annuario economico campania 2012-2013

DESCRIPTION

Annuario Economico Campania 2012-2013TRANSCRIPT

经济年鉴

CAMPANIA

CAM

PANI

A

TOP COMPANIES - ANNUAL RANKING

CAMPANIA 2012.indd Sez11CAMPANIA 2012.indd Sez11 09/05/2012 16.37.3709/05/2012 16.37.37

SOMMARIOL’ORGOGLIO DELLA CAMPANIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . INSERTOCLASSIFICA REGIONALE CAMPANIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . PAG. 115INDICE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . PAG. 373

Sommario-Gerenza 2

www.

annu

ariec

onom

ici.it

2

ECONOMIC YEARBOOK OF ITALY 2012-2013

2

Supplemento alla testata “Annuarieconomici.it” - Registrazione Tribunale di Perugia n. 37/2011

EDITORE Centro Studi Economico e Finanziario ESG89 Srl Società Unipersonale 06135 Perugia - Italy

DIRETTORE G. GiorgettiDIRETTORE RESPONSABILE E. CapuccellaEDITING F. PaceCORRISPONDENZE ESTERE G. Perini (Shanghai); M. Alley (New York); S. Rossini (Mosca)

Online nel sito www.annuarieconomici.it

NOTETutti i diritti sono riservati. Nessuna parte di questa pubblicazione può essere riprodotta in qualsiasi forma o con qualsiasi procedimento senza l’autorizzazione scritta dell’Editore. I dati contabili relativi alle singole imprese sono relativi all’esercizio 2010 e sono desunti da varie fonti uffi ciali (camerali e bancarie) e più in particolare dai bilanci depositati presso le Camere di Commercio italiane. Tuttavia, la memorizzazione dei dati per l’impaginazione, quantunque effettuata con sistemi computerizzati, può non essere corrispondente al dato reale. Non tutte le imprese, aventi l’obbiligo del deposito del bilancio d’esercizio presso la competente Camera di Commercio, sono inserite in classifi ca e trovano pubblicazione. L’Editore si limita a pubblicare i dati delle società così come pervenuti dalle diverse fonti uffi ciali entro il termine perentorio per la stampa del volume, riservandosi, in ogni caso, il diritto di escludere talune imprese. L’Editore non assume alcuna responsabilità per un utilizzo di quanto riportato nel presente volume diverso dal mero indicativo. I dati sono trattati nel rispetto delle vigenti normative sulla privacy e conformemente ai principi di deontologia professionale dell’Ordine Nazionale dei Giornalisti. La presente pubblicazione è disponibile anche in versione online (www.annuarieconomici.it). Questo volume fa parte della collana denominata “Annuari Economici d’Italia”. Chiusura in redazione il 30 aprile 2012.

ANNUARI ECONOMICI D’ITALIATOP COMPANIES - ANNUAL RANKING

CAMPANIA.indd Sez12CAMPANIA.indd Sez12 10/05/2012 10.19.4410/05/2012 10.19.44

ANNUARI ECONOMICI D’ITALIA 2012-2013

L’Orgoglio Italiano

Giovanni Giorgetti

DirettoreCentro Studi Economico e Finanziario ESG89

www.esg89.com - www.annuarieconomici.it

Forse perchè noi del ‘Centro Studi Economico e Finanziario ESG89’ abbiamo un innato senso dell’ottimismo; forse perchè chi come noi analizza le imprese e gli imprenditori da oltre 20 anni non può sottrarsi dal vedere il ‘bicchiere’ spesso mezzo pieno e non mezzo vuoto; forse perchè crediamo che l’Italia sia da sempre il Paese più bello del mondo; forse perché amiamo la nostra nazione…È forse per tutti questi motivi che quest’anno abbiamo scelto di trattare e discutere sul tema dell’Orgoglio Italiano.Gli opinion leader - imprenditori, professori universitari, giornalisti, rappresentanti di categorie - si sono cimentati sull’argomento con passione dandoci indicazioni precise su come sostenere il ‘Made in Italy’ e quindi continuare ad essere orgogliosamente italiani.Chi in questo momento si sta sottraendo nel dare l’esempio di ‘Orgoglio Italiano’ è invece la classe politica e dirigente del Paese che ha toccato negli ultimi anni livelli sorprendentemente bassi e talvolta intollerabili.Non la ‘Politica’, (con la ‘P’ maiuscola…) ma i ‘politici’ attuali cosiddetti di professione che, insensibili e incuranti della fase congiunturale, continuano a scaricare le colpe di un dissennato ‘debito pubblico’ sui Governi precedenti, come se precedentemente loro fossero stati in un altro pianeta. Siamo pressoché convinti, che questa ‘stanca’ classe dirigente, di ogni schieramento, sarà prossimamente ‘spazzata’ dall’energia delle libere opinioni esoprattutto dalle migliori forze intellettuali e imprenditoriali di questo grande Paese che è l’Italia.L’augurio è che l’Orgoglio Italiano si riprenda il proprio spazio e torni a primeggiare nel mondo, come nei secoli passati ha fatto nella cultura, nella letteratura, nell’arte e nella musica!

INTERVENTI.indd Sez133INTERVENTI.indd Sez133 09/05/2012 16.30.3509/05/2012 16.30.35

L’Orgoglio Italiano

Luigi Contu

Direttore ResponsabileANSA

Quest’anno l’Ansa ha pensato bene di mettere in piedi un progetto che si chiama “Ansa for Italy” per comunicare il mondo produttivo d’avanguardia che possa avere anche un certo interesse internazionale. Si tratta di otto servizi multimediali che raccontano, in italiano, inglese, spagnolo e arabo, le eccellenze italiane in tutti i settori, dall’agroalimentare allo sport fino alla tecnologia. Un progetto che tra l’altro sta riscuotendo successo e che è stato voluto proprio in questo momento di grave congiuntura economica. La finalità è quella di dare maggiore risalto a tutte quelle realtà italiane che, nonostante tutto, investonoe credono ancora nella propria capacità di fare impresa, senza piangersi addosso.

INTERVENTI.indd Sez130INTERVENTI.indd Sez130 09/05/2012 16.29.5209/05/2012 16.29.52

CAMPANIA.indd Sez15CAMPANIA.indd Sez15 10/05/2012 10.19.5210/05/2012 10.19.52

L’Orgoglio Italiano

Claudio Grillenzoni

Giornalista Enogastronomico

Corrispondente Cina Guida “Identità golose” Settimanale “Il Corriere Vinicolo”

Il made in Italy in Cina è molto apprezzato, in quanto l’italiano è visto come un gaudente, che ama i bei vestiti, il buon cibo, il buon bere, sempre elegante, ma spesso si ha anche una visione storpiata. Questo un po’ è dovuta alla mancanza dell’italiano di autopromuoversi, ma anche dal ritratto che viene fuori dalla visione di alcuni telefilm e alcune serie tv americane che danno l’immagine dell’italiano stile personaggio dei Sopranos, con il solito stereotipo pizza, mandolino, un po’ furbetto. Però nonostante tutto gli italiani, tra gli stranieri, sono tra i primi ad essere apprezzati dal popolo cinese.

INTERVENTI.indd Sez112INTERVENTI.indd Sez112 09/05/2012 16.24.5809/05/2012 16.24.58

CAMPANIA.indd Sez17CAMPANIA.indd Sez17 10/05/2012 10.20.2210/05/2012 10.20.22

L’Orgoglio Italiano

Paolo BelardiUniversità degli Studi di PerugiaFacoltà di IngegneriaRilievo dell’architettura

www.unipg.it

L’idea di sostenibilità è profondamente made in Italy, in quanto è parte integrante del Dna delle nostre città storiche. Anche se non ne abbiamo la piena consapevolezza. Forse perché, sfogliando le riviste di architettura, sembra quasi che la leggerezza, l’immaterialità e la trasparenza riassumano in sé il concetto di sostenibilità. E che un edificio tappezzato con vetrate scintillanti e farcito con pannelli fotovoltaici sia necessariamente più sostenibile di un edificio rivestito in pietra da taglio e orientato correttamente. Niente di più falso. Se è vero, infatti, che progettare in modo sostenibile significa prima di tutto evitare di sprecare inutilmente le risorse ambientali e governare virtuosamente il riciclo dei rifiuti, non dovrebbe essere difficile convincersi del fatto che i complessi più sostenibili della storia dell’architettura sono proprio i nostri centri storici: che sono cresciuti su se stessi, minimizzando il consumo del suolo, e dove ogni singola pietra, ogni singolo mattone, ogni singolo capitello non è stato smaltito in una qualche discarica di periferia, ma è stato recuperato e riutilizzato per costruire sul costruito. Penso all’arco di Costantino a Roma e al battistero di San Giovanni a Firenze, decorati con lastre marmoree prelevati da monumenti ancora più antichi. Così come penso alla continuità formale della Cà Granda di

INTERVENTI.indd Sez18INTERVENTI.indd Sez18 09/05/2012 16.21.2609/05/2012 16.21.26

ANNUARI ECONOMICI D’ITALIA 2012-2013

Italian Pride

Milano, che, da sede ospedaliera, è diventata nei secoli una perfetta sede universitaria e che, in futuro, potrebbe diventare sede di un museo o di una biblioteca. Perché la sostenibilità, per noi che siamo figli di Leon Battista Alberti e di Andrea Mantegna, non è un miraggio, ma fa parte della nostra quotidianità. Da sempre. E da sempre, così come recita un accattivante slogan coniato da un grande professionista, come l’architetto napoletano Massimo Pica Ciamarra, sostiene l’architettura.

“L’idea di sostenibilitàè profondamente

made in Italy, in quantoè parte integrante del Dnadelle nostre città storiche’

INTERVENTI.indd Sez19INTERVENTI.indd Sez19 09/05/2012 16.23.1709/05/2012 16.23.17

L’Orgoglio Italiano

Marco Beghini

Preside Corso di Laureain Ingegneria Meccanica

Università degli Studi di Pisa

www.unipi.it

In qualità di presidente del corso di laurea in Ingegneria meccanica dell’Università di Pisa sono felice di citare, tra i vari nostri allievi che si sono distinti a livello nazionale e internazionale nella professione per la quale sono stati preparati, e come esempio particolarmente significativo per l’Orgoglio Italiano di fare impresa nel settore dell’alta tecnologia, l’ingegnere Samuele Gorini responsabile R&D e co-founder di Era Endoscopy Srl. Dopo il conseguimento della laurea con lode e il dottorato di ricerca in ingegneria dei microsistemi, Samuele ha messo a frutto le conoscenze e le competenze per sviluppare un innovativo sistema meccatronico che permette la diagnosi precoce del tumore al colon. Il dispositivo, che può essere manovrato con un semplice joystick (barra di comando), trae ispirazione dal movimento dei bruchi geometridi ed è stato ideato e prodotto allo scopo di eseguire la colonscopia in maniera sicura, indolore e senza la necessità di alcun sedativo per il paziente. Il percorso di crescita professionale e aziendale è stato lungo e non scevro di difficoltà, ma è stato completato con l’ottenimento di un prodotto che ha superato tutte le barriere omologative e che è attualmente

INTERVENTI.indd Sez118INTERVENTI.indd Sez118 09/05/2012 16.28.2409/05/2012 16.28.24

ANNUARI ECONOMICI D’ITALIA 2012-2013

Italian Pride

in commercio e in uso clinico. Il colonscopio robotico ha consentito alla Era Endoscopy Srl di raggiungere la leadership tecnologica in un settore dominato da multinazionali straniere. Successi di questo tipo mi confortano nella convinzione che studi rigorosi, calibrati e ben finalizzati sono indispensabili per lo sviluppo scientifico, culturale e anche economico di cui il nostro Paese ha impellente bisogno. Una maggiore attenzione ai veri prodotti del sistema educativo, che formeranno la nostra futura classe dirigente, è quindi auspicabile in questo momento in cui si cerca di misurare l’efficienza delle università con parametri non sempre significativi.

Samuele GoriniResponsabile R&D e co-founderEra Endoscopy Srl

INTERVENTI.indd Sez119INTERVENTI.indd Sez119 09/05/2012 16.28.4209/05/2012 16.28.42

L’Orgoglio Italiano

Luciano Goffi

DG Banca Popolare di Ancona SpA

www.bpa.it

Un Paese uscito distrutto dalla guerra che ha saputo ricostruirsi e trasformare un’economia basata sul settore primario in una tra le più avanzate; un Paese che l’impresa ce l’ha nel sangue, con oltre 4 milioni e mezzo di realtà imprenditoriali, dalle micro alle grandi aziende, e che ha saputo imporsi sui mercati internazionali per la qualità delle proprie produzioni. Un Paese fatto di famiglie che hanno saputo fare del risparmio un valore fondamentale, un Paese che può contare su un patrimonio storico, culturale, ambientale senza eguali. Ecco di motivi per riscoprire l’orgoglio italiano ce ne sono in abbondanza e sono tutti fattori di eccellenza sui quali possiamo costruire un nuovo futuro. Serve però, oltre all’orgoglio, anche una grande, spassionata e umile consapevolezza delle debolezze che abbiamo, nate dagli errori di tutti, nessuno escluso. Ora tocca a noi affrontare e vincerle, ciascuno nel proprio ambito e insieme. L’incrocio in cui ci troviamo è pericoloso: molto debito da una parte, prolungata bassa crescita dall’altra. Sarebbe illusorio pensare che questi problemi si risolvano da soli, senza il contributo di tutti. Per troppo tempo forse l’abbiamo pensato, ma queste ingenuità il mercato ormai non le perdona. L’orgoglio di essere un grande Paese deve tradursi in azioni quotidiane volte ad allentare la

INTERVENTI.indd Sez114INTERVENTI.indd Sez114 09/05/2012 16.25.5909/05/2012 16.25.59

ANNUARI ECONOMICI D’ITALIA 2012-2013

Italian Pride

morsa del debito e a rendere il nostro sistema complessivamente più competitivo. Perché non c’è alternativa alla crescita e la crescita sta soprattutto sui mercati internazionali. È quella domanda che dobbiamo intercettare e portarla qui, dentro le nostre fabbriche, grandi o piccole che siano. La frammentazione del sistema imprenditoriale rende più complesse le soluzioni, ma è questo il nostro sistema ed è questo che dobbiamo rilanciare. Occorrono uno sforzo culturale di tutti, e poi una grande nuova stagione di investimenti per innovare: dosi massicce di nuove tecnologie per produrre e gestire in chiave di produttività competitiva, sviluppo del capitale umano per mandare i nostri uomini nel mondo, logiche di integrazione collaborativa nelle filiere e tra filiere. Tutti possiamo fare molto: lo Stato per semplificare il sistema e rendere produttiva la spesa, le banche per un credito che stimoli questo tipo di investimenti e i consulenti perché passi prima il cambiamento. Ma soprattutto l’imprenditore, affinché riscopra con orgoglio il suo credere nel nostro Paese e nella propria azienda e volga lo sguardo lontano.

INTERVENTI.indd Sez115INTERVENTI.indd Sez115 09/05/2012 16.26.4309/05/2012 16.26.43

L’Orgoglio Italiano

Mauro Capitanio

Presidente FondazioneConsulenti per il Lavoro

www.fondazionelavoro.it

Per fortuna l’Orgoglio Italiano esiste ancora e parlo per esperienza anche personale, dato che sono titolare di una serie di medie e piccole imprese che nonostante la crisi economica investono in tecnologia e in cervelli. Le aziende nonostante la situazione difficile e la mancanza di liquidità credono ancora nel proprio lavoro e nel nostro Paese. E sono quelle stesse realtà che non hanno nessuna intenzione di lasciare l’Italia per altre mete migliori, che talvolta non hanno i fondi per pagare i propri fornitori, che vantano spesso crediti con la pubblica amministrazione (che non si sa quando pagherà...) e che a volte sono costrette a ricorrere alla cassa integrazione. Il problema principale che fa male al nostro Paese, e che quindi frena la ripresa, è l’eccessiva burocrazia, con le sue tante regole poco chiare e poco trasparenti. Questo non vuol dire che le norme non servano, anzi, sono necessarie, ma solo quelle certe, che effettivamente garantiscono alle imprese di lavorare in un mercato altrettanto serio. Stesso discorso se penso alla lotta all’evasione fiscale: ben venga, ci mancherebbe, ma il problema di fondo rimane sempre lo stesso, si va a colpire i soliti noti. Quindi sì alle regole, ma poche, chiare e trasparenti. Così com’è impostato il sistema, invece, non fa altro che far aumentare il costo del lavoro e della burocrazia. Bisognerebbe fare tutto il contrario. In questo modo non si pensa al bene delle eccellenze italiane che tutto il mondo ci invidia. Nonostante la congiuntura economica il made in Italy è per fortuna ancora presente, ma va valorizzato maggiormente e questo lo deve e lo può fare solo chi conosce il mondo del lavoro e chi ha esperienza in questo settore, non certo chi non ne fa parte.

INTERVENTI.indd Sez116INTERVENTI.indd Sez116 09/05/2012 16.27.3409/05/2012 16.27.34

MINIMETRÒPERUGIASEMPLICE

IL MINIMETRÒÈ UN MEZZOECOLOGICO,VELOCEE SICURO PER RAGGIUNGEREIL CENTRO STORICODI PERUGIA.

CAMPANIA.indd Sez115CAMPANIA.indd Sez115 10/05/2012 10.22.1910/05/2012 10.22.19

CAMPANIA.indd Sez116CAMPANIA.indd Sez116 10/05/2012 10.22.2610/05/2012 10.22.26

CAMPANIA.indd Sez117CAMPANIA.indd Sez117 10/05/2012 10.22.4110/05/2012 10.22.41

CAMPANIA.indd Sez118CAMPANIA.indd Sez118 10/05/2012 10.22.5110/05/2012 10.22.51

CAMPANIA.indd Sez119CAMPANIA.indd Sez119 10/05/2012 10.23.0810/05/2012 10.23.08

CAMPANIA.indd Sez120CAMPANIA.indd Sez120 10/05/2012 10.23.2610/05/2012 10.23.26

CAMPANIA.indd Sez121CAMPANIA.indd Sez121 10/05/2012 10.23.4110/05/2012 10.23.41

CAMPANIA.indd Sez122CAMPANIA.indd Sez122 10/05/2012 10.23.5610/05/2012 10.23.56

CAMPANIA.indd Sez123CAMPANIA.indd Sez123 10/05/2012 10.24.2810/05/2012 10.24.28

CAMPANIA.indd Sez124CAMPANIA.indd Sez124 10/05/2012 10.24.3910/05/2012 10.24.39

L’Orgoglio della Campania633 Best Performers in alphabetical order

CAMPANIA.indd 49CAMPANIA.indd 49 10/05/2012 10.24.5610/05/2012 10.24.56

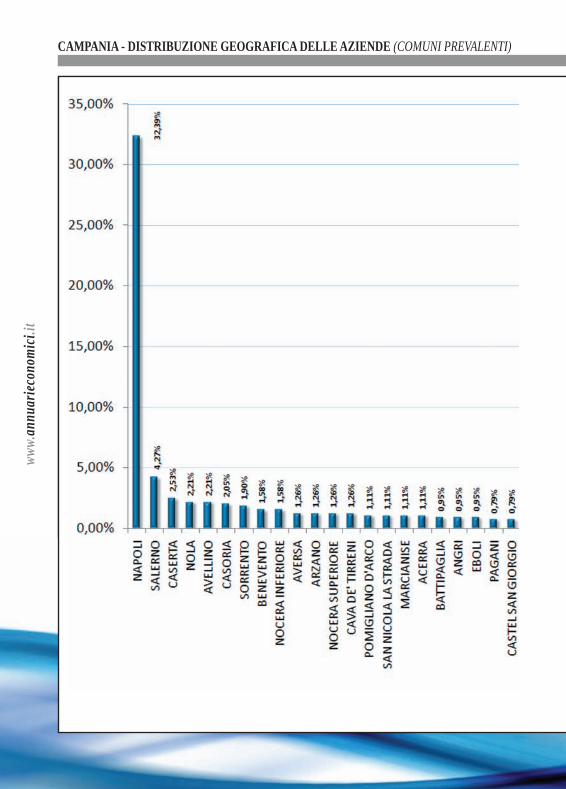

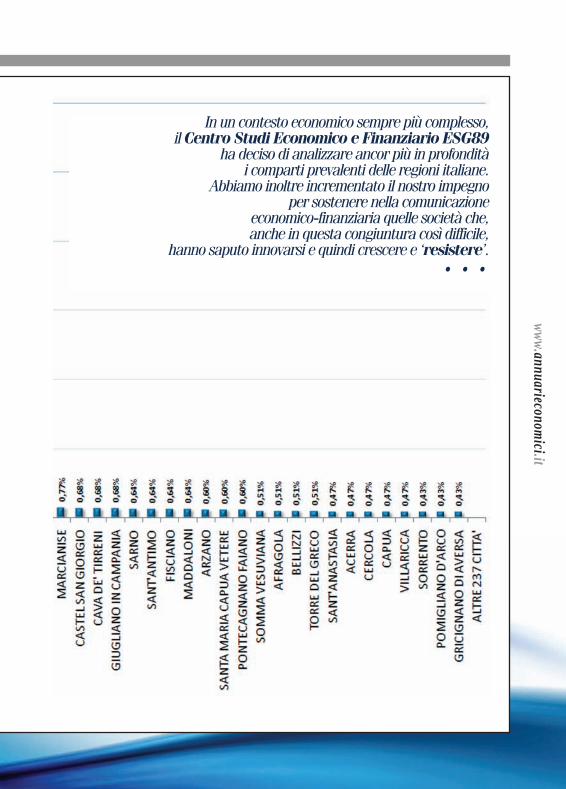

CAMPANIA - DISTRIBUZIONE GEOGRAFICA DELLE AZIENDE (COMUNI PREVALENTI)ww

w.an

nuar

iecon

omici

.it

CAMPANIA.indd 50CAMPANIA.indd 50 10/05/2012 10.25.0010/05/2012 10.25.00

www.annuarieconomici.it L’Orgoglio Italiano

Ci sono molti esempi imprenditoriali positivi che consentono di vedere il futuro

con un occhio ‘più ottimista’. Società perlopiù manifatturiere che hanno saputo conquistare in pochi anni nuovi mercati all’estero;

oppure realtà con un mercato prevalentemente ‘domestico’, che hanno investito sull’innovazione di processo e di prodotto.

Tutte quelle che noi amiamo definire l’ORGOGLIO ITALIANO!. . .

CAMPANIA.indd 51CAMPANIA.indd 51 10/05/2012 10.25.1110/05/2012 10.25.11

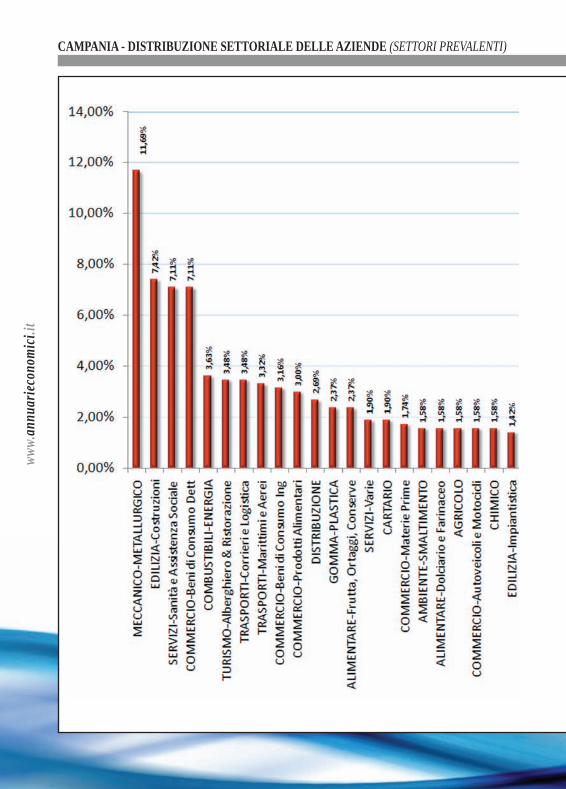

CAMPANIA - DISTRIBUZIONE SETTORIALE DELLE AZIENDE (SETTORI PREVALENTI)ww

w.an

nuar

iecon

omici

.it

CAMPANIA.indd 52CAMPANIA.indd 52 10/05/2012 10.25.2610/05/2012 10.25.26

www.annuarieconomici.it L’Orgoglio Italiano

Ci sono molti esempi imprenditoriali positivi che consentono di vedere il futuro

con un occhio ‘più ottimista’. Società perlopiù manifatturiere che hanno saputo conquistare in pochi anni nuovi mercati all’estero;

oppure realtà con un mercato prevalentemente ‘domestico’, che hanno investito sull’innovazione di processo e di prodotto.

Tutte quelle che noi amiamo definire l’ORGOGLIO ITALIANO!. . .

CAMPANIA.indd 53CAMPANIA.indd 53 10/05/2012 10.25.4110/05/2012 10.25.41

CAMPANIA - DISTRIBUZIONE PROVINCIALE DEI SETTORI PREVALENTIww

w.an

nuar

iecon

omici

.it

CAMPANIA.indd 54CAMPANIA.indd 54 10/05/2012 10.25.5110/05/2012 10.25.51

www.annuarieconomici.it L’Orgoglio Italiano

CAMPANIA.indd 55CAMPANIA.indd 55 10/05/2012 10.26.0610/05/2012 10.26.06

Org

ogli

o It

alia

no

Best Performers in alphabetical orderL’Orgoglio della Campania

ECONOMIC YEARBOOK OF ITALY 2012-2013

3 D DISINFETTANTI SRLSettore: COMMERCIO-Beni di Consumo Ing - Sede: SALERNO (SA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 2.257.857€ 2.635€ 163.220€ 2.173.156€ 60.061€2009 2.002.136€ 3.762€ 160.585€ 1.913.009€ 73.874€2008 1.864.740€ 25.814€ 156.822€ 1.782.965€ 33.740€

A ABETE SRLSettore: MECCANICO-METALLURGICO - Sede: NAPOLI (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 5.438.124€ 556.718€ 4.344.734€ 4.956.475€ 60.880€2009 4.898.963€ 130.022€ 4.303.015€ 4.638.186€ 52.938€2008 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€

ACCA SOFTWARE SPASettore: COMPUTER-INFORMATICA - Sede: MONTELLA (AV)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 16.925.926€ 3.711.684€ 10.180.550€ 11.243.829€ 32.950€2009 17.030.934€ 4.217.146€ 8.988.867€ 10.704.374€ 30.432€2008 13.355.150€ 3.227.899€ 7.951.720€ N.D.€ 52.952€

ACETIFICIO MARCELLO DE NIGRIS SRLSettore: ALIMENTARE-Vini, Distillati e Bevande - Sede: AFRAGOLA (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 25.285.494€ 3.460.021€ 16.108.541€ N.D.€ 164.941€2009 26.249.169€ 3.073.682€ 12.648.521€ 20.761.594€ 126.589€2008 26.268.889€ 3.085.645€ 9.574.839€ N.D.€ 763.104€

ACONE TRASPORTI SRLSettore: TRASPORTI-Corrieri e Logistica - Sede: CASORIA (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 1.071.947€ 298.696€ 844.857€ 564.613€ 5.050€2009 812.999€ -190.508€ 546.161€ 1.019.061€ 15.157€2008 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€

ACQUEDOTTI (COOP)Settore: EDILIZIA-Costruzioni - Sede: NAPOLI (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 56.121.889€ 4.794.929€ 11.869.389€ 51.112.412€ 366.885€2009 52.931.885€ 3.209.442€ 10.143.461€ 48.231.508€ 798.289€2008 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€

ADLER PLASTIC SPASettore: GOMMA-PLASTICA - Sede: OTTAVIANO (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 236.878.996€ 623.968€ 75.423.320€ 227.032.073€ 3.124.173€2009 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€2008 68.704.765€ 5.136.868€ 35.993.254€ 66.573.349€ 784.541€

AEDIFICANDA SRLSettore: COMMERCIO-Materie Prime - Sede: FRIGENTO (AV)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 5.842.217€ 611.178€ 3.635.647€ 4.911.004€ 51.739€2009 8.239.292€ 694.840€ 3.024.469€ 7.124.610€ 60.523€2008 8.206.760€ 499.231€ 2.329.630€ N.D.€ 58.262€

AEG APPLICAZIONI ELETTRICHE GENERALI SRLSettore: ELETTRONICO-Macchinari e Apparecchi - Sede: MARCIANISE (CE)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 7.309.525€ 1.099.695€ 17.100.794€ 5.425.715€ 6.003€2009 8.193.402€ 457.637€ 16.601.100€ 7.001.222€ 156.796€2008 8.521.847€ 1.027.917€ 16.743.468€ 6.987.531€ 13.295€

AERMAS 2000 SRLSettore: CONSULENZE-STUDI-RICERCHE - Sede: NAPOLI (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 1.503.072€ 527.623€ 1.603.090€ 800.652€ 208€2009 1.922.675€ 855.377€ 1.635.467€ 629.282€ 407€2008 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€

CAMPANIA.indd 50CAMPANIA.indd 50 10/05/2012 10.26.1810/05/2012 10.26.18

Orgoglio Italian

oL’Orgoglio della Campania

Best Performers in alphabetical orderECONOMIC YEARBOOK OF ITALY 2012-2013

AGO CEM SRLSettore: EDILIZIA-Produzione Materiali - Sede: SARNO (SA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 6.542.033€ 640.076€ 5.063.427€ 5.464.226€ 98.729€2009 9.567.409€ 565.859€ 4.423.352€ 8.533.538€ 164.156€2008 8.956.854€ 277.968€ 3.857.492€ 8.311.789€ 177.777€

AGRI IMPOL SRLSettore: AGRICOLO - Sede: SALERNO (SA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 1.160.743€ 321.448€ 563.833€ 837.003€ 639€2009 974.644€ 232.385€ 242.385€ 635.743€ 1.723€2008 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€

AGRICOLA CASEARIA LUPARA SRLSettore: ALIMENTARE-Lattiero Caseario - Sede: PASTORANO (CE)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 9.189.465€ 44.524€ 1.309.517€ 8.921.773€ 39.674€2009 8.246.791€ 5.930€ 1.264.993€ 8.214.257€ 40.203€2008 7.306.873€ -5.701€ 1.259.064€ N.D.€ 45.324€

AGRICOLA IMBALLAGGI SRLSettore: GOMMA-PLASTICA - Sede: PAGANI (SA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 13.793.451€ 209.080€ 12.359.461€ 13.121.375€ 205.827€2009 12.050.916€ -307.536€ 12.134.380€ 12.006.115€ 288.523€2008 16.121.054€ 88.541€ 12.341.917€ N.D.€ 386.072€

AGRIPETROLI SRLSettore: COMBUSTIBILI-ENERGIA - Sede: SAN GIORGIO A CREMANO (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 38.456.774€ 173.639€ 2.206.395€ 37.277.868€ 945.305€2009 22.964.443€ 105.854€ 2.032.755€ 22.304.295€ 804.540€2008 35.630.162€ 4.058€ 1.846.900€ N.D.€ 1.456.309€

AGRITALIA SRLSettore: COMMERCIO-Beni di Consumo Ing - Sede: NAPOLI (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 26.318.059€ 1.310.266€ 4.047.525€ 24.658.824€ 1.951€2009 26.332.024€ 322.864€ 2.737.259€ 25.400.174€ 3.783€2008 32.217.627€ 716.286€ 2.414.395€ N.D.€ 124.834€

AIP ITALIA SRLSettore: SERVIZI-Servizi Accessori - Sede: NAPOLI (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 22.023.083€ 4.366.558€ 8.627.116€ N.D.€ 120.348€2009 28.578.619€ 1.286.664€ 2.849.004€ 25.182.774€ 335.035€2008 N.D.€ N.D.€ N.D.€ N.D.€ N.D.€

ALCAGAS SRLSettore: COMBUSTIBILI-ENERGIA - Sede: ALTAVILLA IRPINA (AV)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 5.790.476€ 36.025€ 1.138.713€ 5.700.839€ 32.010€2009 5.218.911€ 277.800€ 1.102.688€ 4.764.544€ 58.549€2008 5.541.682€ 140.468€ 824.888€ 5.263.951€ 86.036€

ALDO ROMEO SRLSettore: COMMERCIO-Beni di Consumo Dett - Sede: CASERTA (CE)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 15.403.560€ 165.269€ 1.871.281€ 14.816.018€ 291.701€2009 14.555.359€ 31.588€ 1.706.011€ 14.036.248€ 406.219€2008 15.220.512€ 85.962€ 1.674.426€ N.D.€ 519.079€

ALENIA AERONAUTICA SPASettore: MECCANICO-METALLURGICO - Sede: POMIGLIANO D’ARCO (NA)ESERCIZIO FATTURATO UTILE PATRIMONIO COSTI PRODUZIONE ONERI FINANZIARI2010 2.159.397.000€ 43.805.000€ 791.554.000€ N.D.€ N.D.€2009 2.479.615.000€ 115.820.000€ 1.032.065.000€ 2.330.554.000€ 59.141.000€2008 1.890.536.000€ 93.186.000€ 904.841.000€ N.D.€ N.D.€

CAMPANIA.indd 51CAMPANIA.indd 51 10/05/2012 10.26.2710/05/2012 10.26.27

© 2012 Centro Studi Economico e Finanziario ESG89 Srl - Perugiawww.annuarieconomici.it

DEMO SFOGLIABILEVISUALIZZAZIONE LIMITATA

Per magggiori informazioni

T +39 [email protected]

LOMBARDIA.indd 350LOMBARDIA.indd 350 14/05/2012 10.05.5414/05/2012 10.05.54

RegioneCampania

Offi cial Ranking of 2.557 Companies

CAMPANIA.indd 115CAMPANIA.indd 115 10/05/2012 10.29.1110/05/2012 10.29.11

CAMPANIA - DISTRIBUZIONE GEOGRAFICA DELLE AZIENDE (COMUNI PREVALENTI)ww

w.an

nuar

iecon

omici

.it

CAMPANIA.indd 116CAMPANIA.indd 116 10/05/2012 10.29.1110/05/2012 10.29.11

www.annuarieconomici.it

In un contesto economico sempre più complesso, il Centro Studi Economico e Finanziario ESG89

ha deciso di analizzare ancor più in profondità i comparti prevalenti delle regioni italiane.

Abbiamo inoltre incrementato il nostro impegno per sostenere nella comunicazione

economico-finanziaria quelle società che, anche in questa congiuntura così difficile,

hanno saputo innovarsi e quindi crescere e ‘resistere’.. . .

CAMPANIA.indd 117CAMPANIA.indd 117 10/05/2012 10.29.2010/05/2012 10.29.20

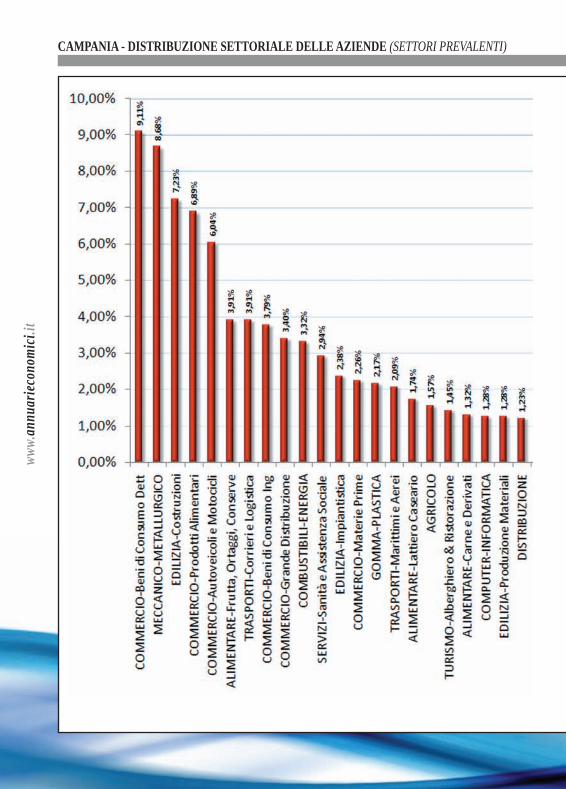

CAMPANIA - DISTRIBUZIONE SETTORIALE DELLE AZIENDE (SETTORI PREVALENTI)ww

w.an

nuar

iecon

omici

.it

CAMPANIA.indd 118CAMPANIA.indd 118 10/05/2012 10.29.3410/05/2012 10.29.34

www.annuarieconomici.it

In un contesto economico sempre più complesso, il Centro Studi Economico e Finanziario ESG89

ha deciso di analizzare ancor più in profondità i comparti prevalenti delle regioni italiane.

Abbiamo inoltre incrementato il nostro impegno per sostenere nella comunicazione

economico-finanziaria quelle società che, anche in questa congiuntura così difficile,

hanno saputo innovarsi e quindi crescere e ‘resistere’.. . .

CAMPANIA.indd 119CAMPANIA.indd 119 10/05/2012 10.29.4810/05/2012 10.29.48

CAMPANIA - DISTRIBUZIONE PROVINCIALE DEI SETTORI PREVALENTIww

w.an

nuar

iecon

omici

.it

CAMPANIA.indd 120CAMPANIA.indd 120 10/05/2012 10.30.0210/05/2012 10.30.02

www.annuarieconomici.it

CAMPANIA.indd 121CAMPANIA.indd 121 10/05/2012 10.30.1210/05/2012 10.30.12

Offi cial Ranking for Turnover 2010Regione Campania

116ww

w.an

nuar

iecon

omici

.it116

ECONOMIC YEARBOOK OF ITALY 2012-2013

116

ALENIA AERONAUTICA SPA 1^RankSector: MECCANICO-METALLURGICO City (Sede): POMIGLIANO D’ARCO (NA) Turnover (Fatturato) 2.159.397.000€ Turnover Growth (Trend Fatturato 2009-2010) -12,91%Net (Utile di Esercizio) 43.805.000€ Net Growth (Trend Utile 2009-2010) -62,18%Net Worth (Patrimonio Netto) 791.554.000€ Financial Burden/Turnover (Oneri/Fatturato) N.D.Financial Burden (Oneri Finanziari) N.D.€ Net/Net Worth (Utile/Patrimonio) 5,53%Production Costs (Costi della Produzione) N.D.€ Net/Turnover (Utile/Fatturato) 2,03%

BANCO DI NAPOLI SPA 2^RankSector: BANCARIO-FINANZIARIO City (Sede): NAPOLI (NA) Turnover (Fatturato) 1.312.002.000€ Turnover Growth (Trend Fatturato 2009-2010) -7,66%Net (Utile di Esercizio) 179.585.000€ Net Growth (Trend Utile 2009-2010) -24,73%Net Worth (Patrimonio Netto) 2.210.809.000€ Financial Burden/Turnover (Oneri/Fatturato) N.D.Financial Burden (Oneri Finanziari) N.D.€ Net/Net Worth (Utile/Patrimonio) 8,12%Production Costs (Costi della Produzione) N.D.€ Net/Turnover (Utile/Fatturato) 13,69%

CEDI SISA CENTRO SUD SPA 3^RankSector: COMMERCIO-Grande Distribuzione City (Sede): GRICIGNANO DI AVERSA (CE) Turnover (Fatturato) 852.271.174€ Turnover Growth (Trend Fatturato 2009-2010) 5,77%Net (Utile di Esercizio) 0€ Net Growth (Trend Utile 2009-2010) 0,00%Net Worth (Patrimonio Netto) 2.950.251€ Financial Burden/Turnover (Oneri/Fatturato) 0,16%Financial Burden (Oneri Finanziari) 1.387.868€ Net/Net Worth (Utile/Patrimonio) 0,00%Production Costs (Costi della Produzione) 849.326.517€ Net/Turnover (Utile/Fatturato) 0,00%

DEIULEMAR SHIPPING SPA 4^RankSector: TRASPORTI-Marittimi e Aerei City (Sede): TORRE DEL GRECO (NA) Turnover (Fatturato) 627.793.200€ Turnover Growth (Trend Fatturato 2009-2010) -1,85%Net (Utile di Esercizio) 2.396.305€ Net Growth (Trend Utile 2009-2010) -85,70%Net Worth (Patrimonio Netto) 105.630.397€ Financial Burden/Turnover (Oneri/Fatturato) 9,01%Financial Burden (Oneri Finanziari) 56.534.850€ Net/Net Worth (Utile/Patrimonio) 2,27%Production Costs (Costi della Produzione) 572.691.551€ Net/Turnover (Utile/Fatturato) 0,38%

ANSALDOBREDA SPA 5^RankSector: MECCANICO-METALLURGICO City (Sede): NAPOLI (NA) Turnover (Fatturato) 601.641.949€ Turnover Growth (Trend Fatturato 2009-2010) 5,11%Net (Utile di Esercizio) -87.549.767€ Net Growth (Trend Utile 2009-2010) NEG.Net Worth (Patrimonio Netto) 51.084.663€ Financial Burden/Turnover (Oneri/Fatturato) 6,31%Financial Burden (Oneri Finanziari) 37.936.513€ Net/Net Worth (Utile/Patrimonio) NEG.Production Costs (Costi della Produzione) 678.980.598€ Net/Turnover (Utile/Fatturato) NEG.

LILLO SPA 6^RankSector: COMMERCIO-Grande Distribuzione City (Sede): GRICIGNANO DI AVERSA (CE) Turnover (Fatturato) 556.244.926€ Turnover Growth (Trend Fatturato 2009-2010) 14,72%Net (Utile di Esercizio) 5.220.936€ Net Growth (Trend Utile 2009-2010) 52,95%Net Worth (Patrimonio Netto) 92.873.785€ Financial Burden/Turnover (Oneri/Fatturato) 0,47%Financial Burden (Oneri Finanziari) 2.630.153€ Net/Net Worth (Utile/Patrimonio) 5,62%Production Costs (Costi della Produzione) 543.743.856€ Net/Turnover (Utile/Fatturato) 0,94%

FMA FABBRICA MOTORI AUTOMOBILISTICI SRL 7^RankSector: MECCANICO-METALLURGICO City (Sede): PRATOLA SERRA (AV) Turnover (Fatturato) 530.252.790€ Turnover Growth (Trend Fatturato 2009-2010) 23,05%Net (Utile di Esercizio) 32.585.469€ Net Growth (Trend Utile 2009-2010) >100%Net Worth (Patrimonio Netto) 240.381.988€ Financial Burden/Turnover (Oneri/Fatturato) 0,21%Financial Burden (Oneri Finanziari) 1.122.786€ Net/Net Worth (Utile/Patrimonio) 13,56%Production Costs (Costi della Produzione) 480.684.723€ Net/Turnover (Utile/Fatturato) 6,15%

FARVIMA MEDICINALI SPA 8^RankSector: COMMERCIO-Beni di Consumo Dett City (Sede): CASANDRINO (NA) Turnover (Fatturato) 526.258.488€ Turnover Growth (Trend Fatturato 2009-2010) 7,18%Net (Utile di Esercizio) 4.256.485€ Net Growth (Trend Utile 2009-2010) -20,34%Net Worth (Patrimonio Netto) 31.532.190€ Financial Burden/Turnover (Oneri/Fatturato) 0,69%Financial Burden (Oneri Finanziari) 3.648.651€ Net/Net Worth (Utile/Patrimonio) 13,50%Production Costs (Costi della Produzione) N.D.€ Net/Turnover (Utile/Fatturato) 0,81%

MULTICEDI SRL 9^RankSector: COMMERCIO-Beni di Consumo Dett City (Sede): PASTORANO (CE) Turnover (Fatturato) 447.459.702€ Turnover Growth (Trend Fatturato 2009-2010) 19,52%Net (Utile di Esercizio) 5.208.825€ Net Growth (Trend Utile 2009-2010) 6,42%Net Worth (Patrimonio Netto) 38.060.210€ Financial Burden/Turnover (Oneri/Fatturato) 0,07%Financial Burden (Oneri Finanziari) 325.048€ Net/Net Worth (Utile/Patrimonio) 13,69%Production Costs (Costi della Produzione) 438.637.327€ Net/Turnover (Utile/Fatturato) 1,16%

RIZZO BOTTIGLIERI DE CARLINI ARMATORI SPA 10^RankSector: TRASPORTI-Marittimi e Aerei City (Sede): TORRE DEL GRECO (NA) Turnover (Fatturato) 446.819.367€ Turnover Growth (Trend Fatturato 2009-2010) 61,00%Net (Utile di Esercizio) 41.279.407€ Net Growth (Trend Utile 2009-2010) >100%Net Worth (Patrimonio Netto) 210.593.220€ Financial Burden/Turnover (Oneri/Fatturato) 1,41%Financial Burden (Oneri Finanziari) 6.304.574€ Net/Net Worth (Utile/Patrimonio) 19,60%Production Costs (Costi della Produzione) 382.556.501€ Net/Turnover (Utile/Fatturato) 9,24%

CAMPANIA.indd 116CAMPANIA.indd 116 10/05/2012 10.30.2710/05/2012 10.30.27

Regione Campania117

Offi cial Ranking for Turnover 2010

117www.annuarieconomici.it

117

ECONOMIC YEARBOOK OF ITALY 2012-2013

LA DORIA SPA 11^RankSector: ALIMENTARE-Frutta, Ortaggi, Conserve City (Sede): ANGRI (SA) Turnover (Fatturato) 275.785.152€ Turnover Growth (Trend Fatturato 2009-2010) 1,35%Net (Utile di Esercizio) 9.391.382€ Net Growth (Trend Utile 2009-2010) -28,32%Net Worth (Patrimonio Netto) 92.540.840€ Financial Burden/Turnover (Oneri/Fatturato) 0,82%Financial Burden (Oneri Finanziari) 2.258.935€ Net/Net Worth (Utile/Patrimonio) 10,15%Production Costs (Costi della Produzione) 259.720.256€ Net/Turnover (Utile/Fatturato) 3,41%

AUGUSTEA ATLANTICA SPA 12^RankSector: TRASPORTI-Marittimi e Aerei City (Sede): NAPOLI (NA) Turnover (Fatturato) 256.098.428€ Turnover Growth (Trend Fatturato 2009-2010) -24,75%Net (Utile di Esercizio) 34.397.772€ Net Growth (Trend Utile 2009-2010) 21,71%Net Worth (Patrimonio Netto) 123.807.697€ Financial Burden/Turnover (Oneri/Fatturato) 2,62%Financial Burden (Oneri Finanziari) 6.703.418€ Net/Net Worth (Utile/Patrimonio) 27,78%Production Costs (Costi della Produzione) 213.688.563€ Net/Turnover (Utile/Fatturato) 13,43%

GUACCI SPA 13^RankSector: FARMACEUTICO City (Sede): NAPOLI (NA) Turnover (Fatturato) 253.432.607€ Turnover Growth (Trend Fatturato 2009-2010) 8,95%Net (Utile di Esercizio) 1.825.618€ Net Growth (Trend Utile 2009-2010) 16,43%Net Worth (Patrimonio Netto) 17.252.507€ Financial Burden/Turnover (Oneri/Fatturato) 0,93%Financial Burden (Oneri Finanziari) 2.351.769€ Net/Net Worth (Utile/Patrimonio) 10,58%Production Costs (Costi della Produzione) 248.347.258€ Net/Turnover (Utile/Fatturato) 0,72%

CROWN IMBALLAGGI ITALIA SRL 14^RankSector: MECCANICO-METALLURGICO City (Sede): NOCERA SUPERIORE (SA) Turnover (Fatturato) 237.785.000€ Turnover Growth (Trend Fatturato 2009-2010) 2,85%Net (Utile di Esercizio) 6.073.000€ Net Growth (Trend Utile 2009-2010) 33,10%Net Worth (Patrimonio Netto) 43.345.000€ Financial Burden/Turnover (Oneri/Fatturato) N.D.Financial Burden (Oneri Finanziari) N.D.€ Net/Net Worth (Utile/Patrimonio) 14,01%Production Costs (Costi della Produzione) N.D.€ Net/Turnover (Utile/Fatturato) 2,55%

ADLER PLASTIC SPA 15^RankSector: GOMMA-PLASTICA City (Sede): OTTAVIANO (NA) Turnover (Fatturato) 236.878.996€ Turnover Growth (Trend Fatturato 2009-2010) N.D.Net (Utile di Esercizio) 623.968€ Net Growth (Trend Utile 2009-2010) N.D.Net Worth (Patrimonio Netto) 75.423.320€ Financial Burden/Turnover (Oneri/Fatturato) 1,32%Financial Burden (Oneri Finanziari) 3.124.173€ Net/Net Worth (Utile/Patrimonio) 0,83%Production Costs (Costi della Produzione) 227.032.073€ Net/Turnover (Utile/Fatturato) 0,26%

PIAZZA ITALIA SPA 16^RankSector: COMMERCIO-Beni di Consumo Dett City (Sede): NAPOLI (NA) Turnover (Fatturato) 236.440.292€ Turnover Growth (Trend Fatturato 2009-2010) 17,89%Net (Utile di Esercizio) 8.236.545€ Net Growth (Trend Utile 2009-2010) >100%Net Worth (Patrimonio Netto) 23.154.007€ Financial Burden/Turnover (Oneri/Fatturato) 0,56%Financial Burden (Oneri Finanziari) 1.323.011€ Net/Net Worth (Utile/Patrimonio) 35,57%Production Costs (Costi della Produzione) 221.512.692€ Net/Turnover (Utile/Fatturato) 3,48%

ENERGAS SPA 17^RankSector: COMBUSTIBILI-ENERGIA City (Sede): NAPOLI (NA) Turnover (Fatturato) 218.743.201€ Turnover Growth (Trend Fatturato 2009-2010) 20,70%Net (Utile di Esercizio) 323.240€ Net Growth (Trend Utile 2009-2010) -92,50%Net Worth (Patrimonio Netto) 61.087.756€ Financial Burden/Turnover (Oneri/Fatturato) 0,47%Financial Burden (Oneri Finanziari) 1.025.334€ Net/Net Worth (Utile/Patrimonio) 0,53%Production Costs (Costi della Produzione) 214.234.616€ Net/Turnover (Utile/Fatturato) 0,15%

SEDA ITALY SPA 18^RankSector: CARTARIO City (Sede): ARZANO (NA) Turnover (Fatturato) 213.607.064€ Turnover Growth (Trend Fatturato 2009-2010) 10,80%Net (Utile di Esercizio) 11.819.197€ Net Growth (Trend Utile 2009-2010) 55,86%Net Worth (Patrimonio Netto) 117.091.676€ Financial Burden/Turnover (Oneri/Fatturato) 0,57%Financial Burden (Oneri Finanziari) 1.213.820€ Net/Net Worth (Utile/Patrimonio) 10,09%Production Costs (Costi della Produzione) 196.191.509€ Net/Turnover (Utile/Fatturato) 5,53%

LAMINAZIONE SOTTILE SPA 19^RankSector: MECCANICO-METALLURGICO City (Sede): NAPOLI (NA) Turnover (Fatturato) 208.987.848€ Turnover Growth (Trend Fatturato 2009-2010) 17,91%Net (Utile di Esercizio) 9.961.740€ Net Growth (Trend Utile 2009-2010) >100%Net Worth (Patrimonio Netto) 141.059.072€ Financial Burden/Turnover (Oneri/Fatturato) 0,27%Financial Burden (Oneri Finanziari) 557.323€ Net/Net Worth (Utile/Patrimonio) 7,06%Production Costs (Costi della Produzione) 193.339.872€ Net/Turnover (Utile/Fatturato) 4,77%

F.LLI D’AMATO SPA 20^RankSector: TRASPORTI-Marittimi e Aerei City (Sede): NAPOLI (NA) Turnover (Fatturato) 204.102.219€ Turnover Growth (Trend Fatturato 2009-2010) 69,91%Net (Utile di Esercizio) 28.576.086€ Net Growth (Trend Utile 2009-2010) >100%Net Worth (Patrimonio Netto) 125.049.965€ Financial Burden/Turnover (Oneri/Fatturato) 2,98%Financial Burden (Oneri Finanziari) 6.087.366€ Net/Net Worth (Utile/Patrimonio) 22,85%Production Costs (Costi della Produzione) 171.990.130€ Net/Turnover (Utile/Fatturato) 14,00%

CAMPANIA.indd 117CAMPANIA.indd 117 10/05/2012 10.30.3010/05/2012 10.30.30

© 2012 Centro Studi Economico e Finanziario ESG89 Srl - Perugiawww.annuarieconomici.it

DEMO SFOGLIABILEVISUALIZZAZIONE LIMITATA

Per magggiori informazioni

T +39 [email protected]

LOMBARDIA.indd 350LOMBARDIA.indd 350 14/05/2012 10.05.5414/05/2012 10.05.54