“según la constitución del año...mutualistas, cajas de ahorro y bancos comunales. productos y...

TRANSCRIPT

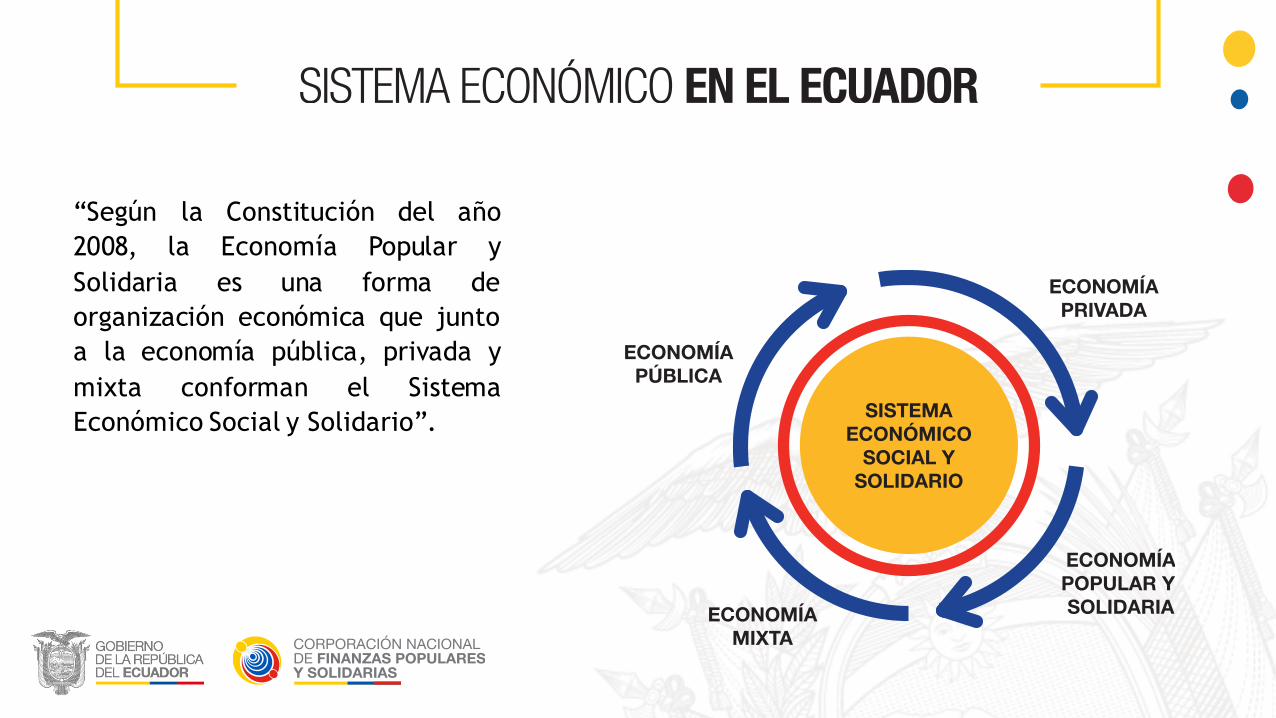

“Según la Constitución del año2008, la Economía Popular ySolidaria es una forma deorganización económica que juntoa la economía pública, privada ymixta conforman el SistemaEconómico Social y Solidario”.

SFPS: 6 millones de socios

SECTOR REAL: 500.000 asociados

JPRMF

Cooperativas

Asociaciones

Org.Comunitarias

Entidades Asociativas

Cajas y Bancos Comunales

COACS Caja central

Org. deIntegración

UnionesRedes

IEPS

Federaciones

Comité Interinstitucional

SEPS MIES

COSEDE.EPS

SFPS

CONAFIPS

• La EPS surge de las propiaspersonas, de sus experiencias, desus capacidades para salir adelante.

• Los actores dan solución a lareproducción de la vida y a lamejora de sus condiciones debienestar.

• Está basada en principios desolidaridad, cohesión social,autoayuda y reciprocidad.

Emprendimientos unipersonales, familiares, trabajadores a domicilio.

Talleres artesanales, comerciantes minoristas, microempresarios, otros.

Comedores populares, turismo comunitario,

comunidades campesinas, fondos mortuorios, otros.

Cajas de ahorro, cajas solidarias, bancos

comunales, entidades asociativas o solidarias

Asociaciones de productores

Cooperativas de ahorro y crédito, de vivienda,

transportes, producción, trabajo asociado, servicios,

otras.

Organismos de integración económica de la EPS (redes, consorcios, grupos, alianzas,

otras)

Organismos de integración representativa de la EPS (uniones y federaciones)

Fuente: -SEPS – 22/01/2017• Los datos corresponden a OSFPS en estado activo• Los datos no contemplan Cajas y Bancos Comunales, Mutualistas y ONG especializadas en crédito.• OSFPS segmentadas según Resolución No. 038-2015 de la Junta de Regulación Monetaria y Financiera.

657

OSF

PS

Segmento 1 > a 80 MM26 COAC + 1 CC

4%

Segmento 2 20 a 80 MM38 COAC

6%

Segmento 3 5 a 20 MM82 COAC

12 %

Segmento 4 1 a 5 MM178 COAC

27%

Segmento 5 < 1 MM332 COAC

51%

656 COAC1 C. Central

100%

Somos una ENTIDAD PÚBLICA DESEGUNDO PISO que está al servicio de losemprendedores de la economía popular ysolidaria. Trabajamos a través de lasORGANIZACIONES DEL SECTORFINANCIERO POPULAR Y SOLIDARIO:cooperativas de ahorro y crédito,mutualistas, cajas de ahorro y bancoscomunales.

Productos y servicios financieros y no financieros que incluyen: créditos, garantías,fortalecimiento y transferencia tecnológica a las organizaciones del sector financieropopular y solidario, con el fin de fortalecer sus capacidades para que ellas, a su vez,sean capaces de ofrecer créditos en mejores condiciones a los actores de la EPS.

Para el acceso a los productosy servicios financieros de laCONAFIPS, las organizacionesdeben pasar por un procesode evaluación de desempeñoadministrativo, financiero ysocial.

Evaluación de laOrganización del SFPS

Desempeño social

50%

Gestión administrativa

20%

Gestión financiera

30%

EVALUACIÓN

• Debido a que el CAFI analiza a las OSFPS en función de su segmento, se ha hecho una evaluacióndiferenciada por lo que las OSFPS más pequeñas muestran mayor inclusión.

• Dependiendo de la calificación obtenida, las OSFPS que antes no accedieron a crédito, hoy puedenacceder a un crédito condicionado con procesos de fortalecimiento.

SEGMENTOS CAFI 2017

UIG2016 INCLUSIÓN

Segmento 1 17 18 -6%Segmento 2 24 16 50%Segmento 3 42 29 45%Segmento 4 72 45 60%Segmento 5 47 23 104%Total general 202 131 47%

A finales del 2017, el número de OSFPS en procesos de fortalecimiento suman 195.

CALIFICACIÓN TIPO DE SERVICIO/PRODUCTO

A1 Crédito A2 CréditoA3 CréditoB1 Crédito+FortalecimientoB2 Crédito+FortalecimientoC1 Opción a FortalecimientoC2 Opción a FortalecimientoD Opción a Fortalecimiento

MICROCRÉDITO

• Emprendimientos de jóvenes

• Mujeres emprendedoras

• Agricultura

• Comercio

SERVICIOS DE GARANTÍA

• Emprendedores

• Migrantes retornados

• Operaciones entre cooperativas

VIVIENDA• Construcción• Remodelación

Software diseñado para las organizaciones como una solución informática de su gestión operativa, financiera y transaccional.

Masificación en procesos de:

– Instalación

– Parametrización

– Migración

– Capacitación en el funcionamiento

El rediseño de productos yservicios incidió en la reducciónde la tasa de interés activapromedio de 20,54% a 18,82%.

La meta a 2018 es deaprox USD161 millones.

SECTORCOLOCADO COLOCADO TOTAL

Ene-May 2017 Jun-Dic 2017 Ene-Dic 2017

Agricultura 12.897.973 14.715.171 27.613.144

Comercio 11.938.492 12.428.032 24.366.524

Vivienda 5.059.166 4.288.529 9.347.695

Otras actividades (manufactura,

servicios y anticipos)10.310.294 63.542.044 73.852.338

Total general 40.205.926 94.973.776 135.179.702

La meta alcanzada fue de USD 135 millones (100%).De los cuales USD 95 millones

(70% de la colocación) se concentraron entre junio-diciembre 2017.

Entre junio-diciembre de 2017 se garantizó más de de USD 13 millones.

Al 2018 la meta en el servicio de garantía es deaprox USD 27 millones.

SERVICIO ENE-MAY 2017 JUN-DIC 2017 TOTAL 2017

GARANTÍAS EMITIDAS OPERACIONES DE

CRÉDITO $ 5.431.030 $ 8.381.045 $ 13.812.075

GARANTÍAS EMITIDAS INVERSIÓN ENTRE ORGANIZACIONES

$ 2.919.673 $ 4.798.564 $ 7.718.237

TOTAL $ 8.350.703 $ 13.179.609 $ 21.530.312

Emprendimientos de jóvenes:* 14,9% del monto* 17,9% de las operaciones de crédito

Mujeres emprendedoras:* 30,6% del monto* 39,2% de las operaciones de crédito

Agricultura:* 20,4% del monto* 26,5% de las operaciones de crédito

Comercio:* 18,0% del monto* 25,5% de las operaciones de crédito

Sector rural:* 45,0% del monto* 44,6% de las operaciones de crédito

Parroquias con nivel de pobreza mayor al 65%[*]:* 65,9% del monto* 79,4% de las operaciones de crédito

Atención a grupos prioritarios

Sectores priorizados

[*] Medido por necesidades básicas insatisfechas

A ENERO - DICIEMBRE DE 2017:Total cartera: US$ 135.179.701,75 Total beneficiarios directos: 36.199Total beneficiarios indirectos: 104.977Monto promedio: US$ 3.734,35

Desarrollar tipologías de actores de la EPS,para un mejor diseño de productos yservicios financieros (activos productivos,patrones de producción, mercados, cadenasde valor, migración, etc.) que se orienten aldesarrollo de su comunidad en armonía conel medio ambiente.

El comportamiento de la EPS no se debeinterpretar exclusivamente desde la lógica delmercado, ya que ingresa a este sin poder denegociación. Por ello, es necesario que losactores de la EPS procuren asociarse yenfrenten el mercado de manera estratégica.

Es un error pensar que el mundo depende delas grandes corporaciones transnacionales.Los cambios económicos, sociales, políticose institucionales se generan desde laspequeñas empresas, especialmente desde laEPS, sobre la base del uso intensivo de manode obra, tecnología intermedia e insumoslocales, asegurando inclusión económica,social y política.

Para lograr incidencia y fortalecimiento de esta forma de organizacióneconómica, la articulación entre el sector financiero popular y solidariocon el sector productivo de la EPS es clave. Abre espacios para lainclusión financiera de sus actores, su capitalización y empoderamientosocial y político.

En suma, se requiere mayor sinergia entre las instituciones del Estadoque promueven la EPS para unificar criterios, prioridades y agendas.