aplicaciÓn de un modelo de diagnostico … · - es necesario implementar un plan de ventas...

TRANSCRIPT

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN Maestría en Administración de la Construcción

APLICACIÓN DE UN MODELO DE DIAGNOSTICO OPERACIONAL PARA LAS GRANDES EMPRESAS

CONSTRUCTORAS DE CD. JUÁREZ, CHIH.

TESIS

Que para obtener el grado de Maestro en Administración de la Construcción

Presenta:

José Abraham Rosas Pillado

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al Acuerdo No. 954061 de Fecha 7 de Marzo de

1995 Cd. Juárez, Chih., 2002

AGRADECIMIENTOS

Quiero agradecer profundamente su apoyo incondicional a mis padres, por crear

en mi una conciencia positiva, la cual me a ayudado a lograr mis objetivos. A mi

esposa e hijo por tomarles prestado ese tiempo que les correspondía.

Al personal Docente del Instituto Tecnológico de la Construcción, a la Cámara

Mexicana de la Industria de la Construcción Delegación Cd. Juárez, por todos

los Conocimientos Adquiridos en este Noble Proceso Educativo.

DEDICATORIA

Dedico este trabajo de investigación a mi esposa Angélica, a mi hijo Samuel y al

personal Administrativo de Constructora Yva S.A de C.V de Cd. Juárez

Chihuahua por el apoyo y atenciones brindadas para sacar adelante este

trabajo.

RESUMEN (ABSTRACT)

En el presente estudio de investigación, se evalúan los procesos administrativos

y de campo, implementados en la empresa constructora Yva S.A de C.V de Cd

Juárez Chihuahua, clasificada por la cámara mexicana de la industria de la

construcción delegación Cd. Juárez como gran empresa en base a sus ventas

anuales.

Es objeto de esta investigación implementar el método para la excelencia

operacional de las empresas de clase mundial del autor Oliver Wight, el cual las

clasifica en A, B, C o D.

Se evaluaron las cinco secciones: procesos de planeación estratégica, procesos

de persona / equipo, procesos de calidad y mejora continua, procesos de

desarrollo de nuevos productos y procesos de planeación y control, por medio

de los cuales se logro clasificar a la estructura organizacional de la empresa

constructora Yva S.A de C.V como nivel de clase C ( bueno o aceptable), en la

cual es necesario y recomendable ir atacando proceso por proceso asta lograr

cuando menos una clasificación de nivel B ( en donde todas las actividades de

los procesos administrativos y de campo logran la totalidad de las metas

asociadas con la misma), es necesario hacer notar que una clasificación de nivel

A significa que se logro el nivel máximo esperado de resultados para realizar

todas las actividades en la empresa, pocas empresas logran este nivel y

aquellas que llegan o obtenerlo adquieren una ventaja Insuperable, la cual les

permite crecer de una manera ordenada en todos sus departamentos,

colocándolas en nivel de clase mundial.

De manera general los objetivos y las hipótesis planteadas fueron comprobadas,

es decir se estableció un diagnostico para los procesos de planeación

estratégica, persona / equipo, calidad y mejora continua, desarrollo de nuevos

productos, planeación y control, a la misma vez se propusieron las siguientes

mejoras.

r i i ^ B I B L I O T E C A

- Los gerentes deben proporcionar el liderazgo necesario para implementar

cambios, en hechos como con palabras y transmitir toda la información

hacia los niveles bajos en la estructura organizacional

- Es necesario mejorar los benchamarking que permitan conocer los puntos

fuertes y las debilidades de la competencia, con la finalidad de mejorar las

condiciones y ofrecer mas calidad al mas bajo costo posible

- Es necesario identificar e incentivar al personal eficiente y a los equipos

de trabajo cuando estos demuestren resultados positivos que permitan a

la empresa seguir creciendo como negocio

- Es necesario mejorar los procesos de capacitación y educación,

enfocados en aspectos y mejoras de la empresa ( Mejora Continua y

procesos de la delegación de la autoridad a los trabajadores)

- Se debe eficientizar los procesos constructivos en obra, con la finalidad

de terminar antes de los tiempos programados, debiendo lograr una

excelente calidad total, que incluya la utilización de los mejores materiales

y mano de obra especializada

- Es necesario medir y revisar periódicamente las metas de calidad a corto

y largo plazo, para identificar posibles variaciones en los procesos.

- Es necesario implementar un plan de ventas actualizado que apoye los

requerimientos de los clientes y al plan de negocios, donde el director

general planee eficientemente los recursos y los comunique

mensualmente a sus gerentes para que estos, eficientizen a un mas estos

recursos en sus departamentos

- Es necesario medir periódicamente y eficientizar el servicio a clientes, ya

que una empresa sin clientes no tiene futuro

Espero que esta investigación sea de utilidad para los posibles interesados en el

tema, con la finalidad de ir introduciendo estos métodos utilizados en la industria

manufacturera a la industria de la construcción. Con lo cual se eficientizen los

procesos, se incremente la calidad de las obras y se ofrezcan los mejores

precios a nuestros clientes.

f

AGRADECIMIENTOS

DEDICATORIA

RESUMEN (ABSTRACT)

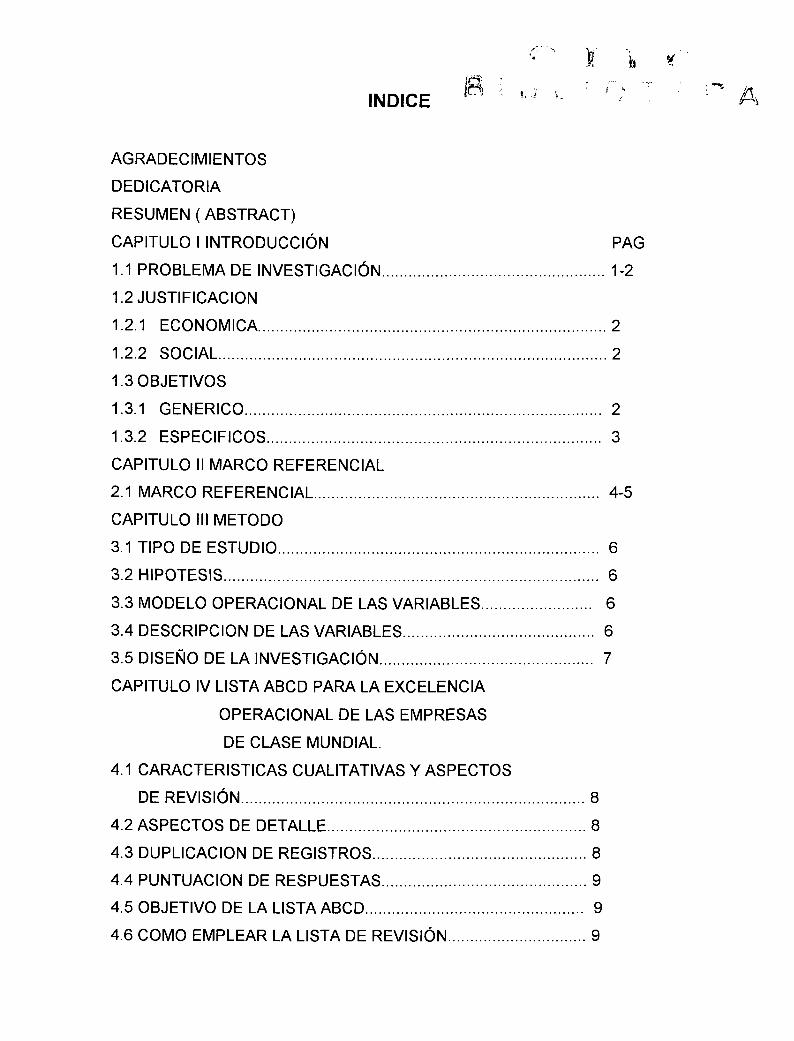

CAPITULO I INTRODUCCIÓN PAG

1.1 PROBLEMA DE INVESTIGACIÓN 1-2

INJUSTIFICACIÓN

1.2.1 ECONÓMICA 2

1.2.2 SOCIAL 2

1.3 OBJETIVOS

1.3.1 GENÉRICO 2

1.3.2 ESPECÍFICOS 3

CAPITULO II MARCO REFERENCIAL

2.1 MARCO REFERENCIAL 4-5

CAPITULO III MÉTODO

3.1 TIPO DE ESTUDIO 6

3.2 HIPÓTESIS 6

3.3 MODELO OPERACIONAL DE LAS VARIABLES 6

3.4 DESCRIPCIÓN DE LAS VARIABLES 6

3.5 DISEÑO DE LA INVESTIGACIÓN 7

CAPITULO IV LISTA ABCD PARA LA EXCELENCIA

OPERACIONAL DE LAS EMPRESAS

DE CLASE MUNDIAL.

4.1 CARACTERÍSTICAS CUALITATIVAS Y ASPECTOS

DE REVISIÓN 8

4.2 ASPECTOS DE DETALLE 8

4.3 DUPLICACIÓN DE REGISTROS 8

4.4 PUNTUACIÓN DE RESPUESTAS 9

4.5 OBJETIVO DE LA LISTA ABCD 9

4.6 COMO EMPLEAR LA LISTA DE REVISIÓN 9

4.7 PROCESO DE MEJORA DEL DESEMPEÑO 9-10

4.8 PUNTUACIÓN DE RESULTADOS 10-11

4.9 CALCULO DE LETRA DE GRADO 11

CAPITULO V DESCRIPCIÓN DE LA CONSTRUCTORA

YVA S.A DE C.V

5.1 ANTECEDENTES DE LA EMPRESA 12-14

5.2 DESCRIPCIÓN DEL NEGOCIO

5.2.1 GIRO DE LA EMPRESA 14

5.2.2 ESTRUCTURA ORGANIZACIONAL 15

5.2.3 NUMERO DE EMPLEADOS DE LA EMPRESA 16

5.2.4 VENTAS ANUALES PROMEDIO (2001) 17

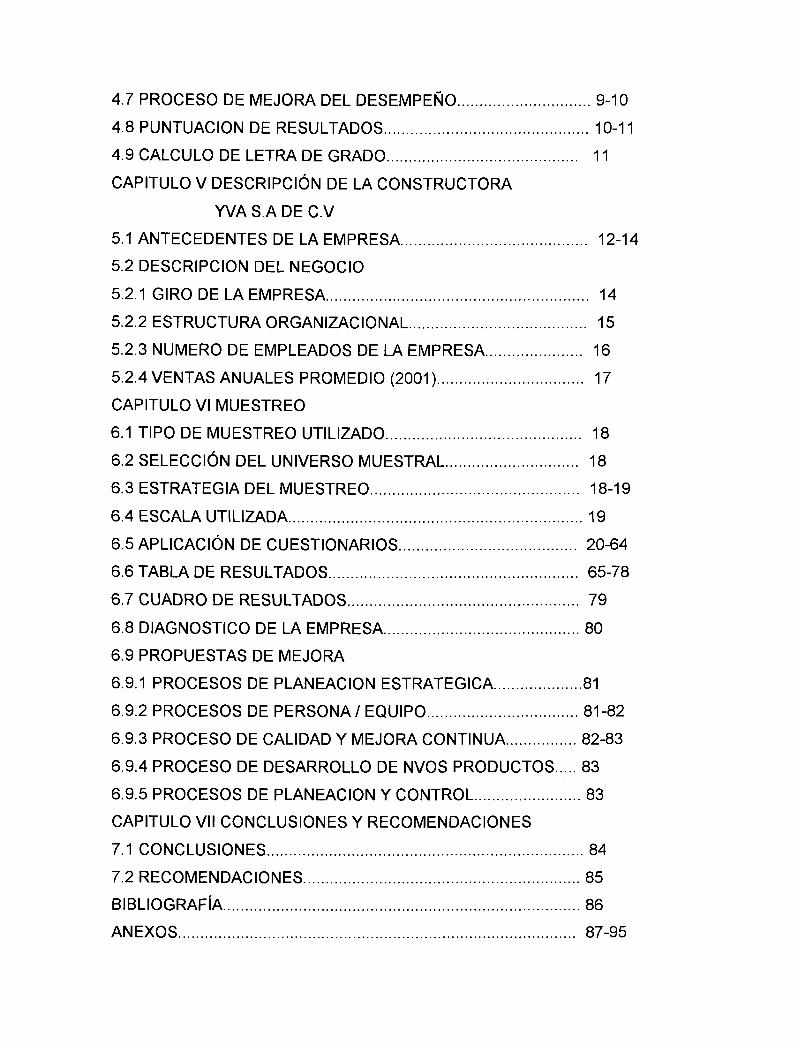

CAPITULO VI MUESTREO

6.1 TIPO DE MUESTREO UTILIZADO 18

6.2 SELECCIÓN DEL UNIVERSO MUESTRAL 18

6.3 ESTRATEGIA DEL MUESTREO 18-19

6.4 ESCALA UTILIZADA 19

6.5 APLICACIÓN DE CUESTIONARIOS 20-64

6.6 TABLA DE RESULTADOS 65-78

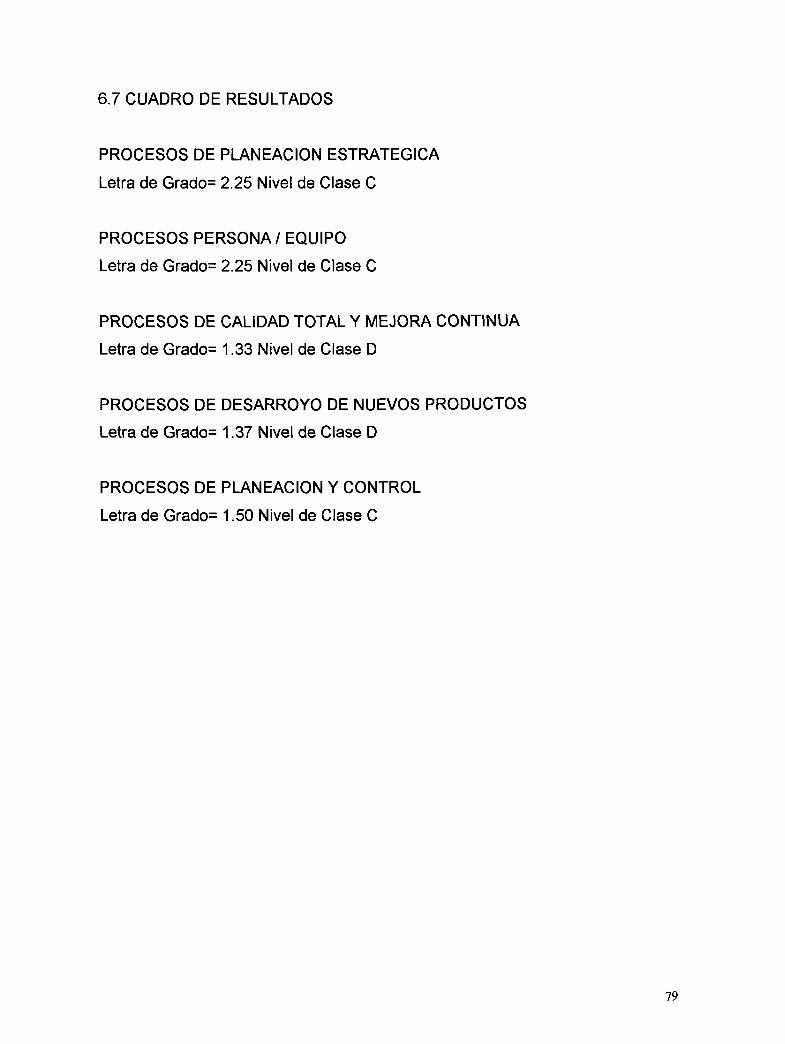

6.7 CUADRO DE RESULTADOS 79

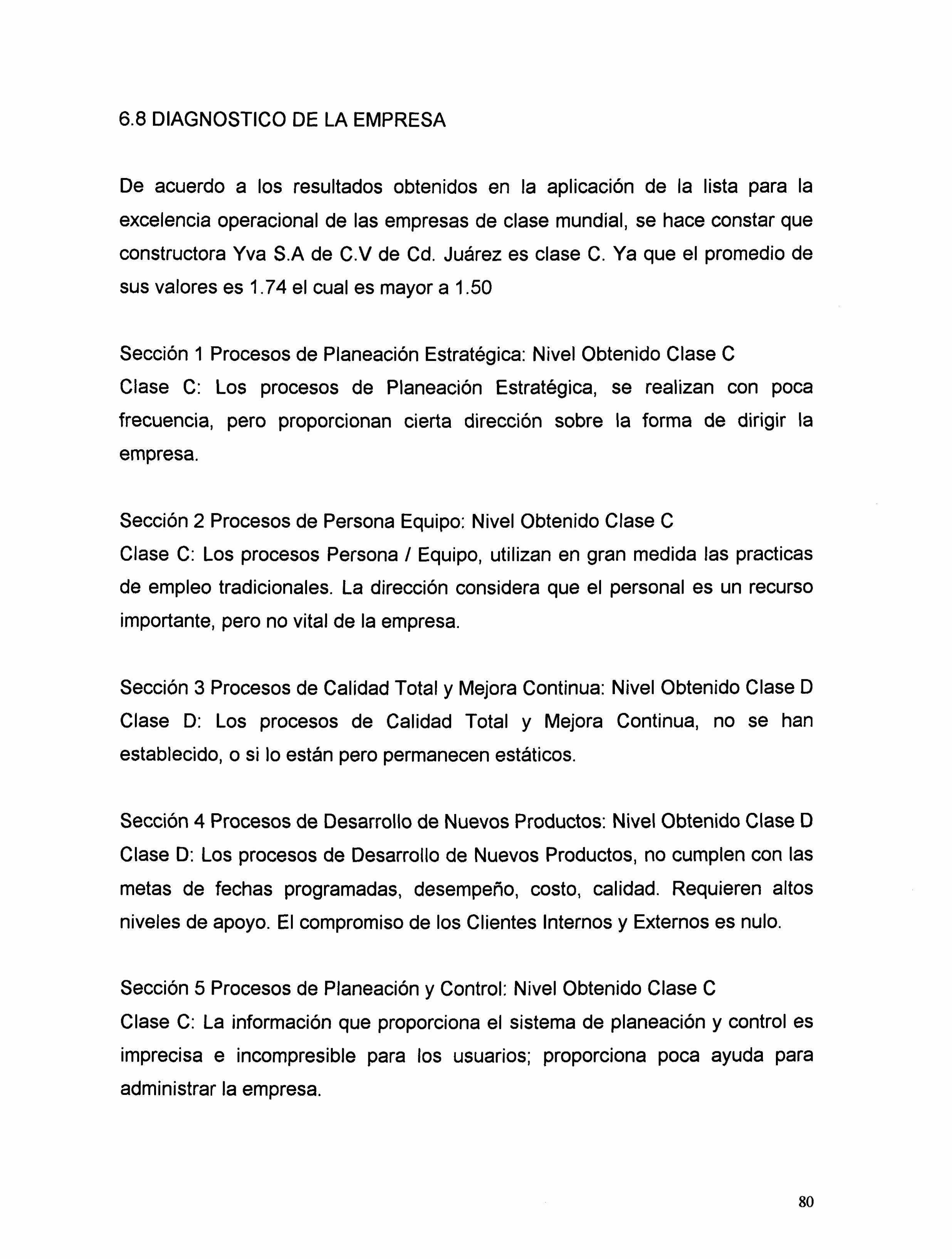

6.8 DIAGNOSTICO DE LA EMPRESA 80

6.9 PROPUESTAS DE MEJORA

6.9.1 PROCESOS DE PLANEACION ESTRATÉGICA 81

6.9.2 PROCESOS DE PERSONA/EQUIPO 81-82

6.9.3 PROCESO DE CALIDAD Y MEJORA CONTINUA 82-83

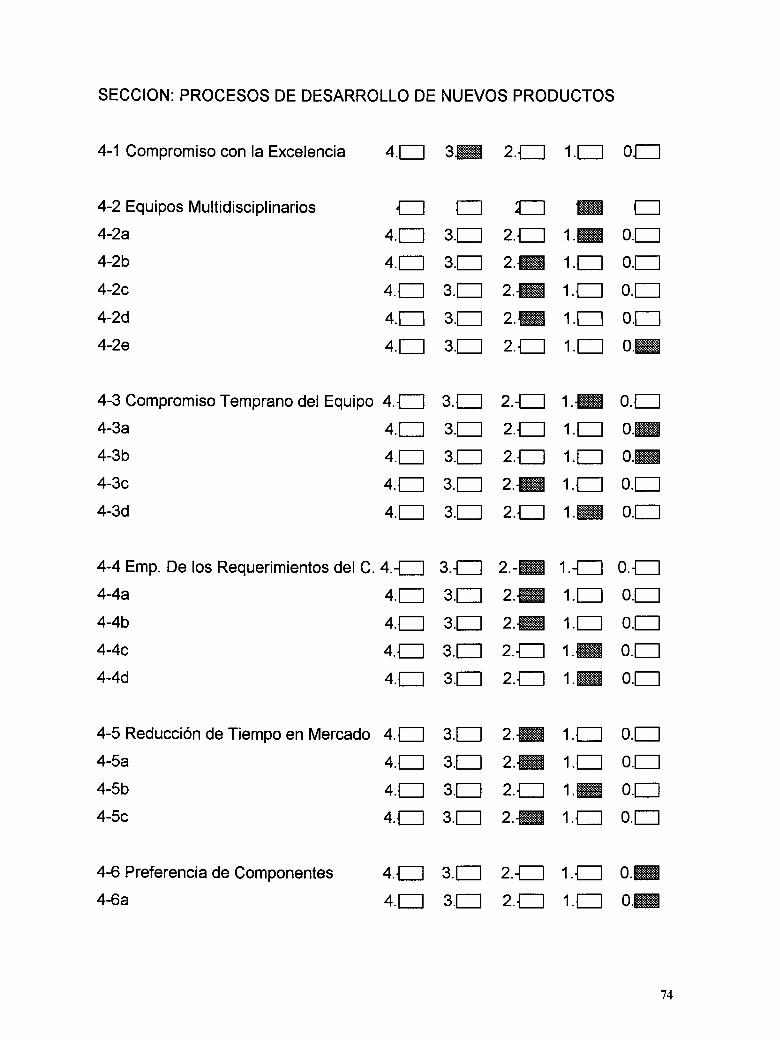

6.9.4 PROCESO DE DESARROLLO DE NVOS PRODUCTOS 83

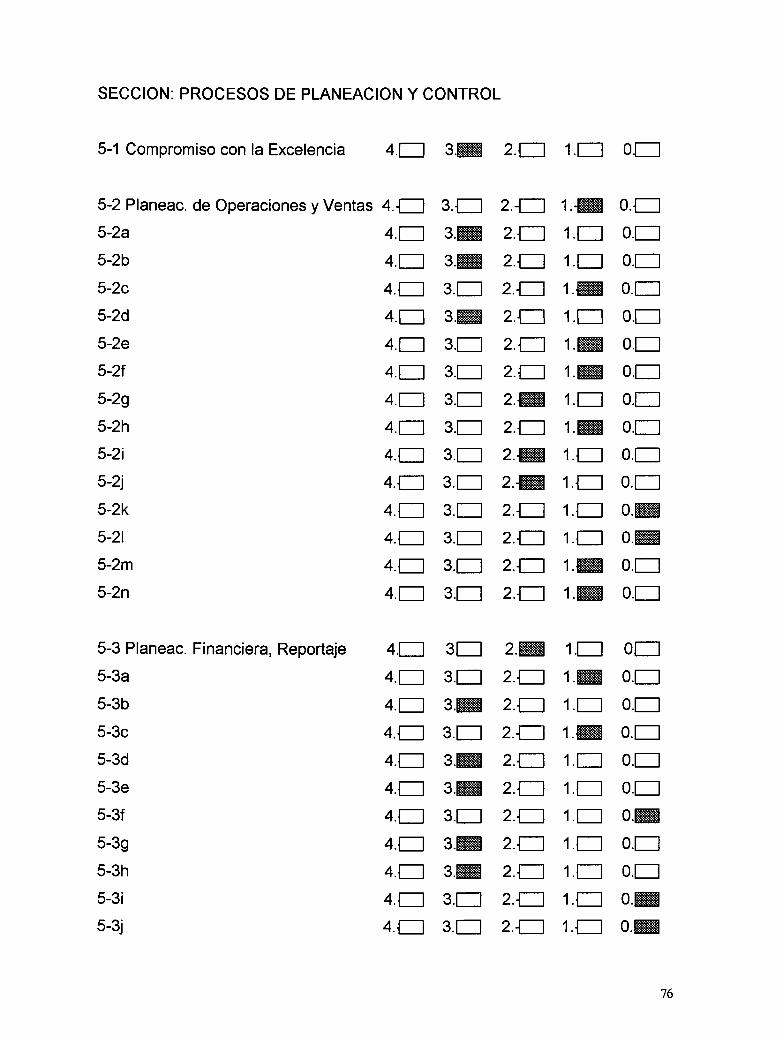

6.9.5 PROCESOS DE PLANEACION Y CONTROL 83

CAPITULO Vil CONCLUSIONES Y RECOMENDACIONES

7.1 CONCLUSIONES 84

7.2 RECOMENDACIONES 85

BIBLIOGRAFÍA 86

ANEXOS 87-95

CAPITULO I INTRODUCCIÓN.

1.1 PROBLEMA DE INVESTIGACIÓN

CD. Juárez, población privilegiada por su ubicación geográfica en el país y por

compartir una de las fronteras más importantes con el país, cuya economía es la

más grande a nivel mundial. A generado un crecimiento demográfico y

económico muy grande, dadas las fuertes inversiones realizadas por las

empresas trasnacionales, quienes desde hace tres décadas eligieron a esta

ciudad para establecer sus centros de operaciones, lo cual ha permitido al

gremio constructor local, crecer de una manera acelerada y a permitido a la

misma vez, especializar a las empresas constructoras locales, ya que con el

auge del crecimiento de la ciudad hay empresas especializadas en la

construcción de naves industriales, centros de negocios, centros comerciales,

construcción de grandes fraccionamientos de interés social y fraccionamientos

residenciales.

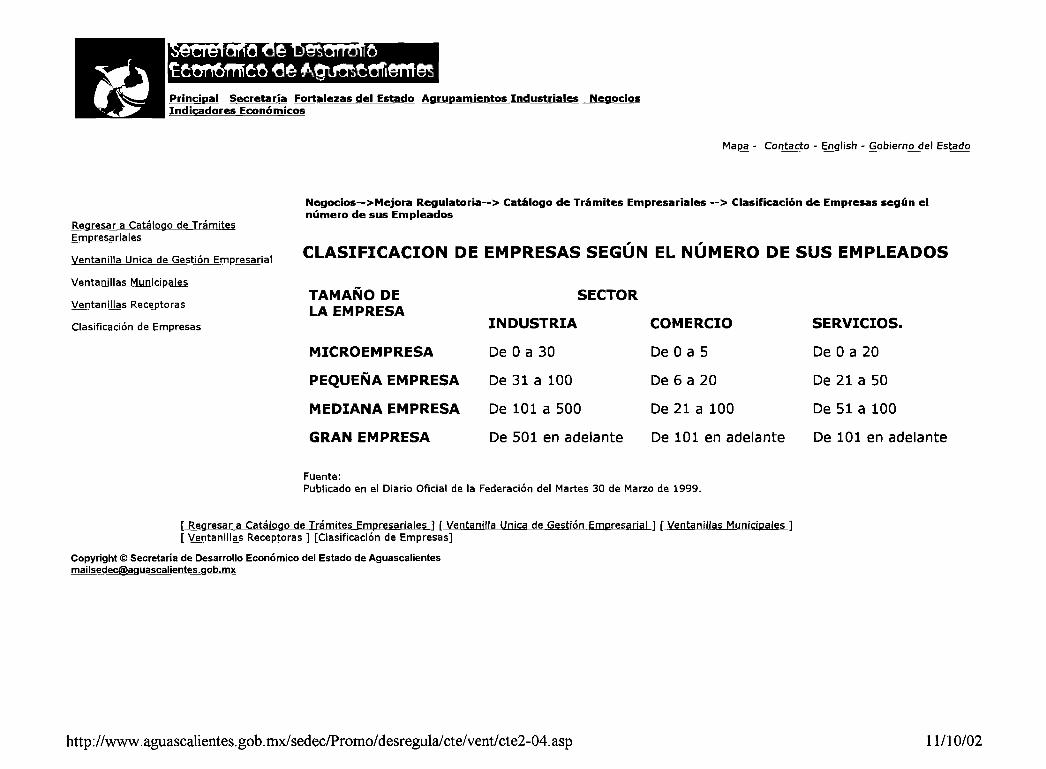

Es por ello que, en esta ciudad de oportunidades existen aproximadamente seis

empresas constructoras, clasificadas por la cámara mexicana de la industria de

la construcción delegación cd. Juárez como grandes empresas constructoras, la

clasificación se basa en las ventas anuales de cada una de ellas, las cuales son

superiores a los cien millones de pesos, sin embargo existe otra clasificación

para las empresas del sector industrial, comercio o servicios, la cual se basa en

él numero de empleados que se tengan contratados, la cual fue publicada en el

Diario Oficial de la Federación el día martes 30 de marzo de 1999, la cual señala

que para empresas del sector industrial se considera gran empresa a aquellas

que tengan mas de 501 empleados, esto nos ayuda a comprender la importancia

que tiene el conservar estas fuentes de empleos y nos compromete cada día a

buscar métodos innovadores, que nos ayuden a eficientizar las actividades

operativas, tanto administrativas como las que se generan en la Obra, es por ello

que he decidido realizar la presente investigación implementando un modelo de

diagnostico operacional, utilizado durante los últimos 15 años en las grandes

empresas del primer mundo, es totalmente cierto que este modelo o diagnostico

operacional lo utilizan empresas dedicadas a la manufactura de una amplia

i

gama de productos, pero lo interesante es poder aplicarlo con las modificaciones

que sean necesarias a la industria de la construcción local, especialmente en la

empresa constructora Yva S.A de C.V, la cual cumple con las dos clasificaciones

descritas anteriormente, en donde se me permitió desarrollar la aplicación del

modelo de diagnostico operacional de Oliver Wight, aplicada a las grandes

empresas de clase mundial.

INJUSTIFICACIÓN.

1.2.1 ECONÓMICA

Implementar o en su caso verificar que los procesos administrativos y aquellos

relacionados a la construcción o ejecución de las obras cumplan las expectativas

fijadas en las grandes empresas de clase mundial. Con lo cual se aseguraría el

éxito total por muchos años de la empresa constructora Yva S.A de C.V, ya que

se encontrarían los niveles óptimos para su operación total como organización,

es decir se lograría identificar exactamente el personal que se requiere contratar,

así como el equipo o maquinaria que necesita para cumplir de manera eficiente

con los compromisos o contratos que tenga celebrados.

1.2.2 SOCIAL

Implementar o en su caso verificar que los procesos administrativos y aquellos

relacionados a la construcción o ejecución de las obras cumplan las expectativas

fijadas en las grandes empresas de clase mundial. Con lo cual se lograría que la

constructora Yva S.A de C.V, Siga construyendo fraccionamientos de interés

social y obras de urbanización, en beneficio de la comunidad juarense y

lógicamente en toda la estructura organizacional de la empresa.

1.3 OBJETIVOS

1.3.1 GENÉRICO.

Establecer un diagnostico integral, para revisar el estado que guarda la empresa

constructora Yva S.A de C.V, en el aspecto operacional mediante la aplicación

de la lista ABCD para la excelencia operacional

2

1.3.2 ESPECÍFICOS

Ubicar a la empresa constructora Yva S.A de C.V en su situación actual A, B, C

o D, dentro de la clasificación de empresas clase mundial.

Establecer un diagnostico de la empresa constructora Yva S.A de C.V, en los

procesos de planeación estratégica para poder ubicarlos y proponer mejoras

Establecer un diagnostico de la empresa constructora Yva S.A de C.V, en los

procesos de persona / equipo para poder ubicarlos y proponer mejoras

Establecer un diagnostico de la empresa constructora Yva S.A de C.V, en los

procesos de calidad y mejora continua estratégica para poder ubicarlos y

proponer mejoras

Establecer un diagnostico de la empresa constructora Yva S.A de C.V, en los

procesos de desarrollo de nuevos productos para poder ubicarlos y proponer

mejoras.

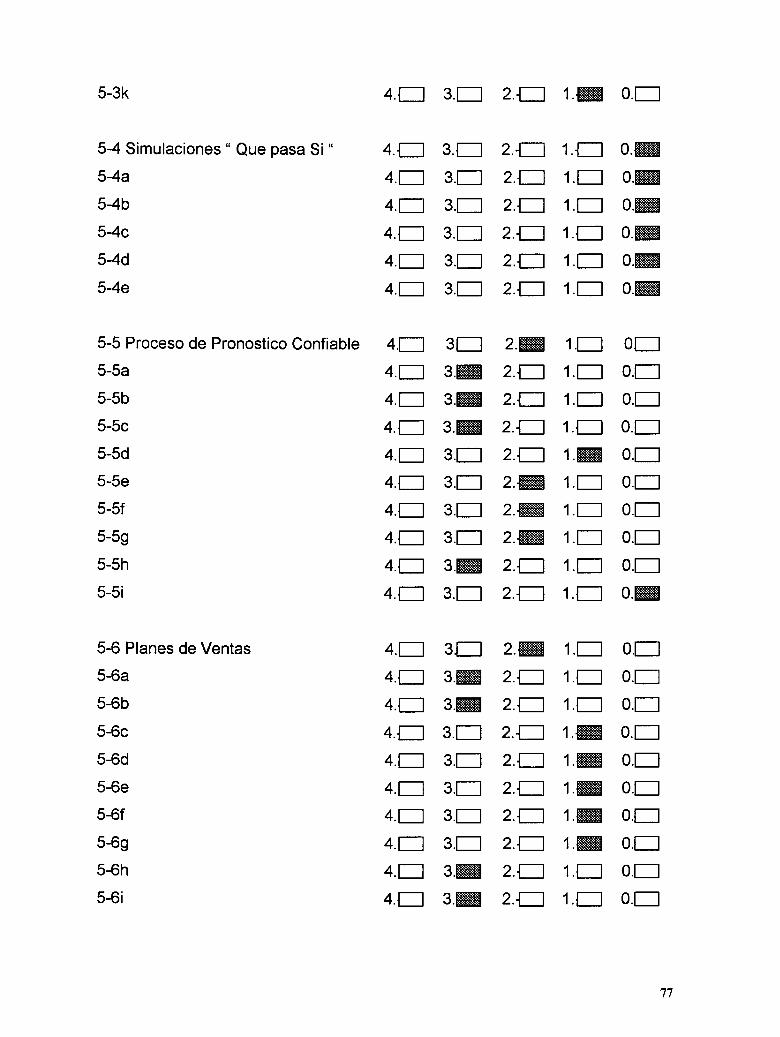

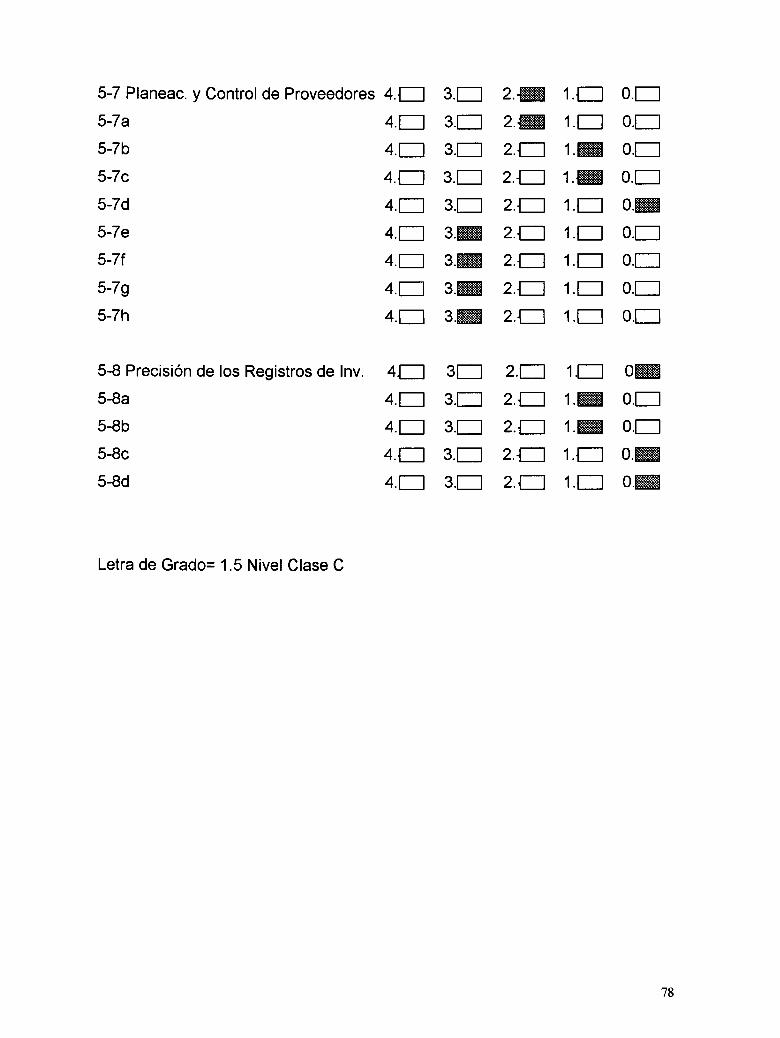

Establecer un diagnostico de la empresa constructora Yva S.A de C.V, en los

procesos de planeación y control para poder ubicarlos y proponer mejoras.

3

CAPITULO II MARCO TEÓRICO

2.1 MARCO REFERENCIAL

La lista de Revisión ABCD de Oliver Wight para la Excelencia Operacional no es

obra de una o algunas personas. Se trata de una compilación de las

experiencias de personas en cientos de empresas, reunidas durante mas de

quince anos.

Esta edición de la lista ABCD reconoce el rápido desarrollo de las herramientas

y técnicas de dirección disponibles para la las empresas de hoy en día. El

propósito es expandir el papel de la Lista de Revisión como norma en la

industria, cualquiera que sea su giro. Para la medición del rendimiento

operacional, ayudando así a las empresas a lograr niveles de desempeño de

clase mundial.

El equipo que desarrollo esta lista de revisión incluye a:

- Tom Wallace, que contribuyo como editor final y del material de

planeación estratégica

- Darryl Landvater, que proporciono un apoyo importante, desde su función

como vicepresidente de productos y tecnologías de la organización Oliver

Wight

- Bill Belgard, Donna Neusch y Steve Rayner, quienes crearon la sección

de procesos de persona / equipo

- Bill Boyst, Terry Johnson, George Killianey y Bill Sandras, quienes son

autores del capitulo sobre calidad total y mejora continua

- Dale Hiatt, que proporciono el material sobre el desarrollo de nuevos

productos

- Doug Burns, que desarrollo la versión para computadora personal de la

lista

- Pete Landry, George Palmatier, Paúl Polite y John Sari, quienes revisaron

y contribuyeron en las versiones preliminares de este documento

- Jerry Clement, Jim Correl, Dick Ling y Pete Skurla, quienes hicieron una

excelente critica de la lista.

4

Traducción al español por: Juan Carlos Jolly, primera edición en español 1993,

panorama editorial S.A, domicilio Leibnitz 31, col Anzures México DF

La Lista de revisión hace muchas otras cosas además de simplemente decir lo

que hay que hacer cada día: ayuda a los gerentes a enfocarse en lo que se

requiere para ser más competitivos y lograr niveles de clase mundial en el

desempeño. El uso periódico de la Lista genera un medio consistente de evaluar

el progreso. Además, identifica los problemas con mayor anticipación, lo que a

su vez permite que el proceso de corrección comience de inmediato. Además, al

comparar el desempeño contra los benchmarks establecidos, se motiva al

personal a trabajar en forma más efectiva.

La Lista de Revisión ABCD, contiene las funciones básicas de los negocios.

Estos son:

- Procesos de Planeación Estratégica

- Procesos de Persona / equipo

- Proceso de Calidad Total y Mejora Continua

- Procesos de Desarrollo de Nuevos Productos

- Procesos de Planeación y Control

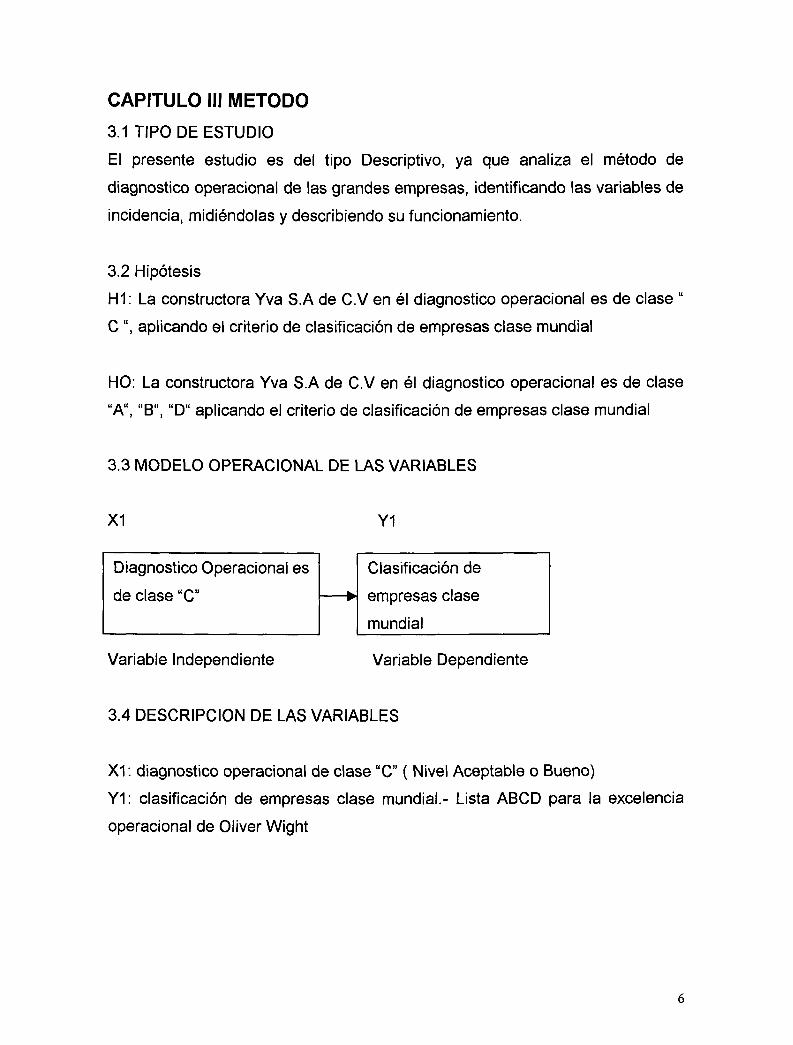

CAPITULO III MÉTODO 3.1 TIPO DE ESTUDIO

El presente estudio es del tipo Descriptivo, ya que analiza el método de

diagnostico operacional de las grandes empresas, identificando las variables de

incidencia, midiéndolas y describiendo su funcionamiento.

3.2 Hipótesis

H1: La constructora Yva S.A de C.V en él diagnostico operacional es de clase "

C ", aplicando el criterio de clasificación de empresas clase mundial

HO: La constructora Yva S.A de C.V en él diagnostico operacional es de clase

"A", "B", "D" aplicando el criterio de clasificación de empresas clase mundial

3.3 MODELO OPERACIONAL DE LAS VARIABLES

X1 Y1

Diagnostico Operacional es

de clase "C" fe w

Clasificación de

empresas clase

mundial

Variable Independiente Variable Dependiente

3.4 DESCRIPCIÓN DE LAS VARIABLES

XI : diagnostico operacional de clase "C" ( Nivel Aceptable o Bueno)

Y1: clasificación de empresas clase mundial.- Lista ABCD para la excelencia

operacional de Oliver Wight

6

3.5 DISEÑO DE LA INVESTIGACIÓN

El tipo de diseño de investigación que sé esta tratando, es no experimental, por

lo siguiente:

- No manipulo deliberadamente las variables de investigación.

- Observa los fenómenos tal y como se dan en su contexto natural.

- No se tiene control directo de las variables y no se puede influir sobre

ellas.

El tipo de diseño no experimental que se analiza es transversal o transaccional.

Porque recolectan datos en un solo momento y su propósito es describir

variables y analizar su incidencia e interrelación en un momento dado.

7

CAPITULO IV LISTA ABCD PARA LA EXCELENCIA

OPERACIONAL DE EMPRESAS DE CLASE MUNDIAL. 4.1 CARACTERÍSTICAS CUAL ITAT IVAS Y A S P E C T O S D E R E V I S I O N

Cada sección comienza con unas breves Características Cualitativas de los

diversos niveles de desempeño-Clase A, B, C y D, para los procesos en

cuestión. Luego se relacionan los Aspectos de Revisión, que proporcionan un

resumen ejecutivo. Estos están diseñados para permitir a los directores evaluar

si existen los procesos necesarios y, en ese caso, si se emplean de manera

adecuada.

4.2 ASPECTOS DE DETALLE

Se explican a fondo los aspectos de detalle, agrupados bajo sus respectivos

puntos de revisión. Estos aspectos de detalle proporcionan información

adicional, guía y medios de valoración, configurando el cuerpo principal de la

lista de revisión. Se diseñaron para proporcionar a los directores o gerentes de

operación una herramienta de evaluación de las características significativas de

cada proceso, verificando los" como hacerlo" cada uno, y analizando con mayor

detalle lo bien que se emplean. Para la mayoría de los puntos de revisión, se

enlistan varios aspectos de detalle que ayudaran a determinar la posición de la

escala de cada punto. Sin embargo, algunos puntos de revisión carecen de

aspectos de detalle.

4.3 DUPLICACIÓN DE REGISTROS

La lista de Revisión cubre múltiples tecnologías, y en ocasiones estas se

traslapan entre sí. Por ejemplo, muchos de los aspectos de Detalle en Procesos

de Persona / equipo son necesarios para los Procesos de Calidad Total y Mejora

Continua. Por lo tanto, en algunos casos, fue necesario incluir los mismos

puntos en varias secciones.

8

4.4 PUNTUACIÓN DE RESPUESTAS

Esta Lista de Revisión, permite responder en una escala de 0 ( no se hace)a 4 (

excelente) Esto es útil para identificar lo que ya se hizo y lo que queda pendiente

por hacer, y puede funcionar como impulso para la Mejora Continua.

4.5 OBJETIVO DE LA LISTA ABCD

El objetivo de la Lista de Revisión ABCD de Oliver Wight para la Excelencia

Operacional es ayudar a las empresas a ser tan buenas como puedan serlo. Se

espera que los interesados encuentren que esta herramienta lo ayuden a hacer

las preguntas correctas y determinar las respuestas adecuadas para lograr un

rendimiento absoluto de clase mundial, o volverse en verdad excelente en todos

los aspectos operacionales del negocio. Si es así, entonces se ha logrado

producir un verdadero articulo de Clase A.

4.6 COMO EMPLEAR LA LISTA DE REVISION

La mejor forma de utilizar la Lista de Revisión es como una visión de lo que

pudiera existir en la empresa, y perseguir esta en forma agresiva, sistemática e

impecable. Las empresas emplean en forma efectiva, y obtienen todo el

potencial de su organización.

Se recomienda que la empresa siga los pasos que se enlistan a continuación

para lograr mejores resultados tanto a corto plazo como en forma sostenida en

el futuro.

4.7 PROCESO DE MEJORA DEL DESEMPEÑO

Valorar el estado actual

1. Establecer metas y objetivos

2. Adecuar la Lista a las necesidades inmediatas de la empresa

3. desarrollar planes de acción

4. medir el progreso

5. llevar a cabo revisiones mensuales de dirección

9

B l B L i O T £ C A

Con la lista ABCD, el proceso de mejora de desempeño comienza con una

valoración de las fuerzas y debilidades actuales de la empresa. Muchas

empresas comienzan contestando las preguntas correspondientes a sus áreas

de enfoque. Si los sistemas de planeación y control son un aspecto para la

empresa, entonces se le puede enfocar de manera exclusiva.

No es necesario responder a todos los puntos de las cinco secciones. Quizá se

desee trabajar con las cinco secciones para obtener una evaluación general de

la situación de la empresa. Este es el caso de la presente investigación.

Cualquiera que sea la forma de empleo de la Lista que se elija, es preciso

contestar todas las preguntas de cada sección que se seleccione. La única

excepción es en caso que los Aspectos no sean aplicables a la empresa en

particular.

La mayoría de las empresas se reúnen en grupos de diez a veinte personas

para discutir las preguntas de la Lista. Este método de grupos permite la

discusión y comparación de diferencias. Método de " Brain Storm "

Existen pocos requisitos previos para que estas discusiones sean provechosas.

El primero es que todos los participantes estén bien informados. Esto significa

conocer los términos y técnicas que se emplean, así como una compresión

adecuada de la razón de importancia de los procesos operativos de la empresa

a niveles muy altos de calidad.

Segundo, se supone que las respuestas provendrán de personas con " buenas

intenciones ". Quienes están enterados y que intentan en forma sincera ser

objetivos, los cuales pueden evitar ver al mundo a través de cristales color de

rosa, o ser demasiado critico hasta el grado de que una imperfección menor

conduzcan a una respuesta negativa.

4.8 PUNTUACIÓN DE RESULTADOS

La respuesta a los puntos de Revisión y a los Aspectos de Detalle se califican

según un rango de " Excelente " a " No se hace ", con tres puntos intermedios.

Para determinar el punto de rango del desempeño, emplear la siguiente tabla

como guía:

10

Excelente ( 4 puntos) El nivel esperado de resultados mas

elevado para realizar esta actividad.

Muy Bueno ( 3 puntos) La total realización de esta actividad logra

las metas asociadas con la misma

Bueno ( 2 puntos) Tiene la mayoría de los procesos y

herramientas en su sitio, pero no sé

Emplea el proceso al máximo ni se

obtienen los resultados deseados.

Malo (1 punto) El personal, los procesos y/o sistemas

están en el nivel mínimo prescrito,

Dando como resultado un beneficio muy

escaso, si es que alguno.

No se Hace ( 0 puntos) Esta actividad se requiere pero en este

momento no se realiza

Sé Eligió este método de evaluación por las siguientes razones: Se reconoce el

trabajo que ya se hizo, aun cuando la empresa no este todavía en el nivel de

excelencia: indica el lugar, y la cantidad, de trabajo adicional necesario para

lograr resultados de Clase A: proporciona los medios para una mejora continua:

incluso en el nivel de la Clase A, hay lugar para las mejoras.

4.9 CALCULO DE LETRA DE GRADO

Una vez contestados los puntos de Revisión, completar el proceso de determinar

la letra de grado del capitulo, promediando las puntuaciones numéricas de los

puntos de Revisión.

- Un promedio mayor a 3.5 significa que sé esta en el nivel de Clase A para

ese conjunto de procesos.

- Un promedio entre 2.5 y 3.49 califica para el nivel de Clase B

- Un promedio entre 1.5 y 2.49 califica para el nivel de Clase C

- Un promedio inferior a 1.5 califica para el nivel de Clase D.

Además, antes de poder evaluar a una empresa en forma confiable, es preciso

que existan tres meses consecutivos de rendimientos sostenido.

i i

CAPITULO V DESCRIPCIÓN DE LA CONSTRUCTORA YVA S.A

DECV

5.1 ANTECEDENTES DE LA EMPRESA:

En 1977 ante el Licenciado Rafael Adame Sandoval, Adscrito a la Notaría

Publica Numero Dieciocho en ejercicio para este Distrito en Aquellos Tiempos y

con Licencia de su Titular, Licenciado José Reyes Estrada Aguirre,

Comparecieron los Señores Francisco Ibarra Domínguez, Heriberta Molina

Navarrete de Ibarra, Sergio Vázquez Olivas, Rosa Maria Gutiérrez de Vázquez y

Raquel Vázquez Martines, los cuales expusieron: Que constituyen una Sociedad

Mercantil Mexicana, la cual se denominara " CONSTRUCCIONES Y

MATERIALES I.V.A " SOCIEDAD ANÓNIMA, Bajo las Siguientes Declaraciones

y Cláusulas.

Francisco Ibarra Domínguez de Ciudad Juárez, Chihuahua con fecha 6 de

Agosto de 1977, Solicito permiso de la Secretaria de Relaciones Exteriores para

Constituir en unión de otras personas una Sociedad Anónima, de acuerdo con la

Ley General de Sociedades Mercantiles bajo la Denominación "

CONSTRUCCIONES Y MATERIALES I.V.A " SA Con Duración de 25 años y

domicilio en Cd. Juárez Chihuahua, cuyo Objeto Social será Comercializar con

toda clase de Mercancías, Productos o Servicios de cualquier índole sin ninguna

limitación, pero de manera especializada en el ramo de materiales de

Construcción, así como la fabricación de estos, compraventa y representación

de Maquinaria, Construcción de Edificios en General, compra y venta de

Inmuebles, El capital de la sociedad es de $ 100,000.00 ( Cien Mil pesos

Moneda Nacional), divididos en Cien Acciones Comunes, cada una con un valor

nominal de Mil Pesos Moneda Nacional, Todas las Acciones confieren a sus

poseedores los mismos derechos e imponen las mismas obligaciones que se

deriven del Contrato social o de la ley.

La administración de la Sociedad estará a cargo de un Administrador Único o de

un Consejo de administración, Formado por Tres o más Miembros designados

por la Asamblea General Ordinaria de Accionistas. En este caso es por Consejo

de administración.

12

a) Los consejeros, quienes podrán ser o no accionistas, duraran en su cargo

un año, pero continuaran en funciones mientras no sean designados sus

sucesores y estos tomen posesión de sus cargos.

b) La Asamblea podrá nombrar a los consejeros suplentes que estime

conveniente, quienes sustituirán a determinado consejero propietario o a

cualquiera de ellos, según se estime conveniente.

c) El Consejo elegirá de entre sus miembros a un presidente, los demás

tendrán el carácter de vocales, el consejo designara también a un

secretario y si lo estima conveniente, un prosecretario que lo sustituya en

sus ausencias

d) Todo accionista o grupo de accionistas que representen cuando menos

un veinticinco por ciento del capital social, tendrán derecho a designar un

consejero propietario y un consejero suplente.

Con el tiempo se efectuaron 2 modificaciones mas, las cuales se describen

brevemente

En Ciudad Juárez Chihuahua, Distritos Bravos, Estado de Chihuahua a 18 Abril

1984, ante el Licenciado José Reyes Estrada Aguirre, Notario Publico numero

Dieciocho en ejercicio de este distrito, compareció el señor Francisco Ibarra

Domínguez, en su carácter de Delegado Especial de la Asamblea General

Extraordinaria de Accionistas, celebrada el día 21 de octubre de 1983 por los

Accionistas de la Empresa Denominada " CONSTRUCCIONES Y MATERIALES

I.V.A " Sociedad Anónima, solicita permiso a la Secretaria de Relaciones

Exteriores para cambiar nombre de la Razón Social, la cual será

CONSTRUCTORA YVA SA DE CV. así como para Transformarse en una

sociedad de capital variable y aumentar el capital social a la suma de $

5,000,000.00, reformando los artículos Primero, Sexto y Noveno de su Escritura

Constitutiva, los Cuales quedaran redactados en los Términos del anexo que

firmado y sellado forma parte de esta autorización

En Ciudad Juárez, Chihuahua, a 29 Enero 1992, ante el licenciado Jesús Alfredo

Delgado Muñoz, Notario Publico Numero Ocho en actual ejercicio para el Distrito

Bravos, Estado de Chihuahua, compareció el señor Francisco Ibarra Domínguez

13

en su carácter de Delegado Especial de la Asamblea General Extraordinaria de

Accionistas de " Constructora Yva " Sociedad Anónima de Capital Variable, con

el objeto de Protocolizar el acta de dicha Asamblea en la que, sé Tomo el

acuerdo de Aumentar el capital de la Sociedad, Quedando en la suma de

1000,000,000.00 y modificar el Articulo sexto de los Estatus Sociales, los cuales

quedaron redactados en los términos del Anexo que firmado y sellado forma

parte de esta autorización.

5.2 DESCRIPCIÓN DEL NEGOCIO

5.2.1 GIRO DE LA EMPRESA:

Especializada en la construcción y ejecución de vivienda de interés social para

infonavit, construcción de vivienda de interés medio y residencial, construcción

de locales comerciales para arrendamiento y con una importante participación y

presencia en obra publica municipal y estatal, avalada por el registro actualizado

del padrón único de contratistas del gobierno del estado de chihuahua, en las

Siguientes Especialidades.

CLAVE

115

130

151

154

163

166

181

182

311

312

DESCRIPCIÓN

Puentes

Edificación

Líneas de Conducción y Redes de Distribución de Agua

Drenajes

Canales y Drenajes

Terracerias para Obras Viales

Pavimentación de Concreto Asfáltico

Pavimentación de Concreto Hidráulico

Instalaciones Sanitarias e Hidráulicas

Instalaciones Eléctricas

14

5.2.2 ESTRUCTURA ORGANIZACIÓN AL YVA SA

SU>Olrector de Operaciones

• g g -controly

i ISO 9000.. r-G Gerente de Ventas

Técnico de ventas

"^^>tg

proyectos

j ' tuSujSnte " | f proyálfeta I

Administrada" ' CaHdad

Aux da Caiklad Sitregf de

Wrtlhéfráddr, capacitador moajjpxb

Scb-oVector admlnlsfractón y

Servicios, ícrtrol, compras gastos

Taller Mecánico

~ l —

miscoá-

1 Aux cortroly I | presLpueaos 1

Aux rendente deEdlflcacIdn

[ Tcpog-afla, trazo, nivel I

I EJaii«vade | compra;

I Ene decrafitoy í™í

f—j Jefe de primeros espedientes

{Recepclín prim expedentes

i Cafrturteta prlm 1 expedente

AuKtflír crlm expedentes

Aux iseg expedientes

Aux Zseg expedientes

D Vend y "

^ - j J^e de tramites y escrittj-aclón

-í

15

o If I' B ' .i L i r

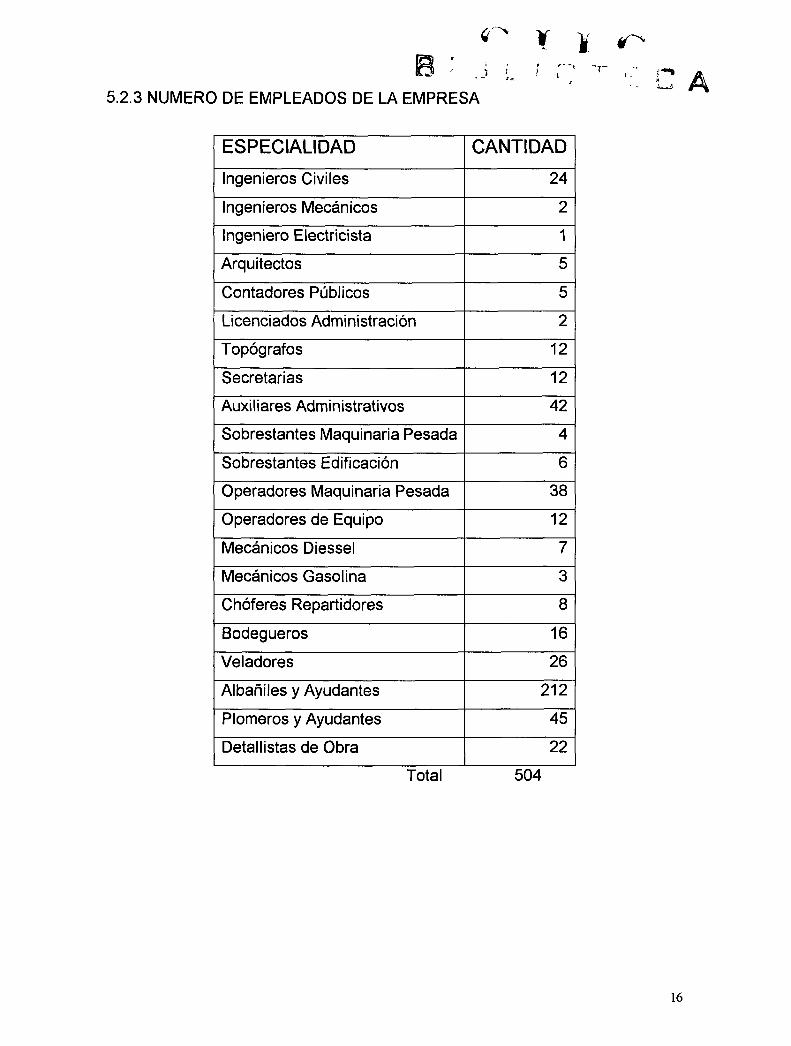

5.2.3 NUMERO DE EMPLEADOS DE LA EMPRESA

ESPECIALIDAD

Ingenieros Civiles

Ingenieros Mecánicos

Ingeniero Electricista

Arquitectos

Contadores Públicos

Licenciados Administración

Topógrafos

Secretarias

Auxiliares Administrativos

Sobrestantes Maquinaria Pesada

Sobrestantes Edificación

Operadores Maquinaria Pesada

Operadores de Equipo

Mecánicos Diessel

Mecánicos Gasolina

Chóferes Repartidores

Bodegueros

Veladores

Albañiles y Ayudantes

Plomeros y Ayudantes

Detallistas de Obra

CANTIDAD

24

2

1

5

5

2

12

12

42

4

6

38

12

7

3

8

16

26

212

45

22

Total 504

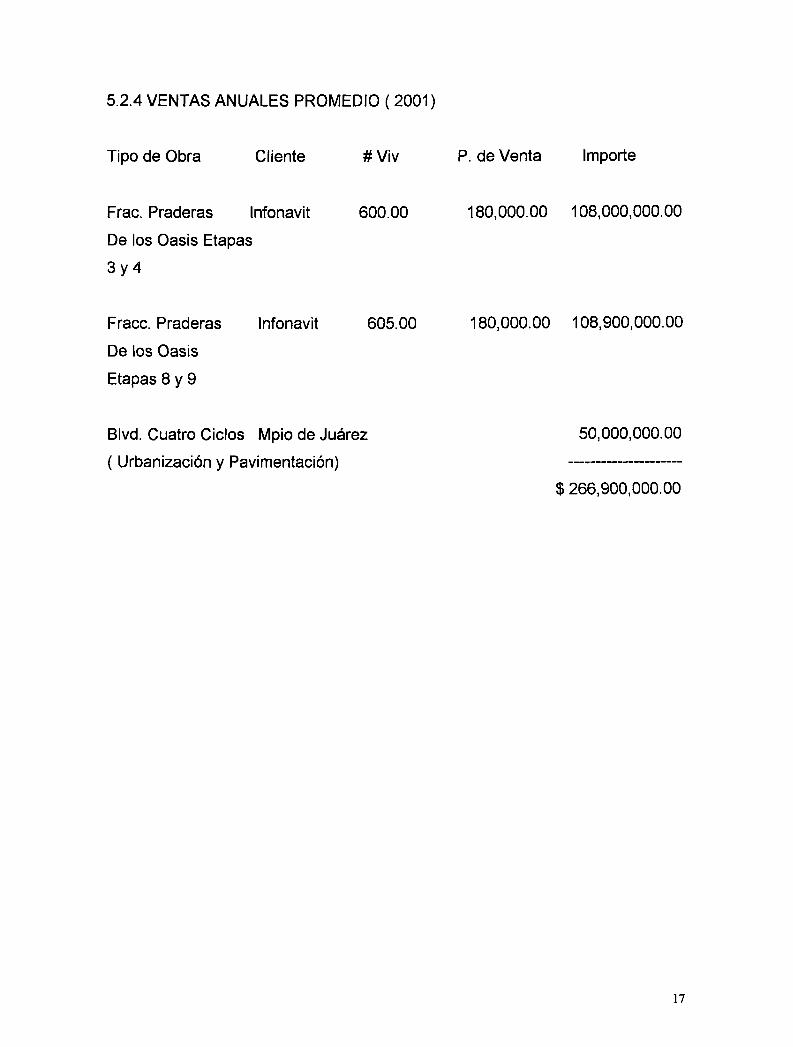

5.2.4 VENTAS ANUALES PROMEDIO ( 2001)

Tipo de Obra Cliente # Viv P. de Venta Importe

Frac. Praderas Infonavit 600.00 180,000.00 108,000,000.00

De los Oasis Etapas

3y4

Fracc. Praderas Infonavit 605.00 180,000.00 108,900,000.00

De los Oasis

Etapas 8 y 9

Blvd. Cuatro Ciclos Mpio de Juárez 50,000,000.00

( Urbanización y Pavimentación)

$ 266,900,000.00

17

CAPITULO V1 MUESTREO.

6.1 TIPO DE MUESTREO UTILIZADO:

La presente investigación utiliza el muestreo del tipo dirigido, en la modalidad de

muestra de expertos, por las siguientes cuestiones:

- El procedimiento empleado no utiliza formulas de probabilidad

- Selecciono de manera directa a las personas mas indicadas o

experimentadas por el puesto clave y nivel jerárquico que ocupan en la

estructura organizacional de la empresa ( subdirectores de la empresa y

especialistas de otros departamentos)

6.2 SELECCIÓN DEL UNIVERSO MUESTRAL

Se considero para lograr un universo muestral lo suficientemente confiable y

homogéneo, que los subdirectores de la empresa: Subdirector de operaciones,

subdirector de edificación, administrador de calidad y jefe de proyectos,

contestaran o llenaran las preguntas de la lista para la excelencia operacional de

la empresa en forma verídica, ya que solo de esta manera se identificaran los

puntos que requieren mejora.

6.3 ESTRATEGIA DEL MUESTREO

El día Martes 03 de Septiembre del 2002 en las oficinas administrativas de la

empresa constructora Yva S.A de C.V, fui recibido por el ing. Daniel Moreno

Aragón, actual Subdirector de Operaciones de la empresa en cuestión.

A quien expuse en detalle mi interés por realizar y aplicar este trabajo de

investigación en esa empresa constructora, por ser una de las más fuertes en la

actualidad en sus procesos administrativos y de campo, el cual acepto colaborar

de muy buena manera, ya que actualmente están implementando mejoras en

sus departamentos operacionales con la finalidad de obtener la certificación ISO,

se le explico a detalle la importancia que tiene esta investigación, ya que seria la

primera en su clase que se aplica a una empresa constructora local, en la cual

se obtendría un diagnostico de clase mundial, en donde independientemente del

18

resultado obtenido al realizar la evaluación, les permitiría identificar y corregir

aquellos puntos que requieren se mejoren, generando una retroalimentación.

Se tomo como acuerdo los siguientes puntos:

- La lista para la excelencia operacional de las empresas, se contestaría en

un máximo de 10 días

- Debido al contenido especializado y variado de los temas, se considero

conveniente que participaran: el subdirector de operaciones, el

subdirector de edificación, el administrador de calidad y el jefe de

proyectos.

- Se fijo como mínimo 3 reuniones, en horarios variables pero con la

condición de que estuvieron todos los interesados, para dar respuesta a

cada punto de la lista para la excelencia operacional de las empresas

- La empresa facilita información adicional, que se requiera para concluir la

investigación

6.4 ESCALA UTILIZADA

El instrumento para él diagnostico operacional con la lista A, B, C, D de Oliver

Wight, esta basado básicamente en la escala de Likert, la cual consiste en un

conjunto de ítem presentados en forma de afirmaciones o juicios ante los cuales

se pide sé de contestación al elegir uno de los cinco puntos de la escala. A cada

punto se le asigna un valor numérico, así al contestar se obtiene una puntuación

respecto a la afirmación y al final se obtiene su puntuación total sumando las

puntuaciones obtenidas en relación a todas las afirmaciones.

19

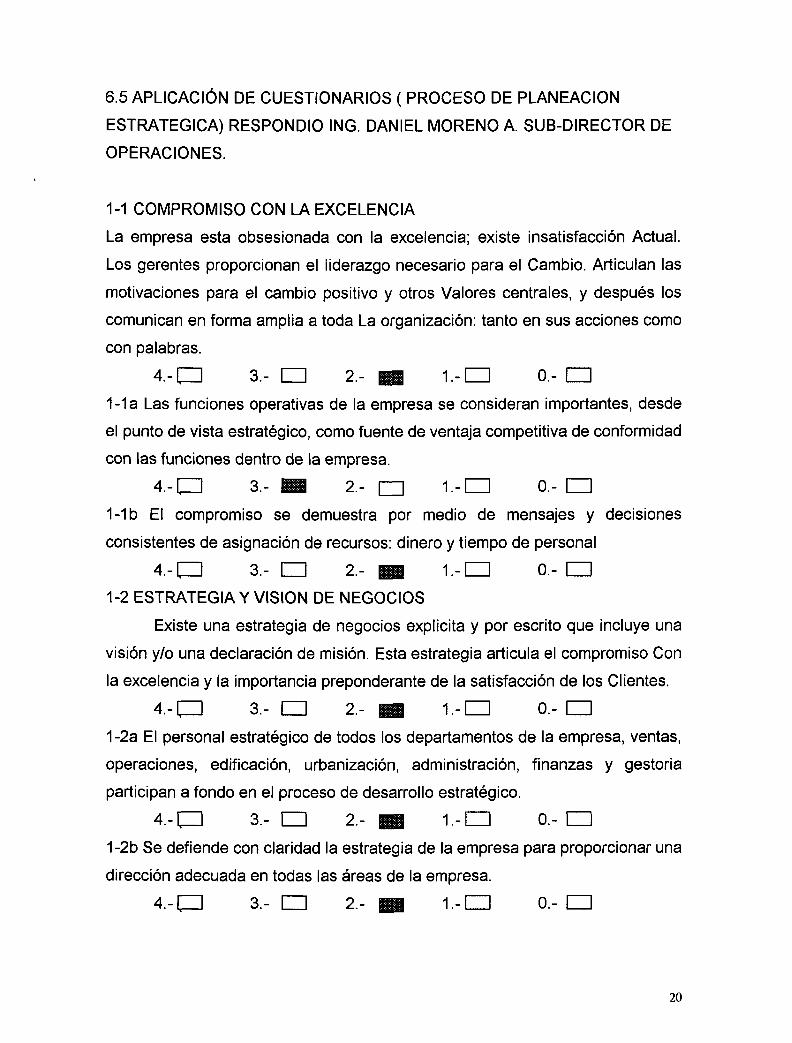

6.5 APLICACIÓN DE CUESTIONARIOS ( PROCESO DE PLANEACION

ESTRATÉGICA) RESPONDIÓ ING. DANIEL MORENO A. SUB-DIRECTOR DE

OPERACIONES.

1-1 COMPROMISO CON LA EXCELENCIA

La empresa esta obsesionada con la excelencia; existe insatisfacción Actual.

Los gerentes proporcionan el liderazgo necesario para el Cambio. Articulan las

motivaciones para el cambio positivo y otros Valores centrales, y después los

comunican en forma amplia a toda La organización: tanto en sus acciones como

con palabras.

4.-CZ] 3.- • 2.- m ! . - • 0.- •

1-1 a Las funciones operativas de la empresa se consideran importantes, desde

el punto de vista estratégico, como fuente de ventaja competitiva de conformidad

con las funciones dentro de la empresa.

4.-CZ1 3.- • 2.- • ! - • 0.- •

1-1b El compromiso se demuestra por medio de mensajes y decisiones

consistentes de asignación de recursos: dinero y tiempo de personal

4.-czi 3.- • 2.- wm i - - o 0.- • 1-2 ESTRATEGIA Y VISION DE NEGOCIOS

Existe una estrategia de negocios explícita y por escrito que incluye una

visión y/o una declaración de misión. Esta estrategia articula el compromiso Con

la excelencia y la importancia preponderante de la satisfacción de los Clientes.

4 . - 0 3.- • 2.- H 1.-III1 0.- •

1-2a El personal estratégico de todos los departamentos de la empresa, ventas,

operaciones, edificación, urbanización, administración, finanzas y gestoría

participan a fondo en el proceso de desarrollo estratégico.

4 . - 0 3.- • 2.- • l . -EH 0.- •

1-2b Se defiende con claridad la estrategia de la empresa para proporcionar una

dirección adecuada en todas las áreas de la empresa.

4 . - O 3.- • 2.- • L - d ] 0.- •

20

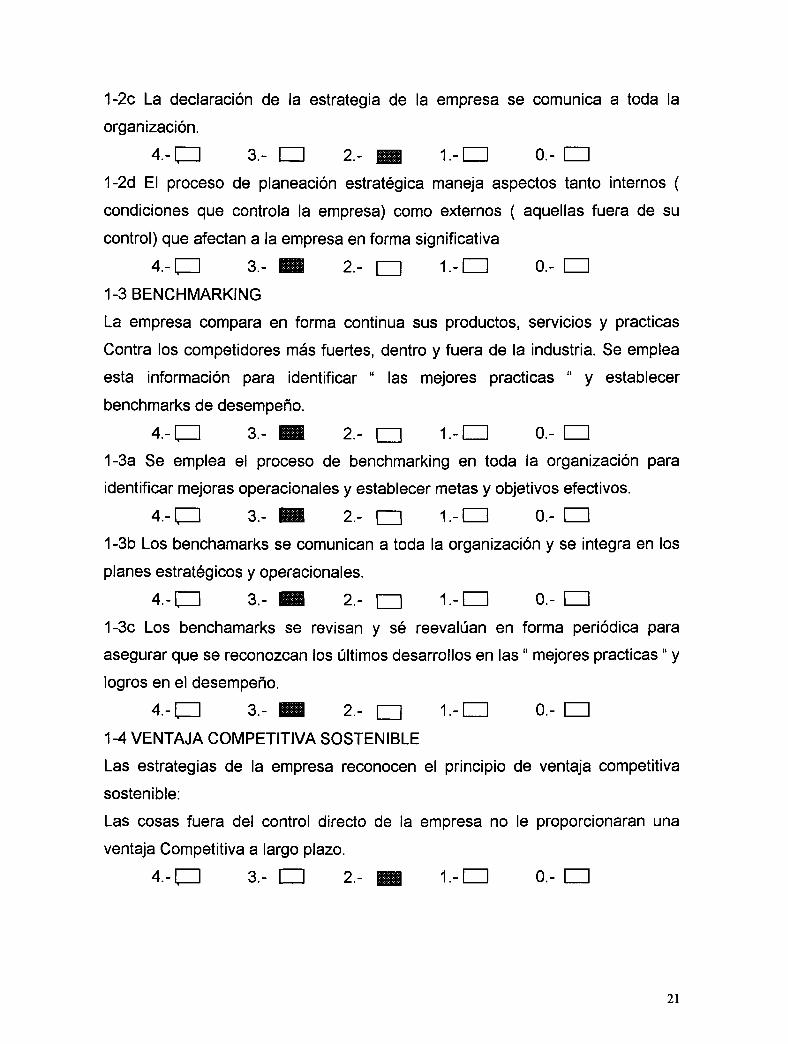

1-2c La declaración de la estrategia de la empresa se comunica a toda la

organización.

4.-CU 3.- • 2.- H L - D 0.- •

1-2d El proceso de planeación estratégica maneja aspectos tanto internos (

condiciones que controla la empresa) como externos ( aquellas fuera de su

control) que afectan a la empresa en forma significativa

4.-CZ] 3.- • 2.- • ! - • 0.- •

1-3 BENCHMARKING

La empresa compara en forma continua sus productos, servicios y practicas

Contra los competidores más fuertes, dentro y fuera de la industria. Se emplea

esta información para identificar " las mejores practicas " y establecer

benchmarks de desempeño.

4 . - 0 3.- • 2.- • ! . - • 0.- •

1-3a Se emplea el proceso de benchmarking en toda la organización para

identificar mejoras operacionales y establecer metas y objetivos efectivos.

4.-CU 3.- • 2.- n ! . - • 0.- •

1-3b Los benchamarks se comunican a toda la organización y se integra en los

planes estratégicos y operacionales.

4.-CU 3.- • 2.- n l . -EH 0.- •

1-3c Los benchamarks se revisan y sé reevalúan en forma periódica para

asegurar que se reconozcan los últimos desarrollos en las" mejores practicas" y

logros en el desempeño.

4.-CU 3.- • 2.- • ! . - • 0.- •

1-4 VENTAJA COMPETITIVA SOSTENIBLE

Las estrategias de la empresa reconocen el principio de ventaja competitiva

sostenible:

Las cosas fuera del control directo de la empresa no le proporcionaran una

ventaja Competitiva a largo plazo.

4.-CU 3.- • 2.- M| 1 - n 0.- •

21

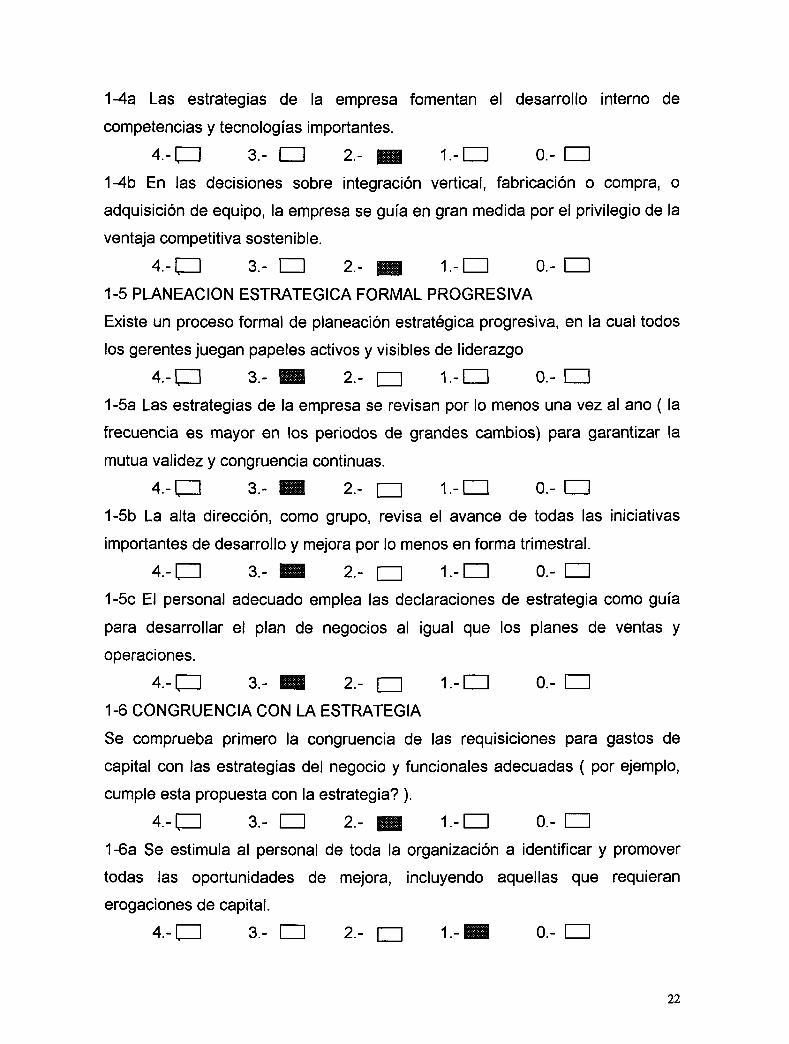

1-4a Las estrategias de la empresa fomentan el desarrollo interno de

competencias y tecnologías importantes.

4.-CZ1 3.- • 2.- • 1 . - a 0.- •

1-4b En las decisiones sobre integración vertical, fabricación o compra, o

adquisición de equipo, la empresa se guía en gran medida por el privilegio de la

ventaja competitiva sostenible.

4.-CZI 3.- • 2.- • ! . - • 0.- •

1-5 PLANEACION ESTRATÉGICA FORMAL PROGRESIVA

Existe un proceso formal de planeación estratégica progresiva, en la cual todos

los gerentes juegan papeles activos y visibles de liderazgo

4.-CZI 3.- • 2.- • ! . - • 0.- •

1-5a Las estrategias de la empresa se revisan por lo menos una vez al ano (la

frecuencia es mayor en los periodos de grandes cambios) para garantizar la

mutua validez y congruencia continuas.

4.-CZ1 3.- • 2.- • ! . - • 0.- •

1-5b La alta dirección, como grupo, revisa el avance de todas las iniciativas

importantes de desarrollo y mejora por lo menos en forma trimestral.

4.-CZ] 3.- • 2.- • ! . - • 0.- •

1-5c El personal adecuado emplea las declaraciones de estrategia como guía

para desarrollar el plan de negocios al igual que los planes de ventas y

operaciones.

4.-CU 3.- • 2.- • ! . - • 0.- •

1-6 CONGRUENCIA CON LA ESTRATEGIA

Se comprueba primero la congruencia de las requisiciones para gastos de

capital con las estrategias del negocio y funcionales adecuadas ( por ejemplo,

cumple esta propuesta con la estrategia? ).

4 . - 0 3.- • 2.- S i ! . - • 0.- •

1-6a Se estimula al personal de toda la organización a identificar y promover

todas las oportunidades de mejora, incluyendo aquellas que requieran

erogaciones de capital.

4.-CD 3.- • 2.- • 1 .-U 0.- •

22

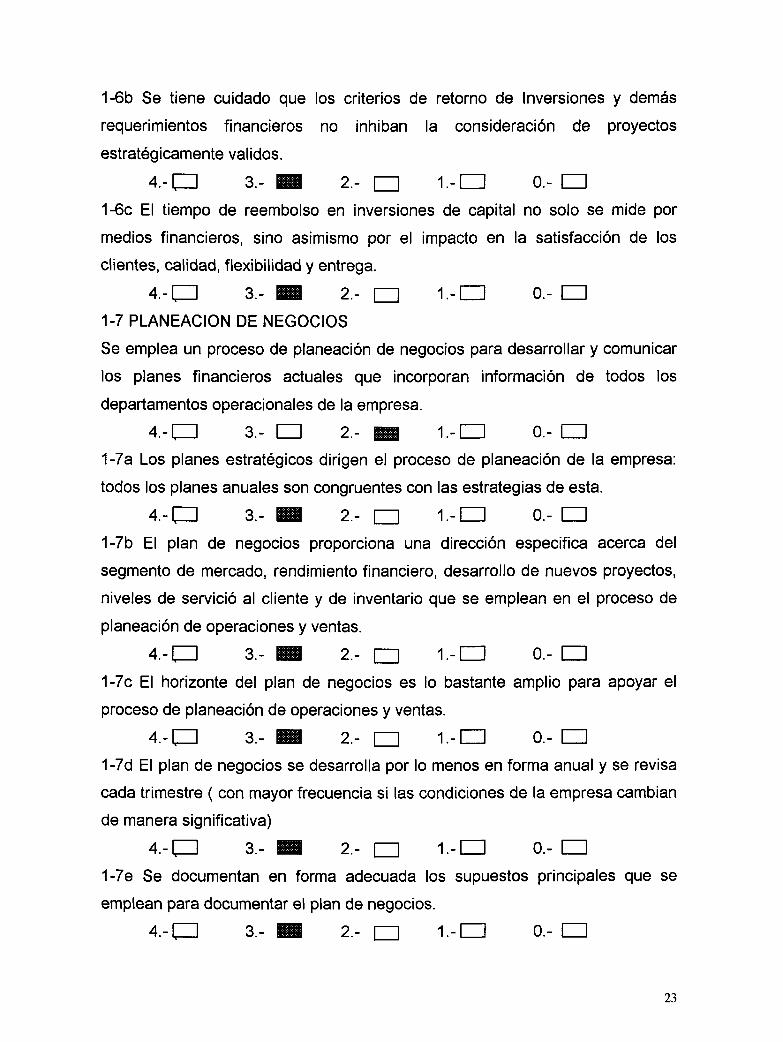

1-6b Se tiene cuidado que los criterios de retorno de Inversiones y demás

requerimientos financieros no inhiban la consideración de proyectos

estratégicamente validos.

4.-CZ1 3.- • 2.- n ! . - • 0.- •

1-6c El tiempo de reembolso en inversiones de capital no solo se mide por

medios financieros, sino asimismo por el impacto en la satisfacción de los

clientes, calidad, flexibilidad y entrega.

4.-CU 3.- • 2.- • l .-CD 0.- •

1-7 PLANEACION DE NEGOCIOS

Se emplea un proceso de planeación de negocios para desarrollar y comunicar

los planes financieros actuales que incorporan información de todos los

departamentos operacionales de la empresa.

4 . - Ü 3.- • 2.- H 1 - - a 0.- •

1-7a Los planes estratégicos dirigen el proceso de planeación de la empresa:

todos los planes anuales son congruentes con las estrategias de esta.

4.-CZI 3.- • 2.- • ! . - • 0.- •

1-7b El plan de negocios proporciona una dirección especifica acerca del

segmento de mercado, rendimiento financiero, desarrollo de nuevos proyectos,

niveles de servició al cliente y de inventario que se emplean en el proceso de

planeación de operaciones y ventas.

4 . - Ü 3.- • 2.- • ! - • 0.- •

1-7c El horizonte del plan de negocios es lo bastante amplio para apoyar el

proceso de planeación de operaciones y ventas.

4.-CU 3.- • 2.- • ! . - • 0.- •

1-7d El plan de negocios se desarrolla por lo menos en forma anual y se revisa

cada trimestre ( con mayor frecuencia si las condiciones de la empresa cambian

de manera significativa)

4 . - O 3.- • 2.- • ! . - • 0.- •

1-7e Se documentan en forma adecuada los supuestos principales que se

emplean para documentar el plan de negocios.

4.-CZ1 3.- • 2.- • l . -EH 0.- •

23

1 -7f Existe un mecanismo para revisar que el plan de ventas y operaciones este

sincronizado con el plan de negocios.

4.-CU 3.- • 2.- • ! - • 0.- •

1-7g El plan de negocios proporciona un proyecto financiero detallado por

departamento. La dirección general, y quienes sean apropiados, participan en el

desarrollo del plan de negocios. Los gerentes revisan en forma mensual el

avance contra el plan de negocios.

4.-CU 3.- • 2.- • 1 - • 0.- •

1-7h Las proyecciones financieras desarrolladas en el proceso de planeación de

operaciones y ventas se enlazan con el proceso de planeación de operaciones y

ventas. Cuando las proyecciones financieras de este difieren del plan de

negocios, se concilian las disparidades y se actualiza alguno de los dos.

4.-\^3 3.- • 2.- H i-HH 0.- •

1-8 GENERACIÓN DE COSTOS DE PRODUCTO

La dirección general y los gerentes creen que el sistema de contabilidad genera

costos validos de producto, reflejo de los costos verdaderos que supone la

construcción y entrega de los bienes y servicios de la empresa. Se comprende él

costeo en base en las actividades, así como otras tecnologías de costeo, y se

emplea el método mas adecuado

4.-CZ] 3.- • 2.- • ! - • 0.- •

1-8a El sistema de costos distingue con claridad entre los costos que agregan

valor y los que no lo hacen.

4.-CU 3.- • 2.- • 1 . - H 0.- •

1-8b Existe un programa para reducir o eliminar los costos que agregan valor y

los que no lo hacen.

4.-CZ] 3.- • 2.- • ! - • 0.- B

1-8c La dirección general reconoce la parte del costo, que forman la mano de

obra directa, materiales y gastos adicionales. El enfoque y el apoyo de sistemas

son hacia la categoría más importante de costos.

4.-CZ] 3.- • 2.- • ! . - • 0.- •

24

1-8cl El sistema de costos soporta en forma adecuada él costeo de proyectos a

realizar, inversiones, decisiones de construir y las actividades de reducción de

costos.

4.-CU 3.- • 2.- n '\.-ED 0.- •

25

6.5 APLICACIÓN DE CUESTIONARIOS ( PROCESOS PERSONA / EQUIPO)

RESPONDIÓ ING. DANIEL MORENO A. SUB-DIRECTOR DE OPERACIONES

2-1 COMPROMISO CON LA EXCELENCIA

Todos los niveles de dirección tienen el compromiso de tratar a las personas con

veracidad, sinceridad y honestidad. Se emplean equipos para multiplicar la

fuerza de organización de la organización. Se faculta al personal a tomar

acciones directas, decisiones e iniciar cambios

4.-^3 3.- • 2.- • ! - • 0.- •

2-2 CULTURA

Existe una cultura amplia para apoyar y aumentar al personal eficiente y los

procesos de Equipo

4 . - 0 3.- • 2.- WM 1--CI] 0.- •

2-2a Los coordinadores de obra y administrativos tienen autoridad para

emprender acciones directas en los casos en que encuentren un problema

susceptible de impactar la calidad, el costo, el programa y/o a la construcción.

4 . - 0 3.- • 2.- • 1 . - n 0.- •

2-2b Existen pocas distinciones de " status " entre gerentes y trabajadores. Es

evidente una clara intención de minimizar las barreras artificiales que podrían

estar en detrimento de la creación de un medio ambiente abierto y altamente

motivado

4 . - O 3.- • 2.- • 1.-CZ] 0.- •

2-2c Los procesos de comunicación de la información, tales como reuniones de

equipo y asambleas regulares de " estado del negocio ", son parte regular del

trabajo.

4 . -O 3.- • 2.- n 1.-CZ] 0.- •

26

2-2d Existe un proceso para ayudar a los trabajadores a expandir su papel y

convertirse en jugadores de equipo, recursos de conocimiento altamente

capacitados, abogados de los clientes, instructores, solucionadores de

problemas y tomadores de decisiones. Este proceso incluye capacitación y

seguimiento de apoyo.

4.-CH 3.- • 2.- • ! - • 0.- •

2-2e Existe un proceso para ayudar a los supervisores, gerentes y profesionales

técnicos y de apoyo a modificar y expandir sus papeles para convertirse en

entrenadores, facilitadores abogados de los clientes, eliminadores de barreras,

motivadores y líderes. Este proceso incluye capacitación y seguimiento de apoyo

4.-CZI 3.- • 2.- • l . -CH 0.- •

2-2f Los logros principales a raíz de los esfuerzos de Mejora Continua y de la

delegación de autoridad se celebran de manera formal.

4.-CZ] 3.- • 2.- • ! - • 0.- •

2-2g Las importantes lecciones que se aprenden de la delegación de autoridad y

los esfuerzos de cambio se documentaron de manera formal y se están

integrando a los planes futuros de desarrollo de la organización.

4.-CZ1 3.- • 2.- • 1 . - H 0.- •

2-3 CONFIANZA

Sinceridad, honestidad y critica constructiva gozan de amplia estimación y son

rasgos organizacionales demostrados.

4.-CH 3.- • 2.- H i ! . - • 0.- •

2-3a Se considera la mejora continua en las comunicaciones entre dirección

general y trabajadores como un objetivo importante de la empresa y en realidad

esta sucediendo.

4 . - ^ 3.- • 2.- • ! . - • 0.- •

27

2-3b El flujo de información es adecuado y lo bastante oportuno para que el

personal de todos los niveles comprenda el desempeño actual de la empresa (

clientes, competencia, estrategias, rentabilidad), y utilice en forma colectiva los

datos de operación ( calidad, nivel de servicio, programa etc.), para identificar y

solucionar problemas y recomendar mejoras.

4 . - 0 3.- • 2.- • 1 . - H 0.- •

2-3c La dirección general proporciona con frecuencia retroalimentación de los

clientes y proveedores y establece oportunidades de reuniones directas, cara a

cara, entre miembros del equipo y clientes o proveedores. Estos lazos de

comunicación se emplean en forma regular para identificar mejoras en los

procesos y productos.

4 . - 0 3.- • 2.- • 1 . - H 0.- •

2-3d La critica de los directores y los compañeros ocurre en forma rutinaria. Los

directores asimismo reciben critica regular de sus subordinados.

4.-CZ] 3.- H 2.- • ! - • 0.- •

2-3e Existe un sistema de medición del desempeño instalado o modificado para

proporcionar critica constante a los equipos y a las personas.

4.-CZ] 3.- • 2.- i l l ! . - • 0.- •

2-4 TRABAJO DE EQUIPO

Se emplean equipos claramente identificables como medio primario para

organizar el trabajo, en contraposición de funciones individuales o estaciones

independientes

4.-cu 3.- • 2.- n i i - -n 0.- • 2-4a Se indujo de manera formal a todos los miembros del equipo, gerentes,

supervisores y personal técnico y de apoyo, a los conceptos de equipo de

trabajo de alto rendimiento mediante una experiencia educacional.

4.-CZ1 3.- • 2.- • l . -EU 0.- •

2-4b Se estructuraron formalmente los papeles y funciones para soportar el

sistema de trabajo en equipo

4 . - 0 3.- • 2.- • ! . - • 0.- •

28

2-4c Cada equipo desarrolla una carta o misión definidas con claridad, así como

los lineamientos de la misma.

4.-[Z] 3.- • 2.- • § 1 . - n 0.- •

2-4d Cada equipo se reúne con regularidad y frecuencia para resolver

problemas y explorar oportunidades en su área de trabajo.

4.-CZ] 3.- • 2.- • ! - • 0.- •

2-4e Los equipos de trabajo y las funciones que desempeñan están contenidas y

administradas casi en su totalidad por el propio grupo. Los miembros de este

confían entre sí para capacitación mutua, solución de problemas, manejo de

responsabilidades administrativas y apoyo mutuo.

4.-EH 3.. H 2.- • ! . - • 0.- •

2-4f Se lleva a cabo un método estructurado para examinar el flujo de trabajo

para mejorar la efectividad de la operación.

4 . - [Zl 3.- • 2.- H | 1--HH 0.- •

2-4g Cada grupo tiene un proceso definido para obtener criticas directas de sus

clientes, tanto internos como externos.

4.-CZ] 3.- • 2.- • ! . - • 0.- •

2-4h Los requerimientos de los clientes, tanto internos como externos, son

evidentes en el lugar de trabajo.

4.-CZ] 3.- • 2.- • ! - • 0.- CU

2-4i Los equipos de trabajo se comprometen en forma directa para establecer

mediciones cualitativas y cuantitativas que sigan la eficiencia operacional del

grupo. Esta información proporciona retroalimentación a los equipos en relación

con su rendimiento general.

4.-CZ] 3.- • 2.- M i ! . - • 0.- •

2-5 CONTINUIDAD EN EL EMPLEO

La continuidad en el empleo es una importante meta de la empresa en tanto el

empleado exceda los requerimientos mínimos del puesto y sea viable en el nivel

de negocios.

4.-CZ] 3.- • 2.- • ! - • 0.- •

29

4P I I ^ •• i f\ X £ *-̂

2-5a La meta de la contiOd^d )¡¿ e'Lpláo ffsfa articulada con claridad y se

comunica en forma amplia a toda la organización.

4 . - Ü 3.- • 2.- • ! - • 0.- •

2-5b Existe una planeación efectiva de empleo para ayudar a reducir los efectos

negativos de un cambio rápido en la demanda y/o el crecimiento, así como para

lograr la meta de continuidad en el empleo.

4.-CZI 3.- • 2.- • ! - • 0.- •

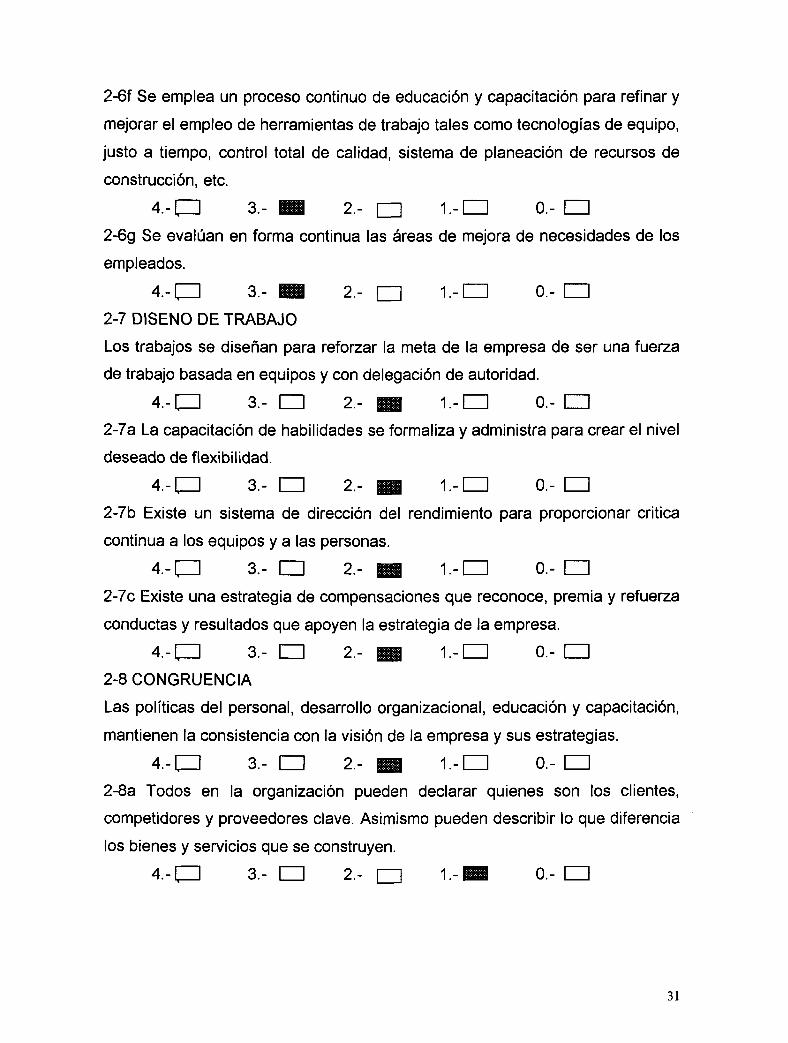

2-6 EDUCACIÓN Y CAPACITACIÓN

Existe un proceso activo de educación y capacitación, enfocado en aspectos y

mejoras de la empresa y de los clientes. Los objetivos incluyen Mejora Continua,

ampliación de la delegación de autoridad a los trabajadores, flexibilidad,

estabilidad en el empleo y satisfacción de las necesidades futuras.

4.-CU 3.- • 2.- • ! . - • 0.- •

2-6a La actividad y las acciones de la dirección demuestran un compromiso con

la educación y capacitación total del personal antes de implantar nuevas

tecnologías y procesos.

4.-cz] 3.- • 2.- n i.-a o . - • 2-6b La educación es un proceso participativo en lugar de un flujo unidireccional

de la cúspide de la organización hacia abajo.

4.-CU 3.- • 2.- • ! . - • 0.- •

2-6c El proceso de educación y capacitación reconocen al personal de todos los

niveles como expertos en sus áreas, comunica objetivos e involucra a la

totalidad del personal en el proceso del cambio en sus trabajos

4.-CU 3.- • 2.- B i l . -CU 0.- •

2-6d El método de educación y capacitación se basa en los principios del cambio

de conductas en la organización en lugar de ser un mero proceso de

transferencia de hechos acerca de una tecnología especifica.

A.-CJ 3.- • 2.- H l.-\—l 0.- • 2-6e La empresa comprometió suficientes recursos, financieros y de otro tipo, a

la educación y capacitación.

4.-CU 3.- • 2.- • ! . - • 0.- •

30

2-6f Se emplea un proceso continuo de educación y capacitación para refinar y

mejorar el empleo de herramientas de trabajo tales como tecnologías de equipo,

justo a tiempo, control total de calidad, sistema de planeación de recursos de

construcción, etc.

4.-CZ] 3.- • 2.- • L-CH 0.- •

2-6g Se evalúan en forma continua las áreas de mejora de necesidades de los

empleados.

4.-CU 3.- • 2.- • ! - • 0.- •

2-7 DISEÑO DE TRABAJO

Los trabajos se diseñan para reforzar la meta de la empresa de ser una fuerza

de trabajo basada en equipos y con delegación de autoridad.

4.-CZI 3.- • 2.- B i 1 - n o- HH 2-7a La capacitación de habilidades se formaliza y administra para crear el nivel

deseado de flexibilidad.

4. -Ü 3.- • 2.- • ! . - • 0.- • 2-7b Existe un sistema de dirección del rendimiento para proporcionar critica

continua a los equipos y a las personas.

4.-cu a- • 2.- m 1--Q o.-üD 2-7c Existe una estrategia de compensaciones que reconoce, premia y refuerza

conductas y resultados que apoyen la estrategia de la empresa.

4.-CU 3.- • 2.- B i ! - • 0.- •

2-8 CONGRUENCIA

Las políticas del personal, desarrollo organizacional, educación y capacitación,

mantienen la consistencia con la visión de la empresa y sus estrategias.

4.-CU 3.- • 2.- B i ! . - • 0.- • 2-8a Todos en la organización pueden declarar quienes son los clientes,

competidores y proveedores clave. Asimismo pueden describir lo que diferencia

los bienes y servicios que se construyen.

4.-cu 3.- n 2.- n i . -n o.- cu

31

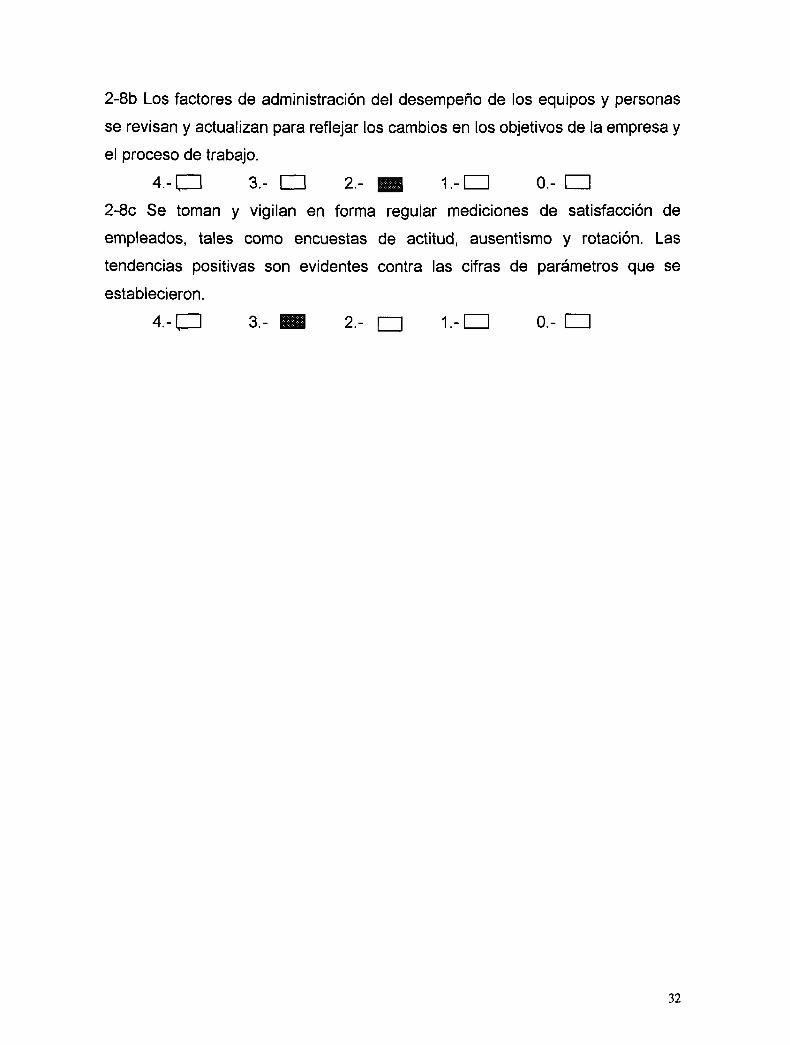

2-8b Los factores de administración del desempeño de los equipos y personas

se revisan y actualizan para reflejar los cambios en los objetivos de la empresa y

el proceso de trabajo.

4 . - Ü 3.- • 2.- • - ! . - • 0.- •

2-8c Se toman y vigilan en forma regular mediciones de satisfacción de

empleados, tales como encuestas de actitud, ausentismo y rotación. Las

tendencias positivas son evidentes contra las cifras de parámetros que se

establecieron.

4.-EH 3.- • 2.- • ! - • 0.- •

32

6.5 APLICACIÓN DE CUESTIONARIOS ( PROCESOS DE CALIDAD TOTAL Y

MEJORA CONTINUA) RESPONDIÓ ARQ. EUGENIA CHAVARRIA

ADMINISTRADOR DE CALIDAD

3-1 COMPROMISO CON LA EXCELENCIA

Existe un compromiso con la calidad total en todas las áreas de la empresa y

con las mejoras continuas en la satisfacción del cliente, desarrollo de

empleados, entrega y costo.

4 . - 0 3.- • 2.- • '\.-\I3 0.- •

3-2 LIDERAZGO DE LA ALTA DIRECCIÓN HACIA LA CALIDAD TOTAL Y LA

MEJORA CONTINUA

Los gerentes se comprometen en forma activa en el establecimiento y la

comunicación de la visión, metas, planes y valores de la organización en lo

referente a calidad y Mejora Continua.

4 . - Ü 3.- • 2.- • 1 . - a 0.- •

3-2a Se exhibe una creencia en la Mejora Continua a través de estrategias y

acciones en todos los niveles de dirección

4 . - ü 3.- • 2.- • ! . - • 0.- •

3-2b Se proporcionan recursos tales como tiempo, capacitación y dinero a toda

la organización, orientados hacia la mejora de calidad e innovación.

4.-CZI 3.- • 2.- • ! . - • 0.- •

3-2c El medio ambiente fomenta el orgullo por el trabajo, la comunicación

abierta, tanto vertical como horizontal, compartir recursos e información, y la

cooperación interdepartamental

4.-CZI 3.- • 2.- n ! . - • 0.- •

3-2d Se fomenta a todos los empleados a contribuirá las mejoras en procesos y

sistemas

4 . - 0 3.- • 2.- ü i ! . - • 0.- •

3-2e La administración remueve en forma rutinaria las barreras al rendimiento y

calidad.

4 . - Ü 3.- • 2.- • ! - • 0.- •

33

3-2f El alcance hasta el cual los valores, principios y practicas se adoptan se

revisa y mejora en forma rutinaria

4.-CU 3.- • 2.- • ! - • 0.- •

3-2g La dirección general tiene contacto rutinario con los clientes, proveedores y

empleados.

4 . - Ü 3.- • 2.- • ! - • 0.- •

3-3 ENFOQUE EN EL CLIENTE

Se emplea una variedad de técnicas efectivas para asegurar la identificación,

jerarquizacion y satisfacción de las necesidades de los clientes. Se identifican

como tales tanto los internos como los externos, y participan todas las funciones

los clientes externos incluyen usuarios, otras relaciones externas en la cadena

hacia el consumidor final, accionistas, depositarios y comunidad.

4.-CZ] 3.- • 2.- B ! . - • 0.- •

3-3a Existen y se utilizan en forma regular los mecanismos para establecer y

jerarquizar las necesidades y requerimientos de los clientes. Los aspectos y

calificaciones que indican importancia relativa se identifican en forma clara para

los bienes y servicios.

4.-CU 3.- EH 2 - • ! . - • 0.- •

3-3b Existen procesos para garantizar critica de los clientes y las mejoras

debidas a quejas obtienen acciones correctivas y a la prioridad apropiada

4 . - 0 3.- • 2.- • ! - • 0.- •

3-3c La dirección general busca en forma activa formas de asegurar que todos

los empleados están conscientes de las necesidades y expectativas de los

clientes. Existen los mecanismos, los que mejoran constantemente, para

comprender y satisfacer estas necesidades

4.-CU 3.- • 2.- B i ! - • 0.- •

3-3d Se garantiza y mide el fácil acceso de los clientes a la información y

solución de problemas.

4.-CZ1 3.- • 2.- l a ! . - • 0.- •

34

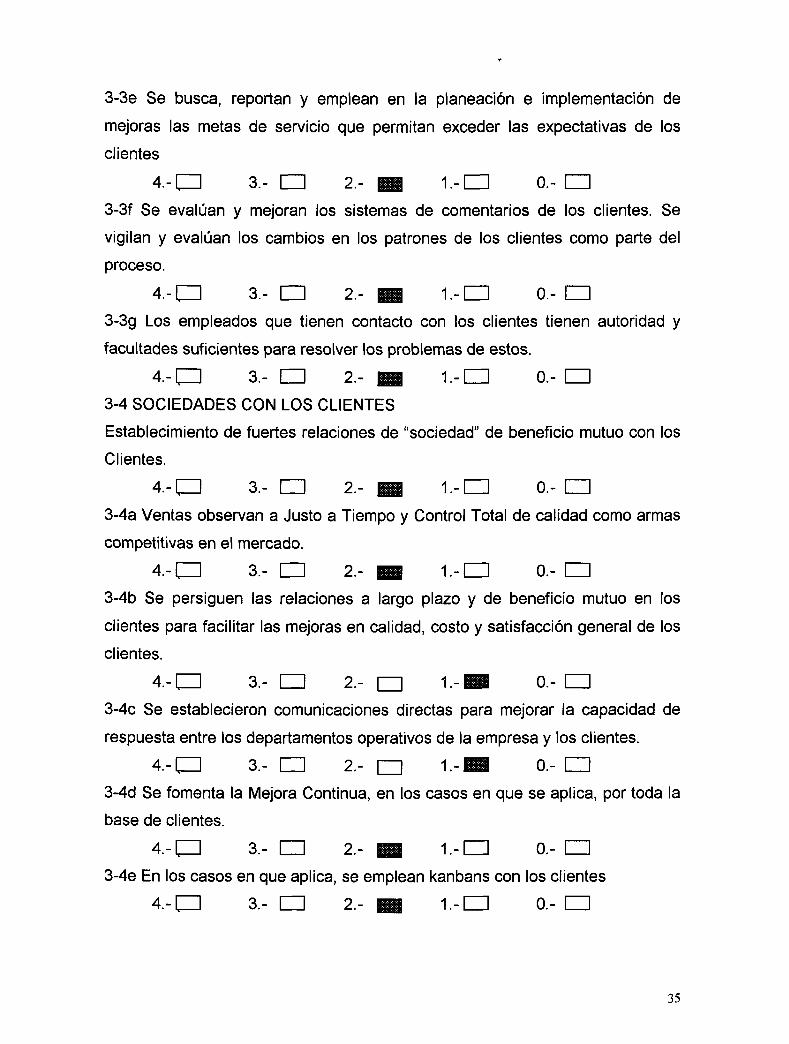

3-3e Se busca, reportan y emplean en la planeación e implementación de

mejoras las metas de servicio que permitan exceder las expectativas de los

clientes

4.-cz] 3.- • 2, m i - a o.- • 3-3f Se evalúan y mejoran los sistemas de comentarios de los clientes. Se

vigilan y evalúan los cambios en los patrones de los clientes como parte del

proceso.

4 . - 0 3.- • 2.- • ! - • 0.- •

3-3g Los empleados que tienen contacto con los clientes tienen autoridad y

facultades suficientes para resolver los problemas de estos.

4 . - 0 3.- • 2.- H L - a 0.- •

3-4 SOCIEDADES CON LOS CLIENTES

Establecimiento de fuertes relaciones de "sociedad" de beneficio mutuo con los

Clientes.

4.-0 3.- • 2.- m i.-cn o.- • 3-4a Ventas observan a Justo a Tiempo y Control Total de calidad como armas

competitivas en el mercado.

4 . - O 3.- • 2 - | ü 1 . - n 0.- •

3-4b Se persiguen las relaciones a largo plazo y de beneficio mutuo en los

clientes para facilitar las mejoras en calidad, costo y satisfacción general de los

clientes.

4 . - O 3.- • 2.- • 1 . - H 0.- •

3-4c Se establecieron comunicaciones directas para mejorar la capacidad de

respuesta entre los departamentos operativos de la empresa y los clientes.

4 . - O 3.- • 2.- • ! - • 0.- •

3-4d Se fomenta la Mejora Continua, en los casos en que se aplica, por toda la

base de clientes.

4 . - O 3.- • 2.- • ! . - • 0.- •

3-4e En los casos en que aplica, se emplean kanbans con los clientes

4 . - o 3.- • 2.- • i - a 0.- •

35

3-5 ELIMINACIÓN CONTINUA DE DESÍ'ÉROTClbS^ ¿ £• L» A

Existe un compromiso de toda la empresa para la continua e inexorable

reducción de desperdicios. Se emplea un programa formal para exponer,

jerarquizar y estimular la eliminación de actividades que no agregan valor.

4 . - 0 3.- • 2.- n ! . - • 0.- •

3-5a Existe un proceso formal, visible y continuo para mejorar la capacidad de

respuesta ( reducción y eliminación de tiempos de entrega, y todas las

actividades que no

Agregan valor) Todos los empleados pueden articular la esencia de este

proceso.

4.-CZ] 3.- • 2.- • ! . - • 0.- •

3-5b Se reduce en forma continua él numero de kanbans para exponer,

jerarquizar y estimular la solución de problemas

4.-CH 3.- I B 2.- • ! - • 0.- •

3-5c Posee alta visibilidad en efecto progresivo para aumentar la confiabilidad de

las terminaciones en tiempo y para reducir los tiempos de entrega dentro de las

funciones de desarrollo de proyectos, además de generar mejoras.

Se reducen en forma continua los tamaños de lote.

4.-cz] 3.- • 2.- • i - a 0.- •

3-5d Los cambios de proyectos se analizan utilizando métodos de Control total

de Calidad para Reducir su numero y costos asociados.

4.-CU 3.- • 2, ü ! ! . - • 0.- •

3-5e Se reducen en forma sistemática y continua todos los tiempos de entrega.

4.-CZ] 3.- • 2.- • 1.-CZ] 0.- •

3-5f Se reduce o elimina la necesidad de actividades separadas de inspección.

4.-cz] 3.- • 2.- m i - a 0.-• 3-5g Existe un programa formal y activo para reducir el desperdicio, la merma y

el retrabajo, y para aumentar los rendimientos.

4.-CU 3.- • 2.- • ! . - • 0.- •

36

3-5h Los empleados de todos los niveles y áreas contribuyen con ideas para, y

participan en, la eliminación de desperdicios.

4.-CZ] 3.- • 2.- • L-CH 0.- •

3-6 USO RUTINARIO DE LAS HERRAMIENTAS DE CONTROL TOTAL DE

CALIDAD

El uso rutinario de las herramientas básicas de Control Total de Calidad y la

prueba de errores se convirtieron en formas de vida en virtualmente todas las

áreas de la empresa.

4.-CZ] 3.- • 2.- • ! - • 0.- •

3-6a Cada área funcional ha establecido un conjunto de mediciones clave de

satisfacción internas y/o externas al cliente y de rendimiento, y la causa raíz de

las variaciones

4 . - 0 3.- • 2.- • ! - • 0.- •

3-6b El empleo de datos actúa como lenguaje común entre todos los empleados

en todas las áreas funcionales cuando se manejan problemas de calidad.

4.-CZ] 3.- • 2.- • ! . - • 0.- •

3-6c Los diagramas de causa y efecto se emplean en forma rutinaria en toda la

organización

4.-EH 3.- • 2.- • 1 . - H 0.- •

3-6d Los problemas estratégicos que se están atacando aparecen en forma

gráfica que contiene la información acerca de los miembros del equipo, la causa

raíz y el análisis de variación, las acciones que se tomaron y sus resultados.

4.-CU 3.- • 2.- • 1 . - B 0.- •

3-6e Las gráficas de control se emplean en los sitios donde es apropiado, pero

no son la única herramienta evidente de Control Total de Calidad.

4.-CI] 3.- • 2.- • ! . - • 0.- •

3-6f Se emplean flujo gramas para documentar procesos clave en operaciones y

en las demás áreas.

4.-CZI 3.- • 2.- • 1.-HÍ 0.- •

37

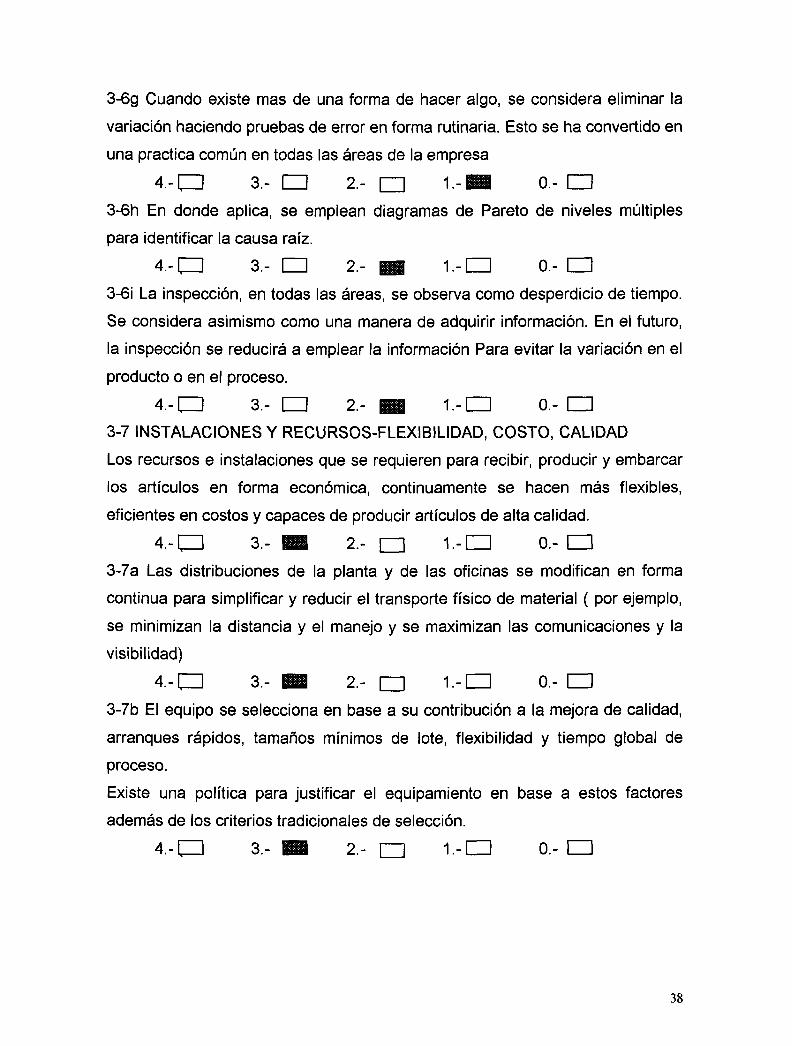

3-6g Cuando existe mas de una forma de hacer algo, se considera eliminar la

variación haciendo pruebas de error en forma rutinaria. Esto se ha convertido en

una practica común en todas las áreas de la empresa

4 . - ü 3.- • 2.- • ! - • 0.- •

3-6h En donde aplica, se emplean diagramas de Pareto de niveles múltiples

para identificar la causa raíz.

4 . - Ü 3.- • 2.- • ! . - • 0.- •

3-6i La inspección, en todas las áreas, se observa como desperdicio de tiempo.

Se considera asimismo como una manera de adquirir información. En el futuro,

la inspección se reducirá a emplear la información Para evitar la variación en el

producto o en el proceso.

4 . - a 3.- • 2.- • § ! . - • 0.- •

3-7 INSTALACIONES Y RECURSOS-FLEXIBILIDAD, COSTO, CALIDAD

Los recursos e instalaciones que se requieren para recibir, producir y embarcar

los artículos en forma económica, continuamente se hacen más flexibles,

eficientes en costos y capaces de producir artículos de alta calidad.

4.-CU 3.- • 2.- • ! . - • 0.- •

3-7a Las distribuciones de la planta y de las oficinas se modifican en forma

continua para simplificar y reducir el transporte físico de material ( por ejemplo,

se minimizan la distancia y el manejo y se maximizan las comunicaciones y la

visibilidad)

4.-CZ] 3.- • 2.- • ! . - • 0.- •

3-7b El equipo se selecciona en base a su contribución a la mejora de calidad,

arranques rápidos, tamaños mínimos de lote, flexibilidad y tiempo global de

proceso.

Existe una política para justificar el equipamiento en base a estos factores

además de los criterios tradicionales de selección.

4.-CU 3.- • 2.- • ! - • 0.- •

38

3-7c La autorización para erogaciones de capital coloca en alta posición el

impulso de la empresa para mejorar la calidad y aumentar la velocidad del flujo

de material desde los proveedores a través de la planta y hasta el cliente

4.-CZ] 3.- • 2.- • ! - • 0.- • 3-7d Existen procesos simplificados de manufactura con controles visuales,

permitiendo la rápida identificación de los problemas.

4.-CZI 3.- S i 2.- • ! - • 0.- • 3-7e Las herramientas y accesorios se almacenan primordialmente en el punto

de uso

4.-CI] 3.- • 2.- • ! - • 0.- • 3-7f Los tiempos de arranque y de cambio se reducen en forma sistemática y

continua, permitiendo así reducir económicamente los tamaños de los lotes de

manufactura.

4.-CZ] 3.- • 2.- • ! - • 0.- • 3-7g Existe un programa de mantenimiento preventivo para el equipo y el

herramental.

4.-CZ] 3.- • 2.- • ! - • 0.- • 3-7h El tiempo de paro no programado se documenta y reduce

4 . - 0 3.- • 2.- • ! - • 0.- • 3-7i En donde es apropiado, en principio los materiales se almacenan en el

punto de uso y/o manufactura en lugar de un almacén central.

4 . -O 3.- • 2.- • ! - • 0.- • 3-7j Todo el personal busca orden y limpieza como punto de alta prioridad

4 . - 0 3.- • 2.- • ! . - • 0.- •

3-8 SOCIEDAD CON LOS PROVEEDORES

Se establecen fuertes relaciones de " sociedad " que son mutuamente benéficas

con menos, pero mejores, proveedores, para facilitar las mejoras en calidad,

costo y capacidad general de respuesta.

4 . - O 3.- • 2.- • ! . - • 0.- •

39

3-8a Se reduce él numero de proveedores, y el proveedor único, en donde es

practico hacerlo, es objetivo declarado de la empresa.

4.-CU 3.- • 2.- • i . - n 0.- •

3-8b Se fomenta Justo a Tiempo y Control Total de Calidad por todo el proceso

hasta la base de proveedores.

4.-CI] 3.- • 2.- • ! . - • 0.- •

3-8c La selección de proveedores se basa mas en el costo total de adquisición

en lugar del precio de compra mas bajo.

4.-CU 3.- • 2.- • ! . - • 0.- d ]

3-8d Se establecen contratos a largo plazo ( por ejemplo, por varios años ) con

los proveedores clave que abastecen el 80% del volumen total de compras.

4.-CI] 3.- • 2.- • 1 . - H 0.- •

3-8e Se buscan en forma agresiva las compras por autorización de kanban, en

base a un acuerdo contractual, con un numero creciente de proveedores.

Un porcentaje significativo del volumen de compras ya se encuentra sujeto a

autorización de kanban.

4.-CZ] 3.- • 2.- • ! - • 0.- •

3-8f Los proveedores clave participan en el diseño y desarrollo de nuevos

proyectos.

4.-CU 3.- • 2.- • l . -CH 0.- •

3-9 ABASTECIENTOS-CALIDAD, CAPACIDAD DE RESPUESTA, COSTO

El proceso de abastecimiento se mejora y simplifica en forma constante para

perfeccionar la calidad y la capacidad de respuesta en tanto que en forma

simultanea se reducen los costos totales de abastecimiento.

4.-CH 3.- • 2.- • ! - • 0.- •

3-9a Las proyecciones para requerimientos futuros de artículos comprados se

comparten con los proveedores para asegurar una capacidad adecuada para

apoyar las necesidades de la empresa. Estas proyecciones futuras van mas allá

de los tiempos cotizados de entrega de los proveedores.

4.-CZ] 3.- • 2.- n ! - • 0.- •

40

3-9b Se proporcionan a los proveedores los reportes de producción (por

ejemplo, programas de abastecimiento) del sistema formal de planeación

4.-CZ] 3.- • 2.- • 1 . - H 0.- •

3-9c Se reducen o eliminan las ordenes liberadas de compra y se les replazo por

señales de kanban en un porcentaje creciente del volumen de compras.

4 . - 0 3.- • 2.- • 1.-HÍ 0.- •

3-9d Se certifica a los proveedores para reducir o eliminar la inspección de

estos, de recepción y el conteo de verificación.

4.- [Z] 3.- • 2.- • 1 - • 0.- •

3-9e Se reducen en forma económica las cantidades de entrega, dando como

resultado que los proveedores hacen entregas mas frecuentes de menores

cantidades de productos.

4 . - O 3.- • 2.- • ! - • 0.- •

3-9f Se reducen los costos de transporte de los proveedores, incluso si aumenta

la frecuencia de entregas.

4 . - O 3.- • 2.- • 1.-111 0.- •

3-9g Los materiales van directamente de la descarga al punto de uso en el lugar

de ir al almacén. Los almacenes centrales se consideran mas como ubicaciones

para el exceso de flujo.

4 . - 0 3.- • 2.- • ! . - • 0.- •

3-9h Se desarrollo e implanto un sistema de evaluación de proveedores, que se

emplea para desatar mejoras en el desempeño de los proveedores.

4 . - 0 3.- • 2.- • ! . - • 0.- •

3-9i Se establecieron comunicaciones directas para mejorar la capacidad de

respuesta entre los departamentos operacionales de la empresa y los de los

proveedores.

4 . - O 3.- • 2.- • 1 . - 0 0.- •

3-10 KANBAN

El kanban se emplea en forma efectiva para controlar la producción en los sitios

en los que su empleo redituara un beneficio importante.

4 . - O 3.- • 2.- • ! . - • 0.- •

41

3-1 Oa No se mueve material a una estación de trabajo que no tenga un kanban

abierto.

4.-CU 3.- • 2.- • ! . - • 0.- •

3-10b No se comienza el trabajo en una estación que no tenga un kanban

abierto.

4.-cz] 3.- • 2.- • i - n 0.- •

3-10c Durante los últimos noventa días, no ha habido mas de una violación

kanban.

4.-CZ: 3.- • 2.- • ! - • 0.- •

3-1 Od Durante los últimos doce meses, no se han dado mas de seis excepciones

aprobadas a los limites kanban.

4.-EH 3.- • 2.- m ! - • 0.- •

3-11 SIMPLIFICACIÓN EN LA CONTABILIDAD

Los procedimientos contables y el papeleo se simplifican, eliminando actividades

que no agregan valor, en tanto que al mismo tiempo se proporciona la capacidad

de generar costos de producto lo bastante precisos para su uso en toma de

decisiones y satisfaciendo los requerimientos de auditoria.

4.-CU 3.- • 2.- • ! - • 0.- •

3-11a Las ordenes de trabajo se eliminan o reducen y se dejaron de emplear

para un seguimiento detallado de la mano de obra y el material.

4.-CU 3.- 1 1 2.- • l.-UJ 0.- • 3-11b Los procedimientos de acumulación de mano de obra se simplifican ( por

ejemplo, grupos de operaciones de mano de obra directa e indirecta,

acumulación de mano de obra por excepción, etc)

4.-CU 3.- • 2.- • ! - • 0.- •

3-11c El personal de la dirección general y finanzas, comprenden con claridad él

costeo en base a actividades; Se emplea en situaciones en las que puede

proporcionar un beneficio significativo a la empresa.

4.-cz] 3.- • 2.- H I i - - n 0.- •

42

3-12 EMPLEO DEL CONTROL TOTAL DE CALIDAD Y DE JUSTO A TIEMPO

Un mínimo del 80% de la producción de la construcción del proyecto, se genera

empleando las herramientas y técnicas de Control Total y Justo a Tiempo.

4.-cu 3.- • 2.- m i - a o.- n 3-13 TRABAJO DE EQUIPO

Se utilizan equipos claramente identificables como el medio primario para

organizar el trabajo, en contraposición con las funciones individuales o las

estaciones independientes de trabajo.

4.-CU 3.- • 2 . - i i | ! - • 0.- •

3-13a Se indujo de manera formal a todos los miembros del equipo, gerentes,

supervisores y personal técnico y de apoyo a los conceptos de equipo de trabajo

de alto rendimiento mediante una experiencia educacional.

4.-CZ] 3.- • 2.- • 1 . - n 0.- •

3-13b Se estructuraron formalmente los papeles y funciones para soportar el

sistema de trabajo en equipo.

4.-CU 3.- • 2.- H 1.-IZ] 0.- •

3-13c Cada equipo desarrolla una carta o misión definidas con claridad, así

como los lineamientos de la misma.

4.-CU 3.- • 2.- • L-CH 0.- •

3-13d Cada equipo se reúne con regularidad y frecuencia para resolver

problemas y explorar oportunidades en su área de trabajo.

4.-CU 3.- • 2.- • ! . - • 0.- •

3-13e Los equipos de trabajo y las funciones que desempeñan están contenidas

y administradas casi en su totalidad por el propio grupo. Los miembros de este

confían entre sí para capacitación mutua, solucione de problemas, manejo de

responsabilidades administrativas y apoyo mutuo.

4.-CU 3.- • 2.- n ! . - • 0.- •

3-13f Se lleva a cabo un método estructurado para examinar el flujo de trabajo

para mejorar la actividad de la operación.

4.-cu 3.- • 2.- • i.-n o.- n

43

3-13g Cada grupo tiene un proceso definido para obtener criticas directas de sus

clientes, tanto internos como externos.

4.-czi 3.- • 2.- H I i - a 0.- •

3-13h Los requerimientos de los clientes, tanto internos como externos, son

evidentes en el lugar de trabajo.

4.-cu 3.- • 2.- ni i - a o.- • 3-13i Los equipos de trabajo se comprometen en forma directa para establecer

mediciones cualitativas y cuantitativas que sigan la eficiencia operacional del

grupo. Esta información proporciona retroalimentación a los equipos en relación

con su rendimiento general.

4.-cz] 3.- • 2.- • i - a 0.- •

3-13j Los problemas de calidad y otras oportunidades para eliminar desperdicios

son aportados por un equipo formado por la gente apropiada

independientemente de cual sea su nivel jerárquico en la organización.

4.-CZ] 3.- • 2.- • i . - n 0.- •

3-14 DESEMPEÑO DE LA EMPRESA-CALIDAD, ENTREGA, COSTO

Las mediciones de desempeño de la empresa enfatizan la calidad, entrega y

costo.

Dichas mediciones se comunican a todos los empleados por medio de gráficas

visibles que reflejen el avance y señalen

el camino a la mejora ( por ejemplo, gráficas de producción asociadas con

diagramas de Pareto)

4.-CZI 3.- • 2.- • 1.-CZI 0.- •

3-14a Se recopila y analiza información valida y oportuna para todos los bienes y

servicios para los clientes externos, así como para algunos clientes y

proveedores internos importantes y específicos.

4 . - Ü 3.- • 2.- • ! - • 0.- •

44

3-14b Existe un proceso de recolección de datos e información, que mide todos

los aspectos de los procesos, clientes y proveedores de la organización. Los

datos son enfocados y amplios. Cualesquiera datos o información que se

recopile tienen un propósito especifico que reconocen los recopiladores y

generadores de datos.

4.-CU 3.- • 2.- H i L - D 0.- •

3-14c La información que sé recoleta es oportuna, útil, precisa y completa.

Existen datos de benchmark con propósitos comparativos.

4.-CH 3.- • 2.- • ! . - • 0.- •

3-14d Se realizan revisiones periódicas y rutinarias para asegurar la validez de

los datos e información que se recolectan.

4.-CZ] 3.- • 2.- • ! . - • 0.- •

3-14e Se emplean tecnologías y herramientas apropiadas y avanzadas en todos

los procesos de recopilación de datos e información.

4.-CU 3.- 1 1 2.- • l . -EU 0.- •

3-14f Todos los empleados emplean mediciones en forma rutinaria para

identificar problemas. Las metodologías cuantitativas identifican soluciones y las

técnicas de evaluación verifican que los remedios produzcan los resultados

esperados.

4.-CU 3.- • 2.- • l . -EU 0.- EU

3-14g La información y los datos de calidad emplean las tecnologías apropiadas

para las áreas de mejora.

4.-CU 3.- EU 2.- • 1.-EU 0.- EU

3-14h Se establecieron objetivos para defectos de producción. Se mide el

desempeño y se logran los objetivos

4.-CU 3.- EU 2.- • l . -EU o.- EU

3-14i La medición de calidad incluye reportes de defectos de partes por millón y

de costo de calidad

4.-CU 3.- EU 2.- • 1.-EU 0.- EU

45

3-14j Se establecieron objetivos para los defectos de producción y de

proveedores. Se mide el desempeño y se logran los objetivos

4.-CZ] 3.- • 2.- • l.-UJ 0.- •