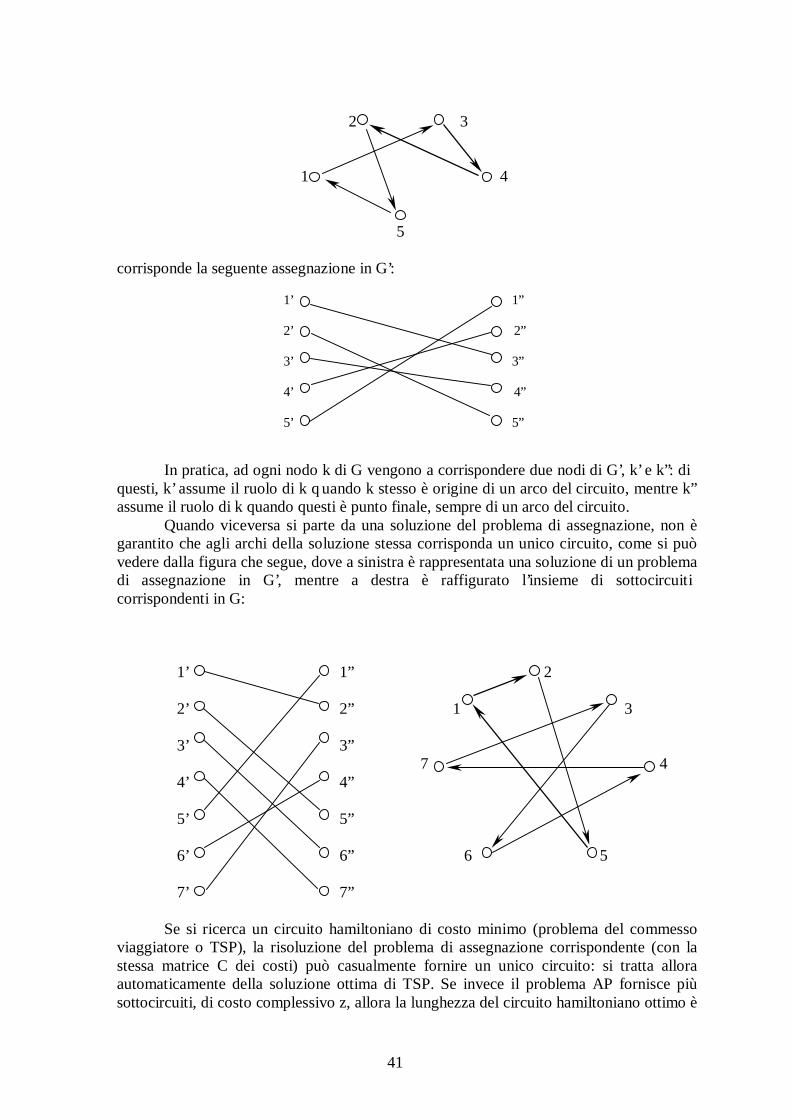

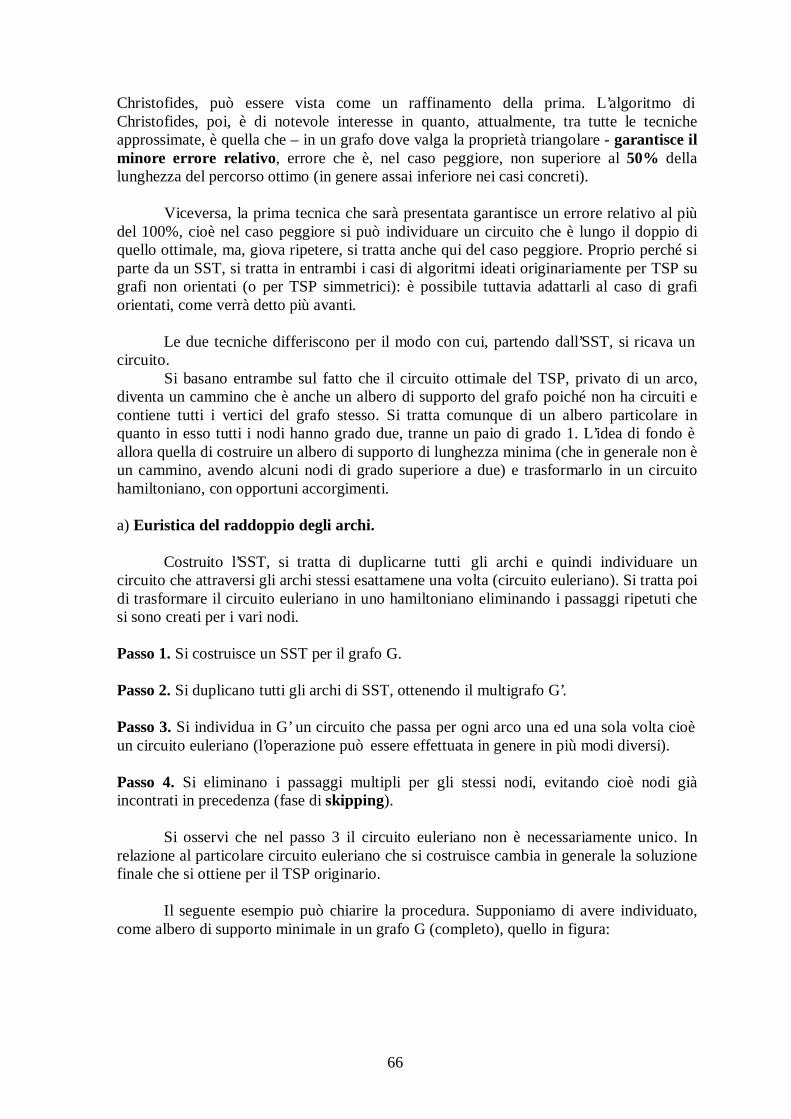

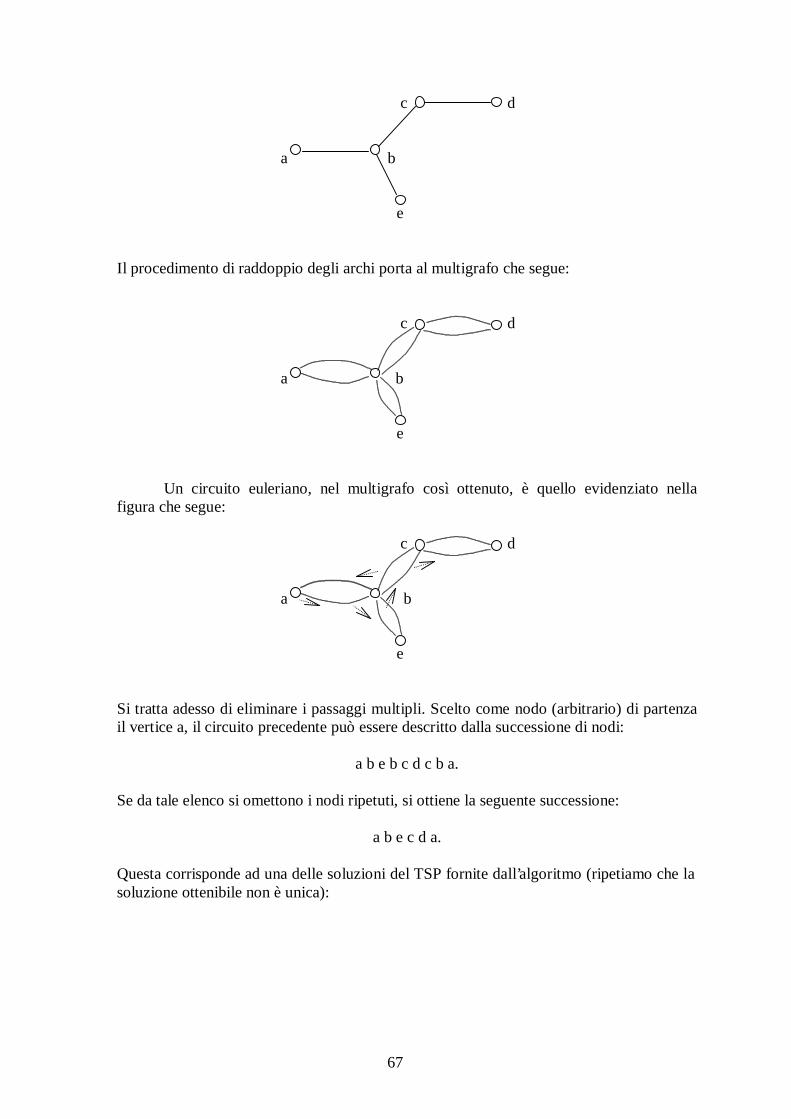

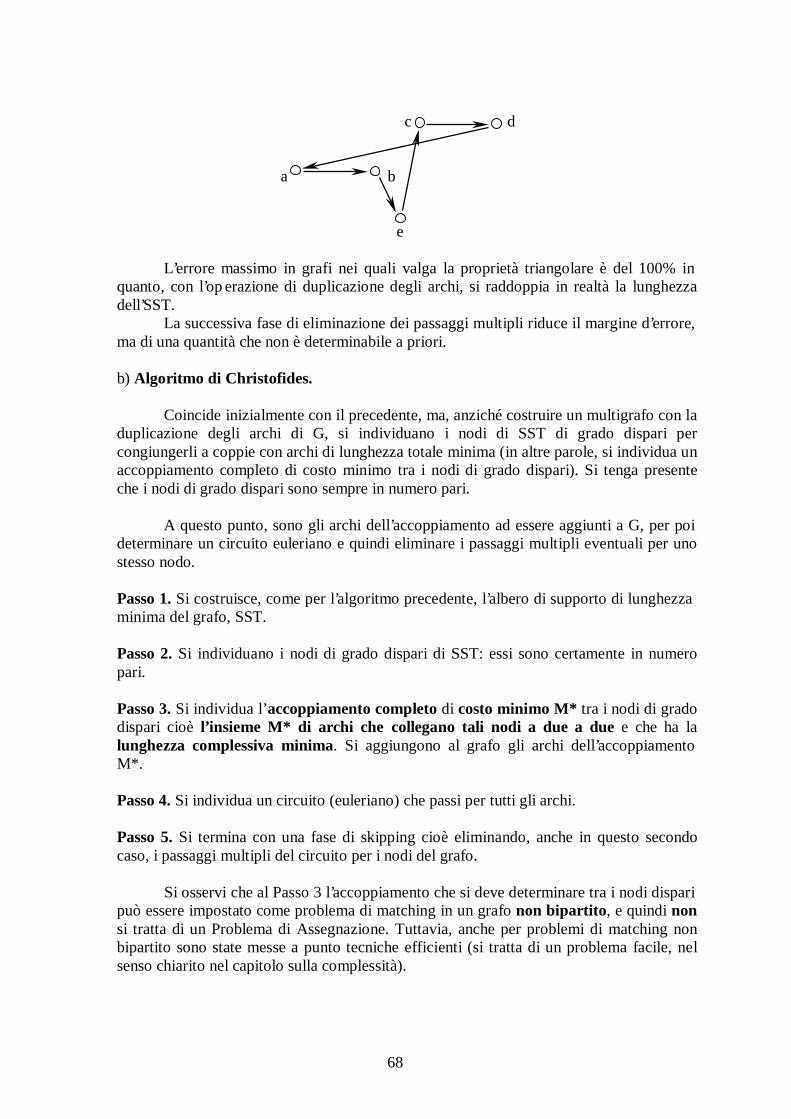

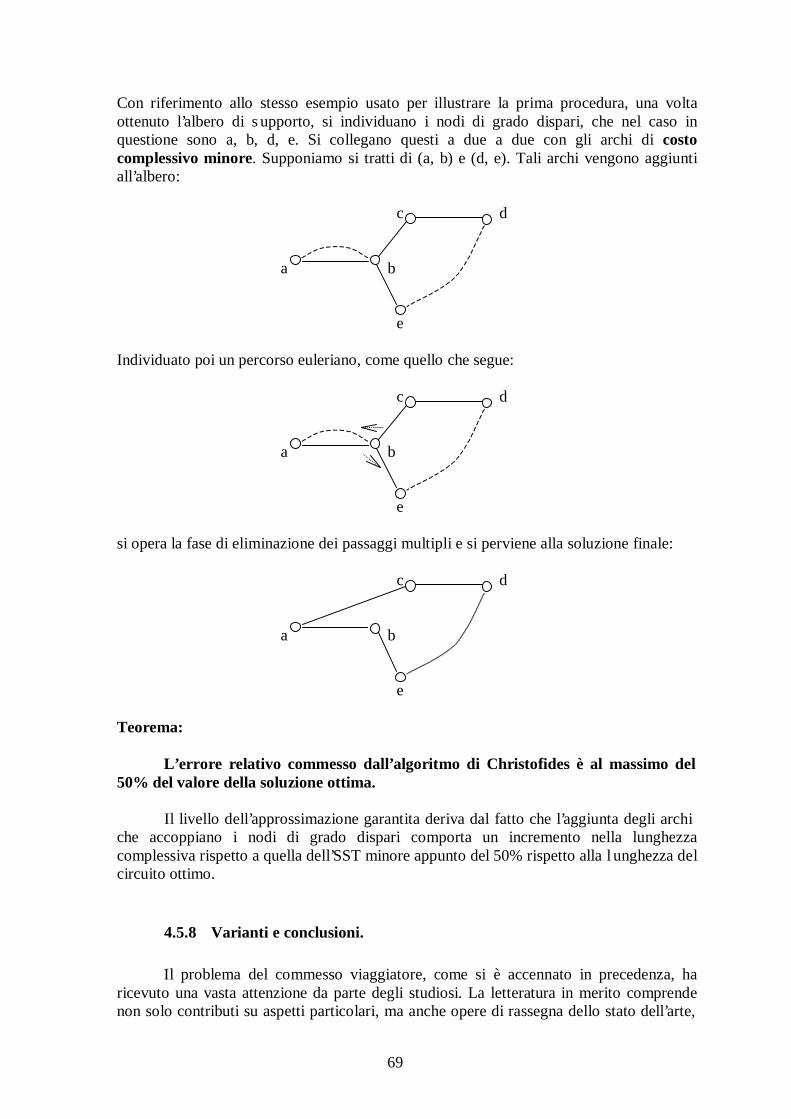

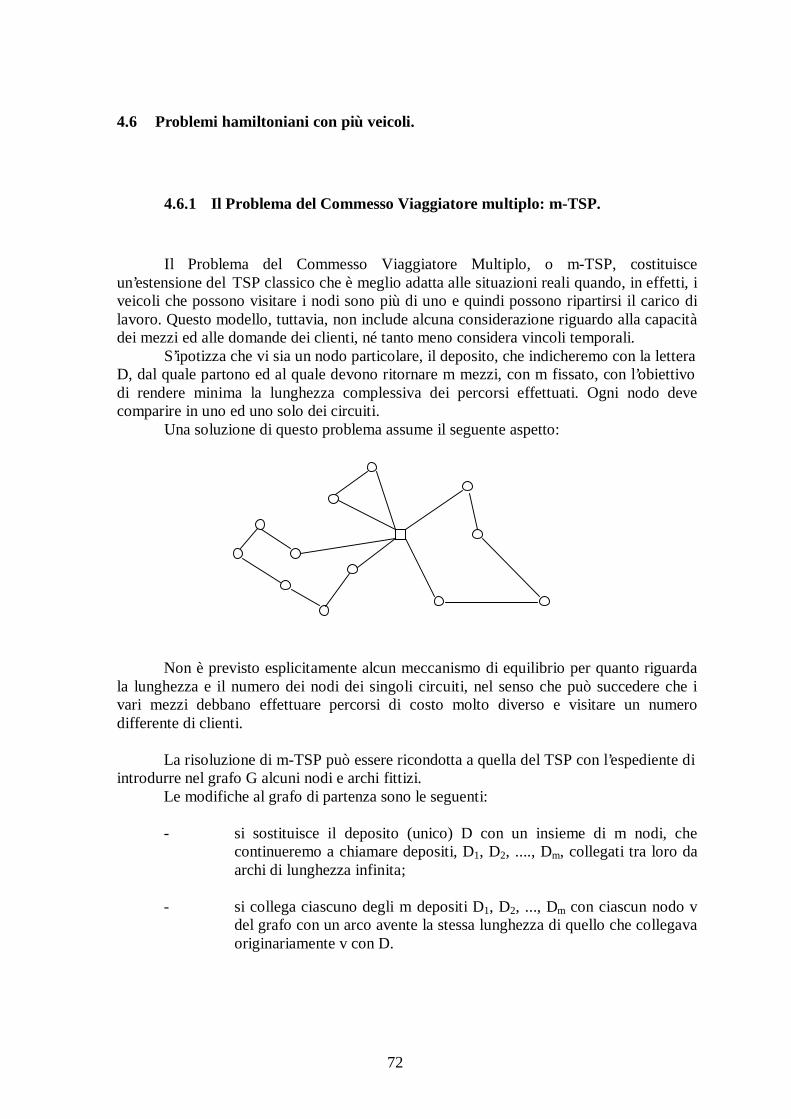

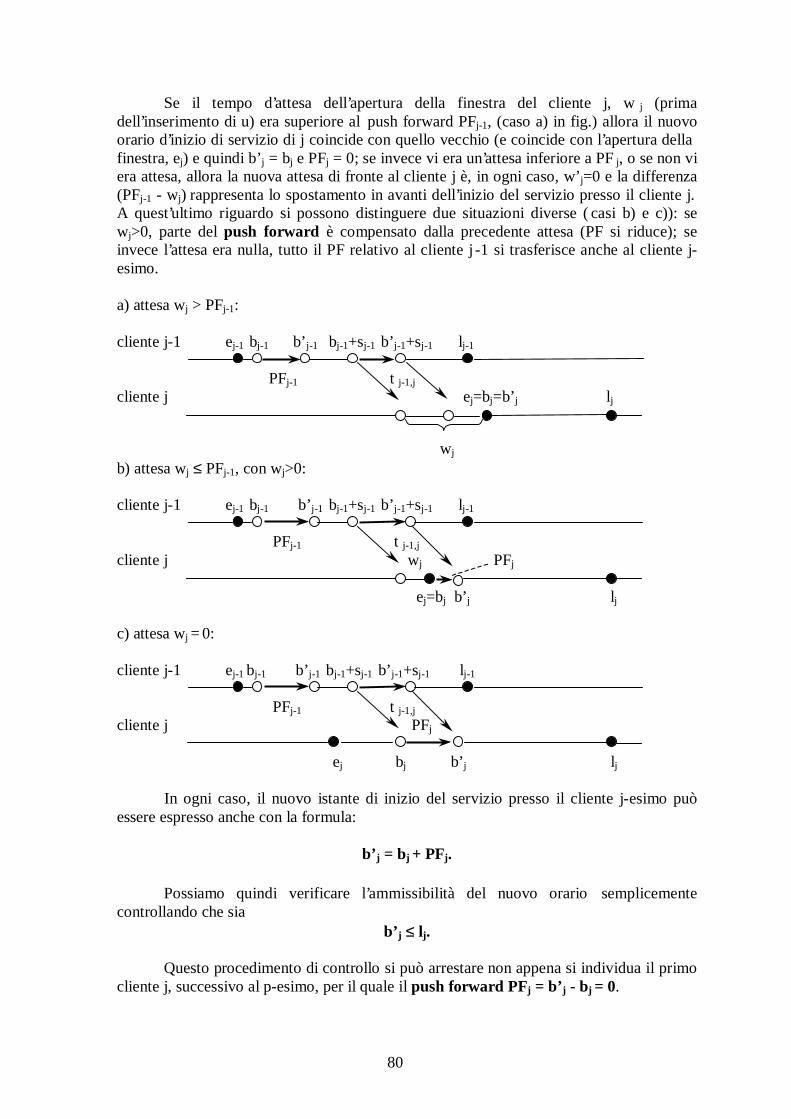

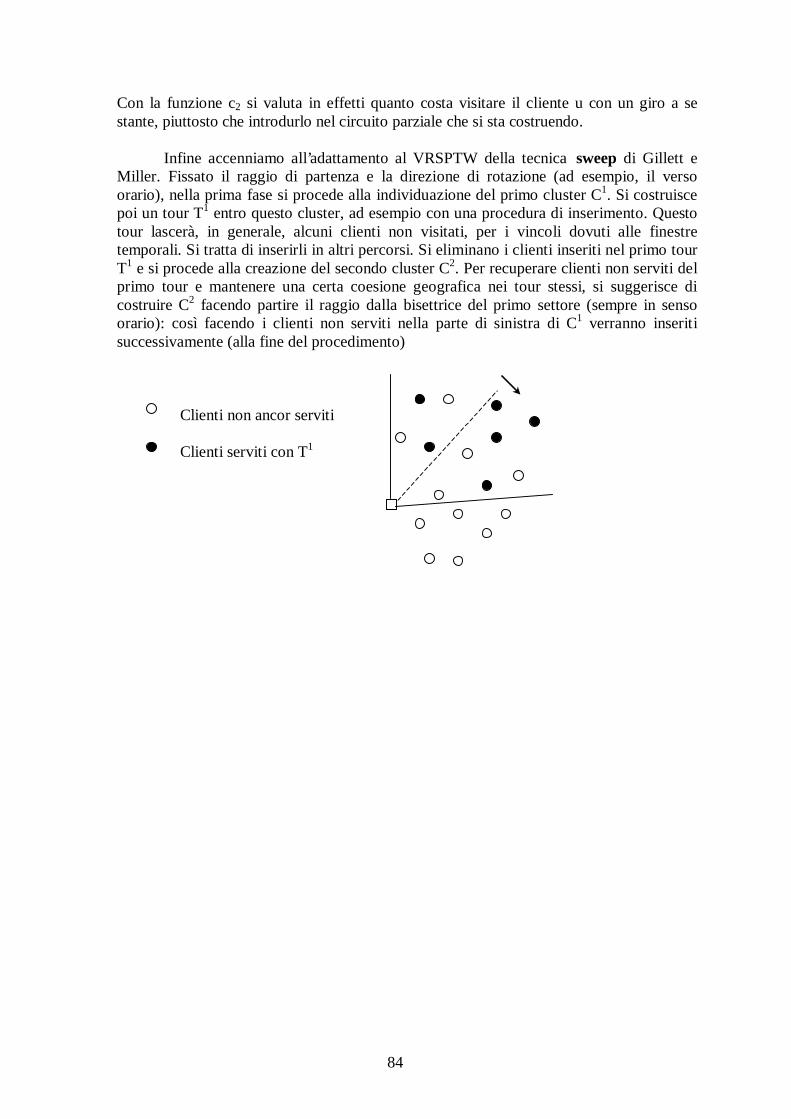

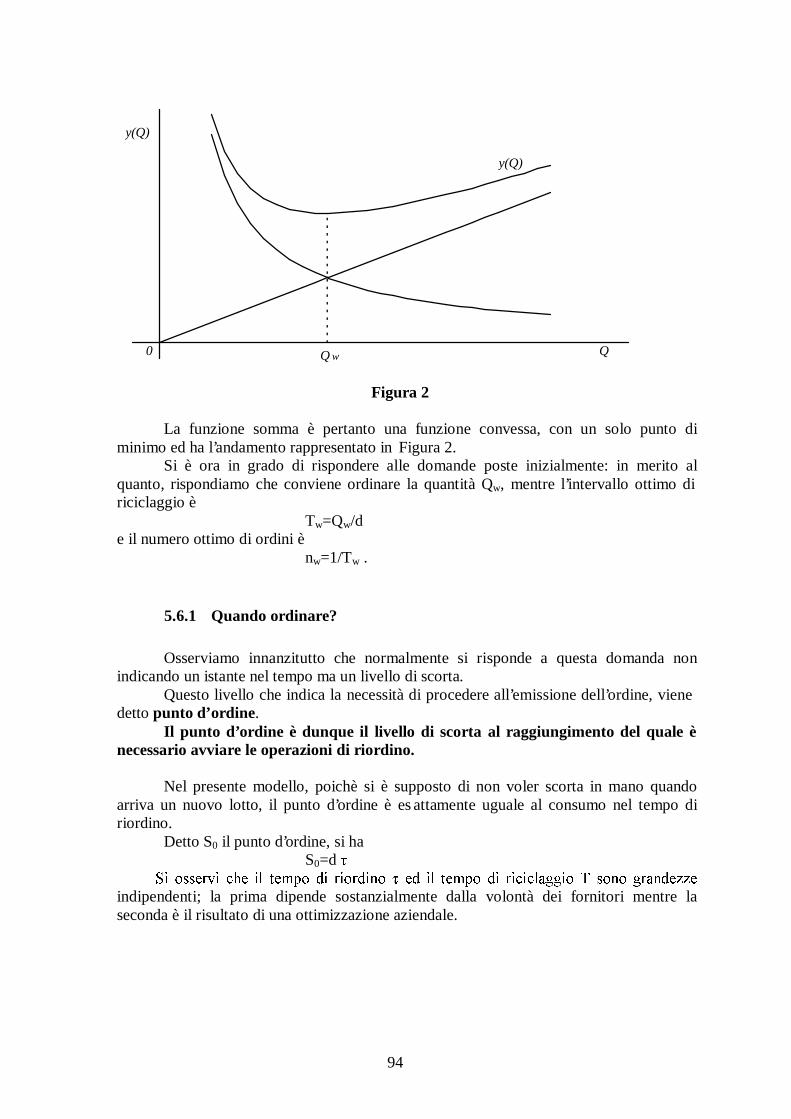

appunti di logistica - unive.it · 2.2.3 il problema del commesso viaggiatore (tsp) dato un grafo...

TRANSCRIPT

Appunti di Logistica

F. Mason E. Moretti

F. Piccinonno

2

1 Introduzione

La Logistica è una disciplina molto vasta che, in prima approssimazione, si suddivide in logistica interna (alle aziende) e logistica esterna, cioè ambientale.

Quest’ultima, che si interessa di problemi di viabil ità (strade, ponti, gallerie, ferrovie, infrastrutture in genere) e di modalità di trasporto (aereo, terrestre, navale, ecc.) è sicuramente di grande interesse sociale ed economico ed è oggetto di numerosi studi matematico-statistici, ma non si intende trattare tali argomenti in questa sede. Parlando di Logistica noi qui intenderemo la logistica aziendale, cioè quella che riguarda interessi microeconomici. Essa viene generalmente suddivisa a sua volta in materials management e distribution management ed è la scienza che segue i flussi fisici delle merci e delle relative informazioni dall’acquisto delle materie prime fino alla consegna dei prodotti finiti ai clienti e al servizio post-vendita.

Questa definizione è ulteriormente ampliata per comprendere anche la gestione dei flussi presso i clienti e i fornitori.

In ogni caso la Logistica è un settore del management ben definito che riguarda la gestione integrata di varie attività ed è finalizzato a conseguire obiettivi di efficienza globale.

In questi appunti ci occuperemo innanzitutto di logistica distributiva. I l distribution manager si interessa, come è noto, di far giungere ai clienti i prodotti finiti perseguendo i tradizionali obiettivi di efficacia (il servizio alla clientela) e di eff icienza (i costi devono essere minimi). I l suo successo è legato proprio alla capacità di comporre questi obiettivi apparentemente conflittuali .

Nel seguito saranno presentati modelli matematici utili per la risoluzione di alcuni problemi decisionali del distribution manager.

Per far questo sono necessarie delle premesse matematiche descritte nei capitoli 2 e 3, relative alla complessità computazionale e alla teoria dei grafi. I l capitolo 4 affronterà quindi i problemi di logistica distributiva.

Nel conclusivo capitolo 5 saranno affrontati invece i problemi di gestione delle scorte e del magazzino.

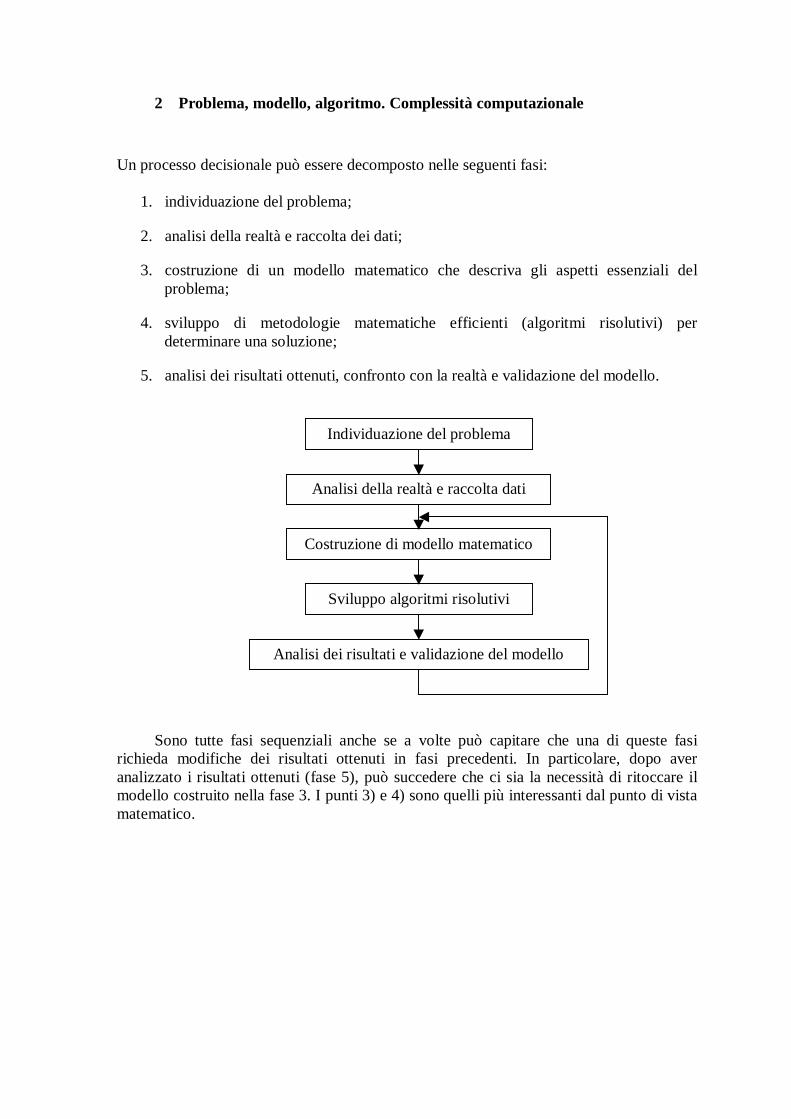

2 Problema, modello, algoritmo. Complessità computazionale

Un processo decisionale può essere decomposto nelle seguenti fasi:

1. individuazione del problema;

2. analisi della realtà e raccolta dei dati;

3. costruzione di un modello matematico che descriva gli aspetti essenziali del problema;

4. sviluppo di metodologie matematiche efficienti (algoritmi risolutivi) per determinare una soluzione;

5. analisi dei risultati ottenuti, confronto con la realtà e validazione del modello.

Sono tutte fasi sequenziali anche se a volte può capitare che una di queste fasi richieda modifiche dei risultati ottenuti in fasi precedenti. In particolare, dopo aver analizzato i risultati ottenuti (fase 5), può succedere che ci sia la necessità di ritoccare il modello costruito nella fase 3. I punti 3) e 4) sono quelli più interessanti dal punto di vista matematico.

Individuazione del problema

Analisi della realtà e raccolta dati

Costruzione di modello matematico

Sviluppo algoritmi risolutivi

Analisi dei risultati e validazione del modello

4

2.1 Costruzione di un modello matematico

I l modello è una descrizione logico-matematica della porzione di realtà interessante ai fini del processo decisionale. Una volta descritto il sistema attraverso relazioni matematiche tra variabil i che rappresentano gli elementi del sistema stesso, si tratta di cercare valori per tali variabili che soddisfino i vincoli imposti e che ottimizzino (massimizzino o minimizzino) una funzione obiettivo opportunamente definita. Non va mai dimenticata la diversità esistente tra problema reale e rappresentazione dello stesso tramite il modello: la soluzione di un problema è sempre la soluzione della rappresentazione del problema reale che è stata costruita, cioè del modello. I l modello è dunque in generale una descrizione molto limitata della realtà; nel formularlo si dovrà cercare di rappresentare in modo accurato gli aspetti che interessano ai fini della soluzione del problema decisionale che si sta affrontando.

Per problema si intende una domanda espressa in termini generali , la cui risposta

dipende da un certo numero di parametri e variabili. Esso viene definito per mezzo di:

− una descrizione dei suoi parametri;

− una descrizione delle proprietà che devono caratterizzare la risposta o soluzione che si desidera.

(ES.: trovare il percorso più breve tra due città) Un’ istanza del problema P è una domanda specifica che si ottiene attribuendo un

valore assegnato a ciascun parametro di P. (ES.: trovare il percorso più breve tra Venezia e Padova) Spesso un problema viene definito fornendo l’insieme F delle possibili risposte o

soluzioni. Tale insieme viene detto regione ammissibile e i suoi elementi soluzioni ammissibili. Sulla regione ammissibile viene definita una funzione obiettivo

ℜ→Fc :

che fornisce il costo o il beneficio associato ad ogni soluzione.

Un problema di ottimizzazione è un problema in cui, date la regione ammissibile F e

la funzione obiettivo c, si cerca una soluzione ammissibile (elemento di F) che renda minima oppure massima la funzione obiettivo. Un problema di ottimizzazione verrà indicato usando la seguente notazione:

a) (F, c; min) [min ( ){ }Fxxc ∈: ],

b) (F, c; max) [max ( ){ }Fxxc ∈: ].

Un problema di esistenza (o problema decisionale) è un problema in cui si richiede di determinare una soluzione ammissibile e quindi di verificare se la regione ammissibile è vuota oppure no. Un problema di esistenza verrà indicato usando la seguente notazione:

5

c) (F; ∃) [determinare, se esiste, Fx∈ ].

I problemi a), b) e c) sono equivalenti nel senso che possono essere considerati rappresentazioni alternative di uno stesso problema. Di seguito si dimostra infatti che ciascuna rappresentazione può essere trasformata nelle altre.

a) ↔ b):

min ( ){ }Fxxc ∈: ≡ − max ( ){ }Fxxc ∈− : .

a) ↔ c):

a) → c) sia ( ) ( ){ }FyycxcFxF ∈∀≤∈= ,: * ,

allora (F, c; min) ≡ ( *F ; ∃),

cioè determinare un punto di minimo per la funzione c

nell’insiemeF equivale a determinare un elemento di *F ;

a) ← c) sia { }1,0: →′′ Fc , FF ⊇′ , così definita

( ) ∈

=′;altrimenti ,1

, se ,0 Fxxc

allora (F; ∃) ≡ ( F ′ , c′ ; min),

cioè determinare (se esiste) un elemento di F equivale a determinare un punto di minimo per la funzione c′ in F ′ : se il valore minimo di c′ è 0 significa che Fx∈∃ , se invece il valore minimo di c′ è 1 significa che Fx∈∃/ .

b) ↔ c):

segue da a) ↔ c) e da a) ↔ b).

Dato un problema di ottimo del tipo (F, c; min) [(F, c; max)], si dice problema decisionale ad esso associato, o sua versione decisionale, il problema ( kF ; ∃), dove

( ){ }kxcFxFk ≤∈= : [ ( ){ }kxcFxFk ≥∈= : ], con k intero prefissato. Facendo variare

il parametro k e risolvendo ogni volta un problema di esistenza è possibile determinare il valore ottimo della funzione obiettivo.

Dato un problema decisionale (F; ∃) si dice problema di certificato ad esso

associato il problema seguente:

dato x , determinare se esso è soluzione di (F; ∃), cioè se Fx ∈ .

6

2.2 Esempi

2.2.1 Il problema dello zaino

Sia { }nE ,...,1 = un insieme di oggetti che si vorrebbero caricare nello zaino. Siano

ia e ic rispettivamente il peso e l’utilità dell’elemento i, { }ni ,...,1 ∈ . Si tratta di

determinare un sottoinsieme di elementi di E che abbia utilità totale massima e il cui peso totale non superi la capacità dello zaino, b. Ovviamente, affinché il problema non sia

banale deve necessariamente valere la relazione seguente: ∑=

<<n

iiab

1

0 .

I l problema dello zaino si può formulare come problema di programmazione matematica come segue:

{ } ,,...,1 ,1,0

,

, max

1

1

nix

bxa

xc

i

n

iii

n

iii

=∈

≤∑

∑

=

=

dove

=.altrimenti 0,

zaino, nello inserito viene elementol' se ,1 ixi

I l problema si può formulare come (F, c; max), dove

≤⊆= ∑∈

baESFSi

i: e ( ) ∑∈

=Si

icSc .

La versione decisionale del problema è la seguente:

( ) ? e : kScbaESSi

i ≥≤⊆∃ ∑∈

I l problema di certificato associato è il seguente:

dato ES ⊆ , verificare che ( ) kScbaSi

i ≥≤∑∈

che e .

2.2.2 Ordinamento di lavori su macchine: minimizzazione del tempo di completamento

Siano dati n lavori e m macchine. I l lavoro i, i=1,..,n, può essere svolto su ciascuna macchina e richiede un tempo di lavorazione id , indipendente dalla macchina su cui viene

svolto. Si tratta di assegnare i lavori alle macchine in modo da completare i lavori nel minor tempo possibile.

7

I l problema si può formulare come (F, c; min), dove, dato { }{ }nJE ,...,1⊆= ,

{ }

≤=∅=∩⇒∈⊆=∈

mInJJJIJJEIFIJ

,,..,1 ,,: 2121

�,

( )

= ∑∈∈ Ji

iIJ

dIc max .

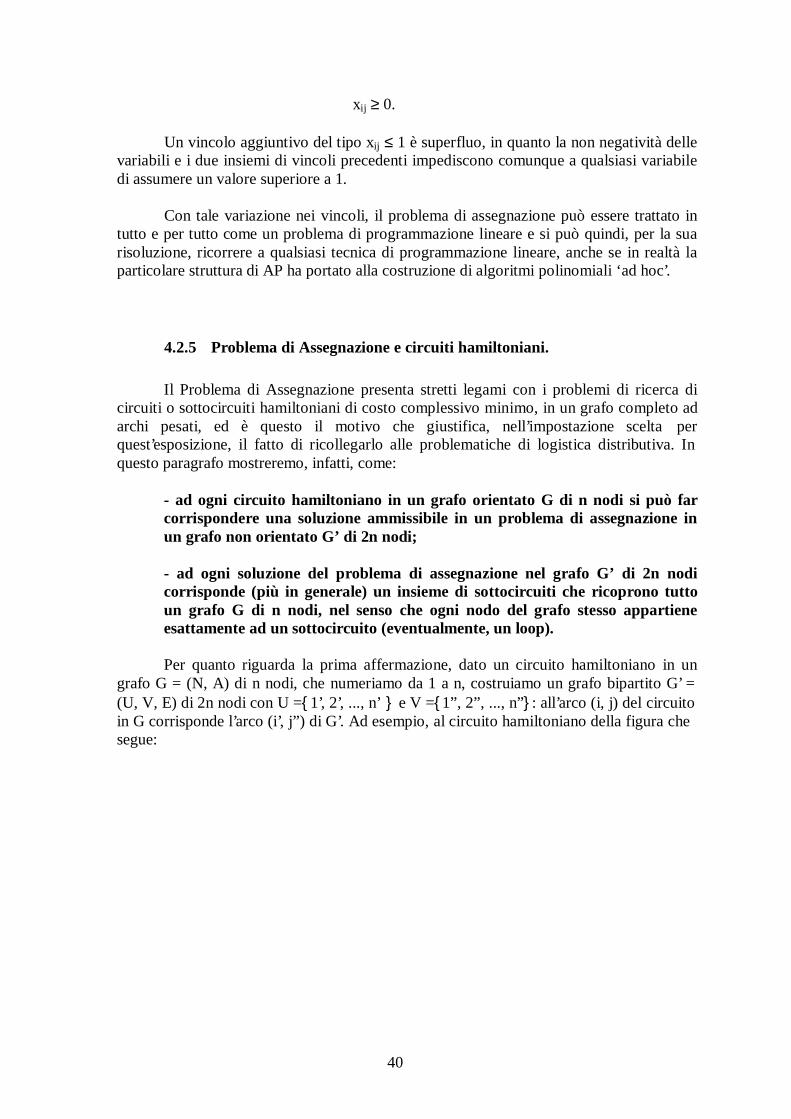

2.2.3 I l problema del commesso viaggiatore (TSP)

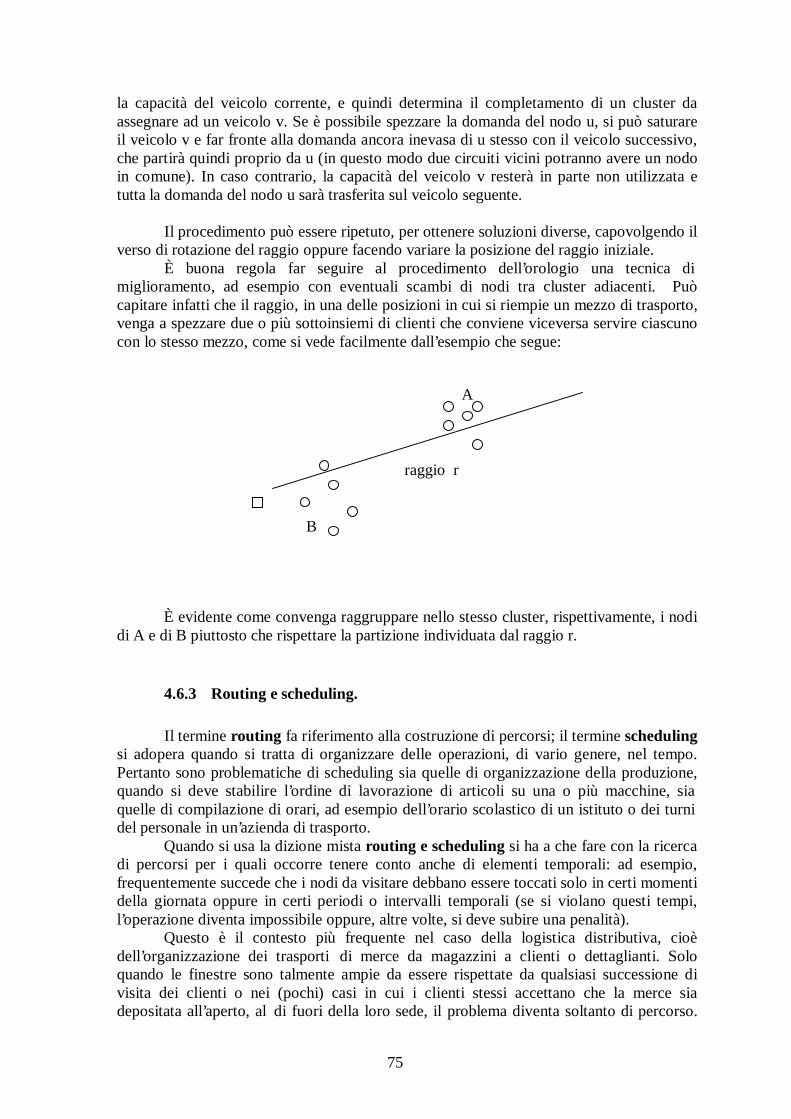

Dato un grafo completo, simmetrico e ad archi pesati, ( )wEN ,, , con

N insieme dei nodi, nN = ,

E insieme degli archi, ( )2

1−⋅= nnE ,

+ℜ→Ew : funzione che associa ad ogni arco un peso,

si tratta di determinare un circuito hamiltoniano, cioè un circuito che passa per tutti i nodi del grafo una e una sola volta, di costo minimo.

I l problema si formula come (H, w; min), dove

{ }nohamiltonia circuitoun individua : IEIH ⊆= e ( ) ( )∑∈

=Ie

ewIw .

2.2.4 Soddisfacibilità (SAT)

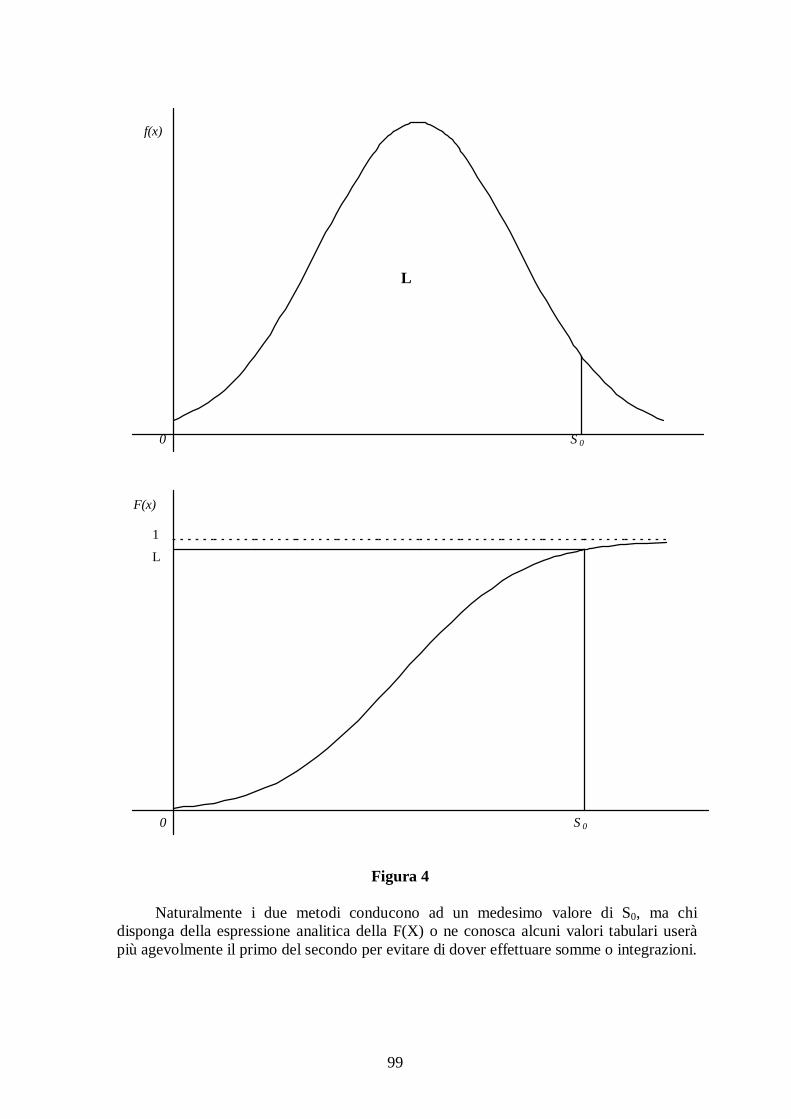

Siano nPPP ,...,, 21 delle proposizioni logiche. Si indichi con jP± la

proposizione jP o la sua negazione jP¬ , per j=1,2,..,n. Siano

ri PPPC ±∨∨±∨±= ...21 , per i=1,..,m e sia mCCCA ∧∧∧= ...21 . Si tratta di

determinare, se esiste, una valore di verità per le proposizioni nPPP ,..,, 21 che

renda vera la formula A.

Come problema di esistenza:

( )∃,F , dove

F è l’insieme degli assegnamenti di verità alle proposizioni che

rendono vera la A.

8

Come problema di ottimo:

(F’ , ν, min), dove

{ }nverofalsoF ,=′ e { }nverofalso, indica il prodotto

cartesiano di { }verofalso, per n volte;

ν è la funzione che conta il numero di clausole non soddisfatte.

Ovviamente una formula è soddisfacibile se e solo se il valore ottimo del problema di ottimo associato (F’ , ν, min) è zero.

9

2.3 Algoritmi e complessità

Una volta che è stato formulato un problema, si tratta di risolverlo e quindi di mettere a punto strumenti di calcolo che, data una qualsiasi istanza, siano in grado di fornire la soluzione in un tempo finito. Tali strumenti si dicono algoritmi. Un algoritmo che risolve un dato problema P è una sequenza finita di istruzioni che, applicata ad una qualsiasi istanza p di P, si arresta dopo un numero finito di passi fornendo una soluzione dell ’istanza p o indicando che l’istanza p non ha soluzioni ammissibil i.

Dato un problema P, una sua istanza p e un algoritmo A che risolve P, si dice costo

(o complessità) di A applicato a p una misura delle risorse utilizzate dall ’esecuzione di A su una macchina per determinare la soluzione di p. Le risorse più interessanti sono di due tipi: la memoria occupata e il tempo di calcolo. Poiché generalmente è il tempo di calcolo la risorsa più critica, è usuale utilizzare il tempo di calcolo come misura della complessità degli algoritmi. Supponendo che tutte le operazioni elementari (operazioni algebriche e confronti) abbiano la stessa durata, si esprime il tempo di calcolo come numero di operazioni elementari effettuate dall ’algoritmo.

Dato un algoritmo è utile disporre di una misura di complessità che consenta di

valutare la bontà dell ’algoritmo stesso ed eventualmente di confrontare questo con algoritmi alternativi. Ovviamente non è possibile conoscere la complessità di un algoritmo A per ognuna delle istanze di P, poiché queste in generale sono in numero non limitato. Si cerca allora di esprimere la complessità come una funzione g(n) che rappresenta il costo necessario per risolvere la più diff icile tra le istanze di dimensione n. Si parla in tal caso di complessità nel caso peggiore. Per dimensione di un’istanza p si intende una misura del numero di bit necessari per rappresentare su calcolatore i dati che definiscono p, cioè una misura della lunghezza del suo input. In realtà, più che la conoscenza esatta della funzione g(n) interessa il suo ordine di grandezza; si parla in tal caso di complessità asintotica. Data una funzione g(x), si dice che g(x) è O(f(x)) se esistono due costanti 1c e 2c tali che

( ) ( ) 21 cxfcxg +≤ . Sia g(x) il numero di operazioni elementari che vengono effettuate da un algoritmo A applicato alla più diff icile istanza, tra tutte quelle che hanno lunghezza di input x, di un dato problema P. Si dice che la complessità di A è O(f(x)) se g(x) è O(f(x)).

Per avere un esempio dell’utili zzo della teoria della complessità, si descrivono di

seguito due diversi algoritmi per l’ordinamento di un insieme di numeri. Esempio Dato un insieme di numeri { }naaaI ,...,, 21= a due a due diversi (non è un’ipotesi

restrittiva), si vogliono ordinare gli elementi di I in senso crescente. Si presentano di seguito due diverse tecniche: l’algoritmo degli scambi e l’algoritmo di ordinamento per sottoinsiemi.

Algoritmo degli scambi Si confrontano a1 e a2. Se a1 < a2, si lascia invariata la loro posizione, altrimenti si

scambiano tra di loro. Si confronta poi a3 con l’elemento che si trova in seconda posizione e se serve con l’elemento che si trova in prima posizione, per trovare la giusta collocazione di a3 rispetto ad a1 e a2. In generale, al k-esimo passo si tratterà di trovare la

10

giusta collocazione per ak+1 rispetto ai primi k elementi già ordinati; siano essi b1, …, bk. Si tratta quindi di confrontare ak+1 con bk, poi se occorre con bk-1, e così via fino a che si individua j tale che bj < ak+1 < bj+1. Ma quanti confronti occorrono complessivamente? Ovviamente questo numero dipende da come gli n numeri sono ordinati inizialmente. Volendo, come è usuale fare, valutare il numero di operazioni elementari che occorrono nel caso peggiore, bisogna supporre che gli n numeri da ordinare dal più piccolo al più grande siano inizialmente ordinati dal più grande al più piccolo. In questo modo ogni elemento sarà costretto a cambiare posizione con tutti gli elementi alla sua sinistra prima di trovare la giusta collocazione rispetto a questi: al k-esimo passo ak+1 subirà k confronti e altrettanti scambi. In totale i confronti sono (l’uguaglianza si dimostra per induzione):

( ) ( )2

11...21

−=−+++ nnn .

Quindi il numero di operazioni elementari da fare nel caso peggiore è un polinomio di grado 2 in n, dove n è il numero di elementi da ordinare e quindi la dimensione

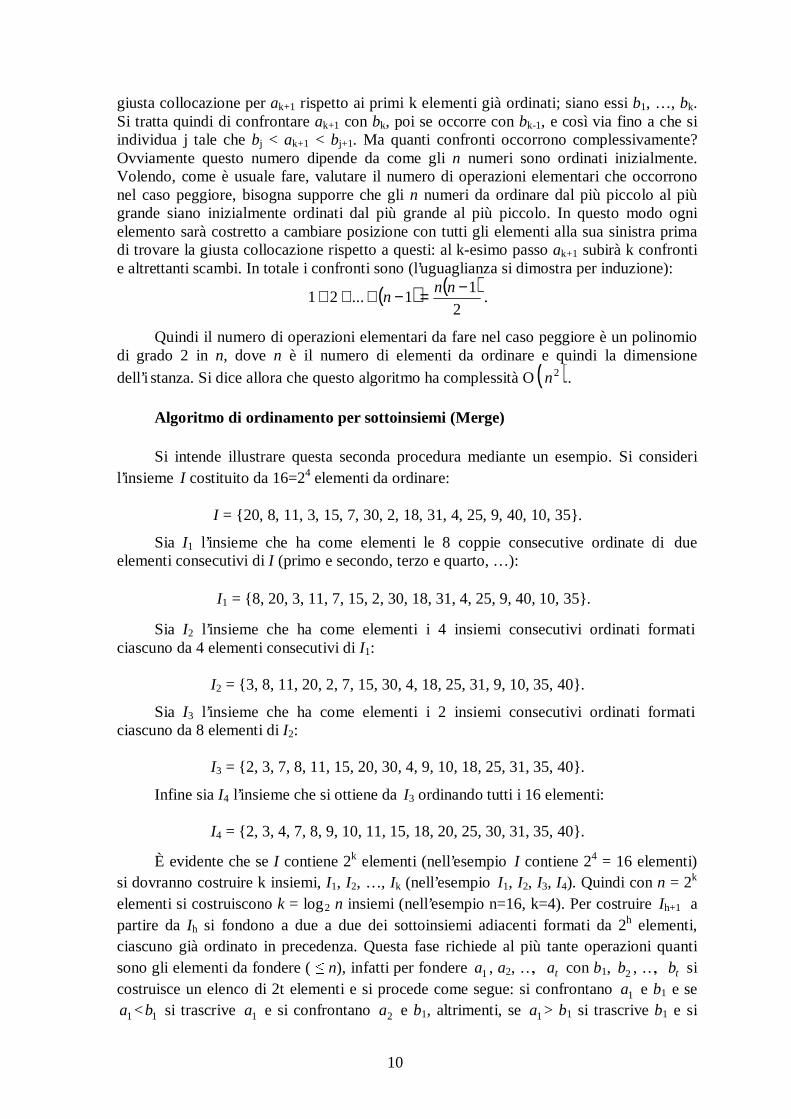

dell ’i stanza. Si dice allora che questo algoritmo ha complessità O( )2 n . Algoritmo di ordinamento per sottoinsiemi (Merge) Si intende illustrare questa seconda procedura mediante un esempio. Si consideri

l’insieme I costituito da 16=24 elementi da ordinare:

I = {20, 8, 11, 3, 15, 7, 30, 2, 18, 31, 4, 25, 9, 40, 10, 35} .

Sia I1 l’insieme che ha come elementi le 8 coppie consecutive ordinate di due elementi consecutivi di I (primo e secondo, terzo e quarto, …):

I1 = {8, 20, 3, 11, 7, 15, 2, 30, 18, 31, 4, 25, 9, 40, 10, 35} .

Sia I2 l’insieme che ha come elementi i 4 insiemi consecutivi ordinati formati ciascuno da 4 elementi consecutivi di I1:

I2 = {3, 8, 11, 20, 2, 7, 15, 30, 4, 18, 25, 31, 9, 10, 35, 40} .

Sia I3 l’insieme che ha come elementi i 2 insiemi consecutivi ordinati formati ciascuno da 8 elementi di I2:

I3 = {2, 3, 7, 8, 11, 15, 20, 30, 4, 9, 10, 18, 25, 31, 35, 40} .

Infine sia I4 l’insieme che si ottiene da I3 ordinando tutti i 16 elementi:

I4 = {2, 3, 4, 7, 8, 9, 10, 11, 15, 18, 20, 25, 30, 31, 35, 40} .

È evidente che se I contiene 2k elementi (nell’esempio I contiene 24 = 16 elementi) si dovranno costruire k insiemi, I1, I2, …, Ik (nell ’esempio I1, I2, I3, I4). Quindi con n = 2k elementi si costruiscono k = log 2 n insiemi (nell’esempio n=16, k=4). Per costruire Ih+1 a partire da Ih si fondono a due a due dei sottoinsiemi adiacenti formati da 2h elementi, ciascuno già ordinato in precedenza. Questa fase richiede al più tante operazioni quanti sono gli elementi da fondere ( � n), infatti per fondere 1a , a2, …, ta con b1, 2b , …, tb si costruisce un elenco di 2t elementi e si procede come segue: si confrontano 1a e b1 e se

1a < 1b si trascrive 1a e si confrontano 2a e b1, altrimenti, se 1a > b1 si trascrive b1 e si

11

confrontano a1 e b2. In generale, quando si confrontano ai e bj, se ai < bj si trascrive ai e si confrontano ai+1 e bj, altrimenti, se ai > bj si trascrive bj e si confrontano ai e bj+1. Poiché ad ogni confronto si trascrive sempre almeno un elemento, 1+hI si ottiene da hI dopo non più di n confronti. Di conseguenza l’algoritmo richiede non più di n log2n operazioni. Si noti che la tecnica non cambia se il numero di elementi da ordinare n è un intero qualunque e non una potenza di 2; si tratterà eventualmente di fondere gruppi aventi numerosità diversa.

Tra le due tecniche descritte è generalmente preferita la seconda in quanto presenta

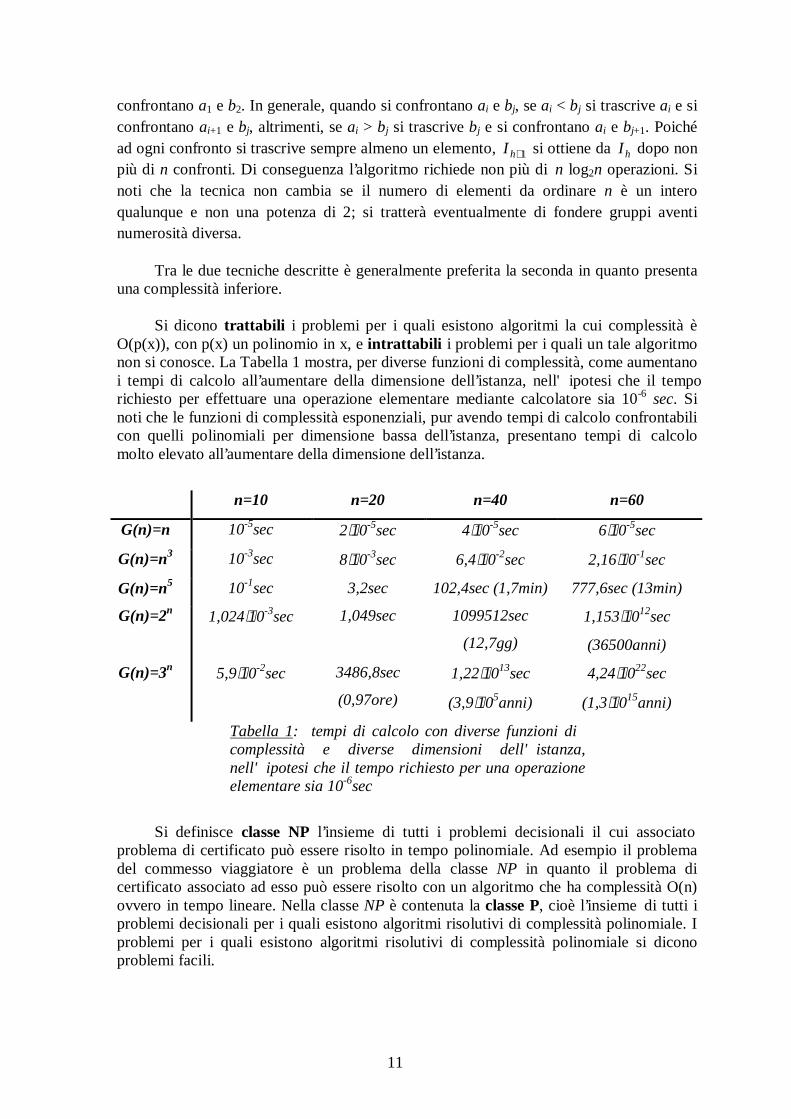

una complessità inferiore. Si dicono trattabili i problemi per i quali esistono algoritmi la cui complessità è

O(p(x)), con p(x) un polinomio in x, e intrattabili i problemi per i quali un tale algoritmo non si conosce. La Tabella 1 mostra, per diverse funzioni di complessità, come aumentano i tempi di calcolo all ’aumentare della dimensione dell ’istanza, nell' ipotesi che il tempo richiesto per effettuare una operazione elementare mediante calcolatore sia 10-6 sec. Si noti che le funzioni di complessità esponenziali, pur avendo tempi di calcolo confrontabili con quelli polinomiali per dimensione bassa dell’istanza, presentano tempi di calcolo molto elevato all ’aumentare della dimensione dell’istanza.

n=10 n=20 n=40 n=60

G(n)=n 10-5sec 2⋅10-5sec 4⋅10-5sec 6⋅10-5sec

G(n)=n3 10-3sec 8⋅10-3sec 6,4⋅10-2sec 2,16⋅10-1sec

G(n)=n5 10-1sec 3,2sec 102,4sec (1,7min) 777,6sec (13min)

G(n)=2n 1,024⋅10-3sec 1,049sec 1099512sec

(12,7gg)

1,153⋅1012sec

(36500anni)

G(n)=3n 5,9⋅10-2sec 3486,8sec

(0,97ore)

1,22⋅1013sec

(3,9⋅105anni)

4,24⋅1022sec

(1,3⋅1015anni)

Tabella 1: tempi di calcolo con diverse funzioni di complessità e diverse dimensioni dell ' istanza, nell ' ipotesi che il tempo richiesto per una operazione elementare sia 10-6sec

Si definisce classe NP l’insieme di tutti i problemi decisionali il cui associato problema di certificato può essere risolto in tempo polinomiale. Ad esempio il problema del commesso viaggiatore è un problema della classe NP in quanto il problema di certificato associato ad esso può essere risolto con un algoritmo che ha complessità O(n) ovvero in tempo lineare. Nella classe NP è contenuta la classe P, cioè l’insieme di tutti i problemi decisionali per i quali esistono algoritmi risolutivi di complessità polinomiale. I problemi per i quali esistono algoritmi risolutivi di complessità polinomiale si dicono problemi facil i.

12

Dati due problemi decisionali P e Q, si dice che P si riduce in tempo polinomiale a Q, e si scrive QP ∝ , se, supponendo che esista un algoritmo QA che risolve Q in tempo

costante (indipendente dalla lunghezza dell ' input), allora esiste un algoritmo che risolve in tempo polinomiale P utilizzando come sottoprogramma QA . Si parla in tal caso di

riduzione polinomiale di P a Q. La relazione ∝ ha le seguenti proprietà:

i) è riflessiva, cioè PP ∝ ;

ii) è transitiva, cioè QP ∝ e RQ ∝ ⇒ RP ∝ .

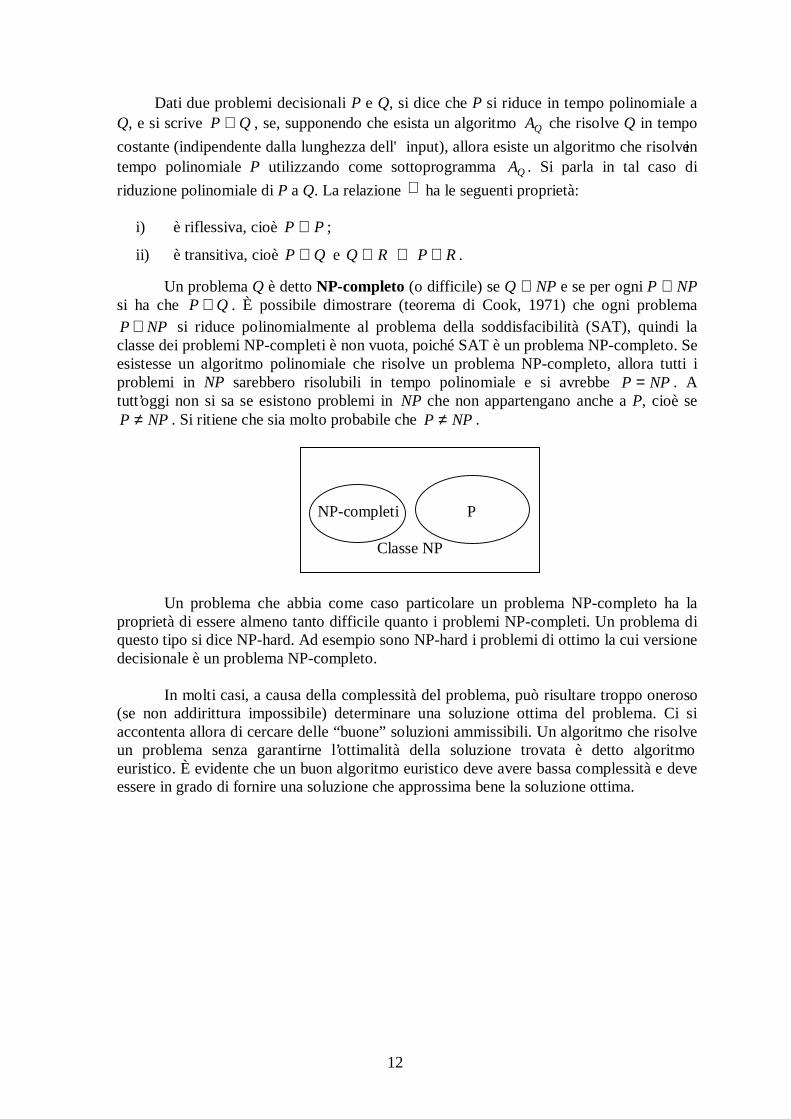

Un problema Q è detto NP-completo (o difficile) se Q ∈ NP e se per ogni P ∈ NP si ha che QP ∝ . È possibile dimostrare (teorema di Cook, 1971) che ogni problema

NPP ∈ si riduce polinomialmente al problema della soddisfacibil ità (SAT), quindi la classe dei problemi NP-completi è non vuota, poiché SAT è un problema NP-completo. Se esistesse un algoritmo polinomiale che risolve un problema NP-completo, allora tutti i problemi in NP sarebbero risolubili in tempo polinomiale e si avrebbe NPP = . A tutt’oggi non si sa se esistono problemi in NP che non appartengano anche a P, cioè se

NPP ≠ . Si ritiene che sia molto probabile che NPP ≠ . NP-completi P Classe NP

Un problema che abbia come caso particolare un problema NP-completo ha la proprietà di essere almeno tanto diff icile quanto i problemi NP-completi. Un problema di questo tipo si dice NP-hard. Ad esempio sono NP-hard i problemi di ottimo la cui versione decisionale è un problema NP-completo. In molti casi, a causa della complessità del problema, può risultare troppo oneroso (se non addirittura impossibile) determinare una soluzione ottima del problema. Ci si accontenta allora di cercare delle “buone” soluzioni ammissibil i. Un algoritmo che risolve un problema senza garantirne l’ottimalità della soluzione trovata è detto algoritmo euristico. È evidente che un buon algoritmo euristico deve avere bassa complessità e deve essere in grado di fornire una soluzione che approssima bene la soluzione ottima.

3 Elementi di teoria dei grafi.

3.1 I grafi come metodologia di rappresentazione di sistemi.

La rappresentazione di un sistema mediante un grafo è assai comune ed è a volte utilizzata in maniera inconsapevole. Gli esempi stessi che sono portati per dimostrare come nella storia si sia fatto ricorso a tale rappresentazione lo mettono in evidenza. Dal classico caso di Eulero, che rappresentò con un grafo i quartieri di Koenigsberg e i ponti che li collegavano, alla rappresentazione delle molecole con le formule di struttura o alla descrizione dell’organigramma di un’azienda, si vede come il ri corso a ‘caselle’ o ‘nodi’ o ‘punti’ collegati tra di loro da ‘ linee’ o ‘ frecce’ riguardi ambiti disciplinari molto diversi e tra loro relativamente indipendenti. Gli esempi sopra riportati possono essere anche utili zzati per introdurre problematiche che facendo ricorso a risultati della teoria dei grafi hanno avuto interessanti sviluppi. Ciò per dire che le rappresentazioni mediante grafi descritte sopra non sono fini a se stesse, ma sono servite o possono servire per risolvere problemi o mettere in evidenza proprietà nell’ambito della disciplina interessata. In particolare Eulero con la sua rappresentazione dimostrò che non era possibile individuare un percorso che partendo da uno dei quartieri della città vi ritornasse transitando una ed una sola volta per ognuno dei sette ponti che collegavano i quartieri tra di loro. L’interesse attuale sta nel fatto che vari problemi di igiene urbana (ad es., la raccolta rifiuti, lo spazzamento delle strade ecc.) si possono risolvere sviluppando i ragionamenti di Eulero. Nel caso delle formule chimiche, note proprietà dei grafi portano a escludere l’esistenza di sostanze con molecole formate da determinati numeri di atomi. Infine, la codifica mediante un grafo dell’organigramma di un’azienda mette in evidenza aspetti relativi alla tipologia della organizzazione aziendale, alle modalità del flusso di informazioni e/o degli ordini all’interno della struttura ecc.

Un grafo viene di solito visualizzato mediante un insieme (finito) di punti (in pratica, cerchi o quadrati) collegati tra di loro in vari modi mediante linee o frecce. Questa concezione, tuttavia, fa perdere di vista il fatto che la rappresentazione mediante una figura (un disegno), in quanto tale, non è il grafo: lo stesso grafo può essere rappresentato in maniere diverse, anche se equivalenti. Da un punto di vista matematico, un grafo G consiste in una coppia di insiemi, l’insieme N dei nodi (o vertici) e l’insieme A degli archi. In questa esposizione, per semplicità, useremo i termini ‘nodi’ e ‘vertici’ come sinonimi; così pure intenderemo come sinonimi i termini ‘archi’, ‘ spigoli ’ e ‘ linee’. In letteratura, viceversa, a volte si utilizzano tali concetti con riferimento a contesti diversi (ad es. si parla di archi solo per grafi orientati ecc.), ma il vantaggio che se ne ricava è dubbio. In effetti la teoria dei grafi è relativamente recente e quindi manca ancora di definizioni universalmente accettate. Spesso un articolo o un contributo scientifico che utilizzi i grafi come strumento inizia specificando le definizioni adottate, e ciò è indispensabile elemento di chiarezza nella lettura.

14

Si scrive simbolicamente G = (N, A). Spesso si utilizzano anche i simboli V (per vertici) ed E (per gli archi). Inoltre il grafo stesso viene a volte denominato rete. L’insieme N è non vuoto: esso è rappresentativo di entità tra le quali si intendono evidenziare dei legami a coppie. Gli elementi di N potranno essere indicati con le lettere a, b, c, .... u, v, w, z oppure con v1, v2, ...., vn. L’insi eme A (che, viceversa, può essere anche vuoto) è formato da coppie di elementi di N: se si tratta di coppie ordinate, il grafo si dice orientato o digrafo (directed graph); se le coppie non sono ordinate, il grafo si dice non orientato. Vi sono poi casi in cui alcune coppie sono ordinate mentre altre non lo sono (ad esempio, raffigurando una rete stradale, le strade a senso unico sono rappresentabili con archi orientati, le altre non richiedono orientamento): si ha allora un grafo misto. Tornando all ’osservazione precedente, in base alla quale un grafo è una coppia di insiemi, e non tanto la figura che può servire a rappresentarli , si dice che due raffigurazioni sono isomorfe se rappresentano lo stesso grafo, ma risultano graficamente differenti: evidentemente tra le due si può stabil ire una corrispondenza biunivoca (ad ogni nodo della prima figura corrisponde un nodo della seconda e viceversa in modo tale che l’arco che collega due nodi esiste nella prima rappresentazione se e solo se figura anche nella seconda). Gli elementi di A rappresentano, come si è detto, i legami tra elementi di N. Sulla natura degli elementi di N non si fanno particolari ipotesi: in pratica, in problematiche di trasporto è frequente associare ai nodi gli incroci di una rete stradale e quindi gli archi corrispondono ai tratti stradali che connettono gli incroci stessi, e in questo caso ogni arco rappresenta un’entità fisica. Ma, sempre in relazione a problemi connessi ai trasporti, può succedere che i nodi rappresentino le corse che un’azienda di trasporto pubblico deve effettuare, mentre un arco orientato tra due corse esprime il fatto che uno stesso autobus, dopo aver effettuato la prima corsa può effettuare anche la seconda. In altri casi, i nodi possono rappresentare persone (e gli archi rapporti di parentela) oppure compiti da eseguire (e gli archi precedenze tra compiti) e così via. Un arco che collega i nodi u e v si può rappresentare come coppia (u, v) o anche soltanto con la scrittura uv (a meno che non gli si dia una denominazione, in genere mediante una lettera minuscola: arco ‘a’). Se il grafo è non orientato è evidente che lo stesso arco si potrà rappresentare anche con (v, u) oppure vu. Dato l’arco a = (u, v), si dice che

- u e v sono i due estremi dell ’arco;

- a congiunge u con v:

- u e v sono adiacenti;

- l’arco è incidente in u ed in v;

- u e v sono incidenti nell ’arco a.

Se il grafo è orientato, e quindi necessariamente la coppia (u, v) è ordinata, u è i l

primo estremo o origine dell ’arco, mentre v è il secondo estremo o nodo finale.

15

Due archi come h = (u, v) e g = (v, w), aventi un estremo in comune, sono adiacenti.

Oltre a ciò, se il grafo è orientato, h e g considerati nell’ordine sono consecutivi e si dice anche che h precede g e che u è un antenato di w, mentre w si dice discendente di u.

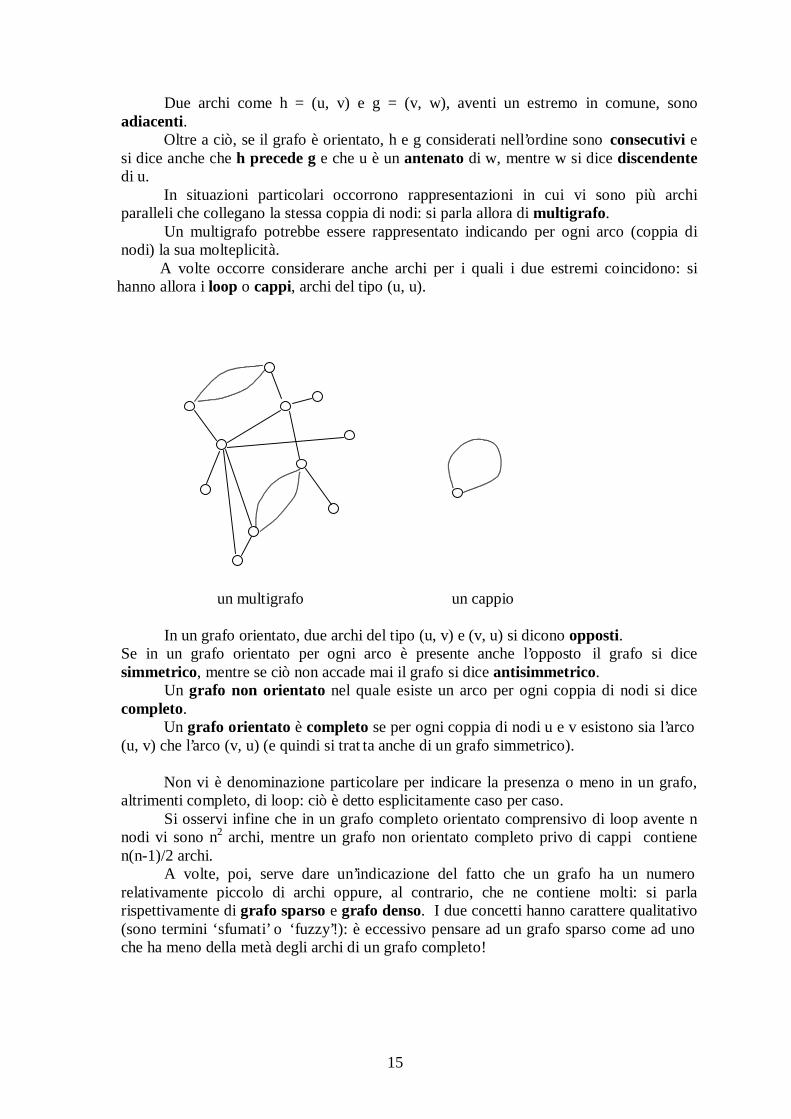

In situazioni particolari occorrono rappresentazioni in cui vi sono più archi paralleli che collegano la stessa coppia di nodi: si parla allora di multigrafo. Un multigrafo potrebbe essere rappresentato indicando per ogni arco (coppia di nodi) la sua molteplicità.

A volte occorre considerare anche archi per i quali i due estremi coincidono: si hanno allora i loop o cappi, archi del tipo (u, u). un multigrafo un cappio In un grafo orientato, due archi del tipo (u, v) e (v, u) si dicono opposti. Se in un grafo orientato per ogni arco è presente anche l’opposto il grafo si dice simmetrico, mentre se ciò non accade mai il grafo si dice antisimmetrico. Un grafo non orientato nel quale esiste un arco per ogni coppia di nodi si dice completo.

Un grafo orientato è completo se per ogni coppia di nodi u e v esistono sia l’arco (u, v) che l’arco (v, u) (e quindi si trat ta anche di un grafo simmetrico).

Non vi è denominazione particolare per indicare la presenza o meno in un grafo,

altrimenti completo, di loop: ciò è detto esplicitamente caso per caso. Si osservi infine che in un grafo completo orientato comprensivo di loop avente n nodi vi sono n2 archi, mentre un grafo non orientato completo privo di cappi contiene n(n-1)/2 archi. A volte, poi, serve dare un’indicazione del fatto che un grafo ha un numero relativamente piccolo di archi oppure, al contrario, che ne contiene molti: si parla rispettivamente di grafo sparso e grafo denso. I due concetti hanno carattere qualitativo (sono termini ‘ sfumati’ o ‘ fuzzy’!): è eccessivo pensare ad un grafo sparso come ad uno che ha meno della metà degli archi di un grafo completo!

16

3.1.1 Sottografi, sottografi indotti e sottografi di supporto.

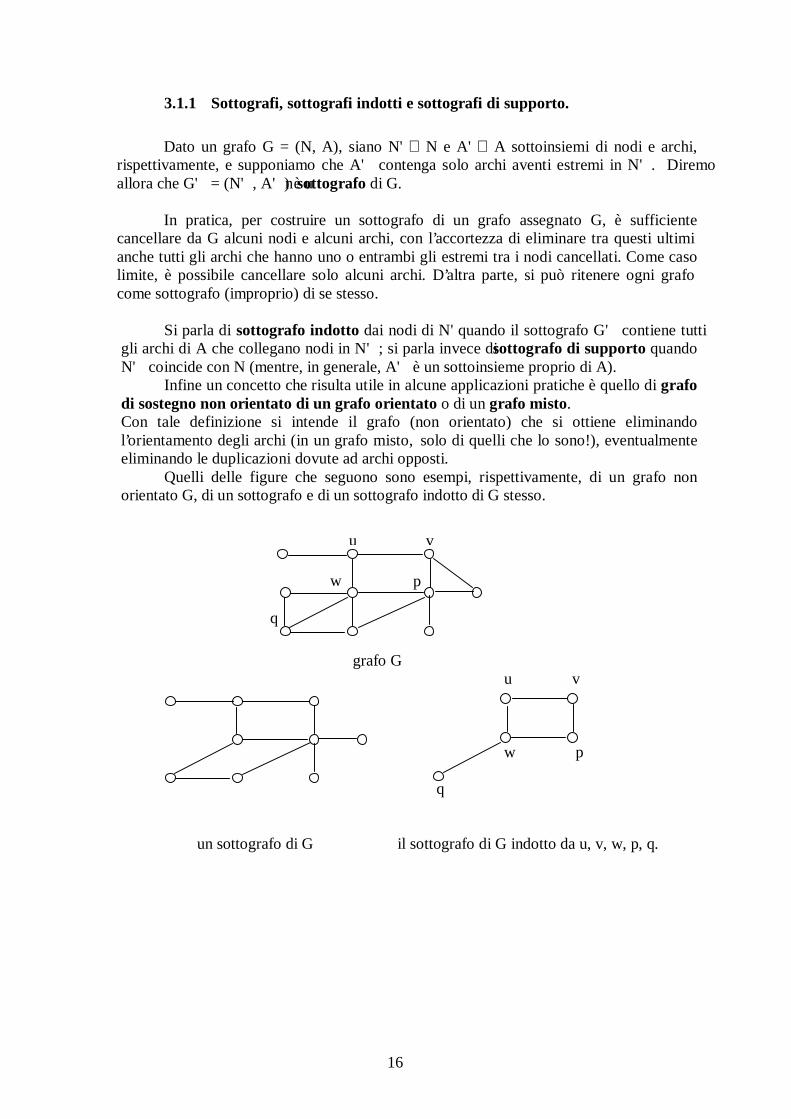

Dato un grafo G = (N, A), siano N' ⊆ N e A' ⊆ A sottoinsiemi di nodi e archi, rispettivamente, e supponiamo che A' contenga solo archi aventi estremi in N' . Diremo allora che G' = (N' , A' ) è un sottografo di G.

In pratica, per costruire un sottografo di un grafo assegnato G, è sufficiente

cancellare da G alcuni nodi e alcuni archi, con l’accortezza di eliminare tra questi ultimi anche tutti gli archi che hanno uno o entrambi gli estremi tra i nodi cancellati. Come caso limite, è possibile cancellare solo alcuni archi. D’altra parte, si può ritenere ogni grafo come sottografo (improprio) di se stesso.

Si parla di sottografo indotto dai nodi di N' quando il sottografo G' contiene tutti gli archi di A che collegano nodi in N' ; si parla invece di sottografo di supporto quando N' coincide con N (mentre, in generale, A' è un sottoinsieme proprio di A). Infine un concetto che risulta utile in alcune applicazioni pratiche è quello di grafo di sostegno non orientato di un grafo orientato o di un grafo misto. Con tale definizione si intende il grafo (non orientato) che si ottiene eliminando l’orientamento degli archi (in un grafo misto, solo di quell i che lo sono!), eventualmente eliminando le duplicazioni dovute ad archi opposti. Quelli delle figure che seguono sono esempi, rispettivamente, di un grafo non orientato G, di un sottografo e di un sottografo indotto di G stesso. grafo G u v w p q un sottografo di G il sottografo di G indotto da u, v, w, p, q.

u v

w p

q

17

3.1.2 Percorsi in un grafo; connessione.

In un grafo non orientato si dice cammino o catena una successione di archi e1, e2, …, e k, che si possano scrivere nella forma

e1 = (u1, u2), e2 = (u2, u3), ... , ek = (uk, uk+1).

Per comodità diremo che sia gli archi ej che i loro estremi appartengono al cammino.

Poiché il grafo è stato supposto non orientato, si ha lo stesso cammino della

definizione se in alcuni degli archi si scambiano tra loro i due estremi. Pertanto, ad esempio, si ha lo stesso cammino della definizione scrivendo gli archi come e1 = (u1, u2), e2 = (u3, u2), e3 = (u4, u3), ecc. Tuttavia non è corretto definire un cammino come ‘successione di archi che hanno un estremo in comune ciascuno con quello che segue nell’insieme stesso’, perché in tale definizione rientrerebbero altre strutture come la seguente:

e1 = (u1, u2), e2 = (u1, u3), e3 = (u1, u4), …, ek = (u1, uk+1),

che è un grafo particolare (una stella) avente centro u1 e k raggi. Tornando alla definizione data sopra, partendo dal nodo u1, è spontaneo pensare al

cammino come ad un’entità che è possibile percorrere, attraversando via via tutti gli archi e1, e2, ecc., sino ad ek, incontrando successivamente i nodi u2, u3, ecc., e giungendo in uk+1. Da questo punto di vista viene spontaneo anche definire u1 l’origine del cammino ed uk+1 come il termine dello stesso ma, essendo il grafo non orientato, si possono capovolgere i concetti e definire uk+1 come origine e u1 come nodo finale.

Un cammino è semplice se gli archi che contiene sono a due a due diversi, mentre

è elementare se sono a due a due differenti i nodi u1, u2, …, u k, uk+1. Un cammino prende il nome di circuito o ciclo se i vertici u1 ed uk+1 coincidono.

Anche un circuito può essere semplice o elementare. Un cammino (circuito) elementare è anche semplice, ma non necessariamente

viceversa. Si osservi poi che in un grafo non orientato i due termini ‘cammino’ e ‘catena’

sono sinonimi, così come sono considerati sinonimi ‘circuito’ e ‘ciclo’. Si vedrà tra poco come invece nei grafi orientati la cosa non sia più valida.

In un grafo orientato si definisce cammino o sentiero una successione

e1 = (u1, u2), e2 = (u2, u3), ..., ek = (uk, uk+1), nella quale u1 è nodo iniziale del primo arco, uk+1 è nodo finale dell’ultimo, mentre ogni altro nodo uj, per j = 2, 3, … k, è estremo finale di un arco e iniziale per l’arco successivo.

Pertanto, in un cammino di un grafo orientato l’orientamento degli archi è concorde.

I l concetto di catena è più generale, non richiedendo che l’orientamento degli archi sia sempre concorde: una catena è una successione di archi che inducono un cammino nel corrispondente grafo non orientato di sostegno.

18

In pratica, una catena può essere vista come una successione di archi, analoga a

quella che individua un cammino, ma nella quale certi archi siano del tipo ej = (uj+1, uj), cioè orientati in senso opposto a quello ‘naturale’ che va da u1 a uk+1. Il concetto di catena comprende come caso particolare quello di cammino.

Un cammino nel quale u1 e uk+1 coincidono si dice circuito. Una successione di

archi alla quale nel grafo non orientato di sostegno corrisponde un circuito si dice ciclo. Analogamente a quanto evidenziato sopra, in un ciclo è possibile percorrere

qualche arco ‘contromano’, fermo restando che i circuiti sono casi particolari di cicli.

I concetti precedenti consentono di classificare i grafi in conformità a una proprietà, detta di connessione, come segue:

- un grafo orientato per il quale, data una qualunque coppia ordinata di nodi, esiste sempre un cammino che li unisce, si dice for temente connesso;

- un grafo orientato per il quale tra ogni coppia orientata di vertici esiste sempre almeno una catena, ma non un cammino, si dice semplicemente connesso.

In un grafo non orientato, non si distingue tra connessione semplice e forte: - un grafo non orientato è connesso se esiste un cammino tra qualsiasi coppia di

nodi. Se un grafo non orientato G non è connesso si possono ripartire i nodi in classi di

equivalenza sulla base di una proprietà detta di raggiungibilità e individuando dei sottografi di G detti componenti connesse di G stesso.

Operativamente, dato un nodo u1, si tratta di determinare tutti gli altri nodi, u2, u3, …, u h, collegabil i mediante un cammino con u1, cioè raggiungibili da u1: il sottografo indotto da tali nodi costituisce una prima componente connessa G1 di G. Successivamente, considerato uno dei nodi non compresi in G1, che diciamo uh+1, si possono individuare i nodi uh+2, …, u k raggiungibil i da uh+1 che formeranno una seconda componente connessa G2. Se vi sono nodi non ancora compresi nelle componenti connesse sinora individuate, se ne potrà determinare una terza e così via.

Se il grafo G è orientato, si dicono sue componenti connesse i sottografi corrispondenti alle componenti connesse del sostegno non orientato di G.

Sulla rilevanza del concetto di connessione si tornerà in un paragrafo successivo,

insieme con alcune considerazioni legate ai grafi misti.

3.1.3 Gradi.

In un grafo non orientato G si dice grado di un vertice v il numero di archi incidenti in v; se G è orientato si distinguono il grado interno (numero di archi che terminano in v) e grado esterno (numero di archi uscenti da v).

19

I l concetto di grado è importante per alcune problematiche - ad esempio quella relativa alla organizzazione dello sgombero dalla neve di una rete di strade - perché in relazione al grado dei singoli nodi si può stabilire se è possibile attraversare con un circuito tutti gli archi del grafo ciascuno una ed una sola volta, senza ripassare quindi più volte per lo stesso arco, cosa che garantisce il costo minimo.

Un nodo di grado 1 si dice pendente; se ha grado 0 si dice isolato. In qualunque grafo non orientato, la somma dei gradi di tutt i i nodi è un numero pari ed è eguale al doppio del numero degli archi. Infatti, ogni arco contribuisce al grado di due nodi, i suoi due estremi. Di conseguenza i l numero dei nodi aventi grado dispari è un numero pari. Infatti, poiché la somma S di tutti i gradi è pari, detratti da S i gradi dei nodi a grado pari anche la somma dei gradi dei soli nodi a grado dispari è un numero pari e questo richiede necessariamente che i nodi a grado dispari siano in numero pari. In un grafo orientato, la somma dei gradi interni è eguale alla somma dei gradi esterni e tale somma coincide con il numero degli archi del grafo stesso.

20

3.2 Alberi e loro proprietà.

Un albero è un grafo (non orientato) connesso e privo di cicli; un grafo privo di

cicli ma non connesso si dice invece una foresta (e sono alberi le sue componenti connesse). Per gli alberi si può dimostrare la seguente proprietà caratteristica:

Proprietà P: un albero con n nodi ha n-1 archi.

Tale proprietà è condizione necessaria e sufficiente aff inché un grafo connesso sia un albero oppure perché sia un albero un grafo privo di circuiti e può anche essere usata per dare la stessa definizione di albero, nel senso che un albero può alternativamente essere definito come:

- un grafo connesso che ha un arco in meno del numero di nodi;

- un grafo privo di circuiti con un arco in meno del numero di nodi. Partendo comunque dalla definizione data in apertura, ci si può rendere conto della

validità della proprietà P considerando il fatto che un albero può essere disegnato progressivamente tracciando dapprima un nodo e poi aggiungendo alla struttura esistente, uno per volta, un arco ed un altro nodo terminale dell ’arco stesso, sino ad esaurire tutti gli archi. I nodi utilizzati sono tanti quanti gli archi, oltre al nodo da cui il procedimento è partito. Anche se a rigore il concetto di albero si introduce per grafi non orientati, a volte si indica con lo stesso termine un grafo orientato (o anche misto) privo di cicli e (semplicemente) connesso. Per i grafi orientati si definisce il concetto di arborescenza: è tale una struttura nella quale esiste un nodo r, detto radice, che è origine (comune) di un certo numero di cammini che raggiungono tutti gli altri nodi e non vi sono cicli . In un albero non esiste, a rigore, una radice. Tuttavia in varie applicazioni può tornare utile attribuire il ruolo di radice ad un particolare nodo a partire dal quale poi individuare dei cammini che congiungano la radice stessa a tutti o parte dei nodi restanti. Caratteristica comune di alberi ed arborescenze è la presenza di un unico cammino (o di una unica catena) tra ogni coppia fissata di nodi, e quindi il problema di individuare il percorso più breve tra due nodi in un albero è banale. Sistemi di trasporto che hanno struttura ad albero (o ad arborescenza) sono piuttosto rari: una rete fluviale può essere di questo tipo, ma in genere la presenza di canali navigabil i o diramazioni nel delta introducono circuiti. Ha in genere struttura ad albero l’insieme dei tratti autostradali che è possibile percorrere a partire da un dato casello di entrata sino ad incontrare un altro casello o una barriera : qui acquista importanza proprio il requisito della unicità del percorso tra due nodi, in modo che si abbia con certezza un unico pedaggio da pagare. Gli alberi sono uno strumento utile in algoritmi risolutivi di alcuni problemi (in particolare, per gli scopi di questa esposizione, nel Problema del Commesso Viaggiatore).

21

Un albero di k+1 nodi (con k>1) dei quali uno ha grado k mentre tutti gli altri sono pendenti (di grado 1) si dice stella. In un grafo orientato, l’insieme degli archi uscenti da un vertice v si dice stella uscente (forward star) da v, mentre l’insieme degli archi entranti in v si dice stella entrante (backward star) in v.

3.2.1 Grafi bipartiti.

Si dicono bipartiti i grafi in cui è possibile ripartire l’insieme N dei nodi in due sottoinsiemi (disgiunti), U e V, in modo tale che gli archi del grafo collegano solo nodi del primo sottoinsieme U con nodi del secondo sottoinsieme V. Un grafo bipartito, di conseguenza, si indica anche con una scrittura del tipo G = (U, V, A). I l concetto è formulato per grafi non orientati. Spesso si rappresenta un grafo bipartito evidenziando i nodi dei due insiemi su due colonne e gli archi collegano solo nodi della colonna di sinistra con nodi della colonna di destra. Ciò, comunque, non deve trarre in inganno perché può essere bipartito anche un grafo con una rappresentazione differente: ad es., sono bipartiti entrambi i grafi della figura che segue (nella figura di destra, come sottoinsiemi U e V si possono assumere, rispettivamente, i nodi bianchi e neri).

Se ogni nodo di U è adiacente ad ogni nodo di V allora il grafo bipartito si dice completo (e se U= m, mentre V= n, allora A= m × n).

È immediato constatare che è bipartito ogni albero. Nel caso di grafi non connessi, essi sono bipartiti se e solo se lo sono tutte le loro componenti connesse.

In genere, in un grafo bipartito i due insiemi di nodi rappresentano due gruppi di

elementi di natura diversa, tra i quali vi sono dei legami di natura logica. Ad esempio, i l primo insieme può rappresentare dei compiti che devono essere svolti, mentre il secondo delle persone che devono svolgere tali compiti. Un arco che collega un nodo u ∈ U con un altro nodo v ∈ V esprime allora il fatto che il compito u può essere svolto dalla persona v.

I l concetto di grafo bipartito sarà utilizzato nel problema di assegnazione.

22

Si può dimostrare che vale il teorema seguente: I circuiti di un grafo bipartito hanno un numero pari di archi. Si tratta di una condizione necessaria e suff iciente.

3.2.2 Grafi misti e connessione.

Si è visto in precedenza come un grafo misto sia caratterizzato dalla presenza simultanea di archi orientati e archi non orientati ed è la rappresentazione più ovvia di una struttura quale una rete stradale in cui alcuni tratti sono non orientati (strade a doppio senso di circolazione) mentre altre vie sono dei sensi unici. In alcuni problemi è possibile sostituire a un grafo misto G un grafo orientato G' sostituendo ad ogni arco non orientato di G una coppia di archi opposti in G'. Diremo grafo orientato di sostegno del grafo misto il grafo così ottenuto.

Occorre prestare attenzione al fatto che questa operazione non deve cambiare la natura del problema che si sta studiando.

Ad esempio, nel caso della raccolta dei rifiuti, una strada a doppio senso di circolazione in cui vi sono contenitori di rifiuti deve essere percorsa ma non necessariamente più di una volta (un unico passaggio può bastare per raccogliere i cassonetti posti su entrambi i lati): solo se vi è uno spartitraffico, o se il mezzo effettua caricamento laterale sul lato destro, si rende necessario un passaggio in entrambi i sensi di marcia. Questo doppio passaggio diverrebbe comunque un obbligo se nella rappresentazione mediante grafo all’arco non orientato si sostituisse una coppia di archi orientati opposti.

Un discorso analogo vale per la distribuzione della posta: vi sono casi nei quali l’agente può ripetutamente attraversare la strada e percorrerla in definitiva solo in una delle due direzioni, mentre in altri casi occorre seguire il flusso consentito del traffico. In problemi di organizzazione del traff ico occorre a volte decidere quali tratti stradali rendere a senso unico per agevolare alcuni itinerari o, viceversa, per scoraggiarne altri. L’operazione in ogni caso deve mantenere la completa raggiungibil ità reciproca tra tutte le coppie di nodi della rete stessa. Questo richiede che rimanga fortemente connesso il grafo di sostegno orientato corrispondente al grafo misto alla fine della operazione. In effetti, gli uffici del traffico considerano anche un problema di raggiungibil ità più ristretta, nel senso che spesso si cerca di evitare che, con l’ introduzione di sensi unici e svolte obbligate, determinati punti della rete (vicini fisicamente) siano troppo distanti tra di loro per un qualsiasi veicolo. In pratica ci si avvale di vari accorgimenti, quali ad es. l’inserimento di raccordi o bretelle per consentire inversioni di marcia. Da un punto di vista teorico, si possono studiare problemi di raggiungibilità entro un fissato numero di archi e la cosa può essere risolta utilizzando le matrici di adiacenza tra nodi (o matrici nodi-nodi) che saranno introdotte nel prossimo paragrafo. Infine va segnalato il fatto che, per modellizzare situazioni di emergenza, anziché sostituire ad un grafo misto il corrispondente sostegno orientato, si può effettuare l’operazione inversa di cancellazione dell’orientamento degli archi che lo presentano, nella misura in cui dei mezzi di soccorso li possono attraversare anche contromano (ovviamente con tutte le cautele del caso!).

23

3.2.3 Grafi pesati: lunghezze e distanze.

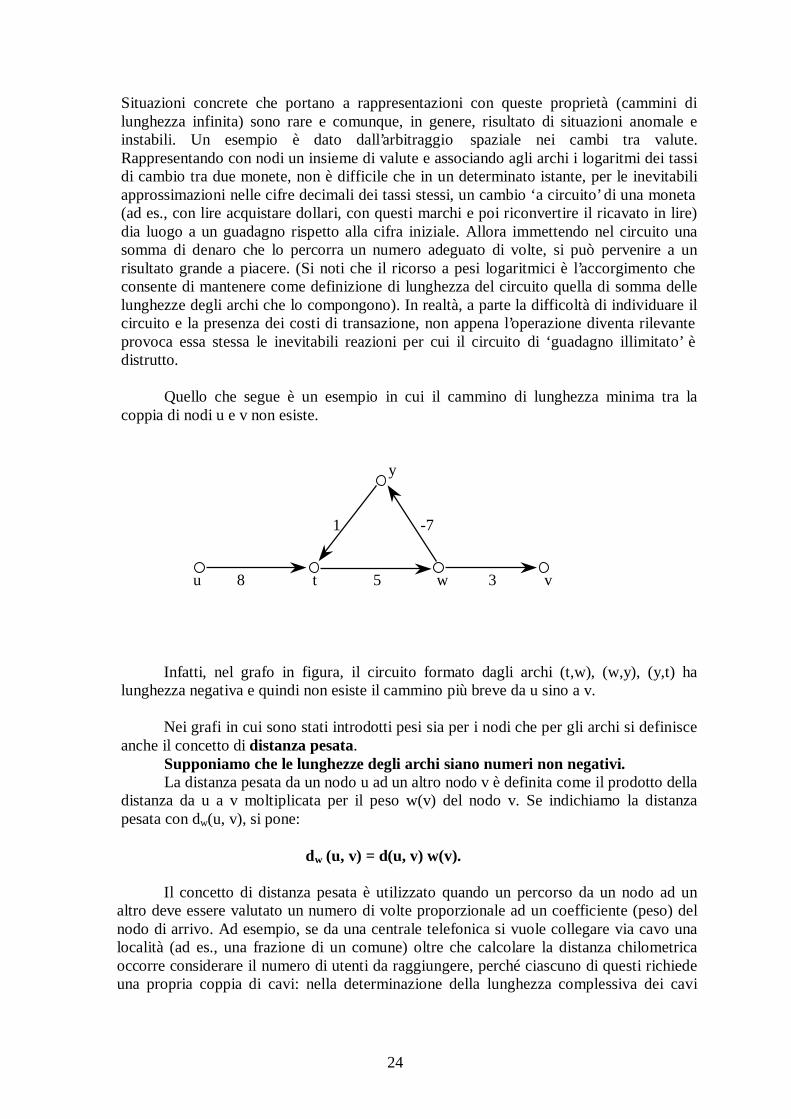

Nei problemi di ottimizzazione su rete il grafo rappresentativo di un sistema è generalmente pesato o valutato, nel senso che ai suoi elementi, nodi e/o archi, sono associati dei coeff icienti o dei pesi: il significato di questi (utilità, penalità o importanza) dipende dal contesto in cui il problema stesso sorge. Indicheremo con wu il peso associato al (generico) nodo u e con cij o lij il peso associato all ’arco (i, j). I l peso associato ad un arco, in problemi di minimo, è detto costo dell’arco stesso oppure, anche senza particolari riferimenti a problemi di percorso, lunghezza. La lunghezza di un arco può anche essere un numero ≤ 0. I l peso associato ad un nodo v può rappresentare l’importanza del nodo stesso: la popolazione residente in una località; la frequenza con cui il nodo esprime una certa domanda di beni o di servizi, ecc. Il peso associato ad un arco, può rappresentare la lunghezza di un tratto stradale che gli corrisponde, il numero di utenze distribuite lungo lo stesso tratto, il tempo necessario per percorrerlo o il guadagno che se ne può ricavare. Non è escluso, infine, che ad uno stesso arco siano associati più pesi. In un grafo si introducono due differenti concetti di lunghezza di un cammino e di conseguenza di distanza tra due nodi. I due concetti fanno riferimento rispettivamente solo alla struttura di adiacenze del grafo oppure ad un sistema di pesi associati agli archi. In un grafo (non pesato) si dice lunghezza di un cammino il numero di archi che lo compongono. Si dice poi distanza tra due nodi la lunghezza del cammino che li collega avente lunghezza minore. Si vede come con queste definizioni si prende in considerazione solo la struttura algebrica del grafo: ciò è utile specialmente nei casi in cui gli archi indicano solo dei legami che non sono altrimenti quantificabili (non corrispondono a realtà passibili di una misurazione fisica). In un grafo ad archi pesati si dice lunghezza di un cammino la somma delle lunghezze degli archi che lo compongono; distanza tra due nodi u e v è la lunghezza del cammino più breve (se esiste) tra i nodi stessi. Indicheremo la distanza dal nodo u al nodo v con una delle due scritture d(u, v) oppure duv. Ovviamente il concetto di lunghezza è trasferibile anche ai cammini chiusi, cioè ai circuiti. Tuttavia è il caso di osservare che, con archi di lunghezza negativa, può risultare negativa la somma delle lunghezze degli archi che compongono il circuito stesso e ciò può avere forti ripercussioni pratiche, come sarà evidenziato tra poco. In presenza di archi con lunghezza negativa, il cammino più breve tra due nodi u e v può non essere definito. Infatti, se vi è un circuito di lunghezza negativa e questo, in un percorso da u verso v, può essere attraversato almeno una volta, ripetendo il circuito stesso un numero adeguato di volte, si ottiene un cammino di lunghezza negativa, arbitrariamente grande in valore assoluto Ovviamente, in problemi di massimo, sono i circuiti di lunghezza positiva che rendono la soluzione ottima non definita.

24

Situazioni concrete che portano a rappresentazioni con queste proprietà (cammini di lunghezza infinita) sono rare e comunque, in genere, risultato di situazioni anomale e instabil i. Un esempio è dato dall ’arbitraggio spaziale nei cambi tra valute. Rappresentando con nodi un insieme di valute e associando agli archi i logaritmi dei tassi di cambio tra due monete, non è diff icile che in un determinato istante, per le inevitabil i approssimazioni nelle cifre decimali dei tassi stessi, un cambio ‘a circuito’ di una moneta (ad es., con lire acquistare dollari, con questi marchi e poi riconvertire il ricavato in li re) dia luogo a un guadagno rispetto alla cifra iniziale. Allora immettendo nel circuito una somma di denaro che lo percorra un numero adeguato di volte, si può pervenire a un risultato grande a piacere. (Si noti che il ricorso a pesi logaritmici è l’accorgimento che consente di mantenere come definizione di lunghezza del circuito quella di somma delle lunghezze degli archi che lo compongono). In realtà, a parte la difficoltà di individuare il circuito e la presenza dei costi di transazione, non appena l’operazione diventa rilevante provoca essa stessa le inevitabili reazioni per cui il circuito di ‘guadagno illim itato’ è distrutto. Quello che segue è un esempio in cui il cammino di lunghezza minima tra la coppia di nodi u e v non esiste. y 1 -7 u 8 t 5 w 3 v

Infatti, nel grafo in figura, il circuito formato dagli archi (t,w), (w,y), (y,t) ha lunghezza negativa e quindi non esiste il cammino più breve da u sino a v.

Nei grafi in cui sono stati introdotti pesi sia per i nodi che per gli archi si definisce anche il concetto di distanza pesata.

Supponiamo che le lunghezze degli archi siano numeri non negativi. La distanza pesata da un nodo u ad un altro nodo v è definita come il prodotto della distanza da u a v moltiplicata per il peso w(v) del nodo v. Se indichiamo la distanza pesata con dw(u, v), si pone:

dw (u, v) = d(u, v) w(v).

I l concetto di distanza pesata è utilizzato quando un percorso da un nodo ad un altro deve essere valutato un numero di volte proporzionale ad un coeff iciente (peso) del nodo di arrivo. Ad esempio, se da una centrale telefonica si vuole collegare via cavo una località (ad es., una frazione di un comune) oltre che calcolare la distanza chilometrica occorre considerare il numero di utenti da raggiungere, perché ciascuno di questi richiede una propria coppia di cavi: nella determinazione della lunghezza complessiva dei cavi

25

necessari per i collegamenti si deve allora moltiplicare la distanza fisica tra la frazione e la centrale per il numero di utenti della frazione stessa.

Analogamente, se si desidera collocare un centro da cui erogare un servizio che serve varie località, non basta individuare le distanze dai vari utenti, ma occorre anche considerare la frequenza con la quale il servizio è richiesto. Lunghezze degli archi e distanze tra nodi di un grafo si possono riassumere in opportune matrici, come sarà illustrato alla fine del paragrafo che segue. In particolare, le distanze si possono riassumere in tabelle triangolari, come tipicamente si descrivono le distanze tra varie località negli atlanti stradali. Occorre però prestare attenzione al fatto che operativamente è indispensabile indicare non soltanto il valore delle distanze stesse, ma anche i cammini (più brevi) che le implicano.

Da questo punto di vista generalmente le pubblicazioni geografiche sono carenti perché in genere i cammini minimi (che definiscono le distanze) non sono indicati esplicitamente e sono lasciati alla intuizione del lettore il quale li può rintracciare con esattezza solo risolvendo nuovamente il problema di percorso minimo.

3.2.4 Grafi hamiltoniani e grafi euleriani.

Spesso le aziende di trasporto devono individuare dei percorsi di costo minimo con caratteristiche opportune. Di frequente uno stesso veicolo deve raggiungere quanti più clienti può o passare per più strade con uno stesso viaggio che è generalmente un circuito, con arrivo e partenza presso un deposito o presso la residenza del conducente (e passaggio obbligato per il deposito). Due casi limite sono dati dall’obbligo di transitare per tutti i nodi di una rete oppure per tutti gli archi. Se il grafo rappresentativo è fortemente connesso, è evidente che esiste almeno un circuito (in generale non semplice e tanto meno elementare) che consente di visitare tutti i nodi come pure esistono circuiti che consentono di attraversare tutti gli archi. I l problema è che in questi circuiti alcuni nodi e, rispettivamente, alcuni archi dovranno essere visitati più volte.

Distingueremo innanzi tutto due categorie di problemi. Se si tratta di determinare uno o più circuiti che raggiungono tutti i nodi di un grafo si parla di problemi di tipo hamiltoniano. Vengono in genere impostati come problemi hamiltoniani quelli legati alla distribuzione di merci a clienti. Invece, se occorre garantire il servizio lungo tutti gli archi di un grafo (o per un sottoinsieme di archi ben individuato a priori), si parla di problemi di tipo euleriano. Sono rappresentati come problemi euleriani, di solito, quelli che riguardano la pulizia delle strade (dalla neve, ad esempio), la raccolta dei rifiuti solidi urbani, la distribuzione della posta o di altri beni a utenti dislocati lungo le strade o le vie di una città. È evidente come sia la situazione specifica a suggerire la rappresentazione più adatta per la risoluzione di un problema particolare. I problemi hamiltoniani saranno approfonditi in occasione della discussione dei modell i che risolvono casi di logistica distributiva, mentre quelli euleriani trovano il loro

26

principale campo di applicazione nell’ambito dei problemi di organizzazione della raccolta di rifiuti. Si danno le seguenti definizioni:

- si dice hamiltoniano un grafo nel quale è possibile individuare un circuito che passa per tutti i nodi esattamente una volta;

- si dice euleriano un grafo nel quale esiste un circuito che passa per tutti gli archi esattamente una volta.

Sia nei grafi hamiltoniani che in quell i euleriani, il circuito della definizione può non essere unico. Ma se il costo dei percorsi è misurato dalla lunghezza degli archi, nel caso dei grafi hamiltoniani si pone anche il problema di trovare il circuito hamiltoniano di costo minimo, mentre nei grafi euleriani ogni circuito euleriano ha lo stesso costo.

3.2.5 Rappresentazione di un grafo mediante matrice.

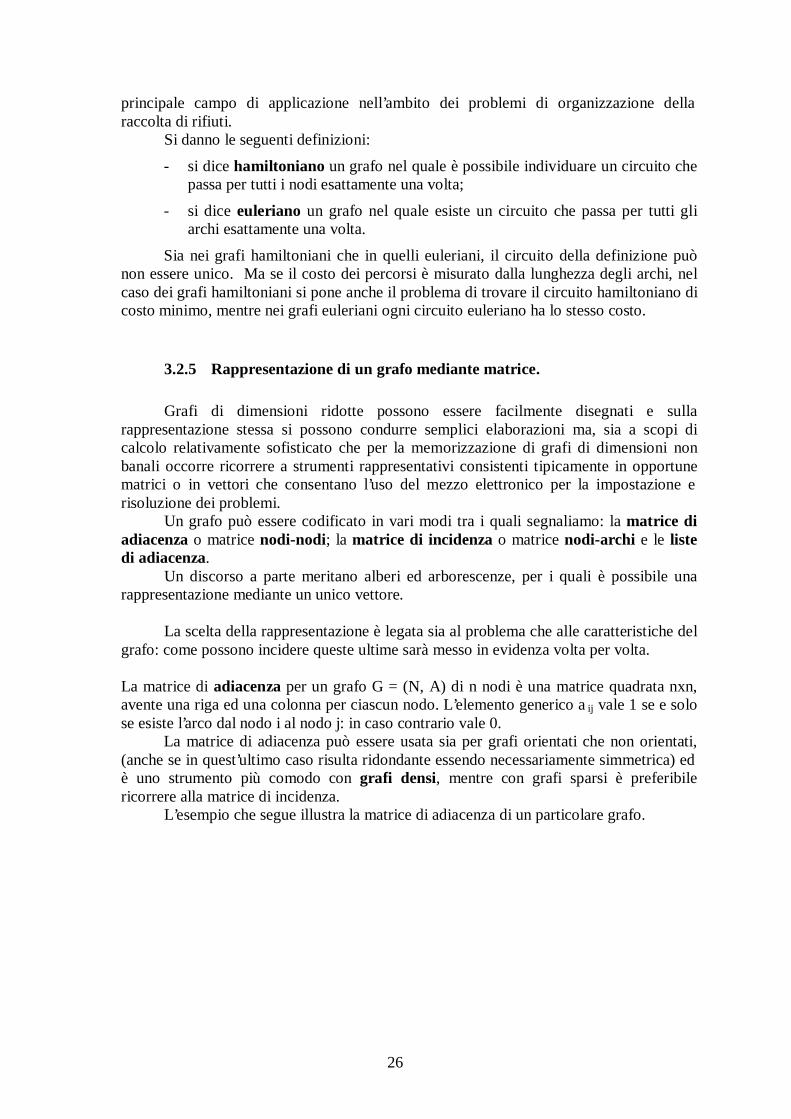

Grafi di dimensioni ridotte possono essere facilmente disegnati e sulla rappresentazione stessa si possono condurre semplici elaborazioni ma, sia a scopi di calcolo relativamente sofisticato che per la memorizzazione di grafi di dimensioni non banali occorre ricorrere a strumenti rappresentativi consistenti tipicamente in opportune matrici o in vettori che consentano l’uso del mezzo elettronico per la impostazione e risoluzione dei problemi. Un grafo può essere codificato in vari modi tra i quali segnaliamo: la matrice di adiacenza o matrice nodi-nodi; la matrice di incidenza o matrice nodi-archi e le liste di adiacenza. Un discorso a parte meritano alberi ed arborescenze, per i quali è possibile una rappresentazione mediante un unico vettore. La scelta della rappresentazione è legata sia al problema che alle caratteristiche del grafo: come possono incidere queste ultime sarà messo in evidenza volta per volta. La matrice di adiacenza per un grafo G = (N, A) di n nodi è una matrice quadrata nxn, avente una riga ed una colonna per ciascun nodo. L’elemento generico aij vale 1 se e solo se esiste l’arco dal nodo i al nodo j: in caso contrario vale 0.

La matrice di adiacenza può essere usata sia per grafi orientati che non orientati, (anche se in quest’ultimo caso risulta ridondante essendo necessariamente simmetrica) ed è uno strumento più comodo con grafi densi, mentre con grafi sparsi è preferibile ricorrere alla matrice di incidenza. L’esempio che segue illustra la matrice di adiacenza di un particolare grafo.

27

b c a b c d e f g a 0 1 0 1 1 0 0 a b 1 0 1 0 0 1 1 d c 0 1 0 0 0 1 1 d 1 0 0 0 1 0 0 g e 1 0 0 1 0 0 1 f 0 1 1 0 0 0 0 f e g 0 1 1 0 1 0 0 grafo G matrice di adiacenza di G

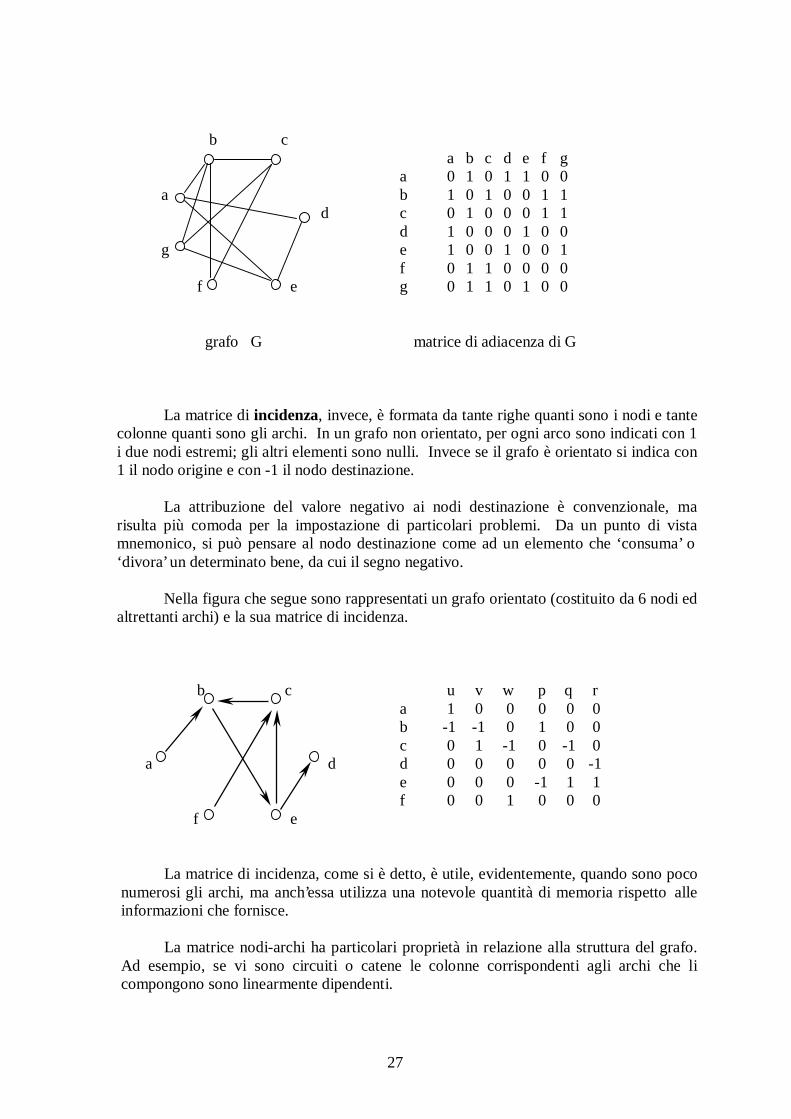

La matrice di incidenza, invece, è formata da tante righe quanti sono i nodi e tante colonne quanti sono gli archi. In un grafo non orientato, per ogni arco sono indicati con 1 i due nodi estremi; gli altri elementi sono null i. Invece se il grafo è orientato si indica con 1 il nodo origine e con -1 il nodo destinazione.

La attribuzione del valore negativo ai nodi destinazione è convenzionale, ma

risulta più comoda per la impostazione di particolari problemi. Da un punto di vista mnemonico, si può pensare al nodo destinazione come ad un elemento che ‘consuma’ o ‘divora’ un determinato bene, da cui il segno negativo.

Nella figura che segue sono rappresentati un grafo orientato (costituito da 6 nodi ed

altrettanti archi) e la sua matrice di incidenza. b c u v w p q r a 1 0 0 0 0 0 b -1 -1 0 1 0 0 c 0 1 -1 0 -1 0 a d d 0 0 0 0 0 -1 e 0 0 0 -1 1 1 f 0 0 1 0 0 0 f e La matrice di incidenza, come si è detto, è utile, evidentemente, quando sono poco numerosi gli archi, ma anch’essa utilizza una notevole quantità di memoria rispetto alle informazioni che fornisce. La matrice nodi-archi ha particolari proprietà in relazione alla struttura del grafo. Ad esempio, se vi sono circuiti o catene le colonne corrispondenti agli archi che li compongono sono linearmente dipendenti.

28

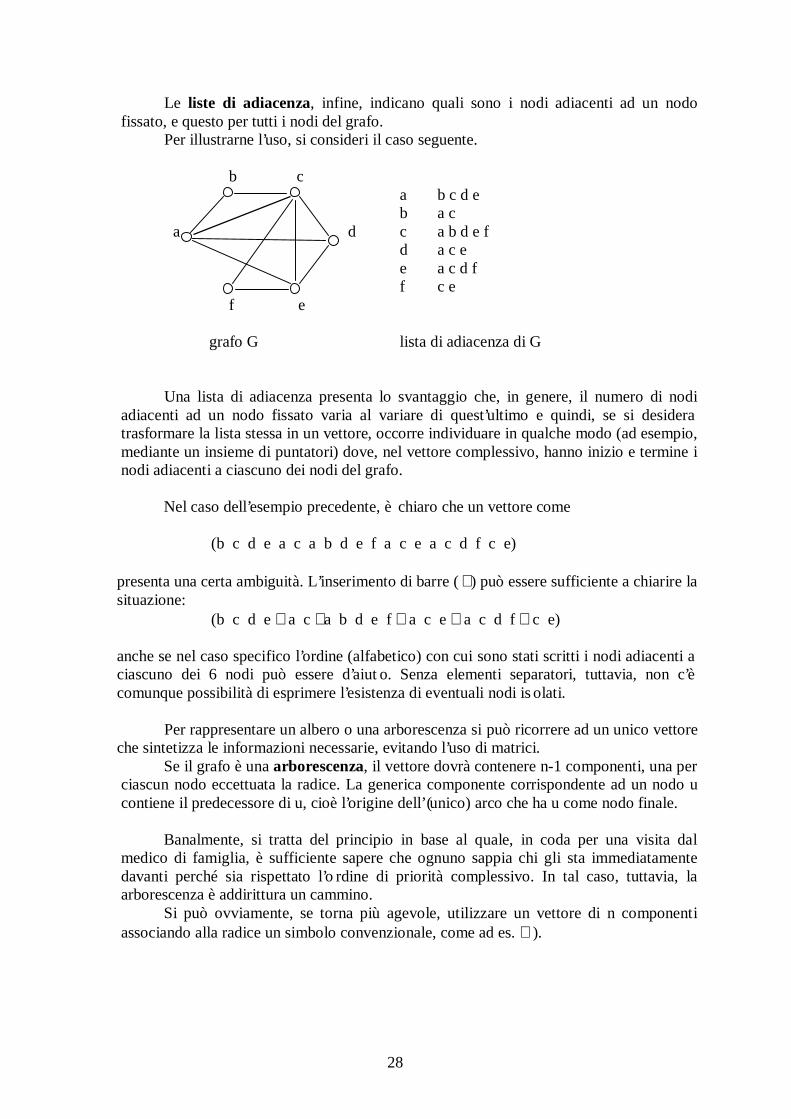

Le liste di adiacenza, infine, indicano quali sono i nodi adiacenti ad un nodo fissato, e questo per tutti i nodi del grafo. Per illustrarne l’uso, si consideri il caso seguente. b c a b c d e b a c a d c a b d e f d a c e e a c d f f c e f e grafo G lista di adiacenza di G Una lista di adiacenza presenta lo svantaggio che, in genere, il numero di nodi adiacenti ad un nodo fissato varia al variare di quest’ultimo e quindi, se si desidera trasformare la lista stessa in un vettore, occorre individuare in qualche modo (ad esempio, mediante un insieme di puntatori) dove, nel vettore complessivo, hanno inizio e termine i nodi adiacenti a ciascuno dei nodi del grafo.

Nel caso dell ’esempio precedente, è chiaro che un vettore come

(b c d e a c a b d e f a c e a c d f c e)

presenta una certa ambiguità. L’inserimento di barre ( ) può essere suff iciente a chiarire la situazione: (b c d e a c a b d e f a c e a c d f c e)

anche se nel caso specifico l’ordine (alfabetico) con cui sono stati scritti i nodi adiacenti a ciascuno dei 6 nodi può essere d’aiut o. Senza elementi separatori, tuttavia, non c’è comunque possibil ità di esprimere l’esistenza di eventuali nodi isolati. Per rappresentare un albero o una arborescenza si può ricorrere ad un unico vettore che sintetizza le informazioni necessarie, evitando l’uso di matrici.

Se il grafo è una arborescenza, il vettore dovrà contenere n-1 componenti, una per ciascun nodo eccettuata la radice. La generica componente corrispondente ad un nodo u contiene il predecessore di u, cioè l’origine dell ’(unico) arco che ha u come nodo finale.

Banalmente, si tratta del principio in base al quale, in coda per una visita dal

medico di famiglia, è sufficiente sapere che ognuno sappia chi gli sta immediatamente davanti perché sia rispettato l’o rdine di priorità complessivo. In tal caso, tuttavia, la arborescenza è addirittura un cammino.

Si può ovviamente, se torna più agevole, utilizzare un vettore di n componenti associando alla radice un simbolo convenzionale, come ad es. ∅).

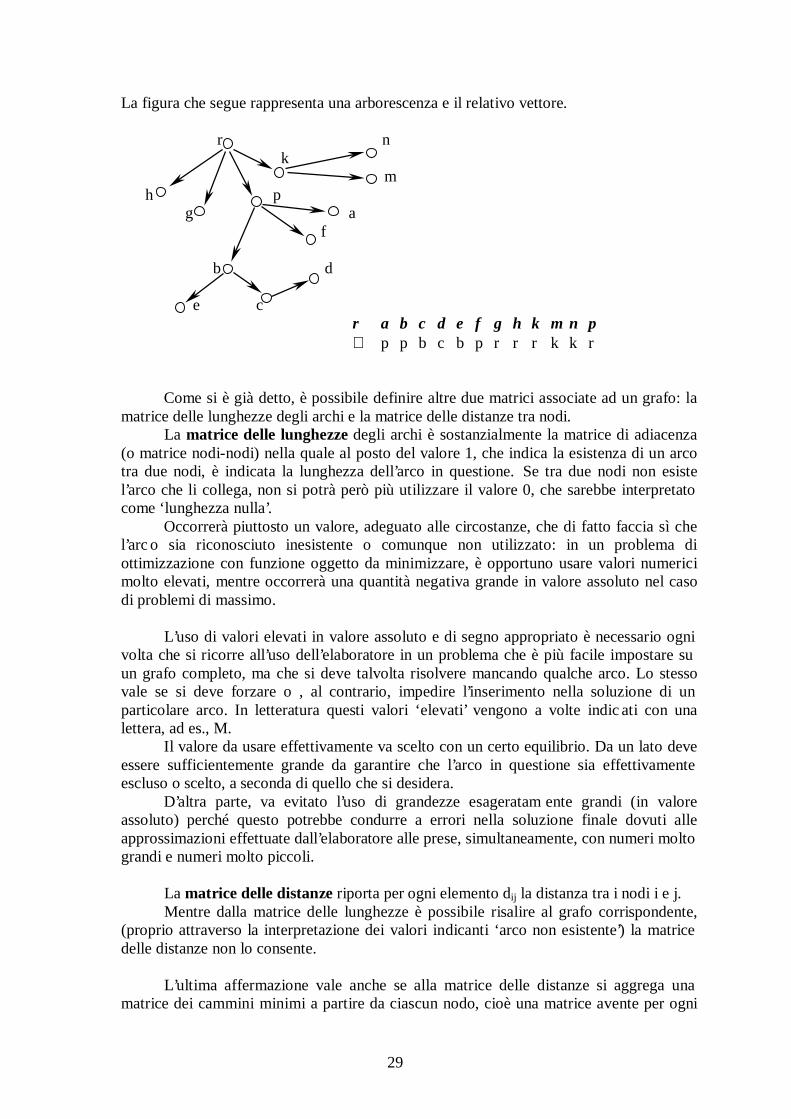

29

La figura che segue rappresenta una arborescenza e il relativo vettore. r n k m h p g a f b d e c r a b c d e f g h k m n p ∅ p p b c b p r r r k k r

Come si è già detto, è possibile definire altre due matrici associate ad un grafo: la matrice delle lunghezze degli archi e la matrice delle distanze tra nodi. La matrice delle lunghezze degli archi è sostanzialmente la matrice di adiacenza (o matrice nodi-nodi) nella quale al posto del valore 1, che indica la esistenza di un arco tra due nodi, è indicata la lunghezza dell’arco in questione. Se tra due nodi non esiste l’arco che li collega, non si potrà però più utilizzare il valore 0, che sarebbe interpretato come ‘ lunghezza nulla’.

Occorrerà piuttosto un valore, adeguato alle circostanze, che di fatto faccia sì che l’arco sia riconosciuto inesistente o comunque non utili zzato: in un problema di ottimizzazione con funzione oggetto da minimizzare, è opportuno usare valori numerici molto elevati, mentre occorrerà una quantità negativa grande in valore assoluto nel caso di problemi di massimo. L’uso di valori elevati in valore assoluto e di segno appropriato è necessario ogni volta che si ricorre all ’uso dell ’elaboratore in un problema che è più facile impostare su un grafo completo, ma che si deve talvolta risolvere mancando qualche arco. Lo stesso vale se si deve forzare o , al contrario, impedire l’inserimento nella soluzione di un particolare arco. In letteratura questi valori ‘elevati’ vengono a volte indicati con una lettera, ad es., M.

I l valore da usare effettivamente va scelto con un certo equili brio. Da un lato deve essere sufficientemente grande da garantire che l’arco in questione sia effettivamente escluso o scelto, a seconda di quello che si desidera.

D’altra parte, va evitato l’uso di grandezze esageratam ente grandi (in valore assoluto) perché questo potrebbe condurre a errori nella soluzione finale dovuti alle approssimazioni effettuate dall ’elaboratore alle prese, simultaneamente, con numeri molto grandi e numeri molto piccoli . La matrice delle distanze riporta per ogni elemento dij la distanza tra i nodi i e j. Mentre dalla matrice delle lunghezze è possibile risalire al grafo corrispondente, (proprio attraverso la interpretazione dei valori indicanti ‘arco non esistente’) la matrice delle distanze non lo consente. L’ultima affermazione vale anche se alla matrice delle distanze si aggrega una matrice dei cammini minimi a partire da ciascun nodo, cioè una matrice avente per ogni

30

riga il vettore che rappresenta la arborescenza con radice nel nodo stesso. Infatti, può succedere che qualche arco (u,v) non sia il cammino più breve tra i due estremi u e v e quindi esso non compare in nessuna delle arborescenze in questione. Ciò è legato ad una proprietà, sulla quale si tornerà in seguito, e cioè la proprietà triangolare: essa vale se e solo se per ogni terna di nodi i, j, k vale la relazione:

cij ≤ cik + ckj cioè se il cammino più breve tra due nodi è comunque l’arco che li collega. La proprietà triangolare rende banali i problemi di percorso minimo non vincolato (in effetti, di solito, questi sono risolti in casi in cui non esistono tutti gli archi del grafo). La stessa proprietà, se non è verificata, può essere ‘ forzata’ se si sostituisce all’arco (i,j) di costo c ij un nuovo arco (fittizio) avente costo

min cik + ckj. k

31

3.3 Appendice: Dimostrazioni

Proprietà (pag. 20): Un albero con n nodi ha n-1 archi. Dimostrazione. La dimostrazione si sviluppa mostrando prima che la condizione è necessaria e quindi che è anche sufficiente.

a) (condizione necessaria: se un grafo è un albero, vale la proprietà P).

Si procede per induzione completa sul numero di nodi. Se l’albero ha 1 nodo, evidentemente non può avere archi, mentre se ha due nodi, essendo connesso e privo di circuiti non può che avere un solo arco. Pertanto la proprietà P è vera per n=1 e n=2. Supponiamo allora di avere un albero T con k > 2 nodi e supponiamo che la proprietà P sia vera per tutti gli alberi aventi un numero di nodi ≤ k-1. Dimostriamo che la proprietà vale anche per T.

Infatti, eliminando un arco da T si rompe la connessione (se ciò non succedesse vi sarebbero circuiti, contro la definizione di albero) e si ottengono due sottografi a loro volta connessi e privi di circuiti T1 e T2, che sono quindi anch’essi due alberi: sia j il numero di nodi del primo e k-j quello del secondo. Sia j sia k-j saranno compresi tra 1 e k-1 e quindi, per l’ipotesi induttiva, T 1 ha j-1 archi mentre T2 ne contiene k-j-1. Complessivamente l’albero T contiene un numero di archi dato da (j -1) + (k-j-1) + 1 = k-1 (perché avrà tutti gli archi dei due sottoalberi oltre all ’arco che era stato eliminato). b) (condizione sufficiente s1: se vale la proprietà P in un grafo connesso G, il grafo G è un albero). Occorre dimostrare che G è privo di circuiti. In effetti, se per assurdo vi fossero circuiti, se ne potrebbe considerare uno qualunque, C1, e ‘romperlo’ eliminando un arco (u, v). Con questo il grafo rimarrebbe connesso, perché tra ogni coppia di nodi rimane almeno un cammino, che eventualmente utilizza la parte di C che non comprendeva (u,v) e conterebbe n nodi ma n-2 archi. D’altra parte, il grafo che resta dopo l’eliminazione di (u, v) non può essere un albero (perché allora, per la dimostrazione precedente dovrebbe avere n-1 archi), e quindi dovrebbe contenere almeno un altro circuito, C2. Ciò comporterebbe che è possibile eliminare un altro arco, stavolta da C2, ancora senza rompere la connessione e iterando il procedimento si giungerebbe, sempre mantenendo la connessione, ad eliminare tutti gli archi. Ma ciò è assurdo perché alla fine del procedimento resterebbero solo n nodi isolati. E’ impossibile quindi supporre che nel grafo vi siano dei circuiti. c) (condizione sufficiente s2: se vale la proprietà P in un grafo G privo di circuiti, G è un albero). Stavolta occorre dimostrare che G è connesso. Infatti, se non lo fosse, avrebbe più componenti connesse (almeno due) e tutte per ipotesi prive a loro volta di circuiti: per definizione si tratterebbe di alberi. D’altra parte a ciascuna di esse si potrebbe applicare la dimostrazione a), per cui varrebbe la proprietà P e se h è il numero di nodi della componente, gli archi sono h-1. Ma allora, se diciamo n il numero complessivo di nodi di

32

G, il numero di archi sarebbe inferiore a n-1 (con k componenti connesse, gli archi di G sarebbero, precisamente, n-k) contro l’ipotesi. Pertanto è assurdo ipotizzare che il grafo non sia connesso. Si noti infine come, oltre alla minore ‘ linearità’ delle dimostrazioni b) e c) � entrambe condotte per assurdo � le stesse sono complicate dalla necessità di collegare la proprietà P ad una delle altre due caratteristiche degli alberi, la connessione e l’aci clicità.

�

Teorema (pag. 22): I circuiti di un grafo bipartito hanno un numero pari di archi. Dimostrazione: Sarà dimostrato che si tratta di una condizione necessaria e sufficiente. Supporremo per semplicità che il grafo in questione sia connesso: l’estensione ai grafi non connessi è comunque immediata.

a) (Se un grafo G ha solo circuiti con un numero pari di archi è bipartito). Si consideri un albero di supporto T di G e si scelga una radice r. Si ponga r∈U e

poi si attribuiscano di conseguenza tutti i restanti nodi dell’albero T ai due insiemi U e V. Si considerino gli archi di G che non figurano nell ’albero. Ognuno di questi, se aggiunto a T, deve creare un circuito (se non fosse così, T non sarebbe di supporto). D’altra parte i circuiti sono solo di cardinalità pari e quindi qualunque arco aggiunto può collegare solo un nodo di U con uno in V (in caso contrario si avrebbe un circuito di cardinalità dispari). Pertanto, anche dopo la aggiunta degli archi che creano i circuiti il grafo rimane bipartito.

b) (Se un grafo è bipartito ha solo circuiti con un numero pari di archi). Infatti, ogni circuito deve iniziare e terminare in uno stesso nodo, e supponiamo

che come riferimento si tratti di un nodo di U. Poiché gli archi collegano solo nodi di U con nodi di V, con un numero dispari di archi si hanno solo cammini che iniziano in U e finiscono in V, ma non si possono avere mai circuiti.

�

4 Logistica distr ibutiva.

4.1 Generalità

La logistica distr ibutiva studia i problemi connessi con la distribuzione delle merci, partendo dal luogo di produzione, ad eventuali magazzini intermedi e poi alla domanda finale. L’obiettivo è quello di minimizzare i costi, garantendo al cliente un servizio adeguato alle sue richieste. Problemi di logistica distributiva si presentano sia alle aziende che fanno del trasporto merci il loro ‘core business’, sia alle aziende che effettuano in proprio il trasporto dei beni prodotti. Si tratta di prendere decisioni che coinvolgono sia aspett i strategici (quali , ad esempio, la costituzione di magazzini intermedi o piattaforme di consolidamento dei carichi), sia aspett i operativi (quali percorsi compiere e quando presentarsi ai clienti, visto che questi ultimi, in generale, desiderano essere visitati in specifici momenti della giornata). Gli elementi di costo da considerare sono molteplici: da un lato vi sono i costi di magazzino, che hanno dei riflessi sul ritmo delle spedizioni e, a monte, della stessa produzione; d’altro canto vi sono ovviamente i costi di trasporto, che hanno implicazioni sulla progettazione degli itinerari di distribuzione e più in generale sulle caratteristiche dei viaggi. Una corretta gestione della logistica distributiva deve considerare tutti questi elementi: l’ottimizzazione combinatoria si presta bene soprattutto per formulare e risolvere problemi ‘ fini’ di determinazione dei percorsi una volta che le frequenze di viaggio, se non anche le zone, siano già state stabil ite.

In realtà, l’ottimizzazione in senso stretto del processo di distribuzione dovrebbe tenere conto simultaneamente di tutti i fattori sopra descritti. Il procedere a fasi successive è solo una necessità dettata dalla complessità del problema.

Si aggiunga poi che all’atto pratico non sempre è il caso di andare subito in dettaglio e di cercare immediatamente quale è il circuito ottimale per visitare una clientela: eccellenti risultati si possono ottenere con modell i approssimati che ignorano i dettagli topografici. È un’opera di raffinamento successivo quel la che può permettere, delineato a grandi tratti il sistema nel suo complesso, di raggiungere risultati ancora migliori.

Nella esposizione che segue saranno proposti soprattutto strumenti utili per l’ultima fase di messa a punto operativa, ma sarà dato anche spazio ad elementi di progettazione ‘a grandi linee’ del sistema di distribuzione. Riteniamo infatti, che un (possibile) addetto ai lavori in questo campo, abbia la consapevolezza di poter disporre sia di mezzi piuttosto grezzi, di primo approccio al problema, sia di strumenti di ‘ sintonia fine’.

Questo non deve autorizzare ad esprimere giudizi negativi su modell i ‘ raffinati’,

perché, in molti casi, è stata proprio l’analisi dei risultati ottenuti con modell i ‘f ini’ a suggerire proprietà generali che hanno portato a formule approssimate (ma non troppo!) per le performance medie di un sistema di distribuzione.

I l tipico modello che si adatta particolarmente bene alle problematiche di trasporto in Logistica Distributiva è il Vehicle Routing Problem con Time Windows, VRPTW. Su questo modello, che può essere considerato un punto d’arrivo nel settore, esiste una vasta letteratura, anche se spesso si è costretti ad apportare alle varie versioni studiate delle modifiche per tenere presenti particolarità aziendali, derivanti da normative, esigenze della clientela, caratteristiche del territorio servito, ecc.

34

Per affrontare il Vehicle Routing Problem con Time Windows, e adeguarlo al contesto, tuttavia, è necessario sviluppare vari argomenti che sono dei prerequisiti: si tratta dei problemi di percorso ottimo, della costruzione di alberi ottimi, del problema di assegnazione (Assignment Problem) e infine dei modell i di circuito ottimo, particolarmente quelli di tipo hamiltoniano quali il TSP (Travelling Salesman Problem) e il problema del Vehicle Routing (senza finestre temporali). In questi ultimi problemi di percorso rientrano i problemi di routing nei quali è richiesto che siano visitati tutti i nodi di un grafo oppure un loro sottoinsieme ben determinato.

35

4.2 I l Problema di Assegnazione (AP).

L’ordine della esposizione che segue è dettato dalla esigenza di non costringere il lettore ad affrontare il materiale scorrendo il testo ‘avanti e indietro’. Pertanto il modello di assegnazione, che risulta relativamente indipendente dai restanti modell i più specifici di percorso, è affrontato per primo.

4.2.1 Generalità: dai problemi di matching all ’AP.

Definiremo di matching i problemi nei quali si tratta di determinare in un grafo un insieme di archi a due a due non adiacenti, che soddisfano prefissate proprietà. Queste possono ricondursi a due requisiti: cardinalità ott ima e peso ott imo (massimi oppure minimi, in entrambi i casi). A sua volta il grafo su cui è impostato il problema può essere generico oppure bipartito. Come sinonimo di matching si userà anche il termine accoppiamento: in ogni caso gli archi scelti individueranno delle coppie di nodi di G, ed è escluso che uno stesso nodo si trovi in coppie differenti. In questo contesto si possono formulare problemi che hanno una risoluzione banale ed altri che invece hanno interesse concreto. Sono banali i problemi di cardinalità minima senza ulteriori vincoli i n quanto basta assumere come soluzione l’insieme vuoto, ∅. Sono egualmente banali i problemi di peso minimo se i pesi sono tutti positivi, sempre se non si impongono altri vincoli. Viceversa hanno interesse, sia teorico che applicativo, i seguenti problemi: − matching di cardinalità massima in un grafo generale (non completo); − matching di cardinalità massima in un grafo bipartito (non completo); − matching di peso massimo in un grafo generale ad archi pesati, con pesi qualsiasi; − accoppiamento di peso minimo (o massimo) ed assegnata cardinalità n in un grafo bipartito completo G = (U, V, A) tra gli i nsiemi U e V, di n nodi ciascuno (problema di assegnazione). I problemi sopra descritti sono tutti di classe P, e quindi risolubil i con algoritmi di complessità polinomiale. Sono comunque relativamente più facil i da risolvere i problemi in grafi bipartiti. I l problema più interessante per le applicazioni che saranno considerate è il problema di assegnazione, detto anche AP (assignment problem), nella versione classica di minimo. Per la sua risoluzione è utile premettere alcune nozioni e risultati sui problemi di cardinalità massima (specialmente per grafi bipartiti), argomento cui saranno dedicati i prossimi paragrafi.

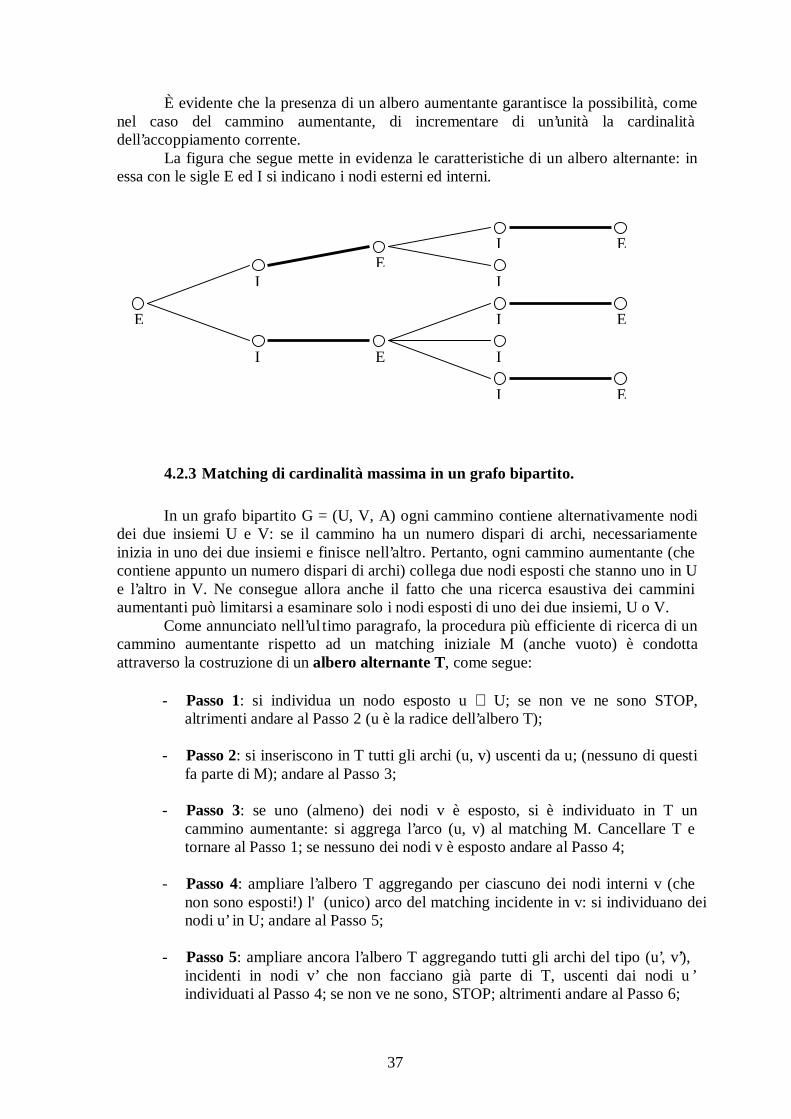

4.2.2 Accoppiamenti di cardinalità massima e cammini aumentanti.

Come si è detto, è utile distinguere i problemi di accoppiamento di cardinalità massima in grafi bipartiti da quell i in grafi non bipartiti. Nel secondo caso il numero di archi che si possono individuare se il grafo G ha n nodi non può superare n/2, se n è pari; (n-1)/2, se n è dispari. In un grafo bipartito, la massima cardinalità non può essere superiore al numero di nodi dell ’insieme (U o V) che contiene meno elementi.

36

In entrambi i casi, come vedremo, la determinazione di un accoppiamento di cardinalità massima si può effettuare individuando particolari sottografi che diremo cammini ed alberi aumentanti.

Introduciamo di seguito alcune definizioni, necessarie a definire le proprietà

caratteristiche di un accoppiamento massimo. - dato un grafo G, indicheremo con il simbolo M un insieme di archi a due a due

non adiacenti, che costituiscono quindi un accoppiamento tra (alcuni) nodi di G e parleremo ‘ tout court’ dell ’ accoppiamento M;

- dato un accoppiamento M, un nodo u di G estremo di un arco di M si dice

accoppiato, mentre se u non è incidente in alcun arco di M si dice esposto; se in un accoppiamento M tutti i nodi di G sono accoppiati, M si dice completo;

- un cammino elementare di G i cui archi, alternativamente, fanno parte di un

accoppiamento M e non ne fanno parte, si dice cammino alternante; - un cammino alternante i cui vertici iniziale e finale sono esposti, si dice

cammino aumentante (sempre, ovviamente, rispetto al matching M!). Vale il seguente teorema: un accoppiamento M in un grafo G è di cardinalità massima se e solo se in G non esistono cammini aumentanti r ispetto a M. I l teorema appena enunciato, la cui dimostrazione si trova in appendice al capitolo, suggerisce un algoritmo (semplice ma non efficiente!) per la ricerca di un matching ottimo M*. Infatti, si può pensare di costruire un matching iniziale M (anche di un solo arco, se non addirittura vuoto) e migliorarlo ricercando ripetutamente cammini aumentanti tra nodi esposti: quando si constata che non ve ne sono più, il matching è ottimo. Tuttavia questa procedura richiede l’esame di tutte le coppie di nodi esposti e la ricerca di cammini aumentanti tra essi, e potrebbe essere eccessivamente onerosa. Sono state viceversa messe a punto delle tecniche che prevedono una ricerca simultanea di cammini aumentanti da un nodo esposto utilizzando altri due concetti contenuti nelle seguenti definizioni:

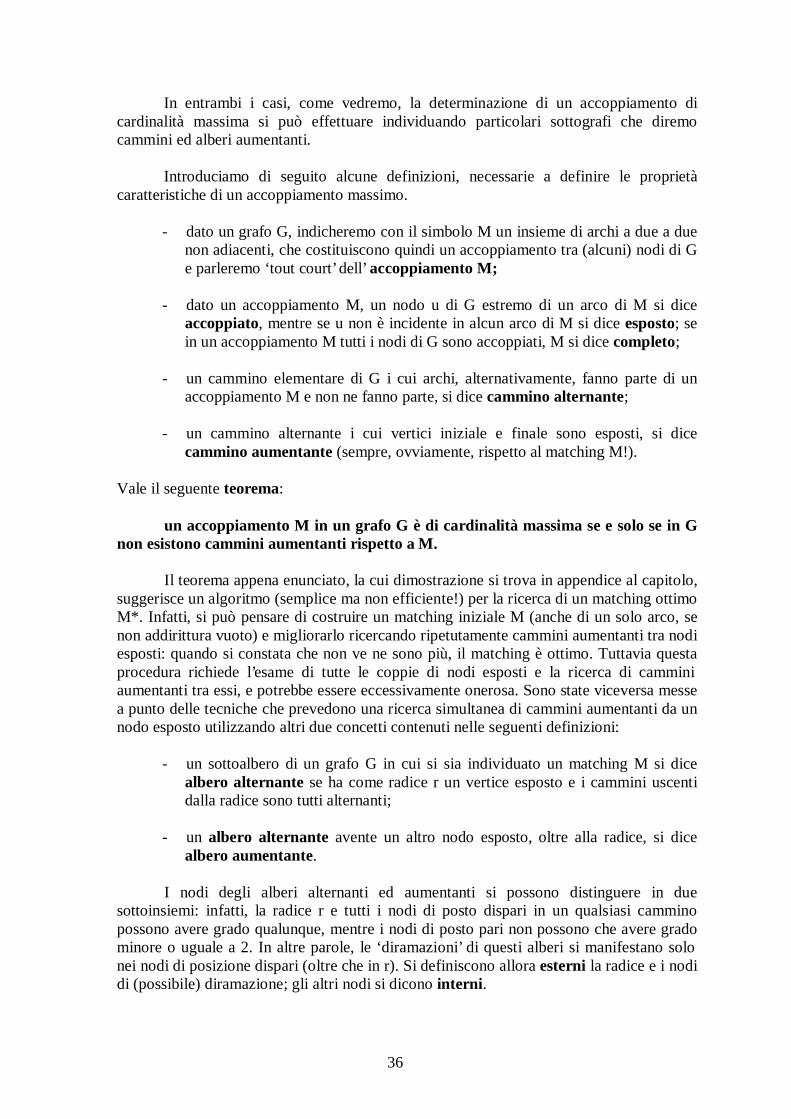

- un sottoalbero di un grafo G in cui si sia individuato un matching M si dice albero alternante se ha come radice r un vertice esposto e i cammini uscenti dalla radice sono tutti alternanti;

- un albero alternante avente un altro nodo esposto, oltre alla radice, si dice