apresentação do powerpoint · cláusula 21e do securities exchange act of 1934. ... esta...

TRANSCRIPT

1T18Resultados

Maio 2018

2

O material que se segue é uma apresentação de informações gerais da Kroton Educacional S.A (“Kroton”). Tratam-se de

informações resumidas sem intenção de serem completas, que não devem ser consideradas por investidores potenciais

como recomendação. Esta apresentação é estritamente confidencial e não pode ser divulgada a nenhuma outra pessoa. Não

fazemos nenhuma declaração nem damos nenhuma garantia quanto à correção, adequação ou abrangência das informações

aqui apresentadas, que não devem ser usadas como base para decisões de investimento.

Esta apresentação contém declarações e informações prospectivas nos termos da Cláusula 27A da Securities Act of 1933 e

Cláusula 21E do Securities Exchange Act of 1934. Tais declarações e informações prospectivas são unicamente previsões e

não garantias do desempenho futuro. Advertimos os investidores de que as referidas declarações e informações

prospectivas estão e estarão, conforme o caso, sujeitas a riscos, incertezas e fatores relativos às operações e aos ambientes

de negócios da Kroton e suas controladas, em virtude dos quais os resultados reais de tais sociedades podem diferir de

maneira relevante de resultados futuros expressos ou implícitos nas declarações e informações prospectivas.

Embora a Kroton acredite que as expectativas e premissas contidas nas declarações e informações prospectivas sejam

razoáveis e baseadas em dados atualmente disponíveis à sua administração, a Kroton não pode garantir resultados ou

acontecimentos futuros. A Kroton isenta-se expressamente do dever de atualizar qualquer uma das declarações e

informações prospectivas.

Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores

mobiliários. Esta apresentação e seu conteúdo não constituem a base de um contrato ou compromisso de qualquer espécie.

Disclaimer

CONSIDERAÇÕES

INICIAIS

4

877,7 875,9 898,8

1T17 4T17 1T18

+2,4%

263,1 267,6 266,9

1T17 4T17 1T18

+1,4%

11,6% 12,6% 12,4%11,2%

1T15 1T16 1T17 1T18

10,5% 11,6%14,8%

13,0%

1T15 1T16 1T17 1T18

Graduação Presencial

Pilares Operacionais

Presencial:

Captação: +4,2%

Base: -5,2%

EAD:

Captação: +3,0%

Base: +1,2%

Total:

Captação: +3,4%

Base: -1,6%

Base de AlunosGraduação – Evolução 1T18 vs. 1T17

Evasão

Graduação EAD

Ticket Médio

Ensino Superior Presencial1

Ensino Superior EAD2

Todos os números são ex-FAIR, FAC/FAMAT e NOVATEC1 Cálculo do ticket médio líquido considera a Receita Líquida pós FGEDUC, Taxa de Administração do FIES, Bolsa do ProUni e Impostos de todos os produtos da modalidade presencial excluindo a receita do produto Pronatec e os efeitos do AVP.2 Cálculo do ticket médio líquido considera a Receita Liquida antes de Repasse aos proprietários dos polos e pós Bolsa do ProUni e Impostos de todos os produtos da modalidade EAD e exclui os efeitos do AVP.

OVERVIEW DOS

RESULTADOS

6

572,0 539,0

42,1% 39,5%

1T17 1T18

Margem Líquida Ajustada

-5,8%

634,5 614,7

46,7% 45,1%

1T17 1T18

Margem EBITDA Ajustada

-3,1%

1.357,3 1.363,3

1T17 1T18

+0,4%

Resultados Consolidados

Receita Líquida

Trimestral – R$ milhões

EBITDA Ajustado

Trimestral – R$ milhões

Lucro Líquido Ajustado

Trimestral – R$ milhões

Todos os números são ex-FAIR, FAC/FAMAT e NOVATEC1 Desempenho desconsiderando novas unidades Presenciais

CONSO

LIDADO

EX-GREENFIELDS1

1.357,3 1.357,9

1T17 1T18

+0,1%

634,5 629,7

46,7% 46,4%

1T17 1T18

Margem EBITDA Ajustada

-0,7%

572,0 554,7

42,1% 40,8%

1T17 1T18

Margem Líquida Ajustada

-3,0%

7

Resultados por Segmento

Receita Líquida: +0,6%

Lucro Bruto: -1,5%

Margem Bruta: -1,6 p.p.

Resultado Operacional: -6,2%

Margem Operacional: -3,8 p.p.

Receita Líquida: +0,5%

Lucro Bruto: +3,0%

Margem Bruta: +2,2 p.p.

Resultado Operacional: +6,1%

Margem Operacional: +4,2 p.p.

Receita Líquida: -3,7%

Lucro Bruto: +5,1%

Margem Bruta: +5,4 p.p.

Resultado Operacional: +13,8%

Margem Operacional: +8,4 p.p.

Presencial

1T18 vs. 1T17 – Var. em % e p.p.

EAD

1T18 vs. 1T17– Var. em % e p.p.

Educação Básica

1T18 vs. 1T17 – Var. em % e p.p.

Alta na Receita Líquida refletindo a sólida

captação do 1S18, especialmente alunos

pagantes, sustentada pela abertura de

novos campi, e o aumento no ticket,

beneficiado pelo enobrecimento no mix

de cursos e reajuste anual. Queda no

Lucro Bruto e Resultado Operacional,

com o aumento de custos relacionado ao

plano de expansão orgânica consumindo

momentaneamente os ganhos de

eficiência na operação.

Aumento na Receita Líquida impulsionado

pelos robustos processos de captação e

rematrícula, por sua vez amparados pelo

aumento no número de polos e expansão

no portfólio de cursos, com destaque para

os cursos de EAD Premium. Lucro Bruto

beneficiado pela otimização do modelo de

tutoria. Elevação no Resultado e Margem

Operacional, com capturas de eficiência,

ganhos de escala, que neutralizaram o

aumento no quadro de pessoal.

Redução na Receita Líquida, devido à

maior antecipação de vendas no 4T17.

Melhoras no Lucro e Margem Bruta e

Resultado e Margem Operacional,

suportadas pela maior eficiência e

otimização em custos e despesas. Vale

destacar que o primeiro trimestre ainda

não contempla os resultados do Centro

Educacional Leonardo da Vinci, cuja

aquisição foi concluída em Abril/2018.

Todos os números são ex-FAIR, FAC/FAMAT e NOVATEC

PCLD E

PRAZO MÉDIO

9

Provisão para Créditos de Liquidação Duvidosa (PCLD)

Presencial

% RL Segmento e R$ milhões1

EAD

% RL Segmento e R$ milhões

Educação Básica

% RL Segmento e R$ milhões

1T17 1T184T17 1T17

Pagante

1T18

Pagante

4T17

Pagante1T17 1T184T17 1T17

Pagante

1T18

Pagante

4T17

Pagante

Aumento de 0,6 p.p. na PCLD Presencial,

seguindo a maior representatividade de

alunos PEP e PMT. Frente ao 4T17, houve

uma alta de 4,9 p.p., devido à

sazonalidade do PMT. A PCLD do saldo

pagante se manteve estável frente ao

trimestre anterior, com redução de 0,1 p.p.

em relação ao 1T17, seguindo a tendência

positiva apresentada no último trimestre.

Redução de 0,5 p.p. na PCLD EAD na

comparação anual, refletindo um menor

volume de alunos PMT neste trimestre.

Aumento de 0,6 p.p. frente ao 4T17

seguindo a sazonalidade do PMT e

matrículas do 1S18. PCLD Pagante

apresentou alta de 0,2 p.p. em relação ao

4T17, em função do maior número de

alunos 100% online e do cenário

macroeconômico ainda desafiador.

Seguindo com a tendência já observada

em 2017, a PCLD de Educação Básica

permaneceu estável, demonstrando a

assertividade da Companhia em suas

políticas.

Todos os números são ex-FAIR, FAC/FAMAT e NOVATEC1 Excluindo Pronatec

12,4%8,1%

13,0%

7,5% 7,4% 7,4%

130,783,4

135,0

23,7 29,2 33,6

10,2% 9,1% 9,7% 8,3% 9,0% 9,2%

26,7 22,9

25,6

20,6 22,6 23,8

0,8% 0,8% 0,8%

0,3 0,6

0,3

1T17 4T17 1T18

10

Prazo Médio do Contas a Receber

Presencial 1T18 1T17 Var. 4T17 Var.

Prazo Médio Total 163 146 17 dias 129 34 dias

Prazo Médio Pagante1 89 88 1 dia 94 -5 dias

Prazo Médio FIES 146 151 -5 dias 91 55 dias

Prazo Médio PEP e PMT 393 281 112 dias 321 72 dias

Dias

EAD 1T18 1T17 Var. 4T17 Var.

Prazo Médio Pagante 87 78 9 dias 94 -7 dias

Prazo Médio PMT 242 189 53 dias 140 102 dias

Educação Básica 1T18 1T17 Var. 4T17 Var.

Prazo Médio Total 141 108 33 dias 153 -12 dias

Prazo médio de recebimento total atingiu 163 dias no 1T18, aumento de 17 dias na comparação anual principalmente devido ao aumento no prazo de PEP e PMT.

Prazo médio Pagante foi de 89 dias, praticamente estável frente ao 1T17, com aumento de 1 dia. Frente ao 4T17, houve uma queda de 5 dias, seguindo a

sazonalidade natural e uma convergência para um cenário mais estável.

Prazo médio FIES registrou 146 dias, redução de 5 dias frente ao ano anterior, suportado pelo recebimento da segunda parcela devidas pela PN23 em agosto/17.

Prazo médio PEP e PMT totalizou 393 dias, aumento de 112 dias frente ao 1T17, seguindo o amadurecimento já esperado para esta linha para estes produtos.

Prazo médio Pagante registrou 87 dias, alta de 9 dias em relação ao 1T17, reflexo do cenário macroeconômico e maior número de alunos 100% online, que

resultam em um aumento na evasão e alongamento do prazo médio de recebimento. Na comparação trimestral, houve uma queda de 7 dias, principalmente,

devido à sazonalidade dos períodos, porém indicando uma convergência para maior estabilidade nos próximos trimestres.

Prazo médio PMT foi de 242 dias, aumento de 53 dias na comparação anual, novamente seguindo o amadurecimento esperado para este produto.

O prazo médio totalizou 141 dias, aumento de 33 dias frente ao 1T17, devido ao maior volume de vendas do 4T17.

Todos os números são ex-FAIR, FAC/FAMAT e NOVATEC1 Excluindo Pronatec

CAPEX, GERAÇÃO DE

CAIXA, ENDIVIDAMENTO

12

80,6

101,5

5,9%

7,4%

1T17 1T18

+26%

Investimentos

Capex

No 1T18, o Capex recorrente totalizou R$101,5 milhões,

representando 7,4% da Receita Líquida, com 72% deste

montante sendo destinado a desenvolvimento de

conteúdos, sistemas e licenças e ampliações e

benfeitorias nas unidades da Companhia.

Ao incluir investimentos com projetos especiais e

greenfields, o Capex total foi de R$114,8 milhões no

1T18, equivalente a 8,4% da Receita Líquida, com

destaque para o plano de expansão orgânica e projeto

de Transformação Digital.

Capex + Projetos Especiais

R$ milhões e % RL R$ milhões e % RL

Todos os números são ex-FAIR, FAC/FAMAT e NOVATEC

94,3 114,8

6,9%

8,4%

1T17 1T18

+22%

13

Consolidado 1T18 1T17 Var.

GCO antes de Capex (23.749) 133.002 n.a.

GCO / EBITDA -4,2% 22,4% -26,5 p.p.

GCO após Capex (125.271) 51.155 n.a.

GCO / EBITDA -22,0% 8,6% -30,6 p.p.

GCO após Capex e Projetos Especiais (138.586) 38.759 n.a.

GCO / EBITDA -24,3% 6,5% -30,9 p.p.

Fluxo de Caixa Livre (190.409) 6.311 n.a.

Geração de Caixa Operacional (GCO)

Valores em R$ milhares

Geração de caixa do trimestre impactada pela queda nos recebimentos de FIES por conta da postergação dos aditamentos e

diminuição na base de alunos em relação à 2017, além do aumento no Capex para fazer frente ao plano de expansão orgânica.

Houve também outros efeitos pontuais, como recompra de ações e redução na taxa CDI.

Vale ressaltar que, a partir de 2016, o governo alterou o cronograma de recompras FIES, com o pagamento da competência de

Novembro sendo realizada em dezembro, concentrando a maior parte das recompras FIES no segundo semestre do ano.

Com isso, a Kroton apresentou consumo de caixa, encerrando o 1T18 com um caixa livre negativo de R$ 190 milhões.

Para os próximos trimestres, a expectativa é de uma normalização no fluxo de pagamentos FIES e na geração de caixa.

14

9,1

133,0

-23,7

202,8 224,0

174,7

1T16 1T17 1T18

GCO Real

GCO Pro Forma

26,6% 37,7% 30,7%

Atraso no Pagamento

FIES (PN23)

Competência FIES Novembro

antecipada de Janeiro para Dez

Geração de Caixa Operacional Pré Capex

Valores em R$ MM

+R$191,7 MM +R$180,0 MM

Conversão EBITDA-to-Cash

Ajustes Pro Forma

Timing no cronograma

de aditamento 16.2 e 17.1

Férias Coletivas

+R$ 193,7 MM

-R$100,7 MM

+R$18,4 MM

15

Endividamento Líquido

1 Disponibilidade considerando apenas as obrigações bancárias.2 Considera todas as obrigações de CP e LP relacionadas ao pagamento de parcelamentos tributários e às aquisições, inclusive ao montante sendo pago em 6 anos referente à aquisição da Uniasselvi.3 Considera os recebimentos de curto e longo prazo referentes aos 50% das parcelas do FIES que não foram pagas em 2015, a serem recebidos em 2018, e recebíveis relacionados às alienações da Uniasselvi, FAIR e FAC/FAMAT, a serem

recebidos entre 2018 e 2022 ajustados por AVP (excluindo os valores de earn-out).

Consolidado 1T18 1T17 Var. 4T17 Var.

Total de Disponibilidades 1.542.745 1.356.720 13,7% 1.733.269 -11,0%

Total de Empréstimos e Financiamentos 253.373 496.783 -49,0% 303.881 -16,6%

Disponibilidade (Dívida) Líquida1 1.289.372 859.937 49,9% 1.429.388 -9,8%

Outras Obrigações de Curto e Longo Prazos² 174.639 202.354 -13,7% 171.191 2,0%

(1) Disponibilidade (Dívida) Líquida2 1.114.733 657.583 69,5% 1.258.197 -11,4%

(a) Contas a Receber de Curto Prazo 502.674 196.910 155,3% 495.298 1,5%

(b) Contas a Receber de Longo Prazo 456.306 866.950 -47,4% 446.891 2,1%

(2 = a + b) Outros Contas a receberᶟ 958.980 1.063.861 -9,9% 942.189 1,8%

(1)+(2) Disponibilidade (Dívida) Líquida "Pro Forma" 2.073.713 1.721.444 20,5% 2.200.386 -5,8%

Valores em R$ milhares

Ao final do 1T18, a Kroton contava com um total de disponibilidades de R$ 1,5 bilhão, redução de 11,0% frente ao 4T17, impactada

pelo consumo de caixa no período, conforme já descrito. Na comparação anual, houve um aumento de 13,7%.

Se incluirmos também todas as demais obrigações e recebíveis de curto e longo prazos, incluindo impostos e contribuições

parcelados, obrigações e direitos relacionados às aquisições e alienações realizadas e 50% das parcelas do FIES que não foram

pagas em 2015, a Companhia apresentou um caixa líquido de R$ 2,1 bilhões no 1T18, crescimento de 20,5% frente ao 1T17.

GUIDANCE E

CONSIDERAÇÕES

FINAIS

17

Guidance

R$ milhões e %

1 Exclui os números relacionados a Pronatec, FAIR, FAC/FAMAT e NOVATEC2 Projeção desconsiderando novas unidades Presenciais

20171

Guidance

2018 (Ex-

Greenfields)2

Var.Guidance

2018 (Consolidado)

Var.

Receita Líquida R$ 5.538 R$ 5.440 -1,8% R$ 5.480 -1,1%

EBITDA Ajustado R$ 2.439 R$ 2.350 -3,7% R$ 2.275 -6,7%

Margem EBITDA Ajustada 44,0% 43,2% -0,8 p.p. 41,5% -2,5 p.p.

Lucro Líquido Ajustado R$ 2.221 R$ 2.030 -8,6% R$ 1.940 -12,7%

Margem Líquida Ajustada 40,1% 37,3% -2,8 p.p. 35,4% -4,7 p.p.

CAPEX Total (% Receita Líquida) 10,7% - - 13,5% +2,8 p.p.

18

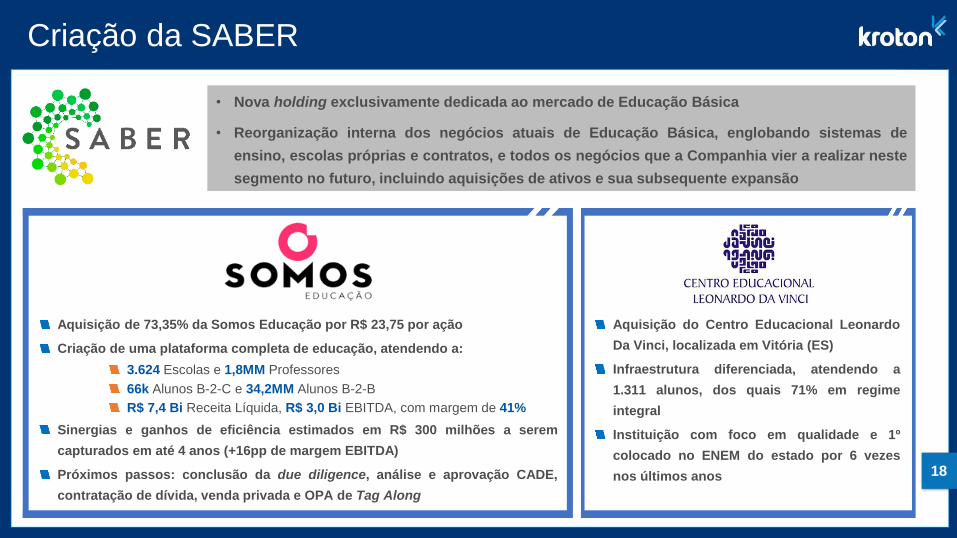

Criação da SABER

• Nova holding exclusivamente dedicada ao mercado de Educação Básica

• Reorganização interna dos negócios atuais de Educação Básica, englobando sistemas de

ensino, escolas próprias e contratos, e todos os negócios que a Companhia vier a realizar neste

segmento no futuro, incluindo aquisições de ativos e sua subsequente expansão

Aquisição do Centro Educacional Leonardo

Da Vinci, localizada em Vitória (ES)

Infraestrutura diferenciada, atendendo a

1.311 alunos, dos quais 71% em regime

integral

Instituição com foco em qualidade e 1º

colocado no ENEM do estado por 6 vezes

nos últimos anos

Aquisição de 73,35% da Somos Educação por R$ 23,75 por ação

Criação de uma plataforma completa de educação, atendendo a:

3.624 Escolas e 1,8MM Professores

66k Alunos B-2-C e 34,2MM Alunos B-2-B

R$ 7,4 Bi Receita Líquida, R$ 3,0 Bi EBITDA, com margem de 41%

Sinergias e ganhos de eficiência estimados em R$ 300 milhões a serem

capturados em até 4 anos (+16pp de margem EBITDA)

Próximos passos: conclusão da due diligence, análise e aprovação CADE,

contratação de dívida, venda privada e OPA de Tag Along

CONSIDERAÇÕES FINAIS

+20 novos campi em 2018.2

TOTAL: 186 CAMPI AO FINAL DE 2019

+38 novos campi em 2019

+100 novos polos em 2018.2

TOTAL: 1.510 POLOS AO FINAL DE 2019

+200 novos polos em 2019

Plano de Recompra de

Ações

Status captação e

rematrículas 2018.2

Status Transformação

Digital

Aprovação de distribuição de

dividendos de R$ 180,7

milhões (R$ 0,11 por ação),

mantendo o payout em 40%

Crescimento Orgânico

RELAÇÕES COM INVESTIDORES

Carlos Lazar

+ 55 11 3133-7309

Pedro Gomes

+ 55 11 3133-7311

Ana Troster

+55 11 3133-7314