apresentação institucional - ri.irbbrasilre.comri.irbbrasilre.com/ptb/321/597585.02.2018.pdf · 3...

TRANSCRIPT

1

Apresentação

Institucional

2

SEÇÃO 1

Visão geral do IRB Brasil RE

3

História de Liderança de Mercado

3

IRB Brasil Re é o principal canal de resseguros no Brasil desde sua fundação

Período de Monopólio/Regulador

Criado em 1939 pelo Decreto-Lei

nº 1.186

Único Ressegurador Brasileiro por 68 Anos

O novo modelo de operações de

resseguro começou em abril de

2007, uma quinta-feira histórica

que finalizou um monopólio de 68

anos no mercado brasileiro1930’s

2013

2014

2017

IPO

Nova gestão e melhoria da

governança corporativa

Em outubro de 2013, o IRB tornou-se uma

empresa privada

FIP

Barcelona

20,4% 20,4% 14,9% 9,9%27,4%

2007

Período Pós-Monopólio

1 Inclui PREVI, PETROS, FUNCEF, ECONOMUS e PREVIRB

Estrutura Acionaria após o IPO

Free Float = 30,5%

FIP

Barcelona

15,2% 15,2% 11,1% 7,4%20,6%

4

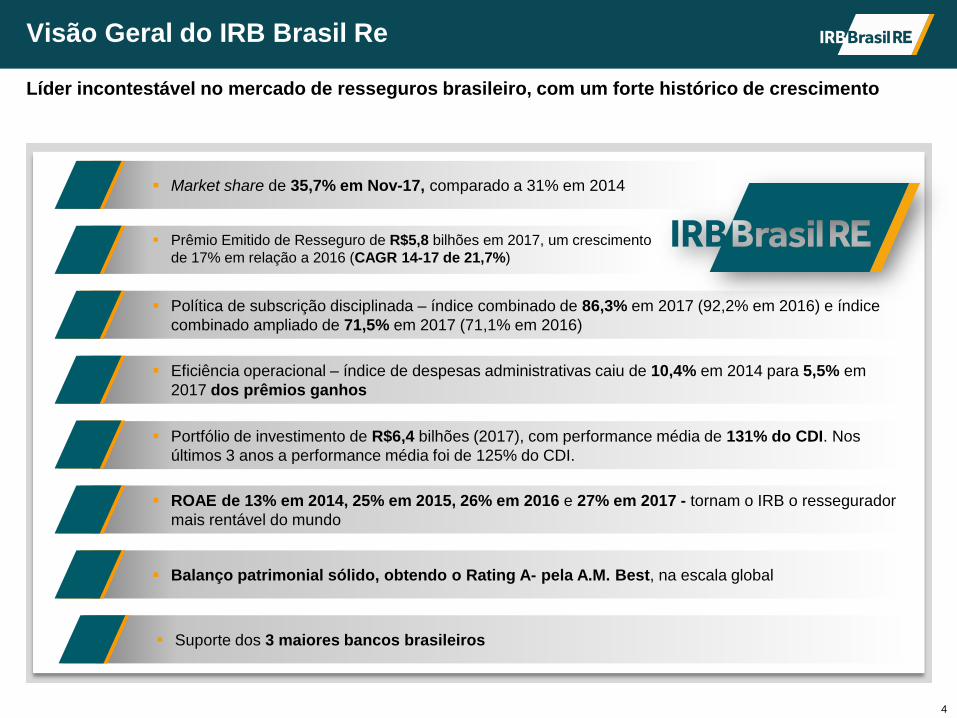

Visão Geral do IRB Brasil Re

Líder incontestável no mercado de resseguros brasileiro, com um forte histórico de crescimento

▪ Prêmio Emitido de Resseguro de R$5,8 bilhões em 2017, um crescimento

de 17% em relação a 2016 (CAGR 14-17 de 21,7%)5

▪ Eficiência operacional – índice de despesas administrativas caiu de 10,4% em 2014 para 5,5% em

2017 dos prêmios ganhos5▪ Portfólio de investimento de R$6,4 bilhões (2017), com performance média de 131% do CDI. Nos

últimos 3 anos a performance média foi de 125% do CDI.5

▪ Market share de 35,7% em Nov-17, comparado a 31% em 20145

▪ ROAE de 13% em 2014, 25% em 2015, 26% em 2016 e 27% em 2017 - tornam o IRB o ressegurador

mais rentável do mundo5

▪ Suporte dos 3 maiores bancos brasileiros5

▪ Balanço patrimonial sólido, obtendo o Rating A- pela A.M. Best, na escala global5

▪ Política de subscrição disciplinada – índice combinado de 86,3% em 2017 (92,2% em 2016) e índice

combinado ampliado de 71,5% em 2017 (71,1% em 2016)5

5

13%

25% 26% 27%

ROAE

11%

13% 14%

10% SELIC

O IRB Brasil Re é a única empresa capaz de entregar crescimento robusto aliado a altos retornos e

pagamento de dividendos

Performance financeira no setor

Fonte: IRB Brasil Re e companhias

1 Dados de 2016

2 Mediana das 15 companhias resseguradoras locais e com resultados divulgados através da base de dados da SUSEP (AIG, Allianz, Austral, Axa, BTG Pactual, Chubb, J. Malucelli, Mapfre, Markel, Munich, Scor, Swiss Re, Terra Brasis,

XL e Zurich), em 2016

3 Para cálculo do ROAE da Munich Re, foi considerada a média do patrimônio líquido dos seguintes períodos: 4T15, 1T16, 2T16, 3T16 e 4T16

4 Dividend payout calculado com base nos proventos líquidos de impostos

Mediana das

Resseguradoras

Locais 1,2

Brasil Resseguradoras Globais

75,0%4

40,0%

85,2%

n.a.

50,7% 51,5%43,9%

51,8%

Lucro Líquido Recorrente (R$ mm) 1 e ROAE (%)

ROAE Dividend payout

Brasil Resseguradoras Globais

Mediana das

Resseguradoras

Locais1,2

Histórico Comprovado de Forte Crescimento e Alto Retorno

388

764850

925

2014 2015 2016 2017

26,8% 26,1%

16,9%

42,5%

9,7% 9,8%13,7%

10,6%8,1%

2017 2016

3

2017 20172017 2017 2017

1 Exclui um efeito liquido não-recorrente de R$213 milhões em 2014 relativa a créditos de PIS/COFINS recebidos no período.

1 1

11

1 11 1

6

23.7%

5.1%4

(3.2%)4

8.1%

10.5%

6.7%

3.5%

0.0%

Índice Combinado

Local

Reinsurance

Median1

Brasil Resseguradoras Globais

Índice Combinado Ampliado

86,3%

92,2%

96,9%

89,2%5

106,6%

93,1%3,4 93,7%4 94,8%4

114,1%

2017 2016

71,5%71,1%

91,7%

83,2%582,6%

86,1%3,6

84,2%686,1%6 87,5%6

Brasil Resseguradoras Globais

Mediana das

Resseguradoras

locais 1,2

2017 2016

Histórico Comprovado de Forte Crescimento e Alto Retorno

Disciplinada abordagem de subscrição resulta em uma operação altamente rentável

Performance financeira no setor

Fonte: IRB Brasil Re e companhias

1 Dados de 2016

2 Mediana das 15 companhias resseguradoras locais e com resultados divulgados através da base de dados da SUSEP (AIG, Allianz, Austral, Axa, BTG Pactual, Chubb, J. Malucelli, Mapfre, Markel, Munich, Scor, Swiss Re, Terra Brasis, XL e Zurich), em 2016

3 Índice combinado. O Índice combinado foi calculado somando os sinistros retidos, comissões e despesas administrativas líquidas de retrocessão, dividido pelos prêmios ganhos líquidos de retrocessão

4 Índice combinado de resseguradoras no ramo patrimonial

5 Os índices combinado e combinado ampliado da BB Seguridade foram calculados com base na média dos índices nos ramos de vida, habitacional, rural, patrimonial e auto

6 Índice combinado ampliado de resseguradoras no ramo patrimonial

2017 20172017 2017

1

Mediana das

Resseguradoras

locais 1,2

1 11 11

1

7

Capacidades Estabelecidas para Continuidade do Momento Positivo

Modelo de Negócio Naturalmente Protegido

Ciclo 2015 -2016

Resultado de

Underwriting

Resultado

Financeiro

Queda

do PIB

Resultado de Underwriting Resultado Financeiro Resultado de Underwriting Resultado Financeiro

Taxa de Juros

Baixa

Ciclo 2017

Ciclo 2018 Ciclo 2019 - 2020

Crescimento

do PIB

Crescimento

modesto

do PIB

Resultado de Underwriting Resultado Financeiro Resultado de Underwriting

Crescimento

do PIB

Taxa de Juros

Elevada

Resultado Financeiro

Resultado de

Underwriting

Resultado

Financeiro

Resultado de

Underwriting

Resultado

Financeiro

Resultado de

Underwriting

Resultado

Financeiro

Taxa de Juros

Elevada

Taxa de Juros

Baixa

8

Redução:

(22%)

Ciclo 2016-2017Ciclo 2014-2016

CAGR

2014-2016:

41%

Resultado Financeiro

630

817

2016 2017

1.041809

2016 2017

423512

630

2014 2015 2016

CAGR:

22% 526

8841.041

2014 2015 2016

Resultado de Underwriting

Crescimento

2017-2016:

30%

2014 resultado financeiro recorrente = R$ 690 mm - R$ 164 mm (não recorrente)

Capacidades Estabelecidas para Continuidade do Momento Positivo

Modelo de Negócio Naturalmente Protegido

Resultado Financeiro

Resultado de Underwriting

9

Ativos sobre gestão 2017:

R$6,4 bilhões

5261

884

1.041

809

2014 2015 2016 2017

102%

120% 129% 131%

Renda Fixa82%

Ações0,5%

Imóveis 5%

USD12%

Capacidades Estabelecidas para Continuidade do Momento Positivo

Desempenho de destaque por meio de Plataforma de Gestão de Ativos robusta

Sólida Gestão de Ativos

Resultado do Portfólio de Investimentos (R$ mm) e em % do CDI (%) Distribuição do Portfólio de Investimentos – 2017 (%)

2014 resultado financeiro recorrente = R$ 690 mm - R$ 164 mm (não recorrente)

10

Numerosas iniciativas implementadas para obter uma estrutura enxuta, resultando em menor índice

de despesas administrativas1

240

233

230

215

2014 2015 2016 2017

10,4%

8,0%

6,6%5,5%

Capacidades Estabelecidas para Continuidade do Momento PositivoOperações Altamente Eficientes

Despesas Administrativas (R$ milhões) em % sobre Prêmios Ganhos (%)

Fonte: BACEN and IRB Brasil Re

Note:

1 Despesas administrativas dividido por prêmios ganhos. Prêmios ganhos de R$3.906 milhões, R$3.501 milhões e R$2.923 milhões e R$2.304 milhões em 2017, 2016, 2015 e

2014 respectivamente

11

Base de prêmios diversificada e foco no desenvolvimento de novos mercados

Market Share e Diversificação de Portfólio por Prêmios Emitidos

6X MAIOR QUE O

2º COLOCADO (2017*)

1º COLOCADO EM

9 DE 11 SEGMENTOS (2017*)

PORTFÓLIO

ALTAMENTE DIVERSIFICADO (2017)

Prêmios Emitidos 2017:

R$ 5,8 bi

6.0x

2º

Colocado

36%

6% 5% 4%

3º

Colocado

4º

Colocado

1ºExterior

36%

Patrimonial22%

Rural18%

Vida5%

Riscos Financeiros5%

Riscos Especiais4%

Transportes3%

Outros7%

1º

1º

1º

1º

4º

1º

1º

1º

1º

1º

3º

* Market Share - Dez16 a Nov17* Market Share - Dez16 a Nov17

75%

33%

13%

71%

5%

29%

27%

42%

59%

7%

43%Patrimonial

Riscos Financeiros

Rural

Vida

Transportes

Responsabilidades

Automóvel

Riscos Especiais

Aeronáuticos

Marítimos

Habitacional

Fonte: SUSEP – Metodologia de cálculo IRB Brasil RE

12

Vantagens Competitivas Únicas

Presença local atrelada a um time técnico qualificado, ampla base de dados e sólido sistema de TI

Melhor avaliação de

precificação

Identificar melhores riscos

Competências diferenciadas

Time

▪ Time de profissionais técnicos altamente qualificado (mais de 50% dos profissionais de

resseguro no Brasil estão no IRB)

▪ Experiência média de de 10 anos

▪ Serviço ao consumidor com conteúdo técnico

▪ Track-record comprovado

Base de dados

▪ Base de dados de mercado acumulada ao longo da história devido ao período de

monopólio e presença em todos os segmentos

▪ Sólidas vantagens técnicas

▪ Diretrizes claras de gerenciamento de riscos de subscrição

Sistema

▪ Tecnologia inovadora para a avaliação quantitativa de riscos

▪ Moderna infraestrutura de TI (Full SAP Hana)

▪ Sistema integrado para front, middle e back offices

Presença regional / Autoridade Local

▪ Maior proximidade a clientes, time de executivos capacitados e mais acessíveis

▪ Desenvolvimento acelerado de novos produtos, melhor entendimento e foco nas

necessidades dos clientes

▪ Maior autonomia e flexibilidade na regulação e pagamento de sinistros

13

89,3%75,9%

75,7% 64,2%

10,7%

24,1%

24,3% 35,8%

2014 2015 2016 2017

No Brasil Exterior

3.213

4.337

4.928 5.784

122

444 430 53962

224 290

729

38

70140

162

33

103134

432

89

203202

211

2014 2015 2016 2017

Patrimonial Vida Aviação Rural Outros

345

1.0451.196

2.073

36%

24%

12%

11%

17%

26%

35%

8%

21%

10%

Vantagens Competitivas ÚnicasAumento da Presença na América Latina

Expansão internacional para países da América Latina por meio de parcerias, com vistas a elevar sua

participação em mercados estratégicos e reduzir a exposição local ao risco

Crescimento de Prêmios Brutos Emitidos por Região (R$ milhões)1 O IRB alterou sua Estratégia em relação aos Mercados Externos

► Em 2015, a companhia lançou novo modelo de

atuação no Mercado Externo através de parcerias

estratégicas

► Filial na Argentina

Estratégia

para o

Mercado

Externo

► Cessão de Portfólio por meio de parcerias para

reduzir a exposição ao risco

► Alavancagem do programa internacional de

retrocessão

Política de

Retrocessão

► Patrimonial

► Vida e Previdência

► Riscos Aeronáuticos

► Riscos Rurais

Segmentos

Alvo

Principais

Parceiros

Prêmios Emitidos Brutos no Exterior por Segmento (R$ milhões)

1 Porcentagens calculadas tendo como base os prêmios brutos emitidos no Brasil e no exterior dividido pelos prêmios brutos emitidos totais

14

Operação local do IRB Brasil Re

RetrocessãoResseguro

Gera:

▪ Ativos em Real

▪ Passivos em Real

Gera:

▪ Ativos de retrocessão em

US$

Operação internacional do IRB Brasil Re

Resseguro

Gera:

▪ Passivos em US$

▪ Ativos em US$

Operação no Brasil

(+) Resseguro

(-) Retrocessão

(=) Passivos em R$

(=) Ativos em R$

(=) Ativos em US$

Passivos em US$ protegidos por ativos gerados em

US$

Livre para ser investido a taxas mais altas no BrasilP

P

Gera:

Vantagens Competitivas ÚnicasBalanço Patrimonial sólido e naturalmente protegido

Parceria do IRB com resseguradoras internacionais é um hedge natural e permite que os prêmios

internacionais sejam investidos a taxas maiores no Brasil

15

Estratégia de negócio desenvolvida e implementada pelo management atual, altamente experiente,

com suporte dos 3 maiores bancos do Brasil

Management Experiente e Estrutura Societária Robusta

Estrutura AcionáriaManagement, Conselho e Comitês Estatutários

FIP

Barcelona2 Free Float

Considerações

Nota:

1 Incluindo ações em tesouraria, representando 0,42% do capital total da Companhia

2 Inclui PREVI, PETROS, FUNCEF, ECONOMUS e PREVIRB

3 Considera oferta base e lote adicional

Acordo de Acionistas entre os acionistas controladores válido

até 2033✓

Acordo de não concorrência até 2033 caso qualquer um dos

acionistas controladores venda sua participação✓

José Carlos Cardoso

CEO e COO

Lucia Silva Valle

VP de Riscos e

Compliance

No IRB desde 2014

Fernando Passos

CFO e VP de RI

No IRB desde 2014

Auditoria Interna

(4 membros)

Comitê de Auditoria

(5 membros)

Comitê de Investimentos

(7 membros)

Comitê de Underwriting

(7 membros)

Comitê de Remuneração

(4 membros)

Comitê de Governança

Corporativa

(6 membros)

No IRB desde 2014

Conselho de

Administração

(8 membros)

Conselho Fiscal

(4 membros)

Ações livres: Regras do Novo Mercado✓

10,0% 3,0%13,5% 13,5% 10,0%

1,1%

Pós Oferta3

Ações atreladas ao acordo

de Acionistas

Ações livres pós oferta

20,6% 7,4%15,2% 15,2% 30,5%11,1%

10,5% 4,4%1,7% 1,7%

16

253 97 356

Players

LocaisPrêmio

Emitido

Patrimônio

LíquidoAtivos

TotaisAdmitidas

Número de resseguradoras – Nov-17

Valores em R$ milhões

✓

Fonte: SUSEP dados de janeiro a novembro de 2017.

IRB dados do exercício de 2017.

Cenário CompetitivoAs vantagens competitivas do IRB o diferenciam das resseguradoras locais e admitidas

Market Share – Nov-17

Admitida23%

Eventual3%

Local38%

IRB36%

Admitida39

Eventual75

Local16

5.784 3.581 14.343

✓644 260 1.610

✓501 454 2.187

501 271 979

301 248 1.447

347 692 1.550

404 259 1.296

✓195 181 814

323 398 1.332

✓

180 130 645

168 322 677

108 105 329

127 106 659

69 301 505

57 80 218

✓

✓

✓

17

Considerações Finais

Padrões de governança atuais fortalecidos pelo IPO, incluindo o guidance que é suportado

pela estrutura acionária formada pelos 3 maiores bancos do Brasil6

Management experiente que liderou o turn-around do IRB desde a privatização,

pronto para fazer parte do próximo ciclo de crescimento5

Sólida performance financeira consistentemente acima do mercado4

Hedge natural através dos ciclos econômicos com competências estabelecidas

para continuar entregando resultados robustos3

Liderança inigualável e authority local em todos os segmentos de resseguro2

Líder absoluto no mercado de resseguros no Brasil e uma das poucas empresas brasileiras

capazes de entregar crescimento robusto com altas taxas de retorno e yield1

18

Anexo

• Informações Financeiras

• Performance da Ação

19

Indicadores Financeiros (R$ mm)

DRE Histórico - Visão Negócio R$ milhões 4T16 4T17Variação

4T17/4T162014 2015 2016 2017

Var.

2016/2017

Prêmios Emitidos 1.150 1.254 9,1% 3.213 4.337 4.928 5.784 17,4%

Prêmios Resseguro BR 880 709 -19,4% 2.868 3.292 3.732 3.710 -0,6%

Prêmios Resseguro Exterior 271 545 101,6% 345 1.045 1.196 2.073 73,3%

Prêmios Retrocedidos (477) (471) -1,3% (1.040) (1.346) (1.387) (1.733) 25,0%

Prêmios Retidos 673 783 16,4% 2.173 2.991 3.542 4.051 14,4%

Variação das Provisões Técnicas 266 210 -21,2% 131 (69) (41) (145) 255,2%

Prêmios Ganhos 939 993 5,8% 2.304 2.923 3.501 3.906 11,6%

Sinistros Retidos (366) (530) 45,0% (1.347) (1.866) (2.167) (2.304) 6,3%

PSL (279) (472) 69,4% (1.197) (1.632) (1.934) (1.952) 0,9%

IBNR (83) (65) -22,1% (87) (179) (206) (334) 62,2%

Outros (4) 7 - (63) (55) (27) (18) -32,3%

Custos de Aquisição (204) (185) -9,2% (437) (560) (703) (701) -0,4%

Outras Receitas e Despesas Operacionais 0 (17) - (97) 16 (0) (84) -

Resultado de Underwritings 370 260 -29,6% 423 512 630 817 29,6%

Despesas Administrativas (74) (40) -46,0% (240) (233) (230) (215) -6,7%

Despesas Fiscais (25) (14) -42,1% 71 (89) (129) (68) -47,2%

Resultado Financeiro 271 176 -35,2% 690 884 1.041 809 -22,3%

Resultado antes dos Impostos e Participações 542 382 -29,6% 945 1.074 1.313 1.343 2,3%

Impostos e Contribuições (173) (111) -35,9% (299) (287) (446) (396) -11,2%

Participação no lucro 1 (21) - (44) (23) (17) (22) 31,0%

Lucro líquido 370 249 -32,6% 602 764 850 925 8,9%58,5% 62,4%

Índice de Retenção 58,5% 62,4% 67,6% 69,0% 71,9% 70,0%

Índice de Retrocessão 41,5% 37,6% 32,4% 31,0% 28,1% 30,0%

Índice de Sinistralidade 39,0% 53,4% 58,5% 63,8% 61,9% 59,0%

Índice de Sinistralidade medido pelo PSL 29,7% 47,5% 51,9% 55,8% 55,2% 50,0%

Índice de Sinistralidade medido pelo IBNR 8,9% 6,5% 3,8% 6,1% 5,9% 8,6%

Índice de Comissionamento 21,7% 18,6% 19,0% 19,2% 20,1% 17,9%

Índice de Despesas Administrativas 7,8% 4,0% 10,4% 8,0% 6,6% 5,5%

Índice Combinado 71,2% 79,3% 95,5% 93,5% 92,2% 86,3%

Índice Combinado Ampliado 55,2% 67,3% 77,7% 71,8% 71,1% 71,5%

TRIMESTRE ANUAL

Informações Financeiras Históricas

20

Prêmios Emitidos – R$ milhões

3,2923,732 3,710

1,0451,196

2,073

2015 2016 2017

Exterior Local

4,3374,928

5,784

Abertura dos Prêmios Emitidos – %

24%

76%

2016

36%

64%

2017An

ua

l

24%

76%

4T16

43%

57%

4T17

Exterior Local

Exterior Local

880 8761,053 1,072

709

271466

460601

545

4T16 1T17 2T17 3T17 4T17

Exterior Local

1,5131,673

1,2541,1501,342

Prêmios Emitidos – R$ milhões

Tri

mestr

e

An

ual

Tri

mestr

eDesempenho de Subscrição – Prêmios Emitidos

21

Brasil: Prêmios Emitidos por Segmento

R$ milhões

Trimestre

1,371 1,341 1,364

855 944 1,057

211335

293236

287250

619

825 747

2015 2016 2017

Patrimonial Rural Vida Especial Outros

3,711

Brasil: Prêmios Emitidos por Segmento

R$ milhões

Anual

3,732

3,292

7%

29%

37%

8%

8%

25%

36%

9%

22%20%

6%

26%

42%

7%

19%

351 357458

327222

182230

296

410

171

9653

8663

91

11452

35 99

64

137185

178 173

162

4T16 1T17 2T17 3T17 4T17

Patrimonial Rural Vida Especial Outros

880 876

1,053 1,072

709

13%

24%

31%

9%

15%

21%

40%

13%6%

26%

41%

6%

3%

28%

44%

8%9%

38%

31%

6%

16%17%

21%

11%

23%

Desempenho de Subscrição – Prêmios Emitidos por Segmento

22

Exterior: Prêmios Emitidos por Segmento

R$ milhões

Exterior: Prêmios Emitidos por Segmento

R$ milhões

Anual Trimestre

224 290

729444

430

539

104134

432

70

140

162

203

202

211

2015 2016 2017

Vida Patrimonial Rural Aeronáutico Outros

1,045

1,196

2,073

7%

43%

21%

19%

10%

12%

36%

24%

17%

11%

8%

26%

35%

10%

21%

67

174136

214 20499

125158

124 132

42

59 80

195

98

24

62 30

27

43

39

4656

42

68

4T16 1T17 2T17 3T17 4T17

Vida Patrimonial Rural Aeronáutico Outros

466

271

460

601

545

13%

27%

37%

10%

13%

7%

34%

30%

12%

17%

4%

21%

36%

7%

32%8%

24%

37%

13%

18%

9%

37%

25%

14%

15%

Desempenho de Subscrição – Prêmios Emitidos por Segmento

23

Sinistros Retidos – R$ milhões Índice de Sinistralidade – %

1,6321,934 1,952

179

206334

55

2718

2015 2016 2017

PSL IBNR Outros

An

ual

Trimestral

30%45%

64%45% 48%

4T16 1T17 2T17 3T17 4T17

PSL

IBNR

9% 8%

-4%

20%

7%

4T16 1T17 2T17 3T17 4T17

39%54%

61% 66%

53%

4T16 1T17 2T17 3T17 4T17

TOTAL

Anual

56% 55%50%

2015 2016 2017

6% 6%

8%

2015 2016 2017

64% 62%59%

2015 2016 2017

1,866

2,3042,167

279400

568 512 47283

70

(34)234

65

44

8

13

(7)

4T16 1T17 2T17 3T17 4T17

PSL IBNR Outros

366475

542

759

530

Tri

mestr

e

Sinistros Retidos – R$ milhões

Sinistros Retidos

24

Guidance

Guidance 2017 Real 2017

Crescimento prêmios emitidos (%) 12% a 15% 17,4%

Índice combinado ampliado (%) 70% a 74% 71,5%

Índice despesas administrativas (%) 6% a 7% 5,5%

Banco Recomendação Preço Alvo

BB Investimentos OUTPERFORM R$ 49,50

Bank of America Merrill Lynch BUY R$ 42,00

Bradesco BBI OUTPERFORM R$ 39,00

Brasil Plural OVERWEIGHT R$ 50,00

BTG Pactual BUY R$ 35,00

Credit Suisse OUTPERFORM R$ 45,00

Itaú BBA MARKET PERFORM R$ 41,00

JP Morgan OVERWEIGHT R$ 42,00

Guidance 2018

9% a 16%

70% a 76%

5,4% a 6,4%

Santander BUY R$ 47,00

UBS BUY R$ 45,00

25

Desempenho IRBR3

Desempenho IRB – Preço (R$)

Fonte: Bloomberg ( 15-02-18)

• Volume médio negociado diário: R$ 45 milhões

• Número de negócios médio: 2,6 milhões

• Máximo R$ 39,48

• Mínimo R$ 27,24

IRBR3

85,0

95,0

105,0

115,0

125,0

135,0

145,0

7/31/2017 8/16/2017 9/1/2017 9/20/2017 10/6/2017 10/25/2017 11/13/2017 12/1/2017 12/19/2017 1/8/2018 1/24/2018 2/9/2018

IRB

IBOV

R$27,24

43%

28%

R$12,1 Bilhões

R$38,90

R$8,5 Bilhões

2/15/2018

Dividendos e Juros sobre Capital (JCP): Proposta

Valor bruto total: R$ 683,1 milhões

Valor bruto JCP já pago: R$ 180,8 milhões

Data de pagamento (previsto): Abril de 2018

26

Para mais informações

www.irbbrasilre.com

1

Institutional

Presentation

2

SECTION 1

IRB Brasil RE at a Glance

3

History of Market Leadership

3

IRB Brasil Re has been the main channel of reinsurance in Brazil since its inception

Monopoly Period and Market Regulator

Created in 1939 by Decree-Law

number 1.186

Only Reinsurer in Brazil for

68 Years

The new model for reinsurance

operations started in April 2007,

a historic Thursday that finalized

a 68 year monopoly

in the Brazilian Market1930’s

2013

2014

2017

IPO

New management team and

improvement in corporate

governance

In October 2013, IRB became a private

company

FIP

Barcelona

20.4% 20.4% 14.9% 9.9%27.4%

2007

Post-Monopoly Period

Shareholder Structure after IPO

Free Float = 30.5%

FIP

Barcelona

15.2% 15.2% 11.1% 7.4%20.6%

4

IRB Brasil Re At a Glance

Brazil’s undisputed market leader in reinsurance with a strong growth track record

▪ Gross Written Premiums of R$5.8 bn in 2017, up 17% y-o-y

(CAGR 14-17 of 21.7%) 5

▪ Strong efficiency – administrative expenses accounted for 5.5% of earned premiums in 2017

from 10.4% in 20145▪ Investment portfolio of R$6.4 bn (2017), with an average yield of 131% of CDI. Over the past 3 years,

with an average yield of 125% of CDI5

▪ Market share reached 35.7% in Nov-17 from 31% in 20145

▪ ROAE of 13% in 2014, 25% in 2015, 26% in 2016 and 27% in 2017 - makes IRB the world’s most

profitable reinsurer5

▪ Owned by the 3 largest Brazilian banks5

▪ Solid balance sheet with a Strong rating A- by A.M. Best in global scale5

▪ Underwriting discipline – combined ratio of 86.3% in 2017 (92.2% in 2016 ) and amplified combined

ratio of 71.5% in 2017 (71.1% in 2016)5

5

Strong Growth and High Return Track Record

IRB Brasil Re is the only company capable of delivering strong growth, returns and high dividend pay-out

Benchmark Performance

Source: IRB Brasil Re and companies1. 2016 data

2. Median of the 15 local reinsurance companies regulated and with results reported through SUSEP’s database (AIG, Allianz, Austral, Axa, BTG Pactual, Chubb, J. Malucelli, Mapfre, Markel, Munich, Scor, Swiss Re, Terra Brasis, XL, Zurich), in 2016

3. For the calculation of Munich Re ROAE, the company considers an average equity of the following periods: 4Q15, 1Q16, 2Q16, 3Q16 and 4Q16

4. Dividend payout calculated based on payments net of taxes

Local

Reinsurance

Median 1,²

Local

Reinsurance

Median1,2

ROAE Pay-out Ratio

Brazil Global Reinsurers Brazil Global Reinsurers

75.0%4

40.0%

85.2%

n.a.

50.7% 51.5%43.9%

51.8%

Recurring Net Income (R$ mm)1 and ROAE (%)

388

764850 925

2014 2015 2016 2017

13%

25% 26% 27%

ROAE

11%

13%14%

10%

Basic interestrate (SELIC)

26.8% 26.1%

16.9%

42.5%

9.7% 9.8%13.7%

10.6%8.1%

2017 20161 1 1 1

1 1 1 1

3

1. Excludes a non-recurring net effect of R$213 mm in 2014 related to PIS/COFINS credits received in the period

6

23.7%

5.1%4

(3.2%)4

8.1%

10.5%

6.7%

3.5%

0.0%

Strong Growth and High Return Track Record

Disciplined underwriting approach resulting in highly profitable operations

Benchmark Performance

Source: IRB Brasil Re and companies

1 2016 data

2 Median of the 15 local reinsurance companies regulated and with results reported through SUSEP’s database (AIG, Allianz, Austral, Axa, BTG Pactual, Chubb, J. Malucelli, Mapfre, Markel, Munich, Scor, Swiss Re, Terra Brasis, XL, Zurich), in 2016

3 Net combined ratio. The net combined ratio is calculated by taking the sum of incurred losses, commissions and management expenses net of retrocession, divided by earned premiums net of retrocession

4 Reinsurance property-casualty combined ratio

5 The combined and amplified combined ratio for BB Seguridade is based on the average of the Life, Mortgage and Agricultural ratios, and the Property and Motor ratios

6 Reinsurance property-casualty amplified combined ratio

Combined Ratio

Local

Reinsurance

Median1,2

Brazil Global Reinsurers

Amplified Combined Ratio

86.3%

92.2%

96.9%

89.2%5

106.6%

93.1%3,4 93.7%4 94.8%4

114.1%

2017 2016

71.5%71.1%

91.7%

83.2%582.6%

86.1%3,6

84.2%686.1%6 87.5%6

Brazil Global Reinsurers

Local

Reinsurance

Median1,2

2017 2016

7

Capabilities in Place for Positive Momentum to ContinueNaturally Hedged Business Model

2015 -2016 Cycle

Underwriting

Results

Investment

Income

GDP

Decrease

High Interest

Rate

Underwriting Results Investment Income Underwriting Results Investment Income

Low Interest

Rate

Investment

Income

2017 Cycle

2018 Cycle 2019 - 2020 Cycle

Underwriting

Results

Low Interest

Rate

Investment

Income

GDP GrowthUnderwriting

Results

Underwriting Results Investment Income Underwriting Results Investment Income

GDP

Growth Underwriting

Results

Investment

Income

High Interest

Rate

Modest GDP

Growth

8

Capabilities in Place for Positive Momentum to ContinueNaturally Hedged Business Model

IRB’s business model has a natural hedge for economic cycles

Reduction:

(22%)

2016-2017 Cycle2014-2016 Cycle

CAGR

2014-2016:

41%

Underwriting ResultInvestment Income

Investment Income

630

817

2016 2017

1,041809

2016 2017

423512

630

2014 2015 2016

CAGR:

22% 526

8841,041

2014 2015 2016

Underwriting Result

Growth

2017-2016:

30%

2014 Recurring result of the investment portfolio = R$ 690 mm - R$ 164 mm (non recurring)

9

Capabilities in Place for Positive Momentum to Continue

Remarkable achievements through the establishment of a strong asset management platform

Solid Asset Management

Result of the Investment Portfolio (R$ mm) and in % of CDI (%) Investment Portfolio Breakdown – 2017 (%)

AUM 2017:

R$6.4 bn

1 Recurring result of the investment portfolio = R$ 690 mm - R$ 164 mm (non recurring)

5261

884

1,041

809

2014 2015 2016 2017

102%

120%129% 131%

BRL Fixed Income

82%

BRL Equity0.5%

Real Estate5%

USD12%

10

Growth and numerous initiatives implemented to have a lean structure resulted in significantly lower

administrative expenses ratio vs. 2014

Capabilities in Place for Positive Momentum to ContinueHighly Efficient Operations

Administrative Expenses (R$ mm) and % of Earned Premiums (%)

Source: BACEN and IRB Brasil Re

Note:

Administrative expenses divided by earned premiums. Earned premiums of R$3,906 million, R$3,501 million, R$2,923 million and R$2,304 million in 2017, 2016, 2015 and 2014 respectively

240

233

230

215

2014 2015 2016 2017

10.4%

8.0%

6.6%

5.5%

11

Diversified premium portfolio and focus on the development of new markets

Market Share and Diversification of Written Premium Portfolio

6X Larger than

#2 Player (2017*)

#1 Player in

9 out of 11 segments (2017*)Highly diversified portfolio (2017)

Written premium 2017:

R$ 5.8 bn

6.0x

2nd

36%

6% 5% 4%

3rd

4rd

1st

International36%

Property22%

Agriculture18%

Life5%

Financial Risk5%

Special Risk4%

Cargo3%

Others7%

1st

1st

1st

1st

4th

1st

1st

1st

1st

1st

3rd

* Market Share - Dec16 to Nov17

75%

33%

13%

71%

5%

29%

27%

42%

59%

7%

43%Property

Financial Risks

Agriculture

Life

Cargo

Casualty

Motor

Special Risks

Aviation

Marine

Mortgage

Source: SUSEP – IRB Brasil RE calculation* Market Share - Dec16 to Nov17

12

Unique Competitive Advantages

Local authority coupled with a qualified technical team supported by vast data and strong system

Better Pricing Assessment

Identify Better Risks

Differentiated capabilities

Team

▪ Highly qualified technical professionals (more than 50% of the total professionals in the

Brazilian reinsurance sector)

▪ Average experience of 10 years

▪ Customer service with technical content

▪ Proven track-record

Database

▪ Abundant industry data accumulated throughout history, given monopoly period and

presence in all segments

▪ Strong technical advantages

▪ Clear underwriting risk management guidelines

System

▪ Innovative technology for quantitative assessment of asset risks

▪ Modern IT infrastructure (Full SAP Hana)

▪ Integrated system for front, middle and back offices

Regional Presence / Authority

▪ Greater proximity to clients, local management empowered and more accessible

▪ Faster development of new products, better understanding and focusing on clients needs

▪ Higher autonomy and flexibility on claims regulation and payment

13

Unique Competitive AdvantagesIncrease Presence in Latin America

IRB international expansion has been focusing in LatAm’s countries through partnership to increase

its share in strategic markets and reduce local risk exposure

Evolution of Gross Written Premium by Region (R$ mm)1

International Gross Written Premium by Segment (R$ mm)

IRB has Changed its Strategy Regarding International Markets

► In 2015 the company deployed a new approach for

the international markets through strategic

partnership

► Branch in Argentina

Strategy

Towards

International

Market

► Exchange portfolio through partnerships in order to

reduce risk exposure

► Leverage our international retrocession programs

Retrocession

Policy

► Property

► Life

► Aviation

► Agriculture

Target

Segments

Main IRB

Partners

1 Breakdown calculated based on gross written premiums in Brazil and abroad divided by total gross written premiums

89.3%75.9%

75.7% 64.2%

10.7%

24.1%

24.3% 35.8%

2014 2015 2016 2017

Local GWP International GWP

3,213

4,337

4,928 5,784

122

444 430 53962

224 290

729

38

70140

162

33

103134

432

89

203202

211

2014 2015 2016 2017

Property Life Aviation Agriculture Others

345

1,0451,196

2,073

36%

24%

12%

11%

17%

26%

35%

8%

21%

10%

14

IRB Brasil Re Local Operation

RetrocessionReinsurance

Unique Competitive AdvantagesFortress balance sheet - Natural Hedging

IRB’s partnership with international reinsurers is a natural hedge to exchange rate and permits

international premiums to be invested at higher rates in Brazil

Generates:

▪ Assets in Brazilian Real

▪ Liabilities in Brazilian Real

Generates:

▪ Retrocession Assets in US

Dollar

IRB Brasil Re International Operation

Reinsurance

Generates:

▪ Liabilities in US Dollar

▪ Assets in US Dollar

Net operations in Brazil

(+) Reinsurance

(-) Retrocession

(=) Liabilities in Brazilian Real

(=) Assets in Brazilian Real

(=) Assets in US Dollar

Liabilities in US Dollar hedged by assets generated in

US Dollar

Free to be invested at high rates in BrazilP

P

Generates:

15

Shareholders Agreement between the controlling shareholders

effective until 2033

Non-compete term up to 2033 in case any of the controlling

shareholders sells its stake

Free shares: Novo Mercado’s Rules

Successful business strategy has been developed and implemented by the current experienced

management team with the support of the 3 largest Brazilian banks

Experienced Management Team and Strong Shareholder Sponsorship

Ownership Structure1Management Team, Boards and Statutory Committees

Considerations

Note:

1 Including treasury shares equal to 0.42% of IRB’s shares

2 Includes PREVI, PETROS, FUNCEF, ECONOMUS and PREVIRB

3 Base offering plus overallotments

✓

José Carlos Cardoso

CEO and COO

Lucia Silva Valle

Risks and Compliance VP

At IRB since 2014

Fernando Passos

CFO and IR VP

At IRB since 2014

Internal Audit

(4 members)

Audit Committee

(5 members)

Investment Committee

(7 members)

Underwriting Committee

(7 members)

Compensation Committee

(4 members)

Corporate Governance

Committee

(6 members)

At IRB since 2014

Board of

Directors

(8 members)

Fiscal Board

(4 members)

✓

✓

Post Offering3

20.6% 7.4%15.2% 15.2% 30.5%11.1%

FIP

Barcelona2

Other

Shareholders

10.5% 4.4%1.7% 1.7% 1.1%

Shares tied to Shareholders

Agreement

10.0% 3.0%13.5% 13.5% 10.0%

Shares not tied to Shareholders

Agreement

16

253 97 356

Local

PlayersGWP Shareholders’

equityTotal

AssetsAdmitted

Number of reinsurers – Nov-17

Figures in R$ million

✓

Source: SUSEP, Jan-17 to Nov-17 data.

IRB - 2017 figures.

Competitive LandscapeIRB’s competitive advantages set the Company apart from local and admitted reinsurers

Market Share – Nov-17

Admitted23%

Occasional3%

Local38%

IRB36%

Admitted39

Occasional75

Local16

5,784 3,581 14,343

✓644 260 1.610

✓501 454 2.187

501 271 979

301 248 1.447

347 692 1.550

404 259 1.296

✓195 181 814

323 398 1.332

✓

180 130 645

168 322 677

108 105 329

127 106 659

69 301 505

57 80 218

✓

✓

✓

17

Closing Remarks

IPO to further strengthen governance standards, including guidance arising from the

ownership of the 3 largest Brazilian banks6

Experienced management team that led the turn-around since privatization ready to

take it to the next growth cycle5

Solid financial performance consistently outperforming the market4

Naturally hedged across economic cycles with capabilities in place for the

continuation of the positive momentum 3

Unmatched leadership and local authority in all reinsurance segments 2

Brazil’s undisputed market leader in reinsurance and one of the few Brazilian companies

capable of delivering strong growth with high returns and yield1

18

APPENDIX

• Financial Figures

• Stock Performance

19

Historical Financial Figures

IRB’s Financial Indicators (R$ mm)

HISTORICAL FIGURES - BUSINESS VISION R$ Million 4Q16 4Q17Change

4Q17/4Q162014 2015 2016 2017

Change

2016/2017

Written Premium 1.150 1.254 9,1% 3.213 4.337 4.928 5.784 17,4%

Local 880 709 -19,4% 2.868 3.292 3.732 3.710 -0,6%

International 271 545 101,6% 345 1.045 1.196 2.073 73,3%

Retrocession (477) (471) -1,3% (1.040) (1.346) (1.387) (1.733) 25,0%

Retained Premium 673 783 16,4% 2.173 2.991 3.542 4.051 14,4%

Change in Technical Provisions 266 210 -21,2% 131 (69) (41) (145) 255,2%

Earned Premium 939 993 5,8% 2.304 2.923 3.501 3.906 11,6%

Retained Claim (366) (530) 45,0% (1.347) (1.866) (2.167) (2.304) 6,3%

PSL (279) (472) 69,4% (1.197) (1.632) (1.934) (1.952) 0,9%

IBNR (83) (65) -22,1% (87) (179) (206) (334) 62,2%

Others (4) 7 - (63) (55) (27) (18) -32,3%

Acquisition Costs (204) (185) -9,2% (437) (560) (703) (701) -0,4%

Other Revenues and Expenses 0 (17) - (97) 16 (0) (84) -

Underwriting Results 370 260 -29,6% 423 512 630 817 29,6%

Administrative Expenses (74) (40) -46,0% (240) (233) (230) (215) -6,7%

Tax Expenses (25) (14) -42,1% 71 (89) (129) (68) -47,2%

Financial Income 271 176 -35,2% 690 884 1.041 809 -22,3%

Earnings Before Taxes 542 382 -29,6% 945 1.074 1.313 1.343 2,3%

Taxes and Contributions (173) (111) -35,9% (299) (287) (446) (396) -11,2%

Profit Share 1 (21) - (44) (23) (17) (22) 31,0%

Net Income 370 249 -32,6% 602 764 850 925 8,9%58,5% 62,4%

Retention Ratio 58,5% 62,4% 67,6% 69,0% 71,9% 70,0%

Retrocession Ratio 41,5% 37,6% 32,4% 31,0% 28,1% 30,0%

Loss Ratio 39,0% 53,4% 58,5% 63,8% 61,9% 59,0%

Loss Ratio Measured by PSL 29,7% 47,5% 51,9% 55,8% 55,2% 50,0%

Loss Ratio Measured by IBNR 8,9% 6,5% 3,8% 6,1% 5,9% 8,6%

Commission Ratio 21,7% 18,6% 19,0% 19,2% 20,1% 17,9%

Administrative Expenses Ratio 7,8% 4,0% 10,4% 8,0% 6,6% 5,5%

Combined Ratio 71,2% 79,3% 95,5% 93,5% 92,2% 86,3%

Amplified Combined Ratio 55,2% 67,3% 77,7% 71,8% 71,1% 71,5%

QUARTER ANNUAL

20

Written Premiums – R$ million

3,2923,732 3,710

1,0451,196

2,073

2015 2016 2017

Abroad Local

4,3374,928

5,784

Written Premiums Breakdown – %

24%

76%

2016

36%

64%

2017An

nu

al

24%

76%

4Q16

43%

57%

4Q17

Abroad Local

Abroad Local

880 8761,053 1,072

709

271466

460601

545

4Q16 1Q17 2Q17 3Q17 4Q17

Abroad Local

1,5131,673

1,2541,1501,342

Written Premiums – R$ million

Qu

art

er

An

nu

al

Qu

art

er

Underwriting Performance – Written Premium

21

Underwriting Performance – Written Premium by Segment: Brazil

Brazil: Written Premiums by Segment

R$ million

Quarter

1,371 1,341 1,364

855 944 1,057

211335

293236

287250

619

825 747

2015 2016 2017

Property Agriculture Life Special Risks Others

3,711

Brazil: Written Premiums by Segment

R$ million

Annual

3,732

3,292

7%

29%

37%

8%

8%

25%

36%

9%

22%20%

6%

26%

42%

7%

19%

351 357458

327222

182230

296

410

171

9653

8663

91

11452

35 99

64

137185

178 173

162

4Q16 1Q17 2Q17 3Q17 4Q17

Property Agriculture Life Special Risks Others

880 876

1,053 1,072

709

13%

24%

31%

9%

15%

21%

40%

13%6%

26%

41%

6%

3%

28%

44%

8%9%

38%

31%

6%

16%17%

21%

11%

23%

22

Underwriting Performance – Written Premium by Segment: Abroad

Abroad: Written Premiums by Segment

R$ million

Abroad: Written Premiums by Segment

R$ million

Annual Quarter

224 290

729444

430

539

104134

432

70

140

162

203

202

211

2015 2016 2017

Life Property Agriculture Aviation Others

1,045

1,196

2,073

7%

43%

21%

19%

10%

12%

36%

24%

17%

11%

8%

26%

35%

10%

21%

67

174136

214 20499

125158

124 132

42

59 80

195

98

24

62 30

27

43

39

4656

42

68

4Q16 1Q17 2Q17 3Q17 4Q17

Life Property Agriculture Aviation Others

466

271

460

601

545

13%

27%

37%

10%

13%

7%

34%

30%

12%

17%

4%

21%

36%

7%

32%8%

24%

37%

13%

18%

9%

37%

25%

14%

15%

23

Retained Claims

Retained Claims – R$ million Loss Ratio – %

1,6321,934 1,952

179

206334

55

2718

2015 2016 2017

OCR IBNR Others

An

nu

al

Quarter

30%45%

64%45% 48%

4Q16 1Q17 2Q17 3Q17 4Q17

OCR

IBNR

9% 8%

-4%

20%

7%

4Q16 1Q17 2Q17 3Q17 4Q17

39%54%

61% 66%

53%

4Q16 1Q17 2Q17 3Q17 4Q17

TOTAL

Annual

56% 55%50%

2015 2016 2017

6% 6%

8%

2015 2016 2017

64% 62%59%

2015 2016 2017

1,866

2,3042,167

279400

568 512 47283

70

(34)234

65

44

8

13

(7)

4Q16 1Q17 2Q17 3Q17 4Q17

OCR IBNR Others

366475

542

759

530

Qu

art

er

Retained Claims – R$ million

24

Guidance

Projections 2017 Actual 2017

Written premium growth (%) 12% to 15% 17.4%

Amplified combined ratio (%) 70% to 74% 71.5%

Administrative expenses ratio (%) 6% to 7% 5.5%

Guidance 2018

9% to 16%

70% to 76%

5.4% to 6.4%

Bank Recommendation Target Price

BB Investimentos OUTPERFORM R$ 49.50

Bank of America Merrill Lynch BUY R$ 42.00

Bradesco BBI OUTPERFORM R$ 39.00

Brasil Plural OVERWEIGHT R$ 50.00

BTG Pactual BUY R$ 35.00

Credit Suisse OUTPERFORM R$ 45.00

Itaú BBA MARKET PERFORM R$ 41.00

JP Morgan OVERWEIGHT R$ 42.00

Santander BUY R$ 47.00

UBS BUY R$ 45.00

25

IRBR 3 Performance

IRB Performance – Price (R$)

Source: Bloomberg

• Average daily trading volume: R$ 45 million

• Number of average trades: 2.6 million

• High R$ 39.48

• Low R$ 27.24

IRBR3

85,0

95,0

105,0

115,0

125,0

135,0

145,0

7/31/2017 8/16/2017 9/1/2017 9/20/2017 10/6/2017 10/25/2017 11/13/2017 12/1/2017 12/19/2017 1/8/2018 1/24/2018 2/9/2018

IRB

IBOV

IRB U$

R$27.24

U$ 8.72

43%

28%

R$12.1 Billion

R$38.90

U$3.8 Billion

U$12.08

38%

R$8.5 Billion

U$2.7 Billion

2/15/2018

Dividends and Interest on Capital (IOC): Proposal

Total gross amount: R$ 683.1 million

Gross IOC already paid: R$ 180.8 million

Payment date (forecast): April 2018

26

For additional information:

www.irbbrasilre.com