apresentação do powerpoint · 2020. 8. 31. · portfolio 661 branches + pas/paes 9,344 tier 1...

TRANSCRIPT

1

A P R E S E N T A Ç Ã OI N S T I T U C I O N A L

2T20

2BIA-Bradesco Inteligência Artificial

Esta apresentação pode conter informações sobre eventos futuros. Tais

informações não são apenas fatos históricos, mas refletem os desejos e

as expectativas da direção da companhia. As palavras “antecipa”, “deseja”,

“espera”, “prevê”, planeja”, “prediz”, “projeta”, “almeja” e palavras

similares pretendem identificar essas informações, que necessariamente

envolvem riscos conhecidos e desconhecidos. Riscos conhecidos incluem

incertezas, que não são limitadas ao impacto da competitividade dos

preços e serviços, aceitação dos serviços no mercado, transações de

serviço da companhia e de seus competidores, aprovação regulamentar,

flutuação da moeda, mudanças no mix de serviços oferecidos e outros

riscos descritos nos relatórios da companhia. Informações sobre eventos

futuros são válidas apenas no momento em que são apresentadas e o

Banco Bradesco não se obriga a atualizá-las mediante novas informações

e/ou acontecimentos futuros.

3

Índice

Informações Institucionais

Visão Geral

ASG

Informações Financeiras

Produtos e Segmentos

Crédito Imobiliário

Veículos

Cartões

Crédito Consignado

Seguros e Plano de Pensão

BBI e BRAM

Informações Macroeconômicas

4 - 52

4 - 22

23 - 31

32 - 52

53 - 92

53 - 58

59 - 65

66 - 74

75 - 77

78 - 89

90 - 92

93 - 123

4

Visão Geral

4

5

Atuação durante a Pandemia

Compromisso com a sociedade

Doações no combate a pandemia

Apoiando nossos clientes

R$ 61 bilhões em empréstimos prorrogados

1,9 milhão de contratos prorrogados

94% do pessoal de

escritório e 50% do pessoal das agências em home office

Testes rápidos disponibilizados a 100% dos colaboradores

Saúde e bem estar de nossas pessoas

Participação nos

Programas do Governo

Programa Viva Bem e Telemedicina para 100% dos colaboradores

Construção do Hospital de Campanha (RJ)

Implantação da Tenda Hospitalar em Salvador

500 monitores multiparâmetro

5 milhões de testes rápidos

15 milhões de máscaras

30 tomógrafos além de outros equipamentos em conjunto com Itaú e Santander

42 mil Testes –COVID-19, para atender comunidades

Apoio na Produção de respiradores a baixo custo

150.000 cestas básicas para atender comunidades municipais

6

R$

AtivosTotais

Trilhão

1,6R$

Lucro LíquidoRecorrente

1S20

Bilhões

7,6ROE 1S20

11,8%

CorrespondentesBancário

40.835

-

R$

BilhõesCarteira de

CréditoExpandida

661

Agências + PAs/PAEs

9.344CapitalNível 1

12,5%

Lucro Líquido1S20

2,5Bilhões

ROE 1S20

14,4%

(31,3 milhõesde correntistas)

Milhões de Clientes70

R$

Bilhões

Prêmios e Contribuições

16,5R$

Operações de Seguros

R$

Um dos maiores grupos financeiros da América Latina

Bradesco destaques financeiros

327AtivosTotais

R$

Bilhões

7

Presença Física

Serviços de Câmbio

Nova Iorque

Cidade do México

Cayman

Buenos Aires

Londres

Luxemburgo

Hong Kong

São Paulo

Miami Comercial / Private bank

BBI / Securities

4.167 4.300 40.835Agências Pontos de

AtendimentoExpresso

% Distribuição da Rede % Market ShareD M

D

M

19,1%

25,0%

D

M

6,0%

23,0%

D

M

8,0%

21,0%

D

M

15,0%

17,4%

D

M52,0 %

22,6%

8

Segmentação

¹Gestoras de recursos, fundos de pensão e corretoras de valores;²Clientes pessoa física ou jurídica consumidores de produtos da Organização Bradesco e que não possuem conta corrente

Large Corporate

≥ R$4 bi

Corporate

R$ 500 mi a R$ 4 bi

CorporateOne

R$ 30 mi a R$ 500 mi

Em

pre

sa

s e

Ne

gó

cio

s

Até R$ 30 mi

Segmento Institucional1

≤ R$4.000

Classic

≥ R$40.000

Exclusive

R$4.000 a R$10.000

≥ R$5 mi

Private Bank

Pri

me

≥ R$100.000

≥ R$10.000

Não Correntistas2

PE

SS

OA

FÍS

ICA

InvestimentoRenda Mensal Faturamento Anual

PE

SS

OA

JU

RÍD

ICA

9

Experiência do Cliente

Plataforma remotaatravés de celularescorporativos

Onboarding100% digital

“Digitalização”de produtose processos

Transaçõesmultiplataformas

ondeeleestiverFoco no cliente

C o n v e r g ê n c i a d i g i t a l

antes

visão produtohoje

visão clienteíndice desatisfação

Rentabilidade

Experiência do Cliente com impactopositivo no NPS

10

Inovação

Tecnologias

Inteligência

Artificial

algoritmos

Blockchain APIBiometriaBig Data

POLOS

INTELIGÊNCIA ARTIFICIAL

VENTURES

STARTUPSLAB

HUB

HABITAT

INTERNACIONAL

Inovação aberta

BIA

Investimentos em startups

Inovação aberta

Espaço de co-inovação

Nova Iorque e Londres

Portal de inovação

aberta

Laboratório de

Prototipação, Poc’s e

certificação

Ecossistema de

Inovação

inovabra.com.br

Prêmios

Valor Inovação Brasil 2019:

1° lugar na categoria Bancos (3° ano

consecutivo);

Efma innovation of the month: Case Portal MEI;

Efma innovation Awards 2019 -

Digital Marketing: case Vagalume;

Gartner Eye on innovation: entrepreneur: Case Portal MEI;

FELABAN CLAB 2019: Case BIA;

Prêmio Whow! – Categoria Bancos;

Prêmio Relatório Bancário:Case Blockchain-Ripple;

Reconhecimento Relatório

Bancário: App Move Caronas;

Learning & Performance

Brasil 2019/2020: Destaque

nacional BIA.

11

Estratégia Digital

Foco na experiência do cliente

Novos produtos e tecnologias (Digital Wallet)

BIA – Banco líder em IA

Millennials e Hiperconectados

Construção de jornadas

Sem tarifas, com “mimos”

2,7 milhões de clientes

Meta de + 3,5 milhões para 2020

76% não-correntistas do Bradesco

Banco Digital next

Business as a Service

Terceiros desenvolvendo novas linhas de negócios, alcançando novos segmentos

Portal MEI – Soluções para o Microempreendedor Individual

Open Banking

R$ 6 BILHÕES Investidos em tecnologiapor ano

R$ 2 BILLION Investidos em inovação

Programas de

CYBERSECURITY

e SEGURANÇA

Desenvolvimento

“AGILE”

12

Digital em números

Em R$ bilhões

Pessoa Jurídica

Liberação de crédito nos canais digitais

Pessoa Física

Crédito

Pessoal

+ 23%

2T20 X 2T19

54%

17%

Em R$ bilhões9%

46%2T20 X 2T19

Descontos

+ 15%Antecipação a

fornecedores

+ 14%

evolução da Bia

169 milhõesinterações no WhatsApp

437 milhõesinterações

+2,1 MMÚLTIMOS 12 MESES

18,5 MMCORRENTISTAS COM PERFIL DIGITAL

7,9

12,114,2

1S18 1S19 1S20

9,5

13,9 15,2

1S18 1S19 1S20

13

19% de aumento nas transações mobile + internet

255% em abertura de novas contas pelo Mobile

Canais Digitais

4.119

4.489

4.916

2T19 1T20 2T20

Queda de 67% nas transações de caixa no 2T20

Incremento de 964 mil correntistas com perfil digital na base total no trimestre

2.755 3.1273.652

2T19 1T20 2T20

Transações Mobile Em milhões

66,4

134,4

235,7

2T19 1T20 2T20

Abertura de contas pelo MobileEm milhares

59,348,1

16,0

2T19 1T20 2T20

Transações de CaixaEm milhões

16,4

17,6

18,5

2T19 1T20 2T20

Correntistas com Perfil DigitalEm milhões

33%

19%

Transações Mobile + InternetEm milhões

Intensificação do Uso Mobile

75%

255%

17%

10%

13%

-73%

-67%

5%

15,117,3 18,7

2T19 1T20 2T20

Usuários MobileEm milhões

24%

8%

33% de aumento nas transações mobile

Ágora e next

Contas Ativas TransaçõesMilhões

14

500 mil

2,7 milhões

~3,5 milhões

dez/18 jun/20 dez/20*367 mil

clientes 449+22,4%

+85 mil novos clientes

Abertura de contas(volume mensal)

Dez 2019 Jun 2020

R$46,9bilhões em estoque

7.964

16.913

dez/19 jun/20

Crescimento da base de clientes

+112%

Parceria Ágora & next

A casa de investimentos do next

Integração entre os Apps e jornada de cadastro facilitada

Expectativa + 650 mil novos cadastros

Incremento na captaçãoVisão: volume sob custódia

R$50,6+7,7% no ano

Jan|19

Atual

4,7

4,4

Jan|19

Atual

4,0

4,4

1S19 1S20

144

296

105%

Lojas de app

76%não-correntistas do Bradesco

77,6NPS

*Projeção.

20,7%

34,5%

9,0%

33,2%

2,7%

Valor adicionado à sociedade

Contribuiçãoao Governo

Remuneraçãode Capital de Terceiros(Aluguéis)

Reinvestimentode lucros

Remuneraçãodo trabalho

JCP / Dividendos (pagos e provisionados)

15

R$25,7 bilhões

Distribuídos no 1S20

16

Dividendos

(1) Em 2019, considera R$ 8 bilhões de dividendos extraordinários pagos em 23/10/2019.(2) Calculado com base no lucro líquido contábil após ajuste de reserva legal.

Em 2020, o payout foilimitado em 30% conformeResolução No. 4.820/20 do Banco Central.

DividendosR$ Milhões

4.0785.055

6.0356.976 7.204 7.299

15.863

2.310

31,5%31,5% 32,2%

41,4%44,0%

34,2%

68,8%

30,0%

35,7% 35,3%37,0%

48,7%

51,7%

40,3%

73,9%

35,3%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

-

5.000

10.000

15.000

20.000

25.000

30.000

2013 2014 2015 2016 2017 2018 2019 1S20

Dividendos/JCP (1) Payout Líquido (2) Payout Bruto (2)

17

Investidores e negociações

Média diária do volume negociado*R$ Milhões

Perfil dos Investidores¹

Acionistas% do Total

de Acionistas% Sobre

Ações ON% Sobre

Ações PN% Sobre o

Total de Ações

Acionistas Controladores2 4 0,0% 71,0% 2,3% 36,7%

Acionistas Minoritários 668.038 100,0% 29,0% 97,7% 63,3%

- PF3 630.385 94,4% 13,3% 31,7% 22,5%

- PJ3 36.430 5,4% 5,0% 14,1% 9,5%

- Estrangeiros 1.223 0,2% 10,7% 51,9% 31,3%

Total 668.042 100,0% 100.0% 100,0% 100,0%

155 193 233 292 326 320 352 354522

7341008

315 312 278 239 296 327 352 330

406

489

493470 505 511 531622 647 704 684

928

1.223

1.501

-1000

0

1000

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2T20

Brasil EUA Total

1Reference Date: Jun-202Cidade de Deus, NCF, Nova Cidade de Deus e Fundação Bradesco3Investidores Brasileiros | *Fonte: Economática

18

111,6 107,2132,2 128,4

146,0

100,4

161,4

201,3

242,6

282,1

174,4

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Last*Último*

Variação Ibov: +42%

*Último: 11/09/2020. Fonte: Bloomberg.

+56%

Valor de mercado e múltiplos

R$ Bilhões

Múltiplo P/VPA

2,3x 1,9x 1,9x 1,8x 1,8x 1,1x 1,6x 1,8x 2,0x 2,1x 1,3x

Múltiplo P/L

11,2x 9,6x 11,4x 10,5x 9,5x 5,6X 9,4x 10,5x 11,3x 10,4x 8,4x

ROE (%)

22,2 21,3 19,2 18,0 20,1 20,5 17,6 18,1 19,0 20,6 11,9

Valor de Mercado

19

Estrutura acionária

Data de Referência: Jun/20.¹Em milhares.²Exclui 7.307 ON e 27.379 PN ações mantidas em tesouraria.

73.93% TOTAL

53,70% ON

26,07% TOTAL47,89% ON47,89% TOTAL

17,07% ON

8,55% TOTAL

28,86% ON

97,73% PN

63,22% TOTAL

16,70% ON

16,70% TOTAL45,64% ON

0,02% PN

22,88% TOTAL

25,13% ON

100,00% PN

60,41% TOTAL

8,43% ON

2,25% PN

5,35% TOTAL

74,72% ON

39,51% TOTAL

0,15% ON

0,08% TOTAL

46,30% ON

100,00% PN

73,93% TOTAL

35,41% ON

35.41% TOTAL

8.835.527TOTAL

ON 1.2

PN 1.2

4.427.799

4.407.728

Jun-20

Quantidade

de Ações

50,11%

49,89%

20

Principais Ratings

(1) Em abril de 2020, houve a revisão da perspectiva dos ratings em escala global do Bradesco de positiva para estável, seguindo a mesma revisão da perspectivasobre o rating do Brasil (soberano). Na mesma ocasião, os ratings de escala global foram reafirmados. (2) Em maio de 2020, houve a revisão da perspectiva dos ratings de longo prazo em escala internacional do Bradesco de estável para negativa, seguindo amesma revisão da perspectiva sobre o rating do Brasil (soberano). Na mesma ocasião, todos os ratings foram afirmados.

Fitch Ratings(2)

Escala Internacional Escala Nacional

Viabilidade Suporte Moeda Local Moeda Estrangeira Moeda local

bb 4Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo

BB B BB B AAA(bra) F1+(bra)

Moody's Investors Service

Escala Global Escala Nacional

Contraparte Moeda

Local

Contraparte Moeda

EstrangeiraDepósito Moeda Local

Depósito Moeda

EstrangeiraMoeda Local

Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo

Ba1 NP Ba1 NP Ba2 NP Ba3 NP Aa1.br BR-1

S&P Global(1) Austin Rating

Escala Global – Rating de Crédito do Emissor Escala NacionalEscala Nacional

Moeda Estrangeira Moeda Local Rating de Crédito do Emissor

Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo Longo Prazo Curto Prazo

BB- B BB- B brAAA brA-1+ brAAA brA-1

Capital e Liquidez

Índice de Basileia

21

10,6 11,4 12,3 13,0 13,7 13,4 12,0 10,3 11,5

14,916,8

17,8 18,1 18,6 18,116,5

13,9 15,0

11,412,2

13,7 14,4 15,0 14,713,3

11,4 12,5

0,8 0,81,4 1,4 1,4 1,3

1,31,1

1,1

jun/18 set/18 dez/18 mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Total Nível I e II Capital Principal Capital Complementar (Nível I)

170,1%LCR-Liquidez CP NSFR-Liquidez LP

120,6%

10,3 11,5

1,1

0,31,0

(0,2)1,1

11,412,5

mar/20 Lucro Líquido e

JCP

MTM de TVM e

Ajustes

Prudenciais

Ativos Ponderados jun/20

Capital Principal Capital Complementar

Mutação do Índice de Capital Nível I

%

Variação %

jun/20jun/20 x mar/20

jun/20 x jun/19

(R$ milhões)

PR 131.612 9,5 0,6

RWA 875.011 1,4 24,7

Crédito 786.300 0,6 24,3

Operacional 63.720 - 10,8

Mercado 24.990 37,5 114,2

Patrimônio de Referência e RWA

22

Perspectivas Macroeconômicas – Brasil

1 Data de Referência: Jun/2020.2 Projeções Focus: em 24/07/2020.

Principais Indicadores (%) 2T20 1T20 2T19 6M20 6M19

CDI 0,73 1,01 1,54 1,75 3,07

Ibovespa 30,18 (36,86) 5,82 (17,80) 14,88

Dólar Comercial 5,33 28,98 (1,66) 35,86 (1,10)

IGP-M 2,66 1,68 2,18 4,39 4,39

IPCA- IBGE (0,43) 0,53 0,71 0,10 2,23

Dias Úteis (quantidade) 61 62 62 123 123

Dias Corridos (quantidade) 91 91 91 182 181

Indicadores (Valor de Fechamento)

Dólar Comercial Venda (R$) 5,4760 5,1987 3,8322 5,4760 3,8322

Risco País – CDS 5 anos (Pontos) 257 276 150 257 150

Selic – Taxa Básica Copom (% a.a.) 2,25 3,75 6,50 2,25 6,50

Taxa Pré BM&F 1 ano (% a.a.) 2,36 3,33 5,80 2,36 5,80

Bradesco¹ Consenso do Mercado²

% 2018 2019 2020 2021 2018 2019 2020 2021

Taxa de Câmbio (BRL/USD) 3,87 4,03 5,10 5,10 3,87 4,03 5,17 4,99

Inflação (CPI) 3,75 4,31 1,90 3,10 3,75 4,31 1,69 3,05

Selic Final 6,50 4,50 2,25 3,00 6,50 4,50 2,00 2,90

PIB 1,30 1,10 (4,50) 3,50 1,30 1,12 (5,96) 3,38

TJLP 6,72 6,20 5,06 5,55 6,72 - - -

23

ASG

23

24

Sustentabilidade no bradesco

Compromissos Voluntários

Órgãos de governança de alto nível - Conselho de Administração, CEO e executivos.

Bradesco incorpora a sustentabilidade

Governança

Performance Ambiental, Social e de Governança (ASG)

#1 Banco privado brasileiro na edição de 2019

Parte do ISE desde a primeira edição em 2005

Índices de Sustentabilidade

Políticas de Sustentabilidade, normas e manuais de gestão.

Aspectos socioambientais incorporados na gestão de riscos e oportunidades.

Diretrizes Riscos &

Oportunidades

Relacionamento

com Clientes

Mudanças

Climáticas

Negócios

Sustentáveis

Investimento

Social PrivadoDiversidade

Inovação

Estratégia de Sustentabilidade Bradesco

Pilares Estratégicos6

.

*Única instituição brasileira entre os 30 bancos fundadores.Calssificação em dezembro 2019.

*

Silver Class 2020Pela segunda ediçãoconsecutiva, Bradesco estáentre as 5% empresas top-performing globais no setorfinanceiro.

25

Sustentabilidade no bradesco

Benchmark *Classificação em julho 2020

*Performance Ambiental, Social e de Governança (ASG)*

Performance Média

A+C+CDD-

A AAABBBCCC AAA

2,8 3,6 50 5

44

0 6344 45 100

0 10074 75 90

0 10046 82 86

40+ 24,330+

Como o Sustainalytics é um score de risco,

quanto mais próximode 0, melhor.

0

Recursos Humanos

828aprendizes

96.787funcionários

26,5%negros

2.078estagiários

50,3%mulheres

4.255funcionários com deficiência

26

Melhores Empresas Para

Trabalhar Étnico Racial 2020 -GPTW, 2ª colocação – Melhor Banco.

Melhores Empresas para a

Mulher Trabalhar 2020 -

GPTW, 6ª colocação – Melhor Banco.

Empregadores Mais Atrativos

– Universum, uma das empresas

mais desejadas pelos estudantes de Administração e Direito.

Certificação Top

Employers 2020.

Guia Exame de Diversidade,

Nossas práticas foram consideradas

destaques em iniciativas para gênero, raça, pessoas com deficiência e público LGBTQI+.2ª colocação entre as instituições financeiras.

Carreira dos Sonhos –

CIA de Talentos,

3° empresa mais desejada para se trabalhar pelo público jovem.

Índice Bloomberg,

Em 2020, a Organização Bradesco foi selecionada para integrar pelo segundo ano consecutivo o Bloomberg Gender-EqualityIndex (GEI – Índice de Igualdade de Gênero).

Reconhecido no Prêmio Nacional de

Qualidade de Vida 2019, pela ABQV.

27

Diversidade e inclusão

Compromissos AssinadosDiversidade está incorporada nos

nossos:

Área de Gestão da Diversidade:

Governança de Diversidade e

Inclusão:

Código de Conduta Ética; Política de Gerenciamento dos Recursos Humanos; Política de Diversidade e Inclusão da Organização Bradesco.

Inserida no Departamento de Recursos Humanos; Objetivo: aprofundar e fortalecer a diversidade dentro do Bradesco.

Comitê de Sustentabilidade e Diversidade;Grupo de Trabalho de Diversidade e Inclusão; Grupos de Afinidade: de Gênero, de Acessibilidade, de Etnia, de Orientação Sexual e de Identidade de Gênero.

28

Gestão de Crise – Covid 19

Viva Bem Em Equilíbrio

Viva Bem em Movimento

Viva Bem Saudável

Programa Viva Bem:

O programa fortalece as práticas de bem-estar e

qualidade de vida na Organização.

Dividido em 3 pilares de atuação:

Algumas ações:

Testes COVID-19

Campanha de Vacinação influenza H1N1 gratuito a funcionário (epreço subsidiado a dependentes)

Ações

Saúde e bem-estar

Lig Viva bem – serviço de aconselhamento e orientação,com acesso gratuito 24h por dia, 7 dias por semana.Disponível para funcionários e dependentes.

Programas de apoio, como Gestação Saudável,Reabilitação Profissional, encontros de HabilidadesSocioemocionais.

Ações de prevenção cardiovascular, visual e oncológica.

Parcerias com academias, salões de beleza e farmácias.

Conscientização e orientação a funcionários e colaboradores, aadotarem medidas de prevenção contra o corona vírus.

Restrição de acesso presencial, contingência, revezamento e home office.

Comunicações diárias com conteúdos informativos e dicas.

Higienização frequente dos locais de trabalho.

Disponibilização de álcool em gel e equipamentos de proteção.

Ferramentas para interação a distância.

+ de 55 mil testes realizados.

+ 58 mil doses aplicadas

29

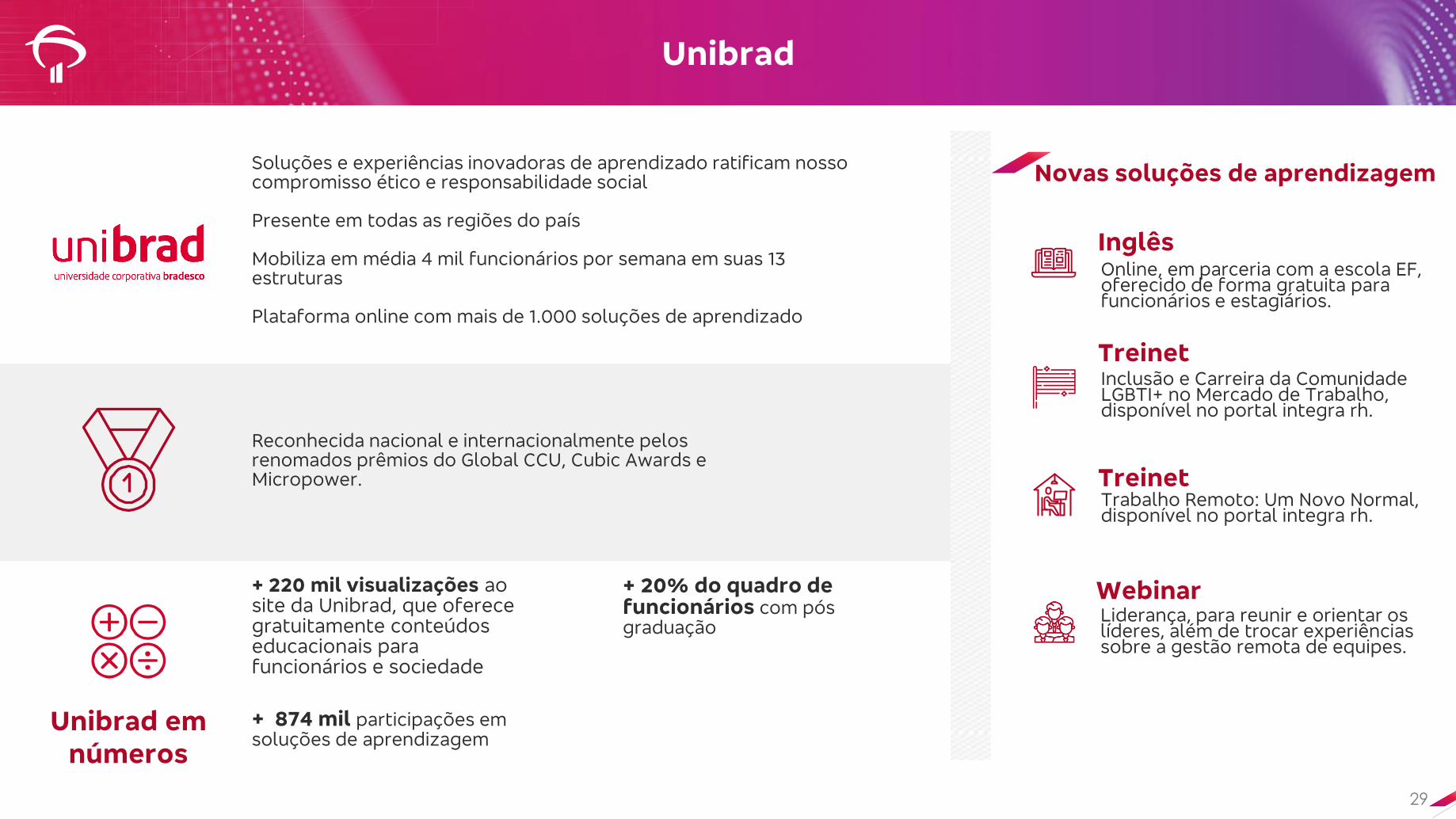

Soluções e experiências inovadoras de aprendizado ratificam nosso compromisso ético e responsabilidade social

Presente em todas as regiões do país

Mobiliza em média 4 mil funcionários por semana em suas 13 estruturas

Plataforma online com mais de 1.000 soluções de aprendizado

Unibrad em números

+ 220 mil visualizações ao site da Unibrad, que oferece gratuitamente conteúdos educacionais para funcionários e sociedade

+ 874 mil participações em soluções de aprendizagem

+ 20% do quadro de funcionários com pós graduação

Novas soluções de aprendizagem

InglêsOnline, em parceria com a escola EF, oferecido de forma gratuita para funcionários e estagiários.

TreinetInclusão e Carreira da Comunidade LGBTI+ no Mercado de Trabalho, disponível no portal integra rh.

TreinetTrabalho Remoto: Um Novo Normal, disponível no portal integra rh.

WebinarLiderança, para reunir e orientar os líderes, além de trocar experiências sobre a gestão remota de equipes.

Unibrad

Reconhecida nacional e internacionalmente pelos renomados prêmios do Global CCU, Cubic Awards e Micropower.

30

Governança Corporativa

100% ON 80% PN

*Base: Julho/2020

Ética Comitês Políticas

Adesão Voluntária

Conselho de Administração*

Conselho FiscalTag Along

ON: 28,86% PN: 97,73%

Free Float

63,22%

Total

1946

1997

2001ADRs Nível 2 - ON

2012

Código de Conduta Ética Corporativo

Códigos de Conduta Ética Setoriais:

do Profissional de Compras;

do Profissional de Mercado Financeiro e de Capitais;

do Grupo Bradesco Seguros e da BSP;

dos Auditores e Inspetores Internos.

Em 2001, aderiu ao Nível 1 deGovernança Corporativa da B3 S.A. –Brasil, Bolsa, Balcão e, em 2011, aoCódigo de Autorregulação e BoasPráticas das Companhias Abertas –ABRASCA.

7 Comitês do Conselho de Administração(Auditoria, Remuneração, Integridade eConduta Ética, Gestão Integrada de Riscos eAlocação de Capital, Sucessão e Nomeação,Riscos, Sustentabilidade e Diversidade)além de diversos Comitês Executivos

10 membros, sendo 8 externos e 2 independentes

Listagem das ações em Bolsa de Valoresno Brasil, após 3 anos da sua fundação

ADRs Nível 1 - PN

ADRs Nível 2 e Latibex - PN

Políticas de Divulgação de Ato ou Fato Relevantee de Negociação de Valores Mobiliários deEmissão do Banco Bradesco S.A.;Política Corporativa Anticorrupção;Política de Controles Internos e Compliance;Políticas de Gestão de Riscos;Política Corporativa de Sustentabilidade;Política de Transações com Partes Relacionadas;Política de Governança Corporativa;Política de Sucessão e Nomeação;Política de Diversidade e Inclusão;Política de Gerenciamento dos Recursos Humanos;Política de Segurança da Informação e Cibernética;Entre outras.

Órgão instalado todos os anos desde 2002,tornando-se permanente a partir de 2015,constituído atualmente por 5 membros, 2 deleseleitos por acionistas minoritários.

31

Fundação Bradesco

Educar para a Sustentabilidade:

É com base na crença da educação como um fator de transformação de vidas que a Fundação Bradesco atua ao longo de 63 anos.

Investir na qualificação dos educadores

Estimular inovação e empreendedorismo

Contextualizar conhecimento

Harmonizar relações entre escola, família e comunidade

Desenvolver pensamento sistêmico

alunos beneficiados,sendo cerca de 92%da comunidade

em investimentosprevistos para 2020

R$794 milhões

jovens beneficiadosno programa JovemAprendiz desde 2004

alunos na modalidade àdistância previstos pormeio da Escola Virtual

alunos da Educação Básica- inclui EducaçãoProfissional Técnica deNível Médio

+ de 84 mil

+ de 4 mil

+ de 3,5 milhões

+ de 42 mil

32

INFORMAÇÕES FINANCEIRAS

32

33

Demonstração do resultado recorrente

Variação %

2T20 6M202T20 x

1T20

2T20 x

2T19

6M20 x

6M19R$ milhões

Margem Financeira 16.684 31.183 15,1 15,3 9,2

Margem com Clientes 13.163 26.127 1,5 8,0 8,2

Margem com Mercado 3.521 5.056 129,4 54,2 14,6

PDD Expandida (8.890) (15.598) 32,5 154,9 120,0

Despesas com PDD (8.745) (16.104) 18,8 101,1 51,3

Receitas com Recuperações de Crédito 1.104 2.524 (22,3) (31,4) (45,3)

Descontos Concedidos / Outros (1) (777) (1.372) 30,6 27,0 40,6

Impairment de Ativos Financeiros (472) (646) 171,3 249,6 609,9

Resultado Bruto da Intermediação Financeira 7.794 15.585 - (29,0) (27,4)

Resultado das Operações de Seguros, Previdência e Capitalização (2) 3.778 6.709 28,9 5,1 (9,6)

Receitas de Prestação de Serviços 7.626 15.909 (7,9) (7,9) (2,7)

Despesas Operacionais (11.459) (23.216) (2,5) (5,5) (3,0)

Despesas de Pessoal (4.833) (10.154) (9,2) (11,9) (4,6)

Outras Despesas Administrativas (4.970) (10.048) (2,1) (2,6) (0,8)

Outras Receitas / (Despesas Operacionais) (1.656) (3.014) 21,9 8,1 (4,5)

Despesas Tributárias (2.010) (3.923) 5,1 13,8 11,5

Resultado de Participação em Coligadas (25) 37 - - -

Resultado Operacional 5.704 11.101 5,7 (36,9) (38,0)

Resultado Não Operacional (26) (14) - - -

IR/CS (1.747) (3.346) 9,3 (31,1) (34,9)

Participação Minoritária (58) (115) 1,8 (3,3) 0,9

Lucro Líquido Recorrente 3.873 7.626 3,2 (40,1) (40,0)

(1) Inclui resultado com BNDU, provisão para avais e fianças e outros; e

(2) Resultado das Operações de Seguros, Previdência e Capitalização = Prêmios Retidos de Seguros, Planos de Previdência e Capitalização (-) Variação das Provisões Técnicas de Seguros, Previdência e

Capitalização (-) Sinistros Retidos (-) Sorteios e Resgates de Títulos de Capitalização (-) Despesas de Comercialização de Planos de Seguros, Previdência e Capitalização + Resultado Financeiro da Operação.

34

Lucro líquido contábil x lucro líquido recorrente

R$ milhões2T20 1T20 2T19 6M20 6M19

Lucro Líquido Recorrente 3.873 3.753 6.462 7.626 12.700

Eventos Extraordinários (367) (371) (420) (738) (838)

- Amortização de Ágio (Bruto) (367) (371) (374) (738) (747)

- Passivos Contingentes - (46) (46) - (91)

Lucro Líquido Contábil 3.506 3.382 6.042 6.888 11.862

35

-13,1

83,2

6M19 6M20

35

Captação de Recursos

Captações líquidasR$ bilhões

Variação %

jun/20jun/20

x mar/20 jun/20

x jun/19 R$ milhões

Captações x Aplicações

Depósito à Vista + Floating Diversos 49.402 20,3 34,2

Depósito de Poupança 123.270 9,0 13,6

Depósito a Prazo + Debêntures 335.273 29,9 70,9

Recursos de Letras 149.563 (6,7) (6,2)

Recursos de Clientes 1 657.508 14,8 31,3

(-) Depósitos Compulsórios -80.972 22,9 (6,8)

(-) Disponibilidade (Nacional) -17.337 16,4 48,4

Recursos de Clientes Líquídos de Compulsórios 559.199 13,7 39,0

Empréstimos e Repasses 54.500 (9,5) (5,2)

Demais Obrigações (TVM no Exterior + Dívidas Subordinadas + Outros Credores / Cartões)

81.112 (0,9) 1,9

Total Captações (A) 694.811 9,6 28,8

Carteira de Crédito Expandida (Exceto Avais e Fianças) (B)

578.699 1,5 15,4

Crédito / Captações (B / A) 83,3% (6,7) p.p. (9,7) p.p.

R$24,1biLiberação de compulsório em Mar/20

R$38,0biCrescimento da Carteira Bacen em 2020

(1) Considera: Depósito à Vista, Floating Diversos, Depósitos de Poupança, Depósito a Prazo, Debêntures (com lastro de operaçõescompromissadas) e Recursos de Letras (considera Letras de Crédito Imobiliário, Letras de Crédito do Agronegócio, Letras Financeiras e Certificados de Operações Estruturadas).

36

Compulsórios e créditos direcionados

Em Junho/20.

Alíquota Remuneração

Depósitos à Vista

Compulsório 21,0% -

Rural 30,0% 8,00% a.a. - Compulsório 6,00% a.a. - PRONAMP

Microcrédito 2,0% Varia de acordo com as operações

Parcela Livre 47,0%

Depósitos de

Poupança

Crédito Imobiliário 65,0% Varia de acordo com a carteira

Compulsório 20,0%TR + 6,17% a.a. ou TR + 70% da Selic para depósitos efetuados a partir de 04 de maio

de 2012, quando a taxa Selic estiver abaixo de 8,5% a.a.Parcela Livre 15,0%

Depósitos a PrazoCompulsório 17,0% SELIC

Parcela Livre 83,0% -

37

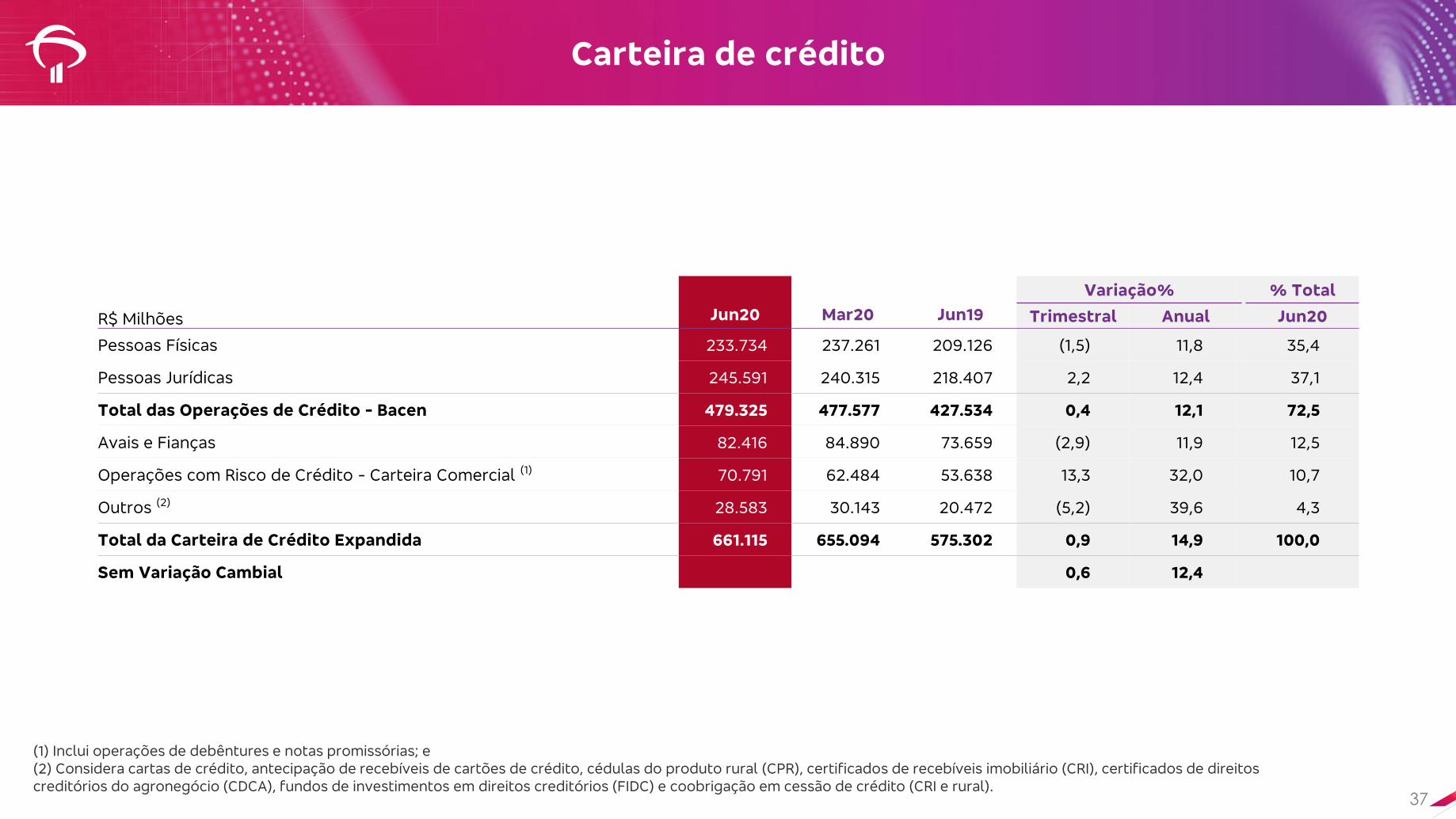

Carteira de crédito

(1) Inclui operações de debêntures e notas promissórias; e(2) Considera cartas de crédito, antecipação de recebíveis de cartões de crédito, cédulas do produto rural (CPR), certificados de recebíveis imobiliário (CRI), certificados de direitos creditórios do agronegócio (CDCA), fundos de investimentos em direitos creditórios (FIDC) e coobrigação em cessão de crédito (CRI e rural).

R$ Milhões Jun20 Mar20 Jun19

Variação% % Total

Trimestral Anual Jun20

Pessoas Físicas 233.734 237.261 209.126 (1,5) 11,8 35,4

Pessoas Jurídicas 245.591 240.315 218.407 2,2 12,4 37,1

Total das Operações de Crédito - Bacen 479.325 477.577 427.534 0,4 12,1 72,5

Avais e Fianças 82.416 84.890 73.659 (2,9) 11,9 12,5

Operações com Risco de Crédito - Carteira Comercial (1) 70.791 62.484 53.638 13,3 32,0 10,7

Outros (2) 28.583 30.143 20.472 (5,2) 39,6 4,3

Total da Carteira de Crédito Expandida 661.115 655.094 575.302 0,9 14,9 100,0

Sem Variação Cambial 0,6 12,4

18,8% a/a

Financiamento Imobiliário

18,2% a/a

Grandes Empresas

Carteira de Crédito Expandida

Originação de Crédito por dia útil

7%

Total

a/a

38

100

118107

2T19 1T20 2T20

PessoaJurídica

a/a12%

100128

112

2T19 1T20 2T20

PessoaFísica

a/a-2%

100 102 98

2T19 1T20 2T20

14,2% a/a

Crédito Pessoal Consignado

Variação % % Total

jun/20jun/20 x

mar/20

jun/20 x

jun/19

jun/20R$ milhões

Pessoas Jurídicas 425.111 2,2 16,4 64,3

Grandes Empresas 310.224 4,5 18,2 46,9

Micro, Pequenas e Médias Empresas 114.887 (3,6) 11,7 17,4

Pessoas Físicas 236.004 (1,3) 12,3 35,7

Crédito Pessoal Consignado 65.448 0,2 14,2 9,9

Financiamento Imobiliário 49.049 6,2 18,8 7,4

Cartão de Crédito 35.074 (11,2) 0,8 5,3

CDC/ Leasing de Veículos 28.292 (4,0) 8,7 4,3

Crédito Pessoal 29.174 (1,6) 22,1 4,4

Outras 28.967 (0,5) 8,2 4,4

Total Carteira de Crédito Expandida 661.115 0,9 14,9 100,0

Sem variação cambial 0,6 12,4

39

Carteira de crédito

ExpandidaR$ Bilhões

% de Pessoa Física

Carteira de Crédito (Bacen)

623515386 532493 661

392291 454370 408 479

17,7%

24,3%

25,1%

26,2%

27,0%

27,7%

8,6%

16,6%

19,2%

19,7%

19,0%

20,8%

17,8%

19,3%

19,6%

18,4%

17,6%

14,9%

16,6%

16,4%

14,7%

13,4%

12,3%

12,3%

26,5%

13,2%

11,8%

12,2%

12,4%

12,0%

12,8%

10,2%

9,6%

10,2%

11,5%

12,4%

2012

2016

2017

2018

2019

2T20

Crédito Consignado Financiamento Imobiliário Cartão de Crédito

Outros Veículos Crédito Pessoal

34,0% 24,2% 22,7% 22,8% 22,6% 21,6%

26,0% 32,2% 30,1% 29,6% 26,4% 29,6%

40,0% 43,6% 47,2% 47,5% 51,0% 48,8%

2012 2016 2017 2018 2019 2T20

PME's Grandes Empresas Pessoas Físicas

29,9% 19,9% 18,7% 19,1% 18,3% 17,4%

39,6% 46,7% 45,7% 44,3% 44,3% 46,9%

30,5% 33,4% 35,6% 36,6% 37,4% 35,7%

2012 2016 2017 2018 2019 2T20

PME's Grandes Empresas Pessoas Físicas

40

Acima de 90 dias

Índice de Inadimplência

3,6 3,3 3,73,0

1,6 1,3 1,5 1,2

set/19 dez/19 mar/20 jun/20

Total

1,9

0,81,2

0,51,0

0,1 0,20,2

set/19 dez/19 mar/20 jun/20

Grandes Empresas

4,33,7

4,5

3,11,9

1,4 1,81,3

set/19 dez/19 mar/20 jun/20

Micro, Peq. e Médias

40

6,6 6,1

5,2 4,6 4,3

4,3

4,5 4,0 3,5

4,2

4,8

2,6

6,1

6,5 5,8 5,9

5,5 5,4 5,1

5,4 5,2 5,2 4,8

5,3 5,2 4,8 4,8

5,6

3,6

2,8

0,8

2,2

0,9 1,4

1,8

0,6

1,4 1,7 1,5

0,9 0,9 1,5

1,1 0,7

1,1

0,3

5,2 4,6 4,6

4,3 4,2 4,3 4,0 4,2 4,0 3,9

3,5 3,8 3,9

3,5 3,6 4,2

2,4

jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17 mar/18 jun/18 set/18 dez/18 mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Micro, Peq. E Médias Pessoa Física Grandes Empresas Total

15 a 90 dias

Excluindo-se 100% provisionados

7,27,6

8,68,3

7,26,8 6,6

6,1

5,2

3,7 4,5 3,1

5,86,5

6,9 6,76,2

5,8 5,55,1

4,8

4,7 4,4 4,3 4,3 4,3 4,44,8 4,5

0,8

2,0

1,2

2,3

1,5 1,8 1,9 2,01,7 1,5 1,5

1,0 0,8

1,9

0,81,2

0,5

4,65,4 5,5 5,6

4,9 4,8 4,7 4,43,9 3,6 3,5 3,3 3,2

3,63,3

3,73,0

jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17 mar/18 jun/18 set/18 dez/18 mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Acima de 90 dias %

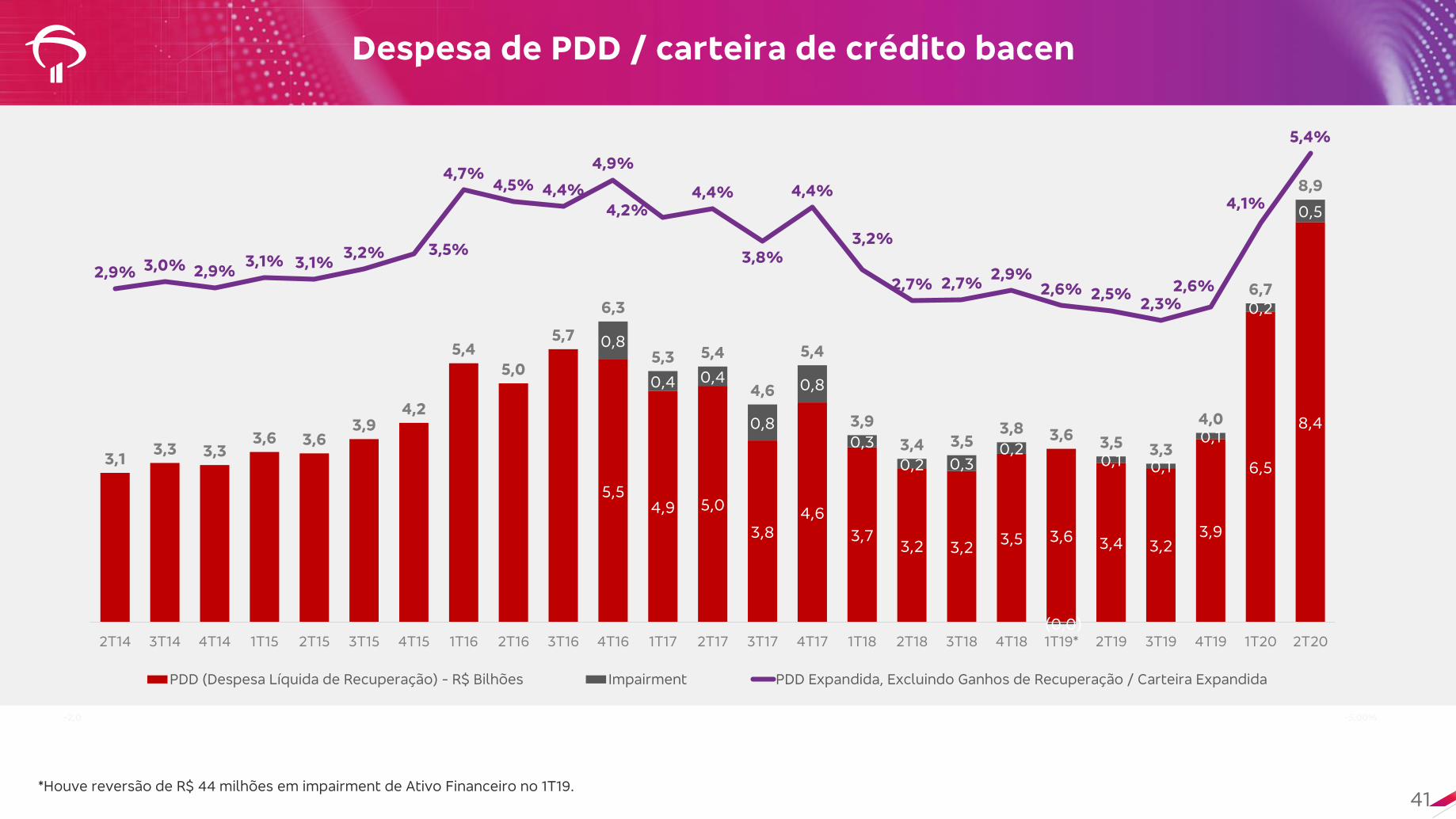

*Houve reversão de R$ 44 milhões em impairment de Ativo Financeiro no 1T19.

Despesa de PDD / carteira de crédito bacen

41

5,54,9 5,0

3,84,6

3,73,2 3,2

3,5 3,6 3,4 3,23,9

6,5

8,4

0,8

0,4 0,4

0,8

0,8

0,3

0,2 0,30,2

(0,0)

0,1 0,1

0,1

0,2

0,5

3,13,3 3,3

3,6 3,63,9

4,2

5,45,0

5,7

6,3

5,3 5,4

4,6

5,4

3,9

3,4 3,53,8 3,6 3,5 3,3

4,0

6,7

8,9

2,9% 3,0% 2,9%3,1% 3,1%

3,2% 3,5%

4,7%4,5% 4,4%

4,9%

4,2%4,4%

3,8%

4,4%

3,2%

2,7% 2,7%2,9%

2,6% 2,5%2,3%

2,6%

4,1%

5,4%

-5,00%

-3,00%

-1,00%

1,00%

3,00%

5,00%

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18 3T18 4T18 1T19* 2T19 3T19 4T19 1T20 2T20

PDD (Despesa Líquida de Recuperação) - R$ Bilhões Impairment PDD Expandida, Excluindo Ganhos de Recuperação / Carteira Expandida

Enfrentando os Impactos da Crise – Empréstimos Prorrogados

93%Sem histórico de atraso nos últimos 12 meses

42

14,0 anosTempo médio de relacionamento

71%Com garantiareal

96%Rating AA a C

Operações Prorrogadas – 30/jun

Qtde de Operações:

1,9 milhão

Saldo total:

R$61 bilhões12,8% da carteira de crédito

Valor das parcelas:

R$8,2 bilhões

Capital de Giro

32%

Imobiliário

29%

Crédito Pessoal

12%

Veículos

10%

BNDES

7%

Outros

10%

Pessoa

Jurídica 50%

Pessoa Física

50%

16,9% 16,7% 19,0% 17,4%20,8%

11,5%

16,0%

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Desconsiderando venda de carteira / prorrogações / efeito denominador

Inadimplência acima de 90 dias

4,5% 4,6%4,2% 4,2% 4,1%

4,8%

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Carteira Renegociada / Carteira

12,2 12,3 13,0 13,6 14,1

18,3

6,7 7,3 5,8 5,4 5,5

4,818,9 19,618,8 19,0 19,6

23,1

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Origem write-off Origem carteira ativa

Carteira Renegociada

R$ bilhões

43

Cobertura por PDD

Grandes Empresas

20%

PMEs

32%

PF

48%

80,3% 78,0%66,4% 66,8% 66,8% 68,2%

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

65%das renegociações do trimestre possuíam atraso menor que 90 dias

Evolução do Saldo da Carteira

470% 474%

548%

517%

392%

481%

425%

602%

243% 245%

269% 267%

226% 245% 228%

299%

125% 125% 126%122%

116%120%

121% 124%

set/18 dez/18 mar/19 jun/19 set/19 dez/19 mar/20 jun/20

excluindo 100% provisionados acima de 90 dias acima de 90d + Renegociação

172% 171% 161% 157% 158%

189%

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Pessoas Físicas

925%1142%

453%

1002%667%

1593%

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Grandes Empresas

271% 258% 249% 283% 249%

375%

mar/19 jun/19 set/19 dez/19 mar/20 jun/20

Micro, Peq. e Médias

Índice de Cobertura

44

Acima de 90 dias – por segmentoÍndice de Cobertura

45

40,1%

(ROE)%

Evolução do lucro líquido recorrenteR$ Milhões

5.161 5.471

5.830 6.238 6.462 6.542 6.645

3.753 3.873

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

18,4 19,0 19,7 20,5 20,6 20,2 21,2

11,7 11,9

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

ROE / Evolução do lucro líquido recorrente

46

Margem Financeira

R$ milhões

Variação %

2T20 x 1T20

2T20 x 2T19

6M20X 6M192T20 6M20

Margem com Clientes1 13.163 26.127 1,5 8,0 8,2

Margem com Mercado2 3.521 5.056 129,4 54,2 14,6

Margem Financeira 16.684 31.183 15,1 15,3 9,2

Variação da Margem com Clientes 2T20 X 1T20

NIM Total x Spread Bruto

¹ Corresponde ao resultado das operações com ativos (crédito e similares) e passivos sensíveis a spreads. O cálculo do resultado dos ativos sensíveis a spreads leva em consideração a taxa original das operações deduzidas do custointerno do funding e o resultado dos passivos representa a diferença entre o custo de captação e a taxa de transferência destes recursos; e 2 Composta pela Gestão de Ativos e Passivos (ALM), Trading e Capital de Giro Próprio. 46

8,4%7,8%

7,0% 6,8% 6,9%

12,0%11,3%

10,6%10,0%

9,5%

1T17 1T18 1T19 1T20 2T20

NIM Total NIM Clientes

84%

16%

Margemcom Clientes

Margemcom Mercado

Margem com Clientes: spread de crédito e de captação

Margem com Mercado: ALM, arbitragens e trading

6M20

47

Margem financeira – crescimento a/a

Margem Financeira

Margem com Clientes Margem com Mercado

-6,1%

4,5%

7,0%4,2%

7,1% 5,9%4,4%

2,9%

15,3%

2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q202T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

-3,7%

1,3%1,4%

6,2%

4,2%5,2%

9,2% 8,4% 8,0%

2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q202T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

-19,0%

27,2%

38,7%

-5,8%

25,9%9,9%

-15,4%

-27,8%

54,2%

2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q202T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

48

50,0 53,841,0

2T19 1T20 2T20

Receitas de Serviços

29,2

30,731,3

2T19 1T20 2T20

Transações de cartõesEm R$ bilhões

Clientes CorrentistasEm milhões

17,1

30,338,9

2T19 1T20 2T20

Volume negociado corretoras - PFEm R$ bilhões

2,7% 6M/6M

Receitas totais

8,9% 6M/6M

Rendas de Cartão

3,1% 6M/6M

Conta Corrente

Variação %

6M202T20

x 1T202T20

x 2T196M20

x 6M19% Total

2T20R$ milhões 2T20

Rendas de Cartão 2.352 5.052 (12,9) (15,4) (8,9) 30,8

Conta Corrente 1.921 3.901 (3,0) (0,6) 3,1 25,2

Administração de Fundos 814 1.727 (10,8) (12,3) (8,8) 10,7

Operações de Crédito 657 1.378 (8,9) (13,0) (7,0) 8,6

Cobrança e Arrecadações 621 1.280 (5,8) (1,7) 0,5 8,1

Administração de Consórcios 439 929 (10,4) (3,3) 2,0 5,8

Serviços de Custódia e Corretagens 303 649 (12,4) 13,1 22,0 4,0

Underwriting / Assessoria Financeira 232 424 20,8 (14,1) 8,4 3,0

Outras 287 569 1,8 10,4 5,0 3,8

Total 7.626 15.909 (7,9) (7,9) (2,7) 100,0

Dias Úteis 61 123 (1) (1) -

Custos

99.19897.234 96.787

2T19 1T20 2T20

4.5814.400

4.167

2T19 1T20 2T20

-9,0%

-5,3%

Funcionários

Agências

-2,4%

-0,5%

49

49,2% 49,3% 44,0%

2T19 1T20 2T20

5,5% a/a

Despesas Totais

11,9% a/a

Despesas de Pessoal

11,6% a/a

Despesas Totais excl. provisão Seguros*

* Provisões no Grupo Segurador para sinistros em função do Cenário Econômico adverso: 1T20 R$361 milhões; 2T20 R$ 747 milhões; 6M20 R$1.108 milhões

Índice de Eficiência OperacionalTrimestral

Variação %

6M202T20

x 1T202T20

x 2T196M20

x 6M19% Total

2T20R$ milhões 2T20

Despesas de Pessoal 4.833 10.154 (9,2) (11,9) (4,6) 42,2

Proventos/Encargos Sociais 3.027 6.101 (1,5) 1,3 3,3 26,4

Benefícios 1.171 2.386 (3,6) (0,9) 1,4 10,2

Participação nos Resultados 452 1.230 (41,9) (38,2) (13,7) 3,9

Treinamentos / Rescisão / Outros 183 437 (28,0) (68,9) (54,6) 1,6

Despesas Administrativas 4.970 10.048 (2,1) (2,6) (0,8) 43,4

Serviços de Terceiros 1.204 2.488 (6,2) - 4,8 10,5

Depreciação e Amortização 799 1.598 - 6,1 8,3 7,0

Processamento de Dados 631 1.142 23,5 5,7 (6,2) 5,5

Propaganda e Publicidade 269 560 (7,6) (20,2) (11,4) 2,3

Outras 2.067 4.260 (5,7) (6,6) (3,8) 18,0

Outras Receitas / (Desp. Operacionais) 1.656 3.014 21,9 8,1 (4,5) 14,5

Total Despesas Operacionais 11.459 23.216 (2,5) (5,5) (3,0) 100,0

Total excluindo Provisão Seguradora* 10.712 22.108 (6,0) (11,6) (7,6)

50

Canais de distribuição

A partir do 3T16 inclui o HSBC Brasil.¹PA (Posto de Atendimento): resultado da consolidação do PAB (Posto de Atendimento Bancário), PAA (Posto Avançado de Atendimento) e Postos de Câmbio, conforme Resolução CMN nº 4.072

do dia 26 de abril de 2012, e PAE (Posto de Atendimento Eletrônico em Empresas).*Projeção Bradesco.

Agências + PAs/PAEs + Expresso

Agências Abertas/FechadasAgências

PAs/PAEs¹

4.674 4.659 4.507

5.3144.749 4.617 4.478

4.167

2013 2014 2015 2016 2017 2018 2019 2T20

4.766 4.6314.247

4.834 4.827 4.723 4.8715.177

2013 2014 2015 2016 2017 2018 2019 2T20

56.291

59.296

52.314

48.48848.284 48.440

48.449

50.179

2013 2014 2015 2016 2017 2018 2019 2T20

52

-12 -15 -152

807

-565

-132 -139 -311

-400

(800)

(600)

(400)

(200)

-

200

400

600

800

1.000

2012 2013 2014 2015 2016 2017 2018 2019 2T20 2020*

51

3,0%4,5%

8,4% 6,0% 5,6%6,5%

0,5%

-0,4%

-5,5%

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

Infos. Financeiras – a/a

PDD expandida

Despesas Operacionais (Pess + Adm) Despesas operacionais (Pess + Adm + Outras)

Receita de prestação de serviços

-11,6%*

-3,5%*

-35,8%

-24,0%

-30,6%-8,4%

-0,1% -5,8%

5,2%

86,1%

154,9%

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

8,3%

3,2%

3,9%

2,4%1,3%

3,7%4,7%

2,6%

-7,9%

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

0,6%2,4%

3,9%5,7%

6,8%

10,1%

6,2%

2,1%

-7,4%

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

*Excluí provisões de seguros de R$747 milhões no 2T20 e R$361 milhões no 1T20.

52

Índice de eficiência¹

¹Cálculo IE = (Despesas de Pessoal + Despesas Administrativas + Outras Despesas Operacionais Líquidas de Receitas) / (Margem Financeira + Receita de Prestação de Serviços + Resultado de Seguros + Resultados de Participações em Coligadas + Despesas Tributárias).

Índice de Eficiência

49,7% 49,4% 50,4% 48,6% 49,2% 49,9% 48,3% 49,3%44,0%

68,4% 67,0% 65,2% 64,5% 64,2% 63,9% 63,4%66,7%

70,5%

49,4% 49,3% 49,6% 49,5% 49,4% 49,5% 49,0% 49,1% 47,8%

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

Índice de Eficiência - Trimestral Índice de Eficiência Operacional Ajustado ao Risco - Acumulado 12 meses Índice de Eficiência - Acumulado 12 meses

53

Produtos e Segmentos

Crédito Imobiliário

Cartões

Veículos

Crédito Consignado

Seguros e Previdência

BBI e BRAM

54

Crédito imobiliário / participação no PIB

Fontes: Reino Unido, Portugal, Polônia, Hungria, República Checa, Bulgária, Turquia, Russia 2014; Argentina 2015; EUA, Espanha, França, Alemanha, África do Sul, Chile, Itália, México, Colômbia2016; Brasil 2017.Fontes: European Mortgage Federation, Bacen, Hypostat, Felaban, HFN, Abecip, e Ecowin.*Estimativas DEPEC.

Brasil%

Mundo%

1,5 1,8 2,23,0

4,05,2

6,37,6

9,0 9,5 9,7 9,5 9,5 9,2 9,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020*

36,0

1,99,5

65,0

24,014,4

77,0

42,030,5

16,622,0

35,0

88,9

20,0

59,2

16,63,5 6,5

Ale

ma

nh

a

Arg

en

tin

a

Bra

sil

Ca

na

dá

Ch

ile

Ch

ina

EU

A

Fra

nç

a

Ho

ng

Ko

ng

Hu

ng

ria

Itá

lia

Jap

ão

No

va

Ze

lân

dia

Po

lôn

ia

Po

rtu

ga

l

Re

p.

Ch

ec

a

Rú

ssia

Tu

rqu

ia

55

Déficit Habitacional:

7,7 Milhões de CasasFonte: ABECIP

Fonte: FGV Projetos – 2017 (valor estimado)

Crédito imobiliário - brasil

Originação AnualR$ Milhões

109.178112.854

75.578

46.61043.149

57.387

78.702

34.083

2013 2014 2015 2016 2017 2018 2019 Mai-20

56Fonte: Banco Central, Balanços dos Bancos e ABECIP.

Crédito imobiliário Brasil + originadores (r$ mm)

Balanço OriginaçãoJan a Jun

25,1% 22,4%

21,9%18,8%

15,7%12,5%

6,1%2,7%

28,4%

41,1%2,8%

2,5%

27.656

34.083

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2019 2020

9,0% 9,4% 10,0% 9,6% 9,4% 9,1% 9,1%

7,9%8,0% 8,0% 7,7% 7,5% 7,5% 7,6%

6,3%6,4% 6,0% 5,6% 5,7% 5,9% 5,9%7,8%8,6%

8,9% 8,6% 8,5% 7,8% 8,0%

68,3%

67,2%67,0% 69,1% 68,9%

69,2% 69,2%

0,7%

0,4%

0,1%0,4% 0,2%

497.847

572.313

605.736624.834

645.355672.073 680.142

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

Dez-14 Dez-15 Dez-16 Dez-17 Dez-18 Dez-19 Mar-20

BRADESCO Banco I Banco II Banco III Banco IV Outros

57

Crédito imobiliário – varejo | bradesco

OriginaçãoPessoa Física

Prazo Médio:

311 Meses

Ticket Médio:

AVALIAÇÃO DO IMÓVEL

R$ 494 Mil

FINANCIAMENTO

R$ 294Mil

LOAN TO VALUE

59,5 %

LOAN TO VALUE (ESTOQUE)

48,6 %

Data de Referência: Jun/20

58

Crédito Imobiliário | financiamento e crédito imobiliário - bradesco

Mix da Carteira

Origem por Tomador Originação (Qtd. Imóveis)

R$ milhões

R$ milhões R$ milhões

66,7% 74,5% 76,0%

33,3% 25,5% 24,0%

Jun-19 Mar-20 Jun-20

Individuals Companies

61.847 64.53461.941

PF PJ

16.436

17.092

16.145

2Q19 1Q20 2Q202T19 1T20 2T20

69,0% 78,9% 88,8%

31,0% 21,1% 11,2%

Jun-19 Mar-20 Jun-20

Borrower Builders

4.7884.5164.683

Mutuário Empresário

59

Produtos eSegmentos

Crédito Imobiliário

Cartões

Veículos

Crédito Consignado

Seguros e Previdência

BBI e BRAM

60

R$ Bilhões

Fonte: ANFAVEA (2020)

Financiamento de veículos – Brasil

Índice de Habitante por Veículo

Mercado - Inadimplência acima de 90 dias (1)%

¹Fonte: Bacen; ²Considera apenas produtos de crédito com taxas de mercado; ³CDC + Leasing.*Metodologia antiga.

Saldo Total de Crédito do Sistema FinanceiroPessoas Físicas e Jurídicas (1)

2.0342.368

2.7113.017

3.230 3.118 3.105 3.2653.478 3.586 3.625

212 211 201 187 163 145 151 171 204 210 205

626 690 742 781 806 811 855964

1.113 1.131 1.107

2011 2012 2013 2014 2015 2016 2017 2018 2019 1T20 2T20

Saldo de Crédito do SFN Financiamento de Veículos - PF (3) Total de Oper. De Crédito PF (2)

6,7 6,95,7 5,3

6,2 6,15,2 4,8 5,0 5,2 5,3

6,26,7

5,4

4,0 4,3 4,63,8

3,3 3,4 3,84,3

2011* 2012* 2013 2014 2015 2016 2017 2018 2019 1T20 2T20

Total Oper. de Crédito - PF Financiamento de Veículos - (CDC e Leasing) PF

4,9

3,53,2

1,7 1,7 1,61,2

4,8

3,4 3,2

1,7 1,7 1,61,2

Brasil México Argentina Alemanha Reino

Unido

Japão EUA

2014 2015

61

Bradesco veículos| detalhes da originação da carteira de crédito

CLIENTES¹

390Mil

PRAZO MÉDIO²

46Meses

TICKET MÉDIO²

~R$60 Mil

PRODUÇÃO MÉDIA²

~598 Milhões

Indicadores – 2T20

Fonte: Bradesco (Departamento de Empréstimos e Financiamentos)

1 – Clientes em carteira – Jun/202 – Produção R$ - Jan/20 – Jun/20

62

Indicadores – 2T20

CLIENTES¹

1 milhãoPRAZO MÉDIO²

44Meses

TICKET MÉDIO²

~R$33 Mil

PRODUÇÃO MÉDIA²

~560 Milhões

Bradesco Financiamentos | detalhes da originação da originação

Fonte: Bradesco Financiamentos

1 – Clientes em carteira – Jun/20

2 – Produção R$ - Abr/20 – Jun/20

63

Considera CDC/Leasing (autos novos, autos usados, motos e veículos pesados)Fonte: Bradesco

Valor Médio

Financiado

(R$ Mil)

Prazo Médio

(meses)

Principais Indicadores

40 41 41 40 39 38 4042

45 46

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

45,9

37,7 37,1 37,1 37,1 34,8 38,7

43,7

57,1 59,7

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Financiamento de veículos - estratégia bradesco

64

Valor Médio

Financiado

(R$ Mil)

Prazo Médio

(meses)

Entrada Média

Financiamento de veículos - estratégia bradesco financiamentos

Considera CDC/Leasing (autos novos, autos usados, motos e veículos pesados)Fonte: Bradesco Financiamentos

Principais Indicadores

46 43 40 39 39 38 39 40 42 43

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

32%37%

41% 44% 47% 48% 46% 43% 40% 38%

21,1 20,4 21,9 23,9 24,6 24,1 26,4 28,5 31,9 31,7

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

65

Financiamento de Veículos

Destaques da Operação

Bens Financiados

Veículos

Motos

Financiamento de Veículosatravés da rede de agências, canais digitais ou a rede de

correspondentes (+14 mil).

Caminhões & Implementos Rodoviáriosios

Máquinas

Agrícolas

Construção Civil

Implementos

Bradesco Segurosseguradora do Brasil e da América Latina.

Principais parceiros

Financiamento TurbinadoFinanciamento de Acessórios e Serviços dentro da parcela do veículo.

LiveloMaior e mais completa plataforma de Market Place do setor de recompensas.

VeloePagamentos instantâneos em pedágios, shoppings e estacionamentos.

Especialista emTransportes e AgrícolaEstrutura de atendimento exclusiva parao segmento de Veículos Pesados

(Caminhões, Máquinas e Implementos).

White LabelEstamos à frente dos programas de financiamentos de grandes montadoras mundialmente reconhecidas

Além dos veículos da marca Jeep, o programa Jeep Bank também abrange as marcas Dodge, Chrysler e RAM.

66

Produtos eSegmentos

Crédito Imobiliário

Cartões

Veículos

Crédito Consignado

Seguros e Previdência

BBI e BRAM

67

2000 2020E

R$ 1,9 trilhão

R$523

bilhões

2010

Volume faturado em Meios de Pagamento – Cartões de Crédito e Débito

Mercado de cartõesVolume de transações – Cartões de crédito e débito

68

Houve uma queda maiornas compras com

cartões de crédito, comparado com o mesmo período de

2019:

Fonte: Abecs

Evolução do volume faturado em Meios de Pagamento – Crédito e Débito

433.974

529.902

475.664

400.719

2T19

Impactos da Pandemia

-8%

-16%

- 12% Credito

- 3% Débito

-8%

Evolução do faturamento em meios de pagamento

– Credito e Débito (2T20X2T19)

Mercado de cartõesVolume de transações – Cartões de crédito e débito

2T201T204T19

69

R$ 86,7bi

Compras Remotas

+14% 2T20 X 2T19

75%

via celular

25%

via computador

5.8 bilhões

Compras Remotas no 2T20

35,5%

Mercado de cartões

de transações realizadas com cartões no 1T20

70

FUNDAÇÃO

1960s – 1990s

EXPANSÃO

2000 – 2018

EVOLUÇÃO

2019 – …

1968

1970

1980 1968

2000s

2006

2009

2011

2013

2014

2015

2016

2016

CartõesMagnéticos: Operações

Online

1º

Cartão

DEPARTMENTO (1996)

Parcerias

com varejistas

Aquisição

Amex

Aquisição do

Banco Ibi

Parceria Smiles

Bandeira

Elo

Novas

Parcerias

Stelo

Bradesco

Music

Parcerias com

Empresas de

cartão

Operação

Livelo

Parceria

Elo Discover

DIGIO

AETERNUM

DINOperação

VeloeMáquina

Stelo

NEO

Bradesco cartões

Cartão

Bradesco e 1ª

decalcadora

71

Posicionamento bradesco

01 | Canais de distribuição 02 | Mix de Produtos 03 | Eficiência

Alta renda

Média renda

Massificado

Pessoa Jurídica

Branch Network

Parcerias com Varejistas

Canais Alternativos

Renegociação com

Bandeiras

3 Pilares de Eficiência:

Call Center do futuro

Jornada do cliente

URA

Atendimento ágil e resolutivo

TMAMelhora do nível de

serviço

RFP

+ Migração de Plataformas

+ InternalizaçãoProcessamento +

Otimização do atendimento ao

cliente

04 | Experiência do cliente

Visão cliente porCPF

Foco no Atendimento

Auto-Serviço:

Pessoa JurídicaPessoa Física

72

Rede de Agências Varejistas

Auto-serviçoTelemarketing /Call Center

Mix de Produtos

Posicionamento bradesco

D

M

19,1%

25,0%D

M

6,0%

23,0%

D

M8,0%

21,0%

D

M

15,0%

17,4%

DM 52,0%

22,6%

Amplo Canal de DistribuiçãoPortfólio Completo

Todas as Bandeiras

73

Bandeira

Fidelidade

Adquirente

VoucherAlimentação

Tag

Emissor

Cliente

Presente em toda cadeia de valor

(Pedágios, estacionamento e outros)

74

-18%

2T19 2T20

2T20 Volume do Faturamento de Cartões de Crédito

21,6%Market Share

Volume Transacionado emCartões de Crédito no 2T20

Indicadores bradesco cartões

Indicadores Bradesco Cartões

Categoria 1

75

Produtos eSegmentos

Crédito Imobiliário

Cartões

Veículos

Crédito Consignado

Seguros e Previdência

BBI e BRAM

76

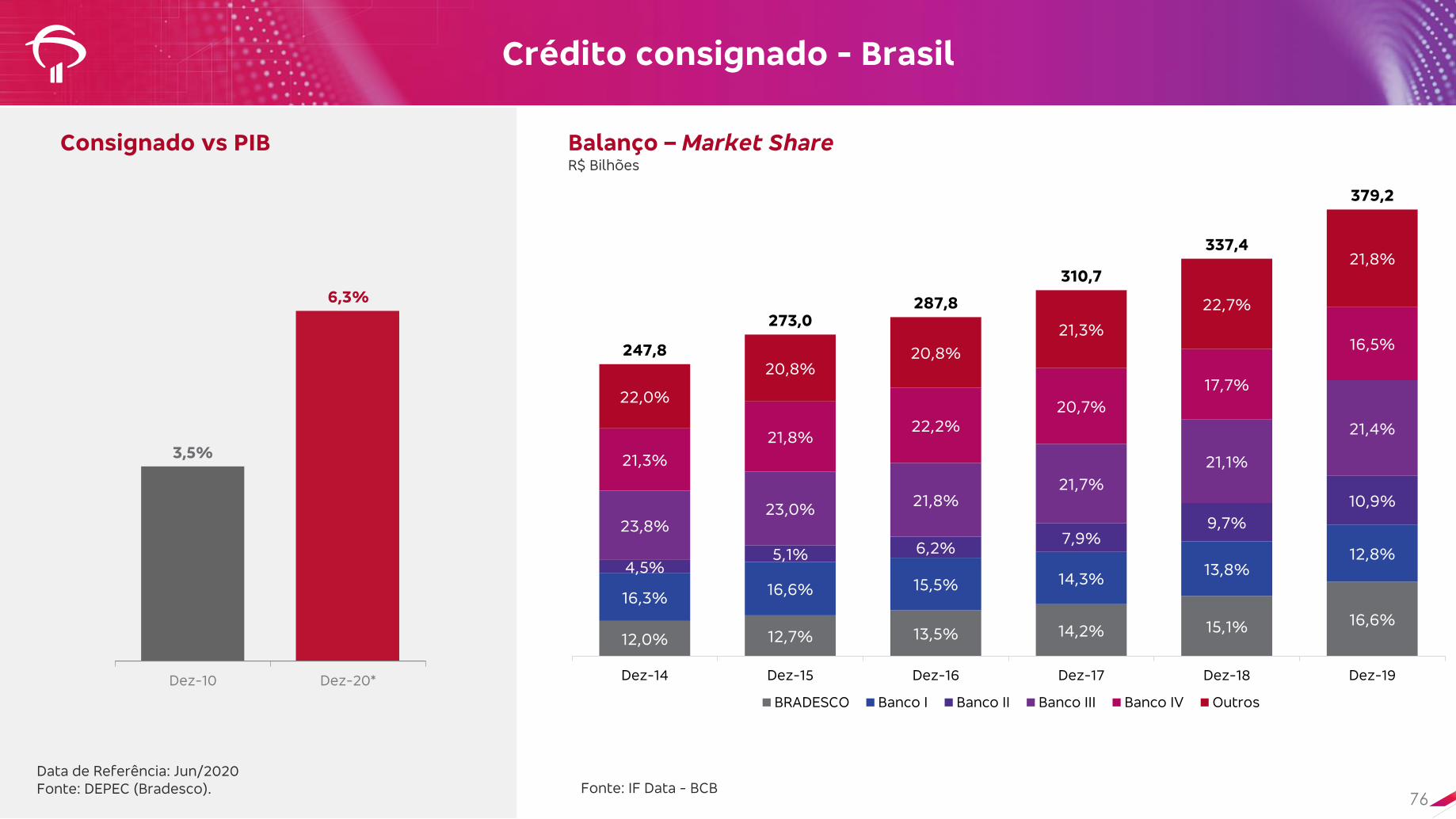

Crédito consignado - Brasil

Consignado vs PIB Balanço – Market ShareR$ Bilhões

Data de Referência: Jun/2020Fonte: DEPEC (Bradesco). Fonte: IF Data - BCB

Dez-10 Dez-20*

3,5%

6,3%

12,0% 12,7% 13,5% 14,2% 15,1% 16,6%

16,3%16,6% 15,5% 14,3%

13,8%12,8%

4,5%5,1% 6,2%

7,9%9,7%

10,9%

23,8%23,0%

21,8%21,7%

21,1%

21,4%

21,3%

21,8%22,2%

20,7%

17,7%

16,5%

22,0%

20,8%20,8%

21,3%

22,7%

21,8%

247,8

273,0287,8

310,7

337,4

379,2

Dez-14 Dez-15 Dez-16 Dez-17 Dez-18 Dez-19

BRADESCO Banco I Banco II Banco III Banco IV Outros

77

Crédito Consignado - carteira

Carteira Bradesco¹ Carteira Mercado²

Distribuição Bradesco¹

Correspondentes

Bancários/Outros

18%Rede de

Agências

82%

INSS

46%Setor

Público

48%

Setor

Privado

6%

INSS

36%

Setor

Público

58%

Setor

Privado

6%

Aposentados recebem através do Bradesco

11,5 milhões

1 – Fonte: Bradesco / Data de Referência: Jun/202 – Fonte: BCB / Data de Referência: Jun/20

78

Produtos eSegmentos

Crédito Imobiliário

Cartões

Veículos

Crédito Consignado

Seguros e Previdência

BBI e BRAM

79

Mercado segurador brasileiro

9a

Economia do mundo

13o

Mercado Seguradordo mundo¹

1,2% Participação dos prêmios globais¹

²Prêmios / PIB nominal

¹ Fonte: Swiss Re / ² Fonte: Cnseg (R$ em prêmios divido pelo PIB)

1,3 1,3 1,4 1,3

2,1 2,12,7

4,44,8 5

5,4 5,5 5,76,1

6,4 6,5 6,5 6,7

90 91 92 93 94 97 2000 2005 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

80

Mercado segurador brasileiro

Penetração em segurosMilhões

BENEFICIÁRIOS

PLANOS DE SAÚDE

CONTRATOS

PREVIDÊNCIA

COMPLEMENTAR

24%3

46,8

18%2

30PARTICIPANTES

EM VIDA

14%

9,9RESIDÊNCIAS

SEGURADAS

13%3

25,4BENEFICIÁRIOS

PLANOS DENTAIS

13%¹

13,5

30%

17,1VEÍCULOS

SEGURADOS

1Percentual da total da População Economicamente Ativa (PEA)²Percentual do total da população com idade ativa³Percentual do total da população

81

Mercado segurador brasileiro

Maio* 2019 x 2020

Ranking 2020Prêmios

(R$ milhões)Participação (%)

1o 29.499 24,5

2o 19.444 16,2

3o 10.295 8,6

4o 9.6918,0

5o 7.0635,9

6o 6.2335,2

7o 6.0165,0

8o 3.4442,9

Outros28.709

23,8

Total 120.393 100,0

*Base ANS 1T20. Saúde/Dental valores projetados

82

Estrutura do grupo segurador

50,01%

40,0%

16,3%

15,3%

50,0%

41,9%

*

*Companhia descontinuada. Última equivalência em março de 2020

83

Market share*

Market Share Ranking

Capitalização 25,1% 1o

Total 24,5% 1o

Previdência Privada

Vida

23,8%

19,4%

2o

1o

Saúde 51,9% 1o

Auto

RE

11,2%

4,1%

2o

7o

*Market Share por ReceitaFonte: Susep/ANS Data de referência: Maio/2020

84,1%80,8% 80,3%

84,5% 84,4% 84,2% 83,6%

74,5%

83,2%

72,4%70,4%

68,5%72,5% 74,2% 74,2% 72,9%

62,4%

70,7%

55,0%

60,0%

65,0%

70,0%

75,0%

80,0%

85,0%

90,0%

95,0%

100,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

Índice Combinado Índice de Sinistralidade

3.647

305 203666 540

912382

1.764

1.394

1S19 1S20

Capitalização Saúde Ramos Elementares e Outros Vida e Previdência

Contribuição para o Lucro do Banco

Seguros, Previdência e Capitalização

84

R$ milhões Resultado das Operações

2.065 2.184 2.947

1.529 747831

3.5942.931

3.778

2T19 1T20 2T20

Resultado Operacional

4.556 5.131

2.864 1.578

7.4206.709

1S19 1S20

Resultado Financeiro

29%33%

1S19 1S20

TrimestralÍndice Combinado e Índice de Sinistralidade

R$ milhões Lucro Líquido

30,9%

2.519

Inclui os efeitos das provisões para cenários econômicos adversos

ROE23,6%

ROE14,4%

85

R$ Milhões2T20 1T20 2T19

Variação %

2T20x

1T20

2T20x

2T19

Vida e Previdência 7.148 9.062 8.920 (21,1) (19,9)

Saúde 6.871 7.146 6.725 (3,8) 2,2

Auto / RE 1.242 1.298 1.535 (4,3) (19,1)

Capitalização 1.205 1.460 1.642 (17,5) (26,6)

Total 16.466 18.966 18.822 (13,3) (12,5)

Resultado das Operações de Seguros, Previdência e Capitalização(1) 3.778 2.931 3.594 28,9 5,1

Ativos Financeiros 308.833 298.754 300.059 3,4 2,9

Provisões Técnicas 274.861 272.257 300.059 1,0 (8,4)

Patrimônio Líquido 39.564 35.946 35.204 10,1 12,4

Lucro Líquido 1.361 1.158 1.833 17,5 (25,8)

ROE 15,5% 13,4% 23,7% 2,1 p.p. (8,2) p.p.

Receitas de prêmios de seguros, previdência e capitalização

(1)Resultado das Operações de Seguros, Previdência e Capitalização = Prêmios Retidos de Seguros, Planos de Previdência e Capitalização (-) Variação das Provisões Técnicas de Seguros, Previdência e Capitalização (-) Sinistros Retidos (-) Sorteios e Resgates de Títulos de Capitalização (-) Despesas de Comercialização de Planos de Seguros, Previdência e Capitalização + Resultado Financeiro da Operação.

86

*Resultado das Operações de Seguros, Previdência e Capitalização = Prêmios Retidos de Seguros, Planos de Previdência e Capitalização (-) Variação das Provisões Técnicas de Seguros, Previdência e Capitalização (-) Sinistros Retidos (-) Sorteios e Resgates de Títulos de Capitalização (-) Despesas de Comercialização de Planos de Seguros, Previdência e Capitalização + Resultado Financeiro da Operação.

5,1%

28,9%

Resultado das operações de seguros, previdência e capitalização

R$ Milhões

1.0161.232

1.423 1.3351.529 1.439 1.553

747 831

2.2051.999

2.1192.491 2.065

2.034

2.347

2.184

2.947

3.221 3.231

3.542

3.826

3.5943.473

3.900

2.931

3.778

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

Financeiro Resultado Operacional

Resultado das operações de seguros, previdência e capitalização*

87

43%

8%7%

42%

Destaques da Bradesco seguros

Provisões Técnicas

Lucro Líquido Ajustado e ROER$ Milhões

R$ Milhões6M20 3M20 6M19

Variacão %

6M20x

3M20

3M20x

3M19

Vida e Previdência 250.168 246.298 240.388 1,6 4,1

Saúde 11.325 11.727 10.756 (3,4) (5,3)

Auto / RE1 4.391 4.541 4.665 (3,3) (5,9)

Capitalização 8.755 8.854 8.538 (1,1) (2,5)

Total 274.861 272.257 265.241 1,0 3,6

Lucro Líquido

Prêmios emitidos

43%

25%

6%

26%

Vida e Previdência Auto/RE

Capitalização Saúde

4.4065.289 5.551 5.534

6.3897.451

1.361

23,7% 24,2% 23,0%19,4% 20,0%

23,5%

15,5%

2014 2015 2016 2017 2018 2019 2Q20

Lucro Líquido Recorrente ROAEROE

2T20

88

4,7 4,5 4,4

Jun-19 Mar-20 Jun-20

300,1 298,8 308,8

Jun-19 Mar-20 Jun-20

¹Ativos Financeiros e Provisões Técnicas.²Não inclui provisões técnicas do segmento DPVAT.

Provisões Técnicas Previdência e Vida / VGBL

Ativos Financeiros

Saúde

Auto/RE² Capitalização

Reservas Técnicas

240,4 246,3 250,2

Jun-19 Mar-20 Jun-20

265,2 272,3 274,9

Jun-19 Mar-20 Jun-20

8,5 8,9 8,8

Jun-19 Mar-20 Jun-20

10,811,7 11,3

Jun-19 Mar-20 Jun-20

Demais informações1 – Bradesco seguros

R$ Bilhões

89

Variação %

R$ milhões

2T20 6M202T20 x

1T20

2T20 x

2T19

6M20 x

6M19

Prêmios Ganhos de Seguros, Contribuição de Previdência e Receitas de Capitalização (1) 10.327 21.727 (9,4) (8,0) (2,0)

Sinistros Retidos (5.517) (12.656) (22,7) (19,8) (4,5)

Sorteios e Resgates de Títulos e Capitalização (1.081) (2.383) (17,0) (25,0) (13,3)

Despesas de Comercialização (782) (1.557) (0,9) (6,0) (3,3)

Resultado Financeiro da Operação 831 1.578 11,2 (45,7) (44,9)

Resultado das Operações de Seguros, Previdência e Capitalização 3.778 6.709 28,9 5,1 (9,6)

Receitas de Prestação de Serviços 450 925 (5,3) (8,4) (9,9)

Despesas de Pessoal (372) (771) (6,8) (15,8) (9,9)

Outras Despesas Administrativas (355) (719) (2,5) (9,0) (1,1)

Despesas Tributárias / Resultado de Participação em Coligadas / Outras Receitas/(Despesas

Operacionais)(1.189) (1.865) 75,9 342,0 112,4

Resultado Operacional 2.312 4.279 17,5 (22,5) (28,5)

Resultado Não Operacional / IR/CS / Participação Minoritária (951) (1.760) 17,6 (17,4) (24,8)

Lucro Líquido Recorrente 1.361 2.519 17,5 (25,8) (30,9)

Demonstração consolidada do resultado

90

Produtos eSegmentos

Crédito Imobiliário

Cartões

Veículos

Crédito Consignado

Seguros e Previdência

BBI e BRAM

91

30/06/2020

Instituição Valor(R$ milhões)

1 BB 1.088.105

2 ITAÚ-UNIBANCO 719.781

3 BRADESCO 516.008

4 CAIXA 369.695

5 SANTANDER 290.373

6 BTG PACTUAL 120.671

7 SAFRA 99.444

8 CREDIT SUISSE 92.611

9 BW GEST. INVEST. 72.176

10 BRL DTVM 71.998

R$ 516 BILHÕES (US$ 94,2 BILHÕES2)

em ativos sob gestão

Incorporação de questõesambientais, sociais e de

governança no processode tomada de decisões

Bram – bradesco asset management

Melhor rating na escala de classificação de risco

de crédito daMoody’s Investors

Service

Melhor rating em escala internacional

assegurado pela Standard & Poor’s

Rating Excelente Maior classificação

internacional em qualidade de gestão

Nota: (1) Mercado nacional. Ranking ANBIMA de Gestão; (2) R$5,48: US$ 1,00 em 30/06/2020 (Fonte: Banco Central do Brasil).

92

10

8 8

BBI XP

Investimentos

Morgan

Stanley

1.072965

887

BBI BR Partners BofA

1.201991

897

BBI XP

Investimentos

16.659

12.00010.350

BBI Santander Itaú BBA

17.79616.104

6.186

BBI Itaú BBA Santander

82

48

28

Santander BBI Sumitomo

ECM1ECM1

Internacional DCM3

M&A2

Local DCM4 Project Finance5

Banco doBrasil

Bradesco bbi – visão geral

US$ millhões # de transações

US$ milhões

US$ milhões

US$ milhões

# de transações

Posição de liderança nos principais rankings do mercado financeiro, comprovando performance de destaque e presença nas principais transações.

Fonte: Thomson Reuters; Dealogic; ANBIMA. Nota: (1) Volume e número de transações Data base jun/2020; (2) Ranking oficial da Thomson de transações de M&A anunciadas em 1S20; (3) Volume de transações Data base 2019; (4) Volume de transações Data base mai/2020; (5) Número de transações data base 2019

93

INFORMAÇÔESMACROECONÔMICAS

93BIA-Bradesco Inteligência Artificial

94

Atividade econômica

Estoque da Indústria1

% Acima da Média, BrasilEstoques de Carros2

Importação de Bens Intermediários4

Quantum Dados DessazonalizadosProdução Industrial de Bens de Capital2

Fontes: ¹FGV, Bradesco; ²Anfavea, Fenabrave, Bradesco; ³IBGE (elaborado por Bradesco); 4Funcex, Bradesco.

90,0

94,0

98,0

102,0

106,0

110,0

114,0

118,0

122,0

Jun

-07

Jun

-08

Jun

-09

Jun

-10

Jun

-11

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Jun

-19

Jun

-20

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Jun

-09

Jun

-10

Jun

-11

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Jun

-19

80,0

100,0

120,0

140,0

160,0

180,0

200,0

Jun

-10

Jun

-11

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Jun

-19

Jun

-20

55,0

65,0

75,0

85,0

95,0

105,0

115,0

125,0

ma

i-0

9

ma

i-10

ma

i-11

ma

i-12

ma

i-13

ma

i-14

ma

i-15

ma

i-16

ma

i-17

ma

i-18

ma

i-19

95

Confiança nos próximos 6 meses

Comércio Serviços Construção Civil

Fonte: FGV

87,5

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Jun

-19

Jun

-20

82,5

Jun

-11

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Jun

-19

Jun

-20

83,2

Jun

-12

Jun

-13

Jun

-14

Jun

-15

Jun

-16

Jun

-17

Jun

-18

Jun

-19

Jun

-20

96

Data de referência: 24/07/2020

Projeções: Bradesco - DEPEC

Fonte: IBGE

Trimestral

Anual

4,0

6,15,1

-0,1

7,5

3,9

1,93,0

0,5

-3,5 -3,6

1,0 1,3 1,1

-4,5

3,5

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19*

20

20

*

20

21*

0,2

-0,70,0

0,4

-1,1-2,3

-1,4 -0,9 -0,7 -0,6 -0,5 -0,7

1,30,6 0,2 0,1 0,8

0,1 0,4

-0,1

0,2 0,5 0,5 0,4

-1,5

-9,2

6,8

1,2

2014 2015 2016 2017 2018 2019 2020

Crescimento do PIB - Brasil (%)

97

Inflação (ipca) – Brasil

Projeções: Bradesco – DEPEC | Data de referência: 24/06/2020 | Fonte: IBGE

4,5%

5,9%

4,3%

5,9%

6,5%

5,8% 5,9%6,4%

10,7%

6,3%

2,9%

3,7%

4,3%

1,9%

3,1%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020* 2021*

IPCA

98

Investimento e Nuci*

Fontes: IBGE, Bradesco.* Nuci (com ajuste sazonal)

15,5%

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

66,6

79,6

0

10

20

30

40

50

60

70

80

90

fev

-09

jun

-09

ou

t-0

9

fev

-10

jun

-10

ou

t-10

fev

-11

jun

-11

ou

t-11

fev

-12

jun

-12

ou

t-12

fev

-13

jun

-13

ou

t-13

fev

-14

jun

-14

ou

t-14

fev

-15

jun

-15

ou

t-15

fev

-16

jun

-16

ou

t-16

fev

-17

jun

-17

ou

t-17

fev

-18

jun

-18

ou

t-18

fev

-19

jun

-19

ou

t-19

fev

-20

jun

-20

Investimento e Nuci% PIB

99

Evolução do crédito brasileiro

Market Share para Empréstimos

Total de Empréstimos para Pessoa FísicaCrescimento da Carteira de Empréstimos

2,5%9,3%

15,9%

-15%

-5%

5%

15%

25%

35%

45%

ma

i-10

no

v-1

0

ma

i-11

no

v-1

1

ma

i-12

no

v-1

2

ma

i-13

no

v-1

3

ma

i-14

no

v-1

4

ma

i-15

no

v-1

5

ma

i-16

no

v-1

6

ma

i-17

no

v-1

7

ma

i-18

no

v-1

8

ma

i-19

no

v-1

9

ma

i-2

0

Setor Público Total Setor Privado

10,3%

8,5%9,3%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

45,0%

ma

i-10

no

v-1

0

ma

i-11

no

v-1

1

ma

i-12

no

v-1

2

ma

i-13

no

v-1

3

ma

i-14

no

v-1

4

ma

i-15

no

v-1

5

ma

i-16

no

v-1

6

ma

i-17

no

v-1

7

ma

i-18

no

v-1

8

ma

i-19

no

v-1

9

ma

i-2

0

PJ PF Total

35%

53% 56%

47%

65%

46% 44%

53%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

ma

i-0

4

ma

i-0

5

ma

i-0

6

ma

i-0

7

ma

i-0

8

ma

i-0

9

ma

i-10

ma

i-11

ma

i-12

ma

i-13

ma

i-14

ma

i-15

ma

i-16

ma

i-17

ma

i-18

ma

i-19

ma

i-2

0

Setor Público Setor Privado

Crescimento da Carteira – Setor Público

vs Setor Privado

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Imobiliário(8,4%) Crédito Consignado (11,4%) Crédito Pessoal (8,9%)

Cartões de Crédito (-2,2%) Veículos (11,0%)

ma

io-1

0

ma

io-1

1

ma

io-1

2

ma

io-1

3

ma

io-1

4

ma

io-1

5

ma

io-1

6

ma

io-1

7

ma

io-1

8

ma

io-1

9

ma

io-2

0

100

Spread- Recursos livres NPL 90 Dias - Sistema

Setor Privado

Crescimento Nominal do Crédito / PIB Nominal

Sistema

3,6%

2,9%

1,9%

Jun-15 Jun-16 Jun-17 Jun-18 Jun-19 Jun-20

Individuals Total CompaniesPF PJ

1,2 1,5

1,7 1,4 1,3

1,8

(0,8)

(0,1)

1,6

1,0

(1,6)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020*

1,2 1,2

0,8 0,7 0,6 0,5

(0,7)

0,7

2,0

3,0

(0,3)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020*

Mercado de crédito

35,7%

9,2%

23,4%

Jun-15 Jun-16 Jun-17 Jun-18 Jun-19 Jun-20

Individuals Companies TotalPF PJ

Crescimento Nominal do Crédito / PIB Nominal

101

Empréstimo / pib

% Brasil

% Mundo

Fontes: European Mortgage Federation, Bacen, Hypostat, Felaban, HFN, Abecip e Ecowin.

Fonte: Banco Central; Projeções Bradesco – DEPEC / Data Base: 3/2/2020

28,330,9

34,739,7

42,6 44,146,5

49,3 51,0 52,2 53,749,6

47,1 47,8 47,751,8 51,7