aquisição da refinaria de pasadena auditoria especial nº ... · • achados de auditoria •...

TRANSCRIPT

1

I Concurso de Relatoria da CGU

Aquisição da Refinaria de Pasadena

Auditoria Especial nº 201407539

2

Roteiro

• Depoimento do coordenador da equipe

• Cenário

• Método

• Objeto

• Histórico da Operação

• Achados de Auditoria

• Resumo

• Observações sobre o relatório

3

Cenário

• Denúncia veiculada na mídia

• Notícia de atuação do TCU

• Comando ministerial – imprescindibilidade de posicionamento da CGU sobre a matéria

�Reafirmação da independência e da capacidade técnicados auditores da CGU

�Capacidade de agregar valor e de atender ao interesse público

4

Método

• Análise documental

• Entrevista com gestores (atuais e da época)

• Análise financeira do investimento

• Análise comparativa das avaliações internas e externas

Formulação do critério (preço justo)

5

Objeto

• Oportunidade da aquisição

• Direitos e obrigações contratuais

• Processo de precificação do ativo

• Conformidade da atuação dos gestores

• Situação patrimonial da Refinaria

Processo de aquisição da refinaria de Pasadena,

Texas/EUA, no período de 1/1/2005 a 31/12/2013.

6

Histórico da operaçãoJan/05 Aquisição da PRSI pela Astra

Aquisição de 50% da PRSI + PRSI Trading pela Petrobras (US$ 266 MM)Set/06

Jul/08 Exercício do golden share pela Petrobras (295,5 MM)

Jul/08 Início do processo de arbitragem (US$ 8,7 MM)

Abr/09 Confirmação da put option pelo Painel Arbitral

Abr/12 Confirmação da put option pelo Judiciário

Jun/12 Acordo Extrajudicial (US$ 89 MM)

7

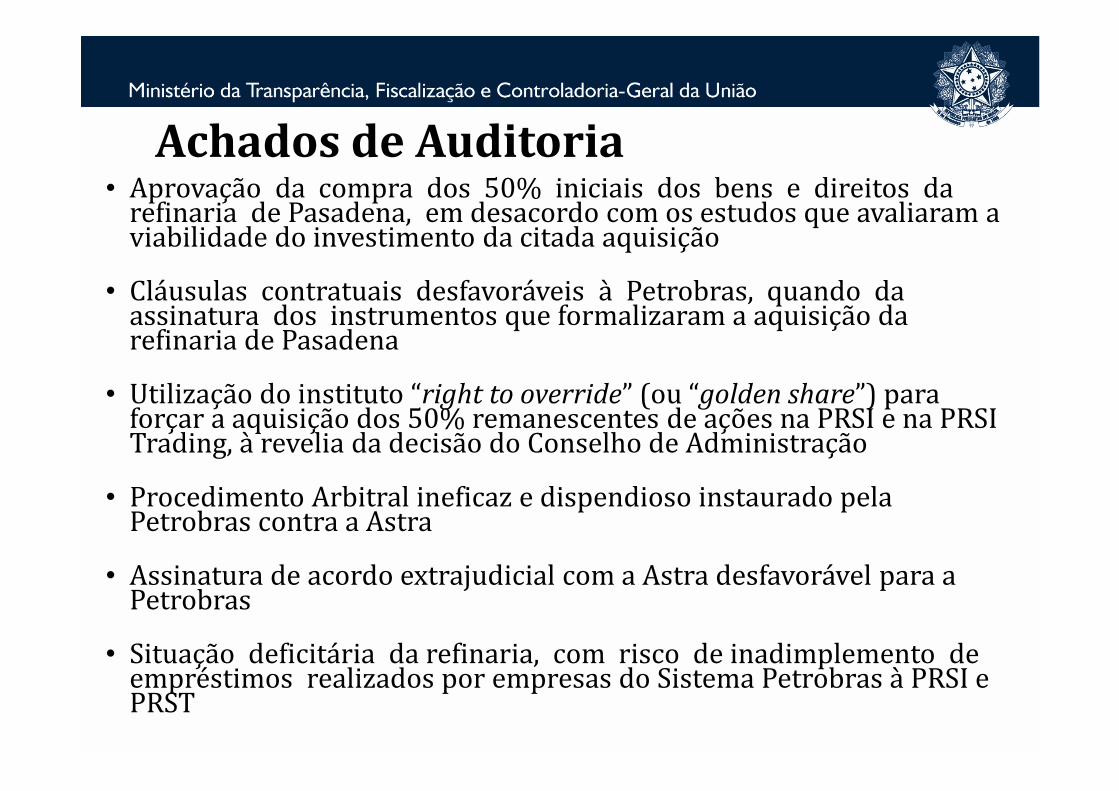

Achados de Auditoria• Aprovação da compra dos 50% iniciais dos bens e direitos da

refinaria de Pasadena, em desacordo com os estudos que avaliaram a viabilidade do investimento da citada aquisição

• Cláusulas contratuais desfavoráveis à Petrobras, quando da assinatura dos instrumentos que formalizaram a aquisição da refinaria de Pasadena

• Utilização do instituto “right to override” (ou “golden share”) para forçar a aquisição dos 50% remanescentes de ações na PRSI e na PRSI Trading, à revelia da decisão do Conselho de Administração

• Procedimento Arbitral ineficaz e dispendioso instaurado pela Petrobras contra a Astra

• Assinatura de acordo extrajudicial com a Astra desfavorável para a Petrobras

• Situação deficitária da refinaria, com risco de inadimplemento de empréstimos realizados por empresas do Sistema Petrobras à PRSI e PRST

8

Achados de Auditoria

• Conclusões do relatório da consultoria Muse Stancil

9

Achados de Auditoria

Assinatura da Carta de IntençõesDez/07

Fev/08DE submete ao CA proposta de aquisição dos 50%

restantes da PRSI

Mar/08 CA solicita informações complementares

Mai/08 CA decide novamente adiar a decisão

19/6/08 Exercício do Golden Share

20/6/08 Reunião do CA

• Oportunidade do exercício do direito

• Desrespeito à competência do CA

• Aparentemente, o CA não estava seguro sobre a decisão a ser tomada

• O juízo arbitral não reconheceu seu caráter vinculante

10

Achados de Auditoria• Assinatura de acordo extrajudicial com a Astra desfavorável

para a Petrobras (US$ 89 MM)

Decisão do Conselho Arbitral (em US$)

Compra dos 50% remanescentes na refinaria 295,629,834.00

Juros incorridos sobre o montante anterior 8,301,293.00

Indenização imposta à Petrobras (empréstimo da Trading junto ao Paribas) 156,442,879.00

Juros incorridos sobre o montante anterior 3,364,593.00

Alocação especial devida no âmbito da Trading Company – 1ª parcela 85,367,385.00

Alocação especial devida no âmbito da Trading Company – 2ª parcela 85,367,385.00

Custas judiciais, custos arbitrais e honorários advocatícios 4,692,891.00

Conselho Arbitral 639,166,260.00

Conselho Arbitral (atualizado) 731,326,225.00

Acordo extrajudicial – Petrobras 820,500,000.00

Prejuízo 89,173,775.00

11

Achados de Auditoria• Assinatura de acordo extrajudicial com a Astra desfavorável

para a Petrobras (US$ 89 MM)

Decisão do Conselho Arbitral (em US$)

Compra dos 50% remanescentes na refinaria 295,629,834.00

Juros incorridos sobre o montante anterior 8,301,293.00

Indenização imposta à Petrobras (empréstimo da Trading junto ao Paribas) 156,442,879.00

Juros incorridos sobre o montante anterior 3,364,593.00

Alocação especial devida no âmbito da Trading Company – 1ª parcela 85,367,385.00

Alocação especial devida no âmbito da Trading Company – 2ª parcela 85,367,385.00

Custas judiciais, custos arbitrais e honorários advocatícios 4,692,891.00

Conselho Arbitral 639,166,260.00

Conselho Arbitral (atualizado) 731,326,225.00

Acordo extrajudicial – Petrobras 820,500,000.00

Prejuízo 89,173,775.00

Conselho Arbitral (atualizado) 731,326,225.00

Acordo extrajudicial – Petrobras 820,500,000.00

Prejuízo 89,173,775.00

12

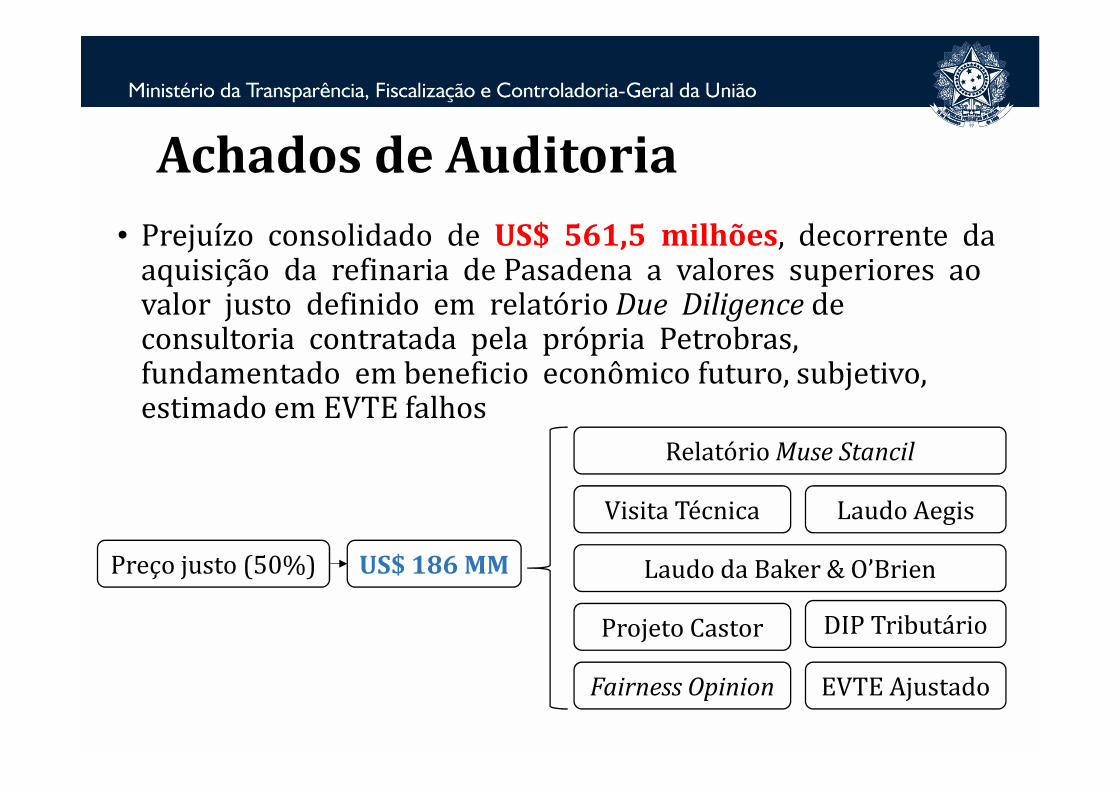

Achados de Auditoria

• Prejuízo consolidado de US$ 561,5 milhões, decorrente da aquisição da refinaria de Pasadena a valores superiores ao valor justo definido em relatório Due Diligence de consultoria contratada pela própria Petrobras, fundamentado em beneficio econômico futuro, subjetivo, estimado em EVTE falhos

Preço justo (50%) US$ 186 MM

Relatório Muse Stancil

Visita Técnica Laudo Aegis

Laudo da Baker & O’Brien

Projeto Castor DIP Tributário

Fairness Opinion EVTE Ajustado

13

Resumo

• Os instrumentos que formalizaram a aquisição da refinaria de Pasadena continham cláusulas contratuais, que, quando conjugadas ao direito de venda conferido à Astra, tornavam a relação negocial desvantajosa para a estatal brasileira.

• A aquisição dos 50% iniciais dos bens e direitos da Refinaria de Pasadena foi amparada em EVTE que não considerava todas as variáveis aplicáveis ao negócio.

• Os gestores da Petrobras, quando da aquisição dos 50% iniciais da Refinaria de Pasadena, desconsideraram os apontamentos feitos por consultoria contratada para avaliar o negócio, pagando pelos ativos da refinaria americana preços superiores às melhores estimativas feitas, sem levar em consideração, em nenhum momento, a busca pelo menor preço.

14

Resumo

• O prejuízo no processo de aquisição da Refinaria de Pasadena foi de US$ 561.542.856,80

�US$ 266.000.000,00 relativos à negociação dos 50% iniciais.

�US$ 295.542.856,80 referentes à aquisição dos 50% restantes.

• Os gestores da Petrobras utilizaram o instituto “right to override” (ou “golden share”) para forçar a aquisição dos 50% remanescentes de ações da PRSI e da PRST, à revelia da decisão do Conselho de Administração.

• Procedimento arbitral ineficaz e dispendioso (prejuízo de US$ 8,666,687.52).

15

Resumo

• A Petrobras concordou em pagar à Astra na transação extrajudicial US$ 89,173,775.00 a mais do que o Painel Arbitrado havia determinado.

• O prejuízo total oriundo da aquisição da Refinaria de Pasadena apurado foi:

16

Equipe de auditoria:Equipe de auditoria:Equipe de auditoria:Equipe de auditoria:

João Carlos Figueiredo Cardoso (Supervisor)João Carlos Figueiredo Cardoso (Supervisor)João Carlos Figueiredo Cardoso (Supervisor)João Carlos Figueiredo Cardoso (Supervisor)

Marcos de Mesquita Filho (Coordenador)Marcos de Mesquita Filho (Coordenador)Marcos de Mesquita Filho (Coordenador)Marcos de Mesquita Filho (Coordenador)

Helio Cincinato de OliveiraHelio Cincinato de OliveiraHelio Cincinato de OliveiraHelio Cincinato de Oliveira

Tiago Lucas de Oliveira AguiarTiago Lucas de Oliveira AguiarTiago Lucas de Oliveira AguiarTiago Lucas de Oliveira Aguiar

17

I Concurso de Relatoria da CGU

Aquisição da Refinaria de Pasadena

Auditoria Especial nº 201407539