archivo general de la naciÓn · 3c programaciÓn, organizaciÓn y presupuestaciÓn 4c recursos...

TRANSCRIPT

©A

rchivo General de la N

ación 2004

ARCHIVO GENERAL DE LA NACIÓN

INTRODUCCIÓN A LA ORGANIZACIÓN DE

ARCHIVOS

©A

rchivo General de la N

ación 2004

Archivo de Trámite

Principios técnicos del manejo de la documentación activa

Políticas

©A

rchivo General de la N

ación 2004

Ciclo VitalEtapa

Semiactiva

DocumentoEtapa Activa Etapa Histórica

©A

rchivo General de la N

ación 2004

Etapa Activa

• Esta inicia en la unidad central de correspondencia y en las unidades de documentación en trámite

©A

rchivo General de la N

ación 2004

Etapa Activa• Es a partir de la

recepción o creación de los documentos que toda actividad administrativa dentro de las dependencias tiene sustento. Y es a partir de ese momento que inicia el ciclo de vida de los documentos

©A

rchivo General de la N

ación 2004

Archivo de trámite

• Es la Unidad responsable de la Administración de documentos de uso cotidiano y necesario para el ejercicio de las atribuciones de una unidad administrativa

©A

rchivo General de la N

ación 2004

Actividades

• Recepción de correspondencia

• Seguimiento y control de documentos de trámite

• Despacho de correspondencia

• Organización y control de expedientes

• Control y préstamo de expedientes

• Transferencia Primaria

©A

rchivo General de la N

ación 2004

Recepción

• La recepción de documentos constituye un acto jurídico y administrativo que compromete a la Dependencia para la realización expedita y eficiente de un trámite institucional

©A

rchivo General de la N

ación 2004

Políticas• 1.- Garantizar el control y seguimiento

institucional de la documentación recibida por la dependencia, desde el momento de su ingreso

• 2.- Garantizar la entrega expedita y oportuna de la documentación recibida, al área que se encargará de su trámite

• 3.- Garantizar que la documentación recibida sea captada y organizada sistemáticamente, conservándola como antecedente para futuras decisiones y gestiones

©A

rchivo General de la N

ación 2004

Seguimiento

• El seguimiento y control de la documentación recibida oficialmente en la Dependencia para su trámite, constituye un aspecto medular tanto para el correcto y oportuno desarrollo de la gestión administrativa, como para la adecuada integración y preservación de los recursos informativos de las instituciones públicas.

©A

rchivo General de la N

ación 2004

Políticas

• 1.- Garantizar que las gestiones que tengan lugar en la Dependencia, con el ingreso de la documentación oficial se lleve a cabo con la debida oportunidad y calidad

©A

rchivo General de la N

ación 2004

Políticas• 2.- Que la información

tramitada sea sistemáticamente recuperada y conservada a nivel institucional, a efecto de brindar antecedentes completos y precisos para la correcta toma de decisiones en los trámites futuros de la Dependencia

©A

rchivo General de la N

ación 2004

Políticas

• Despacho de Correspondencia

• 1.- Garantizar que los documentos generados por las entidades administrativas de la Dependencia sean recibidos oportuna y completamente por sus destinatarios, en el contexto del proceso continuo de tramitación y comunicación documental.

©A

rchivo General de la N

ación 2004

Políticas

• Archivación y control de documentos en trámite

• 1.- Mantener el seguimiento y control de los documentos sujetos a trámite hasta su integración final al archivo, garantizando que todas las piezas tramitadas sean conservadas de manera institucional

©A

rchivo General de la N

ación 2004

Políticas

• 2.- Auspiciar que al archivo ingresen sólo documentos oficiales, en el momento y del modo adecuado.

• 3.- Conservar sistemáticamente organizados los documentos gestionados por la Dependencia, integrando lógicamente los antecedentes institucionales y garantizando su fácil localización y consulta

©A

rchivo General de la N

ación 2004

Transferencia

• Es el traslado sistemático de la documentación que deja de tener utilidad inmediata (transferencia primaria).

©A

rchivo General de la N

ación 2004

Políticas

• 1.- Garantizar que la documentación que carezca de utilidad inmediata para los trámites de las diversas áreas de la Dependencia sea entregada oportunamente a las instancias responsables de su conservación precaucional (Archivo de Concentración).

©A

rchivo General de la N

ación 2004

Políticas

• 2.- Garantizar que sólo sea transferida la documentación que así lo amerite.

• 3.- Garantizar que la documentación transferida sea conservada en condiciones adecuadas al volumen y las características de los materiales semiactivos

©A

rchivo General de la N

ación 2004

Políticas

• 4.- Garantizar que la documentación transferida sea rápida y correctamente organizada, de modo que pueda ser localizada y consultada cuando se requiera, auspiciando a la vez su adecuado manejo al preescribir el plazo de conservación precaucional.

©A

rchivo General de la N

ación 2004

Archivo de Concentración

©A

rchivo General de la N

ación 2004

DE LOS INSTRUMENTOS DE CONSULTA Y CONTROL

ARCHIVÍSTICO

©A

rchivo General de la N

ación 2004

LINEAMIENTOS PARA LA ORGANIZACIÓN Y CONSERVACIÓN DE LOS ARCHIVOS DE LAS DEPENDENCIAS Y ENTIDADES DE LA ADMINISTRACIÓN PÚBLICA FEDERAL

DOF 20/02/2004

DISPOSICIONES GENERALES

DE LA ORGANIZACIÓN DE LOS ARCHIVOS

4 CONTROL DE GESTIÓN5 ARCHIVOS DE TRÁMITE,

CONCENTRACIÓN E HISTÓRICO1 INSTRUMENTOS DE CONSULTA Y

CONTROL0 EXPEDIENTES DE ARCHIVO

DE LA CONSERVACIÓN DE ARCHIVOS

DE LOS DOCUMENTOS ELECTRÓNICOS

TRANSITORIOS

©A

rchivo General de la N

ación 2004

De los instrumentos de

consulta y

de control archivístico

El cuadro de clasificación archivística

El catálogo de disposición documental

Los inventarios documentales: General, Transferencia y de baja,

La Guía Simple

Sección V

Artículo Décimotercero

©A

rchivo General de la N

ación 2004

CUADRO GENERAL DE CLASIFICACIÓN DOCUMENTAL

INSTRUMENTO TÉCNICO QUE REFLEJA LA ESTRUCTURA DE UN ARCHIVO CON BASE EN LAS

ATRIBUCIONES Y FUNCIONES DE CADA DEPENDENCIA O ENTIDAD

©A

rchivo General de la N

ación 2004

LINEAMIENTOS PARA LA ORGANIZACIÓN Y CONSERVACIÓN DE LOS ARCHIVOS DE LAS DEPENDENCIAS Y ENTIDADES DE LA ADMINISTRACIÓN PÚBLICA FEDERAL

DOF 20/02/2004

De los instrumentos de consulta y de control archivístico

I. El cuadro de clasificación archivística

II. El catálogo de disposición documental

III. Los inventarios documentales: General, Transferencia y de baja, y

IV. La Guía Simple

Octubre 2004

Enero 2005

©A

rchivo General de la N

ación 2004

• LEGISLACIÓN

• ESTRUCTURA

• PROGRAMA

©A

rchivo General de la N

ación 2004

LEGISLACIÓN

Ley marco referente a archivos (públicos, privados, administrativos e históricos)

Normas que reglamenten el uso, la conservación, el manejo y el flujo de los documentos.

Sanciones a quienes contravengan lo dispuesto.

©A

rchivo General de la N

ación 2004

ESTRUCTURA

COORDINADOR DE ARCHIVOS

Oficialía de Partes

ARCHIVOS DE TRÁMITE

ARCHIVO DE CONCENTRACIÓN

ARCHIVO HISTÓRICO

Recursos humanos

Un órgano normativo y de

decisión

Los órganos operativos

Los canales de

comunicación necesarios

entre los distintos órganos

del sistema.

COMITÉ DE INFORMACIÓN

ARCHIVOS DE TRÁMITEARCHIVOS DE TRÁMITEARCHIVO DE TRÁMITE

©A

rchivo General de la N

ación 2004

PROGRAMA

Cuadro General de

Clasificación Archivística

Catálogo de Disposición Documental

ProducciónCirculación

UsoConservación

SelecciónEliminación

©A

rchivo General de la N

ación 2004

¿ Creo que tengo que tomar un curso de archivo ?........

¡ Urgen..te..men..te !

©A

rchivo General de la N

ación 2004

ARTÍCULO 4

V. MEJORAR LA ORGANIZACIÓN, CLASIFICACIÓN Y MANEJO DE LOS DOCUMENTOS

©A

rchivo General de la N

ación 2004

La organización de un acervo responde a una triple necesidad:

Proporcionar una estructura lógica de cada fondo documental, que refleje al organismo que la produjo.

Facilitar la localizaciónconceptual, es decir, de la informacióncontenida en el acervo.

Facilitar la localización física de cada documento o expediente, para su control y manejo.

©A

rchivo General de la N

ación 2004

ES LA OPERACIÓN INTELECTUAL Y MECÁNICA POR LA

QUE LAS DIFERENTES AGRUPACIONES DOCUMENTALES

SE RELACIONAN DE FORMA JERÁRQUICA CON CRITERIOS

ORGÁNICOS O FUNCIONALES PARA REVELAR SU

CONTENIDO E INFORMACIÓN.

PEDRO LÓPEZ

ORGANIZACIÓN

©A

rchivo General de la N

ación 2004

ESTRUCTURA ARCHIVISTICA

FONDO

SerieSerieSerie

S-serie+ S-serie+

Expediente° Expediente° Expediente ° Expediente °

UnidadDocumental

simple

UnidadDocumental

simple

Sección

©A

rchivo General de la N

ación 2004

CLASIFICACIÓN

ES DIVIDIR O SEPARAR UN CONJUNTO

DE ELEMENTOS ESTABLECIENDO

CLASES, GRUPOS O SERIES, DE TAL

MANERA QUE DICHOS GRUPOS

QUEDEN INTEGRADOS FORMANDO

PARTE DE LA ESTRUCTURA DE UN

TODO.

TITULO

NOTAS

VOLUMEN

CODIGO DE

HISTORIAHISTOR

FECHAS

NIVEL

PRODUCTOR

REGLA

DOCUMENTACIÓN

FORMA

ORGANIZ

HISTOR

ARCHIV

V

A

L

O

R

NUEINGR

ALCCAN

LENGUA

REGLAS

ORUNI

©A

rchivo General de la N

ación 2004

SISTEMAS DE CLASIFICACIÓN

ACCIONES

FUNCIONAL

ASUNTOS

MATERIA

ESTRUCTURA ORGÁNICA

ORGÁNICO

©A

rchivo General de la N

ación 2004

SISTEMAS DE CLASIFICACIÓN

ACCIONES

FUNCIONAL

ASUNTOS

MATERIA

ESTRUCTURA ORGÁNICA

ORGÁNICO

©A

rchivo General de la N

ación 2004

JERARQUIZACIÓN

IDENTIFICACIÓN

CODIFICACIÓN

©A

rchivo General de la N

ación 2004

Conjunto de documentos producidos orgánicamente por una dependencia o entidad con cuyo nombre se identifica

FONDO

SerieSerieSerie

S-serie+ S-serie+

Expediente° Expediente° Expediente ° Expediente °

UnidadDocumental

simple

UnidadDocumental

simple

Sección

©A

rchivo General de la N

ación 2004

FONDO

SerieSerieSerie

S-serie+ S-serie+

Expediente° Expediente° Expediente ° Expediente °

UnidadDocumental

simple

UnidadDocumental

simple

Sección Sección

Son las divisiones del Fondo, basada en las atribuciones de cada dependencia o entidad de conformidad con las disposiciones legales aplicables

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN DE LAS FUNCIONES

COMUNES ACCIONES ADMINISTRATIVAS QUE SIRVEN DE APOYO PARA EL EJERCICIO DE LAS COMPETENCIAS PARA LASQUE HA SIDO CREADO EL ORGANISMO

SUSTANTIVASACCIONES ADMINISTRATIVAS QUE CONSTITUYEN LA RAZÓN DE SER DEL ORGANISMO

©A

rchivo General de la N

ación 2004

ESTRUCTURA ARCHIVISTICA

FONDO

SECCIÓNSECCIÓN SECCIÓN SECCIÓN SECCIÓN SECCIÓN

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN

©A

rchivo General de la N

ación 2004

JERARQUIZACIÓN

FUNCIONES COMUNESLEGISLACIÓN

ASUNTOS JURÍDICOS

PROGRAMACIÓN, ORGANIZACIÓN Y PRESUPUESTACIÓN

RECURSOS HUMANOS

RECURSOS FINANCIEROS

RECURSOS MATERIALES Y OBRA PÚBLICA

SERVICIOS GENERALES

TECNOLOGÍAS Y SERVICIOS DE LA INFORMACIÓN

COMUNICACIÓN SOCIAL

CONTROL DE AUDITORÍAS

PLANEACIÓN, INFORMACIÓN, EVALUACIÓN Y POLÍTICAS

ACCESO A LA INFORMACIÓN

©A

rchivo General de la N

ación 2004CODIFICACIÓN

FUNCIONES COMUNES

CÓDIGO SECCIONES

1C LEGISLACIÓN

2C ASUNTOS JURÍDICOS

3C PROGRAMACIÓN, ORGANIZACIÓN Y PRESUPUESTACIÓN

4C RECURSOS HUMANOS

5C RECURSOS FINANCIEROS

6C RECURSOS MATERIALES Y OBRA PÚBLICA

7C SERVICIOS GENERALES

8C TECNOLOGÍAS Y SERVICIOS DE LA INFORMACIÓN

9C COMUNICACIÓN SOCIAL

11C PLANEACIÓN, INFORMACIÓN, EVALUACIÓN Y POLÍTICAS

10C CONTROL DE AUDITORÍAS

12C ACCESO A LA INFORMACIÓN

©A

rchivo General de la N

ación 2004

PRIMER NIVEL

DE FUNCIONES COMUNES

CÓDIGO SECCIONES

1C LEGISLACIÓN

2C ASUNTOS JURÍDICOS

3C PROGRAMACIÓN, ORGANIZACIÓN Y PRESUPUESTACIÓN

4C RECURSOS HUMANOS

5C RECURSOS FINANCIEROS

6C RECURSOS MATERIALES Y OBRA PÚBLICA

7C SERVICIOS GENERALES

8C TECNOLOGÍAS Y SERVICIOS DE LA INFORMACIÓN

9C COMUNICACIÓN SOCIAL

11C PLANEACIÓN, INFORMACIÓN, EVALUACIÓN Y POLÍTICAS

10C CONTROL DE AUDITORÍAS

12C ACCESO A LA INFORMACIÓN

©A

rchivo General de la N

ación 2004PRIMER NIVEL

DE FUNCIONES SUSTANTIVAS

CÓDIGO SECCIONES

1S

2S

3S

4S

5S

6S

7S

8S

9S

N

©A

rchivo General de la N

ación 2004

FONDO

SECCIÓNSECCIÓN SECCIÓN SECCIÓN SECCIÓN SECCIÓN

SERIE SERIE SERIE

División de una Sección que corresponde al conjunto de documentos producidos en el desarrollo de una misma atribución general y que versan sobre una materia o asunto específico

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN

JERARQUIZACIÓN

©A

rchivo General de la N

ación 2004

5C. RECURSOS FINANCIEROS

©A

rchivo General de la N

ación 2004

ESTRUCTURA ARCHIVÍSTICA

FONDO

SECCIÓNSECCIÓN SECCIÓN SECCIÓN SECCIÓN SECCIÓN

SERIE SERIE SERIE

SUBSERIESUBSERIE

SUBSERIE

SUBSERIESUBSERIE

SUBSERIESUBSERIE

SUBSERIESUBSERIE

SUBSERIESUBSERIE

©A

rchivo General de la N

ación 2004

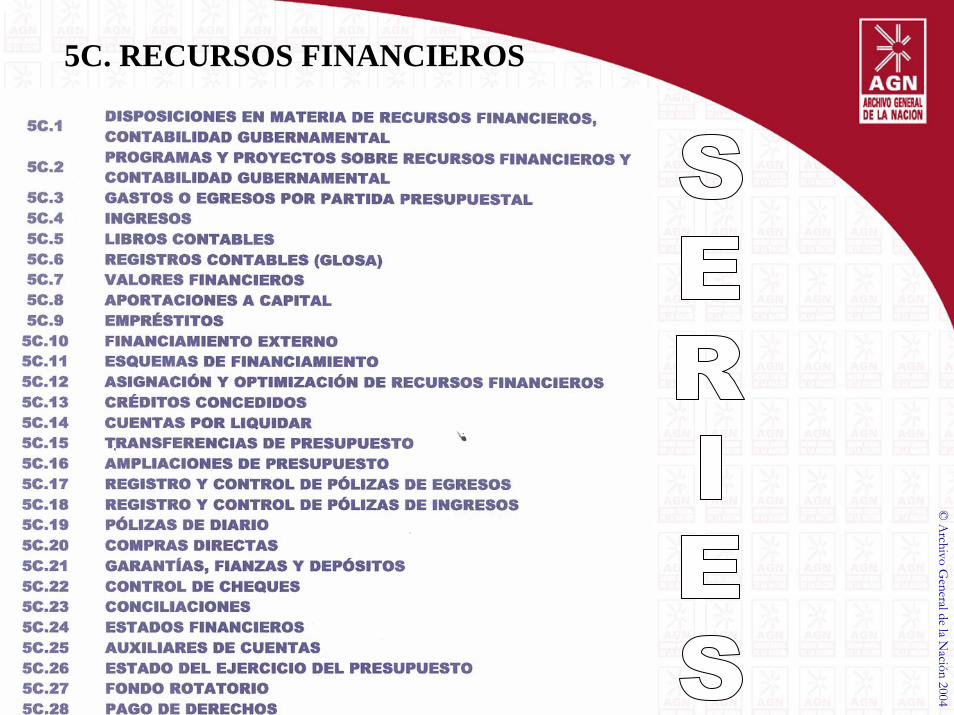

5C.1 Disposiciones en materia de recursos financieros5C.2 Programas y proyectos sobre recursos financieros 5C.3 Gastos o egresos por partida presupuestal5C.4 Ingresos

5C.5 Libros contables

5C.6 Registros contables (glosa)

5C.7 Valores financieros5C.8 Aportaciones a capital

5C.9 Empréstitos

5C.10 Financiamiento externo

5C.11 Esquemas de financiamiento

5C.12 Asignación y optimización de recursos financieros

5C.13 Créditos concedidos5C.14 Cuentas por liquidar certificadas5C.15 Transferencias presupuestales5C.16 Ampliaciones presupuestales5C.17 Registro y control de pólizas de egresos5C-18 Registro y control de pólizas de ingresos5C.19 Pólizas de diario5C.20 Compras directas5C.21 Garantías, fianzas y depósitos5C.22 Control de cheques5C.23 Conciliaciones5C.24 Estados financieros5C.25 Auxiliares de cuentas5C.26 Estado del ejercicio del presupuesto5C.27 Fondo rotatorio5C.28 Pago de derechos

05.5.1 LIBRO MAYOR

O5.5.2 LIBRO DE DIARIO

05.5.3 LIBRO DE BALANCES

05.5.4 LIBRO DE INVENTARIOS

©A

rchivo General de la N

ación 2004

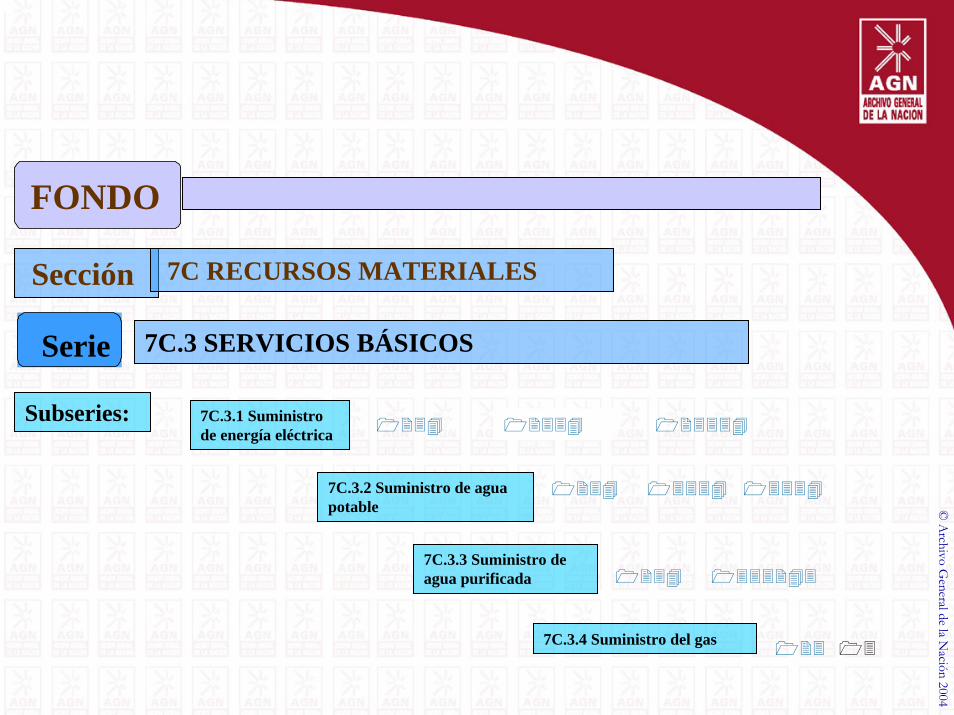

FONDO

Sección 7C RECURSOS MATERIALES

Serie 7C.3 SERVICIOS BÁSICOS

Subseries: 7C.3.1 Suministro de energía eléctrica

7C.3.2 Suministro de agua potable

7C.3.3 Suministro de agua purificada

7C.3.4 Suministro del gas

©A

rchivo General de la N

ación 2004

FONDO

SerieSerieSerie

S-serie S-serie+

UnidadDocumental

simple

UnidadDocumental

simple

Sección

Expediente Expediente Expediente Expediente

©A

rchivo General de la N

ación 2004

FONDO

Sección 4C RECURSOS HUMANOS

Serie

Expediente

4C.3 EXPEDIENTE ÚNICO DE PERSONAL

Tipos documentales

Filiación

FM2 (en su caso)

Dispensa de edad (en su caso)

Cartilla de liberación (en su caso)

Comprobantes de domicilio

Acta de nacimiento

Constancia máxima de estudios

Contratos

Movimientos únicos (FUNP)

Licencias sin goce de sueldo

Licencias con goce de sueldo

Licencias médicas o cuidados maternos del ISSSTE

Suspensiones temporales en sueldos y funciones

Comisiones

Estimulos y recompensas

Actas administrativas

Días económicos

Alta acreedor a pensión

Integración de antigüedad

Comprobantes de cursos de capacitación

Renuncia

Licencia prejubilatoria

Hoja de servicio

Dictámenes o actas de accidentes de trabajo

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN

VALIDACIÓN

FORMALIZACIÓN

CAPACITACIÓN

JERARQUIZACIÓN

CODIFICACIÓN

©A

rchivo General de la N

ación 2004

ORDENACIÓN

©A

rchivo General de la N

ación 2004

ORDENACIÓN

ES LA OPERACIÓN DE UNIR UN CONJUNTO DE DOCUMENTOS, RELACIONANDO UNOS CON OTROS, DE ACUERDO A UNA UNIDAD DE ORDEN ESTABLECIDA DE ANTEMANO.

©A

rchivo General de la N

ación 2004

MÉTODOS

©A

rchivo General de la N

ación 2004

©A

rchivo General de la N

ación 2004

CATÁLOGO DE DISPOSICIÓN DOCUMENTAL

©A

rchivo General de la N

ación 2004

Teoría de las tres edades.Rousseau

Documentos activos

Documentos Semiactivos

Documentos inactivos

Creación de documentos

Procedencia interna

Procedencia externa

Valor Primario máximoConservación en los espacios administrativos

100% de

documentos creados

Eliminación de cierto número de documentos

Centro de procesamiento de semiactivos o centro de archivo

a) Primario reducido

b) Primario débil

c) Primario nulo

Eliminación de cierto número de documentos

TRANSFERENCIA

Valor secundario máximo

Depósito de archivo

5 a10% del conjunto de documentos creados

©A

rchivo General de la N

ación 2004

Cuadro General de

Clasificación Archivística

Catálogo de Disposición Documental

ProducciónCirculación

UsoConservación

SelecciónEliminación

CONSTITUTIVOS

SOPORTE

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN

VALORACIÓN

REGULACIÓN

CONTROL

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN

Es el proceso de investigación y sistemátización de categorías archivísticas en las que se sustenta la estructura de un fondoObjetivo: asegurar a través de sus resultados la valoración de las series documentales

FONDO

SECCIÓN

S S SS

©A

rchivo General de la N

ación 2004

SERIE DOCUMENTAL

+ + + +

Qué es? Conjunto de expedientes deEstructura y contenido homogéneo

De quién? De un mismo órgano o sujeto Productor

Cuándo? En el ejercicio de sus atribuciones oFunciones específicas

©A

rchivo General de la N

ación 2004

5C. RECURSOS FINANCIEROS

©A

rchivo General de la N

ación 2004

PROCEDENCIA INSTITUCIONAL

Constituye el origen de la documentación, reconoce los aspectos que le dan cuerpo y sentido a la serie.

©A

rchivo General de la N

ación 2004

CARACTERIZACIÓN DOCUMENTAL

Informa los soportes,

tipología, volumen y

organización.

©A

rchivo General de la N

ación 2004

DESCRIPCIÓN INFORMATIVADeriva de la utilidad institucional de las series documentales.

+Cubre contenido informativo, +Relación entre serie y función, +Periodo que cubre la serie,

+Relación entre la serie en cuestión y otras series y otras fuentes de información afines,

©A

rchivo General de la N

ación 2004

VALORACIÓN

Es el proceso de análisis de la información desde diferentes ópticas , y apartir de los resultados de dicho análisis se establece su utilidad o valor a lo largo de su ciclo de vida, y se asigna tiempo y espacio de conservación o eliminación

©A

rchivo General de la N

ación 2004

ACTIVA INACTIVASEMIACTIVA

VALORACIÓN

PRIMARIA SECUNDARIA

©A

rchivo General de la N

ación 2004

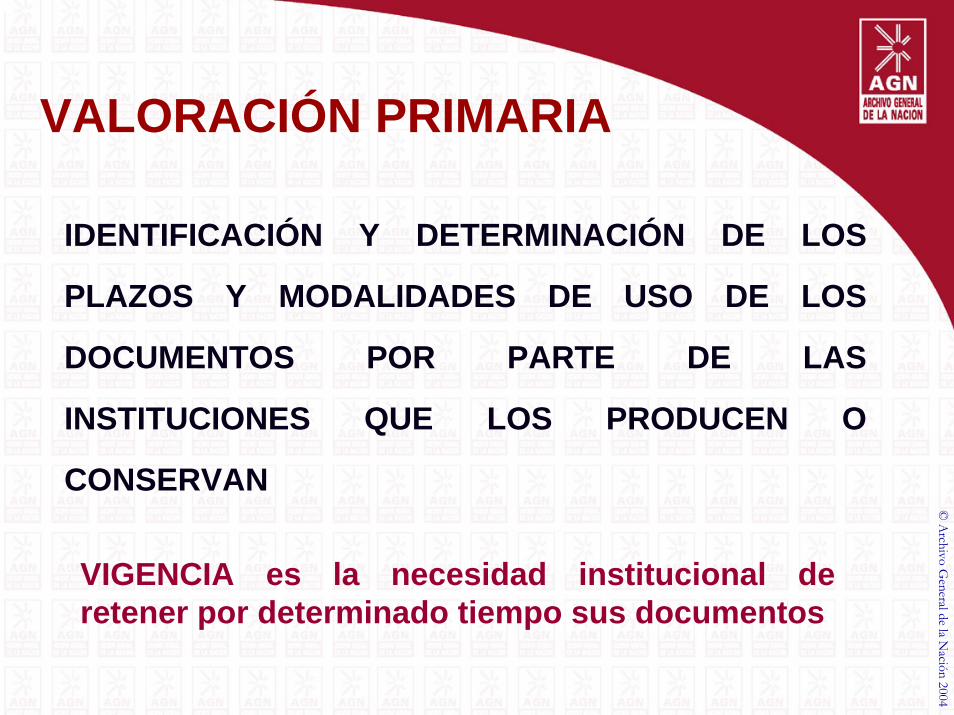

VALORACIÓN PRIMARIA

IDENTIFICACIÓN Y DETERMINACIÓN DE LOS

PLAZOS Y MODALIDADES DE USO DE LOS

DOCUMENTOS POR PARTE DE LAS

INSTITUCIONES QUE LOS PRODUCEN O

CONSERVAN

VIGENCIA es la necesidad institucional de retener por determinado tiempo sus documentos

©A

rchivo General de la N

ación 2004

VALOR ADMINISTRATIVO

AQUEL QUE POSEEN LOS

DOCUMENTOS PRODUCIDOS O

RECIBIDOS POR UNA INSTITUCIÓN Y

SIRVEN COMO TESTIMONIO DE SUS

PROCEDIMIENTOS Y ACTIVIDADES

©A

rchivo General de la N

ación 2004

VALOR FISCAL

ES AQUEL QUE TIENEN LOS

DOCUMENTOS QUE PUEDEN

SERVIR DE TESTIMONIO DEL

CUMPLIMIENTO DE

OBLIGACIONES TRIBUTARIAS

©A

rchivo General de la N

ación 2004

VALOR LEGAL

ES EL PLAZO DURANTE EL CUAL

LOS DOCUMENTOS SE CONSERVARÁN

EN LA INSTITUCIÓN PARA SU POSIBLE USO Y

ASÍ CERTIFICAR DERECHOS U

OBLIGACIONES DE LA ADMINISTRACIÓN

PÚBLICA O DE SUS CIUDADANOS.

©A

rchivo General de la N

ación 2004

CRITERIOS DE VALORACIÓN PRIMARIACUÁL QUÉ QUIÉN CÓMO

ADMINISTRATIVO

DETERMINAR EL PLAZO O EVENTO PARA QUE EL

TRÁMITE O LA ACTIVIDAD CON LA QUE

SE RELACIONAN LOS DOCUMENTOS QUEDE

CONCLUÍDO O PRESCRITO

EL ÁREA TRAMITADORA CON EL APOYO DEL ARCHIVISTA DE

LA UNIDAD ADMINISTRATIVA

MEDIANTE EL ANÁLISIS DE LOS PERIODOS DE TRÁMITE, FRECUENCIA DE CONSULTA

Y NORMAS DE PRESCRIPCIÓN APLICABLES

JURÍDICO O LEGAL

DETERMINAR EL PLAZO O EVENTO PARA QUE

LOS DERECHOS U OBLIGACIONES

CERTIFICADOS POR LOS DOCUMENTOS CESEN O

PRESCRIBAN

EL ÁREA TRAMITADORA CON EL APOYO DEL ARCHIVISTA Y

LA SUPERVISIÓN Y VALIDACIÓN DE LA DIRECCIÓN

JURÍDICA DE LA DEPENDENCIA

MEDIANTE LA LEGISLACIÓN APLICABLE QUE ACREDITE

DERECHOS U OBLIGACIONES JURÍDICAS,

ASÍ COMO EL PLAZO DE PRESCRIPCIÓN DE LOS

MISMOS

FISCAL

DETERMINAR EL PLAZO O EVENTO PARA QUE

CESE O PRESCRIBA LA NECESIDAD DE COMPROBAR O

JUSTIFICAR LOS GASTOS DE LOS RECURSOS

PÚBLICOS

EL ÁREA TRAMITADORA CON EL APOYO DEL ARCHIVISTA Y

LA SUPERVISIÓN Y VALIDACIÓN DE LA DIRECCIÓN DE RECURSOS FINANCIEROS DE LA DEPENDENCIA Y DE LA DIRECCIÓN DE CONTABILIDAD

GUBERNAMENTAL

MEDIANTE LA NORMATIVIDAD TÉCNICA Y

JURÍDICA VIGENTE QUE JUSTIFIQUE EL MANEJO Y

USO DE FONDOS, ASÍ COMO EL PLAZO O EVENTO QUE

CANCELA SU UTILIDAD PROBATORIA

©A

rchivo General de la N

ación 2004

VALORACIÓN SECUNDARIA

ES LA IDENTIFICACIÓN Y APLICACIÓN DE

LOS USOS QUE LOS DOCUMENTOS

TENDRÁN PARA LA INVESTIGACIÓN

CIENTÍFICA Y SOCIAL EN TODOS SUS

CAMPOS, ASÍ COMO SU UTILIDAD COMO

FUENTES DE INFORMACIÓN DE

CARÁCTER ÚNICO O PERMANENTE.

©A

rchivo General de la N

ación 2004

CRITERIOS DE VALORACIÓN SECUNDARIA

CUÁL QUÉ QUIÉN CÓMO

EVIDENCIAL

DETERMINAR SI TIENE VALOR PERMANENTE EN VIRTUD DE DERECHOS Y

OBLIGACIONES IMPRESCRIPTIBLES

MEDIANTE EL ANÁLISIS DE LA LEGISLACIÓN

NORMATIVA NACIONAL E INTERNACIONAL (APLICACIÓN DE

MUESTREO)

TESTIMONIALDETERMINAR SI DA

CUENTA DE ASPECTOS DE LA EVOLUCIÓN DE LA

INSTITUCIÓN

MEDIANTE EL ANÁLISIS DE LOS PROPIOS

DOCUMENTOS QUE DAN CUENTA DE LA

EVOLUCIÓN INSTITUCIONAL (APLICACIÓN DE

MUESTREO)

INFORMATIVO

DETERMINAR SI LA INFORMACIÓN ES ÚTIL A

LA SOCIEDAD Y SU APLICACIÓN A

CUALQUIER CAMPO DE INVESTIGACIÓN

MEDIANTE EL ANÁLISIS DE LAS CORRIENTES Y

LAS FUENTES DE INVESTIGACIÓN, ETC.

(APLICACIÓN DE MUESTREO)

GRUPO INTERDISCIPLINARIO DE ARCHIVISTAS Y ESPECIALISTAS EN DIFERENTES AREAS DE INVESTIGACIÓN

©A

rchivo General de la N

ación 2004

05C RECURSOS FINANCIEROS

5C.1 Disposiciones en materia de recursos financieros Valor legal en copia5C.2 Programas y proyectos sobre recursos financieros Valor contable5C.3 Gastos o egresos por partida presupuestal Valor contable5C.4 Ingresos Valor contable5C.5 Libros contables Valor contable 5C.6 Registros contables (glosa) Valor contable5C.7 Valores financieros Valor contable5C.8 Aportaciones a capital Valor contable05.9 Empréstitos Valor contable0.510 Financiamiento externo Valor contable05.11 Esquemas de financiamiento Valor contable05.12 Asignación y optimización de recursos financieros Valor contable05.13 Créditos concedidos Valor contable05.14 Cuentas por liquidar certificadas Valor contable05.15 Transferencias presupuestales Valor contable05.16 Ampliaciones presupuestales Valor contable05.17 Registro y control de pólizas de egresos Valor contable05-18 Registro y control de pólizas de ingresos Valor contable05.19 Pólizas de diario Valor contable05.20 Compras directas Valor contable05.21 Garantías, fianzas y depósitos Valor contable05.22 Control de cheques Valor administrativo05.23 Conciliaciones Valor contable05.24 Estados financieros Valor contable05.25 Auxiliares de cuentas Valor contable05.26 Estado del ejercicio del presupuesto Valor administrativo05.27 Fondo rotatorio Valor contable05.28 Pago de derechos Valor contable

©A

rchivo General de la N

ación 2004

REGULACIÓN:

¿ CUÁLES ?

¿ CUÁNDO ?

¿ CÓMO ?

PLAZOS DE VIGENCIA

INSTRUCCIONES DE DISPOSICIÓN DOCUMENTAL

©A

rchivo General de la N

ación 2004

PLAZOS DE VIGENCIA

DETERMINACIÓN DEL TIEMPO QUE PERMANECEN LOS DOCUMENTOS EN CADA UNIDAD DE ARCHIVO

TRÁMITE CONCENTRACIÓN HISTÓRICO

©A

rchivo General de la N

ación 2004

DISPOSICIÓN DOCUMENTAL

ES LA DETERMINACIÓN DE REGLAS Y NORMAS A PARTIR DE LA VALORACIÓN PRIMARIA O SECUNDARIA, PARA ESTABLECER PLAZOS DECONSERVACIÓN Y MODOS DE TRANSFERENCIA Y DEPURACIÓN A LOS CUALES DEBEN SUJETARSE LOS DOCUMENTOS A LO LARGO DE SU CICLO VITAL DE ACUERDO CON SUS USOS ESPECÍFICOS.

©A

rchivo General de la N

ación 2004

CONTROL

©A

rchivo General de la N

ación 2004

CONTROL

Registro de Acciones de Disposición Documental

©A

rchivo General de la N

ación 2004

CATÁLOGO DE DISPOSICIÓN DOCUMENTAL

ES EL REGISTRO GENERAL, SISTEMÁTICO Y

NORMALIZADO DE LOS VALORES DE DISPOSICIÓN

DE TODOS LOS DOCUMENTOS EXISTENTES, YA SEA

PRODUCIDOS O RECIBIDOS EN UN SISTEMA

ADMINISTRATIVO

©A

rchivo General de la N

ación 2004

5C RECURSOS FINANCIEROS

5C.2 Programas y proyectos sobre

recursos financieros administrativo 3 0 3 BAJA

5C.3 Gastos o egresos por partida

presupuestal contable 3 2 5 BAJA

5C.4 Ingresos contable 2 3 5 BAJA

5C.5 Libros contables contable 4 1 5 PERMANENTE

5C.6 Registros contables (glosa) contable 3 2 5 BAJA

5C.7 Valores financieros contable 1 4 5 MUESTREO

AT.AC

T.

DISPOSICIÓNvalor

©A

rchivo General de la N

ación 2004

MUESTREO

Es la selección deliberada de algunos expedientes, volúmenes o cualquier otro formato de una clase o serie documental, como ejemplo representativo de la misma y con fines de conservación

©A

rchivo General de la N

ación 2004

IDENTIFICACIÓN:Procedencia Institucional

Caracterización Documental

Descripción informativa

VALORACIÓN:Primaria

Secundaria

REGULACIÓN:Plazos de Vigencia

Instrucciones de Disposición Documental

CONTROL:Registro de Acciones de

Disposición Documental

CATÁLOGO DE DISPOSICIÓN DOCUMENTAL

Registro general y sistemático que establece los valores documentales, los plazos de conservación, la vigencia documental, la clasificación de reserva o confidencial y el destino final.

©A

rchivo General de la N

ación 2004

CATÁLOGO DE DISPOSICIÓN DOCUMENTAL

©A

rchivo General de la N

ación 2004

Vigencias documentales y solicitudes de información

Expedientes que contienen documentos que fueron objeto de una solicitud de información se conservan por dos años más

Vigencia documental 6 años

Objeto de solicitud de información 2 años

VIGENCIA COMPLETA 8 AÑOS

©A

rchivo General de la N

ación 2004

TIPOS DE TRÁMITE

• TRAMITE MECANIZABLE– Son los que se repiten de manera sistemática, si bien

manejando datos variables, pero que no afectan la estructura de la gestión.

• TRÁMITE NO MECANIZABLE- Son los que estan motivados por los asuntos

que surgen inexorablemente de la inconstancia, el azar y la novedad a que está sujeta la existencia.

©A

rchivo General de la N

ación 2004

TRÁMITES MECANIZABLES• La información se maneja

por medio de formatos.Estructura

Cubre todos los aspectos relevantes y necesarios para la gestión y que serán comunes a todos los casos.

Impresa desde antes de usarse y contiene los espacios libres para que en ellos se deposite la información que hace a cada caso diferente.

©A

rchivo General de la N

ación 2004

TRÁMITE NO MECANIZABLE

• Requieren atención caso por caso y son parte cotidiana en cualquier oficina, no es posible mecanizar la gestión. Se recurre a instrumentos de comunicación administrativa como los oficios, la memoranda, etc.

• El tratamiento de cada caso es individual.

©A

rchivo General de la N

ación 2004

•Documento que sin importar su forma o medio ha sido creado, recibido, manejado y usado por un individuo u organización en cumplimiento de obligaciones legales y en el ejercicio de su actividad.Son producidos en forma natural en función de una actividad administrativa.Constituye el único testimonio y garantía documental del acto administrativo, por tanto se trata de documentación única.

©A

rchivo General de la N

ación 2004

Esta estructurado en conjuntos de documentos organizados que se interrelacionan.

Son o pueden ser: Patrimonio Documental.

Cumplida su vigencia administrativa pasan al Archivo de Concentración para su conservación precaucional por su vigencia fiscal o legal, posteriormente, previa valoración documental pasan al Archivo General de la Nación y/o Archivo Històrico de la dependenia o entidad para su conservación permanente o se tramita su baja por carecer de valor evidencial o testimonial.

©A

rchivo General de la N

ación 2004

Documentos creados o recibidos por una institución o individuos en el curso de trámites administrativos o ejecutivos.

Son producidos en forma natural en función de una actividad administrativa.

Son comprobantes de la realización de un acto administrativo inmediato: vales de fotocopias, minutarios, registros de visitantes, listados de envios diversos, facturas de correspondencia de entrada y salida, tarjetas de asistencia, etc.

DOCUMENTOS DE COMPROBACIÓN ADMINISTRATIVA

©A

rchivo General de la N

ación 2004

No son documentos estructurados en relación a un asunto.Su vigencia administrativa es inmediata o no más de un año.No son transferidos al Archivo de Concentración.Su baja debe darse de manera inmediata al terminó de su utilidad.

DOCUMENTOS DE COMPROBACIÓN ADMINISTRATIVA

©A

rchivo General de la N

ación 2004

DOCUMENTOS DE APOYO INFORMATIVO

©A

rchivo General de la N

ación 2004

Documentos constituidos por ejemplares de origen y características diversas cuya utilidad en las unidades responsables reside en lainformación que contiene para apoyo de las tareas asignadas.

Generalmente son ejemplares múltiples que proporciona información, no son originales: se trata de ediciones, reprografías o acumulación de copias y fotocopias que sirven de control.

Se trata de un conjunto ficticio o integrado artificialmente por unidades temáticas.

Por lo general no se consideran patrimonio documental, se destruyen y solo se conservan aquellos por su valor de información.

No se transfieren al Archivo de Concentración.

Carecen de conceptos tales como vigencia o valores administrativos.

DOCUMENTOS DE APOYO INFORMATIVO