ardo hansson. eesti majanduse areng ja tööturu väljavaated

TRANSCRIPT

EESTI MAJANDUSE ARENG JA TÖÖTURU

VÄLJAVAATED

ARDO HANSSON

5. APRILL 2016

Eesti majanduse areng on erisuunaline

-15% -10% -5% 0% 5% 10%

hõive*

keskmine palgaväljamakse

jaemüük

reaalne majanduskasv

toodang töötaja kohta püsivhindades

kaubaeksport jooksevhindades

ettevõtete kasum

ettevõtete investeeringud jooksevhinnas

Allikad: statistikaamet, Eesti Pank

Majandusindikaatorite muutus 2015. aastal

* Tööjõu-uuringu põhjal

Mis põhjustel on praegune olukord tekkinud?

Kas senine suund saab edasi kesta?

Milline on väljapääs?

Kas on esimesi märke olukorra lahenemisest?

Kindlustunne on pikaajalise keskmise läheduses • Tarbijate kindlustunne on vähenenud tõenäoliselt seoses halbade uudistega

koondamiste kohta • Hinnang oma leibkonna toimetulekule on parem kui Eesti majanduse väljavaatele

-15%-10%

-5%0%5%

10%15%20%25%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

tööjõu tootlikkus keskmine palgaväljamakse keskmine brutokuupalk

Palga ja tootlikkuse kasv

Allikad: statistikaamet, maksu- ja tolliamet

2015. aasta teises pooles kiirenes keskmise brutokuupalga kasv laiapõhjaliselt • 2015. aasta kestel oli palgakasv kiireim KOVide haldusalas, sh tervishoius ja

hariduses. Kiirenemise taga olid erinevad tegevusalad: majutus-toitlustus, mittetöötlev tööstus, info ja side jne

• 2016. aasta alguses pole palgaväljamaksete kasv aeglustunud

Viimane vaatlus: IV kv 2015

Tööjõu tootlikkuse kohta on erinevaid hinnanguid • Sõltuvalt valitud statistilisest näitajast võis tööjõu tootlikkus eelmisel aastal

nii kasvada kui ka kahaneda

-12%

-8%

-4%

0%

4%

8%

12%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

palgauuring tööjõu liikumise uuring ettevõtlusstatistikamaksu- ja tolliamet tööjõu-uuring: hõive Eestis tööjõu-uuring: töötunnid Eestis

Tööjõu tootlikkuse aastakasv

Allikad: statistikaamet, Maksu- ja Tolliamet

-15%

-10%

-5%

0%

5%

10%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

palgasaajate arv (maksu- ja tolliameti andmed) hõive residendist tootmisüksustes (tööjõu-uuring)

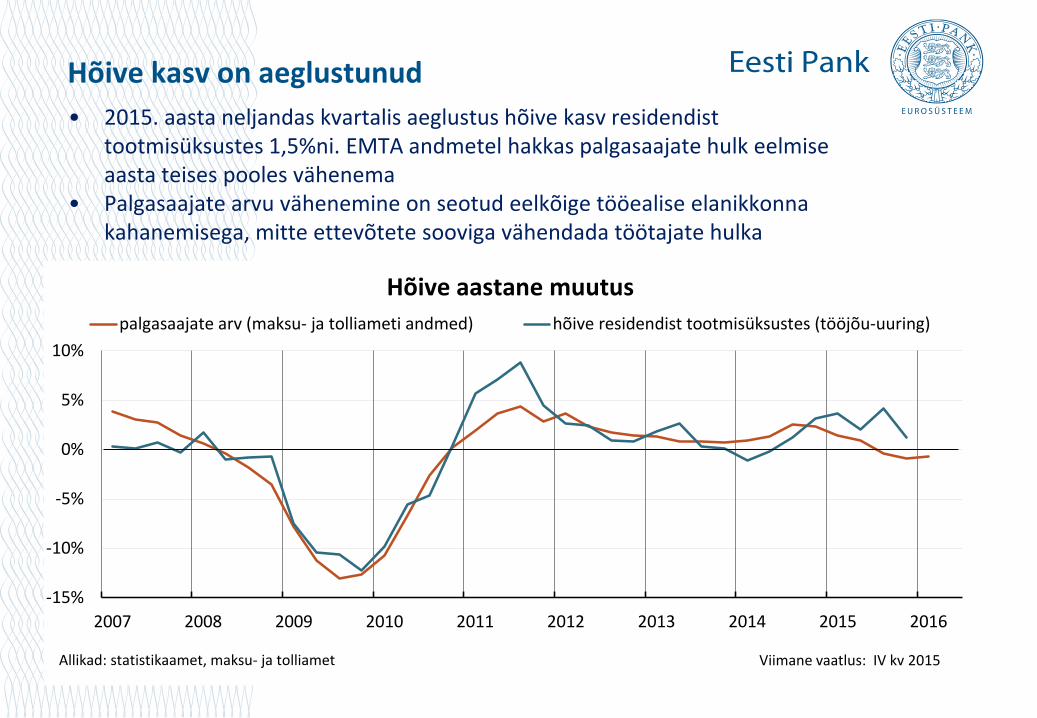

Hõive aastane muutus

Allikad: statistikaamet, maksu- ja tolliamet

Hõive kasv on aeglustunud • 2015. aasta neljandas kvartalis aeglustus hõive kasv residendist

tootmisüksustes 1,5%ni. EMTA andmetel hakkas palgasaajate hulk eelmise aasta teises pooles vähenema

• Palgasaajate arvu vähenemine on seotud eelkõige tööealise elanikkonna kahanemisega, mitte ettevõtete sooviga vähendada töötajate hulka

Viimane vaatlus: IV kv 2015

Tööjõupuudus on endiselt probleem

Allikad: Euroopa Komisjon, statistikaamet

• Tööjõupuudust tunnetavad enam madala tootlikkusega tööstusharud

Eesti tööturu olukord on mitme näitaja põhjal parem kui Lätis ja Leedus

• Aastatel 2000–2014 rändas Eestist välja 2,7%, Lätist ja Leedust ligikaudu 14% tööealistest inimestest

• Tööhõive kaitse seadused on Eestis nõrgemad: maksimaalne koondamishüvitis ettevõtte poolt 3 kuu palk, Lätis 6 kuu palk ja Leedus 4 kuu palk

• Tööjõus osalemine on Eestis kõrgem. Riiklik pensioniiga ei erine, kuid oodatav eluiga 40. aastastel on Eestis ligikaudu kahe aasta võrra pikem kui Lätis ja Leedus

0%

2%

4%

6%

8%

10%

12%

14%

16%

0%

10%

20%

30%

40%

50%

60%

70%

80%

hõive määr tööjõus osalemine tööpuudus (parem telg)

Eesti Läti Leedu

Peamised tööturu näitajad Balti riikides 2015

Allikad: statistikaamet, Eurostat

Paljud inimesed pole tööturul veel rakendust leidnud • Eestis on peaaegu sama palju neid inimesi, kes otsivad aktiivselt tööd, ja neid, kes

sooviksid töötada, kuid pole tööd veel otsinud

0%

5%

10%

15%

20%

25%

30%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

vaeghõivatudsooviksid töötada ja otsisid tööd, kuid ei saaks kohe tööle asudasooviksid töötada ja saaks kohe tööle asuda, kuid ei otsinud töödtöötud

Töötuse lisanäitajad, % tööjõust

Allikas: statistikaamet

I kv 2005

III kv 2007

I kv 2010

IV kv 2015

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

vaba

de tö

ökoh

tade

mää

r

tööpuuduse määr

Beveridge’i kõver

Allikad: statistikaamet, Eesti Pank

Tööpuuduse määr suurenes eelmise aasta lõpus

Viimane vaatlus: IV kv 2015

• Vabade töökohtade vähenemine ja samaaegne tööpuuduse suurenemine eelmise aasta neljandas kvartalis võivad viidata tööturu kohanemise algusele, kuid kindlalt ei saa seda veel väita. Seda kinnitab ka aasta esimestel kuudel jätkunud kiire palgakasv.

Tööjõu ühikukulu ei stabiliseerunud möödunud aasta lõpus

-10%

-5%

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010 2011 2012 2013 2014 2015

nominaalne reaalne

Tööjõu ühikukulu kasv

Allikas: statistikaamet

Tööjõukulu osakaal on kasvanud enam neis harudes, kus käive on langenud

Allikas: statistikaamet

Δ RU

LC

Δ RU

LC

• Kiirema kasvu ootuses on tööjõukulude osakaalu muu hulgas kergitanud töötajate alalhoidmise motiiv

Palg

afon

di o

saka

alu

muu

tus l

isan

dvää

rtus

es (p

p)

Palg

afon

di o

saka

alu

muu

tus l

isan

dvää

rtus

es (p

p)

Tööjõukulu kasv ja palgafondi osakaalu muutus tegevusalade lõikes 2015. a

Käibe kasv ja palgafondi osakaalu muutus tegevusalade lõikes 2015. a

Ettevõtted ei ole konkurentsivõimes seni suuri muutusi tunnetanud

• Ettevõtjate hinnang konkurentsivõimele ELi turul oli eelmise aasta lõpus kehvem kui eelmise aasta alguses, selle aasta jaanuaris hinnangud taas positiivsemad

Allikad: Eesti Konjunktuuriinstituut, Euroopa Komisjon

Tööjõukulude suurenemise mõju konkurentsivõimele võib veel avalduda

Allikad: Eesti Konjunktuuriinstituut, Euroopa Komisjon, statistikaamet

• Tööjõukulude mõju ülekandumine konkurentsivõimesse kestab umbes üks aasta

-2000

-1500

-1000

-500

0

500

hinnaväline konkurentsivõime hinnapõhine konkurentsivõime

20022003200420052006200720082009201020112012201320142015

Hinnapõhise ja -välise konkurentsivõimega kaubagruppide väliskaubandussaldo

mln

eur

ot

Väliskaubanduse statistika põhjal on hinnapõhine konkurentsivõime saanud löögi

Allikad: Comtrade, Eesti Pank

• Hinnapõhise konkurentsivõime kadu on osaliselt kompenseerinud hinnavälise konkurentsivõime paranemine, mis on majandusarengu seisukohalt positiivne

Ettevõtted pole suutnud hakata kasumlikkust taastama

-15

-10

-5

0

5

10

15

20

25

nominaalne tööjõu ühikukulu (pp)kasumimarginaal (pp)SKP deflaator, aastakasv (%)

Allikad: Eurostat, Eesti Pank

• Ettevõttel on tulnud neljal viimasel aastal kasumimarginaale kahandada, et tasakaalustada palgasurveid ja inflatsioonisurvete puudumist väliskeskkonnas

Kasumlikkusel on tugev seos investeeringutega

Ettevõtete investeeringud pole hakanud veel suurenema

• Ettevõtete investeerimishuvi pärsib vähene nõudlus ning seetõttu ka vajadus tootmist laiendada

põllumajandus

töötlev tööstus

ehitus

kaubandus

info ja side

kinnisvara

teadus ja tehnika

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

-5 -4 -3 -2 -1 0 1 2 3

tegevusala osatähtsuse muutus hõives 2005-2014.a (protsendipunktides)

osat

ähts

use

muu

tus l

isand

väär

tuse

s 2

005-

2014

.a

Palli suurus = tegevusala kogutootlikkus lisandväärtuse alusel 2005-2014.a

Majanduse struktuur on muutunud

Allikas: statistikaamet

• Majanduses on suurenenud kõrgema tootlikkusega tegevusalade osakaal

Reaalsektori laenukasv on kiirenenud

• Keskmisest kiiremini kasvasid jaekaubandus- ja tööstusettevõtete laenamine, majapidamiste puhul suureneb kiiresti autoliising

• Laenuteenindamise kulud on väiksed tänu väga madalale baasintressimäärale

Allikad: Eesti Pank, Euroopa Keskpank

Rahapoliitika abil on rahaturu intressimäärad madalale viidud

Allikad: Euroopa Keskpank, Bloomberg

Viimased rahapoliitilised meetmed on pretsedenditult ekspansiivsed

• Varaostukava kuiseid ostumahte suurendati 60 miljardilt eurolt 80 miljardi euroni. Ostud toimuvad planeeritult vähemalt märtsini 2017

• Lisaks avaliku sektori ja Euroopa institutsioonide võlakirjadele hakatakse ostma ka euroala reaalsektori ettevõtete võlakirju

• Suunatud nelja-aastase tähtajaga refinantseerimisoperatsioonid pankadele (TLTRO-d) toimuvad laenuportfelli kasvatanud pankadele negatiivse intressimääraga (hetkel -0,4%)

• Tavapäraste peamiste refinantseerimisoperatsioonide intressimäär on 0%

Majanduskasv ning inflatsioon euroalal jäävad sel aastal mullusele sarnaseks

Allikas: EKP ekspertide prognoos (märts 2016)

Mis põhjustel praegune olukord on tekkinud?

Kas senine suund saab edasi kesta?

Milline on väljapääs?

Kas on esimesi märke olukorral lahenemisest?

Ettevõtete ootused nõudluse paranemisele pole täitunud

Ei, ärisektor ei tule pikemaajaliselt toime kasumite vähenemisega

Kas (a) tööviljakuse tõus või (b) tööjõukulude korrektsioon

Viimased analüüsid tõendavad pigem senise olukorra jätkumist