articulo586_417 exenciones 2014.pdf

TRANSCRIPT

Este artículo es una publicación de la Corporación Viva la Ciudadanía

Opiniones sobre este artículo escribanos a:

[email protected] www.viva.org.co

Exenciones fiscales para los pocos que pagan impuestos Jorge Espitia Profesor universitario El Gobierno Nacional ha venido presentando los elementos base de su nueva reforma tributaria, entre los cuales se cuenta mantener el Impuesto al Patrimonio, el Gravamen a los Movimientos Financieros, la lucha contra la evasión y la elusión; así como discutir la posibilidad de incrementar el IVA interno. Y como zanahoria, un plan de reducción de su gasto público. Con estos elementos, se puede afirmar que la administración de Santos II y su Ministro de Hacienda niegan de plano la necesidad de realizar una reforma tributaria estructural que busque, entre otros, garantizarle estabilidad tributaria a los contribuyentes (¿Cuántas reformas tributarias lleva a su cuesta el Dr. Cárdenas?); aumentar los ingresos fiscales de la Nación a efecto de garantizarle los derechos fundamentales a sus conciudadanos (vivienda, educación, salud, agua potable, seguridad ciudadana, entre otros); ampliar la infraestructura física del país que complemente las actividades del sector privado (carreteras, puertos, ferrocarril, etc.); así como ir preparándose financieramente para las reformas que debería tener como objeto un nuevo contrato social y fiscal que refleje la realidad de las regiones, los compromisos alcanzados en La Habana (Cuba) con las FARC, y, profundice la justicia redistributiva y la equidad política y económica. Es importante reclamar las nuevas reformas especificando su contenido y sus fuentes de financiación, teniendo presente los consensos acordados, el contexto social, histórico y político. El nuevo pacto social en Colombia podría ser interpretada, por algunos, como la profundización de la Carta Política de 1991, pero la puesta en marcha a plenitud de la Constitución del 91 no ha sido posible por el pacto fiscal existente (nivel de recaudo/PIB; las exenciones; los descuentos tributarios; el balance fiscal entre la Nación y las Entidades Territoriales y entre la Nación y las Regiones, entre otros). Mantener la actual estructura fiscal, el statu quo, que promulga Santos II, es mantener la actual situación socio-económica del país, es mantener los niveles de pobreza que hay en las regiones, es excluir a los más necesitados y a los ciudadanos en general, de un servicio de salud digno y de calidad; es reducir la prestación de la educación primaria y básica secundaria a un problema de cobertura sin mejoras ostensibles en la calidad, es mantener a miles de familias sin acceso a una vivienda digna, entre otros.

La evasión es otro de los temas que aparecen en la próxima reforma tributaria. No es el único objetivo pues su Proyecto de Presupuesto de 2015 se encuentra desfinanciado. Además, es de conocimiento público lo señalado por organismos internacionales (Banco Mundial y OECD) y nacionales, que la presión fiscal (recaudo tributario/PIB) de Colombia es una de las más bajas de América Latina (Gráfico 1); al igual, que somos uno de los países con una mayor concentración de la riqueza (Coeficiente de Gini=55.9 en 2010; y Etiopía 33.6 y Ruanda 50.8 en 2011).

Gráfico 1. Presión fiscal (% PIB)

Fuente: Banco de datos del Banco Mundial.

Entre las causas de la profundización de la desigualdad, la literatura encuentra, entre otros factores, la diferencia salarial entre los trabajadores “calificados” y los “no calificados” los cuales se diferencian por el nivel educativo y la calidad adquirida; el acceso a las oportunidades de trabajo que ofrece el sector público y privado; los altos salarios recibidos por los ejecutivos de las empresas y del sector financiero; la calidad del trabajo entregado a los clientes, los cuales muchas veces conlleva a un “emparejamiento selectivo”, donde los profesionales altamente exitosos se casan con mujeres profesionales altamente exitosas1, entre otras. El reconocimiento de los factores que conducen a la desigualdad debería conllevar a políticas públicas consensuadas que permitieran su reducción. El no tener presente los factores como la distribución del ingreso puede conllevar a un mal diseño de las políticas públicas, en particular, la tributaria. En el caso colombiano, es un lugar común, expuesto por los ricos y sus representantes, decir que hay un grupo muy pequeño de colombianos que pagan impuestos, lo cual es indudablemente cierto, pues en Colombia ha existido históricamente una “minoría selecta” consolidada que tiene un nivel de ingreso que se lo permite y, por tanto, la obliga a cumplir con sus responsabilidades fiscales. Si bien, hay evidencia empírica que demuestra que los deciles altos de ingreso influyen fuertemente en las decisiones de política públicas, en muchos casos 1 Frankel, J. 2014. Piketty’s Missing Rentiers. En www.projectsyndicate.org. Septiembre 18 de 2014.

es más probable la promulgación de políticas que interpreten el deseo del votante medio –es decir, un votante del nivel medio de la distribución de renta– cuando ellos se encuentran en línea con los de la “minoría selecta”. Sin embargo, cuando hay diferencias significativas en las decisiones de política, la opinión de la minoría selecta es la que cuenta. Es por ésta razón que se señala: “Esos resultados descorazonadores plantean una cuestión importante: ¿cómo es que resultan elegidos unos políticos que no atienden los intereses de la inmensa mayoría de sus votantes y –lo que es más importante– reelegidos, mientras que atienden más que nada a los deseos de los más ricos?” y “la desigualdad en aumento en los países avanzados y en desarrollo del mundo inflige dos golpes a la política democrática. No sólo contribuye a perjudicar más a las clases medias y bajas, sino que, además, fomenta entre la minoría selecta una dañina política de sectarismo”.2 De acuerdo con la última encuesta de ingreso y gastos del DANE, el 58% de los colombianos, 6 millones 676 mil 784 de hogares, tienen un ingreso inferior a dos salarios mínimos legales (S.M), es decir, menos de un millón quinientos mil pesos (1´500.000 pesos mensuales); entre tanto, el 1.2% de personas que viven en 137 mil 379 hogares tienen un ingreso superior a los 15 salarios mínimos legales (Gráfico 2). En este orden de ideas, la afirmación, de que hay un pequeño grupo de familias que pagan el impuesto de renta y de patrimonio no tiene nada de novedoso cuando se observa la distribución del ingreso. En otras palabras, el hecho que sea un pequeño grupo de contribuyentes los que la norma obliga a pagar impuestos, se debe a que históricamente ha existido un gran número de hogares a los cuales les toca a tender sus necesidades con un ingreso muy bajo. El nivel de ingreso medio del decil más bajo es tan sólo el 2.0% del ingreso del decil más rico, con lo cual se demuestra que tan mal se encuentra distribuido el ingreso en Colombia.

Gráfico 2. Porcentaje de personas y de hogares por deciles de ingreso (%)

Fuente: DANE. Cálculos propios.

2 Rodrick, D. 2014. Así gobiernan los ricos. En www.project-syndicate.org. Septiembre 10 de 2014.

Ahora bien, cuando se estudia la fuente del ingreso de los hogares, hay ciertas particularidades propias de una sociedad como la colombiana, donde la informalidad juega un rol importante en los niveles bajos de ingreso y el ingreso laboral es fundamental en la minoría selecta. En los deciles bajos, cerca del 50% de su ingreso tiene como fuente las actividades independientes así como los ingresos que reciben los desocupados y los inactivos y, tan sólo, el 21% proviene de un trabajo asalariado. Entre tanto, los deciles altos perciben su ingreso en lo fundamental de las actividades asalariadas (Gráfico 3).

Gráfico 3. Porcentaje de personas y de hogares por deciles de ingreso (%)

Fuente: DANE. Cálculos propios.

Los cambios al Estatuto Tributario y su rendimiento En el transcurso de los últimos 24 años en Colombia ha habido once (11) reformas al Estatuto Tributario. Muchas de las modificaciones han sido de carácter transitorio, pues los cambios han tenido un carácter temporal (p.e. El Gravamen a los Movimientos Financieros y el impuesto al Patrimonio). Dentro de los objetivos de estas reformas ha estado aumentar los ingresos fiscales de la Nación para lograr cierto equilibrio en sus finanzas públicas. Si bien, algunas reformas lograron aumentar los ingresos, siempre han resultado insuficientes debido a la visión de corto plazo que las ha impulsado, además de que muchas de ellas han permitido la erosión de la base tributaria (vía exenciones); o la búsqueda de intercambiar beneficios tributarios entre los impuestos directos (renta y patrimonio) con los indirectos, especialmente el IVA interno.

Durante el período 1975-2013 el recaudo tributario del GNC aumento en 5.8 puntos porcentuales (pp) del PIB, al pasar de 9.1% del PIB en 1975 a 14.9% en 2013, mientras que el impuesto sobre la renta lo hizo en 2.5 pp, el IVA interno en 2.5 pp y el IVA a las Importaciones en menos 0.7 pp. Si bien los pilares de la estructura tributaria en Colombia son el impuesto sobre la Renta y el IVA Interno, y dados los cambios realizados, se puede afirmar que la estructura tributaria en Colombia es bastante regresiva, pues los impuestos indirectos, como el IVA, recaen sobre el consumidor final independientemente de su capacidad de gasto (Gráfico 4) mientras que la profundización del impuesto de renta se ha realizado incrementando las tarifas a los ingresos medios, bajándoselas a los de ingresos altos, vía exenciones y deducciones, y ampliando la base fiscal buscando incluir un mayor número de contribuyentes con un ingreso inferior al ingreso medio. La regresividad en la política pública tributaria es cada vez más evidente, cuando el Ministro de Hacienda propuso reducir el nivel del patrimonio líquido de $1.000 millones a $750 millones, la cual fue rechazada por una gran mayoría de ciudadanos, precisamente en el momento cuando los contribuyentes, en lo fundamental los asalariados, están sintiendo el peso de la reducción de su ingreso disponible debido a la pasada reforma tributaria.

Grafico 4. Evolución del recaudo fiscal del Gobierno Nacional (% PIB)

Fuente: DIAN. Cálculos propios. El rendimiento de las reformas fiscales de los últimos 24 años deja mucho que desear en la medida en que han dado origen a un sistema tributario alejado de los “principios generales de eficiencia, equidad y competitividad”. De igual manera, las múltiples reformas, han hecho más complejo, inequitativo e ineficiente el sistema tributario. Lo que se traduce en una baja productividad de los impuestos como en un sistema poco redistributivo (Exposición de motivos,

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

RECAUDO TOTAL (% PIB)

TOTAL

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

RENTA

RENTA

- 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

IVA INT

IVA INT

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

IVA EXT

IVA EXT

Proyecto de Ley 166 de 2004) (Cuadro 1). “El sistema fiscal recauda pocos ingresos. Es un sistema que obstaculiza el crecimiento y crea numerosas distorsiones, debido a que prevé tasas marginales relativamente altas, exenciones fiscales excesivas y regímenes especiales. Además, la redistribución que permite el sistema tributario es muy reducida”3 (OCDE. 2013. Pág. 4). Cada vez es más inminente la necesidad de una reforma tributaria estructural que revierta esta situación, la cual ésta completamente negada con la actual propuesta del Gobierno Nacional.

Cuadro 1. Rendimiento de las Reformas Tributarias

Presión fiscal

Ley ANTES DESPUES RENDIMIENTO Ley 49 de 1990 8.6 9.3 0.7 Ley 6 de 1992 9.3 9.3 0.0 Ley 223 de 1995 9.3 9.7 0.4 Ley 488 de 1998 9.7 9.8 0.1 Ley 633 de 2000 9.8 11.8 1.9 Ley 788 de 2002 11.8 12.1 0.4 Ley 863 de 2003 12.1 13.8 1.6 Ley 1111 de 2006 13.8 13.7 - 0.1 Ley 1370 de 2009 13.7 12.9 - 0.8 Ley 1430 de 2010 12.9 14.9 2.0 Ley 1607 de 2012 14.9 14.9 - 0.0 Ley 1694 de 2013 14.9 Fuente: DIAN. Cálculos propios.

Dada la muy corta temporalidad de las reformas fiscales, así como la presión de la población para que sean atendidas sus demandas, ha venido haciendo carrera en la Administración Central presentar reformas tributarias (mini-reformas) donde se hace extensivo uno u otro plazo de un impuesto a efectos de conseguir los recursos necesarios para atender los compromisos, casi permanentes, incluidos en los rubros del gasto presupuestal nacional. Se consiguen recursos de muy corto plazo para atender gastos permanentes. En el gobierno de Santos I el crecimiento promedio de los ingresos tributarios fue del 10.7% mientras que los Gastos de Personal fueron el 10.9%, con lo cual se puede afirmar que el incremento del recaudo tributario no alcanza a cubrir el aumento de los sueldos y salarios de la burocracia nacional. El gasto tributario El gasto tributario se corresponde con el monto de ingresos a los cuales el Estado renuncia debido a las exenciones y descuentos tributarios. Es claro que el Gobierno Nacional no tiene una política clara y mucho menos una evaluación

3 OCDE. 2013. Colombia. En http://www.oecd.org/eco/surveys/Colombia_Overview_ESP%20NEW.pdf.

del gasto tributario4. Mantiene los privilegios fiscales sin ningún tipo de criterio, olvidando que los beneficios fiscales generan desincentivos y costos en el sistema económico y social. Para saber cuánto representan las exenciones y los descuentos fiscales, a continuación se presenta una aproximación a partir de las declaraciones del impuesto de renta de las Personas Jurídicas que la DIAN publica en su página web para el año fiscal 2012 y que fueron pagadas en 2013 y publicas en 2014. En el caso de los Ingresos No Constitutivos de Renta estos alcanzaron un monto en 2012 cercano a los $34.5 billones que liquidados a la tarifa implícita de renta (33.3%), corresponde a un ingreso que se dejó de percibir, gasto tributario, de $11 billones (Cuadro 2). El principal beneficiario de esta exención corresponde al sector de Actividades financieras, inmobiliarias y de seguros, el cual participa con el 31% del total.

Cuadro 2. Gasto Tributario de los Ingresos Nº Constitutivos de Renta (Millones de pesos)

Ingresos Nº Renta Participación (%)

Gasto Tributario

Actividades financieras, inmobiliarias y de seguros 10,819,006 31.39 3,570,272 Comercio al por mayor y al por menor, transporte y almacenamiento, actividades de alojamiento y de servicio de comidas 7,272,943 21.10 2,400,071 Actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y de asistencia social 4,932,577 14.31 1,627,750 Actividades profesionales, científicas, técnicas y de servicios administrativos y de apoyo 3,876,562 11.25 1,279,265 Manufactura 1,842,209 5.35 607,929 Otras actividades de servicios 1,640,092 4.76 541,230 Electricidad, gas, vapor y agua 1,510,418 4.38 498,438 Construcción 1,424,542 4.13 470,099 Información y comunicaciones 426,489 1.24 140,741 Minería 366,289 1.06 120,876 Agricultura, ganadería, caza, silvicultura y pesca 352,986 1.02 116,485 no clasificado 147 0.00 49 Total general 34,464,260 100.00 11,373,206 Fuente: DIAN. Cálculos propios. Las deducciones ascienden a $367 billones, de las cuales el 50% corresponde a Gastos Operacionales Administrativos; 23% a Gastos Operacionales de Ventas; 27% a Otras deducciones (servicios públicos, fletes,

4 “La falta de evaluación sistemática e integral de los costos y beneficios de los gastos tributarios, es otro factor importante que explica esta tendencia creciente observada” Banco Mundial. 2012. “El Gasto Tributario en Colombia”.

seguros, impuestos, etc.) y un valor cercano a los $2 billones a la Deducción de Inversiones en Activos. Los sectores más beneficiados con esta última deducción son, en su orden: Electricidad, gas, vapor y agua (28%); Actividades financieras, inmobiliarias y de seguros (20%); Comercio al por mayor y al por menor, transporte y almacenamiento, actividades de alojamiento y de servicio de comidas (20%); e, Información y comunicaciones (15%). Desde el punto de vista de la Administración Tributaria y a efectos de cerrar el boquete de la evasión y de la elusión, puede resultar sumamente importante que las actividades de control y fiscalización centren su análisis y evaluación en el ítem de los descuentos en la medida en que esto erosiona la base gravable del impuesto. Por ejemplo, entre 2011 y 2012, el crecimiento nominal de cada uno de estos rubros fue del orden del 9% para el total de las deducciones, del 2% en los Gastos Operacionales Administrativos; del 9% en los Gastos Operacionales de Ventas; del 23% en la Deducción de Inversiones en Activos y del 24% en Otras deducciones. Respecto a las deducciones, resulta importante resaltar cuán importante es la discusión acerca del impacto macro-económico y fiscal de la deducibilidad de los intereses de la deuda de la base del impuesto sobre la renta y del patrimonio5, pues “En Colombia existe el sesgo de la deducibilidad de los intereses frente a la no deducibilidad de los dividendos, por lo cual las empresas tienden a financiar la mayor parte de sus proyectos a través del crédito. Esto ocurre frecuentemente a través del uso de créditos subordinados con los socios o de colaterales prestados por partes vinculadas en el extranjero. Así, los socios reciben el retorno de la inversión a manera de intereses deducibles en Colombia, reduciendo a su vez el patrimonio de la empresa para fines fiscales”. Este hecho ha llevado a que “En los últimos años, la falta de reglas claras relativas al crédito mercantil originado en la adquisición de acciones, cuotas o partes de interés, así como las distintas interpretaciones asumidas por las autoridades administrativas, judiciales y doctrinarias acerca de la naturaleza y tratamiento contable y tributario de dicho crédito mercantil, no sólo han creado incertidumbre y confusión entre los contribuyentes, sino que han dado lugar a la utilización del crédito mercantil y de su amortización como mecanismo para generar gastos deducibles que en muchas ocasiones no corresponden a una realidad económica” (Exposición de Motivos del Proyecto de Reforma Tributaria de 2012). Esto último, muy seguramente es un componente importante que explica los $367 billones en el ítem del Total de Deducciones que aparecen en las declaraciones del impuesto sobre la renta, pues el nivel de agregación de las mismas traen no permite evaluar tal impacto. 5 Puede ser importante recoger los elementos de la discusión que se presenta respecto a la deducción de los intereses de la deuda de la base gravable del impuesto sobre la renta en el documento “The President´s framework for business tax reform” de 2012, un informe conjunto entre la Casa Blanca y el Departamento del Tesoro.

Cuadro 3. Gasto Tributario de las Rentas exentas (Millones de pesos)

Rentas Exentas (ED) Participación

Gasto Tributario

Total general 9,351,043 100 3,085,844 Actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y de asistencia social 3,451,693 37 1,139,059 Actividades financieras, inmobiliarias y de seguros 2,824,555 30 932,103 Otras actividades de servicios 744,003 8 245,521 Comercio al por mayor y al por menor, transporte y almacenamiento, actividades de alojamiento y de servicio de comidas 570,465 6 188,254 Construcción 427,824 5 141,182 Información y comunicaciones 343,718 4 113,427 Manufactura 340,464 4 112,353 Minería 217,612 2 71,812 Actividades profesionales, científicas, técnicas y de servicios administrativos y de apoyo 210,085 2 69,328 Electricidad, gas, vapor y agua 151,488 2 49,991 Agricultura, ganadería, caza, silvicultura y pesca 68,995 1 22,769 no clasificado 139 0 46 Fuente: DIAN. Cálculos propios. El monto de rentas exentas en 2012 ascendió a $9.3 billones y se corresponde con un gasto tributario de $3 billones y dentro de los principales beneficiarios se encuentran los sectores de Actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y de asistencia social (37%) y las Actividades financieras, inmobiliarias y de seguros (30%) (Cuadro 3).

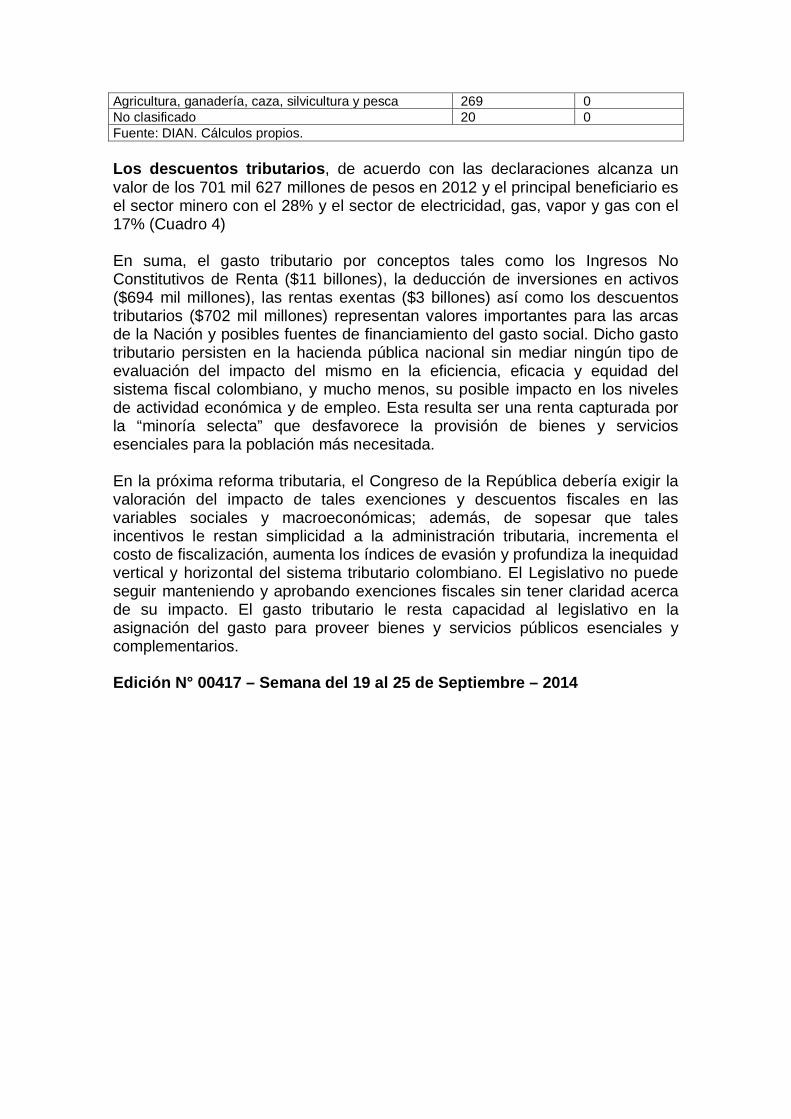

Cuadro 4. Descuentos tributarios (Millones de pesos)

Descuentos tributarios (Lb) Participación

Total general 701,627 100 Minería 192,967 28 Electricidad, gas, vapor y agua 120,164 17 Comercio al por mayor y al por menor, transporte y almacenamiento, actividades de alojamiento y de servicio de comidas 105,276 15 Actividades financieras, inmobiliarias y de seguros 99,808 14 Manufactura 98,861 14 Información y comunicaciones 42,072 6 Actividades profesionales, científicas, técnicas y de servicios administrativos y de apoyo 24,876 4 Construcción 15,347 2 Actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y de asistencia social 1,329 0 Otras actividades de servicios 637 0

Agricultura, ganadería, caza, silvicultura y pesca 269 0 No clasificado 20 0 Fuente: DIAN. Cálculos propios. Los descuentos tributarios, de acuerdo con las declaraciones alcanza un valor de los 701 mil 627 millones de pesos en 2012 y el principal beneficiario es el sector minero con el 28% y el sector de electricidad, gas, vapor y gas con el 17% (Cuadro 4) En suma, el gasto tributario por conceptos tales como los Ingresos No Constitutivos de Renta ($11 billones), la deducción de inversiones en activos ($694 mil millones), las rentas exentas ($3 billones) así como los descuentos tributarios ($702 mil millones) representan valores importantes para las arcas de la Nación y posibles fuentes de financiamiento del gasto social. Dicho gasto tributario persisten en la hacienda pública nacional sin mediar ningún tipo de evaluación del impacto del mismo en la eficiencia, eficacia y equidad del sistema fiscal colombiano, y mucho menos, su posible impacto en los niveles de actividad económica y de empleo. Esta resulta ser una renta capturada por la “minoría selecta” que desfavorece la provisión de bienes y servicios esenciales para la población más necesitada. En la próxima reforma tributaria, el Congreso de la República debería exigir la valoración del impacto de tales exenciones y descuentos fiscales en las variables sociales y macroeconómicas; además, de sopesar que tales incentivos le restan simplicidad a la administración tributaria, incrementa el costo de fiscalización, aumenta los índices de evasión y profundiza la inequidad vertical y horizontal del sistema tributario colombiano. El Legislativo no puede seguir manteniendo y aprobando exenciones fiscales sin tener claridad acerca de su impacto. El gasto tributario le resta capacidad al legislativo en la asignación del gasto para proveer bienes y servicios públicos esenciales y complementarios. Edición N° 00417 – Semana del 19 al 25 de Septiembre – 2014