asociaciÓn de investigaciÓn y estudios … · o pequeños negocios que los reciben y más...

TRANSCRIPT

ASOCIACIÓN DE INVESTIGACIÓN Y ESTUDIOS SOCIALESGuatemala

Revista ASIESNo. 2 - 2012

Impacto de las microfinanzas con prácticas culturales en educación,

salud y actividad económica de las familias del departamento

de Totonicapán

EDITORAsociación de Investigación y Estudios Sociales

Apdo. Postal 1005-APBX: 2201-6300Fax: 2360-2259

Ciudad de GuatemalaGuatemala, C.A.

DIRECCIÓNIrma Raquel Zelaya

Arnoldo KuestermannCarlos Escobar Armas

© 2012

Esta publicación es posible gracias al apoyo de laFundación Konrad Adenauer de la República Federal de Alemania

Asociación de Investigación y Estudios Sociales Departamento de Investigaciones y Consultoría Económica Impacto de las microfinanzas con prácticas culturales en educación, salud y actividad económica de las familias del Departamento de Totonica-pán. --- Guatemala: ASIES, 2012.

68 p.; 21 cm. (Revista ASIES no. 2, 2012)

ISBN: 978-9929-603-01-1 1. MICROFINANZAS.- 2. MICROCRÉDITO.- 3. FINANCIAMIENTO.- 4.CONDICIONES FINANCIERAS.- 5. PRÉSTAMOS.- 6. DESARROLLO CULTURAL.- 7. CDRO.- 8. DESARROLLO ECONÓMICO Y SOCIAL.- 9. TOTONICAPÁN.- 10. GUATEMALA

El estudio se realizó mediante una subvención del Centro Internacional de Investigación para el Desarrollo, Canadá, bajo la Iniciativa Think Tank.

3

ASIES

INDICE

Lista de siglas 5

Introducción 7

Capítulo I. Marco teórico de las microfinanzas 11

1.Caracterizacióndelasmicrofinanzas 11

1.1. Instituciones que brindan microcréditos 12

1.2.Tiposdeproductosyserviciosmicrofinancieros 13

1.3.Intermediaciónfinanciera 15

a. Crédito 16

b. Ahorros 16

c. Seguros 17

d. Tarjetas de crédito 17

e. Pago de servicios 17

f. Intermediación social 18

g. Servicios para el desarrollo de emprendedores 18

h. Servicios sociales 18

1.4. Metodologías para el otorgamiento de

serviciosmicrofinancieros 19

a.Préstamosindividuales 19

b.Préstamosgrupales 19

1.5. ConceptosfundamentalesenlagestióndelasIMF 20

2.SectormicrofinancieroenGuatemala 22

2.1 Referencias de otras investigaciones sobre el tema 28

2.2. Experiencias en otros países 28

2.3.Otrascaracterísticasdelasmicrofinanzas

enalgunospaísesseleccionados 29

4

Capítulo II. Experiencias de microfinanzas en el occidente de Guatemala. El caso de la Asociación CDRO 32

1.1. Elmodeloorganizacionaldelasmicrofinanzas deCDRO 32

1.2. LaexperienciadeCDROenlasmicrofinanzas deldepartamentodeTotonicapán 34

1.3. Participacióndefactoresculturaleseneldesempeño delasmicrofinanzasdeCDRO 36

1.4 Ventajas y desventajas derivadas de la incorporación de programas sociales en los servicios que manejan lasmicrofinanzas 37

Capítulo III. Impacto de las prácticas de microfinanzas en la salud, educación y nivel de ingresos de las familias. Experiencias adquiridas y su proyección como actividades extensivas de este tipo de organizaciones 39

1.1. VisióngeneraldelmicrocréditoenTotonicapán 39

1.2. Lasmicrofinanzasylaactividadeconómicadelas familias en el departamento de Totonicapán 44

1.3. Lascondicionesfundamentalesdelasaludylas microfinanzas 49

1.4. Característicasdelaeducaciónyelaccesoalcrédito 56

Conclusiones 61

Recomendaciones 63

Bibliografía 64

Anexo 1 66

Anexo 2 67

5

ASIES

Siglas

BCIE Banco Centroamericano de Integración Económica

CAC Cooperativas de Ahorro y Crédito

CDRO CooperaciónparaelDesarrolloRuraldeOccidente

CEPAL Comisión Económica para América Latina y el Caribe

CERCAP Centro Regional de Capacitación para la Participación Comunitaria

CONFECOOP ConfederaciónguatemaltecadeFederacionesdeCooperativas

FINCA FundaciónInternacionalparalaAsistenciaComunitaria

IMF InstitucionesMicrofinancieras

INACOP InstitutoNacionaldeCooperativas

ODM ObjetivosdeDesarrollodelMilenio

ONG OrganizacionesNoGubernamentales

OPDF OrganizacionesPrivadasdeDesarrolloFinanciero

PIB Producto Interno Bruto

REDCAMIF Red Centroamericana y del Caribe de Instituciones deMicrofinanzas

REDIMIF ReddeInstitucionesdeMicrofinanzas

REFICOM RedFinancieraComunitaria

SIB Superintendencia de Bancos

UMB UnidadesMicrofinancierasBancarias

6

7

ASIES

Impacto de las microfinanzas con prácticas culturales en educación, salud

y actividad económica de las familias del departamento de Totonicapán*

* DepartamentodeInvestigaciónyConsultoríaEconómicadeASIES(CarlosGonzálezArévalo,PedroPrado,VioletaHernández,EstefaníaCohn,JuanPabloPira,PabloUrrutia).

1 SegúnelanálisiscontenidoenelboletínMomentoNo.2/2008,ASIESEmpoderamiento legal de los pobres,enGuatemalael5%delapoblacióneconómicamenteactivaesinformalyaportael37%delproductointernobruto.

Introducción

Laatenciónaltemadelasmicrofinanzasesrelativamenterecienteaunque de hecho surge prácticamente en paralelo a la existencia de institucionesbancarias,todavezqueestassenutrendepersonasypequeñasempresasquenocalificanparaobtener financiamientoenlosbancos.Modernamente,elagiopracticadodesdehacemuchotiempo por personas que en forma particular se han dedicado a otorgar préstamos,hasidoacompañadoporentidadesquehansurgidoporla misma necesidad de tener acceso al crédito en condiciones más favorables. Estoúltimoha generado enpequeños empresarios,comunidadesyemprendedores,lanecesidaddeasociarseparacrearentidadesquehicieranviablelacaptaciónderecursos,aefectodeatenderlasnecesidadescrediticiasdepequeñosnegocios,conloquesurgeelmicrocréditoyelconceptodemicrofinanzasparaquienesatiendenelsegmentodepequeñosymicroempresarios.

Aun cuando existen diversos enfoques para dimensionar el aporte alproductointernobruto(PIB)querealizalaeconomíainformal,1 es innegable que el sector ha mostrado una tendencia a ensancharse progresivamente. Esta diversidad de enfoques presenta también algunadificultadparadeterminarlaproporciónquerepresentael

8

monto de los créditos concedidos a los empresarios de este sector porelsistemafinancieroregulado,cuyanormativaprudenciallohahecho más restrictivo2.Sinembargo,esevidentequelasentidadesinvolucradas en la atención de lasmicrofinanzas continúanincrementando el volumen de recursos que movilizan para la atención delosnegocios,queensumayoríaoperaenesteámbito.Enrespuesta,algunos bancos del sistema han implementado una división especial demicrofinanzas,preferentementeconatenciónaclientesquehanusado satisfactoriamente los préstamos que les han concedido otras entidadesdelsectorfinancieronobancario.

Actualmente lasmicrofinanzashanadquirido importanciaenunagran cantidad de países por constituir una opción para atenuar los efectos de la pobreza y pobreza extrema que los afecta; por ello atrae laatenciónde losgobiernos,así comodeorganismos financierosinternacionalesydelacomunidadinternacional,atravésdeagenciasespecializadasdecooperación.Tambiénhasidoidentificadocomounsegmentomuylucrativodelsectorfinancierotradicional.

Dadoqueelmicrocréditoesatendidoportressectoresfinancierosyadefinidosenelpresenteestudio,seconsiderapertinenteanalizarenformaconjuntalascaracterísticasdelfinanciamientootorgadoencuantoasumonto,destinos,tasasdeinterésyplazos,conelobjetode realizar un análisis comparativo entre dichas características y lasquepresentanlasoperacionesdeestemecanismo,enlaregiónoccidental del país.

Los antecedentes comentados constituyen la razón para investigar la situaciónde lasmicrofinanzasenGuatemala, tantodel ladodelas entidadesqueotorgan financiamiento comode laspersonasopequeñosnegociosque los recibenymás importanteaún,pararealizarelanálisisdelosbeneficiosderivadosenfavordeldesarrollocomunitario,enparticularencomunidadesconpoblaciónindígena.

2 La clasificación utilizada por el Banco de Guatemala solo distingue entre créditosempresarialesmayoresymenores,pero sinaludir almarco formalo informal enquedesarrolla sus actividades el usuario.

9

ASIES

La presente investigación trata de analizar el impacto de las microfinanzasenelmarcodelasprácticasculturalesdelasfamiliasdeldepartamentodeTotonicapán,en laeducación, la saludy losingresosrelacionadosalaactividadeconómicafamiliar.ParatalfinsetomócomoreferenciaeldesempeñoquehatenidolaAsociaciónCDRO(CooperaciónparaelDesarrolloRuraldeOccidente)endichaárea.

El trabajo investigativo se realizó durante el período2011. Lametodología utilizada se basó en los enfoques cualitativo y cuantitativo propios de una investigación documental y de campo; con respecto al enfoque cualitativo se utilizaron técnicas de investigación comolaentrevistayelestudiodetransecto,queconsisteenelenvíodepersonasa comunidades claves, conelobjetivode recolectarvariables importantes para recopilar información de carácter cuantitativo,medianteunaencuesta3 realizada en el mes de julio en eldepartamentodeTotonicapányqueincluyótemasclavesdesalud,educación e ingresos de las familias.

3 Veranexodefichatécnica.

10

11

ASIES

1. Caracterización de las microfinanzas Elmercado financiero es aquel que ofrece una variedad deinstrumentosdeahorroycrédito.Sinembargo,existeunsegmentopoblacionalquenopuedeaccederaestosmecanismosfinancierosenelsectorformal,queconcedemicrocréditosenformamarginal.Enesesentido, lasmicrofinanzassurgenparaatenderyconcederproductosyserviciosfinancierosaestossegmentospoblacionalesque se caracterizan por tener bajos ingresos y que usualmente son autoempleados,mujeres,poseedoresde tierras sin recursosparatrabajarlas,micro,pequeñosymedianosempresarios,personasenpobrezaoquehabitanenáreasmarginadas,personasindígenasyotrosgruposquedesarrollandiversasactividades, generalmenteinmersas dentro del sector informal.

Según Mix Market4, los serviciosmicrofinancieros son aquellosservicios cuyo monto es bajo con relación al ingreso promedio de un país.

Dada lademanda financiera insatisfecha y la diversificacióndeinstrumentosporpartedelasinstitucionesmicrofinancieras(IMF),elsectordelasmicrofinanzasharegistradounrápidocrecimiento.SegúncifrasdeMixMarket,enAméricaLatinayelCaribeelnúmerode personas que han adquirido un microcrédito durante el período de2003-2008,hacrecidoanualmenteen21%enpromedio.Mientrasqueelcrecimientopromedioanualdemicroahorrantes,duranteelmismoperíodo,hasidode25%.

Capítulo I Marco teórico de las microfinanzas

4 MixMarketesunaorganizaciónsinfinesdelucroquebrindainformaciónprimariayanálisissobreelcomportamientodemásde1,900institucionesmicrofinancierasanivelmundial.

12

1.1. Instituciones que brindan microcréditos5

SegúnelManualdeMicrofinanzasdelBancoMundial (1999), sepuedendistinguirtrestiposdeIMF:

Tiposdeinstitucionesmicrofinancieras(IMF):

- Instituciones financieraspúblicas oprivadasque están sujetas a supervisión y regulaciones estatales.

- Estas instituciones usualmente atienden losestándares y recomendaciones internacionales del Comité de Basilea6.

- Aunque dichas instituciones atiendenmicrocréditos,elsaldocrediticionoconstituyeparte importante dentro de sus carteras totales.

- Las razones7 para no atender muchos microcréditos,especialmenteimportantesparalosbancosprivados,son:

Ø Con respecto al solicitante: a) falta degarantías;b)baja capacidaddepago;y, c)ausencia de un récord crediticio.

ØEnrelacióna losaspectosadministrativos:a)el costodemanejode losmicrocréditosesmuyaltoen relacióna sumonto;b) losbancos usualmente se concentran en las áreas urbanas.

Instituciones financieras

formales

5 ConinformacióndeLedgerwood,J.(1999).Sustainable banking with the poor.MicrofinanceHandbook.Aninstitutionalandfinancialperspective.TheWorldBank.WashingtonD.C.

6 EninglésBaselCommitteeonBankingSupervision(BCBS).Másinformaciónen:http://www.bis.org/bcbs/.

7 RockR.,OteroM.,SaltzmanS.,(1998),“PrinciplesandPracticesofMicrofinanceGovernance”,ACCIONInternational,MicroentrepriseBestPractices,DevelopmentAlternativesInc.,USA.

13

ASIES

1.2. Tipos de productos y servicios microfinancieros8

Losinstrumentosfinancierossonlasprincipalesherramientasqueposeenlasmicrofinanzasparabrindara laspersonasdemenoresrecursosserviciosadaptadosasucapacidadeconómica,respectoaaquellasquesonatendidasporsistemasfinancierosformalesyconmayor trayectoria de conocimiento.

- Entidadesquenoestánreguladasporsupervisorasbancarias pero sí registradas y supervisadas por otras instituciones gubernamentales.

Enestegrupousualmenteseclasifican:

ØCooperativasdeahorroycrédito(CAC)Ø Organizacionesprivadasdedesarrollo financiero(OPDF)ØSociedadesdemicrofinanzas(IMF)

Estas instituciones usualmente atienden a grupos de personasfocalizadasenlamismaregióngeográficao que se dedican a una misma actividad productiva. Se basan en la solvencia moral que los solicitantes de crédito demuestran; suelen recibir asistencia técnica yapoyofinancierodeorganismosinternacionalesodel aparato gubernamental.

-Entidadesfinancierasqueoperanenámbitossinsupervisión o regulación.

-Enestegrupo se incluyen losprestamistasqueusualmentebrindanfinanciamiento,bajoacuerdosnoescritos,alaspersonasdesuconocimiento.

-Las condicionesdel préstamo (tasade interés,plazo,etc.)sonusualmentedesfavorablesparaelusuario.

Instituciones financieras

semiformales

Intermediarios financierosinformales

8 BasadoenlainformacióndeLedgerwood,J.(1999);RockR.yOteroM.,SaltzmanS.,(1998).

14

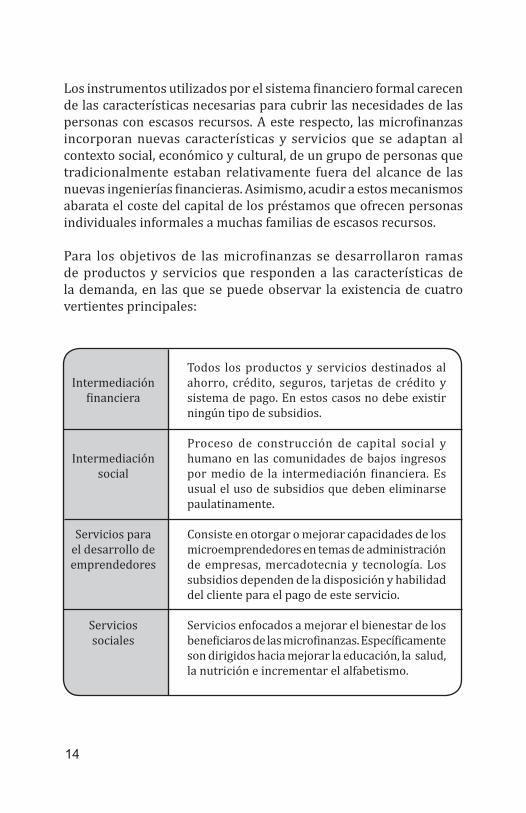

Losinstrumentosutilizadosporelsistemafinancieroformalcarecende las características necesarias para cubrir las necesidades de las personasconescasosrecursos.Aesterespecto, lasmicrofinanzasincorporan nuevas características y servicios que se adaptan al contextosocial,económicoycultural,deungrupodepersonasquetradicionalmente estaban relativamente fuera del alcance de las nuevasingenieríasfinancieras.Asimismo,acudiraestosmecanismosabarata el coste del capital de los préstamos que ofrecen personas individuales informales a muchas familias de escasos recursos.

Para los objetivosde lasmicrofinanzas sedesarrollaron ramasde productos y servicios que responden a las características de lademanda,en lasquesepuedeobservar laexistenciadecuatrovertientesprincipales:

Todos los productos y servicios destinados al ahorro, crédito, seguros, tarjetasde crédito ysistema de pago. En estos casos no debe existir ningún tipo de subsidios.

Proceso de construcción de capital social y humano en las comunidades de bajos ingresos pormediode la intermediación financiera.Esusual el uso de subsidios que deben eliminarse paulatinamente.

Consiste en otorgar o mejorar capacidades de los microemprendedores en temas de administración deempresas,mercadotecniay tecnología. Lossubsidios dependen de la disposición y habilidad del cliente para el pago de este servicio.

Servicios enfocados a mejorar el bienestar de los beneficiarosdelasmicrofinanzas.Específicamentesondirigidoshaciamejorarlaeducación,lasalud,la nutrición e incrementar el alfabetismo.

Intermediación financiera

Intermediación social

Servicios para el desarrollo de emprendedores

Servicios sociales

15

ASIES

Según lasactividadesqueofrecen lasentidadesdemicrofinanzasen la actualidad, se consideraqueel enfoqueminimizadode lasmicrofinanzas incluye solamenteaquellasactividadesdestinadasa la intermediaciónsocialy financiera.Mientras tanto, lasnuevastendenciasmundialestienenunenfoqueintegral,inclusolosserviciossociales y de desarrollo de emprendedores. Cada uno de los enfoques dependerádelosobjetivosyenfoquedelasIMF,tomandoencuentalassiguientesconsideraciones:

ØProveer servicios financieros yno financieros sondosactividades distintas quepueden llevar a conflicto deintereses.

ØPara algunos clientes es difícil diferenciar entre losproductos subsidiados gratuitos y los financieros condesembolsos a realizar.

ØLos controles de costos operativos son complejos de identificarconmayoresserviciosyproductos.

ØLosserviciosnofinancierossonraramentesostenibles.

1.3. Intermediación financiera9

ElrolfundamentaldelasIMFesproveerrecursosenelmercadodelasmicrofinanzas, loquesignificaqueelexcesodecapitaldeunaentidad,duranteunperíodode tiempo, seapuestoadisposicióndeaquellosquelorequieren.Deestamanera,generalmentecaptanrecursos vía crédito de ciertas entidades para dirigirlo a la demanda de crédito de otras instituciones o personas.

EnlamayoríadeloscasoslasIMFproveenlosserviciosdecréditoy adicionalmente algunasofrecenproductos tales como seguro,ahorro10,tarjetadecréditoypagodeservicios.Cabemencionarque

9 Con información de www.mixmarket.org,www.ifrs.org,www.microfinanzas.org,www.microrate.comwww.finca.orgyLedgerwood,J.(1999).

10 EnGuatemalanoestánautorizadasparacaptarahorro.

16

losproductosofrecidosdependendelavisióndelaIMF,segúnlassiguientes razones estratégicas:

ØResponderdeformaeficiente a la demanda y preferencia delosbeneficiarios.

ØOfrecerproductossencillos y de fácil comprensión para los clientes.

a. Crédito

Enelmarcode lasmicrofinanzas semovilizan flujosdeefectivo,usualmente inferiores a los créditos utilizados por las entidades formales.EnelcasodeGuatemala,laJuntaMonetariaestableceunmontomáximodeQ160,000.0011, como techopara la calificacióndelmicrocréditoparaefectosestadísticos; sinembargo, algunasentidadesdelsistema financierosupervisado,asícomodelsectorsemiformal e informal, con sentido práctico, tienen un techoaproximadodeQ50,000.00,12 que puede variar según el criterio de cada institución.

b. Ahorros

En ocasiones es considerado como ahorro una cantidad de dinero quedebeaportarunbeneficiarioparateneraccesoamicrocrédito,locualescaracterísticoenGuatemalaenelsectorcooperativodeahorro y crédito.

Enlaactualidad,espreocupanteel incrementoenlacaptacióndelosrecursosfinancierosexcedentesporpartedelasIMF,yaquenocuentan con la supervisión extensiva como la del sector formal; esta circunstancia ha motivado intentos para implementar legislaciones13 adecuadasparalasIMF.Dichapreocupaciónestaríamostrandoquela capacidad de ahorro de las personas de escasos recursos está adquiriendo alguna importancia en la economía nacional.

11 ResolucióndelaJuntaMonetariaJM-93-2005.12 SegúnMolina,G.(2010).Las microfinanzas en Guatemala y los modelos exitosos mundiales.

Guatemala.ASIES.13 LascooperativasdeahorroycréditoestánincluidasenlaLeyGeneraldeCooperativas.Ley

GeneraldeCooperativas,Decreto82/78yReglamentodelaLeyGeneraldeCooperativas,AcuerdoGubernativoNo.ME7/79.

17

ASIES

c. Seguros

Pormediodelaadquisicióndeseguros,lapersonainteresadacontratalos servicios de una institución para cubrir los riesgos provocados pordeterminadasexternalidades.EnelcasodeGuatemala,solamentelas entidades aseguradoras supervisadas por la SIB pueden realizar eseservicio,muchasvecesasociadoalaactividadcrediticia.Enlasmicrofinanzasesusualmenteutilizadoparaprotegera las IMFyestimular el buen cumplimientodelosbeneficiariosdelmicrocrédito. En la actualidad se ha experimentado con varios tipos de instrumentosfinancieros,destinadosaminimizarlacarteramorosadelmicrocrédito.UntípicoejemploeselutilizadoporelGrameenBank14,endondecadamiembroaportaunporcentajedelcréditoaunfondoaseguradoryencasoquemuerauncliente,elfondorealizael pago del crédito a laIMF.

d. Tarjetas de crédito

Enalgunoscasos,lasIMFhanofrecidoinstrumentosmássofisticadosen términos tecnológicos, tal como líneasde créditoa travésdetarjetasdecrédito,disponiblessegúnlasnecesidadesdelosclientes.La presunción consiste en que son utilizadas para realizar una compra oparaobtenerefectivo.Enlasmicrofinanzassuutilizaciónesnuevaydepocaexperienciaanivelmundial,perosehaextendidoporqueminimiza los costos, incrementa la eficienciaoperativay aportarecursosalosusuariosdecréditocuandolodeseen.Sinembargo,enGuatemalaaúnnoexistenserviciosrelacionadosalospagospormedio de tarjetas de crédito.

e. Pago de servicios

Las IMFpuedenofrecer productos con capacidad de transacción para el pago de bienes y servicios. Un producto derivado del ahorro generaunatasadeinterésrelativamentepequeñaporelcostodelosservicios,enlosdemáscasossecobraunatarifaporelderechodeuso.Cabemencionarqueincluyeloscostosporpersonal,infraestructura

14 GrameenBankesunbancoqueotorgacréditos,sinnecesidaddecolaterales,alosmáspobresdelospobres.Dichobancosurgióen1976yamarzode2011yaatendíaa8.36millonesdeprestamistas.Másinformaciónen:http://www.grameen-info.org.

18

y seguros. Los cobros por estos servicios pueden ser variables según elmontodelatransacción,ofijos,independientementedelosmontosutilizados.

f. Intermediación social

La desventaja social y económica de las personas está asociada a lapocacapacidadenelusode los serviciosdel sector financieroformal. La intermediación intenta preparar a los grupos o individuos marginados para entablar relacionessólidasdenegociosconlasIMF.

La evidencia demuestra que es más exitosa la actividad de microfinanzas estimulada por la cooperación comunitaria pormediodeclubes,asociacionesogruposdetrabajo,esdecir,conaltosnivelesdecapitalsocial.Asimismo,eselmecanismoparaconstruirlaconfianzaentrelosbeneficiariosylasIMF.

Enestesentido,laintermediaciónsocialesentendida como el proceso dirigidoaconstruirelcapitalsocialdelosbeneficiarios,conelobjetodelograrlasostenibilidaddeldesempeñodelasmicrofinanzas.Porlotanto,esusualquelaintermediaciónsocialincluyalaaportacióndeconocimientobásicoencontabilidadyfinanzas.

g. Servicios para el desarrollo de emprendedores

Las capacidades principales que se busca potencializar en los beneficiariosdelejerciciode lasmicrofinanzasson:mercadeodesusproductos,utilizacióndetecnología,entrenamientoempresarialy capacitación en la producción. Entre las principales entidades que ofrecenelmejoramientodeestashabilidadesdestacan lasONG,universidades, empresasprivadas, agencias gubernamentales yredes sociales.

h. Servicios sociales

Aun cuando los serviciosdeeducación,salud,nutriciónyalfabetismolosprovee el Estado, espreciso señalarque lasONG localesuorganizacionescomunitarias,obienlasIMF,hanoptadoporofreceralgunosdeestosservicios,adicionalmentealaactividadcrediticia.Deestamanera,puedenmantenerelcontactodeseadoconlosclientesdurante el tiempo que dure el préstamo.

19

ASIES

1.4. Metodologías para el otorgamiento de servicios microfinancieros

Las formas en las que las IMF realizan los préstamos han idoevolucionandoenvariospaíses,yaquelascaracterísticassocialesyculturales dan lugar a varias modalidades y lógicas de intermediar recursos.Enalgunoscasos, la formadeotorgarel financiamientoresponde a la ausencia de garantías reales.

a. Préstamos individuales

Las instituciones formales realizan evaluaciones por medio del análisisdelnegocio,lascaracterísticasdelcliente,historiafinancieray garantía. Asimismo, la incorporación de codeudores paragarantizarelpagode ladeuda. Mientras tanto, lospréstamosdeinstituciones informales están basados en el conocimiento del cliente ysuexperiencia,debidoaqueelanálisisempresarialyfinancierodesempeñaunpapel secundariopor ladificultadque representael aportede información suficiente.El éxitode las institucionesinformales consiste en demostrar que las personas pobres son potencialmente sujetos de crédito y que tienen la capacidad y disciplinaderepago,tantodelcapitalcomodelosintereses.

b. Préstamos grupales

Los instrumentos financierosgrupales involucranaungrupodepersonasinteresadasenaccederaserviciosfinancierosenunmismoperíodo. Es común que estos broten espontáneamente a partir de un conjunto de personas que usualmente utilizan instrumentos de rotación de ahorros15oaccesoacrédito,oquerealizan lamismaactividad o prestan el mismo servicio.

Debidoalapresióndegrupo,lospréstamosgrupalestienenlaventajade la sustitución de las garantías reales cuando se realiza el pago de la deuda. El mecanismo principal es que los miembros del grupo no pueden obtener un crédito adicional hasta que todos hayan pagado la deuda.

15 EnGuatemalaselesllamacuchubales.

20

1.5. Conceptos fundamentales en la gestión de las IMF

Aspectos financieros

En las finanzassenecesitade informaciónoportunapararealizarelanálisisprofundodelaactividaddelasIMF.Enconsecuencia,losestadosfinancierosdebenproporcionardeformaeficientelascondicionesdelflujodeefectivoyelinventariodecapital.Asimismo,losindicadoresresultantesdelanálisisexhaustivodelagestióndelasIMF,debenservirdeguíaalaspersonasrelacionadasconlasmicrofinanzas.

Respecto a la presentaciónde estados financieros, las IMFdebenajustarse a cuestiones legales –usualmente inexistentes– y a los estándares internacionales que de a conocer en forma adecuada su situación financiera.Deesta formasedeben cumplir las siguientescondiciones:

• Reflejarapropiadamente laspotencialespérdidaspor carteramorosa,mostrarcostosydeterminarelmontototaldepréstamos.

• Determinarcorrectamenteladepreciacióndeactivos.• Mostrardiferenciasentrelosinteresesdiferidosypagadospara

no sobrestimar las ganancias. • Reportartodoslossubsidiosenlospréstamos.• Tomarencuentalainflaciónenlosbeneficiosypréstamos.

La utilización de la información debe contar con un análisis constante pormediodel cálculode indicadoresdedesempeño.Estosdebenproporcionarcapacidaddedecisióna las IMFsobre laspolíticasdecrecimiento,diversificaciónygestiónderiesgos.Enesesentido,debentomarseencuenta:

• Calidaddelportafolio,medianteladisminucióndelaprobabilidadde impago de los clientes.

• Productividadyeficienciadelasactividadesoperativas,esdecir,lageneracióndesuficientesingresosparacubrirsusgastos.

• Viabilidad financiera, dadoquenopuedendependerde lossubsidios del gobierno y transferencias de entidades de cooperación.

Los indicadoresde rentabilidadseñalan la relaciónde los flujosdeefectivodelaIMFconlaestructuradelbalancegeneral.

21

ASIES

Aspectos operativos

Los aspectos que permiten a una IMF lograr sus objetivosfinancierosysocialesdependende la capacidad gerencial de sus autoridades, los recursosh umano s , l a e s t r u c t u raorganizacional, los controlesdedesempeño, la relación conlos clientes y la supervisión de los procesos para otorgar crédito. El objeto es lograr que lasIMFalcancenconsusactivosla sostenibilidad financiera ensuoperación, sindependerdelapoyo de entidades externas o gobiernos.

Aspectos sociales

A l g u n o s o r g a n i s m o s internacionales han introducido el término de intermediación s o c i a l . S e g ú n e l M a n u a l de Microfinanzas del BancoMundial , la función de unintermediador social “consisteen suministrar información a la comunidad y ayudarla a actuar en forma colectiva”.De esa cuenta, las entidadesmicrofinancieraspuedenactuarbajo dicho papel. Para ello,algunas IMFhancreadocursosde capacitación en gerencia y empoderamientode lamujer,yprogramasdeatenciónensalud,educación y atención nutricional.

Diseño de productos y servicios

La oferta de productos y serviciosdebeestardefinidaporlos objetivos de las instituciones financieras,sugrupodemercado,lacompetenciadeotrasIMFylaviabilidad misma de ofrecerlos. SegúnelManualdeMicrofinanzasdelBancoMundial,losproductosy servicios pueden resumirse en cuatrograndesgrupos:

Manejo de sistemas de información

Unainstituciónmicrofinancieradebe contar con información quereflejesuestadofinancieroy contable . S in embargo ,esto es más difícil para lasmicrofinancieraspuesmanejanun alto número de créditos de bajomonto y, en algunasocasiones no cuentan con los recursos tecnológicos para realizarlos. Los esfuerzos de

Aspectos administrativos

Lagerenciaadministrativadelasmicrofinancierasesunodelosejesmásimportantesparalatomadedecisionesyacciones.Paraello,sedeben contemplar principalmente las áreas administrativas siguientes (adaptacióndelManualdeMicrofinanzas,BancoMundial):

22

2. Sector microfinanciero en Guatemala16

Principalmente se distinguen tres tipos de instituciones que otorgan microcréditos:

Unidadesmicrofinancierasbancarias (UMB).Departamentosquemanejanproductosmicrofinancierosenlosbancoscomercialesdelpaís. Su ventaja sobre el resto de instituciones es que tienen capacidad legaldecaptarrecursoslíquidos,pormediodeunadiversidaddeoperacionespasivas,paraotorgarcrédito.Dadasupertenenciaalasinstitucionesfinancierassupervisadas,estascuentanconinformaciónmás oportuna y actualizada que es publicada en forma periódica por

• Serviciosde intermediaciónf inanciera: provisión deproductos financieros comoahorro,crédito,seguros,entreotros.

• Serviciosde intermediaciónsoc i a l : u t i l i z ados paragenerar el capital humano y social requerido para la intermediación financiera.Comprenden la conformación de grupos, desarrollo deliderazgo y cooperación en la comunidad.

• Serv ic ios de desarrol loemp re s a r i a l : i n c l uyencapacitación financiera, demercadeo,deproducción,usodetecnologías,etc.

• S e r v i c i o s s o c i a l e s :principalmentealfabetización,educación y salud.

monitoreo de los créditos deben servir para conocer la evolución delacartera,lacalendarizaciónde pagos, qué agencia tienela mayor morosidad, a quéagencia debe movilizarse mayor personal,etc.

A s i m i s m o , c u a n d o l a sinstitucionesmicrofinancierasrecogen información sobre las principales características de sus clientes, han podidogenerar un “scoring” sobrelos mismos. Compartir este tipo de información con otras instituciones también puede evitar el sobreendeudamiento que se deriva cuando las personas acuden a distintas IMF. Noobstante,enestaoperacióndebegarantizar la confidencialidadde los clientes y su uso exclusivo paraestefin.

16 BasadoenMolina,G. (2011). Lasmicrofinanzas enGuatemala y losmodelos exitososmundiales:unenfoquededesarrollo.Guatemala.ASIES.RevistaNo4–2011.

23

ASIES

laSuperintendenciadeBancos(SIB).Estasinstitucionesrealizansusactividades bajo las regulaciones contenidas principalmente en la Ley deBancosyGruposFinancierosysuplementariamenteporlaLeydeSupervisiónFinanciera,laLeyOrgánicadelBancodeGuatemalaysupletoriamente por otras como el Código de Comercio y el Código Civil,asícomoporlasdisposicionescontenidasenlasresolucionesemitidasporlaJuntaMonetariaylaSuperintendenciadeBancos.

El segundo segmento del mercado lo constituyen las Cooperativas de Ahorro y Crédito (CAC), organizadas en federaciones yconfederaciones,quecuentanconuna leyy su reglamento17 que regula sus operaciones y también captan recursos pero solamente de susasociados,porloquenoincurreneneldelitodeintermediaciónfinanciera. La información sobre sus operaciones puede serrecolectadaenel InstitutoNacionaldeCooperativas (INACOP, atravésde informesde labores,memorias, etc.), así comoen lascorrespondientes federaciones y confederaciones que agrupan a las cooperativas.

Y en el tercer grupoestánlasOrganizacionesPrivadasdeDesarrolloFinanciero(OPDF)osociedadesdemicrofinanzas.Lainformaciónsobre sus operaciones se puede obtener directamente en las institucionesoatravésdelasgremialesquelasagrupan,comolaReddeInstitucionesdeMicrofinanzas(REDIMIF)yotrasenGuatemala,ylaRedCentroamericanaydelCaribedeInstitucionesdeMicrofinanzas(REDCAMIF)anivelcentroamericano.Enlaactualidad,suprincipaldificultadestribaenobtenerfondosvíalacaptacióndeahorrosparaotorgarcréditos;estolasobligaafinanciarseprincipalmenteatravésdepréstamosbancariosqueencarecensusoperacionescrediticias,dado que operan como entidades de segundo piso.

Peseaqueeldesempeñode lasmicrofinanzasconstituye todavía una actividad económica en crecimiento, entre sus fuentes definanciamiento están los recursos de asociados, préstamos deentidadesfinancierasyayudadeentidadesdelexterior,queactúansincontarconunaregulaciónespecíficasobrelacualsegúnseconoceseestátrabajandoenGuatemalaenunnuevointentoparaproponer

17 LeyGeneraldeCooperativas,Decreto82/78yReglamentodelaLeyGeneraldeCooperativas,AcuerdoGubernativoNo.ME7/79.

24

otroproyectodeley,despuésdelelaboradoen2002yquenofueaprobado. El Departamento de Estudios de la Superintendencia de Bancoselaboróunnuevoproyectodeleyen2011,aúnenprocesodepresentaciónydiscusiónconlasentidadesinteresadas,previamenteaqueseaenviadaalaJuntaMonetaria,paraqueemitaopiniónyseasometida a posteriores trámites para convertirse en ley.

Cabe resaltar que la falta de regulación de las microfinanzaslimitasu posibilidad de crecimiento y desprotege a los usuarios de este sistemadecrédito,principalmenteaquienestienenquerecurriralasinstitucionesprivadasparaeldesarrollo,queoperanenelpaís.Enestesentido,unadelasconclusionesdelapublicaciónEstudio de la Industria de Microfinanzas en Centroamérica, Guatemala de la Red deInstitucionesdeMicrofinanzasdeGuatemala18,establecequelosavancesenlalegislaciónqueapoyaamicrofinanzassonmuypobres;el avance más importante es la ley relacionada con las garantías mobiliarias aprobada a finalesde2007, la cual está sujeta a laorganización de un registro de propiedad mueble19 en el Ministerio de Economía.Asítambiénlosintentosporemitirleyesdemicrofinanzas,modernizacióndelaleydecooperativas,degarantíasrecíprocas,etc.Ademásdelafaltadelegislación,lacarenciadeunapolíticanacionalquedé impulsoal sectordemicrofinanzas, esuna restricciónalpotencialbeneficioeconómicoparaeldesarrollodeestaactividad.En este sentido, en el documento de la CEPALLa industria de Microfinanzas en Guatemala, estudio de casos20 se lee: “En el caso de Guatemala, no existen planes concretos de impulso al sector microfinanciador por parte del Gobierno”.

Aeste respecto, es importante tenerencuenta la conclusióndelestudio“Microscopioglobalsobreelentornodenegociosparalasmicrofinanzas2010”,elaboradoporelEconomistIntelligenceUnit.

“Si bien rara vez se disputa la necesidad de regular y supervisar rigurosamente a los bancos, la implementación de un sistema de

18 Monterroso,Raúl. (2007).Estudio de la Industria de Microfinanzas en Centroamérica, Guatemala.ReddeInstitucionesdeMicrofinanzasdeGuatemala.Guatemala.

19 SerefierealRegistrodeGarantíasMobiliarias.20 PaulodeLeón,(2009).La industria de microfinanzas en Guatemala: estudio de casos,CEPAL,

SIDA,SantiagodeChile.

25

ASIES

regulación y supervisión riguroso para entidades con operaciones de microfinanzas es un tema de mayor debate. Aunque la mayoría de las entidades que se dedican a las microfinanzas no tienen un alto nivel de materialidad para la estabilidad financiera, su presencia y actividad requiere unos estándares complementarios a los Principios del Comité de Basilea para asegurar su regulación y supervisión efectiva. Además del motivo prudencial de preservar la estabilidad financiera, el sustento de un marco complementario de regulación y supervisión puede encontrarse en los objetivos de protección a los consumidores (depositantes y deudores) o corregir imperfecciones del mercado (mejorar la transparencia de información y eficiencia). Como toda regulación, tiene un costo. A fin de establecer la racionalidad de este marco complementario, es necesario asegurar que los beneficios superen los costos”.

Dadoestepanorama,lainvestigaciónseproponebrindarinsumosimportantes para la formulación de normas que regulen y fortalezcan laactividaddemicrofinanzas,asícomoparasustentarladefiniciónde una política que la desarrolle. Atendiendo a los resultados de la investigación quepodría ser el descubrimiento de virtudes,necesidades,destrezas,contribuciones,obstáculos,relacionesentresí,cambiosenlacalidaddevidadelosusuarios,podríacontribuirsesignificativamenteatravésdelasugerenciadecontenidosnormativosa ser propuestos oportunamente, cuando se legisle sobre estaactividadosediseñenpolíticasdeimpulsoalsector.

El cuadro 1 contiene estadísticas que muestran el comportamiento del microcréditoenelsectorfinancierosupervisado,ypermitenobservarque elmicrocrédito absorbe el 10.18%de los casos atendidos,mientrasquesóloabsorbeel2.5%de la cartera total.Asimismo,tieneunacarteraenmoradel3.76%y lasegundatasade interésmásaltadel20.99%.

26

Cuadro 1Atención de crédito por el sector financiero supervisado

Datos a diciembre de 2011

Respecto a la atención de microcrédito de entidades como las cooperativasdeahorroycréditoylasdemásIMF,sonevidenteslasdebilidades en la publicación de datos sobre los saldos de cartera ycasosatendidos.Sinembargo,sepuedenproporcionardatosdelINACOPsobrelasituacióndelasmicrofinanzasenesasinstituciones,enelaño200821.

21 Último dato disponible.

Casos atendidos Saldo de la cartera Monto Mora Tasa Número Porcen- (millones Porcen- % promedio taje de Q) taje % Empresarial Mayor 6,129 0.29 49,197 52.39 0.61 6.98 Empresarial Menor 44,746 2.12 11,596 12.35 2.73 11.87 Consumo 1,807,274 85.63 24,169 25.74 2.60 25.66 Microcrédito 214,757 10.18 2,348 2.5 3.76 20.99 Hipotecario vivienda 37,595 1.78 6,593 7.02 2.61 11.33 Total 2,110,501 100 93,902 100 1.61

Fuente:elaboraciónpropiacondatosdelaSuperintendenciadeBancos.

Gráfica 1Número de cooperativas según actividad económica

Año 2008

Fuente:elaboraciónpropiacondatosdeINACOP.

Serv

icio

s esp

ecia

les

Com

erci

o

Tran

spor

te

Pesc

a

Vivi

enda

Prod

ucci

ón

Cons

umo

Ahor

ro y

créd

ito

Agrí

cola

Porc

enta

jes

300250200150100500

13 19 22 11 36 36 40

192

279

27

ASIES

Según la gráfica 1, las cooperativas existentes correspondenprincipalmentealsectorprimariodelaproducción,específicamenteal sector de la agricultura. Seguido de aquellas que prestan servicios de ahorro y crédito, y quemuestran la importancia de ofrecerpréstamosaquienesnohansidoatendidosenelsectorfinanciero,supervisado por de la Superintendencia de Bancos.

Por último, las características de los préstamos otorgadosporlas cooperativas muestran que estos son destinados en una gran proporciónapréstamoshipotecariosparadestinosdiversos(48%),seguidos por aquellos que son utilizados para capital y trabajo en negocios,conun18%delacarteralocal.Cabemencionarquesegúnestudios22 del Banco Centroamericano de Integración Económica (BCIE), ladisponibilidadde liquidezparaotorgar créditos a susasociadoseslimitada,loqueimpidedesarrollarmáslasmicrofinanzas,por ser entidades de préstamo de segundo piso que encarece el costo del capital.

22 BancoCentroamericanode IntegraciónEconómica. (2009). Inventariode cooperativasproductivas.BCIE.Guatemala.

Gráfica 2Características del crédito de cooperativas rurales

Año 2008

Fuente:elaboraciónpropiacondatosdelaINACOP.

6050403020100

Porc

enta

jes

Prés

tam

o de

pa

ttic

ipac

ión

Adel

anto

de

clie

ntes

Prés

tam

o pa

ra

inve

rsió

n

Otro

Prés

tam

o po

r ca

pita

l y tr

abaj

o

Prés

tam

o hi

pote

cari

o

3 313 15 18

48

28

2.1 Referencias de otras investigaciones sobre el tema

Un antecedente de esta investigación es el estudio realizado por Paulo de León, denominadoLa industria de microfinanzas en Guatemala: estudio de casos23. En este documento se analiza el sector demicrofinanzasenGuatemalacomountodo,ademásdepresentardosestudiosdecasossobresendasinstitucionesmicrofinancierasdel país.

En el presente estudio se plantea analizar con más profundidad los aspectosdelquehacerde la instituciónCDROenel campode lasmicrofinanzas,seleccionadaenunaprimeraetapadeunaseriedeestudiosrelacionadosconeltema,porsuscaracterísticasespeciales,su éxito y apertura para obtener información. Esta investigación persigue contar con información más detallada y concreta del fenómenodemicrofinanzasparaevitarcaerenlafalaciaecológica-establece que los grandes promedios esconden informaciónrelevante-yparafundamentarlaadopcióndepolíticasqueapoyensudesarrolloyelfortalecimientodelsectordemicrofinanzasenelpaís.

Otroantecedentedeestainvestigación,realizadoenelDepartamentode Investigaciones y Consultoría Económica de ASIES corresponde alestudio:Las microfinanzas en Guatemala y los modelos exitosos mundiales24.Enelenfoquededesarrollocontenido,elautorexplorala situaciónde las institucionesdemicrofinanzas enelpaís, lascompara con otras a nivel internacional y sugiere que contribuyan al desenvolvimientodelpaís,enelmarcodelosObjetivosdeDesarrollodelMilenio(ODM).

2.2. Experiencias en otros países

Conelobjetode lograrundesarrolloeconómicodeseable,dentrodelparámetrodelasmetasdelmilenio,lospaíseshanutilizadolasmicrofinanzascomounaherramientaadicionalpara incrementarel bienestar de la población. Las iniciativas han brotado en muchas

23 DeLeón,Paulo(2009).La industria de microfinanzas en Guatemala: estudio de casos.CEPAL,SIDA. Santiago de Chile.

24 Las microfinanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo,GustavoMolina,RevistaASIESNo.4,año2011.

29

ASIES

regiones delmundo, cada una con sus características, retos yoportunidades.

Laexpansiónde lasmicrofinanzas sebasóprincipalmenteen lafaltade accesoparaun segmentopoblacional al financiamientoen las instituciones tradicionales. De esta situación se deriva que los sistemas informalesde financiamientohayanproliferadoalrededordelmundo,alcanzandodiferentesnivelesdesofisticaciónytecnificaciónsegúnelapoyodelasautoridades.Enestesentido,unanálisis llamado Microscopio global sobre el entorno de negocios para las microfinanzas 2010,realizadoporlaunidaddeinteligenciadelarevista The Economist25,lasinstitucionesdelasmicrofinanzasestánenunaetapadedesarrolloysofisticación,yaqueenalgunoscasoshan incursionado a las operaciones bursátiles para acceder a fuentes definanciamiento,mientrasenotroshanincorporadolatecnologíapara facilitar a losusuarios elmanejode los flujosde efectivo.Evidentemente, el sector de lasmicrofinanzas necesita ciertoslineamientos para potencializar su impacto positivo en el bienestar delaspersonas,talcomoa)unmarcoregulatoriodesuactividad;b)unclimadenegociosfavorable;yc)eldesarrolloinstitucional.

Existen experiencias exitosas que podrían servir de referencia para elpaísylaregióncentroamericana.Enelaño2010,TheEconomistresaltó que los países con las mejores condiciones para maximizar elimpactodelasmicrofinanzassonPerú,Filipinas,Bolivia,GhanayPakistán.Mientrastanto,Guatemalaocupaelpuesto19de54entotal,retrocediendoensuslogrosrespectoalaño2009yubicándoseporencimadeNicaraguayCosta Rica entre de los países de la región.

2.3. Otras características de las microfinanzas en algunos países seleccionados26

Marcoregulatorio:enloquerespectaalmarcoregulatoriodestacaeldesempeñodeCamboya,Pakistán,Filipinas,PerúyBolivia,pueshan ideado un marco de regulación adecuado a su contexto nacional.

25 TheEconomist.(2010).Microscopio global sobre el entorno de negocios para las microfinanzas 2010. Economist Intelligence Unit. Inglaterra.

26 ConinformacióndelTheEconomistIntelligentUnit,BancoMundial,CEPAL,MixMarketyMicro Rate.

30

Asimismo, la supervisiónde lasactividadesde lasentidadesdelsectoresconfiableyexistenpocasbarrerasdeentradaparanuevasinstitucionesmicrofinancieras(IMF).

Climadenegocios:elclimadelainversiónincluyeestabilidadpolítica,desarrollodelmercadode capitales, sistema judicial, normasdecontabilidad,entreotros;tienecomoprincipalesexponentesaChiley Turquía que muestran capacidad de generar oportunidades de negocios para el microcrédito.

Desarrollo institucional: eldesarrollo institucionalesmuy fuerteenAméricaLatina,yaquelospaísesqueocupanlosprimeroscincopuestospertenecenadicharegión(Bolivia,Ecuador,Perú,ElSalvadoryNicaragua).

EnelcasoespecíficodelaregióndeAméricaLatina,elestudiodeNavajasyTejerinna (2006)27, exponequeen2005existíanentre336y564IMF,quefacilitaronunflujodeefectivoaproximadodeUS$15,600millonesy atendieronaun totalde5.9millonesdeprestatarios. Uno de los principales fenómenos experimentados en la región fue el crecimiento acelerado de las instituciones que otorgaban microcréditos.

Enlamismalíneadeestudios,PinedayCarvallo(2010)28 estiman que elmontopromedioporprestatarioparaelaño2008enAméricaLatinafuedeUS$1,709.Asimismo,elestudioseñalaqueelmicrocréditorespecto al ingreso y al consumo per cápita para la región fue de 22.9%y36.6%respectivamente.Por tamañodemontosparaelmismoaño,elpaísmásimportantedelaregiónlatinoamericanaeraPerúconun totaldeUS$6,699.7millones, seguidoporColombia(US$4,381.0millones),México (US$3,855.1millones) yBolivia(US$3,525.9millones).Enel casodeGuatemala laestimaciónesrelativamentepequeña,yaqueparaelaño2008fueronaprobadosUS$90.0millonesdemicrocréditos.

27 Navajas,S.yTejerina,L.(2006).Microfinanzas en Latinoamérica y el Caribe. ¿Qué tan grande es el mercado?CEPAL/ASDI.SantiagodeChile.

28 PinedaR.yCarvallo,P.(2010).El futuro de las microfinanzas en América Latina: algunos elementos para el debate a la luz de las transformaciones experimentadas.CEPAL/ASDI,Santiago de Chile.

31

ASIES

LosrequerimientosdelastasasdeinterésporpartedelasIMFhasidounodelostemasdemayordebate,yaquecomoactividadconmejorniveldesupervisiónyriesgo,losrendimientosdelospréstamosdebensermayores.Enestesentido,PinedayCarvallo(2010)estimanqueladiferenciaentrelastasasdelasIMFydelsistemafinancierotradicional se encuentra alrededor de 9.6%en Latinoamérica.Sinembargo,elcostodeldineroes inferioraldelosprestamistasinformales,encuyomercadolasfamiliasteníanaccesoinicialmente.CabedestacarquemuchasveceslasIMFsonbancosdesegundopisoque deben cubrir sus costos mediante el spread entre los préstamos que solicitan y los que otorgan.

En la región latinoamericana, lasmicrofinanzasdebenafrontargrandes retosenel futurocercano,empezandopor laspresionespolíticas,dadalaimportanciaquetienelacantidaddeusuariosenla elección de gobernantes; también la competencia que supone la búsqueda de oportunidades de inversión por parte de las entidades financieras tradicionales, yaque tieneunamayor capacidaddeacceder a recursos de dinero.

32

1.1. El modelo organizacional de las microfinanzas de CDRO29

Veinticinco socios fundadores de varias comunidades rurales deTotonicapán, establecieronen1984 laAsociaciónCDRO,queobtuvopersonalidadjurídicaen1986yabriósuprimeraoficinaelañosiguiente.Losobjetivosdeesta iniciativa fueronconstituidosen: 1) organización comunitaria, 2) institucionalización, 3)sustentabilidadambiental,4)combatealapobrezaysostenibilidady5)relacionamientoinstitucional.

Apartirde1985dioiniciolaconstruccióndeltejido“pop”30,basadoen la incorporación de numerosos Comités Pro Mejoramiento organizados enConsejosComunales. En1988 se incorporarongruposproductivos, especialmentede artesanos, a quienes lessiguieron los grupos de agricultores y de mujeres. Como consecuencia del establecimiento de los programas de salud, educación,empresarialidad rural, seguridad alimentaria y nutricional yjóvenes,seincorporaronagentesdesalud,talescomocomadronas,promotores,fitoterapeutas,microempresarios,docentes,comitésdepadresdefamiliayotros,losqueenlaactualidadconstituyeneltejidode donde provienen los dirigentes de la organización.

Capítulo II Experiencias de microfinanzas en el occidente de Guatemala. El caso de la Asociación CDRO

29 La caracterización realizada en el presente documento fue tomada de publicaciones propias deCDRO,talescomomemoriasdelabores,folletosypáginasdeinternet.

30 Significapetateoestera,muestralavariedadderelacionesposibleseneltejidosocial,ademásdegraficarlosvaloresdehorizontalidadyversatilidadquecaracterizanalasorganizacionescomunitariasdeorigenmayak’iche’, quehacenunapeculiardistribucióndepoder, almismotiempoque fomentan launidadyensuscolores transmitenprincipios,mensajesy valoraciones de su cultura y su propio ser. Todo ello se simboliza en un organigrama de colores.

33

ASIES

LaAsociaciónCDROesunaorganizacióncomunitariadeorigenmaya,formadaporgruposdebase,ConsejosComunalesyAsociacionesde Desarrollo Integral (que constituyen el ya mencionado sistema organizativo “pop”), pormediode susmúltiples interrelacionestendentes a la horizontalidad. Se caracteriza por su planteamiento deunidaddelacomunidadrural,prácticadeautosostenibilidadeimpulso a la sostenibilidad de las organizaciones de base con las que trabaja,asícomoelcompromisoentreorganizaciónyterritorioparalaejecucióndesusprogramasyactividades.Notieneafiliacionesconorganizaciones políticas partidistas o religiosas. Está integrada por 30comunidadesrurales locales,organizadasenelDepartamentodeTotonicapán,ubicadoen la zonaoccidentaldelpaís; enochocomunidades de la región occidental se llevan a cabo procesos organizativos y de desarrollo integral.

EltrabajodeCDROsehabasadoencuatroobjetivosestratégicos:eldeorganización,institucionalizacióncomunitaria,sostenibilidadyrelacionamientoinstitucional,alosquesehaagregadorecientementeuno relacionado con el medio ambiente.

Dentro del programa de organización y de formación de dirigentes comunitarios, ellos se responsabilizandemantener el tejido osistema pop; el de institucionalización comunitaria a través de losprogramasagrícolas, educación, salud, lamujeryseguridadalimentaria y nutricional. El cumplimiento de este objetivo implica responsabilidadeneldesarrollodeproyectosenlascomunidades,el establecimiento de sistemas de servicios y el funcionamiento de instituciones comunitarias.

Otro de los objetivos, el de sostenibilidad, es atendido por elprogramadeEmpresarialidadRural,laRedFinancieraComunitaria(REFICOM)31, y el LaboratorioMabeli que impulsa elModeloEmpresarial Comunitario. Estos programas ayudan a disminuir la pobreza de las familias y a fortalecer la organización en general. El objetivo de relacionamiento institucional es atendido por la

31 Financiaproyectos sociales,porejemplo,becaseducativasaniñosy jóvenesdeescasosrecursos.Asimismo,desarrollaunaautoevaluacióndedesempeñosocial,parahacerunbalanceentrelagestiónfinancieraysocial.

34

administración central con una importante participación de los distintos programas y departamentos; persigue establecer relaciones de coordinación y encaminar y mantener procesos de negociación coninstituciones,redesygobiernos.

Encuantoalobjetivodelmedioambiente, laorganizacióncuentaconunacomisiónespecífica.EnelSenderoEcológicodenominado“ElAprisco”,ubicadoen la comunidadChuipachec, seprotegealpinabetey lasespeciesnativasde floray fauna,yseenseñaa lasnuevas generaciones la importancia y el apego al medio ambiente.

Aefectodedara conocer lasexperienciasdeCDROen la regiónoccidentaldelpaís,funcionaelCentroRegionaldeCapacitaciónparalaParticipaciónComunitaria(CERCAP),situadoenlaaldeaSantaRita,Salcajá,delDepartamentodeQuetzaltenango.Adicionalmente, laorganización cuenta con otras unidades que mejoran la calidad de su trabajo,talescomolaSeccióndeGénero,laComisióndeSostenibilidady la Comisión de Medio Ambiente.

1.2. La experiencia de CDRO en las microfinanzas del departamento de Totonicapán32

En relación a la gestión financiera, CDRO a través de su brazofinancieroREFICOM,hamostradouncrecimientoconstantey losinformespresentadosensumemoriade laboresde2010reflejanqueatendierona2,464usuariosdecrédito(58.5%hombresy41.5%mujeres)yelsaldototaldelacarteraascendióaQ41.5millones.Noobstante,llamalaatenciónquelamoramayora30díasreportadafuedel24.6%,quepuedeconsiderarseunpocoaltaencomparaciónal promedio general de la mora registrada en su conjunto por las entidadesdemicrofinanzasqueoperanenelpaísyqueoscilaentornoal6%,segúnentrevistasconejecutivosdealgunasgremialesy entidades demicrofinanzas, como es el caso deREDIMIF YCONFECOOP,asícomoalgunosbancosqueoperanunadivisiónde

32 Informaciónobtenidade lamemoriade laboralesdeCDRO2010ymedianteentrevistassemiestructuradas con informantes claves de la institución.

35

ASIES

microcrédito.Apesardeello,REFICOMaplicaprocedimientosdepersuasión33queresultanefectivospararecuperarestoscréditos,en su mayoría revolventes.

Sinembargo, cabe indicarque laorganizaciónsigueunapolíticafinancierasanaalcrearreservasdecapitalparacubrirlaeventualirrecuperabilidadde la carteradañada, lasqueal finalde2009cubríanel61%de la carteraenmorayqueen2010alcanzaronel 96%.Asimismo, lamayoría de las instituciones que formanpartedeREFICOM,tienenprogramasdecapacitaciónqueincluyenrecomendaciones de cómo atender adecuadamente las obligaciones derivadas de los créditos que se les otorgan.

Sobre laactividadcrediticiaporactividadeconómicaparaelaño2010,lamayorproporcióndelosrecursossecanalizóalcomercio(42%), seguidodel sectorartesanal (15.3%), comprade terrenos(12.7%),serviciosyvivienda(10%)y,para losdestinos agrícola,consumoypecuario secanalizóel10%ensuconjunto.Comoseobserva,nofigurandentrodelosdestinosdecréditoatendidosporestaentidad,productosfinancierosdirigidosaeducaciónysalud,deacuerdoconlamemoriadelaboresdelaentidad,correspondientealañomencionado.

Losestadosfinancierosal31dediciembrede2010muestranquelaorganizacióncontabaconunactivototaldeQ38.3millonesyqueendicho ejercicio logró utilidades antes de impuestos por Q 1.8 millones ydeQ1.4millones,netasdeISR.

Las cifras indicadas dan como resultado razones de rentabilidad yeficienciasatisfactorias.Realizando loscálculos, la rentabilidadsobreactivostotalesfuedel4.6%,larentabilidaddelasinversionesfue13.7%yunrendimientodefondospropiosdel22.5%afinalesdelaño2010.

Comoyasemencionó,enGuatemalafuncionanvariasinstitucionesqueotorgancréditoalsectordemicrofinanzas;empero,enelcasode

33 Usualmente consisten en propuestas de renegociación de las condiciones del crédito y mensajesdeconvenienciaparaelusuarioenfunción,sobremantenersubuencrédito.

36

laorganizaciónCDROsedanalgunascaracterísticasqueladiferencian,ya que sus actividades no se circunscriben solamente a la atención demicrocréditos,sinoqueatiendeotrasquesecomplementanparaapoyar el desarrollo y progreso de las familias que pertenecen a lascomunidadesrelacionadasconella,particularmentelasqueserefierena la introduccióndenuevastécnicasdeproduccióntantopara el mercado interno como para la exportación; actualmente esta últimaestárecibiendoimpulso,aunquetodavíaaniveldeexploracióndeposibilidades,relacionadaconelestablecimientodeuncentrodeinvestigaciónambiental,cuyosustentoinicialeslaposesióndeunterreno poblado de bosque con especies típicas de la zona.

1.3. Participación de factores culturales en el desempeño de las microfinanzas de CDRO

Guatemalaesunpaísmultilingüeypluricultural,característicasqueimprimen diferencias en la forma y condiciones de sus actividades cotidianas comunitarias.De tal forma, se consideró convenienteauscultar a través de una encuesta realizada en el departamento de Totonicapánrespectoalacondicionesdevida,enparticularsobreaquellos aspectos que pudiesen haber contribuido al surgimiento y fortalecimientodeentidadescomoCDRO,conelparticularinterésencuantoalasactividadesrelacionadasaloscréditos,asícomolaformadeusodeinstrumentosfinancierosparaelbeneficiodelasfamilias,segúnsuscondicionesdesalud,educaciónyactividadeseconómicas.

Seadviertealgunadificultadenlaponderacióndeestosaspectos,enconsecuencia las apreciaciones incluidas en el documento se basan enpercepcionesderivadasdealgunasrespuestasdelaencuesta,delcontacto con familias residentes en esas comunidades y con dirigentes delaAsociaciónCDRO,ademásdealgunasevidenciasenlaevoluciónde las condiciones de vida de dichas familias.

37

ASIES

1.4 Ventajas y desventajas derivadas de la incorporación de programas sociales en los servicios que manejan las microfinanzas

De acuerdo con la investigación contenida en Revista ASIES34, enotrospaíseslasentidadesdemicrofinanzas,ademásdelaasistenciacrediticiaparacapitaldetrabajodelasempresas,mayoritariamentedel sector informal de la economía, también handesarrolladoprogramas con contenido social como es la atención de necesidades familiaresparaeducaciónde loshijos, la salud familiaryalgunostiposdeseguro,queenGuatemalatodavíanofiguranenlaofertadeserviciosdelasentidadesquesededicanalasmicrofinanzas.

Antes de referir las ventajas y desventajas derivadas de la atención de serviciossocialesporpartedelasIMF,esnecesarioenfocarestetemadesdelaperspectivadenegociosenambasvías,yaqueporelladodelosdemandantesdecréditohastaahoraenelcasodeGuatemala,generalmente lo hacen con la intención de obtener capital de trabajo parainiciaroparafortalecerunnegocioenpequeñaescala,motivadospor la necesidad de tener una ocupación y procurar ingresos para el presupuestofamiliar;entantoque,lasentidadesprestamistastienenensumayoríaunmóvildelucro,atravésdelaintermediaciónderecursosfinancieros,tratandodeobtenerelmáximoréditoconelmenor riesgo posible.

Deesacuenta,cabeindicarquesibien,elperteneceralosestratosde menor ingreso que caracteriza a un alto porcentaje de los beneficiariosdelmicrocrédito, justificaría la implementacióndeproductos financieros orientados a la atencióndenecesidadessociales, laprecariedaddesusrecursosno lespermiteatender lacargafinancieraqueimplicanydesdelaperspectivadelosnegociosquegiranenelentornodelasmicrofinanzas,nopareceteneratractivosuficienteparalasIMF,aloquedebeagregarsequelaatencióndeestas necesidades en forma gratuita está a cargo de las dependencias delsectorpúblico,creadasparalaprestacióndelosserviciospúblicos,

34 Molina,G.(2010).Las microfinanzas en Guatemala y los modelos exitosos mundiales.Guatemala.ASIES.RevistaNo.4-2011.

38

independientemente de la cobertura y calidad de los mismos. Sin embargo, cabría laopcióndeque las IMF, comocomplementodelosserviciosfinancierosqueprestan,incluyancomponentescomosegurosparalacoberturadelosserviciossocialesmencionados,auncostomínimo,comoatractivoscolateralesalaconcesióndecréditosuotrosserviciosfinancierosencarterayparahacersebuenaimagenen su entorno social.

Comoventajaspodrían identificarsepara las IMF: inclusióndemásserviciosdentrodelaofertaqueactualmentemanejan,comoelemento de atracción para nuevos clientes y para los usuarios de sus servicios; logro de la cobertura de riesgos como la salud familiar a bajo costo para necesidades no atendidas por el sector públicoodeficienciasquedebenafrontaral acudira los centroshospitalarios del mismo. Como desventajas cabría esperar que el costodelfinanciamientoqueotorganlasIMFpodríaincrementarsealtenerquesoportarcostosyriesgosadicionales,ademásdelcostoque podrían implicar las labores de inducción de los usuarios sobre la conveniencia de adquirir estos servicios; es de esperar que por elladodelosmismos,puedaincidirenloscostosdeoperacióndelasmicroempresas, la inclusióndel costoadicionalque implica lacontratacióndeestosservicios,endondepredominanlasdecortefamiliar.Otradesventajaseríaeldesconocimientodelosbeneficiosderivados de obtener esta cobertura.

39

ASIES

1.1. Visión general del microcrédito en Totonicapán

Laexperienciainternacionalhaidentificadoalasmicrofinanzascomounmecanismoqueincrementaelbienestardelosbeneficiarios,debidoaquelespermiteiniciaromagnificarunprocesodeemprendimiento,de obtenciónde serviciosbásicos y de consumo.Endefinitiva,suficientesestudiosestipulanaestosservicios financieros (ensuvisiónminimalistaointegral)comoinstrumentoparaincrementarlosflujosdeingresos,yenconsecuenciateneraccesoamayoreducacióny mejoría del estado de salud de las familias que participan de esta tendenciamundial.Entalrazón,seconsideróimportantemedirestetipo de variable a través de una encuesta35,paraestableceralgunascuantificacionesdel bienestarde lapoblación, en funciónde laeducación,saludyniveldeingresos.

DentrodelcontextosituacionaldelasmicrofinanzasenTotonicapán,sehicieronmedicionesdealgunosdatos importantesgenerales,específicamenteparacaracterizarlosfundamentosdelaeducación,salud y condiciones económicas. Uno de los resultados es que el porcentaje de población al que se le ha concedido algún préstamo ensuvidaesde29.6%.Asimismo,sedeterminóqueelporcentajedepersonasqueactualmentetienealgúncréditoasciendeal20.3%del

Capítulo III Impacto de las prácticas de microfinanzas en la salud, educación y nivel de ingresos de las familias. Experiencias adquiridas y

su proyección como actividades extensivas de este tipo de organizaciones

35 Verfichatécnicaparaespecificacionesderecoleccióndedatos.

40

totaldelapoblación.Geográficamentelasmicrofinanzassedirigentantoa lazonaurbanacomoa larural,querepresentanel30.6%y29.5%deltotaldebeneficiarios,respectivamente.Esdeesperarqueestosporcentajessean levementemayoresenzonasurbanas,debido a que las entidades prestamistas buscan nichos de mercado con capacidad de pago en zonas económicamente activas.

Eneste sentido, esnecesarioconsiderarcuáles son los retosquedebe afrontar elmicrocrédito para ampliar sus beneficios a lapoblación de Totonicapán. Se pudo establecer que los motivos que más desincentivan la participación de la población para obtener un microcréditosonelcostodeldinero,lafaltadenecesidadylapocacapacidadparaasumirypagarunaresponsabilidad financieradeestanaturaleza.Estasrazonesyotrasmáspuedenidentificarseenel siguiente cuadro.

Porlotanto,debeconsiderarselaoportunidaddeexpansión,mediantelamejoríaenelcostodefondeodelasentidadesdemicrofinanzas,dirigido a abaratar las tasas de interés36,conelpropósitodeatraera las personas que consideran caro el precio del crédito y a las quecreen tenerpocacapacidaddepagarlo,aunqueestasúltimasprobablemente necesiten apoyo puntual en sus condiciones de vida

Razón Porcentaje Nolonecesita 35.8 Notienecapacidadparapagarlo 28.8 Piden muchos papeles 27.1 Muycaroelinterés 40.3 Pordesconfianza 16.2 Notieneinformacióndecómosolicitarlo 10.8

Cuadro 2¿Por qué no quiere solicitar crédito?

36 Actualmente actúan comobancade segundopiso, adquierenpréstamosenel sistemafinancieroqueyaincluyenunbeneficiofinancieroparadichosistema.Elcaptarrecursoslegalmenteenformadirectadelosahorrantes,lespermitiríaunareduccióndelcostodelosrecursos,independientementedesuscostosdeadministración.

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

41

ASIES

antesdeoptaral crédito.Porsuparte, lasentidadesqueofrecenservicios integrales pueden atraer clientes potenciales que muestran desconfianzaycarecendesuficienteinformaciónsobrecómosolicitaruncrédito,yaquecuentanconserviciosdestinadosaminimizarestosobstáculosmediantelacapacitaciónenelmanejodeladeuda,orientaciónenelmanejoempresarial yprogramas sociales, porejemplo los relacionados a la salud.

Enlamismalínea,seindagólapercepcióndelosbeneficiariossobrelasituacióndelascondicionesdelcréditootorgado,específicamentelas de los intereses y el pago de cuotas. Los resultados de estas dos variablesmostradosenelcuadro3reflejanque lamayoríade losbeneficiariosdel créditoconsideranque las tasasson justas;otroresultadorelevanteesqueel54%consideróqueelpagoesunpocodifícil.CabemencionarqueenlaSuperintendenciadeBancoshayunainiciativa de ley que propone fortalecer el fondeo de las entidades de microcrédito que disminuya el costo del dinero y mejore las condicionesdelmicrocréditoparalosbeneficiarios.

Encuantoalainstitucióndondeacudióelbeneficiario,seobservaquelas principales entidades que cubren el mercado del departamento deTotonicapánsonlascooperativasdeahorroycrédito,BANRURALypersonasparticulares.Mientras tanto, tienenunaparticipacióndemercadomenor: CDRO,Génesis empresarial, FINCAy otrasinstituciones. Cabe mencionar que los prestamistas particulares tienenunaporciónaltademercado,probablementeporlospocosrequisitos que solicitan; para la obtención de estos créditos es usual

Cuadro 3Condiciones de tasas de interés de microcrédito

y pago de cuotasPorcentajes

Muyaltos 10.3 Muyfácil 11.2 Altos 18.3 Fácil 21.4 Justos 62.5 Unpocodifícil 54.0 Bajos 8.0 Difícil 11.5 Muybajos 1.0 Muydifícil 1.9

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

El pago de cuotas esLos intereses son

42

que soliciten mayores tasas de interés en comparación con otras entidades,loquepuedeexplicarenparteelporcentajedepersonasqueconsideranquelatasadeinterésesalta.Deestamanera,existeunaoportunidaddearbitraje,agilizacióndetrámitesymejoríadesistemas de riesgo en las entidades con menor costo de capital. Es importanteseñalarqueunriesgoenlaactividadmicrofinancieraeselsobreendeudamientodelasfamilias,yaquenotodaslasentidadeshacenusodecentralesderiesgoparaconocerelhistorialdelcliente,dando la posibilidad de que las personas tengan un apalancamiento mayor al que son capaces de pagar.

Esimportanteconocerlautilizacióndelosflujosdeefectivo,yaquese considera que el microcrédito ha dado impulso al desarrollo de emprendimientodepersonasquenoteníanlacapacidadfinancierapararealizarlo.Enestesentido,tantolasentidadesdemicrofinanzasminimalistascomolasdeserviciosintegrales,apoyanlacapacitaciónde las personas con información sobre la forma de pago del interés y laamortizacióndelcapital.Efectivamente,bajoesteplanteamientose considera al microcrédito como una herramienta para aumentar el ingreso de las familias.

Según los resultadosobtenidosenTotonicapán, comoseobservaenelCuadro5, elprincipalmotivopara solicitaruncréditoestá

Cuadro 4Participación en la concesión de

microcréditos vigentes por institución

Institución PorcentajeCDRO 7.5GénesisEmpresarial 4.9FincaGuatemala 1.9BancoAzteca 1.9BancodelosTrabajadores 3.8BANRURAL 24.5Cooperativa 26.9Otrainstitución 6.1Un particular 22.4

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

43

ASIES

relacionadoconfinanciaroiniciarunnegocio,loqueconfirmalosplanteamientos sobre el tema de las entidades especializadas en microfinanzas.Asimismo,seobservaquetienemuchaimportanciaelfinanciamientoparaelpagodedeudasyconsumo.Mientrastanto,eldestinadoapagarunaactividaddeentretenimientoesmínimo,asícomo la disposición de las personas en utilizarlo como mecanismo paraobtenerliquidez,antesdelarecepcióndelasremesasfamiliares.

Comolaexperiencialodicta,muchasentidadesbuscanotorgarasusclientesdemicrofinanzasotrosserviciosconexos,conelpropósitode minimizar el riesgo de pago y el relacionado con el apoyo social.Congruentemente,losquehanrecibidouncréditoobtienencapacitación,asistenciadenegociosyapoyoentemasdesalud.

Cuadro 5Destino del microcrédito

Destino PorcentajeParafinanciarsunegocio 31.4Parainiciarsunegocio 21.5Parapagardeudas 28.9Para consumo 22.8Parapagarunafiesta 1.9Para tener dinero mientras vienelaremesa 1.9Otro 26.6

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

Cuadro 6¿Ha recibido un beneficio adicional al microcrédito obtenido?

Beneficio PorcentajeSalud 43.0Educación 32.9Nutrición 30.2Asistenciaparasunegocio 15.1Capacitaciónparaunoficio 6.5

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

44

Deacuerdoa los resultadosmostrados enel cuadro6, llama laatenciónquelosbeneficiosadicionalesseanrelacionadosconlasalud,nutriciónyeducación,mientrasqueaquellosdirigidosalaasistenciade negocios registren la menor proporción. Según la experiencia de algunasentidadesespecializadaseneltema,losresultadosreflejanqueelapoyoalosemprendimientosespuntual,peronoconsideranlanecesidaddecrearlos,yaquenoessufuncióncomofacilitadoresdecrédito.Enestecontexto,lapercepcióndelapoblaciónrelativaalimpactodelasmicrofinanzasensusvidasesclaramentefavorable,esdecir,lasconsiderandeutilidadparaelbienestardelapoblación.El69.8%manifestóquelasituacióneconómicadelosbeneficiarostiendeamejorar,mientrastantoel30.2%negótalmejoría.Porlotanto,seconsideraquelasituaciónpodríasermejorconlaaprobaciónde una ley dirigida a favorecer las condiciones del crédito para losbeneficiariosyeldesempeñode lasentidadesdedicadasa lasmicrofinanzas.

1.2. Las microfinanzas y la actividad económica de las familias en el departamento de Totonicapán

Enlaactualidadelconocimientomundialsobre lasmicrofinanzassugiere que estas pueden impactar en el crecimiento del ingreso de las familiasbeneficiarias.Lasexperienciasindicanqueesposiblegenerarunprocesodeincrementodelascondicionesfinancierasfamiliaresincluso que dejan de ser sujetas de microcrédito para optar por el créditoenel sistema financierosupervisado, con la consiguientereducción del costo del capital y ampliación de los plazos obtenidos paraelpagodeladeuda.Sinembargo,escomplejoidentificarsilasmicrofinanzasconstituyenunmecanismocreadordecondicionesounmagnificadordelascualidadesdelosbeneficiarios;únicamentese puede hacer análisis bajo la percepción de los entrevistados que sonbeneficiarios.

Por su funcionamiento, enuna economíabasadaenelmercadose requiere cierta cantidad de dinero para iniciar un negocio; es usual que las personas que lo hacen han tenido cierta capacidad de ahorro o poseen niveles de riqueza que les permite invertir en un emprendimiento. Por las características del departamento

45

ASIES

deTotonicapán, la creacióndenegociosencajaríaenactividadesrelacionadasal comercio, industriamanufacturera, fabricacióndemuebles y agricultura37.

Gráfica 3Beneficiarios de microcrédito

con negocio en hogar

Asimismo, losdatosde la encuesta reflejanque el 20.8%de lapoblacióntienealgúntipodenegocioensuhogar,mientrasquelamayoría(79.2%)indicóquenoposeíaningunaactividadproductiva.Es de esperar que las familias que poseen un negocio sean objeto de crédito y contactadas por las entidades prestamistas dentro de susactividadesdepromocióndenegocios,yaquerepresentanunaclientela potencial.

Según el cuadro 7 las cooperativas y Banrural son las entidades que mayor proporción de mercado muestran en este segmento. En tanto queCDRO,GénesisEmpresarial,losparticularesyotrasinstituciones,registraron participaciones similares y minoritarias dentro del total. Esto podría explicarse porque los usuarios probablemente buscan encontrar mejores condiciones de tasas de interés y de plazos enprestamistas institucionales.Otras instituciones comoFinca

37 DeacuerdoconelInstitutodeEstudiosyCapacitaciónCívica.(2002).Diccionario municipal de Guatemala.OficinadelComisionadoPresidencialparalaModernizaciónyDescentralizacióndelEstado.Guatemala.

Fuente:elaboraciónpropiaapartirde laencuestaqueserealizóenesteestudio.

Sí NoEstimado Intervalodeconfianza

90%80%70%60%50%40%30%20%10%0%

Porc

enta

jes

46

Guatemala,BancoAztecayBancodelosTrabajadores,aunquehanconcedidomicrocréditoenestazona,ningunodesusprestatariostiene negocio en su vivienda.

Cuadro 7Acceso a microcrédito por entidad y negocios en el hogar

Porcentajes

Es importante mencionar que los montos a los que tienen acceso los beneficiarios pueden variar según las características delprestatario y preferencias de gestión de riesgo de los prestamistas. Segúnlasmediciones,elpromediodeloscréditosotorgadosenelDepartamentodeTotonicapánesdeQ27,936.10,12.9vecesmayoral salario mínimo38 mensual agrícola y no agrícola del país. Asimismo equivaleal17.4%delosQ160,000.00queesellímiteconsideradoparamicrocréditopor la JuntaMonetaria. Sobre labasedeestosdatos se puede indicar que es improbable que los microcréditos otorgados en el Departamento de Totonicapán atiendan a las personas pobresyextremadamentepobres.Sinembargo,atiendenaunnichode mercado de estratos inferiores de ingreso que antes se vieron enlanecesidaddeaccederapréstamosdealtoscostosdecapital,

Negocios en la vivienda Sí No CDRO 8.7 7.8 GénesisEmpresarial 8.7 3.9 FincaGuatemala 0 2.6 BancoAzteca 0 2.5 BancodelosTrabajadores 0 5.2 BANRURAL 30.4 22.1 Cooperativa 34.8 24.7 Otrainstitución 8.7 5.2 Unparticular 8.7 26.0 Total 100 100

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

38 Tomandodereferencia30díasyelbonodeQ250.00,eltotaldelsalariomínimoalafechaderealizarseesteestudioeradeQ2,161.00.

Institución

47

ASIES

mayoritariamente a través de préstamos concedidos por personas particulares.

Analizando los datos por institución se puede observar que el BANTRAB(Q56,388.50), seguidoporBANRURAL (Q38,221.70)son las dos instituciones con los mayores montos promedio por beneficiario,esdecir,lasinstitucionescapacesderealizaractividadesde intermediación financierayqueestánsujetosa la supervisiónde la SIB son las que mayores riesgos han tomado en el marco de lasactividadesdemicrofinanzas,aunqueseguramenteatiendenausuarios con mayor capacidad de pago. Los montos promedio de préstamos mencionados representan 26 veces y 17 veces el salario mínimodeactividadesagrícolasynoagrícolasparaBANTRAByBANRURAL,respectivamente.

Gráfica 4Monto promedio de préstamos por institución

En quetzales

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

Por suparte,de lasentidades investigadas,FincaGuatemala conQ5,250.00eslaquehaconcedidomenoresmontospromedioporbeneficiario, en tantoqueCDROconQ21,341.20estáaunnivelsimilaralquemuestraGénesisEmpresarial,lascooperativasylosotorgados por una persona particular. En cuanto a su proporción respectoalsalariomínimoéstaes9.8paraCDROy2.43paraFINCA.

30.0025.0020.0015.0010.005.00

BANTRAB

BANRURAL

Otrainstitución

Génesis

Coop

erat

iva

Un p

artic

ular

CDRO

FincaGuatem

ala

60,00050,00040,00030,00020,00010,000

Monto en Q. Veces salario mínimo

48

Segúnestosdatos, sepuedeestablecerque lasdos institucionestienden a satisfacer un nicho de mercado que corresponde a los estratos más cercanos a la línea de pobreza.

Otro factorque impactaen laactividadproductivade las familiases el acceso a medios de comunicación. Según los resultados que se muestranenelCuadro8,lamayoríadelasfamiliasentrevistadasnotieneteléfonofijoensucasa,independientementedequeleshayanconcedidouncréditoono.Adiferencia, laposesiónde teléfonoscelulares es alta en el departamento investigado y existe diferencia estadísticaenelaccesoacomunicaciónmóvil,enfuncióndequelosbeneficiariosdemicrocrédito tiendenaposeerenmayor medidaeste tipo de medio de comunicación.

Cuadro 8Acceso a servicio telefónico

Porcentajes

Enloreferentealemprendimientoenelhogar, losresultadosquepresentaelcuadro9,muestranquelamayoríadefamiliasnotienenegociodentrodelaviviendaquehabita,sinimportarsihaoptadoaunmicrocréditoono,esdecir,lamayoríadelosnegociosseencuentraen un local distinto al de la vivienda.

Sí No Teléfonofijo Sí 12.1 11.1 No 87.9 88.9 Celular Sí 83.1 71.6 No 16.9 28.4

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

PréstamoServicio de teléfono

49

ASIES

Cuadro 9Negocios en el hogar

Porcentajes

Los resultados no evidenciaron diferencia en el emprendimiento de un negocio establecido en el hogar cuando se accede a un microcrédito o cuando se realiza en su totalidad con capital propio. Esta última modalidad es la que ha manifestado no tener necesidad de un préstamoyconsideradesfavorableslascondicionesfinancierasparasunegocio.Cabemencionar,queesposibleaumentar lacantidadde emprendedores de este tipo si ofrecieran mejores condiciones decréditolasentidadesprestatarias,locualpodríaocurrirsiestastuvieranaccesoafuentesdefinanciamientomenoscostosas.

1.3. Las condiciones fundamentales de la salud y las microfinanzas

Con el objeto de conocer la situación de las personas respecto de algunas de las variables clave en cuestiones de salud, enelDepartamento de Totonicapán, se planteó la posibilidad deencontrardiferenciasestadísticamentesignificativasentreaquellosbeneficiariosdelmicrocréditoylosquenuncahanaccedidoalmismo.Paraestoserealizóunanálisissobrehacinamientos,vacunaciónyacceso a servicios básicos.

Deestamanera,losresultadosdelprimerrubro,sobreelhacinamientoenloshogaresdeTotonicapán,noindicandiferenciaestadísticaenlascondiciones de hacinamiento entre los que han obtenido microcrédito y los que no han utilizado esos servicios. Los resultados tienen congruencia con la forma de utilización de los microcréditos que son principalmente destinados a emprendimiento de negocios y de forma marginal a la construcción o mejoras de la vivienda. Y como

Negocios en la Préstamos vivienda Sí No Sí 24.2 19.3 No 75.8 80.7 Total 100.0 100.0

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

50

eradeesperar,alaumentarelnúmerodehabitacionesenlavivienda,disminuye la cantidad de familias que experimenta una necesidad básica insatisfecha en temas de salud.

Asimismo, la concentraciónprincipal de personas que obtienecrédito se centra en aquellos hogares que tienen entre una y cuatro habitaciones,mientrasquelosacreedoresquetienendecincoamáshabitacionessonunporcentajepequeño,esdecir,conformeaumentala cantidad de habitaciones menor es la necesidad de las familias porobtenermicrocrédito.Segúnestosresultados,sepuedeinducirque el microcrédito no es utilizado principalmente para la mejora de viviendas,situaciónquepodríaexplicarseporlaobtencióndeotrasfuentes,comolasremesasfamiliares.

Cuadro 10Número de habitaciones para beneficiarios y no beneficiarios

de microcréditoPorcentajes

Al analizar el acceso al crédito de las personas encuestadas que residenenelDepartamentodeTotonicapán,segúnlascondicionesde la necesidad básica insatisfecha respecto a la cantidad de personas quehabitan enuna casa, los resultados reflejanque lamayoría

No. de habitaciones Sí No 1 16.9 21.4 2 21.0 28.8 3 29.0 27.8 4 19.4 12.9 5 4.8 4.1 6 4.8 3.4 7 3.2 0.3 8 0.8 0.3 10 0 1.0

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóenesteestudio.

Préstamo

51

ASIES

(74.2%)delosbeneficiariosdealgúnpréstamotienenestanecesidadsatisfecha,al igualqueel68.5%deaquellosquenohanobtenidoalgúnmicrocrédito;estasituaciónpuedeobservarseenlagráfica5.

Gráfica 5Hacinamiento según la tenencia de crédito

Fuente:elaboraciónpropiaapartirdelaencuestaqueserealizóeneste estudio.

Según lasmedicionesestadísticasefectuadas,noexisteevidenciamarcada que diferencie las condiciones de hacinamiento entre las personas que sí han obtenido un crédito y aquellas que no han sido acreedoras.Obviamente,sedebeaquelosmontospromedioyplazo39 delospréstamosseríaninsuficientesparaincrementarelespaciodelaviviendasignificativamente40,yaque lasnecesidadesoscilaríanentre9y19metroscuadradosdeconstrucción.

Enlamismalínea,alanalizarlosserviciosbásicosdeaguaentubadayluzeléctricaconlosquedebencontarlasviviendas,noseencontródiferencia entre los hogares a los que les han concedido préstamos

39 Tomandocomoreferencialosplazosreportadosporlosprestamistasdehasta2años.40 ElpreciodelmetrocuadradoseubicaentreQ1,450.00yQ2,900.00segúndatosrecolectados

enlaRevistaConstruir(RevistadelaconstruccióndeAméricaCentralyelCaribe),año8,edición90.

80%70%60%50%40%30%20%10%0%

Porc

enta

jes

25.8%31.5%

74.2%68.5%

Sí NoHacinamiento Nohacinamiento

52

y a los que no. Lo anterior se explica porque los servicios de agua y luz son bienes públicos que son ofrecidos principalmente por los gobiernos locales y empresas sin relación directa con las entidades queofrecenmicrocrédito.Además,elgobiernolocalenalgunoscasosproporcionahastael80%definanciamiento41 para la introducción de este tipo de servicios.

Cuadro 11Acceso a servicios básicos

Porcentajes