aspectos generales vinculo laboral

TRANSCRIPT

• Analizar detalladamente las hojasde vidas preseleccionadas.

• Determinar la modalidadcontractual más adecuada para lavinculación laboral.

• Tener claro condiciones delcontrato.

Verdadera necesidad de vinculación, cargo previamente adoptadoy adecuado proceso de selección:

• Hoja de vida.

• Copia documento de identidad.

• Certificados de estudios.

• Contrato de trabajo.

• Formato de vinculación diligenciado por el trabajador.

• Tarjeta Profesional (Depende del cargo).

• Documentos de los familiares (dependientes económicos).

• Examen médico de ingreso.

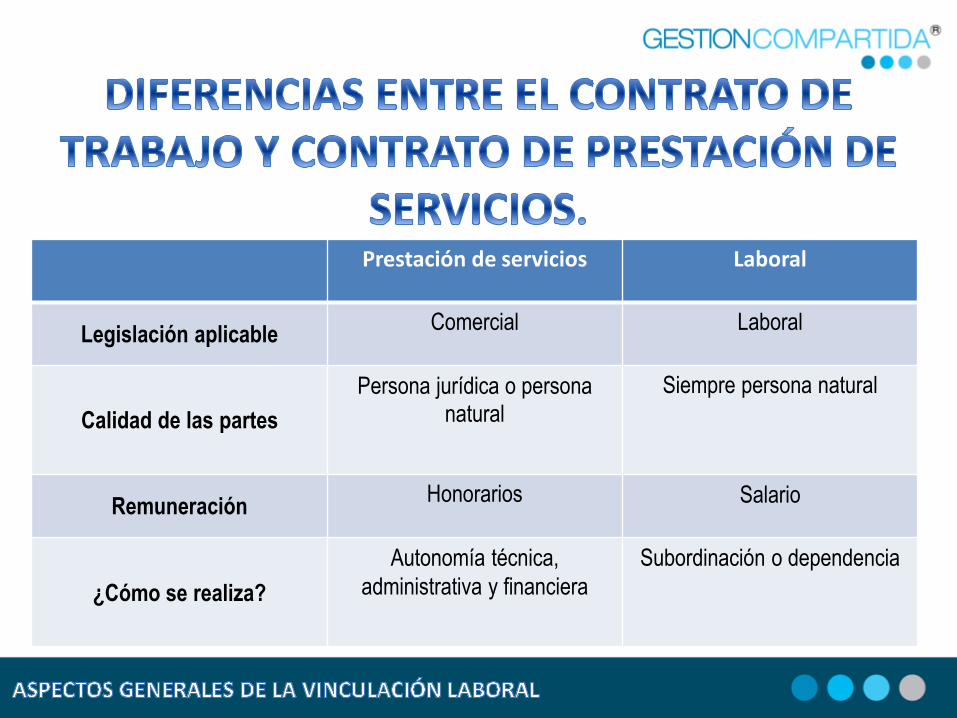

Prestación de servicios Laboral

Legislación aplicableComercial Laboral

Calidad de las partes

Persona jurídica o persona natural

Siempre persona natural

RemuneraciónHonorarios Salario

¿Cómo se realiza?

Autonomía técnica,

administrativa y financiera

Subordinación o dependencia

REMUNERACIÓN

(SALARIO)

Presta servicios personales

Subordina el servicio y se beneficia

EMPLEADORTRABAJADOR

SEGÚN SU FORMA:

SEGÚN SU DURACIÓN:

• Contrato por obra o labor determinada

• Contrato a término fijo

• Contrato a término indefinido

• Trabajo ocasional, accidental o transitorio

• Periodo de Prueba• Salario Integral

• Pagos no Constitutivos de salario• Contrato de ExtranjerosEscrito

Verbal

TIPOS DE CONTRATOS

A TÉRMINO INDEFINIDO A TÉRMINO FIJO POR OBRA O LABOR

Periodo de prueba(Tiene que estar por escrito)

Máximo 2 meses Máximo la 1/5parte delcontrato.

Preaviso - 30 días

Máximo la 1/5 partedel contrato, nopuede ser superior a 2meses.No preaviso

Indemnización despido sin justa causa

30DS X 1 año/ fracción, y20DS o proporcionalsiguientes, y sucesivamente.(excepción superior 10 SMLV:20 y 15 días.)

Los salariosequivalentes altiempo que faltepara finalizar eltérmino

Los salariosequivalentes altiempo que falte parafinalizar la obra. Nopodrá ser inferior a 15días.

ESCRITO SI -No puede ser superior a 3 años.-Cuando es inferior a 12 meses, ensu tercera prórroga se convierte atérmino fijo de un año.

- Debe especificar la obraha realizar y delimitar lasfunciones del trabajador

VERBAL SI No No

• Aptitudes y conveniencia deltrabajador.

• No se pacta en los ascensos laboralesy cambios de responsabilidades.

• A pesar de ser periodo de pruebadebe fundamentarse la terminacióndel contrato.

• Siempre por escrito.• La duración máxima es de dos (2)

meses.• En los contratos a término fijo no

puede exceder de la quinta parte deltermino inicialmente pactado, ni sersuperior a dos (2) meses.

• Jornada ordinaria

• Jornada extraordinaria

• Jornada máxima legal

Excepciones:

Actividades insalubres o peligrosas.

Menores de edad.

Servicio doméstico interno.

Los celadores y vigilantes.

Dirección, confianza y manejo.

• Trabajo ordinario y trabajo nocturno

Jornada de 6 X 6Jornada Laboral

Flexible

Acuerdo para descansar los

sábados

Horas Abreviatura RecargoHora con recargo

Hora Ordinaria Diurna HOD 1.OO

Hora Ordinaria Nocturna HON 0.35 1.35

Hora Extra Diurna HED 0.25 1.25

Hora Extra Nocturna HEN 0.75 1.75

Hora Ordinaria Dominical Diurna HODD 0.75 1.75

Hora Ordinaria Dominical Nocturna HODN 1.10 2.10

Hora Extra Dominical Diurna HEDN 1.00 2.00

Hora Extra Dominical Nocturna HEDN 1.50 2.50

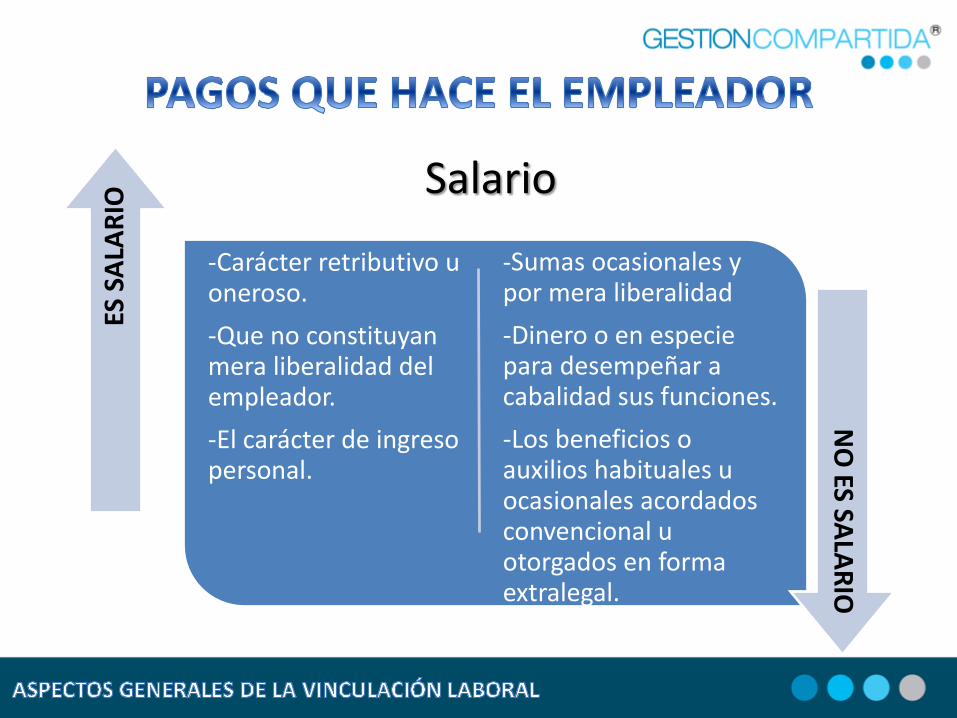

-Carácter retributivo u oneroso.

-Que no constituyan mera liberalidad del empleador.

-El carácter de ingreso personal.

-Sumas ocasionales y por mera liberalidad

-Dinero o en especie para desempeñar a cabalidad sus funciones.

-Los beneficios o auxilios habituales u ocasionales acordados convencional u otorgados en forma extralegal.

ES S

ALA

RIO

NO

ES SALA

RIO

Salario

*Contraprestación: Prestación que debe una parte contratante por razón de la que ha recibido o debe recibir de la otra.

Ley 50

Contraprestación* directadel servicio contratado

SERVICIO SALARIO

LO QUE ES SALARIO 127 CST

ARTICULO 127. ELEMENTOSINTEGRANTES. Constituye salariono sólo la remuneraciónordinaria, fija o variable, sinotodo lo que recibe el trabajadoren dinero o en especie comocontraprestación directa delservicio, sea cualquiera la forma odenominación que se adopte,como primas, sobresueldos,bonificaciones habituales, valordel trabajo suplementario o de lashoras extras, valor del trabajo endías de descanso obligatorio,porcentajes sobre ventas ycomisiones.

Ocasionalidad+Liberalidad

- Primas - Participación en utilidades- Bonificaciones - Gratificaciones- Participación en excedentes deeconomía solidaria

1.

Para el desempeño de sus funciones (no para su beneficio o subvenir a sus necesidades, ni enriquecer su patrimonio).

2.

Las prestaciones sociales legales.3.

4. NATURALEZA

- Beneficios- Auxilios

FRECUENCIA- Contrato- Convención Colectiva- Decisión Unilateral

FORMAEn dinero o en especie

CAUSA

Habituales u Ocasionales

LimitadooIlimitado ?Ejemplos

Legales

- Alimentación

- Habitación

- Vestuario

- Primas Extralegales:

Vacaciones, Servicios,

Navidad

ACUERDO EXPRESO

DE NO SALARIO

OCASIONAL MERA LIBERALIDAD+

PARA TRABAJAR HERRAMIENTAS DE TRABAJO

FUNCIONALES

1.

2.

3.

4.

PRESTACIONES SOCIALES DE LEY

COMPLEMENTOS DEL SALARIO

Límite cuantitativo a los pactos de exclusión salarial

Artículo 30. Sin perjuicio de lo previsto para otros fines, para losefectos relacionados con los artículos 18 y 204 de la ley 100 de1993, los pagos laborales no constitutivos de salario de lostrabajadores particulares no podrán ser superiores al 40% deltotal de la remuneración. (LEY 1393 DEL 2010)

Art 18 ley 100 de 1993

• Base de cotización de los trabajadores dependientes de los sectores privado y público para el sistema de pensiones ( contradicción con el concepto de salario mensual).

Art 204 de la ley 100 de 1993

• Base de cotización de los trabajadores para el sistema de Salud.

Campo de aplicación del límite cuantitativo

Como lo expone el artículo 30 de la norma antes citada, el límiteaplica para pagos de salud y pensiones. Ahora bien,indirectamente también aplicará para efectos de RiesgosProfesionales, pues el artículo 33 exige que para los tressubsistemas se tome la misma base, veamos:

ARTÍCULO 33. Las cotizaciones al Sistema General de SeguridadSocial en Salud deben hacerse sobre la misma base de lascotizaciones efectuadas al Sistema de Riesgos Profesionales y delas realizadas al Sistema General de Pensiones.

Campo de aplicación del límite cuantitativo

Resulta claro que el límite cuantitativo aplica exclusivamente paraefectos de seguridad social, no será extensivo para otros efectospues así lo señala la norma. Esto quiere decir, que podrán existirpagos no salariales que superen el 40% del total de laremuneración, los cuales no tendrán incidencia respecto de losaportes parafiscales, prestaciones sociales, etc.

Sin perjuicio de lo anterior, será sano que las empresas migren aesquemas, donde los pagos no constitutivos de salario no superendel 40% del total de la remuneración (para todos los efectos).

1. No se pueden hacer pactos de exclusión salarial sobre lo que por naturaleza es Salario.

SENTENCIA C.S.J. 27 DE SEPTIEMBRE DE 2004, radicado No. 22069

2. Racionalidad (límite cuantitativo) / Proporcionalidad (30% ingreso mensual). NOTA: Ley 1393 del 2010 ( 40%).

3. Utilizar las modalidades previstas en la Ley directamente o por analogía rigurosa.

PERMANENTES

ACCIDENTALES

MANUTENCIÓN ALOJAMIENTO TRANSPORTE GASTOS REP

*Vacío de la norma

POR SU FRECUENCIA POR SU DESTINACIÓN

- HABITUALES

- FRECUENTES Funcionales* --

-- --

--XX

NECESIDADES EXTRAORDINARIAS

Sentencia, Corte Suprema de Justicia, Sala de Casación Laboral, del 1° de marzo del 2011, radicado 39369, M.P. Francisco Javier Ricaurte Gómez

¿Cuándo hay viáticos permanentes?

• Ha sido la jurisprudencia la que ha dado los criterios para determinar losviáticos permanentes, a diferencia de lo que ocurre con los viáticosaccidentales, los cuales sí encuentran regulación legal.

• Debe considerarse como permanentes aquellos pagos “que básicamente serefieren, uno, a la naturaleza de la labor desempeñada por el trabajador,que exija un requerimiento laboral ordinario, habitual o frecuente dedesplazamiento fuera de la sede en contraposición al extraordinario […]”.

• En cada caso será necesario analizar las funciones del trabajador, a fin dedeterminar su relación inmediata con la labor desempeñada y laperiodicidad con que estos pagos se presentan.

Sentencia, Corte Suprema de Justicia, Sala de Casación Laboral, del 1° de marzo del 2011, radicado 39369, M.P. Francisco Javier Ricaurte Gómez

Para la corte el hecho de que el pago se hiciera demanera directa o no al trabajador no resultabaindiferente, pues “no significa que no los hubiesedevengado el trabajador, pues este es el que hacía elconsumo de tales servicios […]”.

Tomado de: Viáticos permanentes: regularidad y funcionalidad, Ana María Muñoz Suegra, en: Actualidad Laboral y Seguridad Social, N°170.

1. Aplicable a Salarios >= 10 SML

2. Pago en cada período de la totalidad de los derechos (salariales,prestacionales, descansos, Ley 50. Excepción de las vacaciones, y/o de losderechos que expresamente se excluyen).

3. Composición: SB + FP

4. Base

• Parcial para :

- SISS: 70% Aportes Parafiscales : 70% (ley 789/art49)

- Impuesto Renta : 75% ley 788/02*

• Total para:

- Vacaciones

- Indemnización

*Nuevo procedimiento de depuración según reforma tributaria 2012

FORMA DE PACTAR SALARIO

SALARIO INTEGRAL MÍNIMO LEGAL

SB : 10 S.M.L.

F.P

30% S.B.

ó

F.P de la Empresa

Ds. Prestacionales

Ds. Ley 50

Ds. Salariales

Sumatoriade

Que deja de recibir eltrabajador por el hecho depactar S.I. y que recibentodos los trabajadores queno tienen S.I.

+

Fruto de grandes esfuerzos a nivel político por parte de la ANDI, el día 16 deAbril de 2012 fue expedida por parte del Ministerio de Trabajo la circular 18,regulando el Ingreso Base de Liquidación para contribuciones parafiscalesSENA, ICBF y Cajas de Compensación Familiar.

Contenido de la Resolución:

• Vacaciones compensadas en dinero• Vacaciones de trabajadores que devengan salario integral• Bonificaciones• Pactos de desalarización• Viáticos

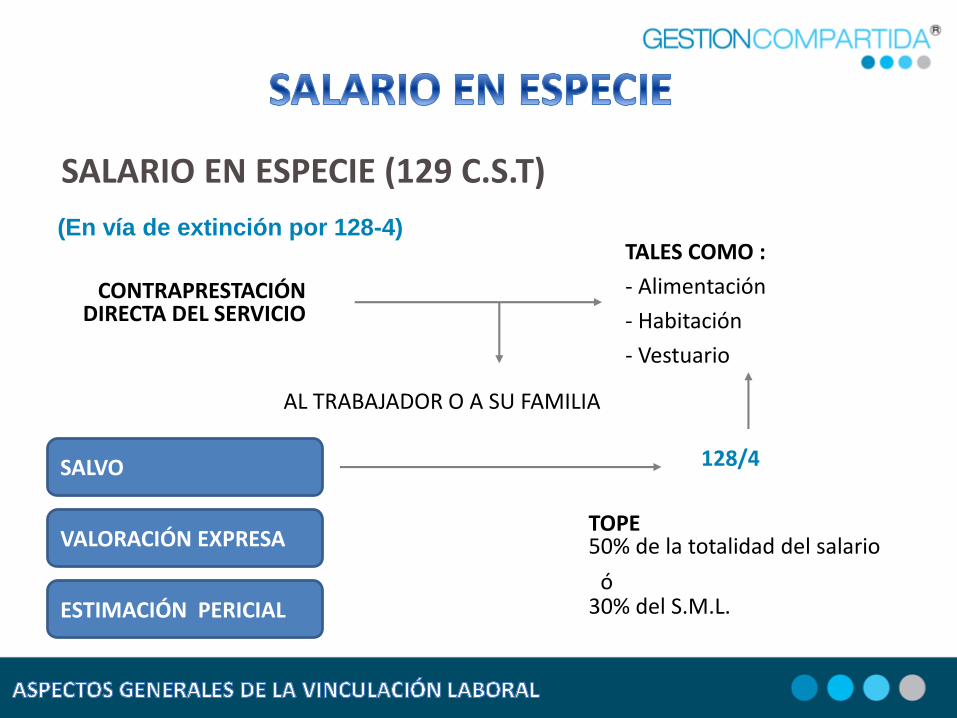

SALARIO EN ESPECIE (129 C.S.T)

(En vía de extinción por 128-4)

CONTRAPRESTACIÓNDIRECTA DEL SERVICIO

TALES COMO :

- Alimentación

- Habitación

- Vestuario

AL TRABAJADOR O A SU FAMILIA

SALVO

128/4

30% del S.M.L.ó

SALVO

VALORACIÓN EXPRESA

ESTIMACIÓN PERICIAL

TOPE50% de la totalidad del salario

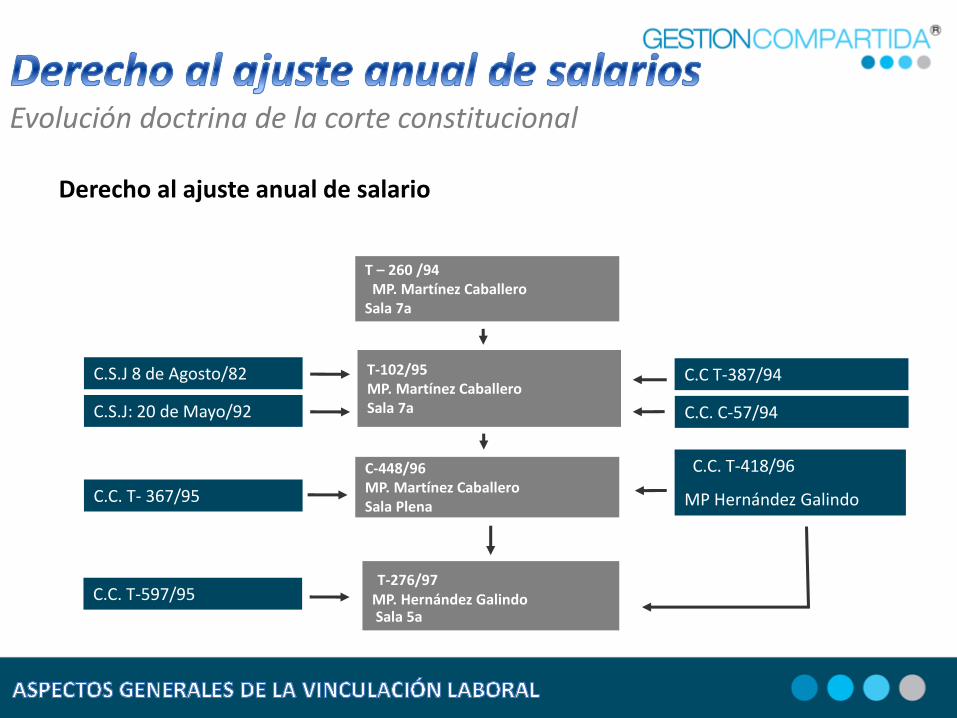

Derecho al ajuste anual de salario

T – 260 /94MP. Martínez Caballero

Sala 7a

T-276/97MP. Hernández GalindoSala 5a

C.C. T-597/95

C.S.J 8 de Agosto/82

C.S.J: 20 de Mayo/92

T-102/95MP. Martínez Caballero Sala 7a

C.C T-387/94

C.C. C-57/94

C-448/96MP. Martínez CaballeroSala Plena

C.C. T- 367/95

C.C. T-418/96

MP Hernández Galindo

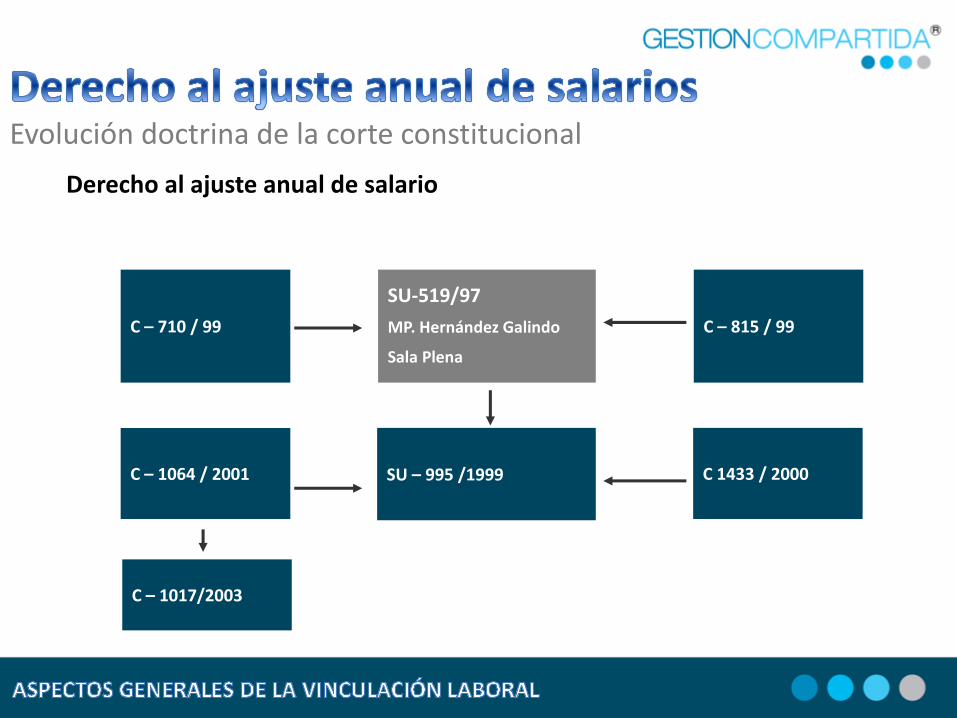

Evolución doctrina de la corte constitucional

SU-519/97

MP. Hernández Galindo

Sala Plena

C – 815 / 99C – 710 / 99

SU – 995 /1999 C 1433 / 2000C – 1064 / 2001

C – 1017/2003

Derecho al ajuste anual de salario

Evolución doctrina de la corte constitucional

FUENTES JURÍDICASJurisprudencia constitucional

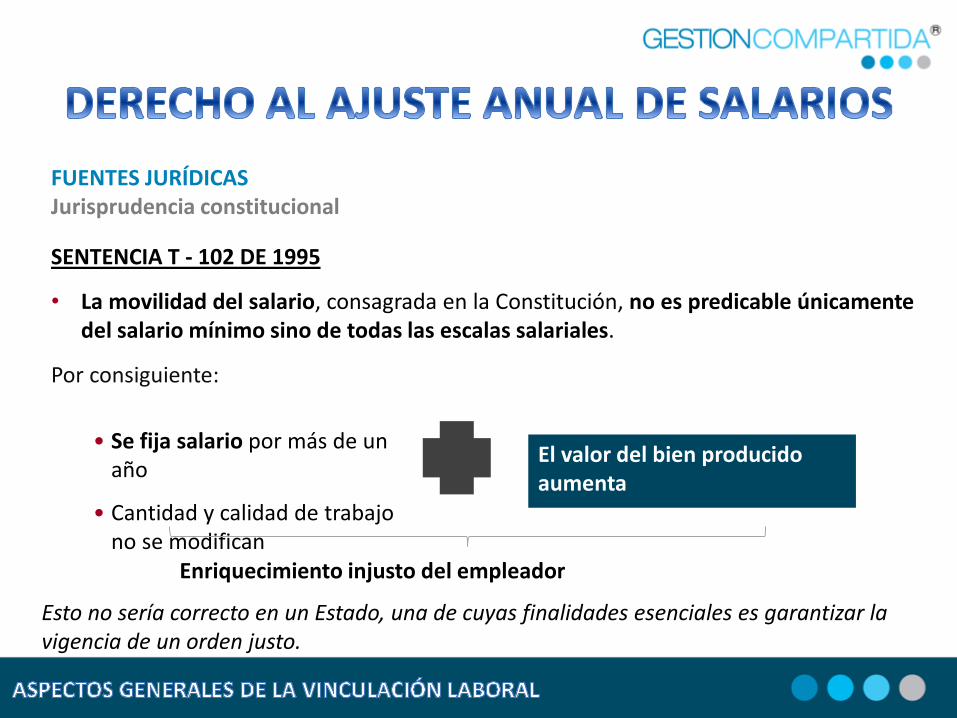

SENTENCIA T - 102 DE 1995

• La movilidad del salario, consagrada en la Constitución, no es predicableúnicamente del salario mínimo sino de todas las escalas salariales.

• Por consiguiente, si a un trabajador se le fija un salario y se mantiene elmismo guarismo por más de un año a pesar de que la cantidad y calidad deltrabajo permanecen inmodificables, mientras el valor del bien producidoaumenta nominalmente, en razón de la depreciación de la moneda, seestaría enriqueciendo injustamente el empleador en detrimento delderecho que tiene el asalariado a recibir lo justo, y esto no sería correcto enun Estado, una de cuyas finalidades esenciales es garantizar la vigencia deun orden justo.

SENTENCIA T - 102 DE 1995

• La movilidad del salario, consagrada en la Constitución, no es predicable únicamentedel salario mínimo sino de todas las escalas salariales.

Por consiguiente:

Esto no sería correcto en un Estado, una de cuyas finalidades esenciales es garantizar la vigencia de un orden justo.

• Se fija salario por más de un año

• Cantidad y calidad de trabajo no se modifican

El valor del bien producido aumenta

Enriquecimiento injusto del empleador

FUENTES JURÍDICASJurisprudencia constitucional

SENTENCIA T-012 DE 2007

La Sala considera que la falta de incremento salarial, además delesionar la capacidad adquisitiva de los accionantes, comporta unavulneración a los derechos de igualdad y de asociación. La violacióndel derecho a la igualdad surge del hecho del desconocimiento de lapremisa: “a trabajo igual salario igual”, bajo el entendido de queotros trabajadores con iguales cargos pero bajo la especialcircunstancia de no ser empleados sindicalizados sí obtuvieron elcorrespondiente aumento en su remuneración.

FUENTES JURÍDICASJurisprudencia constitucional

El derecho al ajuste se predica de todas las escalas salariales

• Artículo 53 C.N. “Remuneración mínima vital y Móvil.”

• Mínimo y vital = Salario mínimo legal.

• Movilidad: Toda escala salarial.

FUENTES JURÍDICASConclusiones

En condiciones de anormalidad económica.

En condiciones de normalidad económica.

EL NO AJUSTE SALARIAL

Artículo 50/480 C.S.T.

Jurisprudencia C.S.J.

Fuente normativa

Artículo 50 Código Sustantivo del Trabajo

Revisión: Todo contrato de trabajo es revisable cuando quieraque sobrevengan imprevisibles y graves alteraciones de lanormalidad económica. Cuando no haya acuerdo entre las partesacerca de la existencia de tales alternaciones, corresponde a lajusticia del trabajo decidir sobre ella y, mientras tanto, el contratosigue en su vigor.

FUENTES JURÍDICASEl no ajuste en condiciones de anormalidad económica

El no ajuste en condiciones de anormalidad económica

Jurisprudencia Corte Suprema de Justicia

Magistrada Ponente: ISAURA VARGAS DIAZ, Radicación No. 24240, Acta No. 58Bogotá, D.C., veintinueve (29) de junio de dos mil cinco (2005).

… las partes vinculadas por un contrato de trabajo puedan convenirvalidamente la rebaja o reducción, sin afectar el mínimo legal, del salario queen un momento dado esté devengando el trabajador. Lo que nuestra leypositiva establece es que el empleador carece de facultad para disponerunilateralmente esa disminución, de manera inconsulta y contra la voluntad deltrabajador, de acuerdo con lo preceptuado, entre otras disposiciones, por losarts.57, 59,132 y 142 del C.S.T.(.) De ahí, que cualquier modificación del salarioconsentida por el trabajador se tiene y se ha venido teniendo por lajurisprudencia como aceptada por él siempre que no haya reclamadooportunamente contra ella" (folio 18 cuaderno del Tribunal).

Convenio de no ajuste salarial:

Se pretende que las partes de la relación laboral suscriban un acuerdoadicional al contrato de trabajo en el cual de manera expresa convienen:

• Estar de acuerdo en la existencia de circunstancias de anormalidadeconómicas que hacen necesario revisar las condiciones contractuales. (Parael caso de anormalidad económica.)

• No ajustar el salario durante el año calendario respectivo.

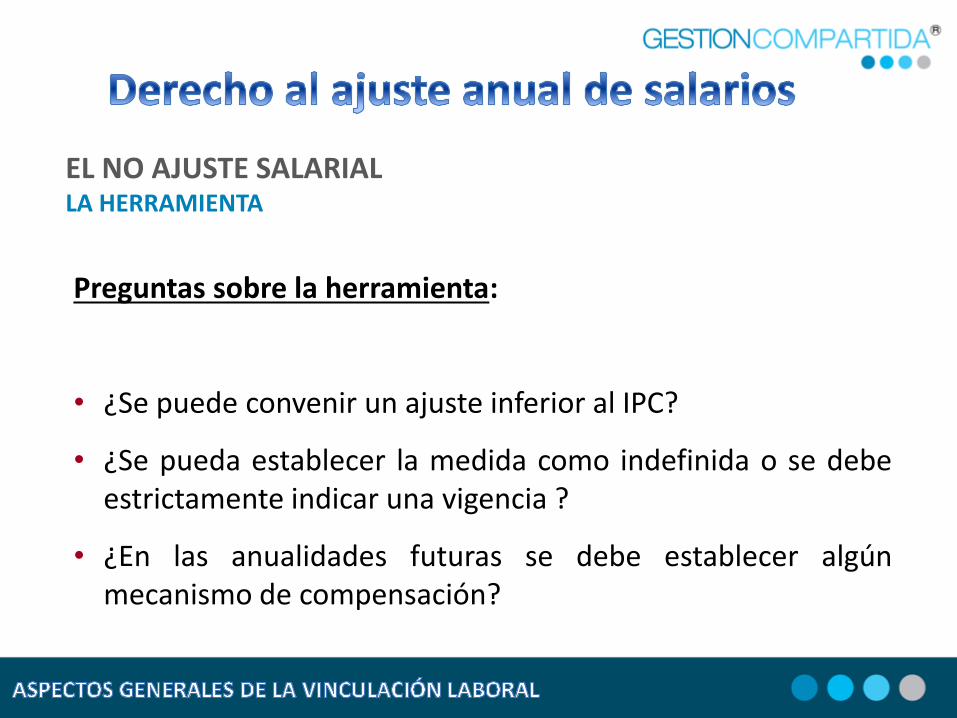

EL NO AJUSTE SALARIALLA HERRAMIENTA

Preguntas sobre la herramienta:

• ¿Se puede convenir un ajuste inferior al IPC?

• ¿Se pueda establecer la medida como indefinida o se debeestrictamente indicar una vigencia ?

• ¿En las anualidades futuras se debe establecer algúnmecanismo de compensación?

EL NO AJUSTE SALARIALLA HERRAMIENTA

EL DERECHO A LA IGUALDAD EN EL SALARIO

C. S. T. CONS. POL.

Corte Suprema de Justicia Corte Constitucional

Quien pretende la igualdad salarial debe demostrar la identidad de cargos, desempeño, eficiencia y jornada

Quien aplica diferencias debe demostrar que no viola el derecho a la igualdad

Carga para el Trabajador Carga del EmpleadorSentencia 41089 7/10/2013

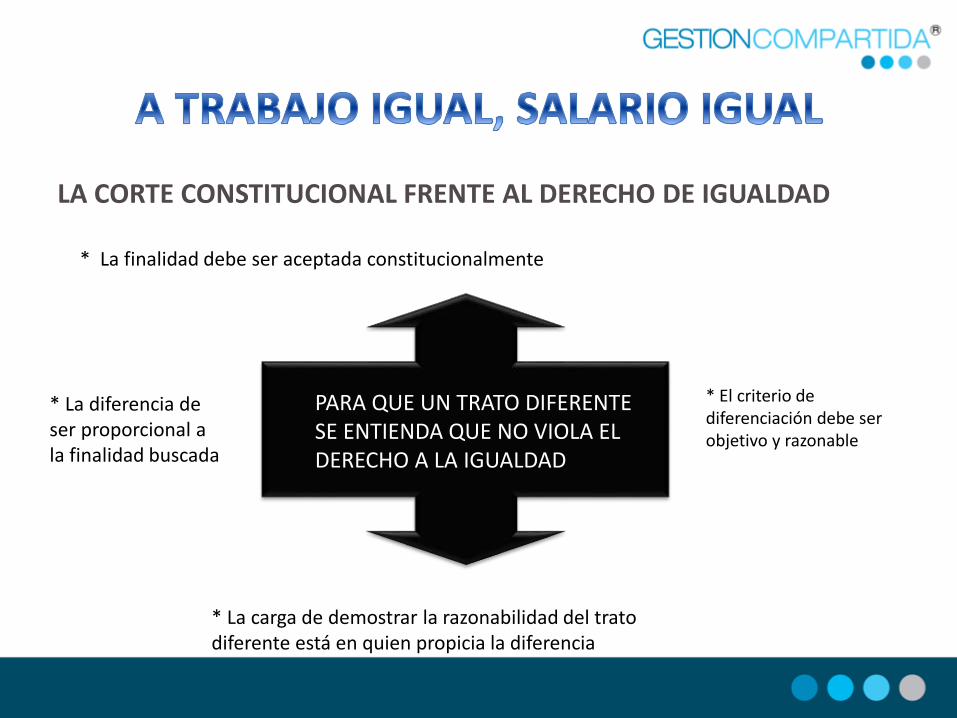

LA CORTE CONSTITUCIONAL FRENTE AL DERECHO DE IGUALDAD

* La finalidad debe ser aceptada constitucionalmente

* La diferencia de ser proporcional a la finalidad buscada

* El criterio de diferenciación debe ser objetivo y razonable

* La carga de demostrar la razonabilidad del trato diferente está en quien propicia la diferencia

PARA QUE UN TRATO DIFERENTESE ENTIENDA QUE NO VIOLA EL DERECHO A LA IGUALDAD

* Esfuerzo Evaluación de Desempeño

Factores Objetivos de Diferencias Salariales

*Preparación (Capacitación y Desarrollo)

*Experiencia Interna

(Antigüedad)

* Nivel Económico

(Antecedentes) * Estudios Previos

* Experiencia Externa

IBC

Sistema de Seguridad Social Integral

Aportes parafiscales

IBC: (Ingreso Base de Cotización) Ingresos sobre los cuales secalcula el aporte o cotización al Sistema de Protección Social.

Los aportes al sistema de seguridad social de trabajadoresdependientes deben efectuarse tomando como base:

Pagos constitutivos de salario (Sistema de Salud: Artículo 204 de la ley 100 de 1993, modificado por el artículo 10 de la ley 1122 de 2007, Sistema de Pensiones: Artículo 18 de la ley 100 de 1993, Sistema de Riesgos Laborales: Artículo 17 del Decreto 1295 de 1994).

Pagos NO constitutivos de salario cuando éstos superen el 40% de los ingresos remunerativos del trabajador (Artículo 30 ley 1393 de 2010 ).

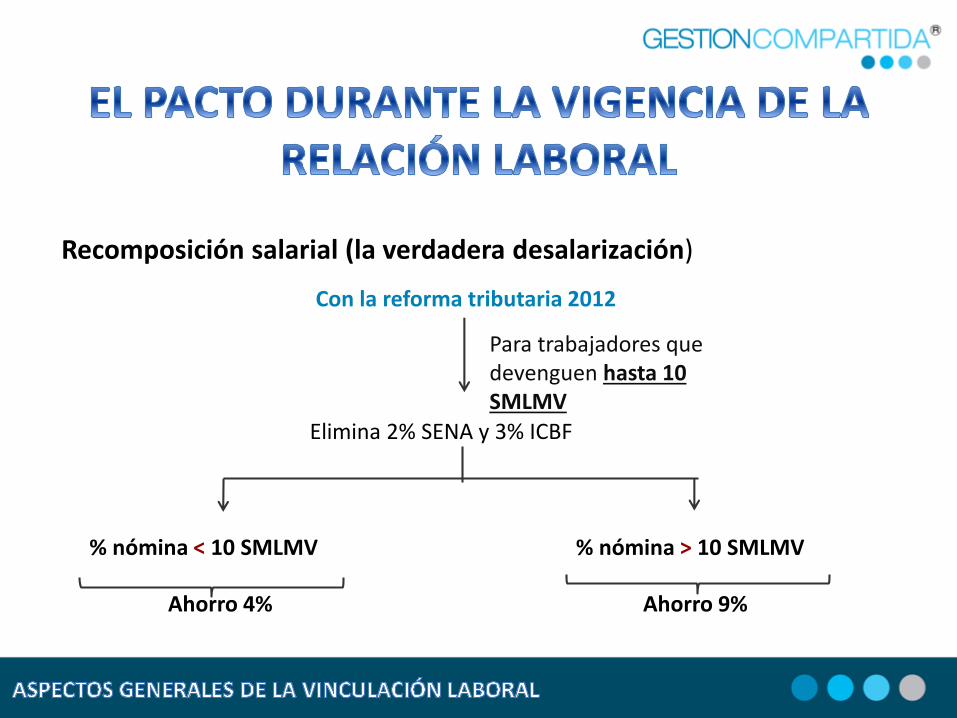

Recomposición salarial (la verdadera desalarización)

Ahorro 4% Ahorro 9%

Con la reforma tributaria 2012

Para trabajadores que devenguen hasta 10 SMLMV

Elimina 2% SENA y 3% ICBF

% nómina < 10 SMLMV % nómina > 10 SMLMV

Prestaciones sociales:

Auxilio de Cesantías.

Intereses a las cesantías.

Prima legal de servicios.

Auxilio de transporte.

Calzado y vestido de labor.

Prestaciones sociales

Auxilio de Cesantías:

Monto del auxilio de cesantías y salario base de liquidación:

• Salario fijo.

• Salario fijo con variación.

• Salario variable.

Retiro parcial de cesantías

• Compra o remodelación de la vivienda del trabajador, de su cónyuge o compañera (o) permanente.

• Pagos de educación superior del trabajador, de su cónyuge o compañera (o) permanente, o sus hijos.

Prestaciones sociales

• Intereses a las Cesantías:

– Equivalen al 12% anual y proporcional por fracción de año

– Oportunidad para liquidarlos y pagarlos

– Formula para liquidarlos:

Valor cesantía x número de días x 0.12 ÷ 360= Int. Ces.

Prestaciones sociales

• Prima legal de servicios

– Empleadores obligados a pagarla

– Base salarial

– Monto de la prima legal de servicios

• Completa

• Proporcional

– Fechas de pago

• Primer semestre

• Segundo semestre

– Formula: Valor quincena x Número de días / 180

Prestaciones sociales

• Auxilio de transporte:

– ¿Quienes tienen derecho al auxilio de transporte?

– Debe tenerse en cuenta para liquidar prestaciones sociales.

Prestaciones sociales

• Calzado y vestido de labor:

– Trabajadores beneficiados con el calzado y vestido de labor.

– Uso del calzado y vestido de labor

– Prohibición de compensarse en dinero

– Resolución 46 de 1952

– Fechas de entrega

Descansos obligatorios

• Vacaciones:

– 15 días hábiles por cada año de servicios

– ¿Cuándo se conceden las vacaciones?

– El día sábado y las vacaciones

– ¿Cómo se remunera el disfrute de las vacaciones?

– Interrupción de las vacaciones

– Acumulación de las vacaciones

– Vacaciones compensadas

• A la finalización del contrato de trabajo

• Durante el contrato de trabajo

– Vacaciones anticipadas o colectivas

Descansos obligatorios

Días de descanso obligatorio:

– “Dominical”

– Festivo

– Perdida de la remuneración del domingo

– Trabajo en dominicales y festivos:

• Ocasional

• Habitual

• Calamidad doméstica

• Licencia por luto– En caso de fallecimiento de:

• Cónyuge o compañero(a) permanente.

• Parientes segundo grado de consanguinidad

• Parientes primer grado de afinidad

• Primero civil

• Licencia de maternidad– Protección mujer en estado de embarazo

• Licencia de paternidad

• Incapacidades– Incapacidad por enfermedad profesional

– Incapacidad por enfermedad de origen común

Audiencia de descargos:

– Citación a la audiencia

– Audiencia de descargos

– Sanción disciplinaria

– Tipos de sanción

• Llamado de atención

• Suspensión

• Despido

• Por parte del empleador

– Con justa causa

– Sin justa causa

• Contratos por duración de obra o labor

• Contratos a término fijo

• Contratos a término indefinido

– Decreto 2351 de 1965: Antes del 1 de enero de 1981

– Ley 50 de 1990: Desde el 2 de enero de 1981 hasta 27 diciembre de 1992

– Ley 789 de 2002: desde el 28 de diciembre de 1992.

• Por parte del trabajador

– Con justa causa (despido indirecto)

– Sin justa causa