aspectos tecnicos legales

DESCRIPTION

En Guatemala y en el mundo entero existen organizaciones que establecen ciertas regulaciones que afectan el que hacer del contador publico y auditor, en tal sentido en el presente trabajo se revisan cada una de estas instituciones así como sus normativas.TRANSCRIPT

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 1/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

UNIVERSIDAD DE SAN CARLOS DE GUATEMALACENTRO UNIVERSITARIO DE OCCIDENTE

DIVISIÓN DE CIENCIAS ECONÓMICASCARRERA DE CONTADURÍA PUBLICA Y AUDITORIA

ASPECTOS TÉCNICOS LEGALES QUEREGULAN LA PROFESIÓN DEL CONTADOR PÚBLICO Y

AUDITOR

Quetzaltenango Febrero de 2016

1

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 2/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

GGGRRREEEMMMIIIOOOSSS PPPRRROOOFFFEEESSSIIIOOONNNAAALLLEEESSS

:::

JJJUUUSSSTTTIIIFFFIIICCCAAACCCIIIÓÓÓNNN DDDEEELLL PPPRRROOOBBBLLLEEEMMMAAA:::

La Universidad de San Carlos de Guatemala específicamente el centro Universitarios deOccidente, dentro sus actividades de investigación e extensión debe generar informacióny lineamientos de acción que permitan mejorar en diversos aspectos la formaciónprofesional de los estudiantes, a través de fuentes de investigación.

Dada la naturaleza de las actividades que realizan los estudiantes de la Universidad deSan Carlos de Guatemala, y de acuerdo a sus intereses es conveniente realizar lapresente investigación para conocer y dar a conocer cuales son las diferentesInstituciones que integran el Gremio Profesional a nivel Latinoamérica.

Y con el propósito de futuros estudiantes puedan aprovechar y beneficiarse delconocimiento de cómo están estructuras, y cuales son sus funciones y actividades quedesempeñan los Gremio como profesionales.

Tales circunstancias ayudan al estudiante de la carrera de Auditoria a que se involucrenen actividades e investigaciones que sean de importancia para el desarrollo de suscarrera como futuros profesionales, con el objetivo de visualizar y ser parte de lainstituciones con el fin de obtener beneficios que le ayuden en su carrera profesional.

DDDEEEFFFIIINNNIIICCCIIIÓÓÓNNN DDDEEELLL PPPRRROOOBBBLLLEEEMMMAAA...

¿¿¿EEEssstttaaabbbllleeeccceeer r r cccuuuaaallleeesss sssooonnn lllaaasss cccaaauuusssaaasss pppr r r iiinnnccciiipppaaallleeesss pppooor r r lllaaa qqquuueee lllaaa mmmaaayyyooor r r íííaaa dddeee lllooosss eeessstttuuudddiiiaaannnttteeesss dddeee CCCCCCEEEEEE eeessspppeeecccíííf f f iiicccaaammmeeennnttteee lllaaa cccaaar r r r r r eeer r r aaa dddeee cccooonnntttaaaddduuur r r íííaaa pppuuubbblll iiicccaaa yyy AAAuuudddiiitttooor r r iiiaaa nnnooo lllooogggr r r aaannn cccooonnnoooccceeer r r dddeee mmmaaannneeer r r aaa aaammmppplll iiiaaa cccuuuaaallleeesss sssooonnn lllaaasss iiinnnsssttt iiitttuuuccciiiooonnneeesss eeennncccaaar r r gggaaadddaaasss dddeee eeemmmiiittt iiir r r lllooosss pppr r r ooonnnuuunnnccciiiaaammmiiieeennntttooosss pppaaar r r aaa lllaaa sssiiisssttteeemmmaaattt iiizzzaaaccciiióóónnn dddeee lllooosss pppr r r oooccceeedddiiimmmiiieeennntttooosss dddeee cccooonnntttaaabbbiii lll iiidddaaaddd yyy aaauuudddiiitttooor r r iiiaaa???

PPPLLLAAANNNTTTEEEAAAMMMIIIEEENNNTTTOOO DDDEEELLL PPPRRROOOBBBLLLEEEMMMAAA

Para que el ejercicio de la Auditoria se desarrolle de forma integral en un ambientecontrolado, es importante conducirla dentro de un concepto de normas que provean unaestructura, como la posibilidad de pronosticar los resultados.

Existen varias organizaciones a nivel nacional e internacional establecidas con el

propósito de estandarizar los procedimientos contables y prácticas aplicables a unaAuditoria Integral. La razón fundamental de esta investigación es obtener la mayorinformación posible de organizaciones transnacionales como AICPA, IFAC, FASB, Y AIC.

Otro de los aspectos por los cuales exponemos a las Organizaciones mencionadasanteriormente, es que los estudiantes universitarios de la división de Ciencia Económicasen su mayoría a este nivel aún desconocen las funciones y actividades que tienen estas

2

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 3/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

entidades, una de las razones por la que el estudiante no llega a conocer a fondo lasfunciones de estas organizaciones, radica desde el contenido programático de ladocencia universitaria, de manera que no se ajustan a contenidos actuales que serequieren según las exigencias de la actualidad.

DDEELLIIMMIITTAACCIIOONN

TEORICA.

El presente estudio se enmarcara en conceptos, leyes y categorías de carácter científico yde otros factores relacionados con el tema.

ESPACIAL.

La investigación se realizara en las Instituciones ya Mencionadas y asiendo uso de losmedios a nuestro alcance como el Internet, y con la información que nos puedanproporcionar los docentes de la universidad.

TEMPORAL.

Por la naturaleza del tema: el estudio es de carácter sincrónico, comprendido de losmeses de febrero a mayo, 2006.

HHIIPPÓÓTTEESSIISS..

En nuestra investigación pretendemos obtener información para determinar del porque elestudiante desconoce las diferentes instituciones que conforman los GremiosProfesionales dedicados a Promulgar las Normas Internacionales de Contabilidad deauditoria.

1. Una de las razones por las cuales los estudiantes los estudiantes cuentacon poca información sobre las instituciones se debe a que no ofrecenseminarios ni conferencias de su organización y de las diferentesactividades que ejercen a diario

2. El tiempo que tardan en actualizar y emitir boletines de información de loscambios que pueda sufrir tanto las normas de contabilidad y las deauditoria.

3. Dentro de la universidad los contenidos programáticos de la docencia nose enfocan en temas como estas instituciones integradas por profesionalesde diversas disciplinas económicas.

3

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 4/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

4. Como estudiantes no hemos tomado en cuenta el origen y la evolución delos diferentes pronunciamientos los cuales a estas alturas aplicamos en sumayoría la metodología implementada a través de estos medioscareciendo de la suficiente información que nos brinde certeza del uso

correcto de estos pronunciamientos.

PPLLAANNTTEEAAMMIIEENNTTOO DDEE LLOOSS OOBBJJEETTIIVVOOSS.

OBJETIVO GENERAL

Establecer y analizar cuales son las razones por las cuales el docente no actualiza susprogramas de docencia, por tales motivos es que el estudiante desconoce de lasdiferentes organizaciones Nacionales e Internacionales que se dedican estandarizar losprocedimientos contables y sus diferentes técnicas que son aplicables a una auditoria.

OBJETIVOS ESPECIFICOSQue tipos de acciones se deben tomar para que el estudiante universitario conozca de losgremios profesionales como cursantes de la carrera de auditoria

Que razones son las más importantes por las cuales el estudiante universitario desconocede estos temas

Establecer los elementos y funciones que determinen la estandarización de la contaduríapublica

Proponer nuevos lineamientos y técnicas que ayuden al desarrollo de la carrera de

auditoria

¿Cual seria el impacto que causaría al estudiante al conocer sus funciones y actividadesque realizan estas Organizaciones?

4

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 5/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

MM A ARRCCOO TTEEOORRIICCOO

COLEGIO DE PROFESIONALES DE CIENCIAS ECONOMICAS,GUATEMALA, C.A.

CC. EE.

Fundado en Julio 1951

Agrupa Licenciaturas de: Administración de Empresas Administración de Empresas de la Hospitalidad Administración de Empresas Turísticas Administración de Recursos Turísticos

Administración de Sistemas de Computación e Informática Administración de Sistemas de Información y/o Informáticos Administración Tributaria e Informática Contaduría Pública y Auditoria Economía Economía en Comercio Internacional Ecoturismo Informática en Administración de la Mercadotecnia Informática y Administración Bancaria Informática y Administración de la Calidad Informática y Administración Educativa Informática en Administración de Empresas

Informática y Administración de Negocios Informática y Administración Pública Informática y Administración de Recursos Humanos Informática y Administración de las Telecomunicaciones Informática y Administración de Empresas Turísticas y Hoteleras Mercadotecnia Sistema de Información (Informática)

INTEGRACIÓN:

El Colegio de Profesionales de Ciencias Económicas, esta integrado por todos losprofesionales con grado de licenciado en las carrera de Administración de Empresas,

Contaduría Pública y Auditoria, Economía, Mercadotecnia, Informática, Ecoturismo y otrasque sean afines a esta Institución, que se encuentran inscritos en el libro de Registro.Cumpliendo en esta forma con la Ley de Colegiación Profesional Obligatoria. Decreto No.72-2001 del congreso de la República.

5

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 6/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

COLEGIACIÓN

Por colegiación se entiende la asociación de graduados universitarios de profesionesafines, en entidades gremiales, de conformidad con las disposiciones de la Ley deColegiación Profesional Obligatoria.

OBLIGATORIEDAD

Deben Colegiarse:

Todos los profesionales egresados de las distintas universidades debidamenteautorizadas para funcionar en el país, y que hubiere obtenido el titulo o títulos por lomenos en el grado de licenciatura; los incorporados a la USAC; y los graduados en lasdistintas universidades del extranjero. En el caso de los primeros, deberán colegiarsedentro de los seis meses posteriores a la fecha de su graduación. El incumplimiento deeste periodo de gracia, será sancionado con multa de Q. 200.00, adicionales al pago totaldel valor de la inscripción.

NATURALEZA

Los Colegios Profesionales son asociaciones gremiales no lucrativas, esencialmenteapolíticas, de carácter laico. Con personalidad jurídica y patrimonio propio.Funcionarán de conformidad con las normas de esta ley, sus propios estatutos yreglamentos, tendrán su sede en la ciudad de Guatemala pudiendo establecer subsedes,fuera de ella.

REQUISITOS PARA EJERCER LA PROFESIÓN

Tener la calidad de colegiado activo., Son colegiados activos los que estando inscritos se

encuentran solventes en el pago del impuesto sobre el ejercicio de las profesionesuniversitaria, impuesto gremiales, cuotas de colegiación y provisionales, tanto ordinariascomo extraordinarias.

La insolvencia en el pago de tres meses vencidos, determina, sin necesidad dedeclaratoria previa, la pérdida de la calidad de colegiado activo, la que se recobraautomáticamente, al pagar las cuotas debidas.

REGISTRO DE LOS MIEMBROS DEL COLEGIO

Los profesionales de conformidad con la ley deben tramitar personalmente su inscripciónal Colegio por medio de un formulario original proporcionado en forma gratuita.

DOCUMENTACIÓN REQUERIDA PARA LA INSCRIPCIÓN EN EL COLEGIO

1. Llenar a máquina el formulario de datos personales del Colegio, con nombres yapellidos completos, en caso contrario no se aceptará;

2. Llenar a máquina el formulario del plan de prestaciones, con nombres yapellidos completos, en caso contrario no se aceptará;

3. Una certificación original del Examen General Público, reciente o Acta deGraduación (que no tenga más de seis meses de emitida);

6

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 7/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

4. Presentar el Titulo firmado con los respectivos sellos, de estos últimos en elanverso y reverso;

5. Fotostática del título del anverso y reverso, tamaño 5*7”;6. Un ejemplar de la tesis profesional o trabajo de EPS, (tema individual)7. Tres fotografías recientes tamaño pasaporte;8. Presentar cédula original y dos fotocopias;

9. Una certificación de ingresos dependiendo la forma de trabajo que desempeñe;1) Independiente, una declaración jurada de sus ingresos 2) Relación dedependencia, una certificación de ingresos extendida por el departamento depersonal o por el contador de la Empresa. 3) Si se encuentra en un periodo deinactividad económica, una declaración en la que indique que no estapercibiendo ingresos ni ejerciendo la profesión.

10. Efectuar el pago en efectivo de las cuotas Obligatorias siguientes:

• Colegio Q. 1,000.00• Cuota de Timbre Profesional, 1% sobre sus ingresos, más Q. 20.00 de

seguro de Vida

Después de ser aprobada la colegiación, el profesional debe pagar únicamente en lasoficinas del Colegio:

• En el Timbre Mensualmente el 1% sobre sus ingresos, mas Q. 20.00 decuota de Seguro de Vida.

• En el colegio mensualmente (a partir del cuarto mes) la cuota ordinaria deQ. 22.00, la cual se integra de la forma siguiente:

Impuesto. Universidad de San Carlos de Guatemala Q. 7.50Impuesto. Asamblea de Presidentes de los Colegios Profesionales Q. 7.00Total Q.22.00

En Quetzaltenango se pagan Q. 4.00Total Q.26.00

11. En el acto de juramentación se le entregará diploma que lo acredita comomiembro de este Colegio y un botón insignia. El profesional que no asista ensu oportunidad, solamente podrá recoger posteriormente sus documentos.

NOTA:

Todos los profesionales graduados en cualesquiera d las universidades del país, debencolegiarse dentro de los seis meses posteriores a la fecha de su graduación (Art. 2 de laley de Colegiación). En caso de incumplimiento será sancionado con una multa de Q.200.00

TIMBRE PROFESIONAL DE CIENCIAS ECONÓMICAS

Conforme el Artículo 9 del Reglamento, el Timbre Profesional de las ciencias Económicas,lo Pagará el profesional colegiado de la siguiente manera:

a) El 1% sobre los honorarios que perciba por los trabajos profesionales;

7

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 8/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

b) El 1% sobre salarios mensuales y beneficios económicos adicionales que percibanpor su trabajo en Sector privado y en los organismos del Estado y sus entidadesautónomas, semiautónomas y descentralizadas.

De acuerdo a los Artículos 11 y 12 del Reglamento, en los casos n que el colegiado no

perciba ingresos por el ejercicio de su profesión, la base mínima para el cálculo decontribución del Timbre será de Q. 4,000.00 mensual.

Adicionalmente al 1% sobre los ingresos, el colegiado está obligado a pagar Q. 20.00mensuales de cuota de seguro de vida.Prestaciones otorgadas por el Plan:

I. Seguro de vida por Q.30, 000.00II. Pensión por invalidez temporal o permanenteIII: Pensión por jubilación.

INSTALACIONES RECREATIVAS DE LOS COLEGIOS PROFESIONALES

Los colegios de profesionales cuentan con una piscina para adultos y una para niños,canchas de básquet Bay, papi fútbol, y salón de usos múltiples.

Podrán ingresar a las instalaciones recreativas de 8:00 a17:00 horas de Martes aDomingo, para lo cual debe tramitar su carné en la Asamblea de Presidentes de losColegios Profesionales, ubicada en el 10mo. Nivel de este edificio.Para obtener en carné, es necesario:

• Ser colegiado activo, presentar certificación o recibo;

• Llenar el formulario de solicitud que proporciona la Asamblea de Presidentes

• Dos fotografías tamaño cédula del profesional y de cada uno de los miembros desu familia (cónyuge e hijos). Hijos de 10 a 18 años, niños menores de 10 años nonecesitan de carné, Jóvenes mayores de 18 años, no tienen derecho a ingreso.NOSE PERMITEN INVITADOS.

Para mayor información, puede llamar a los teléfonos 3697-1446/47 de 8:00 a 16:00 horasde lunes a viernes.

Documentos de Identificación que debe Presentar para Ingresar a las Oficinas del Edificiode los Colegios Profesionales

• Carné de Profesionales que extiende cada Colegio;• Carné de ingreso a las instalaciones, que extiende la Asamblea de presidentes;• Público en general, únicamente “Cédula de Vecindad”

Dirección0 calle 15-46 zona 15 colonia el Maestro, 8vo. Nivel Tel. 2369-8112/15. Fax. 2369-3708SubsedeAv. Las Américas 9-50 zona 3 local 5 nivel 3 supercomercial DELCO TEL. 7767-1304/5

8

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 9/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

PRINCIPALES PRONUNCIAMIENTOS TECNICOS EMITIDOS POREL COLEGIO DE PROFESIONALES DE CIENCIAS ECONOMICAS

NORMAS DE ETICA:

No. Original Titulo Original de la DeclaraciónDe laDeclaración

1.1.1 Aplicabilidad de las normas

1.1.2 Actuación en función del interés nacional

1.1.3 Responsabilidad hacia la sociedad

1.1.4 Responsabilidad hacia quien contrata los servicios

1.1.5 Responsabilidad hacia la profesión

1.1.6 Sanciones

1.1.7 Interpretación y modificaciones

1.1.8 Vigencia

9

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 10/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

COLEGIO DE CONTADORES PUBLICOS Y AUDITORESINTEGRACIÓN, REGISTRO Y FINES

CCPA

ARTICULO 1. INTEGRACIÓN: el Colegio de Contadores Públicos y Auditores deGuatemala, está integrado por los profesionales de la Contaduría Pública y Auditoria,egresados de las diferentes Universidades legalmente autorizadas para funcionar en elpaís, los incorporados y aquellos otros Contadores Públicos y Auditores graduados enuniversidades extranjeras cuyo ejercicio en el país está previsto en la Ley de ColegiaciónProfesional Obligatoria.

El colegio se regirá por las leyes aplicables y los presentes estatutos.

ARTICULO 2. SEDE: El Colegio de Contadores Públicos y Auditores de Guatemala tienesu sede en la ciudad de Guatemala, pudiendo establecer subsedes, en cualquier otrolugar la Republica cuando se considere necesario.

ARTICULO 3. COLEGIACIÓN: Es obligatoria la colegiación de los profesionales citadosen el artículo 1, así como mantener su calidad de colegiados activos. Para el efectodeberán solicitar su inscripción por escrito ante la Junta Directiva, quien la tramitara y, siestá ajustada a la ley, ordenara que se proceda a la inscripción correspondiente. Seexceptúan, de hacer dicha solicitud los fundadores del Colegio.

ARTICULO 4. COLEGIADO ACTIVO: Se entiende por colegiado activo a los miembrosdel Colegio de Contadores Públicos y Auditores de Guatemala que cumplan los requisitossiguientes:

1. Haber satisfecho las normas de inscripción y registro establecidas en las leyes, los

estatutos y reglamentos de este Colegio.2. No estar sujeto a sanción por resolución de autoridad judicial competente que lo

inhabilite para el ejercicio legal de la profesión.

3. Estar solvente en el pago de sus cuotas universitarias y gremiales, tanto ordinariocomo extraordinario, de acuerdo con lo establecido en los estatutos y reglamentosdel Colegio. La insolvencia durante tres meses consecutivos determina, sinnecesidad declaratoria previa, la pérdida de la calidad de colegiado activo, la quese recobrará automáticamente al pagar las cuotas caídas en mora.

ARTICULO 5. REGISTRO: La secretaría llevará un registro de los colegiados activos

permanentes y temporales, en donde se anotará la inscripción, las modificaciones ydemás información que sea necesaria de acuerdo con lo que establece la Ley deColegiación Profesional Obligatoria.

ARTICULO 6. CONSTANCIA DE INSCRIPCIÓN: Los colegiados podrán solicitarconstancia de inscripción, la cual será extendida por la secretaria. Esta constancia tendrávigencia de un año y no podrá ser extendida a quien no esté solvente en el pago de suscuotas.

10

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 11/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

ARTICULO 7. FINES PRINCIPALES: El colegio tiene como fines principales lossiguientes:

1. Promover, vigilar y defender el ejercicio decoroso, ético y eficiente del ContadorPúblico y Auditor en todos los aspectos principales y conservando la disciplina y

solidaridad entre los colegiados.

2. Promover el mejoramiento cultural y científico del Contador Público y Auditor queintegra el Colegio.

3. Defender y proteger el ejercicio profesional del Contador Público y Auditor,combatir el empirismo y la usurpación de calidad.

4. Promover el bienestar de los colegios mediante el establecimiento de fondos deprestaciones, contratación de seguros y otros medios que se considerenconvenientes.

5. Auxiliar a la administración pública en el cumplimiento de las disposiciones legalesque se relacionen con el Colegio, siempre que se trate de asuntos de interéspúblico.

6. Resolver consultas y rendir los informes que les sean solicitados por personas oentidades privadas en la materia de su competencia profesional, siempre que setrate de asuntos de interés publico.

7. Contribuir al fortalecimiento de la autonomía de la Universidad de San Carlos deGuatemala y al cumplimiento de los fines u objetivos de todas las universidadesdel país.

8. Participar en el estudio y solución de los problemas nacionales y propiciar elmejoramiento integral de los guatemaltecos

9. Elegir a los representantes del Colegio ante el Consejo Superior Universitario,miembros del Cuerpo Electoral Universitario, así como a quienes debanrepresentarlo en otros cargos y funciones, de conformidad con las leyes yreglamentos aplicables.

10. Promover la organización y mejoramiento de otras asociaciones y agrupacionesafines a la profesión de Contaduría Pública y Auditoria propiciando su adscripciónal mismo.

ARTÍCULO 8, FINES ESPECÍFICOS: El Colegio tiene como fines específicos lossiguientes:

1. Promover el desarrollo del Contador Público y Auditor a través de la educacióncontinua, estimulando el intercambio permanente de conocimientos y experienciasde su actuación profesional.

11

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 12/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

2. Propiciar la cooperación, la representación y la relación con entidadesprofesionales y educativas nacionales e internacionales de Contaduría Pública yAuditoria y otras entidades afines.

3. Promover y representar a la profesión del Contador Público y Auditor dentro de los

órganos de dirección de las entidades públicas que se relacionan con sucompetencia profesional, de conformidad con las leyes y reglamentos respectivos.

4. Promover y mantener normas de ética profesional en beneficio de los intereses dela profesión del Contador Público y Auditor y del público en general.

5. Promover la participación de os colegiados y su famita en actividades sociales,deportivas y culturales para lograr su desarrollo sociocultural.

6. Promover la investigación permanente de normas y técnicas de contabilidad, deauditoria leyes fiscales tributarias, así como de otras ciencias afines, para sudifusión y aplicación.

7. Los demás que le encomiende la asamblea general ordinaria o extraordinaria decolegiados.

ARTICULO 9. ORGANIZACIÓN: El Colegio de Contadores Públicos y Auditores deGuatemala contará, entro de su estructura organizacional, con los órganos siguientes:

a) Asamblea General.b) Junta Directiva.c) Tribunal de Honord) Tribunal Electoral.

Los miembros de la Junta Directiva, Tribunal de Honor y tribunal Electoral, no podránpostularse a cargos dentro del mismo órgano, hasta que transcurra, por lo menos, unperiodo después de finalizada su gestión.

ASAMBLEA GENERAL

ASAMBLEA GENERAL: La Asamblea General es el órgano superior del Colegio y seintegra con la reunión de sus miembros activos en sesión ordinaria extraordinaria. Todaslas sesiones de la Asamblea general serán presididas por el Presidente de Junta Directivao quien haga sus veces, con la asistencia del Secretario o quien la sustituya.

ASAMBLEA GENERAL ORDINARIA: La asamblea General Ordinaria deberá celebrarsedentro los dos meses siguientes al cierre del ejercicio social del Colegio. Los asuntos atratar, como mínimo serán la memoria de labores del Colegio durante el año precedente,los estados financieros auditados y el proyecto del presupuesto.

ASAMBLEA GENERAL ESTRAORDINARIA: La asamblea general se reuniráextraordinariamente cada vez que sea convocada por acuerdo de la Junta Directiva, ocuando lo soliciten por escrito dicha Junta, un número de colegiados activos querepresenten, cuando menos, el 10 por ciento del total de colegiados activos debiendo

12

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 13/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

indicar su objetivo. En tales casos, solo podrá tratarse los asuntos indicados en laconvocatoria.

REQUISITOS PARA VOTAR: Solo podrán tomar parte en las votaciones los colegiadosque estén solventes en los registros de la Tesorería, e igual requisito será exigido para

desempeñar cualquier cargo en la Junta Directiva, Tribunal de Honor, Tribunal Electoral,Comisiones de Trabajo y Auditores Titular y Suplente.

JUNTA DIRECTIVA

INTEGRACIÓN: La Junta Directiva es el órgano ejecutivo del Colegio. Se integrará consiete miembros: Presidente, Vicepresidente, dos vocales designados por su orden primery segundo; Secretario, Prosecretario y Tesorero. La Junta Directiva podrá nombrar a losintegrantes de comisiones de trabajo que sean necesarias para el desarrollo de susactividades.

DURACIÓN Y RENOVACIÓN: Los integrantes de la Junta Directiva duran en sus cargos

dos años y su desempeño es ad-honorem.

SUSTITUCIONES: En caso de ausencias o impedimentos temporales, el Presidente serásustituido por el Vicepresidente, el Secretario por el Prosecretario; los vocales sustituiránlas vacantes de los otros cargos que se presenten.

TRIBUNAL DE HONOR

TRIBUNAL DE HONOR: El Tribunal de Honor es el órgano encargado de instruir lasaveriguaciones y dictar las resoluciones que correspondan, imponiendo las sancionescuando procedan, en los casos de denuncia en las que se sindique a alguno de losmiembros del Colegio, de haber faltado a la ética, haber afectado el honor y prestigio de la

profesión; o haber incurrido en notoria ineficiencia, incompetencia, negligencia, impericia,mala práctica o conducta moralmente incorrecta en el ejercicio de la misma.

Para cumplir con su función, el Tribunal de Honor por medio su secretario, hará lascomunicaciones y notificaciones procedentes, y para la ejecución de sus resolucionesdeberá contar con la colaboración de la Junta Directiva. Estas notificaciones se deberánhacer por escrito y directamente al profesional sancionado, dejando evidencia en lamisma el día y hora en la cual se efectuó la notificación.

El Tribunal de Honor elaborará y, en su caso revisará periódicamente el Código de Éticadel Colegio y lo someterá a través de la Junta Directiva a la aprobación o improvisión dela Asamblea General.

INTEGRACIÓN Y ELECCIÓN: El Tribunal de Honor se integra por siete (7) miembrospropietarios y dos (2) suplementos, electos por planilla por la Asamblea General en lamisma forma y por el mismo periodo que los de la Junta Directiva.

SANCIONES Y PROCEDIMIENTO: Cuando el Tribunal de Honor imponga sanciones,debe proceder de conformidad con el CAPITULO

13

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 14/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

INSTITUTO GUATEMALTECO DE CONTADORES PUBLICOS Y AUDITORES

IGCPAEs una Institución de Servicio, Fundad el 7 de Noviembre de 1968 Integrada porContadores Públicos y Auditores egresados de las distintas Universidades del Paísdedicada a promover la Superación y Profesional de sus Asociados; es además, miembropatrocinador de la Asociación Interamericana de contabilidad ( A.I.C. ) y de LaInternational Federtion Of Accounts (I.F.A.C. )

ORGANIZACON:

Para el logro de sus objetivos esta formado por los siguientes órganos:

Asamblea General de Asociados: Representa la máxima autoridad del Instituto. Junta Directiva:

En ella delega La asamblea General a autoridad y el encargo de cumplir con lasdisposiciones emanadas de aquella y de velar por el adecuado funcionamiento delInstituto tomando las decisiones que sean de su competencia. Los asociados electosfungen en sus cargos un año los que ejercen ad-honorem esta integrado por:

Presidente Vicepresidente Secretario Tesorero Vocales I, II y III Vocal Suplente Comisiones Trabajo

COMISION DE TRABAJO:

Para obtener el mejor resultado en la gestión de la honorable Junta Directiva se hanorganizado diferentes comisiones de trabajo, que sirven de apoyo a las actividadesprogramadas manteniendo comunicación constante a través de un delgado a cada

comisión que es a la vez miembro de la Junta Directiva la comisión son:

Comité de Normas de NIC Gubernamental Cooperativa Informática

14

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 15/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

BENEFICIOS DE ESTAR ASOCIADO:

Actualización constante

Publicaciones Boletines Informativos Revistas Auditoria y Finanzas Biblioteca Seguros de Vida Colectivo Que espera el IGCPA de sus Asociados.

FUNCIONES.

Velar por la buena conducta profesional de sus colegiados, manteniendo ladisciplina y la ética profesional entre ellos, formulando las recomendaciones que

estime necesarias y aplicando las normas correccionales que señalan losEstatutos.

Prestar protección a sus colegiados.

Dictar para sus colegiadas normas relacionadas con la ética profesional.

Otorgar a sus colegiados asistencia en materia de salud y bienestar.

Mantener permanentemente contacto con Universidades, Centros de FormaciónTécnica, Institutos y Liceos Comerciales, nacionales y extranjeros, con el objeto deconocer los programas y métodos de estudio para el otorgamiento del título

de Contador Público y Contador General, a fin de relacionar los conocimientosallí impartidos con un óptimo desempeño de la profesión.

Capacitar a los Contadores Auditores y/o Públicos y Contadores Generales através de cursos de post-grado, seminarios, distribución de literatura, obtención debecas y otros medios semejantes que el Directorio Nacional estime adecuado. Alefecto podrá crear Institutos y realizar cursos, congresos, estudios e informes paraperfeccionar los conocimientos profesionales, como también el ejercicio de laprofesión de Contador Auditor y/o Público y Contador General.

Crear bibliotecas y centros de documentación de carácter técnico-profesional,

como también editar obras y revistas que tiendan al perfeccionamiento de losContadores Auditores, Contadores Públicos y Contadores Generales. Mantener informados a los colegiados acerca de los adelantos científicos y

técnicos que ocurran el en área profesional.

Tener presencia técnica en Congresos de la profesión, a nivel nacional einternacional.

15

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 16/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

Coordinar su acción con instituciones similares del país o del extranjero, a fin delograr íntegramente el cumplimiento de los fines del Colegio.

Crear Bolsas de Trabajo permanentes para sus asociados.

Dictar normas o recomendaciones técnicas relativas al ejercicio profesional

del Contador Auditor y/o Público y Contador General

Proponer a las autoridades que corresponde, proyectos de modificaciones legaleso reglamentarias atingentes a la profesión

Organizar instituciones de asistencia, ahorro, protección y ayuda mutua enbeneficio de los colegiados.

Denunciar o deducir querella ante la justicia ordinaria por todo acto que llegue aconocimiento del Colegio, y que sea constitutivo del ejercicio ilegal de la profesión

de Contador Auditor, Contador Público y Contador General.

Ventajas de estar asociado al IGCPA: Actualización constante, se elaboran publicacionespara mantener al día a los auditores, se le hace llegar boletines mensualmente a losasociados, revistas de Auditores y finanzas.

Facilita biblioteca a sus asociados para que puedan consultar respecto a lasmodificaciones actualizaciones, consultas y otros relacionados con la contraloría.

30 AÑOS DE SERVIRLE A GUATEMALA

Aproximadamente hace unos cien años, la Universidad de San Carlos de Guatemala

(USAC), contaba con las Escuelas de Medicina, Ingeniería, Química y Farmacia, Leyes yNotariado y algunas otras, pero se hacia notar la ausencia de otras disciplinasindispensables para el desarrollo económico y social. Fue en el año de 1937, que tuvieronéxito las gestiones iniciadas por un grupo de intelectuales durante la administración delGeneral Jorge Ubico y entonces cristalizo la fundación de la Facultad de CienciasEconómicas, siendo sus primer Decano el Lic. Luís Beltranena Sinibaldo.

No tardaron en surgir conflictos, por la pretensión de grupos de Tenedores de Libros yPeritos Contadores egresados de las escuelas de carácter secundario, que aspiraban atener las mismas cualidades de los graduados universitarios y hubo polémicas finalmenteestériles.

Vino después la Ley de Colegiación obligatoria y se fundaron los Colegios Profesionales,afiliándose Economistas, Contadores Públicos y Auditores y

Administradores de Empresas, la inquietud de los Auditores en su afán de superación, losllevo a pensar en establecer una entidad, un Instituto especializado en la profesión y en1968 un grupo de colegas (auditores) suscribieron el acta de fundación y se les considerocomo socios fundadores:

16

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 17/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

• Lic. Arturo Morales Palencia• Lic. Augusto Melgar Rodríguez• Lic. Ricardo Solares• Lic. Eduardo Mosquera Estrada• Lic. José Miguel Gaitan• Lic. Mario Guillermo Paz• Dr. Gustavo Mirón Estrada Porras

Luego se convoco a una sesión en la cual se concluyo la elaboración del proyecto deestatutos del Instituto, posteriormente se trabajo con mucho ahínco hasta lograr laaprobación de los mismos que fueron publicados en el diario oficial “ELGUATEMALTECO” tomo CLXXXIV. Numero tres de fecha 14 de noviembre de 1968, asícomo el reconocimiento de la personalidad jurídica.

Los sentimientos que inspiraron la creación del Instituto fueron: la superación de losservicios a la comunidad, elevando la capacidad técnica por excelencia en si misma, confundamento en los más elevados principios morales.

La primera sede del IGCPA fue en la oficina del Doctor Gustavo Mirón Porras, luego enoficinas de otros colegas hasta que se alquilo un local y finalmente el IGCPA inauguro supropia sede en la OFICINA 603 6to NIVEL DE LA TORRE PROFESIONAL 1 DEL GRANCENTRO COMERCIAL DE LA ZONA 4, actualmente se amplio dicho espacio a la oficina604 se cuenta con una sub.-Sede a nivel Sur-Occidente ubicada en las oficinas 402 y 403del Edificio 6-14 ubicado en la zona uno de la Ciudad de Quetzaltenango.

17

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 18/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

PRINCIPALES PRONUNCIAMIENTOS TECNICOS EMITIDOS POREL INSTITUTO GUATEMALTECO DE CONTADORES PUBLICOS Y

AUDITORES

NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

No. Original Titulo Original de la DeclaraciónDe laDeclaración

1. Normas básicas de auditoria.

2. Papeles de trabajo.

3. Planeación y supervisión de la auditoria.

4. El uso de un especialista.

5. Normas de control de calidad.

6. Estudio y evaluación del control interno por el auditor.(sustituida por la no.

14)

7. Opinión del auditor.(sustituida por la no. 10)

8. evaluación e informe sobre la estructura de control interno en casos

diferentes de una auditoria financiera.

9. Muestreo en auditoria.

10. Dictamen sobre los estados financieros auditados.

11. Estimaciones contables para efectos de auditoria.

12. Normas del auditor independiente para detectar e informar errores e

irregularidades.

13. Normas relacionadas con actos ilegales cometidos por lo clientes.

14. evaluación de la estructura de control interno.

15. evaluación de auditor independiente sobre la habilidad de una entidad para

continuar como negocio en marcha.

16. información de los asuntos relacionados con la evaluación de la estructura

del control interno observados en una auditoria de estados financieros.

17. Educación continúa. (sustituida por la no 41)

18. Norma especial de modificaciones.(1992)

19. Representaciones de la administración

20. Revelaciones adecuadas en los estados financieros

18

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 19/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

21. Procedimientos analíticos

22. Carta compromiso de auditoria

23. El riesgo de auditoria y la importancia en su realización

24. Consideraciones de la función de auditoria interna en una auditoria deestados f inancieros

25. Utilización del trabajo de otros auditores

26. Auditoria en un ambiente ped

27. Solicitud de información al abogado del cliente

28. Dictamen sobre estados financieros preparados para usarse en otros

países

29. Partes relacionadas

30. Revisión de información financiera en periodos intermedios31. Evidencia comprobatoria de auditoria

32. Principios básicos que rigen una auditoria de estados financieros

33. Dictámenes especiales

34. Procedimientos para confirmación

35. Tratamiento de los procedimientos de auditoria omitidos, después de la

fecha del dictamen.

36. Informe sobre la aplicación de los principios de contabilidad

37. Informes sobre estados financieros condensados e información financieracomplementaria

38. Comunicación entre el contador publico y auditor predecesor y sucesor

39. Comunicación con los comités de auditoria

40. El significado de “presentan razonablemente” en el dictamen de los

contadores públicos y auditores independientes

41. Capacitación continua

42. información por segmentos

43. Auditoria de cumplimiento para entidades gubernamentales44. Uso del trabajo de un especialista

45. Evidencia comprobatoria

46. Auditoria de inversiones en valores de deuda y de capital

19

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 20/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

PRONUNCIAMIENTOS DE CONTABILIDAD FINANCIERA

No. Original Titulo Original de la DeclaraciónDe laDeclaración

1. Principios básicos de contabilidad.

2. Inventarios.

3. Inversiones.

4. Propiedad, planta y equipo.

5. Cuentas por cobrar.

6. Contingencias y compromisos.

7. Pasivo a corto plazo.

8. Reconocimiento de ingresos.

9. Efectivo.

10. Divulgaciones de los resultados y otros activos.

11. Presentación de los resultados de operación.

12. Cambios contables.

13. Transacciones en moneda extranjera (sustituido por el 19).

14. Pagos anticipados, cargos diferidos y otros activos.15. Capital contable.

16. Pasivo a largo plazo.

17. Arrendamientos.

18. Consolidación.

19. Transacciones en moneda extranjera (sustituido por el 25).

20. Políticas contables.

21. Reconocimiento de los efectos de la inflación en la información financiera

(sustituido por el 26)22. Capitalización del costo por interés

23. Contabilización de contratos de construcción a largo plazo

24. Estado de flujos de efectivo

25. Transacciones en moneda extranjera (sustituido por el 27)

20

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 21/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

26. La información financiera en economías inflacionarias

27. Registro de transacciones en moneda extranjera

28. Pronunciamiento especial de modificaciones

29. Revelaciones de partes relacionadas30. información financiera por periodos intermedios

31. Tratamiento de la información contable en las entidades de carácter no

lucrativo.

32. Principios básicos (segunda parte)

33. Principales revelaciones en estados financieros de entidades bancarias y

sociedades financieras

34. Inversiones en contratos de reporto

35. Impuesto sobre la renta36. Pasivo laboral

37. Tratamiento de la información contable en las cooperativas

38. información financiera por segmentos0

39. Inversiones en valores de deuda y valores de capital

40. Tratamiento contable de seguros

41. Planes de pensiones a patronos

42. Tratamiento de la información contable de fideicomisos

GUIAS DE AUDITORIA INTERNA

No. Original Titulo Original de la DeclaraciónDe laDeclaración

1. Conceptos básicos y objetivos de auditoria interna.

2. guías para la práctica profesional de la auditoria interna.

3. Metodología de la auditoria interna.4. función de compras.

5. Inventarios.

6. Venta de otros ingresos.

7. Créditos y cuentas por cobrar.

8. Tesorería.

21

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 22/89

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 23/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

INTERNATIONAL ACCOUNTING STANDARD COMMITTEE

IASC

(Comité de Normas Internacionales de Contabilidad) fue fundada en junio de 1973 comoresultado de un acuerdo por los cuerpos de la contabilidad de Australia, Canadá, Francia, Alemania, Japón, México, los Países Bajos, el Reino Unido y la Irlanda y los EstadosUnidos, y estos países constituyeron el Comité de IASC en aquella época. Las actividadesprofesionales internacionales de los cuerpos de la contabilidad fueron organizadas bajo laFederación Internacional de los Contables (IFAC) en 1977.

En 1981, IASC e IFAC convinieron que IASC tendría autonomía completa y completa enfijar estándares internacionales de la contabilidad y en documentos de discusión que

publican en ediciones internacionales de la contabilidad. En el mismo tiempo, todos losmiembros de IFAC se hicieron miembros de IASC. Este acoplamiento de la calidad demiembro fue continuado en mayo de 2000 en que la constitución de IASC fue cambiadacomo parte de la reorganización de IASC. La cronología siguiente hasta junio de 1998 estomada de un artículo "IASC - 25 años de evolución, trabajo en equipo y mejora", porDavid Cairns, secretario general anterior de IASC, publicado en la penetración de IASC,en junio de 1998. La información se ha suplido para los acontecimientos entre junio de1998 y de 1° de abril de 2001, cuando el IASB asumió su papel.

En el año 2001 los administradores anuncian a miembros del Comité Internacional labúsqueda para que la legislación de los presentes de la Comisión de las ComunidadesEuropeas de los miembros de consejo consultivo de IAS requiera el uso de los estándares

de IASC para todas las compañías mencionadas no más adelante de 2005administradores traen la nueva estructura en el efecto, el 1 de abril de 2001 - IASBasumen la responsabilidad de fijar estándares de la contabilidad, señalada los estándaresde divulgación financieros internacionales 2000.

Las reuniones de SIC abiertas en el comité público de Basilea expresan la ayuda paraIASC para que los esfuerzos armonicen el lanzamiento del concepto del SEC de lacontabilidad internacionalmente con respecto al uso de los estándares internacionales dela contabilidad en los EUA. Como parte de un programa de la reestructuración, el Comitéde IASC aprueba una nueva constitución IOSCO recomendando que sus miembrospermitan que los emisores multinacionales utilicen 30 estándares de IASC en las ofrendasfronterizas.

David Tweedie nombrado como primer presidente de los miembros reestructurados delComité de IASC anuncia la búsqueda para los nuevos miembros del Consejo - sobre 200usos está el tablero recibido de IASC aprueba cambios limitados a IAS 12, IAS 19 y elpersonal de IAS 39 (y estándares relacionados) IASC publica la dirección de la puesta enpráctica en la agricultura de IAS 39 IAS 41 aprobada en la reunión pasada del Comité deIASC 1999.

23

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 24/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

Cronología

1993: La India substituye Corea a bordo de IOSCO conviene la lista de losestándares de la base y endosa comparabilidad de las declaraciones del flujo deliquidez de IAS 7 y las mejoras proyectan terminado con la aprobación de IASs

revisado diez

1991: La primera conferencia de IASC de la penetración de los estándar-Standard-setters (organizados conjuntamente con HONORARIO y FASB) IASC, de laactualización de IASC y del esquema de la suscripción de las publicaciones lanzóestándares internacionales de las ayudas del plan de FASB

1990: La declaración del intento en la comparabilidad de la Comisión de lasComunidades Europeas de los estados financieros ensambla a grupo consultivo yagrupa al Comité como el financiamiento externo del observador

1989: Presidente Hermann Nordemann discute que los mejores intereses de

Europa sean servidos por la armonización internacional y la mayor implicación enel marco de IASC para la preparación y la presentación de la pauta aprobada delsector público de los estados financieros.

1988: Jordania, Corea y la federación nórdica substituyen México, Nigeria yTaiwán en los instrumentos financieros del Comité proyectando conjuntamente conel Comité canadiense los estándares de la contabilidad que IASC publica.

1986: Los analistas financieros integran conferencia común del Comité con laBolsa de Acciones de Nueva York y la Asociación internacional en la globalizaciónde mercados financieros

1982: Comisiones mutuas de IASC/IFAC - el Comité se amplió a 13 países máscuatro otras organizaciones con un interés en la divulgación financiera.

1980: Los papeles de discusión en grupo de funcionamiento intergubernamentalson publicados por las Naciones Unidas y su divulgación satisface por primera vezdocumento de la posición de los presentes de IASC sobre la cooperación deintegración del resto del mundo.

1977: Comité ampliado a 11 países - la IASC continúa siendo autónoma pero conla relación cercana con IFAC

1976: Un grupo de diez presidentes de bancos deciden trabajar con IASC, y

financia proyecto de IASC, sobre los estados financieros de los bancos

1974: El primer bosquejo de la exposición publicó los primeros miembrosasociados (Bélgica, la India, Israel, Nueva Zelanda, Pakistán y Zimbabwe) IAS 1de las políticas de contabilidad.

24

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 25/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

El éxito de las NIC esta dado porque las normas se han adaptado a las necesidades delos países, sin intervenir en las normas internas de cada uno de ellos.

El comité de Normas Internacionales de Contabilidad esta consiente que debe seguirtrabajando para que se incorporen los demás países a las NIC. Porque a parte de su

aceptación, el país más poderoso del mundo, no ha acogido las NIC como sus normas depresentación de la información financiera, sino que sigue utilizando los Principios deContabilidad Generalmente Aceptado o PCGA. Esta situación provoca que en muchospaíses, se utilicen tanto las NIC, como los PCGA. Por la siguiente razón, por ejemplo unpaís se acogió a las NIC, pero cuenta con un gran número de empresas estadounidenses,por lo tanto deben preparar esos estados financieros de acuerdo a los PCGA y no comoNIC.

Elaboración de las Normas Internacionales de Contabilidad

Tanto los Representantes en el Consejo, como las organizaciones profesionalesMiembros, los componentes del Grupo Consultivo y otras organizaciones e individuos, así

como el personal del IASC, son invitados a remitir sugerencias sobre asuntos que puedanser tratados en las Normas Internacionales de Contabilidad.

El procedimiento seguido asegura que las Normas Internacionales de Contabilidad sonregulaciones de alta calidad, que exigen seguir prácticas contables apropiadas para cadacircunstancia económica en particular. Este procedimiento también garantiza, mediantelas consultas realizadas al Grupo Consultivo, a las Organizaciones Miembros del IASC, alos organismos reguladores contables y a otros grupos e individuos interesados, que lasNormas Internacionales de Contabilidad son aceptables para los usuarios y elaboradoresde los estados financieros.

El proceso de elaboración de una Norma Internacional de Contabilidad es como sigue:

Primer paso: el Consejo establece un Comité Especial, presidido por un Representante enel Consejo, que usualmente incluye otros representantes de las organizacionesprofesionales contables de, al menos, otros tres países. Estos Comités Especialespueden también incluir a representantes de otras organizaciones, de las representadas enel Consejo o en el Grupo Consultivo, o bien que sean expertos en el tema a tratar.

Segundo paso: el Comité Especial identifica y revisa todos los problemas contablesasociados al tema elegido, y considera la aplicación del Marco Conceptual para laPreparación y Presentación de Estados Financieros, elaborado por el IASC, a la

Resolución de tales problemas. El Comité Especial estudia, asimismo, las normativas y

prácticas contables, ya sean nacionales o regionales, existentes en ese momento,

Considerando los diferentes tratamientos contables que pueden ser apropiados, según lasvariadas circunstancias. Una vez que ha considerado los problemas implicados en eltema, el Comité Especial puede enviar un Resumen del Punto al Consejo del IASC.

Tercer paso: tras haber recibido los comentarios del Consejo sobre el Resumen delPunto, si los hubiere, el Comité Especial normalmente prepara y publica un Borrador deDeclaración de Principios u otro documento de discusión. El propósito de tal Borrador es

25

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 26/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

el establecimiento de los principios contables que formarán las bases de la preparacióndel Proyecto de Norma, si bien también se describen el mismo las soluciones alternativasconsideradas, así como las razones por las que se recomienda su aceptación o rechazo.Se invita a las partes interesadas a realizar comentarios, a lo largo del periodo deexposición pública, que suele ser de alrededor de tres meses. En los casos de revisión de

una Norma Internacional de Contabilidad existente, el Consejo puede dar instrucciones alComité Especial para que prepare directamente un Proyecto de Norma, sin publicarpreviamente un Borrador de Declaración de Principios.

Cuarto paso: el Comité Especial revisan los comentarios recibidos sobre el Borrador deDeclaración de Principios y por lo general acuerda una versión final de la Declaración dePrincipios, que se remite al Consejo para su aprobación y uso como base para lapreparación de un Proyecto de Norma Internacional de Contabilidad. Esta versión final dela Declaración de Principios está disponible para el público que la solicite, pero no esobjeto de una publicación formal.

Quinto paso: el Comité Especial prepara un borrador de Proyecto de Norma, para su

aprobación por parte del Consejo. Tras su revisión, y contando con la aprobación de almenos las dos terceras partes del Consejo, el Proyecto de Norma es objeto depublicación. Se invita a realizar comentarios a todas las partes interesadas, durante elperiodo de exposición pública, que dura como mínimo un mes, y normalmente se extiendeentre uno y tres meses.

Sexto paso: por último, el Comité Especial revisa los comentarios y prepara un borradorde Norma Internacional de Contabilidad para que sea revisado por el Consejo. Tras larevisión pertinente, y contando con la aprobación de al menos los tres cuartos delConsejo, se procede a publicar la Norma definitiva.

A lo largo de todo este proceso, el Consejo puede decidir que las dificultades de la

materia que se está considerando hacen necesaria una consulta adicional, o que puedenresolverse mejor emitiendo, para recibir comentarios, un Documento de Discusión o unDocumento de Problemas. Puede ser también necesario emitir más de un Proyecto deNorma, antes de aprobar una Norma Internacional de Contabilidad.

De forma excepcional, el Consejo puede, en el caso de problemas relativamentemenores, no establecer ni operar mediante el nombramiento de un Comité Especial, perosiempre publica un Proyecto de Norma antes de aprobar una Norma definitiva.

¿Por qué es necesario que existan normas contables únicas?

Porque la falta de uniformidad impide a los inversores, analistas y otros usuarios

comparar fácilmente los informes financieros de empresas que operan en diferentespaíses, aunque sea dentro del mismo sector.

¿Quiénes están obligados a adaptarse a las Normas Internacionales de Contabilidad?

El Consejo Europeo aprobó el Reglamento de aplicación de las Normas Internacionalesde Contabilidad, que requiere que los grupos cotizados, incluyendo bancos y compañíasde seguros, preparen sus estados financieros consolidados correspondientes a ejerciciosque comiencen en el año 2005 con Normas Internacionales de Contabilidad. Los estados

26

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 27/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

miembros de la Unión Europea tienen la potestad de extender los requisitos de esteReglamento a compañías no cotizadas y a los estados financieros individuales.

¿Cuándo se puede empezar a aplicar las Normas Internacionales de Contabilidad?

Ahora es el momento de adecuar la contabilidad empresarial porque conseguirá unamayor transparencia y comparabilidad de la información que se utiliza en nuestrosmercados financieros, lo que a la larga será una ventaja competitiva para su empresa. Nodebe esperar a la fecha límite para iniciar la fase de planificación de la adaptación, porqueaunque la exigencia de presentar las cuentas anuales según las normas internacionalesse fija a partir de 2005, estas incluirán información comparativa por lo que, al menos aefectos internos, será necesario adelantar un año la adopción de las NIC.

¿Afectará el proceso de adaptación sólo al departamento de contabilidad de la empresa?

No, a parte de conllevar consecuencias sobre los resultados y sobre el patrimonio de lascompañías, el proceso de adaptación afectará a la práctica totalidad de los departamentos

de su empresa, siendo necesario preparar sus recursos humanos y tecnológicos. Portanto, es importante que todos sean conscientes del proceso de adaptación y entiendan laimportancia y el alcance de un cambio fundamental en la forma en que su empresamedirá sus resultados y se presentará al mundo exterior.

¿Cuánto tiempo se necesitará una empresa para adaptarse a las Normas Internacionalesde Contabilidad?

La adaptación a las Normas Contables Internacionales es un proceso paulatino, no unacontecimiento aislado, que tardará varios años en implantarse por completo.

¿Cómo repercute en la percepción que el mercado tiene de la empresa que los estados

financieros se adapten a las Normas Internacionales de contabilidad?

Los mercados siempre ansían información financiera de gran calidad y mayortransparencia, y para ello, a parte de introducir dos nuevos estados financieros, el estadode flujos de efectivo, y el estado de cambios en el patrimonio- las Normas Internacionalesde Contabilidad suelen requerir un desglose de la información y datos financieros másimportante que el solicitado por la mayoría de las normas nacionales. Estos desglosestambién ayudarán a los organismos reguladores e inversores a entender el negocio.

27

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 28/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

PRINCIPALES PRONUNCIAMIENTOS TECNICOS EMITIDOS POREL COMITÉ DE NORMAS INTERNACIONALES DE CONTABILIDAD.

NICNo. Original Titulo Original de la DeclaraciónDe laDeclaración

NIC 1. Presentación de estados financieros (revisada en 1997)

NIC 2. Existencias (revisada en 1993).

NIC 7. Estado de flujos de efectivo (revisada en 1992).

NIC 8. Ganancia o pérdida neta del ejercicio, errores fundamentales y cambios en.

las políticas contables.

NIC 11. Contratos de construcción (revisada en 1993).

NIC 12. Impuesto sobre las ganancias (revisada en 2000).

NIC 14. Información financiera por segmentos (revisada en 1997).

NIC 15. Información para reflejar los efectos de los cambios en los precios (párrafos

reordenados en 1994).

NIC16. Inmovilizado material (revisada en 1998).

NIC17. Arrendamientos (revisada en 1997)

NIC 18. Ingresos ordinarios (revisada en 1993)

NIC 19. Retribuciones a los empleados (revisada en 2002)

NIC 20. Contabilización de las subvenciones oficiales e información a revelar sobre

ayudas públicas (párrafos reordenados en 1994)

NIC 21. Efectos de las variaciones en los tipos de cambio de la moneda extranjera

(Revisada en 1993)

NIC 22. Combinaciones de negocios (revisada en 1998)

NIC 23. Costes por intereses (revisada en 1993)

NIC 24. Información a revelar sobre partes vinculadas (párrafos reordenados en

1994)

NIC 26. Contabilización e información financiera sobre planes de prestaciones por

retiro (párrafos ordenados en 1994)

NIC 27. Estados financieros consolidados y contabilización de inversiones en

Dependientes (revisada en 2000)

28

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 29/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

NIC 29. Información financiera en economías hiperinflacionarias (párrafos

reordenados en 1994)

NIC 30. Información a revelar en los estados financieros de bancos y

entidades financieras similares (párrafos reordenados en 1994)NIC 31. Información financiera de los intereses en negocios conjuntos

(revisada en 2000)

NIC 33. Ganancias por acción (1997)

NIC 34. Información financiera intermedia (1998)

NIC 35. Explotaciones en interrupción definitiva (1998)

NIC 36. Deterioro del valor de los activos (1998)

NIC 37. Provisiones, activos contingentes y pasivos contingentes (1998)

NIC 38. Activos inmateriales (1998)NIC 39. Instrumentos financieros: reconocimiento y valoración a excepción

de las disposiciones sobre la aplicación de la opción del valor

razonable y de ciertas disposiciones relativas a la contabilidad de

coberturas

NIC 40. Inmuebles de inversión (2000)0

NIC 41. Agricultura (2001)

29

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 30/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

NIIF`S NORMAS INTERNACIONALES DE INFORMACIONFINANCIERA)

No. Original Titulo Original de la Declaración

De laDeclaración

NIIF 1: Adopción por primera vez de las NIIF

NIIF 2: Pagos basados en acciones

NIIF 3: Combinaciones de negocios

NIIF 4: Contratos de seguro

NIIF 5: Activos no corrientes mantenidos para la venta y

actividades interrumpidas

NIIF 6: Exploración y evaluación de recursos mineralesNIIF 7: Instrumentos financieros: información a revelar

30

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 31/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

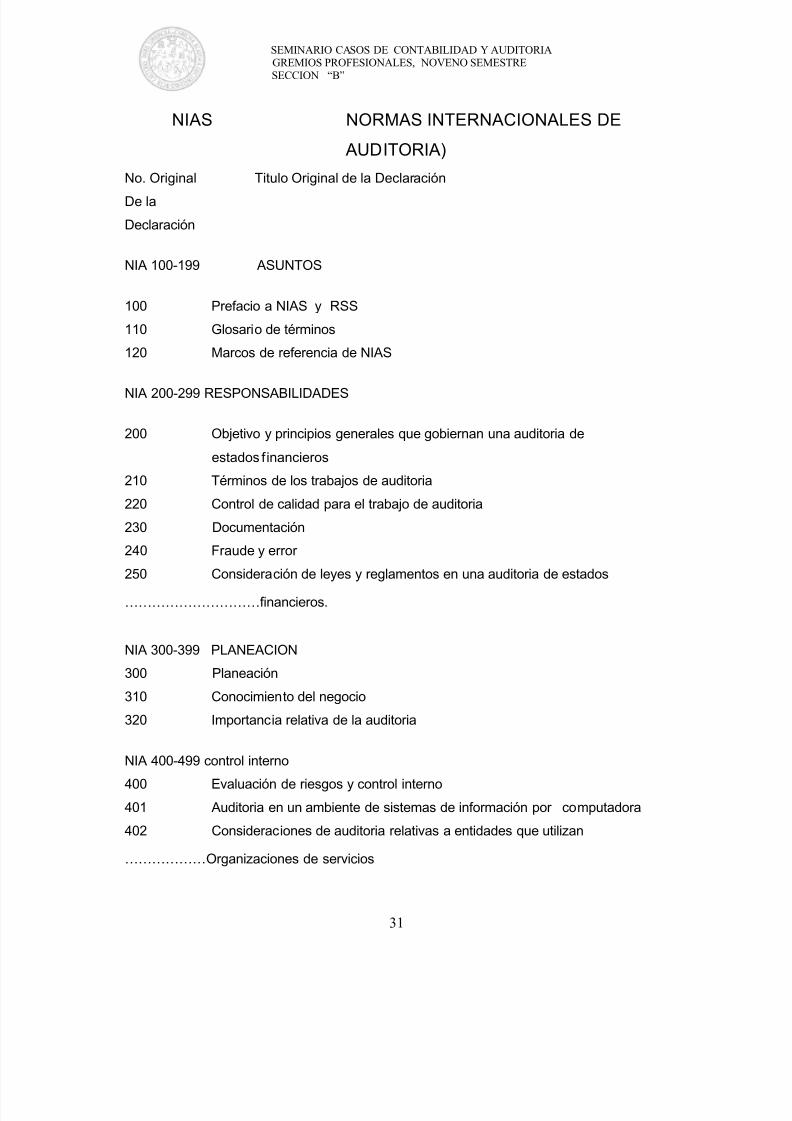

NIAS NORMAS INTERNACIONALES DE

AUDITORIA)

No. Original Titulo Original de la Declaración

De la

Declaración

NIA 100-199 ASUNTOS

100 Prefacio a NIAS y RSS

110 Glosario de términos

120 Marcos de referencia de NIAS

NIA 200-299 RESPONSABILIDADES

200 Objetivo y principios generales que gobiernan una auditoria de

estados f inancieros

210 Términos de los trabajos de auditoria

220 Control de calidad para el trabajo de auditoria

230 Documentación

240 Fraude y error

250 Consideración de leyes y reglamentos en una auditoria de estados

…………………………financieros.

NIA 300-399 PLANEACION

300 Planeación

310 Conocimiento del negocio

320 Importancia relativa de la auditoria

NIA 400-499 control interno

400 Evaluación de riesgos y control interno

401 Auditoria en un ambiente de sistemas de información por computadora

402 Consideraciones de auditoria relativas a entidades que utilizan

………………Organizaciones de servicios

31

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 32/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

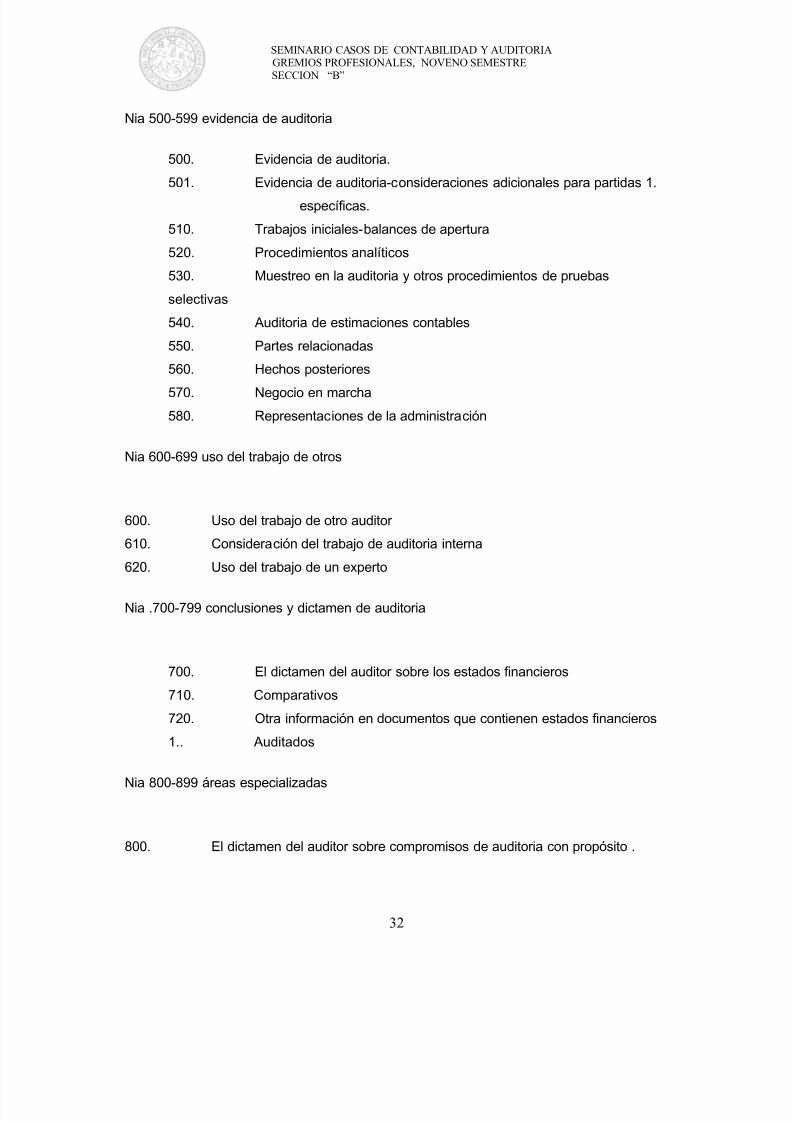

Nia 500-599 evidencia de auditoria

500. Evidencia de auditoria.

501. Evidencia de auditoria-consideraciones adicionales para partidas 1. específicas.

510. Trabajos iniciales-balances de apertura

520. Procedimientos analíticos

530. Muestreo en la auditoria y otros procedimientos de pruebas

selectivas

540. Auditoria de estimaciones contables

550. Partes relacionadas

560. Hechos posteriores570. Negocio en marcha

580. Representaciones de la administración

Nia 600-699 uso del trabajo de otros

600. Uso del trabajo de otro auditor

610. Consideración del trabajo de auditoria interna

620. Uso del trabajo de un experto

Nia .700-799 conclusiones y dictamen de auditoria

700. El dictamen del auditor sobre los estados financieros

710. Comparativos

720. Otra información en documentos que contienen estados financieros

1.. Auditados

Nia 800-899 áreas especializadas

800. El dictamen del auditor sobre compromisos de auditoria con propósito .

32

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 33/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

... especial.

810. El examen de información financiera prospectiva

Nia 900-999 servicios relacionados (srs)

910. Trabajos para revisar de estados financieros

920. Trabajos para realizar procedimientos convenidos respecto de

.. .. información financiera

930. Trabajos para compilar información financiera

Nia 1000-1100 declaraciones internacionales de auditoria.

1000. Procedimientos de confirmación entre bancos1001. Ambientes de cis-microcomputadoras independientes

1002. Ambientes de cis-sistemas de computadoras en línea

1003. Ambientes de cis-sistemas de base de datos

1004. La relación entre supervisores bancarios y auditores externos

1005. Consideraciones especiales en la auditoria de entidades pequeñas

1006. La auditoria de bancos comerciales internacionales

1007. Comunicaciones con la administración

1008. Evaluación del riesgo y el control interno-características y……………..consideraciones 1del cis.

1009. Técnicas de auditoria con ayuda de computadora

1010. La consideración de asuntos ambientales en la auditoria de estados

1. financieros.

1011. Implicaciones para la administración y los auditores del problema del

año 1.2000

33

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 34/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

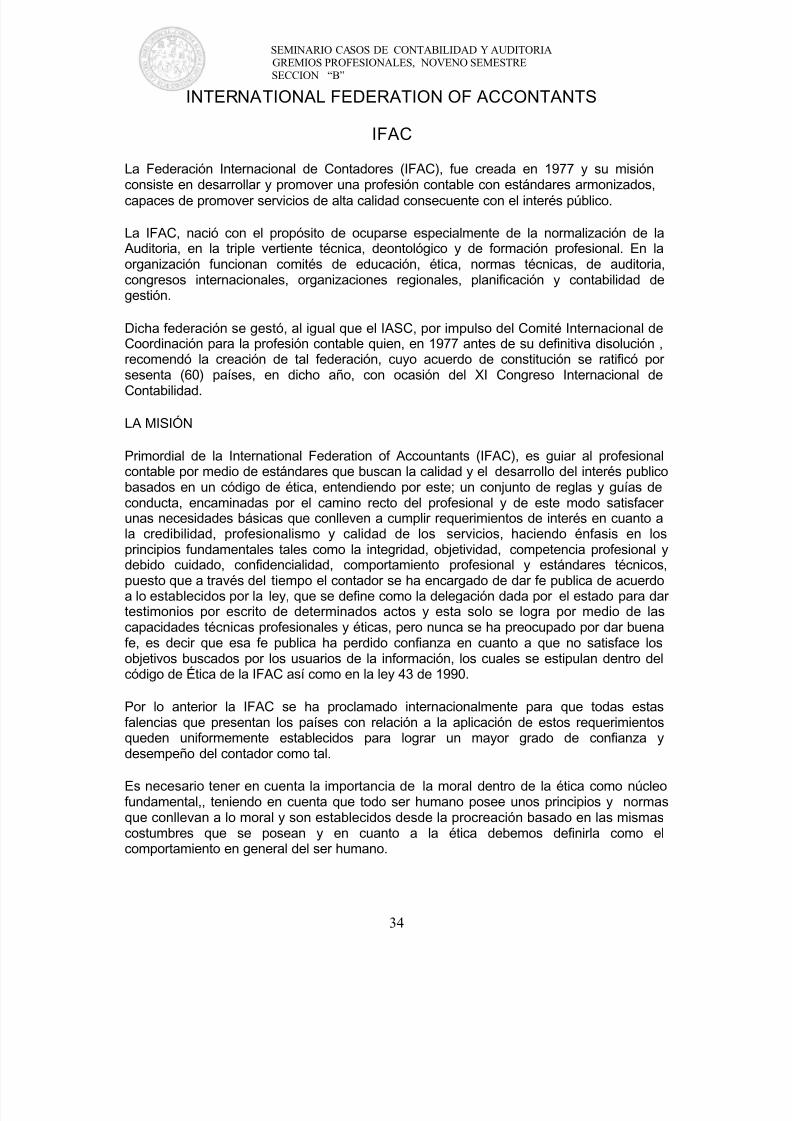

INTERNATIONAL FEDERATION OF ACCONTANTS

IFAC

La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión

consiste en desarrollar y promover una profesión contable con estándares armonizados,capaces de promover servicios de alta calidad consecuente con el interés público.

La IFAC, nació con el propósito de ocuparse especialmente de la normalización de laAuditoria, en la triple vertiente técnica, deontológico y de formación profesional. En laorganización funcionan comités de educación, ética, normas técnicas, de auditoria,congresos internacionales, organizaciones regionales, planificación y contabilidad degestión.

Dicha federación se gestó, al igual que el IASC, por impulso del Comité Internacional deCoordinación para la profesión contable quien, en 1977 antes de su definitiva disolución ,recomendó la creación de tal federación, cuyo acuerdo de constitución se ratificó por

sesenta (60) países, en dicho año, con ocasión del XI Congreso Internacional deContabilidad.

LA MISIÓN

Primordial de la International Federation of Accountants (IFAC), es guiar al profesionalcontable por medio de estándares que buscan la calidad y el desarrollo del interés publicobasados en un código de ética, entendiendo por este; un conjunto de reglas y guías deconducta, encaminadas por el camino recto del profesional y de este modo satisfacerunas necesidades básicas que conlleven a cumplir requerimientos de interés en cuanto ala credibilidad, profesionalismo y calidad de los servicios, haciendo énfasis en losprincipios fundamentales tales como la integridad, objetividad, competencia profesional y

debido cuidado, confidencialidad, comportamiento profesional y estándares técnicos,puesto que a través del tiempo el contador se ha encargado de dar fe publica de acuerdoa lo establecidos por la ley, que se define como la delegación dada por el estado para dartestimonios por escrito de determinados actos y esta solo se logra por medio de lascapacidades técnicas profesionales y éticas, pero nunca se ha preocupado por dar buenafe, es decir que esa fe publica ha perdido confianza en cuanto a que no satisface losobjetivos buscados por los usuarios de la información, los cuales se estipulan dentro delcódigo de Ética de la IFAC así como en la ley 43 de 1990.

Por lo anterior la IFAC se ha proclamado internacionalmente para que todas estasfalencias que presentan los países con relación a la aplicación de estos requerimientosqueden uniformemente establecidos para lograr un mayor grado de confianza y

desempeño del contador como tal.

Es necesario tener en cuenta la importancia de la moral dentro de la ética como núcleofundamental,, teniendo en cuenta que todo ser humano posee unos principios y normasque conllevan a lo moral y son establecidos desde la procreación basado en las mismascostumbres que se posean y en cuanto a la ética debemos definirla como elcomportamiento en general del ser humano.

34

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 35/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

La misión de IFAC según se declara en su constitución es el desarrollo yenriquecimiento de una profesión contable que sea capaz de proporcionarservicios de una consistente alta calidad para el interés publico. Al trabajar poresta misión el consejo de IFAC ha establecido el comité Internacional de Practicasde Auditoria IAPC para desarrollar y emitir a nombre del consejo, normas ydeclaraciones de auditoria y servicios relacionados. IAPC cree que la emisión de

dichas normas y declaraciones mejorara el grado de uniformidad de las practicasde auditoria y servicios relacionados en todo el mundo.

De acuerdo a la constitución de IFAC son organismos que sirven para ayudar enla implementación de Normas Internacionales de auditoria NIA IAPC quebuscaran con ayuda del consejo, promover su aceptación voluntaria.

El comité Internacional de Practicas de Auditoria

IAPC es un comité de practicas de auditoria Los miembros de IAPC son aquellos nominados por los organismos miembros en

los países seleccionados por el consejo para colaborar en IAPC los representantesdesignados por el organismo u organismo para colaborar en IAPC deben ser

miembros de alguno de ese mismo organismo. para obtener un amplio especto de puntos de vista los subcomités de IAPC

pueden incluir individuos de países que no estén representados en IAPC y puedenbuscarse información de otras organizaciones

Normas internacionales de Auditoria Relacionados

Dentro de cada país las reglamentaciones locales gobiernan, a mayor o menorgrado, las practicas seguidas en la auditoria de información financiera o de otrotipo tales reglamentaciones pueden ser de naturaleza gubernamental, o en formade declaraciones emitidas por los organismos profesionales o de reglamentaciónen los países en cuestión

Las Normas nacionales de Auditoria y servicios relacionados publicadas enmuchos países difieren en forma y contenido. IAPC toma conocimiento de talesdocumentos y diferencias y a la luz de tal conocimiento, emite NormasInternacionales sobre auditoria que se pretende sean aceptadasInternacionalmente

Las normas Internacionales de auditoria NIAs deben ser aplicadas en la auditoriade los estados financieros. Las NIAs deben ser también aplicadas con laadaptación necesaria, a la auditoria de otra información y de serviciosrelacionados

Las NIAs necesitan ser aplicada solo a asuntos sustánciales Las NIAs no prevalecen sobre las regulaciones locales a que se refiere el párrafo

6 antecedentes que gobiernan la auditoria de información financiera o de otra

clase en un país particular. Al grado en que las NIAs concuerden con lasregulaciones locales sobre un asunto particular, la auditoria de la informaciónfinanciera o de otra clase en ese país de acuerdo a las regulaciones localesconcordara automáticamente con la NIA relativa a ese asunto. En caso de que lasregulaciones locales difieren de, e estén en conflicto con, las NIAs sobre un asuntoparticular los organismos miembros deberán cumplir con las obligaciones demembresía señaladas en la constitución de IFAC respecto de estas NIAs

35

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 36/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

La autoridad que corresponden a las Declaraciones Internacionales de Auditoria

Las declaraciones Internacionales de auditoria se emiten para proporcionar ayudapráctica a los auditores en la instrumentación de las normas o para promover la

buena práctica. No se supones que estas declaraciones tengan la autoridad denormas

Procedimientos de Trabajo

El procedimiento de trabajo de IAPC es seleccionar las materias para su estudiodetallado por un subcomité establecido para es propósito. IAPC delega alsubcomité la responsabilidad inicial para la preparación y elaboración del borradorde las normas y declaraciones de auditoria. El subcomité estudia la informaciónde antecedentes en forma de declaraciones, recomendaciones estudios oproblemas sobre normas por parte de los organismos miembros, organizacionesregionales, u otros organismos. Como resultado de ese estudio se prepara unproyecto de presentación para conservación por IAPC. Se aprueba el proyecto depresentación se distribuye ampliamente para comentario por organismo miembrosde IFAC y a aquellas organizaciones internacionales que tengan interés ennormas de auditoria según sea apropiado. Se concede un tiempo adecuado paraque se considerado cada proyecto de presentación por las personas yorganizaciones a quienes se manda para comentarios

El quórum para una reunión es de nueve miembros. Los proyectos depresentación, las normas y las declaración requieren aprobación de tres cuartaspartes de los miembros presentes en la reunión con un mínimo de nueveaprobaciones

cada miembro de IAPC tiene derecho a un voto

IDIOMA

el texto aprobado de un proyecto de presentación norma o declaración es elpublicado por IFAC en idioma ingles. Se exhortan los organismos miembro deIFAC a preparar traducciones de dichos documentos a su propio costo para seremitidos en el idioma de su propio país según sea apropiado. Estas traduccionesdeberán indicar el nombre del organismo contable que los preparo y que sontraducciones del texto aprobado

FUNCIONES.

IFAC se dedica a fortalecer la profesión que todos nosotros servimos. Las DOMs y elprograma de cumplimiento se diseñan para ayudar a lograr esta meta. Las DOMsayudarán a articular mejor las obligaciones de los miembros de IFAC y el programa decumplimiento anima a los cuerpos miembros en sus esfuerzos para lograr laconvergencia de normas y a la más alta calidad de servicios de la profesión.

El ambiente internacional para la profesión ha experimentado cambios significativoscomo resultado de los fracasos corporativos y el declive en la confianza de la calidad de

36

7/21/2019 ASPECTOS TECNICOS LEGALES

http://slidepdf.com/reader/full/aspectos-tecnicos-legales 37/89

SEMINARIO CASOS DE CONTABILIDAD Y AUDITORIA

GREMIOS PROFESIONALES, NOVENO SEMESTRE

SECCION “B”

los informes financieros. Estos cambios han dado énfasis a la importancia para el IFACde su papel para contribuir a mejorar la actuación

Debido a la gran diversidad de practicas contables de los gobiernos y otras entidades

del sector publico para la presentación de su información financiera, la IFAC (Consejo dela Federación Internacional de Contadores) por medio de su comité del Sector Publicoha considerado estas necesidades en materia financiera, contable y auditoria, emitiendoNormas Internacionales de Contabilidad para el sector publico (NICSPs).

De esta forma incrementarán tanto la calidad como la comparabilidad de la informaciónfinanciera presentada por las entidades del sector público de los diversos países delmundo.

Autoridades Reguladoras, Información Financiera, Sector Público, AdministraciónFinanciera Harmonización Contable, Globalización, Contabilidad, Adopción, Comparabilidad, Estándares, Gobiernos.

DECISIONES DE LA JUNTA Y EL CONSEJO DE LA IFAC.

En las reuniones realizadas entre el 8 y el 12 de noviembre el Directorio y el Consejo de laIFAC tomaron varias decisiones sobre el futuro del Comité del Sector Público. ElDirectorio y el Consejo aprobaron un cambio de nombre, de "Comité del Sector Público a"Junta de Normas Contables Internacionales para el Sector Público" (Internacional PublicSector Accounting Standards Board – IPSASB) a fin de indicar que el rol de esteorganismo se ha centrado en el establecimiento de Normas Internacionales deContabilidad del Sector Publico (NICSP, Internacional Public Sector Accounting StandardsIPSAS).

Este cambio de denominación entrara en vigor de forma inmediata posterior a la reunióndel Consejo – por lo tanto el PSC será identificado de ahora en adelante como IPSASB.La Junta y el Consejo también aprobaron el plan de acción de las IPSASB desarrolladocomo resultado de los hallazgos del panel de revisión presidido externamente.

Algunos (boletines de actualización) de IFAC han sido traducidos últimamente al español, lo cual ha posibilitado una mayor interacción con estos temas, no solo por la posibilidadde lectura por parte de un mayor número de personal sino, sobre todo, por convertirse enboletines oficiales de dicho organismo internacional. Lo mismo sucede respecto a lapublicación de los IPSAS en español por parte del IFAC: permite una mayor difusión y seconvierte en obligado punto de referencia para efectos académicos y normativos.

CONCLUSIONES

La IFAC pretende con la emisión de las NICSP hacer que este tipo de empresas tenganuna normatividad propia para así incrementar la calidad de la información financiera delsector público a nivel mundial.