aspects fiscaux de la gestion de parcs automobiles calcul de limite de déduction la plus...

TRANSCRIPT

Bienvenue

Bert Derez Aspects financiers actuels liés

aux voitures de société

Sommaire 1. Introduction 2. Traitement fiscal de l'usage privé des

voitures de société 1. TVA : nouvelles règles depuis le 1er janvier 2013

A. Usage gratuit B. Cotisation personnelle

2. Impôt sur les revenus : avantage de toute nature 3. Capita selecta

• Le marché automobile belge compte, par rapport à d'autres pays, beaucoup de voitures de société : 22 % des voitures immatriculées sont des voitures de société (indépendants compris).

• Ces dernières années, suite de mesures de taxation plus sévères sur le plan écologique

• Le parc automobile professionnel se met clairement de plus en plus au vert : 2012 : nouvelles immatriculations de voitures de sociétés (hors indépendants) : en moyenne 125 g CO2 (même 120 g CO2 pour les voitures de leasing) contre 130 g CO2 pour les particuliers

• Rendement marginal estimé de l'augmentation de l'ATN 2012 : 200 Mio ! • Rendement marginal estimé des nouvelles règles en matière de TVA 2013 :

105 Mio ! • Les entreprises doivent déterminer le coût total correct lors de l'évaluation de

leur parc automobile. En matière de TVA, il convient de déterminer la méthode de calcul de limite de déduction la plus appropriée.

Introduction : voitures de société en Belgique

Traitement fiscal de l'usage privé des voitures de société : TVA

• Limite de déduction de la TVA jusqu'à 50 % pour tous les frais de voiture (voitures particulières)

• Prélèvement de la TVA (chez l'employeur) sur l'avantage de toute nature pour les impôts sur le revenu : – Montant ATN - (ATN : 1,0855) = TVA à payer

• En cas de cotisation du travailleur : – cotisation - (cotisation : 1,21) = TVA à payer – si cotisation < ATN : prélèvement de la TVA sur la différence selon la

méthode ATN

Voitures de société – usage gratuit Pour rappel : ancien régime des voitures de société

Traitement fondamentalement différent : usage gratuit contre cotisation patronale • Usage gratuit :

– Limitation de la déduction de la TVA uniquement (art. 45 §1 quinquies du code de la TVA) – Pas de taxation de l'avantage – Si la voiture est achetée et qu'il n'y a pas eu au départ de limitation de déduction en vertu de l'art. 45

§1 quinquies du Code TVA ! art. 19 §1 : TVA pour l'usage privé - valeur normale

• Cotisation du travailleur : – Limite de déduction de la TVA de 50 % dans le chef de l'employeur – Prélèvement de la TVA (dans le chef de l'employeur) sur la cotisation payée par le travailleur – Critère minimum de prélèvement ! objectif : même niveau de TVA que pour l'utilisation gratuite

• Celui qui applique les deux systèmes doit imputer correctement tous les frais et les diviser entre les deux systèmes !

Voitures de société – usage gratuit

Distinction de base dans le nouveau régime

• Modification du Code TVA le 1er janvier 2011 : usage privé des biens affectés à l'entreprise art. 45 quinquies §1 et 19 §1 du Code TVA

• ET 119.650 dd. 20 octobre 2011 : – Accent sur les voitures de société – pas de distinction entre le leasing et la propriété

• ET 119.650/2 dd. 23 décembre 2011 : Suspension, option possible • Décision du 11 décembre 2012 (ET 119.650/3) :

– 3 méthodes : administration des trajets, semi-forfait, forfait général – Entrée en vigueur le 1er janvier 2013, à moins que l'assujetti n'opte pour une application

anticipée (! conséquence : limite de déduction visée à l'art. 45 §1 quinquies également applicable aux autres biens mobiliers)

• Décision du 9 septembre 2013 (ET 119650/4) : – Les déplacements domicile-travail sont définis de manière précise (méthode 2) – Utilitaires légers : réglementation spécifique + méthode 4

Voitures de société – utilisation gratuite Cadre réglementaire de la TVA

• Méthode 1 : administration des kilomètres professionnels • Méthode 2 : calcul forfaitaire de l'usage privé pour les voitures particulières • Méthode 3 : limite de déduction forfaitaire pour les voitures particulières • Méthode 4 : limite de déduction forfaitaire pour les utilitaires légers

– Ces méthodes ne sont pas applicables en cas d'usage professionnel exclusif (ou autre usage strictement occasionnel). Ce qui dépend en fait de la nature du véhicule ! ruling

– Ces méthodes ne sont pas applicables s'il n'y a pas d'usage professionnel du tout ou uniquement occasionnel !

– L'assujetti n'est pas tenu de communiquer la méthode utilisée à l'administration. – Les méthodes 1 et 2 peuvent être combinées – Les méthodes 3 et 4 sont exclusives et doivent être appliquées pendant au moins 4 années civiles – Unité TVA : tous les membres doivent opter pour la même méthode (soit les méthodes 3-4, soit les

méthodes 1 et/ou 2)

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Méthode 1 : administration des kilomètres pour les déplacements professionnels – voitures particulières et utilitaires légers

• Par voiture de société : registre des déplacements professionnels quotidiens (adresse de départ, adresse d'arrivée, km par trajet, total des km par jour) + kilométrage au début et à la fin de la période : manuellement ou à l'aide d'un traçage GPS • Déduction acceptée pour l'usage professionnel à concurrence de 50 % pour les voitures particulières • Principe : % déduit pour les frais de chaque voiture de société, individuellement • Arrondi au pour cent supérieur • Première année : évaluation – adaptation à la fin de l'année au pourcentage réel (révision) qui servira à son tour de % provisoire pour l'année suivante

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Méthode 2 : calcul forfaitaire de l'usage privé pour les voitures particulières avec un maximum de 50 % • Condition : 1 utilisateur permanent et uniquement pour 1 véhicule par utilisateur • (200 jours x distance domicile-lieu travail x 2) + 6000 km

kilométrage total annuel • 200 et 6000 sont des valeurs constantes • Domicile-travail = trajet du domicile au siège social ou implantation (" client, fournisseur, chantier – pas de règle des 40 jours) • Chef d'entreprise avec société de management dont le siège est au domicile, représentant indépendant avec bureau à domicile :

! domicile-travail : 0 • Une entreprise d'Ostende avec un représentant à Genk ? • Première année : évaluation – adaptation à la fin de l'année au pourcentage réel (révision) qui servira à son tour de % provisoire pour l'année suivante

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Dans le cas de l'application des méthodes 1 et/ou 2, il est possible d'utiliser une moyenne • Autorisation d'utiliser un pourcentage moyen pour tous les frais de voiture par catégorie (voitures particulières et utilitaires légers séparément) : somme des pourcentages de toutes les voitures divisée par le nombre de voitures • La moyenne est arrondie au pour cent supérieur • Première année : évaluation Adaptation à la fin de l'année au pourcentage réel (révision) qui servira à son tour de % provisoire pour l'année suivante

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Méthode 3 : limite de déduction forfaitaire pour les voitures particulières uniquement • L'usage professionnel est estimé à 35 % • Applicable à toutes les voitures particulières à usage mixte de la société/unité TVA • La condition initiale stipulant que la société/unité TVA devait disposer d'un parc de minimum 4 véhicules a été supprimée

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Méthode 4 : limite de déduction forfaitaire pour les utilitaires légers à usage mixte • En cas d'usage dominant de transport de marchandises dans le cadre de l'activité (en fait, en fonction de la nature de l'activité économique, du type d'utilitaire léger et de l'utilisateur) ! forfait de 85 % en usage professionnel • Si cette condition n'est pas remplie ! forfait de 35 % en usage professionnel • 85 % et/ou 35 % applicables à toutes les voitures particulières à usage mixte de la société ou unité TVA • Pendant au moins 4 années civiles

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Voitures de société – utilisation gratuite

Quelle méthode choisir – impact ? • Utilitaires légers ! limitation indispensable ? • La méthode 3 est simple et ne donne lieu qu'à la création d'un nouveau code TVA (droit de déduction de 35 %), applicable aux frais de voiture. • La méthode 2 est plus avantageuse pour ceux qui parcourent de nombreux kilomètres (privés) et/ou qui habitent près de leur lieu de travail (et certainement pour les sociétés de management ou les indépendants qui travaillent depuis leur domicile). La méthode 2 exige néanmoins des données et de l'administration supplémentaires : – Distance domicile-travail des travailleurs : données précises – Nombre total de km parcourus par voiture par année civile : relevé kilométrique au début et à la fin de l'année – En cas de changement concernant le membre du personnel avec voiture de société (déménagement, autre

lieu d'affectation) : calcul supplémentaire

• La méthode 1 exige énormément d'administration supplémentaire (à moins qu'un système de traçage n'existe déjà).

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Moyenne – exemple • Calcul du pourcentage de déduction moyen pour les méthodes 1 et 2, par catégorie de véhicule à usage mixte

• La moyenne globale peut être arrondie au pour cent supérieur : 38,33 % devient 39 %

Voitures de société – utilisation gratuite ET 119.650/3 et ET 119.650/4

Aard vervoermiddel Methode %Beroep %Aftrek

personenwagen A / 100% 50%personenwagen B / 0% 0%personenwagen C 2 39% 39%personenwagen D 1 69% 50%personenwagen E 1 26% 26%

Gemiddeld%Aftrek 39%

lichte vrachtwagen F 1 80% 80%lichte vrachtwagen G 1 90% 90%

Gemiddeld%Aftrek 85%

39%+50%+26%/3

80% + 90%/2

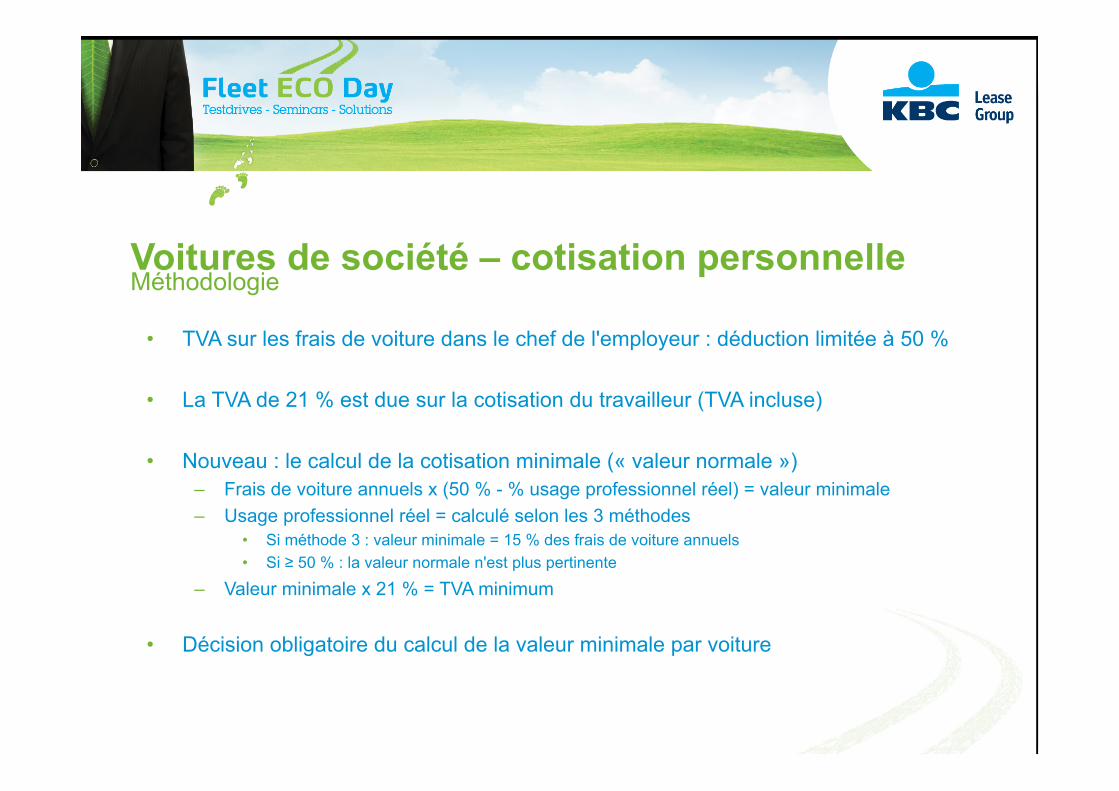

• TVA sur les frais de voiture dans le chef de l'employeur : déduction limitée à 50 %

• La TVA de 21 % est due sur la cotisation du travailleur (TVA incluse)

• Nouveau : le calcul de la cotisation minimale (« valeur normale ») – Frais de voiture annuels x (50 % - % usage professionnel réel) = valeur minimale – Usage professionnel réel = calculé selon les 3 méthodes

• Si méthode 3 : valeur minimale = 15 % des frais de voiture annuels • Si # 50 % : la valeur normale n'est plus pertinente

– Valeur minimale x 21 % = TVA minimum

• Décision obligatoire du calcul de la valeur minimale par voiture

Voitures de société – cotisation personnelle Méthodologie

• Information supplémentaire en cas de cotisation du travailleur : – Variabilité éventuelle de la cotisation du travailleur (congé parental, statut

4/5...) – Lien entre un travailleur et une voiture donnée en cas de changements – Calcul de la valeur minimum exigée sur la totalité des frais de voiture (avec

TVA) : • En principe par voiture : identifier séparément les frais • Est-ce réaliste en pratique ?

Voitures de société – cotisation personnelle Méthodologie

• Frais de voiture : Carburant : 2 347,10 ! - TVA : 492,89 ! Leasing: 7 145,57 ! - TVA : 1 500,57 !

• TVA de 21 % sur la cotisation du travailleur (480 ! par an, TVA incl.) • Valeur minimale = frais de voiture annuels x (50 % - % usage professionnel

réel)

• Calcul de la valeur minimale : 9 492,67 ! x (50 % - 35 %) = 1 423,90 ! x 21 % = 299,02 ! => moins 83,31 ! = 215,71 !

Voitures de société – cotisation personnelle Contribution du travailleur (élevée)

Total TVA Limitation de déduction de

50 %

TVA sur la cotisation* TVA sur l'ATN TVA-frais/an

1 993,46 ! 996,73 ! 83,31 ! 215,71 !* 1 295,75 !

Capita Selecta de la TVA sur les voitures de société

Salary split

• Utilisation d'une voiture de société d'un employeur étranger par un travailleur/chauffeur Belge

– Ne donne pas lieu à une acquisition assujettie à la TVA (idem pour l'usage occasionnel à des fins privées) si le travailleur ou chauffeur Belge d'une société étrangère dispose d'une ATTESTATION (AS 43/2006, déterminant les conditions – validité de 24 mois)

– Dans le cas d'une attestation, aucune immatriculation en BE n'est exigée • Utilisation d'une voiture de société d'un employeur Belge par un travailleur étranger

– ATTENTION : si mise à disposition contre indemnité – Depuis le 1er janvier 2013 : nouveaux critères de localisation et TVA du pays de

l'utilisateur due par la société ! Identification TVA exigée

Voitures de société Capita Selecta

La limite de déduction à 50 % visée à l'art. 45 §2 du Code TVA vaut-elle deux fois dans le cas d'une location intragroupe ?

• Pas de limite de déduction à 50 % pour les véhicules destinés à être mis en location par un assujetti qui exerce une activité économique consistant à louer des véhicules à quiconque (art. 45 §2 du code de la TVA)

• Cass. 19 janvier 2007 : vise une activité non-occasionnelle, mais ne doit pas nécessairement être une activité principale à l'égard du grand public. Applicable donc également pour l'assujetti qui met la voiture à disposition d'une société liée.

• La limitation de déduction à 50 % vaut donc si le contribuable met exclusivement une voiture en location à des actionnaires, administrateurs ou membres du personnel (décision E.T. 113,611 dd. 7/11/2007)

Voitures de société Capita Selecta

Traitement fiscal de l'usage privé des voitures de société : TVA

Historique • Loi du 28 décembre 2011 Base CO2 au lieu de la distance domicile-travail • FAQ du 26 janvier 2012 • Mise à jour FAQ du 31 janvier 2012 • Loi du 29 mars 2012 • FAQ du 13 avril 2012 • FAQ du lundi 1 octobre 2012 • FAQ du 24 avril 2013 (version coordonnée)

Avantage de toute nature Impôt direct

Imposition du travailleur/chef d'entreprise - 2013

Avantage de toute nature Impôt direct

Avantage de toute nature = • 6/7 x valeur catalogue x coefficient CO2 (selon le type de carburant) x coefficient d'âge –

cotisation personnelle éventuelle du travailleur

• Minimum = 1 230,00 ! par an (même pour les voitures électriques !)

Valeur catalogue =

La valeur catalogue d’un véhicule (à l’état neuf en cas de vente à un particulier, sans tenir compte de réductions) + le prix des options + TVA réellement payée

Coefficient CO2 =

• 5,5 % pour des émissions de base de 95 g CO2 pour le diesel et 116 g CO2 pour l'essence

• avec +/- 0,1 % par 1 g CO2 de différence d'émissions

• min. 4 % et max. 18 %

Coefficient d'âge (à partir du 30 avril 2012) • Tant pour les véhicules neufs que d'occasion

• Il peut être tenu compte d'une première immatriculation à l'étranger.

Avantage de toute nature Impôt direct

!"#$%&'()*+'&,"$*-%&+.&$/"#-0/"&-##.1/-(*+.2)3&4#)-%&"31.#'&5&#)-%&()#$+"16&

7&,"&+.&8.+"*/&(.1.+)9*"&,)31&-+&:.*1&1"3-/&()#$1"&$)*/&+"&(.+(*+&,"&+;.8.31.9"&

!"#$#%#&'#()*+# &$$#,#

!"#&-#%#'.#()*+# /.#,#

!"#'0#%#-1#()*+# 22#,#

!"#-3#%#.2#()*+# 2'#,#

!"#./#%#1$#()*+# 31#,#

4#56787#9"#1&#()*+# 3$#,#

Voitures de société Cotisation personnelle du travailleur ?

La cotisation personnelle du travailleur/chef d'entreprise peut être déduite de l'ATN. • Quid des options supplémentaires financées par le travailleur/chef d'entreprise lui-même ?

– Sans intervention de l'employeur • Pas de cotisation personnelle • Ne pas prendre en compte pour déterminer la valeur catalogue

– Avec intervention de l'employeur (retenue mensuelle sur le salaire net) • Contribution personnelle • Prendre en compte pour déterminer la valeur catalogue

• Les frais encourus par le travailleur lui-même pour l'achat de pneus hiver ne constituent PAS une cotisation personnelle.

Voitures de société À quoi l'employeur contribue-t-il ?

• Limite de déduction fiscale des frais de voiture dans le cadre de l'impôt des sociétés : carburant déductible à 75 %, autres frais de voiture déductibles au prorata des émissions de CO2

• L'avantage de toute nature peut être déduit des dépenses imposables : 30 % du carburant – 70 % des frais de voiture (Qu. Parl. 20 février 2001) • Majoration des frais non déductibles pour l'employeur :

– 17 % de l'avantage imposable du travailleur sont ajoutés aux dépenses soumises de l'employeur, qui sont en conséquence soumises à l'impôt des sociétés

– Toutes les voitures ATN attribuées depuis le 1er janvier 2012 – Base imposable minimum !

Merci de votre attention, vous trouverez également ces dias sur notre site. > fleetecoday.be

Des questions? Bert Derez Deloitte Kortrijksesteenweg 1146 9051 Gent Belgium 09/393.75.30 [email protected]

Disclaimer The material included in this presentation is intended as a general guide only, and its application to specific situations will depend on the circumstances involved. This information should not be relied upon as final advice. While all reasonable attempts have been made to ensure that the information contained herein is accurate, Deloitte Touche Tohmatsu accepts no responsibility for any errors or omissions it may contain whether caused by negligence or otherwise, or for any losses, however caused, sustained by any person that relies upon it.

About Deloitte Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms. Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries, Deloitte brings world-class capabilities and deep local expertise to help clients succeed wherever they operate. Deloitte's approximately 170,000 professionals are committed to becoming the standard of excellence.

Deloitte in Belgium A leading audit and consulting practice in Belgium, Deloitte offers value added services in audit, accounting, tax, consulting and financial advisory services. In Belgium, Deloitte has more than 2,500 employees in over 11 offices across the country, serving national and international companies, from small and middle-sized enterprises, to public sector and non-profit organisations. The turnover reached 295 million euros in the financial year 2010. The Belgian firm is a member of the international group Deloitte Touche Tohmatsu Limited, In 2010 DTTL's turnover reached over 26.6 billion dollars. This document is confidential and prepared solely for your information. Therefore you should not, without our prior written consent, refer to or use our name or this document for any other purpose, disclose them or refer to them in any prospectus or other document, or make them available or communicate them to any other party. No other party is entitled to rely on our document for any purpose whatsoever and thus we accept no liability to any other party who is shown or gains access to this document.