assemblée générale - abl algemene vergadering - blv

DESCRIPTION

Assemblée générale - ABL Algemene Vergadering - BLV. 24 / 04 / 2007. Ordre du jour. Evolutie van de statistieken Evolution des statistiques. Anne-Mie Ooghe. 3,1%. 9,8%. 1,4%. 1,6%. 5,6%. 4,5%. 8,7%. 11,6%. 1,4%. 1,4%. 1,6%. 5,6%. 4,5%. 8,7%. - PowerPoint PPT PresentationTRANSCRIPT

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Assemblée générale - ABLAlgemene Vergadering - BLV

24 / 04 / 2007

2

Ordre du jour

10h00 – 10h10 Allocution d’ouverture par le Président de l’Association

10h10 – 10h30 Evolution du secteur du leasing en 2006 par le Secrétaire général

10h30 – 11h30 Rapport des cinq commissions (commission du leasing immobilier , commission comptabilité, commission Wheels, commission juridique et commission Bâle II)

11h30 – 11h40 Comptes annuels 2006 et budget 2007

11h40 – 11h50 Election du Comité de Direction

11h50 – 12h10 Exposé de M. Michel Vermaerke, CEO de Febelfin : « Relevé de la situation et avenir du secteur financier en Belgique »

12h10 – 12h45 Exposé de l’orateur invité, M. Pieter Timmermans, Directeur général à la FEB, sur la compétitivité des sociétés belges et les négociations sociales

12h45_ Divers

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Evolutie van de statistiekenEvolution des statistiques

Anne-Mie Ooghe

4

Leasing mobilier et leasing immobilier (en millions EUR)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2000 2001 2002 2003 2004 2005 2006

Leasing mobilier Leasing immobilier

8,7% 4,5%5,6% 1,6% 1,4%

9,8% 3,1%

5

Leasing mobilier et leasing immobilier (en millions EUR)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2000 2001 2002 2003 2004 2005 2006

Leasing mobilier Leasing immobilier

8,7% 4,5%5,6% 1,6% 1,4% 1,4%

11,6%

6

Penetratiegraad van de leasing (leden van de BLV) Degrè de pénétration de leasing (membres de l' ABL)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

2000 2001 2002 2003 2004 2005 2006

Leasing mobilier - Roerende leasing Leasing immobilier - Onroerende leasing Leasing total - Totale leasing

7

Evolution de la production du leasing mobilier par type d'équipement

(en mio €) 2000 2004 2005 2006 2006/2005

Machines et équipements industriels 780,3 937,4 994,5 1.244,2 25,1%

Ordinateurs et matériel de bureau 600,4 860,6 695,8 698,7 0,4%

Vehicules utilitaires 464,9 542,2 627,1 668,7 6,6%

Voitures de tourisme 657,8 676,8 770,6 796,5 3,4%

Bateuax, avions, matériel ferroviaire roulant 14,3 3,1 16,2 14,8 -8,9%

Autres 211,4 83,2 96,7 120,4 24,5%

TOTAL 2.729,0 3.103,5 3.200,9 3.543,3 10,7%

8

Importance des différents types d'équipement dans le production totale de leasing mobilier (2006)

19%

22%

0%

36%

20%

3%

Machines et équipements industriels

Ordinateurs et matériel de bureau

Vehicules utilitaires

Voitures de tourisme

Bateuax, avions, matériel ferroviaireroulantAutres

9

Evolution de la production de leasing mobilier par type de clients

(en mio €) 2000 2004 2005 2006 2006/2005

Agriculture 48,7 18,4 27,8 27,1 -2,7%Industrie 882,5 745,7 913,1 1.288,4 41,1%Services (dont professions libérales) 1.159,7 1.699,6 1.597,2 1.321,7 -17,3%Etat-Régions-Instit. Internationales 85,2 94,3 142,7 75,8 -46,9%Clientèle privée 3,6 51,7 37,8 0,0 -100,0%Autres 549,4 493,8 482,3 830,4 72,2%

TOTAL 2.729,0 3.103,5 3.200,9 3.543,3 10,7%

10

Importance des différents types de clients dans la production totale de leasing mobilier (2006)

1%

2%0%

23%

38%

36%

AgricultureIndustrieServices (dont professions libérales)Etat-Régions-Instit. InternationalesClientèle privéeAutres

11

Productie leasing mobilier en function de la période contractuelle originale (2006)

7,7%73,5%

15,0%

3,8%

jusque et y compris 2 ans

jusque et y compris 5 ans

jusque et y compris 10 ans

plus de 10 ans

12

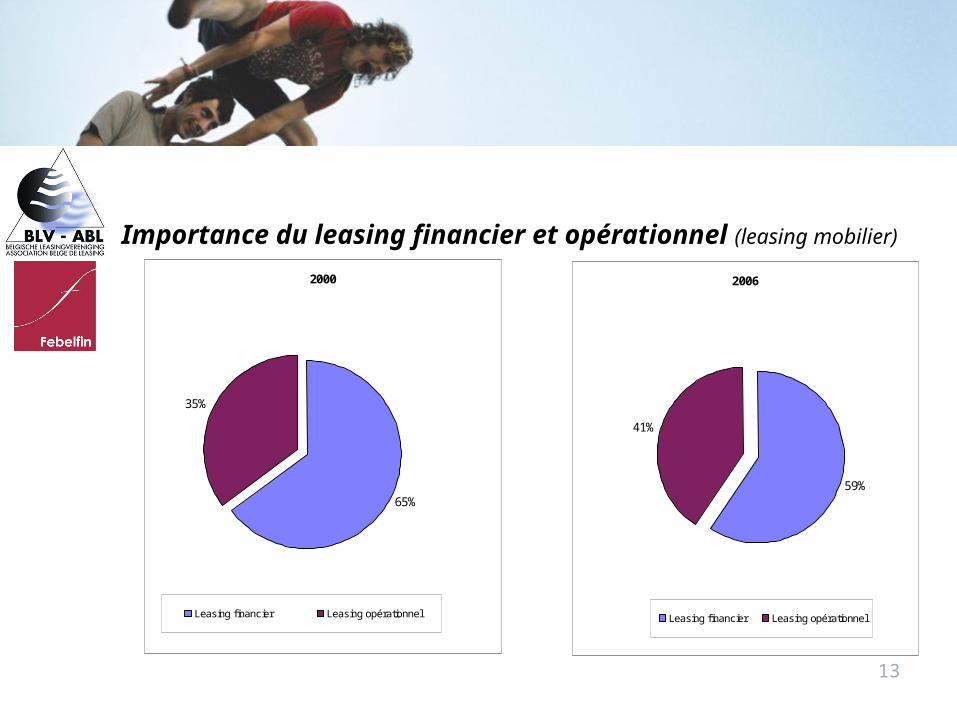

Evolution du leasing financier et opérationnel (leasing mobilier)

(en mio €) 2000 2004 2005 2006 2006/2005

Leasing financier 1.767,5 1.766,9 1.842,8 2.093,8 13,6%

Leasing opérationnel 963,3 1.336,5 1.358,2 1.449,5 6,7%

TOTAL 2.730,8 3.103,5 3.200,9 3.543,3 10,7%

(en %)

Leasing financier 64,7% 56,9% 57,6% 59,1%

Leasing opérationnel 35,3% 43,1% 42,4% 40,9%

TOTAL 100,0% 100,0% 100,0% 100,0%

13

Importance du leasing financier et opérationnel (leasing mobilier)

2006

59%

41%

Leasing financier Leasing opérationnel

2000

65%

35%

Leasing financier Leasing opérationnel

14

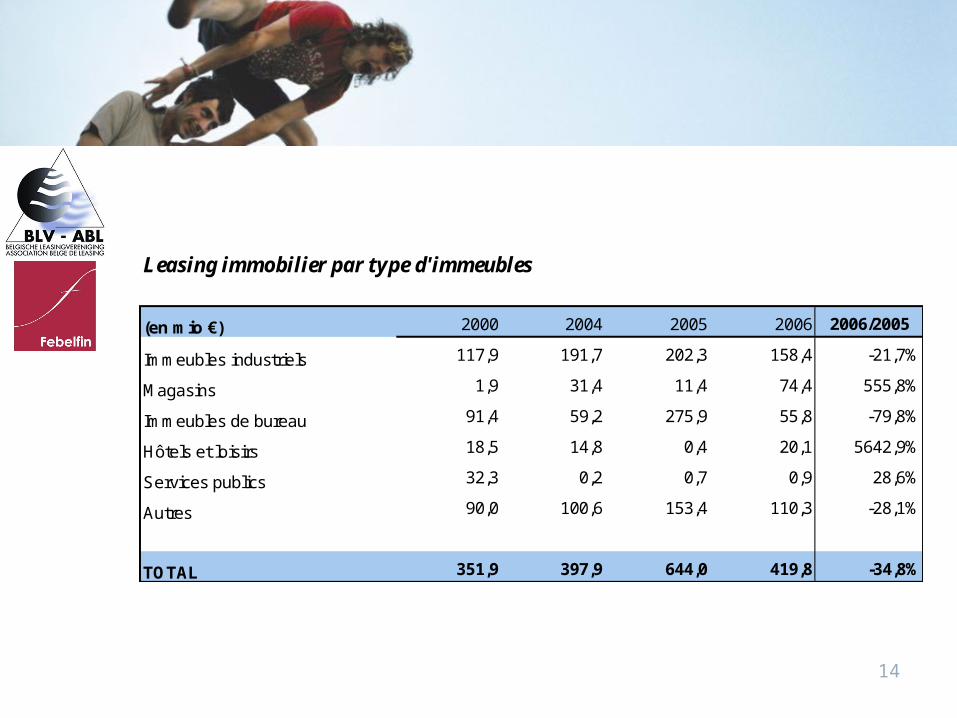

Leasing immobilier par type d'immeubles

(en mio €) 2000 2004 2005 2006 2006/2005

Immeubles industriels 117,9 191,7 202,3 158,4 -21,7%

Magasins 1,9 31,4 11,4 74,4 555,8%

Immeubles de bureau 91,4 59,2 275,9 55,8 -79,8%

Hôtels et loisirs 18,5 14,8 0,4 20,1 5642,9%

Services publics 32,3 0,2 0,7 0,9 28,6%

Autres 90,0 100,6 153,4 110,3 -28,1%

TOTAL 351,9 397,9 644,0 419,8 -34,8%

15

Leasing immobilier par type d'immeubles en 2006

18%

13%

5%

0%

26%

38%

Immeubles industriels

Magasins

Immeubles de bureau

Hôtels et Loisirs

Services publics

Autres

16

Volume des encours

Leasing mobilier 240.161 6.356,7 244.834 6.803,9 1,9% 7,0%

Leasing immobilier 1.363 2.490,0 1.505 2.862,3 10,4% 15,0%

Total 241.524 8.846,7 246.339 9.666,2 2,0% 9,3%

2006/2005Nombre

(en unités)Montant

(en millions EUR)

2005 2006Nombre

(en unités)Montant

(en millions EUR)Nombre

(en unités)Montant

(en millions EUR)

17

Merci de votre attention !Des questions ??

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Commissie Onroerende LeasingCommission Leasing Immobilier

Francis De Koninck

19

Faits principaux

Réunions communes avec la Commission Juridique afin d’examiner les possibilités de “reprise d’encours”

Contacts avec l’Administration TVA en vue de la nouvelle circulaire leasing immobilier / AR 30

Départ de Mr Eric Zuijderhoff comme président

20

Questions posées à l’Administration TVA dans notre lettre du 20 avril 2006

Modification d’un élément du contrat Construction d’un immeuble adjacent à

un immeuble financé par leasing immobilier Modification du nombre de preneurs

21

Questions posées à l’Administration TVA dans notre lettre du 20 avril 2006

AR 10/1/05: point de départ période de révision

Cession du contrat dans le chef du preneur

22

Nieuwe aanschrijving

Wetgeving / Aanschrijvingen

Art. 44, §3, 2°, b Wetboek BTW KB 30 van 29/12/1992 Wijziging KB 10/1/2005 Aanschrijving 73/010 Nieuwe Aanschrijving 2007

23

Toepassingsvoorwaarden

A. Voorwaarden mbt de goederenB. Voorwaarden mbt de overeenkomstC. Voorwaarden mbt de leasinggeverD. Voorwaarden mbt de leasingnemer

24

Toepassingsvoorwaarden

A. Voorwaarden mbt de goederen

Leasinggever moet niet eigenaar zijn van het terrein, maar wel over de nodige rechten (recht van opstal, erfpacht,…) beschikken.

25

Toepassingsvoorwaarden

Nieuwbouw: meestal via opstalrecht

verderhuur

Aankoop Lease AO

Recht van opstal

0 15j

20J

26

Toepassingsvoorwaarden

A. Voorwaarden mbt de goederen

Verkrijging / oprichting op gespecificeerde aanwijzingen lessee

Niet : gebouw dat voorwerp uitmaakt van voorafgaande lease die ten einde komt of gebouw reeds in portefeuille lessor (tenzij gebouw lessor aan de specifieke vraag lessee beantwoordt)

27

Toepassingsvoorwaarden

B. Voorwaarden mbt de overeenkomst

Een niet eigendomsoverdragende overeenkomstOvereenkomsten die van rechtswege (direct of bij laatste huurvergoeding) de overdacht tot gevolg hebben, vallen buiten de toepassingRecht van opstal dat samen met de huur eindigt: uitgeslotenRecht van opstal met beduidend langere duur: wel OK

28

Toepassingsvoorwaarden

B. Voorwaarden mbt de overeenkomst

Wedersamenstelling van het geïnvesteerde kapitaalOvereenkomsten vanaf 27/1/2005:

- totaal huursommen >= geïnvesteerd kapitaal (met uitsluiting van de aankoopprijs terrein plus bijhorende kosten)

Komen in aanmerking: huursommen verschuldigd binnen het tijdvak van 15 jaar dat aanvangt op 1 januari van het jaar dat het gebouw in gebruik genomen wordt

29

Toepassingsvoorwaarden

C. Voorwaarden mbt de leasinggever

Onderneming gespecialiseerd in financieringshuur of onroerende leasing (één verrichting volstaat)

30

Toepassingsvoorwaarden

D. Voorwaarden mbt de leasingnemer

Belastingplichtige die het gebouw gebruikt in het kader van zijn economische activiteit

Niet enkel belastingplichtigen met volledig recht op aftrek, maar ook zij die een bijzondere regeling genieten evenals door art 44 vrijgestelde belastingplichtigen en overheden die omwille van het uitoefenen van een economische activiteit hiervoor als belastingplichtigen aangemerkt worden

31

Wijziging leasingovereenkomst

Algemeen: wijzigingen die geen misbruiken inhouden en niet in strijd zijn met KB 30 (inzonderheid wedersamenstelling kapitaal) kunnen

Voorbeeld: opschorten of verminderen huur bij financiële moeilijkheden leasingnemer, met verlenging duur of verhoging aankoopoptie

32

Meerdere leasingnemers

Naleving KB 30 in hoofde van elk vereistPrincipe proportionele facturatie huurgelden (één factuur wordt aanvaard)Wijziging gebruiksaandeel in loop contract wordt gedoogd (tolerantie)Co - leasingnemer kan uit onverdeeldheid treden (principe cessie)Aankoopoptie: iedere leasingnemer voor zijn deel clausule mag die voorziet dat zij die de optie lichten tevens gehouden zijn het aandeel te kopen van zij die hun optie niet lichten (solidariteit)

33

Verbouwen, uitbreiden, inrichten, herstellen

a. Nieuwe gebouwenOnafhankelijke structuur: aparte leasing-overeenkomst onder BTW

b. Aanpassing overeenkomstBetaling werken door lessor. Recuperatie via aanpassing huurprijs en / of duurtijd. Voorwaarde: huurprijzen oorspronkelijke periode van 15 jaar >= geïnvesteerd kapitaal inclusief de kosten van de werken.

34

Verbouwen, uitbreiden, inrichten, herstellen

c. Doorrekenen kosten Facturatie door dienstverrichter aan leasinggever (BTW aftrekbaar).Doorfacturatie aan leasingnemer (normale regels recht op aftrek) Maatstaf van heffing: kostprijs werken eventueel plus winstmarge en / of intercalaire interesten, doch zonder interesten voor uitstel betalingFinanciering kan over resterende duur lease of langerAankoopoptie: bij niet lichten mogelijk BTW herziening ! (vijf jaar)

35

Dank u / merci

Vragen / questions?

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Accounting Committee

Bert Aerts

37

Overview

- Leaseurope Accounting and Taxation Committee started separate meetings on Taxation;

- IFRS and the SME project;- IASB and FASB joint project on Lease Accounting;- IFRS and Taxation (Febelfin project);- VAT grouping

38

IFRS and the SME project: general

- IASB issued draft SME standard on 15 February 2007;

- Reactions possible until 1 October 2007; final standard expected 1H2008;

- SME standard is an independent IFRS standard;- In general, same underlying principles as full IFRS;- 250 pages – 85% volume reduction – however for

some topics reference is made to full IFRS

39

IFRS and the SME project: leasing (1)

- Lease classification is based on IFRS 17 (substance over form, 8 indicators);

- Lessor accounting for finance leases simply refers to IFRS 17 - Thus no simplification, and full disclosure, for finance

lessors- basis for this conclusion: “Many lessors in finance leases

are likely to be financial institutions that are publicly accountable and, thus, would not be elegible to use the proposed IFRS for SMEs”

40

IFRS and SME project: leasing (2)

- Lessor accounting for operating leases:- refers Section 16 of SME draft and IFRS 38 for depreciation rules

(thus no solution for amortisation question);- Refers to Section 26 of SME draft (impairment of non-financial

assets);- Initial direct costs recognized at same rate as lease income. No

further specification on initial direct costs;- Number of disclosures limited to 3:

- The future minimum lease payments under non-cancellable operating leases in the aggregate and for each future year;

- Total contingent rent recognised as income;- A general description of the lessor’s leasing arrangements.

41

IFRS and SME project: leasing (3)

- 5 Lessee disclosures for finance leases:- Net book value per class of assets;- Minimum lease payments;- Contingent rent recognised as expense;- Sublease;- General description:

- Basis for determination of contingent rent;- Options;- Restrictions imposed by leasing contracts (e.g. on dividends)

42

IFRS and SME project: leasing (4)

- 4 Lessee disclosures for operating leases:- Minimum lease payments;- Sublease;- Lease and sublease expense split:

- Lease payments;- Contingent rent;- Sublease payments

- General description (see FL)

43

IFRS and SME project: conclusion for leasing

- Same basic approach as full IFRS;- Most Leaseurope recommendations not withheld; - Less disclosures (but not for lessors in case of

finance lease)

44

FASB and IASB lease accounting project (1)

- Leaseurope involvement (letters, observer at IASB Board Meetings)

- Preparatory documents to 22 March 2007 IASB Board Meeting, including “Identification of assets and liabilities in a simple lease”):

- Analysis based on simple example (5 years lease, 10 years expected life, non-cancellable, no options/right to extend, fixed lease payments, no maintenance or other arrangements included)

- Mainly concentrates on right of use approach (proposition):- Right to use during the lease term is an asset;- Obligation to return is not a liablility

- 10 working group (advisory group) comments are included in the document

45

FASB and IASB lease accounting project (2)

- 2007 March 2007 IASB Board Meeting (feedback received through Leaseurope’s Observer, awaiting official feedback):- “The Board accepted the right of use approach, without further

debate”;- “The Board voted to use existing definitions of assets and liabilities, but

asked the staff to liaise with the team working on the conceptual framework to share thoughts on how the emerging new definitions might change the lease standard, and vice versa”

- “(…) The staff should not assume symmetrical treatment of lessors and lessees”

- Discussion paper on lease accounting is expected 2H2008

46

IFRS and Taxation (Febelfin project)

- Together with the BLV/ABL ExCo, 3 fiscal filters have been proposed to Febelfin:- Straight line depreciation over the lease term to residial

value for operating lease (OL lessors capable of deteminging RV)

- No fair value- First time adoption: taxed at transition or choice for the

company- Febelfin work continues (aim is to propose either

fiscal filters on IFRS or disconnect fiscal declaration from accounting)

47

VAT Grouping

- No main advantages for lessors;- Opting out could be difficult

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Commission Wheels

Patrick Beselaere

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Juridische CommissieCommission Juridique

Emile De Ridder

50

1) Code of Conduct 2) De kosteloze borgstelling : nieuwe wijzigingen

definitie : het ontbreken van enig economisch voordeel; een schriftelijke afzonderlijke overeenkomst; duur : beperkt tot 5 jaar; nieuwe en strikte handgeschreven formulering; informatieverplichtingen.

3) De précontractuele informatieverstrekking4) De Car-Pass

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Werkgroep Bazel II

Kristel KerckhofsCredit Risk Manager KBC Lease

Voorzitter werkgroep

52

Wetgeving

EU-Directive gepubliceerd op 14 juni 2006 Regelgeving CBFA gepubliceerd in Belgisch

Staatsblad 29/12/06 Toepassing Bazel II mag vanaf 01/01/2007, moet

vanaf 01/01/08 Toepassing van IRB Advanced mag slechts vanaf

01/01/08

53

Specifieke lease-topics

Definitie lease-vorderingen Behandeling restwaarde Behandeling onroerend

54

Definitie lease-vorderingen

IRB-benadering: Vordering = min.leasevorderingen = verdisconteerde periodieke vorderingen + bargain option

of gegarandeerde restwaarde

Garant en garantie: voldoen aan heel wat voorwaarden o.a. garant (bedrijf) moet A rated zijn (PD klasse 1 of 2) weinig gegarandeerde restwaardes

In standaardbenadering enkel in ‘retail’ min.leasevorderingen Min.lease payments te wegen aan weging debiteur

55

Behandeling restwaarde

IRB : CRD :” de post moet als volgt worden berekend: 1/t * RW *

100% . t= aantal jaren van de duur van de lease-overeenkomst”

» t= oorspronkelijke looptijd?» t = oorspronkel.looptijd doch cumulatief » t = restlooptijd?

• Antwoord CRD TG : t moet restlooptijd zijn bevestiging CBFA ?

Standaard: 100% wegen

56

Behandeling vastgoed

IRB Foundation : LGD kan voor onroerende lease dalen van 45% tot 30%

(tot 2012 , nadien 35%) Lagere LGD enkel op gedeelte met overcollateralisation van

140% en mits voldaan wordt aan alle voorwaarden inzake inachtneming waarborgen en waardering onroerend

Standaard: 50% weging op 50% marktwaarde voor commercieel

onroerend Andere 50% afhankelijk van weging debiteur

57

CBFA

Reactie vanuit werkgroep naar CBFA omtrent paar onduidelijkheden in gepubliceerde CBFA-tekst

Officieel antwoord nog af te wachten

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Jaarrekening 2006 – Begroting 2007 Comptes annuels 2006 – Budget 2007

59

Comptes annuels 2006 – Budget 2007Jaarrekening 2006 – Begroting 2007

DépensesUitgaven

Exercice 2006Boekjaar 2006

Budget 2007Begroting 2007

AG + Rapport annuelAV + Jaarverslag 3.675 4.000

HonorairesEreloon 0 7.000

Affiliation Leaseuropelidmaatschap Leaseurope 17.000 17.800

Congrès et réunionsCongressen en vergaderingen 5.035 7.000

Website 0 0

Frais de secr. et doc.Kosten secr. en doc. 27.323 28.000

Journée d’étudeStudiedag 3.250 5.000

Total des dépensesTotaal van de uitgaven 56.282 68.800

60

Comptes annuels 2006 – Budget 2007Jaarrekening 2006 – Begroting 2007

RecettesInkomsten

Exercice 2006Boekjaar 2006

Budget 2007Begroting 2007

Cotisations membresBijdragen leden 55.200 55.000

IntérêtsInteresten 791 800

Assemblée généraleAlgemene vergadering 3.600 3.000

Journée d’étudestudiedag 2.925 5.000

Remboursement LeaseuropeTerugbetaling Leaseurope 10.460 0

Total - Totaal 72.976 63.800

Total dépensesTotaal uitgeven 56.282 68.800

Résultat - Resultaat 16.694 -5.000

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Samenstelling Directiecomité Composition du Comité de Direction

62

Composition du Comité de DirectionSamenstelling van het Directiecomité

Tot / Jusqu’au 24/04/2007Voorzitter/Président : Marc DE WAELEOndervoorzitter/Vice-Président : Guy VANHAUTEGHEMDirectiecomité/Comité de Direction : Kurt ALLAERT

Patrick BESELAEREJacques CORNETTEHans EPPINGARaf RAMAEKERSSven VANBINST

Vanaf /à partir du 24/04/2007Voorzitter/Président : Marc DE WAELEOndervoorzitter/Vice-Président : Guy VANHAUTEGHEMDirectiecomité/Comité de Direction : Kurt ALLAERT

Patrick BESELAEREJacques CORNETTEChantal DE VRIEZEHans EPPINGARaf RAMAEKERSSven VANBINST

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Situatieschets en toekomst van de financiële sector in België

Michel Vermaerke Gedelegeerd Bestuurder Febelfin

64

Contenu

Importance du secteur en termes de valeur ajoutée En tant que secteur économique En tant que rôle pivot dans l’économie

Défis pour l’avenir Agenda stratégique Grandes lignes du mémorandum politique

Questions et réponses

65

Transparantie en overleg

Engagement Overleg Transparantie Proactiviteit

OverlegInternal governance (CBFA)SEPA (NBB)Custody-wetJaarlijks KostenpercentageGedragscode publiciteit

Hangend, enkele voorbeeldenHuurgarantieSlapende rekeningenWerkbare DMAT

Onvoldoende overlegSpaarboekje (kost 33 MIO EUR)

Overleg

Better regulation

Kwaliteitsvolle wetgeving

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Importance du secteur en termes de valeur ajoutée

67

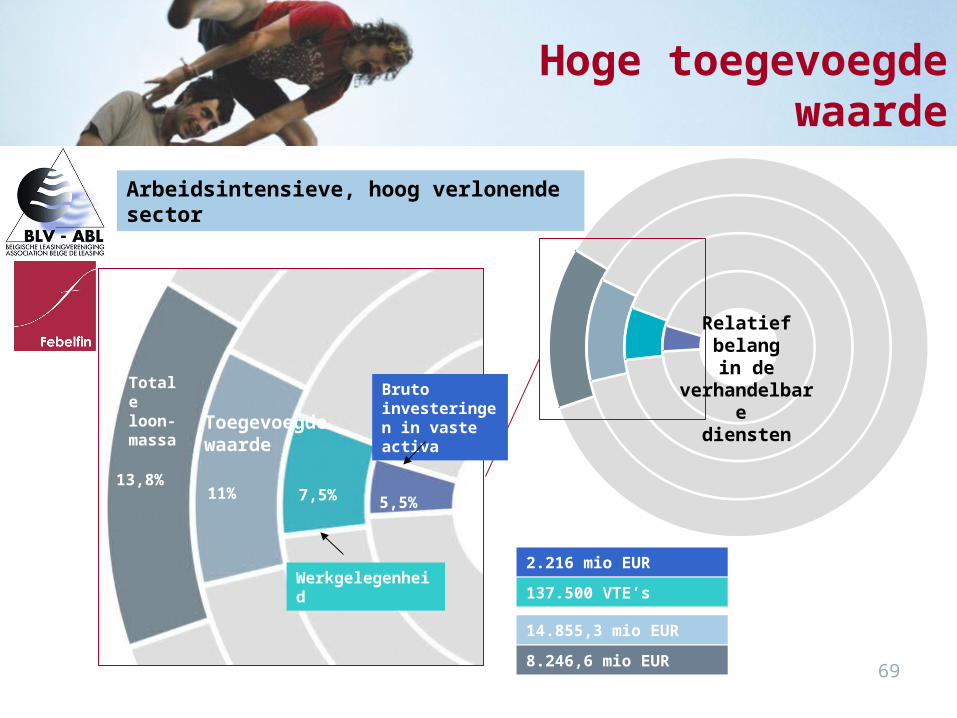

HOGE TOEGEVOEGDE WAARDE

De sector is gezond, dynamisch en stabiel

Past zich aan de marktomgeving aan

Draagt bij tot economische groei

Geen grote bancaire problemen

“België moet zijn troeven uitspelen om activiteiten aan te trekken inzake diensten die kunnen worden geëxporteerd, zoals financiële diensten…”

Jaarverslag NBB februari 2007

OESO-rapport maart 2007

68

SECTEUR ECONOMIQUE DOTE D’UN POTENTIEL DE

CROISSANCE

Caractéristiques et atouts Haute valeur ajoutée Rythme de croissance élevé ( 2 x économie nationale) Importante place financière en Europe (Top 5 Europe/Top 3 zone euro) Modèle économique ouvert, concurrentiel et international

Atouts spécifiques supplémentaires Paysage bancaire fortement internationalisé (Top 3 EU) Leader mondial en “back-office” autour d’Euroclear & du réseau

TransConstellation Grand nombre de centres de décision en Belgique (40% Bel 20) Modèle de bancassurance assez unique exportable Présence de capital humain

Potentiel de croissance impliquant un agenda volontariste et une stratégie concertée (pouvoirs publics/secteur)

69

Hoge toegevoegde waarde

Bruto investeringen in vaste activa

5,5%

Werkgelegenheid

7,5%

Toegevoegde waarde

11%

Totale loon-massa

13,8%

2.216 mio EUR

137.500 VTE’s

14.855,3 mio EUR

8.246,6 mio EUR

Relatiefbelangin de

verhandelbare diensten

Arbeidsintensieve, hoog verlonende sector

70

Rythme de croissance élevé

Comparaison nationale

Croissance du secteur financier plus importante que dans les autres secteurs

Sur base d’une étude OCDE Belgique (mars 2007)

Secteur financier

Totalité de l’économie belge

Croissance x 2

Evolution véritable valeur ajoutée par secteur (1995 = 100)

71

Top Europees financieel centrum

(Top 5 Europa)Europese vergelijking van het belang van de banksector in de economie Totale activa van de gezamenlijke kredietinstellingen t.a.v. het BBP (in %, 2005)

72

Modèle économique ouvert et fortement internationalisé

Nombre de banques établies en Belgique (fin 2006)

75% des centres de décision des banques établies

en Belgique se situent à l’étranger

Internationalisation de la population bancaire : comparaison européenne (Nombre de banques étrangères (1) dans le total des banques, en %, 2005)

Top 3 UE présence banques

étrangères

105

73

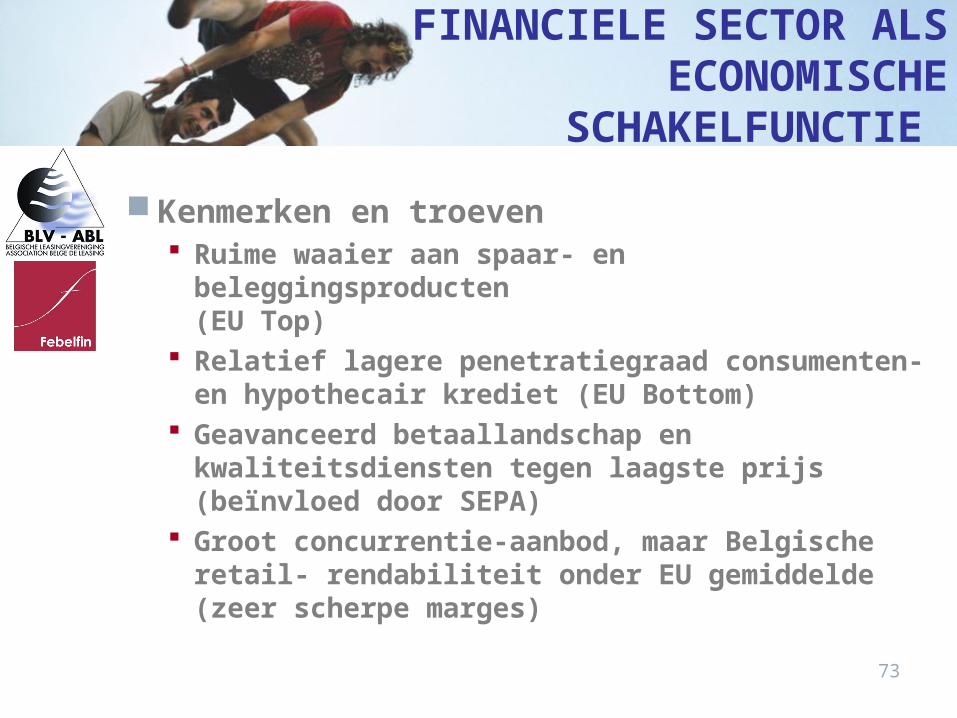

Kenmerken en troeven Ruime waaier aan spaar- en beleggingsproducten

(EU Top) Relatief lagere penetratiegraad consumenten- en

hypothecair krediet (EU Bottom) Geavanceerd betaallandschap en kwaliteitsdiensten

tegen laagste prijs (beïnvloed door SEPA) Groot concurrentie-aanbod, maar Belgische retail-

rendabiliteit onder EU gemiddelde (zeer scherpe marges)

FINANCIELE SECTOR ALS ECONOMISCHE SCHAKELFUNCTIE

74

Produits d’épargne et de

placement

Crédits Paiements

• Offre très

diversifiée

• La Belgique dans le

top européen tant

pour les nouveaux

produits que pour

les produits de dépôt

traditionnels

• Sous-utilisation (en dessous de la moyenne européenne • Au plan macro- économique, pas de problème de surendet- tement•Leasing: 10% des investissements des entreprises financés via leasing

• Le plus avancé• Le moins cher• Grande pénétration de la banque par internet > 3 mio – Top eur. • Défi du SEPA (espace de paiements européen)

Large éventail de produits d’épargne et de placement

Gestion de fortune et

private banking

• Grande valeur ajoutée avec potentiel d’exportation

• Répond à des besoins par- ticuliers et institutionnels

• Life cycle/Life style

• Importantes activités à croissance (emploi + nouveaux acteurs)

• Nécessité d’une réglementation cohérente et stable et d’un cadre fiscal

75

204.807

39.919

166.904111.868

87.409

11.80712.993

144.743

Deposito's bij f inanciële instellingen

Schuldtitels van f inanciële instellingen

Verzekeringen en pensioenen

Aandelen (en gelijkgesteld)

Participaties in ICB's

Schuldtitels van overheid en niet-f inanciëlevennootschappenOverige

In het buitenland

Sterk gedifferentieerd producten- en dienstenaanbod

Succesvolle alternatieve spaar- en beleggingsproducten

Bruto financieel vermogen van de Belgische gezinnen(in miljoen EUR, eind september 2006)

780.449 mio EUR

Bron : Berekeningen Febelfin op gegevens NBB

In het buitenland Deposito’s bij fin. instellingen

Verzekeringen en pensioenen Belg. Spaarquote = 13% (net boven EU gemiddelde)

76

14.14%

15.13%

15.83%

15.17%

15.96%15.61%

12.78%

10.54%

9.21%

8.54%

17.63%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

16%

17%

18%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Large éventail de produits d’épargne et de placement

Succès des produits d’épargne et de placement alternatifs

Source : BNB, BEAMA (Febelfin), fin 2005

Multiplication par deux en 10 ans

Part des OPC dans le patrimoine financier des ménages belges (en %)Comparaison européenne

77

Sterk gedifferentieerd producten-en dienstenaanbod

ICB’s : België boven EU-gemiddelde

21.920.3

17.6 17.514.8

12.6 12.3 11.510.5 10.1 9.6 9.1

6.54.7

0

5

10

15

20

25

SE FR BE IT ES EUR DE AT FI DK PT GR NO GB

Bron : NBB/BEAMA (Febelfin), eind 2005

EU Top 3, boven EU gemiddelde

Bedreigd door BEVEK-Taks

Aandeel ICB’s in financieel vermogen (in %)

78

Large éventail de produits d’épargne et de placement

Dépôts auprès des banques

Total des dépôts auprès des banques (1) par rapport au PIB Comparaison européenne (en %, 2005)

(encours, en % du total, fin juin 2006)

Dépôts de la clientèle de résidents auprès des banques établies en Belgique

selon la forme

349 mia EUR

85,8 mia EUR

7mia EUR

30,4 mia EUR

4,6 mia EUR

158,3 mia EUR

62,8 mia EUR

79

Consumenten- en hypothecair krediet Gediversifieerde waaier aan kredieten

Consumentenkrediet naar kredietvorm (in % van het totale uitstaande bedrag, eind 2005)

Financiële verplichtingen van de Belgische gezinnen

78% hypothecair woonkrediet

14,8 mia EUR

Bron : Berekeningen en voorstelling Febelfin, op gegevens NBB en NIS

Relatief belang10,4 mia EUR

2,8 mia EUR

1,6 mia EUR

0,034 mia EUR

80

Crédit hypothécaire et à la consommation

Crédit-logement et à la consommation

Comparaison européenne concernant les crédits-logement bancaires (1)(encours des crédits par tête d’habitant en EUR, fin 2005)

Comparaison européenne concernant les crédits bancaires à la consommation (1)(encours des crédits par tête d’habitant en EUR, fin 2005)

La comparaison européenne montre qu’il y a une marge de croissance

81

Geavanceerd betaallandschap en kwaliteitsdiensten tegen laagste prijs

Betaallandschap

Succes van internetbankieren

@ 62 banken

@ > 3 miljoen abonnementen (+ 600.000 in vgl met 2004)@ ± 150 miljoen nationale overschrijvingen

Cijfers 2005

82

Large offre concurrentielle, mais rentabilité retail belge inférieure

à la moyenne européenne

B

EU

Source : Commission européenneRapport Kroes 31 janvier 2007

Grafique: Moyenne pondérée rentabilité 2002-2004(Bénéfice avant impôts, en tant que part du total des revenus retail)

83

TewerkstellingAanwervingen in 2005

Investeren in mensen en talent 5.592 aanwervingen in 2005

enkel in bancaire sector Verscheidene 1000-en in 2006

Sector blijft een groot aantal kwaliteitsvolle jobs aanbieden

5.592(2005)

230

2.377

845

2.480

2006: 5900 aanwervingen

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Défis pour l’avenir Agenda stratégique

Grandes lignes mémorandum politique

85

Strategische agenda

WAT ? Concurrentiepositie en rendabiliteit

Sociaal Imago

Sector strategische prioriteiten

People (‘Search’ for talent) Opleiding & vorming stimuleren Aantrekkelijkheid loopbanen in financiële

sector verhogen Bruggen slaan met academische wereld

België in Europa Opvolging Europese aangelegenheden Verdediging positie en belangen sectorSamen met overheid

Belgische competentiecentraCentres of excellence

Groei via innovatie Nieuwe producten en diensten in antwoord op maatschappelijke - en marktontwikkelingen

Werkgelegenheid Opleiding stimuleren (Febelfin Academy

opgericht) Levenslange inzetbaarheid Diversiteit

Differentiatie per segment vande financiële activiteiten

Moderne en internationale verlonings-technieken op basis van evaluaties van prestaties (ervaring i.p.v. leeftijd)

Flexibiliteit

Sectorwaarden :

Dienstverlening

Vertrouwen & transparantie

Dynamiek & proactiviteit

HOE ? Better Regulation Overleg Coherent regelgevend kader

Realisatie en implementatie met tastbare maatregelen + open en constructieve dialoog met politieke en publieke overheden (NBB, CBFA, …) en belangengroepen

Duurzame ontwikkeling financiële & bancaire activiteiten in en vanuit België - Stimuleren van het omgevingskader

86

Mémorandum politique

ENSEMBLE, INVESTISSONS DANS L’AVENIRDEVELOPPEMENT DURABLE:

CROISSANCE ECONOMIQUE, PROSPERITE ET EMPLOI

Grandes lignes Implémentation de l’agenda stratégique

de Febelfin Better Regulation Propositions concrètes concernant les activités,

produits et services Ouverture à la concertation et au dialogue

87

Dank voor uw aandachtVragen ??

Belg

ische

Lea

singv

eren

igin

gAs

socia

tion

belg

e de

leas

ing

Concurrentiekracht van de Belgische ondernemingen en de sociale onderhandelingen

Pieter Timmermans Directeur-Generaal, VBO