attacks on chip based banking cards - bme-hitbuttyan/courses/bmevihim219/2014/hw-aocbbc-… · a...

TRANSCRIPT

Budapesti Műszaki és Gazdaságtudományi Egyetem

Villamosmérnöki és Informatikai Kar

Automatizálási és Alkalmazott Informatikai Tanszék

BERKE DÁVID

ATTACKS ON CHIP BASED

BANKING CARDS Mérnökinformatika Msc - Hírközlő rendszerek biztonsága

szakirány - A biztonságos e-kereskedelem alapjai

(házifeladat kiselőadás kivonat)

2014.11.24

Tartalomjegyzék

1 Bankkártyák, chipkártyák bevezető .......................................................................... 3

1.1 Kronológia .............................................................................................................. 3

1.2 Bankkártya típusok ................................................................................................. 4

1.3 Bankkártyás fizetés ................................................................................................. 5

1.4 Főbb biztonsági követelmények ............................................................................. 5

2 CBBC elleni támadások, protokollok, megoldások .................................................. 6

2.1 Támadási statisztikák .............................................................................................. 6

2.2 Attack on EMV protocol ......................................................................................... 7

2.2.1 EMV protokoll működése ................................................................................ 7

2.2.2 MITM attack on Cardholder verification......................................................... 9

2.2.3 Pre-play attack: weak RNG ........................................................................... 10

2.2.4 Pre-play attack: UN manipuláció ................................................................... 11

2.2.5 Pre-play elleni védelem ................................................................................. 13

2.3 System-level failures of tamper proofing ............................................................. 13

2.3.1 Anti-tampering mechanism............................................................................ 13

2.3.2 Signal eavesdropping attack .......................................................................... 14

2.3.3 Shim-in-the middle attack .............................................................................. 15

2.3.4 Védelmi megoldások ..................................................................................... 16

Irodalomjegyzék ............................................................................................................ 18

1 Bankkártyák, chipkártyák bevezető [1] [2]

1.1 Kronológia

1900-as évek eleje: Olajtársaságok adtak ki saját kártyát üzletfeleiknek

1950-től: Műanyag kártyák (Diners Club)

1966: Első banki alkalmazás: Bank of America Visa

1970-től: Mágneskártyák

o kezdetben csak olvasható felület

o később író felület: tárolás kb. 50-100bit/inch

o könnyű lemásolni, klónozni

1979-től: chipkártyák

o memóriakártyák

o mikroprocesszoros chipkártyák // pl. diákigazolvány

o programozhatók: Smart Card

Jelen:

o 2003-től: PayPass [3]

plusz funkció: PIN megadás nélküli gyors fizetés (kényelmi

szempont), de csak limitált összegig (5000 HUF)

karórába tehető chip

RFID továbbfejlesztés: NFC1 (cm-es hatótáv)

o 2007-től: PayPal

Cloud alapú pénzforgalmi szolgáltatás speciálisan e-

kereskedelemre

belső számlával

o 2011: Google Wallet

„Virtuális pénztárca”, több számla együttes kezelésével

Smart Phone-nal történő fizetés PayPass terminálon keresztül

Android OS 4.4 vagy újabb

1 NFC: Near Field Communication

4

Jövőképek:

o Kényelmi szempontok tovább javulása

Smart Watch

o Biztonság növelése

testen belüli chipek

1.2 Bankkártya típusok [2]

Pénzhasználat

o Betéti (debit): csak fedezet esetén használható

o Hitel (credit): nem szükséges fedezet

o Terhelési (charge): a felhasznált összeget havonta kell visszafizetni

Lokalitás

o Konvertibilis: nemzetközi használatra alkalmas

o Belföldi: csak az adott országon belül

Funkcionalitás

o ATM kártyák: CSAK készpénzfelvételre alkalmas

o Elektronikus kártyák: KP felvétel + korlátlan POS2 terminál fizetés

o Dombornyomású kártyák: KP felvétel + limitösszegű POS

2 POS: Point of Sale-Terminals

5

1.3 Bankkártyás fizetés

1. ábra - Bankkártyás fizetés

(forrás: http://www.hit.bme.hu/~buttyan/courses/BMEVIHIM219/index.html)

1.4 Főbb biztonsági követelmények

Authentication: fizető fél hitelesítése

Authorisation: a tranzakció engedélyezése

Data confidentiality, authenticity // adat hitelesítés és titkosítás

Availability: a nap bármely időszakában // elérhetőség

Reliability: megfelelő komponensek pl. ATM védelme // rendszer

megbízhatósága

Atomicity: a tranzakciók megszakadásának lekezelése

Privacy: anonymity, untraceability

6

2 CBBC3 elleni támadások, protokollok, megoldások [4] [5] [7]

2.1 Támadási statisztikák [5]

Különböző visszaélési módokról beszélhetünk:

2. ábra - Bankkártyás visszaélések (UK) 2004-2013

Látható, hogy az EMV bevezetését követően hogyan alakul az egyes visszaélési

variációk száma, aránya. [6]

Card-not-present: elég csak a kártya számát, azonosítóját megadni, PIN-t nem, pl.

online vásárlások, jegyrendelés stb.

Counterfeit: kártyahamisítás, másolás, klónozás legyen szó mágneskártyáról vagy

chipkártyáról

Lost and stolen: a kártya fizikailag történő elválasztása a tulajdonosától

Mail non-receipt: új vagy cserélt kártya rossz kezekbe kerül, még mielőtt megkapná az

ügyfél

Cheque fraud: csekkhamisítás (idehaza kevésbé elterjedt)

ID theft: személyes információk megszerzése és a velük való visszaélés. pl. másik fél

megszemélyesítése, személyes adatok átírása (pl. bankkártya postázási cím)

Online banking: internetes vásárlás

Phone banking: pl. telefon ellopása esetén Google Wallet

3 CBBC: Chip Based Banking Cards

7

2.2 Attack on EMV protocol [5] [7]

Az EMV4 protokollt „Chip and PIN” ként is szokták emlegetni. Az 1990-es évek

közepén fejlesztették ki. Jelenleg ez a legelterjedtebb debit és credit kártyás fizetések esetén

(több mint 1,6 milliárd kártya van használatban). Az EMV titkosítja a tranzakcióban küldött

üzenetek egy részét, szimmetrikus kulcs alapján számol MAC-et. A chipek és a terminálok

tamper-resistrance-szel vannak ellátva, ezáltal védik a saját titkos kulcsukat. Ezen kívül a

felhasználó a PIN segítségével végez azonosítást, csökkentve ezzel a kártyalopás esetén történő

kártyahasználat sikerességét.

2.2.1 EMV protokoll működése

Minden tranzakcióhoz egy-egy nonce érték kerül felhasználásra, melyek az üzenetek

visszafejthetetlenségét és frissességét hivatottak biztosítani. Az ATM-ek által generált random

nonce értékek gyakran túl gyengék (értékük számlálón, aktuális időn alapszik).

Egy EMV protokollon keresztül küldött tranzakció lebonyolítása 3 lépésből áll [7]

1) kártya azonosítás: ATM vagy a POS végzi el a kártya olvasásakor (kártya típusa,

érvényessége, kiállító bank azonosítása), a kártya RSA aláírást ad 2) ügyfél

azonosítás

2) ügyfél azonosítás: PIN vagy digitális aláírás tranzakció indítása

3) tranzakció engedélyezés: a bank dönti el, hogy az adott tranzakció lefolytatható-e vagy

sem, pl. KP felvételi limit, számlaegyenleg alapján

4 EMV: Europay, MasterCard and Visa esetén használt szabvány. Egy chip és a hozzátartóz PIN

hitelesítési eljárás együttes technológiát szokták érteni alatta.

8

3. ábra - Az EMV protokoll működése ATM-en keresztül folytatott tranzakció esetén [7]

Szereplők: issure (bank), terminal (POS, ATM), card.

Card auth.: az ATM lekéri a kártyától a szükségek információkat, melyek egy részét

RSA digitális aláírással lát el: Sig(signed records). A többi megy aláírás nélkül. Érdemes

észrevenni, hogy minden információ titkosítatlanul kerül elküldésre.

Cradholder ver.: a PIN megadása a terminálon keresztül történik, az azonosítást (PIN

érték helyességét) a card végzi. A kártyahasználat engedélyezése viszont a terminal feladata,

aki a PIN OK verifikációs üzenet esetén ezt meg is teszi.

Transaction auth:

A folyamat: az ügyfél a terminálon keresztül beállítja az általa kívánt tranzakciót

(üzletben való fizetés, ATM KP felvétel). A terminál a tranzakció paramétereit és egy általa

generált nonce értéket elküld a kártyának (T). // terminal card

A kártya a kapott adatokból generál egy tranzakciós üzenetet (ARQC), ami tartalmazza

a T lenyomatát, egy visszajátszás ellen védő 16 bites értéket (ATC) és kártyainformációkat a

banknak (IAD). A teljes üzenetet a kártya továbbítja a terminálnak. // terminal card

A terminál ellenőrzi, hogy a kártya megfelelő ARQC tranzakciós üzenetet állított-e elő

(pl. jól lett felhasználva az általa küldött nonce érték: nem egy másik nonce értékű üzenet lett

visszajátszva). Ha rendben, akkor a kártya üzenetét (ARQC), az ügyfél által beállított

tranzakciós paramétereket (T) és ami az ábráról kimaradt: a kártya PIN-jét titkosítva elküldi a

banknak. // issuer bank

9

A bank leellenőrzi a kapott paraméterek a kártyáról és a tranzakcióról is, utóbbit pedig

engedélyezi vagy elutasítja (pl. kártyalimiten felüli KP felvétel, számlám lévő összegnél

nagyobb értékű tranzakció, nem megszokott kártyatevékenységű tranzakció stb.). A válasz az

ARPC titkosított üzenetben megy a terminálnak. // issuer terminal card

A kártya a neki szánt ARPC üzenetet tudja csak dekódolni, a benne lévő üzenetelemeket

felhasználni. Ezekből az elemekből készít egy ellenőrző üzenetet, jelezve, hogy a bank által

küldött üzenetet fel tudja használni (TC). // issuer terminal crad

A fontosabb üzenetek:

ARQC: Application ReQuest Cryptogram: engedélyezés kérdésére szolgáló kriptogram

ATC: Application Transaction Counter (16 bit): folyamatosan nő, visszajátszás ellen véd

IAD: Issuer Application Data: issuernek szánt adatok a kártyáról

ARC: Authorization Response Code

ARPC: Authorization ResPonse Cryptogram

TC: Transaction Certificate

2.2.2 MITM attack on Cardholder verification [7]

A PIN megadás során a terminal és card közötti üzentek nincsenek titkosítva.

4. ábra - Man-in-the-Middle támadás PIN hitelesítés esetén

Látható, hogy a PIN VERIFY üzenet beállításával a PIN ismerete nélkül is

engedélyezhetünk kártyát, vagy épp helyes PIN megadást követően elutasíthatjuk azt.

10

2.2.3 Pre-play attack: weak RNG [5]

Broblémák:

kriptográfiailag gyenge nonce (UN) értékek használata az ATM-nél

ATM számlálójának újraindulása minden nap azonos időben

kezdetleges ATM hitelesítés: csak az un. Country Code alapján

Támadás leírása: legyen adott egy kis üzletben egy POS terminál, melyet a támadó

szabadon manipulálhat. A támadás célja, hogy a POS terminált használó kártya információit

felhasználva képesek legyünk egy teljesen idegen ATM-en keresztül tranzakciót lefolytatni

(aminek még csak a közelébe sem ment a célpont kártya).

Step 1. A sérülékeny ATM-ek megkeresése: Log fájlok vizsgálata, ATM-ek aktív

szkennelése, reverse engineering (részletesen lásd [5] pp. 5-7)

RNG vizsgálata: a gyenge RNG-k 3 fajtája:

o Egyértelműen gyenge RNG algoritmusok: counters, órák

o RNG kicsi seed értékkel: hamar körbefordul

o RNG, ami átvihető „predictable” állapotba: pl. seed manipulálás,

ha az függ az előző tranzakciótól

// olyan ATM-t keresünk, amely gyenge UN értéket generál, a számlálójának

újraindításának időpontja meghatározható.

Step 2. Adatgyűjtés: a támadó által manipulált POS terminált arra kényszeríti,

hogy a támadandó kártyának 1-nél több tranzakciós üzenetet (ARQC)

kelljen előállítania. Különböző UN értékhez generáltat ARQC

üzeneteket, melyeket listában eltárol.

Step 3. Készpénzfelvétel: gyenge ATM támadható úgy, hogy megfelelő

időpontban a megfelelő UN értékhez tartozó ARQC üzenetet kell

elküldeni neki. Az időpontot szinkronizációs eljárással lehet

meghatározni, amire egy Smart Card már képes lehet. Az ATM UN

értékét csak bizonyos valószínűséggel lehet csak meghatározni, ezért

kell viszonylag sok ARQC üzenet. 216 db már elegendő, hogy nagy

valószínűséggel legyen jó ARQC üzenetünk.

11

5. ábra - Pre-play attack via gyenge RNG

2.2.4 Pre-play attack: UN manipuláció [5]

Nézzünk pár további támadást, melyek közül az UN manipulációt tárgyaljuk

részletesebben.

Malware infection: számos malware fertőzött ATM működik Nyugat-Európában – ami

elsősorban a nem megfelelő ATM tervezés és építés miatt lehetséges – melyek az

UN nonce-ok módosítására is lehetőséget adnak.

Collusive merchant: a kereskedő / üzletvezető tudtával történik a támadás. Ez esetben

szabadon módosíthatják az EMV protokollt úgy, hogy az sebezhető legyen, vagy

az autentikációs rendszernek visszajátszhatnak régebbi kártya adatokat. Lopott

vagy klónozott kártyák használata is fennáll. // a weak RNG-s támadás során a POS

terminált így módosítottuk

12

UN modification in the network: MITM egység a POS és a bank között. Nagy-tételű

tranzakciók esetén használatos (ékszerek, beruházások), ahol eleve számítanak

célzott támadásra. Egy ilyen pre-play támadás sokkal nehezebben detektálható,

mint az olyan fajták, amelyek a rossz hitelesítési üzenetekből próbálnak megfelelőt

fabrikálni. Ennél a támadásnál nincs szükség az ATM, POS előzetes

feltérképezésére, a támadó egyszerűen csak választ egy tetszőlege UN értéket,

megfigyeli egy ehhez tartozó tranzakciót, ami során megszerzi a célpont

kártyájának adatait és ARQC üzenetet (Step 1).

6. ábra - Pre-play attack via UN manipulation

A támadó megszerzi egy adott nonce (UN)-hoz tartozó érvényes üzeneteket, majd a

terminál és a bank közé állva átírja a célpont tranzakció nonce értékét (UN1), ami

következtében akár többször is végrehatathatja a szóban forgó tranzakciót (Step 2). Ennek az

13

eljárásnak az oka, hogy az EMV protokoll a tranzakciók sorrendhelyességét követeli csak meg,

az üzenetek frissességét nem.

2.2.5 Pre-play elleni védelem

Pre-play korlátai:

a támadandó országot előre meg kell választani (Country Code ATM

hitelesítés)

a támadások pontos idejét előre ki kell számolni (az adott nonce mikor lesz újra

érvényes)

a tranzakció összegét is pontosan meg kell választani (pl. kártya limit feletti

összeget nem lehet érvényesíteni)

a PIN kódot minden esetben meg kell adni (meg kell szerezni), vagy MITM a

kártya és az ATM közé

az ATC számláló ciklusának nagyságától függ az un. támadási ablak

Védelmi módszerek:

Védelem a RN támadásokkal szemben

Védelem a protokoll támadásaival szemben

2.3 System-level failures of tamper proofing [4]

2.3.1 Anti-tampering mechanism

Az Ingenico PED5 eszközök olyan burkolattal vannak ellátva, összecsavarozva, melyek

a hagyományos kinyitást, felnyitást könnyen detektálni tudják. Ilyen esemény esetén

garantáltan sérül a burkolat alatt lévő felügyelő áramkör (supervisory circuit). Sűrű

szenzorhálózat elhelyezése esetén a drilling (fúrás) alapú támadás is detektálható (1mm-es

távolságú szenzorelhelyezés). Egy, a billentyűzet eltávolítását jelzőrendszer is be van építve.

Létezik ultrahanggal működő behatolásjelző rendszer is (Dione), de ez a drilling ellen

nem tud védeni, csak a hagyományos szétszerelés ellen. A leütött billentyű értékének

detektálása viszont nehezebb ultrahangos védelemmel ellátott egységek esetén.

5 PED: PIN Entry Devices (pl. ATM, POS)

14

Mindkét rendszer feladata, hogy a tárolt kriptográfiai kulcsok megfelelően védve

legyenek, de a PED smartcard interfészének adatsora így is védelem nélkül van, hiszen az ezen

keresztül folytatott adatcsere nincs titkosítva. A támadók célja ezek után, hogy ezt, a

titkosítatlan csatornát hallgassák le.

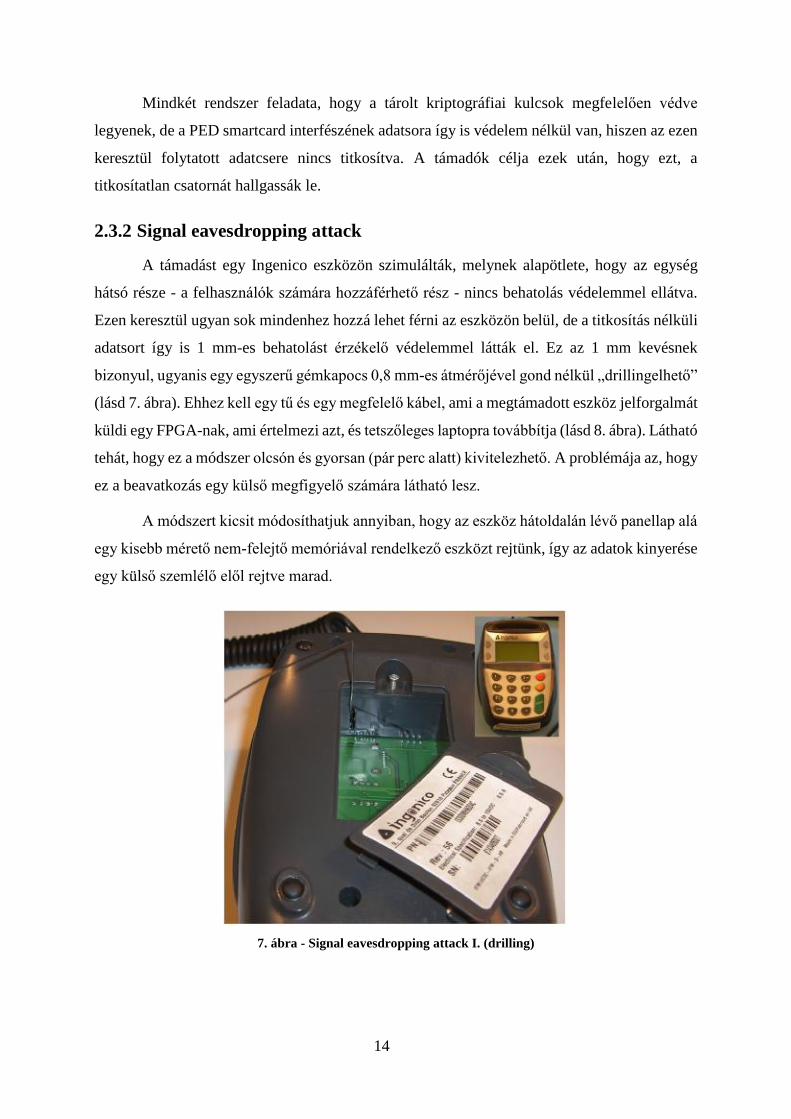

2.3.2 Signal eavesdropping attack

A támadást egy Ingenico eszközön szimulálták, melynek alapötlete, hogy az egység

hátsó része - a felhasználók számára hozzáférhető rész - nincs behatolás védelemmel ellátva.

Ezen keresztül ugyan sok mindenhez hozzá lehet férni az eszközön belül, de a titkosítás nélküli

adatsort így is 1 mm-es behatolást érzékelő védelemmel látták el. Ez az 1 mm kevésnek

bizonyul, ugyanis egy egyszerű gémkapocs 0,8 mm-es átmérőjével gond nélkül „drillingelhető”

(lásd 7. ábra). Ehhez kell egy tű és egy megfelelő kábel, ami a megtámadott eszköz jelforgalmát

küldi egy FPGA-nak, ami értelmezi azt, és tetszőleges laptopra továbbítja (lásd 8. ábra). Látható

tehát, hogy ez a módszer olcsón és gyorsan (pár perc alatt) kivitelezhető. A problémája az, hogy

ez a beavatkozás egy külső megfigyelő számára látható lesz.

A módszert kicsit módosíthatjuk annyiban, hogy az eszköz hátoldalán lévő panellap alá

egy kisebb mérető nem-felejtő memóriával rendelkező eszközt rejtünk, így az adatok kinyerése

egy külső szemlélő elől rejtve marad.

7. ábra - Signal eavesdropping attack I. (drilling)

15

8. ábra - Signal eavesdropping attack I. (attacking system)

Ez az utóbbi módszer még mindig elég kockázatosnak bizonyul, ugyanis a támadás

kivitelezhetetlen az üzletben dolgozók / üzletvezető tudta nélkül. A módszer számukra

kockázatos, hiszen nem tagadhatják le, hogy tudtak a lehallgató eszközről.

2.3.3 Shim6-in-the middle attack

A támadás lényege, hogy a kártyát helyezendő résbe (card slot) helyezünk egy vékony

áramköri egységet (Shim). Ez a SITM: „Shim in the Middle”, amikor a támadó egység a kártya

és az olvasó rész között helyezkedik el, azaz a card és POS közti kommunikáció rajta keresztül

megy végbe.

Ez a fajta támadás nehezen lenyomozható, mivel az összes behatolásjelző eljárást

kikerüli, és az alkalmazottak tudta nélkül is végrehajtható. Amire felmerül az esetleges támadás

ténye, addigra a legtöbb shim eszközt eltávolítják.

A legnagyobb probléma épp ez, mivel ha fény derül egy ilyen eszköz használatára, a

tulajdonos / dolgozók könnyedén tagadhatnak, hiszen a támadó eszközt akár egy vásárló is

elhelyezhette…

6 Shim: alátét, alátétlemez

16

9. ábra - Shim-in-the-Middle

2.3.4 Védelmi megoldások

Léteznek a vizsgált eszközöknél erősebb védelemmel rendelkezők, vagy alternatív

megoldások pl. átlátszó card slot, de támadások zöme kiküszöbölhető, az EMV protokoll

javításával. Lássunk pár konkrét védelmi megoldást:

Titkosított PIN: probléma volt, hogy a PIN nyíltan kerül átvitelre kártya és a

terminál között, ezt a problémát küszöböli ki az eljárás. Meg kell gondolni, hogy

a titkosítás milyen kulcsokkal működjön szimmetrikus / aszimmetrikus, a

kulcsgenerálás kinek a feladata stb. Kérdésként merül fel, hogy milyen támadási

felületet hagynak azok a további paraméterek, melyek még titkosított PIN esetén

is nyíltan kerülnek átvitelre (ATC, IAD, PIN VERIFY üzenet).

iCVV: Visa ajánlás arra, hogy a mágnescsíkon tárolt kriptográfiai

ellenőrzőösszeg helyett lássuk el a kártyát egy saját tanúsítvánnyal (iCVV). Ez

esetben hiába szerezzük meg a megfelelő PIN, nonce és egyéb paramétereket, a

kártya fizikai jelenléte nélkül nem lehet tranzakciót lefolytatni.

Megbízható felhasználói interfész: az előző két módszer együttes alkalmazása

esetén is lehetséges támadás: relay attack, amikor egy korrupt terminál

továbbítja a tranzakció adatait egy másik, a támadó által kézben tartott kártyára.

Többfajta módon is kivédhető ez a támadás, ezek közül az egyik az „megbízható

felhasználói felület” módszer.

17

o Az alapötlet, hogy adjunk a felhasználóknak egy zsebszámológép méretű

kártyaolvasót, billentyűzettel ellátva. Az ügyfél ezzel tudja hitelesíteni a

kártyáját a CAP7 protokoll használatával.

o A hitelesítés során a felhasználó megadja a PIN kódját, a tranzakció

értékét (pl. átutalási összeg) és a kedvezményezett felhasználói

azonosítóját (pl. számlaszám).

o Ezek alapján a kártyaolvasó kiszámol egy kódot, amit megjelenít a

képernyőjén. Ezt a kódot kell online megadni a tranzakció

érvényesítéséhez.

o Előnyök:

erős védelem a PIN-re és tranzakcióra

relay támadás nem lehetséges

otthoni tranzakció indításra is alkalmas

o Hátrányok:

elég statikus a működések, mobil környezetben kevésbé

kényelmes használni

Real-time tranzakció értesítés: detektáló és nem megelőző módszer. Az eljárás

lényege, hogy bizonyos kártya és/vagy számlatevékenység esetén valós időben

értesítést kap az ügyfél a tranzakció pontos idejéről, helyéről, összegéről, stb.

Az értesítés tipikusan az SMS üzenet formájában érkezik, egy az ügyfél által

előre megadott mobil telefonszámra (MSISDN). A szolgáltatás

információközlés funkcióján kívül lopás vagy csalás detektáló szerepet is betölt

(lásd előadás: Esettanulmány).

Kérdések: [email protected]

7 CAP: Chip Authentication Protocol

18

Irodalomjegyzék

[1] Bankkártyák fejlődése

URL: http://www.creditcards.com/credit-card-news/credit-cards-history-1264.php

(2014.11.18)

[2] Bankkártya fejlődés, E-BUSINESS Digitális Pénzügyek II., előadásfólia

URL:

http://www.google.hu/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&ved=0CD0QFj

AC&url=http%3A%2F%2Fwww.iit.uni-

miskolc.hu%2F~pance%2Feloadas2.ppt&ei=dD1rVIDJD4eiyAOw2ILoCA&usg=AFQj

CNG6bUFf0dyzDYA-Z6tnjayq4zwqUA&sig2=Pdzb-

_aUDk0uFKHK9707Dg&bvm=bv.79908130,d.bGQ (2014.11.18)

[3] PayPass és felhasználhatósága, Mastercard hivatalos oldala

URL: http://www.mastercard.com/hu/personal/hu/paypass/ (2014.11.18)

[4] S. Drimer, S. J. Murdoch, R. Anderson, University of Cambridge, Thinking inside the

box: system.level failures of tamper proofing, 2008, ISSN 1476-2986

URL: http://www.cl.cam.ac.uk/techreports/ (2014.11.19)

[5] M. Bond, O. Choudary, S. J. Murdoch, S. Skorobogatov, R. Anderson, Cumputer

Laboratory, University os Cambridge, UK, Chip and Skim: cloning EMV cards with the

pre-play attack, 2014

URL: http://www.cl.cam.ac.uk/~sjm217/papers/oakland14chipandskim.pdf

(2014.11.18)

[6] Bankkártya és banki tranzakciós visszaélések

URL: http://www.financialfraudaction.org.uk/ (2014.11.18)

[7] S. Drimer, S. J. Murdoch, R. Anderson, M. Bond; University of Cambridge, Chip and

PIN is Broken, IEEE Symposium on Security and Privacy, , 2010

URL: http://www.cl.cam.ac.uk/~sjm217/papers/oakland10chipbroken.pdf (2014.11.19)