auditoria prof. me. rodrigo fontenelle governamental · resumÃo prof. me. rodrigo fontenelle as...

TRANSCRIPT

RESUMÃO DE AUDITORIA

GOVERNAMENTAL

Prof. Me. Rodrigo Fontenelle

Prof. Me. Rodrigo Fontenelle

Mestre em Contabilidade (UnB)

Especialista em Auditoria Financeira (UnB/TCU)

Pós-graduado em Finanças (Ibmec)

Economista (UFMG)

Auditor Federal de Finanças e Controle (CGU), atualmente ocupando o cargo de Assessor

Especial de Controle Interno do MPOG

Professor do Curso de MBA da FGV

Três certificações internacionais, emitidas pelo Internal Audit Institute: CGAP, CCSA e CRMA

Aprovado em 5 concursos, dentre eles 1º lugar na CGE-MG

Autor dos livros Auditoria Privada e Governamental, Editora Impetus, 3º edição e Auditoria –

Questões Comentadas, Editora Elsevier.

Prof. Me. Rodrigo Fontenelle

INTRODUÇÃO, CONCEITUAÇÃO E NORMAS

RESUMÃO

Prof. Me. Rodrigo Fontenelle

As novas normas de auditoria, seguindo a convergência internacional, entraram

em vigor em 01/01/2010.

A adoção das normas é obrigatória e sua inobservância constitui infração

disciplinar.

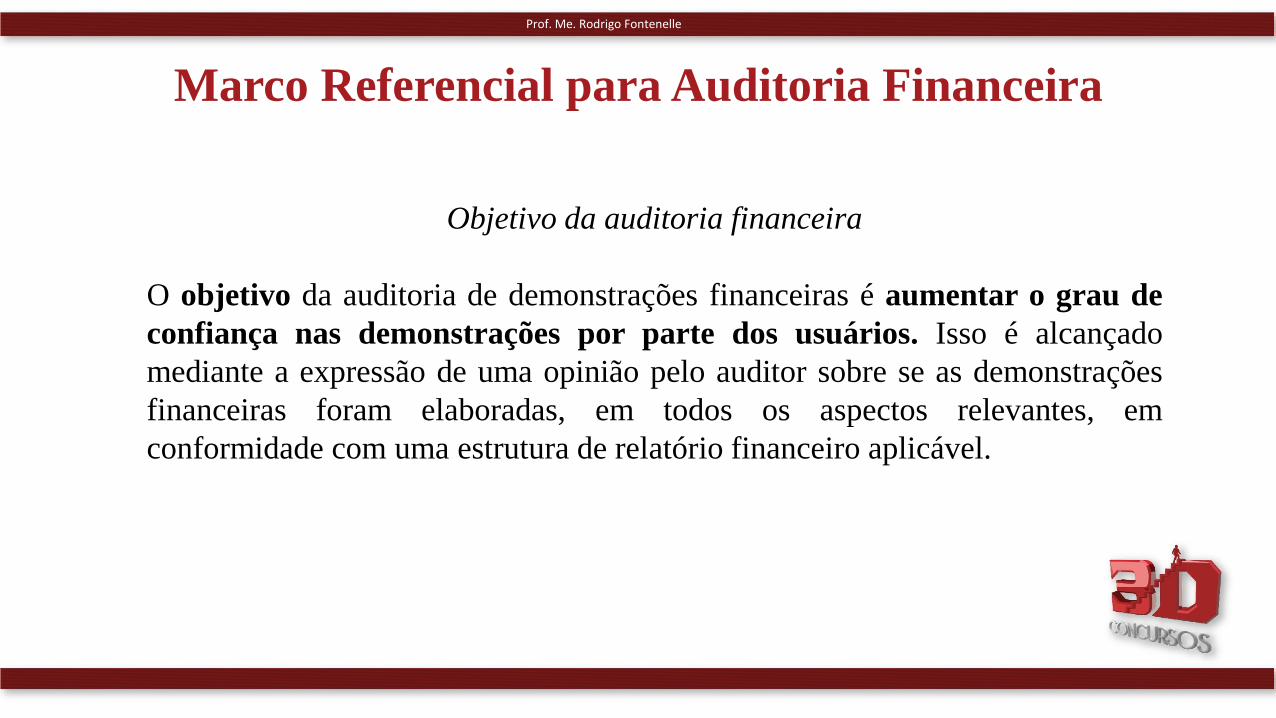

O objetivo da Auditoria Independente é aumentar o grau de confiança nas

demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a

expressão de uma opinião pelo auditor sobre se as demonstrações contábeis

foram elaboradas, em todos os aspectos relevantes, em conformidade com uma

estrutura de relatório financeiro aplicável.

Prof. Me. Rodrigo Fontenelle

AUDITORIA INTERNA

Prof. Me. Rodrigo Fontenelle

Camadas de Controle

Auditoria Externa

Auditoria Interna

Controles Internos

Prof. Me. Rodrigo Fontenelle

Elementos Auditoria Interna Auditoria Externa

ProfissionalFuncionário da empresa

(auditor interno)Prestador de serviços independente

Ação e ObjetivoExame dos processos

(operacionais e contábeis)Demonstrações financeiras

Finalidade

Promover melhorias nos controles da empresa de forma

a assegurar a proteção ao patrimônio

Opinar sobre as demonstrações financeiras

Relatório PrincipalRecomendações de controle

interno e eficiência administrativa

Relatório do Auditor Independente

Grau de Independência Menor Maior

Interessados no trabalho Empresa Empresa e público

Intensidade dos trabalhos em cada área (Volume dos

Testes)Maior Menor

Continuidade do trabalho Contínuo Periódica / Pontual

Auditoria Interna X Externa

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A auditoria interna deve estar ligada à alta administração para que tenha a

autonomia necessária na realização dos seus trabalhos.

A Auditoria Interna tem como objetivo auxiliar a administração da entidade no

cumprimento de seus objetivos.

A principal semelhança entre a Auditoria Interna e a Externa está relacionada aos

métodos de trabalho, que, via de regra, são bastante parecidos.

O documento principal do auditor interno é chamado de Relatório de Auditoria

Interna. Deve ser imparcial e objetivo e contém recomendações à empresa

auditada.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

O relatório da Auditoria Interna deve ser apresentado a quem tenha solicitado o

trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade

do seu conteúdo.

A auditoria interna pode emitir relatório parcial, caso constate impropriedade /

irregularidade / ilegalidade que necessite de providência imediata.

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou

externo, e de direito privado.

A princípio, apenas quando o auditor interno estiver realizando auditoria contábil

será exigida a formação em ciências contábeis e consequente registro no CRC.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A finalidade da Auditoria Interna é agregar valor ao resultado da organização,

apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos

controles internos, por meio da recomendação de soluções para as não

conformidades apontadas nos relatórios.

É atribuição da Auditoria Interna assessorar a administração da entidade nesse

sentido, informando-a, sempre por escrito e de maneira reservada, quaisquer

indícios de irregularidades detectadas no decorrer do trabalho.

A prevenção de fraudes e erros não é atribuição principal, finalidade precípua,

objetivo maior, e outras afirmações desse tipo, da Auditoria Interna. É da

administração da empresa.

Prof. Me. Rodrigo FontenelleExercícios

Finalidades, objetivos e abrangência de atuação da Auditoria

Governamental

Prof. Me. Rodrigo Fontenelle

Controle Externo (TCU)

Sistema de Controle

Interno do PEF (CGU)

Controles Internos

Camadas de Controle

Prof. Me. Rodrigo Fontenelle

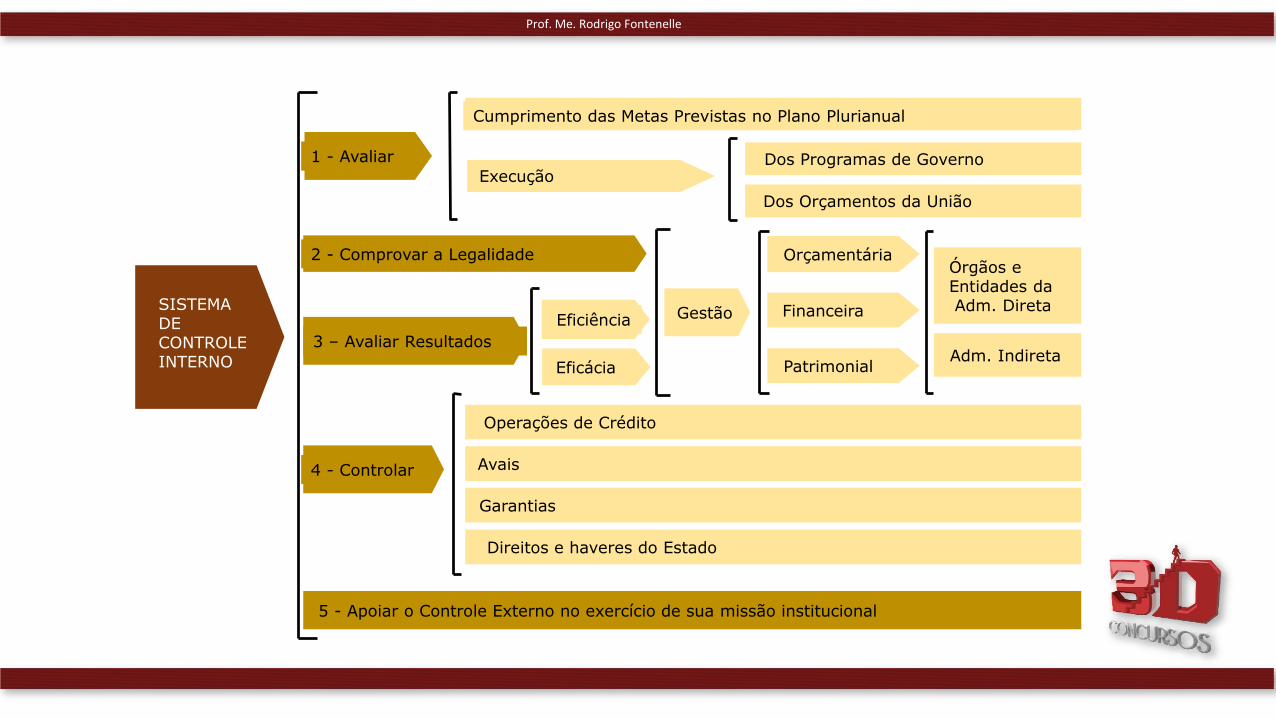

SISTEMADECONTROLEINTERNO

1 - Avaliar

Cumprimento das Metas Previstas no Plano Plurianual

ExecuçãoDos Programas de Governo

Dos Orçamentos da União

2 - Comprovar a Legalidade

3 – Avaliar Resultados

Eficiência

Eficácia

Gestão

Orçamentária

Financeira

Patrimonial

Órgãos eEntidades daAdm. Direta

Adm. Indireta

4 - Controlar

Operações de Crédito

Avais

Garantias

Direitos e haveres do Estado

5 - Apoiar o Controle Externo no exercício de sua missão institucional

Prof. Me. Rodrigo Fontenelle

Sistema de Controle Interno

Órgão Central (CGU)

Órgãos Setoriais

(MD, MRE, Casa Civil)

Unidades Setoriais

(Comandos Militares)

Unidades Regionais (CGU nos Estados)

Auditorias Internas

AECI

Organização e Estrutura

Prof. Me. Rodrigo Fontenelle

ABRANGÊNCIA

DE ATUAÇÃO DO SISTEMA

DECONTROLEINTERNO

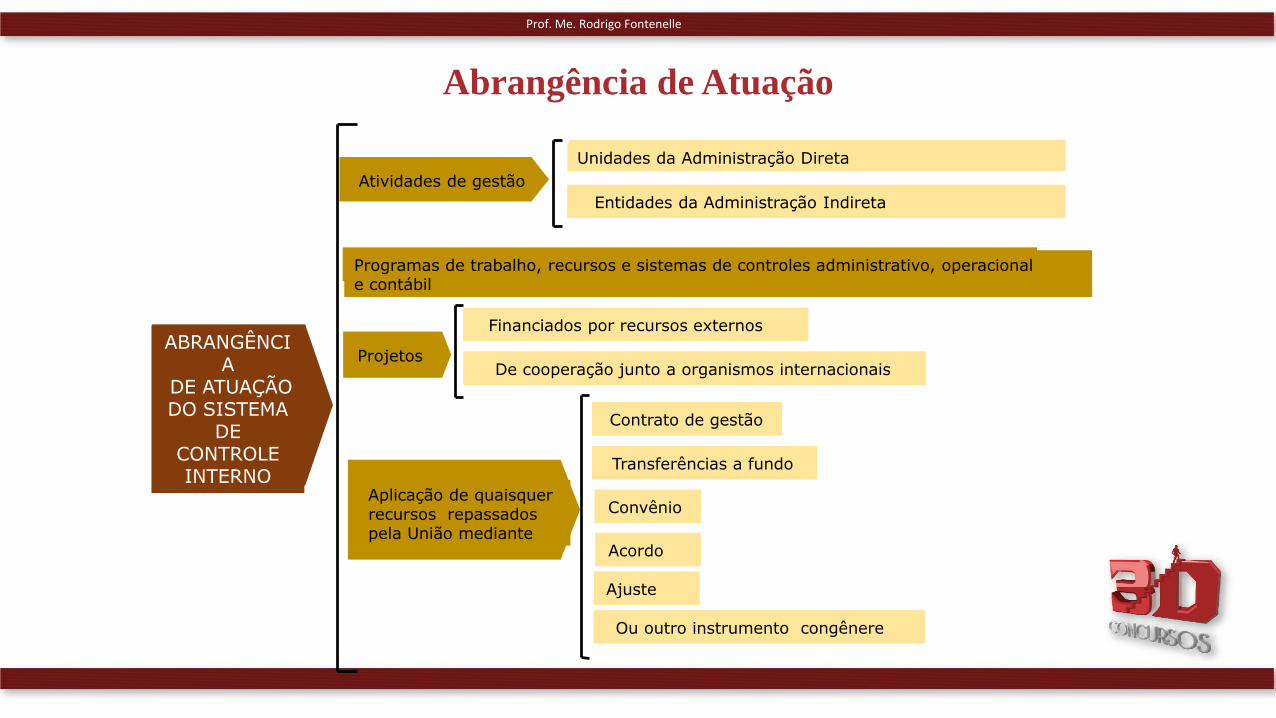

Atividades de gestão

Unidades da Administração Direta

Entidades da Administração Indireta

Programas de trabalho, recursos e sistemas de controles administrativo, operacional e contábil

Projetos

Financiados por recursos externos

De cooperação junto a organismos internacionais

Aplicação de quaisquer recursos repassados pela União mediante

Contrato de gestão

Transferências a fundo

Convênio

Acordo

Ajuste

Ou outro instrumento congênere

Abrangência de Atuação

Prof. Me. Rodrigo Fontenelle

FORMAS E TIPOS DE AUDITORIA NO SCI-PEF

Prof. Me. Rodrigo Fontenelle

Tipos de Auditoria

Auditoria de

Avaliação da Gestão

Auditoria de

Acompanhamento da

Gestão

Auditoria Operacional

Auditoria Contábil

Auditoria Especial

Prof. Me. Rodrigo Fontenelle

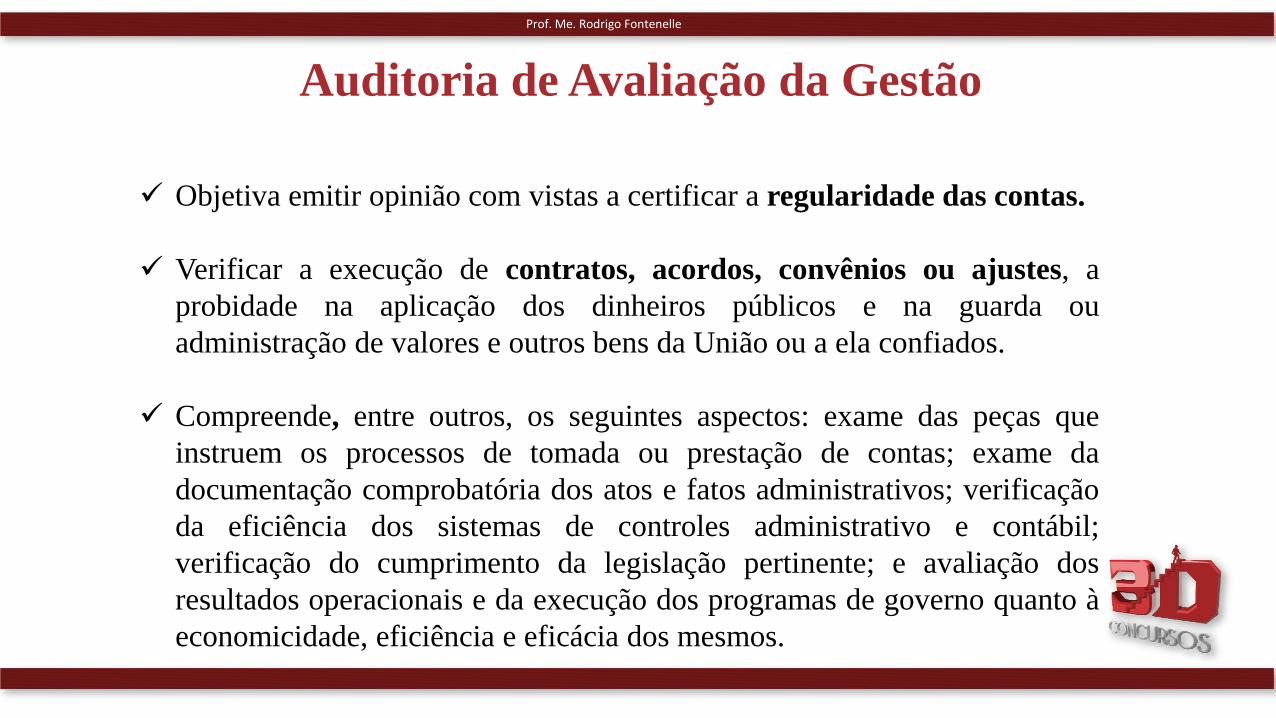

Objetiva emitir opinião com vistas a certificar a regularidade das contas.

Verificar a execução de contratos, acordos, convênios ou ajustes, a

probidade na aplicação dos dinheiros públicos e na guarda ou

administração de valores e outros bens da União ou a ela confiados.

Compreende, entre outros, os seguintes aspectos: exame das peças que

instruem os processos de tomada ou prestação de contas; exame da

documentação comprobatória dos atos e fatos administrativos; verificação

da eficiência dos sistemas de controles administrativo e contábil;

verificação do cumprimento da legislação pertinente; e avaliação dos

resultados operacionais e da execução dos programas de governo quanto à

economicidade, eficiência e eficácia dos mesmos.

Auditoria de Avaliação da Gestão

Prof. Me. Rodrigo Fontenelle

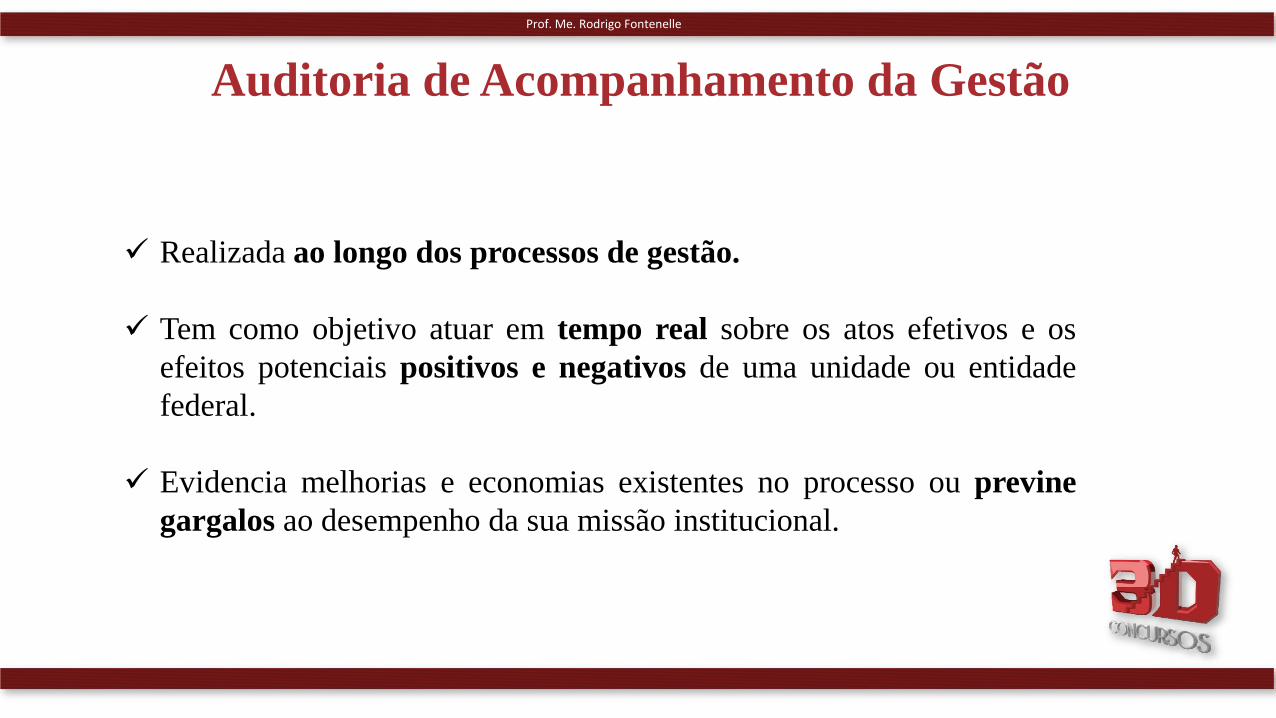

Auditoria de Acompanhamento da Gestão

Realizada ao longo dos processos de gestão.

Tem como objetivo atuar em tempo real sobre os atos efetivos e os

efeitos potenciais positivos e negativos de uma unidade ou entidade

federal.

Evidencia melhorias e economias existentes no processo ou previne

gargalos ao desempenho da sua missão institucional.

Prof. Me. Rodrigo Fontenelle

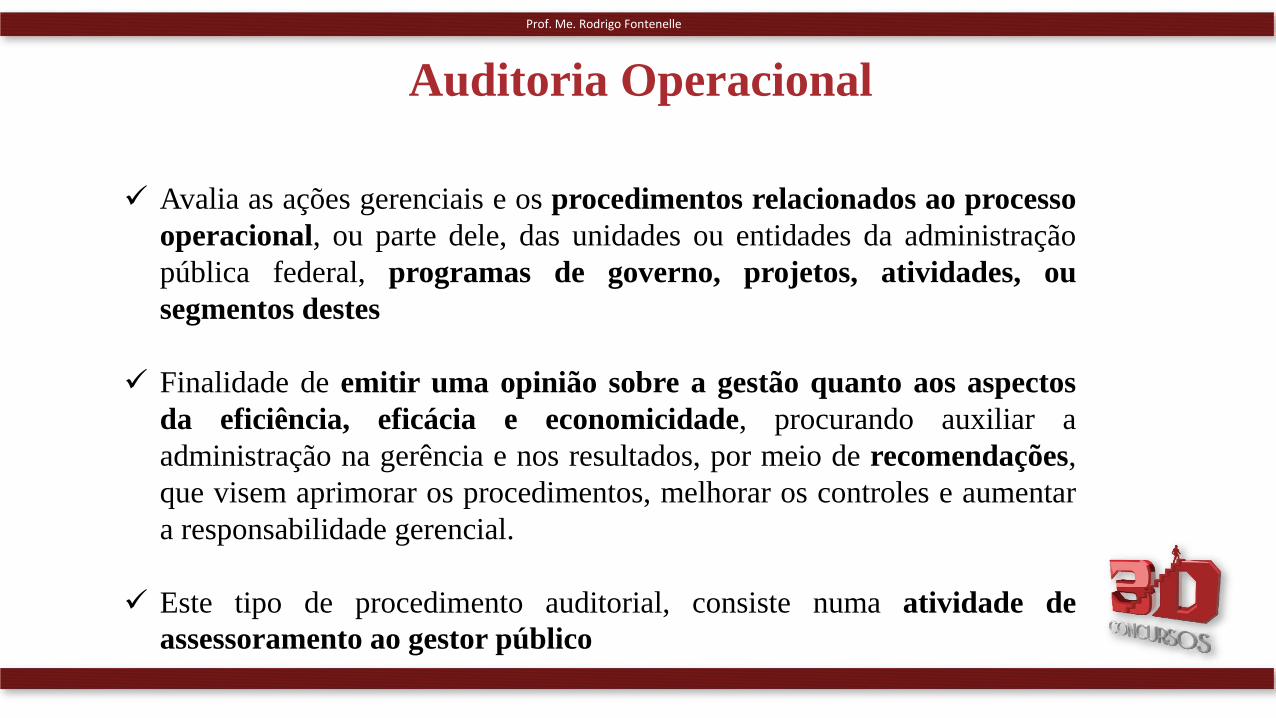

Auditoria Operacional

Avalia as ações gerenciais e os procedimentos relacionados ao processo

operacional, ou parte dele, das unidades ou entidades da administração

pública federal, programas de governo, projetos, atividades, ou

segmentos destes

Finalidade de emitir uma opinião sobre a gestão quanto aos aspectos

da eficiência, eficácia e economicidade, procurando auxiliar a

administração na gerência e nos resultados, por meio de recomendações,

que visem aprimorar os procedimentos, melhorar os controles e aumentar

a responsabilidade gerencial.

Este tipo de procedimento auditorial, consiste numa atividade de

assessoramento ao gestor público

Prof. Me. Rodrigo Fontenelle

Auditoria Contábil

Compreende o exame dos registros e documentos e na coleta de informações e

confirmações, mediante procedimentos específicos, pertinentes ao controle do

patrimônio de uma unidade, entidade ou projeto.

Objetivam obter elementos comprobatórios suficientes que permitam opinar se os

registros contábeis foram efetuados de acordo com os princípios fundamentais de

contabilidade e se as demonstrações deles originárias refletem, adequadamente, em

seus aspectos mais relevantes, a situação econômico-financeira do patrimônio, os

resultados do período administrativo examinado e as demais situações nelas

demonstradas.

Tem por objeto, também, verificar a efetividade e a aplicação de recursos externos,

oriundos de agentes financeiros e organismos internacionais, por unidades ou

entidades públicas executoras de projetos celebrados com aqueles organismos com

vistas a emitir opinião sobre a adequação e fidedignidade das demonstrações

financeiras.

Prof. Me. Rodrigo Fontenelle

Auditoria Especial

Objetiva o exame de fatos ou situações consideradas relevantes, de

natureza incomum ou extraordinária, sendo realizadas para

atender determinação expressa de autoridade competente.

Classifica-se nesse tipo os demais trabalhos auditoriais não

inseridos em outras classes de atividades.

Prof. Me. Rodrigo Fontenelle

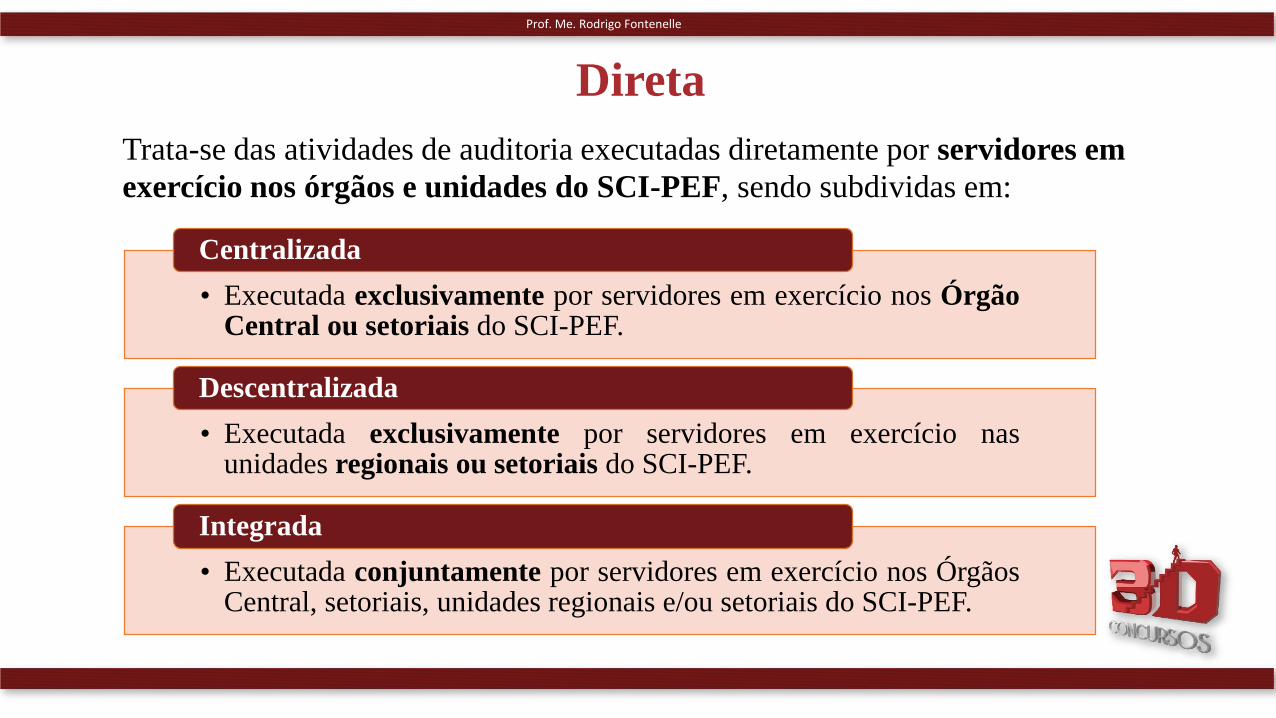

Direta

• Centralizada

• Descentralizada

• Integrada

Indireta

• Compartilhada

• Terceirizada

Simplificada

Formas de Execução

Prof. Me. Rodrigo Fontenelle

• Executada exclusivamente por servidores em exercício nos ÓrgãoCentral ou setoriais do SCI-PEF.

Centralizada

• Executada exclusivamente por servidores em exercício nasunidades regionais ou setoriais do SCI-PEF.

Descentralizada

• Executada conjuntamente por servidores em exercício nos ÓrgãosCentral, setoriais, unidades regionais e/ou setoriais do SCI-PEF.

Integrada

Direta

Trata-se das atividades de auditoria executadas diretamente por servidores em

exercício nos órgãos e unidades do SCI-PEF, sendo subdividas em:

Prof. Me. Rodrigo Fontenelle

• Coordenada pelo SCI-PEF com o auxílio deórgãos/instituições públicas ou privada.

Compartilhada

• Executada por instituições privadas, ou seja, pelasdenominadas empresas de auditoria externa.

Terceirizada

Trata-se das atividades de auditoria executadas com a participação de

servidores não lotados nos órgãos e unidades do SCI-PEF, que desempenham

atividades de auditoria em quaisquer instituições da Administração Pública

Federal ou entidade privada.

Indireta

Prof. Me. Rodrigo Fontenelle

Trata-se das atividades de auditoria realizadas, por servidores em

exercício nos Órgãos Central, setoriais, unidades regionais ou

setoriais do SCI-PEF.

Sobre informações obtidas por meio de exame de processos e por

meio eletrônico, específico das unidades ou entidades federais, cujo

custo-benefício não justifica o deslocamento de uma equipe para o

órgão.

Essa forma de execução de auditoria pressupõe a utilização de

indicadores de desempenho que fundamentam a opinião do agente

executor das ações de controle.

Simplificada

Prof. Me. Rodrigo Fontenelle

NORMAS RELATIVAS À EXECUÇÃO DOS TRABALHOS DO SCI-PEF

RESUMÃO

O servidor do SCI-PEF, no exercício de suas funções, terá livre acesso aos órgãos

e documentos auditados. Quando houver limitação da ação, o fato deverá ser

comunicado, de imediato, por escrito, ao dirigente do órgão ou entidade examinada,

solicitando as providências necessárias.

Evidências de auditoria: devem ser qualitativamente aceitáveis para fundamentar,

de forma objetiva, seu trabalho.

Finalidade da evidência: sustenta a emissão da opinião do auditor. Deve ser

suficiente (apresenta razoável grau de convencimento), adequada (apropriada à

natureza e característica dos fatos examinados ) e pertinente (coerente).

RESUMÃO

Impropriedade: falhas de natureza formal de que não resulte dano ao erário.

Irregularidade: resulta em prejuízo quantificável para o Erário.

Ao verificar a ocorrência de irregularidades, o servidor deve levar o assunto, por

escrito, ao conhecimento do dirigente da unidade ou entidade examinada,

solicitando os esclarecimentos e justificativas pertinentes, quando isso não

implicar risco pessoal.

Prof. Me. Rodrigo Fontenelle

NORMAS RELATIVAS À OPINIÃO DO SCI-PEF

Prof. Me. Rodrigo Fontenelle

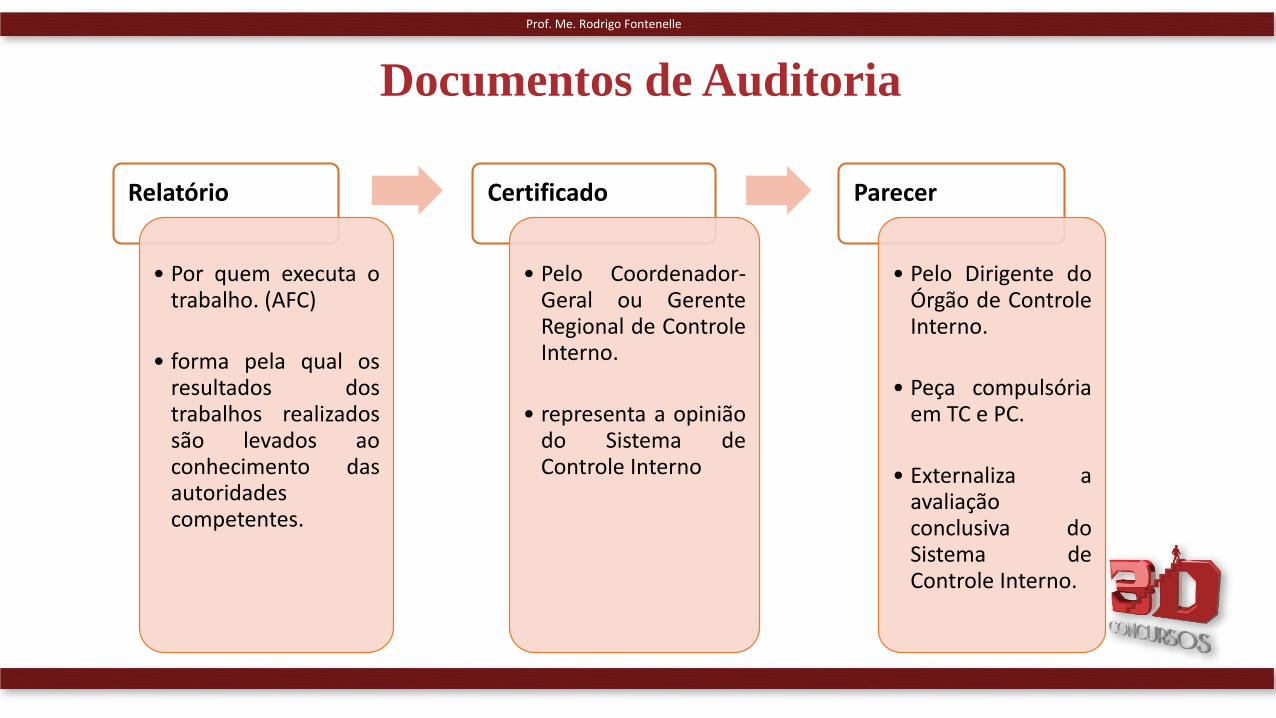

Relatório

• Por quem executa otrabalho. (AFC)

• forma pela qual osresultados dostrabalhos realizadossão levados aoconhecimento dasautoridadescompetentes.

Certificado

• Pelo Coordenador-Geral ou GerenteRegional de ControleInterno.

• representa a opiniãodo Sistema deControle Interno

Parecer

• Pelo Dirigente doÓrgão de ControleInterno.

• Peça compulsóriaem TC e PC.

• Externaliza aavaliaçãoconclusiva doSistema deControle Interno.

Documentos de Auditoria

RESUMÃO

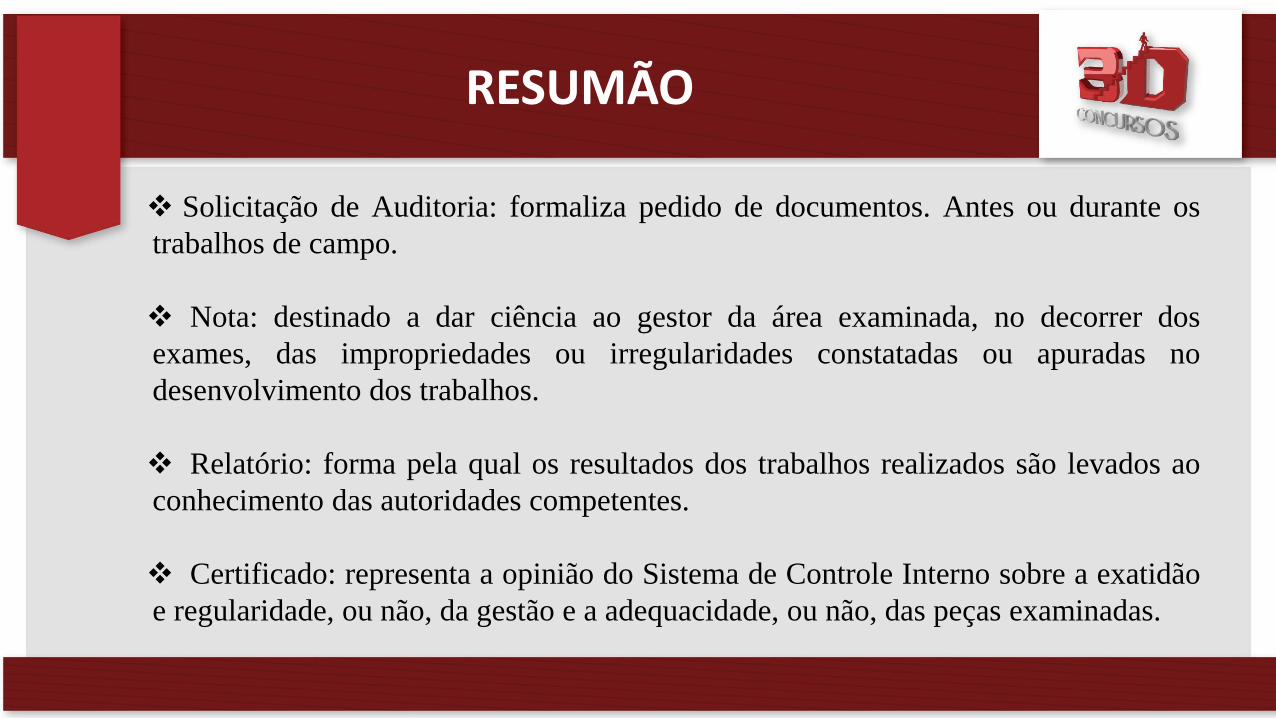

Solicitação de Auditoria: formaliza pedido de documentos. Antes ou durante os

trabalhos de campo.

Nota: destinado a dar ciência ao gestor da área examinada, no decorrer dos

exames, das impropriedades ou irregularidades constatadas ou apuradas no

desenvolvimento dos trabalhos.

Relatório: forma pela qual os resultados dos trabalhos realizados são levados ao

conhecimento das autoridades competentes.

Certificado: representa a opinião do Sistema de Controle Interno sobre a exatidão

e regularidade, ou não, da gestão e a adequacidade, ou não, das peças examinadas.

RESUMÃO

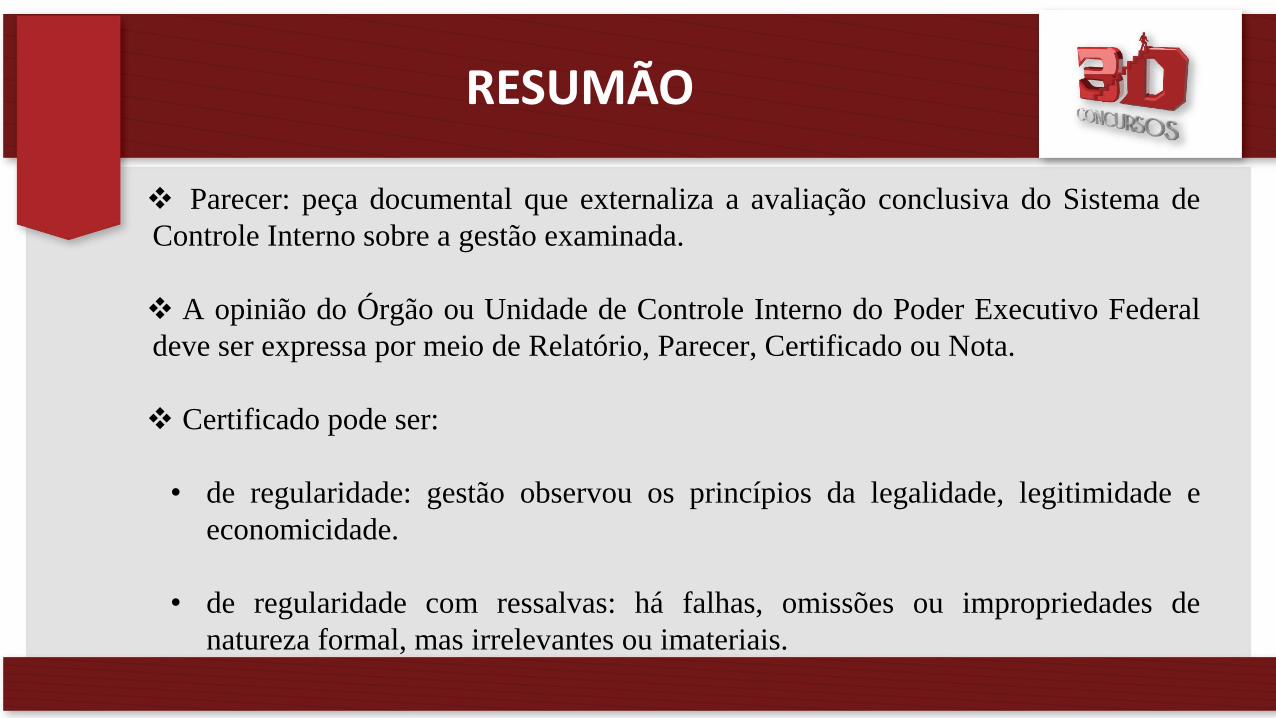

Parecer: peça documental que externaliza a avaliação conclusiva do Sistema de

Controle Interno sobre a gestão examinada.

A opinião do Órgão ou Unidade de Controle Interno do Poder Executivo Federal

deve ser expressa por meio de Relatório, Parecer, Certificado ou Nota.

Certificado pode ser:

• de regularidade: gestão observou os princípios da legalidade, legitimidade e

economicidade.

• de regularidade com ressalvas: há falhas, omissões ou impropriedades de

natureza formal, mas irrelevantes ou imateriais.

RESUMÃO

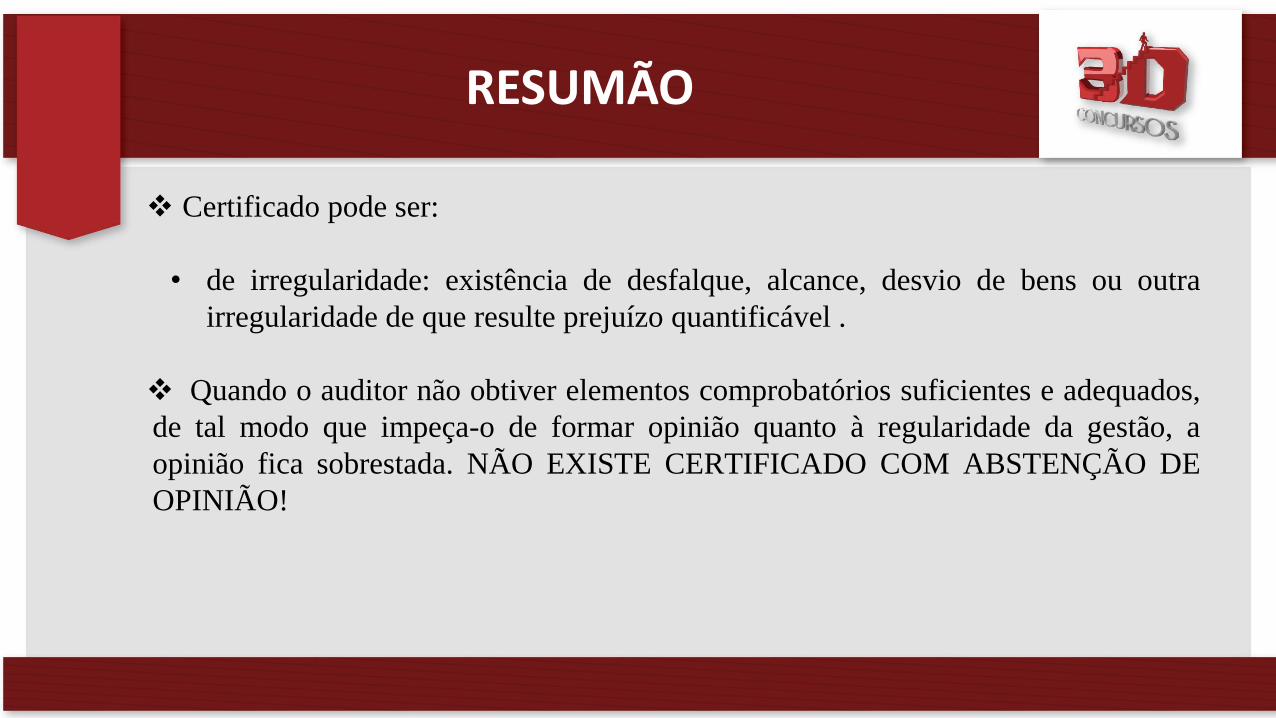

Certificado pode ser:

• de irregularidade: existência de desfalque, alcance, desvio de bens ou outra

irregularidade de que resulte prejuízo quantificável .

Quando o auditor não obtiver elementos comprobatórios suficientes e adequados,

de tal modo que impeça-o de formar opinião quanto à regularidade da gestão, a

opinião fica sobrestada. NÃO EXISTE CERTIFICADO COM ABSTENÇÃO DE

OPINIÃO!

Prof. Me. Rodrigo Fontenelle

CONTROLES INTERNOS

Prof. Me. Rodrigo Fontenelle

Sistema de Controle Interno da Empresa

Auditoria Interna

C.I.

Contábeis

C.I. Administrati

vos

Controles Internos

Prof. Me. Rodrigo Fontenelle

Avaliação do sistema de controle interno e volume de testes:

Fonte: Almeida, 2010.

Controles Internos

RESUMÃO

Prof. Me. Rodrigo Fontenelle

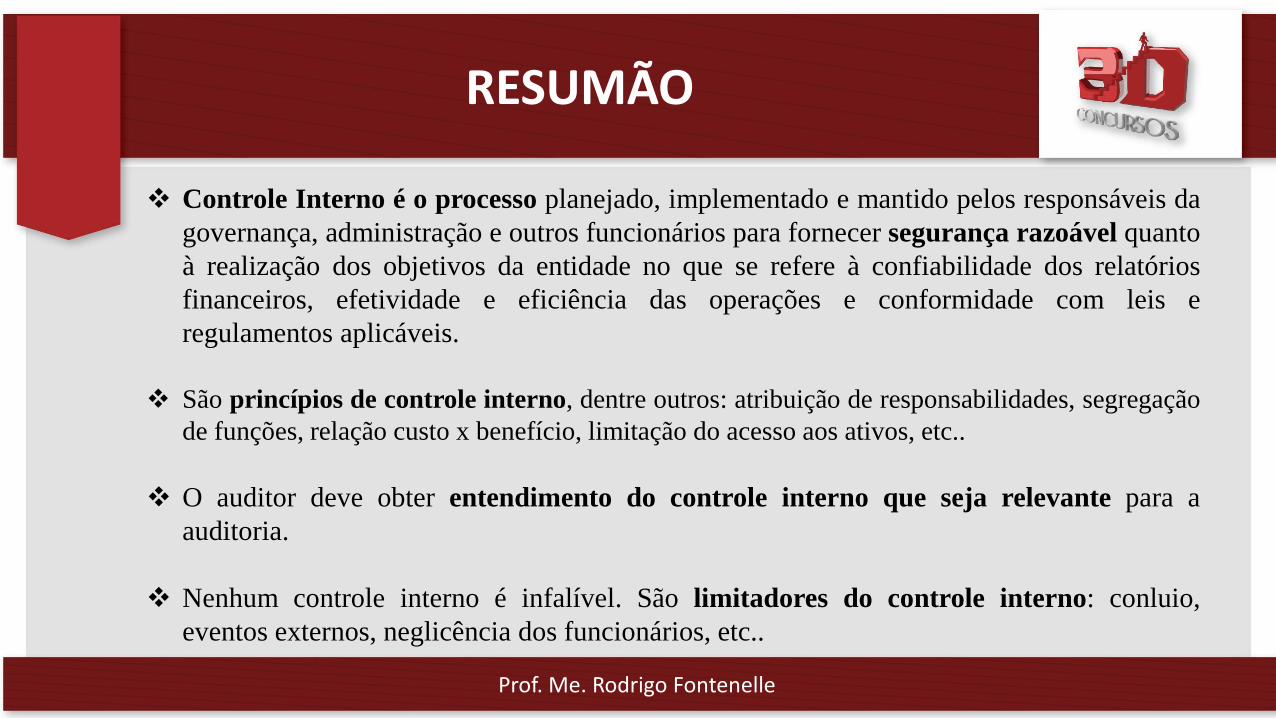

Controle Interno é o processo planejado, implementado e mantido pelos responsáveis da

governança, administração e outros funcionários para fornecer segurança razoável quanto

à realização dos objetivos da entidade no que se refere à confiabilidade dos relatórios

financeiros, efetividade e eficiência das operações e conformidade com leis e

regulamentos aplicáveis.

São princípios de controle interno, dentre outros: atribuição de responsabilidades, segregação

de funções, relação custo x benefício, limitação do acesso aos ativos, etc..

O auditor deve obter entendimento do controle interno que seja relevante para a

auditoria.

Nenhum controle interno é infalível. São limitadores do controle interno: conluio,

eventos externos, neglicência dos funcionários, etc..

RESUMÃO

Prof. Me. Rodrigo Fontenelle

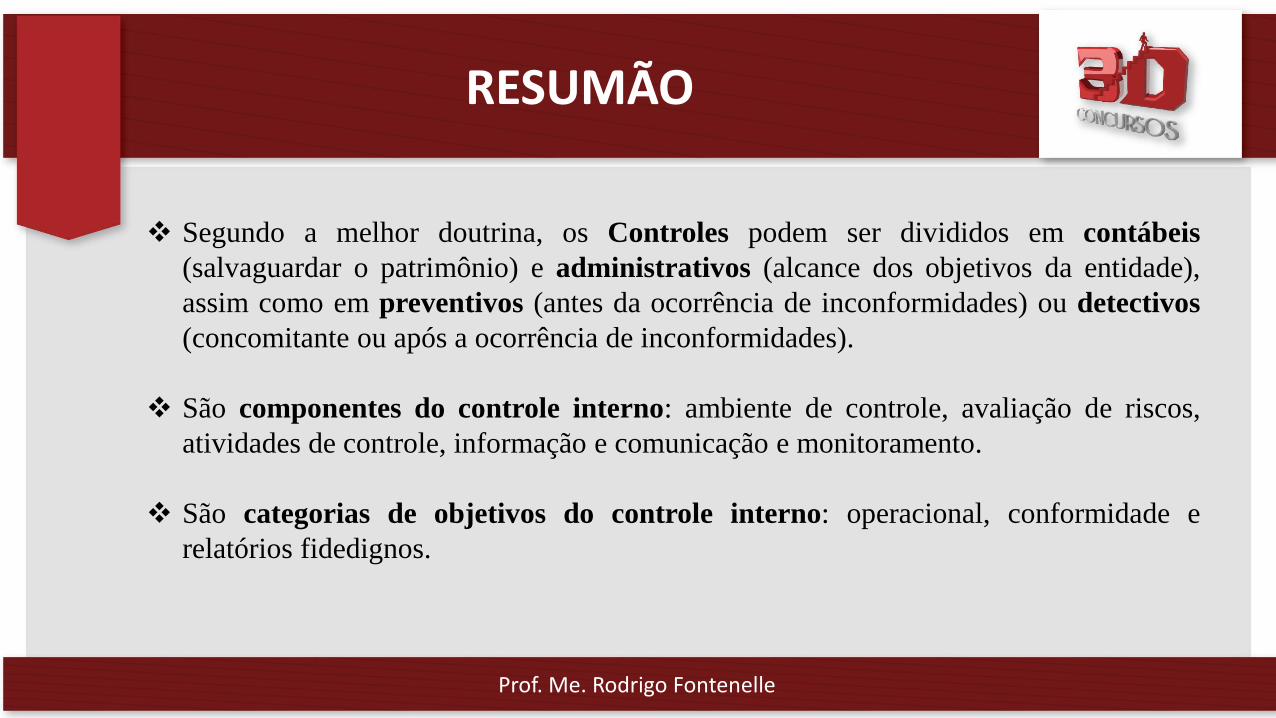

Segundo a melhor doutrina, os Controles podem ser divididos em contábeis

(salvaguardar o patrimônio) e administrativos (alcance dos objetivos da entidade),

assim como em preventivos (antes da ocorrência de inconformidades) ou detectivos

(concomitante ou após a ocorrência de inconformidades).

São componentes do controle interno: ambiente de controle, avaliação de riscos,

atividades de controle, informação e comunicação e monitoramento.

São categorias de objetivos do controle interno: operacional, conformidade e

relatórios fidedignos.

Prof. Me. Rodrigo FontenelleExercícios

COSO

Prof. Me. Rodrigo Fontenelle

Processo conduzido pela estrutura de governança, administração e outros

profissionais da entidade, e desenvolvido para proporcionar segurança

razoável com respeito à realização dos objetivos relacionados a operações,

divulgação e conformidade.

Objetivos:

Operacional: eficácia e eficiência das operações da entidade.

Divulgação: divulgações financeiras e não financeiras.

Conformidade: cumprimento de leis e regulamentações.

COSO

Prof. Me. Rodrigo Fontenelle

COSO

RESUMÃO

Prof. Me. Rodrigo Fontenelle 43

• Dá o “ritmo” da organização, influenciando a consciência de controle das pessoasque nela trabalham. Base dos demais componentes.

Ambiente de Controle

• Identificação e análise dos riscos relevantes para a consecução dos objetivos.

Avaliação de Riscos

• Políticas e procedimentos para assegurar que as diretrizes sejam seguidas.

Atividades de Controle

• Identificação, captura e troca de informações.

Informação e Comunicação

• Processo que avalia a qualidade do desempenho dos controles internos.

Monitoramento

Prof. Me. Rodrigo FontenelleExercícios

COSO II

Prof. Me. Rodrigo Fontenelle

“Gerenciamento de Riscos Corporativos – Estrutura Integrada”

O gerenciamento de riscos corporativos é um processoconduzido em uma organização pelo conselho deadministração, diretoria e demais empregados, aplicado noestabelecimento de estratégias, formuladas paraidentificar em toda a organização eventos empotencial, capazes de afetá-la, e administrar os riscosde modo a mantê-los compatíveis com o apetite a riscoda organização e possibilitar garantia razoável documprimento dos seus objetivos.

COSO II

Prof. Me. Rodrigo Fontenelle

No COSO II, os componentes passaram de 5 para 8,da seguinte forma:

1. Ambiente Interno2. Fixação de Objetivos3. Identificação de Eventos4. Avaliação de Riscos5. Resposta a Risco6. Atividades de Controle7. Informações e Comunicações8. Monitoramento

COSO II

Prof. Me. Rodrigo Fontenelle

Categorias

Operacionais

Comunicação

Conformidade

Estratégicos

COSO II

Prof. Me. Rodrigo Fontenelle

Na estrutura de gerenciamento de riscos corporativos, orientada a fim de

alcançar os objetivos de uma organização, foi inserida mais uma

categoria, a estratégica. Dessa forma, no COSO II as 4 categorias são:

• Estratégicos: objetivos e metas alinhados à missão da entidade;

• Operacionais: utilização eficaz e eficiente dos recursos;

• Comunicação: confiabilidade dos relatórios;

• Conformidade: cumprimento das leis e regulamentos aplicáveis.

COSO II

Prof. Me. Rodrigo FontenelleExercícios

GOVERNANÇA

Prof. Me. Rodrigo Fontenelle

Agente Principal

Teoria da Firma

Prof. Me. Rodrigo Fontenelle

Governança Corporativa é o sistema pelo qual as

organizações são dirigidas, monitoradas e incentivadas,

envolvendo as práticas e os relacionamentos entre

proprietários, conselho de administração, diretoria e órgãos

de controle. As boas práticas de Governança Corporativa

convertem princípios em recomendações objetivas, alinhando

interesses com a finalidade de preservar e otimizar o

valor da organização, facilitando seu acesso ao capital e

contribuindo para a sua longevidade. (IBGC, 2014)

Definição

Prof. Me. Rodrigo Fontenelle

• Transparência (DISCLOSURE)

• Equidade (FAIRNESS)

• Prestação de Contas (ACCOUNTABILITY)

• Responsabilidade Corporativa (RESPONSABILITY)

Princípios segundo o IBGC

Prof. Me. Rodrigo Fontenelle

Conceito

Prof. Me. Rodrigo Fontenelle

Transparência

(Openness)

AccountabilityIntegridade

(Integrity)

Princípios de Governança no Setor Público

Prof. Me. Rodrigo FontenelleExercícios

NORMAS DE AUDITORIA DO TCU -NAT

Prof. Me. Rodrigo Fontenelle

Accountability pública: obrigação que têm as pessoas ou entidades às quais se

tenham confiado recursos, incluídas as empresas e corporações públicas, de assumir as

responsabilidades de ordem fiscal, gerencial e programática que lhes foram conferidas,

e de informar a quem lhes delegou essas responsabilidades. E, ainda, como obrigação

imposta, a uma pessoa ou entidade auditada de demonstrar que administrou ou

controlou os recursos que lhe foram confiados em conformidade com os termos

segundo os quais lhe foram entregues.

Auditoria é o processo sistemático, documentado e independente de se avaliar

objetivamente uma situação ou condição para determinar a extensão na qual critérios

são atendidos, obter evidências quanto a esse atendimento e relatar os resultados dessa

avaliação a um destinatário predeterminado.

Bases conceituais apresentadas pelo Manual

Prof. Me. Rodrigo Fontenelle

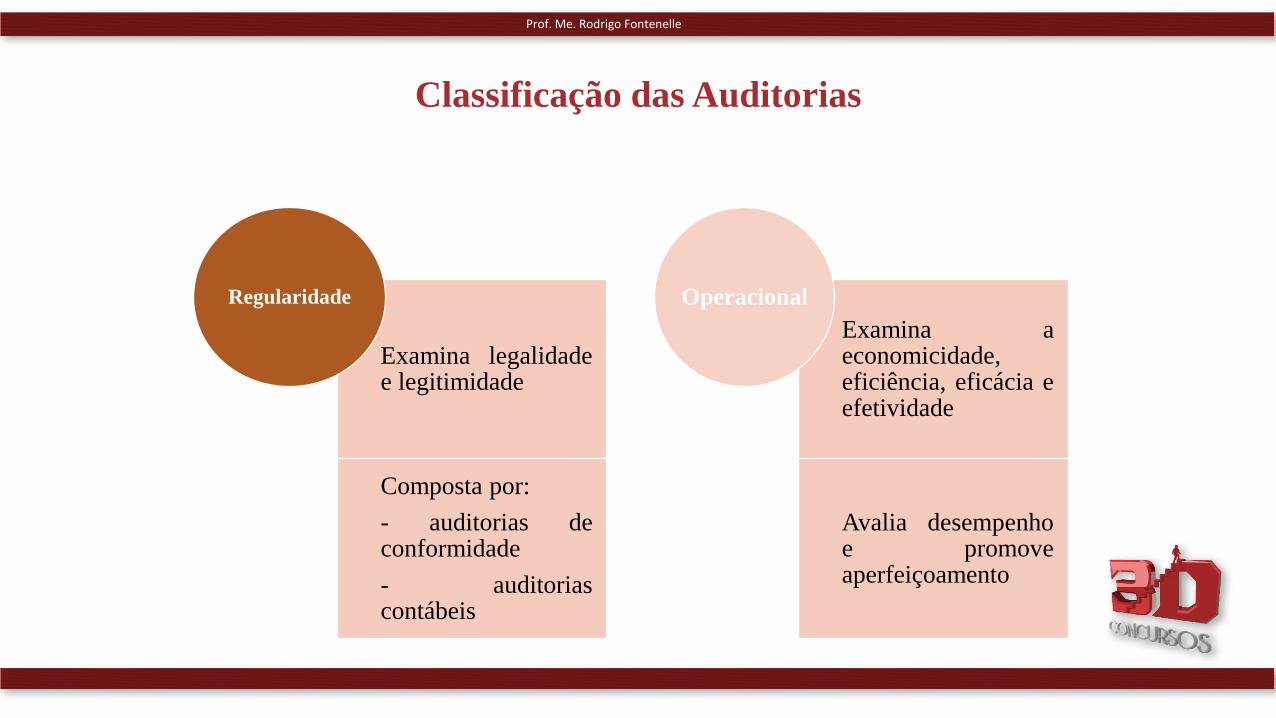

Examina legalidadee legitimidade

Composta por:

- auditorias deconformidade

- auditoriascontábeis

Regularidade

Examina aeconomicidade,eficiência, eficácia eefetividade

Avalia desempenhoe promoveaperfeiçoamento

Operacional

Classificação das Auditorias

Prof. Me. Rodrigo Fontenelle

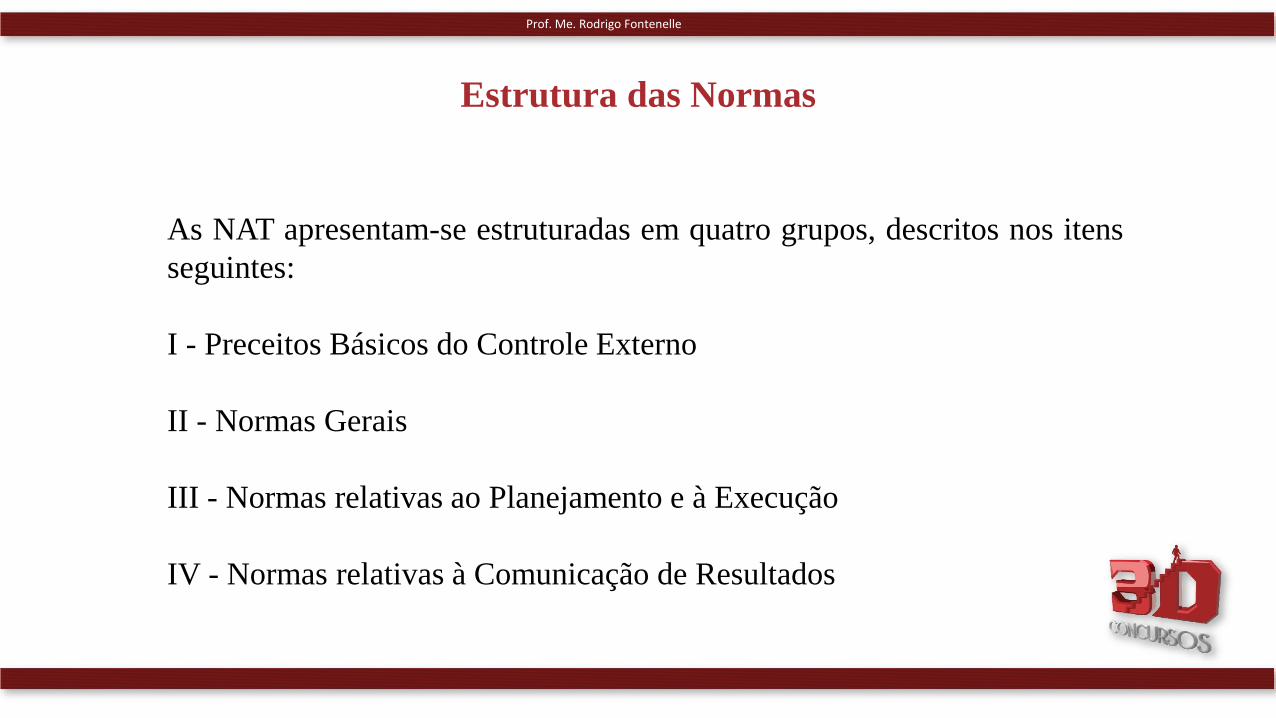

As NAT apresentam-se estruturadas em quatro grupos, descritos nos itens

seguintes:

I - Preceitos Básicos do Controle Externo

II - Normas Gerais

III - Normas relativas ao Planejamento e à Execução

IV - Normas relativas à Comunicação de Resultados

Estrutura das Normas

Prof. Me. Rodrigo Fontenelle

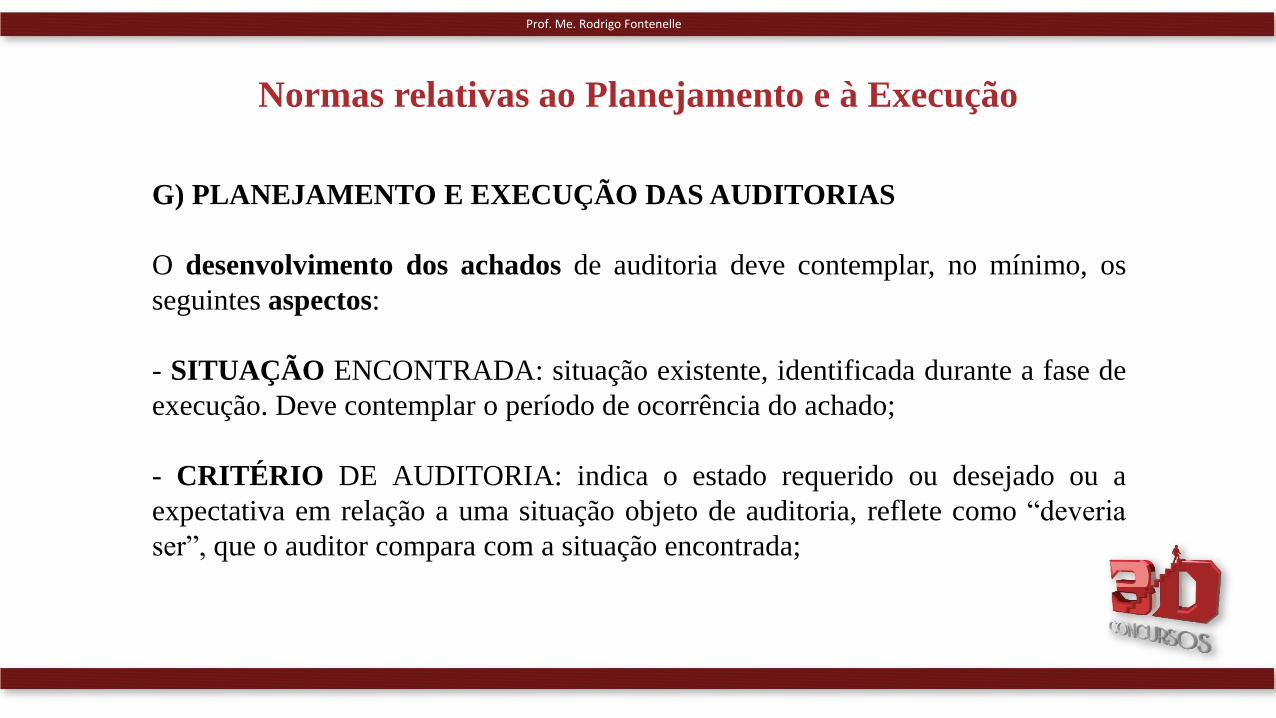

G) PLANEJAMENTO E EXECUÇÃO DAS AUDITORIAS

O desenvolvimento dos achados de auditoria deve contemplar, no mínimo, os

seguintes aspectos:

- SITUAÇÃO ENCONTRADA: situação existente, identificada durante a fase de

execução. Deve contemplar o período de ocorrência do achado;

- CRITÉRIO DE AUDITORIA: indica o estado requerido ou desejado ou a

expectativa em relação a uma situação objeto de auditoria, reflete como “deveria

ser”, que o auditor compara com a situação encontrada;

Normas relativas ao Planejamento e à Execução

Prof. Me. Rodrigo Fontenelle

G) PLANEJAMENTO E EXECUÇÃO DAS AUDITORIAS

- CAUSA: identifica a razão ou a explicação para a situação encontrada ou o fator ou

fatores responsáveis pela diferença entre essa e o critério de auditoria. A causa é o

elemento sobre o qual incidirão as ações corretivas que serão propostas, pois representa

a origem da divergência que se observa entre a situação encontrada e o critério;

- EFEITOS REAIS E POTENCIAIS: identifica os resultados ou as consequências para a

entidade, o erário ou para a sociedade, da discrepância entre a situação encontrada e o

critério. Subdividem-se em duas classes: os efeitos reais, ou seja, aqueles efetivamente

verificados, e os efeitos potenciais (riscos), aqueles que podem ou não se concretizar.

- EVIDÊNCIAS: conforme tratado no tópico seguinte.

Normas relativas ao Planejamento e à Execução

Prof. Me. Rodrigo Fontenelle

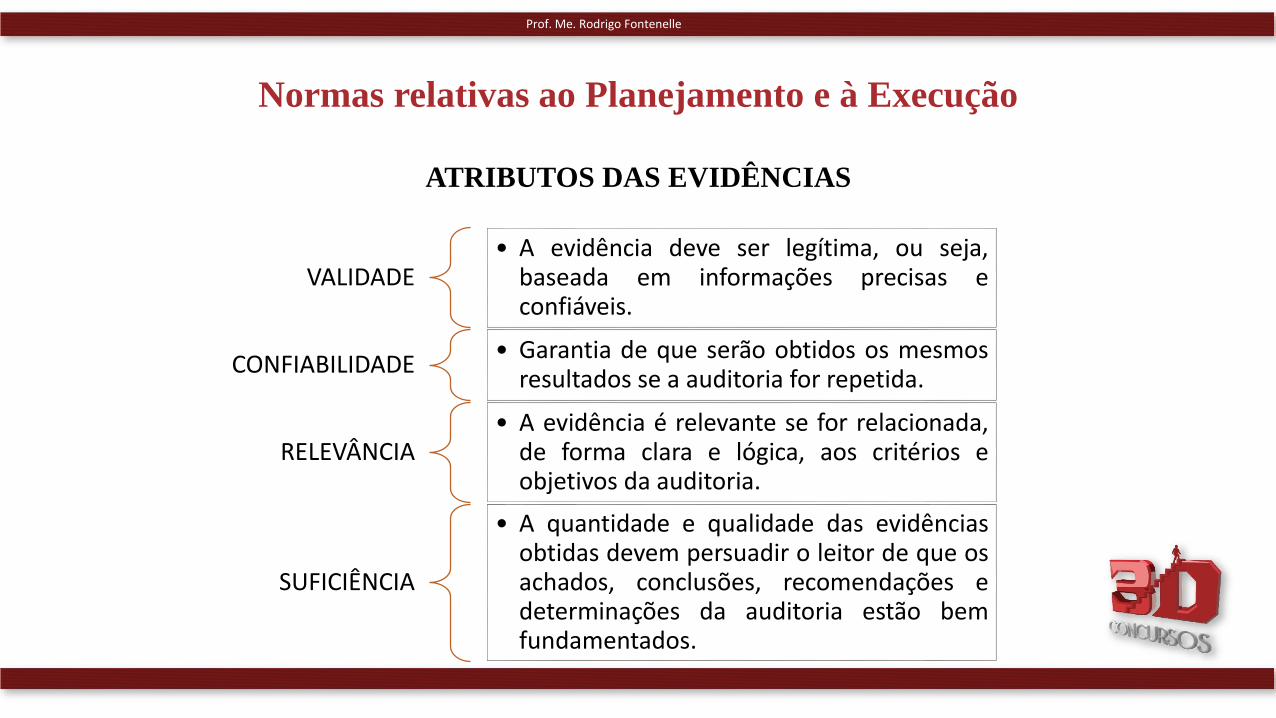

ATRIBUTOS DAS EVIDÊNCIAS

VALIDADE• A evidência deve ser legítima, ou seja,

baseada em informações precisas econfiáveis.

CONFIABILIDADE• Garantia de que serão obtidos os mesmos

resultados se a auditoria for repetida.

RELEVÂNCIA• A evidência é relevante se for relacionada,

de forma clara e lógica, aos critérios eobjetivos da auditoria.

SUFICIÊNCIA

• A quantidade e qualidade das evidênciasobtidas devem persuadir o leitor de que osachados, conclusões, recomendações edeterminações da auditoria estão bemfundamentados.

Normas relativas ao Planejamento e à Execução

RESUMÃO

Prof. Me. Rodrigo Fontenelle

As NAT representam os requisitos básicos para assegurar que os auditores

sejam independentes, íntegros, imparciais, objetivos e competentes no

desenvolvimento dos trabalhos de auditoria, de modo que alcancem a qualidade

necessária para que sejam considerados irretocáveis, não suscitem quaisquer

suspeitas e sejam dignos de respeito e confiança.

De acordo com as NAT, um conceito de auditoria geralmente aceito, devido à

sua amplitude, é o que a define como o exame independente e objetivo de uma

situação ou condição, em confronto com um critério ou padrão preestabelecido,

para que se possa opinar ou comentar a respeito para um destinatário

predeterminado.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

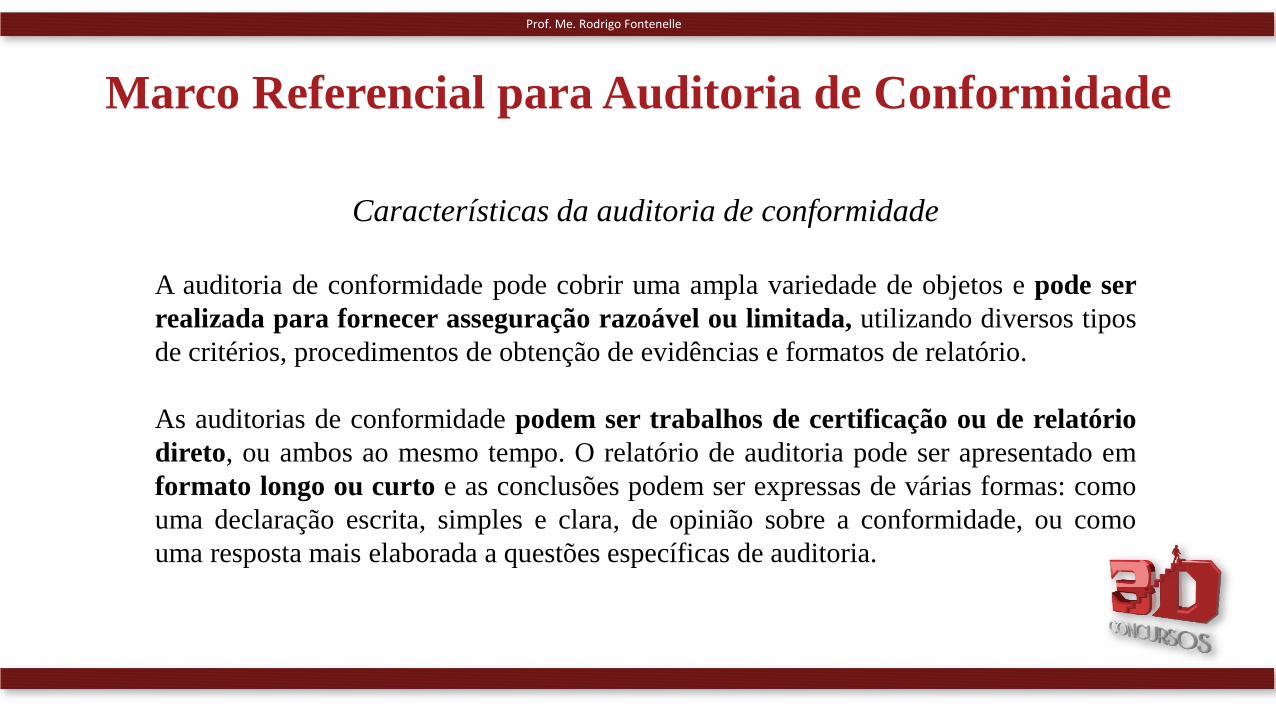

Auditorias de regularidade, que objetivam examinar a legalidade e a

legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do

Tribunal, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial.

Compõem as auditorias de regularidade as auditorias de conformidade e as

auditorias contábeis.

Auditorias operacionais, que objetivam examinar a economicidade, eficiência,

eficácia e efetividade de organizações, programas e atividades governamentais,

com a finalidade de avaliar o seu desempenho e de promover o

aperfeiçoamento da gestão pública.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

As NAT têm por objetivo a obtenção de qualidade e a garantia de atuação

suficiente e tecnicamente consistente do auditor na condução dos trabalhos de

auditoria, e tem por finalidade, dentre outras:

- Estabelecer padrões técnicos e de comportamento.

- Manter consistência metodológica no exercício da atividade.

- Promover o aprimoramento profissional.

De acordo com as NAT e, principalmente, com o CESPE, o TCU é “instrumento

técnico do Congresso”, mas não faz parte do Poder Legislativo. O TCU exerce

competências próprias, independentes das funções do Congresso Nacional, e de

suas decisões não cabem recursos ao Congresso Nacional ou a outros Poderes, se

não no seu próprio âmbito.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Embora o controle interno tenha o dever estabelecido constitucionalmente de

apoiar o controle externo, não há relação de hierarquia entre eles, e sim

complementaridade. Resumindo... A CGU NÃO é subordinada ao TCU.

Nos termos fixados no art. 70, da Constituição Federal, a fiscalização exercida

mediante controle externo é quanto à legalidade, legitimidade, economicidade e

aplicação das subvenções e renúncia de receitas.

Os princípios éticos que orientam o trabalho dos auditores de acordo com as NAT

são: interesse público, preservação e defesa do patrimônio público; integridade;

independência, objetividade e imparcialidade; uso do cargo, de informações e de

recursos públicos.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

O auditor deverá declarar impedimento ou suspeição nas situações que possam afetar,

ou parecer afetar, o desempenho de suas funções com independência e imparcialidade.

Os auditores não devem realizar trabalhos para os quais não possuam a competência

profissional necessária e devem conhecer e cumprir as normas, as diretrizes, os

procedimentos e as práticas aplicáveis de auditoria, bem como entender os princípios e

as normas constitucionais, legais e institucionais que regem as atividades de controle

externo exercidas pelo Tribunal e, ainda, o funcionamento da entidade auditada.

O auditor deve guardar sigilo sobre dados e informações obtidos em decorrência do

exercício de suas funções, utilizando-os, exclusivamente, para a elaboração de

pareceres e relatórios, não devendo revelar a terceiros dados e informações obtidos no

processo de auditoria, exceto para cumprir responsabilidades legais.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

O planejamento geral de curto prazo, até um ano, e de longo prazo, mais de um ano,

levarão em conta a alocação da capacidade operacional, considerando todas as ações de

controle externo, de maneira integrada, e as ações de capacitação necessárias para lhes dar

suporte.

O planejamento geral deve documentar e justificar as seleções realizadas, calcando-se em

modelos que incluam métodos de seleção, hierarquização e priorização fundamentados em

critérios de relevância, materialidade, risco e oportunidade, dentre outras técnicas de

alocação da capacidade operacional.

A unidade técnica ao propor auditorias deve definir o objetivo e o escopo preliminar, bem

como prever uma estimativa de alocação de recursos e dos prazos de suas fases.

Devem ser estabelecidos objetivos para cada trabalho de auditoria.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Deve-se determinar os meios apropriados para alcançar os objetivos de auditoria, levando

em conta limitações de tempo e de recursos disponíveis e, especialmente, a competência

necessária dos membros da equipe, que deve ser baseada na avaliação da natureza e

complexidade de cada trabalho.

Caso a auditoria seja proposta sem que as informações relativas aos objetivos, riscos e

controles do objeto auditado estejam disponíveis, tais informações deverão ser obtidas na

fase de planejamento do trabalho.

Na fase de planejamento, e como subsídio à sua elaboração, a equipe de auditoria deve

construir uma visão geral preliminar do objeto de auditoria para obtenção de

conhecimento e compreensão a seu respeito.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

O escopo da auditoria deve ser estabelecido de modo suficiente a satisfazer os objetivos do

trabalho. O escopo envolve a definição das questões de auditoria, a profundidade e o

detalhamento dos procedimentos, a delimitação do universo auditável (abrangência), a

configuração da amostra (extensão) e a oportunidade dos exames

Deve ser desenvolvido e documentado um plano para cada trabalho de auditoria, que

evidenciará o objetivo, o escopo, o prazo e a alocação de recursos, além de programas de

auditoria que alcancem os objetivos, aprovados antes do início da execução. No TCU, os

programas de auditoria devem ser documentados em matrizes de planejamento e, no que

couber, de possíveis achados.

Achado de auditoria é qualquer fato significativo, digno de relato, constituído de quatro

atributos essenciais: situação encontrada (ou condição), critério, causa e efeito.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

São atributos das evidências: validade, confiabilidade, relevância e suficiência.

Impropriedades: falhas de natureza formal de que não resulte dano ao erário,

inobservância aos princípios de administração pública ou infração de normas legais e

regulamentares;

Irregularidades: prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à

norma legal ou regulamentar, dano ao erário decorrente de ato de gestão ilegítimo ao

antieconômico, desfalque ou desvio de dinheiros, bens ou valores públicos.

Na realização de auditorias é possível que a equipe utilize trabalhos de outros auditores,

tipicamente os da auditoria interna de entidades governamentais ou de outras entidades de

fiscalização e controle. A responsabilidade dos auditores não é reduzida pela utilização

desses trabalhos.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Todo o trabalho de auditoria deve ser documentado de modo a assegurar a sua revisão e a

manutenção das evidências obtidas. São os famosos “papéis de trabalho”, também

chamados de Documentação de Auditoria, que constituem a documentação que evidencia

todo o trabalho desenvolvido pelo auditor.

Todo o trabalho realizado pela equipe de auditoria, em todas as fases e em todos os níveis,

deve ser adequadamente supervisionado, independentemente da competência individual

dos auditores, para assegurar que os objetivos sejam atingidos, a qualidade seja assegurada

e as equipes se desenvolvam.

O papel da revisão é assegurar que todas as avaliações e conclusões estejam suportadas

por suficientes, adequadas, relevantes e razoáveis evidências; e que todos os erros,

deficiências e questões relevantes tenham sido devidamente identificados, documentados e

sanados.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Eventuais situações de obstrução ao livre exercício da auditoria ou de sonegação de

processo, documento ou informação, bem como qualquer ocorrência de ameaça velada ou

explícita, de animosidade, de indisposição ou de intimidação de auditores no

desenvolvimento dos trabalhos deverão ser comunicadas imediatamente ao supervisor do

trabalho.

No início da execução dos trabalhos, a equipe realizará reunião de apresentação com os

dirigentes e responsáveis da entidade auditada.

Ao término da fase de execução, será realizada reunião de encerramento com os dirigentes

e responsáveis da entidade auditada, ou com representantes designados por eles, para a

apresentação verbal das principais constatações do trabalho realizado.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe

de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as

limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as

propostas de encaminhamento.

Para cada auditoria, os auditores devem preparar um relatório por escrito.

Os relatórios devem ser revisados pelo coordenador da equipe e pelo supervisor do

trabalho.

Na redação do relatório de auditoria os auditores devem orientar-se pelos seguintes

requisitos de qualidade: clareza, convicção, concisão, completude, exatidão, relevância,

tempestividade e objetividade.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Os relatórios de auditoria devem incluir uma declaração dos auditores de que os trabalhos

foram realizados em conformidade com as NAT, desde que todos os requisitos nelas

previstos tenham sido observados.

Os esclarecimentos dos responsáveis acerca dos achados preliminares de auditoria,

consistentes em manifestações formais apresentadas por escrito em resposta a ofícios de

requisição da equipe de auditoria, deverão ser incorporados nos relatórios como um dos

elementos de cada achado, individualmente.

Um dos modos mais efetivos para assegurar que um relatório seja imparcial, objetivo e

completo é submeter o relatório preliminar para obtenção de comentários por parte dos

dirigentes da entidade auditada.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Nas auditorias operacionais, a regra é submeter o relatório preliminar aos comentários dos

gestores, inclusive os achados, as conclusões e as propostas de encaminhamento

formuladas pela equipe.

Nas demais auditorias, o encaminhamento do relatório preliminar aos gestores é

obrigatório se houver achados de alta complexidade ou de grande impacto, e opcional nas

demais situações, a critério do dirigente da unidade técnica.

As propostas de encaminhamento não devem ser incluídas no relatório preliminar a ser

comentado caso a sua divulgação coloque em risco os objetivos da auditoria.

O relatório preliminar a ser submetido aos gestores deve ser antes revisado pelo

supervisor.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A força das conclusões dos auditores depende da suficiência (quantidade) e da adequação

(qualidade) das evidências que suportam os achados. As conclusões do relatório são afirmações da

equipe, deduzidas dos achados.

Em auditorias operacionais, as conclusões são inferências lógicas sobre a economicidade, eficiência,

eficácia e efetividade de organizações, programas ou atividades governamentais, com base nos

achados.

As propostas de deliberação devem ser consistentes com os achados, decorrendo logicamente destes

e das conclusões e focando nas causas identificadas.

As propostas de determinação e de recomendação devem ser formuladas focando “o quê” deve ser

aperfeiçoado ou corrigido e não “o como”, dado à discricionariedade que cabe ao gestor e ao fato de

que a equipe de auditoria não detém a única ou a melhor solução para o problema identificado. As

recomendações geralmente sugerem o aperfeiçoamento necessário, mas não a forma de alcançá-lo.

Prof. Me. Rodrigo FontenelleExercícios

INSTRUMENTOS DE FISCALIZAÇÃO

Prof. Me. Rodrigo Fontenelle

O RITCU trata do levantamento da seguinte forma:

“Art. 238. Levantamento é o instrumento de fiscalização utilizado pelo Tribunal

para:

I – conhecer a organização e o funcionamento dos órgãos e entidades da

administração direta, indireta e fundacional dos Poderes da União, incluindo

fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos

sistemas, programas, projetos e atividades governamentais no que se refere aos

aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais;

II – identificar objetos e instrumentos de fiscalização; e

III – avaliar a viabilidade da realização de fiscalizações.”

Levantamento

Prof. Me. Rodrigo Fontenelle

Definição do RITCU:

“Art. 239. Auditoria é o instrumento de fiscalização utilizado pelo Tribunal para:

I – examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis

sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e

patrimonial;

II – avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como dos

sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de

economicidade, eficiência e eficácia dos atos praticados;

III – subsidiar a apreciação dos atos sujeitos a registro.”

Auditoria

Prof. Me. Rodrigo Fontenelle

Transcrição de trecho do RITCU:

“Art. 240. Inspeção é o instrumento de fiscalização utilizado pelo Tribunal

para suprir omissões e lacunas de informações, esclarecer dúvidas ou

apurar denúncias ou representações quanto à legalidade, à legitimidade e

à economicidade de fatos da administração e de atos administrativos

praticados por qualquer responsável sujeito à sua jurisdição.”

Inspeção

Prof. Me. Rodrigo Fontenelle

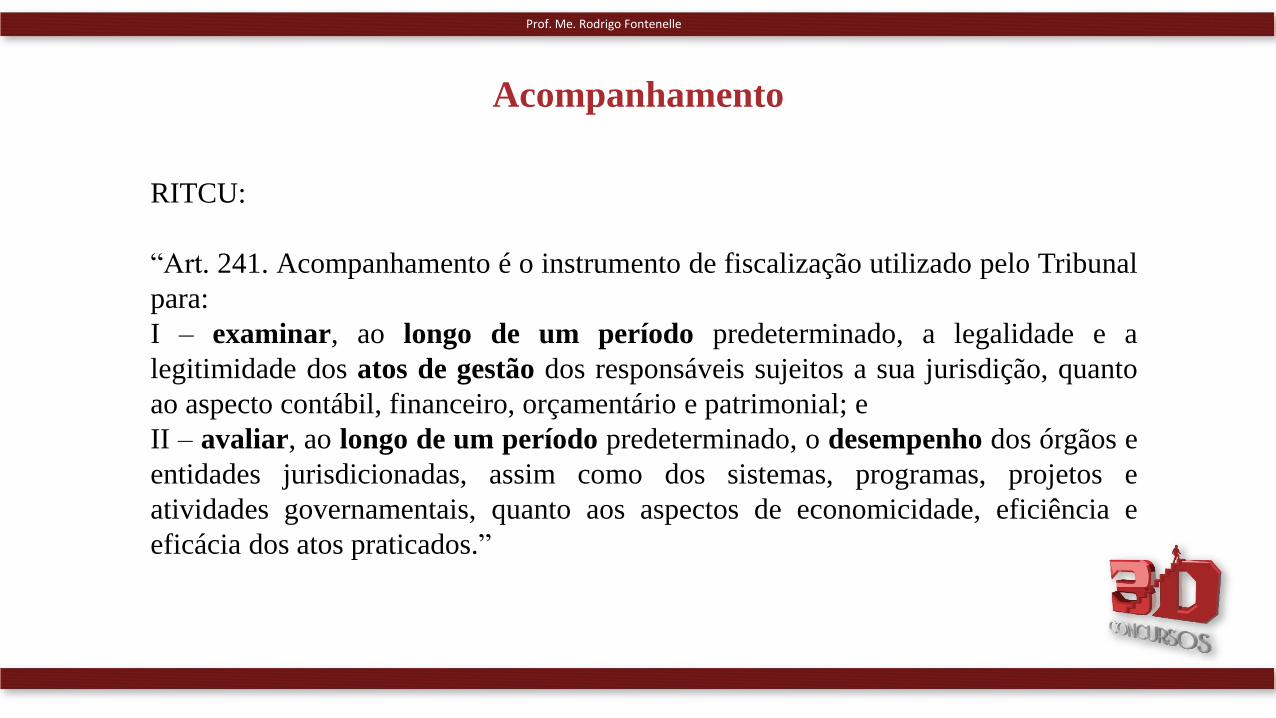

RITCU:

“Art. 241. Acompanhamento é o instrumento de fiscalização utilizado pelo Tribunal

para:

I – examinar, ao longo de um período predeterminado, a legalidade e a

legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto

ao aspecto contábil, financeiro, orçamentário e patrimonial; e

II – avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e

entidades jurisdicionadas, assim como dos sistemas, programas, projetos e

atividades governamentais, quanto aos aspectos de economicidade, eficiência e

eficácia dos atos praticados.”

Acompanhamento

Prof. Me. Rodrigo Fontenelle

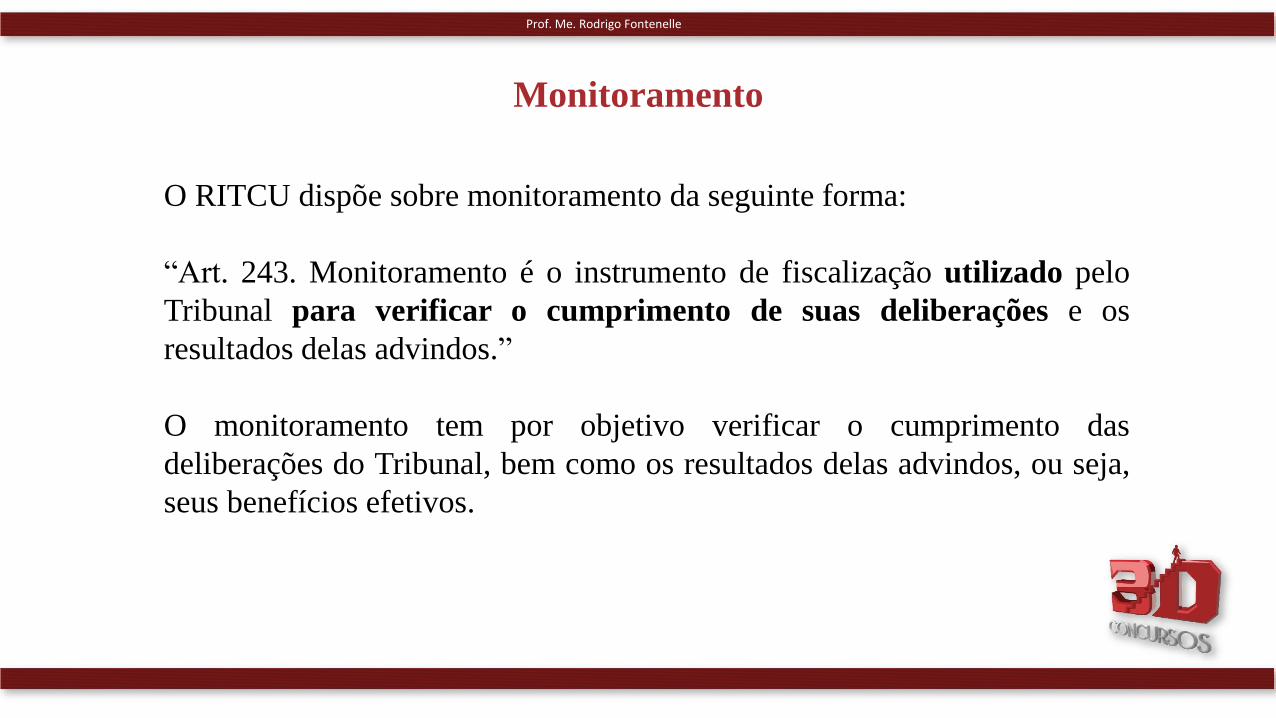

O RITCU dispõe sobre monitoramento da seguinte forma:

“Art. 243. Monitoramento é o instrumento de fiscalização utilizado pelo

Tribunal para verificar o cumprimento de suas deliberações e os

resultados delas advindos.”

O monitoramento tem por objetivo verificar o cumprimento das

deliberações do Tribunal, bem como os resultados delas advindos, ou seja,

seus benefícios efetivos.

Monitoramento

Prof. Me. Rodrigo FontenelleExercícios

SUPERVISÃO E CONTROLE DE QUALIDADE

Prof. Me. Rodrigo Fontenelle

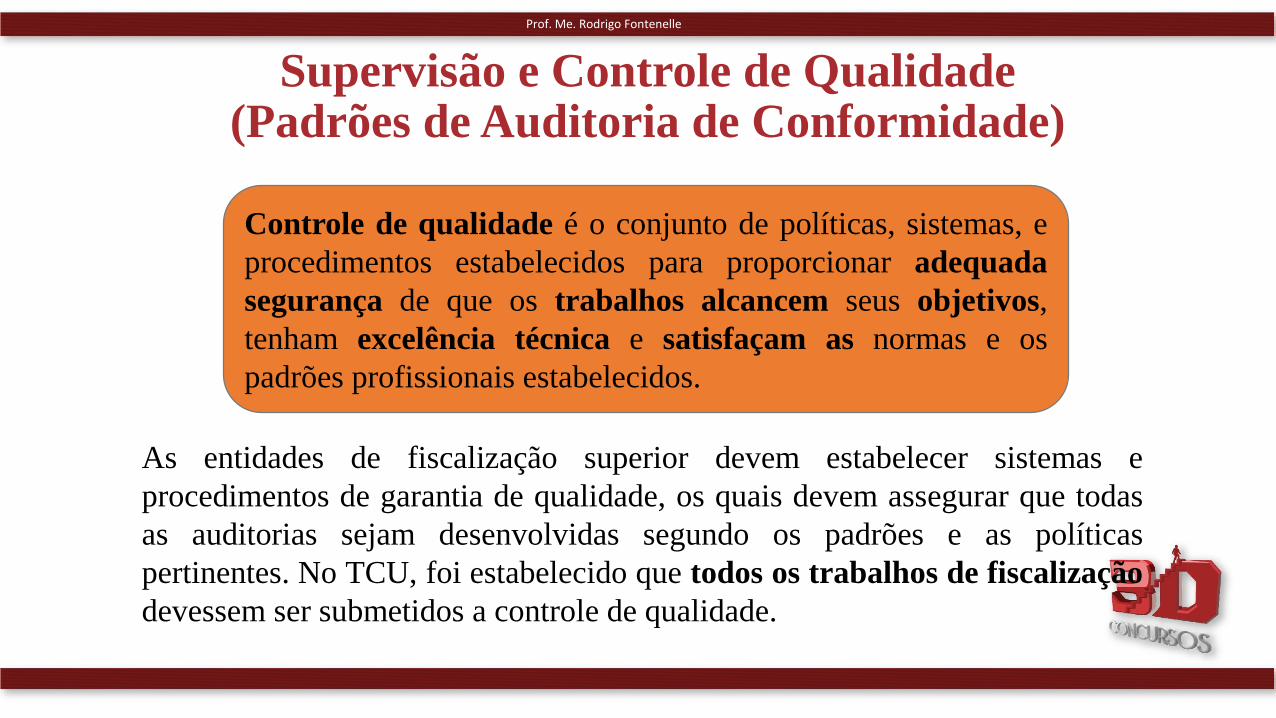

As entidades de fiscalização superior devem estabelecer sistemas e

procedimentos de garantia de qualidade, os quais devem assegurar que todas

as auditorias sejam desenvolvidas segundo os padrões e as políticas

pertinentes. No TCU, foi estabelecido que todos os trabalhos de fiscalização

devessem ser submetidos a controle de qualidade.

Controle de qualidade é o conjunto de políticas, sistemas, e

procedimentos estabelecidos para proporcionar adequada

segurança de que os trabalhos alcancem seus objetivos,

tenham excelência técnica e satisfaçam as normas e os

padrões profissionais estabelecidos.

Supervisão e Controle de Qualidade(Padrões de Auditoria de Conformidade)

Prof. Me. Rodrigo Fontenelle

Concomitante

• Integra-se às atividades desenvolvidas durante o ciclo de

auditoria. Envolve a orientação da equipe pelo supervisor sobre a

concepção da auditoria, o método de trabalho e a análise de

evidências, bem como atividades compartilhadas pelo supervisor e a

equipe, como o acompanhamento do cronograma, revisões

periódicas dos papéis de trabalho, consultas à opinião de

especialistas e painéis de referência.

A Posteriori

• Pode ser exercido por meio de revisões internas ou externas dos

papéis de trabalho e dos relatórios produzidos, após a conclusão da

auditoria.

Supervisão e Controle de Qualidade(Manual de Auditoria Operacional)

Modalidades de Controle de Qualidade

Prof. Me. Rodrigo Fontenelle

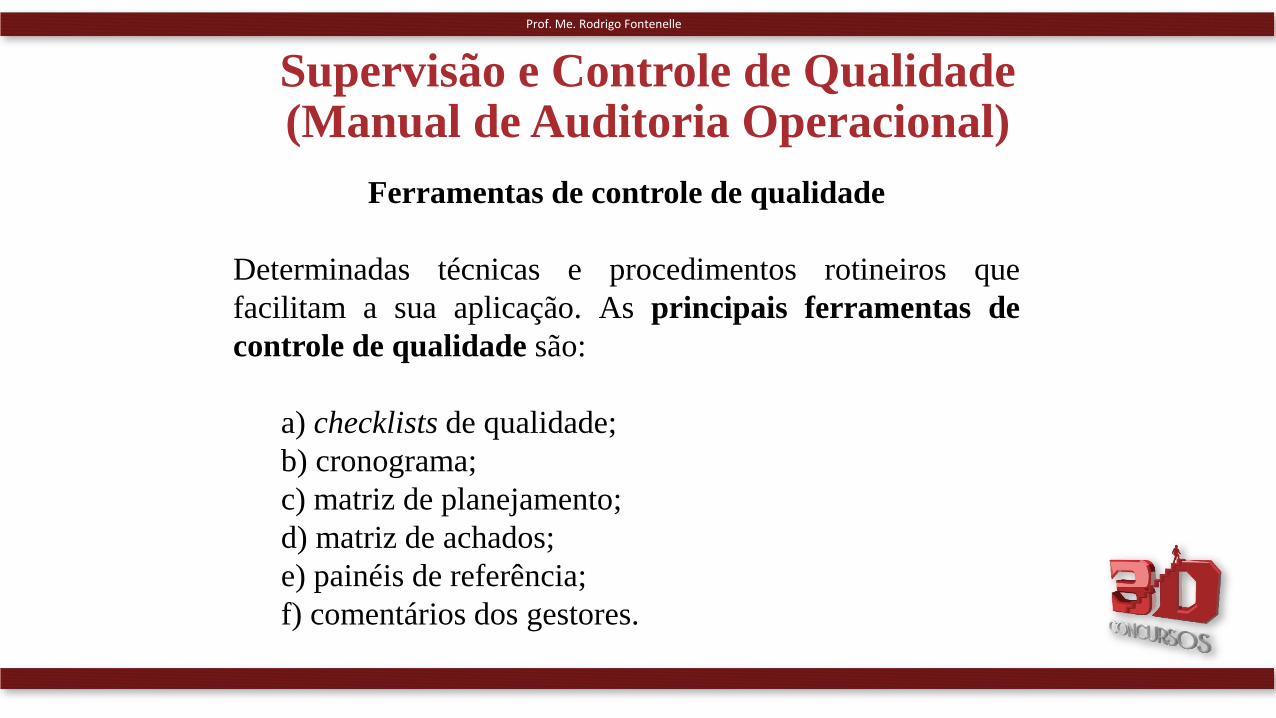

Ferramentas de controle de qualidade

Determinadas técnicas e procedimentos rotineiros que

facilitam a sua aplicação. As principais ferramentas de

controle de qualidade são:

a) checklists de qualidade;

b) cronograma;

c) matriz de planejamento;

d) matriz de achados;

e) painéis de referência;

f) comentários dos gestores.

Supervisão e Controle de Qualidade(Manual de Auditoria Operacional)

Prof. Me. Rodrigo FontenelleExercícios

AUDITORIA OPERACIONAL

Prof. Me. Rodrigo Fontenelle

Auditoria operacional é o exame independente e objetivo daeconomicidade, eficiência, eficácia e efetividade de organizações,programas e atividades governamentais, com a finalidade de promover oaperfeiçoamento da gestão pública.

As auditorias operacionais podem examinar, em um mesmo trabalho, umaou mais das principais dimensões de análise. O diagrama de insumo-produto ilustra essas dimensões e suas inter-relações:

Auditoria Operacional

Prof. Me. Rodrigo Fontenelle

Auditoria Operacional

Prof. Me. Rodrigo Fontenelle

• Ciclo de Auditoria Operacional

Seleção

Planejamento

Execução

Análise e Relatório

Comentário do Gestor

Apreciação

Divulgação

Monitoramento

Ciclo da Auditoria Operacional

Prof. Me. Rodrigo Fontenelle

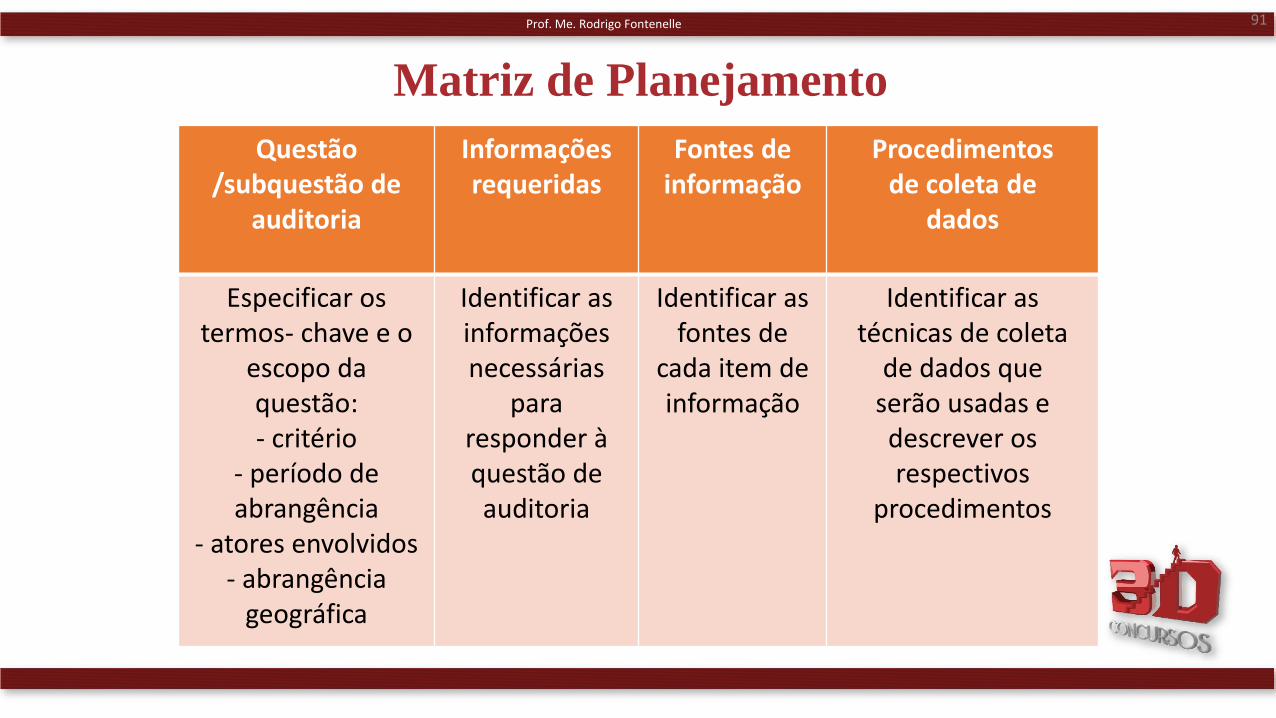

Questão /subquestão de

auditoria

Informaçõesrequeridas

Fontes deinformação

Procedimentosde coleta de

dados

Especificar ostermos- chave e o

escopo daquestão:- critério

- período deabrangência

- atores envolvidos- abrangência

geográfica

Identificar asinformaçõesnecessárias

pararesponder àquestão deauditoria

Identificar asfontes de

cada item deinformação

Identificar astécnicas de coleta

de dados queserão usadas edescrever osrespectivos

procedimentos

91

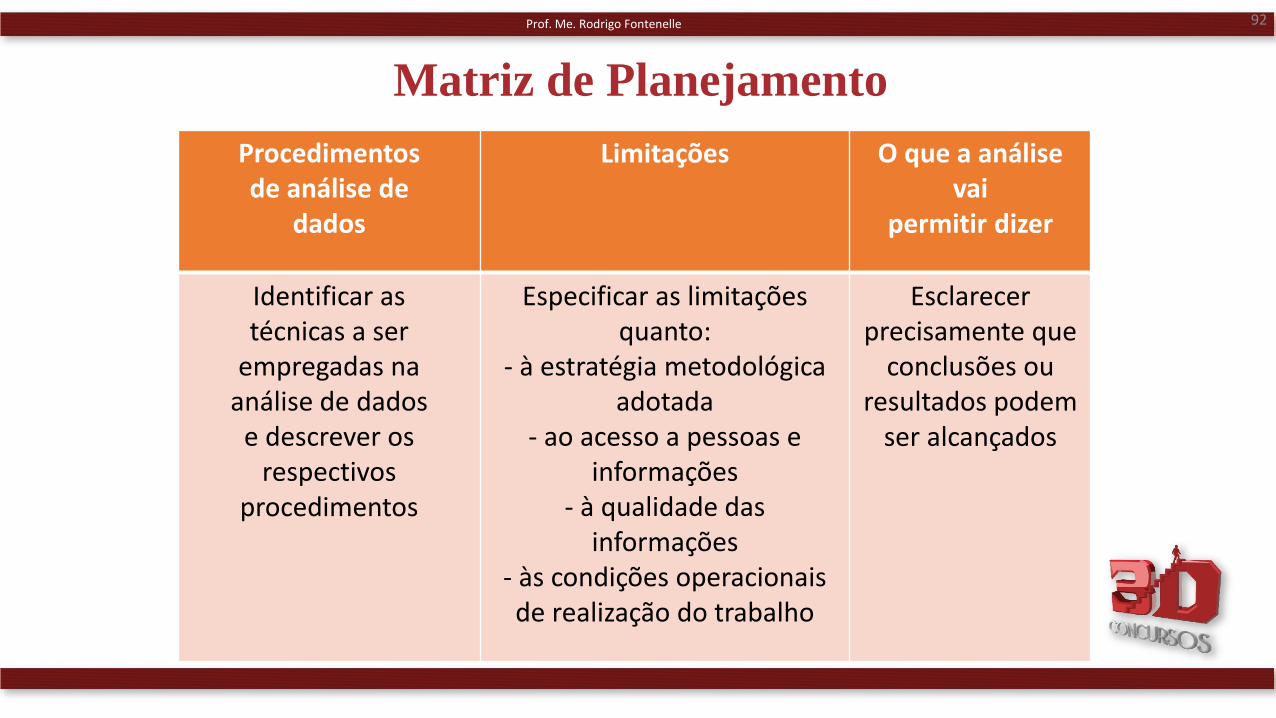

Matriz de Planejamento

Prof. Me. Rodrigo Fontenelle

Procedimentosde análise de

dados

Limitações O que a análise vai

permitir dizer

Identificar astécnicas a ser

empregadas naanálise de dados

e descrever osrespectivos

procedimentos

Especificar as limitaçõesquanto:

- à estratégia metodológicaadotada

- ao acesso a pessoas einformações

- à qualidade dasinformações

- às condições operacionaisde realização do trabalho

Esclarecerprecisamente que

conclusões ouresultados podem

ser alcançados

92

Matriz de Planejamento

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Auditoria Operacional é o exame independente e objetivo da economicidade,

eficiência, eficácia e efetividade de organizações, programas e atividades

governamentais, com a finalidade de promover o aperfeiçoamento da gestão pública.

A economicidade é a minimização dos custos dos recursos utilizados na consecução de

uma atividade, sem comprometimento dos padrões de qualidade.

A eficiência é definida como a relação entre os produtos (bens e serviços) gerados por

uma atividade e os custos dos insumos empregados para produzi-los, em um

determinado período de tempo, mantidos os padrões de qualidade.

A eficácia é definida como o grau de alcance das metas programadas (bens e serviços)

em um determinado período de tempo, independentemente dos custos implicados.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A efetividade diz respeito ao alcance dos resultados pretendidos, a médio e longo

prazo. Refere-se à relação entre os resultados de uma intervenção ou programa, em

termos de efeitos sobre a população alvo (impactos observados), e os objetivos

pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da

intervenção.

Aspectos como a qualidade dos serviços, o grau de adequação dos resultados dos

programas às necessidades das clientelas (geração de valor público) e a equidade na

distribuição de bens e serviços podem ser tratados em auditorias operacionais com o

objetivo e subsidiar a accountability de desempenho da ação governamental.

As auditorias operacionais, devido à variedade e complexidade das questões tratadas,

possuem maior flexibilidade na escolha de temas, objetos de auditoria, métodos de

trabalho e forma de comunicar as conclusões de auditoria.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

As auditorias operacionais são mais abertas a julgamentos e interpretações e seus relatórios,

consequentemente, são mais analíticos e argumentativos.

O ciclo de auditoria operacional se inicia com o processo de seleção dos temas. Após a definição de

tema específico, deve-se proceder ao planejamento com vistas à elaboração do projeto de auditoria,

que tem por finalidade detalhar os objetivos do trabalho, as questões a serem investigadas, os

procedimentos a serem desenvolvidos e os resultados esperados com a realização da auditoria.

Na fase de execução, realiza-se a coleta e análise das informações que subsidiarão o relatório

destinado a comunicar os achados e as conclusões da auditoria. A etapa de monitoramento destina-

se a acompanhar as providências adotadas pelo auditado em resposta às recomendações e

determinações exaradas pelo TCU, assim como aferir o benefício decorrente de sua implementação.

Propostas devem ser formuladas focando "o quê" deve ser aperfeiçoado ou corrigido e não o

"como".

Prof. Me. Rodrigo Fontenelle

MATERIALIDADE E RELEVÂNCIA

Prof. Me. Rodrigo Fontenelle

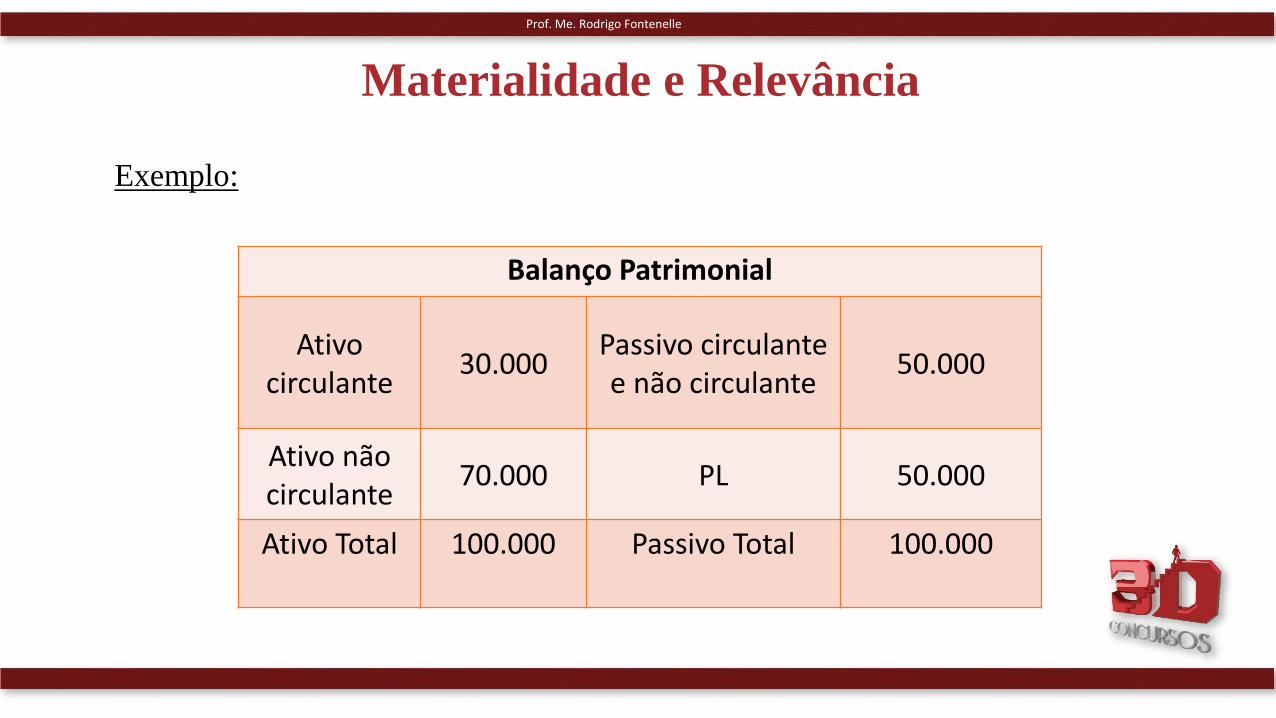

Exemplo:

Balanço Patrimonial

Ativo circulante

30.000Passivo circulante e não circulante

50.000

Ativo não circulante

70.000 PL 50.000

Ativo Total 100.000 Passivo Total 100.000

Materialidade e Relevância

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Materialidade se refere a valor financeiro, fixado pelo auditor.

O auditor define a materialidade para as demonstrações contábeis e a

materialidade para a execução da auditoria, sendo esta necessariamente

menor que aquela.

A materialidade para execução da auditoria é fixada para reduzir a um nível

adequadamente baixo a probabilidade de que as distorções não corrigidas e

não detectadas em conjunto nas demonstrações contábeis excedam a

materialidade para as demonstrações contábeis como um todo.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A materialidade é definida na Estratégia Global (fase de planejamento) e

depende do julgamento profissional do auditor.

A determinação da materialidade não é um cálculo mecânico simples e pode

ser revista ao longo da auditoria, desde que o auditor documente as alterações

realizadas.

Uma distorção ou omissão será considerada relevante quando for

razoavelmente esperado que possa, individualmente ou em conjunto,

influenciar as decisões econômicas de usuários tomadas com base nas

demonstrações contábeis.

Prof. Me. Rodrigo Fontenelle

RISCOS DE AUDITORIA

Prof. Me. Rodrigo Fontenelle

Risco de Detecção

Risco de Distorção Relevante

Riscos de Auditoria

Prof. Me. Rodrigo Fontenelle

Relevância Alta

Maior Volume de Testes

Menor Risco de Detecção

Menor Risco de Auditoria

Riscos de Auditoria

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Risco de Auditoria é risco de que o auditor expresse uma opinião de auditoria

inadequada quando as demonstrações contábeis contiverem distorção relevante.

O risco de auditoria é uma função dos riscos de distorção relevante e do risco de

detecção.

Risco inerente é a suscetibilidade de uma afirmação a uma distorção que possa ser

relevante, antes da consideração de quaisquer controles relacionados.

Risco de controle é o risco de que uma distorção que possa ocorrer em uma

afirmação relevante não seja prevenida, detectada e corrigida tempestivamente

pelo controle interno da entidade.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Risco de Detecção é o risco de que os procedimentos executados pelo

auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não

detectem uma distorção existente que possa ser relevante, individualmente ou

em conjunto com outras distorções.

Quanto maior o risco de distorção relevante, menor os riscos de detecção a

serem aceitos pelo auditor.

Há uma relação inversa entre o risco de auditoria e o nível estabelecido de

relevância, isto é, quanto menor for o nível estabelecido de relevância, maior

será o risco de auditoria e vice-versa.

Prof. Me. Rodrigo Fontenelle

AMOSTRAGEM

Prof. Me. Rodrigo Fontenelle

Afeta a Eficácia

Controles são considerados mais eficazes do que realmente são.

(Risco de Superavaliação de Confiabilidade)

Não se detectou distorção relevante mas ela existe.

(Risco de aceitação Incorreta)

Afeta a Eficiência

Controles são considerados menos eficazes do que realmente são.

(Risco de Subavaliação de Confiabilidade)

Detectou-se distorção relevante mas ela não existe.

(Risco de rejeição Incorreta)

Risco de Amostragem

Prof. Me. Rodrigo Fontenelle

Estratificação

De R$

5.001,00 a

R$

30.000,00

População Inicial

Estrato 1

Estrato 3

Estrato 2R$ 1,00

R$ 50,00

R$ 1.000,00

R$ 50.000,00

R$ 200.000,00

De R$ 1,00 a

R$ 5.000,00

De R$

30.001,00

a R$

200.000,00

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Amostragem estatística é a abordagem à amostragem com as seguintes características:

(a) seleção aleatória dos itens da amostra; e (b) o uso da teoria das probabilidades para

avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

Amostragem não estatística é aquela em que a amostra é determinada pelo auditor

utilizando sua experiência, critério e conhecimento da entidade.

A representatividade é uma característica fundamental para a amostra, que depende da

forma de seleção e do tamanho da amostra.

Risco de amostragem é o risco de que a conclusão do auditor, com base em amostra,

pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de

auditoria.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Risco não resultante da amostragem é o risco de que o auditor chegue a uma conclusão

errônea por qualquer outra razão que não seja relacionada ao risco de amostragem.

Anomalia é a distorção ou o desvio que é comprovadamente não representativo em uma

população.

Unidade de amostragem é cada um dos itens individuais que constituem uma população.

Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo

um grupo de unidades de amostragem com características semelhantes.

O objetivo da estratificação é o de reduzir a variabilidade dos itens de cada estrato e,

portanto, permitir que o tamanho da amostra seja reduzido sem aumentar o risco de

amostragem.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Na Estratificação os resultados dos procedimentos de auditoria aplicados a uma amostra

de itens dentro de um estrato só podem ser projetados para os itens que compõem esse

estrato.

Não se recomenda a utilização de amostragem quando: a) a população é considerada

muito pequena e a sua amostra fica relativamente grande; b) as características da

população são de fácil mensuração, mesmo que a população não seja pequena; e c) há

necessidade de alta precisão.

Afeta a Eficácia da auditoria: quando os controles são considerados mais eficazes do que

realmente são ou quando não se detectou distorção relevante, mas ela existe.

Afeta a Eficiência da auditoria: quando os controles são considerados menos eficazes do

que realmente são ou quando se detectou distorção relevante, mas ela não existe.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Ao planejar e determinar a amostra de auditoria, o auditor deverá considerar os seguintes aspectos:

a) objetivos da auditoria; b) população; c) estratificação; d) tamanho da amostra; e) risco da

amostragem; f) erro tolerável; e g) erro esperado.

A amostragem em auditoria pode ser aplicada usando tanto a abordagem de amostragem não

estatística como a estatística.

Quanto menor o risco que o auditor está disposto a aceitar, maior deve ser o tamanho da amostra.

Quanto menor a taxa tolerável de desvio que o auditor irá aceitar, maior o tamanho da amostra que

irá precisar testar.

Quanto mais alta for a taxa esperada de desvio, maior o tamanho da amostra para que o auditor

esteja em posição de fazer uma estimativa razoável dessa taxa.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Quanto maior for o nível de segurança de que o auditor espera que os resultados da

amostra sejam de fato indicativos com relação à incidência real de desvio na

população, maior deve ser o tamanho da amostra.

Quanto mais segurança o auditor pretende obter da efetividade dos controles, menor a

avaliação do auditor quanto ao risco de distorção relevante e maior deve ser o tamanho

da amostra.

Quanto menor for a distorção tolerável aceita pelo auditor, maior deverá ser o tamanho

da amostra.

Quanto mais alta for a avaliação do risco de distorção relevante, maior deve ser o

tamanho da amostra.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Quanto maior for o valor da distorção que o auditor espera encontrar na população,

maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor

real de distorção na população.

Quanto mais o auditor confia em outros procedimentos substantivos para reduzir a um

nível aceitável o risco de detecção relacionado com uma população em particular,

menos segurança precisa da amostragem e, portanto, menor pode ser o tamanho da

amostra.

São métodos de seleção da amostra: a) aleatória; b) sistemática; c) unidade monetária;

d) ao acaso; e e) bloco.

Prof. Me. Rodrigo FontenelleExercícios

TESTES E PROCEDIMENTOS DE AUDITORIA

Prof. Me. Rodrigo Fontenelle

Os testes (procedimentos) de auditoria permitem ao auditor obter evidências

ou provas suficientes e adequadas para fundamentar sua opinião sobre as

demonstrações contábeis auditadas e podem ser divididos em dois grandes

grupos: testes de controle e procedimentos substantivos, dependendo de

sua finalidade.

O primeiro grupo tenta obter razoável segurança de que o controle interno da

empresa funciona corretamente. Mede a eficácia do controle interno. Já o

segundo objetiva obter evidências de que os valores constantes nos sistemas

contábeis da entidade são suficientes, exatos e válidos.

Testes de Auditoria

Prof. Me. Rodrigo Fontenelle

Indagação Escrita ou Oral - uso de entrevistas e questionários junto ao

pessoal da unidade/entidade auditada, para a obtenção de dados e

informações.

Análise Documental - exame de processos, atos formalizados e documentos

avulsos.

Conferência de Cálculos - revisão das memórias de cálculos ou a

confirmação de valores por meio do cotejamento de elementos numéricos

correlacionados, de modo a constatar a adequação dos cálculos apresentados.

Técnicas de Auditoria Governamental

Prof. Me. Rodrigo Fontenelle

Confirmação Externa – verificação junto a fontes externas ao auditado, da

fidedignidade das informações obtidas internamente. Uma das técnicas,

consiste na circularização das informações com a finalidade de obter

confirmações em fonte diversa da origem dos dados.

Exame dos Registros – verificação dos registros constantes de controles

regulamentares, relatórios sistematizados, mapas e demonstrativos

formalizados, elaborados de forma manual ou por sistemas informatizados. A

técnica pressupõe a verificação desses registros em todas as suas formas.

Técnicas de Auditoria Governamental

Prof. Me. Rodrigo Fontenelle

Correlação das Informações Obtidas - cotejamento de informações

obtidas de fontes independentes, autônomas e distintas, no interior da

própria organização. Essa técnica procura a consistência mútua entre

diferentes amostras de evidência.

Inspeção Física - exame usado para testar a efetividade dos controles,

particularmente daqueles relativos à segurança de quantidades físicas ou

qualidade de bens tangíveis. A evidência é coletada sobre itens tangíveis.

Técnicas de Auditoria Governamental

Prof. Me. Rodrigo Fontenelle

Observação das Atividades e Condições – verificação das atividades que

exigem a aplicação de testes flagrantes, com a finalidade de revelar erros,

problemas ou deficiências que de outra forma seriam de difícil constatação.

Corte das Operações ou “Cut-Off” - corte interruptivo das operações ou

transações para apurar, de forma seccionada, a dinâmica de um

procedimento. Representa a “fotografia” do momento-chave de um processo.

Rastreamento - investigação minuciosa, com exame de documentos, setores,

unidades, órgãos e procedimentos interligados, visando dar segurança à

opinião do responsável pela execução do trabalho sobre o fato observado.

Técnicas de Auditoria Governamental

Prof. Me. Rodrigo Fontenelle

Conciliações

Objetiva verificar a compatibilidade entre o saldo das contas sintéticas

com aqueles das contas analíticas, ou ainda o confronto dos registros

mantidos pela entidade com elementos recebidos de fontes externas.

Análise de contas contábeis

Objetiva examinar as transações que geraram lançamentos em determinada

conta contábil. Essa técnica parte dos lançamentos contábeis para a

identificação dos fatos e documentos que o suportam; as contas são

selecionadas em função do objetivo geral e da sensibilidade da equipe.

Técnicas de Auditoria Governamental

Prof. Me. Rodrigo Fontenelle

EVIDÊNCIA DE AUDITORIA

Prof. Me. Rodrigo Fontenelle

Executa PROCEDIMENTOS para

conseguir EVIDÊNCIAS que

possibilitem

obter CONCLUSÕES

para

fundamentar sua OPINIÃO.

Evidências de Auditoria

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Evidências são os elementos de comprovação da discrepância (ou não) entre a

situação ou condição encontrada e o critério de auditoria.

As evidências testemunhais devem, sempre que possível, ser reduzidas a termo e

corroboradas por outras evidências.

Atributos da evidência de auditoria (NAT): validade, confiabilidade, relevância e

suficiência.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Evidência de auditoria compreende as informações utilizadas pelo auditor para

chegar às conclusões em que se fundamentam a sua opinião.

Adequação da evidência de auditoria é a medida da qualidade da evidência de

auditoria.

Suficiência da evidência de auditoria é a medida da quantidade da evidência de

auditoria.

A quantidade necessária da evidência de auditoria é afetada pela avaliação do

auditor dos riscos de distorção relevante e também pela qualidade da evidência de

auditoria.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A evidência de auditoria para a obtenção de conclusões para fundamentar a

opinião do auditor é conseguida pela execução de procedimentos de avaliação

de riscos e procedimentos adicionais de auditoria (testes de controle e

procedimentos substantivos).

As evidências podem ser classificadas em física, documental, testemunhal e

analítica.

Geralmente, as evidências obtidas de fontes independentes, diretamente pelo

auditor e a partir de documentos originais são mais confiáveis.

Prof. Me. Rodrigo FontenelleExercícios

DOCUMENTAÇÃO DE AUDITORIA

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Documentação de auditoria é o registro dos procedimentos de auditoria

executados, da evidência de auditoria relevante obtida e conclusões alcançadas

pelo auditor.

Arquivo de auditoria compreende uma ou mais pastas ou outras formas de

armazenamento, em forma física ou eletrônica que contêm os registros que

constituem a documentação de trabalho específico.

A documentação de auditoria fornece a evidência da base do auditor para uma

conclusão quanto ao cumprimento do objetivo global do auditor e evidência de

que a auditoria foi planejada e executada em conformidade com as normas de

auditoria e exigências legais e regulamentares aplicáveis.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Explicações verbais do auditor não representam documentação adequada para o

trabalho executado pelo auditor ou para as conclusões obtidas, mas podem ser

usadas para explicar ou esclarecer informações contidas na documentação de

auditoria.

Um limite de tempo apropriado para concluir a montagem do arquivo final de

auditoria geralmente não ultrapassa 60 dias após a data do relatório do auditor.

O período de retenção da documentação de auditoria geralmente não é inferior

a cinco anos a contar da data do relatório do auditor.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Os papéis de trabalho, podem ser classificados, quanto à sua natureza em: i)

Correntes, que são aqueles utilizados apenas no exercício social objeto da

auditoria e ii) Permanentes, quando são utilizados em mais de um período.

Para as normas do TCU, basta substituir CORRENTES por TRANSITÓRIOS.

Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para

propiciar o entendimento e o suporte da atividade de controle executada.

Prof. Me. Rodrigo FontenelleExercícios

ACHADOS E MATRIZ DE RESPONSABILIZAÇÃO

Prof. Me. Rodrigo Fontenelle

Situaçãoencontrada

CritérioEvidências e

análisesCausas

Constatações de maior relevância,identificadas na

fase de execução.

Padrão usado para determinar se o objeto auditado

atinge, excede ou está aquém do desempenho

esperado.

Resultado da aplicação dos métodos de análise de

dados e seu emprego na produção de evidências. De

forma sucinta, devem ser indicadas as técnicas usadas para tratar as

Informações coletadas durante a execução e os

resultados obtidos.

Podem ser relacionadas àOperacionalização ou àconcepção do objeto da

auditoria, ou estar fora docontrole ou da influência do

gestor.A identificação de causas

requer evidências e análises robustas.

As deliberações conterão as medidas consideradas

necessárias para sanear as causas do desempenho

insuficiente.

Matriz de Achados

Prof. Me. Rodrigo Fontenelle

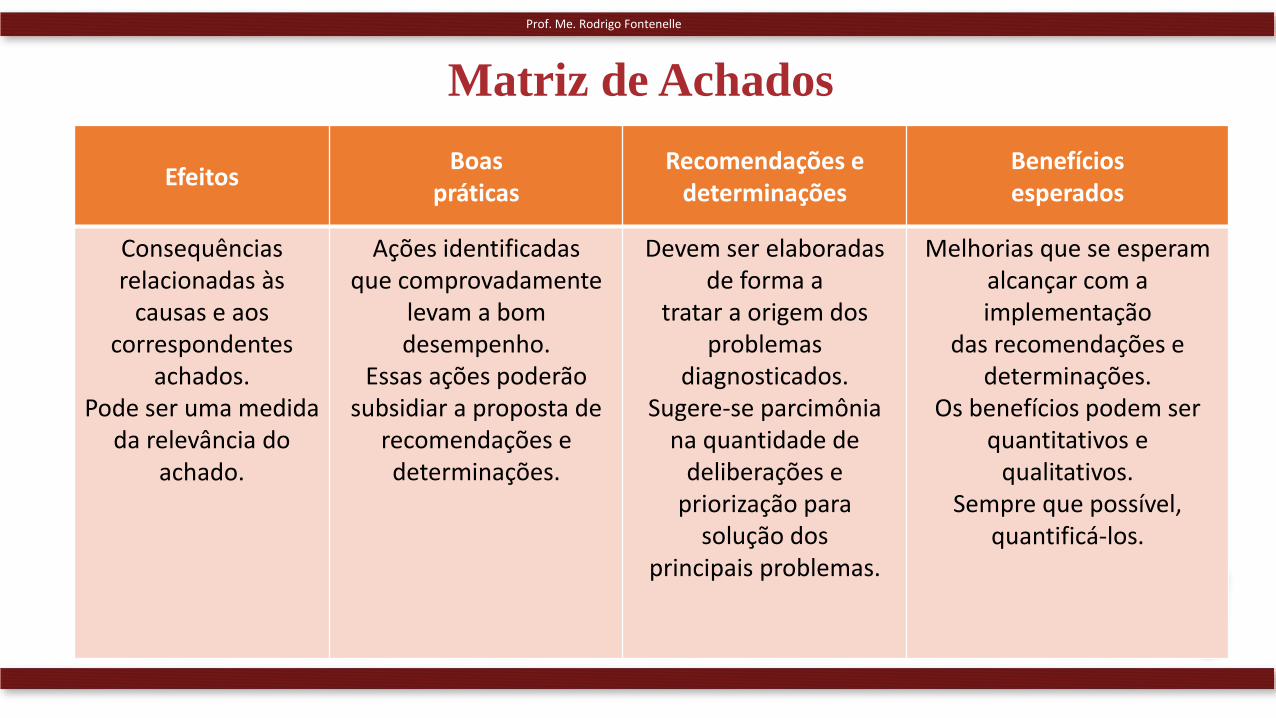

EfeitosBoas

práticasRecomendações e

determinaçõesBenefíciosesperados

Consequênciasrelacionadas às

causas e aoscorrespondentes

achados.Pode ser uma medida

da relevância doachado.

Ações identificadasque comprovadamente

levam a bomdesempenho.

Essas ações poderão subsidiar a proposta de

recomendações e determinações.

Devem ser elaboradasde forma a

tratar a origem dosproblemas

diagnosticados.Sugere-se parcimônia

na quantidade dedeliberações e

priorização parasolução dos

principais problemas.

Melhorias que se esperam alcançar com a implementação

das recomendações e determinações.

Os benefícios podem ser quantitativos e

qualitativos.Sempre que possível,

quantificá-los.

Matriz de Achados

Prof. Me. Rodrigo Fontenelle

Matriz de Responsabilização – é o documento que permite a verificação

da responsabilidade pelo achado. Apresenta, para cada achado, o nome e a

função ou a razão social do responsável, a conduta por ele praticada, o

nexo de causalidade entre a conduta e o achado, e a análise da

culpabilidade.

Matriz de Responsabilização

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Achado de auditoria é qualquer fato significativo, digno de relato pelo auditor,

constituído de quatro atributos essenciais: critério (o que deveria ser), condição (o

que é), causa (razão do desvio com relação ao critério) e efeito (consequência da

situação encontrada).

O achado pode ser negativo, quando revela impropriedade ou irregularidade, ou

positivo, quando aponta boas práticas de gestão.

A matriz de achados é instrumento útil para subsidiar e nortear a elaboração do

relatório de auditoria

Matriz de Responsabilização – é o documento que permite a verificação da

responsabilidade pelo achado.

A Matriz de Responsabilização deve ser preenchida sempre que houver achados

que se constituam em irregularidades e somente para esses achados.

Prof. Me. Rodrigo FontenelleExercícios

PRESTAÇÃO DE CONTAS

Prof. Me. Rodrigo Fontenelle

Conceitos

Processo de contas: processo de trabalho do controle externo, destinado a avaliar e

julgar o desempenho e a conformidade da gestão das pessoas abrangidas pelos

incisos I, III, IV, V e VI do art. 5º da Lei nº 8.443/92, com base em documentos,

informações e demonstrativos de natureza contábil, financeira, orçamentária,

operacional ou patrimonial, obtidos direta ou indiretamente;

Relatório de gestão: documentos, informações e demonstrativos de natureza

contábil, financeira, orçamentária, operacional ou patrimonial, organizado para

permitir a visão sistêmica do desempenho e da conformidade da gestão dos

responsáveis por uma ou mais unidades jurisdicionadas durante um exercício

financeiro.

Prestação de Contas

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Processo de contas: processo de trabalho do controle externo, destinado a avaliar e julgar o

desempenho e a conformidade da gestão.

Relatório de gestão: documentos organizados para permitir a visão sistêmica do desempenho e

da conformidade da gestão.

Processo de contas ordinárias: processo de contas referente a exercício financeiro determinado.

Processo de contas extraordinárias: processo de contas constituído por ocasião da extinção,

liquidação, dissolução, transformação, fusão, incorporação ou desestatização de unidades

jurisdicionadas.

Rol de responsáveis: dirigente máximo, membro de diretoria ou ocupante de cargo de direção

no nível de hierarquia imediatamente inferior e membro de órgão colegiado.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Os relatórios de gestão e os processos de contas constituídos pelo TCU podem ser:

individual, consolidado e agregado.

Prazos: dez anos, contados a partir da apresentação do RG, para as unidades não

relacionadas para constituição de processo de contas no exercício e cinco anos,

contados a partir da data do julgamento das contas, para as unidades relacionadas para

constituição de processo de contas no exercício.

Os autos iniciais dos processos de contas serão constituídos das peças a seguir

relacionadas: rol de responsáveis, relatório de gestão, relatórios e pareceres de órgãos,

entidades ou instâncias que devam se pronunciar sobre as contas, relatório de auditoria

de gestão, certificado de auditoria, parecer conclusivo do dirigente do órgão de

controle interno competente e pronunciamento expresso do ministro de estado

supervisor.

Prof. Me. Rodrigo FontenelleExercícios

INTOSAI

Prof. Me. Rodrigo Fontenelle

Principais Documentos:

Declaração de Lima

Código de Ética

Padrões (Normas) de Auditoria

Intosai

Prof. Me. Rodrigo Fontenelle

Princípios

Integridade

Independência, Objetividade e Imparcialidade

Segredo Profissional

Competência Profissional

Código de Ética

RESUMÃO

Prof. Me. Rodrigo Fontenelle

A auditoria não é um fim em si, e sim um elemento indispensável de um sistema

regulatório cujo objetivo é revelar desvios das normas e violações dos princípios da

legalidade, eficiência, eficácia e economia na gestão financeira com a tempestividade

necessária para que medidas corretivas possam ter tomadas em casos individuais, para fazer

com que os responsáveis por esses desvios assumam a responsabilidade por eles, para obter

o devido ressarcimento ou para tomar medidas para impedir - ou pelo menos dificultar - a

ocorrência dessas violações.

Principais Documentos: Declaração de Lima, Código de Ética e Padrões (Normas) de

Auditoria.

De acordo com a norma, a independência da EFS deve ser entendida sob três aspectos:

independência da EFS propriamente dita, independência dos membros e diretores da EFS e

independência financeira.

RESUMÃO

Prof. Me. Rodrigo Fontenelle

Na Declaração de Lima, estão dispostos dois momentos de controle: o prévio, denominado

pré-auditoria e o posterior, denominado pós-auditoria, não se fazendo menção ao controle

concomitante.

Os serviços de auditoria interna são estabelecidos dentro dos órgãos e instituições

governamentais, enquanto os serviços de auditoria externa não fazem parte da estrutura

organizacional das instituições a serem auditadas.

São princípios do Código de Ética da Intosai: integridade; independência, objetividade e

imparcialidade; segredo profissional e competência profissional.

Prof. Me. Rodrigo FontenelleExercícios

ISSAI 100 – Princípios Fundamentais de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

A ISSAI 100 estabelece princípios fundamentais que são aplicáveis a

todos os trabalhos de auditoria do setor público, independentemente de

sua forma ou contexto.

As ISSAI 200, 300 e 400 baseiam-se nesses princípios e adicionalmente os

desenvolvem para ser aplicados no contexto das auditorias financeiras,

operacionais e de conformidade, respectivamente.

Assim, devem ser aplicados em conjunto com os princípios estabelecidos

na ISSAI 100.

Propósito e Aplicabilidade das ISSAI

Prof. Me. Rodrigo Fontenelle

Todas as auditorias do setor público contam com os mesmos elementos

básicos: o auditor, a parte responsável, os usuários previstos (as três partes

da auditoria), os critérios para avaliar o objeto e a informação resultante da

avaliação do objeto.

Os trabalhos de auditoria no setor público podem ser classificados em dois

tipos diferentes: trabalhos de certificação e trabalhos de relatório direto.

Elementos de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Tipos de trabalho

Nos trabalhos de certificação a parte responsável mensura o objeto de acordo

com os critérios e apresenta a informação do objeto, sobre a qual o auditor

então obtém evidência de auditoria suficiente e apropriada para

proporcionar uma base razoável para expressar uma conclusão.

Nos trabalhos de relatório direto é o auditor quem mensura ou avalia o objeto

de acordo com os critérios. O auditor seleciona o objeto e os critérios, levando

em consideração risco e materialidade. O resultado da mensuração do objeto de

acordo com os critérios é apresentado no relatório de auditoria na forma de

achados, conclusões, recomendações ou de uma opinião.

Elementos de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Confiança e asseguração na auditoria do setor público

Os usuários previstos desejam ter segurança sobre a confiabilidade e relevância

da informação que eles utilizam como base para a tomada de decisões.

Portanto, as auditorias devem fornecer informação baseada em evidência

suficiente e apropriada, e os auditores devem executar procedimentos para

reduzir ou administrar o risco de chegar a conclusões inadequadas. O nível de

asseguração que pode ser fornecido aos usuários previstos deve ser

comunicado de forma transparente. Contudo, devido a limitações que lhes

são inerentes, as auditorias nunca poderão oferecer uma asseguração

absoluta.

Elementos de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

A asseguração pode ser de dois tipos:

A asseguração razoável é alta, mas não absoluta. A conclusão da auditoria é

expressa de forma positiva, transmitindo que, na opinião do auditor, o

objeto está ou não em conformidade em todos os aspectos relevantes, ou,

quando for o caso, que a informação sobre o objeto fornece uma visão

verdadeira e justa, de acordo com os critérios aplicáveis.

Elementos de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Ao fornecer uma asseguração limitada, a conclusão da auditoria afirma que, com

base nos procedimentos executados, nada veio ao conhecimento do auditor

para fazê-lo acreditar que o objeto não está em conformidade com os

critérios aplicáveis (também chamada de conclusão negativa). Os

procedimentos executados em uma auditoria de asseguração limitada são

limitados em comparação com os que são necessários para obter asseguração

razoável, mas é esperado que o nível de asseguração, baseado no julgamento

profissional do auditor, seja significativo para os usuários previstos.

Elementos de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Princípios de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Princípios de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Princípios relacionados ao processo de auditoria

Relatando e monitorando

Relatórios de forma longa: geralmente descrevem em detalhes o escopo, os

achados e as conclusões da auditoria, incluindo os efeitos potenciais e as

recomendações construtivas para possibilitar a adoção de medidas corretivas.

Relatórios de forma curta: são mais condensados e geralmente elaborados em

formato mais padronizado.

Princípios de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Princípios relacionados ao processo de auditoria

Relatando e monitorando

Trabalhos de certificação

Nos trabalhos de certificação, o relatório de auditoria pode expressar uma opinião

quanto a estar a informação sobre o objeto, em todos os aspectos relevantes, livre de

distorções ou se o objeto está em conformidade, em todos os aspectos relevantes, com

os critérios estabelecidos. Em um trabalho de certificação, o relatório é, geralmente,

chamado de Relatório do Auditor.

Princípios de Auditoria do Setor Público

Prof. Me. Rodrigo Fontenelle

Princípios relacionados ao processo de auditoria

Relatando e monitorando

Trabalhos de relatório direto

Nos trabalhos de relatório direto, o relatório precisa declarar os objetivos da

auditoria e descrever como eles foram abordados na auditoria. Isso inclui os

achados e as conclusões sobre o objeto e pode também incluir recomendações.