avtomatizirane trgovalne strategije na forex trgu · 2017. 11. 28. · da trgovanje poteka tudi...

TRANSCRIPT

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA MARIBOR

Magistrsko delo

AVTOMATIZIRANE TRGOVALNE STRATEGIJE

NA FOREX TRGU

Automated Trading Strategies on the Forex Market

Kandidat: Jan Kresnik

Študijski program: Ekonomske in poslovne vede

Študijska usmeritev: Finance in bančništvo

Mentor: prof. dr. Sebastjan Strašek

Študijsko leto: 2013/2014

Maribor, avgust 2014

POVZETEK

Trgovanja brez točno določene strategije skoraj ni mogoče objektivno oceniti. Vsak

trgovalec ima svojo predstavo o trgu in lahko iz enakih informacij naredi drugačne

zaključke kot nek drug trgovalec. Zaradi tega je danes vse bolj v veljavi trgovanje na

osnovi algoritmov, ki vedno sprejmejo enako odločitev, in sicer glede na parametre, ki

jih trgovalec želi vstaviti v strategijo. Prav tako lahko rezultate ene strategije primerjamo

z rezultati druge strategije, saj vemo, da je končni rezultat posledica same strategije in ne

različnih psiholoških dejavnikov, ki vplivajo nanj pri ročnem trgovanju.

V raziskavi smo poskušali ugotoviti, ali je mogoče z uporabo tehničnih indikatorjev

ustvariti uspešno trgovalno strategijo. Osredotočili smo se na nekaj izbranih indikatorjev

in poskušali iz najpogostejših nastavitev parametrov ugotoviti, ali je mogoče tako

ustvariti dobičkonosno strategijo. Nadalje smo poskušali parametre optimizirati, da so bili

končni rezultati čim boljši. Pri tem smo poskušali ugotoviti, ali je mogoče z optimizacijo

še izboljšati prvotno strategijo.

Na koncu smo rezultate testiranja skušali preveriti še za prihodnost. Skušali smo

ugotoviti, ali lahko uspešna trgovalna strategija deluje uspešno tudi v prihodnosti ali pa

je trg v vsakem obdobju res tako specifičen, da trgovalnih strategij, ki bi uspešne delovale

v različnih tržnih pogojih, ni mogoče ustvariti.

Ugotovili smo, da se na podlagi preteklih podatkov da ustvariti povsem uspešne trgovalne

strategije. Uspešnosti strategij nam kasneje ni uspelo prenesti tudi na prihodnost, vseeno

pa je ena strategija pokazala v obeh obdobjih solidne rezultate. Ugotovili smo torej, da

uspešnost trgovalne strategije v preteklosti ne nujno zagotavlja enakih rezultatov v

prihodnosti, je pa z uporabo logične strategije vseeno možno dobiti zadovoljive rezultate.

Ključne besede: Avtomatizirane strategije, valutno trgovanje, tehnična analiza, tehnični

indikatorji, forex

ABSTRACT

Evaluating trading strategies without a mechanical strategy is almost impossible. Every

trader has his own idea about the markets and can conclude different things from the same

market conditions as some other trader. Because of that, there is a growing demand for

trading algorithms which will always make the same trading decision based on what input

parameters the trader wants to use. Comparing one trading strategy to another is a simple

task, because we can be certain that the final result is not influenced by the trader’s

psychology which can bias his view.

We have tried to find out if it is possible to build a successful trading strategy which uses

technical indicators. We have focused on several selected indicators and tried to find out

if a profitable strategy can be made with the use of common parameters. Furthermore we

tried to optimize these parameters so that the end result would be better. We have also

tried to find out if after the optimization the profit could be increased without increasing

the risk.

In the end, we tried to forward test the backtest results. We tried to find out if a trading

strategy can be successful even in the future or are the markets too specific in different

times for the strategy to work in all conditions.

End results show that based on the historical data, there is a possibility to build a

successful trading strategy. Even though the success could not be duplicated in the future

test, there was one strategy which showed solid results in both periods. The conclusion is

that historical results are not a guarantee for future results, but with a use of a logical

strategy there is chance to get acceptable results anyway.

Key words: Automated strategies, currency trading, technical analysis, technical

indicators, forex

i

KAZALO

1 UVOD ....................................................................................................................... 1

1.1 Opredelitev področja in opis problema ................................................................ 1

1.2 Namen in cilji raziskave ......................................................................................... 1

1.3 Predpostavke in omejitve ....................................................................................... 2

1.4 Metodologija raziskovanja ..................................................................................... 2

2 FOREX TRG ........................................................................................................... 3

2.1 Nastanek in razvoj forex trga ................................................................................ 3

2.2 Primerjava forex trga z drugimi trgi .................................................................... 4

2.3 Akterji na forex trgu ............................................................................................... 5 2.3.1 Centralne banke ................................................................................................ 5

2.3.2 Komercialne in investicijske banke .................................................................. 8

2.3.3 Podjetja in porabniki ......................................................................................... 8

2.3.4 Investitorji in špekulanti ................................................................................... 9

3 TRGOVANJE IN ZNAČILNOSTI FOREX TRGA ......................................... 10

3.1 Izbira časovnega okvira ........................................................................................ 11

3.2 Izbira valutnega para ........................................................................................... 11 3.2.1 Volatilnost valut .............................................................................................. 12

3.2.2 Korelacije med valutami ................................................................................. 13

3.2.3 Valutni indeksi ................................................................................................ 14

3.3 Izbira brokerja ...................................................................................................... 16

4 TEHNIČNA ANALIZA ....................................................................................... 18

4.1 Osnove japonskih svečnikov ................................................................................ 19 4.1.1 Vrste posameznih japonskih sveč ................................................................... 21

4.1.2 Vrste kombinacij japonskih sveč .................................................................... 24

4.2 Orodja za tehnično analizo .................................................................................. 26 4.2.1 Trendne linije .................................................................................................. 26

4.2.2 Podpore in odpore ........................................................................................... 27

4.2.3 Vzorci skupine japonskih svečnikov .............................................................. 29

4.2.4 Pivot ................................................................................................................ 30

4.2.5 Fibonacci ......................................................................................................... 31

4.3 Tehnični indikatorji .............................................................................................. 32 4.3.1 Moving Average ............................................................................................. 33

4.3.2 Bollinger Bands .............................................................................................. 34

4.3.3 Relative Strength Index .................................................................................. 35

4.3.4 Stochastic ........................................................................................................ 37

4.3.5 Oscillator of Moving Average ........................................................................ 38

4.3.6 Uporaba več indikatorjev hkrati ..................................................................... 39

5 AVTOMATIZIRANE STRATEGIJE NA PODLAGI TEHNIČNE ANALIZE

................................................................................................................................ 41

5.1 Vrste avtomatiziranih strategij ............................................................................ 41 5.1.1 High-frequency trading ................................................................................... 41

5.1.2 Grid trgovanje ................................................................................................. 45

5.1.3 Straddle trgovanje ........................................................................................... 47

ii

5.1.4 Scalping ........................................................................................................... 47

5.1.5 Trgovanje z indikatorji .................................................................................... 48

5.2 Primeri donosnih avtomatiziranih strategij ....................................................... 48

6 GRADNJA NOVE AVTOMATIZIRANE STRATEGIJE ............................... 53

6.1 Osnovna trgovalna strategija ............................................................................... 54 6.1.1 Testiranje prve strategije ................................................................................. 56

6.1.2 Testiranje druge strategije ............................................................................... 59

6.1.3 Testiranje tretje strategije ................................................................................ 62

6.2 Rezultati testiranja ................................................................................................ 66

6.3 Optimizacija tehničnih parametrov za trgovanje .............................................. 69 6.3.1 Optimizacija tretje strategije ........................................................................... 70

6.3.2 Optimizacija prve strategije ............................................................................ 72

7 ANALIZA REZULTATOV FORWARD TESTA STRATEGIJ ..................... 76

7.1 Statistična analiza rezultatov ............................................................................... 76 7.1.1 Forward test optimizirane prve strategije ........................................................ 76

7.1.2 Forward test optimizirane tretje strategije ....................................................... 78

7.2 Komentar rezultatov forward testa ..................................................................... 79

8 SKLEP .................................................................................................................... 85

SEZNAM LITERATURE ............................................................................................ 88

iii

KAZALO SLIK

Slika 1: Rast dnevnega prometa na forex trgu .................................................................. 5 Slika 2: Tečaj USD/CNY od 2001 do 2013 ...................................................................... 6 Slika 3: Tečaj EUR/CHF od 2008 do 2013 ...................................................................... 6 Slika 4: Tečaj EUR/CHF ob intervenciji SNB ................................................................. 7 Slika 5: USD/JPY od 2008 do 2013 ................................................................................. 8

Slika 6: Volatilnost EUR/USD ....................................................................................... 13 Slika 7: Valutni indeksi ................................................................................................... 15 Slika 8: EUR/JPY v letu 2013 ........................................................................................ 16

Slika 9: Linijski graf ....................................................................................................... 18 Slika 10: Palični graf ....................................................................................................... 18 Slika 11: Graf s svečniki ................................................................................................. 19 Slika 12: Zgradba svečnika ............................................................................................. 19 Slika 13: Doji svečnik ..................................................................................................... 20

Slika 14: Graf z japonskimi svečniki .............................................................................. 21 Slika 15: Hammer ........................................................................................................... 21 Slika 16: Hanging man ................................................................................................... 22 Slika 17: Inverted hammer .............................................................................................. 22

Slika 18: Shooting star .................................................................................................... 23 Slika 19: Rdeči marubozu ............................................................................................... 23

Slika 20: Zeleni marubozu .............................................................................................. 23

Slika 21: Spinning top ..................................................................................................... 24

Slika 22: Bearish engulfing ............................................................................................. 24 Slika 23: Bullish engulfing ............................................................................................. 25

Slika 24: Tweezer bottoms ............................................................................................. 25 Slika 25: Tweezer tops .................................................................................................... 25 Slika 26: Trendne linije ................................................................................................... 27

Slika 27: Podpore in odpore............................................................................................ 28 Slika 28: Dvojni vrh ........................................................................................................ 30

Slika 29: Pivot ................................................................................................................. 31 Slika 30: Fibonacci ......................................................................................................... 32

Slika 31: Moving Average .............................................................................................. 33 Slika 32: Bollinger Bands ............................................................................................... 35

Slika 33: RSI ................................................................................................................... 36 Slika 34: Stochastic ......................................................................................................... 37 Slika 35: Oscillator of Moving Average ......................................................................... 38 Slika 36: Signali indikatorjev ......................................................................................... 39 Slika 37: Odziv trga po objavi novic .............................................................................. 42

Slika 38: Največje število kotacij ene delnice na sekundo ............................................. 42 Slika 39: Število kotacij glede na število izvršenih naročil ............................................ 43 Slika 40: Grid trgovanje v smeri trenda .......................................................................... 46 Slika 41: Strategija Forex Growth Bot ........................................................................... 49 Slika 42: Strategija Wall Street ....................................................................................... 50

Slika 43: Strategija Caesar 400 % EUR/USD ................................................................ 50

Slika 44: Primerjava strategij po donosih in maksimalnih izgubah ................................ 51

Slika 45: Primerjava Sharpovega koeficienta strategij ................................................... 51 Slika 46: Potreben dobiček za nadomestitev izgube ....................................................... 53 Slika 47: Tečaj EUR/USD med obdobjem od 1. 1. 2013 do 1. 1. 2014 ......................... 54

iv

Slika 48: Scatter graf dobičkov in izgub prve trgovalne strategije ................................. 57 Slika 49: Scatter graf dobičkov in izgub prve trgovalne strategije z omejevanjem izgub

......................................................................................................................................... 59 Slika 50: Scatter graf dobičkov in izgub druge trgovalne strategije ............................... 60

Slika 51: Scatter graf dobičkov in izgub druge trgovalne strategije z omejevanjem izgub

......................................................................................................................................... 62 Slika 52: Scatter graf dobičkov in izgub tretje trgovalne strategije ................................ 63 Slika 53: Scatter graf dobičkov in izgub inverzne tretje trgovalne strategije ................. 64 Slika 54: Scatter graf dobičkov in izgub inverzne tretje trgovalne strategije z

omejevanjem izgub ......................................................................................................... 65 Slika 55: Primerjava dobička iz backtesta strategij ......................................................... 66 Slika 56: Primerjava Sharpovega koeficienta iz backtesta strategij ................................ 67

Slika 57: Primerjava maksimalne izgube kapitala iz backtesta strategij ......................... 68 Slika 58: Porazdelitev dobičkov po optimizaciji ............................................................. 69 Slika 59: 3D površinski graf optimizacije tretje trgovalne strategije .............................. 70 Slika 60: Scatter graf dobičkov in izgub optimizirane tretje trgovalne strategije ........... 71

Slika 61: 3D površinski graf optimizacije prve trgovalne strategije ............................... 72 Slika 62: Scatter graf dobičkov in izgub optimizirane prve trgovalne strategije ............ 73 Slika 63: Primerjava Sharpovega koeficienta iz backtesta optimiziranih strategij ......... 74 Slika 64: Primerjava maksimalne izgube kapitala iz backtesta optimiziranih strategij .. 75

Slika 65: Tečaj EUR/USD od 1. 1. 2014 do 1. 7. 2014 ................................................... 76 Slika 66: Scatter graf dobičkov in izgub optimizirane prve trgovalne strategije v forward

testu ................................................................................................................................. 77

Slika 67: Scatter graf dobičkov in izgub optimizirane tretje trgovalne strategije v

forward testu .................................................................................................................... 79 Slika 68: Primerjava dobička iz forward testa strategij ................................................... 80

Slika 69: Krivulja dobička in izgube forward testa optimizirane prve strategije ............ 81 Slika 70: Krivulja dobička in izgube forward testa optimizirane tretje strategije ........... 81 Slika 71: Primerjava Sharpovega koeficienta iz forward testa optimiziranih strategij ... 82

Slika 72: Primerjava maksimalne izgube kapitala iz forward testa optimiziranih strategij

......................................................................................................................................... 83

KAZALO TABEL

Tabela 1: Rezultati prve strategije ................................................................................... 57

Tabela 2: Rezultati prve strategije z omejevanjem izgub ............................................... 58 Tabela 3: Rezultati druge strategije ................................................................................. 60

Tabela 4: Rezultati druge strategije z omejevanjem izgub ............................................. 61 Tabela 5: Rezultati tretje strategije .................................................................................. 63 Tabela 6: Rezultati inverzne tretje strategije ................................................................... 64

Tabela 7: Rezultati inverzne tretje strategije z omejevanjem izgub ................................ 65 Tabela 8: Rezultati optimizirane tretje strategije ............................................................ 71

Tabela 9: Rezultati optimizirane prve strategije ............................................................. 73 Tabela 10: Rezultati optimizirane prve strategije v forward testu .................................. 77

Tabela 11: Rezultati optimizirane tretje strategije v forward testu ................................. 78 Tabela 12: Primerjava forward testa z backtestom ......................................................... 84

1

1 UVOD

1.1 Opredelitev področja in opis problema

Forex trg je največji trg na svetu. Na njem lahko trgujemo 24 ur na dan, 5 dni na teden.

Ker gre za decentraliziran trg, odprtje in zaprtje trga nista trdno določena, vseeno pa

večina brokerjev začne trgovati v nedeljo ob 23.00 in zaključi v petek ob 23.00. Dokaz,

da trgovanje poteka tudi izven teh ur, je nedeljski tečaj ob začetku trgovanja, saj je začetna

cena mnogokrat drugačna od tiste, ki je veljala v petek ob zaključku trgovanja.

Trgovanje na forex trgu je po podatkih BIS1 v aprilu leta 2013 doseglo povprečni dnevni

promet v vrednosti 5,3 bilijona ameriških dolarjev. Promet se je drastično povečal od leta

2010, ko je znašal 4 bilijone ameriških dolarjev, medtem ko je leta 2007 znašal 3,3

bilijona ameriških dolarjev. Največji obseg trgovanja zajemajo FX swapi z 2,2 bilijona

ameriških dolarjev prometa, takoj za njimi pa sledi spot trgovanje z 2 bilijonoma

ameriških dolarjev prometa.

Pri trgovanju s finančnimi instrumenti trgovalci uporabljajo različne strategije. Nekateri

se osredotočajo na temeljno analizo, nekateri na tehnično analizo, nekateri pa v svoje

odločitve vključujejo obe analizi. V raziskavi se bomo osredotočili na analizo cen

instrumenta, torej na tehnično analizo. Veliko udeležencev na trgu išče donosne

avtomatizirane strategije. Največkrat uspešnost strategije močno niha zaradi sprememb

razmer na trgu. Strategije, ki trgujejo na podlagi dolgoročnejših trendov, se v obdobju, ko

trg preide iz trenda v ''range'', izkažejo za neuspešne. Enako se zgodi s strategijami, ki so

specializirane za ''range'' trgovanje, saj začnejo tvoriti izgube, ko se vzpostavi trend.

V raziskavi bomo proučili različne trgovalne strategije, ki bodo temeljile na povsem

avtomatiziranem sistemu. S tem se bomo izognili, da bi na trgovalne odločitve vplivalo

psihično stanje trgovalca, kar je mnogokrat lahko pogubno. Prav tako je na podlagi

avtomatizirane strategije lažje oceniti efektivnost in donosnost strategije, saj so parametri

vstopa in izstopa točno definirani in jih lahko kadarkoli ponovimo. To je tudi edini pravi

način za opravljanje backtestov, saj bodo rezultati testa ob ponovitvi popolnoma enaki. V

primeru, da bi strategija temeljila na ocenjevalnih sposobnostih trgovalca, bi lahko bili

rezultati vsakič drugačni, saj se naše mnenje o trgu lahko hitro spremeni zaradi zunanjih

dejavnikov, ki vseskozi variirajo.

1.2 Namen in cilji raziskave

Namen magistrskega dela je raziskati, ali lahko trgovanje s pomočjo avtomatiziranih

sistemov, ki temeljijo na matematičnih izračunih, prinese pozitivne donose.

Cilji raziskave v teoretičnem delu so pregledati relevantno literaturo s področja valut in

valutnega trgovanja, pregledati različne indikatorje, ki se uporabljajo za ocenjevanje

precenjenosti in podcenjenosti valut, raziskati vzorce na svečnih grafikonih ter pregledati

različne tehnične indikatorje in orodja za tehnično analizo.

1 BIS – Bank for International Settlements

2

Cilj empiričnega dela je ustvariti avtomatizirano trgovalno strategijo, najti optimalno

strategijo trgovanja in analizirati rezultate trgovanja za obdobje enega leta. Rezultate

bomo primerjali z ugotovitvami iz podobnih raziskav in z rezultati nekaterih ostalih

avtomatiziranih sistemov.

1.3 Predpostavke in omejitve

V raziskavi predpostavljamo, da so podatki o gibanju tečaja EUR/USD, ki ga preverjamo,

točni. Cena, ki se uporablja za izračune in prikaz na grafih, je srednja cena med nakupno

in prodajno ceno. Predpostavljamo tudi, da trgovalni stroški ne vplivajo bistveno na

končni rezultat, zato smo jih v raziskavi zanemarili. Pri trgovanju nismo upoštevali

obrestno obrestnega investiranja, saj je zaradi lažje primerljivosti ostala velikost

posamezne pozicije ves čas enaka.

Omejitve pri raziskavi so predvsem dolgotrajni postopki testiranja, zaradi česar se bomo

omejili le na nekaj strategij. Trgovanje bomo omejili na en valutni par, čeprav je strategije

mogoče prenesti tudi na ostale. Literatura je skoraj v celoti tuja, saj je slovenskih virov

zelo malo.

1.4 Metodologija raziskovanja

V nalogi bomo uporabili ''top-down'' pristop. To pomeni, da bomo na začetku naredili

širši pregled področja in ga postopoma razdelali v podrobnejša poglavja. Področja, ki

bodo neposredno uporabljena v empiričnem delu naloge, bodo imela več poudarka in

bodo kasneje podrobneje predstavljena s praktičnimi primeri. V začetku bomo opisali

forex trg in njegove značilnosti, v nadaljevanju pa predstavili še tehnično analizo, ki se

uporablja za namene trgovanja.

V magistrskem delu bomo preverjali tri hipoteze:

H1 – S pomočjo tehničnih indikatorjev je mogoče ustvariti donosno trgovalno strategijo.

H2 – Z optimizacijo parametrov tehničnih indikatorjev lahko povečamo donosnost

trgovalne strategije brez povečanja tveganja.

H3 – Trgovalne rezultate iz preteklosti lahko prenesemo na sedanjost.

Primerjali bomo uspešnost različnih trgovalnih strategij med seboj. Sestavili bomo novo

avtomatizirano trgovalno strategijo iz indikatorjev, ki se bodo izkazali kot najprimernejši.

Nato bomo trgovalne parametre optimizirali tako, da bo strategija dosegla najvišje možne

donose za dano obdobje testiranja. Ob analizi trgovalnih rezultatov bomo ugotovili, ali je

strategija dovolj uspešna, da lahko prinaša donose tudi v prihodnosti. Kasneje bomo

testirali, ali je strategija dala podobne rezultate kot na testu tudi v prihodnosti.

3

2 FOREX TRG

Forex je okrajšava za besedno zvezo Foreign exchange, kar v dobesednem prevodu

pomeni mednarodna menjava. Dejansko je forex valutni trg, kjer se trguje z vsemi

svetovnimi valutami. Kot pri skoraj vseh instrumentih je tudi pri valutnem tečaju glavni

razlog za oblikovanje tečaja makroekonomsko stanje držav oz. njihovi temeljni podatki.

Ti so zelo obširni in zapleteni, zato je spremljanje vseh teh podatkov zahtevno.

Valutne tečaje bi, podobno kot ostale trge, lahko opisali kot razmerje med ponudbo in

povpraševanjem. Ko je določene valute na trgu preveč, lahko pričakujemo, da bo vrednost

te valute padla. Ta vrednost pa se oblikuje na podlagi menjalnega tečaja z drugo valuto.

Če za primer vzamemo trgovanje med dvema državama, lahko ob koncu leta vidimo, ali

je država svoje devizne rezerve v tem letu povečala ali zmanjšala. To nam pove, ali država

več uvozi ali izvozi. V te transakcije so všteti najrazličnejši tokovi – od investicij, dobrin,

storitev in drugih finančnih tokov.

Za prikaz, kako ti odlivi in prilivi vplivajo na spremembo vrednosti valute, si oglejmo

naslednji primer. Država uvoznica trguje z drugimi državami in vedno uvozi več blaga,

kot ga izvozi. To pomeni, da je pritok dobrin v državo ves čas pozitiven. Država uvoznica

mora te dobrine plačati, zato država, na primer, za poplačilo teh dobrin natisne nov denar.

Zaradi povečanja denarja v obtoku se bo sčasoma menjalni tečaj med državo uvoznico in

drugimi državami spremenil. Ker države veliko dobrin izvozijo v državo uvoznico, se

njihove zaloge dobrin zmanjšujejo, povečujejo pa se zaloge deviz države uvoznice.

Količina valute države uvoznice v obtoku se začne zviševati, zato jo lahko uporabimo, da

nakupimo druge valute oz. da odkupimo dobrine od države uvoznice.

Ker se količina denarja v obtoku tako močno poveča, je povpraševanje po tej valuti

manjše od ponudbe na trgu. Zaradi tega se začne vrednost valute države uvoznice

zmanjševati, saj je denar te države naenkrat vreden manj. Ker država uvoznica ne more v

nedogled uvažati več, kot izvozi, se vrednost valute neizogibno začne zmanjševati (Kolb

2000, str. 258-259).

Laidi (2009, str. 51) opisuje gibanje valutnih tečajev kot zelo težko razložljivo, kar je

posledica mnogih faktorjev, ki vplivajo na vrednotenje določene valute.

Makroekonomske spremembe, ukrepi centralnih bank, spremembe v toku kapitala,

transakcije podjetij, politični vplivi, izredne novice so le nekateri od temeljnih vzrokov,

ki vplivajo na vrednotenje valut.

2.1 Nastanek in razvoj forex trga

Menjava in trgovanje valut obstaja, odkar poznamo denar. V preteklosti so transakcije

večinoma potekale v menjavi z zlatom in srebrom. Če je neka država želela kupiti tujo

valuto, je morala zanjo zamenjati plemenito kovino. Kasneje se je ta sistem izpopolnil v

zlati standard, pri katerem so imele valute fiksno razmerje proti ceni zlata. To je

omogočilo lažjo primerjavo vrednosti različnih valut in tudi lažjo menjavo, saj je bil

menjalni tečaj preprosto izračunan.

Leto 1973 je bilo prelomno za vrednotenje valut. Takrat so namreč v Evropi ukinili še

zadnji sporazum za fiksne menjalne tečaje in vzpostavil se je plavajoči ali drseči valutni

4

sistem. To je pomenilo, da se je razmerje med valutami določalo glede na ponudbo in

povpraševanjem na prostem trgu.

2.2 Primerjava forex trga z drugimi trgi

Poznamo več različnih tipov trgov. Najpogostejša delitev zajema forex trg, obvezniški

trg, delniški trg, obrestni trg in surovinski trg.

Po prometu je največji forex trg, po kapitalizaciji pa obvezniški trg. Kapitalizacijo forex

trga je nesmiselno računati, saj večina instrumentov zapade prej kot v enem letu, pogosto

celo v manj kot mesecu. Po ocenah strokovnjakov2 (PIMCO, 2013) je svetovna

kapitalizacija vseh obveznic 67 bilijonov ameriških dolarjev ali 67.000 milijard ameriških

dolarjev. Največ obveznic, okoli 40 % svetovnega deleža, je izdanih v ZDA.

Kapitalizacija vseh svetovnih delnic je po podatkih The World Bank (2013) v primerjavi

z obveznicami približno polovico manjša.

Celotni forex trg vključuje veliko različnih produktov, največji delež pa obsegajo spot

forex in forex swapi. Forex swap je kombinacija forex spota in forward trgovanja, pri

katerem stranka po spot tečaju izvede transakcijo, hkrati pa vstopi v forward pogodbo, ki

je vezana na kasnejši datum, in se obvezuje, da bo na ta datum izvedla nasprotno

transakcijo, ki jo je izvedla na spot trgu. Namen teh transakcij je največkrat ščititi pred

spremembami vrednosti tečajev valut. Uporabniki teh instrumentov so podjetja, ki

poslujejo s tujimi valutami, in pa investitorji, ki imajo svoje naložbe v tujih valutah in se

želijo zaščititi pred valutnim tveganjem.

2 PIMCO – Sklad, ki upravlja preko 2.000 milijard dolarjev sredstev. Največji investitor v svetovne

obveznice.

5

Slika 1: Rast dnevnega prometa na forex trgu

Vir podatkov: (Bank for International Settlements, 2013)

Na sliki lahko vidimo rast dnevnega prometa na forex trgu. V letu 2001 je celoten forex

promet znašal 1200 milijard USD, v letu 2013 pa se je povečal na 5.300 milijard USD.

Če vzamemo za primer trenutno tržno kapitalizacijo podjetja Apple, ki je največje

podjetje po tržni kapitalizaciji, je dnevni promet kar desetkrat večji od vrednosti vseh

izdanih delnic podjetja Apple3.

2.3 Akterji na forex trgu

2.3.1 Centralne banke

Centralne banke so pomembni akterji valutnega trga, saj s svojo monetarno politiko

močno vplivajo na trg.

Primer močnega posredovanja centralne banke je že vrsto let opazen pri kitajskem juanu.

Kitajska ima namreč politiko fiksnega tečaja proti ostalim valutam, tudi proti ameriškemu

dolarju. Do leta 2005 je bil tečaj proti dolarju večinoma fiksiran z razmerjem USD/CNY

8,2. To pomeni, da smo za 1 USD dobili 8,2 CNY. Namen tega ukrepa je bil vzdrževati

velik izvoz Kitajske v Ameriko. Da je razmerje lahko ostalo fiksno, je morala Kitajska

3 Tržna kapitalizacija Apple na datum 17. 12. 2013 je znašala 500 milijard USD.

SPOT FX; $0,4

SPOT FX; $0,6

SPOT FX; $1,0

SPOT FX; $1,5

SPOT FX; $2,0

TOTAL FX; $1,2

TOTAL FX; $1,9

TOTAL FX; $3,3

TOTAL FX; $3,9

TOTAL FX; $5,3

$0,0 $1,0 $2,0 $3,0 $4,0 $5,0 $6,0

2001

2004

2007

2010

2013

V bil. USD

6

kupovati veliko dolarjev, kar je pomenilo velike zaloge deviz. Od leta 2005 je kitajska

centralna banka juanu omogočila rahlo drsenje. Zmanjšala je nakup dolarjev, s tem pa se

je razmerje do leta 2013 z 8,2 spremenilo na 6,1. To pomeni, da zdaj za 1 USD dobimo

le še 6,1 CNY. Sprememba je kar 5 %, kar pomeni, da so se stroški uvoza za Ameriko

povečali za enak odstotek. Kljub takšni podražitvi se izvoz Kitajske še vedno povečuje.

Slika 2: Tečaj USD/CNY od 2001 do 2013

Vir: (Yahoo Finance, 2013)

Na sliki lahko vidimo spremembo s fiksnega tečaja na omejeno drseči tečaj, pri katerem

je apreciacija juana postopna in nadzorovana.

Drugi primer močnega posredovanja na valutnem trgu je Švicarska centralna banka.

Švicarski frank je močno pridobival vrednost vse od leta 2008, ko se je začela finančna

kriza, saj velja Švica za t. i. varni pristan (angl. safe haven). Frank je proti evru apreciiral

preko 30 odstotkov. Podobno rast je imel tudi proti dolarju. Ker je Švica močna izvozna

država, je to zaradi višjih stroškov tujih kupcev slabilo izvoz. Avgusta 2011 je SNB4

opravila dve intervenciji, da bi devalvirala frank. Obe sta bili uspešni in sta znižali

vrednost evra in drugih valut proti franku. Hkrati je SNB postavila spodnjo mejo tečaja

EUR/CHF na 1,2 in zaradi umetnega vzdrževanja tečaja močno povečala svoje devizne

rezerve, ki so se v zadnjih 5 letih povečale kar za petkrat.

Slika 3: Tečaj EUR/CHF od 2008 do 2013

Vir: (Yahoo Finance, 2013)

4 Swiss National Bank (SNB) – Švicarska centralna banka

7

Slika 3 prikazuje gibanje evra proti franku od leta 2008 do leta do 2013. Do sredine 2011

je frank močno apreciiral (EUR/CHF pada), kasneje se je cena stabilizirala okoli tečaja

1,2.

Slika 4: Tečaj EUR/CHF ob intervenciji SNB

Vir: (lastni prikaz)

Na sliki 4 je vidno gibanje EUR/CHF ob intervenciji SNB. Po izredno močni apreciaciji

julija in avgusta 2011 je SNB izvedla prvo intervencijo in devalvirala frank. Apreciacija

se je kmalu potem nadaljevala, a je SNB izvedla še drugo intervencijo in vzpostavila

fiksno dno pri tečaju 1,2, kjer se je cena kasneje gibala daljše obdobje.

Pomembno vlogo na valutnem trgu ima tudi BOJ5. Japonska, ki je velika izvoznica, je v

problematični situaciji že 20 let. Gospodarstvo je namreč v stagflaciji, kar pomeni, da je

inflacija večinoma blizu 0 %. Podobna je tudi rast BDP. V želji po rasti in izhodu iz

kritične situacije, je japonska monetarna politika že vrsto let izredno ekspanzivna, s

temeljno obrestno mero blizu 0 %. Kljub temu gospodarstvo težko in izredno počasi

okreva. BOJ je že večkrat poskusil devalvirati japonski jen s posredovanjem na valutnem

trgu, a so se vsi poskusi končali neuspešno s še večjo okrepitvijo jena. Prvi uspeh si je

Japonska zagotovila šele proti koncu leta 2012, ko je objavila načrt za podvojitev denarja

v obtoku do leta 2014. Pritok novega denarja naj bi se izvajal z odkupovanjem obveznic

države in podjetij. Ta objava je močno spodbudila rast japonskih delnic in devalvacijo

jena. Jen je v enem letu devalviral za 33 %, rast delnic japonskega indeksa Nikkei 255 pa

je bila kar 63 %.

5 Bank of Japan (BOJ) – Japonska centralna banka

Prva intervencija SNB

Druga intervencija SNB

8

Slika 5: USD/JPY od 2008 do 2013

Vir: (Yahoo Finance, 2013)

Slika 5 prikazuje gibanje tečaja USD/JPY v obdobju 5 let. Do začetka 2012 je bila

apreciacija jena dokaj močna. Po letu 2012 se je trend spremenil in jen je začel proti

dolarju devalvirati.

2.3.2 Komercialne in investicijske banke

Drugi pomemben deležnik na trgu valut so banke. Večina posameznikov, ki želi menjati

valuto, to počne preko bank. Posamezniki pa so le zelo majhen delež celotnih transakcij,

ki se opravljajo med bankami. Medbančni trg (angl. interbank market) je trg, na katerem

banke trgujejo med sabo in si tudi same določajo nakupne in prodajne cene. Ker je forex

trg decentraliziran, kar pomeni, da ni centralne borze, kjer se oblikujejo cene, so lahko

cene med različni bankami različne. Tako se lahko zgodi, da ena banka kupuje valuto po

eni ceni, druga banka pa isto valuto kupuje po višji ceni ali obratno.

Banke se večinoma pojavljalo kot trgovci (angl. dealer), kar pomeni, da kupujejo in

prodajajo po cenah, ki jih objavljajo. Cena je vedno izražena v nakupni (angl. bid) in

prodajni (angl. ask) vrednosti. Nakupna vrednost pomeni, da banka kupuje po takšni ceni,

prodajna pa, da lahko mi kupimo od banke po takšni ceni. Razlika med nakupno in

prodajno ceno je zaslužek banke. Hkrati pa banka zaračuna tudi provizijo za opravljeno

transakcijo.

Investicijske banke imajo pogosto posebne oddelke, kjer špekulativno trgujejo s svojim

kapitalom (angl. proprietary trading) in zadržijo vse dobičke ali izgube zase. Eden izmed

največjih akterjev med investicijskimi bankami je Goldman Sachs.

2.3.3 Podjetja in porabniki

Podjetja v globaliziranem svetu poslujejo tudi s tujimi valutami. Podjetja iz Amerike, ki

poslujejo z Evropo, morajo svoja plačila večinoma opravljati v evrih, hkrati pa prejemajo

plačila od tujih partnerjev v dolarjih. To pomeni, da mora tuji kupec zamenjati svojo

lokalno valuto za dolarje, da lahko izvede transakcijo.

Tuje valute pri poslovanju prinašajo v podjetje dodatne rizike, saj obstaja možnost, da se

od sklenitve posla do plačila računa valutni tečaj spremeni, kar lahko povzroči

nepredvideno izgubo. Da bi se zavarovala pred tem, podjetja uporabljajo različne

instrumente za zavarovanje pred riziki. Najpogostejši so forex swapi, ki predstavljajo tudi

največji del trgovanja na forex trgu.

9

2.3.4 Investitorji in špekulanti

Ob popularizaciji forex trga se je ta za širšo javnost odprl šele proti koncu 90. let. Glavni

razlog je bil predvsem razvoj interneta in računalnikov, ki je omogočil dostop do trgov

tudi ljudem, ki so želeli trgovati od doma. Od leta 2000 je nastalo na stotine novih

brokerjev, ki so ponujali trgovanje končnim uporabnikom. Razvile so se številne

platforme, ki so omogočale takojšnje trgovanje le z enim klikom.

Med špekulante štejemo tudi sklade, ki stavijo na rast ali padec valut. Sklad navadno pred

začetkom trgovanja zbere vlagatelje in kapital, nato pa s tem kapitalom trguje z namenom

vračanja dobička vlagateljem. Sklad za svoje delovanje pobere upravljavsko provizijo in

se udeležuje pri delitvi dobička.

10

3 TRGOVANJE IN ZNAČILNOSTI FOREX TRGA

V tem delu bomo spoznali in opredelili nekatere trgovalne izraze in pojme, ki jih bomo v

nadaljevanju uporabljali.

Pip – Najmanjša možna sprememba vrednosti valute. Če trenutna vrednost EUR/USD z

1.3700 naraste za 1 pip, bo nova vrednost 1,3701.

Volatilnost – Prikaže, koliko se v povprečju valute dnevno premaknejo od najvišje do

najnižje vrednosti. Če je dnevna volatilnost 100 pipov, pomeni, da se je EUR/USD

premaknil od najnižje točke 1,3700 do najvišje točke pri 1,3800

Lot – Standardna količina valute za trgovanje. 1 lot je vreden100.000 USD. Če se valuta

premakne za 1 pip na paru EUR/USD, je vrednost pri 1 lotu 10 USD.

Spread – Vrednost med nakupno in prodajno ceno. Ko valuto kupujemo, moramo zanjo

plačati več kot ob prodaji. Če je spread 1 pip, pomeni, da lahko kupimo EUR/USD po

ceni 1.3701, prodamo pa ga po ceni 1,3700.

Long – Če pričakujemo, da bo vrednost valute narasla, odpremo long pozicijo. Valuto,

ki je v paru napisana prva, v tem primeru kupimo, valuto, ki je napisana druga, pa

prodamo.

Short – Če pričakujemo, da bo vrednost valute padla, odpremo short pozicijo. Valuto, ki

je v paru napisana prva, v tem primeru prodamo, valuto, ki je napisana druga, pa kupimo.

Flat – Trenutno nimamo odprtih pozicij oz. smo vse pozicije že zaprli (izravnali).

Pozicija – Če imamo odprto pozicijo, smo izpostavljeni proti nekemu paru valut. Pozicija

je lahko long ali short. Vedno smo izpostavljeni proti dvema valutama.

Stop loss – Naročilo, ki se samodejno izvrši in realizira izgubo ob vnaprej določeni ceni.

Take profit – Naročilo, ki se samodejno izvrši in realizira dobiček ob vnaprej določeni

ceni.

Trgovanje poteka 24 ur na dan od nedelje do petka. Ker trgovanje večinoma poteka prek

brokerjev ali posrednikov, je treba poznati njihove trgovalne čase. Čeprav trgovanje na

forexu poteka tudi med vikendom, je dostop do tega trgovanja zelo omejen. Trgovati

lahko začnemo v nedeljo ob 23.00 in lahko neprestano trgujemo vse do petka do 23.00,

ko se trgovanje umiri in brokerji zaprejo svoje platforme za trgovanje.

Douglas (2000, str. 171) opisuje trgovanje kot igro števil in prepoznavanja vzorcev. Treba

je analizirati vzorce, opredeliti tveganje in določiti točko izstopa. Kako se bo določena

pozicija razpletla, je nepomembno, če poznamo statistiko naše strategije in vemo, kakšne

rezultate bo prinesla na dolgi rok.

11

3.1 Izbira časovnega okvira

Časovni okvir (angl. time frame) je pomembna odločitev pri analiziranju in kasneje

trgovanju. Časovni okvir nam pri analizi pomaga pri določanju trenda, pri trgovanju pa

ga uporabimo kot predviden čas za držanja pozicije. Časovni okvir si moramo prilagoditi

svoji strategiji.

Če smo dolgoročni investitor, potem moramo analizirati daljše obdobje in v analizo

poskušati vključiti vse pretekle podatke o cenah. V ta namen uporabimo mesečne (oznaka

MN – angl. monthly) in tedenske (oznaka W1 – angl. weekly) grafe, da določimo trend

in točke vstopa in izstopa. Seveda je treba pri tem upoštevati tudi temeljne dejavnike, kot

so denarna politika in gospodarsko stanje države.

Če pa smo swing trgovalec, potem analiziramo dnevne grafe in za vstop uporabljamo

urne (oznaka H1) ali 4-urne (oznaka H4) grafe.

V primeru, da trgujemo znotraj dneva (angl. intraday trading), za določanje trenda

uporabljamo urne sveče in iščemo vstop na 5-minutnem (oznaka M5) ali 15-minutnem

(oznaka M15) grafu.

Pri trgovanju moramo upoštevati tudi čas dneva. Čeprav gre za decentraliziran trg, kar

pomeni, da ni osrednje borze, večino dnevnega prometa opazimo prav med časom, ko so

odprte delniške borze. Največji delež prometa se opravi v času odprtja londonske borze.

To po našem času pomeni med 9.00 in 17.30. Delež prometa, ki se opravi med tem časom,

je po podatkih Bank for International Settlements (2013) kar 41 % celotnega dnevnega

prometa. Če pa promet opredelimo po urah, je ta največji, ko se prekrivata londonska in

newyorška borza. To je čas med 15.30 in 17.30, ko sta aktivni obe borzi. Bank for

International Settlements (2013) navaja še promet v času odprtja New Yorka in Tokia, ki

znaša 19 % in 5,6 %. V času odprtja ostalih borz je promet manjši.

Ujeti pravi trenutek, pomeni vse pri trgovanju. Da bi lahko razvili učinkovito strategijo,

je pomembno, da poznamo aktivnost trgov v različnih delih dneva. Poleg likvidnosti je

razpon trgovanja odvisen tudi od geografske lokacije in makroekonomskih dejavnikov.

Kateri del dneva je najbolj ali najmanj volatilen, je pomemben dejavnik pri odločanju o

strategiji trgovanja. (Lien 2009, str. 67)

3.2 Izbira valutnega para

Poznamo preko 50 različnih valutnih parov. Največji delež predstavljajo valutni pari, ki

so izpeljani iz ameriškega dolarja, sledijo pari, ki vsebujejo evro, ostali pari pa

predstavljajo manjši delež.

Primer valutnih parov, ki vsebujejo ameriški dolar (USD):

USD/JPY

USD/GBP

USD/AUD

USD/CAD

12

Primer valutnih parov, ki vsebujejo evro (EUR):

EUR/CHF

EUR/NOK

EUR/TRY

EUR/DKK

Primer ostalih valutnih parov, ki ne vsebujejo EUR ali USD:

AUD/NZD

CHF/JPY

GBP/AUD

NZD/CAD

Največji delež prometa obsega valutni par EUR/USD. Ta znaša 24 %. Sledi mu

USD/JPY, ki obsega 18 %. Ostali pari obsegajo manjše deleže, večino prometa pa

predstavljajo pari, ki vsebujejo ameriški dolar.

Pri trgovanju moramo izbrati instrument, ki ustreza našemu profilu trgovalca. Vsak

instrument ima svoje značilnosti in predstavlja različno visoka tveganja. Pri forexu je

najpogostejši par EUR/USD, kar pa ne pomeni, da z eksotičnim parom, kot je USD/MXN,

ni mogoče ustvariti še boljših donosov.

3.2.1 Volatilnost valut

Volatilnost lahko merimo na dva različna načina. Prvi način je sprememba v pipih na dan,

drugi način pa je odstotna sprememba vsak dan. Kadar primerjamo različne valute med

sabo, je smiselna uporaba odstotnih sprememb, saj lahko valute med sabo direktno

primerjamo. Če uporabljamo volatilnost za analizo enega valutnega para, je zaradi lažje

predstave bolje uporabljati spremembe v pipih.

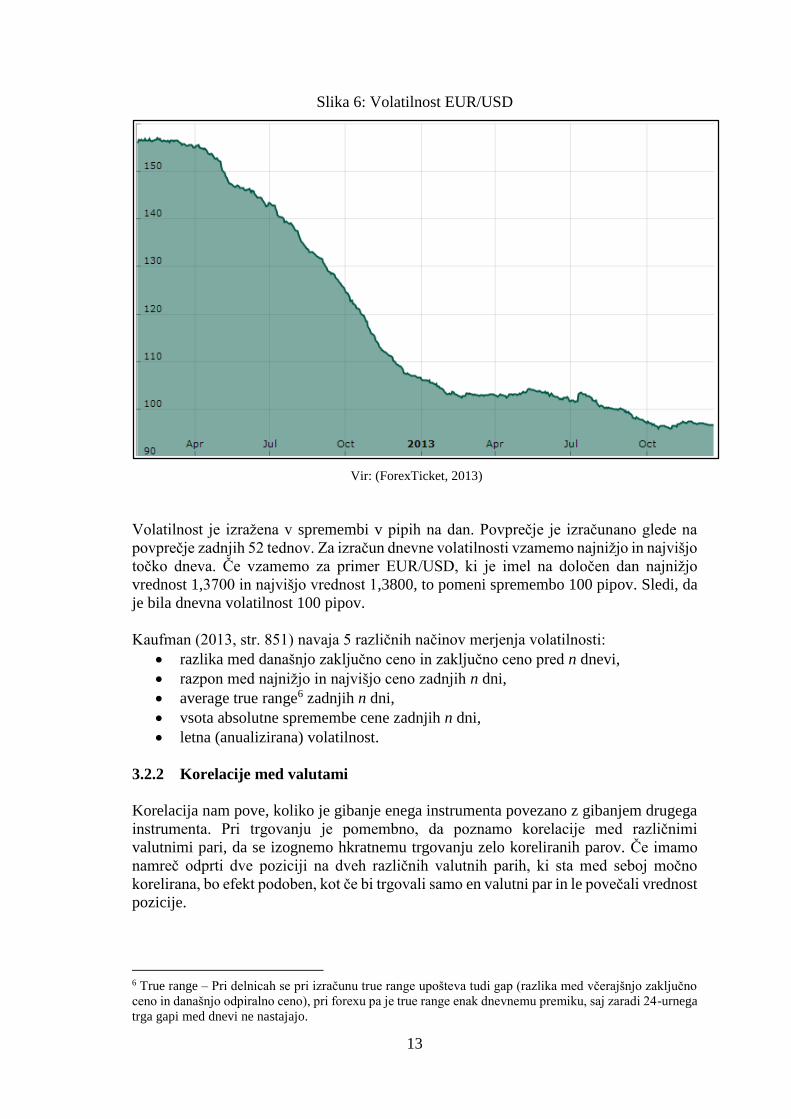

Na sliki vidimo spremembo volatilnosti skozi čas na paru EUR/USD. Obdobje prikaza

zajema 52 tednov. Na osi x je prikazan čas, na osi y pa volatilnost, izražena v pipih.

Vidimo lahko, da je bila januarja 2013 povprečna dnevna volatilnost okoli 155 pipov,

decembra 2013 pa je padla pod 100 pipov. Pri trgovanju je zato pomembno, da

spremljamo volatilnost, saj se ta spreminja.

13

Slika 6: Volatilnost EUR/USD

Vir: (ForexTicket, 2013)

Volatilnost je izražena v spremembi v pipih na dan. Povprečje je izračunano glede na

povprečje zadnjih 52 tednov. Za izračun dnevne volatilnosti vzamemo najnižjo in najvišjo

točko dneva. Če vzamemo za primer EUR/USD, ki je imel na določen dan najnižjo

vrednost 1,3700 in najvišjo vrednost 1,3800, to pomeni spremembo 100 pipov. Sledi, da

je bila dnevna volatilnost 100 pipov.

Kaufman (2013, str. 851) navaja 5 različnih načinov merjenja volatilnosti:

razlika med današnjo zaključno ceno in zaključno ceno pred n dnevi,

razpon med najnižjo in najvišjo ceno zadnjih n dni,

average true range6 zadnjih n dni,

vsota absolutne spremembe cene zadnjih n dni,

letna (anualizirana) volatilnost.

3.2.2 Korelacije med valutami

Korelacija nam pove, koliko je gibanje enega instrumenta povezano z gibanjem drugega

instrumenta. Pri trgovanju je pomembno, da poznamo korelacije med različnimi

valutnimi pari, da se izognemo hkratnemu trgovanju zelo koreliranih parov. Če imamo

namreč odprti dve poziciji na dveh različnih valutnih parih, ki sta med seboj močno

korelirana, bo efekt podoben, kot če bi trgovali samo en valutni par in le povečali vrednost

pozicije.

6 True range – Pri delnicah se pri izračunu true range upošteva tudi gap (razlika med včerajšnjo zaključno

ceno in današnjo odpiralno ceno), pri forexu pa je true range enak dnevnemu premiku, saj zaradi 24-urnega

trga gapi med dnevi ne nastajajo.

14

Ko primerjamo korelacije med različnimi valutnimi pari, moramo upoštevati tudi časovni

okvir. Če nameravamo pozicije ohranjati en teden, moramo upoštevati tedensko

korelacijo, če pa trgujemo znotraj dneva, upoštevamo dnevno korelacijo. Pomembno je,

da se zavedamo, da je korelacija spreminjajoč se dejavnik.

Kadar trgujemo samo z enim instrumentom naenkrat, korelacij z ostalimi instrumenti ni

treba nadzorovati.

3.2.3 Valutni indeksi

Valutni indeksi, podobno kot borzni indeksi, vključujejo košarico instrumentov, ki je

izražena v povprečni vrednost vseh instrumentov v njej. Pri borznih indeksih je v določen

indeks vključenih več različnih delnic. Če za primer vzamemo nemški indeks DAX, lahko

vidimo, da je vrednost indeksa izračunana na podlagi 30 največjih nemških podjetij, ki

kotirajo na borzi v Frankfurtu. Pri valutnih indeksih pa je namesto delnic uporabljena

košarica različnih valutnih parov. V nadaljevanju bomo predstavili primer indeksa

ameriškega dolarja (U.S. Dollar Index), ki ga označujemo z oznako DXY.

Murphy (1991, str. 56) opisuje pomembnost vrednosti košarice dolarskega indeksa. Ker

so različni trgi med sabo povezani, je pomembno, da poznamo njihove korelacije.

Delniški trg je občutljiv na spremembe obrestnih mer in hkrati gibanja na trgu obveznic.

Obveznice se gibljejo v skladu z inflacijskimi pričakovanji, ki se odražajo tudi na

surovinskih trgih. Inflacijski vpliv na surovinske trge je v glavnem določen s smerjo

ameriškega dolarja. Zaradi naštetih medsebojnih povezav pogosto tudi analizo za ostale

trge začnemo pri pregledu gibanja indeksa USD.

Indeks DXY odraža vrednost dolarja (USD) proti košarici 6 ostalih valut. Te valute so:

EUR (evro),

JPY (japonski jen),

GBP (britanski funt),

CAD (kanadski dolar),

SEK (švedska krona),

CHF (švicarski frank).

Vsaka izmed teh valut ima določeno težo v košarici, največjo težo pa ima EUR. Valutni

indeks uporabljamo, da lažje ocenimo moč določene valute. Če primerjamo valutne

indekse, lahko ugotovimo, katere valute se krepijo in katere slabijo. V spodnjem primeru

bomo prikazali več valutnih indeksov in jih primerjali.

15

Slika 7: Valutni indeksi

Vir: (Dukascopy currency index, 2013)

Na sliki vidimo primerjavo 5 različnih valutnih indeksov. Z modro barvo je označen EUR,

z oranžno CHF, z rdečo USD, z zeleno GBP in z vijolično JPY. Prikazano obdobje zajema

eno leto. Z gibanjem grafov lahko opazimo, katere valute se krepijo in katere slabijo.

Najočitneje izstopata EUR in JPY. EUR je v letu 2013 počasi pridobival vrednost, JPY

pa jo je že od začetka leta močno izgubljal. Po takšnih dejstvih lahko sklepamo, da bi bilo

smiselno kupovati evre in prodajati japonske jene. V nadaljevanju je prikazan graf

EUR/JPY za enako obdobje. Če smo sklepali pravilno, bi moral biti graf EUR/JPY močno

naraščajoč skozi vse leto.

EUR CHF USD GBP JPY

16

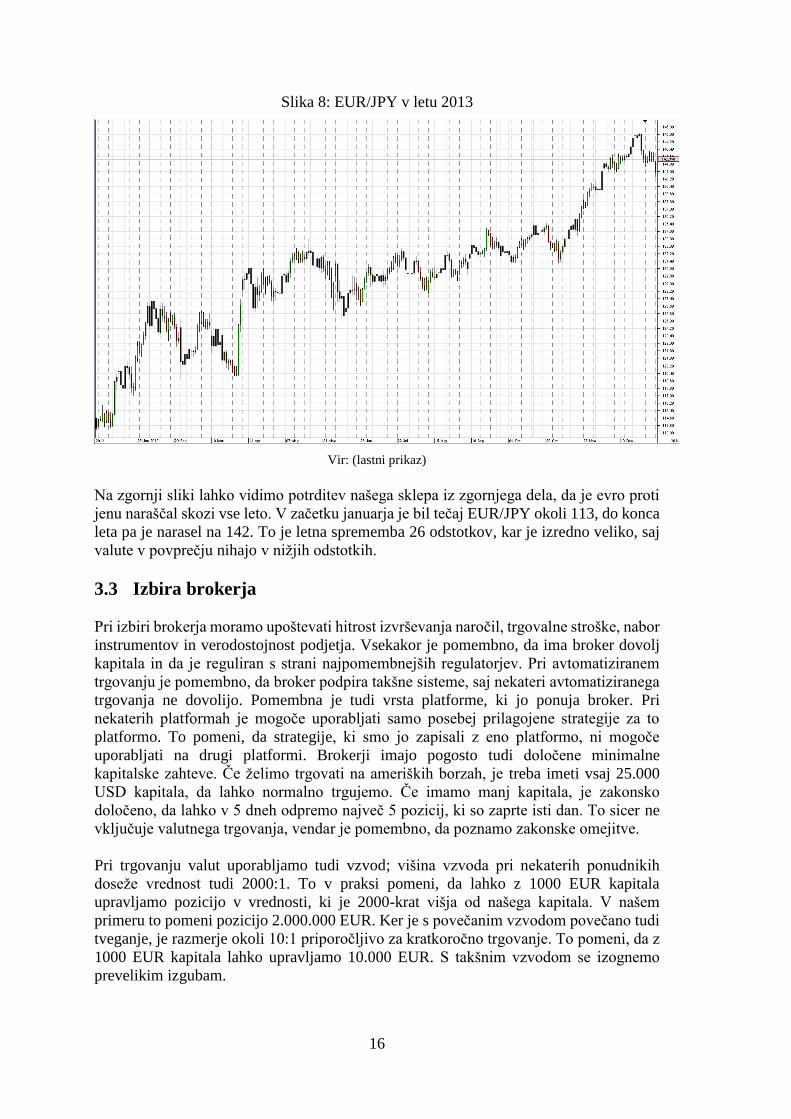

Slika 8: EUR/JPY v letu 2013

Vir: (lastni prikaz)

Na zgornji sliki lahko vidimo potrditev našega sklepa iz zgornjega dela, da je evro proti

jenu naraščal skozi vse leto. V začetku januarja je bil tečaj EUR/JPY okoli 113, do konca

leta pa je narasel na 142. To je letna sprememba 26 odstotkov, kar je izredno veliko, saj

valute v povprečju nihajo v nižjih odstotkih.

3.3 Izbira brokerja

Pri izbiri brokerja moramo upoštevati hitrost izvrševanja naročil, trgovalne stroške, nabor

instrumentov in verodostojnost podjetja. Vsekakor je pomembno, da ima broker dovolj

kapitala in da je reguliran s strani najpomembnejših regulatorjev. Pri avtomatiziranem

trgovanju je pomembno, da broker podpira takšne sisteme, saj nekateri avtomatiziranega

trgovanja ne dovolijo. Pomembna je tudi vrsta platforme, ki jo ponuja broker. Pri

nekaterih platformah je mogoče uporabljati samo posebej prilagojene strategije za to

platformo. To pomeni, da strategije, ki smo jo zapisali z eno platformo, ni mogoče

uporabljati na drugi platformi. Brokerji imajo pogosto tudi določene minimalne

kapitalske zahteve. Če želimo trgovati na ameriških borzah, je treba imeti vsaj 25.000

USD kapitala, da lahko normalno trgujemo. Če imamo manj kapitala, je zakonsko

določeno, da lahko v 5 dneh odpremo največ 5 pozicij, ki so zaprte isti dan. To sicer ne

vključuje valutnega trgovanja, vendar je pomembno, da poznamo zakonske omejitve.

Pri trgovanju valut uporabljamo tudi vzvod; višina vzvoda pri nekaterih ponudnikih

doseže vrednost tudi 2000:1. To v praksi pomeni, da lahko z 1000 EUR kapitala

upravljamo pozicijo v vrednosti, ki je 2000-krat višja od našega kapitala. V našem

primeru to pomeni pozicijo 2.000.000 EUR. Ker je s povečanim vzvodom povečano tudi

tveganje, je razmerje okoli 10:1 priporočljivo za kratkoročno trgovanje. To pomeni, da z

1000 EUR kapitala lahko upravljamo 10.000 EUR. S takšnim vzvodom se izognemo

prevelikim izgubam.

17

Pri trgovanju preko brokerja poznamo dve vrsti izvrševanja naročil:

Dealing Desk in

Non-Dealing Desk.

Dealing Desk pomeni, da broker deluje kot vzdrževalec trga (angl. market maker) in

trgovalcu sam ponuja likvidnost. Če takšnemu brokerju pošljemo tržno naročilo za nakup,

se lahko sam odloči, ali bo naročilo sprejel ali ga zavrnil. Vedno je broker tisti, ki vzame

nasprotno stran pozicije trgovalca. Takšen način omogoča brokerju, da zasluži, kadar

trgovalec izgublja. Pogosto je tudi ponujena cena malenkost drugačna od ostalih

ponudnikov. Razlika med nakupno in prodajno ceno je večja.

Non-Dealing Desk pomeni, da broker naročila posreduje ostalim ponudnikom likvidnosti.

Ponudnikov likvidnosti je veliko in trgovalec vidi v svoji platformi samo najboljšo

ponudbo in najboljše povpraševanje. Ob oddaji naročila broker posreduje naročilo, da

izbere najboljšega ponudnika likvidnosti in tako opravlja samo vlogo posrednika.

Dobiček trgovalca ne pomeni izgube za brokerja. Zaradi tega mora broker svoj dobiček

ustvariti z drugimi metodami. Največkrat je treba za vsako izvršeno naročilo plačati

provizijo. Provizije so sicer dokaj majhne, a je pri uporabi vzvodov njihova absolutna

vrednost lahko velika. Npr. naš kapital znaša 1.000 EUR. Odločimo se za nakup 100.000

EUR proti USD. Naša provizija znaša 0,1 % vrednosti pozicije. Pri vrednosti 100.000

EUR predstavlja 0,1 % vrednost 100 EUR. To je sicer za vrednost 100.000 EUR dokaj

majhen znesek, a je proti vrednosti našega kapitala zelo velik. Predstavlja namreč 10 %

vrednosti kapitala. V praksi obstajajo sicer ponudniki, ki imajo provizije zelo nizke, a je

vseeno pomembno, da jih poznamo, saj močno vplivajo na končni rezultat trgovanja.

18

4 TEHNIČNA ANALIZA

Tehnična analiza je metoda, ki poskuša napovedati najverjetnejšo smer gibanja tečajev v

prihodnosti na podlagi preteklih cen. Zahteva manj informacij kot pa temeljna analiza.

Trgovalec pridobiva vse potrebne informacije iz cene (grafov). Uspešnost tehnične

analize temelji na predpostavki, da se zgodovina ponavlja in da bo cena ponavljala vzorce

iz preteklosti.

Strašek in Jagrič (2008, str. 83) navajata, da tehnična analiza temelji na naslednjih

predpostavkah:

Tržna vrednost je determinirana samo z interakcijo ponudbe in povpraševanja.

Čeprav se pojavljajo manjše fluktuacije, so borzne cene nagnjene k temu, da se

gibljejo v trendih, ki so dolgoročni.

Preobrat trendov je rezultat premika ponudbe in povpraševanja.

Premike ponudbe in povpraševanja je moč odkriti prej ali slej s pomočjo grafov.

Mnogi vzorci grafov se ponavljajo.

Poznamo različne tipe grafov. Trije najpogostejši so prikazani v nadaljevanju. Na vseh

treh grafih vidimo popolnoma enako valuto za enako obdobje. To pomeni, da grafi

prikazujejo enake informacije, le na različne načine.

Slika 9: Linijski graf

Vir: (lastni prikaz)

Slika 10: Palični graf

Vir: (lastni prikaz)

19

Slika 11: Graf s svečniki

Vir: (lastni prikaz)

Linijski graf je pogosto uporabljen za določanje smeri trenda in za hitre preglede. Prikaže

nam namreč samo zaključne cene obdobij, ne pa njihovih ekstremov. Palični graf in graf

s svečniki prikažeta vse štiri informacije (začetno, končno, najvišjo in najnižjo ceno), ki

so za trgovalca pomembne. Večje razlike med njima ni. Opazna je le razlika v obarvanosti

sveč. Graf s svečniki ima razširjeno telo sveč, da lažje razberemo barvo sveče.

Naraščajoče sveče so obarvane zeleno, padajoče pa rdeče. Sence sveč so ozke in črne

barve. Pri paličnem grafu so telesa sveč enake širine kot sence sveč. Zgledajo kot črte oz.

palice, iz česar izhaja tudi njihovo ime.

4.1 Osnove japonskih svečnikov

Svečnik nam prikaže, kaj se v določenem obdobju dogaja s ceno. Ena sveča prikazuje

začetno (angl. open), najvišjo (angl. high), najnižjo (angl. low) in končno (angl. close)

ceno izbranega obdobja. Obdobje, ki ga prikazuje ena sveča, lahko izberemo poljubno.

Izberemo lahko obdobje 1 minute, obdobje 1 meseca ali katerokoli drugo obdobje. V vseh

primerih bomo imeli v eni sveči prikazane te štiri informacije.

Slika 12: Zgradba svečnika

Vir: (lastni prikaz)

Na sliki lahko vidimo zgradbo bikovskega (angl. bull) in medvedjega (angl. bear)

svečnika. Če je svečnik zelene barve (bikovski), pomeni, da je cena v tem obdobju

narasla. Če je svečnik rdeče barve (medvedji), pomeni, da je cena v tem obdobju padla.

20

Obarvan je del sveče, ki ga imenujemo telo (angl. body), črto navzgor ali navzdol pa

imenujemo senca (angl. shadow)

Brooks (2009, str.43) opisuje pomembnost zaključne cene sveče. Kot primer opisuje

nastanek petminutne sveče. Ko po preboju trendne linije navzdol vidimo nižje dno,

začnemo iskati priložnost za nakup v upanju na močan preobrat navzgor. Ko teče tretja

minuta, je sveča že bikovske oblike. Cena ostane na vrhu sveče dobro minuto in v upanju

na nadaljevanje rasti odpremo dolgo pozicijo. Ker nismo čakali na zaključek sveče,

mislimo, da smo s tem dobili prednost in kupili po nižji ceni, kot bo ob zaključku sveče.

Ko do zaključka sveče manjka še 5 sekund, se sveča hitro obrne in zaključi na dnu. Če bi

počakali do zaključka sveče, bi videli, da je sveča medvedja in ne bikovska, kot je to

sprva kazalo.

Posamezne sveče nikoli ne smemo gledati individualno. Trgovalec mora upoštevati

celotno tehnično sliko. Sveča dark cloud (temni oblak), ki se pojavi pri področju močne

odporne linije, z večjo verjetnostjo kaže na možen obrat trenda kot bearish engulfing

(opisano v podpoglavju 4.1.2), ki se pojavi na področju brez odpore (Nison 1994, str.

145).

Včasih se zgodi, da cena v nekem obdobju naraste in pade, a končna na isti točki, kot je

začela ob začetku obdobja. V tem primeru se oblikuje svečnik brez barve, ki ga

imenujemo doji svečnik. Senca sveče je navzgor in navzdol približno enaka, telo pa je

neopazno.

Slika 13: Doji svečnik

Vir: (lastni prikaz)

Doji svečnik prikazuje ravnovesje trga, saj cena niha gor in dol, ampak se od sredine ne

odmika preveč. Ker je svečnik brez barve, pomeni, da sta začetna in končna cena

opazovanega obdobja bili enaki. Morris (2006, str. 14) opisuje doji kot svečnik, ki sam

po sebi nima pomembnega vpliva. Pravo moč dobi šele v kombinaciji z ostalimi svečami.

Npr. če po močni bikovski sveči sledi sveča doji, je to lahko razlog za pozornost, saj to

pomeni neodločnost na trgu in možen obrat.

21

Slika 14: Graf z japonskimi svečniki

Vir: (lastni prikaz)

4.1.1 Vrste posameznih japonskih sveč

Vzorci, ki nastanejo na grafih so, kot večina tehnične analize, podrejeni subjektivni oceni

trgovalca. Vseeno pa obstajajo posebne vrste svečnikov, ki imajo določena pravila in jih

lahko pogosto prepoznamo v praksi.

Najprej bomo predstavili nekaj posameznih vrst sveč, nato pa še nekatere kombinacije

sveč. Obstaja na desetine različnih sveč in na desetine različnih kombinacij med temi

svečami, prikazali pa bomo nekaj najpogostejših in najobjektivnejših vzorcev.

Slika 15: Hammer

Vir: (lastni prikaz)

Slika prikazuje vzorec hammer. Nison (1991, str. 29) pravi, da sveča zadovolji pogojem

za hammer, če ima naslednje značilnosti. Telo sveče mora biti v zgornjem delu

trgovalnega območja (angl. range) in zaradi lažjega razumevanja bomo ta izraz

uporabljali tudi v nadaljevanju). Spodnja senca sveče je najmanj dvakrat tako dolga kot

telo sveče. Na zgornjem delu mora biti zelo kratka senca. Čim krajša je zgornja senca,

čim daljša je spodnja senca in čim manjše je telo sveče, tem bolj efektiven je vzorec

22

hammer. Hammer velja za močan bikovski vzorec, kar pomeni, da ko se ta sveča prikaže

na grafu, je to znak za nakup.

Morris (2006. str. 24) opisuje ozadje nastanka hammer sveče. Trg, ki je v padajočem

trendu, ob odprtju sveče najprej močno pade. Kljub začetnemu padcu začne cena v

nadaljevanju hitro naraščati in gre višje kot ob začetku obdobja. Ker prodajalci opazijo

moč kupcev, začnejo zapirati pozicije. Če je naslednja sveča zaključena nad vrhom te

sveče, to velja kot potrditev znaka za nakup.

Slika 16: Hanging man

Vir: (lastni prikaz)

Hanging man je podoben vzorec kot hammer, le da je pri tem vzorcu telo sveče rdeče

namesto zeleno. Veljajo enaka pravila kot pri hammer vzorcu. Ker je telo sveče pri tem

vzorcu rdeče, pomeni, da je bila cena na koncu obdobja nekoliko nižja kot na začetku,

kar bi lahko pomenilo premoč prodajalcev. Zaradi tega je ta sveča pogosta pri vrhovih in

obratih trenda navzdol. Izredno močan prodajni signal po Nisonu (1991, str. 30) je, če se

po sveči hanging man naslednja sveča oblikuje v vzorec rdeči marubozu. Morris (2006,

str. 24) opisuje tudi ozadje nastanka hanging man sveče. Trg je predhodno v naraščanju.

Ob odprtju sveče sledi močan padec, a se cena proti koncu obdobja vrne v bližino

najvišjega tečaja, a ne uspe zaključiti višje. Senca navzdol je dolga, in če naslednja sveča

zaključi nižje od te, mnogi kupci začnejo zapirati pozicije in iščejo priložnost za prodajo.

Slika 17: Inverted hammer

Vir: (lastni prikaz)

Inverted hammer je vzorec, ki se pogosto pojavi na dnu pred spremembo trenda.

Lastnosti, ki jim mora ustrezati inverted hammer, so enaka kot pri vzorcu hammer, le da

je tukaj telo sveče na spodnjem delu namesto na zgornjem. Morris (2006, str. 41) pravi,

da je ob pojavu te sveče dobro počakati na potrditev ob naslednji sveči. Če je tudi

naslednja sveča bikovska, je znak za nakup potrjen.

23

Slika 18: Shooting star

Vir: (lastni prikaz)

Shooting star je podoben vzorec kot inverted hammer, le da je tu telo sveče rdeče barve.

Ta vzorec se po Nisonu (1991, str. 70) pogosto pojavlja po koncu bikovskega trenda.

Shooting star ima malo telo na spodnjem delu sveče in dolgo senco navzgor. Morris

(2006, str. 40) določa naslednje lastnosti, ki morajo biti prisotne za nastanek shooting star

sveče. Cena mora predhodno naraščati. Telo sveče je majhno in se nahaja na dnu sveče.

Senca navzgor mora biti vsaj trikrat daljša od telesa sveče. Senca navzdol mora biti zelo

majhna ali pa sploh ne sme obstajati.

Slika 19: Rdeči marubozu

Vir: (lastni prikaz)

Rdeči marubozu je sveča brez senc na obeh straneh. Rdeče telo sestavlja celotno svečo.

Takšna sveča prikazuje močan padec brez odboja in je navadno uporabljena kot potrditev

v kombinaciji s svečami, ki signalizirajo spremembo trenda navzdol. Morris (2006, str.

11) pravi, da je ta sveča lahko tudi znak za obrat trenda navzgor, če je pred nastankom te

sveče bil prisoten močan medvedji trend. Ko se po dolgem padajočem trendu pojavi ta

sveča, lahko prikazuje zadnje prodaje in je pogosto prvi znak za konec trenda.

Slika 20: Zeleni marubozu

Vir: (lastni prikaz)

Zeleni marubozu je sveča brez senc na obeh straneh, podobna vzorcu rdeči marubozu.

Zeleno telo sestavlja celotno svečo. Takšna sveča prikazuje močno rast in je navadno

24

uporabljena kot potrditev v kombinaciji s svečami, ki signalizirajo spremembo trenda

navzgor. Morris (2006, str. 12) pravi, da je ta sveča pogosto začetek nadaljevanja

bikovskega trenda ali signal za konec medvedjega trenda.

Slika 21: Spinning top

Vir: (lastni prikaz)

Spinning top je sveča, ki je podobna sveči doji, le da je pri sveči spinning top vidno telo.

To je lahko rdeče ali zelene barve. Obe barvi sveče pomenita enako in prikazujeta

ravnovesje na trgu. Da sveča zadosti pogojem za spinning top, mora imeti naslednje

lastnosti. Senca mora biti na zgornji in spodnji strani daljša od telesa sveče. Telo sveče

mora biti majhno in na sredini sveče. Ker ta sveča prikazuje ravnovesje na trgu, je

uporabna predvsem v kombinaciji z več svečami, ki potrdijo spremembo trenda po

konsolidaciji.

4.1.2 Vrste kombinacij japonskih sveč

Pomembno je, da poznamo vrste posameznih sveč, vendar se močnejši signali pogosto

pojavljajo pri kombinacijah več sveč. Mnogokrat nam prva sveča nakaže, da moramo

postati pozorni, naslednje sveče pa nam dajo znak za trgovanje.

Slika 22: Bearish engulfing

Vir: (lastni prikaz)

Bearish engulfing je signal dveh sveč, kjer je druga sveča večja od prve in kaže v

nasprotno smer. Prva sveča je zelene barve s čim manjšim telesom, naslednja pa je rdeča

s telesom, ki presega dno prejšnje sveče. Na takšen vzorec moramo biti pozorni po koncu

bikovskega trenda in nakazuje možen močan padec. Po Morrisu (2006, str. 28) se po

trendu navzgor cena začne počasi ustavljati in naredi majhno zeleno svečo. Naslednja

sveča se takoj od začetka obarva rdeče in zaključi nižje od najnižje točke prejšnje sveče.

Bikovski trend se oslabi, in če je tudi naslednja sveča rdeča, pomeni, da se je trend obrnil

navzdol.

25

Slika 23: Bullish engulfing

Vir: (lastni prikaz)

Bullish engulfing je enako kot bearish engulfing signal dveh sveč, od katerih je druga

sveča večja od prve in kaže v nasprotno smer. Prva sveča je v tem primeru rdeče barve s

čim manjšim telesom, naslednja pa je zelena s telesom, ki presega vrh prejšnje sveče. Na

takšen vzorec moramo biti pozorni po koncu medvedjega trenda in nakazuje možno

močno rast. Morris (2006, str. 29) pravi, da če sveča zaključi vsaj 30 % višje od telesa

prejšnje sveče, to pomeni, da je signal še posebej pomemben.

Slika 24: Tweezer bottoms

Vir: (lastni prikaz)

Tweezer bottoms je signal dveh sveč, ki se pogosto pojavi proti koncu medvedjega trenda.

Prva sveča je rdeče barve in ustreza vzorcu hanging man, sledi pa ji zelena sveča, ki

ustreza vzorcu hammer. Senci obeh sveč morata biti približno enako dolgi, telo obeh sveč

pa mora biti majhno in pri vrhu sveč. Takšen signal nakazuje možnost obrata navzgor.

Morris (2006, str. 200) pravi, da je dober znak za uspešnost tweezer bottoms vzorca ta,

da se ta vzorec pojavi v kombinaciji z drugimi bikovskimi svečami.

Slika 25: Tweezer tops

Vir: (lastni prikaz)

Tweezer tops je signal dveh sveč, ki se pogosto pojavi proti koncu bikovskega trenda.

Prva sveča je zelene barve in ustreza vzorcu inverted hammer, sledi pa ji rdeča sveča, ki

26

ustreza vzorcu shooting star. Senca obeh sveč mora biti približno enako dolga, telo obeh

sveč pa mora biti majhno in pri dnu sveč. Takšen znak nakazuje možnost obrata navzdol.

4.2 Orodja za tehnično analizo

V nadaljevanju bomo predstavili nekaj orodij za tehnično analizo. Pri vseh je osnovni

graf enak in predstavlja valutni par GBP/USD v obdobju 17 dni. Na grafu so prikazani

enourni svečniki. Prikazali bomo, kako bi nam določena orodja pomagala pri vstopu v

pozicijo.

4.2.1 Trendne linije

Trend se vzpostavi, ko cena dlje časa nadaljuje premik v določeni smeri. Ko vstopamo v

bikovski trend, iščemo priložnosti, kadar cena začne padati, saj pričakujemo nadaljevanje

trenda navzgor. Območja, na katera moramo biti pozorni, si lahko vizualiziramo s

pomočjo trendnih linij.

Brooks (2012, str. 117) pravi, da bikovska trendna linija povezuje spodnje dele

naraščajočih sveč, medvedja trendna linija pa povezuje vrhove padajočih sveč. Ko je

trend vzpostavljen s serijo naraščajočih vrhov, so najboljše pozicije v smeri s trendom,

vse dokler ta trend ni končan. Vsakič, ko trg začne padati nazaj proti trendni liniji,

moramo gledati za znake obrata cene in kasneje vstopiti v smer trenda. Najpomembnejša

lastnost sekanja trende linije je, da trg ne nadzoruje več le ena stran (kupci ali prodajalci),

ampak se poveča možnost spremembe smeri gibanja.

Murphy (1999, str. 210) opisuje preboj trendne linije kot zaključeno svečo zunaj trendne

linije. Včasih celo to ni dovolj. Nekateri trgovalci uporabljajo določen odstotni kriterij,

ki ga mora preboj doseči, da se šteje za veljavnega. Pri trgovalcih, ki trgujejo na dnevnih

grafih, je to območje med 1 % in 3 %. To pomeni, da mora cena zaključiti na nasprotni

strani trendne linije za vsaj 1 % vrednosti instrumenta. Če je vrednost GBP/USD 1,0000,

mora biti zaključna cena dneva preboja vsaj 1.0100, da je se šteje za veljavnega.

27

Slika 26: Trendne linije

Vir: (lastni prikaz)

Na sliki vidimo dva primera trendne linije. Prvi primer je trendna linija znotraj dneva, ki

je označena z rdečo. Vidimo lahko, da je cena večkrat testirala trendno linijo od spodaj,

ampak se je vedno odbila navzdol. Linija je bila prebita šele naslednji dan. Čez dva dni

je bila linija testirana iz zgornje strani, nato je cena nadaljevala navzgor.

Druga linija je bila vzpostavljena med točko 1 in 2. Cena se je začela premikati navzgor.

Po treh dneh se je spet približala trendni liniji iz zgornje strani in jo uspešno testirala v

točki 3. Odboj od linije je bil močan in cena je naglo narasla. V naslednjih dneh je cena

padla pod trendno linijo in jo kasneje tudi testirala, tokrat s spodnje strani v točki 4.

Trendna linija se je tudi tokrat izkazala kot mejnik in ceno potisnila navzdol. Trend se je

nato več dni nadaljeval navzdol.

Trendne linije so večkrat lahko zelo subjektivne, saj je od vsakega posameznika odvisno,

kje jih bo narisal in katere bo upošteval. Možnosti za različne interpretacije je veliko,

velja pa omeniti, da je trendne linije treba upoštevati bolj kot območja in ne kot natančne

točke.

4.2.2 Podpore in odpore

Podpore in odpore imajo podoben značaj kot trendne linije. Razlika je, da so podporne in

odporne linije povsem horizontalne in nimajo naklona kot trendne linije. Uporabljamo

jih, kadar je trg v ''range'' območju in oscilira brez pravega trenda.

Murphy (1999, str. 59) deli udeležence trga v tri kategorije. Tiste, ki imajo odprte dolge

pozicije, kratke pozicije ali so brez odprtih pozicij. Dolge pozicije imajo tisti, ki

pričakujejo rast cene, kratke pozicije pa tisti, ki pričakujejo padec. Tisti brez odprtih

pozicij čakajo na pravi znak za odprtje pozicij v poljubno smer. Trg se začne premikati

28

višje od podporne točke. Kupci, ki so kupili pri točki podpore, so sedaj zadovoljni, ampak

bi hkrati radi imeli večjo pozicijo. Če bi trg še enkrat testiral to točko, bi lahko odprli

dodatne dolge pozicije. Prodajalci slutijo, da so se znašli na napačni strani in upajo, da se

trg vrne v podporno točko, da bi lahko zaprli svoje pozicije brez izgube. Tisti, ki pa so

brez pozicije, so opazili, da cena narašča in čakajo priložnost za vstop v dolgo pozicijo.

Vse tri kategorije udeležencev sedaj čakajo priložnost za nakup in vse tri kategorije želijo

kupiti na enaki točki, to je točki podpore. To pomeni, da bodo vsi kupovali in da se bo

cena zvišala, ko bo cena spet prišla do točke podpore. S časom se to območje okrepi, in

sicer ko je vključenih vse več udeležencev. Če se cena potem ne premakne navzgor,

ostanejo samo dolge pozicije, ki ob manjšem preboju podpore navzdol začnejo likvidirati

svoje pozicije. Zato cena močno pade.

Enako se zgodi v obratnem primeru, kadar cena testira območja odpore iz spodnje strani.

Logika in psihologija obnašanja udeležencev sta popolnoma enaki.

Slika 27: Podpore in odpore

Vir: (lastni prikaz)

Na sliki vidimo primer podpore in odpore. Z rdečo barvo so označena polja, kjer je cena

testirala nivo podpore, z modro barvo pa so označena polja, kjer je cena testirala nivo

odpore. Nivoja sta označena horizontalno in opazimo lahko, da se enaka nivoja ponavljata

skozi celotno območje grafa.

Pri skrajno levem modrem polju lahko opazimo, da je cena najprej prebila področje

odpore in ga testirala iz zgornje strani. Odpora se je spremenila v podporo in cena je

nadaljevala navzgor. Kasneje je cena spet padla v ''range'' in tokrat se je prejšnje območje

podpore spremenilo nazaj v območje odpore.

29

Področja odpore in podpore niso le natančno določene točke, ampak gre za širša polja, v

katerih lahko cena naredi krajši preboj čez nivo. Podobno kot pri trendnih linijah je tudi

tu pomembno, da upoštevamo zaključne točke sveč kot indikatorje preboja podpornih in

odpornih linij. Kjer sega čez linijo le senca sveče, lahko štejemo, da je področje zdržalo.

Trgujemo lahko v smeri odboja.

4.2.3 Vzorci skupine japonskih svečnikov

V točki 4.1 smo opisovali posamezne sveče ali formacije dvojnih sveč, ki se uporabljajo

za hitre signale. Pomembno pa je tudi, da poznamo večje vzorce sveč, saj tako lažje

ocenimo, kdaj se bo trend nadaljeval ali končal. Znotraj večjih vzorcev sveč se oblikujejo

tudi vzorci posameznih ali dvojnih sveč in prava kombinacija vseh sproži močne premike.

Bulkowski (2005, str. 993) našteva mnogo različnih vzorcev skupine svečnikov, ki

signalizirajo nadaljevanje ali obrat trenda. Naštetih je preko 70 različnih oblik, tukaj pa

smo izpostavili samo nekaj najpogostejših:

razširjeno dno (vrh),

diamantno dno (vrh),

skodelica z ročajem,

dvojno dno (vrh),

trojno dno (vrh),

zastava,

glava in ramena ter

pravokotnik.

Večina vzorcev je poimenovana po obliki, ki se prikaže na grafu, v praksi pa se natančna

oblika skoraj nikoli ne pojavi, pogosto je to le približek.

30

Slika 28: Dvojni vrh

Vir: (lastni prikaz)

Na sliki vidimo nekaj primerov vzorca dvojni vrh. Kot že samo ime pove, je cena dvakrat

poskusila prečkati nek nivo, ampak se je vsakič odbila navzdol. Dvojni vrh bi po definiciji

moral dvakrat testirati točno določeno ceno in se nato obrniti navzdol. V praksi je drugi

test malenkost nad ali pod prvim nivojem. Vseeno je vzorec veljaven, če sveča zaključi

pod nivojem prvega testa. Po dveh neuspelih poskusih preboja navzgor se mora cena

obrniti navzdol. Kot je razvidno iz slike, pri dvojnem vrhu pogosto nastane vzorec sveče

shooting star, ki nakazuje spremembo trenda navzdol.

Posamezne vzorce lahko zelo dobro uporabimo, če jih uporabljamo skupaj z drugimi

orodji. Kjer vidimo območje podpore in hkrati opazimo, da se je oblikoval bikovski

vzorec sveč, npr. trojno dno, lahko pričakujemo, da bodo dolge pozicije prava izbira pri

trgovanju. Če bi se na isti podporni liniji začel oblikovati medvedji vzorec zastavice, bi

lahko pričakovali nadaljevanje trenda navzdol in ne bi odpirali dolgih pozicij, temveč bi

obdržali kratke pozicije ali našli nove točke vstopa za dodatne kratke pozicije.

4.2.4 Pivot

Pivot je matematično določena cena, ki jo izračunamo na podlagi sveče prejšnjega dneva.

Formula za izračun je zelo preprosta. Sešteti moramo najvišjo, najnižjo in zaključno ceno

prejšnjega dne. Ta seštevek delimo s številom 3 in to je potem pivot točka. Ta točka je

uporabna en dan za dnem, ki ga upoštevamo pri izračunu. Mnogokrat se izkaže, da je prav

ta točka točka obrata naslednjega dne.

Kaufman (2013, str. 687) pravi, da je najboljša napoved za jutrišnjo ceno današnja cena.

Za dolgoročne napovedi je najboljša napoved sredinska vrednost. Nihče ne more

natančno napovedati, kako se bo cena premikala v prihodnosti; tudi ne najvišje in najnižje

31

točke naslednjega dne. Kljub temu meni, da mnogo trgovalcev uspešno uporablja pivot

točke.

Person (2007, str. 75) meni, da pivot točka deluje zaradi samoizpolnjujoče se prerokbe,