bab iv hasil dan pembahasan a. gambaran umum...

TRANSCRIPT

20

20

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Organisasi

1. Sejarah PT Suzuki Finance

Sejak bulan Mei 2005 PT. Suzuki Finance Indonesia (Suzuki Finance) telah

hadir untuk memberikan kemudahan bagi masyarakat Indonesia dalam memiliki

sepeda motor Suzuki. Berkantor pusat di kawasan bisnis Jl. HR. Rasuna Said

Kuningan - Jakarta, Suzuki Finance. Sinergi kedua perusahaan multinasional

tersebut didukung oleh manajemen yang profesional menjadikan Suzuki Finance

Indonesia perusahaan yang dapat dihandalkan dan dibanggakan. Terbukti dengan

Suzuki Finance mendapatkan penghargaan Infobank Multifin.

Saat ini Suzuki Finance telah mempunyai lebih dari 80 kantor cabang yang

tersebar di seluruh nusantara dan didukung lebih dari 4000 profesional

berpengalaman. PT Suzuki Finance Cabang Gorontalo sendiri dibuka pada bulan

Oktober 2006 dengan alamat Jl. H.B Jassin no.318.B (ex. Jl. KH Agus Salim),

Kota Gorontalo Telpon (0435) 827802 Fax (0435) 827801.

Sejak bulan April 2011 PT. Suzuki Finance Indonesia sudah menambahkan

fasilitas pembayaran melalui ATM Permata, ATM Bersama, ATM berlogo ALTO

atau PRIMA. Penambahan fasilitas tersebut diharapkan dapat memberikan

kemudahan kepada nasabah untuk melakukan pembayaran melalui ATM dengan

jaringan tersebut, dimanapun dan kapanpun. Konsep pembayaran di setting

melalui ATM Permata, ATM Bersama, ATM berlogo ALTO atau PRIMA adalah

konsep Virtual Account. Demi kepuasan nasabah, Suzuki Finance menyediakan

21

21

akses Costumer Hotline bagi para nasabah untuk menyampaikan keluhan dan

informasi melalui email dan sms. Bagi yang ingin kredit motor Suzuki, Suzuki

Finance adalah pilihan yang tepat dan terbaik.

Suzuki Finance juga sudah memulai bisnis pembiayaan kenderaan roda empat

di area Jakarta sebagai kondisi permulaan. Total PPD perusahaan sudah

berjumlah seekitar 82 unit sejak operasional di bulan Oktober hingga Desember

2011. Dan perusahaan berencana akan melakukan ekspansi untuk bisnis

pembiayaan roda empat ini, di beberapa area lainnya secara bertahap sampai

dengan area Sulawesi.

Visi

Menjadi perusahaan pembiayaan dengan kualitas terbaik untuk kenderaan

bermotor roda dua merk Suzuki di Indonesia, dalam hal kualitas asset,

sumberdaya manusia dan kepuasan nasabah.

Misi

Memberikan kepercayaan akan kepuasan nasabah.

Memenuhi kewajiban kepada para pemegang saham.

Menunjang peningkatan volume dan kualitas penjualan untuk kenderaan

bermotor roda dua Suzuki.

Memberikan kesempatan kepada karyawan/ti untuk mewujudkan keinginan

dan karir masing-masing.

Menunjang kualitas hidup masyarakat.

22

22

2. Struktur Organisasi PT Suzuki Finance

Gambar 4.1 Struktur Organisasi PT Suzuki Finance

Credit Marketing Officer Ilham Nihe Mualim Bidjuni Pandji Bhakti Mooduto Ismanto Abd Rahman Eko Putra Gino Abd Rahman R. Ali Irmawati Hasan

Data Entry Wahyuningsi Rahim

Finance Staf Andi Nurhasanah

A/R Officer Arman Doda Rinto Ibrahim Kisman Pakaya AlvianAhmad Sumantri Abdjul

A/R Admin Sri Novitayasa

Monoarfa

Remedial Officer Patris Mahanggi Iskandar Monoarfa Moh. Rizaldi Usman

Remedial Admin Sierrawaty Hulinggi

A/R Officer Iskandar Dalangko Abdul Rahman S. Yoprin Taidi Noval Imran

Teller Silvany Abdjul

COORD MARKETING

Dudik Yudi Wijaya

CREDIT ANALYST

Ibrahim Aswad

COORD ADM

Sri Orlinawaty Polapa

COORD ARO

Hidayat Mossi

COORD PSO REM

Rianto Fuad

COORD RECOV

Yayan Aryanto

R.

A/R COORD

Taufik S. Wonggo

DCSM HEAD

Petrus Timang

Polapa

ROH

Muhammad Syarifuddin

Teller Fitri Meysisca

Ins & Collateral Astrid Zoraya Lahay

Dok Kontrak Admin Srie Yulan Buluati

Problem Solving Officer Patris Mahanggi Iskandar Monoarfa Moh. Rizaldi Usman

Messenger Deddie Irawan Said

Credit Processing Ivonela Husain

23

23

B. Analisis Sistem

1. Deskripsi Sistem

Dari hasil penelitian dan pengamatan yang dilakukan oleh penulis, proses

penentuan kelayakan pemberian kredit sepeda motor masih kurang tepat. Sering

terjadi kesalahan dalam proses penyeleksian terhadap nasabah-nasabah yang layak

untuk mendapatkan kredit sepeda motor. Proses penyeleksian harus membutuhkan

ketelitian dan waktu yang cukup, karena data nasabah akan dibandingkan dengan

standarisasi pencapaian kelayakan pemberian kredit secara satu persatu.

Dengan demikian maka dibutuhkan sebuah sistem yang dapat membantu

pihak perusahaan khususnya bagian Credit Analyst dalam membuat keputusan

terhadap calon nasabah penerima kredit sepeda motor secara cepat dan tepat.

Pihak perusahaan harus berfikir dan benar-benar menyeleksi calon penerima yang

layak mendapatkan kredit sesuai kriteria yang ada. Dalam penelitian ini ada bobot

dan kriteria yang dibutuhkan untuk menentukan siapa yang terseleksi sebagai

penerima kredit. Dengan berbagai macam kriteria yang ada, maka pihak

perusahaan, tidak kebingungan lagi dalam menentukan calon penerima kredit

tersebut.

Sistem akan mengelola nilai dari jawaban setiap kriteria yang oleh calon

nasabah tersebut. Karena terdapat berbagai macam kriteria dan memiliki skala

prioritas yang berbeda, maka dibutuhkan suatu metode yang dapat memprosesnya

sehingga menghasilkan suatu nilai yang menunjukan alternatif terbaik yang sesuai

dengan kriteria yang diberikan. Adapun metode yang dapat dipakai untuk

menyelesaikan masalah tersebut salah satunya yaitu dengan menggunakan metode

24

24

profile matching, sehingga berdasarkan kriteria-kriteria yang diberikan dapat

menghasilkan suatu nilai yang menunjukan alternatif terbaik.

2. Analisis Kebutuhan

Analisis kebutuhan adalah menganalisis pihak perusahaan untuk menentukan

kebutuhan-kebutuhan yang diperlukan oleh sistem tersebut. Adapun petunjuk

yang digunakan sebagai bahan untuk menganalisis kebutuhan sistem diperoleh

dengan melakukan wawancara dengan pihak yang kompeten dan yang

berpengalaman dalam hal penentuan pemberian kelayakan kredit sepeda motor

yaitu bagian Credit Analyst serta melakukan studi literatur dari sumber-sumber

yang dapat dipercaya untuk mendapatkan informasi mengenai detail dari sistem

pendukung keputusan dan kelayakan pemberian kredit sesuai dengan kriteria yang

ada.

a. Analisis Kebutuhan Input

Analisis kebutuhan input yaitu data-data nasabah yang sudah memenuhi

kelengkapan berkas kemudian dimasukan kedalam sistem untuk diproses

pengambilan keputusan berdasarkan kriteria-kriteria yang ditetapkan oleh

pihak perusahaan.

Kriteria-kriteria yang telah ditetapkan oleh pihak perusahaan adalah :

1. C1 = Purpose : keterangan yang berisi tentang informasi tujuan

dari penggunaan unit yang akan dibiayai, kepada siapa yang lebih

dominan memakai unit nantinya dan dimana lokasi area cover

pemakaiannya didalam penggunaan unit tersebut setiap harinya.

25

25

2. C2 = Character : keterangan yang berisi tentang informasi data-data

pribadi nasabah dan pasangannya.

3. C3 = Capacity : keterangan yang berisi tentang informasi pekerjaan

nasabah.

4. C4 = Capital : keterangan yang berisi tentang informasi asset

yang sudah dimiliki oleh nasabah.

5. C5 = Collateral : keterangan yang berisi tentang informasi jaminan

atau nama dari pemilik dari kenderaan yang akan di kredit.

6. C6 = Condition : keterangan yang berisi tentang informasi keadaan

perekonomian yang mendukung nasabah dalam pengambilan kredit.

7. C7 = Continuity : keterangan yang berisi tentang informasi

kelancaran nasabah dalam membayar angsuran.

8. C8 = Collectibility: keterangan yang berisi tentang informasi jarak

tempat pembayaran yang disediakan oleh SFI dengan lokasi nasabah.

9. C9 = Cek Lingkungan : keterangan yang berisi tentang informasi

karakter atau reputasi calon nasabah menurut tetangga sekitar.

b. Analisis kebutuhan Output

Data keluaran yang dihasilkan adalah sebuah alternatif yang memiliki

nilai tertinggi dibandingkan alternatif nilai yang lain. Hasil keluaran

diambil dari urutan alternatif tertinggi ke alternatif terendah. Hasil

akhirnya akan ditampilkan oleh program berasal dari nilai setiap kriteria,

karena dalam setiap kriteria memiliki nilai yang berbeda-beda. Alternatif

yang dimaksud adalah nasabah.

26

26

3. Analisis Proses Sistem

Pada analisis proses sistem penggunaan metode profile matching

membutuhkan inputan profil nasabah dan profil pencapaian yang merupakan nilai

acuan kelayakan kredit. Setelah diperoleh profil pencapaian, kemudian dilakukan

pemetaan gap kompetensi yang merupakan selisih dari profil nasabah dengan

profil pencapaian. Hasil yang didapat dari pemetaan gap akan dilakukan proses

pembobotan nilai gap. Kemudian mengelompokan dan menghitung nilai core

factor dan secondary factor. Selanjutnya akan dilakukan proses perhitungan nilai

total dan rangking nasabah dari urutan tertinggi sampai terendah yang layak untuk

menerima kredit sepeda motor.

Berikut adalah langkah-langkah proses penyelesaian menggunakan metode

profil matching :

1. Pemetaan Gap Kompetensi

Gap adalah selisih antara profil nasabah dengan profil pencapaian yang

ditentukan oleh perusahaan. Pengumpulan gap-gap pada setiap kriteria

mempunyai perhitungan yang berbeda-beda.

Rumus untuk pencarian Gap kompetensi:

Gap = Profil Nasabah – Profil Pencapaian

27

27

1) Nilai dari tiap kriteria yang ditetapkan oleh perusahaan dalam

penentuan kelayakan pemberian kredit sepeda motor :

a) Kriteria Purpose

Tabel 4.1 Kriteria Purpose

Purphose Bobot

Untuk kegiatan pemohon / pasangan / anak

sehari-hari dalam bekerja, sekolah dll.

3

Untuk kegiatan sehari-hari pihak lain 2

Disewakan 1

b) Kriteria Character

Tabel 4.2 Kriteria Character

Character Bobot

KTP/KK/Passport/SIM asli dan berlaku 3

Surat keterangan domisili asli dan berlaku 2

Lainnya 1

c) Kriteria Capacity

Tabel 4.3 Kriteria Capacity

Capacity Bobot

Karyawan tetap / mempunyai usaha permanen 3

Karyawan honor/ kontrak atau pelajar/ IRT 2

Lainnya 1

28

28

d) Kriteria Capital

Tabel 4.4 Kriteria Capital

Capital Bobot

Milik Pemohon/keluarga (meskipun masih KPR)

dan tidak dalam sengketa

3

Kontrak tapi lama kontrak sama dengan jangka

waktu pembiayaan kredit motor (milik

perusahaan atau dinas)

2

Lainnya (rumah dalam status sengketa) 1

e) Kriteria Collateral

Tabel 4.5 Kriteria Collateral

Collateral Bobot

Nama pemohon, pasangan, anak 3

Nama anggota keluarga selain pasangan, anak

tapi masih dalam satu keluarga

2

Lainnya 1

f) Kriteria Condition

Tabel 4.6 Kriteria Condition

Condition Bobot

Tempat usaha tidak rawan banjir dan rawan

gusur

3

Tempat usaha dibatasi peraturan pemerintah 2

Tempat usaha berada disekitar tempat tinggal 1

29

29

g) Kriteria Continuity

Tabel 4.7 Kriteria Continuity

Continuity Bobot

21 – 55 tahun 3

18 – 20 tahun atau 56 – 60 tahun / minimal 17

tahun tapi sudah menikah

2

Lainnya 1

h) Kriteria Colectibility

Tabel 4.8 Kriteria Colectibility

Colectibility Bobot

≤ 80 KM 3

> 80 KM tapi uang muka ≥ 5000000 2

Lainnya 1

i) Kriteria Cek Lingkungan

Tabel 4.9 Kriteria Cek Lingkungan

Cek Lingkungan Bobot

Sopan, kooperatif dan berkelakuan baik 3

Tidak Sopan/ kooperatif/ konsisten atau

bermasalah di lingkungannya

1

2) Profil Pencapaian

Penentuan nilai profil pencapaian akan ditentukan oleh pihak

perusahaan dengan range nilai antara 1 sampai 3. Dari nilai-nilai

tersebut akan dilakukan proses perhitungan gap antara nilai profil

nasabah dengan nilai profil pencapaian.

30

30

Untuk lebih jelasnya berikut adalah nilai pencapaian yang ditetapkan

perusahaan di setiap kriteria:

Tabel 4.10 Nilai Profil Pencapaian

Kriteria Profil

Pencapaian

Jenis

Purpose 3 Core Factor

Character 2 Secondary Factor

Capacity 2 Secondary Factor

Capital 2 Core Factor

Collateral 2 Secondary Factor

Condition 3 Core Factor

Continuity 2 Secondary Factor

Colectibility 3 Secondary Factor

Cek Lingkungan 3 Core Factor

Perhitungan Gap Kompetensi

Tabel 4.11 Perhitungan Gap Kompetensi

Alternatif Kriteria

C1 C2 C3 C4 C5 C6 C7 C8 C9

A1 3 1 1 2 3 2 2 3 1

Nilai A2 3 3 2 1 2 1 3 2 3

A3 1 1 2 3 1 2 1 3 3

Nilai

pencapaian 3 2 2 2 2 3 2 3 3

A1 0 -1 -1 0 1 -1 0 0 -2

Gap A2 0 1 0 -1 0 -2 1 -1 0

A3 -2 -1 0 1 -1 -1 -1 0 0

31

31

2. Pembobotan

Setelah diperoleh gap pada masing-masing nasabah, setiap profil nasabah

diberi bobot nilai dengan patokan tabel bobot nilai gap Seperti berikut:

Tabel 4.12 Bobot Nilai Gap

No Selisih

Gap

Bobot

Nilai

Keterangan

1 0 5 Kompetensi sesuai dengan yang dibutuhkan

2 1 4.5 Kompetensi individu kelebihan 1 tingkat / level

3 -1 4 Kompetensi individu kurang 1 Tingkat/level

4 2 3.5 Kompetensi individu Kelebihan 2 Tingkat/level

5 -2 3 Kompetensi individu kurang 2 Tingkat/level

6 3 2.5 Kompetensi individu kelebihan 3 Tingkat/level

7 -3 2 Kompetensi individu kurang 3 Tingkat/level

8 4 1.5 Kompetensi individu kelebihan 4 Tingkat/level

9 -4 1 Kompetensi individu kurang 4 Tingkat/level

Dengan demikian bobot nilai dari tiap nasabah adalah sebagai

berikut :

Tabel 4.13 Pembobotan Nilai Gap

Alternatif Kriteria

C1 C2 C3 C4 C5 C6 C7 C8 C9

A1 5 4 4 5 4.5 4 5 5 3

A2 5 4.5 5 4 5 3 4.5 4 5

A3 3 4 5 4.5 4 4 4 5 5

32

32

3. Perhitungan dan Pengelompokan Core Factor dan Secondary Factor.

Perhitungan core factor ditunjukkan menggunakan rumus:

Keterangan :

NCF : Nilai rata-rata core factor

NC : Jumlah total nilai core factor

IC : Jumlah item core factor

Perhitungan secondary factor ditunjukkan menggunakan rumus:

Keterangan :

NSF : Nilai rata-rata secondary factor

NS : Jumlah total nilai secondary factor

IS : Jumlah item secondary factor

Dalam perusahaan PT Suzuki Finance ini terdapat jenis kriteria yang

menjadi prioritas utama dalam penentuan pemberian kelayakan sepeda

motor. Kriteria yang menjadi prioritas utama adalah kriteria caracter,

capital, condition of economy, purphose dan selain itu merupakan kriteria

pendukung untuk dapat menerima kredit.

NCF = ∑NC

∑IC

NSF = ∑NS

∑IS

33

33

Contoh perhitungan nilai Core Factor dan Secondary factor

Tabel 4.14 Pengelompokan Bobot Nilai Gap Core Factor (C1,C4,C6,C9)

Dan Secondary Faktor (C2,C3,C5,C7,C8)

Alternatif Kriteria CF SF

C1 C2 C3 C4 C5 C6 C7 C8 C9

A1 5 4 4 5 4.5 4 5 5 3 4.25 4.5

A2 5 4.5 5 4 5 3 4.5 4 5 4.25 4.6

A3 3 4 5 4.5 4 4 4 5 5 4.125 4.4

4. Perhitungan Nilai Total

Berdasarkan hasil perhitungan setiap kriteria diatas, selanjutnya dihitung

nilai total berdasarkan persentase dari core dan secondary yang

diperkirakan berpengaruh terhadap kinerja tiap-tiap profil.

Contoh perhitungan bisa dilihat pada rumus berikut :

(x)% NCF + (x)% NSF = N

Keterangan :

NCF : Nilai rata-rata core factor

NSF : Nilai rata-rata secondary factor

N : Nilai Total dari aspek- aspek penilaian

(x)% : Nilai Persen yang diinputkan

NCF = 5 + 5 + 4 + 3

4 = 4.25

NSF = 4 + 4 + 4.5 + 5 + 5

5 = 4.5

34

34

Perhitungan nilai total :

N = (70% x 4.25) + (30% x 4.5)

Tabel 4.15 Perhitungan Nilai Total

Alternatif Core

Factor

Secondary

Factor

NILAI

TOTAL

A1 4.25 4.5 4.325

A2 4.25 4.6 4.355

A3 4.125 4.4 4.1475

5. Perangkingan

Dari hasil perhitungan nilai total diatas, maka selanjutnya nilai dari setiap

alternatif di urutkan dari yang terbesar sampai dengan yang terkecil.

Tabel 4.16 Perangkingan

Alternatif Core Factor Secondary Factor NILAI

TOTAL

A2 2.975 1.38 4.355

A1 2.975 1.35 4.325

A3 2.8875 1.32 4.2075

C. Perancangan Sistem

Perancangan sistem dilakukan sebelum membuat program aplikasi. Hal ini

bertujuan agar aplikasi berfungsi sesuai dengan yang diharapkan. Proses

perancangan sistem meliputi Flowchart Sistem, Diagram Alir Data, Relasi Tabel,

Struktur Basis Data, Antarmuka Sistem. Selain itu terdapat metode pendukung

keputusan yang diterapkan dalam aplikasi ini untuk menyelesaikan permasalahan

penentuan kelayakan pemberian kredit sepeda motor.

35

35

Berikut ini adalah tahapan dalam perancangan sistem :

1. Flowchart Sistem

Gambar 4.2 Flowchart Sistem

ya

tidak

Mulai

Input data nasabah Input data Kriteria

Input survey nasabah

Perhitungan dan pengelompokan

core dan secondary factor

Perhitungan nilai total dan

perangkingan

Pemetaan gap kompetensi

Pembobotan nilai gap

Nasab

ah

Laporan

36

36

2. Diagram Alir Data

Adapun diagram alir data dari sistem pendukung keputusan penentuan

kelayakan penerima kredit adalah sebagai berikut :

a. Identifikasi external entity

Tabel 4.17 Identifikasi external entity

No External Entity Input Output

1. Admin - Data Nasabah

- Data Survey

- Data User

2. Credit Analyst - Data Kriteria

- Nilai Core dan Secondary

Factor

- Data User

Laporan Hasil Seleksi

3. Pimpinan Laporan Hasil Seleksi

b. Diagram Konteks

Gambar 4.3 Diagram Konteks

Data Kriteria

Nilai Core dan Secondary Factor

Data User

Laporan Hasil Seleksi

Laporan Hasil Seleksi

Data Nasabah

Data Survey Nasabah Data User

SPK

Penentuan

Kelayakan

Credit Analyst Admin

Pimpinan

37

37

c. Diagram Level 0

Gambar 4.4 Diagram Level 0

Edit Akun Credit Analyst

Edit Akun Admin

Data Kriteria

Nilai Core dan Secondary

Data User

Laporan Hasil Seleksi

Laporan Hasil Seleksi

Data Nasabah Nilai Survey Nasabah

1.0

Login User

4.0

SPK

2.0

Input Kriteria

Credit Analyst

Kriteria

CoreSecon Secondary

Bobot

Hasil

Pimpinan

User

3.0

Input Nasabah

Admin

Nasabah

Survey Secondary

5.0

Laporan

38

38

3. Relasi Tabel

Gambar 4.5 Diagram Relasi Tabel

4. Struktur Basis Data

Perancangan atau struktur tabel basis data dari aplikasi sistem pendukung

keputusan penentuan kelayakan pemberian kredit sepeda motor adalah sebagai

berikut :

Tabel 4.18 Struktur Tabel Nasabah

No Nama Tipe Keterangan

1 No_Formulir Text(5) No Nasabah

2 Nama Text(50) Nama

3 Jenis_Kelamin Text(15) Jenis kelamin

Nasabah

No_Formulir Nama Jenis_Kelamin Tggl_Lhr Status Kartu_Id No_Id Alamat Lokasi No_Telp Pekerjaan Penghasilan Uang_Muka

PK

Kriteria

Kode_Kriteria Nama_Kriteria Nilai Jenis

PK

Bobot

No_Formulir Kode_Kriteria Nilai_Gap

FK FK

Survey

No_Formulir Kode_Kriteria Nilai

FK FK

Hasil

No_Formulir Kode_Kriteria rangking

FK FK

Coreseco

No_Formulir Cf SF

FK

39

39

4 Tggal_Lhr Date Tanggal lahir

5 Status Text(15) Status perkawinan

6 Kartu_Id Text(20) Kartu identitas

7 No_Id Text(20) No identitas

8 Alamat Text(50) Alamat

9 Lokasi Text(25) Kota/Kabupaten

10 No_Telp Text(12) No Telp/Handphone

11 Pekerjaan Text(20) Pekerjaan

12 Penghasilan Int(12) Penghasilan

13 Uang_Muka Int(12) Uang Muka

Tabel 4.19 Struktur Tabel Kriteria

No Nama Tipe Keterangan

1 Kode_Kriteria text(3) Kode Kriteria

3 Nama_Kriteria text(20) Nama Kriteria

4 Nilai int(1) Profil Pencapaian

5 Jenis text(2) Jenis

Tabel 4.20 Struktur Tabel Survey

No Nama Tipe Keterangan

1 No_Formulir text(5) No Formulir

2 Kode_Kriteria text(3) Kode Kriteria

3 Nilai Double Nilai

Tabel 4.21 Struktur Tabel Bobot

No Nama Tipe Keterangan

1 No_Formulir text(5) No Nasabah

2 Kode_Kriteria text(3) Kode Kriteria

3 Nilai Double Nilai Bobot

40

40

Tabel 4.22 Struktur Tabel Hasil

No Nama Tipe Keterangan

1 No_Formulir Text(5) No Nasabah

2 Rangking Double Rangking

Tabel 4.23 Struktur Tabel Coreseco

No Nama Tipe Keterangan

1 No_Formulir Text(5) No Nasabah

2 Cf Double Core Factor

3 Sf Double Secondary Factor

Tabel 4.24 Struktur Tabel User

No Nama Tipe Keterangan

1 Jabatan Text(15) Jabatan User

2 Username Text(25) Username

3 Password Text(25) Password

41

41

5. Antarmuka Sistem

Dalam menjalankan sistem ini dibutuhkan perancangan antarmuka sesuai

dengan kebutuhan input-output sistem. Rancangan antarmuka yang dibuat antara

lain :

a. Rancangan Menu Login

Gambar 4.6 Rancangan Menu Login

b. Rancangan Menu Utama Admin

Gambar 4.7 Rancangan Menu Utama Admin

PT SUZUKI FINANCE KREDIT RESMI MOTOR SUZUKI

Username

Password

LOGO

Login Cancel

LOGIN

Jabatan Admin Credit Analyst

Formulir Nasabah

Survey Nasabah

Logout

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOGO

x

Edit Akun

42

42

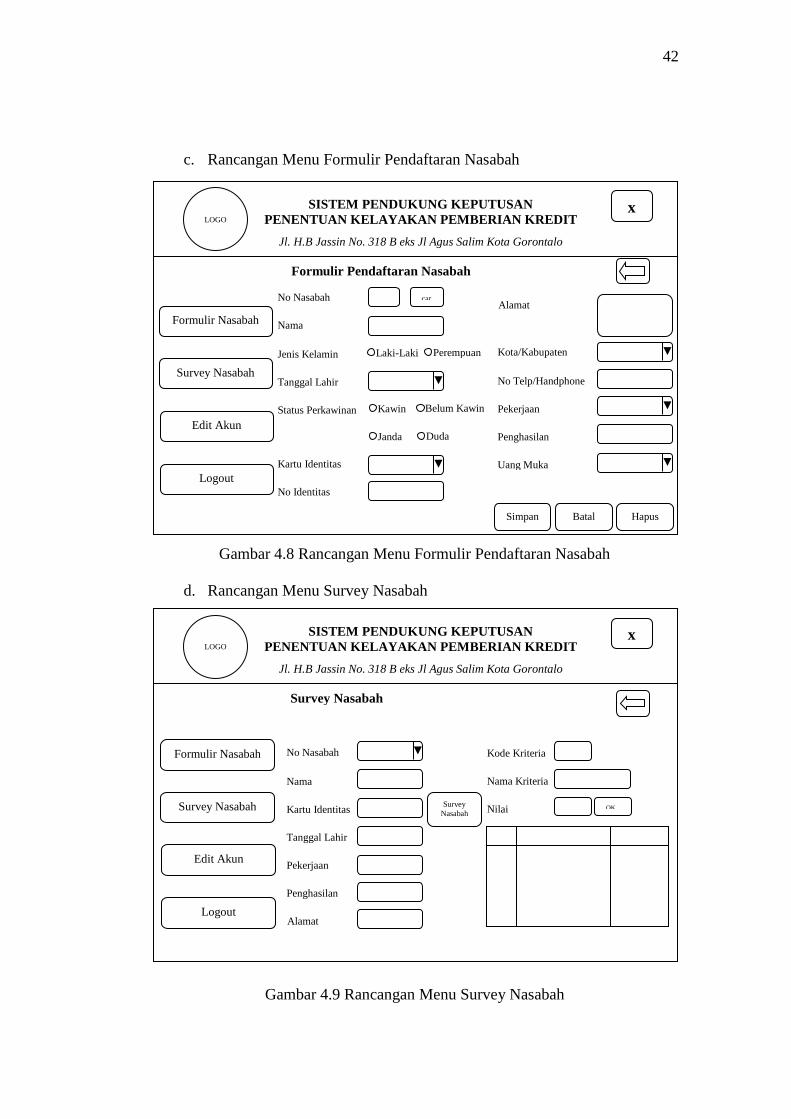

c. Rancangan Menu Formulir Pendaftaran Nasabah

Gambar 4.8 Rancangan Menu Formulir Pendaftaran Nasabah

d. Rancangan Menu Survey Nasabah

Gambar 4.9 Rancangan Menu Survey Nasabah

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOGO

x

No Nasabah

Nama

Jenis Kelamin

Tanggal Lahir

Status Perkawinan

Kartu Identitas

No Identitas

Alamat car

Kota/Kabupaten

No Telp/Handphone

Penghasilan

Hapus

Formulir Pendaftaran Nasabah

Laki-Laki Perempuan

Uang Muka

Formulir Nasabah

Survey Nasabah

Logout

Simpan Batal

Kawin Belum Kawin

Janda Duda

Pekerjaan

Edit Akun

Survey Nasabah

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOGO

x

No Nasabah

Nama

Kartu Identitas

Tanggal Lahir

Pekerjaan

Penghasilan

Alamat

Kode Kriteria

Nama Kriteria

Nilai

OK Survey

Nasabah

Formulir Nasabah

Survey Nasabah

Logout

Edit Akun

43

43

e. Rancangan Menu Utama Pengambil Keputusan

Gambar 4.10 Rancangan Menu Utama Pengambil Keputusan

f. Rancangan Menu Data Kriteria

Gambar 4.11 Rancangan Menu Data Kriteria

Data Kriteria

SPK

Logout

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOGO

x

Laporan

Edit Akun

Data Kriteria

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOGO

x

Kode Kriteria

Nama Kriteria

Profil Pencapaian

Jenis

Simpan Batal Hapus

Data Kriteria

SPK

Logout

Laporan

Edit Akun

44

44

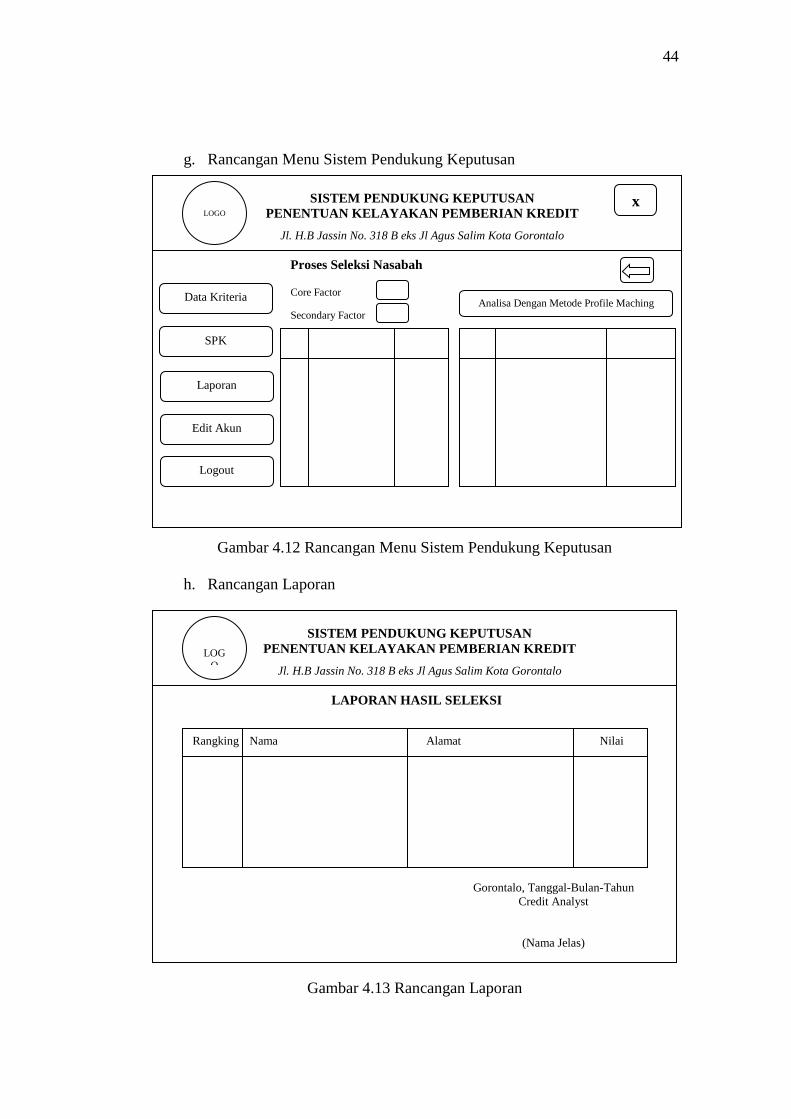

g. Rancangan Menu Sistem Pendukung Keputusan

Gambar 4.12 Rancangan Menu Sistem Pendukung Keputusan

h. Rancangan Laporan

Gambar 4.13 Rancangan Laporan

LAPORAN HASIL SELEKSI

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOG

O

Rangking Nama Alamat Nilai

Gorontalo, Tanggal-Bulan-Tahun

Credit Analyst

(Nama Jelas)

Proses Seleksi Nasabah

SISTEM PENDUKUNG KEPUTUSAN

PENENTUAN KELAYAKAN PEMBERIAN KREDIT

Jl. H.B Jassin No. 318 B eks Jl Agus Salim Kota Gorontalo

LOGO

x

Core Factor

Secondary Factor

Analisa Dengan Metode Profile Maching Data Kriteria

SPK

Logout

Laporan

Edit Akun

45

45

i. Rancangan Edit Akun

Gambar 4.14 Rancangan Edit Akun

D. Implementasi Sistem

Implementasi sistem merupakan seluruh pemodelan proses dan antarmuka

yang dituangkan dalam suatu bahasa pemogramaman untuk mengetahui apakah

sistem berjalan sesuai dengan kebutuhan.

Adapun tampilan dari sistem pendukung keputusan penentuan kelayakan

pemberian kredit sepeda motor adalah sebagai berikut:

1. Tampilan Form Login

Dalam kasus ini hanya pegawai yang bertugas sebagai admin dan pengambil

keputusan yang dapat mengakses sistem ini. Untuk itu dibuatkan sebuah form

login yang dapat membatasi pengguna sistem. Pengguna harus mengisikan

username dan password dengan benar agar dapat menggunakan sistem pendukung

keputusan penentuan kelayakan pemberian kredit sepeda motor.

PT SUZUKI FINANCE KREDIT RESMI MOTOR SUZUKI

Username

Password

LOGO

Hapus Batal

LOGIN

Jabatan Admin Credit Analyst

Simpa

46

46

Berikut adalah tampilan menu login:

Gambar 4.15 Implementasi Menu Login

2. Implementasi Menu Utama Admin

Menu utama admin terdiri dari beberapa pilihan menu diantaranya yaitu menu

formulir nasabah, menu survey nasabah, menu edit akun dan menu logout.

Gambar 4.16 Implementasi Menu Utama Admin

47

47

3. Implementasi Menu Formulir Nasabah

Menu formulir nasabah bertujuan untuk menambah, mengubah atau

menghapus data nasabah.

Gambar 4.17 Implementasi Menu Formulir Pendaftaran Nasabah

4. Implementasi Menu Survey Nasabah

Menu survey nasabah bertujuan untuk memasukan nilai survey seorang

nasabah berdasarkan kriteria-kriteria yang ditentukan oleh perusahaan.

Gambar 4.18 Implementasi Menu Survey Nasabah

48

48

5. Implementasi Menu Utama Pengambil Keputusan

Menu utama pengambil keputusan berisi menu data kriteria, menu sistem

pendukung keputusan, menu laporan, menu edit akun dan logout.

Gambar 4.19 Implementasi Menu Utama Pengambil Keputusan

6. Implementasi Menu Data Kriteria

Menu data kriteria bertujuan untuk menambah, mengubah ataupun

menghapus data-data kriteria sesuai kebutuhan pengguna sistem.

Gambar 4.20 Implementasi Menu Data Kriteria

49

49

7. Implementasi Menu Sistem Pendukung Keputusan

Menu sistem pendukung keputusan berfungsi untuk melakukan proses seleksi

terhadap calon nasabah yang mengajukan kredit motor menggunakan metode

profil matching sehingga didapatkan nilai dari masing-masing calon nasabah.

Gambar 4.21 Implementasi Menu Sistem Pendukung Keputusan

8. Implementasi Menu Laporan

Menu laporan adalah menu yang digunakan utnuk menampilkan hasil dari

seleksi nasabah yang dapat dicetak untuk keperluan tertentu.

Gambar 4.22 Implementasi Menu Laporan

50

50

9. Implementasi Menu Edit Akun

Menu edit akun adalah menu yang digunakan utnuk menampilkan

menambah, mengubah dan menghapus pengguna sistem.

Gambar 4.23 Implementasi Menu Laporan

E. Pengujian Sistem

Pengujian adalah proses eksekusi suatu program untuk menemukan kesalahan

yang terjadi pada program tersebut. Untuk proses pengujian digunakan jenis

pengujian blackbox dengan diambil pada form data kriteria.

51

51

Berikut adalah proses pengujian sistem menggunakan metode pengujian

blackbox.

Tabel 4.25 Hasil Pengujian Blackbox

Input/Event Proses Output Hasil

Pengujian

Tekan

tombol

simpan

Jika data kriteria belum ada maka

akan dilakukan proses simpan dan

jika sudah ada maka data akan

dirubah

Data kriteria

akan disimpan

atau dirubah

Sesuai

Tekan

tombol batal

Melaksanakan proses pembatalan Data yang akan

dimasukan

dibatalkan

Sesuai

Tekan

tombol hapus

Melakukan proses penghapus

Data kriteria

dihapus

Sesuai

Tekan

tombol

keluar

Menutup form data criteria Form data

kriteria ditutup

Sesuai

F. Hasil Pembahasan

Berdasarkan hasil penelitian yang telah dilakukan proses penentuan

kelayakan pemberian kredit sepeda motor masih kurang tepat. Sering terjadi

kesalahan dalam penyeleksian terhadap nasabah-nasabah yang layak untuk

mendapatkan kredit sepeda motor. Hal ini dikarenakan penentuan kelayakan

pemberian kredit belum sesuai dengan standarisasi yang ditentukan oleh

perusahaan. Proses penentuan kelayakan pemberian kredit masih dilakukan secara

manual yaitu bagian Credit Marketing Officer (CMO) menerima data nasabah

52

52

yang mengajukan kredit, kemudian akan dilakukan survey terhadap calon

nasabah. Proses survey dibutuhkan untuk memberikan nilai terhadap calon

nasabah berdasarkan kriteria-kriteria yang telah ditentukan oleh perusahaan.

Selanjutnya hasil penilaian nasabah akan diberikan kepada bagian Credit Analyst

(CA) untuk dilakukan proses penyeleksian terhadap nasabah yang layak untuk

menerima kredit. Tetapi terkadang sering terjadi kesalahan dalam penyeleksian

nasabah dikarenakan data nasabah akan dibandingkan dengan standarisasi

pencapaian kelayakan pemberian kredit secara satu persatu dan membutuhkan

ketelitian dan waktu yang cukup untuk menghasilkan data yang akurat.

Setelah melakukan penelitian tersebut maka penulis mengusulkan suatu

sistem pendukung keputusan dengan menerapkan metode Profile Matching yang

dapat membantu dalam penentuan kelayakan pemberian kredit sepeda motor.

Penerapan metode profile matching dapat membantu untuk menghasilkan data

yang lebih akurat, dimana pada metode ini, prosesnya diawali dari pemetaan gap

kompetensi yaitu nilai profil nasabah akan dibandingkan dengan nilai profil

pencapaian yang ditetapkan oleh perusahaan. Setelah didapatkan hasil gap

kemudian dilakukan proses pembobotan dengan melihat pada tabel bobot nilai

gap. Selanjutnya dilakukan perhitungan dan pengelompokan core factor dan

secondary factor. Proses pengelompokan core factor dan secondary factor

kemudian dilakukan perhitungan nilai total. Hasil akhir dari proses profile

matching yaitu perangkingan terhadap nasabah dari urutan yang terbesar sampai

terkecil.

53

53

Dengan menerapkan metode profile matching dalam penentuan kelayakan

pemberian kredit sepeda motor hasilnya lebih akurat serta tidak membutuhkan

waktu yang lama. Proses penentuan kelayakan pemberian kredit dinilai

berdasarkan kriteria-kriteria yang telah ditetapkan oleh perusahaan yaitu :

C1 = Purpose

C2 = Character

C3 = Capacity

C4 = Capital

C5 = Collateral

Berdasarkan kriteria tersebut, maka dilakukan penentuan kelayakan kredit

kemudian akan diproses menggunakan metode profil matching dan menghasilkan

data nasabah yang diurutkan dari nilai tertinggi sampai terendah. Seperti dilihat

pada gambar 4.24 :

Gambar 4.24 Laporan Hasil Akhir

C6 = Condition

C7 = Continuity

C8 = Collectibility

C9 = Cek Lingkungan