banca 3.0: la transformación tecnológica del sector bancario

DESCRIPTION

Hoy quiero presentaros mi nuevo libro “Banca 3.0: La Transformación Digital del Sector Bancario”, donde después de varios meses de lecturas, trabajos y conferencias en el sector, he resumido cuál es la situación general actual de la banca, poniendo de manifiesto la importancia de comenzar ya un proceso de transformación digital de las corporaciones. En el libro, que he querido hacer de cómoda y rápida lectura, desarrolla los siguientes puntos: - La web del banco como estrategia de personalización de contenidos - Web, contenido y ayuda al usuario = promoción - El cliente es prescriptor y domina la reputación de tu marca - Nuevo organigrama para el nuevo paradigma empresarial - Ejemplos de Banca 3.0TRANSCRIPT

Banca 3.0 – La transformación tecnológica del sector bancario

1

Banca 3.0 – La transformación tecnológica del sector bancario

2

Índice

1. Prólogo .................................................................... 3

2. Comenzando la transformación digital por el concepto de web 8

3. La web como estrategia de personalización de contenidos ..... 13

4. Web, contenido y ayuda al usuario = promoción ................. 20

5. El cliente es prescriptor y domina la reputación de tu marca . 27

6. Nuevo organigrama para el nuevo paradigma empresarial ...... 36

7. Origen de los datos ..................................................... 39

8. El crowdsourcing como nueva estrategia empresarial ........... 48

9. Ejemplos de Banca 3.0 ................................................ 54

a. Canada Trust ......................................................... 54

b. Umpqua Holdings .................................................... 56

c. Deutsche Bank ....................................................... 61

d. Banco del Pacífico ................................................... 63

10. Bibliografía .............................................................. 66

Banca 3.0 – La transformación tecnológica del sector bancario

3

1. Prólogo

Cuando Juan Merodio, uno de los mayores expertos en marketing

digital y 2.0 de España y Latinoamérica, me pidió escribir el prólogo

de este libro, y tras aceptar encantado su propuesta, lo primero que

asomó a mi mente fue la palabra velocidad.

Los tiempos están cambiando, el contexto en el que nos

encontramos (social, hiperconectado e inmediato) ha provocado que

la forma de llegar a nuestro público objetivo sea completamente

diferente, llegando incluso a transformar nuestra forma de pensar y

actuar.

Como bien ilustra Juan en un acertado viaje en el tiempo digital, las

cosas han pasado muy rápido. No hace tantos años, allá por 1990,

algunos empezábamos a experimentar con Ibertex para acceder a la

red Internet y mediante una velocidad de conexión que requería de

algunas dosis importantes de paciencia, a unos flamantes 64 Kbps.

En 1995 llegaba Infovía, en el 2000 ya teníamos ADSL y hoy, bueno,

esta parte… ya la conocemos todos.

La tecnología ha provocado que tanto las empresas como los

usuarios tengan que adaptarse y evolucionar en su forma de

interactuar. Pasamos de la web 1.0, eminentemente unidireccional

(acciones y contenidos que los destinatarios únicamente podíamos

consumir) a la web 2.0, un entorno y espacio más colaborativo,

interactivo, en el que el destinatario juega un papel mucho más

activo y participativo.

Banca 3.0 – La transformación tecnológica del sector bancario

4

Pero aún nos queda darle una vuelta más a este concepto, a esta

inevitable e imparable evolución, el progreso de un usuario o cliente

cada vez más exigente, más informado y más conectado a través de

múltiples dispositivos.

Y es aquí donde me vuelve a sobrevenir la palabra velocidad. Los

dispositivos, la innovación y la capacidad de comunicación con que

contamos actualmente hacen que en muchas ocasiones no seamos

capaces de adaptar los procesos empresariales y las estrategias al

ritmo de los cambios.

Pero nuestros clientes, y de forma general cualquiera de nuestros

stakeholders, están esperando esta adaptación y que nuestra forma

de interactuar con ellos se realice con los métodos y posibilidades

actuales.

Es aquí donde cobra vital importancia dar el siguiente paso para

responder a esta necesidad, cuando llega el momento de pasar del

2.0 al 3.0.

Ciertamente hay sectores en los que esta evolución puede resultar o

parecer más sencilla, como pueden ser sectores considerados

“nativos digitales”, que ya nacieron con este gen de la innovación y

de la comunicación bidireccional, como pueden ser las empresas de

eCommerce, los “pure players”. Pero los sectores más tradicionales

no pueden quedarse atrás en esta evolución y deben implementar

estrategias que permitan ofrecer experiencias que hagan sentir

únicos a sus destinatarios, ponerles en el centro de la estrategia.

Banca 3.0 – La transformación tecnológica del sector bancario

5

Específicamente en el caso de la Banca, he de confirmar que,

aunque nos queda camino por andar, estoy teniendo oportunidad de

conocer de primera mano exitosas iniciativas que transmiten el

esfuerzo de sus organizaciones por innovar y acercarse de una forma

cada vez más cualitativa a su público objetivo. Dentro de estas

estrategias innovadoras, podemos encontrar una tendencia que está

cada vez más en alza por los resultados que genera en las compañías

y el refuerzo de la fidelización y consecución de nuevos clientes que

lleva asociada, y que recibe el nombre de Gamification.

Gamification o como traducimos por aquí “Gamificación” es una de

esas técnicas que no pasan desapercibidas. Una herramienta que

permite convertir cualquier actividad profesional y empresarial en

una actividad divertida, interactiva y participativa, que me

conquistó desde el primer momento hasta el punto de crear la

Asociación Nacional de Gamification ANAGAM para impulsar y

transmitir el valor de dicha herramienta a través del conocimiento

de empresas especializadas y casos de éxito, tanto de nuestro país

como de fuera de nuestras fronteras, y que muchas empresas ya

están aplicando con mucho éxito, especial y concretamente en el

sector de la Banca.

Uno de estos casos de éxito es sin duda, BBVA Game, un proyecto

impulsado y liderado por Bernardo Crespo, director de Marketing

Digital BBVA España, y que se ha convertido en una de las mayores

experiencias de gamification a nivel mundial, una iniciativa caso de

estudio de prestigiosas consultoras como Forrester o Gartner y

Banca 3.0 – La transformación tecnológica del sector bancario

6

galardonada por los Bank Innovation Awards 2013 y por Gamification

Awards 2013 en San Francisco, USA.

Para conocer más de cerca este iniciativa y el valor que aportó al

banco tanto a nivel de resultados como de aprendizaje, le pedí a mi

buen amigo Bernardo, al que agradezco enormemente su

colaboración en este prólogo, que compartiera alguna de las claves

sobre cómo llegaron a incorporar esta innovadora solución, así como

algunas lecciones aprendidas y resultados. “El objetivo que teníamos

era enseñar a nuestros usuarios a usar la web y mejorar la

penetración de uso de nuestra web entre nuestros clientes. Las

dinámicas de juego aceleraban el proceso de aprendizaje de los

usuarios, el contenido es la base de cualquier aproximación de

gamification y que sin una historia detrás las mecánicas no sirven,

evolucionar un servicio de banca transaccional, en una experiencia.

Los usuarios deciden”.

Entre los resultados conseguidos con la aplicación de este proyecto

nos dice Bernardo: “mayor interacción de los usuarios, incremento

de base de usuarios en redes sociales, mejora de la satisfacción del

usuario con la web del banco, incremento en la apertura de emails y

del consumo de contenidos medio por usuarios”.

Es muy importante el valor que aporta incorporar las nuevas

tendencias y tecnologías y llevar a la Banca a este escenario 3.0,

para Bernardo” la gran aportación está relacionada con la capacidad

de cambiar las formas de hacer. Explorar nuevas tecnologías,

Banca 3.0 – La transformación tecnológica del sector bancario

7

tendencias, tener atracción al riesgo de probar algo nuevo. Esta

actitud ha cambiado y ya estaba en alguno de nosotros. De otro

modo nunca hubiera sido posible crear Game. Lo importante es que

la actitud de cambio y la resistencia cero al error se han

generalizado y eso es algo valioso en una organización con más de

150 años de historia.”

Esta es una de las posibilidades con que contamos actualmente para

acercarnos más al usuario y permitirle interactuar de una forma más

dinámica y directa con nuestras marcas, una herramienta 3.0 al

servicio de las compañías.

Muchas de las claves de este entorno 3.0 están perfectamente

desgranadas por Juan Merodio en este eBook que se convertirá sin

duda en una publicación de consulta obligada y una excepcional guía

para conocer todos los beneficios que pueden aportar estas

estrategias en el sector bancario, y nos ayuda en la reflexión sobre

cómo hacer que nuestras organizaciones sigan evolucionando.

Juan Carlos Lozano

CEO de DIR&GE y Presidente de ANAGAM

Banca 3.0 – La transformación tecnológica del sector bancario

8

2. Comenzando la transformación digital por el

concepto de web

Muchas veces nos podemos preguntar ¿Qué es el 1.0? ¿Qué es el 2.0?

¿O por qué llamamos a esto Banca 3.0? Para entender toda esta

evolución y hacia a dónde vamos hay que empezar por entender el

origen de todo: de dónde venimos. No sé si recuerdas la primera web

que viste en la historia. Es lo que llamamos la web 1.0. Básicamente,

la podemos resumir en aquella donde el consumidor sólo recibía

información.

En estas webs que nos encontramos más o menos en el año 1998, los

diseños eran básicos y las páginas eran totalmente estáticas. Los

contenidos no se actualizaban en el tiempo, permanecían los mismos

a lo largo de meses o de años. Los sitios eran muy poco colaborativos

y los usuarios sólo leíamos la información, no podíamos hacer más,

no había casi interacción. Por lo que lo podríamos resumirlo en una

Banca 3.0 – La transformación tecnológica del sector bancario

9

comunicación totalmente unidireccional de la empresa hacia el

lector.

Todo esto va evolucionando y aparece el término de web 2.0 que se

supone que es el momento que estamos viviendo ahora, donde

podemos resumir este tipo de webs más como concepto donde el

consumidor también comparte información y le damos protagonismo

como empresa. Son webs colaborativas donde los usuarios también

generan contenido para la empresa y lo metemos dentro de este

abanico donde conseguimos aumentar la interacción con los usuarios

y con ella aprovechar lo que llamamos la inteligencia colectiva,

donde no sólo la empresa es capaz de aportar soluciones de negocios

sino donde también integramos a nuestros usuarios, nuestros clientes

o nuestros potenciales clientes para que nos den ideas.

En este punto es donde conseguimos enriquecer nuestro entorno

empresarial para la toma de decisiones mucho más inteligentes.

También resumimos estas webs como aquellas que están en

constante crecimiento y transformación. Si por el contrario nos

preguntamos ¿dónde estamos ahora? La respuesta como decía antes

es que se supone que estamos en la web 2.0, pero la realidad es que

no siempre es así. Todavía nos encontramos con páginas web que no

están adaptadas al usuario.

A mí me gusta resumir la web 2.0 como aquella que está pensada

para sus clientes, enfocada directamente a los clientes.

Banca 3.0 – La transformación tecnológica del sector bancario

10

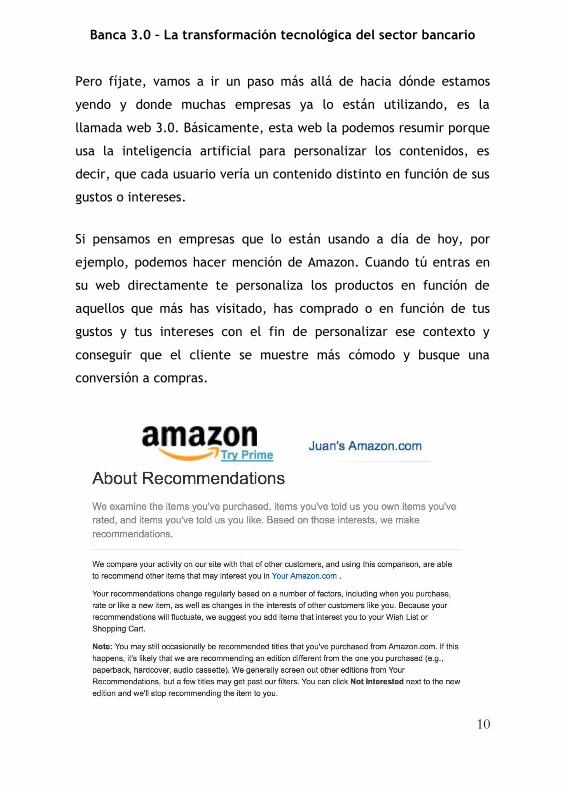

Pero fíjate, vamos a ir un paso más allá de hacia dónde estamos

yendo y donde muchas empresas ya lo están utilizando, es la

llamada web 3.0. Básicamente, esta web la podemos resumir porque

usa la inteligencia artificial para personalizar los contenidos, es

decir, que cada usuario vería un contenido distinto en función de sus

gustos o intereses.

Si pensamos en empresas que lo están usando a día de hoy, por

ejemplo, podemos hacer mención de Amazon. Cuando tú entras en

su web directamente te personaliza los productos en función de

aquellos que más has visitado, has comprado o en función de tus

gustos y tus intereses con el fin de personalizar ese contexto y

conseguir que el cliente se muestre más cómodo y busque una

conversión a compras.

Banca 3.0 – La transformación tecnológica del sector bancario

11

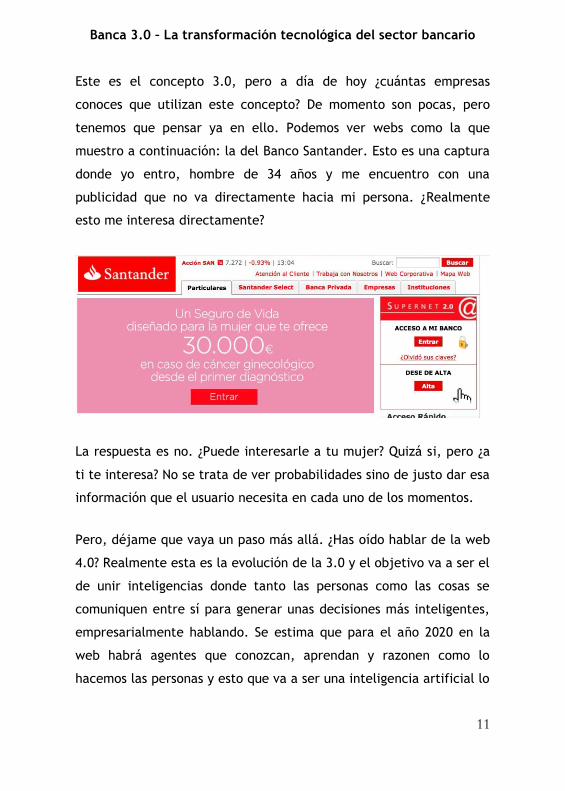

Este es el concepto 3.0, pero a día de hoy ¿cuántas empresas

conoces que utilizan este concepto? De momento son pocas, pero

tenemos que pensar ya en ello. Podemos ver webs como la que

muestro a continuación: la del Banco Santander. Esto es una captura

donde yo entro, hombre de 34 años y me encuentro con una

publicidad que no va directamente hacia mi persona. ¿Realmente

esto me interesa directamente?

La respuesta es no. ¿Puede interesarle a tu mujer? Quizá si, pero ¿a

ti te interesa? No se trata de ver probabilidades sino de justo dar esa

información que el usuario necesita en cada uno de los momentos.

Pero, déjame que vaya un paso más allá. ¿Has oído hablar de la web

4.0? Realmente esta es la evolución de la 3.0 y el objetivo va a ser el

de unir inteligencias donde tanto las personas como las cosas se

comuniquen entre sí para generar unas decisiones más inteligentes,

empresarialmente hablando. Se estima que para el año 2020 en la

web habrá agentes que conozcan, aprendan y razonen como lo

hacemos las personas y esto que va a ser una inteligencia artificial lo

Banca 3.0 – La transformación tecnológica del sector bancario

12

sumamos a la inteligencia de las personas para tomar estas

decisiones de negocio que nos ayuden a ser mucho más acertadas.

Banca 3.0 – La transformación tecnológica del sector bancario

13

3. La web como estrategia de personalización

de contenidos

Así las cosas ¿cómo aplicamos todo esto al día a día empresarial de

un banco o una entidad financiera? Antes de responder a esta

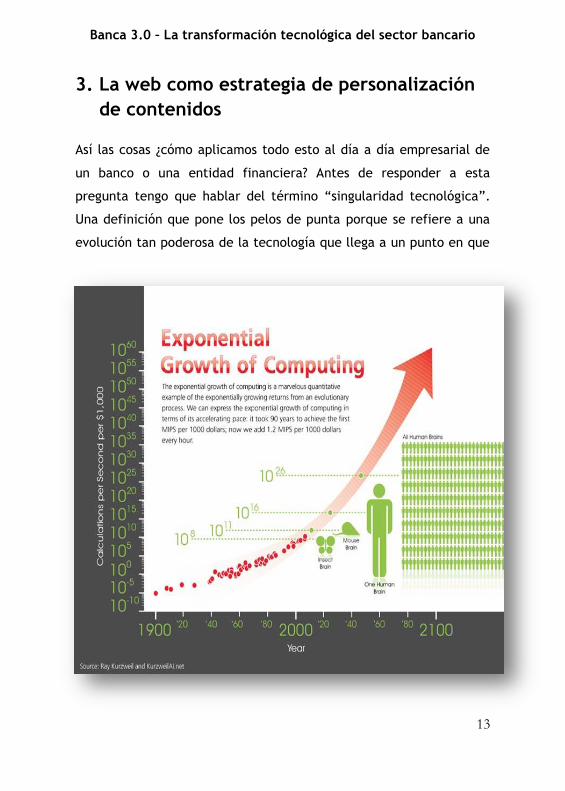

pregunta tengo que hablar del término “singularidad tecnológica”.

Una definición que pone los pelos de punta porque se refiere a una

evolución tan poderosa de la tecnología que llega a un punto en que

Banca 3.0 – La transformación tecnológica del sector bancario

14

simplemente tiende al infinito. Es decir, es el momento en el que el

desarrollo de la inteligencia artificial supera a la de los humanos y

comienza, por extensión, a superarse a sí misma. En una especie de

bucle sin fin creando nuevas máquinas más y más inteligentes cada

vez, disparándose y creciendo de una forma exponencial. ¿Cómo no

va a dar miedo esto?

Recuerdo incluso a películas como “Yo, robot”, donde los autómatas

toman el control del mundo. ¿Esto será una realidad? Todo está

directamente relacionado de dónde venimos, dónde estamos y por

supuesto nos condicionará hacia dónde vamos. Pero, tenemos que

pensar en hoy en día, debemos reflexionar desde un punto de vista

de marketing y de negocio de dos vías o de dos maneras. Uno,

tenemos que hacer acciones para seguir vendiendo hoy, ¿por qué?

Porque las empresas tenemos que sobrevivir. Pero, por otro lado y

en paralelo tenemos que empezar a hacer ya acciones para

sobrevivir en cuatro o seis años, porque lo que suceda en nuestras

empresas en cuatro o seis años dependerá de lo que estemos

haciendo hoy dado el carácter largoplacista de muchas acciones.

Esto significa pensar en los chicos que hoy tienen entre 12 o14 años

que a día de hoy no son clientes de nuestras empresas, pero en

cuatro o seis años lo serán.

Cuatro o seis años es muy poco tiempo y realmente tienen una

mentalidad totalmente diferente a nosotros, por lo que si no

empezamos ya a adaptarnos cuando lleguen a cumplir los 18 y sean

clientes nuestros o puedan serlo, no estaremos adaptados, surgirán

nuevas empresas y se irán con ellos y estaremos perdiendo clientes y

Banca 3.0 – La transformación tecnológica del sector bancario

15

estaremos limitando la sostenibilidad de nuestras corporaciones. Por

lo tanto empecemos ya a trabajar en ello.

Pero, ¿cuál es el primer paso para la nueva banca? Al final toda

estrategia digital debe centralizarse en un punto: la web.

La web corporativa realmente es el centro de tu negocio, es la

imagen de tu marca en Internet. Al final los usuarios cuando quieren

buscar información sobre tu banco, van a ir a Google o a cualquier

otro buscador, buscarán el nombre y entrarán en tu página web. La

imagen que traslades será el primer impacto que se lleven sobre tu

banco y ello condicionará a que conviertan a tu objetivo o no.

Pero bien, lo importante es que la web sea sencilla. Muchas veces

nos preocupamos de hacer webs extremadamente complejas y el

usuario se pierde. Siempre me gusta decir que menos es más, por lo

tanto, pensemos en hacer webs limpias que integren por ejemplo

buscadores de productos semánticos que realmente funcionen bien,

facilitémosle al usuario la vida para que no tenga que buscar ese

producto que necesita, sino que disponga de un buscador

directamente donde lo ponga y rápidamente le devolvamos ese

resultado. Algo muy similar como hace Google pero dentro de la

página web de nuestra corporación.

A esto debemos ir integrando sistemas de marketing personalizado

para que literalmente el cliente encuentre ese producto que está

buscando, y con ello mejoraremos muchísimo las conversiones.

Banca 3.0 – La transformación tecnológica del sector bancario

16

Es importante también -a la hora de hacer esta web-, que hagamos

un análisis visual de la misma, para conseguir que la web sea más

usable. ¿Qué quiero decir con esto? Que le web sea muy fácil de

usar. Muchas veces cuando analizamos las webs de diferentes bancos

nos encontramos con problemas de usabilidad de cara al usuario,

básicamente porque muchas de ellas han sido diseñadas sin consultar

al cliente final.

A veces se sobrecarga también de procedimientos legales, o no

preguntamos al cliente qué quiere y qué necesita, porque al final

esa web es para ellos, por lo que integrémosle en todo esto. Es

cierto que en ocasiones se les involucra, pero no les implicamos

hasta la parte del testing, donde ya gran parte del trabajo está

hecho. Integrémoslos desde el primer momento.

Otro punto que en ocasiones también hace que la usabilidad sea

peor es porque utilizamos diseños basados en procesos psicológicos

de la banca offline. Intentamos trasladar muchas veces ciertos

aspectos del mundo offline al mundo online y no todo funciona,

Banca 3.0 – La transformación tecnológica del sector bancario

17

algunas cosas sí pero otras no. Por lo tanto deberíamos evaluar todo

esto y, por supuesto, utilizar procesos y lenguajes centrados en el

banco en lugar de orientados al cliente. Debemos hacer el lenguaje

mucho más sencillo para que todos los usuarios sean capaces de

entenderlo perfectamente.

Pero para conseguir esta usabilidad pensemos cómo navegan los

usuarios por nuestra página web. Muchas veces cuando nos paramos

a diseñar la imagen que tendrá nuestra web nos guiamos únicamente

por lo que nos gusta o lo que no nos gusta. Realmente eso es un

error porque al final no nos debemos guiar por nuestros aspectos

subjetivos, sino por datos reales.

Para ello podemos recurrir, por ejemplo, a estudios “eye-tracking”

que analizan cómo los usuarios navegamos visualmente por una

página web: qué miramos primero, si la esquina superior derecha, la

esquina superior izquierda y cuál es la ruta que trazamos en todo

ello.

Esto nos va a permitir colocar los distintos elementos de nuestra web

en función de nuestras necesidades o los objetivos que queramos en

cada momento.

Banca 3.0 – La transformación tecnológica del sector bancario

18

Imagina que vas a lanzar una promoción de seguros de vida durante

dos semanas y quieres que sea lo más visible. Las conversiones

dependerán de dónde coloquemos esto, por lo tanto utilizando estos

datos seremos capaces de mejorar los resultados de negocio dentro

de nuestra página web.

Ten en cuenta que, además, en Internet los usuarios cada vez

leemos menos, lo que hacemos es escanear la información

visualmente, por lo que siempre debemos recurrir a aspectos lo más

visuales posibles y limitar al máximo el texto, porque si no todo esto

también estará influyendo en todos los resultados. En definitiva, a

mí me gusta resumir la usabilidad de nuestra web en dos conceptos.

1.La eficacia. Conseguir que el usuario logre lo que quiere. Muchas

veces te habrá pasado que estés buscando cierta información en una

página web y no la encuentras. ¿Qué sensación te produce?

Normalmente te encuentras frustrado/enfadado, te inunda una

Banca 3.0 – La transformación tecnológica del sector bancario

19

sensación de fracaso que directamente se traslada a la imagen de

esa empresa. Por lo tanto, tenemos que conseguir que nuestra web

sea eficaz.

2. La eficiencia. O lo que es lo mismo que el usuario encuentre

rápidamente lo que busca. Y es que cada vez tenemos menos tiempo

para indagar sobre cualquier información. La queremos cuanto

antes, mejor. Por lo que facilitemos todo esto, y generemos una

satisfacción máxima del usuario al navegar por el sitio. Que cuando

acabe diga: "me ha gustado toda esta navegación que he tenido por

la página web".

Banca 3.0 – La transformación tecnológica del sector bancario

20

4. Web, contenido y ayuda al usuario =

promoción

Cada acción promocional que realicemos sobre alguno de nuestros

productos o servicios debemos planificarla previamente y saber a

dónde la vamos a llevar. Muchas veces todo lo centralizamos dentro

de la web sin pensar en crear las llamadas páginas de aterrizaje o

landing pages, es decir, páginas específicas con información

detallada sobre un producto o servicio.

Ponte en la hipótesis de lanzar una nueva tarjeta de crédito, y para

ello, la mejor opción sería poner, imagina una creatividad en la

home de la página web del banco, pero cuando hagan clic en ella les

debemos llevar hacia una nueva landing page que incorporaremos

dentro de la página del banco y que estará perfectamente

optimizada para conseguir esa conversión.

Esa conversión puede ser una contratación directa vía online de esta

tarjeta de crédito o una solicitud de información, con lo que

estaremos captando un lead o lo que es lo mismo, un dato de un

potencial cliente.

Banca 3.0 – La transformación tecnológica del sector bancario

21

Y luego, desde nuestro departamento de call center -ya sea vía

teléfono o vía email-, poder contactar con el cliente y generar esa

venta. Pero, antes de realizar dicha landing page debemos seguir dos

pasos. El primero, preguntarnos quién será el target, a quién nos

vamos a dirigir, quiénes recibirán nuestras comunicaciones, ya que

Banca 3.0 – La transformación tecnológica del sector bancario

22

el diseño dependerá o se debe variar en función de a quién nos

dirigimos.

No es lo mismo que esta tarjeta vaya enfocada a jóvenes de 18 años,

a personas de 30 años, de 50 o de 60 años. Por lo tanto, a esa

primera pregunta debemos darle respuesta. En segundo lugar

debemos preguntarnos los objetivos que queremos conseguir y las

métricas, porque si no conseguimos medirlo, no sabremos si algo

está funcionando o no. Y esto es uno de los pasos fundamentales en

todo este proceso.

Todavía seguimos oyendo hablar de marketing online y marketing

offline, cuando realmente para mí es marketing, todo debe estar

englobado y todo debe estar unido. Pero sí es cierto que muchas

veces los focos debemos cambiarlos o debemos cambiar los

porcentajes donde hacemos foco en el online y en el offline.

Una de las preguntas que muchas veces nos hacemos es: ¿qué

sucederá con las sucursales? ¿Cómo va a avanzar todo esto en

función del cambio en el comportamiento de los consumidores? Los

bancos deben empezar a tratar a sus webs corporativas como el

equivalente a sus sucursales en cuanto a la importancia estratégica

de la marca.

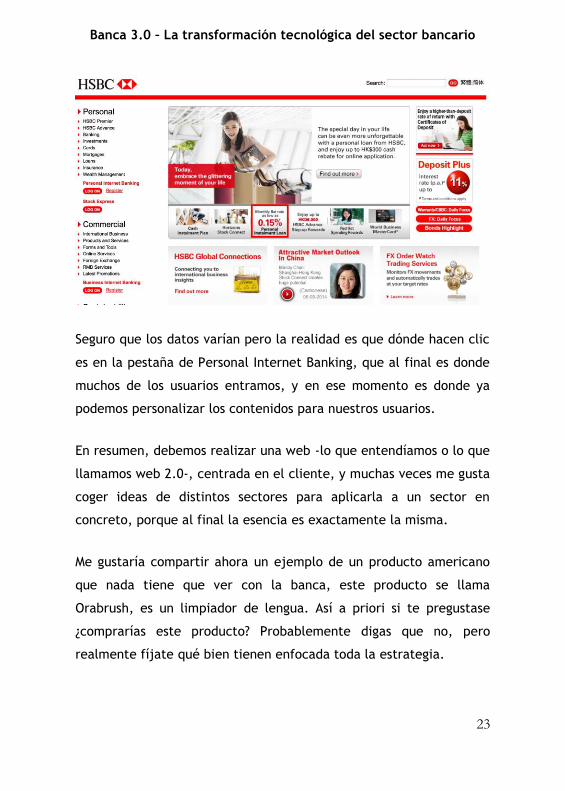

Fíjate en la siguiente captura de la web corporativa del HCBC.

¿Dónde crees que hace clic más del 50% de los usuarios?

Banca 3.0 – La transformación tecnológica del sector bancario

23

Seguro que los datos varían pero la realidad es que dónde hacen clic

es en la pestaña de Personal Internet Banking, que al final es donde

muchos de los usuarios entramos, y en ese momento es donde ya

podemos personalizar los contenidos para nuestros usuarios.

En resumen, debemos realizar una web -lo que entendíamos o lo que

llamamos web 2.0-, centrada en el cliente, y muchas veces me gusta

coger ideas de distintos sectores para aplicarla a un sector en

concreto, porque al final la esencia es exactamente la misma.

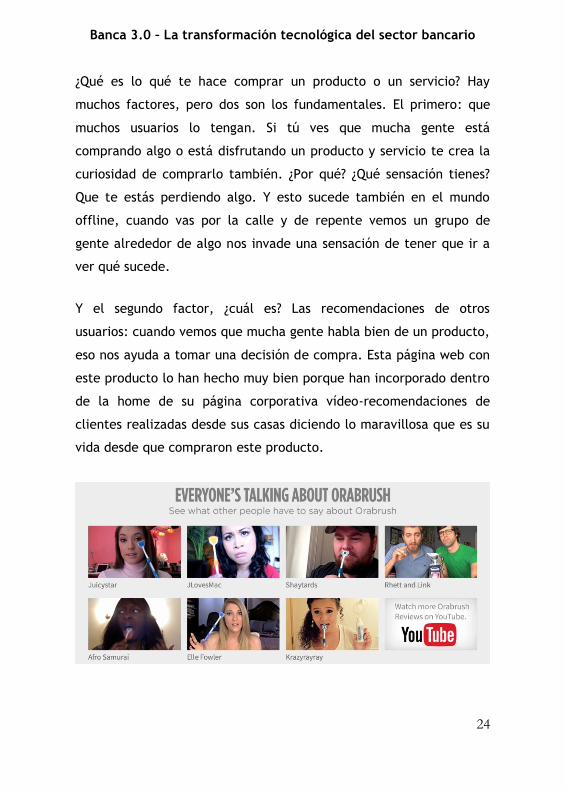

Me gustaría compartir ahora un ejemplo de un producto americano

que nada tiene que ver con la banca, este producto se llama

Orabrush, es un limpiador de lengua. Así a priori si te pregustase

¿comprarías este producto? Probablemente digas que no, pero

realmente fíjate qué bien tienen enfocada toda la estrategia.

Banca 3.0 – La transformación tecnológica del sector bancario

24

¿Qué es lo qué te hace comprar un producto o un servicio? Hay

muchos factores, pero dos son los fundamentales. El primero: que

muchos usuarios lo tengan. Si tú ves que mucha gente está

comprando algo o está disfrutando un producto y servicio te crea la

curiosidad de comprarlo también. ¿Por qué? ¿Qué sensación tienes?

Que te estás perdiendo algo. Y esto sucede también en el mundo

offline, cuando vas por la calle y de repente vemos un grupo de

gente alrededor de algo nos invade una sensación de tener que ir a

ver qué sucede.

Y el segundo factor, ¿cuál es? Las recomendaciones de otros

usuarios: cuando vemos que mucha gente habla bien de un producto,

eso nos ayuda a tomar una decisión de compra. Esta página web con

este producto lo han hecho muy bien porque han incorporado dentro

de la home de su página corporativa vídeo-recomendaciones de

clientes realizadas desde sus casas diciendo lo maravillosa que es su

vida desde que compraron este producto.

Banca 3.0 – La transformación tecnológica del sector bancario

25

Piensa, ¿cuantas entidades financieras y bancos utilizan las vídeo-

recomendaciones de sus clientes para la venta de sus productos o

servicios? Seguro que no te viene a la cabeza ninguna o muy, muy

pocas. Piensa, ¿cuánto cuesta esto? La inversión es mínima.

Se trata de establecer una estrategia de contenidos metiendo al

cliente en la misma, y que sea él quien por nosotros o junto a

nosotros, dé promoción a nuestros productos y nuestros servicios. Al

final la publicidad corporativa, las estadísticas nos demuestra que

cada vez los usuarios creemos menos en ella, pero sí creemos en el

resto de usuarios.

Provoca una estrategia basada en la generación de vídeos de

recomendación de tus usuarios sobre tus productos y servicios,

porque como ya he dicho antes el poder de recomendación de otros

usuarios es básico. Fíjate que las estadísticas dicen que el 78% de los

usuarios hacemos caso a recomendaciones de otros en Internet, y

son personas que no conocemos, no es tu padre, hermano o amig. Es

gente que no conoces, pero a la cual le das credibilidad.

Tanto es así que puedes ver en la siguiente imagen -que habla de

cuáles de las siguientes fórmulas publicitarias a los usuarios les dan

más confianza-, fíjate que en el año 2007 el “rey” con un 78% eran

recomendaciones de gente que conozco. Cifra que se ha

incrementado en 2013 hasta un 84%.En segundo lugar, el que más

confianza da son las páginas web corporativas, de ahí que estemos

comentando la importancia de toda esta parte.

Banca 3.0 – La transformación tecnológica del sector bancario

26

Aunque las redes sociales son básicas para el desarrollo de cualquier

negocio antes debe haber una coherencia empresarial. Si no

tenemos bien una página web por mucho que tengamos presencia en

redes sociales, estamos perdiendo gran parte del potencial.

Debemos dar todos los pasos en orden para conseguir resultados.

Banca 3.0 – La transformación tecnológica del sector bancario

27

5. El cliente es prescriptor y domina la

reputación de tu marca

Piensa además que los consumidores se han convertido ya en

prescriptores de tu marca, prescriptores de tu producto, ellos

conforman la identidad digital que se crea sobre tu banco en

Internet. ¿Por qué? Porque cuando algo les gusta, lo recomiendan,

pero si algo no les gusta no lo recomiendan, con lo que puede estar

dañando tu imagen corporativa y esto traducirse al final en cifras de

negocio en resultados negativos.

Pero claro aquí nos preguntamos, ¿es importante la reputación

online? Por supuesto. La reputación online es fundamental y muchas

veces intentamos buscar este ROI entre reputación online y los

resultados de negocio, y para demostrarlo, desde nuestra empresa

SocialVane, hicimos a mediados del año 2014 un análisis de

reputación.

Lo hicimos primeramente en el sector de los hoteles, donde

demostramos empíricamente una relación entre los beneficios

económicos de las compañías hoteleras y la reputación online que

tenían ellos en Internet. Evidentemente este estudio se puede

extrapolar a distintos sectores, entre ellos el sector financiero.

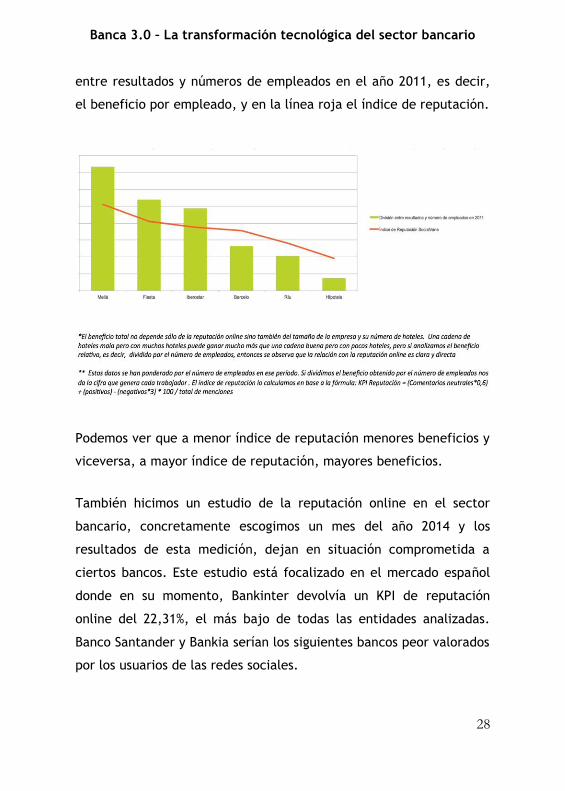

La conclusión fue que los hoteles con mejor reputación online

obtienen mayores beneficios. Tal y como se puede ver en la

siguiente gráfica, donde en la columna verde ponemos la división

Banca 3.0 – La transformación tecnológica del sector bancario

28

entre resultados y números de empleados en el año 2011, es decir,

el beneficio por empleado, y en la línea roja el índice de reputación.

Podemos ver que a menor índice de reputación menores beneficios y

viceversa, a mayor índice de reputación, mayores beneficios.

También hicimos un estudio de la reputación online en el sector

bancario, concretamente escogimos un mes del año 2014 y los

resultados de esta medición, dejan en situación comprometida a

ciertos bancos. Este estudio está focalizado en el mercado español

donde en su momento, Bankinter devolvía un KPI de reputación

online del 22,31%, el más bajo de todas las entidades analizadas.

Banco Santander y Bankia serían los siguientes bancos peor valorados

por los usuarios de las redes sociales.

Banca 3.0 – La transformación tecnológica del sector bancario

29

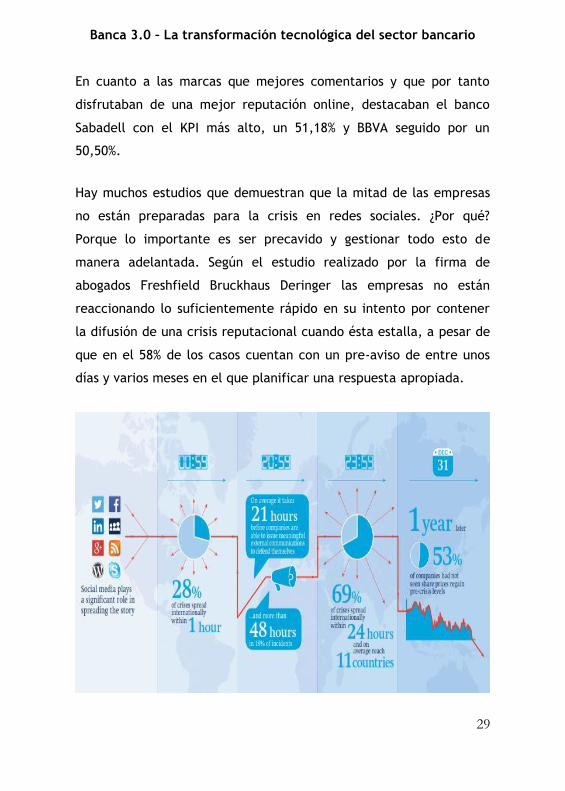

En cuanto a las marcas que mejores comentarios y que por tanto

disfrutaban de una mejor reputación online, destacaban el banco

Sabadell con el KPI más alto, un 51,18% y BBVA seguido por un

50,50%.

Hay muchos estudios que demuestran que la mitad de las empresas

no están preparadas para la crisis en redes sociales. ¿Por qué?

Porque lo importante es ser precavido y gestionar todo esto de

manera adelantada. Según el estudio realizado por la firma de

abogados Freshfield Bruckhaus Deringer las empresas no están

reaccionando lo suficientemente rápido en su intento por contener

la difusión de una crisis reputacional cuando ésta estalla, a pesar de

que en el 58% de los casos cuentan con un pre-aviso de entre unos

días y varios meses en el que planificar una respuesta apropiada.

Banca 3.0 – La transformación tecnológica del sector bancario

30

Así, para gestionar el problema, las empresas están tardando de

media 21 horas en emitir un comunicado externo y coherente y en

un 18% de los casos llegan incluso a tardar más de 48 horas, donde

estamos hablando de un entorno donde hay mucha inmediatez, por

lo que el retraso en esta comunicación influye directamente en toda

esta gestión de la crisis de reputación que está sucediendo.

Si tuviésemos que resumir esta parte de reputación online, me

atrevería a decir que la monitorización y adecuada gestión de la

reputación online de un banco equivale a una mejora de los

beneficios en el medio-largo plazo.

Pero, hablemos de la nueva banca, de hacia dónde vamos. Las

estimaciones en 2016 en cuanto a banca retail a nivel de

interacciones nos dicen que los usuarios interactuaremos:

De 20 a 30 veces al mes por dispositivos móviles.

De 7 a 10 veces al mes mediante webs y tablets.

De 3 a 5 veces al mes por los cajeros automáticos (ATM).

De 5 a 10 veces al mes por los call center.

De 1 a 2 veces al año por oficinas físicas.

De aquí la real importancia de que a la parte digital le estemos

dando cada vez más peso, porque cada vez vamos menos a la oficina

lo que nos lleva a que debemos invertir en tecnología. El cliente lo

que busca es una mejor experiencia y comodidad en aquellos

procesos que está llevando a cabo.

Banca 3.0 – La transformación tecnológica del sector bancario

31

Siempre que hablamos de la nueva banca la podemos llamar banca

3.0. pero el nombre al final es lo de menos, lo realmente importante

es esa migración hacia la banca que el consumidor a día de hoy está

buscando.

Uno de los principales problemas que nos encontramos y que impide

esta evolución es la falta de integración y comunicación entre los

diferentes departamentos, ya que con el fin de dar una buena

experiencia al usuario debemos conseguir integrar perfectamente

departamentos de RR.PP, Marketing, Tarjetas o Seguros. De hecho,

si echásemos la vista atrás, parásemos a pensar y observásemos

cómo los clientes interactúan con nosotros, nos daríamos cuenta

desde un punto de vista de producto, proceso y perspectiva de

canales, que el cliente es totalmente agnóstico.

¿Por qué las instituciones no adaptan los procesos en base al

comportamiento de compra de sus clientes? Gran parte se debe a

esta actual organización de las empresas, que piensan en estructuras

simples, en lugar de multicanal. Con una multicanalidad, la

experiencia del usuario mejoraría y con ello aumentaría el ROI.

Pero para entender mejor todo, a mí me gusta destacar la

importancia de hacer un proceso de empatía. Ponte en el lado del

cliente de un banco. Si fueses uno de ellos y necesitases una

respuesta de tu banco, ¿cómo te gustaría contactar con dicha

entidad? ¿Cómo te gustaría recibir esa respuesta?

Banca 3.0 – La transformación tecnológica del sector bancario

32

Me gustaría compartir contigo cuatro tips para mejorar tanto los

costes como la satisfacción de los clientes en el banco.

1. En cada producto y servicio de tu web ¿por qué no mostrar el

teléfono específico para él? Esto llevará al cliente

directamente a un menú de respuesta interactiva diseñado

para ese servicio, que lo que hará es reducir la actual carga

del call center.

2. Coloca un botón en la web de llamadas desde Skype para

contactar con el banco si tienen consultas. Uno de los

bancos que ha implementado esto desde el año 2011 es el

Ubank en Australia, además con mucho éxito, donde

concretamente el 2011 el 10% de sus llamadas de ventas y

atención al cliente llegaban por Skype

(https://www.ubank.com.au/about-ubank). ¿Por qué no

aprovechar esto en nuestra entidad bancaria?

3. Crea en la web una lista con las principales dudas de los

clientes. Puedes usar por ejemplo un vídeo grabado para las

llamadas frecuentes (FAQ´s) y ponerlo al lado de donde está

el número de atención al cliente. Todo esto al final te

ayudará a reducir el tráfico del call center y, repartir un

poco todo ese tráfico para ser mucho más productivos a

todos los niveles.

Banca 3.0 – La transformación tecnológica del sector bancario

33

4. Analiza los principales motivos de llamadas al call center de

los clientes. Con ello podemos ver alternativas para reducir

el tráfico del mismo. Por ejemplo si detectamos que un 10%

llama para consultar el saldo, ¿por qué no dar esa opción

mediante una aplicación, desde la web o que lo reciban por

un SMS o por la aplicación móvil del banco? Esto es solo un

ejemplo pero, analizando todas estas situaciones, si somos

capaces de ser proactivos empresarialmente y realizar

nuevas acciones que mejoren la sensación del cliente,

reduzcan el tráfico y, en definitiva, la productividad de

nuestra empresa.

Hablemos ahora de atención digital al cliente. Desde el año 2009

muchas marcas han empezado a apostar por Twitter como un canal

de atención al cliente pero no es el estar sino en cómo hacemos uso

de esa herramienta, ya que, en muchos casos, no son conscientes de

Banca 3.0 – La transformación tecnológica del sector bancario

34

algunos puntos importantes de esta nueva herramienta como es

Twitter.

El primer punto es que es a tiempo real y 24 horas, siete días a la

semana. Tenemos la opción de cerrar nuestro soporte, siempre y

cuando pues marquemos un horario definido, aunque lo ideal sería

no cerrarlo, pero dependiendo de los recursos de cada compañía,

habría que ver cuál es la mejor opción.

Además, en Social Media, como no se le da la importancia que

merece como canal de atención al cliente, nos encontramos con

departamentos y cuentas gestionadas por personal no cualificado

que, en muchas ocasiones, responde o trata con clientes enfadados

por lo que, al final, esa persona es la responsable de dejar una

imagen u otra sobre tu banco en el cliente por lo que debe haber

una formación adecuada en todo ello.

Además, si el cliente nos contacta por medios como Facebook o

Twitter, ¿por qué en muchos casos le llevamos directamente al

callcenter? Si el cliente hubiese querido ser atendido por ese canal,

habría llamado directamente.

De lo contrario, lo que estamos haciendo en este caso es aumentar

la llamada fricción con el cliente. Muchas veces nos da miedo,

hablamos de seguridad, pero realmente los mensajes directos de

Twitter o los mensajes privados por Facebook son tan seguros como

el e-mail.

Banca 3.0 – La transformación tecnológica del sector bancario

35

Cuatro ventajas de Twitter como canal de atención al cliente:

1. Es rápido y a tiempo real. Eso sí, la respuesta debe darse en

un tiempo inferior a cinco minutos. Para ello podemos

contar con un departamento de personas únicamente

centralizado en Twitter o multicanal, como hablábamos

anteriormente, donde realicen distintas tareas directamente

de atención al cliente.

2. Es personal. Cada vez más los usuarios valoran más la

personalización en las distintas comunicaciones.

3. Permite enviar mensajes privados (mensajes directos).

4. Aporta valor a los usuarios que podrían ser tus clientes, por

lo que puedes utilizar Twitter para ayudarles. Esto te va a

dar una credibilidad como marca y afectará los resultados de

tu empresa. También se puede hacer uso de avatares, por

ejemplo, donde sumamos el avatar con la tecnología de

reconocimiento de voz con los llamados modelos de

respuesta predictiva para mejorar el user experience de los

distintos usuarios.

Banca 3.0 – La transformación tecnológica del sector bancario

36

6. Nuevo organigrama para el nuevo paradigma

empresarial

Como comentaba anteriormente, si queremos hablar de nueva

banca, no se trata de nuevas acciones o de incorporar herramientas

a lo que hacemos. Se trata de cogerlo desde dentro de la

corporación, es un proyecto, es una migración de un modelo de

management, un modelo de gestión empresarial donde, en muchos

casos va a requerir -por no decir en la mayoría-, de una

reorganización de los organigramas actuales de un banco.

Pero a mí ahora mismo me llaman la atención varias cosas en este

aspecto: ¿por qué no hay un Head of Social Media con lo importante

que son cada vez más las redes sociales desde distintos puntos del

banco? ¿O por qué no hay un Head of Mobile, alguien que controle

todo esto?

Actualmente los organigramas están organizados por prioridades

pero, ¿realmente a día de hoy son estás las prioridades? ¿Son las

mismas las prioridades de los departamentos hoy que hace 10 años?

La respuesta es negativa y nos lleva a reestructurar todo el

organigrama del banco. En el año 1994 Bill Gates ya dijo que la

banca es esencial pero los bancos no lo son, y esto es algo que está

sucediendo. Por lo tanto, como banco debemos enfocarnos en esta

experiencia del cliente y crear una nueva capa de management que

nos permita adaptarnos y sentirnos más cerca de los usuarios y que

los usuarios se sientan más cerca nuestro porque la banca se está

haciendo global.

Banca 3.0 – La transformación tecnológica del sector bancario

37

Destaco por ejemplo el proyecto del empresario Richard Branson,

este nuevo proyecto llamado TransferWise, donde actúa como un

competidor de los bancos a la hora de enviar dinero al extranjero,

donde literalmente uno de sus claim es: "Los bancos cobran grandes

comisiones ocultas por enviar dinero al extranjero. Ahora puedes

evitarlas por completo con TransferWise. Problema resuelto".

Banca 3.0 – La transformación tecnológica del sector bancario

38

Están apareciendo nuevos players que restan negocio a los bancos,

por lo que como banco debemos ser conscientes del mundo en el que

estamos viviendo y adaptarnos para competir y ser mucho más

competitivos en todo lo que estamos haciendo.

¿Existen ejemplos de buenas prácticas de los bancos? Existen y los

iré desarrollando a lo largo del libro pero ahora me gustaría

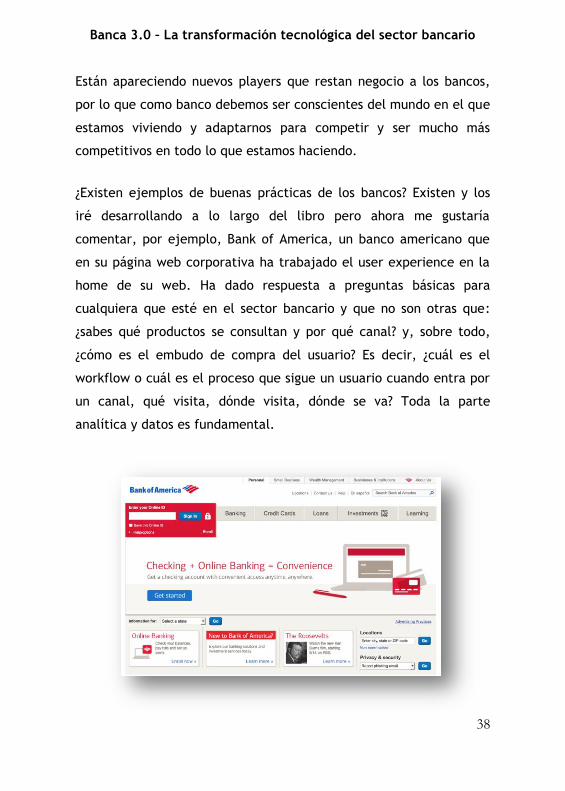

comentar, por ejemplo, Bank of America, un banco americano que

en su página web corporativa ha trabajado el user experience en la

home de su web. Ha dado respuesta a preguntas básicas para

cualquiera que esté en el sector bancario y que no son otras que:

¿sabes qué productos se consultan y por qué canal? y, sobre todo,

¿cómo es el embudo de compra del usuario? Es decir, ¿cuál es el

workflow o cuál es el proceso que sigue un usuario cuando entra por

un canal, qué visita, dónde visita, dónde se va? Toda la parte

analítica y datos es fundamental.

Banca 3.0 – La transformación tecnológica del sector bancario

39

7. Origen de los datos

Bank of America y HSBC invierten al año aproximadamente 50

millones de dólares en web y mobile banking, por lo que debemos

mirar cómo destinar al menos el 30% de nuestro presupuesto a la

parte de web, móviles y tablets. Este realmente será el primer paso

para acercar a tu organización hacia un banco 3.0 que satisfaga las

necesidades reales y futuras de tus clientes. Además, debes también

entender qué canales son más usados, por cuáles clientes, en qué

momento y en qué fase de la compra o decisión está para todo ello.

Y siguiendo la tónica de poner al cliente en el centro de nuestra

estrategia empresarial, si nos preguntásemos cuál es el talón de

Aquiles de la banca de hoy, la respuesta estaría en que la inercia

corporativa es igual a la fricción del cliente, y esta es una fórmula

que se está dando en el día a día donde al final las corporaciones por

la propia inercia empresarial del día a día nos lleva a generar una

roce con el cliente que no resolvemos y la fricción siempre va a ser

negativa y va a producir un freno en el desarrollo empresarial, un

hándicap en la relación con el cliente. Para evitarlo debemos

involucrarlos en los procesos de diseño y para ello, tenemos que

conocer perfectamente a nuestros clientes.

Hace años, la tecnología era más limitada y no nos permitía conocer

a los clientes a día de hoy podemos hacerlo y crear lo que llamamos

los “mapas de empatía” que nos permiten definir con un grado de

exactitud muy elevado, quiénes son realmente nuestros clientes de

determinados productos.

Banca 3.0 – La transformación tecnológica del sector bancario

40

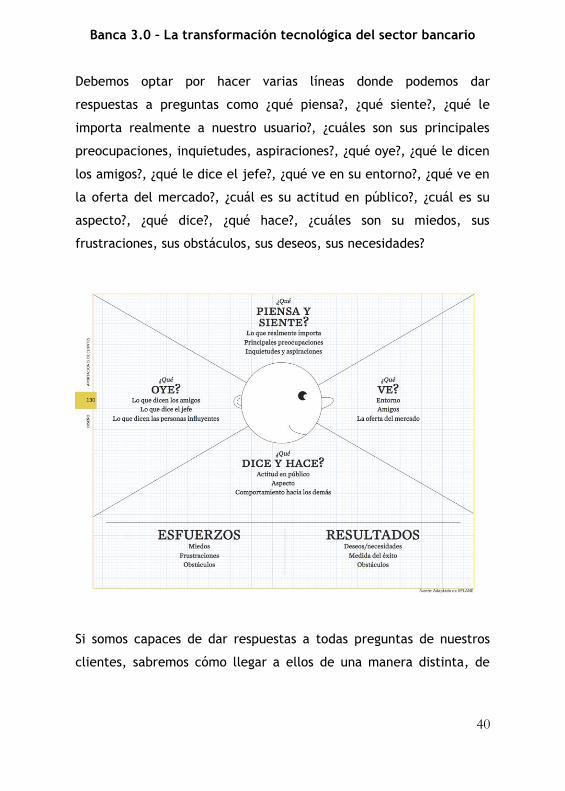

Debemos optar por hacer varias líneas donde podemos dar

respuestas a preguntas como ¿qué piensa?, ¿qué siente?, ¿qué le

importa realmente a nuestro usuario?, ¿cuáles son sus principales

preocupaciones, inquietudes, aspiraciones?, ¿qué oye?, ¿qué le dicen

los amigos?, ¿qué le dice el jefe?, ¿qué ve en su entorno?, ¿qué ve en

la oferta del mercado?, ¿cuál es su actitud en público?, ¿cuál es su

aspecto?, ¿qué dice?, ¿qué hace?, ¿cuáles son su miedos, sus

frustraciones, sus obstáculos, sus deseos, sus necesidades?

Si somos capaces de dar respuestas a todas preguntas de nuestros

clientes, sabremos cómo llegar a ellos de una manera distinta, de

Banca 3.0 – La transformación tecnológica del sector bancario

41

una manera más potente, donde generar una vinculación con la

marca y cómo no, adelantarnos a nuestra competencia.

Para ello, a día de hoy, ya contamos con tecnología, los llamados

Social CRM que nos permiten conocer o extraer toda esta

información de distintos canales online como pueden ser Facebook o

Twitter.

Preguntaros, tengo X miles o X cientos de miles de fans en mi página

de Facebook pero, ¿para qué te valen? Realmente la información que

publicamos no la van a ver todos, de hecho más o menos estamos

hablando que en Facebook únicamente el 2% de lo que publicas en tu

página de fans se les muestra a tus fans por lo que ahí no está el

principal valor. ¿Realmente qué tienes de tus fans? Nada

interesante, por defecto tienes su foto y su nombre.

A nivel empresarial, ¿para qué te vale esto? Poco uso le puedes dar.

Pero ¿por qué no integrar este social CRM y extraer esa información?

evidentemente, previo consentimiento del usuario y adaptándonos a

las normativas legales dependiendo del país donde sea pero toda

esta información que el usuario va a dejando para poder ofrecerle

personalmente, de manera segmentada, de manera totalmente

personalizada aquella información que necesita.

En este proceso, al final, lo que tenemos que hacer es conocer,

sacar todos los perfiles de clientes posibles con todas sus

características socio-demográficas, de intereses, de gustos y luego

realizar acciones en base al perfil de cliente que hemos elegido.

Banca 3.0 – La transformación tecnológica del sector bancario

42

La pregunta que muchas veces nos puede surgir es ¿cómo

involucramos a los clientes en nuestros procesos empresariales?

Podemos recurrir a estrategias que se han usado desde hace muchos

años como son los focus group o entrevistas a los key customers por

target y a través de ahí poder extrapolar datos hacia el resto de

usuarios similares.

Podemos hacer uso del mapa de empatía y coger un número limitado

de cada segmento y en base a ello extrapolar datos y directamente

preguntarles qué necesitan, qué les gusta, qué mejorarían, y todo

esto unirlos con este social CRM que nos permitirá convertir a estos

fans, como bien comentamos antes, de seguidores a potenciales

clientes.

Convertimos toda la información disponible que hay en las redes

sociales en bases de datos con una cantidad de datos que hasta el

día de hoy era inimaginable. Conocer con detalle además a cada uno

de nuestros clientes e interpretar todos estos datos que ellos mismos

comparten, perfiles socio-demográficos, intereses, pasiones, temas

de conversación, nivel de influencia, nivel de engagement, ubicación

geográfica, marcas con las que interactúa, amigos con que

interactúa, perfiles laborales, perfiles educativos e incluso su correo

electrónico y en base a todo ello poder hacer acciones de marketing

predictivo. Es decir llevar a cabo acciones que nos permiten, con

base en el conocimiento previo del cliente, interpretar lo que hará

en un futuro cercano. No se trata de adivinar sion de interpretar,

coger el histórico y sacar interpretaciones de cuál va a ser el futuro

en función de todos esos datos.

Banca 3.0 – La transformación tecnológica del sector bancario

43

Lo importante es buscar las preguntas adecuadas que queremos

resolver para encontrar los datos que nos darán esas respuestas, ya

que cada usuario va dejando distintas huellas digitales, ya sea las

webs que entra, los me gusta de Facebook, la geolocalización de sus

móviles o simplemente todos los secretos que Google sabe de

nosotros cuando buscamos información que no compartimos con

nadie más que con dicho buscador.

En esta parte juega un papel fundamental la llamada Inteligencia

Artificial, ya que si a todos estos datos le añadimos dicha

herramienta para detectar el sentimiento de los distintos medios

sociales, seremos capaces de crear algoritmos que nos digan las

tendencias de compra y acciones de los usuarios antes de que ni

siquiera ellos mismos lo sepan.

Tenemos algunos ejemplos, uno de los que más me gusta es la

cadena estadounidense de grandes almacenes Target que es capaz,

ya desde hace un tiempo, de saber si una mujer está embarazada

gracias al análisis de patrones de comportamiento de compras donde

han conseguido relacionar una lista de veinticinco productos, que

combinados, las mujeres compran al principio del embarazo.

Banca 3.0 – La transformación tecnológica del sector bancario

44

Este tipo de algoritmos predictivos los podemos aplicar en nuestra

corporación, y en este punto es donde introducimos el término "Big

Data Marketing" que podamos definir como el uso de estos datos

extraídos y su aplicación a campañas de marketing real para mejorar

el foco y la segmentación de las mismas

(http://es.wikipedia.org/wiki/Big_Data_Marketing )

Banca 3.0 – La transformación tecnológica del sector bancario

45

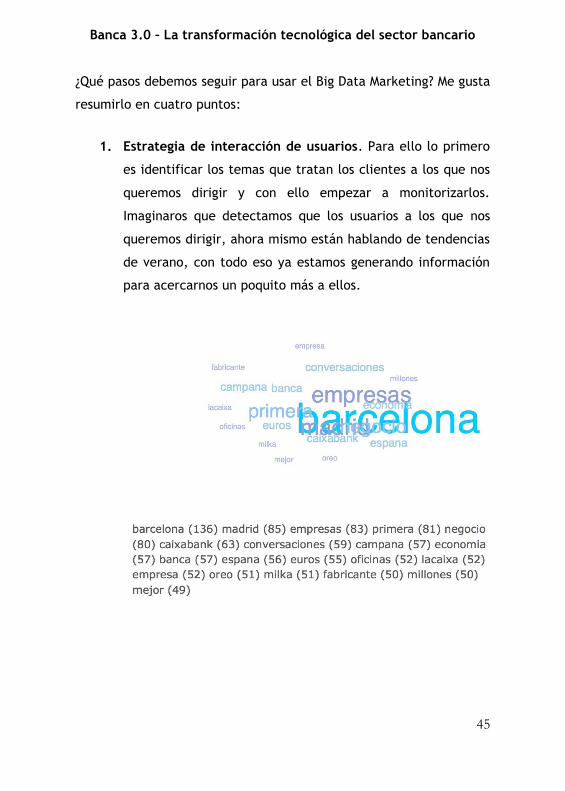

¿Qué pasos debemos seguir para usar el Big Data Marketing? Me gusta

resumirlo en cuatro puntos:

1. Estrategia de interacción de usuarios. Para ello lo primero

es identificar los temas que tratan los clientes a los que nos

queremos dirigir y con ello empezar a monitorizarlos.

Imaginaros que detectamos que los usuarios a los que nos

queremos dirigir, ahora mismo están hablando de tendencias

de verano, con todo eso ya estamos generando información

para acercarnos un poquito más a ellos.

Banca 3.0 – La transformación tecnológica del sector bancario

46

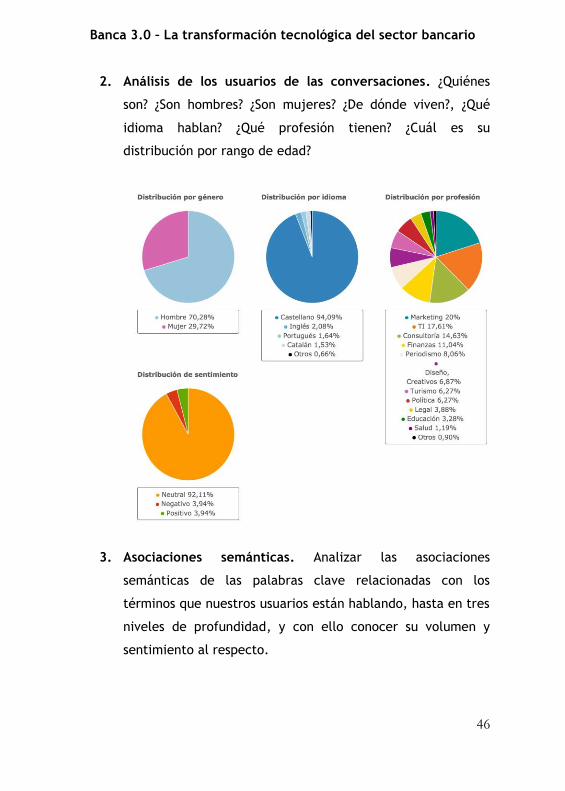

2. Análisis de los usuarios de las conversaciones. ¿Quiénes

son? ¿Son hombres? ¿Son mujeres? ¿De dónde viven?, ¿Qué

idioma hablan? ¿Qué profesión tienen? ¿Cuál es su

distribución por rango de edad?

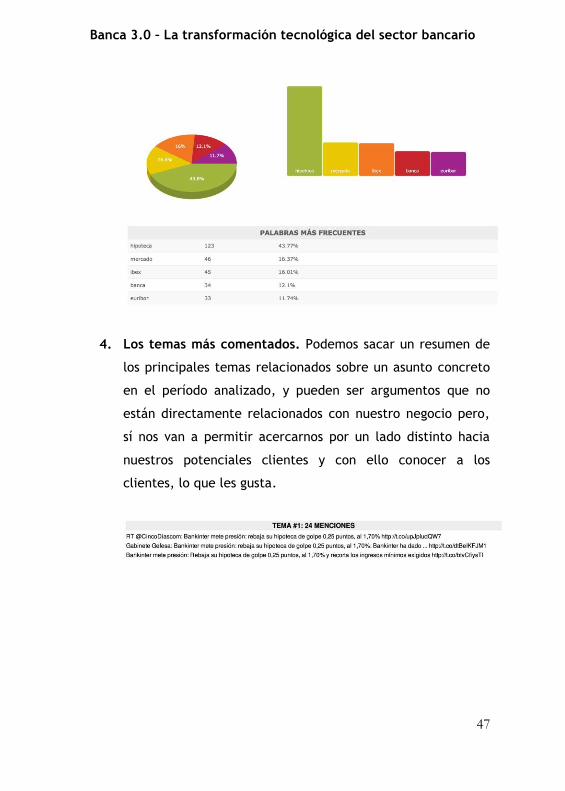

3. Asociaciones semánticas. Analizar las asociaciones

semánticas de las palabras clave relacionadas con los

términos que nuestros usuarios están hablando, hasta en tres

niveles de profundidad, y con ello conocer su volumen y

sentimiento al respecto.

Banca 3.0 – La transformación tecnológica del sector bancario

47

4. Los temas más comentados. Podemos sacar un resumen de

los principales temas relacionados sobre un asunto concreto

en el período analizado, y pueden ser argumentos que no

están directamente relacionados con nuestro negocio pero,

sí nos van a permitir acercarnos por un lado distinto hacia

nuestros potenciales clientes y con ello conocer a los

clientes, lo que les gusta.

Banca 3.0 – La transformación tecnológica del sector bancario

48

8. El crowdsourcing como nueva estrategia

empresarial

En este sentido estamos hablando de crowdsourcing en la banca, con

este proceso podremos llegar a identificar y solucionar un elevado

porcentaje de problemas que los clientes ven en nuestro banco, en

nuestros productos, en nuestros servicios, en nuestra atención al

cliente y que a día de hoy desconocemos o no le damos la

importancia que requiere.

El crowdsourcing va a hacer sentir al cliente escuchado y valorado y

además va a producir un ahorro de costes en la corporación, por lo

tanto una mejora de los beneficios.

El cliente necesita un banco que le entienda sus necesidades

financieras, su posición financiera, necesita recomendaciones a

medida basadas en su propio conocimiento, por lo que me gustaría

resumirlo con que el engagement comienza conociendo a nuestro

potencial cliente.

Para llevar a cabo toda nuestra estrategia de crowdsourcing,

podemos recurrir a distintas estrategias, por ejemplo podemos crear

un laboratorio de "user experience" para los clientes.

Uno de los bancos que ha llevado esto a la práctica es el HSBC con su

nuevo laboratorio "First Direct Lab" donde realmente, al final lo que

busca es involucrar al cliente dentro, que nos diga sus pensamientos

Banca 3.0 – La transformación tecnológica del sector bancario

49

sobre nuevos proyectos en lo que les gustaría que trabajásemos, que

le gustaría implementar, nuevas ideas.

Esto ya se está llevando a la práctica y de no hacerlo estamos

dejando escapar grandes oportunidades de negocio.

Otro ejemplo que personalmente me gusta mucho, es la campaña

llamada "Idea Bank" del Comonwealt Bank of Australia para buscar

ideas entre sus clientes. Lo que realizaron es lo que podemos llamar

un brainStorming Social: ofrecían 10.000 dólares a la mejor idea,

que ganó un chico de veintidós años llamado Andrew Dein.

Banca 3.0 – La transformación tecnológica del sector bancario

50

Este momento empresarial que estamos viviendo a mí me gusta

compararlo con un gran tsunami digital que está arrasando con gran

parte de los modelos de negocios tradicionales y de las acciones tal y

como las hacíamos en las empresas. Sólo aquellas corporaciones que

sean capaces de adaptarse rápido sobrevivirán, y esto no depende

del tamaño. Pueden entrar nuevos players que teniendo un volumen

más pequeño pueden empezar a ir quitando cuota de mercado a

grandes corporaciones.

Uno de los ejemplos que me gusta compartir es la cadena de

videoclub Blockbuster, ¿qué paso con ellos? Una empresa que tenía

prácticamente una gran inmensa parte de la cuota de mercado de su

sector y con la aparición de nuevos players que eran más débiles, al

Banca 3.0 – La transformación tecnológica del sector bancario

51

final la hicieron desaparecer. Por lo que debemos preguntarnos:

¿Cuál crees que es el futuro de las sucursales bancarias en diez años?

y ¿en veinte años? Al final, la marca la debemos construir a través de

generar grandes experiencias en el cliente.

Mientras que Jyske Bank creó distintos productos físicamente en

paquetes para buscar una manera distinta de hacer las cosas, Yes

Bank en India y HSBC Premier en Hong Kong usan la tecnología "RFID"

para reconocer a sus clientes cuando entran en sus sucursales.

Al final, el RFID y la geolocalización móvil, permiten al banco

reconocer a tiempo real, quién es ese cliente y su nivel de

importancia como cliente, dicho de otro modo, ver la aplicación del

"digital signage" en las sucursales.

Banca 3.0 – La transformación tecnológica del sector bancario

52

No debemos olvidarnos de la coherencia en los procesos, si llega un

cliente a hacer una tarjeta en la web, completa un formulario y

luego lo obligamos a imprimirlo y enviarlo por fax, o ir a una sucursal

en persona, no tiene sentido, estamos rompiendo toda la coherencia

empresarial. Por lo que debemos entender por dónde entra el

usuario, porque si nos contacta por un canal, probablemente es que

quiera seguir contactando por el mismo y debemos hacerlo así.

Algunas otras prácticas que me gustaría compartir contigo hacen

referencia al "mobile marketing" y necesitan de los números de

teléfono de nuestros clientes o nuestros potenciales clientes. Hubo

un caso muy bueno, llevado a cabo por Abu Dhabi Commercial Bank,

que hizo que en los centros comerciales donde tenían sus cajeros

automáticos: Cuando un usuario sacaba dinero le aparecía un

mensaje para que pusiese su número de teléfono y tendría un cupón

de descuento en ese centro comercial donde estaba. Los resultados

de conversión fueron que el 30% de los usuarios dejaron su teléfono

móvil.

Banca 3.0 – La transformación tecnológica del sector bancario

53

Si resumimos todos estos procesos de social-media, de redes sociales

en un banco, normalmente suceden cinco fases:

1. Ignorancia total por parte del banco de todos estos temas.

No le da la importancia que merece.

2. Es sólo una moda, es algo que se percibe como pasajero.

3. Esto no tiene ROI, por lo tanto no decidimos invertir en ello

como se debe.

4. Vemos algo de importancia, entonces pensamos en entrar

pero, con pocos recursos. Al final, hasta que sucede que esto

es como un avión que rompe de repente la barrera del

sonido.

5. Es donde "Houston tenemos un problema", momento en el

que nos damos cuenta que deberíamos haber entrado hace

cuatro años. Por lo tanto, debemos evitar que esto suceda

de esta manera.

Banca 3.0 – La transformación tecnológica del sector bancario

54

9. Ejemplos de Banca 3.0

a. Canada Trust

Me gustaría compartir contigo la acción llevada a cabo por Canada

Trust. Un banco que usó sus cajeros automáticos para darles las

gracias a sus clientes habituales de una manera muy distinta.

A continuación, dejo un enlace del vídeo donde verás la repercusión

online que ha tenido con más de 11 millones de visualizaciones y

generar una sensación muy buena entre los usuarios y los

consumidores.

Banca 3.0 – La transformación tecnológica del sector bancario

55

Pero, debemos pensar en banca 3.0 y neuromarketing, es decir, la

aplicación de la neurociencia a las acciones que llevamos. La

pregunta es ¿por qué tendría que elegir a tu banco el lugar de tu

competencia?

Banca 3.0 – La transformación tecnológica del sector bancario

56

b. Umpqua Holdings

Ray Davis presidente y director general de Umpqua Holdings, decía

que todos los bancos hacen lo mismo: conceden hipotecas, líneas de

crédito, emiten tarjetas, financian… pero, tal y como decía, si coges

a una persona, le vendas los ojos, la envías a un banco y le quitas la

venda, el 99% de las veces dirá: "estoy en un banco, en algún sitio".

Realmente Ray Davis lo que quería era que sus clientes cuando se

quitasen la venda dijesen: "estoy en una oficina de Umpqua

Holdings”.Al final lo que busca es que no quiere que la experiencia

que ofrece su banco sea como la de otros bancos.

Banca 3.0 – La transformación tecnológica del sector bancario

57

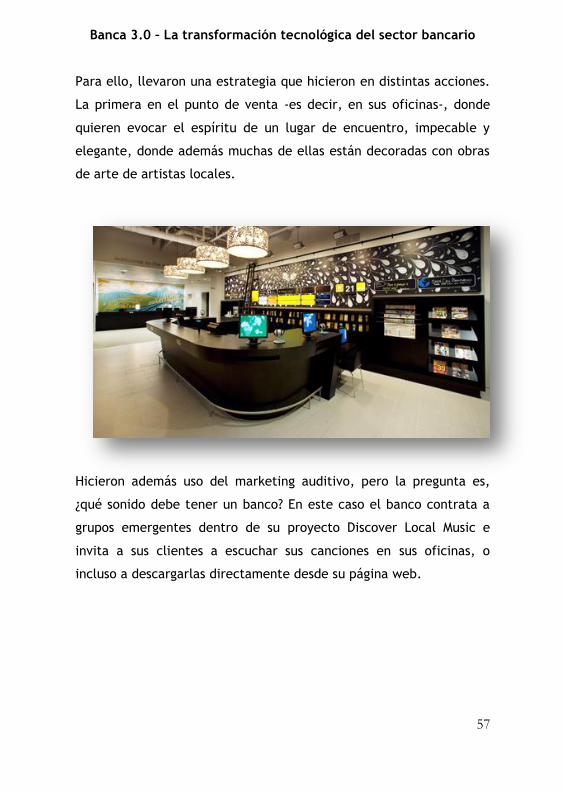

Para ello, llevaron una estrategia que hicieron en distintas acciones.

La primera en el punto de venta -es decir, en sus oficinas-, donde

quieren evocar el espíritu de un lugar de encuentro, impecable y

elegante, donde además muchas de ellas están decoradas con obras

de arte de artistas locales.

Hicieron además uso del marketing auditivo, pero la pregunta es,

¿qué sonido debe tener un banco? En este caso el banco contrata a

grupos emergentes dentro de su proyecto Discover Local Music e

invita a sus clientes a escuchar sus canciones en sus oficinas, o

incluso a descargarlas directamente desde su página web.

Banca 3.0 – La transformación tecnológica del sector bancario

58

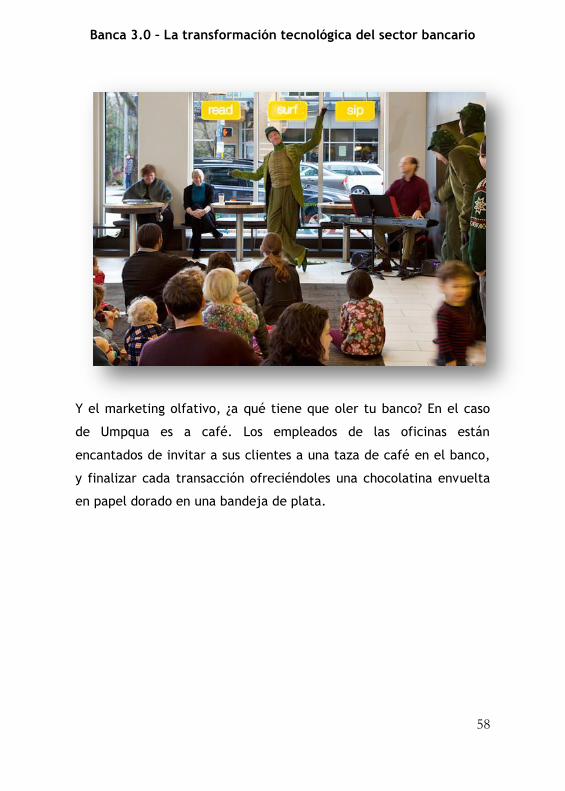

Y el marketing olfativo, ¿a qué tiene que oler tu banco? En el caso

de Umpqua es a café. Los empleados de las oficinas están

encantados de invitar a sus clientes a una taza de café en el banco,

y finalizar cada transacción ofreciéndoles una chocolatina envuelta

en papel dorado en una bandeja de plata.

Banca 3.0 – La transformación tecnológica del sector bancario

59

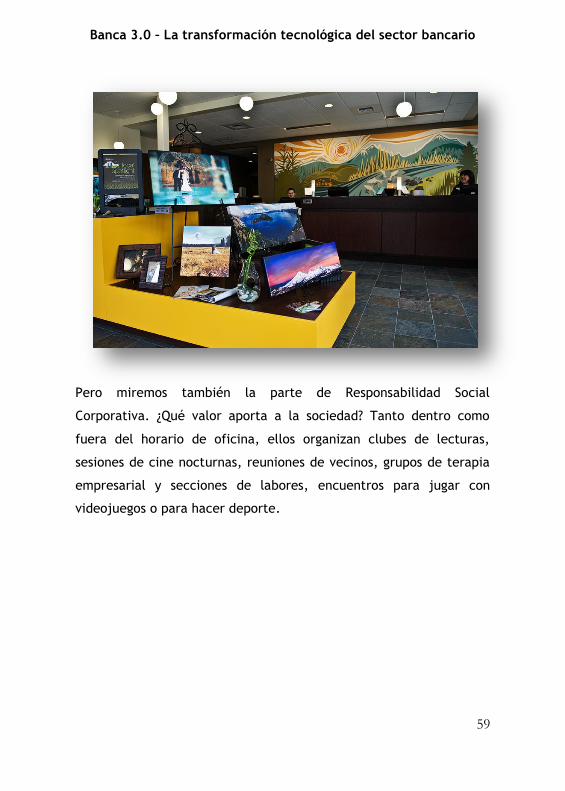

Pero miremos también la parte de Responsabilidad Social

Corporativa. ¿Qué valor aporta a la sociedad? Tanto dentro como

fuera del horario de oficina, ellos organizan clubes de lecturas,

sesiones de cine nocturnas, reuniones de vecinos, grupos de terapia

empresarial y secciones de labores, encuentros para jugar con

videojuegos o para hacer deporte.

Banca 3.0 – La transformación tecnológica del sector bancario

60

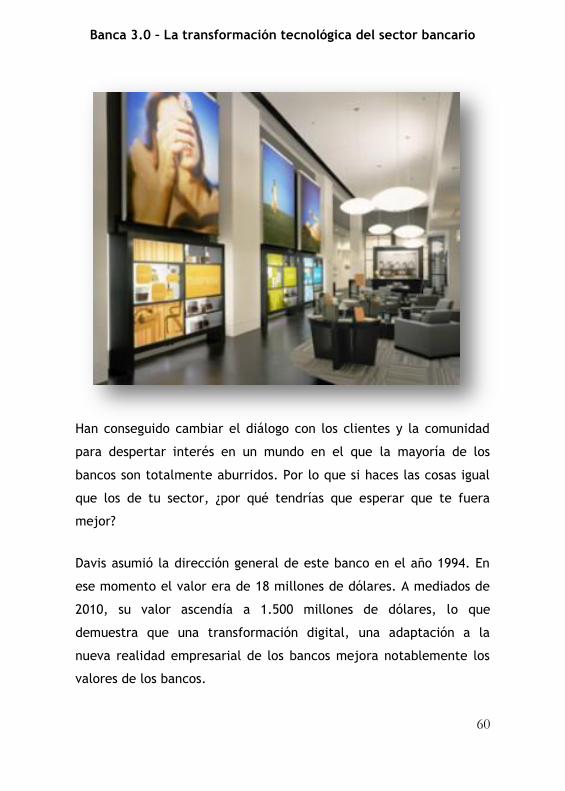

Han conseguido cambiar el diálogo con los clientes y la comunidad

para despertar interés en un mundo en el que la mayoría de los

bancos son totalmente aburridos. Por lo que si haces las cosas igual

que los de tu sector, ¿por qué tendrías que esperar que te fuera

mejor?

Davis asumió la dirección general de este banco en el año 1994. En

ese momento el valor era de 18 millones de dólares. A mediados de

2010, su valor ascendía a 1.500 millones de dólares, lo que

demuestra que una transformación digital, una adaptación a la

nueva realidad empresarial de los bancos mejora notablemente los

valores de los bancos.

Banca 3.0 – La transformación tecnológica del sector bancario

61

c. Deutsche Bank

Deutsche Bank apuesta por la banca 3.0 empezando desde dentro.

Como hemos comentado a lo largo del libro para realmente

transformar un banco a la nueva realidad debemos comenzar desde

dentro hacia fuera, apostando por los trabajadores de la empresa

como fuerza de engagement corporativo, y uno de los recientes casos

que tenemos de este pasado mes de octubre 2014 es el de Deutsche

Bank, que ha decidido apostar por sus gestores personales como

nexo de unión con el servicio a sus clientes, ya que cada cliente

cuenta con la atención de un gestor personal que atiende de manera

individualizada las necesidades de cada cliente.

Para la realización de esta acción decidieron poner en marcha un

concurso interno que involucraba a todos los gestores de su red de

oficinas para seleccionar a los protagonistas y donde los gestores

enviaban frases que trasmitían a sus clientes, y entre las 180 frases

enviadas se seleccionaron 6 con las que los clientes se sintieron más

identificados gracias a unos focus group que se realizaron antes del

lanzamiento.

Las frases seleccionadas para la campaña son:

• “Me aseguro de que mis clientes no se queden con dudas”.

• “Quizás no podré decirte a todo que sí, pero siempre te daré una

respuesta”.

• “Si les va bien a mis clientes, me va bien a mí”.

• “Mi labor es generarte seguridad, confianza y beneficio”.

• “Te escucho y juntos podemos encontrar soluciones”.

• “Mi éxito es que un cliente me recomiende”.

Banca 3.0 – La transformación tecnológica del sector bancario

62

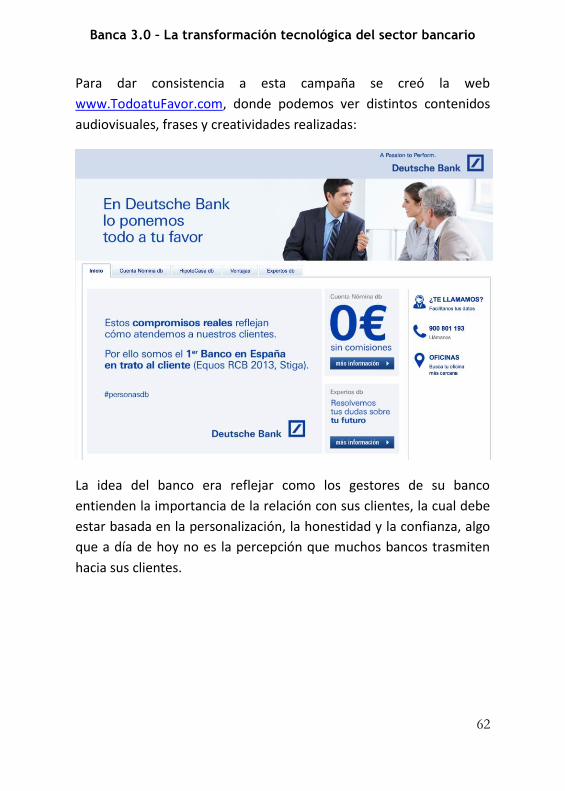

Para dar consistencia a esta campaña se creó la web

www.TodoatuFavor.com, donde podemos ver distintos contenidos

audiovisuales, frases y creatividades realizadas:

La idea del banco era reflejar como los gestores de su banco

entienden la importancia de la relación con sus clientes, la cual debe

estar basada en la personalización, la honestidad y la confianza, algo

que a día de hoy no es la percepción que muchos bancos trasmiten

hacia sus clientes.

Banca 3.0 – La transformación tecnológica del sector bancario

63

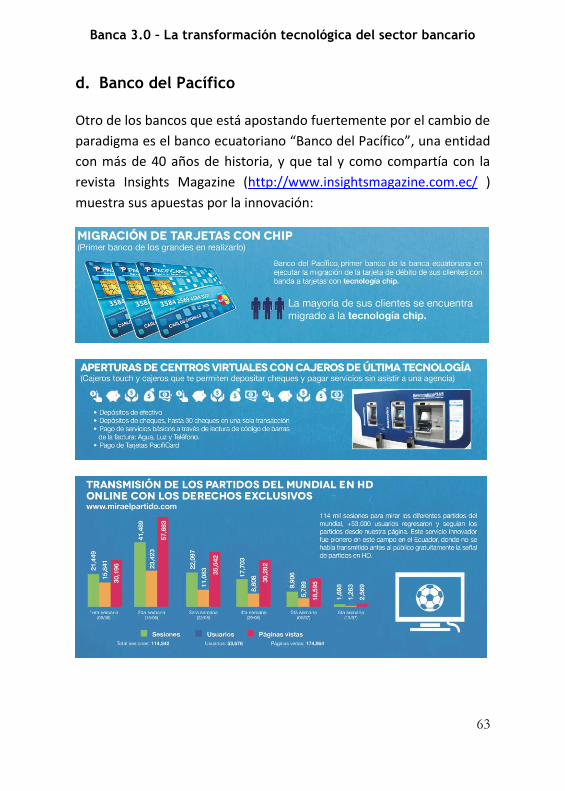

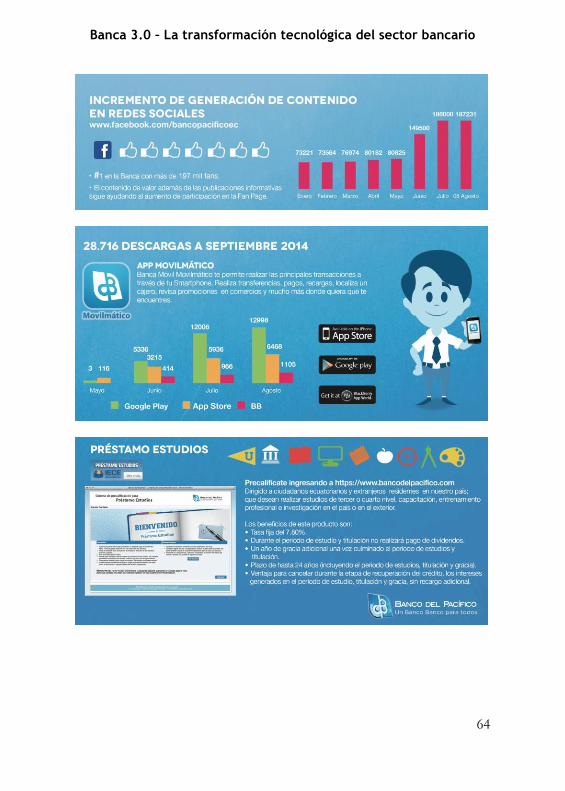

d. Banco del Pacífico

Otro de los bancos que está apostando fuertemente por el cambio de

paradigma es el banco ecuatoriano “Banco del Pacífico”, una entidad

con más de 40 años de historia, y que tal y como compartía con la

revista Insights Magazine (http://www.insightsmagazine.com.ec/ )

muestra sus apuestas por la innovación:

Banca 3.0 – La transformación tecnológica del sector bancario

64

Banca 3.0 – La transformación tecnológica del sector bancario

65

Estos son solo algunos de los ejemplos que tenemos de la aplicación

de la banca 3.0, pero para resumir, lo que está claro es que para el

nuevo cliente, Internet, el móvil, el Social Media no son

innovaciones. Para ellos es una forma de vida. Por lo tanto, es hora

de subirse a este carro y tomar acción o salirnos del camino. Tú

eliges.

Banca 3.0 – La transformación tecnológica del sector bancario

66

10. Bibliografía

SKINNER, C (2014), Digital Bank. Strategies to Launch or Become

a Digital Bank, Nueva York, Marshall Cavendish.

KING, B (2012), Bank 3.0: Why Banking Is No Longer Somewhere

You Go, But Something You Do, Nueva York, John Wiley & Sons.

Banca 3.0 – La transformación tecnológica del sector bancario

67

Este ebook se publica bajo licencia Creative Commons de tipo

“Reconocimiento - No Comercial - Sin obra derivada”; se permite su copia y

distribución por cualquier medio siempre que mantenga el reconocimiento

de su autor, no haga uso comercial de la obra y no realice ninguna

modificación de ella.

Noviembre 2014.

Banca 3.0 – La transformación tecnológica del sector bancario

68