banco do estado do cearÁ s.a. serviço...

TRANSCRIPT

RelatRelatóório Final de rio Final de AvaliaAvaliaçção Econômicoão Econômico--Financeira Financeira

do BECdo BECna datana data--base 31.12.04base 31.12.04

ServiServiçço o ““BB””BANCO DO ESTADO DO CEARBANCO DO ESTADO DO CEARÁÁ S.A.S.A.

BANCO CENTRAL DO BRASIL

CONSÓRCIO DELOITTE/TREVISAN /SOUZA CAMPOS/ZALCBERG

BANCO CENTRAL DO BRASIL

ÍNDICE

CONSÓRCIO DELOITTE/TREVISAN/SOUZA CAMPOS/ZALCBERG Índice - 1 de 3

BANCO CENTRAL DO BRASIL

ÍNDICE 1. INTRODUÇÃO

2. ANÁLISE GERAL DO BEC 2.1. Constituição

2.1.1. Breve Histórico 2.1.2. Da Reestruturação à Federalização 2.1.3. O Processo de Saneamento Financeiro

2.2. Aspectos Gerais do BEC 2.2.1. Estatuto Social 2.2.2. Sede/Estrutura de Agências 2.2.3. Conselho de Administração, Conselho Fiscal e Diretoria Executiva 2.2.4. Estrutura Acionária 2.2.5. Controladas 2.2.6. Acordo de Basiléia

2.3. Diagnóstico Operacional 2.3.1. Base de Clientes 2.3.2. Perfil das Operações

2.4. Análise Retrospectivo-Financeira

3. MERCADO DE ATUAÇÃO E COMPETITIVIDADE 3.1. Breve Análise do Mercado de Atuação 3.2. Análise de Competitividade

CONSÓRCIO DELOITTE/TREVISAN/SOUZA CAMPOS/ZALCBERG Índice - 2 de 3

BANCO CENTRAL DO BRASIL

4. PANORAMA MACROECONÔMICO DO ESTADO DO CEARÁ 4.1. A Economia do Estado 4.2. Investimentos 4.3. Dados Demográficos

5. METODOLOGIA DE AVALIAÇÃO 5.1. Introdução à Avaliação Econômico-Financeira 5.2. Metodologia de Avaliação 5.3. Taxa de Desconto

6. ESCOPO DE VERIFICAÇÃO

7. BALANÇO PATRIMONIAL AJUSTADO

8. PREMISSAS E CONSIDERAÇÕES 8.1. Principais Considerações 8.2. Cenário Macroeconômico 8.3. Projeção do Mercado Total 8.4. Projeção do Market Share do BEC 8.5. Premissas de Projeção

9. RESULTADOS DA AVALIAÇÃO ECONÔMICO-FINANCEIRA

10. MÉTODO DE TRANSAÇÕES COMPARÁVEIS (MÚLTIPLOS E COMPARÁVEIS)

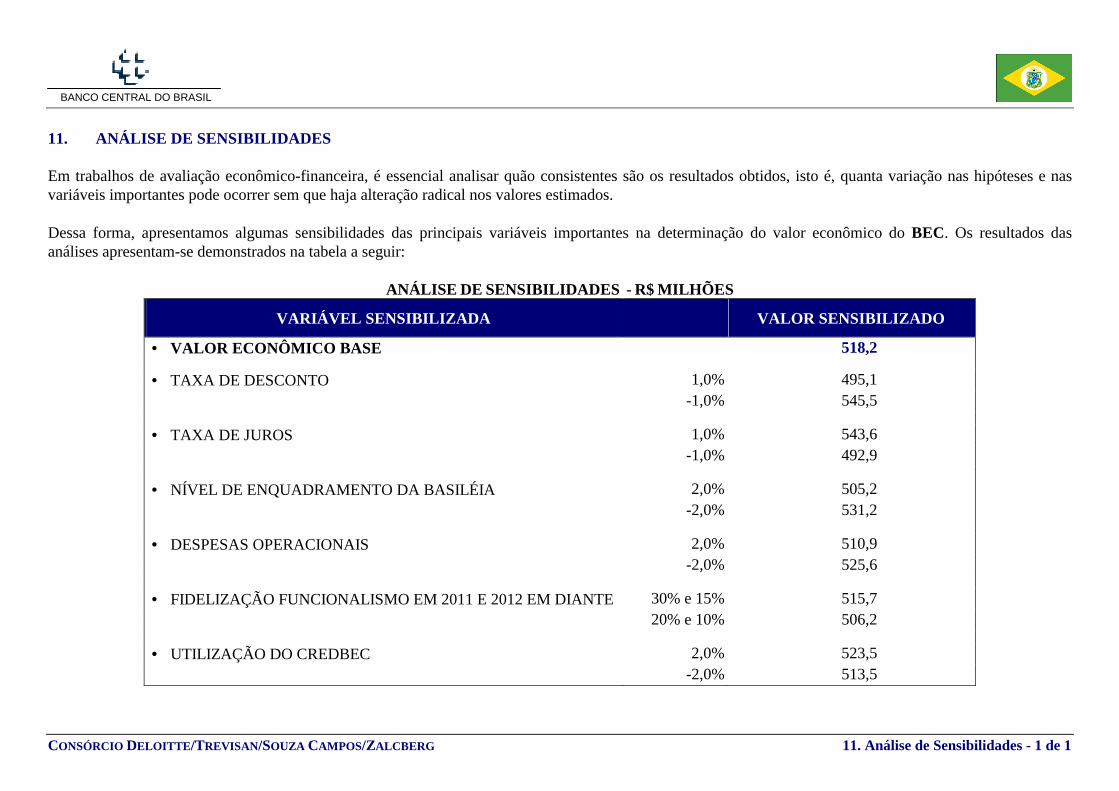

11. ANÁLISE DE SENSIBILIDADES

12. RECOMENDAÇÃO DO PREÇO MÍNIMO

CONSÓRCIO DELOITTE/TREVISAN/SOUZA CAMPOS/ZALCBERG Índice - 3 de 3

BANCO CENTRAL DO BRASIL

ANEXOS

• FLUXO DE CAIXA OPERACIONAL PROJETADO

• DEMONSTRAÇÃO DO RESULTADO PROJETADO

• BALANÇO PATRIMONIAL PROJETADO – ATIVO

• BALANÇO PATRIMONIAL PROJETADO – PASSIVO

CONSÓRCIO DELOITTE/TREVISAN /SOUZA CAMPOS/ZALCBERG

BANCO CENTRAL DO BRASIL

INTRODUÇÃO

CONSÓRCIO DELOITTE/TREVISAN /SOUZA CAMPOS/ZALCBERG 1. Introdução - 1 de 1

BANCO CENTRAL DO BRASIL

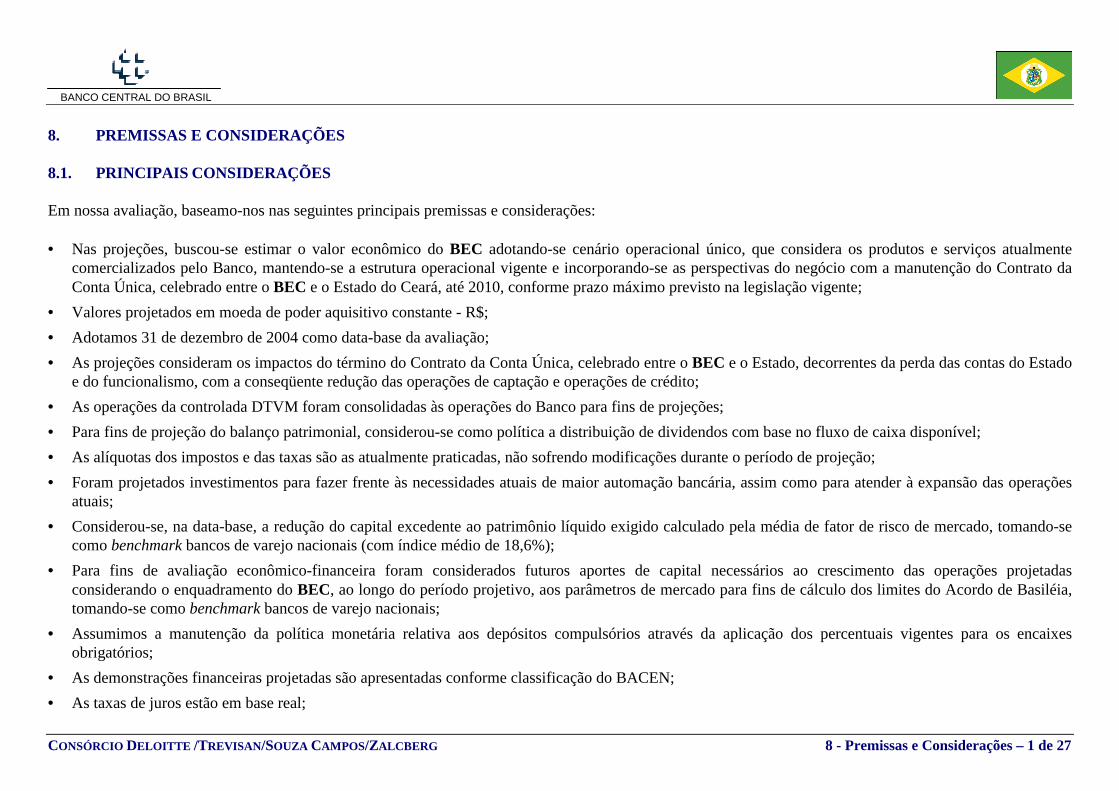

1. INTRODUÇÃO Os trabalhos de avaliação econômico-financeira do Banco do Estado do Ceará S.A. (BEC) e de sua controlada BEC Distribuidora de Títulos e Valores Mobiliários Ltda. (BEC DTVM), foram realizados pelo Consórcio, de acordo com o Contrato BACEN/PND no 03/2001 e seus dois termos aditivos. A avaliação econômico-financeira foi elaborada na data-base de 31 de dezembro de 2004, abrangendo os seguintes elementos:

1. Valor presente líquido do fluxo de caixa livre operacional para os acionistas, derivado das atividades operacionais para os próximos dez anos, apoiado por estudo detalhado da taxa de desconto utilizada;

2. Valor residual obtido pela hipótese de fluxo perpétuo, a partir da estabilização do fluxo de caixa operacional;

3. Valor líquido de realização dos ativos não operacionais do BEC;

4. Identificação de variáveis críticas e análise de sensibilidade;

5. Estudo comparativo com valores obtidos na avaliação econômico-financeira em operações de venda de bancos similares nos âmbitos nacional;

6. Análise comparativa de alienações recentes no Brasil, de bancos de atuação e porte compatíveis com o BEC; e

7. Recomendação de preço mínimo de venda, para alienação, com base nos valores obtidos na avaliação econômico-financeira e em outros fatores relevantes.

CONSÓRCIO DELOITTE/TREVISAN /SOUZA CAMPOS/ZALCBERG

BANCO CENTRAL DO BRASIL

ANÁLISE GERAL DO BEC

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 1 de 56

BANCO CENTRAL DO BRASIL

2. ANÁLISE GERAL DO BEC 2.1. CONSTITUIÇÃO O Banco do Estado do Ceará S.A. - BEC foi criado pela Lei no. 6.082, datada de 8 de novembro de 1962, autorizado a funcionar pela Carta Patente no. I-361, da Diretoria das Rendas Internas, do Ministério da Fazenda com o capital de Cr$ 120.000.000,00 (cento e vinte milhões de cruzeiros), e teve suas atividades iniciadas no dia 23 de junho de 1964. 2.1.1. BREVE HISTÓRICO O BEC foi fundado com o objetivo de realizar todas as operações bancárias e de crédito permitidas em lei, assim como prestar assistência financeira visando principalmente ao desenvolvimento econômico e social do Estado do Ceará. Em 1969, iniciou seu processo de interiorização com a abertura de agências nas cidades de Boa Viagem, Cedro, Mombaça e Viçosa. Hoje está presente em 52 cidades do interior, o que representa quase um terço dos municípios cearenses. Em 1973, o BEC iniciou a formação de um conglomerado com a instalação da carteira de Câmbio, da BEC Distribuidora, da carteira de Open Market e da BEC Corretora de Seguros. Em 1976, inaugurou a agência do Rio de Janeiro, em 1977, passaram a fazer parte do Sistema BEC a BEC Financeira e o BEC Crédito Imobiliário e, em 1984, foi instalada a BEC Turismo. Através de um processo de reestruturação administrativa iniciada em 1987, o BEC foi transformado em Banco Múltiplo, o que permitiu a atuação do Banco em todos os segmentos de mercado sem a necessidade de manter uma estrutura de conglomerado. Nos anos seguintes, o BEC realizou uma profunda reestruturação organizacional e passou a fazer uso de novas tecnologias para melhorar a qualidade do atendimento aos seus clientes. Em 1999, como parte do processo de saneamento do BEC visando à privatização, o Estado do Ceará adquiriu, com recursos obtidos da União, todos os créditos referentes às Carteiras Imobiliárias, Comercial – Pessoa Jurídica, Rural e de Desenvolvimento e Infra-estrutura. Como conseqüência, o Banco passou a operar, basicamente, com o segmento de pessoas físicas, sendo a maioria funcionários públicos estaduais e municipais. Ainda em 1999, o BEC teve seu processo de federalização concluído, passando o controle acionário do Estado do Ceará para a União.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 2 de 56

BANCO CENTRAL DO BRASIL

2.1.2. DA REESTRUTURAÇÃO À FEDERALIZAÇÃO O Governo Federal baixou, em 28 de setembro de 1998, a Medida Provisória no. 1.702-29, reeditada com o nº 2.139-66 em 24 de maio de 2001, com o objetivo de incentivar a redução da presença do setor público estadual na atividade financeira. Essa redução se faria mediante a privatização, extinção ou transformação em instituição não financeira, inclusive agência de fomento, das instituições financeiras sob o controle acionário das Unidades da Federação. A mencionada Medida Provisória concedia à União o direito de, a seu exclusivo critério, adquirir o controle da instituição financeira, exclusivamente para privatizá-la ou extingui-la, com poderes ainda para financiar os ajustes prévios e imprescindíveis para a privatização, assim como adquirir créditos contratuais que a instituição financeira detivesse contra seu controlador e, em caráter excepcional, financiar programa de saneamento da instituição financeira contemplando, necessariamente, sua capitalização e mudanças no seu processo de gestão. Assim, com base nessa Medida Provisória, foi firmado entre a União e o Estado do Ceará, em 10 de julho de 1998, o Termo de Compromisso de Gestão, através do qual o Estado do Ceará manifestava sua adesão ao plano do Governo Federal de federalizar o BEC, com o intuito de privatizá-lo, ou, se isso não fosse possível, extingui-lo. Esse Termo apontava diversas ações, de responsabilidade do Estado do Ceará e do BEC, para sanear as operações do Banco e reduzir custos.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 3 de 56

BANCO CENTRAL DO BRASIL

2.1.3. O PROCESSO DE SANEAMENTO FINANCEIRO O processo de saneamento financeiro do BEC iniciou-se em 11 de novembro de 1998, quando o Governador do Estado sancionou a Lei nº 12.860, autorizando o Poder Executivo a promover a alienação total ou parcial das ações integrantes do capital social do BEC, pertencentes ao Estado. Em 12 de novembro de 1998, a União e o Estado do Ceará celebraram o Contrato de Abertura de Crédito e de Compra e Venda de Ações sob Condição (CONTRATO), com a interveniência do BEC, da Caixa Econômica Federal e do Banco Central do Brasil, e, em 31 de maio de 1999, a União adquiriu o controle acionário do BEC, após a realização da Assembléia Geral Extraordinária de Federalização da Instituição. Através desse CONTRATO, foi aberto pela União um crédito ao Estado no valor de R$ 954.224.000,00 (novecentos e cinqüenta e quatro milhões, duzentos e vinte e quatro mil reais), valor esse objeto de atualização pela variação da taxa SELIC divulgada pelo Banco Central, de 1º de julho de 1998 até a data das liberações previstas no próprio CONTRATO, para utilização exclusiva e obrigatoriamente da seguinte forma: • Até R$ 144.034.000,00 (cento e quarenta e quatro milhões, trinta e quatro mil reais), destinados à capitalização do BEC, para recomposição do seu

patrimônio líquido; • Até R$ 175.000.000,00 (cento e setenta e cinco milhões), destinados à constituição de fundo(s) para contingências fiscais, trabalhistas, cíveis, atuariais e

outras superveniências passivas; e • Até R$ 635.190.000,00 (seiscentos e trinta e cinco milhões, cento e noventa mil reais), para aquisição de ativos do BEC pelo Estado. Esses valores referem-se ao montante necessário à cobertura dos ajustes efetuados no BEC, a exemplo de provisões para créditos duvidosos, para passivos trabalhistas, para projetos relativos à redução de despesa de pessoal (Incentivo ao Afastamento Voluntário - IAV) e redução de horas extras e para deságio aplicado na venda da carteira imobiliária à Caixa Econômica Federal - Aporte de Capital. Além da recomposição do patrimônio líquido do BEC, foi também financiada a aquisição de seus ativos pelo Estado do Ceará (todos os créditos baixados como prejuízo, carteiras de câmbio, rural e de desenvolvimento, demais operações de crédito da carteira comercial - pessoas jurídicas, títulos oriundos do processo de securitização da carteira rural – emitidos resgatados, emitidos a resgatar e a emitir, e o imóvel relativo ao antigo Centro Administrativo). A venda da carteira imobiliária do BEC para o Estado do Ceará, posicionada em 30 de junho de 1998 e deste para a Caixa Econômica Federal, posicionada em 31 de dezembro de 1998, foi celebrada através de Instrumento Contratual de Aquisição de Ativos e Outras Avenças e Aditivo de Re-ratificação, de 08 de dezembro de 1998 e 28 de maio de 1999, respectivamente.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 4 de 56

BANCO CENTRAL DO BRASIL

Relativamente aos efeitos da mudança de controlador sobre as exigibilidades compulsórias, foi concedido ao BEC, pelo Conselho Monetário Nacional, em sessão realizada em 09 de março de 1999, o seguinte tratamento sobre os recursos captados em depósitos de poupança – especificamente quanto ao atendimento da Resolução no 2.519, de 29 de junho de 1998, conforme REF DEBAN/DIREB-99/005, de 26 de abril de 1999, resumida a seguir: • Dispensa do cumprimento de exigibilidade de direcionamento, no período entre o primeiro ajuste subseqüente à transferência da carteira de crédito

imobiliário para a Caixa Econômica Federal e a data de seu efetivo pagamento; • No período entre o recebimento pela venda da carteira de crédito imobiliário e a privatização do BEC, dispensa do cumprimento da exigibilidade de

direcionamento, devendo o valor correspondente ser vinculado em títulos públicos federais do SELIC. • A partir da liquidação financeira da privatização, dispensa da vinculação de títulos estipulada no item anterior, estabelecendo-se o enquadramento gradual à

exigibilidade de direcionamento dos recursos de poupança, limitado ao saldo de balancete do mês imediatamente anterior à privatização, corrigido mensalmente pelo mesmo índice de atualização dos depósitos de poupança, acrescido de 6,17% ao ano, da seguinte forma:

PERÍODO ALÍQUOTA DE DIRECIONAMENTO (%)

Ao final dos primeiros 12 meses 10 Ao final do 24° mês 25 Ao final do 36° mês 45 Ao final do 48° mês 70 Ao final do 60° mês 100

Fonte: BEC Quanto às demais exigibilidades – depósitos à vista, não houve alteração no direcionamento das aplicações obrigatórias (crédito rural), por se tratar de Lei Ordinária no 4.829/65, e não foi dada a continuidade da prerrogativa de deduzir, dos valores de depósitos à vista e sob aviso, os saldos detidos pelos Governos Estaduais e Municipais, para efeito de recolhimento de depósito compulsório, motivos pelos quais foram criados Fundos de Investimento exclusivos – PRATICBEC II e PRATICBEC III – para abrigar os recursos dos Governos em questão e da Justiça Estadual, respectivamente. Quanto à exigibilidade de aplicação, a Diretoria do Banco optou pela aplicação em Depósitos Interfinanceiros Rurais – DIR.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 5 de 56

BANCO CENTRAL DO BRASIL

Ainda sobre o Fundo de Contingência, apesar de constar no CONTRATO que este irá abranger, além das superveniências fiscais, cíveis e atuariais, as de natureza trabalhista, estas já foram cobertas por ocasião do aporte de capital, realizado em 27 de maio de 1999, conforme a planilha a seguir discriminada. Sobre as contingências trabalhistas, foram provisionados os montantes de R$ 20.000.000,00 (vinte milhões de reais) para as questões de ordem coletiva (cumprimento de dissídios) e R$ 3.250.000,00 (três milhões, duzentos e cinqüenta mil reais) para fazer face à cobertura das causas individuais, em número de 126, na época. Em cumprimento do disposto no CONTRATO, foram creditados em títulos públicos federais, pela Secretaria do Tesouro Nacional, os seguintes valores: • Em 27 de maio de 2001 - R$ 185.575.636,67, para aporte de capital; e • Em 28 de maio de 2001 - R$ 799.810.544,59, para aquisição das carteiras (imobiliária e comercial - pessoa jurídica, câmbio e securitização) e do imóvel

onde estava instalado o Centro Administrativo do BEC. Igualmente importante é o compromisso firmado pelo Estado do Ceará, no mesmo CONTRATO, de manter no BEC as operações bancárias que o caracterizam como seu agente financeiro, durante o período de gestão federal, cujos convênios para prestação de serviços foram firmados em 30 de abril de 1999, quais sejam: Contrato Particular para Prestação de Serviços para Gestão do Fundo Constitucional Estadual - FCE, Contrato Particular para Prestação de Serviço para Gestão do Fundo de Desenvolvimento Industrial - FDI e Contrato Particular de Prestação de Serviço para Pagamento da Folha de Pagamento dos Servidores do Estado.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 6 de 56

BANCO CENTRAL DO BRASIL

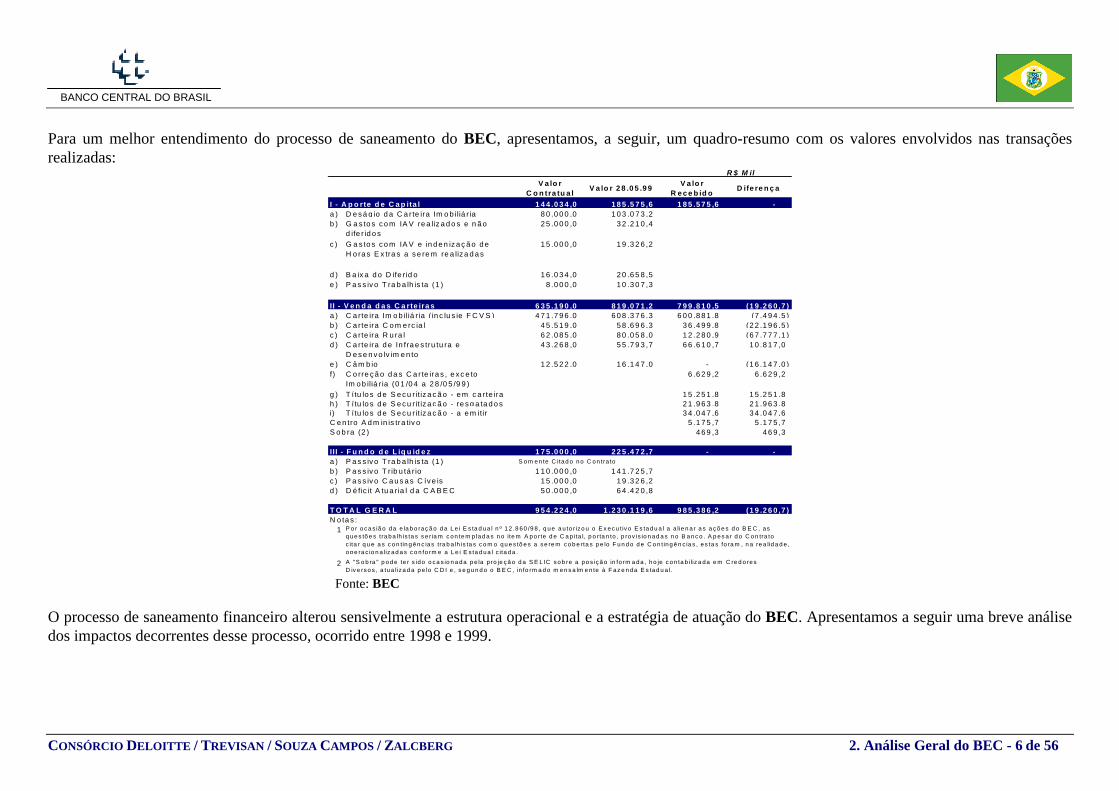

Para um melhor entendimento do processo de saneamento do BEC, apresentamos, a seguir, um quadro-resumo com os valores envolvidos nas transações realizadas:

R $ M ilV a lo r

C o n tra tu a l V a lo r 2 8 .0 5 .9 9 V a lo r R e c e b id o D ife re n ç a

I - A p o rte d e C a p ita l 1 4 4 .0 3 4 ,0 1 8 5 .5 7 5 ,6 1 8 5 .5 7 5 ,6 - a ) D e s á g io d a C a r te ira Im o b iliá r ia 8 0 .0 0 0 ,0 1 0 3 .0 7 3 ,2 b ) G a s to s c o m IA V re a liz a d o s e n ã o

d ife r id o s2 5 .0 0 0 ,0 3 2 .2 1 0 ,4

c ) G a s to s c o m IA V e in d e n iz a ç ã o d e H o ra s E x tra s a s e re m re a liz a d a s

1 5 .0 0 0 ,0 1 9 .3 2 6 ,2

d ) B a ix a d o D ife r id o 1 6 .0 3 4 ,0 2 0 .6 5 8 ,5 e ) P a s s iv o T ra b a lh is ta (1 ) 8 .0 0 0 ,0 1 0 .3 0 7 ,3

I I - V e n d a d a s C a rte ira s 6 3 5 .1 9 0 ,0 8 1 9 .0 7 1 ,2 7 9 9 .8 1 0 ,5 (1 9 .2 6 0 ,7 ) a ) C a rte ira Im o b iliá r ia ( in c lu s ie F C V S ) 4 7 1 .7 9 6 ,0 6 0 8 .3 7 6 ,3 6 0 0 .8 8 1 ,8 (7 .4 9 4 ,5 ) b ) C a rte ira C o m e rc ia l 4 5 .5 1 9 ,0 5 8 .6 9 6 ,3 3 6 .4 9 9 ,8 (2 2 .1 9 6 ,5 ) c ) C a rte ira R u ra l 6 2 .0 8 5 ,0 8 0 .0 5 8 ,0 1 2 .2 8 0 ,9 (6 7 .7 7 7 ,1 ) d ) C a rte ira d e In fra e s tru tu ra e

D e s e n v o lv im e n to4 3 .2 6 8 ,0 5 5 .7 9 3 ,7 6 6 .6 1 0 ,7 1 0 .8 1 7 ,0

e ) C â m b io 1 2 .5 2 2 ,0 1 6 .1 4 7 ,0 - (1 6 .1 4 7 ,0 ) f) C o rre ç ã o d a s C a r te ira s , e x c e to

Im o b iliá r ia (0 1 /0 4 a 2 8 /0 5 /9 9 )6 .6 2 9 ,2 6 .6 2 9 ,2

g ) T ítu lo s d e S e c u rit iz a ç ã o - e m c a rte ira 1 5 .2 5 1 ,8 1 5 .2 5 1 ,8 h ) T ítu lo s d e S e c u rit iz a ç ã o - re s g a ta d o s 2 1 .9 6 3 ,8 2 1 .9 6 3 ,8 i) T ítu lo s d e S e c u rit iz a ç ã o - a e m itir 3 4 .0 4 7 ,6 3 4 .0 4 7 ,6 C e n tro A d m in is tra tiv o 5 .1 7 5 ,7 5 .1 7 5 ,7 S o b ra (2 ) 4 6 9 ,3 4 6 9 ,3

I I I - F u n d o d e L iq u id e z 1 7 5 .0 0 0 ,0 2 2 5 .4 7 2 ,7 - - a ) P a s s iv o T ra b a lh is ta (1 ) S o m en te C itad o no C on tra to

b ) P a s s iv o T r ib u tá r io 1 1 0 .0 0 0 ,0 1 4 1 .7 2 5 ,7 c ) P a s s iv o C a u s a s C ív e is 1 5 .0 0 0 ,0 1 9 .3 2 6 ,2 d ) D é fic it A tu a ria l d a C A B E C 5 0 .0 0 0 ,0 6 4 .4 2 0 ,8

T O T A L G E R A L 9 5 4 .2 2 4 ,0 1 .2 3 0 .1 1 9 ,6 9 8 5 .3 8 6 ,2 (1 9 .2 6 0 ,7 ) N o ta s :

1

2

P o r o ca s iã o da e la b o raç ã o d a L e i E s ta d ua l n º 12 .8 60 /9 8 , q ue a u to rizo u o E x e cu t ivo E s tad u a l a a lie n a r a s a çõ e s d o B E C , as q ue s tõ e s tra ba lh is ta s s e ria m c on te m p lad a s n o ite m A po rte d e C a p ita l, p o rta n to , p rov is io n ad a s n o B a nc o . A p es a r d o C o n tra to c ita r q u e a s c o n tin g ên c ias tra b a lh is ta s c o m o qu e s tõ e s a se re m co b e rta s p e lo F un d o d e C o n ting ê n c ia s , es ta s fo ra m , n a re a lid a d e , o pe ra c io n a liz ad a s c o n fo rm e a L e i E s ta d ua l c ita da .A "S o b ra " p o de te r s ido o ca s io n a da p e la p ro je çã o d a S E L IC so b re a po s içã o in fo rm a da , ho je c o n ta b iliz a da e m C re d o res D iv e rso s , a tua liza d a p e lo C D I e , s e gu n d o o B E C , in fo rm a d o m en s a lm e n te à F az e n da E s tad u a l.

Fonte: BEC

O processo de saneamento financeiro alterou sensivelmente a estrutura operacional e a estratégia de atuação do BEC. Apresentamos a seguir uma breve análise dos impactos decorrentes desse processo, ocorrido entre 1998 e 1999.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 7 de 56

BANCO CENTRAL DO BRASIL

PRINCIPAIS EFEITOS DO PROCESSO DE SANEAMENTO FINANCEIRO • Em 1999, com a venda da carteira imobiliária e de todos os créditos do segmento pessoa jurídica ao Estado do Ceará1, o Banco passou a priorizar as

operações de crédito voltadas ao funcionalismo público (crédito consignado). Tais operações são consideradas de baixo risco, visto que o BEC é responsável pelo pagamento dos salários dos funcionários do Estado do Ceará. O gráfico a seguir apresenta a composição da carteira de crédito entre 1998 e 1999:

COMPOSIÇÃO DA CARTEIRA DE CRÉDITO - R$ MIL

23,3%

100,0%

9,9%

64,0%

2,7%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

1.998 1.999

Comercial Rural Infraestrutura / Desenvolvimento Imobiliário

• Os recursos provenientes da venda das carteiras de crédito (imobiliária e pessoa jurídica) foram direcionados para papéis líquidos (títulos públicos federais),

visando melhorar a condição de liquidez do Banco e reduzir o grau de exposição ao risco. Além disso, cabe mencionar que a destinação dos recursos captados em poupança2 passou a ser efetuada em títulos públicos federais, após a venda da carteira imobiliária. Dessa forma, as aplicações em títulos e valores mobiliários passaram a ser a principal aplicação de recursos do Banco, representando 71% dos ativos totais em 1999, contra 8% em 1998.

1 Em novembro de 1998, foi assinado o Contrato de Abertura de Crédito e Concessão de Compra e Venda de Ações sob Condição entre o Estado do Ceará e a União, com interveniência do BEC, da Caixa Econômica Federal e do

Banco Central do Brasil, ao qual a União atribui um crédito ao Estado do Ceará para utilização exclusiva e obrigatória na aquisição de ativos do BEC, recomposição patrimonial do BEC e constituição de fundo para contingências (fiscais, trabalhistas, cíveis, atuariais e outras superveniências passivas). Todos os recursos obtidos pelo Estado do Ceará com a venda dos ativos adquiridos do BEC serão utilizados para amortização do empréstimo referido anteriormente com a União.

2 Destinação obrigatória de 65% dos recursos captados em poupança para crédito imobiliário.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 8 de 56

BANCO CENTRAL DO BRASIL

• Capitalização do BEC em 1999, de R$ 56.739 mil para R$ 242.316 mil, visando a recomposição do seu patrimônio líquido e absorção dos prejuízos acumulados, bem como à cobertura de passivos trabalhistas, fiscais e outras superveniências passivas.

O gráfico a seguir ilustra a alteração ocorrida na estrutura das aplicações (Crédito e Títulos e Valores Mobiliários), bem como o aumento de capital do Banco:

APLICAÇÕES E PATRIMÔNIO LÍQUIDO - R$ MIL

535.813

91.44072.262

631.273

92.896

(134.841)

1998 1999

Operações de crédito TVM Patrimônio Líquido

O processo de saneamento também refletiu a redução das despesas administrativas e de pessoal do BEC, principalmente em razão da adoção do programa de Incentivo ao Afastamento Voluntário (IAV) e de incentivo à aposentadoria. A redução das despesas administrativas e de pessoal de 1998 para 1999 foi de 41%.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 9 de 56

BANCO CENTRAL DO BRASIL

No tocante ao resultado, o prejuízo registrado em 1998, de R$ 209,3 milhões, esteve relacionado aos ajustes impostos pelo Banco Central dentro do processo de saneamento do BEC, como, por exemplo, deságio da carteira imobiliária, gastos com Incentivo ao Afastamento Voluntário - IAV realizados e não diferidos, indenização de horas extras, baixa do ativo diferido e constituição de fundo para contingências passivas. Já em 1999, o BEC registrou lucro líquido de R$ 26,7 milhões, devido principalmente à redução dos custos operacionais e dos demais efeitos do processo de saneamento comentados anteriormente.

R$ MIL 1998 1999

Receitas da intermediação financeira 223.740 210.574 .Operações de Crédito 178.047 73.226 .Resultado de Operações com TVM 24.373 122.430 .Resultado de Operações de Câmbio 3.836 11.555 .Resultado de Operações Compulsórias 17.484 3.363

. Despesas de intermediação financeira (240.620) (220.859) % da Receita de intermediação financeira 107,5% 104,9%

.Captação de Recursos (129.441) (174.067) .Empréstimos, Cessões e Repasses (36.821) (22.754) .Prov. Cred. Liquid. Duvidosa (74.358) (24.038)

Resultado bruto da internediação financeira (16.880) (10.285)% da Receita de intermediação financeira -7,5% -4,9%

Outras receitas/despesas operacionais (189.156) 34.439

Outras receitas operacionais 70.659 141.179 . Receitas de prestação de serviços 19.849 18.980 . Outras receitas operacionais 50.810 122.199

Despesas operacionais (259.815) (106.740)% da Receita de intermediação financeira -116,1% -50,7%

. Despesas de pessoal (91.757) (51.659) . Outras despesas administrativas (75.240) (47.300) . Outras despesas (89.712) (2.194) . Despesas tributárias (3.106) (5.587)

Resultado Operacional (206.036) 24.154 % da Receita de intermediação financeira -92,1% 11,5%

. Resultado não operacional (3.046) 2.987

Resultado antes do IR e CS (209.082) 27.141

. Imposto de renda e contribuição social (241) (392)

Lucro/ prejuízo do exercício/ período (209.323) 26.749

Demonstração do Resultado

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 10 de 56

BANCO CENTRAL DO BRASIL

2.2. ASPECTOS GERAIS DO BEC 2.2.1. ESTATUTO SOCIAL O Estatuto Social tem como destaque os seguintes pontos: • O BEC é uma instituição financeira múltipla, organizada sob a forma de sociedade anônima aberta, de economia mista; • Conforme o disposto no artigo 4o, o BEC tem por objeto social a prática de operações ativas, passivas e acessórias inerentes às respectivas carteiras

autorizadas (comercial, de desenvolvimento, de crédito, de financiamento e de investimento), inclusive câmbio e administração de valores mobiliários, de acordo com as normas legais e regulamentares em vigor.

• O capital social, de acordo com o disposto no artigo 5o, é de R$ 242.316.086,42 (duzentos e quarenta e dois milhões, trezentos e dezesseis mil, oitenta e seis reais e quarenta e dois centavos) e está representado por ações da seguinte forma:

TIPO QUANTIDADE DE AÇÕES

Ordinárias 92.291.547

Preferenciais 177.949

Total 92.469.496 Fonte: Estatuto Social BEC

Ainda com relação ao artigo 5o, em seu parágrafo único, é informada a prioridade de distribuição de dividendos e reembolso de capital às ações preferenciais.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 11 de 56

BANCO CENTRAL DO BRASIL

• O BEC é administrado por um Conselho de Administração e uma Diretoria.

• O Conselho de Administração é um órgão de deliberação, orientação e consulta, composto por seis membros, sendo um deles o Presidente do Conselho. Todos os representantes dos acionistas são eleitos pela Assembléia Geral e por ela destituíveis a qualquer tempo. Esse Conselho é eleito para um mandato de dois anos, sendo permitida a reeleição de seus membros. O Conselho de Administração reúne-se, ordinariamente, a cada dois meses. Além disso, há reuniões extraordinárias, sempre que convocadas pelo seu Presidente. Faz parte das atribuições do Conselho de Administração, entre outras coisas: (i) dar uma orientação geral quanto à política de negócios; (ii) eleger e destituir diretores; (iii) fiscalizar e examinar a gestão dos diretores; (iv) convocar a Assembléia Geral e apreciar as matérias a serem submetidas pela Diretoria; (v) manifestar-se sobre o relatório da Administração e as contas da Diretoria; (vi) autorizar a alienação de bens do ativo permanente a constituição de ônus reais; (vii) escolher e destituir os auditores independentes; (viii) declarar dividendos intermediários ou juros remunerados do capital próprio; e (ix) apreciar os vetos do Presidente às deliberações da Diretoria.

• A Diretoria do BEC é formada por seis membros, sendo assim composta: (a) Presidente; (b) Diretor de Finanças e Controle; (c) Diretor Comercial, de Crédito e de Gestão de Risco; (d) Diretor Administrativo e de Tecnologia; (e) Diretor de Gestão de Recursos de Terceiros; e (f) Diretor de Relações Institucionais. Essa Diretoria é renovada a cada dois anos, admitindo-se a possibilidade da reeleição de seus membros. Compete aos diretores, na forma das atribuições e alçadas fixadas pela Diretoria, conduzir os negócios de sua área, e à Diretoria compete estipular e definir as questões estratégicas do Banco, conforme disposto no artigo 15 do Estatuto Social do BEC, sendo assim definidas: (i) fixar as diretrizes e as normas operacionais e administrativas do Banco; (ii) definir a rede de agências; (iii) propor a destinação do lucro líquido; (iv) definir a política de taxas de juros ativas e passivas; (v) cumprir e fazer cumprir o Estatuto e as deliberações da Assembléia Geral e do Conselho de Administração; (vi) deliberar sobre matérias submetidas pelo Presidente que sejam de sua responsabilidade; e (vii) definir a organização estrutural e funcional do Banco. A Diretoria se reunirá, ordinariamente, uma vez por semana e, extraordinariamente, sempre que convocada pelo seu Presidente.

• O BEC também possui um Conselho Fiscal, de funcionamento permanente, composto de no mínimo três e no máximo cinco membros efetivos e igual número de suplentes, eleitos pela Assembléia Geral Ordinária, sendo permitida sua reeleição. O Conselho Fiscal reúne-se, ordinariamente, uma vez por mês e, extraordinariamente, sempre que julgado conveniente, em atendimento à convocação do seu Presidente, do Presidente do Banco ou da maioria de seus membros.

• O exercício social é de um ano, com término em 31 de dezembro. Serão elaborados balancetes semestrais na forma da legislação vigente.

• Do lucro líquido do exercício, serão deduzidos 5% para constituição de reserva legal, até alcançar o montante de 20% do capital social. Aos acionistas é assegurada remuneração equivalente a, no mínimo, 25% do lucro líquido ajustado apurado em cada exercício social, como definido em lei, garantido aos acionistas detentores de ações preferenciais o direito a dividendos, no mínimo, 10% maiores que os atribuídos às ações ordinárias.

• À Administração do BEC é especialmente vedado deferir operações de crédito a funcionários, bem como a sociedades de que façam parte, sem prévia e expressa autorização da Assembléia Geral.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 12 de 56

BANCO CENTRAL DO BRASIL

2.2.2. SEDE/ESTRUTURA DE AGÊNCIAS SEDE O BEC tem sua sede instalada na Rua Pedro Pereira, 481, Fortaleza - CE, apresentando a seguinte estrutura organizacional: • Presidência;

• Diretoria de Finanças e Controle;

• Diretoria Comercial, de Crédito e Gestão de Risco;

• Diretoria Administrativa e de Tecnologia;

• Diretoria de Gestão de Recursos de Terceiros; e

• Diretoria de Relações Institucionais. ESTRUTURA DE AGÊNCIAS O BEC conta hoje com uma rede de 70 agências e 11 postos de atendimento bancário. A distribuição das agências é como segue:

DISTRIBUIÇÃO QUANTIDADE

Agências metropolitanas 25

Agências do interior do Estado 44

Agências em outros Estados 1

Total de agências 70 Fonte: BEC - GECOM

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 13 de 56

BANCO CENTRAL DO BRASIL

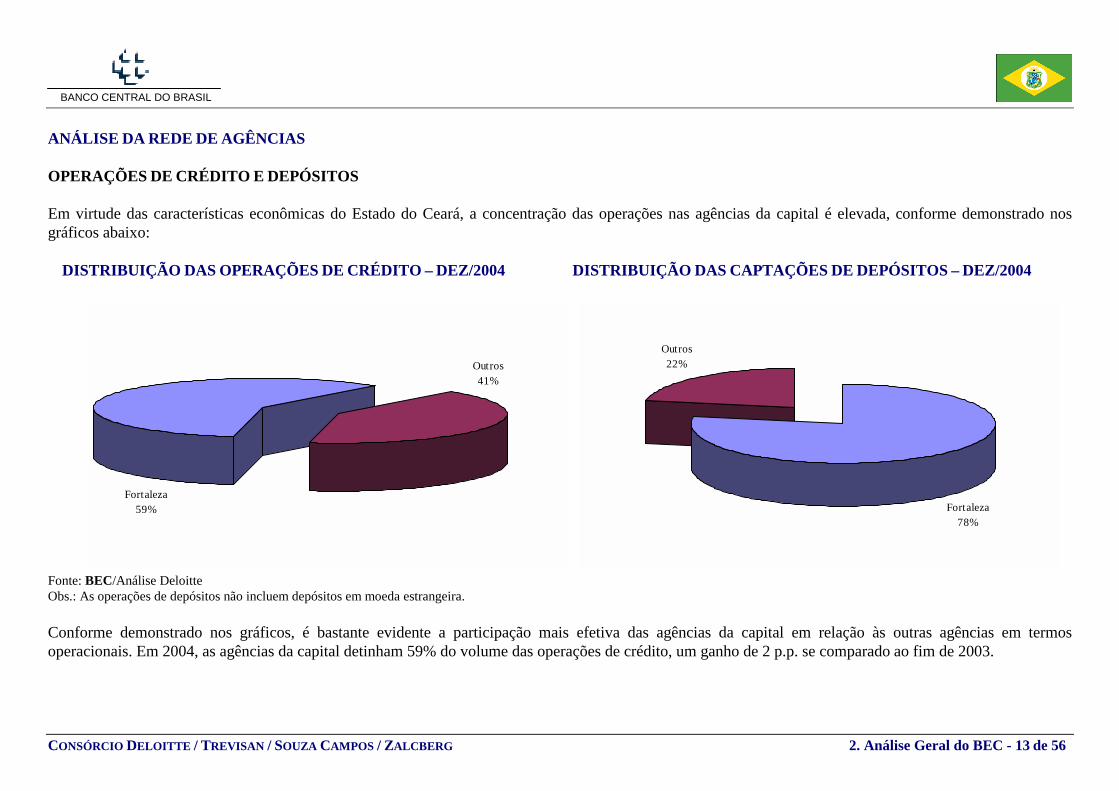

ANÁLISE DA REDE DE AGÊNCIAS OPERAÇÕES DE CRÉDITO E DEPÓSITOS Em virtude das características econômicas do Estado do Ceará, a concentração das operações nas agências da capital é elevada, conforme demonstrado nos gráficos abaixo: DISTRIBUIÇÃO DAS OPERAÇÕES DE CRÉDITO – DEZ/2004 DISTRIBUIÇÃO DAS CAPTAÇÕES DE DEPÓSITOS – DEZ/2004

Outros41%

Fortaleza59% Fortaleza

78%

Outros22%

Fonte: BEC/Análise Deloitte Obs.: As operações de depósitos não incluem depósitos em moeda estrangeira. Conforme demonstrado nos gráficos, é bastante evidente a participação mais efetiva das agências da capital em relação às outras agências em termos operacionais. Em 2004, as agências da capital detinham 59% do volume das operações de crédito, um ganho de 2 p.p. se comparado ao fim de 2003.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 14 de 56

BANCO CENTRAL DO BRASIL

Ainda com relação à concentração da operação de crédito, podemos notar que as dez principais agências correspondem a 37% do total das operações em aberto, tendo como base o saldo de dezembro de 2004. Já com relação aos depósitos efetuados, podemos notar uma concentração ainda maior nas dez principais agências, atingindo 58% dos depósitos em aberto em dezembro de 2004. Em ambos os casos, as agências da capital registram maior volume de operações, sendo a única agência do interior a figurar entre as dez maiores a de Juazeiro do Norte (oitava posição nas operações de crédito).

OPERAÇÕES DE CRÉDITO – PRINCIPAIS AGÊNCIAS CAPTAÇÕES POR DEPÓSITOS – PRINCIPAIS AGÊNCIAS

OUTROS63 %

CENTRAL7%

JUAZEIRO DO NORTE3 %

ANTONIO SALES3%

SANTOS DUM ONT 3%

FRANCISCO SÁ3%

MONTESE3%

PARANGABA3%

WALDEMAR ALCÂNTARA3%

BÁRBARA DE ALENCAR3%

SENADOR POM PEU6%

OUTROS42%

ANTONIO SALES11%

CENTRAL10%

COELCE5%

SANTOS DUMONT 4%

PAULO SARASATE4%

SENADOR POMPEU3%

MONTESE2% FÓRUM

3% PARANGABA3%

SETOR PÚBLICO13%

Fonte: BEC/Análise Deloitte

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 15 de 56

BANCO CENTRAL DO BRASIL

BASE DE CLIENTES A base de clientes segue a tendência apresentada pelas operações do Banco, com forte concentração dos clientes em Fortaleza, que possui aproximadamente 60% das contas correntes ativas, com destaque para as agências Central, Senador Pompeu e Bárbara de Alencar. Tal ocorrência deriva-se principalmente do fato de que o índice “Contas Correntes por Habitante” é muito baixo nas agências do interior do Estado, conforme demonstrado nas tabelas a seguir:

DISTRIBUIÇÃO DAS CONTAS CORRENTES NAS CIDADES ATENDIDAS – CAPITAL

CIDADE C/C ATIVAS - DEZ/04 POPULAÇÃO – 2004 C/C HABITANTES

FORTALEZA 105.611 2.332.657 0,045

AGÊNCIAS C/C ATIVAS AGÊNCIAS C/C ATIVAS AGÊNCIAS C/C ATIVAS

Fórum 2.292 Coelce 979 Parangaba 6.799 Antonio Sales 4.277 Conjunto Ceará 3.987 Paulo Sarasate 5.084 Assembléia 4.339 Detran 1.527 Pontes Vieira 3.491 Bárbara de Alencar 6.920 Edson Queiroz 3.266 Santos Dumont 6.058 Bezerra de Menezes 5.832 Francisco Sá 4.552 Senador Pompeu 7.852 Borges de Melo 2.130 João de Castro 2.679 Setor Público 656 Cagece 1.581 José Walter 2.561 Waldemar Alcântara 4.002 Cambeba 3.639 Messejana 3.480 Central 12.945 Montese 4.683 Fonte: BEC/IBGE

DISTRIBUIÇÃO DAS CONTAS CORRENTES NAS CIDADES ATENDIDAS – OUTROS ESTADOS

CIDADES/AGÊNCIAS POPULAÇÃO - 2004 C/C ATIVAS - DEZ/04 C/C HABITANTES

Outros Estados 2.282.049 157 0,000 Brasília 2.282.049 157 0,000 Fonte: BEC/IBGE

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 16 de 56

BANCO CENTRAL DO BRASIL

DISTRIBUIÇÃO DAS CONTAS CORRENTES NAS CIDADES ATENDIDAS – INTERIOR

CIDADES/ AGÊNCIAS

POPULAÇÃO - 2004 C/C ATIVAS - DEZ/04

C/C HABITANTES CIDADES/ AGÊNCIAS POPULAÇÃO - 2004 C/C ATIVAS - DEZ/04

C/C HABITANTES

Interior do Estado 2.473.436 70.972 0,029 Acarau 50.745 1.099 0,022 Juazeiro do Norte 231.920 5.994 0,026 Aracati 66.384 1.270 0,019 Maracanaú 191.317 5.045 0,026 Araçoiaba 24.862 1.848 0,074 Maranguape 96.565 2.487 0,026 Assare 21.535 676 0,031 Mauriti 42.852 870 0,020 Barbalha 51.444 1.285 0,025 Milagres 30.620 839 0,027 Boa Viagem 51.531 839 0,016 Missão Velha 34.309 643 0,019 Brejo Santo 40.928 1.649 0,040 Mombaça 41.411 870 0,021 Camocim 57.712 1.813 0,031 Pacajus 50.365 999 0,020 Cariré 19.063 480 0,025 Pacatuba 59.071 1.065 0,018 Cascavel 62.076 1.236 0,020 Parambu 33.443 775 0,023 Cedro 24.643 900 0,037 Pedra Branca 41.738 751 0,018 Crateús 73.076 2.132 0,029 Quixadá 73.863 2.378 0,032 Crato 111.894 5.471 0,049 Quixeramobim 59.213 1.288 0,022 Farias Brito 21.695 541 0,025 Russas 62.837 2.599 0,041 Frecheirinha 12.924 388 0,030 Santa Quitéria 43.351 1.060 0,024 Horizonte 41.746 1.954 0,047 São Gonçalo do Amarante 38.852 1.387 0,036 Ibiapina 23.248 914 0,039 Sobral 169.532 5.456 0,032 Iguatu 90.728 2.958 0,033 Tabuleiro do Norte 28.120 1.504 0,053 Independência 25.894 646 0,025 Tamboril 25.826 573 0,022 Ipaumirim 11.670 813 0,070 Tiangua 65.285 1.316 0,020 Ipueras 39.820 1.037 0,026 Várzea Alegre 36.646 1.219 0,033 Itapajé 44.914 1.179 0,026 Viçosa do Ceará 47.768 726 0,015 Fonte: BEC/IBGE/Análise Deloitte Conforme demonstrado nas tabelas de distribuição das contas correntes, a população atendida pelo BEC está fortemente concentrada em Fortaleza, a qual corresponde a 29% da população total do Ceará e possui 60% das contas correntes do BEC. Dessa forma, analisando o indicador de contas correntes por habitantes, podemos verificar que o melhor índice médio ocorre na capital.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 17 de 56

BANCO CENTRAL DO BRASIL

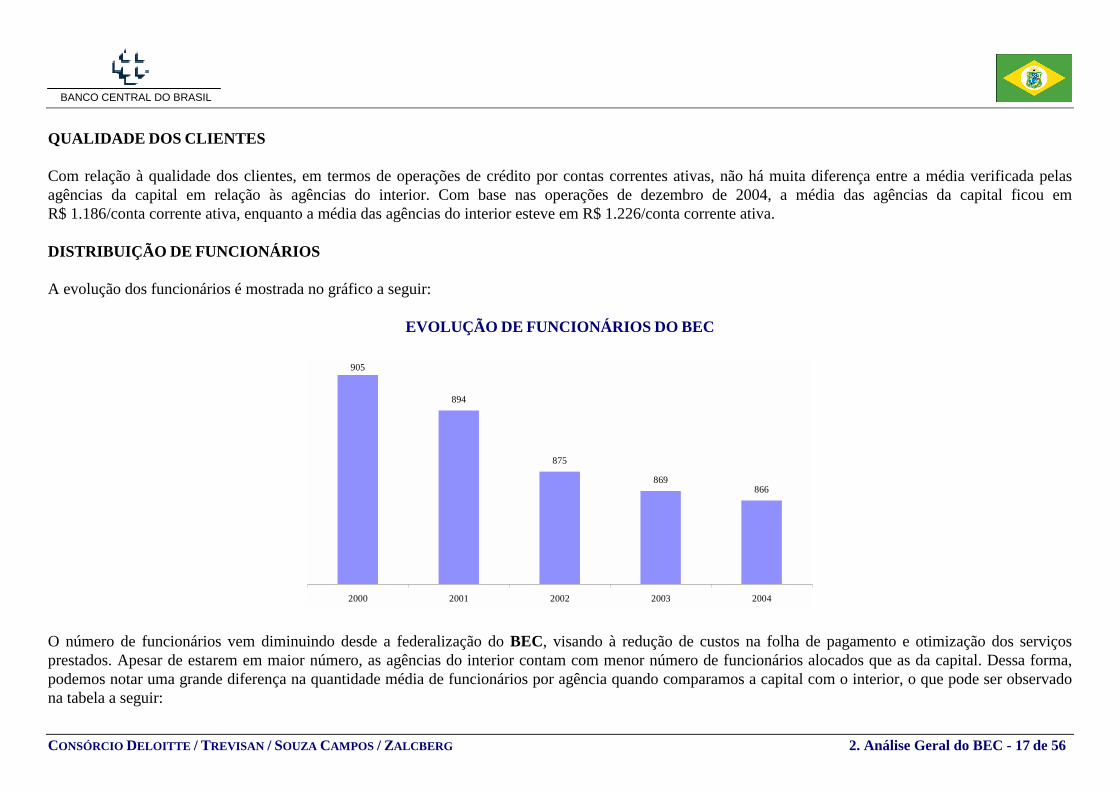

QUALIDADE DOS CLIENTES Com relação à qualidade dos clientes, em termos de operações de crédito por contas correntes ativas, não há muita diferença entre a média verificada pelas agências da capital em relação às agências do interior. Com base nas operações de dezembro de 2004, a média das agências da capital ficou em R$ 1.186/conta corrente ativa, enquanto a média das agências do interior esteve em R$ 1.226/conta corrente ativa. DISTRIBUIÇÃO DE FUNCIONÁRIOS A evolução dos funcionários é mostrada no gráfico a seguir:

EVOLUÇÃO DE FUNCIONÁRIOS DO BEC

905

894

875

869866

2000 2001 2002 2003 2004

O número de funcionários vem diminuindo desde a federalização do BEC, visando à redução de custos na folha de pagamento e otimização dos serviços prestados. Apesar de estarem em maior número, as agências do interior contam com menor número de funcionários alocados que as da capital. Dessa forma, podemos notar uma grande diferença na quantidade média de funcionários por agência quando comparamos a capital com o interior, o que pode ser observado na tabela a seguir:

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 18 de 56

BANCO CENTRAL DO BRASIL

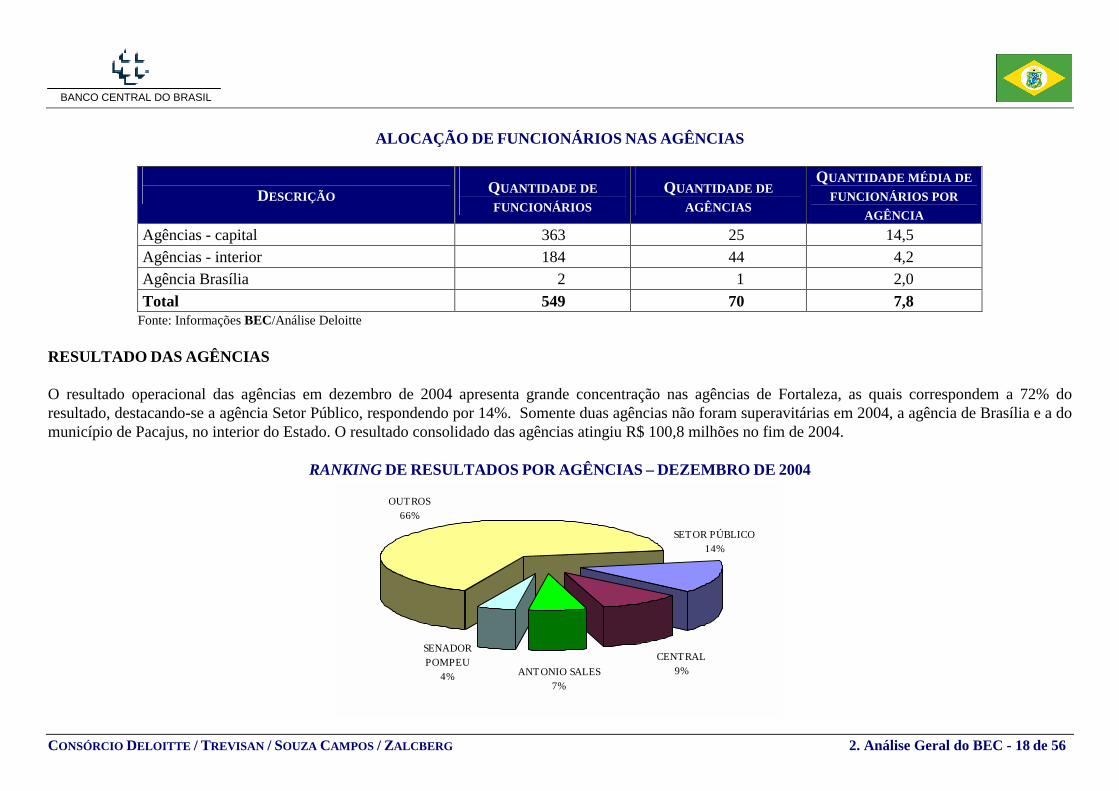

ALOCAÇÃO DE FUNCIONÁRIOS NAS AGÊNCIAS

DESCRIÇÃO QUANTIDADE DE

FUNCIONÁRIOS QUANTIDADE DE

AGÊNCIAS

QUANTIDADE MÉDIA DE FUNCIONÁRIOS POR

AGÊNCIA Agências - capital 363 25 14,5 Agências - interior 184 44 4,2 Agência Brasília 2 1 2,0 Total 549 70 7,8

Fonte: Informações BEC/Análise Deloitte RESULTADO DAS AGÊNCIAS O resultado operacional das agências em dezembro de 2004 apresenta grande concentração nas agências de Fortaleza, as quais correspondem a 72% do resultado, destacando-se a agência Setor Público, respondendo por 14%. Somente duas agências não foram superavitárias em 2004, a agência de Brasília e a do município de Pacajus, no interior do Estado. O resultado consolidado das agências atingiu R$ 100,8 milhões no fim de 2004.

RANKING DE RESULTADOS POR AGÊNCIAS – DEZEMBRO DE 2004

OUTROS66%

SETOR PÚBLICO14%

CENTRAL9%ANT ONIO SALES

7%

SENADOR POMPEU

4%

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 19 de 56

BANCO CENTRAL DO BRASIL

2.2.3. CONSELHO DE ADMINISTRAÇÃO, CONSELHO FISCAL E DIRETORIA EXECUTIVA A composição do Conselho de Administração do BEC está apresentada no quadro abaixo:

NOME DO CONSELHEIRO FUNÇÃO Líscio Fábio de Brasil Camargo Presidente Otávio Ribeiro Damaso Membro José Edmar Lima Melo Membro Simone Tognoli Galati Moneta Membro Franselmo Araújo Costa Membro

Fonte: BEC A composição dos membros da Diretoria do BEC está apresentada no quadro abaixo:

NOME DO DIRETOR FUNÇÃO Carlos Alberto Ribeiro da Silva Diretor-Presidente/Superintendente José Carlos Vieira de Oliveira Diretor de Finanças e Controle Sussumu Koyama Diretor Comercial, de Crédito e de Gestão de Risco Francisco de Assis Xavier Diretor Administrativo e de Tecnologia Alvarino Erven de Abreu Diretor de Administração de Recursos de Terceiros Marcos Aurélio Vieira Madeiro Diretor de Relações Institucionais

Fonte: BEC

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 20 de 56

BANCO CENTRAL DO BRASIL

A composição do Conselho Fiscal do BEC está apresentada no quadro abaixo:

NOME DO CONSELHEIRO FUNÇÃO Aline Dieguez Barreiro de Meneses Silva Presidente do Conselho Cláudia Regina Gusmão Membro Efetivo Marcelo Barbosa Saintive Membro Efetivo Antonio Pereira Angelim Membro Efetivo Mauricio Paz Saraiva Câmara Membro Suplente Ione Tereza Arruda Mendes Hellman Membro Suplente Kélvia Frota de Albuquerque Membro Suplente Jair Bezerra Lira Membro Suplente

Fonte: BEC

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 21 de 56

BANCO CENTRAL DO BRASIL

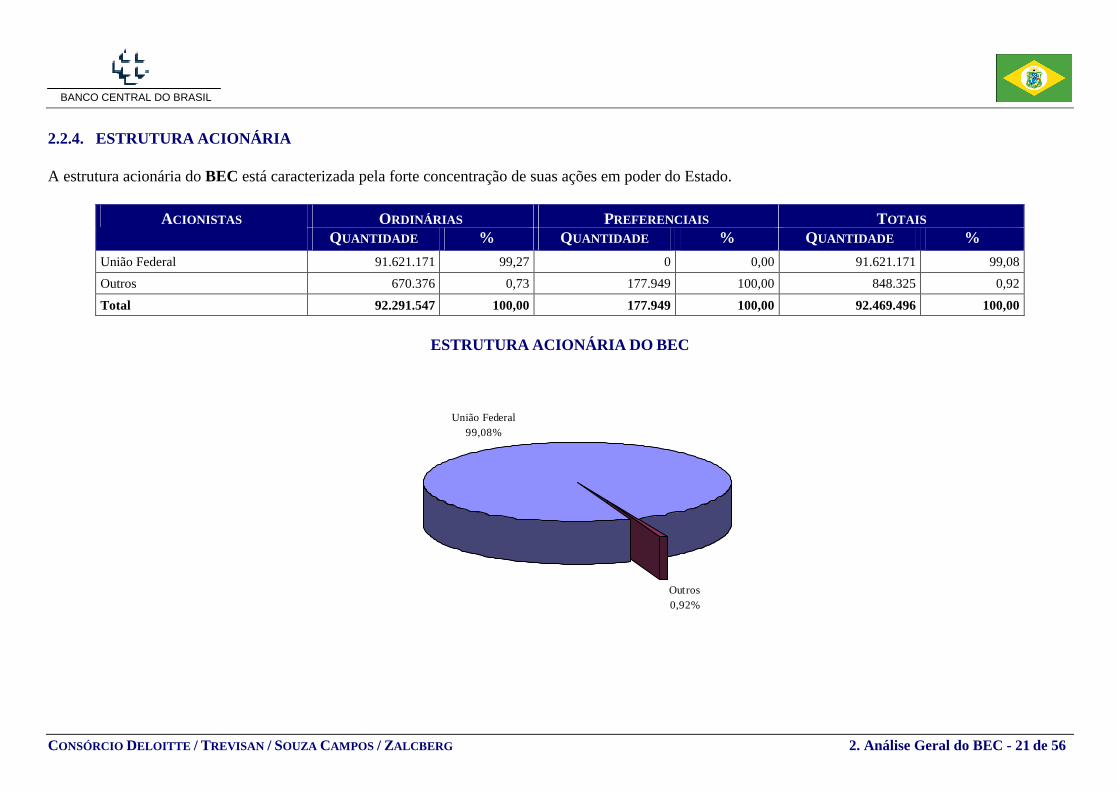

2.2.4. ESTRUTURA ACIONÁRIA A estrutura acionária do BEC está caracterizada pela forte concentração de suas ações em poder do Estado.

ORDINÁRIAS PREFERENCIAIS TOTAIS ACIONISTAS QUANTIDADE % QUANTIDADE % QUANTIDADE %

União Federal 91.621.171 99,27 0 0,00 91.621.171 99,08 Outros 670.376 0,73 177.949 100,00 848.325 0,92

Total 92.291.547 100,00 177.949 100,00 92.469.496 100,00

ESTRUTURA ACIONÁRIA DO BEC

União Federal99,08%

Outros0,92%

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 22 de 56

BANCO CENTRAL DO BRASIL

2.2.5. CONTROLADAS Entre os objetivos estabelecidos no contrato social da BEC Distribuidora de Títulos e Valores Mobiliários Ltda. (BEC DTVM), estão as seguintes prerrogativas: (i) subscrição de emissões; (ii) intermediação de oferta pública; e (iii) administração da carteira de títulos e valores mobiliários. Atualmente, a única atividade da BEC DTVM é a administração da sua carteira de títulos e valores mobiliários, a qual representou 99,7% dos ativos totais da Empresa em 2004. O BEC possui o controle acionário (99,99% de participação) da BEC DTVM e é responsável pela administração de suas atividades. Dessa forma, a BEC DTVM mantém com o BEC contrato de prestação de serviços de gestão de recursos que estipula pagamento de taxa de administração pela utilização da estrutura administrativa e operacional do seu controlador. A partir do primeiro semestre de 2004, a taxa de administração, que até dezembro de 2003 era cobrada à base de 8% ao ano., passou para 0,20% ao ano. No exercício, a despesa correspondente foi de R$ 43 (R$ 1.332 em 2003). A BEC DTVM encerrou o exercício de 2004 com um lucro líquido da ordem de R$ 2.217 mil (R$ 2.027 mil em 2003). A rentabilidade do patrimônio líquido médio da BEC DTVM, a qual encerrou o exercício de 2004 com o saldo de R$ 20.029 mil, foi de 11,7% (12,2% em 2003). A composição da carteira de títulos e valores mobiliários e a demonstração do resultado da BEC DTVM em 2004 estão apresentadas a seguir:

BEC DTVM Composição da Carteira de Títulos e Valores Mobiliários

Ações de Companhias

Abertas9,6%

Cotas de Fundos de Invest imento

6,2%

Certificados de Depósitos Bancários

11,5%Letras Financeiras

do Tesouro72,8%

Total da Carteira em 31/12/2004 => R$ 20.820 mil

R$ Mil

2004Resultado bruto da internediação financeira 3.270

Outras receitas/despesas operacionais (196)

Resultado Operacional 3.074

Resultado não operacional (1)

Resultado antes da Tributação / Participações 3.073

Imposto de renda e contribuição social (856)

Lucro/ prejuízo do exercício 2.217

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 23 de 56

BANCO CENTRAL DO BRASIL

2.2.6. ACORDO DE BASILÉIA O BEC atende às exigências do Acordo de Basiléia, apresentando um índice de 94,50%, ou seja, seu capital total corresponde a 94,50% do total de seus ativos ponderados de acordo com classes de risco. Tal índice supera os 11% mínimos exigidos pelo Acordo de Basiléia, indicando um excesso de capital diante da atual configuração dos ativos do Banco, reflexo do aporte de capital efetuado como parte do processo de federalização do BEC, a título de saneamento para o processo de privatização.

DESCRIÇÃO R$ MIL

EM 31/12/04 A) Total do Ativo 1.632.936

B) Total do Ativo Ponderado pelo risco (APR) 336.689 C) Operações de Swap 37 D) Exigência sobre Taxas de Juros 10.302

E) Patrimônio Líquido Exigido (PLE) - [(11% de B) + (20% de C) + D] 47.345 F) Patrimônio de referência (PR) 356.270 G) Excesso (F – E) 308.925 H) Margem de alavancagem (11% de G) 33.982

I) Índice de solvabilidade (F – [(20% de C) + D) / B] 102,75% Fonte: BEC

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 24 de 56

BANCO CENTRAL DO BRASIL

2.3. DIAGNÓSTICO OPERACIONAL 2.3.1. BASE DE CLIENTES Com atuação concentrada no Estado do Ceará, o BEC possuía, na data-base 31 de dezembro de 2004, 176.740 contas correntes ativas e 88.278 contas de poupança. Comparativamente à população do Ceará, os clientes do BEC nessa data representavam cerca de 3,3% do total da população do Estado. Abaixo, segue relação dos 5 municípios com os maiores números de contas correntes do Estado

Analisando-se a distribuição de contas correntes ativas verifica-se uma concentração do número de contas correntes em Fortaleza, responsável por 60% do total de clientes do Banco.

DISTRIBUIÇÃO DE CONTAS CORRENTES ATIVAS

Capital60%

Interior40%

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 25 de 56

BANCO CENTRAL DO BRASIL

2.3.2. PERFIL DAS OPERAÇÕES OPERAÇÕES DE CRÉDITO A carteira de crédito do BEC apresenta-se concentrada principalmente em créditos comerciais. A partir do segundo semestre de 1999, o BEC mudou sua política operacional e a ênfase dos negócios que praticava. Essa mudança caracterizou-se pela eliminação das operações de risco e promoveu as operações destinadas às pessoas físicas, notadamente funcionários públicos. As aplicações foram pulverizadas, disseminadas no nicho de mercado integrado por funcionários públicos estaduais e municipais e aposentados do INSS. A principal garantia dos empréstimos é a autoliquidez, uma vez que os beneficiários têm seus proventos creditados no Banco. A característica dessa operação apresenta nível de risco reduzido e, conseqüentemente, baixo índice de inadimplência. Tal mudança operacional foi consolidada através do processo de saneamento, o qual se iniciou no segundo semestre de 1998 com a assinatura do Contrato de Abertura de Crédito e de Compra e Venda de Ações. As operações de crédito imobiliário, crédito rural, carteira de infra-estrutura e desenvolvimento e carteira comercial - pessoas jurídicas foram alienadas para o Estado do Ceará. Com o achatamento da carteira, o BEC possui atualmente uma reduzida quantidade de produtos, sendo sua evolução mostrada a seguir:

EVOLUÇÃO DAS OPERAÇÕES DE CRÉDITO - R$ MIL

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

dez/97 dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04-100%

-50%

0%

50%

Adiantamento a depositantes Empréstimos Títulos descontadosFinanciamentos Financiamentos rurais Financiamentos Infra-estruturaCrescimento

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 26 de 56

BANCO CENTRAL DO BRASIL

Dentro da modalidade de Empréstimos, encontramos os produtos Cred BEC, Cheque Empresa, Empréstimo Consignável, Cheque Sol, Cred Aposentados e Cheque BEC. A evolução do mix de produtos de Empréstimos é mostrada a seguir:

EVOLUÇÃO DOS PRODUTOS DE EMPRÉSTIMOS - R$ MIL

-

50.000

100.000

150.000

200.000

1997 1998 1999 2000 2001 2002 2003 2004

Cred BEC Empréstimo Consignável Cred AposentadosCheque empresa Cheque Sol Cheque BECConta Garantida Outros Empréstimos

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 27 de 56

BANCO CENTRAL DO BRASIL

CRÉDITO COMERCIAL - CHEQUE SOL

Limite de crédito rotativo, de livre acesso, direcionado a clientes preferenciais do Banco. Nesse produto são concedidos aos clientes dois limites de crédito: • Limite Fixo (variando entre R$ 5.000,00 e R$ 10.000,00 em intervalos de R$ 1.000,00): esse limite é baseado na renda ou nos recursos computáveis do

correntista e no valor de suas aplicações, os quais devem ser de, no mínimo, 40% do crédito a ser concedido. • Limite Flutuante: baseado nas aplicações financeiras, limitado a 100% do montante diário das aplicações existentes no Banco, em nome do cliente,

exceto aquelas que já se encontrarem caucionadas a outros empréstimos e/ou obrigações, acrescido do limite rotativo fixo.

- CHEQUE BEC ESPECIAL

Financiamento de caráter rotativo para pessoas físicas clientes do BEC, na forma de crédito em conta corrente, podendo ser movimentado livremente por meio de saques e depósitos, constituindo provisão de fundos na conta do correntista. Esse produto possui limites diferenciados de acordo com os critérios a seguir: • Clientes em geral: R$ 500,00. • Servidores públicos: R$ 300,00. • Empregados do Banco: de R$ 300,00 até 100% dos proventos gerais no BEC.

- CHEQUE EMPRESA

Crédito rotativo na conta corrente para pessoas jurídicas clientes do BEC, com livre movimentação por meio de saques e depósitos, constituindo provisão de fundos na conta da empresa. O limite concedido depende da análise de crédito da empresa.

- CONTA GARANTIDA

Linha de crédito em conta corrente para pessoa jurídica que possua aplicações financeiras no BEC. O limite de crédito concedido é compatível com o saldo da aplicação financeira, variando entre R$ 5 mil e R$ 20 mil.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 28 de 56

BANCO CENTRAL DO BRASIL

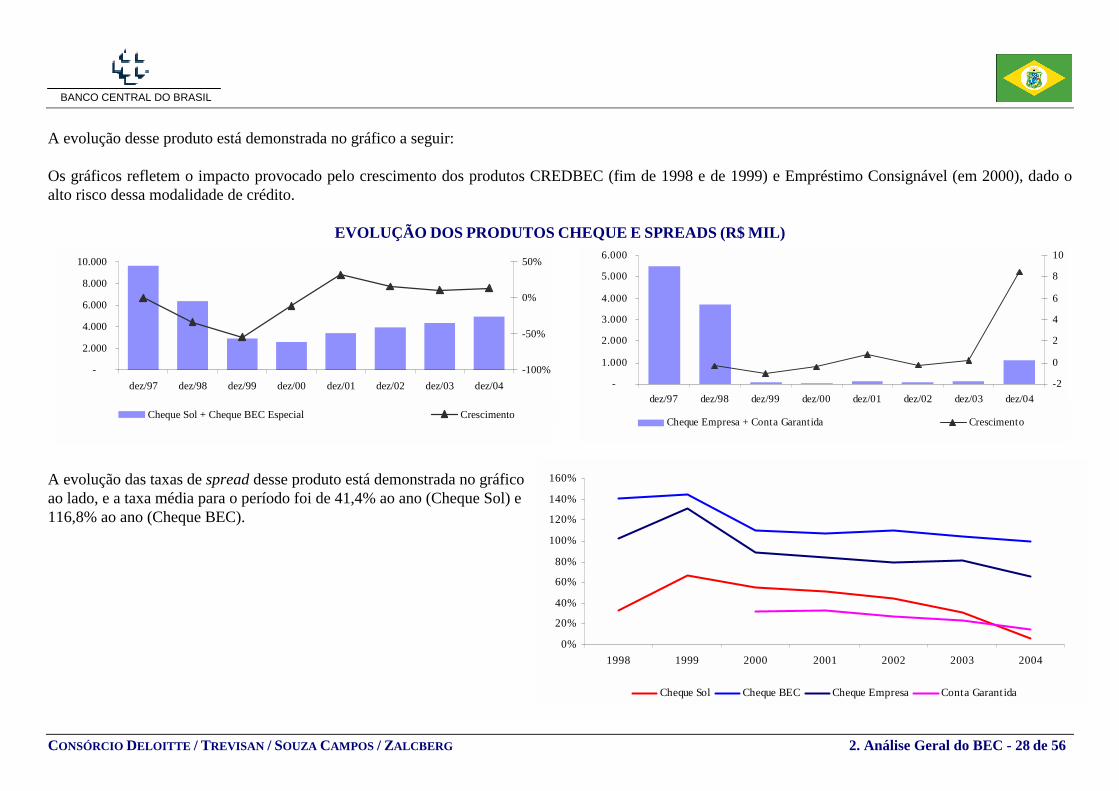

A evolução desse produto está demonstrada no gráfico a seguir: Os gráficos refletem o impacto provocado pelo crescimento dos produtos CREDBEC (fim de 1998 e de 1999) e Empréstimo Consignável (em 2000), dado o alto risco dessa modalidade de crédito.

EVOLUÇÃO DOS PRODUTOS CHEQUE E SPREADS (R$ MIL)

-

2.000

4.000

6.000

8.000

10.000

dez/97 dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04-100%

-50%

0%

50%

Cheque Sol + Cheque BEC Especial Crescimento

-

1.000

2.000

3.000

4.000

5.000

6.000

dez/97 dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04-2

0

2

4

6

8

10

Cheque Empresa + Conta Garantida Crescimento

A evolução das taxas de spread desse produto está demonstrada no gráfico ao lado, e a taxa média para o período foi de 41,4% ao ano (Cheque Sol) e 116,8% ao ano (Cheque BEC).

0%

20%

40%

60%

80%

100%

120%

140%

160%

1998 1999 2000 2001 2002 2003 2004

Cheque Sol Cheque BEC Cheque Empresa Conta Garantida

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 29 de 56

BANCO CENTRAL DO BRASIL

- CRED BEC – EMPRÉSTIMOS MEDIANTE A CONCESSÃO DE LIMITE DE CRÉDITO ROTATIVO

Crédito pessoal rotativo destinado ao segmento de pessoas físicas (correntistas ou não). Esse produto exige que as empresas conveniadas ou consignatárias3 tenham firmado convênio com o BEC. O limite de crédito mínimo é o valor do salário mínimo oficial vigente à época de sua concessão, e o máximo é de três vezes o salário líquido, até o limite de R$ 10.000,00; propostas de crédito com valor superior a esse limite devem ser submetidas ao DECRE e ao COMIC II4. O crédito é reutilizável a cada amortização.

EVOLUÇÃO DO PRODUTO E SPREADS DO CRED BEC (R$ MIL)

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04-100%

-50%

0%

50%

100%

150%

Cred BEC Crescimento

0%

20%

40%

60%

80%

100%

120%

1997 1998 1999 2000 2001 2002 2003 2004

Estado Prefeitura do interior Empresas privadas Funcionários do BEC

O Cred BEC representava 7% do total de créditos do BEC em dezembro de 2004 e era composto basicamente por empréstimos a funcionários do Estado (R$ 13.175 mil), os quais representavam 92,8% do saldo total desse produto (R$ 14.169 mil). Esse produto apresenta percentuais de spread diferenciados, tendo sido a média do período de 59,4% ao ano para o Estado, de 65% ao ano para prefeituras do interior, de 58,1% ao ano para empresas privadas e de 56,7% ao ano para funcionários do BEC. 3 Empresa conveniada: mantém convênio com o Banco para pagamento da folha dos funcionários e está cadastrada no CNV; Empresa consignatária: mantém contrato de consignação com o Banco, independentemente de pagamento da

folha dos seus servidores. 4 DECRE – Departamento de Crédito; COMIC II – Comitê de Crédito.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 30 de 56

BANCO CENTRAL DO BRASIL

- EMPRÉSTIMO CONSIGNÁVEL

Essa linha de crédito pessoal destina-se exclusivamente às pessoas físicas sob a forma de consignação em folha de pagamento, com interveniência da fonte pagadora. Seu público-alvo abrange servidores e pensionistas (civis e militares) federais, estaduais e municipais, funcionários de concessionárias públicas, funcionários de empresas privadas e do BEC, aposentados do BEC e pensionistas da CABEC. O limite de crédito mínimo limita-se ao valor do salário mínimo oficial vigente à época de sua concessão, e o máximo varia conforme descrito a seguir, sendo o valor de cada parcela (margem consignável) limitado a 30% do salário líquido. • Funcionários do Estado – máximo de R$ 15.000,00, parcelados em até 36 vezes; • Funcionários da Prefeitura e Câmara – máximo de R$ 5.000,00, parcelados em até 24 vezes; • Demais categorias – R$ 10.000,00, parcelados em até 12 vezes.

A evolução desse produto está demonstrada no gráfico a seguir:

EVOLUÇÃO DO PRODUTO EMPRÉSTIMO CONSIGNÁVEL (R$ MIL)

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

dez/97 dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

Empréstimo Consignável Crescimento

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 31 de 56

BANCO CENTRAL DO BRASIL

Em dezembro de 2004, o Empréstimo Consignável era o produto mais representativo das operações de crédito do BEC, correspondendo a 63% das operações de crédito, comparado a dezembro de 2003, e apresentou crescimento de 16%. A grande variação ocorrida entre o fim de 1998 e os primeiros meses de 2000 deve-se a criação do produto Cred BEC, que atraiu, a princípio, muitos clientes do Empréstimo Consignável. O Empréstimo Consignável apresenta percentuais de spread diferenciados, sendo dividido em: • Estado: as taxas médias apresentadas no período mostrado foram de 37,27% ao ano para prazo de 1 a 12 meses, 37,32% ao ano para prazo de 13 a 18 meses

e de 42,93% ao ano para prazo de 19 a 24 meses; • Funcionários do BEC: taxa média de 24,57% ao ano no período; • Prefeituras do Interior: taxa média de 36,4% ao ano no período; • Empresas Privadas: taxa média de 55,3% ao ano no período. A evolução das taxas de spread estão demonstrada no gráfico a seguir:

EVOLUÇÃO DOS SPREADS – EMPRÉSTIMO CONSIGNÁVEL

0%10%20%30%40%50%60%70%80%90%

1998 1999 2000 2001 2002 2003 2004

Prazo de 1 a 12 meses Prazo de 13 a 18 meses Prazo de 19 a 24 meses

Funcionários do BEC Prefeitura do interior Empresas privadas

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 32 de 56

BANCO CENTRAL DO BRASIL

- CRED APOSENTADO

Esse produto consiste de uma linha de crédito para aposentados e pensionistas do INSS, com limite de crédito de até 20 vezes o valor do salário mínimo e prazo para pagamento da dívida de 1 a 36 meses para clientes com menos de 70 anos e 1 a 15 meses para clientes acima dos 70 anos. O valor das parcelas é limitado a no máximo 30% do valor do benefício.

EVOLUÇÃO DO CRED APOSENTADO (R$ MIL) EVOLUÇÃO DO SPREAD DO CRED APOSENTADO

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

dez/99 dez/00 dez/01 dez/02 dez/03 dez/040%

20%

40%

60%

80%

100%

Credi Aposentado Crescimento

30%32%34%36%38%40%42%44%46%48%50%

1999 2000 2001 2002 2003 2004

Cred Aposentados

A participação desse produto no total dos créditos tem aumentado ao longo do período analisado. Em dezembro de 2004, o Cred Aposentado era responsável por 19% do saldo total dos créditos, apresentando um crescimento de 5 p.p. se comparado a dezembro de 2003. O saldo desse produto cresceu 66% no mesmo período. No período de 1999 a 2004, a taxa média de spread para o Cred Aposentado foi de 42,7%.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 33 de 56

BANCO CENTRAL DO BRASIL

TÍTULOS DESCONTADOS Modalidade direcionada às pessoas jurídicas, em que é feito o adiantamento de recursos sobre valores referenciados em duplicatas de cobrança, para antecipar o fluxo de caixa dos clientes do Banco. Com o processo de saneamento, o Banco reduziu sua carteira de clientes pessoas jurídicas, passando a operar apenas com poucos clientes. Em dezembro de 2004, as operações com Títulos Descontados foram de R$ 3.056,0 mil, representando 1% do total de créditos, e geraram uma receita de R$ 99 mil. PRODUTOS DE FOMENTO Embora tenha interrompido a operação de novos repasses após o processo de saneamento, o qual se iniciou no segundo semestre de 1998, o BEC está credenciado a repassar recursos do Banco Nacional de Desenvolvimento Econômico e Social – BNDES. Os saldos de repasses existentes referentes a empréstimos antigos vêm, em sua totalidade, diminuindo gradualmente à medida que o Banco vai saldando os seus compromissos com repasses de instituições oficiais.

EVOLUÇÃO DOS EMPRÉSTIMOS POR REPASSE (FIM DE PERÍODO)

-5.000

10.00015.00020.00025.00030.00035.00040.00045.00050.000

1998 1999 2000 2001 2002 2003 2004

Banco - Credito Rural BNDES FINAME FNE Outras instituições

No fim de 2004, o saldo desse produto foi de R$ 2.633 mil, o que representou uma queda de 25% se comparado ao mesmo período de 2003 (R$ 3.519 mil). A maior parte do saldo remanescente é composta pelo Crédito Rural (60% do total dos Empréstimos), que por norma deve representar no mínimo 25% do total dos depósitos feitos no banco.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 34 de 56

BANCO CENTRAL DO BRASIL

OPERAÇÕES DE CAPTAÇÃO Abaixo apresentamos o gráfico da evolução do total das captações realizadas pelo Banco desde 2000:

EVOLUÇÃO DAS CAPTAÇÕES

68.901 57.556 57.314 29.372 42.688

374.667 390.603 446.783519.427

63.815

74.642104.380

146.154

193.377

277.816

46

0

85.000

170.000

255.000

340.000

425.000

510.000

595.000

680.000

765.000

850.000

2000 2001 2002 2003 2004

Depósitos a vista Depósitos de poupança Depósitos a prazo Outros depósitos

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 35 de 56

BANCO CENTRAL DO BRASIL

DEPÓSITO À VISTA O público-alvo são pessoas físicas e jurídicas. Os depósitos de livre movimentação permanecem à disposição de seus correntistas para saques à vista. Sobre os depósitos à vista, o BACEN não permite o pagamento de quaisquer rendimentos. DEPÓSITO DE POUPANÇA Os depósitos de poupança são destinados às pessoas físicas e jurídicas. A captação desses recursos deve ser destinada em 65% à aplicação em crédito imobiliário, no entanto, o BEC está efetuando recolhimento do valor correspondente a esses 65% em títulos vinculados ao BACEN. Esse fato deve-se à alienação de sua carteira de crédito imobiliário, conforme mencionado na Análise Retrospectiva neste relatório. As características desse produto estão descritas abaixo: • A data de aniversário é o dia da abertura para contas abertas entre os dias 1 e 28 do mês e o primeiro dia do mês seguinte, para as contas abertas nos dias 29,

30 e 31 do mês; • Liquidez imediata; • Rentabilidade mensal para pessoa física e pessoa jurídica sem fins lucrativos e 90 (noventa) dias para pessoas físicas com fins lucrativos; • Juros mensais de 0,5% + variação da TR da data da aplicação; e • Garantia do Governo Federal até o limite de R$ 20.000,00.

DEPÓSITO A PRAZO (CDB/RDB) Aplicação em título que resulta em uma promessa de pagamento futuro das importâncias depositadas por prazo determinado, com rendimento prefixado ou pós-fixado, findo o qual o BEC paga uma remuneração ao investidor pessoa física ou jurídica. O RDB é emitido de forma nominativa e intransferível, enquanto o CDB pode ser negociável. O prazo mínimo para as operações prefixadas é de 30 dias e o máximo de 90 dias. As operações pós-fixadas admitem prazo mínimo de 122 dias.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 36 de 56

BANCO CENTRAL DO BRASIL

FUNDOS DE INVESTIMENTO FINANCEIRO Os Fundos de Investimento Financeiro do BEC, com volume de recursos de R$ 386.480 mil em dezembro de 2004, geraram receita de R$ 4.027 mil, o que representou crescimento de 57% em relação a 2003 (R$ 2.563 mil). A variação da receita dos fundos foi superior à variação do patrimônio líquido, de 28,8%, devido à realocação de recursos em produtos com uma maior rentabilidade (maior taxa de administração). A evolução do patrimônio administrado pelo BEC e as participações dos Fundos de Investimento no volume total de recursos estão demonstradas a seguir: EVOLUÇÃO DO PATRIMÔNIO ADMINISTRADO PELO BEC PARTICIPAÇÃO DOS FUNDOS NO TOTAL ADMINISTRADO EM DEZ.2004

-100.000200.000300.000400.000500.000600.000700.000800.000900.000

1.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Município P.L. Outros

PRACTIBEC III12%

PRACTIBEC II23%

BECFAQ0%

BECSUPER38%

BECMAXI12%

RENDBEC2%

PRACTIBEC12%

BECFIF601%

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 37 de 56

BANCO CENTRAL DO BRASIL

A receita com a administração dos fundos, bem como a participação de cada fundo nessa receita, é mostrada a seguir: EVOLUÇÃO DO RECEITA COM ADMINISTRAÇÃO DOS FUNDOS PARTICIPAÇÃO DA RECEITA DOS FUNDOS

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

Receita Total com Fundos Cescimento

FIF605%

PRATICBEC47%

RENDBEC5%

BEC-MAXI16%

BEC-SUPER22%

PRATICBEC II1%

PRATICBEC III4%

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 38 de 56

BANCO CENTRAL DO BRASIL

BECSUPER Tem carência inicial de 90 dias, obtendo a partir de então liquidez diária. O valor mínimo para aplicação inicial é R$ 5.000,00, o saldo mínimo R$ 3.000,00 e o valor mínimo de movimentação é R$ 1.000,00. A taxa de administração do BEC é de 0,65% ao ano, apropriada diariamente e cobrada mensalmente. O BECSUPER deve possuir no mínimo 80% de seu patrimônio líquido representado por títulos de emissão do Tesouro Nacional e/ou do Banco Central do Brasil, títulos e valores mobiliários de renda fixa cujo emissor esteja classificado na categoria baixo risco de crédito ou equivalente, com certificação por agência de classificação de risco localizada no País. Deve também manter sua carteira composta por, no mínimo, 95% de ativos financeiros a fim de acompanhar, direta ou indiretamente, a variação do Certificado de Depósito Interbancário - CDI. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

020.000.00040.000.000

60.000.00080.000.000

100.000.000120.000.000

140.000.000160.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Municípios P.L. Outros

-

200.000

400.000

600.000

800.000

1.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.040%5%10%15%20%25%30%35%40%45%

Receita Crescimento

O patrimônio líquido alocado ao fundo no fim de 2004 foi de R$ 151 milhões, um crescimento de 36% comparado ao ano anterior (R$ 111 milhões). Em 2004, a receita acumulada desse fundo foi de R$ 862 mil, o que representou crescimento de 32% em relação ao ano anterior (R$ 654 mil).

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 39 de 56

BANCO CENTRAL DO BRASIL

RENDBEC Tem carência inicial de 30 dias, obtendo a partir de então liquidez diária. O valor mínimo para aplicação inicial é R$ 5.000,00, o saldo mínimo é R$ 3.000,00 e o valor mínimo de movimentação R$ 1.000,00. A taxa de administração é de 1,0% ao ano, apropriada diariamente e cobrada mensalmente. O RENDBEC deve possuir, no mínimo, 80% da carteira em ativos relacionados diretamente, ou sintetizados por meio de derivativos, às taxas de juros e aos índices de inflação. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

5.000.000

10.000.000

15.000.000

20.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Municípios P.L. Outros

-100.000200.000300.000400.000500.000600.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04-30%-25%-20%-15%-10%-5%0%

Receita Crescimento

Em 2004, o saldo no fim do ano ficou em R$ 6,6 milhões, mostrando uma queda de 12% em relação a 2003 (R$ 7,5 milhões). No mesmo período, houve uma queda na receita de 16%, sendo o total acumulado em 2004 de R$ 207,2 mil.

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 40 de 56

BANCO CENTRAL DO BRASIL

BECMAXI Adquire liquidez diária após 30 dias da data de aplicação. O valor mínimo para aplicação inicial é R$ 200,00, o saldo mínimo é R$ 100,00 e o valor mínimo de movimentação são é R$ 100,00. A taxa de administração é de até 1,5% ao ano, apropriada diariamente e cobrada mensalmente. O BECMAXI deve possuir, no mínimo, 80% da carteira em ativos relacionados diretamente, ou sintetizados por meio de derivativos, às taxas de juros e aos índices de inflação. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Municípios P.L. Outros

-

200.000

400.000600.000

800.000

1.000.000

1.200.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04-20%

-15%

-10%

-5%

0%

Receita Crescimento

O patrimônio líquido desse fundo, no fim de 2004, obteve um crescimento de 3% em relação a 2003 (R$ 43,3 milhões), atingindo R$ 44,7 milhões. Em 2004, a receita acumulada desse fundo foi de R$ 654,7 mil, o que representou queda de 0,4% em relação a 2003 (R$ 657,6 mil).

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 41 de 56

BANCO CENTRAL DO BRASIL

PRATICBEC – BEC FUNDO DE INVESTIMENTO FINANCEIRO CURTO PRAZO Apresenta liquidez e rentabilidade diárias, sem carência, com opção de aplicação e resgate automáticos, disponível a investidores pessoas físicas e jurídicas. Isento de IOF a partir de 30 dias da data da aplicação. O valor mínimo para aplicação inicial, o saldo mínimo e o valor mínimo de movimentação são R$ 100,00. A taxa de administração é de até 6,0% ao ano, apropriada diariamente e cobrada mensalmente. Os ativos do PRATICBEC devem estar registrados, custodiados e/ou mantidos em contas específicas abertas, conforme o caso, no Sistema Especial de Liquidação e de Custódia – SELIC, ou em sistema de registro e de liquidação financeira administrado pela Câmara de Custódia e Liquidação - CETIP, ou em instituições ou entidades autorizadas à prestação desses serviços pelo Banco Central do Brasil. Concomitantemente, não podem ter vencimento superior a 180 dias, exceto quando se tratar de títulos públicos federais, que poderão ter vencimento de até 1 ano. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir: EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Municípios P.L. Outros

-

500.000

1.000.000

1.500.000

2.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04-50%

0%

50%

100%

150%

200%

250%

Receita Crescimento

Em 2004, nota-se um crescimento do patrimônio líquido de 337% em relação a 2003 (R$ 10,6 milhões), atingindo R$ 46,5 milhões no fim do período. Esse crescimento é devido à transferência, por parte do Estado, de recursos provenientes da Interconta para o PRATICBEC, por oferecer um rendimento melhor. A receita acumulada no fim de 2004 foi de R$ 1.869 mil, o que representou crescimento de 212% em relação a 2003 (R$ 598 mil).

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 42 de 56

BANCO CENTRAL DO BRASIL

PRATICBEC II - FUNDO DE INVESTIMENTO FINANCEIRO CURTO PRAZO Apresenta liquidez e rentabilidade diárias, sem carência. O valor mínimo para aplicação inicial é R$ 5.000,00, o valor mínimo de movimentação é R$ 1.000,00 e o saldo mínimo é R$ 3.000,00. A taxa de administração é de até 0,2% ao ano, apropriada diariamente e cobrada mensalmente.

Os ativos do PRATICBEC II devem estar registrados, custodiados e/ou mantidos em contas específicas abertas, conforme o caso, no SELIC, ou em sistema de registro e de liquidação financeira administrado pela CETIP, ou em instituições ou entidades autorizadas à prestação desses serviços pelo Banco Central do Brasil. Concomitantemente, não podem ter vencimento superior a 180 dias, exceto quando se tratar de títulos públicos federais, que poderão ter vencimento de até 1 ano. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Municípios P.L. Outros

-10.00020.00030.00040.00050.00060.00070.00080.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04-60%-40%-20%0%20%40%60%80%100%120%

Receita Crescimento

O patrimônio líquido no fim de 2004 (R$ 89,9 milhões) representou crescimento de 140% em relação ao mesmo período de 2003 (R$ 37,5 milhões). As variações abruptas notadas entre 2000 e 2002 devem-se à constante mudança de modalidade de investimento por parte do Estado. Em 2004, entrou em vigor a Lei no 13.480, que realocou 70% dos depósitos judiciais do fundo PRATICBEC III para o fundo PRATICBEC II. A receita acumulada em 2004 foi de R$ 51,5 mil, o que representou crescimento de 102% em relação a 2003 (R$ 25,5 mil).

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 43 de 56

BANCO CENTRAL DO BRASIL

PRATICBEC III - FUNDO DE INVESTIMENTO FINANCEIRO CURTO PRAZO Esse fundo foi criado em agosto de 2000 com a transferência dos recursos de Depósitos sob Aviso. Em dezembro de 2004, o saldo desse fundo era de R$ 44,5 milhões e a taxa de administração anual era de 0,20% ao ano. Comparando-se esses saldo com o saldo do mesmo período de 2003, nota-se uma queda de 52%, devido à migração de recursos para o fundo PRATICBEC II. Em 2004, esse fundo obteve uma receita de R$ 170,5 mil, representando crescimento de 7% em relação à receita de 2003 (R$ 160,1 mil). O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado

-20.00040.00060.00080.000

100.000120.000140.000160.000180.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.040%20%40%60%80%100%120%140%160%180%

Receita Crescimento

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 44 de 56

BANCO CENTRAL DO BRASIL

BECFIF60 - FUNDO DE INVESTIMENTO FINANCEIRO FIF 60 DIAS Os recursos do BECFIF60 foram obtidos com a aquisição de outros Fundos de Investimento pelo BEC. Atualmente não há mais operações de aplicação nesse fundo, sendo permitido a seus participantes apenas o resgate dos recursos disponíveis. A taxa de administração é de até 8,0% ao ano. O BEC acredita que esse fundo estará extinto nos próximos anos. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04

P.L. Estado P.L. Municípios P.L. Outros

0

50.000100.000

150.000

200.000250.000

300.000

31.12.00 31.12.01 31.12.02 31.12.03 31.12.04-12%

-10%-8%

-6%

-4%-2%

0%

Receita Crescimento

Em 2004, a receita acumulada desse fundo foi de R$ 212 mil, o que representou redução de 4% em relação a 2003 (R$ 221,4 mil). No fim de 2004, o saldo do patrimônio líquido ficou em R$ 2,75 milhões, uma queda de 2% em comparação ao mesmo período em 2003 (R$ 2,79 milhões).

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 45 de 56

BANCO CENTRAL DO BRASIL

BEC FAQ - FUNDO DE INVESTIMENTO FINANCEIRO COM APLICAÇÃO EM QUOTAS DE FUNDOS FIF 60 DIAS Esse fundo foi criado para atender à Secretária da Fazenda do Ceará, e os recursos nele aplicados são oriundos da venda da COELCE. Em novembro de 2002, o saldo remanescente foi alienado, levando-o a sua extinção. O saldo do patrimônio líquido e da receita evolui conforme os gráficos a seguir:

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO EVOLUÇÃO DA RECEITA

0

200.000.000

400.000.000

600.000.000

800.000.000

31.12.00 31.12.01 31.12.02

P.L. Estado

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

31.12.00 31.12.01 31.12.02-80%-70%-60%-50%-40%-30%-20%-10%0%

Receita Crescimento

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 46 de 56

BANCO CENTRAL DO BRASIL

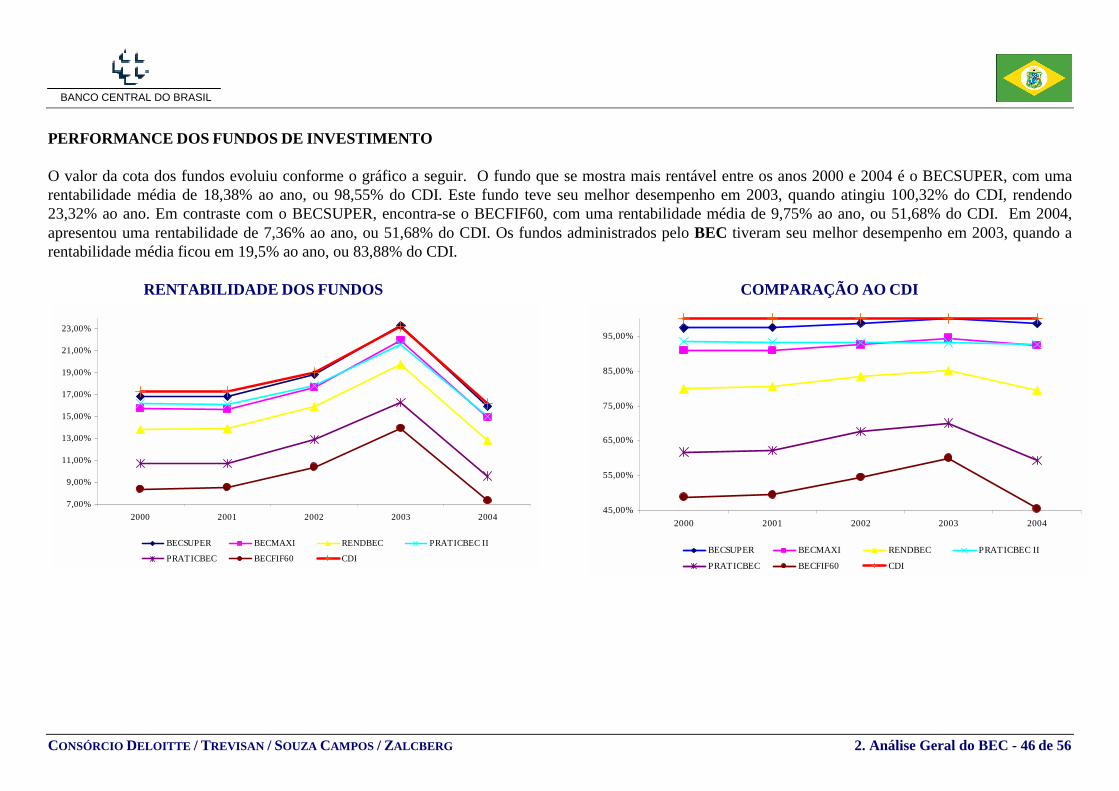

PERFORMANCE DOS FUNDOS DE INVESTIMENTO O valor da cota dos fundos evoluiu conforme o gráfico a seguir. O fundo que se mostra mais rentável entre os anos 2000 e 2004 é o BECSUPER, com uma rentabilidade média de 18,38% ao ano, ou 98,55% do CDI. Este fundo teve seu melhor desempenho em 2003, quando atingiu 100,32% do CDI, rendendo 23,32% ao ano. Em contraste com o BECSUPER, encontra-se o BECFIF60, com uma rentabilidade média de 9,75% ao ano, ou 51,68% do CDI. Em 2004, apresentou uma rentabilidade de 7,36% ao ano, ou 51,68% do CDI. Os fundos administrados pelo BEC tiveram seu melhor desempenho em 2003, quando a rentabilidade média ficou em 19,5% ao ano, ou 83,88% do CDI.

RENTABILIDADE DOS FUNDOS COMPARAÇÃO AO CDI

7,00%

9,00%

11,00%

13,00%

15,00%

17,00%

19,00%

21,00%

23,00%

2000 2001 2002 2003 2004

BECSUPER BECMAXI RENDBEC PRATICBEC II

PRATICBEC BECFIF60 CDI

45,00%

55,00%

65,00%

75,00%

85,00%

95,00%

2000 2001 2002 2003 2004

BECSUPER BECMAXI RENDBEC PRATICBEC II

PRATICBEC BECFIF60 CDI

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 47 de 56

BANCO CENTRAL DO BRASIL

2.4. ANÁLISE RETROSPECTIVO-FINANCEIRA Com base nas demonstrações financeiras auditadas dos últimos cinco exercícios findos em 31 de dezembro de 2000, 2001, 2002, 2003 e 2004 (data-base), procedemos a uma análise retrospectivo-financeira do BEC. A seguir descrevemos os principais elementos constatados durante nossa análise: ESTRUTURA PATRIMONIAL O BEC prioriza as captações em produtos tradicionais de mercado ao passo que títulos e valores mobiliários respondem por grande parte de suas aplicações.

ATIVOS

ESTRUTURA PATRIMONIAL – DEZEMBRO 2004PASSIVO + PATRIMÔNIO LÍQUIDO

Disponibilidades (2,6%)

Relações Interfinanceiras (6,4%)

Operações de Crédito (12,5%)

Outros Créditos (4,6%)Outros Valores e Bens (0,1%)

Ativo Permanente (1,2%)

Depósitos (46,2%), divididos em:• A vista (2,6%)• Poupança (31,8%)• A Prazo (11,8%)

Obrigações por Empréstimos e Repasses (0,2%)

Outras Obrigações (10,4%)

Patrimônio Líquido (21,8%)

TOTAL= R$ 1.634,6 Milhões

Títulos e Valores Mobiliários + Apl. Interf. Liquidez(72,6%)

Captações no Mercado Aberto (21,4%)

ATIVOS

ESTRUTURA PATRIMONIAL – DEZEMBRO 2004PASSIVO + PATRIMÔNIO LÍQUIDO

Disponibilidades (2,6%)

Relações Interfinanceiras (6,4%)

Operações de Crédito (12,5%)

Outros Créditos (4,6%)Outros Valores e Bens (0,1%)

Ativo Permanente (1,2%)

Depósitos (46,2%), divididos em:• A vista (2,6%)• Poupança (31,8%)• A Prazo (11,8%)

Obrigações por Empréstimos e Repasses (0,2%)

Outras Obrigações (10,4%)

Patrimônio Líquido (21,8%)

TOTAL= R$ 1.634,6 Milhões

Títulos e Valores Mobiliários + Apl. Interf. Liquidez(72,6%)

Captações no Mercado Aberto (21,4%)

CONSÓRCIO DELOITTE / TREVISAN / SOUZA CAMPOS / ZALCBERG 2. Análise Geral do BEC - 48 de 56

BANCO CENTRAL DO BRASIL