bao cao thuc_tap_tot_nghiep_tai_cong_ty_co_phan_dau_tu_va_th_uf_srs_tf8gl_20130813100617_65671

TRANSCRIPT

MỤC LỤCTrang

LỜI MỞ ĐẦU......................................................................................................................5Phần 1: KHÁI QUÁT CHUNG VỀ DOANH NGHIỆP......................................................71.1. Quá trình hình thành và phát triển của doanh nghiệp....................................................71.1.1.Tên, địa chỉ doanh nghiệp...........................................................................................71.1.2. Thời điểm thành lập và các mốc quan trọng trong quá trình phát triển của công ty. .81.1.3. Qui mô hiện tại của công ty......................................................................................101.1.3.1 . Tình hình hoạt động:...........................................................................................101.2.Chức năng nhiệm vụ của doanh nghiệp.......................................................................131.2.1.Lĩnh vực kinh doanh..................................................................................................131.2.2. Các loại hàng hoá, dịch vụ chủ yếu của Công ty......................................................131.3. Cơ cấu tổ chức bộ máy quản lý của doanh nghiệp......................................................131.3.1. Số cấp quản lý của Công ty......................................................................................131.3.3. Chức năng nhiệm vụ cơ bản của các bộ phận quản lý.............................................18PHẦN 2: PHÂN TÍCH HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP...........222.1. Phân tích tình hình lao động, tiền lương.....................................................................232.1.1 Cơ cấu lao động của Công ty....................................................................................232.1.2 Xây dựng mức thời gian lao động............................................................................232.1.3 Tình hình sử dụng lao động, năng suất lao động.....................................................242.1.4. Công tác tuyển dụng và đào tạo lao động.................................................................282.1.5 Cách xây dựng thang bảng lương..............................................................................302.1.6 Các hình thức trả lương của Công ty.........................................................................302.2 Phân tích các hoạt động Marketing của công ty...........................................................412.2.1 Các nhóm sản phẩm của Công ty..............................................................................412.2.2. Số liệu về kết quả tiêu thụ sản phẩm........................................................................452.2.3. Thị trường tiêu thụ hàng hóa....................................................................................472.2.4 Hoạt động Marketing.................................................................................................492.2.5 Giá cả và phương pháp định giá của Công ty..........................................................512.2.6 Hệ thống phân phối sản phẩm của Công ty..............................................................512.2.7 Các hình thức xúc tiến bán hàng của Công ty..........................................................522.2.8 Đối thủ cạnh tranh...................................................................................................522.2.9 Phân tích và nhận xét về tình hình tiêu thụ và công tác marketing của công ty.......532.3 Phân tích tình hình quản lý vật tư, tài sản cố định......................................................572.3.1 Các loại nguyên vật liệu dùng cho hoạt động SXKD...............................................57

1

2.3.2 Phương pháp quản lý dự trữ tại Công ty..................................................................582.3.3 Cách xây dựng mức sử dụng nguyên vật liệu..........................................................582.3.4 Tình hình sử dụng nguyên vật liệu tại Công ty........................................................582.3.5 Tình hình tài sản cố định..........................................................................................602.3.6 Công tác đảm báo chất lượng sản phẩm tại Doanh nghiệp......................................652.4. Phân tích tình hình sản xuất.........................................................................................662.4.1. Quy trình công nghệ sản xuất...................................................................................662.4.2. Nội dung các bước công việc...................................................................................672.4.3. Hình thức tổ chức sản xuất.......................................................................................682.4.4. Kết cấu sản xuất.......................................................................................................682.5 Phân tích chi phí và giá thành......................................................................................692.5.1 Phân loại chi phí của doanh nghiệp..........................................................................692.5.2 Phân tích tình hình thực hiện kế hoạch giá thành.....................................................712.5.3.Phương pháp tập hợp chi phí....................................................................................732.5.4 Báo cáo kết quả hoạt động Sản xuất kinh doanh của Công ty..................................742.5.5.Bảng cân đối kế toán.................................................................................................742.2.6. Phân tích kết quả kinh doanh..............................................................................792.5.7 Một số chỉ tiêu tài chính cơ bản...............................................................................802.5.8. Đánh giá và nhận xét tình hình tài chính của công ty..............................................84PHẦN 3: ĐÁNH GIÁ CHUNG VÀ ĐỀ XUẤT CÁC BIỆN PHÁP THÚC ĐẨY HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP.............................................................853.1. Đánh giá, nhận xét chung tình hình của doanh nghiệp................................................853.1.1. Đánh giá và nhận xét................................................................................................853.1.2. Nguyên nhân thành công và hạn chế còn tồn tại của doanh nghiệp.........................893.2. Đề xuất một số biện pháp thúc đẩy hoạt động kinh doanh của doanh nghiệp............89KẾT LUẬN........................................................................................................................91TÀI LIỆU THAM KHẢO..................................................................................................93

DANH MỤC BẢNG BIỂU, ĐỒ THỊ VÀ HÌNH VẼ

2

TrangHình 1.1. Mô hình tổ chức quản lý hiện tại của công ty……………………………………..15Bảng 2.1 Phân tích tình hình lao động năm 2007 với năm 2008………………………24Bảng 2.3 Phân tích tình hình lao động năm 2007 với năm 2009………………………25Bảng 2.2 Phân tích tình hình lao động năm 2008 với năm 2009……………………...25Bảng 2.4 So sánh năng suất lao động giữa 2 năm 2007 và năm 2008…………….…..26Bảng 2.5: So sánh năng suất lao động giữa 2 năm 2008 và năm 2009………….…….27Bảng 2.6: So sánh năng suất lao động giữa 2 năm 2007 và năm 2009………………..27Bảng 2.7 : Tiền lương theo điểm hay của khối nghiệp vụ………………………….…..38Bảng 2.8: Mức giá các sản phẩm…………………………………………………….…44Bảng 2.9: Cơ cấu doanh thu năm 2007, 2008 và 2009……………………………..….45Hình 1: Đồ thị biểu thị mức tiêu thụ sản phẩm của công ty qua các năm………….…46Hình 2: Thị trường tiêu thụ hàng hoá năm 2007 ,2008 và 2009……………………....47Hình 3: Thị trường xuất khẩu hàng hoá năm 2007 ,2008 và 2009…………………....48Bảng 2.10:Tên khách hàng chính của Công ty................................................................50Bảng 2.11: So sánh một số chỉ tiêu trung bình của ngành dệt may Việt Nam năm 2009…..…53Bảng 2.12: Kế hoạch SXKD của Công ty CP Đầu tư và Thương mại TNG………….…56Bảng 2.13: Một số hợp đồng mua nguyên, phụ liệu đã được ký kết........................................59Bảng 2.14. Các loại tài sản cố định năm 2007,2008 và 2009...........................................61Bảng 2.15: Tăng giảm tài sản cố định năm 2007............................................................62Bảng 2.16. Tăng giảm tài sản cố định năm 2008.............................................................62Bảng 2.17: Tăng giảm tài sản cố định năm 2009……………………………………....63Bảng 2.19: Phân tích tình hình sử dụng TSCĐ năm 2007 và 2008…………………....64Bảng 2.20. Phân tích tình hình sử dụng TSCĐ năm 2008 và 2009................................64 Bảng 2.21. Phân tích tình hình sử dụng TSCĐ năm 2007 và 2009................................65Sơ đồ 2.1: Các công đoạn kiểm tra trong quá trình sản xuất.............................................66Sơ đồ 2.2: Quy trình công nghệ sản xuất sản phẩm………………………………….……....67Sơ đồ 2.3: Mô hình tổ chức sản xuất…………………………………………………………....68Bảng 2.22: Tổng hợp giá thành các khách hàng chính năm 2008………………………….72Bảng 2.23: BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH NĂM 2009…….….74Bảng 2.24a: Bảng cân đối kế toán…………………………………………………………….….76Bảng 2.24b: Bảng cân đối kế toán (tiếp)…………………………………………………….…..78Bảng 2.25: Phân tích kết quả kinh doanh………………………………………………….…..79Bảng 2.26.a: Hệ số khả năng thanh toán giữa năm 2007 và 2008………………….…80

Bảng 2.26.b: Hệ số khả năng thanh toán giữa năm 2008 và 2009………………….…81

3

Bảng 2.26.c: Hệ số khả năng thanh toán giữa năm 2007 và 2009………………….…81Bảng 2.27: Phân tích khả năng hoạt động…………………………………………..….82Bảng 2.28: Phân tích khả năng quản lý vốn vay…………………………………….…82Bảng 2.29 a : Khả năng sinh lời năm 2007 so với năm 2008.........................................83Bảng 2.29 b : Khả năng sinh lời năm 2009 so với năm 2008.........................................83Bảng 2.29c : Khả năng sinh lời năm 2009 so với năm 2007..........................................84

4

LỜI MỞ ĐẦU Trong những năm qua ngành may mặc ở Việt Nam đã có những bước phát

triển vượt bậc và được coi là ngành kinh tế mũi nhọn góp phần đem lại nguồn thu ngoại tệ cho ngân sách quốc gia. Không chỉ có vậy mà ngành may mặc còn là ngành đi đầu trong quá trình công nghiệp hóa hiện đại hóa đất nước. Sự phát triển lớn mạnh của các doanh nghiệp may thông qua việc nhà nước khuyến khích các thành phần kinh tế tham gia và hướng mở rộng thị trường trong nước, xuất khẩu ra nước ngoài đã minh chứng điều đó.

Công ty cổ phần đầu tư và thương mại TNG là doanh nghiệp kinh doanh đa ngành bao gồm: sản xuất hàng may mặc xuất khẩu, đầu tư kinh doanh hạ tầng khu công nghiệp, kinh doanh bất động sản, thương mại, kinh doanh vận tải và đào tạo.

Công ty được thành lập ngày 22/11/1979 là doanh nghiệp quốc doanh. Đến ngày 01/01/2003 được chuyển đổi sang hình thức công ty cổ phần với 100% vốn của các cổ đông với tên Công ty Cổ phần May Xuất khẩu Thái Nguyên đến ngày 05/09/2007 công ty đổi tên thành Công ty Cổ phần Đầu tư và Thương mại TNG. Sau 30 năm xây dựng và trưởng thành, cùng với sự phát triển mạnh mẽ của ngành dệt may Việt Nam, công ty đã liên tục đầu tư mở rộng sản xuất, đổi mới máy móc thiết bị, công nghệ; đa dạng hóa các mặt hàng; đào tạo nâng cao chất lượng nguồn nhân lực; mở rộng thị trường tiêu thụ sản phẩm. Mục tiêu chiến lược của công ty là phát triển theo hướng đa ngành, ngành hàng sản xuất kinh doanh cốt lõi là hàng may mặc.

Tổng số cán bộ công nhân viên của Công ty hiện trên 6,000 người được đào tạo cơ bản, làm việc chuyên nghiệp, quản trị doanh nghiệp tiên tiến. Cùng với cơ sở vật chất khang trang được xây dựng trên diện tích mặt bằng là 130.000m2, máy móc thiết bị và công nghệ hiện đại. Hệ thống quản lý chất lượng theo tiêu chuẩn quốc tế ISO-9001.

Sản phẩm của Công ty được xuất khẩu sang nhiều nước trên thế giới như: Nhật Bản, Mỹ, EU... với giá cả cạnh tranh, phương thức dịch vụ luôn đáp ứng mọi yêu cầu của khách hàng trong và ngoài nước.Triết lý kinh doanh của công ty là: “Khách hàng là người trả lương cho chúng ta”

Trong thời gian thực tập, khảo sát và nghiên cứu tại công ty cổ phần đầu tư và thương mại TNG, được sự quan tâm hướng dẫn tận tình của thạc sỹ Phạm Thị Mai Yến – khoa Quản lý công nghiệp và Môi trường – trường đại học Kỹ thuật Công nghiệp Thái Nguyên, cùng với sự giúp đỡ của các anh, chị phòng ban nghiệp vụ của công ty cổ phần đầu tư và thương mại TNG, đã giúp em hoàn thành tốt bản báo cáo này.

5

Báo cáo của em gồm có 3 phần như sau:- Phần 1: Giới thiệu khái quát chung về doanh nghiệp- Phần 2: Phân tích hoạt động kinh doanh của doanh nghiệp- Phần 3: Đánh giá chung và đề xuất các biện pháp thúc đẩy hoạt động kinh

doanh của doanh nghiệp.

6

Phần 1: KHÁI QUÁT CHUNG VỀ DOANH NGHIỆP

1.1Quá trình hình thành và phát triển của doanh nghiệp 1.1.1.Tên, địa chỉ doanh nghiệpa) Tên doanh nghiệp: Công ty cổ phần đầu tư và thương mại TNG là doanh nghiệp

kinh doanh đa ngành bao gồm: sản xuất hàng may mặc xuất khẩu, đầu tư kinh doanh hạ tầng khu công nghiệp, kinh doanh bất động sản, thương mại, kinh doanh vận tải và đào tạo. Có thể khái quát một số thông tin chung về công ty như sau:

- Tên tiếng Anh: TNG INVESTMENT AND TRADING JOINT STOCK COMPANY- Tên viết tắt : TNGb) Địa chỉ trụ sở : 160 Minh Cầu – Thành phố Thái NguyênĐiện thoại : 0280 854 462 Fax : 0280 852 060Website : www.tng.vn Email : [email protected]ã số thuế : 4600305723Tài khoản giao dịch số :

3901.000000.3923 (VND) tại NHĐT & PTVN chi nhánh Thái Nguyên. 3901.037000.4036 (USD) tại NHĐT & PTVN chi nhánh Thái Nguyên 10201.00004.39204 (VND) tại NH CT VN chi nhánh Thái Nguyên 10202.00000.47206 (USD) tại NH CT VN chi nhánh Thái Nguyên

c) Giấy chứng nhận ĐKKD số 1703000036 (đăng ký thay đổi lần thứ 06) do Sở Kế hoạch và Đầu tư Tỉnh Thái Nguyên cấp ngày 08 tháng 10 năm 2007.

d) Logo biểu tượng của công ty:

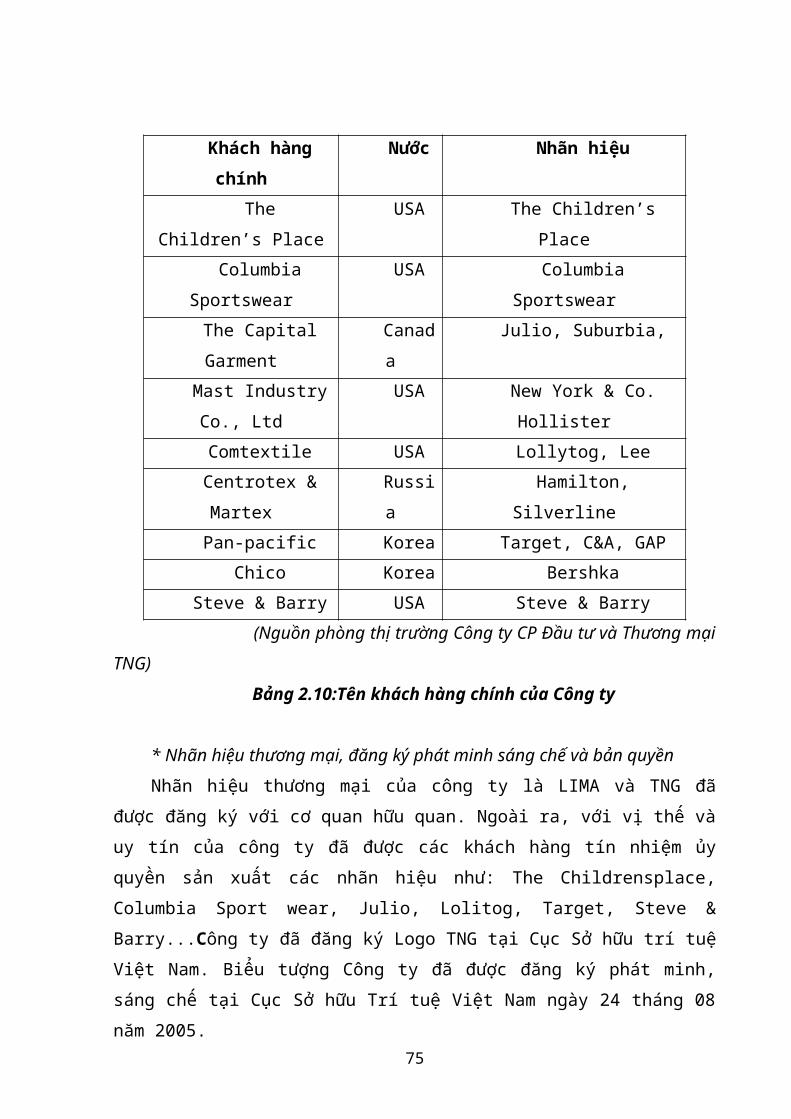

Ý nghĩa logo TNG : TNG là tên viết tắt của Thái Nguyên Garment, tên giao dịch của Công ty Cổ phần May Xuất khẩu Thái Nguyên trước đây. Trong chiến lược phát triển thành tập đoàn đa ngành, TNG là tên viết tắt của Thái Nguyên Group hay TN Group. Còn biểu tượng chữ TNG mầu đỏ, nằm trong quả cầu mầu xanh, ý muốn nói đến thương hiệu TNG lớn mạnh mang tầm quốc tế.

e) Slogan - triết lý kinh doanh của công ty: “ KHÁCH HÀNG LÀ NGƯỜI TRẢ LƯƠNG CHO CHÚNG TA ”

7

1.1.2. Thời điểm thành lập và các mốc quan trọng trong quá trình phát triển của công ty

a) Thời điểm thành lập Công ty Cổ phần Đầu tư và Thương mại TNG, tiền thân là Xí nghiệp May Bắc

Thái, được thành lập ngày 22/11/1979 theo Quyết định số 488/QĐ-UB của UBND tỉnh Bắc Thái (nay là tỉnh Thái Nguyên), với số vốn ban đầu là 659,4 nghìn đồng. Xí nghiệp đi vào hoạt động ngày 02/1/1980, với 02 chuyền sản xuất. Sản phẩm của Xí nghiệp là quần áo trẻ em, bảo hộ lao động theo chỉ tiêu kế hoạch của UBND tỉnh. Từ ngày 01/01/2003 công ty được cổ phần hóa có vốn điều lệ 100% là của các cổ đông. Đến ngày 22/11/2007, cổ phiếu của công ty được niêm yết trên sàn giao dịch chứng khoán Hà Nội, với số lượng là 5,430 triệu cổ phiếu.

b) Các mốc quan trọng trong quá trình phát triển của công ty Kể từ ngày được thành lập cho đến nay, công ty cổ phần đầu tư và thương mại

TNG đã trải qua 30 năm hình thành và phát triển. Giai đoạn hình thành và phát triển đó của công ty được chia thành năm giai đoạn:

a) Giai đoạn thứ nhất ( 1979 – 1983) - Ngày 22/11/1979: Xí nghiệp may Bắc Thái được thành lập theo quyết định số

488/QĐ-UB của UBND tỉnh Bắc Thái, với số vốn ban đầu là 659,4 nghìn đồng. Xí nghiệp đi vào hoạt động ngày 02 tháng 1 năm 1980, với 02 chuyền sản xuất. Sản phẩm của Xí nghiệp là quần áo trẻ em, bảo hộ lao động theo chỉ tiêu kế hoạch của UBND tỉnh.

- Ngày 07/5/1981 tại Quyết định số 124/QĐ-UB của UBND tỉnh Bắc Thái sáp nhập Trạm May mặc Gia công thuộc Ty thương nghiệp vào Xí nghiệp, nâng số vốn của Xí nghiệp lên 843,7 nghìn đồng và năng lực sản xuất của xí nghiệp tăng lên 08 chuyền. Năm 1981 doanh thu của Công ty tăng gấp đôi năm 1980. Nhiệm vụ chính của xí nghiệp ở giai đoạn này là sản xuất áo bảo hộ lao động theo chỉ tiêu kế hoạch của tỉnh giao. Đây là giai đoạn đặt nền móng cho việc xây dựng và phát triển công ty. Hoạt động sản xuất kinh doanh giai đoạn này theo cơ chế kế hoạch hóa tập trung bao cấp, sản phẩm sản xuất theo đơn đặt hàng của nhà nước.

b) Giai đoạn thứ hai ( 1984 – 1986 ) Đây là giai đoạn ổn định sản xuất để tạo đà phát triển. Hoạt động sản xuất kinh

doanh của giai đoan này vẫn theo cơ chế kế hoạch hóa tập trung bao cấp, sản phẩm sản xuất theo đơn đặt hàng của nhà nước.

c) Giai đoạn thứ ba ( 1986 – 1993)Đây là giai đoạn khởi đầu chuyển đổi cơ chế từ kế hoạch hóa tập trung bao cấp sang

cơ chế thị trường. Doanh nghiệp phải tự hạch toán đầy đủ chi phí và tìm kiếm thị trường

8

tiêu thụ sản phẩm. Giai đoạn khởi đầu của sự nghiệp chuyển đổi cơ chế nên hoạt động kinh doanh của doanh nghiệp vô cùng khó khăn, cán bộ công nhân viên chưa chuyển đổi được nhận thức , tình hình kinh tế xã hội của đất nước cũng vô cùng khó khăn, lạm phát tăng cao. Chính vì vậy mà doanh nghiệp không tránh khỏi vòng xoáy của suy thoái kinh tế. Có những năm doanh nghiệp gần như phải đóng cửa vì không tìm được thị trường tiêu thụ sản phẩm, người lao động bị mất việc làm.

- Thực hiện Nghị định số 388/HĐBT ngày 20/11/1991 của Hội đồng Bộ trưởng về thành lập lại doanh nghiệp nhà nước. Xí nghiệp được thành lập lại theo Quyết định số 708/QĐ-UB ngày 22 tháng 12 năm 1992 của UBND tỉnh Bắc Thái. Theo đó số vốn hoạt động của Công ty được nâng lên 577,2 triệu đồng.

- Năm 1992 Xí nghiệp đầu tư 2.733 triệu đồng để đổi mới máy móc thiết bị, mở rộng thị trường tiêu thụ ra các nước EU và Đông Âu, đưa doanh thu tiêu thụ đạt 336 triệu đồng, giải quyết việc làm ổn định, tăng thu nhập cho người lao động.

d) Giai đoạn thứ tư ( 1993 – 2002 ) Đây là giai đoạn chuyển giao thế hệ cán bộ lãnh đạo. Hoạt động sản xuất kinh

doanh theo cơ chế thị trường. Kết quả sản xuất kinh doanh của xí nghiệp có nhiều khởi sắc, đã có sự liên doanh liên kết với các đơn vị trong va ngoài nước để đầu tư đổi mới thiết bị công nghệ và quy mô sản xuất, thu hút và giải quyết thêm được việc làm cho người lao động.

- Năm 1997 Xí nghiệp được đổi tên thành Công ty may Thái nguyên với tổng số vốn kinh doanh là 1.735,1 triệu đồng theo Quyết định số 676/QĐ-UB ngày 04/11/1997 của UBND tỉnh Thái Nguyên. Cũng trong năm 1997, Công ty liên doanh với Công ty May Đức Giang trực thuộc Tổng Công ty Dệt may Việt Nam thành lập Công ty May Liên doanh Việt Thái với số vốn điều lệ là 300 triệu đồng, năng lực sản xuất là 08 chuyền may.

- Năm 2000, Công ty là thành thành viên của Hiệp hội Dệt may Việt Nam (Vitas).e) Giai đoạn thứ năm ( từ 2003 đến nay ) Công ty chuyển sang hoạt động theo mô hình công ty cổ phần với 100% vốn của

các cổ đông. Hoạt động sản xuất kinh doanh theo cơ chế thị trường, cạnh tranh trong nước và quốc tế ngày càng trở nên khốc liệt. Việc duy trì được thị phần tiêu thụ sản phẩm phải dựa trên thương hiệu.

- Ngày 02/01/2003 Công ty chính thức trở thành Công ty Cổ phần May Xuất khẩu Thái Nguyên với vốn điều lệ là 10 tỷ đồng theo Quyết định số 3744/QĐ-UB ngày 16/12/2002.

9

- Năm 2006 Công ty nâng vốn điều lệ lên trên 18 tỷ đồng theo Nghị quyết Đại hội Cổ đông ngày 13/08/2006 và phê duyệt dự án đầu tư xây dựng nhà máy TNG Sông Công với tổng vốn đầu tư là 200 tỷ đồng.

- Ngày 18/03/2007 Công ty nâng vốn điều lệ lên trên 54,3 tỷ đồng theo Nghị quyết Đại hội Cổ đông ngày 18/03/2007 và phê duyệt chiến lược phát triển Công ty đến năm 2011 và định hướng chiến lược cho các năm tiếp theo

- Ngày 17/05/2007 Công ty đã đăng ký công ty đại chúng với Uỷ ban Chứng khoán Nhà nước

- Ngày 28/08/2007 Đại hội đồng Cổ đông bằng xin ý kiến đã biểu quyết bằng văn bản quyết định đổi tên Công ty thành Công ty cổ phần Đầu tư và Thương mại TNG. Có thể nói TNG đang lớn mạnh và vững bước phát triển cùng với ngành dệt may Việt Nam.

1.1.3. Qui mô hiện tại của công ty 1.1.3.1. Tình hình hoạt động:

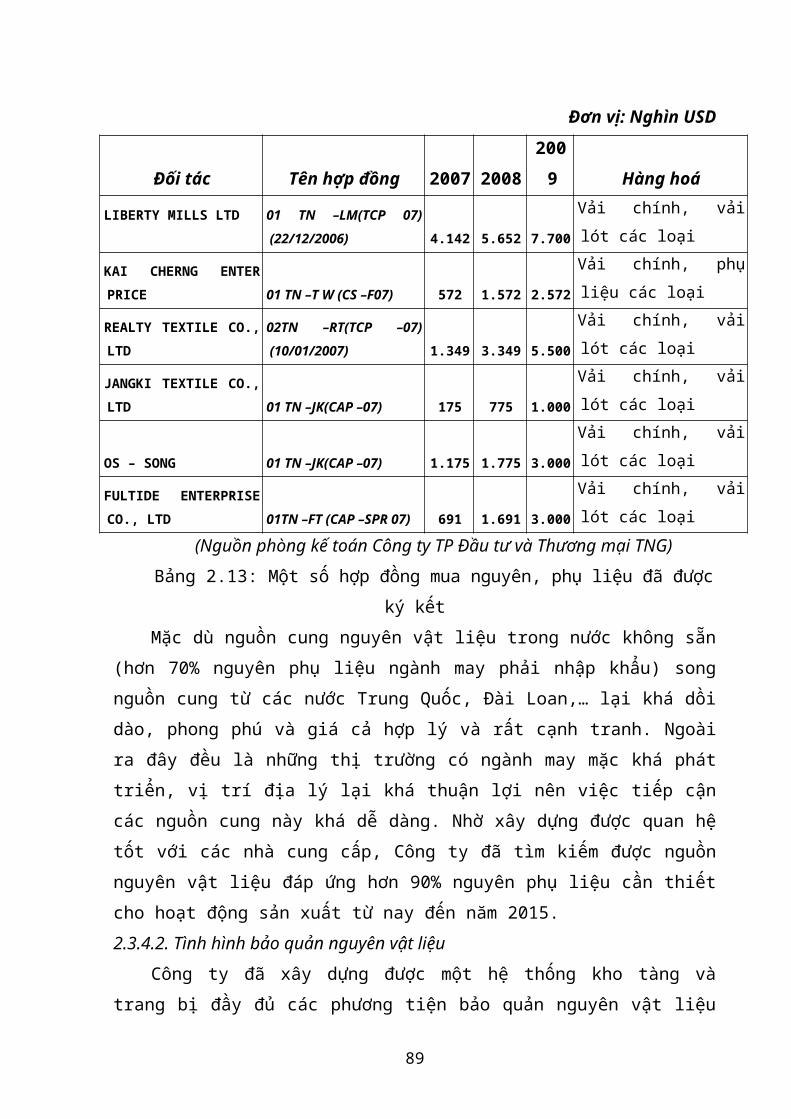

* Các nhóm sản phẩm của Công tyHoạt động sản xuất kinh doanh của Công ty tập trung vào các sản phẩm chủ yếu

sau: - Hàng áo Jackets: Jacket chất liệu Micro, Jacket áo choàng dài, Jacket có bông, hàng

jile, áo choàng, hàng trượt tuyết, hàng ép nhiệt Seam sealing, hàng đồng phục; - Hàng quần: Quần tây, quần soóc Cargo pants, quần lửng ngắn Cargo shorts, quần

trượt tuyết, Váy các loại, các loại chất liệu Denim, hàng đồng phục. Cũng như nhiều doanh nghiệp khác trong ngành may hiện nay, phần lớn sản phẩm

của Công ty được xuất khẩu theo các đơn hàng đặt trước. Sản phẩm của Công ty được sản xuất theo kiểu dáng và tiêu chuẩn đặt hàng của nhà tiêu thụ với các yêu cầu khá nghiêm ngặt về nguyên vật liệu, quy trình sản xuất, chất lượng sản phẩm cũng như các quy định liên quan khác.

1.1.3.4. Cơ cấu tổ chức

a. Xí nghiệp may Việt ĐứcĐịa chỉ : 160 Đường Minh Cầu, TP. Thái Nguyên, Tỉnh

Thái Nguyên Điện thoại : 0280.3854.461Năng lực:

- Số dây chuyền sản xuất: 20- Số lao động: 1200 người.

b. Xí nghiệp may Việt Thái:

10

Địa chỉ : 221, Đường Thống Nhất, TP. Thái Nguyên, Tỉnh Thái Nguyên

Điện thoại : 0280.3858.545– Số dây chuyền sản xuất : 16 – Sản phẩm chính : Áo Jacket, Quần Âu.– Số lao động : 1.000 người.

c. Xí nghiệp TNG Sông Công 1,2Địa chỉ : Khu Công Nghiệp B, Thị Xã Sông Công, Tỉnh

Thái NguyênĐiện thoại : 0280.3662.020Năng lực:

– Số dây chuyền sản xuất : 72– Sản phẩm chính : Áo Jacket, Quần Bò, Quần Âu– Số lao động : 4700 người.

d. Xí nghiệp may TNG Phú Bình 1,2Địa chỉ : Khu Công Nghiệp Kha Sơn, Huyện Phú Bình,

Tỉnh Thái NguyênNăng lực

– Số dây chuyền sản xuất : 64– Số lao động : 4000 người.

e. Phân xưởng thêu.Địa chỉ : Khu Công nghiệp B, Thị xã Sông Công, Tỉnh

Thái NguyênNăng lực:

– Số máy thêu 18 đầu 9 kim: 15 chiếc.– Số lao động : 70 người

f. Phân xưởng giặt:Địa chỉ : Khu Công nghiệp B, Thị xã Sông Công, Tỉnh

Thái NguyênNăng lực:

– Máy giặt: 12 chiếc– Máy sấy: 21 chiếc– Máy vắt khô: 4 chiếc– Số lao động : 40 người

g. Phân xưởng bao bì:

11

Địa chỉ : Khu Công nghiệp B, Thị xã Sông Công, Tỉnh Thái Nguyên.

Năng lực: - Sản xuất bao bì carton 1,5 triệu m2/ năm.- Sản xuất túi PE 120 tấn/ năm- Số lao động : 60 người

1.1.3.5. Những thành tích đạt được Trải qua một quá trình phấn đấu kiên trì, Công ty đã tự khẳng định, đứng vững

và phát triển. Ý chí quyết tâm cao của toàn thể Cán bộ CNV và Ban lãnh đạo Công ty đã được đáp lại bằng những thành quả sau:

Năm 1998- Bằng khen của Thủ trướng Chính phủ về “Đã có nhiều thành tích trong công

tác sản xuất kinh doanh, góp phần vào sự nghiệp xây dựng Chủ Nghĩa Xã Hội và bảo vệ Tổ quốc”.

Năm 2000- Chính thức trở thành thành viên của Hiệp hội Dệt May Việt Nam (Vitas)- Huân chương Lao động hạng ba số 75 KT/CT của Chủ tịch nước trao tặng

Năm 2001 - Chứng nhận Hệ thống quản lý chất lượng theo tiêu chuẩn Quốc tế ISO – 9001

Năm 2004 - Bằng khen của Bộ trưởng Bộ Thương mại tại Quyết định số 1229/2004/QĐ –

BTM về “Đạt thành tích xuất khẩu xuất sắc trong năm 2003”Năm 2005

- Bằng khen số 0360/PTM – TĐKT của Chủ tịch phòng Thương mại và công nghiệp Việt Nam về “Những thành tích trong sản xuất kinh doanh và đóng góp tích cực vào sự phát triển cộng đồng doanh nghiệp Việt Nam năm 2004”

- Bằng khen số 324/QĐ – VP của Bộ trưởng Bộ Công nghiệp về “Thành tích trong phong trào thi đua lao động sản xuất kinh doanh năm 2004”

- Giải “Nhà cung cấp tốt nhất trong năm” do Công ty The Childrens Place Hoa Kỳ trao tặng tại Thượng Hải, Trung Quốc

- Giải “Doanh nghiệp uy tín – Chất lượng 2005” do tòa soạn Thông tin Quảng cáo ảnh Thương mại – Bộ Thương Mại trao tặng

Năm 2007- Giải “Cúp vàng Văn hóa doanh nhân Việt Nam 2007”

12

- Giải “Danh hiệu nhà quản lý giỏi lần 2 – 2007”- Giải “Doanh nghiệp tiêu biểu ngành dệt may Việt Nam – 2007/ Doanh nghiệp

có hiệu quả SXKD tốt ”- Phòng thương mại và công nghiệp Việt nam “trao tặng giải danh hiệu doanh

nhân Việt Nam tiêu biểu năm 2007”

1.2.Chức năng nhiệm vụ của doanh nghiệp1.2.1.Lĩnh vực kinh doanh - Sản xuất và mua bán hàng may mặc - Sản xuất bao bì giấy, nhựa làm túi nilon, áo mưa nilon và nguyên, phụ liệu

hàng may mặc. - Đào tạo nghề may công nghiệp - Mua bán máy móc thiết bị công nghiệp, thiết bị phòng cháy chữa cháy.- Xây dựng công trình dân dụng, công nghiệp- Vận tải hàng hoá đường bộ, vận tải hàng hoá bằng xe taxi- Cho thuê nhà phục vụ mục đích kinh doanh- Đầu tư xây dựng cơ sở kỹ thuật hạ tầng khu công nghiệp, khu đô thị và khu dân cư.1.2.2. Các loại hàng hoá, dịch vụ chủ yếu của Công tyHoạt động sản xuất kinh doanh của Công ty tập trung vào các sản phẩm chủ yếu sau:- Hàng áo Jackets: Jacket chất liệu Micro, Jacket áo choàng dài, Jacket có bông,

hàng Jile, áo choàng, hàng trượt tuyết, hàng ép nhiệt Seam sealing, hàng đồng phục.- Hàng quần: Quần tây, quần soóc Cargo pants, quần lửng ngắn Cargo shorts, quần

trượt tuyết, váy các loại, các loại chất liệu Denim, hàng đồng phục.Cũng như nhiều doanh nghiệp khác trong ngành dệt may hiện nay, phần lớn sản

phẩm của Công ty được xuất khẩu theo các đơn hàng đặt trước. Sản phẩm của Công ty được sản xuất theo kiểu dáng và tiêu chuẩn đặt hàng của

nhà tiêu thụ với các yêu cầu khá nghiêm ngặt về nguyên vật liệu, quy trình sản xuất, chất lượng sản phẩm cũng như các quy định liên quan khác.

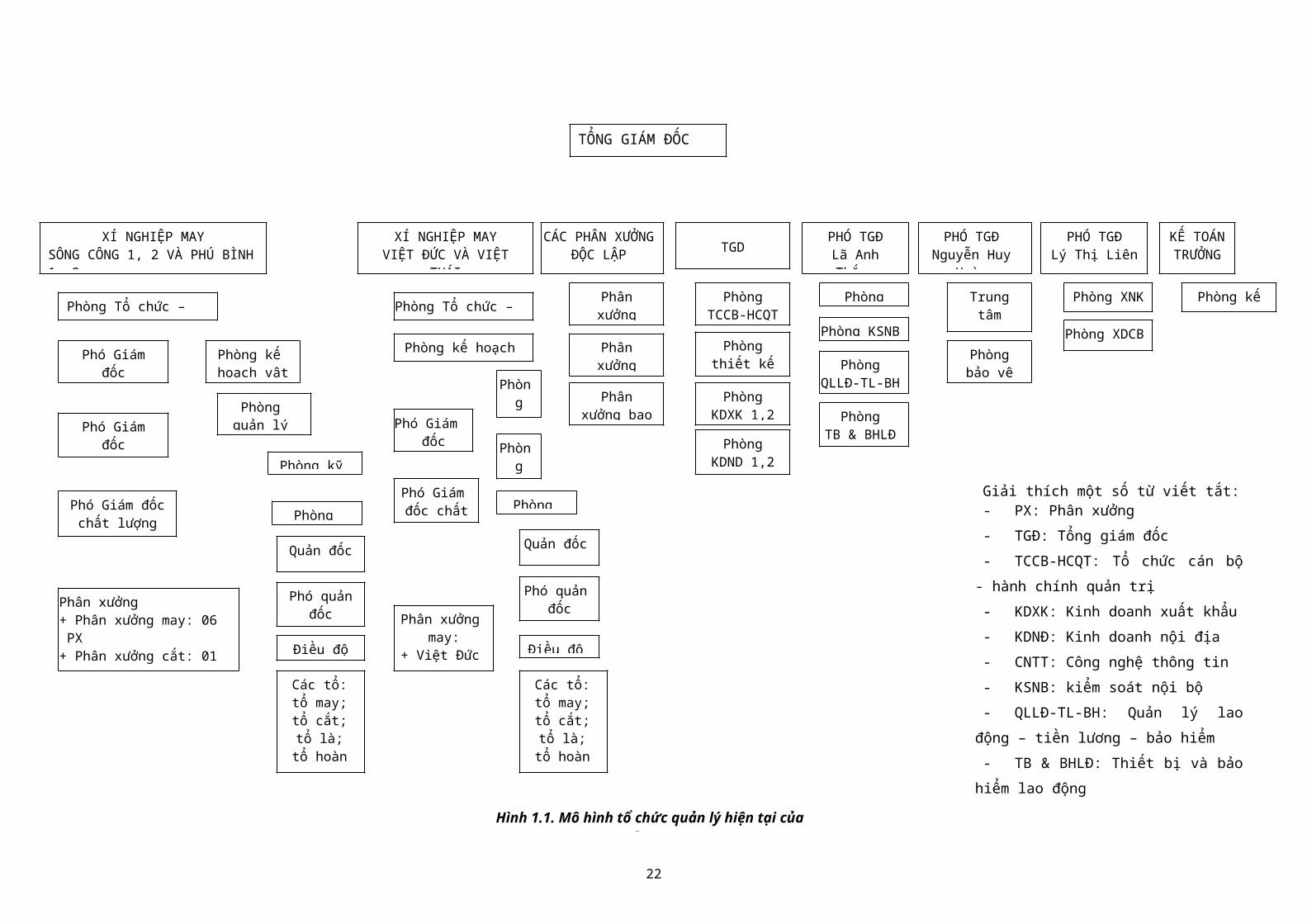

1.3. Cơ cấu tổ chức bộ máy quản lý của doanh nghiệp 1.3.1. Số cấp quản lý của Công tyCông ty Cổ phần Đầu tư và Thương mại TNG bao gồm ba cấp quản lý đó là: Quản

lý cấp cao, quản lý cấp trung gian và quản lý cấp cơ sở. Quản lý cấp cao nhất của Công ty là: Đại hội đồng cổ đông đây là cơ quan

quyền lực cao nhất của Công ty, các quyết định được thông qua bằng cách biểu quyết của

13

tất cả thành viên của Đại hội đồng cổ đông. Hội đồng quản trị là cơ quan quản lý Công ty có quyền nhân danh Công ty để quyết định mọi vấn đề liên quan đến mục đích quyền lợi của Công ty trừ các vấn đề thuộc thẩm quyền của Đại hội đồng cổ đông. Tổng giám đốc Công ty do hội đồng quản trị bổ nhiệm để điều hành mọi hoạt động hàng ngày của Công ty.

Quản lý cấp trung gian là người hướng dẫn hoạt động hàng ngày của Công ty, hình thành và cụ thể hoá các quyết định quản lý cấp cao thành các công việc cụ thể. Cụ thể ở Công ty Cổ phần Đầu tư và Thương mại TNG thì nhà quản lý cấp trung gian là: Giám đốc các chi nhánh và bộ phận giúp việc cho họ.

Những nhà quản lý cấp cơ sở là những người giám sát hoạt động của các nhân viên trực tiếp sản xuất hàng hoá hoặc dịch vụ để đảm bảo thực hiện tốt các nhiệm vụ của cấp trên giao cho. Cụ thể đối với Công ty cổ phần Đầu tư và Thương mại TNG thì cấp quản trị cơ sở được thể hiện ở các tổ trưởng các tổ sản xuất, quản lý kho, …

14

TỔNG GIÁM ĐỐC

XÍ NGHIỆP MAYSÔNG CÔNG 1, 2 VÀ PHÚ BÌNH 1, 2

XÍ NGHIỆP MAYVIỆT ĐỨC VÀ VIỆT THÁI

CÁC PHÂN XƯỞNG

ĐỘC LẬP

TGDPHÓ TGĐ

Lã Anh ThắngPHÓ TGĐ

Nguyễn Huy Hoàng

PHÓ TGĐLý Thị Liên

KẾ TOÁN TRƯỞNG

Phòng Tổ chức – Kế toán

Phó Giám đốcchuẩn bị sản xuất

Phó Giám đốckỹ thuật

Phó Giám đốcchất lượng

Phân xưởng+ Phân xưởng may: 06 PX+ Phân xưởng cắt: 01 PX+ Phân xưởng hoàn thiện: 01

PX

Phòng kế hoạch vật tư 1,2

Phòngquản lý thiết bị

Phòng kỹ thuật

Phòng KCS1,2

Quản đốc

Phó quản đốc

chất lượng

Điều độ

Các tổ:tổ may;tổ cắt;tổ là;

tổ hoàn thiện

Phòng kế toánPhòng XNK

Phòng XDCB

Trung tâmđào tạo

Phòngbảo vệ

Phòng CNTT

PhòngQLLĐ-TL-BH

Phòng KSNB

PhòngTB & BHLĐ

PhòngTCCB-HCQT

Phòngthiết kế mẫu

PhòngKDXK 1,2

PhòngKDND 1,2

Phân xưởng giặt

Phân xưởng bao bì

Phòng Tổ chức – Kế toán

Phòng kế hoạch vật tư

Phó Giám đốckỹ thuật

Phó Giám đốc chất lượng

Phân xưởng may:

+ Việt Đức 3PX+ Việt Thái 2PX

Phòngthiết

bị

Phòngkỹ thuật

Phòng KCS

Quản đốc

Phó quản đốc chất

lượng

Điều độ

Các tổ:tổ may;tổ cắt;tổ là;

tổ hoàn thiện

Phân xưởng thêu

Hình 1.1. Mô hình tổ chức quản lý hiện tại của công ty

Giải thích một số từ viết tắt:- PX: Phân xưởng- TGĐ: Tổng giám đốc- TCCB-HCQT: Tổ chức cán bộ - hành chính

quản trị- KDXK: Kinh doanh xuất khẩu- KDNĐ: Kinh doanh nội địa- CNTT: Công nghệ thông tin- KSNB: kiểm soát nội bộ- QLLĐ-TL-BH: Quản lý lao động – tiền

lương – bảo hiểm- TB & BHLĐ: Thiết bị và bảo hiểm lao

động- XNK: Xuất nhập khẩu- XDCB: Xây dựng cơ bản

15

Mô hình tổ chức của Công ty hoạt động theo kiểu trực tuyến chức năng, hệ thống này có đặc trưng cơ bản là vừa duy trì hệ thống trực tuyến, vừa kết hợp với việc tổ chức các bộ phận chức năng. Cách tổ chức này có ưu điểm lớn là gắn việc sử dụng chuyên gia ở các bộ phận chức năng với hệ thống trực tuyến mà vẫn giữ được tính thống nhất quản trị ở mức độ nhất định.

* Đại hội đồng cổ đôngĐại hội đồng cổ đông là cơ quan quyền lực cao nhất của Công ty, toàn quyền quyết

định mọi hoạt động của Công ty và có nhiệm vụ: - Thông qua Điều lệ, phương hướng hoạt động kinh doanh và chủ trương chính sách

dài hạn trong việc phát triển của Công ty;- Quyết định cơ cấu vốn, cơ cấu tổ chức và hoạt đông của Công ty;- Bầu, bãi nhiệm Hội đồng Quản trị và Ban kiểm soát;- Các nhiệm vụ khác do Điều lệ quy định.* Hội đồng Quản trị Hội đồng Quản trị là cơ quan quản lý Công ty, có toàn quyền nhân danh Công ty để

quyết định mọi vấn đề liên quan tới mục đích quyền lợi của Công ty, trừ những vấn đề thuộc Đại hội đồng cổ đông quyết định.

Hội đồng Quản trị có nhiệm vụ:- Báo cáo trước Đại hội đồng cổ đông tình hình kinh doanh, dự kiến phân phối lợi

nhuận, chia lãi cổ phần, báo cáo quyết toán năm tài chính, phương hướng phát triển và kế hoạch hoạt động sản xuất của Công ty;

- Quyết định cơ cấu tổ chức, bộ máy, quy chế hoạt động của Công ty;- Bổ nhiệm, bãi nhiệm và giám sát hoạt động của Tổng Giám đốc;- Kiến nghị sửa đổi và bổ sung Điều lệ của Công ty;

16

- Quyết định triệu tập Đại hội đồng cổ đông;Các nhiệm vụ khác do Điều lệ quy định.Hội đồng Quản trị Công ty Cổ phần Đầu tư và Thương mại TNG hiện có 5 thành

viên, gồm:1. Ông Nguyễn Văn Thời – Chủ tịch Hội đồng quản trị2. Ông Lã Anh Thắng – Uỷ viên3. Ông Nguyễn Việt Thắng – Uỷ viên4. Bà Lý Thị Liên – Uỷ viên5. Bà Đoàn Thị Thu – Uỷ viên

Ban kiểm soát Ban kiểm soát là cơ quan thay mặt cổ đông kiểm soát mọi hoạt động kinh doanh,

quản trị và điều hành Công ty. Ban kiểm soát do Đại hội đồng cổ đông bầuBan kiểm soát gồm 03 thành viên:1. Ông Nguyễn Huy Hoàng – Trưởng ban2. Bà Nguyễn Thị Minh Thọ – Tiến sỹ kinh tế, chủ nhiệm khoa kế toán trường

đại học kinh tế và quản trị kinh doanh Thái Nguyên – Ủy viên3. Bà Cao Thị Tuyết – Uỷ viên Ban Giám đốc Ban Giám đốc bao gồm Tổng giám đốc và Phó Tổng giám đốc, do Hội đồng Quản

trị Công ty bổ nhiệm. Trực tiếp điều hành hoạt động kinh doanh hằng ngày của Công ty và chịu trách nhiệm trước Hội đồng Quản trị, Đại hội đồng cổ đông về các quyết định của mình. Tổng Giám đốc có nhiệm vụ:

- Tổ chức triển khai thực hiện các quyết định của HĐQT, kế hoạch kinh doanh; - Kiến nghị phương án bố trí cơ cấu tổ chức quản lý nội bộ Công ty theo đúng

Điều lệ Công ty, Nghị quyết Đại hội đồng cổ đông và Hội đồng quản trị; - Ký các văn bản, hợp đồng, chứng từ theo sự phân cấp của Điều lệ Công ty; - Báo cáo trước HĐQT tình hình hoạt động tài chính, kết quả kinh doanh và chịu

trách nhiệm toàn bộ hoạt động của Công ty trước Hội đồng quản trị; - Thực hiện các quyền và nhiệm vụ khác theo quy định của pháp luật và của Công

ty.Phó Tổng Giám đốc là người hỗ trợ cho Tổng Giám đốc trong hoạt động điều hành

Công ty trong mảng công việc được giao.Ban Giám đốc Công ty gồm 03 thành viên: 1. Ông Nguyễn Văn Thời – Tổng Giám đốc 2. Ông Lãnh Anh Thắng – Phó tổng giám đốc

17

3. Bà Lý Thị Liên – Kế toán trưởng (từ tháng 3-2008 giữ chức Phó tổng giám đốc)1.3.3. Chức năng nhiệm vụ cơ bản của các bộ phận quản lý* Tổ chức cán bộ - Hành chính quản trịChức năng:- Quản lý công tác tổ chức nhân sự, quản lý lao động, tiền lương và công tác quản

trị hành chính của công ty.Nhiệm vụ:- Sắp xếp bộ máy tổ chức quản lý phù hợp với yêu cầu sản xuất kinh doanh của công

ty.- Xây dựng các chính sách về tiền lương, tiền thưởng để thu hút nhân tài vào làm

việc tại công ty.- Xây dựng kế hoạch tuyển dụng, đào tạo, nâng cao chất lượng nguồn nhân lực.- Xây dựng nội qui, qui chế quản lý về công tác lao động, tiền lương.- Tổng hợp báo cáo, phân tích chất lượng nguồn nhân lực của công ty.- Quản lý quĩ tiền mặt của công ty.- Kiểm tra, kiểm soát công tác quản lý lao động, tiền lương của toàn công ty.- Thực hiện công tác bảo vệ tài sản của CBCNV và của toàn công ty.- Chăm sóc sức khoẻ cho người lao động, quản lý hồ sơ sức khoẻ của người lao

động toàn công ty.- Thực hiện công tác bảo vệ an ninh trật tự và công tác dân quân tự vệ của công ty.* Phòng thiết kế mẫu:Chức năng:- Tham mưu cho Tổng giám đốc về công tác kỹ thuật và công nghệ. Nhiệm vụ:- Thiết kế, nhập mẫu sản phẩm để chào hàng cho các khách hàng;- Kiểm tra sản phẩm được khách hàng duyệt trước khi vào sản xuất;- Kiểm tra mẫu trước khi trình duyệt sản xuất;- Lập hồ sơ hàng cho các chi nhánh;- Kiểm tra về mặt kỹ thuật trước khi đưa sản phẩm vào sản xuất tại các chi nhánh

Công ty.* Phòng kinh doanh, xuất khẩu 1,2. Chức năng:- Tham mưu cho Tổng Giám đốc về công tác hoạch định các phương án sản xuất kinh

doanh của toàn Công ty dài hạn, ngắn hạn hoặc trong từng thương vụ kinh doanh cụ thể.

18

Cùng với các đơn vị trực thuộc và các phòng chức năng khác của Công ty xây dựng các phương án kinh doanh và tài chính.

- Trực tiếp nghiên cứu thị trường, nguồn hàng, khách hàng trong và ngoài nước để xúc tiến thương mại, trong đó tập trung cho việc tạo chân hàng làm hàng xuất khẩu.

- Trực tiếp quản lý và theo dõi việc sử dụng thương hiệu của Công ty. Nhiệm vụ:- Nghiên cứu theo dõi các chủ trương chính sách XNK, thuế của Nhà nước ban hành

để tổ chức triển khai và thực hiện đúng quy định.- Chịu trách nhiệm dự thảo, lập các hợp đồng thương mại, điều kiện và hình thức

thanh toán. Thực hiện tốt nghiệp vụ thủ tục XNK đúng quy định cũng như theo dõi tình hình thực hiện hợp đồng, thanh lý hợp đồng

- Xác định mặt hàng sản xuất, tỷ lệ mặt hàng sản xuất để ký hợp đồng đơn hàng cho phù hợp với cơ cấu thiết bị và khả năng đầu tư của Công ty;

- Phối hợp với các đơn vị xây dựng kế hoạch SXKD và giao kế hoạch SXKD cho các đơn vị.

- Thực hiện cung cấp chứng từ XNK, hóa đơn xuất nhập hàng hóa, đồng thời quản lý chặt chẽ hàng hóa và hệ thống kho hàng của Công ty.

* Phòng kinh doanh nội địa 1,2.Chức năng:- Tìm kiếm nguồn hàng dệt, may thêu cho công ty.- Phát triển thị trường nội địa dựa theo chiến lược của công ty.- Lập kế hoạch kinh doanh các sản phẩm dệt, nhuộm, may, thêu của công ty từ các

đơn hàng nhận được.- Tham mưu, đề xuất cho ban TGĐ, hỗ trợ các bộ phận khác về kinh doanh, tiếp thị,

thị trường, lập kế hoạch. Tham gia xây dựng hệ thống quản lý chất lượng và môi trường.Nhiệm vụ:- Tiếp khách hàng, phân tích thị trường, tìm thị trường, khách hàng cho công

ty, đảm bảo nguồn hàng ổn định cho công ty. Lên kế hoạch, theo dõi sản xuất mẫu đối mẫu chào hàng.

- Phân tích đơn hàng, lập định mức sản phẩm trên cơ sở đó chiết tính gía thành sản phẩm giá bán (FOB, CM) …trình Tổng Giám đốc duyệt.

- Nhận các đơn đặt hàng, lên hợp đồng kinh tế nội trình Tổng Giám đốc ký.- Cân đối nguyên phụ liệu, lập kế hoạch sản xuất từng đơn hàng, cấp phát nguyên phụ

liệu cho đơn vị sản xuất.- Làm packing list, lịch xuất hàng, chuyển giao cho đơn vị sản xuất, bộ phận liên

19

quan thực hiện.- Thanh lý nguyên phụ liệu với Phân xưởng sản xuất, đơn vị gia công ngoài, khách

hàng, theo dõi, đốc thúc việc thu hồi công nợ đối với khách hàng.- Báo cáo kết quả hoạt động sản xuất kinh doanh hàng tháng cho Tổng Giám đốc

Công ty.* Phòng Công nghệ thông tin.Chức năng: - Quản lý hệ thống mạng nội bộ, quản lý thiết bị văn phòng và quản lý Website của

công ty.Nhiệm vụ:- Thiết kế, đổi mới giao diện Website và quản trị Website của công ty.- Quản lý hòm thư điện tử.- Tổng hợp kế hoạch đầu tư thiết bị văn phòng của công ty.- Nghiên cứu, ứng dụng phần mềm quản lý vào công tác quản lý của công ty.- Quản lý trang thiết bị văn phòng của toàn công ty.- Tiếp nhận thông tin để cập nhật lên Website của công ty. - Quản trị hệ thống mạng nội bộ trong toàn công ty.* Phòng Kiểm soát nội bộ.Chức năng và nhiệm vụ:- Kiểm soát việc tuân thủ quy trình nghiệp vụ của các bộ phận kinh doanh và của

người hành nghề chứng khoán.- Kiểm soát nội bộ báo cáo tài chính.- Nội dung khác theo nhiệm vụ Tổng Giám đốc Công ty giao* Phòng quản lý lao động - Tiền lương - Bảo hộ.Chức năng:- Quản lý công tác tổ chức nhân sự, quản lý lao động, tiền lương và công tác quản trị

hành chính của công ty.Nhiệm vụ:- Sắp xếp bộ máy tổ chức quản lý phù hợp với yêu cầu sản xuất kinh doanh của

Công ty;- Xây dựng kế hoạch tuyển dụng, đào tạo, nâng cao chất lượng nguồn nhân lực cho

Công ty;- Xây dựng nội qui, qui chế quản lý về công tác lao động, tiền lương;- Xây dựng các chính sách về tiền lương, tiền thưởng để thu hút nhân tài vào làm

việc tại Công ty;

20

- Tổng hợp báo cáo, phân tích chất lượng nguồn nhân lực toàn Công ty;- Kiểm tra, kiểm soát công tác quản lý lao động, tiền lương của toàn Công ty;- Chăm sóc sức khoẻ cho người lao động, quản lý hồ sơ sức khoẻ của người lao

động toàn Công ty;- Quản lý quĩ tiền mặt của Công ty;- Thực hiện công tác bảo vệ tài sản của CBCNV và của toàn Công ty.- Thực hiện công tác bảo vệ an ninh trật tự và công tác dân quân tự vệ của Công ty.* Phòng Thiết bị và bảo hộ lao động.Chức năng và nhiệm vụ:- Phòng Quản trị - Thiết bị và bảo hộ lao động có chức năng tham mưu Ban Giám Đốc

trong công tác quy hoạch, quản lý sử dụng cơ sở vật chất trong công ty.- Quản lý và giám sát việc sữa chữa thường xuyên các công trình nhà cửa, xưởng may,

vật kiến trúc, hệ thống điện - nước - điện thoại. thiết bị bảo hộ lao động trong công ty.- Quản lý các nhà kho, cảnh quan môi trường; theo dõi, quản lý mua sắm, xử lý tài

sản, công cụ và vật liệu phục vụ cho công tác sản xuất kinh doanh.* Phòng đào tạo và tuyển dụng ( trung tâm đào tạo).Chức năng và nhiệm vụ:- Phòng đào tạo là đơn vị chức năng trực thuộc bộ máy quản lý của công ty, tham mưu

giúp việc cho lãnh đạo công ty về công tác quản lý và phát triển đào tạo nhân viên của công ty.

- Tham mưu cho lãnh đạo công ty trong việc hoạch định chiến lược phát triển đào tạo của công ty như: quy mô đào tạo, định hướng phát triển nguồn nhân lực …

- Xây dựng kế hoạch chương trình hoạt động đào tạo các khoá học nâng cao trình độ của công nhân viên, thực hiện chương trình học đại học tại chức cho cán bộ hành chính.

* Phòng bảo vệ.Chức năng và nhiệm vụ:- Đảm bảo trật tự trong công ty, kiểm soát tất cả những đối tượng ra, vào công ty,

chịu trách nhiệm đảm bảo các tài sản của công ty và của các cá nhân thuộc công ty. - Thực hiện tất cả các công việc nhằm đảm bảo sự an toàn cho công ty.* Phòng xuất nhập khẩu.Chức năng:- Tham mưu cho Tổng giám đốc về công tác xuất, nhập khẩu và vận tải hàng hoá.Nhiệm vụ:- Xây dựng chiến lược phát triển công tác maketing, phát triển thương hiệu Công ty.- Tìm kiếm khách hàng, chăm sóc khách hàng.

21

- Quản lý Website và quảng bá hình ảnh Công ty.- Thực hiện công tác maketing.- Thực hiện nghiệp vụ xuất, nhập khẩu hàng hoá.- Thực hiện vận tải nội địa.

* Phòng Xây dựng cơ bản: Chức năng:- Quản lý công tác xây dựng cơ bản của Công ty. Phòng Xây dựng cơ bản có nhiệm

vụ.Nhiệm vụ:- Xây dựng kế hoạch đầu tư, chiến lược đầu tư của Công ty.- Xây dựng kế hoạch sửa chữa lớn.

- Lập hồ sơ thiết kế, dự toán các hạng mục công trình xây dựng cơ bản (kể cả công trình sửa chữa, cải tạo);

- Thực hiện công tác giám sát kỹ thuật các hạng mục công trình xây dựng cơ bản;- Lập phương án khai thác, sử dụng có hiệu quả toàn bộ diện tích đất đai của công

ty;- Quản lý, duy tu bảo dưỡng chất lượng công trình xây dựng cơ bản.- Xây dựng qui định phân cấp quản lý khai thác sử dụng và duy tu bảo dưỡng các

công trình xây dựng cơ bản của công ty.* Phòng Kế toánChức năng:- Quản lý công tác tài chính, kế toán , thống kê của Công ty. Nhiệm vụ:- Thực hiện công tác kế toán của các xí nghiệp, của trung tâm và văn phòng Công ty.- Đáp ứng đầy đủ, kịp thời tiền vốn cho hoạt động sản xuất kinh doanh của Công ty.- Lập hồ sơ đòi tiền khách hàng, theo dõi và thu hồi công nợ của Công ty.- Kiểm soát giá thành, kiểm soát hợp đồng nhập, xuất.- Kiểm tra thanh, quyết toán và quản lý giá thành xây dựng cơ bản.- Quản lý giá thành sản xuất của toàn Công ty.- Kiểm tra, tổng hợp báo cáo thống kê tháng, quí, năm toàn Công ty.- Kiểm tra, tổng hợp và phân tích báo cáo quyết toán tài chính tháng, quí, năm toàn

Công ty.- Tổng hợp, phân tích tỷ lệ các khoản mục chi phí trong giá thành sản phẩm.- Phối hợp với các đơn vị xây dựng và giao kế hoạch SXKD hàng năm.- Xây dựng qui chế quản lý tài chính của Công ty

22

PHẦN 2: PHÂN TÍCH HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP

2.1. Phân tích tình hình lao động, tiền lương2.1.1 Cơ cấu lao động của Công ty

Nhân tố con người là yếu tố quyết định trong hoạt động sản xuất kinh doanh, do đó công ty đã xác định: Lao động là yếu tố hàng đầu của quá trình sản xuất kinh doanh. Nếu như đảm bảo số lượng, chất lượng lao động sẽ mang lại hiệu quả cao vì yếu tố này ảnh hưởng trực tiếp đến năng suất lao động, hệ số sử dụng lao động, hiệu quả máy móc thiết bị. Do đó trong những năm qua Công ty đã không ngừng chú trọng tới việc phát triển nguồn nhân lực cả về số lượng và chất lượng. Công ty cổ phần đầu tư và thương mại TNG hiện có trên 6000 lao động được phân loại theo giới tính và trình độ :

*Phân loại theo giới tính : - Nữ giới có 4756 người, chiếm ~ 92%- Nam giới có 414 người, chiếm ~ 8%

Vì đặc thù của ngành là hàng may mặc, cần sự tỉ mỉ, khéo léo cho nên lực lượng lao động trong công ty chiếm đa phần là nữ giới.

*Phân loại theo trình độ : - Trình độ đại học : 148 người, chiếm 2,863%

- Trình độ thạc sỹ : 4 người, chiếm 0,077%- Trình độ cao đẳng : 55 người, chiếm 1,06%- Trình độ trung cấp : 199 người chiếm 3,85%- Công nhân : 4764 người, chiếm 92,15%.

Do Công ty hoạt động trong lĩnh vực hàng dệt may nên độ tuổi lao động trung bình của Công ty là khá trẻ, đây là một điều kiện thuận lợi cho công ty vì tuổi trẻ rất năng động và sáng tạo, tạo ra được những bước đột phá mới. Tuy đã không ngừng nâng cao trình độ cán bộ công nhân viên trong công ty, nhưng hiện nay lượng cán bộ có trình độ cao vẫn còn hạn chế. Điều này đòi hỏi công ty phải có biện pháp thu hút, tuyển chọn nhưng cán bộ có năng lực về với công ty nhiều hơn nữa.2.1.2 Xây dựng mức thời gian lao động

Mức thời gian lao động hợp lý cho cán bộ công nhân viên là một nền tảng giúp tiến độ cũng như năng suất lao động của công ty được bảo đảm, duy trì theo đúng chiến lược công ty đề ra. Mức thời gian lao động của công ty TNG cho nhân viên được đề ra như sau:

Thời gian làm việc của nhân viên trong công ty là 8giờ/ ngày, nghỉ ngày chủ nhật, ngày lễ, ngày tết theo quy định. Thời gian làm thêm không quá 01giờ/ ngày và không làm việc liên tục quá 06 ngày / tuần. Cán bộ nghiệp vụ công ty được nghỉ từ chiều thứ bảy.

23

+ Mùa hè: Sáng từ 7h00ph đến 11h30ph.Chiều từ 13h30ph đến 17h00ph.

+ Mùa đông: Sáng từ 7h30ph đến 11h30ph.Chiều từ 13h00ph đến 17h00ph.

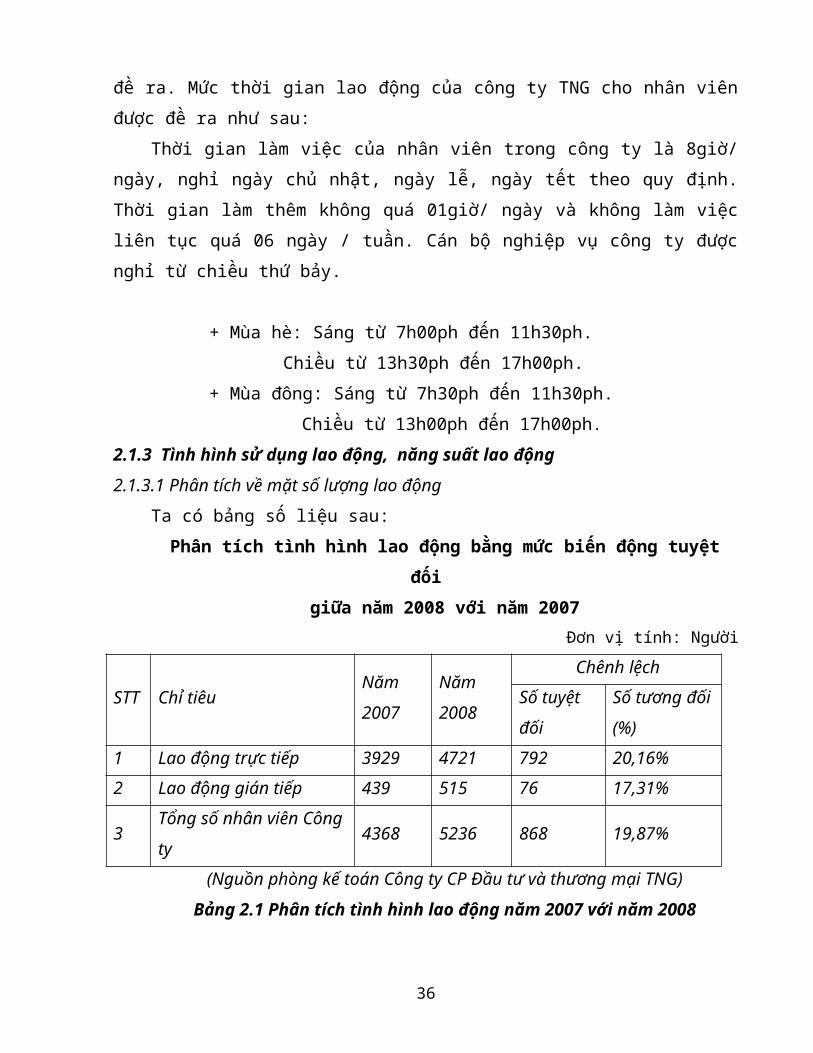

2.1.3 Tình hình sử dụng lao động, năng suất lao động2.1.3.1 Phân tích về mặt số lượng lao động

Ta có bảng số liệu sau:Phân tích tình hình lao động bằng mức biến động tuyệt đối

giữa năm 2008 với năm 2007Đơn vị tính: Người

STT Chỉ tiêuNăm 2007

Năm 2008

Chênh lệch

Số tuyệt đốiSố tương đối (%)

1 Lao động trực tiếp 3929 4721 792 20,16%2 Lao động gián tiếp 439 515 76 17,31%3 Tổng số nhân viên Công ty 4368 5236 868 19,87%

(Nguồn phòng kế toán Công ty CP Đầu tư và thương mại TNG)Bảng 2.1 Phân tích tình hình lao động năm 2007 với năm 2008

Qua bảng phân tích trên ta thấy tổng số công nhân viên của công ty năm 2008 là 5236 người, tức là tăng thêm 868 người so với năm 2007 (4368 người), tương ứng với 19,87%. Sự tăng này là do ảnh hưởng của 2 nhân tố:

+Lao động trực tiếp: Năm 2008 tăng thêm 792 người so với năm 2007, tương ứng 20,16%.

+Lao động gián tiếp: năm 2008 tăng thêm 76 người so với năm 2007, tương ứng 17,31%.

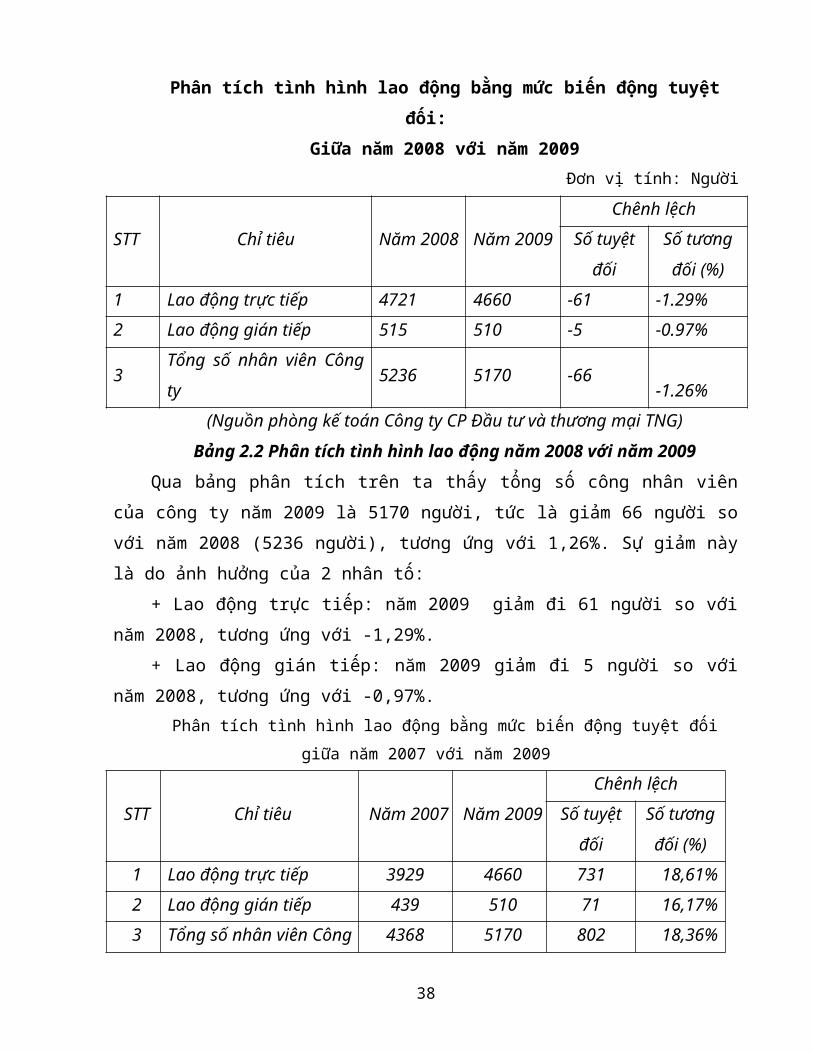

24

Phân tích tình hình lao động bằng mức biến động tuyệt đối:Giữa năm 2008 với năm 2009

Đơn vị tính: Người

STT Chỉ tiêu Năm 2008 Năm 2009Chênh lệch

Số tuyệt đối

Số tương đối (%)

1 Lao động trực tiếp 4721 4660 -61 -1.29%2 Lao động gián tiếp 515 510 -5 -0.97%3 Tổng số nhân viên Công ty 5236 5170 -66 -1.26%

(Nguồn phòng kế toán Công ty CP Đầu tư và thương mại TNG)Bảng 2.2 Phân tích tình hình lao động năm 2008 với năm 2009

Qua bảng phân tích trên ta thấy tổng số công nhân viên của công ty năm 2009 là 5170 người, tức là giảm 66 người so với năm 2008 (5236 người), tương ứng với 1,26%. Sự giảm này là do ảnh hưởng của 2 nhân tố:

+ Lao động trực tiếp: năm 2009 giảm đi 61 người so với năm 2008, tương ứng với -1,29%.

+ Lao động gián tiếp: năm 2009 giảm đi 5 người so với năm 2008, tương ứng với -0,97%.

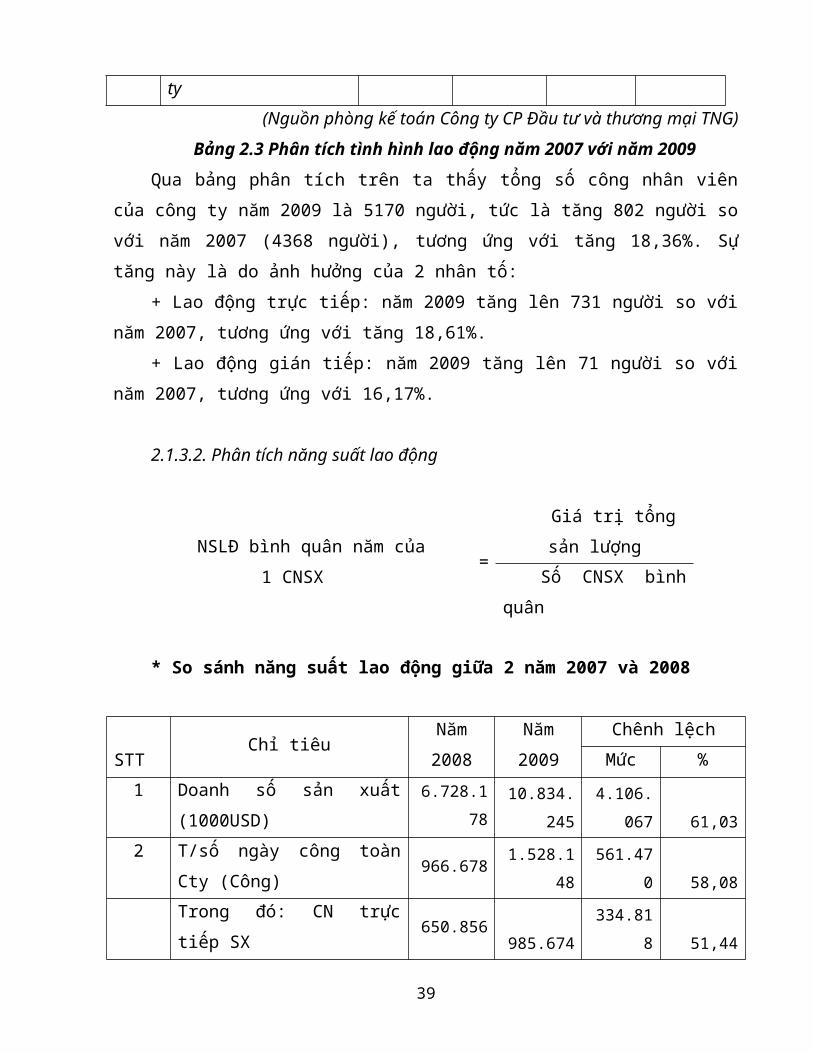

Phân tích tình hình lao động bằng mức biến động tuyệt đối giữa năm 2007 với năm 2009

STT Chỉ tiêu Năm 2007 Năm 2009Chênh lệch

Số tuyệt đối

Số tương đối (%)

1 Lao động trực tiếp 3929 4660 731 18,61%2 Lao động gián tiếp 439 510 71 16,17%3 Tổng số nhân viên Công ty 4368 5170 802 18,36%

(Nguồn phòng kế toán Công ty CP Đầu tư và thương mại TNG)Bảng 2.3 Phân tích tình hình lao động năm 2007 với năm 2009

Qua bảng phân tích trên ta thấy tổng số công nhân viên của công ty năm 2009 là 5170 người, tức là tăng 802 người so với năm 2007 (4368 người), tương ứng với tăng 18,36%. Sự tăng này là do ảnh hưởng của 2 nhân tố:

+ Lao động trực tiếp: năm 2009 tăng lên 731 người so với năm 2007, tương ứng với tăng 18,61%.

+ Lao động gián tiếp: năm 2009 tăng lên 71 người so với năm 2007, tương ứng với 16,17%.

25

2.1.3.2. Phân tích năng suất lao động

NSLĐ bình quân năm của 1 CNSX

=Giá trị tổng sản

lượngSố CNSX bình quân

* So sánh năng suất lao động giữa 2 năm 2007 và 2008

STTChỉ tiêu Năm 2008 Năm 2009

Chênh lệchMức %

1 Doanh số sản xuất (1000USD) 6.728.178 10.834.245 4.106.067 61,03

2 T/số ngày công toàn Cty (Công) 966.678 1.528.148 561.470 58,08

Trong đó: CN trực tiếp SX 650.856 985.674 334.818 51,44

3 Năng suất LĐ (USD/ca) 6,96 7,09 0,13 1,87

T/đó: CN trực tiếp may 10,34 10,99 0,65 6,29

(Nguồn phòng kế toán Công ty TP Đầu tư và Thương mại TNG)Bảng 2.4 So sánh năng suất lao động giữa 2 năm 2007 và năm 2008

Qua bảng phân tích tình hình sử dụng lao động ta thấy tổng doanh số sản xuất tăng 61,03% tương ứng 4.106.067 (đv 1000USD), Số ngày công tăng 58,08% tương ứng 561470 công, trong đó của khối trực tiếp sản xuất tăng 51,44% tương ứng với 334818 công.

Do đó NSLĐ bình quân 1 công nhân năm 2007 là 6,96 (USD/ca), năm 2008 là 7,09 tăng 0,13 (USD/ca) tương ứng 1,87% trong đó NSLĐ của khối trực tiếp sản xuất tăng 0,65 (USD/ca) tương ứng 6,29%.

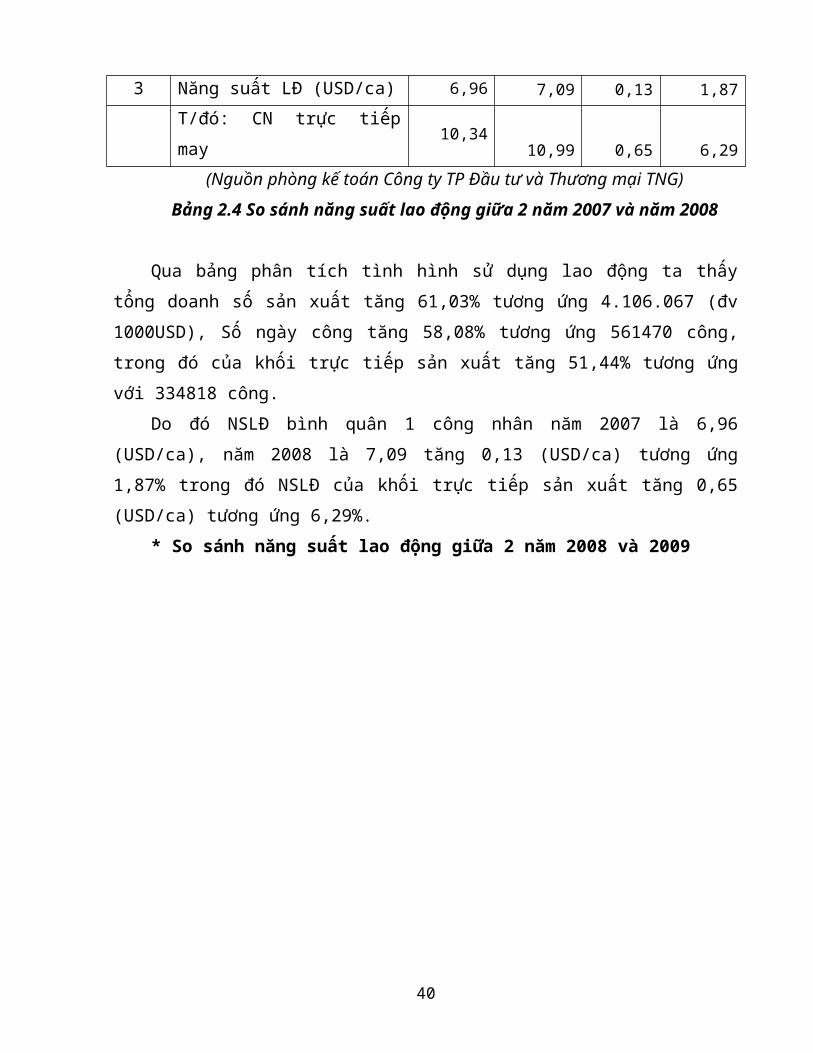

* So sánh năng suất lao động giữa 2 năm 2008 và 2009

26

STT Chỉ tiêu Năm 2008 Năm 2009Chênh lệchMức %

I Doanh số sản xuất (1.000USD) 10.834.245 9.638.527 -1,195,718 -11,04II T/số ngày công toàn Cty (Công) 1.528.148 1.386.569 -141.579 -9,26

Trong đó: CN trực tiếp SX 985.674 872.596 -113.078 -11,47III Năng suất LĐ (USD/ca) 7,09 6,95 -0,14 -1,97

T/đó: CN trực tiếp may 10,99 11,05 0,06 0,55(Nguồn phòng kế toán Công ty TP Đầu tư và Thương mại TNG)

Bảng 2.5: So sánh năng suất lao động giữa 2 năm 2008 và năm 2009Qua bảng phân tích tình hình sử dụng lao động ta thấy tổng doanh số sản xuất năm

2009 giảm 11,04% so với năm 2008, tương ứng giảm 1.195718 (đv 1000USD), Số ngày công giảm 9,26% tương ứng giảm 141579 công, trong đó của khối trực tiếp sản xuất giảm 11,44% tương ứng với giảm 113078 công.

Do đó NSLĐ bình quân 1 công nhân năm 2008 là 7,09 (USD/ca), năm 2009 là 6,95 giảm 0,14 (USD/ca) tương ứng giảm 1,97% trong đó NSLĐ của khối trực tiếp sản xuất tăng 0,06 (USD/ca) tương ứng tăng 0,55%.

* So sánh năng suất lao động năm 2007với 2009

STT Chỉ tiêuNăm 2007

Năm 2009

Chênh lệchMức %

I Doanh số sản xuất (1.000USD) 6.728.178 9.638.527 2.910.349 43,26II T/số ngày công toàn Cty (Công) 966.678 1.386.569 419.891 43,44

Trong đó: CN trực tiếp SX 650.856 872.596 221.740 34,07III Năng suất LĐ (USD/ca) 6,96 6,95 -0,01 -0,14

T/đó: CN trực tiếp may 10,34 11,05 0,71 6,87(Nguồn phòng kế toán Công ty TP Đầu tư và Thương mại TNG)

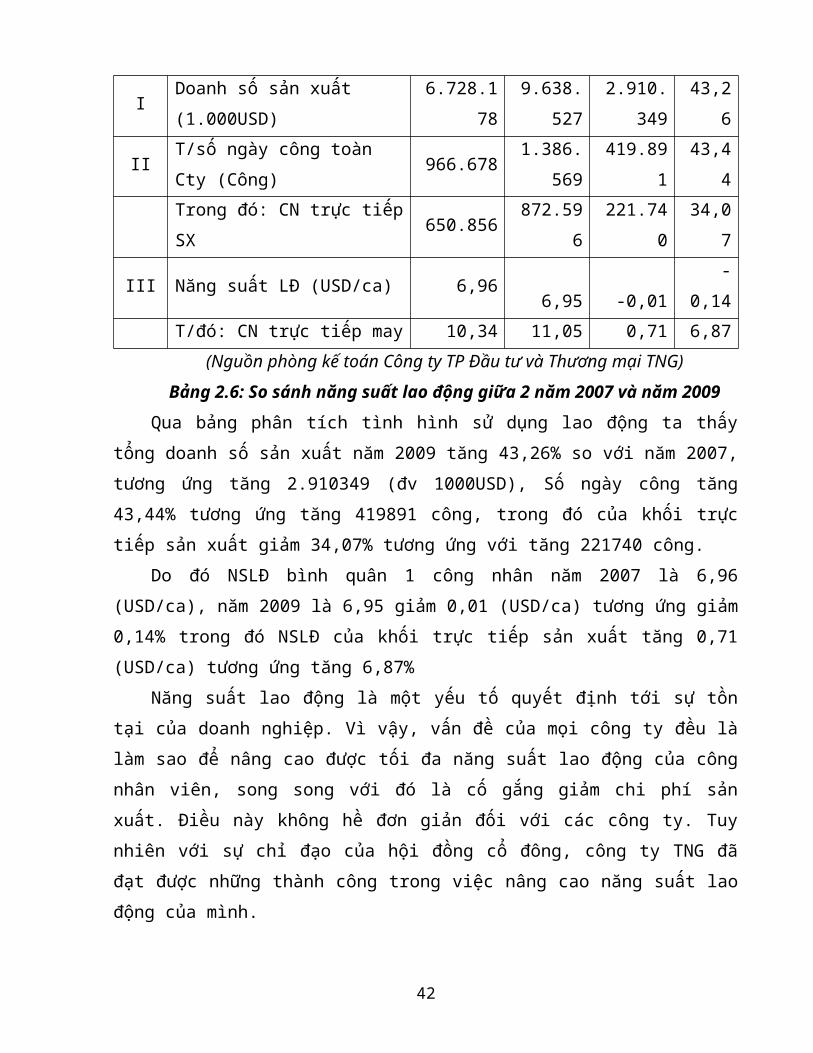

Bảng 2.6: So sánh năng suất lao động giữa 2 năm 2007 và năm 2009Qua bảng phân tích tình hình sử dụng lao động ta thấy tổng doanh số sản xuất năm

2009 tăng 43,26% so với năm 2007, tương ứng tăng 2.910349 (đv 1000USD), Số ngày công tăng 43,44% tương ứng tăng 419891 công, trong đó của khối trực tiếp sản xuất giảm 34,07% tương ứng với tăng 221740 công.

Do đó NSLĐ bình quân 1 công nhân năm 2007 là 6,96 (USD/ca), năm 2009 là 6,95 giảm 0,01 (USD/ca) tương ứng giảm 0,14% trong đó NSLĐ của khối trực tiếp sản xuất tăng 0,71 (USD/ca) tương ứng tăng 6,87%

27

Năng suất lao động là một yếu tố quyết định tới sự tồn tại của doanh nghiệp. Vì vậy, vấn đề của mọi công ty đều là làm sao để nâng cao được tối đa năng suất lao động của công nhân viên, song song với đó là cố gắng giảm chi phí sản xuất. Điều này không hề đơn giản đối với các công ty. Tuy nhiên với sự chỉ đạo của hội đồng cổ đông, công ty TNG đã đạt được những thành công trong việc nâng cao năng suất lao động của mình.

2.1.4. Công tác tuyển dụng và đào tạo lao động* Quy trình tuyển dụng như sau:Bước 1: Xác định nhu cầu tuyển dụngBan giám đốc Công ty căn cứ theo định hướng mở rộng quy mô sản xuất, tăng

cường quản lý, thống nhất nhu cầu sử dụng lao động quản lý hoặc công nhân sản xuất cho các phòng ban chức năng và phân xưởng trong toàn Công ty.

Các phòng ban chức năng, các phân xưởng sản xuất cân đối lực lượng lao động trong bộ phận mình nếu thiếu xin bổ sung lao động.

Bước 2: Phân tích vị trí cần tuyểnSau khi xác định được nhu cầu cần tuyển, phòng tổ chức phân tích vị trí công việc

còn thiếu.Bước 3: Xây dựng tiêu chuẩnXây dựng các tiêu chuẩn của vị trí cần tuyển.Bước 4: Thăm dò nguồn cần tuyểnXem xét nguồn cần tuyển, từ đó để có biện pháp thông báo, quảng cáo tuyển dụng

hiệu quả nhất.Bước 5: Thông báo, quảng cáoThông báo, quảng cáo trên các phương tiện thông tin đại chúng.Bước 6: Thu hồ sơKiểm tra đầy đủ các tiêu chuẩn theo nội dung thông báo quy định, nếu đạt tiêu chuẩn

thì cập nhật danh sách đăng ký thi tuyển, nếu không đạt thì trả lại hồ sơ cho người đăng ký.

Bước 7: Kiểm tra, xem xét hồ sơHồ sơ sau khi được kiểm tra về mặt lý lich, trình độ nếu đủ tiêu chuẩn thì cập nhật

vào danh sách thi tuyển, nếu không đạt thì loại.- Phỏng vấn kiểm tra trình độ và sức khoẻ.Bước 8: Quyết định tuyển dụngTrên cơ sở danh sách đăng ký đã được phòng Kế hoạch - Tổng hợp phê duyệt,

phòng này phối hợp với các phòng ban chức năng có liên quan và các phân xưởng để lập

28

hội đồng thi tuyển. Hội đồng thi tuyển sẽ phỏng vấn, kiểm tra về trình độ chuyên môn, nghiệp vụ, sau đó kiểm tra về mặt sức khoẻ từng người.

Những người không đạt sẽ bị loại.Bước 9: Hoà nhập người mớiTrưởng các phòng ban chức năng, quản đốc phân xưởng có nhân viên, công nhân

mới có trách nhiệm phân công, quản lý, theo dõi và nhận xét đánh giá kết quả thử việc và đề nghị kí hay không kí hợp đồng lao động đối với lao động mới.

Bước 10: Đánh giá chi phí tuyển dụngSau khi đã ký hợp đồng với người lao động xong, phòng Tổ chức hành chính sẽ tính

tổng chi phí tuyển dụng bao gồm: Chi phí quảng cáo, chi phí thu hồ sơ, chi phí kiểm tra, chi phí thử việc...

* Quy trình đào tạo: Bước 1: Xác định nhu cầu đào tạo.Căn cứ định hướng nâng cao trình độ đầu tư từ chiều sâu cho việc phát triển sản xuất

kinh doanh hàng năm, Ban giám đốc Công ty xác định chiến lược đào tạo nhân lực trong các ngành nghề. Các đơn vị, bộ phận, phòng ban chức năng xây dựng kế hoạch đào tạo hàng năm đối với bộ phận mình.

Bước 2 : Xem xét phê duyệtPhòng Tổ chức tài chính căn cứ vào định hướng đào tạo của Công ty lập kế hoach

tổng thể về chương tình đào tạo. Nếu kế hoạch đào tạo của các đơn vị, bộ phận, phòng ban chức năng không phù hợp với thực tế thì không được chấp nhận.

Bước 3: Thực hiện đào tạo mới+ Đối với công nhân trực tiếp sản xuất: Đối với những lao động đã có tay nghề ngành may thi Công ty tiến hành thi kiểm tra

tay nghề, đề và chấm thi kiểm tra tay nghề do phòng Tổ chức hành chính tiến hành. Xét điểm thi để tiến hành nâng bậc thợ cho lao động.

Đối với những người lao động chưa có tay nghề thì Công ty chuyển hồ sơ sang trung tâm đào tạo nghề của Công ty mở. Tại trung tâm các học viên học nghề theo yêu cầu, kiểm tra, có bằng chứng nhận. Sau quá trình kiểm tra nếu đạt yêu cầu thì được chuyển sang làm việc cho Công ty.

+ Đối với lao động thuộc khối gián tiếp.Căn cứ vào ngành nghề đào tạo của người lao động và nhu cầu về lao động công tiến

hành tuyển, ký hợp đồng, bố trí lao động đúng ngành nghề đào tạo của mình.Đối với người lao động mới và chưa biết nghề may công nghiệp sẽ được Công ty ký

hợp đồng đào tạo nghề. Năm 2006, Trung tâm Đào tạo TNG đã tiếp nhận khoảng 1600

29

học viên, chiếm 42 % lao động nhận mới vào Công ty, chi phí trung bình cho một học viên/tháng là 500.000 đồng. Đối với CBCNV, Công ty hỗ trợ 100% tiền lương, tiền học phí đào tạo đối với cán bộ được cử đi học nâng cao trình độ chuyên môn nghiệp vụ. Đặc biệt, Công ty còn hỗ trợ tiền học phí với con của CBCNV đang học tại các trường đại học có nguyện vọng vào làm việc tại Công ty.

2.1.5 Cách xây dựng thang bảng lươngThang lương, bảng lương sẽ được tính theo từng ngạch công việc theo trình tự sau:Bước 1: Xác định các yếu tố ảnh hưởng, bao gồm: Khả năng cạnh tranh tiền lương

so với các doanh nghiệp khác, các qui định của pháp luật, trước hết là so với mức lương tối thiểu Nhà nước qui định, năng suất lao động, kiến thức, kĩ năng, kinh nghiệm hoặc thâm niên công tác của người lao động trong doanh nghiệp, các hình thức khuyến khích hiện có, các khoản tiền thưởng...

Bước 2: Thiết lập thang lương, bảng lương: Trên cơ sở các thông tin đã thu thập được và các yếu tố ảnh hưởng đã xem xét, việc thiết lập thang lương, bảng lương tiến hành theo trình tự:

- Xác định số ngạch lương trong doanh nghiệp thông qua việc lấy thông tin từ khâu phân ngạch công việc

- Xác định số bậc lương trong mỗi ngạch căn cứ vào việc tính các điểm ưu thế theo kết quả làm việc và xem xét mức độ phức tạp cần có đối với thang lương, bảng lương

- Quyết định mức lương theo ngạch và theo bậc2.1.6 Các hình thức trả lương của Công ty

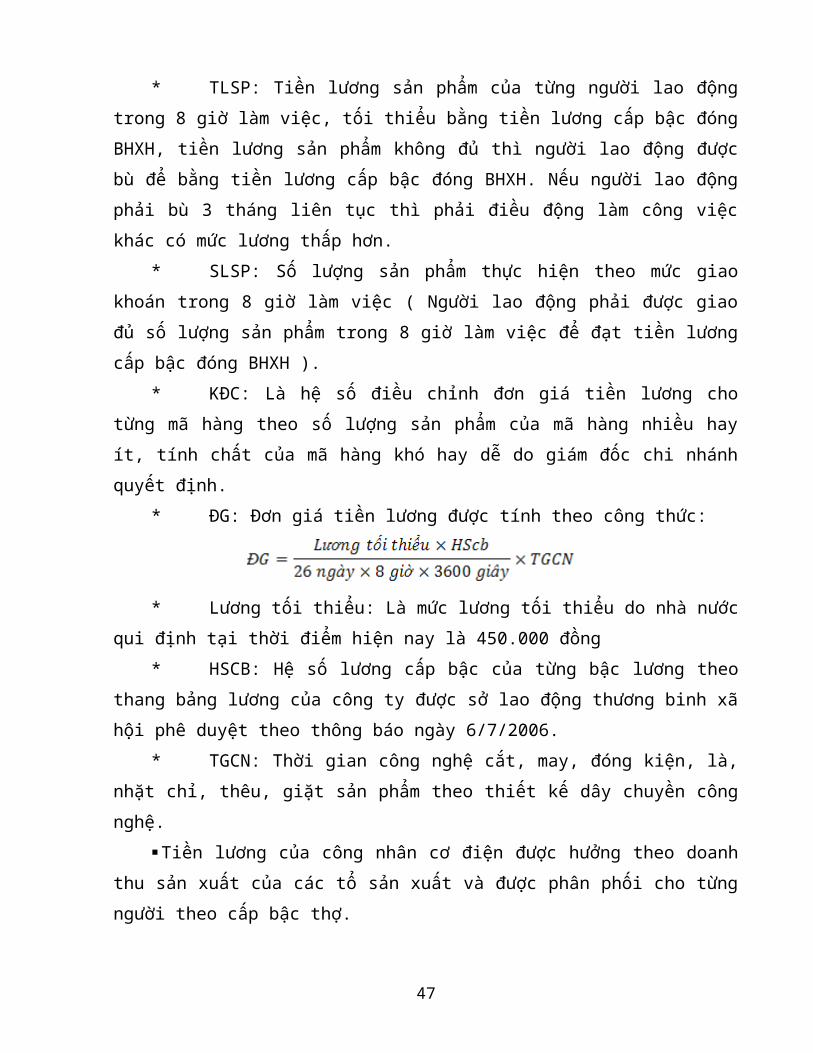

a) Tiền lương của khối trực tiếp sản xuất.Tiền lương theo sản phẩm:Tiền lương của công nhân sản xuất trực tiếp được tính theo công thức sau.

TLSP = SLSP * KĐC * ĐG*TLSP: Tiền lương sản phẩm của từng người lao động trong 8 giờ làm việc, tối

thiểu bằng tiền lương cấp bậc đóng BHXH, tiền lương sản phẩm không đủ thì người lao động được bù để bằng tiền lương cấp bậc đóng BHXH. Nếu người lao động phải bù 3 tháng liên tục thì phải điều động làm công việc khác có mức lương thấp hơn.

*SLSP: Số lượng sản phẩm thực hiện theo mức giao khoán trong 8 giờ làm việc ( Người lao động phải được giao đủ số lượng sản phẩm trong 8 giờ làm việc để đạt tiền lương cấp bậc đóng BHXH ).

*KĐC: Là hệ số điều chỉnh đơn giá tiền lương cho từng mã hàng theo số lượng sản phẩm của mã hàng nhiều hay ít, tính chất của mã hàng khó hay dễ do giám đốc chi nhánh quyết định.

30

*ĐG: Đơn giá tiền lương được tính theo công thức:

*Lương tối thiểu: Là mức lương tối thiểu do nhà nước qui định tại thời điểm hiện nay là 450.000 đồng

*HSCB: Hệ số lương cấp bậc của từng bậc lương theo thang bảng lương của công ty được sở lao động thương binh xã hội phê duyệt theo thông báo ngày 6/7/2006.

*TGCN: Thời gian công nghệ cắt, may, đóng kiện, là, nhặt chỉ, thêu, giặt sản phẩm theo thiết kế dây chuyền công nghệ.

Tiền lương của công nhân cơ điện được hưởng theo doanh thu sản xuất của các tổ sản xuất và được phân phối cho từng người theo cấp bậc thợ.

Tiền lương của: Vệ sinh công nghiệp, nấu ăn, bốc vác được hưởng theo mức khoán gọn.

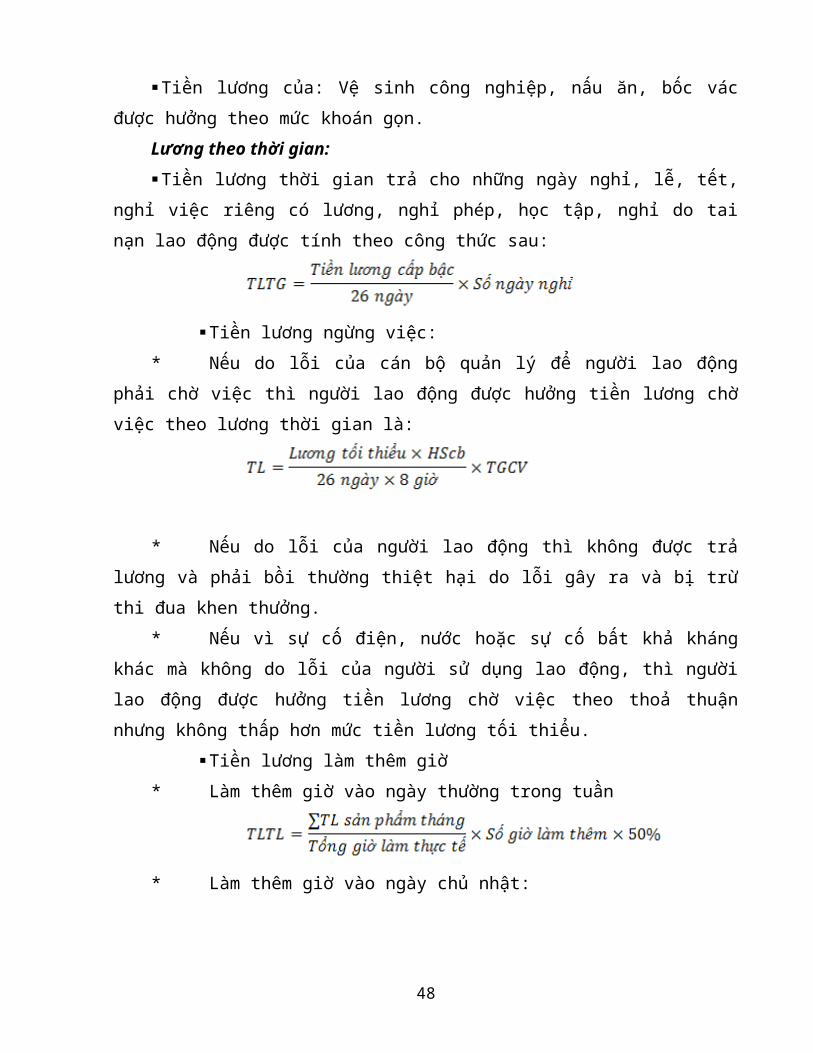

Lương theo thời gian:Tiền lương thời gian trả cho những ngày nghỉ, lễ, tết, nghỉ việc riêng có lương,

nghỉ phép, học tập, nghỉ do tai nạn lao động được tính theo công thức sau:

Tiền lương ngừng việc:*Nếu do lỗi của cán bộ quản lý để người lao động phải chờ việc thì người lao động

được hưởng tiền lương chờ việc theo lương thời gian là:

*Nếu do lỗi của người lao động thì không được trả lương và phải bồi thường thiệt hại do lỗi gây ra và bị trừ thi đua khen thưởng.

*Nếu vì sự cố điện, nước hoặc sự cố bất khả kháng khác mà không do lỗi của người sử dụng lao động, thì người lao động được hưởng tiền lương chờ việc theo thoả thuận nhưng không thấp hơn mức tiền lương tối thiểu.

Tiền lương làm thêm giờ* Làm thêm giờ vào ngày thường trong tuần

31

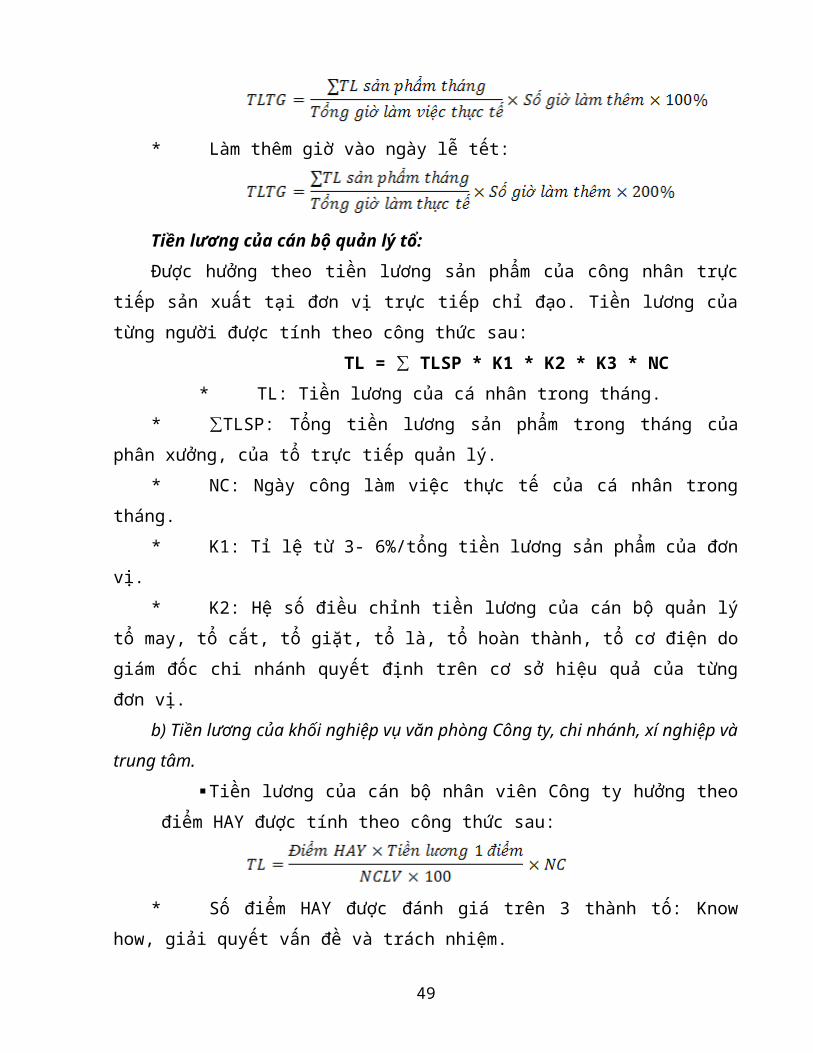

*Làm thêm giờ vào ngày chủ nhật:

*Làm thêm giờ vào ngày lễ tết:

Tiền lương của cán bộ quản lý tổ: Được hưởng theo tiền lương sản phẩm của công nhân trực tiếp sản xuất tại đơn vị

trực tiếp chỉ đạo. Tiền lương của từng người được tính theo công thức sau: TL = ∑ TLSP * K1 * K2 * K3 * NC*TL: Tiền lương của cá nhân trong tháng.

*∑TLSP: Tổng tiền lương sản phẩm trong tháng của phân xưởng, của tổ trực tiếp quản lý.

*NC: Ngày công làm việc thực tế của cá nhân trong tháng.*K1: Tỉ lệ từ 3- 6%/tổng tiền lương sản phẩm của đơn vị.*K2: Hệ số điều chỉnh tiền lương của cán bộ quản lý tổ may, tổ cắt, tổ giặt, tổ là, tổ

hoàn thành, tổ cơ điện do giám đốc chi nhánh quyết định trên cơ sở hiệu quả của từng đơn vị.

b) Tiền lương của khối nghiệp vụ văn phòng Công ty, chi nhánh, xí nghiệp và trung tâm.

Tiền lương của cán bộ nhân viên Công ty hưởng theo điểm HAY được tính theo công thức sau:

*Số điểm HAY được đánh giá trên 3 thành tố: Know how, giải quyết vấn đề và trách nhiệm.

*NCLV: Ngày công làm việc trong tháng theo đúng qui định của bộ luật lao động (trường hợp đi làm vào các ngày nghỉ thì bố trí nghỉ bù vào các ngày trong tuần. Nếu không bố trí nghỉ bù được mà thanh toán trả lương thì phải có phê duyệt của tổng giám đốc, giám đốc chi nhánh, nhưng ngày công không được vượt quá số ngày theo lịch trong tháng)

*NC: Ngày công đi làm thực tế trong tháng.*Tiền lương 1 điểm Hay là 15.000 đồng.

32

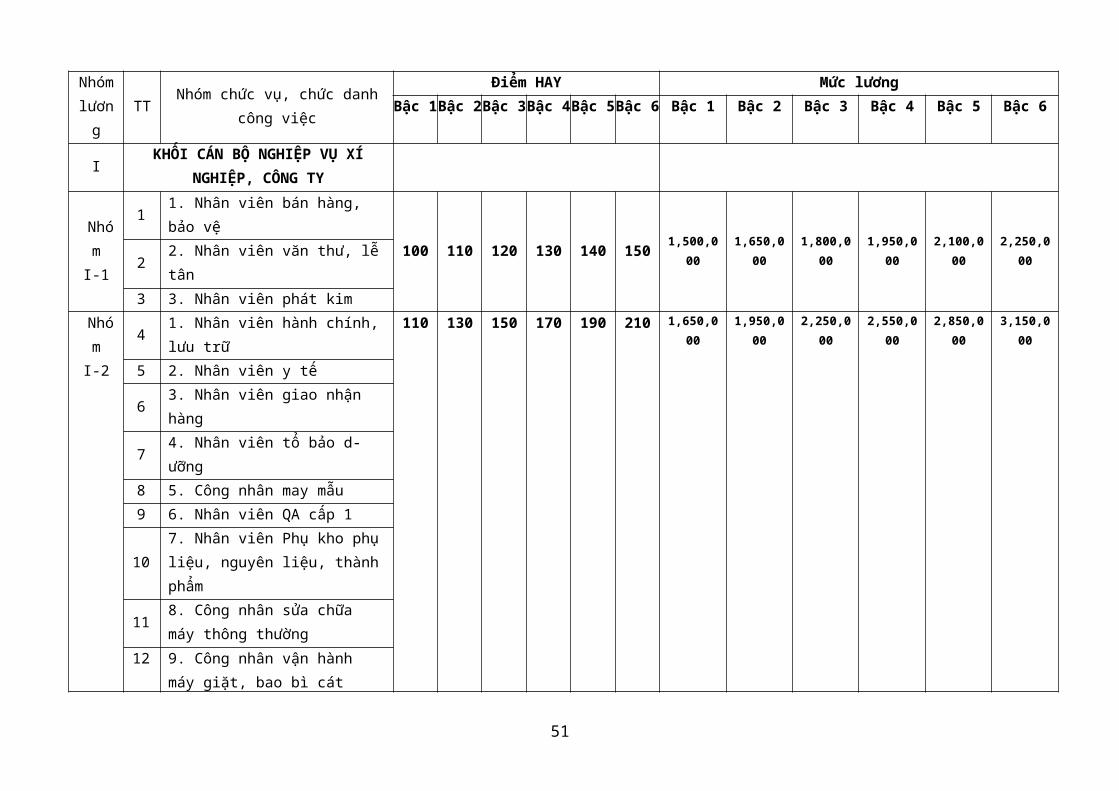

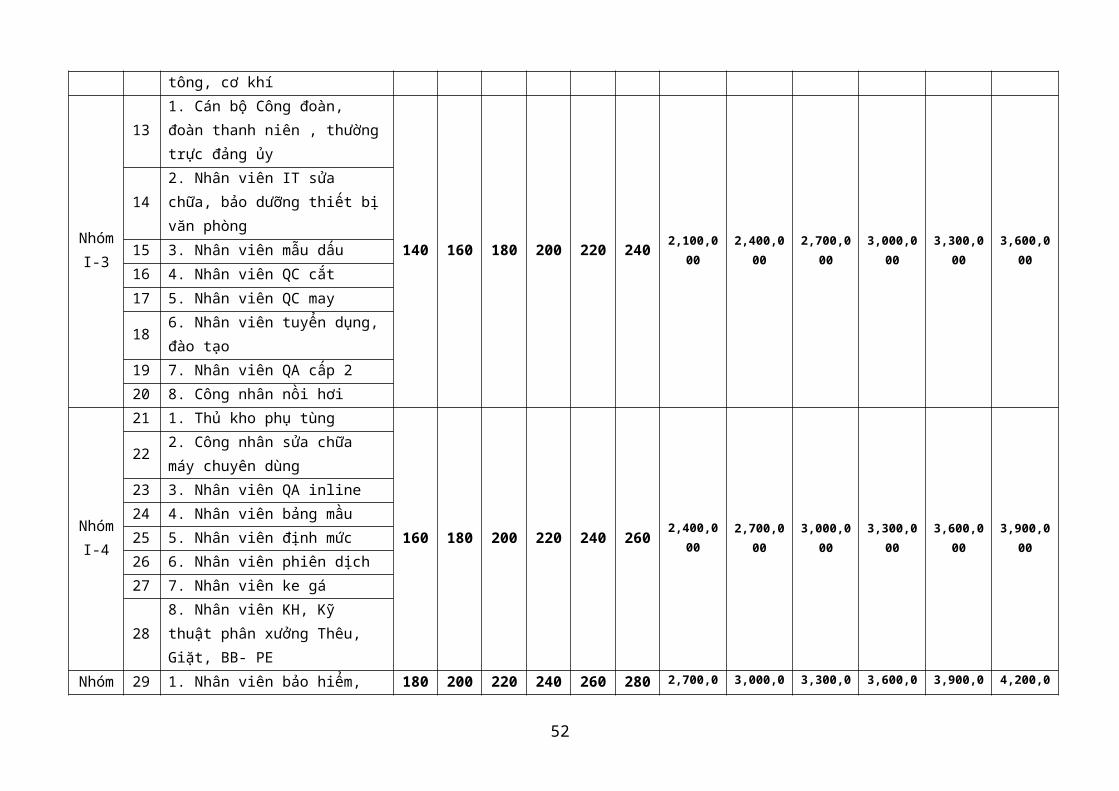

*Tiền lương hàng tháng theo điểm HAY ứng với hệ số K=100 điểm của từng chức danh công việc được hưởng như sau:

33

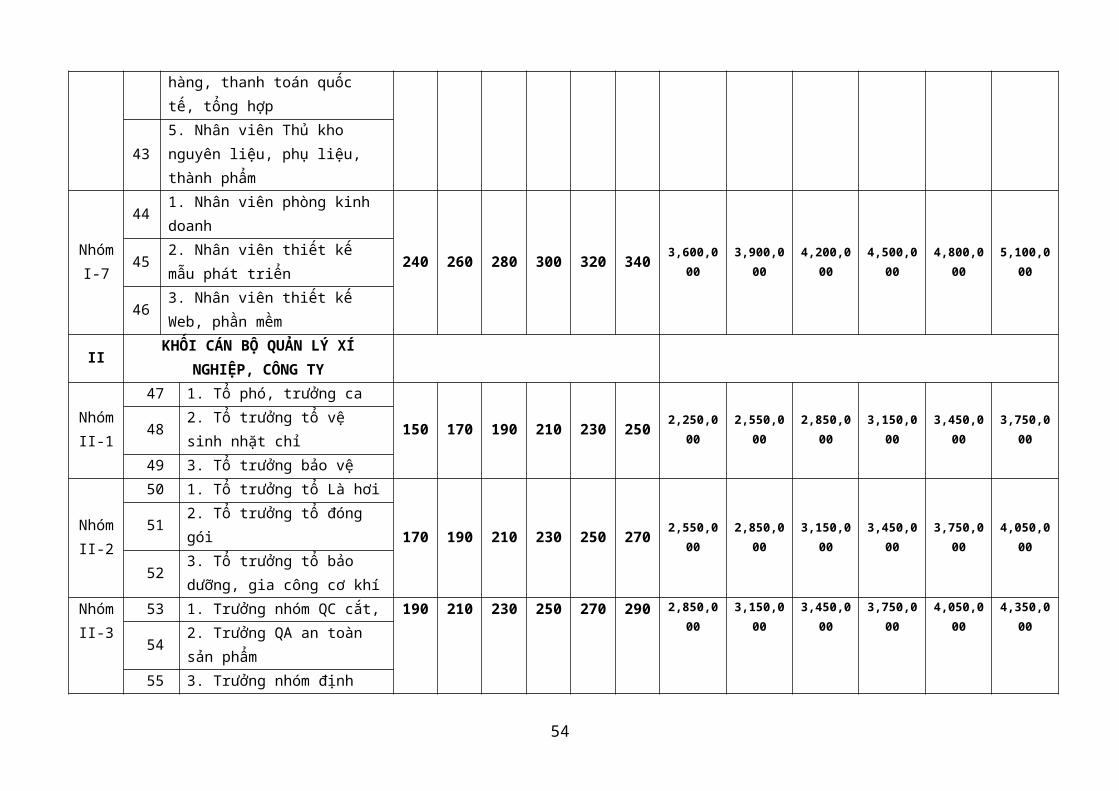

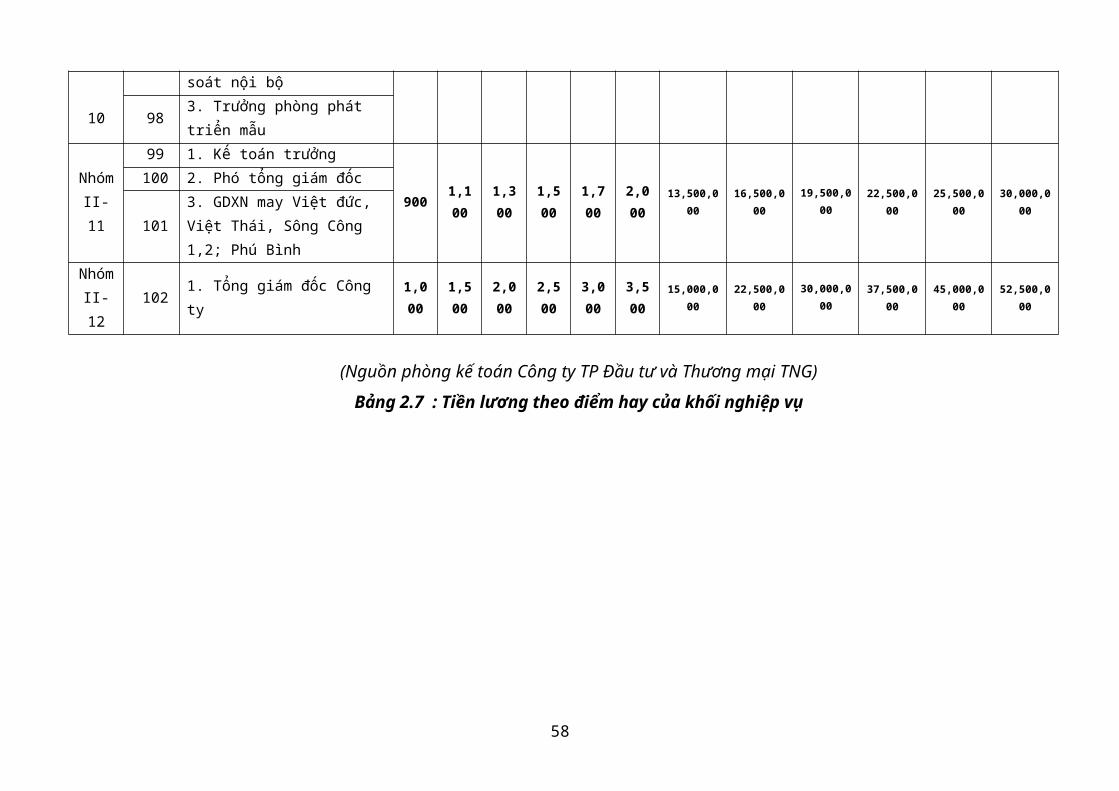

Nhóm lương

TT Nhóm chức vụ, chức danh công việcĐiểm HAY Mức lương

Bậc 1 Bậc 2 Bậc 3 Bậc 4 Bậc 5 Bậc 6 Bậc 1 Bậc 2 Bậc 3 Bậc 4 Bậc 5 Bậc 6

IKHỐI CÁN BỘ NGHIỆP VỤ XÍ

NGHIỆP, CÔNG TY

Nhóm I-1

1 1. Nhân viên bán hàng, bảo vệ100 110 120 130 140 150 1,500,000 1,650,000 1,800,000 1,950,000 2,100,000 2,250,0002 2. Nhân viên văn thư, lễ tân

3 3. Nhân viên phát kim

Nhóm I-2

4 1. Nhân viên hành chính, lưu trữ

110 130 150 170 190 210 1,650,000 1,950,000 2,250,000 2,550,000 2,850,000 3,150,000

5 2. Nhân viên y tế6 3. Nhân viên giao nhận hàng7 4. Nhân viên tổ bảo dưỡng8 5. Công nhân may mẫu9 6. Nhân viên QA cấp 1

107. Nhân viên Phụ kho phụ liệu, nguyên liệu, thành phẩm

118. Công nhân sửa chữa máy thông thường

129. Công nhân vận hành máy giặt, bao bì cát tông, cơ khí

Nhóm I-3

131. Cán bộ Công đoàn, đoàn thanh niên , thường trực đảng ủy

140 160 180 200 220 240 2,100,000 2,400,000 2,700,000 3,000,000 3,300,000 3,600,000

142. Nhân viên IT sửa chữa, bảo dưỡng thiết bị văn phòng

15 3. Nhân viên mẫu dấu16 4. Nhân viên QC cắt17 5. Nhân viên QC may18 6. Nhân viên tuyển dụng, đào tạo19 7. Nhân viên QA cấp 220 8. Công nhân nồi hơi

Nhóm I-4

21 1. Thủ kho phụ tùng 160 180 200 220 240 260 2,400,000 2,700,000 3,000,000 3,300,000 3,600,000 3,900,000

22 2. Công nhân sửa chữa máy chuyên

34

dùng23 3. Nhân viên QA inline24 4. Nhân viên bảng mầu25 5. Nhân viên định mức26 6. Nhân viên phiên dịch27 7. Nhân viên ke gá

288. Nhân viên KH, Kỹ thuật phân xưởng Thêu, Giặt, BB- PE

Nhóm I- 5

291. Nhân viên bảo hiểm, LĐ - TL, thi đua khen thưởng

180 200 220 240 260 280 2,700,000 3,000,000 3,300,000 3,600,000 3,900,000 4,200,000

30 2. Nhân viên kế toán31 3. Nhân viên tổ chức cán bộ

324. Nhân viên bảo hộ lao động, Nhân viên phần mềm phòng CNTT, nhân viên phòng XDCB

335. Nhân viên nghiệp vụ Quản lý thiết bị

34 6. Nhân viên lái xe, tiếp liệu35 7. Nhân viên Kỹ thuật36 8. Nhân viên thiết kế chuyền, sơ đồ

379. Nhân viên điều độ PX cắt, hoàn thiện

38 10. Nhân viên điều độ PX may

Nhóm I-6

39 1. Nhân viên đơn hàng/cân đối

200 220 240 260 280 300 3,000,000 3,300,000 3,600,000 3,900,000 4,200,000 4,500,000

40 2. Nhân viên thiết kế mẫu

413. Nhân viên Nghiệp vụ Xuất nhập khẩu

424. Nhân viên KT ngân hàng, thanh toán quốc tế, tổng hợp

435. Nhân viên Thủ kho nguyên liệu, phụ liệu, thành phẩm

35

Nhóm I-7

44 1. Nhân viên phòng kinh doanh

240 260 280 300 320 340 3,600,000 3,900,000 4,200,000 4,500,000 4,800,000 5,100,00045 2. Nhân viên thiết kế mẫu phát triển

463. Nhân viên thiết kế Web, phần mềm

IIKHỐI CÁN BỘ QUẢN LÝ XÍ

NGHIỆP, CÔNG TY

Nhóm II-1

47 1. Tổ phó, trưởng ca150 170 190 210 230 250 2,250,000 2,550,000 2,850,000 3,150,000 3,450,000 3,750,00048 2. Tổ trưởng tổ vệ sinh nhặt chỉ

49 3. Tổ trưởng bảo vệ

Nhóm II-2

50 1. Tổ trưởng tổ Là hơi

170 190 210 230 250 270 2,550,000 2,850,000 3,150,000 3,450,000 3,750,000 4,050,00051 2. Tổ trưởng tổ đóng gói

523. Tổ trưởng tổ bảo dưỡng, gia công cơ khí

Nhóm II-3

53 1. Trưởng nhóm QC cắt,

190 210 230 250 270 290 2,850,000 3,150,000 3,450,000 3,750,000 4,050,000 4,350,00054 2. Trưởng QA an toàn sản phẩm

553. Trưởng nhóm định mức, bảng mầu, mẫu dấu

Nhóm II- 4

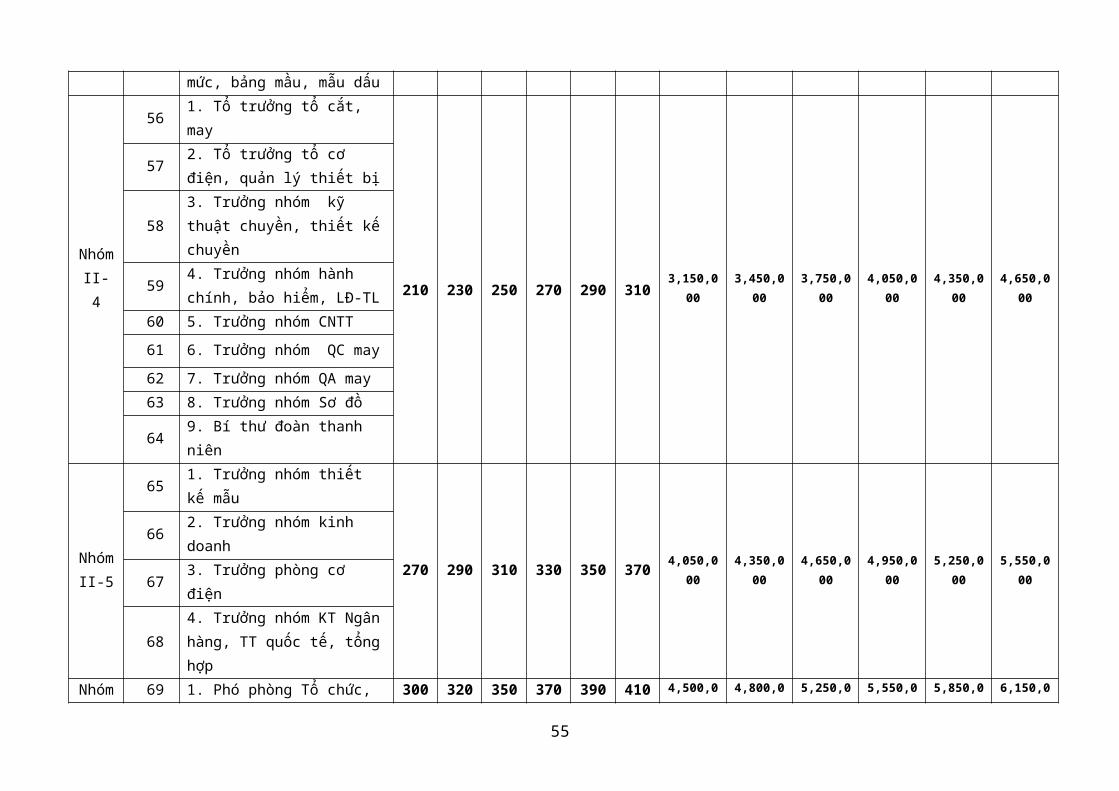

56 1. Tổ trưởng tổ cắt, may

210 230 250 270 290 310 3,150,000 3,450,000 3,750,000 4,050,000 4,350,000 4,650,000

572. Tổ trưởng tổ cơ điện, quản lý thiết bị

583. Trưởng nhóm kỹ thuật chuyền, thiết kế chuyền

594. Trưởng nhóm hành chính, bảo hiểm, LĐ-TL

60 5. Trưởng nhóm CNTT

61 6. Trưởng nhóm QC may

62 7. Trưởng nhóm QA may63 8. Trưởng nhóm Sơ đồ64 9. Bí thư đoàn thanh niên

Nhóm 65 1. Trưởng nhóm thiết kế mẫu 270 290 310 330 350 370 4,050,000 4,350,000 4,650,000 4,950,000 5,250,000 5,550,000

36

II-5

66 2. Trưởng nhóm kinh doanh67 3. Trưởng phòng cơ điện

684. Trưởng nhóm KT Ngân hàng, TT quốc tế, tổng hợp

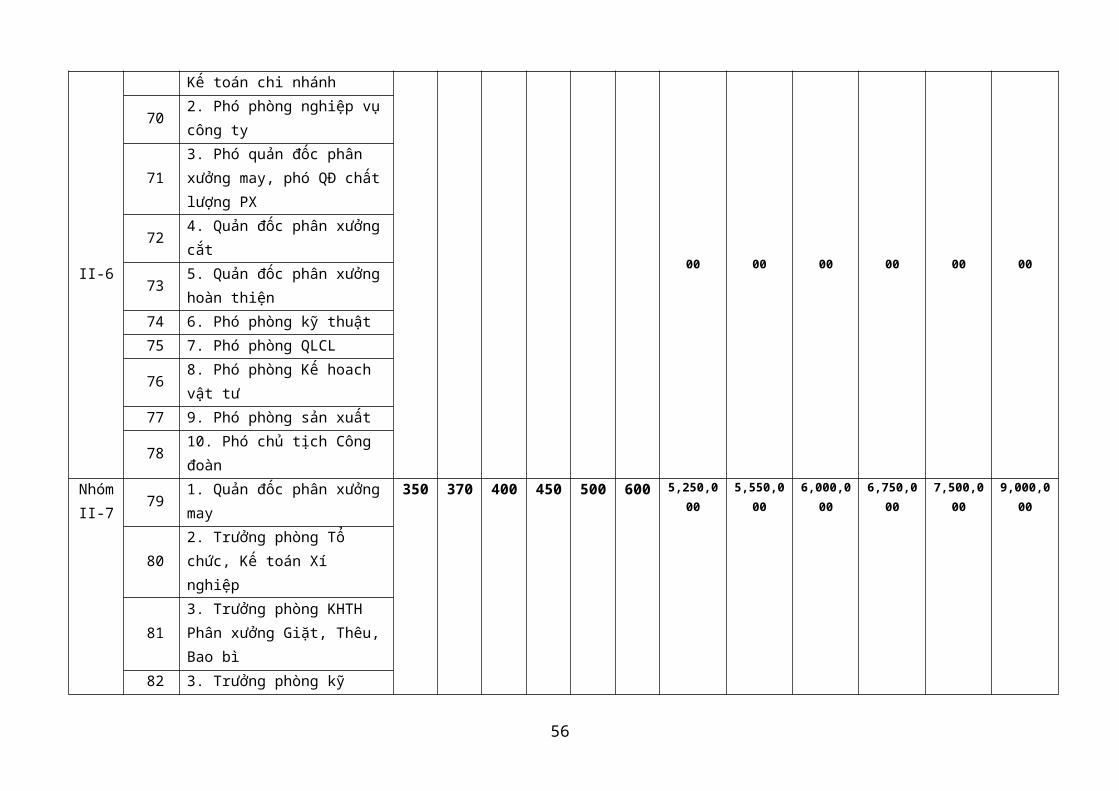

Nhóm II-6

691. Phó phòng Tổ chức, Kế toán chi nhánh

300 320 350 370 390 410 4,500,000 4,800,000 5,250,000 5,550,000 5,850,000 6,150,000

70 2. Phó phòng nghiệp vụ công ty

713. Phó quản đốc phân xưởng may, phó QĐ chất lượng PX

72 4. Quản đốc phân xưởng cắt

735. Quản đốc phân xưởng hoàn thiện

74 6. Phó phòng kỹ thuật75 7. Phó phòng QLCL76 8. Phó phòng Kế hoach vật tư77 9. Phó phòng sản xuất78 10. Phó chủ tịch Công đoàn

Nhóm II-7

79 1. Quản đốc phân xưởng may

350 370 400 450 500 600 5,250,000 5,550,000 6,000,000 6,750,000 7,500,000 9,000,000

802. Trưởng phòng Tổ chức, Kế toán Xí nghiệp

813. Trưởng phòng KHTH Phân xưởng Giặt, Thêu, Bao bì

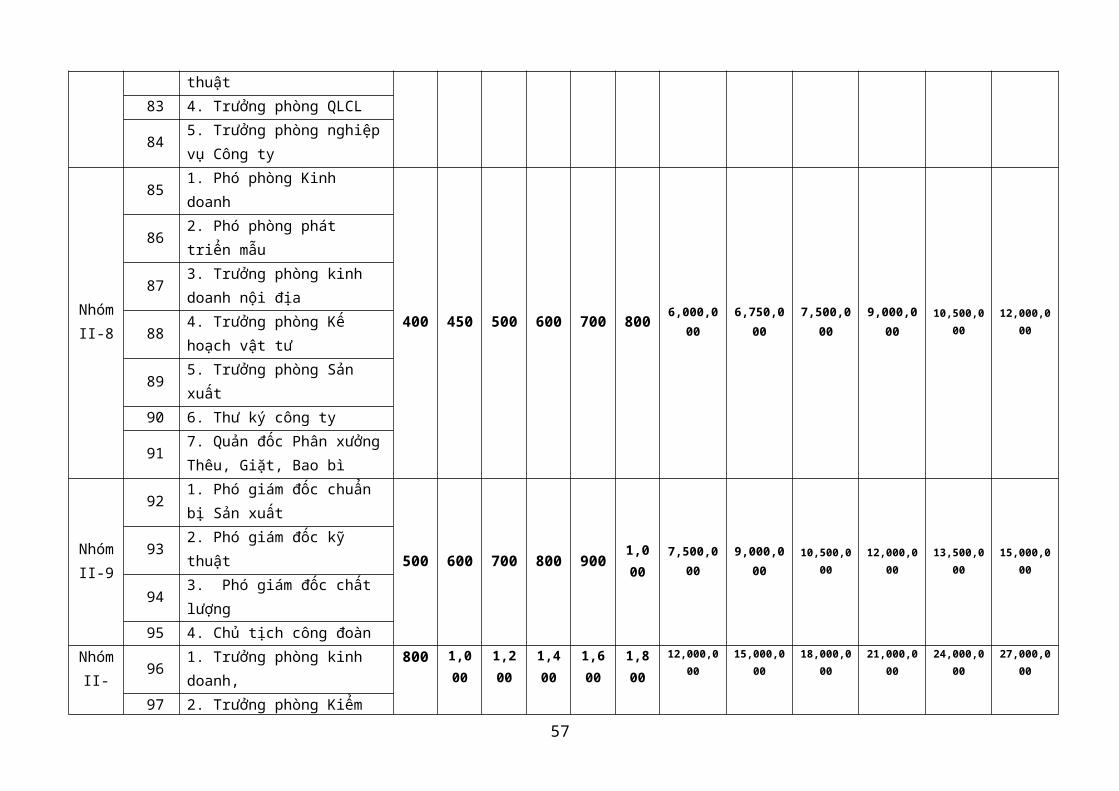

82 3. Trưởng phòng kỹ thuật83 4. Trưởng phòng QLCL

845. Trưởng phòng nghiệp vụ Công ty

Nhóm II-8

85 1. Phó phòng Kinh doanh 400 450 500 600 700 800 6,000,000 6,750,000 7,500,000 9,000,000 10,500,000 12,000,000

86 2. Phó phòng phát triển mẫu

873. Trưởng phòng kinh doanh nội địa

88 4. Trưởng phòng Kế hoạch vật tư

37

89 5. Trưởng phòng Sản xuất90 6. Thư ký công ty

917. Quản đốc Phân xưởng Thêu, Giặt, Bao bì

Nhóm II-9

921. Phó giám đốc chuẩn bị Sản xuất

500 600 700 800 900 1,000 7,500,000 9,000,000 10,500,000 12,000,000 13,500,000 15,000,00093 2. Phó giám đốc kỹ thuật94 3. Phó giám đốc chất lượng95 4. Chủ tịch công đoàn

Nhóm II-10

96 1. Trưởng phòng kinh doanh,

800 1,000 1,200 1,400 1,600 1,800 12,000,000 15,000,000 18,000,000 21,000,000 24,000,000 27,000,000972. Trưởng phòng Kiểm soát nội bộ

98 3. Trưởng phòng phát triển mẫu

Nhóm II-11

99 1. Kế toán trưởng

900 1,100 1,300 1,500 1,700 2,000 13,500,000 16,500,000 19,500,000 22,500,000 25,500,000 30,000,000100 2. Phó tổng giám đốc

1013. GDXN may Việt đức, Việt Thái, Sông Công 1,2; Phú Bình

Nhóm II-12

102 1. Tổng giám đốc Công ty 1,000 1,500 2,000 2,500 3,000 3,500 15,000,000 22,500,000 30,000,000 37,500,000 45,000,000 52,500,000

(Nguồn phòng kế toán Công ty TP Đầu tư và Thương mại TNG)Bảng 2.7 : Tiền lương theo điểm hay của khối nghiệp vụ

38

* Việc xếp vào nhóm, bậc lương cho từng người căn cứ vào chấm điểm HAY, do Tổng giám đốc quyết định. Nhóm trưởng được phụ cấp 10%.

* Cán bộ công nhân viên từ nhóm 3 trở lên làm việc tại khu vực chi nhánh Việt Mỹ được hưởng thêm phụ cấp 10%.

* Thời gian để xem xét nâng bậc lương tối thiểu là 12 tháng.Những trường hợp được nâng lương đặc cách do Tổng giám đốc quyết định.

* Nhân viên trong thời gian thử việc được hưởng 70% tiền lương của nhóm bậc lương kí hợp đồng.

* Tiền BHXH,BHYT,KPCĐ thực hiện theo qui định của bộ luật lao động.Tiền ăn ca là 2%/tiền lương sản phẩm.

* Cán bộ công nhân viên phải làm thêm giờ, tiền lương cho giờ làm thêm được hưởng theo đúng qui định của bộ luật lao động.

c) Tiền thưởng.Tiền thưởng tháng.Nguồn tiền thưởng hàng tháng của các đơn vị bằng tổng nguồn tiền lương trừ đi

tiền lương sản phẩm, tiền BHXH, BHYT, tiền ăn ca và tiền lương dự phòng. Được xác định theo công thức sau:

NTT = NTL - TLSP - TBH - TAC - TLDP + %DTDGC*NTT: Là nguồn tiền chi trả thưởng trong tháng.*NTL: Nguồn tiền lương được tính theo tỷ lệ % doanh số sản xuất (hoặc doanh

thu tiêu thụ) được xây dựng trong bảng xây dựng giá thành kế hoạch giao khoán cho từng đơn vị.

*TLSP, TBH, TAC: Là tiền lương sản phẩm, tiền BHXH, BHYT, tiền ăn ca đã chi trong tháng.

*TLDP: Tiền lương dự phòng 10% nguồn tiền lương.*%DTDGC: Là doanh thu đưa đi gia công, do giám đốc chi nhánh tự quyết định.

Tiền thưởng của từng người được tính theo công thức:

*TLSP: Là tiền lương sản phẩm của mỗi cá nhân*K: Là tổng điểm của mỗi cá nhân trong tháng.

*TT: Tiền thưởng hàng tháng của cá nhân.Tiêu chí xét thưởng hàng tháng theo tiêu chí của từng phòng, từng chi nhánh và

trung tâm do trưởng phòng, giám đốc chi nhánh, trung tâm đề nghị Tổng giám đốc phê duyệt. Theo nguyên tắc vi phạm nội qui, qui chế Công ty theo tiêu chí nào thì trừ điểm

39

theo số điểm theo tiêu chí đó, vi phạm ngày nào thì trừ điểm ngày ấy, không được cộng dồn đến cuối tháng trừ điểm.

Đối tượng không được xét thưởng hàng tháng là:- Đối với CBCNV hưởng lương theo điểm HAY không hoàn thành công việc

theo bảng mô tả công việc.- Đối với công nhân trực tiếp sản xuất không đạt tiền lương sản phẩm theo lương

cấp bậc đóng BHXH.- CBCNV vi phạm nội qui qui chế bị trừ điểm đến > 30 điểm.Tiền thưởng năm.

Tiền thưởng của chi nhánh, xí nghiệp và các trung tâm được hình thành từ hai nguồn như sau:

*Nguồn thứ nhất là phần lãi còn lại sau khi trích nộp đủ cho Công ty theo mức giao khoán và hạch toán đúng đủ các khoản mục chi phí vào giá thành sản phẩm.

*Nguồn thứ hai Công ty trích thưởng cho chi nhánh, xí nghiệp, trung tâm 3% theo mức trích nộp lợi nhuận cho Công ty theo mức giao khoán (trừ khấu hao cơ bản)

Tiền thưởng của CBCNV văn phòng Công ty: Được chi từ nguồn tiền lương còn lại của khối văn phòng Công ty theo cơ chế phân phối thu nhập của Công ty.

Tiền thưởng riêng cho phòng thị trường hàng tháng được tính bằng 0.05%/doanh thu xuất khẩu. Đây là phần tiền thưởng thêm ngoài nguồn tiền thưởng của Công ty cho phòng thị trường có công tìm kiếm khách hàng mang nhiều đơn hàng về cho Công ty.

Tiêu chí xét thưởng năm căn cứ tổng điểm bị trừ hàng tháng và tổng điểm được cộng thưởng hàng tháng. Tiền thưởng của từng người được tính theo công thức:

*TT: Tiền thưởng của từng người được hưởng.*NTT: Là nguồn tiền thưởng của từng đơn vị.*∑(TLSP x K ): Là tổng tiền lương sản phẩm và tổng điểm cá nhân đã trừ đi số

điểm bị trừ của cá nhân trong cả năm.Đối tượng không được xét thi đua khen thưởng năm.

*CBCNV có ba tháng không hoàn thành nhiệm vụ theo bản mô tả công việc đối với người hưởng lương theo điểm HAY,còn đối với công nhân trực tiếp sản xuất là có 3 tháng bị bù tiền lương.

*CBCNV vi phạm nội qui, qui chế Công ty bị kỉ luật từ hình thức ra quyết định khiển trách trở lên.

40

*CBCNV vi phạm nội qui, qui chế Công ty làm thiệt hại kinh tế cho Công ty từ 50 triệu đồng trở lên.

2.2 Phân tích các hoạt động Marketing của công ty2.2.1 Các nhóm sản phẩm của Công tyHoạt động sản xuất kinh doanh của Công ty tập trung vào các sản phẩm chủ yếu

sau:- Hàng áo Jackets: Jacket chất liệu Micro, Jacket áo choàng dài, Jacket có

bông, hàng jile, áo choàng, hàng trượt tuyết, Hàng ép nhiệt Seam sealing, hàng đồng phục.

Đây là sản phẩm được tiêu thụ với số lượng lớn trong những năm vừa qua ở các thị trường trong nước và thị trường nước ngoài. Số lượng sản phẩm xuất khẩu mặt hàng áo Jacket và áo khoác vào các thị trường năm 2007 đạt 1.290.172 chiếc và năm 2008 đạt 2.701.630 chiếc, tăng 109%. Tuy năm 2009 sản lượng xuất khẩu mặt hàng này có giảm so với năm 2008 do việc xuất khẩu sang một số hãng giảm hoặc hết hạn ngạch. Tuy nhiên sản phẩm này có xu hướng tăng lên do giá thành gia công so với các nước khác còn khá rẻ. Sản phẩm sản xuất vẫn tiếp tục tăng qua các năm, năm 2008 tăng 109% so với năm 2007, nhưng đến năm 2009 thì giảm so với năm 2008, chứng tỏ mặt hàng này của Công ty tuy vẫn rất được chú trọng đầu tư phát triển mở rộng sản xuất và đẩy mạnh tiêu thụ nhưng mặt hàng tăng giảm không đồng đều bởi mặt hàng này tăng thì mặt hàng khác lại giảm tuy nhiên thị phần của sản phẩm này chiếm tỷ trọng cao trong tổng doanh thu xuất khẩu.

- Hàng quần: Mặt hàng quần các loại bao gồm: Quần soóc, quần trẻ em, quần bơi… là mặt hàng chiếm tỷ trọng khá lớn trong tổng số các mặt hàng xuất khẩu của công ty. Trong những năm trước do thị trường xuất khẩu chính mặt hàng này của Công ty là Mỹ còn gặp nhiệu khó khăn do đó Công ty không ký được hợp đồng xuất khẩu nào, chỉ đến những năm gần đây Công ty mới bắt đầu lấy lại được thị trường. Năm 2007 sản lượng xuất khẩu quần các loại đạt 3.168.472 chiếc và tăng dần trong năm sau, cụ thể năm 2008 đạt 3.481.512 chiếc tăng 9% nhưng sang năm 2009 do chịu ảnh hưỏng của khủng hoảng kinh tế mà đặc biệt là thị trường Mỹ nên sản lượng giảm rõ rệt chỉ đạt 2.792.050 chiếc, giảm 19%. Mỹ là thị trường tương đối dễ tính, do đó Công ty cần quan tâm đầu tư vào mặt hàng này. Hiện nay Công ty đã đầu tư nhiều thiết bị hiện đại chuyên dùng để sản xuất loại vải hàng Jean. Mặt hàng quần Jean đang được thị trường trong nước và nước ngoài tiêu thụ được một lượng khá lớn đem lại lợi nhuận cao cho Công ty. Trong thời gian tới nếu các Công ty sản xuất vải trong nước nâng cao chất lượng hơn nữa vải Jean, đồng thời Công ty thiết kế kiểu dáng phù hợp với thị trường trong nước thì mặt hàng quần Jean của Công ty chắc chắn sẽ tiêu thụ được một

41

lượng khá lớn ngay tại thị trường nội địa với nhu cầu quần áo Jean khá cao đặc biệt với giới trẻ.

- Áo Jilê các loạiÁo Jilê là mặt hàng truyền thống của Công ty. Công ty rất có uy tín trong sản

xuất và gia công các loại áo Jilê các chất cotton, vải visco. Nhiều năm nay mỗi năm Công ty xuất khẩu sang thị trường Mỹ khoảng trên dưới 30.000 chiếc, có được điều này là do chất lượng áo đã nâng lên rất nhiều, kiểu dáng đẹp rất được khách hàng ưa chuộng. Trong những năm gần đây số lượng sản phẩm này không ngừng tăng lên. Năm 2009 tăng 41% so với năm 2008, đạt 42.638 chiếc, năm 2007 và 2008 đạt 26.846 và 42.638 chiếc. Điều này cho thấy doanh nghiệp đã đầu tư rất lớn vào máy móc thiết bị hiện đại, nâng cao trình độ quản lý và tay nghề cho người lao động để sản xuất có hiệu quả hơn. Kết quả về kim ngạch xuất khẩu mặt hàng này năm vừa qua đạt 342.669,83 USD. Điều này chứng tỏ vị trí của mặt hàng này của Công ty đã được khẳng định trên thị trường nước bạn.

Hiện nay Công ty có các dây truyền công nghệ hiện đại như máy ép cổ, máy sấy, máy giặt… có thể tạo ra các loại áo jilê sáng bóng bền đẹp đủ tiêu chuẩn quốc tế để xuất khẩu. Hàng Jilê nam nữ là một trong những mặt hàng Công ty dự định sẽ tiếp tục đầu tư, phát triển và mở rộng thị trường tiêu thụ và là một trong những mặt hàng trọng điểm của Công ty.

- Váy :Đây là sản phẩm chủ yếu xuất sang thị trường Italia, Mỹ. Năm 2007 loại sản phẩm này đạt 180.576 chiếc, nhưng lại có xu hướng giảm mạnh vào các năm sau. Năm 2008 và 2009 lần lượt chỉ đạt 33.469 chiếc và 11.482 chiếc. Tổng khối lượng sản phẩm của cả hai năm gộp lại cũng chưa bằng ½ số lượng sản phẩm năm 2007. Mặt hàng này giảm đi là do doanh nghiệp đầu tư chủ yếu vào sản xuất chuyên môn hoá các loại sản phẩm trên vì chúng đem lại hiệu quả kinh doanh cao hơn mặt khác nguyên nhân cũng là do khan hiếm thị trường và xu thế thời trang mới. Tuy nhiên trong thời gian tới Công ty vẫn tiếp tục nghiên cứu thị trường và phát triển các loại mặt hàng làm cho sản phẩm của Công ty ngày càng phong phú và đa dạng, đáp ứng nhu cầu của thị trường và nâng cao khả năng cạnh tranh của doanh nghiệp.

- Bộ quần áo: Đây là mặt hàng bao gồm các sản phẩm rất đa dạng về mẫu mã, chất lượng tốt như bộ quần áo trẻ em, bộ quần áo ngủ…Do ý thức được nhu cầu của thị trường, đặc biệt là thị trường các nước phát triển như Mỹ, Pháp…. Đây là hai thị trường nhập khẩu chủ yếu loạt sản phẩm này của Công ty và cũng do nắm bắt được cơ hội phát triển, Công ty đã đẩy mạnh đầu tư vào hoạt động sản xuất kinh doanh cũng như công tác tìm hiểu thị trường để đẩy mạnh xuất khẩu loạt sản phẩm này và cũng đã từng bước đạt được hiệu quả. Cụ thể qua báo cáo về hoạt động xuất khẩu của Công ty cho thấy số lượng xuất khẩu sản phẩm này tăng lên qua các năm. Cụ thể năm 2008 đạt

42

11.087 sản phẩm tăng 5% so với năm 2007. Năm 2009 tăng 10% so với năm 2008 và đạt 12.206 sản phẩm. Trong thời gian tới Công ty sẽ tiếp tục nghiên cứu loạt sản phẩm này và cho ra đời nhiều kiểu dáng mẫu mã đẹp, phù hợp với thị hiếu người tiêu dùng, đồng thời đầu tư máy móc trang thiết bị và dây chuyền sản xuất hiện đại để tăng năng suất sản phẩm này đưa nó vào danh sách những mặt hàng xuất khẩu chủ yếu của Công ty.

* Mẫu mã: Chủ yếu Công ty chịu trách nhiệm sản xuất theo đơn đặt hàng của khách hàng đã có mẫu mã với kích thước, mầu kiểu dáng theo hợp đồng giữa Công ty và khách hàng.

* Các yêu cầu về chất lượng: các yêu cầu về chất lượng sản phẩm được xuất phát từ 2 phía Công ty và khách hàng.

- Từ phía khách hàng: Có các yêu cầu về mẫu mã, sản lượng, quy cách và phẩm chất của sản phẩm….

- Từ phía Công ty:+ Đạt được các yêu cầu của khách hàng đã được quy định trong hợp đồng kinh

tế. Trong sản xuất phải tiết kiệm chi phí, nâng cao chất lượng … với giá thành nhỏ.+ Nâng cao thu nhập cho Cán bộ công nhân viên.Bên cạnh ngành truyền thống là may mặc Công ty còn triển khai một số hoạt

động khác như sản xuất bao bì, nguyên phụ liệu ngành may, vận tải hàng hoá, đào tạo nghề may,… Tuy nhiên, các hoạt động này mới chỉ đáp ứng nhu cầu trong nội bộ Công ty, chưa trực tiếp đem lại doanh thu và lợi nhuận.

43

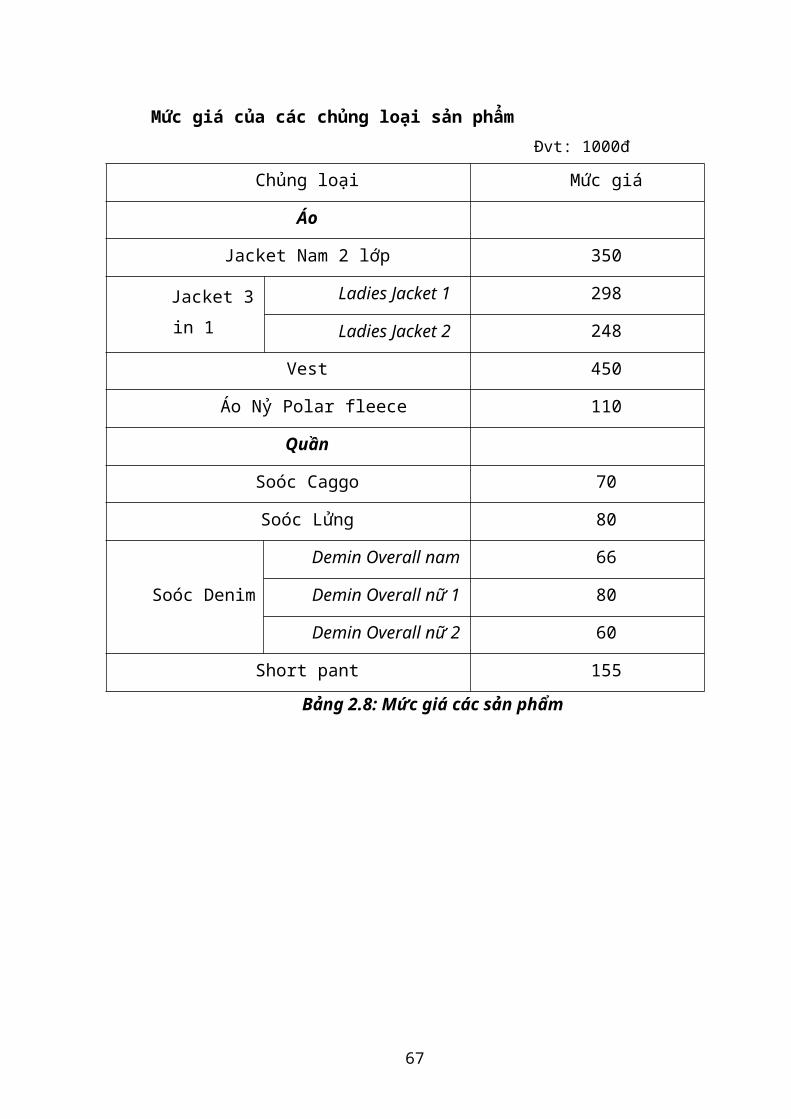

Mức giá của các chủng loại sản phẩm Đvt: 1000đ

Chủng loại Mức giá

Áo

Jacket Nam 2 lớp 350

Jacket 3 in 1Ladies Jacket 1 298

Ladies Jacket 2 248

Vest 450

Áo Nỷ Polar fleece 110

Quần

Soóc Caggo 70

Soóc Lửng 80

Soóc Denim

Demin Overall nam 66

Demin Overall nữ 1 80

Demin Overall nữ 2 60

Short pant 155

Bảng 2.8: Mức giá các sản phẩm

44

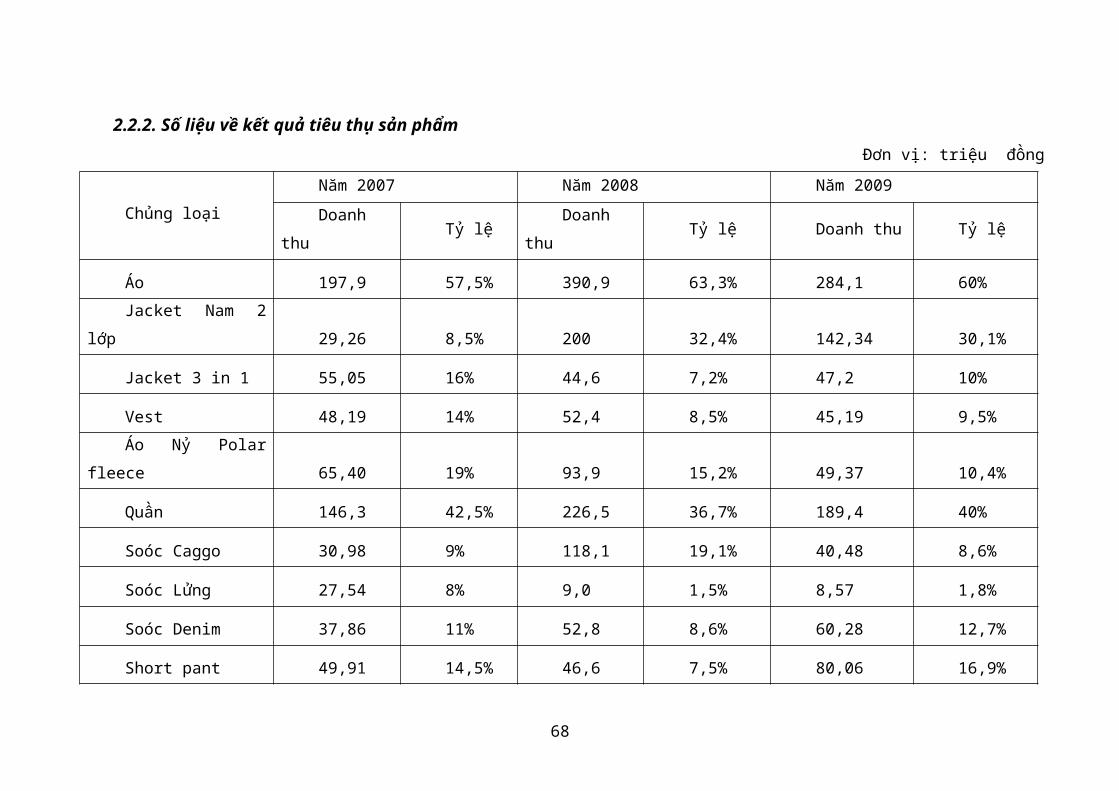

2.2.2. Số liệu về kết quả tiêu thụ sản phẩmĐơn vị: triệu đồng

Chủng loạiNăm 2007 Năm 2008 Năm 2009

Doanh thu Tỷ lệ Doanh thu Tỷ lệ Doanh thu Tỷ lệ

Áo 197,9 57,5% 390,9 63,3% 284,1 60%

Jacket Nam 2 lớp 29,26 8,5% 200 32,4% 142,34 30,1%

Jacket 3 in 1 55,05 16% 44,6 7,2% 47,2 10%

Vest 48,19 14% 52,4 8,5% 45,19 9,5%

Áo Nỷ Polar fleece 65,40 19% 93,9 15,2% 49,37 10,4%

Quần 146,3 42,5% 226,5 36,7% 189,4 40%

Soóc Caggo 30,98 9% 118,1 19,1% 40,48 8,6%

Soóc Lửng 27,54 8% 9,0 1,5% 8,57 1,8%

Soóc Denim 37,86 11% 52,8 8,6% 60,28 12,7%

Short pant 49,91 14,5% 46,6 7,5% 80,06 16,9%

Tổng cộng 344,2 100% 617,5 100% 473,5 100%

Bảng 2.9: Cơ cấu doanh thu năm 2007, 2008 và 2009

45

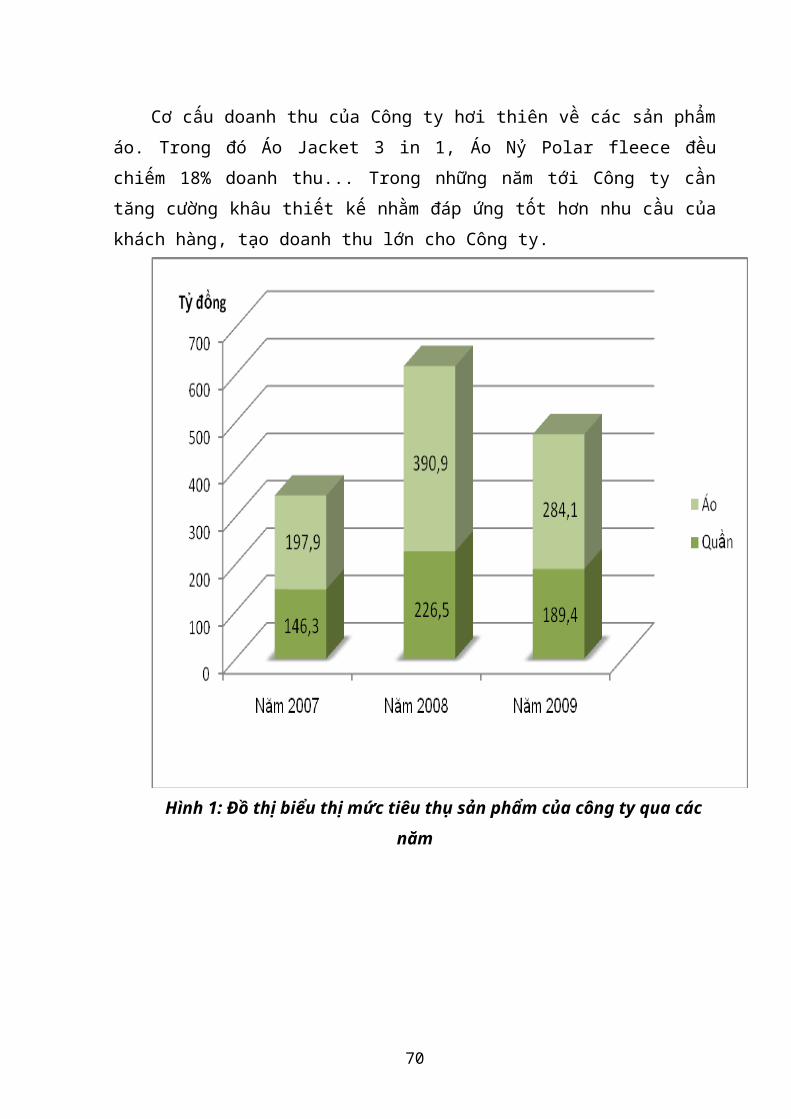

Cơ cấu doanh thu của Công ty hơi thiên về các sản phẩm áo. Trong đó Áo Jacket 3 in 1, Áo Nỷ Polar fleece đều chiếm 18% doanh thu... Trong những năm tới Công ty cần tăng cường khâu thiết kế nhằm đáp ứng tốt hơn nhu cầu của khách hàng, tạo doanh thu lớn cho Công ty.

Hình 1: Đồ thị biểu thị mức tiêu thụ sản phẩm của công ty qua các năm

46

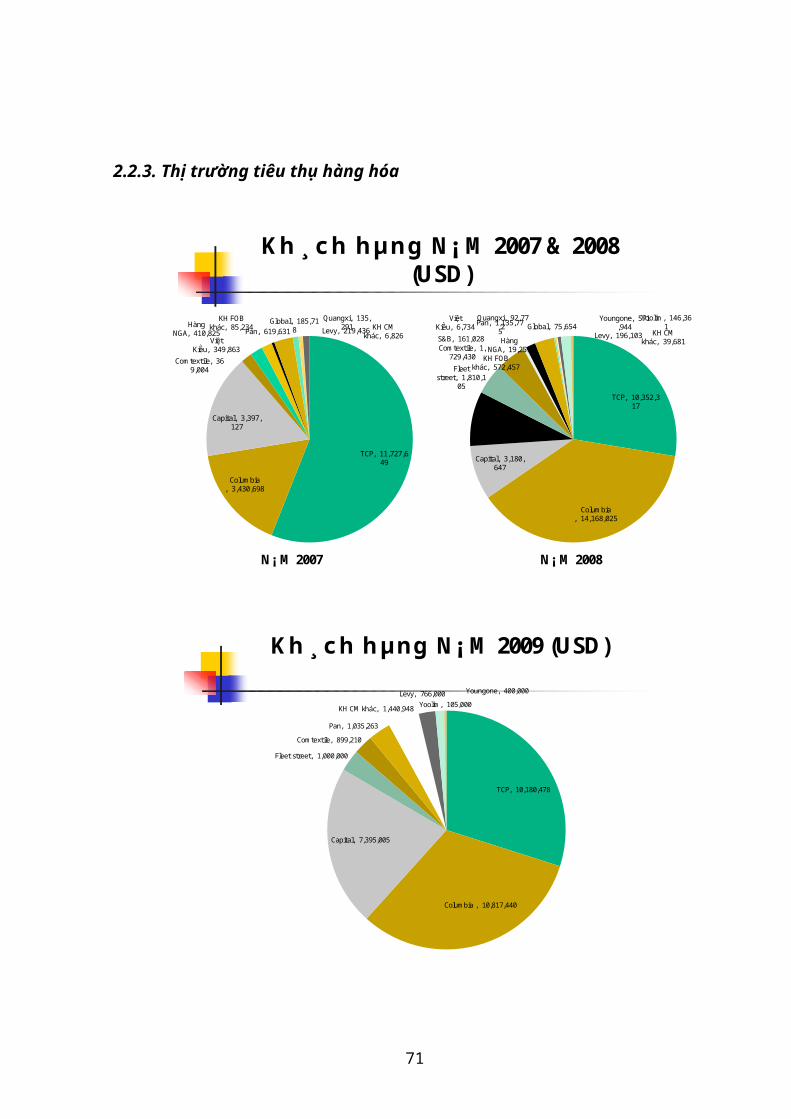

2.2.3. Thị trường tiêu thụ hàng hóa

TCP, 11,727,649

Columbia , 3,430,698

Capital, 3,397,127

Comtextile, 369,004

Hàng NGA, 410,825

Việt Kiều, 349,863

KH FOB khác, 85,234 Pan, 619,631

Global, 185,718

Quangxi, 135,291 KH CM

khác, 6,826 Levy, 219,436

TCP, 10,352,317

Columbia , 14,168,025

Capital, 3,180,647

Target, 3,203,525

Fleet street, 1,810,1

05

Comtextile, 1,729,430

Hàng NGA, 19,259

Việt Kiều, 6,734 S&B, 161,028

KH FOB khác, 572,457

Pan, 1,135,775 Global, 75,654

Quangxi, 92,772 KH CM

khác, 39,681 Levy, 196,103

Youngone, 571,944

Yoolim, 146,361

N¡ M 2007 N¡ M 2008

Kh¸ ch hµng N¡ M 2007 & 2008 (USD)

Kh¸ ch hµng N¡ M 2009 (USD)

TCP, 10,180,478

Columbia , 10,817,440

Capital, 7,395,005

Fleet street, 1,000,000

Comtextile, 899,210 Pan, 1,035,263

KH CM khác, 1,440,948 Levy, 766,000 Youngone, 400,000

Yoolim, 105,000

Hình 2: Thị trường tiêu thụ hàng hoá năm 2007 ,2008 và 2009

47

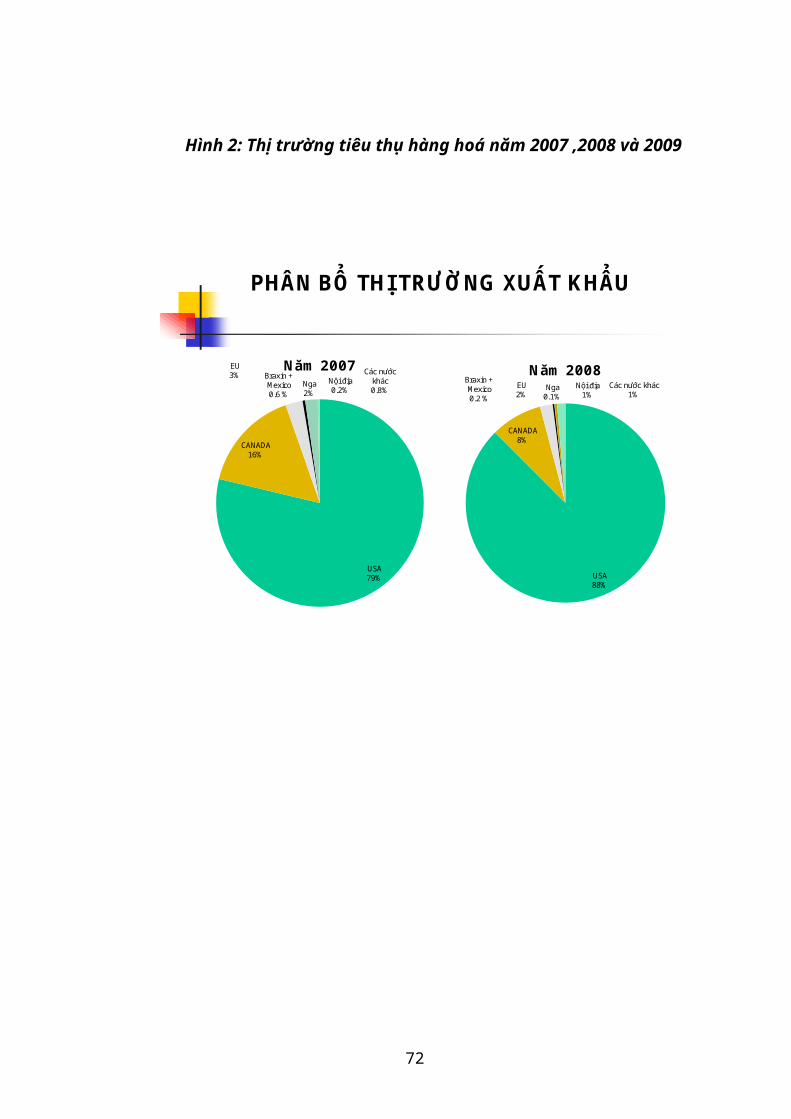

PHÂN BỔ THỊ TRƯỜNG XUẤT KHẨU

USA79%

CANADA16%

EU3% Braxin +

Mexico0.6 %

Nga2%

Các nước khác0.8%

Nội địa0.2%

Năm 2007

USA88%

CANADA8%

EU2%

Braxin + Mexico0.2 %

Nga0.1%

Các nước khác1%

Nội địa1%

Năm 2008

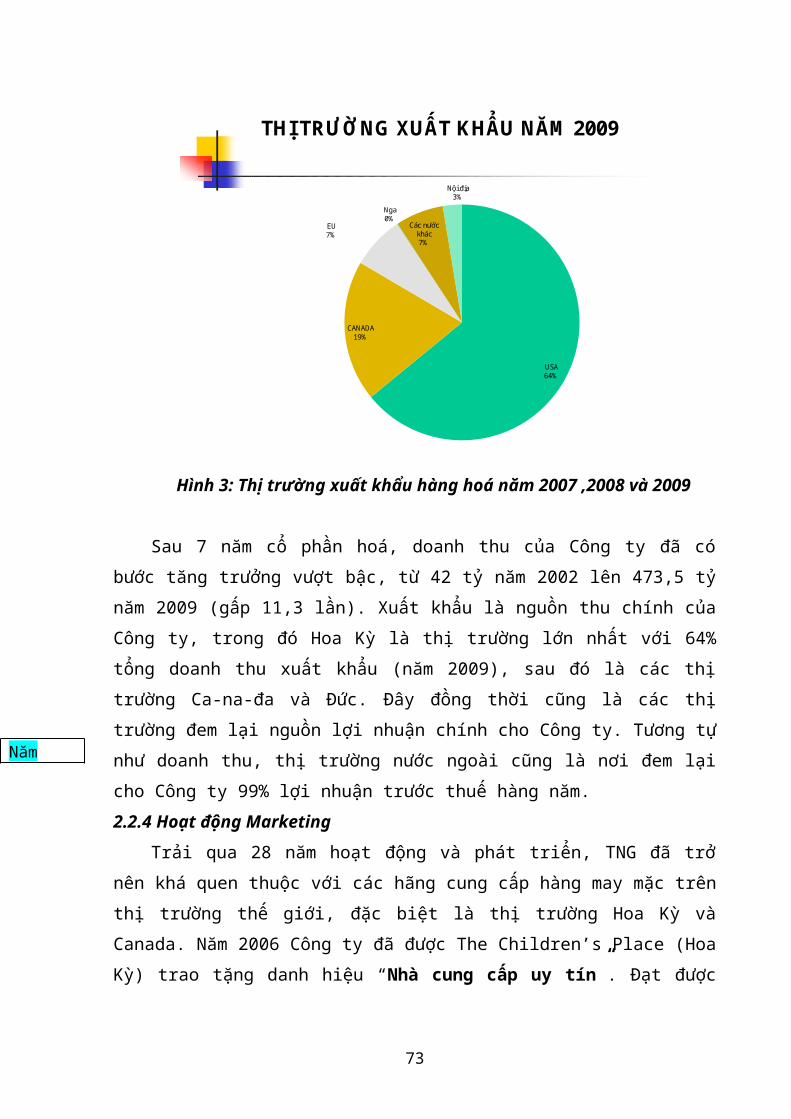

THỊ TRƯỜNG XUẤT KHẨU NĂM 2009

USA64%

CANADA19%

EU7%

Nga0%

Các nước khác7%

Nội địa3%

Hình 3: Thị trường xuất khẩu hàng hoá năm 2007 ,2008 và 2009

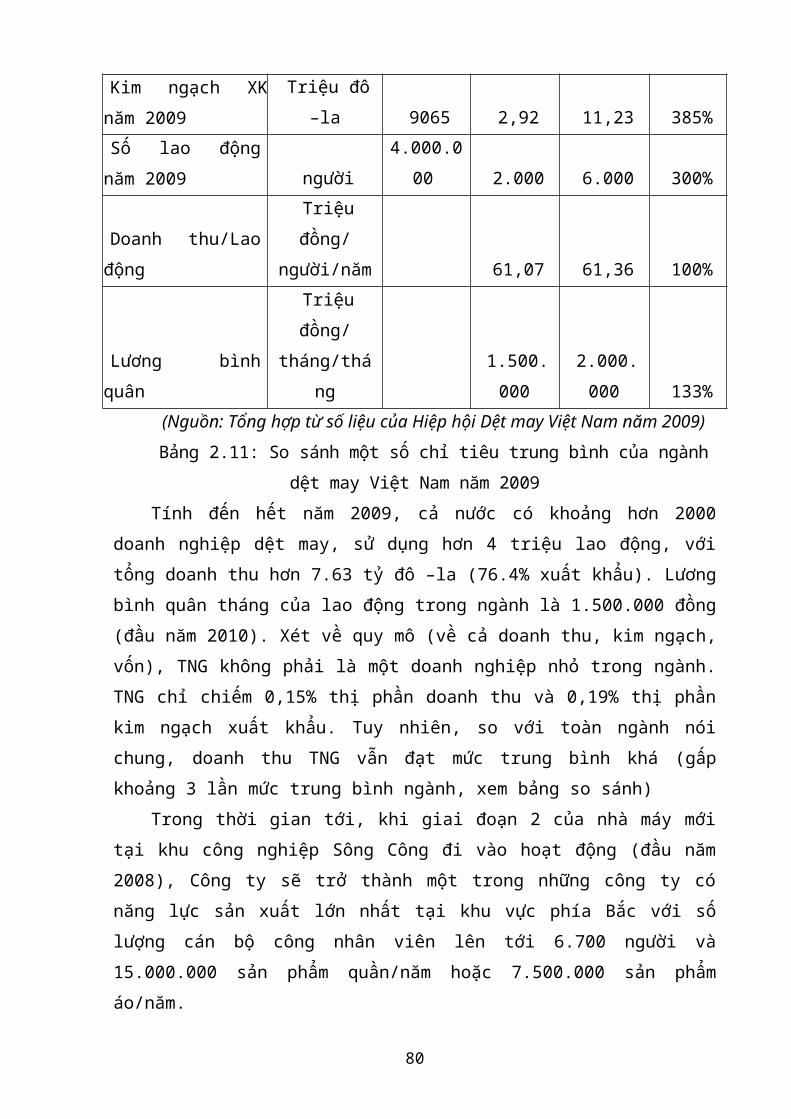

Sau 7 năm cổ phần hoá, doanh thu của Công ty đã có bước tăng trưởng vượt bậc, từ 42 tỷ năm 2002 lên 473,5 tỷ năm 2009 (gấp 11,3 lần). Xuất khẩu là nguồn thu chính

Năm 2005

48