bem-vindo a mais um curso - unipublicabrasil.com.br · contabilidade pÚblica municipal nova...

TRANSCRIPT

BEM-VINDO

a mais um Curso

PROVIDÊNCIAS NA

CONTABILIDADE EM FINAL

DE EXERCÍCIO

PROFESSOR INSTRUTOR:

ANGELA

RENATA

BRUNOSKY

CONTABILIDADE PÚBLICA MUNICIPAL

NOVA CONTABILIDADE PÚBLICA:

• Entre as mudanças contempladas nasNormas Brasileiras de ContabilidadeAplicadas ao Setor Público e no anualde Contabilidade Aplicada ao SetorPúblico (MCASP), destacam-se:

NOVA CONTABILIDADE PÚBLICA:

• Novos modelos e demonstrativos;

• Adoção de plano de contas único;

• Adoção de um novo regime contábil (de misto para competência integral);

• Implantação de novos procedimentos, tais como depreciação, amortização, exaustão; provisões, reavaliações, entre outros;

NOVA CONTABILIDADE PÚBLICA:

• Atualização das demonstrações contábeis;

• Implantação de sistema de custos.

CONTABILIDADE PÚBLICA MUNICIPAL

• Conforme orientações emanadas da STN,além do reconhecimento dos ativos epassivos no momento do fato gerador, osseguintes procedimentos passam a serobrigatórios:

• Registro mensal da depreciação dos bensmóveis e imóveis (de uso);

• Registro mensal da amortização dedespesas pagas antecipadamente (taiscomo assinatura de periódicos ebenfeitorias em propriedade deterceiros);

CONTABILIDADE PÚBLICA MUNICIPAL

• Registro mensal e baixa de encargos de férias e 13º salário por competência;

• Registro mensal e baixa de provisões (tanto do Ativo como do Passivo);

• Registro de ativos intangíveis produzidos (tais como programas de computador (softwares) e produtos desenvolvidos pelo Município);

• Registro de créditos a receberdecorrentes de transações comterceiros, oriundas de receitas e devalores a recuperar de despesas, entreoutros;

• Registro periódico da reavaliação do ativo imobilizado (anual ou quadrienal );

• Reconhecimento mensal dos riscos de recebimento de créditos e conseqüente baixa;

• Ajuste mensal dos créditos e dívidas prefixadas a valor presente ;

• Reconhecimento dos encargos incorridos referentes a créditos e dívidas pós-fixadas;

• Ajuste mensal dos itens de estoquespelo valor de mercado ou de aquisição;

• Ajuste tempestivo, pela equivalênciapatrimonial, das participações emempresas e consórcios;

• Incorporação tempestiva, noimobilizado, de gastos adicionais oucomplementares posteriores quetragam benefícios econômicos futuros;

• Incorporação tempestiva dos bens de uso comum ao valor de construção

ENCERRAMENTO DO EXERCÍCIO

PROVIDÊNCIAS NA CONTABILIDADE

RESULTADO FINANCEIRO DEFICITÁRIO DAS FONTES NÃO VINCULADAS

• Se as receitas arrecadas forem inferioresas despesas, diz-se que a Entidadeapresentou déficit orçamentário, ouresultado orçamentário deficitário.

• Estorno de Empenhos Global/Estimativa inscritos em restos a pagar, desde que devidamente comprovado.

• Estorno de Empenhos Ordinários (não liquidados) inscritos em restos a pagar, desde que devidamente comprovados.

RESULTADO FINANCEIRO DEFICITÁRIO DAS FONTES NÃO VINCULADAS

• Se houver cancelamento de Restos aPagar referentes a empenhos deobrigações patronais do regime geral(INSS) ou previdência própria (RPPS) serácaracterizado como irregularidadeperante o TCE. (Efetiva relação com oíndice de gasto com pessoal e saldo dasfontes de recursos)

RESULTADO FINANCEIRO DEFICITÁRIO DAS FONTES NÃO VINCULADAS

• Lei complementar 101/2000 coloca que parauma gestão fiscal responsável, deve seraplicado o princípio do planejamento e doequilíbrio das contas públicas.

RESULTADO FINANCEIRO DEFICITÁRIO DAS FONTES NÃO VINCULADAS

• Visando manter este equilíbrio a LRFencarregou a LDO de exercer diversasfunções, entre elas o equilíbrio entrereceitas e despesas, colocando critérios eformas de limitação de empenhos.

• Estudo do comportamento da receitamensalmente

RESULTADO FINANCEIRO DEFICITÁRIO DAS FONTES NÃO VINCULADAS

RESPONSÁVEIS POR DESPESAS NÃO EMPENHADAS

• Lei de Crimes Fiscais 10.028

• Inscrição de despesas não empenhadas em restos a pagar.

• Não há como regularizar o item perante o TCE

FALHAS NA PUBLICAÇÃO DE INFORMAÇÕES ORÇAMENTÁRIAS E FINANCEIRAS

• Efetuar a publicação dos balançosorçamentários conformemantendo a veracidade dasinformações.

RECEITAS PRÓPRIAS E REPASSADAS

• Reconhecimento da receita por parte da tesouraria;

• Conhecimento e correta aplicação das fases de arrecadação e recolhimento das receitas

ESTÁGIOS OU ETAPAS DA RECEITA ORÇAMENTÁRIA

PREVISÃO LANÇAMENTO ARRECADAÇÃO RECOLHIMENTO

PREVISÃO

• Indica a expectativa da receita por parte da Fazenda e configura o que se pretende arrecadar no exercício financeiro

• Levar em consideração fatores de ordem política, social e econômica, para que o total da receita prevista esteja o mais possível dentro da realidade

LANÇAMENTO

• É o ato de inscrição do débito (direito a receber)

• Nos termos do art. 142 do Código Tributário Nacional,lançamento é o procedimento administrativo tendentea verificar o fato gerador da obrigaçãocorrespondente, determinar a matéria tributável,calcular o montante do tributo devido, identificar osujeito passivo e, sendo o caso, propor a aplicação dapenalidade cabível.

ARRECADAÇÃO

• É o ato pelo qual a entidade recebe os tributos, multas edemais créditos, sendo distinguida em;

• Direta, a que é realizada pelo próprio Estado ou seus servidores e;

• Indireta, a que é efetuada sob a responsabilidade de terceiros credenciados pela entidade.

• Os agentes da arrecadação são devidamente autorizados para receberem os recursos e entregarem ao Tesouro Público, sendo divididos em dois grupos:

• Agentes públicos (coletorias, tesourarias, delegacias, postos fiscais, etc);

• Agentes privados (bancos autorizados).

RECOLHIMENTO

• Consiste na entrega do numerário, pelos agentesarrecadadores, públicos ou privados, diretamente aoTesouro Público ou ao banco oficial. O recolhimentode todas as receitas deve ser feito com a observânciada princípio de unidade de tesouraria, vedadaqualquer fragmentação para a criação de caixasespeciais. (art. 56 da Lei 4.320/64).

GESTÃO DE CAIXA

• O que é caixa?

Todos os valores monetários disponíveis àadministração para aquisição de ativos eredução de passivos.

• Vinculação das Fontes de Recursos:

É vedada a utilização do saldo de umafonte de recurso para pagar despesaspertencente a outra fonte. (Diferenças em fontes –

Proar – Sim Am – lançamento tempestivo das receitas)

FONTES DE RECURSO• Evidenciação das fontes de

financiamento das despesas

• Evidenciação de vinculações

• Transparência no gasto público“Art. 8º - Parágrafo único. Os recursos legalmente

vinculados a finalidade específica serão utilizadosexclusivamente para atender ao objeto de suavinculação, ainda que em exercício diverso daqueleem que ocorrer o ingresso.”

Lei Complementar 101/2000

COMPOSIÇÃO DA FONTE LIVRE

• A Receita Própria do municípiocompõe-se de tributos de suascompetências, definidos nos arts.145 e 156 da Constituição Federalde 1988.

São eles:

• Imposto Sobre Propriedade Predial eTerritorial Urbana - IPTU;

• Imposto Sobre Transmissão "Inter Vivos" -ITBI;

• Impostos Sobre Serviços de QualquerNatureza - ISS; Taxas;

• Contribuições de Melhoria;

• Dívida Ativa Tributária (visto que se refere àtributos não arrecadados de exercíciosanteriores);

• Imposto sobre a Renda e Proventos deQualquer Natureza Retidos na Fonte - IRRF

IPTU – Imposto Predial Territorial Urbano

• O Imposto sobre a propriedade predial eterritorial urbana (IPTU) é um impostobrasileiro instituído pela ConstituiçãoFederal cuja incidência se dá sobre apropriedade urbana. Ou seja, o IPTU temcomo fato gerador a propriedade, odomínio útil ou a posse de propriedadeimóvel localizada em zona urbana ouextensão urbana.

ITBI - Imposto sobre transmissão de Bens Imóveis por Ato Oneroso “inter vivos“

• Imposto é um tributo (prestaçãopecuniária compulsória) desvinculado dequalquer atividade estatal específica.Apesar de ser denominado imposto sobretransmissão, a lei permite a cobrançatanto na cessão quanto na transmissão.

ISSQN - Imposto Sobre Serviços de Qualquer Natureza

• O ISSQN é um imposto sobre o consumodos serviços especificados na listaconstante em Lei Complementar Federal116/2003.

• recolhimento somente é feito ao municípiono qual o serviço foi prestado no caso deserviços caracterizados por sua realizaçãono estabelecimento do cliente (tomador).

Taxas

• As taxas são aplicadas namanutenção dos serviçosprestados e na fiscalização econtrole das atividadespermitidas.

O QUE É RECEITA PÚBLICA?

São todos os ingressos de caráter nãodevolutivo auferidas pelo poder públicopara alocação e cobertura das despesaspúblicas. Desta forma todo o ingressoorçamentário constitui uma receitapública, pois tem como finalidadeatender às despesas públicas.

COMPOSIÇÃO DA FONTE LIVRE

• Receitas de Transferência

• FPM – Fundo de Participação dos Municípios

• ICMS – Imposto sobre a Circulação de Mercadorias e Serviços

• IPVA – Imposto Sobre a Propriedade de Veículos Automotores

• ITR – Imposto Sobre a Propriedade Territorial Rural

• CFEM - Compensação Financeira pela Exploração de Recursos Mineral

Lei 4320

“Artigo 30 - A estimativa da receita terá por baseas demonstrações a que se refere o artigoanterior, a arrecadação dos três últimosexercícios, pelo menos, bem como ascircunstâncias de ordem conjuntural e outrasque possam afetar a produtividade de cadafonte de receita.”“Artigo 31 - As propostas orçamentárias parciaisserão revistas e coordenadas na proposta geral,considerando-se a receita estimada e as novascircunstâncias.”

PREVISÃO DAS RECEITAS

• O total das despesas orçadas deve ser iguais aos valores orçados para a receita, ou seja: RECEITA = DESPESA

EQUILÍBRIO

• Todas as receitas e todas as despesas devem constar na Lei Orçamentária pelos seus totais, vedadas quaisquer deduções – Princípio do Orçamento Bruto

UNIVERSALIDADE

PRINCÍPIOS APLICÁVEIS

Lei 4.320/64 Regulamenta os

ingressos em dois grupos

Receita

Orçamentária

Receitas pertencentes ao ente público,

arrecadadas para aplicação em

programas e ações governamentais

Receita

Extra-Orçamentária

São pertencentes a terceiros arrecadados pelo ente público para fazer face a exigências contratuais pactuadas

para posterior devolução – têm caráter

provisório

COMO ENTENDER A CLASSIFICAÇÃO ORÇAMENTÁRIA DE RECEITAS E DESPESAS

Categorias Econômicas

1 -> Receitas Correntes

2 -> Receitas de Capital

3 -> Despesas Correntes

4 -> Despesas de Capital

QUAL A CLASSIFICAÇÃO LEGAL DA RECEITA ORÇAMENTÁRIA?

• A estrutura da Receita Orçamentáriaobedece ao Anexo 3 da Lei Federal4.320/64 e complementarmente àprópria Lei Orçamentária Anual.

CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA POR NATUREZA

O § 1º do art. 8º da Lei nº 4.320/1964 defineque os itens da discriminação da receita,mencionados no art. 11 dessa lei, serãoidentificados por números de código decimal.Convencionou-se denominar este código denatureza de receita. A fim de possibilitaridentificação detalhada dos recursos queingressam nos cofres públicos, esta classificaçãoé formada por um código numérico quesubdivide-se em seis níveis:

6º Nível - SUBALÍNEA

5º Nível - ALÍNEA

4º Nível - RÚBRICA

3º Nível - ESPÉCIE

2º Nível - ORIGEM

1º Nível – CATEGORIA ECONÔMICA

1º Nível – CATEGORIA ECONÔMICA

A Lei Federal nº 4.320/64, em seuartigo 11, classifica a receitaorçamentária em duas categoriaseconômicas: Receitas Correntes eReceitas de Capital.

2º Nível - ORIGEM

É o detalhamento das CategoriasEconômicas, que tem por objetivoidentificar a natureza da procedênciadas receitas, no momento em queingressam no Orçamento Público. Oscódigos da Origem para as receitascorrentes e de capital, de acordo com aLei no 4.320, de 1964, são:

Receita de Corrente Receita de Capital

1. Receita Tributária 1. Operações de Crédito

2. Receita de Contribuições 2. Alienação de Bens

3. Receita Patrimonial 3. Amortização de Empréstimos

4. Receita Agropecuária 4. Transferências de Capital

5. Receita Industrial 5. Outras Receitas de Capital

6. Receita de Serviços

7. Transferências Correntes

9. Outras Receitas Correntes

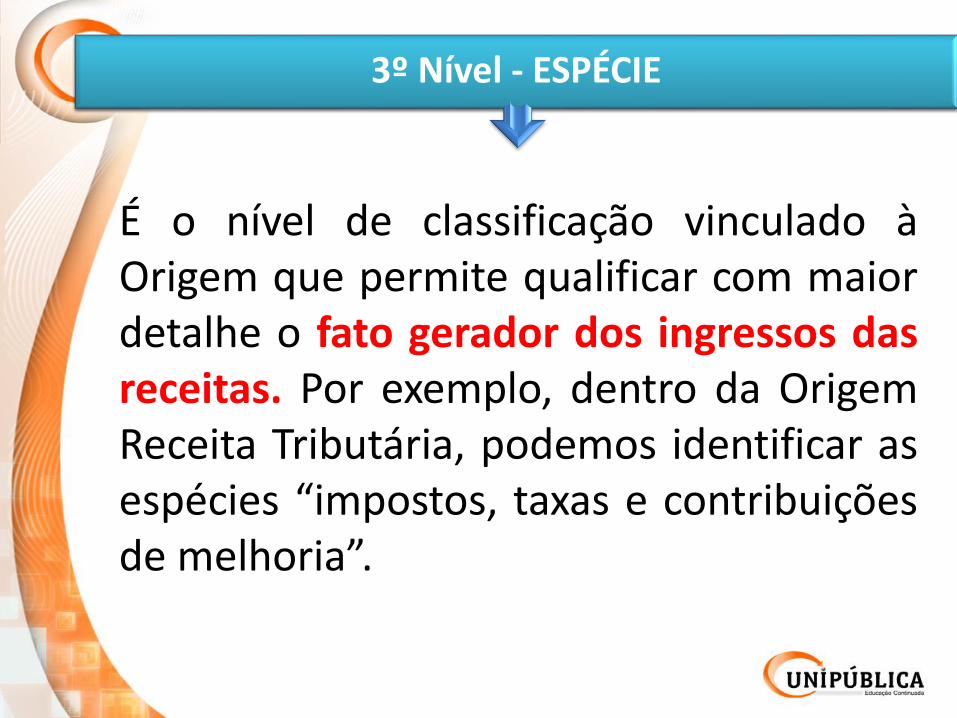

3º Nível - ESPÉCIE

É o nível de classificação vinculado àOrigem que permite qualificar com maiordetalhe o fato gerador dos ingressos dasreceitas. Por exemplo, dentro da OrigemReceita Tributária, podemos identificar asespécies “impostos, taxas e contribuiçõesde melhoria”.

4º Nível - RÚBRICA

É o detalhamento das espécies dereceita. A Rubrica busca identificardentro de cada Espécie de receita,uma qualificação mais específica.Agrega determinadas receitas comcaracterísticas próprias esemelhantes entre si.

5º Nível - ALÍNEA

É o detalhamento que identificao nome da receitapropriamente dita, registrandoa entrada de recursosfinanceiros.

6º Nível - SUBALÍNEA

Constitui o nível mais analíticoda receita, utilizado quando hánecessidade de se detalhar aAlínea com maiorespecificidade.

EXEMPLO:

1 1020211

Categoria Econômica: Receita Corrente

Origem: Receita Tributária

Espécie: Impostos

Rubrica: Impostos s/ o Patrimônio e a Renda

Alínea: Imposto s/ a Propriedade Predial e Territorial Urbana

Subalínea: Imposto s/ a Propriedade Predial

CATEGORIA ECONÔMICA

RECEITAS CORRENTES

RECEITAS DE CAPITAL

O QUE É RECEITA CORRENTE?Conforme a lei 4.320/64 Art.11§ 1º:

• São Receitas Correntes as receitastributárias, de contribuições, patrimonial,agropecuária, industrial, de serviços eoutras e, ainda, as provenientes derecursos financeiros recebidos de outraspessoas de direito público ou privado,quando destinadas a atender despesasclassificáveis em Despesas Correntes.

Receita tributária — é a provenientede impostos, taxas e contribuiçõesde melhorias;Receita patrimonial — rendasobtidas pelo Estado quando esteaplica recursos em inversõesfinanceiras, ou as rendasprovenientes de bens depropriedade do Estado, tais comoaluguéis;

Receita de Contribuições — é aproveniente das seguintes contribuiçõessociais(previdência social, saúde eassistência social), de intervençãodomínio econômico(tarifas detelecomunicações) e de interesse dascategorias profissionais oueconômicas(órgãos representativos decategorias de profissionais), comoinstrumentos de intervenção nasrespectivas áreas;

Receita agropecuária — é a proveniente daexploração de atividades agropecuárias deorigem vegetal ou animal;Receita de serviços — é a proveniente deatividades caracterizadas pelas prestaçõesde serviços financeiros, transporte, saúde,comunicação, portuário, armazenagem, deinspeção e fiscalização, judiciário,processamento de dados, vendas demercadorias e produtos inerentes aatividades da entidade entre outros;

Receita industrial — resultante da açãodireta do Estado em atividades comerciais,industriais ou agropecuárias;Transferências correntes — recursosfinanceiros recebidos de outras entidadespúblicas ou privadas e que se destinam acobrir despesas correntes;Outras receitas correntes — provenientesde multas, cobrança da dívidaativa, indenizações e outras receitas declassificação específica.

O QUE É RECEITA DE CAPITAL?

• São receitas provenientes de operações de crédito, alienações de bens, amortizações de empréstimos concedidos, transferências de capital e outras receitas de capitais.

Operações de crédito — oriundas daconstituição de dívidas (empréstimos efinanciamentos);Alienação de bens — provenientes davenda de bens móveis e imóveis e dealienação de direitos;Amortização de empréstimosconcedidos — retorno de valoresanteriormente emprestados a outrasentidades de direito público;

Transferência de capital — recursosrecebidos de outras pessoas de direitopúblico ou privado, destinados à aquisiçãode bens;Outras receitas de capital — classificaçãogenérica para receitas não especificadasna lei; também classifica-se aqui osuperávit do orçamento corrente(diferença entre receitas e despesascorrentes), embora este não constituaitem orçamentário.

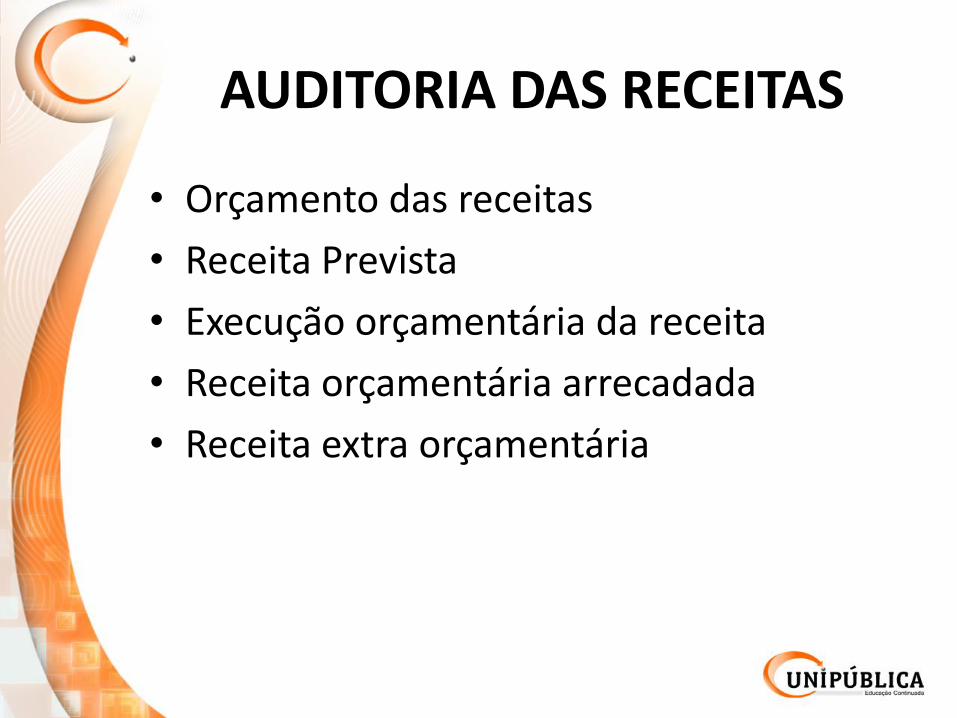

AUDITORIA DAS RECEITAS

• Orçamento das receitas

• Receita Prevista

• Execução orçamentária da receita

• Receita orçamentária arrecadada

• Receita extra orçamentária

Verificar se os registros da contascorrespondentes à Receita estão sendoefetuados com base na funçõesindicadas no Plano de Contas vigente.

Verificar se a receita prevista noorçamento inicial foi devidamenteregistrada para confronto com arealizada;

AUDITORIA DAS RECEITAS

Verificar se a receita arrecadada está lançada e classificada em contas adequadas do Sistema Orçamentário, bem como do Sistema Financeiro, cujos valores devem ser checados entre si;

Verificar se, no caso de arrecadação direta, o agente recebedor fornece recibo ou autenticação em guia própria das importâncias que arrecada (Lei nº 4.320/64, art. 55);

• Verificar se os documentos de arrecadação sãoconsiderados hábeis e satisfatórios à suacomprovação especificando todos os dadosnecessários ao aprimoramento dos controles,desde o setor originário da receita (prestaçãode serviço, por exemplo) até o seurecolhimento e contabilização (analisar, sepossível, os fluxos financeiros correspondentesao ciclo da arrecadação);

• Verificar se existe um setor específico deacompanhamento da arrecadação dareceita e se este envia regularmente àContabilidade o mapa mensal de apuração

• Verificar se está sendo remetida via dosdocumentos de arrecadação erecolhimento da receita ao órgão deContabilidade para fins de confronto com omapa mensal e devida contabilização,seguidos de arquivamento;

• Verificar se o produto da arrecadação, semqualquer dedução, é recolhido no prazoestabelecido, ao caixa único.

• Verificar se a escrituração da receita é feitasegundo as categorias e subcategoriaseconômicas, em obediência ao disposto noartigo 11, da Lei nº 4.320/64 e Classificadorda Receita;

• Verificar se os montantes das arrecadaçõesmensais contabilizados coincidem com ostotais mensais acusados nas fichas do Diárioda Receita Orçamentária da ContabilidadeAnalítica;

• Verificar se os créditos desta conta são feitos em contrapartida com as contas:

a - Bancos e Correspondentes - pela arrecadação efetuada diretamente;

b - Rede Bancária C/Arrecadação - à vista dos mapas analíticos:

c- Outras Contas do Sistema Financeiro -conforme o caso;

RESTOS A PAGAR

Art. 36. da Lei 4.320/64

Consideram-se Restos a Pagar as despesasempenhadas mas não pagas até o dia 31 de dezembro,distinguindo-se as processadas das não processadas.Os empenhos que correm à conta de créditos comvigência plurianual, que não tenham sido liquidados, sóserão computados como Restos a Pagar no último anode vigência do crédito.

RESTOS A PAGAR

NÃOPROCESSADOS

PROCESSADOS

PROCESSADOS

• aqueles cujo empenho foientregue ao credor, que porsua vez já forneceu omaterial, prestou o serviçoou executou a obra, e adespesa foi consideradaliquidada, estando apta aopagamento. Nesta fase adespesa processou-se até aliquidação e em termosorçamentários foiconsiderada realizada,faltando apenas à entregados recursos através dopagamento.

NÃO PROCESSADOS

• aqueles cujo empenho foilegalmente emitido, masdepende ainda da fase deliquidação, isto é, oempenho fora emitido,porém o objeto adquiridoainda não foi entregue edepende de algum fatorpara sua regular liquidação;do ponto de vista doSistema Orçamentário deescrituração contábil, adespesa não estádevidamente processada.

• Lembrete: O art. 59, § 1º, da Lei nº 4.320/64veda ao Prefeito, no último mês domandato, empenhar despesa cujo valorultrapasse a soma correspondente aoduodécimo da despesa prevista noorçamento vigente. São nulos e de nenhumefeito os empenhos e os atos praticados emdesacordo com a regra supracitada,acarretando a responsabilização do Prefeito,nos termos do art. 1º, inciso V, do Decreto-Lei Nº 201/67.

CANCELAMENTOS DE RESTOS A PAGAR PROCESSADOS

OU NÃO RESTOS A PAGAR PROCESSADOS/LIQUIDADOS

• "Art. 359-B. Ordenar ou autorizar ainscrição em restos a pagar, de despesaque não tenha sido previamenteempenhada ou que exceda limiteestabelecido em lei: Pena - detenção, de 6(seis) meses a 2 (dois) anos."

RESTOS A PAGAR AINDA NÃO PROCESSADOS

• “Art. 359-F. Deixar de ordenar, de autorizar oude promover o cancelamento do montante derestos a pagar inscrito em valor superior aopermitido em lei”

• Importa saber é que - havendo estes - a novaadministração está obrigada a cancelar osrestos a pagar inscritos em desconformidadecom os dispositivos do art. 42, sob pena deresponder por crime fiscal, tendo em vista oart. 359-F do Código Penal.

• “Art. 37. As despesas de exercícios encerrados,para as quais o orçamento respectivoconsignava crédito próprio, com saldosuficiente para atendê-las, que não se tenhamprocessado na época própria, bem como osRestos a Pagar com prescrição interrompida eos compromissos reconhecidos após oencerramento do exercício correspondente,poderão ser pagas à conta de dotaçãoespecífica consignada no orçamento,discriminada por elemento, obedecida, sempreque possível, a ordem cronológica”.

APURAÇÃO DA DISPONIBILIDADE FINANCEIRA

• Art. 42 da LRF: “na determinação dadisponibilidade de caixa serão considerados osencargos e despesas compromissadas a pagaraté o final do exercício”.

• MANTER CONTROLE DO SALDO DAS FONTESDE RECURSO

• CONTABILIDADE X TESOURARIA

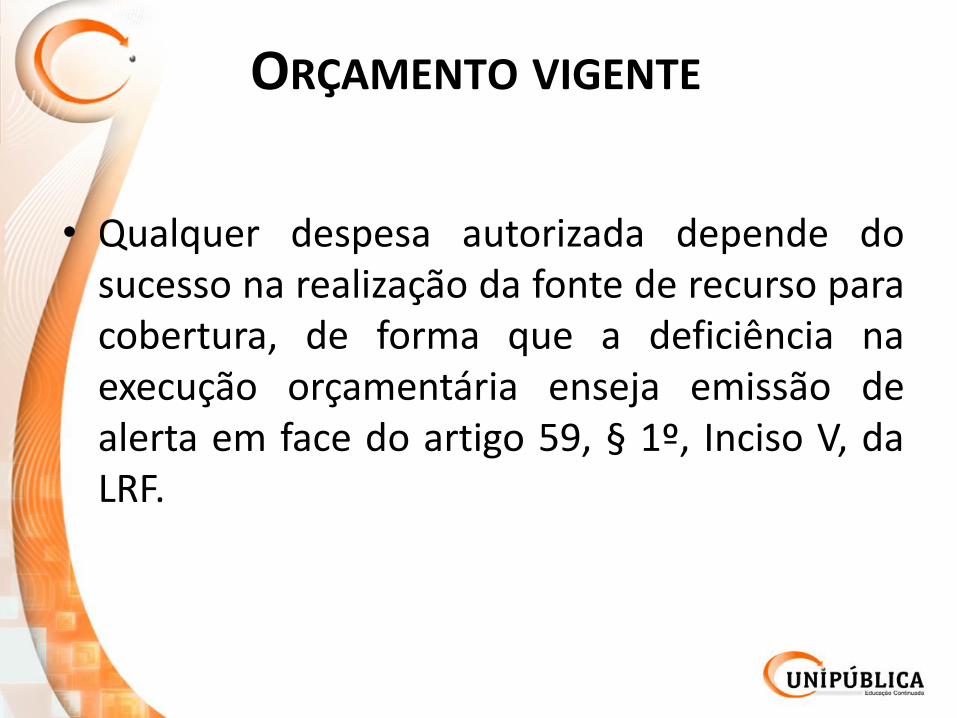

ORÇAMENTO VIGENTE

• Qualquer despesa autorizada depende dosucesso na realização da fonte de recurso paracobertura, de forma que a deficiência naexecução orçamentária enseja emissão dealerta em face do artigo 59, § 1º, Inciso V, daLRF.

SISTEMA DE EMPENHAMENTO

• A execução da despesa orçamentária se dá emtrês estágios, na forma prevista na Lei nº4.320/1964: empenho, liquidação epagamento.

DESPESAORÇAMENTÁRIA

DESPESA EXTRA-ORÇAMENTÁRIA

ESTÁGIOS DA DESPESA ORÇAMENTÁRIA

Publicada a Lei Orçamentária Anual e observadas asnormas de execução orçamentária e deprogramação financeira do exercício, as unidadesorçamentárias estarão em condições de utilizar seuscréditos (dotações orçamentárias), tendo em vista arealização ou a execução da despesa. A despesapública é executada pelos estágios: fixação, licitação,empenho, liquidação e pagamento.

DESPESAORÇAMENTÁRIA

DESPESA EXTRA-ORÇAMENTÁRIA

FIXAÇÃO

LICITAÇÃO

EMPENHO

LIQUIDAÇÃO

PAGAMENTO

DESPESAORÇAMENTÁRIA

DESPESA EXTRA-ORÇAMENTÁRIA

É a programação dos gastos mensais que cada órgão vinculado ao órgãogerenciador da despesa poderá dispor. Esta programação está intimamenterelacionada com as flutuações da arrecadação durante o exercíciofinanceiro.Subdivide-se em: Cronograma de desencaixes fixos; Projeção docomportamento da receita; Decreto normativo. Esse estágio consiste naestimativa da despesa e conversão das estimativas em orçamento.

FIXAÇÃO

Finalidade:Existência de previsão

orçamentária (LOA, LDO e PPA)

Documentos:

Orçamento Anual

LICITAÇÃO

É o procedimento administrativo que tem por objetivoverificar, entre os habilitados, quem oferece condiçõesmais vantajosas nas propostas apresentadas para aaquisição de bens ou serviços.

Finalidade:Seleção de melhor proposta de

fornecimento

Documentos:

Processo Licitatório (edital,docs de

habilitação, orç. Etc)

EMPENHO

Segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridadecompetente que cria para o Estado obrigação de pagamento pendente ounão de implemento de condição. Consiste na reserva de dotaçãoorçamentária para um fim específico.

Podem ser classificados em:

ORDINÁRIO ESTIMATIVO GLOBAL

Embora o art. 61 da Lei nº 4.320/1964estabeleça a obrigatoriedade do nomedo credor no documento Nota deEmpenho, em alguns casos, como naFolha de Pagamento, torna-seimpraticável a emissão de um empenhopara cada credor, tendo em vista onúmero excessivo de credores(servidores).

• Tipo de empenho utilizado para asdespesas de valor fixo e previamentedeterminado, cujo pagamento devaocorrer de uma só vez

ORDINÁRIO

• Empenho utilizado para as despesas cujomontante não se pode determinar previamente,tais como serviços de fornecimento de água eenergia elétrica, aquisição de combustíveis elubrificantes e outros

ESTIMATIVO

• Empenho utilizado para despesas contratuaisou outras de valor determinado, sujeitas aparcelamento, como, por exemplo, oscompromissos decorrentes de aluguéis.

GLOBAL

Finalidade:Assegurar os

recursos orçamentários

suficientes

Documentos:

Nota de Empenho

LIQUIDAÇÃO

Conforme previsto no art. 63 da Lei nº 4.320/1964, a liquidação consiste na verificação dodireito adquirido pelo credor tendo por base os títulos e documentos comprobatórios dorespectivo crédito e tem como objetivos: apurar a origem e o objeto do que se deve pagar;a importância exata a pagar; e a quem se deve pagar a importância, para extinguir aobrigação.A liquidação das despesas com fornecimento ou com serviços prestados terão por base: ocontrato, ajuste ou acordo respectivo; a nota de empenho; e os comprovantes da entregade material ou da prestação efetiva do serviço.

Finalidade:Reconhecimento da obrigação de

pagamento (serviço prestado ou bem entregue)

Documentos:

Nota de Empenho

Nota de LiquidaçãoConta Processada

Conforme dispõe o art. 63 da Lei nº4.320/1964, a liquidação consiste naverificação do direito adquirido pelo credortendo por base os títulos e documentoscomprobatórios do respectivo crédito e tempor objetivo apurar:“Art. 63. A liquidação da despesa consiste naverificação do direito adquirido pelo credortendo por base os títulos e documentoscomprobatórios do respectivo crédito.As despesas com fornecimento ou comserviços prestados terão por base:

§ 1° Essa verificação tem por fim apurar:I – a origem e o objeto do que se deve pagar;II – a importância exata a pagar;III – a quem se deve pagar a importância, para extinguir a obrigação.

§ 2º A liquidação da despesa porornecimentos feitos ou serviços prestadosterá por base:I – o contrato, ajuste ou acordorespectivo;II – a nota de empenho;III – os comprovantes da entrega dematerial ou da prestação efetiva doserviço.”

PAGAMENTO

O pagamento consiste na entrega de numerário ao credor e só pode serefetuado após a regular liquidação da despesa.A Lei nº 4.320/1964, em seu art. 64, define ordem de pagamento comosendo o despacho exarado por autoridade competente, determinando quea despesa liquidada seja paga.Considerando a descrição das etapas acima, combinada com o art. 63 daLei nº 4.320/1964, teremos o pagamento da despesa somente após a sualiquidação, ou seja, somente após verificada: (i) a origem e o objeto do quese deve pagar; (ii) a importância exata a pagar;e (iii) a quem se deve pagara importância, para extinguir a obrigação.

Finalidade:Desembolso Financeiro

Documentos:

Transferência, TED, DOC, etc.

“A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga”. (art. 64 da Lei nº 4.320/64)

DÍVIDA PÚBLICA

• Genericamente, a dívida pública consolidadade municípios considera os compromissos decurto prazo ou dívida flutuante, e asexigibilidades de média e longa duração dopassivo permanente ou dívida fundada.

INFORMAÇÕES AO TRIBUNAL DE CONTAS

• O controlador interno ao tomar conhecimentode qualquer irregularidade ou ilegalidade,deverá comunicar formalmente ao gestor,assinando-lhe prazo para que se manifeste eapresente, conforme o caso, plano de açãopara saneamento das mesmas.

• De omissão Em caso do gestor, ou em nãohavendo saneamento das irregularidades ouilegalidades conforme o plano de açãoestabelecido, o controlador interno daráimediato conhecimento ao do Tribunal deContas do Estado do Paraná, encaminhando orelatório de auditoria, sob pena deresponsabilidade solidária.

INFORMAÇÕES AO TRIBUNAL DE CONTAS

Obrigado pela atenção!

Aqui tem qualificação de verdade!