bericht institutionelle investoren schweiz: customer journey

TRANSCRIPT

Bundesamt für Umwelt BAFU Ittigen

Institutionelle Investoren Schweiz: Customer Journey

Bericht Zürich, 10. Dezember 2015

Projektnummer 106934 Auftraggeber Bundesamt für Umwelt BAFU Kontaktperson Claire-Lise Suter

[email protected] Bearbeitung Wüest & Partner AG

Alte Börse Bleicherweg 5 CH-8001 Zürich Tel. +41 44 289 90 00 Fax +41 44 289 90 01 [email protected] www.wuestundpartner.com

Projektleitung Stefan Meier [email protected]

Bearbeitung Julia Selberherr [email protected]

Zeitraum November-Dezember 2015 Wüest & Partner ist ein international tätiges Beratungsunternehmen in den Bereichen

Immobilien- und Baumarkt sowie Raum- und Standortentwicklung. Das multidisziplinär zusammengesetzte Team berät sowohl institutionelle Eigentümer wie Banken, Versi-cherungen, Immobiliengesellschaften und Immobilienfonds als auch Bauunternehmen, die öffentliche Hand und Private. Mit umfassenden Dienstleistungen, innovativen Produkten und exklusiven Daten ent-wickelt Wüest & Partner kundennahe Lösungen und wirkt in vielen Fällen bei deren Umsetzung mit. Seit seiner Gründung im Jahr 1985 in Zürich steht Wüest & Partner, nicht zuletzt dank seiner Unabhängigkeit, für höchste Qualität. Die Konzentration auf Beratungsleistun-gen gewährleistet professionelle und neutrale Ergebnisse. Mit einem rund 100-köpfigen, interdisziplinären Beraterteam verfügt das Unternehmen über eine exzellente Wissensbasis. Die Mitarbeiterinnen und Mitarbeiter stammen aus den Disziplinen Ökonomie, Architektur, Informatik, Ingenieurwesen sowie Sozial- und Naturwissenschaften. Ein internationales Netzwerk von Partnerfirmen und regional gut verankerten Fachpersonen vor Ort ergänzt die in Zürich, Genf, Frankfurt und Berlin stationierten Beraterteams. Für Kontinuität, Nachhaltigkeit und Unabhängigkeit der Unternehmensleistungen bürgen die siebzehn Partner, die zugleich Eigentümer der Wüest & Partner AG sind: Martin Hofer, Andreas Ammann, Marcel Scherrer, Marco Feusi, Andreas Bleisch, Jan Bärthel, Nabil Aziz, Patrick Schnorf, Mario Grubenmann, Patrik Schmid, Gino Fiorentin, Stefan Meier, Hervé Froidevaux, Ronny Haase, Pascal Marazzi-de Lima, Andreas Keller und Karsten Jungk.

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

1

Inhaltsverzeichnis

1 Einleitung 2 1.1 Ausgangslage 2 1.2 Ziele 2 1.3 Vorgehen 2

2 Typologisierung der institutionellen Investoren 3 2.1 Immobilienbestand und Neubauinvestitionen 3 2.2 Marktanteile am Schweizer Immobilienmarkt 4 2.3 Pensionskassen 5 2.4 Versicherungen 8 2.5 Immobilienfonds 9 2.6 Immobilienaktiengesellschaften 10 2.7 Immobilien-Anlagestiftungen 12 2.8 Wohnbaugenossenschaften 13 2.9 Öffentliche Hand 14

3 Analyse der Entscheidungswege 16 3.1 Projektentwicklungsprozess 16 3.2 Akteure im Projektentwicklungsprozess 20

4 Direkte und indirekte Kontaktpunkte 22 4.1 Leuchtturmprojekte 22 4.2 Messen, Events und Konferenzen 22 4.3 Medien und Fachzeitschriften 23 4.4 Verbände 24

5 Fazit 26

6 Anhang: Dokumentation der Interviews 27 6.1 Interview 1 27 6.2 Interview 2 28 6.3 Interview 3 29 6.4 Interview 4 30 6.5 Interview 5 31 6.6 Interview 6 32 6.7 Interview 7 33 6.8 Interview 8 34 6.9 Interview 9 35 6.10 Interview 10 36

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

2

1 Einleitung

1.1 Ausgangslage

Die Customer Journey als «Reise des Kunden» ist ein Begriff aus dem Marketing und bezeichnet die einzelnen Phasen, die ein Kunde durchläuft, bevor er sich für

den Kauf eines Produktes entscheidet. Im Vorfeld der Kaufentscheidung hat ein Konsument verschiedene Berührungspunkte mit einer Marke, einem Produkt

oder einer Dienstleistung. Dies betrifft nicht nur direkte Interaktionspunkte zwischen dem Kunden und einem Unternehmen (persönlicher Kontakt, Werbung,

Webseite, etc.), sondern auch indirekte Kontaktpunkte zum Erfahrungsaustausch mit Dritten (Bewertungsportale, Online-Foren, Networking-Events, etc.). Die

indirekten Kontaktpunkte, welche von Unternehmen nicht unmittelbar beeinflusst werden können, gewinnen zunehmend an Bedeutung im Prozess der

Entscheidungsfindung. Die Customer Journey dient dazu ein fundiertes Verständnis der direkten und indirekten Kontaktpunkte als Grundvoraussetzung

für eine kundenorientierte Marketing- und Vertriebsausrichtung zu erhalten.

1.2 Ziele Wüest & Partner wurde vom Bundesamt für Umwelt beauftragt, in Analogie an

herkömmliche Kaufentscheide im Konsumgüterbereich eine Customer Journey von institutionellen Investoren im Zuge eines Investitionsentscheids zu

analysieren. Dabei sollen die verschiedenen Phasen im Vorfeld des Entscheids evaluiert und jeweils die direkten und indirektion Interaktionspunkte identifiziert

werden. Damit können die wesentlichen Kontaktpunkte im Entscheidungsprozess identifiziert und zielorientierte Marketingmassnahmen gesetzt werden.

1.3 Vorgehen Im Kapitel 1 werden die Marktanteile der institutionellen Investoren am Schwei-zer Baumarkt analysiert und es erfolgt eine Typologisierung der Investorengrup-

pen. Anschliessend folgt ein Kurzporträt pro Investorengruppe, bei dem unter anderem die typische Organisationstruktur und die grössten Player am Schweizer

Markt aufgezeigt werden. Daran schliesst im Kapitel 2 eine Analyse der Ent-scheidungswege im Zuge der Projektentwicklungs-, Investitions- und Planungs-

prozesse mit Zuordnung der verantwortlichen Akteure an. Diese Angaben wurden aus der Branchenkenntnis von Wüest & Partner sowie aus zehn strukturierten

Interviews mit Vertretern der verschiedenen Investorengruppen abgeleitet. In Kapitel 3 werden die direkten und indirekten Kontaktpunkte der Entscheidungs-

akteure präzisiert. Abschliessend wird ein Fazit aus den Ergebnissen der Analyse gezogen. In einem nächsten Schritt können basierend auf der vorliegenden Ana-

lyse zielgruppengerechte Marketingmassnahmen abgeleitet werden.

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

3

2 Typologisierung der institutionellen Investoren

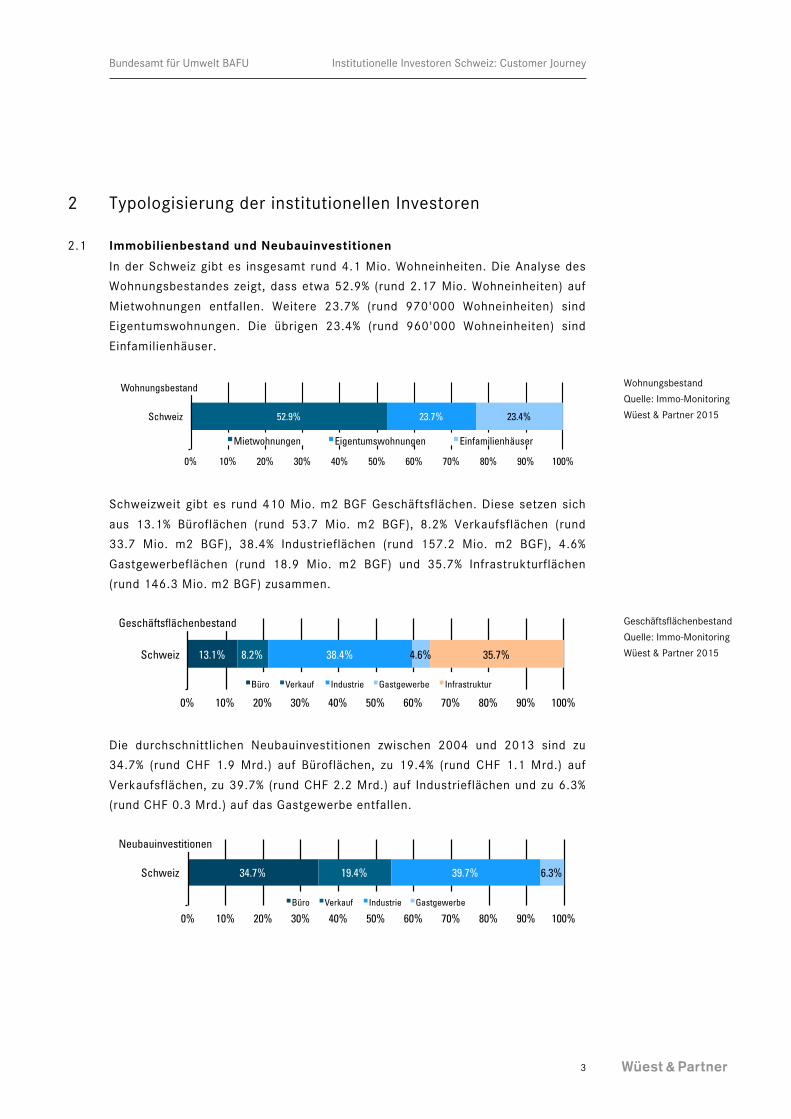

2.1 Immobilienbestand und Neubauinvestitionen

In der Schweiz gibt es insgesamt rund 4.1 Mio. Wohneinheiten. Die Analyse des Wohnungsbestandes zeigt, dass etwa 52.9% (rund 2.17 Mio. Wohneinheiten) auf

Mietwohnungen entfallen. Weitere 23.7% (rund 970'000 Wohneinheiten) sind Eigentumswohnungen. Die übrigen 23.4% (rund 960'000 Wohneinheiten) sind

Einfamilienhäuser.

Schweizweit gibt es rund 410 Mio. m2 BGF Geschäftsflächen. Diese setzen sich

aus 13.1% Büroflächen (rund 53.7 Mio. m2 BGF), 8.2% Verkaufsflächen (rund 33.7 Mio. m2 BGF), 38.4% Industrieflächen (rund 157.2 Mio. m2 BGF), 4.6%

Gastgewerbeflächen (rund 18.9 Mio. m2 BGF) und 35.7% Infrastrukturflächen (rund 146.3 Mio. m2 BGF) zusammen.

Die durchschnittlichen Neubauinvestitionen zwischen 2004 und 2013 sind zu 34.7% (rund CHF 1.9 Mrd.) auf Büroflächen, zu 19.4% (rund CHF 1.1 Mrd.) auf

Verkaufsflächen, zu 39.7% (rund CHF 2.2 Mrd.) auf Industrieflächen und zu 6.3% (rund CHF 0.3 Mrd.) auf das Gastgewerbe entfallen.

52.9% 23.7% 23.4%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Schweiz

Wohnungsbestand

Mietwohnungen Eigentumswohnungen Einfamilienhäuser

13.1% 8.2% 38.4% 4.6% 35.7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Schweiz

Geschäftsflächenbestand

Büro Verkauf Industrie Gastgewerbe Infrastruktur

34.7% 19.4% 39.7% 6.3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Schweiz

Neubauinvestitionen

Büro Verkauf Industrie Gastgewerbe

Wohnungsbestand Quelle: Immo-Monitoring Wüest & Partner 2015

Geschäftsflächenbestand Quelle: Immo-Monitoring Wüest & Partner 2015

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

4

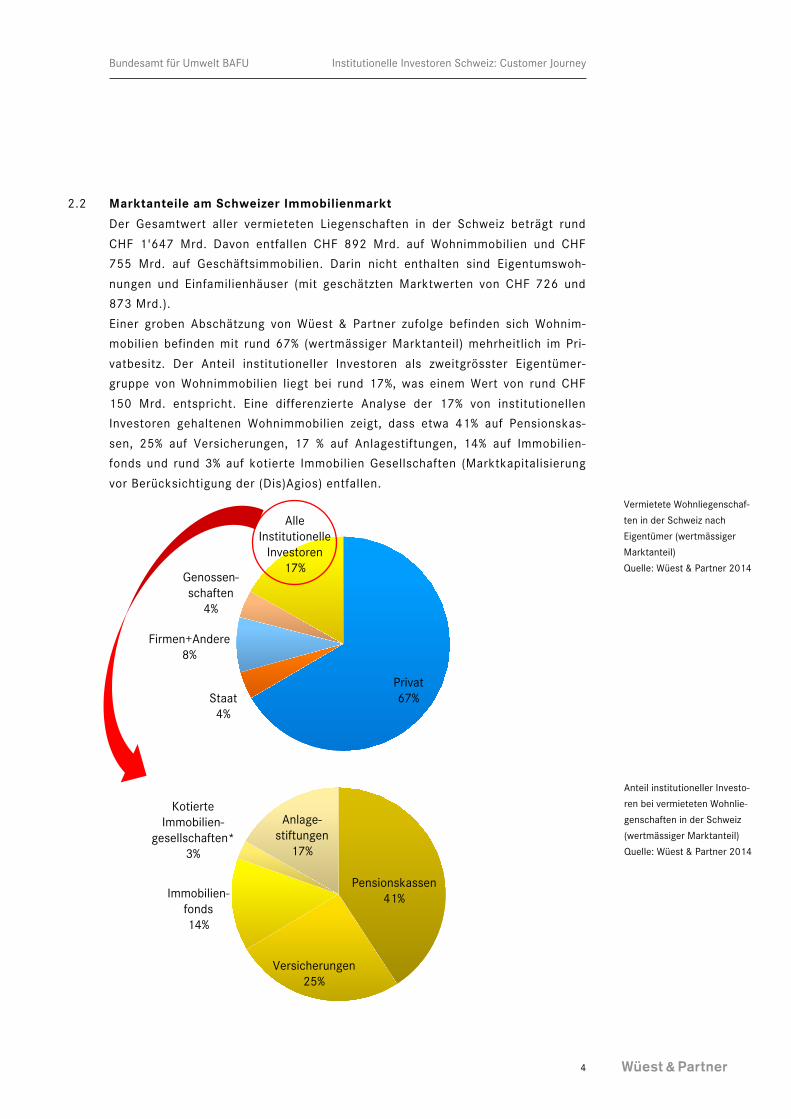

2.2 Marktanteile am Schweizer Immobilienmarkt Der Gesamtwert aller vermieteten Liegenschaften in der Schweiz beträgt rund

CHF 1'647 Mrd. Davon entfallen CHF 892 Mrd. auf Wohnimmobilien und CHF 755 Mrd. auf Geschäftsimmobilien. Darin nicht enthalten sind Eigentumswoh-

nungen und Einfamilienhäuser (mit geschätzten Marktwerten von CHF 726 und 873 Mrd.).

Einer groben Abschätzung von Wüest & Partner zufolge befinden sich Wohnim-mobilien befinden mit rund 67% (wertmässiger Marktanteil) mehrheitlich im Pri-

vatbesitz. Der Anteil institutioneller Investoren als zweitgrösster Eigentümer-gruppe von Wohnimmobilien liegt bei rund 17%, was einem Wert von rund CHF

150 Mrd. entspricht. Eine differenzierte Analyse der 17% von institutionellen Investoren gehaltenen Wohnimmobilien zeigt, dass etwa 41% auf Pensionskas-

sen, 25% auf Versicherungen, 17 % auf Anlagestiftungen, 14% auf Immobilien-fonds und rund 3% auf kotierte Immobilien Gesellschaften (Marktkapitalisierung

vor Berücksichtigung der (Dis)Agios) entfallen.

Privat 67% Staat

4%

Firmen+Andere 8%

Genossen-schaften

4%

Alle Institutionelle

Investoren 17%

Pensionskassen 41%

Versicherungen 25%

Immobilien-fonds 14%

Kotierte Immobilien-

gesellschaften* 3%

Anlage-stiftungen

17%

Vermietete Wohnliegenschaf-ten in der Schweiz nach Eigentümer (wertmässiger Marktanteil) Quelle: Wüest & Partner 2014

Anteil institutioneller Investo-ren bei vermieteten Wohnlie-genschaften in der Schweiz (wertmässiger Marktanteil) Quelle: Wüest & Partner 2014

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

5

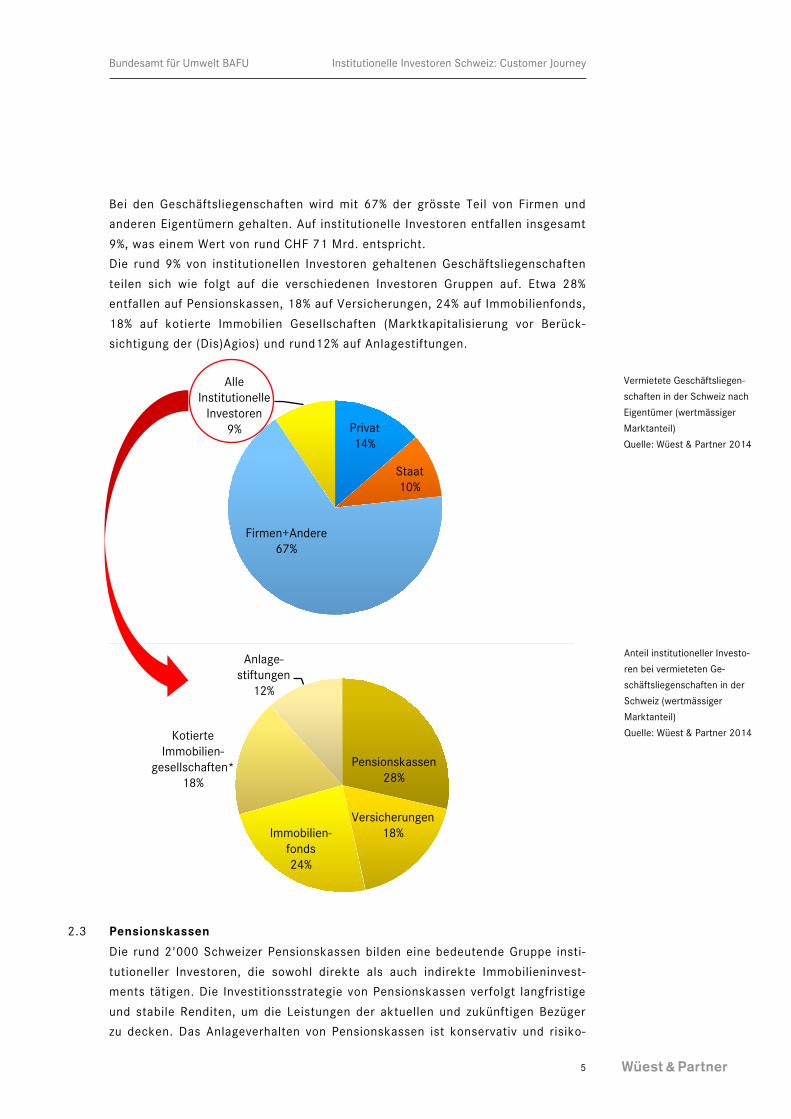

Bei den Geschäftsliegenschaften wird mit 67% der grösste Teil von Firmen und anderen Eigentümern gehalten. Auf institutionelle Investoren entfallen insgesamt

9%, was einem Wert von rund CHF 71 Mrd. entspricht. Die rund 9% von institutionellen Investoren gehaltenen Geschäftsliegenschaften

teilen sich wie folgt auf die verschiedenen Investoren Gruppen auf. Etwa 28% entfallen auf Pensionskassen, 18% auf Versicherungen, 24% auf Immobilienfonds,

18% auf kotierte Immobilien Gesellschaften (Marktkapitalisierung vor Berück-sichtigung der (Dis)Agios) und rund12% auf Anlagestiftungen.

2.3 Pensionskassen Die rund 2'000 Schweizer Pensionskassen bilden eine bedeutende Gruppe insti-

tutioneller Investoren, die sowohl direkte als auch indirekte Immobilieninvest-ments tätigen. Die Investitionsstrategie von Pensionskassen verfolgt langfristige

und stabile Renditen, um die Leistungen der aktuellen und zukünftigen Bezüger zu decken. Das Anlageverhalten von Pensionskassen ist konservativ und risiko-

Privat 14%

Staat 10%

Firmen+Andere 67%

Alle Institutionelle

Investoren 9%

Pensionskassen 28%

Versicherungen 18% Immobilien-

fonds 24%

Kotierte Immobilien-

gesellschaften* 18%

Anlage-stiftungen

12%

Vermietete Geschäftsliegen-schaften in der Schweiz nach Eigentümer (wertmässiger Marktanteil) Quelle: Wüest & Partner 2014

Anteil institutioneller Investo-ren bei vermieteten Ge-schäftsliegenschaften in der Schweiz (wertmässiger Marktanteil) Quelle: Wüest & Partner 2014

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

6

arm und wird durch relativ strenge Vorgaben der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) reguliert. Die Kapitalallo-

kation der Pensionskassen wird im BVV 2 50ff. und geregelt. Demnach dürften bis zu 30% des Gesamtvermögens in Immobilien investiert werden und hiervon

wiederum ein Drittel im Ausland. Aktuell sind durchschnittlich über 16 Prozent in Immobilienanlagen allokiert, wovon CHF 110 Mrd. im Inland und nur CHF 10

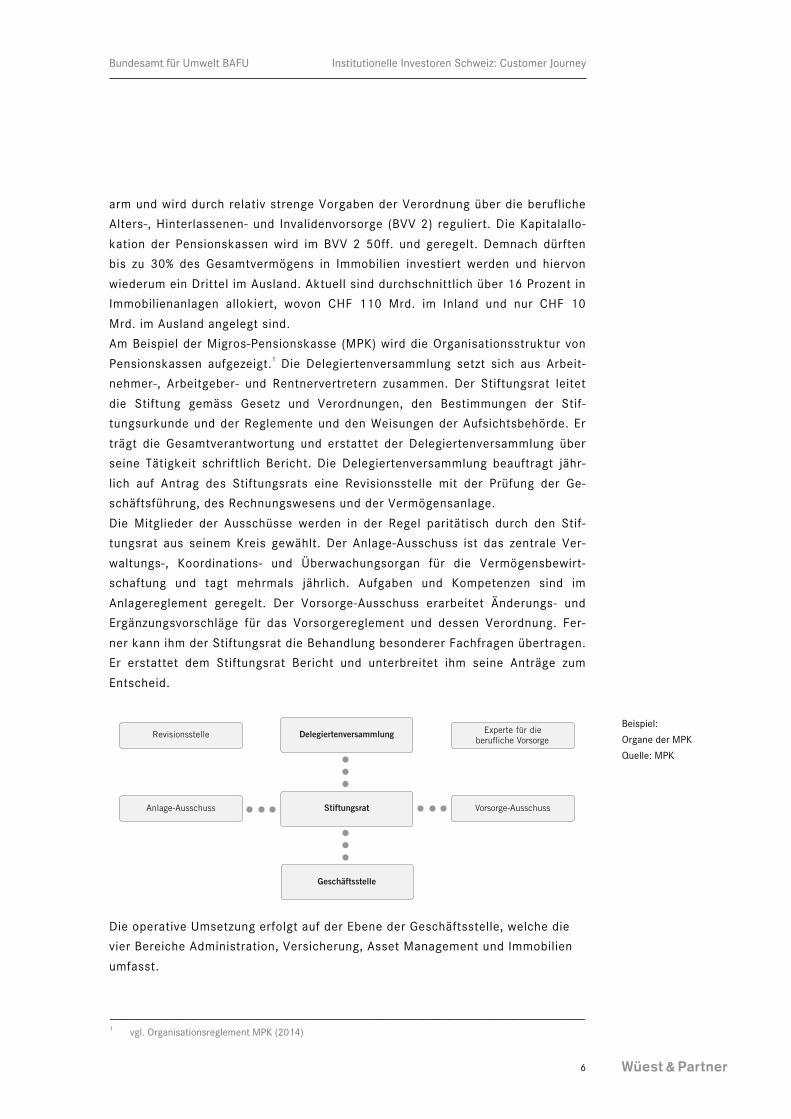

Mrd. im Ausland angelegt sind. Am Beispiel der Migros-Pensionskasse (MPK) wird die Organisationsstruktur von

Pensionskassen aufgezeigt.1 Die Delegiertenversammlung setzt sich aus Arbeit-nehmer-, Arbeitgeber- und Rentnervertretern zusammen. Der Stiftungsrat leitet

die Stiftung gemäss Gesetz und Verordnungen, den Bestimmungen der Stif-tungsurkunde und der Reglemente und den Weisungen der Aufsichtsbehörde. Er

trägt die Gesamtverantwortung und erstattet der Delegiertenversammlung über seine Tätigkeit schriftlich Bericht. Die Delegiertenversammlung beauftragt jähr-

lich auf Antrag des Stiftungsrats eine Revisionsstelle mit der Prüfung der Ge-schäftsführung, des Rechnungswesens und der Vermögensanlage.

Die Mitglieder der Ausschüsse werden in der Regel paritätisch durch den Stif-tungsrat aus seinem Kreis gewählt. Der Anlage-Ausschuss ist das zentrale Ver-

waltungs-, Koordinations- und Überwachungsorgan für die Vermögensbewirt-schaftung und tagt mehrmals jährlich. Aufgaben und Kompetenzen sind im

Anlagereglement geregelt. Der Vorsorge-Ausschuss erarbeitet Änderungs- und Ergänzungsvorschläge für das Vorsorgereglement und dessen Verordnung. Fer-

ner kann ihm der Stiftungsrat die Behandlung besonderer Fachfragen übertragen. Er erstattet dem Stiftungsrat Bericht und unterbreitet ihm seine Anträge zum

Entscheid.

Die operative Umsetzung erfolgt auf der Ebene der Geschäftsstelle, welche die vier Bereiche Administration, Versicherung, Asset Management und Immobilien

umfasst.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 1 vgl. Organisationsreglement MPK (2014)

Stiftungsrat

Organigramm

Arbeitnehmer-Vertretung

Adrian Marbet Vizepräsident Migros-Verteilbetrieb Neuendorf AGUrs Bender Genossenschaft Migros ZürichMichael Buckingham Genossenschaft Migros OstschweizMarcel Gähwiler Micarna AGMarie Gonzalez Estavayer Lait SAJürg Hochuli Chocolat Frey AGVanda Jornod Société Coopérative Migros NE/FRKurt Krummenacher Genossenschaft Migros LuzernPeter Meyer Genossenschaft Migros AareNadia Prota Midor AGRolli Stirnimann Genossenschaft Migros Basel

Arbeitgeber-Vertretung

Jörg Zulauf Präsident Migros-Genossenschafts-BundPierpaolo Born Società Cooperativa Migros TicinoFelix Hofstetter Genossenschaft Migros OstschweizDr. Harald Nedwed Migros BankGilles Oberson Mifroma SAMarc Schaefer Société Coopérative Migros VaudPhilipp Sigrist Jowa AGVerena Steiger Genossenschaft Migros ZürichBeat Zahnd Genossenschaft Migros AareFabrice Zumbrunnen Migros-Genossenschafts-Bund

Anlage-AusschussArbeitnehmer-Vertretung

Adrian Marbet MitgliedUrs Bender MitgliedJürg Hochuli Mitglied

Arbeitgeber-Vertretung

Dr. Harald Nedwed VorsitzenderJörg Zulauf MitgliedFelix Hofstetter Mitglied

Vorsorge-Ausschuss Arbeitnehmer-Vertretung

Adrian Marbet MitgliedUrs Bender MitgliedVanda Jornod Mitglied

Arbeitgeber-Vertretung

Jörg Zulauf VorsitzenderGilles Oberson MitgliedFabrice Zumbrunnen Mitglied

Delegiertenversammlung

StiftungsratAnlage-Ausschuss

Revisionsstelle Experte für die berufliche Vorsorge

Geschäftsstelle

Vorsorge-Ausschuss

MIGROS -PENS IONSKASSE APR IL 2015VORSORGE

Gremien (Amtszeit 2015–2018)

Beispiel: Organe der MPK Quelle: MPK

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

7

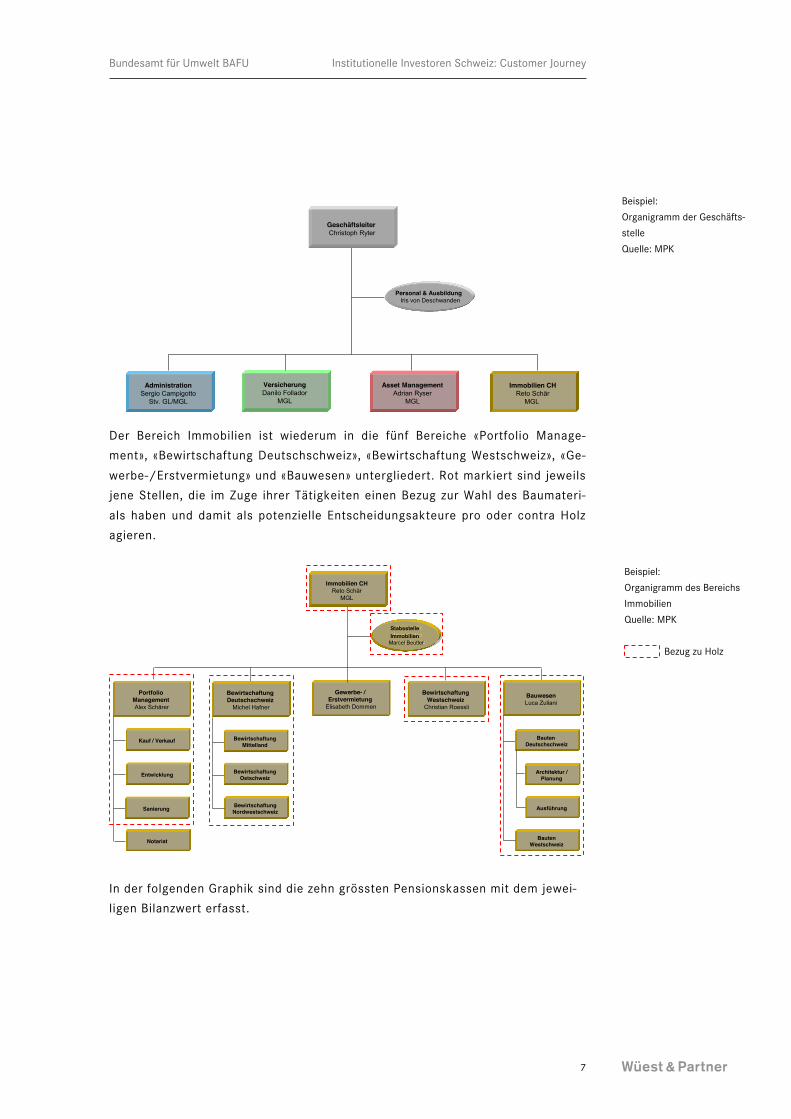

Der Bereich Immobilien ist wiederum in die fünf Bereiche «Portfolio Manage-ment», «Bewirtschaftung Deutschschweiz», «Bewirtschaftung Westschweiz», «Ge-

werbe-/Erstvermietung» und «Bauwesen» untergliedert. Rot markiert sind jeweils jene Stellen, die im Zuge ihrer Tätigkeiten einen Bezug zur Wahl des Baumateri-

als haben und damit als potenzielle Entscheidungsakteure pro oder contra Holz agieren.

In der folgenden Graphik sind die zehn grössten Pensionskassen mit dem jewei-ligen Bilanzwert erfasst.

Gültig ab 1. August 2014

25.07.2014 - E

Geschäftsleitung

Legende: Stv. GL = Stellvertretung Geschäftsleiter MGL = Mitglied der Geschäftsleitung

Geschäftsleiter Christoph Ryter

Administration Sergio Campigotto

Stv. GL/MGL

Versicherung Danilo Follador

MGL

Immobilien CH Reto Schär

MGL

Personal & Ausbildung Iris von Deschwanden

Asset Management Adrian Ryser

MGL

Gültig ab 1. August 2014

25.07.2014 - E

Immobilien Schweiz

Bauwesen Luca Zuliani

Bauten Deutschschweiz

Architektur / Planung

Ausführung

Bauten Westschweiz

Bewirtschaftung Westschweiz

Christian Roessli

Immobilien CH Reto Schär

MGL

Bewirtschaftung Nordwestschweiz

Bewirtschaftung Deutschschweiz

Michel Hafner

Bewirtschaftung Mittelland

Bewirtschaftung Ostschweiz

Portfolio Management Alex Schärer

Kauf / Verkauf

Entwicklung

Sanierung

Notariat

Gewerbe- / Erstvermietung

Elisabeth Dommen

Stabsstelle Immobilien

Marcel Beutler

Beispiel: Organigramm der Geschäfts-stelle Quelle: MPK

Beispiel: Organigramm des Bereichs Immobilien Quelle: MPK Bezug zu Holz

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

8

2.4 Versicherungen Versicherungen bilden die zweitgrösste Gruppe der institutionellen Investoren. Ähnlich wie Pensionskassen sind auch sie auf die Wertstabilität und Sicherheit

ihrer Anlagen bedacht. Die durchschnittliche Immobilienquote der Versicherer liegt mit rund 13% etwas tiefer als jene der Pensionskassen. Die Organisations-

struktur wird exemplarisch an Hand der Allianz Immobilien dargestellt. Neben einer nach Regionen untergliederten «Property Management» Abteilung, gibt es

die Bereiche «Asset & Portfolio Management», «Acquisition & Sales», «Fi-nance/Operations» und «Technical Engineering» (Lausanne und Zürich).

0

1'000'000

2'000'000

3'000'000

4'000'000

5'000'000

6'000'000

MPK Migros-P

ensionska

sse

BVK Personalvo

rsorge des K

antons Züric

h cia

PUBLICA

CPV/CAP Coop Personalve

rsicherung

Caisse de Pensio

ns de L'

etat de va

ud (cpev)

Pensionska

sse Base

l-Stadt

Pensionska

sse SBB

Pensionska

sse Credit S

uisse

Luzerner P

ensionska

sse

Allianz Suisse Immobilien AG Organigramm März 2016

CEO Dr. Martin Kaleja

Portfolio- &

Assetmanagement

Robert Goedicke

Acquisition & Sales

Michael Steiner

Property Management

Miriam Romano

Technical Engineering

Romandie François Moffrand

Technical Engineering

Deutschschweiz Michael Lütschg

Finance & Operations

Stephan Müller

PM ZH

PM GE

PM VD

PM BE

Controlling

LIBU

Bilanzwerte (CHF) der gröss-ten Pensionskassen Quelle: Wüest & Partner

Beispiel Organigramm der Allianz Immobilien Quelle: Allianz Immobilien Bezug zu Holz

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

9

Die folgende Graphik zeigt die sieben grössten Versicherungen mit dem letzten Bilanzwert.

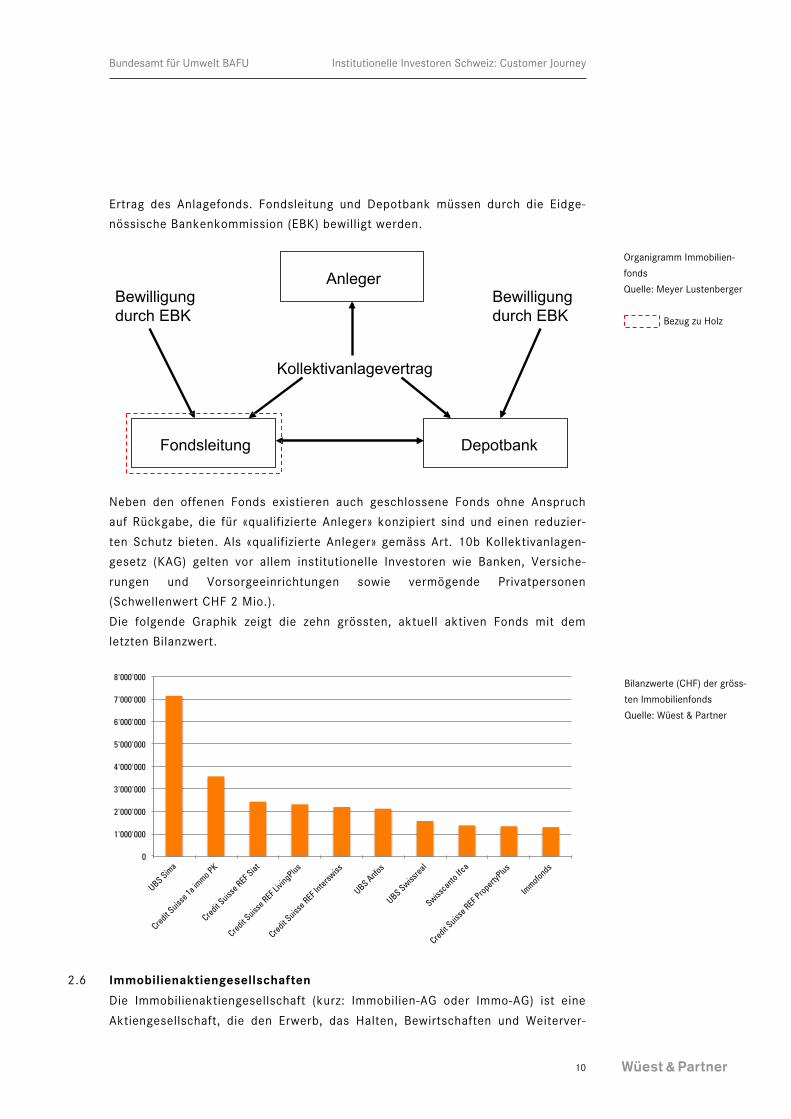

2.5 Immobilienfonds Immobilienfonds sind gemäss Art. 58 des Kapitalanlagegesetzes (KAG) «offene kollektive Kapitalanlagen, die ihre Mittel in Immobilienwerten anlegen». Anfäng-

lich investierten Immobilienfonds primär in Wohnimmobilien, wobei in den ver-gangenen Jahren zunehmend sogenannte Themenfonds nach Nutzungsarten (Ho-

telfonds, Spitalfonds, Logistikimmobilienfonds usw.) entstanden sind. Immobilienfonds verfolgen üblicherweise eine passivere Buy-and-Hold-Strategie

als Immobilienaktiengesellschaften. Sie ermöglichen damit Kapitalanlagen mit geringem Risiko und guter Rendite. Für Immobilienfonds besteht im Fall einge-

schränkter Immobilienmarktliquidität ein Liquiditätsrisiko, da den Anlegern ein Rückgaberecht gegen Cash zusteht. In den Art. 58 ff. werden zusätzliche Anfor-

derungen für zulässige Anlagen, die Risikoverteilung sowie die Fondsleitung fest-gelegt. Die Kollektivanlagenverordnung (KKV) spezifiziert in Art. 86 die für Im-

mobilienfonds zulässigen Anlagen. Darin wird angeführt, dass unbebaute Grundstücke nur erworben werden dürfen, wenn sie erschlossen und für eine

umgehende Überbauung geeignet sind sowie über eine rechtskräftige Baubewilli-gung für deren Überbauung verfügen.

In der folgenden Graphik ist die typische Organisationsstruktur eines Immobilien-fonds dargestellt. Der Anleger schliesst mit der Fondleitung und der Depotbank

einen Kollektivanlagevertrag (Fondsvertrag) ab. Die Vermögensverwaltung über-nimmt die Fondleitung, die eine AG mit dem Hauptzweck der «Ausübung des

Fondsgeschäfts» ist. Durch die Zeichnung von Fondsanteilen erwirbt der Anleger gegenüber der Fondsleitung einen Anspruch auf Beteiligung am Vermögen und

0

1'000'000

2'000'000

3'000'000

4'000'000

5'000'000

6'000'000

7'000'000

8'000'000

9'000'000

Zürich Versicherung

SUVA Swiss Re Nationale Suisse Generali Allianz Suisse CSS

Bilanzwerte (CHF) der gröss-ten Versicherungen Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

10

Ertrag des Anlagefonds. Fondsleitung und Depotbank müssen durch die Eidge-nössische Bankenkommission (EBK) bewilligt werden.

Neben den offenen Fonds existieren auch geschlossene Fonds ohne Anspruch auf Rückgabe, die für «qualifizierte Anleger» konzipiert sind und einen reduzier-

ten Schutz bieten. Als «qualifizierte Anleger» gemäss Art. 10b Kollektivanlagen-gesetz (KAG) gelten vor allem institutionelle Investoren wie Banken, Versiche-

rungen und Vorsorgeeinrichtungen sowie vermögende Privatpersonen (Schwellenwert CHF 2 Mio.).

Die folgende Graphik zeigt die zehn grössten, aktuell aktiven Fonds mit dem letzten Bilanzwert.

2.6 Immobilienaktiengesellschaften Die Immobilienaktiengesellschaft (kurz: Immobilien-AG oder Immo-AG) ist eine

Aktiengesellschaft, die den Erwerb, das Halten, Bewirtschaften und Weiterver-

Kollektivanlagevertrag

Bewilligung durch EBK

Bewilligung durch EBK

Fondsleitung Depotbank

Anleger

0

1'000'000

2'000'000

3'000'000

4'000'000

5'000'000

6'000'000

7'000'000

8'000'000

UBS Sima

Credit Suiss

e 1a im

mo PK

Credit Suiss

e REF Siat

Credit Suiss

e REF Livin

gPlus

Credit Suiss

e REF Intersw

iss

UBS Anfos

UBS Swissreal

Swisscanto Ifc

a

Credit Suiss

e REF Property

Plus

Immofonds

Organigramm Immobilien-fonds Quelle: Meyer Lustenberger Bezug zu Holz

Bilanzwerte (CHF) der gröss-ten Immobilienfonds Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

11

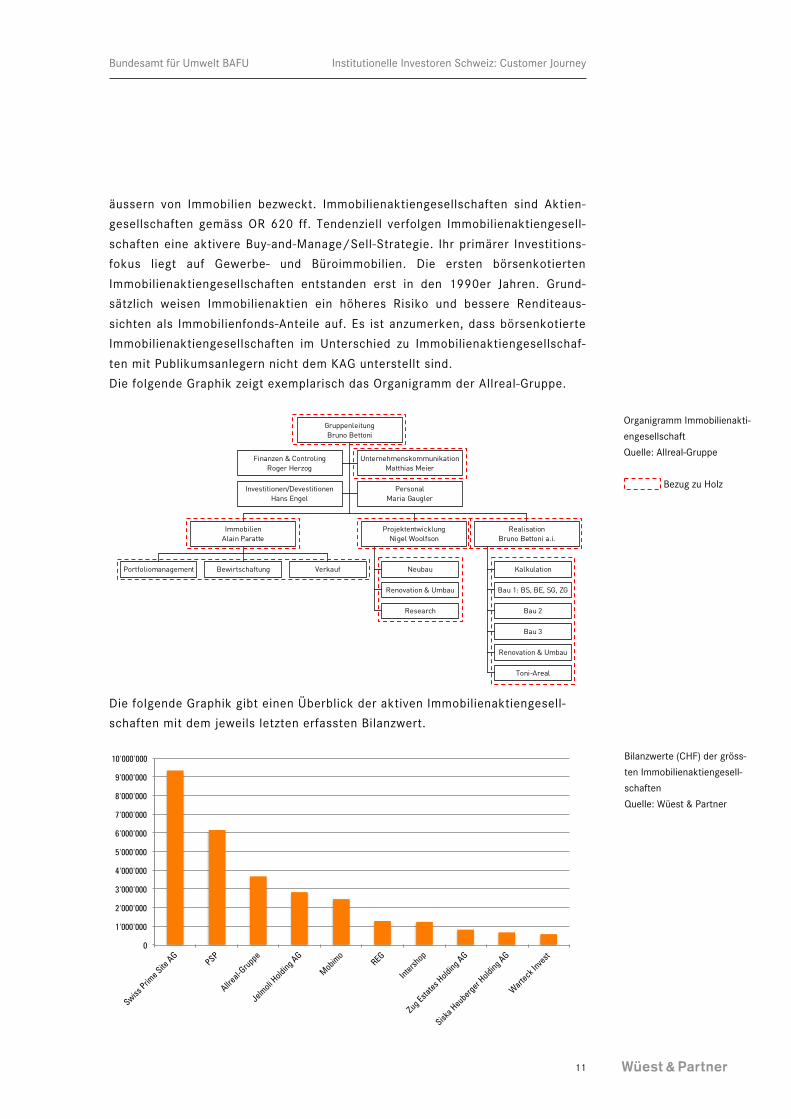

äussern von Immobilien bezweckt. Immobilienaktiengesellschaften sind Aktien-gesellschaften gemäss OR 620 ff. Tendenziell verfolgen Immobilienaktiengesell-

schaften eine aktivere Buy-and-Manage/Sell-Strategie. Ihr primärer Investitions-fokus liegt auf Gewerbe- und Büroimmobilien. Die ersten börsenkotierten

Immobilienaktiengesellschaften entstanden erst in den 1990er Jahren. Grund-sätzlich weisen Immobilienaktien ein höheres Risiko und bessere Renditeaus-

sichten als Immobilienfonds-Anteile auf. Es ist anzumerken, dass börsenkotierte Immobilienaktiengesellschaften im Unterschied zu Immobilienaktiengesellschaf-

ten mit Publikumsanlegern nicht dem KAG unterstellt sind. Die folgende Graphik zeigt exemplarisch das Organigramm der Allreal-Gruppe.

Die folgende Graphik gibt einen Überblick der aktiven Immobilienaktiengesell-schaften mit dem jeweils letzten erfassten Bilanzwert.

Medienmitteilung : Allreal mit erweiterter Gruppenleitung

Seite 2/2

All

real

-Gru

ppe,

Egg

bühl

stra

sse

15, 8

050

Züri

ch, T

el 0

44 3

19 1

1 11

, Fax

044

319

11

12, w

ww

.allr

eal.c

h

Neue Führungsstruktur ab 1. Januar 2013 Diese Medienmitteilung ist verfügbar unter: www.allreal.ch Rückfragen und weitere Auskünfte: Matthias Meier Leiter Unternehmenskommunikation Telefon 044 319 12 67 Mobile 079 400 37 72 E-Mail: [email protected]

Allreal-Gruppe

Allreal kombiniert ein ertragsstabiles Immobilienportfolio mit der Tätigkeit des Generalunternehmers. Der Wert des Immobilienportfolios beläuft sich auf CHF 2.95 Milliarden. Im Geschäftsjahr 2011 betrug das von der Generalunternehmung abgewickelte Projektvolumen CHF 743 Millionen. In Zürich, Basel, Bern, Cham und St. Gallen beschäftigt das Immobilienunternehmen über 350 Mitarbeitende. Allreal, mit operativem Sitz in Zürich, ist ausschliesslich in der Schweiz tätig. Die Aktien der Allreal Holding AG sind an der Börse kotiert.

Finanzen & ControlingRoger Herzog

UnternehmenskommunikationMatthias Meier

Investitionen/DevestitionenHans Engel

PersonalMaria Gaugler

Portfoliomanagement Bewirtschaftung Verkauf

ImmobilienAlain Paratte

Neubau

Renovation & Umbau

Research

ProjektentwicklungNigel Woolfson

Kalkulation

Bau 1: BS, BE, SG, ZG

Bau 2

Bau 3

Renovation & Umbau

Toni-Areal

RealisationBruno Bettoni a.i.

GruppenleitungBruno Bettoni

0

1'000'000

2'000'000

3'000'000

4'000'000

5'000'000

6'000'000

7'000'000

8'000'000

9'000'000

10'000'000

Swiss Prim

e Site AG

PSP

Allreal-G

ruppe

Jelmoli H

olding AG

Mobimo

REG

Intershop

Zug Estates H

olding AG

Siska Heuberger H

olding AG

Warteck I

nvest

Organigramm Immobilienakti-engesellschaft Quelle: Allreal-Gruppe Bezug zu Holz

Bilanzwerte (CHF) der gröss-ten Immobilienaktiengesell-schaften Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

12

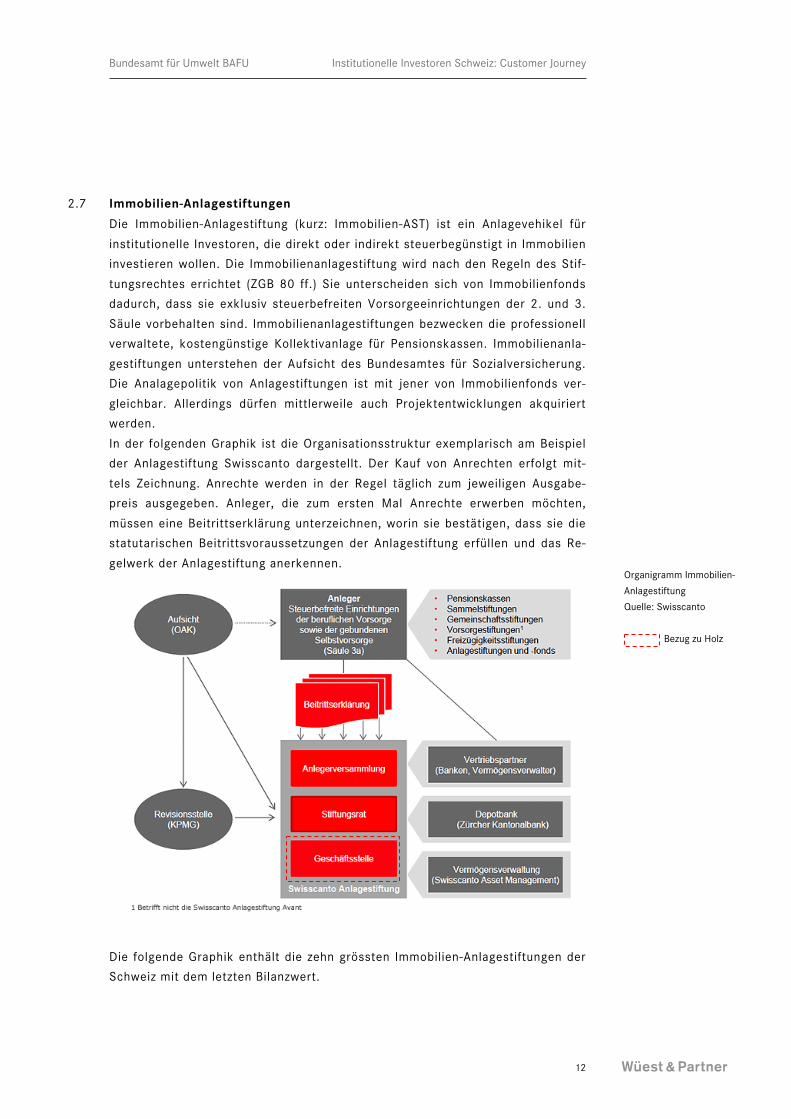

2.7 Immobilien-Anlagestiftungen Die Immobilien-Anlagestiftung (kurz: Immobilien-AST) ist ein Anlagevehikel für

institutionelle Investoren, die direkt oder indirekt steuerbegünstigt in Immobilien investieren wollen. Die Immobilienanlagestiftung wird nach den Regeln des Stif-

tungsrechtes errichtet (ZGB 80 ff.) Sie unterscheiden sich von Immobilienfonds dadurch, dass sie exklusiv steuerbefreiten Vorsorgeeinrichtungen der 2. und 3.

Säule vorbehalten sind. Immobilienanlagestiftungen bezwecken die professionell verwaltete, kostengünstige Kollektivanlage für Pensionskassen. Immobilienanla-

gestiftungen unterstehen der Aufsicht des Bundesamtes für Sozialversicherung. Die Analagepolitik von Anlagestiftungen ist mit jener von Immobilienfonds ver-

gleichbar. Allerdings dürfen mittlerweile auch Projektentwicklungen akquiriert werden.

In der folgenden Graphik ist die Organisationsstruktur exemplarisch am Beispiel der Anlagestiftung Swisscanto dargestellt. Der Kauf von Anrechten erfolgt mit-

tels Zeichnung. Anrechte werden in der Regel täglich zum jeweiligen Ausgabe-preis ausgegeben. Anleger, die zum ersten Mal Anrechte erwerben möchten,

müssen eine Beitrittserklärung unterzeichnen, worin sie bestätigen, dass sie die statutarischen Beitrittsvoraussetzungen der Anlagestiftung erfüllen und das Re-

gelwerk der Anlagestiftung anerkennen.

Die folgende Graphik enthält die zehn grössten Immobilien-Anlagestiftungen der Schweiz mit dem letzten Bilanzwert.

Organisation

Grafik: Organisationgrafik der Anlagestiftungen

Copyright © 2015 Swisscanto

Swisscanto | Anlagestiftungen, Organisation http://www.swisscanto.ch/ch/de/institutional/anlagestiftungen...

1 von 1 20.11.15 17:31

Organigramm Immobilien-Anlagestiftung Quelle: Swisscanto Bezug zu Holz

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

13

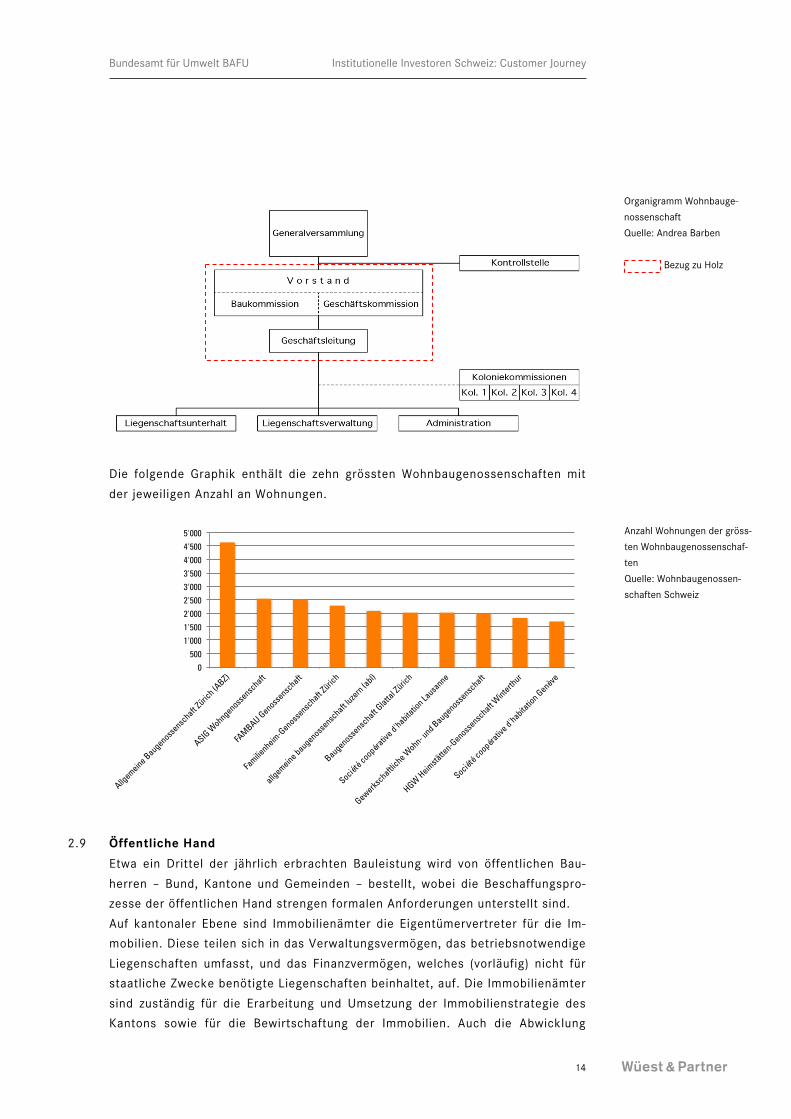

2.8 Wohnbaugenossenschaften Genossenschaften bilden im Wohnungsbau ebenfalls eine bedeutende Investo-

rengruppe, die sich insbesondere durch ihren langfristigen Anlagehorizont aus-zeichnet. Schweizweit gibt es mehr als 1'400 Wohnbaugenossenschaften, die

insgesamt über 150’000 Wohnungen besitzen. Die Marktanteile der Wohnbauge-nossenschaften variieren stark zwischen den Kantonen. Mit einem Marktanteil

von über 10% liegen Basel-Stadt und Zürich an der Spitze. Dagegen finden sich im Kanton Tessin praktisch keine Genossenschaftswohnungen. Bezüglich der

Grösse der Genossenschaften ist interessant anzumerken, dass 2.5% der Wohn-baugenossenschaften 31% aller Wohnungen besitzen und die 25% Kleinstgenos-

senschaften nur 2%. Somit gibt es zwar viele kleine Wohnbaugenossenschaften, die quantitative Versorgung mit Genossenschaftswohnungen wird jedoch durch

mittlere und grössere Genossenschaften gesichert.2 Die folgende Graphik zeigt exemplarisch die Organisationsstruktur einer Genos-

senschaft. Der Vorstand übernimmt die strategische Führung. Innerhalb des Vorstands werden üblicherweise Ressorts oder Kommissionen unter der Leitung

von Vorstandsmitgliedern ausgebildet. Die Geschäftsleitung übernimmt die ope-rative Führung der Genossenschaft.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 2 Schmid, P. (Präsident der Allg. Baugenossenschaft Zürich und des Schweizerischen Verbandes für Woh-

nungswesen, Sektion Zürich): Die Wohnbaugenossenschaften der Schweiz, unveröffentlichte Masterarbeit am Verbandsmanagementinstitut der Universität Freiburg.

0

1'000'000

2'000'000

3'000'000

4'000'000

5'000'000

6'000'000

7'000'000

CSA RE Switzerla

nd

Swisscanto

Anlagestiftu

ng Turid

omus (Casa

real)

Avadis A

nlagestiftu

ng Wohnen

UBS AST Immobilie

n Schweiz

ASSETIMMO Sonderve

rmögen W

CSA RES Commercial

Zürich Anlagesti

ftung W

ohnen Schweiz

Anlagestiftu

ng Pensimo (C

asareal)

Anlagestiftu

ng Turid

omus (Proreal)

Bilanzwerte (CHF) der gröss-ten Anlagestiftungen Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

14

Die folgende Graphik enthält die zehn grössten Wohnbaugenossenschaften mit

der jeweiligen Anzahl an Wohnungen.

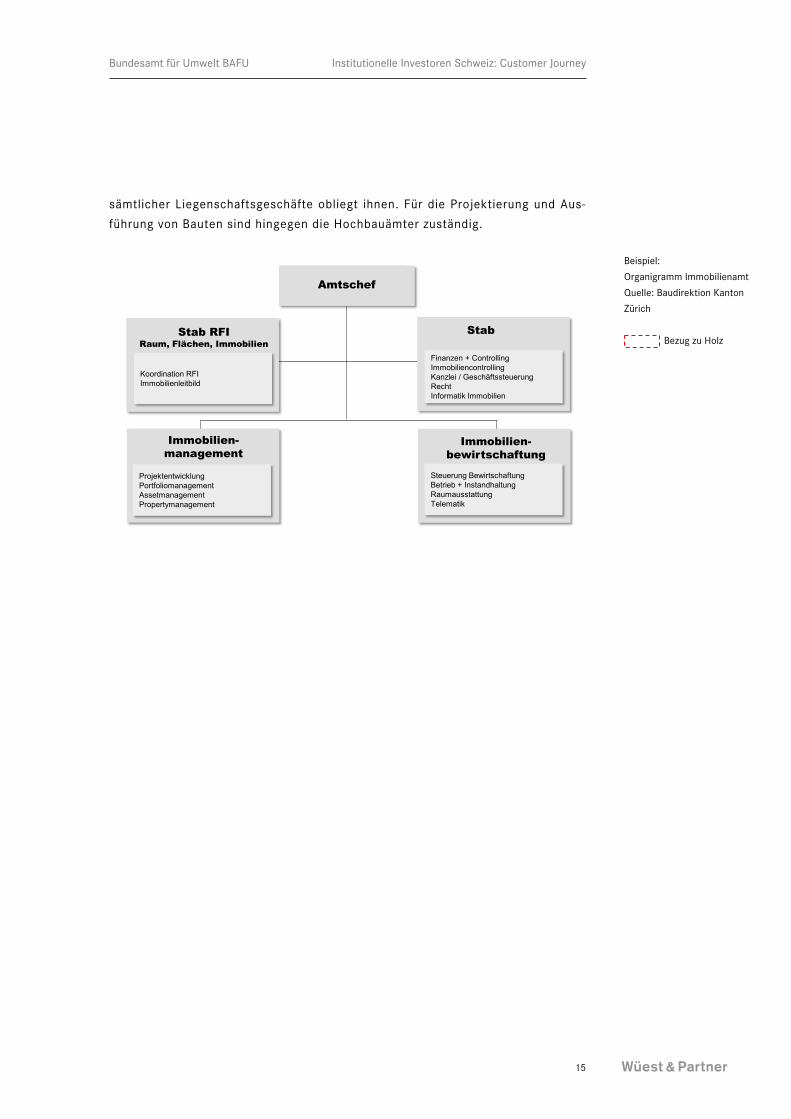

2.9 Öffentliche Hand Etwa ein Drittel der jährlich erbrachten Bauleistung wird von öffentlichen Bau-

herren – Bund, Kantone und Gemeinden – bestellt, wobei die Beschaffungspro-zesse der öffentlichen Hand strengen formalen Anforderungen unterstellt sind.

Auf kantonaler Ebene sind Immobilienämter die Eigentümervertreter für die Im-mobilien. Diese teilen sich in das Verwaltungsvermögen, das betriebsnotwendige

Liegenschaften umfasst, und das Finanzvermögen, welches (vorläufig) nicht für staatliche Zwecke benötigte Liegenschaften beinhaltet, auf. Die Immobilienämter

sind zuständig für die Erarbeitung und Umsetzung der Immobilienstrategie des Kantons sowie für die Bewirtschaftung der Immobilien. Auch die Abwicklung

0 500

1'000 1'500 2'000 2'500 3'000 3'500 4'000 4'500 5'000

Allgemeine Baugenosse

nschaft Z

ürich (A

BZ)

ASIG Wohngenosse

nschaft

FAMBAU Genosse

nschaft

Familie

nheim-G

enossensc

haft Züric

h

allgemeine baugenosse

nschaft l

uzern (abl)

Baugenossensc

haft Glatta

l Züric

h

Société coopérative d'habita

tion La

usanne

Gewerkschaftli

che Wohn- u

nd Baugenossensc

haft

HGW Heimstä

tten-G

enossensc

haft Winterth

ur

Société coopérative d'habita

tion Genève

Organigramm Wohnbauge-nossenschaft Quelle: Andrea Barben Bezug zu Holz

Anzahl Wohnungen der gröss-ten Wohnbaugenossenschaf-ten Quelle: Wohnbaugenossen-schaften Schweiz

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

15

sämtlicher Liegenschaftsgeschäfte obliegt ihnen. Für die Projektierung und Aus-führung von Bauten sind hingegen die Hochbauämter zuständig.

Immobilien- management

Immobilien-bewirtschaftung

Stab RFI Raum, Flächen, Immobilien

Stab

Steuerung Bewirtschaftung Betrieb + Instandhaltung Raumausstattung Telematik

Projektentwicklung Portfoliomanagement Assetmanagement Propertymanagement

Koordination RFI Immobilienleitbild

Amtschef

Finanzen + Controlling Immobiliencontrolling Kanzlei / Geschäftssteuerung Recht Informatik Immobilien

Organigramm Stand: 01.09.2015

* Leitung

Beispiel: Organigramm Immobilienamt Quelle: Baudirektion Kanton Zürich Bezug zu Holz

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

16

3 Analyse der Entscheidungswege

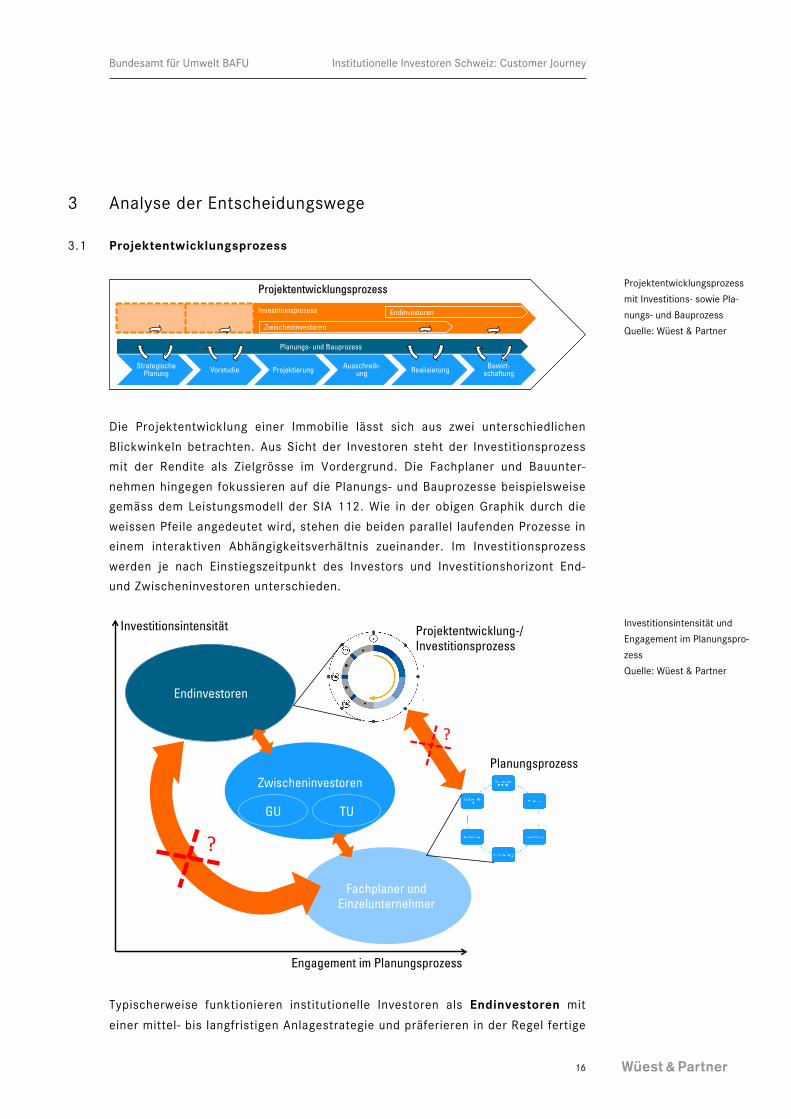

3.1 Projektentwicklungsprozess

Die Projektentwicklung einer Immobilie lässt sich aus zwei unterschiedlichen

Blickwinkeln betrachten. Aus Sicht der Investoren steht der Investitionsprozess mit der Rendite als Zielgrösse im Vordergrund. Die Fachplaner und Bauunter-

nehmen hingegen fokussieren auf die Planungs- und Bauprozesse beispielsweise gemäss dem Leistungsmodell der SIA 112. Wie in der obigen Graphik durch die

weissen Pfeile angedeutet wird, stehen die beiden parallel laufenden Prozesse in einem interaktiven Abhängigkeitsverhältnis zueinander. Im Investitionsprozess

werden je nach Einstiegszeitpunkt des Investors und Investitionshorizont End- und Zwischeninvestoren unterschieden.

Typischerweise funktionieren institutionelle Investoren als Endinvestoren mit

einer mittel- bis langfristigen Anlagestrategie und präferieren in der Regel fertige

Strategische Planung Vorstudie Projektierung Ausschreib-

ung Realisierung Bewirt-schaftung

Planungs- und Bauprozess

Investitionsprozess

Projektentwicklungsprozess

!!! !!! !!! !!!Zwischeninvestoren

Endinvestoren

Engagement im Planungsprozess

Investitionsintensität

Endinvestoren

Zwischeninvestoren

GU TU

Fachplaner und Einzelunternehmer

Projektentwicklung-/Investitionsprozess

Planungsprozess

?"

?"

Projektentwicklungsprozess mit Investitions- sowie Pla-nungs- und Bauprozess Quelle: Wüest & Partner

Investitionsintensität und Engagement im Planungspro-zess Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

17

Immobilienprodukte also entwickelte und vermietete Objekte. Im Gegensatz dazu steigen Zwischeninvestoren bereits in den frühen Projektphasen aktiv in den

Entwicklungsprozess ein und erbringen zum Teil selbst Planungs- und Bauleis-tungen, mit dem Ziel einen Entwicklungsmehrwert als Gewinn zu realisieren.

Fachplaner und Einzelunternehmen hingegen tätigen keine Investitionen, son-dern arbeiten im Planungsprozess beispielsweise gemäss dem Leistungsmodell

der SIA 112. Damit Investoren als Besteller die Ausgestaltung der Objekte mitbeeinflussen

können und nicht nur als Käufer vor vollendete Objekte und Tatsachen gestellt werden, kommt der Umgestaltung der Schnittstellen zwischen der Investitions-

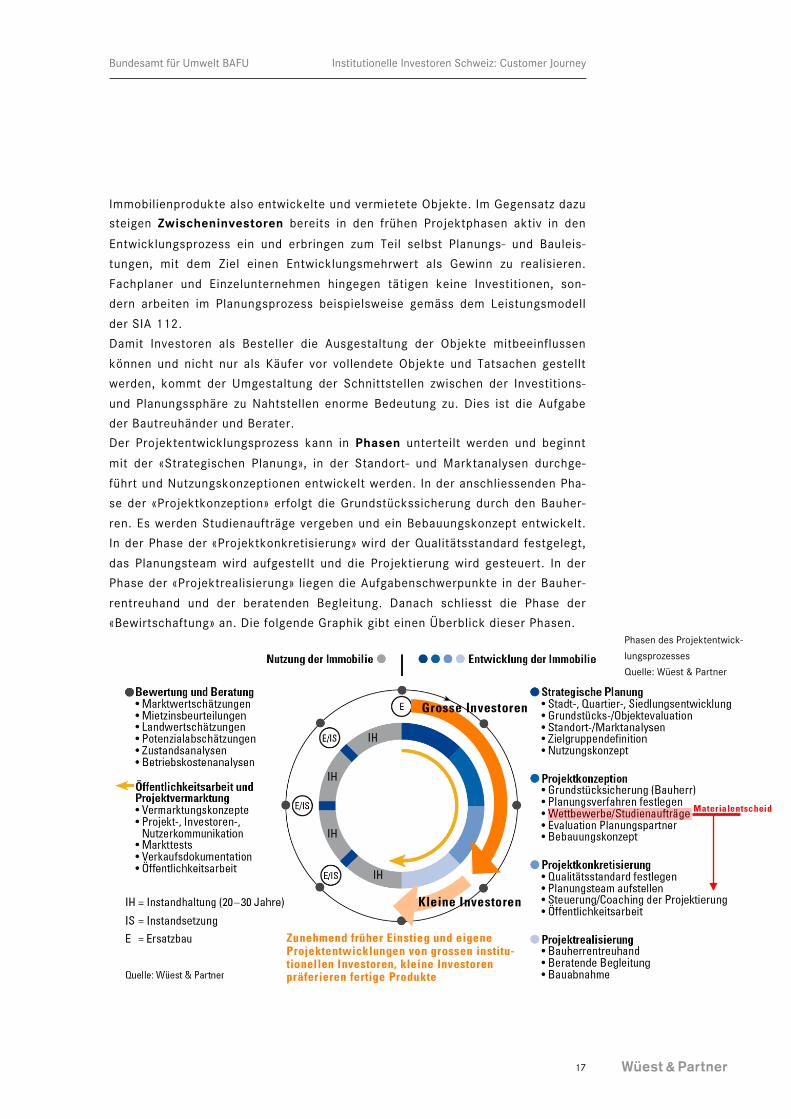

und Planungssphäre zu Nahtstellen enorme Bedeutung zu. Dies ist die Aufgabe der Bautreuhänder und Berater. Der Projektentwicklungsprozess kann in Phasen unterteilt werden und beginnt

mit der «Strategischen Planung», in der Standort- und Marktanalysen durchge-

führt und Nutzungskonzeptionen entwickelt werden. In der anschliessenden Pha-se der «Projektkonzeption» erfolgt die Grundstückssicherung durch den Bauher-

ren. Es werden Studienaufträge vergeben und ein Bebauungskonzept entwickelt. In der Phase der «Projektkonkretisierung» wird der Qualitätsstandard festgelegt,

das Planungsteam wird aufgestellt und die Projektierung wird gesteuert. In der Phase der «Projektrealisierung» liegen die Aufgabenschwerpunkte in der Bauher-

rentreuhand und der beratenden Begleitung. Danach schliesst die Phase der «Bewirtschaftung» an. Die folgende Graphik gibt einen Überblick dieser Phasen.

Phasen des Projektentwick-lungsprozesses Quelle: Wüest & Partner

Materialentscheid

Zunehmend früher Einstieg und eigene Projektentwicklungen von grossen institu-tionellen Investoren, kleine Investoren präferieren fertige Produkte

Grosse Investoren

Kleine Investoren

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

18

In der folgenden Graphik sind die Marktanteile am Neubauvolumen der verschie-denen Projektentwickler dargestellt. Im rechten Teil der Graphik sind die zehn

grössten Generalunternehmer angeführt.3

Die Analyse des Anlageverhaltens von institutionellen Investoren4 während der letzten zehn Jahre zeigt, dass insbesondere das Interesse an Wohnimmobilien

stark zugenommen hat. Denn die Mieten haben sich während der vergangenen Jahre solide entwickelt und Ertragsausfälle durch Leerstände gab es kaum. Des-

halb wurden verhältnismässig tiefe Mieterträge im Vergleich zu hohen Kaufprei-sen akzeptiert. Die hatte einerseits stetig sinkende Anfangsrenditen und ande-

rerseits ein überproportionales Wachstum von Wohn- gegenüber Geschäfts-gebäuden in den Immobilienportfolios institutioneller Investoren zur Folge. Die

tiefen Renditen haben die Konkurrenzsituation beim Kauf von bestehenden Anla-geliegenschaften mittlerweile derart verschärft, dass viele Investoren auf Ent-

wicklungsprojekte ausweichen. Daraus resultierte auch eine erhöhte Neubautä-tigkeit von Mietwohnungen, was die Mieter zwar begrüssen, jedoch neuen Druck

auf die Renditen für Investoren verursacht. In einer anderen Studie zum Anlageverhalten von institutionellen Investoren5 wurden die Einstiegszeitpunkte der Investoren in den Lebenszyklus der Immo-

bilien evaluiert. Dazu wurden knapp 300 repräsentativ ausgewählte Schätzungen

von Anlageliegenschaften des Jahres 2012, die von institutionellen Schweizer Investoren im Zuge ihrer Akquisitionsprozesse in Auftrag gegeben wurden, aus-

gewertet. Die Ergebnisse zeigen, dass jede dritte von einem institutionellen In-

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 3 Scherrer, M. (2014): Entwicklungs-Barometer Schweiz 2014, 30./31. Oktober 2014, Bad Ragaz 4 Schnorf, P. (2015): Versteckte Risiken im Immobilienmarkt. Potenzial in Regionalzentren. NZZ-

Verlagsbeilage Real Estate Days, 11.11.2015. 5 Bärthel, J. (2013): Wenn Käufer zu Entwicklern werden. Neue Zürcher Zeitung, 29.05.2013.

48%

15%

37%

GU's (inkl. Investoren) öffentliche Hand Private, Genossenschaften, weitere

HRS Real Estate AG

Implenia Development AG

Allreal Generalunternehmung AG

Frutiger AG

Steiner AG

Losinger Marazzi AG

Halter AG | Gesamtleistungen

SBB Immobilien

Priora AG

Mobimo Management AG

Weitere GU's

Grosse Projektentwickler Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

19

vestor für Akquisitionszwecke geprüfte Liegenschaft eine Projektentwicklung ist. Dabei reicht die Spannweite des Entwicklungsstandes zum Zeitpunkt des Kauf-

vertragsabschlusses vom vorliegenden Vorprojekt (14% aller Projektentwicklun-gen) über das erstellt Bauprojekt (36%), die rechtkräftige Baubewilligung (17%)

und den abgeschlossenen TU-/GU-Vertrag (18%) bis hin zur im Bau befindlichen Liegenschaft (15%). In Abhängigkeit des Entwicklungsstandes liegen damit oft

Monate bis gar Jahre zwischen der Unterschrift des Kaufvertrags und der Fertig-stellung des Objektes.

Besonders Wohnüberbauungen in der Agglomeration werden gerne schon in der Projektentwicklungsphase erworben. In Grosszentren sind Käufe von Projektent-

wicklungen kaum ein Thema. Das durchschnittliche Investitionsvolumen ist bei Projektentwicklungen höher als bei Bestandesliegenschaften.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Vorprojekt

Bauprojekt

Baubewilligung

TU-/GU-Vertrag

Im Bau

Bestandesliegenschaft

Büro Verkauf Gewerbe Lager Hotel Parken Sonstige Wohnen

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Projektentwicklung

Bestandes-liegenschaft

Grosszentren

Agglomeration Grosszentren

Kleine und mittlere Zentren

Agglomeration kleine und mittlere Zentren Peripherie

0 5 10 15 20 25 30 35 40

Projektentwicklung (Marktwert nach Fertigstellung)

Bestandesliegenschaft (fertig gebaut)

Projektentwicklungsstand und Nutzungssplit nach Marktmie-te, in % Quelle: Wüest & Partner

Regionale Verteilung der Akquisitionen, in % Quelle: Wüest & Partner

Durchschnittlicher Marktwert, in Mio. CHF Quelle: Wüest & Partner

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

20

Unter Berücksichtigung der Grösse von institutionellen Investoren zeigt sich

ein differenziertes Bild. Kleinere Investoren wie beispielsweise kleine Pensions-

kassen kaufen zumeist fertige Objekte, die von Generalunternehmern erstellt werden. Sie involvieren sich nicht in den Entwicklungsprozess, da dies ihre Risi-

kotragfähigkeit übersteigen würde. Die durchschnittliche Objektgrösse liegt bei rund CHF 10 Mio.

Für grosse Investoren hingegen gilt «the bigger, the better». Die durchschnittli-che Grösse liegt bei CHF 50 bis 100 Mio. Bei grossen Investoren ist ein Trend

hin zu einem früheren Einstieg im Entwicklungsprozess zu verfolgen. Je nach den in der Vergangenheit gemachten Erfahrungen, wird zum Teil die Entwicklung

durch eigene Bau- und Entwicklungsabteilungen übernommen oder es wird mit Generalunternehmern und Projektentwicklungsvereinbarungen gearbeitet.

Zum Teil werden die Möglichkeiten eines früheren Einstiegs im Lebenszyklus der Immobilie durch die Gesetzgebung eingeschränkt. Immobilienfonds beispielswei-

se dürfen nur dann in unbebaute Grundstücke investieren, wenn diese erschlos-sen und umgehend überbaubar sind. Doch der verbleibende Spielraum beispiels-

weise durch Entwicklungstätigkeiten im Bestand wird zunehmend genutzt. Ein früherer Einstieg der Investoren in die Entwicklung von Immobilien entspricht zudem ihrem Wunsch nach mehr Mitsprache im Planungsprozess. Denn in den

frühen Planungsphasen können Projektoptimierungen leichter berücksichtigt und

damit kann die Bauqualität besser gesteuert werden. So bauen vielen Investoren ihre eigenen Entwicklungsabteilungen auf und modifizieren ihre Anlagerichtli-

nien. Die typischen Projektentwickler sehen sich dabei in ihrem Kerngeschäft konkurrenziert. Einige bieten nun ihr Know-how als Berater oder Entwicklungs-

partner an.

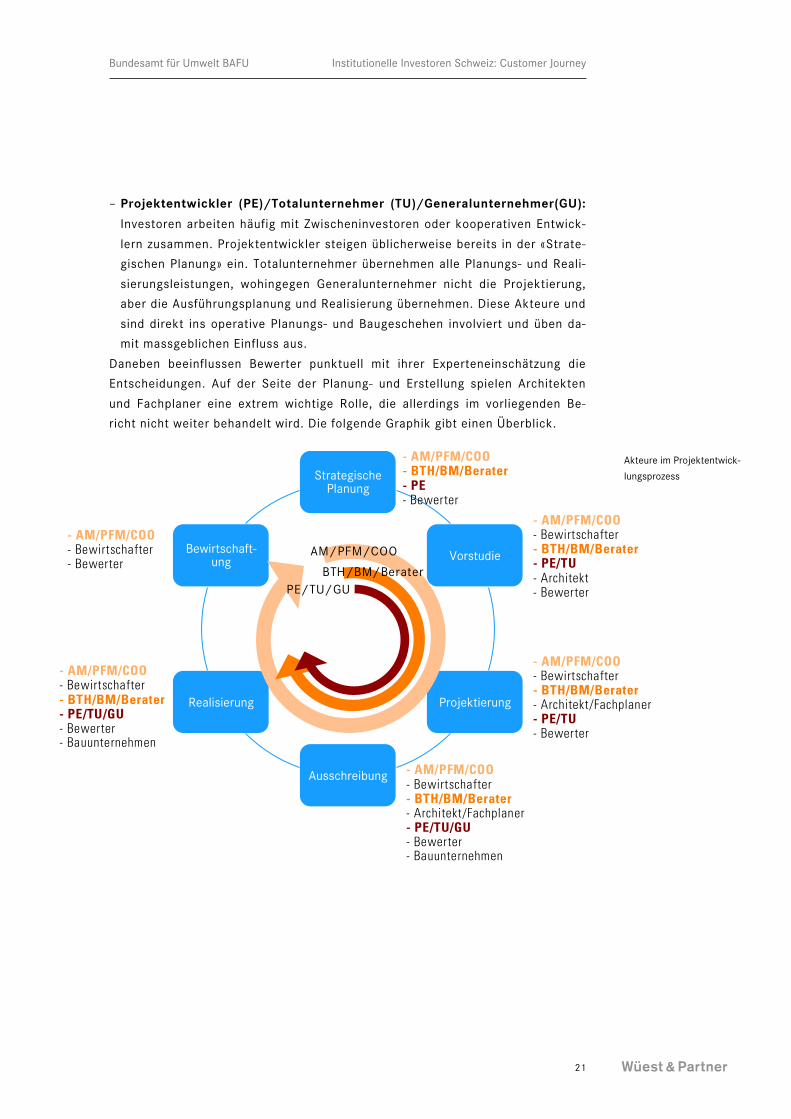

3.2 Akteure im Projektentwicklungsprozess Im Zuge des Projektenwicklungsprozesses nehmen verschiedene Akteure Ein-

fluss auf die Immobilie und damit auf den Materialentscheid. Die wesentlichen Akteure auf Seite der Investoren sind: – Asset Manager (AM)/Portfolio Manager (PFM)/Chief Construction Officer

(COO): Als interne Entscheidungsträger der Investoren haben diese Akteure

bedeutenden Einfluss während des gesamten Lebenszyklus bzw. der Haltedau-er der Immobilie. Je nach Organisationsstruktur verfügen Investoren über eige-

ne Bau- und Entwicklungsabteilungen, die einem COO unterstellt sind. – Bewirtschafter: Auch die Immobilienbewirtschafter (intern oder extern) spie-

len eine wichtige Rolle in Bezug auf Lebenszykluskosten, Unterhaltszyklen und die Akzeptanz bei Mietern.

– Bautreuhänder (BTH)/Baumanager (BM)/Berater: Bautreuhändern, Bauma-

nagern und Beratern der Investoren kommt in der Rolle der beratenden Pro-

jektbegleitung bereits ab der Phase der strategischen Planung grosses Gewicht zu.

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

21

– Projektentwickler (PE)/Totalunternehmer (TU)/Generalunternehmer(GU): Investoren arbeiten häufig mit Zwischeninvestoren oder kooperativen Entwick-

lern zusammen. Projektentwickler steigen üblicherweise bereits in der «Strate-gischen Planung» ein. Totalunternehmer übernehmen alle Planungs- und Reali-

sierungsleistungen, wohingegen Generalunternehmer nicht die Projektierung, aber die Ausführungsplanung und Realisierung übernehmen. Diese Akteure und

sind direkt ins operative Planungs- und Baugeschehen involviert und üben da-mit massgeblichen Einfluss aus.

Daneben beeinflussen Bewerter punktuell mit ihrer Experteneinschätzung die Entscheidungen. Auf der Seite der Planung- und Erstellung spielen Architekten

und Fachplaner eine extrem wichtige Rolle, die allerdings im vorliegenden Be-richt nicht weiter behandelt wird. Die folgende Graphik gibt einen Überblick.

Strategische Planung

Vorstudie

Projektierung

Ausschreibung

Realisierung

Bewirtschaft-ung

Akteure im Projektentwick-lungsprozess

- AM/PFM/COO - BTH/BM/Berater - PE - Bewerter - AM/PFM/COO

- Bewirtschafter - BTH/BM/Berater - PE/TU - Architekt - Bewerter

- AM/PFM/COO - Bewirtschafter - BTH/BM/Berater - Architekt/Fachplaner - PE/TU - Bewerter

- AM/PFM/COO - Bewirtschafter - BTH/BM/Berater - Architekt/Fachplaner - PE/TU/GU - Bewerter - Bauunternehmen

- AM/PFM/COO - Bewirtschafter - BTH/BM/Berater - PE/TU/GU - Bewerter - Bauunternehmen

- AM/PFM/COO - Bewirtschafter - Bewerter

AM/PFM/COOO BTH/BM/Berater

PE/TU/GU

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

22

4 Direkte und indirekte Kontaktpunkte

4.1 Leuchtturmprojekte

Herausragenden Leuchtturmprojekten kommt erhebliche Bedeutung und Vorbild-funktion zu. Denn viele Investoren orientieren sich an bereits gebauten oder im

Bau befindlichen Gebäuden. Durch die gezielte Präsentation dieser Objekte und insbesondere die Darstellung der verschiedenen Bauetappen können allfällige

Vorbehalte und Unsicherheiten abgebaut werden.

4.2 Messen, Events und Konferenzen Die zwei grössten Immobilien-Messen sind die MIPIM (Marché international des

Professionels de l’immobilier) in Cannes und die EXPO REAL in München, an denen auch jeweils ein Schweizer Stand organisiert wird. Damit sind diese inter-

nationalen Messen auch auf nationaler Ebene sehr wichtige Networking- Events. MIPIM EXPO REAL Datum Frühling Herbst Anzahl Besucher 17’300 21’000 Eintritt für Besucher EUR 1’600 EUR 325 Anzahl Aussteller ca. 1’727 ca. 1645 Anzahl Länder 81 35

Neben diesen beiden internationalen Grossveranstaltungen finden auch zahlrei-

che nationale Networking-Events in der Immobilienbranche statt: – NZZ Real Estate Days, November

– Immo-Monitoring Anlass, Oktober, Zürich – Bauen+Wohnen, November, Bern

– Swissbau, Januar, Basel – Swiss Real Estate Forum, Januar, Pontresina

– Symposien der Group of Fifteen, Januar, Zürich – Immo Messe Schweiz, März, St. Gallen

– SVIT Immobilienmesse, April, Zürich – Immobilien-Gespräche (Immobilien-Business)

– IPD-Konferenzen – RICS-Konferenzen

Ausserdem gibt es eine Reihe stärker wissenschaftlich geprägter Konferenzen

von folgenden Organisationen: – Real Estate Investment Data Association (REIDA)

– European Real Estate Society (ERES) – American Real Estate and Urban Economics Association (AREUEA)

– European Regional Science Association (ERSA) – European Public Real Estate Association (EPRA)

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

23

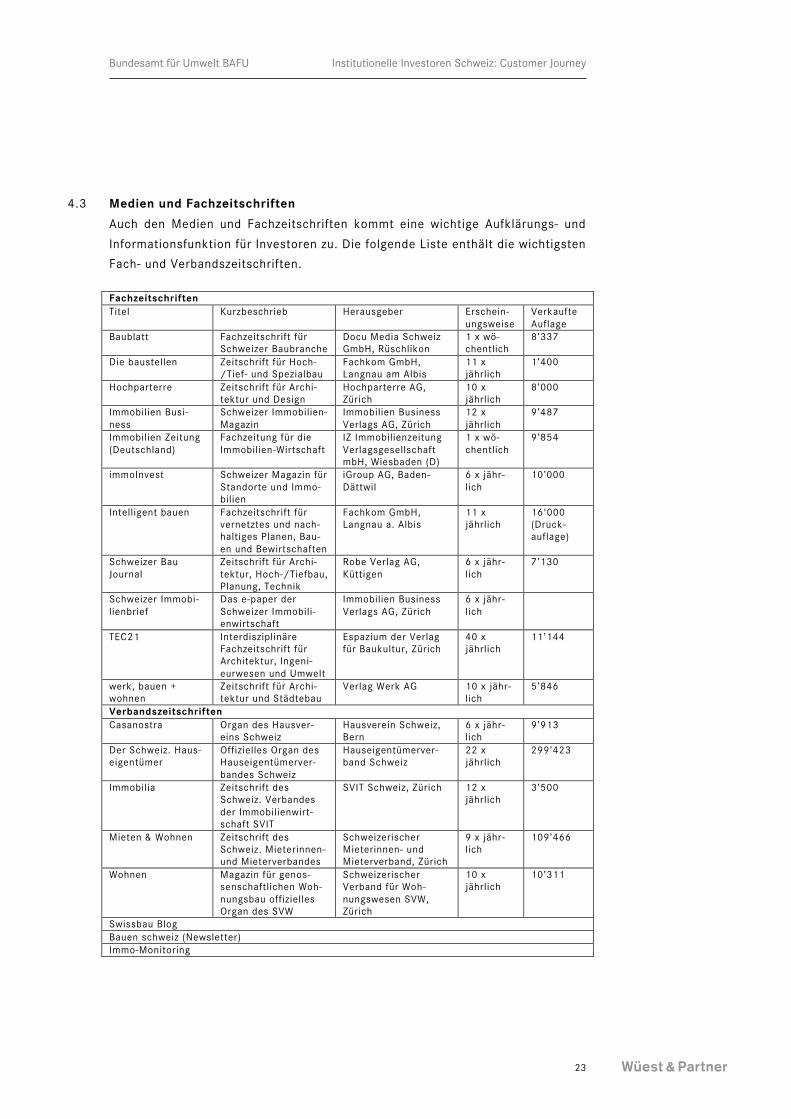

4.3 Medien und Fachzeitschriften Auch den Medien und Fachzeitschriften kommt eine wichtige Aufklärungs- und

Informationsfunktion für Investoren zu. Die folgende Liste enthält die wichtigsten Fach- und Verbandszeitschriften.

Fachzeitschriften Titel Kurzbeschrieb Herausgeber Erschein-

ungsweise Verkaufte Auflage

Baublatt Fachzeitschrift für Schweizer Baubranche

Docu Media Schweiz GmbH, Rüschlikon

1 x wö-chentlich

8’337

Die baustellen Zeitschrift für Hoch-/Tief- und Spezialbau

Fachkom GmbH, Langnau am Albis

11 x jährlich

1’400

Hochparterre Zeitschrift für Archi-tektur und Design

Hochparterre AG, Zürich

10 x jährlich

8’000

Immobilien Busi-ness

Schweizer Immobilien- Magazin

Immobilien Business Verlags AG, Zürich

12 x jährlich

9’487

Immobilien Zeitung (Deutschland)

Fachzeitung für die Immobilien-Wirtschaft

IZ Immobilienzeitung Verlagsgesellschaft mbH, Wiesbaden (D)

1 x wö-chentlich

9’854

immoInvest Schweizer Magazin für Standorte und Immo-bilien

iGroup AG, Baden-Dättwil

6 x jähr-lich

10’000

Intelligent bauen Fachzeitschrift für vernetztes und nach-haltiges Planen, Bau-en und Bewirtschaften

Fachkom GmbH, Langnau a. Albis

11 x jährlich

16'000 (Druck-auflage)

Schweizer Bau Journal

Zeitschrift für Archi-tektur, Hoch-/Tiefbau, Planung, Technik

Robe Verlag AG, Küttigen

6 x jähr-lich

7’130

Schweizer Immobi-lienbrief

Das e-paper der Schweizer Immobili-enwirtschaft

Immobilien Business Verlags AG, Zürich

6 x jähr-lich

TEC21 Interdisziplinäre Fachzeitschrift für Architektur, Ingeni-eurwesen und Umwelt

Espazium der Verlag für Baukultur, Zürich

40 x jährlich

11’144

werk, bauen + wohnen

Zeitschrift für Archi-tektur und Städtebau

Verlag Werk AG 10 x jähr-lich

5’846

Verbandszeitschriften Casanostra Organ des Hausver-

eins Schweiz Hausverein Schweiz, Bern

6 x jähr-lich

9’913

Der Schweiz. Haus-eigentümer

Offizielles Organ des Hauseigentümerver-bandes Schweiz

Hauseigentümerver-band Schweiz

22 x jährlich

299’423

Immobilia Zeitschrift des Schweiz. Verbandes der Immobilienwirt-schaft SVIT

SVIT Schweiz, Zürich 12 x jährlich

3’500

Mieten & Wohnen Zeitschrift des Schweiz. Mieterinnen- und Mieterverbandes

Schweizerischer Mieterinnen- und Mieterverband, Zürich

9 x jähr-lich

109’466

Wohnen Magazin für genos-senschaftlichen Woh-nungsbau offizielles Organ des SVW

Schweizerischer Verband für Woh-nungswesen SVW, Zürich

10 x jährlich

10’311

Swissbau Blog Bauen schweiz (Newsletter) Immo-Monitoring

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

24

4.4 Verbände Die Interessengemeinschaft privater, professioneller Bauherren (IPB) setzt

sich aus namhaften, schweizweit sowie international tätigen Firmen zusammen,

welche im Bau- und Immobilienbereich verantwortungsbewusst und nachhaltig investieren und realisieren.

Der Verein vertritt die Interessen der privaten professionellen Bauherren gegen-über Dienstleistern, Fachverbänden, Behörden und anderen Organisationen. Er

fördert den Wettbewerbsgedanken, die Professionalisierung der Bauherrenfunk-tion und stärkt die Kompetenz der Mitglieder als Auftraggeber.

Er pflegt unter seinen Mitgliedern einen intensiven Know-how- und Erfahrungs-austausch auf der Funktionsstufe Bauherr als Verantwortlicher von Immobilien-

projekten, des gesamten Bauprozesses und des bautechnischen Gebäudeunter-halts. Er ist unabhängig.

Der Verband der Immobilien-Investoren (VII) ist der Zusammenschluss der

institutionellen Investoren und der grossen privaten Immobilienunternehmen in der Schweiz, die Immobilien als Investitions- oder Kapitalanlage halten.

Der VII vertritt die spezifischen und politischen Interessen seiner Mitglieder ge-genüber Politik, Wirtschaft und Öffentlichkeit. Er koordiniert seine Interessen mit

anderen Organisationen der Immobilienwirtschaft wie Hauseigentümerverbän-den, Berufsorganisationen und der Interessengemeinschaft der privaten profes-

sionellen Bauherren. Er erbringt Dienstleistungen zur Unterstützung seiner Mit-glieder und fördert deren fachliche Kompetenz durch Erfahrungsaustausch.

Wohnbaugenossenschaften Schweiz ist die Dachorganisation von mehr als

1'000 Wohnbaugenossenschaften und weiteren gemeinnützigen Wohnbauträgern mit insgesamt gegen 140'000 Wohnungen. Der 1919 gegründete Verband steht

im Dienste seiner Mitglieder, die auf gemeinnütziger Grundlage preisgünstigen Wohnraum erstellen und bewirtschaften. Zusammen mit ihnen strebt er im gan-

zen Land eine ausreichende Versorgung mit preisgünstigem, vorzugsweise ge-nossenschaftlichem Wohnraum an.

Wohnbaugenossenschaften Schweiz ist mit neun Regionalverbänden in der gan-zen Schweiz vertreten. Die Regionalverbände wirken als Bindeglied zwischen den

einzelnen Mitgliedern und dem Verband. Sie vertreten den Verband innerhalb ihres Bereiches. Die Regionalverbände sind selbständige juristische Personen.

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

25

WOHNEN SCHWEIZ - Verband der Baugenossenschaften gehört im Rahmen

des Wohnraumförderungsgesetzes WFG zu den schweizerischen Dachorganisati-

onen des gemeinnützigen Wohnungsbaus. Der Genossenschaftsverband entstand 2010 aus der Fusion von Schweizerischer Verband Liberaler Baugenossenschaf-

ten VLB (Gründung 1965) und Schweizerischer Verband für Wohnbau- und Eigen-tumsförderung SWE (Gründung 1981). «Ressourcen sparen und Qualität steigern», dies ist die übergeordnete Zielset-zung der Koordinationskonferenz der Bau- und Liegenschaftsorgane der öffentlichen Bauherren (KBOB), der Vereinigung der öffentlichen Bauherren der

Schweiz. Die KBOB wurde 1968 als Koordinationsgremium der Bauorgane des Bundes ins

Leben gerufen, namentlich für Fragen des Submissionswesens, der Teuerungs-abgeltung auf Bauleistungen und der Architekten- und Ingenieurhonorare.

Auf den 1. Januar 1999 hin wurde die KBOB reorganisiert; sie wahrt heute die Interessen ihrer Mitglieder als Bauherr sowie Liegenschaftseigentümer und

-besitzer. Dabei vertritt sie diese Interessen gegenüber der Bauwirtschaft und ist zugleich ihr Ansprechpartner im Baubereich. Zusammen mit ihren Mitgliedern will

die KBOB den wirtschaftlichen Mitteleinsatz über den gesamten Lebensweg der Immobilien unter Berücksichtigung kultureller und ökologischer Aspekte des

Bauens sicherstellen. Die Vereinigung der staatlicher und kommunaler Leiter Immobilien (VSLI) wurde am 3. Dezember 1949 in Zürich als Interessengemeinschaft gegründet

und bis heute auf die Änderung dieser Rechtsform verzichtet. Gemäss Statuten hat der Verein folgende Ziele:

– Gedankenaustausch zu beruflichen, fachtechnischen/politischen Fragen, sowie organisatorischen und rechtlichen Strukturen.

– Organisation von Kursen und Informationstagungen zu aktuellen Fragen betref-fend den Berufsstand.

– Zusammenkünfte der Mitglieder, um die Beziehungen unter sich zu erhalten und weiter zu entwickeln.

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

26

5 Fazit

Die Analyse des Anlageverhaltens institutioneller Investoren zeigt deutlich, dass

einerseits aufgrund des Marktdrucks und andererseits zur Ausschöpfung von Optimierungspotenzialen insbesondere bei grossen Investoren zunehmend ein

früher Einstieg in den Lebenszyklus von Immobilien erfolgt, wohingegen kleinere Investoren eher fertige Objekte kaufen. Bei Projektentwicklungen gehen die In-

vestoren entweder Kooperationsvereinbarungen mit der Übertragung der Ent-wicklungsrisiken an einen Projektentwickler ein oder übernehmen die Steuerung

der Projektenwicklung mit internen Bau- und Entwicklungsabteilungen selbst. Primär treten institutionelle Investoren als «Käufer» von fertigen Immobilien oder

Projektenwicklungen auf und nehmen eher selten die Rolle des «Bestellers», der aktiv Vorgaben in Bezug auf die Materialisierung des Bauwerkes macht, ein. Dem

Wettbewerbswesen und Studienaufträgen kommt in Bezug auf den Materialent-scheid eine Schlüsselfunktion zu. Dabei wird sehr selten im Wettbewerbspro-

gramm explizit Holz als Baumaterial gefordert. Als Ergebnis des Wettbewerbs kann aber Holz als eine Variante hervorgehen, die dann weitergeführt und kon-

kretisiert wird und in einigen Fällen zur Umsetzung gelangt. Gesamthaft kann festgehalten werden, dass sowohl bei Generalunternehmern als

Zwischeninvestoren als auch bei institutionellen Investoren im Sinne von Endin-vestoren Konsens besteht, dass Holz als nachhaltiges, ökologisches Baumaterial

zukünftig grosse Chancen bietet. Die Mehrzahl der Investoren sieht Holz dabei als eine Möglichkeit (unter anderen) zur Erzielung nachhaltig optimierter Gebäu-

de. Insbesondere in Bezug auf Rationalisierung und Bauzeitverkürzung, Behag-lichkeit, Lebenszyklusorientierung und «green buildings» verfügt Holz über Al-

leinstellungsmerkmale. Höhere Erstellungskosten, Anforderungen an Schall- und Brandschutz sowie mangelnde Dauerhaftigkeit werden hingegen eher als poten-

zielle Nachteile gesehen. Insgesamt wird ein Informationsdefizit aufgrund feh-lender Erfahrungen von erfolgreich abgewickelten Projekten beklagt.

Als wesentliche Akteure im Entscheidungsprozess werden einerseits die Portfolio bzw. Asset Manager und Chief Construction Officers der Investoren, professio-

nelle Projektentwickler, Total- und Generalunternehmer sowie Bautreuhänder, Berater und Baumanager identifiziert. Wichtig ist zu bedenken, dass der Materi-

alentscheid relativ früh aktiv diskutiert werden sollte, da spätere Abweichungen mit hohem Aufwand und Kosten verbunden sind.

Die Analyse der Kontaktpunkte im Investitionsprozess von Investoren hat erge-ben, dass es vielfältige Möglichkeiten gibt, auf die Investoren zuzugehen. Beson-

ders grosses Potenzial wird der Präsentation von Leuchtturmprojekten zugespro-chen. Dabei sollen explizit die vermuteten Schwachstellen von Holzbauten

adressiert werden, um so die aktuell verbreiteten Unsicherheiten im Kontext von Holzbauten zu reduzieren.

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

27

6 Anhang: Dokumentation der Interviews

6.1 Interview 1 Architektin SIA, Bau- und Wohngenossenschaft – Anlagestrategie: Langsames, kontinuierliches Wachstum; wegen hoher Bau-

landpreise Nischen finden, die für andere keine Option darstellen; Lagen, die nicht besonders gut für den Wohnungsbau geeignet sind, auch lärmige und ab-

gelegene Standorte – Einstiegszeitpunkt: Je früher, desto besser: gesamte Quartierentwicklung

wird übernommen, Finanzierung erfolgt bei Vorliegen der Baubewilligung, ferti-ge Projekte entsprechen nicht den besonderen Anforderungen an neue, alter-

native Wohnformen («Cluster-Wohnen»). – Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Sehr

grosse Bedeutung, Lebenszykluskosten stehen im Vordergrund, Nachhaltigkeit sehr wichtig

– Einstellung gegenüber Holz: Bisher noch keine Erfahrungen, aber offen und

positive Einstellung gegenüber Holz – Entscheidungsträger: Vorstand und Geschäftsstelle, Beratung durch Archi-

tekten und Statiker – Informationsquellen: Primär Objekte anderer Genossenschaften, Zusammen-

arbeit mit «mehr als wohnen», Vorbild «Genossenschaft Zurlinden»

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

28

6.2 Interview 2 Portfoliomanager, Immobilienabteilung einer Grossunternehmung – Anlagestrategie: Historisch beding hat die Unternehmung eine grosse Anzahl

von Grundstücken in ihrem Besitz. Die Grundstücke an Top-Standorten werden

im eigenen Portfolio zu Entwicklung behalten. Die übrigen Grundstücke werden zur Generierung von flüssigen Mitteln für die Projektentwicklung verkauft.

Rund 30 Grundstücke sollen insgesamt entwickelt werden. Diese befinden sich schwerpunktmässig im Raum Zürich und der Genfersee Region sowie in einigen

weiteren grossen Städten. – Einstiegszeitpunkt: Die Unternehmung besitzt die Grundstücke selbst und

verfügt über eine eigene Entwicklungs- und Bauabteilung. Die gesamte Pro-jektentwicklung wird von der ersten Phase an durch die Unternehmung selbst

gesteuert. – Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Die

Materialisierung und insbesondere der Baustoff Holz spielen bereits in sehr frühen Phasen eine bedeutende Rolle. Aufgrund der Grösse der Entwicklungsa-

reale werden meistens ein städtebaulicher sowie ein Architektur-Wettbewerb durchgeführt. Es wird gezielt ein nachhaltige Quartierentwicklung und Zertifi-

zierung nach DGNB (Deutsche Gesellschaft für nachhaltiges Bauen) angestrebt. – Einstellung gegenüber Holz: In diesem Kontext werden dem Baustoff Holz

enorme Potenziale zugesprochen, allerdings hat sich Holz als Baumaterial für Mehrfamilienhäuser und Bürobauten noch nicht als Standard etabliert. Holz

wird sehr positiv wahrgenommen, aber es gibt auch gewisse Vorbehalte und Unsicherheiten aufgrund der mangelnden Erfahrung mit dem Material.

– Entscheidungsträger: Portfolio Manager, Bau- und Entwicklungsabteilung,

zukünftige Nutzer/expliziter Wunsch – Informationsquellen: primär aktuelle Neubauprojekte

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

29

6.3 Interview 3 Leiter Portfoliomanagement, Pensionskasse – Anlagestrategie: Die Pensionskasse tätigt Direktanlagen nur im Alleineigen-

tum. Es wird dabei im Portfolio auf eine angemessene Risikoverteilung hin-

sichtlich Nutzung, geografischer Lage und Grösse geachtet. Die Anlagen erfol-gen in Wohn- oder Geschäftsliegenschaften (Core-Segment), Projektent-

wicklungen oder unüberbaute Grundstücke. Der Erwerb im Baurecht ist eben-falls zulässig. Das Investitionsvolumen pro Liegenschaft liegt grundsätzlich

zwischen CHF 20 Mio. und CHF 100 Mio. Die Beurteilung der Lagequalität (Makrolage) erfolgt durch ein anerkanntes externes Gemeinde-Rating. Bei der

Auswahl der Standorte erfolgt eine Beschränkung auf Gemeinden mit einem überdurchschnittlichen Rating. Die Mikrolage muss mindestens den qualitati-

ven Erfordernissen genügen, die an die Makrolage gestellt werden. – Einstiegszeitpunkt: Grundsätzlich werden fertige Projekte als Anlageobjekte

aufgrund des reduzierten Risikos bevorzugt. Allerdings erfordert das aktuelle Marktumfeld auch in Projektenwicklungen zu investieren. In diesen Fällen wird

ein Entwicklungsvertrag mit einem Projektentwickler abgeschlossen, um die Projektentwicklungsrisiken an diesen zu übertragen. Die Pensionskasse verfügt

über eine eigene Bauabteilung, die sich aktiv in die Planungsprozesse einschal-tet, um Optimierungen des Projektes (z.B.: Grundrissqualität) zu erzielen.

– Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Die

Bedeutung des Baumaterials wird als hoch eingeschätzt, wobei insbesondere

die Auswirkungen auf die Lebenszykluskosten mitberücksichtigt werden. – Einstellung gegenüber Holz: Grundsätzlich begegnet man dem Material Holz

offen. Es ist aber wichtig, dass das Material zum Objekt und zur Gegend passt. Im urbanen Raum wird Holz als weniger geeignet betrachtet. Insgesamt sollen

Holzbauten auch als solche von aussen erkennbar sein. – Entscheidungsträger: Immobilien-Ausschuss

– Informationsquellen: primär aktuelle Neubauprojekte

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

30

6.4 Interview 4 Head Acquisition & Sales, Versicherungsgesellschaft – Anlagestrategie: reines Schweizer Portfolio, direkt gehaltene Objekte, Zweck:

Sicherung eines stabilen und attraktiven laufenden Ertrags – Einstiegszeitpunkt: Grundsätzlich werden bewilligte Projekte präferiert, aller-

dings wird zum Teil auch in Projektentwicklungen investiert. – Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Dem

Material wird relativ grosse Bedeutung beigemessen. Einstellung gegenüber Holz: Sowohl auf der Ebene des Portfoliomanagements

als auch aus Sicht der Immobilienbewirtschaftung werden dem Baustoff Holz

Vorteile in Hinblick auf die C02-Bilanz und insbesondere das Wohnklima zuge-sprochen. Es besteht Grund zur Annahme, dass bestimmte Mietergruppe eine

erhöhte Zahlungsbereitschaft für Holzbauten mitbringen. Allerdings kann diese Annahme noch nicht auf Daten gestützt werden. Schlussendlich muss ein Holz-

bau im Vergleich der Investitionskosten konkurrenzfähig sein mit einem Massiv-bau. – Entscheidungsträger: CEO, Portfolio-Manager, Akquisition, Bauabteilung,

Bewirtschaftungsabteilung – Informationsquellen: Bieterverfahren für Investoren

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

31

6.5 Interview 5 Asset Manager, Immobilienaktiengesellschaft – Anlagestrategie: Im Immobilienportfolio befinden sich grösstenteils Büro- und

Geschäftshäuser an erstklassigen Lagen in den wichtigsten Wirtschaftszentren

des Schweiz. – Einstiegszeitpunkt: Seit 2007 erfolgen keine grossen Zukäufe mehr, sondern

es wird verstärkt in das Bestandsportfolio mit Sanierungen, Erweiterungen oder Ersatzneubauten investiert. Neuentwicklungen im Bestand werden von der

ersten Planungsidee bis zur Neupositionierung eng begleitet. – Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Die

Bedeutung des Materials wird örtlich unterschiedlich beurteilt. Insgesamt spie-len aber Faktoren wie beispielsweise die Nutzungsflexibilität unabhängig vom

Material eine bedeutendere Rolle. – Einstellung gegenüber Holz: Dem Baustoff Holz wird grundsätzlich eine posi-

tive Wirkung und Behaglichkeit unterstellt. Bei einem bereits erstellten Neu-bauprojekt fiel der Materialentscheid für Holz, weil aufgrund der weitgehenden

Vorfertigung die Bauzeit und damit die Baukosten gegenüber anderen Alterna-tiven reduziert werden konnten. Auch in Bezug auf die Rückbaubarkeit wird

Holz positiv bewertet. Bei aussen liegenden Bauteilen müssen allfällige Vorteile im Bezug auf die Nachhaltigkeit und Wiederverwertbarkeit differenziert be-

trachtet werden, da die Behandlung mit Holzschutzmitteln diese stark relative-ren kann.

– Entscheidungsträger: Asset Management Gremium, Bautreuhand-Gremium – Informationsquellen: Fachzeitschriften, Medien, Internet, Messen eher nicht

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

32

6.6 Interview 6 Portfolio Manager, Anlagestiftung – Anlagestrategie: Die Anlagestrategie zielt auf ein breit diversifiziertes Immo-

bilienportfolio ab. Geografische Schwerpunkte für Investitionen in Wohnraum

bilden die Ballungsräume Zürich, Basel, Genf und Lausanne. Investitionen in Geschäftsflächen tätigt die Anlagestiftung vorwiegend in den Wirtschaftszen-

tren. – Einstiegszeitpunkt: Aufgrund des aktuell herrschenden Marktdrucks erfolgt

zunehmend ein früher Projekteinstieg mit dem Kauf von eingezontem Bauland. Zudem ergeben sich durch einen frühen Einstieg neue Optionen. Bei eigenen

Projektentwicklungen gibt es grundsätzlich zwei Organisationsvarianten. Ent-weder wird das interne Know-how aktiviert und die Steuerung der Projektent-

wicklung selbst übernommen und nur die Organisation und Durchführung der Konkurrenzverfahren wird extern vergeben. Alternativ dazu wird auch häufig

eine Kooperation mit einem Projektentwickler eingegangen und so das Risiko an diesen übertragen.

– Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Die

Bedeutung des Materials wird als der Funktionalität untergeordnet betrachtet.

Beispielsweise bei Aufstockungen im Bestand fällt häufig aus statischen Über-legungen die Entscheidung für Holz aus.

– Einstellung gegenüber Holz: Bei Neuentwicklungen hingegen wird Holz zwar

ein bedeutenden Potenzial beispielsweise in Bezug auf die graue Energie zuge-

sprochen, allerding ist Holz im stark von Kostendruck geprägten Marktumfeld nicht bzw. allenfalls noch nicht preislich kompetitiv.

– Entscheidungsträger: Portfolio Management Team, Construction und Develo-

pment Team, Anlagekommission (bei Investitionsentscheid) – Informationsquellen: Jury bei Wettbewerbsverfahren

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

33

6.7 Interview 7 CEO, börsenkotierter Immobilienfonds – Anlagestrategie: Das Schwergewicht der Investitionen liegt im Segment der

konjunkturunabhängigen, mittelständischen Wohnliegenschaften und zu einem

kleineren Teil in Geschäftsliegenschaften. Die Anlagestrategie zielt auf ein breit diversifiziertes Immobilienportfolio ab.

Geografische Schwerpunkte für die Investitionstätigkeit sind die beiden gros-sen und wirtschaftlich starken Ballungsräume Zürich und Basel.

– Einstiegszeitpunkt: Kotierte Immobilienfonds dürfen keine Grundstücke ohne

bewilligte Bauprojekte kaufen und keine eigene Projektentwicklungen durch-

führen (Ausnahme: Fonds mit qualifizierten Anlegern). Entwicklungen im Be-stand hingegen sind erlaubt.

– Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: analog

Anlagestiftung – Einstellung gegenüber Holz: analog Anlagestiftung – Entscheidungsträger: Portfolio Management Team, Construction und Develo-

pment Team, Fondsverwaltung – Informationsquellen: analog Anlagestiftung

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

34

6.8 Interview 8 Leiterin Portfoliomanagement, öffentliche Hand – Anlagestrategie: Die Stadt setzt sehr stark auf nachhaltige und ökologische

Bauten und fordert dies explizit in den Ausschreibungen. – Einstiegszeitpunkt: Die Stadt besitzt drei Portfolios. Im Portfolio «Immobilien-

Direktanlagen der Pensionskasse» werden primär fertige Objekte eingekauft. In

den beiden Portfolios «Finanzvermögen» und «Verwaltungsvermögen» werden auch eigene Projektentwicklungen durchgeführt. Bei den Projektenwicklungen

übernimmt zum Teil das Bau- und Verkehrsdepartement die Bauherrenvertre-tung oder es wird eine Entwicklungsvereinbarung mit einem professionellen

Projektentwickler unterzeichnet. – Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Dem

Material wird insbesondere in Hinblick zur Zielerreichung von nachhaltigen und ökologischen Bauten eine grosse Bedeutung beigemessen.

– Einstellung gegenüber Holz: Bei einem bereits erstellten Projekt wurden von

der Bauherrschaft Mock-Ups der Holzfassaden eingefordert, um Fragen bezüg-

lich Dauerhaftigkeit, Behandlungsmöglichkeiten und Austauschbarkeit besser klären zu können. Bei der Verwendung von Holz wird zudem die Herkunft aus

dem europäischen Raum gefordert. – Entscheidungsträger: Portfolio Management Team, Facility Management und

Bewirtschaftungsteam – Informationsquellen: Fachzeitschriften, Events, Weiterbildungen

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

35

6.9 Interview 9 Abteilungsleiter Akquisition Umbau & Renovation, Bauunternehmung – Einstiegszeitpunkt: Es werden sowohl Neuentwicklungen auf der grünen Wie-

se als auch Sanierungen oder Erweiterungen im Bestand durchgeführt. – Bedeutung des Materials der Tragkonstruktion und Gebäudehülle: Dem

Material kommt entscheidende Bedeutung in Bezug auf statische als auch öko-

logische und soziale Anforderungen zu. – Einstellung gegenüber Holz: Bei Aufstockungen wird Holz bereits häufig ein-

gesetzt. Im Neubau wird dem Material Holz sehr grosses Potenzial insbesonde-re im Hinblick auf die zunehmende Bedeutung der Lebenszyklusorientierung

zugesprochen. Bei einigen Projekten wurden bereits parallel zwei Varianten, Holz versus Massivbau, untersucht. Dabei erwies sich jedoch die Holzbauvari-

ante im Endeffekt nicht als konkurrenzfähig, da Bauvorschriften häufig auf Massivbauten zugeschnitten sind. Die Verwendung von Holz wird zudem durch

Informationsdefizite auf Seiten der Planer erschwert. – Entscheidungsträger: interne Planungs- und Bauabteilung, Kunden

– Informationsquellen: Fachliteratur, Medien

Bundesamt für Umwelt BAFU Institutionelle Investoren Schweiz: Customer Journey

36

6.10 Interview 10 Partner, Wüest & Partner – Unterschiede im Investitionsverhalten von institutionellen Investoren:

Kleinere Investoren wie beispielsweise kleine Pensionskassen kaufen zumeist

fertige Objekte, die von Generalunternehmern erstellt werden. Sie bringen sich nicht aktiv in den Entwicklungsprozess ein. Die durchschnittliche Objektgrösse

liegt bei rund CHF 10 Mio. Für grosse Investoren hingegen gilt «the bigger, the better». Die durchschnittli-

che Grösse liegt bei CHF 50 bis 100 Mio. Bei grossen Investoren ist ein Trend hin zu einem früheren Einstieg im Entwicklungsprozess zu verfolgen. Je nach

den in der Vergangenheit gemachten Erfahrungen, wird zum Teil die Entwick-lung durch eigene Bau- und Entwicklungsabteilungen übernommen oder es wird

mit Generalunternehmern und Projektentwicklungsvereinbarungen gearbeitet. – Bedeutung des Materials: Die Bedeutung des Materials ist relativ gross. Viele

Investoren sprechen dem Baustoff Holz in Hinblick auf Nachhaltigkeit und «green building» grosses Potenzial zu. Insbesondere bei «green buildings» ver-

fügt Holz über Alleinstellungsmerkmale. Bestimmte Nutzergruppe schätzen Holz als behaglicher und ökologisch überlegen ein. Im Mittel wird aber von ei-

ner neutralen Haltung der Mieter ausgegangen. Bei den Planern fehlen häufig noch Erfahrungen im Umgang mit Holz und es gibt relativ wenige Unterneh-

men. Die Konkurrenz von Seiten des Massivbaus sowie die entsprechende Lobby sind hingegen stark.

– Informationsquellen: Leuchtturmprojekte sollten gezielt in Kooperation mit

den Investoren und Generalunternehmern promotet werden. Dabei sollte auch

der Bauprozess gezeigt werden, um allfällige Vorbehalte und Unsicherheiten zu reduzieren. Eine Möglichkeit wäre beispielsweise Leuchtturmprojekte im Rah-

men der NZZ Real Estate Days zu präsentieren.