bilancio consolidato 2008 bilancio d’esercizio 2008 · delegato, come società di consulenza...

TRANSCRIPT

Bilancio consolidato 2008 Bilancio d’esercizio 2008

Sede legale e Direzione Generale: via Cordero di Pamparato, 15 - Torino

• Codice Fiscale, Partita IVA, Registro delle Imprese di Torino n° 05513630011

• UIC : iscrizione elenco generale ex art. 106 T.U.B al n° 23109

• Banca D’Italia : iscrizione elenco speciale ex art.107 T.U.B n° 32573

• Associata UFI

• Associata Assofin

1

2

Bilancio consolidato 2008

Sede legale e Direzione Generale: via Cordero di Pamparato, 15 - Torino

• Codice Fiscale, Partita IVA, Registro delle Imprese di Torino n° 05513630011

• UIC : iscrizione elenco generale ex art. 106 T.U.B al n° 23109

• Banca D’Italia : iscrizione elenco speciale ex art.107 T.U.B n° 32573

• Associata UFI

• Associata Assofin

3

INDICE

Organi di Amministrazione e controllo . ………………………………………………………………………………..…..5

Introduzione…………………………………………………………………………………………………………………….6 Mission..................................................................................................................................................................... 7 Storia........................................................................................................................................................................ 7 Modello di business e prodotti.................................................................................................................................. 8 Struttura del gruppo ............................................................................................................................................... 10 Avviso di convocazione di assemblea ordinaria..................................................................................................... 11

BILANCIO CONSOLIDATO GRUPPO CONAFI PRESTITÓ AL 31.12.2008 ......................................................... 12 Relazioni degli amministratori sulla gestione consolidata ...................................................................................... 13

Lettera del Presidente ........................................................................................................................................... 14 Azionisti.................................................................................................................................................................. 15

• Trend del titolo............................................................................................................................. 15 • Azioni proprie: Piano di buy back…………………………………………………………………..……17 • Internal dealing ………………………………………………………………………………….………...17

Mercato di riferimento al 31 dicembre 2008……………………………………………………………………….………18 • Quadro congiunturale ………………………………………………………………….…………………18

La Produzione consolidata .................................................................................................................................... 19 Analisi della situazione economica e finanziaria del gruppo Conafi ..................................................................... ..22

• Stato Patrimoniale………………………………………………………………………………….………23 • Conto Economico………………………………………………………………………………………….24

Prospetto di raccordo fra patrimonio netto di Conafi Spa e quello consolidato……………………………………….26 Principali rischi e incertezze ………………………………………………………………………………………………...26 Corporate Governance……………………………………………………………………………………………………….27 Rapporti infragruppo e con parti correlate …………………………………………………………..………….………....28 Controversie a passività potenziali ………………………………………………………………...…………………...….33 Eventi e operazioni significative non ricorrenti……………………………………………………………………………………………………………….……....33 Operazioni atipiche e/o inusuali…………………………………………………………………………………………………………………..…….33 Attività di ricerca e sviluppo.................................................................................................................................... 33 Altri fatti di rilievo del periodo ................................................................................................................................. 33 Fatti di rilievo successivi alla chiusura dell’esercizio ............................................................................................. 33 Evoluzione prevedibile della gestione ................................................................................................................... 33 Ulteriori informazioni sulle politiche d’impresa ....................................................................................................... 34 Schemi di bilancio consolidato ............................................................................................................................... 35

• Stato Patrimoniale Consolidato .................................................................................................... 36

4

• Conto Economico Consolidato ..................................................................................................... 37 • Prospetto delle variazioni del Patrimonio Netto Consolidato ........................................................ 38 • Rendiconto finanziario .................................................................................................................. 40

Nota integrativa al bilancio consolidato .................................................................................................................. 41

• Parte A: Politiche contabili ............................................................................................................ 42 • Parte B: Informazioni sullo Stato Patrimoniale ............................................................................. 57 • Parte C: Informazioni sul Conto Economico ................................................................................. 80 • Parte D: Altre informazioni............................................................................................................ 92

Attestazione ai sensi dell’art. 81-ter del regolamento Consob n. 11971/99 e successive modifiche e integrazioni109

BILANCIO D’ESERCIZIO DI CONAFI PRESTITÒ S.p.A. AL 31.12.2008............................................................ 110 Relazione degli amministratori sulla gestione………………………………………………………………………….. 111

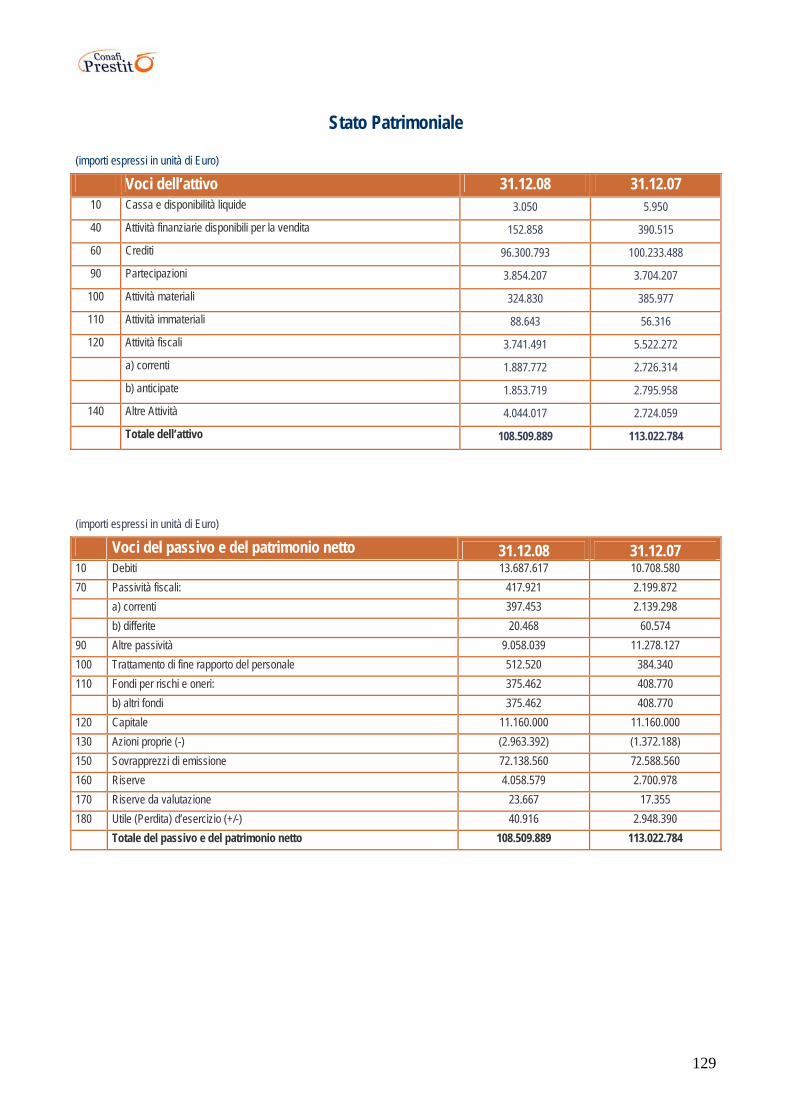

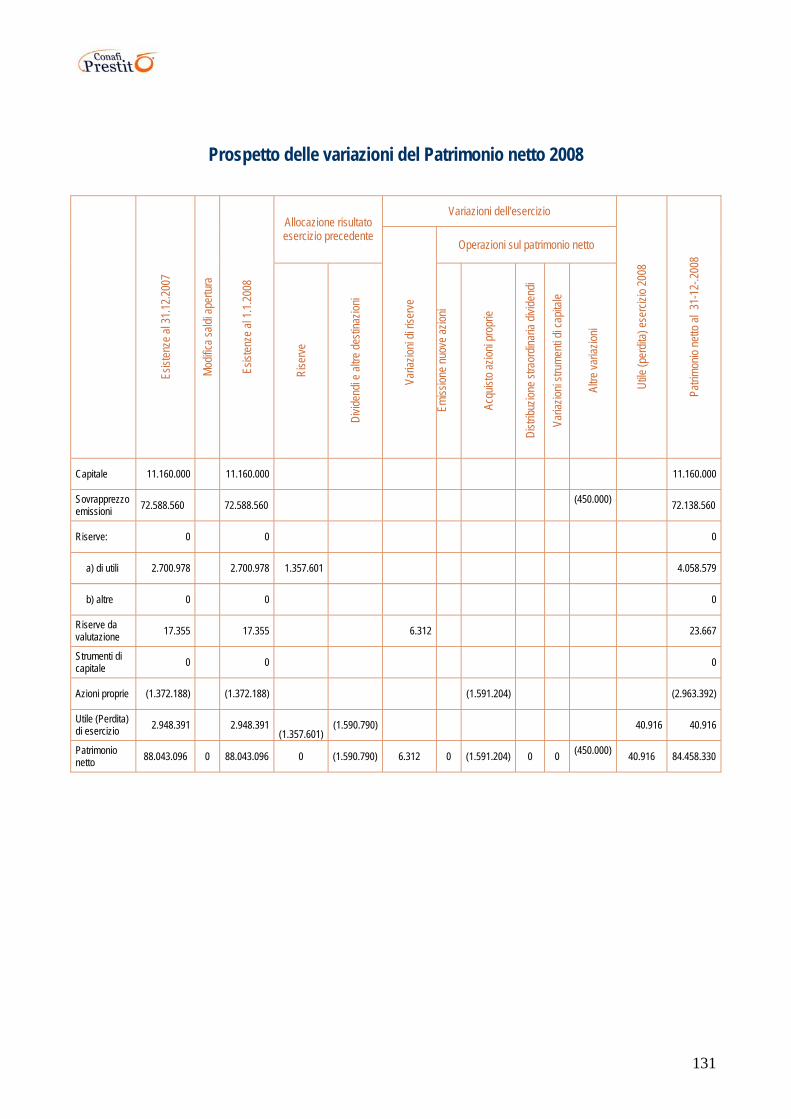

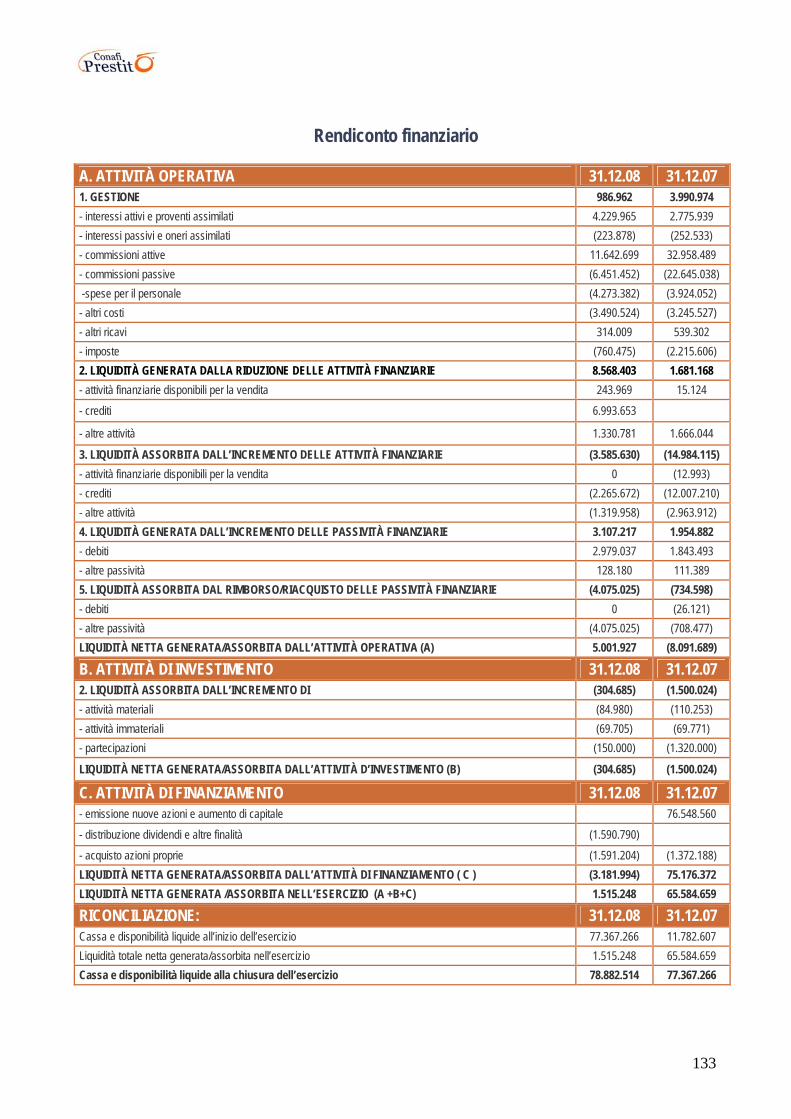

Schemi di bilancio ................................................................................................................................................ 128 • Stato Patrimoniale ...................................................................................................................... 129 • Conto Economico ....................................................................................................................... 130 • Prospetto delle variazioni del Patrimonio netto........................................................................... 131 • Rendiconto finanziario ................................................................................................................ 133

Nota integrativa .................................................................................................................................................... 134

• Parte A: Politiche contabili .......................................................................................................... 135 • Parte B: Informazioni sullo Stato Patrimoniale ........................................................................... 148 • Parte C: Informazioni sul Conto Economico ............................................................................... 168 • Parte D: Altre Informazioni ......................................................................................................... 178

Allegati al bilancio .............................................................................................................................................. .196

Attestazione ai sensi dell’art. 81-ter del regolamento Consob n. 11971/99 e successive modifiche e integrazioni 207 Relazione del Collegio Sindacale al progetto di bilancio d’esercizio 2008……………………………………………208 Relazione della Società di Revisione al progetto di bilancio consolidato 2008……………………………………....214 Relazione della Società di Revisione al progetto di bilancio d’esercizio 2008 ……………………………….……....216

5

CARICHE SOCIALI E SOCIETÀ DI REVISIONE Consiglio di Amministrazione

Nunzio Chiolo Presidente e Amministratore Delegato

Giuseppe Vigorelli Consigliere Delegato

Giuseppe Vimercati Consigliere

Fabio Alfieri Consigliere

Mauro Pontillo Consigliere

Carlo Colombotti Consigliere

Massimiliano Naef Consigliere

Collegio Sindacale

Renato Bogoni Presidente

Giovanni Battista Palmisano Sindaco Effettivo

Michele Testa Sindaco Effettivo

Massimo Pellanda Sindaco Supplente Alfio Borletto Sindaco Supplente

Marco Gerardo Direttore Generale

Mazars & Guérard S.p.A. Società di Revisione

6

INTRODUZIONE

7

Mission

Il Gruppo Conafi è specializzato nei finanziamenti con rimborso mediante Cessione del Quinto dello Stipendio (CQS) o Pensione (CQP) e Delegazione di Pagamento (DP); si è da sempre contraddistinto quale fabbrica di prodotti e servizi, identificandosi tra i soggetti più innovativi del settore; il Gruppo ha ampliato nel corso del 2008 la sua operatività anche al mercato del credito e dei servizi “corporate”.

Storia

La Società viene costituita il 30 marzo 1988 su iniziativa di Nunzio Chiolo, attuale Presidente del Consiglio di Amministrazione ed Amministratore Delegato, come società di consulenza finanziaria e assicurativa, operativa in Piemonte e, in particolare, nella provincia di Torino.

Dall’inizio degli anni ‘90 la Società si specializza nel settore dei finanziamenti rimborsabili mediante cessione del quinto dello stipendio, e inizia ad operare su tutto il territorio nazionale in qualità di agente e consulente per diversi operatori del settore.

Il 2001 rappresenta un anno di grande importanza per la Società, sia dal punto di vista gestionale che societario.

• In aprile, Conafi acquista da Italfid Italiana Fiduciaria S.p.A. e da Nunzio Chiolo, rispettivamente, il 94% ed il 5% della società Tuttiservizi S.r.l. (società controllante Tuttiprestiti S.r.l.), al fine di affidare alla stessa la gestione dei servizi amministrativi (contabilità e bilancio), fiscali e legali della Società. Contestualmente la Società aumenta il proprio capitale sociale a Lire 1.006.860.400 (pari ad Euro 520.000 circa) e si trasforma in società per azioni con denominazione “Conafi S.p.A.”.

• In luglio, Conafi acquista da Tuttiservizi S.r.l. l’88% della controllata Tuttiprestiti S.r.l., titolare di una rete commerciale costituita da oltre 45 strutture in franchising localizzate in prevalenza nel centro-sud Italia con il marchio “Tuttiprestiti”, al fine di creare una rete commerciale monoprodotto dedicata ai finanziamenti da rimborsare mediante cessione del quinto dello stipendio o delegazione di pagamento.

• Alla fine del 2001 Conafi assume il ruolo di intermediario finanziario con l’iscrizione all’elenco generale ex art. 106 TUB ed inizia la progressiva dismissione delle strutture in franchising non più funzionali all’attività.

Inoltre nello stesso anno si inseriscono nella compagine societaria due investitori istituzionali:

• Meliorbanca S.p.A. con una partecipazione pari al 10% del capitale sociale;

• Banca Popolare dell’Emilia Romagna Soc. Coop. con una partecipazione pari al 5% attraverso la propria controllata EM.RO. S.r.l..

Nell’aprile 2006 la Società viene iscritta all’elenco speciale tenuto dalla Banca d’Italia ex art. 107 del TUB. Successivamente, al fine di ristrutturare il perimetro del Gruppo, anche in vista dell’ammissione a quotazione delle azioni ordinarie di Conafi S.p.A., la Società perfeziona l’acquisizione dell’intero capitale sociale di Italifin il 31 agosto 2006.

Il 12 aprile 2007 la Società approda in Borsa Italiana sul mercato Expandi attraverso un’Offerta di Pubblica Sottoscrizione riservata ad istituzionali e ampiamente sottoscritta.

Il 18 Luglio 2007 Conafi costituisce la società “Tuttiprestiti S.p.A.” ( ora Alba Finanziaria S.p.A) attiva nel mercato del credito al consumo. Con questa operazione il Gruppo intende ampliare il suo portafoglio prodotti, cogliendo le opportunità di un mercato in continua crescita.

Il 22 Ottobre 2007 viene Costituita la Holding Partecipazioni Business S.p.A. ( sigla HPB) con l’obiettivo di acquisire partecipazioni in società di intermediazione finanziarie e di servizi finanziari strumentali alla crescita del Gruppo.

Il 23 Ottobre 2007 Conafi Prestitò sigla un accordo con Banca delle Marche. L’accordo consente a Banca delle Marche di collocare prodotti CQS, CQP, e DP, avvalendosi dell’attività svolta da Conafi in qualità di mandataria, attraverso le proprie filiali. Conafi rafforza lo sviluppo del prodotto “CQS Chiavi in mano per Banche Retail”, realizzato per rispondere alle esigenze delle istituzioni finanziarie.

Il 23 Ottobre 2007 l’Assemblea degli azionisti autorizza il CDA all’esecuzione del piano di buy-back, funzionale ad operazioni strategiche e a politiche remunerative.

8

Il 12 marzo 2008 Conafi Prestitò acquisisce, tramite la controllata Holding Partecipazioni Business S.p.A., il 60% della società Progefin S.p.A. società specializzata in soluzioni di leasing finanziario/operativo e in tutte le forme di finanziamento a medio e lungo termine e vanta importanti partnership con i principali gruppi bancari italiani ed esteri.

Il 17 Luglio 2008 Conafi Prestitò acquisisce, tramite la controllata Holding Partecipazioni Business S.p.A., il 51% della società Via Advisors Corporate Srl specializzata nel settore della Finanza Straordinaria e il 51% della Uniprestit Spa, mediatore creditizio attivo nel collocamento di prodotti finanziari alle famiglie.

Il 22 dicembre 2008 il Gruppo acquisisce, tramite la controllata Holding Partecipazioni Business S.p.A., il 51% della società Euris Europe Srl specializzata nel settore della Finanza Agevolata ampliando ulteriormente l’offerta dei servizi finanziari dedicati alle aziende e ai professionisti.

Modello di business e prodotti

Nuovi prodotti e servizi 2008

Attraverso l’acquisizioni di alcune partecipazioni di controllo, oltre ad ampliare la propria offerta ai clienti privati attraverso l’intermediazione di Mutui mediante l’acquisizione di Uniprestit Spa, il Gruppo e’ riuscito ad entrare nel segmento Corporate offrendo i propri servizi anche alle imprese mediante l’intermediazione di prodotti finanziari quali leasing, factoring, mutui industriali, oltre all’ assistenza e consulenza in tema di operazioni di finanza straordinaria. Piu’ in particolare con l’acquisizione della Progefin S.p.A., di Via Advisors Corporate Finance Srl e dell’ Euris Europe Srl, il Gruppo Conafi ha ulteriormente ampliato l’offerta di prodotti alle imprese e ai professionisti nei seguenti comparti:

• finanza ordinaria • finanza straordinaria • finanza agevolata

Prodotti tradizionali del Gruppo Conafi

Conafi Prestitò è un intermediario finanziario attivo nel mercato del credito al consumo, in particolare nel settore dei finanziamenti, iscritto all’elenco generale degli intermediari finanziari ex art. 106 TUB ed all’elenco speciale degli intermediari finanziari ex art. 107 TUB.

Il Gruppo Conafi offre ai propri clienti le seguenti tipologie di prodotto:

• finanziamenti con rimborso mediante cessione del quinto dello stipendio (CQS), che consistono in prestiti personali non finalizzati con tasso d’interesse fisso, riservati prevalentemente a lavoratori dipendenti a tempo indeterminato, statali, pubblici o privati, a fronte della cessione volontaria di una quota del proprio stipendio mensile netto, nella misura massima di un quinto;

• finanziamenti con rimborso mediante cessione del quinto della pensione (CQP), che consistono in prestiti personali non finalizzati con tasso d’interesse fisso, riservato a pensionati a fronte della cessione volontaria di una quota mensile del proprio trattamento pensionistico netto, nella misura massima di un quinto e fatto salvo il minimo vitale, stabilito annualmente per legge;

• finanziamenti con rimborso mediante delegazione di pagamento (DP), che consistono in prestiti personali non finalizzati con tasso d’interesse fisso riservati prevalentemente a lavoratori dipendenti a tempo indeterminato, statali, pubblici o privati, a fronte di un mandato irrevocabile al rispettivo datore di lavoro, previa sua accettazione, a trattenere e pagare periodicamente una quota parte dello stipendio mensile del lavoratore. Tale quota, fissata solitamente nella misura di un quinto della retribuzione netta, non supera per legge il limite massimo della metà dello stipendio.

Tali finanziamenti sono caratterizzati da:

• durata compresa tra 18 e 120 mesi circa

• tasso di interesse fisso

• garanzie assicurative obbligatorie per legge ovvero richieste per prassi.

9

Oltrechè appetibili agli utenti finali, tali forme di finanziamento sono altamente compatibili con una adeguata remunerazione del rischio grazie sia alle garanzie adottate dal legislatore (es. lo spostamento nel CQS dell’onere della restituzione del finanziamento dal soggetto finanziato al datore di lavoro, le assicurazioni obbligatorie contro il rischio vita e contro il rischio impiego emesse da primarie compagnie di assicurazione) sia alla prassi adottata dagli operatori di settore (tra cui, in particolare, l’analisi sulla solvibilità del datore di lavoro terzo ceduto o terzo delegato).

Il Gruppo Conafi dispone di una rete commerciale esterna, che garantisce una capillare presenza su tutto il territorio nazionale.

Inoltre, attraverso il marchio “Prestitò”, il Gruppo Conafi acquisisce direttamente la clientela attraverso un attività pubblicitaria sui media estesa a tutto il territorio nazionale.

L’erogazione e/o il collocamento dei finanziamenti può avvenire secondo tre diverse modalità:

• in nome e per conto di istituzioni finanziarie, con cui sottoscrive un accordo di mandato con procura notarile nei limiti di un plafond rotativo concesso dall’istituzione finanziaria mandante;

• in nome proprio. Nel caso di erogazione diretta il Gruppo può valutare in qualunque momento la possibilità di procedere alla cessione pro-soluto del credito a primarie istituzioni finanziarie. La contestuale cessione del credito di fatto consente di trasferire il rischio sottostante in capo all’istituto di credito cessionario, limitando il rischio di credito in capo a “Conafi”;

• collocamento prodotti di terzi (c/terzi).

Sia nel caso di erogazione in nome proprio, sia nel caso di collocamento di finanziamenti in nome e per conto di istituzioni Finanziarie il Gruppo Conafi provvede direttamente alla completa gestione dell’ammortamento del finanziamento, curando l’incasso delle rate, sollecitando l’ATC (Amministrazioni Terze Cedute) il soggetto finanziato in ritardo con i pagamenti e richiedendo il risarcimento presso le compagnie di assicurazione in caso di sinistro avvalendosi del sistema informatico di proprietà, che consente al Gruppo Conafi di operare con grande efficienza.

Negli ultimi anni il Gruppo Conafi, avvalendosi sia dell’esperienza maturata dalla rete di vendita interna, sia dell’organizzazione della propria struttura, sia del software di proprietà CQSWeb sviluppato internamente, ha progettato e messo a punto i seguenti prodotti che consentono al Gruppo Conafi di raggiungere e finanziare segmenti di clientela sempre più ampi.

(i) CQS chiavi in mano per banche retail è un prodotto che la Conafi Prestitò ha progettato per gli istituti di credito che intendono proporre direttamente alla propria clientela una forma di finanziamento CQS. In particolare, tale prodotto consente alla banca erogante – avvalendosi dell’attività svolta da Conafi, in qualità di mandataria - di collocare il finanziamento direttamente tramite proprie filiali (e non tramite agenti terzi), ottenendo in tal modo rendimenti più elevati ed erogando i prestiti a condizioni più vantaggiose. Al Gruppo Conafi, in forza di apposita convenzione, sono riservate la gestione amministrativa (ivi inclusa la gestione della modulistica e dei flussi dei rimborsi) e la valutazione di fattibilità tecnica dei finanziamenti. Il prodotto utilizza il software di proprietà di Conafi “CQS Web”, che consente a tutti gli sportelli della banca un collegamento in tempo reale con il Gruppo Conafi per la predisposizione di preventivi, la stampa in remoto dei contratti di finanziamento, l’accesso a tutta la modulistica ed alle circolari, la verifica degli stati pratica, ecc.

(ii) CQS Corporate è un prodotto che la Conafi Prestitò ha progettato per aziende private e per amministrazioni pubbliche che intendono agevolare l’accesso dei propri dipendenti a forme di finanziamento con rimborso mediante cessione del quinto dello stipendio. Grazie a tale prodotto, la banca, per il tramite di Conafi in qualità di mandataria, eroga, a condizioni più vantaggiose, un finanziamento CQS ai lavoratori di dette aziende, i quali beneficiano di:

• accesso facilitato al prestito (che può essere richiesto presso l’azienda stessa, allo sportello bancario o tramite numero verde);

• particolari condizioni economiche agevolate dei prestiti;

• rapidità nella liquidazione della somma finanziata, anche grazie alla possibilità di evasione della pratica on line.

Per contro, l’azienda datrice di lavoro ottiene i seguenti vantaggi:

• un rimborso spese per il disbrigo delle pratiche amministrative (compilazione del certificato dimostrativo dello stipendio, stampa della modulistica contrattuale per il dipendente, ecc.);

• la possibilità di far pervenire elettronicamente alla Società il certificato dimostrativo dello stipendio del dipendente richiedente;

• il rimborso degli oneri per il pagamento mensile delle quote di stipendio all’azienda datrice di lavoro.

Anche il CQS Corporate utilizza il software “CQS Web” che consente all’azienda, con un semplice collegamento on line, di mettere immediatamente a disposizione preventivi, di stampare la documentazione ed inviare documenti via web riducendo enormemente i tempi per l’istruttoria e per la concessione del prestito in caso di esito favorevole, evitando l’intermediazione della rete commerciale con conseguente riduzione degli oneri connessi, nonché del rischio di frodi, manipolazioni, ecc.

10

Punti di forza del Gruppo Conafi

Il management ha identificato come principali elementi di forza del Gruppo Conafi:

• la specializzazione e la competenza nella gestione dei finanziamenti con rimborso mediante cessione del quinto dello stipendio e delegazione di pagamento;

• la conoscenza approfondita del mercato di riferimento;

• la significativa capacità di gestione delle pratiche e degli incassi;

• lo sviluppo interno di un sistema informativo di proprietà, flessibile e modulato per le specifiche esigenze dell’attività svolta dal Gruppo;

• l’elevata riconoscibilità del marchio;

• le numerose convenzioni con le principali amministrazioni statali;

• la capillare presenza commerciale sul territorio nazionale, attraverso una presenza sia diretta, sia indiretta;

• la capacità di innovare i propri prodotti al fine di acquisire nuova clientela.

Struttura del Gruppo al 31 dicembre 2008

11

AVVISO DI CONVOCAZIONE DI ASSEMBLEA ORDINARIA

I Signori Azionisti sono convocati in Assemblea ordinaria per il giorno 29 aprile 2009 alle ore 14:30 in Torino presso l’Hotel Golden Palace sito in Via dell’Arcivescovado, n. 18 in prima convocazione e, occorrendo, per il giorno 30 aprile 2009 stessi ora e luogo, in seconda convocazione, per discutere e deliberare sul seguente ORDINE DEL GIORNO 1. Esame ed approvazione del bilancio d’esercizio al 31 dicembre 2008; delibere inerenti e conseguenti; distribuzione di riserve agli azionisti; delibere inerenti e conseguenti; 2. Determinazione del numero dei componenti del Consiglio di Amministrazione in 7 (sette), nomina del Consiglio di Amministrazione, determinazione della relativa durata in 3 esercizi, determinazione del relativo compenso; delibere inerenti e conseguenti; 3. Nomina del Collegio Sindacale e del suo Presidente, determinazione dei relativi compensi; delibere inerenti e conseguenti; 4. Autorizzazione all’acquisto e alla disposizione di azioni proprie; delibere inerenti e conseguenti. Possono intervenire in assemblea, nel rispetto delle norme di legge e delle disposizioni vigenti, i titolari di diritti di voto legittimati da apposita certificazione, ottenuta dall’intermediario incaricato della tenuta dei conti almeno due giorni non festivi precedenti la riunione assembleare, e comunicata alla Società in conformità alla normativa applicabile. La documentazione relativa all’ordine del giorno sarà messa a disposizione del pubblico, nei termini prescritti dalle vigenti disposizioni, presso la sede sociale e presso Borsa Italiana S.p.A., con facoltà per gli azionisti di ottenerne copia. La stessa documentazione sarà altresì oggetto di pubblicazione sul sito internet della Società, all’indirizzo www.conafi.it. In relazione ai punti 2 e 3 all’ordine del giorno si ricorda che la nomina del Consiglio di Amministrazione e del Collegio Sindacale avverrà sulla base del voto di lista secondo quanto stabilito dagli articoli 15 e 20 dello Statuto. Con riferimento alla nomina dei componenti del Consiglio di Amministrazione si segnala che hanno diritto a presentare una lista oltre il consiglio di amministrazione uscente, tanti soci che rappresentino, individualmente o collettivamente, almeno il 2,5% del capitale sociale costituito da azioni aventi diritto di voto nell’assemblea ordinaria. Ciascuna lista dovrà indicare distintamente i candidati, ordinati progressivamente. Unitamente a ciascuna lista entro il termine di deposito della stessa, presso la sede sociale, devono depositarsi le dichiarazioni con le quali i singoli candidati accettano la candidatura e attestano, sotto la propria responsabilità, l’inesistenza di cause di ineleggibilità e di incompatibilità, nonché la sussistenza dei requisiti prescritti dalle disposizioni di legge, di regolamenti e dallo Statuto per le rispettive cariche. Insieme a tali dichiarazioni dovrà essere depositata per ciascun candidato una esauriente descrizione delle caratteristiche personali e professionali. Ciascuna lista dovrà includere un numero di candidati – in conformità con quanto previsto dalla normativa vigente – in possesso dei requisiti di indipendenza prescritti dalle disposizioni di legge e regolamentari vigenti indicandoli distintamente ed inserendo uno di essi al primo posto della lista. Con riferimento alla nomina dei componenti del Collegio Sindacale si segnala che hanno diritto a presentare una lista tanti soci che rappresentino, individualmente o collettivamente, almeno il 2,5% del capitale sociale costituito da azioni aventi diritto di voto nell’assemblea ordinaria. Ciascuna lista deve contenere una o più candidature, precisando se esse si riferiscono alla carica di Sindaco effettivo o di Sindaco supplente. Unitamente a ciascuna lista, entro il termine di deposito della stessa, presso la sede sociale, devono depositarsi le dichiarazioni con le quali i singoli candidati accettano la propria candidatura ed attestano, sotto la propria responsabilità, l’inesistenza di cause di ineleggibilità e di incompatibilità nonché l’esistenza dei requisiti prescritti dalla normativa applicabile e dallo statuto per ricoprire la carica di sindaco della Società, ivi incluso il rispetto dei limiti al cumulo degli incarichi stabiliti dalle disposizioni di legge e di regolamento vigenti. Devono inoltre depositarsi il curriculum vitae di ciascun candidato ove siano esaurientemente riportate le caratteristiche personali e professionali dello stesso, l’elenco degli incarichi di amministrazione e controllo eventualmente ricoperti in altre società ed ogni ulteriore informazione richiesta dalle disposizioni di legge e di regolamento. Le liste dovranno essere depositate presso la sede sociale almeno 15 giorni prima di quello fissato per l’assemblea in prima convocazione. Al fine di comprovare la titolarità del numero delle azioni necessarie alla presentazione delle liste, i soci devono contestualmente presentare, presso la sede sociale, le azioni o apposita certificazione rilasciata ai sensi della vigente normativa da intermediario finanziario abilitato. Ciascun azionista potrà presentare o concorrere a presentare una sola lista di candidati e potrà votare una sola lista ed ogni candidato potrà candidarsi in una sola lista, a pena di ineleggibilità. I soci aderenti ad un patto parasociale, il soggetto controllante, le società controllate e quelle sottoposte a comune controllo ai sensi dell’art. 93 del D.lgs 24 febbraio 1998 n. 58, potranno presentare o concorrere a presentare soltanto una lista e potranno votare soltanto una lista. Le liste presentate senza l'osservanza delle disposizioni di legge e statuto si intendono non presentate e non vengono sottoposte a votazione. Si segnala infine che ai fini di quanto sopra previsto, si invitano i soci a tener conto delle raccomandazioni contenute nella Comunicazione Consob n. DEM/9017893 del 26 febbraio 2009 sulla “Nomina dei componenti gli organi di amministrazione e controllo”. Torino, 26 marzo 2009 Per il Consiglio di Amministrazione

Il Presidente Nunzio dott. Chiolo

12

BILANCIO CONSOLIDATO GRUPPO CONAFI PRESTITÓ AL 31.12.2008

13

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE CONSOLIDATA

14

Lettera del Presidente

Signori Azionisti, l’esercizio 2008 è stato per il sistema economico e finanziario un anno particolarmente difficile con forti flessioni dei mercati azionari e con forti tensioni che hanno generato crescenti difficoltà nel sistema bancario. In questo quadro il Gruppo Conafi nell’esercizio 2008 ha conseguito un risultato negativo di 2,1 milioni di Euro contro un risultato positivo dell’esercizio 2007 di 3,3 milioni di Euro . Hanno contribuito a questo risultato, oltre il quadro congiunturale negativo anche la flessione dei volumi di intermediato del 52,2 % a causa delle seguenti ragioni:

- mancata regolamentazione del mercato di riferimento (ex disegno di legge “Pinza” per agenti e mediatori); - entrata a regime di una regolamentazione più stringente per le società finanziarie ex. Art. 107 che si sono trovate a dover competere con

soggetti finanziari ex art. 106 che, pur operando di fatto come agenti ossia non assumendosi alcun rischio di credito, hanno processato i finanziamenti come vere e proprie società finanziarie;

- tassi crescenti per i primi nove mesi dell’anno con conseguente maggiore onerosità dell’approvigionamento e marginalità decrescente per le campagne pubblicitarie “Prestitò”;

- impossibilità di ricorrere all’erogazione diretta per le difficoltà di cartolarizzare il credito a seguito dei noti eventi concernenti il “credit crunch” ;

- accentuazione del rischio finanziario e di credito con conseguente ridefinizione dei criteri assuntivi dei finanziamenti in ottica prudenziale, soprattutto con riferimento al comparto della clientela dipendente da imprese private.

Nel 2008 sono stati intermediati n. 7.166 contratti di finanziamento per un controvalore complessivo di 111,3 milioni di Euro contro n. 15.329 contratti e volumi per 232,7 milioni di euro del 2007. La riduzione dei volumi ha riguardato tutti i comparti con punte elevate di riduzione nei prestiti personali e nella cessione del quinto della pensione. L’intermediazione dei prestiti personali si è drasticamente ridotta in relazione all’adozione di criteri di valutazione del merito creditizio da parte delle società prodotto molto più stringenti rispetto al passato, ciò anche in ragione della stretta creditizia che ha causato problematicità nell’approvigionamento di queste società. Sul fronte della cessione del quinto della pensione ha pesato l’andamento altalenante dei tassi nella prima parte dell’anno. La controllata Alba Finanziaria aveva iniziato l’operatività in convenzione sui pensionati Inps a partire dal mese di maggio per poi sospenderla a decorrere dal mese di luglio, e per tutta la restante parte dell’anno in conseguenza dell’intervento rialzista della BCE, che ha peggiorato le nostre condizioni di approvvigionamento e quindi, di conseguenza, l’economicità di questi prestiti. Il canale diretto, inoltre, che vedeva nei prestiti personali e in quelli rimborsabili mediante cessione di quote della pensione i prodotti di punta e a maggior diffusione ha subito una drastica riduzione. In questo contesto il Gruppo Conafi ha intrapreso una profonda riorganizzazione, interamente spesata, nell’esercizio, con interventi volti a diversificare e sviluppare l’operatività e a recuperare efficienza . Sul primo fronte il Gruppo ha dato corso al processo di diversificazione, iniziato nel 2007 con la costituzione della società Holding Partecipazioni Business S.p.A., mediante l’acquisizione di seniority operative nei comparti della finanza ordinaria, straordinaria e agevolata. Le acquisizioni del 2008 sono state le seguenti:

• Progefin S.p.A., agente in attività finanziaria, specialista nel leasing, noleggio operativo e factoring; • Via Advisor Corporate Finance S.r.l., network di professionisti specializzati in operazioni di finanzia straordinaria; • Euris Europe S.r.l., acquisita sul finire dell’anno, specializzata nella consulenza per l’accesso ai finanziamenti agevolati; • Uniprestit S.p.A, mediatore creditizio con rete in franchising.

La Conafi ha altresì effettuato una complessa ristrutturazione della propria rete commerciale incentrata su tre figure professionali, il Key Account manager, l’Agency Io Prestitò e il Corner, che costituiscono tre nuovi canali di acquisizione e mantenimento della clientela. L’azione intrapresa sul fronte del contenimento dei costi ha riguardato la riduzione della spesa pubblicitaria a far data dal mese di luglio e la sostanziale sospensione della stessa a partire dal mese di settembre; ciò in ragione delle anzidette sfavorevoli condizioni di approvvigionamento per quanto attiene alla cessione del quinto della pensione ed ai restrittivi criteri assuntivi delle società prodotto per i prestiti personali. Per quanto riguarda il personale, nella seconda parte dell’anno si è proceduto ad una prima riduzione di quello a tempo determinato e interinale conseguendo un risparmio numerico di 29 risorse. Nell’ambito delle politiche poste in essere per il contenimento dei costi di struttura, l’Amministratore Delegato ha rinunciato al 35% del proprio compenso del 2008. Le strategie implementate nel corso dell’esercizio e le azioni effettuate nell’ambito del progetto di sviluppo della rete commerciale “Io Prestitò” costituiscono una solida base su cui fondare le prospettive di crescita dei ricavi e del conseguente ritorno di risultati economici positivi. Tuttavia, la mancanza di una chiara regolamentazione degli altri operatori di settore e le imprevedibili vicende del mercato del credito potrebbero non consentire una politica di approvvigionamento di medio lungo periodo e questo certamente potrebbe riflettersi sui risultati finali

Presidente e

Amministratore Delegato

Nunzio Chiolo

15

Azionisti

Trend del titolo

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

2/ 1/ 08 14/ 2/ 08 1/ 4/ 08 15/ 5/ 08 27/ 6/ 08 11/ 8/ 08 24/ 9 / 08 6/ 11/ 08 19/ 12/ 08 9/ 2/ 090,0

0,5

1,0

1,5

2,0

2,5

Vo lume P rezzo Mercato Expandi ISIN IT0004105653 Reuters CNP.MI Bloomberg CNP IM Numero azioni 46.500.000 Capitalizzazione (€ mln) al 12/03/2009 40,1992 Volumi medi giornalieri (dal 02.01.2008) 68.529

Principali dati per azione Conafi Prestitò

(importi in euro)

2008 2007

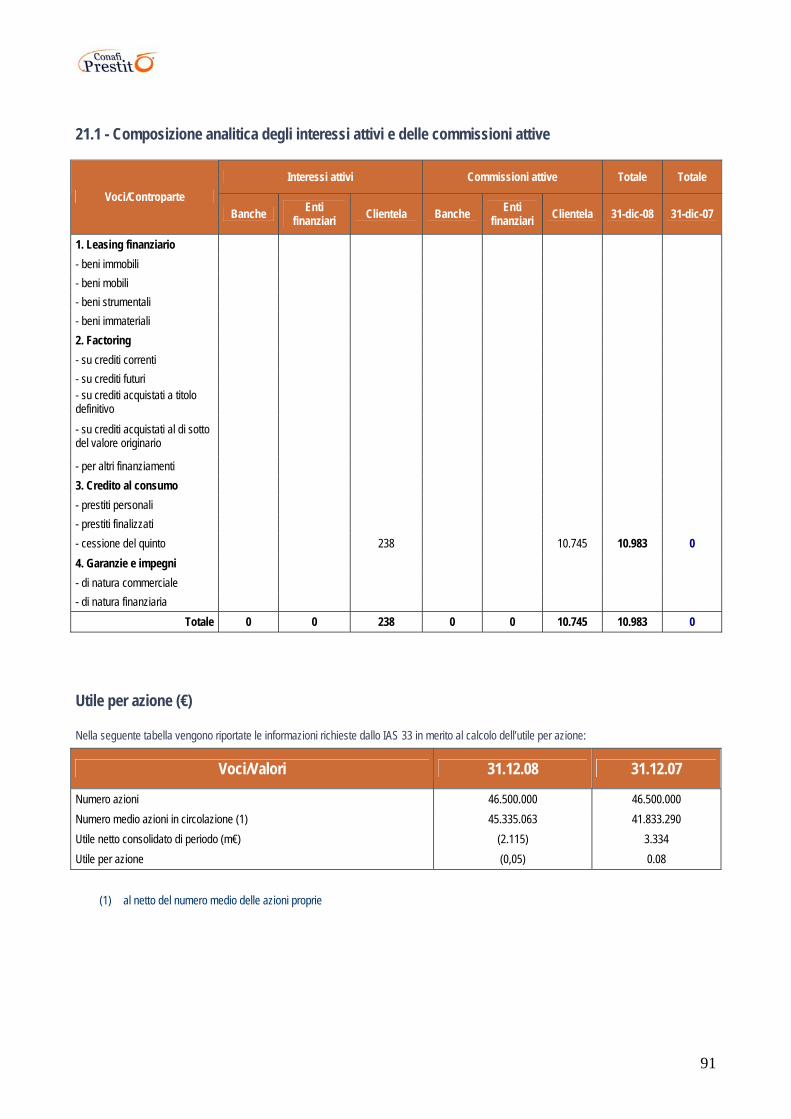

Utile netto 40.916 2.948.391

Numero di azioni ordinarie all’inizio dell’esercizio 46.500.000 30.000.000

Azioni emesse nell’esercizio 0 16.500.000

Numero di azioni ordinarie alla fine dell’esercizio 46.500.000 46.500.000

Numero medio ponderato di azioni ordinarie 45.335.063 41.833.290

Utile base per azione (Euro) 0,00 0,08

16

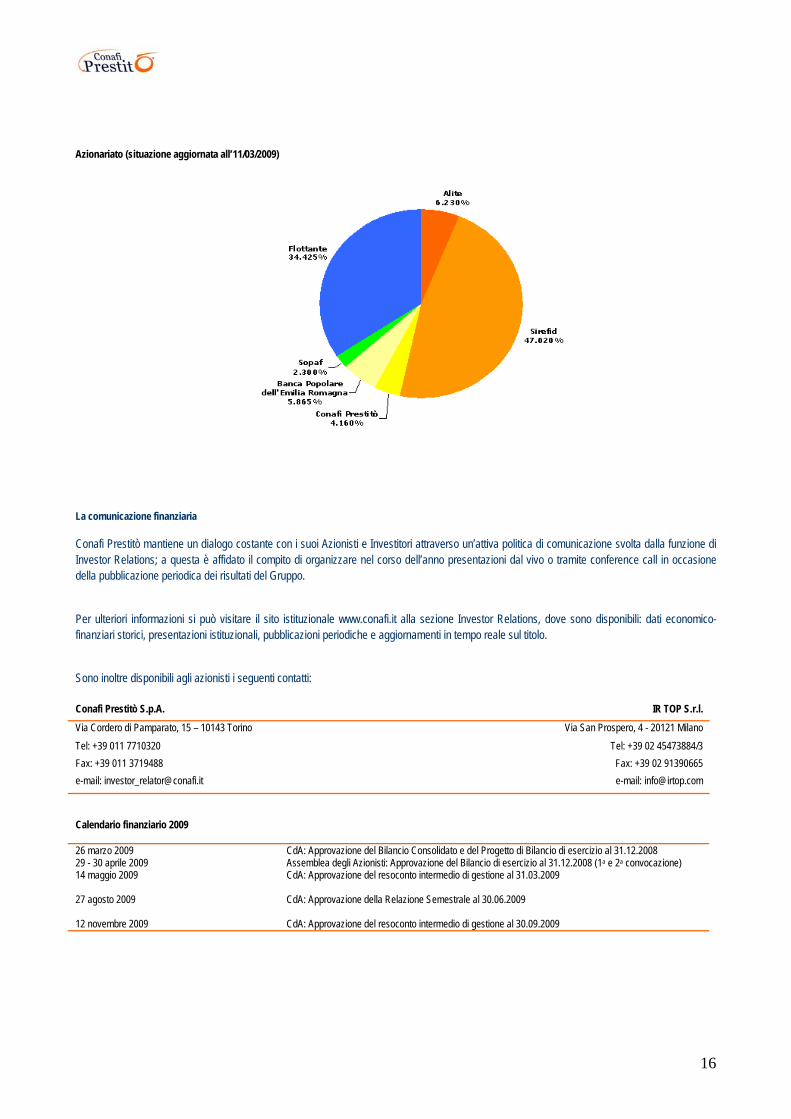

Azionariato (situazione aggiornata all’11/03/2009)

La comunicazione finanziaria Conafi Prestitò mantiene un dialogo costante con i suoi Azionisti e Investitori attraverso un’attiva politica di comunicazione svolta dalla funzione di Investor Relations; a questa è affidato il compito di organizzare nel corso dell’anno presentazioni dal vivo o tramite conference call in occasione della pubblicazione periodica dei risultati del Gruppo.

Per ulteriori informazioni si può visitare il sito istituzionale www.conafi.it alla sezione Investor Relations, dove sono disponibili: dati economico-finanziari storici, presentazioni istituzionali, pubblicazioni periodiche e aggiornamenti in tempo reale sul titolo.

Sono inoltre disponibili agli azionisti i seguenti contatti: Conafi Prestitò S.p.A. IR TOP S.r.l. Via Cordero di Pamparato, 15 – 10143 Torino Via San Prospero, 4 - 20121 Milano Tel: +39 011 7710320 Tel: +39 02 45473884/3 Fax: +39 011 3719488 Fax: +39 02 91390665 e-mail: [email protected] e-mail: [email protected]

Calendario finanziario 2009 26 marzo 2009 CdA: Approvazione del Bilancio Consolidato e del Progetto di Bilancio di esercizio al 31.12.2008 29 - 30 aprile 2009 Assemblea degli Azionisti: Approvazione del Bilancio di esercizio al 31.12.2008 (1a e 2a convocazione) 14 maggio 2009 CdA: Approvazione del resoconto intermedio di gestione al 31.03.2009

27 agosto 2009 CdA: Approvazione della Relazione Semestrale al 30.06.2009

12 novembre 2009 CdA: Approvazione del resoconto intermedio di gestione al 30.09.2009

17

Azioni proprie: Piano di buy back

Aggiornamento programma di acquisto azioni proprie

Nel corso del 2008 è proseguita la realizzazione del piano di acquisto di azioni proprie in applicazione alle autorizzazioni rilasciate dall’assemblea dei soci nel corso dell’esercizio precedente. In data 29 aprile 2008, successivamente all’approvazione del bilancio 2007, il Consiglio di Amministrazione ha autorizzato l’acquisto di massime ulteriori n° 811.130 azioni proprie, fermi restando gli elementi sostanziali del programma stabiliti nelle riunioni consiliari precedenti. La durata del programma rimane confermata fino al 23 aprile 2009. Nel corso del 2008 la Conafi ha complessivamente acquistato n° 1.021.233 azioni proprie per un controvalore totale pari ad Euro 1.591.204.

Le azioni sono state acquistate sia nel rispetto delle disposizioni di cui agli artt. 2357 ss. Del Codice Civile, 132 del D.L.vo 58/98 e 144-bis del regolamento Consob 11971/99, sia dei limiti e delle finalità stabiliti dall’assemblea e dell’organo amministrativo sopra citati. Al 31.12.08 il Gruppo Conafi detiene quindi n° 1.610.553 azioni proprie, per un controvalore pari a 2.978.453 Euro, pari allo 3,463555% del capitale sociale; per n. 20.000 azioni proprie acquistate nei giorni 23 – 29 – 30 dicembre 2008, il regolamento è avvenuto nei primi giorni dell’esercizio successivo. Allo stato attuale non sono state alienate azioni proprie.

Alla data del 10 marzo 2009 Conafi Prestitò detiene complessivamente n. 1.935.553 azioni proprie, pari al 4,162480% del capitale.

Internal Dealing

Nel corso del 2008 non si sono verificate operazioni di internal dealing.

Partecipazioni dei componenti degli organi di amministrazione e di controllo, dei direttori generali e dei dirigenti con responsabilità strategiche

Nella tabella che segue si fornisce l’informativa richiesta dall’art. 79 del Regolamento Consob n° 11971 del 14/5/99 e successive modifiche e integrazioni relativa alle partecipazioni detenute dai componenti degli organi di amministrazione e di controllo, dai direttori generali e dai dirigenti con responsabilità strategica nella Conafi SpA.

Cognome e nome

Società Partecipata

Numero azioni possedute alla fine

dell’esercizio precedente

Numero azioni

acquistate

Numero azioni

vendute

Numero azioni possedute a fine

2008

Chiolo Nunzio (Presidente)

Conafi S.p.A 23.859.212 (*) 23.859.212

Vigorelli Giuseppe (Consigliere)

Conafi S.p.A 70.000 70.000

Vimercati Giuseppe (Consigliere)

Conafi S.p.A 75.000 75.000

Laperchia Maria(Dirigente)

Conafi S.p.A 902.438 902.438

(*) di cui indirettamente 23.859.212

18

Mercato di riferimento al 31 dicembre 2008

Quadro congiunturale

L’economia italiana e internazionale

Nel 2008, per la prima volta dal 1975, l’economia italiana non e’ cresciuta: il PIL ha registrato una diminuzione dell’1% rispetto al 2007, in netta controtendenza rispetto ai principali partner europei Germania + 1,3%, Francia e Inghilterra + 0,7% e agli Stai Uniti +1,1%. Fra i principali Paesi industrializzati solo il Giappone realizza una decrescita del Pil attestandosi ad un livello di –0,7%. Ha contribuito al risultato negativo dell’Italia soprattutto l’andamento del Pil nell’ultimo trimestre dell’anno con una diminuzione dell’1,8% sul medesimo trimestre dell’anno precedente. Analoga tendenza al peggioramento del Pil nell’ultima parte dell’anno è stata registrata praticamente ovunque, con una diminuzione dell’area euro dell’1,5%. Con riferimento all’Italia la causa di questo risultato negativo è ascrivibile ad una forte diminuzione degli investimenti (-3%) e delle esportazioni (-4,5%) e ad una contrazione dei consumi (-0,5). Con l’ultimo trimestre dell’anno si è avuta la netta percezione di un aggravamento della situazione congiunturale che dovrebbe trovare il suo picco nel 2009. Le Autorità governative Italiane hanno posto in essere interventi a sostegno degli Istituti di credito e dell’economia reale, per scongiurare una drastica riduzione dei consumi e degli investimenti e per non interrompere il flusso di credito verso le imprese.

Il mercato monetario e la Borsa Italiana Il mercato monetario nel 2008 ha mostrato un andamento diametralmente opposto nel primo e nel secondo semestre dell’anno. La prima parte dell’anno ha visto nel mercato una tendenza al rialzo, culminata con l’aumento del tasso BCE nel mese di luglio dal 4% al 4,25%. Il repentino peggioramento della crisi economica a livello mondiale ha orientato le Istituzioni comunitarie ad una politica espansiva per rivitalizzare il sistema produttivo, attuata attraverso una continua riduzione del tasso di riferimento. Dal mese di ottobre a dicembre si è assistito a tre significative riduzione del tasso BCE dal 4,25% al 2,50%. Per conseguenza anche il tasso di riferimento dei plafond utilizzati dalla Conafi, l’IRS 5Y, ha mostrato una decisa correlazione con gli interventi della BCE. All’inizio dell’anno l’IRS 5Y era pari al 4,42% ed è progressivamente cresciuto in concomitanza con l’aumento del tasso BCE, fino al 5% toccato nel mese di luglio. A partire da mese di ottobre è iniziata una decisa flessione fino ad arrivare ad un livello del 3,24% di fine anno. In concomitanza con l’aggravamento della condizioni dell’economia e delle aspettative tutte le Borse valori hanno registrato nel 2008 pesanti ridimensionamenti. Nel mese di ottobre, nel giro di poco più di una settimana, vi sono state flessioni che trovano pochi precedenti nella storia: l’indice S&P 500 di Wall Street ha registrato una flessione del 25,9% ed il Dow Jones Industrial Average del 24,2%. Anche in Europa si sono avute rilevanti flessioni: il Dax 30 del 21,6%, il Cac 40 del 22,2%, l’Aex del 25%e l’Ftse100 del 21%. Fra gli altri Paesi industrializzati il Nikkei225 ha perso oltre 24 punti percentuali e l’indice brasiliano Bovespa ha conseguito un ribasso del 20%. Anche l’indice di riferimento italiano, S&P Mib, nel medesimo periodo di ottobre si è conformato alla generale flessione, riducendosi del 21%. Complessivamente nel 2008 l’indice S&P Mib ha registrato una flessione del 49% rispetto a fine 2007. La volatilità dell’indice Mib è passata dal 12,5% del 2007 al 30,5% del 2008. Nel mesi di ottobre è stata raggiunta la punta massima della volatilità nella storia del mercato italiano, raggiungendo un livello di 69,1%. Il comparto dei titoli bancari, soprattutto i grandi Istituti, ha particolarmente sofferto nel 2008 quale effetto della crisi finanziaria generatasi nel Stati Uniti, che ha interessato la credibilità stessa del sistema creditizio.

Il mercato del credito al consumo L’Osservatorio Assofin sul credito al consumo, che riguarda solamente le attività delle società associate, ha registrato una modesta crescita del mercato del credito al consumo, cresciuto solo dell’1,4% in termini di valore delle operazioni finanziate, dopo diversi anni di crescita sostenuta. La consistenza del credito in essere al 31/12/2008 era pari a 108,4 miliardi di Euro , con un incremento dell’11,7% rispetto al 2007. Esaminando le diverse componenti dei flussi 2008, si evidenziano andamenti significativamente diversi: accanto ad una crescita significativa dei prestiti personali (+11,7%) e della cessione del quinto (+39,3%), registrano sensibili diminuzioni i prestiti finalizzati (-12,7%) e revolving (- 13,9%) mentre le carte di credito segnano un progresso del 7,2%. Tale andamento sembra ben rappresentare l’attuale situazione di crisi: accanto ad una contrazione dell’indebitamento per acquisto di beni, fra cui spiccano la riduzione dell’acquisto di auto nuove (-14,4%), motocicli (-18,7%) ed elettrodomestici/elettronica (-21,5%), si ha la crescita ragguardevole dei prestiti contro cessione del quinto e personali. Segmentando la componente della cessione del quinto si registra il trend positivo dei prestiti a dipendenti statali/pubblici (+28,8%) e privati (+29,4%) mentre i pensionati crescono del 77,6% con un flusso annuo di n. 99.253 prestiti per un controvalore di € 1, 4 miliardi.

19

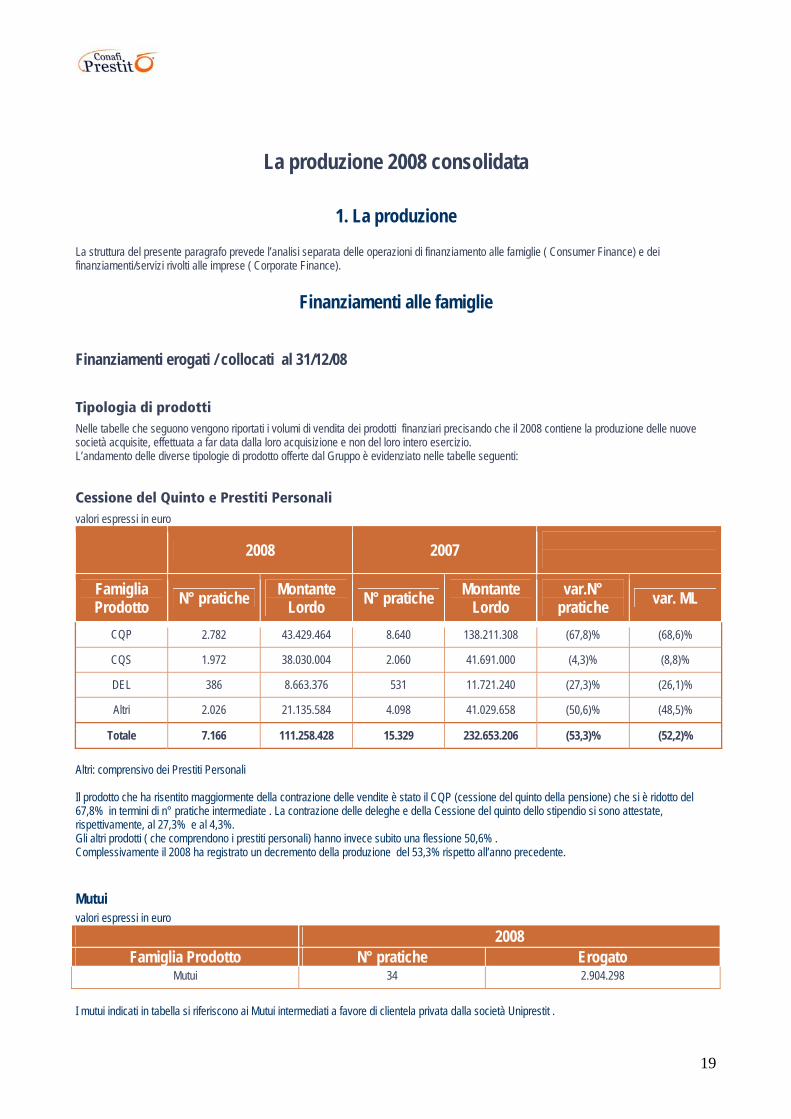

La produzione 2008 consolidata

1. La produzione

La struttura del presente paragrafo prevede l’analisi separata delle operazioni di finanziamento alle famiglie ( Consumer Finance) e dei finanziamenti/servizi rivolti alle imprese ( Corporate Finance).

Finanziamenti alle famiglie

Finanziamenti erogati / collocati al 31/12/08

Tipologia di prodotti Nelle tabelle che seguono vengono riportati i volumi di vendita dei prodotti finanziari precisando che il 2008 contiene la produzione delle nuove società acquisite, effettuata a far data dalla loro acquisizione e non del loro intero esercizio. L’andamento delle diverse tipologie di prodotto offerte dal Gruppo è evidenziato nelle tabelle seguenti: Cessione del Quinto e Prestiti Personali valori espressi in euro

2008 2007

Famiglia Prodotto N° pratiche Montante

Lordo N° pratiche Montante Lordo

var.N° pratiche var. ML

CQP 2.782 43.429.464 8.640 138.211.308 (67,8)% (68,6)%

CQS 1.972 38.030.004 2.060 41.691.000 (4,3)% (8,8)%

DEL 386 8.663.376 531 11.721.240 (27,3)% (26,1)%

Altri 2.026 21.135.584 4.098 41.029.658 (50,6)% (48,5)%

Totale 7.166 111.258.428 15.329 232.653.206 (53,3)% (52,2)% Altri: comprensivo dei Prestiti Personali Il prodotto che ha risentito maggiormente della contrazione delle vendite è stato il CQP (cessione del quinto della pensione) che si è ridotto del 67,8% in termini di n° pratiche intermediate . La contrazione delle deleghe e della Cessione del quinto dello stipendio si sono attestate, rispettivamente, al 27,3% e al 4,3%. Gli altri prodotti ( che comprendono i prestiti personali) hanno invece subito una flessione 50,6% . Complessivamente il 2008 ha registrato un decremento della produzione del 53,3% rispetto all’anno precedente.

Mutui valori espressi in euro

2008 Famiglia Prodotto N° pratiche Erogato

Mutui 34 2.904.298

I mutui indicati in tabella si riferiscono ai Mutui intermediati a favore di clientela privata dalla società Uniprestit .

20

Si precisa che le operazioni intermediate da Uniprestit sono da considerare relative all’attività di collocamento c/terzi e quindi escluse dalla rappresentazione delle tabelle successive.

Modalità di collocamento e erogazione Escludendo il collocamento dei prodotti di terzi (c/terzi) l’attività di collocamento dei finanziamenti del Gruppo Conafi, osservata secondo la modalità di collocamento si è svolta attraverso l’utilizzo di plafond rotativi concessi da primarie istituzioni finanziarie mandanti. valori espressi in euro

Produzione 2008 2007

Modalità Erogazione N. pratiche Montante

Lordo N. pratiche Montante Lordo

Variazione N. pratiche

Variazione ML

Diretta con cessione pro-soluto 6.679 117.224.100 (100,00%) (100,00%)

Indiretta 5.192 89.605.392 4.486 72.471.144 15,74% 23,64%

Diretta non ceduta 28 616.188 (100,00%) (100,00%)

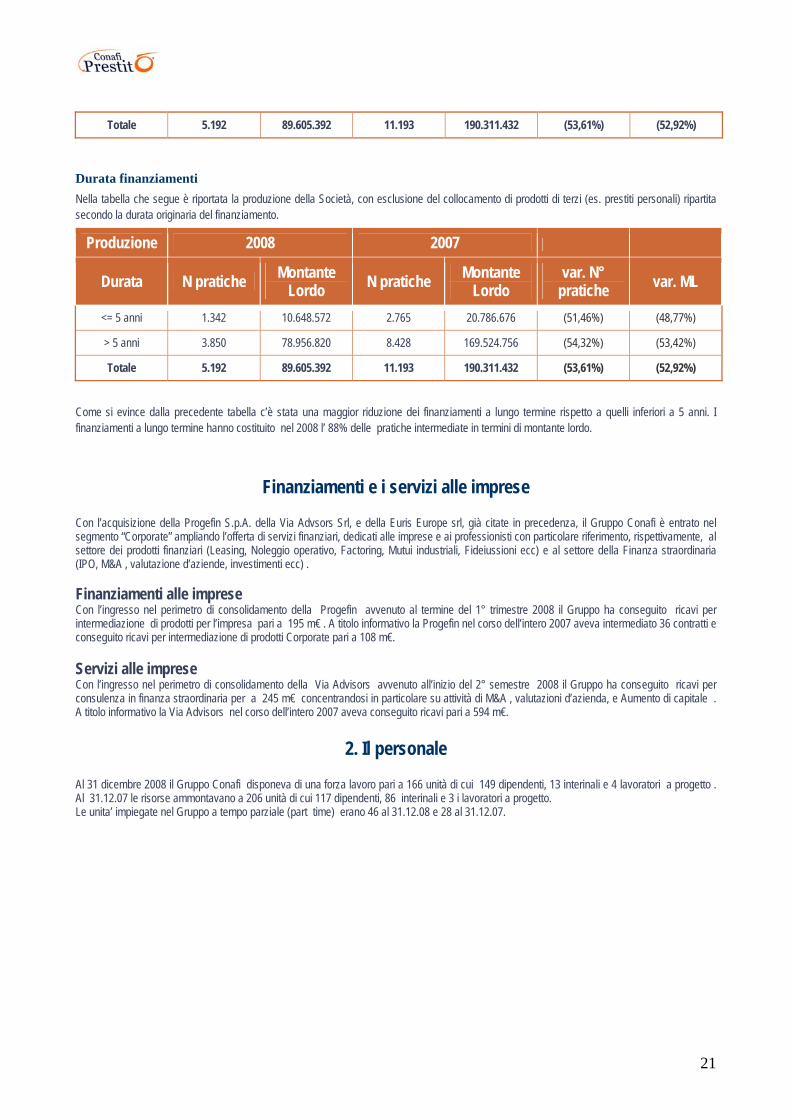

Totale 5.192 89.605.392 11.193 190.311.432 (53,61%) (52,92%)

Settore La tabella seguente riporta la suddivisione della produzione, escluso il c/terzi, per settore di appartenenza della clientela . valori espressi in euro

Produzione 2008 2007

Settore N. pratiche Montante Lordo N. pratiche Montante

Lordo Variazione N. pratiche

Variazione ML

Altri Enti 107 2.390.400 141 2.325.240 (24,11%) 2,80%

Pensionati 2.661 40.905.264 8.540 136.547.988 (68,84%) (70,04%)

Privati 1.489 23.102.916 1.276 18.950.580 16,69% 21,91%

Pubblici 717 17.333.568 784 20.014.464 (8,55%) (13,39%)

Statali 218 5.873.244 452 12.473.160 (51,77%) (52,91%)

Totale 5.192 89.605.392 11.193 190.311.432 (53,61%) (52,92%)

Area geografica Nella tabella che segue è riportata la produzione del Gruppo, con esclusione del collocamento di prodotti di terzi ripartita secondo il criterio territoriale. La suddivisione per area geografica evidenzia la maggiore concentrazione dei finanziamenti nel Centro con il 34%, segue il Sud con il 40% e infine il Nord con il 26%. valori espressi in euro

Produzione 2008 2007

Zona N pratiche Montante Lordo N pratiche Montante

Lordo Variazione N. pratiche

Variazione ML

Centro 2.045 32.762.016 2.646 44.944.920 (22,71%) (27,11%)

Nord 1.353 24.324.504 3.790 61.946.184 (64,30%) (60,73%)

Sud 1.794 32.518.872 4.757 83.420.328 (62,29%) (61,02%)

21

Totale 5.192 89.605.392 11.193 190.311.432 (53,61%) (52,92%)

Durata finanziamenti Nella tabella che segue è riportata la produzione della Società, con esclusione del collocamento di prodotti di terzi (es. prestiti personali) ripartita secondo la durata originaria del finanziamento.

Produzione 2008 2007

Durata N pratiche Montante Lordo N pratiche Montante

Lordo var. N°

pratiche var. ML

<= 5 anni 1.342 10.648.572 2.765 20.786.676 (51,46%) (48,77%)

> 5 anni 3.850 78.956.820 8.428 169.524.756 (54,32%) (53,42%)

Totale 5.192 89.605.392 11.193 190.311.432 (53,61%) (52,92%)

Come si evince dalla precedente tabella c’è stata una maggior riduzione dei finanziamenti a lungo termine rispetto a quelli inferiori a 5 anni. I finanziamenti a lungo termine hanno costituito nel 2008 l’ 88% delle pratiche intermediate in termini di montante lordo.

Finanziamenti e i servizi alle imprese

Con l’acquisizione della Progefin S.p.A. della Via Advsors Srl, e della Euris Europe srl, già citate in precedenza, il Gruppo Conafi è entrato nel segmento “Corporate” ampliando l’offerta di servizi finanziari, dedicati alle imprese e ai professionisti con particolare riferimento, rispettivamente, al settore dei prodotti finanziari (Leasing, Noleggio operativo, Factoring, Mutui industriali, Fideiussioni ecc) e al settore della Finanza straordinaria (IPO, M&A , valutazione d’aziende, investimenti ecc) . Finanziamenti alle imprese Con l’ingresso nel perimetro di consolidamento della Progefin avvenuto al termine del 1° trimestre 2008 il Gruppo ha conseguito ricavi per intermediazione di prodotti per l’impresa pari a 195 m€ . A titolo informativo la Progefin nel corso dell’intero 2007 aveva intermediato 36 contratti e conseguito ricavi per intermediazione di prodotti Corporate pari a 108 m€. Servizi alle imprese Con l’ingresso nel perimetro di consolidamento della Via Advisors avvenuto all’inizio del 2° semestre 2008 il Gruppo ha conseguito ricavi per consulenza in finanza straordinaria per a 245 m€ concentrandosi in particolare su attività di M&A , valutazioni d’azienda, e Aumento di capitale . A titolo informativo la Via Advisors nel corso dell’intero 2007 aveva conseguito ricavi pari a 594 m€.

2. Il personale

Al 31 dicembre 2008 il Gruppo Conafi disponeva di una forza lavoro pari a 166 unità di cui 149 dipendenti, 13 interinali e 4 lavoratori a progetto . Al 31.12.07 le risorse ammontavano a 206 unità di cui 117 dipendenti, 86 interinali e 3 i lavoratori a progetto. Le unita’ impiegate nel Gruppo a tempo parziale (part time) erano 46 al 31.12.08 e 28 al 31.12.07.

22

Analisi della situazione economica e finanziaria del Gruppo Conafi

Ai fini comparativi , i dati di stato patrimoniale e di conto economico al 31.12.08 sono stati comparati con i dati del bilancio consolidato al 31.12.07 predisposti in conformità agli IAS/IFRS. In applicazione al principio della “coerenza di presentazione” se un criterio di presentazione o di classificazione viene modificato la variazione deve essere applicata, ove possibile, anche all’esercizio precedente. Nel presente bilancio sono state apportate alcune modifiche ai criteri di classificazione di alcuni valori di bilancio . Si precisa tuttavia che si tratta di mere riclassifiche di rappresentazione che non hanno prodotto effetti diversi sul bilancio precedente sia in termini economici che patrimoniali. Per quanto riguarda i dettagli si rimanda alla Parte A- sezione 2 “informativa comparativa” della Nota integrativa consolidata agli “Allegati di bilancio” . Gli schemi utilizzati sono quelli previsti dal provvedimento della Banca d’Italia per gli Enti Finanziari (Istruzioni per la redazione dei bilanci degli Intermediari Finanziari emanata in data 14 febbraio 2007), pubblicato sulla G.U della Repubblica in data 10 marzo 2007. Si riportano qui di seguito alcune tabelle con i principali aggregati patrimoniali ed economici seguite da una breve descrizione delle maggiori differenze intervenute fra i due periodi di riferimento.

Stato Patrimoniale (importi espressi in m€)

Voci dell’attivo 31.12.08 31.12.07 var. % Cassa e disponibilità liquide 12 7 71.4%

Attività finanziarie disponibili per la negoziazione 6 0 -

Attività finanziarie disponibili per la vendita 153 391 (60.9)%

Crediti 95.239 102.072 (6.7)%

Immobilizzazioni 3.707 1.912 93.9%

Altre attività 9.855 9.206 7.0%

TOTALE DELL’ATTIVO 108.972 113.588 (4.1)%

Voci del passivo 31.12.08 31.12.07 var. % Debiti 13.747 10.708 28.4 %

Altre passività 10.238 12.713 (19.5)%

Fondi per rischi e oneri e TFR 1.107 845 31.0%

Patrimonio netto 83.581 89.322 (6.4) %

Patrimonio netto di pertinenza di terzi 299 0 -

TOTALE DEL PASSIVO E PATRIMONIO NETTO 108.972 113.588 (4.1) %

Il totale attivo del Gruppo al 31 dicembre 2008 ammonta a 108.972 m€ con un decremento del 4,1 % rispetto al 31 dicembre dell’esercizio precedente .

I crediti, che complessivamente si sono ridotti del 6,7%, comprendono sia i crediti verso banche pari a 85,3 milioni di euro al 31.12.08 e 90,6 al 31.12.07, e sia i crediti verso clienti per 9,9 milioni di euro al 31.12.08 e 11,5 al 31.12.07 che registrano una diminuzione del 13,6%.

La posizione finanziaria netta al 31.12.08 è pari a 76.027 m€ contro gli 82.611 m€ del 2007 registrando un decremento del 8%.

23

Posizione finanziaria netta Valori espressi in Euro 2008 2007 var. %

Disponibilità liquide 12 7 71,40% C/C di corrispondenza attivi 80.479 78.822 2,10% Liquidità finanziaria (A) 80.491 78.829 2,10% C/C di corispondenza passivi (95) (7) 1.257,10% Liquidità finanziaria netta (B) 80.396 78.822 2,00% Finanziamenti in corso di accreditamento 4.830 11.797 (59,10%) Debiti per estinzioni anticipate e rimborsi (9.199) (8.008) 14,90% Saldo finanziario corrente ( C ) (4.369) 3.789 (215,30%) Posizione Finanziaria Netta (B+C) 76.027 82.611 (8,00%)

L’incremento delle immobilizzazioni accoglie soprattutto l’incremento dell’ Avviamento derivante dalle acquisizioni societarie avvenute nel corso dell’esercizio pari a 1.598 m€.

Le altre attività al 31.12.08 comprendono attività fiscali per 5.069 m€ e attività diverse per 4.786 m€ registrando complessivamente un incremento del 7,0% rispetto al 31 dicembre 2007. Le attività fiscali si sono ridotte del 19,3% a seguito della riduzione degli acconti d’imposta, e della svalutazione delle imposte anticipate per 450 m€, mentre fra le altre attività si registra un incremento dovuto in parte alle “altre attività’ delle nuove società acquisite e in parte all’incremento dei crediti per premi assicurativi e dei sinistri in attesa di liquidazione.

I debiti , che sono complessivamente aumentati del 28,4 %, accolgono l’aumento di debiti per estinzioni anticipate per rate da rimborsare agli istituti mandanti e per debiti verso clienti originati da incassi anticipati.

Le Altre passività accolgono i debiti di funzionamento quali i debiti verso banche, fornitori, intermediari e i risconti passivi, e sono complessivamente diminuiti del 19,5% .

La riduzione del patrimonio netto del Gruppo, evidenziata dettagliatamente nel “prospetto delle variazioni di patrimonio netto al 31.12.08 è pari a 5.741 m€ ed è principalmente ascrivibile per 1.592 m€ alla distribuzione di dividendi relativi all’utile 2007 della capogruppo Conafi , per 1.591 m€ all’ acquisto di azioni proprie, per 2.115 m€ alla perdita netta di competenza 2008 del Gruppo e per 450 m€ alla riduzione della riserva sovrapprezzo azioni relativamente alle perdite di valore sulle attività per imposte anticipate.

Il patrimonio netto di terzi è pari a 299 m€ ed è formato da riserve per 323 m€ dedotto della perdita 2008 di pertinenza di terzi per 24 m€.

Come richiesto dai principi contabili internazionali fra le riduzioni di patrimonio netto si configurano gli acquisti di azioni proprie che alla data del 31 dicembre 2008 risultano pari a 2.963 m€. Per maggiori informazioni si rimanda in altra parte della relazione sulla gestione in cui vengono dati aggiornamenti sul piano di buy back in corso di realizzazione.

24

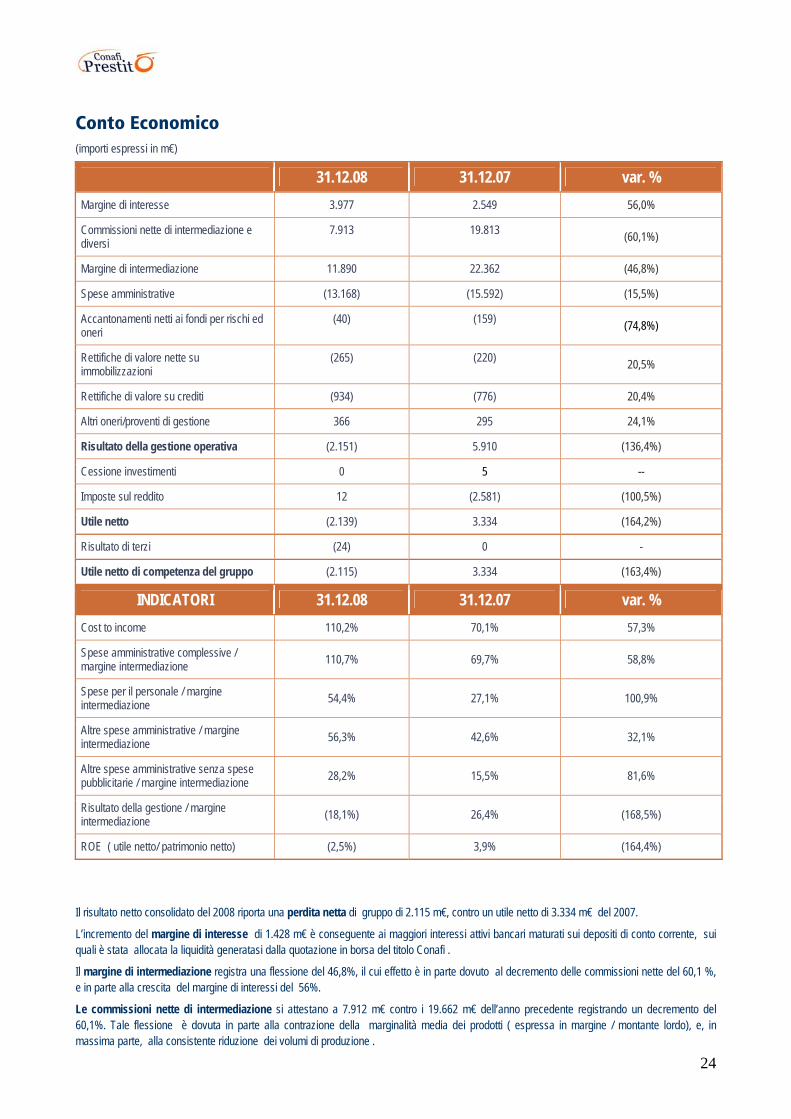

Conto Economico (importi espressi in m€)

31.12.08 31.12.07 var. % Margine di interesse 3.977 2.549 56,0%

Commissioni nette di intermediazione e diversi

7.913 19.813 (60,1%)

Margine di intermediazione 11.890 22.362 (46,8%)

Spese amministrative (13.168) (15.592) (15,5%)

Accantonamenti netti ai fondi per rischi ed oneri

(40) (159) (74,8%)

Rettifiche di valore nette su immobilizzazioni

(265) (220) 20,5%

Rettifiche di valore su crediti (934) (776) 20,4%

Altri oneri/proventi di gestione 366 295 24,1%

Risultato della gestione operativa (2.151) 5.910 (136,4%)

Cessione investimenti 0 5 --

Imposte sul reddito 12 (2.581) (100,5%)

Utile netto (2.139) 3.334 (164,2%)

Risultato di terzi (24) 0 -

Utile netto di competenza del gruppo (2.115) 3.334 (163,4%)

INDICATORI 31.12.08 31.12.07 var. % Cost to income 110,2% 70,1% 57,3%

Spese amministrative complessive / margine intermediazione 110,7% 69,7% 58,8%

Spese per il personale / margine intermediazione 54,4% 27,1% 100,9%

Altre spese amministrative / margine intermediazione 56,3% 42,6% 32,1%

Altre spese amministrative senza spese pubblicitarie / margine intermediazione 28,2% 15,5% 81,6%

Risultato della gestione / margine intermediazione (18,1%) 26,4% (168,5%)

ROE ( utile netto/ patrimonio netto) (2,5%) 3,9% (164,4%)

Il risultato netto consolidato del 2008 riporta una perdita netta di gruppo di 2.115 m€, contro un utile netto di 3.334 m€ del 2007.

L’incremento del margine di interesse di 1.428 m€ è conseguente ai maggiori interessi attivi bancari maturati sui depositi di conto corrente, sui quali è stata allocata la liquidità generatasi dalla quotazione in borsa del titolo Conafi .

Il margine di intermediazione registra una flessione del 46,8%, il cui effetto è in parte dovuto al decremento delle commissioni nette del 60,1 %, e in parte alla crescita del margine di interessi del 56%.

Le commissioni nette di intermediazione si attestano a 7.912 m€ contro i 19.662 m€ dell’anno precedente registrando un decremento del 60,1%. Tale flessione è dovuta in parte alla contrazione della marginalità media dei prodotti ( espressa in margine / montante lordo), e, in massima parte, alla consistente riduzione dei volumi di produzione .

25

Gli accantonamenti netti ai fondi rischi del 2008 sono stati pari a 40 m€, di cui 28 costituiti da accantonamenti netti per indennità suppletiva di clientela, registrando una riduzione del 75% in virtù della correlata riduzione della produzione.

Le rettifiche di valore sulle immobilizzazioni 2008 ammontano complessivamente a 265 m€, registrando un incremento del 20,5% a seguito del normale processo di ammortamento.

Fra le rettifiche di valore nette per deterioramento su crediti si ricomprendono sia le svalutazioni collettive effettuate a fronte di prestiti intermediati su mandato e collocati con la clausola del “Patto del non riscosso per riscosso”(voce 110 d) e sia le rettifiche specifiche correlate ai crediti in incaglio, sofferenza e a crediti scaduti da oltre 180 giorni (voce 110 a), così come previsto dalle Istruzioni di Banca d’Italia del 14/2/06. Le prime ammontano a 190 m€ mentre le seconde a 744 m€ . Le rettifiche complessive imputate a conto economico per 934 m€ (comprensive di 103 m€ di perdite realizzate nell’esercizio) evidenziano un incremento del 20,4% rispetto all’anno precedente.

Le spese amministrative sono complessivamente pari a 13.168 m€ ed evidenziano una riduzione del 15,5 % rispetto al 2007. Nell’ambito delle spese amministrative le spese per il personale (voce 120a) sono cresciute del 6,8% mentre le altre spese amministrative( voce 120b) sono diminuite del 29,8% .

Le altre spese amministrative (voce 120b) hanno subito complessivamente una riduzione di 2.836 m€ rispetto al 2007 e di queste, la spesa pubblicitaria costituisce il risparmio più importante.

Le imposte sul reddito registrano un segno positivo di 12 m€ quale somma algebrica fra il saldo positivo di 248 m€ dell’ Ires e il saldo negativo di 236 m€ dell’Irap . L’effetto positivo dell’Ires è attribuibile principalmente alle imposte anticipate rilevate sulla perdita fiscale della controllata Italifin. Nel 2008 le aliquote Ires e Irap hanno subito una riduzione: l’Ires è passata dal 33% al 27,5% mentre l’Irap è passata dal 5,25% al 4.82%( per le finanziarie) o dal 4,25% al 3,9% per le altre società . Oltre alla riduzione delle aliquote fiscali si è assistito anche al rafforzamento del principio di derivazione del reddito fiscale all’utile di bilancio sia ai fini Ires, per effetto delle modifiche introdotte dalla Finanziaria 2008 all’art. 83 TUIR per i soggetti che redigono il bilancio secondo i principi IFRS, sia ai fini Irap introducendo nuovi criteri per il calcolo del valore della produzione. Ulteriori novità e modifiche sono state altresì introdotte dal d.l. 112/08, c.d. “manovra d’estate”, che hanno interessato soprattutto le società bancarie e finanziarie. Si possono citare ,a titolo esemplificativo, la parziale deducibilità ai fini Ires e Irap degli interessi passivi ( 97%) o il limite di deducibilità della svalutazione dei crediti risultanti in bilancio, che si è ridotto dallo 0,4% allo 0,3% recuperando l’eccedenza indeducibile non più nei nove ma nei diciotto esercizi successivi.

In estrema sintesi si può rilevare come la variazione negativa dell’utile operativo lordo di 8.061 € è il risultato di un effetto negativo dovuto alla riduzione del margine di intermediazione per 10.472 m€ e ad un effetto positivo rinveniente dal contenimento di costi di struttura per 2.411 m€. Per maggiori dettagli e informazioni sulle dinamiche delle voci di bilancio si rimanda alle tabelle riportate nella Nota Integrativa. Per quanto riguarda invece i commenti relativi all’andamento della produzione effettuata si rimanda al capitolo precedente “la produzione consolidata 2008”.

In riferimento alla Raccomandazione del CESR 105-178B la Conafi ha ritenuto di non dover aderire alla facoltà concessa alle società quotate di utilizzare indicatori alternativi di performance diversi da quelli già forniti nella presente relazione.

26

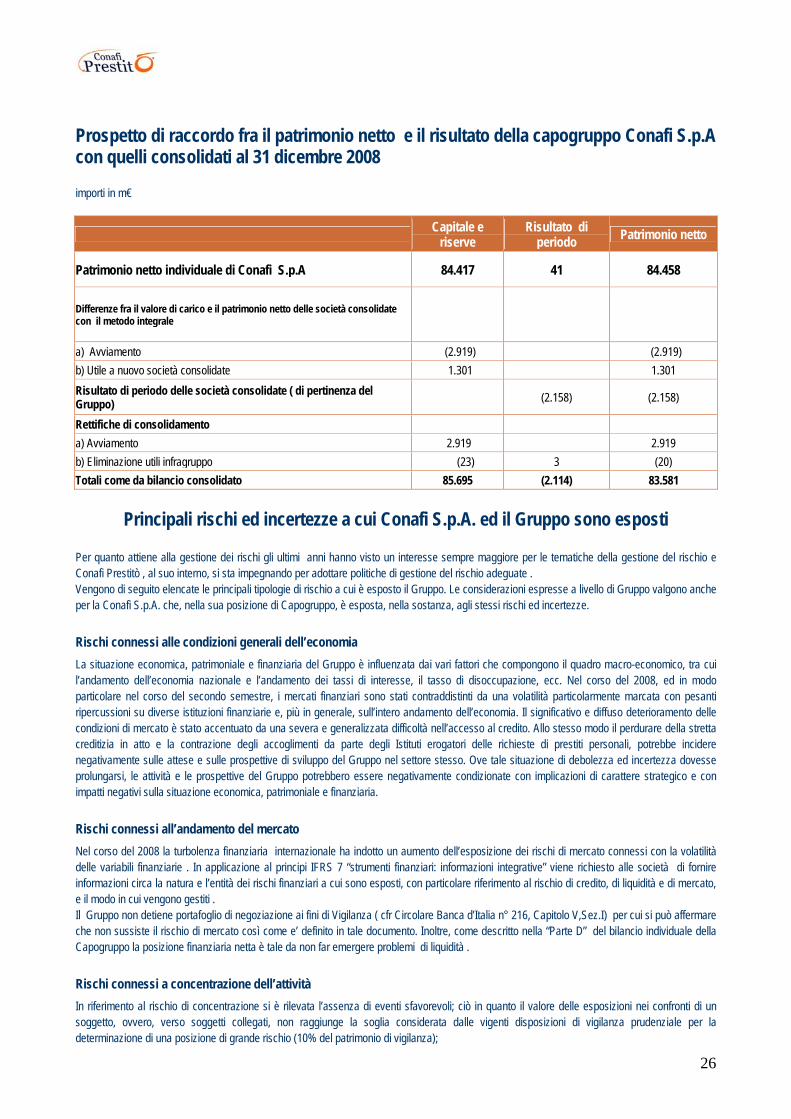

Prospetto di raccordo fra il patrimonio netto e il risultato della capogruppo Conafi S.p.A con quelli consolidati al 31 dicembre 2008

importi in m€

Capitale e riserve

Risultato di periodo Patrimonio netto

Patrimonio netto individuale di Conafi S.p.A 84.417 41 84.458

Differenze fra il valore di carico e il patrimonio netto delle società consolidate con il metodo integrale

a) Avviamento (2.919) (2.919) b) Utile a nuovo società consolidate 1.301 1.301 Risultato di periodo delle società consolidate ( di pertinenza del Gruppo) (2.158) (2.158)

Rettifiche di consolidamento a) Avviamento 2.919 2.919 b) Eliminazione utili infragruppo (23) 3 (20) Totali come da bilancio consolidato 85.695 (2.114) 83.581

Principali rischi ed incertezze a cui Conafi S.p.A. ed il Gruppo sono esposti

Per quanto attiene alla gestione dei rischi gli ultimi anni hanno visto un interesse sempre maggiore per le tematiche della gestione del rischio e Conafi Prestitò , al suo interno, si sta impegnando per adottare politiche di gestione del rischio adeguate . Vengono di seguito elencate le principali tipologie di rischio a cui è esposto il Gruppo. Le considerazioni espresse a livello di Gruppo valgono anche per la Conafi S.p.A. che, nella sua posizione di Capogruppo, è esposta, nella sostanza, agli stessi rischi ed incertezze.

Rischi connessi alle condizioni generali dell’economia La situazione economica, patrimoniale e finanziaria del Gruppo è influenzata dai vari fattori che compongono il quadro macro-economico, tra cui l’andamento dell’economia nazionale e l’andamento dei tassi di interesse, il tasso di disoccupazione, ecc. Nel corso del 2008, ed in modo particolare nel corso del secondo semestre, i mercati finanziari sono stati contraddistinti da una volatilità particolarmente marcata con pesanti ripercussioni su diverse istituzioni finanziarie e, più in generale, sull’intero andamento dell’economia. Il significativo e diffuso deterioramento delle condizioni di mercato è stato accentuato da una severa e generalizzata difficoltà nell’accesso al credito. Allo stesso modo il perdurare della stretta creditizia in atto e la contrazione degli accoglimenti da parte degli Istituti erogatori delle richieste di prestiti personali, potrebbe incidere negativamente sulle attese e sulle prospettive di sviluppo del Gruppo nel settore stesso. Ove tale situazione di debolezza ed incertezza dovesse prolungarsi, le attività e le prospettive del Gruppo potrebbero essere negativamente condizionate con implicazioni di carattere strategico e con impatti negativi sulla situazione economica, patrimoniale e finanziaria.

Rischi connessi all’andamento del mercato Nel corso del 2008 la turbolenza finanziaria internazionale ha indotto un aumento dell’esposizione dei rischi di mercato connessi con la volatilità delle variabili finanziarie . In applicazione al principi IFRS 7 “strumenti finanziari: informazioni integrative” viene richiesto alle società di fornire informazioni circa la natura e l’entità dei rischi finanziari a cui sono esposti, con particolare riferimento al rischio di credito, di liquidità e di mercato, e il modo in cui vengono gestiti . Il Gruppo non detiene portafoglio di negoziazione ai fini di Vigilanza ( cfr Circolare Banca d’Italia n° 216, Capitolo V,Sez.I) per cui si può affermare che non sussiste il rischio di mercato così come e’ definito in tale documento. Inoltre, come descritto nella “Parte D” del bilancio individuale della Capogruppo la posizione finanziaria netta è tale da non far emergere problemi di liquidità .

Rischi connessi a concentrazione dell’attività In riferimento al rischio di concentrazione si è rilevata l’assenza di eventi sfavorevoli; ciò in quanto il valore delle esposizioni nei confronti di un soggetto, ovvero, verso soggetti collegati, non raggiunge la soglia considerata dalle vigenti disposizioni di vigilanza prudenziale per la determinazione di una posizione di grande rischio (10% del patrimonio di vigilanza);

27

Rischi connessi a decisioni strategiche Il rischio strategico consiste nell’impatto negativo sugli utili futuri o sul capitale che potenzialmente può emergere da decisioni di business inadeguate, da una implementazione non corretta di strategie aziendali o da lentezza nel reagire a mutamenti di mercato. La realizzazione delle strategie indicate già citate in precedenza è strettamente correlata all’evoluzione della normativa di settore soprattutto in riferimento alla regolamentazione del mercato del credito al consumo. L’incertezza normativa con particolare riferimento alla definizione dei requisiti di cui si dovrebbero dotare tutti gli operatori finanziari del settore, non può che rallentare l’attività di acquisizione di nuove realtà finanziarie causando conseguentemente una mancata crescita dei volumi di vendita.

Rischi connessi al management La performance del Gruppo dipende in larga parte dall’abilità del proprio management di gestire efficacemente il Gruppo e le singole società che ne fanno parte. L’eventuale perdita delle prestazioni di alcune risorse chiave senza un’adeguata sostituzione, nonché l’incapacità di attrarre e trattenere risorse nuove e qualificate, potrebbe pertanto avere effetti negativi sulle prospettive, l’attività produttiva e commerciale e risultati economici e finanziari del Gruppo. Il rischio inoltre potrebbe essere accentuato in caso di concentrazione di poteri in pochi soggetti . Tale rischio e’ mitigato dall’attuazione di un sistema di deleghe di poteri.

Rischi ICT In riferimento ai rischi informatici legati alla sicurezza dei dati aziendali si comunica che il Documento Programmatico sulla Sicurezza della Conafi Spa previsto dal D.Lgs.n. 196/2003 risulta aggiornato nei termini di legge.

Per ulteriori e più dettagliate informazioni sui rischi e sulla loro gestione, si rimanda a quanto ampiamente descritto nella Parte D – Sezione 3 “ Informazioni sui rischi e sulle politiche di copertura” del Bilancio Individuale di Conafi Spa .

Corporate Governance

La Conafi Prestitò S.p.A. ha aderito al Codice di Autodisciplina delle società quotate promosso da Borsa Italiana S.p.A. e pubblicato nel marzo 2006.

Al fine di garantire una corretta informativa societaria, con cadenza annuale, viene data informativa al mercato sul proprio sistema di Corporate Governance, mediante la pubblicazione sul proprio sito internet istituzionale e mediante l'invio a Borsa Italiana S.p.A., della Relazione predisposta dal Consiglio di Amministrazione ai sensi degli articoli 123 bis del TUF, 89 bis del Regolamento Emittenti e I.A.2.6 delle Istruzioni al Regolamento di Borsa. Tale relazione è consultabile sul sito internet: www.conafi.it, sezione Investor Relations. Ai fini della presente Relazione sulla gestione si evidenzia:

Attività di Direzione e Coordinamento Conafi S.p.A. non è soggetta da attività di direzione e coordinamento da parte di società o enti. Ai sensi dell’art. dell’art. 2497 bis del codice civile le società:

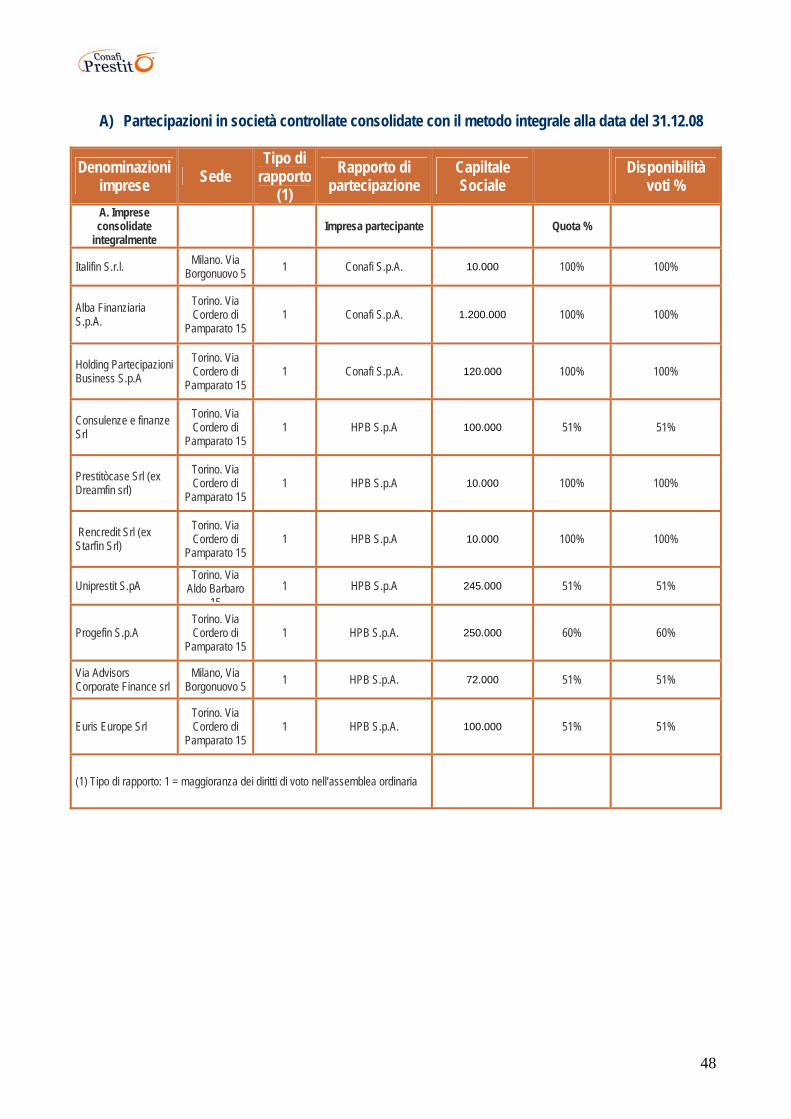

• Italifin S.rl. • Alba Finanziaria S.p.A. • H.P.B. S.p.A. • Consulenze & Finanza S.r.l. • Prestitò Case S.r.l. • Rencredit S.r.l.

hanno individuato Conafi S.p.A. quale soggetto che esercita l’attività di direzione e coordinamento. L’attività è svolta attraverso l’indicazione degli indirizzi strategici generali ed operativi di Gruppo e si concretizza nel coordinamento delle attività finanziarie, di tesoreria, di strategia e di indirizzo sull’operatività, societarie ed amministrative, di gestione delle risorse umane e di formazione. Le società controllate svolgono la propria attività in autonomia gestionale e operativa. Sistema di controllo interno Il sistema di controllo interno è l’insieme delle regole, delle procedure e delle strutture organizzative volte a consentire, attraverso un adeguato processo di identificazione, misurazione, gestione e monitoraggio dei principali rischi, una conduzione dell’impresa sana, corretta e coerente con gli obiettivi prefissati.

Il Consiglio, in ossequio a quanto sancito dall’art. 8 del Codice di Autodisciplina, in data 11 settembre 2006 ha provveduto a costituire un comitato per il controllo interno, il quale svolge nei confronti del consiglio di amministrazione, le funzioni consultive e propositive previste dal Codice di Autodisciplina, ed ha nominato il preposto al controllo interno; in data 13 aprile 2007 il Consiglio, assistito dal comitato per il controllo interno, ha altresì individuato l’amministratore esecutivo incaricato di sovrintendere alla funzionalità del sistema di controllo interno.

28

Il Consiglio, con il parere favorevole del Collegio Sindacale, in data 27 marzo 2008 ha approvato un nuovo modello di Organizzazione, Gestione e Controllo previsto dal D.lgs 231/2001, in sostituzione di quello precedentemente approvato in data 1 aprile 2005; tale modello è stato implementato, al fine di prevedere le nuove fattispecie di reato in materia di sicurezza sui luoghi di lavoro nonché le nuove fattispecie di reato in materia di antiriciclaggio introdotti dal D.lgs 231/2007.

Per ulteriori informazioni si rimanda alla Relazione sul Sistema di Corporate Governance pubblicato sul sito internet Istituzionale www.conafi.it, sezione investor relations.

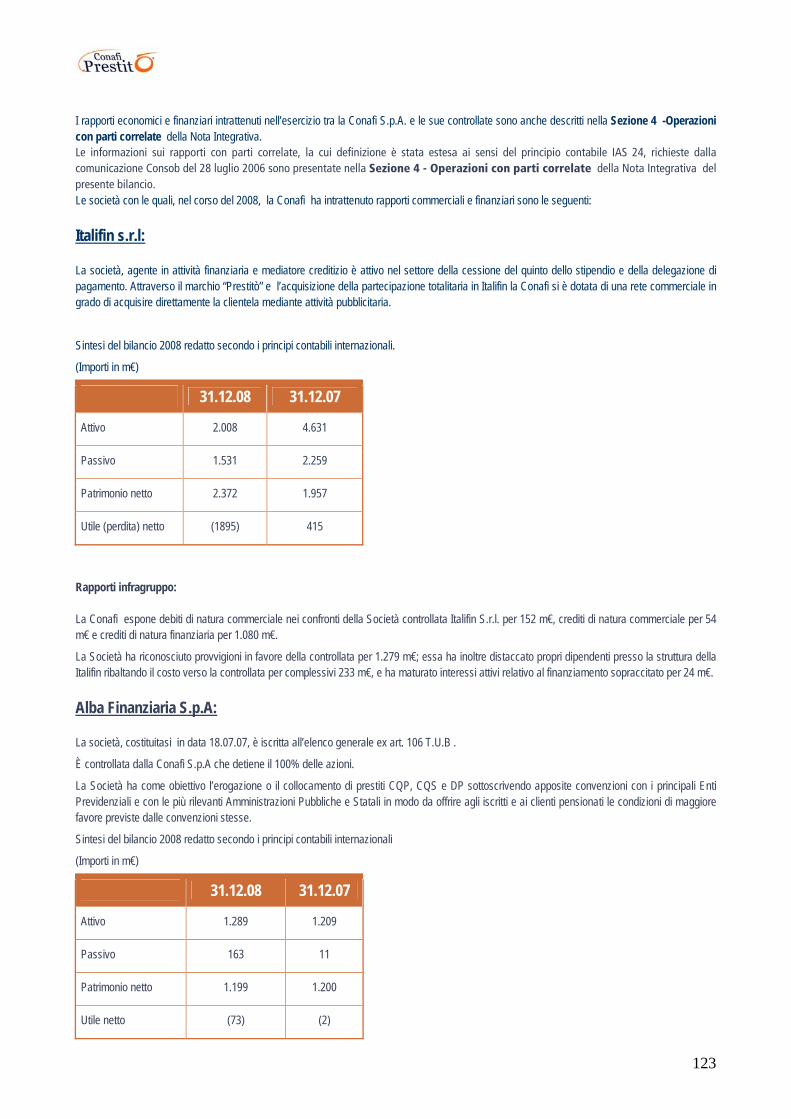

Rapporti infragruppo e con parti correlate

Ai fini della presente Relazione sulla gestione si evidenzia che i rapporti tra le società appartenenti al Gruppo Conafi sono di natura commerciale, finanziaria e di prestazione di servizi, rese a condizioni di mercato. Ai fini della predisposizione del bilancio consolidato tali operazioni sono soggette a elisione come prevista dalle tecniche di consolidamento dei dati.

Le società soggette a Direzione e Coordinamento da parte di Conafi S.p.A. rientrano tutte nell’ambito del perimetro di consolidamento.

In particolare, con riferimento alle operazioni più significative, la controllante Conafi S.p.A. si avvale delle prestazioni di intermediazione della Italifin S.r.l. nell’ambito della propria attività.

Al tempo stesso una parte del personale di Conafi è stata distaccata alla controllata Italifin srl .

Vi sono inoltre dei rapporti di finanziamento della Conafi S.p.A. verso le società: Italifin Srl, HPB SpA , fruttiferi e a condizioni di mercato.

I rapporti economici e finanziari intrattenuti nell’esercizio tra la capogruppo Conafi S.p.A. e le sue controllate sono descritti nella Sezione 4 -Operazioni con parti correlate della Nota Integrativa del bilancio consolidato e del bilancio individuale di Conafi S.p.A.

Le informazioni sui rapporti con parti correlate, la cui definizione è stata estesa ai sensi del principio contabile IAS 24, richieste dalla comunicazione Consob del 28 luglio 2006 sono presentate nella Sezione 4 - Operazioni con parti correlate della Nota Integrativa del bilancio individuale di Conafi S.p.A..

Sulla base delle informazioni ricevute dalle società del Gruppo, non sono state rilevate operazioni atipiche o inusuali, così come definite dalla Consob. Qui di seguito si riporta una sintesi dei dati relativi alle società controllate direttamente o indirettamente da Conafi S.p.A.:

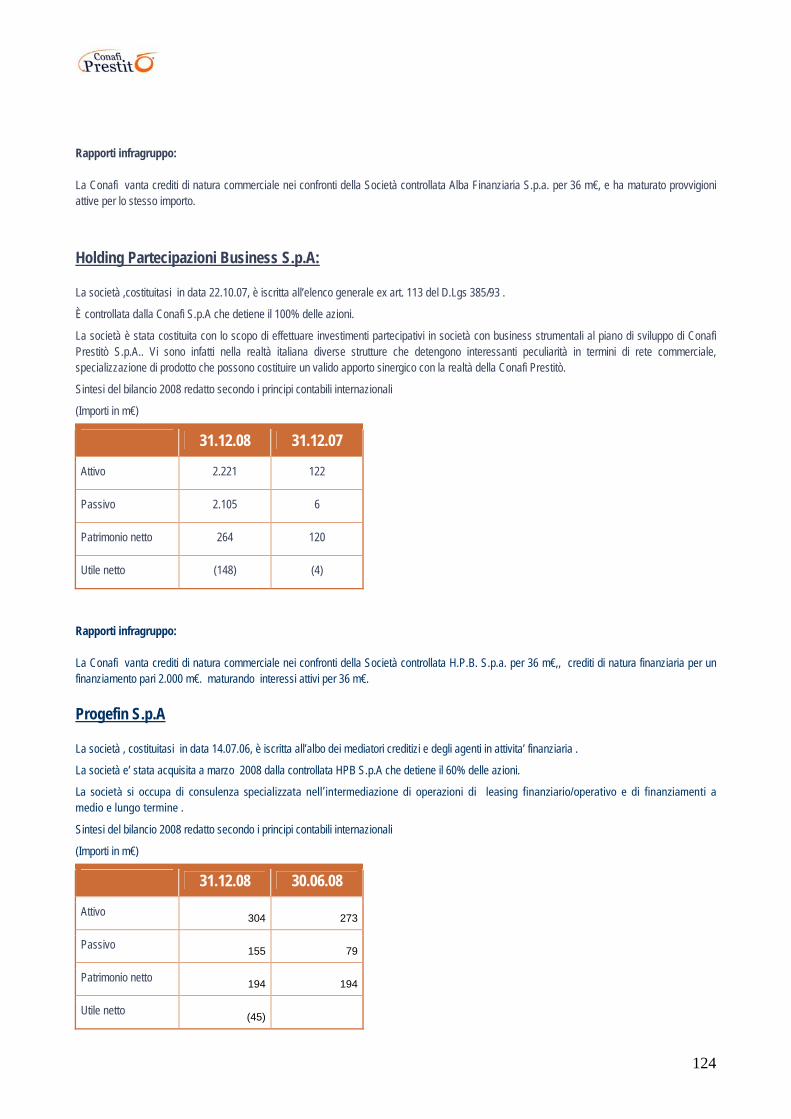

Italifin S.r.l.

La società, agente in attività finanziaria e mediatore creditizio è attivo nel settore della cessione del quinto dello stipendio e della delegazione di pagamento. Attraverso il marchio “Prestitò” e l’acquisizione della partecipazione in Italifin il Gruppo Conafi si è dotato di una rete commerciale in grado di acquisire direttamente la clientela mediante attività pubblicitaria.

È controllata dalla Conafi S.p.A. che detiene il 100% delle azioni.

Sintesi del bilancio al 31 dicembre 2008 redatto secondo i principi contabili internazionali.

(Valori espressi in migliaia di euro)

31.12.08 31.12.07 Attivo 2.008 4.631

Passivo 1.531 2.259

Patrimonio netto 2.372 1.957

Utile (perdita) netto (1895) 415

La riduzione dell’attivo, rispetto all’anno precedente, riflette principalmente la riduzione dei crediti verso clienti per commissioni di intermediazione a seguito della correlata riduzione della produzione. Fra le attività sono ricompresi i crediti per imposte anticipate sulle perdite conseguite nel 2008 e ritenute recuperabili fiscalmente nei cinque esercizi successivi.

Il patrimonio netto si e’ incrementato a seguito del rinvio a nuovo degli utili 2007 mentre l’esercizio 2008 si chiude con una perdita netta di 1.895 m€. Per la società il 2008 costituisce il primo anno in cui viene conseguita una perdita d’esercizio.

La perdita della gestione operativa del 2008, pari a 2.618 m€ , e’ dovuta alla riduzione delle pratiche intermediate (58%) e della loro marginalità media non compensate, tuttavia, da una immediata riduzione dei costi di struttura. Occorre tuttavia precisare che la perdita operativa si e’

29

concentrata soprattutto nei primi sei mesi ( con 2.330 m€) quando la stretta creditizia operata dalle banche erogatrici ha impedito di fatto il ritorno dei risultati attesi e programmati degli investimenti pubblicitari in termini di finanziamenti intermediati . Nel secondo semestre la società ha quindi intrapreso un’azione di contenimento dei costi di gestione fra cui, in primis, la spesa pubblicitaria . Il costo del personale si e’ inoltre ridotto per effetto della naturale scadenza dei contratti a termine non piu’ rinnovati.

Alba Finanziaria S.p.A

È controllata dalla Conafi S.p.A. che detiene il 100% delle azioni.

La Società costituitasi in data 18.07.07, è iscritta all’elenco generale ex art. 106 T.U.B. e ha come principale obiettivo l’erogazione o il collocamento di prestiti CQP, CQS e DP, anche attraverso la sottoscrizione di apposite convenzioni con i principali Enti Previdenziali e con le più rilevanti Amministrazioni Pubbliche e Statali in modo da offrire agli iscritti e ai clienti pensionati le condizioni di maggiore favore previste dalle convenzioni stesse.

Sintesi del bilancio al 31 dicembre 2008 redatto secondo i principi contabili internazionali.

31.12.08 31.12.07 Attivo 1.289 1.209

Passivo 163 11

Patrimonio netto 1.199 1.200

Utile (perdita) netto (73) (2)