bÁo cÁo tiỀn tỆ - pg bank · nợ xấu đã mua của các tổ chức tín dụng 50.721...

TRANSCRIPT

KHỐI ĐẦU TƯ

--

Ngân hàng TMCP Xăng dầu Petrolimex

VP5 (18T1 - 18T2), Lê Văn Lương,

Tháng 07.2014 / Số 06

Ngân hàng Nhà nước cho biết tình hình tín dụng ngoại tệ tăng mạnh hiện nay không

đáng quan ngại, tốc độ tăng nợ xấu đã chậm lại

Thanh khoản các ngân hàng không đồng đều, lãi suất liên ngân hàng biến động. Tuy

nhiên, NHNN đã linh hoạt điều tiết lượng tiền bơm/hút giữa các tuần để ổn định thị

trường. Tính chung tháng 7, NHNN bơm ròng tiền trên OMO, lãi suất tín phiếu giảm

Lãi suất huy động thị trường 1 của các ngân hàng biến động trái chiều nhưng xu

hướng chung vẫn giảm, các yếu tố cơ bản tiếp tục hỗ trợ lãi suất đầu vào giảm, lãi

suất cho vay ổn định

Huy động vốn tăng trưởng tích cực và tuân theo định hướng của NHNN. Cho vay

ngoại tệ vẫn là động lực tăng trưởng tín dụng chính

Thị trường trái phiếu Chính phủ sơ cấp và thứ cấp tháng 7 đều sôi động hơn tháng 6,

lãi suất và lợi suất giảm mạnh, TPCP đóng góp tích cực vào tăng trưởng tín dụng

VND của các ngân hàng thương mại

Tỷ giá ngoại tệ trên thị trường tự do và liên ngân hàng giảm trở lại, các ngân hàng thu

hẹp khoảng cách giữa giá mua/bán USD. Chênh lệch giá vàng trong nước và quốc tế

nới rộng

Thị trường chứng khoán tăng điểm nhờ xu thế đi lên của chứng khoán toàn cầu và

các thông tin tích cực từ tình hình biển Đông, khối ngoại tiếp tục mua ròng

BÁO CÁO TIỀN TỆ

Tóm tắt nội dung

Những người thực hiện:

Đào Thanh Hằng

Chuyên viên Phân tích

T: +(84 4) 6 281 1298 Ext: 360

Với sự đóng góp ý kiến của:

Nguyễn Đức Hải

Phó trưởng phòng Nghiên cứu và Phân tích

T: +(84 4) 6 281 1298 Ext: 896

Xin vui lòng tham khảo Khuyến cáo

sử dụng ở trang cuối

Bùi Quỳnh Vân

Chuyên viên Phân tích

T: +(84 4) 6 281 1298 Ext: 243

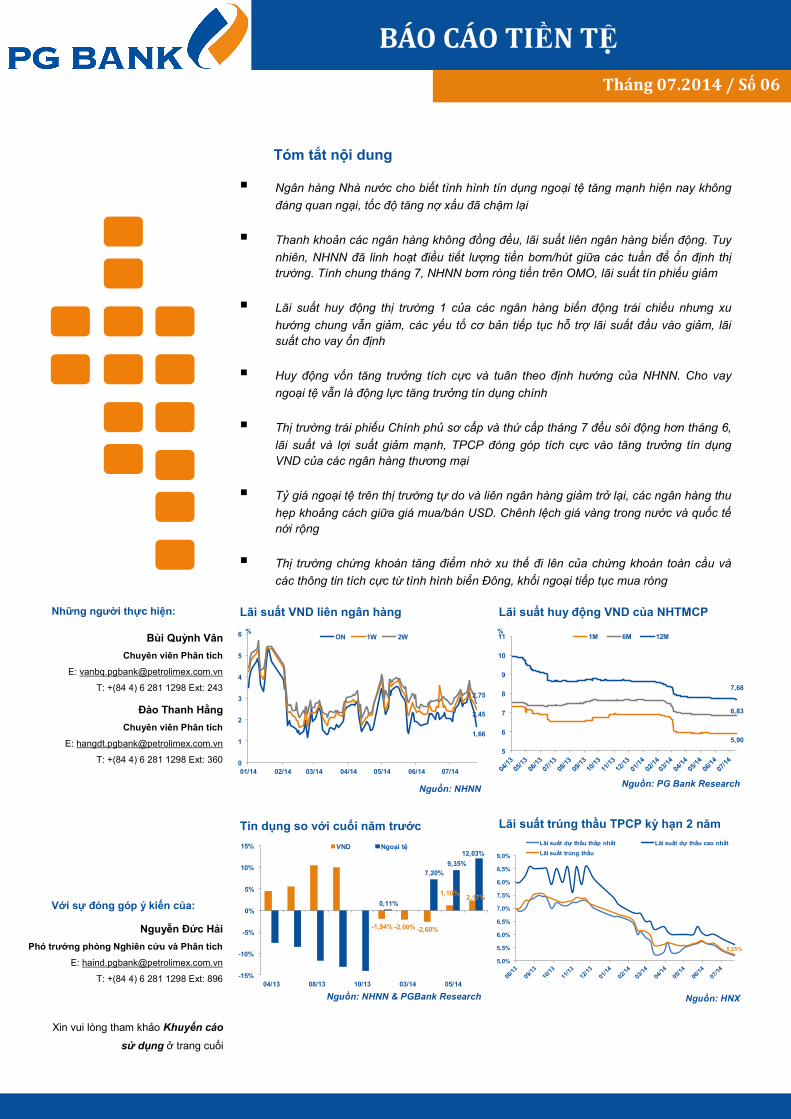

Lãi suất VND liên ngân hàng

Nguồn: NHNN

Lãi suất huy động VND của NHTMCP

Nguồn: PG Bank Research

Tín dụng so với cuối năm trước

Nguồn: NHNN & PGBank Research

Lãi suất trúng thầu TPCP kỳ hạn 2 năm

Nguồn: HNX

1,66

2,45

2,75

0

1

2

3

4

5

6

01/14 02/14 03/14 04/14 05/14 06/14 07/14

%ON 1W 2W

5,90

6,83

7,68

5

6

7

8

9

10

11%

1M 6M 12M

-1,94% -2,00% -2,60%

1,10%2,17%

0,11%

7,20%

9,35%

12,03%

-15%

-10%

-5%

0%

5%

10%

15%

04/13 08/13 10/13 03/14 05/14

VND Ngoại tệ

5,25%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

Lãi suất dự thầu thấp nhất Lãi suất dự thầu cao nhất

Lãi suất trúng thầu

Báo cáo tiền tệ số 06

PG Bank Research

2

CHÍNH SÁCH TIỀN TỆ

- 6/7, Ngân hàng Nhà nước (NHNN) phát đi thông điệp về tình hình tín dụng

ngoại tệ nửa đầu năm, sau khi Uỷ ban Giám sát Tài chính Quốc gia và một số

chuyên gia tỏ ra lo ngại ngoại tệ cho vay tăng mạnh trong khi nguồn huy động lại

giảm. Vụ trưởng Vụ Chính sách Tiền tệ NHNN Nguyễn Thị Hồng cho biết, hệ số

sử dụng vốn ngoại tệ của các ngân hàng (tín dụng/huy động) đến cuối tháng 5

lên tới 99,5% nhưng bà Hồng khẳng định không đáng quan ngại, bởi nếu so với

cùng kỳ năm ngoái, tín dụng ngoại tệ mới tăng 1,34%. Mặt khác, nếu tính cả các

khoản tiền gửi ngoại tệ trong nước khác và nguồn vốn nước ngoài thì hệ số sử

dụng vốn chỉ khoảng 50-60%. "Thời gian qua, các ngân hàng chủ yếu linh hoạt

cấp tín dụng ngoại tệ cho các doanh nghiệp có nguồn thu ngoại tệ để trả nợ, vì

vậy sẽ không tạo áp lực tới việc các ngân hàng phải bán ngoại tệ để trả nợ vay.

Đối với trường hợp doanh nghiệp có nhu cầu vay vốn bằng ngoại tệ nhưng

không có nguồn thu ngoại tệ, các ngân hàng chỉ xem xét cho vay đối với các nhu

cầu vốn để phục vụ các lĩnh vực ưu tiên khuyến khích của Chính phủ nhằm góp

phần hỗ trợ doanh nghiệp tháo gỡ khó khăn trong bối cảnh hiện nay", bà Hồng

cho biết.

Nợ xấu tăng chậm lại

Ngân hàng nhà nước công bố các chỉ tiêu hệ thống tài chính

- Cơ quan Thanh tra giám sát Ngân hàng Nhà nước cho biết, nợ xấu nội bảng

đến hết tháng 5 là 132.500 tỷ đồng, chiếm 4,07% tổng tín dụng. Riêng trong

tháng 5, các khoản nợ kém chất lượng chỉ tăng 0,84% so với tháng 4 trong khi 4

tháng trước đó, tốc độ tăng bình quân luôn trên 3% mỗi tháng. Theo lãnh đạo Cơ

quan Thanh tra Giám sát, nếu không thực hiện cơ cấu lại, tổng nợ xấu toàn hệ

thống có thể tăng gấp đôi và chiếm tỷ trọng hơn 8%.

- Theo ông Nguyễn Quốc Hùng, Chủ tịch HĐQT Cty quản lý tài sản của các Tổ

chức tín dụng Việt Nam (VAMC), 6 tháng đầu năm nay, VAMC đã mua 11.414 tỷ

nợ gốc từ các TCTD, tính từ khi bắt đầu mua nợ ngày 11/10/2013 đến nay, tổng

nợ xấu đã mua của các tổ chức tín dụng 50.721 tỷ đồng. VAMC đang tiếp tục

tiến hành phân loại nợ và tổ chức xử lý bằng nhiều biện pháp: Thứ nhất, phối

hợp cùng với các TCTD để thu hồi nợ gốc và lãi những khoản nợ xấu cộng với

cả bán tài sản. Đồng thời, VAMC đã bán và thu hồi được nợ là 996 tỷ đồng, tổ

chức cơ cấu các khoản nợ, kết quả đến nay, đã cơ cấu được cho 112 khách

hàng với số tiền là 9.071 tỷ đồng.

- 9/7, Tại Hội nghị sơ kết hoạt động 6 tháng đầu năm và triển khai nhiệm vụ 6

tháng cuối năm của NHNN, Thống đốc Nguyễn Văn Bình công bố một số chỉ tiêu

như, thanh khoản VND của toàn hệ thống tiếp tục được đảm bảo, có dư thừa,

hoạt động của các TCTD ổn định, thị trường tiền tệ vận hành ổn định và thông

suốt. Tỷ lệ tín dụng/huy động vốn bằng VND tiếp tục giảm từ mức 92,5% cuối

2013 xuống 87,4%; lãi suất trên thị trường nội tệ liên ngân hàng ổn định ở mức

thấp. Tình trạng đô la hóa tiếp tục giảm, cụ thể, đến cuối tháng 6/2014, tỷ lệ tiền

gửi ngoại tệ/tổng phương tiện thanh toán khoảng 11,4%, giảm so với mức

khoảng 12,4% vào cuối năm 2012-2013.

- Trong tháng, NHNN cũng công bố một số chỉ tiêu cơ bản của hệ thống tín dụng

tính đến 31/5. Theo NHNN, tổng tài sản của toàn hệ thống đến hết tháng 5 là

5,83 triệu tỷ đồng, tăng 1,33% so với cuối năm 2013. Vốn tự có tăng 2,3% lên

473.046 tỷ đồng, vốn điều lệ của các tổ chức tín dụng tính tới hết tháng 5 cũng

tăng 2,03% lên 428.017 tỷ đồng. Tỷ lệ an toàn vốn tối thiểu (CAR) của toàn hệ

thống là 13,28%. Tỷ lệ cấp tín dụng so với nguồn vốn huy động trên toàn hệ

thống là 83,29%. NHNN cho biết, theo số liệu báo cáo tài chính quý I/2014, ROE

của toàn hệ thống là 1,83%, ROA là 0,17%.

Tín dụng ngoại tệ tăng không đáng lo ngại

Tỷ lệ nợ xấu theo báo cáo của các TCTD

Nguồn: NHNN

Biến động tỷ giá

Năm

Cam kết biến

động tỷ

giá

Thay đổi tỷ giá chính

thức

Thay đổi tỷ giá tự

do

09/11-12/11 1,00% 0,97% 1,48%

2012 2-3% 0,00% -1,65%

2013 2-3% 1,00% 1,53%

2014 2,00%

Nguồn: NHNN & PG Bank Research

Tăng trưởng tín dụng

Năm Kế hoạch Thực hiện

2011 20,00% 14,33%

2012 15-17% 8,85%

2013 12,00% 12,51%

2014 12-14%

Nguồn: NHNN

4,51%4,65%

4,46%

4,64%4,73%

3,61%3,86%

4,03%4,07%

3,0%

3,5%

4,0%

4,5%

5,0%

Báo cáo tiền tệ số 06

PG Bank Research

3

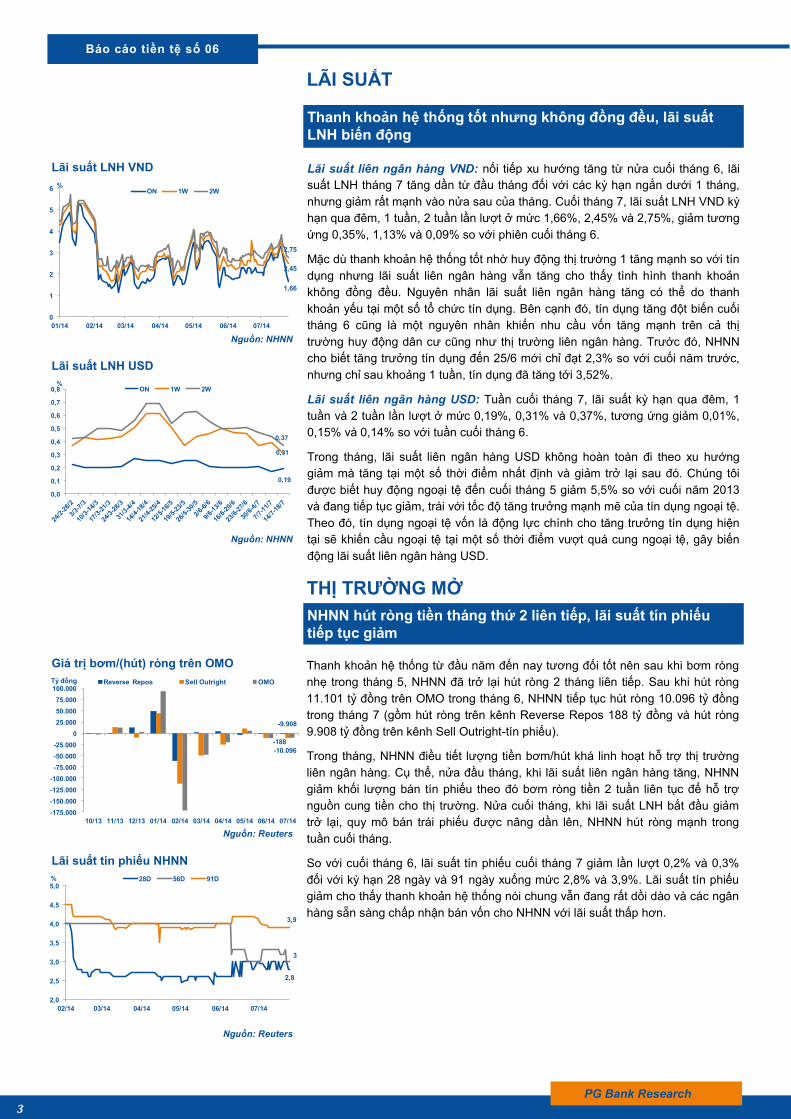

Giá trị bơm/(hút) ròng trên OMO

Nguồn: Reuters

THỊ TRƯỜNG MỞ

NHNN hút ròng tiền tháng thứ 2 liên tiếp, lãi suất tín phiếu

tiếp tục giảm

Thanh khoản hệ thống từ đầu năm đến nay tương đối tốt nên sau khi bơm ròng

nhẹ trong tháng 5, NHNN đã trở lại hút ròng 2 tháng liên tiếp. Sau khi hút ròng

11.101 tỷ đồng trên OMO trong tháng 6, NHNN tiếp tục hút ròng 10.096 tỷ đồng

trong tháng 7 (gồm hút ròng trên kênh Reverse Repos 188 tỷ đồng và hút ròng

9.908 tỷ đồng trên kênh Sell Outright-tín phiếu).

Trong tháng, NHNN điều tiết lượng tiền bơm/hút khá linh hoạt hỗ trợ thị trường

liên ngân hàng. Cụ thể, nửa đầu tháng, khi lãi suất liên ngân hàng tăng, NHNN

giảm khối lượng bán tín phiếu theo đó bơm ròng tiền 2 tuần liên tục để hỗ trợ

nguồn cung tiền cho thị trường. Nửa cuối tháng, khi lãi suất LNH bắt đầu giảm

trở lại, quy mô bán trái phiếu được nâng dần lên, NHNN hút ròng mạnh trong

tuần cuối tháng.

So với cuối tháng 6, lãi suất tín phiếu cuối tháng 7 giảm lần lượt 0,2% và 0,3%

đối với kỳ hạn 28 ngày và 91 ngày xuống mức 2,8% và 3,9%. Lãi suất tín phiếu

giảm cho thấy thanh khoản hệ thống nói chung vẫn đang rất dồi dào và các ngân

hàng sẵn sàng chấp nhận bán vốn cho NHNN với lãi suất thấp hơn.

Lãi suất liên ngân hàng VND: nối tiếp xu hướng tăng từ nửa cuối tháng 6, lãi

suất LNH tháng 7 tăng dần từ đầu tháng đối với các kỳ hạn ngắn dưới 1 tháng,

nhưng giảm rất mạnh vào nửa sau của tháng. Cuối tháng 7, lãi suất LNH VND kỳ

hạn qua đêm, 1 tuần, 2 tuần lần lượt ở mức 1,66%, 2,45% và 2,75%, giảm tương

ứng 0,35%, 1,13% và 0,09% so với phiên cuối tháng 6.

Mặc dù thanh khoản hệ thống tốt nhờ huy động thị trường 1 tăng mạnh so với tín

dụng nhưng lãi suất liên ngân hàng vẫn tăng cho thấy tình hình thanh khoản

không đồng đều. Nguyên nhân lãi suất liên ngân hàng tăng có thể do thanh

khoản yếu tại một số tổ chức tín dụng. Bên cạnh đó, tín dụng tăng đột biến cuối

tháng 6 cũng là một nguyên nhân khiến nhu cầu vốn tăng mạnh trên cả thị

trường huy động dân cư cũng như thị trường liên ngân hàng. Trước đó, NHNN

cho biết tăng trưởng tín dụng đến 25/6 mới chỉ đạt 2,3% so với cuối năm trước,

nhưng chỉ sau khoảng 1 tuần, tín dụng đã tăng tới 3,52%.

Lãi suất liên ngân hàng USD: Tuần cuối tháng 7, lãi suất kỳ hạn qua đêm, 1

tuần và 2 tuần lần lượt ở mức 0,19%, 0,31% và 0,37%, tương ứng giảm 0,01%,

0,15% và 0,14% so với tuần cuối tháng 6.

Trong tháng, lãi suất liên ngân hàng USD không hoàn toàn đi theo xu hướng

giảm mà tăng tại một số thời điểm nhất định và giảm trở lại sau đó. Chúng tôi

được biết huy động ngoại tệ đến cuối tháng 5 giảm 5,5% so với cuối năm 2013

và đang tiếp tục giảm, trái với tốc độ tăng trưởng mạnh mẽ của tín dụng ngoại tệ.

Theo đó, tín dụng ngoại tệ vốn là động lực chính cho tăng trưởng tín dụng hiện

tại sẽ khiến cầu ngoại tệ tại một số thời điểm vượt quá cung ngoại tệ, gây biến

động lãi suất liên ngân hàng USD.

Lãi suất LNH VND

Nguồn: NHNN

Thanh khoản hệ thống tốt nhưng không đồng đều, lãi suất

LNH biến động

LÃI SUẤT

Lãi suất LNH USD

Nguồn: NHNN

2,8

3

3,9

2,0

2,5

3,0

3,5

4,0

4,5

5,0

02/14 03/14 04/14 05/14 06/14 07/14

% 28D 56D 91D

Lãi suất tín phiếu NHNN

Nguồn: Reuters

-188

-9.908

-10.096

-175.000

-150.000

-125.000

-100.000

-75.000

-50.000

-25.000

0

25.000

50.000

75.000

100.000

10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 06/14 07/14

Tỷ đồng Reverse Repos Sell Outright OMO

1,66

2,45

2,75

0

1

2

3

4

5

6

01/14 02/14 03/14 04/14 05/14 06/14 07/14

%ON 1W 2W

0,19

0,31

0,37

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8%

ON 1W 2W

Báo cáo tiền tệ số 06

PG Bank Research

4

LÃI SUẤT (tiếp)

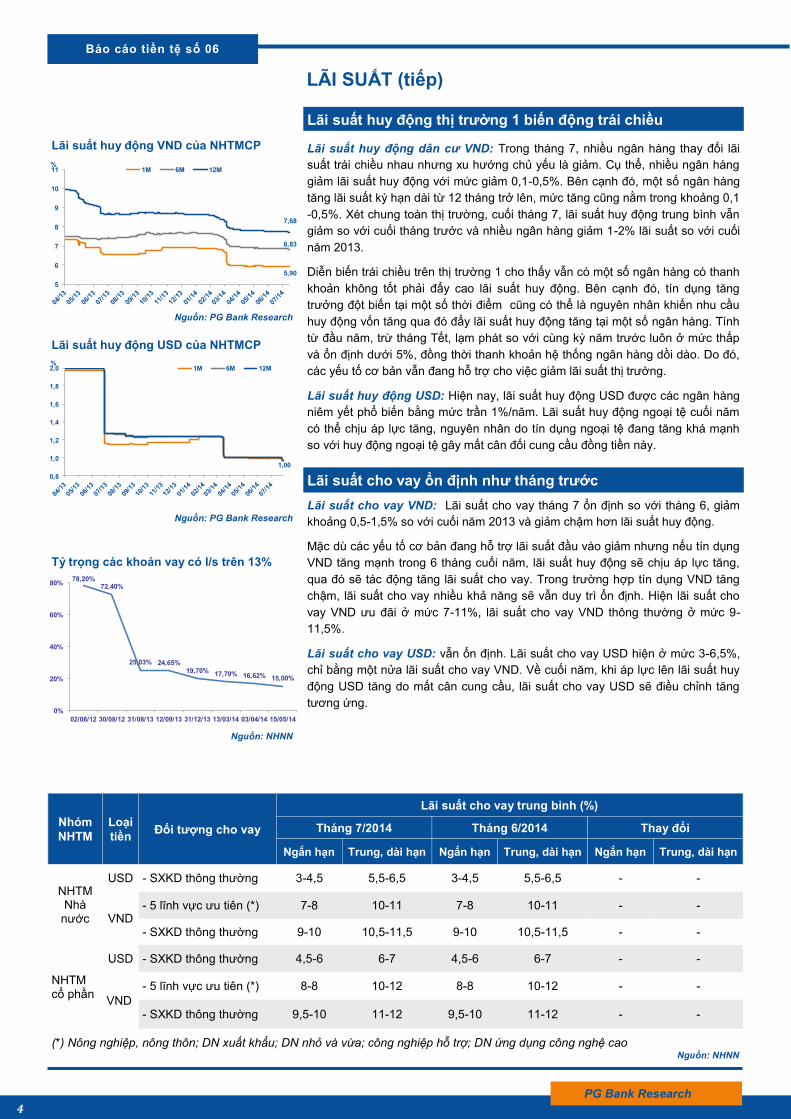

Lãi suất huy động thị trường 1 biến động trái chiều

Lãi suất huy động dân cư VND: Trong tháng 7, nhiều ngân hàng thay đổi lãi

suất trái chiều nhau nhưng xu hướng chủ yếu là giảm. Cụ thể, nhiều ngân hàng

giảm lãi suất huy động với mức giảm 0,1-0,5%. Bên cạnh đó, một số ngân hàng

tăng lãi suất kỳ hạn dài từ 12 tháng trở lên, mức tăng cũng nằm trong khoảng 0,1

-0,5%. Xét chung toàn thị trường, cuối tháng 7, lãi suất huy động trung bình vẫn

giảm so với cuối tháng trước và nhiều ngân hàng giảm 1-2% lãi suất so với cuối

năm 2013.

Diễn biến trái chiều trên thị trường 1 cho thấy vẫn có một số ngân hàng có thanh

khoản không tốt phải đẩy cao lãi suất huy động. Bên cạnh đó, tín dụng tăng

trưởng đột biến tại một số thời điểm cũng có thể là nguyên nhân khiến nhu cầu

huy động vốn tăng qua đó đẩy lãi suất huy động tăng tại một số ngân hàng. Tính

từ đầu năm, trừ tháng Tết, lạm phát so với cùng kỳ năm trước luôn ở mức thấp

và ổn định dưới 5%, đồng thời thanh khoản hệ thống ngân hàng dồi dào. Do đó,

các yếu tố cơ bản vẫn đang hỗ trợ cho việc giảm lãi suất thị trường.

Lãi suất huy động USD: Hiện nay, lãi suất huy động USD được các ngân hàng

niêm yết phổ biến bằng mức trần 1%/năm. Lãi suất huy động ngoại tệ cuối năm

có thể chịu áp lực tăng, nguyên nhân do tín dụng ngoại tệ đang tăng khá mạnh

so với huy động ngoại tệ gây mất cân đối cung cầu đồng tiền này.

Lãi suất huy động VND của NHTMCP

Nguồn: PG Bank Research

Lãi suất huy động USD của NHTMCP

Nguồn: PG Bank Research

Nhóm

NHTM

Loại

tiền Đối tượng cho vay

Lãi suất cho vay trung bình (%)

Tháng 7/2014 Tháng 6/2014 Thay đổi

Ngắn hạn Trung, dài hạn Ngắn hạn Trung, dài hạn Ngắn hạn Trung, dài hạn

NHTM Nhà

nước

USD - SXKD thông thường 3-4,5 5,5-6,5 3-4,5 5,5-6,5 - -

VND - 5 lĩnh vực ưu tiên (*) 7-8 10-11 7-8 10-11 - -

- SXKD thông thường 9-10 10,5-11,5 9-10 10,5-11,5 - -

NHTM cổ phần

USD - SXKD thông thường 4,5-6 6-7 4,5-6 6-7 - -

VND

- 5 lĩnh vực ưu tiên (*) 8-8 10-12 8-8 10-12 - -

- SXKD thông thường 9,5-10 11-12 9,5-10 11-12 - -

(*) Nông nghiệp, nông thôn; DN xuất khẩu; DN nhỏ và vừa; công nghiệp hỗ trợ; DN ứng dụng công nghệ cao Nguồn: NHNN

Lãi suất cho vay ổn định như tháng trước

Lãi suất cho vay VND: Lãi suất cho vay tháng 7 ổn định so với tháng 6, giảm

khoảng 0,5-1,5% so với cuối năm 2013 và giảm chậm hơn lãi suất huy động.

Mặc dù các yếu tố cơ bản đang hỗ trợ lãi suất đầu vào giảm nhưng nếu tín dụng

VND tăng mạnh trong 6 tháng cuối năm, lãi suất huy động sẽ chịu áp lực tăng,

qua đó sẽ tác động tăng lãi suất cho vay. Trong trường hợp tín dụng VND tăng

chậm, lãi suất cho vay nhiều khả năng sẽ vẫn duy trì ổn định. Hiện lãi suất cho

vay VND ưu đãi ở mức 7-11%, lãi suất cho vay VND thông thường ở mức 9-

11,5%.

Lãi suất cho vay USD: vẫn ổn định. Lãi suất cho vay USD hiện ở mức 3-6,5%,

chỉ bằng một nửa lãi suất cho vay VND. Về cuối năm, khi áp lực lên lãi suất huy

động USD tăng do mất cân cung cầu, lãi suất cho vay USD sẽ điều chỉnh tăng

tương ứng.

Tỷ trọng các khoản vay có l/s trên 13%

Nguồn: NHNN

78,20%72,40%

25,03% 24,65%19,70%

17,70% 16,62% 15,00%

0%

20%

40%

60%

80%

02/08/12 30/08/12 31/08/13 12/09/13 31/12/13 13/03/14 03/04/14 15/05/14

5,90

6,83

7,68

5

6

7

8

9

10

11%

1M 6M 12M

1,00

0,8

1,0

1,2

1,4

1,6

1,8

2,0%

1M 6M 12M

Báo cáo tiền tệ số 06

PG Bank Research

5

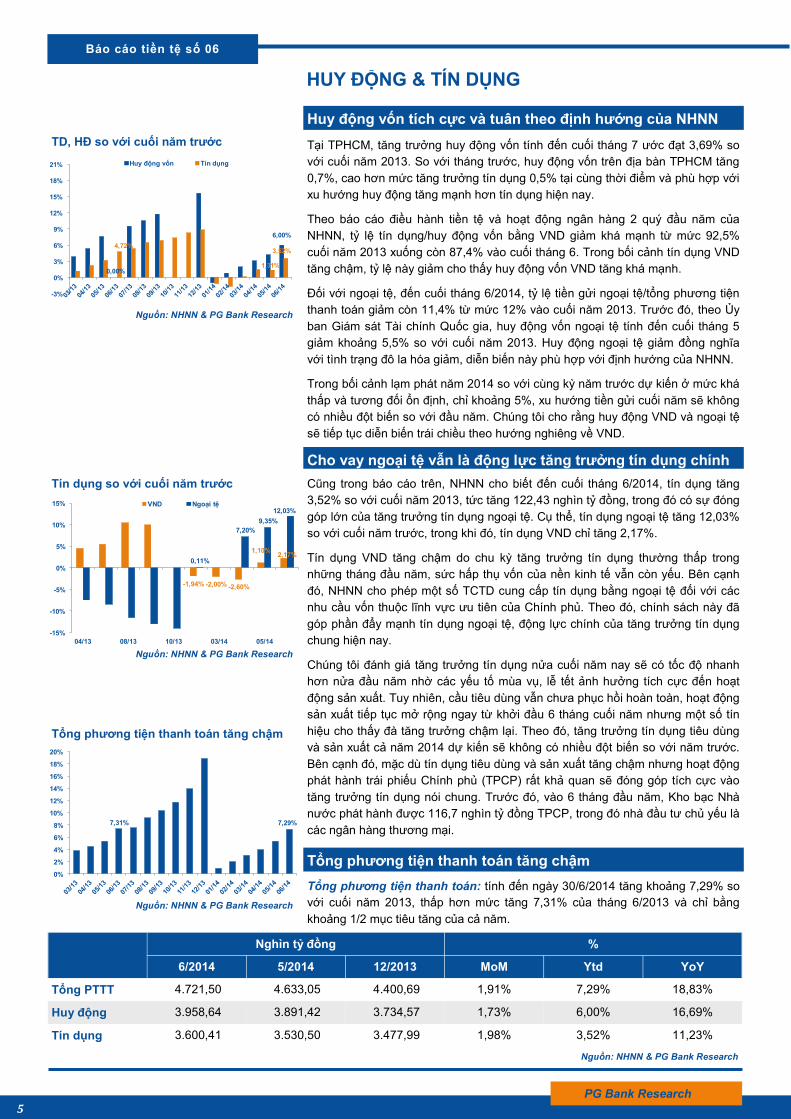

Tại TPHCM, tăng trưởng huy động vốn tính đến cuối tháng 7 ước đạt 3,69% so

với cuối năm 2013. So với tháng trước, huy động vốn trên địa bàn TPHCM tăng

0,7%, cao hơn mức tăng trưởng tín dụng 0,5% tại cùng thời điểm và phù hợp với

xu hướng huy động tăng mạnh hơn tín dụng hiện nay.

Theo báo cáo điều hành tiền tệ và hoạt động ngân hàng 2 quý đầu năm của

NHNN, tỷ lệ tín dụng/huy động vốn bằng VND giảm khá mạnh từ mức 92,5%

cuối năm 2013 xuống còn 87,4% vào cuối tháng 6. Trong bối cảnh tín dụng VND

tăng chậm, tỷ lệ này giảm cho thấy huy động vốn VND tăng khá mạnh.

Đối với ngoại tệ, đến cuối tháng 6/2014, tỷ lệ tiền gửi ngoại tệ/tổng phương tiện

thanh toán giảm còn 11,4% từ mức 12% vào cuối năm 2013. Trước đó, theo Ủy

ban Giám sát Tài chính Quốc gia, huy động vốn ngoại tệ tính đến cuối tháng 5

giảm khoảng 5,5% so với cuối năm 2013. Huy động ngoại tệ giảm đồng nghĩa

với tình trạng đô la hóa giảm, diễn biến này phù hợp với định hướng của NHNN.

Trong bối cảnh lạm phát năm 2014 so với cùng kỳ năm trước dự kiến ở mức khá

thấp và tương đối ổn định, chỉ khoảng 5%, xu hướng tiền gửi cuối năm sẽ không

có nhiều đột biến so với đầu năm. Chúng tôi cho rằng huy động VND và ngoại tệ

sẽ tiếp tục diễn biến trái chiều theo hướng nghiêng về VND.

TD, HĐ so với cuối năm trước

Nguồn: NHNN & PG Bank Research

Huy động vốn tích cực và tuân theo định hướng của NHNN

HUY ĐỘNG & TÍN DỤNG

Cũng trong báo cáo trên, NHNN cho biết đến cuối tháng 6/2014, tín dụng tăng

3,52% so với cuối năm 2013, tức tăng 122,43 nghìn tỷ đồng, trong đó có sự đóng

góp lớn của tăng trưởng tín dụng ngoại tệ. Cụ thể, tín dụng ngoại tệ tăng 12,03%

so với cuối năm trước, trong khi đó, tín dụng VND chỉ tăng 2,17%.

Tín dụng VND tăng chậm do chu kỳ tăng trưởng tín dụng thường thấp trong

những tháng đầu năm, sức hấp thụ vốn của nền kinh tế vẫn còn yếu. Bên cạnh

đó, NHNN cho phép một số TCTD cung cấp tín dụng bằng ngoại tệ đối với các

nhu cầu vốn thuộc lĩnh vực ưu tiên của Chính phủ. Theo đó, chính sách này đã

góp phần đẩy mạnh tín dụng ngoại tệ, động lực chính của tăng trưởng tín dụng

chung hiện nay.

Chúng tôi đánh giá tăng trưởng tín dụng nửa cuối năm nay sẽ có tốc độ nhanh

hơn nửa đầu năm nhờ các yếu tố mùa vụ, lễ tết ảnh hưởng tích cực đến hoạt

động sản xuất. Tuy nhiên, cầu tiêu dùng vẫn chưa phục hồi hoàn toàn, hoạt động

sản xuất tiếp tục mở rộng ngay từ khởi đầu 6 tháng cuối năm nhưng một số tín

hiệu cho thấy đà tăng trưởng chậm lại. Theo đó, tăng trưởng tín dụng tiêu dùng

và sản xuất cả năm 2014 dự kiến sẽ không có nhiều đột biến so với năm trước.

Bên cạnh đó, mặc dù tín dụng tiêu dùng và sản xuất tăng chậm nhưng hoạt động

phát hành trái phiếu Chính phủ (TPCP) rất khả quan sẽ đóng góp tích cực vào

tăng trưởng tín dụng nói chung. Trước đó, vào 6 tháng đầu năm, Kho bạc Nhà

nước phát hành được 116,7 nghìn tỷ đồng TPCP, trong đó nhà đầu tư chủ yếu là

các ngân hàng thương mại.

Cho vay ngoại tệ vẫn là động lực tăng trưởng tín dụng chính

Tổng phương tiện thanh toán: tính đến ngày 30/6/2014 tăng khoảng 7,29% so

với cuối năm 2013, thấp hơn mức tăng 7,31% của tháng 6/2013 và chỉ bằng

khoảng 1/2 mục tiêu tăng của cả năm.

Tổng phương tiện thanh toán tăng chậm

Tổng phương tiện thanh toán tăng chậm

Nguồn: NHNN & PG Bank Research

Nghìn tỷ đồng %

6/2014 5/2014 12/2013 MoM Ytd YoY

Tổng PTTT 4.721,50 4.633,05 4.400,69 1,91% 7,29% 18,83%

Huy động 3.958,64 3.891,42 3.734,57 1,73% 6,00% 16,69%

Tín dụng 3.600,41 3.530,50 3.477,99 1,98% 3,52% 11,23%

Nguồn: NHNN & PG Bank Research

Tín dụng so với cuối năm trước

Nguồn: NHNN & PG Bank Research

0,00%

6,00%

4,72%

1,31%

3,52%

-3%

0%

3%

6%

9%

12%

15%

18%

21% Huy động vốn Tín dụng

-1,94% -2,00% -2,60%

1,10%2,17%

0,11%

7,20%

9,35%

12,03%

-15%

-10%

-5%

0%

5%

10%

15%

04/13 08/13 10/13 03/14 05/14

VND Ngoại tệ

7,31% 7,29%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Báo cáo tiền tệ số 06

PG Bank Research

6

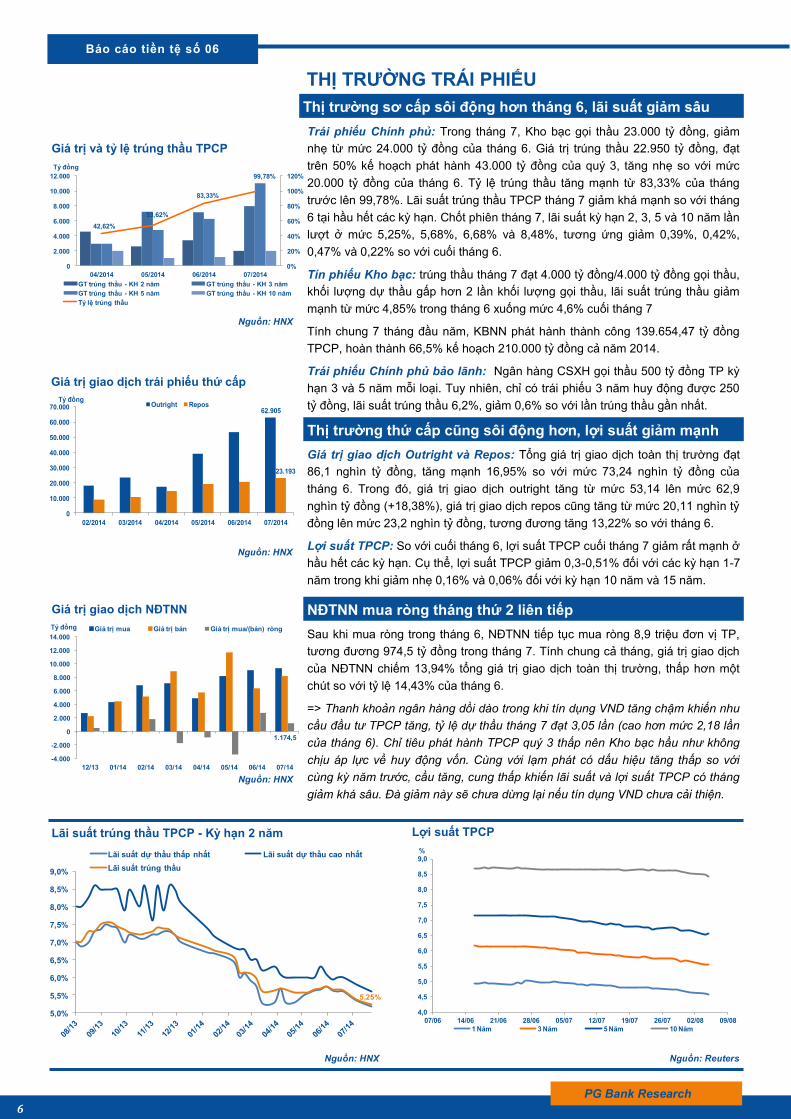

Trái phiếu Chính phủ: Trong tháng 7, Kho bạc gọi thầu 23.000 tỷ đồng, giảm

nhẹ từ mức 24.000 tỷ đồng của tháng 6. Giá trị trúng thầu 22.950 tỷ đồng, đạt

trên 50% kế hoạch phát hành 43.000 tỷ đồng của quý 3, tăng nhẹ so với mức

20.000 tỷ đồng của tháng 6. Tỷ lệ trúng thầu tăng mạnh từ 83,33% của tháng

trước lên 99,78%. Lãi suất trúng thầu TPCP tháng 7 giảm khá mạnh so với tháng

6 tại hầu hết các kỳ hạn. Chốt phiên tháng 7, lãi suất kỳ hạn 2, 3, 5 và 10 năm lần

lượt ở mức 5,25%, 5,68%, 6,68% và 8,48%, tương ứng giảm 0,39%, 0,42%,

0,47% và 0,22% so với cuối tháng 6.

Tín phiếu Kho bạc: trúng thầu tháng 7 đạt 4.000 tỷ đồng/4.000 tỷ đồng gọi thầu,

khối lượng dự thầu gấp hơn 2 lần khối lượng gọi thầu, lãi suất trúng thầu giảm

mạnh từ mức 4,85% trong tháng 6 xuống mức 4,6% cuối tháng 7

Tính chung 7 tháng đầu năm, KBNN phát hành thành công 139.654,47 tỷ đồng

TPCP, hoàn thành 66,5% kế hoạch 210.000 tỷ đồng cả năm 2014.

Trái phiếu Chính phủ bảo lãnh: Ngân hàng CSXH gọi thầu 500 tỷ đồng TP kỳ

hạn 3 và 5 năm mỗi loại. Tuy nhiên, chỉ có trái phiếu 3 năm huy động được 250

tỷ đồng, lãi suất trúng thầu 6,2%, giảm 0,6% so với lần trúng thầu gần nhất.

Giá trị và tỷ lệ trúng thầu TPCP

Nguồn: HNX

Thị trường sơ cấp sôi động hơn tháng 6, lãi suất giảm sâu

THỊ TRƯỜNG TRÁI PHIẾU

Giá trị giao dịch trái phiếu thứ cấp

Nguồn: HNX

Giá trị giao dịch Outright và Repos: Tổng giá trị giao dịch toàn thị trường đạt

86,1 nghìn tỷ đồng, tăng mạnh 16,95% so với mức 73,24 nghìn tỷ đồng của

tháng 6. Trong đó, giá trị giao dịch outright tăng từ mức 53,14 lên mức 62,9

nghìn tỷ đồng (+18,38%), giá trị giao dịch repos cũng tăng từ mức 20,11 nghìn tỷ

đồng lên mức 23,2 nghìn tỷ đồng, tương đương tăng 13,22% so với tháng 6.

Lợi suất TPCP: So với cuối tháng 6, lợi suất TPCP cuối tháng 7 giảm rất mạnh ở

hầu hết các kỳ hạn. Cụ thể, lợi suất TPCP giảm 0,3-0,51% đối với các kỳ hạn 1-7

năm trong khi giảm nhẹ 0,16% và 0,06% đối với kỳ hạn 10 năm và 15 năm.

Thị trường thứ cấp cũng sôi động hơn, lợi suất giảm mạnh

Sau khi mua ròng trong tháng 6, NĐTNN tiếp tục mua ròng 8,9 triệu đơn vị TP,

tương đương 974,5 tỷ đồng trong tháng 7. Tính chung cả tháng, giá trị giao dịch

của NĐTNN chiếm 13,94% tổng giá trị giao dịch toàn thị trường, thấp hơn một

chút so với tỷ lệ 14,43% của tháng 6.

=> Thanh khoản ngân hàng dồi dào trong khi tín dụng VND tăng chậm khiến nhu

cầu đầu tư TPCP tăng, tỷ lệ dự thầu tháng 7 đạt 3,05 lần (cao hơn mức 2,18 lần

của tháng 6). Chỉ tiêu phát hành TPCP quý 3 thấp nên Kho bạc hầu như không

chịu áp lực về huy động vốn. Cùng với lạm phát có dấu hiệu tăng thấp so với

cùng kỳ năm trước, cầu tăng, cung thấp khiến lãi suất và lợi suất TPCP có tháng

giảm khá sâu. Đà giảm này sẽ chưa dừng lại nếu tín dụng VND chưa cải thiện.

NĐTNN mua ròng tháng thứ 2 liên tiếp Giá trị giao dịch NĐTNN

Nguồn: HNX

Lãi suất trúng thầu TPCP - Kỳ hạn 2 năm

Nguồn: HNX

Lợi suất TPCP

Nguồn: Reuters

42,62%

53,62%

83,33%

99,78%

0%

20%

40%

60%

80%

100%

120%

0

2.000

4.000

6.000

8.000

10.000

12.000

04/2014 05/2014 06/2014 07/2014

GT trúng thầu - KH 2 năm GT trúng thầu - KH 3 năm

GT trúng thầu - KH 5 năm GT trúng thầu - KH 10 năm

Tỷ lệ trúng thầu

Tỷ đồng

62.905

23.193

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

02/2014 03/2014 04/2014 05/2014 06/2014 07/2014

Tỷ đồngOutright Repos

1.174,5

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

12/13 01/14 02/14 03/14 04/14 05/14 06/14 07/14

Tỷ đồng Giá trị mua Giá trị bán Giá trị mua/(bán) ròng

5,25%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

Lãi suất dự thầu thấp nhất Lãi suất dự thầu cao nhất

Lãi suất trúng thầu

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

07/06 14/06 21/06 28/06 05/07 12/07 19/07 26/07 02/08 09/08

%

1 Năm 3 Năm 5 Năm 10 Năm

Báo cáo tiền tệ số 06

PG Bank Research

7

Tỷ giá giao dịch liên ngân hàng: Tỷ giá bình quân liên ngân hàng USD/VND

tiếp tục ở mức 21.246, tương đương với tỷ giá trần giao dịch liên ngân hàng là

21.458,46. Tuần đầu tháng, tỷ giá giao dịch liên ngân hàng dao động trong

khoảng 21.240 – 21.340. Trong những tuần cuối tháng, tỷ giá giảm liên tục sau

thông điệp của NHNN về việc tăng trưởng tín dụng ngoại tế tăng cao nhưng

không tạo áp lực tới việc các ngân hàng phải bán ngoại tệ để trả nợ vay, và nếu

tính cả các khoản tiền gửi ngoại tệ trong nước khác và nguồn vốn nước ngoài thì

hệ số sử dụng vốn ngoại tệ chỉ khoảng 50-60%. Điều này làm giảm áp lực lên tỷ

giá liên ngân hàng, mặt bằng tỷ giá đã giảm về còn 21.175 – 21.250.

Tỷ giá thị trường tự do: Tỷ giá USD/VND trên thị trường tự do dao động trong

khoảng từ 21.210 – 21.340 thu hẹp biên độ so với mức 21.090 – 21.370 của

tháng trước. Tương tự tỷ giá thị trường liên ngân hàng, trên thị trường tự do, tỷ

giá giảm ngay từ đầu tháng và gần như trùng khớp với tỷ giá liên ngân hàng (tỷ

giá tự do thường cao hơn tỷ giá liên ngân hàng).

Tỷ giá USDVND trên thị trường

Nguồn: NHNN & PG Bank Research

Tỷ giá LNH và thị trường tự do giảm trở lại

TỶ GIÁ & VÀNG

Tỷ giá mua/bán USD của ngân hàng

Nguồn: NHNN & PG Bank Research

Tỷ giá mua/bán tại Sở giao dịch Ngân hàng Nhà nước duy trì ở 21.100/21.246

trong nửa đầu tháng, đến ngày 15/7, tỷ giá mua USD đã được nâng lên 21.200

thu hẹp khoảng cách giữa giá mua và giá bán. Tỷ giá mua bán USD tại các

NHTM giảm mạnh trở lại sau đợt tăng cao. Nửa đầu tháng, tỷ giá mua dao động

từ 21.260 – 21.300, tỷ giá bán ở mức 21.310 – 21.360, tuy nhiên đến cuối tháng,

tỷ giá chỉ mua chỉ ở mức 21.180- 21.205 và bán ở mức 21.230 – 21.260.

Tỷ giá mua/bán của các NHTM thu hẹp khoảng cách

Giá vàng thế giới giữ mặt bằng cao từ nửa cuối tháng 6 cho đến nửa đầu tháng

7 do liên tục được hỗ trợ bởi các thông tin: Cục Dữ trữ liên bang Mỹ (Fed) có thể

duy trì mặt bằng lãi suất thấp trong thời gian tới, xung đột tại Trung Đông và

nguy cơ khủng hoảng hệ thống ngân hàng Châu Âu. Giá vàng đã tăng liên tục 6

tuần liên tiếp (chuỗi tăng lâu nhất kể từ tháng 2) và có lúc đạt mức cao nhất 4

tháng trong tháng 7. Tuy nhiên, sau một thời gian dài neo giữa tại mức giá cao,

giá vàng đã giảm mạnh trở lại khi nguy cơ khủng hoảng lan rộng trong ngành

ngân hàng Châu Âu giảm bớt, trái phiếu Mỹ tăng và chứng khoán liên tục lập

đỉnh mới, đã cạnh tranh kênh đầu tư với vàng, khiến các nhà đầu tư gia tăng

hoạt động chốt lời. Trong tháng 7, giá vàng chốt phiên trên sàn Nymex, New

York dao động trong khoảng 1.282,09 – 1.337,84 USD/oz. Giá vàng trong nước

trái lại hầu như không có nhiều biến động, khiến khoảng cách giữa giá vàng

trong nước và thế giới nới rộng thêm. Giá vàng SJC bán ra tại 16h (tương

đương với giờ đóng của sàn giao dịch vàng quốc tế) dao động trong khoảng

36,66 – 37,02 triệu đồng/lượng. Khoảng cách giữa giá vàng trong nước và thế

giới tăng từ mức 2,9 triệu đồng/lượng lên 3,5 trệu đồng/lượng trong ngày giao

dịch cuối tháng.

Giá vàng thế giới và trong nước nới rộng khoảng cách

Giá vàng SJC & thế giới

Nguồn: Reuters & SJC

Xuất nhập khẩu

Nguồn: Tổng cục Hải quan

Dự trữ ngoại hối/Kiều hối

Nguồn: NHNN

Dự trữ ngoại hối Tỷ USD Kiểu hối Tỷ USD

04/2014 35 Q1/2014 2,3

12/2013 25 12/2013 11

12/2012 20.7 12/2012 10.5

12/2011 9 12/2011 9

Dự trữ ngoại hối tiềm năng 45

12,4

12,65

-0,25-2

0

2

4

6

8

10

12

14

07/13 08/13 09/13 10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 06/14 07/14

Tỷ USDXuất khẩu Nhập khẩu Xuất khẩu ròng

Báo cáo tiền tệ số 06

PG Bank Research

8

Thị trường chứng khoán Việt Nam đã xác lập xu hướng tăng điểm trong hầu hết

thời gian của tháng 7.

Tại sàn Thành phố Hồ Chí Minh (Hose), kết thúc phiên giao dịch cuối tháng, chỉ

số VN-Index đứng ở mức 596,1 điểm, tăng 3,1% so với cuối tháng 6. Chỉ số

VN30-Index tăng 3,57% lên 637 điểm. Thanh khoản thị trường tăng, khối lượng

giao dịch trung bình tăng từ 87 triệu đơn vị trong tháng 6 lên 105 triệu đơn vị

(21,3%), tương ứng giá trị tăng từ 1.347,5 tỷ đồng lên 1.719,7 tỷ đồng (27,6%).

Trên sàn Hà Nội (HNX), chỉ số HNX-Index cũng tăng 1,71% lên mức 79,3 điểm.

Chỉ số HNX30 cũng tăng nhẹ 0,13% lên 158,4 điểm. Khối lượng giao dịch trung

bình tăng từ 49 triệu đơn vị lên 54,3 triệu đơn vị (11,2%), giá trị giao dịch tương

ứng tăng từ 502,6 đồng lên 591,2 tỷ đồng (17,6%).

VN-Index

Nguồn: HOSE

Vn-Index và HNX-Index cùng tăng điểm

CHỨNG KHOÁN

HNX-Index

Nguồn: HNX

Trong tháng 7, khối ngoại đã bán ròng trên sàn HOSE sau 3 tháng liên tiếp mua

ròng. Cụ thể, khối này đã mua 3.934,4 tỷ đồng giá trị cổ phiếu và bán 4.061,5 tỷ

đồng, tương ứng với mức bán ròng 127,1 tỷ đồng. Tuy nhiên trên sàn HNX, khối

này vẫn tiếp tục mua ròng với giá trị 338,2 tỷ đồng. Như vậy trên cả 2 sàn khối

ngoại vẫn mua ròng 211,1 tỷ đồng trong tháng 7.

Đặc biệt trong tuần cuối tháng, nhà đầu tư nước ngoài bán ròng mạnh trên

HOSE với khối lượng lớn cổ phiếu VIC. Cụ thể, trong phiên 30/7, khối ngoại bán

thỏa thuận hơn 6,8 triệu cổ phiếu VIC với tổng giá trị hơn 483 tỷ đồng khiến

phiên này bán ròng hơn 5,73 triệu đơn vị và trị giá lên đến hơn 475 tỷ đồng.

Khối ngoại mua ròng

Giao dịch NĐTNN trên sàn HOSE

Nguồn: HOSE

Tháng 05/2014 Đóng

cửa %/tháng

KLGD GTGD Giá trị giao dịch NĐTNN (Tỷ đồng)

Triệu đơn

vị %/tháng Tỷ đồng %/tháng Mua Bán

Mua/(bán)

ròng %/tháng

VN-Index 596,1 3,10% 105,0 21,3% 1.719,7 27,6% 3.934,4 4.061,5 (127,1) -108,6%

HNX-Index 79,3 1,71% 54,3 11,2% 591,2 17,6% 570,2 232,0 338,2 -28,2%

VN30-Index 637,0 3,57% 35,0 21,4% 872,8 36,4%

HNX30-Index 158,4 0,60% 37,2 5,3% 455,0 21,3%

Nguồn: HOSE & HNX

Yếu tố ảnh hưởng

Nối tiếp đà tăng điểm từ tháng 6, các chỉ số chứng khoán tiếp tục xu thế đi lên từ

đầu tháng 7 khi chứng khoán toàn cầu liên tục lập kỷ lục mới, cùng với thông tin

tích cực về tình hình Biển Đông. Trong tháng, đóng góp phần lớn vào sự tăng

điểm của các chỉ số chứng khoán đến từ khối tự doanh, trong khi nhà đầu tư

nước ngoài giao dịch thận trọng hơn. Nhóm cổ phiếu đầu cơ thị giá nhỏ là tâm

điểm giao dịch trong các phiên đầu tháng, thời gian còn lại của tháng, dòng tiền

quay lại với các blue-chips giúp VN-Index vượt qua ngưỡng cản 600 điểm một

cách dễ dàng, tuy nhiên đa số các cổ phiếu vẫn tiếp tục đi xuống, bất chấp việc

tăng điểm của thị trường. Điều này cho thấy, dòng tiền đầu cơ đang tranh thủ lúc

thị trường đi lên để rút dần ra. Đến cuối tháng, áp lực bán tăng cao sau nhiều

phiên mua ròng, hai chỉ số chứng khoán chính giảm điểm nhưng không quá sâu

do lượng cầu bắt đáy xuất hiện chặn đà bán tháo.

Báo cáo tiền tệ số 06

PG Bank Research

9

Mọi chi tiết và câu hỏi liên quan đến bản tin này xin vui lòng liên hệ:

Phòng Nghiên cứu và Phân tích

Khối Dịch vụ Ngân hàng Đầu tư

Ngân hàng TMCP Xăng dầu Petrolimex

Tầng 24, Tòa nhà Mipec, 229 Tây Sơn, Đống Đa, Hà Nội

Tel : +(84 4) 6 281 1298 Fax: +(84 4) 6 281 1299

Email: [email protected] Website: www.pgbank.com.vn

Thông tin liên hệ

Khuyến cáo sử dụng

Những thông tin được cung cấp trên đây do Phòng Nghiên cứu và Phân tích, Phòng Đầu tư - Khối

Đầu tư - PG Bank thu thập từ các nguồn được coi là đáng tin cậy. Việc cung cấp các thông tin này

chỉ phục vụ mục đích tham khảo. PG Bank không chịu bất kỳ trách nhiệm nào về những hậu quả

có thể gây ra do việc sử dụng thông tin của bài viết. Các thông tin trên có thể thay đổi theo diễn

biến của thị trường và PG Bank không có trách nhiệm phải thông báo về những thay đổi này.