boletín mensual de comercialización - palma de aceite 50.pdf · otro factor relevante para tener...

TRANSCRIPT

3 0

2 3 0

4 3 0

6 3 0

8 3 0

1 .0 3 0

3 0

2 3 0

4 3 0

6 3 0

8 3 0

1 .0 3 0

0 1 / 1 4 0 2 / 1 4 0 3 / 1 4 0 4 / 1 4 0 5 / 1 4 0 6 / 1 4 0 7 / 1 4 0 8 / 1 4 0 9 / 1 4 1 0 / 1 4

D e s c u e n t o S o y a v s . A c e it e d e p a lm a B M D M 3 S o y a A c e i t e p a lm a B M D M 3

Una publicación de la Federación Nacional de Cultivadores de Palma de Aceite - Fedepalma No. 050 Octubre - 2014

Comportamiento de los precios internacionales

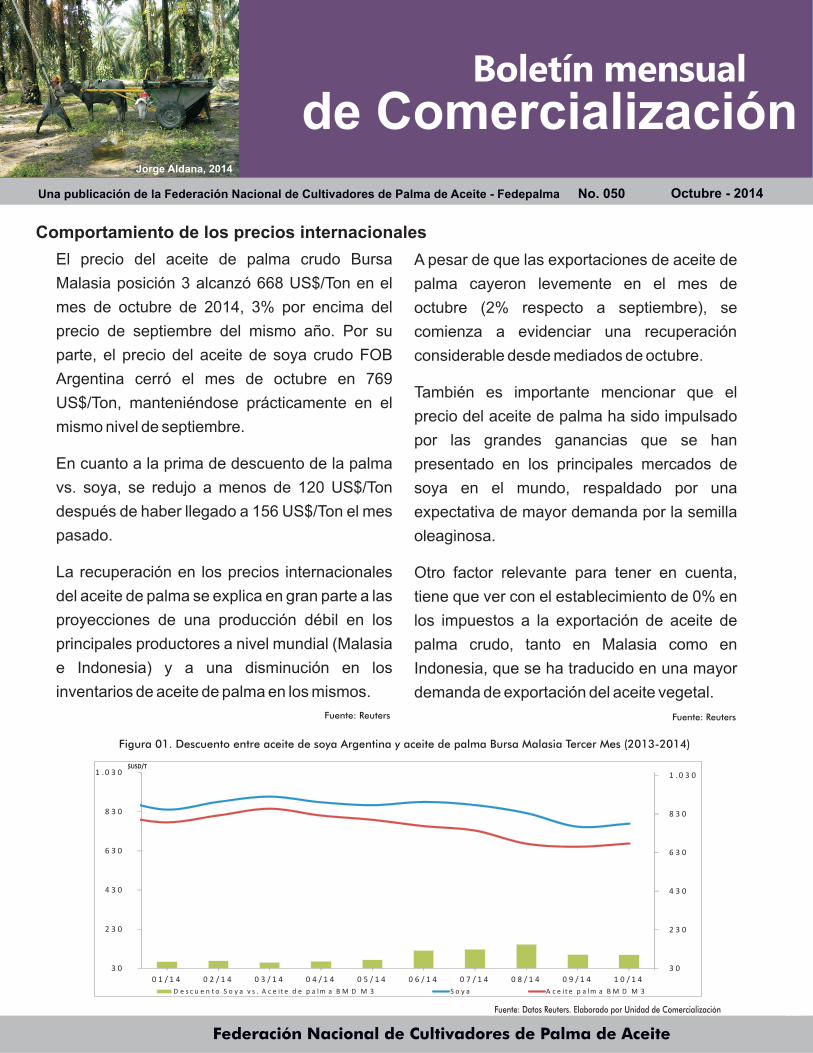

Figura 01. Descuento entre aceite de soya Argentina y aceite de palma Bursa Malasia Tercer Mes (2013-2014)

Federación Nacional de Cultivadores de Palma de Aceite

0202Fuente: Datos Reuters. Elaborado por Unidad de Comercialización

de ComercializaciónBoletín mensual

$USD/T

El precio del aceite de palma crudo Bursa

Malasia posición 3 alcanzó 668 US$/Ton en el

mes de octubre de 2014, 3% por encima del

precio de septiembre del mismo año. Por su

parte, el precio del aceite de soya crudo FOB

Argentina cerró el mes de octubre en 769

US$/Ton, manteniéndose prácticamente en el

mismo nivel de septiembre.

En cuanto a la prima de descuento de la palma

vs. soya, se redujo a menos de 120 US$/Ton

después de haber llegado a 156 US$/Ton el mes

pasado.

La recuperación en los precios internacionales

del aceite de palma se explica en gran parte a las

proyecciones de una producción débil en los

principales productores a nivel mundial (Malasia

e Indonesia) y a una disminución en los

inventarios de aceite de palma en los mismos.

A pesar de que las exportaciones de aceite de

palma cayeron levemente en el mes de

octubre (2% respecto a septiembre), se

comienza a evidenciar una recuperación

considerable desde mediados de octubre.

También es importante mencionar que el

precio del aceite de palma ha sido impulsado

por las grandes ganancias que se han

presentado en los principales mercados de

soya en el mundo, respaldado por una

expectativa de mayor demanda por la semilla

oleaginosa.

Otro factor relevante para tener en cuenta,

tiene que ver con el establecimiento de 0% en

los impuestos a la exportación de aceite de

palma crudo, tanto en Malasia como en

Indonesia, que se ha traducido en una mayor

demanda de exportación del aceite vegetal.

Fuente: ReutersFuente: Reuters

Jorge Aldana, 2014

.

Junio - 2010

.

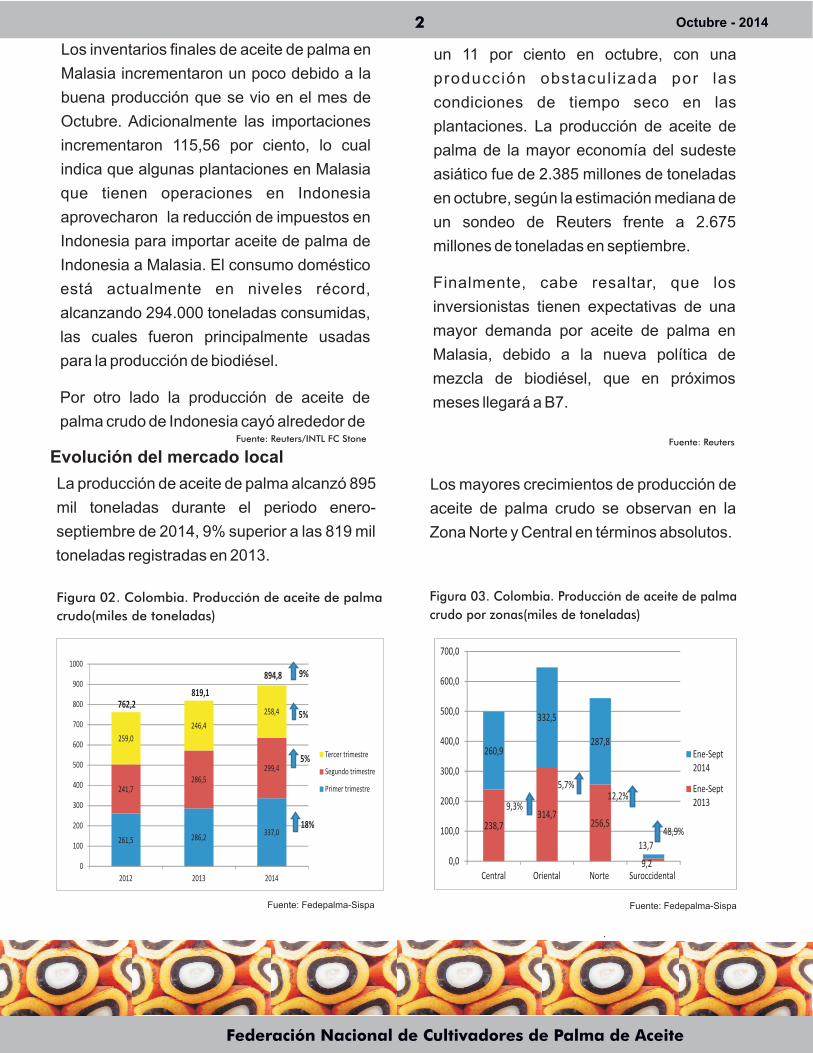

Evolución del mercado local

Los mayores crecimientos de producción de

aceite de palma crudo se observan en la

Zona Norte y Central en términos absolutos.

2 Octubre - 2014

.

Federación Nacional de Cultivadores de Palma de Aceite

Los inventarios finales de aceite de palma en

Malasia incrementaron un poco debido a la

buena producción que se vio en el mes de

Octubre. Adicionalmente las importaciones

incrementaron 115,56 por ciento, lo cual

indica que algunas plantaciones en Malasia

que tienen operaciones en Indonesia

aprovecharon la reducción de impuestos en

Indonesia para importar aceite de palma de

Indonesia a Malasia. El consumo doméstico

está actualmente en niveles récord,

alcanzando 294.000 toneladas consumidas,

las cuales fueron principalmente usadas

para la producción de biodiésel.

Por otro lado la producción de aceite de

palma crudo de Indonesia cayó alrededor de

un 11 por ciento en octubre, con una

producción obstacul izada por las

condiciones de tiempo seco en las

plantaciones. La producción de aceite de

palma de la mayor economía del sudeste

asiático fue de 2.385 millones de toneladas

en octubre, según la estimación mediana de

un sondeo de Reuters frente a 2.675

millones de toneladas en septiembre.

Finalmente, cabe resaltar, que los

inversionistas tienen expectativas de una

mayor demanda por aceite de palma en

Malasia, debido a la nueva política de

mezcla de biodiésel, que en próximos

meses llegará a B7.

La producción de aceite de palma alcanzó 895

mil toneladas durante el periodo enero-

septiembre de 2014, 9% superior a las 819 mil

toneladas registradas en 2013.

Figura 03. Colombia. Producción de aceite de palma

crudo por zonas(miles de toneladas)

Figura 02. Colombia. Producción de aceite de palma

crudo(miles de toneladas)

Fuente: Fedepalma-Sispa Fuente: Fedepalma-Sispa

Fuente: Reuters/INTL FC Stone Fuente: Reuters

261,5 286,2337,0

241,7286,5

299,4

259,0

246,4

258,4

0

100

200

300

400

500

600

700

800

900

1000

2012 2013 2014

Tercer trimestre

Segundo trimestre

Primer trimestre

18%

5%

762,2819,1

894,8

5%

9%

238,7314,7

256,5

9,2

260,9

332,5

287,8

13,7

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

Central Oriental Norte Suroccidental

Ene-Sept2014

Ene-Sept20139,3%

5,7%12,2%

48,9%

En el periodo enero a septiembre de 2014, se

observa un buen comportamiento en el

segmento de biodiésel, descensos en la

industria de aceites y grasas e industriales

jaboneros y un aumento en la industria de

alimentos concentrados. Las ventas de

aceite de palma crudo se mantuvieron

estables en el periodo enero-septiembre.

2014, con respecto al mismo periodo en

2013.

Las primeras ventas de exportación

registradas fueron 49% superiores a las

registradas el año anterior y representaron el

25% de las ventas totales en el periodo

enero-septiembre.

3 Octubre - 2014

Federación Nacional de Cultivadores de Palma de Aceite

Figura 04. Colombia. Primeras ventas al mercado

local de aceite de palma crudo (miles de toneladas).

Figura 05. Colombia. Primeras ventas de exportación

de aceite de palma crudo (miles de toneladas).

Tabla 1. Colombia. Ventas de aceite de palma crudo por destino de mercado enero-septiembre(miles de toneladas)

Fuente: Fedepalma-Sispa Fuente: FEP Palmero

Fuente: Fedepalma-Sispa

2013 2014 Abs. %

Industria de aceites y grasas comestibles 273,4 258,0 -15,4 -6%

Industria de alimentos concentrados 37,3 38,7 1,4 4%

Industriales jaboneros 6,4 4,0 -2,4 -38%

Otros industriales 2,5 3,9 1,4 56%

Subtotal 319,6 304,5 -15,1 -5%

Biodiésel 350,8 363,2 12,4 4%

Total General 670,4 667,7 -2,7 0%

Var

Ventas al mercado local de aceite de palma crudo ene-sep (2014)

Ene-Sep

31,9 36,2

90,340,8

77,3

83,0

75,1

36,8

50,2

0,0

50,0

100,0

150,0

200,0

250,0

2012 2013 2014

Tercer trimestre

Segundo Trimestre

Primer Trimestre

147,8 150,3

223,5 49%

36%

149%

7%

224,0 220,3 229,4

197,0 221,0 211,1

188,9225,3 227,3

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

2012 2013 2014

Tercer trimestre

Segundo Trimestre

Primer Trimestre

609,9666,6 667,8

4%

0%

1%

-4%

Se espera que las exportaciones de soya en

Estados Unidos durante el periodo

Septiembre/Febrero 2014/15 alcancen un

récord de 41 millones de toneladas, 3

millones de toneladas por encima de la cifra

registrada en el mismo periodo de la

temporada pasada, factor que podría apoyar

el comportamiento de los precios.

La agencia gubernamental de suministros

agrícolas Conab de Brasil pronosticó una

cosecha de soya de entre 89,3 y 91,7 millones

de toneladas en la temporada 2014/2015,

reduciendo el rango de entre 88,8 y 92,4

millones de toneladas del mes pasado. El

pronóstico todavía se ubicaría en un nivel

récord pero está por debajo de muchas

estimaciones de mercado de hasta 98

millones de toneladas.

Según los principales analistas del mercado

de oleaginosas, la caída en la producción de

aceite de palma en Malasia e Indonesia, se

traducirá en un incremento de precios el

próximo año. James Fry estima un precio de

2.300 Ringgits/ton, Oil World entre 2.300 y

2.500 ringgits/ton y Dorab Mistry en 2500

ringgits/ton.

La disminución de las exportaciones y las

dificultades en la cosecha de soya en

su rámer i ca , gene ra rá una mayo r

dependencia de la soya de Estados Unidos y

por lo tanto un aumento significativo de las

exportaciones de dicho país.

El precio del petróleo Brent ha alcanzado un

mínimo de 4 años (por debajo de 85

USD/barril), factor que ha venido modificando

a la baja el piso del precio del aceite de palma.

Perspectivas

4 Octubre - 2014

Federación Nacional de Cultivadores de Palma de Aceite

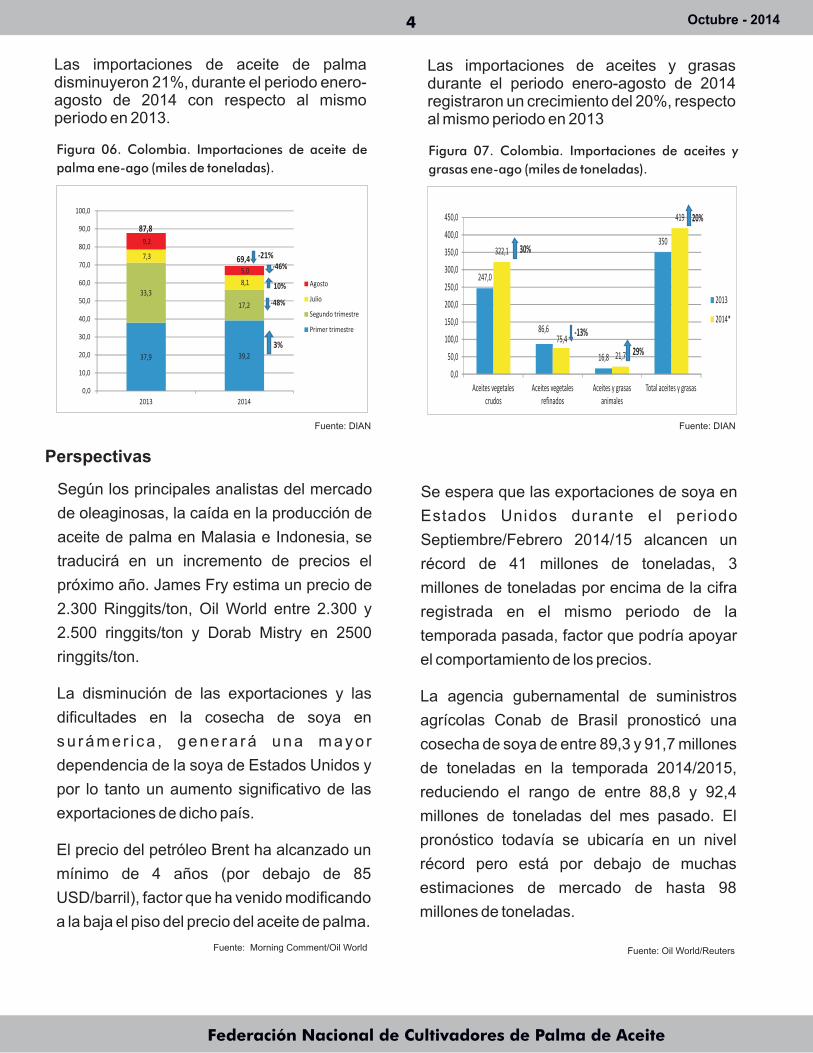

Las importaciones de aceite de palma disminuyeron 21%, durante el periodo enero-agosto de 2014 con respecto al mismo periodo en 2013.

Figura 06. Colombia. Importaciones de aceite de

palma ene-ago (miles de toneladas).

Las importaciones de aceites y grasas durante el periodo enero-agosto de 2014 registraron un crecimiento del 20%, respecto al mismo periodo en 2013

Figura 07. Colombia. Importaciones de aceites y

grasas ene-ago (miles de toneladas).

Fuente: /Oil WorldMorning Comment Fuente: Oil World/Reuters

Fuente: DIANFuente: DIAN

37,9 39,2

33,3

17,2

7,3

8,1

9,2

5,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2013 2014

Agosto

Julio

Segundo trimestre

Primer trimestre

87,8

69,4

3%

-48%

10%

-21%-46%

247,0

86,6

16,8

350322,1

75,4

21,7

419

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

Aceites vegetalescrudos

Aceites vegetalesrefinados

Aceites y grasasanimales

Total aceites y grasas

2013

2014*

30%

-13%

29%

20%

6 0 0

6 5 0

7 0 0

7 5 0

8 0 0

8 5 0

9 0 0

9 5 0

1 .0 0 0

s e p -1 4 o c t -1 4 n o v -1 4 d ic - 1 4 e n e -1 5 fe b -1 5 m a r -1 5

A c e ite d e P a lm a C r u d o C IF R o tt A c e i te C r u d o S o y a D u tc h A c e i te C r u d o d e P a lm is te C IF R o tt

Octubre - 2014

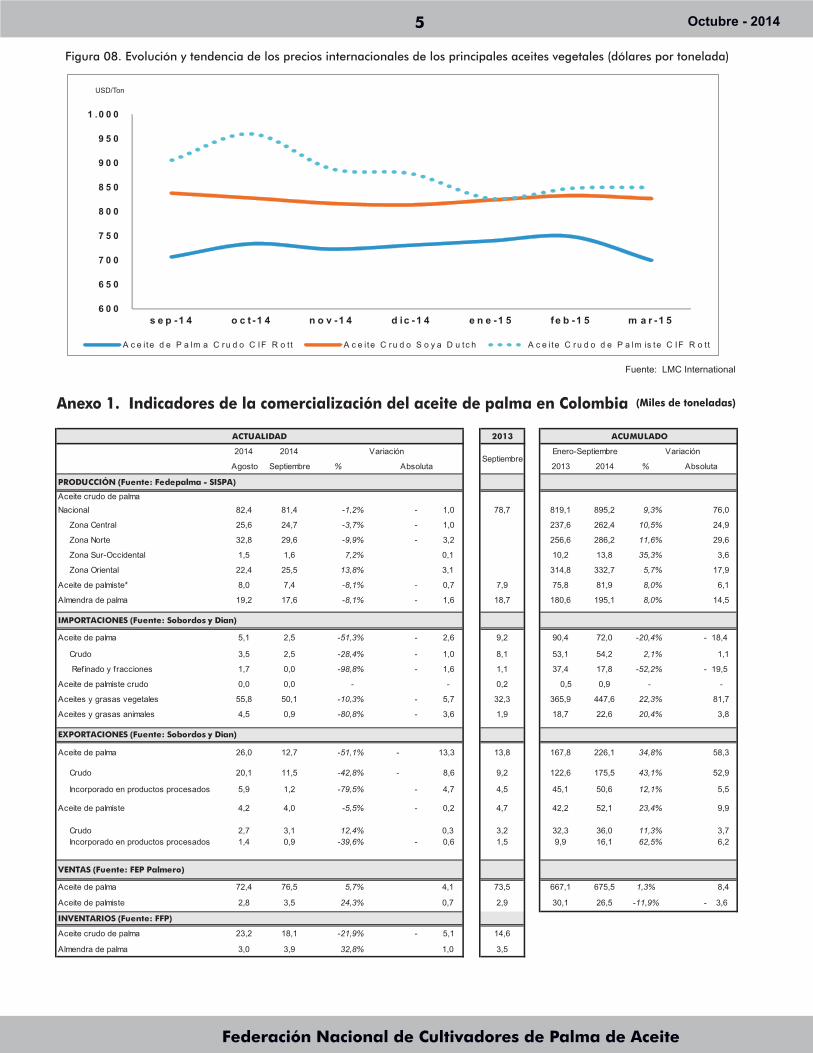

Anexo 1. Indicadores de la comercialización del aceite de palma en Colombia (Miles de toneladas)

Federación Nacional de Cultivadores de Palma de Aceite

5

Figura 08. Evolución y tendencia de los precios internacionales de los principales aceites vegetales (dólares por tonelada)

USD/Ton

Fuente: LMC International

2013

2014 2014

Agosto Septiembre % Absoluta 2013 2014 % Absoluta

Aceite crudo de palma

Nacional 82,4 81,4 -1,2% - 1,0 78,7 819,1 895,2 9,3% 76,0

Zona Central 25,6 24,7 -3,7% - 1,0 237,6 262,4 10,5% 24,9

Zona Norte 32,8 29,6 -9,9% - 3,2 256,6 286,2 11,6% 29,6

Zona Sur-Occidental 1,5 1,6 7,2% 0,1 10,2 13,8 35,3% 3,6

Zona Oriental 22,4 25,5 13,8% 3,1 314,8 332,7 5,7% 17,9

Aceite de palmiste* 8,0 7,4 -8,1% - 0,7 7,9 75,8 81,9 8,0% 6,1

Almendra de palma 19,2 17,6 -8,1% - 1,6 18,7 180,6 195,1 8,0% 14,5

Aceite de palma 5,1 2,5 -51,3% - 2,6 9,2 90,4 72,0 -20,4% - 18,4

Crudo 3,5 2,5 -28,4% - 1,0 8,1 53,1 54,2 2,1% 1,1

Refinado y fracciones 1,7 0,0 -98,8% - 1,6 1,1 37,4 17,8 -52,2% - 19,5

Aceite de palmiste crudo 0,0 0,0 - - 0,2 0,5 0,9 - -

Aceites y grasas vegetales 55,8 50,1 -10,3% - 5,7 32,3 365,9 447,6 22,3% 81,7

Aceites y grasas animales 4,5 0,9 -80,8% - 3,6 1,9 18,7 22,6 20,4% 3,8

Aceite de palma 26,0 12,7 -51,1% - 13,3 13,8 167,8 226,1 34,8% 58,3

Crudo 20,1 11,5 -42,8% - 8,6 9,2 122,6 175,5 43,1% 52,9

Incorporado en productos procesados 5,9 1,2 -79,5% - 4,7 4,5 45,1 50,6 12,1% 5,5

Aceite de palmiste 4,2 4,0 -5,5% - 0,2 4,7 42,2 52,1 23,4% 9,9

Crudo 2,7 3,1 12,4% 0,3 3,2 32,3 36,0 11,3% 3,7

Incorporado en productos procesados 1,4 0,9 -39,6% - 0,6 1,5 9,9 16,1 62,5% 6,2

VENTAS (Fuente: FEP Palmero)

Aceite de palma 72,4 76,5 5,7% 4,1 73,5 667,1 675,5 1,3% 8,4

Aceite de palmiste 2,8 3,5 24,3% 0,7 2,9 30,1 26,5 -11,9% - 3,6

Aceite crudo de palma 23,2 18,1 -21,9% - 5,1 14,6

Almendra de palma 3,0 3,9 32,8% 1,0 3,5

INVENTARIOS (Fuente: FFP)

EXPORTACIONES (Fuente: Sobordos y Dian)

IMPORTACIONES (Fuente: Sobordos y Dian)

PRODUCCIÓN (Fuente: Fedepalma - SISPA)

VariaciónSeptiembre

Enero-Septiembre Variación

ACTUALIDAD ACUMULADO

Octubre - 20146

Federación Nacional de Cultivadores de Palma de Aceite

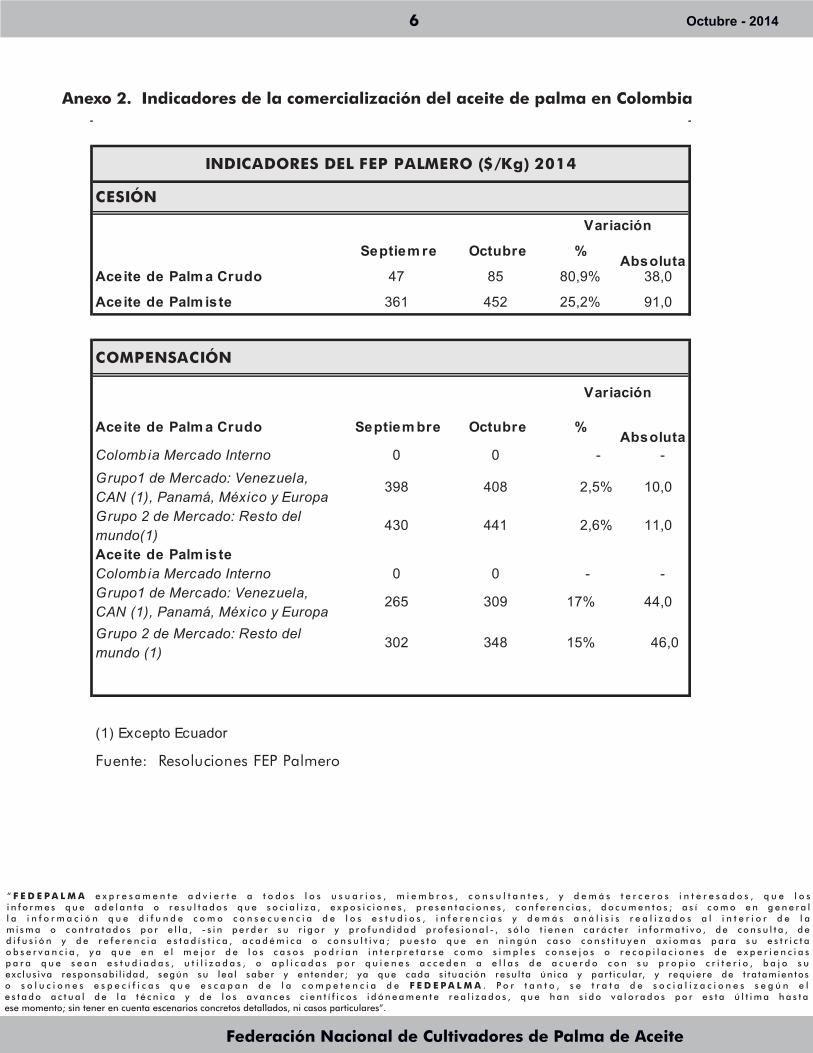

Anexo 2. Indicadores de la comercialización del aceite de palma en Colombia

“ F E D E P A L M A e x p r e s a m e n t e a d v i e r t e a t o d o s l o s u s u a r i o s , m i e m b r o s , c o n s u l t a n t e s , y d e m á s t e r c e r o s i n t e r e s a d o s , q u e l o si n f o r m e s q u e a d e l a n t a o r e s u l t a d o s q u e s o c i a l i z a , e x p o s i c i o n e s , p r e s e n t a c i o n e s , c o n f e r e n c i a s , d o c u m e n t o s ; a s í c o m o e n g e n e r a ll a i n f o r m a c i ó n q u e d i f u n d e c o m o c o n s e c u e n c i a d e l o s e s t u d i o s , i n f e r e n c i a s y d e m á s a n á l i s i s r e a l i z a d o s a l i n t e r i o r d e l am i s m a o c o n t r a t a d o s p o r e l l a , - s i n p e r d e r s u r i g o r y p r o f u n d i d a d p r o f e s i o n a l - , s ó l o t i e n e n c a r á c t e r i n f o r m a t i v o , d e c o n s u l t a , d ed i f u s i ó n y d e r e f e r e n c i a e s t a d í s t i c a , a c a d é m i c a o c o n s u l t i v a ; p u e s t o q u e e n n i n g ú n c a s o c o n s t i t u y e n a x i o m a s p a r a s u e s t r i c t ao b s e r v a n c i a , y a q u e e n e l m e j o r d e l o s c a s o s p o d r í a n i n t e r p r e t a r s e c o m o s i m p l e s c o n s e j o s o r e c o p i l a c i o n e s d e e x p e r i e n c i a s p a r a q u e s e a n e s t u d i a d a s , u t i l i z a d a s , o a p l i c a d a s p o r q u i e n e s a c c e d e n a e l l a s d e a c u e r d o c o n s u p r o p i o c r i t e r i o , b a j o s uexc lus iva responsabi l idad, según su lea l saber y entender ; ya que cada s i tuac ión resu l ta ún ica y par t i cu lar, y requiere de t ra tamientoso s o l u c i o n e s e s p e c í f i c a s q u e e s c a p a n d e l a c o m p e t e n c i a d e F E D E P A L M A . P o r t a n t o , s e t r a t a d e s o c i a l i z a c i o n e s s e g ú n e le s t a d o a c t u a l d e l a t é c n i c a y d e l o s a v a n c e s c i e n t í f i c o s i d ó n e a m e n t e r e a l i z a d o s , q u e h a n s i d o v a l o r a d o s p o r e s t a ú l t i m a h a s t aese momento; sin tener en cuenta escenarios concretos detallados, ni casos particulares”.

Septiem re Octubre %

Absoluta Aceite de Palm a Crudo 47 85 80,9% 38,0

Aceite de Palm iste 361 452 25,2% 91,0

Aceite de Palm a Crudo Septiem bre Octubre %

Absoluta

Colombia Mercado Interno 0 0 - -

Grupo1 de Mercado: Venezuela,

CAN (1), Panamá, México y Europa398 408 2,5% 10,0

Grupo 2 de Mercado: Resto del

mundo(1)430 441 2,6% 11,0

Aceite de Palm iste

Colombia Mercado Interno 0 0 - -

Grupo1 de Mercado: Venezuela,

CAN (1), Panamá, México y Europa265 309 17% 44,0

(1) Excepto Ecuador

Fuente: Resoluciones FEP Palmero

Variación

COMPENSACIÓN

Variación

Grupo 2 de Mercado: Resto del

mundo (1)302 348 15%

INDICADORES DEL FEP PALMERO ($/Kg) 2014

CESIÓN

46,0