booz iabr impostos v6 - acobrasil.org.br · booz & company preparado para instituto aço brasil...

TRANSCRIPT

OUTUBRO| 2012

INTRODUÇÃO

Preparado para Instituto Aço BrasilBooz & Company

Prezado (a),

Manter a competitividade da indústria brasileira em uma economia cada vez mais globalizada tem sido um de nossos principais desafios. Para tal, é importante conhecer os fatores que afetam a competitividade dos produtos brasileiros vis-à-vis os fabricados nos demais países. No caso da indústria do aço, a elevada carga tributária reduz, de forma significativa, a competitividade das empresas instaladas no País frente a seus concorrentes localizados em países com produção de aço relevante e forte expressão no cenário mundial.

Esta foi uma das principais conclusões de estudo realizado pela Booz & Company em 2010, "Análise comparativa da carga tributária na cadeia do aço", contratado pelo Instituto Aço Brasil, que identificou e comparou a tributação incidente sobre a produção, vendas e investimentos da indústria do aço no Brasil e em mais cinco países (Alemanha, China, EUA, Russa e Turquia), todos grandes produtores e exportadores de produtos siderúrgicos.

De 2009 até 2011, houve mudanças significativas em todos os parâmetros de produção de aço no Brasil e no mundo. Estes efeitos foram combinados a uma forte valorização da moeda brasileira que foi parcialmente revertida no primeiro semestre de 2012. O Instituto Aço Brasil (IABr) solicitou então a Booz & Company que revisasse o estudo feito em 2010 com base nesta nova realidade, em junho de 2012.

O Instituto Aço Brasil, ao levar a seu conhecimento os resultados desse estudo, espera poder contribuir não só para o melhor entendimento do elevado impacto da carga tributaria do país na competitividade das empresas que representa, assim como ensejar reflexão sobre este impacto nos demais segmentos da cadeia.

Atenciosamente,

Marco Polo de Mello LopesPresidente Executivo Instituto Aço Brasil

2

Preparado para Instituto Aço BrasilBooz & Company

Objetivos e Escopo do Estudo

3

Escopo GeográficoObjetivos

� Analisar o impacto de tributos na competitividade da indústria siderúrgica em diferentes

geografias:

– Identificando todos os impostos relevantes na cadeia siderúrgica

– Calculando o impacto total de impostos no preço de tonelada de aço

– Comparando os diferentes níveis de impostos e seus impactos na competitividade em cada região

� Foco: Bobina a Quente (Usina Integrada) e Vergalhão (Mini-Mill)

Brasil

EUA

Alemanha

Turquia

Rússia

China

Preparado para Instituto Aço BrasilBooz & Company

Principais Premissas

4

Tributos na Produção

� Estrutura de Custos e Despesas - Estrutura de custos e despesas (SG&A) para uma planta típica em cada país

– Considerando aquisição de todas as matérias-primas

e insumos (incluindo minério de ferro) a preços de

mercado em junho de 2012

� Tributos - Considerando alíquotas correntes (em 2012), contribuições sociais, encargos sobre folha e outras taxas associadas à produção siderúrgica

– Considerando a carga tributária total sobre preços de produtos siderúrgicos, sob a perspectiva do

cliente da usina -- não correspondendo ao total de

tributos pagos pelas usinas

– Não considerando: tributos sobre dividendos,

impostos sobre renda de acionistas/empregados;

tributos nos elos anteriores da etapa siderúrgica - ex.:

CFEM sobre minérios (fora do escopo)

Parâmetros Tecnológicos

Para isolar efeitos de diferenças tecnológicas, idade dos investimentos e outros fatores específicos das empresas, a análise partiu de uma mesma usina teórica colocada nos seis países analisados

� Foram adotados os mesmos parâmetros técnicos em cada país com diferenças somente no custo das matérias primas, energia, custo e produtividade da mão de obra em cada país

� Para vergalhão:

– Utilizou-se 100% de sucata (EAF) para Alemanha, Turquia, EUA e Rússia

– Utilizou-se 30% de gusa e 70% de sucata no Brasil (EAF)

– Na China se usou 50% de produção via BOF e 50% via EAF com 100% de sucata

Principais Premissas para o Estudo de Custo Tributária no Aço

Preparado para Instituto Aço BrasilBooz & Company

Categorias de tributos considerados

5

Metodologia - Tipologia de Tributos

Descrição Exemplos (Brasil)

Impostos corporativos sobre os resultados

finais da operação, incidindo sobre lucros� IRPJ e CSLL

Tributos específicos para a indústria ou

produtos siderúrgicos, incidentes sobre o

valor adicionado pela empresa na

industrialização e/ou venda de mercadorias

� PIS e COFINS� ICMS� IPI

Contribuições trabalhistas/sociais/

previdenciárias incidentes sobre o custo de

mão de obra (direta e indireta)

� INSS, SAT e outras contribuições sobre

salários

Contribuições e impostos obrigatórios

adicionais, incidentes ao longo da produção

do aço

� IPTU

� IOF

� AFRMM

� etc.

Tributos Corporativos

Tributos sobre Vendas / Valor Adicionado

Encargos Trabalhistas

Outros Tributos

1

2

3

4

Neste trabalhodefinimos como “tributos” todos

os pagamentos obrigatóriosestipulados pelo Governo

de cada país a umasiderúrgica local

RESULTADOS

Preparado para Instituto Aço BrasilBooz & Company

A carga tributária é o grande fator responsável pela baixa competitividade da Indústria do Aço do Brasil

� Se forem considerados somente os custos de produção, sem o efeito da carga tributária sobre

as vendas, matérias primas, mão de obra e lucratividade, a Indústria do Aço do Brasil é razoavelmente competitiva em relação aos países analisados

– BQ: 1º lugar em competitividade de custos

– Vergalhão: 3º lugar em competitividade de custos

� Ao adicionar aos custos de produção o peso da carga tributária, a Indústria do Aço do Brasil é a menos competitiva dentre os países analisados

� Os principais tributos responsáveis por esta perda de competitividade são aqueles incidentes

sobre as vendas

7

Preparado para Instituto Aço BrasilBooz & Company

A indústria do aço do Brasil tem condições de ser competitiva globalmente, considerando os custos de produção sem impostos

8

112110

10110094

90

ChinaTurquiaAlemanhaBrasilEUARússia

Custos de Produção sem Tributos ou EncargosVergalhão

(Base Brasil = 100 – jun/12)

3º

Nota: Considera os mesmos parâmetros produtivos em todos os países e apenas diferenças nos preços locais de matérias primas, mão de obra e energiaFonte: Platts, Clarkson, SBB, Infomet, Bloomberg, Min. Minas e Energia, Mintec, Guotai Junan Securities, Deusche Bank, Morgan Stanley entre outros e análise Booz & Company

Custos de Produção sem Tributos ou EncargosBobina a Quente

(Base Brasil = 100 – jun/12)

1o

109108104103100100

ChinaTurquiaEUAAlemanhaRússiaBrasil

Preparado para Instituto Aço BrasilBooz & Company

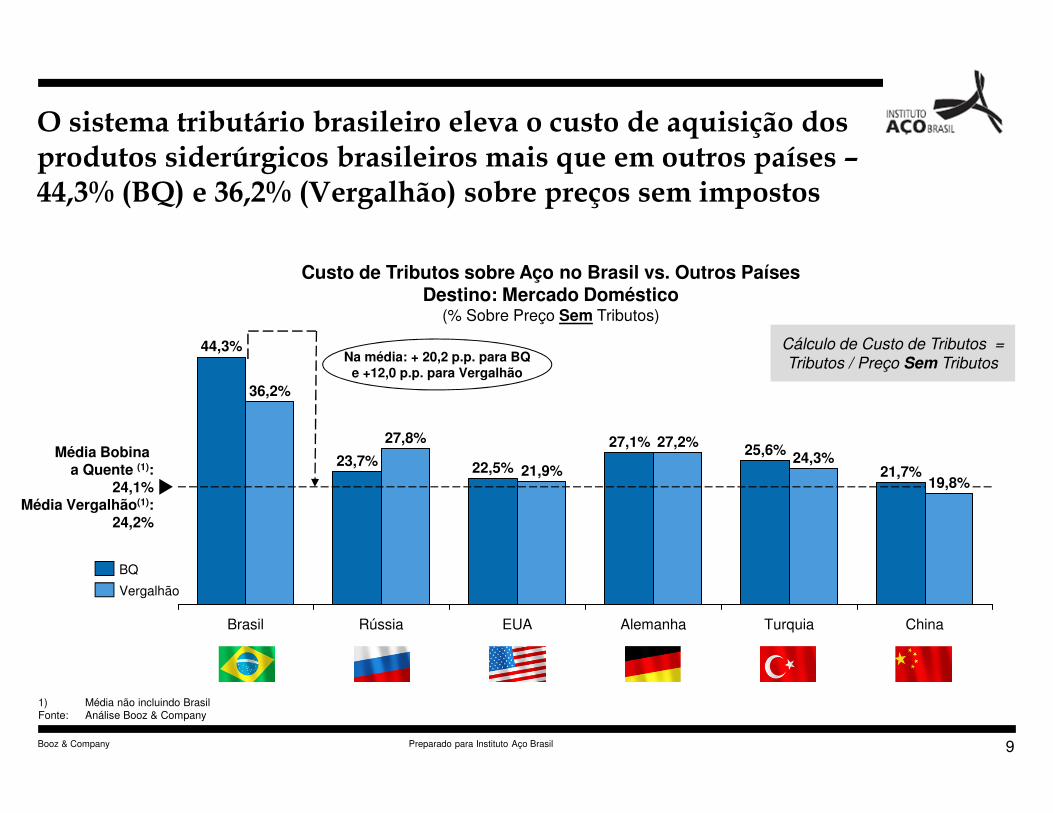

O sistema tributário brasileiro eleva o custo de aquisição dos produtos siderúrgicos brasileiros mais que em outros países –44,3% (BQ) e 36,2% (Vergalhão) sobre preços sem impostos

9

Custo de Tributos sobre Aço no Brasil vs. Outros PaísesDestino: Mercado Doméstico

(% Sobre Preço Sem Tributos)

China

19,8%

Média Bobina a Quente (1):

24,1%Média Vergalhão(1):

24,2%

21,7%

Turquia

24,3%25,6%

Alemanha

27,2%27,1%

EUA

21,9%22,5%

Rússia

27,8%

23,7%

Brasil

36,2%

44,3%

Vergalhão

BQ

1) Média não incluindo BrasilFonte: Análise Booz & Company

Na média: + 20,2 p.p. para BQe +12,0 p.p. para Vergalhão

Cálculo de Custo de Tributos =

Tributos / Preço Sem Tributos

Preparado para Instituto Aço BrasilBooz & Company

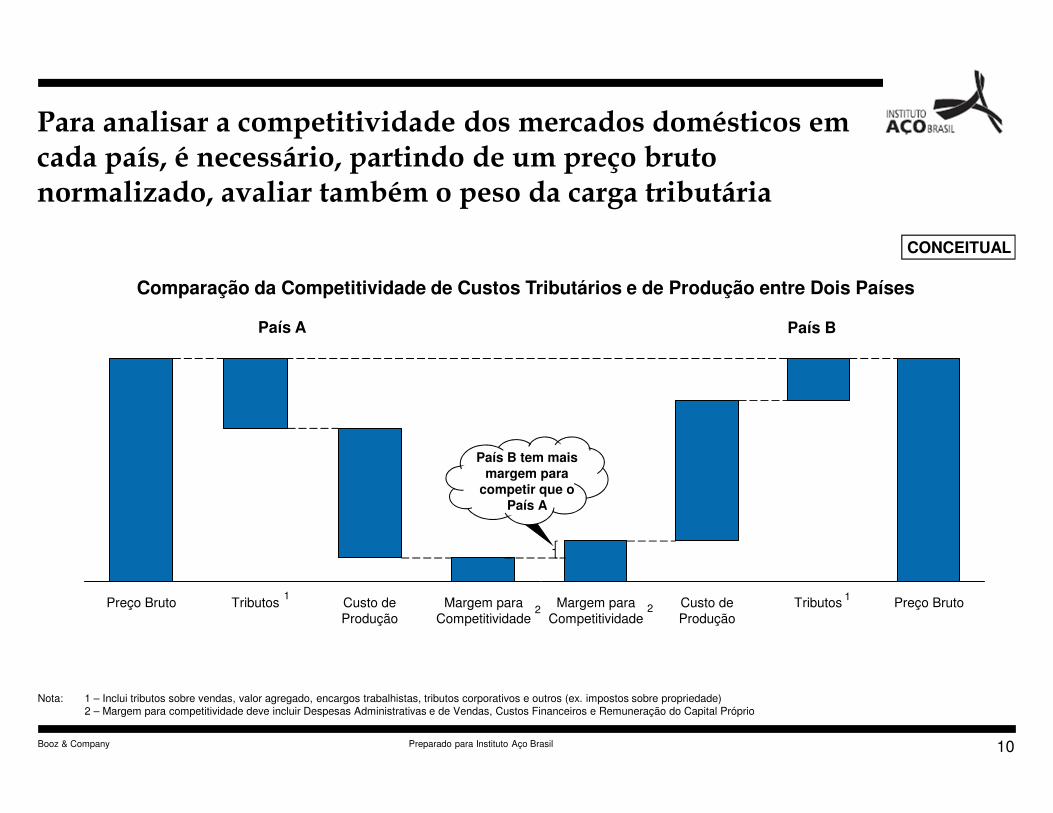

Para analisar a competitividade dos mercados domésticos em cada país, é necessário, partindo de um preço bruto normalizado, avaliar também o peso da carga tributária

10

Margem para

Competitividade

Custo de

Produção

TributosPreço Bruto Preço BrutoTributosCusto de

Produção

Margem para

Competitividade

Comparação da Competitividade de Custos Tributários e de Produção entre Dois Países

País A País B

Nota: 1 – Inclui tributos sobre vendas, valor agregado, encargos trabalhistas, tributos corporativos e outros (ex. impostos sobre propriedade)2 – Margem para competitividade deve incluir Despesas Administrativas e de Vendas, Custos Financeiros e Remuneração do Capital Próprio

1

2 21

CONCEITUAL

País B tem mais margem para

competir que o País A

Preparado para Instituto Aço BrasilBooz & Company

O custo de tributos sobre produção e vendas de produtos siderúrgicos reduz a competitividade do aço brasileiro

11

Custos

Tributos

Brasil

150

100

50

China

146

112

34

Turquia

146

110

36

Alemanha

140

101

40

Rússia

139

90

48

EUA

126

94

32

Custos de Produção + Tributos para Mercado InternoVergalhão

(Base Brasil = 100 – jun/12)

6º

Nota: Inclui tributos corporativos (imposto de renda) e tributos sobre vendas e valor agregado normalizados pelo preço de venda Não inclui tributos sobre investimentos devido a mudança na legislação sobre o aproveitamento de créditos tributários em investimentos

Fonte: Platts, Clarkson, SBB, Infomet, Bloomberg, Min. Minas e Energia, Mintec, Guotai Junan Securities, Deusche Bank, Morgan Stanley entre outros e análise Booz & Company

Custos de Produção + Tributos para Mercado InternoBobina a Quente

(Base Brasil = 100 – jun/12)

6o

Custos

Tributos

Brasil

154

100

54

Turquia

146

108

37

Alemanha

142

103

39

Rússia

141

100

41

China

141

109

32

EUA

133

104

29

Preparado para Instituto Aço BrasilBooz & Company

Os principais fatores para o elevado custo tributário do aço no Brasil são os tributos sobre vendas/valor adicionado (ICMS, IPI, PIS e Cofins) – superiores em relação a outros mercados

12

Brasil

44,3%

0,3%3,4%

38,2%

2,4%

Alemanha

27,1%

2,1%

3,7%

17,5%

3,8%

Turquia

25,6%

0,2%2,8%

17,5%

5,1%

Rússia

23,6%

2,5%2,0%

16,3%

2,7%

China

21,7%

0,2%0,0%

14,4%

7,1%

EUA

22,5%

0,0%1,1%

5,7%

15,7%

Outros Tributos sobre Produção e Vendas

Encargos Trabalhistas

Tributos Sobre Valor Adicionado/Vendas

Tributos Corporativos

Bobina a Quente Custo Tributário Total

(% Sobre Preços Sem Impostos)

2,2%1,4%

17,2%

7,0%

Alemanha

27,1%

1,9%2,1%

19,6%

3,4%

Turquia

24,3%

Brasil

36,2%

0,4%3,3%

27,1%

5,4%

Rússia

27,8%

0,2%0,9%

18,4%

4,8%

EUA

21,9%

0,0%0,7%

7,0%

14,2%

China

19,8%

0,2%0,0%

17,0%

2,6%

Vergalhão Custo Tributário Total

(% Sobre Preços Sem Impostos)

Nota: Inclui tributos corporativos (imposto de renda) e tributos sobre vendas e valor agregado normalizados pelo preço de venda Fonte: Platts, Clarkson, SBB, Infomet, Bloomberg, Min. Minas e Energia, Mintec, Guotai Junan Securities, Deusche Bank, Morgan Stanley entre outros e análise Booz & Company

ANEXOS

Preparado para Instituto Aço BrasilBooz & Company

Dois processos siderúrgicos foram analisados – usinas integradas e semi-integradas (mini mills) …

14

Usinas IntegradasSemi-Integradas

Sinterização

Alto-Forno

Coqueria

PCI

MinérioCarvão

Cal

CoqueFinos

Sinter

FerroGusa

Pellets MinérioCoque Cal

FluxosÓxido deResíduos

Oxigênio

Escória

EscóriaForno Elétrico

FluxosResíduos/DRI Eletricidade

EscóriaAço

LíquidoAciaria a Oxigênio

Fluxo de Produção de Aço

Usinas integradas de aço realizam o

processamento de minério de ferro em

altos-fornos

Mini-mills são usinas siderúrgicas de pequena escala que derretem resíduos ou DRI para produzir produtos utilizáveis em

aço – Os fabricantes de aço do Forno Elétrico a Arco (Electric Arc Furnace EAF) são frequentemente chamadas mini-mills

Resíduos

Preparado para Instituto Aço BrasilBooz & Company

… focando em dois produtos siderúrgicos: Bobina a Quente e Vergalhão

15

Lingotamento

LingotamentoContínuo

Laminadoras de Barras, varas, estruturas e tubos

UnidadeLaminadora a Quente

Decapagem

Laminadora a frio

Laminadora deacabamento

LingotamentoConvencional

Chapas

Lingotes

Tarugos, Blocose Círculos

Bobinas e tiras

laminadas a quente

Chapas, tiras, lâminas e

tubos laminadas a frio

Vergalhões, arames,

barras, perfis, barras,

canos, tubos, blocos e

tarugos

LaminadoraPrimária

Aço Líquido

Fluxo de Produção de Aço (Cont.)

Formas semiacabadas

Formas acabadas

Produtos Abordados