br gaap legislacao_societaria

DESCRIPTION

Demonstração Financeira em BR GAAP da Siderurgica Tubarão no ano exercicio de 2003.TRANSCRIPT

Demonstrações Contábeis 2004

Legislação Societária (BR GAAP)em R$

p.2

CSTDC

2004P .3

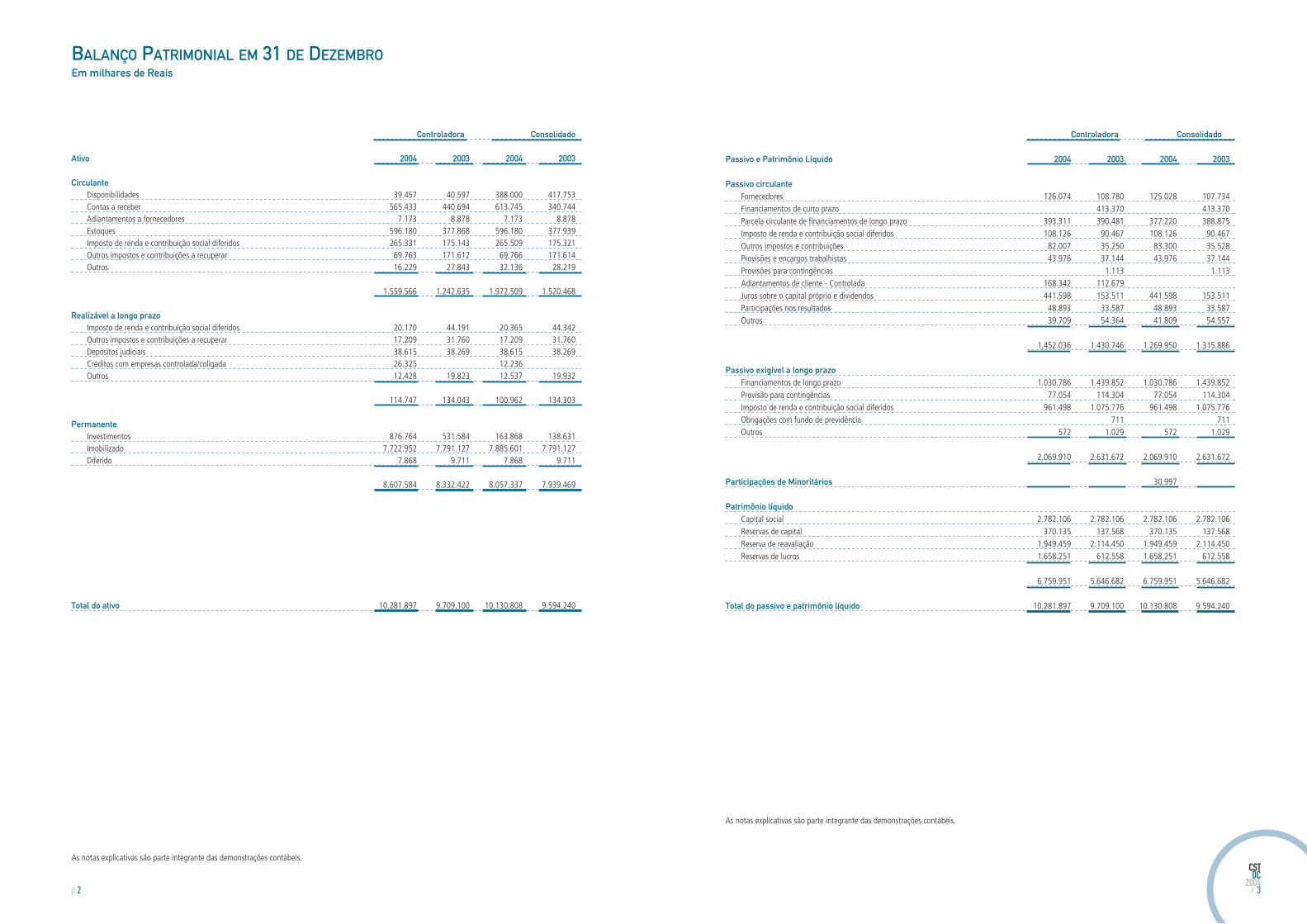

BALANÇO PATRIMONIAL EM 31 DE DEZEMBROEm milhares de Reais

As notas explicativas são parte integrante das demonstrações contábeis.

Controladora Consolidado Ativo 2004 2003 2004 2003

Circulante Disponibilidades 39.457 40.597 388.000 417.753 Contas a receber 565.433 440.694 613.745 340.744 Adiantamentos a fornecedores 7.173 8.878 7.173 8.878 Estoques 596.180 377.868 596.180 377.939 Imposto de renda e contribuição social diferidos 265.331 175.143 265.509 175.321 Outros impostos e contribuições a recuperar 69.763 171.612 69.766 171.614 Outros 16.229 27.843 32.136 28.219 1.559.566 1.242.635 1.972.509 1.520.468 Realizável a longo prazo Imposto de renda e contribuição social diferidos 20.170 44.191 20.365 44.342 Outros impostos e contribuições a recuperar 17.209 31.760 17.209 31.760 Depósitos judiciais 38.615 38.269 38.615 38.269 Créditos com empresas controlada/coligada 26.325 12.236 Outros 12.428 19.823 12.537 19.932 114.747 134.043 100.962 134.303 Permanente Investimentos 876.764 531.584 163.868 138.631 Imobilizado 7.722.952 7.791.127 7.885.601 7.791.127 Diferido 7.868 9.711 7.868 9.711 8.607.584 8.332.422 8.057.337 7.939.469 Total do ativo 10.281.897 9.709.100 10.130.808 9.594.240

As notas explicativas são parte integrante das demonstrações contábeis.

Controladora Consolidado Passivo e Patrimônio Líquido 2004 2003 2004 2003

Passivo circulante Fornecedores 126.074 108.780 125.028 107.734 Financiamentos de curto prazo 413.370 413.370 Parcela circulante de financiamentos de longo prazo 393.311 390.481 377.220 388.875 Imposto de renda e contribuição social diferidos 108.126 90.467 108.126 90.467 Outros impostos e contribuições 82.007 35.250 83.300 35.528 Provisões e encargos trabalhistas 43.976 37.144 43.976 37.144 Provisões para contingências 1.113 1.113 Adiantamentos de cliente - Controlada 168.342 112.679 Juros sobre o capital próprio e dividendos 441.598 153.511 441.598 153.511 Participações nos resultados 48.893 33.587 48.893 33.587 Outros 39.709 54.364 41.809 54.557 1.452.036 1.430.746 1.269.950 1.315.886 Passivo exigível a longo prazo Financiamentos de longo prazo 1.030.786 1.439.852 1.030.786 1.439.852 Provisão para contingências 77.054 114.304 77.054 114.304 Imposto de renda e contribuição social diferidos 961.498 1.075.776 961.498 1.075.776 Obrigações com fundo de previdência 711 711 Outros 572 1.029 572 1.029 2.069.910 2.631.672 2.069.910 2.631.672 Participações de Minoritários 30.997 Patrimônio líquido Capital social 2.782.106 2.782.106 2.782.106 2.782.106 Reservas de capital 370.135 137.568 370.135 137.568 Reserva de reavaliação 1.949.459 2.114.450 1.949.459 2.114.450 Reservas de lucros 1.658.251 612.558 1.658.251 612.558 6.759.951 5.646.682 6.759.951 5.646.682 Total do passivo e patrimônio líquido 10.281.897 9.709.100 10.130.808 9.594.240

p.4

CSTDC

2004P .5

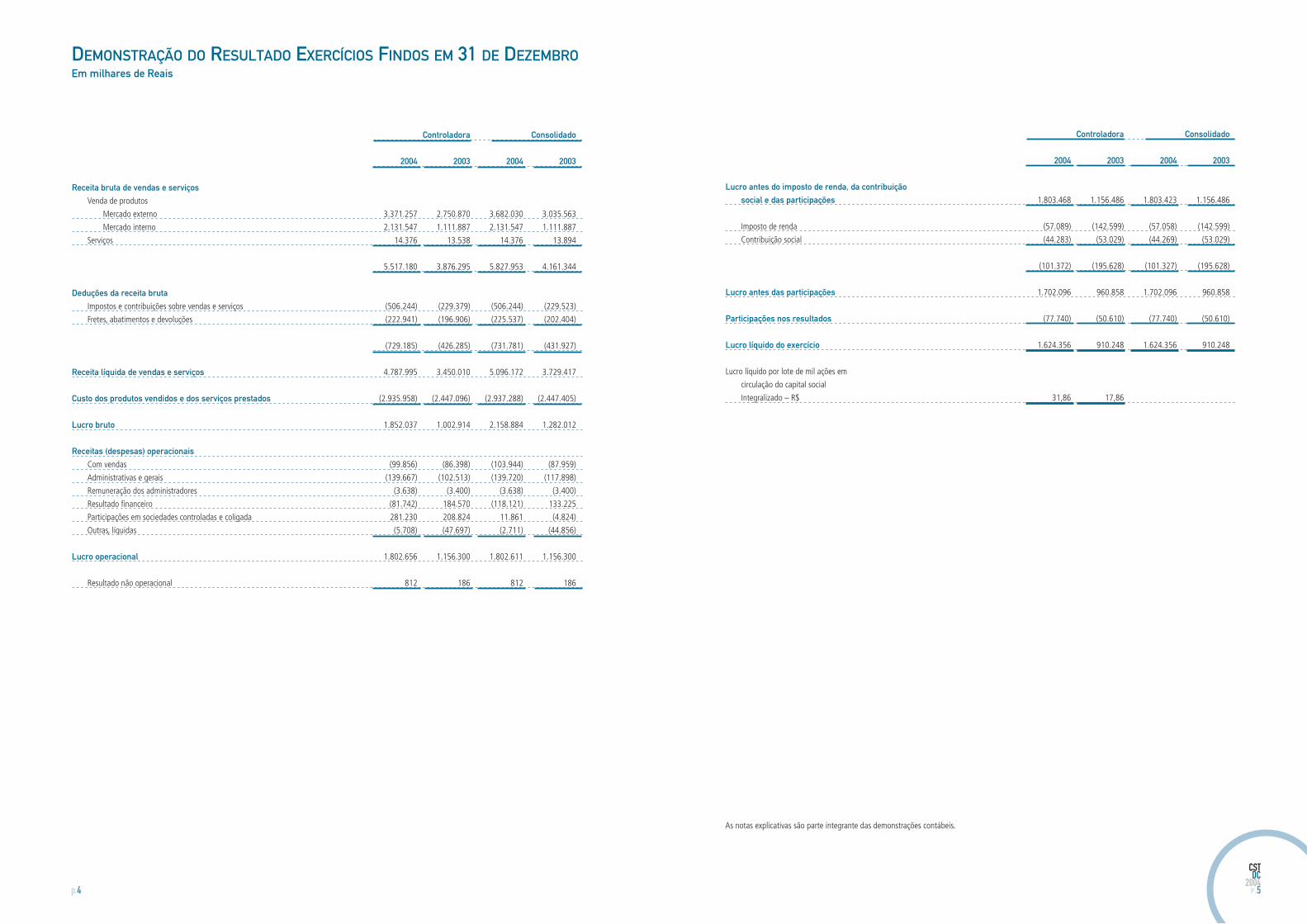

DEMONSTRAÇÃO DO RESULTADO EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

As notas explicativas são parte integrante das demonstrações contábeis.

Controladora Consolidado

2004 2003 2004 2003

Receita bruta de vendas e serviços

Venda de produtos

Mercado externo 3.371.257 2.750.870 3.682.030 3.035.563

Mercado interno 2.131.547 1.111.887 2.131.547 1.111.887

Serviços 14.376 13.538 14.376 13.894

5.517.180 3.876.295 5.827.953 4.161.344

Deduções da receita bruta

Impostos e contribuições sobre vendas e serviços (506.244) (229.379) (506.244) (229.523)

Fretes, abatimentos e devoluções (222.941) (196.906) (225.537) (202.404)

(729.185) (426.285) (731.781) (431.927)

Receita líquida de vendas e serviços 4.787.995 3.450.010 5.096.172 3.729.417

Custo dos produtos vendidos e dos serviços prestados (2.935.958) (2.447.096) (2.937.288) (2.447.405)

Lucro bruto 1.852.037 1.002.914 2.158.884 1.282.012

Receitas (despesas) operacionais

Com vendas (99.856) (86.398) (103.944) (87.959)

Administrativas e gerais (139.667) (102.513) (139.720) (117.898)

Remuneração dos administradores (3.638) (3.400) (3.638) (3.400)

Resultado financeiro (81.742) 184.570 (118.121) 133.225

Participações em sociedades controladas e coligada 281.230 208.824 11.861 (4.824)

Outras, líquidas (5.708) (47.697) (2.711) (44.856)

Lucro operacional 1.802.656 1.156.300 1.802.611 1.156.300

Resultado não operacional 812 186 812 186

Controladora Consolidado

2004 2003 2004 2003

Lucro antes do imposto de renda, da contribuição

social e das participações 1.803.468 1.156.486 1.803.423 1.156.486

Imposto de renda (57.089) (142.599) (57.058) (142.599)

Contribuição social (44.283) (53.029) (44.269) (53.029)

(101.372) (195.628) (101.327) (195.628)

Lucro antes das participações 1.702.096 960.858 1.702.096 960.858

Participações nos resultados (77.740) (50.610) (77.740) (50.610)

Lucro líquido do exercício 1.624.356 910.248 1.624.356 910.248

Lucro líquido por lote de mil ações em

circulação do capital social

Integralizado – R$ 31,86 17,86

p.6

CSTDC

2004P .7

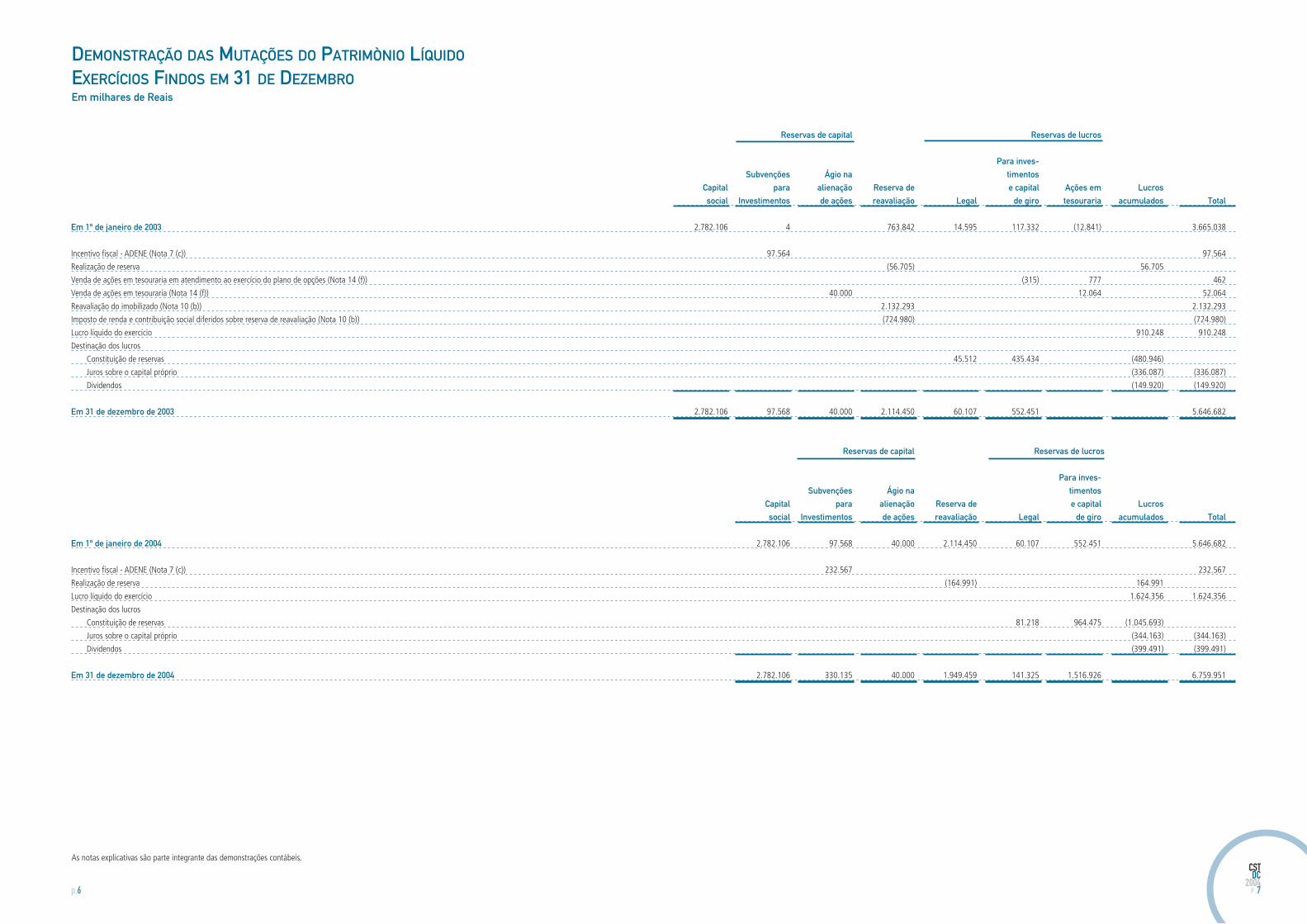

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÒNIO LÍQUIDO EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

Reservas de capital Reservas de lucros

Para inves-

Subvenções Ágio na timentos

Capital para alienação Reserva de e capital Ações em Lucros

social Investimentos de ações reavaliação Legal de giro tesouraria acumulados Total

Em 1º de janeiro de 2003 2.782.106 4 763.842 14.595 117.332 (12.841) 3.665.038

Incentivo fiscal - ADENE (Nota 7 (c)) 97.564 97.564

Realização de reserva (56.705) 56.705

Venda de ações em tesouraria em atendimento ao exercício do plano de opções (Nota 14 (f)) (315) 777 462

Venda de ações em tesouraria (Nota 14 (f)) 40.000 12.064 52.064

Reavaliação do imobilizado (Nota 10 (b)) 2.132.293 2.132.293

Imposto de renda e contribuição social diferidos sobre reserva de reavaliação (Nota 10 (b)) (724.980) (724.980)

Lucro líquido do exercício 910.248 910.248

Destinação dos lucros

Constituição de reservas 45.512 435.434 (480.946)

Juros sobre o capital próprio (336.087) (336.087)

Dividendos (149.920) (149.920)

Em 31 de dezembro de 2003 2.782.106 97.568 40.000 2.114.450 60.107 552.451 5.646.682

Reservas de capital Reservas de lucros

Para inves-

Subvenções Ágio na timentos

Capital para alienação Reserva de e capital Lucros

social Investimentos de ações reavaliação Legal de giro acumulados Total

Em 1º de janeiro de 2004 2.782.106 97.568 40.000 2.114.450 60.107 552.451 5.646.682

Incentivo fiscal - ADENE (Nota 7 (c)) 232.567 232.567

Realização de reserva (164.991) 164.991

Lucro líquido do exercício 1.624.356 1.624.356

Destinação dos lucros

Constituição de reservas 81.218 964.475 (1.045.693)

Juros sobre o capital próprio (344.163) (344.163)

Dividendos (399.491) (399.491)

Em 31 de dezembro de 2004 2.782.106 330.135 40.000 1.949.459 141.325 1.516.926 6.759.951

As notas explicativas são parte integrante das demonstrações contábeis.

p.8

CSTDC

2004P .9

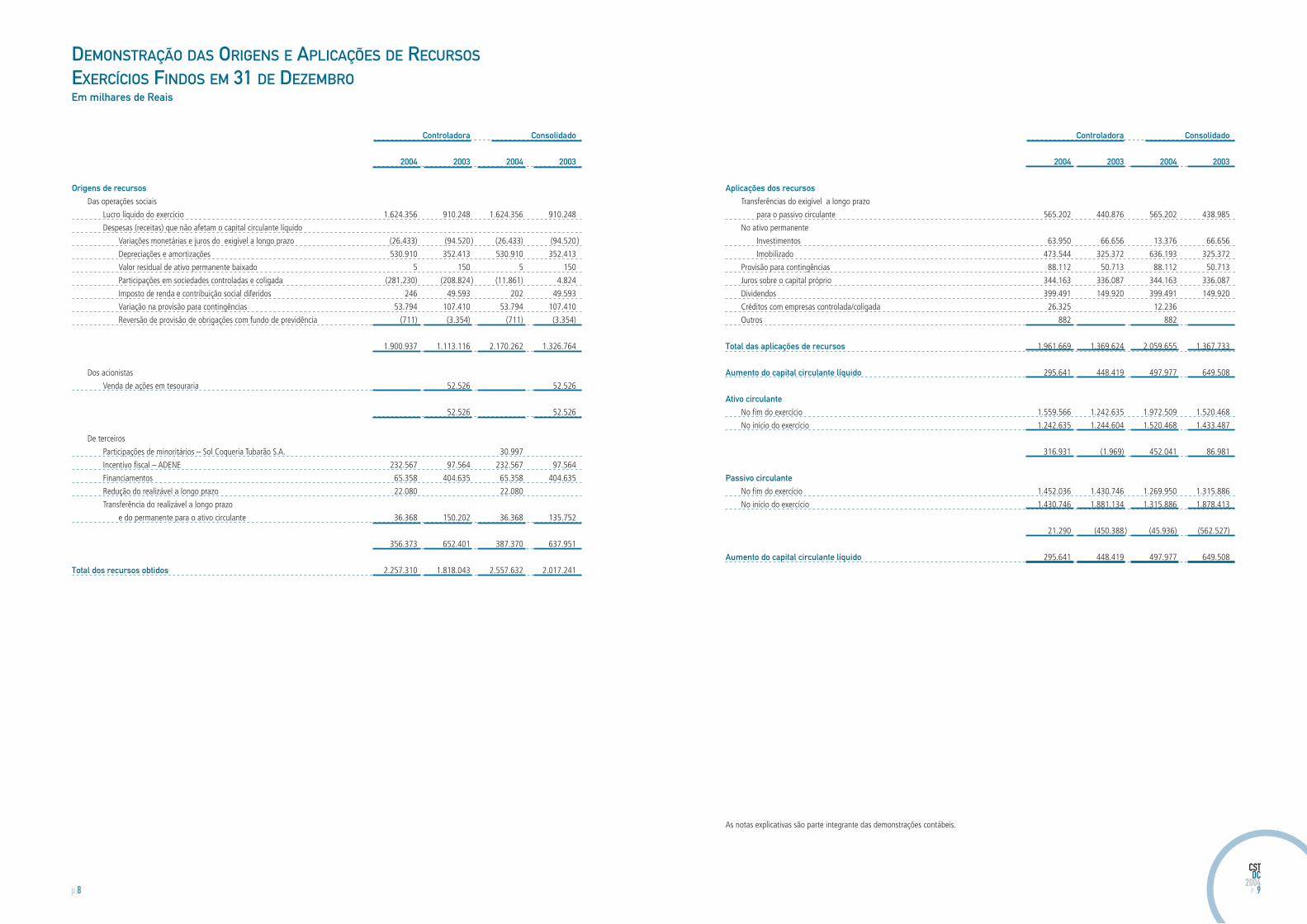

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

Controladora Consolidado

2004 2003 2004 2003

Origens de recursos

Das operações sociais

Lucro líquido do exercício 1.624.356 910.248 1.624.356 910.248

Despesas (receitas) que não afetam o capital circulante líquido

Variações monetárias e juros do exigível a longo prazo (26.433) (94.520 ) (26.433) (94.520 )

Depreciações e amortizações 530.910 352.413 530.910 352.413

Valor residual de ativo permanente baixado 5 150 5 150

Participações em sociedades controladas e coligada (281.230) (208.824 ) (11.861) 4.824

Imposto de renda e contribuição social diferidos 246 49.593 202 49.593

Variação na provisão para contingências 53.794 107.410 53.794 107.410

Reversão de provisão de obrigações com fundo de previdência (711) (3.354) (711) (3.354)

1.900.937 1.113.116 2.170.262 1.326.764

Dos acionistas

Venda de ações em tesouraria 52.526 52.526

52.526 52.526

De terceiros

Participações de minoritários – Sol Coqueria Tubarão S.A. 30.997

Incentivo fiscal – ADENE 232.567 97.564 232.567 97.564

Financiamentos 65.358 404.635 65.358 404.635

Redução do realizável a longo prazo 22.080 22.080

Transferência do realizável a longo prazo

e do permanente para o ativo circulante 36.368 150.202 36.368 135.752

356.373 652.401 387.370 637.951

Total dos recursos obtidos 2.257.310 1.818.043 2.557.632 2.017.241

Controladora Consolidado

2004 2003 2004 2003

Aplicações dos recursos

Transferências do exigível a longo prazo

para o passivo circulante 565.202 440.876 565.202 438.985

No ativo permanente

Investimentos 63.950 66.656 13.376 66.656

Imobilizado 473.544 325.372 636.193 325.372

Provisão para contingências 88.112 50.713 88.112 50.713

Juros sobre o capital próprio 344.163 336.087 344.163 336.087

Dividendos 399.491 149.920 399.491 149.920

Créditos com empresas controlada/coligada 26.325 12.236

Outros 882 882

Total das aplicações de recursos 1.961.669 1.369.624 2.059.655 1.367.733

Aumento do capital circulante líquido 295.641 448.419 497.977 649.508

Ativo circulante

No fim do exercício 1.559.566 1.242.635 1.972.509 1.520.468

No início do exercício 1.242.635 1.244.604 1.520.468 1.433.487

316.931 (1.969) 452.041 86.981

Passivo circulante

No fim do exercício 1.452.036 1.430.746 1.269.950 1.315.886

No início do exercício 1.430.746 1.881.134 1.315.886 1.878.413

21.290 (450.388 ) (45.936) (562.527)

Aumento do capital circulante líquido 295.641 448.419 497.977 649.508

As notas explicativas são parte integrante das demonstrações contábeis.

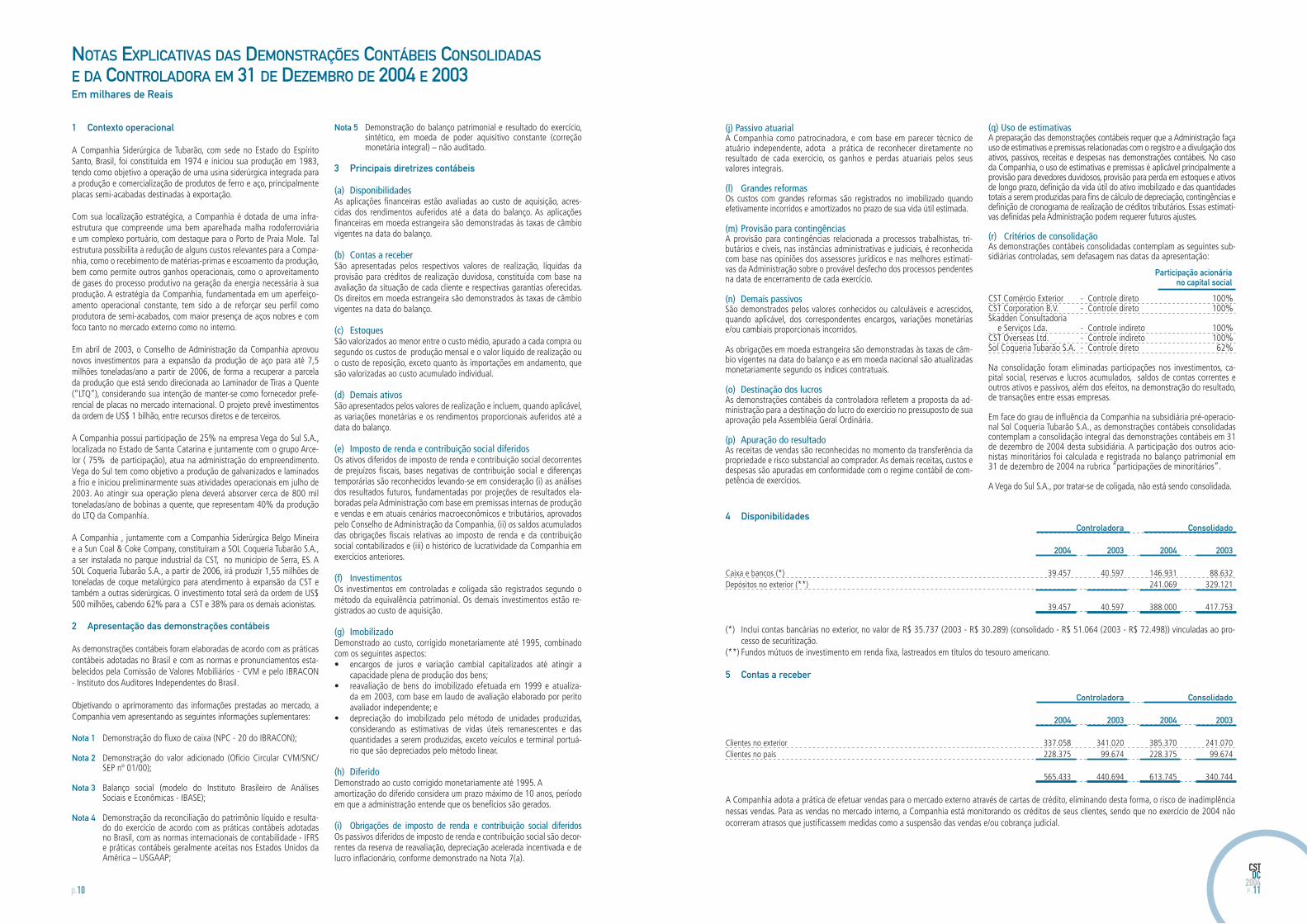

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.10

CSTDC

2004P .11

1 Contexto operacional

A Companhia Siderúrgica de Tubarão, com sede no Estado do Espírito Santo, Brasil, foi constituída em 1974 e iniciou sua produção em 1983, tendo como objetivo a operação de uma usina siderúrgica integrada para a produção e comercialização de produtos de ferro e aço, principalmente placas semi-acabadas destinadas à exportação.

Com sua localização estratégica, a Companhia é dotada de uma infra-estrutura que compreende uma bem aparelhada malha rodoferroviária e um complexo portuário, com destaque para o Porto de Praia Mole. Tal estrutura possibilita a redução de alguns custos relevantes para a Compa-nhia, como o recebimento de matérias-primas e escoamento da produção, bem como permite outros ganhos operacionais, como o aproveitamento de gases do processo produtivo na geração da energia necessária à sua produção. A estratégia da Companhia, fundamentada em um aperfeiço-amento operacional constante, tem sido a de reforçar seu perfil como produtora de semi-acabados, com maior presença de aços nobres e com foco tanto no mercado externo como no interno.

Em abril de 2003, o Conselho de Administração da Companhia aprovou novos investimentos para a expansão da produção de aço para até 7,5 milhões toneladas/ano a partir de 2006, de forma a recuperar a parcela da produção que está sendo direcionada ao Laminador de Tiras a Quente (“LTQ”), considerando sua intenção de manter-se como fornecedor prefe-rencial de placas no mercado internacional. O projeto prevê investimentos da ordem de US$ 1 bilhão, entre recursos diretos e de terceiros.

A Companhia possui participação de 25% na empresa Vega do Sul S.A., localizada no Estado de Santa Catarina e juntamente com o grupo Arce-lor ( 75% de participação), atua na administração do empreendimento. Vega do Sul tem como objetivo a produção de galvanizados e laminados a frio e iniciou preliminarmente suas atividades operacionais em julho de 2003. Ao atingir sua operação plena deverá absorver cerca de 800 mil toneladas/ano de bobinas a quente, que representam 40% da produção do LTQ da Companhia.

A Companhia , juntamente com a Companhia Siderúrgica Belgo Mineira e a Sun Coal & Coke Company, constituíram a SOL Coqueria Tubarão S.A., a ser instalada no parque industrial da CST, no município de Serra, ES. A SOL Coqueria Tubarão S.A., a partir de 2006, irá produzir 1,55 milhões de toneladas de coque metalúrgico para atendimento à expansão da CST e também a outras siderúrgicas. O investimento total será da ordem de US$ 500 milhões, cabendo 62% para a CST e 38% para os demais acionistas.

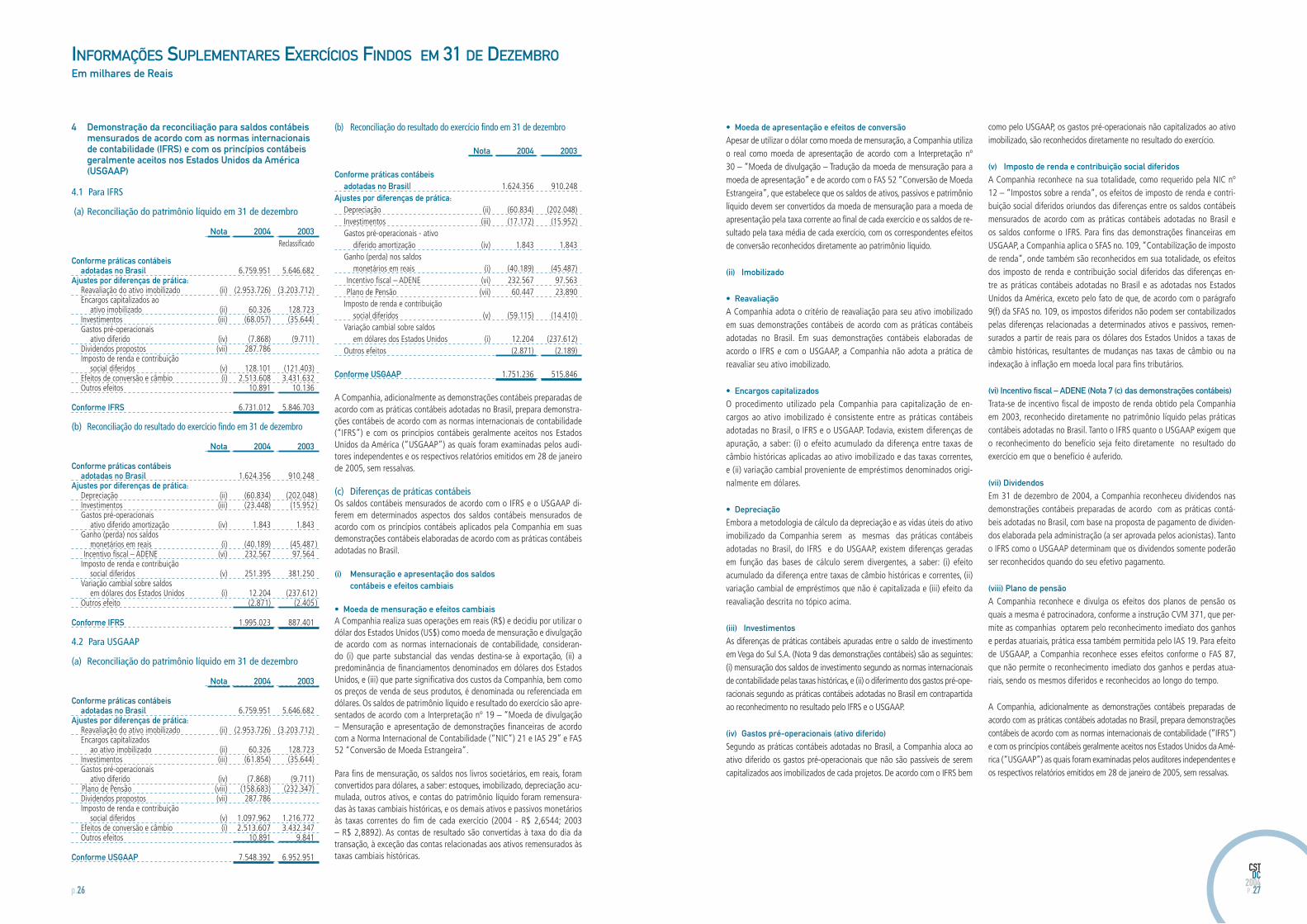

2 Apresentação das demonstrações contábeis

As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil e com as normas e pronunciamentos esta-belecidos pela Comissão de Valores Mobiliários - CVM e pelo IBRACON - Instituto dos Auditores Independentes do Brasil.

Objetivando o aprimoramento das informações prestadas ao mercado, a Companhia vem apresentando as seguintes informações suplementares:

Nota 1 Demonstração do fluxo de caixa (NPC - 20 do IBRACON); Nota 2 Demonstração do valor adicionado (Ofício Circular CVM/SNC/

SEP nº 01/00); Nota 3 Balanço social (modelo do Instituto Brasileiro de Análises

Sociais e Econômicas - IBASE); Nota 4 Demonstração da reconciliação do patrimônio líquido e resulta-

do do exercício de acordo com as práticas contábeis adotadas no Brasil, com as normas internacionais de contabilidade - IFRS e práticas contábeis geralmente aceitas nos Estados Unidos da América – USGAAP;

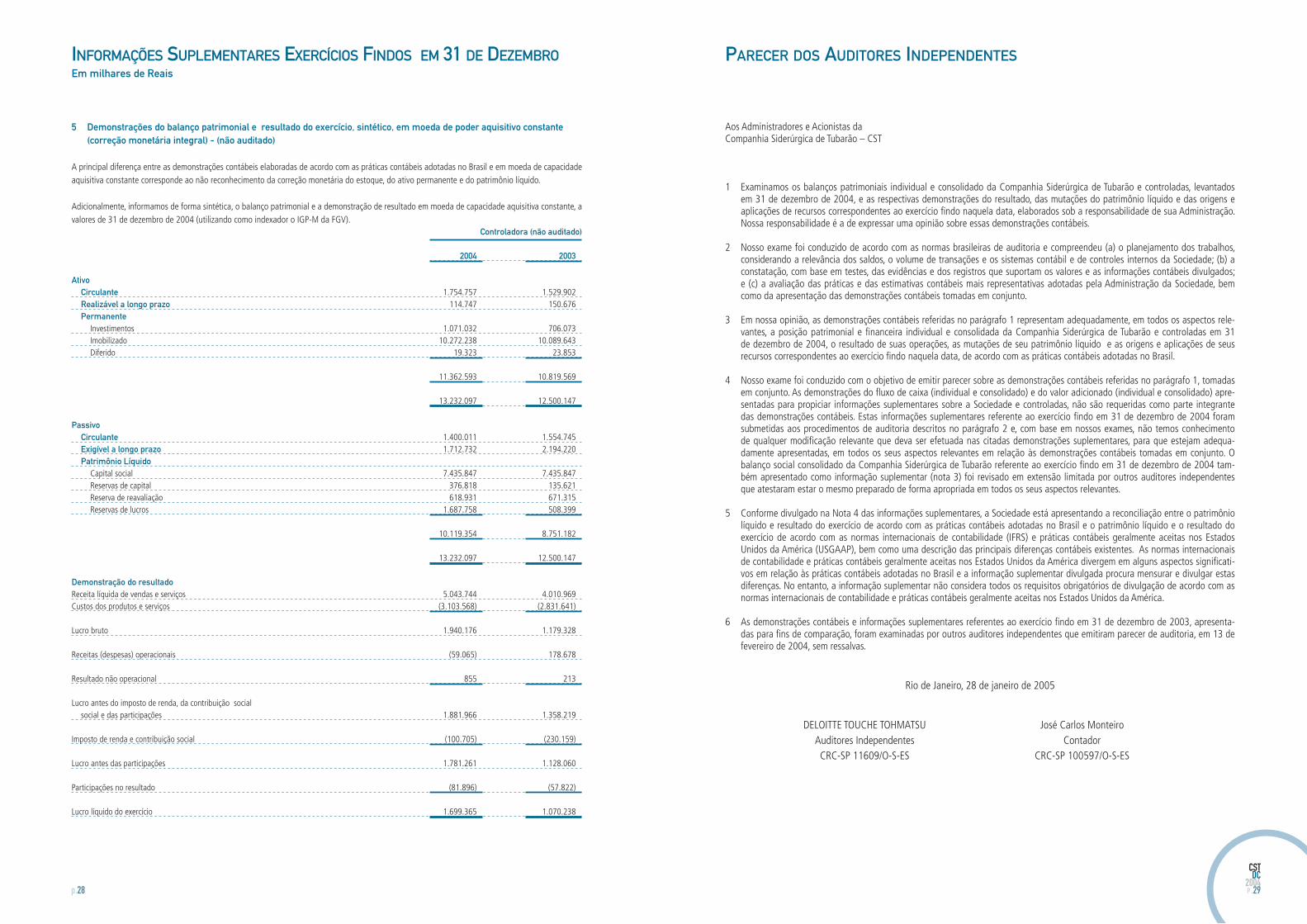

Nota 5 Demonstração do balanço patrimonial e resultado do exercício, sintético, em moeda de poder aquisitivo constante (correção monetária integral) – não auditado.

3 Principais diretrizes contábeis

(a) Disponibilidades As aplicações financeiras estão avaliadas ao custo de aquisição, acres-cidas dos rendimentos auferidos até a data do balanço. As aplicações financeiras em moeda estrangeira são demonstradas às taxas de câmbio vigentes na data do balanço.

(b) Contas a receberSão apresentadas pelos respectivos valores de realização, líquidas da provisão para créditos de realização duvidosa, constituída com base na avaliação da situação de cada cliente e respectivas garantias oferecidas. Os direitos em moeda estrangeira são demonstrados às taxas de câmbio vigentes na data do balanço.

(c) EstoquesSão valorizados ao menor entre o custo médio, apurado a cada compra ou segundo os custos de produção mensal e o valor líquido de realização ou o custo de reposição, exceto quanto às importações em andamento, que são valorizadas ao custo acumulado individual.

(d) Demais ativosSão apresentados pelos valores de realização e incluem, quando aplicável, as variações monetárias e os rendimentos proporcionais auferidos até a data do balanço.

(e) Imposto de renda e contribuição social diferidos Os ativos diferidos de imposto de renda e contribuição social decorrentes de prejuízos fiscais, bases negativas de contribuição social e diferenças temporárias são reconhecidos levando-se em consideração (i) as análises dos resultados futuros, fundamentadas por projeções de resultados ela-boradas pela Administração com base em premissas internas de produção e vendas e em atuais cenários macroeconômicos e tributários, aprovados pelo Conselho de Administração da Companhia, (ii) os saldos acumulados das obrigações fiscais relativas ao imposto de renda e da contribuição social contabilizados e (iii) o histórico de lucratividade da Companhia em exercícios anteriores.

(f) InvestimentosOs investimentos em controladas e coligada são registrados segundo o método da equivalência patrimonial. Os demais investimentos estão re-gistrados ao custo de aquisição.

(g) ImobilizadoDemonstrado ao custo, corrigido monetariamente até 1995, combinado com os seguintes aspectos:• encargos de juros e variação cambial capitalizados até atingir a

capacidade plena de produção dos bens;• reavaliação de bens do imobilizado efetuada em 1999 e atualiza-

da em 2003, com base em laudo de avaliação elaborado por perito avaliador independente; e

• depreciação do imobilizado pelo método de unidades produzidas, considerando as estimativas de vidas úteis remanescentes e das quantidades a serem produzidas, exceto veículos e terminal portuá-rio que são depreciados pelo método linear.

(h) Diferido Demonstrado ao custo corrigido monetariamente até 1995. A amortização do diferido considera um prazo máximo de 10 anos, período em que a administração entende que os benefícios são gerados.

(i) Obrigações de imposto de renda e contribuição social diferidosOs passivos diferidos de imposto de renda e contribuição social são decor-rentes da reserva de reavaliação, depreciação acelerada incentivada e de lucro inflacionário, conforme demonstrado na Nota 7(a).

(j) Passivo atuarialA Companhia como patrocinadora, e com base em parecer técnico de atuário independente, adota a prática de reconhecer diretamente no resultado de cada exercício, os ganhos e perdas atuariais pelos seus valores integrais.

(l) Grandes reformasOs custos com grandes reformas são registrados no imobilizado quando efetivamente incorridos e amortizados no prazo de sua vida útil estimada.

(m) Provisão para contingênciasA provisão para contingências relacionada a processos trabalhistas, tri-butários e cíveis, nas instâncias administrativas e judiciais, é reconhecida com base nas opiniões dos assessores jurídicos e nas melhores estimati-vas da Administração sobre o provável desfecho dos processos pendentes na data de encerramento de cada exercício.

(n) Demais passivos São demonstrados pelos valores conhecidos ou calculáveis e acrescidos, quando aplicável, dos correspondentes encargos, variações monetárias e/ou cambiais proporcionais incorridos.

As obrigações em moeda estrangeira são demonstradas às taxas de câm-bio vigentes na data do balanço e as em moeda nacional são atualizadas monetariamente segundo os índices contratuais.

(o) Destinação dos lucrosAs demonstrações contábeis da controladora refletem a proposta da ad-ministração para a destinação do lucro do exercício no pressuposto de sua aprovação pela Assembléia Geral Ordinária.

(p) Apuração do resultadoAs receitas de vendas são reconhecidas no momento da transferência da propriedade e risco substancial ao comprador. As demais receitas, custos e despesas são apuradas em conformidade com o regime contábil de com-petência de exercícios.

(q) Uso de estimativasA preparação das demonstrações contábeis requer que a Administração faça uso de estimativas e premissas relacionadas com o registro e a divulgação dos ativos, passivos, receitas e despesas nas demonstrações contábeis. No caso da Companhia, o uso de estimativas e premissas é aplicável principalmente a provisão para devedores duvidosos, provisão para perda em estoques e ativos de longo prazo, definição da vida útil do ativo imobilizado e das quantidades totais a serem produzidas para fins de cálculo de depreciação, contingências e definição de cronograma de realização de créditos tributários. Essas estimati-vas definidas pela Administração podem requerer futuros ajustes.

(r) Critérios de consolidaçãoAs demonstrações contábeis consolidadas contemplam as seguintes sub-sidiárias controladas, sem defasagem nas datas da apresentação:

Participação acionária no capital social

CST Comércio Exterior - Controle direto 100%CST Corporation B.V. - Controle direto 100%Skadden Consultadoria e Serviços Lda. - Controle indireto 100%CST Overseas Ltd. - Controle indireto 100%Sol Coqueria Tubarão S.A. - Controle direto 62%

Na consolidação foram eliminadas participações nos investimentos, ca-pital social, reservas e lucros acumulados, saldos de contas correntes e outros ativos e passivos, além dos efeitos, na demonstração do resultado, de transações entre essas empresas.

Em face do grau de influência da Companhia na subsidiária pré-operacio-nal Sol Coqueria Tubarão S.A., as demonstrações contábeis consolidadas contemplam a consolidação integral das demonstrações contábeis em 31 de dezembro de 2004 desta subsidiária. A participação dos outros acio-nistas minoritários foi calculada e registrada no balanço patrimonial em 31 de dezembro de 2004 na rubrica “participações de minoritários”.

A Vega do Sul S.A., por tratar-se de coligada, não está sendo consolidada.

4 Disponibilidades Controladora Consolidado

2004 2003 2004 2003 Caixa e bancos (*) 39.457 40.597 146.931 88.632Depósitos no exterior (**) 241.069 329.121 39.457 40.597 388.000 417.753

(*) Inclui contas bancárias no exterior, no valor de R$ 35.737 (2003 - R$ 30.289) (consolidado - R$ 51.064 (2003 - R$ 72.498)) vinculadas ao pro-cesso de securitização.

(**) Fundos mútuos de investimento em renda fixa, lastreados em títulos do tesouro americano.

5 Contas a receber

Controladora Consolidado

2004 2003 2004 2003 Clientes no exterior 337.058 341.020 385.370 241.070Clientes no país 228.375 99.674 228.375 99.674

565.433 440.694 613.745 340.744

A Companhia adota a prática de efetuar vendas para o mercado externo através de cartas de crédito, eliminando desta forma, o risco de inadimplência nessas vendas. Para as vendas no mercado interno, a Companhia está monitorando os créditos de seus clientes, sendo que no exercício de 2004 não ocorreram atrasos que justificassem medidas como a suspensão das vendas e/ou cobrança judicial.

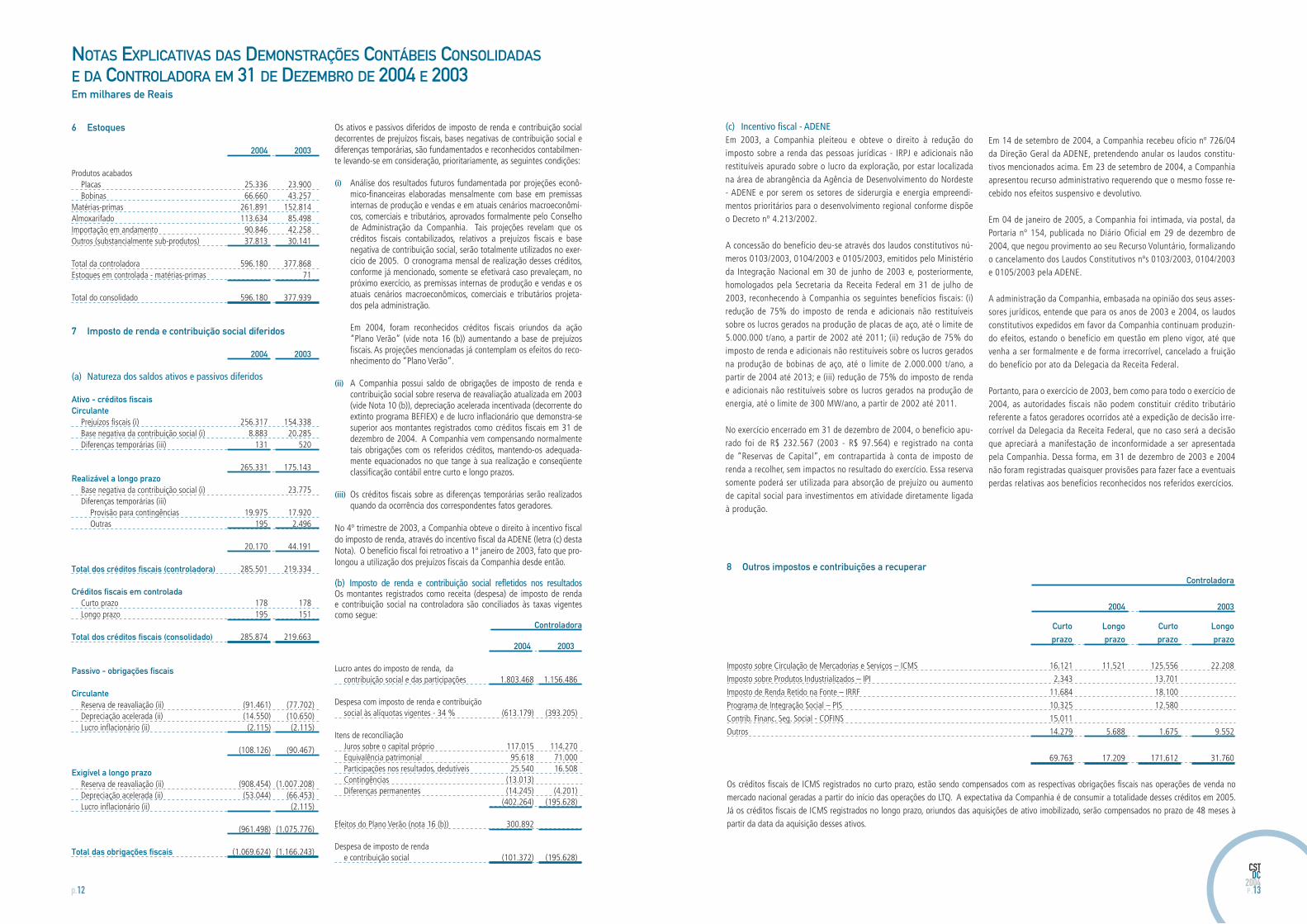

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.12

CSTDC

2004P .13

6 Estoques

2004 2003 Produtos acabados Placas 25.336 23.900 Bobinas 66.660 43.257 Matérias-primas 261.891 152.814 Almoxarifado 113.634 85.498 Importação em andamento 90.846 42.258 Outros (substancialmente sub-produtos) 37.813 30.141 Total da controladora 596.180 377.868 Estoques em controlada - matérias-primas 71 Total do consolidado 596.180 377.939

7 Imposto de renda e contribuição social diferidos 2004 2003 (a) Natureza dos saldos ativos e passivos diferidos Ativo - créditos fiscais Circulante Prejuízos fiscais (i) 256.317 154.338 Base negativa da contribuição social (i) 8.883 20.285 Diferenças temporárias (iii) 131 520 265.331 175.143 Realizável a longo prazo Base negativa da contribuição social (i) 23.775 Diferenças temporárias (iii) Provisão para contingências 19.975 17.920 Outras 195 2.496 20.170 44.191 Total dos créditos fiscais (controladora) 285.501 219.334 Créditos fiscais em controlada Curto prazo 178 178 Longo prazo 195 151 Total dos créditos fiscais (consolidado) 285.874 219.663

Passivo - obrigações fiscais Circulante Reserva de reavaliação (ii) (91.461) (77.702) Depreciação acelerada (ii) (14.550) (10.650) Lucro inflacionário (ii) (2.115) (2.115) (108.126) (90.467) Exigível a longo prazo Reserva de reavaliação (ii) (908.454) (1.007.208) Depreciação acelerada (ii) (53.044) (66.453) Lucro inflacionário (ii) (2.115) (961.498) (1.075.776) Total das obrigações fiscais (1.069.624) (1.166.243)

Os ativos e passivos diferidos de imposto de renda e contribuição social decorrentes de prejuízos fiscais, bases negativas de contribuição social e diferenças temporárias, são fundamentados e reconhecidos contabilmen-te levando-se em consideração, prioritariamente, as seguintes condições:

(i) Análise dos resultados futuros fundamentada por projeções econô-mico-financeiras elaboradas mensalmente com base em premissas internas de produção e vendas e em atuais cenários macroeconômi-cos, comerciais e tributários, aprovados formalmente pelo Conselho de Administração da Companhia. Tais projeções revelam que os créditos fiscais contabilizados, relativos a prejuízos fiscais e base negativa de contribuição social, serão totalmente utilizados no exer-cício de 2005. O cronograma mensal de realização desses créditos, conforme já mencionado, somente se efetivará caso prevaleçam, no próximo exercício, as premissas internas de produção e vendas e os atuais cenários macroeconômicos, comerciais e tributários projeta-dos pela administração.

Em 2004, foram reconhecidos créditos fiscais oriundos da ação “Plano Verão” (vide nota 16 (b)) aumentando a base de prejuízos fiscais. As projeções mencionadas já contemplam os efeitos do reco-nhecimento do “Plano Verão”.

(ii) A Companhia possui saldo de obrigações de imposto de renda e contribuição social sobre reserva de reavaliação atualizada em 2003 (vide Nota 10 (b)), depreciação acelerada incentivada (decorrente do extinto programa BEFIEX) e de lucro inflacionário que demonstra-se superior aos montantes registrados como créditos fiscais em 31 de dezembro de 2004. A Companhia vem compensando normalmente tais obrigações com os referidos créditos, mantendo-os adequada-mente equacionados no que tange à sua realização e conseqüente classificação contábil entre curto e longo prazos.

(iii) Os créditos fiscais sobre as diferenças temporárias serão realizados quando da ocorrência dos correspondentes fatos geradores.

No 4º trimestre de 2003, a Companhia obteve o direito à incentivo fiscal do imposto de renda, através do incentivo fiscal da ADENE (letra (c) desta Nota). O benefício fiscal foi retroativo a 1º janeiro de 2003, fato que pro-longou a utilização dos prejuízos fiscais da Companhia desde então.

(b) Imposto de renda e contribuição social refletidos nos resultadosOs montantes registrados como receita (despesa) de imposto de renda e contribuição social na controladora são conciliados às taxas vigentes como segue:

Controladora

2004 2003

Lucro antes do imposto de renda, da contribuição social e das participações 1.803.468 1.156.486 Despesa com imposto de renda e contribuição social às alíquotas vigentes - 34 % (613.179) (393.205) Itens de reconciliação Juros sobre o capital próprio 117.015 114.270 Equivalência patrimonial 95.618 71.000 Participações nos resultados, dedutíveis 25.540 16.508 Contingências (13.013) Diferenças permanentes (14.245) (4.201) (402.264) (195.628) Efeitos do Plano Verão (nota 16 (b)) 300.892 Despesa de imposto de renda e contribuição social (101.372) (195.628)

(c) Incentivo fiscal - ADENEEm 2003, a Companhia pleiteou e obteve o direito à redução do imposto sobre a renda das pessoas jurídicas - IRPJ e adicionais não restituíveis apurado sobre o lucro da exploração, por estar localizada na área de abrangência da Agência de Desenvolvimento do Nordeste - ADENE e por serem os setores de siderurgia e energia empreendi-mentos prioritários para o desenvolvimento regional conforme dispõe o Decreto nº 4.213/2002.

A concessão do benefício deu-se através dos laudos constitutivos nú-meros 0103/2003, 0104/2003 e 0105/2003, emitidos pelo Ministério da Integração Nacional em 30 de junho de 2003 e, posteriormente, homologados pela Secretaria da Receita Federal em 31 de julho de 2003, reconhecendo à Companhia os seguintes benefícios fiscais: (i) redução de 75% do imposto de renda e adicionais não restituíveis sobre os lucros gerados na produção de placas de aço, até o limite de 5.000.000 t/ano, a partir de 2002 até 2011; (ii) redução de 75% do imposto de renda e adicionais não restituíveis sobre os lucros gerados na produção de bobinas de aço, até o limite de 2.000.000 t/ano, a partir de 2004 até 2013; e (iii) redução de 75% do imposto de renda e adicionais não restituíveis sobre os lucros gerados na produção de energia, até o limite de 300 MW/ano, a partir de 2002 até 2011.

No exercício encerrado em 31 de dezembro de 2004, o benefício apu-rado foi de R$ 232.567 (2003 - R$ 97.564) e registrado na conta de “Reservas de Capital”, em contrapartida à conta de imposto de renda a recolher, sem impactos no resultado do exercício. Essa reserva somente poderá ser utilizada para absorção de prejuízo ou aumento de capital social para investimentos em atividade diretamente ligada à produção.

Em 14 de setembro de 2004, a Companhia recebeu ofício nº 726/04 da Direção Geral da ADENE, pretendendo anular os laudos constitu-tivos mencionados acima. Em 23 de setembro de 2004, a Companhia apresentou recurso administrativo requerendo que o mesmo fosse re-cebido nos efeitos suspensivo e devolutivo.

Em 04 de janeiro de 2005, a Companhia foi intimada, via postal, da Portaria nº 154, publicada no Diário Oficial em 29 de dezembro de 2004, que negou provimento ao seu Recurso Voluntário, formalizando o cancelamento dos Laudos Constitutivos nºs 0103/2003, 0104/2003 e 0105/2003 pela ADENE.

A administração da Companhia, embasada na opinião dos seus asses-sores jurídicos, entende que para os anos de 2003 e 2004, os laudos constitutivos expedidos em favor da Companhia continuam produzin-do efeitos, estando o benefício em questão em pleno vigor, até que venha a ser formalmente e de forma irrecorrível, cancelado a fruição do benefício por ato da Delegacia da Receita Federal.

Portanto, para o exercício de 2003, bem como para todo o exercício de 2004, as autoridades fiscais não podem constituir crédito tributário referente a fatos geradores ocorridos até a expedição de decisão irre-corrível da Delegacia da Receita Federal, que no caso será a decisão que apreciará a manifestação de inconformidade a ser apresentada pela Companhia. Dessa forma, em 31 de dezembro de 2003 e 2004 não foram registradas quaisquer provisões para fazer face a eventuais perdas relativas aos benefícios reconhecidos nos referidos exercícios.

8 Outros impostos e contribuições a recuperar Controladora

2004 2003

Curto Longo Curto Longo

prazo prazo prazo prazo

Imposto sobre Circulação de Mercadorias e Serviços – ICMS 16.121 11.521 125.556 22.208

Imposto sobre Produtos Industrializados – IPI 2.343 13.701

Imposto de Renda Retido na Fonte – IRRF 11.684 18.100

Programa de Integração Social – PIS 10.325 12.580

Contrib. Financ. Seg. Social - COFINS 15.011

Outros 14.279 5.688 1.675 9.552

69.763 17.209 171.612 31.760

Os créditos fiscais de ICMS registrados no curto prazo, estão sendo compensados com as respectivas obrigações fiscais nas operações de venda no mercado nacional geradas a partir do início das operações do LTQ. A expectativa da Companhia é de consumir a totalidade desses créditos em 2005. Já os créditos fiscais de ICMS registrados no longo prazo, oriundos das aquisições de ativo imobilizado, serão compensados no prazo de 48 meses à partir da data da aquisição desses ativos.

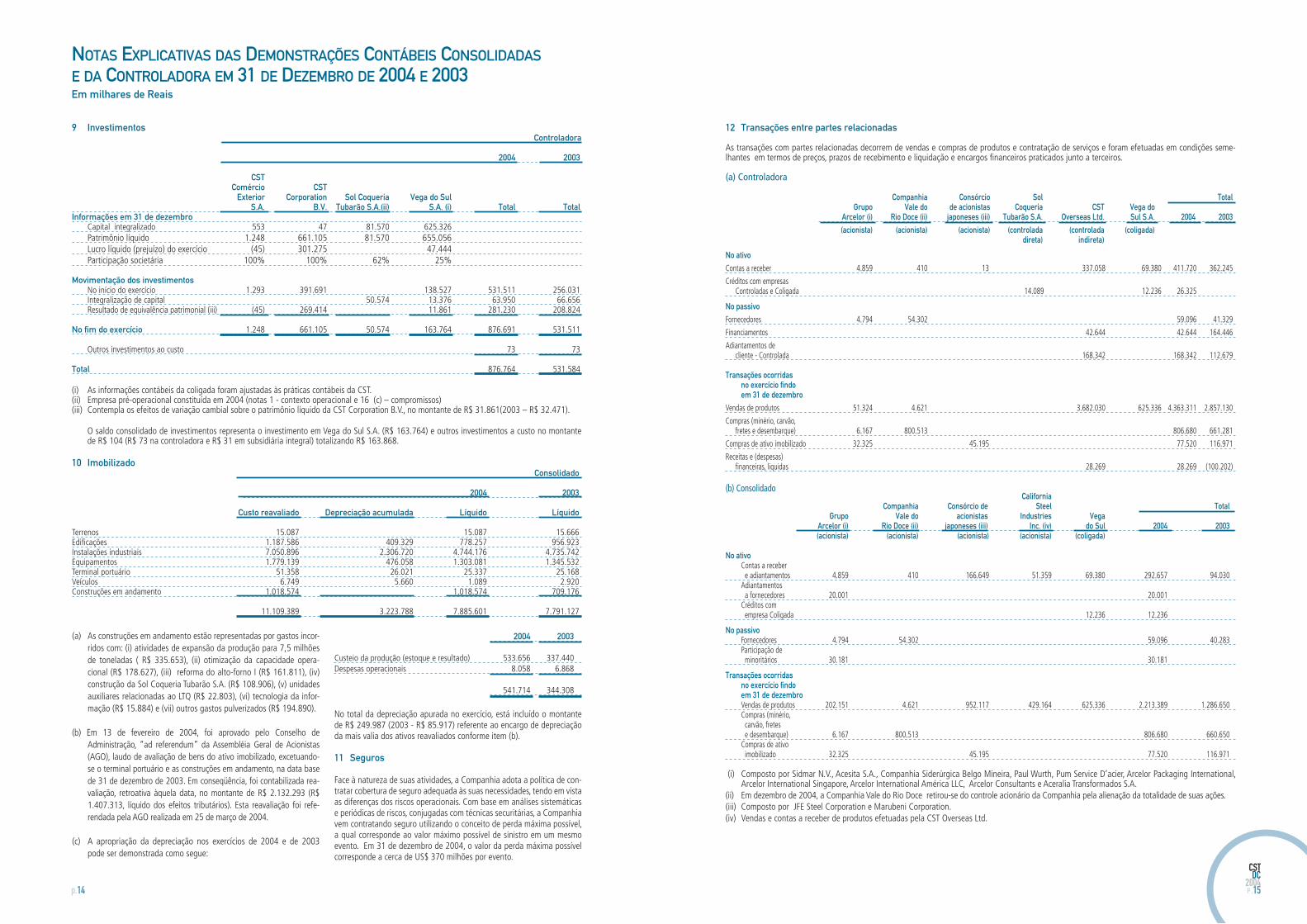

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.14

CSTDC

2004P .15

9 Investimentos Controladora

2004 2003

CST Comércio CST Exterior Corporation Sol Coqueria Vega do Sul S.A. B.V. Tubarão S.A.(ii) S.A. (i) Total TotalInformações em 31 de dezembro Capital integralizado 553 47 81.570 625.326 Patrimônio líquido 1.248 661.105 81.570 655.056 Lucro líquido (prejuízo) do exercício (45) 301.275 47.444 Participação societária 100% 100% 62% 25%

Movimentação dos investimentos No início do exercício 1.293 391.691 138.527 531.511 256.031 Integralização de capital 50.574 13.376 63.950 66.656 Resultado de equivalência patrimonial (iii) (45) 269.414 11.861 281.230 208.824

No fim do exercício 1.248 661.105 50.574 163.764 876.691 531.511

Outros investimentos ao custo 73 73

Total 876.764 531.584

(i) As informações contábeis da coligada foram ajustadas às práticas contábeis da CST.(ii) Empresa pré-operacional constituída em 2004 (notas 1 - contexto operacional e 16 (c) – compromissos)(iii) Contempla os efeitos de variação cambial sobre o patrimônio líquido da CST Corporation B.V., no montante de R$ 31.861(2003 – R$ 32.471).

O saldo consolidado de investimentos representa o investimento em Vega do Sul S.A. (R$ 163.764) e outros investimentos a custo no montante de R$ 104 (R$ 73 na controladora e R$ 31 em subsidiária integral) totalizando R$ 163.868.

10 Imobilizado Consolidado

2004 2003

Custo reavaliado Depreciação acumulada Líquido Líquido

Terrenos 15.087 15.087 15.666Edificações 1.187.586 409.329 778.257 956.923Instalações industriais 7.050.896 2.306.720 4.744.176 4.735.742Equipamentos 1.779.139 476.058 1.303.081 1.345.532Terminal portuário 51.358 26.021 25.337 25.168Veículos 6.749 5.660 1.089 2.920Construções em andamento 1.018.574 1.018.574 709.176

11.109.389 3.223.788 7.885.601 7.791.127

(a) As construções em andamento estão representadas por gastos incor-ridos com: (i) atividades de expansão da produção para 7,5 milhões de toneladas ( R$ 335.653), (ii) otimização da capacidade opera-cional (R$ 178.627), (iii) reforma do alto-forno I (R$ 161.811), (iv) construção da Sol Coqueria Tubarão S.A. (R$ 108.906), (v) unidades auxiliares relacionadas ao LTQ (R$ 22.803), (vi) tecnologia da infor-mação (R$ 15.884) e (vii) outros gastos pulverizados (R$ 194.890).

(b) Em 13 de fevereiro de 2004, foi aprovado pelo Conselho de Administração, “ad referendum” da Assembléia Geral de Acionistas (AGO), laudo de avaliação de bens do ativo imobilizado, excetuando-se o terminal portuário e as construções em andamento, na data base de 31 de dezembro de 2003. Em conseqüência, foi contabilizada rea-valiação, retroativa àquela data, no montante de R$ 2.132.293 (R$ 1.407.313, líquido dos efeitos tributários). Esta reavaliação foi refe-rendada pela AGO realizada em 25 de março de 2004.

(c) A apropriação da depreciação nos exercícios de 2004 e de 2003 pode ser demonstrada como segue:

2004 2003

Custeio da produção (estoque e resultado) 533.656 337.440 Despesas operacionais 8.058 6.868 541.714 344.308

No total da depreciação apurada no exercício, está incluído o montante de R$ 249.987 (2003 - R$ 85.917) referente ao encargo de depreciação da mais valia dos ativos reavaliados conforme item (b).

11 Seguros

Face à natureza de suas atividades, a Companhia adota a política de con-tratar cobertura de seguro adequada às suas necessidades, tendo em vista as diferenças dos riscos operacionais. Com base em análises sistemáticas e periódicas de riscos, conjugadas com técnicas securitárias, a Companhia vem contratando seguro utilizando o conceito de perda máxima possível, a qual corresponde ao valor máximo possível de sinistro em um mesmo evento. Em 31 de dezembro de 2004, o valor da perda máxima possível corresponde a cerca de US$ 370 milhões por evento.

12 Transações entre partes relacionadas

As transações com partes relacionadas decorrem de vendas e compras de produtos e contratação de serviços e foram efetuadas em condições seme-lhantes em termos de preços, prazos de recebimento e liquidação e encargos financeiros praticados junto a terceiros.

(a) Controladora Companhia Consórcio Sol Total Grupo Vale do de acionistas Coqueria CST Vega do Arcelor (i) Rio Doce (ii) japoneses (iii) Tubarão S.A. Overseas Ltd. Sul S.A. 2004 2003 (acionista) (acionista) (acionista) (controlada (controlada (coligada) direta) indireta)

No ativoContas a receber 4.859 410 13 337.058 69.380 411.720 362.245

Créditos com empresas Controladas e Coligada 14.089 12.236 26.325

No passivoFornecedores 4.794 54.302 59.096 41.329

Financiamentos 42.644 42.644 164.446

Adiantamentos de cliente - Controlada 168.342 168.342 112.679

Transações ocorridas no exercício findo em 31 de dezembroVendas de produtos 51.324 4.621 3.682.030 625.336 4.363.311 2.857.130

Compras (minério, carvão, fretes e desembarque) 6.167 800.513 806.680 661.281

Compras de ativo imobilizado 32.325 45.195 77.520 116.971

Receitas e (despesas) financeiras, liquidas 28.269 28.269 (100.202)

(b) Consolidado California Companhia Consórcio de Steel Total Grupo Vale do acionistas Industries Vega Arcelor (i) Rio Doce (ii) japoneses (iii) Inc. (iv) do Sul 2004 2003 (acionista) (acionista) (acionista) (acionista) (coligada)

No ativo Contas a receber e adiantamentos 4.859 410 166.649 51.359 69.380 292.657 94.030 Adiantamentos a fornecedores 20.001 20.001 Créditos com empresa Coligada 12.236 12.236

No passivo Fornecedores 4.794 54.302 59.096 40.283 Participação de minoritários 30.181 30.181

Transações ocorridas no exercício findo em 31 de dezembro Vendas de produtos 202.151 4.621 952.117 429.164 625.336 2.213.389 1.286.650 Compras (minério, carvão, fretes e desembarque) 6.167 800.513 806.680 660.650 Compras de ativo imobilizado 32.325 45.195 77.520 116.971 (i) Composto por Sidmar N.V., Acesita S.A., Companhia Siderúrgica Belgo Mineira, Paul Wurth, Pum Service D’acier, Arcelor Packaging International,

Arcelor International Singapore, Arcelor International América LLC, Arcelor Consultants e Aceralia Transformados S.A.(ii) Em dezembro de 2004, a Companhia Vale do Rio Doce retirou-se do controle acionário da Companhia pela alienação da totalidade de suas ações.(iii) Composto por JFE Steel Corporation e Marubeni Corporation.(iv) Vendas e contas a receber de produtos efetuadas pela CST Overseas Ltd.

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.16

CSTDC

2004P .17

13 Financiamentos (consolidado)

(a) Posição geral do endividamento

2004 2003

Indexador e taxa anual de Curto Longo Curto Longo juros em % (i) prazo prazo Total prazo prazo Total

Capital de giro Adiantamentos sobre contratos de câmbio US$ + Libor + 1,21 a 4,66 383.258 383.258 Pré-pagamento de exportação US$ + Libor + 1,72 a 3,5 95.456 106.176 201.632 116.828 262.917 379.745

95.456 106.176 201.632 500.086 262.917 763.003

Investimentos Securitização de recebíveis de exportação US$ + Libor + 1,0 a 2,0 81.089 175.685 256.774 96.030 275.446 371.476 Securitização de recebíveis de exportação US$ + 8,2 21.812 21.812 Securitização de recebíveis de exportação Libor + 1,75 e 7,88 a 8,69 12.878 87.320 100.198 8.789 100.666 109.455 Financiamento de imobilizado BNDES TJLP + 2 a 4,25 e Cesta de moedas + 4,25 125.053 392.235 517.288 103.306 442.544 545.850 KfW US$ + Libor + 0,6 a 0,65 52.833 240.702 293.535 57.084 316.680 373.764 Outros Libor + 0,65 9.911 28.668 38.579 15.138 41.599 56.737

281.764 924.610 1.206.374 302.159 1.176.935 1.479.094

Total 377.220 1.030.786 1.408.006 802.245 1.439.852 2.242.097

(i) TJLP - A taxa de juros de longo prazo, fixada trimestralmente, é de 9,7% a.a. a partir de 1º de outubro de 2004 (11,0% a partir 1º de outubro de 2003). Libor - A taxa interbancária de Londres (“London Interbank Offered Rate”) é de 3,1% a.a. em 31 de dezembro de 2004 (1,43% a.a. em 31 de dezembro de 2003). US$ - Dólar norte-americano em 31 de dezembro de 2004 = R$ 2,6544 (em 31 de dezembro de 2003 = R$ 2,8892). Cesta de moedas - Índice de atualização do BNDES que contempla as variações cambiais, taxas de juros, tributos incorridos pelo BNDES em suas captações de recursos no exterior.

(b) Posição dos vencimentos por moeda

2004 2003

Moeda Moeda Moeda Moeda nacional estrangeira Total nacional estrangeira Total

2004 104.594 697.651 802.2452005 125.053 252.137 377.190 109.882 280.705 390.5872006 105.837 237.634 343.471 92.463 288.105 380.5682007 87.082 107.132 194.214 74.374 117.157 191.5312008 a 2014 199.316 293.815 493.131 164.537 312.629 477.166

Total 517.288 890.718 1.408.006 545.850 1.696.247 2.242.097

37% 63% 100% 24% 76% 100%

(c) Financiamentos de imobilizado

(i) Banco Nacional de Desenvolvimento Econômico e Social - BNDESEm 1997, a Companhia obteve linha de crédito, destinada a projetos vin-culados ao aumento da capacidade de produção e controle ambiental, que totalizava R$ 110.108 (em valores históricos).

Em 2000, a Companhia contraiu nova linha de crédito, para financiamen-to dos equipamentos do projeto de construção do LTQ e da reforma dos

convertedores, no montante de R$ 413.057 (em valores históricos). A to-talidade dos recursos ingressou até 31 de dezembro de 2002.

Em 2003, a Companhia obteve uma linha de crédito para otimização da produção e construção da 4ª Central Termelétrica no valor de R$ 143.911, cuja totalidade ingressou até 31 de dezembro de 2004.

As operações junto ao BNDES podem ser assim resumidas:

Valor original Indexador e Saldo em aberto da linha taxa anual de Vencimentos Linha de crédito de crédito juros em % (i) finais 2004 2003

1997Tranche A 80.780 TJLP + 3,5 Fevereiro/2006 17.326 32.142Tranche B 8.048 TJLP + 2,0 Janeiro/2006 1.512 2.806Tranche C 21.280 TJLP + 2,0 Janeiro/2006 2.828 5.246

110.108 21.666 40.194

2000Tranche A 210.960 TJLP + 2,5 Junho/2010 236.267 269.364Tranche B 52.740 TJLP + 2,5 Junho/2010 48.590 55.397Tranche C 15.015 TJLP + 4,0 Junho/2007 10.822 14.616Tranche D 134.342 TJLP + 4,0 Junho/2007 75.008 101.303

413.057 370.687 440.680

2003Subcrédito A Cesta de 11.462 moedas + 4,2 Abril/2009 5.656 842Subcrédito B Cesta de Abril/2009 8.323 moedas + 4,2 4.836 3.959Subcrédito C 11.462 TJLP + 4,25 Fevereiro/2009 6.347 855Subcrédito D 8.323 TJLP + 4,25 Fevereiro/2009 5.435 4.022Subcrédito E 19.257 TJLP + 3,75 Novembro/2012 14.298 5.027Subcrédito F 85.084 TJLP + 3,75 Novembro/2012 88.363 50.271

143.911 124.935 64.976

Total 667.076 517.288 545.850 Conforme cláusula contratual, para todos os contratos junto ao BNDES, caso a variação da TJLP exceda a 6% ao ano, o diferencial de juros obtido será acrescido ao saldo devedor remanescente.

Em garantia a essas operações foram oferecidas hipoteca em primeiro, segundo e terceiro grau da unidade de coqueria e do pátio de carvão e de primeiro e segundo grau da unidade de lingotamento contínuo I.

(ii) Kreditanstalt für Wiederaufbau - KfW Em 1996, a Companhia contratou financiamento junto ao KfW para im-plantação dos projetos do alto-forno II e do lingotamento contínuo II. Os valores originalmente contratados foram de US$ 49.007 mil e US$ 30.050 mil, respectivamente, atualizáveis pela Libor + 0,650% a.a., pagáveis em 20 parcelas semestrais a partir do 2º semestre de 1998.Os saldos desses financiamentos, em 31 de dezembro de 2004, montam US$ 17.154 mil (R$ 45.533) e US$ 10.584 mil (R$ 28.094), respectivamente.

Em 1999, foi contratado novo financiamento junto ao KfW, no valor origi-nal de US$ 99.035 mil, para implantação do laminador de tiras a quente (LTQ), atualizáveis pela Libor + 0,6% a.a., pagáveis em 20 parcelas se-mestrais a partir de janeiro de 2003. O saldo desse financiamento em 31 de dezembro de 2004 é de US$ 80.123 mil (R$ 212.678).

Outros projetos de unidades operacionais da Companhia também foram financiados pelo KfW, tais como o desgaseificador em 1997, no valor ori-ginal de US$ 5.163 mil e ainda o convertedor em 1999, no valor original

de US$ 3.603 mil. Os saldos desses financiamentos, em 31 de dezembro de 2004 são de US$ 2.724 mil (R$ 7.230).

Em 21 de julho de 2004, a Companhia contratou linha de financiamen-to no valor de até US$ 140.000 mil junto ao KfW. Os recursos desse financiamento serão utilizados para aquisição de parcelas importadas dos equipamentos para o Plano de Expansão – 7,5 Mt/ano. O valor começará a ser amortizado a partir do 1º semestre de 2007 em 20 parcelas semestrais, sendo atualizável pela Libor mais 0,635% a.a., não tendo ingressado nenhum montante vinculado a este contrato até 31 de dezembro de 2004.

(iii) European Investiment Bank – EIBEm 21 de julho de 2004, a Companhia contratou financiamento com EIB no valor de US$ 70.000 mil, com a finalidade de cobrir parte dos projetos para implementação do Plano de Expansão – 7,5 Mt/ano. O valor começa-rá a ser amortizado a partir de setembro de 2007 em 18 parcelas semes-trais, sendo atualizável pela Libor mais 0,4% a.a, não tendo ingressado ainda nenhum montante vinculado a este contrato até 31 de dezembro de 2004. A Companhia contratou garantia desse valor acima, junto aos Bancos Bilbao Vizcaya Argentina S.A. e Santander Central Hispano S.A.

(iv) Sol Coqueria Tubarão S.A.Até 31 de dezembro de 2004, não havia ingressado nenhum recurso oriundo de financiamentos diretos para a controlada Sol Coqueria Tu-barão S.A.

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.18

CSTDC

2004P .19

(d) Securitização de recebíveis de exportaçãoEm 1997, a Companhia lançou programa de securitização de recebíveis de exportação gerado por sua controlada indireta CST Overseas Ltd. No contexto desse programa, foram incluídos US$ 136.758 mil relativos a acordos de financiamentos já existentes entre a Companhia e credores, passando essas dívidas a serem representadas por US$ 90.000 mil em “Investors Certificates” e o restante em “Sellers Certificates”. O total do programa original foi de US$ 524.658 mil, tendo ingressado novos recur-sos no montante de US$ 387.900 mil.

Em 1º de março de 2004, terminou o pagamento de principal e juros aos investidores instituicionais detentores de títulos representados por “In-vestors Certificates”.

Em 1999, a Companhia incluiu, ainda no âmbito do programa de securiti-zação, financiamentos com o KfW, totalizando US$ 103.053 mil, recursos esses integralmente recebidos.

Em 2003, a Companhia contratou financiamento com o Japan Bank In-ternational Cooperation – JBIC, dentro do programa de securitização emi-tido em 1997, para implantação de projetos de otimização da 4ª Central Termelétrica e do Sistema de Recuperação de Gases da Aciaria. Os valores originais dos contratos são de US$ 31.444 mil e de US$ 7.711 mil respec-tivamente. A amortização dos contratos será em 20 parcelas semestrais a partir de junho de 2004. Os saldos desses financiamentos em 31 de dezembro de 2004 montam US$ 30.794 mil (R$ 81.740) e US$ 6.954 mil (R$ 18.458), respectivamente.

O programa de securitização de recebíveis da Companhia pode ser assim resumido: Em US$ mil Saldo em 31

de dezembro Títulos emitidos de 2004 Investors Sellers Total

Entrada de recursos 210.000 320.108 530.108Dívidas renegociadas 90.000 46.758 136.758Total do programa 300.000 366.866 666.866Amortização, líquida de juros (300.000) (232.383) (532.383)

Saldo 134.483 134.483

Saldo - R$ mil 356.972

O programa de securitização prevê o cumprimento de certas condições relacionadas ao recebimento e geração dos recebíveis, níveis máximos de endividamento e valores mínimos de patrimônio líquido que, quando não atendidos, poderão ocasionar a amortização antecipada ou acelera-da dos financiamentos. Em novembro de 2002, com a aprovação dos investidores detentores dos respectivos títulos, os índices acima mencio-nados passaram a ser calculados com base nas demonstrações contábeis elaboradas de acordo com os princípios contábeis geralmente aceitos nos Estados Unidos (US GAAP).

(e) Pré-pagamento de exportação A Companhia obteve uma linha de crédito denominada em dólares norte-americanos, indexada pela Libor, acrescidos de juros de até 3,5 % a.a. Esses financiamentos são caucionados por notas promissórias em mon-tante equivalente ao valor total do financiamento. Os juros são pagos semestralmente e o valor do principal será pago no vencimento final dos financiamentos (até novembro 2006). Até 31 de dezembro de 2004, fo-ram antecipados pagamentos no montante de US$ 16.000 mil.

(f) Garantias

Consolidado

2004 2003 Securitização de recebíveis de exportação 356.972 502.743Hipoteca compartilhada do lingotamento contínuo I, coqueria e pátio de carvão 517.288 545.850Notas promissórias 240.207 436.478 Com garantias - 79% (2003 - 66%) 1.114.467 1.485.071Sem garantias – 21% (2003 - 34%) 293.539 757.026 1.408.006 2.242.097 14 Patrimônio líquido

(a) Capital social Em 31 de dezembro de 2004 e de 2003, o capital integralizado é representado por 50.976.440 mil ações, todas nominativas e sem valor nominal, sendo 19.666.329 mil ações ordinárias e 31.310.111 mil ações preferenciais, estando distribuído conforme abaixo:

(b) Acordo de AcionistasAcordo firmado entre a Companhia Aços Planos do Sul S.A. (associada da Acesita S.A. e do Grupo Arcelor desde agosto de 1998), a Companhia Vale do Rio Doce e um pool de empresas japonesas lideradas pela JFE Steel Corporation. Em conjunto, estas Companhias detinham 74,67% das ações ordinárias da Companhia em 31 de dezembro de 2003.

Este acordo de acionistas prevê que as partes tem o direito de preferência no caso da outra parte pretender vender as suas ações da Companhia, salvo em casos de vendas de ações à empresas do grupo.

Além disso, o acordo estabelece, também, direitos para a indicação de mem-bros do Conselho de Administração da Companhia (no máximo 10 mem-bros). Os detentores de no mínimo 9,5% das ações ordinárias da Companhia tem direito à indicação de um membro. Os detentores de no mínimo 15% das ações ordinárias da Companhia tem direito à indicação de dois membros.

Em dezembro de 2004, a Companhia Vale do Rio Doce concluiu a alienação da totalidade de sua participação acionária na CST para o Grupo Arcelor.

Em outubro de 2004, foi firmado acordo definitivo entre a JFE Steel Cor-poration (e demais acionistas japoneses), Califórnia Steel Industries Inc. (CSI) e o Grupo Arcelor prevendo a abdicação dos seus direitos de recusa para a renovação do acordo de acionistas previsto para maio de 2005. Além disso, foi assinado opção de compra da participação acionária da CSI e JFE ( e demais acionistas japoneses) pelo Grupo Arcelor.

Ainda em dezembro de 2004, a FUNSSEST também alienou ao Grupo Ar-celor a totalidade de suas ações ordinárias que detinha na Companhia.

Com isso, o Grupo Arcelor passou a assumir a condição de Controlador da Companhia à partir de dezembro de 2004.

(c) Direitos das açõesCada ação ordinária dá direito a um voto nas deliberações da Assembléia Geral. As ações preferenciais são irresgatáveis, não podendo ser conver-tidas em ações ordinárias, e não têm direito de voto; entretanto, têm o direito de prioridade no reembolso do capital em caso de liquidação da Companhia e à percepção unitária de dividendo e/ou juros sobre o capital próprio de 10% maior do que o valor pago às ações ordinárias, conforme legislação vigente.

(d) Remuneração aos acionistasO dividendo mínimo obrigatório é de 25% sobre o lucro líquido de cada exercício, ajustado conforme a legislação societária.

O Estatuto prevê que a Companhia poderá levantar balanços intermediários e que o Conselho de Administração poderá deliberar dividendos intermediá-rios à conta de lucros apurados naqueles balanços e, ainda, com a utilização do saldo da reserva de lucros para investimentos e capital de giro.

Em 31 de dezembro de 2004, foram provisionados R$ 178.110 de juros sobre o capital próprio, (R$ 3,291786 por lote de mil ações ordinárias e R$ 3,620965 por lote de mil ações preferenciais), aprovados pelo Conse-lho de Administração em reunião realizada em 17 de dezembro de 2004 “ad referendum” da Assembléia Geral Ordinária, a serem pagos a partir de 28 de fevereiro de 2005. Adicionalmente, em 31 de dezembro de 2004, foram provisionados R$ 287.786 de dividendos (R$ 5,318787 por lote de mil ações ordinárias e R$ 5,850666 por lote de mil ações preferenciais) a serem pagos a partir de 18 de março de 2005.

Em 30 de junho de 2004, foram reconhecidos juros sobre o capital próprio no valor de R$ 166.053 (R$ 3,068941 por lote de mil ações ordinárias e R$ 3,375835 por lote de mil ações preferenciais) aprovados pelo Conse-lho de Administração em reunião realizada em 29 de junho de 2004 e R$ 111.705 de dividendos a pagar (R$ 2,064517 por lote de mil ações ordinárias e R$ 2,270968 por lote de mil ações preferenciais), aprovados em Reunião do Conselho de Administração realizada em 30 de julho de

2004 “ad referendum” da Assembléia Geral Ordinária. Estes valores fo-ram pagos a partir de 29 de agosto de 2004.

Em 31 de dezembro de 2003, foram provisionados R$ 176.521 de juros sobre o capital próprio (R$ 3,262422 por lote de mil ações ordinárias e R$ 3,588664 por lote de mil ações preferenciais), aprovados pelo Conselho de Administração em reunião realizada em 19 de dezembro de 2003 “ad referendum” da Assembléia Geral Ordinária. Tais valores foram pagos a partir de 27 de fevereiro de 2004.

Em 30 de junho de 2003, foram provisionados juros sobre o capital próprio no valor de R$ 159.566 (R$ 2,994121 por lote de mil ações ordinárias e R$ 3,293533 por lote de mil ações preferenciais) e R$ 149.920 de dividendos (R$ 2,813119 por lote de mil ações ordinárias e R$ 3,094430 por lote de mil ações preferenciais), aprovados em Reunião do Conselho de Adminis-tração realizada em 5 de agosto de 2003 “ad referendum” da Assembléia Geral Ordinária. Tais valores foram pagos a partir 29 de agosto de 2003.

A Assembléia Geral Ordinária ocorrida em março de 2004, referendou as decisões do Conselho de Administração quanto aos juros sobre o capital próprio e dos dividendos deliberados em 2003.

(e) Destinação dos lucros

Controladora

2004 2003

Lucro líquido do exercício 1.624.356 910.248 Constituição de reserva legal (81.218) (45.512 )Realização da reserva de reavaliação 164.991 56.705 Lucros à disposição da Assembléia Geral Ordinária 1.708.129 921.441 Constituição de reserva para investimentos e capital de giro 964.475 435.434 Juros sobre o capital próprio aos acionistas detentores de ações preferenciais, à razão de R$ 6,996800 (2003 – R$ 6,882197) por lote de mil ações em circulação na data da liberação dos respectivos juros sobre o capital 219.071 213.044 Juros sobre o capital próprio aos acionistas detentores de ações ordinárias, à razão de R$ 6,360727 (2003 – R$ 6,256543) por lote de mil ações em circulação na data da liberação dos respectivos juros sobre o capital 125.092 123.043 344.163 336.087 Dividendos aos acionistas detentores de ações preferenciais, à razão de R$ 8,121634 (2003 – R$ 3,094430) por lote de mil ações em circulação na data da liberação dos respectivos dividendos 254.289 94.596 Dividendos aos acionistas detentores de ações ordinárias, à razão de R$ 7,383304 (2003 - R$ 2,813119) por lote de mil ações em circulação na data da liberação dos respectivos dividendos 145.202 55.324 399.491 149.920 Distribuição de juros sobre o capital próprio e dividendos 743.654 486.007

Quantidade Quantidade de ações de ações ordinárias preferenciais (mil) % (mil) % Total %

Arcelor Aços Planos BR Ltda. 7.843.486 39,9 9.067.709 29,0 16.911.195 33,2Victoria Steel Overseas SL 7.615.693 24,3 7.615.693 14,9Victoria Bay Overseas SL 4.034.524 20,5 4.034.524 7,9JFE Steel Corporation (i) 4.034.524 20,5 4.034.524 7,9APSL ONPN Participações S.A. 849.407 4,3 1.785.025 5,7 2.634.432 5,2Arcelor Spain Holding SL 1.077.569 5,5 1.077.569 2,1BR Fund Ltd. 981.351 5,0 981.351 1,9California Steel Industries Inc. 786.653 4,0 786.653 1,5Fundação de Seguridade Social dos Empregados da Companhia Siderúrgica de Tubarão - FUNSSEST e Clube de Investimentos dos Empregados da CST-CIEST 335.301 1,1 335.301 0,7Acionistas minoritários (ii) 58.815 0,3 12.506.383 39,9 12.565.198 24,7

19.666.329 100 31.310.111 100 50.976.440 100

(i) Representando consórcio de acionistas japoneses que fazem parte do grupo controlador da Companhia. (ii) Representado por 135 acionistas detentores de ações ordinárias e 3.811 de ações preferenciais.

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.20

CSTDC

2004P .21

(f) Ações em tesourariaEm 1998, a Companhia adquiriu ações de sua própria emissão, tendo como objetivo mantê-las em tesouraria e posteriormente aliená-las ou cancelá-las, bem como utilizá-las, ainda, para atendimento a compro-missos de outorga de ações. Até junho de 2003, todas as opções para atendimento ao Plano de “Stock Option” foram exercidas, ficando ainda em tesouraria 740.387 mil lotes de ações remanescentes que foram total-mente alienadas a partir de 3 de novembro de 2003 pelo valor de merca-do, no montante de R$ 52.064, sendo apurado um ganho de R$ 40.000, registrado na reserva de capital como ágio na alienação de ações.

(g) Subvenções para investimentosConforme descrito na nota 7(c), no exercício de 2004, a Companhia auferiu o benefício de incentivo fiscal do imposto de renda (ADENE) no montante de R$ 232.567 (R$ 97.564 no exercício de 2003), registrado na conta reserva de capital.

(h) Reserva para investimentos e capital de giroNa proposta de destinação do resultado do exercício findo em 31 de de-zembro de 2004, a ser aprovada em AGO, está prevista uma retenção de lucro, no montante de R$ 964.475, registrada na reserva para inves-timentos e capital de giro. Essa reserva se destina a atender o plano de investimentos da Companhia e está alinhada com o “plano empresarial” como descrito na nota 1 – contexto operacional.

15 Benefícios a empregados

(a) Plano de complementação de aposentadoriaEm 1988, a Companhia constituiu a Fundação de Seguridade Social dos Empregados da Companhia Siderúrgica de Tubarão - FUNSSEST, entidade fechada de previdência privada, sem fins lucrativos, dotada de autonomia administrativa, financeira e patrimonial. Essa entidade, em consonância com a legislação em vigor, tem por objetivo complementar os benefícios assegurados pela previdência social oficial, bem como a prestação de as-sistência social aos empregados da Companhia e seus dependentes.

A FUNSSEST opera quatro planos de complementação de aposentadoria, sendo os planos I, II e III de benefício definido, que se extinguirão ao longo do tempo e que não aceitam novos participantes desde 1998. O plano IV, de contribuição definida , assiste aos empregados admitidos a partir de 1998.

As contribuições da patrocinadora referentes ao exercício findo em 31 de dezembro de 2004, incluindo o ressarcimento de despesas administrati-vas e operacionais, totalizaram R$ 16.179 (2003 - R$ 12.943).

Em conformidade com o pronunciamento NPC-26 do IBRACON, corro-borado pela Deliberação CVM nº 371, a Companhia reconhece direta-mente no resultado, contra o passivo atuarial líquido, o montante integral apurado a título de ganhos ou perdas atuariais em cada exercício. O montante do ajuste decorrente dos ganhos atuariais líquidos em 2004, foi de R$ 711 (2003 - R$ 3.354) não restando em 31 de dezembro de 2004 passivo referente a parcela de benefício definido no Plano IV, de contribuição definida.

(i) Conciliação dos ativos e passivos reconhecidos no balanço em 31 de dezembro de 2004

Valor presente das obrigações atuariais com cobertura (612.018 )Valor justo dos ativos do plano 649.423 Valor justo dos ativos em excesso ao valor presente das obrigações 37.405 Passivo atuarial em 31 de dezembro de 2003 711 Ajuste decorrente dos ganhos atuariais líquidos em 2004 (*) (711) Passivo atuarial em 31 de dezembro de 2004 -

(*) Conforme normatização vigente, a Companhia reconhece de forma imediata os ganhos e perdas atuariais pelo montante integral gera-do no exercício. Com base na performance acumulada da FUNSSEST em 31 de dezembro de 2004, a Companhia ainda possui aproxima-damente R$ 37.405 (2003 – R$ 93.522) de superávit técnico não reconhecido contabilmente, por não existir previsão de: (i) redução de contribuições futuras, (ii) compensações dos diferentes planos e (iii) indícios de que assegurem que esse superávit será mantido nos próximos anos.

A variação no superávit técnico entre 31 de dezembro de 2004 e 2003 se deve principalmente a Companhia ter considerado pre-missas mais rígidas e mais adequadas a política e realidade de seu plano de pensão reduzindo assim o seu superávit técnico.

(ii) Projeção de receitas (despesas) a serem reconhecidas no exercício de 2005

Custo do serviço corrente, incluindo juros (15.105) Contribuições esperadas de participantes para o próximo exercício 386 Juros sobre as obrigações atuariais (72.994) Rendimento esperado dos ativos 98.643 Total da receita a ser reconhecida 10.930

(iii) Premissas adotadas nos cálculos das obrigações atuariais

- Taxa de desconto nominal da obrigação atuarial: 6% a.a. + inflação de 5,83% a.a.

- Índice de aumento nominal dos benefícios estimados: 0% + 5,83% a.a. de inflação.

- Taxa de rendimento nominal esperada sobre os ativos do plano: para o plano I, é esperado retorno de 14,51% ( 8,20% real e 5,83% de inflação ), para o plano II -14,93% ( 8,60% real e 5,83% de infla-ção ), para o plano III - 15,73% ( 9,36% real e 5,83% de inflação) enquanto para o plano IV é esperado retorno de 14,93% ( 8,60% real e 5,83% de inflação).

- Índice de aumento salarial estimado: para o Plano I não é estimado ganho real , mas uma inflação de 5,83% em 2005 enquanto para o Plano II o aumento salarial é estimado com base na taxa de 1% a.a. de ganho real + 5,83% a.a. de inflação para 2005. Para os Planos III e IV no ano de 2005 é estimado ganho real de 4% + inflação de 5,83%, para 2006 até 2008 estima-se ganho real de 3% + inflação de 5,83% e a partir de 2009 estima-se ganho real de 2% + 5,83% de inflação.

(b) Plano de participação nos resultados O plano de participação dos empregados nos resultados da Companhia é composto de (i) parcela vinculada aos resultados econômico-financei-ros, medida através de indicadores como o EBITDA (lucro antes dos juros, imposto de renda e contribuição social, depreciação e amortização) e o ROCE (retorno sobre o capital empregado) e (ii) pelo cumprimento das metas comportamentais, gerenciais e de desempenho corporativo e de-partamental.

Em 2004, a Companhia registrou participação nos resultados no montan-te de R$ 77.740 (2003 – R$ 50.610), sendo que parcela foi antecipada restando em 31 de dezembro de 2004, obrigação no montante de R$ 48.893 (31 de dezembro de 2003 - R$ 33.587).

16 Contingências e compromissos

(a) Contingências A situação jurídica do Companhia engloba processos de naturezas tra-balhista, cível e tributária. A administração, baseada na opinião de seus assessores legais, entende que os encaminhamentos e providências le-gais cabíveis que já foram tomados em cada situação são suficientes para preservar o patrimônio líquido da Companhia, não existindo indicações da necessidade de se reconhecer quaisquer contingências adicionais em relação às contabilizadas, no valor de R$ 77.054, em 31 de dezembro de 2004 (2003 - R$ 115.417).

Abaixo descrevemos um resumo da posição provisionada em 31 de de-zembro de 2004 dos processos com prováveis chances de perda: 2004 2003Processos Trabalhistas 6.507 11.276 Tributárias 66.289 100.458 Cíveis 4.258 3.683 Total 77.054 115.417

A Companhia defende-se ainda de processos judiciais em andamento que envolvem riscos contingentes considerados como de perda possível em um total de aproximadamente R$ 245.282 (2003 – R$ 145.500). Em co-nexão com os processos judiciais da Companhia, foram depositados judi-cialmente R$ 38.615 até 31 de dezembro de 2004 (2003 - R$ 38.269).

(b) Plano VerãoEm dezembro de 1994, a Companhia ajuizou Ação Ordinária contra a União Federal, para obter o direito de deduzir na apuração da base de cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro, o ex-purgo do Índice de Preços ao Consumidor - IPC, relativamente ao expurgo inflacionário ocorrido com o advento do “Plano Verão” (janeiro de 1989 - 42,72% e fevereiro de 1989 10,14% - totalizando 57,20%).

Em junho de 2002, a Companhia obteve decisão de 2ª Instância favorável, junto ao Tribunal Regional Federal - TRF, para reconhecimento apenas do expurgo de janeiro de 1989, equivalente a 42,72%. A União interpôs Re-curso Especial e, posteriormente, Agravo de Instrumento para o Superior Tribunal de Justiça - STJ, pleiteando reforma da decisão do TRF.

Em maio de 2004, a decisão do TRF transitou em julgado em favor da Companhia, constituindo-se em decisão definitiva e irrecorrível.

Tendo em vista a decisão acima, a Companhia obteve somente o direito de correção da dedução do encargo da depreciação do ativo imobilizado em 42,72% relativo à depreciação incorrida no período de janeiro de 1989 a 30 de junho de 2004 e reconheceu contabilmente diretamente na rubrica de imposto de renda e contribuição social sobre o lucro, no resultado do exercício, o montante de R$ 232.755 e reverteu provisão para contingência de contribuição social sobre o lucro, constituída em 2003, em decorrência da utilização parcial do benefício no valor atual de R$ 70.600 (R$ 59.100 de principal e R$ 11.500 de atualização monetária pela SELIC - Sistema Especial de Liquidação e Custódia).

A partir de julho de 2004, a Companhia passou a reconhecer mensalmen-te no resultado do exercício, via ajuste no lucro real e base de cálculo da contribuição social sobre o lucro líquido, os valores relativos à dedutibi-lidade do encargo da depreciação realizados no decorrer do período e, procedimento idêntico se dará à medida em que os respectivos ativos, sujeitos à correção retro-mencionada, forem sendo depreciados nos exer-cícios futuros (cerca de 12 anos). No período de julho a dezembro de 2004, o montante chega à R$ 9.037, totalizando no ano R$ 300.892 realizados e um saldo remanescente à realizar de R$ 214.918.

A Companhia, em conjunto com seus assessores jurídicos, vem ultimando as análises objetivando avaliar os efeitos adicionais oriundos desta mes-ma decisão judicial.

Em 04 de outubro de 2004, foi publicado no Diário Oficial da União o Acórdão do STJ concedendo o direito da Companhia de reconhecer os efeitos do expurgo inflacionário de fevereiro de 1989 de 10,14%. A Fa-zenda apresentou embargos contra essa decisão, que não foram aceitos, por unanimidade, pelo STJ.

Somente após o trânsito em julgado, a Companhia procederá ao reconhe-cimento contábil dos efeitos do IPC de fevereiro de 1989.

(c) Compromissos

(i) A Companhia apresenta os seguintes importantes compromissos com a coligada Vega do Sul:

Interveniência como fiadora no financiamento junto ao BNDES na pro-porção de 25% ( R$ 65 milhões ) do valor total do financiamento; e

Acordo de 10 anos de duração (renovável por mais três perío-dos de 10 anos) para venda de laminados a quente produzidos pela Companhia. Por este acordo, Vega do Sul S.A. comprará da Companhia pelo menos 90% de suas necessidades de laminados a quente, não excedendo 920 mil toneladas ano. Os termos e condi-ções contratuais são efetuados com base nos preços usuais aplica-dos nas demais transações da Companhia.

(ii) Sol Coqueria Tubarão S.A. - Em conexão com o descrito na nota 1 – contexto operacional, o seguinte compromisso foi firmado até 31 de dezembro de 2004:

Contrato de fornecimento da Central Termelétrica assinado em 20 de dezembro de 2004 com a construtora Andrade Gutierrez S.A., com a interveniência da Kawasaki Heavy Industries Ltd.. no valor de US$ 164.000 mil.

Todos os demais contratos de fornecimento relativos à implantação da coqueria deverão ser firmados até 1º trimestre de 2006.

17 Instrumentos financeiros

(a) Gerenciamento de riscoComo a maior parte das vendas da Companhia é feita diretamente em dólares norte-americanos, a administração entende haver um “hedge” natural do seu passivo em moeda estrangeira a partir de suas operaçoes tradicionais de venda.

Apesar do “hedge” natural , em agosto, outubro e novembro de 2004, fo-ram realizadas operações de proteção cambial (“hedge”) com o intuito de minimizar os riscos de exposição cambial do fluxo de caixa relacionados aos contratos com fornecedores europeus e japoneses.

Os instrumentos derivativos em aberto em 31 de dezembro de 2004 são:

US$ mil

Tipo Vencimento Montante Nominal Ganho

Dólar x Libra 2005 a 2006 14.477 907Dólar x Euro 2005 a 2006 42.121 3.727Dólar x Yen 2005 a 2006 36.059 1.256

Total 5.890

(b) Valor de mercadoPara determinar o valor estimado de mercado dos instrumentos finan-ceiros, foram utilizadas as informações disponíveis e metodologias de avaliação própria. As estimativas não indicam, necessariamente, que tais operações possam ser realizadas no mercado às taxas indicadas. O uso de diferentes informações de mercado e/ou metodologias de ava-liação poderão ter um efeito relevante no montante do valor estimado de mercado.

NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DA CONTROLADORA EM 31 DE DEZEMBRO DE 2004 E 2003Em milhares de Reais

p.22

CSTDC

2004P .23

INFORMAÇÕES SUPLEMENTARES EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

Consolidado

2004 2003

Contábil Mercado Contábil Mercado

Ativo Disponibilidades e aplicações financeiras 388.000 388.000 417.753 417.753

Passivo Adiantamentos sobre contrato de câmbio 383.258 380.178 Securitização de recebíveis de exportação 356.972 369.751 502.743 517.506 Outros financiamentos 1.051.034 960.965 1.356.096 1.494.642

O valor de mercado dos financiamentos foi determinado com base no valor presente do fluxo de caixa futuro, ajustado pela taxa de juros vigente no mercado para instrumentos financeiros de natureza, prazo e risco similares.

18 Resultado financeiro Controladora Consolidado 2004 2003 2004 2003

Receitas financeiras 17.653 10.598 43.248 15.848 Despesas financeiras (149.231) (114.214 ) (149.165) (120.235 ) Variações monetárias e cambiais ativas (25.591) (10.257 ) (131.950) (270.220 ) Variações monetárias e cambiais passivas 75.427 298.443 119.746 507.832 (81.742) 184.570 (118.121) 133.225

1 Demonstração do fluxo de caixa

Controladora Consolidado 2004 2003 2004 2003

Atividades operacionais Lucro líquido do exercício 1.624.356 910.248 1.624.356 910.248 Ajustes para reconciliar o lucro líquido do exercício ao fluxo de caixa gerado pelas atividades Operacionais: Depreciações e amortizações 530.910 352.413 530.910 352.413 Valor residual de ativo permanente baixado 5 150 5 150 Participações em sociedades controladas e coligada (281.230) (208.824 ) (11.861) 4.824 Participação nos resultados 77.740 50.610 77.740 50.610 Despesas financeiras e variações monetárias e cambiais sobre o endividamento 19.152 (210.209 ) 69.073 (146.747 ) Reversão de provisão de obrigações com fundo de previdência (711) (3.354 ) (711) (3.354 ) Provisão para contingência 8.969 51.733 8.969 51.733 Imposto de renda e contribuição social diferidos 14.045 38.218 14.176 38.032 1.993.236 980.985 2.312.657 1.257.909

Redução (aumento) dos ativos Contas a receber (124.738) 29.608 (273.001) (56.419 ) Outros impostos e contribuições a recuperar 116.401 117.774 116.401 117.774 Estoques (188.762) (52.375 ) (188.691) (51.763 ) Adiantamento a fornecedores 1.705 759 1.705 759 Operações com controlada/coligada (26.325) (12.236) Outros 1.479 29.255 (13.342) 12.109 Aumento (redução) dos passivos Fornecedores e empresas controladas 17.293 42.081 17.294 44.273 Salários e contribuições sociais 6.833 6.833 Impostos, taxas e contribuições 89.927 90.767 Provisão para contingências (47.332) (7.403 ) (47.332) (7.403 ) Participação nos resultados (42.034) (50.174 ) (42.034) (50.174 ) Participações de minoritários 30.997 Outros (60.040) 154.489 (58.845) 154.674 Fluxo líquido gerado pelas atividades operacionais 1.737.643 1.244.999 1.941.173 1.421.739

Atividades de investimento Ativo permanente Investimento (63.950) (66.656) (13.376) (66.656 ) Imobilizado (459.550) (302.549) (622.197) (302.549 ) Fluxo líquido utilizado nas atividades de investimentos (523.500) (369.205) (635.573) (369.205 ) Atividades financeiras Venda de ações em tesouraria 52.526 52.526 Adiantamentos sobre contratos de câmbio Captações 299.180 645.417 299.180 645.417 Amortizações (673.130) (976.196 ) (673.130) (976.196 ) Encargos financeiros pagos (16.824) (31.477 ) (16.824) (31.477 ) Financiamentos Captações 55.448 393.651 39.357 393.651 Amortizações (440.888) (598.791 ) (439.282) (598.548 ) Encargos financeiros pagos (85.957) (93.910 ) (85.957) (93.910 ) Adiantamentos de clientes - controlada 55.663 112.679 Dividendos e juros sobre o capital próprio pagos (408.775) (402.479 ) (408.775) (402.479 ) Fluxo líquido utilizado nas atividades financeiras (1.215.283) (898.580 ) (1.285.431) (1.011.016 ) Efeito de variação cambial sobre o saldo de disponibilidades em moeda estrangeira (49.922) (63.462 ) Fluxo líquido de caixa gerado (utilizado) no exercício (1.140) (22.786 ) (29.753) (21.944)

19 Demonstração do Lucro Antes dos Juros, Impostos, Depreciação e Amortização - LAJIDA (Geração de Caixa Operacional - EBITDA)

Consolidado

Descrição 2004 2003 Lucro operacional 1.802.611 1.156.300 Resultado financeiro 118.121 (133.225) Depreciação e amortização (no resultado) 530.910 352.413 Provisões não recorrentes 3.847 LAJIDA - (EBITDA) 2.455.489 1.375.488

A demonstração do Lucro Antes dos Juros, Impostos, Depreciação e Amor-tização - LAJIDA (Geração de caixa operacional (EBITDA)) está sendo

apresentada de acordo com o modelo sugerido pelo Ofício Circular CVM/SNC/SEP nº 01/2004.

20 Custo ambiental Os gastos relacionados ao atendimento de regulamentos ambientais são debitados ao custo de produção ou capitalizados quando incorridos. A Companhia gerencia suas relações com o meio ambiente de acordo com as especificações da Norma ISO 14001 e desenvolve programas contí-nuos que tem por objetivo minimizar o impacto ambiental de suas ope-rações, conforme atesta a certidão negativa de débito ambiental (CNDA nº 386/03) expedida no final de 2003. Durante o exercício de 2004, não foram lavrados autos de infração ambientais contra a Companhia, fato constatado na declaração do IEMA de que todas as condicionantes am-bientais operacionais estão sendo cumpridas.

21 Balanço patrimonial por moedas/indices (Consolidado) 31 de dezembro de 2004

US$ Euro Indexadores nacionais (*) Sem indexação Total

Ativo Circulante 743.663 39.347 34.710 1.154.789 1.972.509 Realizável a longo prazo 44.059 56.903 100.962 Permanente 8.057.337 8.057.337

Total do Ativo 743.663 39.347 78.769 9.269.029 10.130.808

Passivo Circulante 274.452 125.053 870.445 1.269.950 Exigível a longo prazo 638.551 469.289 962.070 2.069.910 Participações minoritários 30.997 30.997 Patrimônio líquido 6.759.951 6.759.951

Total do passivo 913.003 594.342 8.623.463 10.130.808 (*) Taxa de Juros de Longo Prazo - TJLP, Sistema Especial de Liquidação e Custódia - SELIC, Índice Geral de Preços de Mercado - IGPM e Taxa

Referencial de Juros - TR.

INFORMAÇÕES SUPLEMENTARES EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

p.24

CSTDC

2004P .25

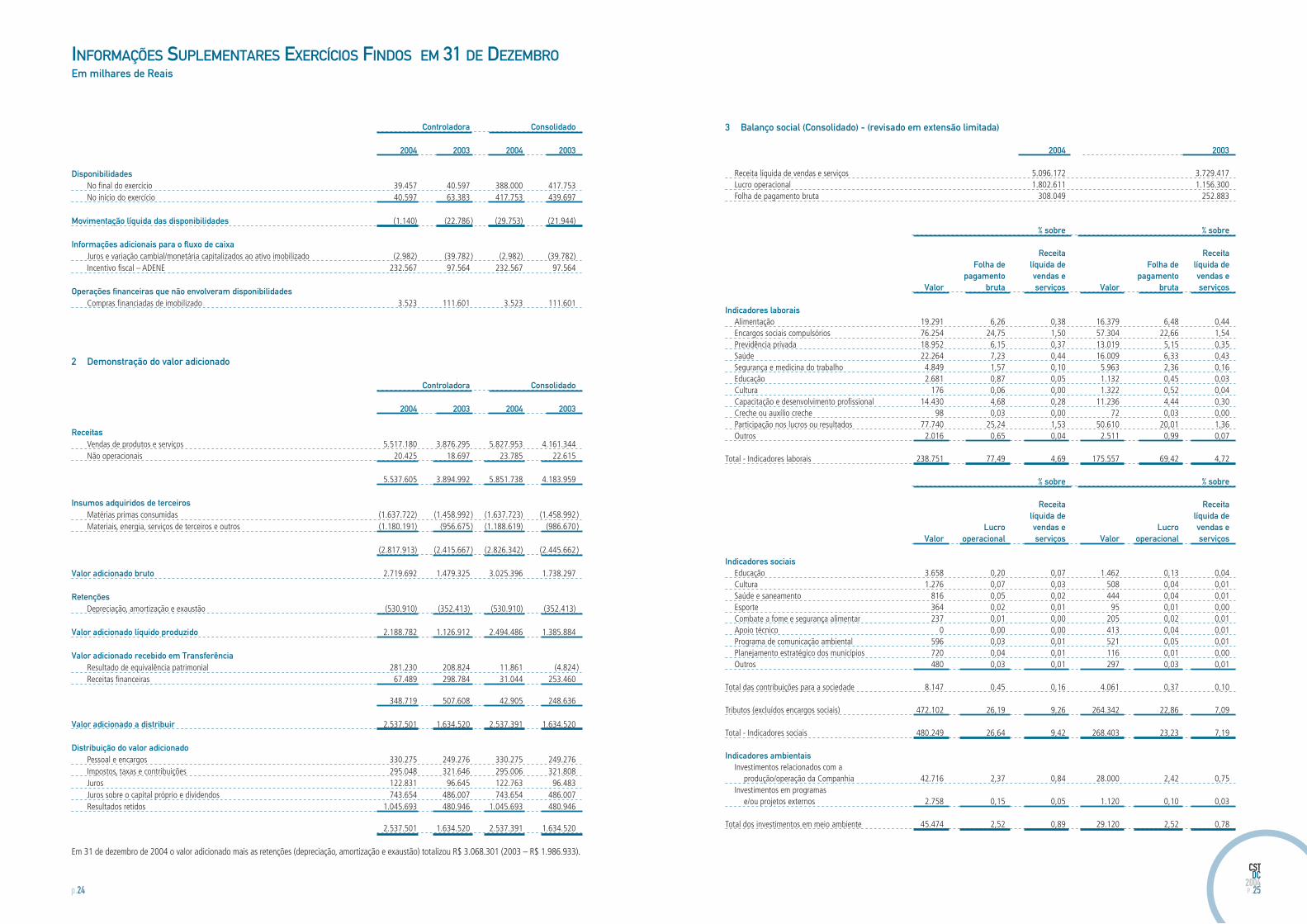

Controladora Consolidado 2004 2003 2004 2003

Disponibilidades No final do exercício 39.457 40.597 388.000 417.753 No início do exercício 40.597 63.383 417.753 439.697 Movimentação líquida das disponibilidades (1.140) (22.786 ) (29.753) (21.944) Informações adicionais para o fluxo de caixa Juros e variação cambial/monetária capitalizados ao ativo imobilizado (2.982) (39.782 ) (2.982) (39.782) Incentivo fiscal – ADENE 232.567 97.564 232.567 97.564 Operações financeiras que não envolveram disponibilidades Compras financiadas de imobilizado 3.523 111.601 3.523 111.601

2 Demonstração do valor adicionado

Controladora Consolidado 2004 2003 2004 2003

Receitas Vendas de produtos e serviços 5.517.180 3.876.295 5.827.953 4.161.344 Não operacionais 20.425 18.697 23.785 22.615 5.537.605 3.894.992 5.851.738 4.183.959

Insumos adquiridos de terceiros Matérias primas consumidas (1.637.722) (1.458.992 ) (1.637.723) (1.458.992 ) Materiais, energia, serviços de terceiros e outros (1.180.191) (956.675 ) (1.188.619) (986.670 ) (2.817.913) (2.415.667 ) (2.826.342) (2.445.662 ) Valor adicionado bruto 2.719.692 1.479.325 3.025.396 1.738.297 Retenções Depreciação, amortização e exaustão (530.910) (352.413) (530.910) (352.413) Valor adicionado líquido produzido 2.188.782 1.126.912 2.494.486 1.385.884 Valor adicionado recebido em Transferência Resultado de equivalência patrimonial 281.230 208.824 11.861 (4.824 ) Receitas financeiras 67.489 298.784 31.044 253.460 348.719 507.608 42.905 248.636 Valor adicionado a distribuir 2.537.501 1.634.520 2.537.391 1.634.520

Distribuição do valor adicionado Pessoal e encargos 330.275 249.276 330.275 249.276 Impostos, taxas e contribuições 295.048 321.646 295.006 321.808 Juros 122.831 96.645 122.763 96.483 Juros sobre o capital próprio e dividendos 743.654 486.007 743.654 486.007 Resultados retidos 1.045.693 480.946 1.045.693 480.946 2.537.501 1.634.520 2.537.391 1.634.520

Em 31 de dezembro de 2004 o valor adicionado mais as retenções (depreciação, amortização e exaustão) totalizou R$ 3.068.301 (2003 – R$ 1.986.933).

3 Balanço social (Consolidado) - (revisado em extensão limitada)

2004 2003

Receita líquida de vendas e serviços 5.096.172 3.729.417 Lucro operacional 1.802.611 1.156.300 Folha de pagamento bruta 308.049 252.883

% sobre % sobre

Receita Receita Folha de líquida de Folha de líquida de pagamento vendas e pagamento vendas e Valor bruta serviços Valor bruta serviços

Indicadores laborais Alimentação 19.291 6,26 0,38 16.379 6,48 0,44 Encargos sociais compulsórios 76.254 24,75 1,50 57.304 22,66 1,54 Previdência privada 18.952 6,15 0,37 13.019 5,15 0,35 Saúde 22.264 7,23 0,44 16.009 6,33 0,43 Segurança e medicina do trabalho 4.849 1,57 0,10 5.963 2,36 0,16 Educação 2.681 0,87 0,05 1.132 0,45 0,03 Cultura 176 0,06 0,00 1.322 0,52 0,04 Capacitação e desenvolvimento profissional 14.430 4,68 0,28 11.236 4,44 0,30 Creche ou auxílio creche 98 0,03 0,00 72 0,03 0,00 Participação nos lucros ou resultados 77.740 25,24 1,53 50.610 20,01 1,36 Outros 2.016 0,65 0,04 2.511 0,99 0,07

Total - Indicadores laborais 238.751 77,49 4,69 175.557 69,42 4,72

% sobre % sobre

Receita Receita líquida de líquida de Lucro vendas e Lucro vendas e Valor operacional serviços Valor operacional serviços

Indicadores sociais Educação 3.658 0,20 0,07 1.462 0,13 0,04 Cultura 1.276 0,07 0,03 508 0,04 0,01 Saúde e saneamento 816 0,05 0,02 444 0,04 0,01 Esporte 364 0,02 0,01 95 0,01 0,00 Combate a fome e segurança alimentar 237 0,01 0,00 205 0,02 0,01 Apoio técnico 0 0,00 0,00 413 0,04 0,01 Programa de comunicação ambiental 596 0,03 0,01 521 0,05 0,01 Planejamento estratégico dos municípios 720 0,04 0,01 116 0,01 0,00 Outros 480 0,03 0,01 297 0,03 0,01

Total das contribuições para a sociedade 8.147 0,45 0,16 4.061 0,37 0,10

Tributos (excluídos encargos sociais) 472.102 26,19 9,26 264.342 22,86 7,09

Total - Indicadores sociais 480.249 26,64 9,42 268.403 23,23 7,19 Indicadores ambientais Investimentos relacionados com a produção/operação da Companhia 42.716 2,37 0,84 28.000 2,42 0,75 Investimentos em programas e/ou projetos externos 2.758 0,15 0,05 1.120 0,10 0,03

Total dos investimentos em meio ambiente 45.474 2,52 0,89 29.120 2,52 0,78

INFORMAÇÕES SUPLEMENTARES EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

p.26

CSTDC

2004P .27