branży drzewno- działania - wzp.pl · eko marketing eko marketing 2010 strategia rozwoju branży...

TRANSCRIPT

Eko MarketingEko MarketingEko MarketingEko Marketing

2010

Strategia rozwoju Strategia rozwoju Strategia rozwoju Strategia rozwoju

branży drzewnobranży drzewnobranży drzewnobranży drzewno----

meblarskiej meblarskiej meblarskiej meblarskiej –––– plan plan plan plan

działaniadziałaniadziałaniadziałania Dla województwa zachodniopomorskiegoDla województwa zachodniopomorskiegoDla województwa zachodniopomorskiegoDla województwa zachodniopomorskiego

Bogdan KępkaBogdan KępkaBogdan KępkaBogdan Kępka

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

2222 | | | | S t r o n a

Spis treściSpis treściSpis treściSpis treści

Wstęp .......................................................................................................... 3

1. Analiza rynku drzewnego ....................................................................... 7

2. Analiza rynku meblarskiego ................................................................. 16

3. Sektor drzewno -meblarski Polsce i Unii Europejskiej .......................... 20

4. Przemysł drzewno – meblarski w woj. zachodniopomorskim ................. 25

5. Czynniki rozwoju branży drzewno – meblarskiej ................................... 28

6. Problemy branży drzewno – meblarskiej w województwie

zachodniopomorskim ................................................................................ 35

7. Program wdrożeń oraz propozycje działań niezbędnych do rozwoju

branży drzewno-meblarskiej w regionie oraz ich priorytetyzacja. ............... 39

7.1 W ujęciu krótkoterminowym (październik 2010 – październik 2011)

……………………………………………………………………………………..40

7.2 W ujęciu średnioterminowym (listopad 2011 – grudzień 2012) ....... 44

7.3 W ujęciu długoterminowym (styczeń 2013 – grudzień 2015) .......... 46

Wnioski i rekomendacje ............................................................................. 50

Bibliografia: ............................................................................................... 54

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

3333 | | | | S t r o n a

WstępWstępWstępWstęp

Budowa strategii rozwoju branży drzewno-meblarskiej sprowadza się do

odpowiedzi na trzy podstawowe pytania, występujące we wzajemnym

powiązaniu sekwencyjnym:

1. W jakim stanie znajduje się rynek drzewno-meblarski na świecie, w

kraju oraz w regionie i jaka będzie prawdopodobna droga jego rozwoju

z wykorzystaniem najnowszych technologii? Jest to etap diagnozy

zawierający przeszłe i przewidywane wewnętrzne i zewnętrzne

uwarunkowania rozwoju regionu w kontekście wykorzystywania

potencjału branży drzewno-meblarskiej. Diagnoza powinna

przedstawiać dynamiczny bilans korzystnych i niekorzystnych cech

branży drzewno-meblarskiej w regionie i na tym tle identyfikować jego

główne atuty konkurencyjne (szanse) oraz ograniczenia (bariery)

rozwoju. Znanym narzędziem jest tu analiza SWOT.

2. Jaki jest pożądany stan branży drzewno-meblarskiej w regionie w

momencie wyznaczonym horyzontem strategii? W fazie tej zostaje

nakreślony przewidywany stan docelowy, nazywany także wizją,

będący pierwszym przybliżeniem celów rozwoju rynku drzewno-

meblarskiego.

3. W jaki sposób osiągnąć pożądany stan? Jest to właściwa strategia, czyli

zespół planowych działań wykorzystujących atuty i osłabiających

negatywny wpływ ograniczeń rozwoju. Strategia formułuje cele rozwoju

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

4444 | | | | S t r o n a

w ich wzajemnym uporządkowaniu hierarchicznym; może także

przedstawiać opis poszczególnych stanów pośrednich oraz wskazać

punkty w czasie, w których powinny one wystąpić. Strategia

identyfikuje również środki osiągania celów.

Końcowym produktem strategii rozwoju branży drzewno-meblarskiej jest

opracowanie zestawu konkretnych programów, opisujących praktyczne

działania, jakie powinny być podjęte przez właściwe instytucje lub

organizacje.

W województwie zachodniopomorskim stopniowo rozwijają się inicjatywy

klastrowe i powiązania kooperacyjne w branży drzewno-meblarskiej.

Opracowana i prezentowana strategia w regionie jest zatem skierowana

przede wszystkim do animatorów, którzy konsekwentnie budują nowe relacje

między podmiotami gospodarczymi i naukowymi. W najbliższych miesiącach

celem ich działań będzie inicjowanie nowych projektów współpracy wokół

kluczowych tematów wynikających z nowych trendów, szans i zagrożeń na

rynku.

Celem strategii jest przedstawienie wyzwań, jakie stoją przed

społecznością województwa zachodniopomorskiego wynikające z rozwoju

globalnego rynku drzewno-meblarskiego

Strategia wyraźnie wskazuje na podstawowe cele do osiągnięcia i obszary

koncentracji działań rozwojowych, aby je osiągnąć. Zawiera również elementy

informacyjne i standaryzacyjne stanu rynku drzewno-meblarskiego w oparciu

o dostępne najnowsze dane statystyczne oraz wyniki wywiadów dotyczących

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

5555 | | | | S t r o n a

oceny perspektyw rozwoju w branży drzewno-meblarskiej, prowadzonych z

przedstawicielami 10 przedsiębiorstw działających na rynku drzewno-

meblarskim. Przedstawione zostały także zarówno trendy podażowe i

popytowe branży drzewno-meblarskiej jak i uwarunkowania społeczne,

ekonomiczne, polityczne i środowiskowe wpływające na rynek drzewno-

meblarski w perspektywie 3-5 lat.

Przedstawione tematy działań oraz zalecenia końcowe dla branży

drzewno-meblarskiej ułatwią potencjalnym animatorom opracowanie

szczegółowych dokumentacji projektów oraz planowanie działań

zmierzających do przedstawienia najbardziej atrakcyjnej oferty w ramach

inicjowanych projektów.

Przemysł drzewno – meblarski jest gałęzią gospodarki zajmującą się

wykorzystaniem surowca naturalnego jakim jest drewno. Zaliczają się do

niego zarówno zakłady zajmujące się przetwarzaniem surowca (np. tartaki),

jak i jego ulepszaniem: zakłady impregnujące, wytwarzające z drewna

różnego rodzaju płyty i inne półprodukty przetworzone (sklejki, płyty

wiórowe czy pilśniowe). W jej skład wchodzą ponadto zakłady wytwarzające

drewno budowlane (np. elementy konstrukcyjne domów lub szalunków,

profile okienne) czy przygotowujące drewno do spalania w postaci peletów, a

także przemysł meblarski stanowiący jedną z ważniejszych aktywności

gospodarczych w branży drzewnej. Przemysł meblarski korzysta z

przetworzonego wcześniej drewna i wytwarza z niego różnego rodzaju

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

6666 | | | | S t r o n a

sprzęty codziennego użytku znajdujące zastosowanie w wyposażaniu

budynków.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

7777 | | | | S t r o n a

1.1.1.1. Analiza rynku Analiza rynku Analiza rynku Analiza rynku drzewndrzewndrzewndrzewnegegegegoooo

Kluczowym surowcem dla funkcjonowania branży drzewno - meblarskiej

jest drewno. Mimo ogromnego postępu technicznego i rozwoju technologii,

drewno oraz jego pochodne, nie straciło swojego znaczenia w gospodarce i

nadal może konkurować z innymi surowcami i materiałami. Możliwe jest to

dzięki temu, iż wykazuje kilka specyficznych cech:

� jest silnie uzależnione od uwarunkowań przyrodniczych, które w dużej

mierze są niezależne od człowieka, co zdecydowanie ogranicza

możliwość wprowadzania kolejnych modyfikacji,

� jest surowcem odnawialnym, choć w relatywnie długim czasie, co jest

szczególnie ważne w warunkach preferowanej we współczesnej

gospodarce idei zrównoważonego rozwoju i co stale pobudza popyt na

nowe wyroby z niego,

� jest surowcem ekologicznym na każdym etapie procesu produkcyjnego

(od pozyskania po ostateczną utylizację), co sprzyja zapotrzebowaniu

zarówno na procesy technologiczne, jak i na udoskonalane produkty.1

Sektor drzewny charakteryzuje się dużym zróżnicowaniem branżowym.

Branże tworzące ten sektor wzajemnie na siebie oddziaływają, jednocześnie

różniąc się np. procesami produkcji, asortymentem produkowanych

1 „Innowacyjność sektora drzewnego w Polsce”, pod red. Ewa Ratajczak, Poznań 2009 r.,

str.50

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

8888 | | | | S t r o n a

wyrobów, odbiorcami, czy różnym stopniem zaawansowania procesu

restrukturyzacji. Dlatego też do sektora drzewnego zaliczymy branże:

� tartaczna – związana z pierwiastkową obróbką surowca drzewnego i

produkcją materiałów tartych przeznaczonych do wykorzystania w

pozostałych branżach drzewnych i/lub innych działach gospodarki;

branża ta najsilniej i najszybciej odczuwa zazwyczaj problemy

pojawiające się na rynku drewna ewentualne niedobory surowca

drzewnego i wzrost jego cen;

� płyt drewnopochodnych – obejmująca produkcję płyt wiórowych (wraz

z płytami ze zorientowanym wiórem – OSB (Oriented Strand Board), płyt

pilśniowych tradycyjnych (płyt twardych i porowatych produkowanych

metodą mokrą) i suchoformowanych (LDF – Light Density Fibreboard,

MDF – Medium Density Fibreboard i HDF – High Density Fibreboard),

oklein, fornirów i obłogów oraz sklejek i płyt stolarskich; głównymi

odbiorcami wyrobów branży jest meblarstwo i budownictwo;

� drewnianej stolarki budowlanej – skupiająca producentów okien i

drzwi, elementów konstrukcji domów, ścian, podłóg, schodów, boazerii

itp.; rozwój branży uzależniony jest w dużym stopniu od stanu

budownictwa, zwłaszcza mieszkaniowego, oraz popytu restytucyjnego

(renowacja, odnawianie, remontowanie zasobów mieszkaniowych,

użyteczności publicznej i pozostałych);

� opakowań z drewna – obejmująca produkcję palet, beczek, skrzyń i

skrzynek; w branży coraz ważniejszą rolę odgrywa produkcja palet,

maleje natomiast znaczenie innych opakowań z drewna zastępowanych

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

9999 | | | | S t r o n a

w coraz szerszym zakresie ich niedrzewnymi substytutami; rozwój

branży zależy w znacznej mierze od postaw konsumentów (od wyboru

ekologicznych opakowań) oraz siły oddziaływania promocji wyrobów z

drewna;

� meblarska – dominująca wśród branż drzewnych pod względem liczby

podmiotów gospodarczych i zatrudnienia oraz wartości produkcji;

rozwój meblarstwa determinowany jest z jednej strony przez stan i

kondycję ekonomiczną branż drzewnych dostarczających materiały

drewnopochodne, a z drugiej – przez poziom rozwoju całej

gospodarki, wpływający na rozwój budownictwa i zamożność

społeczeństwa;

� celulozowo-papiernicza – związana z wytwarzaniem mas włóknistych

oraz produkcją papieru i tektury; branża uzależniona jest od

dostępności surowca drzewnego i ze względu na specyfikę produkcji

mas włóknistych (przyrost potencjału produkcyjnego odbywa się

skokowo i jest bardzo kapitałochłonny) – możliwości ich importu;

� przetwórstwa papierniczego – zajmująca się przetwarzaniem papieru i

tektury i dostarczająca szeroką gamę przetworów papierniczych;

rozwój branży jest relatywnie silnie uzależniony od poziomu

zamożności społeczeństwa, a także od wzorców konsumpcji;

� pozostałych wyrobów z drewna – obejmująca produkcję wyrobów z

drewna niesklasyfikowanych gdzie indziej (m.in. galanteria drzewna).2

2 Tamże, str. 50-51

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

10101010 | | | | S t r o n a

Ostatecznie zatem branże drzewną można podzielić:

� pod względem etapu (i długości) ciągu produkcyjnego, w którym

zostały wytworzone oferowane przez nie produkty (oraz stopnia

złożoności ich struktury materiałowej) na branże wytwarzające:

� materiały/wyroby nisko przetworzone (o małej wartości

dodanej),

� materiały/wyroby wysoko przetworzone (o dużej wartości

dodanej),

� pod względem przeznaczenia na branże wytwarzające:

� materiały/wyroby o charakterze przemysłowym,

� wyroby o charakterze konsumpcyjnym.3

Branża drzewna jest specyficznym sektorem gospodarki, gdyż jest

wrażliwa na warunki dostępu do surowca jakim jest drewno. Dotyczy to

zwłaszcza tych sektorów, które są na początku ciągu produkcyjnego, czyli na

styku z leśnictwem:

• tartacznictwo,

• przemysł płyt drewnopochodnych,

• produkcja mas włóknistych.4

Polska była w dużej mierze samowystarczalna pod względem

występowania w surowiec naturalny jakim jest drewno a jego import nie

przekraczał w okresie ostatnich kilku lat 6% krajowego pozyskania. Jednak w

3 Tamże, s. 52-53 4 Tamże, str.51

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

11111111 | | | | S t r o n a

ostatnich latach mieliśmy do czynienia z niedoborem tego surowca, czego

przyczyną były głównie:

• dobra koniunktura w całej gospodarce i sektorze drzewnym, co

powoduje wzrost popytu na ten surowiec,

• duże zapotrzebowanie na surowiec ze strony sektora energetycznego.

Brak surowca na rynku i wzrost cen spowodował napływ do naszego

regionu drewna z krajów nadbałtyckich i Niemiec. Na zakup surowca

importowanego, oprócz atrakcyjnej ceny wpływ ma jakość i klasa.

W strukturze branżowej sektora drzewnego dominuje produkcja mebli

(z udziałem w wysokości ponad 40% całkowitej wartości produkcji sprzedanej

sektora i 50% zatrudnienia); ważny jest też przemysł celulozowo-papierniczy

(łącznie z przetwórstwem papierniczym jego udział w produkcji sprzedanej

sektora wynosi 26% i – 14% w zatrudnieniu), branża płyt drewnopochodnych

(odpowiednio około 12% i 5%) i stolarki budowlanej (9% i blisko 13%).

Mniejsze znaczenie ma w tym kontekście przemysł tartaczny (przypada na

niego ponad 7% produkcji sprzedanej sektora i około 10% liczby

zatrudnionych) oraz produkcja opakowań z drewna (odpowiednio 2% i 3%).

Struktura branżowa produkcji sprzedanej sektora drzewnego i zatrudnienia

nie ulega w ostatnich latach większym zmianom.5

Wyroby drzewne znajdują szerokie zastosowanie w wielu dziedzinach

gospodarki, jednak przede wszystkim jest to:

5 Tamże, str.53

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

12121212 | | | | S t r o n a

� budownictwo (produkcja budowlano-montażowa w budownictwie

mieszkaniowym, budownictwie niemieszkaniowym, obiektach inżynierii

lądowej i wodnej),

� transport,

� górnictwo,

� łączność,

� energetyka,

� rolnictwo,

� handel i gospodarka magazynowa,

� gospodarstwa domowe,

� obiekty mieszkalne, obiekty niemieszkalne i ich otoczenie (miejsca

zużycia drzewnych wyrobów finalnych związane z funkcjonowaniem

gospodarstw domowych, wyposażeniem mieszkań, działalnością

handlową, funkcjonowaniem biur, hoteli, szkół, szpitali i pozostałych

obiektów użyteczności publicznej oraz ich otoczeniem, a więc parkami,

ogrodami, miejscami zabaw, sportu i rekreacji).

� włókiennictwo,

� lotnictwo,

� przemysł okrętowy, maszynowy, elektrotechniczny.

Finalnym miejscem wykorzystania materiałów i/lub wyrobów drzewnych

może być jeden lub kilka różnych działów gospodarki. I tak na przykład,

materiały tarte znajdują zastosowanie w wielu obszarach, zarówno w postaci

nieprzetworzonej, jak i w postaci bardziej przetworzonych wyrobów

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

13131313 | | | | S t r o n a

(półfabrykatów), natomiast dla płyt OSB finalnym miejscem zastosowania jest,

jak dotąd, tylko budownictwo.

Dla sektora drzewnego największe znaczenie jako miejsca zastosowań

wytwarzanych materiałów i wyrobów drzewnych ma sektor budowlany.

Relacje między tymi sektorami mają swoisty charakter, gdyż budownictwo

kreuje nie tylko popyt bezpośredni na materiały i wyroby drzewne (materiały

tarte, elementy konstrukcyjne, stolarka budowlana), ale również popyt

wtórny, który jest popytem odłożonym w czasie (meble, boazerie itp.). Z

badań wynika, że w sektorze budowlanym zużywane jest bezpośrednio około

38% materiałów drzewnych produkowanych w Polsce, a łącznie z meblami

około 58%. Ścisłe powiązanie koniunktury przemysłu drzewnego z sektorem

budownictwa zauważalne było zwłaszcza w 2008 i 2009 roku, kiedy to

kryzys gospodarczy spowodował spadek w budownictwie, co bardzo szybko

przełożyło się na kryzys przemysłu drzewnego.6

Biorąc pod uwagę specyfikę procesów technologicznych i wynikający z

nich udział maszyn i urządzeń oraz prac mało lub niezmechanizowanych,

wśród branż drzewnych można ponadto wyróżnić:

� branże wysoko zmechanizowane i zautomatyzowane, o aparaturowym

charakterze produkcji (branża płyt drewnopochodnych i celulozowo-

papiernicza) – w których wzrost zdolności produkcyjnych ma charakter

skokowy i jest silnie kapitałochłonny,

6 Tamże s. 53-54

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

14141414 | | | | S t r o n a

� branże mało zmechanizowane – w których możliwy jest nawet niewielki

przyrost potencjału produkcyjnego przy mniejszych nakładach

finansowych.

Branża drzewna jest niezwykle rozdrobniona i rozproszona, co ma duże

znaczenie dla rozwoju jej innowacyjności. Sektor skupia około 68,5 tysiąca

podmiotów gospodarczych (2008 rok), tj. 18,4% firm zarejestrowanych w

systemie Regon w przetwórstwie przemysłowym (18% w przemyśle ogółem).

Około 25 tysięcy przedsiębiorstw drzewnych to producenci mebli (37%

podmiotów sektora), 15,6 tysięcy firm skupia branża drewnianej stolarki

budowlanej (23%), ponad 9 tysięcy to zakłady tartaczne (ponad 13%), a 3,4

tysiąca przedsiębiorstw funkcjonuje w przemyśle celulozowo-papierniczym

(łącznie z przetwórstwem papierniczym jest to 5% podmiotów sektora). Około

92% firm drzewnych to małe lub bardzo małe zakłady zatrudniające mniej niż

10 osób2. Tylko 1,7% przedsiębiorstw drzewnych zatrudnia ponad 49 osób, a

0,3% – 250 i więcej osób. Znaczne rozproszenie produkcji charakteryzuje

zwłaszcza przemysł tartaczny – z dużą, trudną do jednoznacznego

określenia liczbą faktycznie funkcjonujących firm małych i bardzo małych, o

niewielkim udziale w poszczególnych segmentach rynku, często firm

rodzinnych, niekiedy działających tylko okresowo (ponad 98% firm zatrudnia

mniej niż 50 osób). Także w przemyśle meblarskim przeważają małe zakłady

stolarskie i tapicerskie, często o dużym udziale prac o charakterze

usługowym (91% firm zatrudnia mniej niż 10 osób). Podobna struktura

podmiotowa występuje również w pozostałych branżach drzewnych (w

branży drewnianej stolarki budowlanej przeważają małe zakłady stolarskie

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

15151515 | | | | S t r o n a

zatrudniające do 10 osób, które stanowią 94% wszystkich firm). Silnie

skoncentrowana jest natomiast (w kilku ośrodkach w kraju) produkcja płyt

drewnopochodnych i mas włóknistych, co jest również cechą

charakterystyczną tych branż drzewnych w Unii Europejskiej. Ponad 98% firm

drzewnych, zaliczanych do kategorii małych i średnich przedsiębiorstw,

wytwarza 26% produkcji i koncentruje 33% zasobów pracy całego sektora

drzewnego. 7

7 Zob. Główny Urząd Statystyczny – Biuletyn Statystyczny 2009 r.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

16161616 | | | | S t r o n a

2.2.2.2. Analiza rynku meblarskiegoAnaliza rynku meblarskiegoAnaliza rynku meblarskiegoAnaliza rynku meblarskiego

Przemysł meblarski należy do branż mających w Polsce wieloletnie

tradycje, rozwijając się jednocześnie bardzo dynamicznie na przestrzeni

ostatnich lat. Dane Ogólnopolskiej Izby Gospodarczej Producentów Mebli

(OIGPM) pozwalają podsumować branżę w liczbach:

� polskie meble są jednym z najlepszych polskich towarów eksportowych

– stanowią ok. 6% całego polskiego eksportu,

� w ub. roku wyeksportowaliśmy meble za ok. 5,5 mld euro, z czego

większość do Unii Europejskiej – za ok. 4,4 mld euro (wg. szacunków

Centrum Badań Przemysłowych w Mediolanie),

� w tym czasie import mebli do polski był pięciokrotnie mniejszy,

� wartość produkcji branży meblarskiej w 2007 roku wyniosła 27 mld.

złotych. 8

W latach 1989-2006 eksport wzrósł ponad 30-krotnie. W 2005 roku

Polska awansowała na 4 miejsce wśród eksporterów mebli na świecie, za

Chinami, Włochami, Niemcami a przed Kanadą, USA, Meksykiem, Danią oraz

Francją.

W porównaniu z rynkami zagranicznymi Polska dysponowała relatywnie

niskimi kosztami produkcji (dostępność i niski koszt surowców oraz siły

8 Zob.: http://www.meblarstwo.pl/news/1226-

raport_euler_hermes_meble_trudny_okres_branzy

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

17171717 | | | | S t r o n a

roboczej). Rozwojowi sprzyjał także ciągle rozwijający się rynek krajowy.

Większość polskich producentów powstało w czasach rozkwitu wolnej

konkurencji, część spółek powstała dzięki prywatyzacji państwowych

zakładów meblarskich (ich korzenie sięgają nawet do czasów z przed II Wojny

Światowej). Na początku nowego ustroju produkcja charakteryzowała się

wąską, dokładnie określoną specjalizacją. W miarę upływu czasu powstało

wiele firm z nowoczesną i niekonwencjonalną ofertą.

OIGPM szacuje, iż tylko ok. 1% firm spośród ok. 6500 można określić jako

firmy duże. Według zatrudnienia przedstawia się to następująco – dwie

skrajne grupy to:

� Firmy zatrudniające powyżej 250 osób – jest ich ok. 80,

� Firmy zatrudniające poniżej 9 osób – jest ich ok. 5000.

Małe firmy powstawały i rozwijały się także dzięki temu, iż w latach 2004-

2006, po latach stagnacji w branży, rozpoczął się rekordowy rozwój

produkcji i sprzedaży mebli. Chociaż wzrost dotyczy całej produkcji mebli,

wyraźne tendencje wzrostowe widać szczególnie w produkcji wybranych

asortymentów: mebli do siedzenia i spania, mebli kuchennych oraz

drewnianych do sypialni.9

W „Informacji o sytuacji społeczno-gospodarczej kraju” GUS podaje, że

w 2010 roku zmniejszyła się o 5,1% wartość produkcji sprzedanej mebli.

Wykazywany spadek wartości produkcji sprzedanej branży meblarskiej w

2010 roku jest konsekwencją zmiany statystycznej, polegającej na

9 Zob. „Polska branża meblarska najważniejsze fakty i liczby”, OIGPM

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

18181818 | | | | S t r o n a

wydzieleniu z grupy mebli foteli samochodowych i podobnych do grup

„Pozostałe części i akcesoria do pojazdów silnikowych, z wyłączeniem

motocykli”. Po zmianie klasyfikacji zaobserwowano zmniejszenie wartości

produkcji sprzedanej firm meblarskich w latach 2009 i 2010 o ponad 3 mld

zł oraz w tym samym okresie wzrost wartości produkcji sprzedanej w ramach

nowej grupy PKD 34.30 o 2,5 mld zł.

Na koniec 2010 roku o 20%, w porównaniu do roku 2009, wzrosła

produkcja mebli do siedzenia przekształcanych w miejsca do spania. Prawie

5-procentowy wzrost obserwujemy także w przypadku produkcji

drewnianych mebli do jadalni i salonu. W grudniu, w porównaniu do miesiąca

poprzedniego, tylko grupa mebli kuchennych wykazuje niewielki wzrost

wolumenu produkcji. W pozostałych grupach mebli obserwujemy spadki

wielkości produkcji w porównaniu do listopada br. Spadki te wynoszą od -5,6

pkt. proc. dla drewnianych mebli stołowych do -11,1 pkt. proc. w produkcji

drewnianych mebli do sypialni.10

Spadek wartości produkcji sprzedanej branży meblarskiej po III

kwartale 2010r. w porównaniu do analogicznego okresu roku ubiegłego

wyniósł 8 proc. i był niższy o 2 pkt. proc. aniżeli po dwóch kwartałach 2010

(minus 10%). Skala spadków wartości produkcji sprzedanej firm dużych i

średnich została po III kwartale ograniczona o 3% . Nie zmieniła się sytuacja

w wartości produkcji sprzedanej firm małych.11

10 Zob.: http://www.meble.org.pl/meble_branza_a.php?id_modul=statystyki&id=22 11 Zob. tamże

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

19191919 | | | | S t r o n a

Firmy produkujące fotele samochodowe przez cały 2009 roku

przesyłały „Meldunki o działalności gospodarczej DG-1” jeszcze jako firmy

„meblarskie”, więc w danych obliczanych metodą podmiotową za rok 2009 (w

publikacjach „Nakłady i wyniki przemysłu”) nie zaobserwowano tąpnięcia.

Natomiast „Sprawozdanie o produkcji P-01 (PRODPOL)” za rok 2009 dla

metody przedmiotowej (publikowane w „Produkcja wyrobów przemysłowych

w Polsce”) wykonywane po zakończeniu roku uwzględniło już fotele

samochodowe jako element wyposażenia samochodu z grupy 29 PKWiU

2008. Dlatego jest przesunięcie spadku dynamiki pomiędzy latami 2009 i

2010. W kolejnych latach sytuacja powinna się ustabilizować. De facto wyniki

sprzedaży mebli w 2010 roku są lepsze niż rok wcześniej.12

12 Zob. tamże

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

20202020 | | | | S t r o n a

3.3.3.3. Sektor drzewnoSektor drzewnoSektor drzewnoSektor drzewno ----meblarski Polsce i Unii Europejskiejmeblarski Polsce i Unii Europejskiejmeblarski Polsce i Unii Europejskiejmeblarski Polsce i Unii Europejskiej

Branża drzewno - meblarska, która bazuje na surowcu naturalnym jakim

jest drewno ma kluczowe znaczenie dla polskiej gospodarki. Branża ta jest

silnie powiązana z innymi sektorami gospodarki, jak np. budownictwo.

Sektor ten wytwarza 3,1% produkcji globalnej Polski oraz 2,0% wartości

dodanej brutto (2007 rok). Generuje ponad 8% produkcji sprzedanej

przemysłu i koncentruje blisko 12% zatrudnionych w przemyśle ogółem (w

2008 roku). W odniesieniu do kategorii przetwórstwa przemysłowego jest to

jeszcze więcej: 9,3% produkcji globalnej, 10,3% wartości dodanej brutto

pochodzącej z tej grupy przemysłów, blisko 9% ich produkcji sprzedanej oraz

ponad 13% zatrudnionych (2008 rok). Zasoby leśne i surowcowe Polski są

jednymi z większych w Europie – pod względem powierzchni lasów Polska

zajmuje w Unii Europejskiej siódme miejsce, a w wypadku pozyskania drewna

– miejsce piąte. Zasobność polskich lasów jest dwukrotnie większa niż

przeciętnie w Europie.13

13 „Innowacyjność sektora drzewnego w Polsce”, pod red. Ewa Ratajczak, Poznań 2009 r.,

str.61

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

21212121 | | | | S t r o n a

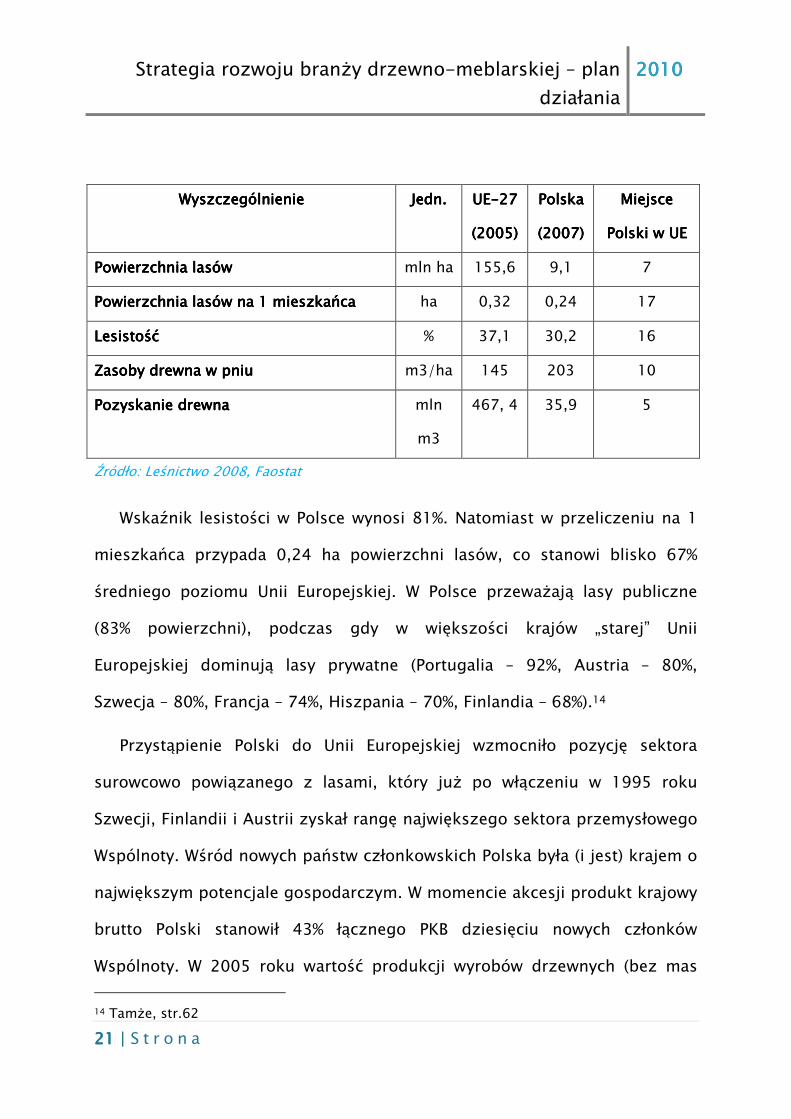

WyszczególnienieWyszczególnienieWyszczególnienieWyszczególnienie Jedn.Jedn.Jedn.Jedn. UEUEUEUE----27272727

(2005)(2005)(2005)(2005)

PolskaPolskaPolskaPolska

(2007)(2007)(2007)(2007)

Miejsce Miejsce Miejsce Miejsce

Polski w UEPolski w UEPolski w UEPolski w UE

Powierzchnia lasówPowierzchnia lasówPowierzchnia lasówPowierzchnia lasów mln ha 155,6 9,1 7

Powierzchnia lasów na 1 mieszkańcaPowierzchnia lasów na 1 mieszkańcaPowierzchnia lasów na 1 mieszkańcaPowierzchnia lasów na 1 mieszkańca ha 0,32 0,24 17

LesistośćLesistośćLesistośćLesistość % 37,1 30,2 16

Zasoby drewna w pniuZasoby drewna w pniuZasoby drewna w pniuZasoby drewna w pniu m3/ha 145 203 10

Pozyskanie drewnaPozyskanie drewnaPozyskanie drewnaPozyskanie drewna mln

m3

467, 4 35,9 5

Źródło: Leśnictwo 2008, Faostat

Wskaźnik lesistości w Polsce wynosi 81%. Natomiast w przeliczeniu na 1

mieszkańca przypada 0,24 ha powierzchni lasów, co stanowi blisko 67%

średniego poziomu Unii Europejskiej. W Polsce przeważają lasy publiczne

(83% powierzchni), podczas gdy w większości krajów „starej” Unii

Europejskiej dominują lasy prywatne (Portugalia – 92%, Austria – 80%,

Szwecja – 80%, Francja – 74%, Hiszpania – 70%, Finlandia – 68%).14

Przystąpienie Polski do Unii Europejskiej wzmocniło pozycję sektora

surowcowo powiązanego z lasami, który już po włączeniu w 1995 roku

Szwecji, Finlandii i Austrii zyskał rangę największego sektora przemysłowego

Wspólnoty. Wśród nowych państw członkowskich Polska była (i jest) krajem o

największym potencjale gospodarczym. W momencie akcesji produkt krajowy

brutto Polski stanowił 43% łącznego PKB dziesięciu nowych członków

Wspólnoty. W 2005 roku wartość produkcji wyrobów drzewnych (bez mas

14 Tamże, str.62

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

22222222 | | | | S t r o n a

włóknistych, papieru i wyrobów z papieru) Unii Europejskiej (UE-25) wyniosła

225,6 mld euro, z czego udział Polski wyniósł ponad 4% (9,9 mld €), w

efekcie – Polska zajęła szóstą pozycję wśród państw członkowskich.15

Duży potencjał leśny wpłynął na rozwój skutecznie konkurującego na

rynkach europejskich polskiego sektora drzewnego. Jego znaczenie w Polsce

jest relatywnie większe niż w Unii Europejskiej. Dotyczy to jednak przemysłu

drzewnego i meblarskiego, w wypadku których wskaźniki udziału w produkcji

sprzedanej i zatrudnieniu przetwórstwa przemysłowego są znacząco wyższe

niż przeciętnie w krajach Wspólnoty. Mniejsza jest natomiast w Polsce rola

przemysłu celulozowo-papierniczego.

W 2007 roku pozyskano w Polsce blisko 36 mln m3 surowca drzewnego

(w 2008 roku 34,2 mln m3) co stanowiło 8% produkcji drewna w UE-27 i dało

piąte miejsce, po Szwecji, Niemczech, Francji i Finlandii. Dzięki relatywnie

zasobnej bazie surowcowej (ale i stopniowo rosnącej innowacyjności oferty

produktowej i aktywności marketingowej przedsiębiorców), polski sektor

drzewny zajmuje stosunkowo wysoką pozycję konkurencyjną w Unii

Europejskiej. Polska jest europejskim liderem w produkcji płyt pilśniowych

porowatych, ma drugie miejsce w produkcji płyt pilśniowych twardych i sucho

formowanych (LDF, MDF, HDF), trzecie w produkcji płyt wiórowych, szóste w

produkcji mebli, siódme – w produkcji materiałów tartych, ósme – w wypadku

mas włóknistych i dziesiąte – papieru i tektury. Pozycja konkurencyjna

polskiego sektora drzewnego jest relatywnie silna również w skali globalnej,

15 Tamże, str. 62

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

23232323 | | | | S t r o n a

co znajduje wyraz w światowym rankingu producentów mebli i płyt

drewnopochodnych oraz eksporterów tych wyrobów (Polska to trzeci na

świecie producent płyt pilśniowych porowatych, szósty – płyt wiórowych i płyt

pilśniowych twardych; polskie meble zajmują natomiast dziesiątą pozycję w

światowej produkcji i czwarte w wymianie handlowej).16

Sektor drzewny ma istotne znaczenie w wymianie handlowej Polski z

zagranicą. Materiały i wyroby z drewna stanowią ponad 10% wartości całego

eksportu, przy czym około 50% wartości eksportu wszystkich materiałów i

wyrobów z drewna przypada na meble. Duże znaczenie ma także eksport

wyrobów przemysłu celulozowo - papierniczego i przetwórstwa

papierniczego (24%). Polska eksportuje 74% wytwarzanych mebli, 43%

materiałów podłogowych, 49% papieru i tektury, 28% płyt

drewnopochodnych. Z punktu widzenia oceny konkurencyjności sektora

drzewnego jest ważne, że jego wyroby trafiają głównie na wymagające rynki

państw Unii Europejskiej (79%). Natomiast pochodzące z zagranicy materiały i

wyroby drzewne stanowią 4% całości polskiego importu. W strukturze

wartości dostaw do Polski dominują wyroby przemysłu celulozowo-

papierniczego, z udziałem w wysokości blisko 60%, a meble stanowią w

imporcie wyrobów drzewnych 18% jego wartości. Jednocześnie, korzystny dla

polskiej gospodarki jest dodatni od wielu lat bilans handlu zagranicznego

wyrobami z drewna. W roku 2008 nadwyżka eksportu nad importem wyniosła

blisko 18 mld zł. Syntetyczną miarą międzynarodowej pozycji konkurencyjnej

16 Tamże, str. 64-65

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

24242424 | | | | S t r o n a

sektora jest wskaźnik ujawnionej przewagi względnej informujący o otwarciu

gospodarki w danej dziedzinie (RCA – Revealed Comparative Advantage).

Wskaźnik ten uzyskał wartość dodatnią w latach 2005 i 2007 dla łącznie

rozpatrywanej grupy wyrobów polskiego przemysłu drzewnego i

meblarskiego, co świadczy o przewadze komparatywnej Polski na światowym

rynku tych wyrobów. W ujęciu szczegółowym wskaźnik ten był jednak ujemny

(co oznacza występowanie importu netto) w przypadku tarcicy liściastej, płyt

wiórowych, sklejek, oklein, mas włóknistych oraz papieru i tektury. Zbliżona

sytuacja występowała średnio w Unii Europejskiej, z wyjątkiem płyt

wiórowych, (wskaźnik dodatni) oraz papieru i tektury (wskaźnik był ujemny).

Dla porównania – Niemcy, będące potentatem na unijnym rynku –

wykazywały w roku 2007 dodatnie wartości wskaźnika RCA dla wielu

wyrobów drzewnych, jednak z wyjątkiem mebli, sklejek, oklein i mas

włóknistych. Osiągnięte w Polsce wskaźniki RCA dla poszczególnych

wyrobów drzewnych informują o ich stosunkowo dobrej pozycji na unijnym

rynku. Najsilniejszą pozycję konkurencyjną mają meble (wskaźnik 0,81 w

2007 roku) oraz płyty pilśniowe mokroformowane (0,30). Przewaga

konkurencyjna polskich mebli jest znacząca zarówno w stosunku do średniej

osiągniętej w państwach Unii Europejskiej, jak i przez gospodarczych liderów

tej organizacji (m.in. Niemcy). Najniższą wartość wskaźnika osiągnięto dla

papieru i tektury (–1,47) i jest to od wielu lat tendencja charakterystyczna dla

polskiego handlu zagranicznego tymi wyrobami.17

17 Tamże, str. 64-65

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

25252525 | | | | S t r o n a

4.4.4.4. PrzePrzePrzePrzemysł drzewno mysł drzewno mysł drzewno mysł drzewno –––– meblarski w woj. meblarski w woj. meblarski w woj. meblarski w woj.

zachodniopomorskimzachodniopomorskimzachodniopomorskimzachodniopomorskim

Terytorialnie największe skupiska firm przemysłu meblarskiego

koncentrują się w aglomeracji szczecińskiej, w obrębie koszalińskiego

obszaru węzłowego, a też na południu i południowym wschodzie

województwa.

W województwie zachodniopomorskim z ogółu przedsiębiorstw

przemysłowych 13,6% działa w branży drzewno – meblarskiej. Badaniu

ankietowemu poddanych zostało 10 przedsiębiorstw. 90% spośród nich

należało do sektora MSP.

W strukturze kosztów przedsiębiorstw za najważniejsze uznane zostały:

� koszty materiałów i surowców – u 50% badanych

� koszty związane z zakupem półproduktów i usług obcych – u 30%

badanych

� koszty pracy – u 20% badanych.

Trzema głównymi czynnikami, które zdaniem badanych firm decydują

o wyborze ich oferty, są przede wszystkim jakość produktu, cena i

wzornictwo. Na jakość wskazuje 50% ankietowanych, na cenę wskazuje 30%

badanych, zaś 20% na wzornictwo.

Główne czynniki ograniczające rozwój badanych firm to przede

wszystkim:

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

26262626 | | | | S t r o n a

� wzrastające koszty produkcji i prowadzenia działalności

gospodarczej (90% przedsiębiorstw),

� brak odpowiednio przygotowanych do pracy specjalistów (80%

przedsiębiorstw).

� brak kapitału na inwestycje (60% przedsiębiorstw),

� niski popyt krajowy - zubożenie społeczeństwa (40%

przedsiębiorstw),

� braki surowców (20% przedsiębiorstw)

Większość respondentów ocenia konkurencję w branży jako silną (70%

badanych) lub bardzo silną (40%). Konkurentami są głównie firmy krajowe

zlokalizowane w regionie (60% odpowiedzi) i szara strefa (40%), w dalszej

kolejności firmy o kapitale krajowym zlokalizowane w kraju (30%) i

międzynarodowe koncerny (20%).

70% badanych podmiotów współpracuje z innymi przedsiębiorstwami w

branży. Wszystkie kooperujące firmy współpracują w zakresie zaopatrzenia w

surowce i materiały, a 50% zleca podwykonawstwo innym firmom - głównie z

regionu. Natomiast powodem ograniczonej współpracy wewnątrz branży jest:

� sprzeczność interesów (80% badanych),

� brak zaufania do partnerów (70% badanych,

� brak potrzeby współpracy (40 % badanych),

� brak odpowiednich partnerów (20% badanych).

Obszary, w jakich możliwa byłaby współpraca to zdaniem

respondentów przede wszystkim:

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

27272727 | | | | S t r o n a

� podejmowanie większych inwestycji (100% badanych),

� projektowanie (80% badanych),

� zaopatrzenie (70% badanych),

� pozyskiwanie wykwalifikowanych pracowników (70% badanych),

� zdobywanie rynku (70% badanych),

� wymiana informacji (40% badanych).

Przedsiębiorstwa w ramach współpracy z sektorem B+R przede

wszystkim zlecają badania i ekspertyzy laboratoryjne i wymieniają się

informacjami na szkoleniach i konferencjach. Ponadto nawiązują współpracę

z poszczególnymi pracownikami instytucji B+R oraz zlecają prace badawczo-

rozwojowe. Badane firmy częściej współpracują z instytucjami z kraju niż z

regionu. Wśród respondentów nie zachodziła współpraca z zagranicznymi

jednostkami badawczymi. Główną barierą w kooperacji z instytucjami

badawczymi są przede wszystkim:

� wysokie koszty współpracy (100% badanych),

� brak środków finansowych (90% badanych),

� długotrwałe i skomplikowane procedury związane z podejmowaniem

badań (50% badanych),

� niedopasowanie oferty i profilu ośrodków badawczo-rozwojowych do

ich potrzeb (40% badanych).

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

28282828 | | | | S t r o n a

5.5.5.5. Czynniki rozwoju branży drzewno Czynniki rozwoju branży drzewno Czynniki rozwoju branży drzewno Czynniki rozwoju branży drzewno –––– meblarskiejmeblarskiejmeblarskiejmeblarskiej

Za determinanty rozwoju branży drzewno – meblarskiej uważa się

głównie:

� wysoka jakość oferowanych produktów i usług,

� innowacyjność produktów i usług,

� jakość kadr.

Jakość, obok ceny produktów czy usług, staje sie coraz ważniejszym

elementem konkurowania na rynku drzewno - meblarskim. Pozytywnym

zjawiskiem obserwowanym po wejściu Polski do UE wśród polskich

przedsiębiorstw jest coraz większa liczba uzyskiwanych certyfikatów

potwierdzających jakość oferowanych produktów i usług. Powoduje to, że

produkty polskiego sektora meblarskiego wyróżniają sie już uznaną

światową jakością. Niemniej jednak niezbędne jest zwiększanie

innowacyjności całej branży, w tym oferty produkcyjnej. Wyniki ankiet

potwierdzają, że uzyskiwanie jakości jest dla firm z klastra meblowego w

zachodniopomorskim olbrzymim wysiłkiem. Niemniej jednak przedsiębiorcy

podejmują go, świadomi tego, jakimi czynnikami kierują sie odbiorcy przy

decyzji o wyborze produktu. Badania jasno dowodzą, że warunkiem

odniesienia sukcesu jest nie tyle cena produktów, co wypracowanie

rozpoznawalnej marki utożsamianej z trwałością i niezawodnością

produktów, fachowym doradztwem oraz unikalnym wzornictwem.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

29292929 | | | | S t r o n a

Drugim elementem lezącym u podstaw sukcesu w branży drzewno -

meblarskiej ich innowacyjność. Niskie wydatki na sferę B+R co prawda nie

odbijają sie na obecnej kondycji finansowej, ale ograniczają przyszłe

perspektywy rozwoju. Powszechnie znanym problemem jest niewystarczająca

współpraca środowisk gospodarczych i naukowych, niska liczba wdrożeń

nowych technologii i mała liczba nowych przedsiębiorstw tworzonych w

oparciu o nowe technologie. W strukturze nakładów na innowacje tylko

niewielki odsetek stanowią nakłady na działalność badawczo rozwojowa oraz

szkolenie personelu związane z działalnością innowacyjną. Za kluczowe

bariery utrudniające współpracę sfery B+R z przedsiębiorstwami w branży

drzewno – meblarskiej zaliczymy:

� wysokie koszty opracowania i wdrożenia innowacji, znacznie

przekraczające możliwości kapitałowe większości przedsiębiorców,

przy jednoczesnym utrudnionym dostępie do zewnętrznych źródeł

finansowania (zbyt wysokie oprocentowanie kredytów oraz brak

właściwych źródeł);

� słabo rozwinięta infrastrukturę komercjalizacji nauki i techniki, co

powoduje, że inwestowanie w nowe technologie i tworzenie nowych

firm opartych na tych technologiach jest związane ze zbyt wysokim

ryzykiem, co w konsekwencji hamuje wykorzystywanie badan

naukowych w gospodarce.

Pokonanie ww. barier i zwiększenie tym samym innowacyjności

przedsiębiorstw wydaje się być szczególnie istotne dla przyszłego rozwoju

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

30303030 | | | | S t r o n a

branży drzewno – meblarskiej zarówno w Polsce jak i w województwie

zachodniopomorskim.

Działalność innowacyjna przedsiębiorstw sektora meblarskiego w

zakresie generowania nowej wiedzy jest niezwykle niska, zaś przemysł ten

korzysta z osiągnięć krajowej myśli technicznej w znikomym stopniu.

Uczestnicy badań wśród przyczyn takiego stanu wymieniali niejednokrotnie

opisane wyżej przeszkody: wysokie koszty prowadzenia badan (41%

badanych wskazuje na tą barierę jako najistotniejsza), brak środków na

działania w tym obszarze (29%) oraz długotrwałe procedury (23%). Istotne

jest i to, że na brak współpracy z jednostkami B+R z powodu

niedopasowania ich oferty i profilu do potrzeb branży wskazało blisko 16%

ankietowanych firm. Jeśli już współpraca pomiędzy firmami meblarskimi i

jednostkami badawczymi ma miejsce, dotyczy ona na równi (po 11%

odpowiedzi) zlecania ekspertyz i badan laboratoryjnych oraz organizowania

spotkań i konferencji w celu wymiany wiedzy i informacji.

Budowa przewagi konkurencyjnej w oparciu o wymienione powyżej

czynniki: jakość i innowacyjność możliwa jest jedynie przy położeniu

należytego nacisku na rozwój najważniejszego zasobu przedsiębiorstwa:

ludzi. Chodzi tu nie tylko o doskonalenie kwalifikacji pracowników

związanych bezpośrednio z ich zawodem oraz opracowanie odpowiednich

systemów motywacyjnych, które zwiększą ich identyfikacje z firma i

wartościami w niej obowiązującymi: dbałością o zachowanie najwyższej

jakości, kreatywnością i otwartością na oczekiwania klientów, lecz również -

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

31313131 | | | | S t r o n a

a może przede wszystkim - o szkolenia z zakresu innowacyjności

(produktowej, organizacyjnej, marketingowej). Specyfika branży meblarskiej

jest to, iż w bardzo małym stopniu firmy przemysłu meblarskiego

współpracują z innymi podmiotami w celu wprowadzenia innowacji, w tym

sporadycznie z sektorem badawczo-rozwojowym.

We współpracy z instytucjami edukacyjnymi najważniejsze jest, aby

dostosowywać programy kształcenia zawodowego do potrzeb branży i

klastra, uwzględniając w nich zagadnienia najnowszych technologii

stosowanych w przemyśle wraz z umiejętnością ich zastosowania oraz

innowacji możliwych do wprowadzenia w cykl produkcji mebli. Ważne jest

również, aby jeszcze w fazie kształcenia zapoznawać przyszłych

pracowników z oczekiwaniami pracodawców. Tymczasem 78% uczestników

warsztatów ma doświadczenia, że kwalifikacje osób poszukujących u nich

zatrudnienia nie odpowiadają potrzebom i oczekiwaniom ich firmy.

Jednocześnie jedynie 29% przedsiębiorców przyjmuje uczniów i studentów na

staże i praktyki. W ocenie przygotowania do wykonywania zawodu

najczęściej wskazywano: brak zaawansowanej i wąskiej specjalizacji

technicznej, informatycznej, w zakresie programów graficznych oraz brak

praktycznych umiejętności, doświadczenia i praktycznej znajomości branży.

Odsetek firm, których pracownicy systematycznie uczestniczą w szkoleniach,

konferencjach i seminariach branżowych wynosi ok. 10%, zaś w przypadku

sporadycznego uczestnictwa – nie przekracza on 44%.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

32323232 | | | | S t r o n a

Oprócz ww. problemów, z jakimi borykają się przedsiębiorstwa, często

wymieniane są jeszcze inne elementy wyznaczające determinanty rozwoju, są

to:

� Brak wiedzy o roli planowania strategicznego, krótkoterminowa

perspektywa w zarządzaniu, brak koordynacji działań w

przedsiębiorstwie;

� Trudna sytuacja finansowa, niedokapitalizowanie, brak możliwości

pozyskiwania zewnętrznego finansowania na korzystnych warunkach,

zatory płatnicze;

� Niski poziom nakładów inwestycyjnych, zwłaszcza związanych z

generowaniem wiedzy;

Niska przeżywalność nowopowstających przedsiębiorstw z sektora MSP

(w pierwszym roku działalności upada ok. 1/3 podmiotów). Ankiety i zajęcia

warsztatowe potwierdzają, że wskazane wyżej bariery i problemy w pełni

odnoszą sie do przedsiębiorstw branży meblowej w województwie

zachodniopomorskim.

Uczestnicy projektu wymieniają szereg czynników ograniczających ich

rozwój, np.: brak wykwalifikowanej kadry, wzrost kosztów zatrudnienia,

wzrost kosztów stałych i kosztów transportu, wzrastające koszty produkcji;

niepewny i mało stabilny rynek zbytu; polityka finansowa i podatkowa

państwa; brak stałości przepisów prawnych (ciągłe zmiany); brak kapitału na

inwestycje, trudności kredytowe, brak łatwego dostępu do dotacji, oraz

specyficzne dla branży - kłopoty z pozyskaniem surowca drzewnego.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

33333333 | | | | S t r o n a

Rozwiązaniem wielu powyższych problemów może być intensywna

współpraca przedsiębiorstw w ramach klastra. Kooperacja jest jednym z

najlepszych sposobów podnoszenia konkurencyjności drobnych

przedsiębiorców. Łączenie struktur oznacza: wzrost potencjału finansowego,

większe możliwości logistyczne, lepsze warunki handlowe, czyli możliwość

konkurowania z dużymi i silnymi kapitałowo podmiotami. Należy tu jednak

uwzględnić naturalne bariery natury psychologicznej. W wielu przypadkach

proces zacieśniania współpracy oceniany jest przez pryzmat lekowych

nastawień, kojarzonych raczej jako „dominacja silniejszego przedsiębiorstwa

nad słabszym” niż np. jako „współpraca różnych podmiotów w celu

polaczenia sił i środków działania”. Czynniki zniechęcające do współpracy to

przeciwności w zamiarach i celach, wzajemny brak zaufania, złe

doświadczenia związane z dotychczasowa współpraca i obawy związane z

nielegalnym naśladownictwem. Taki stan rzeczy jest właściwy dla większości

przedsiębiorstw branży meblarskiej w zachodniopomorskim. 66%

uczestników projektu nie należy do żadnej organizacji zrzeszającej firmy

branży meblowej. Istotna role w przypadku klastra w województwie

zachodniopomorskim odgrywa również dość silne przekonanie o braku

potrzeby bliskiego współdziałania. Takie obiektywne ograniczenie w postaci

niesprzyjających postaw mentalnych odbiera przedsiębiorcom rzeczywista

szanse na rozwój i umacnianie własnego biznesu. Aby przełamać tą barierę i

zwiększyć szanse uczestników klastra na tworzenie trwałych i efektywnych

sieci kooperacyjnych, należy ukazać im zalety różnych form współpracy,

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

34343434 | | | | S t r o n a

zapoznać z pewnymi trudnościami, jakie niesie ze sobą współpraca i wskazać

proste, niedrogie i efektywne narzędzia ułatwiające ich pokonywanie.

Stworzenie sprawnie funkcjonującej platformy współpracy umożliwi z

pewnością skuteczniejsze wywieranie nacisków na organy administracyjne w

celu uzyskania większego wsparcia oraz aktywne kształtowanie otoczenia

prawnego przedsiębiorstw.

Podsumowując, najważniejsze czynniki rozwoju branży drzewno-

meblarskiej w województwie zachodniopomorskim to:

� Innowacyjność

� Jakość

� Ludzie

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

35353535 | | | | S t r o n a

6.6.6.6. Problemy branżyProblemy branżyProblemy branżyProblemy branży drzewno drzewno drzewno drzewno –––– meblarskiej w meblarskiej w meblarskiej w meblarskiej w

województwie zachodniopomorskimwojewództwie zachodniopomorskimwojewództwie zachodniopomorskimwojewództwie zachodniopomorskim

1. Duże zatrudnienie i mała wydajność. Sektor meblarski w województwie

zachodniopomorskim plasuje się poza czołówką najbardziej

produktywnych branż, a jego wyróżnikiem jest istnienie dużej liczby

rozproszonych przedsiębiorstw sektora MSP.

2. Brak specjalizacji i niski stopień korzystania z podwykonawców. Cały

proces produkcyjny odbywa się w obrębie jednego przedsiębiorstwa.

3. Bardzo wysoka jakość polskich mebli oznacza dla większości małych i

średnich przedsiębiorców olbrzymi wysiłek. Aż 29% przedsiębiorstw

traktuje wymogi dotyczące jakości jako zagrożenie dla nich samych.

4. Powszechnym zjawiskiem jest silna konkurencja cenowa ze strony mało

profesjonalnych producentów (tzw. „garażowców”) oraz coraz silniejsza

konkurencja produktów i półproduktów pochodzących z Chin.

5. Bardzo zróżnicowany poziom innowacyjności przedsiębiorstw sektora

meblowego w skali kraju. Niewielka liczba jednostek zajmujących się

badaniami i rozwojem technologicznym oraz edukacją kadr związanych z

przemysłem drzewnym, w tym także meblarskim, w kraju.

6. Duże zużycie surowca drzewnego. Niekorzystna polityka Lasów

Państwowych, której efektem jest limitowana podaż, zbyt mała w

stosunku do potrzeb branży oraz wysokie ceny drewna.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

36363636 | | | | S t r o n a

7. Przy stale utrzymującym się wysokim eksporcie branży tylko nieliczni

polscy producenci funkcjonują na zagranicznych rynkach pod własną

marką.

8. Rosnący popyt na meble na rynku wewnętrznym.

9. Brak marki regionalnej, rozpoznawalności produktów18

� Analiza makroekonomiczna problemów branży:Analiza makroekonomiczna problemów branży:Analiza makroekonomiczna problemów branży:Analiza makroekonomiczna problemów branży:

• Słaby popyt krajowy

• Niedobór surowca

• Globalna konkurencja19

� Analiza problemów branży w obszarze zarządzaniaAnaliza problemów branży w obszarze zarządzaniaAnaliza problemów branży w obszarze zarządzaniaAnaliza problemów branży w obszarze zarządzania i współpracyi współpracyi współpracyi współpracy::::

• Duże rozproszenie produkcji i wciąż niedostateczna specjalizacja

• Niska produktywność i wydajność pracy

• Silne uzależnienie od produktów drewnopochodnych, zwłaszcza

pochodzących od lokalnych producentów

• Działanie na własną rękę

• Brak systemu przepływu informacji

• Brak współpracy z władzami lokalnymi

• Polityka sprzedaży drewna przez głównego dostawcę, tj. Lasy

Państwowe

18 Zob.: Strategia Rozwoju Zachodniopomorskiego Klastra Drzewno-Meblarskiego 19 Opracowanie własne na podstawie raportów z warsztatów przeprowadzonych dla

Śląskiego Klastra Drzewnego

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

37373737 | | | | S t r o n a

• Brak specjalizacji produkcji

• Nieuczciwa konkurencja ze strony szarej strefy, psucie wizerunku

• Mało stabilne regulacje prawne i administracyjne hamujące rozwój

biznesu (podatki, narzuty, przewlekłe postępowania przed sądami i

organami administracyjnymi)

• Zła ochrona prawna dóbr intelektualnych

• Słaba współpraca i brak zaangażowania ze strony jednostek samorządu

terytorialnego

• Brak odpowiednich certyfikatów dla surowców i produktów

usprawniający handel na poziomie UE20

� Analiza problemów branży w obszarze Analiza problemów branży w obszarze Analiza problemów branży w obszarze Analiza problemów branży w obszarze marketingumarketingumarketingumarketingu::::

• Słaba renoma marki i skala marketingowego wsparcia

• Brak regionalnej marki i rozpoznawalnych produktów21

� Analiza problemów branży w obszarze Analiza problemów branży w obszarze Analiza problemów branży w obszarze Analiza problemów branży w obszarze badań, innowacji i technologiibadań, innowacji i technologiibadań, innowacji i technologiibadań, innowacji i technologii::::

• Niskie nakłady na innowacje i B+R - niezadowalający poziom

innowacyjności i generowania nowej wiedzy

• Słaba współpraca firm przemysłu meblarskiego z jednostkami B+R w

zakresie rozwoju nowych produktów22

20 Zob. tamże 21 Zob. tamże 22 Zob. tamże

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

38383838 | | | | S t r o n a

� Analiza problemów branży w obszarze Analiza problemów branży w obszarze Analiza problemów branży w obszarze Analiza problemów branży w obszarze finansówfinansówfinansówfinansów::::

• Wrażliwość na wahania kursowe

• Duże uzależnienie produkcji drogiego drewna krajowego

• Kosztowo-cenowy charakter konkurencji

• Brak kompleksowych systemów zarządzania finansami (w tym

ryzykiem)

• Niski poziom kapitału własnego firm

• Wysokie i rosnące koszty transportu materiału, ograniczone znaczenie

importu surowca23

� Analiza problemów branży w obszarzeAnaliza problemów branży w obszarzeAnaliza problemów branży w obszarzeAnaliza problemów branży w obszarze zasobów ludzkichzasobów ludzkichzasobów ludzkichzasobów ludzkich::::

• Brak wykwalifikowanej kadry– technicznej i finansowej

• Odpływ pracowników i potencjalny wzrost kosztów zatrudnienia24

� Analiza problemów branży w obszarze internacjonalizacji:Analiza problemów branży w obszarze internacjonalizacji:Analiza problemów branży w obszarze internacjonalizacji:Analiza problemów branży w obszarze internacjonalizacji:

• Trudności z wejściem na rynki zagraniczne

• Ekspansywna polityka eksportowa krajów spoza Unii

• Nasycenie rynku europejskiego25

23 Zob. tamże 24 Zob. tamże 25 Zob. tamże

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

39393939 | | | | S t r o n a

7.7.7.7. Program wdrożeń Program wdrożeń Program wdrożeń Program wdrożeń oraz propozycje działań niezbędnych oraz propozycje działań niezbędnych oraz propozycje działań niezbędnych oraz propozycje działań niezbędnych

do rozwoju branży do rozwoju branży do rozwoju branży do rozwoju branży drzewnodrzewnodrzewnodrzewno----meblarskiejmeblarskiejmeblarskiejmeblarskiej w regionie w regionie w regionie w regionie

oraz ich priorytetyoraz ich priorytetyoraz ich priorytetyoraz ich priorytetyzacja.zacja.zacja.zacja.

Proponowane działania mają na celu długofalowy rozwój branży drzewno

– meblarskiej w województwie zachodniopomorskim. Analizując bieżące

problemy branży za kluczowe uznaje się:

1. Rozwój niezbędnych zasobów ludzkich dla branży drzewno -

meblarskiej.

2. Zdobycie nowych rynków zbytu dzięki usprawnieniu działań

promocyjnych i dystrybucyjnych oraz wykreowaniu wspólnej marki.

3. Rozwój nowych innowacyjnych produktów, poprawę jakości i

funkcjonalności produktów istniejących, usprawnienie procesu

produkcyjnego.

4. Zwiększenie rentowności przedsiębiorstw branży drzewno -

meblarskiej oraz poprawę dostępu do finansowania działalności

bieżącej i inwestycyjnej.

5. Poprawę relacji z otoczeniem administracyjnym i aktywne

kształtowanie otoczenia prawnego.

6. Integracja branży drzewno - meblarskiej wokół projektów

ukierunkowanych na rozwój nowych innowacyjnych produktów oraz

usprawnienie procesu produkcyjnego.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

40404040 | | | | S t r o n a

7. Poprawa kształcenia specjalistów w branży drzewno – meblarskiej a

także działania ukierunkowane na zatrzymanie tychże specjalistów w

kraju, w sytuacji zagrożenie emigracją np. do Niemiec.

Opracowany i przedstawiony poniżej plan działań dla branży spożywczej

w województwie zachodniopomorskim został opracowany na podstawie

analizy problemów branży w obszarze:

• Zarządzania

• Marketingu

• Technologii

• Finansów

• Zasobów ludzkich

• Internacjonalizacji

Zaprezentowany plan działań zawiera propozycje krótko, średnio i

długoterminowe.

7.17.17.17.1 W ujęciu krótkoterminowym W ujęciu krótkoterminowym W ujęciu krótkoterminowym W ujęciu krótkoterminowym

(październik 2010 (październik 2010 (październik 2010 (październik 2010 –––– październik 2011)październik 2011)październik 2011)październik 2011)

Lp.Lp.Lp.Lp. MiesiącMiesiącMiesiącMiesiąc Temat projektuTemat projektuTemat projektuTemat projektu Propozycja działańPropozycja działańPropozycja działańPropozycja działań

1111 Październik 2010

„Współpraca trzech

sektorów( biznesu, sfery

badawczo-rozwojowej i

„Okrągły stół przedsiębiorców i

naukowców”. Celem spotkania

(warsztatu) jest wymiana

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

41414141 | | | | S t r o n a

samorządów w branży

drzewno-meblarskiej)”

oczekiwań i możliwości wspólnych

działań przy projektach

badawczych jak również

możliwościach komercjalizacji

rozwiązań wypracowanych w

sferze badawczo-rozwojowej.”

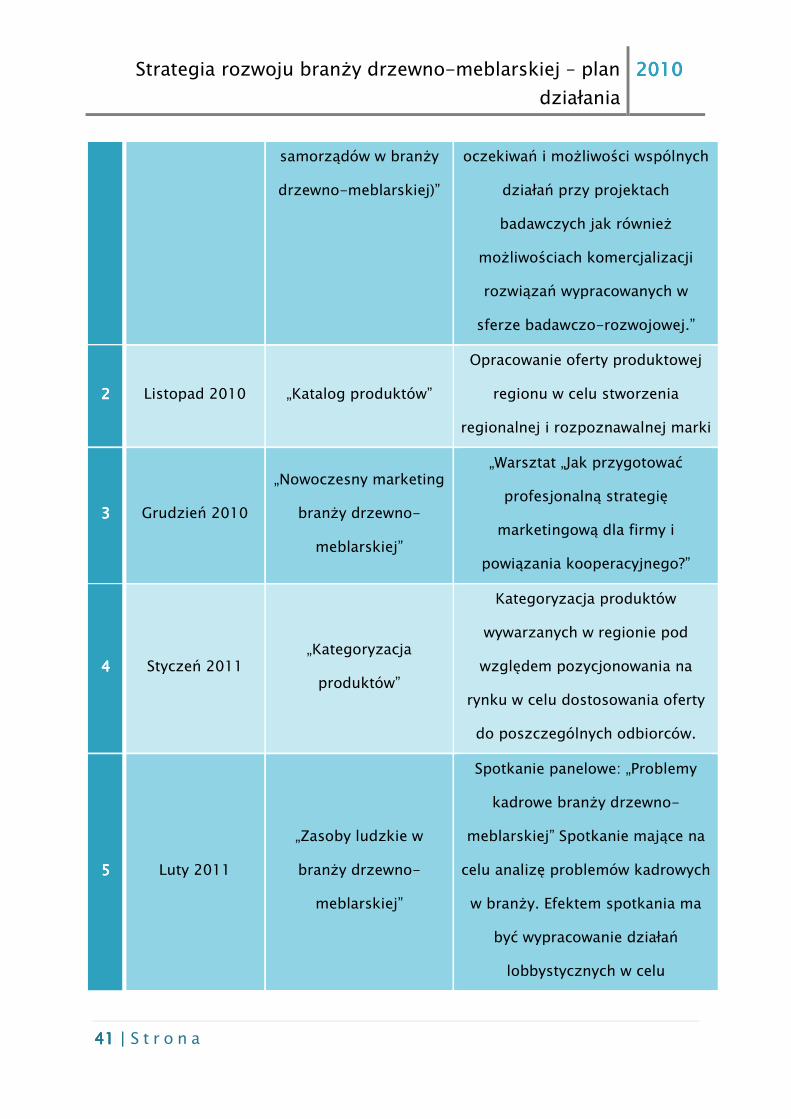

2222 Listopad 2010 „Katalog produktów”

Opracowanie oferty produktowej

regionu w celu stworzenia

regionalnej i rozpoznawalnej marki

3333 Grudzień 2010

„Nowoczesny marketing

branży drzewno-

meblarskiej”

„Warsztat „Jak przygotować

profesjonalną strategię

marketingową dla firmy i

powiązania kooperacyjnego?”

4444 Styczeń 2011 „Kategoryzacja

produktów”

Kategoryzacja produktów

wywarzanych w regionie pod

względem pozycjonowania na

rynku w celu dostosowania oferty

do poszczególnych odbiorców.

5555 Luty 2011

„Zasoby ludzkie w

branży drzewno-

meblarskiej”

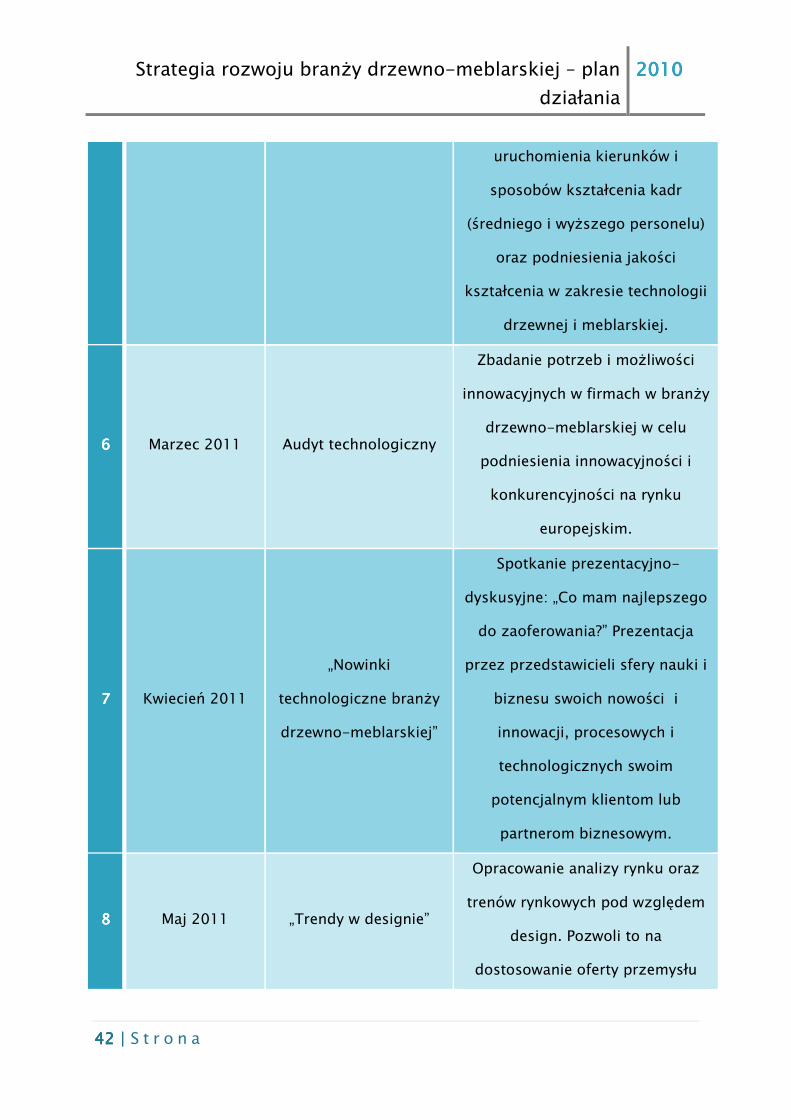

Spotkanie panelowe: „Problemy

kadrowe branży drzewno-

meblarskiej” Spotkanie mające na

celu analizę problemów kadrowych

w branży. Efektem spotkania ma

być wypracowanie działań

lobbystycznych w celu

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

42424242 | | | | S t r o n a

uruchomienia kierunków i

sposobów kształcenia kadr

(średniego i wyższego personelu)

oraz podniesienia jakości

kształcenia w zakresie technologii

drzewnej i meblarskiej.

6666 Marzec 2011 Audyt technologiczny

Zbadanie potrzeb i możliwości

innowacyjnych w firmach w branży

drzewno-meblarskiej w celu

podniesienia innowacyjności i

konkurencyjności na rynku

europejskim.

7777 Kwiecień 2011

„Nowinki

technologiczne branży

drzewno-meblarskiej”

Spotkanie prezentacyjno-

dyskusyjne: „Co mam najlepszego

do zaoferowania?” Prezentacja

przez przedstawicieli sfery nauki i

biznesu swoich nowości i

innowacji, procesowych i

technologicznych swoim

potencjalnym klientom lub

partnerom biznesowym.

8888 Maj 2011 „Trendy w designie”

Opracowanie analizy rynku oraz

trenów rynkowych pod względem

design. Pozwoli to na

dostosowanie oferty przemysłu

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

43434343 | | | | S t r o n a

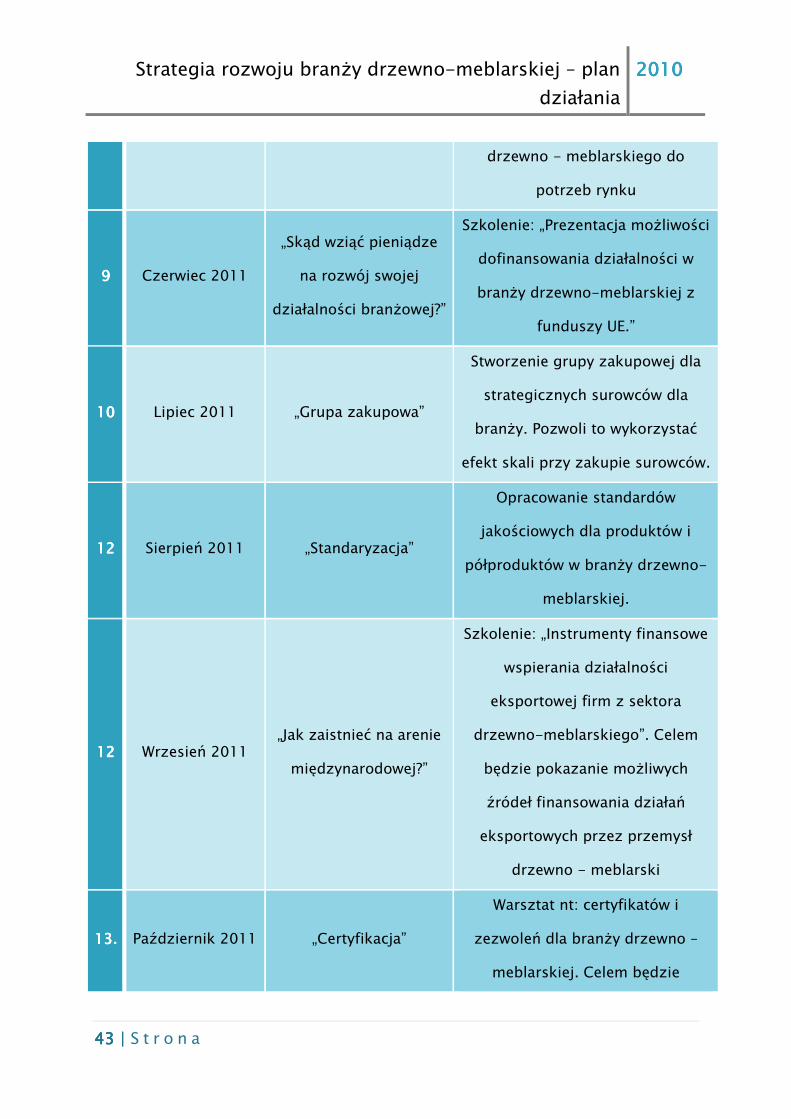

drzewno - meblarskiego do

potrzeb rynku

9999 Czerwiec 2011

„Skąd wziąć pieniądze

na rozwój swojej

działalności branżowej?”

Szkolenie: „Prezentacja możliwości

dofinansowania działalności w

branży drzewno-meblarskiej z

funduszy UE.”

10101010 Lipiec 2011 „Grupa zakupowa”

Stworzenie grupy zakupowej dla

strategicznych surowców dla

branży. Pozwoli to wykorzystać

efekt skali przy zakupie surowców.

12121212 Sierpień 2011 „Standaryzacja”

Opracowanie standardów

jakościowych dla produktów i

półproduktów w branży drzewno-

meblarskiej.

12121212 Wrzesień 2011 „Jak zaistnieć na arenie

międzynarodowej?”

Szkolenie: „Instrumenty finansowe

wspierania działalności

eksportowej firm z sektora

drzewno-meblarskiego”. Celem

będzie pokazanie możliwych

źródeł finansowania działań

eksportowych przez przemysł

drzewno - meblarski

13.13.13.13. Październik 2011 „Certyfikacja”

Warsztat nt: certyfikatów i

zezwoleń dla branży drzewno –

meblarskiej. Celem będzie

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

44444444 | | | | S t r o n a

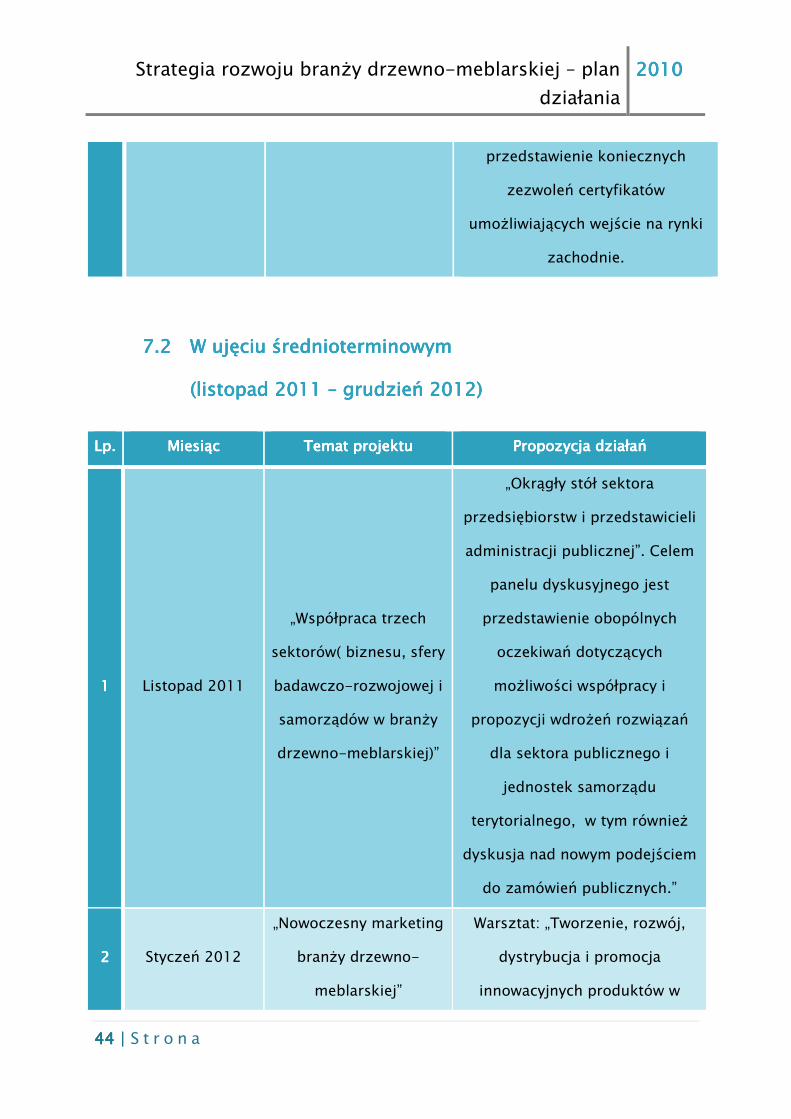

przedstawienie koniecznych

zezwoleń certyfikatów

umożliwiających wejście na rynki

zachodnie.

7.27.27.27.2 W ujęciu średnioterminowym W ujęciu średnioterminowym W ujęciu średnioterminowym W ujęciu średnioterminowym

(listopad 2011 (listopad 2011 (listopad 2011 (listopad 2011 –––– grudzień 2012)grudzień 2012)grudzień 2012)grudzień 2012)

Lp.Lp.Lp.Lp. MiesiącMiesiącMiesiącMiesiąc Temat projektuTemat projektuTemat projektuTemat projektu Propozycja działańPropozycja działańPropozycja działańPropozycja działań

1111 Listopad 2011

„Współpraca trzech

sektorów( biznesu, sfery

badawczo-rozwojowej i

samorządów w branży

drzewno-meblarskiej)”

„Okrągły stół sektora

przedsiębiorstw i przedstawicieli

administracji publicznej”. Celem

panelu dyskusyjnego jest

przedstawienie obopólnych

oczekiwań dotyczących

możliwości współpracy i

propozycji wdrożeń rozwiązań

dla sektora publicznego i

jednostek samorządu

terytorialnego, w tym również

dyskusja nad nowym podejściem

do zamówień publicznych.”

2222 Styczeń 2012

„Nowoczesny marketing

branży drzewno-

meblarskiej”

Warsztat: „Tworzenie, rozwój,

dystrybucja i promocja

innowacyjnych produktów w

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

45454545 | | | | S t r o n a

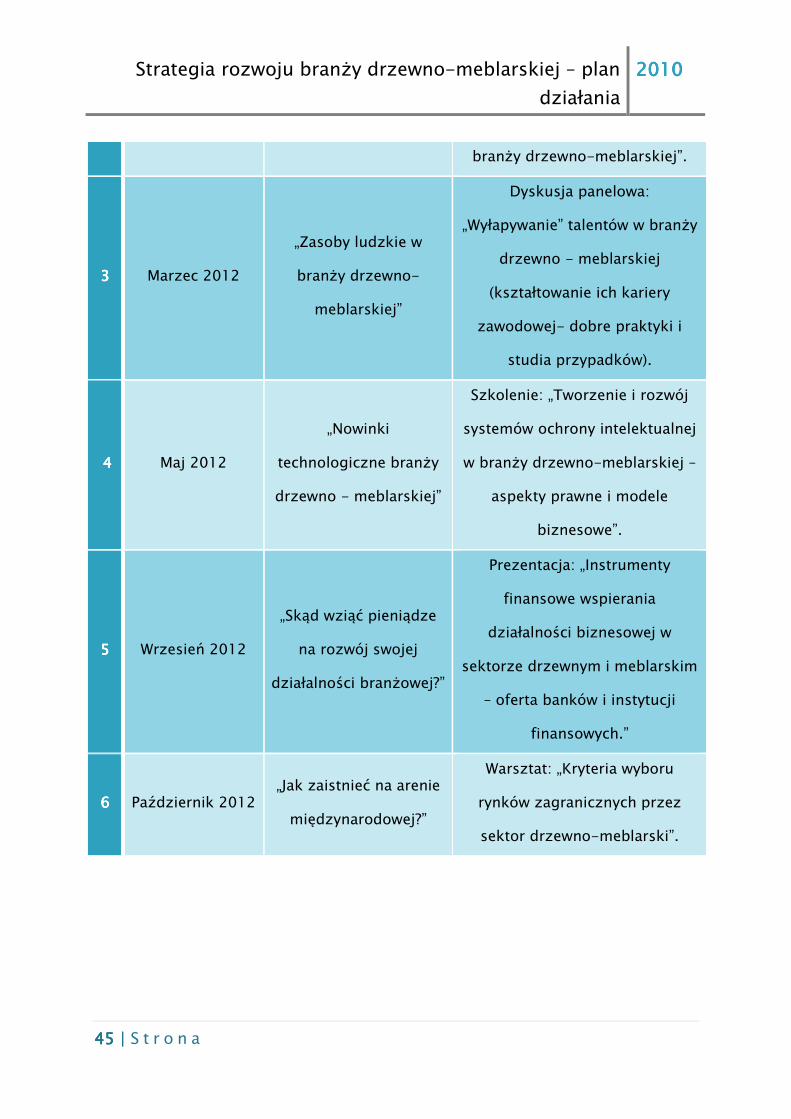

branży drzewno-meblarskiej”.

3333 Marzec 2012

„Zasoby ludzkie w

branży drzewno-

meblarskiej”

Dyskusja panelowa:

„Wyłapywanie” talentów w branży

drzewno - meblarskiej

(kształtowanie ich kariery

zawodowej- dobre praktyki i

studia przypadków).

4444 Maj 2012

„Nowinki

technologiczne branży

drzewno - meblarskiej”

Szkolenie: „Tworzenie i rozwój

systemów ochrony intelektualnej

w branży drzewno-meblarskiej –

aspekty prawne i modele

biznesowe”.

5555 Wrzesień 2012

„Skąd wziąć pieniądze

na rozwój swojej

działalności branżowej?”

Prezentacja: „Instrumenty

finansowe wspierania

działalności biznesowej w

sektorze drzewnym i meblarskim

– oferta banków i instytucji

finansowych.”

6666 Październik 2012 „Jak zaistnieć na arenie

międzynarodowej?”

Warsztat: „Kryteria wyboru

rynków zagranicznych przez

sektor drzewno-meblarski”.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

46464646 | | | | S t r o n a

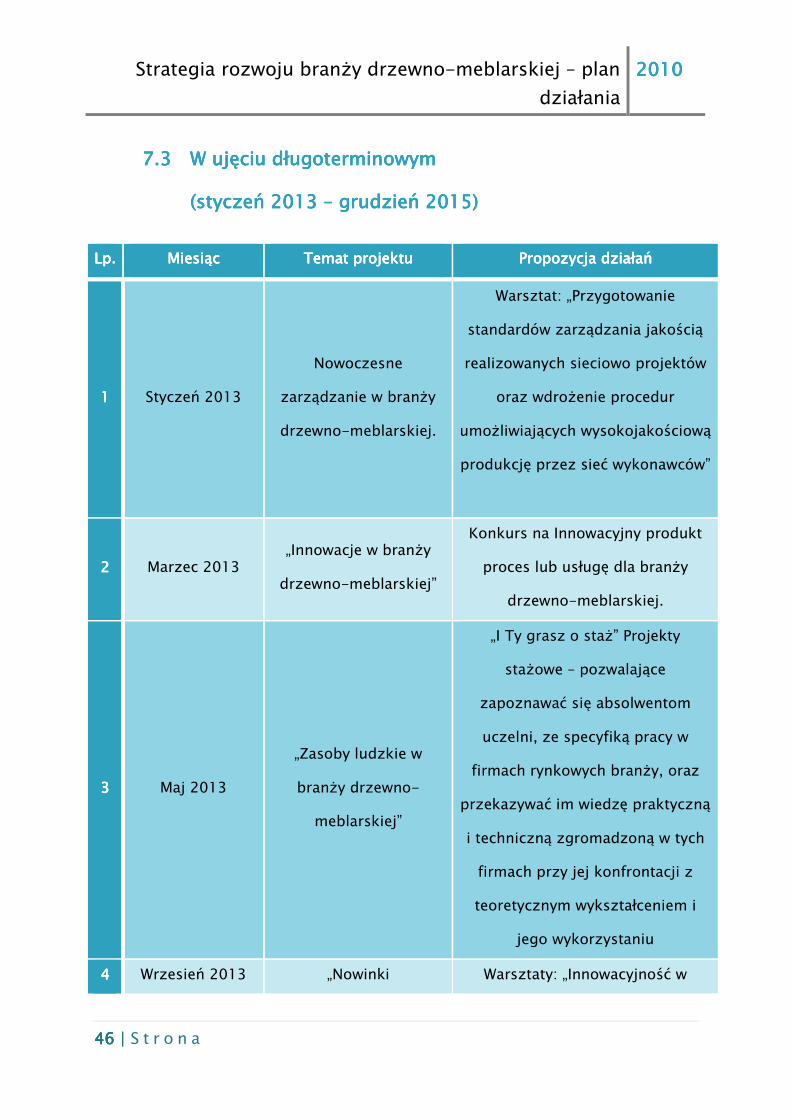

7.37.37.37.3 W ujęciu długoterminowym W ujęciu długoterminowym W ujęciu długoterminowym W ujęciu długoterminowym

(styczeń 2013 (styczeń 2013 (styczeń 2013 (styczeń 2013 –––– grudzień 2015)grudzień 2015)grudzień 2015)grudzień 2015)

Lp.Lp.Lp.Lp. MiesiącMiesiącMiesiącMiesiąc Temat projektuTemat projektuTemat projektuTemat projektu Propozycja działańPropozycja działańPropozycja działańPropozycja działań

1111 Styczeń 2013

Nowoczesne

zarządzanie w branży

drzewno-meblarskiej.

Warsztat: „Przygotowanie

standardów zarządzania jakością

realizowanych sieciowo projektów

oraz wdrożenie procedur

umożliwiających wysokojakościową

produkcję przez sieć wykonawców”

2222 Marzec 2013 „Innowacje w branży

drzewno-meblarskiej”

Konkurs na Innowacyjny produkt

proces lub usługę dla branży

drzewno-meblarskiej.

3333 Maj 2013

„Zasoby ludzkie w

branży drzewno-

meblarskiej”

„I Ty grasz o staż” Projekty

stażowe – pozwalające

zapoznawać się absolwentom

uczelni, ze specyfiką pracy w

firmach rynkowych branży, oraz

przekazywać im wiedzę praktyczną

i techniczną zgromadzoną w tych

firmach przy jej konfrontacji z

teoretycznym wykształceniem i

jego wykorzystaniu

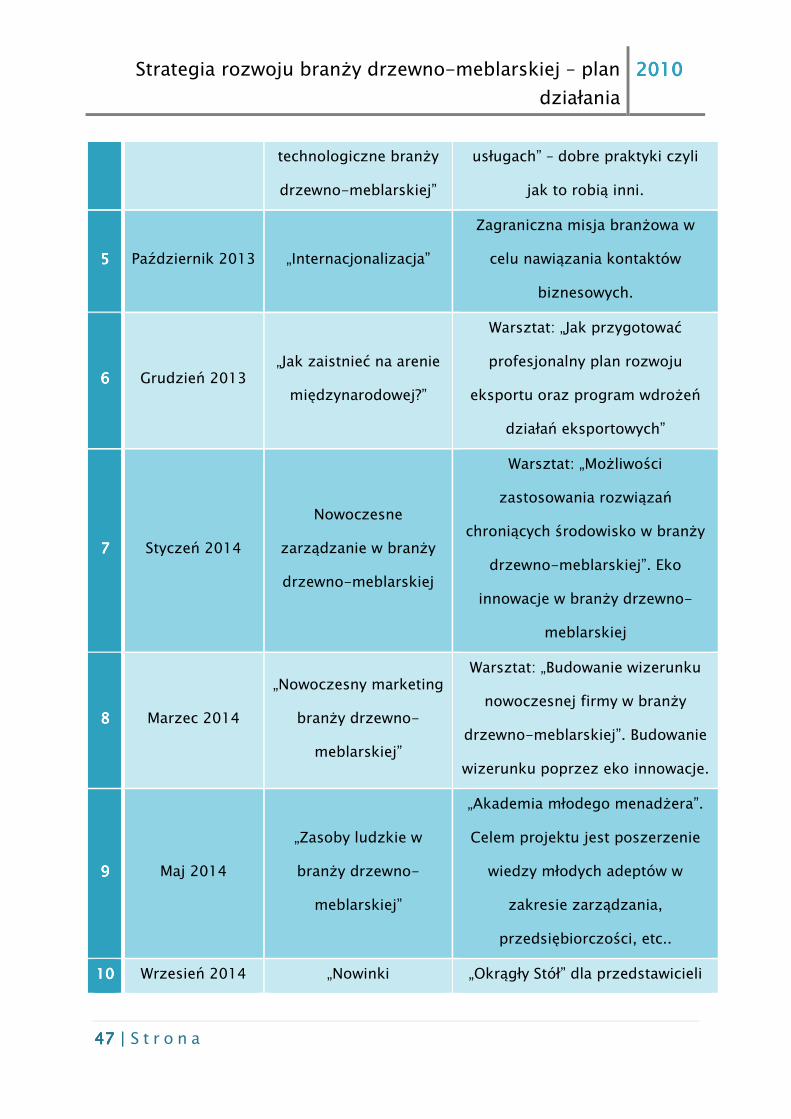

4444 Wrzesień 2013 „Nowinki Warsztaty: „Innowacyjność w

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

47474747 | | | | S t r o n a

technologiczne branży

drzewno-meblarskiej”

usługach” – dobre praktyki czyli

jak to robią inni.

5555 Październik 2013 „Internacjonalizacja”

Zagraniczna misja branżowa w

celu nawiązania kontaktów

biznesowych.

6666 Grudzień 2013 „Jak zaistnieć na arenie

międzynarodowej?”

Warsztat: „Jak przygotować

profesjonalny plan rozwoju

eksportu oraz program wdrożeń

działań eksportowych”

7777 Styczeń 2014

Nowoczesne

zarządzanie w branży

drzewno-meblarskiej

Warsztat: „Możliwości

zastosowania rozwiązań

chroniących środowisko w branży

drzewno-meblarskiej”. Eko

innowacje w branży drzewno-

meblarskiej

8888 Marzec 2014

„Nowoczesny marketing

branży drzewno-

meblarskiej”

Warsztat: „Budowanie wizerunku

nowoczesnej firmy w branży

drzewno-meblarskiej”. Budowanie

wizerunku poprzez eko innowacje.

9999 Maj 2014

„Zasoby ludzkie w

branży drzewno-

meblarskiej”

„Akademia młodego menadżera”.

Celem projektu jest poszerzenie

wiedzy młodych adeptów w

zakresie zarządzania,

przedsiębiorczości, etc..

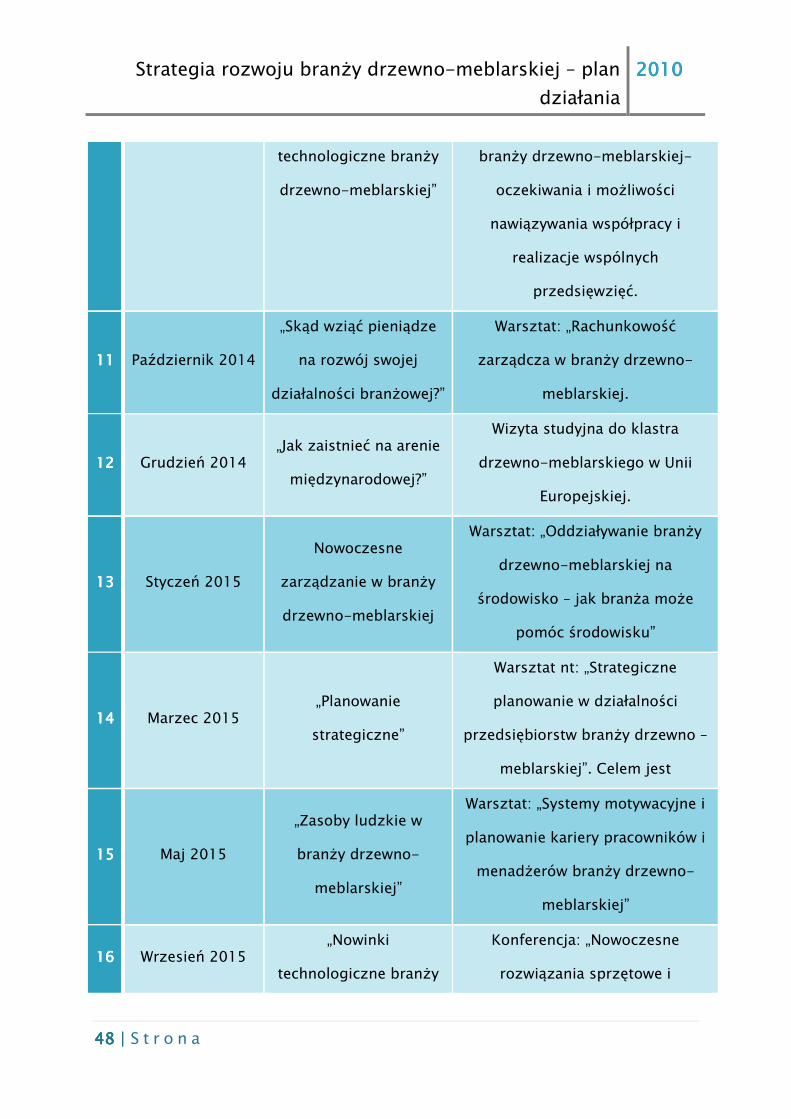

10101010 Wrzesień 2014 „Nowinki „Okrągły Stół” dla przedstawicieli

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

48484848 | | | | S t r o n a

technologiczne branży

drzewno-meblarskiej”

branży drzewno-meblarskiej-

oczekiwania i możliwości

nawiązywania współpracy i

realizacje wspólnych

przedsięwzięć.

11111111 Październik 2014

„Skąd wziąć pieniądze

na rozwój swojej

działalności branżowej?”

Warsztat: „Rachunkowość

zarządcza w branży drzewno-

meblarskiej.

12121212 Grudzień 2014 „Jak zaistnieć na arenie

międzynarodowej?”

Wizyta studyjna do klastra

drzewno-meblarskiego w Unii

Europejskiej.

13131313 Styczeń 2015

Nowoczesne

zarządzanie w branży

drzewno-meblarskiej

Warsztat: „Oddziaływanie branży

drzewno-meblarskiej na

środowisko – jak branża może

pomóc środowisku”

14141414 Marzec 2015 „Planowanie

strategiczne”

Warsztat nt: „Strategiczne

planowanie w działalności

przedsiębiorstw branży drzewno –

meblarskiej”. Celem jest

15151515 Maj 2015

„Zasoby ludzkie w

branży drzewno-

meblarskiej”

Warsztat: „Systemy motywacyjne i

planowanie kariery pracowników i

menadżerów branży drzewno-

meblarskiej”

16161616 Wrzesień 2015 „Nowinki

technologiczne branży

Konferencja: „Nowoczesne

rozwiązania sprzętowe i

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

49494949 | | | | S t r o n a

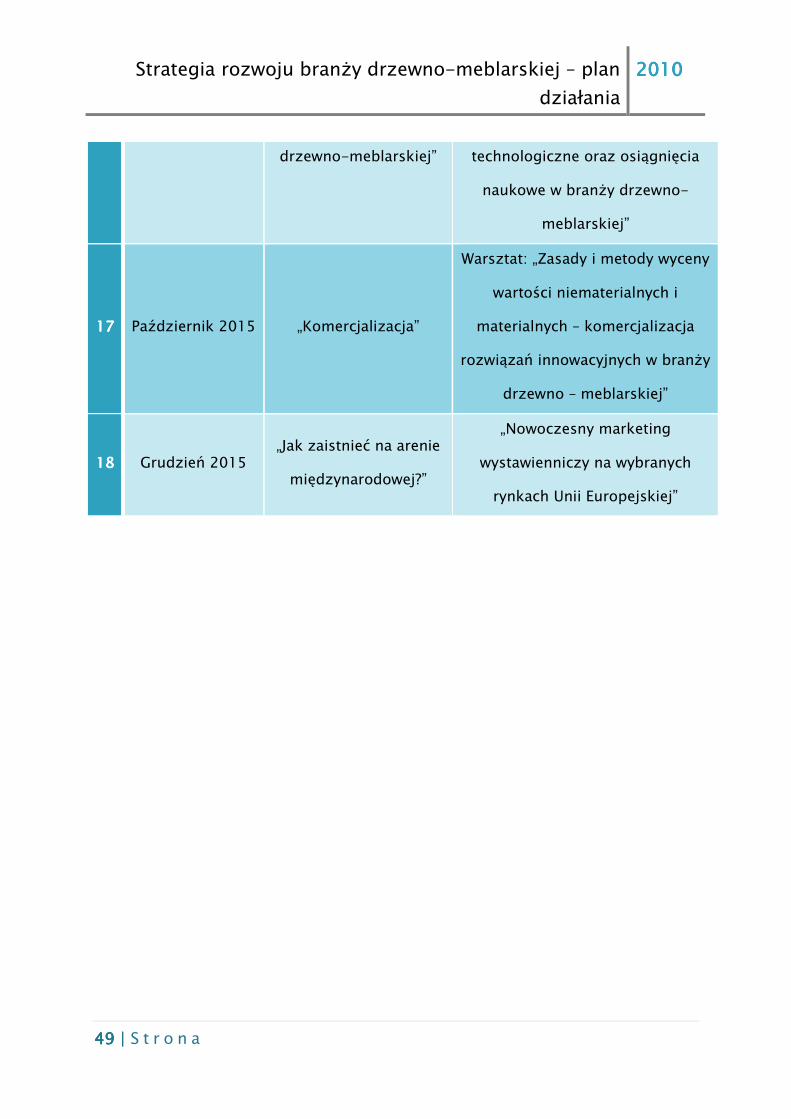

drzewno-meblarskiej” technologiczne oraz osiągnięcia

naukowe w branży drzewno-

meblarskiej”

17171717 Październik 2015 „Komercjalizacja”

Warsztat: „Zasady i metody wyceny

wartości niematerialnych i

materialnych – komercjalizacja

rozwiązań innowacyjnych w branży

drzewno – meblarskiej”

18181818 Grudzień 2015 „Jak zaistnieć na arenie

międzynarodowej?”

„Nowoczesny marketing

wystawienniczy na wybranych

rynkach Unii Europejskiej”

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

50505050 | | | | S t r o n a

Wnioski i rekomendacjeWnioski i rekomendacjeWnioski i rekomendacjeWnioski i rekomendacje

Na rynek drzewno – meblarski w coraz większym stopniu wpływają

działania podejmowane na rzecz ochrony środowiska, zmierzające do

zmniejszenia emisji gazów cieplarnianych. Zakłada się, że nie musi to

oznaczać spadku tempa wzrostu ekonomicznego sektora drzewno-

meblarskiego. W dłuższej perspektywie, efekty podejmowanych w tym

zakresie działań mogą pozytywnie wpłynąć na rozwój branży, gdyż wymuszą

innowacyjność technologiczną i poprawę efektywności gospodarowania

zasobami naturalnymi i energią.

Kluczowymi czynnikami decydującymi o pozycji przedsiębiorstwa na

rynku drzewno – meblarskim są cena i jakość oferowanych produktów,

czego wyznacznikiem są m.in. certyfikaty wymagane na terenie UE.

Chociaż produkty branży drzewno – meblarskiej mają na rynku UE

wyrobioną dobrą markę, to jednak dużo gorzej jest z innowacyjnością

samych przedsiębiorstw. Niskie wydatki na sferę B+R co prawda nie odbijają

sie na obecnej kondycji finansowej, ale ograniczają przyszłe perspektywy

rozwoju. Powszechny jest również problemem niewystarczającej współpracy

środowisk gospodarczych i naukowych, niska liczba wdrożeń nowych

technologii i mała liczba nowych przedsiębiorstw tworzonych w oparciu o

nowe technologie. Działalność innowacyjna przedsiębiorstw sektora drzewno

- meblarskiego w zakresie generowania nowej wiedzy jest niezwykle niska,

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

51515151 | | | | S t r o n a

zaś przemysł ten korzysta z osiągnięć krajowej myśli technicznej w

znikomym stopniu.

Warunkiem odniesienia sukcesu na rynku drzewno – meblarskim jest

nie tylko cena produktów, ale również przede wszystkim wypracowanie

rozpoznawalnej marki utożsamianej z trwałością i niezawodnością

produktów, fachowym doradztwem oraz unikalnym wzornictwem.

Wypracowanie takiej marki powinno zatem być głównym celem branży

drzewno – meblarskiej w województwie zachodniopomorskim.

Budowa przewagi konkurencyjnej przedsiębiorstw sektora drzewno –

meblarskiego powinna zostać oparta o jakość i innowacyjność, co możliwe

jest jedynie przy położeniu należytego nacisku na rozwój najważniejszego

zasobu przedsiębiorstwa: ludzi, ich wiedzy i postaw. W związku z tym

kolejnym kluczowym aspektem rozwoju branży jest inwestycja w kapitał

ludzki. We współpracy z instytucjami edukacyjnymi najważniejsze jest, aby

dostosowywać programy kształcenia zawodowego do potrzeb branży,

uwzględniając w nich zagadnienia najnowszych technologii stosowanych w

przemyśle wraz z umiejętnością ich zastosowania.

Kluczowa dla rozwoju branży drzewno – meblarskiej jest intensywna

współpraca przedsiębiorstw w ramach klastra. Kooperacja jest jednym z

najlepszych sposobów podnoszenia konkurencyjności drobnych

przedsiębiorców. Łączenie struktur oznacza: wzrost potencjału finansowego,

większe możliwości logistyczne, lepsze warunki handlowe, czyli możliwość

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

52525252 | | | | S t r o n a

konkurowania z dużymi i silnymi kapitałowo podmiotami przy wykorzystaniu

efektu skali.

Podsumowując, najważniejsze czynniki rozwoju branży drzewno-

meblarskiej w województwie zachodniopomorskim to:

� Jakość produktów

� Innowacyjność przedsiębiorstw

� Rozwój kapitału ludzkiego

� Współpraca i kooperacja

Propozycje działań projektowych przedstawione w raporcie wynikają

głównie z problemów nurtujących branżę drzewno-meblarską w obszarach:

zarządzania (w tym zarządzania powiązaniami kooperacyjnymi i klastrami

gospodarczymi oraz współpracy międzysektorowej), marketingu, zasobów

ludzkich, technologii, finansów i współpracy międzynarodowej a także

trendów i kierunków rozwoju branży drzewno-meblarskiej. Uwzględnione

zostały również propozycje środowiska przedsiębiorców reprezentujących

branżę. Po wnikliwej analizie propozycje projektów i działań zostały ustalone

na podstawie hierarchizacji priorytetów wskazywanych przez świat biznesu

drzewno-meblarskiego. O kolejności ich wdrażania decydowały również

korzyści możliwe do osiągnięcia dla przedsiębiorców najpierw w krótkiej, a

następnie w długiej perspektywie czasowej. Mamy nadzieję że opracowanie

to będzie swoistego rodzaju „mapą drogową” dla rozwoju branży drzewno-

meblarskiej w regionie, jak również przyczyni się do powstawania kolejnych

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

53535353 | | | | S t r o n a

pomysłów na projekty służące poprawie konkurencyjności branży drzewno –

meblarskiej w regionie.

Strategia rozwoju branży drzewno-meblarskiej – plan

działania

2010201020102010

54545454 | | | | S t r o n a

Bibliografia:Bibliografia:Bibliografia:Bibliografia:

1. „Innowacyjność sektora drzewnego w Polsce”, Ewa Ratajczak, Poznań

2009 r.,

2. „Strategia rozwoju klastra meblarskiego w województwie warmińsko-

mazurskim”, Monika Listwoń Marcin Kapuściński,

3. Wewnętrzne raporty firmy Eko Marketing z warsztatów przeprowadzonych

dla Śląskiego Klastra Drzewnego (2007-2009),

4. „Niemiecka branża drzewna i meblarska”,

5. „Nauka i technika w Polsce w 2009 roku”, Główny Urząd Statystyczny –

Urząd Statystyczny w Szczecinie,

6. „Najlepsze Dostępne Techniki (BAT). Wytyczne dla branży celulozowo-

papierniczej”, Ministerstwo Środowiska, 2005 r.,

7. Plan Działań Śląskiego Klastra Drzewnego – dokument wewnetrzy Eko

Marketing,

8. „Raport z ekspertyzy nt wpływu światowego kryzysu ekonomicznego na

sytuację społeczno-gospodarczą województwa zachodniopomorskiego”,

Uniwersytet Szczeciński na zlecenie Zachodniopomorskiego Urzędu

Marszałkowskiego, 2009,

9. „Raport o stanie gospodarki i rynku drzewnego”, Ministerstwo Gospodarki,

2009r.