brasil – eua relações comerciais e oportunidades de negócios · de 4%, a economia dos eua...

TRANSCRIPT

Brasil – EUA

Relações Comerciais e Oportunidades de Negócios

Setembro de 2004

1

Índice Apresentação 02 Capítulo I Conjuntura política, econômica e comercial dos EUA. 04 Capítulo II Aproximação com lideranças empresariais 14 Capítulo III Nichos de mercado e promoção comercial 20 Capítulo IV Identificação de fontes de financiamento para a indústria exportadora 25 Capítulo V Formas de atuação em Washington 27 Conclusões 31 Anexos 33

2

Apresentação

Em julho último, a Rubens Barbosa & Associados foi contratada pela FIESP para preparar

uma análise do estado atual das relações comerciais Brasil-EUA e para apresentar, sobre o

tema, propostas e sugestões concretas de ação para a entidade e seus associados.

Muitos estudos mais extensos já foram feitos, pelo meio acadêmico, por associações de

classe, por órgãos do Governo (IPEA, BNDES, Embaixada do Brasil em Washington), que

cobrem e/ou expandem os termos de referência desse trabalho de consultoria.

Dirigido a um publico específico – o setor industrial de São Paulo -, o presente trabalho

busca resumir e indicar de maneira direta os principais aspectos da relação bilateral Brasil-

EUA, suas dificuldades e oportunidades, no contexto atual da complexa sociedade norte-

americana. É assim um texto focado e enxuto, mas bastante atualizado e de natureza

propositiva.

O trabalho está dividido em cinco capítulos, além da conclusão. No primeiro, é descrito o

pano de fundo das relações econômicas e comerciais entre os dois países, bem como a

conjuntura política dos EUA, na qual as eleições presidenciais de novembro parecem

condicionar o futuro da política econômica e da política de comércio daquele país. Faz-se

ainda, no primeiro capítulo, referência às restrições e barreiras comerciais existentes no

mercado norte-americano e a seu efeito sobre as exportações brasileiras.

No segundo capítulo, examinam-se as possibilidades de aproximação da FIESP com

lideranças empresariais norte-americanas e identificam-se entidades que tenham interesses

em desenvolver laços comerciais com o setor privado brasileiro e suas congêneres

nacionais.

O terceiro capítulo aborda a questão das exportações brasileiras para os EUA, com foco nas

possibilidades de expansão dos atuais volumes, como o setor industrial privado brasileiro

3

poderia aproveitar as oportunidades que o mercado norte-americano apresenta e quais os

elementos de eventuais estratégias voltadas para o maior mercado do mundo.

No quarto, procurou-se identificar fontes externas e internas de financiamento para apoiar

as ações de exportação da indústria nacional no mercado dos EUA.

No quinto capítulo, são dadas algumas indicações sobre como atuar em Washington na

defesa dos legítimos interesses da indústria. São mencionados os modos de funcionamento

do Congresso, das firmas de lobbying, dos escritórios de advocacia, dos think tanks e de

outras instituições e organizações, bem como a inter-relação entre todos estes agentes, e

como a empresa brasileira poderia aproveitar o que já existe no mercado os EUA em

proveito de seus esforços de exportação.

Nas conclusões, são apresentadas recomendações concretas e específicas que poderiam

ajudar a melhor aproveitar as oportunidades existentes no mercado norte-americano e

estimulariam uma gradual mudança de enfoque por parte do setor privado nacional, em

benefício de estratégias mais pró-ativas e com isto tornar possível recuperar o espaço que

os produtos brasileiros têm perdido nos últimos anos do mercado norte-americano.

O trabalho procurou, por um lado, evitar repetir o que outros estudos já indicaram. E

buscou, por outro, fazer uma síntese atualizada daqueles aspectos do relacionamento

econômico-comercial entre os dois países que consideramos essenciais para a compreensão,

por parte do setor privado, das reais oportunidade e desafios que se colocam hoje para a

ampliação das exportações brasileiras aos EUA.

Desnecessário dizer que este trabalho conciso, direto e propositivo deveria ser analisado e

ampliado pelo Departamento de Comércio Exterior da FIESP, em contato com os setores e

empresas associados, para que recomendações sejam convertidas em prática e para que o

potencial existente e inexplorado no mercado dos EUA seja transformado em histórias de

sucesso da indústria brasileira.

4

Capítulo I – Conjunturas política, econômica e comercial dos EUA. Impacto sobre as

Relações Bilaterais

Os EUA são a principal potência econômica do mundo e continuarão a sê-lo no futuro

previsível. Embora haja, na economia daquele país, sinais que muitos consideram

inquietantes que se desenvolveram nos últimos anos, em particular o tamanho dos déficits

fiscal, orçamentário e comercial e a crescente dependência de recursos externos para

financiar o déficit nas contas correntes, o fato é que nada permite antever sinais de declínio

econômico nos EUA. Seu mercado continua a ser o mais dinâmico e o mais aberto às

importações das chamadas economias emergentes.

Os EUA também são, desde 1927, o principal parceiro comercial, de investimentos e de

tecnologia do Brasil. A União Européia, tomada em seu conjunto e incluindo vários países,

é o único parceiro comercial que consegue, em alguns anos, rivalizar com os EUA na pauta

de exportações do Brasil. Não menos importante: os EUA são, de forma crescente, o

destino de milhões de brasileiros que para lá afluem em busca de trabalho, ou simplesmente

como turistas. Ou seja, os EUA exercem atração sobre os cidadãos brasileiros por atributos

outros que a mera pujança econômica, especialmente de ordem social e cultural.

No entanto, nem sempre foram ou são fluídas as relações políticas e diplomáticas entre os

dois países, com reflexos no campo econômico comercial. É justamente aí, no campo

econômico e comercial, que está hoje o foco principal das relações bilaterais e a origem da

quase totalidade dos atritos correntes entre os dois países.

O Governo brasileiro costuma reclamar que os EUA nem sempre atribuíram prioridade ao

relacionamento comercial com o Brasil, nem o reconhecem como parceiro importante,

prejudicando-o, ao contrário, no universo de economias emergentes, ao celebrar, na

América Latina, por exemplo, tratados de livre comércio com o Chile ou o México, ou

concedendo exceções e preferências aos caribenhos, aos países da América Central e a

alguns países andinos, tais como a Colômbia.

5

Há cerca de um ano, no entanto, o Governo norte-americano, através do Departamento de

Comércio, decidiu dar prioridade, nas relações comerciais, à Rússia, China, África do Sul,

Turquia, México e Brasil.

Paralelamente, nosso Governo procura encontrar alternativas de livre comércio ou de

integração aos EUA, seja no Mercosul, seja com a União Européia, seja ainda com outros

países ou blocos. A ALCA, projeto de liberalização comercial nas Américas, é um bom

exemplo das ambigüidades do relacionamento bilateral EUA-Brasil, estando seus avanços e

recuos em grande parte sujeitos ao vaivém dos entendimentos entre os dois parceiros

comerciais.

Este estudo tem por objetivo fazer uma análise do relacionamento Brasil-EUA do ponto de

vista dos interesses da indústria brasileira. Tem como premissas os seguintes fatos: i) o

mercado norte-americano continuará a ser prioritário para as exportações brasileiras,

especialmente de bens industrializados, que representam cerca de 80% do total exportado

para aquele país ii) há grande potencial ainda não explorado, por desconhecimento ou falta

de iniciativa consistente do setor privado brasileiro; iii) são escassas e casos isolados as

estratégias empresarias de sucesso, o que significa que a indústria necessita se organizar em

torno de uma agenda concreta, com foco em alguns pontos prioritários de ação, para obter

melhores resultados.

O PIB norte-americano alcançou US$ 10,4 trilhões em 2003. Isso significa que cada ponto

percentual de crescimento do PIB dos EUA representa cerca de US$ 104 bilhões, ou seja,

24% do PIB (2003) do Brasil. Noutras palavras, a uma taxa de crescimento de pouco mais

de 4%, a economia dos EUA cresce quase um Brasil por ano! Das economias avançadas, a

norte-americana é a que está apresentando crescimento mais rápido e a que apresenta

maiores projeções de crescimento para os próximos anos. Segundo o World Economic

Outlook 2004, do FMI, a economia dos EUA deve crescer 4,6% em 2004 e 3,9% em 2005,

a do Japão respectivamente 3,4% e 1,9% e a da União Européia, na mesma comparação,

1,7% e 2,3%.

6

É certo que as economias de alguns países chamados emergentes apresentam projeções de

taxas de crescimento maiores do que as dos países desenvolvidos (África: 4,2% e 5,4%,

respectivamente para 04 e 05; Ásia: 7,4% e 7,0%), mas são ainda, com algumas exceções,

como a China ou a Índia, mercados ainda relativamente pequenos, em consolidação e, em

grande parte, concorrentes do Brasil. São, sem dúvida, oportunidades a serem exploradas,

mas de potencial limitado ao próprio pequeno porte relativo dos mercados em questão. Os

países emergentes, portanto, complementam, na melhor das hipóteses, mas não se

substituem aos países desenvolvidos numa estratégia de aumento significativo das

exportações brasileiras.

No ano de 2003, a União Européia foi o principal destino das exportações brasileiras, com

24,7% de participação, deslocando por pouco os EUA, que ocuparam aquela posição em

2002 e, em 2003, absorveram 23,1% de nossas exportações.

As exportações para os EUA vêm crescendo de fo rma sustentada a partir de 1999,

alcançando cerca de US$ 16,9 bilhões em 2003 (um valor 8,8% superior ao do ano

anterior). Já o superávit comercial do Brasil com os Estados Unidos registrou resultado

positivo de US$ 7,2 bilhões, 70% maior que o registrado no ano anterior. O saldo positivo

do comércio bilateral em 2003 reveste-se de maior importância ao ter-se presente que

representa quase um terço do superávit global do Brasil no ano, que foi de US$ 24,8

bilhões. Além disto, a pauta de exportação do Brasil para os EUA é majoritariamente

composta de itens manufaturados. Cabe ressaltar ainda que o aumento da participação da

União Européia na pauta de destino das exportações brasileiras foi influenciado por fatores

conjunturais, como a alta dos preços das commodities (ao contrário dos EUA, os produtos

básicos representam importante componente de nossa pauta de exportação para a Europa),

bem como a recessão interna brasileira, que gerou grandes excedentes exportáveis.

A relevância do mercado norte-americano para o Brasil deve aumentar no longo prazo. De

uma perspectiva demográfica, por exemplo, se hoje a população da União Européia é

consideravelmente maior que a dos EUA (454 milhões contra 280 milhões) e a da China é

quatro vezes maior, as projeções da Brookings Institution indicam que, até a metade desse

7

século, a população dos EUA ficará entre 440 e 550 milhões de habitantes, maior ou

equivalente, portanto, do que será então a população da União Européia ampliada (mas com

renda per capita mais elevada) e metade da população chinesa estimada para o futuro (e não

mais um quarto como hoje). Além disso, outros indicadores da vitalidade demográfica da

população norte-americana mostram que ela deverá ser crescentemente mais jovem e de

maior diversidade étnica do que a população da União Européia. Hoje, as médias de idade

nos EUA e na União Européia são similares, respectivamente 36 e 38 anos. As projeções

apontam, em 2050, para a manutenção da média de idade de 36 anos nos EUA e para o

aumento para 53 anos, na União Européia.

Atualmente, no entanto, apesar do crescimento atual da economia dos EUA e da

possibilidade de ela aprofundar sua já considerável posição como principal mercado

mundial, o que se constata é que o Brasil tem perdido dinamismo e espaço relativo naque le

mercado. A market share do Brasil caiu de 1,4% para cerca de 1% em 2003, naquele

mercado.

A perda de espaço no maior, mais dinâmico e mais aberto mercado do mundo pode ser

explicada por uma série de razões domésticas e externas: i ) o chamado custo Brasil e as

deficiências tecnológicas na produção brasileira; ii) falta de uma clara estratégia de

exportação, de que faz parte, geralmente, o desconhecimento das peculiaridades do

mercado norte-americano; iii) a pauta de exportação está concentrada em poucos produtos e

exportadores; iv) ausência de agressividade das empresas brasileiras. Compare-se o Brasil

com a China e a conclusão não deixa margem a dúvidas: em 1985, a China exportou US$

3,5 bilhões e o Brasil cerca de US$ 7 bilhões para os EUA; em 2003, a China exportou US$

142 bilhões e o Brasil US$ 16,9 bilhões; v) barreiras e restrições tarifárias e não-tarifárias

que afetam produtos brasileiros (aço, têxteis, calçados, produtos agrícolas) e vi) efeitos de

distorção de fluxos de comércio, provocados por novos acordos comerciais, nos esquemas

de preferências aplicáveis às exportações brasileiras.

Em 2003, os 10 principais produtos da pauta de exportação brasileira para os EUA

representavam quase 40% do total, concentrados em algumas poucas empresas muito bem

8

estruturadas, tanto multinacionais quanto as poucas empresas brasileiras com forte

estratégia internacional: Embraer, Petrobrás, Nokia, Motorola, Volkswagen, Aracruz

Celulose e CST. A única exceção, entre os maiores exportadores brasileiros, é o seto r de

calçados.

Fica evidente que grande parte dos produtos das empresas brasileiras de grande ou médio

porte, sem falar nas pequenas, ainda não estão presentes no maior mercado do mundo ou ali

têm presença insignificante. A redução de tarifas através de acordos comerciais, um dos

itens defendidos pela iniciativa privada como uma das principais causas da baixa

participação do Brasil no mercado norte-americano, é um tema de relevância relativa e

menos importante do que a necessidade da definição de estratégias empresariais de sucesso.

O tema será retomado mais adiante.

Apesar de mais aberta, em comparação com as economias européia e japonesa, sem falar na

brasileira, que ainda conta com tarifas relativamente elevadas, a economia norte-americana

apresenta barreiras a alguns produtos importantes na pauta brasileira de exportações, como

aço, suco de laranja, têxteis, como é de amplo conhecimento. Isto tem gerado atritos e

irritantes que contaminam o conjunto do relacionamento comercial bilateral, bem como as

posições de ambos os países no esforço hemisférico de negociação da chamada Área de

Livre Comércio das Américas - ALCA, lançada em Miami, em dezembro de 1994.

Na ocasião (o Brasil estava representado pelo Presidente Itamar Franco, prestes a concluir

seu mandato, e pelo Presidente-eleito Fernando Henrique Cardoso), os representantes dos

governos das Américas acordaram em concluir as negociações em dez anos (até o final de

2004), para implementação a partir de 2005. Também concordaram que, entre os tópicos a

serem negociados, estavam a abertura gradual dos mercados, tanto para produtos

manufaturados e agrícolas, serviços, compras governamentais, propriedade intelectual,

regras para investimentos, soluções de controvérsias, etc. Na verdade, reproduzia-se, na

agenda da ALCA, praticamente todos os itens constantes da OMC.

9

A história da negociação da ALCA nestes quase dez anos daria para preencher alguns

livros, a maior parte deles com tecnicalidades sobre mandatos, modalidades, prazos e

responsabilidades nas negociações. Outros tantos capítulos poderiam ser preenchidos com

as divergências entre os EUA e o Brasil, não por coincidência os dois países co-presidentes

do processo de negociação, desde 2002. Importa, de todo este exercício, ressaltar apenas os

desenvolvimentos mais recentes das negociações para explicar a atual situação de impasse

da ALCA.

As dificuldades enfrentadas nas negociações nos últimos meses não deixam dúvida quanto

à inviabilidade de cumprir o calendário aprovado pelos governos do hemisfério. Está

praticamente afastada a possibilidade de conclusão das negociações até 30 de setembro

próximo, como previsto, assim como a assinatura do Acordo de Livre Comércio em janeiro,

e sua ratificação pelos governos em 2005.

Brasil e EUA enfrentam limitações para oferecer a liberalização comercial em áreas de

interesse do outro. Os negociadores norte-americanos relutam em fazer concessões na área

de produtos considerados sensíveis como açúcar, cítricos, têxteis e não podem fazer gestos

para atender as preocupações brasileiras no tocante aos subsídios agrícolas domésticos. O

Brasil, de seu lado, hesita em oferecer concessões em serviços, investimentos, propriedade

intelectual e compras governamentais, não apenas porque considera estar recebendo muito

pouco dentro da oferta norte-americana, mas também porque existe resistência interna para

aceitar regras que possam limitar a capacidade do Governo de formular e executar uma

política industrial.

Nesta altura, setembro de 2004, o cenário mais prováve l é o de que os entendimentos sejam

retomados seriamente apenas no início do próximo ano, após as eleições presidenciais nos

EUA. Os dois acordos, o regional da ALCA e o multilateral da Rodada de Doha (sobretudo

após o recente desbloqueio das negociações), estão interligados e correrão em paralelo.

Pelas dificuldades existentes em ambos os foros e pelos reduzidos progressos alcançados

até aqui, tudo indica que os entendimentos se estenderão pelos próximos dois anos, ou

talvez até a Trade Promotion Authority (TPA) expirar, em junho de 2007.

10

Do lado dos EUA, não haveria problema uma vez que a TPA deverá ser estendida pelo

Congresso de 2005 até 2007. Do lado brasileiro, o final da negociação poderá coincidir

com as eleições presidenciais em 2006 e, caso os resultados não sejam considerados

equilibrados, será inevitável a politização das discussões no âmbito das eleições, a exemplo

do que está acontecendo nos EUA.

Enquanto as negociações na ALCA continuam paralisadas, continuam a avançar

entendimentos concretos dos EUA com diversos países do hemisfério, entre eles os centro-

americanos e andinos. Parece clara a estratégia dos EUA ao perseguir esse caminho:

avançar nos acordos de livre comércio com os paises latino-americanos e caribenhos que

estiverem dispostos a isso, isolando o Brasil e o Mercosul. Isto de certa forma coincide com

o interesse do governo brasileiro de retirar urgência e prioridade à conclusão das

negociações, pelo menos nos termos em que estão postas. Mas armou-se uma bomba

relógio no processo, pois esta estratégia deverá ser modificada para incluir o Brasil e o

Mercosul para avançar na ALCA.

A próxima reunião ministerial da ALCA, prevista para ter lugar no Brasil no segundo

semestre, presumivelmente depois das eleições norte-americanas em novembro, deverá

fazer um balanço das negociações ao longo de 2004 e dar diretrizes para os negociadores

em 2005. Caso persista o impasse nas conversações entre o Brasil e os EUA, não seria de

se descartar um adiamento da reunião ministerial. Governo e setor privado ganhariam

tempo adicional para traçar uma estratégia conjunta e articular-se melhor.

Existe a percepção de que, em todas as negociações comerciais em curso, multilaterais,

regionais e bilaterais, fica clara a deficiência da articulação Governo-setor privado. A

Coalizão Empresarial, liderada pela Confederação Nacional da Indústria e integrada por

representantes do setor privado, tem feito este trabalho de interface, mas com limitações. O

mecanismo tem de ser aperfeiçoado, do lado empresarial, sobretudo por uma melhoria

qualitativa da representação da indústria, que se apresenta fragmentada setorialmente e com

delegados de nível técnico, sem poder decisório.

11

Por outro lado, o setor privado tem de começar a se organizar para traçar estratégias que

antecipem os efeitos da ALCA. Não deve o setor privado esperar mais dez anos para

começar a ajustar-se e elaborar estratégias. No contexto dessa definição de estratégia

empresarial no setor industrial, seria importante repensar também o Mercosul como um

mercado ampliado.

O setor privado deve, em suma, aproveitar o adiamento das negociações da ALCA para se

reorganizar, definir uma estratégia empresarial para fazer face aos desafios que o final

dessas negociações coloca e aproveitar para melhorar a coordenação de uma interface com

o Governo. Este é um papel que a FIESP, como principal entidade representativa da

indústria no Brasil, pode e deve desempenhar.

Qualquer que seja o resultado da eleição presidencial de novembro nos EUA, pouco deverá

mudar na política de comércio exterior daquele país.

Em primeiro lugar, é conhecido o fato de que são os temas domésticos os que ocupam lugar

central no debate eleitoral. O quotidiano da política norte-americana é composto por

assuntos internos muitas vezes incompreensíveis ao observador externo, tanto os

econômicos (acima de todos, entre estes, o aumento ou não de impostos) quanto os

políticos relativos às liberdades e aos direitos civis, tais como aborto, casamento

homossexual, a propriedade e o uso de armas, diversidade racial, liberdade religiosa, etc.

Quando se passa aos temas internacionais, de menor impacto no debate político interno nos

EUA, a cena atual, desde os ataques de 11 de setembro, tem sido dominada pela grande

preocupação com a segurança e com o combate ao terrorismo. Nas eleições e no exercício

do próximo mandato, Bush ou Kerry continuarão com essas mesmas prioridades.

A questão do comércio internacional (protecionismo x liberalismo) e da política dos EUA

para a América Latina (inclusive acordos comerciais) deverá ser de importância marginal

no contexto das atuais eleições, beirando mesmo a irrelevância. A visão tradicional de que

os democratas são mais protecionistas porque devem parte de seus votos aos sindicatos,

12

com os quais fizeram alianças, perdeu sua validade em grande parte e não deve significar

na prática muita coisa. O atual Congresso dos EUA tornou-se, na sua grande maioria,

protecionista, o que deixará pouca margem para grandes modificações na política

comercial. Durante a campanha, talvez no nível do discurso de palanque, Kerry e Edwards

possam, para platéias determinadas, bater na tecla de inclusão de cláusulas ambientais ou

trabalhistas nos acordos comerciais, inclusive no NAFTA (e certamente na ALCA).

Dois temas inter-relacionados e de clara dimensão internacional têm sido explorados na

campanha em curso: o da migração de empregos (ou job-off shoring) e o da recuperação da

economia sem a corresponde criação de empregos (ou jobless recovery). O primeiro deles é

uma novidade dentro do contínuo processo pelo qual o protecionismo faz uma reengenharia

de si próprio e se reinventa, assumindo, periodicamente, novas denominações e formatos. É

na verdade o velho protecionismo vestido como um novo nome, mas ao qual corresponde

de fato uma realidade com elementos até então inéditos. A “migração” de empregos sempre

foi considerada relativamente natural (ressalte-se o relativamente tendo em vista casos

como os do aço nos EUA e os da indústria têxtil, em nível mundial) no setor industrial e, ao

contrário, nada natural no setor agrícola (onde o protecionismo se serve de argumentos os

mais disparatados, tais como “segurança alimentar”, necessidade de fixação do homem no

campo e vários outros).

A “migração” de empregos começa agora a penetrar no setor de serviços, sobretudo aqueles

vinculados ao desenvolvimento de software, aos serviços de call-centers e à tecnologia da

informação de maneira geral. Os serviços são, por definição, prestados por pessoas, e hoje

é o setor que mais emprega mão de obra nas econo mias desenvolvidas. Até recentemente, o

setor de serviços estava protegido da concorrência internacional, em parte pela própria

imobilidade relativa da mão de obra como fator de produção (fruto de políticas de

imigração cada vez mais restritivas no mundo avançado), em parte porque a tecnologia

ainda não permitia a prestação de serviços em outros mercados a preço competitivo. Este já

não é o caso. Difícil é prever quais os desdobramentos, na prática, deste debate

politicamente carregado, com mais calor do que luz. Mas ele vem, neste momento da

campanha, somar-se a uma recuperação econômica (jobless recovery) relativamente

13

desacompanhada de aumento do nível de emprego, para fazer da “migração de empregos”

quase um sinônimo de traição aos EUA às empresas que a praticam, na verdade por

necessidade de serem competitivas e em benefício dos cidadãos daquele país. Ver-se-á,

portanto, muito ainda deste debate até que seus componentes se decantem em eventuais

medidas concretas.

Não é, em suma, de prever grande mudança, para o Brasil, na postura dos EUA nas

questões de comércio internacional. Não se deve esperar, por exemplo, qualquer

abrandamento das restrições tarifárias e não-tarifarias que afetam os produtos brasileiros,

nem flexibilização nas negociações da ALCA. Pelo contrário, caso algumas declarações

públicas durante a campanha venham e efetivar-se por pressão dos sindicatos,

especialmente a AFL/CIO, novas barreiras poderão ser criadas e novos itens poderão ser

introduzidos nas negociações da ALCA, como as cláusulas social e de proteção ao meio

ambiente, já mencionadas e vinculadas a sanções comerciais.

O novo Presidente, a partir de janeiro, terá, em poucos meses, de enfrentar uma agenda

comercial importante que terá efeitos significativos sobre o Brasil: a extensão do Trade

Promotion Authority, para permitir a continuação das negociações multilaterais, regionais e

bilaterais; a ratificação do acordo que criou a OMC; a ratificação do acordo de livre

comércio com os países centro-americanos; a conclusão da rodada multilateral de Doha; a

conclusão do acordo de livre comércio com os países andinos; os rumos a serem dados à

negociação da ALCA e com o MERCOSUL; e a renovação das farm bills, em que são

definidos os níveis de subsídio à agricultura, tudo isto em 2006.

14

Capítulo II – Aproximação com Lideranças Empresariais

O próximo Presidente norte-americano não deverá alterar a tendência de tornar a atuação

externa dos Estados Unidos cada vez mais um apêndice de sua política interna.

Com efeito, com o fim da Guerra Fria, Washington desenvolve uma rationale política em

que o fundamental é angariar apoios internos e/ ou gerar consensos que permitam manter

ou conquistar o poder. A atuação internacional da Presidência Bush é condicionada mais

por razões de sua política interna do que por continuidade a posturas mais ou menos

prevalecentes nos últimos anos.

O peso e a importância dos grupos de pressão internos nos processos de tomada de decisão

do Executivo norte-americano pode ser diretamente aferido por um episódio que envolve u

o Brasil e que, analisado em retrospecto, permite ver o quadro dentro do qual os países da

América do Sul podem atuar.

Antes da posse do Presidente George W. Bush, um grupo de empresários e intelectuais

norte-americanos, ligados a prestigiosas instituições acadêmicas, liderados pelo Council of

Foreign Affairs (o mais importante fórum de debates de política externa americana, que

agrega empresários e acadêmicos), produziu um documento, em fevereiro de 2001, em que

exortava o Executivo norte-americano a transformar a relação entre os dois países em um

dos pontos mais dinâmicos de sua política exterior, tanto econômica quanto comercial. O

documento sublinhava o fato de que, à época, o Brasil havia recebido investimentos diretos

norte-americanos cinco vezes maiores do que os destinados à China.

O sinal esperado da nova administração, no entanto, não veio . Pelo contrário, as

recomendações foram ignoradas prevalecendo à posição dos grupos de pressão anticubanos

15

que garant iu apoio eleitoral a Bush na Flórida. Mais sintomático, no entanto, foi o fato de

que, nem o Brasil nem a Argentina foram mencionados como prioridades.

Não se deve ignorar, contudo, a enorme e poderosa constelação de agências, organismos e

departamentos governamentais, que compõe uma invejável estrutura de comércio exterior,

seja de promoção de suas exportações, seja de proteção de setores econômicos (cada vez

mais acirrada, frente ao poder eleitoral dos vários grupos de pressão).

Toda esta azeitada e eficiente máquina será analisada adiante (capítulo IV). O que aqui se

sugere e recomenda é que será de grande interesse para setores exportadores brasileiros

estabelecer relações diretas e permanentes com grupos organizados norte-americanos, no

momento em que o poder destes grupos passa a ser maior na definição de políticas

americanas. Do ponto de vista da indústria brasileira são três os tipos de entidades e

lideranças com as quais um bom relacionamento e eventualmente até mesmo uma

associação renderiam bons frutos em termos de acesso e ampliação de nosso mercado:

i) Associações de Empresas:

A mais importante associação da indústria norte-americana é a National Association of

Manufacturers (NAM). Reunindo mais de 12.000 indústrias, presente em todos os

cinqüenta estados, sediada em Washington, a NAM organiza os interesses de pequenas,

médias e grandes indústrias norte-americanas em todos os setores da economia. Sua

estrutura de apoio aos empresários associados é exemplar. Seu Departamento de Assuntos

Econômicos Internacionais dispõe de estudos e recursos que monitoram todos os interesses

de seus associados, o que habilita a NAM a exercer poderosos lobbies para o

estabelecimento ou mudanças na le gislação, tanto no executivo quanto no legislativo norte-

americano.

Desde 2001, a NAM manifesta interesse em associar-se à FIESP, através de um

Memorando de Entendimento que contemplaria a promoção do comércio, cooperação

técnica e econômica, troca de informações, transferência de tecnologia e criação de

16

oportunidades de negócios.

Esta associação teria, de imediato, um duplo interesse para a FIESP:

i) Permitiria, por um lado, ter-se a informação e acompanhar de perto as

discussões de questões que poderão vir a se tornar políticas adotadas pelo

Governo norte-americano e

ii) Facilitaria enormemente a preparação de missões comerciais dirigidas,

regulares, em vários e novos setores para o industrial brasileiro, acesso a

estudos e ações conjuntas em terceiros mercados, a vinculação de exportações.

A título de exemplo do primeiro ponto, é interessante notar o último grande estudo feito

pela NAM, em parceria com a Manufacturers Alliance/MAPI: “How Structural Costs

Imposed on U.S. Manufacturers Harm Workers and Threaten Competitiveness”. No estudo,

a NAM aponta para o fato de que os quatro países em desenvolvimento que mais exportam

para os Estados Unidos (China, México, Coréia do Sul e Taiwan) aumentaram

dramaticamente sua fatia de mercado norte-americano desde 1990 e estão se orientando

para bens de alto valor agregado, tais como maquinaria industrial, equipamentos de

telecomunicações e máquinas de escritório e equipamentos de transporte. Segundo a NAM,

os custos extraprodução norte-americanos terminam por tornar seus produtos não-

competitivos frente às mercadorias importadas de países em desenvolvimento. O estudo

termina com recomendações: diminuição da carga tributária sobre a indústria e tratamento

preferencial para receita proveniente do exterior; diminuição dos custos de seguro-saúde,

reforma nas regras de fundos de pensão, diminuição de custos legais, alocando a cortes

federais grandes causas que tenham âmbito nacional; estabelecimento de processos mais

objetivos e baratos na revisão de processos de concorrência desleal e a adoção de mudanças

nas regulamentações do uso da terra que possibilitem um melhor aproveitamento do gás

natural como combustível.

Outra associação nacional de grande importância é a The Manufacturers Alliance/MAPI,

17

uma organização que presta serviços às grandes companhias e seus executivos. Suas

pesquisas, estudos e conferências têm grande impacto no meio industrial norte-americano,

e, freqüentemente associa-se a NAM em estudos como o acima citado, que se tornarão

referência dos grupos de pressão política da indústria. Mantém, por exemplo, bancos de

dados sobre práticas trabalhistas, códigos de conduta ética e impacto no meio-ambiente das

filiais de indústrias norte-americanas em 42 países em desenvolvimento (um dos quais o

Brasil). Além da indústria, agrega as áreas de serviços (inclusive TI, telecomunicações,

software) além de gás, energia e transportes.

ii) Empresas exportadoras para o Brasil:

As empresas norte-americanas que estão buscando exportar ou ampliar suas exportações

para o mercado brasileiro, são parceiras importantes em uma estratégia de aumento de

nossa fatia do mercado norte-americano. Estas são as empresas que melhor conhecem o

Brasil e cujo interesse em fazer negócios com empresas brasileiras deveria ensejar uma

ação que buscasse estabelecer parcerias complementares ou de trade-off com empresas

brasileiras.

As associações e Câmaras de Comércio nos EUA vêm cumprindo um importante papel de

colocar em contato, ou ao menos registrar, a trajetória destas empresas. Mais, no entanto,

poderia vir a ser feito, sobretudo, em áreas de alto valor agregado.

iii) Associações de consumidores:

Neste início de setembro 2004, uma organização chamada American Consumers for

Affordable Homes (Consumidores Americanos Por Casas de Baixo Custo), comemorou o

que considerou uma vitória sobre o USTR : a recomendação do Painel da International

Trade Commission para abolir a taxa sobre a importação da medira do Canadá. Há trinta

anos a madeira do Canadá encontra tarifas ou barreiras não-tarifárias que vê m se sucedendo

no tempo, e que terminam por encarecer em 28% o preço da madeira no mercado norte-

americano .

18

A American Consumers for Affordable Homes é uma aliança entre 17 associações de

importadores, e de indústrias, que representam 95% do consumo de madeira nos Estados

Unidos bem como das seguintes organizações: American Homeowners Grassroots

Alliance, Catamount Pellet Fuel Corporation, CHEP International, Consumers for World

Trade, Free Trade Lumber Council, Fremont Forest Group Corporation, Furniture

Retailers of America, The Home Depot, International Sleep Products Association,

Manufactured Housing Association for Regulatory Reform, Manufactured Housing

Institute, National Association of Home Builders, National Black Chamber of Commerce,

National Lumber and Building Material Dealers Association, National Retail Federation,

Retail Industry Leaders Association, and the United States Hispanic Contractors

Association.

Falando à imprensa, a porta-voz da organização explicou que desta vez o processo fora

iniciado por três companhias norte-americanas, membros da Coalition for Fair Lumber

Imports, em 2001. Nestes últimos três anos, no entanto, graças ao trabalho da aliança

segundo a porta-voz, mais de 100 deputados e senadores, republicanos e democratas,

manifestaram ao Governo Bush a necessidade de encerrar o questionamento ao Canadá e

abolir todas as taxas de importação, quotas ou taxas, que restrinjam a importação de

madeira canadense. Novas resoluções foram admitidas na atual sessão do Congresso, tanto

no Senado quanto na Câmara.

As organizações de defesa dos direitos de consumidores americanas podem se tornar

poderosas aliadas nas negociações comerciais com o Governo norte-americano, como no

caso acima descrito. Alianças estratégicas com organizações que defendem o usuário ou o

consumidor terão de ser buscadas por setores industriais exportadores, como é o caso do

aço. A ausência de qualquer contato com essas instituições tem sido um fator negativo no

esforço de melhor defender os interesses afetados por barreiras e restrições comerciais no

mercado dos EUA.

Um levantamento inicial das associações que podem beneficiar exportadores brasileiros se

19

encontra em anexo. Seria necessário um processo de aproximação da indústria brasileira,

frente a estas entidades (e aí, possivelmente, questões referentes a condições de trabalho e

meio-ambiente podem vir a ter relevância), mas é inegável seu poder de mobilização e

atuação dentro do mundo político norte-americano. Este seria um trabalho de longo prazo, e

que demandaria constância nos contatos e um processo de "confidence-building", mas que

certamente daria bons dividendos.

20

Capítulo III – Nichos de Mercado e Promoção Comercial

Uma das principais razões para a já apontada perda de dinamismo e espaço dos produtos

brasileiros no mercado dos EUA é a falta de estratégias exportadoras consistentes e

específicas para o mercado norte-americano por parte das empresas brasileiras, o que, por

sua vez, resulta, em parte, de informação inadequada ou incompleta e de falta de

agressividade na hora de penetrar o mercado escolhido.

Esse tema é conhecido, assim como são conhecidas as dificuldades (da falta de estrutura

própria para exportação ao desconhecimento de idiomas estrangeiros) enfrentadas pelos

produtores nacionais, especialmente as indústrias de médio e pequeno porte. A elas se deve

somar, este sim um fato de evolução mais recente: os industriais brasileiros têm sofrido, no

mercado norte-americano, os efeitos adversos de uma crescente concorrência internacional.

É ali crescente o apetite de empresas de países concorrentes, tais como China, México,

Canadá e vários outros asiáticos. Estas empresas têm feito melhor aproveitamento,

especialmente as da China, de um mercado praticamente sem barreiras para cerca de 68%

das importações, que entram nos EUA com tarifas zero ou próximas de zero.

Por outro lado, a vigência de preferências tarifárias negociadas em acordos tais como o

NAFTA, por exemplo, tem acarretado perda de competitividade dos produtos brasileiros

pelo ganho freqüente de participação de países como Canadá e México, justamente nos

setores em que as exportações brasileiras têm diminuído no mercado norte-americano.

Outro desafio importante para ingressar no mercado dos EUA é sua sofisticação relativa, ou

seja, a exigência em termos de padrões tecnológicos e de normas de qualidade, sem falar na

própria escala do mercado, fatores que tornaram possível à China, por exemplo, deslocar

21

muitos dos produtos brasileiros (este fenômeno vem ocorrendo de resto no próprio mercado

brasileiro para alguns itens).

A redução do espaço dos produtos industriais brasileiros nos EUA cria, por sua vez, uma

dinâmica perversa: se, por exemplo, o preço de determinado produto “X” tem custo

equivalente para o importador norte-americano se proveniente da China ou do Brasil, a

compra só será feita aqui se o produto nacional for diferenciado e assim puder se posicionar

naquele mercado. O fornecedor brasileiro é comparativamente desconhecido e, por isto,

menos “confiável”.

No entanto, parece fora de dúvida que o principal motivo para a presente situação é de

responsabilidade do próprio produtor e exportador nacional, normalmente traduzida na

ausência de estratégias articuladas, consistentes e de longo prazo. Uma seqüência de

insucessos nas tentativas de entrar no mercado dos EUA, talvez por ser o mais aberto do

mundo, gera frustrações nos empresários brasileiros. Alguns abandonam seus projetos de

exportação por inteiro; muitos, por outro lado, deixam para o futuro o mercado norte-

americano e passam a buscar mercados alternativos, até com certo êxito, apesar das

limitações que significa não incluir na estratégia exportadora os consumidores dos EUA.

Tais dificuldades, no entanto, não devem ser razão para o abandono dos esforços de ampliar

a participação dos produtos brasileiros nos EUA. Esse desafio pede, ao contrário, no curto e

médio prazo, soluções criativas e formas alternativas de penetração no mercado norte-

americano, que ao mesmo tempo evitem bater de frente com a concorrência de produtos

oriundos de outros países (ou, pelo menos, reduzam o nível relativo de competição com

produtos desses países) e permitam ao exportador brasileiro ganhar experiência e escala

para um esforço mais sustentado no futuro.

O mercado norte-americano, por sua complexidade e magnitude, requer uma estratégia

geral de promoção comercial. A definição de uma estratégia em nível ótimo deve envolver

ações por parte do setor privado no sentido de identificar oportunidades de negócios em

nichos de mercado e empreender ações planejadas de promoção comercial, sempre que

22

possível com o apoio governamental (APEX e setores de promoção comercial da

embaixada e dos Consulados do Brasil nos EUA).

A base inicial das ações dessa estratégia de promoção comercial deveria levar em conta,

entre outros, os seguintes pontos:

i) Definição de setores prioritários. Segundo estudos feitos pela Embaixada em

Washington no início deste ano, que poderiam ser atualizados, incluem-se,

entre estes, os seguintes setores: móveis, frutas/polpa/sucos, têxteis

(tecidos/artigos de cama, mesa e banho), confecções (inclusive moda de praia

e lingerie), sapatos infantis, cerâmica de revestimento, plásticos, flores

tropicais/rosas, software;

ii) Contratação de consultores individuais especializados nos EUA;

iii) Participação em feiras setoriais, com o apoio da APEX e das Assoc iações

setoriais brasileiras (ABIT, ABICALÇADOS, ABIMÓ VEIS, etc);

iv) Produção de informação de “inteligência comercial”, incluindo estratégias dos

concorrentes, centrada nos setores prioritários;

v) Busca de nichos de mercado para produtos industriais não-tradic ionais, a partir

do cruzamento da pauta de exportação brasileira e dos 200 principais produtos

importados pelos EUA;

vi) Organização de Missões comerciais dirigidas para nichos específicos (target

missions);

vii) Estudo da possibilidade de participar de concorrências para compras

governamentais em nível federal e, sobretudo, estadual, nos EUA;

viii) Acompanhamento ativo das negociações da ALCA para antecipar eventuais

desvios de fluxos de comércio em prejuízo das empresas brasileiras (tanto na

América do Sul, quanto nos EUA) em virtude das preferências tarifárias que

serão negociadas.

A execução da estratégia requer, entre outros, os seguintes passos:

23

i) Elaboração de estudos específicos setoriais com as associações ou empresas

interessadas;

ii) Análise do impacto das exportações da China sobre o esforço brasileiro;

iii) Definição de Estados prioritários nos EUA para as principais ações de busca

de nichos de mercado;

iv) Recurso às Câmaras de Comércio nos EUA e aos Escritórios de Representação

dos Estados norte-americanos no Brasil (a maioria com sede em São Paulo)

para serviços de apoio à importação nos respectivos Estados;

v) Busca de apoio do BNDES, da APEX, do MRE e do Banco do Brasil para os

esforços de exportação;

vi) Estabelecimento de aproximação, nos EUA, com organizações como o Brazil

Information Center, com vistas à redução dos custos iniciais;

vii) Negociação, pela FIESP, de acordo de cooperação com National Association

of Manufacturers nos EUA, estabelecendo assim uma agenda concreta e

gradual de aproximação dos dois setores industriais.

Em suma, podemos concluir que é importante desenhar uma estratégia exportadora geral

para o mercado norte-americano e que essa estratégia, por sua vez, estará necessariamente

baseada em dois pilares fundamentais: identificação de nichos de mercado e promoção

comercial profissional e efetiva.

Encontrar nichos de mercado para produtos das indústrias brasileiras significa diagnosticar

segmentos específicos de mercado nos EUA que são ignorados ou inexplorados por

exportadores concorrentes. Diversas abordagens podem ser adotadas: nichos por região

(traçar estratégias especificas para Estados dos EUA, ou para grandes cidades, ou ainda por

macro-regiões), nichos por canais de distribuição (identificar oportunidades específicas em

canais de distribuição como redes de supermercados, grandes compradores de insumos, etc)

ou por produtos específicos (mercados a serem desenvolvidos ou relativamente

desatendidos).

24

Por outro lado, empreender ações planejadas de promoção comercial significa garantir,

após a identificação das oportunidades, que os produtos das indústrias paulistas irão de fato

ter condições de ingressar no mercado dos EUA e nele permanecer com sucesso. Ou seja,

não basta à identificação de oportunidades comerciais se não houver, em seguida,

competência na s estratégias de aproximação, ou seja, de promoção comercial que garanta o

profissionalismo em todo o programa de aumento das exportações das indústrias paulistas,

da apresentação do produto à confecção dos catálogos, da organização da participação de

indústrias em feiras e em eventos especializados nos EUA e à estratégia de divulgação e de

marketing, da organização de missões empresariais ao acompanhamento e follow-up das

mesmas.

A FIESP tem um papel fundamental a desempenhar na condução da busca pelas indústrias

do Estado de São Paulo. Estará entrando em território ainda pouco desbravado por

entidades com sua capacidade de aglutinação e representatividade. Poderá contar com

algum apoio do Governo, seja através da APEX, cujo papel vem crescendo muito na

promoção comercial de exportações brasileiras, sobretudo na fase preliminar de prospecção

de oportunidades e confecção de estudos, seja através do Serviço de Promoção comercial

do Itamaraty, que infelizmente vem perdendo recursos e, portanto, capacidade de atuação,

mas ainda é um mecanismo que pode e deve ser acionado. No caso das pequenas e médias

empresas, a possibilidade de uma cooperação com o SEBRAE é altamente desejável, senão

indispensável. No entanto, a FIESP terá de estruturar-se para desempenhar este papel e

contar, contudo, com seus próprios recursos, assumindo para si a tarefa de ajudar as

empresas e Associações paulistas na estratégia de penetrar no mercado norte-americano.

25

Capítulo IV – Identificação de Fontes de Financiamento externo e interno para a indústria

exportadora

Um dos principais obstáculos à exportação das empresas brasileiras, sobretudo as de

pequeno e médio porte, é a questão do crédito e do financiamento, em seu sentido mais

amplo. Nesse sentido, um dos esforços importantes, tanto para um aumento sustentável das

exportações como para o aumento do número de empresas que exportam para o mercado

norte-americano, seria a busca de formas alternativas de financiamento, além das formas

convencionais de bancos nacionais e do BNDES, para os sindicatos e empresas associadas

ao sistema FIESP/CIESP, focando principalmente nas empresas que não possuem suporte

financeiro adequado para implementarem uma estratégia exportadora.

O custo do financiamento interno, em qualquer das modalidades existentes, com algumas

exceções dentro das linhas do BNDES, é praticamente proibitivo e fator de desvantagem

competitiva internacional para as empresas nacionais. Quando se fala em comércio exterior,

as dificuldades se multiplicam, porque inexistiam no Brasil, até recentemente, produtos

formatados pelas grandes instituições financeiras privadas ou públicas para, por exemplo, a

promoção comercial ou prospecção de mercados de pequenas e médias empresas, sem falar

em linhas para exportação propriamente ditas. A exceção fica para o financiamento

posterior ao fechamento do contrato, que são os tradicionais adiantamentos de contratos de

exportação ou de câmbio, a juros elevados, de resto, mas que são produto a que têm direito

normalmente exportadores com nome consolidado e com regularidade de exportação.

Este quadro começou a mudar recentemente. De um lado, a APEX tem financiado, sempre

com uma parcela de contrapartida, estudos de mercado e de prospecção, normalmente de

caráter setorial, ou seja, contemplando setores inteiros ou arranjos produtivos locais.

Alguns bancos começam também a desenvolver produtos específicos para o pequeno e

26

médio exportador, como confecção de catálogos ou participação em feiras internacionais.

Este esforço tem de ser aprofundado e a FIESP pode atuar como catalisador do processo,

ajudando seus associados a terem suas necessidades traduzidas em produtos e linhas de

financiamento específicas para esforços de exportação. Poderia também sensibilizar o setor

público com sugestões concretas, inclusive o BNDES, Banco do Brasil e Nossa Caixa, no

caso de São Paulo.

Por outro lado, existem fontes externas de financiamento “institucional” que podem e

devem ser exploradas. Nos EUA, está grande parte destas instituições, seja o sistema Banco

Mundial/International Finance Corporation, seja o BID, o Eximbank ou a OPIC (Overseas

Private Investment Corporation). A própria FIESP já fez um levantamento preliminar das

linhas e modalidades de financiamento oferecidos por estas instituições. È preciso passar ao

estágio posterior de formatar projetos que possam receber os recursos destas linhas de

financiamento e, nisto, mais uma vez, a FIESP pode prestar serviços extremamente úteis

aos seus associados.

Em suma, o que se recomenda são algumas ações muito precisas e concretas para FIESP:

i) Realizar um levantamento detalhado entre as empresas e sindicatos associados

para verificar as demandas mais comuns e formatá-las em produtos;

ii) Tentar sensibilizar as fontes públicas de financiamento (BNDES, Banco do

Brasil, Nossa Caixa, APEX) na oferta destes produtos;

iii) Fazer a aproximação, de forma profissional, com instituições multilaterais de

desenvolvimento já identificadas, como o Banco Mundial e o BID, bem como

fundos internacionais de capital de risco e fundos de pensão;

iv) Auxiliar associados no desenho de projetos que possam captar os recursos

existentes no plano internacional.

27

Capítulo V – Formas de atuação em Washington

A defesa dos interesses empresariais em Washington se faz de forma explicita por empresas

especializadas e, de uma forma de mais longo prazo, por think tanks. Proliferam consultores

privados, firmas de advocacia e empresas de consultoria que advogam os interesses de seus

clientes e defendem causas comerciais e financeiras de maneira transparente dentro de

regras claras e previamente estabelecidas. Existem cerca de 35.000 lobistas, legalmente

credenciados junto ao Governo e ao Congresso em Washington. México e mais

recentemente o Chile contrataram empresas especializadas para ajudá- los nas negociações

dos acordos de livre comércio com os EUA. A Argentina estabeleceu uma parceria com o

Centre for Strategic and International Studies, um dos mais respeitados e poderosos think

thanks de Washington, que organiza, em conjunto com o CAR (Consejo Argentino de

Relaciones Internacionales) relações da Argentina com o Congresso norte-americano.

O sistema de agências governamentais que gere o comércio internacional norte-americano

é, seguramente, um dos mais sofisticados do mundo, e também um dos mais transparentes.

São três os organismos do Executivo que gerenciam o comércio norte-americano com

outros países:

i)Department of Commerce (DOC), ao qual estão subordinadas duas agências importantes:

a. International Trade Administration (ITA) - onde são iniciados os

processos contra importações suspeitas de práticas desleais e onde é

determinada a margem de dumping, muitas vezes utilizando a “melhor

informação disponível” (best available information), que consiste em utilizar

a informação dos produtores norte-americanos e não as de investigações nos

países de origem dos bens. O Brasil vem sendo vítima desta prática.

28

As investigações a que estão sujeitos os produtos acusados de práticas

desleais são acompanhadas por representantes e/ou advogados de ambas as

partes. Vale notar que, por decisão do Department of Commerce, apenas

firmas de advocacia americanas podem ter acesso às informações

confidenciais, seja do peticionário seja do produto sob investigação: o que,

na prática, obriga os exportadores brasileiros sob investigação a contratarem

escritórios de advocacia norte-americanos.

b. International Trade and Development Administration (ITDA).

Encarregada da Promoção Comercial dos produtos norte-americanos no

mundo possui uma invejável estrutura de apoio aos exportadores norte-

americanos. Tem um papel muito importante no apoio a investimentos norte-

americanos fora dos Estados Unidos. È a responsável pela organização das

Missões comerciais americanas (uma missão de Business Development do

ITDA deveria ter vindo ao Brasil em novembro de 2003, mas foi cancelada).

ii) International Trade Commission (ITC) é uma agência federal americana independente e

semi-jurídica e que, pela Seção 201 da Lei de Comércio americana (Trade Act) é quem

recebe a aceita as petições da indústria americana que se sinta prejudicada por produtos

importados. A investigação é feita pela International Trade Administration e a

determinação do dano e dos direitos a serem pagos é estabelecida pela ITC. Ela não

formula políticas comerciais, não julga nem negocia tratados comerciais, mas age como

uma agência de proteção da economia americana.

iii) United States Trade Representative (USTR) é a agência responsável por toda a política

comercial americana. É parte do gabinete do presidente dos Estados Unidos e se reporta

diretamente a ele. Coordena todas as outras agências americanas envolvidas em questões

comerciais e representa os Estados Unidos frente a OMC e a UNCTAD. Trabalha

regularmente com as Comissões do Congresso norte-americano (ver a seguir). Vem do

USTR a política recente de estabelecer uma rede de recentes Acordos comerciais bilaterais.

29

Não é claro, nem mesmo para o Congresso norte-americano, que pediu esclarecimentos ao

Executivo qual o critério adotado para a seleção destes países. Em alguns parece ser o fato

do parceiro adotar políticas de mercado aberto (como por exemplo, nos casos do Chile e de

Cingapura), no caso do Acordo com os países da América Central e as negociações com o

Grupo Andino, são mais ligadas aos interesses de política hemisférica, no caso das

negociações no Oriente Médio estão mais ligadas às questões estratégicas globais e até

mesmo, no caso da Austrália, uma espécie de prêmio por seu apoio à política norte-

americana no Iraque.

O Brasil, tanto por parte do Governo, quanto por parte do setor privado, com algumas

exceções, pela contratação de firmas de advocacia para a defesa de barreiras especificas

(aço, camarões), nunca se utilizou firmas lobbying na capital norte-americana. Com o

crescimento das exportações e caso se decida formular uma estratégia de penetração no

mercado dos EUA, por meio de ações concertadas e permanentes, deveria ser cogitada a

contratação de empresa de consultoria para ajudar o setor privado a melhor aproveitar seu

esforço.

Os think tanks também desempenham um papel muito importante na formação de opinião a

respeito de temas eventualmente de interesse da indústria, como, por exemplo, restrições e

barreiras aos produtos brasileiros. Trata-se evidentemente de um apoio de mais largo prazo,

já que procura influir sobre os que tomam decisões através de palestras e seminários

dirigidos sobre temas específicos. O Woodrow Wilson Center e a Brooking Institution, em

Washington, a Columbia University em Nova Iorque, bem como o acima mencionado

CSIS, são alguns exemplos que podem ser mencionados.

A médio prazo, seria útil examinar a conveniência de apoiar algumas dessas instituições

com o objetivo de influir na programação por elas estabelecida que venha de encontro aos

interesses da industria. Nesse contexto, deveria ser estabelecida uma agenda com as

prioridades do setor no Brasil.

30

De imediato, deveria ser estabelecido contato com o Brazil Information Center (BIC),

instituição sem fins lucrativos, criada segundo a legislação dos EUA, para ajudar e prestar

apoio logístico a empresas brasileiras que queiram fazer negócios e mesmo instalar-se nos

EUA. Estabelecido em Washington, o BIC cobre todo o território norte-americano e poderá

ser uma base de operações para organização de missões, participação em fe iras, contratação

de consultores e marcação de encontros, entre ouras funções.

Com relação ao Congresso dos EUA, a FIESP deveria passar a acompanhar, de maneira

seletiva, algumas áreas que tem interesse direto ou indireto para a industria no Brasil, como

por exemplo, as discussões sobre a lei de energia, as barreiras e restrições ao livre

comercio, a lei agrícola. Há empresas especializadas que poderiam preparar relatórios

mensais sobre essas matérias. O BIC que já faz esse serviço para o setor de aço pode ria ser

incumbido de reportar periodicamente sobre assuntos de interesse da FIESP.

31

Conclusão e Recomendações

O presente trabalho procurou ser objetivo e direto no exame das perspectivas do comércio

bilateral Brasil-EUA e de como o setor industrial de São Paulo poderia definir uma

estratégia pró-ativa com vistas a buscar formas até aqui pouco exploradas de penetração no

mercado norte-americano.

A ênfase atribuída à conveniência de examinar formas de ampliação dos contatos

empresaria is e de lobbying nos EUA para a expansão das exportações da indústria não

significa relegar a segundo plano os esforços para ampliar a participação das exportações

brasileiras para outros mercados na Europa, na América Latina ou na Ásia. Essas e outras

áreas são complementares e devem merecer toda a atenção das empresas que pretendem

continuar a exportar ou que buscam iniciar a exportação de seus produtos.

Não é possível, porém, continuar a ignorar a necessidade de definir, de maneira clara, a

prioridade de uma estratégia ampla para o maior, mais dinâmico e mais aberto mercado do

mundo, com PIB de US$ 10,4 trilhões e importações da ordem de US$ 1,5 trilhões. Esse

fato é ainda mais importante quando se tem em conta, por um lado, que cerca de 80% das

exportações brasileiras para os EUA são produtos manufaturados e quando se constata, por

outro, que as negociações no âmbito da ALCA poderão ter impacto sobre a competitividade

dos produtos industriais brasileiros pelo efeito das preferências tarifárias outorgadas pelos

EUA a outros países do hemisfério em suas respectivas negociações comerciais.

Ao longo do trabalho , são feitas diversas sugestões e recomendações.

32

A guisa de conclusão, são indicadas algumas das principais recomendações que teriam de

ser ampliadas e detalhadas pela Diretoria de Comércio Exterior da FIESP, em estreita

consulta com as associações e empresas interessadas:

i) O setor industrial deve tomar a iniciativa de definir suas próprias prioridades

no comércio com os EUA e delinear uma estratégia para buscar aumentar suas

exportações. Para este fim, os Estados prioritários nos EUA a serem

explorados devem ser definidos no curto e médio prazos;

ii) O setor industrial deve definir uma estratégia de negociação para a ALCA

(assim como para o Mercosul e para a União Européia) pelo impacto que os

resultados dessas negociações terão sobre a competitividade dos produtos

industriais brasileiros;

iii) Os interesses comerciais das indústrias paulistas devem ser defendidos nos

EUA de maneira efetiva e profissional, por meio de lobbying legítimo, no

sentido norte-americano do termo;

iv) Alianças estratégicas com o setor produtivo e com consumidor norte-

americano devem ser desenvolvidas;

v) A atuação da FIESP deve ser ampliada na área de comércio exterior e um

acordo com a National Association of Manufacturers deve ser concluído;

vi) A médio prazo, deve ser cogitada a criação de representação da FIESP nos

EUA para facilitar e ampliar os contatos e a identificação de oportunidades de

negócios;

vii) Deve ser dada prioridade à identificação, com o apoio de empresas de

consultoria, de nichos de mercado para produtos industriais, de início, no

mercado de grupos étnicos e de compras governamentais estaduais e federais.

A guisa de suporte para o desenvolvimento dessas recomendações e de outras fe itas no

presente trabalho, podem ser encontrados em anexo:

1) estudo 100 produtos

2) paper sobre NAM

33

3) Artigo sobre mercado de grupos étnicos

ANEXO 2:

Associação FIESP-NAM

Em reunião realizada no dia 12 de dezembro de 2000 entre o então Embaixador do Brasil

em Washington, Rubens Antônio Barbosa e o Vice Presidente para Assuntos Econômicos

Internacionais da NAM, Franklin Vargo, ratificou-se o interesse em estabelecer parceria

entre aquela associação e a FIESP.

Com vistas a dar concretude à iniciativa, foi acertada a ida de missão de CEOs da FIESP a

Key Largo, Flórida, onde participariam, no dia 22 de fevereiro de 2001, de reunião do

Board da NAM.

Nessa ocasião seria assinado Memorando de entendimento entre NAM e a FIESP em Key

Largo, que estabeleceria os objetivos principais da parceria.

A NAM manifestou, desde então, interesse em que a cooperação com a FIESP venha a

focalizar setores tecnologicamente avançados. Ambos os lados deveriam buscar identificar

os setores-alvo da cooperação.

Na ocasião, foi sugerido um programa de trabalho para a cooperação.

Segundo esse programa, as ações seriam:

1) Organização de delegação da FIESP para a reunião do Board da NAM em Key Largo,

Flórida, em 22 de fevereiro de 2001.

? Assinatura de memorando de entendimento

34

2) Definição dos setores produtivos de interesse prioritário da NAM e da FIESP para

cooperação

3) Definição da Dara para a missão da NAM ao Brasil no segundo semestre de 2001.

4) Desenvolvimento de programa de oportunidades de negócios setoriais

? Business meetings;

? Seminários setoriais;

? Páginas nos sites da NAM e FIESP dedicada à cooperação, inclusive

a oportunidades de negócios setoriais.

5) Desenvolvimento de programa específico para pequenas e médias empresas

? Parceira com o SEBRAE e a SBA, que já assinaram entre si

memorando de entendimento;

? Organização de missão ao Brasil na área de tecnologia de

informação;

? Sugestões práticas de como desenvolver oportunidades de negócios

nos mercados norte-americano e brasileiro;

35

ANEXO 3:

Mercado de grupos étnicos:

Artigo de Rubens Antônio Barbosa

OESP e O Globo – dia 14/09/2004

Tenho me referido, com freqüência, à ausência de uma estratégia do setor privado e do

governo para tentar expandir as relações econômicas com os EUA e para aumentar as

exportações do Brasil para aquele mercado.

Evidentemente, muita coisa já vem sendo feito, como a organização de missões comerciais

setoriais e a participação em feiras, o que deve ser reconhecido e apoiado.

Quando me refiro à necessidade de uma atitude mais agressiva do setor privado e uma

definição de prioridades para certos mercados de grande potencial para os produtos

brasileiros, estou pensando em algo mais sofisticado e com perspectivas de resultados mais

rápidos e significativos.

O mercado norte-americano é o maior, o mais dinâmico e um dos mais abertos do mundo.

Com um PIB de US$11,5 trilhões e importações de mais de US$ 1,5 trilhões, os EUA

oferecem muitas oportunidades para o exportador atento e interessado em descobrir e

explorar nichos nesse mercado.

Dois desses nichos se enquadram nessa visão estratégica de médio e longo prazo, e se

destacam imediatamente pelo potencial que podem representar para o exportador brasileiro:

o latino e o negro.

36

O mercado latino de cerca de 38 milhões de pessoas, das quais perto de um milhão são

brasileiros, começa a ser pesquisado e buscado por algumas companhias brasileiras. Muito

mais poderia ser feito, combinando iniciativas nesse mercado étnico com ações especificas

nos principais estados onde os latinos se concentram.

Vou focalizar, contudo, apenas o negro (outro grupo de aproximadamente 36 milhões de

pessoas) pelo seu potencial e pelas oportunidades que oferece para o comércio exterior e

turismo no Brasil.

A minoria negra ou afro-americana representará, em termos de disponibilidade de renda,

cerca de US$ 921 bilhões em 2008.

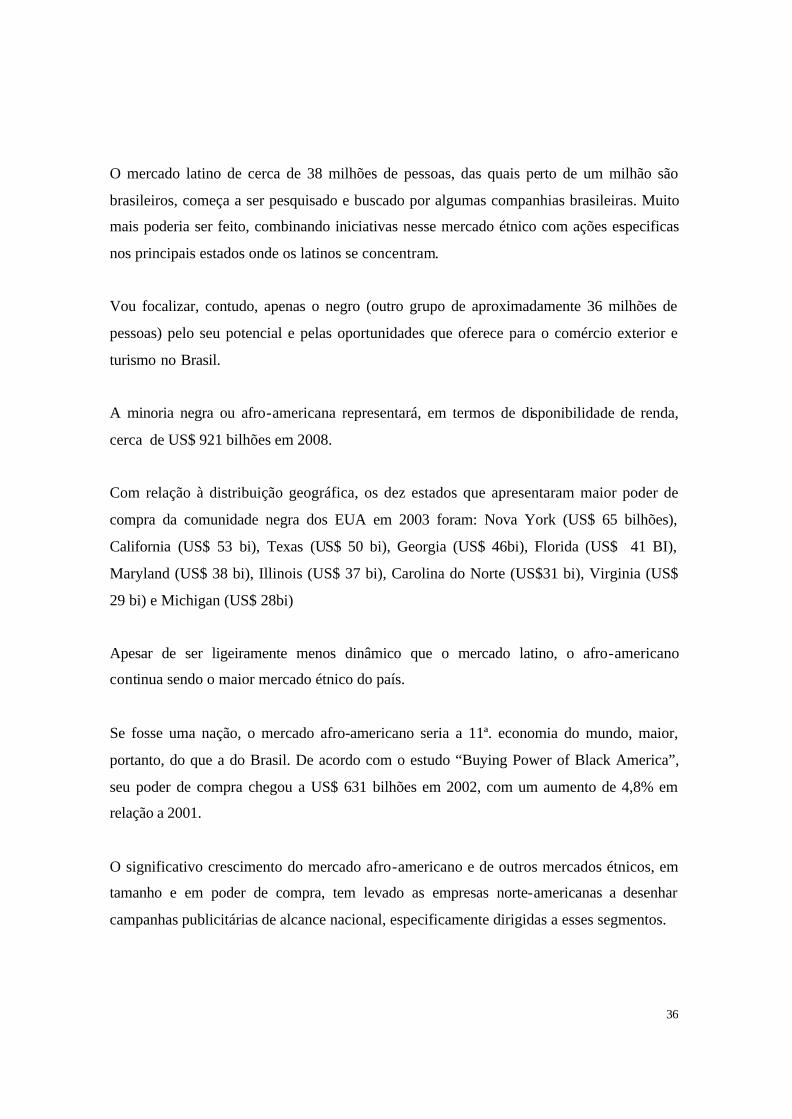

Com relação à distribuição geográfica, os dez estados que apresentaram maior poder de

compra da comunidade negra dos EUA em 2003 foram: Nova York (US$ 65 bilhões),

California (US$ 53 bi), Texas (US$ 50 bi), Georgia (US$ 46bi), Florida (US$ 41 BI),

Maryland (US$ 38 bi), Illinois (US$ 37 bi), Carolina do Norte (US$31 bi), Virginia (US$

29 bi) e Michigan (US$ 28bi)

Apesar de ser ligeiramente menos dinâmico que o mercado latino, o afro-americano

continua sendo o maior mercado étnico do país.

Se fosse uma nação, o mercado afro-americano seria a 11ª. economia do mundo, maior,

portanto, do que a do Brasil. De acordo com o estudo “Buying Power of Black America”,

seu poder de compra chegou a US$ 631 bilhões em 2002, com um aumento de 4,8% em

relação a 2001.

O significativo crescimento do mercado afro-americano e de outros mercados étnicos, em

tamanho e em poder de compra, tem levado as empresas norte-americanas a desenhar

campanhas publicitárias de alcance nacional, especificamente dirigidas a esses segmentos.

37

Foram realizados negócios nos EUA entre as grandes empresas e as empresas definidas

como de minorias raciais um volume de negócios superior a US$ 70 bi, no ano de 2003. A

titulo de comparação, o Brasil tem uma expectativa de exportações para 2004 na ordem de

US$ 80 bi. Isto indica uma economia empresarial muito forte no mercado combinado de

latinos e negros norte-americanos.

No tocante ao turismo, segundo a publicação “Black Meetings and Turism” (BM&T), a

comunidade afro-americana gasta US$ 35 bilhões em viagem de lazer e de negócios.

O setor reflete o crescente poder de compra desse segmento da população norte-americana.

Segundo, a BM&T, o mercado de turistas afro-americanos é o mais dinâmico do setor,

tendo crescido 16% nos últimos dois anos, enquanto o setor como um todo cresceu apenas

1%. A população negra norte-americana tem representado nos últimos anos cerca de 17%

das viagens de lazer, enquanto sua participação relativa no total da população é de 13%.

As estatísticas recentes daquele mercado consumidor, e em particular a forte influência em

nossa cultura por parte dos descendentes dos negros potencializam as possibilidades de

exploração comercial deste diferencial mercadológico único no mundo, dadas as

similitudes dos matizes das populações brasileiras e norte-americanas.

Tenho acompanhado a movimentação de empresários negros norte-americanos e brasileiros

e posso registrar uma tímida evolução, talvez um primeiro passo, com o início de voô

charter de Nova Iorque para Salvador no início do próximo ano.

Isto, creio, será uma “ponte” pioneira que servirá para encurtar as distâncias entre o

empresariado brasileiro e este enorme mercado étnico que se disponibiliza para o

crescimento favorável da balança comercial brasileira em um mercado altamente

sofisticado, com elevado nível de poder de compra e muito pouco explorado pelo

empresariado brasileiro.

38

O esforço para a identificação de oportunidades de negócios na área comercial e de turismo

entre as comunidades negras brasileira e norte-americana poderá beneficiar-se do bom

relacionamento mantido com o ”National Minority Supplier Development Council

(NMSDC)” e com a “Congressional Black Caucus Foundation” (CBCF), cujos

representantes vieram diversas vezes ao Brasil e ajudaram a constituir entidade congênere

no Brasil, o Integrare - Centro de Integração de Negócios.

Em junho, importante missão empresarial negra norte-americana visitou o Brasil para

buscar oportunidades de negócios nas áreas de energia, telecomunicações, informática e

componentes eletrônicos.

Esses dados indicam um enorme potencial que o Brasil, através do setor privado – sem

prescindir das políticas e ações de governo - deve explorar de forma mais agressiva.