c-2 diagnóstico de industrialización de productos cárnicos

TRANSCRIPT

COLEGIO DE PROFESIONISTAS CON MAESTRÍA EN EL ESTADO DE CHIHUAHUA, A.C.

DIAGNÓSTICO DE INDUSTRIALIZACIÓNDE PRODUCTOS CÁRNICOS

EN EL ESTADO DE CHIHUAHUA

Dirección de IndustriaSecretaría de Desarrollo Industrial

OBJETIVO

DIAGNÓSTICODE LA INDUSTRIA DE TRANSFORMACIÓN

DE PRODUCTOS CÁRNICOS COMO: EMBUTIDOS Y CARNES FRÍAS

CARNE SECA YCHORIZO ,

EN EL ESTADO DE CHIHUAHUA

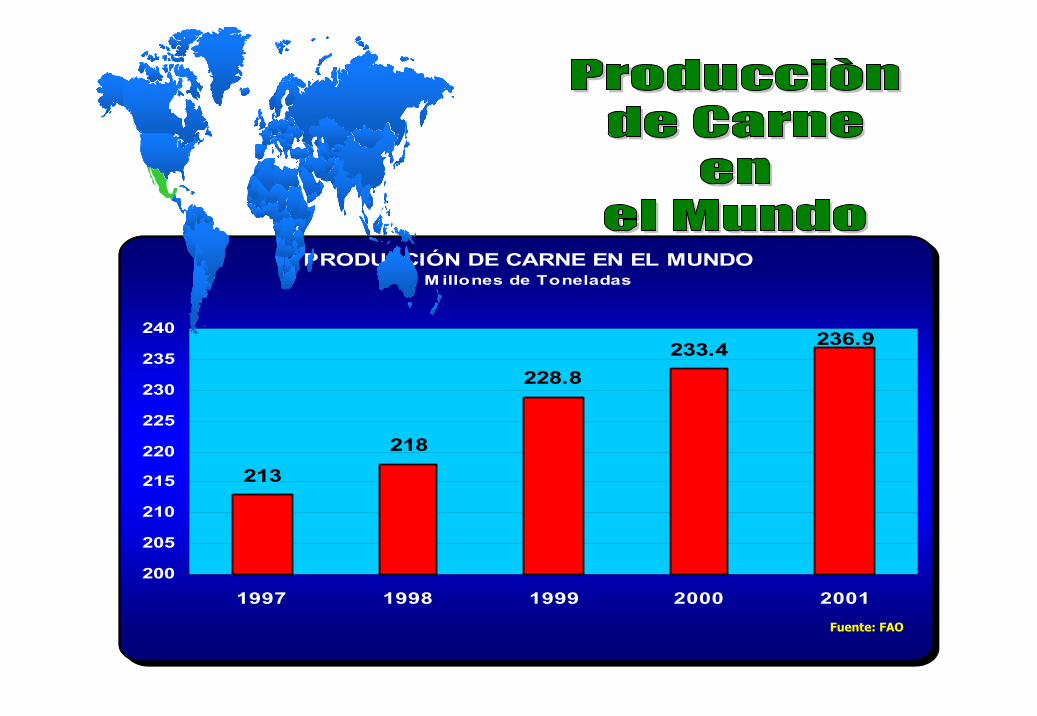

PRODUCCIÓN DE CARNE EN EL MUNDOM illones de Toneladas

213

218

228.8233.4 236.9

200

205

210

215

220

225

230

235

240

1997 1998 1999 2000 2001Fuente: FAO

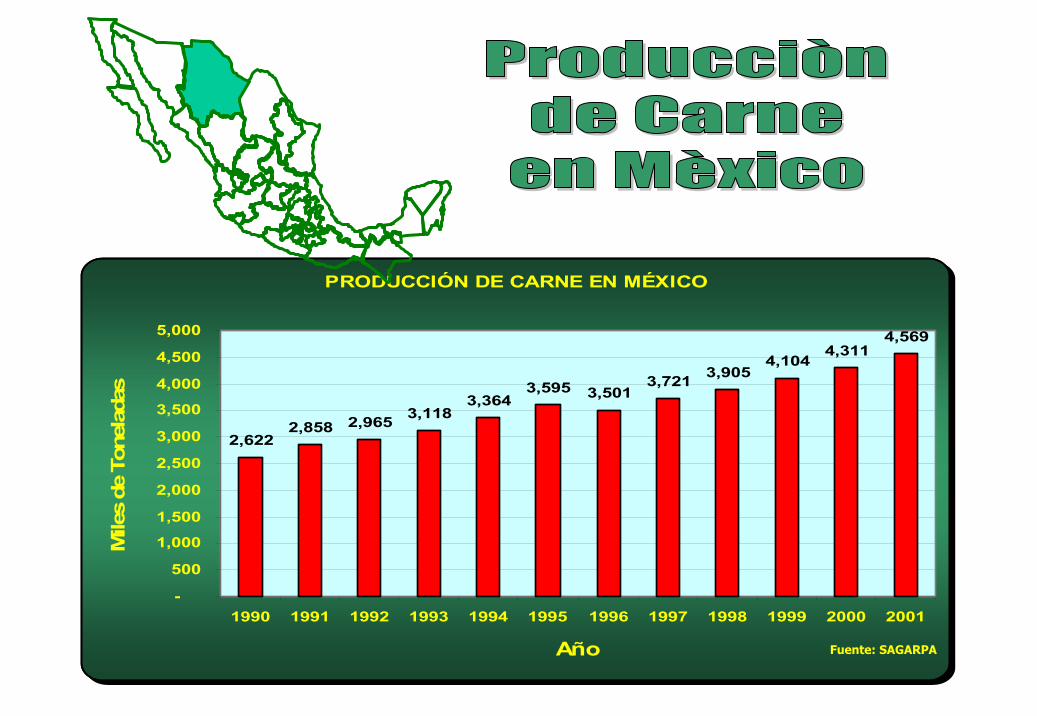

PRODUCCIÓN DE CARNE EN MÉXICO

2,6222,858 2,965 3,118

3,3643,595 3,501

3,721 3,9054,104

4,3114,569

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Año

Mile

s de

Ton

elad

as

Fuente: SAGARPA

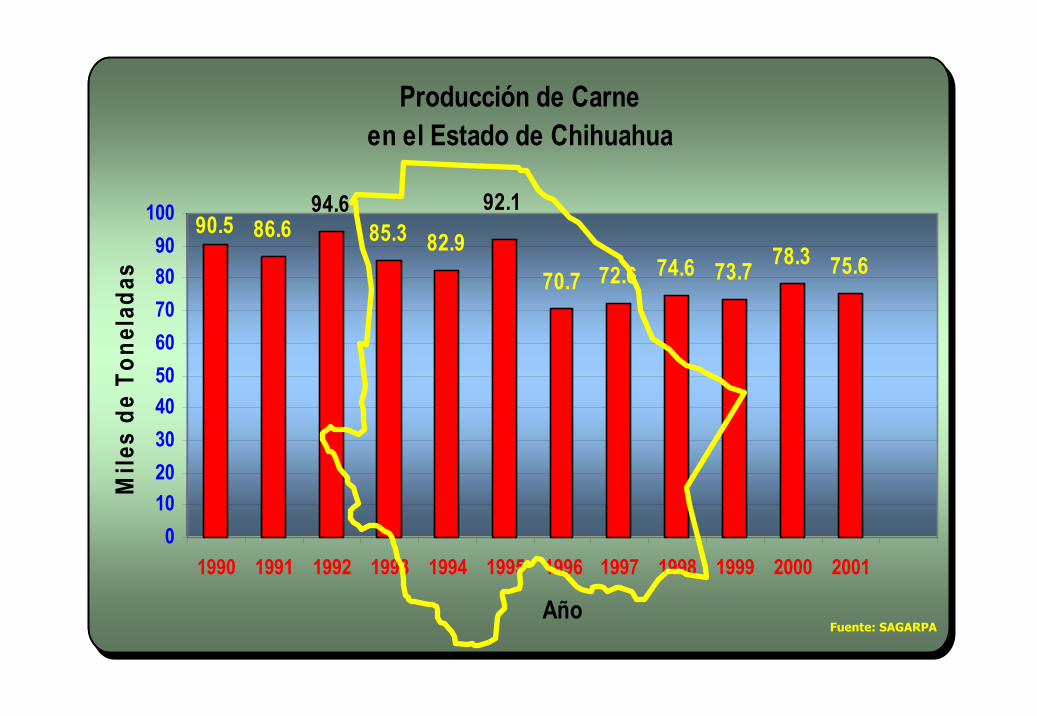

Producción de Carne en el Estado de Chihuahua

75.678.373.774.672.670.7

92.1

82.985.394.6

86.690.5

0102030405060708090

100

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Año

Mile

s de

Ton

elad

as

Fuente: SAGARPA

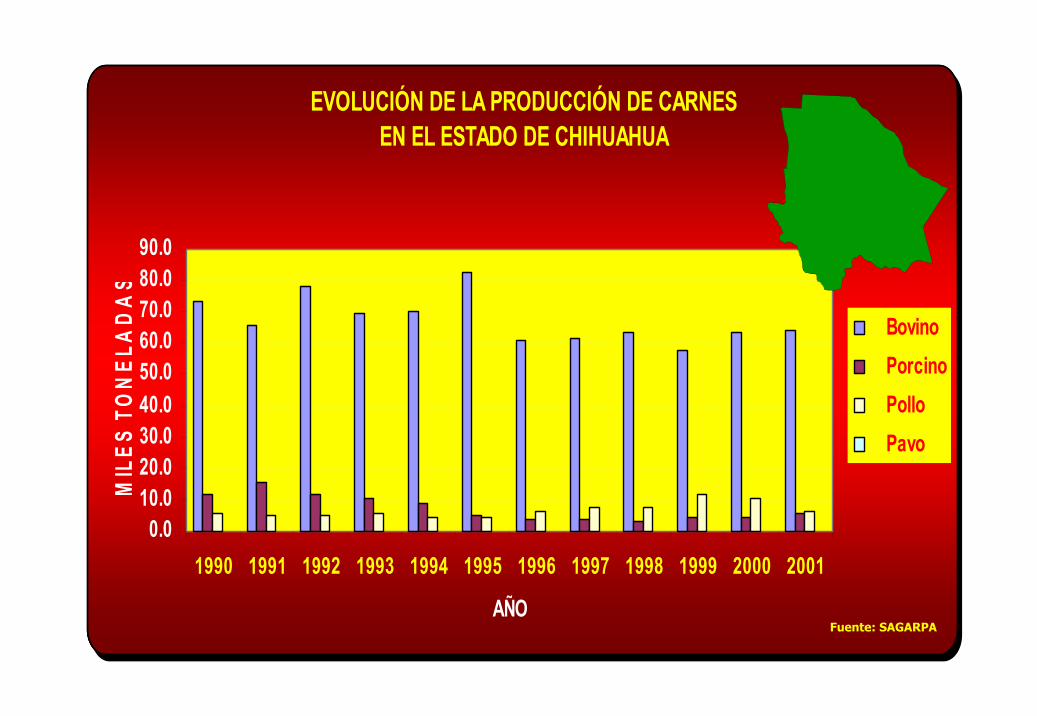

EVOLUCIÓN DE LA PRODUCCIÓN DE CARNESEN EL ESTADO DE CHIHUAHUA

0.010.020.030.040.050.060.070.080.090.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

AÑO

MIL

ES T

ON

ELA

DA

S

Bovino Porcino Pollo Pavo

Fuente: SAGARPA

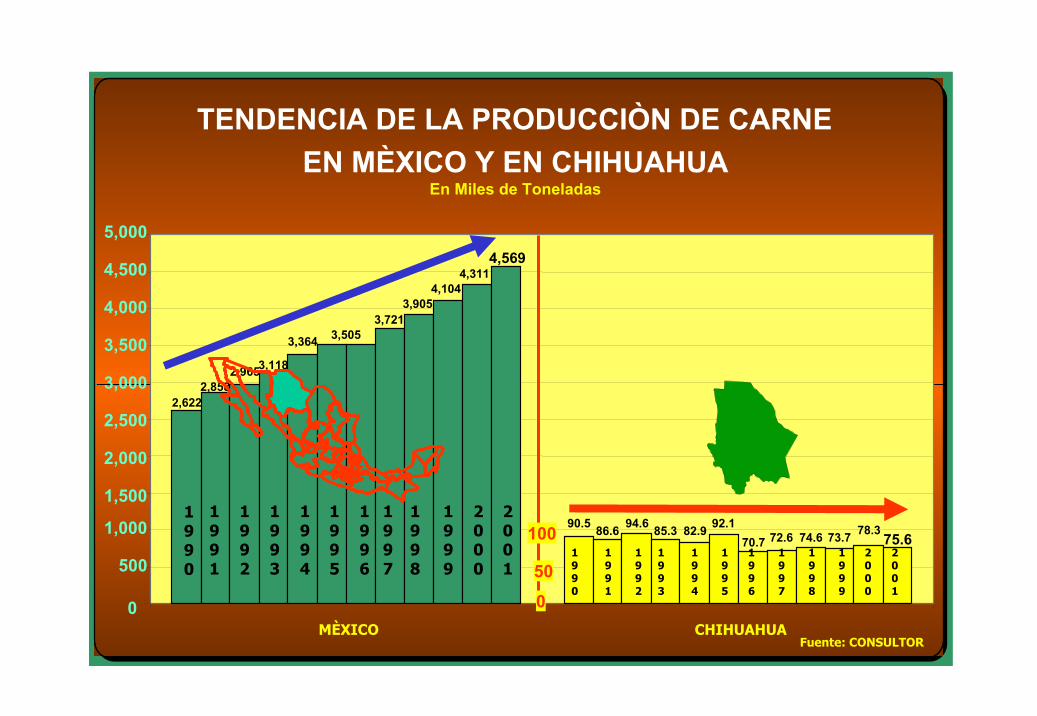

TENDENCIA DE LA PRODUCCIÒN DE CARNE EN MÈXICO Y EN CHIHUAHUA

En Miles de Toneladas

2,622

2,9653,118

3,364

90.5 86.6

2,858

94.6 85.3 82.9 92.1

3,505

72.6

3,721

74.6

3,905

73.7

4,104

78.3

4,311

75.6

4,569

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

MÈXICO CHIHUAHUA

1990

1991

1992

1993

1994

1995

1997

1996

1998

1999

2000

2001

100

50

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

70.7

Fuente: CONSULTOR

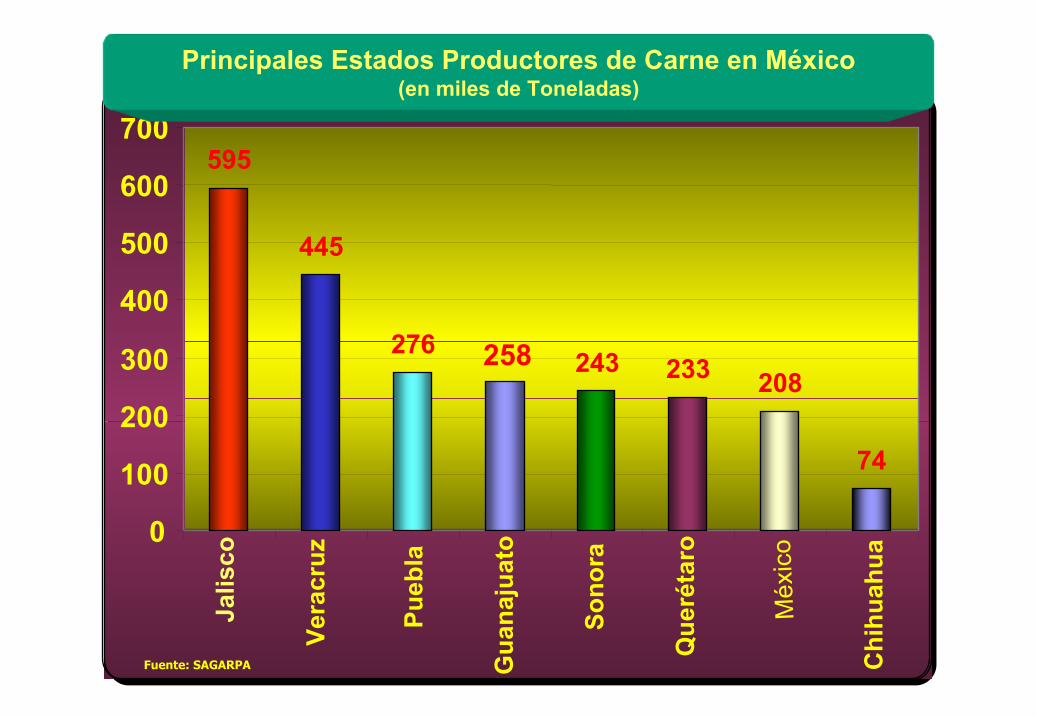

595

445

276 258 243 233 208

74

0

100

200

300

400

500

600

700

Jalis

co

Vera

cruz

Pueb

la

Gua

naju

ato

Sono

ra

Que

réta

ro

Méx

ico

Chi

huah

ua

Principales Estados Productores de Carne en México(en miles de Toneladas)

Fuente: SAGARPA

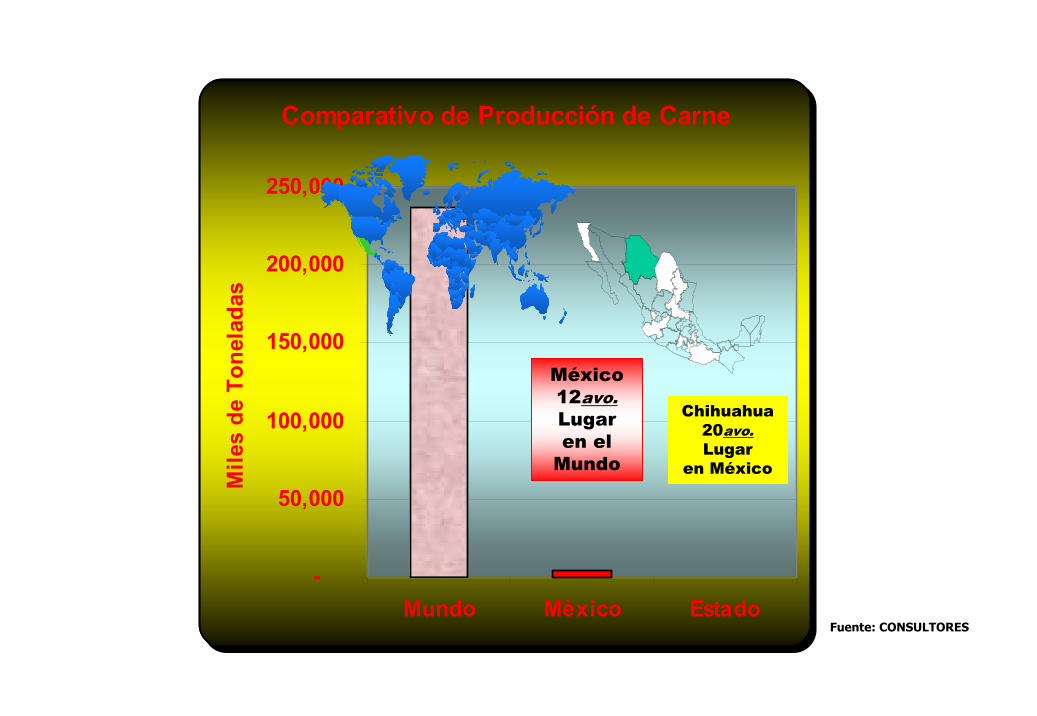

Comparativo de Producción de Carne

-

50,000

100,000

150,000

200,000

250,000

Mundo Mèxico Estado

Mile

s de

Ton

elad

as

México12avo.Lugaren el

Mundo

Chihuahua20avo.Lugar

en México

Fuente: CONSULTORES

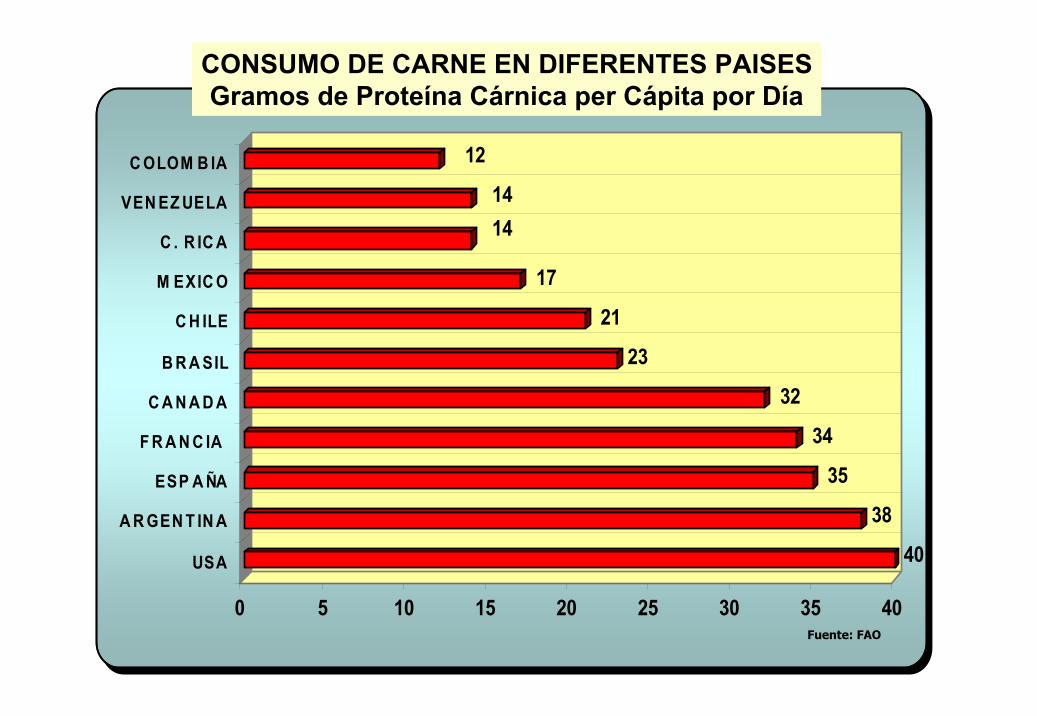

40

38

35

34

32

23

21

17

1414

12

0 5 10 15 20 25 30 35 40

USA

A R GEN T IN A

ESP A ÑA

F R A N C IA

C A N A D A

B R A SIL

C H ILE

M EXIC O

C . R IC A

VEN EZ UELA

C OLOM B IA

CONSUMO DE CARNE EN DIFERENTES PAISESGramos de Proteína Cárnica per Cápita por Día

Fuente: FAO

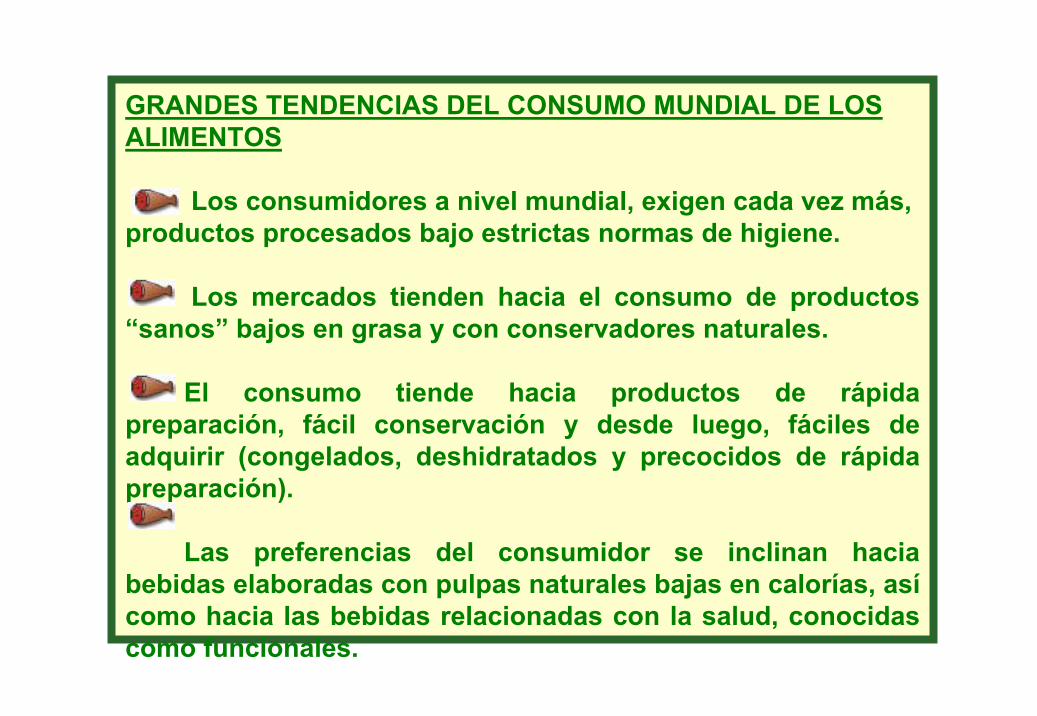

GRANDES TENDENCIAS DEL CONSUMO MUNDIAL DE LOS ALIMENTOS

Los consumidores a nivel mundial, exigen cada vez más, productos procesados bajo estrictas normas de higiene.

Los mercados tienden hacia el consumo de productos “sanos” bajos en grasa y con conservadores naturales.

El consumo tiende hacia productos de rápida preparación, fácil conservación y desde luego, fáciles de adquirir (congelados, deshidratados y precocidos de rápida preparación).

Las preferencias del consumidor se inclinan hacia bebidas elaboradas con pulpas naturales bajas en calorías, asícomo hacia las bebidas relacionadas con la salud, conocidas como funcionales.

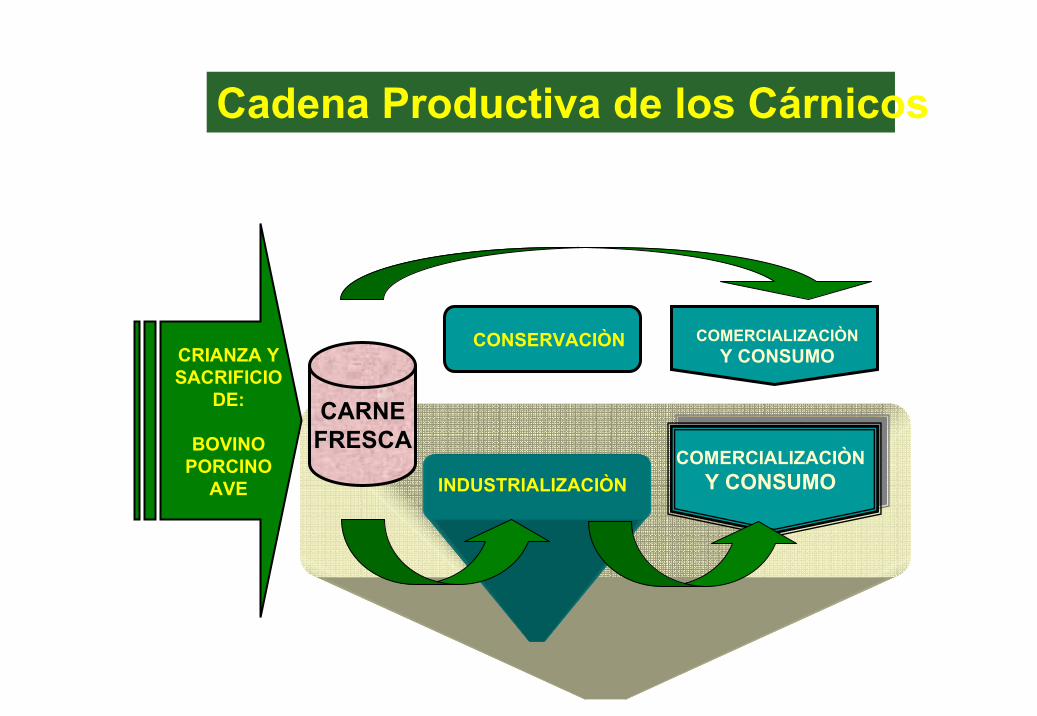

Cadena Productiva de los Cárnicos

CRIANZA YSACRIFICIO

DE:

BOVINOPORCINO

AVE

CARNEFRESCA

CONSERVACIÒN

INDUSTRIALIZACIÒN

COMERCIALIZACIÒNY CONSUMO

COMERCIALIZACIÒNY CONSUMO

INDUSTRIALIZACIÒN

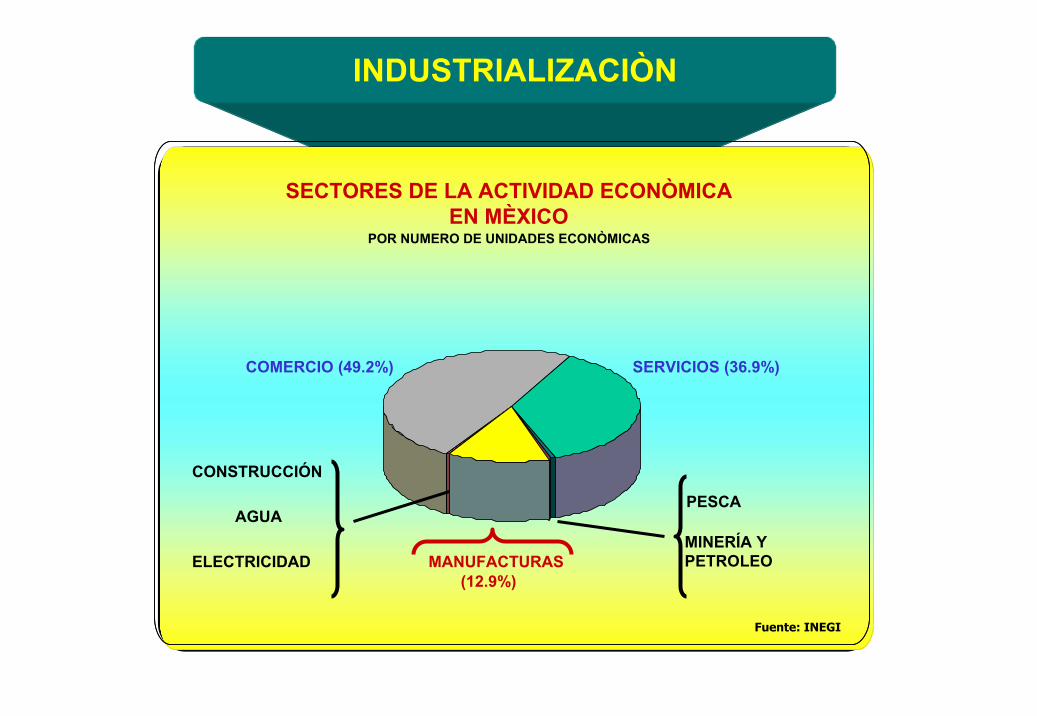

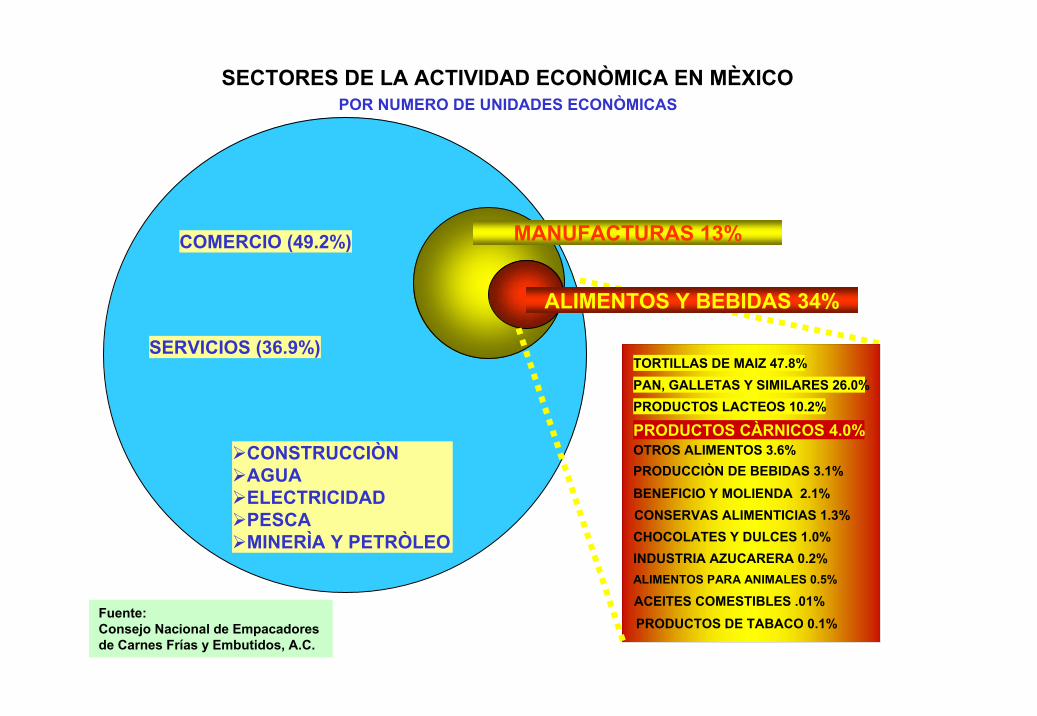

SECTORES DE LA ACTIVIDAD ECONÒMICA EN MÈXICO

POR NUMERO DE UNIDADES ECONÒMICAS

MANUFACTURAS(12.9%)

COMERCIO (49.2%) SERVICIOS (36.9%)

CONSTRUCCIÓN

AGUA

ELECTRICIDAD

PESCA

MINERÍA YPETROLEO

Fuente: INEGI

INDUSTRIALIZACIÒN

SUBSECTORES ECONÓMICOS MANUFACTUREROS

POR NUMERO DE UNIDADES ECONÓMICAS

OTRAS

TEXTILES

ALIMENTOS YBEBIDAS34.18%

PAPELQUÍMICOS

MINERALES NO METÁLICOS

METAL BÁSICA

MADERA

Fuente: INEGI

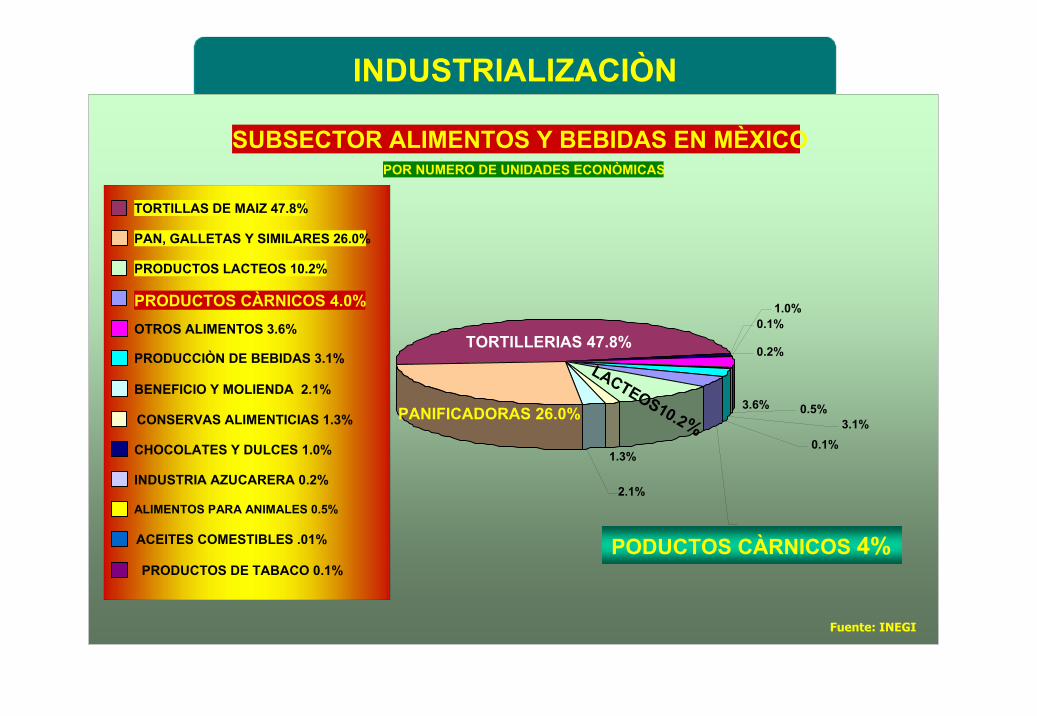

INDUSTRIALIZACIÒN

SUBSECTOR ALIMENTOS Y BEBIDAS EN MÈXICOPOR NUMERO DE UNIDADES ECONÒMICAS

LACTEOS10.2%1.3%

0.1%

0.2%

3.6%

1.0%

0.1%

2.1%

0.5%3.1%

PANIFICADORAS 26.0%

TORTILLERIAS 47.8%

PRODUCTOS CÀRNICOS 4.0%

PRODUCTOS LACTEOS 10.2%

CONSERVAS ALIMENTICIAS 1.3%

BENEFICIO Y MOLIENDA 2.1%

PAN, GALLETAS Y SIMILARES 26.0%

TORTILLAS DE MAIZ 47.8%

ACEITES COMESTIBLES .01%

INDUSTRIA AZUCARERA 0.2%

CHOCOLATES Y DULCES 1.0%

OTROS ALIMENTOS 3.6%

ALIMENTOS PARA ANIMALES 0.5%

PRODUCCIÒN DE BEBIDAS 3.1%

PRODUCTOS DE TABACO 0.1%PODUCTOS CÀRNICOS 4%

Fuente: INEGI

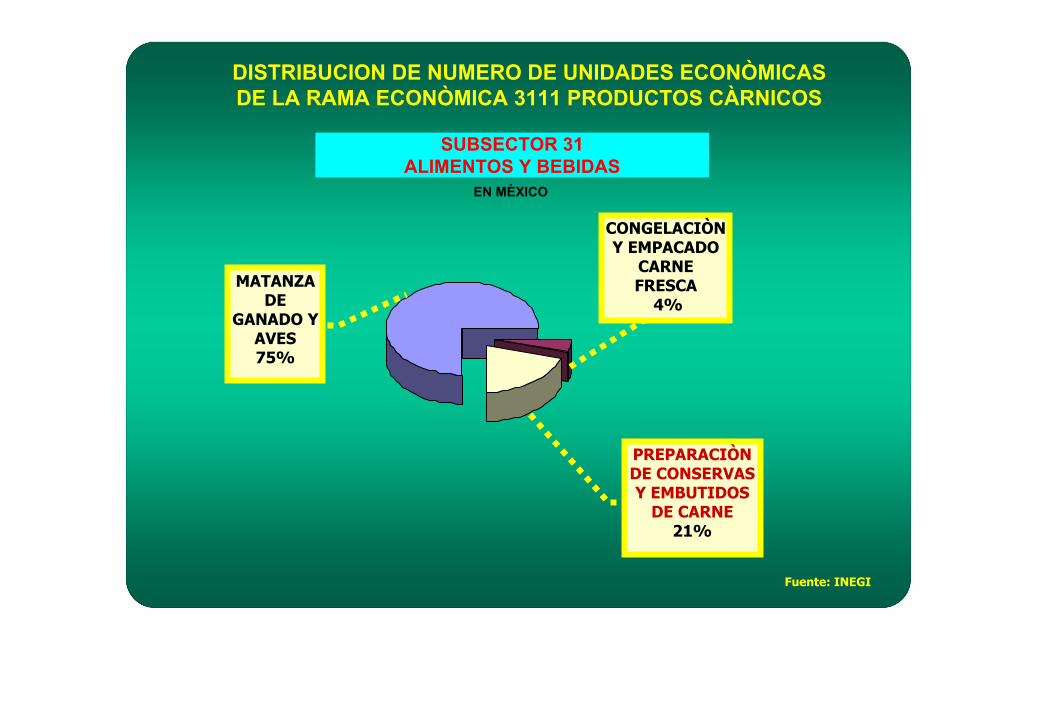

DISTRIBUCION DE NUMERO DE UNIDADES ECONÒMICAS DE LA RAMA ECONÒMICA 3111 PRODUCTOS CÀRNICOS

SUBSECTOR 31 ALIMENTOS Y BEBIDAS

EN MÈXICO

MATANZA DE

GANADO Y AVES75%

CONGELACIÒN Y EMPACADO

CARNE FRESCA

4%

PREPARACIÒN DE CONSERVAS Y EMBUTIDOS

DE CARNE21%

Fuente: INEGI

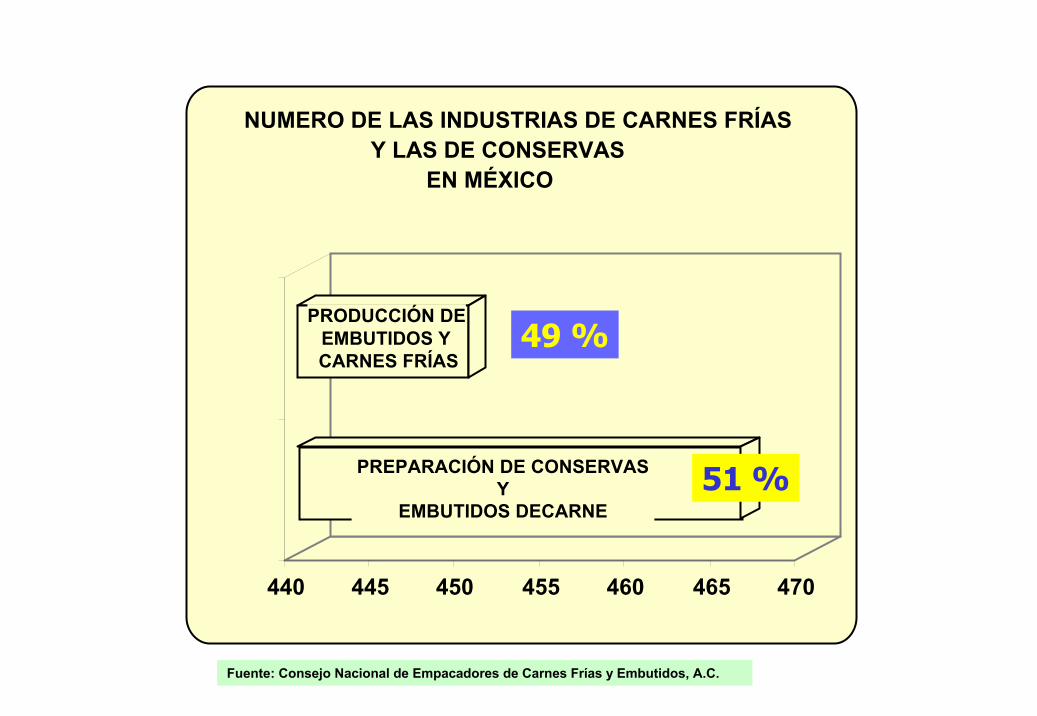

440 445 450 455 460 465 470

PREPARACIÓN DE CONSERVAS Y

EMBUTIDOS DECARNE

PRODUCCIÓN DEEMBUTIDOS YCARNES FRÍAS

NUMERO DE LAS INDUSTRIAS DE CARNES FRÍASY LAS DE CONSERVAS

EN MÉXICO

49 %

51 %

Fuente: Consejo Nacional de Empacadores de Carnes Frías y Embutidos, A.C.

SECTORES DE LA ACTIVIDAD ECONÒMICA EN MÈXICO

MANUFACTURAS 13%

ALIMENTOS Y BEBIDAS 34%

COMERCIO (49.2%)

SERVICIOS (36.9%)

CONSTRUCCIÒNAGUAELECTRICIDADPESCAMINERÌA Y PETRÒLEO

POR NUMERO DE UNIDADES ECONÒMICAS

PRODUCTOS CÀRNICOS 4.0%PRODUCTOS LACTEOS 10.2%

CONSERVAS ALIMENTICIAS 1.3%BENEFICIO Y MOLIENDA 2.1%

PAN, GALLETAS Y SIMILARES 26.0%TORTILLAS DE MAIZ 47.8%

ACEITES COMESTIBLES .01%

INDUSTRIA AZUCARERA 0.2%CHOCOLATES Y DULCES 1.0%

OTROS ALIMENTOS 3.6%

ALIMENTOS PARA ANIMALES 0.5%

PRODUCCIÒN DE BEBIDAS 3.1%

PRODUCTOS DE TABACO 0.1%Fuente:Consejo Nacional de Empacadores de Carnes Frías y Embutidos, A.C.

PRODUCTOS CARNICOS EN MÈXICO POR NUMERO DE UNIDADES ECONÒMICAS

MATANZA DE

GANADO Y AVES75%

CONGELACIÒN Y EMPACADO

CARNE FRESCA

4%

PREPARACIÒN DE CONSERVAS Y EMBUTIDOS

DE CARNE21%

440 445 450 455 460 465 470

PREPARACIÓN DE CONSERVAS YEMBUTIDOS DECARNE

PRODUCCIÓN DEEMBUTIDOS YCARNES FRÍAS

49%

51%Fuente:Consejo Nacional de Empacadores de Carnes Frías y Embutidos, A.C.

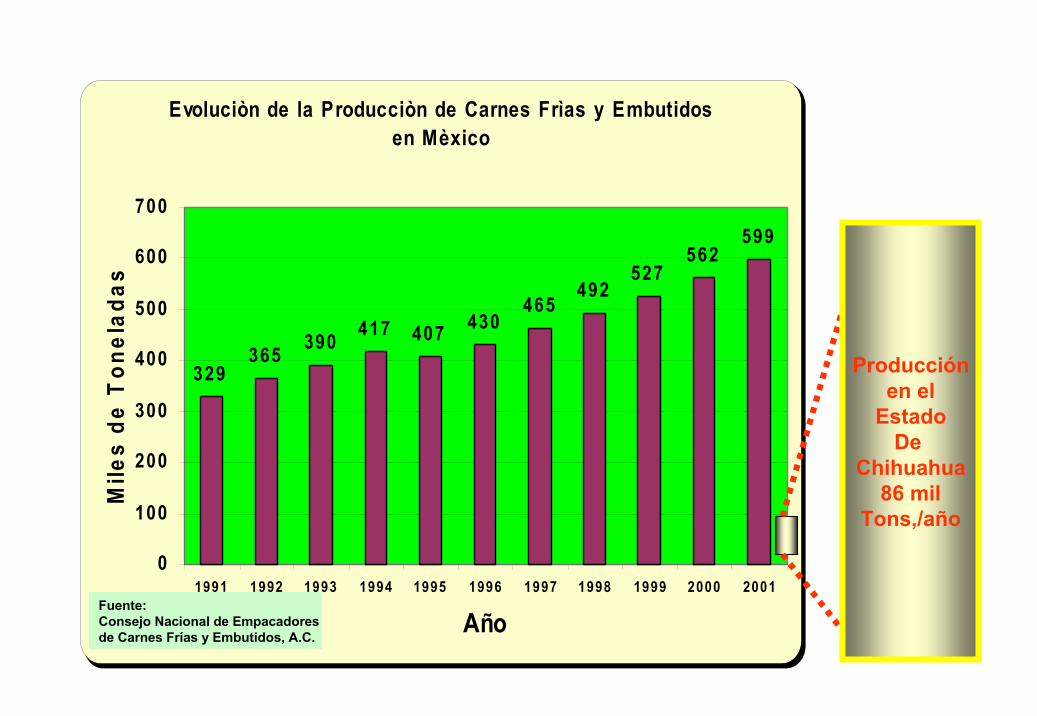

Evoluciòn de la Producciòn de Carnes Frìas y Embutidos en Mèxico

329365 390 417 407 430

465492

527562

599

0

100

200

300

400

500

600

700

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Año

Mile

s de

Ton

elad

as

Fuente:Consejo Nacional de Empacadores de Carnes Frías y Embutidos, A.C.

Producciónen el

EstadoDe

Chihuahua86 mil

Tons,/año

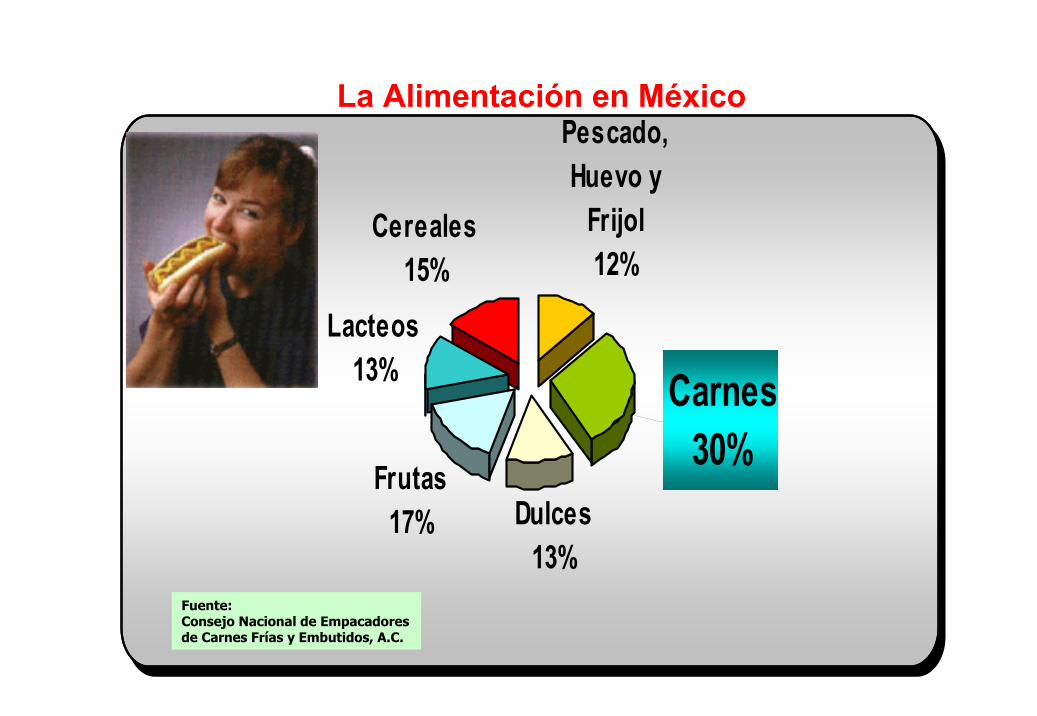

Dulces13%

Frutas17%

Lacteos13%

Cereales15%

Pescado, Huevo y

Frijol12%

Carnes30%

Fuente:Consejo Nacional de Empacadores de Carnes Frías y Embutidos, A.C.

La Alimentación en México

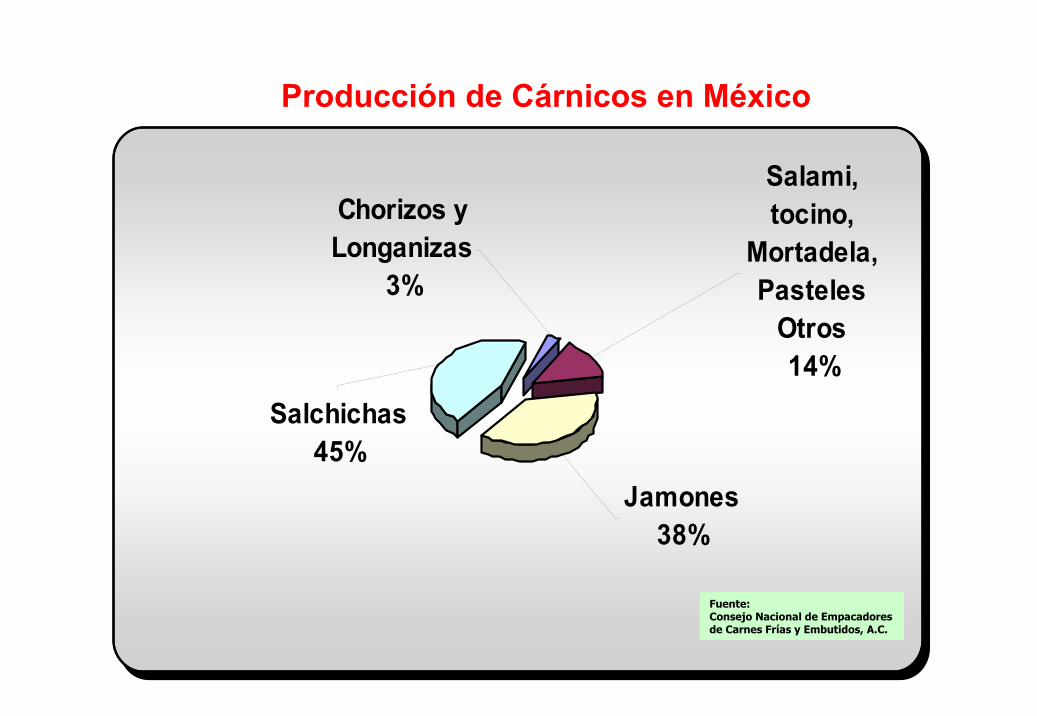

Salchichas45%

Salami, tocino,

Mortadela, Pasteles

Otros14%

Chorizos y Longanizas

3%

Jamones38%

Fuente:Consejo Nacional de Empacadores de Carnes Frías y Embutidos, A.C.

Producción de Cárnicos en México

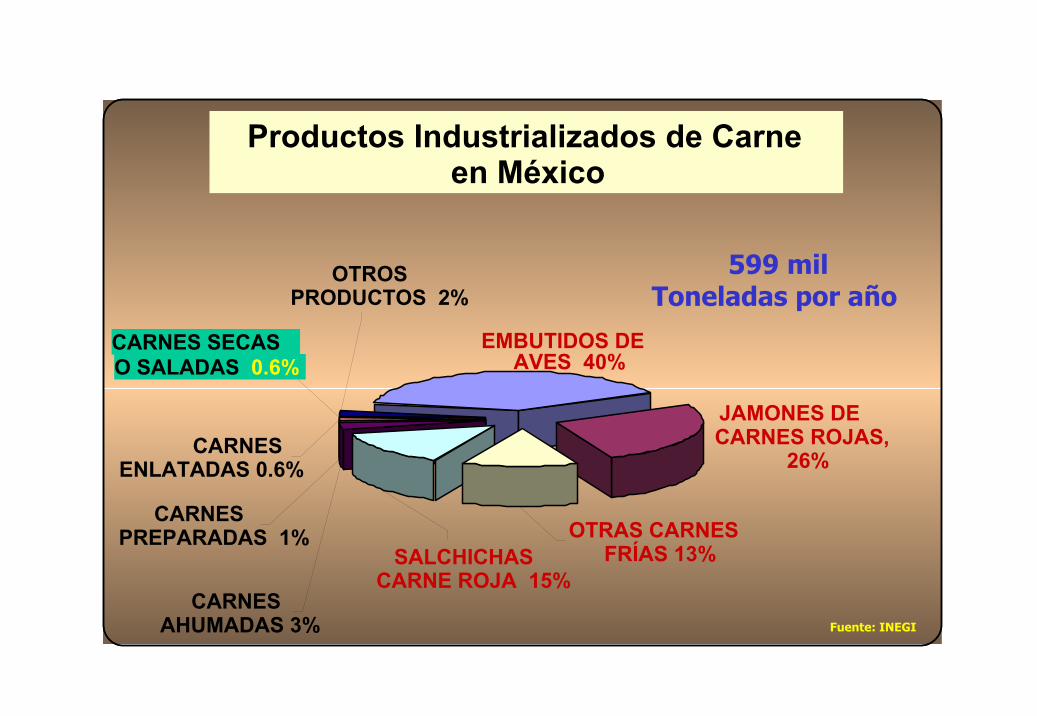

Productos Industrializados de Carne en México

EMBUTIDOS DEAVES 40%

JAMONES DE CARNES ROJAS,

26%

SALCHICHAS CARNE ROJA 15%

OTRAS CARNES FRÍAS 13%

OTROS PRODUCTOS 2%

CARNES SECAS O SALADAS 0.6%

CARNES ENLATADAS 0.6%

CARNES PREPARADAS 1%

CARNES AHUMADAS 3% Fuente: INEGI

599 milToneladas por año

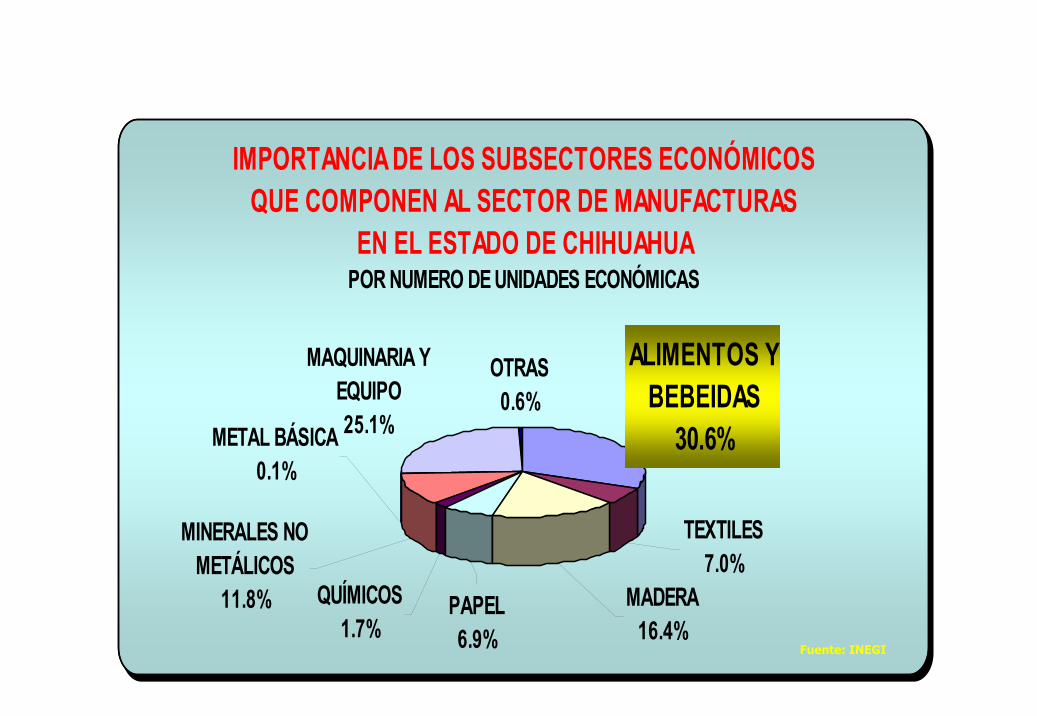

IMPORTANCIA DE LOS SUBSECTORES ECONÓMICOS QUE COMPONEN AL SECTOR DE MANUFACTURAS

EN EL ESTADO DE CHIHUAHUA POR NUMERO DE UNIDADES ECONÓMICAS

MAQUINARIA Y EQUIPO25.1%

OTRAS0.6%

ALIMENTOS Y BEBEIDAS

30.6%METAL BÁSICA0.1%

MINERALES NO METÁLICOS

11.8% QUÍMICOS1.7%

TEXTILES7.0%

MADERA16.4%

PAPEL6.9% Fuente: INEGI

Fuente: INEGI

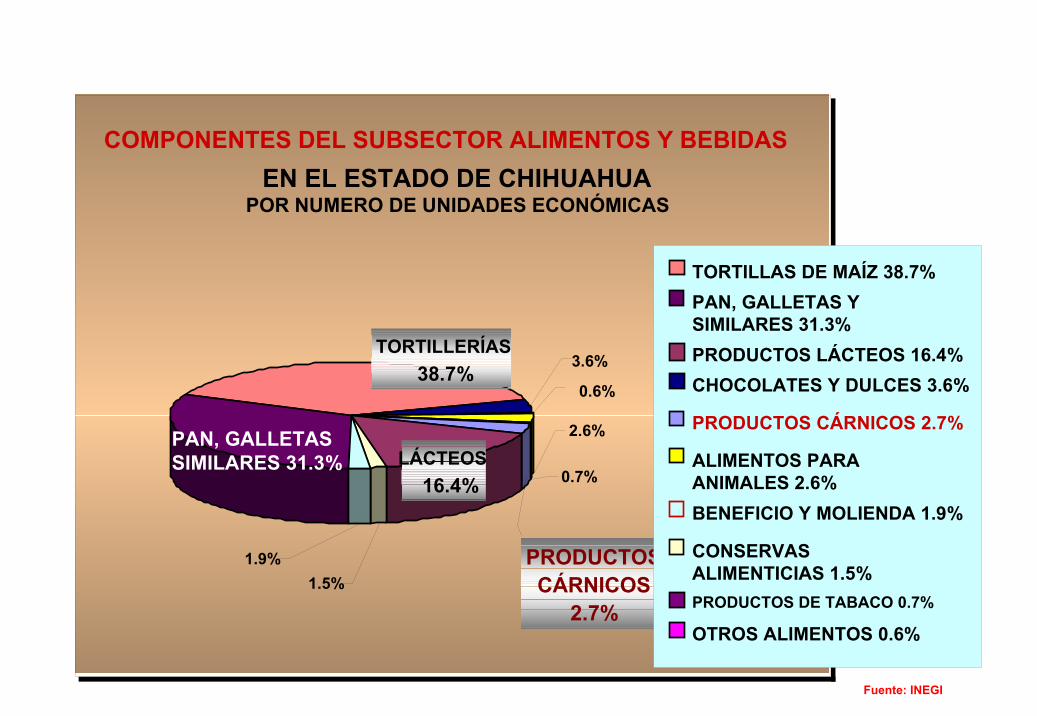

COMPONENTES DEL SUBSECTOR ALIMENTOS Y BEBIDASEN EL ESTADO DE CHIHUAHUA

POR NUMERO DE UNIDADES ECONÓMICAS

0.7%

2.6%

LÁCTEOS16.4%

1.9%1.5%

PAN, GALLETASSIMILARES 31.3%

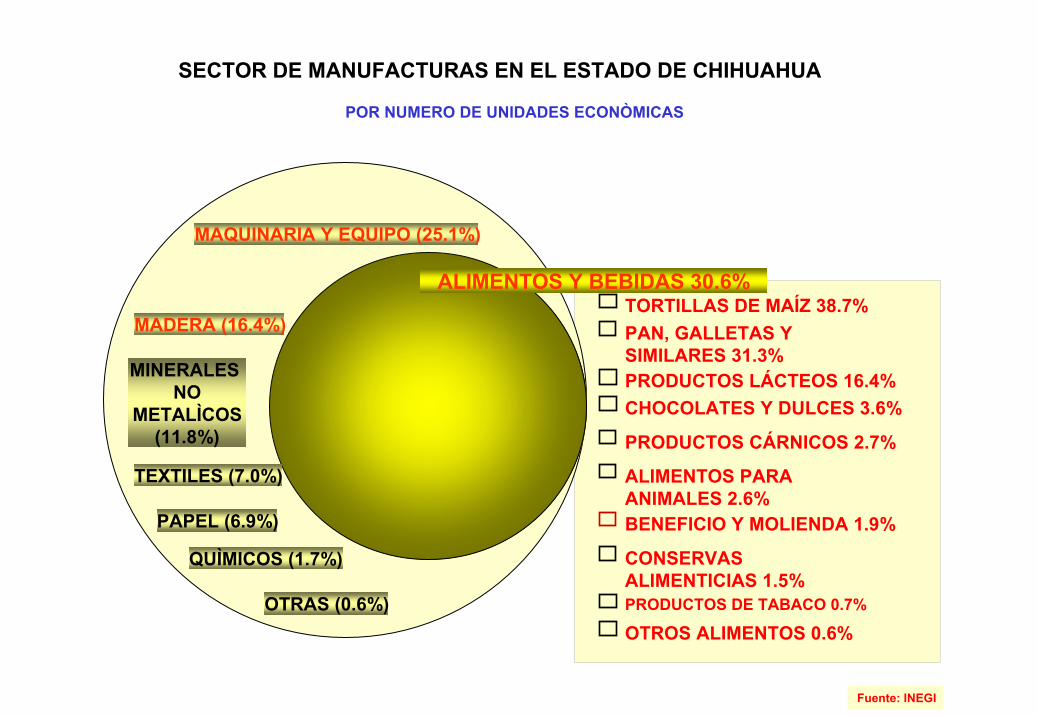

PRODUCTOS CÁRNICOS

2.7%

TORTILLERÍAS38.7%

3.6%

0.6%

PRODUCTOS CÁRNICOS 2.7%

PRODUCTOS LÁCTEOS 16.4%

CONSERVAS ALIMENTICIAS 1.5%

BENEFICIO Y MOLIENDA 1.9%

PAN, GALLETAS Y SIMILARES 31.3%

TORTILLAS DE MAÍZ 38.7%

CHOCOLATES Y DULCES 3.6%

OTROS ALIMENTOS 0.6%

ALIMENTOS PARA ANIMALES 2.6%

PRODUCTOS DE TABACO 0.7%

Fuente: INEGI

PRODUCTOS CÁRNICOS 2.7%

PRODUCTOS LÁCTEOS 16.4%

CONSERVAS ALIMENTICIAS 1.5%

BENEFICIO Y MOLIENDA 1.9%

PAN, GALLETAS Y SIMILARES 31.3%

TORTILLAS DE MAÍZ 38.7%

CHOCOLATES Y DULCES 3.6%

OTROS ALIMENTOS 0.6%

ALIMENTOS PARA ANIMALES 2.6%

PRODUCTOS DE TABACO 0.7%

SECTOR DE MANUFACTURAS EN EL ESTADO DE CHIHUAHUA

ALIMENTOS Y BEBIDAS 30.6%

MAQUINARIA Y EQUIPO (25.1%)

MADERA (16.4%)

POR NUMERO DE UNIDADES ECONÒMICAS

MINERALES NO

METALÌCOS (11.8%)

TEXTILES (7.0%)

PAPEL (6.9%)

QUÌMICOS (1.7%)

OTRAS (0.6%)

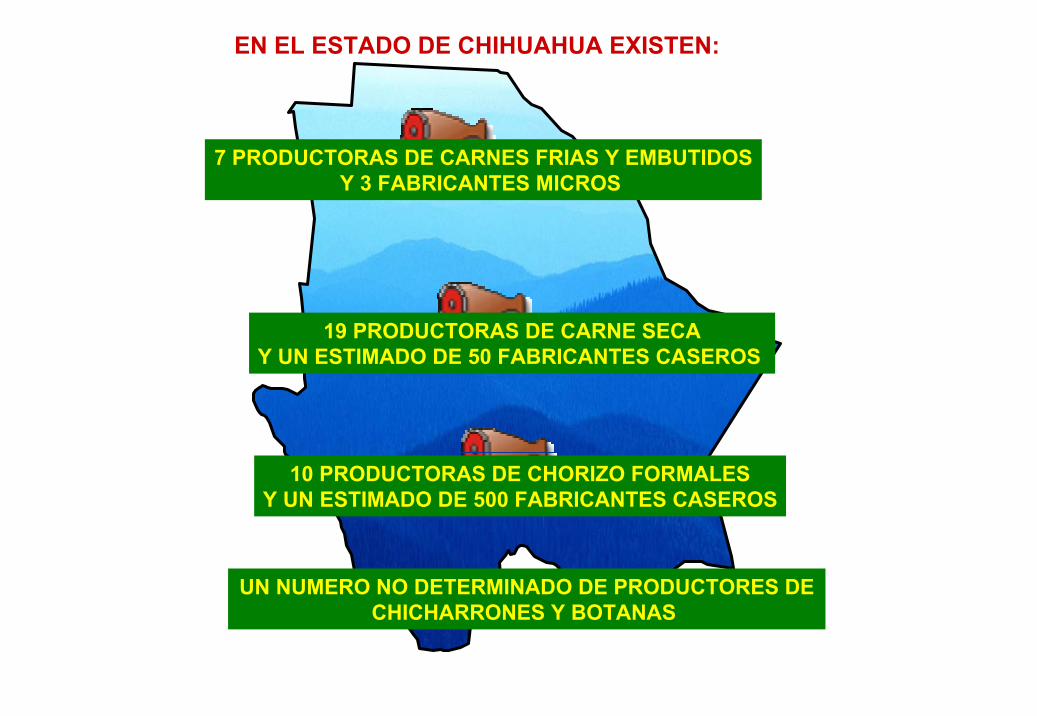

EN EL ESTADO DE CHIHUAHUA EXISTEN:

7 PRODUCTORAS DE CARNES FRIAS Y EMBUTIDOSY 3 FABRICANTES MICROS

19 PRODUCTORAS DE CARNE SECAY UN ESTIMADO DE 50 FABRICANTES CASEROS

10 PRODUCTORAS DE CHORIZO FORMALESY UN ESTIMADO DE 500 FABRICANTES CASEROS

UN NUMERO NO DETERMINADO DE PRODUCTORES DECHICHARRONES Y BOTANAS

NUMERO DE EMPRESAS QUE SE VISITARON EN EL ESTADO DE CHIHUAHUA

EM B UT ID OSY

C A R N ES F R ÍA S

5

C A R N E SEC A17

OT R OS2

C H OR IZ O 7

REPRESENTAN EL 98% DEL VOLUMEN PRODUCIDO

Fuente: CONSULTOR

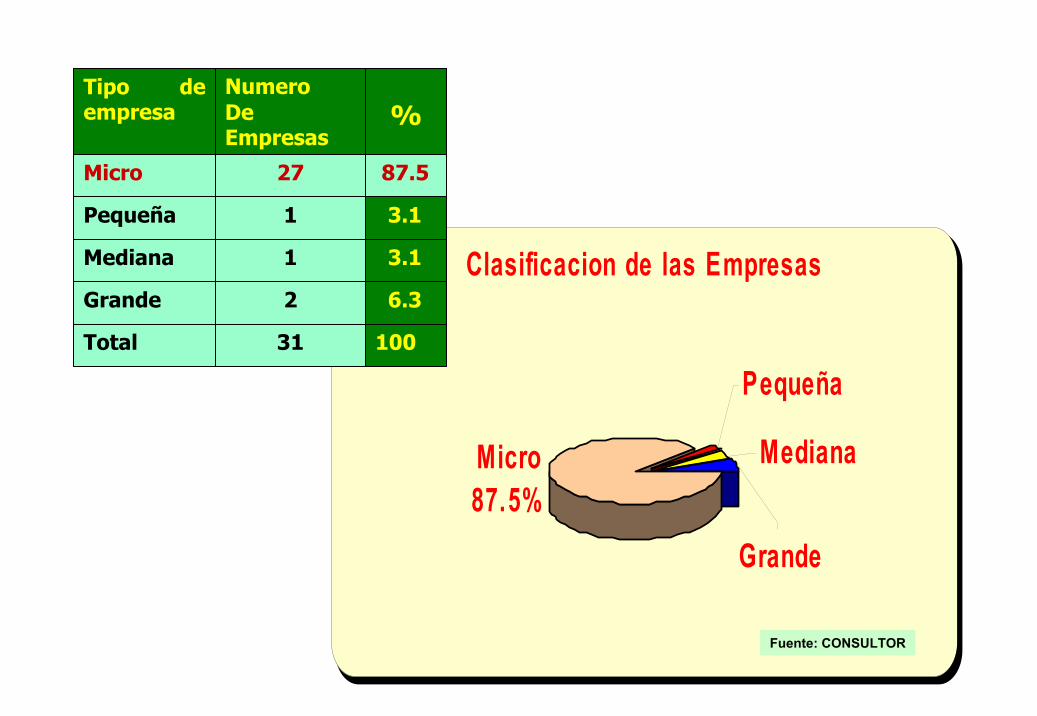

Clasificacion de las Empresas

Micro 87.5%

Grande

Mediana

Pequeña 10031Total

6.32Grande

3.11Mediana

3.11Pequeña

87.527Micro

%NumeroDe Empresas

Tipo de empresa

Fuente: CONSULTOR

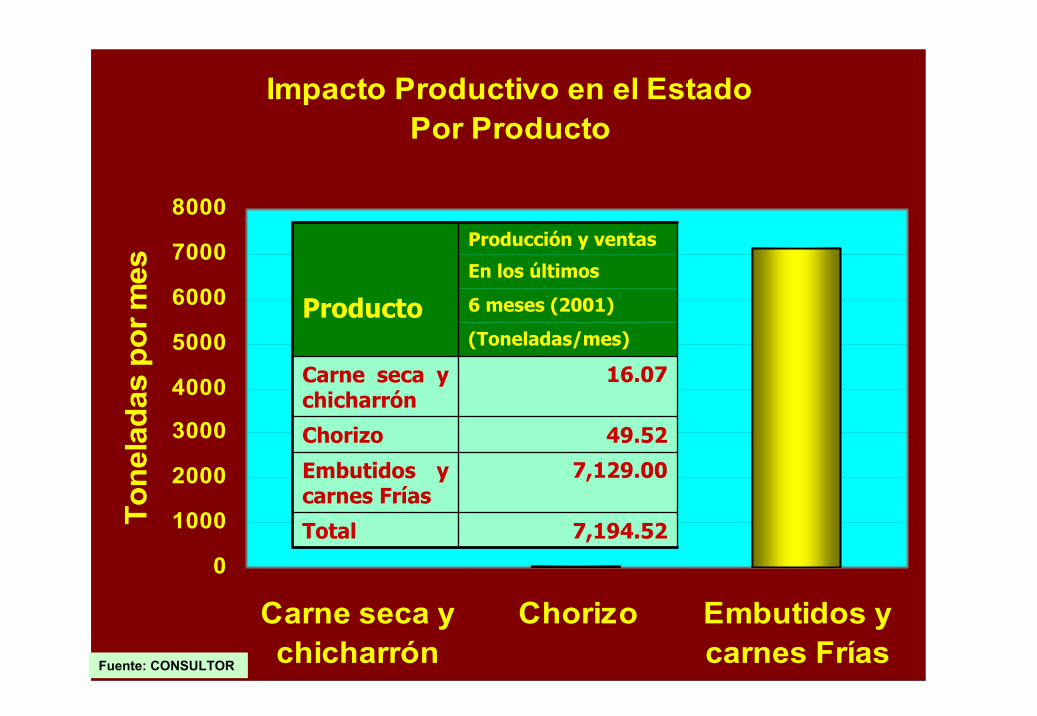

Impacto Productivo en el EstadoPor Producto

0

1000

2000

3000

4000

5000

6000

7000

8000

Carne seca ychicharrón

Chorizo Embutidos ycarnes Frías

Tone

lada

s po

r mes

7,194.52Total

7,129.00Embutidos y carnes Frías

49.52Chorizo

16.07Carne seca y chicharrón

(Toneladas/mes)

6 meses (2001)

En los últimos

Producción y ventas

Producto

Fuente: CONSULTOR

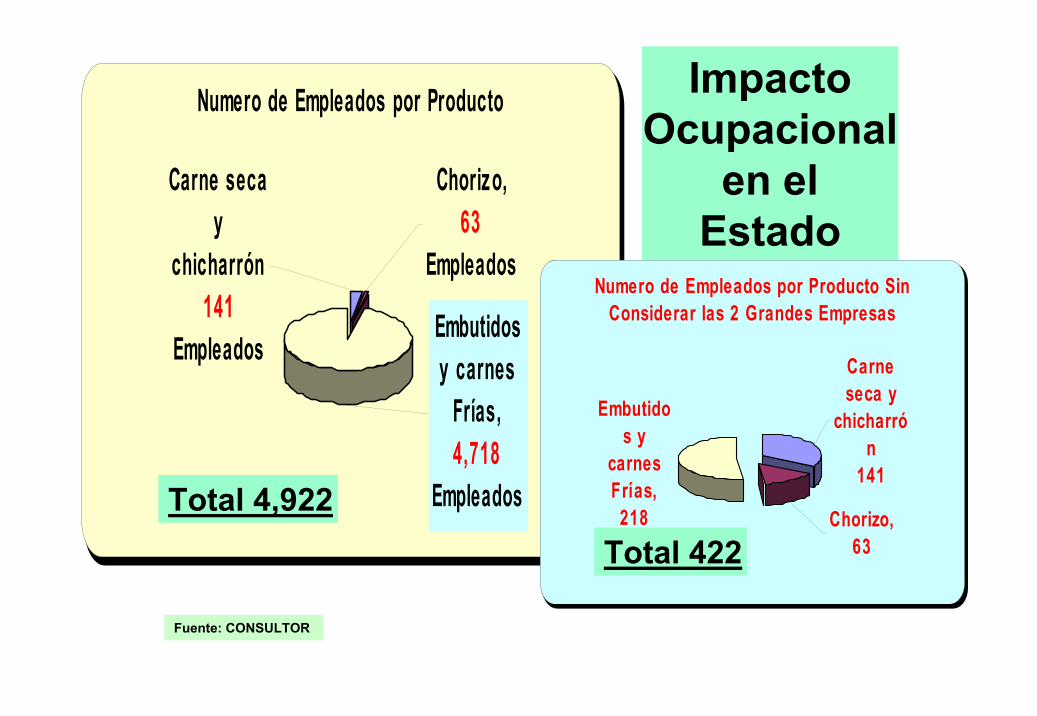

Numero de Empleados por Producto

Carne seca y

chicharrón141

Empleados

Chorizo, 63

Empleados

Embutidos y carnes

Frías, 4,718

Empleados

Numero de Empleados por Producto Sin Considerar las 2 Grandes Empresas

Carne seca y

chicharrón

141

Embutidos y

carnes Frías,

218 Chorizo, 63

Total 4,922Total 422

ImpactoOcupacional

en elEstado

Fuente: CONSULTOR

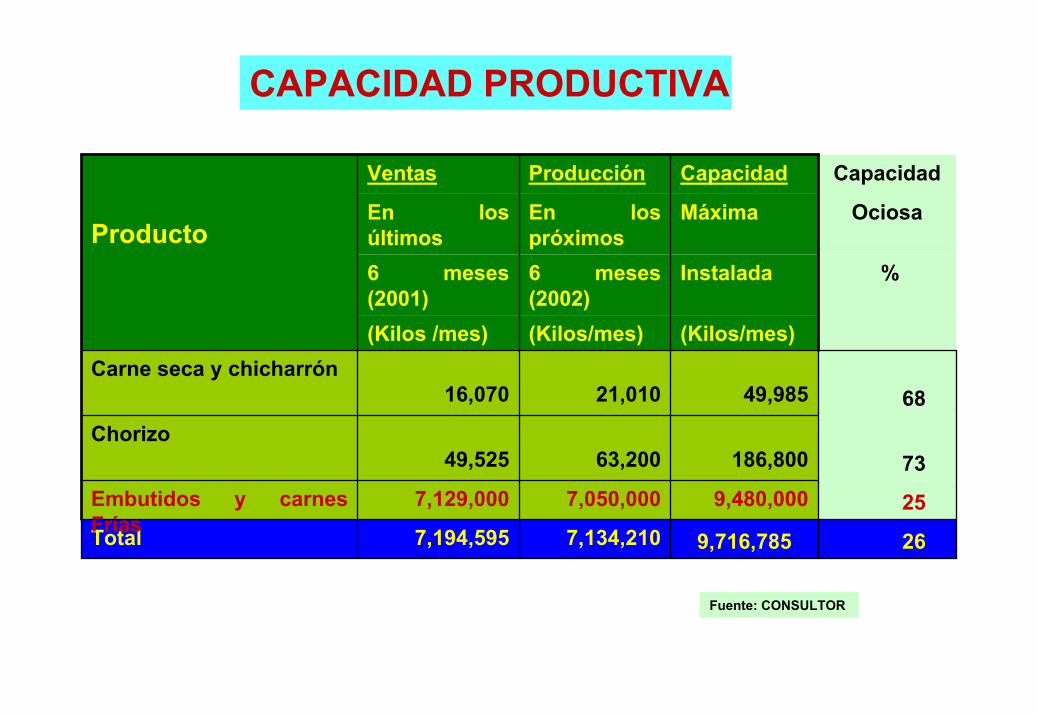

26 9,716,785 7,134,2107,194,595Total259,480,0007,050,0007,129,000Embutidos y carnes

Frías

73 186,800 63,200 49,525 Chorizo

68 49,985 21,010 16,070 Carne seca y chicharrón

(Kilos/mes)(Kilos/mes)(Kilos /mes)

%Instalada6 meses(2002)

6 meses(2001)

OciosaMáximaEn lospróximos

En losúltimos

CapacidadCapacidadProducciónVentas

Producto

CAPACIDAD PRODUCTIVA

Fuente: CONSULTOR

-1 ,500,000

-1,000,000

-500,000

0

500,000

1,000,000

1,500,000

2,000,000

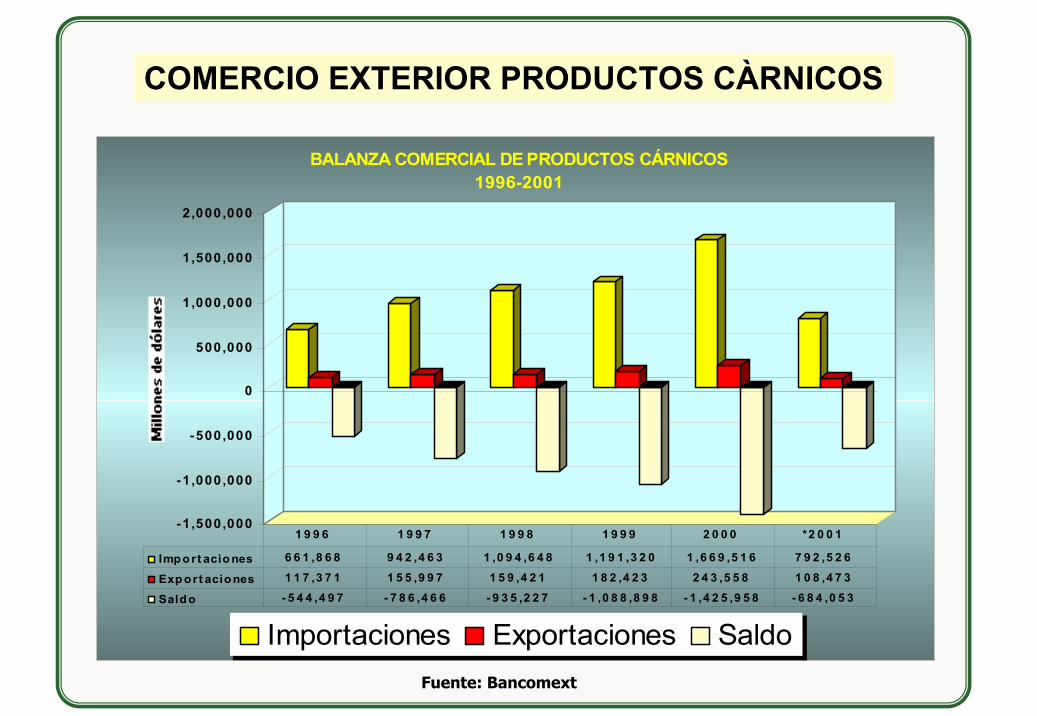

BALANZA COMERCIAL DE PRODUCTOS CÁRNICOS 1996-2001

Importaciones Exportaciones Saldo

Impo rt acio nes 6 6 1 ,8 6 8 9 4 2 ,4 6 3 1 ,0 9 4 ,6 4 8 1 ,1 9 1 ,3 2 0 1 ,6 6 9 ,5 1 6 7 9 2 ,5 2 6

Exp ort aciones 1 1 7 ,3 7 1 1 5 5 ,9 9 7 1 5 9 ,4 2 1 1 8 2 ,4 2 3 2 4 3 ,5 5 8 1 0 8 ,4 7 3

Saldo - 5 4 4 ,4 9 7 - 7 8 6 ,4 6 6 - 9 3 5 ,2 2 7 - 1 ,0 8 8 ,8 9 8 - 1 ,4 2 5 ,9 5 8 - 6 8 4 ,0 5 3

1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 *2 0 0 1

Fuente: Bancomext

COMERCIO EXTERIOR PRODUCTOS CÀRNICOS

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

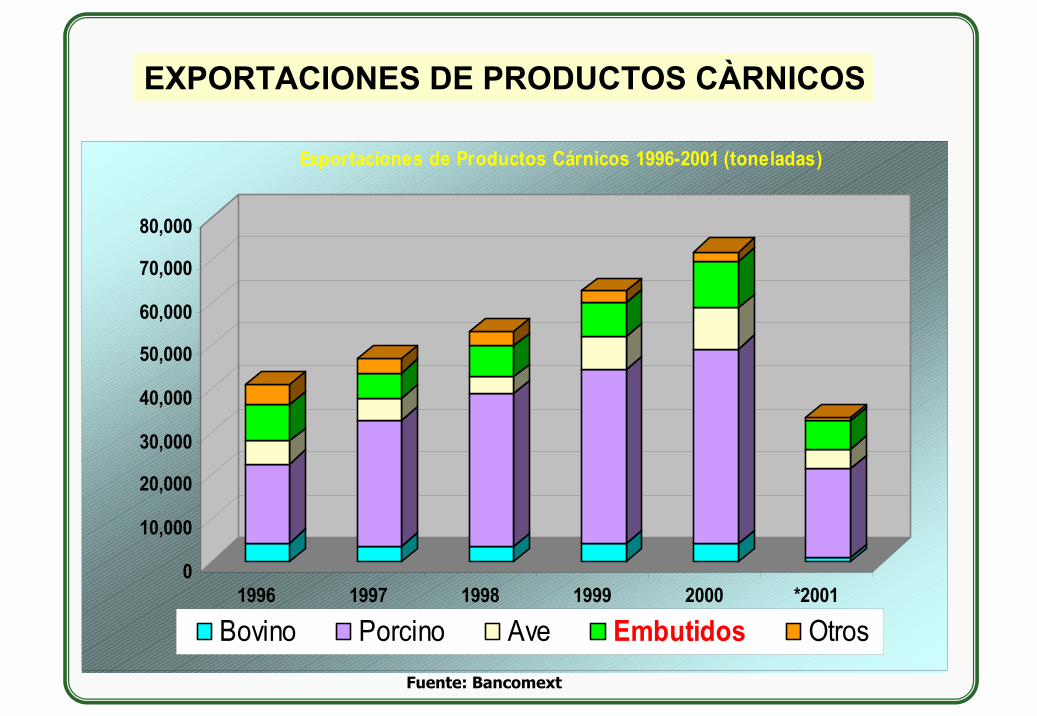

1996 1997 1998 1999 2000 *2001

Exportaciones de Productos Cárnicos 1996-2001 (toneladas)

Bovino Porcino Ave Embutidos OtrosFuente: Bancomext

EXPORTACIONES DE PRODUCTOS CÀRNICOS

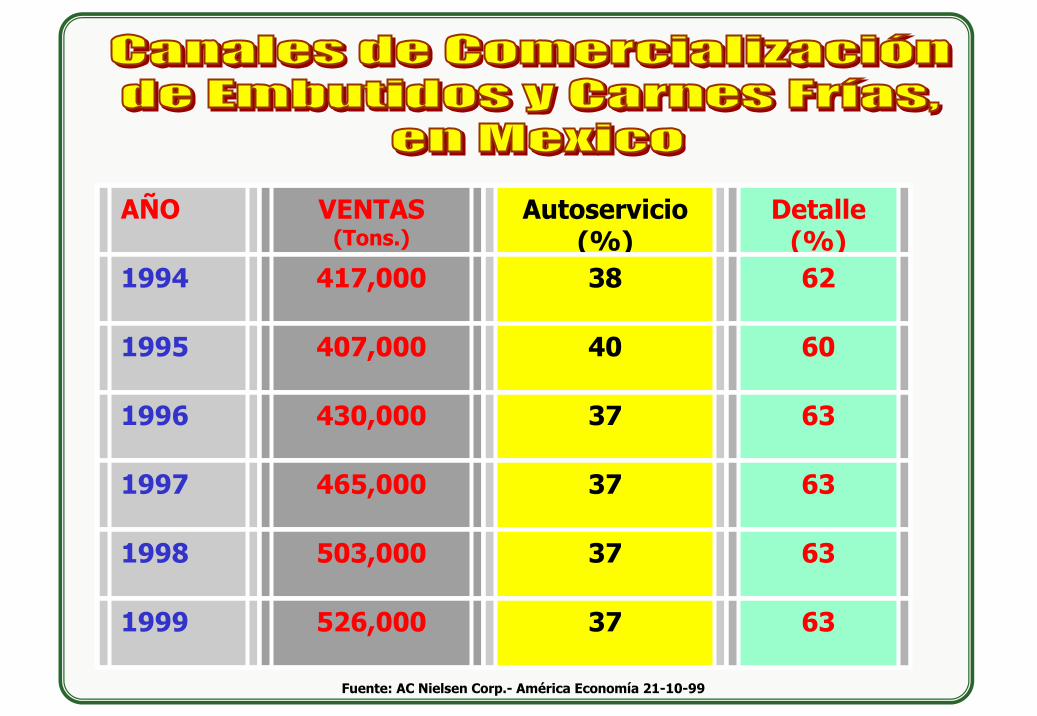

AÑO VENTAS (Tons.)

Autoservicio (%)

Detalle (%)

1994 417,000 38 62

1995 407,000 40 60

1996 430,000 37 63

1997 465,000 37 63

1998 503,000 37 63

1999 526,000 37 63

Fuente: AC Nielsen Corp.- América Economía 21-10-99

AÑOVENTAS (Tons.)

Sigma (%)

Kir(%)

Bafar(%)

Otros (%)

1994 417,000 34 15 1 50

1995 407,000 36 16 2 46

1996 430,000 38 16 4 42

1997 465,000 42 16 5 37

1998 503,000 44 17 6 33

1999 526,000 45 19 8 28

Ventas de Embutidos y Carnes Frías en el Mercado Nacional por Empresa

Fuente: AC Nielsen Corp.- América Economía 21-10-99

Regiones País que Productos Alimentos

demanda cárnicos Preparados

Norteamérica Estados Unidos

Canadá Asia Corea del Sur

Hong Kong Japón Singapur Taiwan

Europa España Francia Holanda Italia Reino Unido

Latinoamérica Costa Rica

Cuba El Salvador Guatemala Honduras Argentina Bolivia Brasil Colombia Chile Venezuela

Demanda Internacional de Productos Cárnicos

Fuente: Bancomext

601,000 - 900,000

WAWA680680

NMNM736736

301,000 - 600,000

CO584

PA344

MA437

0 - 300,000

VA267

RI79

MD214

OR195

ID99

MT20

NV277 UT

138

WY35

ND6

SD8

NE61

KS138

OK124

MNMN9595

IA54

MO90

AR33

LA119

WI138 MI

261

IN140

OH183

KY32

TN 57

AL32

GA189

SC42

WV11

ME8

VT6

NH17

CT268

DE26DC

40

MS21

NC121

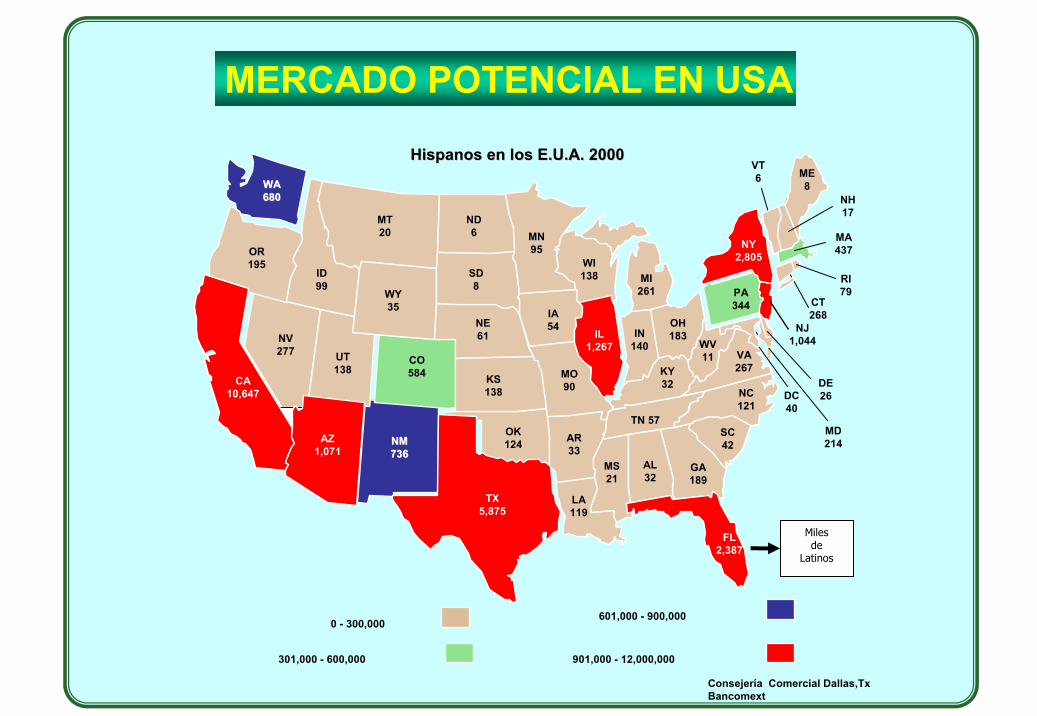

Consejería Comercial Dallas,TxBancomext

Hispanos en los Hispanos en los E.U.AE.U.A. 2000. 2000

Milesde

Latinos

901,000 - 12,000,000

TX5,875

CA10,647

AZ1,071

IL1,267

FL2,387

NY2,805

NJ1,044

MERCADO POTENCIAL EN USA

Las demás tiendas 1%

Tiendas de conveniencia 3%

Tiendas de Abarrotes Latinas 2%

Supermercadoslatinos 27% Cadenas de Supermercados

americanas 67% Fuente: Economic Research Service (USDA). Supermarket Business.

Consejería Comercial Dallas,TxBANCOMEXT

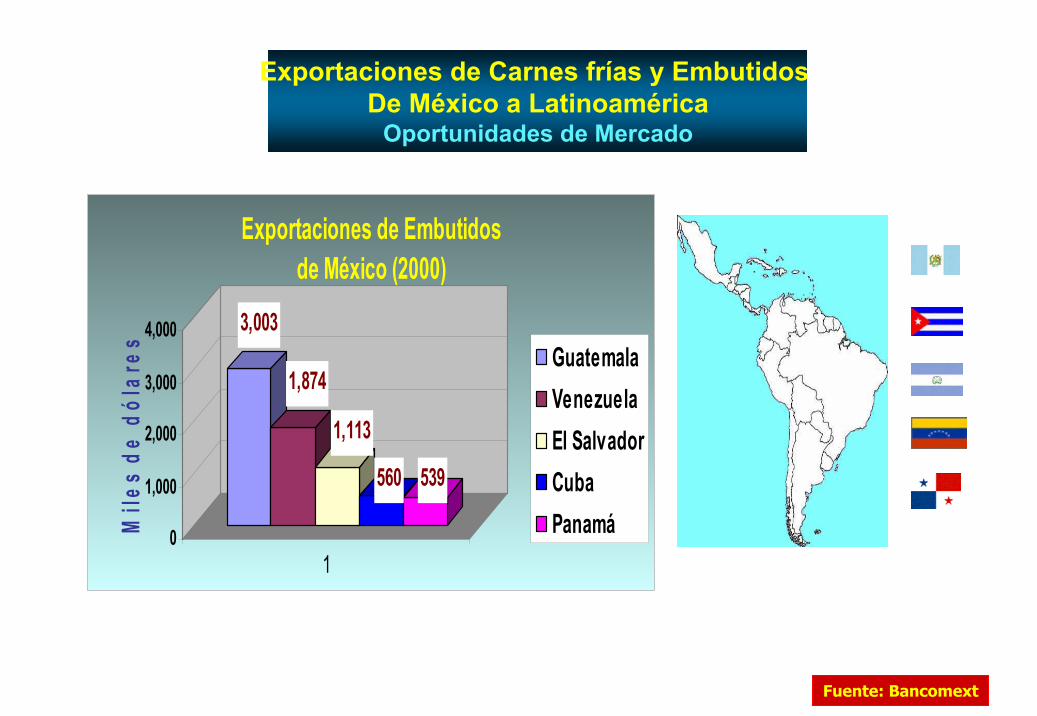

3,003

1,874

1,113

560 539

0

1,000

2,000

3,000

4,000

Mile

s de

dól

ares

1

Exportaciones de Embutidos de México (2000)

GuatemalaVenezuelaEl SalvadorCubaPanamá

Exportaciones de Carnes frías y Embutidos De México a Latinoamérica

Oportunidades de Mercado

Fuente: Bancomext

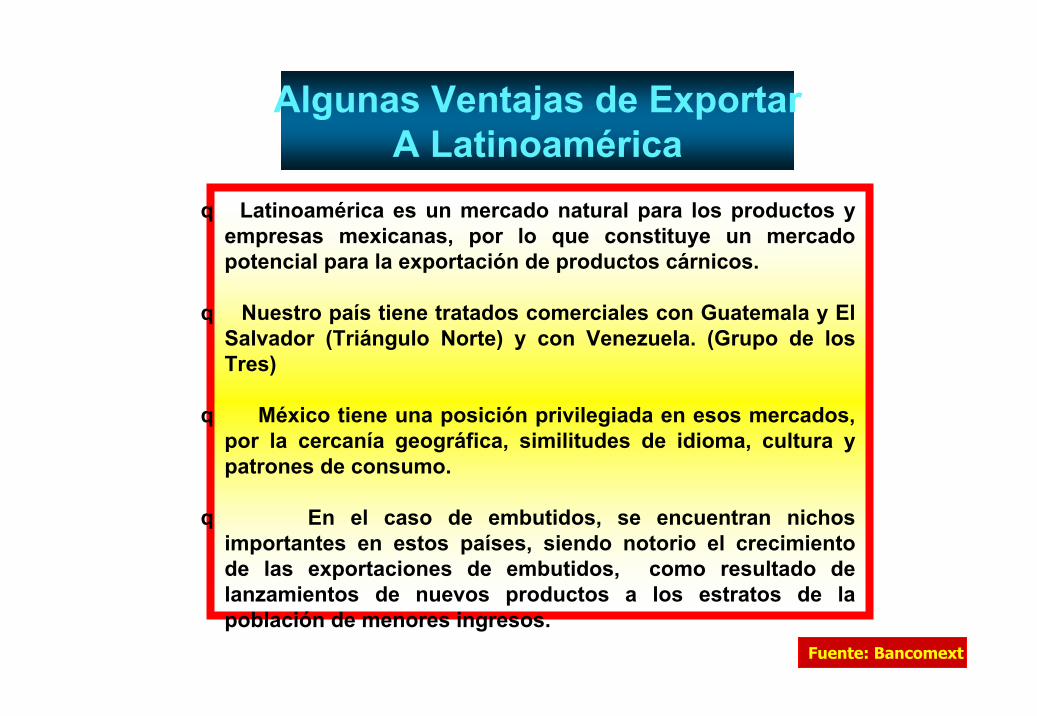

q Latinoamérica es un mercado natural para los productos y empresas mexicanas, por lo que constituye un mercado potencial para la exportación de productos cárnicos.

q Nuestro país tiene tratados comerciales con Guatemala y El Salvador (Triángulo Norte) y con Venezuela. (Grupo de los Tres)

q México tiene una posición privilegiada en esos mercados, por la cercanía geográfica, similitudes de idioma, cultura y patrones de consumo.

q En el caso de embutidos, se encuentran nichos importantes en estos países, siendo notorio el crecimiento de las exportaciones de embutidos, como resultado de lanzamientos de nuevos productos a los estratos de la población de menores ingresos.

Algunas Ventajas de ExportarA Latinoamérica

Fuente: Bancomext

ISO 14000

ISO 9000

de Riesgo y Control de(ARPCC)

Procedimientos de Operaciones Estándar Sanitarios (POES)

Buenas Practicas de Manufactura (BPM)Normatividad T.I.F.

ISO 14000ISO 9000

Análisis de Riesgoy Control de Puntos Críticos

(ARPCC)

Procedimientos de Operaciones Estándar Sanitarios(POES)

Buenas Prácticas de Manufactura (BPM)

Normatividad T.I.F.

NORMAS OFICIALES MEXICANASNOM -034-SSA1-1993 NOM -093-SSA1 -1994

NOM -120-SSA1-1994 NOM -122-SSA1-1994 Productos c árnicos

NOM -145-SSA1 -1994NOM -130-SSA1-1994 Productos envasados

SECOFI 051 EtiquetadoReglamento de productos y servicios Control Sanitario

Pirámide del Desarrollode la Calidad en losProductos Cárnicos

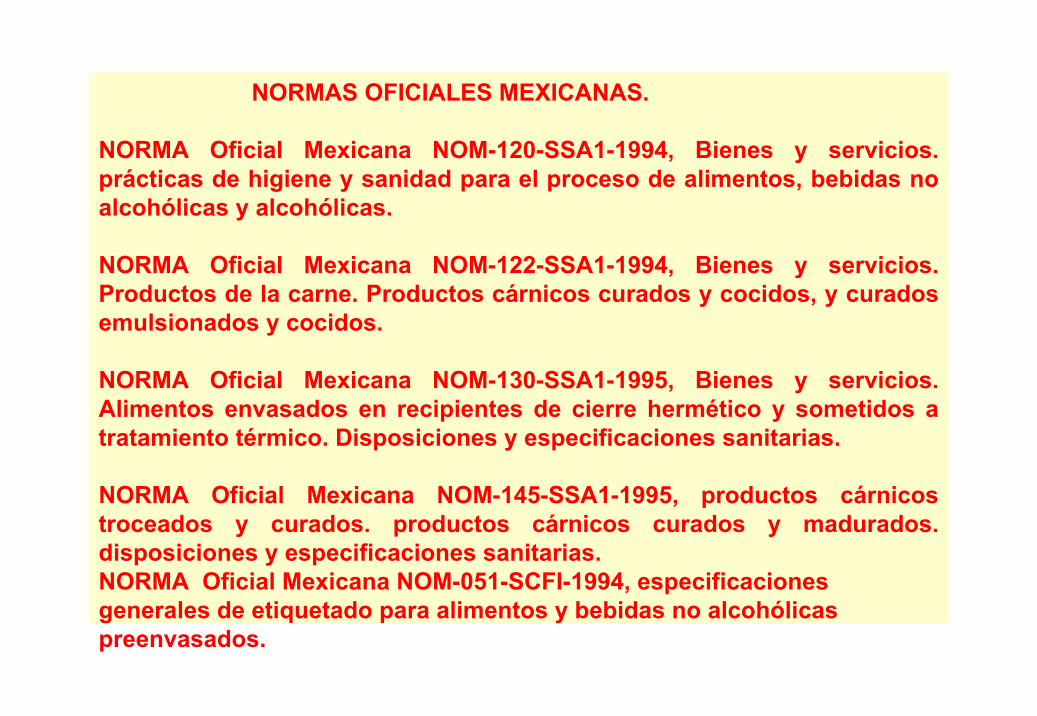

NORMAS OFICIALES MEXICANAS.

NORMA Oficial Mexicana NOM-120-SSA1-1994, Bienes y servicios. prácticas de higiene y sanidad para el proceso de alimentos, bebidas no alcohólicas y alcohólicas.

NORMA Oficial Mexicana NOM-122-SSA1-1994, Bienes y servicios. Productos de la carne. Productos cárnicos curados y cocidos, y curados emulsionados y cocidos.

NORMA Oficial Mexicana NOM-130-SSA1-1995, Bienes y servicios. Alimentos envasados en recipientes de cierre hermético y sometidos a tratamiento térmico. Disposiciones y especificaciones sanitarias.

NORMA Oficial Mexicana NOM-145-SSA1-1995, productos cárnicos troceados y curados. productos cárnicos curados y madurados. disposiciones y especificaciones sanitarias.NORMA Oficial Mexicana NOM-051-SCFI-1994, especificaciones generales de etiquetado para alimentos y bebidas no alcohólicas preenvasados.

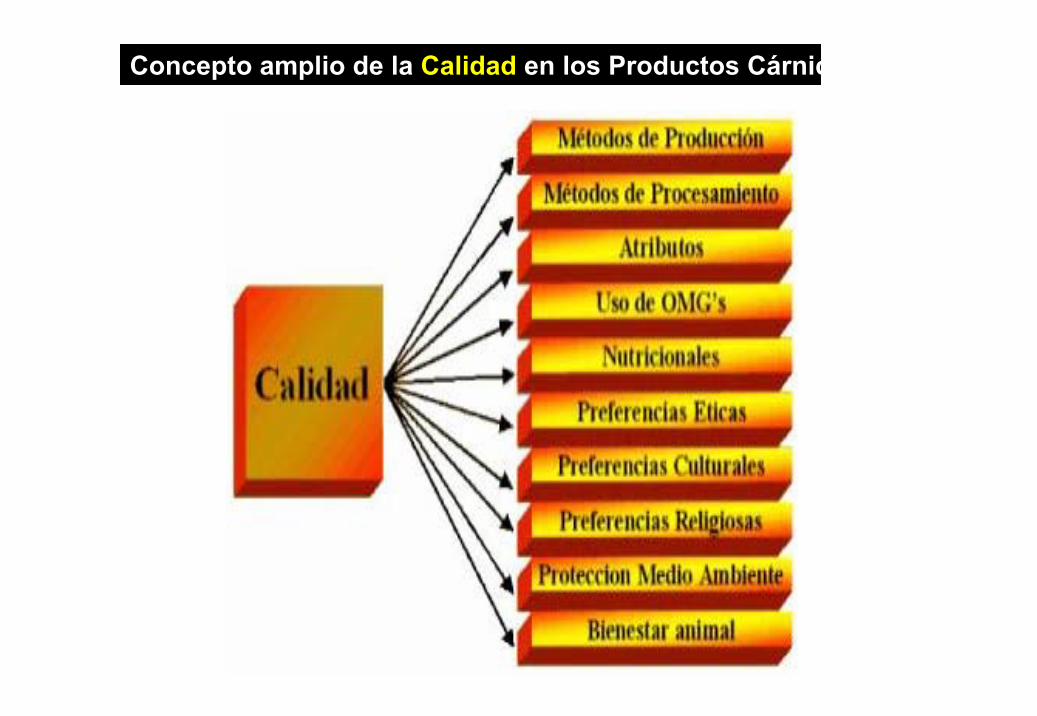

Concepto amplio de la Calidad en los Productos Cárnicos

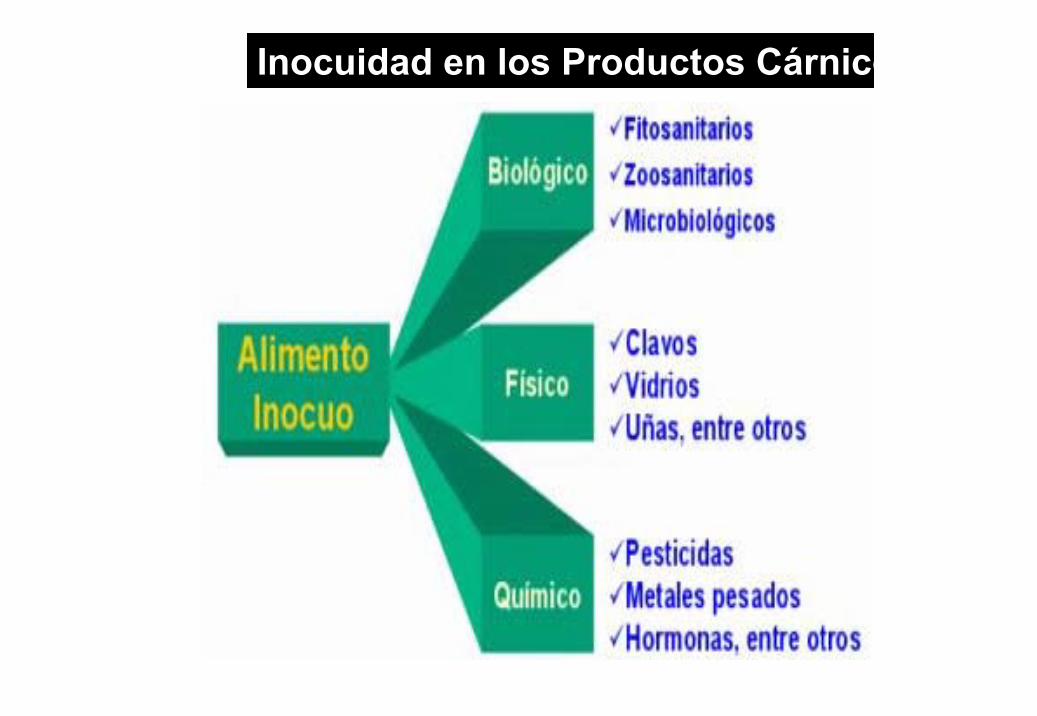

Inocuidad en los Productos Cárnicos

CONCLUSIONES SOBRE LA SITUACIÒN ACTUAL DE LA INDUSTRIA CÁRNICA EN EL

ESTADO DE CHIHUAHUA.

Actualmente la industria cárnica en el Estado de Chihuahua, no escapa a los factores que afectana esta actividad en el ambito nacional por un ladoy por el otro, existen circunstancias locales en el Estado debido a una serie de variables especìficas, que determinan la situaciòn de la misma.

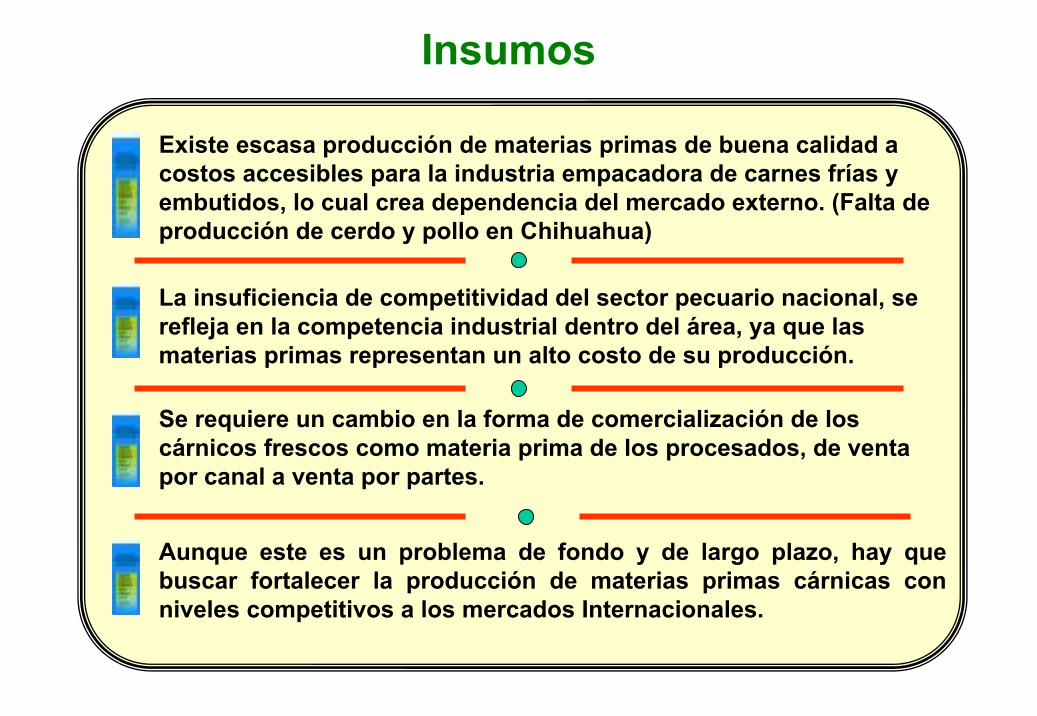

Existe escasa producción de materias primas de buena calidad a costos accesibles para la industria empacadora de carnes frías y embutidos, lo cual crea dependencia del mercado externo. (Falta de producción de cerdo y pollo en Chihuahua)

La insuficiencia de competitividad del sector pecuario nacional, se refleja en la competencia industrial dentro del área, ya que lasmaterias primas representan un alto costo de su producción.

Se requiere un cambio en la forma de comercialización de loscárnicos frescos como materia prima de los procesados, de ventapor canal a venta por partes.

Aunque este es un problema de fondo y de largo plazo, hay quebuscar fortalecer la producción de materias primas cárnicas con niveles competitivos a los mercados Internacionales.

Insumos

Mercado

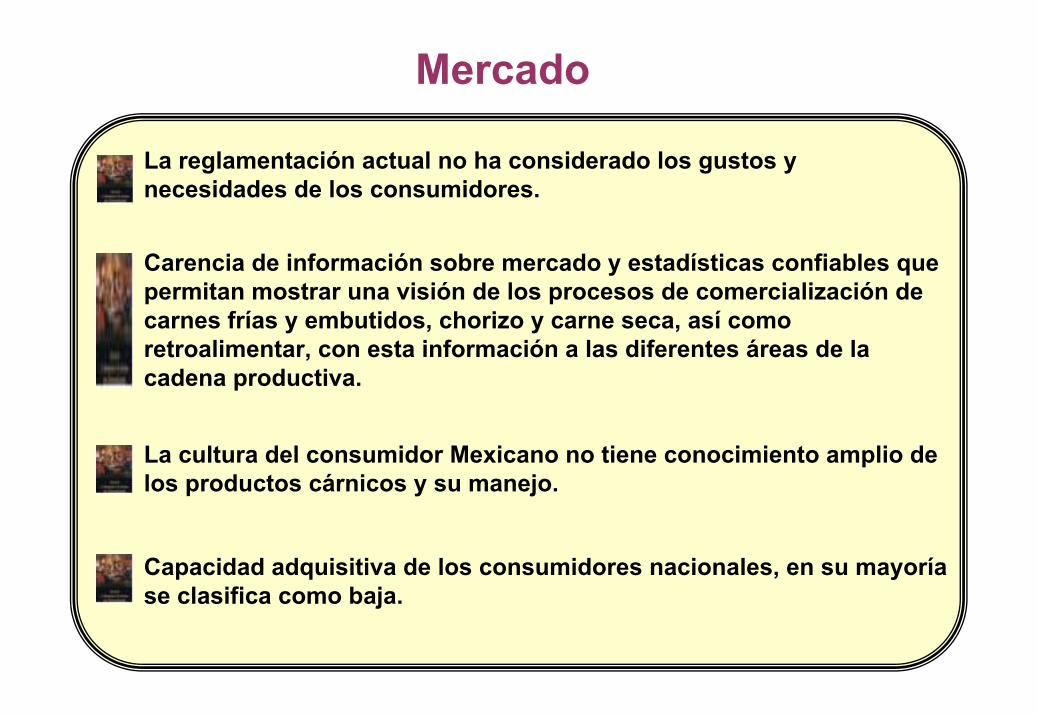

La reglamentación actual no ha considerado los gustos y necesidades de los consumidores.

Carencia de información sobre mercado y estadísticas confiables quepermitan mostrar una visión de los procesos de comercialización de carnes frías y embutidos, chorizo y carne seca, así comoretroalimentar, con esta información a las diferentes áreas de la cadena productiva.

La cultura del consumidor Mexicano no tiene conocimiento amplio de los productos cárnicos y su manejo.

Capacidad adquisitiva de los consumidores nacionales, en su mayoríase clasifica como baja.

Para que el mercado nacional crezca y sea atractivo, se requiere de que la economía del país se recupere en la Macroeconomía y lleguehasta los últimos eslabones de la Microeconomía para quedesencadene en el poder de compra del consumidor.

El sector de los alimentos y bebidas esta muy atomizado y su enfoqueprincipal ha sido hacia el mercado interno, por lo que su participaciónen las exportaciones manufactureras se ubica en 2.9%.

La expectativa de los productores es de tener menores costos en ferias y exposiciones a nivel Nacional e Internacional.

La mayoría de las empresas tienen un escaso manejo de mercadotecnia, diseño de producto y desarrollo de nuevos productos.

Deficiencias en los sistemas de comercialización en las micro ypequeñas empresas.

Normatividad, Calidad e HigieneExisten algunos problemas de tipo microbiológico en las carnes frías y embutidos ocasionados por malas prácticas de manufactura, deficiencias sanitarias, particularmente en las micro y pequeñasempresas; Algunas de ellas se deben, al aseo inadecuado de losestablecimientos, equipo, ausencia de medidas de control de fauna nociva, falta de instalaciones sanitarias para asegurar la higiene en losprocesos, mala capacitación del personal así como de higiene e incluso aún existen prácticas de producción artesanales sin considerar la normatividad sanitaria de ningún tipo.

No existe una percepción clara de que la higiene, es el atributoindispensable para la calidad de los productos.

Los problemas de sanidad animal dentro del sector pecuario limitanla capacidad de exportación y comercialización de la industria.

Seguridad e higiene laboral limitadas e insuficiencia de programaspreventivos de seguridad e higiene.

Se tiene un poco cumplimiento de las normas sanitarias, de higiene, seguridad y etiquetado, sobre todo en las micro y pequeñas. (NOM’s, TIF, BPM, etc.)

Barreras no arancelarias en la exportación de carnes frías y embutidos, principalmente de tipo zoosanitario.

Insuficiencia en la organización del mercado nacional y regional, en lo que se refiere a empresas no incorporadas a estándares de calidad para la comercialización de productos que no indican en sus leyendas todas las materias primas utilizadas, así como suscontenidos de proteína animal y/o vegetal.

Variación en programas de producción debido a excesivostrámites administrativos para la importación de materias primascárnicas.

Obsolescencia de maquinaria y equipo dentro de la pequeña y mediana empresa.

Falta de información en materia de capacitación, tanto de normatividad, así como de herramientas para medir, evaluar e incrementar la productividad.

La normatividad con la que debe de cumplir la industria no cuentacon una amplia supervisión.

Cumplimiento inadecuado de estándares de calidad en algunosproductos elaborados.

Algunas etiquetas no describen algunos contenidos de agregadosde agua.

TecnologíaDeficiencia tecnológica en los procesos productivos en las micro y pequeñas empresas.

Deficiencias en las cadenas de producción, distribución y consumo, principalmente en la red del frío.

Rezagos tecnológicos dentro de la micro y pequeña empresa.

Industria grande tecnificada y la pequeña con procesos empíricosy poco tecnificados

Falta de integración en la cadena productiva desde el productofresco hasta la comercialización del alimento procesado.

Desarrollo insuficiente de infraestructura, sistemas de administración, ventas y distribución que limitan la modernizaciónindustrial.

Falta de capacitación técnica especializada del personal de la industria cárnica.

Falta de visión empresarial de algunos de los empresarios de esta industria.

Administración y Recursos humanos

La gran mayoría de las empresas no se encuentranubicadas en alguna zona industrial que cumpla losrequisitos de operación de estas empresas.

No existe una infraestructura de la cadena de frío que soporteun crecimiento de esta industria.

Aun existen rastros en el Estado sin certificación TIF.

Infraestructura

Las observaciones señaladas anteriormente, nospermiten de manera inicial enunciar algunas de lasdebilidades con que cuenta esta industria, para tratarde disminuirlas con una serie de accionesencaminadas para tal fin y así, posteriormente se puedan transformar en fortalezas y poder aprovecharlas oportunidades derivadas por el incrementosostenido que este rubro ha mostrado en los últimosaños y que obedece principalmente a los cambios de patrones en los hábitos alimenticios y al incrementopoblacional.

Los puntos mencionados como debilidadesrepresentan solo una medida de atención, ya que no fueron evaluados con precisión, debido por una parte a las limitantes del instrumento metodológico que no fuecuantitativo en algunas de sus partes y que mostró en este sentido solamente los síntomas de la situación. por otra parte los empresarios sujetos a las entrevistasen muchos de los casos no mostraron la aperturasuficiente para que este ejercicio de diagnósticoresultara con mayor información al respecto.

Todo esto aunado a que esta industria, en el Estado como parte de una cadena productiva, el desarrollo de las unidades productivas se encuentra trabajando en forma individual y no de grupo, en comparación con otros sectores de la economía Estatal.

Este trabajo es un esfuerzo que hace el Gobierno del Estado, que inicialmente pretende actualizar y ampliarmas el conocimiento sobre la industria de los cárnicosen nuestro Estado, contando así, con un instrumentode diagnòstico,planeaciòn y promoción del desarrollo de esta parte de la industria Chihuahuanse.

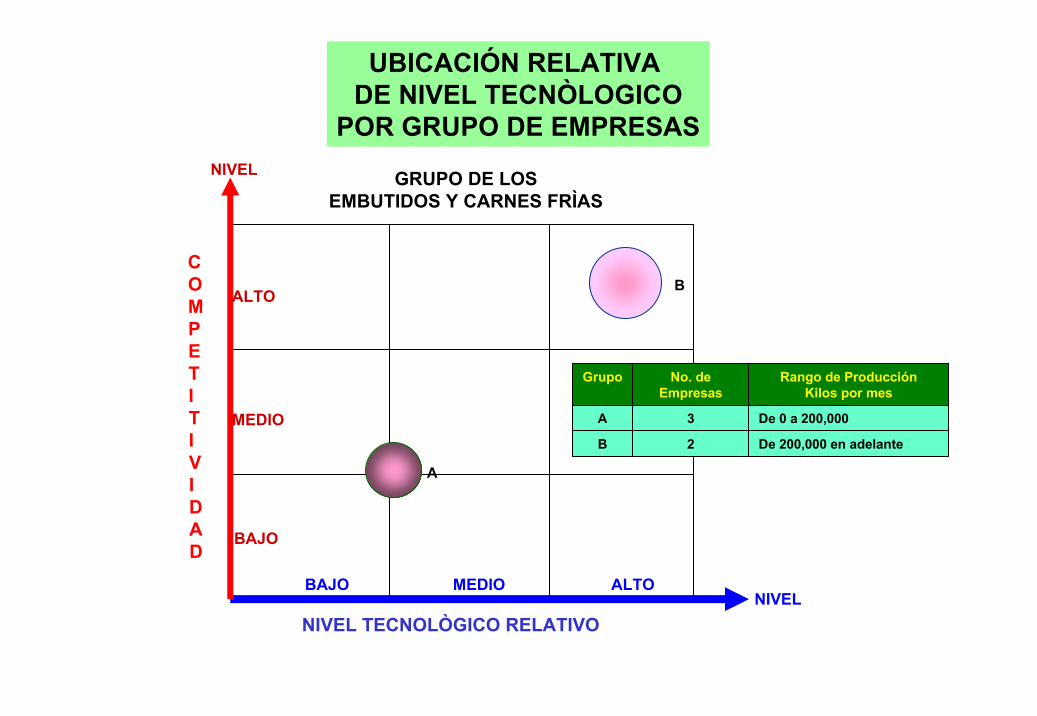

Embutidos y carnes fríasDe las 5 empresas entrevistadas se colocaron en dos grupos cuyo posicionamiento de acuerdo a su niveltecnológico relativo se consideran acciones diferentespara su tratamiento.

El Primer grupo (A) esta compuesto por; mediana, pequeña y microempresa cuya posición difiere mucho del primer grupo, ya que su nivel de operación esmenor, por un lado, así como su nivel tecnológico y organización para la producción, se ubican más en empresa tipo familiar con el propósito de ir tomandoacciones iniciales hacia su profesionalización en el mejor de los casos y en posición de sobrevivencia y con escasas expectativas de crecimiento en otroscasos.

Embutidos y carnes frías

El Segundo grupo (B) considera a las empresasgrandes y lideres cuya posición es la másavanzada desde el punto de vista Tecnologico y de Mercado, donde su problemática está dada màspor la competencia en los mercados, la situaciónactual del consumidor Mexicano por su bajo poderadquisitivo y a preparase para las nuevascondiciones del entorno internacional, nacional y local.

NIVEL TECNOLÒGICO RELATIVO

BAJO MEDIO ALTO

GRUPO DE LOSEMBUTIDOS Y CARNES FRÌAS

BAJO

MEDIO

ALTO

COMPETITIVIDAD

A

B

De 200,000 en adelante2B

De 0 a 200,0003A

Rango de ProducciónKilos por mes

No. de Empresas

Grupo

NIVEL

NIVEL

UBICACIÓN RELATIVA DE NIVEL TECNÒLOGICO

POR GRUPO DE EMPRESAS

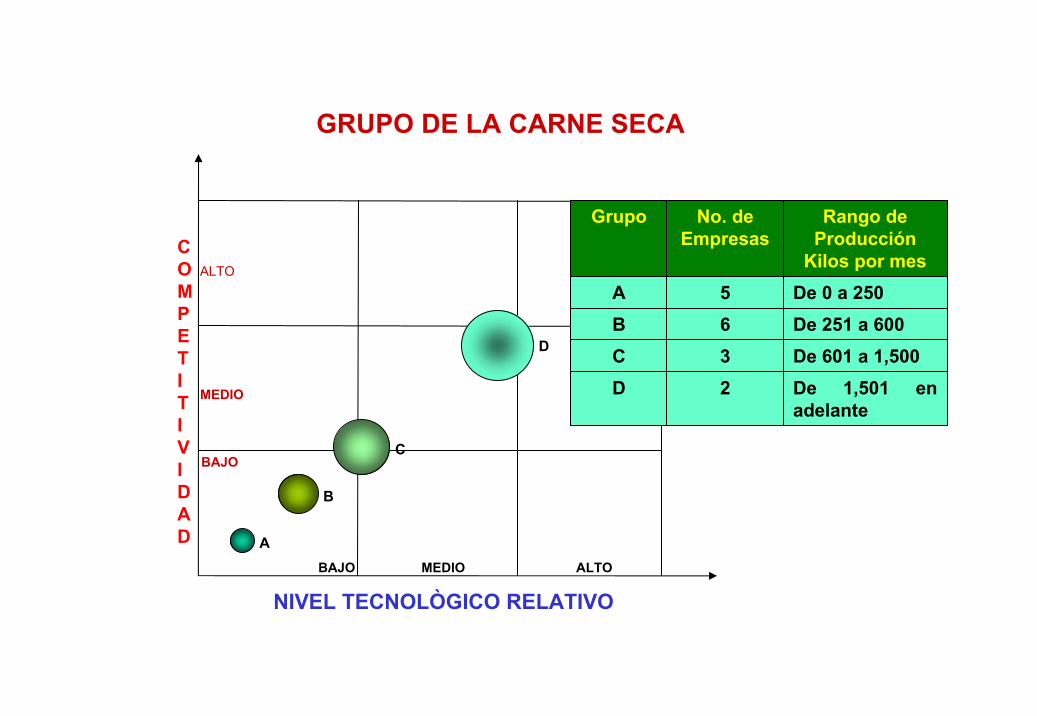

Existen cuatro grupos de empresas en esta línea de productos, estos, como se muestran en la Grafica , compuestas por 16 que clasifican en la microempresa, de acuerdo al numero de empleadosreportado, de tal manera que a pesar de su mismaclasificación, la posición que guardan entre si son:

Carne Seca

Los grupos A, B y C que se encuentran en el nivelbajo de nivel tecnológico, son empresas que no cuentan con una estructura de operación adecuadaen sus instalaciones, con una serie de deficienciasde ubicación y de equipos principales los cualesson diseños adaptados, ajustados a partir de partes que ya existen en el mercado y que no cuentan con un balance adecuado para un volumenespecífico y documentado de materia y energía y de los procesos físico-químicos de entradas y salidas en la producción de carne seca.

Carne Seca

El aspecto de Higiene tiene serias faltas de percepción de riesgo y de sistemas de seguimiento que garantice por lo menos loscuidados mínimos, que evite la inocuidad de losproductos, que en el caso de la carne seca, el proceso de por si no permita las condiciones de generación de elementos nocivos a la salud.Otro factor que esta impactando a estasempresas, es la falta de organización con unavisión empresarial que a pesar de su volúmenesde producción no cuentan con algunospequeños sistemas de administración y operación que los orienten a la búsqueda de la profesionalización de estas empresas.

Carne Seca

El grupo D, de mejor posicionamiento en su nivel de tecnología relativa, esta integrado por 2 empresas queestán intentando con los todos los recursos al alcancede sus posibilidades, lograr avances significativos, aunque cada una con enfoque diferente, que los ha llevado a cierto grado de liderazgo dentro de esta líneade productos y que han trascendido las fronteras del Estado y del País aunque, no de manera permanente en el ámbito internacional debido a su grado de dificultaden el sostenimiento de una operación de este tiposobre todo a niveles bajos de producción en relación a los volúmenes que requiere el comercio internacional.

Carne Seca

NIVEL TECNOLÒGICO RELATIVOBAJO MEDIO ALTO

GRUPO DE LA CARNE SECA

BAJO

MEDIO

ALTO

COMPETITIVIDAD A

B

C

D

De 1,501 en adelante

2DDe 601 a 1,5003CDe 251 a 6006BDe 0 a 2505A

Rango de Producción

Kilos por mes

No. de Empresas

Grupo

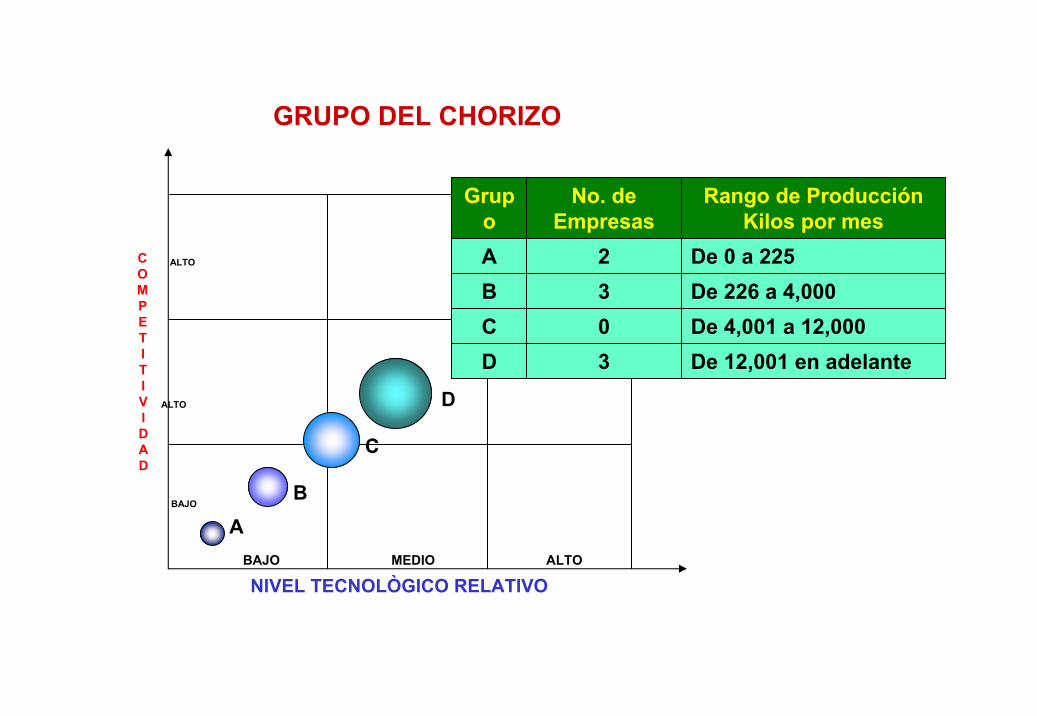

Existen tres grupos de empresas en esta líneade productos como se muestran en la Graficasiguiente, compuestas por 9, que clasifican en la microempresa y su descripción es:

Chorizo

El grupo A, B formado por 6 empresas, que se encuentran en el nivel bajo de nivel tecnológico. Son empresas que al igual que las de carne seca no cuentancon ubicación, instalaciones y equipos adecuados parala producción y los aspectos de la inocuidad carecen de un sistema mínimo que ayude a que los riesgos seanmínimos en un producto como el chorizo, que es un producto crudo y húmedo, el riesgo por un mal manejoes más problematico.En este grupo se detectaron una infinidad de productores caseros que es difícil de identificar ya que la actividad se realiza de manera informal y se comercializacon el circulo de conocidos y de una manera no permanente ya que este tipo de empresas surgen y desaparecen de manera muy rápida.

Chorizo

El grupo D formado por 3 empresas, es el mejorposicionado en su nivel de tecnología relativa y es de empresas que están manejando volúmenesconsiderables en este ramo que compiten con lasempresas de embutidos y carnes frías pero que el darlea su producto alguna identidad regional le permite unapermanencia de mejor manera.

Chorizo

ALTO

NIVEL TECNOLÒGICO RELATIVOBAJO MEDIO ALTO

GRUPO DEL CHORIZO

BAJO

ALTOCOMPETITIVIDAD

AB

C

D

De 12,001 en adelante3DDe 4,001 a 12,0000CDe 226 a 4,0003BDe 0 a 2252A

Rango de ProducciónKilos por mes

No. de Empresas

Grupo

Oportunidades

Crecimiento constante y sostenido en los últimos años y en el futuro.

Demanda en el Estado, Pais y Mercado Externo.

Conclusiones

Conclusiones

Amenazas

Creciente demanda de Normas de Calidad e Higiene en Mercado Externo e Interno.

Dependencia exterior de materias primas.

Mercados externos muy exigentes y competidores con ventajas tecnológicas.

Conclusiones

Fortalezas

En empresas grandes buenos Niveles de balance nutricional e higiene.

Infraestructura de producción existente con cobertura a nivel Estatal y Nacional.

Conclusiones

Debilidades

Modernización de la Infraestructura existente de las Medianas, Pequeñas y microempresas.

Profesionalización de los Recursos Humanos a nivel Técnico y Directivo.

Sistemas de Comercialización con Algunas deficiencias.

Mercado

s

Producto

s

VINCULACIÓN

PRODUCTORESY

PROVEEDORES DEINSUMOS Y SERVICIOS

PROVEEDORES DEINFRAESTRUCTURA ECONOMICA

RECURSOS HUMANOS

TECNOLOGÍA

RECURSOS FINANCIEROS

INFRAESTRUCTURA FISÍCA

CLIMA DENEGOCIOS

INFORMÁTICA

COOPETENCIA

PRODUCTORES31

PROVEEDORES DEINSUMOS Y SERVICIOS

PROVEEDORES DEINFRAESTRUCTURA ECONÓMICA

RECURSOS HUMANOS

TECNOLOGÍA

RECURSOS FINANCIEROS

INFRAESTRUCTURA FÍSICA

CLIMA DENEGOCIOS

INFORMÁTICA

INDUSTRIA ESTATAL DE PRODUCTOS CÁRNICOSESQUEMA DE DESARROLLO

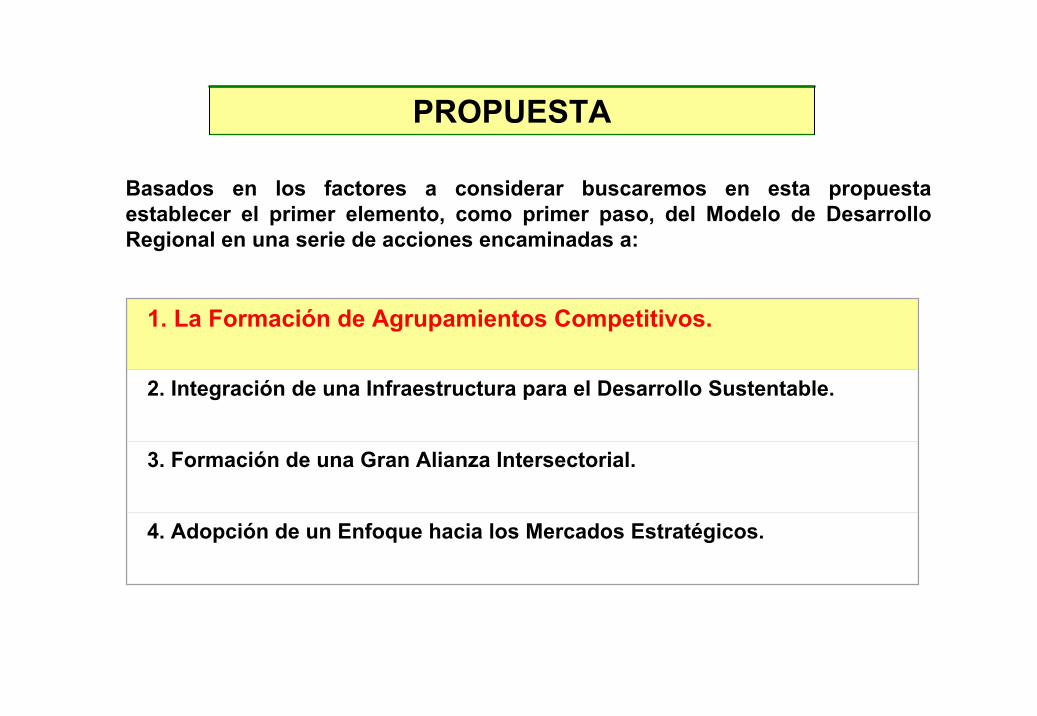

Basados en los factores a considerar buscaremos en esta propuesta establecer el primer elemento, como primer paso, del Modelo de Desarrollo Regional en una serie de acciones encaminadas a:

1. La Formación de Agrupamientos Competitivos.

2. Integración de una Infraestructura para el Desarrollo Sustentable.

3. Formación de una Gran Alianza Intersectorial.

4. Adopción de un Enfoque hacia los Mercados Estratégicos.

PROPUESTA

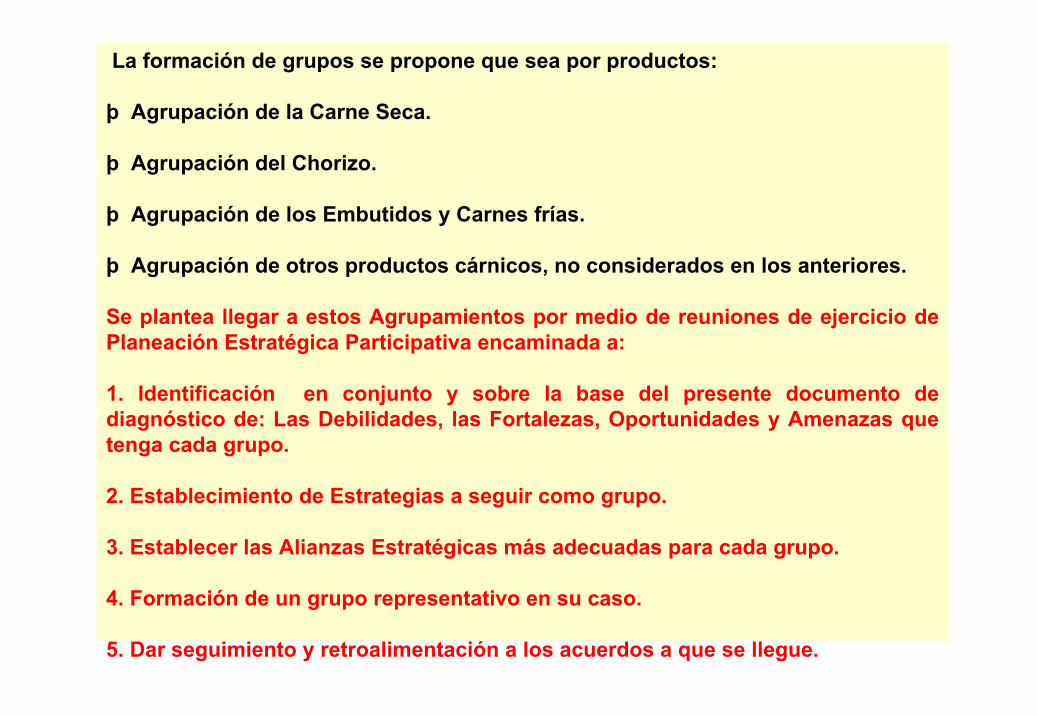

La formación de grupos se propone que sea por productos:

þ Agrupación de la Carne Seca.

þ Agrupación del Chorizo.

þ Agrupación de los Embutidos y Carnes frías.

þ Agrupación de otros productos cárnicos, no considerados en los anteriores.

Se plantea llegar a estos Agrupamientos por medio de reuniones de ejercicio de Planeación Estratégica Participativa encaminada a:

1. Identificación en conjunto y sobre la base del presente documento de diagnóstico de: Las Debilidades, las Fortalezas, Oportunidades y Amenazas que tenga cada grupo.

2. Establecimiento de Estrategias a seguir como grupo.

3. Establecer las Alianzas Estratégicas más adecuadas para cada grupo.

4. Formación de un grupo representativo en su caso.

5. Dar seguimiento y retroalimentación a los acuerdos a que se llegue.