產業分析 20110816 格式完 -...

TRANSCRIPT

中 華 大 學

碩 士 論 文

台灣太陽能模組產業分析 Industry Analysis

for PV module in Taiwan

系 所 別科 技 管 理 研 究 所 學號姓名M09703027 湯 淑 瑛 指導教授 李 友 錚 博 士

中 華 民 國 100 年 8 月

i

中文摘要

近年來因石油產量問題造成價格持續攀升加上地球氣候異常地球暖化等因

素環保與能源議題無不受到世人所重視世界各國政府除了提倡節能減碳之外也

無不積極尋找並研發其他相關之替代能源身為地球的成員之一台灣經濟部能源局

也同樣地重視環保與能源的議題施政政策皆以此方向為藍圖並積極投入大量資源在

節能與替代能源的開發使用2009 年 4 月我國政府提出「綠色能源產業旭升方案」

並以能源光電雙雄mdash太陽光電與 LED 照明做為發展主力 2009 年工研院太陽光電

科技中心提出分析報告並預估台灣太陽光電各次產業產值將會在 2015 年將達到

4500 億新台幣

基於上述本研究將簡介光電原理的發展光電技術發展以及產業概況介紹並

以台灣的太陽能模組產業為本研究之研究範圍及對象研究方法引用國外學者 David

A Aaker 之產業分析模式透過資料蒐集整理及分析以此為基礎進而對台灣

太陽能模組產業之實際和潛在的市場規模市場及產業成長市場及產業的獲利能

力成本結構配銷系統產業趨勢和發展與關鍵成功因素等予以探討分析本研究

以 SWOT 分析矩陣來說明研究結果並對於台灣太陽能模組產業的弱點提供二大

重點方面建議分別為一設備材料與模組驗證方面及二國家政策頒布與實施

方面本研究亦總結並歸納台灣太陽能模組產業未來要持續蓬勃發展並成為發電市場

的主流有三點要素一全球各國家政策的推動與支持二太陽能模組光電轉換

效能的提升三太陽光能單位發電成本的降低上述之研究結果希望能提供給目前

業者及未來欲進入該產業之廠商做為訂定經營模式或制定策略之參考

關鍵詞太陽能模組產業分析太陽光電節能減碳

ii

Abstract

In recent years the prices of oil go rising due to the shortage of production and

people are taken seriously to the environmental and energy issue for the problem of global

climate warming and abnormal Not only for carbon reduction but also actively develop

and looking for other alternative energy by the government over the world Taiwan

Ministry of Economic Affairs Bureau of Energy also know the importance of environment

and the policies of government announcement and develop plans will base of those

disciplines In April 2009 ldquogreen energy industry Sunrise programrdquohighlight the PV

industry and LED lighting to be the develop point in Taiwan The analysis report from

photovoltaic technology centers in Industrial Technology Research Institute forecast the

output value of PV industry and the profiles will reach NT-450 billion dollars by 2015

Based on those of above this study will analysis the PV module industry in Taiwan

by the industry analysis model of David A Aaker It contains the actual and potential

market size market and industry growth market and Industry profitability cost structure

distribution systems industry trends and developments to be of critical success factors

analysis The finding of this research would showed by SWOT matrix and offered two

major suggested 1st the equipment materials and module verificationand 2ed the

promulgation and implementation of national policyhe study also concluded and

summarized in Taiwan solar module industry in the future to continue to flourish and

become a mainstream power generation market there are three elements1stthe worlds

national policy to promote and support2ed the solar modules to enhance the

photoelectric conversion efficiency 3rd solar energy generating costs per unit The

results of this study and conclusion will provide current and new comes company who

wants to join the industry or developing the business strategies

KeywordPV modules industry analysis photovoltaics energy saving and carbon

reduction

iii

致謝辭

感謝受業期間科技管理學系上所有師長之授業特別是指導教授李博士友錚及少

斌老師在我求學期間不厭其煩地悉心指導恩師幽默風趣和藹可親平易近人

學問淵博治學嚴謹經常於課堂教導待人處世道理及專業領域問題之解惑使我能在

學術研究上更為精進良師之風範令人景仰是我學習的最佳典範研究期間感謝李

博家族的同學與學長學姐大家互相陪伴的時光互相勉勵與相互支持最終得以順

利完成學業

我也要感謝我的父母親家人與我的先生文輝於我攻讀碩士學位期間的支持包

容與關懷要感謝的人實在太多了但限於篇幅而無法逐一感謝深感抱歉謹以此論

文獻予所有關心與協助我的師長家人朋友和父母親特誌表謝意與感謝

湯淑瑛 謹誌於中華大學科技管理研究所碩士班

中 華 民 國 一 年 六 月

iv

目 錄

中文摘要 I

ABSTRACT II

致謝辭 III

目 錄 IV

表目錄 VI

圖目錄 VII

第一章 緒論 1

第一節 研究背景 1

第二節 研究動機與研究目的 3

第三節 研究步驟 3

第四節 研究限制 4

第二章 文獻回顧 5

第一節 產業分析意涵 5

第二節 產業分析模式 12

第三節 太陽光電發展 15

第四節 太陽能電池簡介 17

第五節 太陽能模組與電力系統介紹 20

第三章 研究設計 24

第一節 研究架構 24

第二節 研究範圍及研究對象 25

第三節 研究方法 25

第四章 台灣太陽能模組產業分析 28

第一節 產業簡介 28

第二節 實際與潛在的市場規模分析 30

v

第三節 市場及產業成長分析 35

第四節 市場及產業的獲利能力分析 37

第五節 成本結構分析 39

第六節 配銷系統分析 41

第七節 產業趨勢和發展 44

第八節 關鍵成功因素 48

第五章 結論與建議 50

參考文獻 54

vi

表目錄

表 1 產業矩陣分析法範例 12

表 2 太陽能電池分類材料與應用 18

表 3 台灣太陽能模組製造廠商基本資料 30

表 4 2009 年各國光電設置量及市值 32

表 5 各國預估未來之再生能源的目標發電量 33

表 6 亞洲主要推廣國家預估未來之再生能源的目標發電量 34

表 7 模組材料之成本結構 40

表 8 財務報表之成本結構 41

表 9 2009 年台灣太陽能模組廠商之主要配銷模式 43

表 10 各國政府再生能源補助一覽表 46

表 11 台灣太陽能模組 SWOT 分析 51

vii

圖目錄

圖 1 各種能發電產生之碳足跡 1

圖 2 再生能源的發電成長趨勢情境分析(2000 年~2050 年) 2

圖 3 SCHERER(1990)產業組織分析架構 6

圖 4 MICHAEL E PORTER 五力分析 7

圖 5 SWOT 矩陣 9

圖 6 價值鏈 10

圖 7 產品生命週期曲線 11

圖 8 太陽能電池發電原理 17

圖 9 單晶多晶非晶矽太陽能電池 19

圖 10 結晶矽太陽能模組製程 20

圖 11 太陽能模組組成至電力系統 21

圖 12 獨立型太陽光電能系統(STAND-ALONE) 22

圖 13 市電併聯型太陽光電系統 (GRID- CONNECTED) 23

圖 14 混合型太陽光電系統 23

圖 15 DAVID A AAKER 的產業分析模式 24

圖 16 太陽光電產業上中下游之產品範圍 29

圖 17 2008~2009 年全球光電系統設置量 31

圖 18 太陽能模組歷年市場報價 31

圖 19 2007~2015 太陽光電裝置累積產值 34

圖 20 2009 年各國 PV 設置比率 35

圖 21 各國近五年之 PV 市場設置量(單位GW) 35

圖 22 全球光電產業之光電系統設置量及成長趨勢 36

圖 23 2011 年 PV 產業在「產品生命週期」之位置為「成長期」 37

圖 24 2008~2010 年台灣矽晶太陽能模組產業產能概況 38

圖 25 太陽能模組的組成元件 40

圖 26 太陽能政策推動之主要國家 42

圖 27 台灣高雄世界運動主場館 44

viii

圖 28 太陽圖書館暨節能展示館 45

圖 29 屋頂清潔工具 47

圖 30 PV 模組結合 LED 之看板功能 47

圖 31 台灣電力公司發電購電結構 53

1

第一章 緒論

第一節 研究背景

十九世紀以來人類大量倚賴化石能源來提升生活品質2008年全球原油價格飆

漲至147美元的歷史新高後石油輸出國組織宣稱原物料短缺發生了能源危機且

聯合國氣候變化綱要公約(United Nations Framework Convention on Climate Change

簡稱UNFCCC或FCCC)一再要求各國重視地球暖化的問題世界各國實施節能減碳政

策趨勢中及油價高漲的壓力下世界各國無不積極地投入資源在替代能源的開發及提

高轉換效能這兩大方向一來可以減緩化石能源(石油)的使用速度二來使用再生能

源是用不汙染地球的方式來享受相同水準的生活品質再生能源可稱綠色能源或

潔淨能源這類型的能源特質是可長久使用且不會消耗殆盡目前已經發展出來的

有海洋能生質能風能及太陽能等再生能源的使用是順應自然生態且對於

自然環境衝擊較小其中又以太陽能不受地域國家的限制取得方便取之不盡

而與各種能發電產生之碳足跡如圖1相較之下太陽能發電擁有乾淨無汙染之優

勢更較其他再生能源被看好且具發展潛力

圖 1 各種能發電產生之碳足跡 資料來源「太陽光電產業回顧及展望」王孟傑20092010科技產業發展趨勢研

討會新竹縣工業技術研究院

太陽所產生的光和熱為地球帶來無盡的能源植物進行光合作用將太陽光能

轉換為自身所需的養分太陽光能是太陽內部的核聚變反應過程產生的光能量約有

18萬兆瓦散布在太空中扣除太陽光經地球大氣層和雲反射的約30的能量剩下12

2

萬6000萬兆瓦可達到地球表面及海洋相當於每秒鐘照射到地球上的能量就相當於燃

燒500萬噸煤以科學的方式推估從太陽開始存在的這段時間太陽內部的核聚變

反應只消耗了它本身能量的2今後數十億年太陽也不會發生明顯的變化地球

地面經太陽照射六十分鐘所累積的能量就足夠全世界使用一年太陽可以作為永久

性的能源而且太陽能隨處可得只要建造太陽能利用裝置能量就會源源不斷地自

己送上門來「免費且無限量」供應 使用太陽能時不會帶來污染不會排放出任

何對環境造成不良影響的物質是一種潔淨的能源(NEWTON SPECIAL2009)太

陽能對地球不增加熱載荷這是太陽能特別重要的優點且不論我們是否利用太陽的

熱能太陽的光能輻射能最終也是轉為變為熱

世界經濟論壇 World Economic Forumy 指出「每年投入綠色能源發展若少於

5150 億美元到 2030 年全球碳排放將會影響地球溫度升高攝氏 2」(Green

Investment2009)從 1998 年 3 月開始各國簽訂「京都議定書」對全球性溫室

氣體排放做管制與減量聯合國倡議「全球綠色新政」希望世界各國能共同籌資 7500

億美元來重振世界經濟及環境保護(2008)美國歐盟及日本紛紛響應日本在 2008

年 12 月提出「經濟緊急對策方案」計畫投入 113 億美元於潔淨能源相關產業德

國在 2009 年 1 月提出「經濟振興淨能計畫」將 37 億美元投入潔淨能源美國歐巴

馬總統 2009 年 3 月表示將投入 2090 億美元來推動「淨潔能源計畫」台灣經濟部

能源局也在 2009 年 4 月提出「綠色能源產業旭升方案」各國綠色新政的發布是

要對地球暖化節能減碳付出一份心力外亦可窺知全球能源發展的主要方向IEA

Energy Technology Perspective 能源技術評析的情境分析報告(2008)中預估全球再生

能源發電占總發電量比例將會由 2005 年的 18提升至 2050 年的 46如圖 2

圖 2 再生能源的發電成長趨勢情境分析(2000 年~2050 年) Note From IEA Energy Technology Perspective

3

第二節研究動機與研究目的

世界各國皆頒布政策及投入大量資源(包含再生能源發電裝置的補助等)在太陽

能源的使用台灣經濟部能源局在綠色能源產業旭升方案中也提出以能源光電雙雄

(太陽光電與 LED 照明)做為發展主力太陽光電為其中一重點發展產業而 2009 年

工研院太陽光電科技中心預估台灣太陽光電各次產業產值將會在 2015 年將達到

4500 億新台幣產業分析的內容包含產業簡介實際和潛在的市場規模分析市

場及產業成長分析市場及產業的獲利能力分析成本結構分析配銷系統分析產

業趨勢和發展關鍵成功因素等此外政府對於產業的支持是否投入資源制定

相關法令經濟政策人力物力財力等亦是相當重要的因素藉由本研究之產

業分析結果可以達到以下目的

1瞭解台灣太陽能模組產業與發展

2讓經營者了解自己本身以及其競爭者的能力

3藉由產業分析的結果來擬訂現在及未來發展策略

台灣太陽光電產業目前已經擁有政府的支持而工研院也預估在未來五年內產

業產值將會有明顯的成長趨勢本研究將透過蒐集比較分析產業分析研究的相關

文獻以系統化的產業分析流程並以台灣太陽能模組產業作實證未來可提供給產

業分析相關之使用者作運用

第三節研究步驟

本研究以David A Aaker的產業分析模式mdash市場分析八大構面來探討台灣太陽能

模組產業藉此分析該產業之市場規模成長分析獲利能力成本結構配銷系統

產業未來趨勢和發展及關鍵成功因素本研究之研究步驟如下

1太陽光電產業發展背景回顧

2研究目標研究方法之確立

3界定研究範圍及研究限制

4太陽光電產業相關文獻之蒐集與研讀

5太陽能模組原理及系統應用介紹

6引用 David A Aaker 之產業分析模式並以台灣太陽能模組產業為應用案例

7分析該市場之市場規模獲利成本配銷未來趨勢發展及關鍵成功因素

4

8提出結論與建議給國內產業內廠商及未來相關研究者之參考

第四節研究限制

本研究在分析過程中力求嚴謹客觀但受限於人力經驗時間以及經濟因素

仍有許多研究限制

1有鑑於產業變動有其不確定性本研究所引用之分析流程是否適用於所有產業

需待時間及後續使用者來證明

2產業結構及產業環境資訊會因為使用者資料的來源蒐集資訊方式與其主觀判定

會有所差異性

3在研究過程中各國政策或產業趨勢隨時都在變動中故本研究之研究成果對未

來之相關研究者仍具有改善空間

5

第二章 文獻回顧

第一節產業分析意涵

隨著科技的進步及資訊交流的便利性產業發展及變動的速度連帶影響整個國

家的經濟成長企業在競爭的環境中更需要精進自我的競爭優勢而產業分析內

容包含對產業趨勢的洞察產業技術知識國家政策企業策略企業市場規劃佈

局等相關專業知能成為現在企業經營規劃不可或缺的條件之一企業經營的成功與

否不僅限於其企業領導人精確的決策力而其專業經理人及專業技術人員都必須擁

有全球化的思維以及對產業市場或環境變遷有高度敏感性及彈性才能夠適時的提

供訊息給決策者做適當的資源分配因此產業分析的重要性逐漸受到重視

產業分析有兩大主要目的一了解產業對目前及潛在的相關業者是否有足夠

的吸引力(獲利能力)二了解產業動態例如新興產業的關鍵成功因素產業趨

勢產業機會與威脅等(Aaker 2007)而更進一步的解釋其內容產業分析是對產業

結構市場與技術生命週期競爭情勢未來發展趨勢上下游相關產業與價值鏈

成本結構附加價值分配及產業關鍵因素的了解(徐作聖2007)產業分析的方法

國內國外學者因專業背景不同因應產業特質環境產業結構等之差異性採取

不同的觀點及手法來對產業做分析本研究蒐集數十篇國內不同領域之產業分析研

究歸納並整理國內相關研究者引用較多之理論於後續部分作說明

一結構-行為-績效理論

為了達到產業分析的目的從 1939 年開始Mason 以經濟學觀點提出「產業

經濟學」亦稱產業組織(Industrial Organization)或產業組織理論(Theory of Industrial

Organization)研究產業在不完全競爭的條件下的企業行為和市場構造哈佛大學教

授 Bain(1958)從 Mason 的理論衍伸提出「結構-行為-績效理論」 (Structure ndash Conduct

- Performance)又稱 S-C-P 理論分析重點著重於產業結構產業市場及經濟績效

Scherer(1990)再以 S-C-P 理論作基礎將產業分析分成五個構面產業基本條件市

場結構廠商行為產業經濟績效政府公共政策稱「新產業經濟學」

國內太陽光電相關產業的研究以經濟學的角度來做產業分析使用 S-C-P 理論

(結構-行為-績效)為產業分析基礎為一大主流國內相關的研究本研究引用近五年

6

內之相關文獻部份列舉如下台灣太陽能電池產業分析(顧絨瑛2008)太陽能光

電設備產業競爭力分析以德國日本台灣為例(廖崇志2009)國內太陽能電池

產業市場結構廠商行為與經營績效之研究(蕭允蔓2009)台灣太陽能光電產業經

營績效之研究(汪漢定2008)等

圖 3 產業組織分析架構 二五力分析

美國哈佛大學教授麥可波特(Michael E Porter)認為產業的結構會影響產業之間

的競爭強度而評估競爭環境可探討五種影響市場(產業)的力量稱為「五力分析」

(競爭策略1980)五力分析模式(Five-Forces Model)可以用來了解產業結構與競爭的

因素並建構整體的競爭策略這五種力量分別為現有的競爭者潛在競爭者替

7

代品的威脅供應商的議價能力購買者的議價能力五力的交互作用會決定市場(產

業)最後的利潤 藉由這五種競爭力量的分析亦有助於了解企業所處的競爭環境並

瞭解產業中競爭的關鍵因素每一種競爭力的強弱都可以決定於產業的結構或經濟

及技術等特質圖 4 為麥可波特的五力分析本研究於後續做五力的說明

圖 4 Michael E Porter 五力分析

(一) 現有的競爭者

產業中若產品差異性不大的情況下最常使用競爭模式是運用價格戰(例如

保證最低價)促銷戰(例如買二送一)及提昇附加價值(例如信用卡年消費達固定

金額汽車可免費道路救援)等

(二) 潛在競爭者

潛在競爭者(新進入產業的廠商)的崛起必定會瓜分既有市場壓縮市場的利

潤而建立進入障礙可提高潛在競爭者的門檻像是經濟規模專利品牌消

8

費者的高轉換成本及政府政策等都是提高對手競爭障礙的方式

(三) 替代品的威脅

替代品意指不同產品但是有相似的功能像是鞋子市場(休閒鞋與球鞋)外套跟

夾克等產業的公司除了互為競爭對手外同時也與生產替代品的其他產業競爭替

代品的存在抑制了一個產業的可能獲利當消費者在選擇替代品替代方案愈有利

時對產業利潤的威脅就愈大替代品的優勢來自於有較低的相對價格替代品有

較強的功能購買者面臨低轉換成本

(四) 供應商的議價能力

供應商若是由少數供應者主宰市場且對購買者而言無適當替代品可選擇供

應商在市場上佔優勢就可控制市場供給的價格及數量例如汽車使用之無鉛汽油

以一般消費者而言汽油供應商佔盡市場優勢

(五) 購買者的議價能力

相對於供應商的議價能力若購買者所要採買的商品是標準化的商品且替代品

甚多(即轉換成本極少)或採買的數量很多就會比較具有優勢例如衛生紙面

紙等

國內光電產業相關研究者使用此分析工具來做產業分析相關文獻列舉如下台

灣薄膜太陽能電池產業競爭分析(林孟慧2009)太陽光電產業技術市場與政策分

析研究(柯信名2010)台灣矽晶太陽能光電產業發展策略之研究(李光斌2010)

海峽兩岸太陽能光電產業發展策略分析太陽能電池之應用(陳克錡2009)等

三SWOT 分析

Heinz Weihrich (1982)提出 SWOT 分析矩陣SWOT 為 StrengthsWeaknesses

Opportunities 及 Threats 四個英文字之字首縮寫意為優勢劣勢機會與威脅

優勢和劣勢主要在分析企業內部條件是否有利於在產業內競爭而機會和威脅是對

於企業外部環境進行探索探討產業未來情勢Heinz W 將企業內部的優劣勢分析

與外部環境的機會威脅分析以矩陣(matrix)呈現如圖 5

國內相關研究使用此分析工具來做太陽能產業分析相關文獻列舉如下應用

ANP 方法分析台灣太陽能產業的競爭優勢(魏力緯2009)以台灣半導體產業成功營

運模式探討我國矽晶太陽能電池產業未來營運策略(高薇婷2008)台灣薄膜太陽能

9

電池產業競爭策略之研究(吳柄村2009)台灣薄膜太陽能電池廠商面對全球競爭之

策略分析(黃文源2008)等

圖 5 SWOT 矩陣 四價值鏈

Michael Porter 於 1985 年在「競爭優勢」一書中提出價值鏈(Value Chain)若企

業要發展其獨特競爭優勢或是為股東創造更高附加價值企業在創造有價值的產品

或勞務以提供給顧客的過程中就會有一連串的「價值活動」 (Value Activity)價值

活動的目的在於提升產品(或勞務)的附加價值經由「價值活動」可為顧客創造產品

價值為公司創造價值(利潤)價值鏈是由許多價值活動所組成的企業在分析價值

鏈的個別價值活動後就可以瞭解企業本身所掌握競爭優勢的潛在來源價值鏈主要

分成的分別為主要活動(Primary Activities)與支援活動(Support Activities)兩類主要活

動主要活動是指對產出有直接貢獻的活動一般企業內的主要活動是指對產出有直接

貢獻的活動包括(Inbound Logistics)製造營運(Operations)出貨運籌(Outbound

Logistics)市場行銷(Marketing and Sales)與售後服務(Service)等支援活動是指進貨

運籌在企業中對價值創造之輔助性活動如人力資源管理活動(Human Resources

Management)會計財務(Accounting and Finance)技術研發(Technology Development)

與採購(Purchasing)等如圖 6產業的生產流程其實就是產品價值累積的流程

10

國內研究者使用此分析工具來做太陽能產業分析之相關文獻列舉如下台灣太陽

能產業之策略性資源對獲利之影響(翁暢鴻2010)台灣矽晶圓太陽能產業經營模式

之分析(劉文光2009)專利權管理策略之研究mdash以台灣太陽能電池產業為例(王清

華2008)太陽能電池產業發展模式與競爭策略 -兩岸發展模式比較分析(吳銀泉

2006)等

圖 6 價值鏈 資料來源Michael E Porter 的價值鏈模型

四產品生命週期

產品生命週期是用人一生的階段性變化來形容產品的生命稱之為產品生命週

期典型的生命週期是由 Levitt(1965)提出國內研究者使用此分析工具來做太陽光

電或新能源相關研究分析列舉文獻如台灣太陽光電產業多晶矽技術開發策略(陳

宗賢2009)中國再生能源電力發展之分析(詹為軻2008)國際能源公司新能源策

略之研究-以 A 公司為例(林勝益2010)等以上研究的基本假設是將產品的生命週

期分為四個階段導入期成長期成熟期衰退期如圖 7各階段主要內容如下

說明

(一) 導入期

因剛進入市場消費者對於新產品的功用尚不清楚所以不容易直接接受甚至購

買該產品所以需要藉由廣告或宣傳來告知消費者所以產品在初始時間銷售量為相

11

對最低點

(二) 成長期

產品進入市場已有一段時間消費者熟知產品特性且需求量逐漸攀升同時也努力達

到經濟規模以提高產品利潤(或降低產品售價)因需求量之增加會吸引許多競爭者投

入而產品功能品質也逐步提升

(三) 成熟期

市場逐漸達到飽和且通路密集化產品通常會採用削價競爭造成無競爭優勢之廠

商退出市場此時需有差異化策略才能殺出重圍

(四) 衰退期

由於需求量逐漸減少銷售量及市場利潤逐漸降低僅有少數廠商可以享有利潤

圖 7 產品生命週期曲線 五產業矩陣

國內學者司徒達賢在「策略管理新論」一書中提出「產業矩陣」(2005)當作分

析研究的工具將產業分析分成三個構面產業價值鏈(上方)產業型態構面(左側)

事業策略型態構面(右側)組成「產業矩陣」範例如表 1產業矩陣分析主張產業分

析應該與制定策略互相呼應強調的是其細緻周延系統化以及與策略緊密對應的特

色國內相關研究者採用其架構來作台灣科技產業之相關分析文獻列舉如下台灣

IC 設計業產業分析--產業矩陣分析法之應用(白一平2003)台韓產業發展政策結

構及發展模式之比較研究-以 TFT-LCD 為例(游千千2005)產業矩陣之應用-以

液晶顯示器模組產業為例(梨雅惠2003)等

12

表 1

產業矩陣分析法範例 產業型態構面

原

料 零

組

件

面

板

製

程

模

組

構

裝

研

究

發

展

資

金

人

力

資

源

政

府

政

策

銷

售

產

品

事業策略型態構面

價值單元間之關連 產品線廣度與特色

產品要素市場與區

隔 目標市場區隔與選擇

整合之利弊與廠商 垂直整合程度之取決

規模經濟範疇經濟 經驗曲線

相對規模與規模經濟

地區特性與介面 地理涵蓋範圍

競爭優勢之成因結果及KSF

競爭優勢

從國外學者 Scherer(1990)的「新產業經濟學」麥可波特(Michael Porter)(1980)

的「五力分析」Heinz Weihrich (1982)提出的 SWOT 分析矩陣麥可波特(1985)提

出的價值鏈(Value Chain)Levitt(1965)的產品的生命週期到國內學者司徒達賢的「產

業矩陣」以上學者提出之產業分析方法藉由不同角度切入整體產業進而做分析

另外有部分學者則認為分析可以視為一套流程藉由定義的內容依步驟循序漸

進的方式分析選定之產業以流程的角度再結合以上學者的分析方法(工具)即可

對該產業有深入的分析及了解以下第二節回顧部分國內學者及國外學者組織常用

之產業分析模式

第二節產業分析模式

經由探討過去產業分析相關文獻結構-行為-績效理論五力分析SWOT 分析

價值鏈分析產品生命週期分析產業矩陣等我們可以發現在各行各業不同的研

究時間點對於產業的差異性以不同的研究分析內容而言各領域的研究者使用不

同的分析模式均使用同樣的分析工具來做產業分析而產業分析應有一系統化的分

析流程透過系統化的分析流程步驟逐步來完成整體產業分析而本研究經歸納並

匯整國內外之產業分析模式之文獻以適合台灣太陽能相關產業之背景及目前產業

13

所在之環境提出以下五種學者之產業分析模式較適合分析目前台灣太陽能模組之

產業

一朱延智的高科技產業分析模式

國內學者朱延智在「高科技產業分析」(2010)以及「產業分析」(2008)二書中

提出相關研究者均可透過以下七個步驟來做產業分析

1產業特性

2產品製造流程

3應用範圍

4產業結構(包含上下游)

5發展過程

6產業機會與威脅

7發展策略的擬定

朱延智博士認為此分析模式適用於台灣的生物技術產業醫藥產業產業光電產

業太陽能產業發光二極體產業薄膜電晶體液晶顯示器產業奈米科技產業與半

導體相關產業等八種類別之高科技產業

二徐作聖的產業分析模式

國內學者徐作聖在「產業分析」(2009)一書中提到「產業分析的目的在於對產

業結構市場與技術生命週期競爭情勢未來發展趨勢以及產業關鍵成功要素的

瞭解企業領導人可藉產業分析的結果研判本身實力現況推衍出未來的競爭策略」

徐作聖之產業分析步驟為

1產業定義

2市場區隔(應用範圍)

3全球產業結構

4全球產業特性

5全球產業技術特性分析

6全球競爭情勢分析

7產業結構與競爭策略分析

8產業組合模式分析

14

徐作聖教授於書中探討產業分析之架構與步驟用國內極具發展潛力的產業作實

證個案分析產業的關鍵成功要素未來發展趨勢創新需求要素及核心能力策略等

實證產業包含生物晶片產業系統單晶片產業半導體產業平面顯示器產業風

力發電燃料電池混合型鎳氫電池產業及太陽能電池產業等相關實證研究及分析

之結果證明此模式適用於台灣高科技及能源相關之產業研究分析

三Robert M Grant 的產業分析基本架構

國外學者 Robert M Grant 在當現代策略分析(2010)一書中對產業分析建立一基

礎架構本研究暫譯如下

1產業簡介與目標

2產業環境分析

3產業利潤的決定因素(需求和競爭)

4產業吸引力分析

5應用產業分析

6產業定義(界定範圍)

7產業競爭優勢(找出關鍵成功因素)

8結論

Robert M Grant 擅長以國外實證案例作為策略研究之基礎以簡易清晰之架構來

探討「環境」「技術」「市場需求」及「未來產業利潤」對於特定產業的影響

進而分析規劃產業內廠商因上述影響因子帶來的影響及需要因應之經營策略

四David A Aaker 的市場分析八大構面

國外學者 David A Aaker 被稱為「品牌之父」擅長各領域的行銷及品牌策略

在 David A Aaker 的著作「策略市場管理」 (2007)中提到產業(市場)的研究調查

與分析有八大構面本研究暫譯如下列八項

1新興產業(市場) 簡介

2實際和潛在的市場規模分析

3市場及產業成長分析

4市場及產業的獲利能力分析

5成本結構分析

15

6配銷系統分析

7產業趨勢和發展

8關鍵成功因素

五日本的太陽光電產業分析架構

台灣與日本之產業背景與發展因地域性及技術等關聯性較高因此日本的太

陽光電產業分析對於台灣而言更具參考價值日本產業分析組織-全球市場調查組

織由 RNCOS E-Services Pvt Ltd出版的「太陽光電產業分析與發展」(2008)書中

有對於日本太陽光電產業做分析其分析架構本研究暫譯如下

1產業介紹

2太陽能電池

3太陽能模組種類太陽光電系統基本介紹

4全球 PV 產業供給與需求的統計

5各國的 PV 產業簡介

6產業成長機會挑戰的分析

7到 2030 年的產業發展

8目前主要企業

9產業分析結論

以上五種分析模式本研究經過徵詢二位專家三位學者及五位太陽能產業

之業界人士最後決定引用國外學者 David A Aaker 的市場分析的八大分析構面作為

研究方法內容涵蓋新興產業(市場) 簡介實際和潛在的市場規模分析市場及

產業成長分析市場及產業的獲利能力分析成本結構分析配銷系統分析產業趨

勢和發展及關鍵成功因素

第三節太陽光電發展

太陽能近數十年之所以受到重視是因為地球資源逐漸被人們消耗減少除了既

有地球資源之外太陽光源是另一種資源(能量)的供給來源經過計算地球接收到

太陽表面所放射出來的能量換算成電力約 38times1023kW太陽光經過一億五千萬公

里的距離穿過大氣層到達地球的表面也約有 18times1014kW大約為全球平均電力

的十萬倍若能大量取用將可以降低石化能源的使用而轉換過程中也不會產生

16

溫室氣體光電效應的發展最初可追溯到西元 1893 年法國的物理學家 Alexandre

Edmond Becquerel 觀察到了半導體的「光伏特效應」發現有些物質具有經過光線照

射後會產生電壓的性質也是太陽能電池發展的開端西元 1876 年亞當斯將硒片

與金屬接合後經過太陽光照射時偵測到有非常微弱的電流產生發現了固態光伏特效

應與光伏特電流在西元 1883 年產生硒光電池但光電轉換效率不高直到西元

1930~1950 年間人們對於半導體性質的了解逐漸加深提出了光伏特理論p-n 接

面的性質探討開始應用相關理論與半導體性質而製作出太陽電池(如硫化鎘太陽

電池)最後在矽上也發現了光伏特效應使得矽開始被作為太陽能電池的材料之一

太陽能電池與太陽能電力系統之研發開始受到世界各國的重視主要的原因是

西元 1973 年的中東戰爭戰爭發生後石油輸出國組織為了維護石油生產國家的利

益而開始減少石油的輸出及提高石油的價格當時世界各國均仰賴石油來作主要動

力來源石油輸出國組織這樣的決策引發了世界性的能源危機各國也因此重視這個

問題進而投注資源尋找替代能源與因應之道除了讓石油能源節約使用外另外開

發新能源而其中一項就是太陽能電池與電力系統美國當時研擬國家級的新能源開

發計畫提高了太陽能電池方面的研究預算加速太陽能電池的開發與普及日本方

面在西元 1974 年制定了陽光計畫其他各國也陸續跟進拓展這方面的研究與政策制

定西元 1976 年製作了第一個非晶矽太陽能電池而使用其他半導體作為材料的

太陽能電池的光電轉換效率的技術也陸續提升西元 1985 年澳洲新南威爾士大學

的 Martin Green 研發出光電效率高達百分之二十的單晶矽太陽能電池瑞士在西元

1991 年開發出光電轉換效率為百分之七的奈米二氧化鈦染料敏化太陽能電池

人類歷史上記載的第一個單晶矽太陽能電池來自於 1954 年美國貝爾實驗室的

D M Chapin CS Fuller 與 GL Pearson 所研發製造出來的當時這個太陽能電池

光電轉換效率只有百分之二到六之間發電成本相當高約為 1785 美金瓦特後續

經過美國貝爾實驗室改良將光電轉換效率提升至百分之十雖然這時候的太陽能發

電成本相當昂貴但是因為太空探索計畫的出現讓太陽能電池開始被應用於太空領

域上面作為人造衛星太空船等太空用載具裝置的動力來源同一時期砷化鎵

(GaAs)也被發現具有光伏特效應第一個薄膜太陽能電池也因此跟著被發明出來

太陽能電池是利用半導體材料的光電效應將太陽光能直接轉換成電能也稱為

光電效應如圖 8太陽能電池材料的主要成分是矽(silicon)矽原子擁有四個價電子

17

若在純矽中加入擁有五個價電子的原子如磷砷即成為帶負電之 N 型半導

體若在純矽中加入擁有三個價電子的原子如硼鎵即成為帶正電之 P 型半

導體將 P-N 半導體結合在一起即成為太陽能電池太陽能電池發電原理是當太陽

光照射在太陽能電池上太陽能電池吸收太陽光能透過 p-型半導體及 n-型半導體使

其產生電子(負極)及電洞(正極)同時分離電子與電洞而形成電壓降再經由導線傳

輸至負載利用電位差來發電太陽能電池是一種發電系統而非儲電系統

圖 8 太陽能電池發電原理 資料來源「認識太陽光電」太陽光電資訊網2011檢索日期 2011 年 8 月 8 號 取自 httpwwwsolarpvorgtw

第四節 太陽能電池簡介

太陽能電池(Solar Cell)可簡稱為太陽電池又可稱為太陽能晶片在物理學上稱

為光生伏打(Photovoltaicphoto = light(光線)voltaic = electricity(電力)縮寫為 PV)

亦稱光伏目前產業已研發出的太陽能電池應用的範圍及成本不同會選用不同材

料的太陽能電池而不同材料的太陽能電池之光電轉換效率亦不相同本研究依照太

陽能電池製作用材料不同而區分為矽基半導體電池奈米及有機化合物二大類以

下表 2 說明

18

表 2

太陽能電池分類材料與應用

太陽能電池種類 製作材料 用途

矽 (Silicon)

結晶矽 單晶矽 多晶矽

太空獨立電

源 中央發電系

統

獨立電源用

非晶矽 a-Si 等 消費性產品

收音機手

錶計算機

奈米及有機化合物 (Nano amp Organic)

染料敏化型 TiO2Dye 電解質 尚未商業化

有機 導電高分子

高分子小分子 奈米粉體 尚未商業化

一矽基半導體太陽能電池

目前應用在產業市場的大部分為矽基半導體電池矽基半導體電池又可依矽晶型

態區分為三種單結晶矽多結晶矽及非結晶矽 (一) 單晶矽

SINGLECRYSTAL所有矽原子都呈規則排列結構穩定電子電洞在晶片中

移動時比較不會受到阻礙發電效率最好製作麻煩成本亦較高單晶矽電池在

製造過程中加入拉晶(長晶)程序使結晶程序往同一方向前進因此光電轉換效率較

高也使得成本相對增加單晶矽太陽能光電池是目前效率最高的晶矽太陽能光電池

(約 15-24)單晶矽電池為增加光電流量在製作上需製成淺接面構造(一般

01-02μm)若接合面太深則表面生成之少數載子不易達成再加上表面之再結合

速度大時生成之電子-電洞對將更減少所以為使短波長領域之感度增加n 型半

導體層需變薄為使少數載子之擴散距離變大不可增加不純物濃度

(二) 多晶矽

POLYCRYSTAL矽是由很多小塊的單晶矽組合而成電子和電洞在每一塊單

19

晶矽內部移動時都不會受到阻礙但是要從一塊單晶矽移動到另一塊時因為兩塊

單晶矽之間的鍵結不平衡影響力場分布電子電洞穿過晶界時會搖晃因而降低

移動速率也就是降低發電效率製程簡單成本較低多晶矽多晶矽電池在提煉

出高純度結晶矽後直接混合加壓形成結晶塊後再切割成晶

(三) 非晶矽

AMORPHOUS矽原子排列完全沒有規則可循電子電洞在原子間的移動速

率更低且供電較不穩定但可節省很多材料成本如圖 9

單晶 多晶 非晶矽

圖 9 單晶多晶非晶矽太陽能電池 資料來源「認識太陽能電池」中華太陽能聯誼會網站2011檢索日期 2011 年 8 月 8 號取自 httpwwwsolar-icom

二奈米及有機化合物

(一) 染料敏化太陽能電池

染料敏化太陽能電池(dye-sensitized solar cells亦稱 DSSC)是一種有機化合物

染料敏化太陽能電池的基本原理就是光電化學反應它的光電反應是一種類似光合作

用的過程綠色的植物從陽光 中產生的化學能中央對這些細胞是一種半導體納米

厚的薄膜(電極)它提供了大面積的捕光吸附有機染料分子染料分子吸收光線在可

見光區域的電磁頻譜然後注入到奈米電子半導體電極這個過程伴隨著電荷轉移到

染料從電子供體的調停提供的電解質重置週期染料敏化太陽電池因其材料便宜

可在低溫簡單的製程製作為所有太陽能電池中製作成本最低者加上其具備可撓

性多彩性與可透光性等特性應用範圍廣泛雖然其轉換效率也是所有太陽能電池

技術中最低者但仍有潛力吸引許多學術研究單位與相關業者投入研發 染料敏化

太陽電池在 2006 年前都屬於在研究室發展的階段而英國的 G24 Innovations 公司

於 2007 年建立了染料敏化太陽能電池 30MW 的試產線加快了有機染料類太陽能

20

電池商業化的進程由於低生產成本DSSCs 為一種經濟有效的替代傳統的太陽能

電池有可能徹底改變太陽能電池產業

(二) 有機材料太陽能電池

有機型太陽能電池的原理和結構與 p-n 接面太陽能電池類似大致為下列步驟

1電池內的高分子吸收了光子的能量後產生電子-電洞對(激子)

2電子-電洞對會擴散當它們來到有機半導體與金屬之界面或是位於兩個電子親合力

及游離電位差值很大的材料之間電子-電洞對會被分離成個別的自由電子與電洞

3電子和電洞分別朝著電池的陽極與陰極移動

4在陽極與陰極累積電荷形成光電壓而將所吸收的光能轉換成電能輸出

第五節太陽能模組與電力系統介紹

一太陽能模組

太陽能模組稱 Solar Module也可稱 PV Module是由太陽能電池所構成的太

陽能電池利用串連的方式達到一定電壓輸出供使用太陽能模組是將太陽能電池依

設計所需要的電流進行晶片切割後焊上箔條導線做串連再使用樹脂薄膜強化

玻璃層層疊疊一同放入層壓機(laminate)做真空封裝外框以鋁框作強化支撐並經

過耐候測試製成「太陽能模組」或稱太陽能板如圖 10

圖 10 結晶矽太陽能模組製程 資料來源「太陽能模組技術」友達光電2011檢索日期 2011 年 8 月 8 號取

自 wwwauosolarcom

21

將若干太陽能模組(包含 BIPV)組成方陣(列陣 array)接配上過充放保護控制

(controller)蓄電池及逆轉流器(inverter 直流轉變為交流)即稱為太陽能電力系統(PV

System)

圖 11 太陽能模組組成至電力系統

除了一般的標準模組結合了太陽能產業與建築與建材產業發展出透明外觀之太

陽能模組稱為 BIPV (Building-integrated photovoltaic)在製造與使用過程中BIPV

結合了太陽能發電與建築物外牆兩項功能將太陽電池模組(module)或陣列(array)整

合設計並裝置在建築物上的雙用途產品是一種綠建材 結合綠色建築之設計而

成的光電模組外觀是由透明的玻璃所封製而成的除了能讓建築物外觀較美觀外

BIPV 還可有效利用建築物的表面積替代建築物的外表包覆材料代替屋頂牆面

窗戶之建材遮陽降低建築物外表溫度也可以降低整體建築成本等在地狹人稠

與土地價格昂貴的地區BIPV 可整合發電設備與建物外觀亦可稱為綠建材目前

BIPV 的應用主要有大樓帷幕牆或外牆大樓停車場的遮陽棚在 2010 台北花卉博

22

覽會也有 BIPV 的蹤影它與目前市面上熱門的太陽能電池模組最大的不同是在使用

的耐久程度上BIPV 的日照時數與光電轉換效率也會因為受限於建築物外牆或頂

樓板的位置而有所降低建物部分外觀的形狀與顏色受到 BIPV 原先形狀與顏色的限

制均為 BIPV 目前所存在的缺點

二太陽能電力系統

太陽能電力系統依電力應用型式可分為兩大類型獨立型(Stand-Alone)市電併

聯型(Grid- Connected)及混合型太陽光電系統 (一) 獨立型太陽光電能系統(Stand-Alone)

以蓄電池作為儲能元件該系統獨立供應所需之電力不與電力公司做傳輸合

併如圖 12太陽能模組(光電系統)白天利用太陽能光電轉換使用剩餘之電力利

用蓄電池將電力儲存起來在夜間或太陽能不足時則用蓄電池供應電力維持負載正

常運轉一般應用在偏遠地區的電力供應山區路燈等

圖 12 獨立型太陽光電能系統(Stand-Alone) 資料來源「獨立型光電系統」太陽光電資訊網2011檢索日期 2011 年 8 月 8

號取自 wwwsloarpvorgtw (二) 市電併聯型太陽光電系統(Grid- Connected)

市電併聯型太陽光電系統平時與太陽光電系統併聯發電並供負載不夠的電

由電力公司供電如圖 13我們可將電力公司之電力系統當作一個無限大無窮壽

命的免費蓄電池當光電系統發電量低於使用量時(即需求大於供給)電力不足的部

分則由電力公司提供反之若當光電系統發電量高於使用量時(即供給大於需求)

23

則將多餘之電力提供給電力公司此系統流程亦可稱做「有逆潮流系統」「無逆潮

流系統」一般使用在住宅型的電力系統該系統不會將多餘的電力送至電力公司而

會在光電系統中加裝保護裝置若有剩餘之電力時會停止電力輸出或停止運轉

圖 13 市電併聯型太陽光電系統 (Grid- Connected) 資料來源「併聯型光電系統」太陽光電資訊網2011檢索日期 2011 年 8 月 8

號取自 wwwsloarpvorgtw (三) 混合型(獨立加併聯)太陽光電系統

混合型又稱緊急防災型如圖 14系統與市電及蓄電池搭配太陽光電系統併

聯發電並供負載及充電夜間由電力公司供電刮颱風下大雨電力中斷時蓄

電池仍有足夠的電力延續用電等待電力之恢復

圖 14 混合型太陽光電系統 資料來源「混合型光電系統」太陽光電資訊網2011檢索日期 2011 年 8 月 8

號取自 wwwsloarpvorgtw

24

第三章 研究設計

第一節研究架構 本研究之研究架構經過徵詢二位專家三位學者及五位太陽能產業之業界人

士最後決定引用國外學者 David A Aaker 在策略市場管理(2007)中提出的產業(市場)

分析的八大分析構面作為研究架構內容分別為新興產業(市場) 簡介實際和潛

在的市場規模分析市場及產業成長分析市場及產業的獲利能力分析成本結構分

析配銷系統分析產業趨勢和發展關鍵成功因素如圖 15

圖 15 David A Aaker 的產業分析模式

25

第二節研究範圍及研究對象 要進行產業分析以前應該先界定產業範圍根據工研院太陽光電科技中心之策

略聯盟mdash台灣太陽光電產業協會的界定該協會將矽晶原料矽晶圓太陽電池模

組系統安裝週邊設備太陽能產品生產設備規劃設計研究機構等廠商及單

位均列為太陽光電產業之範圍而本研究選擇以台灣太陽能模組產業及相關廠商作

為研究對象 第三節研究方法

本研究以 David A Aaker 在的產業(市場)分析的八大分析構面作為產業分析架

構而在此研究架構下將透過蒐集「次級資料」及引用五力分析產品生命週期分

析成本分析來作研究本研究「次集資料」的取得來源包含國內國外相關文獻

學術性期刊相關研究單位之研究報告報章雜誌網路資訊政府單位之研究報告

相關單位或相關廠商之年報或公開說明書或公告資訊等各研究小節之研究方法說明

如下

一產業簡介

本研究引用相關單位之研究報告政府發展歷史及文獻回顧來介紹台灣太陽能光

電相關產業作為研究開端

二實際與潛在的市場規模分析

本研究之實際與潛在的市場規模分析引用各國政府光電廠商提出之公開資訊

來作分析因台灣太陽能模組廠商生產之產品不僅僅只供應台灣地區的太陽光電

系統設置大部分工廠產線也為國外太陽能模組系統大廠作代工其代工產品會銷

售至台灣以外的地區故實際與潛在的市場規模分析將以全球 PV系統設置量做說明

三市場及產業成長分析

將整個產業視為一產品而該產品的市場需求的成長曲線可以透過「產品生

命週期」來做分析說明Levitt(1965)提出「產品生命週期」定義該曲線以時間為

X 軸而產品銷售量為 Y 軸產業在經歷導入期成長期成熟期衰退期各階段

之生命周期是以市場銷售量之成長來做分界點本研究藉由分析近年到目前之產

業市場需求量結合「產品生命週期曲線」來進行台灣太陽能模組產業成長與產品

26

生命週期分析(Industry growth and the product life cycle analysis)先說明目前產業在

生命週期曲線之所在位置再預測並說明未來產業之市場成長與發展此項指標亦

可列為產業吸引力之其一並可提供給後續欲進入此產業之廠商做參考

四市場及產業的獲利能力分析

David A Aaker 認為產業之潛在獲利能力是產業的主要吸引力可以由業者的長

期投資報酬率得知產業的潛在利潤本研究將透過分析台灣太陽能模組廠商之「現有

的競爭者」「潛在競爭者」「替代品」「供應商的議價能力」及「購買者的議

價能力」來進行市場及產業的獲利能力分析在五力分析中競爭環境分為兩大構面

以合作為主的構面涉及的角色是供應商與購買者的議價能力以競爭為主的構面

則是潛在競爭者及替代品而現有的競爭者則扮演既合作又競爭的角色本研究將透

過分析台灣太陽能模組廠商之「現有的競爭者」「潛在競爭者」「替代品」「供

應商的議價能力」及「購買者的議價能力」來進行市場及產業的獲利能力分析

五成本結構分析

瞭解產業的成本結構分析(Cost structure analysis)有利於找出產業目前未

來之關鍵成功因素及競爭優勢本研究利用個案資料作為研究樣本來進行成本結構分

析來說明太陽能模組之材料成本分配之相對比率各廠商在活動過程中所產生之附

加價值會依各廠商之企業策略重點而有所不同後續相關研究者亦可引用之 Michael

Por ter 之價值鏈 (Value Chain)來分析企業之價值活動 (Value Act iv i ty)

六配銷系統分析

本研究之配銷系統分析(Distribution channel analysis)將會以 2009 年佔全台 50 以上台灣太陽能模組產能之廠商為分析樣本藉由這些廠商的銷售量及銷售地點來說

明目前產業的主要市場及銷售量

七產業趨勢和發展

本研究之產業趨勢和發展(Industry trends and developments analysis)將引用相關

單位之研究報告並結合政府政策及技術發展來做說明及分析

八關鍵成功因素

關鍵成功因素是一個產業存活延續最重要的競爭資產關鍵成功因素會隨著產

27

品生命週期產業發展的時間點而有所不同並改變象徵著競爭優勢的維持必須持續

努力及創新本研究藉由整理各相關研究單位之分析報告歸納目前台灣太陽能模組

產業之關鍵成功因素(Key success)

28

第四章 台灣太陽能模組產業分析

第一節 產業簡介

一台灣能源產業的發展

台灣是小島型國家較缺乏天然資源能源仰賴進口比例幾乎高達 99但是台

灣擁有著極佳的研發技術與製造能力台灣太陽能模組產業的興起伴隨著台灣太陽

光電的發展歷程太陽光電產業發展先從政府重視能源產業開始談起根據經濟部能

源局的記載台灣政府開始注重能源的發展最早可以追溯到西元 1968 年 7 月政

府成立「能源規劃發展小組」當時隸屬行政院國際經濟合作發展委員會1970 年 1

月能源規劃發展小組改隸經濟部並更名為「能源政策審議小組」1979 年 1 月 11

日政府修正公布「台灣地區能源政策」在經濟部設置 「能源專責機構」1979

年 11 月 1 日經濟部能源委員會奉准正式成立2004 年 1 月 20 日「經濟部能源局

組織條例」奉總統令公布同年 7 月 1 日能源局奉准正式成立因為政府政策的重視

亦投入資源於能源產業之研發國內之研究團體工研院在 2006 年時成立太陽光電

科技中心 (Photovoltaics Technology Center)目標是要帶領我國太陽光電產業競逐全

球市場加速新型太陽光電技術的商品化及成為政府太陽光電發展政策的智庫為任

務為當時的焦點研究中心之一

經濟部的「新兆元能源產業旗艦計畫」(2008)將我國現階段發展的能源科技分為

兩大類列為我國能源產業範疇第一類潔淨能源類太陽能風能生質能氫

能與燃料電池水力海洋能地熱第二類節約能源類節能照明高效能空調

省能運具高效能能源管理經濟部擬訂「綠色能源產業旭升方案」(2009)將「綠

色能源產業」分為兩大類產業第一類主力產業太陽光電LED 照明第二類

一般具潛力產業風力發電生質燃料氫能與燃料電池能源資通訊電動車輛

將上述七項能源產業定義成為發展的重點能源產業

二台灣太陽能光電產業現況

台灣太陽光電產業因有政府的政策支持加上台灣優越的生產製造能力加速了太

陽光電產業的發展2010 年 10 月 26 日經濟部主辦的「2010 Taipei Summit amp PV

Taiwan Forummdash台灣亞太產業高峰論壇暨台灣國際太陽光電論壇」台灣已經躍居全

29

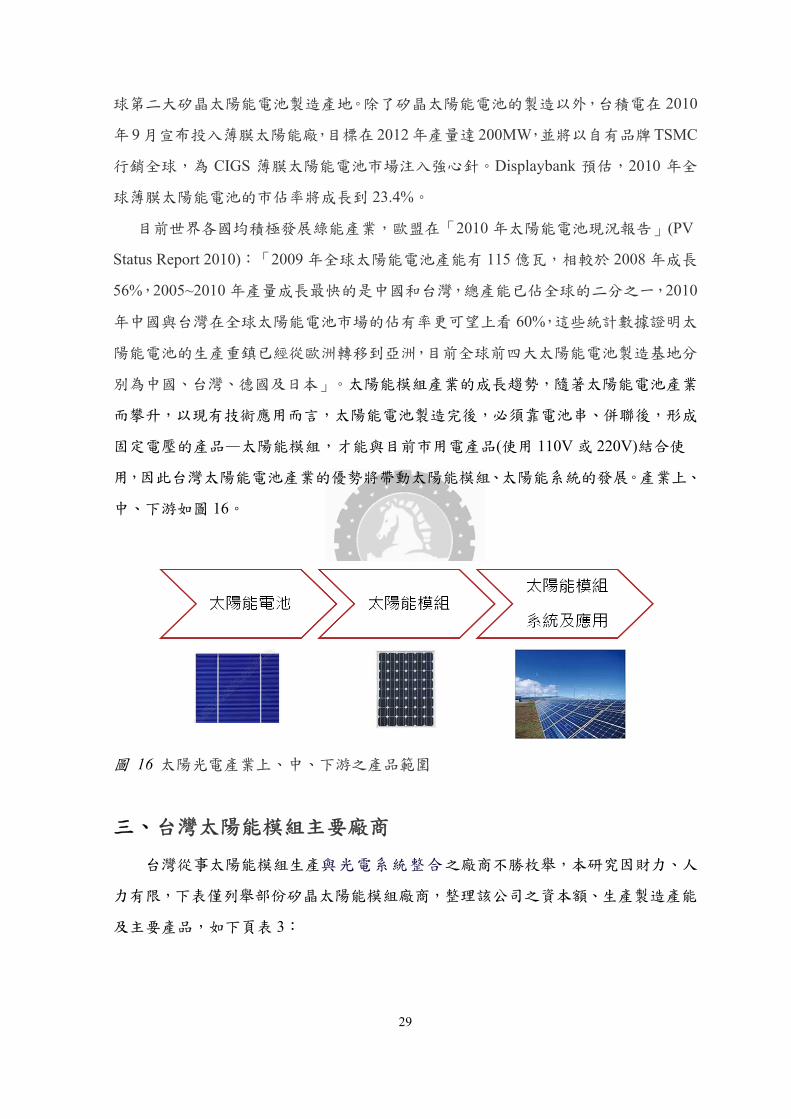

球第二大矽晶太陽能電池製造產地除了矽晶太陽能電池的製造以外台積電在 2010

年 9月宣布投入薄膜太陽能廠目標在 2012年產量達 200MW並將以自有品牌TSMC

行銷全球為 CIGS 薄膜太陽能電池市場注入強心針Displaybank 預估2010 年全

球薄膜太陽能電池的市佔率將成長到 234

目前世界各國均積極發展綠能產業歐盟在「2010 年太陽能電池現況報告」(PV

Status Report 2010)「2009 年全球太陽能電池產能有 115 億瓦相較於 2008 年成長

562005~2010 年產量成長最快的是中國和台灣總產能已佔全球的二分之一2010

年中國與台灣在全球太陽能電池市場的佔有率更可望上看 60這些統計數據證明太

陽能電池的生產重鎮已經從歐洲轉移到亞洲目前全球前四大太陽能電池製造基地分

別為中國台灣德國及日本」太陽能模組產業的成長趨勢隨著太陽能電池產業

而攀升以現有技術應用而言太陽能電池製造完後必須靠電池串併聯後形成

固定電壓的產品mdash太陽能模組才能與目前市用電產品(使用 110V 或 220V)結合使

用因此台灣太陽能電池產業的優勢將帶動太陽能模組太陽能系統的發展產業上

中下游如圖 16

圖 16 太陽光電產業上中下游之產品範圍

三台灣太陽能模組主要廠商

台灣從事太陽能模組生產與光電系統整合之廠商不勝枚舉本研究因財力人

力有限下表僅列舉部份矽晶太陽能模組廠商整理該公司之資本額生產製造產能

及主要產品如下頁表 3

30

表 3

台灣太陽能模組製造廠商基本資料

公司 資本額 (億) 產能(MW公告年份) 主要產品 頂晶科 524 702010 太陽光電模組製造 科風 1832 452010 太陽光電模組製造光電系

統整合

景懋光電 6 3002010 太陽光電模組製造光電系

統整合 生耀光電 10 702010 太陽光電模組製造光電系

統整合車用太陽能窗 友達光電 833 2502010 太陽光電模組製造 永晴光電 3 502010 太陽光電模組製造 昊晶能源 05 502010 太陽光電模組製造 茂暘能源 6 402010 太陽光電模組製造 知光能源 4 602010 太陽光電模組製造 干布太陽能 46 502010 太陽光電模組製造光電系

統整合 立碁光能 21 162010 太陽光電模組製造 和鑫光電 6635 252010 太陽光電模組製造 大晶光電 15 152010 太陽光電模組製造

由表可知目前台灣太陽能模組廠商相對全球模組之需求量規模不算大且因產

業之特性各公司均積極向供應鏈之上游(太陽能電池)下游(光電系統設置及整合)

尋求長期之夥伴關係或是相互持股來確保原料之取得無慮及擴展產品服務優勢

第二節實際與潛在的市場規模分析

一實際的市場規模分析

根據IEK的研究整理在2008年太陽光電裝置累積裝置容量約12GWp產值約263

億美元預估2015年累積裝置容量達65GWp產值可達1000億美元以上根據2009

年之統計數據全球主要太陽光電系統設置之主要前三大國家分別為德國

(3850MW)義大利(900MW)及日本(600MW)德國2008~2009年連續兩年全球光電系

統安裝樣蟬聯全球之冠如圖17

31

圖 17 2008~2009 年全球光電系統設置量 資料來源「太陽光電產業回顧及展望」王孟傑20092010科技產業發展趨勢研

討會新竹縣工業技術研究院

本研究引用工研院提供之2009年全球光電系統設置量之統計再參考歐洲組織

Solarbuzz提供之全球太陽能模組之歷年市場報價如圖18以2009年為例全球實際

光電系統設置為8658百萬瓦(MW)而以平均市場報價4美元瓦計算2009年光電市

場設置量總市值已達到34632億美元各國之市場設置規模相對所產生之市價整理如

表4

圖 18 太陽能模組歷年市場報價 資料來源「PV Price」歐洲 Solarbuzz2011檢索日期 2011 年 8 月 8 號取

自 httpwwwsolarbuzzcom

32

表 4

2009 年各國光電設置量及市值

國家 2009 年安裝量 (MW)

2009 年太陽能模組 市場平均售價(美元瓦) 市值(百萬美元)

德國 3850 400 15400 義大利 900 400 3600 日本 650 400 2600 北美 350 400 1400 加州 300 400 1200 比利時 275 400 1100 法國 225 400 900 捷克 200 400 800 中國 175 400 700 西班牙 150 400 600 保加利亞 100 400 400 希臘 95 400 380 澳洲 75 400 300 南韓 60 400 240 印度 50 400 200 斯洛伐克 50 400 200 其他 1153 400 4612 總計 8658 mdash 34632

一潛在的市場規模分析

再生能源受到重視從全球溫室氣體減量的壓力開始除了國際公約-京都議書

以外2009年7月全球召開的G8會議中達到共識各國到2050年全球溫室氣體排放量

減少至少50已開發國家則承諾到2050年之前溫室氣體排放總量相較1990年或更

近的年度減少80以上歐盟在2009年4月23日正式通過「氣候與能源法案」提出

2020年需較1990年減少20之「20-20-20」中程溫室氣體減量方案美國則提出「美

國潔淨能源與安全」草案規劃2020年時可減少溫室氣體排放量到2005年的17

2030年達到42而2050年預估達到83英國則率先立法-「氣候變遷法」並承

諾2020年二氧化碳排放較1990年排放基準減量至少26~32並於目標在2050年以

前使溫室氣體減少至少80的目標並成立新的「能源氣候變遷部」以因應氣候變

遷議題2008年IEA Energy Technology Perspective則計算若2050年全球要降低480

33

億噸CO2(BLUE Map scenario)排放量主要兩大項目為一使用端能源效率提升為

減少CO2排放之關鍵占47二再生能源供給占21

經濟部能源局 2009 年公布之新能源法規與能源發展演講簡報(2009)提到「世

界各國有三十八個國家制定再生能源發展目標」各主要國家之再生能源發展目標

將大幅提升再生能源占全國總發電量之發電比例再生能源發電比率預估將由 2005

年的 18提高至 2050 年的 46除了降低碳的排放量外並逐漸取代傳統之發電

方法各國主要推廣的國家法國預估在 2010 年時再生能源的發電量將達到總體

發電量 21荷蘭預估在 2010 年時再生能源的發電量將達到總體發電量 9義

大利預估在 2010 年時再生能源的發電量將達到總體發電量 25英國預估在 2010

年時再生能源的發電量將達到總體發電量 10目前最積極推廣太陽光電的德國

則估計在 2020 年再生能源的發電量將達到總體發電量 20~30更積極預估並目標

在 2050 年時全國之一半發電量以上將會由再生能源來供電澳洲預估在 2020

年時再生能源的發電量將會佔總體發電量 20美國預估在 2020 年再生能源的發

電量將會占總初級能源供給 15如下表 5

表 5

各國預估未來之再生能源的目標發電量 國家 西元年 2010 2020 2050 德國 20~30 50 法國 210 - - 荷蘭 90 - - 義大利 250 - - 英國 100 200 - 澳洲 - 200 - 美國 - 占總初級能源供給 15 -

亞洲地區的主要推廣國家日本預估在2010年再生能源的發電量可達12320千瓩

約占總初級能源供給 7中國預估在 2020 年再生能源的發電量占總初級能源供給

20韓國預估在 2030 年再生能源的發電量占總初級能源供給 11如下表 6

34

表 6

亞洲主要推廣國家預估未來之再生能源的目標發電量 國家 西元年 2010 2020 2030 日本 12320千瓩

占總初級能源供給

70

-

-

韓國 - - 占總初級能源供給

11 中國 - 占總初級能源供給

20 -

因應節能減碳的趨勢再生能源之轉換效能與普及使用帶動光電產業蓬勃發

展全球綠能需求持續增加將成為世界的潮流及趨勢而根據工研院 IEK 之研究

整理全球太陽光電之設置量將會在 2015 年達到高峰而產值將可達到 1100 億美

元可視為其潛在之市場規模如下頁圖 19

圖 19 2007~2015 太陽光電裝置累積產值 資料來源「太陽光電產業回顧及展望」王孟傑20092010科技產業發展趨勢研

討會新竹縣工業技術研究院

國際公約的壓力帶動太陽光電設置需求擴大的趨勢太陽能光電技術發展也成為

潛在市場的重點除了低成本光電技術持續的研發和推廣應用光電轉換效率提高

新材料的使用新製程導入等都須注意相關前瞻基礎研究包括薄膜電池材料結

構與回收研究第三代電池之化學性物理性與材料研究等應用研究的範圍涵蓋矽

晶薄膜電池模組的技術(達到高效率材料使用少)系統性能(BOP)建築整合

系統最適化(儲存併聯)高產率高良率低成本大面積與其他工業技術等

35

第三節市場及產業成長分析

一市場及產業成長分析

本研究以第四章第二節表2009 年各國太陽光電模組(PV)設置量及市值之數值

繪製圖 20觀察可知全球太陽能模組之設置仍以歐洲(德國 44義大利 10比

利時 3法國 3捷克 2)為主要市場而緊接在後的亞洲北美洲(日本 8中

國 2北美 4加州 3)則為次要之設置市場

圖 20 2009 年各國 PV 設置比率

Solarbuzz 統計 2006~2010 年間全球太陽光電模組(PV)市場設置2006 年各主要

設置國設置總量為 174 十億瓦(GW)2007 年總量為 282GW2008 年總量 608GW

2009 年總量為 759GW 及 2010 年總量為 1222GW不僅全球 PV 之設置總量逐年攀

升而各國之設置量也逐年持續成長如圖 21

圖 21 各國近五年之 PV 市場設置量(單位GW) 資料來源「各國 PV 設置量」歐洲 Solarbuzz2011檢索日期 2011 年 8 月 8 號

取自 httpwwwsolarbuzzcom

36

二產品生命週期分析

工研院產業經濟與趨勢中心(IEK)在2009年整理全球光電產業之光電系統設置量

及成長趨勢在 2005 年到 2007 年間平均成長率為 352008 年設置設量成長

132(5559MW)2009 年金融風暴忽略不討論至 2012 年市場都將有明顯的成長

並預估至 2015 年累積裝置量可達 65GW(十億瓦)成長曲線持續攀升如下圖 22

0

20 00

40 00

60 00

80 00

100 00

120 00

140 00

160 00

180 00

200 00

20 05 20 06 20 07 2008 20 09( e) 2 010 (f) 201 1(f) 20 12(f )

13 2 1 1 6 0 3 2 3 9 2

5 5 5 94 62 0

6 8 0 2 6 0 0 0

1 0 7 9 0

7 5 4 0

1 3 8 1 0

9 6 1 0

1 7 3 8 5

20 0 5 ~ 2 0 0 7年成 長 率 3 5

保 守預 估 至 2 0 1 2年 成 長 率 1 7

樂 觀 預 估至 2 0 1 2年 成長 率 3 4

2 0 0 8年 成 長率 1 3 2

2 0 0 9年 市 場看 法 分 歧

圖 22 全球光電產業之光電系統設置量及成長趨勢 資料來源「太陽光電產業回顧及展望」2010科技產業發展趨勢研討會新竹縣 工業技術研究院

Levitt(1965)提出之「產品生命週期」(Product Life Cycle)將時間定義為 X 軸

而產品銷售量為 Y 軸每項產品在其一生中(指從產品進入市場到退出市場)皆會經

歷導入期成長期成熟期衰退期四個階段各階段是以市場銷售量之成長來做

分界點本研究將「產品生命週期曲線」結合工研院提出之 PV 市場成長曲線以及歷

年來全球 PV 市場報價推論得知目前 PV 產業在生命週期曲線之所在位置為「成

長期」如圖 23PV 已經歷了「導入期」生產技術逐漸成熟成本逐漸下降且

市場之消費者認同 PV 之產品價值(如發電之效益無二氧化碳排放乾淨不汙染

環境等)且各國政府提出政策補助)順勢帶動市場設置量(需求量)需求量增加可

降低生產成本(經濟規模理論)廠商生產販售產品之利潤也隨之提升基於「產品

生命週期」之理論架構未來十年內PV 市場將會逐漸往「成熟期」邁進即可預

測其他廠商看到市場商機也會紛紛投入該產業參與競爭瓜分 PV 產業利潤同

類型產品的供給量劇增該產業廠商削價競爭市場廝殺成為一片紅海利潤逐漸減

少最後達到生命周期利潤的最高點

37

圖 23 2011 年 PV 產業在「產品生命週期」之位置為「成長期」

第四節市場及產業的獲利能力分析

一市場的獲利能力分析

太陽能模組廠要在市場中獲利除了內部要掌握各生產材料成本及公司生產之成

本之外外部要考慮的是市場平均售價也就是跟其他競爭業者的競爭環境以歐洲

solarbuzz 的統計從 2001 年至 2011 年間太陽能模組之市場報價持續下跌2011

年 3 月之太陽能模組市場報價最低價是每瓦 312 美元(或 273 歐元)以 220W 之太

陽能模組為例公司從產品之原料採購到產品生產製造銷售客戶服務產品驗證

費用等總成本必須低於 220times312times31=212784 元(新台幣)(假設新台幣兌美元匯率為

311)該公司在此產品生產過程中才能創造其附價價值(利潤)

資策會產業情報研究所(MIC)在 2010 年提出之產業研究報告mdash2010 年台灣矽晶

太陽能模組產業發展概況全球度過了金融危機景氣復甦回溫各國政府對於設置

太陽光電系統之補助提高促進 2009 年全球太陽光電系統規模之大幅成長除了德

國義大利等基本市場以外北美中國及東歐等新興國家政策的推動亦是另一

片藍海市場因潛在之龐大商機2009 年年中除了部份太陽能模組廠商採取水平

整合與其他模組廠策略聯盟搶先商機外其餘模組廠則自行募資擴增產能來因應市

場之需求太陽光電供應鍊之上游下游等相關廠商(如太陽能電池製造廠商矽

晶片生產廠商動力裝置系統廠商等)也看見這塊市場的大餅紛紛轉投資設置子

公司或是購併相關企業向太陽光電之供應鏈做垂直整合台灣各個太陽能模組廠

依據本身既有之競爭優勢不同而選擇不同的營運策略以後2010 年經資策會統

38

計台灣太陽能模組(矽晶)產業年總產能可達 1778MW相較於 2009 年之產能成

長約一倍如圖 24

圖 24 2008~2010 年台灣矽晶太陽能模組產業產能概況 資料來源台灣矽晶太陽能模組產業發展概況

因此台灣之太陽能模組廠商若能進行策略聯盟或水平整合集中產能聯合

搶攻其他國家之大型訂單以台灣過去優秀的國際代工相關經驗台灣 PV 廠商將有

機會一舉殲滅其他國家之規模較小的模組廠商

二產業的獲利能力分析

本研究第一節整理之台灣各太陽能模組廠商之產能相對於全球需求量而言較

小本小節引用麥可波特的五力分析模式(Five-Forces Model)來分析

(一) 現有的競爭者

若以國家區分台灣的太陽能模組產業目前最大的兩大競爭者是中國太陽能模

組產業韓國太陽能模組產業中國太陽能模組產業以低價模組來滲透市場低價策

略補足產品品牌及品質不足之處主要廠商有尚德電力(SUN TECH)天合光能(Trina

Solar)晶澳太陽能(JA Solar)林陽新能源(Solar fus)等韓國則是現代(HYUNDIA)

三星(SAMSUNG)及樂金(LG)三大集團大舉進軍太陽能光電產業不僅生產太陽能模

組連上游的太陽能電池都投入生產及研發經費

(二) 潛在競爭者

依據相關資料顯示目前全球太陽光電市場集中於六大地區分別為歐洲日

本中國韓國美國印度若以市場導向而言潛在的競爭廠商將有可能集中在

這六大國家內且分為兩大類型

39

第一當地系統商或其他通路商業者因為較能提供適合當地客戶需求之服務

第二矽材或太陽能電池製造商因為太陽光電產業之產業特性對上下游產品唇

齒相依所以垂直整合能降低其營運風險及成本

(三) 替代品的威脅

以綠色能源風力水力潮汐生質能而言太陽能可利用之範圍較廣較無

地域設置上之限制暫時被替代的機會較小

(四)供應商的議價能力

台灣 PV 產業內多數為小規模之廠商與供應商(太陽能電池)的議價能力會處於

弱勢會降低公司利潤但此弱勢可以憑藉產業內之垂直整合補強進而轉化為優勢

因應市場上的中國低價模組迫使台灣廠商以價格導向而選用中國供應之製造材料

台灣 PV 產業應積極研發並提升材料特性使相關廠商選擇 MIT(Made in Taiwan)讓

品質成為產品差異化的要素之一才有機會不流於紅海競爭

(五) 購買者的議價能力

台灣 PV 產業之產品品牌較無名氣且較少自行開發銷售通路客戶(系統商或綠建

材尺商)掌握絕大部分通路市場可以由購買數量之大小來決定模組廠的利潤客戶

會具有較大優勢及談判籌碼若台灣 PV 產業依韓國三大集團方式整合供應鏈上下

游台灣 PV 產業由製造代工轉型為品牌經營從事客製化之服務替客戶量身訂作

並規劃需求之電能由製造業轉型為服務業擴展 PV 之應用範圍及企業經營版圖

將可將目前弱勢轉為競爭優勢除了垂直整合的方式以外若台灣未來有一較強勢之

PV 廠商進行水平整合購併其餘模組廠或是大規模擴充產能使其生產產量達到經

濟規模就能與世界其他大廠相互抗衡

第五節成本結構分析

太陽能模組的組成元件主要是由太陽能電池(Cell)EVA 膜(聚乙烯醋酸乙烯酯

ethylene-vinyl acetate)背材(Tedlar)接線盒(Junction Box) 鋁框(Frame)玻璃(Glass)

所構成在加上鋁框(Frame)以及 Ribbon鋁構件黏著劑冷卻材料等主要構

件之組成如下圖 25 所示

40

圖 25 太陽能模組的組成元件 資料來源「太陽能模組的組成元件」和鑫光電公司網站2011檢索日期 2011

年 8 月 9 日取自 wwwsintekcomtw

目前市面上之太陽能模組市場售價均以模組最終發電瓦數作為計價基礎總發

電瓦數越高之模組則售價越高本研究以國內一廠商之發電功率 140 瓦之太陽能模

組為樣本單純探討材料之成本結構玻璃佔總材料成本之比率約為 101EVA

膜佔總材料成本之比率約為 274太陽能電池(Cell)佔總材料成本之比率 5786

背材(Tedlar) 佔總材料成本之比率約為 207接線盒(Junction box) 佔總材料成本之

比率約為 406Ribbon 佔總材料成本約為 124鋁構件佔總材料成本約 1677

冷卻材料佔總材料成本約為 302鋁框佔總材料成本約為 503以及黏著劑佔總材

料成本約為 101以上為鋁框之一般型太陽能模組之成本結構參考數據各家廠商

之製程以及材料供應商之不同均有可能讓模組材料成本有所差異

表 7

模組材料之成本結構 主要零組件 材料成本比率 玻璃(Glass) 503

EVA 膜 274 太陽能電池(Cell) 5786

背材(Tedlar) 270 接線盒(Junction box) 460

Ribbon 124 鋁構件 1677 冷卻材料 302 鋁框 503 粘著膠 101 合計 10000

41

以上成本結構單純探討材料本身之購入價格以及各材料佔模組之成本比例若以

會計角度之財務報表內之間接成本及直接成本之計算直接成本佔總成本之

9204間接成本佔總成本之 706直接成本再展開細項包含原料(佔 8272)

直接人工(佔 266)製造費用(302)設備折舊(364)間接成本則包含間接人

工(佔 096)及管理銷售費用(佔 700)如下表 8

表 8

財務報表之成本結構 成本類別 成本比率

直接成本

原料 8272

直接人工 266

製造費用 302

設備折舊 364 9204 間接成本

間接人工 096

管銷費用 700 796 總成本 10000

第六節配銷系統分析

本節主要研究重點是討論台灣太陽能模組廠商之配銷系統分析以 2009 年台

灣太陽能模組廠商合計銷售總量佔全台灣 50以上為研究對象內容列出各廠商之

主要產品產品主要銷售國家及各廠商本身之銷售策略之方式

根據 MIC 2010 年 5 月出版之「2010 年台灣矽晶太陽能模組產業發展概況」

2009 年台灣太陽能矽晶模組總產能約為 882MW台灣矽晶模組產能規模最大的業者

為江蘇艾德(Aide Solar)2009 年年產能 240 MW佔台灣太陽能模全體產能 27以

上主要銷售地區為歐洲澳洲中東北美韓國日本及中國江蘇艾德預期在

美國歐洲市場將有大規模之訂單遂於美國亞利桑那州(Arizona)坦佩市(Tempe city)

設立美國總部及一模組廠企圖就近搶下訂單拓展銷售版圖而在歐洲則與當地系

統商(亦為江蘇艾德之客戶)合資於中國江蘇徐州設立模組廠並積極爭取中國電站及

當地公共建設之太陽光電系統屋頂的標案其次為年產能 100 MW 的景懋光電

42

(Kinmac Sola)佔全體產能 11景懋光電主要銷售地區以德國美國中國為主景

懋光電與中國當地太陽能電池廠mdash陽光能源合資設立中國 PV 模組廠mdash錦懋光伏合

作接下中國金太陽計畫內遼寧省八成的安裝量(大約 138MW)位居第三為年產能 70

MW 的生耀光電(Gloria Solar)佔全體產能 8生耀光電起初主要產品是與國內裕隆

汽車合作開發的太陽能車窗後來亦切入太陽能模組之生產主要銷售地區為德國

西班牙義大利美國2007 年欲進入美國市場與美國設備商 Spire 合資設立 Gloria

Spire Solar 系統商但最終以經營理念不合而解散位居第四為 Tyn Solar(頂晶科技)

年產能 60 MW 佔全體產能 7除了生產 PV 模組以外剩餘產能轉替國內相關廠

商之模組代工主要銷售地區為德國西班牙義大利法國該公司專攻模組生產

製造而頂晶科技之模組銷售則交由子公司興達科技負責

以上四家廠商年產能佔台灣 PV Module 產能 50以上由這些廠商之配銷系統

我們可以推知 PV 產業之主要產品主要銷售地點以及公司欲進入該新興市場可以

參考之營運及銷售策略本研究整理以上資訊於後如表 92009 年台灣太陽能模組

廠商之主要配銷模式本研究分析這些主要銷售市場再深入觀察該國家的能源政

策我們可以發現市場規模之決定因素即為該國家再生能源法之發布及推動如圖

26

圖 26 太陽能政策推動之主要國家 資料來源 「2010年全球太陽能產業趨勢」劉順逢2009台北市拓墣產業研 究所

43

表 9

2009 年台灣太陽能模組廠商之主要配銷模式

2009 年產能 (MW)

主要產品 銷售地區 銷售策略

江蘇艾德 Aide Solar 240

1太陽能模組

2系統安裝 歐洲澳洲中東北美

韓國日本中國

1中國政府電站公共建設光電系統標案

2與北美當地系統商合作取得系統安裝技術開發電站

景懋光電 Kinmac Solar

100 1太陽能模組

2系統安裝 德國中國美國 與當地太陽能電池廠mdash陽光能源合資設立中國廠商錦懋光

伏並合作接下中國金太陽計畫中遼寧省八成的安裝量約

138MW 生耀光電 Gloria Solar

70 1太陽能車窗

2太陽能模組 德國西班牙義大利

美國 與美國設備商 Spire 合資設立 Gloria Spire Solar 系統商但

最終以經營理念不合而解散

頂晶科技 Tyn Solar 60

1太陽能模組

2模組代工 德國西班牙義大利

法國 由子公司興達科技負責

44

第七節產業趨勢和發展

由本研究以上分析我們瞭解太陽能模組於一般市面上作使用需要由系統商協助

設計及安裝系統整合屬於 PV 產業供應鏈之下游亦在模組廠與終端客戶之間扮演

一個很重要的角色且擁有一定的技術門檻模組的大宗販售對象一般為電力應用系

統之廠商或是(綠)建築相關業者而非直接販售到最終使用者手上而太陽能模組安

裝的發電瓦數或是數量規模則可以搭配建築物之外觀設計或是預計產生之發電量來

估算2009 年台灣打造了全球最大的太陽能模組系統應用太陽能運動主題館mdash

高雄世界運動主場館是由台達電子結合全球最大的建物整合型戶外太陽能電力系

統該主題館一共使用 8844 片的太陽能單矽晶模組1MW 的發電系統估計一年能

產生 100 萬度電力而產生的電力除了供運動館自己本身使用外若以一度電 19 元

新台幣計算將產生之電力販售給電力公司則每年可以替該主管機關賺進 190 萬元

(圖 27)

圖 27 台灣高雄世界運動主場館 資料來源「高雄世界運動主場館」台達電子網站2009檢索日期 2011 年 8 月

9 日 取自 httpwwwdeltacomtw

除了南台灣的高雄在歷史上留下紀錄之外同一年在台北市青年公園開工建造

全國首座太陽圖書館暨節能展示館這座太陽圖書館可以主動產能不僅屋頂設置太

陽光電模組還利用自然節能的設計像是設計大面積的玻璃帷幕採用雙層玻璃

以實木製作窗框減少由金屬框架熱傳導耗損的熱能屋牆隔熱部分使用歐洲的標

準隔熱材木質纖維板達到隔熱效果每小時全換氣 2 次的通風設計可降低室內二

45

氧化碳及廢熱水氣的累積油漆部份則採用自然塗料原料全部來自於植物礦物

不含揮發性溶劑無毒自然塗料擁有良好的透氣性可以讓壁面或是木製傢俱保有

「會呼吸」的能力就可以調節室內空氣的濕度降低黴菌滋生的機會整體而言可

以說是一棟綠建築同時該圖書館也是一間沒有圖書館員的智慧型圖書館可提供

讀者 24 小時快速且便利的服務這是全台灣第一座太陽房子圖書館也將成為提升

民眾節能減碳觀念的重要基地(圖 28)以上兩個台灣太陽能模組應用的發展個案我們

可以發現利用太陽光能轉換成民生用電是確確實實的融入並結合在我們的生活圈

內我們不需要刻意去改變我們的生活習慣而是可以藉由系統商依據個別客戶的需

求配合不同建築物而設計其適宜的發電系統綠建築mdash是太陽能模組大量應用的未

來趨勢

圖 28 太陽圖書館暨節能展示館 資料來源「太陽圖書館暨節能展示館」太陽圖書館2009檢索日期 2011 年 8

月 9 日取自 httpsolarhouse-twblogspotcom

太陽能模組產業的未來發展趨勢一大重點為國家再生能源法相關的推動是主

要的動力近年來歐洲各國太陽光電系統設置量驟增其主要誘因是源自於政府的補

助措施根據拓墣產業研究所 2009 年 12 月的簡報資料德國躉收電價(Feed-in Tariff

縮寫為 FIT意指收購多餘的電)為新台幣 2078元度法國政府是補助系統設置 50

及躉收電價新台幣 2173 元度西班牙躉收電價新台幣 1643 元度義大利躉收

電價新台幣 215 元度希臘補助系統設置 30~55及躉收電價新台幣 2173 元度

46

捷克躉收電價新台幣 256 元度中國江蘇躉收電價新台幣 1527 元度南韓躉收

電價新台幣 1869 元度日本補助系統新台幣 25000Kw躉收電價新台幣 1732

度加拿大政府以租稅減免來吸引國民設置光電系統美國加州再生能源配比達

33以上澳洲是系統補助及再生能源配比台灣則是補助系統新台幣 50000Kw

躉收電價新台幣 812 元度各國政策補助金額如表 10

表 10

各國政府再生能源補助一覽表 國家 系統補助 躉收電價(新台幣度) 德國 mdash 2078 法國 50 2173 西班牙 mdash 1643 義大利 mdash 215 希臘 30~55 2173 捷克 mdash 256 中國江蘇 mdash 1527 南韓 mdash 1869 日本 新台幣 25000 元Kw 1732 台灣 新台幣 50000 元Kw 812 加拿大 租稅減免 美國加州 再生能源配比達 33以上 澳洲 系統補助及再生能源配比

在本研究的研究過程中2011 年 3 月日本經歷的大海嘯當地的核電廠受重

創引發了全球性的核能危機除了面對核輻射的問題以外全球各地的民眾也開始

思考能源使用帶來正面反面的問題我們留給後代子孫除了創造繁華優渥生活

進步的科技以外是否可以給予未來人民一個低汙染低風險的實質居住環境 未來

不僅是太陽能的使用甚至是相關潔淨能源的發展與接受度本研究作者樂觀的相信

往後數十年內時代的趨勢或是人類以資本主義基礎思考觀念的改變必定可以促使

潔淨能源受到重視

以技術視為產業發展趨勢重點之二太陽能模組未來之技術發展趨勢將伴隨著

太陽能電池的技術發展而同步提升目前模組產業主要使用為單矽晶之太陽能電池

其他原料之電池(第二章第四節之介紹)如奈米及有機化合物(Nano ampOrganic)電池及

化合物半導體(Compound)電池等的使用也由實驗室階段邁入產品化技術方面的提

47

升電池部份以提高光電轉換效率為主要發展重點若技術可以突破未來太陽能模

組亦可發展成輕薄短小的產品可以降低原料的使用(地球資源耗損降低)及產

品搬運包裝等成本並可以擴大其應用之領域除了作為建築物以外需要用電的

電器產品如電扇電鍋手機玩具筆記型電腦等太陽能都有機

會能取代傳統電能的使用

第三大趨勢重點及第四大趨勢分別為產業內產品相關配套及服務產業的崛起

如保養清潔工具的應用及發展及創新應用方面除了 PV 模組本身發電的功能以

外結合發光二極體(LED)的功能以白天作為電力儲存夜晚則發電作為照明或是

廣告看板門牌等如下圖 29圖 30圖 29因 PV 模組安裝於屋頂或是相對至高

處若是因雨露沾黏灰塵或是鳥類的糞便沾黏等均會影響太陽光進入模組的能量

進而影響 PV 模組的發電功效圖 30 則為日本發表創新應用之概念產品

圖 29 屋頂清潔工具 資料來源「PV EXPO2011看太陽光電發展新趨勢」王孟傑2011新竹縣工 業技術研究院

圖 30 PV 模組結合 LED 之看板功能 資料來源 「PV EXPO2011看太陽光電發展新趨勢」王孟傑2011新竹縣工 業技術研究院

48

第八節 關鍵成功因素

太陽光電模組能夠在產業市場中成長並發展必定有它關鍵成功因素(Key

Success Factor簡稱 KSF)第八節本研究引用並整理工研院拓墣產業研究所等相

關單位之研究報告及訪問三位專家及學者歸納以下四項關鍵成功因素 1國家及政府能源政策及補助之推行

2發電成本不隨原物料波動且建置成本逐年降低

3環境保護功能低碳生活受到重視

4產品使用範圍廣(裝置地區不受限制有太陽照射的地方就有市場)

一國家及政府能源政策及補助之推行

如本研究第四章第六節及第七節之整理由於各國政府率先推動綠能政策並給予

實質(金錢)補助擴增了民眾主動設置太陽光電模組及系統的誘因不僅是歐盟各

國美洲澳洲中國等政府當局均依循此模式來增加國民設置太陽光電模組系

統之數量民眾自發性的使用太陽光電系統來發電有三項優點一民眾用電能夠

部份或全額將用電由市電供應轉為(部份)自給自足二順勢深植環保發電之意識於

民眾內心使其節約用電三太陽光電系統之發電量若有剩餘將由電力公司回

收並給予民眾相對之躉收電價可使民眾額外增加變動之收入

二發電成本不隨原物料波動且建置成本逐年降低

以台灣目前國內油價為例目前國內油價採波動式調整來反應原油成本中

國石油及台塑石油每周依照當時之國際油價調整國內石油販售價格同理台灣

電力公司目前國內發電使用之原物料成本之漲跌暫時均由供應商自行吸收倘若

比照中油及台塑石油之成本反應機制民眾所使用之電價將隨原物料之售價進行

調整國內電價之價格曲線將會持續上揚反觀太陽能發電模組及系統系統設置

時需要先投資建置成本許多民眾會將此支出視為額外負擔而降低設置意願

但太陽能模組系統產業平均保固年限為二十年(即以二十年作為成本分攤之基礎

日本近年調整並下修攤提年限為十年)以長期投資之角度而言建置成本可逐年分

攤而下降且往後之發電單位成本將不會受到原物料或國際物價波動而影響隨著

科技的發展技術的進步PV 系統建置成本逐年降低且光電轉換效能逐年增加

49

三環境保護功能低碳生活受到重視

近年來節能減碳的落實逐漸展開到我們日常生活中從「隨手關燈關電」

「節約用水用電」「4 月 22 日世界地球日的關燈一小時吃素一天」以自行

車代步來代替汽機車避免使用一次性的產品如自備衛生筷環保杯購物

袋等的使用除了環保之外同時也具備健康及衛生的效果顛覆以往我們用水

用電及一次性(拋棄式)產品方便迅速的觀念改以身體健康衛生節約地球資

源為主要的考量因素除了一起為地球的大環境努力以外更以健康為導向的概念

來改變自我的生活習慣有鑑於此目前家電產品也均以節約用電為發展導向而

公司行號及家庭用電也開始往太陽能發電或是綠能發電來逐步取代目前市電電力的

來源除了政府補助來增加誘因以外也以自願性自發性的方式讓家家戶戶降低

的該戶的碳排放量

四產品使用範圍廣

太陽光電產品相較於其他綠能產品如風力發電潮矽發電生質能發電等

太陽光電系統(或 PV module)最大的優勢來自於太陽光可獲得之範圍不受到地區性的

限制地球上的每個角落均可以接受到太陽光同時就具有可利用太陽光發電的潛

力因此各國政府將太陽光電系統列為推廣重點可落實並設置的範圍也較廣對

國家整體低碳目標亦容易展現出明顯的成效

50

第五章 結論與建議

本研究之產業研究對象目前是以矽晶電池太陽能模組為主透過本研究對矽晶太

陽能模組的市場規模產業成長產業的獲利能力成本結構配銷系統產業趨勢

和發展及關鍵成功因素作分析與探討根據市場調查機構 iSuppli 在 2010 年發表的研

究報告「2011 年全球太陽能系統安裝量可望由 2010 年底的 142 億瓦攀升 423至

202 億瓦德國是目前全球最大的太陽能市場根據德國聯邦網絡局統計2010 年 1

月到 8 月間德國新裝設太陽能發電量為 488 億瓦已超越 2009 年的 38 億瓦創

下新高」雖然德國政府調降補助iSuppli 認為德國對太陽能裝置需求將在 2011 年

達到高峰而歐洲其他國家美國及新興市場將是全球下一波太陽光電市場的主要成

長動力並預估在 2014 年全球 PV 市場將從 2010 年的 142 億瓦成長達到 370 億瓦

本研究亦以工研院預估之太陽能模組產業市值將在 2015年可達相對最高點 1100億美

元以產品生命週期觀點來看在 2011 年太陽能模組產業處於「成長期」未來

需求量將持續攀升達到「成熟期」時暨時市場之供給及需求將會有一段平衡期

由於需求量曲線的平緩產業內部之相關廠商會有自主性的機制來進行調整各相關

廠商除了自己本身商業策略上的考量以外也會有相對小廠因為要求生存在產業的

紅海市場中走出自己的路而開始調整自己的銷售策略甚至是經營理念

目前雖然全球 PV 模組市場需求量持續被看好但同時產業產品利潤也受市場平

均售價制衡本研究以歐洲 2011 年 3 月之太陽能模組市場報價最低價 312 美元瓦

並以 220W 之太陽能模組為探討案例在生產過程中產品總成本必須低於

220times312times31=212784 元(新台幣)(假設新台幣兌美元匯率為 311)太陽能模組廠必

須提升自我的優勢塑造品牌形象以差異化來從所有競爭者脫穎而出像是改良

或模組設計創新提升發電效能或是美化產品提升廠內的製程良率效率原料供

應除了價格合理同時品質也穩定降低相關管理或品質成本等使自己相對於其他模

組廠具有競爭優勢才能創造其獨特的利潤雖然太陽能模組這項產品適合地球各

角落來安裝但目前市場仍僅限於歐洲美洲澳洲中國東北亞等國家主要是

因為當局政府政策強力推動以及當地民眾環保意識從口號到生活中的落實而未來矽

晶電池太陽能模組的發展則以減少材料成本提高光電轉換效率兼具美觀(設計)

與實用系統整合為四大重點

51

以 SWOT 分析矩陣來探討台灣太陽能模組產業以內部而言台灣過去豐富的

代工與製造經驗若要在產業中打「價格戰」是有足夠能力提供低成本之模組加

上部分大廠已作供應鏈直垂直整合可擴大其產品線及服務範圍台灣製造業的製程

管制能力較佳能提供穩定品質的產品是國內業者的優勢但製造設備大多由國外廠

商提供國內相關材料技術發展仍不足國內政府補助措施相對較低及模組驗證單位

較少是劣勢國內廠商購併國外有經驗之公司或與國外系統商合資可創造外部機會

但品牌名氣小原材矽仍由國外提供及中國削價競爭及太陽能發電成本相對較高為外

部威脅如表 11

表 11

台灣太陽能模組 SWOT 分析 內部優勢 內部劣勢

代工與製造經驗豐富且有彈性

可提供低成本之模組 部份大廠已作供應鏈直垂直整合

製程管制能力較佳能提供穩定

品質的模組

製造設備大多由國外廠商提供 國內關鍵材料技術發展仍不足 國內模組驗證單位較少

外部機會 外部威脅 購併國外有經驗之公司或與國外

系統商合資開發當地商機 無自有品牌或品牌名氣較弱利潤較小

太陽能電池主要矽材為國外廠商供應 中國以低價模組搶攻市場壓低產品品

質及利潤 政府補助措施相對較低且發電成本相

對較高

對於台灣太陽能模組產業的弱點本研究分別針對產業內部外部之劣勢與威

脅提供兩大方面的建議供相關單位作參考

一設備材料與模組驗證方面

雖然製造設備及原料多由國外廠商提供但建議國內投注資源培育相關技術人

員除了從事設備機台之維修保養及設備機能改良以國外的技術為基礎創新或

改良原先機台之設計或限制使其適合台灣的製程國內廠商進行相關零組件的改良

及研發製造自有品牌除了作為機台備品的第二選擇之外未來國外廠商停產或是供

料不足時不至於影響產業生產而矽原料供應方面台灣既有之積體電路代工目

前以在世界各國中有相對較大的市佔率矽原料的需求採購若能加成將可對供應商

52

有較大的威脅或是若矽原料純度不足或是其他因素無法以作為積體電路之生產

時可轉為作太陽能電池之原料使用另外值得太陽能模組廠商關注的是「太陽能

電池」的發展牽引著模組產業的發展方向的2010 年美國國家再生能源實驗室發

表聚光型太陽能電池(HCPV)該電池的光電轉換效率高達 423創下歷史新紀錄

未來對於發電需求量較高的太陽能發電廠而言單位成本低但可使發電量倍增的聚光

型太陽能電池系統將可開創新市場模組驗證單位部分台灣太陽能模組驗證單位

目前均需仰賴德國萊茵(TUV)為第三公證單位替模組驗證其發電功率來作為各廠生

產使用之標準片但是標準片送驗時程較長且一但材料有更換或是製程有變動足

以影響其品質特性時則需再次送驗驗證費用及時程的冗長對於各廠商而言無形

中會增加生產成本建議國內應規劃驗證實驗室來解決此項問題或是產業內廠商策

略聯盟建立太陽能模組標準片資料庫除了資源共享並縮短等待驗證的時程以外

亦可相互分攤驗證成本達到經濟效益

二國家政策頒布與實施方面

相對於其他國家政府的光電設置補助辦法台灣政府目前的光電系統設置補助金

額都相對較低極需要提高民眾對於設置太陽光電系統或是民間企業投資太陽能電廠

的誘因如提升躉收電價企業設置減稅補助等並計畫逐步以綠能發電來取代目

前具高污染的火力發電或是有潛在風險的核能發電根據台灣電力公司 2010 年的永

續報告書內公布的國內發電及購電量結構台灣電力公司主要仍以火力發電(燃煤

燃油燃氣民營燃煤民營燃氣)為主要發電方式佔 68其次為核能發電佔 21

水力及再生能源發電僅佔 4火力發電主要缺點為排放大量溫室氣體(碳排放)會

造成溫室效應由此可知降低碳排放發展綠能發電台灣具有很大的發展空間然而

以核能發電來取代火力發電可改善上述問題且核能發電的單位成本較低且不會排

放溫室氣體但是核輻射及核廢料的處理其帶來的環境風險代價是難以精算的除

了需要賠上全球人民的健康以外在輻射範圍的籠罩及核廢料半衰期期間內將會對

地球上的所有生物造成影響若將此部份之成本若攤提到核能單位發電成本核能發

電將會失去其低成本之經濟優勢台電公司以核能發電擁有較低之發電成本為主要發

展動力但核電廠的設置在實務上仍有所限制以 311 日本福島的核電廠危機來檢視

同處於地震帶的台灣根據行政院原子能委員會的公開資訊核能電廠的興建從設

計製造採購安裝試運轉運轉及維護及檢測作業都必須符合嚴格之核能法

53

規及工業標準才具備高度的安全性和可靠性但是萬一發生核子事故時各國依

核能電廠的反應爐型式電廠附近人口密度地形氣象狀況等來規劃「緊急應變

計畫區」範圍台灣參照各國之規定並設置以 3 公里內範圍為基本安全管制區管制

區內限制所有建築物且核電廠若除役後該片土地無法種植無法居住無法使用

所以核能發電成本應該要修正將此部分列入考量

圖 31 台灣電力公司發電購電結構 資料來源「永續報告書」台灣電力公司網站2010檢索日期 2011 年 8 月 9 日

取自 httpwwwtaipowercomtw

因此本研究認為台灣太陽能模組產業未來要持續蓬勃發展並成為發電市場的主

流可總結並歸納以下三點

1全球各國家政策的推動與支持

2太陽能模組光電轉換效能的提升

3太陽光能單位發電成本的降低

國家政策的方向與法令的頒布能讓國民追隨政府施政腳步而形成潮流並非只

依賴政府的補貼政策產業內的廠商需努力提升光電轉換效能及降低單位發電成本

使太陽光電系統相較於傳統發電方式更具有經濟價值倘若太陽光電系統成為最具有

經濟效益的發電方式時國民設置光電系統或是投資獨立發電廠(Independent Power

ProducerIPP)之意願將會由被動轉為主動太陽能發電就會在無形中逐漸取代現

有的發電模式無負擔的享用潔淨能源且降低碳排放真正落實並融入於生活中

54

參考文獻

王孟傑(2009)太陽光電產業回顧及展望2010科技產業發展趨勢研討會新竹縣

工業技術研究院

王孟傑(2011)PV EXPO2011看太陽光電發展新趨勢新竹縣工業技術研究院

王清華(2008)專利權管理策略之研究mdash以台灣太陽能電池產業為例已出版之碩士

論文私立佛光大學經濟學系研究所高雄縣

王訟傑(2010)2010年台灣矽晶太陽能模組產業發展概況台北財團法人資訊工業

策進會產業情報研究所

太陽圖書館網站(2009)太陽圖書館暨節能展示館檢索日期 2011 年 8 月 9 日取

自 httpsolarhouse-twblogspotcom

太陽光電資訊網站(2011)太陽光電發電原理檢索日期 2011 年 8 月 8 日取自

httpsolarpvitriorgtw

台灣電力公司(2009)永續報告書台北市台灣電力公司

台達電子公司網站 (2009)高雄世界運動會檢索日期2011年8月8日取自

httpwwwdeltacomtw

白一平(2003) 台灣 IC 設計業產業分析--產業矩陣分析法之應用已出版之碩士論

文國立政治大學企業管理研究所台北市

朱延智(2010)高科技產業分析台北市五南出版社

司徒達賢(2005)策略管理新論台北市智盛文化事業有限公司

李友錚賀力行(2008)品質管理整合性思維二版台北市前程企業管理有限

公司

李光斌(2010)台灣矽晶太陽能光電產業發展策略之研究已出版之碩士論文國立

交通大學科技管理研究所新竹市

汪漢定(2008)台灣太陽能光電產業經營績效之研究已出版之碩士論文國立台灣

大學經濟學研究所台北市

吳柄村(2009)台灣薄膜太陽能電池產業競爭策略之研究已出版之碩士論文私立

元智大學管理研究所中壢市

拓墣產業研究所(2010)太陽能矽晶太陽能模組產業發展檢索日期 2011 年 8 月 8日取自 httpwwwtopologycomtw

55

林孟慧(2009)台灣薄膜太陽能電池產業競爭分析已出版之碩士論文國立中山大

學國際經營管理所高雄市

林勝益(2010)國際能源公司新能源策略之研究-以 A 公司為例已出版之碩士論文

國立中山大學高階經營管理研究所高雄市

吳銀泉(2006)太陽能電池產業發展模式與競爭策略 -兩岸發展模式比較分析已出

版之碩士論文私立東海大學管理碩士學程在職進修專班台中市

和鑫光電 (2011) 太陽能模組組成元件檢索日期 2011 年 8 月 8 日取自

httpwwwsintekcomtw

柯信名(2010)太陽光電產業技術市場與政策分析研究已出版之碩士論文國立

交通大學管理學院碩士在職專班科技管理組新竹市

高薇婷(2008)以台灣半導體產業成功營運模式探討我國矽晶太陽能電池產業未來營運策略未出版之碩士論文國立交通大學科技管理研究所新竹市

康志堅(2009)近期對於太陽光電產業之觀察新竹縣工業技術研究院

高鴻祥(2010)2010年台灣太陽光電產業體系發展概況台北市財團法人資訊工業

策進會產業情報研究所

徐作聖(2009)產業分析第三版新北市全華圖書

產業經濟與趨勢研究中心(2011)PV EXPO2011看太陽光電發展新趨勢檢索日期

2011年8月8日取自httpwwwiekitriorgtw

黃文源(2008)台灣薄膜太陽能電池廠商面對全球競爭之策略分析未出版之碩士論

文國立交通大學理學院碩士在職專班應用科技學程新竹市

陳克錡(2009)海峽兩岸太陽能光電產業發展策略分析太陽能電池之應用已出版

之碩士論文國立台灣大學國際企業管理組台北市

陳宗賢(2009)台灣太陽光電產業多晶矽技術開發策略未出版之碩士論文國立嘉

義大學管院碩士在職專班嘉義市

游千千(2005)台韓產業發展政策結構及發展模式之比較研究-以 TFT-LCD 為例

已出版之碩士論文私立大葉大學事業經營研究所彰化市

梨雅惠(2003)產業矩陣之應用-以液晶顯示器模組產業為例國立政治大學企業管理

研究所碩士論文台北市

翁暢鴻(2010)台灣太陽能產業之策略性資源對獲利之影響已出版之碩士論文國

立交通大學管理學院碩士在職專班經營管理組新竹市

詹為軻(2008)中國再生能源電力發展之分析已出版之碩士論文私立淡江大學中

國大陸研究所台北縣

56

經濟部能源局 (2009)能源政策與措施檢索日期 2011 年 8 月 9 日取自

httpwwwmoeaboegovtw

經濟部技術處 (2010) 產業技術白皮書檢索日期 2011 年 8 月 9 日取自

httpdoitmoeagovtw

經濟部能源局(2009)我國太陽光電產業發展面臨之關鍵問題及解決之道台北市

經濟部產業發展諮詢委員會能原審議會

經濟部能源局(2009)因應能源三法之治理策略台北市經濟部能源局

經濟部能源局(2010)2010年能源產業技術白皮書台北市經濟部能源局

楊致行(2009)綠色創新綠色商機全球green new deal下的趨勢與機會新竹縣工

業技術研究院

劉順逢(2009)2010年全球太陽能產業趨勢台北市拓墣產業研究所

劉文光(2009)台灣矽晶圓太陽能產業經營模式之分析私立中原大學企業管理研究

所碩士論文中壢市

廖崇志(2009)太陽能光電設備產業競爭力分析以德國日本台灣為例私立世

新大學經濟學研究所碩士論文台北市

蕭允蔓(2009)國內太陽能電池產業市場結構廠商行為與經營績效之研究私立中

華大學經營管理研究所碩士論文新竹市

顧絨瑛(2008)台灣太陽能電池產業分析國立中央大學產業經濟研究所碩士論文

桃園市

魏力緯(2009)應用 ANP 方法分析台灣太陽能產業的競爭優勢私立中原大學國際貿

易研究所碩士論文中壢市

David A Aaker (2007) Strategic Market Management 8th AR WILEY

Porter M E(1985) Competitive Advantage New York The Free Press

Porter M E(1998) Competitive Advantage Creating and Sustaining Superior Performance New York The Free Press

Solarbuzz(2011)PV Price and the demand area Retrieved August 8 2011 from httpwwwsolarbuzzcom

i

中文摘要

近年來因石油產量問題造成價格持續攀升加上地球氣候異常地球暖化等因

素環保與能源議題無不受到世人所重視世界各國政府除了提倡節能減碳之外也

無不積極尋找並研發其他相關之替代能源身為地球的成員之一台灣經濟部能源局

也同樣地重視環保與能源的議題施政政策皆以此方向為藍圖並積極投入大量資源在

節能與替代能源的開發使用2009 年 4 月我國政府提出「綠色能源產業旭升方案」

並以能源光電雙雄mdash太陽光電與 LED 照明做為發展主力 2009 年工研院太陽光電

科技中心提出分析報告並預估台灣太陽光電各次產業產值將會在 2015 年將達到

4500 億新台幣

基於上述本研究將簡介光電原理的發展光電技術發展以及產業概況介紹並

以台灣的太陽能模組產業為本研究之研究範圍及對象研究方法引用國外學者 David

A Aaker 之產業分析模式透過資料蒐集整理及分析以此為基礎進而對台灣

太陽能模組產業之實際和潛在的市場規模市場及產業成長市場及產業的獲利能

力成本結構配銷系統產業趨勢和發展與關鍵成功因素等予以探討分析本研究

以 SWOT 分析矩陣來說明研究結果並對於台灣太陽能模組產業的弱點提供二大

重點方面建議分別為一設備材料與模組驗證方面及二國家政策頒布與實施

方面本研究亦總結並歸納台灣太陽能模組產業未來要持續蓬勃發展並成為發電市場

的主流有三點要素一全球各國家政策的推動與支持二太陽能模組光電轉換

效能的提升三太陽光能單位發電成本的降低上述之研究結果希望能提供給目前

業者及未來欲進入該產業之廠商做為訂定經營模式或制定策略之參考

關鍵詞太陽能模組產業分析太陽光電節能減碳

ii

Abstract

In recent years the prices of oil go rising due to the shortage of production and

people are taken seriously to the environmental and energy issue for the problem of global

climate warming and abnormal Not only for carbon reduction but also actively develop

and looking for other alternative energy by the government over the world Taiwan

Ministry of Economic Affairs Bureau of Energy also know the importance of environment

and the policies of government announcement and develop plans will base of those

disciplines In April 2009 ldquogreen energy industry Sunrise programrdquohighlight the PV

industry and LED lighting to be the develop point in Taiwan The analysis report from

photovoltaic technology centers in Industrial Technology Research Institute forecast the

output value of PV industry and the profiles will reach NT-450 billion dollars by 2015

Based on those of above this study will analysis the PV module industry in Taiwan

by the industry analysis model of David A Aaker It contains the actual and potential

market size market and industry growth market and Industry profitability cost structure

distribution systems industry trends and developments to be of critical success factors

analysis The finding of this research would showed by SWOT matrix and offered two

major suggested 1st the equipment materials and module verificationand 2ed the

promulgation and implementation of national policyhe study also concluded and

summarized in Taiwan solar module industry in the future to continue to flourish and

become a mainstream power generation market there are three elements1stthe worlds

national policy to promote and support2ed the solar modules to enhance the

photoelectric conversion efficiency 3rd solar energy generating costs per unit The

results of this study and conclusion will provide current and new comes company who

wants to join the industry or developing the business strategies

KeywordPV modules industry analysis photovoltaics energy saving and carbon

reduction

iii

致謝辭

感謝受業期間科技管理學系上所有師長之授業特別是指導教授李博士友錚及少

斌老師在我求學期間不厭其煩地悉心指導恩師幽默風趣和藹可親平易近人

學問淵博治學嚴謹經常於課堂教導待人處世道理及專業領域問題之解惑使我能在

學術研究上更為精進良師之風範令人景仰是我學習的最佳典範研究期間感謝李

博家族的同學與學長學姐大家互相陪伴的時光互相勉勵與相互支持最終得以順

利完成學業

我也要感謝我的父母親家人與我的先生文輝於我攻讀碩士學位期間的支持包

容與關懷要感謝的人實在太多了但限於篇幅而無法逐一感謝深感抱歉謹以此論

文獻予所有關心與協助我的師長家人朋友和父母親特誌表謝意與感謝

湯淑瑛 謹誌於中華大學科技管理研究所碩士班

中 華 民 國 一 年 六 月

iv

目 錄

中文摘要 I

ABSTRACT II

致謝辭 III

目 錄 IV

表目錄 VI

圖目錄 VII

第一章 緒論 1

第一節 研究背景 1

第二節 研究動機與研究目的 3

第三節 研究步驟 3

第四節 研究限制 4

第二章 文獻回顧 5

第一節 產業分析意涵 5

第二節 產業分析模式 12

第三節 太陽光電發展 15

第四節 太陽能電池簡介 17

第五節 太陽能模組與電力系統介紹 20

第三章 研究設計 24

第一節 研究架構 24

第二節 研究範圍及研究對象 25

第三節 研究方法 25

第四章 台灣太陽能模組產業分析 28

第一節 產業簡介 28

第二節 實際與潛在的市場規模分析 30

v

第三節 市場及產業成長分析 35

第四節 市場及產業的獲利能力分析 37

第五節 成本結構分析 39

第六節 配銷系統分析 41

第七節 產業趨勢和發展 44

第八節 關鍵成功因素 48

第五章 結論與建議 50

參考文獻 54

vi

表目錄

表 1 產業矩陣分析法範例 12

表 2 太陽能電池分類材料與應用 18

表 3 台灣太陽能模組製造廠商基本資料 30

表 4 2009 年各國光電設置量及市值 32

表 5 各國預估未來之再生能源的目標發電量 33

表 6 亞洲主要推廣國家預估未來之再生能源的目標發電量 34

表 7 模組材料之成本結構 40

表 8 財務報表之成本結構 41

表 9 2009 年台灣太陽能模組廠商之主要配銷模式 43

表 10 各國政府再生能源補助一覽表 46

表 11 台灣太陽能模組 SWOT 分析 51

vii

圖目錄

圖 1 各種能發電產生之碳足跡 1

圖 2 再生能源的發電成長趨勢情境分析(2000 年~2050 年) 2

圖 3 SCHERER(1990)產業組織分析架構 6

圖 4 MICHAEL E PORTER 五力分析 7

圖 5 SWOT 矩陣 9

圖 6 價值鏈 10

圖 7 產品生命週期曲線 11

圖 8 太陽能電池發電原理 17

圖 9 單晶多晶非晶矽太陽能電池 19

圖 10 結晶矽太陽能模組製程 20

圖 11 太陽能模組組成至電力系統 21

圖 12 獨立型太陽光電能系統(STAND-ALONE) 22

圖 13 市電併聯型太陽光電系統 (GRID- CONNECTED) 23

圖 14 混合型太陽光電系統 23

圖 15 DAVID A AAKER 的產業分析模式 24

圖 16 太陽光電產業上中下游之產品範圍 29

圖 17 2008~2009 年全球光電系統設置量 31

圖 18 太陽能模組歷年市場報價 31

圖 19 2007~2015 太陽光電裝置累積產值 34

圖 20 2009 年各國 PV 設置比率 35

圖 21 各國近五年之 PV 市場設置量(單位GW) 35

圖 22 全球光電產業之光電系統設置量及成長趨勢 36

圖 23 2011 年 PV 產業在「產品生命週期」之位置為「成長期」 37

圖 24 2008~2010 年台灣矽晶太陽能模組產業產能概況 38

圖 25 太陽能模組的組成元件 40

圖 26 太陽能政策推動之主要國家 42

圖 27 台灣高雄世界運動主場館 44

viii

圖 28 太陽圖書館暨節能展示館 45

圖 29 屋頂清潔工具 47

圖 30 PV 模組結合 LED 之看板功能 47

圖 31 台灣電力公司發電購電結構 53

1

第一章 緒論

第一節 研究背景

十九世紀以來人類大量倚賴化石能源來提升生活品質2008年全球原油價格飆

漲至147美元的歷史新高後石油輸出國組織宣稱原物料短缺發生了能源危機且

聯合國氣候變化綱要公約(United Nations Framework Convention on Climate Change

簡稱UNFCCC或FCCC)一再要求各國重視地球暖化的問題世界各國實施節能減碳政

策趨勢中及油價高漲的壓力下世界各國無不積極地投入資源在替代能源的開發及提

高轉換效能這兩大方向一來可以減緩化石能源(石油)的使用速度二來使用再生能

源是用不汙染地球的方式來享受相同水準的生活品質再生能源可稱綠色能源或

潔淨能源這類型的能源特質是可長久使用且不會消耗殆盡目前已經發展出來的

有海洋能生質能風能及太陽能等再生能源的使用是順應自然生態且對於

自然環境衝擊較小其中又以太陽能不受地域國家的限制取得方便取之不盡

而與各種能發電產生之碳足跡如圖1相較之下太陽能發電擁有乾淨無汙染之優

勢更較其他再生能源被看好且具發展潛力

圖 1 各種能發電產生之碳足跡 資料來源「太陽光電產業回顧及展望」王孟傑20092010科技產業發展趨勢研

討會新竹縣工業技術研究院

太陽所產生的光和熱為地球帶來無盡的能源植物進行光合作用將太陽光能

轉換為自身所需的養分太陽光能是太陽內部的核聚變反應過程產生的光能量約有

18萬兆瓦散布在太空中扣除太陽光經地球大氣層和雲反射的約30的能量剩下12

2

萬6000萬兆瓦可達到地球表面及海洋相當於每秒鐘照射到地球上的能量就相當於燃

燒500萬噸煤以科學的方式推估從太陽開始存在的這段時間太陽內部的核聚變

反應只消耗了它本身能量的2今後數十億年太陽也不會發生明顯的變化地球

地面經太陽照射六十分鐘所累積的能量就足夠全世界使用一年太陽可以作為永久

性的能源而且太陽能隨處可得只要建造太陽能利用裝置能量就會源源不斷地自

己送上門來「免費且無限量」供應 使用太陽能時不會帶來污染不會排放出任

何對環境造成不良影響的物質是一種潔淨的能源(NEWTON SPECIAL2009)太

陽能對地球不增加熱載荷這是太陽能特別重要的優點且不論我們是否利用太陽的

熱能太陽的光能輻射能最終也是轉為變為熱

世界經濟論壇 World Economic Forumy 指出「每年投入綠色能源發展若少於

5150 億美元到 2030 年全球碳排放將會影響地球溫度升高攝氏 2」(Green

Investment2009)從 1998 年 3 月開始各國簽訂「京都議定書」對全球性溫室

氣體排放做管制與減量聯合國倡議「全球綠色新政」希望世界各國能共同籌資 7500

億美元來重振世界經濟及環境保護(2008)美國歐盟及日本紛紛響應日本在 2008

年 12 月提出「經濟緊急對策方案」計畫投入 113 億美元於潔淨能源相關產業德

國在 2009 年 1 月提出「經濟振興淨能計畫」將 37 億美元投入潔淨能源美國歐巴

馬總統 2009 年 3 月表示將投入 2090 億美元來推動「淨潔能源計畫」台灣經濟部

能源局也在 2009 年 4 月提出「綠色能源產業旭升方案」各國綠色新政的發布是

要對地球暖化節能減碳付出一份心力外亦可窺知全球能源發展的主要方向IEA

Energy Technology Perspective 能源技術評析的情境分析報告(2008)中預估全球再生

能源發電占總發電量比例將會由 2005 年的 18提升至 2050 年的 46如圖 2

圖 2 再生能源的發電成長趨勢情境分析(2000 年~2050 年) Note From IEA Energy Technology Perspective

3

第二節研究動機與研究目的

世界各國皆頒布政策及投入大量資源(包含再生能源發電裝置的補助等)在太陽

能源的使用台灣經濟部能源局在綠色能源產業旭升方案中也提出以能源光電雙雄

(太陽光電與 LED 照明)做為發展主力太陽光電為其中一重點發展產業而 2009 年

工研院太陽光電科技中心預估台灣太陽光電各次產業產值將會在 2015 年將達到

4500 億新台幣產業分析的內容包含產業簡介實際和潛在的市場規模分析市

場及產業成長分析市場及產業的獲利能力分析成本結構分析配銷系統分析產

業趨勢和發展關鍵成功因素等此外政府對於產業的支持是否投入資源制定

相關法令經濟政策人力物力財力等亦是相當重要的因素藉由本研究之產

業分析結果可以達到以下目的

1瞭解台灣太陽能模組產業與發展

2讓經營者了解自己本身以及其競爭者的能力

3藉由產業分析的結果來擬訂現在及未來發展策略

台灣太陽光電產業目前已經擁有政府的支持而工研院也預估在未來五年內產

業產值將會有明顯的成長趨勢本研究將透過蒐集比較分析產業分析研究的相關

文獻以系統化的產業分析流程並以台灣太陽能模組產業作實證未來可提供給產

業分析相關之使用者作運用

第三節研究步驟

本研究以David A Aaker的產業分析模式mdash市場分析八大構面來探討台灣太陽能

模組產業藉此分析該產業之市場規模成長分析獲利能力成本結構配銷系統

產業未來趨勢和發展及關鍵成功因素本研究之研究步驟如下

1太陽光電產業發展背景回顧

2研究目標研究方法之確立

3界定研究範圍及研究限制

4太陽光電產業相關文獻之蒐集與研讀

5太陽能模組原理及系統應用介紹

6引用 David A Aaker 之產業分析模式並以台灣太陽能模組產業為應用案例

7分析該市場之市場規模獲利成本配銷未來趨勢發展及關鍵成功因素

4

8提出結論與建議給國內產業內廠商及未來相關研究者之參考

第四節研究限制

本研究在分析過程中力求嚴謹客觀但受限於人力經驗時間以及經濟因素

仍有許多研究限制

1有鑑於產業變動有其不確定性本研究所引用之分析流程是否適用於所有產業

需待時間及後續使用者來證明

2產業結構及產業環境資訊會因為使用者資料的來源蒐集資訊方式與其主觀判定

會有所差異性

3在研究過程中各國政策或產業趨勢隨時都在變動中故本研究之研究成果對未

來之相關研究者仍具有改善空間

5

第二章 文獻回顧

第一節產業分析意涵

隨著科技的進步及資訊交流的便利性產業發展及變動的速度連帶影響整個國

家的經濟成長企業在競爭的環境中更需要精進自我的競爭優勢而產業分析內

容包含對產業趨勢的洞察產業技術知識國家政策企業策略企業市場規劃佈

局等相關專業知能成為現在企業經營規劃不可或缺的條件之一企業經營的成功與

否不僅限於其企業領導人精確的決策力而其專業經理人及專業技術人員都必須擁

有全球化的思維以及對產業市場或環境變遷有高度敏感性及彈性才能夠適時的提

供訊息給決策者做適當的資源分配因此產業分析的重要性逐漸受到重視

產業分析有兩大主要目的一了解產業對目前及潛在的相關業者是否有足夠

的吸引力(獲利能力)二了解產業動態例如新興產業的關鍵成功因素產業趨

勢產業機會與威脅等(Aaker 2007)而更進一步的解釋其內容產業分析是對產業

結構市場與技術生命週期競爭情勢未來發展趨勢上下游相關產業與價值鏈

成本結構附加價值分配及產業關鍵因素的了解(徐作聖2007)產業分析的方法

國內國外學者因專業背景不同因應產業特質環境產業結構等之差異性採取

不同的觀點及手法來對產業做分析本研究蒐集數十篇國內不同領域之產業分析研

究歸納並整理國內相關研究者引用較多之理論於後續部分作說明

一結構-行為-績效理論

為了達到產業分析的目的從 1939 年開始Mason 以經濟學觀點提出「產業

經濟學」亦稱產業組織(Industrial Organization)或產業組織理論(Theory of Industrial

Organization)研究產業在不完全競爭的條件下的企業行為和市場構造哈佛大學教

授 Bain(1958)從 Mason 的理論衍伸提出「結構-行為-績效理論」 (Structure ndash Conduct

- Performance)又稱 S-C-P 理論分析重點著重於產業結構產業市場及經濟績效

Scherer(1990)再以 S-C-P 理論作基礎將產業分析分成五個構面產業基本條件市

場結構廠商行為產業經濟績效政府公共政策稱「新產業經濟學」

國內太陽光電相關產業的研究以經濟學的角度來做產業分析使用 S-C-P 理論

(結構-行為-績效)為產業分析基礎為一大主流國內相關的研究本研究引用近五年

6

內之相關文獻部份列舉如下台灣太陽能電池產業分析(顧絨瑛2008)太陽能光

電設備產業競爭力分析以德國日本台灣為例(廖崇志2009)國內太陽能電池

產業市場結構廠商行為與經營績效之研究(蕭允蔓2009)台灣太陽能光電產業經

營績效之研究(汪漢定2008)等

圖 3 產業組織分析架構 二五力分析

美國哈佛大學教授麥可波特(Michael E Porter)認為產業的結構會影響產業之間

的競爭強度而評估競爭環境可探討五種影響市場(產業)的力量稱為「五力分析」

(競爭策略1980)五力分析模式(Five-Forces Model)可以用來了解產業結構與競爭的

因素並建構整體的競爭策略這五種力量分別為現有的競爭者潛在競爭者替

7

代品的威脅供應商的議價能力購買者的議價能力五力的交互作用會決定市場(產

業)最後的利潤 藉由這五種競爭力量的分析亦有助於了解企業所處的競爭環境並

瞭解產業中競爭的關鍵因素每一種競爭力的強弱都可以決定於產業的結構或經濟

及技術等特質圖 4 為麥可波特的五力分析本研究於後續做五力的說明

圖 4 Michael E Porter 五力分析

(一) 現有的競爭者

產業中若產品差異性不大的情況下最常使用競爭模式是運用價格戰(例如

保證最低價)促銷戰(例如買二送一)及提昇附加價值(例如信用卡年消費達固定

金額汽車可免費道路救援)等

(二) 潛在競爭者

潛在競爭者(新進入產業的廠商)的崛起必定會瓜分既有市場壓縮市場的利

潤而建立進入障礙可提高潛在競爭者的門檻像是經濟規模專利品牌消

8

費者的高轉換成本及政府政策等都是提高對手競爭障礙的方式

(三) 替代品的威脅

替代品意指不同產品但是有相似的功能像是鞋子市場(休閒鞋與球鞋)外套跟

夾克等產業的公司除了互為競爭對手外同時也與生產替代品的其他產業競爭替

代品的存在抑制了一個產業的可能獲利當消費者在選擇替代品替代方案愈有利

時對產業利潤的威脅就愈大替代品的優勢來自於有較低的相對價格替代品有

較強的功能購買者面臨低轉換成本

(四) 供應商的議價能力

供應商若是由少數供應者主宰市場且對購買者而言無適當替代品可選擇供

應商在市場上佔優勢就可控制市場供給的價格及數量例如汽車使用之無鉛汽油

以一般消費者而言汽油供應商佔盡市場優勢

(五) 購買者的議價能力

相對於供應商的議價能力若購買者所要採買的商品是標準化的商品且替代品

甚多(即轉換成本極少)或採買的數量很多就會比較具有優勢例如衛生紙面

紙等

國內光電產業相關研究者使用此分析工具來做產業分析相關文獻列舉如下台

灣薄膜太陽能電池產業競爭分析(林孟慧2009)太陽光電產業技術市場與政策分

析研究(柯信名2010)台灣矽晶太陽能光電產業發展策略之研究(李光斌2010)

海峽兩岸太陽能光電產業發展策略分析太陽能電池之應用(陳克錡2009)等

三SWOT 分析

Heinz Weihrich (1982)提出 SWOT 分析矩陣SWOT 為 StrengthsWeaknesses

Opportunities 及 Threats 四個英文字之字首縮寫意為優勢劣勢機會與威脅

優勢和劣勢主要在分析企業內部條件是否有利於在產業內競爭而機會和威脅是對

於企業外部環境進行探索探討產業未來情勢Heinz W 將企業內部的優劣勢分析

與外部環境的機會威脅分析以矩陣(matrix)呈現如圖 5

國內相關研究使用此分析工具來做太陽能產業分析相關文獻列舉如下應用

ANP 方法分析台灣太陽能產業的競爭優勢(魏力緯2009)以台灣半導體產業成功營

運模式探討我國矽晶太陽能電池產業未來營運策略(高薇婷2008)台灣薄膜太陽能

9

電池產業競爭策略之研究(吳柄村2009)台灣薄膜太陽能電池廠商面對全球競爭之

策略分析(黃文源2008)等

圖 5 SWOT 矩陣 四價值鏈

Michael Porter 於 1985 年在「競爭優勢」一書中提出價值鏈(Value Chain)若企

業要發展其獨特競爭優勢或是為股東創造更高附加價值企業在創造有價值的產品

或勞務以提供給顧客的過程中就會有一連串的「價值活動」 (Value Activity)價值

活動的目的在於提升產品(或勞務)的附加價值經由「價值活動」可為顧客創造產品

價值為公司創造價值(利潤)價值鏈是由許多價值活動所組成的企業在分析價值

鏈的個別價值活動後就可以瞭解企業本身所掌握競爭優勢的潛在來源價值鏈主要

分成的分別為主要活動(Primary Activities)與支援活動(Support Activities)兩類主要活

動主要活動是指對產出有直接貢獻的活動一般企業內的主要活動是指對產出有直接

貢獻的活動包括(Inbound Logistics)製造營運(Operations)出貨運籌(Outbound

Logistics)市場行銷(Marketing and Sales)與售後服務(Service)等支援活動是指進貨

運籌在企業中對價值創造之輔助性活動如人力資源管理活動(Human Resources

Management)會計財務(Accounting and Finance)技術研發(Technology Development)

與採購(Purchasing)等如圖 6產業的生產流程其實就是產品價值累積的流程

10

國內研究者使用此分析工具來做太陽能產業分析之相關文獻列舉如下台灣太陽

能產業之策略性資源對獲利之影響(翁暢鴻2010)台灣矽晶圓太陽能產業經營模式

之分析(劉文光2009)專利權管理策略之研究mdash以台灣太陽能電池產業為例(王清

華2008)太陽能電池產業發展模式與競爭策略 -兩岸發展模式比較分析(吳銀泉

2006)等

圖 6 價值鏈 資料來源Michael E Porter 的價值鏈模型

四產品生命週期

產品生命週期是用人一生的階段性變化來形容產品的生命稱之為產品生命週

期典型的生命週期是由 Levitt(1965)提出國內研究者使用此分析工具來做太陽光

電或新能源相關研究分析列舉文獻如台灣太陽光電產業多晶矽技術開發策略(陳

宗賢2009)中國再生能源電力發展之分析(詹為軻2008)國際能源公司新能源策

略之研究-以 A 公司為例(林勝益2010)等以上研究的基本假設是將產品的生命週

期分為四個階段導入期成長期成熟期衰退期如圖 7各階段主要內容如下

說明

(一) 導入期

因剛進入市場消費者對於新產品的功用尚不清楚所以不容易直接接受甚至購

買該產品所以需要藉由廣告或宣傳來告知消費者所以產品在初始時間銷售量為相

11

對最低點

(二) 成長期

產品進入市場已有一段時間消費者熟知產品特性且需求量逐漸攀升同時也努力達

到經濟規模以提高產品利潤(或降低產品售價)因需求量之增加會吸引許多競爭者投

入而產品功能品質也逐步提升

(三) 成熟期

市場逐漸達到飽和且通路密集化產品通常會採用削價競爭造成無競爭優勢之廠

商退出市場此時需有差異化策略才能殺出重圍

(四) 衰退期

由於需求量逐漸減少銷售量及市場利潤逐漸降低僅有少數廠商可以享有利潤

圖 7 產品生命週期曲線 五產業矩陣

國內學者司徒達賢在「策略管理新論」一書中提出「產業矩陣」(2005)當作分

析研究的工具將產業分析分成三個構面產業價值鏈(上方)產業型態構面(左側)

事業策略型態構面(右側)組成「產業矩陣」範例如表 1產業矩陣分析主張產業分

析應該與制定策略互相呼應強調的是其細緻周延系統化以及與策略緊密對應的特

色國內相關研究者採用其架構來作台灣科技產業之相關分析文獻列舉如下台灣

IC 設計業產業分析--產業矩陣分析法之應用(白一平2003)台韓產業發展政策結

構及發展模式之比較研究-以 TFT-LCD 為例(游千千2005)產業矩陣之應用-以

液晶顯示器模組產業為例(梨雅惠2003)等

12

表 1

產業矩陣分析法範例 產業型態構面

原

料 零

組

件

面

板

製

程

模

組

構

裝

研

究

發

展

資

金

人

力

資

源

政

府

政

策

銷

售

產

品

事業策略型態構面

價值單元間之關連 產品線廣度與特色

產品要素市場與區

隔 目標市場區隔與選擇

整合之利弊與廠商 垂直整合程度之取決

規模經濟範疇經濟 經驗曲線

相對規模與規模經濟

地區特性與介面 地理涵蓋範圍

競爭優勢之成因結果及KSF

競爭優勢

從國外學者 Scherer(1990)的「新產業經濟學」麥可波特(Michael Porter)(1980)

的「五力分析」Heinz Weihrich (1982)提出的 SWOT 分析矩陣麥可波特(1985)提

出的價值鏈(Value Chain)Levitt(1965)的產品的生命週期到國內學者司徒達賢的「產

業矩陣」以上學者提出之產業分析方法藉由不同角度切入整體產業進而做分析

另外有部分學者則認為分析可以視為一套流程藉由定義的內容依步驟循序漸

進的方式分析選定之產業以流程的角度再結合以上學者的分析方法(工具)即可

對該產業有深入的分析及了解以下第二節回顧部分國內學者及國外學者組織常用

之產業分析模式

第二節產業分析模式

經由探討過去產業分析相關文獻結構-行為-績效理論五力分析SWOT 分析

價值鏈分析產品生命週期分析產業矩陣等我們可以發現在各行各業不同的研

究時間點對於產業的差異性以不同的研究分析內容而言各領域的研究者使用不

同的分析模式均使用同樣的分析工具來做產業分析而產業分析應有一系統化的分

析流程透過系統化的分析流程步驟逐步來完成整體產業分析而本研究經歸納並

匯整國內外之產業分析模式之文獻以適合台灣太陽能相關產業之背景及目前產業

13

所在之環境提出以下五種學者之產業分析模式較適合分析目前台灣太陽能模組之

產業

一朱延智的高科技產業分析模式

國內學者朱延智在「高科技產業分析」(2010)以及「產業分析」(2008)二書中

提出相關研究者均可透過以下七個步驟來做產業分析

1產業特性

2產品製造流程

3應用範圍

4產業結構(包含上下游)

5發展過程

6產業機會與威脅

7發展策略的擬定

朱延智博士認為此分析模式適用於台灣的生物技術產業醫藥產業產業光電產

業太陽能產業發光二極體產業薄膜電晶體液晶顯示器產業奈米科技產業與半

導體相關產業等八種類別之高科技產業

二徐作聖的產業分析模式

國內學者徐作聖在「產業分析」(2009)一書中提到「產業分析的目的在於對產

業結構市場與技術生命週期競爭情勢未來發展趨勢以及產業關鍵成功要素的

瞭解企業領導人可藉產業分析的結果研判本身實力現況推衍出未來的競爭策略」

徐作聖之產業分析步驟為

1產業定義

2市場區隔(應用範圍)

3全球產業結構

4全球產業特性

5全球產業技術特性分析

6全球競爭情勢分析

7產業結構與競爭策略分析

8產業組合模式分析

14

徐作聖教授於書中探討產業分析之架構與步驟用國內極具發展潛力的產業作實

證個案分析產業的關鍵成功要素未來發展趨勢創新需求要素及核心能力策略等

實證產業包含生物晶片產業系統單晶片產業半導體產業平面顯示器產業風

力發電燃料電池混合型鎳氫電池產業及太陽能電池產業等相關實證研究及分析

之結果證明此模式適用於台灣高科技及能源相關之產業研究分析

三Robert M Grant 的產業分析基本架構

國外學者 Robert M Grant 在當現代策略分析(2010)一書中對產業分析建立一基

礎架構本研究暫譯如下

1產業簡介與目標

2產業環境分析

3產業利潤的決定因素(需求和競爭)

4產業吸引力分析

5應用產業分析

6產業定義(界定範圍)

7產業競爭優勢(找出關鍵成功因素)

8結論

Robert M Grant 擅長以國外實證案例作為策略研究之基礎以簡易清晰之架構來

探討「環境」「技術」「市場需求」及「未來產業利潤」對於特定產業的影響

進而分析規劃產業內廠商因上述影響因子帶來的影響及需要因應之經營策略

四David A Aaker 的市場分析八大構面

國外學者 David A Aaker 被稱為「品牌之父」擅長各領域的行銷及品牌策略

在 David A Aaker 的著作「策略市場管理」 (2007)中提到產業(市場)的研究調查

與分析有八大構面本研究暫譯如下列八項

1新興產業(市場) 簡介

2實際和潛在的市場規模分析

3市場及產業成長分析

4市場及產業的獲利能力分析

5成本結構分析

15

6配銷系統分析

7產業趨勢和發展

8關鍵成功因素

五日本的太陽光電產業分析架構

台灣與日本之產業背景與發展因地域性及技術等關聯性較高因此日本的太

陽光電產業分析對於台灣而言更具參考價值日本產業分析組織-全球市場調查組

織由 RNCOS E-Services Pvt Ltd出版的「太陽光電產業分析與發展」(2008)書中

有對於日本太陽光電產業做分析其分析架構本研究暫譯如下

1產業介紹

2太陽能電池

3太陽能模組種類太陽光電系統基本介紹

4全球 PV 產業供給與需求的統計

5各國的 PV 產業簡介

6產業成長機會挑戰的分析

7到 2030 年的產業發展

8目前主要企業

9產業分析結論

以上五種分析模式本研究經過徵詢二位專家三位學者及五位太陽能產業

之業界人士最後決定引用國外學者 David A Aaker 的市場分析的八大分析構面作為

研究方法內容涵蓋新興產業(市場) 簡介實際和潛在的市場規模分析市場及

產業成長分析市場及產業的獲利能力分析成本結構分析配銷系統分析產業趨

勢和發展及關鍵成功因素

第三節太陽光電發展

太陽能近數十年之所以受到重視是因為地球資源逐漸被人們消耗減少除了既

有地球資源之外太陽光源是另一種資源(能量)的供給來源經過計算地球接收到

太陽表面所放射出來的能量換算成電力約 38times1023kW太陽光經過一億五千萬公

里的距離穿過大氣層到達地球的表面也約有 18times1014kW大約為全球平均電力

的十萬倍若能大量取用將可以降低石化能源的使用而轉換過程中也不會產生

16

溫室氣體光電效應的發展最初可追溯到西元 1893 年法國的物理學家 Alexandre

Edmond Becquerel 觀察到了半導體的「光伏特效應」發現有些物質具有經過光線照

射後會產生電壓的性質也是太陽能電池發展的開端西元 1876 年亞當斯將硒片

與金屬接合後經過太陽光照射時偵測到有非常微弱的電流產生發現了固態光伏特效

應與光伏特電流在西元 1883 年產生硒光電池但光電轉換效率不高直到西元

1930~1950 年間人們對於半導體性質的了解逐漸加深提出了光伏特理論p-n 接

面的性質探討開始應用相關理論與半導體性質而製作出太陽電池(如硫化鎘太陽

電池)最後在矽上也發現了光伏特效應使得矽開始被作為太陽能電池的材料之一

太陽能電池與太陽能電力系統之研發開始受到世界各國的重視主要的原因是

西元 1973 年的中東戰爭戰爭發生後石油輸出國組織為了維護石油生產國家的利

益而開始減少石油的輸出及提高石油的價格當時世界各國均仰賴石油來作主要動

力來源石油輸出國組織這樣的決策引發了世界性的能源危機各國也因此重視這個

問題進而投注資源尋找替代能源與因應之道除了讓石油能源節約使用外另外開

發新能源而其中一項就是太陽能電池與電力系統美國當時研擬國家級的新能源開

發計畫提高了太陽能電池方面的研究預算加速太陽能電池的開發與普及日本方

面在西元 1974 年制定了陽光計畫其他各國也陸續跟進拓展這方面的研究與政策制

定西元 1976 年製作了第一個非晶矽太陽能電池而使用其他半導體作為材料的

太陽能電池的光電轉換效率的技術也陸續提升西元 1985 年澳洲新南威爾士大學

的 Martin Green 研發出光電效率高達百分之二十的單晶矽太陽能電池瑞士在西元

1991 年開發出光電轉換效率為百分之七的奈米二氧化鈦染料敏化太陽能電池

人類歷史上記載的第一個單晶矽太陽能電池來自於 1954 年美國貝爾實驗室的

D M Chapin CS Fuller 與 GL Pearson 所研發製造出來的當時這個太陽能電池

光電轉換效率只有百分之二到六之間發電成本相當高約為 1785 美金瓦特後續

經過美國貝爾實驗室改良將光電轉換效率提升至百分之十雖然這時候的太陽能發

電成本相當昂貴但是因為太空探索計畫的出現讓太陽能電池開始被應用於太空領

域上面作為人造衛星太空船等太空用載具裝置的動力來源同一時期砷化鎵

(GaAs)也被發現具有光伏特效應第一個薄膜太陽能電池也因此跟著被發明出來

太陽能電池是利用半導體材料的光電效應將太陽光能直接轉換成電能也稱為

光電效應如圖 8太陽能電池材料的主要成分是矽(silicon)矽原子擁有四個價電子

17

若在純矽中加入擁有五個價電子的原子如磷砷即成為帶負電之 N 型半導

體若在純矽中加入擁有三個價電子的原子如硼鎵即成為帶正電之 P 型半

導體將 P-N 半導體結合在一起即成為太陽能電池太陽能電池發電原理是當太陽

光照射在太陽能電池上太陽能電池吸收太陽光能透過 p-型半導體及 n-型半導體使

其產生電子(負極)及電洞(正極)同時分離電子與電洞而形成電壓降再經由導線傳

輸至負載利用電位差來發電太陽能電池是一種發電系統而非儲電系統

圖 8 太陽能電池發電原理 資料來源「認識太陽光電」太陽光電資訊網2011檢索日期 2011 年 8 月 8 號 取自 httpwwwsolarpvorgtw

第四節 太陽能電池簡介

太陽能電池(Solar Cell)可簡稱為太陽電池又可稱為太陽能晶片在物理學上稱

為光生伏打(Photovoltaicphoto = light(光線)voltaic = electricity(電力)縮寫為 PV)

亦稱光伏目前產業已研發出的太陽能電池應用的範圍及成本不同會選用不同材

料的太陽能電池而不同材料的太陽能電池之光電轉換效率亦不相同本研究依照太

陽能電池製作用材料不同而區分為矽基半導體電池奈米及有機化合物二大類以

下表 2 說明

18

表 2

太陽能電池分類材料與應用

太陽能電池種類 製作材料 用途

矽 (Silicon)

結晶矽 單晶矽 多晶矽

太空獨立電

源 中央發電系

統

獨立電源用

非晶矽 a-Si 等 消費性產品

收音機手

錶計算機

奈米及有機化合物 (Nano amp Organic)

染料敏化型 TiO2Dye 電解質 尚未商業化

有機 導電高分子

高分子小分子 奈米粉體 尚未商業化

一矽基半導體太陽能電池

目前應用在產業市場的大部分為矽基半導體電池矽基半導體電池又可依矽晶型

態區分為三種單結晶矽多結晶矽及非結晶矽 (一) 單晶矽

SINGLECRYSTAL所有矽原子都呈規則排列結構穩定電子電洞在晶片中

移動時比較不會受到阻礙發電效率最好製作麻煩成本亦較高單晶矽電池在

製造過程中加入拉晶(長晶)程序使結晶程序往同一方向前進因此光電轉換效率較

高也使得成本相對增加單晶矽太陽能光電池是目前效率最高的晶矽太陽能光電池

(約 15-24)單晶矽電池為增加光電流量在製作上需製成淺接面構造(一般

01-02μm)若接合面太深則表面生成之少數載子不易達成再加上表面之再結合

速度大時生成之電子-電洞對將更減少所以為使短波長領域之感度增加n 型半

導體層需變薄為使少數載子之擴散距離變大不可增加不純物濃度

(二) 多晶矽

POLYCRYSTAL矽是由很多小塊的單晶矽組合而成電子和電洞在每一塊單

19

晶矽內部移動時都不會受到阻礙但是要從一塊單晶矽移動到另一塊時因為兩塊

單晶矽之間的鍵結不平衡影響力場分布電子電洞穿過晶界時會搖晃因而降低

移動速率也就是降低發電效率製程簡單成本較低多晶矽多晶矽電池在提煉

出高純度結晶矽後直接混合加壓形成結晶塊後再切割成晶

(三) 非晶矽

AMORPHOUS矽原子排列完全沒有規則可循電子電洞在原子間的移動速

率更低且供電較不穩定但可節省很多材料成本如圖 9

單晶 多晶 非晶矽

圖 9 單晶多晶非晶矽太陽能電池 資料來源「認識太陽能電池」中華太陽能聯誼會網站2011檢索日期 2011 年 8 月 8 號取自 httpwwwsolar-icom

二奈米及有機化合物

(一) 染料敏化太陽能電池

染料敏化太陽能電池(dye-sensitized solar cells亦稱 DSSC)是一種有機化合物

染料敏化太陽能電池的基本原理就是光電化學反應它的光電反應是一種類似光合作

用的過程綠色的植物從陽光 中產生的化學能中央對這些細胞是一種半導體納米

厚的薄膜(電極)它提供了大面積的捕光吸附有機染料分子染料分子吸收光線在可

見光區域的電磁頻譜然後注入到奈米電子半導體電極這個過程伴隨著電荷轉移到

染料從電子供體的調停提供的電解質重置週期染料敏化太陽電池因其材料便宜

可在低溫簡單的製程製作為所有太陽能電池中製作成本最低者加上其具備可撓

性多彩性與可透光性等特性應用範圍廣泛雖然其轉換效率也是所有太陽能電池

技術中最低者但仍有潛力吸引許多學術研究單位與相關業者投入研發 染料敏化

太陽電池在 2006 年前都屬於在研究室發展的階段而英國的 G24 Innovations 公司

於 2007 年建立了染料敏化太陽能電池 30MW 的試產線加快了有機染料類太陽能

20

電池商業化的進程由於低生產成本DSSCs 為一種經濟有效的替代傳統的太陽能

電池有可能徹底改變太陽能電池產業

(二) 有機材料太陽能電池

有機型太陽能電池的原理和結構與 p-n 接面太陽能電池類似大致為下列步驟

1電池內的高分子吸收了光子的能量後產生電子-電洞對(激子)

2電子-電洞對會擴散當它們來到有機半導體與金屬之界面或是位於兩個電子親合力

及游離電位差值很大的材料之間電子-電洞對會被分離成個別的自由電子與電洞

3電子和電洞分別朝著電池的陽極與陰極移動

4在陽極與陰極累積電荷形成光電壓而將所吸收的光能轉換成電能輸出

第五節太陽能模組與電力系統介紹

一太陽能模組

太陽能模組稱 Solar Module也可稱 PV Module是由太陽能電池所構成的太

陽能電池利用串連的方式達到一定電壓輸出供使用太陽能模組是將太陽能電池依

設計所需要的電流進行晶片切割後焊上箔條導線做串連再使用樹脂薄膜強化

玻璃層層疊疊一同放入層壓機(laminate)做真空封裝外框以鋁框作強化支撐並經

過耐候測試製成「太陽能模組」或稱太陽能板如圖 10

圖 10 結晶矽太陽能模組製程 資料來源「太陽能模組技術」友達光電2011檢索日期 2011 年 8 月 8 號取

自 wwwauosolarcom

21

將若干太陽能模組(包含 BIPV)組成方陣(列陣 array)接配上過充放保護控制

(controller)蓄電池及逆轉流器(inverter 直流轉變為交流)即稱為太陽能電力系統(PV

System)

圖 11 太陽能模組組成至電力系統

除了一般的標準模組結合了太陽能產業與建築與建材產業發展出透明外觀之太

陽能模組稱為 BIPV (Building-integrated photovoltaic)在製造與使用過程中BIPV

結合了太陽能發電與建築物外牆兩項功能將太陽電池模組(module)或陣列(array)整

合設計並裝置在建築物上的雙用途產品是一種綠建材 結合綠色建築之設計而

成的光電模組外觀是由透明的玻璃所封製而成的除了能讓建築物外觀較美觀外

BIPV 還可有效利用建築物的表面積替代建築物的外表包覆材料代替屋頂牆面

窗戶之建材遮陽降低建築物外表溫度也可以降低整體建築成本等在地狹人稠

與土地價格昂貴的地區BIPV 可整合發電設備與建物外觀亦可稱為綠建材目前

BIPV 的應用主要有大樓帷幕牆或外牆大樓停車場的遮陽棚在 2010 台北花卉博

22

覽會也有 BIPV 的蹤影它與目前市面上熱門的太陽能電池模組最大的不同是在使用

的耐久程度上BIPV 的日照時數與光電轉換效率也會因為受限於建築物外牆或頂

樓板的位置而有所降低建物部分外觀的形狀與顏色受到 BIPV 原先形狀與顏色的限

制均為 BIPV 目前所存在的缺點

二太陽能電力系統

太陽能電力系統依電力應用型式可分為兩大類型獨立型(Stand-Alone)市電併

聯型(Grid- Connected)及混合型太陽光電系統 (一) 獨立型太陽光電能系統(Stand-Alone)

以蓄電池作為儲能元件該系統獨立供應所需之電力不與電力公司做傳輸合

併如圖 12太陽能模組(光電系統)白天利用太陽能光電轉換使用剩餘之電力利

用蓄電池將電力儲存起來在夜間或太陽能不足時則用蓄電池供應電力維持負載正

常運轉一般應用在偏遠地區的電力供應山區路燈等

圖 12 獨立型太陽光電能系統(Stand-Alone) 資料來源「獨立型光電系統」太陽光電資訊網2011檢索日期 2011 年 8 月 8

號取自 wwwsloarpvorgtw (二) 市電併聯型太陽光電系統(Grid- Connected)

市電併聯型太陽光電系統平時與太陽光電系統併聯發電並供負載不夠的電

由電力公司供電如圖 13我們可將電力公司之電力系統當作一個無限大無窮壽

命的免費蓄電池當光電系統發電量低於使用量時(即需求大於供給)電力不足的部

分則由電力公司提供反之若當光電系統發電量高於使用量時(即供給大於需求)

23

則將多餘之電力提供給電力公司此系統流程亦可稱做「有逆潮流系統」「無逆潮

流系統」一般使用在住宅型的電力系統該系統不會將多餘的電力送至電力公司而

會在光電系統中加裝保護裝置若有剩餘之電力時會停止電力輸出或停止運轉

圖 13 市電併聯型太陽光電系統 (Grid- Connected) 資料來源「併聯型光電系統」太陽光電資訊網2011檢索日期 2011 年 8 月 8

號取自 wwwsloarpvorgtw (三) 混合型(獨立加併聯)太陽光電系統

混合型又稱緊急防災型如圖 14系統與市電及蓄電池搭配太陽光電系統併

聯發電並供負載及充電夜間由電力公司供電刮颱風下大雨電力中斷時蓄

電池仍有足夠的電力延續用電等待電力之恢復

圖 14 混合型太陽光電系統 資料來源「混合型光電系統」太陽光電資訊網2011檢索日期 2011 年 8 月 8

號取自 wwwsloarpvorgtw

24

第三章 研究設計

第一節研究架構 本研究之研究架構經過徵詢二位專家三位學者及五位太陽能產業之業界人

士最後決定引用國外學者 David A Aaker 在策略市場管理(2007)中提出的產業(市場)

分析的八大分析構面作為研究架構內容分別為新興產業(市場) 簡介實際和潛

在的市場規模分析市場及產業成長分析市場及產業的獲利能力分析成本結構分

析配銷系統分析產業趨勢和發展關鍵成功因素如圖 15

圖 15 David A Aaker 的產業分析模式

25

第二節研究範圍及研究對象 要進行產業分析以前應該先界定產業範圍根據工研院太陽光電科技中心之策

略聯盟mdash台灣太陽光電產業協會的界定該協會將矽晶原料矽晶圓太陽電池模

組系統安裝週邊設備太陽能產品生產設備規劃設計研究機構等廠商及單

位均列為太陽光電產業之範圍而本研究選擇以台灣太陽能模組產業及相關廠商作

為研究對象 第三節研究方法

本研究以 David A Aaker 在的產業(市場)分析的八大分析構面作為產業分析架

構而在此研究架構下將透過蒐集「次級資料」及引用五力分析產品生命週期分

析成本分析來作研究本研究「次集資料」的取得來源包含國內國外相關文獻

學術性期刊相關研究單位之研究報告報章雜誌網路資訊政府單位之研究報告

相關單位或相關廠商之年報或公開說明書或公告資訊等各研究小節之研究方法說明

如下

一產業簡介

本研究引用相關單位之研究報告政府發展歷史及文獻回顧來介紹台灣太陽能光

電相關產業作為研究開端

二實際與潛在的市場規模分析

本研究之實際與潛在的市場規模分析引用各國政府光電廠商提出之公開資訊

來作分析因台灣太陽能模組廠商生產之產品不僅僅只供應台灣地區的太陽光電

系統設置大部分工廠產線也為國外太陽能模組系統大廠作代工其代工產品會銷

售至台灣以外的地區故實際與潛在的市場規模分析將以全球 PV系統設置量做說明

三市場及產業成長分析

將整個產業視為一產品而該產品的市場需求的成長曲線可以透過「產品生

命週期」來做分析說明Levitt(1965)提出「產品生命週期」定義該曲線以時間為

X 軸而產品銷售量為 Y 軸產業在經歷導入期成長期成熟期衰退期各階段

之生命周期是以市場銷售量之成長來做分界點本研究藉由分析近年到目前之產

業市場需求量結合「產品生命週期曲線」來進行台灣太陽能模組產業成長與產品

26

生命週期分析(Industry growth and the product life cycle analysis)先說明目前產業在

生命週期曲線之所在位置再預測並說明未來產業之市場成長與發展此項指標亦

可列為產業吸引力之其一並可提供給後續欲進入此產業之廠商做參考

四市場及產業的獲利能力分析

David A Aaker 認為產業之潛在獲利能力是產業的主要吸引力可以由業者的長

期投資報酬率得知產業的潛在利潤本研究將透過分析台灣太陽能模組廠商之「現有

的競爭者」「潛在競爭者」「替代品」「供應商的議價能力」及「購買者的議

價能力」來進行市場及產業的獲利能力分析在五力分析中競爭環境分為兩大構面

以合作為主的構面涉及的角色是供應商與購買者的議價能力以競爭為主的構面

則是潛在競爭者及替代品而現有的競爭者則扮演既合作又競爭的角色本研究將透

過分析台灣太陽能模組廠商之「現有的競爭者」「潛在競爭者」「替代品」「供

應商的議價能力」及「購買者的議價能力」來進行市場及產業的獲利能力分析

五成本結構分析

瞭解產業的成本結構分析(Cost structure analysis)有利於找出產業目前未

來之關鍵成功因素及競爭優勢本研究利用個案資料作為研究樣本來進行成本結構分

析來說明太陽能模組之材料成本分配之相對比率各廠商在活動過程中所產生之附

加價值會依各廠商之企業策略重點而有所不同後續相關研究者亦可引用之 Michael

Por ter 之價值鏈 (Value Chain)來分析企業之價值活動 (Value Act iv i ty)

六配銷系統分析

本研究之配銷系統分析(Distribution channel analysis)將會以 2009 年佔全台 50 以上台灣太陽能模組產能之廠商為分析樣本藉由這些廠商的銷售量及銷售地點來說

明目前產業的主要市場及銷售量

七產業趨勢和發展

本研究之產業趨勢和發展(Industry trends and developments analysis)將引用相關

單位之研究報告並結合政府政策及技術發展來做說明及分析

八關鍵成功因素

關鍵成功因素是一個產業存活延續最重要的競爭資產關鍵成功因素會隨著產

27

品生命週期產業發展的時間點而有所不同並改變象徵著競爭優勢的維持必須持續

努力及創新本研究藉由整理各相關研究單位之分析報告歸納目前台灣太陽能模組

產業之關鍵成功因素(Key success)

28

第四章 台灣太陽能模組產業分析

第一節 產業簡介

一台灣能源產業的發展

台灣是小島型國家較缺乏天然資源能源仰賴進口比例幾乎高達 99但是台

灣擁有著極佳的研發技術與製造能力台灣太陽能模組產業的興起伴隨著台灣太陽

光電的發展歷程太陽光電產業發展先從政府重視能源產業開始談起根據經濟部能

源局的記載台灣政府開始注重能源的發展最早可以追溯到西元 1968 年 7 月政

府成立「能源規劃發展小組」當時隸屬行政院國際經濟合作發展委員會1970 年 1

月能源規劃發展小組改隸經濟部並更名為「能源政策審議小組」1979 年 1 月 11

日政府修正公布「台灣地區能源政策」在經濟部設置 「能源專責機構」1979

年 11 月 1 日經濟部能源委員會奉准正式成立2004 年 1 月 20 日「經濟部能源局

組織條例」奉總統令公布同年 7 月 1 日能源局奉准正式成立因為政府政策的重視

亦投入資源於能源產業之研發國內之研究團體工研院在 2006 年時成立太陽光電

科技中心 (Photovoltaics Technology Center)目標是要帶領我國太陽光電產業競逐全

球市場加速新型太陽光電技術的商品化及成為政府太陽光電發展政策的智庫為任

務為當時的焦點研究中心之一

經濟部的「新兆元能源產業旗艦計畫」(2008)將我國現階段發展的能源科技分為

兩大類列為我國能源產業範疇第一類潔淨能源類太陽能風能生質能氫

能與燃料電池水力海洋能地熱第二類節約能源類節能照明高效能空調

省能運具高效能能源管理經濟部擬訂「綠色能源產業旭升方案」(2009)將「綠

色能源產業」分為兩大類產業第一類主力產業太陽光電LED 照明第二類

一般具潛力產業風力發電生質燃料氫能與燃料電池能源資通訊電動車輛

將上述七項能源產業定義成為發展的重點能源產業

二台灣太陽能光電產業現況

台灣太陽光電產業因有政府的政策支持加上台灣優越的生產製造能力加速了太

陽光電產業的發展2010 年 10 月 26 日經濟部主辦的「2010 Taipei Summit amp PV

Taiwan Forummdash台灣亞太產業高峰論壇暨台灣國際太陽光電論壇」台灣已經躍居全

29

球第二大矽晶太陽能電池製造產地除了矽晶太陽能電池的製造以外台積電在 2010

年 9月宣布投入薄膜太陽能廠目標在 2012年產量達 200MW並將以自有品牌TSMC

行銷全球為 CIGS 薄膜太陽能電池市場注入強心針Displaybank 預估2010 年全

球薄膜太陽能電池的市佔率將成長到 234

目前世界各國均積極發展綠能產業歐盟在「2010 年太陽能電池現況報告」(PV

Status Report 2010)「2009 年全球太陽能電池產能有 115 億瓦相較於 2008 年成長

562005~2010 年產量成長最快的是中國和台灣總產能已佔全球的二分之一2010

年中國與台灣在全球太陽能電池市場的佔有率更可望上看 60這些統計數據證明太

陽能電池的生產重鎮已經從歐洲轉移到亞洲目前全球前四大太陽能電池製造基地分

別為中國台灣德國及日本」太陽能模組產業的成長趨勢隨著太陽能電池產業

而攀升以現有技術應用而言太陽能電池製造完後必須靠電池串併聯後形成

固定電壓的產品mdash太陽能模組才能與目前市用電產品(使用 110V 或 220V)結合使

用因此台灣太陽能電池產業的優勢將帶動太陽能模組太陽能系統的發展產業上

中下游如圖 16

圖 16 太陽光電產業上中下游之產品範圍

三台灣太陽能模組主要廠商

台灣從事太陽能模組生產與光電系統整合之廠商不勝枚舉本研究因財力人

力有限下表僅列舉部份矽晶太陽能模組廠商整理該公司之資本額生產製造產能

及主要產品如下頁表 3

30

表 3

台灣太陽能模組製造廠商基本資料

公司 資本額 (億) 產能(MW公告年份) 主要產品 頂晶科 524 702010 太陽光電模組製造 科風 1832 452010 太陽光電模組製造光電系

統整合

景懋光電 6 3002010 太陽光電模組製造光電系

統整合 生耀光電 10 702010 太陽光電模組製造光電系

統整合車用太陽能窗 友達光電 833 2502010 太陽光電模組製造 永晴光電 3 502010 太陽光電模組製造 昊晶能源 05 502010 太陽光電模組製造 茂暘能源 6 402010 太陽光電模組製造 知光能源 4 602010 太陽光電模組製造 干布太陽能 46 502010 太陽光電模組製造光電系

統整合 立碁光能 21 162010 太陽光電模組製造 和鑫光電 6635 252010 太陽光電模組製造 大晶光電 15 152010 太陽光電模組製造

由表可知目前台灣太陽能模組廠商相對全球模組之需求量規模不算大且因產

業之特性各公司均積極向供應鏈之上游(太陽能電池)下游(光電系統設置及整合)

尋求長期之夥伴關係或是相互持股來確保原料之取得無慮及擴展產品服務優勢

第二節實際與潛在的市場規模分析

一實際的市場規模分析

根據IEK的研究整理在2008年太陽光電裝置累積裝置容量約12GWp產值約263

億美元預估2015年累積裝置容量達65GWp產值可達1000億美元以上根據2009

年之統計數據全球主要太陽光電系統設置之主要前三大國家分別為德國

(3850MW)義大利(900MW)及日本(600MW)德國2008~2009年連續兩年全球光電系

統安裝樣蟬聯全球之冠如圖17

31

圖 17 2008~2009 年全球光電系統設置量 資料來源「太陽光電產業回顧及展望」王孟傑20092010科技產業發展趨勢研

討會新竹縣工業技術研究院

本研究引用工研院提供之2009年全球光電系統設置量之統計再參考歐洲組織

Solarbuzz提供之全球太陽能模組之歷年市場報價如圖18以2009年為例全球實際

光電系統設置為8658百萬瓦(MW)而以平均市場報價4美元瓦計算2009年光電市

場設置量總市值已達到34632億美元各國之市場設置規模相對所產生之市價整理如

表4

圖 18 太陽能模組歷年市場報價 資料來源「PV Price」歐洲 Solarbuzz2011檢索日期 2011 年 8 月 8 號取

自 httpwwwsolarbuzzcom

32

表 4

2009 年各國光電設置量及市值

國家 2009 年安裝量 (MW)

2009 年太陽能模組 市場平均售價(美元瓦) 市值(百萬美元)

德國 3850 400 15400 義大利 900 400 3600 日本 650 400 2600 北美 350 400 1400 加州 300 400 1200 比利時 275 400 1100 法國 225 400 900 捷克 200 400 800 中國 175 400 700 西班牙 150 400 600 保加利亞 100 400 400 希臘 95 400 380 澳洲 75 400 300 南韓 60 400 240 印度 50 400 200 斯洛伐克 50 400 200 其他 1153 400 4612 總計 8658 mdash 34632

一潛在的市場規模分析

再生能源受到重視從全球溫室氣體減量的壓力開始除了國際公約-京都議書