c21150-ocr

TRANSCRIPT

Martín, M. (2002). Otros instrumentos de corto plazo. En Instrumentos de renta fija ( pp.17 - 24 ) ( 131p. ) . Madrid : Prentice Hall(Guías de bolsillo). (C21150)

CAPÍTULO 3

Otros instrumentos de corto plazo

En este capitulo conoceremos los principales activos financieros de

corto pla::.o que emiten las empresas y las instiTuciones financieras

para satisfacer sus necesidades financieras de corto plazo.

PAPELES COMERCIALES O PAGARÉS

DE EMPRESA

Cuando una empresa necesita fondos para satisfacer sus necesidades de

corto plazo, una de las alternativas es pedir un préstamo bancario. Si la compañía tiene un bajo riesgo crediticio, también puede obtener esos

fondos emitiendo pagarés de empresa o papeles comerciales.

Los papeles comerciales son activos a corto plazo sin colateral

(garantía de reembolso) emitidos por empresas y destinados a la oferta

pública con el fin de captar financiación en el Mercado. Debido a que

el emisor no ofrece garantías, excepto la buena fe y el crédito de la

empresa, sólo las grandes empresas con buen rating son las que emiten

esta clase de títulos.

Su vencimiento no puede exceder de 2701 o 365 días, aunque el

vencimiento normal suele ser 30 o SO días.

Los papeles comerciales son emitidos en su mayoría por empresas

financieras. Normalmente, las grandes empresas como General

Motors, Ford, etc., tienen sus propias compañías financieras, como General Motors Acceptance Corporation y Ford Credit. Estas empresas

1 En Estados Unidos existe la necesidad de registrar el activo en la Securities and

Exchange Commision si su vencimiento es superior a 270 días.

1 8 (APÍTU LO 3

emiten estos instrumentos para obtener fondos por necesidades en el corto plazo, y al hacerlo en e 1 mercado directamente consiguen tasa bajas de financiación.

El rendimiento ofrecido por estos instrumentos es mayor que el de otros del Mercado de dinero, debido a que el activo está expuesto a un mayor riesgo de crédito (mayor probabilidad de que el emisor no devuelva el capital al no existir garantía), y también porque la liquidez de estos instn1mentos es menor, ya que las emisiones no son demasiado grandes.

EN LENGUAJE SENCILLO

Los pagarés de empresa o papeles comerciales son

instrumentos parecidos a las Letras del Tesoro. La

principal diferencia es que son emitidos por empresas,

por lo que tienen asociado un mayor riesgo, aunque

éste no es alto en el caso de que el emisor sea una

gran empresa, ya que son instrumentos de muy corto

plazo.

ACEPTACIONES BANCARIAS

Una aceptación bancaria es un instrumento creado para facilitar las transacciones comerciales. Se le denomina de ese modo porque es una letra de cambio o pagaré (promesa de pago similar a un cheque con fecha futura) emitida por una empresa que es cliente de una institución financiera, en la que la institución acepta la última responsabilidad de pagar el·préstamo. Si, llegada la fecha de vencimiento, la empresa no cumple sus compromisos, el banco está obligado a responder por la letra.

Esta letra de cambio respaldada por el banco de la empresa emisora, puede venderse en el Mercado Secundario al descuento, y, de esa forma, el tenedor obtendría los fondos antes de la fecha de vencimiento.

En la Tabla 3 se muestran los tipos de interés en relación con el tiempo de vencimiento que están brindando los pagarés de empresa (Commercial Paper) y las aceptaciones bancarias (Banker Acceptances).

Otros instrumentos de corto plazo 1 9

lVIONEY 1\'IARKE T DATA

Last Update 7/20/01 9:00AM (ET GlVIT -4)

COMMERCIAL PAPER BANKER ACCEPTANCES (DOMESTIC)

5DAY 3.74 1 MO 3.72

15 DAY 3.72 2MO 3.63

30DAY 3.70 3MO 3.56

60DAY 3.61 4MO 3.54

90DAY 3.56 5MO 3.52

180 DAY 3.55 6MO 3.52

270 DAY 3.60

Tabla 3. www.garbaninfo.com.

CERTIFICADOS DE DEPÓSITO BANCARIOS

Un certificado de depósito (CD) es un título emitido por un banco sobre una cantidad de dinero que ha sido depositada en la institución emisora del certificado. Son activos con un vencimiento a corto plazo, similares a los depósitos bancarios. La principal característica diferenciadora respecto a los depósitos comunes, es que pueden ser retirados (transferidos) en cualquier momento mediante la venta del certificado.

La cifra más estandarizada del tamaño del CD en los Mercados Financieros es de un millón de dólares, pero hay emisiones de hasta 10

millones de dólares. En 1982, Merrill Lynch entro en el mercado de los CD de menor tamaño emitiendo CD de 100.000 dólares, y creando un mercado secundario para los CD de pequeña denominación (menores de 100.000 dólares).

Los CD pueden ser negociables o no negociables. En el primer caso, el depositario tiene que esperar a la fecha de vencimiento para obtener los fondos. Sin embargo, los certificados negociables pueden transferirse vendiéndolos en el mercado. El nacimiento de los CD se remonta al año 1961, cuando el Citibank emite el primer certificado de depósito negociable de gran tamaño. El vencimiento más típico es de uno a cuatro meses.

20 CAPÍTULO 3

REPOS (ACUERDOS DE RECOMPRA)

Es la venta de un activo financiero con el compromiso por parte def vendedor de recomprarlo a un determinado precío y en una fecha futura. Visto de otra forma, serían préstamos a corto plazo en los cuales el activo financiero actúa como colateral. Estas operaciones se llevan a cabo para obtener financiación inmediata y a muy corto plazo. El agente que compra el activo se le llama reportante, y al que lo vende se le denomina reportado.

El activo utilizado como colateral son normalmente Letras del Tesoro. En otros casos, se utilizan otros instrumentos del Mercado de dinero con una alta liquidez y seguridad, y también es posible utilizar acciones. En éste último caso, es necesario dejar un margen de garantía por la posible pérdida que se pueda ocasionar en la cotización de las mismas.

El tipo de interés del REPO está determinado por la diferencia entre el precio de venta y el precio de recompra.

P. recompra - P. Venta 360 Tasa REPO = x --

P. recompra T

Desde el punto de vista del cliente o de la parte contraria, se formaría el llamado Reverse Repo, en el que se da el compromiso de comprar los activos y venderlos más adelante. La ventaja de utilizar el mercado de repos es que se puede obtener financiación a un coste más bajo que el bancmio y de una forma más rápida. Para el agente que toma la posición Reverse Repo, esto se traduciría en una inversión, ya que está comprando algo que va a vender más adelante a un precio más alto. En España también reciben el nombre de operaciones simultáneas.

EURODÓLARES

Antes de comenzar a hablar de los eurodólares, es importante dejar bien claros algunos conceptos:

• Se llama eurodivisa a un depósito bancario constituido en una plaza financiera distinta del país de origen de la moneda. Las eurodivisas son la base de partida de la que surgen todas las operaciones de capitales internacionales.

Otros instrumentos de corto plazo· 21

• Los eurobancos son bancos que aceptan depósitos de monedas distintas a la propia del país donde están establecidos.

• Los Euromercados son las plazas financieras donde se negocian estos depósitos.

• Un eurodólar es un dólar americano depositado en un banco extranjero fuera de Estados Unidos o en subsidiarias extranjeras de bancos de Estados Unidos.

Debido a la estabilidad del dólar, muchos de los contratos que se negocian en todo el mundo se hacen en dólares, y por eso muchas empresas y gobiernos mantienen fuertes cantidades de esa divisa. También a lo largo de las últimas décadas se han dado una serie de acontecimientos que han provocado la emigración de dólares de los bancos de Estados U nidos. U no de ellos fue la llamada Guerra Fría con la Unión Soviética, que hizo sentir al Gobierno ruso un fuerte temor a que sus capitales fuesen expropiados.

Como estamos hablando principalmente de depósitos hechos en Londres y Europa Occidental, se le antepone el prefijo "euro-", que además sirve para diferenciar los eurodólares de los dólares norteamericanos que existen en circulación. También se pueden encontrar estos depósitos en centros financieros diversos, como Beirut, Nassau, Singapur o Islas Caimán (paraísos fiscales). Además, hay que resaltar la diferencia del "euro-" como prefijo y "euro" como moneda, ya que existe una escasa relación.

ATENCIÓN

Es importante diferenciar el s ign ificado del prefijo

"euro-" y de la moneda "euro". El prefijo "euro-"

hace referencia al continente europeo, mientras que

el "euro" es la moneda de los países que pertenecen a

la Unión Monetaria Europea.

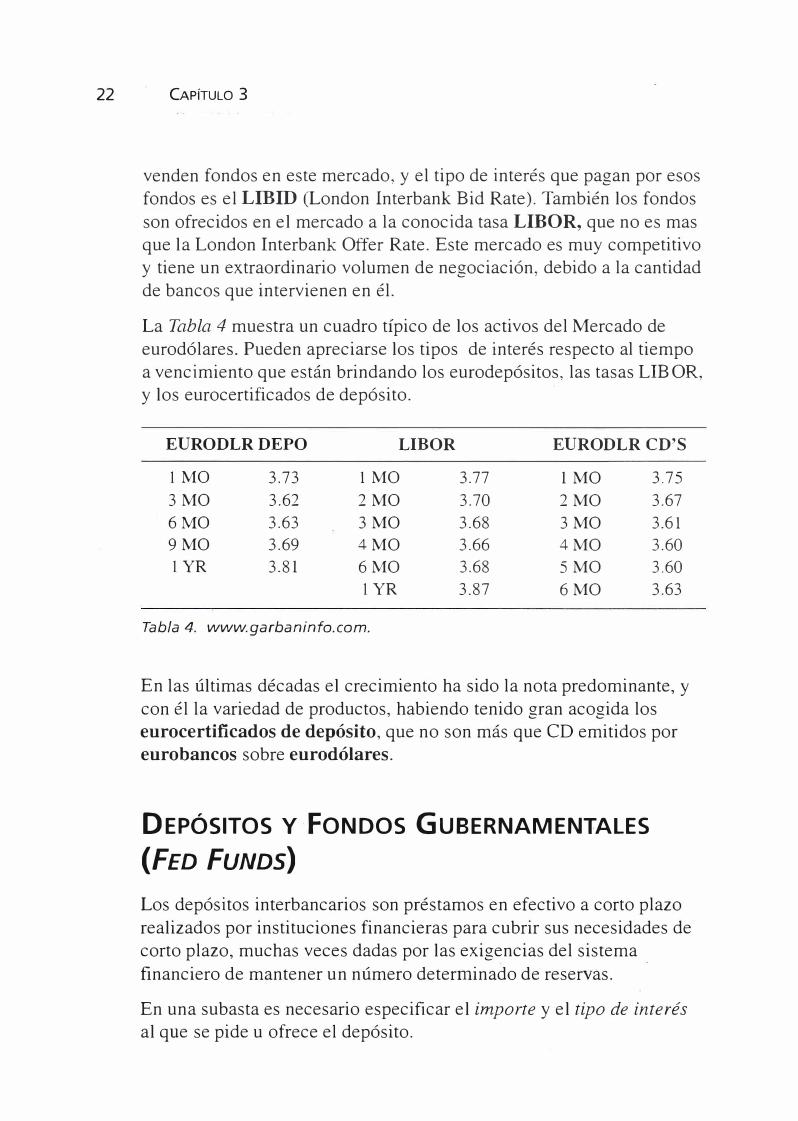

Londres ha tenido siempre un papel activo en el mercado de eurodólares, y algunos de sus bancos son los intermediarios más activos del Euromercado. Los bancos de todo el mundo compran y

22 CAPÍTULO 3

venden fondos en este mercado, y el tipo de interés que pagan por esos fondos es el LffiiD (London Interbank Bid Rate). También los fondos son ofrecidos en el mercado a la conocida tasa LIBOR, que no es mas que la London Interbank Offer Rate. Este mercado es muy competitivo y tiene un extraordinario volumen de negociación, debido a la cantidad de bancos que intervienen en él.

La Tabla 4 muestra un cuadro típico de los activos del Mercado de eurodólares. P ueden apreciarse los tipos de interés respecto al tiempo a vencimiento que están brindando los eurodepósitos, las tasas LIBOR, y los eurocertificados de depósito.

EURO DLR DEPO LIBOR EURO DLR C D'S

1 MO 3.73 1 MO 3.77 1 MO 3.75

3MO 3.62 2MO 3.70 2MO 3.67

6MO 3.63 3MO 3.68 3MO 3.6 1

9MO 3.69 4MO 3.66 4MO 3.60

1 YR 3.81 6MO 3.68 5MO 3.60

1YR 3.87 6MO 3.63

Tabla 4. www.garbaninfo. com.

En las últimas décadas el crecimiento ha sido la nota predominante, y con él la variedad de productos, habiendo tenido gran acogida los eurocertificados de depósito, que no son más que CD emitidos por eurobancos sobre eurodólares.

DEPÓSITOS Y·fONDOS GUBERNAMENTALES

(FED FUNDS)

Los depósitos interbancarios son préstamos en efectivo a corto plazo realizados por instituciones financieras para cubrir sus necesidades de corto plazo, muchas veces dadas por las exigencias del sistema financiero de mantener un número determinado de reservas.

En una subasta es necesario especificar el importe y el tipo de interés

al que se pide u ofrece el depósito.

Otros instrumentos de corto plazo 23

Es interesante cómo Ebankinter ha establecido un sistema de subastas con sus propios clientes. Estas subastas tienen por finalidad captar depósitos de personas físicas, es decir, de clientes de dicho banco, y de esta forma suplir las necesidades de financiación y evitar el sistema interbancario. La Tabla 5 refleja las subastas de depósitos existentes a diferentes plazos y los importes a subastar.

SUBASTAS ABIERTAS

Hora Importe Tipo

Depósito Apertura Cierre Restan A subastar Solicitado Corte Medio

Pta. a 30 días 17.00 20.00 1:43'45" 120.000.000 71.531.077 12,00 4,90

Pta. a 14 días 18.00 20.30 2:13'45'' 120.000.000 24.439.769 12,00 4,72

Pta. a 7 días 18.00 21.00 2:43'45" 150.000.000 18.498.187 25,00 5,43

Tabla 5. www.ebankinter.com.

Los Bancos Centrales de cada país, como el Banco de España o la Reserva Federal (FED), suelen realizar subastas periódicas de depósitos entre los bancos e instituciones financieras con el objetivo de llevar a cabo una determinada política monetaria inyectando dinero al sistema y retirándolo.

En las subastas, los bancos solicitan un determinado volumen de dinero a un determinado tipo de interés. El Banco Central evalúa el día de la subasta las peticiones en orden creciente, y determina cuántos préstamos va a conceder para inyectar dinero (o para drenar, si lo que hace es conceder menos préstamos de los que vencen).

Los bancos tienen obligación de tener un porcentaje de sus depósitos en el Banco Central para cumplir con el llamado coeficiente de caja. Estos depósitos son los denominados depósitos del Banco Central (en Estados Unidos Fed Funds).

RECAPITULACIÓN EN 30 SEGUNDOS

• También las empresas emiten activos de corto plazo como son los Papeles Comerciales o los Pagarés de empresa, que tienen por

24 CAPÍTULO 3

objeto satisfacer las necesidades financieras de la empresa en el corto plazo.

• Los bancos pueden emitir certificados de depósito para captar recursos del público, también tienen el Mercado interbancario, donde se prestan fondos entre ellos.

• Los eurocertificados de depósito no son más que certificados de depósito emitidos por eurobancos en eurodólares.

• Los depósitos interbancarios son préstamos en efectivo a corto plazo realizados por instituciones financieras para cubrir sus necesidades a corto plazo.