cadena frutícola en la región patagónica mercado de la manzana y la pera representa el 16% de la...

TRANSCRIPT

Cadena Frutícolaen la Región Patagónica

3er Foro Federal de la Industria - Región Patagonia

Jornada de Trabajo - 21 y 22 de mayo de 2004

El Calafate

Enfoque del Trabajo y Objetivos

- 1 -

- Este informe preliminar ha sido elaborado para su utilización en el trabajo de las Mesas del 3er Foro Federal de la Industria (Región Patagónica)

- El mismo se elaboró en base a la revisión de estudios existentes, la generación propia de información y el contacto con diferentes eslabones de la Cadena Frutícola (Manzana y Pera)

- Como resultado se intenta interpretar las visiones de los participantes de la Cadena de manera de servir de base al trabajo de hoy

- Se propone su análisis en forma conjunta y efectuar las observaciones que permitan agregar valor y generar una VISION COMUN y una AGENDA DE TRABAJO conjunto

- 2 -

El Mercado de la Manzana y la Pera representa el 16% de la producción mundial de frutas, y representa el 50% de las exportaciones argentinas de frutas

Mercado Mundial de la FrutasEn Miles de Toneladas (Año 2003) – Total 475,724

Exportaciones Argentinas por Tipo de FrutaEn % por Tipo de Frutas Frescas – Total 2003: U$S 460.678 Miillones

Fuente: FAO STAT / WTO Statistics 2003

18%13%1%

11%

14%

17%

16% 22%

Cítricos

Manzana yPeraBananas

Coco

Berries

Carozo

Uvas

Otros

2%2%4%

5%

18%

6%

32%

27%

4%

Limón

Pera

Manzana

Naranja

Mandarina

Uva

Pomelo

Ciruela

Otras

El 50% de las exportaciones

argentinas de frutas lo representan la Manzana

y la Pera

En la última década, la producción mundial de Pera creció un 85%, y la Manzana un 18%, fundamentalmente por el incremento de la oferta de China

- 3 -

Tendencias MundialesLa Producción Mundial de Peras y ManzanasEn Millones de Toneladas (Año 2002) • Al ingresar China al mercado en 1996, se convierte en

el principal productor mundial de ambos productos, con un fuerte crecimiento en la última década

• Actualmente, existe una sobreoferta de manzana, razón por la cual los precios internacionales verificaron un leve descenso en los últimos años

• Argentina compite en contraestación con la producción de Chile, Brasil, Sudáfrica, Nueva Zelanda y Australia. en el hemisferio sur.

• Existe un alto potencial de crecimiento para la pera, dado el bajo consumo per cápita y la tendencia de la UE a incrementarlo

49,2 48,3 50,4 56,3 57,5 56,8 58,0 59,2 58,1 56,2 57,9

10,8 11,5 12,7 13,7 14,2 15,2 15,7 16,8 16,6 17,4 19,9

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Manzana Pera

TACC 93-03:Manz.: 1.6%Pera: 6.3%

Fuente: FAO STAT / WTO Statistics 2003

Principales Productores de ManzanaEn Miles de Toneladas Anuales - Año 2003 – Total: 57,9 MM Tons

20609

1,6%

Principales Productores de PeraEn Miles de Toneladas Anuales - Año 2003 – Total: 19.9 MM Tons

9223

3,4%

894

1102

16001900

2053

2200

22092402

4242

Argentina

Chile

Alemania

Rusia

Italia

Turquia

Polonia

Francia

EEUU

China

323

375

584

591621

847

855

Japón

Turquía

Argentina

Alemania

España

EEUU

Italia

China

- 4 -

Esto fue acompañado por un crecimiento del comercio internacional, principalmente en peras, en donde la Argentina cuenta con una posición de liderazgo (17,6%)Exportaciones Mundiales de Pera y Manzana

Fuente: FAO STAT / WTO Statistics 2003

Principales Exportadores de Manzana FrescaEn Miles de Toneladas (Año 2002) – Total: 5,617 MM Tons

3,0%

17,6%

Principales Exportadores de Pera FrescaEn Miles de Toneladas (Año 2002) – Total: 1,755 MM Tons

Precios Internacionales

1179 1366 1362 1440 1691 1565 1636 1576 1727 1755

5617532852835319

5146529850935187

47104648

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Manzana Pera

En Millones de toneladas - Período 1993 / 2002

300

400

500

600

700

800

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Precio ManzanaPrecio Pera

Ingreso de China en el Comercio Internacional

En U$S por Tonelada – Período 1993 - 2002

162

250

288

320

332

360

541

574

620

750

Argentina

Sudáfrica

NZ

Holanda

Bélgica

China

Chile

Italia

EEUU

Francia

90 92

124

126

133 171

172

194

310

P.Bajos

Sudáfrica

Chile

Italia

Bélgica

España

EEUU

China

Agentina

Los principales productores de Manzana y Pera no son siempre los principales

exportadores

- 5 -Fuente: SAGPYA

EmpaqueEmpaque ConservaciónConservación Mercado InternoMercado InternoProducciónProducción

Industria AlimenticiaSector Primario Comercialización

Distribución / ConsumoTransporte terrestre

Etap

aEt

apa

Prin

cipa

les

Act

ivid

ades

Prin

cipa

les

Act

ivid

ades

Sect

orSe

ctor

En Argentina, la Cadena Productiva cuenta con un elevado contenido de valor…

Tipo: Convencional y Atmósfera Controlada

Regulación de la oferta ExportaciónExportación

En frescoIndustrializaciónJugos concentrados

Proceso IndustrialProceso Industrial

Seguimiento de la plantaciónClasificaciónCalibración Peso tamañoIdentificación fruto por unidad (PLU)Envasado (madera cartón papel nylon)Palletizado Identificación palletTrazabilidadLogística.

IndustrializaciónIndustrialización

Otros Subproductos

Otros Subproductos

Control Sanitario / CalidadControl Sanitario / Calidad

Jugos ConcentradosZumosAromas

SidrasVinagresFruta DeshidratadaMermeladas y Jaleas

Vivero (Mat. Genético)Sistematización terrenoEstructura apoyoControl de PlagasFertilizaciónPoda/RaleoControl de RiegosDefensa c/ heladasCosechaTrazabilidadAsistencia Técnica

Transporte – Puerto –Logística – Grupos de

Carga

Transporte – Puerto –Logística – Grupos de

Carga

…reflejado a través del alto componente de mano de obra utilizado en el sector

- 6 -

874

750

Pera y Manzana Cereales yOleaginosas

Arroz

50.000

31.500 37.700

Pera y Manzana Muebles Automotriz(Terminales yautopartes)

- La industria frutícola (pera y manzana) emplea en forma directa a 50,000 personas

- Comparando la generación de mano de obra por cada 1000 hectáreas en diferentes cultivos, puede verse la característica intensiva de la actividad

- La incidencia del costo de la mano de obra en el precio FOB del producto es aproximadamente del 30%*

Fuente: INDEC/ AACREA / Entrevistas con Empresarios del Sector

29.9%33.1%

InsumosMateriales

23.0%

CombustibleEnergía

OtrosMano de Obra

14,8%

*Estimación de Empresarios del Sector

- 7 -

La industria esta integrada en gran parte por productores atomizados (PyMes de origen nacional), con una relativa concentración en la etapa industrial

Con

cent

raci

ónC

once

ntra

ción

Empl

eos

Dire

ctos

Empl

eos

Dire

ctos

Ubi

caci

ón

geog

ráfic

aU

bica

ción

ge

ográ

fica

Can

tidad

de

empr

esas

Can

tidad

de

empr

esas

El 60% de los productores tienen Chacras menores a 20 HectáreasEl 76% de los productores son independientes (35% producción)El 24% de los productores están integrados verticalmente (65% prod.)

150 Galpones de empaque200 Cámaras Frigoríficas con 2,6 MM de Mts3 de capacidad instalada

Empleos Directos: 50.000 (entre ambos productos) + 1.100 para Jugo ConcentradoEmpleos Indirectos: 12.000

Empleos Directos: 50.000 (entre ambos productos) + 1.100 para Jugo ConcentradoEmpleos Indirectos: 12.000

IndustriaIndustriaProductoresProductores Empacadores y FrigoríficosEmpacadores y Frigoríficos

• 10 Plantas ubicadas en el Alto Valle de Río Negro

• Nucleadas en la CINEX (Manzanas y Peras) Cipolletti, Río Negro

Fact

ura-

ción

Fact

ura-

ción Valor Bruto Producción:

U$S 160 MillonesValor Bruto Producción:

U$S 160 MillonesValor Comercialización: U$S 433 millones (Exportación fresco: U$S FOB 245 MM, Exportación jugo U$S FOB: 90 MM, Mercado Interno U$S 98 MM)Valor Comercialización: U$S 433 millones (Exportación fresco: U$S FOB 245 MM, Exportación jugo U$S FOB: 90 MM, Mercado Interno U$S 98 MM)

14 elaboradoras de Jugo de Manzana2 deshidratadoras10 sidreras

El 60% de los establecimientos tienen una capacidad < 50.000 cajas anuales

Concentrados en el Alto Valle de Rio Negro y Valle Medio de Río Negro

100.000 toneladas anuales de capacidad instalada para la producción de jugos concentradosSe producen 80.000 Tns anualesSe procesan 560.000 Tns de fruta

Tanto la cosecha, como la poda y el proceso de empaque, son actividades mano de obra intensivas

4200 Productores de Manzana y Pera desarrollan sus actividades en una superficie cultivada total de 71.000 hectáreas

Concentrados en el Alto Valle de Rio Negro, Valle Medio de Río Negro y en menor medida, en Valle de Uco, Mendoza

Fuente: SAGPYA / CFI/CEPAL

La Argentina produce cerca de un millón de toneladas de manzana, con el 80% de la actividad concentrada en el Alto Valle de Río Negro y Neuquén…

- 8 -

38,710 hectáreas de superficie implantada

Fuente: SAGPYA / CFI

Chubut, Santa Cruz y Tierra del Fuego: no son jugadores importantes en la cadena

Río Negro: produce el 61% de las manzanas del país

Neuquén: produce el 19% del total

Producción Argentina de Manzanas

Participación Provincial en la Producción

En Miles de Toneladas – Período 1993 – 2003

61%19%

<1%

<1%

<1%

12151316

847

1327

894 9409601050

1160 12301320

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

TACC: -0.2% 93-03

TACC: -0.2% 93-03

Producción de Manzanas por VariedadEn Millones de U$S – Año 2003

67,0%

25,0%

0,5%0,5%

8,0%

2003

Otras

GoldenDelicious

Gala

Granny Smith

Red Delicious

Bajo fit varietal con los requerimientos mundiales

…en donde también se produce el 86% de las peras, de las cuales el 14% se destina a industria, y el resto se exporta en fresco o se consume internamente

- 9 -

Producción Argentina de Peras

40%

10%5%

35%

2003

Red Bartlett

Danjou

Beurre

Packham´sTriumph

William´s

Producción de Peras por VariedadEn Millones de U$S – Año 2003En Miles de Toneladas – Período 1993 – 2003

520583

478

658581 583

370 395490 495

560

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

TACC: 4,8% 93-03

TACC: 4,8% 93-03

Participación Provincial en la Producción

Excelente fit varietal con los requerimientos mundiales

Río Negro: produce el 76% de las peras del país

23,411 hectáreas de superficie implantada

Fuente: SAGPYA / CFI

Neuquén: produce el 9,3%

9%

<1%

<1%

<1%

76%

Chubut, Santa Cruz y Tierra del Fuego: no son jugadores importantes en la cadena

- 10 -

La oferta posee una estructura de comercialización medianamente concentrada. La demanda interna de Manzana tiende a contraerse, mientras que la de Pera creceOferta Argentina de Manzana y Pera

El 56% de la producción de Pera se destina a Exportaciones (en Manzanas sólo el 21% de la

producción se exporta)

El 56% de la producción de Pera se destina a Exportaciones (en Manzanas sólo el 21% de la

producción se exporta)

Composición y Concentración de la Oferta

50%

50%

2002

50% del total lo realizan 4 Empresas

Porcentaje del Total Comercializado de Pera y Manzana

El restante 50% se distribuye

entre otras 50 Empresas

14% 56%

25%

27%

54% 21%

MercadoInternoExportacionesIndustria

Fuente: FunBaPa / En base a Entrevistas con empresarios del Sector

Manzana

Pera

Consumo Interno de Manzana y PeraKilogramos / Habitante / Año

1,15

4,44,4

3,53

4,45

4,052,55

3,82,62,3

9,5

9,2

10,1

10,210,411,2

13

13,4

8,6

8,88

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Pera

Manzana

Consumo de Manzana y Pera vs. CítricosEn Kilogramos/Habitante/ Año – Año 2003

52%33%

15%

Pera

Manzana

Naranja

En Porcentaje – Año 2003

- 11 -

El principal sub-producto de la manzana y la pera es el jugo concentrado, el cual se destina principalmente al mercado externo (fundamentalmente a EEUU)

Año 2003 – Total 482.000 Toneladas de Manzana ProcesadaSubproductos de la Manzana - Industrialización

58,0%

40,2%

0,8% 0,6%0,6%

JugoConcentradoCaldo deSidra

FrutaDeshidratadaAroma

Otros

Año 2003 – Total: 82.600 Toneladas de Pera ProcesadaSubproductos de la Pera - Industrialización

80%

12%

5% 3% JugoConcentrado

Caldo deSidra

FrutaDeshidratada

Otros

• En promedio se utilizan 7,4 Kg. de pera para obtener 1 Kg. de jugo concentrado

• Argentina es el segundo productor mundial en el rubro Jugos Concentrados, con 19,000 Toneladas anuales (U$S 13,5 Millones)

• El 95 % de la producción argentina de jugo concentrado de pera se exporta, fundamentalmente a los EE.UU

14% del total

producido

54% del total

producido

• La industria emplea 6,7 Kg de manzana para obtener 1 Kg de jugo concentrado

• Se producen 51.000 toneladas anuales. El 82% de dicha producción se exporta, por un valor de (U$S 42 Millones Anuales)

• Argentina es el quinto productor y exportador mundial de jugos concentrados de manzana (6% y 11% de participación, respectivamente)

Fuente: SAGPYA / CFI

A nivel mundial, el 20% de la producción se industrializa

A nivel mundial, el 11% de la producción se industrializa

La materia prima industrial utilizada para producir Jugo Concentrado y otros subproductos, es inferior a los estándares de calidad requeridos para el comercio internacional de fruta frescaLa materia prima industrial utilizada para producir Jugo Concentrado y otros subproductos, es inferior a los estándares de calidad requeridos para el comercio internacional de fruta fresca

La exportación argentina de Manzana es pequeña en relación a la producción (21%), en tanto que las exportaciones de Pera representan el 56% de su producción

- 12 -

Composición de las Exportaciones por VariedadExportaciones argentinas de Manzana Fresca

221

174

95 126

162

200

145 147

243

196 224

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Miles de Toneladas – Período 1993 – 2003 (2003 - U$S 81 MM)

21% de la Producción21% de la

Producción

Fuente: FAO STAT / SAGPyA

73,1%

6,7%

16,9%

1,0%

2002

Otras

GoldenDelicious

Gala

Granny Smith

Red Delicious

En % por Toneladas – Año 2003

285260

320 310 328

140

225 240280 295

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Exportaciones Argentinas de Pera FrescaEn Miles de Toneladas – Período 1994 – 2003Total 2003 – U$S 147.8 Millones

56% de la producción56% de la producción

41%

12%6%

35%

2002

Abate Fetel

Red Bartlett

BeurreDanjou

Packham´sTriumph

William´s

Composición de las Exportaciones por VariedadEn Millones de U$S – Año 2002

TACC:

9,9% 94--03

- 13 -

La Argentina ha perdido participación en el mercado internacional de Manzanas, por no contar con las variedades demandadas en el mercado mundialTendencia de la Participación Argentina en el Comercio Internacional de Manzana

En Términos Porcentuales – Años 1990 - 2000 - 2002

Argentina ha perdido más del 57% de su participación en el Comercio Mundial de

Manzana.

La caída es mayor (del 76%) si tomamos el año 2000 para aislar el impacto positivo de la devaluación sobre el comercio argentino

Producción de Variedades de Manzana en Argentina vs. Mundial

17,3%

67,0%

54,7%25,0%

3,3%

0,0%

11,9%

0,5%

12,8%

7,5%

Estimado Mundial 2005 Argentina

Gala yOtras

GoldenDelicious

Fuji

GrannySmith

RedDelicious

En Millones de U$S

Argentina no es un jugador importante en el Comercio Mundial de Manzana, dado que

cuenta con poca oferta de las variedades más requeridas internacionalmente

La demanda de Red Delicious y Granny Smith está en declinación, tanto en volumen como en

precios

Menos del 1% de la producción local lo representan las variedades Golden y Fuji, las

cuales son de gran aceptación en los mercados mundiales

1990 2000 2002

92,9%

7,1%98,3%

1,7%97,0%

3,0%

Fuente: FAO STAT / WTO Statistics 2003 / World Apple Variety Outlook

- 14 -

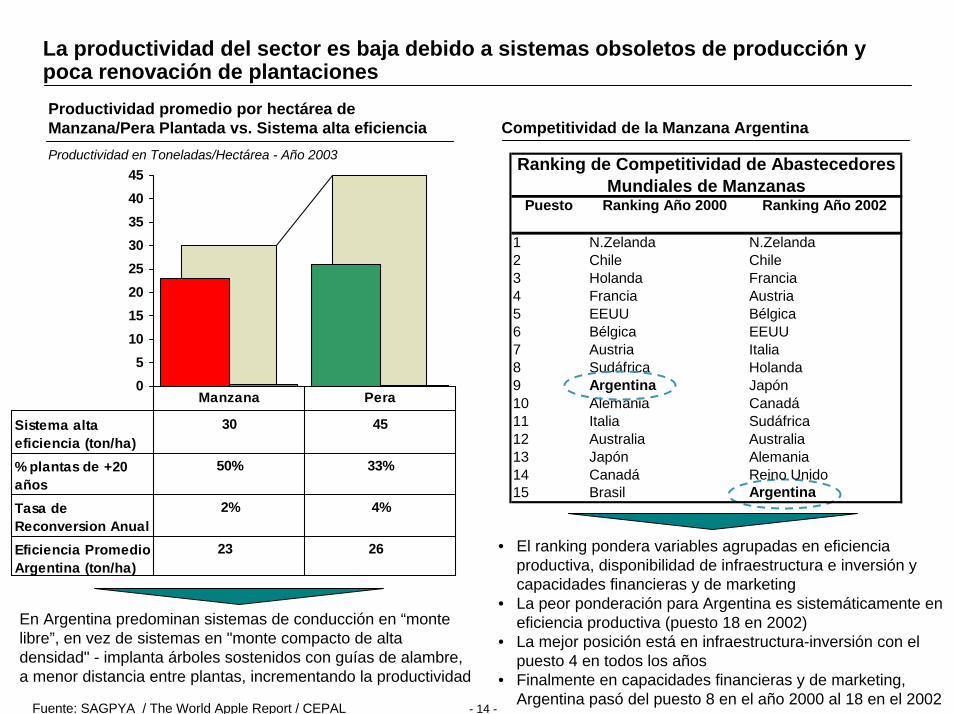

La productividad del sector es baja debido a sistemas obsoletos de producción y poca renovación de plantacionesProductividad promedio por hectárea de Manzana/Pera Plantada vs. Sistema alta eficienciaProductividad en Toneladas/Hectárea - Año 2003

Fuente: SAGPYA / The World Apple Report / CEPAL

05

1015202530354045

Sistema altaeficiencia (ton/ha)

30 45

% plantas de +20años

50% 33%

Tasa deReconversion Anual

2% 4%

Eficiencia PromedioArgentina (ton/ha)

23 26

Manzana Pera

Competitividad de la Manzana Argentina

• El ranking pondera variables agrupadas en eficiencia productiva, disponibilidad de infraestructura e inversión y capacidades financieras y de marketing

• La peor ponderación para Argentina es sistemáticamente en eficiencia productiva (puesto 18 en 2002)

• La mejor posición está en infraestructura-inversión con el puesto 4 en todos los años

• Finalmente en capacidades financieras y de marketing, Argentina pasó del puesto 8 en el año 2000 al 18 en el 2002

Puesto Ranking Año 2000 Ranking Año 2002

1 N.Zelanda N.Zelanda2 Chile Chile3 Holanda Francia4 Francia Austria5 EEUU Bélgica6 Bélgica EEUU7 Austria Italia8 Sudáfrica Holanda9 Argentina Japón10 Alemania Canadá11 Italia Sudáfrica12 Australia Australia13 Japón Alemania14 Canadá Reino Unido15 Brasil Argentina

Ranking de Competitividad de Abastecedores Mundiales de Manzanas

En Argentina predominan sistemas de conducción en “monte libre”, en vez de sistemas en "monte compacto de alta densidad" - implanta árboles sostenidos con guías de alambre, a menor distancia entre plantas, incrementando la productividad

- 15 -

Los problemas sanitarios (Carpocapsa) y el deterioro de la fruta en el proceso de empaque, limitan el acceso a mercados externos e incrementan los costos Problemas Fitosanitarios Problemas de Calidad y Procesos de Producción

Más del 50% de la producción de manzanas se destina a industria, debido al gran volumen de fruta que no cumple con las exigencias de calidad del mercado

Efectos:

• Daña el estado natural de la fruta• Impone límites al acceso a nuevos

mercados• Restringe la exportación a destinos

tradicionales (como Brasil, país que ha establecido restricciones cuarentenarias para la pera argentina.)

Principales Causas de deterioro de la fruta en el Proceso de Empaque:

• Cambios Metabólicos• Daños mecánicos• Ataque de plagas y enfermedades. • El armado, llenado y sellado se llevan a cabo en

forma manual en la mayoría de los casos

Carpocapsa“Gusano de la Pera y la Manzana”

(Cydia Pomonella)

Costo de Certificación de Sanidad y Calidad de Manzanas y Peras a Brasil

Costo por Caja ($)

Firma fitosanitario agrónomo privado habilitado 0,045Aprobación SENASA y Fitosanitario (1) 0,018Aporte sostenimiento FUNBAPA - Barrera 0,036Subtotal 0,099

Servicios y Viáticos inspectores brasileños 0,34Financiamiento del Sistema Mitigación de Riesgos 0,024Pérdida estimada por destrucción en Inspección 0,31

Total 0,674

Costo Estimado envíos a Brasil - Año 2003 El sobrecosto pagado en relación a las certificaciones fitosanitarias, se da por 2 razones:

• Pérdida de prestigio de nuestras instituciones de control; y

• Demoras o negociaciones no óptimas con países de mercados emergentes para nuestras frutas

Cajas de 20 Kgs

Fuente: SAGPYA / CEPAL

- 16 -

En síntesis, los factores que limitan la Competitividad del sector, son: oferta inadecuada a la demanda, la baja productividad, los problemas sanitarios, la ausencia de financiamiento y la política impositiva

Situación Actual: productores con alto nivel de integración verticalSituación Actual: productores con alto nivel de integración vertical

Situación Varietaldisímil entre

Manzana y Pera

Situación Varietaldisímil entre

Manzana y Pera

Pera: alta inserción internacionalManzana: variedades con bajo grado de inserción internacional

Algunos Problemas Sanitarios

Algunos Problemas Sanitarios

Existencia de Carpocapsa en los cultivosPérdida de potenciales mercados por límites sanitarios

Ausencia de líneas de crédito para inversionesProblemas de Capital de TrabajoEndeudamiento no resuelto

Cue

stio

nes

Cla

ve e

n la

R

econ

vers

ión

Prod

uctiv

aC

uest

ione

s C

lave

en

la

Rec

onve

rsió

n Pr

oduc

tiva

Falta de Financiamiento

Falta de Financiamiento

Falta de Asociatividad/ Coordinación y

Capacitación

Falta de Asociatividad/ Coordinación y

Capacitación

Escasa colaboración entre agentes de la cadena Baja asociatividad para exportarBajo grado de sofisticación del productorFalta capacitación en cosecha y en técnicas de conducciónBaja ProductividadBaja Productividad

Presencia de Montes abandonadosTécnicas productivas de bajo rendimientoSistemas de conducción obsoletosProcesos productivos que dañan la calidad de la fruta

Problemas impositivosProblemas impositivos

Altas retenciones (10%), agravado por el alto valor agregado del producto finalAltos niveles de impuestos al trabajo (utilización intensiva de mano de obra)Ingresos brutos (provinciales)Dificultad en el recupero de impuestos por bienes exportados

Fuente: Entrevistas con empresarios del Sector

- 17 -

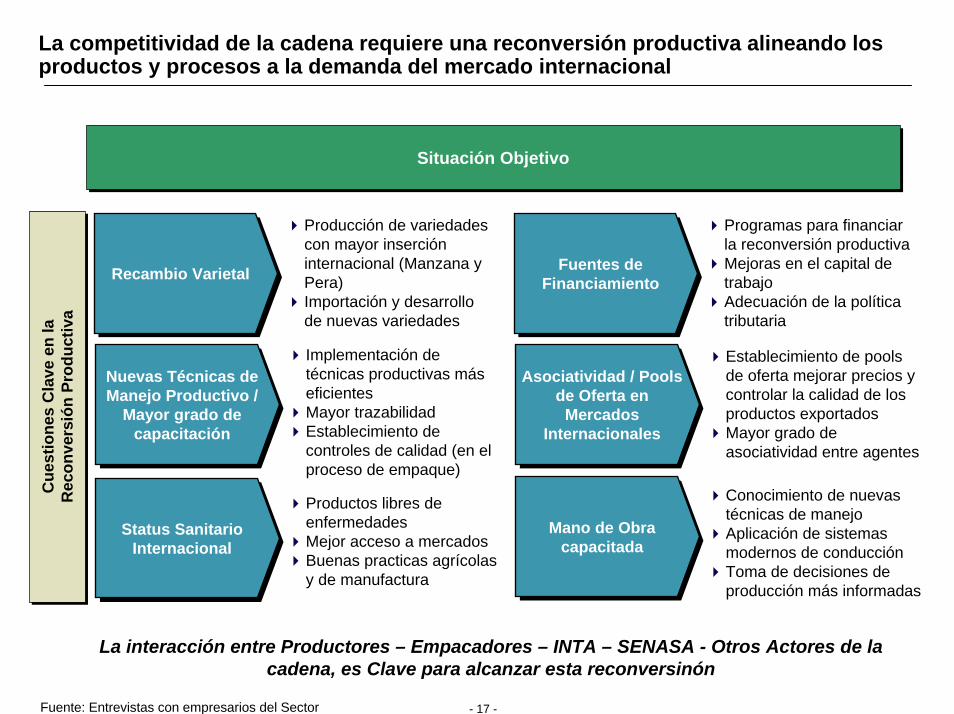

La competitividad de la cadena requiere una reconversión productiva alineando los productos y procesos a la demanda del mercado internacional

Situación ObjetivoSituación Objetivo

Cue

stio

nes

Cla

ve e

n la

R

econ

vers

ión

Prod

uctiv

aC

uest

ione

s C

lave

en

la

Rec

onve

rsió

n Pr

oduc

tiva

Recambio Varietal Recambio Varietal Fuentes de Financiamiento

Fuentes de Financiamiento

Programas para financiar la reconversión productivaMejoras en el capital de trabajoAdecuación de la política tributaria

Producción de variedades con mayor inserción internacional (Manzana y Pera)Importación y desarrollo de nuevas variedades

Nuevas Técnicas de Manejo Productivo /

Mayor grado de capacitación

Nuevas Técnicas de Manejo Productivo /

Mayor grado de capacitación

Implementación de técnicas productivas más eficientesMayor trazabilidadEstablecimiento de controles de calidad (en el proceso de empaque)

Asociatividad / Poolsde Oferta en

Mercados Internacionales

Asociatividad / Poolsde Oferta en

Mercados Internacionales

Establecimiento de poolsde oferta mejorar precios y controlar la calidad de los productos exportadosMayor grado deasociatividad entre agentes

Mano de Obra capacitada

Mano de Obra capacitada

Conocimiento de nuevas técnicas de manejo Aplicación de sistemas modernos de conducciónToma de decisiones de producción más informadas

Status Sanitario Internacional

Status Sanitario Internacional

Productos libres de enfermedadesMejor acceso a mercadosBuenas practicas agrícolas y de manufactura

La interacción entre Productores – Empacadores – INTA – SENASA - Otros Actores de la cadena, es Clave para alcanzar esta reconversinón

Fuente: Entrevistas con empresarios del Sector

Análisis de fortalezas y debilidades del sector

- 18 -

FortalezasFortalezas

- Buenas condiciones agroecológicas- Mano de obra entrenada y suficiente- Facilidad para cumplir requisitos de bajo residuos- Suficiente estructura de empaque, conservación e industria- Buena estructura portuaria- Buena coordinación logística marítima- Tradición y capacidad exportadora- Importante mercado local- Adecuados proveedores de bienes y servicios

- Estructura de la oferta- Dificultad en el control de plagas- Escasa investigación y desarrollo- Dificultades en la incorporación de nuevas variedades- Lenta disposición a las buenas practicas- Altos niveles de endeudamiento- Falta de Capital de trabajo- Ausencia de créditos a plazos y costos acordes a la inversión- Política fiscal inadecuada: retenciones a las exportaciones, Impuestos a los débitos y

créditos, Impuestos al trabajo, Impuestos provinciales y municipales- Incipiente gestión en convenios bilaterales- Falta de estrategia orgánica en ferias y convenciones- Falta de política regional (Ej: Lucha fitosaniataria, Políticas intersectoriales)

DebilidadesDebilidades

Análisis de fortalezas y debilidades del sector (Cont.)

- 19 -

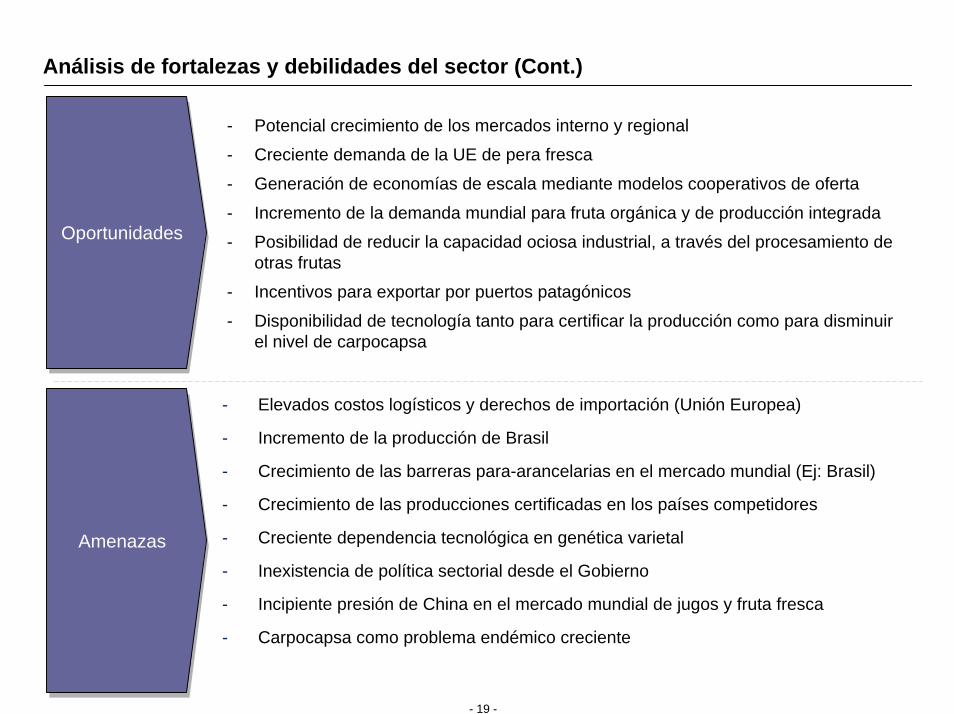

OportunidadesOportunidades

- Potencial crecimiento de los mercados interno y regional

- Creciente demanda de la UE de pera fresca

- Generación de economías de escala mediante modelos cooperativos de oferta

- Incremento de la demanda mundial para fruta orgánica y de producción integrada

- Posibilidad de reducir la capacidad ociosa industrial, a través del procesamiento de otras frutas

- Incentivos para exportar por puertos patagónicos

- Disponibilidad de tecnología tanto para certificar la producción como para disminuir el nivel de carpocapsa

AmenazasAmenazas

- Elevados costos logísticos y derechos de importación (Unión Europea)

- Incremento de la producción de Brasil

- Crecimiento de las barreras para-arancelarias en el mercado mundial (Ej: Brasil)

- Crecimiento de las producciones certificadas en los países competidores

- Creciente dependencia tecnológica en genética varietal

- Inexistencia de política sectorial desde el Gobierno

- Incipiente presión de China en el mercado mundial de jugos y fruta fresca

- Carpocapsa como problema endémico creciente

Objetivos para los próximos años. Propuestas y acciones

- 20 -

Objetivos para los próximos

años

Objetivos para los próximos

años

- Recambio varietal: Lograr un cambio en la superficie implantada de manzanas, hacia variedades Gala, Golden y Fuji

- Incrementar la producción de manzanas y mantener el ritmo de crecimiento en la producción de peras, a través de técnicas productivas más modernas y eficientes

- Aumentar las exportaciones. Recuperar la posición competitiva de las exportaciones argentinas de manzana

- Mejorar la organización, y eficiencia operativa del Sector, con un encadenamiento productivo más competitivo internacionalmente

- Incrementar la asociatividad entre los agentes de la cadena productiva

- Lograr un status de país libre de enfermedades en la fruta de pepita

Agenda de Trabajo:

Lineamientos

Agenda de Trabajo:

Lineamientos

- Definir una estrategia clara de largo plazo para la industria

- Facilitar esquemas de apoyo para la reconversión productiva y varietal: financiamiento, manejo de las plantaciones y productividad

- Establecer fuertes controles sanitarios para reducir el nivel de carpocapsa (lograr estándares internacionales)

- Establecer esquemas de asociatividad y coordinación entre agentes

- Promoción comercial y apertura de mercados: Fomentar el desarrollo de la Marca Argentina de Peras y Manzanas. Negociar barreras arancelarias de mercados externos

- Implementar programas de capacitación y sistemas de información para los agentes de la cadena y fomentar nuevas técnicas de manejo productivo

Agenda de Trabajo para el desarrollo del Sector

- 21 -

Lineamiento Medidas Objetivos

1

2

3

DEFINIR UNA ESTRATEGIA CLARA DE LARGO PLAZO PARA LA INDUSTRIA

FACILITAR ESQUEMAS DE APOYO A LA RECONVERSIÓN PRODUCTIVA Y VARIETAL

ESTABLECER FUERTES CONTROLES SANITARIOS PARA REDUCIR EL NIVEL DE CARPOCAPSA A ESTÁNDARES INTERNACINALES

- Implementar nuevas técnicas de control fitosanitario para proteger la marca, especialmente en frutas exportadas

- Desarrollar e implementar un sistema mutuo de control de productores con incentivos acordes

- Desarrollar un fondo para financiación compatible con la maduración de la inversión a tasas compatibles con el mercado internacional

Generar la base para el desarrollo sustentable

Incrementar la rentabilidad del sector

Mejorar el nivel de liquidez

Generar la base para el desarrollo sustentable

Incrementar la rentabilidad del sector

Disminuir el riesgo crediticio

Fomentar el recambio de variedades a través del impulso de la cadena aguas abajo

Mejorar la calidad del productoIncrementar la productividad por disminución de mermas y rechazosImplementar las herramientas técnicas existentesEducar a todos los miembros de la cadena sobre la responsabilidad en la disminución de carpocapsaFomentar la colaboración en toda la cadena

- Crear una estrategia regional con visión sistémica que incorpore otros subsectores (bancos, municipios, etc.)

- Crear un reglamento único que establezca pautas de sanidad y calidad a las que debe ajustarse el sector

- Normalización y certificación de productos y procesos- Desarrollar y coordinar regulaciones fitosanitarias, de

comercio exterior, impositivas y de mercado laboral, orientándolas al mercado exportador

- Desarrollo de instrumentos (creditos) micro financieros de mediano plazo (7-8 años), sujetos al cumplimiento progresivo del recambio varietal de las plantaciones

- Proveer capacitación y difusión para la implantación de nuevas técnicas de manejo y productivas

- Reanalizar las exigencias fitosanitarias para la introducción de nuevas variedades

- Promover el establecimiento de incentivos fiscales a distintos niveles de reducción de la plaga

- Incentivar el control para lograr en el corto plazo un status sanitario adecuado

Agenda de Trabajo para el desarrollo del Sector

- 22 -

Lineamiento Medidas Objetivos

4

5

ESTABLECER ESQUEMAS DE ASOCIATIVIDAD Y COORDINACIÓN ENTRE AGENTES

FOMENTAR EL DESARROLLO DE LA MARCA ARGENTINA / MEJORAR LA APERTURA DE MERCADOS EXTERNOS

- Fomentar economías de escala. Incentivar la integración vertical vía cooperativas en empaque, logística, trading, comercialización y manufactura

- Negociar apertura de mercados (cuotas, contingentes arancelarios, barreras sanitarias, etc.); Renegociar acuerdo con Brasil

- Coordinar acciones de promoción unificadas para posicionar la pera, la manzana y las marcas argentinas en el exterior

- Proveer incentivos para el desarrollo de productos con mayor valor agregado (Ej: extractos, congelados, etc.)

Generar la base para el desarrollo sustentable

Disminuir costos

Producir a estándares de nivel internacional

Desarrollar cultura gerencial de agricultura como negocio a todo nivel de la cadena

Fomentar la colaboración en toda la cadena

Generar la base para el desarrollo sustentable

Incrementar ventas

Desarrollar la cadena en forma horizontal y vertical

Posicionar pera argentina en el exterior, y luego usarla como punto de entrada para nuevos productos

- Desarrollar un programa de largo plazo de capacitación y concientizacion a todo nivel en la cadena

- Proveer un acompañamiento del mercado en países asiáticos y emergentes

- Organizar pools de oferta para exportadores PyMEcon poco volumen de comercialización, y asimismo, establecer mecanismos para el control de los productos entre los agentes

- Alentar la investigación sobre la calidad de la fruta a exportar y su compatibilidad con los suelos de la zona

Agenda de Trabajo para el desarrollo del Sector

- 23 -

Lineamiento Medidas Objetivos

6 IMPLEMENTAR PROGRAMAS DE CAPACITACIÓN Y SISTEMAS DE INFORMACIÓN PARA LOS AGENTES DE LA CADENA

- Proveer capacitación gerencial para PyMEs, impulsar programas de capacitación y generar un fondo para becas e intercambio en negocios agrícolas

- Investigar e incentivar la implementación de mejores practicas a nivel mundial (Ej: uso de monte compacto) Fomentar la generación de mano de obra

Generar la base para el desarrollo sustentable

Disminuir riesgo de incertidumbre

Incrementar la rentabilidad del sector

- Capacitar sobre procesos productivos, principalmente en lo referente a controles de calidad del producto

7 OTRAS MEDIDAS- Asistir en la reestructuración de pasivos Generar la base para el desarrollo sustentable

Disminuir costos

Producir a estándares de nivel internacional

Desarrollar cultura gerencial de agricultura como negocio a todo nivel de la cadena

Fomentar la colaboración en toda la cadena

- Establecer una política financiera adecuada, tanto en el corto plazo como para el largo plazo (recomposición del capital de trabajo y financiamiento post exportación

- Eliminar impuestos distorsivos

- Promover la igualación de retenciones respecto de los productos cítricos (del 5%), y que los fondos recaudados sean volcados nuevamente a la industria (Ej: destinados a investigación para incrementar la productividad y fondos para combatir la Carpocapsa)