caderno ano lectivo 2005 / 2006 - estgv.ipv.pt · pdf filea contabilidade é o ponto de...

TRANSCRIPT

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 1

CADERNO

DE EXERCÍCIOS DE FISCALIDADE DE EMPRESAS

AN

O L

EC

TIV

O 2

005

/ 200

6

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 2

O Docente, desde o inicio tem notado alguma dificuldade em os alunos

encontrarem exercícios práticos sistematizados de fiscalidade no âmbito das

empresas, e elaborou com a ajuda preciosa dos ex-alunos de Gestão, António

Manuel Alves da Costa, Fernando António da Fonte Ramos e José António

Marques Pereira, respectivamente dos anos de 1992/3 (Diurno), 1993/94

(Nocturno), 1995/96 (Nocturno), este caderno com fonte nas aulas e em exames,

para os alunos do ano em curso, poderem acompanharem com mais facilidade e

como veiculo auxiliar, as disciplinas de Fiscalidade I e II - Curso de Gestão,

Instituto Politécnico de Viseu (Diurno e Nocturno).

O autor, espera as prestigiadas críticas, sobre esta audácia, para melhorar o

ensino na disciplina, certo de não ir totalmente ao encontro dos desejos mais

profundos, pede a benevolência máxima para as circunstâncias.

O Docente, _____________________________

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 3

INDICE

Página

Imposto Sobre os Rendimentos das Pessoas Colectivas ..................5 Teoria .................................................................5 Prática..............................................................19 Imposto Sobre os Rendimentos das Pessoas Singulares .............103 Imposto Sobre o Valor Acrescentado ..........................................144 IRS - IVA - IRC...........................................................................163 Planeamento Fiscal ....................................................................194 Código do Processo Tributário ....................................................205 Lei Geral Tributária....................................................................214 Teste Americano.........................................................................215 Bibliografia ...............................................................................223

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 4

IRC

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 5

IRC TEÓRICA

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 6

Exercício N.º 1 Comente: A contabilidade é o ponto de partida da tributação das empresas, no entanto o apuramento do imposto por esta via, pode não prosseguir os objectivos da equidade fiscal. Exercício N.º 2 Comente a seguinte contradição: Uma contabilidade clara, nem sempre é legal para a Administração Fiscal; e uma contabilidade legal, nem sempre é clara, mesmo para o Fisco. Exercício N.º 3 O Lucro Tributável é definido pelo Art.º 17º do Código do Imposto do Rendimento das Pessoas Colectivas como "a soma algébrica do resultado líquido do exercício e das variações patrimoniais positivas e negativas verificadas no mesmo período e não reflectidas naquele resultado, determinadas com base na contabilidade e eventualmente corrigidas nos termos deste Código". Extrai-se:

Em conjugação com o n.º 3, que a normalização torna mais fácil o

controlo administrativo da tributação. E o Plano Oficial de Contabilidade n.º 410/89, de 21.11., torna obrigatório a adopção de um certo tipo de regras contabilísticas.

O Código do Imposto sobre o Rendimento das Pessoas Colectivas, impõe um número de regras, tipificadas e complexas ao apuramento do lucro tributável evoluindo no sentido da diminuição da sua introdução na contabilidade e pretendendo alcançar muitos efeitos correctores em mapas extra-contabilísticos. Pede-se, a sua opinião sobre: a) Os conceitos contabilísticos e a sua importância no IRC.

b) A complexidade inerente à forma de tipificação adoptada.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 7

Exercício N.º 4 Refira as consequências contabilistico-fiscais do registo das perdas potenciais do imobilizado corpóreo. Exercício N.º 5 Refira as diferenças, se as houver, entre o registo dum bem adquirido em estado de uso, pelo valor ilíquido e amortizações, quando conhecidos, caso de operações de concentração de empresas, ou pelo valor líquido. Exercício N.º 6 Existem diferenças entre os critérios valorimétricos contabilísticos e os fiscais na área de existências. Indique-as. Exercício N.º 7 O novo POC, aprovado pelo Dec. Lei 410/89, de 21.11, envolveu algumas alterações, que não foram ajustadas nas disposições fiscais do Código do Imposto sobre o Rendimento das Pessoas Colectivas, nomeadamente nos condicionalismos exigidos no seu Art.º 17º. De entre estas alterações extraímos: a) - Princípio da Substância sobre a Forma - alínea f), do Capítulo IV. b) - Operações de aquisição e alienação de quotas e acções próprias. Mais recentemente, o Dec. Lei n.º 238/91, de 02.07, introduziu um novo critério valorimétrico, designado por método da Equivalência Patrimonial, relativamente aos Investimentos Financeiros representados por partes de capital em empresas filiais e associadas. O avanço da contabilidade mais rápido que a fiscalidade, pode deixar de dar satisfação aos objectivos prosseguidos, de equidade, além de poderem provocar insegurança na interpretação da lei. Exponha os seus pontos de vista, nestas ligações da contabilidade à fiscalidade, sobre os assuntos ora ventilados.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 8

Exercício N.º 8 A empresa X.P.T.O, L.da., adquiriu um imóvel em 12.1995. Não exerce a actividade de compra e venda de prédios para revenda. O imóvel destina-se, uma parte a ser ocupado pelos seus escritórios, parte para arrendamento, e a restante para lojas comerciais. Em 02.1996., por dificuldades financeiras fez um contrato de lease-back das lojas (locação financeira imobiliária - onde o fornecedor e locatário são a mesma pessoa). Em 06.1996., alienou a parte destinada a arrendamentos de escritórios. 1. Diga e explique qual das posições tomava: a) - Registo no Activo Imobilizado, a aquisição em 12.1996., de acordo com a posição do Técnico de Contas da empresa. b) - Registo na classe de Existências de acordo com a posição duma pessoa entendida mas alheia à empresa. c) - Outra posição. 2. Com fundamentação indique a importância da normalização contabilistica neste assunto, para apurar o lucro tributável, não deixando de apontar as diferenças se as houver do tratamento fiscal. Exercício N.º 9 “O arrocho fiscal busca a tudo controlar e cria tais exigências que é inevitável, como consequência, a segregação de escritas e de demonstrações. Tal segregação, hoje evidente em todas as partes do mundo, está encontrando, nesse fim de século, na Europa, na Comunidade, uma reacção ou seja, as demonstrações não se deixam contaminar pela influência fiscal e isto exige cada vez mais a divisão de informes. Até que ponto a perturbação da área fiscal invadirá a área contábil, ainda não podemos prever. A voracidade orçamental dos Estados é ainda um grande factor de conturbação; poucas são as nações que se convenceram de que se arrecada mais com menores impostos e em razão de um fiscalismo, prevalecendo sobre os

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 9

interesses da própria produção das riquezas, tem-se deformado muitas economias. A contabilidade tem enfrentado as perturbações dos sistemas fiscais, mas, com sérias dificuldades no campo tecnológico e embora isto não invada o cientifico, não deixa de trazer alguns obstáculos. Os excessivos normalismos, também, por sua vez, estão criando conflitos interpretativos. Nesse século XX, desde o seu início, acelerou-se o interesse pelas Normas Contáveis, na ânsia de padronizar as entendimentos.

Lamentavelmente, a aplicação das normas sem sempre seguiu as doutrina e teoria contáveis, provocando sérios desníveis e uma desarmonia evidente. Entendemos como natural essa ânsia de padronizar, mas, também entendemos como nocivo o abandono da ciência quando se deseja normalizar a informação. É a informação que enseja o estudo das situações e se não há uma harmonia entre os conceitos científicos e os normativos, ameaça-se a qualidade do trabalho e a aplicação do conhecimento.” Extraído da Revista de Contabilidade e Comércio, Volume LI, n.º 203, pág. 332, Artigo do Prof. Dr. António Lopes de Sá. Comente se possível com a ajuda do texto:

1. O que se passa em Portugal, sobre a redução do déficit público, aos níveis acordados no Tratado de Maastrich, arrecadando mais com menores impostos.

2. O modelo actual de tributação é o preferível para o desenvolvimento

empresarial.

3. O facto da sociedade exigir muito da contabilidade, está a causar falsidade à informação.

4. A contabilidade, pode ser um bom veículo de relacionamento entre o

empresário, a empresa e o poder público fiscal.

5. Os prazos diminutos de prestação de contas, são ameaças sobre a qualidade da informação contabilistico-fiscal.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 10

6. O lucro, algo de complexo, é o ponto de partida da tributação do rendimento das empresas. No momento, o lucro está submetido, a excessiva normalização contabilística.

7. O ambiente fiscal conduzirá ao fim da era, “Uma contabilidade para todos

os utentes externos”. Exercício N.º 10 “As contas de balanço e da demonstração dos resultados devem ser comparáveis no tempo.” Refira as implicações contabilístico - fiscais, das mudanças operadas na comparabilidade das contas, com falta de observância do principio contabilístico da consistência numa empresa, que: 1 - passa ao método da percentagem de acabamento relativamente aos contratos de construção. 2 - aumenta (ou reduz) significativamente as taxas de amortização de todas ou algumas imobilizações corpóreas. 3 - capitaliza (ou deixa de capitalizar) os juros suportados nas imobilizações em curso quando os financiamentos obtidos a elas se destinarem. Exercício N.º 11

Estabeleça as ligações contabilístico - fiscais nos seguintes temas: 1) - “Há muitas coisas que o dinheiro não pode comprar. Por exemplo, o

que se comprava há dez anos”, R. Orben 2) - Conservação ordinária, extraordinária e obras de beneficiação - no

âmbito da periodificação dos resultados. 3) - Abate directo às existências ou, em alternativa provisionar, quando

está em causa um valor de mercado nulo. 4) - Valor de trespasse, no actual mercado globalizado, concorrencial

(Hipers e centros comerciais) e mudanças repentinas de hábitos e atitudes dos consumidores.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 11

5) - Presunção da veracidade da escrita, no interesse da continuidade e solidariedade dos exercícios.

6) - Correlação entre o custo e o proveito fiscal e como provar a causa

efeito do nexo existente.

Exercício N.º 12

Indique a(s) conta(s) do P.O.C. - Decreto - lei n.º 410/89, de 21.11., a

verificar para os efeitos do n.º 4, do Art.º 41º do IRC (redacção da Lei n.º 39 - B/94, de 27.12.) Exercício N.º 13 Exponha a sua opinião sobre: O Artigo 49º C - Utilização de inventário permanente de existências - aditado ao Estatuto dos Benefícios Fiscais, pela Lei n.º 127-A/97, de 20.12.(Grandes Opções do Plano para 1998) Exercício N.º 14 Exponha a sua opinião, quanto às relações conturbadas entre a contabilidade e a fiscalidade, tomando como cerne as seguintes frases: 1. “O P.O.C. hoje é a lei contabilística, é ele que regula para fins de contabilidade; se um Código fiscal ou uma regulamentação deste aponta regras de modo diferente as mesmas não derrogarão o POC”, pág. 85, Gestão, Contabilidade e Fiscalidade - Rogério Fernandes Ferreira, Notícias Editorial, Outubro de 1997. 2. A especialização de exercícios é o principal orientador da determinação do rendimento colectável em IRC, no entanto, “variadas questões se põem desde há muito tempo aos teóricos e aos práticos sobre as dificuldades de especialização dos exercícios, as quais aparecem redobradas no tempo de complexidade, inflação e instabilidade em que se vive.”, pág. 103., Ibidem.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 12

Exercício N.º 15 A Aplicação do principio da tributação dos rendimentos reais e efectivos foi um dos pilares que orientou a Reforma Fiscal de 1989, designadamente em sede de I.R.C.. Entre outras soluções, a tributação directa das pessoas colectivas poderá evoluir no sentido de: • O regresso à tributação do rendimento normal para a maioria das empresas,

mantendo a tributação real apenas para as grandes empresas. • A sua substituição, pela transferência dessas receitas para os impostos

indirectos (p.ex., I.V.A.). Qual a sua perspectiva da evolução do I.R.C., devidamente justificada, baseando a sua resposta nos pontos onde o actual sistema terá falhado. Exercício N.º 16 Aponte vantagens e inconvenientes da regulamentação fiscal na informação financeira, numa das seguintes áreas:

• Amortizações • Provisões • Existências

Exercício N.º 17 Uma sociedade tem adoptado o método das quotas degressivas para atrasar o pagamento do IRC com prejuízos para a sua imagem fiel e verdadeira. Após consultas várias foi-lhe sugerido que a diferença entre o método das quotas degressivas e as constantes fosse relevado contabilisticamente pelo seguinte assento contabilístico: C/ 56 X D/ 48 X Comente.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 13

Exercício N.º 18 A locação financeira no período até 31.12.93. era contabilizada de acordo com a forma. O Dec. Lei n.º 31.98, de 05/02, permitiu a reavaliação fiscal dos bens do activo imobilizado corpóreo. Exponha de modo sintético a interpenetração destes dois diplomas, nas seguintes abordagens; a) Para a imagem verdadeira e apropriada das contas das empresas. b) Para a igualdade tributária. Exercício N.º 19

É reconhecido, público e notório, que muitas PME portuguesas enviesam a informação e a “imagem fiel e verdadeira” para diminuírem a matéria colectável da tributação sobre o rendimento.

Cite; alguns dos tipos de enviesamento introduzidos no sistema contabilístico, com os referidos propósitos. Exercício N.º 20

“A”, técnico de contas deixou de colaborar de mútuo acordo com a empresa “B”.

“A” requereu de imediato o pagamento dos honorários a “B”, pelo tempo de execução dos serviços prestados.

“B” respondeu, que não pagava e mais, considera-se no direito a ser indemnizado no montante das coimas devidas pelos erros da escrita comercial e fiscal e falta de entrega das declarações fiscais. Para determinar o grau de responsabilidade de “A”, já solicitou ao técnico de contas “C”, um relatório sobre as possíveis faltas.

Suponha-se “C”: diga como abordaria o pedido de “B” e o seu

relacionamento com “A”, dentro do espírito e conteúdo do Estatuto dos Técnicos Oficiais de Contas.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 14

Exercício N.º 21

Os Estatuto dos Técnicos Oficiais de Contas poderão ser revistos, de modo a melhorar o regime de acesso à profissão passando pela exigência de curso superior adequado e a realização de um exame de admissão. Aborde estas exigências profissionais, com a responsabilidade subsidiária e solidária, “dos técnicos de contas em caso de violação dolosa dos deveres de assunção de responsabilidade pela regularização técnica nas áreas contabilísticas e fiscal ou de assinatura de declarações fiscais, demonstrações financeiras e seus anexos” (n.º 3, do Art.º 24.º da Lei Geral Tributária) Exercício N.º 22 Segundo o Art.º 4.º, n.º 1, da Lei Geral Tributária (Dec. Lei n.º 398/98, de 17.12) – “Os impostos assentam essencialmente na capacidade contributiva” a qual pode ser apurada, pelo;

- Rendimento real – efectivo ou presumido; - Rendimento normal.

Exponha nos termos da lei, as opções do legislador. Exercício N.º 23

Do Dec. Lei n.º 31.98, de 11.02, no artigo 5º, n.º 2, “reserva de reavaliação só pode ser movimentada quando se considerar realizada, total ou parcialmente, nos termos da regulamentação contabilistica aplicável”. A D.C. n.º 16, no seu §2.4 “só se considera realizado, de acordo com os princípios contabilisticos geralmente aceites, pelo uso ou alienação dos bens a que respeita”. Segundo os últimos desenvolvimentos da contabilidade os ganhos e perdas não realizados, que estavam a ser imputados directamente a capitais próprios, devem ser reconhecidos nos resultados.

Exponha a sua opinião, se porventura o P.O.C. se alterar, sem acompanhamento na legislação fiscal.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 15

Exercício N.º 24 ÁREA DE INFLUÊNCIA

ANGLO-SAXÓNICA ÁREA DE INFLUÊNCIA

CONTINENTAL DESTINATÁRIOS DA INFORMAÇÃO CONTABILÍSTICA

Principalmente os sócios. Em primeiro lugar, o Estado

A seguir, os credores em geral.

RELAÇÃO ENTRE A FISCALIDADE E A CONTABILIDADE

Separação entre as normas fiscais e as contabilísticas.

A informação contabilística

preparada para os sócios e para o Estado é diferente.

Ligações entre as normas fiscais e contabilísticas.

A informação contabilista

preparada para os sócios e para o Estado é coincidente.

Pág. 792 – RCC n.º 220 – Normas de Contabilidade na EU – Leonor Fernandes Ferreira. Exponha o elo de ligação entre o Quadro apresentado com o POC e o IRC. Exercício N.º 25

A sociedade X, Lda., tem um contrato de locação financeira Imobiliária, de um edifício comercial, com início em 01.01.1988 e fim em 01.01.2000 (12 Rendas, anuais antecipadas).

Para obediência ao dec. Lei n.º 420/93, de 28.12.93, o edifício comercial

foi registado na conta 42, pelo valor de 100.000 euros. Pretende a sociedade X, Lda., ceder a sua posição contratual em 1999, por

6.000 euros. Esclareça fundamentalmente; a) Quais os lançamentos a efectuar referente ao abate do edifício

comercial; sendo o valor líquido actual (deduzidas as amortizações) de 83.500 euros, e o da 26, deduzidas das amortizações financeiras) de 5.000 euros?

b) Quais as implicações fiscais para a empresa X, Lda., decorrentes da

cedência do referido contrato?

c) Quais as implicações fiscais para o tomador do edifício?

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 16

Exercício N.º 26 Tanto no POC, como no IRC vale o princípio da especialização dos exercícios, que determina, que a cada ano económico e fiscal de actividade da empresa devem ser imputados os proveitos e os custos que nele tenham sido gerados ou suportados. Se por hipótese: A Administração fiscal corrigir as estimativas com férias, num exercício fiscal, aumentando o montante do imposto nesse ano. Quais as consequências fiscais daí derivadas. Exercício N.º 27 Inventário Permanente (Dec. Lei n.º 44/49 de 12.02)

- Quais as consequências da não observância do sistema de inventário permanente para as entidades obrigadas à sua adopção?

- Quais os benefícios fiscais relativos à adopção deste sistema de inventário?

Exercício N.º 28 Aborde ;

A quantificação do IRC, com os problemas jurídicos da contabilidade empresarial. Exercício N.º 29 Relacione ; Os princípios da igualdade e capacidade contributiva com a determinação dos rendimentos líquidos suportados na contabilidade empresarial. Exercício N.º 30 Aborde ; A consideração económica dos responsáveis fiscais por dívidas de outrem com a desconsideração jurídica de algumas pessoas colectivas.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 17

Exercício N.º 31 A directriz n.º 18/97 decidiu no final da sua directiva que “o uso de princípios geralmente aceites se deve subordinar à presente hierarquia:

a) Os constantes do Plano Oficial de Contabilidade; b) Os constantes de Directivas Contabilisticas; c) Os divulgados pelas Normas Internacionais de Contabilidade emitidas

pelo IASC” Emita, opinião (fundamentada): Se esta fonte inspiradora, é boa (má) para a comprovação e determinação dos rendimento tributário. Exercício N.º 32 Como contabilizar e considerar para efeitos de IRC, a seguinte situação: “A., Lda., exerce a actividade de restauração, num edifício arrendado. B., SA, exerce a actividade de pronto a vestir e está disposta a pagar a importância de 50.000 euros a A., Lda., para esta sociedade abandonar o edifício. B., SA, já tem acordo com o senhorio, para realizar um novo contrato de arrendamento”. Diga:

a) Como contabilizar a rescisão do contrato de arrendamento e quais os efeitos fiscais em A., Lda.;

b) Idem, em B., SA.; c) Se persistirem dúvidas, diga como poderiam as partes ter o

esclarecimento fiscal devido. Exercício N.º 33 Opte por 3 de 4 questões. Note que se resolver as 4 questões apenas as 3 primeiras serão pontuadas. 1. – Qual o dever e responsabilidade do Técnico Oficial de Contas (TOC)

quando verifica, que um seu cliente (entidade patronal) não entrega os impostos devidos, IVA, IRS/IRC retidos na fonte e Segurança Social ao Estado ?

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 18

2. – Qual a posição de um TOC quando verifica que a contabilidade da empresa regista pagamentos, a subcontratados e empregados, sem documentos. Sabendo-se que os solicita por escrito, mas os subcontratados e empregados não querem passar ou assinar ?

3. – O regime simplificado de determinação do rendimento líquido nos impostos

sobre o rendimento é justo ? 4. – Em termos estritamente fiscais, o financiamento dos sócios às sociedades é

preferível ser efectuado por capital próprio ou alheio ? Exercício N.º 34

Dê a sua opinião sobre se: 1. – A tributação das empresas nos impostos sobre o rendimento assente no

regime simplificado contribui para a igualdade fiscal? 2. – As alterações em IRC para 2002 na dupla tributação económica sobre

lucros são simplificadoras, justas e eficientes?

Explicite: 3. – O autofinanciamento das empresas, o seu processamento e a sua tributação? 4. – O princípio da indisponibilidade dos tributos e do direito a impugná-los? Exercício N.º 35 (Exame Fev/2003) 1. Um agregado familiar tem um negócio verticalizado (desde a produção à distribuição no retalho) e em tempos próximos constituiu três sociedades (A, B, C) para maximizar a informação. Nestes termos: A A tem por objecto a agricultura e vende todos os seus produtos à B, que tem por objecto a transformação de produtos agrícolas. A C tem por objecto a comercialização dos produtos transformados, da B. Exponha de modo sucinto a sua opinião sobre o planeamento fiscal respectivo.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 19

2. Um Técnico Oficial de Contas (TOC) substitui um seu colega e verificou que as demonstrações financeiras do seu “cliente” estão elaboradas: a) Quanto às obras plurianuais, de acordo com o Art.º 19º do CIRC. b) Quanto às provisões do exercício, de acordo com os Art.º 34º, 35º e 36º do CIRC (clientes e existências). c) Quanto ao apuramento do IRC, pelo método do imposto a pagar (corrente). O TOC questiona-se sobre a utilidade da informação para a decisão dos utentes assim preparada. Pelo que solicita a sua opinião sobre uma possível mudança na elaboração das demonstrações financeiras. Exercício N.º 36 (Exame Set/2003) Exponha a sua opinião sobre: 1) O CIRC impõe que os princípios e normas da contabilidade materialmente sejam normas fiscais e, ou que os princípios e normas fiscais materialmente sejam normas comerciais. 2) O resultado apurado através da contabilidade comercial, com as correcções extracontabilísticas tem uma probabilidade elevada de aproximação ao rendimento real das empresas. 3) As diferenças entre as normas contabilísticas e fiscais, na valorimetria das existências e dos imobilizados. 4) O pagamento especial por conta, nas sociedades comerciais em que não exercem a qualquer título actividade comercial, industrial ou agrícola, ou que têm prejuízos e as com margens de lucro reduzidas, como combustíveis, tabacos e outras, relativamente aos princípios da igualdade e capacidade contributiva.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 20

IRC PRÁTICA

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 21

Exercício N.º 0 (INTRODUÇÃO) A sociedade X, L.da. está para iniciar a sua actividade no ano de 2002 e tem programadas as seguintes operações: 1 1.1 - Aquisição de mercadoria em 01.10.02, 10 000 unidades a 1 u.m.. 1.2 - Aquisição de mercadoria em 10.10.02, 10 000 unidades a 2 u.m.. 1.3 - Venda de mercadoria em 25.12.02, 15 000 unidades a 3 u.m.. 2 - Formas de pagamento

2.1 Fornecedores/Clientes

A pronto, o preço de custo/venda referido em 1 é diminuído de 10%. A 30 dias o indicado. A 180 dias, o preço de custo/venda é aumentado de 20%. O risco de não cobrança sobe a uma média de 0.5% ao mês. 2.2 Fornecedores/Clientes estrangeiros As compras/vendas serão realizadas em moeda do país estrangeiro (m.e.). As conversões são as seguintes: 01.10.02. - 1 u.m. - 1 m.e. 10.10.02. - 1 u.m. - 1,05 m.e. 27.12.02. - 1 u.m. - 0,95 m.e. 31.12.02. - 1 u.m. - 1,1 m.e. .05.03. - 1 u.m. - 1 m.e. 2.3. Os riscos de não cobrança crescem à medida da mora. 3. A sociedade adquirirá em Outubro uma máquina a ser paga em três prestações iguais e anuais, de 25 000 Euros cada, a partir de Outubro de 2002. Os encargos financeiros incluídos em cada prestação ascendem a 5 000 Euros. A vida útil esperada da máquina é de quatro anos.

4. O capital subscrito e realizado é de 50 000 Euros.

5. As aplicações dos excesso de tesouraria são efectuadas à taxa de 3% ao ano (taxa ilíquida de IRC).

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 22

A sociedade tem por objectivos; 1. - Pagar o mínimo de IRC - taxa 30%. 2. - O máximo de autonomia financeira em 31.12., para poder concorrer a um projecto de investimento e obter financiamento da banca. Autonomia financeira = Capitais próprios/Activo Líquido 3. Distribuir o mínimo possível de resultados líquidos. Um dos sócios com 40% de capital social exige a distribuição legal dos resultados. Pretende-se: O aluno deve servir-se dos melhores pressupostos para elaborar o Balanço e a Demonstração de Resultados por Natureza de encontro aos objectivos. Exercício N.º 1 Aplique a todas as situações seguintes; entre outros o Art. 18º IRC a) A empresa X, pagou neste exercício os retroactivos de salários com pessoal, por imposição do contrato de trabalho. b) A empresa X, acordou com os trabalhadores a rescisão do contrato de trabalho, e ficou estipulado que estes receberiam as indemnizações em 36 prestações mensais. c) Adopta como principio contabilizar as ferias + subsidio de ferias, respeitante ao exercício findo, no momento do pagamento.

d) As existências do exercício N-2, têm um erro aritmético de - 100.000 Euros (negativos), o qual só foi possível confirmar na auditoria efectuada em N. e) A um cliente foi facturado 50.000 Euros de mercadorias em mau estado, em 31.12..

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 23

Exercício N.º 2 Artigo 19º IRC A empresa X, iniciou a sua actividade em 1993 com um objecto social de: “Compra e venda de bens imóveis e revenda dos adquiridos para esse fim. Construção civil” Adquiriu em 1993, um terreno rústico por 500.000 Euros. Pagou de Sisa 40.000 Euros, e de Escrituras e Registos 10.000 Euros. Nesse mesmo ano obteve a Alvará de Loteamento, com a seguinte discriminação:

Lote N.º Fogos/Piso N.º Pisos Área Construção Piso 1 1 2 100 m2 2 1 2 100 m2 3 1 2 100 m2 4 1 2 100 m2 5 1 2 100 m2 5 1 2 100 m2 6 3 3 300 m2 7 4 4 400 m2 8 4 4 400 m2 9 5 5 500 m2 10 5 5 500 m2

Na sua contabilidade, em 31.12.93, tinha registado no balancete de verificação: 31 – Compras........................................................................ 575.000 35 - Produtos e trabalhos em curso........................................ ? 62 - Fornecimentos e serviços ..............................................150.000 63 - Impostos ..........................................................................40.000 64 - Custos com pessoal .........................................................25.000 66 – Amortizações ...................................................................10.000 68 - Custos financeiros ............................................................25.000 71 – Vendas ............................................................................ ? Nota: Incluem Custos Administrativos:

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 24

Fornecimentos e serviços 15.000 Despesas com Pessoal 10.000 Em 1993, fez contratos promessa de compra e venda, com: Lote 1 - 50.000 euros Lote 3 - 50.000 euros Lote 5 - 50.000 euros e recebeu de adiantamento: Lote 1 - 15.000 euros Lote 5 - 10.000 euros Em 1994, concluiu a urbanização e após a sua legalização iniciou a construção do lote 6 e 8, e na sua contabilidade em 31.12.94., tinha registado , no balancete de verificação: 31 - Compras ....................................................................... 200.000 35 - Produtos e trabalhos em curso........................................ ? 62 - Fornecimentos e serviços .............................................. 225.000 63 - Impostos ........................................................................ 10.000 64 - Custos com pessoal .........................................................25.000 66 – Amortizações .................................................................. 10.000 68 - Custos financeiros ............................................................30.000 71 – Vendas .............................................................................. ? Nota: Custos Administrativos iguais a 1993.

Os custos específicos são os seguintes:

Loteamento Construção 6 Construção 8 Compras 100.000 100.000 Fornecimentos 150.000 50.000 Pessoal 5.000 5.000 5.000

Em 1994, fez contratos promessa de compra e venda com: Lote 2 - 55.000 Euros Construção 6: Andares 1º Piso - 60.000 x 2

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 25

Andares 2ª Piso - 62.500 x 2 Andares 3º Piso - 65.000 x 3 Em 1995, espera concluir o lote 6, e aguarda ter na sua contabilidade registado em 31.12., no balancete de verificação: 31 - Compras ....................................................................... 200.000 35 - Produtos e trabalhos em curso............................................ ? 62 - Fornecimentos e serviços ..............................................110.000 63 - Impostos ........................................................................... 5.000 64 - Custos com pessoal ......................................................... 25.000 66 – Amortizações .................................................................. 10.000 68 - Custos financeiros ........................................................... 25.000 71 – Vendas .............................................................................. ? Nota: Custos Administrativos iguais a 1993. Os custos específicos são os seguintes:

Construção 6 Construção 8 Construção 9 Compras 50.000 50.000 50.000 Fornecimentos 25.000 25.000 50.000 Pessoal 5.000 5.000 5.000

Neste ano de 1996, fez as escrituras de todos os contratos promessa de compra e venda realizados e recebeu as importâncias respectivas. Dadas as dificuldades da conjuntura económica desde Novembro/94 que não é contactado por nenhum possível cliente. Pretende-se: Determinar de acordo com o Art.º 19º do CIRC, o resultado líquido do exercício, supondo inexistência de qualquer correcção fiscal, excepto a estimativa do IRC.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 26

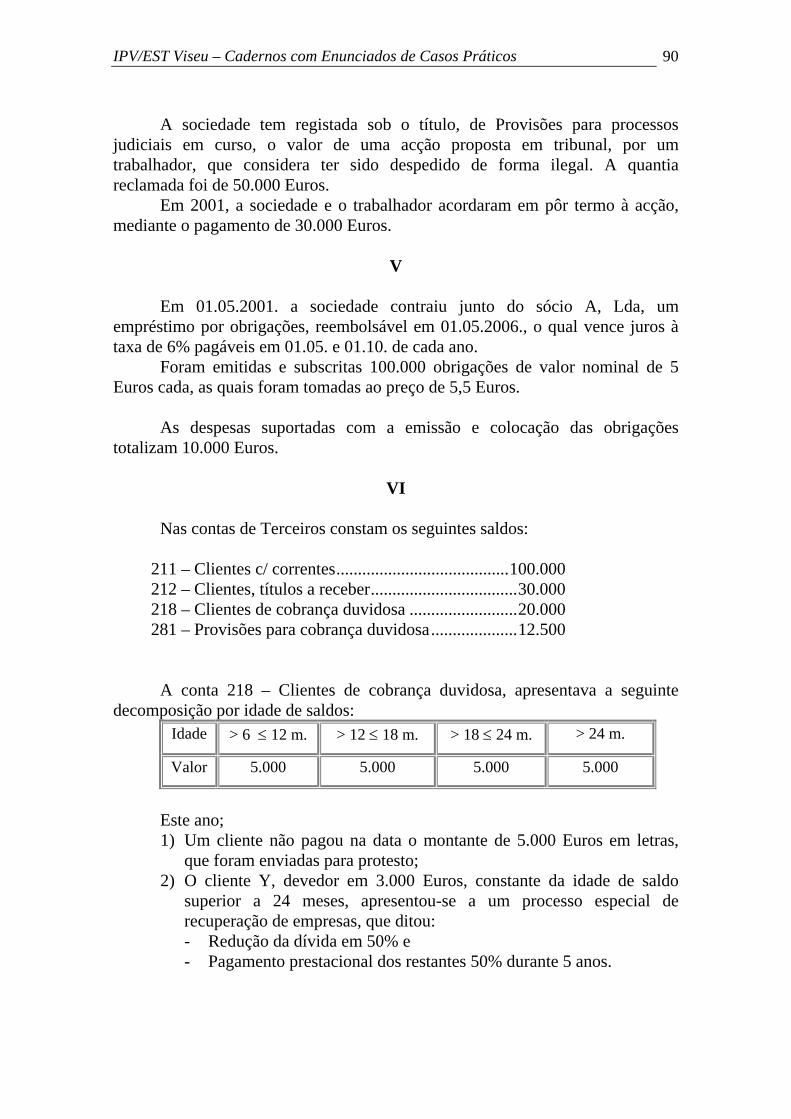

Exercício N.º 3 Em 31.12.9n, o Técnico Oficial de Contas da empresa X.Y.Z., L.da., apresentou ao órgão de gestão o seguinte “mapa de antiguidade de saldos,” fazendo notar que foram provisionados todos os créditos com mais de seis meses de mora, evidenciados na conta “218 - Clientes de cobrança duvidosa”.

Mapa de Antiguidade de Saldos X.Y.Z., L.da., em 31.12.9n. (em euros) Descrição

6 a 12 meses

12 a 18 meses

18 a 24 meses

+ de 24 meses

Total

Clientes de Cobrança duvidosa

150.000

100.000

b)25.000

a)75.000

350.000

Percentagens 25% 50% 75% 100% Valor a Considerar

37.500

50. 000

18.750

75.000

181.250n

O órgão de gestão constatou que com o reforço da provisão o resultado seria pouco favorável à obtenção (necessária) de crédito junto da banca. Decidiu, depois de analise pormenorizada, e apesar de efectivamente todos os créditos considerados de cobrança duvidosa, expurgar 100.000 euros de créditos em mora entre 6 e 12 meses, alegando que no exercício de n+1, os mesmos poderiam ser provisionados em 75%. Em 31.12.n+1., o Mapa de Antiguidade de Saldos, com os mesmos clientes de cobrança duvidosa, apresentava-se:

Mapa de Antiguidade de Saldos X.Y.Z., L.da., em 31.12.n+1. (em euros) Descrição

6 a 12 meses

12 a 18 meses

18 a 24 meses

+ de 24 meses

Total

Clientes de Cobrança duvidosa

0

0

150.000

200.000

350.000

Percentagens 25% 50% 75% 100% Valor a Considerar

0

0

112.500

200.000

312.500

a) O cliente de cobrança duvidosa, com saldo em + 24 meses de 75.000

euros, tinha o seguinte extracto de conta corrente, na conta 21.1xxx:

31.12.n+1. ( em euros )

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 27

Data Operações Débito Crédito Saldo 05.05.n-2 n/ factura 1.036/n-2 50.000 50.000 10.07.n-2 n/ factura 1.089/n-2 30.000 80.000 31.12.n-2 rappel concedido/n-2 5.000 75.000 07.02.n-1 n/ factura n.º 703/n-1 15.000 90.000 10.09.n-1 n/ recibo n.º 703/n-1 15.000 75.000 31.12.n Transferência p/218 75.000 0 Acumulado 95.000 95.000

b) O cliente de cobrança duvidosa, com saldo entre 18 a 24 meses, tinha o seguinte extracto de conta corrente na conta 21.1xxx.

31.12.n+1. ( em euros )

Data Operações Débito Crédito Saldo

01.07.n-1 n/ factura nº604/n-1 25.000 25.000 31.12.n-1 transferência p/ 218 25.000 0 01.04.n+1 n/ recibo 203/n+1 15.000 15.000

c) O cliente para o qual não foi efectuado provisão, tem o seguinte extracto de conta corrente, na conta 21.xxx:

31.12.n+1. ( em euros )

Data Operações Débito Crédito Saldo

30.06.n n/ factura nº604/n 25.000 25.000 30.06.n n/ recibo 200/n 10.000 15.000 30.06.n n/ letra 15.000 0 08.07.n

devolução do cheque do cliente recebido 200/n

10.000

10.000

03.08.n devolução da letra 15.000 25.000 1.- Apure os efeitos fiscais em n+1, seguido o Mapa de Antiguidade de Saldos. 2.- Diga como procederia, contabilística e fiscalmente. ( Adaptado do trabalho sobre provisões da: Sociedade de Revisores Oficiais de Contas, Jorge Silva, Oliveira e Silva & Vítor Campos.)

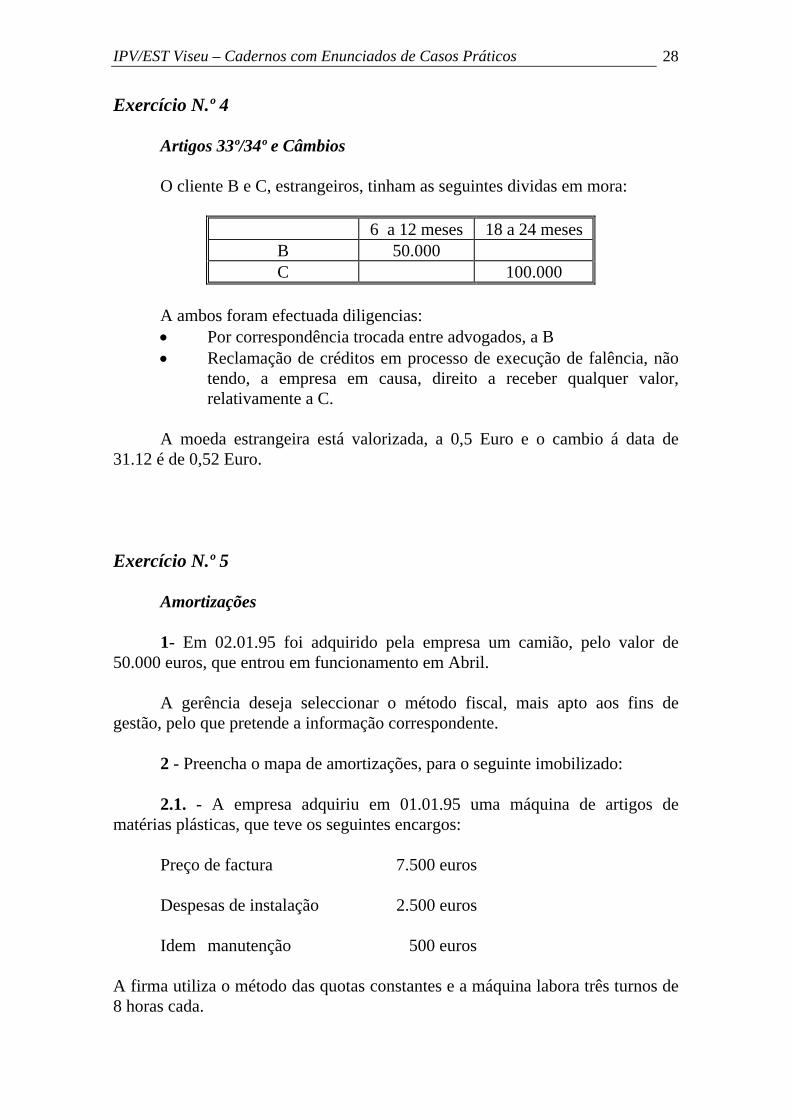

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 28

Exercício N.º 4 Artigos 33º/34º e Câmbios O cliente B e C, estrangeiros, tinham as seguintes dividas em mora:

6 a 12 meses 18 a 24 meses B 50.000 C 100.000

A ambos foram efectuada diligencias: • Por correspondência trocada entre advogados, a B • Reclamação de créditos em processo de execução de falência, não

tendo, a empresa em causa, direito a receber qualquer valor, relativamente a C.

A moeda estrangeira está valorizada, a 0,5 Euro e o cambio á data de

31.12 é de 0,52 Euro. Exercício N.º 5 Amortizações 1- Em 02.01.95 foi adquirido pela empresa um camião, pelo valor de 50.000 euros, que entrou em funcionamento em Abril. A gerência deseja seleccionar o método fiscal, mais apto aos fins de gestão, pelo que pretende a informação correspondente.

2 - Preencha o mapa de amortizações, para o seguinte imobilizado: 2.1. - A empresa adquiriu em 01.01.95 uma máquina de artigos de matérias plásticas, que teve os seguintes encargos: Preço de factura 7.500 euros Despesas de instalação 2.500 euros Idem manutenção 500 euros A firma utiliza o método das quotas constantes e a máquina labora três turnos de 8 horas cada.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 29

2.2. - O computador adquirido em 1993, por 30.000 euros e amortizado á taxa legal está em desuso. 2.3. - Aquisição de uma máquina electrónica, em Junho de 1995, por 30.000 euros e que entrou em funcionamento em Outubro. A firma pretende o regime de quotas constantes e duodecimal.

2.4. - A firma deu pelo trespasse dum estabelecimento comercial, 50.000 euros em 1995. 2.5. - Em 1995 adquiriu um andar para escritório por 50.000 euros, para funcionamento dos serviços administrativos. 2.6. - Em 1995, construiu um edifício para arrendamento por 50.000 euros, para habitação do guarda, num terreno que tinha sido adquirido em 1989, por 10.000 euros. 2.7. - Em 1995 adquiriu uma viatura ligeira a uma empresa que a tinha

adquirido e iniciado a sua utilização em 1989. O valor de aquisição foi de 22.500 euros.

Exercício N.º 6 Artigo 24º - A IRC (artº 25 actual) A empresa X.Y.Z., L.da., tinha no seu activo um bem registado por 50.000 euros. As dificuldades financeiras, sobretudo de curto prazo, têm ponderado a necessidade de financiamento de médio/longo prazo, nas seguintes alternativas: 1 - Contrato de Locação Financeira: Valor do contrato - 250 000 euros Taxa de juro - 11% (anual) Valor residual - 2% do valor do contrato Prestações - 5 anualidades Vida útil do bem - 10 anos 2 - Empréstimo - (com o bem a ser dado em garantia) Valor do empréstimo - 250 000 euros Taxa de juro - 11% (anual) Prestações - 5 anualidades

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 30

A sociedade tem o seguinte balanço, à data da operação: Imobilizado 75.000 Capital Próprio -50.000 Existências 75.000 Dívidas a Pagar 225.000 Clientes 20.000 Disponibilidades 5.000 175.000 175.000 1- Comente, contabilizando e apurando os efeitos fiscais. 2 - Na alternativa 1, comente, contabilizando e apurando os efeitos fiscais, a possível cedência da posição contratual, passados 2 anos da operação. 3 - Comente, igualmente, contabilizando e apurando os efeitos fiscais, resultante do incumprimento dos contratos, passados 2 anos. Exercício N.º 7 Artigos 22º / 43º / 44º IRC 1- A empresa efectuou no mês de Dezembro um investimento de substituição da maquina para fabrico de folheados contraplacados e aglomerados e fibras de madeira. Adquirida em : 01.06.1990 Preço de aquisição: 10.000 euros Método de amortização: Quotas degressivas Trabalho: dois turnos Comparticipada por um subsídio a fundo perdido de 50%. Por uma maquina de idêntico fim. Adquirida em: 01.12.96 Preço de aquisição: 15.000 euros Esta maquina será paga contra a entrega da primeira, avaliada em 7.000

euros, e o restante através do seguinte financiamento: Taxa de juro anual - 15%. Reembolso de capital e juros : 3 anuidades constantes. Data de vencimento da 1ª prestação: 01.12.97.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 31

Exercício N.º 8 Subsídios / Reavaliações / Mais Valias / Reinvestimentos X, adquiriu em 01.07. 1988, uma máquina por 10.000 euros. A Máquina está sujeita a uma taxa de amortização de 12,5%. Em 1990, a empresa efectuou a reavaliação legal (Dec. Lei n.º 49/91, de 25.01). Em 1991, recebeu um subsídio de investimento de 25% do valor do investimento - contabilizada. Em 1992, a empresa efectuou a reavaliação legal (Dec. Lei n.º 264/92, de 24.11). Em 01.07.1993, adquiriu uma nova máquina por 15.000 euros, nas seguintes condições: Pagamento em dinheiro 5.000 euros. Remanescente contra a entrega da máquina antiga. Em 1993, por força desta operação teve de devolver 10% do subsídio anteriormente recebido. Pretende-se que apure os efeitos contabilístico-fiscais pelos diferentes: Métodos de amortização e regimes de tempo. Óptica de reinvestimento/não reinvestimento. APURE: - A matéria colectável da sociedade, com os seguintes pressupostos: Hipótese 1 - Resultado antes de imposto 1.000 - Prejuízo fiscal (do ano anterior) 500 - Prejuízo Contabilístico (idem) 1.000 Hipótese 2 - Resultado antes de imposto (3.000)

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 32

Exercício N.º 9 A empresa negociou em 01.01.90., um contrato de Locação Financeira. O valor da máquina adquirida perfez 10.000 euros. Do plano de amortização fez parte um conjunto de 9 rendas trimestrais e iguais, à taxa de 23%, pagas antecipadamente. O Valor Residual é de 500 euros No Dec. Regulamentar 2/90, as máquinas similares estão a ser amortizadas à taxa de 20%. Em 1992, recebeu um subsídio a fundo perdido de 5.000 euros para a referida máquina. Nos exercícios anteriores registou em rendas e alugueres, as rendas a pagas. Exercício N.º 10 Sinistros, Artigos. 43º / 44º A viatura QX-05-72, adquirida em Novembro de 1991, pelo valor de 4.500 euros, amortizada à taxa de 25% (por duodécimos), foi sinistrada em Dezembro de 1992, tendo ficado sem recuperação. A companhia de Seguros ficou com o veículo e indemnizou a empresa pelo valor de 4.000 euros. Exercício N.º 11 A empresa subscreveu 5.000 obrigações, não convertíveis da empresa B, L.da., em 01.12.89., com as seguintes condições: - Reembolso em 5 prestações anuais, sendo constante o número de obrigações a reembolsar em cada. - Reembolso ao Par, vencendo-se a primeira um ano após a data de termo da subscrição, 01.12.90.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 33

- Emissão ao Par, iniciando-se a contagem a partir do último dia da subscrição. - Os juros à taxa de 16% estão sujeitos a retenção na fonte (abrangidos pelo Art.º 4º do Regime Transitório do Estatuto dos Benefícios Fiscais), no momento que B, L.da., os coloca à disposição dos obrigacionistas, em 01.12.92., à taxa geral de retenção de 25%. A firma utiliza o princípio de especialização de exercícios. Exercício N.º 12 A, L.da., adquiriu em 01.03.1996., 25% da sociedade A, S.A, por 15 000 euros. Em 25.04.96., recebeu dividendos se 1.500 euros( ilíquidos de retenção), relativos aos lucros de 1995. Reportado à data de 31.12.96. pretende efectuar o Método da Equivalência Patrimonial e apenas, dispõe do balanço de A, S.A. :

Balanço a 31.12.96 Activo Situação liquida Capital social 20.000 Quotas próprias (2.000) Prémio (1.000) Reservas 30.000 Resultados Líquidos 5.000 Total do capital próprio 52.000 Total do Passivo 48.000 Total do activo 100.000 Total do CP + Passivo 100.000 Apure o imposto a pagar/ receber da sociedade A, L.da., sabendo que o resultado Antes de Impostos é de 4.000 euros e estão todas estas operações por registar.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 34

Exercício N.º 13 A empresa X, apurou um resultado contabilístico de 8 000 euros, e a conta 241 - Imposto sobre o Rendimento, está assim subdividida: 241 - Imposto sobre o rendimento 1 400 241 - Pagamentos por conta 1 000 241 - Retenção na fonte 100 241 - Imposto estimado 2 500 Não registou, nem procedeu a qualquer correcção fiscal dos seguintes actos, que pomos à apreciação do aluno. 1 - Venda, de um veículo ligeiro de passageiros, por 4 000 euros em Agosto de 1993, em que foi acordado, que o pagamento se efectuaria em 12 prestações mensais iguais. A operação seria titulada por letras, vencendo-se no final de cada mês, com início em Setembro de 1993 e incluem juro à taxa efectiva mensal de 1,375 %. O veículo foi adquirido por 500 euros, na opção de compra (9ª Renda) de um contrato de locação financeira firmado em Janeiro de 1992, com 8 rendas trimestrais iguais. O contrato foi efectuado à taxa de 16% e o preço do bem no fornecedor foi de 6 000 euros. 2 - O cliente A, tinha uma dívida de 1 500 euros. No ano transacto tinha entregue este cliente um Processo Especial de Recuperação de Empresas e a empresa X efectuou a Provisão Fiscal legal, respectiva. Foi acordado, no decurso daquele processo judicial, neste exercício, que o cliente A, gozaria de um perdão de dívida na ordem de 20 % e uma mora de 5 anos nos restantes 80 %, sem juros. Não existiu mais qualquer dívida duvidosa. Pretende-se o preenchimento do quadro 17, 18 e 19 da Declaração modelo 22 do IRC e apuramento do Imposto Estimado.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 35

Exercício N.º 14 Calcule o IRC a pagar na autoliquidação, de 31.05.1997. e encerre o exercício em contas de 1º grau, partindo do balancete anexo e auxiliando o escritório na dificuldades surgidas: A primeira dificuldade; Tem registado na contabilidade na conta 68 - IVA resultante de presunção - 2.000 euros - ano de 1995 Juros compensatórios - 1.000 euros. A segunda dificuldade; Resultados contabílisticos 1993 - prejuízo - 1.000 euros 1994 - lucro - 2.000 euros 1995 - lucro 1.000 euros Lucros / Prejuízos fiscais 1993 - (1.200) euros 1994 - (1.000) euros (a) 1995 - 500 euros (a) - Tributada por métodos indiciários, com um prejuízo de (200) euros. A terceira dificuldade; Em 01.07.1996. fez uma operação de lease-back imobiliário, dos armazéns comerciais e da qual tem os seguinte elementos: 42 - Imobilizações Corpóreas Terrenos - 10.000 - Ano de aquisição 1993 Instalações - 30.000 - 1994 Entrada em funcionamento - 1995 A empresa utilizou as taxas máximas fiscais permitidas, como política de amortização. A empresa reavaliou o imobilizado acordo com o ultimo diploma legal sobre o assunto. A operação foi contratada pelo período de 10 anos e a uma taxa de juro anual de 15%, em amortizações anuais, a iniciarem-se em Setembro deste ano.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 36

O montante em divida passou a ser de 112.000 euros, assim discriminados: Valor do imóvel 100.000 euros Sisa 10. 000 euros Registo e outros 2.000 euros Pedidos: 1. Preencha os quadros 17, 18 e 19 da Declaração Modelo 22, em anexo, indicando contudo na sua prova todos os cálculos demonstrativos dos valores aí mencionados cuja obtenção não seja imediata. 2. Operações contabílisticas para o apuramento do resultado liquido estimado, em contas do 1º grau e quantificação provável IRC.

BALANCETE DE DEZEMBRO DE 1996 SALDOS Débitos Créditos 11 Caixa 9000 12 Depósitos à ordem 1000 21 Clientes 200.000 22 Fornecedores 180.000 23 Empréstimos 50.000 24 Estado 10.000 27 Acréscimo e deferimentos 4.000 32 Mercadorias 20.000 42 Imobilizações 100.000 48 Amortizações acumuladas 25.00 51 Capital 30.000 56 Reservas de reavaliação 10.000 61 Custo das existências 60.000 62 Fornecimentos e serviços 20.000 63 Impostos 1.000 64 Pessoal 20.000 66 Amortizações 10.000 68 Financeiros 10.000 71 Vendas ? 78 Financeiros 1.000

A conta 241 - Impostos sobre Rendimentos apresenta-se: Retenção na fonte - 100.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 37

Exercício N.º 15 A empresa X tinha as suas contas para encerramento, quando foram verificadas as situações a seguir descritas, e V. Ex.a foi convidado a auxiliar o Técnico de Contas, tomando como apoio o balancete anexo do ano de 1992 e após cuidada leitura: 2.1. - Os custos de administração são de 1.000 euros. Os custos de venda são de 1.000 euros. A sociedade tem em curso um loteamento de um terreno, com uma área total de 10.000 m2, a dividir em dez lotes iguais de 600 m2, o restante é para infra-estruturas e pretende reservar 2 lotes, para construção de casas para venda. Neste exercício fez: 1) Em Junho contratos promessa de compra e venda de 5 lotes, preço unitário igual por cada. 2) Recebeu de adiantamentos 50% no momento do contrato de promessa de compra e venda. 3) Em Dezembro fez escrituras de 3 dos 5 lotes e recebeu o remanescente, que falta escriturar. A duração prevista do loteamento é de 24 meses. Início do loteamento: 01.06.91. Custo total estimado: 120.000 euros. Grau de acabamento: 01.01.92 - 20% 31.12.92 - 95%

2.2. - Calcule as amortizações com os dados a seguir descritos, registando as operações em falta, no pressuposto que se encontram por escriturar, numa óptica de maximização de ganhos fiscais, mas no estrito cumprimento da legalidade.

2.2.1. - As amortizações acumuladas dizem respeito: Bem Ano de Mês de Valor de Taxa Amortização Aquisição Aquisição Aquisição Edifício Admin.(a) 1991 06 2.000cts 10% 200 Estantes 1991 09 3.000cts 21,5% 640 Despesas Inst. 1991 500cts 33,33% 160

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 38

(a) Método das quotas degressivas 2.2.2. - Aquisição de estantes em 1992 - 18 euros. 2.2.3. - Troca que está por registar, em 01.06.92, de um computador, que adquiriu em regime de Locação Financeira, de 10 rendas mensais iguais, com início em 01.01.91, de 100 euros e o Valor Residual de 50 euros, registados tudo na conta 62 (Fornecimentos e Serviços) e avaliado em 300 euros, por um de maior capacidade, cujo preço de aquisição foi de 1.000 euros tendo sido acordado que o remanescente ficaria a pagar em três prestações iguais a iniciar em 01.08.92, trimestrais, à taxa de juro nominal de 20% ao ano. 2.3. - Por ter o escritório dificuldades ainda não tinha contabilizado neste exercício: 2.3.1. - Os juros de mora e a multa pelo pagamento do Imposto do Selo relativo aos ordenados, que foi efectuado fora de prazo: Juros de mora - 5 euros Multa - 10 euros 2.3.2. - Despesas confidenciais - 100 euros 2.3.3. - Cheque enviado ao fornecedor, mas por este ainda não levantado em 31.12.92 - 1.000 euros. 2.3.4. - Juros de mora, relativo ao reembolso de IRC, efectuado pelo Serviço de Administração Fiscal, para além do prazo, previsto no nº3, do Artº 82º, do IRC - 10 euros. 2.3.5. - Donativos ao Clube de Futebol - 300 euros.

3. - No ano anterior a sociedade teve um prejuízo contabilístico de 1.000 euros e fiscal de 500 euros. Taxas - IRC 36% Pedidos: 1 - Preencha os Quadros 17,18 e 19 da Declaração Modelo 22 em Anexo, proceda ao cálculo do Lucro Tributável devido por esta empresa, indicando contudo na sua prova, todos os cálculos demonstrativos dos valores encontrados, aí mencionados, cuja obtenção não seja imediata. 2 - Operações contabilísticas para apuramento do Resultado Líquido, em contas do 1º grau e apuramento da estimativa do IRC.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 39

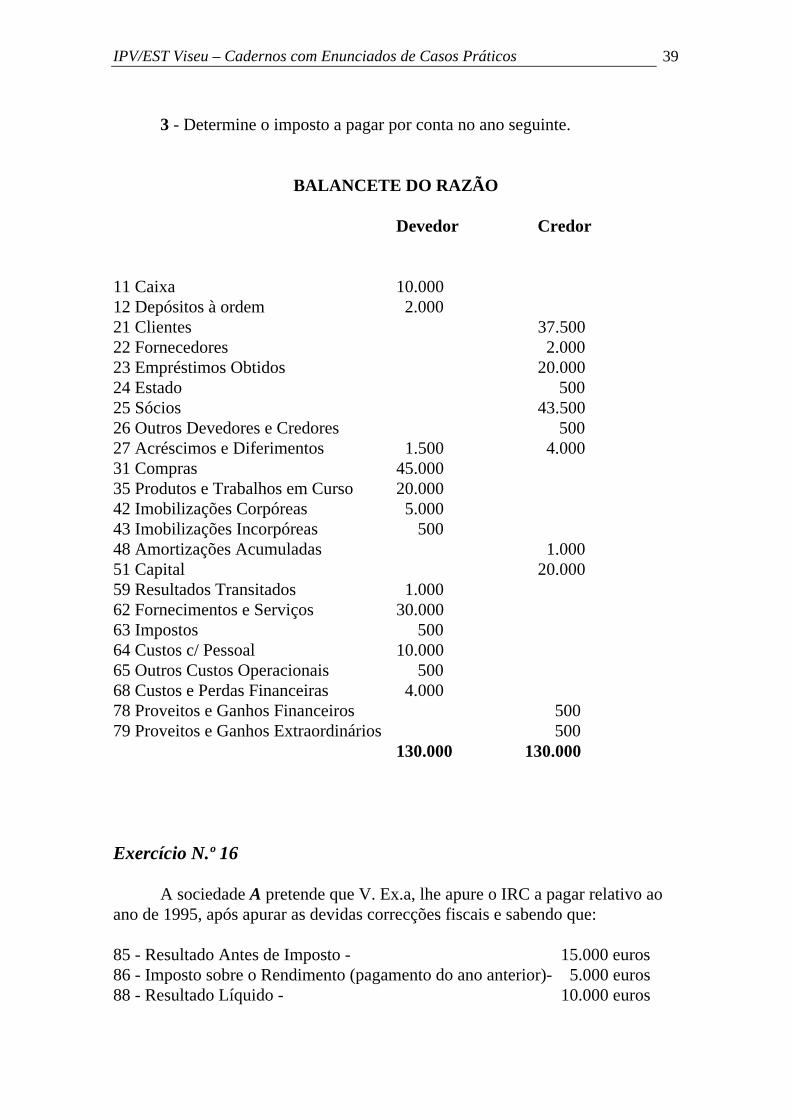

3 - Determine o imposto a pagar por conta no ano seguinte.

BALANCETE DO RAZÃO

Devedor Credor 11 Caixa 10.000 12 Depósitos à ordem 2.000 21 Clientes 37.500 22 Fornecedores 2.000 23 Empréstimos Obtidos 20.000 24 Estado 500 25 Sócios 43.500 26 Outros Devedores e Credores 500 27 Acréscimos e Diferimentos 1.500 4.000 31 Compras 45.000 35 Produtos e Trabalhos em Curso 20.000 42 Imobilizações Corpóreas 5.000 43 Imobilizações Incorpóreas 500 48 Amortizações Acumuladas 1.000 51 Capital 20.000 59 Resultados Transitados 1.000 62 Fornecimentos e Serviços 30.000 63 Impostos 500 64 Custos c/ Pessoal 10.000 65 Outros Custos Operacionais 500 68 Custos e Perdas Financeiras 4.000 78 Proveitos e Ganhos Financeiros 500 79 Proveitos e Ganhos Extraordinários 500 130.000 130.000 Exercício N.º 16 A sociedade A pretende que V. Ex.a, lhe apure o IRC a pagar relativo ao ano de 1995, após apurar as devidas correcções fiscais e sabendo que: 85 - Resultado Antes de Imposto - 15.000 euros 86 - Imposto sobre o Rendimento (pagamento do ano anterior)- 5.000 euros 88 - Resultado Líquido - 10.000 euros

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 40

1) A sociedade optou por não adquirir, no momento, da opção de compra, o veículo ligeiro de passageiros, submetido ao seguinte contrato de locação financeira: Data do contrato - Setembro de 1993; Rendas - 4 semestrais antecipadas; Valor do contrato - 5.000 euros; Taxa de juro - 14%/Ano; Valor da opção de compra - 4000 euros; Taxa legal fiscal de reintegração - 25%. A sociedade cumpriu a Directriz contabilística n.º 10. (Regime transitório dos bens em locação financeira) 2) A sociedade alienou os seguintes bens registados no activo imobilizado: 2.1) Uma máquina adquirida em 1985, por 20.000 euros, já completamente reintegrada em 1991, à taxa de 16,66%. Foi objecto de reavaliação fiscal em 1992, Decreto-Lei n.º 264/92, de 24.11., com base no período máximo de vida útil. O coeficiente de desvalorização da moeda, da Portaria 395/92, de 12.05., foi de 1,88, e o n.º 3, do Artigo 3.º do diploma da reavaliação, mandava-o multiplicar pelo factor 1,08. Em 1994, por esquecimento não efectuou a reintegração ou amortização respectiva. Transmissão por 10.000 euros. 2.2) Uma máquina adquirida na opção de compra, do contrato de locação financeira, com o seguinte clausulado:

Data do contrato - Julho de 1992; Rendas - 3 anuais antecipadas; Valor do contrato - 30.000 euros; Taxa de juro - 14%/Ano; Taxa legal fiscal de reintegração - 20%; Valor da opção de compra - (exercício em Julho/95) - 2.000

euros

A sociedade cumpriu a Directriz contabilística n.º 10 (Regime transitório dos bens em locação financeira)

Transmissão por 5.000 euros.

3) Mapa de Saldos da sociedade, evidenciados na conta “218 - Clientes de

Cobrança Duvidosa”

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 41

6 a 12

meses 12 a 18 meses

18 a 24 meses

+ de 24 meses

Total

Clientes de Cobrança Duvidosa

10.000 (a)

10.000 (b)

5.000 10.000 40.000

a) Incluem cliente em Processo Especial de Recuperação de Empresa no valor de 5.000 euros;:

b) Incluem crédito numa sociedade C, que tem a seguinte dependência (A

participa em B, em 80% e B participa em C, em 80%) A B C 80% 80%

Os saldos evidenciados, no ano anterior na conta “218 - Clientes de Cobrança Duvidosa”, tinham o seguinte mapa:

6 a 12 meses

12 a 18 meses

18 a 24 meses

+ de 24 meses

Total

Clientes de Cobrança Duvidosa

5.000

5.000 (c)

5.000 15.000 (d)

40.000

c) 5.000 de dívida do Estado; d) Recebidos em 1995. A conta, 28 - Provisões para cobranças duvidosas apresenta-se em 1995:

Data Operação Débito Crédito Saldo 01.01 Sit. Inicial 22.50031.12 Reposição 1.250 21.250

Nota: Existem provas de terem sido efectuadas diligências para o recebimento

de todas as dívidas. 4) A sociedade exerce a actividade económica, tal como é definida na

Classificação Portuguesa das Actividades Económicas, anexa ao Dec. Lei n.º 182/93, de 14.05,

de indústria transformadora e investiu no ano de 1995: Viaturas ligeiras - 20.000 euros Máquinas de uso específico - 50.000 euros- Entrada em funcionamento

em 1995 (taxa de amortização - 12.5%)

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 42

A sociedade, concorreu com um projecto ao SIR (Sistema de Incentivos Regionais) e espera receber a fundo perdido 40% do investimento corpóreo nas máquinas de uso específico, no entanto por atrasos ainda não assinou o respectivo contrato.

Nos anos Precedentes teve os seguintes investimentos: 1993 Máquinas de uso específico - 10.000 euros; Veículos ligeiros (Locação Financeira) - 5.000 euros.

1994 Máquinas de uso específico:

Novas - 5.000 Usadas - 5.000 5) A sociedade reúne todas as condições de acesso, ao Decreto- Lei n.º 121/95, de 31.05..

a) A sociedade pagou 5.000 euros de Despesas Confidenciais; b) O concelho onde a sociedade tem a sua sede social, lançou derrama à taxa de 8% ; c) O valor dos custos do veículo de passageiros foram os seguintes: 62 - Combustíveis - 150 euros Seguros- 20 euros Reparações - 100 euros 63 - Impostos- 10 euros d) As despesas de representação totalizaram 3.000 euros;

e) A conta 241 - Imposto sobre o Rendimento apresenta-se: Débito Crédito Saldo 241 - Imposto sobre o rendimento 3.050 3.050 2411 - Pagamentos por conta 3.000 3.000 2412 - Retenções na fonte 50 50 24121 - Sobre Rendimentos de Capitais 50 50

A sociedade utiliza o princípio da competência financeira. Comente.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 43

Exercício N.º 17

A sociedade tinha o balancete seguinte em 31.12.95 e tudo preparado para encerrar as contas, no entanto não consegue ultrapassar o conjunto das dificuldades a seguir referidas, e solicitou os serviços de V. Ex.a, para ultimar o respectivo fecho das contas, com determinação do IRC devido. Saldos Devedores Credores 11 Caixa 1.000 12 Depósitos à Ordem 10.000 21 Clientes 50.000 22 Fornecedores 30.000 24 Estado e Outros Entes Públicos 1.000 26 Outros Devedores e Credores 60.000 27 Acréscimos e Diferimentos 1.125 28 Provisões para Cobrança Duvidosa 3.200 31 Compras 120.000 32 Mercadorias 40.000 38 Provisão para Depreciação de Existências 2.000 42 Imobilizações Corpóreas 58.040 48 Amortizações Acumuladas 9.040 51 Capital 10.000 56 Reservas de Reavaliação Saldo 62 Fornecimentos e Serviços Externos 30.000 63 Impostos 1.000 64 Custos com o Pessoal 45.000 65 Outros Custos Operacionais 1.000 68 Custos e Perdas Financeiras 11.000 69 Custos e Perdas Extraordinárias 7.500 71 Vendas 230.000 78 Proveitos e Ganhos Financeiros 1.000 79 Proveitos e Ganhos Extraordinários 2.750 1) - Existência Final - ver 1)a) 2) - Valores para o calculo das provisões:

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 44

Exercício de 1995 a)

Produto Quantidade Preço de Valor de Valor realizável Aquisição Mercado Líquido

A 1.000 10 15 12,0B 1.000 (a) 10 10 8,0C 1.000 10 9 7,2D 1.000 10 11 8,8

(a) engloba 0.2 de encargos financeiros. b) Sistematicamente ao longo dos últimos anos tem-se verificado a tendência de 1% das vendas a crédito não serem nunca pagas, no entanto o quadro das moras é o seguinte: Exercício de 1995:

Até 6 meses 6 a 12 meses 12 a 18 meses > 24 meses 50.000 1.000 500 1.000

Exercício de 1994:

Até 6 meses 6 a 12 meses 12 a 18 meses > 24 meses 50.000 2.000 (a) 200 1.000

(a) - reclamada judicialmente, e apesar da sentença favorável em 1995, o cliente desapareceu sem deixar rasto, motivo pelo qual não está no quadro das moras em 1995. Existem provas de diligências e todos os créditos resultam da actividade normal. Provisão contabilística em 1994 - 3.200 euros 3) Síntese dos Mapas de Amortizações 1994 (em euros) Designação Ano Tx. Amortização Valor Trespasse 1992 20,00 % 10.000 Bem de reduzido valor 1994 100,00 % 40 Máquina de uso especifico 1992 12,50 % 10.000 (a) Grande Reparação 1994 33,33 % 3.000 (a) Viatura Ligeira Passageiros 1993 25,00 % 6.000 (b) (a) - Máquina vendida em 1995, por 5.000 euros, amortizada pelo método das quotas degressivas e que tinha sido subsidiada a fundo perdido a 50%.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 45

(b) - Bem adquirido em Regime de Locação Financeira, Clausulado: - Data de inicio do contrato: 01.06.93 - Primeira Renda antecipada 2.000 - 7 Rendas trimestrais iguais - Valor Residual: 300 - Taxa de juro: inicial 11% e alterada em Maio/94 para 10%. 4) Aquisições em 1995: - Máquina de uso específico: 20.000 euros (a) - Instalações fabris: 20.000 euros - Viatura Ligeira de passageiros (em regime de ALD): 6.000 euros (b) (a) - A sociedade efectuou a relocação financeira, da máquina de uso especifico, com o seguinte clausulado: - Data de inicio do contrato: 01.06.95 - Valor do contrato: 22.000 euros - 8 rendas trimestrais iguais antecipadas - Valor residual: 1.000 euros - Taxa de juro (nominal): 10% (b) Viatura Ligeira em ALD: - Data de inicio do contrato: 01.06.95 - Valor do contrato: 6.000 euros - 4 Rendas semestrais iguais antecipadas - Valor Residual: 300 euros - Taxa de juro (nominal): 10% 5) Despesas não documentadas - 1.000 euros Donativos ao clube de futebol - 500 euros Indemnização paga a terceiros por roubo nas instalações de mercadoria à sua guarda 5.000 euros 6) Férias + Subsídio de Férias - a pagar em 1996 - 6.000 euros 7) Conta 241 - Imposto sobre o rendimento 2411 - Retenção na Fonte 100 2422 - Pagamentos por Conta 800 8) Derrama - taxa de 8%.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 46

Exercício N.º 18

A sociedade X, Ldª. pretende apurar se no final deste mês de Setembro deve suspender o pagamento por conta, Artºs 82º, 83º e 84º todos do IRC, tendo para isso:

- elaborado o balancete previsional depois do apuramento do resultado, para 1997, do qual resultaram os seguintes valores:

Conta 85 - Resultado antes de Imposto - 5 000 000$00 86 - IRC - estimativa - 3 000 000$00 88 - Resultado Líquido - 2 000 000$00 - e tem a conta 241 - Imposto sobre o Rendimento, em final de

Agosto, como se segue: 241 - Pagamentos por conta 7 000 000$00 Como tem dúvidas pediu-lhe a fineza de confirmar ou, não a

suspensão dos referidos pagamentos por conta, com apoio nos referidos balancetes previsionais e junta-lhe para o efeito mais o conjunto das seguintes informações:

Anexos - MAPA DE AMORTIZAÇÕES ou REINTEGRAÇÕES Quadros 17, 18 e 19 da declaração modelo 22 - IRC Conta 69 - Custos e perdas extraordinárias 1) Donativos Entidades referidas nos nºs 3 e 4 do Artº 40º IRC 3 000 000$00. Outros não enquadráveis no CIRC - 5 000$00. Dívidas incobráveis 2 000 000$00. Multas fiscais e não fiscais 20 000$00. Correcções relativas a exercícios anteriores estimativa de férias e subsídio de férias 120 000$00. factura de 1996 100 000$00. 2) Em 01.01.1996 efectuou um contrato de locação financeira, na qualidade de locatário, dum veículo ligeiro de passageiros, com o preço de aquisição de 7 500 euros, com o seguinte plano de amortização: N.º de rendas trimestrais e iguais - 6 Valor residual - 375 euros Taxa de juro anual nominal - 10%

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 47

Deste contrato, este ano contabilizou: a) Crédito 12 Débito em 2611 Débito em 6818

5ª Renda ? ? ? 6ª Renda ? ? ?

b) Não opção de compra

Contas Débitos Créditos 26 ? ? 42 ? ? 48 ? ? 69 ? ?

3) Venda por 500 000$00, dum sistema informático adquirido em

01.07.96., por 1 000 000$00 submetido ao regime das quotas constantes, duodecimal.

Conta 79 - Proveitos e ganhos extraordinários 1) Ganhos em imobilizações corpóreas Venda por 5 000 000$00, duma máquina de uso específico adquirida em

01.06.96., por 3 000 000$00, submetida ao regime das quotas degressivas, duodecimal e que trabalhava 24 horas por dia.

2) Correcções relativas a exercícios anteriores 1) bónus por ter atingido o maior volume de vendas 500 000$00 2) Excesso de estimativa para impostos 300 000$00

3) Subsídios ao investimento Todo o imobilizado corpóreo adquirido em 1996 foi subsidiado, com

comparticipação a 40%, tendo recebido a sociedade 30% em 1996 e 10% em 1997.

A sociedade no apuramento do resultado previsional omitiu a especialização anual – Art.º 22º do IRC - do subsídio ao investimento.

Conta 68 - custos e perdas financeiras Juros suportados 30 000 000$00

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 48

Incluem 100.000$00 de juros de mora e 500.000$00 de juros compensatórios.

Provisões para aplicações financeiras 1 000 000$00 Perdas na alienação de aplicações de tesouraria 1 200 000$00

Conta 67 - Provisões do Exercício 13 000 000$00 Saldos evidenciados no ano anterior na conta “21.8 - Clientes de

cobrança duvidosa”:

6 a 12 meses 12 a 18 meses 18 a 24 meses + de 24 mesesClientes

cobrança duvidosa

5 000

3 000

2 000

3 000

O cliente de 12 a 18 meses - Tinha em curso Processo Especial de Recuperação de Empresas e faliu em 1997.

Saldos evidenciados no balancete previsional, na conta “218 - Clientes

de Cobrança Duvidosa”: 6 a 12 meses 12 a 18 meses 18 a 24 meses + de 24 meses

Clientes Cobrança Duvidosa

10 000

5 000

3 000

8 000

Conta 65 - Outros custos e perdas operacionais

Despesas confidenciais 1 000 000$00. Ofertas de existências 500 000$00. Conta 63 - Imposto sobre o Valor Acrescentado

• Autoconsumo dos administradores - 150 000$00.

• Outros custos com viaturas ligeiras de passageiros, para além dos descritos no exame - 1 000 000$00.

• Despesas de representação - 200 000$00. Pretende-se: - Demonstração da suspensão ou não do pagamento por

conta, com evidência do trabalho efectuado, nomeadamente; 1) Cálculos e conjunto de operações do trabalho. 2) Legislação aplicável. 3) Preenchimento dos Quadros 17, 18 e 19 da modelo 22 - IRC. 4) Decisão a tomar.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 49

Exercício N.º 19 Uma sociedade tinha a conta 241, em 01.01.1997. dividida da seguinte forma: Imposto Pago - 2 000 euros. Imposto estimado - 2 300 euros. Em 1997 - recebeu 300 euros de reembolso de IRC. Contabilize o reembolso do IRC. Exercício N.º 20

A sociedade X, Ldª., tem as suas contas para encerrar e convidou o aluno

para lhe dar um forte contributo, tendo para tal junto a informação seguinte: O balancete antes das rectificações e do apuramento encontra-se em Anexo e espera ajuda nos registos contabilísticos e apuramento da estimativa do IRC. Tem por registar na contabilidade as seguintes operações: 1) A contabilidade é efectuada em sistema de inventário intermitente (periódico) e a existência final obtida por inventário físico revelou os seguintes valores (em euros): Existência Quantidade P.Custo P. Aquisição

/C. Produção Custo de Reposição

P. Venda

Mercadorias 10 000 1 1,7 1,3 1,6Produtos acabados

1 000 3

2,5 2,8

Neste inventário físico não foram englobadas 1000 unidades de mercadorias, sob o pretexto de se tratarem de bónus de fornecedores e não estarem contabilizadas. 2) No ano de 1996 transitaram em Balanço, os seguintes saldos: 21.8 - Clientes de Cobrança Duvidosa 28.1. - Dívidas de clientes

40 000 euros 40 000 euros e para efeitos fiscais tinha abatido no Quadro 17, da declaração modelo 22 desse exercício, a importância de 15 000 euros, com base na seguinte informação:

Saldo da 21.8. Mora 10 000 euros 12.94. 30 000 euros 06.95.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 50

(efectuadas as diligências para o seu recebimento) Neste exercício os clientes de cobrança duvidosa, nada pagaram e

adiciona-se a seguinte informação; Um crédito, sobre a Escola Superior (Ensino Público), no valor de 1 000 euros, há mais de 6 meses. Do total de clientes de cobrança duvidosos, utilizou a conta 692 - Créditos Incobráveis, para abater pequenos saldos de clientes, no valor de 500 euros, porque o seu valor não compensava o accionamento judicial. 3) A sociedade abriu uma filial em Espanha no mês de Dezembro, onde teve os seguintes movimentos em pesetas;

31 Compras - 3 000 Pesetas 62 Fornecimentos e Serviços 3 000 Pesetas 71 Vendas 10 000 Pesetas

Em 01.12.97. abriu uma conta bancária, por onde passaram todos estes movimentos, com 1 000 pesetas. No final do ano tinha de saldo a respectiva conta bancária 3 000 pesetas e a sub - conta 12. - Depósitos à Ordem (Filial - Espanha) revelava um saldo de 1 000 pesetas, por via de um cheque emitido a um fornecedor, em trânsito de 2 000 pesetas. A sociedade tinha o remanescente a receber de clientes. Cotações da Peseta: 01.12.97. 31.12.97. Preço médio de compra 1$19 1$20 Preço médio de venda 1$22 1$23 4) Adquiriu para o referido escritório, em Espanha, a crédito, 3 (três) secretárias para o seu escritório, por 90 000 pesetas, a um custo unitário de 30 000 pesetas. 5) As amortizações do exercício têm um valor global de 10 000 euros, com o aumento das reintegrações resultantes da reserva de reavaliação dos diplomas legais de 2 000 euros. Tem escriturado na contabilidade, mas desconhece o âmbito das correcções fiscais: 1) A sociedade concedeu durante o ano, os seguintes donativos;

- a uma Escola Oficial - 1 000 euros. - a um clube desportivo - 1 000 euros.

2) Vendeu um equipamento básico, em 01.09.97., por 5 000 euros, que tinha adquirido em 01.06.88., por 10 000 euros.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 51

O bem teve as seguintes taxas de amortização: 1988 - 10% 1989 - 10% 1990 - 10% 1991 - 10% 1992 - 10% 1993 - 0% 1994 - 0% 1995 - 10% 1996 - 20% - para recuperar a quota de 1993. O bem foi sempre reavaliado pelos diplomas legais. O bem foi subsidiado a 40%, registado na conta 575 Reservas Especiais - Subsídios e neste exercício teve de reembolsar 2%, por indevidos. 3) Por lapso registou o contrato de locação financeira, como de Aluguer de Longa Duração, dum veículo ligeiro misto, submetido ao seguinte clausulado: Preço de aquisição: 6 500 euros. Valor residual: 500 euros. Data do contrato: 01.04.97. (1ª renda) n.º de rendas: 6 rendas quadrimestrais. Taxa de juro: 8% (anual) 4) Despesas confidenciais - 1 000 euros. Despesas de representação - 2 000 euros. Multas fiscais - 500 euros. Multas de trânsito - 100 euros. Outros gastos, contabilizados nas contas de custos, com a viatura ligeira mista - 2 000 euros. 5) Juros recebidos do Banco de 500 euros, líquidos de retenção na fonte, à taxa legal de 20%. Outra situação 1) A sociedade teve a seguinte situação em IRC nos últimos 5 anos: Anos Prejuízo

fiscal Lucro tributável

Pag. Conta Imposto liquidado

Imp. receber

1991 5 000000$00 1992 2 000000$00 1993 3000 000$00 1994 4 000 000$00 1995 1000 000$00 1996 6 000 000$00 1080 000$00 1997 810 000$00

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 52

Em 1995 declarou que pretendia reinvestir a mais valia contabilística de 500 euros, fiscal de 300 euros, do bem que teve valor de realização de 10 000 euros. Até ao momento adquiriu a viatura ligeira de passageiros mista mencionada.

Pretende-se: - Demonstração da estimativa do IRC, com evidência do trabalho efectuado, nomeadamente;

1) Cálculos e conjunto de operações do trabalho. 2) Legislação aplicável. 3) Preenchimento dos Quadros 17, 18 e 19 da modelo 22 - IRC. Nota: O aluno deve sempre fazer pressupostos de forma coerente com o

conteúdo da Disciplina em Exame. Exercício N.º 21

A sociedade X tem um Resultado Antes de Imposto de Imposto de 2000

euros e o Mapa de Imobilizado não totalmente preenchido e correcto em 31.12.86., Anexo, antes de fazer os movimentos a seguir descritos e espera do aluno uma ajuda séria e desinteressada para ultimar o exercício, podendo se o entender reabrir a contabilidade.

A sociedade tem 10 trabalhadores, um conjunto de responsabilidades

sociais e todo o interesse em alcançar os objectivos; Maior Resultado contabilístico, Menor IRC.

a) Em 01.07.96., a sociedade trocou um andar que estava a construir

desde 1995, concluído a 97% e registado em obras em curso, no final de 1996, com os seguintes custos:

Matéria Prima 5000 euros Custos com Pessoal 4000 euros Custos Financeiros 1000 euros Custos indirectos 2610 euros (a)

(a) – Imputados em função da Matéria Prima. Por uma grua e ambos permutantes vendedor – comprador avaliaram os bens

12.000 euros. Custos para concluir o andar – 390 euros

A sociedade por dificuldades de liquidez em 01.08.96, contraiu um contrato de locação financeira para a grua, nas seguintes condições:

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 53

Valor do contrato: 14000 euros Taxa de Juro 10% 8 Semestralidades constantes Valor residual: 560 euros b) A sociedade optou por não ficar com o veículo ligeiro de passageiros,

submetido ao contrato de locação financeira em 08.1993, no montante da opção de compra, no seguinte clausulado:

Valor do contrato: 5.000 euros Taxa de juro: 12% 6 Semestralidades constantes Valor residual: 200 euros A Sociedade tinha aderido à Directriz n.º 10.

c) A sociedade transmitiu por 5.000 euros em 05.96 a grua adquirida em 06.1990. por 10.000 euros, e que foi reparada em 1994 por 3.000 euros. A venda foi efectuada contra entrega de um cheque pré-datado, para Outubro/96, em que não teve cobertura e por isso foi entregue ao contencioso.

d) O cliente X, foi declarado falido em 04.96., e a sua situação

contabilística em 1996 era a seguinte:

211- clientes c/ corrente Data Descrição Movimentos Saldo

Devedor Credor Devedor Credor 07.96 Anulação do IVA 3.400 3.400

218 – Clientes Duvidosos

Data Descrição Movimentos Saldo Devedor Credor Devedor Credor

07.96 Anulação do IVA 3.400 3.400 O cliente estava em mora desde 01.07.95., e a sociedade tinha efectuado a provisão contabilística a 100%, em 1995. e) A sociedade incorreu mais nos seguintes custos com viaturas ligeiras de passageiros:

Combustíveis-................. 600 euros Selo das Viaturas-............. 10 euros

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 54

Reparações- .................... 300 euros Seguros-.......................... 200 euros

f) A sociedade teve;

Despesas confidenciais- ................. 1.000 euros Despesas representações- ............... 1.000 euros Donativos à Casa do Gaiato- .......... 1.500 euros

g) A sociedade tinha o seguinte historial em IRC

Anos Prejuízo Fiscal Lucro Tributável Observações 1991 3.000 Métodos Indicíarios 1992 1000 1993 1000 1994 1.000 1995 500 h) A sociedade em 1994 transmitiu um bem do activo imobilizado corpóreo por 20.000 euros totalmente reintegrado e indicou a opção por reinvestimento, tendo nesse exercício reinvestido num computador 1.000 euros, e em 1995 “0”. Nota: As amortizações na contabilidade foram calculadas pela método das quotas constantes, taxas anexas ao Dec. – Lei n.º 2/90, de 12.01, regime anual. Pedido: Preencha Quadros 17, 18 e 19 da declaração modelo 22 e apure o Resultado líquido do Exercício corrigido. Anexo: Mapa de Amortizações e Reintegrações

Código Ano Act. N.º Anos Reintegração Aquis. Inicio Exerc. Ant. Taxa Do Exer.

2015 Edifícios Comerciais 1990 10000 900 2430 Mobiliário 1990 1000 750 2375 Guindaste ( C ) 1990 10000 7500 2240 Viatura (A ) 1993 5000 3750 2270 Computador 1994 1000 2375 Guindaste ( b) 1996 2375 Viatura 1996 5000

Elementos de valor inferior a 400.000$00

40

( a) – Em locação Financeira – (alínea b) do Exame ( b) – (alínea a) do Exame

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 55

Nota: As amortizações foram calculadas pelo método das quotas constantes, taxas anexas ao Decreto-Lei n.º 2/90, de 12,01, regime anual. Exercício N.º 22 A sociedade A em 1998 tem um resultado contabilístico previsional negativo de 2000 euros. No entanto ainda não fez os seguintes lançamentos. 1) A arrendou em 01.01.98 um andar, por 100.000$00, mensais e mobilou-o,

tendo adquirido mobílias por 1.000.000$, para receber os seus fornecedores, quando estes se deslocam à empresa. Teve ainda os seguintes encargos com a sua manutenção; Electricidade- 60 euros Água- 10 euros Telefone - 30 euros Limpeza- 20 euros 2) Vendeu por 10.000 euros, uma máquina de uso especifico que havia

adquirido por 25.000 euros, em 30.06.95, reavaliada pelo D.L. n.º 31.98, de 11.02..

A máquina trabalhava em dois turnos, foi amortizada pelo método das quotas

degressivas. Esta máquina foi o bem no qual a empresa tinha reinvestido a mais valia (Art.º 44.º do CIRC), resultante da seguinte operação. Contrato de locação financeira duma máquina efectuando em 01.01.90, submetido às seguintes cláusulas; Valor do contrato- 10 000 euros Taxa Nominal- 15%

Semestralidades- 6 Valor Residual - 4% do valor do contrato Período de vida útil do bem 8 anos Este contrato foi integralmente cumprido e em 06.94, a empresa substitui a máquina tendo sido avaliada em 6.000 euros.

3) A sociedade concedeu um donativo a uma associação de investigação

cientifica no valor de 4.000.000$00. 4) A sociedade tinha registado na conta 41-Investimentos Financeiros a sua

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 56

participação financeira na sociedade Z, S.A.. Esta imobilização foi formada como se indica;

• Constituição em 01.01.88 da sociedade Z, S.A., com um capital de 50.000 euros, no qual participou com 10% e com 5 000 euros.

• Aumento de capital em 01.01.92., da sociedade Z, S.A., para 100.000 euros, realizados da seguinte forma: • A dinheiro 25.000 euros, em partes iguais pelos sócios. • Incorporação de reservas restantes.

A sociedade acompanhou na proporção o referido aumento. Aquisição de 15%, em 01.02.95, por 30.000 euros, quando o balanço da sociedade Z, S.A., em 31.12.94., apresentava a seguinte confirmação:

31/12/94 Capital Social 100.000

Reservas 20.000 Resultados Transitados 5.000 R. Líquido 5.000 Passivo 100.000

Total 230.000 Total 230.000 Em 03.04.98, recebeu a sua parte nos dividendos aprovados na Assembleia Geral da Sociedade, de 31.12.97, em que foi deliberado distribuir 50% dos resultados líquidos dos exercício. O balanço da sociedade em 31.12.97 apresenta-se.

31/12/97 Capital Social 100.000

Reservas 40.000 Resultados Transitados 10.000 R. Líquido 10.000 Passivo 150.000

Total 230.000 Total 310.000 Em 01.08.98, vendeu a referida participação por 100.000 euros. 5) A sociedade adquiriu em locação financeira um veículo ligeiro de

passageiros, nas seguintes condições: Início do contrato- ...................................................................... 01.08.97 Semestralidades- ..................................................................................... 4 Valor do Contrato- ................................................................. 7.500 euros Valor Residual - ........................................................................ 500 euros Taxa de juro nominal- ..........................................................................8% Adoptou o regime da quotas constantes, duodecimais. Em 01.08.98, A desistiu do contrato, com acordo do locador.

IPV/EST Viseu – Cadernos com Enunciados de Casos Práticos 57

6) A sociedade em 1997 tinha recebido dum cliente 1.000 euros de adiantamento por contrapartida duma entrega futura de mercadoria. Entregue o cheque ao banco, este foi devolvido por insuficiência de fundos. A sociedade accionou o cliente judicialmente.

No final do exercício constitui a provisão e considerou-a como custo fiscal. Em 1998, após o pagamento da importância do cheque accionado em tribunal, foi facturado o valor de 2.000 euros, tendo sido paga a diferença. 7) A sociedade pagou: - Despesas confidenciais- 3000euros - Multas de trânsito- 300euros Diga qual o IRC estimado para o exercício? –Preenchimento para o efeito os quadros 17 e 19 da declaração modelo 22. Exercício N.º 23 A sociedade X, S.A. teve algumas operações no corrente exercício e para as quais tem dúvidas, como: 1. Aplicação dos excessos de tesouraria de 10 000 euros, em depósitos a prazo, em ECUS, em 01.09.98., por um prazo de 6 meses. Suponha; O ECU tinha um preço de 201$00 em 01.09.98. O Escudo será convertido a 202$00, em EUROS em 01.01.99. A taxa de juro mensal é de 0,25% (ilíquida do imposto). 2. Descoberta na reconciliação de saldos com o maior fornecedor, de 20 000 euros de encargos financeiros, nunca contabilizados e com mais de 5 anos. 3. Contracção dum empréstimo obrigacionista, em 01.06.97.: Obrigações emitidas 1 000$00, acima do par. Juro garantido anual de 8% (ilíquido do imposto), a pagar na data do reembolso. Valor nominal 10 000$00. Prazo de Reembolso: 01.12.98. - 10 000 obrigações. 01.12.99. - 10 000 obrigações. Despesas de emissão: 1 000 euros. 4. Abate de bens do imobilizado;