cap 2.0 a 10.0 magdalena resueltos

DESCRIPTION

Problemas resueltosTRANSCRIPT

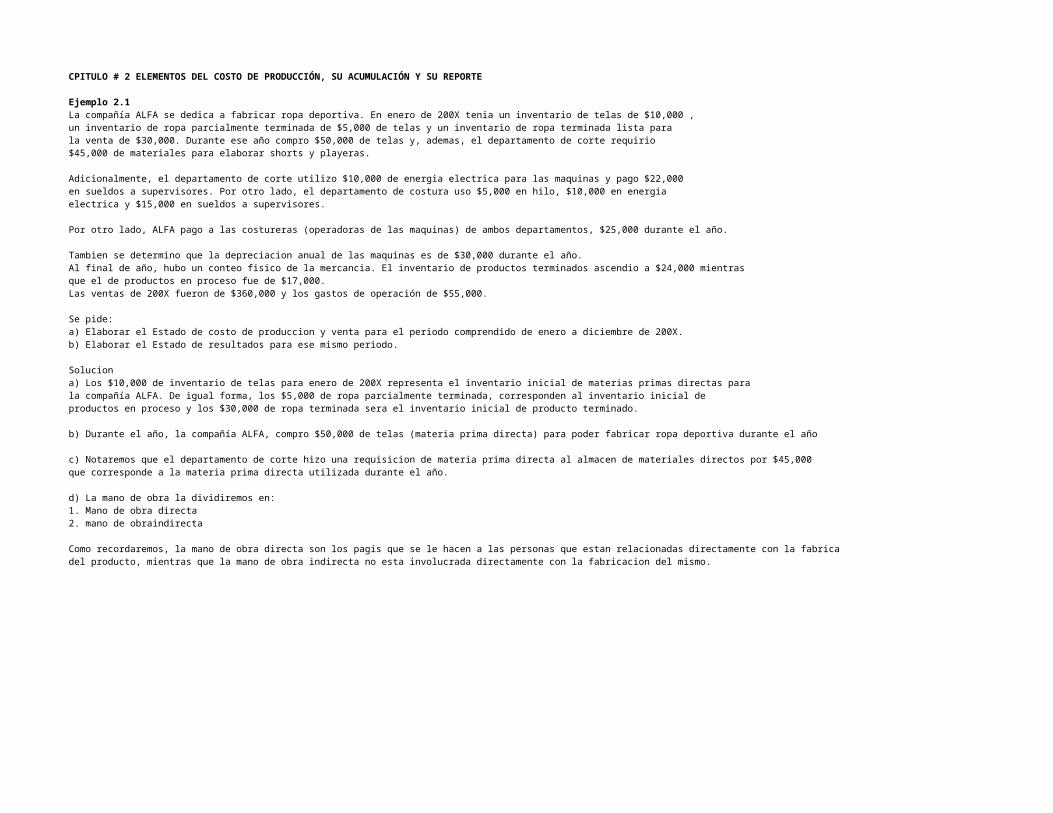

CPITULO # 2 ELEMENTOS DEL COSTO DE PRODUCCIÓN, SU ACUMULACIÓN Y SU REPORTE

Ejemplo 2.1La compañía ALFA se dedica a fabricar ropa deportiva. En enero de 200X tenia un inventario de telas de $10,000 , un inventario de ropa parcialmente terminada de $5,000 de telas y un inventario de ropa terminada lista parala venta de $30,000. Durante ese año compro $50,000 de telas y, ademas, el departamento de corte requirio$45,000 de materiales para elaborar shorts y playeras.

Adicionalmente, el departamento de corte utilizo $10,000 de energia electrica para las maquinas y pago $22,000en sueldos a supervisores. Por otro lado, el departamento de costura uso $5,000 en hilo, $10,000 en energia electrica y $15,000 en sueldos a supervisores.

Por otro lado, ALFA pago a las costureras (operadoras de las maquinas) de ambos departamentos, $25,000 durante el año.

Tambien se determino que la depreciacion anual de las maquinas es de $30,000 durante el año.Al final de año, hubo un conteo fisico de la mercancia. El inventario de productos terminados ascendio a $24,000 mientrasque el de productos en proceso fue de $17,000.Las ventas de 200X fueron de $360,000 y los gastos de operación de $55,000.

Se pide:a) Elaborar el Estado de costo de produccion y venta para el periodo comprendido de enero a diciembre de 200X.b) Elaborar el Estado de resultados para ese mismo periodo.

Soluciona) Los $10,000 de inventario de telas para enero de 200X representa el inventario inicial de materias primas directas para la compañía ALFA. De igual forma, los $5,000 de ropa parcialmente terminada, corresponden al inventario inicial deproductos en proceso y los $30,000 de ropa terminada sera el inventario inicial de producto terminado.

b) Durante el año, la compañía ALFA, compro $50,000 de telas (materia prima directa) para poder fabricar ropa deportiva durante el año

c) Notaremos que el departamento de corte hizo una requisicion de materia prima directa al almacen de materiales directos por $45,000que corresponde a la materia prima directa utilizada durante el año.

d) La mano de obra la dividiremos en:1. Mano de obra directa2. mano de obraindirecta

Como recordaremos, la mano de obra directa son los pagis que se le hacen a las personas que estan relacionadas directamente con la fabricaciondel producto, mientras que la mano de obra indirecta no esta involucrada directamente con la fabricacion del mismo.

En este, la mano de obra directa es el sueldo de las costureras (operadoras de las maquinas), el cual es de $25,000 durante el año; mientras que la manode obra indirecta, corresponde al sueldo de los supervisores del depa. De corte que es de $22,000 y $15,000 del depa. De costura.

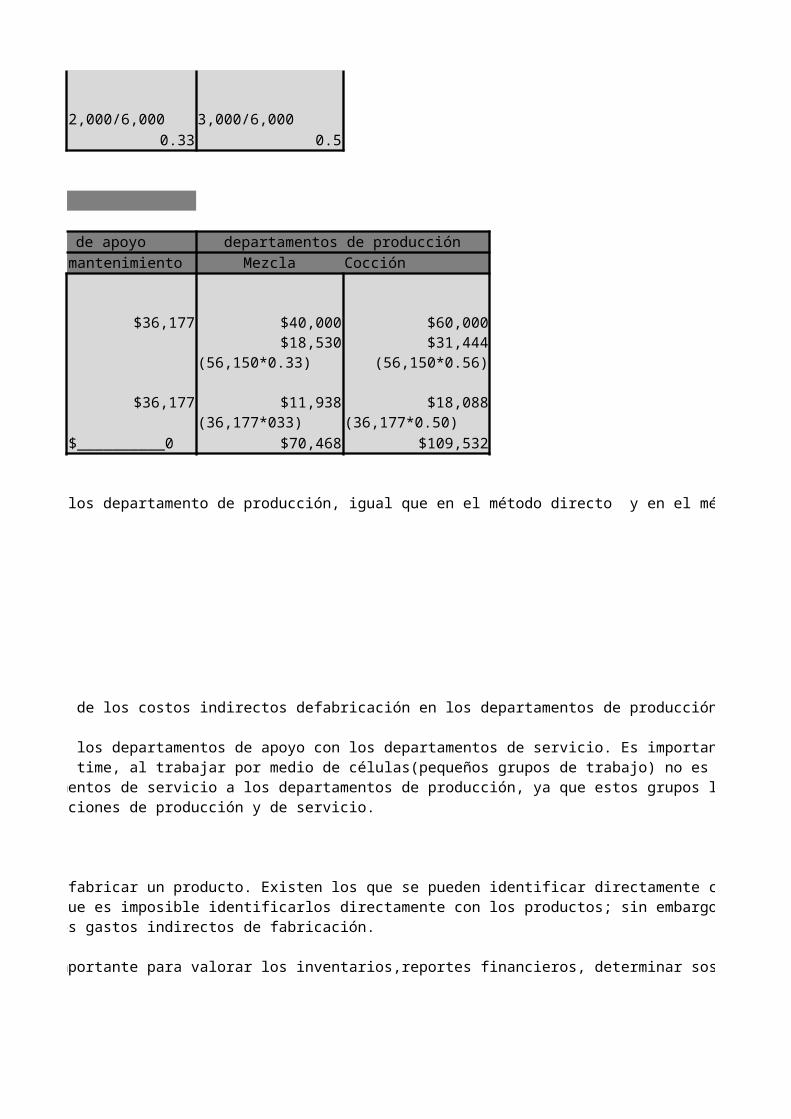

e) Hay que identificar otros elementos de gastos indirectos de fabricacion; ademas, de la mano de obra indirecta. Si revisamos cuidadosamenteidentificaremos que el depa. De corte se gastaron $10,000 de energia electrica, mientras que en el depa. De costura hubo gastos por $5,000 en hiloy otros $10,000 adicionales de energia electrica usada en ese depa. Ademas, las maquinas de ambos depa. Se depreciaron $30,000 durante el año.

f) Al final del año, por medio de un conteo fisico de determino que habia en existencia de producto terminado $24,000.

g) Como no conocemos el inventario final de materia prima directa, elaboraremos el Estado de costo de produccion y venta y posteriormente porcederemosa calculapor diferencia este dato.

h) La materia prima utilizada o requerida es un dato proporcionado y es por $45,000. Por otro lado se calculo la materia prima directa disponibley dio cmo resultado $60,000. Por diferencia se puede obtener el valor del ionventario final de materia prima directa, $15,000.

Compañía ALFAEstado de costo de produccion y venta

Para el año terminado el 31 de diciembre de 200X.Materia prima directa:Inventario inicial de materia prima directa $10,000(+)Compras netas de MPD 50,000materia prima directa disponible 60,000(-)inventario final de materia prima directa -15,000(=)materia pirma directa utilizada o requerida $45,000(+) mano de obra directa 25,000(+)gastos indirectos de fabricacion (GIF):Energia electrica 20,000mano de obra indirecta 37,000materia prima indirecta 5,000depreciacion de maquinaria 30,000

92,000(=) costo de manufactura $162,000(+) inventario inicial de producto en proceso 5,000(=)total de costos en proceso $167,000(-) inventario final de producto en proceso -17,000(=) costo de produccion $150,000(+) inventario inicial de prodcuto terminado 30,000(=)Costo de mercancia disponible para venta $180,000(-)inventario final de producto terminado -24,000(=) costo de ventas (costo de lo vendido) $156,000

Compañía ALFA Estado de Resultados

Para el año terminado el 31 de diciembre de 200X.

Ventas $360,000(-) Costo de ventas 156,000(=) utilidad bruta 204,000(-) gastos de operación 55,000(=) utilidad neta $149,000

Es importante resaltar que el Estado de costo de prodcuccion y venta se puede dividir en dos partes:1. En la que solo se calcula el costo de produccion, en este caso de llamaria estado de costo de produccion.2. En la que se determina el costo de ventas que se puede calcular dentro del estado de resultados precisamente en la seccion del costo de ventas.

mas Inventario inicial de producto terminadomas Costo de produccionigual Mercancia disponible para la ventamenos Inventario final de producto terminadoigual Costo de ventas

Ejemplo 2.2 La empres Omega, produce un articulo y presupuesto que tendria $100,000 para el año 200X, de los cuales 60% se consideran costos fijos y 40% costosvariables. Asimismo, el gerente de planata, estimo que trabajarian un total de 25,000 horas-maquina. La tasa predeterminada de gastos indirectosde fabricacion que se habra de utilizar en el año 200X sera:

GIF totales estimados o presupuestadosTasa de GIF estimada= Base de aplicación

$100,000Tasa de GIF estimada= 25,000 horas igual $4/hora

Acabamos de calcular una tasa que abarca la perte fija y variable de los gastos indirectos de fabricacion; sin embargo, tambien es posible calcularla tasa fija y la tasa variable de la siguiente manera:Sabemos que 60% de los GIF son fijos y 40% son variables, por lo que $60,000 seran GIF fijos y $40,000 variables.

$60,000Tasa de GIF estimada = 25,000 hrs igual $2.40/HORA

$40,000Tasa variable estimada= 25,000 hrs igual $1.60/HORA

Total= $4.00/HORA

Ahora que ya se puede conocer una tasa unitaria de gastos indirectos fabricacion es sencillo determinar el costo unitario de un producto.En el caso del sistema de costeo por ordenes, los gastos indirectos de fabricacion tendra que aplicarse a cada orden de acuerdo con la tasa de gastos indirectosde fabricacion estimada.En el ejemplo 2.2,se tiene que asignar a cada orden una tasa de $4 por cada hora-maquina utilizada y es importante recordar que esta tasa estimadaes una aproximacion a la real.Al finalizar el perido contable se tendra que hacer necesariamente una comparacion entre los GIF aplicados contra los GIFrealmente incurridos en la produccion y hacer los ajuste necesarios posteriormente.

Ejemplo 2.3 La compañía Orion fabrica un producto, el omega durante el año 200X esta compañía espera fabricar 50,000 unidades utilizando el sistema de costeo por ordenes. Los gastos indirectos de fabricacion son aplicados sobre la base de mano de obra directa. Cada unidad de producto requiere 2.5 hrs de mano de obradirecta y los GIF presupuestados que se calcularon al inicio del años para todo el periodo asciende a $25,000. al final del año los GIF realmente incurridos fueron de $290,000.00

SolucionCalcularemos primero la tasa de GIF predterminada de las siguiente manera:La tasa de GIF utiliza dos elementos:1. GIF presupuestado2. Base de apliacion

Sabemos que la base de aplicación es la mano de obra directa; sin embargo, no tenemos el dato de las hrs..de mano de obra directa estimada para el año,por los que calcularas solo deberemos multiplicar la produccion estimada (50,000 unidades) por las hrs.. De mano de obra directa que requiere cada producto para su fabricacion (2.5 horas)de lo cual resulta que el total de horas estimadas de mano de obra directa para el año seran 125,000.

$250,000Tasa de GIF estimada igual 125,000 hrs. igual $2.00/hora

En esta tasa predeterinada se utilizara en toda la produccion durante el año. Ahora bien, si al final del año de detecto que la produccion real fueron60,000 unidades, como se aplicaron los Gif a esta produccion?

Nota: No es necesario que termine el año para poder aplicar los GIF a la produccion. Los GiF se aplican conforme sale la produccion.

Los GIF aplicados fueron de 60,000 unidades por 2.5 horas de MOD que requiere cada unidad igual $2.00 cada hora igual $300,000.

En este ejemplo como la prouccion real fue mayor que la produccion estimada (60,000 mayor 50,000) el consumo de horas de mano de obra directa es mayor. Tendremos que hacer un ajuste ya que los GIF queque se aplicaron a la produccion son diferentes que los GIF realmente incurridos durante el año.

Sobreaplicacion y Subaplicacion.Dentro de los datos del ejemplo 2.3 estan los GIF reales que son de $290,000, de los cuales $150,000 se pagaron en efectivo, $100,000 se ocuparonpara obtener un credito y $40,000 corresponden a la depreciacion de la maquinaria.

Los $300,000 que se acaban de calcular son los GIF aplicados y cabe preguntarse Que esta ocurriendo en esta caso?Los $10,000 de mas de GIF se aplicaron ala produccion. Esto se conoce como sobreaplicacion. Si los GIF aplicados fueran inferiores a los GIF reales,tendriamos entonces una subaplicacion.

En el estado de costo de produccion y venta siempre se muestran los GIF aplicados y no los reales y para determinar correctamentoe el costo de ventasy la utilidad del ejercicio es necesario hacer un ajuste por la cnatidad equivalente a la sub o sobreaplicacion de GIF.

Generalmete esta diferencia es cancelada contra el costo de ventas. Sin embargo, si al momento de hacer los estados financieros, las unidades no se hanvendido y permanecen en el almacen de productos terminados o en el almacen de productos en proceso, la cancelacion se tiene que hacer directamentecontra el almacen correspondiente.

Se puede optar por repartir esta diferencia en forma proporcional entre los inventarios finales de prodcutos en proceso y prodcutos terminados y entreel costo de ventas. Esto en el caso de que la sub o sobreaplicacion sea relativamente grande.

Como se tiene que hacer el ajuste? Y que asientos de diario se deben realizar?

1. Para registrar los GIF aplicados a la produccion Almacen de produccion en proceso 300,000GiF aplicados 300,000

2. Para registrar los GIF realesGIF reales 290,000Cuentas por pagar 100,000Efectivo 150,000Depreciaciones acumuladas 40,000 (del activo correspondiente)

3. Para registrar la sobreaplicacionGIF aplicados 300,000GIF reales 290,000CDV 10,000

Observe que se cargaron los GIF aplicados y se abonaron los GIF reales para cancelar las cuentas. El costo de venta (CDV) se abona porque al haber una sobraplicacion se tiene que disminuir este costo. Recuerde que el CDV es de naturaleza deudora y si queremos que disminuya la tenemos que abonar.

4. Si hubiera existido una subaplicacionGIF aplicadosCDVGIF reales

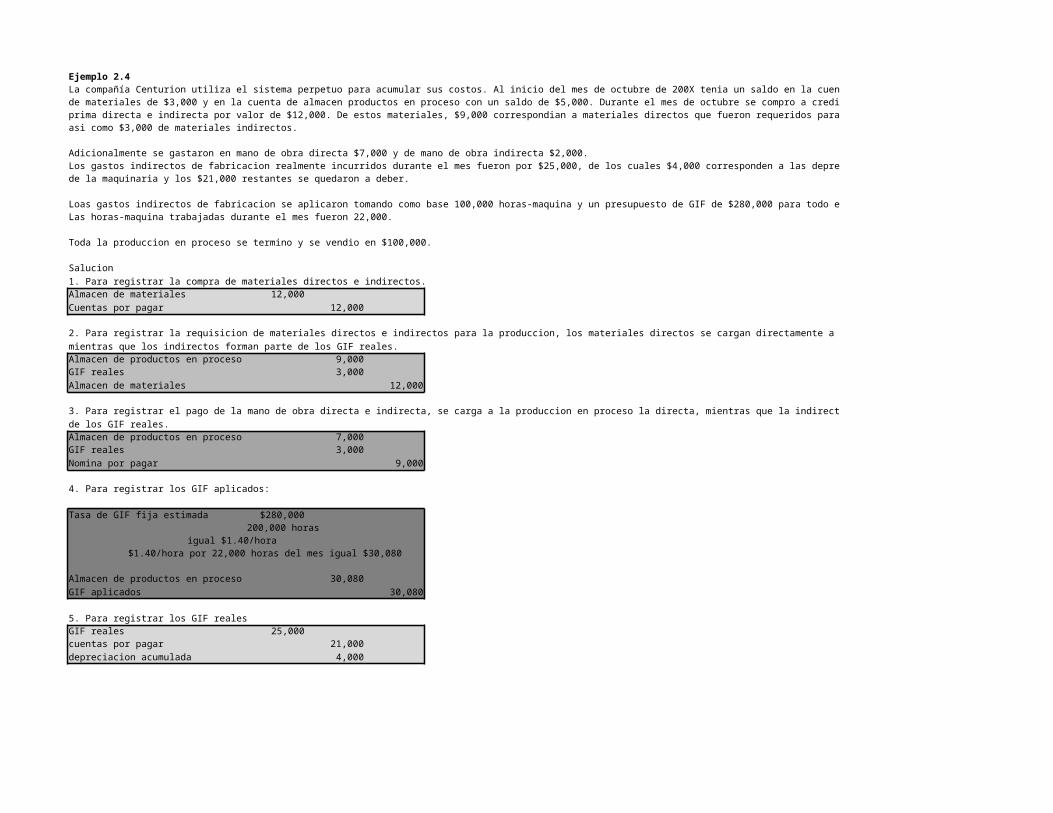

Ejemplo 2.4La compañía Centurion utiliza el sistema perpetuo para acumular sus costos. Al inicio del mes de octubre de 200X tenia un saldo en la cuenta de almacende materiales de $3,000 y en la cuenta de almacen productos en proceso con un saldo de $5,000. Durante el mes de octubre se compro a credito materiaprima directa e indirecta por valor de $12,000. De estos materiales, $9,000 correspondian a materiales directos que fueron requeridos para la produccion,asi como $3,000 de materiales indirectos.

Adicionalmente se gastaron en mano de obra directa $7,000 y de mano de obra indirecta $2,000.Los gastos indirectos de fabricacion realmente incurridos durante el mes fueron por $25,000, de los cuales $4,000 corresponden a las depreciacionde la maquinaria y los $21,000 restantes se quedaron a deber.

Loas gastos indirectos de fabricacion se aplicaron tomando como base 100,000 horas-maquina y un presupuesto de GIF de $280,000 para todo el año.Las horas-maquina trabajadas durante el mes fueron 22,000.

Toda la produccion en proceso se termino y se vendio en $100,000.

Salucion1. Para registrar la compra de materiales directos e indirectos.Almacen de materiales 12,000Cuentas por pagar 12,000

2. Para registrar la requisicion de materiales directos e indirectos para la produccion, los materiales directos se cargan directamente a la produccion,mientras que los indirectos forman parte de los GIF reales.Almacen de productos en proceso 9,000GIF reales 3,000Almacen de materiales 12,000

3. Para registrar el pago de la mano de obra directa e indirecta, se carga a la produccion en proceso la directa, mientras que la indirecta formar partede los GIF reales.Almacen de productos en proceso 7,000GIF reales 3,000Nomina por pagar 9,000

4. Para registrar los GIF aplicados:

Tasa de GIF fija estimada $280,000200,000 horas

igual $1.40/hora$1.40/hora por 22,000 horas del mes igual $30,080

Almacen de productos en proceso 30,080GIF aplicados 30,080

5. Para registrar los GIF realesGIF reales 25,000cuentas por pagar 21,000depreciacion acumulada 4,000

Ahora veremos las cuentas de mayor para poder determinar los saldos de las cuentas de inventarios y de los GIF aplicados y reales:

Almacen de materiales Almacen de productos en proceso Almacen de productos terminadosSi. 3,000 2. 12,000 SI. 5,000 6. 51,800 7. 51,8001. 12,000 2. 9,000SF: 3,000 3. 7,000

4. 30,800SF. 51,800 6. 51,800

GIF reales GIF aplicados Costo de ventas2. 3,000 4. 30,800 7. 51,800 8. 8003. 2,000 C. 30,800 SF. 30,800 51,0005. 25,000 CDV ajustadoSF. 30,000 C. 30,000

Cuentas por pagar Nomina por pagar Depreciacion acumulada1. 12,000 3. 9,000 5. 4,0005. 21,000 SF. 9,000 SF. 4,000SF. 33,000

6. Para registrar la salida de la produccion en proceso al almacen de productos terminados.Almacen de productos terminados 51,800Almacen de productos en proceso 51,800

7. Para registrar la venta de los productos terminados.Costo de ventas 51,800Almacen de productos terminados 51,800Clientes 100,000Ventas 100,000

8. Para registrar la sobreaplicacion.Se tiene que saldar las cuentas de GIF reales y GIF aplicados. Como los GIF aplicados fueron mayores que los reales entonces existe una sobreaplicaciony el costo de ventas ajustado tiene que ser inferior.GIF aplicados 30,800GIF reales 30,000CDV 800

Observemos que el costo de ventas antes del ajuste era por $51,800. Al hacer el ajuste y abonarle los $800 correspondientes a las sobreaplicacion,el CDV ajustado queda en $51,000.

RESUMENPara poder costear un producto o servicio es necesario identificar y analizar los costos que interfieren directa o indirectamente en la produccion del mismo.

Los sistemas de costeo que existen dentro de la contabilidad de costos son:A) historico o realB) estandarC) normal

En el sistema historico o real , los costos se registran conforme se incurren, en el estandar de utilizan proyecciones de lo que se pretende sean los costospara un determinado periodo y en el normal se hace una conbinacion entre lo real y los estandar.

Al comparar los precedimientos contables que se utilizan en un empresa comercial y en una empresa manufacturera se encontrara que las principalesdiferencias son la manera en como se clasifican los costos y las cuentas de inventario que utilizan. Una empresa manufacturera cuenta con tres tipos de inventarios:1. inventario de materiales2. inventatio de productos en proceso3. inventario de productos terminados

Los sistemas de acumulacion de costos que estan relacionados con estos inventarios son dos:A) sistema periodicoB) sistema perpetuo

En el sistema periodico, la cuenta de inventarios se actualizan al finalizar el periodo contable cuando se realiza el conte fisico, mientras que en el sistemaperpetuo la cuenta de inventarios se actualiza continuamente conforme se adquieren y cuando se utilizan o se vende la maercancia.

Los principales componentes del costo de produccion son:A) materiales directosB) mano de obra directaC) gastos indirectos de fabricacion (GIF)

Los GIF se tienen que presupuestar al inicio del periodo contables con el objeto de determinar una tasa predeterminada y aplicarla en le produccion. Al finaldel periodo contable se tiene que hacer un comparacion entre los GIF aplicados a la produccion y los GIF realmente incurridos durante le periodo. Se determinaranuna sub o sobreaplicacion de GIF que tendra que ser asgindad el costo de ventas y/o a los inventarios de productos en proceso y productos terminadospara fines de ajuste.

CAPITO # 3 SISTEMA DE COSTEO POR ÓRDENESEjemplo 3.1Imaginemos que tenemos una empresa dedicada a fabricar arreglos florales sinteticos para distintas ocasiones. En el mes de octubre de 200X un cliente,Bazar El Navideño nos solicita 50 arreglos florales navideños,que necesitamos para comenzar a fabricar estos arreglos?1. Comprar la materia prima y guardala en el almacen de materiales para utilizarla conforme se requiera.2. Solicitar o requerir al almacen de materiales la materia prima que consumira cada uno de estos arreglos.3. Contar con mano de obra directa capacitada que elabore dichos arreglos.4. Incurrir en gastos indirectos de fabricacion.

REQUISITOS PARA MATERIALESPara llevar un buen control de estos costos, en un sistema de costeo por ordenes se llevan formas o documentos que permiten conocer la materia prima directa requerida, las horas de mano de obra directa y los gastos indirectos de fabricacion que se aplicaron para cada orden. Adicionalmente, en una hojade costos por orden se tiene que contabilizar el flujo de costos para determinar los costos totales y unitarios del pedido u orden especial.

Supongamos que en el almacen de materiales de nuestra empresa se encuentra lo necesario para comenzar la produccion de estos arreglos. El depa. De confeccion tiene que hacer una requisicion de los materiales que necesite el almacen de materiales para comnezar a realizar los arreglos florales. Una copia de cada requisicion pasa al almacenista quien envia los materiales solocitados en la requisicion.

CUADRO 3.1 Ejemplo de requisicion de materialesRequisicion de materiales numero 13Fecha 15 de octubre de 200Xdepartamento confeccionpedido numero 18

Cantidad descripcion costos unitario costo total400 rosas rojas sinteticas $8 $3,200

50 canastas de mimbre $20 $1,000100 figuras de porcelana $49 $4,000

$8,200Recibido por Entregado por

TARJETA DE TIEMPOYa conocimos el documentos que nos permite determinar el costo de los materiales directos que se asignaron a esta orden especifica. Ademas, al tenerla fecha, firmas de quien recibe y entrega y numero de requisicion, entre otras, permite, como ya se habia mencionado, un control adecuadosobre el inventario de los materiales.

Procederemos ahora con lammano de obra directa. En este caso utilizaremos un documento conocido como tarjeta de tiempo. Ppor medio de este documento podemos asociar las horas requeridas de mano de obra directa con cada orden especifica.

El empleado qu fabrica de manera directa el epdido especifico, llema una tarjeta de tiempo la cual tendra los siguientes datos:Nombre del empleadoNumero de nominaTarifa salarialTiempo dedicado a la ordenNumero de orden

TARJETA DE RELOJGeneralmente en todas las fabricas, cada empleado tiene una tarjeta reloj en la que tiene que checar la hora en la que entra y en la que sale en un relojchecador o marcador de tiempo. Posteriormente se concilian las tarjetas de reloj y las de tiempo para verificar las horas realmente trabajadas poe cada empleado.

CUADRO 3.2 Ejemplo de tarjeta de tiempoNombre del empleado Guadalupe Armentanumero de nomina 8fecha Semana del 15 al 20 de octubrepedido numero 18

dia inicio termina tiempo total tasa/hora costo total15 9:00 AM 2:00 PM 5 horas $15 $7516 9:00 AM 12:00 PM 3 horas $15 $4517 11:00 AM 1:00 PM 2 horas $15 $3018 12:00 AM 4:00 PM 4 horas $15 $6019 10:00 AM 12:00 PM 2 horas $15 $3020 9:00 AM 2:00 PM 5 horas $15 $75

21 horas $315

REQUISICION DE MATERIALES INDIRECTOS Y MANO DE OBRA INDIRECTAEs importante recordar que los materiales indirectos y la mano de obra indirecta forman parte de los gastos indirectos de fabricacion, por lo que no seranecesario hacer un requisicion de materiales indirectos para cada ronde especifica, ni llenar boletas de tiempo pot los empleados que no trabajandirectamente en la produccion.

GASTOS INDIRECTOS DE FABRICACION (GIF)Nos falta el tercer elemento del costo de produccion; es decir, los gastos indirectos de fabricacion (GIF). En el capitulo anterior cuando estudiamosel concepto de tasa predeterminada de gastos indirectos de fabricacion, vimos su importancia en el sistema de costeo por ordenes. Cuando se quiereconocer el costo de produccion de una orden especifica, es facil determinar los costos reales de los materiales directos utilizados por medio de la requisicionde materiales y de la mano de obra directa por medio de las tarjetas de tiempo, ya que se identifican plenamente con una orden de trabajo especifica.Sin embargo, cuando hablamos de gastos indirectos de fabricacion , estos no se pueden identificar plenamente con la orden especifica y ademasno se presentan de manera uniforme durante un periodo contable, entonces es necesario el empleo de una tasa estimada o predeterminada de gastos indirectos de fabricacion (GIF).

Los gastos indirectos de fabricacion son asignados a las ordenes de trabajo por medio de una tasa predeterminada de gastos indirectos de fabricaciony tomando una base de aplicación, que por lo general son las horas de mano de obra directa.

El tener las tarjetas de tiempo nos facilita la aplicación de los GIF, ya que contienen horas de mano de obra directa utilizadas en cada orden de trabajo.En el ejemplo 3.1, si suponemos que la tasa predeterminada es de $20 por hora de MOD, tendremos que los GIF que se aplicaran a esta ordenespecial son:21 horas utilizadas por $20= $420.

Ahora bien, como ya se tiene informacion de los tres elementos del costo de produccion:Materia prima requeridaMano de obra directa utilizadaGIF aplicados

Se puede determinar ahora el costo total de fabricacion de esta orden especial haciendo uso de una hoja de costos.Para conocer el costo unitario de cada arreglo floral lo unico que se tiene que hacer es dividir el costo total entre la cantidad de arreglos fabricados.

CUADRO 3.3 Hoja de costoscliente Bazar El Navideñoorden numero 18descripcion Arreglos florales navideñoscantidad 50fecha de inicio 15 de octubrefecha de terminacion 21 de octubre

Materiales directos mano de obra directs Gastos indirectos de fabricacionfecha numero req. costo fecha num. Tarj. hrs. tasa costo fecha hrs. tasa costo

15-Oct 13 $8,200 octubre octubre

15-20 8 21 $15 $315 15-20 21 $20 $420Costo total $8,200 $315 $420

Resumen de costosMateriales directos $8,200mano de obra directa $315GIF $420costos totales $8,935costo unitario $178.70

REGISTRO DEL FLUJO DE COSTOS EN EL SISTEMA DE COSTEO POR ORDENESEn el capitulo anterior vimos las diferencias entre los sistemas de acumulacionde costos periodico y perpetuo. En el caso del sistema de costeopor ordenes, utilizaremos el sistema perpetuo para registrar las transacciones ya que se puede llevar un registro continuo de las entradas y salidas de materiales y asi mantener siempre actualizada la cuenta de almacen de materiales. Hay que recalcar que en el sistema de costeo por ordenesexiste solo una cuenta de mayor general de produccion en proceso y subcuentas para las diferentes ordenes de produccion.

1. Compra de materiales directos e indirectosAlmacen de materiales xxxProveedores xxx

Se tiene que llevar un registro por separado en mayores auxiliares de los diferentes materiales comprados e indicar la cantidad y costos unitarios.Posteriormente esots datos se llevarna al mayo general de materiales para tene actualizada esta cuenta.

2. Requisicion de materiales directos para las ordenes de produccion

Cuando hay una requisicion de materiales se tiene que dar la salida contable en el almacen donde se alabora la requisicion y transpasar estos materialesa otra cuenta, debido a que los depa. De produccion los requieren, por lo que se tiene que aumentar al almacen de productos de proceso.

Almacen de productos en proceso xxxAlmacen de materiales xxx

3. Registro del costo de la mano de obra directa

Como en el caso de la requisicion de materiales, en este caso la mano de obra directa trabaja directamente en la produccion, por lo que el valor del almacende productos en proceso se tiene que incrementar. Conforme se incurre en costos, el valor del almacen de productos en proceso siempre tendra que incrementarse.

Almacen de productos de proceso xxxSalarios por pagar xxx

4. Registro de los gastos indirectos de fabricacion (GIF)En un sistemas de costeo por ordenes, los gastos indirectos de fabricacion se aplican de acuerdo con una tasa predeterminada de GIF. Al terminar la orden o el pedidoespecial se calculan los GIF reales y se comparan con los GIF aplicados para posteriormente hacer el ajuste correpndiente.

Como los GIF aplicados se asignan a la produccion, igual que en el caso de la mano de obra direca y de los materiales directos, el valor del almacende productos en proceso tiene que aumentar:Almacen de prodcutos en proceso xxxGIF aplicados xxx

Antes de registrar los GIF reales se tiene que llevar un control en mayores auxiliares de todos los gastos indirectos incurridos para fabricar la orden especifica.

Los GIF reales como no han sido aplicados a la produccion, se tienen que registrar como cualquier otro gasto, con naturaleza deudora.GIF reales xxxAcreedores diversos xxxRentas por pagar xxxSueldos por pagar xxxDepreciacion acumulada xxx

5. Registro de la salida de la produccion en proceso al almacen de productos terminados:Como en el caso del traspaso de los materiales directos al almecen de productos en proceso se seguira la misma logica ahora la produccion en procesoal almacen de prodcutos terminados.Almacen de productos terminados xxxAlmacen de productos en proceso xxx

6. Registro de la venta de las ordenes terminadasCosto de ventas xxxAlmacen de productos terminados xxxClientes xxxVentas xxx

7. Registro de la sub o sobreaplicacion de GIFSe tiene que saldar las cuentas de GIF reales y GIF aplicados. La diferencia se llevara contra el costos de ventas.

Si es sobreaplicacion de GIF:GIF-aplicados xxxGIF-reales xxxcostos de ventas xxx

Si es subaplicacion de GIF:GIF-aplicados xxxcostos de ventas xx GIF- reales xxx

PROBLEMA INTEGRADOR DE COSTEO POR ORDENES

La fabrica de velas finas, Velfin, S.A. de C. V., recibe pedidos de clientes alrededor del mundo. Durante el mes de mayo de 200X se iniciaron y terminarondos ordenes de produccion.

La tasa predeterminada de gastos indirectos de fabricacion es aplicada a razon de $6.00 por hora de mano de obra directa.La siguiente es informacion sobre los costos relacionada con compras de materiales, requisiciones de materiales para las dos ordenes y mano de obradirectas que se utiliza para las ordenes de las fabricas de velas durante el maes de mayo:2 de mayoSe compraron $25,000 de materiales a credito.

3 de mayoLa orden 123 requirio:Materia prima directa con valor de $9,500Materia prima indirecta por $5,000

La orden 124 requirio unicamente:Materiales directos por $6,000Materiales indirectos por $3,000.

7 de mayoLa nomina semanal de la fabrica esta compuesta de:

Orden Horas Costo123 400 $2,000124 300 $1,500

Sueldo a supervisores $2,000

14 de mayoLa nomina semanal de la fabrica esta compuesta de los siguiente:

Orden Horas Costo123 800 $4,000124 400 $2,000

Sueldo a supervisores $2,000

21 de mayoLa nomina semanal de la fabrica esta compuesta de lo siguiente:

Orden Horas Costo123 700 $3,500124 500 $2,500

Sueldo a supervisores $2,000

28 de mayoLa nomina semanal de la fabrica esta compuesta de los siguiente:

Orden Horas Costo123 400 $2,000124 400 $2,000

Sueldo a supervisores $2,000

Las ordenes se terminaron el dia 29 de mayo y se entregaron a los clientes. El precio de venta de la orden 123 fue de $55,650 y el de la orden 124de $37,800. Otros GIF incurridos realmente durante el mes fueron:

Depreciacion de la maquinaria $2,000Energia electrica $400Renta del local $3,600

Se pide1. Elaborar los asientso de diario requeridos2. Calcular la sub o sobreaplicacion de GIF3. Determinar el costo de cada orden4. Elaborar el Estado de costo de produccion y venta

2 de mayo1. Compra de materiales directos e indirectos

Almacen de materiales $25,000Cuentas por pagar $25,000

3 de mayo2. Requisicion de materiales directos e indirectos para las ordenes. Los materiales directos se cargan directamente a la produccion en proceso, mientras que los indirectosforman parte de los GIF reales.

Almacen de productos en proceso, orden 123 $9,500Almacen de productos en proceso, orden 124 $6,000GIF reales $8,000Almacen de materiales $23,500

7, 14, 21 y 28 de mayo3. Registro de la mano de obra directa e indirecta. La mno de obra directa se carga a la produccion en proceso mientras que indirectas forma parte de los GIF reales.

Almacen de productos en proceso, orden 123 $11,500Almacen de productos en proceso, orden 124 $8,000GIF reales $8,000Nomina por pagar $27,500

En el mes de mayo4. Registro de los GIF aplicados. Los GIF se aplican en base a las horas de mano de obra directa. Las horas para la orden 123 son 2,300 y para la orden 124 son 1,600 horas. La tasa de GIF es de $6 por hora de mano de obra directa.

Almacen de productos en proceso, orden 123 $13,800Almacen de productos en proceso, orden 124 $9,600GIF aplicados $23,400

Al finalizar el mes de mayo5. Registro de otros GIF reales.

GIF reales $6,000Depreciacion acumulada de maquinaria $2,000Renta por pagar $3,600Cuentas por pagar $400

Ahora, pasaremos todo a cuantas de mayor para poder determinar los saldos de las cuantas de inventarios y de los GIF aplicados y reales.

Almacen de materiales Almacen de productos Almacen de productos1. 25,000 2. 23,500 en proceso Cuenta Controla terminadosSF. 1,500 2.(orden 123) 9,500 6. 58,400 7. 58,400

2, (orden 124) 6,0003. (orden 123) 11,5003. (orden124) 8,0004. (orden 123) 13,8004. (orden 124) 9,600SF. 58,400 6. 58,400

Almacen de productos Almacen de productos Nominaen proceso-orden 123 en proceso-orden 124 3. 27,5002. 9,500 2. 6,0003. 11,500 3.8,0004. 13,800 4. 9,600SF. 34,800 6. 34,800 SF. 23,600 6. 23,600

GIF reales GIF aplicados Costo de ventas2. 8,000 4. 23,400 7. 58,4003. 8,000 8. 23,400 SF. 23,400 8. 1,4005. 6,000 CDV ajustadoSF. 22,000 8. 22,000 57,000

Cuentas por pagar Rentas por pagar Depreciacion acumulada1. 25,000 5. 3,600 5. 2,000

5. 400 SF. 3,600 SF. 2,000SF. 25,400

6. Salida de productos en proceso y entrada al almacen de prodcutos terminados.

Almacen de prodcutos terminados 58,400Almacen de prodcutos en proceso, orden 123 34,800Almacen de productos en proceso, orden 124 23,600

Costo de ventas 58,400Almacen de productos terminados 58,400Clientes 93,450Ventas 93,450

Compañía Velfina, S.A. de C.V.Estado de costo de produccion y ventaPara el mes terminado el 31 de mayo de 200XMateriales directos e indirectosInventario inicial de materiales 0(+)Compras netas de materiales 25,000(=)materiales disponibles 25,000(-)Inventario final de materiales -1,500(-)Materiales indirectos utilizados -8,000(=)Materiales directos requeridos $15,500

(+)Mano de obra directa 19,500(+)Gastos indirectos de fabricacion aplicados: 23,400(=)Costo de produccion y venta $58,400(-)Sobreaplicacion de GIF -1,400(=)Costo de ventas ajustado $57,000

8. Registro de la sobre aplicación, cierre de GIF aplicados y GIF reales y ajuste al costo de ventas:

GIF aplicados 23,400GIF reales 22,000CDV 1,400

En el estado de produccion y venta no existen inventarios iniciales y finales de productos en proceso y de productos terminados debido a que en el momentoque las dos ordenes que los se terminan son entregadas a los clientes. En este caso, el costo de manufactura, costo de produccion y costo de ventases el mismo. Al final del estado de costo de produccion se resta la sobreaplicacion de gastos indirectos de fabricacion para ajustar el costo de ventas.

RESUMENEl sistema de costeo por ordenes es utilizado en las empresas que fabrican productos especiales o especificas o servicios que son prestados de acuerdocon las necesidades del cliente.

Los costos de produccion de cada orden deben registrarse por separado en un hoja de costos con el fina de llevar un buen control y determinar adecuadamente el costo.

En el sistemas costeo por ordenes los gastos indirectos de fabricacion son aplicados en base a una estimacion ya que no pueden ser identificables directamentescon las ordenes, mientras que los materiales directos y la mano de obra directa se obtienen de los documentos de requisiciones de materiales y de las terjetas de tiempo.

El flujo de costos en un sistema de costeo por ordenes se hace con el metodo de inventario perpetuo, en el cual los saldos de las cuentas del almacen de materiales,

produccion en proceso y productos terminados son actualizados constantemente. Cuando se manejan varias ordenes especiales se utilizan cuentas controlde mayor general y mayores auxiliares para contabilizar en forma detallada y por separado los movimientos de las diferentes ordenes.

CAPITULO # 4 COSTEO POR PROCESOS

Ejemplo 4.1

En una fabrica de perfumes al envasarlos se pueden realizar varias operaciones como el llenado de los frascos, taparlos y empacarlos.

En la figura 4.1 se muestra que la materia prima A necesita ser procesada en dos departamentos hasta lograr convertirse en producto terminado.En cada uno de los departamentos se le agregan materiales adicionales,costo de mano de obra directa y GIF y para conocer el costo del producto terminado se tiene que considerar los costoa involucrados en cada uno de los departamentos se produccion.

En el sistema de costeo por procesos a diferencia del sistema de costeo por ordenes podemos encontrar en cada uno de los departamentos productivos, producto que aun no se han terminado, que les falta para serconsiderados como productos terminados.

Por esta razon en el sistema de costeo por procesos encontramos frecuentemente la cuanta de inventario de productos en proceso.

Dentro de los informes de costos que se elaboran en cada departamento productivo debe estar incluido el inventario en proceso. A estas unidades se les debe asignar una parte de los costos de produccion incurridosen el periodo ya que para lograr estar parcialmente terminados la fabrica estuvo que incurrir en ciertos costos.

PASOS INDISPENSABLES EN EL SISTEMA DE COSTEO POR PROCESOSEl objetivo de costeo por procesos es determinar el costo de las unidades terminadas y de las unidades que todavia se encuentran en proceso, por lo que es necesario seguir los siguientes pasos:

PASO 1 ELABORACION DE UNA CEDULA DE UNIDADES FISICAS1. En la que se resume el flujo de unidades fisicas en cada departamento productivo y en la que ninguna unidad se expresa en forma monetaria solo en forma fisica.

Inventario inicial Inventario final+ +

Unidades iniciadas en el periodo igual Unidades terminadas o transferidasal siguiente departamento

EntradasSalidas

2. Lo que entra debe ser igual a lo que salga.

PASO 2CALCULO DE UNIDADES EQUIVALENTESUnidad equivalente:Es la que se considera como terminada al final de cada proceso, pero sin estar terminada.Las unidades parcialmente terminadas se ponen en terminos como si estuvieran terminadas tomando en cuenta el grado de avance que llevan.

Por ejemplo, si tuvieramos 30 pasteles de chocolate con un grado de avance de 80%; es decir, le falta poner betun para la decoracion, podriamos imaginarnos que tenemos 24 pasteles de chocolate completamente terminados.

Igual que en el calculo de unidades fisicas, para calcular las unidades equivalentes se utilizan unicamente unidades fisicas, ninguna unidad se expresa en forma monetaria.

Generalmente como la materia prima directa se asigna en forma diferente a la produccion que la mano de obra directa y los gastos indirectos de fabricacion, el grado de avance de los tres casi nunca coincidira.

Podemos encontrarnos con un producto que tiene incluido 100% del costo de la materia prima directa, pero que le faltan algunos costos de mano de obra o gastos indirectos de fabricacion para que se considere terminados.

Por ejemplo, las cajas de cereales pueden tener 100% de la materia prima incluida, pero les falta que les pongan la goma para sellar las cajas.En este caso el grado de avance de los costos de conversion es quiza de 90%, el cual es diferente que tenga 100% de grado de avance en materiales directos.

Por esta razon es importante que cuando se calcule la produccion equivalente se haga en forma esparada para la materia prima directa y para los costos de conversion.Los costos de conversion se agrupan debido a que normalmente la obra directa es utilizada como base para aplicar los gastos indirectos de fabricacion.

METODOS PARA CALCULAR LA PRODUCCION EQUIVALENTEMETODO DE UNIDADES TRANSFERIDAS

En este metodo es muy facil determinar la produccion equivalente utilizando la siguiente formula:

Informacion proveniente de la cedula de unidades fisicas Mat. Direct. Costos de conversion (MOD Y GIF)(+) Unidades transferidas xxx XXX(+) Inventario final de productos en proceso xxx XXX(=) Total de unidades equivalentes xxx XXX(-) Inventario inicial de productos en proceso xxx XXX(=) Unidades equivalentes producidas xxx XXX

En este metodo se restan las unidades del inventario inicial de productos en proceso al total de unidades equivelentes para determinar con exactitud el numero de unidades equivalentes que fueron producidas en este periodo.

Recuerde que el inventario inicial de productos en proceso de este periodo es el inventario final de productos en proceso del periodo anterior.TIP:siempre la suma de las unidades transferidas mas el inventario final de productos en proceso debe ser a la suma de las unidadses equivalentes producidas mas el inventario inicial de productos en proceso.

Unidades transferidas Inventario final de productos en proceso+ = +Inventario final de Inventario inicial de productos en procesoproductos en proceso

Materia prima "A"

Departamento 1Materiales

adicionales,MOD y GIF

Departamento 2Materiales

adicionales,MOD y GYF

Producto terminado

METODO DE UNIDADES INICIADAS Y TERMINADASEn este metodo se aplica tanto al inventario inicial de productos en proceso como al inventario final de productos en proceso, el porcentaje de avance que realmente se trabajo durante el periodo.Igual que en el metodo de unidades transferidas en este metodo se debe considerar por separado el avance de la materia prima directa y el avance de los costos; es decir, si:

El inventario inicial de productos en proceso tenia un grado de avance de 40% en costos de conversion, en este periodo se tuvo que haber trabajando un 60% en costos de conversion para poder terminarlo y completar 100% del producto.

Asimismo, el inventario final que nos queda en este periodo y que tenga un grado de avance de 30% en costos de conversion, se queda a 30% puesto que en este periodo se le asignaron solo recursos de mano de obra directa y de GIF al 30%. Al siguiente periodo este inventario se convertiria en inventario inicial y entonces si se tendria que multiplicar por 70%:

Sin embargo solo hasta el siguiente periodo que se convertiria en inventario inicial y este periodo se queda con lo que se trabajo;es decir, con 30%.

Para calcular la produccion equivalente por medio de este metodo utilizaremos la siguiente formula:

Produccion equivalente

Se tiene que hacer un calculo para la materia prima directa y otro para los costos de conversion.

(+) Inventario inicial de produccion en proceso.(+) Unidades iniciadas y terminadas en el periodo.(+) Inventario final de produccion en proceso.(=) Unidades equivalentes producidas.

Ejemplo 4.2

La empresa XYZ, S. A., tiene un departamento productivo que para el mes de julio 200x inicio su proceso de produccion con 15,000 unidades.

XYZ, S. A., agrega toda la materia prima directa al iniciar el proceso productivo, por lo que el grado de avance de la materia prima directa es de 100%. Al comenzar el mes habia 8,000 unidades en el inventario de productosen proceso, las cuales tenian un avance de 80% de costos de conversion. Al 31 de julio del mismo año, el inventario de productos en proceso constaba de 10,000 unidades, con un grado de avance de 70% en costosde conversion.

PASO 1 Elaboracion de la cedula de unidades fisicas.Siempre todo lo que entra debe ser igual a todo lo que salga.

Inventario inicial Inventario final8000 10000

+ +Unidades iniciadas en el periodo = Unidades terminadas o transferidasdurante el periodo al siguiente departamento

15000 1300023000 = 23000

NOTA:Las unidades terminadas o transferidas al siguiente departamento las calculamos por diferencia; es decir:

Inventario inicial8000

+Unidades iniciadas

15000=Suma del inventario final

10000+

Unidades terminadas o transferidas al siguiente deparamento,las cuales no se conocen

Si queremos conocer las unidades disponibles con las que contamos:

Sumariamos el inventario inicial+Las unidades iniciadas durante el periodo

PASO 2 CALCULO DE UNIDADES EQUIVALENTESMetodo 1. Metodo de unidades transferidas

Informacion proveniente de la cedula de unidades fisicas Materiales directos Costos de conversion MOD y GIF

(+) Unidades transferidas 13000 13000(+) Inventario final de productos en proceso 10000 7000

10,000 por 100% 10000 por 70%(=) Total de unidades equivalentes 23000 20000(-) Inventario inicial de productos en proceso -8000 -6400

(8,000 por 100%) (8000 por 80%)(=) Unidades equivalentes producidas 15000 13600

NOTA: Siempre

La cuma de las unidades transferidas+

El inventario inicial de productos en proceso=

La suma de las unidades equivalente producidas+

Inventario inicial de productos en proceso

COMPROBACIONMateria prima directa

Unidades transferidas Unidades equivalentes producidas13000 15000

+ +Inventario final Inventario inicialde productos en proceso de productos en proceso

10000 8000= =

23000 23000

Costo de conversion

Unidades transferidas Unidades equivalentes producidas13000 13600

+ +Inventario inicial Inventario inicialde productos en proceso de productos en proceso

7000 6400= =

20000 20000

Metodo 2. Metodo de unidades iniciadas y terminadas

Produccion equivalente para la materia prima directaInventario inicial de produccion en proceso por (100%- grado de avance que se tenia del periodo)8,000 *(100%-100%) = 08,000 * 0%(+) Unidades iniciadas y terminadas en el periodo ( es la resta de las unidades iniciadas- el inventario final)15,000 – 10,000 = 5000(+) Inventario final de produccion en proceso * (grado de avance o porcentaje de trabajo realizado realmentedurante el mes)10000 * 100% =Es 100% porque se agrego toda la materia primadirecta al inicio del proceso productivo 10000(=) Unidades equivalentes producidas 15000 Es el mismo resultado que por el metodo

de unidades transferidas

PASO 3 Cedula de aplicacion de costosEn este informe se deben detallar los costo imputables a cada depto. Producdio para calcular los costos unitarios de produccion.

Estos costos unidtarios son indispensables para determinar el costo total del inventario final de productos en proceso y el costo total de las unidades que se transfieren a otros depto productivos.Es importante enfatizar que para poder elaborar la cedula de unidades equivalente es necesario realizar primero la cedula de unidades fisicas. Ahra, para elaborar la cedula de aplicacion de costos,nuestra fuente de datos sera la cedula de unidades equivalente.

Cedula de unidades fisicas Cedula de unidades equivalentes Cedula de aplicacion de costosFuente de datos para las Fuente de datos para la aplicacion Sirve para calcular costos de las unidadesunidades equivalentes de costos transferidas y el costo del inventario final

de productos en proceso

La formula que utilizaremos primero para la asignacionde costos es la inversa de la que utilizamos para calcula la produccion equivalente con el metodo de unidades trasnferidas.

Informacion proveniente de la cedula Materiales directos Costos de conversion MOD y GIF Costos totalesde unidades equivalentes

Unidades Costos Unidades CostoUnidades equivalentes producidas(+) Inventario inicial de prodcutos en proceso(=) Total de unidades equivalentes(-) Inventario final de productos en proceso(=) Unidades terminadas o trasnferidas

Hemos repetido la importancia que el objetivo del sistema de costeo por procesos es el calculo del costo de las unidades terminadas y de las unidades que aun no se han terminado y que se encuantran en el inventario final de produccion en proceso.

Ahora bien, la pregunta que corresponde seria cual es el metodo de valuacion que se debe utilizar para costear el inventario final de prodcutos en proceso, asi como las unidades transferidad? ; sin embrago, que pasacon el inventario inicial de prodcutos en proceso, como le vamo a asignar costos?

Nuevamente debemos recordar que el inventario inicial de prodcuto en proceso de este periodo es el inventario final de prodcutos en proceso del periodo y que obviamente a este inventario se le asignaron costosdel periodo anterior.

El problema radica en que cuando queremos calcular los costos del periodo actual encontramos los costos del periodo reflejados en el inventario inicial.Para resolver este conflicto existen dos metodos que permiten trata los costos del periodo anterior que se encuantran reflejados en el inventario inicial de prodcutos en proceso, asi como los costos de materia prima directa,mano de obra y gastos indirectos de fabricacion incurridos en el periodo actual.

1. EL METODO DE COSTOS PROMEDIOSEste metodo da como resultado un costo unitario que surge al dividir el total de costos acumulados entre el total de unidades equivalentes.

Costos totales de produccion del periodo y del IIPPCosto unitario= Total de unidades equivalentes

Continuando con el ejemplo 4.2 de la empres XYZ, S.A., en donde se inicio el proceso productivo con 15000 unidades en el mes de julio de 200X.

Recordaremos que esta empresa tenia un inventario de prodcutos en proceso al iniciar el mes de 8000 unidades las cuales tenian un grado de avance de 80% en costos de conversio. Ademas, sabemos que toda la materia prima directa se agregoal inicio del proceso productivo por lo que el grado de avance de esta es de 100%.

Por otro lado, hasta el 31 de julio del mismo año, el inventario de prodcutos en proceso constaba de 10000 unidades con un grado de avance de 70% en costos de conversion.

Como vimos en el ejemplo 4.2, sabemos ahora que los costos totales de produccion para este mes fueron de $900,000. De estos, $600,000 corresponde a materias primas directas. En total los costos asignados al inventarioinicial en proceso es de $140,000.

Recuerde que estanos analizando el metodo de costos promedios.

NOTA: para elaborar la cedula de aplicacion de costos nuestra fuentes de datos sera la cedula de unidades equivalentes.

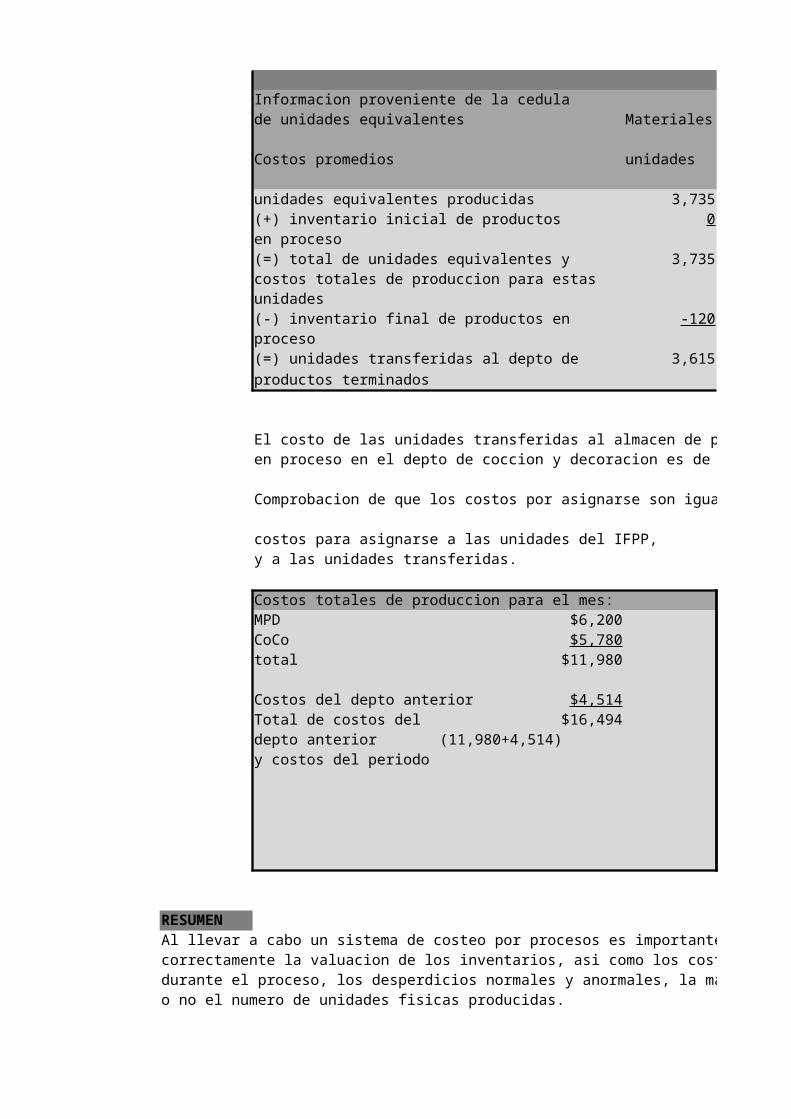

Informacion proveniente de la cedula de unidades fisicas Materiales directos Costos de conversion MOD y GIF Costos totalesunidades equivalentes.Costos promedio Unidades Costos Unidades CostoUnidades equivalentes prodcucidas 15000 $600,000.00 13600 $300,000.00 $900,000.00(+) Inventario inicial de productos en proceso 8000 90000 6400 50000 140000(=) Total de unidades equivalentes y costos totales de produccion para estas unidades. 23000 $690,000.00 20000 $350,000.00 ###(-) Inventario final de prodcutos en proceso -10000 ### -7000 ### ###(=) Unidades terminadas o trasnferidas 13000 $390,000.00 13000 $227,500.00 $617,500.00

Para determinar el costo del inventario final de productos en proces (IFPP) y el costo de las unidades terminadas y transferidas primero se tiene que calculalel costo unitario para la materia prima directa (MPD) y para los costos de conversion y posteriormente multiplicar este costo unitario por las respectivas unidades de inventario final de productos en proceso (IFPP) y de las unidadesterminadas o transferidas.

Costo unitario= costos totales de produccion del periodo y del IIPP

total de unidades equivalentes

Para calcular el costo del IIPP Costo unitario materia prima = $690,000 = $30y de las unidades transferidas directa (MPD) 23,000o terminadas para la MPD Costo del IFPP para la MPD = 10,000 unidades*$30= $300,000

Costo de las unidades transferidaso terminadas para la MPD = 13,000 unidades *$30= $390,000

Para calcular el costo Costo unitario para los CoCo = $350,000 = $17.50del IFPP y de las unidades 20,000transferidas o terminadas Costo del IFPP para los CoCo = 7,000 unidades *$17.50= 122,500para CoCo. Costo de las unidades transferidas

o terminadas para los CoCo = 13,000 unidades *$17.50= $227,500

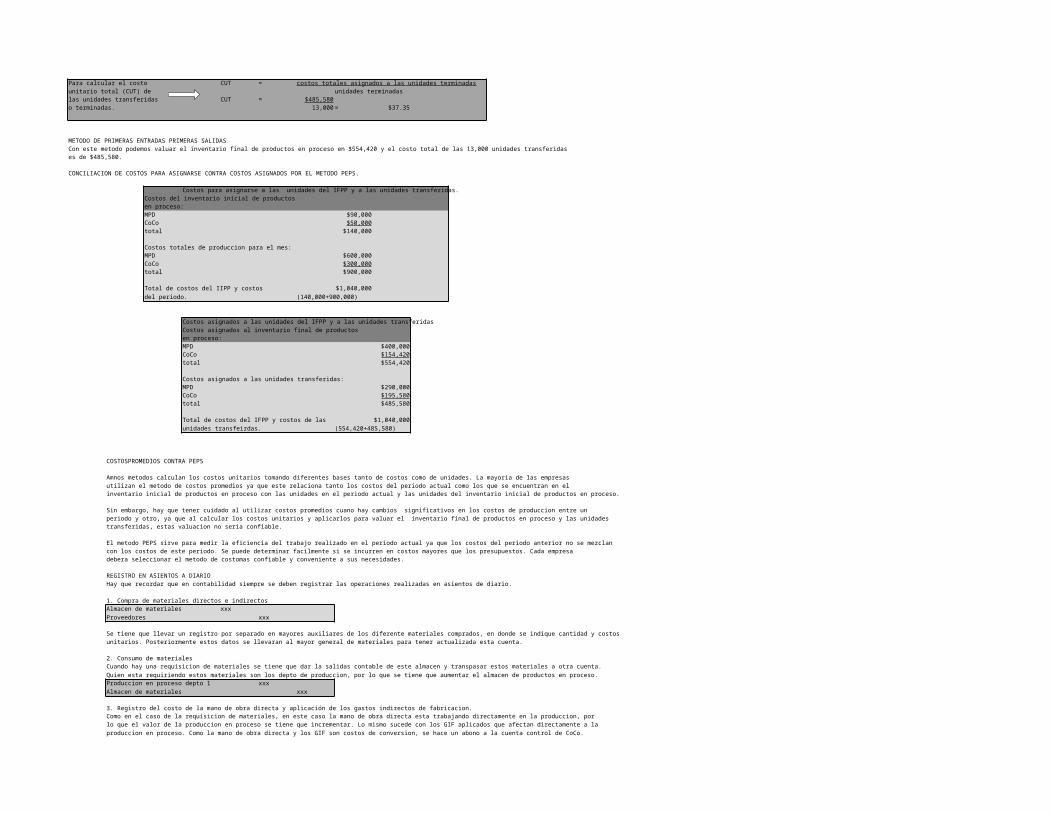

Para calcular el costo CUT = costos totales asignados a las unidades terminadasunitario total de las unidades terminadasunidades transferidaso terminadas CUT = $617,500 = 30MPD

13,000 $47.50$17.50 CoCo

Con el metodo de costos promedios podemos valuar el inventario final de productos en proceso en $422,500 y el costo total de las 13,000 unidades transferidas es de $617,500.

Por otro lado el costo unitario total es de $47.50 que es el costo asignado a las unidades transferidas.

Una vez que se determinaron los costos totales del inventario final de productos en proceso y de las unidades transferidas siempres se deben conciliarlos costos asignados del periodo y del inventario inicial de prodcutos en proceso con los costos de las unidades del inventario final de productos en procesoy de las unidades transferidas o terminadas.

COMO?

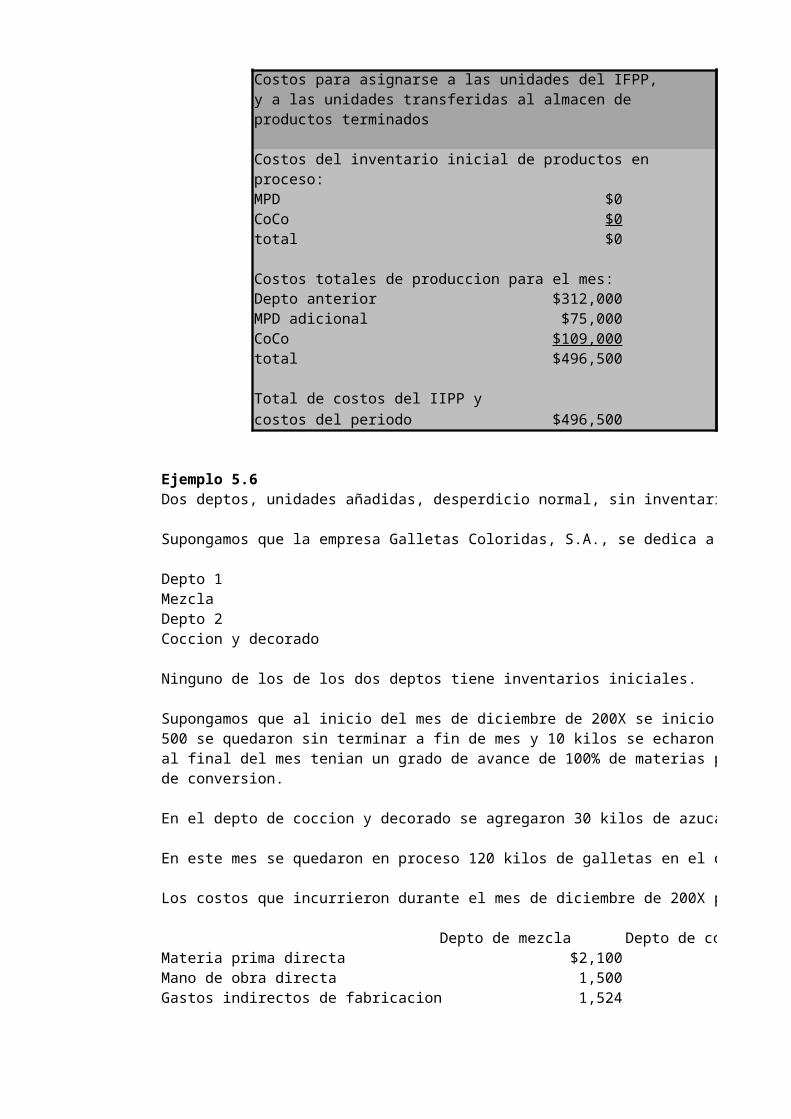

Costos para asignarse a las unidades del IFPP y a las unidades transferidasCostos del inventario inicial de productos en procesos:MPD $90,000CoCo $50,000total $140,000

Costos totales de produccion para el mes:MPD $600,000CoCo $300,000total $90,000

Total de costos del IIPP y costos del periodo $1,040,000 (140,000+900,000)

Costos asignados a las unidades del IFPP y alas unidades transferidasCostos asignados al inventario final de productos en proceso:MPD $300,000CoCo $122,500total $422,500

Costos asignados a las unidades transferidasMPD $390,000CoCo $277,500total $617,500Total de costos de IFPP y costos de las $1,040,000unidades es transferidas.

2. METODO DE COSTOS PEPSEste metodo valua el inventario final de productos en proceso a costos mas nuevos;es decir, toma como base los costos del periodo actual.

Para calcular el costo de las unidades transferidas o terminadas simplemente:Se restas el costo total de unidades equivalentes menos el costo que se calcula del inventario final de prodcuctos en proceso.

El total de costos incurridos durante el periodo entre las unidades equivalentes producidas.

El costo que ya tenia asignado el inventario inicial de productos en proceso no influye de nunguna manera para determinar el costo unitario conformeeste metodo ya que esotos costos correponden al periodo anterior.

Costo unitario= costos totales de produccion del periodounidades equivalentes producidas

Informacion proveniente de la cedula de unidadesequivalentes Materiales directos Costos de conversion Costos

(MOD y GIF) totalesPEPS unidades costo unidades costo

Unidades equivalentes producidas 15,000 $600,000 13,600 $300,000 $900,000(+) inventario inicial de productos en proceso 8,000 90,000 6,400 50,000 140,000

(=) total de unidades equivalentes y costos 23,000 $690,000 20,000 $350,000 $1,040,000totales de produccion para estas unidades

(-) inventario final de productos en proceso -10,000 -$400,000 -7,000 -$154,420 -$554,420

(=) unidades terminadas o transferidas 13,000 $290,000 13,000 $195,580 $485,580

Al igual que en el metodo de costos promedios, en PEPS para determinar el costo del inventario final de productos en proceso primero se tiene que calcula el costo unitario para la MPD y para los CoCo y posteriormente multiplicar este costo unitario por las respectivas unidades de IFPP:

Costo unitario= Costos totales de produccion del periodounidades equivalentes producidas

Para calcular el costo Costo unitario materia prima = $600,000 = $40del IFPP para directa (MPD) 15,000MPD

Costo del IFPP para la MPD = 10,000 unidades*$40= $400,000

Para calcula del costo Costo unitario = $300,000 = $22.06del IFPP para CoCo 13,600CoCo. Costo del IFPP = 7,000 unidades *$22.06= $154,420

CoCo

Para calcular el costo CUT = costos totales asignados a las unidades terminadasunitario total (CUT) de unidades terminadaslas unidades transferidas CUT = $485,580o terminadas. 13,000 = $37.35

METODO DE PRIMERAS ENTRADAS PRIMERAS SALIDASCon este metodo podemos valuar el inventario final de productos en proceso en $554,420 y el costo total de las 13,000 unidades transferidases de $485,580.

CONCILIACION DE COSTOS PARA ASIGNARSE CONTRA COSTOS ASIGNADOS POR EL METODO PEPS.

Costos para asignarse a las unidades del IFPP y a las unidades transferidas.Costos del inventario inicial de productosen proceso:MPD $90,000CoCo $50,000total $140,000

Costos totales de produccion para el mes:MPD $600,000CoCo $300,000total $900,000

Total de costos del IIPP y costos $1,040,000del periodo. (140,000+900,000)

Costos asignados a las unidades del IFPP y a las unidades transferidasCostos asignados al inventario final de productosen proceso:MPD $400,000CoCo $154,420total $554,420

Costos asignados a las unidades transferidas:MPD $290,000CoCo $195,580total $485,580

Total de costos del IFPP y costos de las $1,040,000unidades transfeirdas. (554,420+485,580)

COSTOSPROMEDIOS CONTRA PEPS

Amnos metodos calculan los costos unitarios tomando diferentes bases tanto de costos como de unidades. La mayoria de las empresasutilizan el metodo de costos promedios ya que este relaciona tanto los costos del periodo actual como los que se encuentran en el inventario inicial de productos en proceso con las unidades en el periodo actual y las unidades del inventario inicial de productos en proceso.

Sin embargo, hay que tener cuidado al utilizar costos promedios cuano hay cambios significativos en los costos de produccion entre un periodo y otro, ya que al calcular los costos unitarios y aplicarlos para valuar el inventario final de productos en proceso y las unidadestransferidas, estas valuacion no seria confiable.

El metodo PEPS sirve para medir la eficiencia del trabajo realizado en el periodo actual ya que los costos del periodo anterior no se mezclancon los costos de este periodo. Se puede determinar facilmente si se incurren en costos mayores que los presupuestos. Cada empresadebera seleccionar el metodo de costomas confiable y conveniente a sus necesidades.

REGISTRO EN ASIENTOS A DIARIOHay que recordar que en contabilidad siempre se deben registrar las operaciones realizadas en asientos de diario.

1. Compra de materiales directos e indirectosAlmacen de materiales xxxProveedores xxx

Se tiene que llevar un registro por separado en mayores auxiliares de los diferente materiales comprados, en donde se indique cantidad y costosunitarios. Posteriormente estos datos se llevaran al mayor general de materiales para tener actualizada esta cuenta.

2. Consumo de materialesCuando hay una requisicion de materiales se tiene que dar la salidas contable de este almacen y transpasar estos materiales a otra cuenta.Quien esta requiriendo estos materiales son los depto de produccion, por lo que se tiene que aumentar el almacen de productos en proceso.Produccion en proceso depto 1 xxxAlmacen de materiales xxx

3. Registro del costo de la mano de obra directa y aplicación de los gastos indirectos de fabricacion.Como en el caso de la requisicion de materiales, en este caso la mano de obra directa esta trabajando directamente en la produccion, porlo que el valor de la produccion en proceso se tiene que incrementar. Lo mismo sucede con los GIF aplicados que afectan directamente a laproduccion en proceso. Como la mano de obra directa y los GIF son costos de conversion, se hace un abono a la cuenta control de CoCo.

Produccion en proceso depto 1 xxxControl de CoCo xxx

4. Registro de los gastos indiretos de fabricacion (GIF) reales.GIF reales xxxAcreedores diversos xx Rentas por pagar xx Suledos por pagar xx Depreciacion acumulada xx

5. Registro de la transferencia de un depto de produccion a otro depto de produccionProduccion en proceso depto 2 xxxProduccion en proceso depto 1 xxx

6. Registro de la transferencia de un depto de produccion al depto de productos terminadosAlmacen de productos terminados xxxProduccion en proceso depto 2 xxx

RESUMENEl sistema de costeo por procesos es utilizado por laa empresas que se enfocan a producir en serio a traves de un proceso continuo.

A diferencia del sistema de costeo por ordenes, en el que los costos se acumulan por ordenes especificas o lotes de produccion, en el sistemade costeo por procesos los costos de produccion se acumulan para un determinado periodo por proceso o po deppto productivo. La materiaprima directa, mano de obra directa y gastos indirectos de fabricacion no pueden ser identificables con un lote especifico ya que de un proceso continuo.

El inventario de productos en proceso en el sistema de costeo por procesos es necesario el uso de unidades equivalentes para poder medir la produccion.

Existen dos metodos que permiten tratar los costos del periodo anterior que se encuentran reflejados en el inventario inicial de productos en proceso,asi como los costos de produccion incurridos en el periodo actual;es decir, promedio ponderdo y PEPS.

Los pasos indispensables que deben seguirse en el sistema de costeo por proceso son:

PASO 1Elaboracion de una cedula de unidades fisicas

PASO 2Calculo de unidades equivalentes

PASO 3Cedula de aplicación de costos.

CAITULO # 5 COSTEO POR PROCESOS

Ejemplo 5.1 COSTOS Y UNIDADES TRANSFERIDAS EN DOS DEPTO. PRODUCTIVOS UTILIZANDO COSTOS PROMEDIOS.

La empresa Lamparas, S.A., fabrica lamparas industriales en dos depto:

DEPARTAMENTO DE PRODUCCION 1DEPARTAMENTO DE PRODUCCION 2

Lamilsa coloca la materia prima en el primer depto. , por lo que en el segundo depto. Solo se incurre en costos de conversion.

El inventario inicial de productoa al 1 de abril de 200X para el depto. 1 constaba de 8,000 unidades con un grado de adelanto de 100% en materiales y 40%en CoCo. Los costos relacionados con este inventario son de $19,910 para materiales y $21,900 para CoCo.

Para el depto.2 el IIP es de 12,00 unidades con un grado de adelanto de 100% en materiales y 50% en CoCo. Los costos relacionados con este inventario son de $11,340 para materiales y de $25,000 para CoCo.

El 1 de abril el depto 1 inicio la produccion de 75,000 lamparas y transfirio 78,000 la depto 2.

El inventario final de productos en proceso para depto 1 era de 5,000 unidades con un grado de adelanto de 100% en materiales y 70% en CoCo; mientras que en eldepto 2 el inventario final de productos en proceso al 30 de abril era de 6,000 unidades con un grado de adelanto de 100% en materiales y 40% en CoCo.

Los costos incurridos para el depto 1 durante el mes de abril fueron:

Materiales $210,000Costos de conversion $190,000

Los costos incurridos para el depto 2 durante el mes de abril fueron:Costos de conversion $83,000 * Recuerde que todos los materiales son agregados en el depto 1.

DEPARTAMENTO 1

Paso 1Elaboracion de la cedula de unidades fisicas

Departamento 1Cedula de unidades fisicas para el mes de abril de 200Xinventario inicial 8,000 inventario final 5,000

* +unidades iniciadas en el periodo unidades transferidas al depto 2

75,000 78,00083,000 = 83,000

Paso 2 Calculo de unidades equivalentesMetodo d enidades trasnferidas

Depto 1Cedula de unidades equivalentes para el mes de abril de 200XInformacion proveniente de la cedula de unidades fisicas

depto 1Unidades trasnferidas al depto 2(+) Inventario final de productos en proceso

(=) Total de unidades equivalentes(-) Inventario inicial de productos en proceso

(=) Unidades equivalentes producidas

Paso 3Cedula de aplicación de costosMetodo de costos pormediso

Depto 1Cedula de aplicación de costos para el mes de abril de 200XInformacion proveniente de la Materia prima directacedula de unidades equivalentesCostos promedios UnidadesUnidades equivalentes producidas 75,000(+) Inventario inicial de productosen proceso 8,000(=) Total de unidades equivalentes y costos totales de produccion para estas unidades 83,000(-) Inventario final de productos en proceso -5,000(=) Unidades transferidas al depto 2 78,000

Costos totales de produccionCosto unitario= del periodo y del IIP

Total de unidades equivalentes

Costos unitario MPD=

Para calcula el costodel IFPP y de lasunidades transferidas Costo del IFP de MPD=para el MPD

Costos de las unidadestrasnferidas al depto 2

para la MPD

Costo unitario CoCo =

Para calcula el costodel IFPP y de las Costo del IFPP de CoCo =unidades transferidaspara CoCo. Costo de las unidades

transferidas al depto 2de CoCo.

Con el metodo de costos promedios podemos valuar el inventario final de productos en proceso para el depto 1 en $22,950 y el costo totalde las 78,000 unidades transferidas al depto 2 es de $418,860.

Como ya lo vimos en el capitulo anterior, una vez que ya determinamos los costos totales del inventario final de prodcutos en proceso y de las unidades transferidas siempre se debn conciliar los costos asignados del periodo y del inventario inicial de productos en proceso con los costos de las unidades del inventario final de productos en proceso y de las unidades trasnferidas o terminadas.

Conciliacion de costos para asignarse contra costos asingnadospara el depto 1

para el mes de abril de 200X

Costos para asignarse a las uniadades del IFPPy a las unidades trasnferidasCostos del inventario inicial de prodcuctos en proceso:

MPD: $19,910CoCo: $21,900TOTAL $41,810

Costos totales de prodeuccion para el mes:

MPD $210,000CoCo $190,000TOTAL $400,000

Total de costos de IIPP $441,810 =y costos del periodo (41,800 + 400,000)

DEPARTAMENTO 2

Paso 1Elaboracion de la cedula de unidades fisicas

Depto 2

Para el mes de abril de 200X

Inventario inicial 12,000 = inventario final 6,000+ +

Unidades recibidas del Unidades transferidasdepto anterior al depto de productos

78,000 terminados 84,000

90,000 = 90,000

Paso 2Calculo de unidades equivalentesMetodo de unidades transferidas

Departamento 2Cedula de unidades equivalentes para el mes de abril de 200X

Informacion proveniente de lacedula de unidades equivalentes Materia prima directaCostos promedios Unidades Costo uni. CostoUnidades equivalentes producidas 78,000 $418,860

(+) Inventario inicial de productosen proceso 12,000 11,340

(=) Total de unidades equivalentesy costos totales de produccion para estas unidades 90,000 $4.78 $430,200

(-) Inventario final de productos en proceso -6,000 $4.78 -26,680

(=) Unidades transferidas al depto de productos terminados 84,000 $4.78 $401,520

Costos totales de produccionCosto unitario= del periodo y del IIPP

Total de unidades equivalentes

Para calcular el costo Costo unitario MPD =del IFPP y de lasunidades trasnferidaspara la MPD Costo del IFPP de MPD=

Costo de las unidades transferidas al deptode productos terminadospara la MPD

Costo unitario CoCo =Para calcular el costodel IFPP y de lasunidades trasnferidas Costo del IFPP de CoCo=para CoCo.

Costo de las unidades transferidas al depto deproductos terminadospara CoCo.

Con el metodo de costos promedios podemos valuar el inventario final de productos en proceso para el depto 2 en $31,680 y el costo total de las84,000 unidades transferidas al depto de productos terminados es de $506,520.

Conciliacion de costos para asignarse vs. Costos asignadosPara el depto 2

Para el mes de abril de 200X

Costos para asignarse a las unidades del IFPPy a las unidades trasnferidasCostos del inventario inicial de productos en proceso:

MPD $11,340CoCo $25,000TOTAL 36,340

Costos totales de produccion para el mes:

MPD $418,860CoCo $83,000TOTAL $501,860

Total de costos IIPP $583,200y costos del periodo (36,340 + 501,860)Nota 1 : son los costos transferidos deldepto 1 al depto 2.

UNIDADES PERDIDAS, DAÑADAS O DEFECTUOSAS DENTRO DE UN SISTEME DE COSTEO POR PROCESOS.

Cuando pensamos en un flujo continuo de produccion quiza podraiamos pensar que la produccion es perfecta, sion errores. Pero, que pasariasi una empresa llegar a tener unidades defectuosas? Como se deberian contabilizar las uniadades que son desperdicios nomales y que surgen comoconsecuencia del mismo proceso porductivo? Es lo mismo que estas unidades perdidas ocurran al inicio o al final del proceso prodcutivo?, los desperdicios deben ser asignados a las unidades buenas o llevados como gastos del periodo?

Primero se tiene que distinguir entre lo que son unidades dañadas, unidades perdidas y unidades defectuosas.Unidades dañadasson unidades fisicas que no se pueden seguir procesando porque no cumplen con los estandares de produccion.

Unidades defectuosasson unidades fisicas que se detectan a tiempo para seguir su proceso y venderlas posteriormente.requieren de tiempo y costos ectras eantes de poder venderlas.

Unidades desperdiciadasPueden surgir al inicio, durante o al final del proceso productivo y estas perdidas pueden considerarse normales o anormales según sea el caso.

DESPERDICIOS NORMALESSon los que se consideran inevitables, es deciar, forman parte del proceso productivo y como ejemplo de desperdicios normales tenemosla evaporacion de materias primas usadas para la produccion de prodcutos quimicos o pequeños trozos de tel en la produccion en serio de pantalonesde mezclilla.

Cada empresa debera establecer los limites entre una perdida normal y una perdida anormal.

El costos del desperdidio normal debe considerarse como partes del costos de produccion; es decir, debera asignarse a las unidades producidas enbuen estado.

DESPERDICIOS ANORMALESSon los que pueden ser evitados pero que surgen por algun error, descuido o negligencia en el proceso productivo.Aunque las empresas tienen considerado un desperdicio normal dentro de su proceos productivo, por alguna razon podria ser mayor al esperadoy entonces se considera como desperdicio anormal.

El costo del desperdicio anormal debe considerarse como perdida durante el periodo y por ningun motivo debera asignarse al costo de produccion; es decir, no puede inventariarse.Conocer los desperdicios normales y anormales ayuda a la admon a realizar un buen control y monitorear la eficiencia de la produccion, ya quese comparan los rendimientos obtenidos con los planeados.

Hemos visto que en un sistema de costeo por procesos se tienen que seguir tres pasos para calcula el valor del inventario y de los productos trasnferidos o terminados.

En alguna ocasciones es dificil conocer fisicamentes el numero de unidades perdidas o deperdiciadas; sin embargo, podemos tener otra informacionque nos ayudara a calcular estas unidades.

Ejemplo 5.2Podemos conocer el inventario inicial, el inventario final, las uniodades iniciadas en el proceso productivo y la cantidad de unidades transferidlo que sale, por diferencia podemos conocer las unidades perdidas.

Asumiremos que tenemos una empresa que tenia un inventario inicial de productos en proceso de 1,500 unidades y se quedo con un inventario final de productos en procesode 1,000 unidades. Esta empresa inicio la produccion en ese periodo con 13,000 unidades y transfirio al siguiente depto 9,500 unidades.

Invnetario inicial Inventario final1,500 1,000

+ +Unidades iniciadas = Unidades

en el periodo transferdas13,000 9,500

14,500 = 10,500

UNIDADES PERDIDAS AL FINAL DEL PROCESO PRODUCTIVOLos desperdicios o las unidades perdidas pueden ocurrir al inicio productivo, durante o al final del mismo.Generalmente estas unidades son descubiertas al final del proceso productivo cuando se realiza la inspeccion de productos.

Desperdicio finalSuponemos que este desperdicio ocurre al final o casi al final del proceso productivo. En este caso el costo de este desperdicio se asigna directamente a las uniadades buenas producidas.El costo de este desperdicio no deben asignarse al inventario final de productos en proceso.

Ejemplo 5.2COSTOS Y UNIDADES EN DOS DEPTO PRODUCTIVOS CON DESPERDICIO NORMAL Y ANORMAL AL FINAL DEL PROCESO PRODUCTIVO UTILIZANDO COSTOS PROMEDIOS.

La empresa Limpieza Profunda, S.A., tiene dos depto productivos:1. Mezcla2. Embotellado

El depto de mezcla inicio para el mes de noviembre de 200X la produccion de 5,500 litros y transfirio 5,000 litros al depto de embotellado. Al finalizar elproceso productivo se detecto un desperdicio de 120 unidades como consecuencia de la evaporacion de un de los materiales quimicos utilizados, por loque se considera una perdida normal y ademas se detecto una perdida de 80 litros debido a un derrame de un producto quimico. El depto de mezcla tenia400 litros aun en proceso al final del mes, los cuales tenian 40% de materiales y solamente 20% de CoCo.

El inventario inicial era de 100 unidades con un grado de avance de 60% en materiales y 40% en CoCo. Sus costos eran de $472 para materia prima directay de $952 para costos de conversion.

Durante el mes de noviembre, el depto de mezcla incurrio en los siguientes costos:Materia prima directa $14,000Costos de conversio:Mano de obra directa $12,000Gastos indirectos de fabricacion $5,000

Paso 1Depto de mezcla

Elaboracion de la cedula de unidades fisicas

Departamento de mezclaCedula de unidades fisicas para el mes de noviembre de 200X

Inventario inicial Inventario final+ 400

Unidades iniciadas en el periodo +

5,500 Unidades trasnferidas al deptode embotellamiento

5,000+Desperdicio normal

120+Desperdicio anormal

80

5,600 5,600

Paso 2Calculo de unidades equivalentesMetodo de unidades transferidas

Depto de mezclaCedula de unidades equivalentes para el mes de noviembre de 200X

Informacion proveniente de la cedula de unidades fisicas MaterialesDepto de mezcla directos

Unidades transferidas al depto de embotellamiento 5,000(+) Desperdicio normal Nota 120(+) Desperdicio anormal Nota 80(+) Inventario final de productos en proceso 160

(400*40%)

(=) Total de unidades equivalentes 5,360(-) Inventario inicial de productos en proceso -60

(100*60%)(=) unidades equivalentes producidas 5,300

NOTA: Observe que tanto el desperidicio normal como el anormal se deben tomar en cuenta para calcular el total de unidadesequivalentes en materiales y en costos de conversion. Esto es porque como estas unidades fueron detectado al final del proceso productivos se considera que ya tienenun grado de avance del 100% en materiales y en costos de conversion.

Paso 3Cedula de aplicación de costosMetodo de costos promedios

Depto de mezclaCedula de aplicación de costos para el mes de noviembre de 200XInformacion proveniente de lacedula de unidades equivalentes Materia prima directa

Costos promedios Unidades Costo uni. CostoUnidades equivalentes productos 5,300 $14,000(+) Inventario inicial de productos en proceso 60 472

(=) Total de unidades equivalentesy costos totales de produccion para 5,360 $2.70 $14,472estas unidades

(-) Inventario final de productos en proceso -160 $2.70 -432(-) Desperdicio normal -120 $2.70 -324(-) Desperdicio anormal -80 $2.70 -216(=) Unidades transferidas al depto 5,000 $13,500de embotellado

CALCULO DEL COSTO TRANSFERIDO AL SIGUIENTE DEPTO¡Perfecto¡ Ahora ya conocemos al costo de las unidades transferidas, el costo de las unidades de inventario final y el costo de los desperdiciosnormales y anormales. Pero habiamos dicho que los desperdicios normales eran asigndos a las unidades buenas mientras que los desperdiciosanormales se consideraban como gastos del periodo.

Como es esto?Si observamos la cedula de asignacion de costos vemos que el costo de las unidades transferidas es de $30,500; sin embargo, este costo no tiene incluidoslos $732 del desperdicio normal. Por tanto, podemos concluir que debemos sumar los 30,500 de las unidades buenas+los $732 del desperdicio normallos que nos daria un costo transferido de $31,232 al depto de embotellamiento. Sigue siendo el mismo costo unitario? El costo unitario que habiamoscalculado es de $2.70 para materiales y de $3.40 para costos de conversion, lo que nos da un total de $6.10 como costo unitario total; sin embargo,como las unidades transferidas absorben el desperdicio normal, entonces el nuevo costo unitario sera:

Nuevo costounitario $30,500+$732 =transferido 5,000 unidades

Las 5,000 unidades transferidas tienen ahoraun costo unitario de $6.25 en lugar de los$6.10. El costo total transferido es de $31,232(30,500+$732 del desperdicio normal)

Como ya lo vimos en el capitulo anterior, una vez que ya determinamos los costos totales del inventario final de productos en proceso y de las unidadestransferidas siempre se deben conciliar los costos asignados del periodo y del inventario inicial de productos en proceso con los costos de las unidades del inventario final de productos en proceso, de las unidades transferidas o terminadas, del desperdicio normal y del anormal.

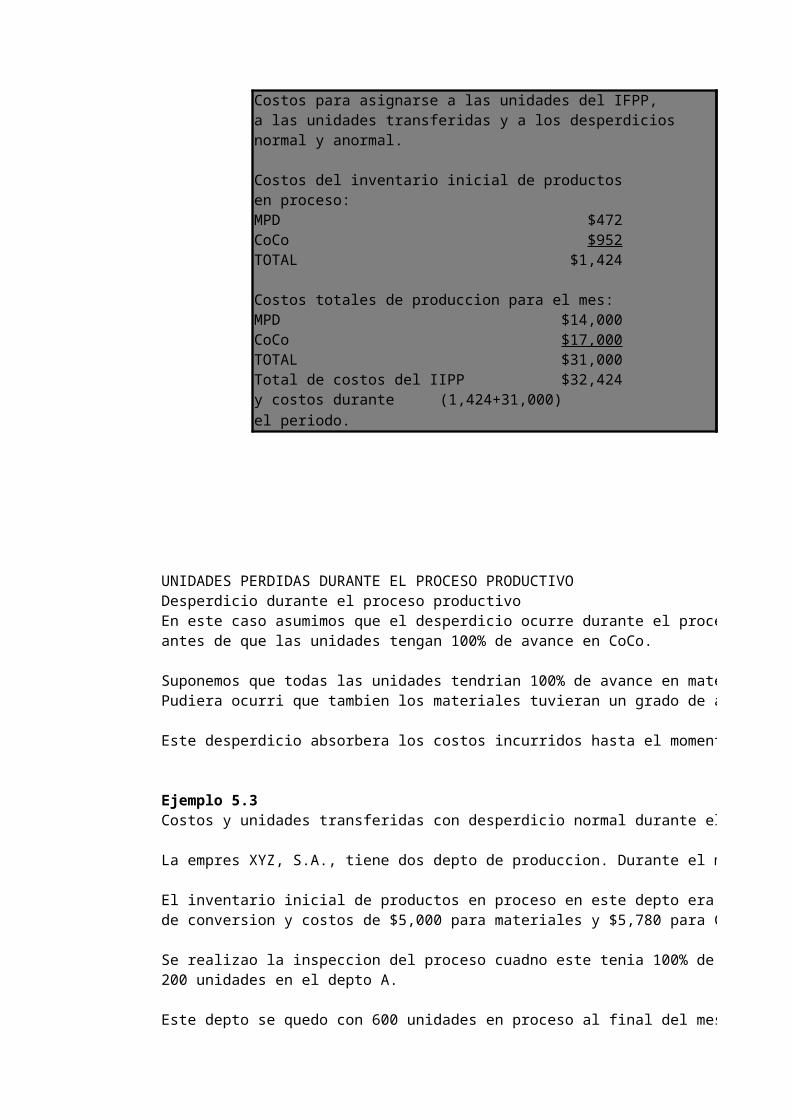

Conciliacion de costos para asignarse contra costos asignadosPara el depto de mezclaPara el mes de noviembre de 200X

Costos para asignarse a las unidades del IFPP,a las unidades transferidas y a los desperdiciosnormal y anormal.

Costos del inventario inicial de productos en proceso:MPD $472CoCo $952TOTAL $1,424

Costos totales de produccion para el mes:MPD $14,000CoCo $17,000TOTAL $31,000Total de costos del IIPP $32,424y costos durante (1,424+31,000)el periodo.

UNIDADES PERDIDAS DURANTE EL PROCESO PRODUCTIVODesperdicio durante el proceso productivoEn este caso asumimos que el desperdicio ocurre durante el proceso productivo; es decir, se detecta en un determinado punto de inspeccionantes de que las unidades tengan 100% de avance en CoCo.

Suponemos que todas las unidades tendrian 100% de avance en materiales, si estos fueron puestos durante el proceso antes de que ocurriera la inspeccioPudiera ocurri que tambien los materiales tuvieran un grado de avance inferior a 100% cuando estos son agregados en diferentes puntos durante el proceso productivo.

Este desperdicio absorbera los costos incurridos hasta el momento en que ocurra la inspeccion.

Ejemplo 5.3Costos y unidades transferidas con desperdicio normal durante el proceso productivo utilizando costos promedios y PEPS.

La empres XYZ, S.A., tiene dos depto de produccion. Durante el mes de marzo de 200X al depto A inicio la produccion de 4,400 unidades.

El inventario inicial de productos en proceso en este depto era de 400 unidades con un grado de adelanto de 100% en materiales y 40% en costosde conversion y costos de $5,000 para materiales y $5,780 para CoCo.

Se realizao la inspeccion del proceso cuadno este tenia 100% de materiales y 30% de avance en CoCo y se detecto un desperdicio normal de200 unidades en el depto A.

Este depto se quedo con 600 unidades en proceso al final del mes, los cuales tenian 100% de materiales y solo 25% de CoCo.

El depto A transfirio 4,000 unidades en buen estado al depto B.

Durante el mes de marzo, el depto A incurrio en los siguientes costos:Materia prima directa $55,000Costos de conversion $70,000

DEPARTAMENTO A

Paso 1Elaboracion de la cedula de unidades fisicasPara el mes de marzi de 200X

Departamento ACedula de unidades fisicas

Inventario inicial 400 Inventario final+

Unidades iniciadas en Unidades transferidasel periodo 4,400 = al depto B

Desperdicio normal

4,800 =

Paso 2Calculo de unidades equivalentesMetodo de unidades transferidas

Departamento ACedula de unidades equivalentes para el mes de marzo de 200X

Informacion proveniente de la cedula de unidades fisicas MaterialesDepartamento A directos

Unidades transferidas al depto B 4,000(+) Desperdicio normal 200

(200*100%)(+) Inventario final de productos en 600proceso (600*100%)

(=) Total de unidades equivalentes 4,800(-) Inventario inicial de productos -400en proceso (400*100%)(=) Unidades equivalentes producidas 4,400

NOTA: Observe que en este caso el desperdicio normal se detecto cuando se tenia un grado de avance de 100% en materiales y 30% en CoCo por loque la produccion equivalente sera de 100% para materiales y solo 30% en CoCo, porque estas unidades dañadas ercibieron solo 30% de costosde mano de obra directa y de gastos indirectos de fabricacion.

Paso 3Cedula de aplicación de costosMetodo de costos promedios

Departamento ACedula de aplicación de costos para el mes de marzo de 200X

Informacion proveniente de lacedula de unidades equivalentes Materia prima directa

Costos promedios Unidades Costo uni. Costo

Unidades equivalentes 4,400 $55,000(+) Inventario inicial de productos 400 5,000en proceso

(=) Total de unidades equivalentes y 4,800 $12.50 $60,000costos totales de produccion paraestas unidades

(-) Inventario final de productos -600 $12.50 -7,500en proceso

(-) Desperdicio normal -200 $12.50 -2,500(=) Unidades transferidas al depto B 4,000 $50,000

Nuevo costounitario $122,000+$3,580transferido 4,000 unidades

Paso 3Cedula de aplicación de costosMetodo de PEPS

Departamento ACedula de aplicación de costos para el mes de marzi de 200X

Informacion proveniente de lacedula de unidades equivalentes Materia prima directa

PEPS Unidades Costo uni. Costo

Unidades equivalentes producidas 4,400 $12.50 $55,000

(+) Inventario inicial de productos 400 5,000en proceso