capitulo 18 modelo de correciÓn de … · 2015-11-20 · teóricamente, un estado de equilibrio...

TRANSCRIPT

CCAAPPIITTUULLOO 1188 MMOODDEELLOO DDEE CCOORRRREECCIIÓÓNN DDEE EERRRROORREESS YY CCOOIINNTTEEGGRRAACCIIÓÓNN

1188..11.. IINNTTRROODDUUCCCCIIÓÓNN

Durante la mayor parte de los capítulos de este libro, en especial hasta antes del análisis de series

de tiempo, la estimación econométrica descansaba sobre modelos estructurales. Se trataba de

encontrar relaciones entre un conjunto de variables, todas ellas estacionarias, y corregir problemas

tales como la heterocedasticidad, la autocorrelación, multicolinealidad, etc. A partir del Capítulo

15, se inicia el análisis univariado de las series. A partir de entonces los modelos emplean rezagos

de la variable explicada y rezagos de los errores. Básicamente, este tipo de análisis tiene como

finalidad la predicción. Sin embargo, a pesar de los buenos resultados y del amplio uso de estos

modelos, es evidente que existen relaciones estructurales entre las series económicas, a pesar que la

mayoría de éstas no sean estacionarias. En este sentido, el objetivo de este capítulo es determinar

una técnica que busque modelar las relaciones entre las series no estacionarias y que a su vez no se

generen regresiones espúreas.

1188..22.. EEQQUUIILLIIBBRRIIOO DDEE LLAARRGGOO PPLLAAZZOO EENNTTRREE SSEERRIIEESS DDEE TTIIEEMMPPOO

Un primer concepto que será necesario considerar para entender las relaciones entre las series no

estacionarias, es el concepto de “equilibrio”. Teóricamente, un estado de equilibrio está definido

como aquel en donde no existe una tendencia inherente de cambio. Sin embargo, existen diversas

clases de equilibrios: estáticos y dinámicos; estable e inestable; o de corto y de largo plazo. A pesar

de su diversidad, cada relación de equilibrio entre n variables de un sistema puede expresarse como

0),...,,( 21 =nxxxf . En lo que respecta al análisis de series de tiempo, la frase “equilibrio de

largo plazo” suele utilizarse para denotar una relación estable entre las series; la misma que no es

evidente en intervalos cortos de tiempo. Esto se da debido a que el conjunto de series se encuentra

constantemente expuesto a diversos shocks. A pesar de esto, el concepto de equilibrio de largo

Econometría Moderna

872

plazo todavía es útil. Esto se debe a que el presente es producto del pasado distante y una relación

de largo plazo siempre se mantendrá “en promedio” a lo largo del tiempo.

El siguiente ejemplo nos puede ayudar a identificar mejor el concepto de equilibrio de largo plazo:

Un análisis de mercado a determinado que la mayoría de los limeños acostumbran tomar un

“lonche” en las tardes, el cual incluye por lo general una tasa de leche con café o de leche con

chocolate. Por este motivo, el café y el cocoa son considerados como productos sustitutos. El

primero es traído de Chanchamayo; el segundo, de Cuzco. Tanto el precio promedio como el

volumen consumido promedio de cada producto está determinado por las preferencias de los

limeños. Sin embargo, el precio corriente de ambos productos está influenciado por diversos

shocks exógenos. Por ejemplo, cuando lluvias torrenciales dañan la vía de comunicación entre

Cuzco y la capital, el precio de la cocoa se incrementa debido a la reducción de la oferta de cacao.

Ante esta situación, los limeños dejan de consumir leche con chocolate y consumen leche con café.

Lo cual, a su vez, hace que por un lado aumente el precio del café; mientras que por el otro,

disminuya en cierta medida el precio del chocolate, al reducirse el exceso de demanda. La misma

mecánica se presenta si el valle de Chanchamayo sufre algún percance climatológico que afecte los

cultivos de café.

De esta manera, a pesar de los diferentes shocks que a través del tiempo se han registrado, en

promedio, en la mayor parte de tiempo, los precios de ambos mantienen una relación cercana de

3/2.

Si se analiza con detenimiento la mecánica descrita anteriormente, se observa que, un shock sobre

uno de estos productos ha afectado al sistema en general, debido a la relación estable entre el

consumo de los dos productos.

1.02

1.04

1.06

1.08

1.10

1.12

1.14

1.16

92 93 94 95 96 97 98

Café Cocoa

Figura 18.1 Series de tiempo del precio real del café y de la cocoa.

Esta característica del comportamiento conjunto de las series puede observarse en la Figura 18.1.

En ella están representadas las series de los precios del café y de la cocoa. Si bien cada una de las

series es I(1), el comportamiento de una influye sobre la trayectoria de la otra. Como se puede

observar en esta figura, la relación existente entre estas variables no se mantiene constante durante

todos los meses. De vez en cuando vemos que el precio de la cocoa inclusive llega a superar el

Capítulo 18: Modelo de Corrección de Errores y Cointegración

873

precio del café; sin embargo este comportamiento no se presenta a lo largo de la muestra y la

relación se mantiene.

Formalmente, se dice que existe una relación de equilibrio entre el precio del café y el de la cocoa,

la cual puede ser representada como 0),( 21 =xxf 1, si la serie ),( 21 ttt xxf≡ε , que representa la

desviación corriente del equilibrio, es un proceso estacionario de media cero2. Esto significa que

esta serie fluctuará alrededor de su media de manera estable. En caso que no sea estacionaria, el

sistema estaría en libertad de moverse sin considerar relación alguna. El inconveniente que suele

presentarse al querer determinar las características de un sistema es lo dificultoso que puede ser

distinguir, en muestras pequeñas, una desviación no estacionaria de una que esté relacionada con la

noción del equilibrio.

Hasta este punto, el lector ya habrá deducido la importancia que tiene la serie de desviaciones, εt,

en nuestro análisis. Esta serie, de tratarse de una relación de equilibrio, no debería presentar algún

tipo de comportamiento sistemático en el tiempo. En el largo plazo no existe una tendencia

sistemática a que este error disminuya debido a que este representa shocks que constantemente

están ocurriendo y afectando a las variables económicas. Sólo podrá caer hacia el cero si los shocks

cesan.

Con relación al caso de las series de los precios del café y de la cocoa, se hace necesario el análisis

de las desviaciones de la regresión entre ambas para estar seguros de la existencia de alguna

relación. Con este fin se han elaborado los siguientes gráficos:

(a) (b)

1.02

1.04

1.06

1.08

1.10

1.12

1.04 1.06 1.08 1.10 1.12 1.14 1.16

Pcaf e

Pcocoa

-0.04

-0.02

0.00

0.02

0.04

92 93 94 95 96 97 98

Residuos

1 En nuestro ejemplo, x1 y x2 representarían al precio del café y de la cocoa respectivamente. Por consiguiente, la función

del equilibrio estaría especificada de la siguiente manera: f(x) = 2x1-3x2. 2 El lector deberá de distinguir que cuando se está haciendo referencia de relaciones de largo plazo entre variables, estas

no llevan el subíndice del tiempo ya que nos estamos refiriendo a una especificación que se presenta a lo largo de la

muestra. Un ejemplo de esto lo obtenemos de la relación de largo plazo f(x) = 2x1-3x2. En cambio, cuando estamos

considerando relaciones de corto plazo, las variables sí llevan tal subíndice ya que es necesario determinar a qué parte de

la muestra nos estamos haciendo referencia. Tenemos como ejemplo de esto al término de error actual )x,x(f t2t1t ≡ε .

Econometría Moderna

874

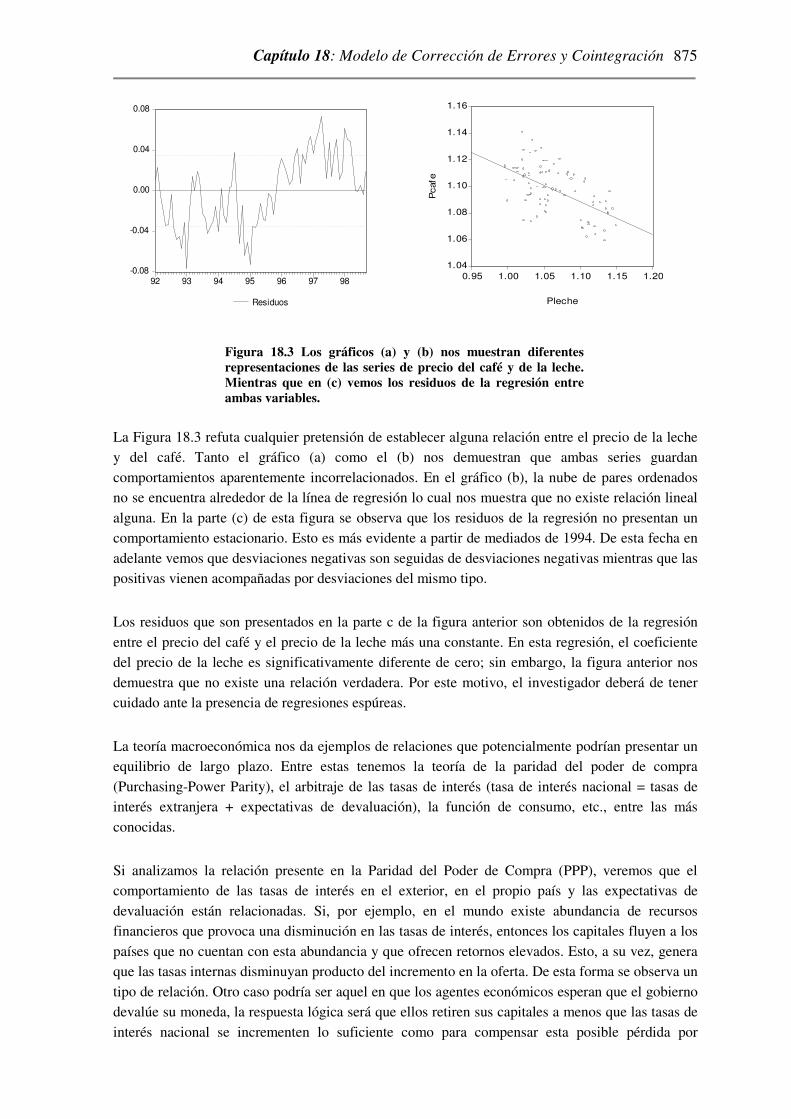

Figura 18.2 En la parte (a) se ha graficado los pares ordenados de las series de precio del café y de la cocoa. En la parte (b) tenemos los residuos resultantes de la regresión entre ambas variables.

En primer lugar analizaremos la relación lineal que existe entre estas dos variables. Para esto

utilizaremos la parte (a) de la Figura (18.2). Cada punto en el gráfico corresponde a un par

ordenado precio café-cocoa y todos los puntos se sitúan alrededor de la línea de regresión. A veces

esta línea recibe la denominación de “línea de atracción”. Si bien en algunos meses los precios del

café y de la cocoa se separan de ella, en el transcurrir de los años los precios se han situado

alrededor de esta línea.. En la parte (b) se grafican los residuos obtenidos de realizar una estimación

lineal entre estas variables. Este gráfico nos indica tentativamente que la relación entre ambas

variables no es espúrea3.

Ahora introduciremos el precio de la leche en el ejemplo anteriormente tratado. ¿Existirá alguna

relación entre el precio de la leche y el precio del café? Se pueden dar mil y un argumentos que

respalden o refuten la existencia de algún tipo de relación. Sin embargo, nosotros nos remitiremos a

las pruebas objetivas. Estas están graficadas a continuación:

(a)

0.96

1.00

1.04

1.08

1.12

1.16

92 93 94 95 96 97 98

Leche Café

(b) (c)

3 Como veremos más adelante, el empleo del test de Dickey-Fuller en la serie de errores de una regresión en la mayoría

de los casos no es apropiado a menos que se cumplan ciertas condiciones.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

875

-0.08

-0.04

0.00

0.04

0.08

92 93 94 95 96 97 98

Residuos

1.04

1.06

1.08

1.10

1.12

1.14

1.16

0.95 1.00 1.05 1.10 1.15 1.20

Pleche

Pcafe

Figura 18.3 Los gráficos (a) y (b) nos muestran diferentes representaciones de las series de precio del café y de la leche. Mientras que en (c) vemos los residuos de la regresión entre ambas variables.

La Figura 18.3 refuta cualquier pretensión de establecer alguna relación entre el precio de la leche

y del café. Tanto el gráfico (a) como el (b) nos demuestran que ambas series guardan

comportamientos aparentemente incorrelacionados. En el gráfico (b), la nube de pares ordenados

no se encuentra alrededor de la línea de regresión lo cual nos muestra que no existe relación lineal

alguna. En la parte (c) de esta figura se observa que los residuos de la regresión no presentan un

comportamiento estacionario. Esto es más evidente a partir de mediados de 1994. De esta fecha en

adelante vemos que desviaciones negativas son seguidas de desviaciones negativas mientras que las

positivas vienen acompañadas por desviaciones del mismo tipo.

Los residuos que son presentados en la parte c de la figura anterior son obtenidos de la regresión

entre el precio del café y el precio de la leche más una constante. En esta regresión, el coeficiente

del precio de la leche es significativamente diferente de cero; sin embargo, la figura anterior nos

demuestra que no existe una relación verdadera. Por este motivo, el investigador deberá de tener

cuidado ante la presencia de regresiones espúreas.

La teoría macroeconómica nos da ejemplos de relaciones que potencialmente podrían presentar un

equilibrio de largo plazo. Entre estas tenemos la teoría de la paridad del poder de compra

(Purchasing-Power Parity), el arbitraje de las tasas de interés (tasa de interés nacional = tasas de

interés extranjera + expectativas de devaluación), la función de consumo, etc., entre las más

conocidas.

Si analizamos la relación presente en la Paridad del Poder de Compra (PPP), veremos que el

comportamiento de las tasas de interés en el exterior, en el propio país y las expectativas de

devaluación están relacionadas. Si, por ejemplo, en el mundo existe abundancia de recursos

financieros que provoca una disminución en las tasas de interés, entonces los capitales fluyen a los

países que no cuentan con esta abundancia y que ofrecen retornos elevados. Esto, a su vez, genera

que las tasas internas disminuyan producto del incremento en la oferta. De esta forma se observa un

tipo de relación. Otro caso podría ser aquel en que los agentes económicos esperan que el gobierno

devalúe su moneda, la respuesta lógica será que ellos retiren sus capitales a menos que las tasas de

interés nacional se incrementen lo suficiente como para compensar esta posible pérdida por

Econometría Moderna

876

devaluación. Todos estos mecanismos operan de tal forma, que la relación entre estas tres variables

se mantiene. Esta relación puede ser representada como f (tnacional, textranjera, exp.devaluación).

1188..33.. EELL CCOONNCCEEPPTTOO DDEE LLAA CCOOIINNTTEEGGRRAACCIIÓÓNN

En la sección anterior se explicó el concepto de equilibrio de largo plazo; sin embargo, no se

precisó la estructura paramétrica del mismo, limitándose la representación a una del tipo

0),...,,( 21 =nxxxf . En esta sección se buscará precisar la forma en que esta relación se presenta.

Cabe destacar que una relación de equilibrio se alcanza automáticamente cuando las series

empleadas son estacionarias ya que cualquier combinación lineal de las mismas siempre resultará

en otra serie estacionaria. En este sentido, para cualquier par de series estacionarias { }tx1 y { }tx2 ,

sin guardar algún tipo de relación económica, una diferencia de la forma { }tt xx 21 β− puede ser

estacionaria para cualquier valor que adopte β. De esta manera, exista o no exista algún valor β que

describa alguna relación económica, cualquier valor β puede hacer que la combinación entre estas

variables cumpla con la condición de equilibrio, es decir, que la serie resultante sea estacionaria, al

igual que la serie de desviaciones.

Sin embargo, el equilibrio que nos interesa es aquel generado por series no estacionarias. Tal como

se planteó en la introducción, este capítulo apunta al desarrollo de una técnica de estimación que

recoja este tipo de relaciones, con el fin de evitar la pérdida de información que se produce de

diferenciar las series.

En lo que se refiere a la relación entre el precio del café y de la cocoa, ésta es una relación de

equilibrio entre variables no estacionarias, tal como se puede ver en Figura 18.1. Ahora la pregunta

que queda en el aire es la siguiente: ¿cualquier relación entre variables no estacionarias representa

un equilibrio de largo plazo?. Como los lectores se imaginan, la respuesta es no. Este punto ha sido

tratado parcialmente en el capítulo 16 cuando nos referíamos a las denominadas “regresiones

espúreas”. Sin embargo, el ejemplo visto en la sección anterior claramente nos señala que puede

existir una función especial en la que las dos series de variables no estacionales realmente lleguen a

formar una relación de largo plazo. Esta relación, para el ejemplo del precio del café y de la cocoa,

puede ser denotada así:

o bien 0)

2

3()(

0)32()(

21

21

=−=

=−=

xxxf

xxxf

donde el vector de coeficientes, ),( 21 βββ = , puede adoptar diferentes valores tales como

)2/3,1( ó )3,2( −=−= ββ , respectivamente4. Sin embargo, siempre se mantiene una misma

relación entre ambos elementos:

3

2

2

1 −=β

β

4 Es importante destacar que estamos empleando el mismo vector de coeficientes sólo que uno ha sido normalizado con

respecto al primer coeficiente.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

877

Cualquier otra combinación que no respete esta relación no nos proporcionaría como resultado una

relación de equilibrio.

Generalizando, si la verdadera relación que existe entre dos series es 21 xx β= , la serie obtenida de

la diferencia 21ˆxx β− no será estacionaria si ββ ˆ≠ . Estos errores se alejarán de tener una media

igual a cero por una proporción constante de )ˆ( ββ − del crecimiento de x2t. Sólo el verdadero

valor de β puede hacer que esta desviación del equilibrio sea estacionaria.

De esta manera, se puede definir el concepto de cointegración. Este implica la existencia de algún

tipo de relación estable entre series inestables (series no estacionarias, integradas de orden d>0). El

análisis univariado de cada una de ellas nos indicaría que su patrón de comportamiento es aleatorio.

Sin embargo, un análisis múltiple de series probablemente determinará la existencia de algún tipo

de relación entre estas variables. Una vez determinada la existencia de cointegración, se buscará

estimar los parámetros que definen esta relación.

La definición teórica más frecuentemente empleada es aquella formulada por Engle y Granger

(1987), en donde definen el concepto de cointegración de la siguiente manera5:

Un conjunto de variables xt son denominadas “cointegradas de orden (d,b)”, y denotadas como

),( bdCIxt ∼ , si:

i. xt es integrada de orden d, I(d),

ii. existe un vector, diferente de cero, tal que una relación lineal

)...( 2211 ntnttt xxxx ββββ +++=′ es integrada de orden I(d-b), 0>≥ bd .

donde el vector β es denominado vector de cointegración.

Esta definición puede ser aplicada al caso del precio del café y de la cocoa de la sección anterior.

Cada una de estas series eran no estacionarias, es decir, I(1). Sin embargo, se puede determinar que

existía una combinación lineal sobre éstas series que nos proporcionaba una serie estacionaria de

desviaciones, I(0). Por consiguiente, los precios del café y de la cocoa son series cointegradas de

orden CI(1,1). El orden de integración de cada serie está determinado por d (las series son I(d=1));

mientras que la reducción del orden de integración de la combinación lineal es 1:

),( PcocoaPcaféfet = , es I(b=1-1).

Es importante destacar la serie resultante de la cointegración entre variables no necesariamente

debe ser I(0). Sin embargo, la noción de equilibrio de largo plazo, desarrollada en la sección

anterior, y la definición restrictiva de cointegración de Engle y Granger6 señalarían que la

5 Esta versión adaptada ha sido tomada y traducida de: Banerjee, Anindya, “Co-integration, error-correction, and the

econometric analysis of non-stationary data”, Oxford University Press, 1993, pag 145. 6 La definición de cointegración dada por Engle y Granger (1987) requiere que la serie de desviaciones de la relación de

largo plazo, { }t2t1 xx β− , sea estacionaria. Es decir, tanto la media incondicional como la varianza deberá de ser

constante.

Econometría Moderna

878

combinación deberían ser I(0). Sin embargo, cualquier set de variables que sean CI(d,b), donde

b>0, contiene cierta información acerca de la conducta de largo plazo de las series involucradas7.

En lo que respecta a la forma en que se estima el set de coeficientes (vector de cointegración), el

estimador MCO sigue presentando sus buenas propiedades a pesar de que sea empleado sobre

series no estacionarias. Sin embargo, esto únicamente se cumple cuando el conjunto de variables

presenta alguna relación de equilibrio.

La estimación MCO de un vector de cointegración es denominada como “superconsistente”. Esto

se debe a que nuestro estimador se aproxima asintóticamente a su verdadero valor de forma más

rápida el estimador MCO tradicional. En este último caso, la tasa a la que β converge a su

verdadero valor es de T/1 . Cuando las variables cointegran, la tasa es de 1/T. Esto significa que

mientras que los estimadores MCO convergen como NT ∼− )ˆ( ββ ; los estimadores de una

regresión de cointegración lo hacen así: NT ∼− )ˆ( ββ .

Una explicación intuitiva de la superconsistencia del estimador MCO está basada en el carácter

único del estimador β de cointegración. Si este estimador adopta un valor diferente al de la

verdadera relación, entonces la serie de errores será no estacionaria por lo que presentará una

varianza que crece con el tiempo. Sin embargo, como el algoritmo de optimización detrás del MCO

busca la minimización de estos errores al cuadrado, es muy probable que se escoja la verdadera

relación ya que ésta es la única que presenta la menor varianza, que además es constante.

Antes de continuar desarrollando esta sección, el lector debe tener bien en claro que para que exista

una relación de cointegración todas las variables empleadas deben de ser integradas del mismo

orden. Además, el avance de las técnicas econométricas tan sólo nos permite determinar si existe

alguna(s) relación(es) lineal(es). Quizás con el desarrollo de los métodos de estimación se pueda

estimar relaciones no lineales.

A continuación veremos dos conceptos importantes relacionados con la noción de cointegración:

Rango de cointegración

Para analizar el concepto de rango de cointegración, o mejor dicho, el rango de la matriz de

cointegración, se utiliza la relación estimada entre el precio del café y el precio de la cocoa.

Anteriormente se había definido esta relación como:

o bien 0

2

3

032

21

21

=−

=−

xx

xx

De esta forma, el vector de cointegración adoptaría los valores de { }3,2 − o bien { }23,1 − . Sin

embargo, ambas representaciones corresponden a un único vector de cointegración. Si estos dos

vectores son agrupados en un matriz:

7 Bajo este concepto más amplio de cointegración podemos incluir a las series de residuos de orden mayor a cero que

potencialmente pueden producirse si existe variables cointegradas de orden (d,b), con d>1 y d>0.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

879

−

−=

−

−

231

231

231

32 λλ xx

en donde vemos que solo existe un vector independiente. El rango de esta matriz es 1.

El concepto de rango de una matriz de cointegración adquiere más importancia cuando se está

analizando más de dos variables ya que puede existir más de un vector de cointegración

independiente.

Para esto ejemplificar esta idea se utiliza la relación existente entre los saldos reales en la economía

y los componentes de la demanda por dinero. Asumiendo que cada variable es I(1), la relación de

cointegración que podríamos encontrar estaría representada de la siguiente forma:

tttt rypm 4321 αααα +=+

donde las variables involucradas conforman el siguiente vector [ ]ttttt rypmx , , ,=′ y el vector de

cointegración está determinado de la siguiente manera:

[ ]4321 - - ααααα =

Por lo general este vector se normaliza. Si lo hacemos en función del coeficiente de mt,

obtendremos el siguiente vector:

[ ]321 1 ββββ =

donde 1

21

α

αβ = ,

1

3

2α

αβ −= y

1

43

α

αβ −= .

Ahora que se está empleando más de dos variables puede ser que se presenten más un vector de

cointegración. Técnicamente, si existen n variables pueden existir n-1 vectores de cointegración. Si

en nuestro ejemplo asumimos que existe otra relación de cointegración entre estas variables,

entonces el vector de cointegración estaría especificado de la siguiente forma:

=

001

1

2

321

γ

ββββ

Esta segunda relación de cointegración tan sólo involucra a las variables mt y rt. ¿Podría existir otra

relación lineal que involucre a las cuatro variables y que sea diferente a la ya presentada?. La

respuesta es sí. Estas relaciones están representadas a partir de la tercera fila de la siguiente matríz:

Econometría Moderna

880

=

321

3222122

3121111

2

321

001

1

βλβλβλλ

βλβλβλλ

βλβλβλλ

γ

βββ

β

nnnn

MMMM

Si bien es cierto que podemos incorporar infinitas relaciones que involucren a las cuatro variables y

cuyos coeficientes sean diferentes de cero, todas ellas son dependientes entre sí. Entonces, si

replanteamos la pregunta anterior a: ¿podría existir otra relación linealmente independiente que

involucre a las cuatro variables?, la respuesta sería negativa.

Como resultado tenemos que existen tan sólo dos relaciones lineales independientes. El número de

relaciones independientes se haya a través del rango de la matriz de cointegración. Este concepto

va a ser de mucha importancia cuando desarrollemos la metodología de Johansen para hallar

relaciones de cointegración.

Tendencias comunes

Un segundo concepto a tener en cuenta al hablar de cointegración, es que ésta se produce a nivel de

las tendencias de las series, tal como lo demuestran Stock y Watson8.

Se debe considerar que toda la serie de tiempo está conformada por un componente tendencial, un

componente estacional o cíclico y un componente estacionario. Si nos olvidamos por el momento

de la existencia del segundo componente, podremos afirmar que las series bajo el análisis de

cointegración están caracterizadas por la presencia de un componente estacionario y un

componente no estacionario (es decir, una tendencia estocástica)9. A continuación se probará que la

relación de cointegración se da a este nivel.

En primer lugar, se determina la conformación de las siguientes variables:

rtrtt

ytytt

mtmtt

r

Y

M

εµ

εµ

εµ

+=

+=

+=

en donde Mt, Yt y rt representan las series de demanda por dinero, el producto y la tasa de interés,

respectivamente. El componente tendencial (µt) está representado por una serie camino aleatorio

(random walk), mientras que el componente (εt) es una serie estacionaria.

8 Stock J. y M. Watson, “Variable Trends in Economic Time Series”, en Journal of Economic Perspectives, vol 2, No. 3,

summer 1998, pp. 147-74. y “Testing for Common Trends”, en Journal of American Statistical Association vol. 83, dic.

1998, pp. 1097-1107. 9 Un componente no estacionario puede estar constituido por una tendencia determinística. Sin embargo, la eliminación

de este tipo de tendencia a través de una primera diferencia no involucra pérdida de información como en el caso de una

tendencia estocástica. En este sentido, el análisis de cointegración se da sobre series no estacionarias de tendencias

estocástica.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

881

En el caso que se llegase a determinar la existencia de un vector de cointegración β entre las tres

variables, entonces la combinación lineal que utiliza como coeficientes a cada elemento del vector

β debería darnos como resultado una serie estacionaria:

tttt rYM εβββ =++ 321 (18.1)

Ahora, si reemplazamos los elementos que conforman cada variable obtendremos:

)()(

)()()(

321321

321

rtytmtrtytmt

rtrtytytmtmt

εβεβεβµβµβµβ

εµβεµβεµβ

+++++

+++++ (18.2)

Como la expresión (18.1) nos indica la presencia de una relación CI(1,1), la combinación lineal de

sus componentes, usando el mismo vector, también debería de darnos una serie estacionaria.

Luego, de la ecuación (18.2) sabemos que el segundo componente del lado derecho de esta

ecuación es estacionario por lo que necesariamente el primer componente debe ser, en promedio,

igual a cero.

0321 =++ rtytmt µβµβµβ

Dado que cualquier combinación lineal entre los elementos εit resulta en una serie estacionaria, la

verdadera relación de equilibrio debe de darse entre las tendencias de las series para que

cointegren. Si bien cada una de estas tendencias es estocástica ( tjtjt ηµµ += −1 ), por lo que no

mantiene ningún patrón establecido, los comovimientos entre estas variables van a estar

relacionados mutuamente para que puedan cumplir con esta relación.

1188..44.. EELL MMOODDEELLOO DDEE CCOORRRREECCIIÓÓNN DDEE EERRRROORREESS ((MMCCEE))

En la sección 18.2 se definió cuál era el significado de un equilibrio, en especial cuando este hacía

referencia al largo plazo. En la sección anterior vimos que si esta relación de equilibrio se mantiene

entre series no estacionarias entonces nos estábamos refiriéndonos a un conjunto de series que

cointegran. En esta sección se demostrará que el concepto de cointegración también tiene

implicancias en el corto plazo. Estas son recogidas en el denominado modelo de corrección de

errores (MCE).

En primer lugar, se va a explicar mediante un ejemplo cual es el comportamiento, en el corto plazo,

de un conjunto de series que cointegran. Luego, se especificará la estructura de un MCE, el cual es

parecido a un sistema de ecuaciones. De esta manera se analizarán sus características. Además se

incorporará al análisis el concepto de raíces características ya que éstas juegan un rol importante

dentro de una de las metodologías de estimación del vector de cointegración.

Finalmente, luego de haber revisado las dos formas de analizar un MCE, intuitivamente y a través

de sistemas de ecuaciones, se demostrará que la existencia de un MCE para variables I(1) requiere

de la existencia de un vector de cointegración entre estas variables y viceversa.

Econometría Moderna

882

3.1.1 Intuición y dinámica del MCE

Un equilibrio estable tiene por propiedad que una desviación del mismo es cada vez más

improbable cuando la magnitud de la misma es más grande. Por consiguiente, se puede concluir

que la discrepancia entre la relación actual y el equilibrio de largo plazo de un conjunto de series

está determinada dentro de ciertos límites. Para ilustrar intuitivamente este punto tomaremos como

ejemplo la relación que existe entre la tasa de interés nacional y la extranjera.

En general, una economía abierta al flujo de capitales presenta una tasa de interés igual a la suma

de la tasa extranjera y del factor riesgo del país. Dado que existe movilidad de capitales, cualquier

variación de alguna de estas tasas repercutirá sobre la otra. En un principio asumiremos que el

factor riesgo del país se mantiene constante a lo largo del análisis, por lo que se espera que la

relación entre ambas tasas sea estable. Sin embargo, si en algún periodo determinado la diferencia

entre la tasa interna y la extranjera es mayor a la determinada por el factor riesgo, los inversionistas

distribuirán sus fondos hacia este país, una vez que perciban este exceso de brecha .

Como consecuencia, la conducta de los inversionistas hará que la relación tasa interna/externa se

mantenga ya que en el siguiente periodo la tasa de interés interna se habrá reducido por el flujo de

capital que este país habrá recibido).

Además, si el país es lo suficientemente importante económicamente hablando, es probable que la

tasa de interés extranjera también ayude a mantener esta relación, corrigiéndose al alza debido a la

disminución del stock de capital del resto del mundo.

Esta misma dinámica se observará si por alguna razón disminuye la brecha entre ambas tasas y el

factor de riesgo se mantiene constante. Es decir, el inversionista, en el periodo “t”, ve que se ha

hecho menos atractivo invertir en esta economía, por lo que retirará sus capitales. Esta acción

provoca, en el periodo “t+1”, un incremento en la tasa interna, al reducirse la oferta de fondos;

mientras que la tasa extranjera se reducirá al recibir este influjo. Por consiguiente, la relación entre

ambas tasas volverá a su equilibrio (de largo plazo10

).

4.2

4.3

4.4

4.5

4.6

4.7

4.8

20 40 60 80 100 120 140

I LIBOR

10 Hasta esta parte del ejemplo estamos asumiendo que el factor riesgo se mantiene constante a lo largo del tiempo.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

883

Figura 18.4 Tenemos la trayectoria de las series de la tasa de interés interna y de la tasa Libor. Ambas son I(1) y mantienen una relación de equilibrio a lo largo de la muestra.

En la Figura 18.4 podemos observar que existe una relación de equilibrio de largo plazo entre estas

dos series. Sin embargo, sabemos que el comportamiento corriente (de corto plazo) de ambas

guarda una estrecha relación con este nivel de equilibrio. Podemos imaginarnos a los inversionistas

que día a día están observando y determinando, según sus decisiones de inversión, el

comportamiento de estas series. De esta forma, ellos buscan aprovechar cualquier “discrepancia”

entre esta relación de largo plazo (relación estática).

Por consiguiente, existe una dinámica de corto plazo que integra el equilibrio de largo plazo. La

modelación de la misma recibe el nombre de Modelo de Corrección de Errores (MCE).

Históricamente, la econometría tradicional ha empleado modelos que buscan establecer alguna

relación de corto plazo. Un cambio fundamental se produjo con la introducción del concepto de

cointegración y de los modelos de corrección de errores (MCE). Estos últimos incorporan dentro de

su modelación dinámica desequilibrios pasados de la relación estática.

Uno de los requisitos para llevar a cabo el análisis univariado era contar con series estacionarias.

Para esto, era necesario aplicar primeras diferencias en el caso que las series no fueran I(0). Sin

embargo, el inconveniente con llevar a cabo este procedimiento radica en la pérdida de información

potencialmente valiosa con respecto de las interelaciones de largo plazo. Siendo precisamente este

tipo de relación la materia de estudio y debate en la macroeconomía.

3.1.2 Representación del MCE

Párrafos arriba vimos que existía una relación de equilibrio entre la tasa de interés interna (it)y la

tasa del exterior (libort). Esta relación puede ser representada como un sistema de ecuaciones. Para

llevar a cabo esto, se tiene que definir la relación de largo plazo que siguen estas variables:

libori βθ += . Ahora bien, el comportamiento corriente de estas variables será formulado de la

siguiente manera:

tttt liborilibor 1111 ) ( εβθρ +−−=∆ −− (18.3)

tttt liborii 2112 ) ( εβθρ +−−−=∆ −− (18.4)

en donde θ es una constante, ε1t y ε2t son errores ruido blanco que pueden estar correlacionados y

los coeficientes ρ1, ρ2 y β son positivos. Estos dos primeros también son conocidos como

coeficientes de ajuste (speed of ajustment parameters). La magnitud de los mismos nos indica cual

de las dos variables responde con mayor celeridad ante un desequilibrio.11

11 En realidad, la magnitud de ambos coeficientes también está influenciada por el tamaño de las variables que se está

empleando, por lo que la única aseveración que se puede formular con certeza es cuando uno de estos coeficientes es

igual a cero. En ese caso, la variable que está siendo explicada no responde a las discrepancias y es la otra la que

mantiene la relación de equilibrio.

Econometría Moderna

884

Como se observa en estas ecuaciones, las posibles fuentes de cambio de las variables libort e it son

los shocks aleatorios o bien la discrepancia pasada con respecto a la relación de equilibrio:

{ }111 −−− −−= ttt liboriZ βθ . Esta discrepancia influirá en el valor que ambas series deberán de

tomar en el periodo t para que el sistema se aproxime a su equilibrio de largo plazo.

Este sistema de ecuaciones representa la dinámica existente detrás de la explicación del

comportamiento de las tasas de interés hecho párrafos arriba. Si existe una discrepancia positiva en

la relación de equilibrio, )0 ( 11 >−− −− tt libori βθ , el ajuste se efectuará de distintas formas. En el

caso en que tanto el coeficiente ρ1 como ρ2 sean significativamente diferentes de cero, el ajuste se

llevará a cabo por ambas tasas. Por un lado la variable libort se incrementará; mientras que por

otro, la variable it disminuirá. De esta forma, el comportamiento conjunto de ambas variables

reduce la discrepancia producida en el periodo anterior12

.

En el caso que la variable it sea la tasa de interés interna de una economía pequeña, entonces es

imposible que alguna variación de ésta provoque efecto alguno sobre la tasa de interés extranjera

(internacional). En cambio, la variación de esta última sí provoca grandes efectos en esta economía.

En este caso, si se plantea un MCE es muy probable que el coeficiente de ajuste de la ecuación de

tlibor∆ no sea significativamente diferente de cero (es decir, es nulo). Por lo que todo el ajuste de

corto plazo se produce en la ecuación de ti∆ . Es importante recalcar que basta que por lo menos

uno de estos coeficientes sean diferente de cero para que exista un MCE.

Las ecuaciones (18.3) y (18.4) pueden incluir rezagos de la primera diferencia de las variables:

t

p

i

it

p

i

ittt iialiboriazlibor 1

1

12

1

1111 )()( ερ +∆+∆+=∆ ∑∑=

−

=

−− (18.5)

t

p

i

it

p

i

ittt iialiboriazi 2

1

22

1

2112 )()( ερ +∆+∆+=∆ ∑∑=

−

=

−− (18.6)

La inclusión de estos rezagos responde a la necesidad de lograr una modelación dinámica que nos

proporcione residuos ruidos blancos. La presencia de los mismos determinará la forma en que se

realiza el ajuste hacia el equilibrio. Este será más o menos gradual en función del número de

rezagos que aparezcan en el modelo de corrección de errores13

.

Si se analizan los componentes de las ecuaciones (18.5) y (18.6), se concluirá que es necesaria la

existencia de una relación de cointegración para que el sistema sea estacionario. En este sentido, se

conoce que las primeras diferencias de las variables { }tlibor y { }ti son estacionarias ya que estas

series en niveles son I(1). Además, por definición, los errores ruido blanco son estacionarios. De

esta manera, la consistencia del modelo descansa en que exista un vector de cointegración entre

estas variables, de la siguiente forma: (1, -θ, -β)

12 En la siguiente sección se discutirá en detalle los valores que pueden adoptar estos coeficientes. 13 Se puede obtener el número adecuados de residuos para el sistema (el orden del sistema) aplicando un test chi-

cuadrado basado en la similitud que tiene este modelo con el de la modelación VAR (Vectores Autorregresivos). Otra

alternativa es ir incrementado el orden del sistema y a la vez ir analizando los errores obtenidos. La primera alternativa

será explicada más adelante.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

885

MCE y las raíces características

En la sección 15.3 se indicó que toda serie de tiempo podía ser analizada como una ecuación en

diferencias. La solución de esta ecuación nos permite calcular el valor de las raíces características,

las cuales indican el comportamiento de estas series. Siguiendo esta misma filosofía y para

demostrar la relación que existe entre la cointegración y el MCE, se especificará el siguiente

sistema de ecuaciones, donde tanto x1 como x2 son I(1):

tttt xaxax 1121211111 ε++= −− (18.7)

tttt xaxax 2122211212 ε++= −− (18.8)

El cálculo de las raíces características para cada serie indicará su comportamiento, y hasta señalará

si estas series cointegran o no.

Un primer paso para determinar cual es el comportamiento de cada una de las variables, consiste en

reescribir estas dos ecuaciones empleando el operador de rezagos:

ttt LxaxLa 1212111 )1( ε=−−

ttt xLaLxa 2222121 )1( ε=−+−

Despejando una variable y reemplazándola en la otra ecuación se obtiene:

2

21122211

212122

1)1)(1(

)1(

LaaLaLa

LaLax tt

t−−−

+−=

εε (18.9)

2

21122211

211121

2)1)(1(

)1(

LaaLaLa

LaLax tt

t−−−

−+=

εε (18.10)

Tal como ya se vio la sección 15.3, la ecuación característica de cada serie se obtiene del

denominador de estas expresiones14

. Además, debido a que ambas son iguales, esto nos indica que

ambas series tienen la misma ecuación característica:

0)()( 211222112211

2 =−++− aaaaaa λλ (18.11)

Esta última expresión nos indica que cada una de las variables tiene dos raíces (iguales para las

dos), de tal forma que de acuerdo con los valores que tomen se caracterizará el comportamiento del

sistema:

♦ Si ambas raíces características (λ1,λ2) caen dentro del círculo unitario, entonces estas

variables son estacionarias (obviamente dejan de ser CI(1,1)).

14 Estas expresiones pueden estar definidas como las vistas en el capítulo 15:

[ ] ),()1)(1( 212,1

2

21122211 ttt fxLaaLaLa εε=−−−

de tal forma que la raíz característica se obtiene reemplazando L=1/λ en el corchete e igualándolo a cero.

Econometría Moderna

886

♦ Si ambas raíces caen fuera del círculo unitario, entonces la solución de cada variable es

explosiva. De igual manera, si ambas raíces son iguales a uno, la primera diferencia de las

mismas no nos dará una variable estacionaria sino I(1). Por consiguiente, estas variables no

pueden ser CI(1,1).

♦ En el caso de que a12 y a21 sean iguales a cero, esto significaría que no existe relación

alguna entre estas dos variables. Si además ambas raíces son iguales a uno, lo único que

obtendríamos es que cada una de ellas presentan raíz unitaria pero sin ninguna relación

entre sí.

♦ Finalmente, si una de estas raíces es igual a uno y la otra es menor a 1 en valor absoluto,

entonces estas variables serán CI(1,1). Cada una de ellas tendrá la misma tendencia

estocástica y su primera diferencia será estacionaria.

3.1.3 Teorema de Representación de Granger

El ejemplo de las tasas de interés nacional y extranjera nos indica claramente que existe una

relación entre la estimación de largo plazo (cointegración) y la de corto plazo (MCE). Los valores

que toman ambas variables día a día no pueden estar divorciado de su relación de largo plazo y

viceversa. Esta relación recibe el nombre del Teorema de Representación de Granger.

Este teorema afirma que si tanto x1 como x2 son series I(1), y si la relación de largo plazo entre

ambas es estable: ttt xxz 21 β−= , entonces se puede afirmar que estas variables son generadas por

un modelo de corrección de errores.

� La existencia variables CI(1,1) implica la existencia de un MCE entre estas.

Para demostrar esto emplearemos las raíces características de las variables incluidas en las

ecuaciones (18.7) y (18.8):

0)()( 211222112211

2 =−++− aaaaaa λλ

Como ya indicamos anteriormente, para que estas variables sean CI(1,1) es necesario que una raíz

característica sea igual a uno mientras que la otra sea menor a uno en valor absoluto. Si

desarrollamos esta ecuaciones sabremos que la mayor raíz característica (la cual debe ser igual a

uno) debe ser:

142(*2

1)(*

2

121122211

2

22

2

112211 =+−+++ aaaaaaaa

luego de algunas simplificaciones podemos obtener el siguiente resultado:

)1/(1 22211211 aaaa −−= (18.12)

Luego, la segunda condición sobre las raíces características es la siguiente:

142(*2

1)(*

2

121122211

2

22

2

112211 <+−+−+ aaaaaaaa

Capítulo 18: Modelo de Corrección de Errores y Cointegración

887

lo que implica:

122 −>a (18.13)

y

1)( 2222112 <+ aaa (18.14)

De esta manera, las ecuaciones (18.12), (18.13) y (18.14) representan restricciones sobre los

coeficientes del sistema conformado por las ecuaciones (18.7) y (18.8) para asegurar que estas

variables son CI(1,1). Este sistema puede ser reespecificado de la siguiente forma:

+

−

−=

∆

∆

−

−

t

t

t

t

t

t

x

x

aa

aa

x

x

2

1

12

11

2221

1211

2

1

1

1

ε

ε (18.15)

Si reemplazamos la restricción (18.12) en el sistema, obtendremos:

[ ] tttt xaxaaax 11212112221121 )1/( ε++−−=∆ −− (18.16)

tttt xaxax 2122211212 )1( ε+−−=∆ −− (18.17)

Finalmente, si tanto a12 como a21 son diferentes de cero, entonces podremos normalizar el vector de

cointegración con respecto a ambas variables. De esta forma obtenemos el siguiente modelo de

corrección de errores:

tttt

tttt

xxx

xxx

2121122

1121111

)(

)(

εβα

εβα

+−=∆

+−=∆

−−

−−

donde: )1/( 2221121 aaa −−=α

212 a=α

2122 /)1( aa−=β

Si analizamos los valores que pueden tomar estos parámetros, veremos que las restricciones (18.12-

18.14) que nos aseguraban que las variables fuesen CI(1,1), también nos aseguran de que β≠0 y

que por lo menos alguno de los coeficientes de ajuste (α1, α2) sea diferente de cero.

De esta manera, queda comprobado que las condiciones para que exista una grupo de variables

CI(1,1) traen consigo la existencia de un modelo de corrección de errores entre esas variables.

� La existencia de un MCE entre un grupo de variables I(1) implica que éstas sean a su

vez CI(1,1).

Esta afirmación ya ha sido probada anteriormente. Sin embargo, en esta oportunidad se

generalizará la especificación de un MCE para un vector )x,...,x,x('X ntt2t1t = de variables I(1):

Econometría Moderna

888

tptptttt XXXXX επππππ +∆++∆+∆++=∆ −−−− ...221110 (18.18)

donde: π0 = un vector (n x 1) de intercepto con elementos πi0

π = es una matriz donde al menos uno de sus elementos (πjk) debe ser diferente

de cero

πi = matriz (nxn) cuyos elementos son πjk(i)

εt = un vector (nx1) de elementos εit

Como ya se señaló anteriormente, este sistema debe estar conformado solamente de variables

endógenas e I(1). De esa forma, sus primeras diferencias nos reportan variables estacionarias.

Además, si el número de rezagos es el adecuado15

, los términos εit son “ruidos blancos”. Por

consiguiente, la consistencia del MCE se centra en los elementos del vector πXt-1.

Si realmente existe un MCE, entonces cada elemento de este vector debe contener una expresión

que sea estacionaria. De esta manera, los elementos de la matriz π determinan las relaciones de

cointegración. De esta manera, se debe cumplir con:

ttX επ =−1 (18.19)

o bien:

=

−

−

−

nt

t

t

nt

t

t

nnn

n

n

x

x

x

ε

ε

ε

ππ

πππ

πππ

MM

L

MMM

L

2

1

1

12

11

1

22221

11211

Este vector contiene las discrepancias con la relación de largo plazo, las cuales se asumen que en

promedio son cero.

De esta manera hemos comprobado que la existencia de un MCE implica que exista(n) relación(es)

de cointegración entre las variables.

3.1.4 Rango y valores propios de la matriz de cointegración

Como ya hemos visto, si existe una representación a través de un MCE de un conjunto de series

I(1), esto requiere que exista alguna relación de cointegración entre estas variables y viceversa.

Ahora que hemos generalizado nuestro análisis a un vector de n variables, el número de vectores de

cointegración puede ser mayor que uno. Como ya se indicó en la sección anterior, para determinar

el número de vectores de cointegración existentes entre un conjunto de variables es necesario

analizar el rango de la matriz π de la expresión (18.19).

15 Para tratar este tipo de problemas existe una metodología denominada VAR (Vector Autoregression). En este libro no

existe un capítulo que la trate extensamente; sin embargo, debido a que su uso “indirecto” es indispensable, el lector

tendrá nociones acerca de su aplicación práctica. En caso que el lector desee una mayor rigurosidad entonces puede

consultar diversos libros de texto de econometría de series de tiempo.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

889

ttX επ =−1

El lector recordará que el rango de una matriz está determinado por el número de valores propios

diferentes de cero (denominados también como raíces características). Por cada valor propio

diferente de cero, existe un vector independiente que conforma esta matriz. Precisamente, nuestro

interés se centra en determinar estos vectores independientes ya que cada uno representa un vector

de cointegración. El máximo número de valores propios que puede tener una matriz nxn es n. De

esta manera puede darse las siguientes situaciones:

• El número de valores propios diferentes de cero de π es cero.

• El número de valores propios diferentes de cero de π es n.

• El número de valores propios diferentes de cero de π es r (0<r<n).

Para el primero de estos casos, el rango de π es cero, es decir, todos sus elementos son iguales a

cero. Entonces no existe ningún vector de cointegración entre estas variables.

=

−

−

−

0

0

0

00

000

000

1

12

11

MM

L

MMM

L

nt

t

t

x

x

x

De esta manera la expresión (18.18) representará un sistema de ecuaciones constituido

integramente por variables endógenas16

.

Para el segundo de los casos, donde todos los valores propios de π son diferentes de cero, se cuenta

con un rango completo (si tenemos n variables, el rango de la matriz es n), por lo que cada una de

estas series es estacionaria. Los n valores propios caen dentro del círculo unitario. El determinante

de esta matriz es diferente de cero. Si todas las series son estacionarias, cualquier combinación de

estas produce otra serie estacionaria. Por consiguiente no existe ningún vector de cointegración.

0...

0...

0...

332211

2323222121

1313212111

=++++

=++++

=++++

ntnntntntn

ntnttt

ntnttt

XXXX

XXXX

XXXX

ππππ

ππππ

ππππ

M

En el último de los casos, donde se cuenta con r valores propios diferentes de cero aunque en

cantidad menor a n, la matriz π es de rango n. De esta manera se puede afirmar que existen r

vectores de cointegración. Como ya sabemos, debe existir por lo menos un valor propio igual a

cero, pero no todos. En este caso, existen n-r valores propios iguales a cero. El resto caen dentro

del círculo unitario por lo está garantizada la estabilidad del sistema.

16 Esta forma de especificación se puede estimar a través de la metodología VAR.

Econometría Moderna

890

En el caso que exista un solo vector de cointegración, la expresión 1−txπ puede ser representada

como:

ntntntttn

tntnttt

tntnttt

XXXX

XXXX

XXXX

εβββα

εβββα

εβββα

=++++

=++++

=++++

)...(

)...(

)...(

13132121

2131321212

1131321211

M

Como vemos, el vector de cointegración está determinado por ),...,,,1( 11312 nβββ . Los

coeficientes de ajuste está formados como: 1ii πα = mientras que los betas se comportan de la

siguiente manera:i

i

α

πβ 2

12 = , y esto se puede generalizar para todos los betas del vector:

i

ij

j

i

i

i

i

α

πβ

α

πβ

α

πβ === 1

4

14

3

13 ,...,, . Todos estos betas llevan el subíndice “1j” debido a que hacen

referencia a un mismo vector de cointegración.

En el caso que exista más de un vector de cointegración, su representación estaría dada de la

siguiente manera17

:

ntntnttnntnttn

tntnttntntt

tntnttntntt

XXXXXX

XXXXXX

XXXXXX

εββαββα

εββαββα

εββαββα

=+++++++

+

=+++++++

=+++++++

)...( )...(

)...( )...(

)...( )...(

222212121211

222221221212121

122221121212111

MM (18.20)

Como se puede concluir, las características que presente la matriz π es de gran ayuda ya que nos

indica el número de vectores de cointegración detrás de estas variables.

Ahora bien, nuestros lectores se estarán preguntando cómo realizar la estimación del MCE. Si bien

es cierto que el parámetro β que caracteriza la verdadera relación entre las variables x1 y x2 no es

conocido de antemano, esta pequeña contrariedad no impide que el mecanismo de corrección de

errores (MCE) nos sirva. Su cálculo puede ser realizado de forma separada a través de una

estimación previa (para calcular la discrepancia rezagada de la relación de largo plazo) o bien

realizado dentro del mismo esquema de corrección de errores. Estas dos formas de calcular el

vector de cointegración determinan las dos técnicas más difundidas para estimar una relación de

cointegración: metodología Engle-Granger y el test de Johansen, respectivamente.

1188..55.. MMEETTOODDOOLLOOGGÍÍAA DDEE EENNGGLLEE YY GGRRAANNGGEERR

Como ya se mencionó líneas arriba, existen dos metodologías para estimar el vector de

cointegración. La primera de ellas elabora esta estimación en “dos etapas”: primero calcula a través

de MCO los posibles coeficientes del vector de cointegración (de la relación estática); y en un

17 En la sección 18.6 se explicará cómo es que se obtiene esta expresión.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

891

segundo paso, se estima el MCE para determinar si estos coeficientes calculados realmente

constituyen los de una relación de equilibrio de largo plazo a través del análisis dinámico de este

modelo. La segunda metodología fue desarrollada por Johansen18

y calcula el MCE al mismo

tiempo que determina los coeficientes del vector de cointegración. Para esto emplea la técnica de

máxima verosimilitud. En esta técnica se emplean los conceptos de rango y de valores propios de la

matriz π.

A continuación desarrollaremos la primera de estas técnicas, la cual fue desarrollada por Engle y

Granger (E&G)19

.

3.1.5 Revisión general del metodología E&G

Como primer paso para analizar el desempeño de la metodología E&G, se especifica un modelo

simple conformado por dos series: x1t y x2t. Estas han sido generadas conjuntamente a partir de las

series de errores aleatorios ε1t y ε2t, los cuales pueden estar correlacionados. El modelo generador

es el siguiente:

tttt uxx 11-1t1t121 uu , εθ +==+ (18.20)

1 ,uu , 21-2t2t221 <+==+ ρερβ tttt uxx (18.21)

Si reespecificamos este sistema de ecuaciones en su forma reducida, entonces se comprueba que

ambas series (x1t, x2t) están en función de u1t y u2t. Por consiguiente, ambas serán I(1). Sin embargo,

se puede deducir otra característica de estas series a partir de la ecuación (18.21). En esta ecuación

se observa que existe una combinación lineal de estas series que resulta ser estacionaria. Por

consiguiente, se concluye que ambas series son CI(1,1).

La metodología de Engle y Granger es bastante sencilla en su modus operandi aunque conlleva a

algunas complicaciones al momento de su aplicación. De forma resumida, esta metodología busca

estimar, como primer paso, el vector de cointegración (β); y luego de reemplazar estos errores en el

MCE, se analiza la presencia de las características propias de un conjunto de variables que en su

comportamiento dinámico (corto plazo) mantienen una relación de largo plazo.

En este sentido, la forma en que se comporta el término de error aleatorio u2t desempeña un rol

importante. Por consiguiente, como primer paso se estimará el valor de ρ. Para esto se empleará el

test de Dickey-Fuller. Sin embargo, en esta situación el rechazo de la hipótesis nula, que

usualmente implicaba la ausencia de una raíz unitaria, ahora implica presencia de cointegración

entre las variables.

Sin embargo, al momento de aplicar este test se debe tomar en cuenta que se lo está aplicando a una

series de residuos de una regresión, por lo que el análisis de los resultados diferirá de su aplicación

tradicional. De esta forma el investigador puede encontrar en dos escenarios:

a. ββββ es conocido

18 Johansen, Soren, “Statistical Analysis of Cointegration Vectors”, Journal of Economic Dynamics and Control, vol 12,

Junio-Septiembre 1988, pp. 231-254. 19 Engle, R.F y C. W. J. Granger, “Co-integrated and Error Correction: Representation, Estimation and Testing”,

Econometrica, vol 55, 1987, pp. 251-276.

Econometría Moderna

892

Si asumimos que el investigador determina a priori el vector de cointegración (β), entonces en este

caso, se puede emplear los test de Dickey-Fuller y Dickey-Fuller Aumentado ya que la serie u2t es

“construida” y no estimada. Si bien es cierto que esta distribución no es estándar, los valores

críticos de ésta han sido calculados a través de simulaciones por Dickey(1976). De esta forma, si se

rechaza la hipótesis nula, entonces el vector β podría ser el vector de cointegración.

Para estar completamente seguros de que el vector estimado representa un vector de cointegración,

se necesita examinar las características del MCE. En él se reemplaza la serie “construida” de u2t,

rezagada en un periodo. Para determinar la existencia o no del vector de cointegración, este sistema

deberá de cumplir con las características mencionadas en la sección anterior.

Sin embargo, esta forma de análisis no es frecuentemente utilizada debido a que ésta implica la

comprobación sistemática de diferentes valores del vector de cointegración (β) hasta dar con el

verdadero. Generalmente, los trabajos de investigación buscan estimarlos y no dar con el

iterativamente sin ningún algoritmo preestablecido.

b. ββββ es estimado

En el caso que β no sea conocido, este deberá de ser estimado a partir de los datos.

La estimación de parámetro (β) cuando el verdadero valor de ρ es menor de uno es fácil de realizar

debido a que el MCO ofrece una excelente estimación a pesar de que cada una de estas variables

(x1t , x2t) sean I(1). Esta regresión lleva por nombre “regresión de cointegración”.

Por las características de estas series se conoce que todas sus combinaciones excepto la definida en

la ecuación (18.21) tendrán una varianza infinita y, por lo tanto, producirán una suma del cuadrado

de los errores bastante elevada. Por otro lado, el verdadero valor β generará una serie de errores

I(0), de varianza finita. De esta manera, con el empleo de este valor se contará con una suma de

errores cuadráticos marcadamente menor. Debido a esto, los parámetros estimados por MCO son

superconsistentes20

, es decir, convergen a su verdadero valor con mayor celeridad que cualquier

otro estimador. Esto se produce debido a que la correlación existente entre x2t y u2t, causada por la

omisión de la dinámica en la relación, es de menor orden que la varianza de x2t. Para comprobarlo,

se determinará la expresión de la estimación de β de la ecuación (18.21):

1

1

2

2

1

21ˆ

−

==

= ∑∑

T

t

t

T

t

tt xxxβ

1

1

2

2

1

22

−

==

+= ∑∑

T

t

t

T

t

tt xuxβ (18.22)

Se conoce que el estimador de β es sesgado ya que el error u2t incorpora la relación dinámica que

existe entre estas variables. Sin embargo, debido a que x2t es I(1) y u2t es I(0), el segundo

componente del lado derecho de la expresión anterior va a converger a cero rápidamente. La

20 El teorema de la superconsistencia fue planteado por Stock. J. H, “Asymptotic Properties of Least-Squares Estimators

of Co-integrating Vectors”, Econometrica, vol 55, pp. 1035-56.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

893

convergencia se produce a una tasa de T, mientras que estimadores tradicionales convergen a tasa

T1/2

. Es por esto que reciben el nombre de estimadores superconsistentes21

.

Esta característica es empleada por Engle y Granger como base de su estimador de “dos etapas”

(two-step estimator). Debido a que el estimador de β obtenido en la regresión estática converge con

una mayor “velocidad” que el resto de estimadores, éste puede ser incorporado en el modelo de

corrección de errores y figurar como el verdadero valor del parámetro ya que el resto de parámetros

tardarán mucho más tiempo en converger a su verdadero valor. De esta manera, cuando estos

últimos converjan, ya estarán incorporando en su cálculo no al valor estimado y sesgado de β sino

al verdadero valor.

De esta manera, estos autores formulan el siguiente teorema22

:

La estimación de los parámetros del modelo de corrección de errores, en el cual se haya

calculado el término de corrección empleando el β estimado de la regresión estática entre las

variables, y sólo en el caso que exista un único vector de cointegración, tendrá la misma

distribución límite que la de los parámetros calculados por máxima-verosimilitud conociendo

el verdadero valor de β. Los errores mínimo cuadráticos de esta segunda etapa proveen de

estimadores consistentes de las verdaderas desviaciones estándar de los errores.

Con relación a las pruebas de raíz unitaria sobre los errores de la ecuación (18.21), éstas ya no

podrán ser hechas empleando los valores críticos tradicionales ya que ahora la serie { }t2u es un

residuo estimado de una regresión, por lo que cuenta con una distribución límite diferente. La

explicación intuitiva de esto se encuentra en el hecho que el estimador MCO busca un conjunto de

parámetros que genere una serie de errores que cuente con la varianza mínima, entonces los valores

críticos del DF tradicional estarán sesgados a afirmar que que no existe raíz unitaria. Más adelante

veremos cuáles son los test alternativos con los que cuenta el investigador.

Existen otras formas alternativas para calcular el valor de β; sin embargo éstas no presentan

estimadores consistentes. Se puede colocar como ejemplo el empleo de primeras diferencias de las

variables (x1t , x2t), en vez de la forma en niveles como son empleadas en la ecuación (18.21) y al el

uso de métodos de corrección de correlaciones seriales como el Cochrane-Orcutt en la regresión de

cointegración.

Algunos inconvenientes

A través del empleo de simulaciones de Monte Carlo, Barnerjee ha demostrado que la

superconsistencia de los estimadores MCO no se presentan en muestras pequeñas. De esta manera,

la incorporación de los residuos de la regresión de cointegración en el MCE puede afectar a la

21 Demostración analítica: se conoce que { }t2u es I(0) si existe cointegración y además que { }t2x es I(1), tal manera que:

)(1

2

2

1TOxT p

T

t

t ∼

∑

=

− “Converge en probabilidad a T” y )1(1

22

1

p

T

t

tt OuxT ∼

∑

=

− “converge en probabilidad a cero”

por lo que: )1()ˆ(

1

1

2

2

2

1

22

1

p

T

t

t

T

t

tt OxTuxTT ∼

=−

−

=

−

=

− ∑∑ββ , lo cual implica que )()ˆ( 1−∼− TOpββ

De modo que la convergencia del estimador a su verdadero valor se da a un ratio T. Como se revisó en el Capítulo 10,

Teoría Asintótica, el ratio al que normalmente se da la convergencia es T1/2. Por este motivo, este estimador se denomina

“superconsistente”. 22 Traducción propia. Engle, R.F y C. W. J. Granger, op. cit., pp. 262

Econometría Moderna

894

estimación del resto de parámetros y hasta negar la presencia de un vector de cointegración aun

cuando realmente éste sí existiese realmente.

Además de esto, cuando se cuenta con un modelo que presenta más de dos variables en la relación

de cointegración se pueden presentar dos tipos de problemas:

El primero de ellos se relaciona con la determinación de la variable dependiente. Si primero se

coloca a x1 como la variable dependiente de x2 y x3, la relación estimada puede diferir con aquella

que se obtiene de colocar como variable dependiente a x2. Lo mismo se repite si colocamos a x3.

Asintóticamente estos estimadores son iguales (previa normalización); sin embargo, en la práctica

empleamos muestras que generalmente no son lo suficientemente grandes.

Banerjee, demuestra con simulaciones de Monte Carlo que el sesgo de las muestras chicas está

inversamente relacionada con el R-cuadrado, por lo que sugiere que la normalización se haga en

función al mayor R-cuadrado. En general, la regresión de cointegración que presente un R-

cuadrado bajo debe ser tomada con precaución.

El segundo problema relacionado con esta metodología se encuentra en la serie de residuos que se

puede encontrar cuando se estima una relación bivariada frente a la alternativa de una multivariada.

Existe la posibilidad de obtener resultados no necesariamente verdaderos si, por ejemplo,

queremos comprobar si existe alguna relación entre las variables x1 y x2, cuando en realidad la

verdadera relación involucra una tercera variables, x3: tt xxx 33221 ββ += . En este caso, si se

estima el siguiente modelo:

tt uxx += 221 β

la serie { }tu presenta raíz unitaria al incluir en ella a la serie { }tx3 por lo que nuestro

procedimiento nos indicaría que no existe relación alguna entre estas variables, lo cual es falso. De

esta manera, los resultados de esta metodología depende de la buena especificación del modelo.

Además debido a que nuestro modelo puede presentar más de dos variables puede darse el caso que

entre un mismo grupo de variables se presente dos relaciones de cointegración. Esto implica que

puede existir más de una desequilibrio que afecte la dinámica de las variables que son modeladas

en el MCE. La metodología de Engle y Granger no contempla este caso.

3.1.6 Aplicación de la metodología de E&G

Ahora continuación se determinará cuáles son los pasos a seguir para aplicar esta metodología.

Estos pasos se relacionan con la teoría antes expuesta y consideran en cuenta las dolencias que

posee esta metodología para así realizar una buena estimación. Para mejorar su comprensión, este

procedimiento será aplicado paralelamente a un conjunto de series simuladas. Finalmente, se

aplicará esta metodología a series económicas reales.

� Primer paso: determinación el orden de integración

El objetivo de la metodología E&G es determinar la existencia de un equilibrio de largo plazo

dentro de un conjunto de series no estacionarias. Si nos basamos en la definición restringida de

cointegración de Engle y Granger, este conjunto de variables deben ser I(1). Teóricamente, la

Capítulo 18: Modelo de Corrección de Errores y Cointegración

895

ecuación de regresión puede incluir variables de diferente orden (I(0) y I(2)). La inclusión de

variables I(0) no serían de gran utilidad ya que lo que estamos buscando determinar es una relación

de largo plazo entre estas series, lo que equivale a determinar alguna relación entre las tendencias

de las mismas. Una serie I(0) no presenta un tendencia estocástica, por lo que su aporte al momento

de determinar el vector de cointegración no sería significativo.

Con respecto a la inclusión de series I(2), esto puede realizarse de dos formas: o bien las diferencio

una vez para así incorporar a la regresión de cointegración variables I(1) o bien primero busco

determinar la existencia de una relación de cointegración entre estas variables I(2) e incorporo los

residuos I(1) de esta regresión junto con el resto de series I(1) de la primera regresión.

En la práctica diaria es raro encontrar variables que sean I(2) por lo que generalmente esta

metodología se aplica a series I(1)23

.

De esta manera, el primer paso consiste en determinar el orden de integración de las series. Para

esto se aplican los procedimientos vistos en el capítulo 16.

En el siguiente cuadro se especifica la conformación de las series { }tttt z, y , w, x , que serán

empleadas a lo largo de la aplicación de esta metodología. Las tres primeras mantienen entre ellas

una relación de equilibrio de largo plazo (cointegran); mientras que la última se comporta como un

camino aleatorio independiente.

Cuadro 18.1

{ }tx { }tw { }ty { }tz

Tendencia µxt= µxt-1 +εxt µwt= µwt-1 +εwt µyt= 2µxt +µwt µzt= µzt-1 +εzt

comp..

Estacionario δxt=0.5δxt-1 + ηxt δwt=0.5δwt-1 + ηwt δyt=0.5δyt-1 + ηyt δzt=0.5δzt-1 + ηzt

Serie z xt = µxt + δxt wt = µwt + δwt + 0.5δxt yt = µyt + δyt+0.5δxt+0.5δwt zt = µzt + δzt

Las series { }ztytwtxtztwtxt ηηηηεεε ,,,,,, son secuencias de números aleatorios. Estas series nos

ayudan a “construir” el componente tendencial y el componente estacionario de las series

{ }tttt zywx ,,, . El valor inicial de cada serie de componentes es cero; mientras que el resto de

valores depende de cómo se haya definido su PGD (proceso generador de datos). Cada serie cuenta

con 150 observaciones.

Como era de esperarse, el resultado que se obtuvo de aplicar el test de Dickey-Fuller reconoció la

presencia de una raíz unitaria en cada una de estas series.

� Segundo paso: estimación de la regresión de cointegración

Este segundo paso consiste en estimar la regresión de cointegración. Una vez que se comprueba

que todas las variables son del mismo orden, I(1), se procede a aplicar el procedimiento MCO

sobre estas variables. Como ya se mencionó anteriormente, los estimadores obtenidos son

23 Se pueden encontrar como ejemplos de series I(2) a las series de stock de inventarios ya que éstas resultan de la

agregación de las series de producción y ventas, las cuales son I(1).

Econometría Moderna

896

“superconsistentes”. Sin embargo, esta característica se puede ver afectada por el número de

observaciones de la muestra y por el grado de dependencia de cada serie.

Para determinar los efectos de estos dos factores sobre los estimadores MCO se realizará una

simulación de Monte Carlo. Este experimiento consiste en generar las series { } y , w, x ttt

siguiendo la ley de formación del cuadro anterior y estimar la siguiente regresión:

twtxt WXY ββ +=

Lo que se va a calcular es la magnitud en que se desvían los estimadores MCO de los verdaderos

valores de los parámetros (βx =2, βw = 1), cuando se altera tanto el número de observaciones como

el coeficiente (AR(1)) del componente estacionario de cada serie. Estos son los resultados:

Cuadro 18.2

Modelo Correcto

βx

%desv.

βw

%desv.

Número 50 0.12143 0.21447

De 100 0.07704 0.12947

Obs. 150 0.05751 0.09709

0.50 0.07704 0.12947

AR(1) 0.70 0.10503 0.18254

(obs=10

0) 0.95 0.27160 0.46222

Este cuadro recoge el promedio que se obtuvo luego de 1000 estimaciones para cada tipo de

modelo. Queda como ejercicio al lector ver cómo se alteran estos parámetros si especificamos el

componente estacionario no sólo como un AR(1) sino como un AR(p).

Esta simulación nos indica que el sesgo asintótico tiende a decrecer a medida que se incrementa el

número de observaciones. Con series que cuenten con 50 observaciones, el sesgo alcanza el 12% y

21% del verdadero valor de los coeficientes βx y βw, respectivamente. Este sesgo va disminuyendo

a medida que se incremente el tamaño muestral.

También se determina que el sesgo se incrementa cuando el grado de independencia de las series,

determinado por el coeficiente de AR(1), se incrementa. Para el caso de un AR(1) con ρ=0.5, el

sesgo es de 7.7% y 12.9% de los coeficientes de las series xt y wt, respectivamente. El mismo que

se incrementó a 27% y 42% cuando ρ alcanzó el valor de 0.95.

El investigador deberá tener en cuenta que los coeficientes estimados en esta regresión no

presentan distribuciones “t” asíntóticas si en el modelo no se han incluido todas las variables que

realmente conforman la relación de largo plazo. Si hubiese omisión de una de estas variables

obtendríamos como resultado una regresión espúrea, la cual es identificada aplicando el test de DF

a los residuos. En el caso que exista una variable redundante, su coeficiente debería de ser no

significativo en la regresión de cointegración.

Capítulo 18: Modelo de Corrección de Errores y Cointegración

897

Empleando el modelo de generación del Cuadro 18.1, en la simulación de Monte Carlo se busca

determinar cómo nuestro modelo, que incorpora una variable redundante, se comporta ante

variaciones del número de observaciones y el grado de dependencia entre las observaciones de cada

serie (siempre considerando sólo series AR(1)). Se realizaron 1000 replicaciones para cada uno de

estos casos. Como en el cuadro anterior, la columna de los β(x,w) recoge el promedio de la

desviación de los estimadores con respecto a su verdadero valor y en la columna de las t(x,w,z) se

encuentra el porcentaje en que los respectivos coeficientes resultaron ser significativamente

diferentes de cero.

Cuadro 18.3

Modelo con variable redundante

βx

%desv.

βw

%desv.

t (x)

%sign.

t (w)

%sign.

t (z)

%sign.

50 0.15695 0.25847 100.0 95.4 39.3

Número 75 0.12707 0.19533 100.0 99.5 42.1

De 100 0.10195 0.16067 100.0 99.9 44.9

Obs. 125 0.09037 0.14474 100.0 100 47.8

150 0.07763 0.13537 100.0 100 47.4

0.50 0.10195 0.16067 100.0 99.9 44.9

AR(1) 0.70 0.13774 0.21766 100.0 99.4 53.2

(obs=100) 0.95 0.30078 0.46455 98.6 88.4 72.3

De los resultados que se encuentran resumidos en este cuadro se observa que la presencia de la

variable redundante (Zt) en el modelo de regresión resultó ser significativa en un 39.3% de las

veces cuando contamos con 50 observaciones. Cada vez que se incrementa el número de

observaciones, el porcentaje de veces que esta variable redundante no es especificada como tal

aumenta llegando inclusive a un 47.4% cuando se emplea en la estimación 150 observaciones por

serie.

Este mismo fenómeno se presenta cuando se incrementa el grado de dependencia de las series. Si el

componente estacionario de las series se comporta como un AR(1) con una raíz característica de

0.50, el porcentaje de veces que la variable redundante sale significativa es de 44.9%. Si la raíz

característica se incrementa a 0.95, este porcentaje se incrementa a 72.3%.24

A parte del problema de variables redundantes u omitidas, otro problema que el investigador

deberá de tener en cuenta es la normalización, es decir, qué variable coloca a la izquierda de la

regresión de cointegración. Teóricamente, la disposición de las variables no debe influir sobre el

resultado final. Sin embargo, se ha visto que los coeficientes obtenidos de las distintas formas de

calcular la regresión no guardan la misma relación. Incluso podría darse el caso que si se coloca

una determinada variable como dependiente, la regresión de cointegración nos indique que sí existe

una relación de equilibrio; mientras que si se coloca otra variable como dependiente, el resultado

sería distinto.

En nuestro modelo simulado obtenemos las siguientes estimaciones:

24 También se observa que la serie wt resulta ser menos significativa cuando la raíz característica se incrementa. Vemos

que las alteraciones de las condiciones provocan mayores efectos sobre las variables que presentan una menor

participación en la relación de equilibrio (recordemos que µyt = 2µxt + µwt).

Econometría Moderna

898

(0.035491) (0.080965)

y *0.824234 x *1.557668- w

(0.023838) (0.004107)

w*0.458607 -y *0.502403 x

(0.040993) (0.016112)

w*0.952004x *1.970943y

+=

=

+=

(18.23)

Sabemos que las variables y, x, w guardan la siguiente relación: 1, -2, -1, respectivamente. Vemos

que aún si normalizamos de diferentes maneras, esta misma relación se mantiene.

Una última recomendación: a menos que sea precisada la ausencia del término de intercepto, es

recomendable que este término sea incluido en el modelo. En las regresiones (18.23) no hemos

incluido intercepto ya que estas series fueron generadas sin este elemento.

� Tercer paso: verificación si los errores estimados son I(0)

Una vez que se ha determinado qué variables deben ser incluidas en el modelo y luego de haber

estimado la regresión de cointegración se debe verificar si estos errores se comportan como I(0). En

caso que esto no se presente, el modelo estaría representando una relación espúrea. Por otro lado, si