captaçãoebooks.pucrs.br/edipucrs/gem/captacao-de-recursos/assets/download/... · assessora do...

TRANSCRIPT

Captação de recursos

1º Encontro

MBA em Gestão, Empreendedorismo e Marketing

APRESENTAÇÃODE APOIO

Discutir as principais fontes de financiamento para a expansão dos empreendimentos empresariais, tais como: financiamento por capital próprio, família e amigos (FFF), bancos comerciais, sociedades e participações, aceleradoras, business angels, subsídios públicos e mercado de capital.

EMENTA DA DISCIPLINA

2

Discutir as principais fontes definanciamento para a expansão dosempreendimentos empresariais, tais como:

financiamento por capital próprio, família eamigos (FFF), bancos comerciais,sociedades e participações, aceleradoras,business angels, subsídios públicos emercado de capital.

EDSON RIGONATTI

PROFESSOR CONVIDADO

Possui graduação em Ciências Econômicas pela Universidade Federal do Rio Grande do Sul (2004) e mestrado em Economia pela

Universidade Federal do Rio Grande do Sul (2008). Atualmente é doutoranda em Economia na Universidade Federal do Rio Grande

do Sul, professora da Escola de Negócios e assessora da Incubadora de Empresas da Pontifícia Universidade Católica do Rio Grande do Sul. Tem experiência na área de Economia, com ênfase

em Crescimento e Desenvolvimento Econômico, Economia Brasileira, Internacionalização e Inovação.

KELLEN FRAGA

PROFESSOR PUCRS

3

por EDSON RIGONATTI

4

1) Porquê dinheiro?

a) O ciclo de vida de uma empresa - Blitzscalingi) O arquétipo do crescimento:https://astellainvest.com/blog/capitulo-2-o-arquetipo-do-crescimento/ii) Corporate life cycle - Damodaran::http://people.stern.nyu.edu/adamodar/pdfiles/country/corporatelifecycleLongX.pdfiii) Outras leituras:(1) Blitzscaling Class Notes:https://medium.com/cs183c-blitzscaling-class-collection(2) Blitzscaling Videos:https://www.youtube.com/playlist?list=PLnsTB8Q5VgnVzh1S-VMCXiuwJglk5AV--

2) Tipos de dinheiro: Bootstrapping x Debt x Equity

a) The Customer Funded Business - John Mullinshttps://www.slideshare.net/thecapitalnetwork/lets-talk-about-sales-understanding-the-five-customerfunded-business-models?qid=f4441503-6969-426e-a7b9-4d90849b3db0&v=&b=&from_search=1b) Corporate Finance - Damodaran:http://www.stern.nyu.edu/~adamodar/pdfiles/country/cf&valuationRussia.pdf

3) Tipos de investidores

a) Pre-Seed & Seed (FFF, Anjos, Seed, Aceleradoras)i) The Atomization of Seed Venture Capital - NextView Ventureshttps://pt.slideshare.net/nextviewvc/the-atomization-of-seed-venture-capital-nextview-venturesb) Venture Capitali) Winning Strategies Startups Use to Raise Series Ahttps://pt.slideshare.net/nextviewvc/winning-strategies-for-startups-to-raise-series-a-vc-datac) Private Equityi) Best Practices by Private Equity Funds in Deal Originationhttps://pt.slideshare.net/dteten/source-deals-web-20-teten/24-Intro_Social_Media_Signals_Networkd) Bancosi) Earning Your Cred: Understand & Leverage Business Credithttps://www.slideshare.net/KabbageInc/earn-crede) Outras leituras:i) How NextView Thinks About Pre-Seed Rounds as VC Investorshttp://nextviewventures.com/blog/pre-seed-investors/ii) A Guide to Seed Fundraisinghttps://blog.ycombinator.com/how-to-raise-a-seed-round/

4) Storytelling e números

a) Narrative & Number - Damodaran:http://www.stern.nyu.edu/~adamodar/pdfiles/country/narrative&numbers.pdfb) Uber Case - Damodaran -http://aswathdamodaran.blogspot.com.br/2016/08/the-ride-sharing-business-is-bar.html

5) Pitching

a) It's Time to Rethink the Startup Pitch Deck (Here's a Start) -http://go.shr.lc/1LPZlcjb) What makes for the best pitches? https://docsend.com/view/p8jxsqrc) Outras leituras: All the Public Startup Pitch Decks in One Placehttps://medium.com/startup-grind/all-the-public-startup-pitch-decks-in-one-place-7d3ddff33bdc

6) Processo de relacionamento

a) Startup Fundraising: https://vcpov.com/startup-fundraising-101-5bb37533b804?gi=13942801fb76

7) Due diligence

a) Operacionali) Part 1: Accounting for User Growthhttps://medium.com/swlh/diligence-at-social-capital-part-1-accounting-foruser-growth-4a8a449fddfcii) Part 2: Accounting for Revenue Growth:https://medium.com/swlh/diligence-at-social-capital-part-2-accounting-for-revenue-growth-551fa07dd972iii) Part 3: Cohorts and (revenue) LTV:https://medium.com/swlh/diligence-at-social-capital-part-3-cohorts-and-revenue-ltv-ab65a07464e1iv) Part 4: Cohorts and (engagement) LTV” byhttps://medium.com/swlh/diligence-at-social-capital-part-4-cohorts-and-engagement-ltv-80b4fa7f8e41v) Diligence at Social Capital, Epilogue: Introducing the 8-ball and “GAAP forStartups”https://medium.com/swlh/diligence-at-social-capital-epilogue-introducing-the-8-ball-and-gaap-for-startups-7ab215c378bc?_hsenc=p2ANqtz-_N2mlBFXFLGKPTQJyT1bj9rmQiq7_r78eR0zAwW_emkUpHdM3YcnyVLT8VxuiX2PlEJyyIRiSeHzNvYf6Xs-b8imajMSa5c9cCEziV9-GhMJuZhk8&_hsmi=26138753#.f5obsfi79

b) Financeira & Juridicai) A Typical Due Diligence Checklist for Start-Up Companies andEntrepreneurs Seeking Debt and Equity Financinghttps://www.asme.org/getmedia/86b994d9-2faf-43b5-9b57-4cb6e727a3a2/due_diligence_checklist.aspx

8) Valuation

a) Capshare: https://www.capshare.com/blog/4-key-insights-from-5000-cap-tables/b) Valuation - Damodaran:http://www.stern.nyu.edu/~adamodar/pdfiles/country/val2dayIndonesia2016.pdf

9) Termos e Condicoes

a) Termos Típicos: https://pt.slideshare.net/Astellainvest/termos-e-condies-de-investimento

10) Investor Relations

a) Startup BoardsTemplate:https://pt.slideshare.net/nextviewvc/startup-board-deck-templates-20-nextviewb) The One Slide Update Deck:http://christophjanz.blogspot.com.br/2014/12/introducing-one-slide-update-deck.htmlc) How to write a monthly report for your investors or managerhttps://davidjaxon.wordpress.com/2015/08/27/how-to-write-a-monthly-report-for-your-investors-or-manager/

por KELLEN FRAGA

10

Kellen Fraga

Professora da Escola de Negócios da PUCRS

Assessora do Ambiente de Desenvolvimento

de Startups do TECNOPUC

(51) 33534763 | [email protected]

br.linkedin.com/in/kellen-fraga

captação de recursos

vamos avançar um pouco mais

?

Investimento

Financiamento

contexto: digital disruption

tech companies

tecnologia

fintech

healthtech

edtech

agritechcleantech

legaltech

startup founder

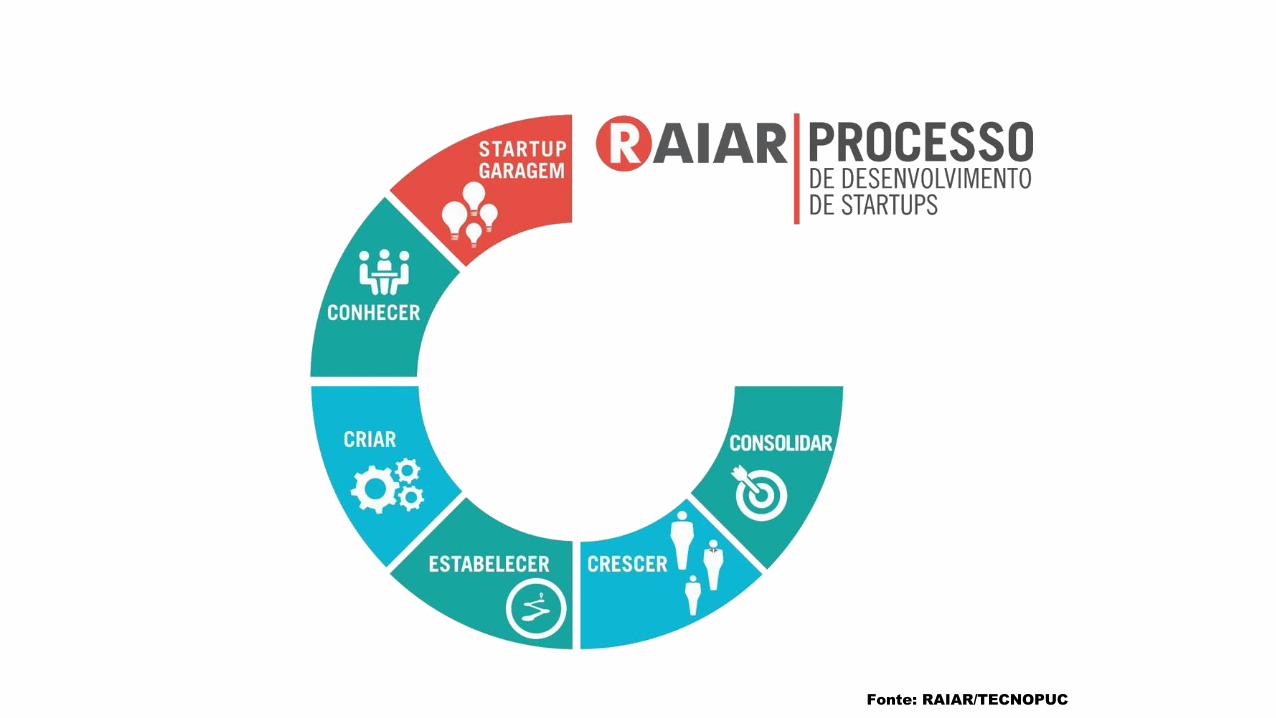

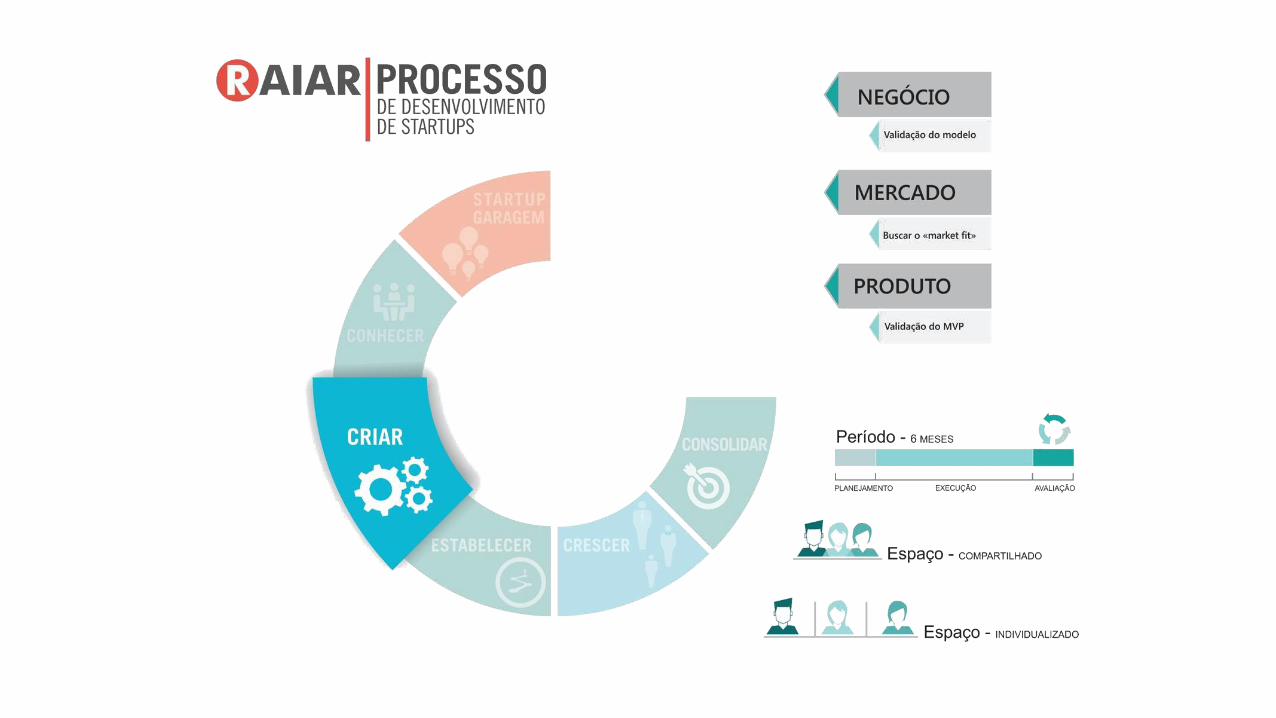

desenvolvimento de startups

novos modelos de negócios

desenvolvimento de startups

Fonte: RAIAR/TECNOPUC

como alavancar?

quais as melhores fonte de

recursos ?

quais estão disponíveis para

mim?

como acessá-las?

o que observar?

forma de captação

destinação do capital

contrapartidas

remuneração do capital

risco (teoria do portfólio)

retorno esperado

1. capital próprio

2. family, friends, fools

3. financiamento via bancos

4. fomento: subvenção econômica

5. capital de risco

1. capital próprio

✓ não há custos de financiamento

✓ não há perda de autonomia

X limitação da expansão

2. family, friends, fools

✓ baixo custo

✓ baseado na confiança

✓ fácil e rápido

X compromete relações

3. financiamento

✓ linhas pré aprovadas

✓ relativamente fácil e rápido

X avais e garantias

X dívida

X juros altos

X risco do empreendedor

✓ grande nº de opções

4. subvenção

✓ fomento público

✓ fundo perdido: não há contrapartida

✓ não há remuneração do capital investido

X acesso por meio de editais

✓ risco é do órgão de fomento

✓ projetos de P&D&I

5. Capital de risco✓ aporte de capital

✓ venda de ações

X participação acionária

✓ risco é do investidor * (não diversificável x diversificável)

✓ multiplicação do valor aportado

✓ distribuição de lucros

Séries A, B ou C

...investidores, em troca de participação

acionária, tornam-se sócios de

empreendedores, que por sua vez,

buscam suporte e recursos financeiros

para expandir seus negócios!

o que é necessário?

empreendedor apaixonado

modelo de negócios validado

proposta de valor clara e

objetiva

um bom time no comando

potencial para alavancar

mais valor

pesquisas mostram... por que não há

investimento

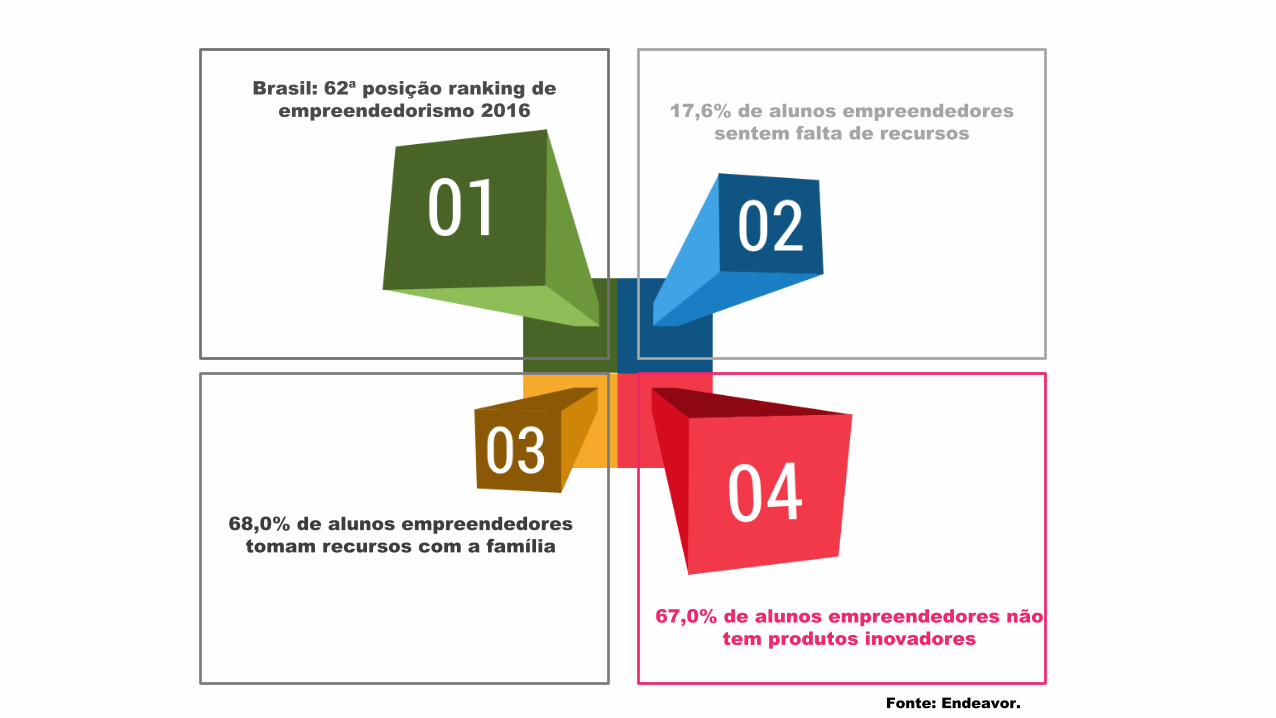

Brasil: 62ª posição ranking de

empreendedorismo 2016 17,6% de alunos empreendedores

sentem falta de recursos

67,0% de alunos empreendedores não

tem produtos inovadores

68,0% de alunos empreendedores

tomam recursos com a família

Fonte: Endeavor.

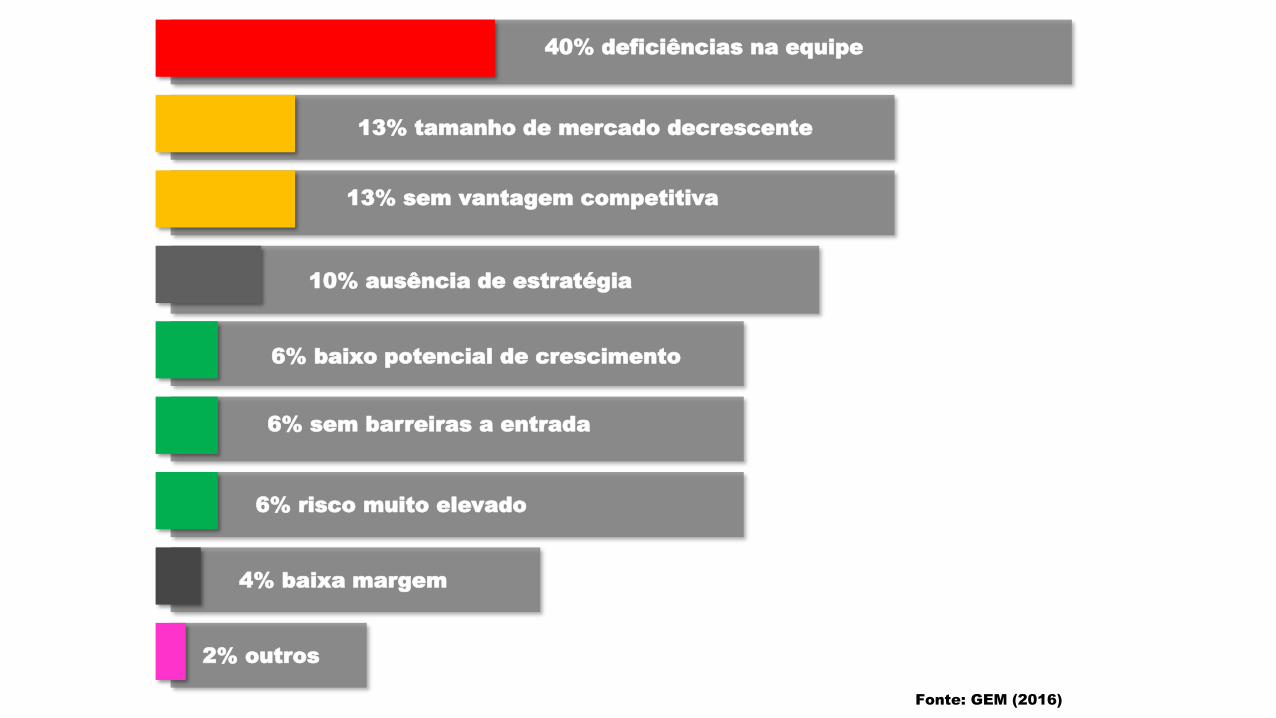

40% deficiências na equipe

13% tamanho de mercado decrescente

13% sem vantagem competitiva

10% ausência de estratégia

6% baixo potencial de crescimento

6% sem barreiras a entrada

6% risco muito elevado

4% baixa margem

2% outros

Fonte: GEM (2016)

mas e o empreendedor?

“Muitos fatores levam um empreendedor a se perguntar se é hora de

acelerar o crescimento, apesar da sua inquietação, da pressão do mercado

e da perenidade empresarial. O empreendedor está disposto a encarar

esse desafio?”

André Viola Ferreira, Sócio-líder da Ernest Young

Fonte: Ernest Young

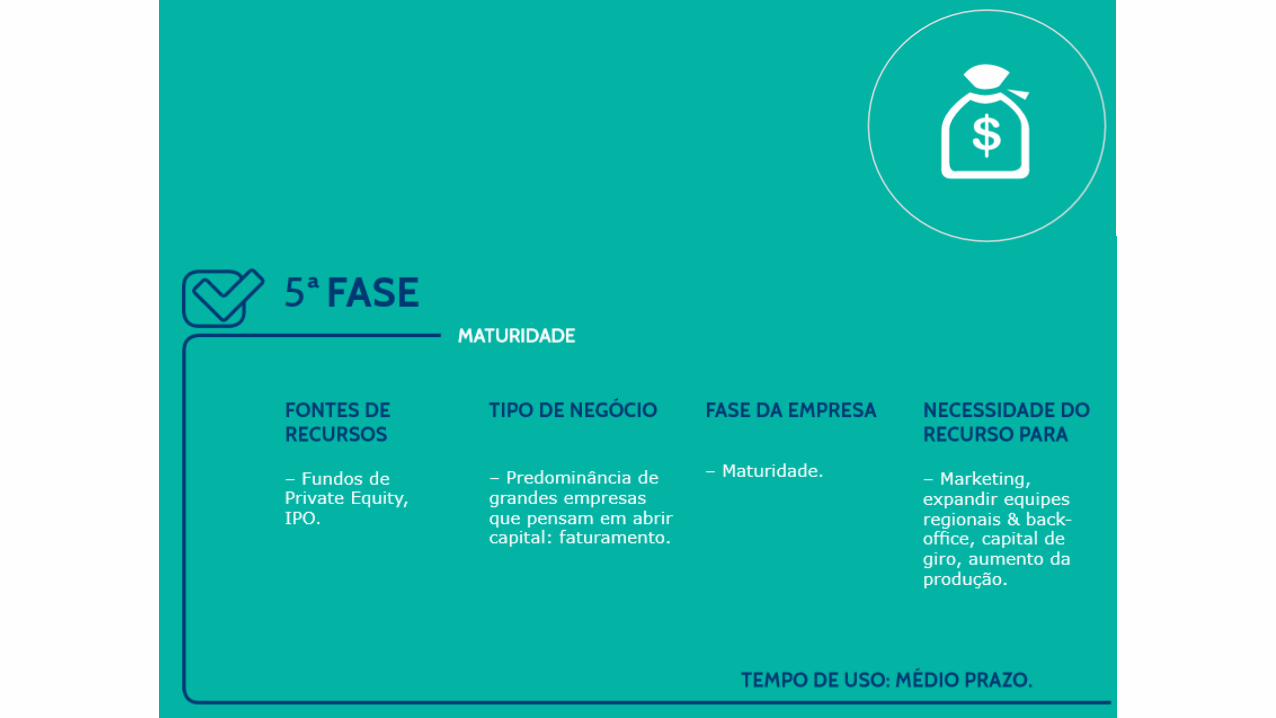

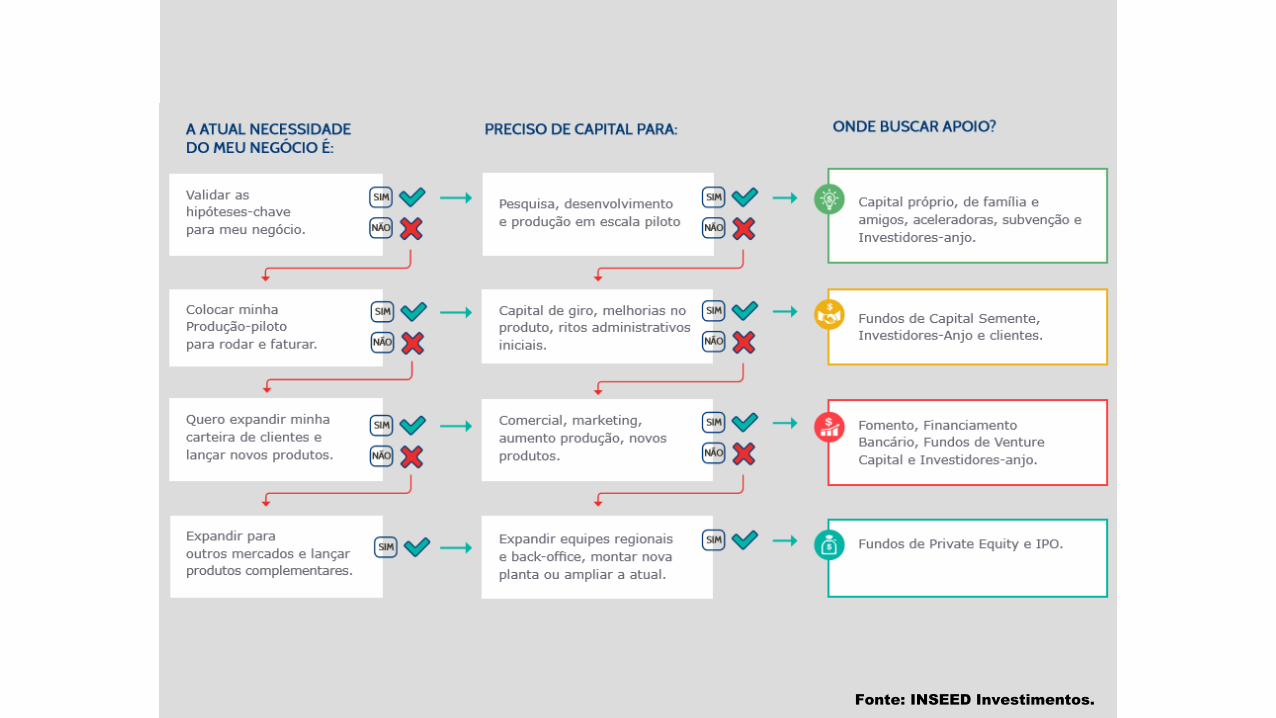

depende da fase do negócio

necessidades

prioridades

obrigações

distribuição de ações entre sócios

modelo de gestão

capital

ciclo de investimento

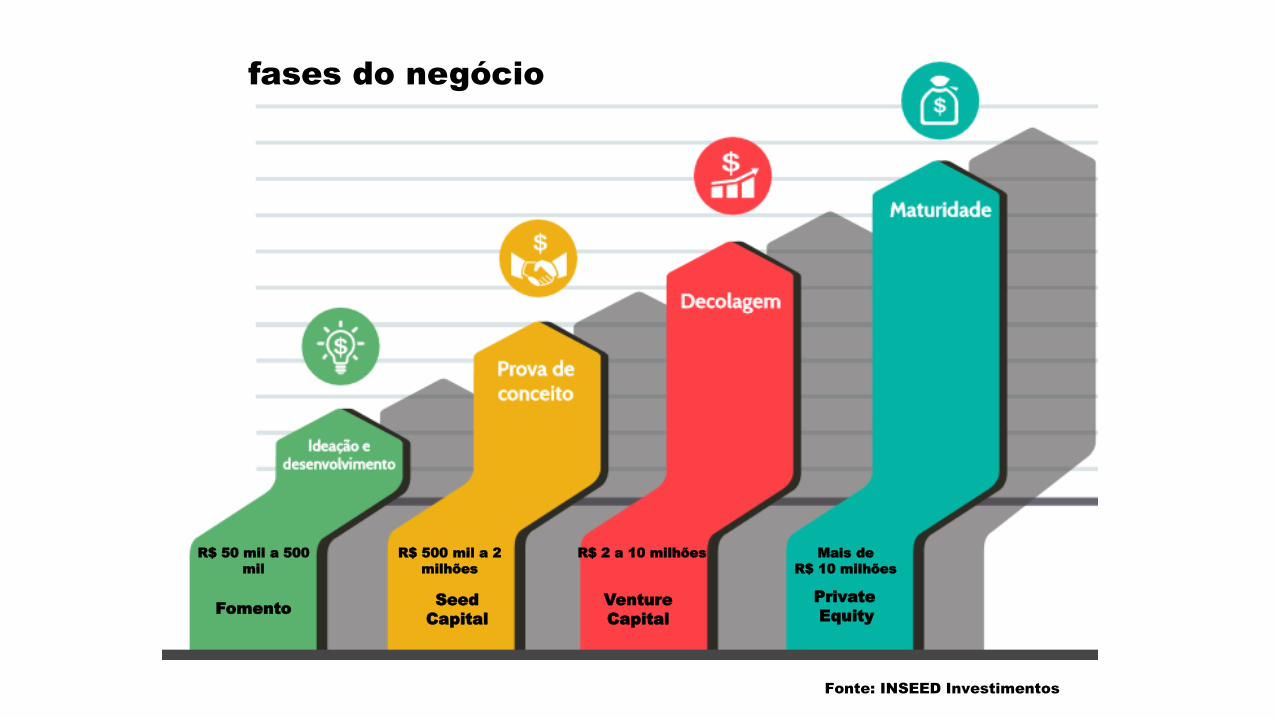

fases do negócio

Fonte: INSEED Investimentos

Private

EquityVenture

Capital

Seed

CapitalFomento

R$ 50 mil a 500

mil

R$ 500 mil a 2

milhões

R$ 2 a 10 milhões Mais de

R$ 10 milhões

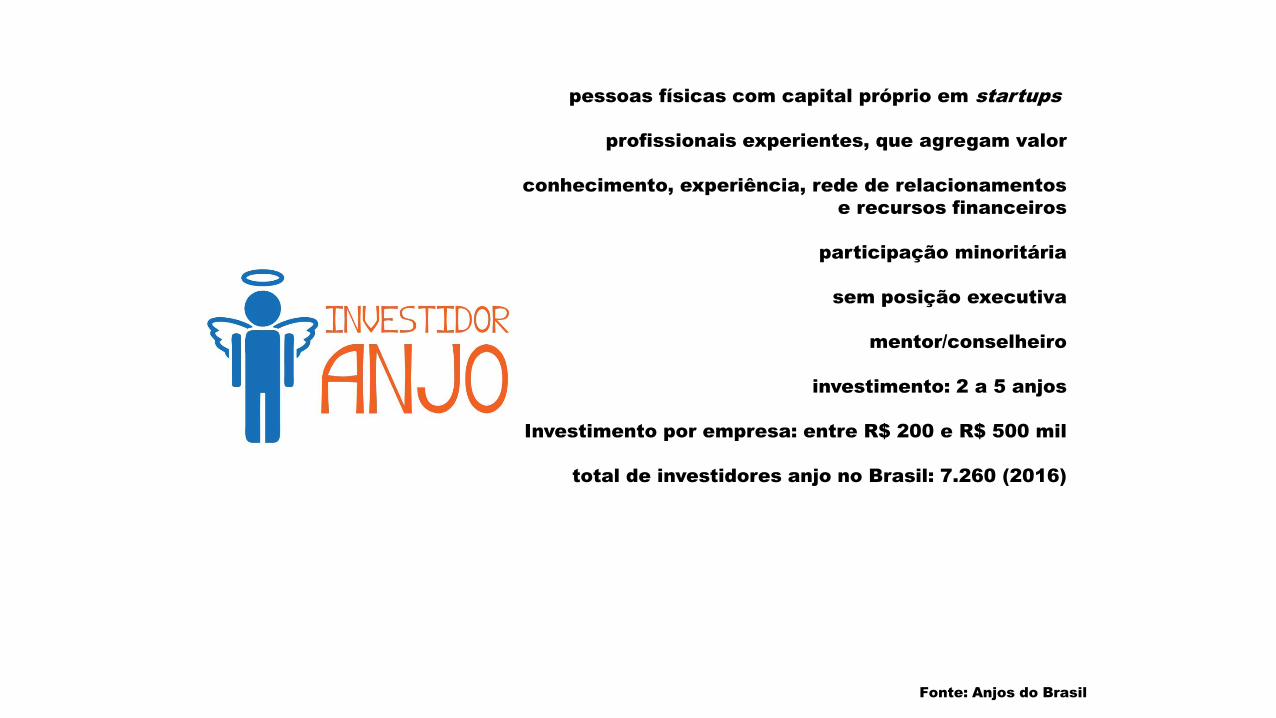

pessoas físicas com capital próprio em startups

profissionais experientes, que agregam valor

conhecimento, experiência, rede de relacionamentos

e recursos financeiros

participação minoritária

sem posição executiva

mentor/conselheiro

investimento: 2 a 5 anjos

Investimento por empresa: entre R$ 200 e R$ 500 mil

total de investidores anjo no Brasil: 7.260 (2016)

Fonte: Anjos do Brasil

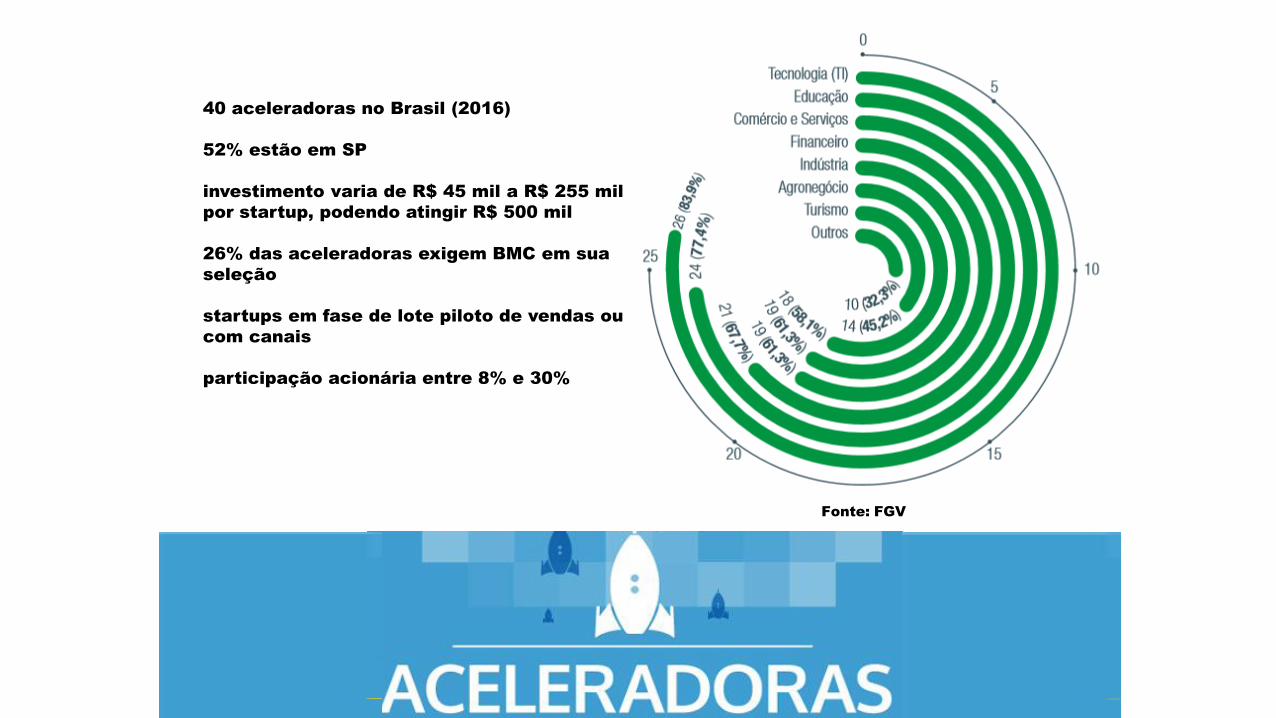

40 aceleradoras no Brasil (2016)

52% estão em SP

investimento varia de R$ 45 mil a R$ 255 mil

por startup, podendo atingir R$ 500 mil

26% das aceleradoras exigem BMC em sua

seleção

startups em fase de lote piloto de vendas ou

com canais

participação acionária entre 8% e 30%

Fonte: FGV

público + privado

plataformas privadas

plataformas de fomento público

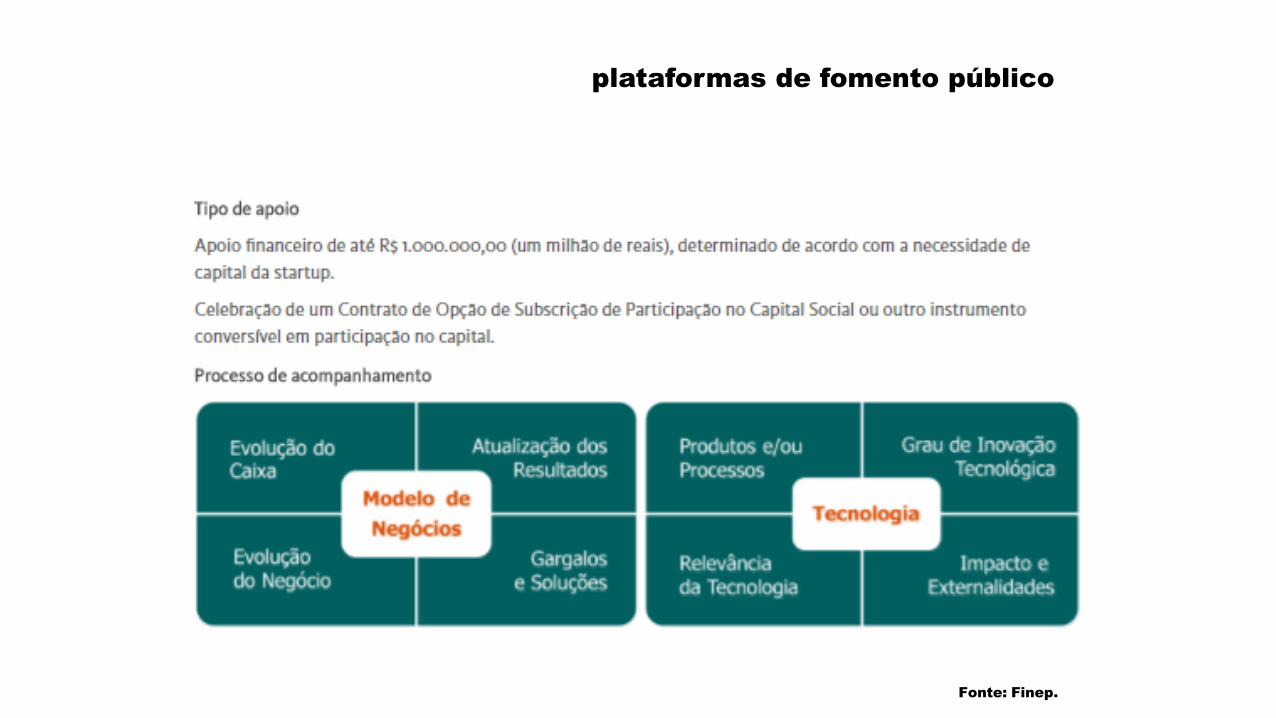

plataformas de fomento público

Fonte: Finep.

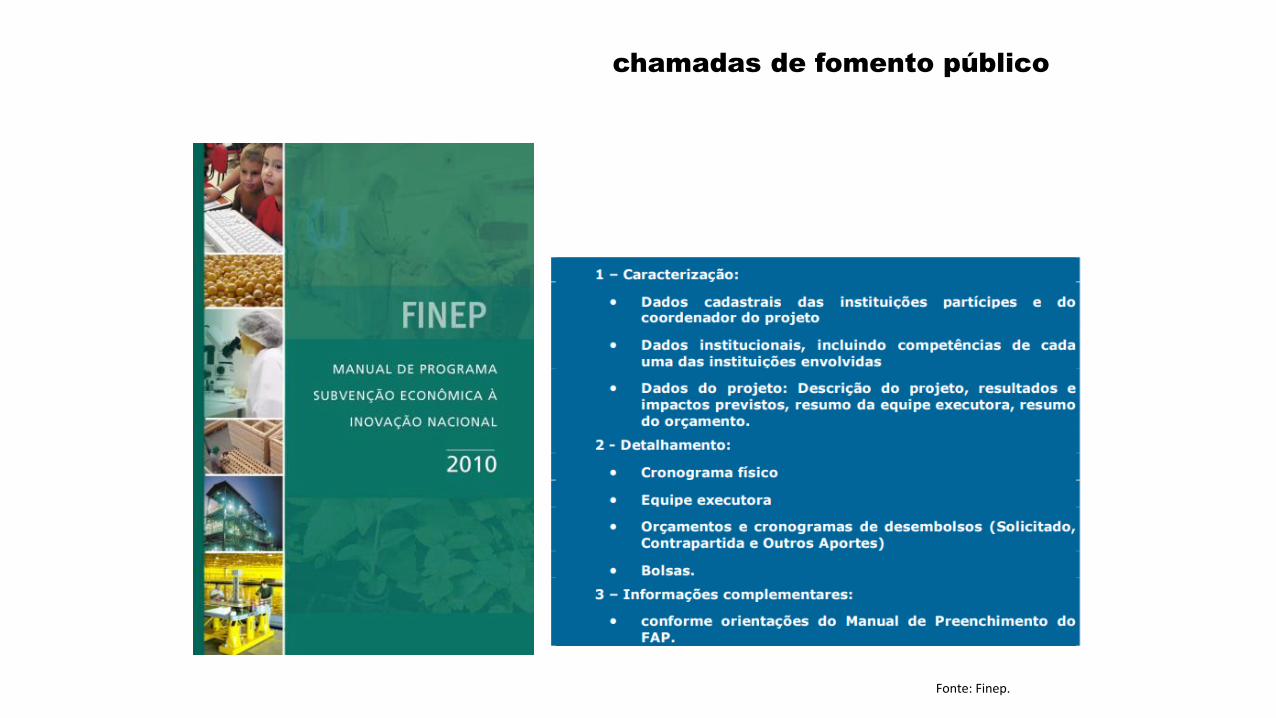

chamadas de fomento público

Fonte: Finep.

Fonte: Finep.

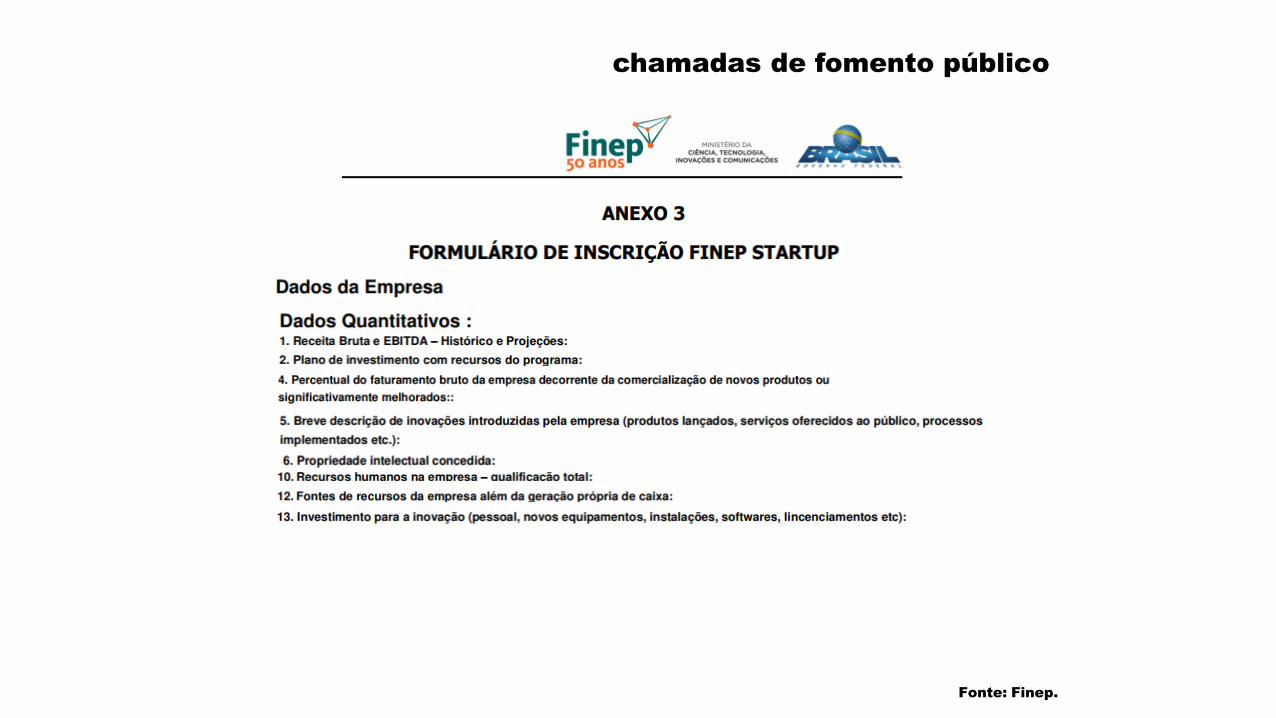

chamadas de fomento público

Fonte: Finep.

Fonte: Finep.

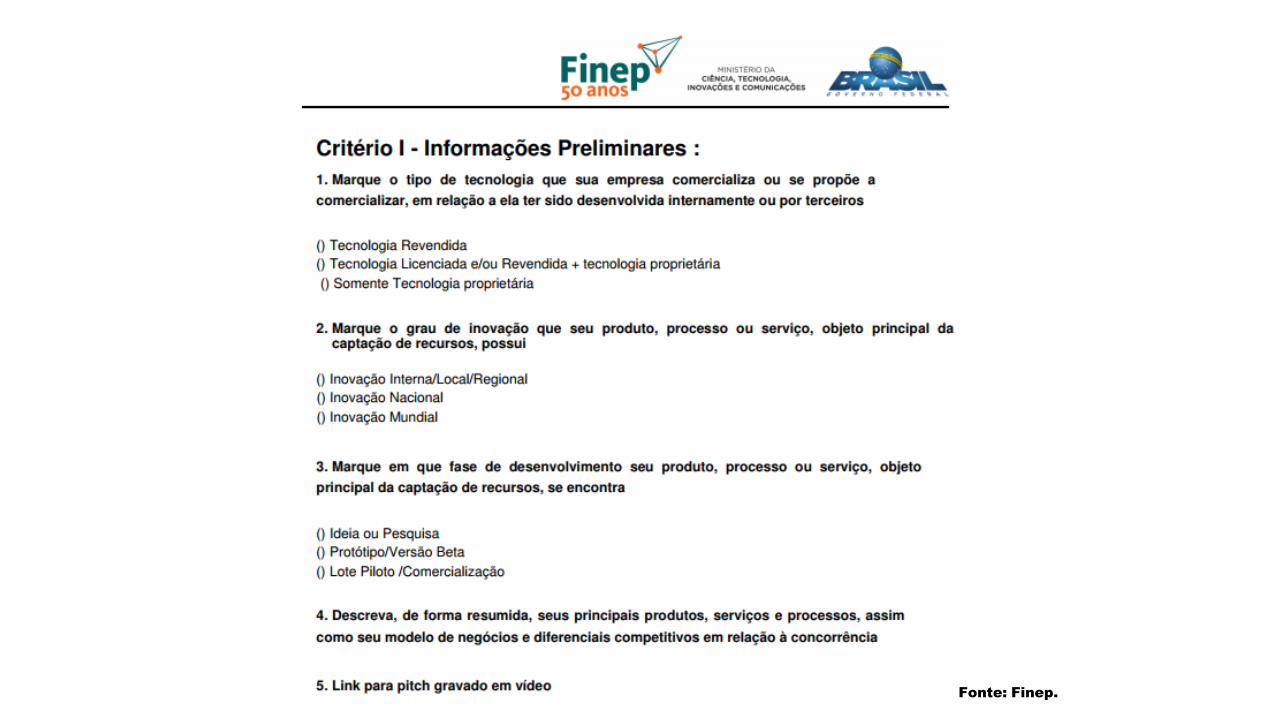

Fonte: Finep.

Fonte: Finep.

é uma boa alternativa para 2ª fase

os recursos giram em torno de R$ 500 mil e R$ 2

milhões

fundos de capital semente reúnem recursos de

vários investidores

aportam estes recursos em mais de uma empresa

simultaneamente

diluir o risco e diversificar a carteira

Fonte: ABVCAP.

fundo de capital

semente

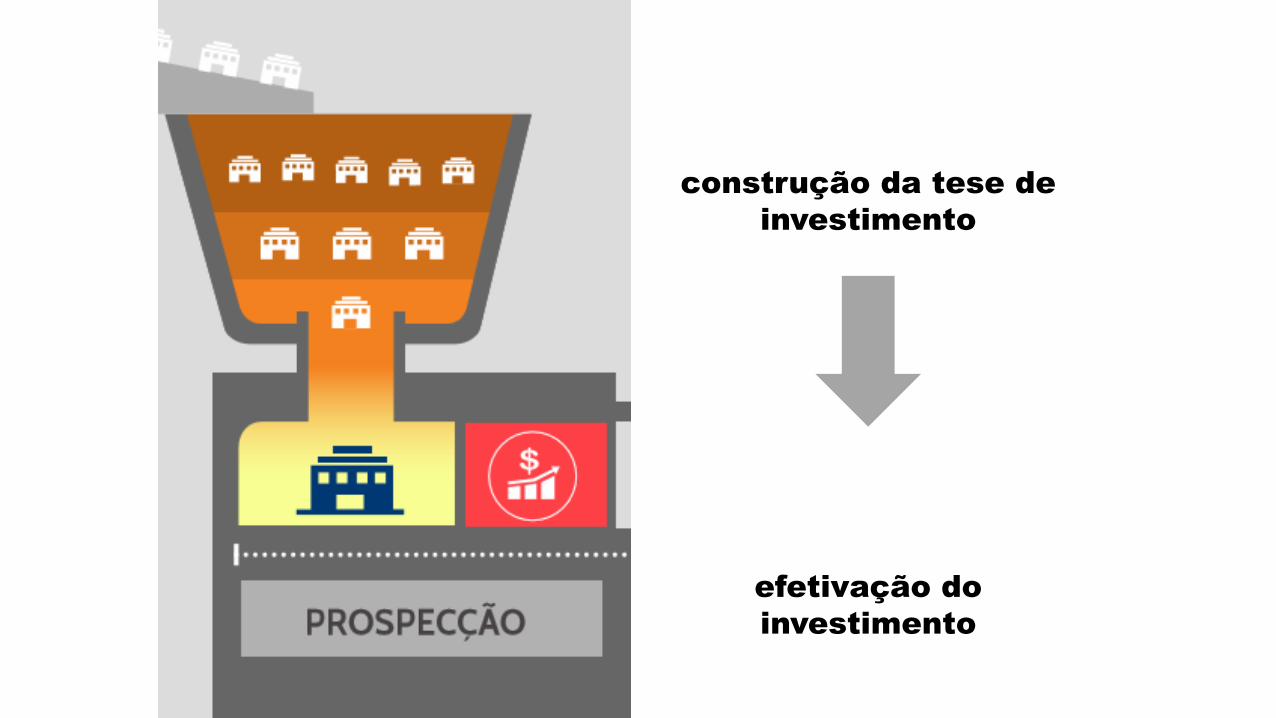

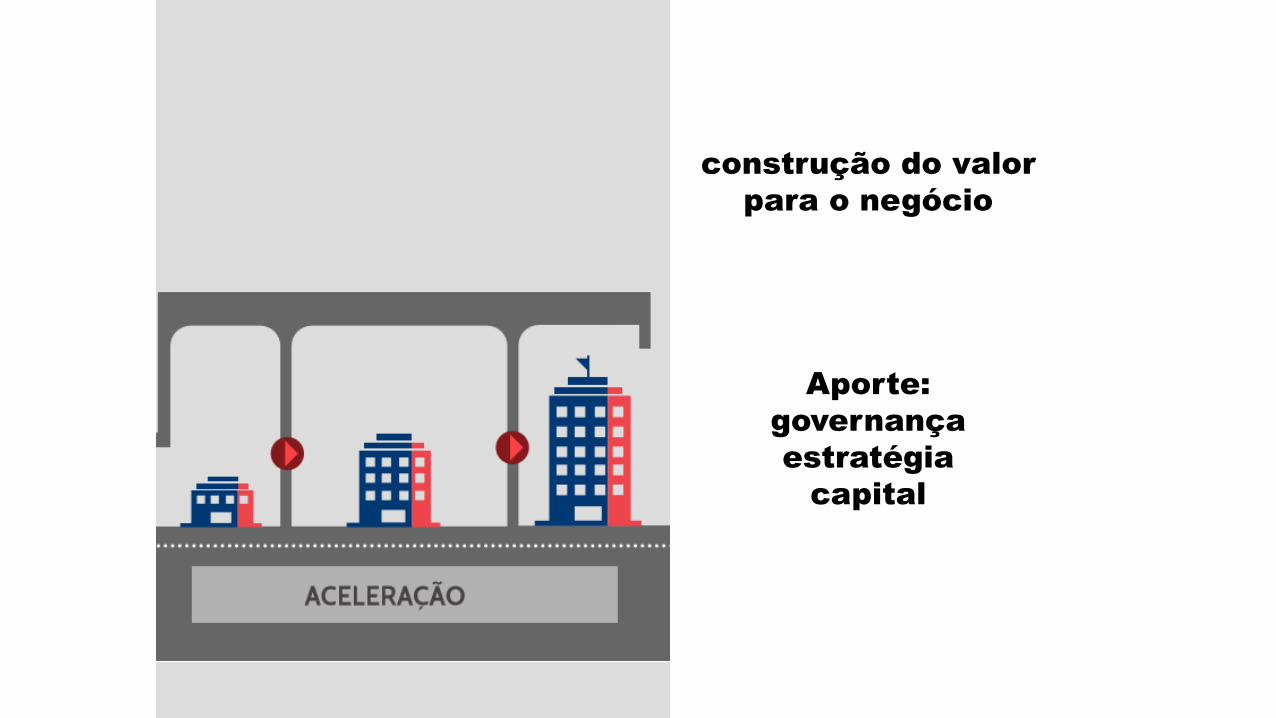

como os fundos funcionam?

Fonte: INSEED Investimentos

construção da tese de

investimento

efetivação do

investimento

construção do valor

para o negócio

Aporte:

governança

estratégia

capital

venda da participação

societária

investidor e

empreendedor se

separam

realizar o ganho do

investidor

empreendedor segue

seu caminho

Fonte: BNDES.

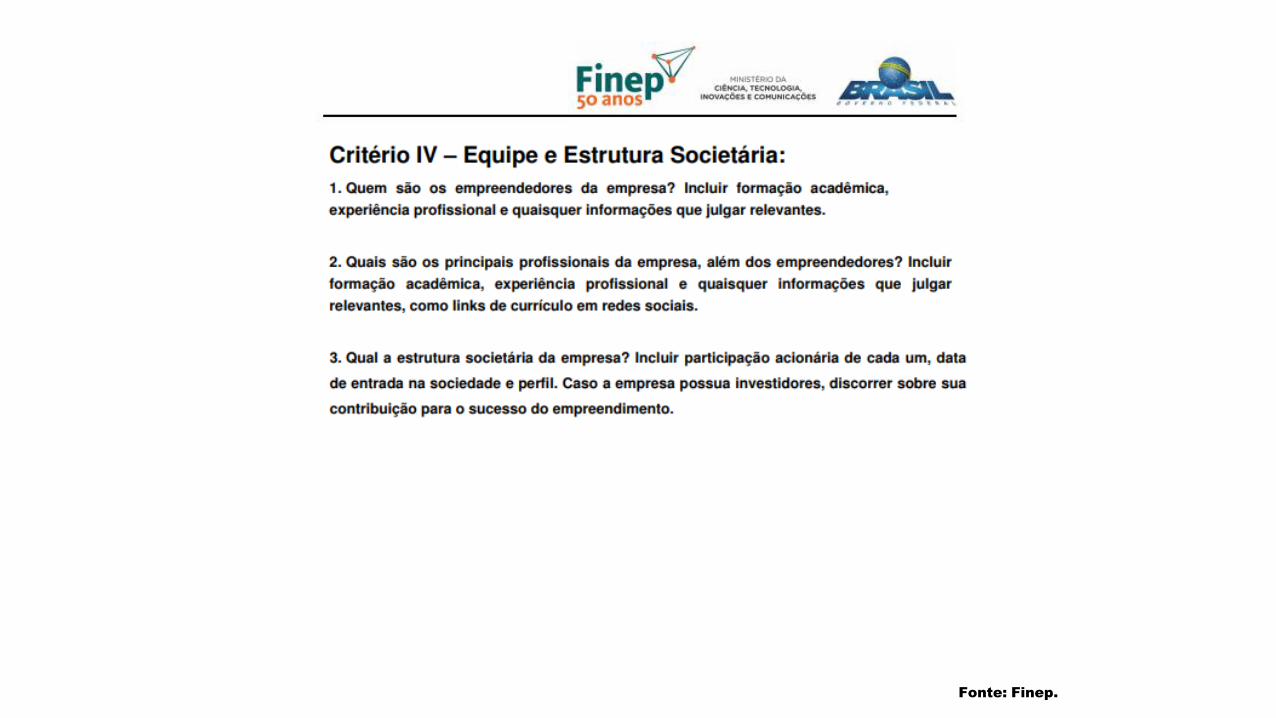

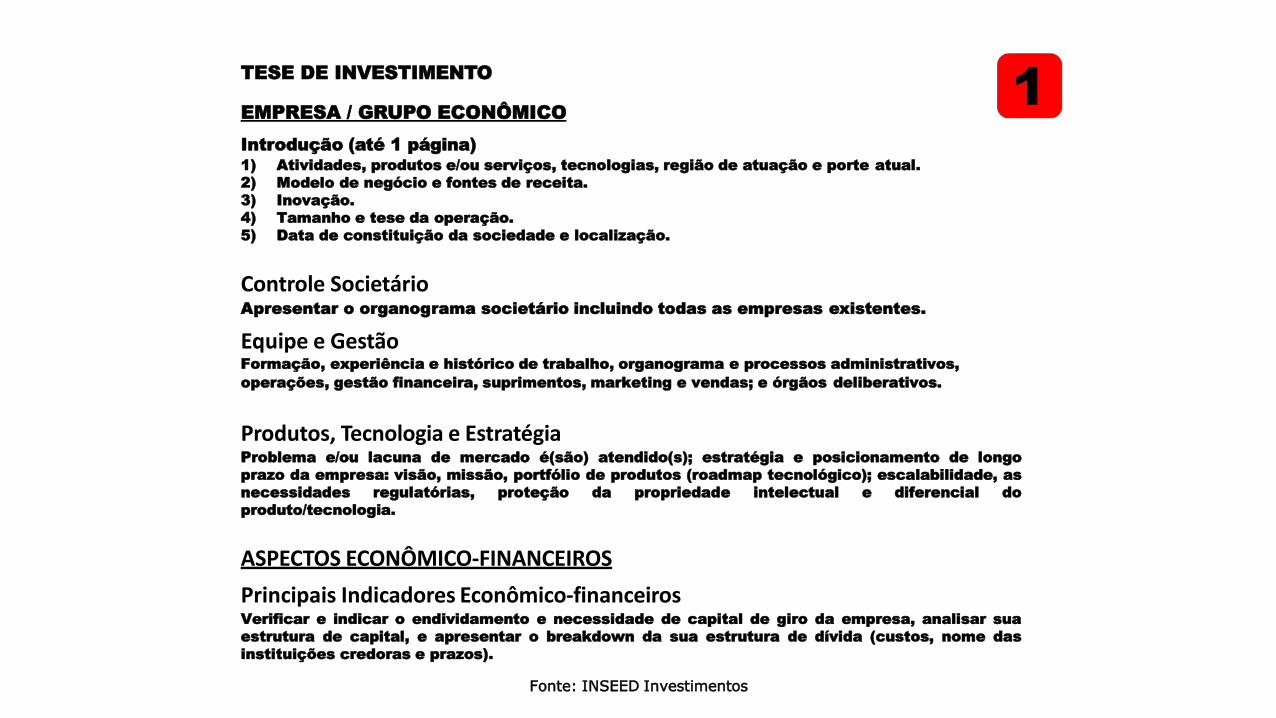

TESE DE INVESTIMENTO

EMPRESA / GRUPO ECONÔMICO

Introdução (até 1 página)1) Atividades, produtos e/ou serviços, tecnologias, região de atuação e porte atual.

2) Modelo de negócio e fontes de receita.

3) Inovação.

4) Tamanho e tese da operação.

5) Data de constituição da sociedade e localização.

Controle SocietárioApresentar o organograma societário incluindo todas as empresas existentes.

Equipe e GestãoFormação, experiência e histórico de trabalho, organograma e processos administrativos,

operações, gestão financeira, suprimentos, marketing e vendas; e órgãos deliberativos.

Produtos, Tecnologia e EstratégiaProblema e/ou lacuna de mercado é(são) atendido(s); estratégia e posicionamento de longo

prazo da empresa: visão, missão, portfólio de produtos (roadmap tecnológico); escalabilidade, as

necessidades regulatórias, proteção da propriedade intelectual e diferencial do

produto/tecnologia.

ASPECTOS ECONÔMICO-FINANCEIROS

Principais Indicadores Econômico-financeirosVerificar e indicar o endividamento e necessidade de capital de giro da empresa, analisar sua

estrutura de capital, e apresentar o breakdown da sua estrutura de dívida (custos, nome das

instituições credoras e prazos).

Fonte: INSEED Investimentos

TESE DE INVESTIMENTO

MERCADO

Estrutura da Indústria, Perspectivas e Padrão de ConcorrênciaIndústria: quais são os principais players, entre clientes, concorrentes, parceiros e

fornecedores; perspectiva de crescimento do mercado alvo; concorrência: verificar potenciais

concorrentes em solução e tecnologia; diferenciais competitivos.

Estratégia ComercialModelo de negócios (recorrência de receitas, pricing, etc); estratégia de crescimento (orgânico

e inorgânico, ou seja, inclui estratégia de canais e de M&A); escalabilidade comercial e análise

de curva de adoção (envolve certificações, esforço de marketing direcionado, necessidade de

provas de conceito de clientes, lotes de teste, etc).

PLANO DE INVESTIMENTOS

Objetivos / Tese de InvestimentoQuadro de Usos e Fontes do Plano de InvestimentosRemuneração de equipe; novas contratações, capital de giro; contratação de serviços;

equipamentos; obras civis.

Recursos próprios / geração de caixa; rodadas de investimentos; empréstimos.

ANÁLISE PROSPECTIVA / VALUATIONMetodologia; descrever as principais premissas utilizadas nas projeções, inclusive as referentes

à estimativa do faturamento (preços e volumes de vendas), custos/despesas, valuation pre-

money/ post-Money; apresentar o resultado de testes de sensibilidade ou análise de cenários e

informar que variáveis foram testadas; resultado da análise do fluxo de caixa projetado).

Fonte: INSEED Investimentos

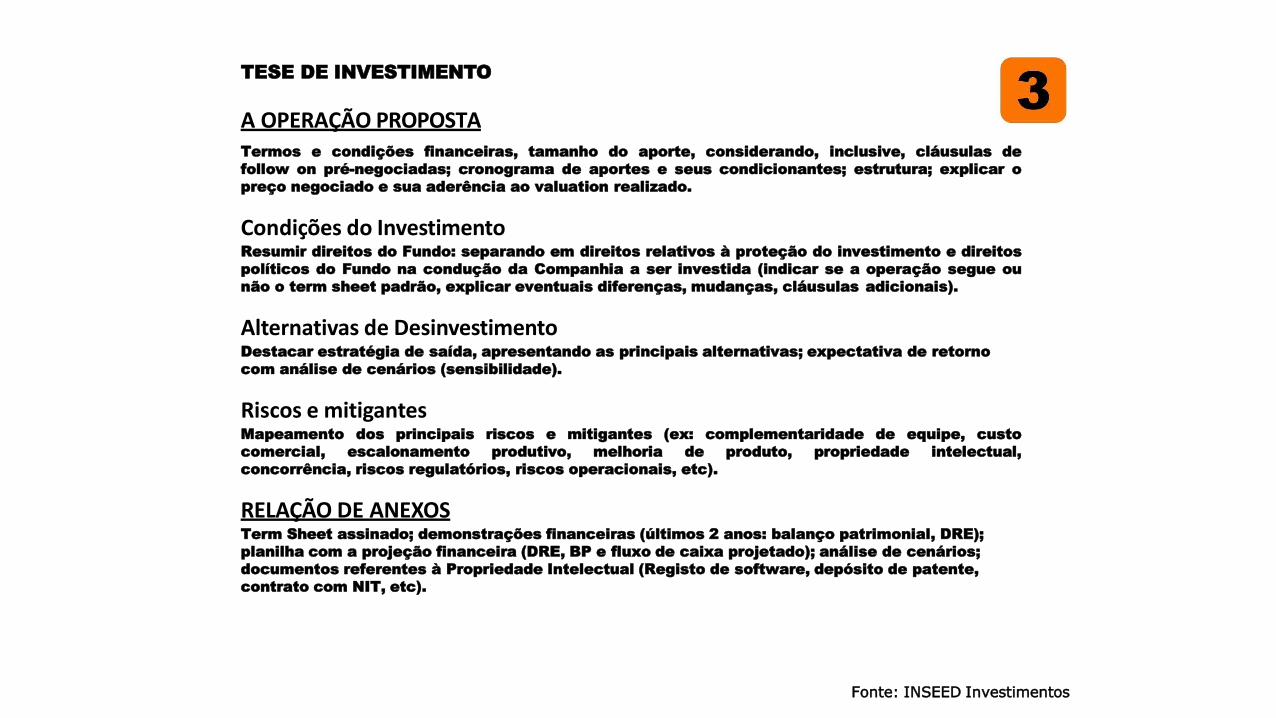

TESE DE INVESTIMENTO

A OPERAÇÃO PROPOSTATermos e condições financeiras, tamanho do aporte, considerando, inclusive, cláusulas de

follow on pré-negociadas; cronograma de aportes e seus condicionantes; estrutura; explicar o

preço negociado e sua aderência ao valuation realizado.

Condições do InvestimentoResumir direitos do Fundo: separando em direitos relativos à proteção do investimento e direitos

políticos do Fundo na condução da Companhia a ser investida (indicar se a operação segue ou

não o term sheet padrão, explicar eventuais diferenças, mudanças, cláusulas adicionais).

Alternativas de DesinvestimentoDestacar estratégia de saída, apresentando as principais alternativas; expectativa de retorno

com análise de cenários (sensibilidade).

Riscos e mitigantesMapeamento dos principais riscos e mitigantes (ex: complementaridade de equipe, custo

comercial, escalonamento produtivo, melhoria de produto, propriedade intelectual,

concorrência, riscos regulatórios, riscos operacionais, etc).

RELAÇÃO DE ANEXOSTerm Sheet assinado; demonstrações financeiras (últimos 2 anos: balanço patrimonial, DRE);

planilha com a projeção financeira (DRE, BP e fluxo de caixa projetado); análise de cenários;

documentos referentes à Propriedade Intelectual (Registo de software, depósito de patente,

contrato com NIT, etc).

Fonte: INSEED Investimentos

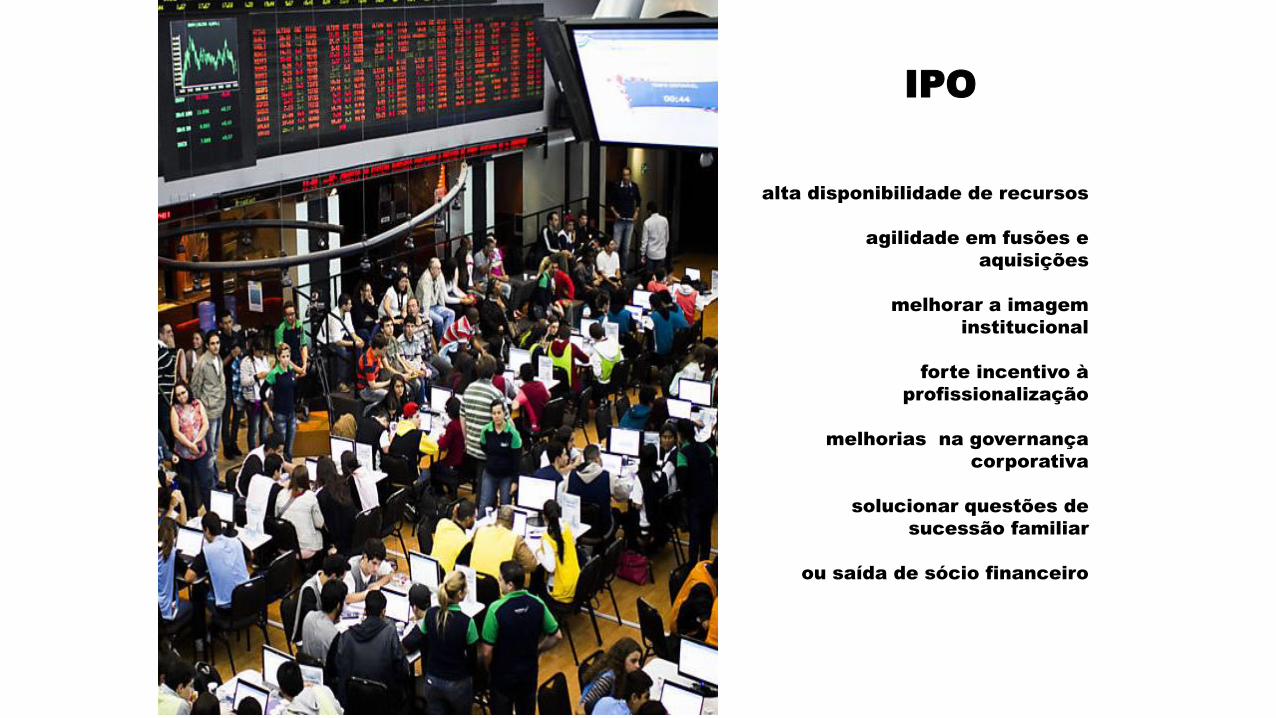

Fonte: INSEED Investimentos.

alta disponibilidade de recursos

agilidade em fusões e

aquisições

melhorar a imagem

institucional

forte incentivo à

profissionalização

melhorias na governança

corporativa

solucionar questões de

sucessão familiar

ou saída de sócio financeiro

IPO

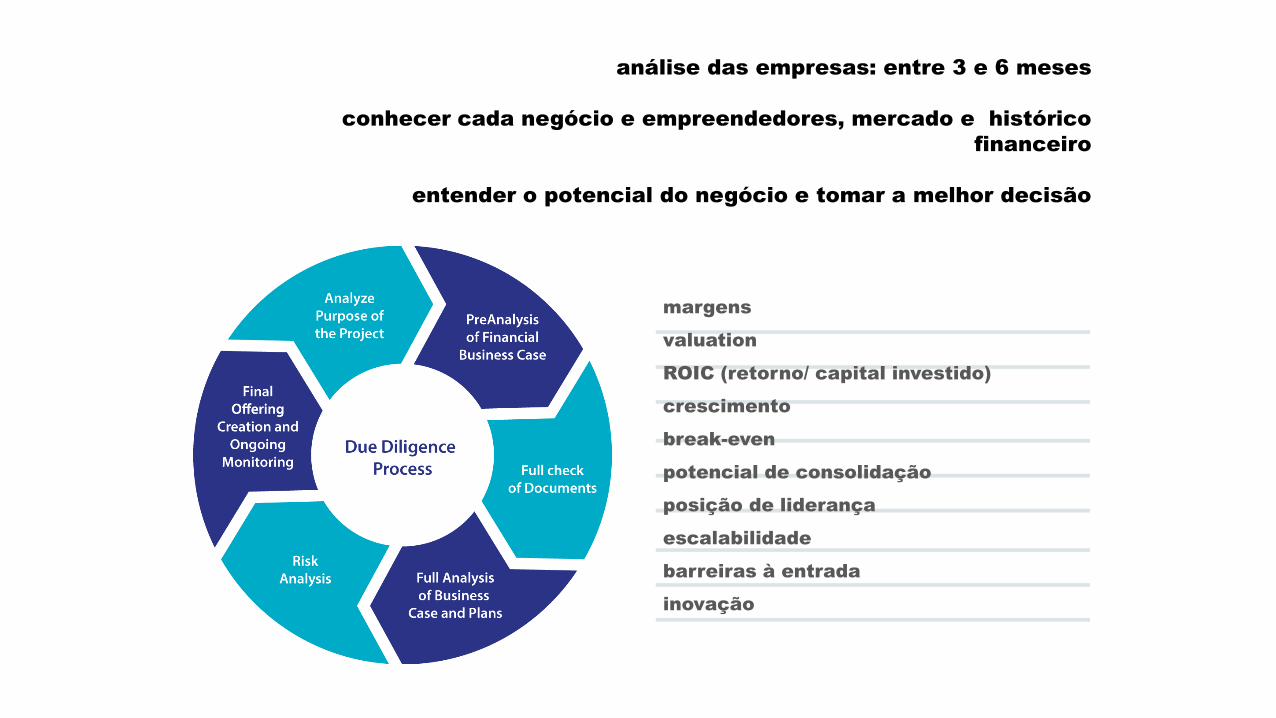

análise das empresas: entre 3 e 6 meses

conhecer cada negócio e empreendedores, mercado e histórico

financeiro

entender o potencial do negócio e tomar a melhor decisão

margens

valuation

ROIC (retorno/ capital investido)

crescimento

break-even

potencial de consolidação

posição de liderança

escalabilidade

barreiras à entrada

inovação

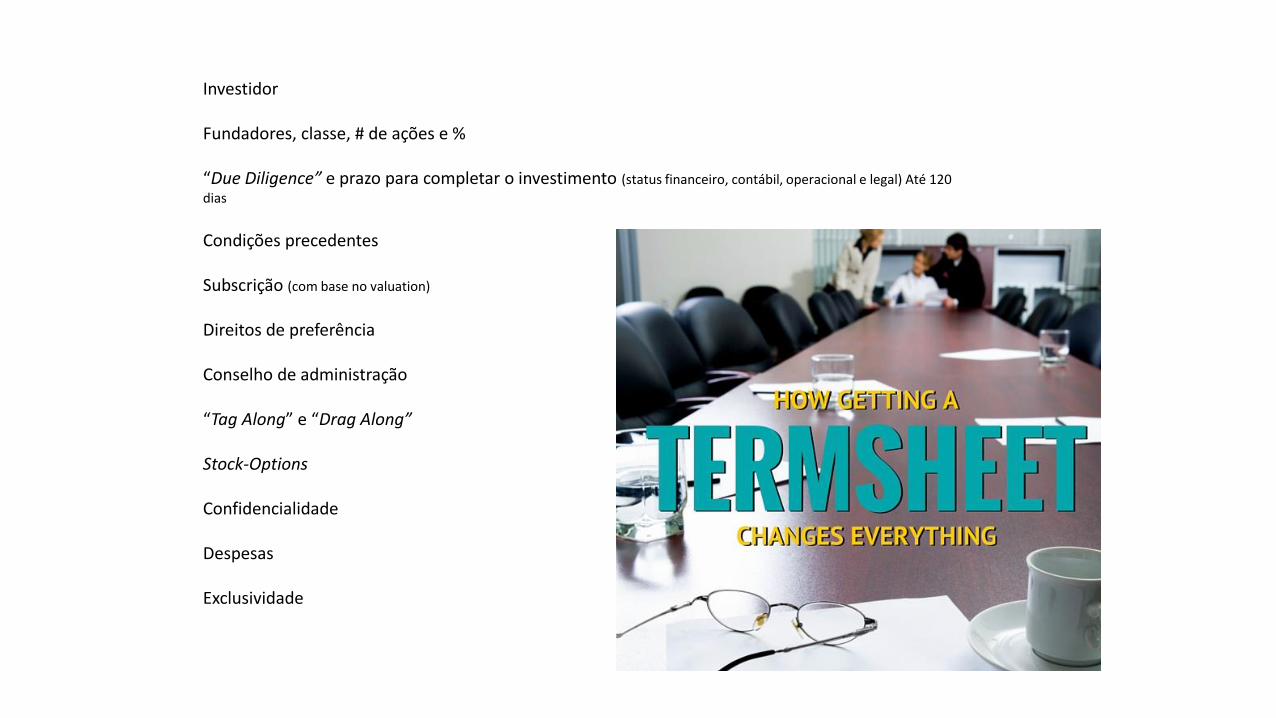

Investidor

Fundadores, classe, # de ações e %

“Due Diligence” e prazo para completar o investimento (status financeiro, contábil, operacional e legal) Até 120

dias

Condições precedentes

Subscrição (com base no valuation)

Direitos de preferência

Conselho de administração

“Tag Along” e “Drag Along”

Stock-Options

Confidencialidade

Despesas

Exclusividade

final do período de

investimento (3 a 5 anos

empresa pode ser

vendida para outra

receber novo aporte de

outro fundo

ou abrir seu capital

obrigada!

MBA em Gestão, Empreendedorismo e Marketing