carlos arenillas, (ex-presidente de cimd/intermoney, … · carlos arenillas, (ex-presidente de...

TRANSCRIPT

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

7 de Septiembre 2018 (2) .../.... TNB USA would pay a rate between 1.75 percent

and 1.95 percent on large deposits from institutions like mutual funds, putting pressure on other banks to increase rates for those customers.“What you want is a good competitor that will pay the interest on reserves to depositors so that all of the rent doesn’t get soaked up by the banks, which is what’s happening right now,” Mr. McAndrews said Thursday.

Mr. McAndrews contributed to the creation of the current system as head of research at the New York Fed between 2010 and 2016. He left the Fed in 2016 and obtained a banking charter from Connecticut the next year. In August 2017, TNB USA applied for an account at the New York Fed.

The creation of any kind of new bank has become extremely unusual since the 2008 financial crisis. Just seven banks were chartered in the United States in the five years between 2013 and 2017. By contrast, 750 banks were chartered in the five years before the crisis.

Mr. McAndrews said he met with Fed officials and was given the impression the bank’s application would be approved. But, according to the lawsuit, the Fed has withheld permission “at the specific direction of the Board’s Chairman,” a reference to

Mr. Powell.

The Fed has not explained its reasons, but

proposals for banks similar to TNB USA — usually described as “narrow banks” — have long circulated among academics, and arguments on both sides are well rehearsed.

7 de Septiembre 2018 (3) .../.... ... Proponents say that institutional investors need safe parking spaces where they can easily access their money, and narrow banks would be safer than existing options, like short-term “commercial paper” lending to corporations.

“If the Fed is worried about financial crises, it ought to encourage narrow banks and give others a gold star for using them rather than shadier short-term assets in the first place,” John Cochrane, an economist at Stanford University, wrote in a blog post endorsing Mr. McAndrew’s plans.

Critics worry that narrow banks could destabilize the financial system, f by, or example, drawing depositors away from commercial banks, forcing an increased reliance on riskier sources of funding.

The Fed also faces political pressure to limit its interest payments on reserves: the Fed made $25.8 billion in interest payments to banks in 2017. The Fed is simultaneously increasing the rate it pays on deposits, and reducing the volume of deposits by gradually draining money from the system.

Mr. McAndrews, however, points out that the Fed is already in the business he is seeking to enter. In addition to taking money from non-bank financial firms, the Fed pays interest on deposits from foreign central banks and on deposits from “financial utilities” like the Chicago Mercantile Exchange.And if narrow banking caused problems, Mr. McAndrews said, the Fed has the power to pay a lower rate of interest on deposits from his bank. The Fed, in other words, could put him out of business.“It’s not rational that they’re stopping us from

7 de Septiembre 2018 (1) .../...Federal Reserve Is Sued, Accused of Limiting

CompetitionA former Federal Reserve official is suing the Fed

for blocking his plan to create a new kind of bank, saying it is putting the interests of big Wall Street banks ahead of their large customers.

The lawsuit, filed in federal court last week, accuses the Fed chairman, Jerome H. Powell, of preventing the new bank, known as TNB USA, from operating. James McAndrews, who filed the lawsuit, asserts Mr. Powell directed Fed staffers to withhold permission for his bank to open an account at the Federal Reserve Bank of New York — a necessary precursor for TNB USA to open its doors.

“We are aware of the lawsuit and we are reviewing it,” a Fed spokeswoman said.TNB USA would function quite differently from existing banks. It would not make any loans. Instead, it would put all of its customer deposits into an account at the New York Fed.

The bank is seeking to take advantage of a space that the Fed created in 2015 when it overhauled the mechanics of monetary policy. Before the 2008 financial crisis, when the Fed wanted to slow economic growth, it drained money from the financial system. Now, instead of removing money from the system, the Fed seeks to immobilize money by paying banks to maintain deposits at the Federal Reserve.

The Fed pays banks a rate of 1.95 percent on those deposits; the banks then pay a lower rate on the money they collect from customers, like large institutional investors. To limit the banks’ profit margin, the Fed also offers to pay a somewhat lower rate, currently 1.75 percent, directly to non-banks

10 de Septiembre 2018 (2) .../....

In what sense does a central bank issued digital currency like Venezuela's petro have only between a 0 and 20 per cent risk of not being adopted? As Reuters reported last week, no shops are known to accept the petro , the coin isn't sold on any major exchange, and the government agency that supposedly oversees the petro doesn't actually seem to exist.

In what sense does a central bank issued digital currency like Venezuela's petro have any kind of expected return? Inflation is heading towards 1,000,000 per cent. And as for other potential central bank-issued digital currencies, why would these be more likely to rise than fall? Fiat currency trading is a zero-sum game.

Why do stable coins have any return at all if they are pegged to the currencies that people will be investing in (typically dollars)? If anything shouldn't the return be negative when trading fees are taken into account? In what sense do stable coins have a less than 50 per cent chance of not being adopted? What is adoption?

10 de Septiembre 2018 (2) .../....

Which are these magical “crypto tokens” that have such incredible expected returns but up to a 100 per cent chance of complete failure? Why are “utility tokens” in this high-return group? Isn't the defining characteristic of a utility token that they are not designed to be investments?

In what sense does crypto have any expected return at all? The total “market cap” is down about 75 per cent since January. Please feel free to add your own questions in the comments section. We're told:

The truth is not many people, unless experts in cryptocurrencies, actually know much about the vast amount of crypto that is available to invest in, and the

potential risks and returns of all of these. We're not sure “experts in cryptocurrencies” know that much either.

If you had to press us on where we come down on crypto assets, we would definitely say it's a load of coin toss.

Related links: Imperial College corrects eToro cryptopuff: it wasn't 'research' after all - FT Alphaville Universities of Britain: cosying up to crypto is a bad look - FT Alphaville

September 7, 2018 By: Jemima Kelly

10 de Septiembre 2018 (2) .../....

The crypto periodic table (sigh)We've written before about how Imperial College London -- considered to be one of the world's top ten universities -- has been getting into crypto of late, and not in the most nuanced way.

Now another of its academics, Andrei Kirilenko, who is director of the Centre for Global Finance and Technology at the Business School, has produced some more Imperial-branded crypto nonsense of note. Dr Kirilenko has come up with a “periodic table” (full-size here) which “maps the potential returns and the likelihood of these cryptos being adopted”. He charts four groups:

Central bank issued digital currencies - such as we have seen in countries like Venezuela and Ecuador.

Stable coins – such as Tether and TrueUSD, which are linked to US dollar, but are not government delivered

Crypto currencies – more commonly known cryptos, such as Bitcoin and Etherum

Crypto tokens – such as utility and security tokensWe have questions. Why periodic table? It literally looks nothing like a periodic table.

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

14 de Agosto 2018 (2) .../.... As a result there has been a raft of proposals for (more or less) direct control of the money supply by the state.

As a result banks would no longer be able to create credit and the entire private sector financial system would become one of financial intermediation, with no guarantee of central bank liquidity support. Digital currency technology has simply created a new opportunity for state money and a state payments system independent of the banks and their risk of failure.

But this kind of proposal rests on a number of theoretical presuppositions which need to be examined. The first is the primacy being given to the money supply and its control by the central bank. The implication is that the money supply plays a causal role, rather than, as Post-Keynesian theory suggests, arising from the process of credit supply and real (as well as financial) economic activity.

Second it is assumed that a “correct” level of money supply can be identified, with an eye to inflation control. But again Post-Keynesian theory suggests that the demand for money is potentially highly unstable due to the scope for discrete shifts in precautionary demand, such that there is no direct link between money and prices.

Third, and perhaps most telling, it is assumed that the state monopoly on money can be enforced. Yet, as Keynes pointed out in relation to similar proposals in the 1930s, the financial sector is highly innovative and adept at meeting liquidity needs.

Now that ability has been extended by the emergence of cryptocurrencies and the products and markets surrounding them. Households and firms would be attracted by higher expected returns from private-sector liquid assets, including cryptocurrencies, only to attempt to surge into the safe state-issued money during a crisis. Further, cryptocurrencies hold the particular attraction of anonymity; it is highly unlikely that this would be a feature of CBDCs.

Fourth, there is a widespread assumption behind plans for eliminating bank credit creation that, without market imperfections (such as state support for banks), the financial sector is inherently stable, enforced by market discipline (possibly supplemented by regulation to reduce market imperfections). But Minskyan analysis of the implications of uncertainty in market pricing and financial structure suggests that the forces for instability are endemic. Periods of apparent stability encourage excessive credit creation, a high degree of leveraging, over-confidence in the pricing of risk and highly-integrated markets in opaque structured products.

These forces for instability extended well beyond retail banking in 2008, and continue to do so. Indeed, government bail-outs extended beyond banks, indicating that the concern was not solely with retail deposits, but with the financial structure as a whole. The strong implication is that, rather than focusing on the doubtful task of trying to replace retail bank deposits as money, without consideration of the rest of the financial system, the sources of instability in the financial system as a whole should be the main focus of attention.

So what is to be done? Just as the problems started with deregulation in the 1970s, breaking down institutional and market segmentation, new regulation is required to reverse that trend. Traditional retail banking performed a useful social function, endogenously meeting credit and liquidity needs.

14 de Agosto 2018 (1) .../...Why Digital Currency Won’t Save Us Article By Sheila Dow | AUG 13, 2018

State-issued digital money may avoid some pitfalls of cryptocurrency, but it’s no financial panacea

Much hyperbole surrounds cryptocurrencies—either they herald a new high-tech payments era without interference from the state, or they are a speculative fad which will sooner or later crash and burn.

In support of the first view, the growth and proliferation of these cryptocurrencies is taken as evidence that they meet a market need for a swifter and more secure payments system with the added attraction of anonymity.

Critics however point out that the unstable value of cryptocurrencies (and their multiple valuations) make them more a purely speculative asset than a form of money. Their vulnerability to fraud and hacking make cryptocurrency markets, and markets in cryptocurrency derivatives, highly unstable and open to a speculative crash.

The reality is arguably somewhere in between these two positions, with cryptocurrencies performing some useful functions, and yet being potentially highly unstable in a way which could feed into forces for instability in the rest of the financial system. The situation clearly calls for regulation.

This would go against the original libertarian rationale for cryptocurrencies. But, even among promoters of cryptocurrencies, recognition of the role of the state as enabler rather than constrainer is now evident from the efforts to obtain SEC approval for cryptocurrency exchange traded funds (ETFs).

Some central banks have gone further, exploring the possibility that they themselves might issue such currencies. Particular attention has been given to the relative merits of blockchain technology as a way of verifying transactions more speedily and efficiently than at present. Central banks need not use the environmentally-costly private-sector approach of incentivizing multiple “miners” to attempt simultaneously to verify transactions. But it is still an open question whether the technology is as efficient as its supporters allege.

But would it be a good idea for central banks to issue their own digital currencies, with or without blockchain technology?

Central banks are already concerned about the loss of seigniorage—the profit from printing money worth more than it costs to make—from the increased use of debit and credit cards over cash. This concern is compounded by the loss of control where payments are made by cryptocurrency, outside the regulatory net.

But what if a controlled supply of central bank digital currency (CBDC) improved financial stability, by taking over the supply of society’s money from commercial banks? For many, the primary cause of the 2008 financial crisis was the unchecked creation of credit by banks, enabled by their confidence that they would be bailed out in the event of unanticipated losses.

There are real concerns that, even with new regulation introduced in the wake of the crisis, the conditions remain for financial institutions to fuel a further crisis (something which cryptocurrency markets may exacerbate).

14 de Agosto 2018 (3) .../....It was only when deregulation allowed retail banks to address non-bank competition that they made credit and liquidity creation serve their own needs for market share.

Where retail banking had been segmented by specific tight regulation, there was a quid pro quo for central banks. To be fully effective in ensuring a stable supply of a safe money asset (bank deposits), the higher regulatory burden on retail banks needed to be accompanied by a lender-of-last-resort guarantee, such that bank deposits were safe money assets.

By the time of the crisis, banks had lost their way as stable providers of credit to small and medium-sized business. During and after the crisis, the most stable institutions tended to be cooperative banks, which had continued to operate as traditional small retail banks, with cautious practices reflecting their social goals and the limit to which they could create credit.

Rather than the current situation where these socially-valuable banks are being unduly penalized by stricter capital requirements, much could be done in terms of government support.Indeed governments could be even more proactive by bringing at least some retail banking fully into the public sector, to address goals other than shareholder value. The problems with the proposals for replacing bank deposits with central bank money stem from separating money creation off from other retail banking functions, notably creating credit for socially-useful purposes, through which money is supplied endogenously.

The idea of state-controlled retail banking is not new. For example, while supporters of social credit in Canada in the 1930s were proposing centrally-controlled state money, the Cooperative Commonwealth Federation (CCF) counterproposal was to continue with the institutional arrangements of traditional retail banking, but bring them under public ownership. They had identified the problems with private sector banking (such as predatory practices) as stemming from the primacy given to the profit motive.

But in the meantime, the monetary authorities now need to double down on drawing as much of the financial sector as possible into the regulatory net. These regulations would allow certain strategies, products, and practices while proscribing others. If the forces for instability are endemic to the financial sector, throwing regulatory sand in the wheels is needed to limit these forces, requiring continual updating to reflect financial innovation. But the process is hampered by the persistence of the theoretical presumptions explored above, which imply that anything that impedes free financial market forces is to be avoided.

If markets cannot be relied upon to promote stability, particularly in a sector of great socio-economic importance, the state has a crucial role to play. Ultimately, state support may be necessary. But, in exchange, the entire financial sector has to accept serious regulatory constraints and the monitoring and supervision required for their enforcement.

The challenges are immense. But this is all the more reason not to be unduly distracted by proposals for central bank digital currencies. It may well be that some form of CBDC eventually becomes workable, and indeed desirable, as a substitute for cash. But we need to look at the financial sector much more broadly if we are to prevent a repeat of 2008.

José Luis Martinez Campuzano (Portavoz de la AEB)

José Luis Martinez Campuzano (Portavoz de la AEB)

16 de Julio 2018 (2) .../.... El concepto de dinero es estable, pero la forma que adopta a lo largo del tiempo no lo es, alimentado por el avance de la tecnología y por los cambios en los hábitos de los consumidores. Hablamos de cuestiones generacionales y culturales, en muchos casos, que condicionan el uso del tipo de dinero en cuestión. Este clásico debate sobre el concepto de dinero llega a nuestros días de la mano de la creciente digitalización de la sociedad. Las criptomonedas tal y como las conocemos en estos momentos no cumplen con las premisas para ser consideradas como dinero. No son generalmente aceptadas como medio de pago, no son estables ni tampoco son unidad en el precio de los artículos.

Pueden ser, es cierto, un depósito de valor, como cualquier activo financiero o commodity. Cuando se alude a estos activos se habla de dinero digital, pero es preciso aclarar que el dinero legal ya está en buena parte digitalizado a través de anotaciones en cuenta en el sistema bajo un esquema regulado y transparente que funciona bien. Esta es la clave del dinero: debe permitir que se realicen los pagos de los gastos e inversiones necesarios para el desarrollo económico de una forma eficiente y segura.

El sistema monetario actual tiene al crédito como subyacente. El crédito domina las relaciones entre los bancos centrales, los bancos privados y las familias y empresas.

16 de Julio 2018 (3) .../....Los bancos centrales son emisores de moneda legal, los bancos privados aumentan la oferta de dinero que necesitan los agentes económicos con sus préstamos y hacen posible los medios de pago que demandan los clientes.

La intermediación financiera que realizan las entidades bancarias es imprescindible para canalizar el ahorro de la sociedad hacia la inversión. Y posibilitar de esta forma el crecimiento económico. Además, el elevado peso de la financiación bancaria en la economía europea convierte a las entidades de crédito en clave para que la política monetaria expansiva del BCE llegue a su objetivo final que son las familias y empresas.

Con este telón de fondo, es prioritario que el debate actual sobre la innovación financiera busque mejorar la situación de partida, una mayor eficiencia del sistema, siempre en beneficio del cliente.

Los bancos han sido y siguen siendo los motores de la innovación financiera y su misión es ofrecer la financiación necesaria para el emprendimiento y servicios financieros que respondan de forma eficiente a las necesidades de sus clientes. Resulta fundamental que cumplan su labor en un contexto de estabilidad financiera y regulatoria. Las autoridades deben adaptarse también a las exigencias de la nueva era digital, sumándose al reto de promover la innovación.

16 de Julio 2018 (1) .../...Adaptarse a la digitalizacio.

Qué es el dinero? Lo primero es pensar en monedas y en billetes. También en el oro. ¿Y los tiques restaurante? Es fácil abrir el abanico de candidatos para entrar en la definición de dinero, que es un instrumento con el que culminar un pago. La tarjeta, el móvil e internet son otros medios de pago, ya que hay tantos como permita la tecnología y prefiera el consumidor. Para simplificar, podemos decir que dinero es cualquier activo que permite pagar el producto o servicio que necesitamos y que es generalmente aceptado. Pero sin un valor intrínseco en casi todos los casos, su aceptación no deja de ser una cuestión de confianza.

Lo mismo sucede con el dinero legal emitido por las autoridades. La confianza y seguridad que hay detrás del dinero, así como su estabilidad en el tiempo, lo configuran también como un depósito de valor que permite acumularlo para realizar futuros pagos.

El dinero funciona como medio de pago, es una unidad de cuenta y también es un depósito de valor. Por definición, la variación del dinero en circulación financia el crecimiento nominal de la economía. Esta regla monetaria tan simple llevó en el pasado a los bancos centrales a intentar controlar la oferta de dinero como un objetivo intermedio de la política monetaria para alcanzar el objetivo final que era la estabilidad de los precios. Tardaron tiempo en percatarse que esto no es posible en un mundo abierto e innovador.

17 de Julio 2018 (2) .../....

La estabilidad de este porcentaje en los dos últimos años sigue al fuerte descenso observado desde el inicio de la crisis. Esta caída no es difícil de explicar.

Por un lado está la consolidación del sector y los ajustes llevados a cabo en su balance para hacerlo más sólido.

Aunque también se ha visto afectado por algunas decisiones de las autoridades, como una regulación más estricta y la gestión de la política monetaria. Unas condiciones financieras muy laxas, presionando a la baja toda la curva de tipos del mercado y empujando al inversor final a buscar rentabilidades en activos alternativos a los tradicionales.

Por último, la innovación también facilita la entrada de nuevos operadores en el sector financiero que ofrecen servicios bancarios sin ser bancos. La contrapartida ha sido el mayor peso del sector financiero no bancario, suponiendo ya el 55 por ciento de los activos totales.

Dentro de este grupo aumenta de forma moderada la ponderación de las compañías de seguros y fondos de pensiones hasta un 12,8 por ciento del total y una subida más intensa en el caso de los fondos de inversión no monetarios y otros vehículos o compañías financieras que ya suponen el 40 por ciento de los activos. Solo un dato: el tamaño de los fondos de inversión no monetarios ha aumentado un 180 por ciento desde 2008, entre revalorizaciones y nuevas entradas de dinero.

17 de Julio 2018 (2) .../....

En estos momentos tenemos un sector financiero más grande, correspondiendo a un mercado de capitales también mayor. Un mercado más integrado a nivel europeo, más interrelacionado en precios, en parte por las medidas extraordinarias de política monetaria desde el BCE. Pero un mercado más grande no significa que los bancos sean menos importantes.

El Informe constata que los bancos son los mayores prestadores y tomadores de fondos del mercado. Los bancos son fundamentales para dar profundidad al mercado, favoreciendo su liquidez. Siendo como es su base de negocio la gestión del riesgo, también son imprescindibles para mantener el flujo de financiación que la economía necesita para crecer en un entorno futuro de potencial mayor inestabilidad ante la normalización monetaria.

En estos momentos la financiación bancaria cubre entre el 50 y el 80 por ciento de las necesidades de financiación externa de las empresas en los principales países de la zona euro. Especialmente a través de préstamos y en menor medida con la compra de deuda empresarial. El BCE propuso en su última reunión mensual un esquema prudente de normalización monetaria. . La comunicación se convierte en una prioridad a la hora de materializar el cambio de sesgo de la política monetaria. Sería también deseable que la retirada de parte de los estímulos monetarios se acompañe de una mayor certeza regulatoria para los bancos. Y bajo la máxima qué a la misma actividad, mismo riesgo, se aplique la misma regulación y supervisión. Todo ello con el objetivo de preservar la estabilidad financiera, comenzando por la estabilidad bancaria.

17 de Julio 2018 (2) .../....

Importancia y estabilidad bancariaEl Banco Central Europeo (BCE) publicó a finales del año pasado su informe sobre las características del sistema financiero (Reporton Financial Structures) correspondiente a 2016.

El documento es una buena descripción del sistema financiero europeo, del peso e interconexión de sus componentes, y su importancia en la financiación de las empresas. .Para la autoridad monetaria el foco del informe es claramente estructural, pudiendo confirmar el grado de cumplimiento del objetivo oficial de potenciar un mercado de capitales europeo más profundo e integrado.

Pero también es interesante desde una perspectiva coyuntural, valorando así los posibles riesgos que presenta su evolución. Riesgos que han podido acentuarse por la aplicación de una política monetaria excepcionalmente expansiva y por la existencia de asimetrías regulatorias dentro del sistema.

El tamaño del sistema financiero europeo supera en seis veces al PIB, un punto por encima de su peso antes de la crisis. Su valoración a finales de 2016 era de 72 billones de euros frente a los 55 billones de 2008. Pero este fuerte crecimiento de la última década esconde un comportamiento muy diferente entre sus integrantes: bancos, compañías de seguros y fondos de pensiones, fondos de inversión y otras compañías y vehículos financieros. Los bancos son el componente más importante del sistema financiero,representando un 45 por ciento del total de activos.

Molly Jane Zuckerman (.Cointelegraphe, El futuro del dinero)

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

5 de Junio 2018 (2) .../....

Worse, it is often easiest for banks to justify lending more just when they should lend less, because lending creates credit booms and asset-price bubbles, notably in property. The willingness of the public to treat bank liabilities as stores of safe purchasing power provides stable funding, until panic sets in. To reduce the likelihood of panic, governments insure bank deposits, liquidity and even solvency. That makes crises rarer, but bigger.The authorities are simultaneously supporting banks and reining in the excesses created by support. This is a system designed to fail.

Today, banks are less leveraged and better supervised than before the crisis. In the UK, retail banking is also ringfenced. Yet, the banks are leveraged at about 20 to 1: if the value of their assets falls by 5 per cent or more, such a bank becomes insolvent. One way to make banks safer then would be to increase their equity capital four or five times, as recommended by Anat Admati and Martin Hellwig in The Bankers’ New Clothes.

5 de Junio 2018 (3) .../....

There are many other ideas in this broad area that seem worth pursuing. One would be to allow every citizen to hold an account directly at the central bank. The technological reasons for branch banking are, after all, perishing quickly. Nicholas Gruen, an Australian economist, has argued that no private institution should have better access to the public’s central bank than the public itself does. Furthermore, he adds, the central bank could operate monetary policy by lending freely against safe mortgages.

The central bank would not need to lend to banks per se at all. It would focus on assets. those who favour change. After a long series of huge and destructive crises, it falls rather on those who support the status quo, even today’s modifiedstatus quo.

The advantage of the Vollgeld proposal is that it is a credible experiment in the direction of separating the safety rightly demanded of money from the risk-bearing expected of private banks. With money unambiguously safe, it would be far easier to let risk-taking institutions bear the full consequences of their failures.To the extent that bankruptcy remained difficult, regulation would still be needed, especially of equity capital. At the limit, as some argue, risk-bearing financial intermediation might need to be ended.

The Vollgeld proposal is not as radical as this. Yet it could provide an illuminating test of a better possible future for what has long been the world’s most perilous industry. May the Swiss dare.

5 de Junio 2018 (1) .../...

Why the Swiss should vote for‘Vollgeld’

A radical rethink of the financial system wasessential after a devastating crisis https://www.ft.com/content/d27b000e-6810-11e8-8cf3-0c230fa67aecA radical rethink of how the financial system works was, one might have thought, essential after the devastating crisis of a decade ago. Instead, the system was patched up. Now, predictably, the mood is shifting towards removing much of the regulation. That is why I hope, despite the polls, that the Swiss vote in favour of the Vollgeld proposal in the referendum on June 10. Finance needs change. For that, it needs experiments.

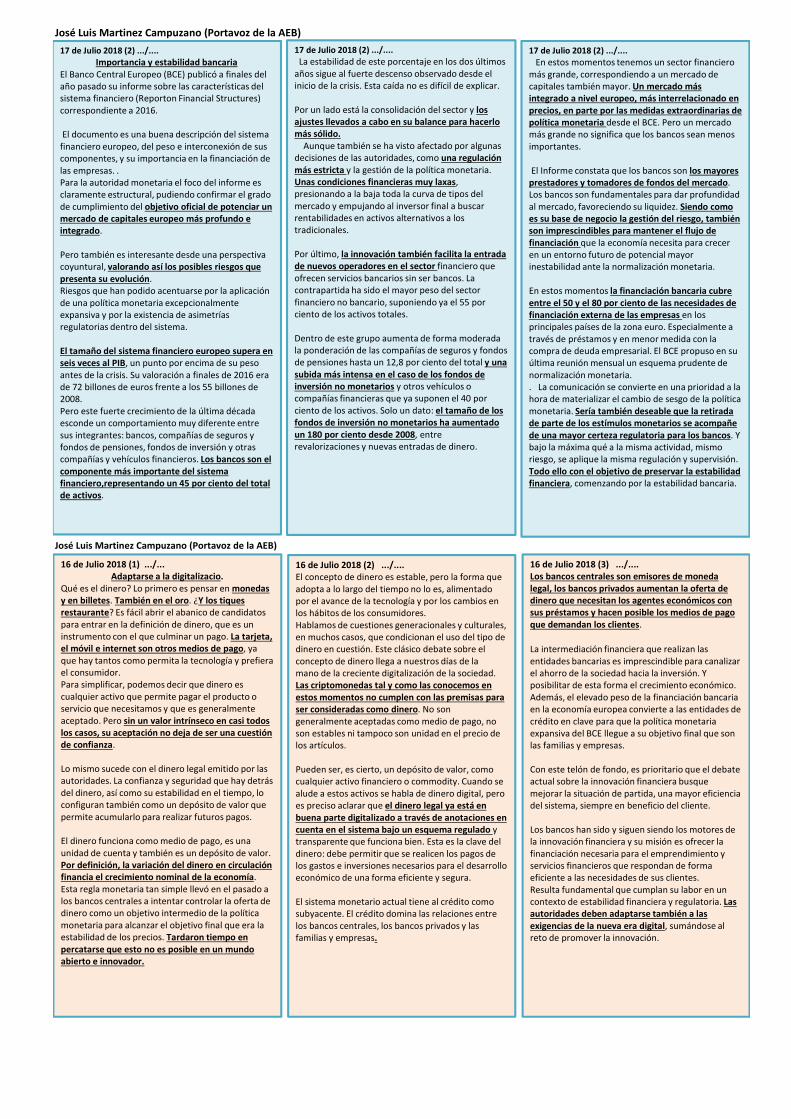

According to a database compiled at the IMF, 147 individual national banking crises occurred between 1970 and 2011. These crises afflicted small and poor countries like Guinea, and big and rich ones, like the US. They were colossally expensive, in terms of lost output, increased public debt and, not least, political credibility. Within just three years from 2007, cumulative output losses, relative to trend, were 31 per cent of gross domestic product in the US. In the UK, the recent crisis imposed a fiscal cost only exceeded by the Napoleonic war and the two world wars. (See charts.)

So how does this industry create mayhem on this scale? And why is it allowed to do so? It does so —and is allowed to do so — because, as the Bank of England has explained, banks create money, which is an essential public good, as a byproduct of their lending, which is an important economic good.

We want banks to have risky assets and safe liabilities. Yet the liabilities of a highly leveraged, risk-taking institution cannot be safe and will unavoidably seem least safe during a crisis. Yet it is then that people want their money — their reserve of purchasing power in a frightening world — to be at its safest.

14 de Junio 2018 (2) .../....

Según Beat Weber del Banco Nacional de Austria, Bloomberg escribió, la idea de dinero soberano, o vollgeld en alemán, se puede comparar con el uso del Bitcoin (BTC) u otras criptomonedas como un sistema económico no basado en deuda.

Según Weber, las similitudes entre el Bitcoin y el dinero soberano -que le quita la capacidad a los bancos comerciales de crear dinero en forma de préstamos sin tener necesariamente el capital para respaldarlos - surgen de la implicación de que para ambos sistemas, "el dinero no es seguro a menos que deje de ser un reclamo sobre un emisor":

"La idea subyacente es que el dinero tipo commodity permitiría la posesión individual de dinero sin dependencia de un emisor que de repente no puede cumplir su promesa".Emma Dawnay, miembro de la junta del grupo (MoMo) responsable de la iniciativa de dinero soberano, dijo a Forbes hoy, 11 de junio, que las criptos "podrían haberse utilizado según el sistema que proponíamos":

14 de Junio 2018 (2) .../....

"Las criptomonedas y el blockchain se ven como hacia donde nos dirigimos".

Dawnay agregó que a pesar de que la idea del dinero soberano no se adoptará actualmente, "la tecnología blockchain podría ser la forma en que el gobierno suizo podría tratar de traer nuevo dinero libre de deuda a la economía".

Suiza ha sido denominada como la "Nación Cripto", es decir, gracias a su centro de cripto actividades en Zug y sus leyes fiscales amigables que atraen a las empresas relacionadas con las criptos. La semana pasada, Zug anunció que este ejecutará una votación de prueba municipal impulsada por blockchain este verano, permitiendo a los ciudadanos votar sobre asuntos locales usando sus dispositivos móviles.

14 de Junio 2018 (2) .../....

https://es.cointelegraph.com/news/swiss-vote-down-sovereign-money-referendum-that-commentators-compared-to-bitcoin

Suiza votó en contra de el referéndum denominado "dinero soberano" el domingo 10 de junio, una propuesta para un sistema financiero que varios comentaristas han comparado con la criptomoneda.

El dinero soberano es una iniciativa que le daría al banco central del país el control exclusivo sobre la creación de dinero, en lugar de seguir permitiendo que los bancos comerciales "creen" dinero para fines crediticios y crediticios.

El referéndum sobre dinero soberano de Suiza -que obtuvo alrededor de 25% o 500.000 votos afirmativos - recibió la oposición de el banco central suizo, que declaró que una votación aprobada habría hecho su trabajo "considerablemente más difícil".

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

31 de Mayo 2018 (2) .../....

“The idea that we need to reform finance is mainstream — it’s not. absurd to think we could have a much better system,” said Hans Gersbach, an economics professor at ETH Zurich, a federal institute of technology. “But Vollgeld is the most radical option one could have.”

The Swiss campaign has taken on even greater relevance because it coincides with the rise of cryptocurrencies — digital forms of payment,such as bitcoin, which use blockchain technologies— whose supporters have often echoed many of the same themes.

Like notes and coins, cryptocurrencies could be backed by the central bank and supporters say their virtual format would allow them to circulate much more widely and to potentially replace ordinary bank accounts.

As a result of the bitcoin mania, central bankers worldwide have started to debate whether they should one day issue e-versions of national currencies — even if the SNB is among the most vocal warning of possible dangers.

Thomas Jordan of the SNB warns the sovereign money initiative, would destroy a functioning banking model ©Bloomberg

“The origin of this [Vollgeld] initiative had nothing to do with e-money or cryptocurrencies issued by the central bank,” Mr Jordan told the FT. “But of course it also deals with the basic question of general public access to central bank money and the consequent impact on the financial system.”

Switzerland has an outsized financial sector —despite its small size, it is the world’s biggest centre for managing cross border wealth. But it has become a test ground for such a radical proposal because, under its system of direct democracy, just 100,000 signatures are required to force a referendum.

Vollgeld’s basic idea is to abolish “fractional reserve banking” — the basis for financial systems around the world. Under fractional reserve banking only a portion of deposits held by banks on behalf of customers are backedby “central bank money”, comprising of notes and coins, or the deposits that banks hold at the central bank. The result is that when banks issuenew loans to businesses or individuals, they are often creating new money in the economy.

Under Vollgeld, the amount of money injected into the economy would be overseen by the central bank — rather than profit-maximising banks — which, supporters say, would help prevent credit-fuelled boom and bust cycles. The SNB would also have the authority to allocate central bank money to the government — or even directly to the public —although thiscould fuel fears of inflationary monetary policies.

Jean-Marc Decressonnière, a banker in Basel, was taken aback when he realised he was responsible for creating money. “It was a surprise — wewere simply not aware.” He is one of three managing directors at the F.Gemeinschaftsbank in Basel, a not-for-profit finance house which focuses on lending to ecological, community and educational projects and tries to demonstrate “ethical” banking can work. .../....

31 de Mayo 2018 (3) .../....

“A client rang and mentioned the Vollgeld idea —and said ‘you create money, how can that be?’ And I said, ‘no, we don’t create money, we’re an intermediary’. But we were confronted by the Vollgeld initiative, which made us reflect on how far involved we are in the creation of money.” Instrumental in his thinking, Mr Decressonnière said, was a research paper published in 2014 by the Bank of England which pointed out that —contrary to popular understanding — most money in a modern economy was created electronically by commercial banks. In the UK, it is about 97 per cent, in Switzerland about 90 per cent, according to the Vollgeld campaign.

Proponents of the reforms say the SNB should re-assume what they argue is its constitutional role as the monopoly provider of Swiss francs © EPA

Mr Decressonnière now believes money creation should be under the control of a state institution —not bankers eyeing their bonuses. “Our viewis that money is a public good and it is right that there should be a macroeconomic perspective. A commercial bank has a very narrow perspective —namely, to make money.”

But Mr Decressonnière is one of the few bankers in Switzerland backing the Vollgeld campaign. Nobody has worked out what the exact effect would be for Swiss banks — the referendum proposal leaves implementation details unclear. The country’s large private banks would be largely unaffected —managing the wealth of the world’s rich is their main business, not lending in Switzerland. UBS and Credit Suisse, the country’stwo largest banks, have large international operations, which would also probably not feel much impact.

Nevertheless, Swiss bankers in general believe the Vollgeld proposals would threaten their domestic business models, hamper economic growth — and put Switzerland at a competitive disadvantage. Nor would they prevent future crises, critics say. “It is not going to make the system 100 per cent safe,” said Daniel Kalt, chief Swiss economist at UBS. “There would be a reduced risk of bank runs caused by panicking savers, but the problem in 2008 was that banks lost access to wholesale funding, and that could still happen.”

Sergio Ermotti, UBS’s chief executive, recently told journalists bluntly: “I don’t expect the Swiss people to be suicidal and approve it [Vollgeld].”

The debate has not been easy for the SNB to navigate. Normally, it steers clear of political controversies. But on this issue Mr Jordan sees aresponsibility to intervene. “On a matter which is directly linked to our mandate, it is imperative that the SNB states its views as clearly as possible ” he told a Vollgeld supporter at the central bank’s annual meeting.

The SNB chairman argues that new credit from bank lending is essential for economies to function, but Vollgeld would put “grit” in the system, making it more complicated and expensive. Moreover, Vollgeld would return Switzerland to “monetary targeting” — where the central bank tries to control the supply of money flowing in an economy — a system the SNB argues was discredited and abandoned 20 years ago. ...../....

31 de Mayo 2018 (1) .../...

Radical reform: Switzerland tovote on banking overhaul

( https://www.ft.com/content/13b92d86-5810-11e8-bdb7-f6677d2e1ce8#myft:my-news )

Supporters promise the proposal will end boomand-and-boost, but critics say it is a dangerous experiment

Early one recent sunny Friday morning, as many Swiss planned weekend hikes in the mountains, seven activists sprayed a slogan on hoardings near the Bern head office of Switzerland’s central bank. “Please remember why we created you,” it read in big red letters.

The dawn action, a rare act of rebelliousness in the famously conservative Alpine state, coincided with the Swiss National Bank’s annualshareholders’ meeting. It was the latest protest by a group of Swiss economists and campaigners ahead of a referendum on June 10 on radical reforms to the way a modern economy functions.

The campaigners’ proposals would ban commercial banks from “creating” money through their lending to businesses and consumers. As they see it, the objective is to stop bankers from — again — putting Swiss voters’ savings at risk by reckless lending that could blow up the financial system.

Instead, they propose that the SNB should re-assume what they argue is its constitutional role —as defined in an 1891 referendum — as the monopoly provider of Swiss francs. “The will of the people has been forgotten,” reads their campaign literature.

“The experts are convinced the financial system will crash again — they just don’t know when,“ says Raffael Wüthrich, one of the Bern activists. “If that’s the case, we should make sure our money is safe.”

The campaign is resonating internationally because it has pitted the antiestablishmentanger generated by the 2007-8 financial crisis against defenders of the global financial system — led in Switzerland’s case by the SNB.

Sergio Ermo�, UBSʼs chief execu�ve, recently told journalists bluntly: 'I donʼt expect the Swiss people to be suicidal and approve it [Vollgeld]' © Bloomberg

The proposals have tapped into a wide array of political currents, from the libertarian right, which has long debated the issue of how money iscreated, to leftist critics of the power of private banks. “Vollgeld [or “sovereign money” initiative] fits with a long-running debate amongeconomists that re-erupted after the financial crisis — not just in Switzerland and Germany but countries from the US to the UK and Iceland,” says Nadia Gharbi, an economist at Pictet in Geneva.

Thomas Jordan, the SNB’s chairman, warns the Vollgeld would be a “dangerous experiment” that would destroy a functioning banking modeland could also damage the economy.

Yet even critics admit the protesters have a point and are prompting a necessary post-crisis debate about the way that financial systems actually work. ...../.....

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

https://fin.guru/articulos/c-suiza-esta-a-punto-de-votar-si-envia-su-sistema-financiero-a-la-edad-media

Suiza a punto de votar si envía su sistema financiero a la Edad Media

Se trata de un referéndum para prohibir que los bancos creen dinero.

Un referéndum en la pequeña nación europea de Suiza podría cambiar toda la faz de la banca mundial.

En junio, se realizará una votación para preguntara los ciudadanos suizos si respaldan la introducción de un concepto conocido como la iniciativa de dinero soberano.

El concepto de la iniciativa se reduce a un cambio en lo que realmente se reconoce como dinero y lo que no.

El dinero soberano es aquel dinero que el banco central de un país determinado pone en circulación y, según los activistas de la Iniciativa Vollgeld, representa alrededor del 10% del dinero que circula en la economía suiza. El otro 90% es dinero electrónico o de libros, y es creado por instituciones financieras (los bancos normales).

Según esta propuesta todos los depósitos hechos a los bancos regulares en francos suizos no se incluirían en sus balances, sino que quedarían en manos del Swiss National Bank, el banco central de Suiza. "Solo el Banco Nacional Suizo podrá crear dinero electrónico",

"Los bancos ya no podrán crear dinero para ellos, solo podrán prestar dinero que tengan de ahorradores u otros bancos, o incluso, si es necesario, dinero que el Banco Nacional Suizo les ha proporcionado".

El principal argumento de la Iniciativa Vollgeld es que reduciría el nivel de riesgo financiero sistémico en un país que depende en gran medida de su sistema bancario. Promocionan los beneficios de que los gobiernos nunca tengan que rescatar bancos nuevamente.

Aquí está su justificación completa :El dinero soberano en una cuenta bancaria es

completamente seguro porque es dinero del banco central. No desaparece cuando un banco quiebra. Se evitarán burbujas de financiación porque los bancos ya no podrán crear dinero. El estado será liberado de ser un rehén, porque los bancos no necesitarán ser rescatados con el dinero de los contribuyentes para mantener a flote todo el sistema de transacciones monetarias, es decir, el problema de "demasiado grande para fallar" desaparece. La industria financiera volverá a servir a la economía y la sociedad reales. El dinero y los sistemas bancarios ya no estarán envueltos en complejidad, sino que serán transparentes y comprensibles.. "La iniciativa introduciría varios cambios fundamentales en la constitución suiza: declararía que el dinero no es deuda y que el BNS podría distribuir fondos al estado o directamente a los hogares" , . Si se aprueba una iniciativa de este tipo, podría provocar que los defensores de un sistema similar en otras naciones provoquen un cambio, lo que posiblemente cause una ola en todo el sistema financiero mundial.

Las principales instituciones de Suiza se oponen y el SNB publica un argumento en contra de tal iniciativa.

Una revisión radical del sistema financiero de Suiza conllevaría riesgos importantes".

"El sistema descentralizado se centra tanto en el cliente como en la eficiencia. La competencia entre bancos garantiza tasas de interés favorables y servicios de alta calidad, modernos y de bajo costo".

El endeudamiento en Suiza se detendrá, ya que los bancos no podrían crear capital nuevo en sus balances para financiar ese endeudamiento.

Muchos no creen que la votación deba celebrarse, con Bacchetta diciendo que: "La motivación y los detalles de la reforma propuesta en Suiza se han abstraído del conocimiento actual en economía".

"Es una debilidad del sistema democrático suizo que los ciudadanos puedan votar iniciativas económicas en ausencia de este tipo de análisis".

En Suiza, las preguntas del referéndum necesitan 100.000 firmas de apoyo para ser sometidas a votación general. Un voto solo se considera válido si participa más del 40% de la población. Para ganar, necesita una mayoría de la población votante y una mayoría en el número de cantones o regiones que respaldan el cambio

31 de Mayo 2018 (4) .../...

Vollgeld supporters dispute this last point, saying the SNB could still use changes in interest rates to influence economic activity, rather than artificial money supply targets.

However, Mr Jordan also worries Vollgeld would overburden the central bank with powers, which could lead to questions about its political legitimacy, especially if something went wrong. Injecting money into the economy for governments or citizens would be easy in the good times; but withdrawing it when the central bank deemed policy tightening was needed would be much more controversial. “Our power should be limited to what we need to fulfil our legal mandate. More is neither necessary norsensible,” Mr Jordan told the FT.

What is more, according to Mr Jordan, Vollgeld’s proponents have failed to take account of regulatory reforms which have strengthened the banking system since 2008.

“There will always be economists who find some ideas very interesting and they come up with a very specific model or an extreme scenario under which Vollgeld would work better than the existing system. But we have to deal with the realities,” he says. “We are convinced that the existing system, with all the improvements that we have made in the last.couple of years, is far superior to introducing a Vollgeld system.”Zug, Switzerlandʼs burgeoning 'crypto valley' of crypto and blockchain start-ups outside ZurichWhat will happen on June 10? An opinion poll this month by the SRF public broadcaster showed just 35 per cent of Swiss voters in favour inVollgeld. Some 49 per cent were in the “no” camp, and 16 per cent undecided. In the past two years, the Swiss have also rejected similarlyradical plans to abolish TV licence fees and introduce a “universal basic income” for all citizens. ...../....

31 de Mayo 2018 (5) .../....

Notably, the Vollgeld campaigners have failed to win over fellow rebels in Switzerland’s burgeoning “crypto valley”, the network of crypto and blockchain start-ups in Zug, outside Zurich.Prof Gersbach at the ETH in Zurich sees a clear link between digital currencies and reforming the financial system. “If a central bank issued a cryptocurrency, and it became enormously popular — perhaps because it paid interest — then it would substitute for bank deposits created by banks as a means of payment. The whole system would move towards a system in which there was only central bank-issued money — it would be a type of Vollgeld.”

But crypto pioneers see crucial differences, including the shift to greater state economic planning that could arise from the government being more involved in lending decisions. “On one side, [the cryptocurrency pioneers] it is very libertarian in the true sense — and on the other there is old fashioned economics,” said Richard Olsen, founder and chief executive of Lykke, a Zug-based blockchain financial exchangeWhatever happens on June 10, Vollgeld supporters say their fight will continue. “The Vollgeld has led to a lot of critical thinking and reflection about the current system — and whether it’s still appropriate. It’s not immune against all criticism,” said Mr Decressonnière in Basel.

Bern protester Mr Wüthrich says the Swiss are, historically, slow adaptors. Pension reforms and votes for women took several referendums before they were accepted. The referendum would not end the debate, he says, because “the idea that only the central bank should manufacture money is too reasonable and sensible”. ...../.....

31 de Mayo 2018 (6) .../....

International support: Reform ideas dateback to the Great DepressionThe Vollgeld proposals may be a response to the 2007-8 financial crisis but they are similar to ideas which emerged in the US in the 1930s, in the wake of the Great Depression. In 1935, the economist Irving Fisher proposed a “100 per cent reserve banking” system to eliminate bank runs, smooth economic cycles and reduce indebtedness.

Fisher’s ideas were never implemented, but became fashionable again after 2007. Support has come from surprising quarters. In 2012, a “working paper” published by the International Monetary Fund found empirical support for Fisher’s claims. What was more, they would also boost economies while keeping inflation low, the report’s authors argued.

“That paper challenged the easy prejudice that said we could not have a better financial system,” said the economics professor Hans Gersbach.Academic economists have been “brainwashed” by maths-based courses which largely ignore the role of banks, argues Emma Dawnay, Vollgeld campaign spokeswoman. The original supporters were often those interested in the environment, she says, or were struck by the fact that governments could not allow banks to go bankrupt. “They discover we have a financial system based on unsustainable growth in debt, punctuated withfinancial crises, and say ‘wow, how can it work like that?’”

Others proposing reforms to fractional reserve banking include Mervyn King, the former Bank of England governor, who has suggested an insurance scheme for banks. In exchange for a “premium”, the central bank would provide cash to banks if they faced liquidity problems.But he believes it would be going too far to abolish fractional banking altogether because it allows necessary risk-taking in an economy — even if the process is not fully understood.

Carlos Arenillas, (Ex-presidente de Cimd/Intermoney, Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

José Luis Martinez Campuzano (Portavoz de la AEB)

11 de Abril 2018 (1) .../...

¿Tienen sentido hoy tipos negativos?Las expectativas oficiales para la evolución futura de los tipos de interés internacionales anticipan que seguirán siendo bajos desde una perspectiva histórica.

La normalización de la política monetaria expansiva será gradual, paciente y predecible, bajo un escenario donde los riesgos para los precios están equilibrados, con la inflación por debajo de su nivel objetivo, y todavía con amenazas sobre el crecimiento.

La estabilidad financiera que tanto ha costado alcanzar podría verse de nuevo amenazada, lo que exigirá que la política monetaria siga siendo expansiva. La cuestión de fondo se centra en su magnitud y no tanto en su sesgo.

Y no es un tema menor: mantener unas condiciones financieras demasiado laxas durante demasiado tiempo también ...../....

11 de Abril 2018 (2) .../....

puede suponer un riesgo adicional para la estabilidad financiera.

Por primera vez en su historia, el BCE decidió en su reunión de junio de 2014 poner en negativo una de sus referencias de tipos de interés.

La facilidad de depósito no es el tipo de interés oficial, pero la penalización del exceso de reservas de los bancos cuando éstos mantienen un elevado excedente de liquidez ha convertido a los tipos de interés en negativo en el principal referente de la política monetaria europea.

Es un territorio inexplorado, excepcional, según el propio BCE, aunque ya llevamos más de tres años viviendo con ellos y sufriéndolos en el caso de los bancos. Los tipos de interés en negativo tenían como objetivo explícito incentivar a los bancos europeos a prestar. ../...

11 de Abril 2018 (3) .../....

Una vez que se ha recuperado el flujo de financiación bancaria a empresas y familias en Europa, es normal que se abra un debate sobre los beneficios y costes de mantener esta penalización excepcional

.¿Han incentivado realmente un aumento de la financiación bancaria los tipos de interés negativos? Los datos en principio así lo demuestran, aunque es importante ver las medidas monetarias adoptadas como un todo: tipos de interés negativos, compra directa de activos en el mercado y fijación de expectativas con condiciones financieras muy laxas. Al final, es difícil calibrar el impacto positivo de

cada una de estas medidas por separado. La mejora en la calidad de activos, un fuerte ajuste del balance y la propia mejora de las perspectivas económicas, pueden explicar una mayor oferta de crédito bancario, fundamental para explicar la intensidad de la recuperación económica europea.

17 de Mayo 2018 (1) .../...Vollgeld: un referéndum sobre el dinero en Suiza

El 10 de junio tendrá lugar en Suiza un referéndum, seconsultará a sus ciudadanos sobre un tema muy sensible: el dinero. Está impulsado por la ONG Monetäre Modernisierung (modernización monetaria), también conocida como MoMo, y su eslogan es Vollgeld, que podríamos traducir por dinero pleno o soberano (sovereign money).

Si el referéndum triunfara, la Constitución suiza se modificaría para introducir un importante cambio: una reforma monetaria. Su éxito es complicado pues el banco central, el Parlamento y la patronal bancaria están en contra.

En el régimen monetario actual el dinero disponible en la sociedad (la oferta monetaria o M1) se define como la suma de billetes y monedas en circulación más los depósitos a la vista en los bancos privados.

Los billetes y monedas los crea el Estado a través de su banco central, pero el dinero digital que figura en las cuentas bancarias de ciudadanos y empresas es creado por los bancos cada vez que conceden un crédito. La oferta monetaria, el dinero disponible o en circulación, se reduce cada vez que un crédito se amortiza o el banco central retira billetes y monedas de la circulación. La proporción actual es: 10% billetes y monedas y 90% dinero digital en las cuentas bancarias.

¿Qué pretende la iniciativa Vollgeld?: Que el banco central de Suiza sea el único organismo autorizado para crear dinero. No solo los billetes y monedas como en la actualidad, sino también el dinero electrónico o digital que figura en las ctas corrientes. Que la creación de dinero se separe de la concesión de crédito.

Los bancos seguirían ofreciendo los servicios que ahora suministran a particulares y empresas (cuentas bancarias, servicios de pago, créditos, etc.), pero no podrían crear dinero mediante la concesión de crédito. Para conceder crédito tendrían que pedir prestado el dinero a quien ya lo tenga. y el 100% del dinero sería creado en exclusiva por el Estado suizo a través de su banco centra. De ahí el nombre de dinero soberano.. ¿Qué consecuencias tendría tal reforma monetaria? Como era de esperar, las valoraciones de los defensores y detractores sobre las consecuencias de la reforma monetaria existen, pero con matices muy interesantes. ...../....

17 de Mayo 2018 (2) .../....Los beneficios que plantean los defensores serían:

El endeudamiento creciente de la economía, se modificaría, y las recurrentes crisis bancarias de las últimas décadas serían poco probables.

Las cuentas corrientes de los ciudadanos y empresas dejarían de estar en riesgo cada vez que un banco entra en crisis

No sería necesario respaldar la actividad bancaria con importantes cantidades de dinero público mediante fondos de garantía o rescates. Estas suponen una subvención pública que no se otorga a ninguna otra actividad empresarial.

Los beneficios de la creación de dinero, como el señoreaje, serían en su totalidad un ingreso para el Estado. El Gobierno podría usar estos ingresos adicionales para reducir impuestos, reducir la deuda pública, financiar infraestructuras y servicios públicos, o pagar un dividendo a sus ciudadanos.

Los detractores no discuten básicamente el funcionamiento del régimen monetario existente descrito, pero defienden que es mejor que la propuesta Vollgeld. Sus críticas serían:

La reforma monetaria de dinero soberano reduciría la liquidez y el crédito de la economía, al impedir la transformación de plazos que los bancos realizan mediante la creación de depósitos a la vista al conceder un crédito. El banco central suizo dejaría de ser el banco de los bancos privados, y en parte del Estado, para serlo también de todos los ciudadanos y empresas. Y no lo ven deseable. No garantizaría que los problemas de estabilidad financiera desaparecieran. Aceptan que las crisis puramente bancarias se reducirían, pero seguiría habiendo crisis financieras. El banco central suizo volvería a gestionar la oferta monetaria, algo que abandonó hace décadas. Controlaría la cantidad de dinero y no el tipo de interés, como actualmente.. La propuesta Vollgeld no es nueva. Desde la Gran

Depresión ha habido otras semejantes. La más conocida fue de la Irving Fisher junto a un grupo de economistas en 1936 conocida como el Chicago Plan. Se presentó al presidente Roosevelt pero no llegó a aprobarse. Esta reforma ya planteaba separar la creación de dinero de la concesión de crédito, imponiendo que los depósitos bancarios estuvieran garantizados con reservas en el banco central al 100% (narrow banking). Las ventajas de tal sistema serían: (1) mejor control de las fluctuaciones de los ciclos económicos, (2) fin de las corridas bancarias, (3) rápida reducción de la deuda pública y privada neta al no requerir que la creación de dinero llevara a la creación de deuda vía crédito bancario....../....

17 de Mayo 2018 (3) .../....Otras propuestas semejantes fueron realizadas posteriormente por economistas, algunos de ellos premios Nobel, como Milton Friedman (1965) y James Tobin (1987).

A raíz de la Gran Recesión de 2008, y sus dolorosas y costosas consecuencias, han reaparecido nuevas propuestas de reforma monetaria que buscan resolver la inestabilidad y problemas del sistema bancario y financiero, pero atendiendo a las características de los nuevos tiempos: la revolución digital que ha traído la tecnología y el crecimiento de nuevas formas de actividad financiera (shadow banking). Destacan las propuestas de movimientos como Positive Money en Reino Unido, el citado MoMo en Suiza, La Monetative en Alemania, etc. La opacidad y complejidad del sistema monetario y financiero y su tendencia a generar burbujas de crédito están detrás de las recurrentes crisis financieras. Los intentos para regularlo y estabilizarlo se suceden.

La propuesta Vollgeld, y otras semejantes, forman parte de este anhelo, pero generan rechazo entre los responsables públicos y las patronales bancarias que, por el momento, prefieren continuar con más y más complejas regulaciones, y rehúyen afrontar una reforma monetaria.

Pero esto puede cambiar, bien por una demanda ciudadana creciente, bien porque una nueva crisis financiera tuviera lugar. Cada vez son más los bancos centrales que estudian este asunto, sobre todo lo relacionado con una moneda digital pública (Central Bank Digital Currency o CBDC). Los responsables políticos y los bancos privados deberían prestar más atención.

A la luz de la historia de los últimos años surgen preguntas como: ¿Quién debe crear el dinero y cómo debe distribuirse?, ¿Por qué los ciudadanos y empresas no pueden tener acceso a sus bancos centrales? ¿O acceder a un dinero seguro al menos en términos nominales? Son preguntas que tienen una fuerza democrática difícil de ignorar. El rechazo a discutir una reforma monetaria, muy relacionado con el desconocimiento y los intereses creados, debe vencerse. Hablar y estudiar este asunto ayudaría a la sociedad a enfrentar mejor un futuro siempre incierto, pero que no debemos abordar con el desconocimiento e improvisación que tuvimos cuando surgió la crisis en 2007.

Carlos Arenillas, (Ex-vicepresidente de CNMV y Ex-consejero del Bco.de España)

José Luis Martinez Campuzano (Portavoz de la AEB)

18 de Enero 2018 (1) .../...

Innovación: observar y aprenderLos cambios tecnológicos que se están produciendo en el sector financiero son de gran magnitud y de amplio espectro. Uno de los desarrollos tecnológicos con mayor potencial es la tecnología DTL (Distributed Ledger Technology) y su variante blockchain, en la que se basan las monedas virtuales como el bitcoin. La industria bancaria, al igual que otras, está explorando el potencial de la tecnología DLT, aunque, por el momento, bajo una perspectiva experimental y no de mercado.

Aunque la tecnología blockchain aún presenta importantes desafíos operativos y conceptuales, los bancos están contribuyendo de forma decisiva a su utilización futura,

18 de Enero 2018 (2) .../....

tanto de forma directa como en colaboración con otros socios tecnológicos y empresas de otros sectores. Sus potenciales beneficios son innegables, especialmente para el cliente, que es el centro de la estrategia de los bancos. En el caso de las transacciones financieras donde los clientes demandan mayor valor añadido, esta tecnología permitirá mayor rapidez y reforzará la seguridad, con un menor coste.

Por otro lado, los bancos observan con atención la evolución de las monedas virtuales como el bitcoin. Y aprenden sobre sus debilidades, así como de su potencial. En este momento hay numerosas cuestiones sin responder sobre este tipo de activos que deben ser tenidas en cuenta, como la protección del usuario, su gobernanza, su usabilidad la

18 de Enero 2018 (3) .../....

transparencia, las limitaciones operativas y el riesgo de su utilización para transacciones ilícitas. La actividad de los bancos se basa en el concepto de red autorizada que impide el anonimato de los participantes, mientras que la regulación y supervisión busca un doble objetivo, la protección del cliente y la estabilidad financiera. El desarrollo actual de las monedas virtuales dista mucho de asegurar ambos objetivos.

En definitiva, para la industria bancaria, lo relevante en este momento es la tecnología que soporta el entorno de blockchain y explorar las opciones tecnológicas de cara al futuro. Y es que la innovación financiera es imparable.

7 de Msrxo 2018 (1) .../...

Mi dinero en un banco central¿Por qué no puedo tener una cta.cte en un banco central? Me preguntó hace meses un amigo tras la crisis del Bco.Popular, que le hizo pasar bastante angustia.

Contesté que, hoy en día no podía porque la regulación lo impide. Pero que si las personas y las empresas pudieran tener su dinero en cuentas en su banco central, este sería seguro al 100% en términos nominales, y además las crisis bancarias no se producirían con la recurrencia y altos costes que venimos padeciendo.

En nuestro sistema monetario la producción y distribución del dinero está privatizada: son los bancos privados quienes se encargan principalmente de esta importante función.

Es cierto que el Estado, a través de su banco central, se reserva el monopolio de emisión de billetes y monedas, pero estos solo suponen el 10% del total del dinero existente en los países desarrollados. El restante 90% está «depositado» en los bancos en forma de anotaciones en ordenadores. ¿Y quién ha fabricado ese dinero digital?. Pues principalmente los propios bancos.

Defíneme dinero, me pidió. Le dije: el dinero disponible en un país en cada momento es la suma de los billetes y monedas en circulación más los depósitos en los bancos. Y la cantidad de dinero es clave para un crecimiento económico sano e inclusivo.

El dinero se crea de dos maneras. Una: el que crea el banco central cuando imprime dinero físico (billetes y monedas) y cada vez que emite dinero digital para prestarles a los bancos o para comprar bonos públicos y privados. La otra: el creado por los bancos cada vez que conceden un crédito. De la misma forma, se destruye dinero cada vez que un crédito es pagado, o el banco central retira liquidez de los mercados financieros o billetes y monedas de la circulación.

Tanto el 10% del dinero físico como el 90% digital son considerados dinero, aunque no son lo mismo. El dinero físico y el dinero digital que los bancos tienen en los bancos centrales están plenamente garantizados por el Estado, al menos por su valor

7 de Marzo 2018 (2) .../....

El resto no lo está de la misma manera. Y esto es muy importante porque genera fragilidad e inestabilidad en el sistema. Podríamos decir que el primero es dinero seguro y el segundo dinero frágil, pues depende de la salud de los bancos.

Es cierto que desde la última gran crisis de 2008 el Estado garantiza a todo depositante hasta 100.000 euros en caso de insolvencia de un banco, pero eso no cubre todo el dinero digital que los bancos han creado. Además, esto supone una gran ayuda pública por la que los bancos pagan poco. Ningún sector privado cuenta con semejante protección en su actividad.

Dado que la mayoría del dinero en circulación es creado por los bancos mediante la concesión de créditos, es un dinero que lleva aparejada una deuda y un tipo de interés. Observa, le dije, que el dinero físico creado por el Estado no tiene interés y el dinero digital (crédito/deuda) creado por los bancos, sí.

Obviamente los bancos son empresas privadas que procuran maximizar su beneficio económico. Su objetivo es conceder la mayor cantidad posible de créditos (creando dinero y deuda), atendiendo a su discreción la demanda de crédito, cumpliendo la regulación y procurando minimizar la cantidad de impagos.

Pero las crisis bancarias casi siempre se producen después de periodos de expansión fuerte del crédito. Durante los años anteriores a la crisis, el crédito creció a tasas muy superiores al PIB nominal, agravando el problema del exceso de deuda en las economías. Hasta que el sistema, como siempre ha pasado y pasará, colapsó.

Muchos de los graves problemas generados por este sistema monetario se intentan mitigar mediante cantidades ingentes de complejas regulaciones sobre los bancos, intervención de organismos supervisores nacionales e internacionales y suministrando importantes ayudas públicas a la banca, tanto en términos económicos como de protección frente a la competencia (cada vez hay menos bancos y más grandes).

7 de Marzo 2018 (3) .../....

Pero con dudosos resultados a la luz de la historia. Y así, gobiernos y supervisores, empresas y ciudadanos estamos casi siempre preocupados por la salud de los bancos: en el sistema actual, si estos no ganan dinero la sociedad tendrá serios problemas.

Los bancos privados no solo producen la mayoría del dinero digital que necesita la sociedad mediante la concesión de créditos y generando deuda, sino que deciden a su criterio a quién se los otorgan. Y no siempre lo hacen adecuadamente, como demuestran, por ejemplo, las recurrentes burbujas inmobiliarias. Es un sistema frágil y en parte injusto.

Si además la creación de dinero, de todo el dinero nuevo, digital y físico, fuese competencia exclusiva del Estado a través de su banco central, no dependeríamos tanto del estado de ánimo de los bancos para que el dinero fluyera a la economía. ¿Y a quién se le entregaría el dinero nuevo que creara el banco central?, preguntó mi amigo con los ojos chispeantes.

Sugerí que eso lo dejáramos para otro día, pero que podría ser entregado al Estado, o a los ciudadanos, o a ambos. Llegados a este punto, mi amigo dijo que lo que le había descrito sobre la situación actual le sonaba a algo parecido a si el Estado delegara la administración de la Justicia penal en entes privados y no en los jueces, obligando a los ciudadanos a pagar por recibirla. Le dije que no era lo mismo, pero que su analogía tenía su punto.

Al final de nuestra larga charla, me pareció que mi amigo se fue algo más instruido pero igual de preocupado, y espero que aún interesado por el tema de su pregunta. Pero se despidió con otra batería de preguntas: ¿pero por qué no se modifica esta situación y se me permite tener una cuenta en mi banco central?, ¿por qué solo los bancos pueden tener dinero seguro y los demás dinero frágil?, ¿por qué, al menos, no se discute este asunto públicamente? Buenas preguntas, le dije. Le recomendé algunos libros, vídeos y artículos, le animé a leerlos y le propuse seguir hablando en el futuro.

30 de Noviembre 2017 (2) .../....

Comenzando por BCE, que se resiste a iniciar la normalización de las medidas monetarias extremas aplicadas en una situación económica y financiera límite que ya ha sido superada. O el resto de las autoridades europeas, que deben culminar la unión bancaria y deben también finalizar con la incertidumbre regulatoria en que se desenvuelven los bancos. Mario Draghi afirmaba que los tipos de interés negativos no están minando la rentabilidad de los bancos.

El presidente del BCE consideraba que la rentabilidad de otros negocios ¬como la revalorización de activos¬ contrarrestaba el deterioro de los márgenes.

También descartaba que esta política monetaria extrema esté generando excesos y burbujas en los mercados por el momento y reiteraba la necesidad de ser paciente, persistente y prudente a la hora de iniciar la normalización monetaria.

30 de Noviembre 2017 (1) .../...

Bancos europeosLos bancos se deben a sus clientes y deben

ofrecerles el mejor servicio posible, a un precio adecuado y transparente. Esta obligación de eficiencia con el cliente conlleva otra de rentabilidad ante el accionista.

El BCE sugiere varias medidas que pueden apuntalar esta mejora de la rentabilidad: seguir con la consolidación del sector, mayor eficiencia en costes y a través de la digitalización. También acelerando la reducción de la morosidadheredada de la crisis, aunque en este punto el propio Draghi ha admitido que sería fundamental que las autoridades nacionales crearan un entorno regulatorio propicio para gestionar de forma efectiva los activos problemáticos de los bancos.

Los bancos europeos tienen aún deberes que cumplir. Sin embargo, ¿no los tienen también las propias autoridades europeas?

30 de Noviembre 2017 (3) .../....

La Unión Bancaria se compone de tres elementos. El primero es la supervisión única bajo el BCE, y para que sea efectiva es fundamental que los bancos europeos trabajen bajo una regulación bancaria única. Este sería el segundo factor. El tercero sería que exista una garantía única de depósitos a nivel europeo.

El propio BCE ha alertado del rápido crecimiento durante los últimos años de expansión monetaria de los activos del sector financiero no bancos, generándose la paradoja de que la regulación de protección al cliente se centra en los bancos y no tanto en la propia actividad que pueden llevar a cabo otras entidades.

Las autoridades europeas piden a los bancos que mejoren su rentabilidad. En este proceso están. Del mismo modo, las propias autoridades también deben cerrar sus propios flecos abiertos para reforzar el esfuerzo que están realizando los bancos.

18 de Diciembre 2017 (1) .../...

¿ Dispone ya de su LEI ?

El próximo 3 de enero entrará en vigor la nueva normativa sobre mercados e instrumentos financieros basada en la directiva MiFIDII y el reglamento MiFIR.http://cnmv.es/portal/MiFIDII_MiFIR/MapaMiFID.aspx

La nueva regulación obligará a todas las personas jurídicas que operen en los mercados de valores a tener un código identificativo (LEI). Este es un código alfanumérico de 20 dígitos que permite una identificación de las personas jurídicas que participen en transacciones financieras.

18 de Diciembre 2017 (2) .../....

Este código es necesario para que las entidades financieras puedan cumplir con las obligaciones de reporte de información derivadas de los reglamentos financieros y directivas y, como consecuencia, es necesario para que los clientes que operan a través de una sociedad en los mercados de valores puedan continuar haciéndolo.

El código LEI es único en todo el mundo y permite operar en diferentes mercados. Permite identificar el riesgo en cada transacción financiera y, por tanto, aporta transparencia y mejora la vigilancia del mercado.

18 de Diciembre 2017 (3) .../....

El Registro Mercantil es la institución que suministra el código en España, aunque también lo pueden hacer autoridades de otros países. ¿Qué pasará a partir del 3 de enero si eres persona jurídica y no dispones del LEI? La entidad con la que trabajes te solicitará el LEI y si no lo tienes no podrá cursar la orden financiera (compra o venta en el mercado) hasta que se lo proporciones.

14 de Febrero 2017 (1) .../...

Alternativas a la Renta Fija.Los inversores y ahorradores buscan alternativas para colocar sus ahorros frente a la renta fija, que en la actualidad tiene tipos de interés en mínimos históricos y rentabilidades reales negativas.

El consejero del BCE Peter Praet advertía sobre la convergencia gradual de la inflación hacia su nivel objetivo, lo que explicaba la actuación del banco central. En su opinión, es preciso que se den tres circunstancias para iniciar la normalización monetaria: la convergencia, la confianza y la resistencia en la evolución de los precios. Es necesario asegurar que las condiciones financieras son consistentes con un ajuste sostenido al alza de la inflación.

Los bancos centrales fijan los tipos de interés oficiales. Pero es el mercado el que determina los niveles de la curva de tipos. Y en los últimos meses, especialmente en las últimas semanas, se observa un aumento de la pendiente positiva de la curva de tipos.

14 de Febrero 2017 (2) .../....

Es evidente que los inversores no temen un repunte de la inflación. Tampoco anticipan una subida próxima en los tipos de interés oficiales, dados los mensajes sobre ajustes graduales y aún lejanos en eltiempo. Penalizados en el diseño de la política monetaria durante la crisis, enfocada en beneficiar los flujos de financiación a empresas y familias, los ahorradores buscan ahora beneficiarse de unos datos de crecimiento que están sorprendiendo al alza.

Es difícil encontrar un periodo donde los tipos de interés a medio y largo plazo no estén correlacionados con el crecimiento nominal de la economía. También es llamativo que se produzca el aumento de la pendiente de la curva de tipos cuando aún se mantienen las medidas no convencionales de política monetaria. En Europa, el BCE sigue comprando mensualmente 30.000 millones de deuda pública y privada en el mercado.

14 de Febrero 2017 (3) .../....

Los bancos ofrecen servicios financieros a sus clientes (70% del total) bajo una creciente competencia de entidades no bancarias. Es importante que la misma regulación a la que están sujetos los bancos para proteger a los clientes y reforzar la estabilidad financiera se aplique a estos competidores. Otro pilar de la actividad de los bancos es la gestión de los ahorros de sus clientes, la oferta de diferentes alternativas de inversión.

La normalización de los tipos de interés a medio y largo plazo no debe contemplarse como una restricción financiera. Un aumento de la pendiente de la curva de tipos es un reflejo de una mejora de las perspectivas económicas y es compatible con la mejora de la oferta de financiación, especialmente del préstamo bancario. Dentro de la gradualidad en el proceso de normalización monetaria puede ser necesario que se vayan eliminando medidas distorsionadoras, como el tipo de interés negativo en la facilidad de depósitos. Hay que encontrar la oportunidad para hacerlo.

19 de Agosto 2017 (1) .../...