centralna banka i poslovne banke - vps.ns.ac.rs · iii deo centralna banka i poslovne banke...

TRANSCRIPT

III DEO

CENTRALNA BANKA I POSLOVNE BANKE

Centralna banka

Centralna banka predstavlja monetarnu vlast i centralnu instituciju bankarskog sistema svake države. Narodna Banka Srbije je centralna banka naše zemlje.

1. Organi upravljanja Narodne Banke Srbije

Narodnom Bankom Srbije rukovode organi centralne banke, u koje spadaju:

• Monetarni odbor Narodne banke Srbije • Guverner Narodne banke Srbije • Savet Narodne banke Srbije

U nadležnosti Monetarnog odbora je utvrđivanje monetarne politike, a posebno

utvrđivanje uslova i načina izdavanja kratkoročnih hartija od vrednosti, uslova i načina pod kojima NBS sprovodi operacije na otvorenom tržištu i obavlja diskontne poslove, zatim politika odobravanja kratkoročnih kredita, politika kursa dinara, a uz saglasnost Vlade Republike Srbije režim kursa dinara, način upravljanja deviznim rezervama, eskontna stopa i druge kamatne stope NBS, te osnovica za obračunavanje obavezne rezerve i stope obavezne rezerve. Monetarni odbor utvrđuje i način, uslove i rokove izdavanja i korišćenja sredstava obavezne rezerve banaka kod Narodne banke, kao i mere za održavanje likvidnosti banaka i drugih finansijskih organizacija.

Guverner je nadležan i odgovoran za ostvarivanje ciljeva Narodne banke Srbije, a

posebno za: • sprovođenje odluka Monetarnog odbora i Saveta, • organizaciju i poslovanje NBS, • pripremanje akata iz njene nadležnosti, • donošenje akata iz nadležnosti Narodne banke Srbije koji

zakonom nisu stavljeni u nadležnost Monetarnog odbora ili Saveta, a obavlja i druge poslove utvrđene Zakonom o NBS i drugim zakonom ako nisu u

suprotnosti sa osnovnim ciljem iz člana 3. ovog zakona.

Savet, na predlog guvernera: • usvaja finansijski plan i godišnji račun Narodne banke Srbije,

• utvrđuje jedinstvenu tarifu po kojoj NBS naplaćuje naknadu za izvršene usluge,

• utvrđuje visinu zarada guvernera i viceguvernera, • utvrđuje listu radnih mesta sa posebnim ovlašćenjima i kriterijume

određivanja visine zarada zaposlenih sa posebnim ovlašćenjima u NBS i • vrši izbor ovlašćenog revizora.

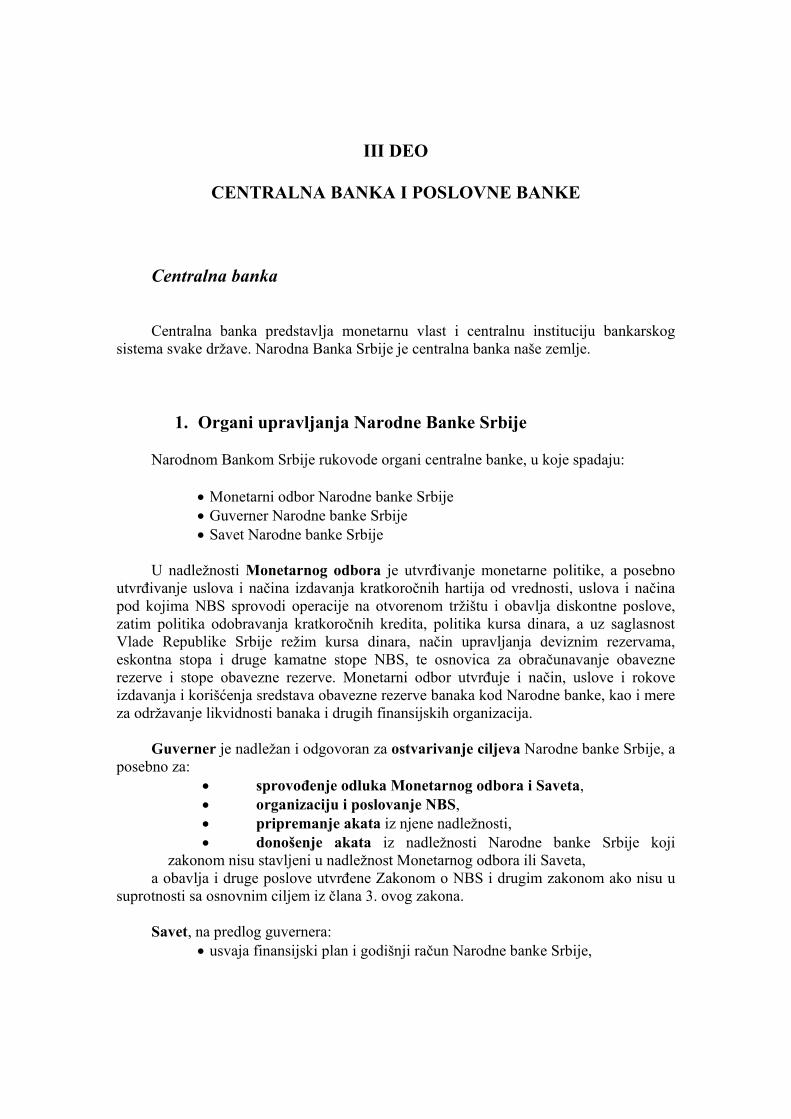

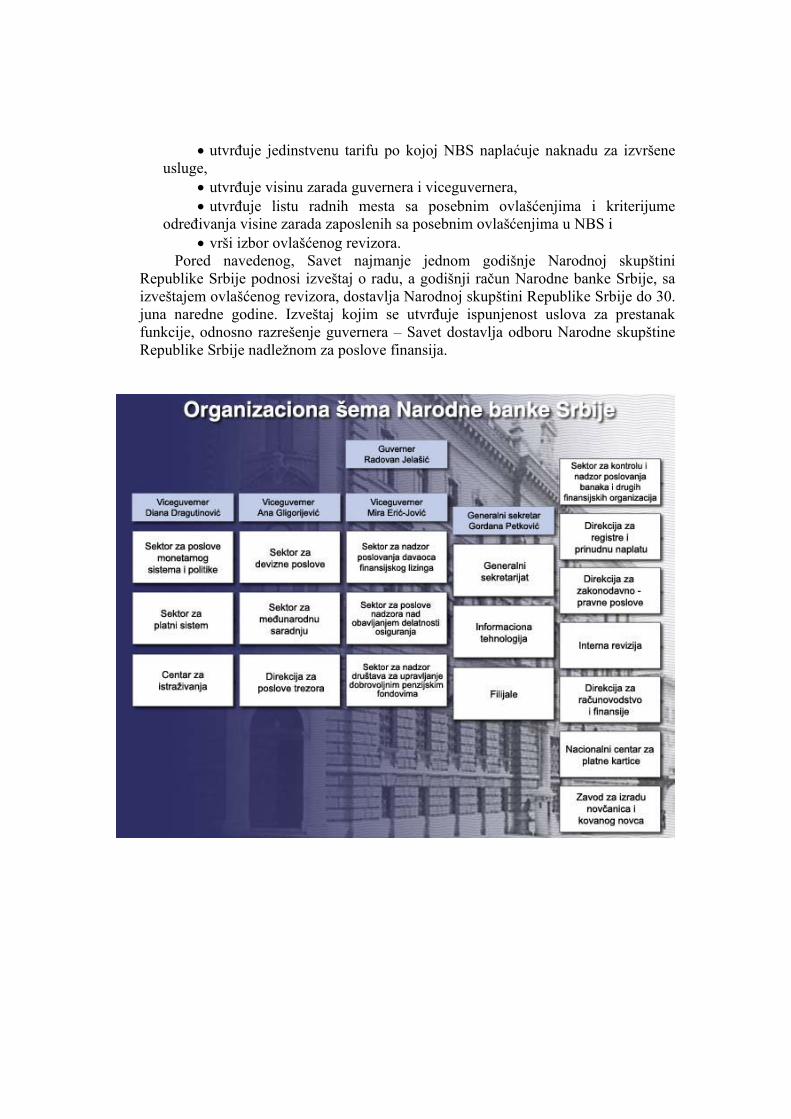

Pored navedenog, Savet najmanje jednom godišnje Narodnoj skupštini Republike Srbije podnosi izveštaj o radu, a godišnji račun Narodne banke Srbije, sa izveštajem ovlašćenog revizora, dostavlja Narodnoj skupštini Republike Srbije do 30. juna naredne godine. Izveštaj kojim se utvrđuje ispunjenost uslova za prestanak funkcije, odnosno razrešenje guvernera – Savet dostavlja odboru Narodne skupštine Republike Srbije nadležnom za poslove finansija.

2. Osnovne funkcije NBS

Osnovne funkcije Narodne banke Srbije su:

• utvrđivanje i sprovođenje monetarne politike, • vođenje politike kursa dinara, • čuvanje deviznih rezervi i upravljanje njima, • staranje o funkcionisanju platnog prometa i finansijskog sistema.

Utvrđivanje i sprovođenje monetarne politike Stabilnost svake ekonomije oslanja se u velikoj meri na adekvatnu monetarnu

politiku. Zadatak monetarne politike jeste da utvrdi potrebnu količinu novca koja treba da se nalazi u opticaju. Upravo ovaj zadatak postavlja se pred centralnu banku, koja različitim instrumentima i mehanizmima utiče na količinu novca u opticaju.

• Emisija papirnog i kovanog novca – predstavlja instrument centralne banke kojim se može u slučaju potrebe povećati količina novca u opticaju. Treba imati u vidu da centralna banka predstavlja jedini subjekt koji je ovlašćen za emitovanje novca.

• Eskontna i diskontna kamatna politika – centralna banka će u slučaju pretnje inflacije poskupeti novac povećanjem eskontne i diskontne kamatne stope. Povećanje ovih kamatnih stopa ima direktan uticaj na kamatne stope po kojima finansijske institucije odobravaju svoje kredite, te se na taj način utiče na smanjenje kredita. U slučaju povećane potrebe za novcem, smanjenjem eskontne i diskontne kamatne stope banka će uticati na pad kamatnih stopa finansijskih institucija, i time će stvoriti povoljnu klimu za uzimanje kredita.

• Operacije na otvorenom tržištu – predstavljaju instrument centralne banke putem kojeg se, kupovinom i prodajom državnih hartija od vrednosti i hartija od vrednosti izdatih od strane centralne banke, utiče na ukupna novčana sredstva u opticaju. U slučaju da se javi višak novca u opticaju, centralna banka će prodajom ovih hartija od vrednosti praktično „izvući“ jedan deo novca iz opticaja. Suprotno, ukoliko se javi potreba za većom količinom novca, kupovinom hartija od vrednosti centralna banka pušta jedan deo novca nazad u opticaj.

• Obavezna rezerva – poslovne banke su u obavezi da jedan deo sredstava koja su kod njih deponovana izdvoje, i beskamatno deponuju kod centralne banke. Na taj način smanjuje se kreditna sposobnost banaka, jer se deo koji je deponovan kod centralne banke ne može odobriti kao kredit klijentima. Centralna banka utvrđuje stopu obavezne rezerve, i povećanjem ove stope može uticati na smanjenje kreditne sposobnosti banaka, a samim tim i na smanjenje količine novca u opticaju. Sa druge strane, ukoliko dođe do smanjenja ove stope, poslovne banke će moći da veću količinu sredstava izdvoje za odobravanje kredita, te će se samim tim povećati i količina novca u opticaju.

• Specijalni depoziti – predstavljaju sredstva koja poslovne banke deponuju kod centralne banke, a ukamaćuju se po niskoj kamatnoj stopi. Imaju isto dejstvo na količinu novca u opticaju kao i obavezne rezerve.

• Direktivne mere – ove mere se mogu primeniti kratkoročno, u posebnim uslovima, koji zahtevaju brzu i efikasnu monetarnu politiku. Treba imati u vidu da je loša strana ovih mera ograničavanje slobode tržišta. Direktivne mere se najčešće odnose na ograničavanje obima kreditnih plasmana banaka, i na limitiranje visine kamatnih stopa.

Treba imati u vidu da će svako „upumpavanje“ ili povlačenje novca iz opticaja od strane centralne banke imati multiplikovani efekat na ukupna novčana sredstva u opticaju. To znači da će, usled dejstva multiplikatora, količina novca koja će se pojaviti u opticaju usled dejstva određenog mehanizma centralne banke biti veća od količine novca koju je centralna banka ubacila u opticaj. Poznavanje ovih multiplikatora je od velikog značaja pri doziranju monetarne politike.

Čuvanje deviznih rezervi i upravljanje njima

Centralna banka je zadužena za praćenje kursa domaće valute, i eventualno

reagovanje u slučaju mogućeg negativnog dejstva deviznog kursa na privredu. Zaštitu kursa centralna banka vrši putem deviznih rezervi, koje predstavljaju rezerve novca koje centralna banka drži u stranim valutama. Pri tome treba imati u vidu da je osnovni cilj držanja deviznih rezervi minimiziranje rizika, nikako ostvarenje dobiti, te se stoga devizne rezerve zemlje drže samo u valutama i hartijama od vrednosti koje sa sobom nose minimalni rizik.

Staranje o funkcionisanju platnog prometa i finansijskog sistema

Centralna banka je državna institucija koja je ovlašćena da se stara o funkcionisanju platnog prometa i finansijskog sistema. To znači da je njen zadatak da obezbedi red u poslovanju finansijskih institucija, nesmetano obavljanje platnog prometa, i sigurnost učesnika u finansijskom sistemu. Centralna banka to čini tako što predstavlja jedinu instituciju koja je ovlašćena za izdavanje i oduzimanje dozvola za rad ostalim finansijskim institucijama. Ukoliko neka od finansijskih institucija ne poštuje propisana pravila ponašanja unutar finansijskog sistema, centralna banka joj može oduzeti dozvolu za rad. Na taj način stvara se određeni red i osećaj sigurnosti i poverenja klijenata u poslovne banke, što je preduslov za nesmetano obavljanje platnog prometa.

Poslovne banke U ovom poglavlju ćemo se upoznati sa poslovanjem poslovnih banaka, kao

najvažnijih finansijskih posrednika. Istražićemo način na koji banke dolaze do sredstava, kao i kako ta sredstva koriste radi ostvarivanja dobiti.

Da bismo razumeli poslovanje banaka, prvo moramo proučiti njihov bilans. Na strani pasive bilansa stanja banke možemo uočiti koja sredstva banka koristi u svom poslovanju, i na koji način dolazi do tih sredstava.

1. Bilansi stanja i uspeha Svaka banka dužna je da zadovolji određene norme kada je u pitanju finansijsko

izveštavanje. Kada je u pitanju poslovanje banaka na teritoriji Srbije, banke su u obavezi da izdaju sledeće finansijske izveštaje:

• Bilans stanja • Bilans uspeha • Izveštaj o promenama u kapitalu

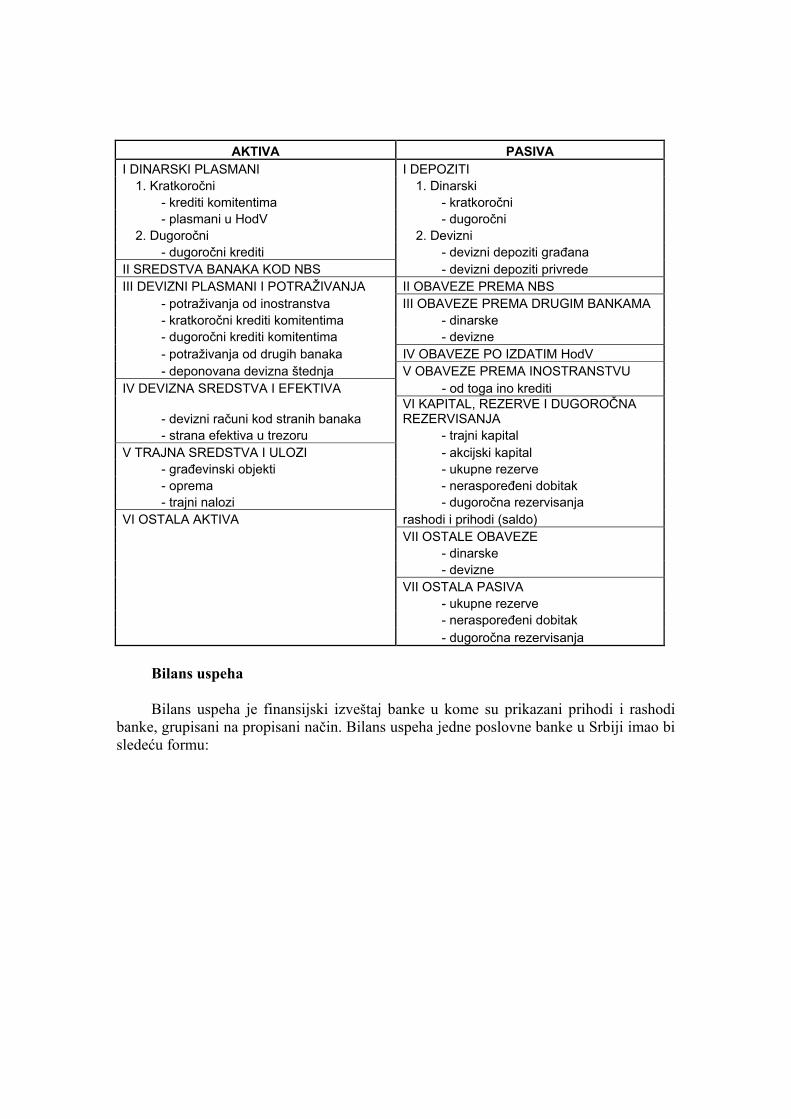

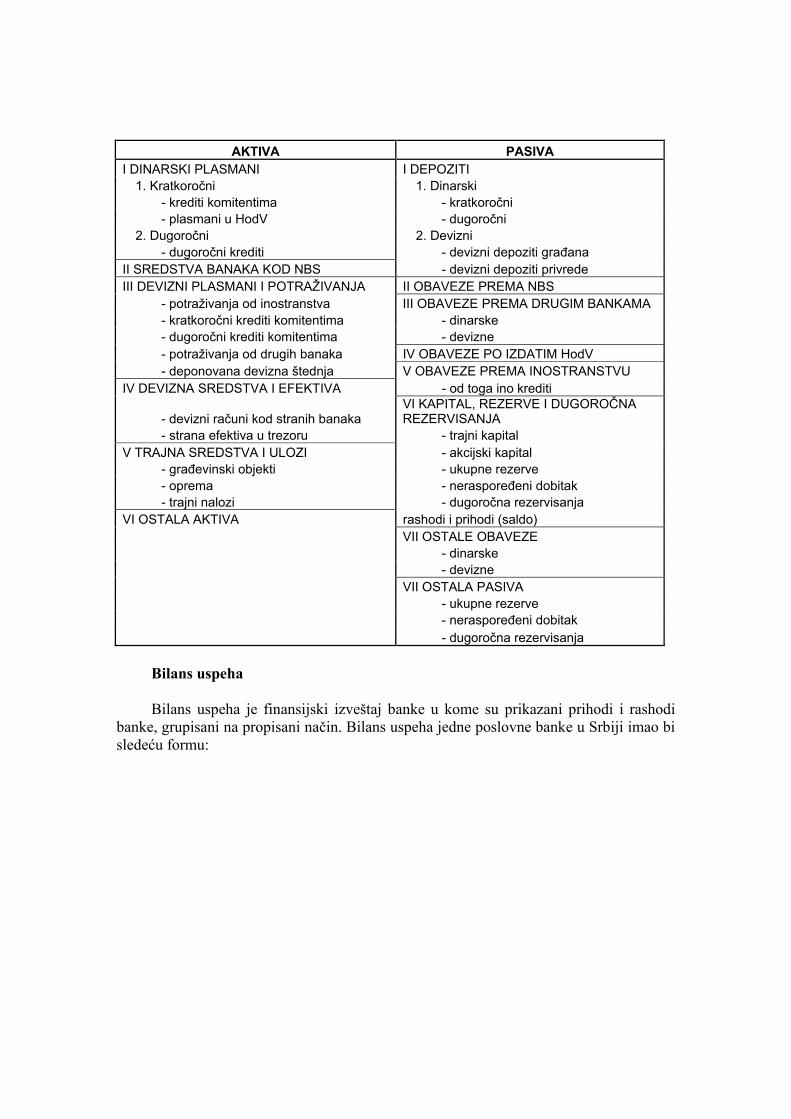

Bilans stanja Minimum informacija koji se moraju nalaziti u bilansu stanja poslovne banke mora

sadržati sledeće stavke: U aktivi:

• Sredstva koja banka poseduje kod centralne banke • Dinarski plasmani • Devizna sredstva i efektiva • Devizni plasmani i potraživanja • Trajna sredstva i ulozi

U pasivi:

• Dinarski i devizni depoziti • Obaveze prema Centralnoj banci • Obaveze prema drugim bankama • Obaveze po izdatim HodV • Obaveze prema inostranstvu • Kapital, rezerve i dugoročna rezervisanja

Kompletan prikaz Bilansa stanja banke izgledao bi na sledeći način:

AKTIVA PASIVA I DINARSKI PLASMANI I DEPOZITI

1. Kratkoročni 1. Dinarski - krediti komitentima - kratkoročni - plasmani u HodV - dugoročni

2. Dugoročni 2. Devizni - dugoročni krediti - devizni depoziti građana

II SREDSTVA BANAKA KOD NBS - devizni depoziti privrede III DEVIZNI PLASMANI I POTRAŽIVANJA II OBAVEZE PREMA NBS

- potraživanja od inostranstva III OBAVEZE PREMA DRUGIM BANKAMA - kratkoročni krediti komitentima - dinarske - dugoročni krediti komitentima - devizne - potraživanja od drugih banaka IV OBAVEZE PO IZDATIM HodV - deponovana devizna štednja V OBAVEZE PREMA INOSTRANSTVU

IV DEVIZNA SREDSTVA I EFEKTIVA - od toga ino krediti

- devizni računi kod stranih banaka VI KAPITAL, REZERVE I DUGOROČNA REZERVISANJA

- strana efektiva u trezoru - trajni kapital V TRAJNA SREDSTVA I ULOZI - akcijski kapital

- građevinski objekti - ukupne rezerve - oprema - neraspoređeni dobitak - trajni nalozi - dugoročna rezervisanja

VI OSTALA AKTIVA rashodi i prihodi (saldo) VII OSTALE OBAVEZE - dinarske - devizne VII OSTALA PASIVA - ukupne rezerve - neraspoređeni dobitak - dugoročna rezervisanja

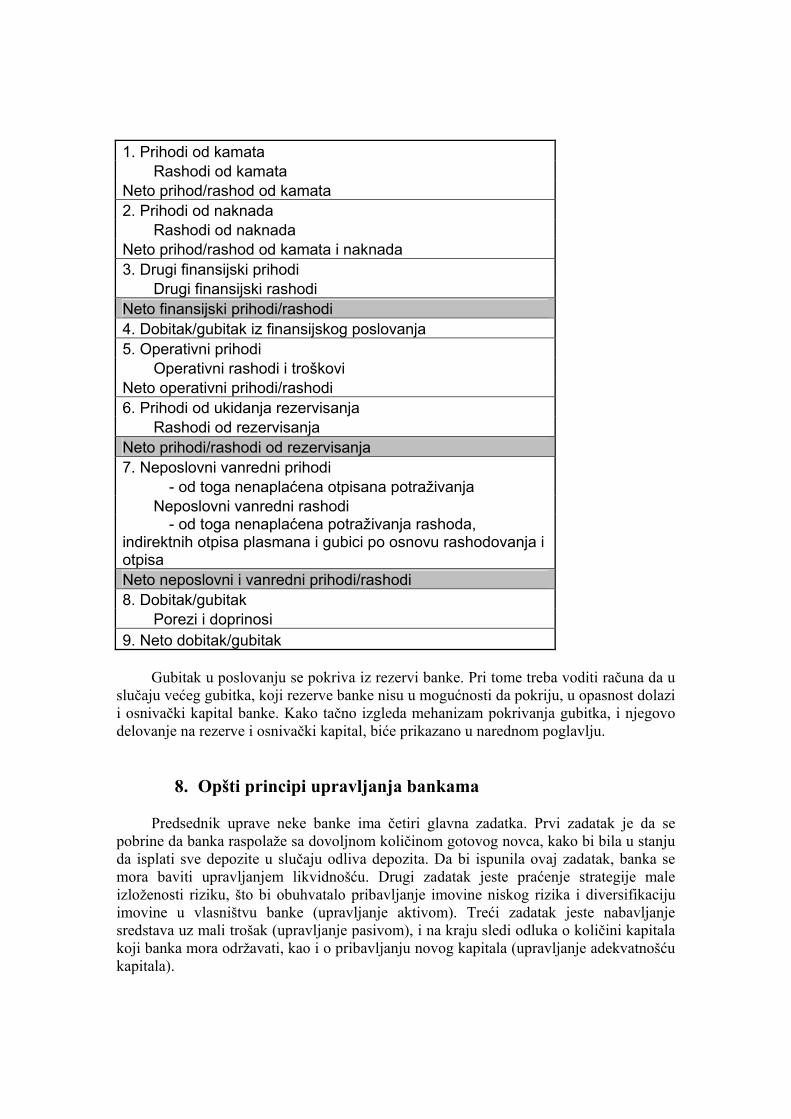

Bilans uspeha Bilans uspeha je finansijski izveštaj banke u kome su prikazani prihodi i rashodi

banke, grupisani na propisani način. Bilans uspeha jedne poslovne banke u Srbiji imao bi sledeću formu:

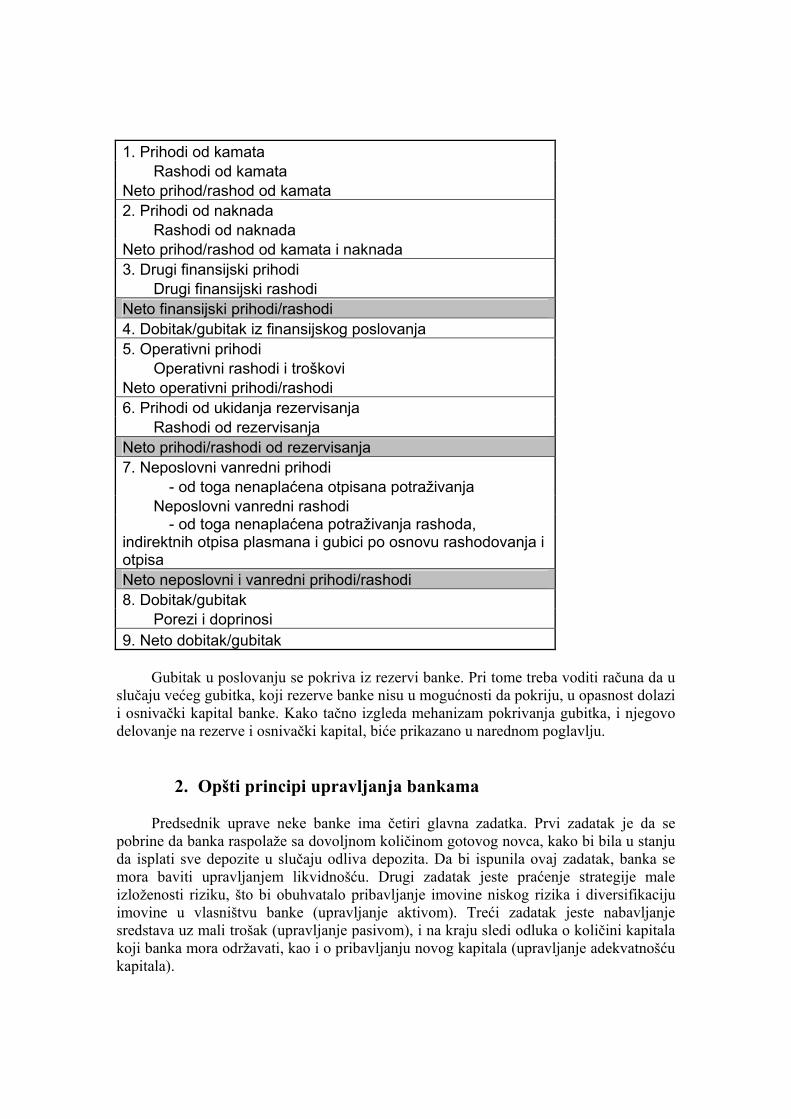

1. Prihodi od kamata Rashodi od kamata

Neto prihod/rashod od kamata 2. Prihodi od naknada

Rashodi od naknada Neto prihod/rashod od kamata i naknada 3. Drugi finansijski prihodi

Drugi finansijski rashodi Neto finansijski prihodi/rashodi 4. Dobitak/gubitak iz finansijskog poslovanja 5. Operativni prihodi

Operativni rashodi i troškovi Neto operativni prihodi/rashodi 6. Prihodi od ukidanja rezervisanja

Rashodi od rezervisanja Neto prihodi/rashodi od rezervisanja 7. Neposlovni vanredni prihodi

- od toga nenaplaćena otpisana potraživanja Neposlovni vanredni rashodi

- od toga nenaplaćena potraživanja rashoda, indirektnih otpisa plasmana i gubici po osnovu rashodovanja i otpisa Neto neposlovni i vanredni prihodi/rashodi 8. Dobitak/gubitak

Porezi i doprinosi 9. Neto dobitak/gubitak

Gubitak u poslovanju se pokriva iz rezervi banke. Pri tome treba voditi računa da u

slučaju većeg gubitka, koji rezerve banke nisu u mogućnosti da pokriju, u opasnost dolazi i osnivački kapital banke. Kako tačno izgleda mehanizam pokrivanja gubitka, i njegovo delovanje na rezerve i osnivački kapital, biće prikazano u narednom poglavlju.

2. Opšti principi upravljanja bankama Predsednik uprave neke banke ima četiri glavna zadatka. Prvi zadatak je da se

pobrine da banka raspolaže sa dovoljnom količinom gotovog novca, kako bi bila u stanju da isplati sve depozite u slučaju odliva depozita. Da bi ispunila ovaj zadatak, banka se mora baviti upravljanjem likvidnošću. Drugi zadatak jeste praćenje strategije male izloženosti riziku, što bi obuhvatalo pribavljanje imovine niskog rizika i diversifikaciju imovine u vlasništvu banke (upravljanje aktivom). Treći zadatak jeste nabavljanje sredstava uz mali trošak (upravljanje pasivom), i na kraju sledi odluka o količini kapitala koji banka mora održavati, kao i o pribavljanju novog kapitala (upravljanje adekvatnošću kapitala).

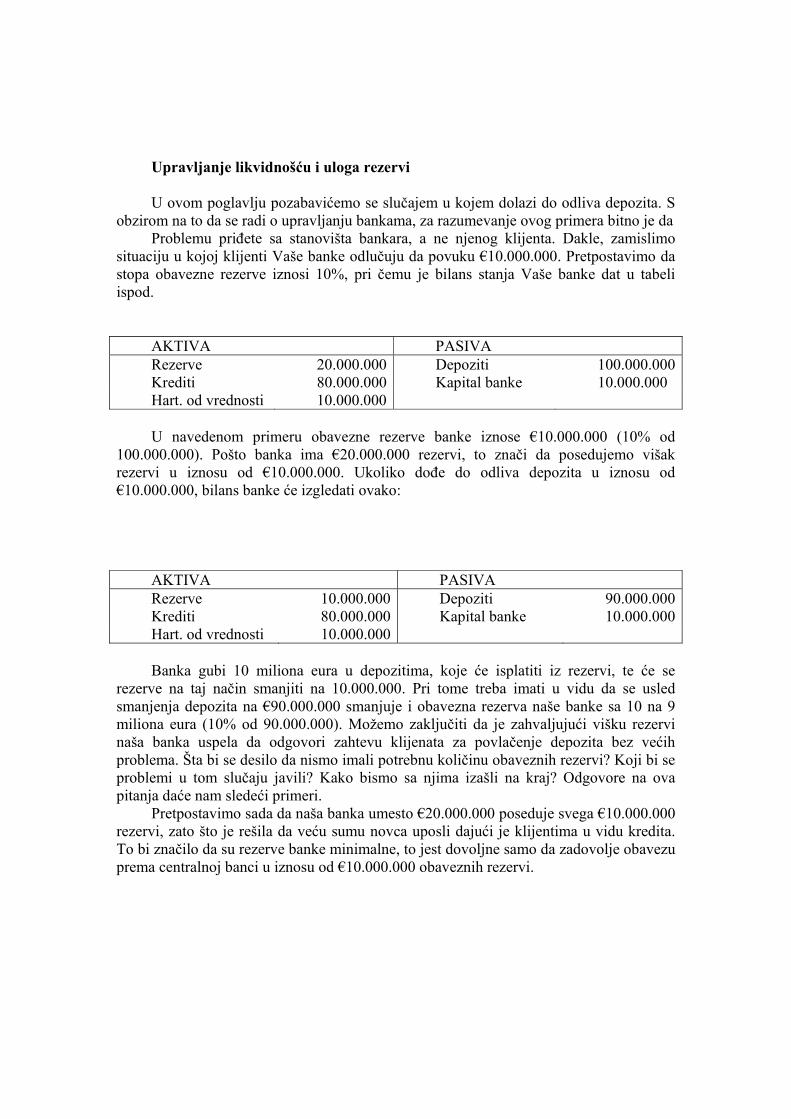

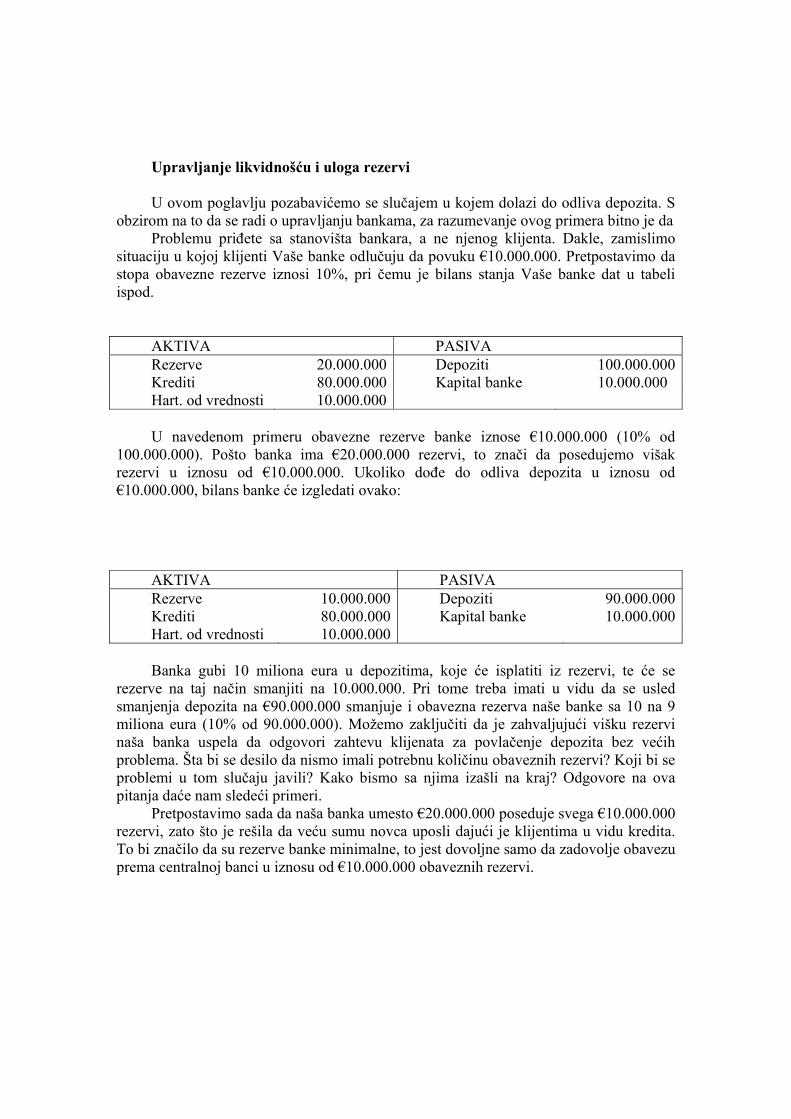

Upravljanje likvidnošću i uloga rezervi U ovom poglavlju pozabavićemo se slučajem u kojem dolazi do odliva depozita. S

obzirom na to da se radi o upravljanju bankama, za razumevanje ovog primera bitno je da Problemu priđete sa stanovišta bankara, a ne njenog klijenta. Dakle, zamislimo

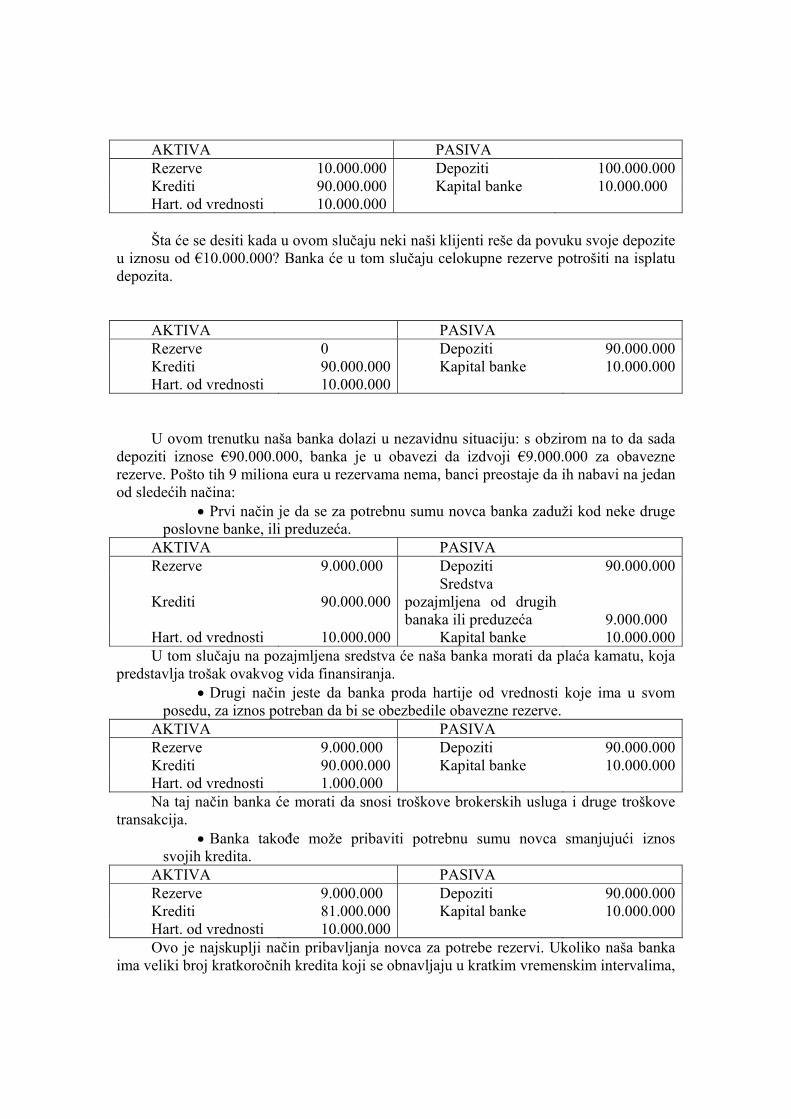

situaciju u kojoj klijenti Vaše banke odlučuju da povuku €10.000.000. Pretpostavimo da stopa obavezne rezerve iznosi 10%, pri čemu je bilans stanja Vaše banke dat u tabeli ispod.

AKTIVA PASIVA Rezerve 20.000.000 Depoziti 100.000.000Krediti 80.000.000 Kapital banke 10.000.000 Hart. od vrednosti 10.000.000 U navedenom primeru obavezne rezerve banke iznose €10.000.000 (10% od

100.000.000). Pošto banka ima €20.000.000 rezervi, to znači da posedujemo višak rezervi u iznosu od €10.000.000. Ukoliko dođe do odliva depozita u iznosu od €10.000.000, bilans banke će izgledati ovako:

AKTIVA PASIVA Rezerve 10.000.000 Depoziti 90.000.000Krediti 80.000.000 Kapital banke 10.000.000Hart. od vrednosti 10.000.000 Banka gubi 10 miliona eura u depozitima, koje će isplatiti iz rezervi, te će se

rezerve na taj način smanjiti na 10.000.000. Pri tome treba imati u vidu da se usled smanjenja depozita na €90.000.000 smanjuje i obavezna rezerva naše banke sa 10 na 9 miliona eura (10% od 90.000.000). Možemo zaključiti da je zahvaljujući višku rezervi naša banka uspela da odgovori zahtevu klijenata za povlačenje depozita bez većih problema. Šta bi se desilo da nismo imali potrebnu količinu obaveznih rezervi? Koji bi se problemi u tom slučaju javili? Kako bismo sa njima izašli na kraj? Odgovore na ova pitanja daće nam sledeći primeri.

Pretpostavimo sada da naša banka umesto €20.000.000 poseduje svega €10.000.000 rezervi, zato što je rešila da veću sumu novca uposli dajući je klijentima u vidu kredita. To bi značilo da su rezerve banke minimalne, to jest dovoljne samo da zadovolje obavezu prema centralnoj banci u iznosu od €10.000.000 obaveznih rezervi.

AKTIVA PASIVA Rezerve 10.000.000 Depoziti 100.000.000Krediti 90.000.000 Kapital banke 10.000.000 Hart. od vrednosti 10.000.000 Šta će se desiti kada u ovom slučaju neki naši klijenti reše da povuku svoje depozite

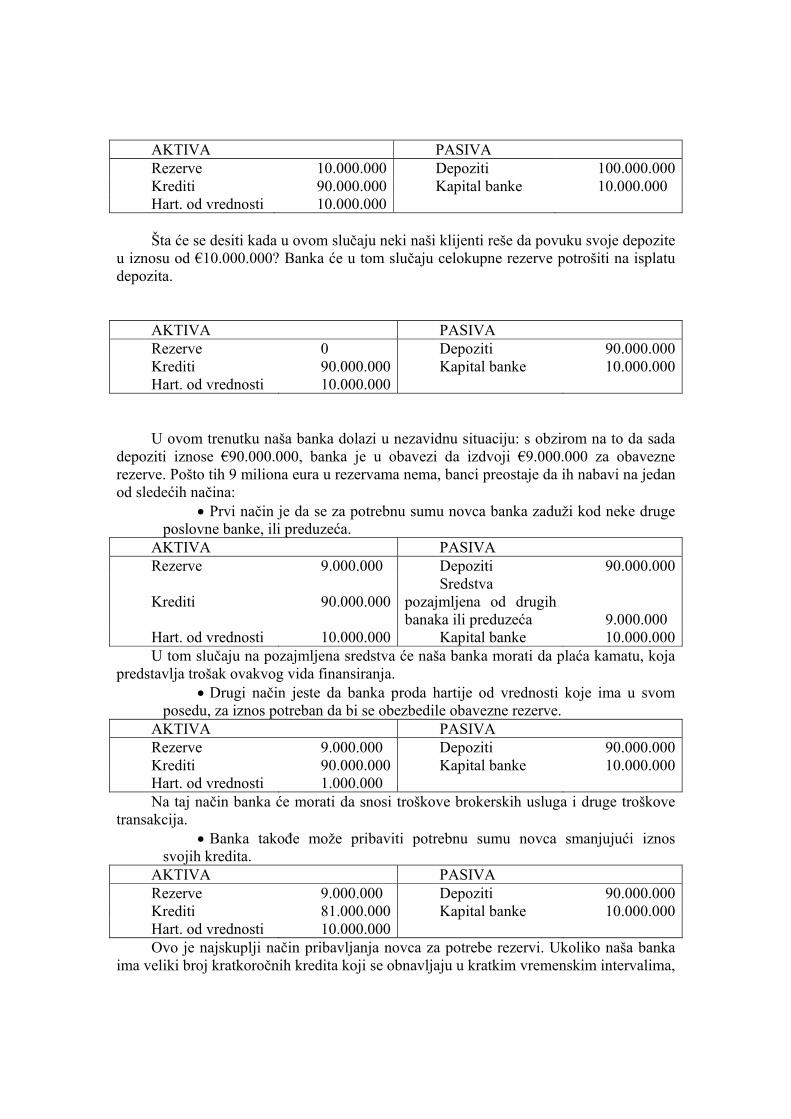

u iznosu od €10.000.000? Banka će u tom slučaju celokupne rezerve potrošiti na isplatu depozita.

AKTIVA PASIVA Rezerve 0 Depoziti 90.000.000Krediti 90.000.000 Kapital banke 10.000.000Hart. od vrednosti 10.000.000 U ovom trenutku naša banka dolazi u nezavidnu situaciju: s obzirom na to da sada

depoziti iznose €90.000.000, banka je u obavezi da izdvoji €9.000.000 za obavezne rezerve. Pošto tih 9 miliona eura u rezervama nema, banci preostaje da ih nabavi na jedan od sledećih načina:

• Prvi način je da se za potrebnu sumu novca banka zaduži kod neke druge poslovne banke, ili preduzeća.

AKTIVA PASIVA Rezerve 9.000.000 Depoziti 90.000.000

Krediti 90.000.000Sredstva

pozajmljena od drugih banaka ili preduzeća 9.000.000

Hart. od vrednosti 10.000.000 Kapital banke 10.000.000U tom slučaju na pozajmljena sredstva će naša banka morati da plaća kamatu, koja

predstavlja trošak ovakvog vida finansiranja. • Drugi način jeste da banka proda hartije od vrednosti koje ima u svom

posedu, za iznos potreban da bi se obezbedile obavezne rezerve. AKTIVA PASIVA Rezerve 9.000.000 Depoziti 90.000.000Krediti 90.000.000 Kapital banke 10.000.000Hart. od vrednosti 1.000.000 Na taj način banka će morati da snosi troškove brokerskih usluga i druge troškove

transakcija. • Banka takođe može pribaviti potrebnu sumu novca smanjujući iznos

svojih kredita. AKTIVA PASIVA Rezerve 9.000.000 Depoziti 90.000.000Krediti 81.000.000 Kapital banke 10.000.000Hart. od vrednosti 10.000.000 Ovo je najskuplji način pribavljanja novca za potrebe rezervi. Ukoliko naša banka

ima veliki broj kratkoročnih kredita koji se obnavljaju u kratkim vremenskim intervalima,

ona može smanjiti iznos tih kredita opozivom. Problem nastaju usled toga što će takav potez banke naljutiti njene klijente, i postoji velika verovatnoća da će se oni čak odlučiti na to da promene banku.

Drugi način smanjenja kredita jeste prodaja nekih kredita drugim bankama. Ovaj postupak je takođe skup, jer druge banke ne poznaju Vaše klijente, te neće biti spremne da za otkupljene kredite plate puni iznos.

Upravljanje aktivom Kod upravljanja aktivom, banke imaju za cilj ostvarenje najvišeg mogućeg prihoda

na svoje kredite i hartije od vrednosti, uz što manji mogući rizik, i osiguravanje likvidnosti držanjem likvidnih sredstava. Te ciljeve je moguće ostvariti na četiri osnovna načina.

Prvi način jeste pronalaženje klijenata koji su spremni da plate visoke kamatne stope, a kod kojih postoji mali rizik da će odustati od otplaćivanja uzetih kredita. Banke obično imaju rigoroznu politiku davanja kredita sa aspekta rizika, ali se takođe mora voditi računa da se usled toga ne propuste neke atraktivne prilike kreditiranja.

Drugo, banke se trude da novac ulažu u hartije od vrednosti koje nose veliku dobit, uz mali rizik. Treće, one se moraju truditi da svoja ulaganja diversifikuju ulaganjem u različite vrste aktive, i odobravanjem različitih vrsta plasmana, i na taj način umanje rizik.

Četvrto, banke moraju zadovoljiti potrebe za likvidnošću tako što će rezerve držati u likvidnijim hartijama od vrednosti, bez obzira na to što takve hartije od vrednosti donose manju dobit.

Upravljanje pasivom Do 60-tih godina dvadesetog veka upravljanju pasivom se nije pridavao toliki

značaj. To je spadalo u jednostavan posao, iz razloga što se preko 60% izvora sredstava ostvarivalo kroz depozite po viđenju, koji nisu donosili nikakve kamate. Drugi razlog predstavljala je slaba razvijenost tržišta prekonoćnih kredita, banke su retko pozajmljivale sredstva od drugih banaka zarad zadovoljenja stope obavezne rezerve. Međutim, poslednjih godina su prenosivi certifikati o depozitu i zaduživanje banaka dobili na značaju (povećali su se sa udela od 2% na 34% krajem 2001. godine), dok se značaj depozita po viđenju smanjila sa 61% na 10% krajem 2001. godine. Samim tim upravljanje pasivom dobija na značaju.

Upravljanje adekvatnošću kapitala Postoje tri razloga zbog kojih svaka banka mora odrediti iznos potrebnog kapitala.

Prvo, kapital banke sprečava stečaj. Drugo, iznos kapitala utiče na prihod vlasnika banke. Treće, minimalan iznos kapitala banke je propisan zakonom.

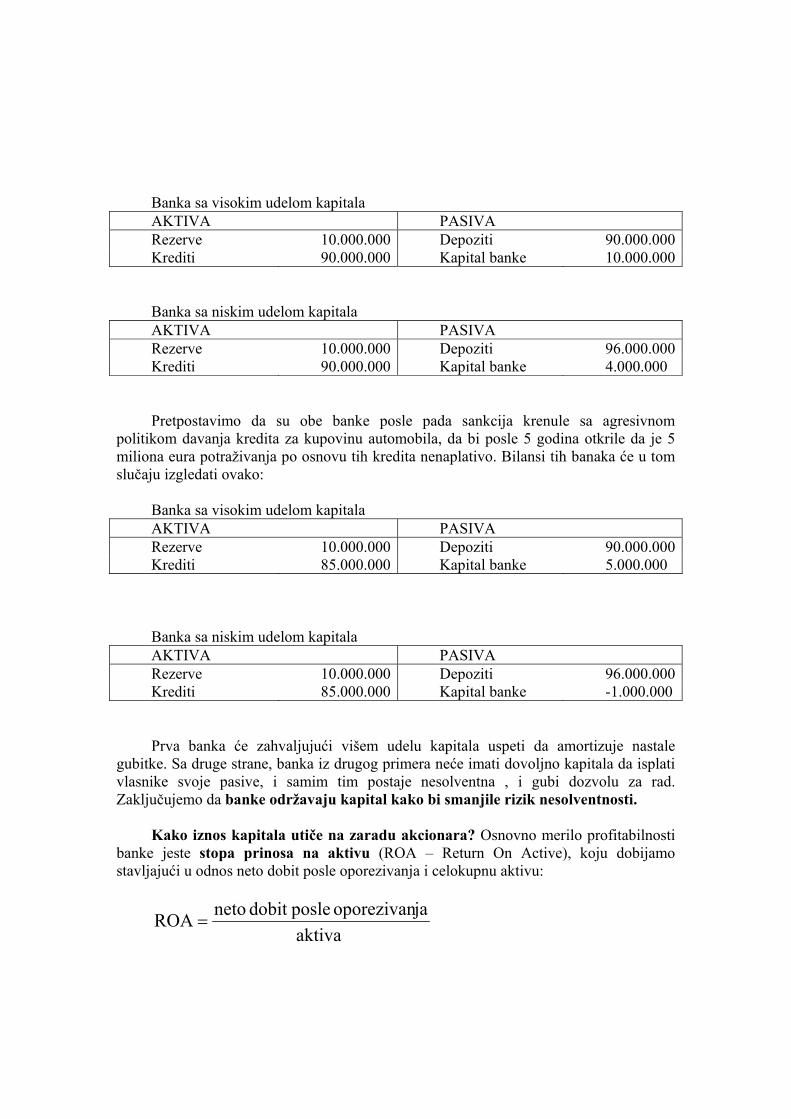

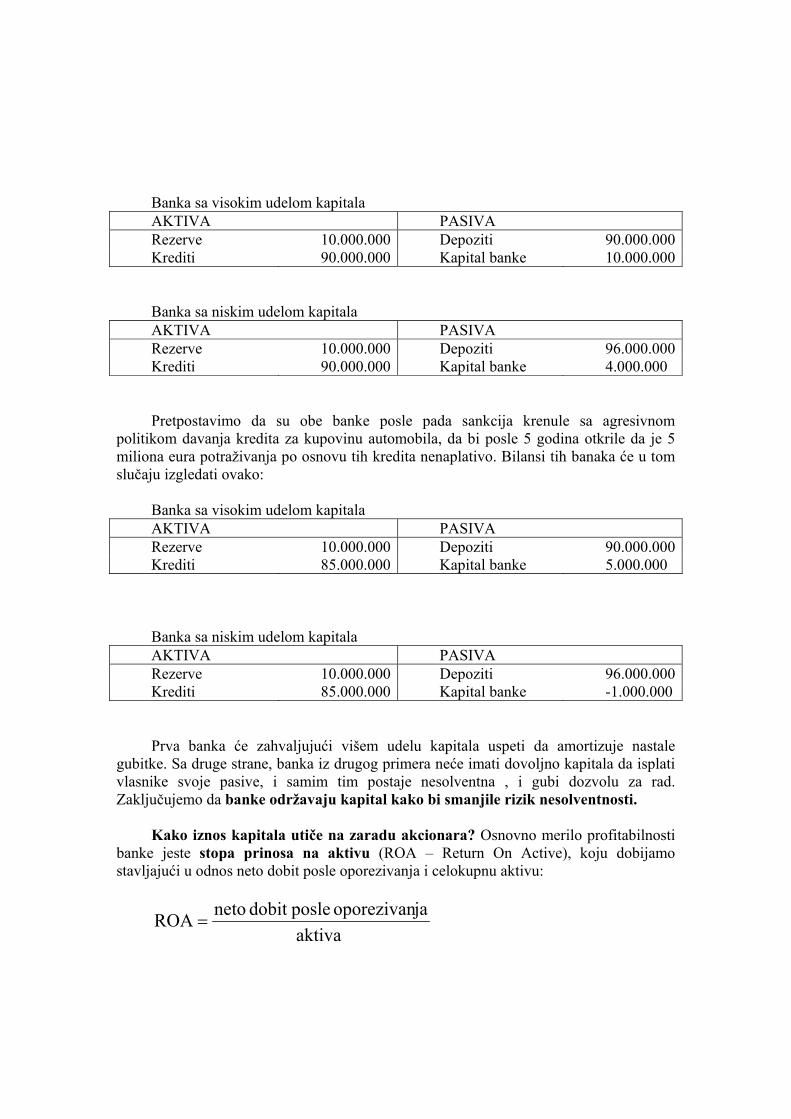

Kako kapital banke pomaže u sprečavanju stečaja? Pogledajmo sledeća dva

primera, od kojih jedan predstavlja banku sa 10% kapitala u odnosu na ukupnu bankovnu imovinu, dok je u drugom slučaju taj odnos 4%.

Banka sa visokim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 90.000.000Krediti 90.000.000 Kapital banke 10.000.000 Banka sa niskim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 96.000.000Krediti 90.000.000 Kapital banke 4.000.000 Pretpostavimo da su obe banke posle pada sankcija krenule sa agresivnom

politikom davanja kredita za kupovinu automobila, da bi posle 5 godina otkrile da je 5 miliona eura potraživanja po osnovu tih kredita nenaplativo. Bilansi tih banaka će u tom slučaju izgledati ovako:

Banka sa visokim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 90.000.000Krediti 85.000.000 Kapital banke 5.000.000 Banka sa niskim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 96.000.000Krediti 85.000.000 Kapital banke -1.000.000 Prva banka će zahvaljujući višem udelu kapitala uspeti da amortizuje nastale

gubitke. Sa druge strane, banka iz drugog primera neće imati dovoljno kapitala da isplati vlasnike svoje pasive, i samim tim postaje nesolventna , i gubi dozvolu za rad. Zaključujemo da banke održavaju kapital kako bi smanjile rizik nesolventnosti.

Kako iznos kapitala utiče na zaradu akcionara? Osnovno merilo profitabilnosti

banke jeste stopa prinosa na aktivu (ROA – Return On Active), koju dobijamo stavljajući u odnos neto dobit posle oporezivanja i celokupnu aktivu:

=

aktivajaoporezivan posledobit netoROA

Ovaj pokazatelj nam ukazuje na to koliko dobiti u proseku generiše svaki dinar imovine.

Međutim, vlasnike banke najviše zanima kolika je dobit banke na uloženi kapital. Ovu informaciju će im pružiti drugi pokazatelj, stopa prinosa na uloženi kapital (ROE – Return On Equity):

=

vlasnkakapitaljaoporezivan posledobit netoROE

Veza između ova dva pokazatelja jeste multiplikator glavnice, koji predstavlja

odnos aktive i vlasničkog kapitala.

=

vlasnkakapitalaktivaEM

Iz ovoga možemo zaključiti da stopa prinosa na uloženi kapital u stvari

predstavlja proizvod stope prinosa na aktivu i multiplikatora glavnice: ROE = ROA x EM Ako bismo ove pokazatelje primenili na bankama sa niskim i visokim udelom

kapitala koje smo naveli u prethodnom primeru, došli bismo do sledećih zaključaka: • Pretpostavimo da obe banke podjednako uspešno upošljavaju svoja

sredstva iz aktive, i da obe imaju istu stopu prinosa na imovinu, koja iznosi 1%; • S obzirom na to da ukupna imovina prve banke iznosi 100 miliona, dok je

vlasnički kapital jednak iznosu od 10 miliona, možemo izračunati da je multiplikator glavnice ove banke 100/10 = 10;

• Kod banke sa niskim udelom kapitala multiplikator glavnice će iznositi 100/4 = 25, pošto ova banka poseduje vlasnički kapital u vrednosti od 4 miliona;

• Koristeći prethodno dobijene vrednosti, dolazimo do zaključka da je ROE prve banke 1% x 10 = 10%, dok isti pokazatelj kod druge banke, sa niskim udelom kapitala, iznosi 1% x 25 = 25%. Dolazimo do zaključka da su vlasnici–akcionari banke sa niskim udelom kapitala daleko zadovoljniji od vlasnika banke koja poseduje visoki udeo kapitala, sa aspekta prinosa na vlasnički kapital.

Na kraju, treba napomenuti da, iako upravljanje aktivom i pasivom banke

predstavlja tradicionalne poslove banaka, takođe postoje i određene vanbilansne aktivnosti kojima se banka bavi u cilju povećanja profita. U te aktivnosti spada trgovina finansijskim instrumentima i stvaranje zarade od naknade i prodaje kredita.

3. Pokazatelji uspešnosti poslovanja banaka

Osnovni pokazatelj uspešnosti poslovanja banaka jeste svakako neto dobit. Treba imati u vidu, međutim, da je neto dobit apsolutni pokazatelj, koji ne vodi računa o veličini banke i obimu kapitala koji je uposlen da bi se ona ostvarila. Iz tog razloga, teško je putem ovog pokazatelja napraviti poređenje uspešnosti dve banke različitih veličina. Upravo se zbog toga često za poređenje koristi stopa prinosa na imovinu (ROA). Iako nam ROA daje korisne informacije o profitabilnosti banke, već smo videli da to nije ono što interesuje vlasnike. Njih više zanima koliku dobit ostvaruje njihov kapital, što iskazuje stopa prinosa na vlasnički kapital (ROE).

Takođe važan pokazatelj uspešnosti neke banke predstavlja neto kamatna marža (NIM - net interest margin). Ona se dobija stavljanjem u odnos razlike prihoda i rashoda od kamate sa imovinom banke:

imovinakamataosnovu po rashod - kamata od prihodNIM =

4. Finansijske inovacije Počevši od 60-tih godina dvadesetog veka, finansijske institucije i pojedinci koji

posluju na finansijskim tržištima suočavali su se sa drastičnim promenama u ekonomskom okruženju: inflacija i kamatne stope su rasli sve brže i postajali sve teže predvidivi, što je uticalo na izmenu tražnje na finansijskim tržištima. Kompjuterska tehnologija je sve brže napredovala, i radikalno uticala na promenu ponude. Zakonska regulativa je postajala sve stroža. Nastale promene u finansijskom okruženju su stimulisale finansijske institucije da pronađu određene inovacije koje će biti profitabilne. Taj proces naziva se finansijski inženjering. Finansijske inovacije možemo prema tome svrstati u tri osnovne grupe: inovacije vezane za promene nastale na strani ponude, one koje su usledile kao odgovor na promene na strani tražnje, i izbegavanje zakonske regulative.

Odgovor na promene nastale na strani ponude Velike oscilacije kamatnih stopa dovele su do povećanja kamatnog rizika. Taj rizik

je pokrenuo finansijske institucije za pronalaženjem određenog rešenja, kojim bi se rizik visokih oscilacija kamatnih stopa na neki način amortizovao. Jedna od finansijskih inovacija koja je u tome uspela jesu hipotekarni zajmovi sa promenljivom kamatnom stopom. Za razliku od klasičnog hipotekarnog zajma sa fiksnom kamatnom stopom, kod ovog zajma se kamatna stopa tokom perioda otplate kredita usklađuje sa tržišnom kamatnom stopom. Na ovaj način finansijske institucije uspevaju da amortizuju eventualni porast tržišnih kamatnih stopa, koji će im u ovom slučaju čak biti i dobrodošao, jer im donosi veću dobit kroz porast kamate na zajam koji su dali. Kod hipotekarnog zajma sa fiksnom kamatnom stopom, porast tržišne kamatne stope banke bi mogle samo da tužno posmatraju, kao vid propuštene dobiti. Upravo iz tog razloga, banke su često spremne da daju hipotekarne zajmove sa promenljivom kamatnom stopom po

početnoj stopi koja je niža od kamatne stope kod hipotekarnih zajmova sa fiksnom stopom.

Odgovor na promene uslova tražnje Najveći izvor promena nastalih na strani tražnje predstavlja razvoj kompjuterske

tehnologije i telekomunikacija. Kada je kompjuterska tehnologija u velikoj meri smanjila troškove obrade finansijskih transakcija, banke i ostale finansijske institucije osmislile su nove finansijske proizvode i instrumente zasnovane na toj tehnologiji, pre svega kreditne kartice i elektronsko bankarstvo.

Kreditne i debitne kartice – Kreditne kartice postoje još pre Drugog svetskog rata.

Taj začetak današnjih kreditnih kartica predstavljala je kartica koju je razvio Diners Club, da bi se mogla koristiti za plaćanja u njihovim restoranima. Troškovi obrade nastalih transakcija su, međutim, bili suviše visoki da bi se ove kartice mogle masovno koristiti, pa su one izdavane samo odabranim pojedincima. Tek krajem 60-tih godina, zahvaljujući razvoju kompjuterske tehnologije i telekomunikacijama, dolazi do radikalnog snižavanja pomenutih troškova, usled čega se stvaraju uslovi za masovniju upotrebu kartica. Banke, kao institucije koje se bave finansijama, naravno da su htele udeo u tome. Prvi uspešan pokušaj tog tipa je predstavljao je program koji je započela Bank of America, a nastavila nezavisna organizacija pod nazivom VISA, da bi usledio program sa MasterCharge karticom, danas poznatom kao MasterCard.

Programi su postali neverovatno uspešni, što je uslovilo stvaranje nove finansijske inovacije – debitne kartice. Po izgledu i upotrebi pri plaćanju ove kartice su veoma slične kreditnim karticama. Razlika u odnosu na kreditne kartice je u tome što, za razliku od njih, debitne kartice ne pružaju mogućnost kreditiranja potrošača, već iznos terećen putem debitne kartice odmah tereti račun njenog vlasnika. Popularnost ovih kartica je poslednjih godina u porastu.

Elektronsko bankarstvo – ovaj pojam označava mogućnost klijenata da

komunicira sa bankom putem elektronskog uređaja, a ne žive osobe, što za posledicu ima smanjenje transakcionih troškova banaka. Jedan od važnijih oblika elektronskog bankarstva je bankomat (engl. Automated Teller Machine – ATM). U zavisnosti od modela bankomata, ovaj uređaj može klijentima pružati usluge podizanja gotovine, uplaćivanja depozita, prebacivanja sredstava sa jednog računa na drugi, i provere stanja na računu. Velika prednost ovakvih uređaja predstavlja njihova 24-časovna dostupnost, kao i mogućnost lakšeg i boljeg pokrivanja teritorije. Takođe važan oblik elektronskog bankarstva jeste i kućno bankarstvo (engl. Home Banking). Pod ovim pojmom podrazumeva se mogućnost da transakcije poput prebacivanja novca na drugi račun, plaćanja računa, provere stanja i sl. možete kao klijent obavljati iz sopstvene kuće, putem ličnog računara i internet veze. Ova inovacija je u našoj zemlji još uvek nedovoljno rasprostranjena i malo poznata klijentima, iako je većina banaka ima u svojoj ponudi.

Uspeh bankomata i kućnog bankarstva doveo je do još jedne inovacije, uređaja za automatsko bankovno poslovanje (engl. – automated Banking Machine – ABM). ABM predstavlja kombinaciju bankomata, veze sa bankinom web stranicom, i telefonske veze sa službom za klijente. Kod nas ABM automati još uvek nisu prisutni.

Velika rasprostranjenost elektronskog bankarstva, kao i drastičan pad cena ličnih računara doveli su do stvaranja još jedne zanimljive inovacije – pojave virtuelne banke. Ovaj pojam označava banku koja nema svoje prostorije, već postoji samo u virtuelnom svetu. Prva ovakva banka stvorena je 1995. godine u Atlanti. U pitanju je Security First Network Bank, u vlasništvu Kraljevske banke Kanade.

Ove inovacije uslovile su pojavu elektronskog plaćanja i elektronskog novca. Upotrebom elektronskog novca, bilo u obliku smart card-a, ili e-gotovine, može se vršiti elektronsko plaćanje. Prednost ovog vida korišćenja kompjutera u platnom prometu omogućava manje transakcione troškove za banke, povećanje klijenata usled lakšeg i bržeg obavljanja transakcija. Zahvaljujući tim prednostima, pomenute inovacije su se berzo raširile na teritoriji Evrope, dok USA još uvek zaostaje sa razvojem ovog vida bankarstva, usled tradicionalne orijentisanosti Amerikanaca ka čekovima. Naša zemlja, na žalost, iako se geografski nalazi u Evropi, spada u zemlje u kojima je ovakav vid bankarstva još uvek na prilično zaostalom nivou.

Izbegavanje važećih propisa Dve serije zakonskih odredbi ozbiljno su ograničile mogućnost banaka da ostvaruju

dobit. To su: obavezne rezerve, koje zahtevaju od banke da deo svojih sredstava drže beskamatno kod centralne banke, i ograničenja na kamate koje se mogu isplatiti na depozite po viđenju. Ova ograničenja na kamatne stope na depozite po viđenju imala su za banke sledeće posledice: kad god bi tržišne kamatne stope porasle iznad maksimalno određene stope na depozite po viđenju, klijenti banaka bi svoj novac povlačili, kako bi ih uložili u hartije od vrednosti. Ovakav odliv sredstava iz banaka ograničavao je sredstva koje je banka mogla plasirati, i na taj način limitirao njihovu zaradu. Ovakvi restriktivni zakoni podstakli su banke na traženje „rupa“ u zakonu, kao bi na taj način uvećale svoju profitabilnost. Na taj način su ova ograničenja uticala na pojavu finansijskih inovacija, poput eurodolara i komercijalnih zapisa banaka. Eurodolari nisu bili podložni obaveznoj rezervi, kao ni regulativi Q (regulativa koja ograničava visinu kamate stope na račune po viđenju), dok sa druge strane komercijalni zapisi koje je izdao holding – roditeljska kompanija banke – nisu tretirani kako depoziti.

Sledeća inovacija bili su NOW (negotiable order of withdrawal) računi. S obzirom na to da su kamatne stope na račune po viđenju bile ograničene, banke su 70-tih godina u USA pronašle rupu u zakonu: nazivanjem čeka prenosivim nalogom za povlačenje, računi na koje se izdavao takav nalog, pravno gledano, nisu bili računi po viđenju. Samim tim, za takve račune nije važilo ograničenje Q.

Usledila je pojava ATS (automatic transfer from savings accounts) računa, putem kojih je moguće prebaciti svaki iznos koji prelazi dogovoreni granični iznos sa računa po viđenju na štedni račun, koji donosi kamatu. Tako su iznosi koji donose kamate na štednom računu u stvari deo klijentovog računa po viđenju, jer može na te iznose izdavati čekove. Pravno gledano, međutim, to je štedni račun.

U poslovima sa pravnim licima, došlo je do pojave prekonoćnih repo poslova. Na računu firme bi se dogovorila određena granica, i na kraju svakog dana bi sav novac koji bi se našao iznad te granice na računu automatski bio uložen u prekonoćne repo poslove (ugovor kojim firma kupuje rizične zapise, pri čemu se banka obavezuje da će ih sledeći dan otkupiti po nešto višoj ceni), koji bi firmi preko noći donosili kamatu.

Može se zaključiti da je poslovno bankarstvo u poslednjih nekoliko decenija preživelo burne promene. Kao prvo, imali smo period čvrste regulacije poslovnog bankarstva. Ta regulacija se sastojala u ograničenju kamatnih stopa na depozite po viđenju, koje je bilo određeno regulativom Q, zatim smo imali Glass-Steagallov zakon kojim je odvojeno poslovno od investicionog bankarstva. Karakteristika nastupajućeg perioda je da se banke nisu mirile sa zakonskim ograničenjima, već su se skoncentrisale na iznalaženje rupa u zakonu. Upravo iz tog razloga, dolazi do prihvatanja činjeničnog stanja od strane vlasti, što se može opaziti i u Gramm-Leach-Biileyevom zakonu, kojim se poništava ranije doneti Glass-Steagallov zakon. Takođe je uočljiva pojava okrupnjavanja banaka sredinom 1980-tih. Naglim rastom međunarodne trgovine u razdoblju od 1960. godine dolazi i do razvitka međunarodnog bankarstva, i čvršćeg povezivanja banaka na međunarodnom nivou. Ovaj trend posebno je izražen od pojave masovne upotrebe računara i interneta.

Finansijske inovacije, sa druge strane dovele su do opadanja tradicionalnog bankarstva. Četiri inovacije koje su u ovome odigrale ključnu ulogu jesu:

Investicioni fondovi – ovakvi fondovi klijentima dopuštaju da kupe udele, koji će biti investirani u hartije od vrednosti, pri čemu klijentima ostaje mogućnost korišćenja čekova do visine kupljenog udela. Može se lako uočiti sličnost sa bankarskim depozitima po viđenju kada su u pitanju izdavanja čekova, ali takođe uočavamo da u slučaju investicionih fondova klijent zarađuje i kamatu, koja nije ograničena regulativom Q. Navedena razlika upravo je predstavljala odgovor na regulativu Q.

Spekulativne obveznice – pre pojave računara i napredne telekomunikacione tehnologije bilo je teško doći do podataka o finansijskoj poziciji preduzeća koja su htela da prodaju svoje hartije od vrednosti. Takva situacija izazivala je nepoverenje kod kupaca, koje je dovodilo do prilično otežane prodaje hartija od vrednosti onih preduzeća koja nisu imala renome. To je značilo da su HodV praktično uspevala prodati samo preduzeća sa dobrim kreditnim rejtinzima (Baa). Dešavalo se, međutim, da preduzeće sa kreditnim rejtingom Baa izda HodV, i posle toga usledi pad njegovog rejtinga. Takva preduzeća nazivana su «pali anđeli», a njihove hartije od vrednosti – junk bonds (engl. smeće, otpad).

Sa razvitkom računarske tehnologije, ulagačima je postalo lakše da dođu do informacija koje su ima omogućavale da lakše razlikuju dobre od loših kreditnih rizika. Upravo takva situacija dovela je do opjave osoba koje su uvele koncept prodaje novih javnih izdanja visokorizičnih obveznica , ne za pale anđele, već za preduzeća koja još nisu dostigla investicioni rejting. Spekulativne obveznice su na taj način postale važan faktor tržišta korporacijskih obveznica.

Tržište komercijalnih zapisa – komercijalni zapis predstavlja kratkoročnu dužničku HodV koju izdaju velike banke ili preduzeća. Tržište komercijalnih zapisa doživeo je strahovit rast od 1970. godine, kada je na primer u USA iznosio 33 milijarde dolara, da bi 2001. godine dosegao 1,16 biliona dolara. Glavni uzrok ovakvog rasta tržišta komercijalnih zapisa nalazi se u razvoju računarske tehnologije, kao i u razvoju fondova novčanog tržišta.

Sekuritizacija – proistekla iz napretka transakcijske i informatičke tehnologije sekuritizacija predstavlja jednu od najvažnijih finansijskih inovacija u poslednjih dvadesetak godina. Ona predstavlja proces transformisanja nelikvidnih finansijskih sredstava (kao što su na primer hipoteke na kuće), koja predstavljaju osnovnu zaradu

bankarskih institucija, u hartije od vrednosti kojima se može trgovati na tržištu kapitala. Usled razvoja kompjuterske tehnologije, što je imalo za posledicu smanjenje transakcionih troškova, finansijske institucije su otkrile mogućnost da jevtino upakuju neki kreditni portfelj (na primer, hipotekarnih kredita) u različite male denominacije (obično manje od 100.000$), zatim naplate otplatu kamata i glavnice na te hipoteke u paketu, i isplate ih trećim licima. Standardizovanjem iznosa kredita dobijamo praktično likvidne hartije od vrednosti, dok činjenica da se sastoje od paketa kredita doprinosi diversifikaciji rizika.

Sekuritizacija je nastavila svoj razvoj, šireći se kako po novčanom obimu hipotekarnih kredita koje je obuhvatala, tako i na ostale vrste kredita, kao što su krediti za auto, potraživanja po osnovu kreditnih kartica i sl. Takođe se dalji razvoj sekuritizacije ogleda i u uvođenju određenih noviteta. Tako su se osigurane hipotekarne obveznice (CMO) podelile u nekoliko klasa, poznatijih kao tranše. Prva tranša ima prioritet u isplati u odnosu na drugu, i ta logika se prati sve do poslednje klase, nazvane Z-obveznice, koja dobija isplatu kamate i glavnice tek kada su sve ostale klase isplaćene.

Ovi činioci doveli su do toga da je tradicionalna posrednička uloga bankarstva, u okviru koje su banke odobravale kredite čiji su izvori bili depoziti, izgubila na značaju.

Treba imati u vidu da su banke izgubile neke troškovne prednosti koje su ranije ostvarivale pri nabavljanju sredstava. Regulativa Q, koja je ograničavala kamatne stope koje se mogu isplatiti na depozite po viđenju, do 60-tih godina činila je bankama uslugu, snižavajući na taj način troškove pribavljanja sredstava na minimum. U narednom razdoblju, sa pojavom inflacije, upravo usled regulative Q dolazi do povlačenja velikog broja depozita, i ulaganja tog novca u poslove koji će doneti viši prinos. Nakon ukidanja te regulative, banke su ponovo bile u prilici da privuku klijente radi deponovanja novca, međutim, ovaj put po dosta višoj ceni.

Sa druge strane, banke je pogodilo i smanjenje prihoda na korišćenje sredstava. Upravo razvoj kompjuterske tehnologije omogućio je klijentima banaka da, umesto da se za finansiranje svojih kratkoročnih potreba obrate banci, izađu na tržište komercijalnih zapisa, i tamo nabave sredstva jeftinije. Takođe, razvoj tržišta visokorizičnih obveznica «oteo» je komad tržišta ranije rezervisanog za kreditno poslovanje banaka. Razvoj računarske tehnologije omogućio je preduzećima direktnu prodaju obveznica, čime im je omogućeno da zaobiđu banke. Lakše računanje rizika danas daje mogućnost da se i druge finansijske institucije mogu upustiti u izdavanje kredita, čime se pritisak na tržište, nekada rezervisano samo za banke, povećava.

Suočene sa nastalim problemima i pojačanom konkurencijom, veliki broj banaka je, usled nemogućnosti da se sa pomenutim izazovima izbori, jednostavno propao. Banke koje su opstale, sa druge strane, pretrpele su velike gubitke. Ti razlozi definisali su nova dva smera u kojima se poslovanje banaka može kretati.

Prvo, banke mogu nastaviti svoju tradicionalnu kreditnu aktivnost, ali uz širenje na nove, rizičnije segmente kreditiranja. Neke od banaka prihvatile su ovaj trend i povećale izloženost riziku, plasirajući na primer veći postotak svojih ukupnih sredstava u komercijalne kredite za kupovinu nekretnina, što predstavlja tradicionalno rizičniju vrstu kredita.

Druga mogunost koju u banke pronašle, jeste veće sudelovanje u novim i profitabilnijim vanbilansnim aktivnostima. Takva je strategija, međutim, otvorila brojna pitanja o tome koje su prave bankarske aktivnosti , kao i da li su netradicionalne

aktivnosti rizičnije od tradicionalnih, i mogu li na taj način navesti banke na preuzimanje prevelikih rizika.

III DEO

CENTRALNA BANKA I POSLOVNE BANKE

Centralna banka

Centralna banka predstavlja monetarnu vlast i centralnu instituciju bankarskog sistema svake države. Narodna Banka Srbije je centralna banka naše zemlje.

5. Organi upravljanja Narodne Banke Srbije

Narodnom Bankom Srbije rukovode organi centralne banke, u koje spadaju:

• Monetarni odbor Narodne banke Srbije • Guverner Narodne banke Srbije • Savet Narodne banke Srbije

U nadležnosti Monetarnog odbora je utvrđivanje monetarne politike, a posebno

utvrđivanje uslova i načina izdavanja kratkoročnih hartija od vrednosti, uslova i načina pod kojima NBS sprovodi operacije na otvorenom tržištu i obavlja diskontne poslove, zatim politika odobravanja kratkoročnih kredita, politika kursa dinara, a uz saglasnost Vlade Republike Srbije režim kursa dinara, način upravljanja deviznim rezervama, eskontna stopa i druge kamatne stope NBS, te osnovica za obračunavanje obavezne rezerve i stope obavezne rezerve. Monetarni odbor utvrđuje i način, uslove i rokove izdavanja i korišćenja sredstava obavezne rezerve banaka kod Narodne banke, kao i mere za održavanje likvidnosti banaka i drugih finansijskih organizacija.

Guverner je nadležan i odgovoran za ostvarivanje ciljeva Narodne banke Srbije, a

posebno za: • sprovođenje odluka Monetarnog odbora i Saveta, • organizaciju i poslovanje NBS, • pripremanje akata iz njene nadležnosti, • donošenje akata iz nadležnosti Narodne banke Srbije koji

zakonom nisu stavljeni u nadležnost Monetarnog odbora ili Saveta, a obavlja i druge poslove utvrđene Zakonom o NBS i drugim zakonom ako nisu u

suprotnosti sa osnovnim ciljem iz člana 3. ovog zakona.

Savet, na predlog guvernera: • usvaja finansijski plan i godišnji račun Narodne banke Srbije,

• utvrđuje jedinstvenu tarifu po kojoj NBS naplaćuje naknadu za izvršene usluge,

• utvrđuje visinu zarada guvernera i viceguvernera, • utvrđuje listu radnih mesta sa posebnim ovlašćenjima i kriterijume

određivanja visine zarada zaposlenih sa posebnim ovlašćenjima u NBS i • vrši izbor ovlašćenog revizora.

Pored navedenog, Savet najmanje jednom godišnje Narodnoj skupštini Republike Srbije podnosi izveštaj o radu, a godišnji račun Narodne banke Srbije, sa izveštajem ovlašćenog revizora, dostavlja Narodnoj skupštini Republike Srbije do 30. juna naredne godine. Izveštaj kojim se utvrđuje ispunjenost uslova za prestanak funkcije, odnosno razrešenje guvernera – Savet dostavlja odboru Narodne skupštine Republike Srbije nadležnom za poslove finansija.

6. Osnovne funkcije NBS

Osnovne funkcije Narodne banke Srbije su:

• utvrđivanje i sprovođenje monetarne politike, • vođenje politike kursa dinara, • čuvanje deviznih rezervi i upravljanje njima, • staranje o funkcionisanju platnog prometa i finansijskog sistema.

Utvrđivanje i sprovođenje monetarne politike Stabilnost svake ekonomije oslanja se u velikoj meri na adekvatnu monetarnu

politiku. Zadatak monetarne politike jeste da utvrdi potrebnu količinu novca koja treba da se nalazi u opticaju. Upravo ovaj zadatak postavlja se pred centralnu banku, koja različitim instrumentima i mehanizmima utiče na količinu novca u opticaju.

• Emisija papirnog i kovanog novca – predstavlja instrument centralne banke kojim se može u slučaju potrebe povećati količina novca u opticaju. Treba imati u vidu da centralna banka predstavlja jedini subjekt koji je ovlašćen za emitovanje novca.

• Eskontna i diskontna kamatna politika – centralna banka će u slučaju pretnje inflacije poskupeti novac povećanjem eskontne i diskontne kamatne stope. Povećanje ovih kamatnih stopa ima direktan uticaj na kamatne stope po kojima finansijske institucije odobravaju svoje kredite, te se na taj način utiče na smanjenje kredita. U slučaju povećane potrebe za novcem, smanjenjem eskontne i diskontne kamatne stope banka će uticati na pad kamatnih stopa finansijskih institucija, i time će stvoriti povoljnu klimu za uzimanje kredita.

• Operacije na otvorenom tržištu – predstavljaju instrument centralne banke putem kojeg se, kupovinom i prodajom državnih hartija od vrednosti i hartija od vrednosti izdatih od strane centralne banke, utiče na ukupna novčana sredstva u opticaju. U slučaju da se javi višak novca u opticaju, centralna banka će prodajom ovih hartija od vrednosti praktično „izvući“ jedan deo novca iz opticaja. Suprotno, ukoliko se javi potreba za većom količinom novca, kupovinom hartija od vrednosti centralna banka pušta jedan deo novca nazad u opticaj.

• Obavezna rezerva – poslovne banke su u obavezi da jedan deo sredstava koja su kod njih deponovana izdvoje, i beskamatno deponuju kod centralne banke. Na taj način smanjuje se kreditna sposobnost banaka, jer se deo koji je deponovan kod centralne banke ne može odobriti kao kredit klijentima. Centralna banka utvrđuje stopu obavezne rezerve, i povećanjem ove stope može uticati na smanjenje kreditne sposobnosti banaka, a samim tim i na smanjenje količine novca u opticaju. Sa druge strane, ukoliko dođe do smanjenja ove stope, poslovne banke će moći da veću količinu sredstava izdvoje za odobravanje kredita, te će se samim tim povećati i količina novca u opticaju.

• Specijalni depoziti – predstavljaju sredstva koja poslovne banke deponuju kod centralne banke, a ukamaćuju se po niskoj kamatnoj stopi. Imaju isto dejstvo na količinu novca u opticaju kao i obavezne rezerve.

• Direktivne mere – ove mere se mogu primeniti kratkoročno, u posebnim uslovima, koji zahtevaju brzu i efikasnu monetarnu politiku. Treba imati u vidu da je loša strana ovih mera ograničavanje slobode tržišta. Direktivne mere se najčešće odnose na ograničavanje obima kreditnih plasmana banaka, i na limitiranje visine kamatnih stopa.

Treba imati u vidu da će svako „upumpavanje“ ili povlačenje novca iz opticaja od strane centralne banke imati multiplikovani efekat na ukupna novčana sredstva u opticaju. To znači da će, usled dejstva multiplikatora, količina novca koja će se pojaviti u opticaju usled dejstva određenog mehanizma centralne banke biti veća od količine novca koju je centralna banka ubacila u opticaj. Poznavanje ovih multiplikatora je od velikog značaja pri doziranju monetarne politike.

Čuvanje deviznih rezervi i upravljanje njima

Centralna banka je zadužena za praćenje kursa domaće valute, i eventualno

reagovanje u slučaju mogućeg negativnog dejstva deviznog kursa na privredu. Zaštitu kursa centralna banka vrši putem deviznih rezervi, koje predstavljaju rezerve novca koje centralna banka drži u stranim valutama. Pri tome treba imati u vidu da je osnovni cilj držanja deviznih rezervi minimiziranje rizika, nikako ostvarenje dobiti, te se stoga devizne rezerve zemlje drže samo u valutama i hartijama od vrednosti koje sa sobom nose minimalni rizik.

Staranje o funkcionisanju platnog prometa i finansijskog sistema

Centralna banka je državna institucija koja je ovlašćena da se stara o funkcionisanju platnog prometa i finansijskog sistema. To znači da je njen zadatak da obezbedi red u poslovanju finansijskih institucija, nesmetano obavljanje platnog prometa, i sigurnost učesnika u finansijskom sistemu. Centralna banka to čini tako što predstavlja jedinu instituciju koja je ovlašćena za izdavanje i oduzimanje dozvola za rad ostalim finansijskim institucijama. Ukoliko neka od finansijskih institucija ne poštuje propisana pravila ponašanja unutar finansijskog sistema, centralna banka joj može oduzeti dozvolu za rad. Na taj način stvara se određeni red i osećaj sigurnosti i poverenja klijenata u poslovne banke, što je preduslov za nesmetano obavljanje platnog prometa.

Poslovne banke U ovom poglavlju ćemo se upoznati sa poslovanjem poslovnih banaka, kao

najvažnijih finansijskih posrednika. Istražićemo način na koji banke dolaze do sredstava, kao i kako ta sredstva koriste radi ostvarivanja dobiti.

Da bismo razumeli poslovanje banaka, prvo moramo proučiti njihov bilans. Na strani pasive bilansa stanja banke možemo uočiti koja sredstva banka koristi u svom poslovanju, i na koji način dolazi do tih sredstava.

7. Bilansi stanja i uspeha Svaka banka dužna je da zadovolji određene norme kada je u pitanju finansijsko

izveštavanje. Kada je u pitanju poslovanje banaka na teritoriji Srbije, banke su u obavezi da izdaju sledeće finansijske izveštaje:

• Bilans stanja • Bilans uspeha • Izveštaj o promenama u kapitalu

Bilans stanja Minimum informacija koji se moraju nalaziti u bilansu stanja poslovne banke mora

sadržati sledeće stavke: U aktivi:

• Sredstva koja banka poseduje kod centralne banke • Dinarski plasmani • Devizna sredstva i efektiva • Devizni plasmani i potraživanja • Trajna sredstva i ulozi

U pasivi:

• Dinarski i devizni depoziti • Obaveze prema Centralnoj banci • Obaveze prema drugim bankama • Obaveze po izdatim HodV • Obaveze prema inostranstvu • Kapital, rezerve i dugoročna rezervisanja

Kompletan prikaz Bilansa stanja banke izgledao bi na sledeći način:

AKTIVA PASIVA I DINARSKI PLASMANI I DEPOZITI

1. Kratkoročni 1. Dinarski - krediti komitentima - kratkoročni - plasmani u HodV - dugoročni

2. Dugoročni 2. Devizni - dugoročni krediti - devizni depoziti građana

II SREDSTVA BANAKA KOD NBS - devizni depoziti privrede III DEVIZNI PLASMANI I POTRAŽIVANJA II OBAVEZE PREMA NBS

- potraživanja od inostranstva III OBAVEZE PREMA DRUGIM BANKAMA - kratkoročni krediti komitentima - dinarske - dugoročni krediti komitentima - devizne - potraživanja od drugih banaka IV OBAVEZE PO IZDATIM HodV - deponovana devizna štednja V OBAVEZE PREMA INOSTRANSTVU

IV DEVIZNA SREDSTVA I EFEKTIVA - od toga ino krediti

- devizni računi kod stranih banaka VI KAPITAL, REZERVE I DUGOROČNA REZERVISANJA

- strana efektiva u trezoru - trajni kapital V TRAJNA SREDSTVA I ULOZI - akcijski kapital

- građevinski objekti - ukupne rezerve - oprema - neraspoređeni dobitak - trajni nalozi - dugoročna rezervisanja

VI OSTALA AKTIVA rashodi i prihodi (saldo) VII OSTALE OBAVEZE - dinarske - devizne VII OSTALA PASIVA - ukupne rezerve - neraspoređeni dobitak - dugoročna rezervisanja

Bilans uspeha Bilans uspeha je finansijski izveštaj banke u kome su prikazani prihodi i rashodi

banke, grupisani na propisani način. Bilans uspeha jedne poslovne banke u Srbiji imao bi sledeću formu:

1. Prihodi od kamata Rashodi od kamata

Neto prihod/rashod od kamata 2. Prihodi od naknada

Rashodi od naknada Neto prihod/rashod od kamata i naknada 3. Drugi finansijski prihodi

Drugi finansijski rashodi Neto finansijski prihodi/rashodi 4. Dobitak/gubitak iz finansijskog poslovanja 5. Operativni prihodi

Operativni rashodi i troškovi Neto operativni prihodi/rashodi 6. Prihodi od ukidanja rezervisanja

Rashodi od rezervisanja Neto prihodi/rashodi od rezervisanja 7. Neposlovni vanredni prihodi

- od toga nenaplaćena otpisana potraživanja Neposlovni vanredni rashodi

- od toga nenaplaćena potraživanja rashoda, indirektnih otpisa plasmana i gubici po osnovu rashodovanja i otpisa Neto neposlovni i vanredni prihodi/rashodi 8. Dobitak/gubitak

Porezi i doprinosi 9. Neto dobitak/gubitak

Gubitak u poslovanju se pokriva iz rezervi banke. Pri tome treba voditi računa da u

slučaju većeg gubitka, koji rezerve banke nisu u mogućnosti da pokriju, u opasnost dolazi i osnivački kapital banke. Kako tačno izgleda mehanizam pokrivanja gubitka, i njegovo delovanje na rezerve i osnivački kapital, biće prikazano u narednom poglavlju.

8. Opšti principi upravljanja bankama Predsednik uprave neke banke ima četiri glavna zadatka. Prvi zadatak je da se

pobrine da banka raspolaže sa dovoljnom količinom gotovog novca, kako bi bila u stanju da isplati sve depozite u slučaju odliva depozita. Da bi ispunila ovaj zadatak, banka se mora baviti upravljanjem likvidnošću. Drugi zadatak jeste praćenje strategije male izloženosti riziku, što bi obuhvatalo pribavljanje imovine niskog rizika i diversifikaciju imovine u vlasništvu banke (upravljanje aktivom). Treći zadatak jeste nabavljanje sredstava uz mali trošak (upravljanje pasivom), i na kraju sledi odluka o količini kapitala koji banka mora održavati, kao i o pribavljanju novog kapitala (upravljanje adekvatnošću kapitala).

Upravljanje likvidnošću i uloga rezervi U ovom poglavlju pozabavićemo se slučajem u kojem dolazi do odliva depozita. S

obzirom na to da se radi o upravljanju bankama, za razumevanje ovog primera bitno je da Problemu priđete sa stanovišta bankara, a ne njenog klijenta. Dakle, zamislimo

situaciju u kojoj klijenti Vaše banke odlučuju da povuku €10.000.000. Pretpostavimo da stopa obavezne rezerve iznosi 10%, pri čemu je bilans stanja Vaše banke dat u tabeli ispod.

AKTIVA PASIVA Rezerve 20.000.000 Depoziti 100.000.000Krediti 80.000.000 Kapital banke 10.000.000 Hart. od vrednosti 10.000.000 U navedenom primeru obavezne rezerve banke iznose €10.000.000 (10% od

100.000.000). Pošto banka ima €20.000.000 rezervi, to znači da posedujemo višak rezervi u iznosu od €10.000.000. Ukoliko dođe do odliva depozita u iznosu od €10.000.000, bilans banke će izgledati ovako:

AKTIVA PASIVA Rezerve 10.000.000 Depoziti 90.000.000Krediti 80.000.000 Kapital banke 10.000.000Hart. od vrednosti 10.000.000 Banka gubi 10 miliona eura u depozitima, koje će isplatiti iz rezervi, te će se

rezerve na taj način smanjiti na 10.000.000. Pri tome treba imati u vidu da se usled smanjenja depozita na €90.000.000 smanjuje i obavezna rezerva naše banke sa 10 na 9 miliona eura (10% od 90.000.000). Možemo zaključiti da je zahvaljujući višku rezervi naša banka uspela da odgovori zahtevu klijenata za povlačenje depozita bez većih problema. Šta bi se desilo da nismo imali potrebnu količinu obaveznih rezervi? Koji bi se problemi u tom slučaju javili? Kako bismo sa njima izašli na kraj? Odgovore na ova pitanja daće nam sledeći primeri.

Pretpostavimo sada da naša banka umesto €20.000.000 poseduje svega €10.000.000 rezervi, zato što je rešila da veću sumu novca uposli dajući je klijentima u vidu kredita. To bi značilo da su rezerve banke minimalne, to jest dovoljne samo da zadovolje obavezu prema centralnoj banci u iznosu od €10.000.000 obaveznih rezervi.

AKTIVA PASIVA Rezerve 10.000.000 Depoziti 100.000.000Krediti 90.000.000 Kapital banke 10.000.000 Hart. od vrednosti 10.000.000 Šta će se desiti kada u ovom slučaju neki naši klijenti reše da povuku svoje depozite

u iznosu od €10.000.000? Banka će u tom slučaju celokupne rezerve potrošiti na isplatu depozita.

AKTIVA PASIVA Rezerve 0 Depoziti 90.000.000Krediti 90.000.000 Kapital banke 10.000.000Hart. od vrednosti 10.000.000 U ovom trenutku naša banka dolazi u nezavidnu situaciju: s obzirom na to da sada

depoziti iznose €90.000.000, banka je u obavezi da izdvoji €9.000.000 za obavezne rezerve. Pošto tih 9 miliona eura u rezervama nema, banci preostaje da ih nabavi na jedan od sledećih načina:

• Prvi način je da se za potrebnu sumu novca banka zaduži kod neke druge poslovne banke, ili preduzeća.

AKTIVA PASIVA Rezerve 9.000.000 Depoziti 90.000.000

Krediti 90.000.000Sredstva

pozajmljena od drugih banaka ili preduzeća 9.000.000

Hart. od vrednosti 10.000.000 Kapital banke 10.000.000U tom slučaju na pozajmljena sredstva će naša banka morati da plaća kamatu, koja

predstavlja trošak ovakvog vida finansiranja. • Drugi način jeste da banka proda hartije od vrednosti koje ima u svom

posedu, za iznos potreban da bi se obezbedile obavezne rezerve. AKTIVA PASIVA Rezerve 9.000.000 Depoziti 90.000.000Krediti 90.000.000 Kapital banke 10.000.000Hart. od vrednosti 1.000.000 Na taj način banka će morati da snosi troškove brokerskih usluga i druge troškove

transakcija. • Banka takođe može pribaviti potrebnu sumu novca smanjujući iznos

svojih kredita. AKTIVA PASIVA Rezerve 9.000.000 Depoziti 90.000.000Krediti 81.000.000 Kapital banke 10.000.000Hart. od vrednosti 10.000.000 Ovo je najskuplji način pribavljanja novca za potrebe rezervi. Ukoliko naša banka

ima veliki broj kratkoročnih kredita koji se obnavljaju u kratkim vremenskim intervalima,

ona može smanjiti iznos tih kredita opozivom. Problem nastaju usled toga što će takav potez banke naljutiti njene klijente, i postoji velika verovatnoća da će se oni čak odlučiti na to da promene banku.

Drugi način smanjenja kredita jeste prodaja nekih kredita drugim bankama. Ovaj postupak je takođe skup, jer druge banke ne poznaju Vaše klijente, te neće biti spremne da za otkupljene kredite plate puni iznos.

Upravljanje aktivom Kod upravljanja aktivom, banke imaju za cilj ostvarenje najvišeg mogućeg prihoda

na svoje kredite i hartije od vrednosti, uz što manji mogući rizik, i osiguravanje likvidnosti držanjem likvidnih sredstava. Te ciljeve je moguće ostvariti na četiri osnovna načina.

Prvi način jeste pronalaženje klijenata koji su spremni da plate visoke kamatne stope, a kod kojih postoji mali rizik da će odustati od otplaćivanja uzetih kredita. Banke obično imaju rigoroznu politiku davanja kredita sa aspekta rizika, ali se takođe mora voditi računa da se usled toga ne propuste neke atraktivne prilike kreditiranja.

Drugo, banke se trude da novac ulažu u hartije od vrednosti koje nose veliku dobit, uz mali rizik. Treće, one se moraju truditi da svoja ulaganja diversifikuju ulaganjem u različite vrste aktive, i odobravanjem različitih vrsta plasmana, i na taj način umanje rizik.

Četvrto, banke moraju zadovoljiti potrebe za likvidnošću tako što će rezerve držati u likvidnijim hartijama od vrednosti, bez obzira na to što takve hartije od vrednosti donose manju dobit.

Upravljanje pasivom Do 60-tih godina dvadesetog veka upravljanju pasivom se nije pridavao toliki

značaj. To je spadalo u jednostavan posao, iz razloga što se preko 60% izvora sredstava ostvarivalo kroz depozite po viđenju, koji nisu donosili nikakve kamate. Drugi razlog predstavljala je slaba razvijenost tržišta prekonoćnih kredita, banke su retko pozajmljivale sredstva od drugih banaka zarad zadovoljenja stope obavezne rezerve. Međutim, poslednjih godina su prenosivi certifikati o depozitu i zaduživanje banaka dobili na značaju (povećali su se sa udela od 2% na 34% krajem 2001. godine), dok se značaj depozita po viđenju smanjila sa 61% na 10% krajem 2001. godine. Samim tim upravljanje pasivom dobija na značaju.

Upravljanje adekvatnošću kapitala Postoje tri razloga zbog kojih svaka banka mora odrediti iznos potrebnog kapitala.

Prvo, kapital banke sprečava stečaj. Drugo, iznos kapitala utiče na prihod vlasnika banke. Treće, minimalan iznos kapitala banke je propisan zakonom.

Kako kapital banke pomaže u sprečavanju stečaja? Pogledajmo sledeća dva

primera, od kojih jedan predstavlja banku sa 10% kapitala u odnosu na ukupnu bankovnu imovinu, dok je u drugom slučaju taj odnos 4%.

Banka sa visokim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 90.000.000Krediti 90.000.000 Kapital banke 10.000.000 Banka sa niskim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 96.000.000Krediti 90.000.000 Kapital banke 4.000.000 Pretpostavimo da su obe banke posle pada sankcija krenule sa agresivnom

politikom davanja kredita za kupovinu automobila, da bi posle 5 godina otkrile da je 5 miliona eura potraživanja po osnovu tih kredita nenaplativo. Bilansi tih banaka će u tom slučaju izgledati ovako:

Banka sa visokim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 90.000.000Krediti 85.000.000 Kapital banke 5.000.000 Banka sa niskim udelom kapitala AKTIVA PASIVA Rezerve 10.000.000 Depoziti 96.000.000Krediti 85.000.000 Kapital banke -1.000.000 Prva banka će zahvaljujući višem udelu kapitala uspeti da amortizuje nastale

gubitke. Sa druge strane, banka iz drugog primera neće imati dovoljno kapitala da isplati vlasnike svoje pasive, i samim tim postaje nesolventna , i gubi dozvolu za rad. Zaključujemo da banke održavaju kapital kako bi smanjile rizik nesolventnosti.

Kako iznos kapitala utiče na zaradu akcionara? Osnovno merilo profitabilnosti

banke jeste stopa prinosa na aktivu (ROA – Return On Active), koju dobijamo stavljajući u odnos neto dobit posle oporezivanja i celokupnu aktivu:

=

aktivajaoporezivan posledobit netoROA

Ovaj pokazatelj nam ukazuje na to koliko dobiti u proseku generiše svaki dinar imovine.

Međutim, vlasnike banke najviše zanima kolika je dobit banke na uloženi kapital. Ovu informaciju će im pružiti drugi pokazatelj, stopa prinosa na uloženi kapital (ROE – Return On Equity):

=

vlasnkakapitaljaoporezivan posledobit netoROE

Veza između ova dva pokazatelja jeste multiplikator glavnice, koji predstavlja

odnos aktive i vlasničkog kapitala.

=

vlasnkakapitalaktivaEM

Iz ovoga možemo zaključiti da stopa prinosa na uloženi kapital u stvari

predstavlja proizvod stope prinosa na aktivu i multiplikatora glavnice: ROE = ROA x EM Ako bismo ove pokazatelje primenili na bankama sa niskim i visokim udelom

kapitala koje smo naveli u prethodnom primeru, došli bismo do sledećih zaključaka: • Pretpostavimo da obe banke podjednako uspešno upošljavaju svoja

sredstva iz aktive, i da obe imaju istu stopu prinosa na imovinu, koja iznosi 1%; • S obzirom na to da ukupna imovina prve banke iznosi 100 miliona, dok je

vlasnički kapital jednak iznosu od 10 miliona, možemo izračunati da je multiplikator glavnice ove banke 100/10 = 10;

• Kod banke sa niskim udelom kapitala multiplikator glavnice će iznositi 100/4 = 25, pošto ova banka poseduje vlasnički kapital u vrednosti od 4 miliona;

• Koristeći prethodno dobijene vrednosti, dolazimo do zaključka da je ROE prve banke 1% x 10 = 10%, dok isti pokazatelj kod druge banke, sa niskim udelom kapitala, iznosi 1% x 25 = 25%. Dolazimo do zaključka da su vlasnici–akcionari banke sa niskim udelom kapitala daleko zadovoljniji od vlasnika banke koja poseduje visoki udeo kapitala, sa aspekta prinosa na vlasnički kapital.

Na kraju, treba napomenuti da, iako upravljanje aktivom i pasivom banke

predstavlja tradicionalne poslove banaka, takođe postoje i određene vanbilansne aktivnosti kojima se banka bavi u cilju povećanja profita. U te aktivnosti spada trgovina finansijskim instrumentima i stvaranje zarade od naknade i prodaje kredita.

9. Pokazatelji uspešnosti poslovanja banaka

Osnovni pokazatelj uspešnosti poslovanja banaka jeste svakako neto dobit. Treba imati u vidu, međutim, da je neto dobit apsolutni pokazatelj, koji ne vodi računa o veličini banke i obimu kapitala koji je uposlen da bi se ona ostvarila. Iz tog razloga, teško je putem ovog pokazatelja napraviti poređenje uspešnosti dve banke različitih veličina. Upravo se zbog toga često za poređenje koristi stopa prinosa na imovinu (ROA). Iako nam ROA daje korisne informacije o profitabilnosti banke, već smo videli da to nije ono što interesuje vlasnike. Njih više zanima koliku dobit ostvaruje njihov kapital, što iskazuje stopa prinosa na vlasnički kapital (ROE).

Takođe važan pokazatelj uspešnosti neke banke predstavlja neto kamatna marža (NIM - net interest margin). Ona se dobija stavljanjem u odnos razlike prihoda i rashoda od kamate sa imovinom banke:

imovinakamataosnovu po rashod - kamata od prihodNIM =

10. Finansijske inovacije Počevši od 60-tih godina dvadesetog veka, finansijske institucije i pojedinci koji

posluju na finansijskim tržištima suočavali su se sa drastičnim promenama u ekonomskom okruženju: inflacija i kamatne stope su rasli sve brže i postajali sve teže predvidivi, što je uticalo na izmenu tražnje na finansijskim tržištima. Kompjuterska tehnologija je sve brže napredovala, i radikalno uticala na promenu ponude. Zakonska regulativa je postajala sve stroža. Nastale promene u finansijskom okruženju su stimulisale finansijske institucije da pronađu određene inovacije koje će biti profitabilne. Taj proces naziva se finansijski inženjering. Finansijske inovacije možemo prema tome svrstati u tri osnovne grupe: inovacije vezane za promene nastale na strani ponude, one koje su usledile kao odgovor na promene na strani tražnje, i izbegavanje zakonske regulative.

Odgovor na promene nastale na strani ponude Velike oscilacije kamatnih stopa dovele su do povećanja kamatnog rizika. Taj rizik

je pokrenuo finansijske institucije za pronalaženjem određenog rešenja, kojim bi se rizik visokih oscilacija kamatnih stopa na neki način amortizovao. Jedna od finansijskih inovacija koja je u tome uspela jesu hipotekarni zajmovi sa promenljivom kamatnom stopom. Za razliku od klasičnog hipotekarnog zajma sa fiksnom kamatnom stopom, kod ovog zajma se kamatna stopa tokom perioda otplate kredita usklađuje sa tržišnom kamatnom stopom. Na ovaj način finansijske institucije uspevaju da amortizuju eventualni porast tržišnih kamatnih stopa, koji će im u ovom slučaju čak biti i dobrodošao, jer im donosi veću dobit kroz porast kamate na zajam koji su dali. Kod hipotekarnog zajma sa fiksnom kamatnom stopom, porast tržišne kamatne stope banke bi mogle samo da tužno posmatraju, kao vid propuštene dobiti. Upravo iz tog razloga, banke su često spremne da daju hipotekarne zajmove sa promenljivom kamatnom stopom po

početnoj stopi koja je niža od kamatne stope kod hipotekarnih zajmova sa fiksnom stopom.

Odgovor na promene uslova tražnje Najveći izvor promena nastalih na strani tražnje predstavlja razvoj kompjuterske

tehnologije i telekomunikacija. Kada je kompjuterska tehnologija u velikoj meri smanjila troškove obrade finansijskih transakcija, banke i ostale finansijske institucije osmislile su nove finansijske proizvode i instrumente zasnovane na toj tehnologiji, pre svega kreditne kartice i elektronsko bankarstvo.

Kreditne i debitne kartice – Kreditne kartice postoje još pre Drugog svetskog rata.

Taj začetak današnjih kreditnih kartica predstavljala je kartica koju je razvio Diners Club, da bi se mogla koristiti za plaćanja u njihovim restoranima. Troškovi obrade nastalih transakcija su, međutim, bili suviše visoki da bi se ove kartice mogle masovno koristiti, pa su one izdavane samo odabranim pojedincima. Tek krajem 60-tih godina, zahvaljujući razvoju kompjuterske tehnologije i telekomunikacijama, dolazi do radikalnog snižavanja pomenutih troškova, usled čega se stvaraju uslovi za masovniju upotrebu kartica. Banke, kao institucije koje se bave finansijama, naravno da su htele udeo u tome. Prvi uspešan pokušaj tog tipa je predstavljao je program koji je započela Bank of America, a nastavila nezavisna organizacija pod nazivom VISA, da bi usledio program sa MasterCharge karticom, danas poznatom kao MasterCard.

Programi su postali neverovatno uspešni, što je uslovilo stvaranje nove finansijske inovacije – debitne kartice. Po izgledu i upotrebi pri plaćanju ove kartice su veoma slične kreditnim karticama. Razlika u odnosu na kreditne kartice je u tome što, za razliku od njih, debitne kartice ne pružaju mogućnost kreditiranja potrošača, već iznos terećen putem debitne kartice odmah tereti račun njenog vlasnika. Popularnost ovih kartica je poslednjih godina u porastu.

Elektronsko bankarstvo – ovaj pojam označava mogućnost klijenata da

komunicira sa bankom putem elektronskog uređaja, a ne žive osobe, što za posledicu ima smanjenje transakcionih troškova banaka. Jedan od važnijih oblika elektronskog bankarstva je bankomat (engl. Automated Teller Machine – ATM). U zavisnosti od modela bankomata, ovaj uređaj može klijentima pružati usluge podizanja gotovine, uplaćivanja depozita, prebacivanja sredstava sa jednog računa na drugi, i provere stanja na računu. Velika prednost ovakvih uređaja predstavlja njihova 24-časovna dostupnost, kao i mogućnost lakšeg i boljeg pokrivanja teritorije. Takođe važan oblik elektronskog bankarstva jeste i kućno bankarstvo (engl. Home Banking). Pod ovim pojmom podrazumeva se mogućnost da transakcije poput prebacivanja novca na drugi račun, plaćanja računa, provere stanja i sl. možete kao klijent obavljati iz sopstvene kuće, putem ličnog računara i internet veze. Ova inovacija je u našoj zemlji još uvek nedovoljno rasprostranjena i malo poznata klijentima, iako je većina banaka ima u svojoj ponudi.

Uspeh bankomata i kućnog bankarstva doveo je do još jedne inovacije, uređaja za automatsko bankovno poslovanje (engl. – automated Banking Machine – ABM). ABM predstavlja kombinaciju bankomata, veze sa bankinom web stranicom, i telefonske veze sa službom za klijente. Kod nas ABM automati još uvek nisu prisutni.

Velika rasprostranjenost elektronskog bankarstva, kao i drastičan pad cena ličnih računara doveli su do stvaranja još jedne zanimljive inovacije – pojave virtuelne banke. Ovaj pojam označava banku koja nema svoje prostorije, već postoji samo u virtuelnom svetu. Prva ovakva banka stvorena je 1995. godine u Atlanti. U pitanju je Security First Network Bank, u vlasništvu Kraljevske banke Kanade.

Ove inovacije uslovile su pojavu elektronskog plaćanja i elektronskog novca. Upotrebom elektronskog novca, bilo u obliku smart card-a, ili e-gotovine, može se vršiti elektronsko plaćanje. Prednost ovog vida korišćenja kompjutera u platnom prometu omogućava manje transakcione troškove za banke, povećanje klijenata usled lakšeg i bržeg obavljanja transakcija. Zahvaljujući tim prednostima, pomenute inovacije su se berzo raširile na teritoriji Evrope, dok USA još uvek zaostaje sa razvojem ovog vida bankarstva, usled tradicionalne orijentisanosti Amerikanaca ka čekovima. Naša zemlja, na žalost, iako se geografski nalazi u Evropi, spada u zemlje u kojima je ovakav vid bankarstva još uvek na prilično zaostalom nivou.

Izbegavanje važećih propisa Dve serije zakonskih odredbi ozbiljno su ograničile mogućnost banaka da ostvaruju

dobit. To su: obavezne rezerve, koje zahtevaju od banke da deo svojih sredstava drže beskamatno kod centralne banke, i ograničenja na kamate koje se mogu isplatiti na depozite po viđenju. Ova ograničenja na kamatne stope na depozite po viđenju imala su za banke sledeće posledice: kad god bi tržišne kamatne stope porasle iznad maksimalno određene stope na depozite po viđenju, klijenti banaka bi svoj novac povlačili, kako bi ih uložili u hartije od vrednosti. Ovakav odliv sredstava iz banaka ograničavao je sredstva koje je banka mogla plasirati, i na taj način limitirao njihovu zaradu. Ovakvi restriktivni zakoni podstakli su banke na traženje „rupa“ u zakonu, kao bi na taj način uvećale svoju profitabilnost. Na taj način su ova ograničenja uticala na pojavu finansijskih inovacija, poput eurodolara i komercijalnih zapisa banaka. Eurodolari nisu bili podložni obaveznoj rezervi, kao ni regulativi Q (regulativa koja ograničava visinu kamate stope na račune po viđenju), dok sa druge strane komercijalni zapisi koje je izdao holding – roditeljska kompanija banke – nisu tretirani kako depoziti.

Sledeća inovacija bili su NOW (negotiable order of withdrawal) računi. S obzirom na to da su kamatne stope na račune po viđenju bile ograničene, banke su 70-tih godina u USA pronašle rupu u zakonu: nazivanjem čeka prenosivim nalogom za povlačenje, računi na koje se izdavao takav nalog, pravno gledano, nisu bili računi po viđenju. Samim tim, za takve račune nije važilo ograničenje Q.

Usledila je pojava ATS (automatic transfer from savings accounts) računa, putem kojih je moguće prebaciti svaki iznos koji prelazi dogovoreni granični iznos sa računa po viđenju na štedni račun, koji donosi kamatu. Tako su iznosi koji donose kamate na štednom računu u stvari deo klijentovog računa po viđenju, jer može na te iznose izdavati čekove. Pravno gledano, međutim, to je štedni račun.

U poslovima sa pravnim licima, došlo je do pojave prekonoćnih repo poslova. Na računu firme bi se dogovorila određena granica, i na kraju svakog dana bi sav novac koji bi se našao iznad te granice na računu automatski bio uložen u prekonoćne repo poslove (ugovor kojim firma kupuje rizične zapise, pri čemu se banka obavezuje da će ih sledeći dan otkupiti po nešto višoj ceni), koji bi firmi preko noći donosili kamatu.

Može se zaključiti da je poslovno bankarstvo u poslednjih nekoliko decenija preživelo burne promene. Kao prvo, imali smo period čvrste regulacije poslovnog bankarstva. Ta regulacija se sastojala u ograničenju kamatnih stopa na depozite po viđenju, koje je bilo određeno regulativom Q, zatim smo imali Glass-Steagallov zakon kojim je odvojeno poslovno od investicionog bankarstva. Karakteristika nastupajućeg perioda je da se banke nisu mirile sa zakonskim ograničenjima, već su se skoncentrisale na iznalaženje rupa u zakonu. Upravo iz tog razloga, dolazi do prihvatanja činjeničnog stanja od strane vlasti, što se može opaziti i u Gramm-Leach-Biileyevom zakonu, kojim se poništava ranije doneti Glass-Steagallov zakon. Takođe je uočljiva pojava okrupnjavanja banaka sredinom 1980-tih. Naglim rastom međunarodne trgovine u razdoblju od 1960. godine dolazi i do razvitka međunarodnog bankarstva, i čvršćeg povezivanja banaka na međunarodnom nivou. Ovaj trend posebno je izražen od pojave masovne upotrebe računara i interneta.

Finansijske inovacije, sa druge strane dovele su do opadanja tradicionalnog bankarstva. Četiri inovacije koje su u ovome odigrale ključnu ulogu jesu:

Investicioni fondovi – ovakvi fondovi klijentima dopuštaju da kupe udele, koji će biti investirani u hartije od vrednosti, pri čemu klijentima ostaje mogućnost korišćenja čekova do visine kupljenog udela. Može se lako uočiti sličnost sa bankarskim depozitima po viđenju kada su u pitanju izdavanja čekova, ali takođe uočavamo da u slučaju investicionih fondova klijent zarađuje i kamatu, koja nije ograničena regulativom Q. Navedena razlika upravo je predstavljala odgovor na regulativu Q.

Spekulativne obveznice – pre pojave računara i napredne telekomunikacione tehnologije bilo je teško doći do podataka o finansijskoj poziciji preduzeća koja su htela da prodaju svoje hartije od vrednosti. Takva situacija izazivala je nepoverenje kod kupaca, koje je dovodilo do prilično otežane prodaje hartija od vrednosti onih preduzeća koja nisu imala renome. To je značilo da su HodV praktično uspevala prodati samo preduzeća sa dobrim kreditnim rejtinzima (Baa). Dešavalo se, međutim, da preduzeće sa kreditnim rejtingom Baa izda HodV, i posle toga usledi pad njegovog rejtinga. Takva preduzeća nazivana su «pali anđeli», a njihove hartije od vrednosti – junk bonds (engl. smeće, otpad).

Sa razvitkom računarske tehnologije, ulagačima je postalo lakše da dođu do informacija koje su ima omogućavale da lakše razlikuju dobre od loših kreditnih rizika. Upravo takva situacija dovela je do opjave osoba koje su uvele koncept prodaje novih javnih izdanja visokorizičnih obveznica , ne za pale anđele, već za preduzeća koja još nisu dostigla investicioni rejting. Spekulativne obveznice su na taj način postale važan faktor tržišta korporacijskih obveznica.

Tržište komercijalnih zapisa – komercijalni zapis predstavlja kratkoročnu dužničku HodV koju izdaju velike banke ili preduzeća. Tržište komercijalnih zapisa doživeo je strahovit rast od 1970. godine, kada je na primer u USA iznosio 33 milijarde dolara, da bi 2001. godine dosegao 1,16 biliona dolara. Glavni uzrok ovakvog rasta tržišta komercijalnih zapisa nalazi se u razvoju računarske tehnologije, kao i u razvoju fondova novčanog tržišta.

Sekuritizacija – proistekla iz napretka transakcijske i informatičke tehnologije sekuritizacija predstavlja jednu od najvažnijih finansijskih inovacija u poslednjih dvadesetak godina. Ona predstavlja proces transformisanja nelikvidnih finansijskih sredstava (kao što su na primer hipoteke na kuće), koja predstavljaju osnovnu zaradu

bankarskih institucija, u hartije od vrednosti kojima se može trgovati na tržištu kapitala. Usled razvoja kompjuterske tehnologije, što je imalo za posledicu smanjenje transakcionih troškova, finansijske institucije su otkrile mogućnost da jevtino upakuju neki kreditni portfelj (na primer, hipotekarnih kredita) u različite male denominacije (obično manje od 100.000$), zatim naplate otplatu kamata i glavnice na te hipoteke u paketu, i isplate ih trećim licima. Standardizovanjem iznosa kredita dobijamo praktično likvidne hartije od vrednosti, dok činjenica da se sastoje od paketa kredita doprinosi diversifikaciji rizika.

Sekuritizacija je nastavila svoj razvoj, šireći se kako po novčanom obimu hipotekarnih kredita koje je obuhvatala, tako i na ostale vrste kredita, kao što su krediti za auto, potraživanja po osnovu kreditnih kartica i sl. Takođe se dalji razvoj sekuritizacije ogleda i u uvođenju određenih noviteta. Tako su se osigurane hipotekarne obveznice (CMO) podelile u nekoliko klasa, poznatijih kao tranše. Prva tranša ima prioritet u isplati u odnosu na drugu, i ta logika se prati sve do poslednje klase, nazvane Z-obveznice, koja dobija isplatu kamate i glavnice tek kada su sve ostale klase isplaćene.

Ovi činioci doveli su do toga da je tradicionalna posrednička uloga bankarstva, u okviru koje su banke odobravale kredite čiji su izvori bili depoziti, izgubila na značaju.

Treba imati u vidu da su banke izgubile neke troškovne prednosti koje su ranije ostvarivale pri nabavljanju sredstava. Regulativa Q, koja je ograničavala kamatne stope koje se mogu isplatiti na depozite po viđenju, do 60-tih godina činila je bankama uslugu, snižavajući na taj način troškove pribavljanja sredstava na minimum. U narednom razdoblju, sa pojavom inflacije, upravo usled regulative Q dolazi do povlačenja velikog broja depozita, i ulaganja tog novca u poslove koji će doneti viši prinos. Nakon ukidanja te regulative, banke su ponovo bile u prilici da privuku klijente radi deponovanja novca, međutim, ovaj put po dosta višoj ceni.

Sa druge strane, banke je pogodilo i smanjenje prihoda na korišćenje sredstava. Upravo razvoj kompjuterske tehnologije omogućio je klijentima banaka da, umesto da se za finansiranje svojih kratkoročnih potreba obrate banci, izađu na tržište komercijalnih zapisa, i tamo nabave sredstva jeftinije. Takođe, razvoj tržišta visokorizičnih obveznica «oteo» je komad tržišta ranije rezervisanog za kreditno poslovanje banaka. Razvoj računarske tehnologije omogućio je preduzećima direktnu prodaju obveznica, čime im je omogućeno da zaobiđu banke. Lakše računanje rizika danas daje mogućnost da se i druge finansijske institucije mogu upustiti u izdavanje kredita, čime se pritisak na tržište, nekada rezervisano samo za banke, povećava.

Suočene sa nastalim problemima i pojačanom konkurencijom, veliki broj banaka je, usled nemogućnosti da se sa pomenutim izazovima izbori, jednostavno propao. Banke koje su opstale, sa druge strane, pretrpele su velike gubitke. Ti razlozi definisali su nova dva smera u kojima se poslovanje banaka može kretati.

Prvo, banke mogu nastaviti svoju tradicionalnu kreditnu aktivnost, ali uz širenje na nove, rizičnije segmente kreditiranja. Neke od banaka prihvatile su ovaj trend i povećale izloženost riziku, plasirajući na primer veći postotak svojih ukupnih sredstava u komercijalne kredite za kupovinu nekretnina, što predstavlja tradicionalno rizičniju vrstu kredita.

Druga mogunost koju u banke pronašle, jeste veće sudelovanje u novim i profitabilnijim vanbilansnim aktivnostima. Takva je strategija, međutim, otvorila brojna pitanja o tome koje su prave bankarske aktivnosti , kao i da li su netradicionalne

aktivnosti rizičnije od tradicionalnih, i mogu li na taj način navesti banke na preuzimanje prevelikih rizika.