centro universitÁrio curitiba unicuritiba programa de...

TRANSCRIPT

CENTRO UNIVERSITÁRIO CURITIBA – UNICURITIBA PROGRAMA DE PÓS-GRADUAÇÃO STRICTU SENSO EM DIREITO

EMPRESARIAL E CIDADANIA

GRAZIELA CRISTINA DA SILVA BORGES MACHADO

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: POSSIBILIDADE DE RESTITUIÇÃO DA DIFERENÇA DO ICMS PAGO A MAIOR NAS OPERAÇÕES COM MERCADORIAS

CURITIBA 2016

CENTRO UNIVERSITÁRIO CURITIBA – UNICURITIBA PROGRAMA DE PÓS-GRADUAÇÃO STRICTU SENSO EM DIREITO

EMPRESARIAL E CIDADANIA

GRAZIELA CRISTINA DA SILVA BORGES MACHADO

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: POSSIBILIDADE DE RESTITUIÇÃO DA DIFERENÇA DO ICMS PAGO A MAIOR NAS OPERAÇÕES COM MERCADORIAS

Dissertação apresentada como requisito parcial à obtenção do grau de Mestre em Direito, do Centro Universitário Curitiba. Orientador: Demetrius Nichele Macei Co-orientador: Francisco Cardozo Oliveira

CURITIBA 2016

GRAZIELA CRISTINA DA SILVA BORGES MACHADO

DISSERTAÇÃO APROVADA COMO REQUISITO PARCIAL PARA A OBTENÇÃO DO TÍTULO DE MESTRE EM DIREITO DO CENTRO UNIVERSITÁRIO CURITIBA,

PELA BANCA EXAMINADORA FORMADA PELOS PROFESSORES:

________________________________________

Orientador: Profº. Dr. Demetrius Nichele Macei

________________________________________

Co-orientador: Profº. Dr. Francisco Cardozo Oliveira

________________________________________________

Membro Externo: Profª. Dra. Betina Treiger Grupenmacher

Curitiba, 16 de Junho de 2016

Ao meu pai ERIVALDO (em memória),

A minha mãe CONCEIÇÃO, razão do meu existir.

Ao meu marido CRISTIANO,

pelo amor e compreensão.

Aos meus irmãos DINO e GREICE, por estarem sempre comigo.

A tia TETERA, ao tio SATIL e ao tio JUCA,

por serem meu ponto de apoio e auxílio.

A TIARA, CARLOS, CLARA, MARLI, família do coração.

AGRADECIMENTOS

Agradeço primeiramente a Deus, pelo dom da vida.

A minha mãe, primeira incentivadora dos meus estudos, e aos meus irmãos,

Dino e Greice, por se manterem firmes ao meu lado.

Ao Cris, pelo apoio incondicional na minha escolha acadêmica, pela

compreensão e amor a mim dispensados nesta longa jornada.

A todos os familiares e amigos que sempre me apoiaram, torceram e torcem

por mim.

As amigas e sócias Tânia e Letícia, por compreenderem e suprirem minha

ausência no labor diário.

Agradecimento especial a Letícia, que me auxiliou, nas sugestões e correções

finais do trabalho.

A todos os professores, funcionários, amigos e colegas do Centro Universitário

Curitiba, que direta ou indiretamente contribuíram para esse momento.

A professora Dra. Betina Treiger Grupenmacher, minha primeira inspiração nos

estudos do direito tributário.

Ao professor Dr. Francisco Cardozo Oliveira, meu co-orientador, pelo apoio e

acolhimento recebido desde as primeiras aulas do mestrado.

Finalmente, ao meu orientador, Professor Dr. Demetrius Nichele Macei, pessoa

de caráter ilibado, verdadeiro porto “seguro”, que se fez presente em todos os

momentos dessa árdua caminhada e me instigou para o estudo da moralidade sobre

a perspectiva do direito tributário. Sem o seu apoio acadêmico, profissional e pessoal

nada disso seria possível.

“Sem impostos e contribuintes

não há como construir

um Estado, nem o Estado de Direito

nem muito menos algum Estado Social”.

(KLAUS TIPKE)

RESUMO

A substituição tributária progressiva do ICMS é utilizada pelos Estados como importante mecanismo de controle e arrecadação. Por meio deste regime, a lei atribui a terceiro a responsabilidade pela retenção e recolhimento do imposto devido nas etapas subsequentes, ou seja, o ICMS que seria devido em cada etapa do ciclo de comercialização passa a ser exigido antecipadamente do responsável por substituição, denominado substituto tributário. Por se referir a uma antecipação do imposto devido nas operações subsequentes, o seu cálculo ocorre por meio da aplicação de margem presumida, denominada MVA ou IVA-ST, sobre o valor da operação ou via valores fixos determinado pelo próprio Estado, pelo estabelecimento fabricante ou por órgão público competente. Em virtude desta presunção, os Estados permitiam aos contribuintes substituídos que efetuassem os pedidos de restituição quando comprovada a diferença entre a base de cálculo presumida e o valor real da operação, entretanto, após o julgamento da ADI 1.851-4/AL pelo Supremo Tribunal Federal em que se reconheceu que o fato gerador presumido não é provisório, mas definitivo, os Estados deixaram de restituir as diferenças. Nesse contexto, o presente estudo, tem por objetivo, identificar o conteúdo e o alcance do art. 150, § 7º, da CF, que prevê a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. Visando atingir o objetivo proposto, proceder-se-á, análise sistemática do texto constitucional, utilizando-se da pesquisa bibliográfica e jurisprudencial. Palavras-chave: ICMS; substituição tributária; base de cálculo; fato gerador presumido; restituição.

ABSTRACT

The ICMS progressive tax substitution is used by States as an important mechanism of control and collection. When employing such system, the law imposes the third party the liability of retention and collection of due taxes in the subsequent steps; that is, the ICMS owed in each stage of the commercializing cycle is then charged in advance from the one liable for the substitution, named 'tax substitute'. Since it refers to a prepayment of taxes owed in the subsequent operations, its calculation is done with a presumed value margin, called MVA or IVA-ST, applied over the operation value or fixed operation values determined by the State itself, the manufacturer or competent public agency. Because of this presumption, States allowed substituted taxpayers to file for restitution whenever they prove the difference between the presumed tax basis and the actual operation value. However, after trial of the Direct Action of Unconstitutionality no. 1851-4/AL by the Brazilian Supreme Federal Court, in which the one recognized that the presumed taxable event is not provisory, the States stopped refunding such differences. In this context, the present study aims at identifying the content and scope of the Constitutional article 150, § 7th, which provides the immediate e preferential refund of paid amounts should the presumed taxable event dos not occur. In order to achieve the proposed goal, one shall analyse the systematic of the constitutional text by making use of bibliographical and jurisprudential research. Keywords: ICMS; tax substitution; tax basis; presumed taxable event; refund.

LISTA DE SIGLAS

ADI - Ação Direta de Inconstitucionalidade

AL - Alagoas

ADCT - Ato das Disposições Constitucionais Transitórias

BC ST - Base de Cálculo do ICMS Substituição Tributária

CF/88 - Constituição Federal de 1988

CMED - Câmara de Regulação do Mercado de Medicamentos

CONFAZ - Conselho de Política Fazendária

CPC - Código de Processo Civil

CTN - Código Tributário Nacional

EC - Emenda Constitucional

ICMS

- Imposto sobre operações relativas à Circulação de

Mercadorias e sobre prestações de Serviços de transporte

interestadual e intermunicipal e de comunicação

ICMS ST - ICMS Substituição Tributária

ISS - Imposto sobre Serviços

IVA-ST - Índice de Valor Adicionado Setorial

IPI - Imposto sobre Produtos Industrializados

IR - Imposto de Renda

LC - Lei Complementar

LO - Lei Ordinária

MG - Minas Gerais

MVA - Margem de Valor Agregado

PMC - Preço Máximo a Consumidor

PR - Paraná

RE - Recurso Extraordinário

RICMS/PR - Regulamento do ICMS do Estado do Paraná

SP - São Paulo

STJ - Superior Tribunal de Justiça

STF - Superior Tribunal Federal

SUMÁRIO

RESUMO...............................................................................................................6

ABSTRACT...........................................................................................................7

LISTA DE SIGLAS................................................................................................8

INTRODUÇÃO ................................................................................................... 11

CAPÍTULO I – O ICMS NA CONSTITUIÇÃO DE 1988 ..................................... 15

1. O SISTEMA CONSTITUCIONAL TRIBUTÁRIO ........................................... 15

1.1 CONSIDERAÇÕES GERAIS ....................................................................... 15

1.2 O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA ..................................... 22

1.3 O PRINCÍPIO DA MORALIDADE.................................................................28

1.4 OUTROS PRINCÍPIOS CONECTADOS AO TEMA......................................34

1.4.1 Vedação ao Confisco.................................................................................34

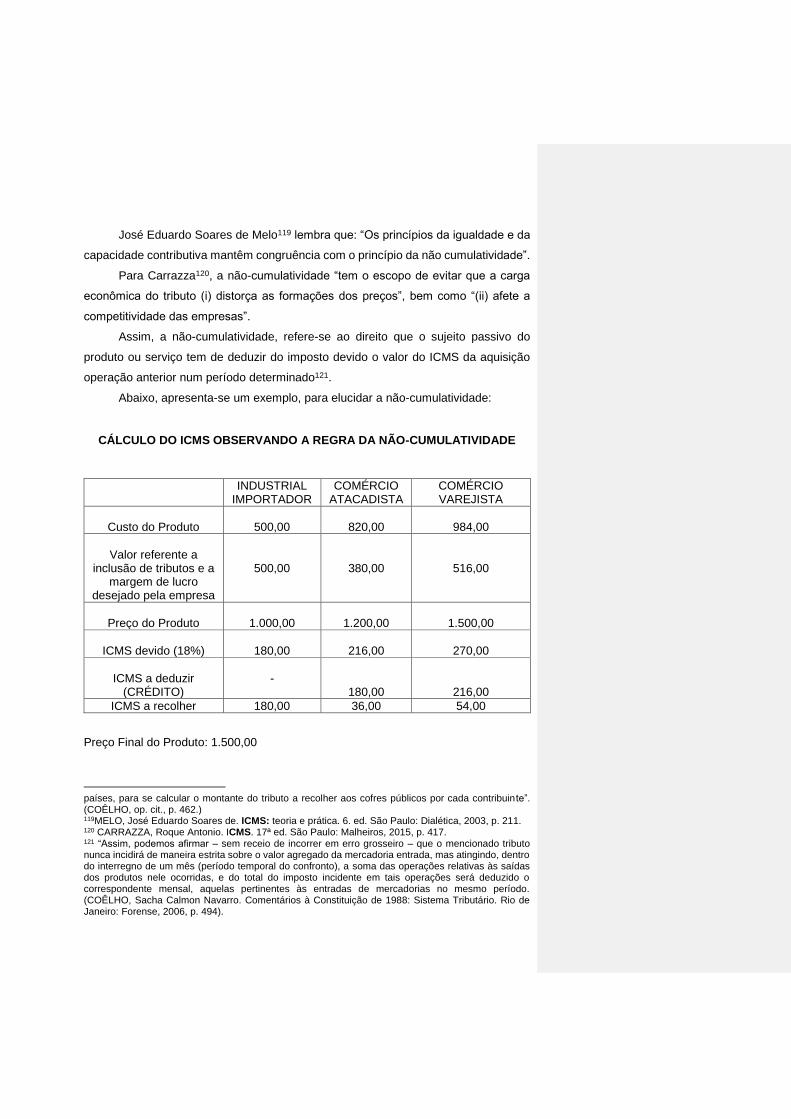

1.4.2 Não-Cumulatividade...................................................................................37

1.4.3 Segurança Jurídica....................................................................................42

1.5 O PAPEL DA LEI COMPLEMENTAR NO DIREITO TRIBUTÁRIO .............. 45

2. A REGRA MATRIZ DE INCIDÊNCIA DO ICMS ............................................ 51

2.1 COMPREENDENDO OS SEUS CRITÉRIOS .............................................. 51

2.2 A IMPORTÂNCIA DO “PRESCRITOR” PARA A COMPREENSÃO DA

SUBSTITUIÇÃO TRIBUTÁRIA PROGRESSIVA DO ICMS ............................... 55

2.2.1 Considerações Iniciais.............................................................................. 55

2.2.2 Sujeito Passivo.......................................................................................... 56

2.2.3 Base de Cálculo........................................................................................ 59

CAPÍTULO II – RESPONSABILIDADE E SUBSTITUIÇÃO TRIBUTÁRIA ....... 63

1. RESPONSABILIDADE TRIBUTÁRIA ........................................................... 63

2. A SUBSTITUIÇÃO TRIBUTÁRIA .................................................................. 70

2.1 CONCEITO E ORIGEM ............................................................................... 70

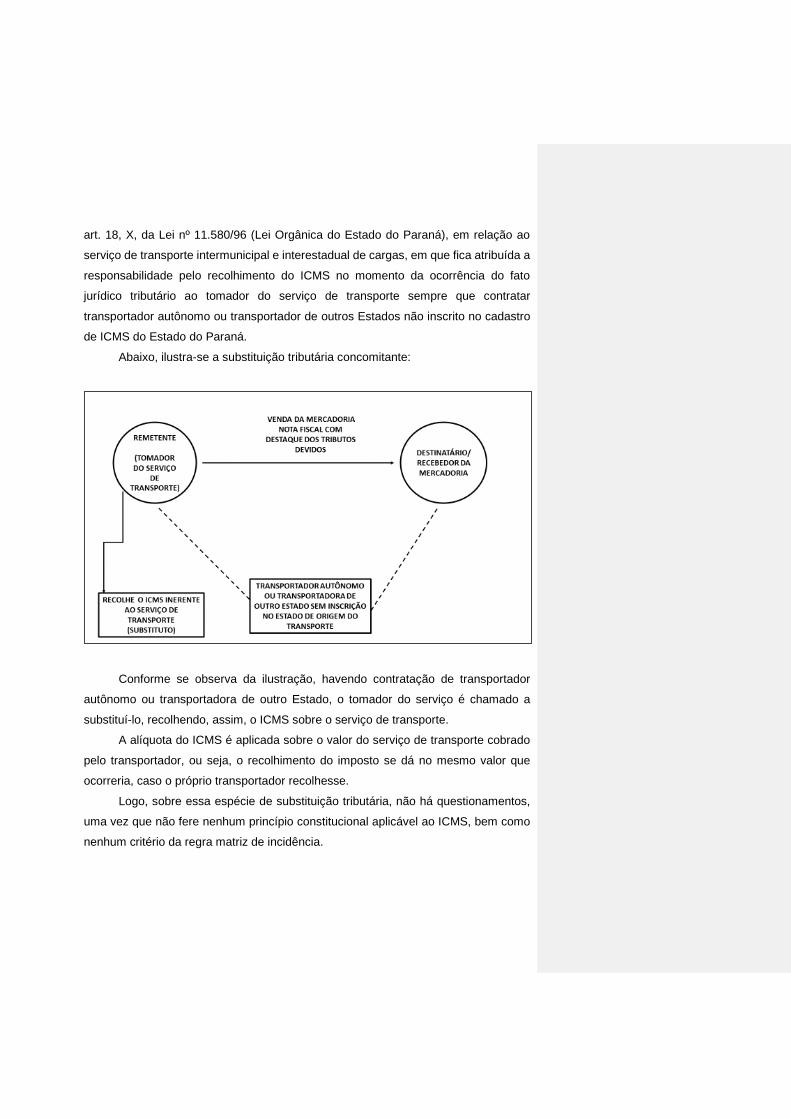

2.2 AS ESPÉCIES DE SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS ...................... 74

2.2.1 Substituição Tributária Concomitante........................................................75

2.2.2 Substituição Tributária Regressiva ou "Para Trás" .....................................77

2.2.3 Substituição Tributária Progressiva ou "Para Frente".................................79

2.2.3.1 Legislação...............................................................................................79

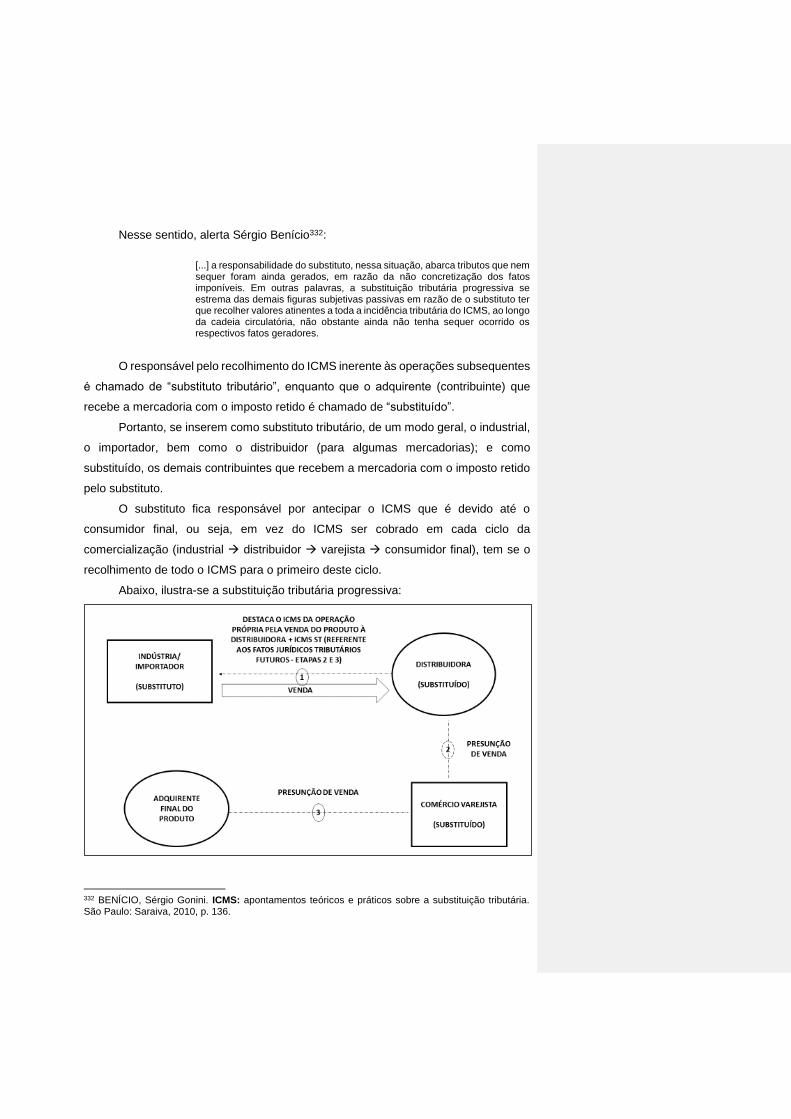

2.2.3.2 Operacionalidade....................................................................................83

CAPÍTULO III – DIREITO A RESTITUIÇÃO DO ICMS PAGO A MAIOR ......... 90

1. ENTENDENDO O MECANISMO DE CÁLCULO DA SUBSTITUIÇÃO

TRIBUTÁRIA PROGRESSIVA .......................................................................... 90

2. CONSEQUÊNCIAS DA DECISÃO PROLATADA NA ANÁLISE DA AÇÃO

DIRETA DE INCONSTITUCIONALIDADE – ADI 1.851-4/AL ......................... 100

3. ACEITAÇÃO DE REPERCUSSÃO GERAL NO RECURSO

EXTRAORDINÁRIO 593.849-2/MG – UMA LUZ NO FIM DO TÚNEL ............ 110

CONSIDERAÇÕES FINAIS ............................................................................. 120

REFERÊNCIAS ............................................................................................... 129

INTRODUÇÃO

O estudo ora proposto, tem por objeto de análise a responsabilidade por

substituição, especificamente, a substituição tributária progressiva do ICMS.

O ICMS abrange um universo amplo ao incidir sobre operações relativas à

circulação de mercadorias e sobre prestações de serviço de transporte interestadual

e intermunicipal e de comunicação, ainda que as operações ou prestações se iniciem

no exterior, configurando-se um dos impostos mais complexos do sistema tributário

brasileiro1.

Dos impostos de competência dos Estados, ele é, o mais importante (do ponto

de vista econômico). Conforme leciona Carrazza2: “é ele que envolve maiores

quantias de dinheiro e, certamente por isso, aquele que, de longe, mais controvérsias

suscita”.

Para a correta compreensão da relação jurídica tributária que se estabelece

entre o Estado e o particular, é necessário, compreender a estrutura do imposto – o

vínculo que os une.

Para elucidar esse vínculo, Paulo de Barros Carvalho, apresentou uma

estrutura capaz de explicar o fenômeno jurídico-tributário, denominada de “Regra

Matriz de Incidência”.

A regra matriz de incidência apresenta duas partes: a primeira, denominada

“descritora” trará a previsão de um fato; a segunda, denominada de “prescritora”

prescreverá os efeitos jurídicos decorrente do acontecimento do fato cogitado.3

Cada uma das partes é formada por critérios, no descritor, têm-se os critérios:

“material”, “espacial” e “temporal”; no prescritor encontram-se os critérios:

“quantitativo” (base de cálculo e alíquota) e “pessoal” (sujeito ativo e sujeito passivo).4

É o critério pessoal que define os sujeitos da relação jurídica. No polo ativo,

identifica-se o titular do direito subjetivo de exigir a prestação pecuniária, e no polo

passivo, os sujeitos de quem se exige a obrigação tributária, identificado pelo

1COÊLHO. Sacha Calmon Navarro. Comentários à constituição de 1988: sistema tributário. Rio de

Janeiro: Forense, 2006, p. 440. 2 CARRAZZA, Roque Antônio. ICMS. 17. ed. São Paulo: Malheiros, 2015, p. 44. 3 CARVALHO, Paulo de Barros. Curso de direito tributário. 21. ed. São Paulo: Saraiva, 2009, p. 262-263. 4 ibid., 262-263.

“contribuinte”, definido como o que mantém relação pessoal e direta com o fato

gerador, e, o “responsável”, cuja obrigação decorre de disposição expressa de lei.

Dentro da responsabilidade tributária, em sentido amplo, se insere a

substituição tributária do ICMS.

A substituição tributária progressiva, popularmente nominada “substituição

tributária para frente” ou “substituição tributária subsequente” do ICMS é aquela em

que a lei atribui a terceiro a responsabilidade pela retenção e recolhimento do imposto

devido nas etapas subsequentes, ou seja, o ICMS que seria devido em cada etapa do

ciclo de comercialização passa a ser exigido antecipadamente do responsável por

substituição, denominado “substituto tributário”, geralmente o primeiro

estabelecimento de uma rede de relações comerciais: indústrias, importadores, e, em

alguns casos, distribuidores.

Com a substituição tributária progressiva, o Estado, garante o recolhimento do

imposto antecipadamente. Exige-se do primeiro estabelecimento do ciclo de

comercialização, o montante do ICMS que seria devido até o consumidor final, por

meio de base de cálculo presumida, relativamente a fato futuro e incerto.

O cálculo para este recolhimento se dá através de valores, geralmente

expressos por percentuais5, que uma vez aplicados sobre o valor dos produtos

acabam por gerar uma base de cálculo presumida. Tais percentuais são denominados

MVA ou IVA-ST (Margem de Valor Agregado ou Índice de Valor Adicionado Setorial)

e incidem sobre o valor da operação praticado pelo substituto responsável.

Por se tratar de presunção, a base de cálculo utilizada para o cálculo do ICMS

a ser recolhido antecipadamente pelo “responsável por substituição”, geralmente,

diverge, do valor real da operação praticado pelo “contribuinte (substituído)”, quando

este efetua a venda do produto na etapa final de comercialização.

Nos últimos anos, os Estados, por questões de política econômica e tributária

interna, passaram a incluir na sistemática de substituição tributária progressiva do

ICMS, uma quantidade expressiva de produtos dos mais diferentes setores e

segmentos (eletrodomésticos, alimentos, peças, artigos de papelaria, cosméticos,

produtos eletrônicos, materiais de construção, etc.).

5 Também é possível, que o cálculo do ICMS substituição tributária ocorra por meio de valores fixos, determinado pelos Estados, sugeridos pelas empresas ou por órgão público competente, conforme se verificará no presente estudo.

Para agravar ainda mais este cenário, não é raro a empresa praticar a venda

da mercadoria a outra Unidade da Federação e quando da entrada desta no território

do Estado receptor, ser compelida ao recolhimento do imposto pelo fato da existência

da substituição tributária progressiva, decorrente de normas internas.

Este é outro problema decorrente da substituição tributária progressiva do

ICMS, que é a sua instituição por meio de “legislações internas”, “convênios” ou

“protocolos”.

Ainda que haja argumentos para questionar a validade da substituição tributária

progressiva, a jurisprudência pacificou o entendimento de que é possível a sua

aplicação6, entretanto, ainda reside a discussão em torno da exigência de base de

cálculo presumida que ao final do ciclo de comercialização pode se mostrar menor do

que a fixada anteriormente.

O Supremo Tribunal Federal já julgou, por unanimidade (ADI 1.851-4/AL, rel.

Min. Ilmar Galvão, 08.05.2002), que é válida a cláusula segunda do Convênio ICMS

nº 13/97, que determina a não restituição do ICMS quando a operação subsequente

à cobrança do imposto, sob a modalidade da substituição tributária, se realizar por

valor inferior ao presumido.

O argumento aceito pela maioria dos ministros, foi de que na substituição

tributária progressiva, o fato gerador presumido não é provisório, mas definitivo, não

se cogitando de restituição do imposto por recolhimento a maior, exceto, quando não

realizado o fato gerador presumido, ou seja, quando não houver operação

subsequente com a mercadoria sujeita ao referido regime.

Também se entende que o regime da substituição tributária progressiva do

ICMS, previsto no texto constitucional, é adotado para evitar a sonegação fiscal,

facilitar a fiscalização e controle do imposto, ou seja, tornar mais eficiente às

atividades de tributação e arrecadação.

Em virtude da identificação do problema gerado pela utilização de base de

cálculo presumida, no regime da substituição tributária progressiva, o presente estudo,

tem como intuito verificar a possibilidade de restituição do ICMS nas operações com

mercadorias, tendo como base o § 7º do art. 150, da CF/88, que determina a imediata

preferencial restituição, caso não se realize o fato gerador presumido.

6 Vide RE 213.396/SP. Disponível em: <http://www.stf.jus.br/portal/processo/verProcessoAndamento.asp?incidente=1673054>. Acesso em: 05 abr. 2016.

Para trilhar o referido caminho, o estudo ora proposto, tem por objetivo geral

verificar primeiramente o enquadramento do ICMS dentro do sistema constitucional,

analisando os princípios constitucionais, a regra matriz de incidência, bem como o

papel que a Lei Complementar desempenha no campo tributário (Capítulo I).

Na sequência, analisar-se-á a responsabilidade tributária em sentido amplo,

com o objetivo de debruçar-se sobre a espécie de responsabilidade por substituição

(Capítulo II).

Adentrando a problemática levantada, tem-se como objetivo específico

identificar o conteúdo e o alcance do art. 150, § 7º, da CF, que prevê a imediata e

preferencial restituição da quantia paga, caso não se realize o fato gerador presumido

(Capítulo III).

Salienta-se que a constitucionalidade do direito a restituição, está sob análise

do Supremo Tribunal Federal, que no de 2009, aceitou o Recurso Extraordinário

593.849-2/MG, sob o rito da Repercussão Geral, ainda não julgado, mas que servirá

de paradigma não só para todos os demais processos em que se analisa o referido

tema, como para o legislador dos respectivos Estados, que atualmente não permitem

aos contribuintes reaver os valores recolhidos a maior.

Por isso, entende-se, que a pesquisa proposta, apresenta relevância não

apenas jurídica, por envolver a análise constitucional que o tema reclama, mas

também econômica, uma vez que sabidamente os tributos impactam nas atividades

das empresas e do próprio Estado.

Destaca-se, que a repercussão geral dada ao assunto pelo STF, demonstra a

sua importância, pois, para sua consideração é necessária a existência de questões

relevantes do ponto de vista econômico, político, social ou jurídico, que ultrapassem

os interesses subjetivos da causa (§ 1º do art. 1.035, CPC).

A partir da pesquisa bibliográfica e jurisprudencial, optou-se pelo método de

abordagem dedutivo, dialético e crítico do tema pesquisado.

CAPITULO I – O ICMS NA CONSTITUIÇÃO DE 1988

1. O SISTEMA CONSTITUCIONAL TRIBUTÁRIO

1.1 CONSIDERAÇÕES GERAIS

A análise do sistema constitucional é a base para o estudo de qualquer tema

que se pretenda tratar dentro de um Estado Democrático de Direito7. Como pontifica

Carrazza8, “a Constituição é o limite do Poder Público e o fundamento de todo o

sistema jurídico”.

Regina Helena Costa, destaca que a Constituição abriga quatro temas

fundamentais no âmbito tributário: previsão das regras-matrizes de incidência;

classificação dos tributos; repartição das competências tributárias e as limitações ao

poder de tributar.9

Ao esclarecer sobre as normas constitucionais, Carrazza10, alerta que essas se

“caracterizam-se pela imperatividade de seus comandos, que obrigam – reiteramos –

não só as pessoas físicas ou jurídicas, de direito público ou de direito privado, como

o próprio Estado”, logo, não há dúvidas de que todos se submetem a Constituição.

7 “Art. 1º A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos”. (BRASIL, Constituição Federal (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm> Acesso em: 05 abr. 2016). 8 CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. São Paulo: Malheiros, 2011, p. 37. 9 “A Constituição da República, à evidência, é a principal fonte do direito tributário no Brasil. Abriga os lineamentos para o adequado exercício da ação estatal de exigir tributos, cuidando, assim, de quatro temas fundamentais: (i) a previsão das regras-matrizes de incidência, isto é, das situações fáticas que poderão ser apreendidas pelo legislador infraconstitucional para a instituição de hipóteses de incidência tributária; (ii) a classificação dos tributos, estabelecendo suas espécies, consoante o critério da existência, ou não, de atuação estatal que dê suporte à exigência fiscal; (iii) a repartição de competências tributárias, decorrência da adoção da forma federativa de Estado, estatuindo a aptidão para instituir tributos outorgadas a cada pessoa política; e, finalmente, (iv) as limitações ao poder de tributar, traduzidas, essencialmente, na definição de princípios e imunidades”. (COSTA, Regina Helena. Praticabilidade e justiça tributária: exequibilidade da lei tributária e direitos do contribuinte. São Paulo: Malheiros, 2007, p. 85). 10 CARRAZZA, op. cit., p. 37.

O “Sistema Tributário Nacional”, denominação prevista na Constituição, se

encontra inserido no Título VI (Tributação e Orçamento), Capítulo I (Sistema Tributário

Nacional).

Embora utilize-se a denominação “Sistema Tributário”, Paulo de Barros

Carvalho, observa que na verdade não se trata, propriamente, de um “sistema

tributário”, mas de um subsistema constitucional tributário11.

O Capítulo I (Sistema Tributário Nacional), por sua vez, está divido em seções

(I a VI), que abarcam os arts. 145 a 162 da Constituição Federal. São 17 artigos que

especificamente tratam da tributação, o que revela uma preocupação do legislador

constituinte com o detalhamento das normas de tributação.

Assim, percebe-se, que a Constituição dedicou importante espaço para dispor

sobre a tributação.12

Nesse contexto, importante observação é feita por Sacha Calmon Navarro

Coêlho13, ao comparar o sistema tributário brasileiro com o de outros países:

“O Brasil, ao contrário, inundou a Constituição com princípios e regras atinentes ao

Direito Tributário. Somos, indubitavelmente, o país cuja Constituição é a mais extensa

e minuciosa em tema de tributação”.

Para Humberto Ávila trata-se de um sistema rígido, pois, comporta de um lado

a repartição de competências e de receitas, e; do outro, a rigidez das normas inseridas

no texto constitucional14.

Paulo de Barros Carvalho15 também é determinante ao tratar da rigidez

constitucional alertando que: “para sua alteração existe um procedimento mais solene

e complexo do que o exigido par a elaboração das leis ordinárias”.

11 “Se é correto mencionarmos a Constituição brasileira, como sistema de proposições normativas, integrantes de outro sistema de amplitude global que é o ordenamento jurídico vigente, podemos, é claro, analisar os subconjuntos que nele existem. O que nos interessa agora é a subclasse, o subconjunto ou o subsistema constitucional tributário, formado pelo quadro orgânico das normas que versem matéria tributária, em nível constitucional”. (CARVALHO, Paulo de Barros. Curso de direito tributário. 21. ed. São Paulo: Saraiva, 2009, p. 156). 12 “É ponto bem assentado que a Constituição Brasileira ocupou-se, de espaço, com a tributação, vale dizer, com a ação estatal de exigir tributos. Dito de outro modo, ela contém grande número de disposições que tratam, direta ou indiretamente, de matérias tributárias”. (CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. São Paulo: Malheiros, 2011, p. 417). 13 COÊLHO, Sacha Calmon Navarro. Comentários à constituição de 1988: sistema tributário. Rio de Janeiro: Forense, 2006, p. 4. 14 ÁVILA, Humberto. Sistema constitucional tributário. 5. ed. São Paulo: Saraiva. 2012, p. 102. 15 CARVALHO, op. cit., p. 156.

Por isso, cada ente ao criar os respectivos tributos encontra-se subordinado

aos comandos dispostos no texto constitucional, não havendo espaço para inovação,

conforme destaca Carrazza16:

Portanto, no Brasil, o legislador de cada pessoa política (União, Estados, Municípios ou Distrito Federal), ao tributar, isto é, ao criar, in abstracto, tributos, vê-se a braços com o seguinte dilema: ou praticamente reproduz o que consta da Constituição – e, ao fazê-lo, apenas recria, num grau de concreção maior, aquilo que nela já se encontra previsto – ou, na ânsia de ser original, acaba ultrapassando as barreiras que ela lhe levantou e resvala para o campo da inconstitucionalidade.

Na Seção I (Dos Princípios Gerais) do Capítulo I (Do Sistema Tributário

Nacional) do Título VI (Da Tributação e do Orçamento) encontram-se as regras e

princípios que norteiam o poder de tributar.

Os princípios, pondera Paulo de Barros Carvalho17, são “como linhas diretivas

que iluminam a compreensão de setores normativos, imprimindo-lhes caráter de

unidade relativa e servindo de fator de agregação num dado feixe de normas”.

Também, Sacha Calmon Navarro Coêlho18, assevera que: “O que caracteriza

os princípios é que não estabelecem um comportamento específico, mas uma meta,

um padrão”.

O caput do art. 145 da CF/88 (primeiro do sistema tributário) traz importante

consideração em relação ao poder de tributar da União, Estados, Distrito Federal e

Municípios, dispondo que esses podem instituir impostos, taxas e contribuição de

melhoria.

Conforme observa Sacha Calmon Navarro Coêlho, é possível depreender do

art. 145, três importantes considerações: a) as pessoas políticas que detém a

competência para tributar (União, Estados, Distrito Federal e Municípios); b) as

espécies de tributo, neste caso, taxa, contribuição de melhoria e impostos, e; c) a

repartição das competências pela natureza dos fatos geradores19.

16 CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. São Paulo: Malheiros, 2011, p. 419. 17 CARVALHO, Paulo de Barros. Curso de direito tributário. 21. ed. São Paulo: Saraiva, 2009, p. 163. 18 COÊLHO, Sacha Calmon Navarro. Comentários à constituição de 1988: sistema Tributário. Rio de Janeiro: Forense, 2006, p. 65. 19 Ibid., p. 35-36.

Em relação a classificação dos tributos, depreende-se da leitura do art. 145,

que o tributo é gênero que tem como espécies: taxa, contribuição de melhoria e

impostos.

Então como seriam tratados os empréstimos compulsórios e as contribuições

que não de melhoria previstas no texto constitucional?

Luís Eduardo Schoueri20, adverte que: “o artigo 145 não declara que no Brasil

existem apenas três espécies de tributos; ele apenas arrola três espécies que podem

ser instituídas tanto pela União, como pelos Estados, Distrito Federal e Municípios”.

Igualmente, Paulsen21, assevera que “as contribuições e os empréstimos

compulsórios constituem espécies tributárias autônomas, não configurado simples

impostos com destinação ou impostos restituíveis”.

Estevão Horvath22, pondera haver cinco espécies de tributos no ordenamento

jurídico brasileiro: impostos, taxas, contribuição de melhoria, empréstimos

compulsórios e outras contribuições, tal entendimento explica o autor: “cremos que o

critério da vinculabilidade ou não do fato tributário a uma atuação do Estado é

imprescindível para classificar tributos, porém não mais suficiente”.

De maneira contrária, Carrazza23, pondera haver apenas três espécies

tributárias:

Apesar de o assunto ainda suscitar acaloradas discussões doutrinárias, continuamos entendendo que a destinação da receita proveniente da tributação não altera – pelo menos não necessariamente – a classificação supra. Nesse sentido, já adiantamos que os empréstimos compulsórios (tributos cuja receita há de ser devolvida ao contribuinte) e as ‘contribuições’ (tributos com destinação especificada nos arts. 149 e 195 da CF) podem ser reconduzidos às modalidades de imposto, taxa ou, no caso daqueles, até, contribuição de melhoria.

Para Sacha Calmon Navarro Coêlho, os tributos se dividem em vinculados

(atuação do Estado) e não vinculados (não atuação do Estado). Duas são as espécies

de tributos vinculados: taxas (de polícia e de serviços) e contribuições (de melhoria e

previdenciária). O tributo não vinculado refere-se aos impostos que se divide em:

20 SCHOUERI, Luís Eduardo. 2º ed. Direito tributário. São Paulo: Saraiva, 2002, p. 155. 21PAULSEN, Leandro. Curso de direito tributário: completo. 6ª ed. Porto Alegre: Livraria do Advogado Editora, 2014, p. 44. 22HORVATH, Estevão. O princípio do não-confisco no direito tributário. São Paulo: Dialética, 2002, p. 127. 23CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. São Paulo: Malheiros,

2011, p. 558

gerais; restituíveis; impostos especiais, afetados, finalísticos (contribuições

interventivas, corporativas e sociais).24

A Seção II do Capítulo I do Sistema Tributário dispõe sobre as limitações ao

poder de tributar.

Trata-se de um estatuto de proteção ao contribuinte, pois, relaciona regras e

princípios25. São eles: legalidade, isonomia, anterioridade anual e nonagesimal,

irretroatividade, confisco, limitação ao tráfego.

Também há princípios não expressos ou implícitos, como observa Paulsen26,

“há princípios que não constam expressamente no art. 150, como o da segurança

jurídica em matéria tributária”, mas cuja aferição, segundo Luís Eduardo Schouri27:

“decorrem de uma leitura atenta dos textos legais”.

Ainda no art. 150, VI da CF/88, encontram-se as imunidades28 constitucionais,

entretanto, importa destacar, que as demais situações imunizantes são verificadas no

decorrer do texto constitucional, como por exemplo, a que prevê a não incidência do

ICMS na exportação de mercadorias para o exterior (art. 155, § 2º, X, “a”).

Os impostos encontram-se nominados e repartidos no texto constitucional entre

a União, Estados e o Distrito Federal e os Municípios, todavia, o art. 154 dispõe que

a União poderá instituir outros impostos (impostos residuais), mediante lei

complementar, desde que não comportem hipótese tributária ou base de cálculo de

impostos já previstos na Constituição e sejam não cumulativos; também poderá

instituir impostos extraordinários na iminência ou no caso de guerra externa.

24COÊLHO, Sacha Calmon Navarro. Comentários à constituição de 1988: sistema Tributário. Rio de Janeiro: Forense, 2006, p. 46. 25 “Embora reconhecida, nestes termos, a diferenciação entre princípios e regras, importa mencionar que na literatura, as limitações constitucionais ao poder de tributar figuram como ‘princípios’ ainda que apresentadas como regras. Assim é que se fala no ‘Princípio’ da Legalidade, ‘Princípio’ da Anterioridade, ‘Princípio’ da Irretroatividade, ‘Princípio’ da Isonomia, ‘Princípio’ da Proibição do Confisco etc. Tão arraigada está a denominação que já não seria viável opor-se a ela. Melhor, apenas, convencionar que a expressão, quando utilizada como nome próprio (letras maiúsculas), referir-se-á à limitação constitucional que com ela se designa, independentemente de se dar luz à sua feição de princípio ou de regra; ademais, como já apontado, o dispositivo que alberga cada um desses ‘Princípios’ poderá ter conteúdo de princípio, de regra ou de ambos”. (SCHOUERI, Luís Eduardo. 2º ed. Direito Tributário. São Paulo: Saraiva, 2002, p. 270). 26 PAULSEN, Leandro. Curso de direito tributário: completo. 6ª ed. Porto Alegre: Livraria do Advogado Editora, 2014, p. 63. 27 SCHOUERI, op. cit., p. 267. 28 “O texto constitucional não se refere expressamente o termo ‘imunidade’ (grifo do autor). Utiliza-se de outras expressões: veda a instituição de tributo [...] Mas, em todos esses casos, em se tratando de norma constitucional, impede a tributação, estabelecendo, pois, o que se convencionou denominar imunidades”. (PAULSEN, op. cit., p. 94).

Nesta seara, coube aos Estados e ao Distrito Federal a competência para criar

o Imposto sobre operações relativas à Circulação de Mercadorias e sobre a

prestações de Serviço de transporte interestadual e intermunicipal e de comunicação

– ICMS, ainda que as operações e as prestações iniciem no exterior.29

O ICMS é sem dúvida, um dos impostos mais complexos do sistema tributário

brasileiro, pois, comporta numa única sigla, diversas hipóteses tributárias (imposto

sobre operações mercantis; imposto sobre serviço de transporte interestadual e

intermunicipal; imposto sobre serviço de comunicação; imposto sobre operações

mercantis com combustíveis e lubrificantes e energia elétrica; e, imposto sobre

operações mercantis com minerais)30; ademais, a sua disciplina constitucional e

infraconstitucional31 possui tantas normas, que exigem daquele que o estuda, um

constante labor.32

A Constituição Federal no art. 155, II, e §§ 2º a 5º da CF/88 disciplinou diversos

aspectos do ICMS, podendo destacar entre eles: o princípio da não-cumulatividade, a

seletividade, a cobrança do diferencial de alíquotas em operação interestadual, a

seletividade, a incidência na importação de mercadorias do exterior e a não incidência

na exportação de mercadorias para o exterior.

Também dispôs o art. 155, § 2º, XII, que cabe à Lei Complementar, definir seus

contribuintes; dispor sobre substituição tributária; disciplinar o regime de

compensação do imposto; fixar o local das operações e prestações, entre outras

situações.

29 “Portanto, a competência tributária é a possibilidade jurídica de criar, in abstracto, tributos, descrevendo, legislativamente, suas hipóteses de incidência, seus sujeitos ativos, seus sujeitos passivos, suas bases de cálculo e suas alíquotas. Como corolário disso, temos que exercitar a competência tributária é dar nascimento, no plano abstrato, a tributos”. (CARRAZZA, Roque Antônio. ICMS. 17. ed. São Paulo: Malheiros, 2015, p. 34-35). 30CARRAZZA, Roque Antonio. ICMS. 17ª ed. São Paulo: Malheiros, 2015, p. 42-43. 31 “O ICMS em regramento infraconstitucional depende: A) do Senado (resoluções); B) do Congresso Nacional (leis complementares); C) das Assembleias Legislativas dos estados (leis ordinárias) D) dos convênios de estados (pré-disciplinação legislativa).” (COÊLHO, Sacha Calmon Navarro. Comentários à constituição de 1988: sistema Tributário. Rio de Janeiro: Forense, 2006, p. 444). 32 “Se fossem integralmente aplicadas as leis tributárias, todos os contribuintes seriam passíveis de sanções, inclusive de cárcere e isto não tanto em virtude da fraude, mas principalmente pela desorientação que o caos da legislação tributária provoca no contribuinte”. (BECKER, Alfredo Augusto. Teoria Geral do direito tributário. 6 ed. São Paulo: Noeses, 2013, p. 9).

Em relação ao poder de tributar, alerta Carrazza33: “parece certo que o Estado,

ao exercer a tributação, deve observar os limites que a ordem constitucional lhe impôs,

inclusive no que atina com os direitos subjetivos públicos das pessoas”.

Nesse sentido, alerta Regina Helena Costa34, “o grande desafio posto ao

legislador tributário consiste em encontrar o ponto de equilíbrio entre, de um lado, a

simplificação e a racionalização do sistema, para a melhoria da arrecadação, e, de

outro, o respeito aos direitos do contribuinte”.

Por isso, os princípios a que ele se subordina, não podem ser ignorados ou

relativizados pelo legislador infraconstitucional, sob pena de inconstitucionalidade da

norma editada.

A preeminência dos princípios na interpretação constitucional, foi observada

com muita propriedade por Luís Roberto Barroso35:

O ponto de partida do intérprete há que ser sempre os princípios constitucionais, que são o conjunto de normas que espelham a ideologia da Constituição, seus postulados básicos e seus fins. Dito de forma sumária, os princípios constitucionais são normas eleitas pelo constituinte como fundamento ou qualificações essenciais da ordem jurídica que institui. A atividade da interpretação da Constituição deve começar pela identificação do princípio maior que rege o tema a ser apreciado, descendo do mais genérico ao mais específico, até chegar a formulação da regra concreta que vai reger a espécie.

Assim, a legislação infraconstitucional do ICMS, deve ser elaborada a partir do

texto constitucional, sendo este um limite instransponível aos legisladores dos

respectivos Estados.

Contudo, em virtude da amplitude que o ICMS possui, optou-se, no presente

estudo, por tratar de tema específico em relação a ele, qual seja, a substituição

tributária, assim, em virtude deste corte metodológico, tratar-se-á de princípios que

tenham relevância para a problemática posta: o direito a restituição do ICMS pago a

maior nas operações com mercadorias sujeitas ao regime da substituição tributária

quando da utilização de bases de cálculos “presumidas” ou “fictas”.

33 CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. São Paulo: Malheiros, 2011, p. 447. 34COSTA, Regina Helena. Praticabilidade e justiça tributária: exequibilidade da lei tributária e direitos do contribuinte. São Paulo: Malheiros, 2007, p. 386. 35 BARROSO, Luís Roberto. Interpretação e aplicação da constituição: fundamentos de uma dogmática constitucional transformadora. 5 ed. São Paulo: Saraiva, 2003, p. 151.

1.2 O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

Conforme aponta Regina Helena Costa36: “a noção de capacidade contributiva

remonta sua origem ao próprio surgimento do tributo”.

No Brasil, a noção de capacidade contributiva, já se apresentava na

Constituição do Império de 1824, especificamente no inciso XV do art. 17937 dispondo

que: “Ninguem será exempto de contribuir pera as despezas do Estado em proporção

dos seus haveres”, logo, já havia uma preocupação do legislador no sentido de que

ninguém deixasse de contribuir para as despesas do Estado, pois, essa deveria ser

proporcional aos seus haveres.

Marco Aurélio Greco38, ao tratar sobre o direito tributário brasileiro, alerta que:

“o grande desenvolvimento do Direito Tributário deu-se depois da Constituição de

1946 que, dentre outras importantes previsões, consagrou em seu art. 202 o princípio

da capacidade contributiva”.

Assim, o princípio da capacidade contributiva foi incorporado ao ordenamento

jurídico brasileiro por meio da Constituição de 1946 que determinava em seu art. 202

que: “Os tributos terão caráter pessoal, sempre que isso for possível, e serão

graduados conforme a capacidade econômica do contribuinte”, entretanto, com a

reforma do sistema tributário, promovida pela Emenda Constitucional nº 18/65, foi

revogado o art. 202 que dispunha sobre referido princípio, que acabou não

incorporado à Constituição seguinte, a de 1967, alterada de forma substancial pela

Emenda Constitucional nº 1, de 17 de Outubro de 196939.

Ainda que o princípio da capacidade contributiva não tenha sido reproduzido

na Emenda Constitucional nº 18 de 1965 e nem na Constituição de 1967, alterada

pela Emenda Constitucional nº 1 de 1969, observa Regina Helena Costa40 que: “a

doutrina mais atenta sempre proclamou a necessidade de sua observância, como

princípio implícito decorrente do ordenamento jurídico”, uma verdadeira barreira/limite

a ser observado pelo legislador.

36 COSTA, Regina Helena. Princípio da capacidade contributiva. 3 ed. São Paulo: Malheiros, 2003, p. 15. 37 BRASIL, Constituição (1824). Disponível em: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao24.htm> Acesso em: 05 abr. 2016 38 GRECO, Marco Aurélio. Planejamento tributário. 3ª ed. São Paulo: Dialética, 2011, p. 58. 39 COSTA, Regina Helena. Princípio da capacidade contributiva. 3 ed. São Paulo: Malheiros, 2003, p. 13-14. 40 Ibid., 2003, p. 13.

Atualmente, o princípio da capacidade contributiva, encontra-se previsto no

§1º41 do art. 145 da Constituição de 1988.

Aliomar Baleeiro42, após detalhada análise sobre o princípio da capacidade

contributiva, ressalta ser este “o atributo que deve qualificar alguém aos olhos do

legislador para sujeito passivo da relação tributária”.

A capacidade contributiva se situa como princípio geral do sistema tributário,

se revelando nos dizeres de Paulsen (2014, p. 26): “como promotor e não como

violador do princípio da igualdade”, de tal forma que por meio dele se reconhece que

o tratamento diferenciado pode ser concedido em função da capacidade econômica

do contribuinte.

Também assevera Klaus Tipke43 que: “o princípio da capacidade contributiva é

o único princípio fundamental, que é adequado a todos os direitos fundamentais de

Constituições de Estados de Direito Social”, pois, todo contribuinte deseja ser

tributado dentro do limite do que ele pode dispor, não comprometendo assim o mínimo

necessário para a sua própria existência. É por isso, que atualmente, se destaca a

proteção ao mínimo existencial44.

Regina Helena Costa45, ressalta ainda, dois sentidos, que a “capacidade

contributiva” assume: absoluta ou objetiva, “quando se está diante de um fato que se

constitua numa manifestação de riqueza; e, relativa ou subjetiva, “reporta-se a um

sujeito individualmente considerado”.

O princípio da capacidade contributiva ainda que no texto constitucional se

utilize a expressão “sempre que possível”, deve ser entendido como obrigatório na

medida em que não havendo capacidade para contribuir, ou dizendo de outro modo,

onde o patrimônio do contribuinte se revelar necessário para o mínimo que lhe permita

41 “§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”. (BRASIL, Constituição Federal (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm> Acesso em: 05 abr. 2016). 42BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. 5 ed. São Paulo: Forense, 1977, p. 357. 43 TIPKE, Klaus. Moral tributária do estado e dos contribuintes. 2012, p. 20. 44 “O princípio da capacidade contributiva é também uma regra de prudência, pois querer coletar onde nada existe não é inteligente”. (Ibid., p. 22). 45COSTA, Regina Helena. Princípio da capacidade contributiva. 3 ed. São Paulo: Malheiros, 2003, p. 27.

subsistir, não deverá ocorrer a tributação, pois, faltaria ao ente tributante aptidão para

exigir a tributação.46

A capacidade contributiva é um princípio que norteia todo o sistema tributário

brasileiro.47

O princípio da capacidade contributiva tal como consta no texto Constitucional

trata de “impostos”, não se referindo às demais espécies tributárias, entretanto,

observa Paulsen48: “cuida-se de princípio fundamental de tributação aplicável a todas

as espécies tributárias, ainda que de modo distinto conforme as características de

cada qual”.

Para Sacha Calmon Navarro Coêlho49, o princípio da capacidade contributiva

é: “princípio constitucional de eficácia plena conferente de um direito subjetivo ao

cidadão-contribuinte, oponível ao legislador”.

Alfredo Augusto Becker observa a ambiguidade da locução “capacidade

contributiva”, advertindo que tal princípio é utilizado por diversas constituições, o que

resulta no seu entendimento em uma “constitucionalização do equívoco”, alertando

que há duas correntes doutrinárias sobre a sua natureza: uma que a considera

meramente “programática” e a outra de “regra jurídica”.50

A “natureza programática”, que reúne o maior número de juristas, refere-se

segundo Becker51: “Regra vazia de juridicidade. Regra de conduta à qual falece

coercibilidade. Não obriga, nem o legislador ordinário, nem o juiz. Oferece uma

orientação respeitável, porém não coercível”, assim, para essa corrente, o princípio

da capacidade contributiva serve como “orientação” e não “obrigação” a ser imposta

ao legislador ou ao juiz.

46 “O que precisa ficar bem claro é que o princípio da capacidade contributiva não é dispositivo programático, noção de resto superadíssima pelo moderno constitucionalismo, senão princípio constitucional de eficácia plena conferente de um direito público subjetivo ao cidadão-contribuinte, oponível ao legislador. (COÊLHO, Sacha Calmon Navarro. Comentários à constituição de 1988: sistema Tributário. Rio de Janeiro: Forense, 2006, p. 61). 47 “Trata-se de regra geral e abrangente, que vem condicionar toda a atividade legiferante no campo tributário, quer na eleição das hipóteses de incidência (no nosso sistema, observadas as regras matrizes já postas pela Constituição), quer no estabelecimento dos limites mínimo e máximo dentro dos quais a tributação pode atuar, quer ainda, na graduação dos impostos atendendo às condições pessoais dos sujeitos passivos”. (COSTA, Regina Helena. Princípio da capacidade contributiva. 3ª ed. São Paulo: Malheiros, 2003, p. 33-34). 48PAULSEN, Curso de direito tributário: completo. 6ª ed. Porto Alegre: Livraria do Advogado Editora, 2014, p. 64. 49COÊLHO, op. cit., p. 62. 50 BECKER, Alfredo Augusto. Teoria Geral do direito tributário. 6 ed. São Paulo: Noeses, 2013, p. 521. 51 Ibid., p. 521.

Como “regra de natureza jurídica”, o princípio da capacidade contributiva, alerta

Becker52: “vincula o legislador ordinário, obrigando-o a escolher para a composição

da hipótese de incidência das regras jurídicas tributárias, fatos que sejam signos

presuntivos de renda ou capital acima do mínimo indispensável”, nesse ponto, se

insere o conceito de “mínimo vital” ou “mínimo existencial”, em que se defende que a

tributação não pode atingir o mínimo necessário à existência; ademais, para a referida

corrente, o juiz também encontra-se vinculado a sua observância53.

Entretanto, adverte Becker54 que nenhuma das correntes são satisfatórias e

pecam por seus excessos: “(a primeira: negando qualquer eficácia jurídica; a segunda:

afirmando total eficácia jurídica, a ponto de vincular até o juiz)”, de modo que, não

logram a obter êxito.

O problema em relação às referidas correntes, consiste no fato de que ambas

são extremistas, ora por entenderem que não vinculam nem o legislador nem o juiz

(natureza programática), ora por entenderem que vinculam ambos (natureza jurídica).

Negar totalmente a aplicabilidade do princípio da capacidade contributiva, ainda

que se advirta tratar-se da “constitucionalização do equívoco” é ignorar a sua

praticabilidade; assim como vincular o juiz a aplicá-lo em cada caso concreto, significa

entre outras advertências55, ignorar a validade da lei tributária, que uma vez elaborada

atendendo as regras constitucionais deve ser aplicada56.

Ao dispor sobre a vinculação do juiz em aplicar o princípio da capacidade

contributiva (quando factível) ao caso concreto, Regina Helena Costa57 em oposição

à Alfredo Augusto Becker alerta que: “lógico reconhecer-se ao juiz a possibilidade de

apreciar se a mesma foi respeitada, à vista de pedido formulado nesse sentido”, ou

seja, cabe ao juiz também considerá-lo caso a caso.

52 BECKER. Alfredo Augusto. Teoria Geral do direito tributário. 6 ed. São Paulo: Noeses, 2013, p. 522. 53 Ibid., p. 522 54 Ibid., p. 523. 55“Permitir ao juiz, em cada caso concreto singular e sob o fundamento acima indicado ‘deixe de aplicar’ a lei tributária, significa: a) perder toda a certeza e praticabilidade do direito; b) desconhecer que a criação da regra jurídica necessariamente deforma a realidade e lhe imprime um determinismo artificial; c) substituir o Direito pela Moral; d) confundir validade e justiça da regra jurídica; e) inverter toda a fenomenologia jurídica, pois, a referida regra jurídica tributária tem estrutura lógica e atuação dinâmica idêntica à da regra jurídica que estabelece presunção juris et de jure.” (Ibid., p. 524). 56 Ibid., p. 523-524. 57 COSTA. Regina Helena. Princípio da capacidade contributiva. 3 ed. São Paulo: Malheiros, 2003, p. 13.

Também destaca Regina Helena Costa58, que “a capacidade contributiva é um

subprincípio, uma derivação de um princípio mais geral, que é o da igualdade,

irradiador de efeitos em todos os setores do Direito”.

Por meio da capacidade contributiva, o princípio da igualdade se realiza, na

medida em que o legislador deve, sempre que possível, conceder tratamento

diferenciado àqueles que se encontram em situações distintas.59

Becker60 entende que o princípio da capacidade contributiva é uma regra de

Direito Natural, pois, àquele que o estuda: “desenvolve um trabalho que não é a

constatação objetiva de um fato, mas sim a valorização subjetiva deste fato em relação

ao conceito de bem comum (autêntico ou falso)”, o que converge à ideia de justiça

tributária.

Certo é que o princípio da capacidade contributiva se encontra inserido no texto

constitucional e, portanto, deve ser observado sem reservas pelo legislador e, quando

suscitado no pedido, pelo juiz.

Em relação ao conteúdo do princípio da capacidade contributiva, alerta Marçal

Justen Filho61 que:

Portanto, a ausência de critérios objetivos e científicos não significa que não seja aplicável o princípio da capacidade contributiva, como regulador da atividade legislativa tributária. Significa, tão só, que há uma presunção de concordância dessa atividade com aquele princípio. Mas basta haver critério científico evidenciador da incorreção da solução consagrada legislativamente para que se imponha o reconhecimento da inconstitucionalidade da lei, fraudadora do princípio constitucional de justiça social.

O princípio da capacidade contributiva no direito tributário brasileiro é realidade

que não se contesta, pois, ainda que se pondere sobre as dificuldades de implementá-

lo, em especial nos impostos sobre consumo, como é o caso do ICMS, certo é que,

não há justificativas à sua não adoção, ou, pior, pela sua violação.62

58 COSTA. op. cit., p. 41. 59 “Realiza, de certa forma, o princípio da igualdade, ao estabelecer um sistema de tributação que obrigue o legislador a diferenciar os contribuintes de acordo com sua maior ou menor capacidade de pagar tributos”. (FERRAGUT. Maria Rita, Presunções no direito tributário. 2ª ed. São Paulo: Quartier Latin, 2005, p. 175). 60 BECKER, op. cit., p. 525. 61 JUSTEN FILHO, Marçal. Sujeição passiva tributária. 1986, p. 260. 62 “A seletividade de alíquotas e a não-cumulatividade do IPI e do ICMS (...) são expedientes que demonstram que, mesmo não sendo viável considerar as condições pessoais dos contribuintes, é possível prestigiar a noção de capacidade contributiva. (COSTA, op. cit., p. 55).

Portanto, o princípio da capacidade contributiva, deve ser considerado tanto na

elaboração legislativa, quanto nas decisões judiciais, conforme observa Sacha

Calmon Navarro Coêlho63:

[...] o princípio da capacidade contributiva: “anima - enquanto afim da igualdade – tanto a produção das leis tributárias quanto a aplicação das mesmas aos casos concretos a partir do fundamento constitucional. É dizer, o legislador está obrigado a fazer leis fiscais, catando submissão ao princípio da capacidade contributiva em sentido positivo e negativo. E o juiz esta obrigado a examinar se a lei, em abstrato, está conformada à capacidade contributiva e, também, se, in concreto, a incidência da lei relativamente a dado contribuinte está ou não ferindo a sua, dele, capacidade contributiva.

Logo, em virtude da primazia do princípio da capacidade contributiva como

orientador da atividade tributária, Regina Helena Costa64, registra que ele:

“afastou as possibilidades de manipulação ou distorção da realidade econômica

mediante a utilização de expedientes como as presunções e ficções, impondo respeito

às efetivas condições econômicas dos contribuintes”.

Por isso, alerta Humberto Ávila65, que “pela Constituição Brasileira, o imposto

alcança a capacidade contributiva presente, não a capacidade contributiva futura”.

Paulsen66 observa, “que o princípio da capacidade contributiva tem importante

papel também na análise da legitimidade das normas de substituição e de

responsabilidades tributárias”, pois, dentro dessas figuras sempre haverá um

contribuinte, mas também um responsável.

Essa distinção é relevante, na medida em que, na responsabilidade por

substituição, como se verificará adiante, há uma relação de pertinência entre o

substituto (responsável) e o substituído (contribuinte).

Realmente, o substituto recolhe tributo alheio, pertencente ao substituído,

nesse sentido, a capacidade contributiva a ser considerada é do substituído e não do

substituto; sendo esta distinção fundamental para compreensão do problema

colocado no início do presente estudo: o direito à restituição do ICMS recolhido a maior

nas operações sujeitas ao regime da substituição tributária progressiva.

63 (COÊLHO, Sacha Calmon Navarro. Comentários à constituição de 1988: sistema Tributário. Rio de Janeiro: Forense, 2006, p. 53). 64COSTA, Regina Helena. Praticabilidade e justiça tributária: exequibilidade da lei tributária e direitos do contribuinte. São Paulo: Malheiros, 2007, p. 240. 65ÁVILA, Humberto. Sistema constitucional tributário. 5. ed. São Paulo: Saraiva. 2012, p. 439. 66PAULSEN, Leandro. Responsabilidade e substituições tributária. 2014, p. 185.

1.3 O PRINCÍPIO DA MORALIDADE

O art. 3767 da Constituição Federal traz entre os princípios que regem a

administração pública a moralidade, que conforme leciona Celso Antônio Bandeira de

Mello68 : “compreendem-se em seu âmbito, como é evidente, os chamados princípios

da lealdade e da boa-fé”.

Vittorio Cassone69 observa que: “A moralidade é, em degrau maior, a prática

da fraternidade, e, em degrau menor, a prática da igualdade. O agir dentro dos limites

do meu direito. É o de cumprir, realmente, o meu dever. É o de ser solidário”.

Para Diva Malerbi70: “estão compreendidos no âmbito do princípio da

moralidade, os da lealdade e da boa-fé” e que esse princípio resulta da confiança que

o povo depositou nos administradores da coisa pública71.

Ao analisar o caput do art. 37 verifica-se que a “moralidade” se encontra

separada e ao lado de outro princípio, a “legalidade”, disso resulta que a moralidade

deve ser tratada como um princípio autônomo72 e não como elemento da legalidade,

todavia, alerta Celso Ribeiro Bastos73: “vários são os autores que sustentam,

tradicionalmente, o confinamento da ideia de moralidade ao campo da legalidade”,

arraigados na ideia de desvio de poder.

Assim, o princípio da moralidade não pode ser confundido com o da legalidade,

pois, tal raciocínio conduziria a um esvaziamento do conteúdo da moralidade, que por

certo não foi a intenção do legislador constituinte ao colocá-la entre os princípios

67“Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:”. (BRASIL, Constituição Federal (1988). Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm> Acesso em: 05 abr. 2016). 68MELLO, Celso Antônio Bandeira. Curso de direito administrativo. 26 ed. São Paulo: Malheiros, p. 109. 69 CASSONE, Vittorio. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos Tribunais, 1998, p. 151. 70 MALERBI, Diva. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva

(Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos

Tribunais, 1998, p. 57. 71 Ibid., 57. 72 “O princípio insculpido na atual Carta Magna, em seu art. 37, não deixa dúvidas quanto à autonomia da moralidade enquanto realidade jurídica”. (BASTOS, Celso Ribeiro. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos Tribunais, 1998, p. 80). 73 Ibid., p. 79.

obrigatórios da administração pública, ou seja, como requisito de validade74. É por

isso que Marçal Justen Filho75 ao analisar o conteúdo jurídico do princípio da

moralidade destaca que:

O princípio da moralidade pública é, por assim dizer, um princípio jurídico ‘em branco’, o que significa que seu conteúdo não se exaure em comandos concretos e definidos, explícita ou implicitamente no Direito legislado. O princípio da moralidade pública contempla a determinação jurídica da observância de preceitos éticos produzidos pela sociedade, variáveis segundo as circunstâncias de cada caso.

Não é necessário entrar no mérito da intenção/finalidade do agente para tratar

da moralidade que deve ser identificável pelo objeto ou conteúdo do ato, ou dizendo

de outro modo, no resultado produzido por este, que demonstra o (s) meio (s)

escolhido (s) pela Administração para se alcançar um fim.76

Tercio Sampaio Ferraz Júnior77 pontifica que: “O direito, em suma, privado de

moralidade, perde sentido, embora não perca necessariamente império, validade,

eficácia”.

Por isso, a Constituição traz a moralidade como princípio da administração

pública, pois, cabe ao administrador agir dentro de um regramento universal de

conduta, no sentido de que seus atos tenham um padrão moral que seja aceito por

toda a sociedade.

Nesse sentido, Marçal Justen Filho78 fala em “moralidade pública” ao dispor

sobre o art. 37 da CF/88, ressaltando que: “com isso, consolidou-se entre nós a

concepção de que a atividade administrativa, porque orientada à consecução do bem

e do interesse público não poder ser eticamente reprovável”.

Ademais, o conteúdo da moralidade, segundo Hugo de Brito Machado79, “é

ditado pelas ideias de justiça e de honestidade dominantes na opinião pública”.

74 DI PIETRO, Maria Sylvia Zanella. Discricionariedade administrativa na Constituição de 1988. 2. ed. São Paulo: Atlas, 2001, p. 154 75JUSTEN FILHO, Marçal. O princípio da moralidade pública e o direito tributário. Revista de Direito Tributário, ed. 67. São Paulo: Malheiros, 2011, p. 70. 76 DI PIETRO, op. cit., p. 154 77FERRAZ JÚNIOR, Tercio Sampaio. Introdução ao estudo do direito: técnica, decisão, dominação. 2 ed. São Paulo: Atlas, 1994, p. 358. 78JUSTEN FILHO. op. cit., p. 65. 79 MACHADO, Hugo de Brito. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos Tribunais, 1998, p. 65.

As diferenças entre o Direito e a Moral sempre foram destacadas pelos grandes

estudiosos do direito, entre eles, Hans Kelsen80 que assim descreve:

A necessidade de distinguir o Direito da Moral e a ciência jurídica da Ética significa que, do ponto de vista de um conhecimento científico do Direito positivo, a legitimação deste por uma ordem moral distinta da ordem jurídica é irrelevante, pois a ciência jurídica não tem de aprovar ou desaprovar o seu objeto, mas apenas tem de o conhecer e descrever. Embora as normas jurídicas, como prescrições de dever-ser, constituam valores, a tarefa da ciência jurídica não é de forma alguma uma valoração ou apreciação do seu objeto, mas uma descrição do mesmo alheia a valores (wertfreie). O jurista científico não se identifica com qualquer valor, nem mesmo com o valor jurídico por ele descrito.

Todavia, não ser quer afirmar que a Moral e o Direito podem ser confundidos,

apenas quer se destacar conforme observa Marçal Justen Filho81 que: “A existência

de um princípio jurídico da moralidade significa que algumas valorações morais do

grupo são recepcionadas pelo Direito Público”.

Maria Sylvia Di Pietro82 assevera que: “a moralidade administrativa exige do

administrador público comportamentos compatíveis com o interesse público que lhe

cumpre atingir, voltados para os ideais ou valores presentes no grupo social” por isso,

cabe ao agente público na execução das suas atividades atuar de maneira proba,

levando em conta o interesse dos administrados.

Para Hugo de Brito Machado83: “O princípio da moralidade empresta conteúdo

a todo o direito”.

Assim, se o conteúdo do ato for imoral, estar-se-á afrontando valores morais

aceitos pela sociedade, nesse sentido, importante consideração é feita por Maria

Sylvia Di Pietro84: “Isso ocorre quando o conteúdo de determinado ato contrariar o

senso comum de honestidade, retidão, equilíbrio, justiça, respeito à dignidade do ser

humano, à boa-fé, ao trabalho, à ética das instituições”, logo, tais atos não podem ser

validados.

80 KELSEN, Hans. Teoria pura do direito. 6. ed. São Paulo: Martins Fontes, 1998, p. 48. 81JUSTEN FILHO, Marçal. op. cit., p. 66. 82 DI PIETRO, Maria Sylvia Zanella. Discricionariedade administrativa na Constituição de 1988. 2. ed. São Paulo: Atlas, 2001, p. 150. 83MACHADO, Hugo de Brito. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra

da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista

dos Tribunais, 1998, p. 68. 84 DI PIETRO, op. cit., p. 154

Entretanto, a pergunta que se coloca é a seguinte: Como invalidar um ato legal,

mas que não observou a moralidade pública? Essa resposta nos é dada por José

Afonso da Silva85:

[...] isso é possível porque a moralidade administrativa não é meramente subjetiva, porque não é puramente formal, porque tem conteúdo jurídico a partir de regras e princípios da Administração. A lei pode ser cumprida moralmente ou imoralmente.

Nesse mesmo sentido dispõe Marçal Justen Filho86: “isso significa que a

atuação administrativa do Fisco somente se configura válida quando compatível com

os postulados da moralidade pública”.

Celso Ribeiro Bastos87 alerta sobre a dificuldade em se conceituar a

moralidade, entretanto, esse obstáculo “não impede que a legislação venha a elencar

exemplificativamente casos em que inexoravelmente estaremos diante de uma

imoralidade tributária”.

Do princípio da moralidade, segundo adverte Regina Helena Costa88,

“defluem os deveres de respeito ao administrado, de atenção aos seus reclamos, de

resposta às suas postulações, de transparência das condutas administrativas, de

agilidade na apresentação de soluções aos problemas por ele apresentados”.

Klaus Tipke89, no seu livro “BesteureungsmoralundSteurmoral” traduzido para

o português como “Moral Tributária do Estado e dos Contribuintes”, também alerta

que:

Ao positivismo do Direito Tributário ou nihilismo do Direito Tributário deve ser oposta uma Ética fiscal do Estado e dos Contribuintes; isto também por motivo de direitos fundamentais, que fixam de antemão um mínimo ético disponível à sociedade pluralista.

85 SILVA, José Afonso da. Curso de direito constitucional positivo. 21ª ed. São Paulo: Malheiros, 2002, p. 648. 86JUSTEN FILHO, Marçal. O princípio da moralidade pública e o direito tributário. Revista de Direito Tributário, ed. 67. São Paulo: Malheiros, 2011, p. 65. 87BASTOS, Celso Ribeiro. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos Tribunais, 1998, p. 85. 88 COSTA, Regina Helena. Praticabilidade e justiça tributária: exequibilidade da lei tributária e direitos do contribuinte. São Paulo: Malheiros, 2007, p. 150. 89 TIPKE, Klaus; tradução FURQUIM. Luiz Dória. Moral tributária do estado e dos contribuintes. Porto Alegre: Sergio Antonio Fabris Ed., 2012.

Para este autor, a moralidade diz respeito tanto ao Estado quanto ao

contribuinte, pois, ambos devem agir dentro da relação tributária observando os

princípios fundamentais.

José Eduardo Soares de Melo90, ao tratar da observância do princípio da

moralidade pela Administração, destaca que:

[...] não basta serem observados os requisitos (formais e materiais) dos atos administrativos, para que possam ser providos de eficácia; pois, necessariamente, requer-se um plus constitucional, qual seja, o atendimento às normas morais que regem o ato público.

Nesse sentido importante observação é feita por Marçal Justen Filho91: “cogita-

se da perfeição ética entre o Estado e os cidadãos. A moralidade significa que o

Estado é instrumento de realização do bem público e, não, de opressão social”.

Para Luiz Vicente Cernicchiaro92: “A moralidade administrativa não é setorial.

Vale dizer, acompanha a atuação dos agentes do Estado em todas as suas

manifestações executiva, legislativa e judiciária”.

Assim, ainda que o contribuinte tenha o dever de agir moralmente, cabe ao

Estado enquanto instrumento da sociedade voltado para alcançar os valores

estabelecidos no preâmbulo do texto constitucional, dar o exemplo do agir ético, de

uma atuação voltada ao interesse de toda a coletividade.93

Por isso, destaca Regina Helena Costa94, que o princípio da moralidade se

aplica tanto na seara legislativa, quanto na administrativa.

90 MELO, José Eduardo Soares de. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos Tribunais, 1998, p. 104-105. 91JUSTEN FILHO, Marçal. O princípio da moralidade pública e o direito tributário. Revista de Direito Tributário, ed. 67. São Paulo: Malheiros, 2011, p. 73. 92 CERNICCHIARO, Luiz Vicente. O princípio da moralidade no direito tributário. In: MARTINS, Ives

Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora

Revista dos Tribunais, 1998, p. 44. 93 “[...] o assujeitamento do Estado à moral, é mais exigente que a perseguida pelo particular, pois se define não só de acordo com os padrões éticos retirados dos valores prevalecentes na sociedade, como também é obrigada a estar direcionada à realização dos fins do Estado. Isto porque o administrador da coisa pública – diferentemente da pessoa humana – é inteiramente carente de liberdade”. (MALERBI, Diva. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista dos Tribunais, 1998, p. 56). 94 “Efetivamente, o princípio em foco opera efeitos em dois planos distintos: no legislativo, orientando o legislador na busca de uma atividade tributária equilibrada e justa; e no administrativo, sempre reportado ao primeiro, norteando os agentes públicos para que procedam de modo ético no exercício de suas atribuições”. (COSTA, Regina Helena. Praticabilidade e justiça tributária: exequibilidade da lei tributária e direitos do contribuinte. São Paulo: Malheiros, 2007, p. 152).

Com essa breve explanação sobre o princípio da moralidade insculpido no art.

37 da CF/88, quer se suscitar que, também ele pode ser considerado para resolver

questões que embora atendam os preceitos formais da constituição, não se pautam

na boa-fé e na lealdade.

Conforme assevera Ives Gandra da Silva Martins95, o conteúdo e alcance do

princípio da moralidade no âmbito tributário pode ser observado quando:

[...] a uma atuação do Fisco em orientar o contribuinte, mas do que persegui-lo, de exigir os tributos devidos de forma não vexatória, de devolver sem procrastinações as quantias que a título de tributo arrecadou indevidamente, a gerar leis que não sejam confiscatórias, nem políticas tributárias desarrazoadas, assim como não provocar publicidade indevida sobre a vida dos pagadores de tributos, visto que, de rigor, são servidores sustentados pelos contribuintes, a quem deve servir.

Nesse contexto, o agir do fisco deve ser orientado não apenas pelo

cumprimento da lei, mas também pelo respeito com os administrados, orientando-os

e auxiliando-os no cumprimento das obrigações tributárias, ou dizendo de outro modo,

a relação entre a Administração e os administrados deve ser pautada pela ética.

Em interessante análise sobre a invocação do princípio da moralidade na

interpretação da lei, pondera Hugo de Brito Machado96:

A rigor, a moralidade está implícita na legalidade. Ocorre que muitos interpretam a lei como expressão apenas formal. E assim, sustentam haver sido a lei observada, mesmo nos casos em que se respeitou apenas o sentido literal, gramatical, da norma, mas o seu verdadeiro alcance foi esquecido. A colocação da moralidade como princípio ao qual se submete a Administração Pública tem o mérito de afastar interpretações formalistas, desprovidas de valoração do conteúdo e dos fins da norma jurídica.

Assim, como “A lei pode ser cumprida moralmente ou imoralmente”, nos dizeres

de José Afonso da Silva97; ela também pode ser interpretada moral ou imoralmente,

a partir das lições de Hugo de Brito Machado.

95 MARTINS, Ives Gandra. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra

da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista

dos Tribunais, 1998, p. 21. 96 MACHADO, Hugo de Brito. O princípio da moralidade no direito tributário. In: MARTINS, Ives Gandra

da Silva (Coord.). O princípio da moralidade no direito tributário. 2ª. ed. São Paulo: Editora Revista

dos Tribunais, 1998, p. 63. 97 SILVA, José Afonso da. Curso de direito constitucional positivo. 21ª ed. São Paulo: Malheiros, 2002, p. 648

1.4 OUTROS PRINCÍPIOS CONECTADOS AO TEMA

Em virtude da existência de outros princípios conectados ao tema da

substituição tributária do ICMS, pretende-se, neste tópico, analisá-los, sob a

perspectiva do estudo, ora proposto.

1.4.1 Vedação ao Confisco

O art. 150, IV, da Constituição Federal, dispõe que é vedado a utilização do

tributo com efeito de confisco.

Mas o que determina o efeito confiscatório de um tributo?

Para Aliomar Baleeiro98, os tributos confiscatórios são aqueles “que absorvem

parte considerável do valor da propriedade, aniquilam a empresa ou impedem

exercício de atividade lícita e moral”.

Paulsen99 assevera que: “Costuma-se identificar o confisco com a tributação

excessivamente onerosa, insuportável, não razoável (grifo do autor), que absorve

a própria fonte de tributação”. Para Sacha Calmon Navarro Coêlho100: “o princípio do

não-confisco na medida que confronta os desvarios fiscalistas, é de grande

importância para combater as ficções e presunções fiscais abusivas”.

A vedação ao confisco relaciona-se com a proibição de tributação exagerada101

e também serve como parâmetro ao legislador102. Encontra-se entre as limitações ao

poder de tributar.

Paulo de Barros Carvalho alerta que o tema não foi desenvolvido de modo

satisfatório, seja em relação aos trabalhos científicos e mesmo em relação a

98 BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. 5ª ed. São Paulo: Forense, 1977, p. 262. 99 PAULSEN, Leandro. Curso de direito tributário: completo. 6ª ed. Porto Alegre: Livraria do Advogado Editora, 2014, p. 122. 100 COÊLHO, Sacha Calmon Navarro. Comentários à Constituição de 1988: Sistema Tributário. Rio de Janeiro: Forense, 2006. 101 SCHOUERI, Luís Eduardo. 2º ed. Direito Tributário. São Paulo: Saraiva, 2002, p. 327. 102 HORVATH, Estevão. O princípio do não-confisco no direito tributário. São Paulo: Dialética,

2002, p. 45.

jurisprudência103, todavia, destaca que104: “qualquer excesso impositivo acarretará em

cada um de nós a sensação de confisco”.

Para Estevão Horvath105, ainda que não fosse expressamente previsto na

Constituição, o princípio da vedação ao confisco “decorreria implicitamente da

proteção que está atribui ao direito de propriedade e também ao princípio da

capacidade contributiva”.

Também, alerta Luís Eduardo Schoueri106, que o confisco é de difícil

identificação, sendo possível encontrar algumas indicações. Nesse sentido apresenta

exemplo de grande valia:

Assim, por exemplo, se a tributação atinge nível tão elevado a ponto de afetar o Princípio da Livre Iniciativa, i.e., quando a liberdade de empreender já não passa a produzir qualquer efeito prático, já que o empresário já não tem perspectiva de lucrar em sua atividade, independentemente de seu esforço ou talento, poder-se-á afirmar estar presente um efeito confiscatório de tributação.107

Celso Ribeiro Bastos108, verifica que o confisco pode ser identificado sob duas

modalidades: “uma consiste na tomada em consideração exclusiva da operação

tributária; a outra traduz-se na significação da cobrança daquela quantia ante a

situação patrimonial do contribuinte”.

A tributação interfere diretamente no direito de propriedade, por isso, a

Constituição veda a sua utilização com efeito de confisco.109

Logo, o poder de tributar não é livre, encontrando limitações no próprio direito

de propriedade, por isso, os tributos, na feliz observação de Carrazza, ao analisar o

princípio do não-confisco na atividade empresarial, “devem ser dosados com

razoabilidade, de modo a valorizar a livre inciativa, um dos fundamentos do nosso

Estado Democrático de Direito”.

103 CARVALHO, Paulo de Barros. Curso de direito tributário. 21. ed. São Paulo: Saraiva, 2009, p. 181-182. 104 Ibid., p. 182. 105 HORVATH, Estevão. O princípio do não-confisco no direito tributário. São Paulo: Dialética, 2002, p. 32. 106 SCHOUERI, Luís Eduardo. 2º ed. Direito Tributário. São Paulo: Saraiva, 2002, p. 327. 107 Nesse mesmo sentido, Roque Antonio Carrazza. (CARRAZZA. Roque Antonio. Curso de direito constitucional tributário. São Paulo: Malheiros, 2011, p. 111) 108 BASTOS, Celso Ribeiro. Curso de direito financeiro e de direito tributário. 8 ed. São Paulo: Saraiva, 2001, p. 137. 109 CARRAZZA, op. cit., p. 419.

Por isso, é necessário averiguar em que medida a tributação prejudica ou

inviabiliza o desenvolvimento da atividade econômica.

Entretanto há exceções, em que a própria constituição permite a tributação

onerosa: razões extrafiscais (utilização da tributação para fins outros, que não apenas

o arrecadatório, como por exemplo, ocorre com o Imposto sobre Produtos

Industrializados – IPI, em relação aos produtos supérfluos) e o não atendimento da

função social da propriedade.110111

Em relação, a exceção, a proibição de tributo confiscatório em função da

extrafiscalidade, já alertava Aliomar Baleeiro112:

Mas não ofendem à Constituição impostos que, em função extrafiscal, são instituídos com o propósito de compelir ou afastar o indivíduo de certos atos ou atitudes. Nesse caso, o caráter destrutivo e agressivo é inerente a essa tributação admitida por tribunais americanos e argentinos e da qual há exemplos no Direito Fiscal brasileiro quando visa ao protecionismo à indústria, ao incentivo à natalidade, ao combate ao ausentismo, ao latifúndio etc.