cesag - bibliotheque themebibliotheque.cesag.sn/gestion/documents_numeriques/m0051mba-ac… ·...

TRANSCRIPT

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page i

Présenté par : Dirigé par :

Octobre 2015

PRATIQUE DE L’AUDIT INTERNE AU SEIN D’UNE ENTREPRISE COMMERCIALE : CAS DE

LEADER AFRIQUE CONSULTING (LACSOFT-S.A) AU BURKINA FASO

Monsieur Y. Paul Henri OUEDRAOGO

Centre Africain d’Etudes Supérieures en Gestion

Mémoire de fin d’études THEME

Promotion 25 (2013-2014)

Monsieur Mouni NIKIEMA

Directeur Administratif Financier et Comptable de LacSoft-S.A

CESAG EXECUTIVE EDUCATION

(CEE)

MBA-Audit et Contrôle de Gestion

(MBA-ACG)

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page i

Dédicace

Je dédie ce mémoire à ma mère

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page ii

Remerciements

Ce travail est l’aboutissement du soutien de plusieurs personnes à qui nous souhaitons

exprimer notre profonde gratitude et nos remerciements. Ces remerciements vont à l’endroit

de :

notre grand frère OUEDRAOGO N. Edouard d’avoir financé ma formation au

CESAG ;

notre directeur de mémoire Monsieur Mouni NIKIEMA pour avoir accepté de nous

encadrer dans la réalisation de ce mémoire, pour sa patience, sa disponibilité, ses

précieux conseils et autres soutiens durant toute la période de travail ;

Docteur CHABI Bertin, Chef du Département CESAG EXECUTIF pour ses précieux

conseils;

l’ensemble du corps professoral du CESAG, pour la qualité de la formation.

Ces remerciements vont également à :

tout le personnel de LacSoft-S.A Burkina Faso en particulier ceux de la direction

administratives financières et comptables.

l’ensemble des amis et managers stagiaires de la première promotion de MBA audit

et Contrôle de Gestion qui nous ont apporté leur support moral et intellectuel tout au

long de notre démarche.

tous ceux qui, de près ou de loin, ont contribué à la réalisation de ce travail.

Que toutes ces personnes trouvent ici l’expression de ma profonde gratitude pour leurs

disponibilités, leurs confiances, leurs conseils et leurs encouragements.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page iii

Listes des sigles et abréviations

CA : Conseil d’Administration

CESAG : Centre Africain d’Etudes Supérieures en Gestion

CIA : Certified Internal Auditor

DAFC : Direction administratives financières et Comptables

DCG : Direction de Contrôle de Gestion

DPAI : Diplôme Professionnel de l’Audit Interne

DRH : Direction des Ressources Humaines

DT : Direction Technique

FAR : Feuilles de Révélation des Risques

FRAP : Feuilles de Révélation et d’Analyse des Risques

IFACI : Institut Français des Auditeurs et Consultants Internes

IIA : Institute of Internal Auditor

LAC : Leader Afrique Consulting

MPA : Modalités Pratiques d’Application

PCA : Président Conseil d’Administration

SA : Société Anonyme

SAI : Service de l’Audit Interne

SYSCOA : Système Comptable Ouest Africain

QPC : Questionnaire de Prise de Connaissance

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page iv

Liste des tableaux et figures

Figures

Figure 1 : Modèle d’analyse de la pratique de l’audit interne ................................................ 50

Figure 2 : Organigramme de la direction de contrôle interne ................................................. 68

Tableaux

Tableau 1 : Démarche de conduite d'une mission d'audit ....................................................... 32

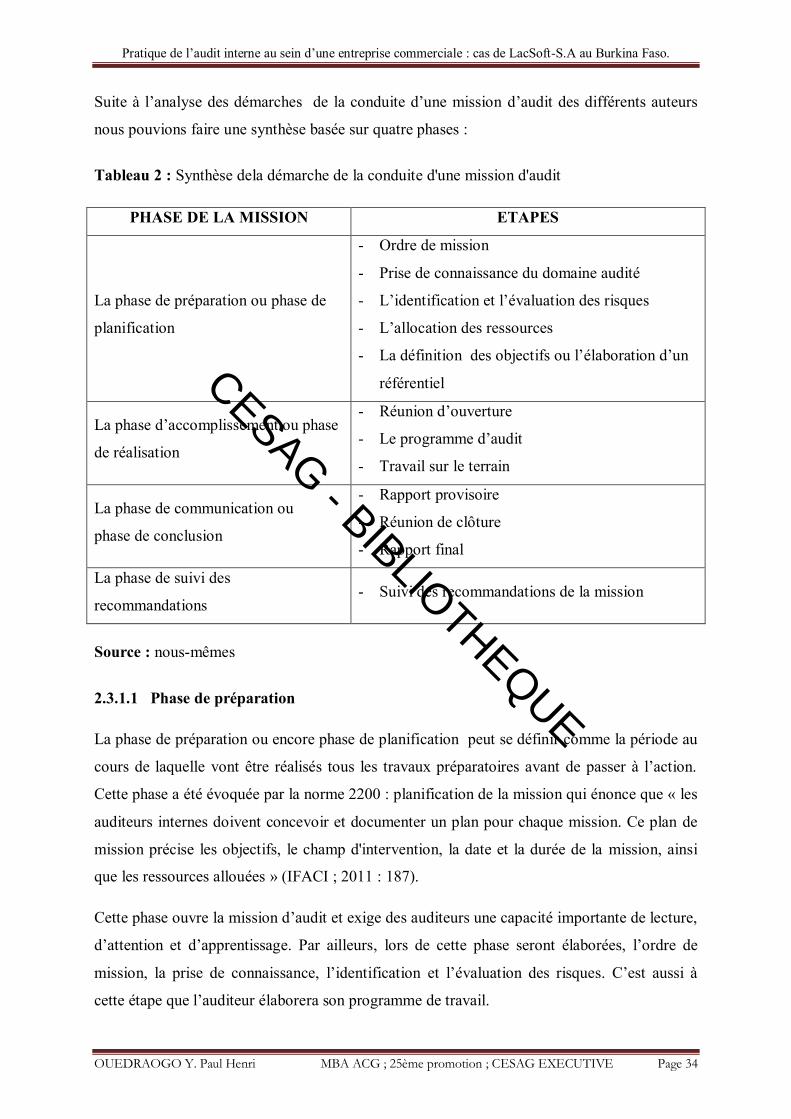

Tableau 2 : Synthèse dela démarche de la conduite d'une mission d'audit .............................. 34

Tableau 3 : Indicateurs de mesure des variables dépendantes ................................................ 51

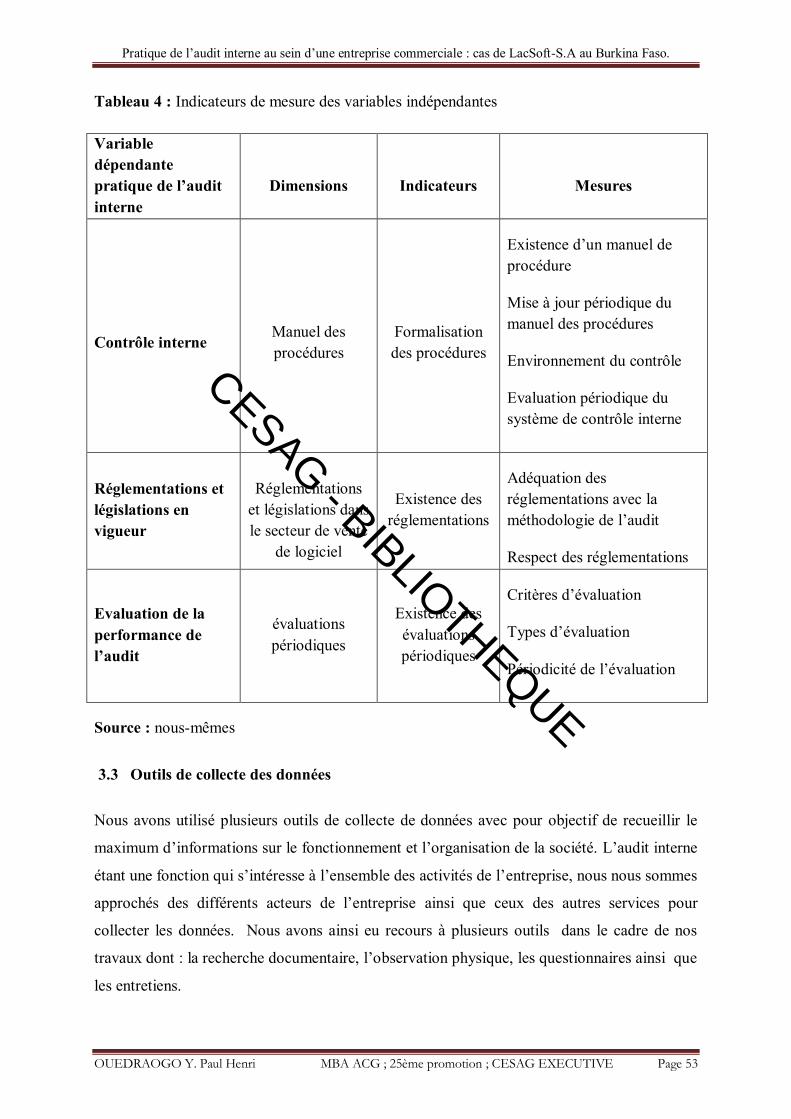

Tableau 4 : Indicateurs de mesure des variables indépendantes ............................................. 53

Tableau 5 : Evolution du chiffre d'affaires en FCFA ............................................................. 65

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page v

Liste des annexes

Annexe 1 : Rattachement hiérarchique .................................................................................. 87

Annexe 2 : Structure dans les grands groupes ....................................................................... 88

Annexe 3 : Structure dans les moyennes entreprises.............................................................. 89

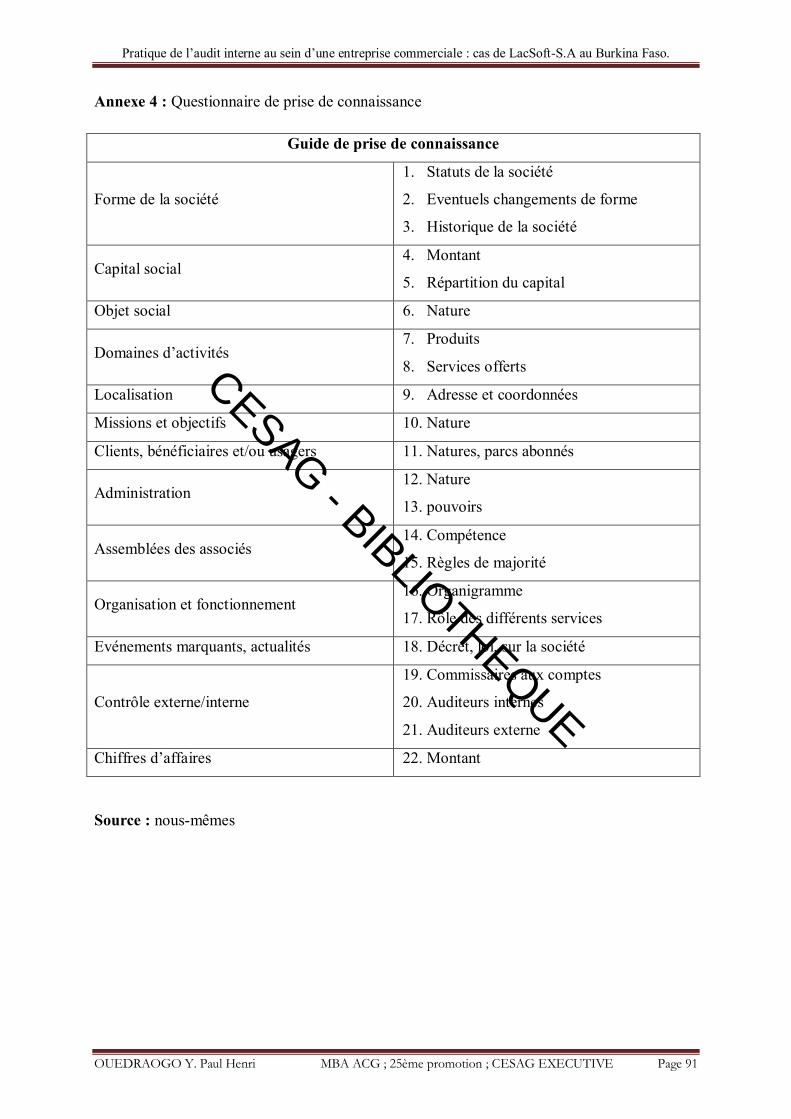

Annexe 4 : Questionnaire de prise de connaissance............................................................... 91

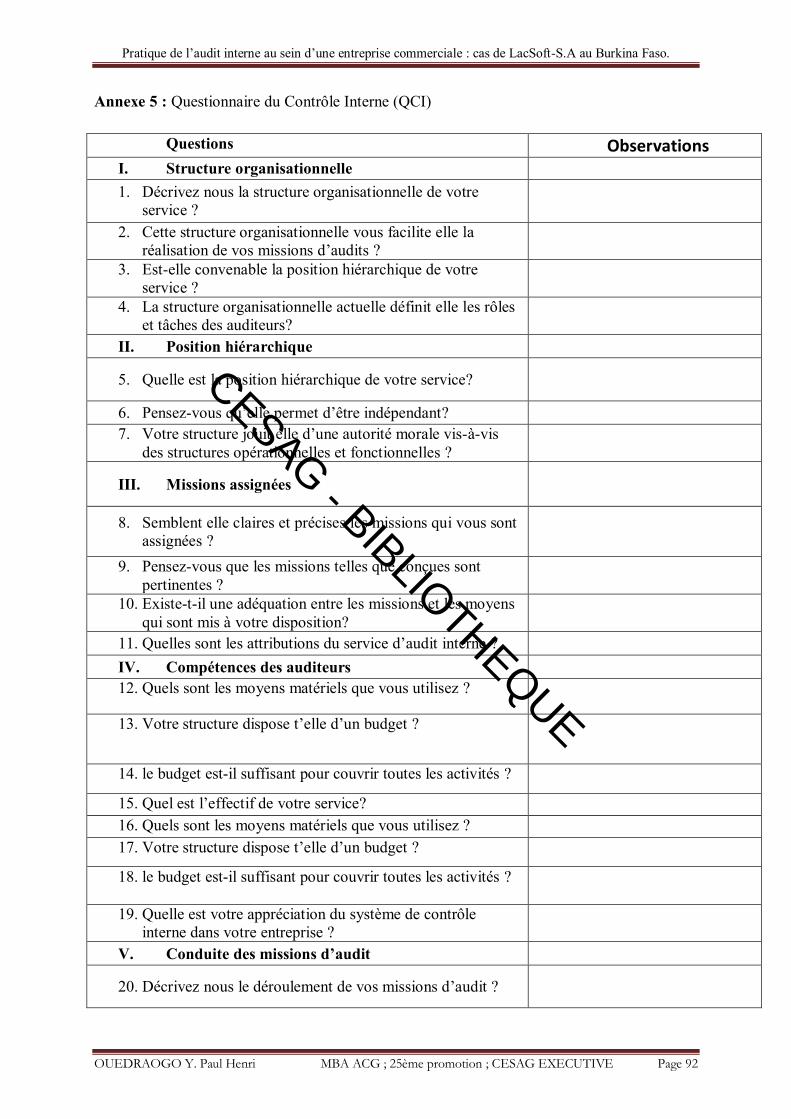

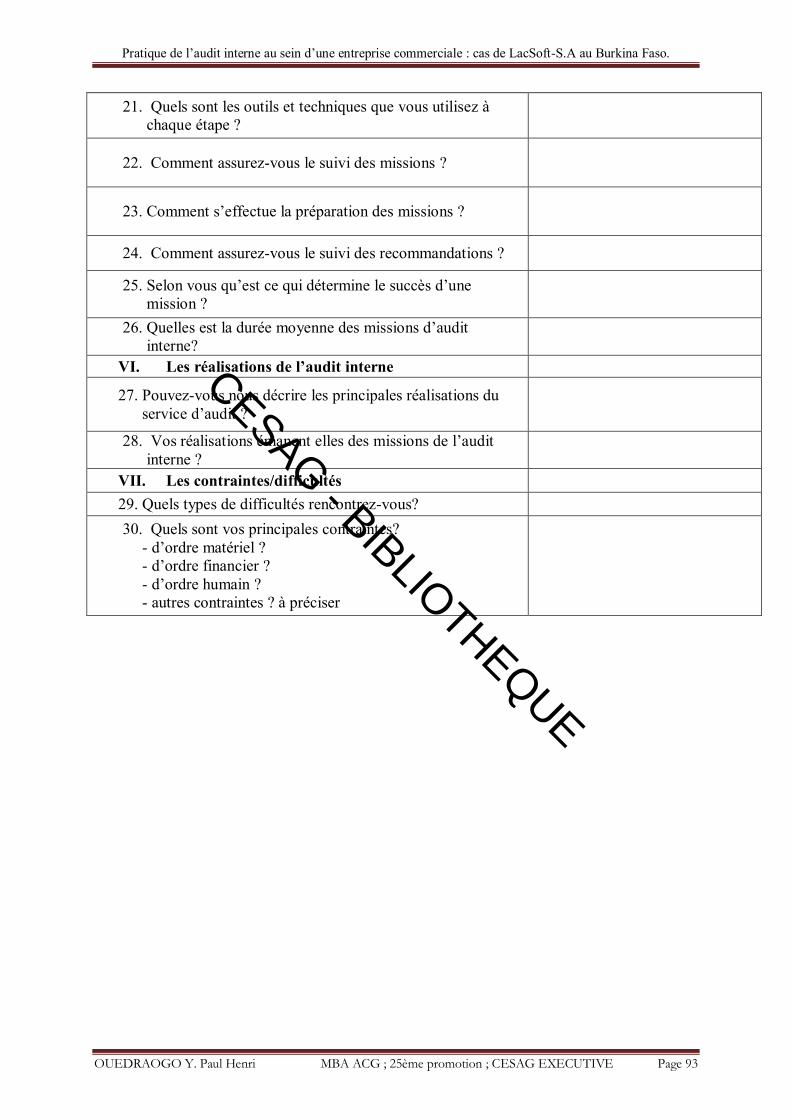

Annexe 5 : Questionnaire du Contrôle Interne (QCI) ............................................................ 92

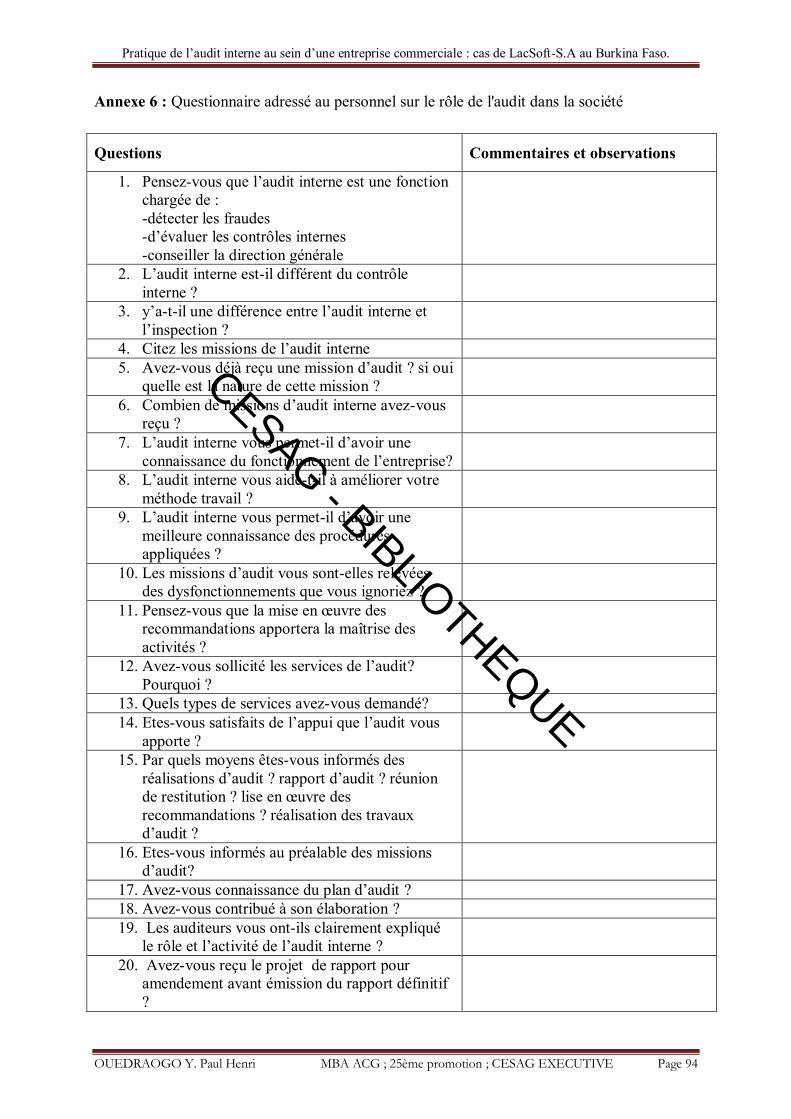

Annexe 6 : Questionnaire adressé au personnel sur le rôle de l'audit dans la société .............. 94

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page vi

Table des matières

Dédicace................................................................................................................................. i

Remerciements ...................................................................................................................... ii

Listes des sigles et abréviations ............................................................................................ iii

Liste des tableaux et figures .................................................................................................. iv

Liste des annexes ....................................................................................................................v

Table des matières ................................................................................................................ vi

INTRODUCTION GENERALE.............................................................................................1

PREMIERE PARTIE: CADRE THEORIQUE ET APPROCHE METHODOLOGIQUE .......6

Chapitre 1: GENERALITES SUR L'AUDIT INTERNE .........................................................8

1.1 Concept d’audit interne ...............................................................................................8

1.1.1 Définition de l’audit interne ..................................................................................8

1.1.2 Missions, objectifs et champs d’application de l’audit interne ............................ 10

1.2 Normes de l’audit interne .......................................................................................... 13

1.2.1 Normes professionnelles ..................................................................................... 13

1.3 Codes de déontologie et d’éthique de l’audit interne .................................................. 16

Conclusion ........................................................................................................................... 17

Chapitre 2 : PRATIQUE DE L’AUDIT INTERNE ............................................................... 18

2.1 Organisation et moyens de l’audit.............................................................................. 18

2.1.1 Organisation de l’audit interne ............................................................................. 18

2.1.2 Structure organisationnelle .................................................................................. 19

2.2 Moyens et supports techniques de l’audit interne ....................................................... 23

2.3 Conduite d'une mission d'audit interne....................................................................... 31

2.3.1 Etapes et phases d’une mission d’audit interne ................................................... 31

2.3.2 Outils et techniques de l’audit interne ................................................................. 43

2.4 Efficacité d’un service d’audit interne ....................................................................... 45

2.4.1 Contrôle qualité ................................................................................................... 45

2.4.2 Conditions d’efficacité d’un service d’audit interne ............................................. 46

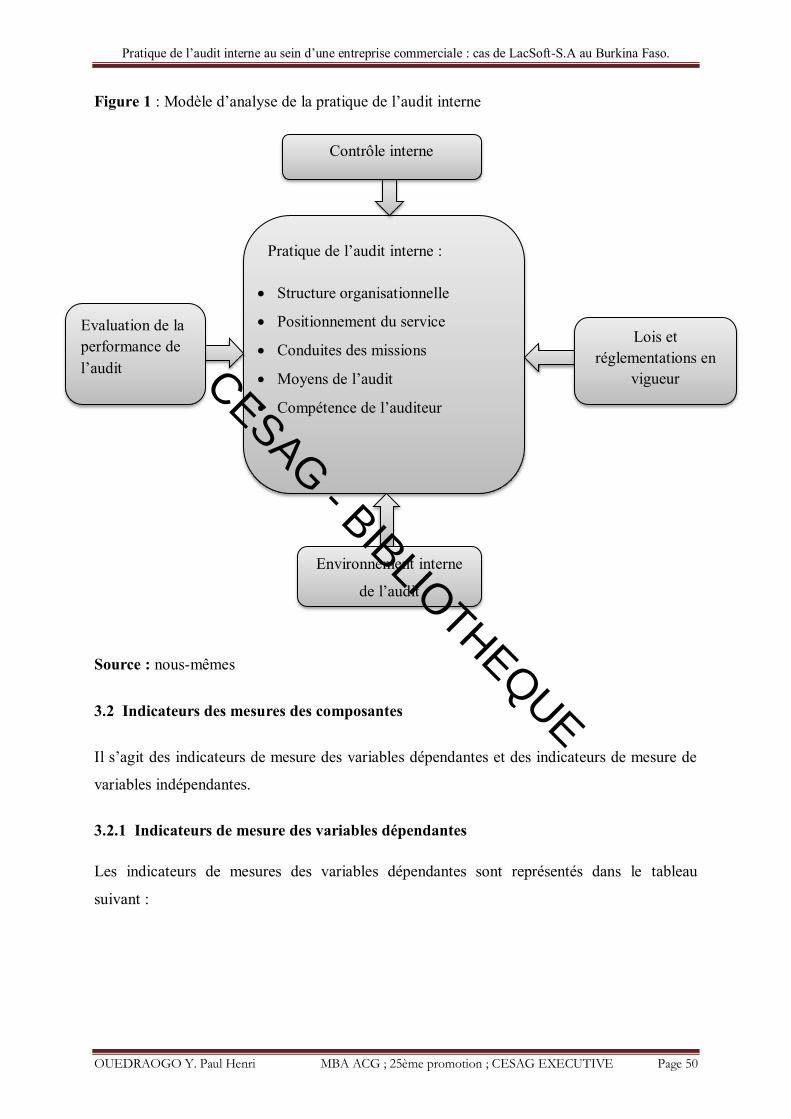

Chapitre 3 : METHODOLOGIE DE RECHERCHE ............................................................. 48

3.1 Modèle d’analyse ....................................................................................................... 48

3.1.1 Composantes du modèle d’analyse ....................................................................... 48

3.1.2 Schéma du modèle d’analyse ............................................................................... 49

3.2 Indicateurs des mesures des composantes ................................................................... 50

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page vii

3.2.1 Indicateurs de mesure des variables dépendantes ................................................. 50

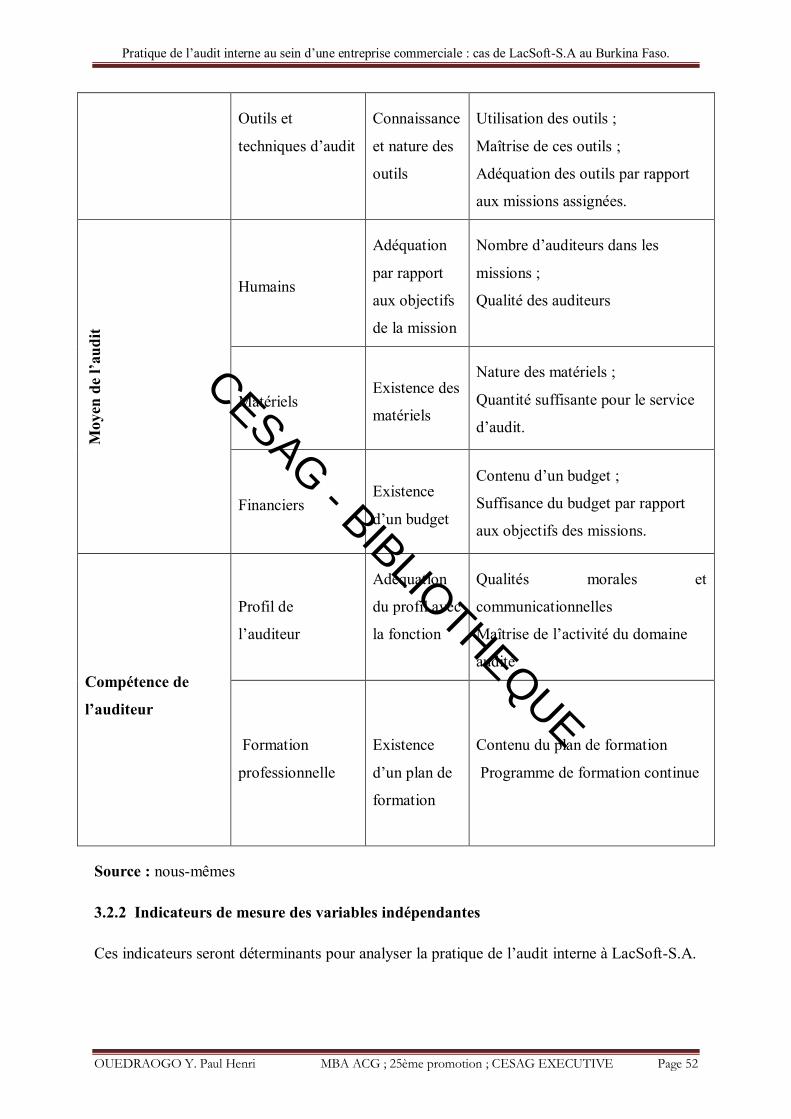

3.2.2 Indicateurs de mesure des variables indépendantes............................................... 52

3.3 Outils de collecte des données ................................................................................... 53

3.3.1 Recherche documentaire ...................................................................................... 54

3.3.2 Observation ......................................................................................................... 54

3.3.3 Questionnaire ....................................................................................................... 55

3.3.4 Entretien .............................................................................................................. 55

3.4 Méthode d’analyse des données ................................................................................. 56

DEUXIEME PARTIE : PRATIQUE DE L’AUDIT INTERNE ............................................ 58

Introduction de la deuxième partie ........................................................................................ 59

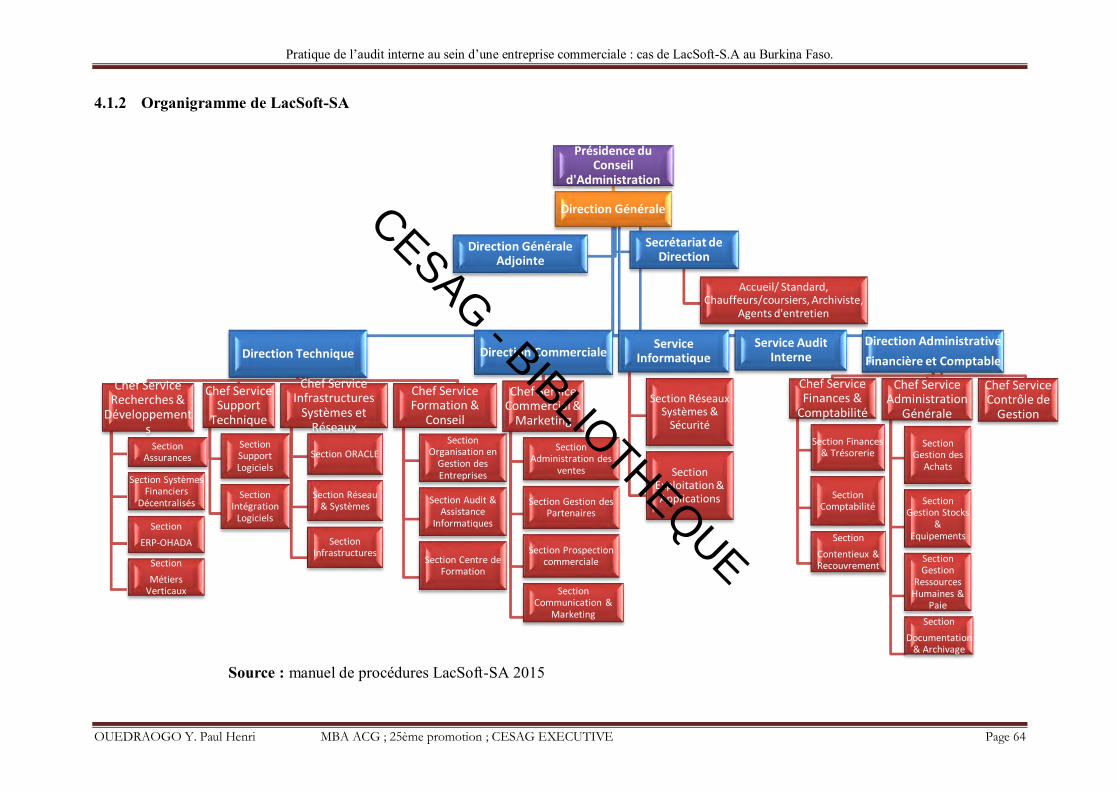

Chapitre 4 : PRESENTATION ET ORGANISATION DE LACSOFT-S.A ......................... 60

4.1 Structure organisationnelle ......................................................................................... 61

4.1.1 Organisation et fonctionnement de LacSoft-S.A ................................................... 61

4.1.2 Organigramme de LacSoft-SA ........................................................................ 64

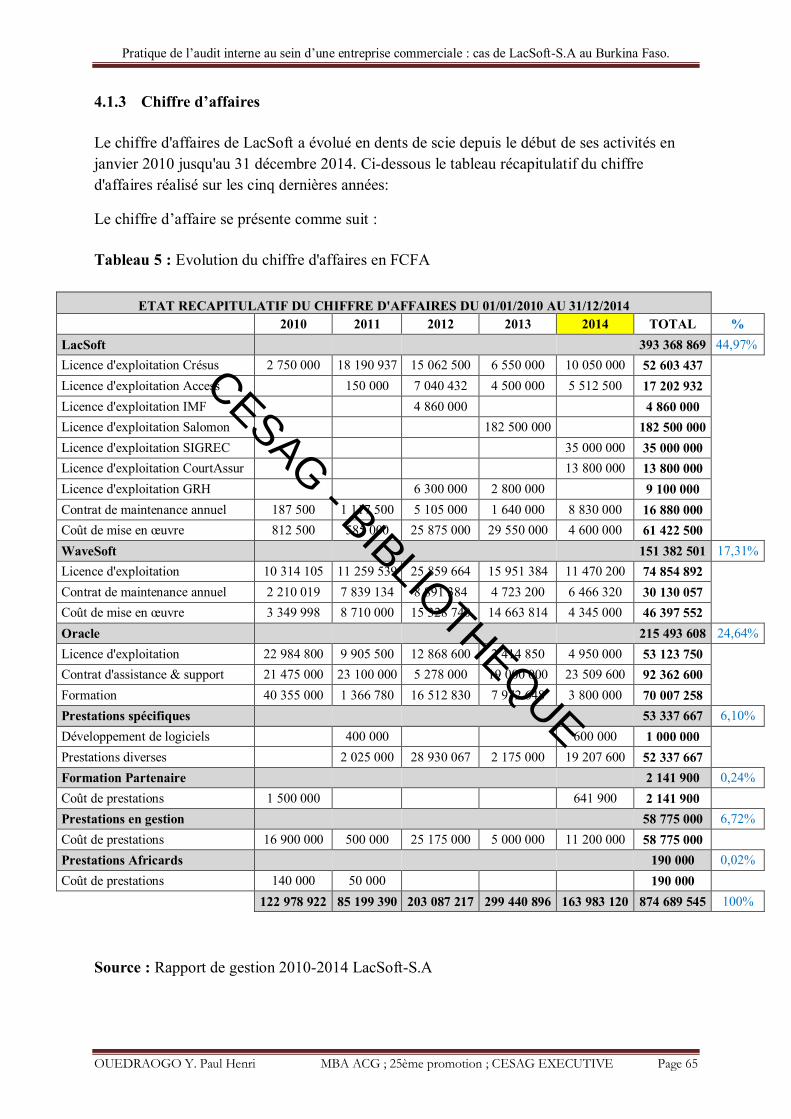

4.1.3 Chiffre d’affaires ............................................................................................. 65

Chapitre 5 : PRATIQUE DE L’AUDIT INTERNE A LA SOCIETE LACSOFT-S.A ........... 67

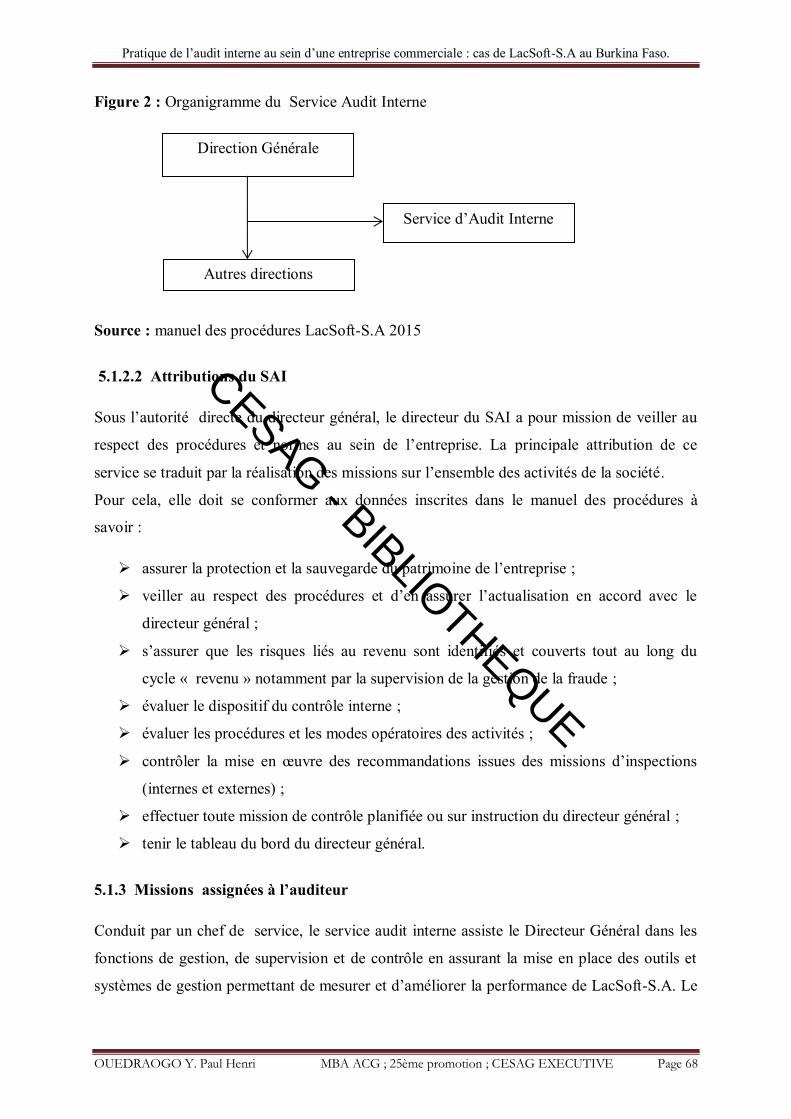

5.1 Conception, organisation et fonctionnement de l’audit interne .................................... 67

5.1.1 Rattachement du service de l’Audit Interne ......................................................... 67

5.1.2 Structure organisationnelle du SAI ....................................................................... 67

5.1.3 Missions assignées à l’auditeur ........................................................................... 68

5.1.4 Moyens du SAI ................................................................................................... 69

5.1.5 Compétence des auditeurs ................................................................................... 71

5.2 Conduite des missions d’audit .................................................................................. 71

5.2.1 Phase de préparation ............................................................................................ 71

5.2.2 Phase de conclusion ............................................................................................ 73

5.3 Variables indépendantes de la pratique de l’audit interne ........................................... 75

5.3.1 Environnement interne ......................................................................................... 75

5.3.2 Evaluation de la performance de l’audit ............................................................... 75

Conclusion ........................................................................................................................... 76

Chapitre 6 : ANALYSE DE LA PRATIQUE DE L’AUDIT ET RECOMMANDATIONS ... 77

6.1 Forces de la pratique de l’audit interne ....................................................................... 77

6.1.1 Forces au plan organisationnel ............................................................................ 77

6.1.2 Forces au niveau de la pratique de l’audit ............................................................. 78

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page viii

6.2 Faiblesses de la pratique de l’audit interne ................................................................. 80

6.2.1 Faiblesses au niveau des bonnes pratiques ........................................................... 80

6.2.2 Faiblesses au niveau du rattachement .................................................................. 80

6.2.3 Faiblesses au niveau du manque de personnel ..................................................... 80

6.3 Recommandations ..................................................................................................... 81

6.3.1 Recommandations sur les bonnes pratiques ......................................................... 81

6.3.2 Positionnement hiérarchique ............................................................................... 81

6.3.3 Recommandations à la direction générale............................................................ 81

Conclusion ........................................................................................................................... 82

Conclusion de la deuxième partie ......................................................................................... 83

CONCLUSION GENERALE ............................................................................................... 84

ANNEXES ........................................................................................................................... 86

BIBLIOGRAPHIE ............................................................................................................... 95

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 1

INTRODUCTION GENERALE

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 2

Dans un monde en perpétuelle évolution, la pratique de l’audit interne doit répondre à des

attentes réelles de toute entreprise. A l’heure de la mondialisation, des privatisations, des

mises à niveau et des restructurations des entreprises et des groupes, de l’assainissement du

secteur public et privé, l’utilité de l’audit est de plus en plus évidente et incontournable. Il est

devenu, au fil des ans, un outil de management de la direction générale au service de

l’organisation.

Rattaché à la Direction Générale, il entretient une relation étroite avec le Comité d’Audit ou

ses comités spécialisés en leur apportant un second regard sur l’efficacité des systèmes de

gestion des risques et de contrôle interne. Par la connaissance qu’il a de l’organisation, sa

capacité de discernement et la pertinence de ses diagnostics et propositions, l’audit interne est

créateur de valeur ajoutée pour l’entreprise.

De nos jours, les véritables problèmes auxquels les organisations sont confrontées, sont les

besoins pressants de disposer d’informations fiables, utiles et à temps en vue de planifier et

organiser la prise des décisions économiques pertinentes, leur permettant d’assurer en toute

confiance la stabilité et la continuité de l’exploitation de leurs activités. Cependant, dans un

environnement imprévisible et de rude concurrence, le processus comptable comporte

également des nombreux risques qui, sans veille permanente, provoquent aux organisations

et aux dirigeants, des problèmes de gestion sans précédent.

Pour se prémunir de ces mutations et évolutions, les entreprises s'orientent vers une

approche de gestion plus efficace, efficiente et économique basée sur l’approche risque. Il

est devenu impératif pour les gestionnaires de se doter d'outils modernes de management tel

que l'Audit Interne. Ce dernier est un système d'évaluation interne mais aussi externe, qui

permet de suivre et prendre des décisions d'actions correctives si le système connaît des

dysfonctionnements. Outil d’aide à la gestion pour améliorer le potentiel compétitif de

l’entreprise et accroître sa réactivité dans un contexte qui impose d’améliorer sans cesse son

fonctionnement, l’audit interne s’avère un outil indispensable et adapté à cet effet. Le but

essentiel de l’audit est de s’assurer de la maîtrise de la gestion des entreprises et de proposer

des actions de progrès pour les rendre plus performantes et, plus compétitives.

Fonction universelle à l’intérieur d’une entreprise, l’audit interne est un service indépendant,

d'évaluation périodique des opérations pour le compte de la direction générale. C'est pour

cette dernière, un moyen qui permet d'évaluer l'existence, la pertinence et l'efficacité de

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 3

l'ensemble des dispositifs de l'organisation. Toutefois, bien que l'audit interne ait son

importance dans toute entreprise, certaines grandes entités rencontrent de nombreux

problèmes dans sa pratique parce qu’elle est mal perçue et n'a pas toujours la place qui lui

revient au sein de l'entité. De ce fait, cette dernière est en proie à des multiples facteurs de

contingence humains et matériels liés à son environnement économique et financier

caractérisé par des véritables menaces inhérentes à la fragilité de sa gestion et à la forte

concurrence.

Son problème au plan de sa gestion est le suivant :

la gestion de la fonction d’audit interne par le Directeur Administratif Financier et

Comptable au sein de LacSoft-SA ; dans cette situation, la société opérant dans un

secteur où la technologie évolue et où la concurrence est de plus féroce plus que

jamais a besoin de disposer d’outils de gestion pour mieux sécuriser ses activités et

travailler en toute confiance.

Les causes principales de ce problème évoqué sont dues :

au manque de personnel en la matière ;

à la méconnaissance de l’importance de l’audit interne en matière du contrôle interne

et de l’insuffisance des moyens mis à sa disposition ;

à l’absence d’une véritable culture de contrôle au sein de l’entreprise ;

à la non mise en pratique des procédures de l’entreprise.

Ce problème constitue un frein pour la bonne exécution des activités, pour l’efficacité du

système de contrôle et la consolidation des acquis de la société. Il peut entraîner la perte des

parts des marchés et donc une baisse des activités voir une baisse de la rentabilité ou même

une cessation de paiement compromettant ainsi la survie de l’entreprise. Il peut entraîner

aussi la non atteinte des objectifs de l’organisation, le gaspillage des ressources, des tensions

de trésorerie etc.

Au regard des préoccupations, les solutions suivantes peuvent être envisagées :

la formation du personnel pour conduire des missions d’audit à l’interne ;

la redynamisation du service d’audit interne pour qu’il puisse prendre en charge tous

les domaines d’activités de l’entreprise, en le dotant des moyens humains, matériels et

financiers, en quantité et en qualité suffisante ;

la mise en place d’un dispositif de contrôle efficace.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 4

Le champ d’application de l’audit interne est beaucoup plus vaste puisqu’il inclut non

seulement toutes les activités de l’entreprise mais également dans toutes leurs dimensions.

C’est pourquoi nous retenons la solution suivante : la redynamisation et la séparation des

tâches du service d’audit interne. Cela lui permettra de prendre en charge tous les domaines

d’activités de l’entreprise tout en le dotant des moyens humains, matériels, financiers, en

quantité et en qualité suffisantes.

Cette solution présente beaucoup plus d’avantages, car elle est facile à mettre en place dans

l’immédiat. De plus, elle permettra d’analyser la pratique actuelle de l’audit interne en vue

de l’améliorer et de l’actualiser. Aussi, la structuration de l’audit interne suivant les normes

et les principes théoriques reconnus et admis est à notre sens l’une des opportunités à saisir

pour améliorer la gestion de l’entreprise et sauvegarder les acquis fragiles.

Il convient alors de se poser la question suivante : comment l’audit interne est-il pratiqué à

LacSoft-SA? Ce qui nous amène à nous poser les questions spécifiques suivantes :

qu’est-ce que l’audit interne?

quels sont les outils et moyens de l’audit interne ?

comment mener les missions de l’audit interne ?

comment l’audit interne est-il conçu et appliqué au sein de la LacSoft-SA ?

comment améliorer le service de l’audit interne ?

Dans cette perspective et pour aider LacSlft-SA dans son fonctionnement, à mieux maîtriser

et gérer les incertitudes provenant de son environnement (externe et interne), et aussi

améliorer les prestations actuelles de son service interne pour répondre aux exigences du

moment, nous avons choisi de traiter comme thème « la pratique de l’audit interne dans

une entreprise commerciale : cas de LacSoft-SA au Burkina Faso ».

L’objectif général est d’analyser la pratique de l’audit interne dans une entreprise du secteur

de la vente et du développement de logiciel de gestion pour faire ressortir ses forces et ses

faiblesses.

Les objectifs spécifiques qui en résultent sont :

- étudier les aspects théorique et pratique de l'audit interne;

- examiner la pratique de l’audit interne à LacSoft-SA en vue d’identifier ses forces et

ses faiblesses ;

- faire des propositions et recommandations pour améliorer la gestion de ladite société.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 5

Dans le cadre de ce mémoire, nous nous limiterons au diagnostic du fonctionnement actuel

de la pratique de l’audit interne à la société LacSoft-SA. Cette analyse basée sur une

comparaison entre la pratique de l’audit interne à LacSoft-SA et les normes définies par les

spécialistes, nous permettra de faire ressortir les forces et faiblesses de l’entreprise ; du

fonctionnement du service de l’audit interne et de faire des recommandations qui iront dans

le sens de remèdes à apporter aux faiblesses et les moyens à mettre en œuvre pour

sauvegarder et améliorer les forces.

Cette étude peut présenter un double intérêt :

Pour la société LacSoft-SA

Face aux différentes menaces de l’environnement, la redynamisation du service de l’audit

interne peut apporter des solutions. En effet, la direction générale peut faire reposer ses

décisions sur les analyses et recommandations de l’audit interne. En ce qui concerne le

personnel, les demandes d’appui de l’audit interne peuvent contribuer à améliorer leur

gestion.

Pour nous-mêmes

Cette recherche nous permettra de renforcer les connaissances théoriques reçues au cours de

notre formation et la pratiques sur l’audit interne dans une entreprise commerciale.

Le thème de notre mémoire nous offre l'occasion de mettre en pratique de façon concrète ce

qui a été appris en classe. Il s’agit de nous permettre de connaître le secteur de la vente et

développement des logiciels de gestion et de favoriser également la compréhension théorique

et pratique de la fonction d'audit interne sous différents aspects. Il nous permet aussi d’attirer

l’attention de cette entreprise sur la place et le rôle de l’audit interne dans le fonctionnement

de leur activité.

Notre mémoire s’articulera autour de deux parties :

la première partie est intitulée : cadre théorique de l'audit interne ;

la seconde partie de notre étude porte sur le « cadre pratique de l'audit interne à LacSoft-SA ».

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 6

PREMIERE PARTIE:

CADRE THEORIQUE ET APPROCHE METHODOLOGIQUE

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 7

De nos jours, le contexte économique et l’incertitude des marchés ont un impact sur la

productivité et la rentabilité de nos entreprises. Ces dernières se trouvent exposées à une

multitude de risques susceptibles d’empêcher l’atteinte de leurs objectifs.

Il est donc important et nécessaire pour tout dirigeant d’entreprise d'intégrer la pratique de

l’audit interne dans sa stratégie, ceci afin d'anticiper sur tous les événements qui pourraient

entacher sa pérennité, sa compétitivité et sa rentabilité dans tous les processus qui composent

son activité.

L’utilité de l’audit est de plus en plus récurrente. La réussite et la survie d’une entreprise

dépendent de son aptitude à intégrer la rapidité et la complexité des mutations.

L’audit interne représente un outil indispensable et adapté permettant d’améliorer le potentiel

compétitif de l’entreprise et d’accroître sa réactivité dans un contexte en perpétuelle

changement. En effet, l’audit apparaît comme un outil indispensable pour s’assurer que les

actions des organisations sont conformes aux politiques, aux stratégies et aux principes

préalablement définis par les dirigeants d’entreprises.

La pratique de l’audit interne n’est pas sans difficultés car la compréhension des concepts de

la fonction, le choix des outils, des moyens et le type d’organisation adapté sont autant des

facteurs dont la non maîtrise peut rendre la fonction inefficace.

Pour lever certaines de ces difficultés, nous nous proposons dans cette première partie de

situer et de clarifier les concepts et le fonctionnement de l’audit interne.

Cette partie comprend trois (3) chapitres dont le premier portera sur les fondamentaux de

l'audit interne, le deuxième sur la pratique de l’audit interne, et le dernier chapitre sur la

méthodologie de recherche.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 8

Chapitre 1: GENERALITES SUR L'AUDIT INTERNE

Les généralités sur l’audit ont pour objectif de dégager ses éléments clés. Ces derniers

serviront de référence pour porter un jugement sur la pratique de l’audit à LacSoft-S.A. Ce

chapitre pour nous, sera l’occasion d’approfondir nos connaissances théoriques et à mieux

s’imprégner des nouvelles méthodes et pratiques de la fonction. Il nous permettra ainsi de

comprendre le concept de l’audit interne à travers ses aspects théoriques et pratiques, et de

décrire aussi les normes liées à cette profession.

1.1 Concept d’audit interne

La définition de l’audit interne, les objectifs, les missions, le champ d’application, les types

d’audit ainsi que la relation entre l’audit et la fraude constitue l’ossature de cette section.

1.1.1 Définition de l’audit interne

De nos jours, l’évolution rapide du concept d’audit interne est telle qu’il est difficile de lui

donner une définition unique. En effet, bien que la fonction soit récente, elle a connu une

évolution fulgurante eue égard aux turbulences de l’économie mondiale. L’audit interne a

ainsi vu se succéder plusieurs définitions avant que la notion ne soit stabilisée.

Notre perception de l’audit interne va nous permettre d’en retenir que la définition de

l’Institut Française de l’Audit et du Contrôle Interne (IFACI) de 2015 qui est la suivante :

« L'Audit Interne est une activité indépendante et objective qui donne à une organisation une

assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les

améliorer, et contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses

objectifs en évaluant, par une approche systématique et méthodique, ses processus de

management des risques, de contrôle, et de gouvernement d'entreprise, et en faisant des

propositions pour renforcer leur efficacité. » (IFACI 2015 : 15).

Cette nouvelle définition a déjà fait l’objet de multiples commentaires car elle innove par

rapport aux précédentes. De cette définition nous pouvons retenir les améliorations suivantes :

Rôle de l’auditeur

Cette définition élargit le rôle de l’auditeur interne en soulignant deux types de mission

(assurance et conseil) exercée par l’auditeur interne qui diffèrent par leur finalité première qui

détermine à son tour leur nature et leur champ, ainsi que par les parties prenantes concernées.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 9

Indépendance et l’objectivité de l’auditeur

Cette définition insiste fort justement sur l’idée d’indépendance et l’objectivité de l’audit

interne et en cela, elle s’ajuste très exactement sur le code de déontologie et les normes

internationales pour la pratique professionnelle de l’audit interne.

Selon la norme 1100 de l’IFACI, l’indépendance c’est la capacité de l’audit interne à assumer,

de manière impartiale, ses responsabilités. Afin d’atteindre un degré d’indépendance

nécessaire et suffisant à l’exercice de ses responsabilités, le responsable de l’audit interne doit

avoir un accès direct et non restreint à la direction générale et au Conseil. Cet objectif peut

être atteint grâce à un double rattachement. Les atteintes à l’indépendance doivent être

appréhendées à différents niveaux :

au niveau de l’auditeur interne ;

au niveau de la conduite de la mission ;

au niveau de l’audit interne et de son positionnement dans l’organisation.

Suivant la même norme (1100), l’objectivité est une attitude impartiale qui permet aux

auditeurs internes d’accomplir leurs missions de telle sorte qu’ils soient certains de la qualité

de leurs travaux, menés sans compromis. L’objectivité implique que les auditeurs internes ne

subordonnent pas leur propre jugement à celui d’autres personnes. Comme pour

l’indépendance, les atteintes à l’objectivité doivent être appréhendées au niveau de :

l’auditeur interne ;

la conduite de la mission ;

l’audit interne et de son positionnement dans l’organisation.

Création de valeur

Cette définition évoque aussi la création de la valeur qui est obtenu si les missions

d’assurances et de conseil sont menées selon une approche systématique et méthodique.

Champ de l’audit

Elle souligne que l’auditeur interne a une obligation de résultats, que les processus de

management des risques, de contrôle et de gouvernement d’entreprise s’améliorent

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 10

réellement. Le champ d’application de l’audit concerne en effet ces trois processus que sont le

management des risques, le contrôle et le gouvernement d’entreprise.

Maîtrise des risques

La pratique de l’audit interne est tournée maintenant vers la maîtrise des risques et leurs

anticipations par la mise en œuvre d’une cartographie des risques. Cette cartographique

permet de donner une assurance raisonnable quant à la maîtrise de ces risques.

La définition de l’IIA, nous semble plus complète car reflétant la réalité de la fonction sur le

terrain. Elle souligne que l’objectif général de l’audit interne et de chaque auditeur en

particulier, est de créer de la valeur ajoutée pour l’organisation au moyen d’activité

d’assurance et de conseil. Elle permet aussi d’appréhender clairement le rôle de l’audit

interne dans sa dynamique et par conséquent retient notre attention dans le cadre de notre

étude.

Pour mieux appréhender la pratique de l’audit interne dans l’entité, il serait important pour

nous de passer en revue, les missions, les objectifs, et le champ d’application de l’audit.

1.1.2 Missions, objectifs et champs d’application de l’audit interne

Il s’agit de décrire dans ce point les missions, les objectifs, et le champ d’application de

l’audit interne.

1.1.2.1 Rôles et Mission de l’audit interne

Les rôles et les missions de l’audit interne constituent des facteurs d’influence de sa pratique

dans une organisation.

- Rôles de l’audit interne

Nombreux sont les auteurs qui ont défini les rôles de l’auditeur dans l’entreprise. C’est ainsi

que nous pouvons retenir trois rôles que l'audit est en mesure de jouer dans les organisations

qui dépendent de la personnalité des dirigeants et du responsable de l'Audit Interne.

Ces rôles sont :

assurer que tous les risques sont identifiés et maîtrisés et les directives appliquées

garant auprès de la Direction Générale et du Comité d'Audit ;

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 11

faire le diagnostic de l'organisation sur le terrain et le bilan de la situation et rapporter

ses conclusions (un outil au service de la Direction);

voir et éclairer les responsables concernés et les persuader de lancer les actions de

progrès nécessaires.

Enfin le rôle est de s’assurer que les décisions sont prises correctement et non de s’assurer

qu’elles sont bonnes.

- Missions de l’audit interne

Selon Kurt F.& al (2011 : 1-6), « les missions de l’audit interne sont de deux natures une

mission d’assurance et une mission de conseil qui diffèrent par leur finalité, leur champ, leur

nature et les parties prenantes concernées ».

La première finalité des missions d’assurance menées en interne est d’évaluer les éléments

probants relatifs à un aspect intéressant une personne donnée et d’en tirer des conclusions.

L’audit interne détermine la nature et le champ des missions d’assurance. Ces missions

mettent habituellement trois parties en présence : l’audité qui est directement concerné par

l’aspect étudié, l’auditeur interne qui procède à l’évaluation et rend des conclusions et

l’utilisateur qui se fonde sur l’évaluation des éléments probants et sur les conclusions de

l’auditeur interne.

Les missions de conseil quant à elles menées en interne ont pour première finalité, de rendre

un avis et d’apporter d’autres formes d’assistance généralement à la demande expresse des

clients de la mission. Le client et l’audit interne s’entendent sur la nature et le champ des

missions de conseil, qui ne font habituellement intervenir que deux parties : le client qui

recherche et reçoit un avis et l’auditeur qui donne cet avis.

1.1.2.2 Objectifs de l’audit interne

Les objectifs visés par les missions d'audit interne doivent être exprimés clairement par la

haute hiérarchie et être connus non seulement du service intéressé, d'audit interne qui

d'ailleurs a la responsabilité de les appliquer, mais aussi par tous les départements de

l'entreprise. Aussi, importe-t-il de noter que les objectifs de l'audit interne selon l’IFACI sont

raisonnablement définis par rapport au contrôle interne qui est l'ensemble des sécurités

contribuant à la maîtrise des risques de l'entreprise. Il n’y a pas d’audit interne et plus

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 12

généralement d’audit sans dispositifs de contrôle interne. En effet, la mission générale de

l’audit interne consiste à vérifier si les objectifs de contrôle interne sont atteints.

L’objectif général d'un audit interne est de donner à l’organisation une assurance sur le degré

de maîtrise de ses opérations en vue de lui apporter des conseils pour les améliorer. Et ceci

passe par une assistance de tous les membres de la direction dans l'exécution efficace de leurs

responsabilités en leur fournissant des analyses, des appréciations, des recommandations et de

commentaires pertinents relatifs aux activités examinées.

1.1.2.3 Champs d’application d’audit interne

Suivant Kurt F. & al (2011 : 1-4) « la fonction d’audit interne aide l’organisation à atteindre

ses objectifs en évaluant et en améliorant l’efficacité de ses processus de gouvernement

d’entreprise, de management des risques et de contrôle ». Ces évaluations et améliorations

amènent l’auditeur interne à intervenir dans toutes les entités, tous les processus et plus

généralement tous les systèmes de management de l'entrepris, jusqu'aux processus

stratégiques dès lors qu'ils sont en relation avec les risques qui menacent la réalisation des

objectifs fixés par l'organisation.

Le champ d’application de l’audit interne est beaucoup plus vaste puisqu’il inclut non

seulement toutes les fonctions de l’entreprise, mais également dans toutes leurs dimensions.

L’audit interne répond ainsi aux besoins de différentes parties prenantes : le conseil

d’administration, le comité d’audit, la direction, le personnel et les tiers intéressés.

Dans ses évaluations, l’auditeur interne doit aussi tenir compte de la fraude. Pour Rouff

(2003 : 11) « la fraude doit être intégrée dans les risques de l’entreprise et prise en compte

dans la mise au point des systèmes de contrôle interne ». L’auditeur interne doit évaluer le

risque de fraude et la façon dont il est géré par l’entreprise. Il doit vérifier si les dispositifs mis

en place pour éviter les fraudes sont respectés et informer la personne responsable, soit par le

biais de ses recommandations, soit par un avertissement spécifique si l’urgence et

l’importance de la situation l’exigent. Ce rôle a été aussi clairement défini par la nouvelle

norme 1210.A2 de l’IFACI qui indique clairement que « les auditeurs internes doivent

posséder des connaissances suffisantes pour évaluer le risque de fraude et la façon dont ce

risque est géré par l’organisation. Toutefois, ils ne sont pas censés posséder à l'expertise d'une

personne dont la responsabilité première est la détection et l'investigation des fraudes ».

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 13

1.2 Normes de l’audit interne

Dans différents environnements juridiques et culturels, les activités d’audit interne sont

conduites dans des organisations dont l’objet, la taille, la complexité sont divers, ainsi que par

des professionnels par des professionnels de l’audit, internes ou externes à l’organisation.

Bien que ces différences puissent influencer la pratique de l’audit interne dans chaque

environnement, le respect des normes internationales pour la pratique professionnelle de

l’audit interne est essentiel pour que les auditeurs internes puissent s’acquitter de leurs

responsabilités. Ainsi, des organisations telles que l’IIA et l’IFACI ont défini des normes qui

font partie d’un cadre de référence de pratique professionnelle. Il se compose des normes et

des Modalités Pratiques d’Application (MPA) qui constituent le référentiel de base pour

l’exercice de la fonction. Les normes ont pour objectif de définir les principes fondamentaux

de la pratique de l'audit interne ; de fournir un cadre de référence pour la réalisation et la

promotion d'un large champ d’intervention d'audit interne à valeur ajoutée ; d'établir les

critères d'appréciation du fonctionnement de l'audit interne et de favoriser l'amélioration des

processus organisationnels et des opérations.

1.2.1 Normes professionnelles

Les normes professionnelles présentent l'approche, les principes et les comportements que les

auditeurs internes appliquent à leur mission ; elles représentent la base et le contrôle de qualité

de la profession. Les normes sont des pratiques obligatoires constituées :

des déclarations sur les conditions fondamentales pour la pratique professionnelle de

l’audit interne et pour l’évaluation de sa performance

des interprétations clarifiant les termes et les concepts utilisés dans les déclarations

(IFACI, 2011 : 25).

Les normes professionnelles se composent des normes de qualification, des normes de

fonctionnement et des normes de mise en œuvre.

1.2.1.1 Normes de qualification

Les caractéristiques que doivent présenter les organisations et les personnes remplissant des

activités d’audit interne sont énoncées dans les normes de qualification (série 1000). Ces

normes se répartissent en quatre grandes catégories et se déclinant en plusieurs articles

subsidiaires :

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 14

mission, pouvoirs et responsabilités (norme 1000)

Suivant cette norme, la mission, les pouvoirs et les responsabilités de l'audit interne doivent

être formellement définis dans une charte d’audit interne, être cohérents avec la définition de

l’audit interne, le Code de Déontologie ainsi qu’avec les Normes. Le responsable de l’audit

interne doit revoir périodiquement la charte d’audit interne et la soumettre à l’approbation de

la direction générale et du Conseil (IFACI 2014 : 29) ;

indépendance et objectivité (norme 1100)

Indépendance et objectivité sont deux notions différentes mais interdépendantes. Si

l’indépendance est une caractéristique de la fonction de l’audit interne, l’objectivité est une

caractéristique de l’auditeur. Néanmoins, toutes les deux notions sont essentielles à la

prestation du service d’audit interne.

L’indépendance, c’est la capacité de l’audit interne à assumer, de manière impartiale, ses

responsabilités. Tandis que l’objectivité se caractérise par une indépendance d'esprit qui

stipule que l'auditeur ne doit pas soumettre ses points de vue à ceux d'autres personnes au sein

de l'entité. Pour cela, la conception et la mise en place des structures et des procédures ne

relèvent pas de la responsabilité de l'auditeur; mais il peut donner son avis avant leur mise en

œuvre sans compromettre son indépendance ;

compétence et conscience professionnelle (norme 1200)

« Ces normes imposent que l’audit interne et l’auditeur interne possèdent les connaissances,

le savoir-faire et les autres compétences nécessaires à l’exercice de leur profession et qu’ils

fassent preuve de conscience professionnelle » (Kurt & al ; 2011 :2-18) ;

programme d’assurance et d’amélioration qualité (norme 1300)

« Le programme d’assurance et d’amélioration qualité d’une fonction d’audit interne est

conçu pour évaluer la conformité de l’audit interne avec la définition de l’audit interne et les

normes ainsi que le respect du code de déontologie par les auditeurs internes. Ce programme

permet de s’assurer de l’efficacité et de l’efficience de l’activité d’audit interne et d’identifier

toutes opportunités d’amélioration ». (IFACI, 2014 : 38).

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 15

1.2.1.2 Normes de fonctionnement

Les normes de fonctionnement décrivent les activités d’audit interne et définissent des critères

de qualité permettant de mesurer la performance des services fournis. A ce niveau, nous avons

sept (07) principaux articles.

Les trois premières normes énoncent comment organiser et gérer un service d’audit interne

et mettent aussi l’accent sur l’importance d’un audit du gouvernement d’entreprise .Il s’agit

de :

la gestion de l'audit interne (norme 2000)

« Le responsable de l’audit interne à la recherche de l’atteinte de ses objectifs doit gérer

efficacement cette activité de façon à garantir qu’elle apporte une valeur ajoutée à

l’organisation » (IFACI 2015 : 45) ;

la planification (2010)

« Le responsable de l'audit interne doit établir un plan d’audit fondé sur les risques afin de

définir des priorités cohérentes avec les objectifs de l'organisation » (IFACI 2014 : 45) ;

la nature du travail (2100)

« L'audit interne doit évaluer les processus de gouvernement d'entreprise, de management des

risques et de contrôle, et contribuer à leur amélioration sur la base d’une approche

systématique et méthodique » (IFACI 2014 : 49).

Cette norme est aussi constituée de quatre (4) normes spécifiques, elle énonce les différentes

étapes à respecter lors d'une mission d'audit. Il s’agit de :

planification de la mission (2200) ;

accomplissement de la mission (2300) ;

communication des résultats (2400) ;

surveillance des actions de progrès (2500).

1.2.1.3 Normes de mise en œuvre

Ces normes (série 1000 ou 2000 assortie d’une lettre) déclinent les précédentes pour des

missions spécifiques.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 16

Après analyse avec les normes de qualification et de fonctionnement auxquelles sont

rattachées, ces normes sont assorties d’une lettre précédée d’un point qui définit le type

d’activité auquel elles se rapportent. La lettre « A »désigne les activités d’audit ou

d’assurance de l’auditeur interne et la lettre « C » indique ses activités de conseil.

1.2.2 Modalités pratiques d’application (MPA)

Les Modalités Pratiques d’Application sont des lignes directrices qui aident les auditeurs

internes dans l'application du Code de déontologie et des Normes ainsi que la promotion des

meilleures pratiques (IFACI, 2011 : 9). Elles fournissent une approche et une méthodologie

mais ne précisent pas les processus et les procédures détaillées.

Ces modalités ne constituent pas des normes du fait de leur caractère facultatif, mais elles font

autorités. Elles constituent des conseils pratiques pour l’application des normes.

1.3 Codes de déontologie et d’éthique de l’audit interne

Les codes de déontologie et d’éthique énoncent les qualités personnelles et les règles de

conduite de l’auditeur interne. Le code de déontologie va au-delà de la définition de l’audit

interne et inclut deux composantes essentielles. Selon l’IFACI (2011 : 18), ses deux

composantes comprennent :

les principes fondamentaux pertinents pour la profession et pour la pratique de l’audit

interne ;

les règles de conduite décrivant les normes de comportement attendues des auditeurs

internes. Ces règles sont une aide à la mise en œuvre pratique des principes

fondamentaux et ont pour but de guider la conduite éthique des auditeurs internes.

Le code de déontologie s’applique à la fois aux personnes et aux organismes qui fournissent

des services d’audit interne.

Kurt F. & al affirment dans le manuel d’audit interne (2011 : 2-6) « que les principes

fondamentaux expriment quatre idéaux que les professionnels de l’audit interne doivent

chercher à préserver lorsqu’ils mènent leurs travaux et qui représentent des valeurs clés

auxquels les auditeurs doivent se tenir, s’ils veulent gagner la confiance de ceux qui se fient à

leurs services. Les règles de conduite décrivent douze exigences comportementales auxquelles

les auditeurs doivent se conformer pour mettre en œuvre ces principes. » Nous retenons ici les

quatre principes qui sont :

intégrité ;

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 17

objectivité ;

confidentialité ;

compétence.

Les codes de déontologie et d’éthique sont des éléments essentiels pour la régulation du

comportement et aident à inculquer une culture de contrôle dans l’entreprise. Ces codes sont

appuyés en audit interne par les normes professionnelles.

Les normes ainsi que le code de déontologie sont utiles pour l’auditeur interne. L’existence

de principes fondamentaux affirmés par la communauté internationale des auditeurs contribue

très largement à la création de la fonction d’audit interne ; ils permettent son constant

développement et son amélioration par les commentaires et modalités d’application qu’ils

suscitent. Enfin, et surtout, l’existence de normes permet aux différents acteurs de la fonction

d’audit interne d’exercer celle-ci avec plus d’indépendance et d’autorité.

Conclusion

Ce premier chapitre a permis de comprendre les fondamentaux de l’audit interne. Il a

souligné la différence entre les activités d’assurance et de conseil, présenté la mission d’audit

interne, les normes et le code de déontologie de l’audit. Cependant, une bonne maîtrise des

concepts est nécessaire mais pas suffisante. Pour comprendre l’audit, il faudrait aussi décrire

la pratique de l’audit interne.

Le chapitre suivant décrit l’organisation d’un service ainsi que la conduite d’une mission

d’audit interne.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 18

Chapitre 2 : PRATIQUE DE L’AUDIT INTERNE

Afin être facteur de rentabilité, l’audit interne doit être structuré et évoluer dans un

environnement favorable à la réalisation des missions qui lui sont assignées. C’est ainsi que ce

chapitre traitera d’abord de l’organisation et des moyens de l’audit, ensuite de la conduite

d’une mission d’audit interne et enfin des conditions d’efficacité dudit service.

2.1 Organisation et moyens de l’audit

L’élément très important en audit interne est l’organisation, car sans elle, l’audit interne se

trouve dépourvu d’un élément essentiel du dispositif du contrôle interne. Ainsi, l’organisation

d’une structure d’audit interne dépend de la taille de l'entité, de la culture de ses dirigeants, de

la nature de l’activité de l’entité, de la taille de l’équipe d’audit, de la structure de l’entreprise

et du type d’audit. Pour ce faire, ce point traitera de l’organisation de l’audit interne ainsi que

de ses moyens et outils.

2.1.1 Organisation de l’audit interne

Au niveau de rattachement et à l’organisation interne, l’organisation du service de l’audit

interne a deux dimensions.

2.1.1.1 Rattachement hiérarchique

La Modalité Pratique d’Application (MPA) 1110-1 (IIA) et l’International Standards for

Internal Auditing parle du rattachement de l’audit interne comme étant un facteur déterminant

pour l’accomplissement des missions qui lui correspond. Selon cette MPA, « le responsable

de l'audit interne doit relever d’un niveau hiérarchique suffisant au sein de l’organisation pour

permettre au service d’audit interne d’exercer ses responsabilités. Le responsable de l’audit

interne doit confirmer au Conseil, au moins annuellement, l’indépendance de l’audit interne

au sein de l’organisation» (IFACI, 2011 : 81).

La place d'un service d'audit interne est fonction de la taille de l'entreprise où de la culture de

ses dirigeants. Mais les dirigeants doivent néanmoins tenir compte qu’il s’agit d’une fonction

ou d’une activité, d’une nature très particulière qui doit donc garantir son indépendance afin

d’exercer son activité librement, de façon objective et porter des jugements sans partialité ni

préjugé.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 19

L’audit interne, suivant l’importance qui lui est donnée, peut être rattaché au comité d’audit

du conseil d’administration, au président directeur général ou directeur général ou à une

direction opérationnelle. De ces différentes positionnements, il y’ a nécessairement des

avantages et des inconvénients.

Rattachement au comité d’audit ou conseil d’administration

Le rattachement au conseil d’administration permet justement de réduire l’asymétrie

d’information pouvant exister entre les dirigeants et les représentants des actionnaires (le

conseil d’administration) (Bertin, 2007 : 33).

Rattachement à la direction générale

L’intérêt d’un tel rattachement réside dans la très grande fluidité de l’information, diffusée de

l’audit interne vers la direction générale, et dans la réactivité dans les prises de décision.

Rattachement à une direction opérationnelle

Cette dernière solution, place le service d’audit interne sous l’autorité d’une direction

opérationnelle, généralement la direction administrative et financière. Ce positionnement,

consistant à situer l’audit interne à un niveau moins élevé que les directions opérationnelles,

peut indubitablement nuire à son efficacité.

Les instituts recommandent néanmoins, un double rattachement de l’audit interne qui permet

d’asseoir son indépendance au sein de l’organisation : ils proposent « qu’il soit

fonctionnellement rattaché au conseil et dépende administrativement ou hiérarchiquement du

directeur général » (MPA 1110-l’indépendance dans l’organisation).

L’interaction des économies, les besoins de financement des organisations et les principes de

bonne gouvernance semblent militer en faveur d’un rattachement du service d’audit interne au

conseil d’administration et/ou au comité d’audit.

2.1.2 Structure organisationnelle

La structure organisationnelle varie selon la place occupée par l'Audit Interne au sein de

l'entreprise et de la taille de celle-ci. D’ailleurs Bertin (2007 :27) affirme à cet égard que « la

taille de l’entreprise et la dispersion géographique des activités justifient souvent la création

d’un service d’audit interne dans les entreprises évoluant sur le plan national et international

». Il n'y a pas de structure standard par entité, mais le service d’audit interne doit relever

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 20

d'une personne dans l'entreprise ayant une autorité suffisante afin de garantir son

indépendance. L'organisation, à ce niveau, dépendra alors de la taille de l'entreprise. Ainsi, on

n'aura pas la même structure organisationnelle pour une entreprise moyenne et pour une

grande entreprise.

Selon Renard (2010 : 376), l’adoption d’une structure d’audit interne est fonction de la

dimension de l’organisation et le choix d’un audit centralisé ou d’un audit décentralisé. Ce

rattachement traduit le caractère universel des préoccupations des auditeurs et de la fonction

dans l'organisation. Trois cas de figures sont proposés : les grands groupes pratiquant un audit

centralisé ou décentralisé et les structures simples.

Pour Kurt F.& al (2011 : 9-10), « le responsable de l’audit interne peut opter pour une

structure horizontale (dans laquelle la plupart des auditeurs internes présentent plus ou moins

un niveau de compétence, d’expérience et d’ancienneté) ou une structure nettement plus

hiérarchique (relation auditeurs séniors, superviseurs, directeurs d’audit et responsable

d’audit) ».

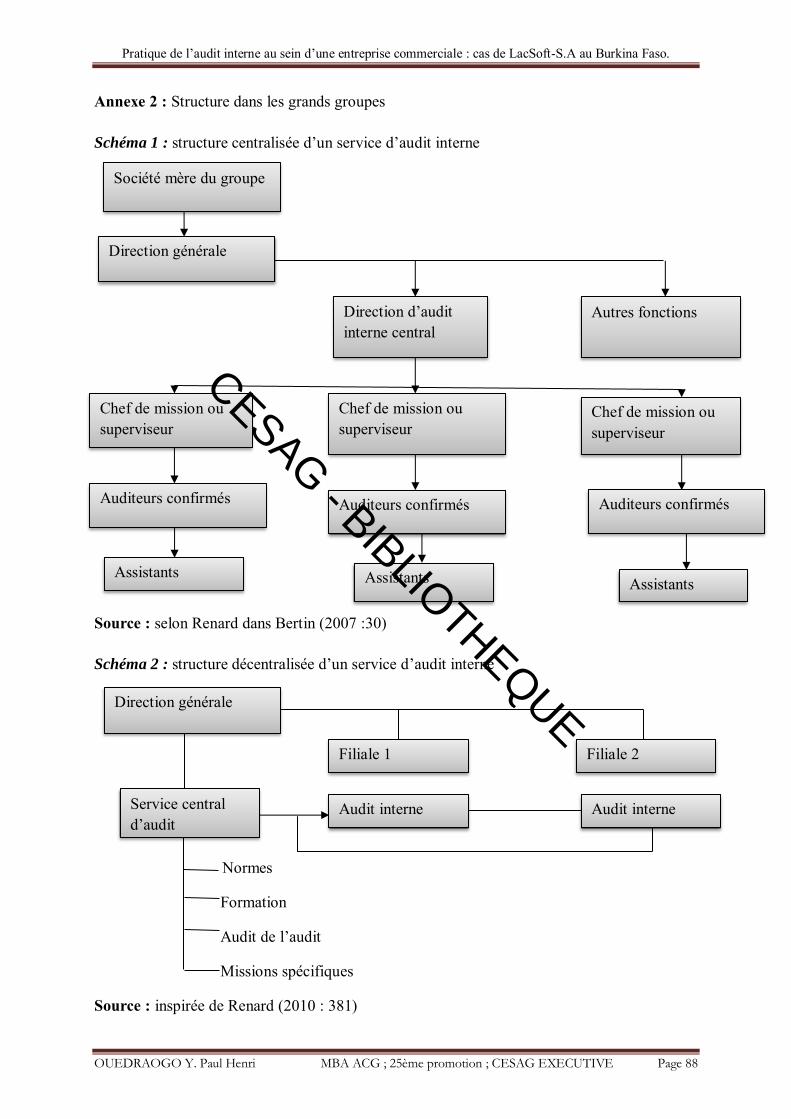

2.1.2.1 Structure dans les grands groupes

Deux types d’organisation sont adoptés dans les grands groupes au niveau du service d’audit

interne notamment l’audit centralisé et l’audit décentralisé. Dans le premier cas, on regroupe

tous les auditeurs internes au sein d’une même équipe au siège social. Le service central

d’audit interne s’assure qu’il n’y a pas d’écart entre le service d’audit interne dans les filiales

et le service d’audit central, notamment dans la démarche d’audit, dans l’utilisation des outils

et des techniques d’audit, enfin dans la qualité des équipes. En définitive, le service d’audit

interne central dans une organisation décentralisée a un double rôle : un rôle d’audit, dans la

mesure où il doit réaliser des missions d’audits transversaux portant sur des thèmes

spécifiques comme le désinvestissement, le changement dans l’organisation ou des procédures

et un rôle de management global de l’audit dans le groupe.

Dans le second cas, on constitue autant d’équipes d’audit interne que d’unités autonomes

d’une certaine importance. De façon générale, le service d’audit interne de la filiale a pour

objectif de réaliser des missions d’audits opérationnels n’exigeant pas l’intervention des

auditeurs centraux. Il peut s’agir d’audits de régularité/conformité aux lois et aux règlements,

tant internes qu’externes, ou d’audits d’efficacité des procédures mises en place. Les auditeurs

internes décentralisés peuvent aussi bénéficier de l’appui technique des auditeurs situés au

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 21

niveau central. Les missions d’audit de management, d’audit spécifiques ou d’audit global

relèvent de la compétence du service d’audit central.

Chacune des structures (centralisés ou décentralisés) présente des avantages comme des

inconvénients. Pour Renard (2010 : 377), l’audit centralisé a pour lui une cohérence dans

l’action et dans les objectifs, des équipes mieux formées, plus soudées donc plus efficaces. En

revanche, l’audit décentralisé peut se prévaloir d’être plus près du terrain, d’être mieux à

même d’en analyser les forces et les faiblesses, de pouvoir assister plus concrètement les

responsables parce que mieux intégré et plus près de leurs préoccupations.

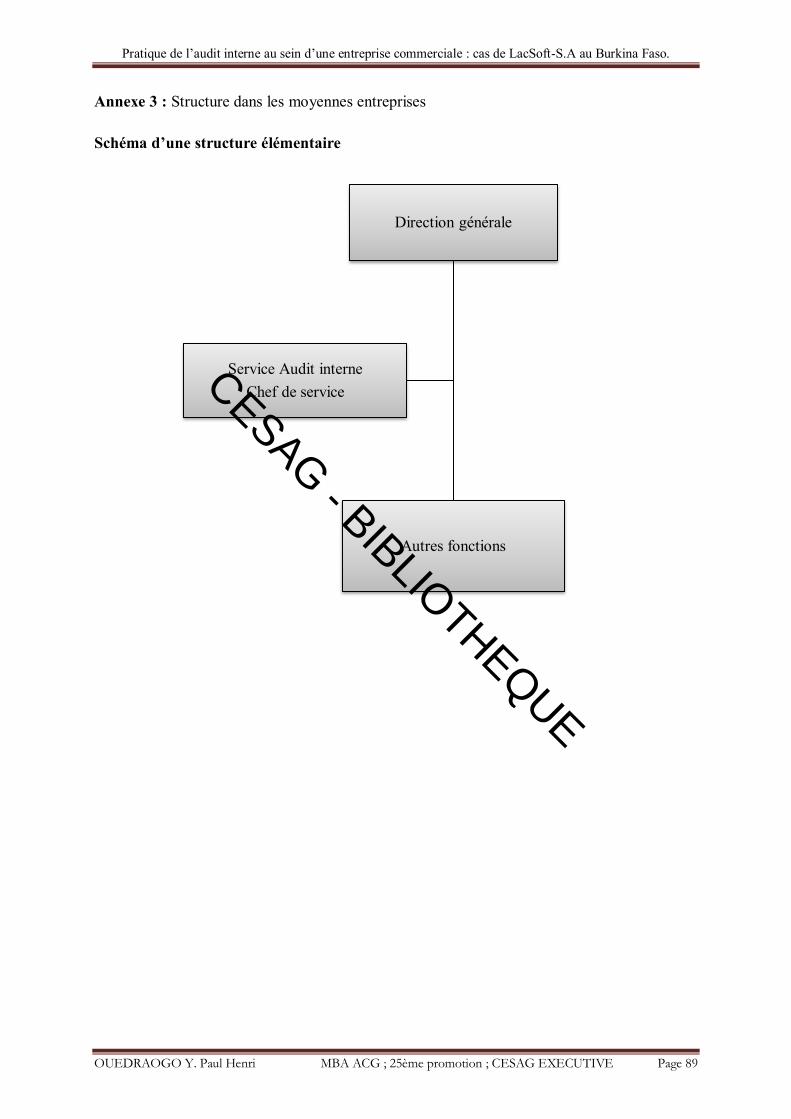

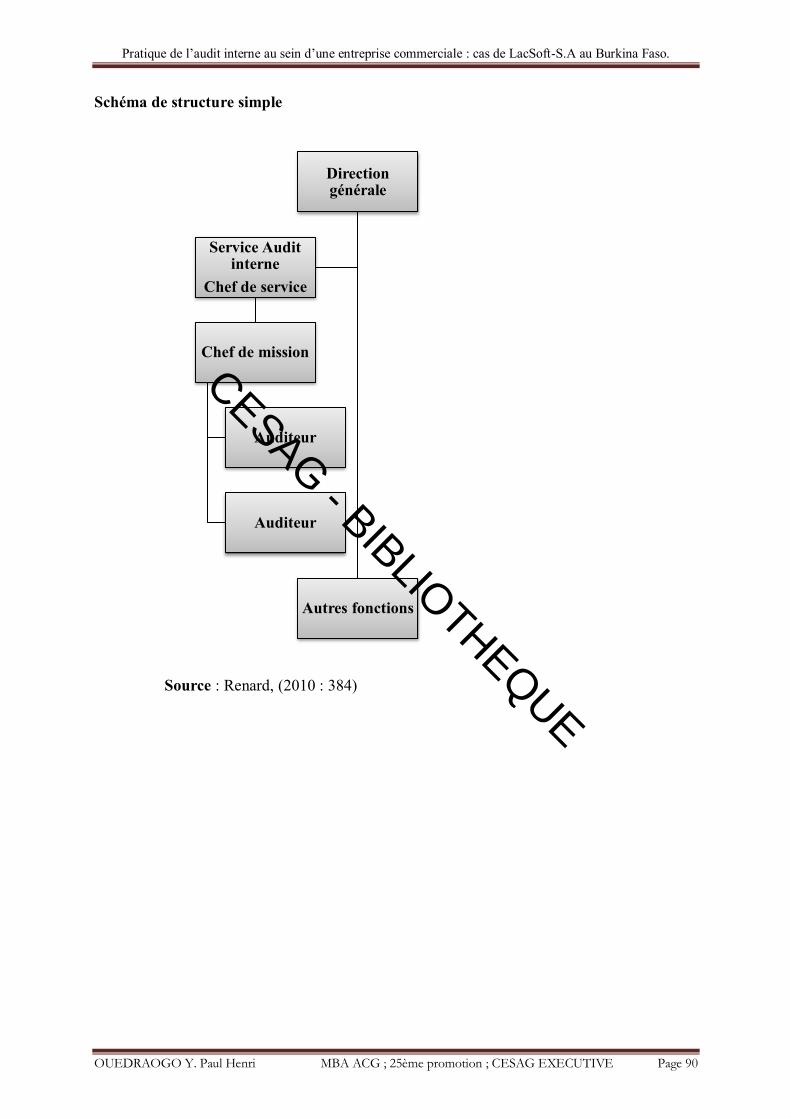

2.1.2.2 Structure simple

Il s’agit des entreprises dotées des petits services d’audit interne. Selon Renard (2010 : 383),

« lorsque l’on dit « petit service » on évoque donc, en fait, deux (2) structures possibles :

structure élémentaire et structure simple ». Cette organisation convient aux entreprises de

taille moyenne et emploie généralement moins de dix personnes. Dans ces types de structures,

nous pouvons rencontrées trois (3) niveaux hiérarchiques : le chef de service, les assistants

confirmés ainsi que les Auditeurs débutants.

Dans la pratique, on rencontre des services d'Audit Interne animés par un seul auditeur,

homme-orchestre de l'Audit Interne, mais cette situation n'est pas confortable pour l'auditeur,

car la polyvalence exigée ne remplace jamais une addition de compétences spécialisées.

L'auditeur interne isolé a un champ d'intervention restreint ; ce qui diminue l'audience et

l'efficacité de la fonction. Souvent, l'audit interne peut être dans le même département avec

d'autres fonctions de contrôle telles que le contrôle de gestion, l’inspection, le contrôle de

qualité.

2.1.2.3 Gestion des ressources humaines du service d’audit interne

Les auditeurs sont les principaux acteurs de la pratique de l’audit interne. Par conséquent, ils

doivent avoir un profil adéquat pour la réalisation des missions qui leurs sont confiées.

2.1.2.4 Recrutement et profil des auditeurs

Les auditeurs peuvent être recrutés en interne ou/et en externe de l’entreprise, tout dépend des

objectifs que visent les responsables de l’organisation.

Pour ce qui est de leur profil, Kurt F.& al (2011 :1-16) affirment que : « différentes personnes

aux profils de compétences variées peuvent être de très bons auditeurs internes. De surcroît,

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 22

les compétences requises pour réussir dans ce domaine ne sont pas spécifiques à l’audit

interne ». Il n’y a pas ainsi de profil type pour un auditeur interne.

Selon Renard (2010 : 387), « on pourrait être tenté d’écrire qu’il n’y a pas de profil type des

auditeurs internes sauf à exiger de bonnes aptitudes à communiquer et une solide

connaissance des techniques d’audit : la première de ces deux qualités est affaire de

tempérament, la seconde est affaire de formation ».

Les connaissances, le savoir-faire, et les autres compétences nécessaires à l’exercice de ses

responsabilités doivent être acquis par l’auditeur interne. Il doit aussi disposer des qualités

personnelles suivantes : l’intégrité dans ses jugements, la passion pour son travail, la capacité

de travail pour réussir dans la profession, la curiosité dans l’exécution de son travail, la

créativité dans la résolution des problèmes, l’initiative de changement et enfin la flexibilité

dans l’adaptation aux situations et difficultés nouvelles.

2.1.2.5 Formation professionnelle continue

Selon la norme 1230 de l’IIA, la formation professionnelle est nécessaire et obligatoire. Selon

IFACI (2015 : 37), « les auditeurs internes doivent améliorer leurs connaissances, savoir-faire

et autres compétences par une formation professionnelle continue ». Cette formation continue

s’acquiert par les connaissances livresques à travers les ouvrages sur l’audit interne,

l’apprentissage sur le terrain, l’enseignement (le donnée et le recevoir), l’assistance à des

conférences, des séminaires, sessions d’études et la participation aux programmes de

recherche.

Aussi, nous avons l’adhésion à des associations professionnelles ainsi que la formation

continue permettant de conserver ces certifications ; au titre de certification il y a le CIA

(Certified Internal Auditor) qui est la seule certification reconnue à l’échelle internationale

pour les auditeurs internes. Depuis son lancement en 1973, cette certification a offert de

nombreuses opportunités aux auditeurs internes dans le monde entier car elle atteste de leur

aptitude à jouer un rôle important dans leur organisation.

En plus de cette certification, les auditeurs internes doivent aussi actualiser leurs

connaissances et leurs compétences en matière d’audit et de toujours poser des questions pour

pouvoir exécuter les responsabilités qui leurs sont confiées.

Lorsque les préalables ont été fixés, l’auditeur doit disposer de certains moyens techniques

pour atteindre les objectifs de la mission qui lui sont assignées.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 23

2.2 Moyens et supports techniques de l’audit interne

Pour l’exécution de ses tâches, l’auditeur dispose des nombreux moyens et supports.

2.2.1 Moyens techniques de l’audit interne

L’audit interne dispose de plusieurs moyens pour atteindre les objectifs des missions. Ces

moyens vont permettre d’apprécier la qualité des différents dispositifs de contrôle interne,

d’identifier leurs faiblesses et suggérer des solutions.

2.2.1.1 Charte d’audit interne

La charte d'audit interne est une exigence des normes professionnelles (norme 1000). Ce

document établit officiellement les missions, pouvoirs et responsabilités du service d'audit

interne.

Pour l’IFACI (2004 : 4), « la charte témoigne de l’indépendance du corps de contrôle et

constitue un instrument de communication utile, tant interne qu’externe. Elle atteste de la

cohérence du système de contrôle interne et apporte une certaine garantie sur la fiabilité et

l’exhaustivité du système de l’information ». Proposée par le responsable de l'audit interne, la

charte est approuvée par les organes dirigeants (direction générale, comité d'audit). Elle est

revue périodiquement pour s'assurer de son adéquation avec le mandat réel de l'audit interne

et ses ressources.

L’interprétation de la norme 1000 énonce que la charte doit :

définir la position du service d’audit interne dans l’organisation ;

autoriser l’accès aux documents, aux personnes et aux biens, nécessaires à la bonne

exécution des audits ;

définir l’étendue des missions d’audit.

Ce document aux contenus et formes divers, doit informer sur ce minimum indispensable, afin

que le personnel de l’entreprise soit des hommes avertis en la matière. Certaines chartes

d’audit ajoutent des informations supplémentaires sur :

le contrôle interne ;

le recrutement et la formation des auditeurs ;

le processus méthodologique d’une mission d’audit ;

le rappel des règles de déontologie ;

les principes et modalités d’applications de la charte ;

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 24

la planification des activités (plan pluriannuel, plan annuel et missions hors

programmes) ;

le rapport annuel d’activité de l’audit interne ;

les modalités de mise à jour de la charte.

Le manuel d’audit étant même différent de la charte d’audit, l’auditeur interne doit en

disposer car étant à usage interne. La charte doit aussi informer sur la méthodologie

d’élaboration d’un manuel d’audit qui décrit l’organisation, les méthodes et procédures de

travail pour la conduite des missions et le comportement des auditeurs. .

2.2.1.2 Manuel d’audit interne

Selon Renard (2013 : 390), « le manuel d’audit interne est un document d’entreprise qui va

refléter l’organisation et les habitudes de travail du service d’audit interne ». Il doit remplir

trois objectifs à savoir :

définir de façon précise le cadre de travail ;

aider à la formation de l’auditeur débutant ;

servir de référentiel.

Ainsi, le manuel d’audit interne prévu par la norme 2040, est élaboré pour servir de guide aux

auditeurs internes dans l’exécution des missions d’audit. Tout en formalisant les procédures

d’audit, il vise également à sensibiliser les audités sur la démarche de l’auditeur et les

résultats attendus d’une mission d’audit interne afin de faciliter la collaboration.

Le manuel d’audit interne doit ainsi informer sur les points suivants :

le cadre de travail : organigramme du service, analyse des postes des auditeurs,

condition générale de travail des différents membres du service, champs d’application

des missions ;

la copie de la charte ;

les normes et standards de l’audit interne ;

la méthodologie, conduite d'une mission d'audit.

A travers le manuel d’audit interne, l’auditeur lors de ses missions trouve des réponses aux

questions clés. Le manuel doit aussi être considéré comme un instrument flexible pouvant

être mis à jour au fil de l’évolution.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 25

2.2.1.3 Plan d’audit

Le plan d’audit est un « document élaboré par le service d’audit interne et approuvé par la

direction générale qui indique, selon un calendrier prévisionnel de réalisation, la liste des

missions à effectuer et les auditeurs qui seront en charge » selon Vaurs (2000 : 42).

L'élaboration du plan d'audit est sans doute, avec la signature des rapports d’audit, la

responsabilité la plus importante du responsable du service d’Audit Interne.

Selon la norme 2010-Planification, elle stipule que « le responsable de l'audit interne doit

établir une planification fondée sur les risques, afin de définir des priorités cohérentes avec les

objectifs de l'organisation » (IFACI ; 2011 :45). La planification prend en compte le système

de management des risques défini au sein de l’organisation et tient notamment compte de

l’appétence pour le risque définie par le management pour les différentes activités ou

branches de l’organisation. Ce plan doit aussi, selon la norme 2010.A1, « s'appuyer sur une

évaluation des risques documentée et réalisée au moins une fois par an. Les points de vue de

la Direction Générale et du Conseil d’administration doivent être pris en compte dans ce

processus ».

La conception d’un plan d’audit se fait en se basant sur trois approches dont l’approche par

les métiers, l’approche par les fonctions, l’approche par les thèmes et enfin l’approche par les

processus. Néanmoins, pour l’élaboration du plan d’audit, la démarche d’appréciation des

risques et l’étalement des missions est la plus utilisée. L’élaboration du plan nécessite :

une analyse globale des risques ;

un recensement des activités et services devant faire l’objet d’audit ;

une définition des types d’intervention ;

une évaluation du budget des ressources humaines, temporelles et financières ;

une élaboration d’un planning d’intervention.

Les plans d’audit peuvent être annuels ou pluriannuels et doivent être fondés sur les risques et

soumis à l’approbation de la direction. Pour élaborer ce plan, l’auditeur s’appuiera sur la

cartographie des risques qui est un outil important pour l’organisation mais aussi pour l’audit

interne.

2.2.1.4 Cartographie des risques

La cartographie des risques, de par son importance, a suscité d’écrits de plusieurs auteurs.

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 26

Hassid (2008 : 33) présente la cartographie des risques comme un moyen permettant de

classer, de comparer et de hiérarchiser des risques entre eux, de mettre en place des plans

d’actions pour les traiter en fonction des ressources disponibles. C’est un outil, un moyen de

suivi et de communication affirmée »; Bapst (2001 : 4) « c’est un mode de représentation qui

s’appuie sur l’identification des risques sur la base de leur définition ».

Selon Bapst & al (2001 : 3), « la cartographie des risques est un document permettant de

recenser les principaux risques d'une organisation et les présenter systématiquement sous une

forme hiérarchisée :

par extension, démarche globale d'évaluation des risques ;

sous-jacent : point de départ ou d'ancrage de gestion des risques ».

D'après Pouliot & al (2002 : 37), « la cartographie des risques est un outil de gestion des

moyens humains, financiers, matériels puisqu'elle permet l'affectation des ressources aux

risques prioritaires et susceptibles d'empêcher l'atteinte des objectifs, mais permet aussi

d'évaluer le rapport coût : avantage de l'introduction de nouvelle mesure de contrôle ».

Ainsi nous voyons que la cartographie des risques permet d'évaluer, de hiérarchiser, de

représenter la probabilité et l'impact du risque en passant par l'évaluation du système de

maîtrise des risques.

Pour Matte (2003 : 3), « de la même façon que les états financiers présentent la situation

financière d’une entité, la cartographie des risques, quant à elle, présente l’image des risques

d’une organisation. Elle vous donne une vraie image de vos risques, elle vous aide à établir

les priorités de votre management des risques ». Elle détermine et présente sur une carte votre

exposition en fonction de la fréquence et de l’impact des risques.

Mareschal (2003 : 18), définit la cartographie des risques comme « un mode de représentation

et hiérarchisation des risques d’une organisation préalablement bien définis. Elle permet pour

chaque activité d’avoir une idée plus précise de l’impact et de la probabilité des risques ; un

résumé de la situation à un instant donné ; un instrument de communication et de management

stratégique et une aide à la décision ». Ces impacts et probabilités peuvent être acceptables ou

inacceptables.

Selon Renard (2010 : 157), et Jimenez & al (2008 : 116), « les objectifs de la réalisation d’une

cartographie des risques, sans être limitatifs, sont les suivants :

CESAG - BIBLIOTHEQUE

Pratique de l’audit interne au sein d’une entreprise commerciale : cas de LacSoft-S.A au Burkina Faso.

OUEDRAOGO Y. Paul Henri MBA ACG ; 25ème promotion ; CESAG EXECUTIVE Page 27

identifier l’ensemble des risques selon leurs impacts et leurs occurrences sur les

objectifs stratégiques de l’organisation ;

mesurer l’importance de ces risques afin de définir de possibles plans d’actions pour

les réduire ou les contrôler ;

élaborer une représentation des risques en fonction de leur impact pour l’organisation ;

donner l’impulsion à un processus de gestion des risques organisé.

favoriser l’élaboration du plan d’audit interne ;

améliorer la communication autour des risques de l’organisation ».

La cartographie des risques permet d’une part d’éclairer le management sur les risques

potentiels identifiés et d’autre part, lui donne les éléments clés permettant une réaction rapide

et adaptée. Selon le type de risque à étudier, l’entreprise a le choix du type de cartographie à

élaborer.

2.2.1.5 Manuel des procédures

Le manuel est un document dans lequel sont consignées les différentes procédures de

l’entreprise pour chaque service. Il permet de faire une comparaison entre l’existant et ce qui

est décrit. Selon Renard (2010 : 418), le manuel des procédures est à usage interne, tout

comme la documentation à disposition des auditeurs et qui est à enrichir constamment à

l’occasion de chaque mission d’audit. Il est exigé par la norme ISA 2040.

C’est aussi un guide opératoire qui indique le circuit de traitement des opérations tout en

spécifiant la tâche à faire (quoi), le niveau de responsabilités (qui), les différentes étapes de