chemiepensionsfonds (cpf)€¦ · vorsorge braucht wachstum – und wachstum braucht zeit seit...

TRANSCRIPT

ChemiePensionsfonds (CPF)

LASSEN SIE IHRERENTE WACHSEN

Vorsorge braucht Wachstum –und Wachstum braucht Zeit

Seit langem ist klar: Die gesetzliche Rente wird nicht mehr ausreichen, um den

heute gewohnten Lebensstandard auch im Alter zu sichern. Es wird auch bei Ihrer

Rente eine Lücke entstehen: Die Differenz zwischen letztem Nettogehalt vor Beginn

der Rente und der tatsächlichen Rente wird im Jahr 2040 über 50 % ausmachen.

Selbst vorzusorgen heißt somit nicht, die gesetzliche Rente zu ergänzen, sondern

das zu ersetzen, was der Staat Ihnen nicht mehr bieten wird.

Keine Frage: Bis zu Ihrer Rente vergehtsicherlich noch einige Zeit. Aber genau das istauch Ihr Vorteil: Sie können heute mit nurwenig Einsatz Ihre zusätz liche Altersrente überdie Zeit wachsen lassen. Denn die eigeneVorsorge muss langfristig gesehen werden. Nurso kann sie auch eine ausreichend hohe Rentebringen. Der ChemiePensionsfonds bietetIhnen einen Wachstumspfad, auf dem Siezuversichtlich ins Alter gehen können.

3

Vorsorge bleibt eine persönliche Sache Um Ihre ganz persönliche Rentenlücke zudecken, müssen Sie ein individuelles Vorsorge-kapital aufbauen. Dafür gibt es zwei klassischeWege: Sie können eine Versicherung ab -schließen oder sich für ein stärker renditeori-entiertes Bankprodukt wie beispielsweise einenInvestmentfonds entscheiden. Sowohl das eineals auch das andere hat Vorteile – aber auchNachteile. Denn je höher die Sicherheit einerAnlageform, desto niedriger fällt in der Regelihre Rendite aus.

Seit 2002 gibt es im Rahmen der betrieblichenAltersversorgung einen weiteren Durch-führungsweg der Vorsorge: den Pensionsfonds.Er verbindet den Sicherheitsgedanken einerVersicherungslösung mit den Renditevorteileneines Investmentfonds. Egal, wofür Sie sichentscheiden: Ihre Vorsorgeform sollte zu Ihrerjetzigen Lebenssituation passen. Und flexibelgenug sein, um sich neuen Lebensumständenanzupassen. Der ChemiePensionsfonds kannbeides.

Die beste Verbindung zweier Vorsorgewelten Der ChemiePensionsfonds vereint die jeweiligenVorteile klassischer Vorsorgeprodukte aus derBanken- und der Versicherungswelt.

R E N D I T E

SI

CH

ER

HE

IT

FL

EX

IB

IL

IT

ÄT

Versicherungsproduktein der betrieblichen

Altersversorgung

Begrenzte Renditechancen durch gesetzlich reglementierteKapitalanlage

Portfoliomanagementoftmals ausgelagert

Geringe Flexibilität in der Ansparphase

Oftmals stark sicherheitsorientierteund konservative Kapitalanlage

Garantieverzinsung

Bank-/Investmentprodukte

Hohe Renditechancen durch freie Kapitalanlage

Portfoliomanagement als Kernkompetenz

Hohe Flexibilität in der Ansparphase

Risikoeinstellung des Sparers bestimmt Anlagestrategie

Totales Kapitalverlustrisiko

ChemiePensionsfonds

Attraktive Renditechancen durch zweigeteilte Anlagestrategie

Portfoliomanagement als Kernkompetenz

Flexibilität in der Ansparphase

Anlagestrategie durch das individuelleAlter des Sparers bestimmt

Beitragsgarantie

4

In der betrieblichen Altersversorgungziehen Arbeitgeber und Tarifmitarbeiter an einem Strang Unter betrieblicher Altersversorgung verstehtman alle Leistungen, die der Arbeitgeberseinem Tarifmitarbeiter zur Alters-, Hinter -bliebenen- oder Invaliditätsversorgung zusagt.Diese Form der Vorsorge trägt zur sozialenSicherung des Tarifmitarbeiters und seinerFamilie bei. Finanziert wird die betrieblicheAltersversorgung durch den Arbeitgeber, vonArbeitgeber und Tarifmitarbeiter gemeinsamoder komplett vom Tarifmitarbeiter selbst. Indiesem Fall vereinbart der Tarifmitarbeiter mitdem Arbeitgeber, Teile seiner Bruttovergütungzugunsten von späteren Versorgungsleistungenin Form von monatlichen Rentenzahlungenumzuwandeln (sogenannte Entgeltumwand-lung). Seit 2002 haben Arbeitnehmer grund -sätzlich einen gesetzlichen Anspruch aufbetriebliche Altersversorgung im Rahmen derEntgeltumwandlung.

Übrigens: Bei Beiträgen aus einer arbeitneh-merfinanzierten Entgeltumwandlung sind diedaraus erworbenen Ansprüche auf eine spätereLeistung sofort unverfallbar.

Mit im Boot: die TarifpartnerDie Sozialpartner – das sind die Arbeitgeberver-bände, insbesondere der ArbeitgeberverbandChemie (BAVC), und die IndustriegewerkschaftBergbau, Chemie, Energie (IG BCE) – haben alsTarifvertragsparteien frühzeitig die Notwendig-keit einer zusätzlichen Altersvorsorge für ihreTarifmitarbeiter erkannt. Und gehandelt:Zahlreiche Tarifverträge lassen die Entgeltum-wandlung tariflicher Vergütungsbestandteilezu. Darüber hinaus gibt es weitere tariflicheLeistungen, die ausschließlich für die Alters-vorsorge verwendet werden können. Vielfachwird die Entgeltumwandlung des Mitarbeitersdurch eine Förderung des Arbeitgebers zusätz-lich aufgestockt. Die chemische Industrie istfür eine solche Tarifförderung mit dem Entgelt-umwandlungsgrundbetrag das beste Beispiel.

Sie wandeln Entgelt (im Jahr 2008 bis zu 2.544 EUR) um, ohne darauf Lohnsteuer und Sozialver-sicherungsbeiträge zu zahlen.

Sie wandeln Entgelt um und können attraktive Förderungen durch den Arbeitgeber erhalten.

Sie wandeln Entgelt um und sparen Kosten. Denn durch die Vielzahl der Tarifmitarbeiter, die amPensionsfonds teilnehmen, erhalten Sie als Einzelner bessere Konditionen – ähnlich einemMengenrabatt.

Sie wandeln Entgelt um und erhalten einen dreifachen Verlustschutz Ihrer Beiträge über denPensionsfonds, den Arbeitgeber und den Pensions-Sicherungs-Verein.

Ihr Nutzen aus der betrieblichen Altersversorgung im ChemiePensionsfonds

5

Wenn die Chemie stimmt: vorsorgen ohne zu verzichtenWenn Sie sich für den ChemiePensionsfonds alsWeg für die Entgeltumwandlung entscheiden,fließt Ihr Entgeltumwandlungsgrundbetragautomatisch auf Ihr persönliches Altersvor -sorgekonto beim ChemiePensionsfonds. Unddarüber hinaus gibt es noch einen Bonus vonüber 28 % von Ihrem Arbeitgeber (Chemietarif-förderung 1).

Insgesamt gehen somit jedes Jahr 613,55 EURauf Ihr persönliches Altersvorsorgekonto beimChemiePensionsfonds, ohne dass Sie selbsteinen Cent Ihres sonstigen Einkommens inves -tiert haben. Anders ausgedrückt: Sie baueneine solide Vorsorge auf, ohne auf Ihren Kon -sum zu verzichten.

Mehr vorsorgen ist gleich mehr Chemie -tarifförderung Wandeln Sie mehr als den Grundbetrag um,indem Sie zusätzlich aus Ihrem Bruttoentgeltsparen, fördert Sie Ihr Arbeitgeber mit einemBonus von 13 EUR für je volle 100 EUR zusätzli-cher Entgeltumwandlung.

Laut Gesetz gilt: Auf die umgewandeltenBeiträge müssen keine Lohnsteuer und keineSozialabgaben gezahlt werden. Insgesamt sinddie Beiträge im Rahmen der Entgeltumwand-lung grundsätzlich auf 4 % der Rentenversiche-rung (West) begrenzt. Das heißt, für 2008können Sie maximal 2.544 EUR (inkl. derChemietarifförderungen) steuer- und sozialver-sicherungsfrei umwandeln.

Entgeltumwandlungsgrundbetrag 478,57 EUR

Tarifförderung 1 (28,2 %) 134,98 EUR

Summe im ChemiePensionsfonds 613,55 EUR

Anlage zusätzlichen Entgelts im ChemiePensionsfonds 200,00 EUR

Zusätzlich Tarifförderung 2 (2x13 EUR) 26,00 EUR

Summe Zusatzumwandlung 226,00 EUR

Summe Grundbetrag + Tarifförderung 613,55 EUR

Anlagebetrag im ChemiePensionsfonds 839,55 EUR

Beispiel Zusatzumwandlung

Unschlagbar:mit 200 EUR Bruttoaufwand rund 840 EURBeitrag anlegen!

6

Wer wir sind – der ChemiePensionsfonds Der ChemiePensionsfonds wurde auf Initiativeder Industriegewerkschaft Bergbau, Chemie,Energie (IG BCE) und des Bundesarbeitgeberver-bandes Chemie (BAVC) gegründet. Als ersterPensionsfonds Deutschlands nahm er im April2002 seine Geschäftstätigkeit auf. Der Chemie-Pensionsfonds ist auf alle Merkmale des Tarif -vertrags ideal zugeschnitten. Er steht allenUnternehmen und Arbeitnehmern in der chemi -schen Industrie und den befreundeten Bran-chen offen. Das ist besonders dann wichtig,wenn Sie als Arbeitnehmer den Arbeitgeberinnerhalb der Chemie wechseln und einebewährte Vorsorge weiterführen möchten.

Wofür wir stehen: mit Sicherheit renditestarkWir möchten, dass Sie Ihre Vorsorge auf einesichere Basis stellen und damit beruhigt insAlter gehen. Sicherheit bedeutet für uns, dasswir Ihnen zum Rentenbeginn die Summe der

eingezahlten Beiträge garantieren. Sofern Siesich für eine optionale Invaliditätsabsicherungentscheiden, ziehen wir von dieser Summe diedafür anfallenden Risikokosten ab. Eins aberbleibt sicher: Mit Ihrer Versorgung beimChemiePensionsfonds erhalten Sie die Chanceauf eine hohe Rente. Das schaffen wir, indemwir Ihre Beiträge chancenorientiert am Kapital -markt anlegen. Dabei nimmt die SicherheitIhrer Anlage den höchsten Stellenwert ein.Andere Wege der betrieblichen Altersversor-gung wie zum Beispiel die Direktversicherungoder die Pensionskasse dürfen nur einengeringen Teil wachstumsorientiert am Kapital-markt anlegen. Der ChemiePensionsfonds hatper Gesetz einen viel größeren Spielraum beider Kapitalanlage. Und genau darin liegt seineChance auf hohe Renditen. Eine vorausschau-ende und intelligente Kapitalanlage gewährteine attraktive Performance. Die Grafik machtes deutlich: Auf lange Sicht rentiert sich dieAnlage am Kapitalmarkt.

180

170

160

150

140

130

120

110

100

Die Grafik zeigt die langfristige Wertentwicklung eines Anteils (in EUR) im Sicherungsvermögen 2. Die individuelle Rendite des einzelnen Versorgungsberechtigten ist altersabhängig. Maßgeblich für die Renditen ist der jeweilige Einzahlungszeitpunkt der Beiträge.

Langfristige Wertentwicklung im Sicherungsvermögen 2

Dez. 02 Dez. 03 Dez. 04 Dez. 05 Dez. 06 Dez. 07

7

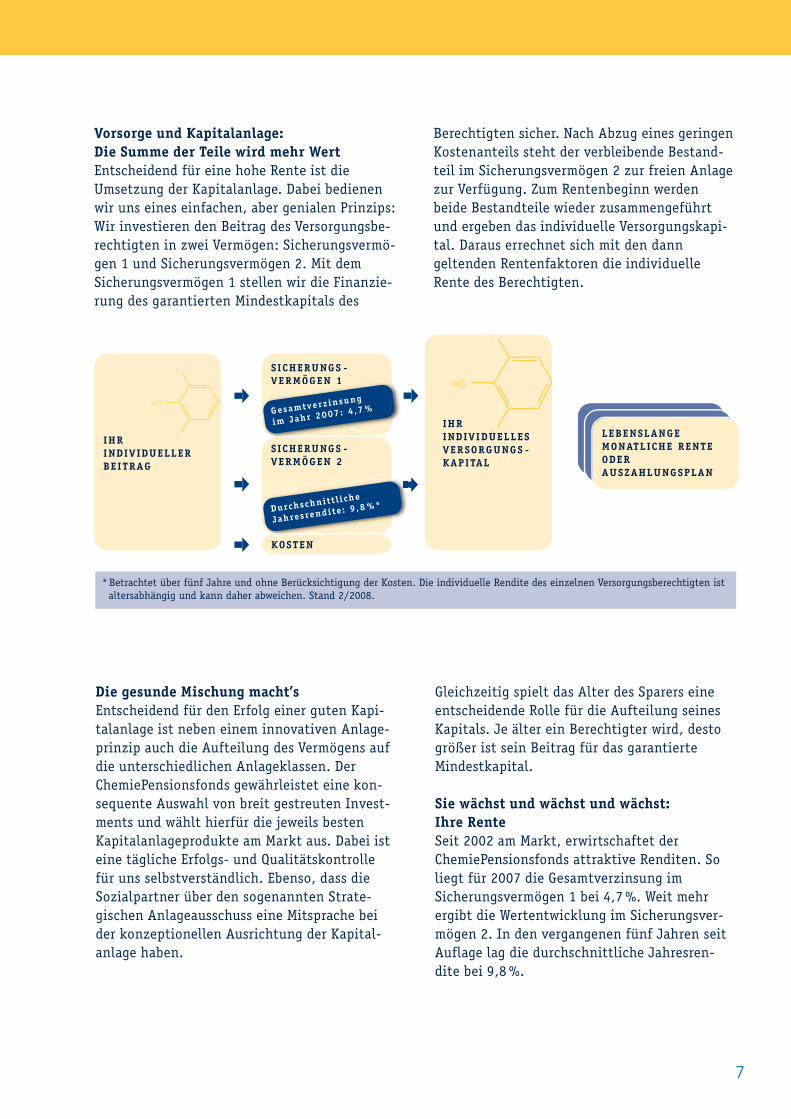

Vorsorge und Kapitalanlage: Die Summe der Teile wird mehr WertEntscheidend für eine hohe Rente ist dieUmsetzung der Kapitalanlage. Dabei bedienenwir uns eines einfachen, aber genialen Prinzips:Wir investieren den Beitrag des Versorgungsbe-rechtigten in zwei Vermögen: Sicherungsvermö-gen 1 und Sicherungsvermögen 2. Mit demSicherungsvermögen 1 stellen wir die Finanzie-rung des garantierten Mindestkapitals des

Berechtigten sicher. Nach Abzug eines geringenKostenanteils steht der verbleibende Bestand-teil im Sicherungsvermögen 2 zur freien Anlagezur Verfügung. Zum Rentenbeginn werdenbeide Bestandteile wieder zusammengeführtund ergeben das individuelle Versorgungskapi-tal. Daraus errechnet sich mit den danngeltenden Rentenfaktoren die individuelleRente des Berechtigten.

IHRINDIVI DUELLESVERSORGUNGS -KAPITAL

IHRINDIVIDUELLERBEITRAG

SICHERUNGS -VERMÖGEN 1

Durchschnit t l i che

Jahresrendi te : 9 ,8 %*

SICHERUNGS -VERMÖGEN 2

VERMÖGEN 1

Gesamtverz insung

im Jahr 2007 : 4 ,7 %

KOSTEN

LEBENSLANGEMONATLICHE RENTEODERAUSZAHLUNGSPLAN

* Betrachtet über fünf Jahre und ohne Berücksichtigung der Kosten. Die individuelle Rendite des einzelnen Versorgungsberechtigten ist altersabhängig und kann daher abweichen. Stand 2/2008.

Die gesunde Mischung macht’s Entscheidend für den Erfolg einer guten Kapi -tal anlage ist neben einem innovativen Anlage-prinzip auch die Aufteilung des Vermögens aufdie unterschiedlichen Anlageklassen. DerChemiePensionsfonds gewährleistet eine kon -sequente Auswahl von breit gestreuten Invest -ments und wählt hierfür die jeweils bestenKapitalanlageprodukte am Markt aus. Dabei isteine tägliche Erfolgs- und Qualitätskontrollefür uns selbstverständlich. Ebenso, dass dieSozialpartner über den sogenannten Strate -gischen Anlageausschuss eine Mitsprache beider konzeptionellen Ausrichtung der Kapital-anlage haben.

Gleichzeitig spielt das Alter des Sparers eineentscheidende Rolle für die Aufteilung seinesKapitals. Je älter ein Berechtigter wird, destogrößer ist sein Beitrag für das garantierteMindestkapital.

Sie wächst und wächst und wächst: Ihre RenteSeit 2002 am Markt, erwirtschaftet derChemiePensionsfonds attraktive Renditen. Soliegt für 2007 die Gesamtverzinsung imSicherungsvermögen 1 bei 4,7 %. Weit mehrergibt die Wertentwicklung im Sicherungsver-mögen 2. In den vergangenen fünf Jahren seitAuflage lag die durchschnittliche Jahresren-dite bei 9,8 %.

8

Eine lebenslange Altersrente:Ab Bezug einer gesetzlichen Altersrente zahltIhnen der ChemiePensionsfonds lebenslang einegleichbleibende oder – durch erzielte Über-schüsse – steigende monatliche Rente.

Eine Hinterbliebenenrente:Im Todesfall vor Rentenbeginn erhält Ihr Ehe-oder Lebenspartner aus dem dann vorhandenenKapital eine lebenslange Rente. Ist kein Ehe-oder Lebenspartner bzw. Lebensgefährtevorhanden, erhalten Ihre Kinder bis zum 18.(bzw. 25.) Lebensjahr eine Rente. Im Todesfallnach Rentenbeginn erhält der Hinterbliebenelebenslang 60 % bzw. Waisen bis zum 18. (25.)Lebensjahr 20 % Ihrer Rente. Die Hinterbliebe-nenrente kann auch vor Beginn der Altersrenteabgewählt werden, falls Sie keine Hinterbliebe-nen absichern müssen. Dann erhalten Sie selbsteine höhere monatliche Rentenzahlung.

Eine Invalidenrente:Bei voller Erwerbsminderung erhalten Sieebenfalls aus dem dann vorhandenen Versor-gungskapital eine lebenslange Rente (einfacheInvalidenrente). Wenn eine erhöhte Invaliden-rente gewünscht ist, haben Sie die Möglichkeit,5 oder 10 % Ihrer Beiträge für die zusätzlicheAbsicherung einer vollen Erwerbsminderung zuverwenden. Das ist gerade bei Tarifmitarbeiternsinnvoll, die nach dem 1.1.1961 geboren sind,da die gesetzliche Absicherung bei Erwerbsmin-derung in der Regel nicht ausreicht. Die An -nahme dieser optionalen Zusatzversorgung istvon einer individuellen Gesundheits prüfungabhängig und unterliegt besonderen Bedingun-gen.

Ein Auszahlungsplan:Sie können sich wahlweise für unseren Auszah-lungsplan entscheiden. Dann erhalten Sie –ebenfalls ab Bezug einer gesetzlichen Rente –bis zu 30 % des zum Altersrentenbeginn vor -handenen Versorgungskapitals als einmaligeKapitalzahlung. Der Restbetrag wird für dieRaten (bis zum 85. Lebensjahr) und die Renteverwendet. Nach dem 85. Lebensjahr erhaltenSie dann lebenslang eine gleichbleibende oder– durch erzielte Überschüsse – steigendemonatliche Rente.

Schaffen Sie mit dem ChemiePensionsfonds fürsich und Ihre Hinterbliebenen ein sicheresPolster, um sorglos in den Ruhestand zu gehen.

Starke Vorsorge bringt starke Leistungen

9

Am Ende ist wichtig, was für Sie rauskommt

Rentenbeginn Zahlungsweise Pensionsplan Hinterbliebenenversorgung65 Jährlich Beitragsbezogener Eingeschlossen bis Altersrentenbeginn

Pensionsplan C

613,55 EUR jährlicher Beitrag, keine Erwerbsminderungs-Zusatzversorgung

Eintrittsalter Garantiertes Mögliche monatliche Mögliche gesamte monatliche Altersrente aus demMindestkapital Altersrente aus dem individuellen Versorgungskapital bei einer Ent-

Versorgungskapital wicklung des zusätzlichen Versorgungskapitals*

von 5 % von 6,5 % von 8 %16 30.064 EUR 140 EUR 530 EUR 765 EUR 1.165 EUR20 27.610 EUR 129 EUR 426 EUR 584 EUR 839 EUR25 24.542 EUR 115 EUR 322 EUR 414 EUR 555 EUR30 21.474 EUR 100 EUR 241 EUR 292 EUR 366 EUR35 18.407 EUR 86 EUR 177 EUR 204 EUR 241 EUR40 15.339 EUR 72 EUR 127 EUR 140 EUR 157 EUR45 12.271 EUR 57 EUR 88 EUR 93 EUR 100 EUR50 9.203 EUR 43 EUR 57 EUR 59 EUR 61 EUR55 6.136 EUR 29 EUR 34 EUR 34 EUR 34 EUR

Tariftabelle Frau

Rentenbeginn Zahlungsweise Pensionsplan Hinterbliebenenversorgung65 Jährlich Beitragsbezogener Eingeschlossen bis Altersrentenbeginn

Pensionsplan C

613,55 EUR jährlicher Beitrag, keine Erwerbsminderungs-Zusatzversorgung

Eintrittsalter Garantiertes Mögliche monatliche Mögliche gesamte monatliche Altersrente aus demMindestkapital Altersrente aus dem individuellen Versorgungskapital bei einer Ent-

Versorgungskapital wicklung des zusätzlichen Versorgungskapitals*von 5 % von 6,5 % von 8 %

16 30.064 EUR 163 EUR 616 EUR 888 EUR 1.353 EUR20 27.610 EUR 150 EUR 495 EUR 677 EUR 973 EUR25 24.542 EUR 133 EUR 374 EUR 481 EUR 644 EUR30 21.474 EUR 116 EUR 279 EUR 339 EUR 425 EUR35 18.407 EUR 100 EUR 205 EUR 237 EUR 280 EUR40 15.339 EUR 83 EUR 147 EUR 163 EUR 182 EUR45 12.271 EUR 66 EUR 102 EUR 109 EUR 116 EUR50 9.203 EUR 50 EUR 67 EUR 69 EUR 71 EUR55 6.136 EUR 33 EUR 39 EUR 39 EUR 40 EUR

Tariftabelle Mann

*Enthält Überschussanteile. Werte sind auf ganze Euro gerundet

Vorstehende Beispielrechnungen gelten nicht als Prognose, sondern haben beispielhaften Charakter. Sie gehen von einer gleichmäßigen Wertentwicklung des zusätzlichenVersorgungskapitals aus, während die Entwicklung in der Praxis Schwankungen unterliegt. Da die Anlageentwicklung nicht vorauszusehen ist, können wir die Höhe des indi-viduellen Versorgungskapitals nicht garantieren. Bei Kursrückgang trägt der Versorgungsanwärter das Risiko der Wertminderung. Entsprechend hat er bei Kurserhöhung dieChance auf Wertsteigerung. Um einen Eindruck zu vermitteln, wie sich die Versorgung entwickeln kann, ist im unverbindlichen Beispiel vereinfachend unterstellt worden,dass die bei Vertragsbeginn geltenden Kosten und die Risikoprämien während der gesamten Vertragsdauer unverändert bleiben. Für die Überschussbeteiligung haben wir fürdie gesamte Laufzeit den Wert angenommen, den wir für 2008 deklariert haben. Für die Entwicklung der Fondsanlage sind wir modellhaft von einer gleichmäßigen Steige-rung mit einem festen Zinssatz ausgegangen. Die monatliche Rente ist aus dem jeweils vorhandenen Vorsorgekapital mit den für das Jahr 2008 aktuellen Rechnungsgrund -lagen ermittelt worden. Die Höhe dieser möglichen monatlichen Rente hängt von der Entwicklung der Kapitalanlagen, der Lebenserwartung und dem Verlauf der Kosten ab.Sie ist nicht garantiert und kann bei Rentenbeginn höher oder niedriger ausfallen. Wir können daher nicht zusagen, dass sie in dieser Höhe tatsächlich anfällt.

Stand: Februar 2008

Für individuelle Berechnungen steht unser Beispielrechner im Internet zur Verfügung:www.chemiepensionsfonds.de (Arbeitnehmer / Rund um den ChemiePensionsfonds / Beispielrechner)

10

Alles im Griff:mit dem ChemiePensionsfonds

Es kommt nicht darauf an, die Zukunftvorherzusagen, sondern auf sie vorbereitetzu seinDer ChemiePensionsfonds unterstützt Sie dabei.Vor allem durch seine Flexibilität. So könnenSie jederzeit Ihren Vertrag Ihrer persönlichenSituation anpassen, sobald dies erforderlichwird. Wenn Sie Ihren Arbeitgeber wechseln,führen Sie Ihren Vertrag privat weiter oderübertragen ihn unter Umständen sogar in diebetriebliche Altersversorgung des neuenArbeit gebers. Am einfachsten ist es jedoch,Ihre Versorgung durch den ChemiePensions-fonds direkt beim neuen Arbeitgeber weiterzu-führen, wenn dieser den ChemiePensionsfondsanbietet. Das ist schon jetzt bei jedem viertenUnternehmen in der Chemie der Fall. Ein Grundmehr also, sich für den führenden überbetrieb-lichen Pensionsfonds in Deutschland zuentscheiden.

Wir machen Ihr Wachstum transparentEine langfristige Entscheidung für die Vorsorgebraucht auch ein hohes Maß an Transparenz.Nur so können Sie sicher sein, die richtigeEntscheidung getroffen zu haben. Mit unsererOnline-Kontoeinsicht können Sie sehen, wie Ihrpersönliches Altersvorsorgekonto über die Zeithinweg wächst. Damit Sie jederzeit wissen,woran Sie sind.

So sichern Sie das Wachstum Ihrer RenteSie haben sich für den ChemiePensionsfondsentschieden. Dann schließen Sie mit IhremArbeitgeber eine Vereinbarung zur Entgeltum-wandlung ab. Von Ihrer Personalabteilungerhalten Sie alle benötigten Formulare.

Arbeitgeber entscheidetdarüber, den ChemiePen-sionsfonds anzubieten

Arbeitnehmer entschei-den sich individuell fürdie Teilnahme amChemiePensionsfonds

Abschluss der Entgelt -umwandlungsverein -barung

Start der Entgeltumwand-lung, Beiträge fließen inden ChemiePensionsfonds

Ablauf der Entgeltumwandlung

Ihre Vorteile auf einen Blick

Hohe Wachstumschancen für Ihrebetriebliche Rente

Betriebliche Altersversorgung mitgünstigen Gruppenkonditionen

Keine sonst üblichen Vermittlerprovisio-nen; auch Betriebsräte und Ansprechpart-ner in den Personalabteilungen erhaltenkeine Provision

Gesetzlicher Schutz der Beiträge durchden Pensions-Sicherungs-Verein

Keine gezillmerten Tarife: Verteilung derAbschlusskosten über 10 Jahre; einge-zahltes Kapital nimmt sofort an der Wert -entwicklung teil

Hohe Transparenz durch Online-Konten -einsicht

Sicherheit vor „Hartz IV“

Für Verträge ab 2005: Anspruch aufMitnahme bei Arbeitgeberwechsel

11

Leistungsstark wie wir:das ChemieVersorgungswerk

Auch in der chemischen Industrie nähern sich viele Mitarbeiter dem Rentenalter,

während Nachwuchskräfte rar sind. Wer morgen erfolgreich sein will, muss deshalb

heute den Wandel aktiv gestalten. Zum Beispiel mit innovativen Modellen zu

Lebensarbeitszeit und Altersteilzeit oder Lösungen der betrieblichen Altersversor-

gung (bAV), die am besten speziell auf die Bedürfnisse der Branche abgestimmt

sind. Genau die bietet das ChemieVersorgungswerk.

Wo viele starke Partner ihre Kompetenzen bün-deln, entstehen leistungsstarke Lösungen füreine erfolgreiche Zukunft. Das trifft auch für dasChemieVersorgungswerk zu. Die Tarifvertrags -parteien BAVC und IG BCE haben zusammen mitR+V dieses Versorgungswerk gegründet. DieAngebote des ChemieVersorgungswerks sind spe-ziell auf die Bedürfnisse der chemischen Indus -trie zugeschnitten. Arbeitnehmer wie Arbeit -geber profitieren dabei von der großen Erfah-rung und dem umfassenden Leistungsspektrumder R+V.

BAVC und IG BCE sind sich einig: Es ist an derZeit, dem Fachkräftemangel aktiv entgegenzu-wirken und gleichzeitig Tarifmitarbeiter beimSchließen ihrer persönlichen Versorgungslückenzu unterstützen bzw. neue Modelle zur Gestal-tung von Lebensarbeitszeit und Altersteilzeitaufzuzeigen. Deshalb haben sie unter anderem

vereinbart, dass Arbeitgeber zukünftig pro Tarif-mitarbeiter und Jahr 300 EUR in einen Demogra-fiefonds einzahlen müssen. Wie der Demografie -betrag konkret investiert wird, entscheidenArbeitgeber und Betriebsrat gemeinsam. Dabeikönnen sie zwischen fünf alternativen Verwen-dungszwecken wählen. Und das ChemieVersor-gungswerk? Bietet für alle fünf ein speziell aufdie Branche zugeschnittenes Produktangebot.Aus einer Hand und zu Top-Konditionen.

Für die umfassende und fundierte Beratung rund um das Leistungsspektrum des ChemieVer-sorgungswerks sorgen die Experten von PensionConsult, die sich ausschließlich auf Beratungs-leistungen rund um das Thema bAV in der che-mischen Industrie konzentrieren. Gut für Sie.Denn das bedeutet, dass Ihre AnsprechpartnerIhre spezifischen Bedürfnisse sehr gut kennenund verstehen.

BUC Berufsunfähigkeitszusatzversicherung Chemie

AMC Auslagerungsmodell ChemieGruppen-Unterstützungskasse Chemie UKC

Lebensarbeitszeitkonto Chemie LAZ

ChemieAltersteilzeitabsicherung mit Garantie ATZCPFChemiePensionsfonds

ChemieVersorgungswerk

Disclaimer:Aufgrund der verkürzten Darstellung kann trotz sorgfältiger Prüfung keine Gewähr für die Richtigkeit und Vollständigkeit der Prospektangabenübernommen werden.

00 000 00 0000 000 0 00 0002 240 70 4050 001 0 09.08

Weitere Informationen erhalten Sie unter www.das-chemie-versorgungswerk.desowie bei:

unter Telefon:0 89 /12 22 88-2 50www.pension-consult.de

unter Telefon:06 11/7 78 81- 0www.bavc.de

unter Telefon:05 11/76 31- 0www.igbce.de

unter Telefon:018 02/7 85 86 33 oder018 02/RVKUNDE

0,06 EUR pro Anruf aus dem Festnetzder Deutsche Telekom AG.Abweichende Preise aus anderen Fest-oder Mobilfunknetzen sind möglich.

www.ruv.de