chuong nsnn final

DESCRIPTION

rreyryTRANSCRIPT

ChChươnương: g: NGÂN SÁCH NHÀ NƯỚC NGÂN SÁCH NHÀ NƯỚC

Kết cấu chKết cấu chươngương

I.I. Một số vấn đề về NSNNMột số vấn đề về NSNN

II.II. Thu NSNNThu NSNN

III.III. ThuếThuế

IV.IV. Chi NSNNChi NSNN

V.V. Thâm hụt NSNN (Bội chi NSNN)Thâm hụt NSNN (Bội chi NSNN)

VI.VI. TTổ chức hệ thống ngân sách và phân cấp ổ chức hệ thống ngân sách và phân cấp quản lý ngân sáchquản lý ngân sách

VII.VII.Năm ngân sách và chu trình ngân sáchNăm ngân sách và chu trình ngân sách

2Tài chính tiền tệ- Chương 7

I. Một số vấn đề chung về NSNNI. Một số vấn đề chung về NSNN

1.1. Khái niệm NSNNKhái niệm NSNN

2.2. Vai trò của NSNNVai trò của NSNN

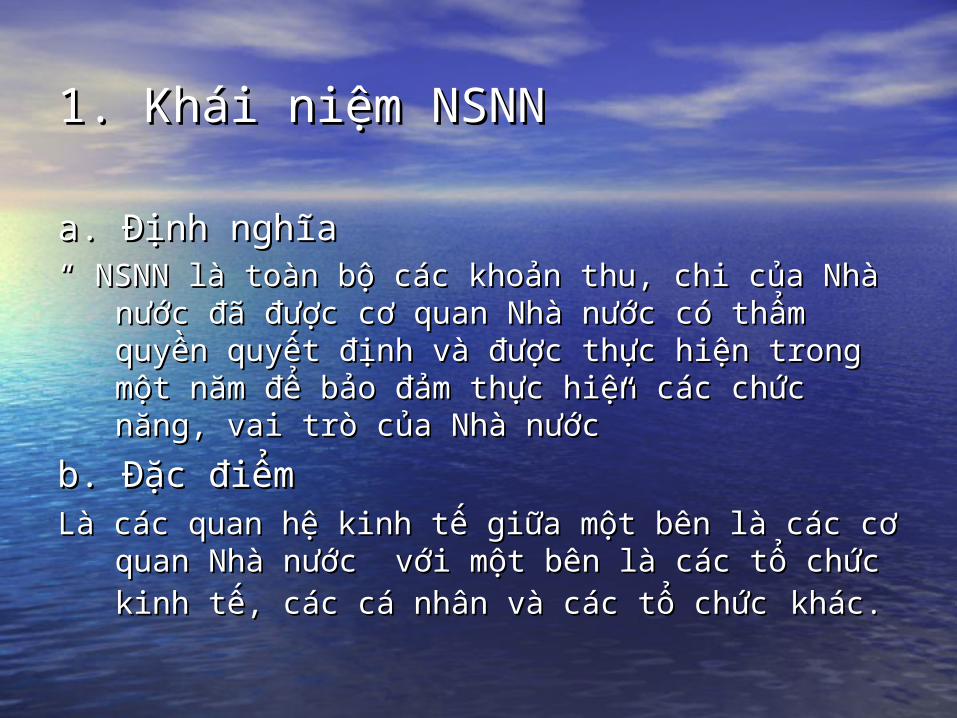

1. Khái niệm NSNN1. Khái niệm NSNN

a. Định nghĩaa. Định nghĩa“ “ NSNN là toàn bộ các khoản thu, chi của Nhà nước NSNN là toàn bộ các khoản thu, chi của Nhà nước

đã được cơ quan Nhà nước có thẩm quyền đã được cơ quan Nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để quyết định và được thực hiện trong một năm để bảo đảm thực hiện các chức năng, vai trò của bảo đảm thực hiện các chức năng, vai trò của Nhà nước” Nhà nước”

b. Đặc điểmb. Đặc điểmLà các quan hệ kinh tế giữa một bên là các cơ quan Là các quan hệ kinh tế giữa một bên là các cơ quan

Nhà nước với một bên là các tổ chức kinh tế, Nhà nước với một bên là các tổ chức kinh tế, các cá nhân và các tổ chứccác cá nhân và các tổ chức khác.khác.

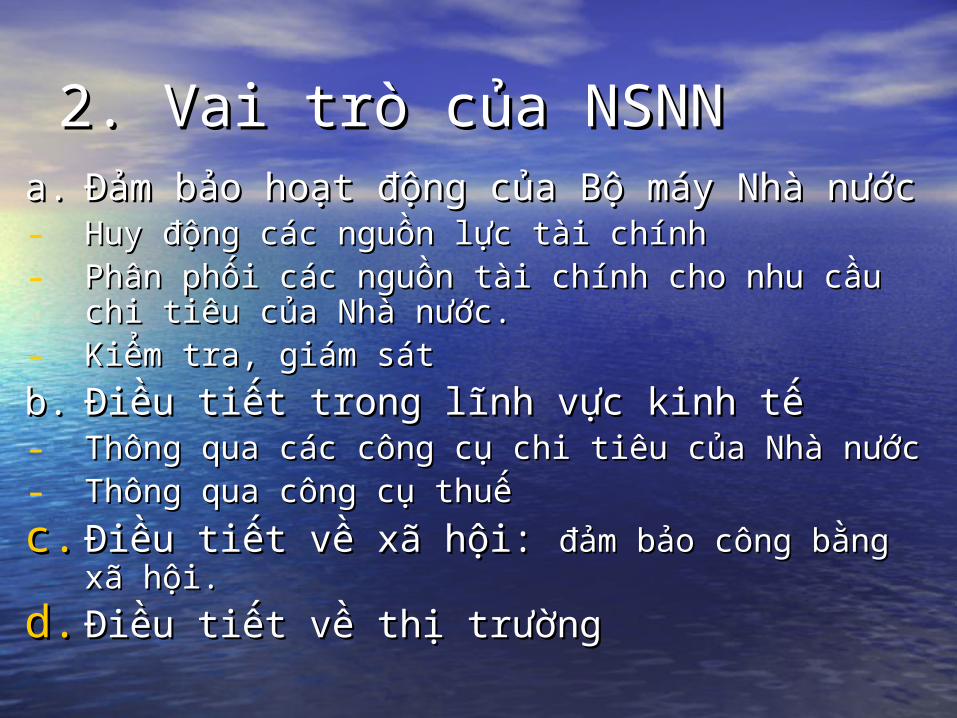

2. Vai trò của NSNN2. Vai trò của NSNNa.a. Đảm bảo hoạt động của Bộ máy Nhà nướcĐảm bảo hoạt động của Bộ máy Nhà nước- Huy động các nguồn lực tài chínhHuy động các nguồn lực tài chính- Phân phối các nguồn tài chính cho nhu cầu chi Phân phối các nguồn tài chính cho nhu cầu chi

tiêu của Nhà nước.tiêu của Nhà nước.- Kiểm tra, giám sátKiểm tra, giám sát

b.b. Điều tiết trong lĩnh vực kinh tếĐiều tiết trong lĩnh vực kinh tế- Thông qua các công cụ chi tiêu của Nhà nướcThông qua các công cụ chi tiêu của Nhà nước- Thông qua công cụ thuếThông qua công cụ thuế

c.c. Điều tiết về xã hội:Điều tiết về xã hội: đảm bảo công bằng xã đảm bảo công bằng xã hội. hội.

d.d. Điều tiết về thị trườngĐiều tiết về thị trường

II.II. Thu NSNNThu NSNN

Khái niệm:Khái niệm:Thu NSNN là quá trình tập trung và huy Thu NSNN là quá trình tập trung và huy

động các khoản thu cho Nhà nước bằng động các khoản thu cho Nhà nước bằng các công cụ thích hợp để thỏa mãn nhu các công cụ thích hợp để thỏa mãn nhu cầu chi tiêu của Nhà nước.cầu chi tiêu của Nhà nước.

II.II. Thu NSNNThu NSNN

1.1. Các hình thức thu NSNNCác hình thức thu NSNN

2.2. Phân loại thu NSNNPhân loại thu NSNN

3.3. Các nhân tố ảnh hưởng đến thu Các nhân tố ảnh hưởng đến thu NSNNNSNN

1. Các hình thức thu NSNN1. Các hình thức thu NSNN

a.a. ThuếThuế

b.b. PhíPhí

c.c. Lệ phíLệ phí

d.d. Các khoản vay trong nước và nước Các khoản vay trong nước và nước ngoài của Chính phủngoài của Chính phủ

e.e. Các khoản thu khácCác khoản thu khác

a. Thuếa. Thuế

Là hình thức huy động bắt buộc một Là hình thức huy động bắt buộc một phần thu nhập của các cá nhân, phần thu nhập của các cá nhân, doanh nghiệp cho Nhà nước nhằm doanh nghiệp cho Nhà nước nhằm đảm bảo nhu cầu chi tiêu của Nhà đảm bảo nhu cầu chi tiêu của Nhà nước.nước.

b. Phíb. Phí

- Khái niệm:Khái niệm:Là khoản tiền mà các tổ chức, cá nhân phải Là khoản tiền mà các tổ chức, cá nhân phải

nộp khi nhận được các dịch vụ sự nghiệp nộp khi nhận được các dịch vụ sự nghiệp do Nhà nước cung cấp như học phí, viện do Nhà nước cung cấp như học phí, viện phí…phí…

- Bản chất:Bản chất:Nhà nước thu hồi một phần chi phí đầu tư Nhà nước thu hồi một phần chi phí đầu tư

thông qua Phí.thông qua Phí.

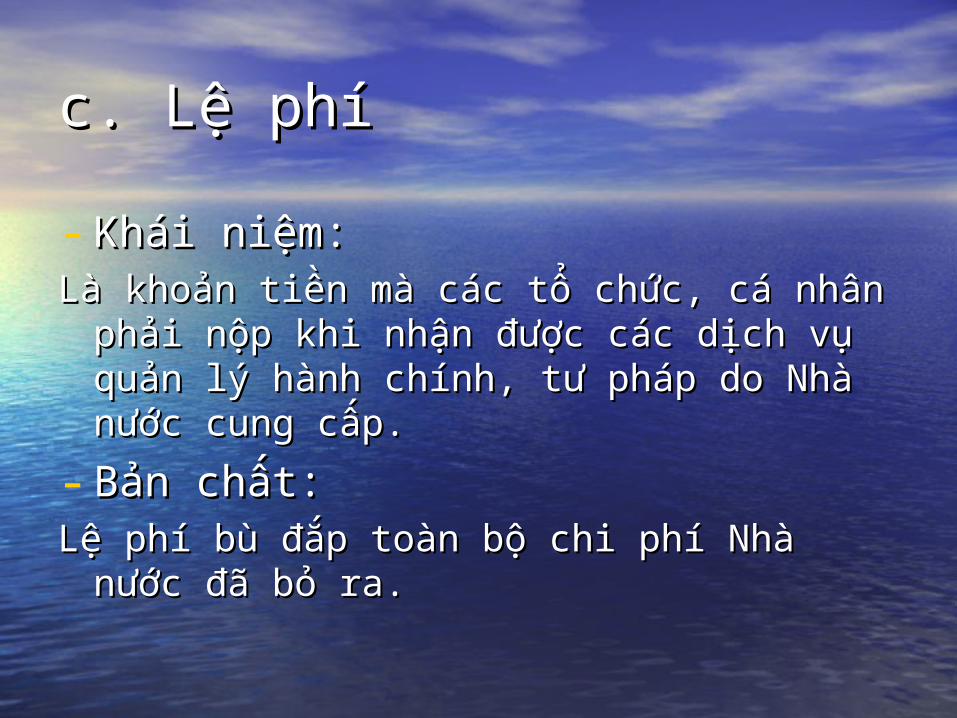

c. Lệ phíc. Lệ phí

- Khái niệm:Khái niệm:Là khoản tiền mà các tổ chức, cá nhân phải Là khoản tiền mà các tổ chức, cá nhân phải

nộp khi nhận được các dịch vụ quản lý nộp khi nhận được các dịch vụ quản lý hành chính, tư pháp do Nhà nước cung hành chính, tư pháp do Nhà nước cung cấp.cấp.

- Bản chất:Bản chất:Lệ phí bù đắp toàn bộ chi phí Nhà nước đã Lệ phí bù đắp toàn bộ chi phí Nhà nước đã

bỏ ra.bỏ ra.

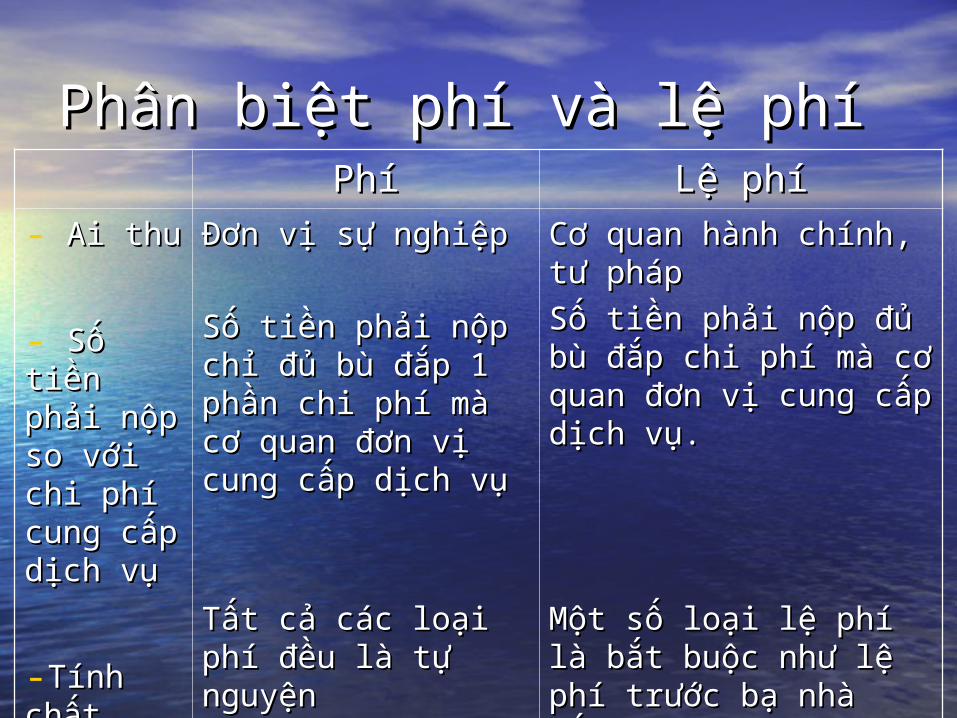

Phân biệt phí và lệ phíPhân biệt phí và lệ phíPhíPhí Lệ phíLệ phí

- Ai thuAi thu

- Số tiền Số tiền phải nộp phải nộp so với chi so với chi phí cung phí cung cấp dịch cấp dịch vụvụ

-Tính Tính chấtchất

Đơn vị sự nghiệpĐơn vị sự nghiệp

Số tiền phải nộp chỉ Số tiền phải nộp chỉ đủ bù đắp 1 phần đủ bù đắp 1 phần chi phí mà cơ quan chi phí mà cơ quan đơn vị cung cấp đơn vị cung cấp dịch vụ dịch vụ

Tất cả các loại phí Tất cả các loại phí đều là tự nguyện đều là tự nguyện

Cơ quan hành chính, tư Cơ quan hành chính, tư pháppháp

Số tiền phải nộp đủ bù Số tiền phải nộp đủ bù đắp chi phí mà cơ quan đắp chi phí mà cơ quan đơn vị cung cấp dịch đơn vị cung cấp dịch vụ.vụ.

Một số loại lệ phí là bắt Một số loại lệ phí là bắt buộc như lệ phí trước buộc như lệ phí trước bạ nhà đất, xe cộ… bạ nhà đất, xe cộ…

d. Các khoản vay trong nước và nước d. Các khoản vay trong nước và nước ngoài của Chính phủ.ngoài của Chính phủ.

- Vay trong nước: Vay trong nước: bằng hình thức phát bằng hình thức phát hành trái phiếu: Trái phiếu Chính phủ, trái hành trái phiếu: Trái phiếu Chính phủ, trái phiếu chính quyền địa phương, công trái, phiếu chính quyền địa phương, công trái, trái phiếu công trình.trái phiếu công trình.

- Vay nước ngoài: Vay nước ngoài: vay vốn ODA, phát vay vốn ODA, phát hành trái phiếu chính phủ quốc tế, vay của hành trái phiếu chính phủ quốc tế, vay của các tổ chức tài chính, tín dụng nước ngoài.các tổ chức tài chính, tín dụng nước ngoài.

2. Phân loại thu NSNN2. Phân loại thu NSNN

a.a. Căn cứ vào tính chất kinh tế của khoản thuCăn cứ vào tính chất kinh tế của khoản thu- Thu từ thuếThu từ thuế

- Thu ngoài thuếThu ngoài thuế

b.b. Căn cứ vào tính chất vay nợ của khoản thuCăn cứ vào tính chất vay nợ của khoản thu- Thu từ vay nợ Thu từ vay nợ

- Thu ngoài vay nợThu ngoài vay nợ

c.c. Căn cứ vào tính chất thường xuyên của các Căn cứ vào tính chất thường xuyên của các khoản thukhoản thu

- Thu thường xuyênThu thường xuyên

- Thu không thường xuyên.Thu không thường xuyên.

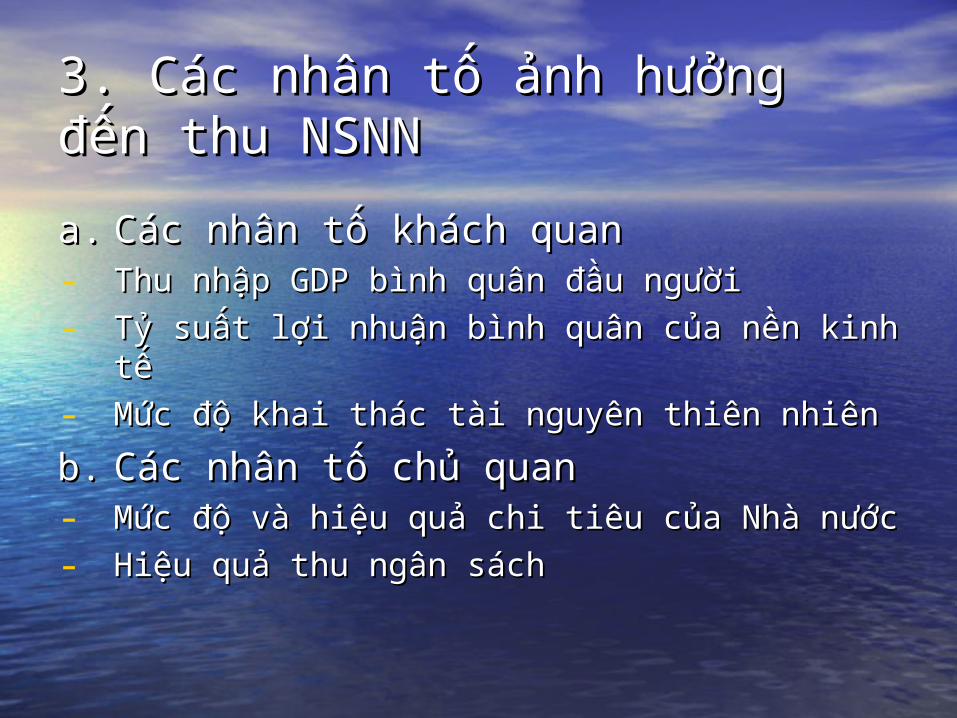

3. Các nhân tố ảnh hưởng đến 3. Các nhân tố ảnh hưởng đến thu NSNNthu NSNN

a.a. Các nhân tố khách quanCác nhân tố khách quan- Thu nhập GDP bình quân đầu ngườiThu nhập GDP bình quân đầu người

- Tỷ suất lợi nhuận bình quân của nền kinh tếTỷ suất lợi nhuận bình quân của nền kinh tế

- Mức độ khai thác tài nguyên thiên nhiênMức độ khai thác tài nguyên thiên nhiên

b.b. Các nhân tố chủ quanCác nhân tố chủ quan- Mức độ và hiệu quả chi tiêu của Nhà nướcMức độ và hiệu quả chi tiêu của Nhà nước

- Hiệu quả thu ngân sáchHiệu quả thu ngân sách

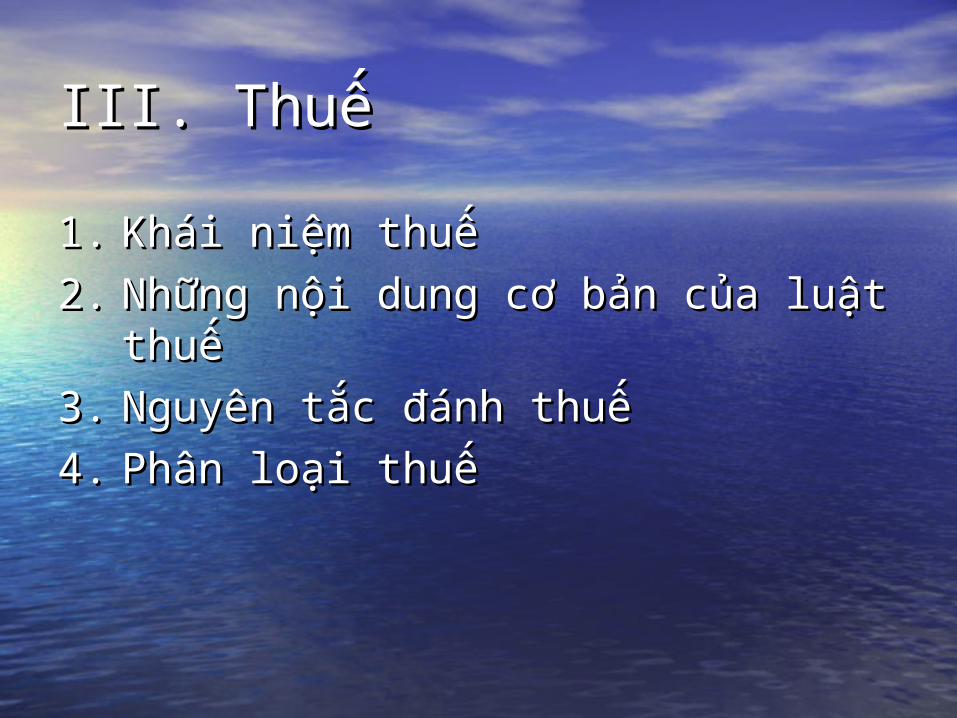

III. ThuếIII. Thuế

1.1. Khái niệm thuếKhái niệm thuế

2.2. Những nội dung cơ bản của luật Những nội dung cơ bản của luật thuếthuế

3.3. Nguyên tắc đánh thuếNguyên tắc đánh thuế

4.4. Phân loại thuếPhân loại thuế

1. Khái niệm1. Khái niệm

a.a. Định nghĩaĐịnh nghĩaThuế là hình thức huy động bắt buộc một Thuế là hình thức huy động bắt buộc một phần thu nhập của các cá nhân, doanh nghiệp phần thu nhập của các cá nhân, doanh nghiệp cho Nhà nước nhằm đảm bảo nhu cầu chi tiêu cho Nhà nước nhằm đảm bảo nhu cầu chi tiêu

của Nhà nướccủa Nhà nước..

b.b. Đặc điểmĐặc điểm- Là hình thức huy động một phần thu nhậpLà hình thức huy động một phần thu nhập

- Có tính chất bắt buộcCó tính chất bắt buộc

- Không hoàn trả trực tiếpKhông hoàn trả trực tiếp

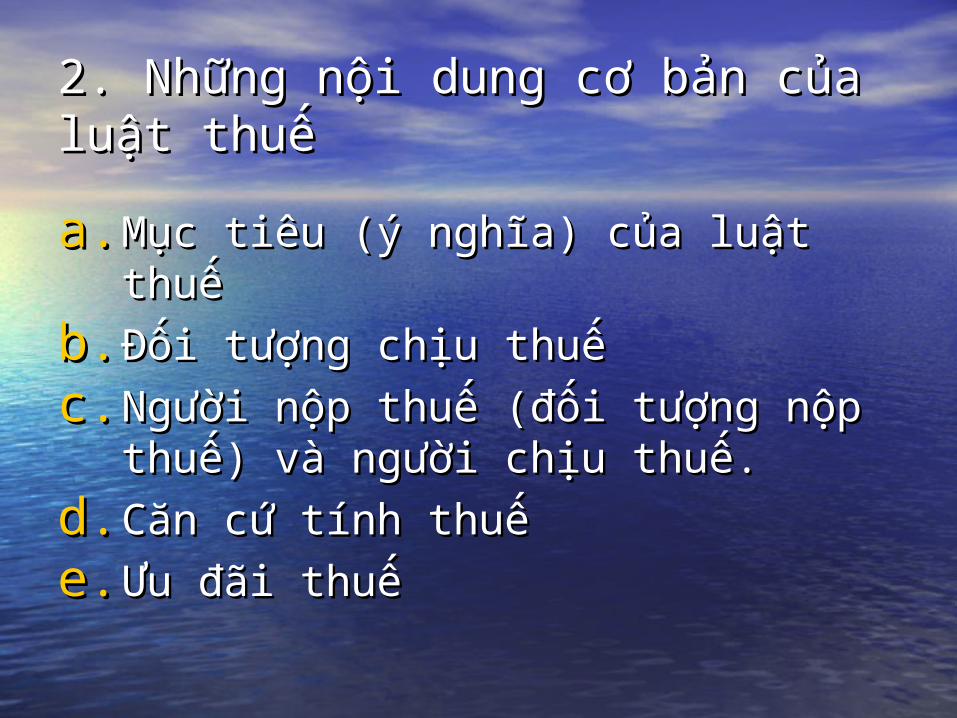

2. Những nội dung cơ bản của luật 2. Những nội dung cơ bản của luật thuếthuế

a.a. Mục tiêu (ý nghĩa) của luật thuếMục tiêu (ý nghĩa) của luật thuế

b.b. Đối tượng chịu thuếĐối tượng chịu thuế

c.c. Người nộp thuế (đối tượng nộp Người nộp thuế (đối tượng nộp thuế) và người chịu thuế.thuế) và người chịu thuế.

d.d. Căn cứ tính thuếCăn cứ tính thuế

e.e. Ưu đãi thuếƯu đãi thuế

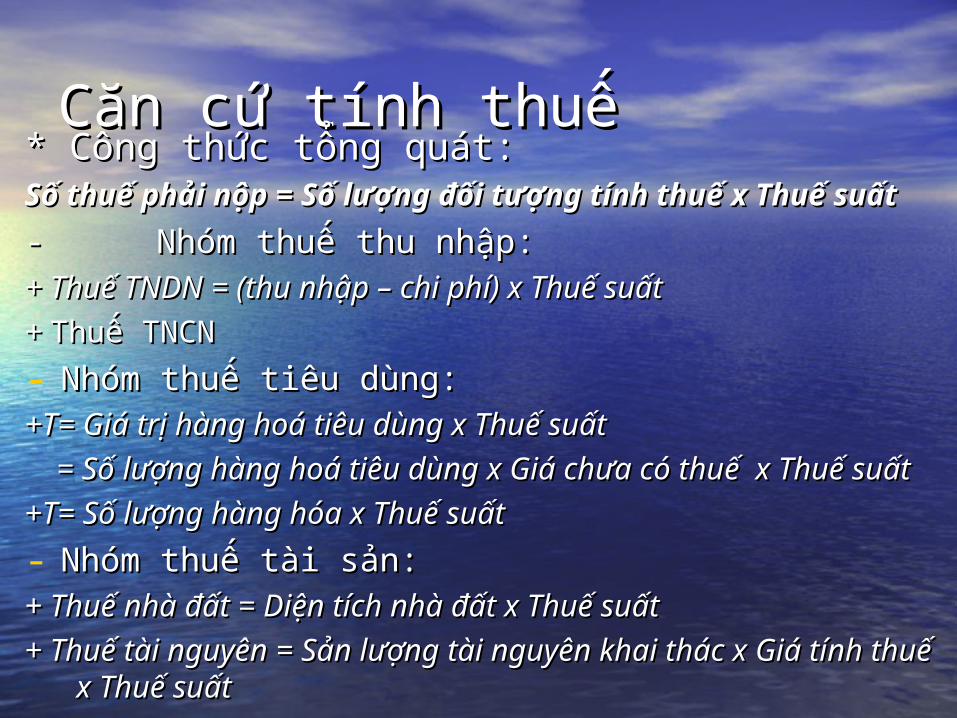

Căn cứ tính thuếCăn cứ tính thuế* Công thức tổng quát:* Công thức tổng quát:Số thuế phải nộp = Số lượng đối tượng tính thuế x Thuế Số thuế phải nộp = Số lượng đối tượng tính thuế x Thuế

suấtsuất

- - Nhóm thuế thu nhập:Nhóm thuế thu nhập:+ Thuế TNDN = (thu nhập – chi phí) x Thuế suất+ Thuế TNDN = (thu nhập – chi phí) x Thuế suất

+ + Thuế TNCNThuế TNCN

- Nhóm thuế tiêu dùng:Nhóm thuế tiêu dùng:+T= Giá trị hàng hoá tiêu dùng x Thuế suất+T= Giá trị hàng hoá tiêu dùng x Thuế suất

= Số lượng hàng hoá tiêu dùng x Giá chưa có thuế x Thuế = Số lượng hàng hoá tiêu dùng x Giá chưa có thuế x Thuế suấtsuất

+T= Số lượng hàng hóa x Thuế suất+T= Số lượng hàng hóa x Thuế suất

- Nhóm thuế tài sản:Nhóm thuế tài sản:+ Thuế nhà đất = Diện tích nhà đất x Thuế suất+ Thuế nhà đất = Diện tích nhà đất x Thuế suất

+ Thuế tài nguyên = Sản lượng tài nguyên khai thác x Giá tính + Thuế tài nguyên = Sản lượng tài nguyên khai thác x Giá tính thuế x Thuế suấtthuế x Thuế suất

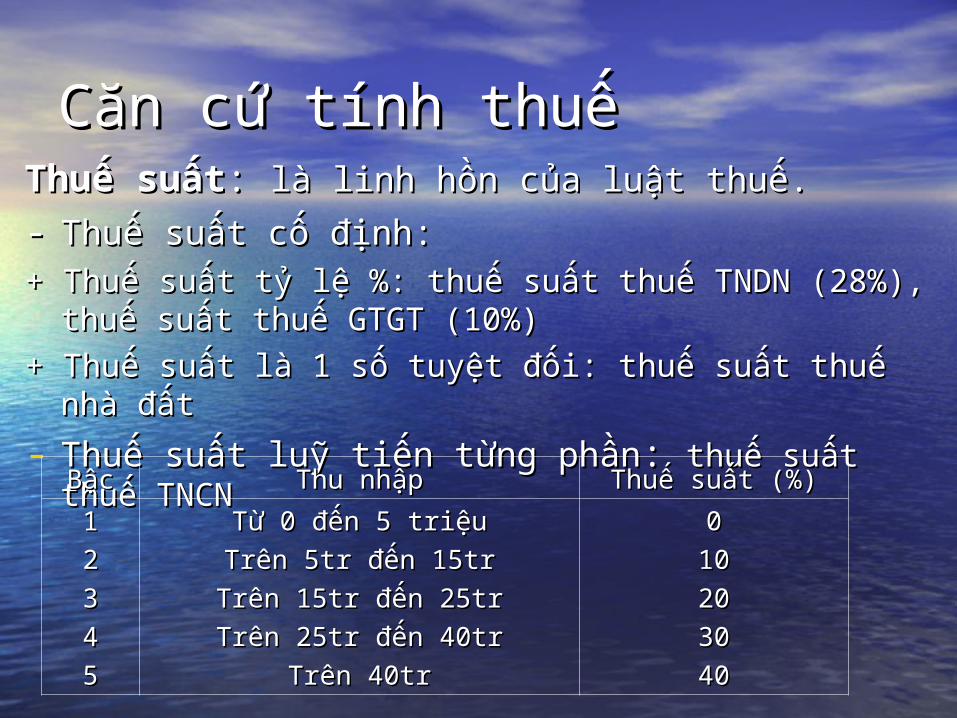

Căn cứ tính thuếCăn cứ tính thuếThuế suấtThuế suất: : là linh hồn của luật thuế.là linh hồn của luật thuế.

-- Thuế suất cố định:Thuế suất cố định:+ Thuế suất tỷ lệ %: thuế suất thuế TNDN (28%), thuế + Thuế suất tỷ lệ %: thuế suất thuế TNDN (28%), thuế

suất thuế GTGT (10%)suất thuế GTGT (10%)

+ Thuế suất là 1 số tuyệt đối: thuế suất thuế nhà đất+ Thuế suất là 1 số tuyệt đối: thuế suất thuế nhà đất

- Thuế suất luỹ tiến từng phầnThuế suất luỹ tiến từng phần: : thuế suất thuế TNCNthuế suất thuế TNCN

BậcBậc Thu nhậpThu nhập Thuế suất (%)Thuế suất (%)

11

22

33

44

55

Từ 0 đến 5 triệuTừ 0 đến 5 triệu

Trên 5tr đến 15trTrên 5tr đến 15tr

Trên 15tr đến 25trTrên 15tr đến 25tr

Trên 25tr đến 40trTrên 25tr đến 40tr

Trên 40trTrên 40tr

00

1010

2020

3030

4040

2e. Ưu đãi thuế2e. Ưu đãi thuế

• Là gì?Là gì?• Các trường hợp:Các trường hợp:

• Các khía cạnh so sánh:Các khía cạnh so sánh: + Thời hạn+ Thời hạn+ Hồ sơ xin phép+ Hồ sơ xin phép+ Thủ tục đăng ký, kê khai nộp thuế+ Thủ tục đăng ký, kê khai nộp thuế

- Trường hợp miễn, giảm thuếTrường hợp miễn, giảm thuế- Trường hợp thuế suất ưu đãiTrường hợp thuế suất ưu đãi- Trường hợp không thuộc diện đối tượng chịu Trường hợp không thuộc diện đối tượng chịu

thuếthuế

3. Nguyên tắc đánh thuế3. Nguyên tắc đánh thuế

a.a. Nguyên tắc công bằngNguyên tắc công bằng

- Công bằng theo chiều dọc- Công bằng theo chiều dọc

- Công bằng theo chiều ngang- Công bằng theo chiều ngang

b.b. Nguyên tắc trung lậpNguyên tắc trung lập

c.c. Nguyên tắc hiệu quả trong việc thu thuếNguyên tắc hiệu quả trong việc thu thuế

d.d. Nguyên tắc đơn giảnNguyên tắc đơn giản

e.e. Nguyên tắc rõ ràngNguyên tắc rõ ràng

f.f. Nguyên tắc ổn địnhNguyên tắc ổn định

4. Phân loại thuế4. Phân loại thuếa.a. Căn cứ vào đối tượng chịu thuếCăn cứ vào đối tượng chịu thuế- Nhóm thuế thu nhậpNhóm thuế thu nhập

- Nhóm thuế tiêu dùng hàng hoá, dịch vụNhóm thuế tiêu dùng hàng hoá, dịch vụ

- Nhóm thuế tài sảnNhóm thuế tài sản

b.b. Căn cứ vào tính chất thuế đánh trực Căn cứ vào tính chất thuế đánh trực tiếp hay gián tiếp vào thu nhậptiếp hay gián tiếp vào thu nhập

- Thuế trực thu: đánh trực tiếp vào thu nhập của người Thuế trực thu: đánh trực tiếp vào thu nhập của người chịu thuế.chịu thuế.

- Thuế gián thu: đánh gián tiếp vào thu nhập của người Thuế gián thu: đánh gián tiếp vào thu nhập của người chịu thuế thông qua giá cả hàng hóa, dịch vụchịu thuế thông qua giá cả hàng hóa, dịch vụ

IV. Chi NSNNIV. Chi NSNN

1.1. Khái niệm chi NSNNKhái niệm chi NSNN

2.2. Phân loại chi NSNNPhân loại chi NSNN

3.3. Các nhân tố ảnh hưởng đến chi Các nhân tố ảnh hưởng đến chi NSNNNSNN

4.4. Nguyên tắc chi NSNNNguyên tắc chi NSNN

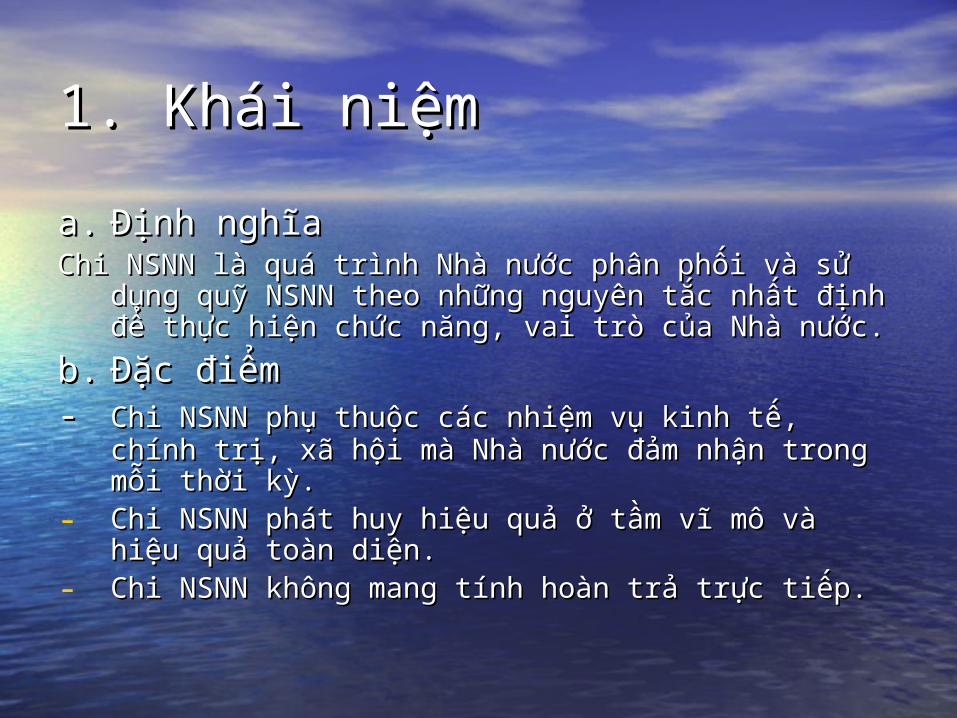

1. Khái niệm1. Khái niệm

a.a. Định nghĩaĐịnh nghĩaChi NSNN là quá trình Nhà nước phân phối và sử Chi NSNN là quá trình Nhà nước phân phối và sử

dụng quỹ NSNN theo những nguyên tắc nhất định dụng quỹ NSNN theo những nguyên tắc nhất định để thực hiện chức năng, vai trò của Nhà nước.để thực hiện chức năng, vai trò của Nhà nước.

b.b. Đặc điểmĐặc điểm-- Chi NSNN phụ thuộc các nhiệm vụ kinh tế, chính Chi NSNN phụ thuộc các nhiệm vụ kinh tế, chính

trị, xã hội mà Nhà nước đảm nhận trong mỗi thời trị, xã hội mà Nhà nước đảm nhận trong mỗi thời kỳ.kỳ.

- Chi NSNN phát huy hiệu quả ở tầm vĩ mô và hiệu Chi NSNN phát huy hiệu quả ở tầm vĩ mô và hiệu quả toàn diện.quả toàn diện.

- Chi NSNN không mang tính hoàn trả trực tiếp.Chi NSNN không mang tính hoàn trả trực tiếp.

2. Phân loại chi NSNN2. Phân loại chi NSNN• a. Theo ngành kinh tếa. Theo ngành kinh tế21 ngành kinh tế cấp I 21 ngành kinh tế cấp I 21 khoản chi NSNN 21 khoản chi NSNN

b. Theo tính chất kinh tếb. Theo tính chất kinh tế- Chi thường xuyên: chi lương, chi mua sắm đồ đạc, Chi thường xuyên: chi lương, chi mua sắm đồ đạc,

dụng cụ nhỏ…dụng cụ nhỏ…- Chi đầu tư phát triển: chi mua sắm vật tư, máy móc, Chi đầu tư phát triển: chi mua sắm vật tư, máy móc,

hàng hóa dự trữ, chi xây mới và tu bổ, chi CT MTQG…hàng hóa dự trữ, chi xây mới và tu bổ, chi CT MTQG…- Chi khác: Chi trả nợ gốc và lãi của Nhà nước, Chi viện Chi khác: Chi trả nợ gốc và lãi của Nhà nước, Chi viện

trợ, chi cho vay, Chi bổ sung quỹ dự trữ tài chínhtrợ, chi cho vay, Chi bổ sung quỹ dự trữ tài chínhc. Theo cơ quan lập dự toán, thực hiện và quyết c. Theo cơ quan lập dự toán, thực hiện và quyết

toán ngân sáchtoán ngân sách- Chi theo các đơn vị hành chínhChi theo các đơn vị hành chính- Chi theo các đơn vị dự toánChi theo các đơn vị dự toán

3. Các nhân tố ảnh hưởng đến 3. Các nhân tố ảnh hưởng đến chi NSNNchi NSNN

- Sự phát triển của lực lượng sản xuấtSự phát triển của lực lượng sản xuất

- Khả năng tích luỹ của nền kinh tếKhả năng tích luỹ của nền kinh tế

- Mô hình tổ chức bộ máy Nhà nước và Mô hình tổ chức bộ máy Nhà nước và những nhiệm vụ kinh tế - xã hội mà những nhiệm vụ kinh tế - xã hội mà Nhà nước đảm nhận trong từng thời kỳ.Nhà nước đảm nhận trong từng thời kỳ.

- Các nhân tố khác như biến động kinh Các nhân tố khác như biến động kinh tế, chính trị, xã hội; giá cả; lãi suất; tỷ tế, chính trị, xã hội; giá cả; lãi suất; tỷ giá hối đoái…giá hối đoái…

4. Nguyên tắc chi NSNN4. Nguyên tắc chi NSNN

- Gắn chặt khoản thu để bố trí các khoản Gắn chặt khoản thu để bố trí các khoản chi.chi.

- Đảm bảo yêu cầu tiết kiệm, hiệu quả.Đảm bảo yêu cầu tiết kiệm, hiệu quả.

- Tập trung có trọng điểm.Tập trung có trọng điểm.

- Tránh việc chi tiêu chồng chéo, khó kiểm Tránh việc chi tiêu chồng chéo, khó kiểm tra, giám sát.tra, giám sát.

- Tổ chức chi NSNN phối hợp chặt chẽ với Tổ chức chi NSNN phối hợp chặt chẽ với khối lượng tiền tệ, lãi suất, tỷ giá hối đoái.khối lượng tiền tệ, lãi suất, tỷ giá hối đoái.

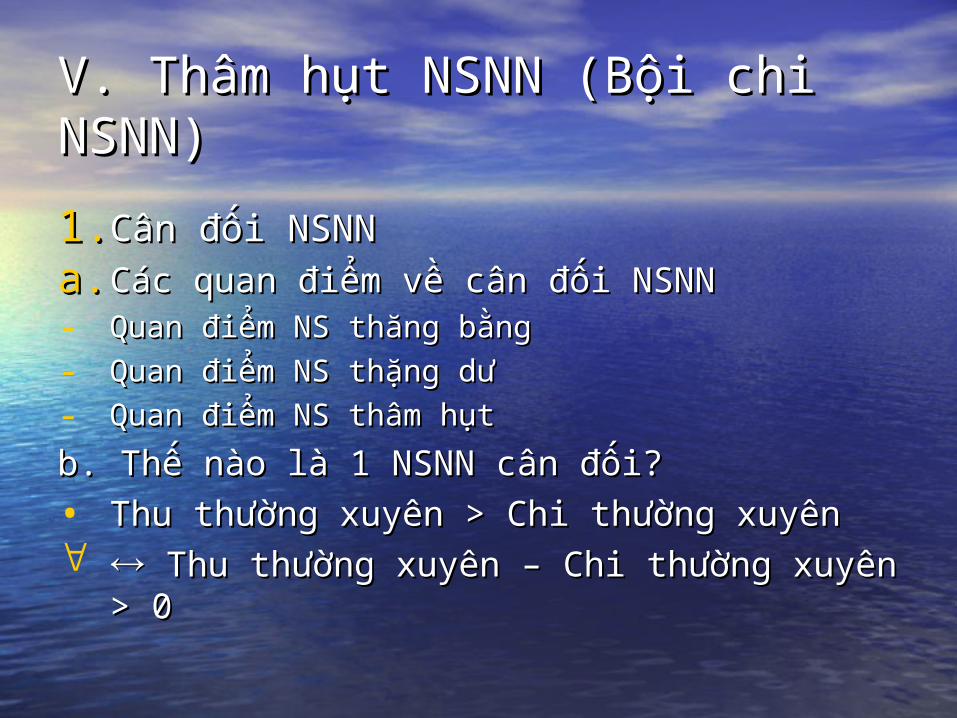

V. Thâm hụt NSNN (Bội chi V. Thâm hụt NSNN (Bội chi NSNN)NSNN)

1.1. Cân đối NSNNCân đối NSNNa.a. Các quan điểm về cân đối NSNNCác quan điểm về cân đối NSNN- Quan điểm NS thăng bằngQuan điểm NS thăng bằng

- Quan điểm NS thặng dưQuan điểm NS thặng dư

- Quan điểm NS thâm hụtQuan điểm NS thâm hụt

b. Thế nào là 1 NSNN cân đối?b. Thế nào là 1 NSNN cân đối?• Thu thường xuyên > Chi thường xuyênThu thường xuyên > Chi thường xuyên Thu thường xuyên – Chi thường xuyên > 0Thu thường xuyên – Chi thường xuyên > 0

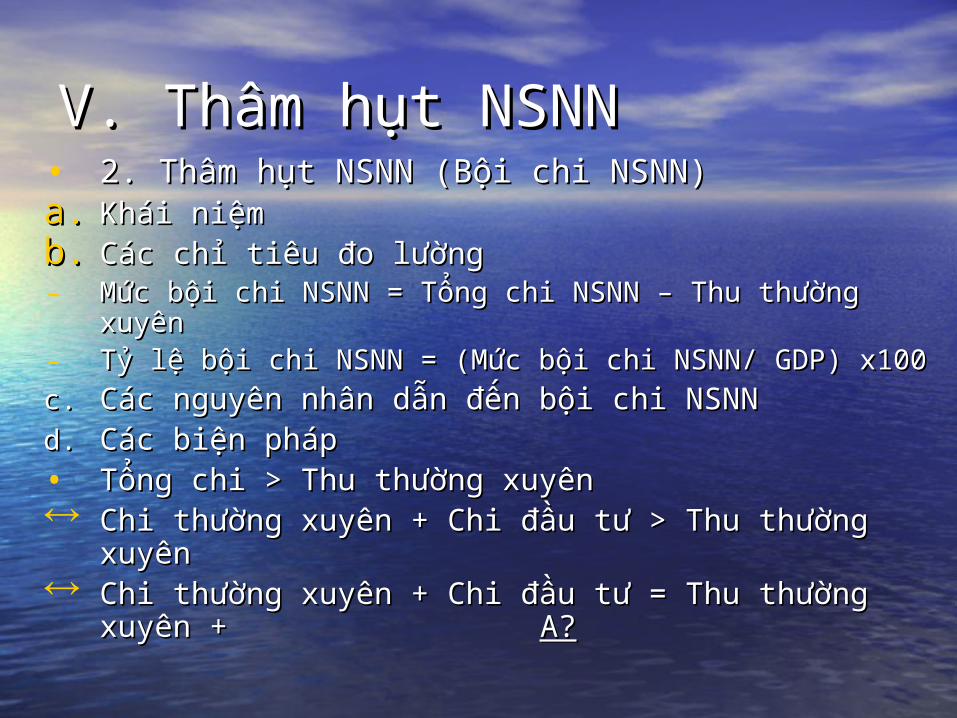

V. Thâm hụt NSNNV. Thâm hụt NSNN• 2. Thâm hụt NSNN (Bội chi NSNN)2. Thâm hụt NSNN (Bội chi NSNN)a.a. Khái niệmKhái niệmb.b. Các chỉ tiêu đo lườngCác chỉ tiêu đo lường- Mức bội chi NSNN = Tổng chi NSNN – Thu thường Mức bội chi NSNN = Tổng chi NSNN – Thu thường

xuyênxuyên- Tỷ lệ bội chi NSNN = (Mức bội chi NSNN/ GDP) x100Tỷ lệ bội chi NSNN = (Mức bội chi NSNN/ GDP) x100

c. c. Các nguyên nhân dẫn đến bội chi NSNNCác nguyên nhân dẫn đến bội chi NSNNd. d. Các biện phápCác biện pháp• Tổng chi > Thu thường xuyênTổng chi > Thu thường xuyên Chi thường xuyên + Chi đầu tư > Thu thường xuyênChi thường xuyên + Chi đầu tư > Thu thường xuyên Chi thường xuyên + Chi đầu tư = Thu thường xuyên + Chi thường xuyên + Chi đầu tư = Thu thường xuyên +

A?A?

VI. Tổ chức hệ thống ngân sách VI. Tổ chức hệ thống ngân sách và phân cấp quản lý ngân sáchvà phân cấp quản lý ngân sách

1.1. Tổ chức hệ thống ngân sáchTổ chức hệ thống ngân sách

2.2. Phân cấp quản lý ngân sáchPhân cấp quản lý ngân sách

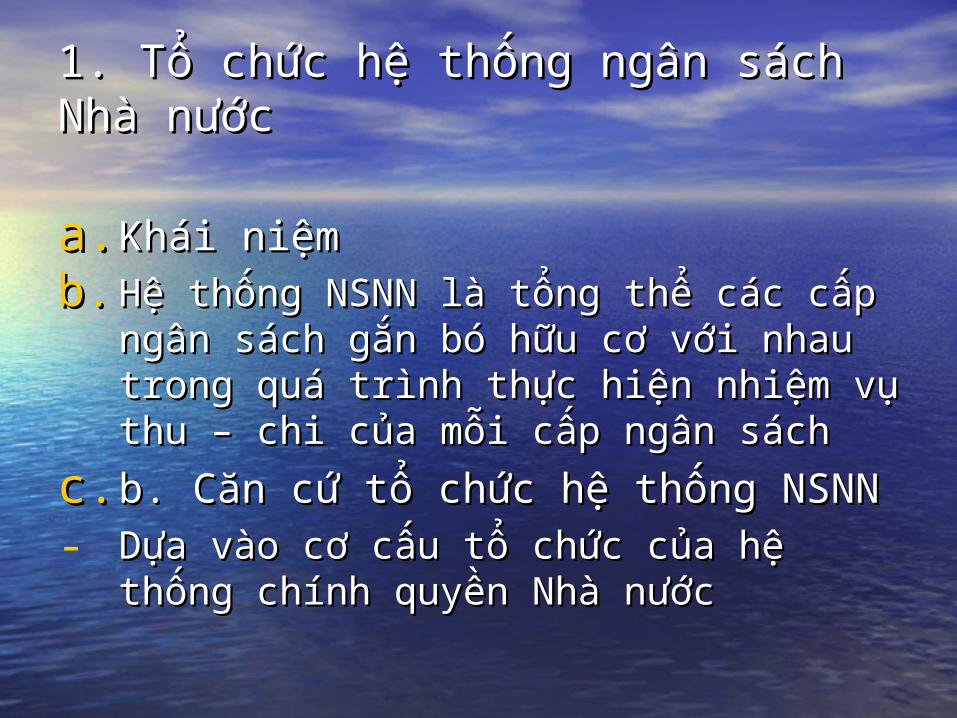

1. Tổ chức hệ thống ngân sách Nhà 1. Tổ chức hệ thống ngân sách Nhà nướcnước

a.a. Khái niệmKhái niệmb.b. Hệ thống NSNN là tổng thể các cấp Hệ thống NSNN là tổng thể các cấp

ngân sách gắn bó hữu cơ với nhau ngân sách gắn bó hữu cơ với nhau trong quá trình thực hiện nhiệm vụ thu trong quá trình thực hiện nhiệm vụ thu – chi của mỗi cấp ngân sách– chi của mỗi cấp ngân sách

c.c. b. Căn cứ tổ chức hệ thống NSNNb. Căn cứ tổ chức hệ thống NSNN- Dựa vào cơ cấu tổ chức của hệ thống Dựa vào cơ cấu tổ chức của hệ thống

chính quyền Nhà nướcchính quyền Nhà nước

NGÂN SÁCH NHÀ NƯỚC

NGÂN SÁCH TRUNG ƯƠNG

NGÂN

SÁCH

ĐỊA

PHƯƠNG

Ngân sách tỉnh và TP trực thuộc trung ương

NS huyện, quận, thị xã, thành phố thuộc

tỉnh

Ngân sách xã, phường, thị trấn

2. Phân cấp quản lý ngân 2. Phân cấp quản lý ngân sáchsách

a.a. Khái niệmKhái niệmb.b. Phân cấp quản lý NSNN là giải quyết tất cả Phân cấp quản lý NSNN là giải quyết tất cả

các mối quan hệ giữa các cấp chính quyền các mối quan hệ giữa các cấp chính quyền Nhà nước về những vấn đề liên quan đến Nhà nước về những vấn đề liên quan đến quản lý và điều hành NSNNquản lý và điều hành NSNN

c.c. b. Nội dung phân cấp quản lý NSNNb. Nội dung phân cấp quản lý NSNN- Phân cấp về các vấn đề liên quan đến chế Phân cấp về các vấn đề liên quan đến chế

độ, chính sáchđộ, chính sách- Phân cấp về các vấn đề liên quan đến Phân cấp về các vấn đề liên quan đến

nghiệp vụnghiệp vụ- Phân cấp về nguồn thu và nhiệm vụ chi giữa Phân cấp về nguồn thu và nhiệm vụ chi giữa

các cấp ngân sáchcác cấp ngân sách

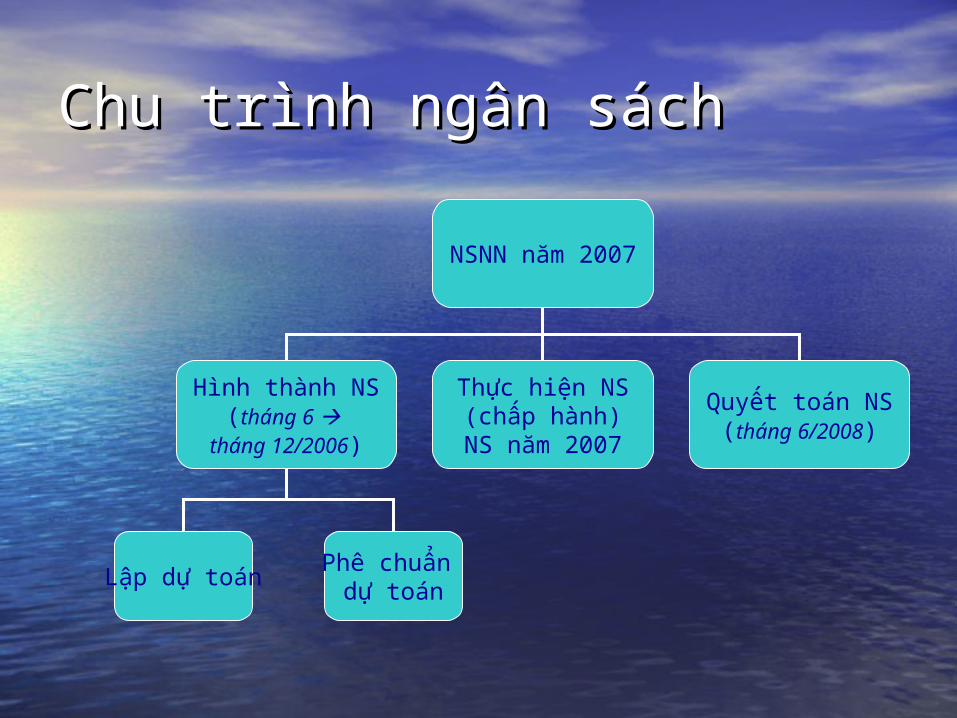

VII. Năm ngân sách và chu VII. Năm ngân sách và chu trình ngân sáchtrình ngân sách

1.1. Năm ngân sách (năm tài chính)Năm ngân sách (năm tài chính)Là khoảng thời gian dự toán thu – chi NSNN Là khoảng thời gian dự toán thu – chi NSNN

trong một năm đã được phê chuẩn và có trong một năm đã được phê chuẩn và có hiệu lực thực hiện. hiệu lực thực hiện.

2.2. Chu trình ngân sáchChu trình ngân sáchLà khoảng thời gian ngân sách được hình Là khoảng thời gian ngân sách được hình

thành đến khi tổng kết, đánh giá tình hình thành đến khi tổng kết, đánh giá tình hình thực hiện ngân sách năm đó (lập dự toán, thực hiện ngân sách năm đó (lập dự toán, thực hiện và quyết toán ngân sách) thực hiện và quyết toán ngân sách)

Chu trình ngân sáchChu trình ngân sách

LậpNSNN

CHU TRÌNH

Quyết toánNSNN

Chấp hànhNSNN

Chu trình ngân sáchChu trình ngân sách

NSNN năm 2007

Hình thành NS(tháng 6

tháng 12/2006)

Thực hiện NS(chấp hành)

NS năm 2007

Quyết toán NS(tháng 6/2008)

Lập dự toánPhê chuẩn

dự toán

Câu hỏi 1Câu hỏi 1

Những khoản mục thu thường xuyên Những khoản mục thu thường xuyên trong cân đối NSNN bao gồm:trong cân đối NSNN bao gồm:

a.a. Thuế, phí, lệ phíThuế, phí, lệ phí

b.b. Thuế, phí, lệ phí, phát hành trái phiếu Thuế, phí, lệ phí, phát hành trái phiếu chính phủchính phủ

c.c. Thuế, phí, lệ phí, vay nợ của nước Thuế, phí, lệ phí, vay nợ của nước ngoàingoài

d.d. Không có đáp án đúngKhông có đáp án đúng

Câu hỏi 2Câu hỏi 2

Khoản thu nào chiếm tỷ trọng lớn nhất Khoản thu nào chiếm tỷ trọng lớn nhất trong tổng thu NSNN ở Việt Nam:trong tổng thu NSNN ở Việt Nam:

a.a. ThuếThuế

b.b. PhíPhí

c.c. Lệ phíLệ phí

d.d. Vay nợVay nợ

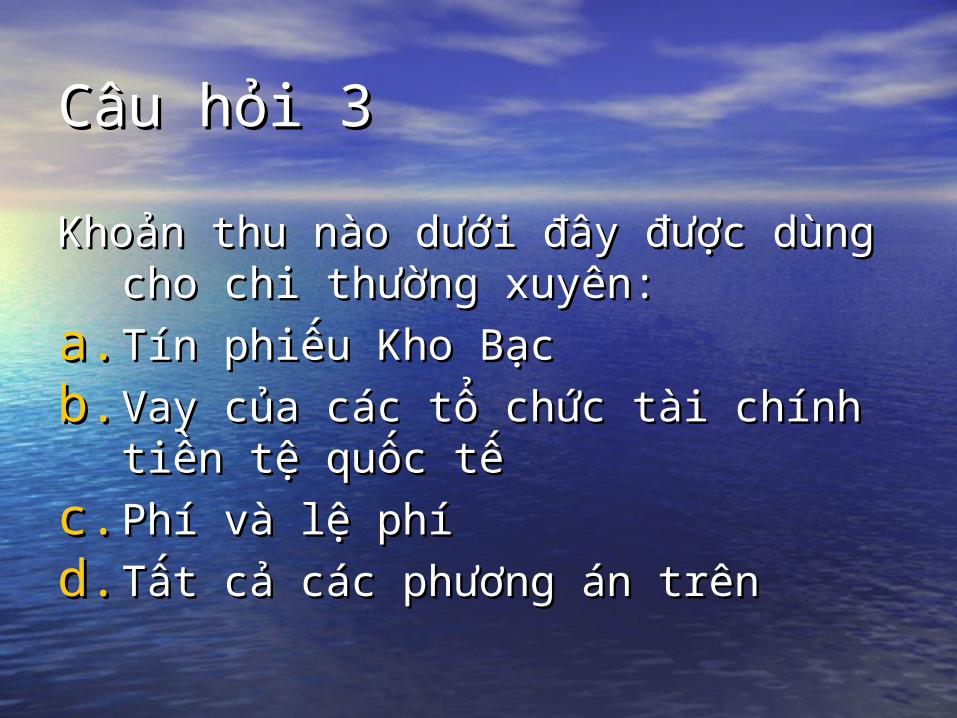

Câu hỏi 3Câu hỏi 3

Khoản thu nào dưới đây được dùng cho Khoản thu nào dưới đây được dùng cho chi thường xuyên:chi thường xuyên:

a.a. Tín phiếu Kho BạcTín phiếu Kho Bạc

b.b. Vay của các tổ chức tài chính tiền tệ Vay của các tổ chức tài chính tiền tệ quốc tếquốc tế

c.c. Phí và lệ phíPhí và lệ phí

d.d. Tất cả các phương án trênTất cả các phương án trên

Câu hỏi 4Câu hỏi 4

Giải pháp khắc phục thâm hụt NSNN nào Giải pháp khắc phục thâm hụt NSNN nào có ảnh hưởng đến mức cung tiền tệ:có ảnh hưởng đến mức cung tiền tệ:

a.a. Phát hành thêm tiền mặt vào lưu thôngPhát hành thêm tiền mặt vào lưu thông

b.b. Vay dân cư trong nước thông qua phát Vay dân cư trong nước thông qua phát hành trái phiếu Chính phủhành trái phiếu Chính phủ

c.c. Phát hành trái phiếu Quốc tếPhát hành trái phiếu Quốc tế

d.d. Tất cả các phương án trênTất cả các phương án trên

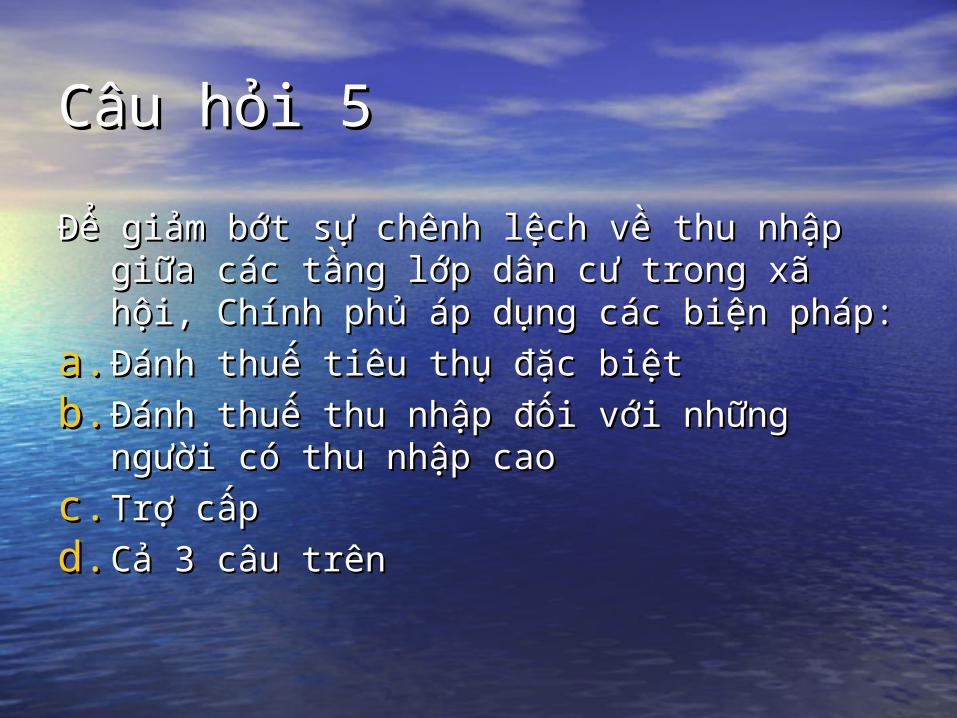

Câu hỏi 5Câu hỏi 5

Để giảm bớt sự chênh lệch về thu nhập Để giảm bớt sự chênh lệch về thu nhập giữa các tầng lớp dân cư trong xã hội, giữa các tầng lớp dân cư trong xã hội, Chính phủ áp dụng các biện pháp:Chính phủ áp dụng các biện pháp:

a.a. Đánh thuế tiêu thụ đặc biệtĐánh thuế tiêu thụ đặc biệt

b.b. Đánh thuế thu nhập đối với những Đánh thuế thu nhập đối với những người có thu nhập caongười có thu nhập cao

c.c. Trợ cấpTrợ cấp

d.d. Cả 3 câu trênCả 3 câu trên

Câu hỏi 6Câu hỏi 6

Loại thuế nào dưới đây là thuế trực Loại thuế nào dưới đây là thuế trực thu:thu:

a.a. Thuế tiêu thụ đặc biệtThuế tiêu thụ đặc biệt

b.b. Thuế giá trị gia tăngThuế giá trị gia tăng

c.c. Thuế thu nhập doanh nghiệpThuế thu nhập doanh nghiệp

d.d. Tất cả các phương án trênTất cả các phương án trên

Câu hỏi 7:Câu hỏi 7:

Năm ngân sách là quá trình:Năm ngân sách là quá trình:

a.a. Thực hiện và quyết toán NSNNThực hiện và quyết toán NSNN

b.b. Lập và thực hiện NSNNLập và thực hiện NSNN

c.c. Lập, thực hiện và quyết toán NSNNLập, thực hiện và quyết toán NSNN

d.d. Không câu nào đúngKhông câu nào đúng