タイの石油・天然ガス開発と石油精製産業jpec レポート 1 平成27年5月27日...

TRANSCRIPT

JPEC レポート

1

平成27年5月27日

タイの石油・天然ガス開発と石油精製産業

2014 年 10 月 タイ王国エネルギー省(MOE)

は、同省創立 12 周年にあたり、エネルギー安定

供給に向けて、石油鉱区国際入札となる第 21 次

入札ラウンド(21st Petroleum-Concession

Bidding Round)の実施、ミャンマーでの石油精

製事業、カンボジアとの海洋鉱区問題の進展など

域内諸国との協力、ガソリンや軽油など石油製品

価格の構造調整、電源開発、代替エネルギー開発

計画などについて方針を明らかにした。

このうち、今後の国内石油・天然ガス生産拡大の

第一歩となる第 21 次入札ラウンドは、その開発手法を巡って市民団体や反タクシン派お

よび民主党などからの反対が相次ぎ、予定されていた入札は延期され、さらに石油法の改

正を優先するとして再度の延期が決定した。

同国MOEは、現状のままでは石油および天然ガスの埋蔵量が大幅に減少して、近いう

ちに危険水準に入ることになる。そのことから、石油・天然ガスの輸入依存度が高まり、

電力料金を例にとれば、2021 年には現在の料金から 41%もの値上げが必要になると予測

している。40年以上にわたってタイが油田・ガス田開発に採用してきたコンセッション契

約方式を生産分与契約(PSC)方式に改めて、鉱区入札を実施することができるかどうか、

今後の石油・ガス増産に向けた大きな課題となっている。

一方、待ち望まれたASEAN経済共同体(AEC)がいよいよ2015年末に発足する。同

国は「陸の ASEAN」の盟主を自認しており、国営石油会社のタイ石油公社(PTT)は、

国内事業で培った豊富な経験を武器に、ミャンマー・ベトナムおよびインドネシアなどで

石油精製事業や石油化学事業の展開を計画している。

さらに PTT は、日本の商社と協力して米国でシェールガスを原料とする大型石油化学

事業を計画していることを明らかにした。タイ国内においては用地確保が難しく、環境規

制も厳しくなっているため、新規製油所建設や既存製油所の大規模な増強は困難である。

そこで同社は、新たに米国で高付加価値製品の生産や事業再編などを計画している。

2015年度 第 4回

1.エネルギー需給と政策 2

1-1.エネルギー需要 2

1-2.エネルギー政策 2

1-3.石油・天然ガス開発 5

2.石油精製産業 10

2-1.精製産業の現状 10

2-2.PTT独占から株式売却へ 11

2-3.精製各社の動向 11

2-4.石油製品の需給動向 14

3.まとめ 17

JPEC レポート

2

1997 年の金融危機で壊滅的な打撃を受けた石油精製事業は、PTT の資本参加・支援で

再建が図られて経営が軌道に乗ってきている為、同社は徐々に支援企業各社の株式を売却

する方針を固め、順次実行している。周辺国に先んじて石油・ガス産業の発展をなし遂げ

てきたタイにとって、2015年は新たな時代へ向かう節目の年になりそうである。

1.エネルギー需給と政策

1-1.エネルギー需要

タイの1次エネルギー消費量は、1980年代初頭までは1,200万 toe(石油換算トン)程

度であったが、その後 急速に拡大し2013年は1億1,560万 toeに達した。同国の1次エ

ネルギー構成は、1980年代初頭までは石油が大半を占めていたが、その後 天然ガスが拡

大し その差は縮まってきている。2013年段階では、石油が5,040万トン(121.1万BPD)

で全体の43.6%を占めるが、天然ガスも4,700万 toe(522億m3)で40.7%を占めている

(表1参照)。

表1. タイの1次エネルギー消費量推移

1-2.エネルギー政策

タイのエネルギー基本政策は、エネルギーの安定供給を目指している。この基本政策を

達成するため同国エネルギー省は、国内エネルギー資源開発の推進、エネルギー消費の伸

率をGNP成長率と同程度に抑制(対GNPエネルギー消費弾性値を1.0に引き下げる)、エ

ネルギー輸入依存の抑制、環境負荷低減などに重点を置いている。また、規制緩和と自由

化、近隣諸国との共同開発なども重要視している。

1)再生可能エネルギー

エネルギー輸入依存抑制にあたって、再生可能エネルギーが重要な位置を占めている。

2012年 同国政府が発表した再生可能代替エネルギー開発計画(AEDP 2012-2021)によ

れば、代替エネルギーの占める比率を2021年までに25%に引き上げるとしている。

2013年に改定発表した新AEDPでは、2021年までに再生可能エネルギーによる発電を

13,924MWとする計画で、内訳は太陽光発電を3,000 MW、風力発電を1,800 MW、バイ

オマス発電を4,800 MW、バイオガス発電を3,600 MW、廃棄物発電を400 MW、水力発

電を324 MWとした。

JPEC レポート

3

2)国家エタノールプログラム

同国では、高濃度エタノール混合ガソリン(E85)の普及を進めており、2018年までに

E85燃料使用車を100万台(2014年 国内の全ガソリン車は約300万台)まで普及させ、

2021年にはエタノール生産目標量を9,000kℓ/日に引き上げる計画である。

タイは 2013 年 1 月よりレギュラーガソリンの国内販売を禁止した。代わりにエタノー

ル混合ガソリン(E10)の販売を義務化し、同混合ガソリンへ全面切替を実施した。これ

により同混合ガソリンの普及が加速し、対応車両の普及率拡大および取扱いサービスステ

ーション数(SS)が順調に増加している。2014年8月の時点で、E10よりさらに混合率

の高いE20 混合ガソリンを取扱うSS 数は、前年同月比42.8%増の2,399 ケ所となった。

またE85 混合ガソリンを取扱う SS は 3 倍以上の 407 ケ所となり、E85 混合ガソリン対

応車数も2013年の10万台未満から30万台へと拡大している。

同国は、2003 年の国際原油価格高騰を受けて同年 12 月、国家エタノールプログラム・

ガソホール戦略プラン(National Ethanol Program Gasohol Strategic Plan)を策定し、

エタノール混合ガソリンの生産拡大と普及に取り組んできた。(ガソホールとは、ガソリン

とアルコールの合成語で、エタノール混合ガソリンの呼称)このため、物品税の引き下げ

や価格インセンティブ、取扱いSS増設を進めている(表2参照)。特に、E85対応車への

優遇措置については、2016年より物品税がE20対応車よりさらに減税となる予定である。

また、バイオディーゼルは、2008年1月にB2、2011年1月にB5、2014年1月にB7

が義務化され消費量が増加している。

表.2 混合ガソリン価格の比較

(2015年5月時点 1バーツは約3.6円)

3)石油備蓄政策

タイは産油国であり、現在 国家石油備蓄制度はない。なお、2012年 国家石油備蓄制度

の導入を検討する委員会を設置し、日本や韓国の備蓄基地を訪問して研究を開始している。

また、1978年に燃料法を制定し、年間10万トン以上の石油を取り扱う企業に石油備蓄

義務を課し、段階的に備蓄量を36日分に引き上げた。その後、備蓄量を90日分とする必

要があるとの IEA(国際エネルギー機関)の提言を受け、第 1 段階として 2013 年 11 月

から43日分に引き上げている。

JPEC レポート

4

4)原子力計画

タイは原油の海外依存が高く、天然ガス生産にも限界があるため、2008年 電源開発計

画(PDP)の中に原子力発電所建設計画(5,000MW)を盛り込んだ。

2008年 Burns and Roe社(米国)に原子力発電所建設のFS(Feasibility Study)を

依頼し、候補地・最適技術・規模と発電容量・経済性および環境影響評価などを調査した。

これにより2014年末までに候補地を絞り込み、2020年の運転開始を目指すとしていた。

その後2010年11月 日本原子力発電(JAPC)がタイ発電公社(EGAT)と原子力発電

技術協力協定を締結した。同協定では、原子力発電所の建設・運営はEGATが担当し、2020

年および 2021 年に各 1,000MW 規模の発電所を稼働させるとの計画である。建設予定地

は、同国の5ケ所(Surat thani県、Nakhon si thammarat県、Chumpon県、Trat県、

Nakhon Sawan県)が選定された。

しかし、原子力に対する地元住民の拒否反応は根強く、建設反対運動が展開された。さ

らに、2011 年 3 月の福島第 1 原子力発電所の事故以降、タイ政府は原子力発電所新設の

再考を進めた。2012年6月の修正計画(Revision 3)では、第1プラント導入を2026年、

第 2 プラントを2027 年の計2,000MW と延期しており当初計画からは大幅に後退した。

また、政権トップからも原子力発電所建設に対する否定的な発言が目立っており、当面は

石炭火力発電所の拡充に力点を置くとみられる。

5)ガスパイプライン事業自由化

タイは、海洋ガス資源が豊富である。また、

LNG 輸入やミャンマーからのパイプライン天

然ガス(PNG)輸入も加え、ガス供給が増加し

ている。同国では、エネルギー部門の自由化と

して、ガスパイプライン事業の自由化を計画し

ている。

2014年8月 プラユット政権は、国家エネル

ギー政策評議会(NEPC)を通じて、2015 年

央をメドにタイ石油公社(PTT)のガスパイプ

ライン事業を分社化して自由化するとの方針を

発表した。現在 ガスパイプラインはPTTが独

占しており、国内で陸海合計 3,715km のガス

パイプライン網を運営している。パイプライン

事業の新会社は、PTTの完全子会社として設立

される予定である。なお、第4幹線パイプライ 図1. タイのガスパイプライン網

ン建設中であり、第5幹線パイプラインも計画

されている(図1参照)。

JPEC レポート

5

1-3.石油・天然ガス開発

タイの原油生産量は、1980年代から2000年代まで拡大基調を維持してきたが、2009年の

15.4万BPDをピークに頭打ちとなっており、2014年は13.9万BPDになった。また、2014年

8.6万BPDのコンデンセートも生産した。しかしながら、同国では80万BPD前後の原油輸入

が必要であり、輸入依存度は70%を大きく越えている。

一方、確認埋蔵量は減少気味で原油が2.58億bbl、コンデンセートが2.04億bblとなってお

り、R/P(可採年数)は5〜6年しかない(表3参照)。今後 新たな探鉱の成果が出なければ、

安定した生産維持は困難な状況になっている。なお、1990年代は右肩上がりだった原油輸入

量は、同国の消費抑制策が功を奏して、2004年からは約80万BPDと安定した推移を示して

いる(図2参照)。

表3. 石油ガスの埋蔵量

図2. 原油生産量と輸出入量の推移

天然ガス生産は、1981年にタイ発電公社(EGAT)の発電所向けとしてUnocalによって開

始され、その約90%が海洋ガス田からの生産である。ガス輸送には海底パイプラインが使用

され、1984年 タイ湾に面したMab Ta Phutにガス分離プラント(GSP)が建設された。

JPEC レポート

6

1989年からは石油化学産業向けにエタン・プロパンの供給も開始し、1991年にはGSP第2

プラントが建設された。GSPは第4プラントのみKhanomに建設され、2005年 第5プラント

(日量5億3,000万cf)が完成、続いて日量8億cfという世界最大規模の第6プラントを三星エ

ンジニアリング(韓国)が建設した。今後 第7および第8プラントも建設される予定である。

幹線パイプラインは、第4パイプラインに続いてMap Ta Phutから首都Bangkokまでの第

5パイプラインが計画されている。これらは電力開発計画に沿って建設され、LNG輸入ター

ミナルと連携することになっている。

タイの天然ガス生産は順調に拡大してきたが、ここ数年は伸びが鈍化しており、このまま

では、近く減産に転じる可能性がある。実際、埋蔵量は減少傾向にあり、可採年数も5年と

短くなっている。

同国は天然ガスの安定供給対策として、1998年からミャンマーからのパイプラインガス

(PNG)輸入に加えて、LNG輸入ターミナルも操業を開始している。なお、将来ミャンマ

ーからのガス輸出余力が減少するリスクも考慮し、ミャンマー国内にLNG輸入ターミナル

を建設して、既存パイプラインでタイに輸送する計画も進めている。なお、探鉱・開発事業

には、タイ国営石油開発公社(PTTEP、PTTが約65%の株式を保有)のほか多くの外国企

業が参加している(図3参照)。

図3. 天然ガス生産量と輸入量の推移

1)タイ国営石油開発公社(PTTEP)

PTTEPが保有する石油・ガス資源の確認埋蔵量は、2009年の10億9,900万BOE(石油換

算バレル)から、2013年が8億4,600万BOEと減少傾向が続いている。地域別では国内が53%、

海外が47%となっている。また生産量は、2010年の30.4万BOEDから2013年は32.9万BOED

と増加しているが、これに見合った新規埋蔵量の発見に届いておらず、埋蔵量置換率(RRR)

は、2011年が110%であったのに対し、2013年には82%と悪化している。

JPEC レポート

7

2014年 PTTEPが開発を手掛けている10件の内、商業生産に移行しているのは7件である。

また、同社は、ChevronやExxonMobilと多くの共同事業も展開している。Sirikit油田は、

1982年に操業開始したタイ最大の陸上油田である。同油田はShellが75%の権益を保有して

いたが、Shell側の経営資源集中方針のため、2004年1月に全権益をPTTEPに売却した。

Sirikit油田は2013年までは増産基調が続き、同年の生産量は3.3万BPDに達した。しかし

ながら、2014年 生産量は2.8万BPDに落ちてきており、国内生産の20%を占める主力油田

であるだけに生産水準維持が重要になる(表4参照)。

表4. 油田別原油生産の推移

またBongkotガス田は、タイを代表する海洋ガス田である(図1参照)。同ガス田の権益は、

PTTEPが約44%、Totalが約33%、BG(British Gas)が約22%を保有している。1993年

の生産開始以来、4次にわたる開発が実施された。なお、開発に当たっては日本から新日本

製鐵(現在は新日鐵住金)のプラットフォームやパイプ、三井海洋開発のFSO(Floating

Storage & Offloading system、浮体式海洋石油・ガス貯蔵積出設備)など多くの設備が納入

された。同ガス田は、タイのガス生産の約25%を担っており、今後の探鉱開発の成否が同国

天然ガス生産に大きな影響を与えることになる。

2000年以降の大型開発案件としては、Bongkotガス田の北側に隣接するArthitガス田があ

る(図1参照)。同ガス田の権益はPTTEPが80%で、Chevronが16%と三井石油開発が4%

となっている。試掘では、ほとんどの試掘井で発見に成功するという稀にみる成功を治め、

2008年から商業生産に移行した(表5参照)。

その後 PTTEPは、上記両ガス田の生産量について当初予想を下回ってきていることを認

め、2015年の新たな掘削作業を延期している。タイ 第1位および第2位のガス田の開発先送

りは、天然ガス生産にとってかなりの不安材料になるものとみられる。

JPEC レポート

8

表5. ガス田別天然ガス生産の推移

2)Chevron

タイ最大の外国石油企業であ

るChevronは、原油生産ではタイ

全体の35%、天然ガスでは20%以

上を占める。2011年 同社は、

EMAS AMC(海洋開発の大手)

とタイ湾開発向けに契約を交わ

し、50基のプラットフォームと海

底パイプライン敷設(約376km)

を順次実施している。

3)三井石油開発(MOECO)

三井石油開発は、タイ沖合鉱区

で4つのガス契約地域の権益保有

者としてガス生産事業を推進し

ているが、オペレーターとして

L11/43鉱区の探査に成功した。

4)その他

JX日鉱日石開発は、2007年に

タイ国営石油開発公社(PTTEP)

からタイ湾のB6/27鉱区の権益

40%を取得し、タイにおける初の

開発事業となるNang Nuan油田

の生産に参加した。

図4. 主要鉱区と契約企業

JPEC レポート

9

Pearl Energy(シンガポール)は、タイで13鉱区を保有し、メジャープレーヤーとなりつ

つある。タイ湾のJasmine油田では2005年から操業を開始し、最大1.9万BPDの生産量に到

達したが、2014年には1万BPD以下に半減した。新たに期待しているのがManora油田で、

Tap Oil(オーストラリア)と共同で2014年11月より石油生産(1.5万BPD)を開始した。

Salamander Energy(英国)は、アジアでの事業拡大を進めており、ベトナム・タイ・

インドネシア・フィリピン・ラオスでの探鉱開発に乗り出している。タイにおいては、2008

年8月からタイ湾のBualuang油田の操業を開始し、石油生産量は1.2万BPDである(図4参

照)。

5)マレーシア/カンボジアとの共同開発海域

2005年 タイは、マレーシアとの共同建設したTrans-Thailand-Malaysia Gas Pipeline

Systemが完成した。2008年から同パイプラインを使用し、タイへの天然ガス供給が開始さ

れ、同国需要量の18%を担う主力ガス供給源となっている。

これと同様に期待されているのが、カンボジアとの共同開発鉱区である。タイの政変によ

り一時混乱したが、国内生産量を引き上げたいタイにとっても新規ガス田は望むところで、

今後の交渉の本格的な再開が待たれている。なお、OCA海域(領海未確定エリア、

Overlapping Claims Area)では、日本を含む外国企業がタイおよびカンボジアとそれぞれ

開発契約を交わしている。

6)21次 国際入札延期と石油法改正

同国の原油と天然ガスの生産や新規埋蔵量の確認状況は、新たな資源発見が必要となって

いる。しかしながら、探鉱・開発に向けた鉱区国際入札(Petroleum Concession Bidding)

が大幅に遅延している。2015年2月18日となっていた入札の締め切りは、まず3月16日に延

期された。その後、プラユット政権はこれをさらに3カ月延期し、石油法改正を優先すると

の方針を発表した。

今回の入札にあたって、反タクシン派の市民グループやNGOおよび民主党などはコンセ

ッション契約方式を見直すよう主張し、現行石油法下の入札は国益に反するとして反対運動

を展開してきた。

コンセッション契約は、産油国政府や国営石油会社が、開発会社に鉱業権を直接付与する

方式で、開発会社が資源の所有権・処分権を持ち、産油国側へはロイヤリティや石油税など

の形で利益を配分する。これに対し、世界的に主流となっている生産分与契約方式(PSC)

は、開発会社が産油国政府や国営石油会社から探鉱・開発作業をコントラクターとして請負

い、負担した探鉱・開発コストを生産物の一部から回収した後、残った生産物を所定の比率

で産油国側とシェアするというものである。

JPEC レポート

10

タイにおいては40年間にわたってコンセッション契約が続けられている。PTTは、石油法

改正で契約が遅れることになれば、探鉱・開発の遅延を招き、エネルギー輸入額が膨らむ恐

れがあるとして、コンセッション方式のまま入札を進めるべきとの考えを表明していた。生

産分与契約方式に関しては、この方式が悪いということではないとした上で、多くの問題が

あることも事実であり、原油価格の変動が激しい中にあってはタイミングが重要だとした。

さらにコントラクター側のコスト回収には高い経営効率と透明性が要求されるため、タイの

実情に合うかどうかは検証する必要があると指摘している。

同国政府は、入札再延期にあたって石油法改正案は、国家立法議会(NLA)に提出する

前に内閣と国家平和秩序維持団(NCPO)による詳細な検討が必要で、これには3ケ月の

時間が必要だと説明している。ただ、法改正で入札がさらに遅延する可能性があることに

ついて、その責任は政府にはないとしている。改革派の強硬論に対して解決策をみつける

ために政府が譲歩した結果であることを示唆している。これによってエネルギー安定供給

が揺らぐような事態になれば、責任は改革派にあるとも述べている。

2.石油精製産業

2-1.精製産業の現状

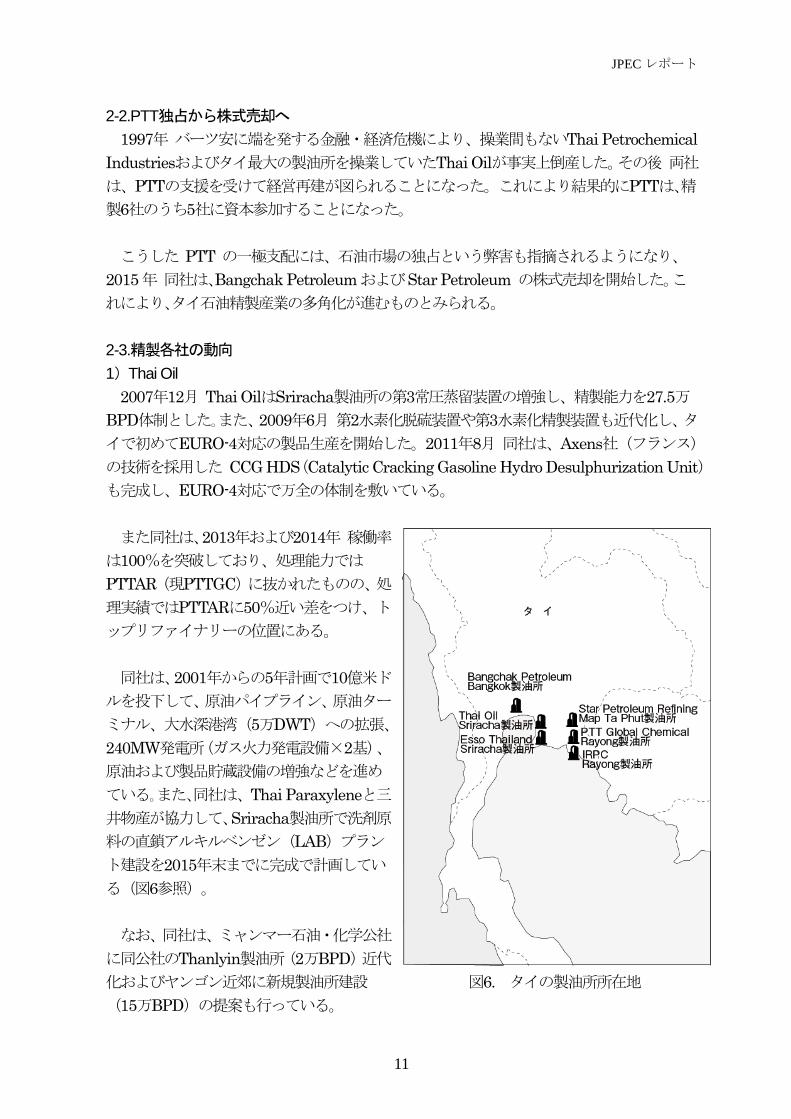

1964年 Thai OilのSriracha製油所(3万BPD)の操業でスタートしたタイの石油精

製産業は、各種変遷をたどり2001年に精製能力は100万BPDを突破、最近でもThai Oil

の増強や 2011 年に合併で誕生したPTTGC などの動向があり、現在のタイの原油精製能

力合計は124.1万BPDに達している。

2014年 企業別能力は、PTTAR(現PTTGC)が28万BPD 、Thai Oilが27.5万BPD、

IRPCが21.5万BPD、ESSO Thailandが17.7万BPD、Star Refineryが15万BPD、

Bangchak Petroleumが12万BPDである。この他 小規模な精製設備のRayong Purifier

およびNorthern Petroleum Development CenterのFang製油所があるが、実質的に精

製事業者は6社体制である(図5参照)。

図5. タイの精製会社別 石油精製能力の推移

JPEC レポート

11

2-2.PTT独占から株式売却へ

1997年 バーツ安に端を発する金融・経済危機により、操業間もないThai Petrochemical

Industriesおよびタイ最大の製油所を操業していたThai Oilが事実上倒産した。その後 両社

は、PTTの支援を受けて経営再建が図られることになった。これにより結果的にPTTは、精

製6社のうち5社に資本参加することになった。

こうした PTT の一極支配には、石油市場の独占という弊害も指摘されるようになり、

2015年 同社は、Bangchak PetroleumおよびStar Petroleum の株式売却を開始した。こ

れにより、タイ石油精製産業の多角化が進むものとみられる。

2-3.精製各社の動向

1)Thai Oil

2007年12月 Thai OilはSriracha製油所の第3常圧蒸留装置の増強し、精製能力を27.5万

BPD体制とした。また、2009年6月 第2水素化脱硫装置や第3水素化精製装置も近代化し、タ

イで初めてEURO-4対応の製品生産を開始した。2011年8月 同社は、Axens社(フランス)

の技術を採用した CCG HDS(Catalytic Cracking Gasoline Hydro Desulphurization Unit)

も完成し、EURO-4対応で万全の体制を敷いている。

また同社は、2013年および2014年 稼働率

は100%を突破しており、処理能力では

PTTAR(現PTTGC)に抜かれたものの、処

理実績ではPTTARに50%近い差をつけ、ト

ップリファイナリーの位置にある。

同社は、2001年からの5年計画で10億米ド

ルを投下して、原油パイプライン、原油ター

ミナル、大水深港湾(5万DWT)への拡張、

240MW発電所(ガス火力発電設備×2基)、

原油および製品貯蔵設備の増強などを進め

ている。また、同社は、Thai Paraxyleneと三

井物産が協力して、Sriracha製油所で洗剤原

料の直鎖アルキルベンゼン(LAB)プラン

ト建設を2015年末までに完成で計画してい

る(図6参照)。

なお、同社は、ミャンマー石油・化学公社

に同公社のThanlyin製油所(2万BPD)近代

化およびヤンゴン近郊に新規製油所建設 図6. タイの製油所所在地

(15万BPD)の提案も行っている。

JPEC レポート

12

2)IRPC Public Company

IRPCのRayong製油所は、公称原油処理能力21.5万BPDで、2014年実績は17.4万

BPD(稼働率 81%)である。同社は、もともとタイ石化最大手の Thai Petrochemical

Industries であった。その歴史から石油化学部門に重点投資しており、2016 年までに石

油化学のリーディングカンパニーを目指すという「フェニックス・プロジェクト」を進め

ている(図6参照)。

同社が当初から導入した深度接触分解(DCC)は、中国Sinopec傘下の石油化工化学研

究院(RIPP)が開発したプロセスである。これはStone & Webster(S&W)の残渣油接

触分解 (RFC)技術がベースとなったため、S&Wが中国以外でのライセンス権を取得し、

IRPC 向けが第 1 号プラントとなった(その後、中国以外では住友化学のサウジアラビア

Rabigh計画やインドGGSRL向けでも採用された)。

このDCC増強やメタセシス反応およびOlefins Conversion Technology(OCT)などで

プロピレン生産能力の拡充を進め、誘導品のポリプロピレンを増強するほか、アジア市場

で需要が拡大する高吸水性樹脂の企業化も計画している。

2012年 IRPCは、Shaw Group(米国)と3万BPDのDCCライセンス契約を締結した。ま

た、Axens社(フランス)と2.5万BPDのARDS (Hyvahl)・1.14万BPDのC4カット精製

(Alkyfining)・1.14万BPDのC4オレフィン低重合(Polynaphtha)・1.08万BPDの分解

ガソリン選択脱硫(Prime-G+)・2.8万BPDの不飽和LPG処理 (Sulfrex)のライセンス契

約を交わした。

3)Bangchak Petroleum(BPC)

BPCのBangkok製油所は、公称原油処理能力は12万BPD、2014年の処理実績は8.6万BPD

(稼働率72%)である。同社は、事業拡大に向けた6ケ年計画に基づいて、2015~2016年の

投資額として総額6億1,000万米ドルを計上している。投資の中心は探鉱開発など上流事業に

約60%を充て、残りを再生可能エネルギー関連に振向ける予定である(図6参照)。

また、2014年 同社の原油処理実績は、平均で8.6万BPDとなり10%以上の落ち込みとな

ったが、精製マージンを1bblあたり平均 6~7米ドルと仮定して、処理量を平均で10.5万BPD

程度まで引き上げることを目標としている。

同社が2014年から集中的に強化しているのが上流事業分野である。すでに傘下のBCP

Energy International(シンガポール)を通じてPetroleum International Investment(PIIC)

からNido Petroleum(豪州)の株式81.41%を買収している。Nido社は、フィリピンのGaloc

油田やLinapacan油田の開発を手がけている。

国内では、同社はタイの21次 鉱区入札ラウンドへ応札するほか、タイ湾および南シナ海

の油田権益買収に向けた交渉を進めている。また、以前からSS拡充を進めており、新たに

JPEC レポート

13

400ケ所のSS網を加え、2020年までに合計1,500ケ所とする予定である。

再生可能エネルギー分野では、再生可能エネルギー発電の設備容量を300MW規模に拡充

するとともに、バイオディーゼル油の生産能力をこれまでの日量310kℓから810kℓに引き上

げる計画だという。同社は、太陽光発電事業分野にも進出するなど事業の多角化を進め、日

本でも同事業を計画しているという。

なお2015年 PTTは、BPCの保有株のうち約15%をVayupak(タイ)に、残り約12%

をSocial Security Office(タイ)に売却した。

4)PTTGC(PTT Global Chemical)

2007年 Rayong Refinery とPTT傘下のAromatics(Thailand)が合併し、PTT Aromatics

and Refining(PTTAR)となったが、そのPTTARも2011年10月にPTT Chemicalと統合さ

れ、PTT Global Chemical(PTTGC)となった。

PTTGCのRayong製油所(AR-1)は、公称原油処理能力は28万BPD、2014年の処理実績

は18.8万BPD(稼働率67%)である。また、2基のコンデンセート・スプリッターを中核と

する2つの芳香族コンプレックス(AR-2とAR-3)も保有している(図6参照)。

同社は、付加価値の高い石油化学部門を成長エンジンとみており、特に海外での大型プロ

ジェクトに活路を見いだそうとしている。その第1が、Pertamina(インドネシア)と基本

合意に基づき、バロンガン製油所(インドネシア)を候補にオレフィン年産100万トンの分

解装置を中核とする石化コンプレックス建設である。両社は石化原料確保のため、同製油所

を12.5万BPDから36万BPDへ増強することも計画している。

また、米国ペンシルべニア州のMarcellus Shale鉱区付近に、50億ドルを投じてシェール

ガスを原料とするエチレン・コンプレックスを建設することも検討しており、丸紅などと話

し合っている。

5)Star Petroleum Refining Co(SPRC)

SPRCのMap Ta Phut製油所は、公称原油処理能力は15万BPDだが、2009年以降 稼

働率100%を上回る操業が続いている。同社は、Chevronが64%、PTTが36%を出資し

ていた。2015年2月 同国MOEと同社は、PTTが保有するSPRC株式36%のうち30%

以上をタイ証券取引所で売却することに合意した(図6参照)。

6)ESSO Thailand

ESSO Thailand は、ExxonMobil が65.43%の株式を保有している。同社のSriracha

製油所は、公称原油処理能力は 17.7 万BPD に対し、2014 年の実績は 13.4 万BPD(稼

働率76%)である(図6参照)。

JPEC レポート

14

2-4.石油製品の需給動向

1997年の金融危機は、国内石油製品の需要低迷を招き、1996年段階で精製能力が大幅に増

強していたタイの石油精製企業は、大量の余剰石油製品の販売先を海外に求めた。これより

タイは、現在に至るも石油製品輸出国としてのポジションを取り続けている(図7参照)。

図7. タイ石油製品の生産量と輸出入推移

1)ガソリン

ガソリンの生産量は、1997年の金融危機を境に15万BPD前後で推移していたが、2014年

は17.1万BPDとなり、ようやく97年実績を上回った。これは、同国では欧州と同様にディ

ーゼル車の比率が高く、軽油に比べガソリン需要が少ないためとみられる(図8参照)。

図8. ガソリン生産量と輸出入推移

JPEC レポート

15

2)ジェット燃料

ジェット燃料の生産は、1997年の金融危機以降もすぐに回復し、2014年までに2倍近い量

に達した。この生産拡大が需要拡大のテンポを大きく上回っているため、輸出も増加基調で

推移している。輸入は1997年以降ほとんどない(図9参照)。

図9. ジェット燃料生産量と輸出入推移

3)軽油

軽油はタイ最大の石油製品だが、需要は金融危機以前の水準から大きな拡大はない。これ

に対して生産量は2002年以降、大幅に増加しており余剰製品の輸出が拡大している。また、

1990年以前には輸入量が生産量を上回っていたが、現在はほとんどない。こうした傾向は、

今後も続くものとみられる(図10参照)。

図10. 軽油生産量と輸出入推移

JPEC レポート

16

4)重油

重油需要は、他の石油製品と異なり金融危機以降、回復することがなく減少基調が続いて

いる。これは、発電用燃料が天然ガスに燃料転換されているためである。発電用燃料として

の重油は、1995年から2014年の間に10分の1以下に減少した。

重油需要減少を背景に、精製各社は分解ユニットの増強で精製量増加後も重油生産を抑制

している。しかしながら、重油需要は1990年代中期から2014年までに3分の1以下に減少した

ため余剰分は輸出拡大で対応している。重油の輸出量は軽油に次ぐ規模で、ここ数年は6.5

万BPD域で推移、2014年は6.6万BPDとなった(図11参照)。

図11. 重油生産量と輸出入推移

5)LPG

LPGは、石油化学用、厨房用と自動車燃料用に多く使われ、価格が抑制されているため、

金融危機後いち早く需要が増加に転じた。これにより2008年を境に、LPGは純輸入のポジ

ションにある唯一の石油製品となった。2014年の生産量は17.5万BPDであり、6.5万BPDが

輸入された(図12参照)。

図12. LPG生産量と輸出入推移

JPEC レポート

17

3.まとめ

タイは、ASEAN経済共同体(AEC)の発足を大きな事業機会としてとらえ、石油・天然

ガス事業においても周辺国での共同事業を計画している(タイ石油・ガス産業の海外事業展

開については、2014年度第20回JPECレポート参照)。

これと並行して、国家平和秩序評議会(NCPO)は、今回レポートしたように国内でもエ

ネルギー安定供給や新たな時代に対応する石油・ガス産業の路線確定に取り組んでおり、石

油法改正やPTTによる独占の打破などを進めている。2015年は、そうしたタイの石油・ガス

産業の新たな姿が見えてくるものとみられる。

<参考資料>

Ministry of Energy http://www.energy.go.th

Energy Policy and Planning Office http://www.eppo.go.th

PTT http://www.pttplc.com/EN/Pages/home.aspx

PTTEP http://www.pttep.com/en/index.aspx

東アジアの石油産業と石油化学工業 各年版(東西貿易通信社)

East & West Report各号(東西貿易通信社)

本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析

したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected]

までお願いします。

Copyright 2015 Japan Petroleum Energy Center all rights reserved

次回の JPEC レポート(2015 年度 第 5 回)は「西アフリカ主要国の石油と天然ガス動

向」を予定しています。