circolari per i clienti dello studio professionale ... · fattura elettronica nei confronti della...

TRANSCRIPT

N.27

7 luglio

2016

Copyright 2015 Wolters Kluwer Italia Srl

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE

:

FATTURAZIONE ELETTRONICA

ADEMPIMENTO E CHECK LIST

Fatturazione elettronica

La fatturazione elettronica è in vigore dal 2013 relativamente ai rapporti commerciali che le aziende private intrattengono con la Pubblica Amministrazione. Con le modifiche introdotte dal D.Lgs. 127/2015, la fattura elettronica entrerà a far parte anche delle transazioni private, fra aziende. Trattasi, per ora, solo di una facoltà concessa alle aziende private di adottare la fatturazione elettronica anche nei rapporti commerciali con altre aziende private.

Antonio Gigliotti

DA SAPERE

Fatturazione elettronica tra privati: al via la fase transitoria

Dal 1° luglio scorso l’Agenzia delle Entrate ha messo a diposizione il servizio gratuito di emissione, trasmissione e conservazione delle fatture elettroniche tra privati. I contribuenti titolari di partita IVA potranno utilizzare una specifica applicazione web. Il software può essere utilizzato sia per l’emissione (obbligatoria) della fattura elettronica nei confronti della Pubblica Amministrazione, ma anche per l’emissione facoltativa dei documenti nei confronti degli operatori privati.

AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Redditi da lavoro dipendente prodotti all’estero

Lavoro – INPS: nuove funzionalità liberi professionisti

Impresa – Decreto banche: in G.U. la legge di conversione

Scadenze dal 7 al 21 luglio 2016

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 2

ADEMPIMENTI

Fatturazione elettronica

di Antonio Gigliotti

La fatturazione elettronica è in vigore già dal 2013 relativamente ai rapporti commerciali che le aziende

private intrattengono con la Pubblica Amministrazione.

Con le modifiche introdotte dal D.Lgs 127/2015, la fattura elettronica entrerà a far parte anche delle

transazioni private, fra aziende.

Trattasi però, per ora, solo di una facoltà concessa alle aziende private di adottare la fatturazione

elettronica anche nei rapporti commerciali con altre aziende private.

La fatturazione elettronica nei confronti della PA

La legge finanziaria per il 2008, L. 244/2007, art. 1, ha introdotto l’obbligo di fatturazione per tutti i

soggetti titolari di P. IVA che cedono beni o prestano servizi alle Pubbliche Amministrazioni.

Tale obbligo consiste nell’emettere a tali ultimi soggetti fattura in formato elettronico servendosi del

Sistema di Interscambio, c.d. SDI.

Non è quindi, più possibile, ad oggi, emettere fatture cartacee, pena il mancato pagamento

da parte degli organi pubblici.

Informazioni utili sull’adempimento sono reperibili al sito www.fatturapa.gov.it.

Oppure accedendo, come nell’immagine di seguito, al sito www.agenziaentrate.gov.it e cliccando

l’immagine evidenziata.

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 3

CLICCARE PER ARRIVARE AL LINK

WWW.FATTURAPA.GOV.IT

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 4

Al link di cui alla riga precedente è possibile trovare tutte le informazioni utili circa:

La normativa ad oggi in vigore in materia di fatturazione imprese/PA

La compilazione materiale delle fatture elettroniche

La simulazione dell’operazione di invio delle fatture elettroniche al sistema SDI

Le procedure per:

o controllare la correttezza o meno del contenuto della fattura replicando i controlli

effettuati dal Sistema di Interscambio

o monitorare lo stato, all’interno del perimetro del Sistema di interscambio, delle fatture

transitate attraverso il medesimo Sistema

o ricevere assistenza da personale tecnico, tramite l’invio di mail a un contact center.

Ampio spazio è dedicato, inoltre, sia alla documentazione normativa, che ricostruisce il quadro

complessivo sul tema della fatturazione elettronica verso la pubblica amministrazione, sia alla

documentazione tecnica che dà evidenza del formato fattura da adottare, delle istruzioni per

l’interazione con il SdI e di ulteriori specifiche tecniche.

Il contribuente chiamato ad ottemperare a tale obbligo può in alternativa:

Predisporre personalmente la fattura elettronica ed inviarla alla PA interessata

Avvalersi di un intermediario abilitato Entratel ex DL 322/98

Appoggiarsi a soggetti terzi che procedono all’elaborazione del file, all’invio e alla

archiviazione digitale delle fatture medesime.

La fatturazione elettronica prevede che i documenti così emessi debbano anche essere

conservati digitalmente secondo le modalità previste dalle regole tecniche per la riproduzione

e conservazione di documenti su supporto ottico idoneo a garantire la conformità dei

documenti agli originali - art. 6, commi 1 e 2, del testo unico delle disposizioni legislative e

regolamentari in materia di documentazione amministrativa, di cui al decreto del presidente della

repubblica 28 dicembre 2000, n. 445. (deliberazione n. 11/2004).

NELLA PRATICA

LE FATTURE ELETTRONICHE EMESSE NEI CONFRONTI DELLA PA DOVRANNO ESSERE ARCHIVIATE

DIGITALMENTE SU SUPPORTO INFORMATICO CON MARCA TEMPORALE CHE DARÀ LORO VERIDICITÀ DEL

MOMENTO IN CUI SONO STATE CREATE.

ANCHE IL REGISTRO IVA CHE LE CONTERRÀ DOVRÀ ESSERE DIGITALE.

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 5

Il formato della fattura elettronica e conseguenze

Tutti i fornitori (appartenenti sia al settore pubblico che al settore privato) che cedono beni o

prestano servizi alle amministrazioni pubbliche, dovranno attenersi alle seguenti regole:

creare le fatture elettroniche in formato XML,

cristallizzare il documento informatico apponendovi una firma digitale (oppure una firma

elettronica qualificata),

trasmetterla al Sistema di Interscambio preposto alla ricezione delle fatture elettroniche e al

loro successivo smistamento agli uffici della P.A. competenti alla ricezione.

Molto importante:

In fase di predisposizione della fattura elettronica, il soggetto emittente, al

fine di consentire al SDI di veicolare la fattura elettronica al corretto ufficio

appartenente P.A., dovrà inserire il codice IPA (Indice delle Pubbliche

Amministrazioni), che antecedentemente gli è stato comunicato dalla stessa

P.A. oppure che il fornitore ha individuato sul sito www.indicepa.gov.it

La fattura elettronica emessa nei confronti delle Pubbliche Amministrazioni, trattandosi di un file

elettronico è materialmente suddivisa nelle seguenti tre parti, specificate in tabella.

Le conseguenze derivanti dall’obbligo di emissione di fattura elettronica sono le seguenti:

Trasmissione della fattura elettronica alla PA

I fornitori della P.A. potranno trasmettere le fatture elettroniche al SDI impiegando uno dei seguenti

sistemi:

- PEC o analogo sistema di posta elettronica in grado di garantire data e ora di invio e di

ricezione, oltre che assicurare l’integrità dei dati trasmessi (si ricorda che la trasmissione è

valida solo fra pec, cioè pec fornitore su pec destinatario);

- SDICOOP: canale di cooperazione per l'invio delle fatture elettroniche al Sistema di

interscambio

- SPCOOP: infrastruttura per la cooperazione tra enti della pubblica amministrazione che tutela

e garantisce il patrimonio informativo della Pubblica amministrazione

- SDIFTP: sistema di trasmissione dei dati mediante FTP

- WEB: software disponibile sul sito www.fatturapa.gov.it, dedicato alla fatturazione verso la

pubblica amministrazione.

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 6

Il meccanismo di funzionamento del sistema SDI

Alla luce di quanto esposto in precedenza, nella pratica, il processo di fatturazione elettronica alla PA

avviene con la seguente modalità:

Compilazione della fattura elettronica secondo le modalità previste dalla vigente normativa;

Invio del file, tramite uno dei sistemi individuati poc’anzi, al SDI, il quale dopo avere

effettuato i controlli di forma emette una ricevuta di consegna all’emittente la fattura o

all’intermediario al quale si è appoggiato;

Controllo e smistamento, da parte dell’SDI del file contenete la fattura alla PA destinataria

della stessa.

Acquisizione della fattura da parte della PA destinataria e conseguente pagamento del

fornitore.

TABELLA RIASSUNTIVA DEL MECCANISMO DI FUNZIONAMENTO

(Immagine tratta dalla Circolare 24/IR/2013 dell’Istituto di Ricerca dei Dottori Commercialisti ed

Esperti Contabili)

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 7

La fattura elettronica nei rapporti fra aziende private

Secondo le disposizioni del DLgs 127/2015 la novità sta nel fatto che a far data dal 1/1/2017 le

transazioni fra privati (cioè non quelle intrattenute dalle imprese e dai professionisti con la PA)

potranno essere supportate dall’emissione di fatture elettroniche.

Al link

http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Home/CosaDeviFare/ComunicareDati/Fattur

e+e+corrispettivi/infogen_fatture_corrispettivi/

si legge quanto segue:

1. dal 1 luglio 2016 è disponibile un servizio gratuito per la generazione, trasmissione e

conservazione delle fatture elettroniche

2. dal 1 gennaio 2017 sarà possibile trasmettere tramite il Sistema di Interscambio (SDI):

le fatture ai clienti privati (oggi il Sistema di Interscambio è disponibile solo per le fatture

destinate alla Pubblica Amministrazione). Nella sezione alla tua destra trovi, in bozza, la

documentazione tecnica delle regole e degli strumenti relativi al processo

i dati delle fatture attive e passive da trasmettere all'Agenzia

3. dal 1 gennaio 2017 sarà possibile memorizzare elettronicamente e trasmettere

telematicamente all’Agenzia i dati dei corrispettivi.

IMPORTANTE:

E’ IMPORTANTE SOTTOLINARE CHE L’EMISSIONE E L’UTILIZZO DI FATTURA ELETTRONICA “FRA

PRIVATI” E’ AD OGGI UNA FACOLTA’ E NON UN OBBLIGO.

Per venire incontro alle imprese, che decideranno di adottare la fatturazione elettronica, come da

comunicato stampa del 1/7/2016 e come si legge al punto 1. di cui sopra, esse potranno disporre della

web application, raggiungibile dal sito delle Entrate cliccando sul banner relativo all’immagine del

presente articolo, utilizzando le credenziali fornite agli utenti da:

servizi telematici dell’Agenzia (Fiscoonline),

di Spid e

Carta Nazionale dei Servizi (CNS).

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 8

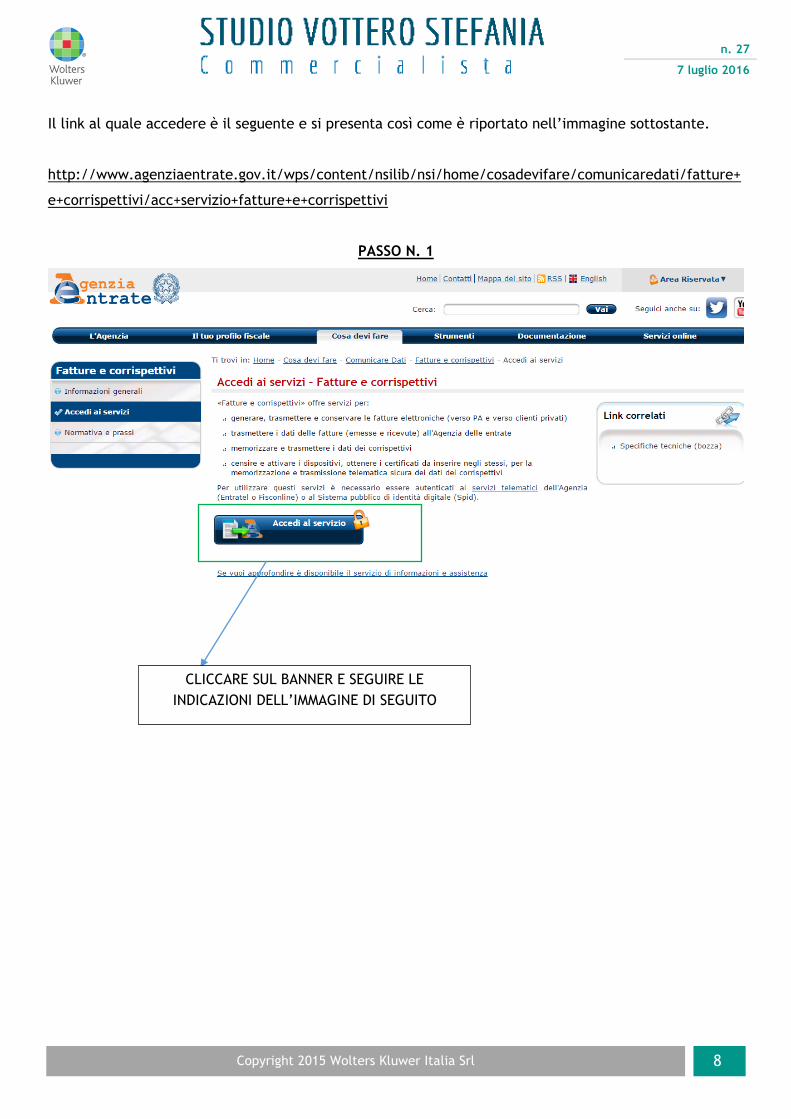

Il link al quale accedere è il seguente e si presenta così come è riportato nell’immagine sottostante.

http://www.agenziaentrate.gov.it/wps/content/nsilib/nsi/home/cosadevifare/comunicaredati/fatture+

e+corrispettivi/acc+servizio+fatture+e+corrispettivi

PASSO N. 1

CLICCARE SUL BANNER E SEGUIRE LE

INDICAZIONI DELL’IMMAGINE DI SEGUITO

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 9

PASSO N. 2

UTILIZZARE LE CREDENZIALI FORNITE AGLI UTENTI DA:

SERVIZI TELEMATICI DELL’AGENZIA (FISCOONLINE),

DI SPID E

CARTA NAZIONALE DEI SERVIZI (CNS).

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 10

CHECK LIST

Fatturazione elettronica

1. IL SOGGETTO A

CUI FATTURARE E’

UNA PA?

SI

NO

2. SE IL SOGGETTO A

CUI FATTURARE E’

UNA PA MUNIRSI

DEI SEGUENTI

DATI:

CIG (CODICE IDENTIFICATIVO DI GARA)

___________________________________________

CUP (CODICE UNICO PROGETTO) in caso di fatture relative

opere pubbliche, interventi di manutenzione straordinaria,

interventi finanziati da contributi comunitari e ove previsto ai sensi

dell’articolo 11 della legge 16 gennaio 2003, n. 3.

_________________________________________

ESATTA DENOMINAZIONE DELLA PA

___________________________________________

3. IN CASO DI

ELABORAZIONE

DELLA FATTURA

ELETTRONICA IN

PROPRIO

ACCERTARSI CHE IL PROPRIO SOFTWARE GESTISCA TALE OPZIONE

ACCERTARSI, TRAMITE LE OPPORTUNE RICEVUTE DI INVIO E DI

RICEZIONE DA PARTE DELLA PA INTERESSATA CHE LA MEDESIMA ABBIA

RICEVUTO LA FATTURA

CONSERVARE, A TITOLO CAUTELATIVO, LE RICEVUTE ALLEGATE ALLA

COPIA CARTACEA DELLA FATTURA.

4. IN CASO DI

FATTURAZIONE

ELETTRONICA A

PA, ACCERTARSI

DELLA PRESENZA

DEI SEGUENTI DATI

NUMERO DELLA FATTURA O DEL DOCUMENTO CONTABILE EQUIVALENTE;

DATA DI EMISSIONE DELLA FATTURA O DEL DOCUMENTO CONTABILE

EQUIVALENTE;

NOME DEL CREDITORE E IL RELATIVO CODICE FISCALE;

OGGETTO DELLA FORNITURA;

IMPORTO TOTALE, AL LORDO DI IVA E DI EVENTUALI ALTRI ONERI E SPESE

INDICATI;

SCADENZA DELLA FATTURA;

NEL CASO DI ENTI IN CONTABILITÀ FINANZIARIA, GLI ESTREMI DELL’IMPEGNO

INDICATO NELLA FATTURA O NEL DOCUMENTO CONTABILE EQUIVALENTE,

OPPURE IL CAPITOLO E IL PIANO GESTIONALE, O ANALOGHE UNITÀ GESTIONALI

DEL BILANCIO SUL QUALE SARÀ EFFETTUATO IL PAGAMENTO;

SE LA SPESA È RILEVANTE O MENO AI FINI IVA (SPLI PAYMENTE, REVERSE

CHARGE ECC…);

QUALSIASI ALTRA INFORMAZIONE CHE SI RITENGA NECESSARIA.

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 11

DA SAPERE

FATTURAZIONE ELETTRONICA TRA PRIVATI:

AL VIA LA FASE TRANSITORIA

di Nicola Forte – tratto da “il Quotidiano IPSOA”

L’Agenzia delle Entrate ha rispettato i tempi, dando concreta attuazione alle indicazioni

del D.Lgs. n. 127/2015 sulla fatturazione elettronica tra privati. Dal 1° luglio 2016, infatti,

è stato reso disponibile il servizio gratuito di emissione, trasmissione e conservazione delle

fatture elettroniche tra privati. L’applicazione, però, non è ancora definitiva in quanto è

stato dato l’avvio ad una fase transitoria relativa al periodo 1° luglio - 31 dicembre 2016.

In questo periodo l’utente potrà scegliere - utilizzando il nuovo applicativo - se inviare una

fattura verso le Pubbliche Amministrazioni o una fattura verso privati.

Dal 1° luglio scorso l’Agenzia delle Entrate ha messo a diposizione il servizio gratuito di

emissione, trasmissione e conservazione delle fatture elettroniche tra privati.

I contribuenti titolari di partita IVA potranno utilizzare una specifica applicazione web.

Il software può essere utilizzato sia per l’emissione (obbligatoria) della fattura

elettronica nei confronti della Pubblica Amministrazione, ma anche per l’emissione

facoltativa dei documenti nei confronti degli operatori privati.

I contribuenti potranno accedere all’applicazione tramite il sito dell’Agenzia delle

Entrate utilizzando le credenziali Entratel o Fisconline fornite agli utenti dei servizi

telematici.

L’applicazione, però, non è ancora definitiva in quanto è stato dato l’avvio ad una fase

transitoria relativa al periodo 1° luglio-31 dicembre 2016. In questo periodo l’utente

potrà scegliere - utilizzando il nuovo applicativo - se inviare una fattura verso le

Pubbliche Amministrazioni o una fattura verso privati.

Tuttavia, almeno in questa prima fase, l’utilizzo del Sistema di Interscambio è

tecnicamente possibile solo per l’invio delle fatture verso la Pubblica Amministrazione e

non verso i privati. La partita futura, in termini di semplificazione, si giocherà proprio

sulla possibilità di utilizzare il sistema anche per l’invio dei documenti nei confronti

delle imprese private.

Questa seconda fase, se saranno rispettati i tempi, partirà dal 1° gennaio 2017.

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 12

La posta in gioco è alta in quanto se il contribuente dovesse scegliere di inviare

all’Agenzia delle Entrate tutti i dati delle fatture attive e passive potrà ottenere una

serie di benefici fiscali.

Ad esempio non dovrà più essere inviato lo spesometro, i termini entro cui l’Agenzia

delle Entrate dovrà effettuare gli accertamenti saranno ridotti di un anno, i rimborsi IVA

saranno molto più celeri (dovrebbero essere effettuati entro tre mesi), etc.

La disposizione di riferimento è costituita dall’art. 1, comma 3, D.Lgs. n. 127/2015. In

particolare, si prevede che “con riferimento alle operazioni rilevanti ai fini dell’imposta

sul valore aggiunto effettuate dal 1° gennaio 2017, i soggetti passivi possono optare per

la trasmissione telematica all’Agenzia delle Entrate dei dati di tutte le fatture, emesse e

ricevute, e delle relative variazioni, effettuata anche mediante il Sistema di

Interscambio […]”.

Il Sistema di Interscambio rappresenterà, dunque, un passaggio fondamentale per

rendere il sistema semplice e gestibile. Infatti, ogni qualvolta che l’operatore utilizzerà

il predetto sistema per l’emissione delle fatture, l’Agenzia delle Entrate sarà in grado di

acquisire direttamente ed autonomamente i dati contenuti nei documenti. Lo stesso

dicasi per le fatture ricevute. Se un contribuente dovesse ricevere una fattura passiva in

formato elettronico per il tramite del Sistema di interscambio non dovrà effettuare

alcuna comunicazione. Analogamente alle fatture attive i dati saranno acquisibili

direttamente dall’Agenzia delle Entrate.

Viceversa, per i documenti emessi in formato elettronico, ma trasmessi con modalità

diverse, quindi senza il supporto del predetto sistema, il contribuente, se intende

ottenere i benefici fiscali, dovrà trasmettere, con un’attività supplementare, tutti i dati

delle fatture attive e passive.

Inoltre, se le fatture passive fossero in formato analogico, dovrà preliminarmente

convertire il documento o digitare nuovamente i dati in esso contenuti per effettuare la

trasmissione telematica delle informazioni nei confronti del Fisco. In questo caso

l’operazione di semplificazione rischierebbe di fallire in quanto i benefici fiscali

sarebbero probabilmente inferiori rispetto al tempo e alle risorse necessarie per la

gestione dell’adempimento.

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 13

NOTIZIE DELLA SETTIMANA

FISCO Fatturazione elettronica: software gratuito online

Sul sito internet dell’Agenzia delle Entrate è disponibile la prima versione

dell’applicazione web gratuita con la quale a partire dal 1° luglio 2016, i contribuenti

con partita IVA possono generare, trasmettere e conservare le fatture elettroniche. Il

servizio, realizzato dalle Entrate con la collaborazione del partner tecnologico del MEF,

SOGEI, può essere utilizzato da tutte le imprese, gli artigiani e i professionisti, sia nel caso

di fatture destinate ai privati, sia per quelle rivolte alla Pubblica Amministrazione.

Per la trasmissione delle fatture, dal 1° gennaio 2017 i fornitori di beni e servizi

potranno scegliere anche il Sistema di Interscambio, al momento obbligatorio per i

fornitori della Pubblica Amministrazione. Infatti, a partire dall’anno prossimo il Sistema di

interscambio aprirà alla fatturazione tra privati, come opzione facoltativa. Infine, il

servizio permette di conservare a norma le fatture elettroniche, sia quelle emesse che

quelle ricevute, purché rispettino il formato XML.

Agenzia delle Entrate, comunicato 1° luglio 2016

NEWCO Equitalia Servizi di riscossione

Con decorrenza 1° luglio 29016 Equitalia Servizi di riscossione SpA sostituisce gli attuali

tre agenti della riscossione (Equitalia Nord, Equitalia Centro ed Equitalia Sud), con

esclusione della sola regione Sicilia. La nuova società consentirà di migliorare l’efficacia

dell’attività di riscossione e di potenziare la relazione con i contribuenti, attraverso

procedure più uniformi, semplificazione degli adempimenti e strutture locali

appositamente dedicate all’assistenza e ai servizi per cittadini e imprese.

Equitalia, comunicato 30 giugno 2016

Vending machine: trasmissione dei corrispettivi

L’Agenzia delle Entrate ha approvato le regole tecniche per la memorizzazione

elettronica e la trasmissione telematica dei dati dei corrispettivi derivanti dall’utilizzo dei

distributori automatici (vending machine): informazioni da trasmettere e il loro formato

al fine di garantire autenticità, inalterabilità e riservatezza. L’obbligo di comunicazione

scatterà dal 1° gennaio 2017.

Agenzia delle Entrate, provv. 30 giugno 2016, n. 102807

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 14

Rendite INAIL fuori dalla tassazione IRPEF

Le rendite per invalidità permanente erogate dall'INAIL a seguito di infortuni sul lavoro o

malattie professionali sono escluse da tassazione ai fini IRPEF, in quanto finalizzate a

reintegrare il danno alla salute o alla integrità fisica subito dal lavoratore. Diversamente,

sono fiscalmente rilevanti le indennità giornaliere per invalidità temporanea assoluta:

tali indennità hanno una funzione sostitutiva o integrativa del reddito per il periodo di

durata dell'inabilità.

Min. Finanze, interrogazione 29 giugno 2016, n. 5-08979

Redditi da lavoro dipendente prodotti all’estero

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha messo a punto

una raccolta di disposizioni pratiche riguardanti l’internazionalizzazione e la legislazione

applicabile ai lavoratori. Dal punto di vista fiscale sono tre gli aspetti principali toccati,

che riguardano:

- la problematica della tassazione dei redditi da lavoro dipendente prodotti all’estero

- il transfer pricing nel distacco del personale all’estero

- la disciplina IVA nel distacco di lavoro all’estero.

CNDCEC, memorandum 29 giugno 2016, n. 8

Bonus IRPEF da restituire in dichiarazione

Nella maggior parte dei casi, la necessità di restituire il bonus IRPEF (80 euro) deriva

dalla presenza di redditi ulteriori rispetto a quelli certificati dal sostituto che lo ha

riconosciuto, che determinano un reddito complessivo ai fini IRPEF superiore rispetto a

quello previsto dalla norma. In tali ipotesi il contribuente è comunque tenuto a presentare

la dichiarazione dei redditi a prescindere dalla presenza o meno del bonus IRPEF.

Camera dei Deputati, interrogazione 29 giugno 2016, n. 5-08904

“Tango bond” argentini: rimborsi tassati al 12,5%

Le somme corrisposte dall’emittente Repubblica Argentina agli obbligazionisti, in cambio

dell’annullamento dei titoli per effetto del rimborso, costituiscono reddito diverso di

natura finanziaria, generando in capo ai medesimi soggetti, se percepiti al di fuori

dell’esercizio di arti, professioni o di imprese, una plusvalenza imponibile. Tali redditi

sono assoggettati a tassazione con imposta sostitutiva nella misura del 12,50%.

Agenzia delle Entrate, circ. 28 giugno 2016, n. 30/E

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 15

IVA sui voucher: nuove regole dal 2019

Pubblicata in Gazzetta Ufficiale UE la nuova direttiva europea che individua il trattamento

ai fini IVA dei buoni: le regole dettate dalla direttiva n. 2016/1065/UE troveranno

applicazione a decorrere dal 1° gennaio 2019. Due le tipologie di voucher individuate:

- buono monouso: buono in relazione al quale il luogo della cessione dei beni o della

prestazione dei servizi cui il buono si riferisce e l'IVA dovuta su tali beni o servizi sono noti

al momento dell'emissione del buono;

- buono multiuso: buono diverso da un buono monouso.

Consiglio UE, direttiva 27 giugno 2016, n.1065/UE (G.U.U.E. 1° luglio 2016, L177)

Archivio rapporti finanziari: proroga scadenza

L’Agenzia delle Entrate proroga al 29 luglio 2016 (dal 30 giugno) il termine di

consolidamento della comunicazione integrativa annuale relativa all’anno 2015 al fine di

consentire l’acquisizione delle comunicazioni dei saldi 2015 unicamente attraverso “invio

ordinario di tipo 3” (saldi annuali) anche in relazione ad eventuali posizioni da sanare a

seguito di ricezione degli esiti di migrazione.

Agenzia delle Entrate, provv. 27 giugno 2016

Canone RAI: esenti i PC privi di sintonizzatore TV

Non è tenuto al pagamento del canone speciale RAI chi detiene esclusivamente PC (anche

collegati in rete) privi di sintonizzatore TV e, dunque, non in grado di ricevere il segnale

audio/video digitale terrestre o satellitare. E questo vale anche se i computer consentono

l'ascolto e/o la visione dei programmi radiotelevisivi via Internet. Il canone è dovuto,

infatti, soltanto nel caso di detenzione di computer sintonizzati con l'antenna televisiva o,

comunque in grado di ricevere il segnale radiotelevisivo digitale terrestre o satellitare.

CNDCEC, Pronto Ordini 24 giugno 2016, n. 182

Tributi locali a Equitalia ancora per tutto il 2016

Equitalia continuerà a riscuotere i tributi locali fino al 31 dicembre 2016, a norma del

D.L. n. 113/2016, il quale dispone - all’art. 18 - ulteriori sei mesi di proroga per la

riscossione dei tributi locali. Il primo provvedimento risale al 2011; siamo ormai arrivati

all'ottava proroga, concessa “nelle more del riordino della disciplina della riscossione, al

fine di garantirne l'effettuazione da parte degli enti locali senza soluzione di continuità”.

D.L. 24 giugno 2016, n. 113 (G.U. 24 giugno 2016, n. 146)

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 16

Cooperative compliance: interpello “sprint”

Il MEF disciplina le modalità di applicazione del regime di adempimento collaborativo e, in

particolare, i termini e le modalità applicative in relazione alla procedura abbreviata di

interpello preventivo.

L'Agenzia delle Entrate, entro 15 giorni dal ricevimento, verifica e conferma l'idoneità

della domanda presentata, nonché la sufficienza e l'adeguatezza della documentazione

prodotta con la domanda. Il termine per la risposta all'interpello è in ogni caso di 45

giorni (contro i tradizionali 120 giorni).

Min. Finanze, decreto 15 giugno 2016 (G.U. 27 giugno 2016, n. 148)

LAVORO INPS: nuove funzionalità liberi professionisti

A partire dal 30 giugno 2016, i liberi professionisti hanno a disposizione nuove funzionalità

di comunicazione con l'Istituto attraverso il cassetto bidirezionale. Tale funzioni sono

consentite sia in casi di accesso diretto che in caso di utilizzo in qualità di intermediari dei

clienti che hanno conferito l'apposita delega.

INPS, messaggio 30 giugno 2016, n. 2885

Gestione separata 2015: comunicazioni debitorie

L’INPS rende noto di aver provveduto ad elaborare le situazioni debitorie dei committenti

che hanno denunciato, a tutto il 2015, compensi corrisposti a soggetti iscritti alla

Gestione separata. Le comunicazioni saranno pubblicate nella sezione riservata del sito

istituzionale. Per evitare l'emissione dei relativi avvisi di addebito, in caso di trasmissione

di dati errati, i committenti dovranno urgentemente rettificare quanto trasmesso.

INPS, messaggio 30 giugno 2016, n. 2878

IMPRESA Decreto banche: in G.U. la legge di conversione

In Gazzetta la legge di conversione del cosiddetto “Decreto banche”, recante disposizioni

urgenti in materia di procedure esecutive e concorsuali, nonché a favore degli investitori

in banche in fase di liquidazione. Vengono così introdotte nel nostro ordinamento misure

atte a ridurre drasticamente i tempi per il recupero dei crediti, accelerando la gestione

delle sofferenze bancarie, che ostacolano l'erogazione di crediti. In fase di conversione in

legge si segnala che per il pegno mobiliare possessorio è stato introdotto il diritto per il

debitore di proporre opposizione entro cinque giorni dall’intimazione ove concorrano

gravi motivi.

Legge 30 giugno 2016, n. 119 (G.U. 3 luglio 2016, n. 153)

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 17

Sabatini-ter: aggiornate le FAQ

Aggiornate le FAQ dedicate alla Sabatini ter per i nuovi finanziamenti legati all'acquisto

dei beni strumentali all'impresa. In particolare il Ministero dello Sviluppo Economico

fornisce la definizione di ultimazione dell'investimento cioè la data di emissione

dell'ultimo titolo di spesa ammissibile, che nel caso di finanziamento ordinario coincide

con l'ultima fattura e, in caso di leasing coincide con la data dell'ultimo verbale di

consegna. Garanzia ISMEA, pagamenti ai fornitori, firma relativa alle successive

dichiarazioni e verifica delle spese ammissibili sono alcuni degli altri argomenti oggetto

di chiarimento.

Min. Sviluppo Economico, FAQ

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 18

AGENDA

Scadenze dal 7 al 21 luglio 2016

_________________________________________________________________________________________________

Avvertenza - Gli adempimenti in generale (compresi quelli aventi di natura fiscale e

previdenziale, nonché quelli che comportano versamenti) che risultano scadenti in giorno

festivo, ai sensi sia dell’art. 2963 c.c., sia dell’art. 6, comma 8, D.L. 330/1994 (convertito

dalla L. 473/1994), sia, infine, dell’art. 18, D.Lgs. 241/1994, sono considerati tempestivi se

posti in essere il primo giorno lavorativo successivo.

Per eventuali modifiche, proroghe o informazioni, le scadenze sono sempre aggiornate on line,

sul Sito Ipsoa, clicca su Scadenze.

DATA OGGETTO VERIFICA

LUGLIO

giovedì 7 730 precompilato – (scadenza prorogata al 22 luglio 2016)

Assistenza fiscale dei CAF o professionisti abilitati: consegna Mod. 730

Assistenza fiscale dei sostituti d'imposta: consegna Mod. 730

Assistenza fiscale diretta: consegna Modd. 730 - 730/1

Assistenza fiscale indiretta: consegna Modd. 730 - 730/1

Invio telematico del Mod. 730 da parte dei sostituti d'imposta, dei CAF e

professionisti abilitati

venerdì 15 Annotazione separata nel registro corrispettivi

Fatturazione differita

lunedì 18 Liquidazione periodica IVA per soggetti con obbligo mensile

Rateizzazione versamento imposte da Unico 2016 per soggetti titolari di

partita IVA

Rateizzazione versamento IVA annuale

Ravvedimento entro 90 giorni delle ritenute e dell'IVA mensile

Ravvedimento relativo al versamento delle ritenute e dell'IVA mensile

Ravvedimento tardivo versamento acconto IMU/TASI/TARI 2016

Ritenute sui redditi di lavoro autonomo, di dipendente e su provvigioni

Versamento del contributo alla gestione separata INPS

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 19

Versamento del contributo alla gestione separata INPS da parte dei soggetti

che esercitano attività economiche per le quali non sono stati elaborati gli

studi di settore con la maggiorazione dello 0,40%

Versamento della ritenuta su proventi derivanti da O.I.C.R. effettuate nel

mese precedente

Versamento delle ritenute sui dividendi corrisposti nel trimestre solare

precedente

Versamento dell'imposta sostitutiva su plusvalenze per cessioni a titolo

oneroso di partecipazioni (risparmio amministrato)

Versamento dell'IRPEF, dell'IRAP, IVA, addizionali regionale e comunale,

cedolare secca ed imposte sostitutive risultanti dalla dichiarazione per

l'anno 2015 Unico 2016 PF e SP che esercitano attività economiche per le

quali non sono stati elaborati gli studi di settore con maggiorazione dello

0,40%

Versamento diritti camerali con maggiorazione dello 0,40 a titolo di

interesse corrispettivo per i contribuenti che esercitano attività

economiche per le quali non sono stati elaborati gli studi di settore

Versamento imposta di produzione e consumo

Versamento imposta ed IVA in seguito ad adeguamento agli studi di settore

per i ricavi o compensi conseguiti nel corso del 2015 con la maggiorazione

dello 0,40 a titolo di interesse corrispettivo

Versamento imposta sostitutiva e IRAP risultanti dalla dichiarazione dei

redditi Unico 2015 da parte di società di persone che hanno avuto

operazioni straordinarie

Versamento imposta sostitutiva sui risultati della gestione patrimoniale

Versamento imposta sulle transazioni finanziarie

Versamento imposta unica

Versamento in acconto e a saldo dei contributi a percentuale INPS artigiani

e commercianti che esercitano attività economiche per le quali non sono

stati elaborati gli studi di settore con la maggiorazione dello 0,40%

Versamento IRES, imposta sostitutiva e IRAP risultanti dalla dichiarazione

dei redditi Unico 2016 società di capitali, enti commerciali ed enti non

commerciali ed IRAP con esercizio a cavallo

n. 27

7 luglio 2016

Copyright 2015 Wolters Kluwer Italia Srl 20

Versamento IRES, imposta sostitutiva, IVA e IRAP risultanti dalla

dichiarazione dei redditi per l'anno 2015 (Unico 2016 società di capitali,

enti commerciali ed enti non commerciali)

Versamento IRES, imposta sostitutiva, IVA e IRAP risultanti dalla

dichiarazione dei redditi per l’anno 2015 (Unico 2016 società di capitali,

enti commerciali ed enti non commerciali che esercitano attività

economiche per le quali non sono stati elaborati gli studi di settore) con

maggiorazione dello 0,40%

Versamento ritenuta sui capitali corrisposti da imprese di assicurazione

Mercoledì 20 Presentazione dichiarazione IVA e versamento trimestrale IVA per i soggetti

che hanno aderito al MOSS

Trasmissione telematica dei dati relativi alle operazioni di verificazione

periodica degli apparecchi misuratori fiscali