codice doganale unionale: una nuova disciplina doganale...

TRANSCRIPT

Codice Doganale Unionale: una nuova disciplina doganale per un moderno rapporto internazionale. Avv. Massimo Fabio

14 aprile 2016

2© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Glossary

Introduzione e i regolamenti della nuova piattaforma di riferimento unionale

La struttura del nuovo codice

I regimi speciali

Le procedure semplificate

Valore doganale delle merci

Le informazioni vincolanti in materia di origine e classificazione (IVO-ITV)

La nuova rappresentanza

AEO

INTRODUZIONE

4© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Nuovo Codice Doganale dell’Unione: dal 1° maggio 2016

Reg. (CEE) n. 2913/1992"CDC"

Reg. (CE) n. 450/2008"CDA"

Reg. (UE) n. 952/2013"CDU"

Il 9 ottobre 2013, sulla Gazzetta Ufficiale dell’Unione Europea, è stato pubblicato il regolamento (UE) n. 952/2013 (CDU) che istituisce il nuovo codice doganale dell’Unione.L’obiettivo del nuovo codice è quello di rafforzare l’armonizzazione delle procedure e dei controlli doganali, anche mediante la riduzione delle deroghe nazionali e l’informatizzazione dei processi a livello UE.

Il CDU, che costituisce la rifusione del Codice Doganale aggiornato (Reg. n. 450/2008) che avrebbe dovuto sostituire il CDC ma lecui disposizioni non hanno tuttavia trovato concreta applicazione, sarà applicabile dal 1° maggio 2016 insieme ai relativiregolamenti di attuazione (Re. UE n. 2015/2446 DA) ed esecuzione (Reg. UE n. 2015/2447 IA).

Si segnala, inoltre, il Reg. UE n. 2015/341 (TDA) che detta norme transitorie per l’applicazione dell’CDU.

5© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Nuovo Codice Doganale dell’Unione: Reg. UE n. 2015/2446-2015/2447

REGOLAMENTO DELEGATO (UE) 2015/2446 "DA" DELLA COMMISSIONE del 28 luglio 2015che integra il regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio in relazione allemodalità che specificano alcune disposizioni del codice doganale dell’Unione.

REGOLAMENTO DI ESECUZIONE (UE) 2015/2447 "IA" DELLA COMMISSIONE del 24 novembre2015 recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 delParlamento europeo e del Consiglio che istituisce il codice doganale dell’Unione.

I regolamenti vanno a integrare e applicare le norme del CDU; Sono stati pubblicati sulla Gazzetta Ufficiale dell’Unione Europea il 29 dicembre 2015, sono entrati

in vigore il 18 gennaio 2016 e saranno pienamente operativi dal 1° maggio 2016.

CODICE DOGANALE DELL'UNIONETitolo I Disposizioni Generali, art. 1 – 55

Titolo II Principi in base ai quali sono applicati i dazi, art. 56 – 76

Titolo III Obbligazione Doganale e garanzie, art. 77 – 126

Titolo IV Merci introdotte nel territorio Doganale dell'Unione, art. 127 – 152

Titolo V Posizione doganale, vincolo delle merci a un regime doganale, verifica, svincolo e rimozione dellamerci, art. 153 – 200

Titolo VI Immissione in libera pratica ed esenzione dei dazi all'importazione, art. 201 – 209

Titolo VII Regimi speciali, art. 210 – 262

Titolo VIII Uscita delle merci dal territorio Doganale dell'Unione, art. 263 – 277

Titolo IX Disposizioni finali, art. 278 – 288

Ambito di applicazione, IA. art. 1 Ambito di applicazione, DA. Art. 1

Comunicazione di informazioni IA. art. 2 –7 Comunicazione di informazioni, DA. art.2 –7

Rappresentanza, non presente nel IA Rappresentanza, non presente nel DA

Decisioni, IA. art. 8 – 23 Decisioni, DA. art. 8 – 22

AEO IA art. 24 – 35 AEO, DA. art. 23 – 30

Sanzioni, non presente nel IA Sanzioni, non presente nel DA

Ricorsi, non presente nel IA Ricorsi, non presente nel DA

Controllo delle merci, IA art. 36 – 47 Controllo delle merci, non presemte nel DA.

Conservazione documenti, non presente nel IA Conservazione documenti, non presente nel DA

Conversione valutaria, IA art. 48 Conversione valutaria, non presente nel DA.

Tariffa doganale, IA art. 49 – 56 Tariffa doganale, non presente nel DA

Origine delle merci, IA art. 57 – 126 Origine delle merci, DA. art. 31 – 70

Valore Doganale, IA art. 127 – 146 Valore Doganale, DA art. 71

Obbligazione doganale, non presente nel IA. Obbligazione doganale, DA. art. 72 – 80

Garanzie, IA art. 147 – 164 Garanzie, DA. art. 81 – 86

Riscossione, pagamento, rimborso e sgraviodell'importo dei dazi, IA art. 165 – 181

Riscossione, pagamento, rimborso e sgraviodell'importo dei dazi, DA art. 87 – 102

Estinzione, non presente nel IA Estinzione, DA art. 103

Dichiarazione sommaria di entrata, IA. art. 182–188 Dichiarazione sommaria di entrata, DA. art. 104–113

Arrivo delle merci IA. art. 189 – 193 Arrivo delle merci, IA. art. 114 – 118

Posizione doganale,IA. art. 194 – 215 Posizione doganale, R.D. art. 119 – 133

Vincolo ad un regime Doganale, IA art. 216–237 Vincolo ad un regime Doganale, R.D. art. 134 – 152

Verifiche e svincolo merci, IA art. 238–247 Verifiche e svincolo merci, R.D. art. 153–154

Rimozione delle merci, IA. art. 248 – 250 Rimozione delle merci, non presente nel R.D.

Immissione in libera pratica, IA art. 251-252 Immissione in libera pratica, R.D.art.155–157

Esenzione dai dazi, IA art. 253 - 257 Esenzione dai dazi, R.D. art. 158 – 160

Disposizioni generali, IA. art. 258 – 271 Disposizioni generali, DA. art. 161 – 183

Transito, IA. art. 272 – 321 Transito, DA. art. 184 – 200

Deposito, non prensente nel IA. Deposito, DA. art. 201 – 203

Uso specifico, IA. art. 322 – 323 Uso specifico, DA art. 204 – 239

Perfezionamento, IA. art. 324 – 325 Perfezionamento, DA art. 240 – 243

Espostazioni e riesportazioni, IA. art. 326 – 344 Esportazioni e riesportazioni, DA. art. 244 – 249

© 2016 KPMG International Cooperative (“KPMG International”), a Swiss entity. Member firms of the KPMG network of independent firms are affiliatedwith KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or anyother member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved.

Disposizioni finali, IA art. 345 - 350 Disposizioni finali, DA. art. 250-256

CDU, Regolamento (EU) N. 952/2013CDU – IA Regolamento (EU) N. 2015/2447 CDU – DA Regolamento (EU) N. 2015/2446

Il nuovo Codice Doganale dell'Unione: principali novità.

Ruolo delle Autorità Doganali (art. 3 CDU);

La semplificazione delle procedure doganali attraverso l'impiego dell'informatica (art.6);

Rappresentanza doganale (art.18);

Decisioni riguardanti l'applicazione della normativa doganale (art. 22);

Procedure doganali più rapide per gli AEO (Operatori Economici Autorizzati) (Art.38 e 39);

Applicazione di sanzioni (art. 42);

Controlli Doganali (art.46);

Sdoganamento centralizzato (Artt. 179 e seguenti);

Introduzione del principio dell'Autovalutazione (Self- Assessmentart. 185);

Riorganizzazione in "Regimi Speciali" dei regimi doganali (Art.210);

LA SEMPLIFICAZIONE DELLE PROCEDURE DOGANALI ATTRAVERSO L'IMPIEGO DELL'INFORMATICA

9© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

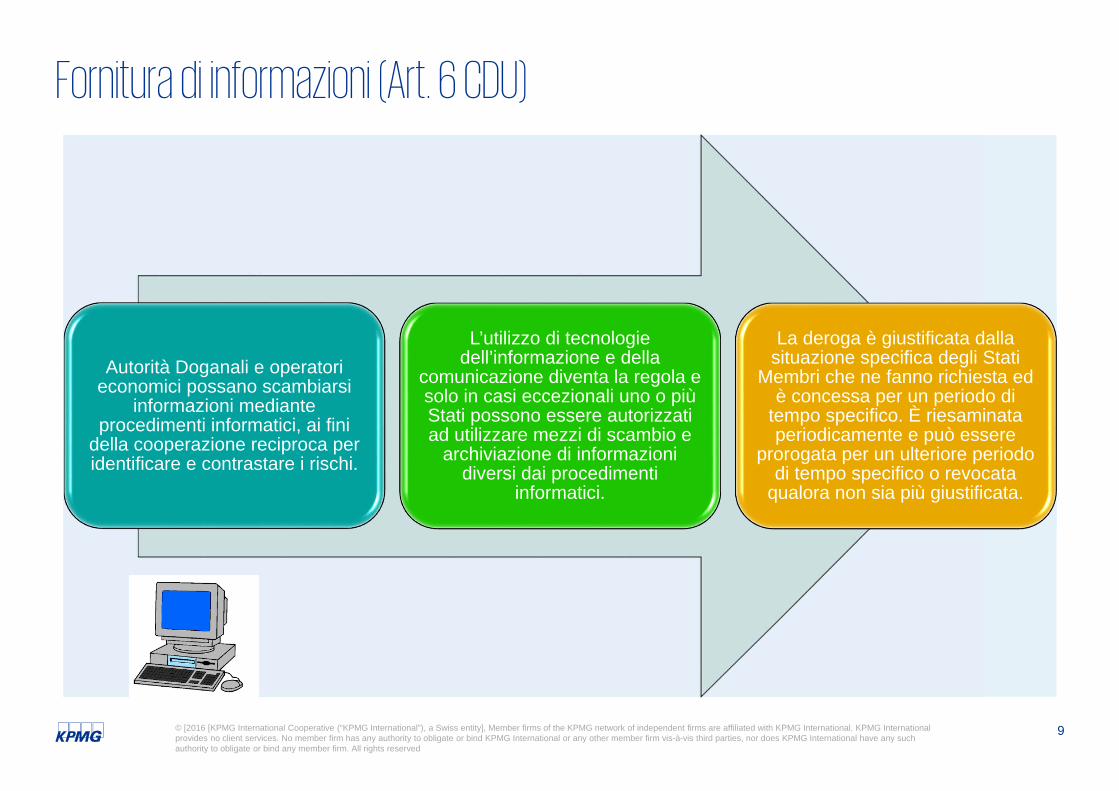

Fornitura di informazioni (Art. 6 CDU)

Autorità Doganali e operatori economici possano scambiarsi

informazioni mediante procedimenti informatici, ai fini

della cooperazione reciproca per identificare e contrastare i rischi.

L’utilizzo di tecnologie dell’informazione e della

comunicazione diventa la regola e solo in casi eccezionali uno o più Stati possono essere autorizzati ad utilizzare mezzi di scambio e

archiviazione di informazioni diversi dai procedimenti

informatici.

La deroga è giustificata dalla situazione specifica degli Stati

Membri che ne fanno richiesta ed è concessa per un periodo di

tempo specifico. È riesaminata periodicamente e può essere

prorogata per un ulteriore periodo di tempo specifico o revocata

qualora non sia più giustificata.

NUOVO RUOLO DELLE AUTORITA' DOGANALI

11© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Le autorità doganali hanno la responsabilità primaria della supervisione degliscambi internazionali dell'Unione in modo da contribuire al commercio leale elibero, all'attuazione degli aspetti esterni del mercato interno, della politicacommerciale comune e delle altre politiche dell'Unione comuni riguardanti ilcommercio e alla sicurezza dell'intera catena logistica.

Le Autorità Doganali assumono una funzione di guida nella catena logistica e sono state rese, nella loro attività di monitoraggio e gestione del commercio internazionale, un CATALIZZATORE DI COMPETITIVITA’ dei paesi e delle società*.

*Si veda considerando n.16 del Reg.952/2013)

NUOVO RUOLO DELLE AUTORITA' DOGANALI (art. 3 CDU)

I REGIMI SPECIALI

13© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Regimi doganali- nel Codice Doganale dell'Unione

I regimi doganali non sono più suddivisi tra regimi economici e regimi sospensivi, masemplicemente qualificati come “regimi speciali”.

Scompare il regime di trasformazione sotto controllo doganale e i suoi effetti confluiscono nel nuovo regime del perfezionamento attivo.

L’ammissione temporanea è ricondotta al nuovo istituto dell’ “uso particolare", mentre le zonefranche sono disciplinate all’interno del nuovo regime di deposito.

Artt. 210 e ss.

CDUREGIMI SPECIALI (art. 210 CDU)

Regimi speciali

Perfezionamento

Deposito

Transito

Uso particolare

14© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

REGIMI SPECIALI

IMPORTAZIONE REGIMI SPECIALI

TRANSITO :

ESTERNO

INTERNO

DEPOSITO :

DEPOSITO DOGANALE

ZONE FRANCHE

USO SPECIFICO:

AMMISSIONE TEMPORANEA

USO FINALE

PERFEZIONAMENTO:

PERFEZIONAMENTO ATTIVO

PERFEZIONAMENTO PASSIVO

ESPORTAZIONE

15© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

REGIMI SPECIALI – AUTORIZZAZIONE (art. 211 CDU)

L’autorizzazione è concessa esclusivamente:

a) alle persone stabilite nel territorio doganale della Comunità;

b) alle persone che offrono tutte le necessarie garanzie ai fini dell’ordinato svolgimento delle operazioni e che provvedono acostituire una garanzia a norma dell’art. 89, per quei casi in cui per le merci vincolate a un regime speciale potrebbesorgere un’obbligazione doganale o per altre imposte;

c) per i regimi di ammissione temporanea o di perfezionamento attivo, rispettivamente, alla persona che utilizza o fautilizzare le merci od alla persona che effettua o fa effettuare operazioni di perfezionamento.

• L’autorizzazione è concessa solo se le autorità doganali possono garantire l’esercizio della vigilanza doganale, senzadover introdurre misure amministrative sproporzionate rispetto alle esigenze economiche in questione, e nel casospecifico del regime di perfezionamento se gli interessi essenziali dei produttori comunitari non risultano pregiudicatidalla stessa.

• A norma dell’art. 214, paragrafo 1, tranne che per il regime del transito, tutti i titolari dei regimi speciali devonoprovvedere alla tenuta e conservazione delle scritture di riferimento, nella forma approvata dalle autorità doganali. Taliscritture devono poter consentire la sorveglianza del regime in questione, in particolare per quanto attienel’identificazione, la posizione doganale e i movimenti delle merci vincolate al regime stesso.

16© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

REGIMI SPECIALI – PERFEZIONAMENTO

Autorizzazione:

Validità: da 3 a 5 anni ;

Autorizzazione: requisiti AEOC;

Manipolazioni usuali ammesse.

Perfezionamento attivo:

Eliminati gli interessi compensativi ;

Il perfezionamento attivo sistema del rimborso è stato soppresso;

Perfezionamento attivo sistema della sospensione è stato fuso con il regime della trasformazione sotto controllo doganale.

17© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

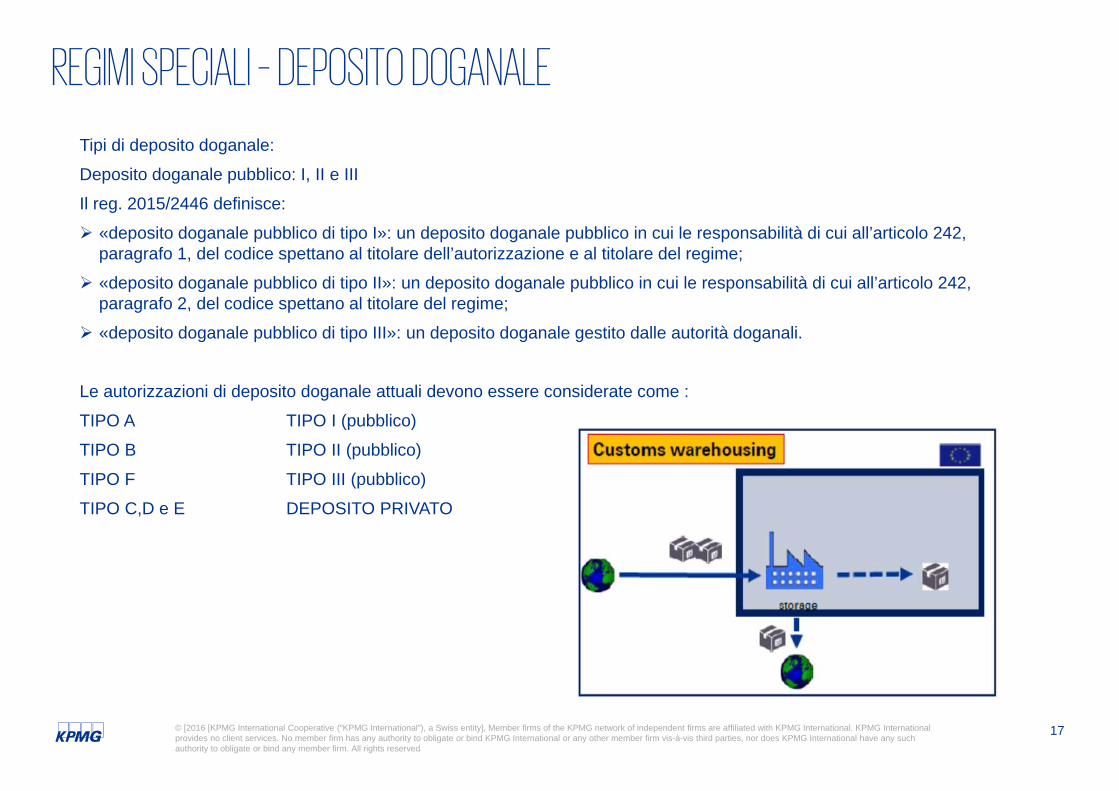

REGIMI SPECIALI – DEPOSITO DOGANALE

Tipi di deposito doganale:

Deposito doganale pubblico: I, II e III

Il reg. 2015/2446 definisce:

«deposito doganale pubblico di tipo I»: un deposito doganale pubblico in cui le responsabilità di cui all’articolo 242, paragrafo 1, del codice spettano al titolare dell’autorizzazione e al titolare del regime;

«deposito doganale pubblico di tipo II»: un deposito doganale pubblico in cui le responsabilità di cui all’articolo 242, paragrafo 2, del codice spettano al titolare del regime;

«deposito doganale pubblico di tipo III»: un deposito doganale gestito dalle autorità doganali.

Le autorizzazioni di deposito doganale attuali devono essere considerate come :

TIPO A TIPO I (pubblico)

TIPO B TIPO II (pubblico)

TIPO F TIPO III (pubblico)

TIPO C,D e E DEPOSITO PRIVATO

18© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

DEPOSITO PRIVATO

Sono strutture destinate al magazzinaggio di merci da parte del titolaredell'autorizzazione

Si applicano al deposito privato le norme del deposito doganale (Art. articolo 211 earticoli da 240 a 243 del codice, articoli da 161 a 183 del Reg. 2015/2446)*

* Nella tavola di corrispondenza dell'allegato 90 del Reg. 2015/2446, per ciascuna autorizzazione a norma dei regolamenti precedenti sono associare le disposizioni applicabili nell'ambito del Codice Doganale dell'Unione

KPMG LLP, a UK limited liability partnership, is a member of KPMG International, a Swiss cooperative

KPMG Audit Plc, a company incorporated under the UK Companies Acts, is a member of KPMG International, a Swiss cooperative

Registered in England No 3110745Registered office: 15 Canada Square, London E14 5GL

Registered in England No OC301540Registered office: 15 Canada Square, London E14 5GL

19

CDU Art. 1 Reg. 2016/2446:CDC Articolo 788 DAC

1. È considerato esportatore ai sensi dell'articolo 161, paragrafo5 del codice colui per conto del quale è fatta la dichiarazione diesportazione e che al momento della sua accettazione èproprietario o ha un diritto similare di disporre delle merci. 2.Quando la proprietà o un diritto similare di disposizione dellemerci appartenga ad una persona stabilita fuori della Comunitàin applicazione del contratto a base dell'esportazione, siconsidera esportatore la parte contraente stabilita nellaComunità.

a) la persona stabilita nel territorio doganale dell’Unione che, al momento dell’accettazione della dichiarazione, è titolare del contratto concluso con il destinatario nel paese terzo e ha la facoltà di decidere che le merci devono essere trasportate verso una destinazione situata al di fuori del territorio doganale dell’Unione;

b) il privato che trasporta le merci da esportare se tali merci sono contenute nei bagagli personali dello stesso;

c) negli altri casi, la persona stabilita nel territorio doganale dell’Unione che ha la facoltà di decidere che le merci devono essere trasportate verso una destinazione situata al di fuori del territorio doganale dell’Unione;

art. 5, par. 31 CDU ''persona stabilita nel territorio doganaledell'Unione'':

a) se si tratta di una persona fisica, qualsiasi persona cheabbia la residenza abituale nel territorio doganale dell'Unione;

b) se si tratta di una persona giuridica o di un'associazione dipersone, qualsiasi persona che abbia la propria sedestatutaria, l'amministrazione centrale o una stabileorganizzazione nel territorio doganale dell'Unione;

ESPORTAZIONE- DEFINIZIONE DI ESPORTATORE

20© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Presentazione di una dichiarazione in dogana (Art. 170 CDU)

La dichiarazione in dogana può essere presentata da una qualsiasi persona Il dichiarante deve essere stabilito nel territorio dell'Unione:

Deroga:Nel caso in cui sia presentata una dichiarazione di transito o

ammissione temporanea;Se la dichiarazione in dogana è presentata a titolo occasionale;Se le persone che presentano la dichiarazione sono stabilite in un

territorio adiacente al territorio doganale dell'Unione a condizione che il Paese nel quale sono stabilite le persone conceda mutui benefici alle persone stabilite nel territorio doganale dell'Unione.

LE PROCEDURE SEMPLIFICATE

22© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Dichiarazione semplificata (art. 166 CDU)

Le autorità doganali possono accettare che una persona ottenga il vincolodelle merci a un regime doganale sulla base di una dichiarazionesemplificata che può omettere talune indicazioni o i documenti diaccompagnamento.

È necessaria l'autorizzazione da parte delle Autorità doganali; Il dichiarante sarà tenuto a presentare entro 10 giorni dalla data di svincolo

delle merci la dichiarazione complementare* (art. 146, par.1 Reg. UE n.2015/2446): un termine più lungo può essere autorizzato in caso di "circostanze

debitamente giustificate" e fino ad un massimo di tre anni se ildocumento di accompagnamento riguarda il valore (Art. 147 Reg. UE

n. 2015/2446). Ne consegue che si potrà concordare in sede dinegoziazione della dichiarazione semplificata un periodo più lungo di

quello ordinario nei limiti dei termini di prescrizione previsti dall’art.103, par. 1 del CDU.

* Con il CDC il dichiarante ha solo un obbligo di comunicazione delle indicazioni o per la presentazione dei documenti mancanti al momento dell’accettazione della dichiarazione ma non è tenuto a presentare una dichiarazione complementare.

23© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Iscrizione nelle scritture del dichiarante (ART. 182 CDU) EiDRLe autorità doganali possono autorizzare una persona a presentare una dichiarazione in dogana,

compresa una dichiarazione semplificata, sotto forma di iscrizione nelle scritture del dichiarante; Le autorità doganali possono, su richiesta, esonerare dall'obbligo di presentazione delle merci se

ricorrono le seguenti condizioni: il dichiarante deve avere i requisiti per essere AEOC; la natura e il flusso delle merci interessate lo giustificano e sono noti all'autorità doganale; l'ufficio doganale di controllo ha accesso a tutte le informazioni che ritiene necessarie per

consentirgli di esercitare, se necessario, il suo diritto di visitare le merci; al momento dell'iscrizione nelle scritture, le merci non sono più soggette a divieti o restrizioni, salvo

che sia altrimenti disposto nell'autorizzazione.

La domanda deve riguardare una delle procedure seguenti (art.150 Reg. 2015/2447):

immissione in libera pratica;

deposito doganale;

ammissione temporanea;

uso finale;

perfezionamento attivo;

perfezionamento passivo;

esportazione e riesportazione.

24© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

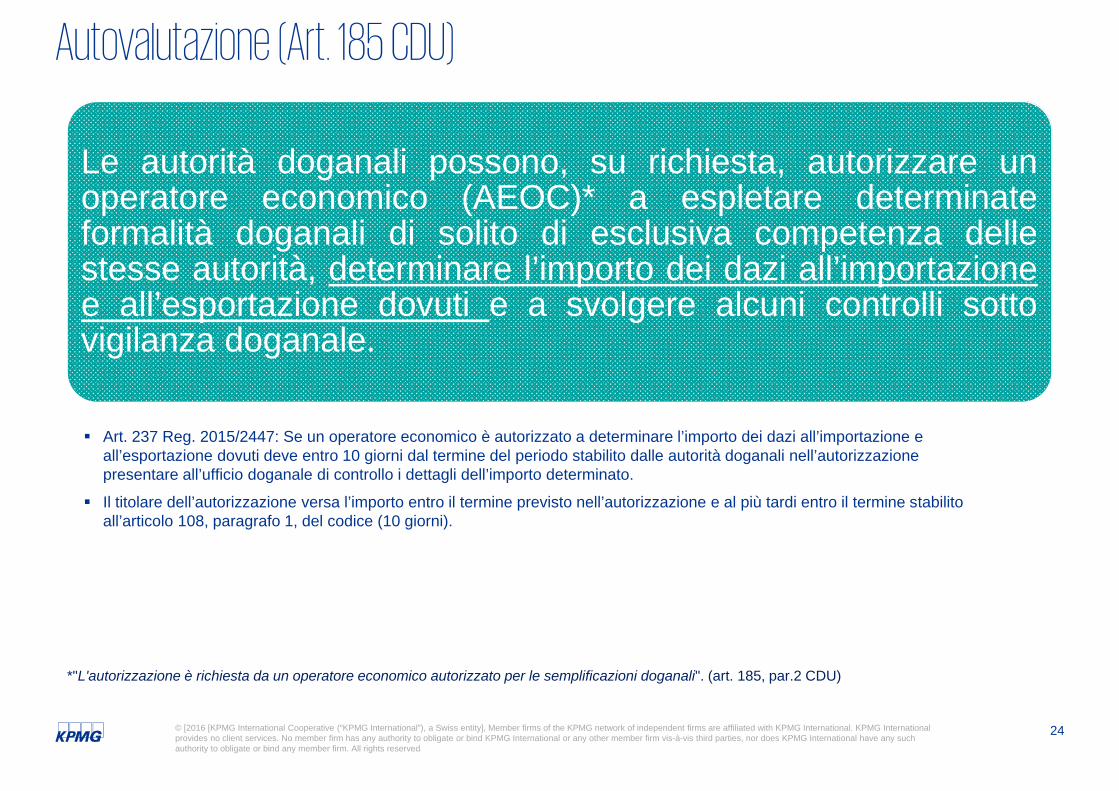

Autovalutazione (Art. 185 CDU)

Le autorità doganali possono, su richiesta, autorizzare unoperatore economico (AEOC)* a espletare determinateformalità doganali di solito di esclusiva competenza dellestesse autorità, determinare l’importo dei dazi all’importazionee all’esportazione dovuti e a svolgere alcuni controlli sottovigilanza doganale.

*"L'autorizzazione è richiesta da un operatore economico autorizzato per le semplificazioni doganali". (art. 185, par.2 CDU)

Art. 237 Reg. 2015/2447: Se un operatore economico è autorizzato a determinare l’importo dei dazi all’importazione e all’esportazione dovuti deve entro 10 giorni dal termine del periodo stabilito dalle autorità doganali nell’autorizzazione presentare all’ufficio doganale di controllo i dettagli dell’importo determinato.

Il titolare dell’autorizzazione versa l’importo entro il termine previsto nell’autorizzazione e al più tardi entro il termine stabilito all’articolo 108, paragrafo 1, del codice (10 giorni).

25© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Sdoganamento centralizzato: (Art. 179 CDU)

Art. 179 CDU consente alle imprese di poter sdoganare le

merci con una procedura centralizzata. I soggetti

autorizzati potranno (elettronicamente) dichiarare le merci e pagare i relativi diritti

direttamente dalla propria sede, indipendentemente dal luogo e

dallo Stato Membro dove le merci vengono introdotte nel

territorio doganale o dove saranno messe in libera pratica.

A seguito di tale innovazione potrà pertanto accadere che le merci siano presentate presso un ufficio doganale, che dovrà effettuare i consueti controlli fisici, mentre la dichiarazione doganale, dalla quale nascerà

l’obbligo del pagamento dei diritti, potrà essere presentata

presso un altro ufficio doganale anche dei diversi Stati membri.

L'autorizzazione per lo sdoganamento centralizzato può essere chiesta da un operatore economico autorizzato per le semplificazioni doganali ( Art. 179, par.2 del CDU);

Sostituisce l'autorizzazione unica per le procedure semplificate;

Applicazione prevista per il 2020.

26© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

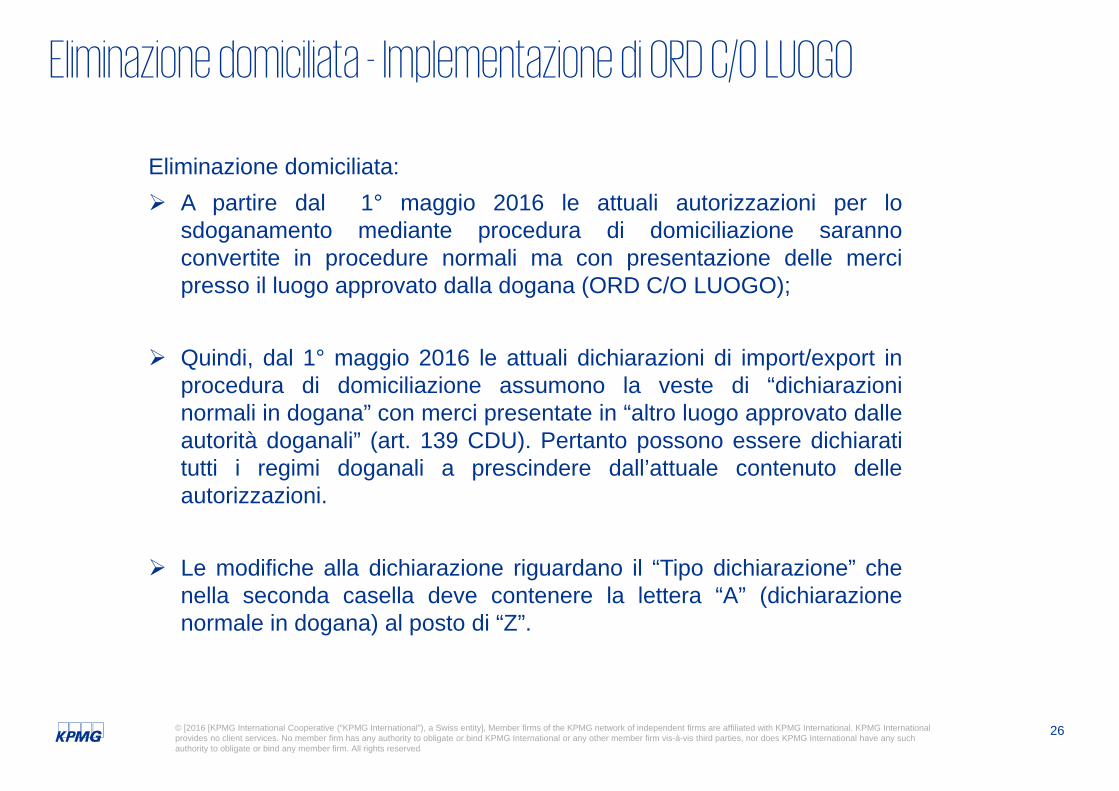

Eliminazione domiciliata - Implementazione di ORD C/O LUOGO

Eliminazione domiciliata: A partire dal 1° maggio 2016 le attuali autorizzazioni per lo

sdoganamento mediante procedura di domiciliazione sarannoconvertite in procedure normali ma con presentazione delle mercipresso il luogo approvato dalla dogana (ORD C/O LUOGO);

Quindi, dal 1° maggio 2016 le attuali dichiarazioni di import/export inprocedura di domiciliazione assumono la veste di “dichiarazioninormali in dogana” con merci presentate in “altro luogo approvato dalleautorità doganali” (art. 139 CDU). Pertanto possono essere dichiaratitutti i regimi doganali a prescindere dall’attuale contenuto delleautorizzazioni.

Le modifiche alla dichiarazione riguardano il “Tipo dichiarazione” chenella seconda casella deve contenere la lettera “A” (dichiarazionenormale in dogana) al posto di “Z”.

VALORE IN DOGANA DELLE MERCI

28© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Le norme per la determinazione del valore (Art. 70- 76 CDU)

Art. 70 CDU paragrafo 1, “Il prezzo effettivamente pagato o da pagare è il pagamento totale cheè stato o deve essere effettuato dal compratore nei confronti del venditore, o dal compratore auna terza parte, a beneficio del venditore, per le merci importate, e comprende tutti i pagamentiche sono stati o devono essere effettuati, come condizione della vendita delle merci importate” eancora ai sensi del successivo paragrafo 3, lettera c) viene previsto che “Il valore di transazionesi applica purché ricorrano tutte le condizioni seguenti: (…) c) i corrispettivi e i diritti di licenzarelativi alle merci da valutare, che il compratore, direttamente o indirettamente, è tenuto a pagarecome condizione per la vendita delle merci da valutare, nella misura in cui detti corrispettivi ediritti di licenza non siano stati inclusi nel prezzo effettivamente pagato o da pagare”.

Per l’interpretazione del concetto di “condizione alla vendita”, si deve fare riferimento all’art. 136 del Reg. 2015/447 che ha racchiuso tutta la precedente normativa concernente la daziabilità delle royalties contenuta negli artt. 157 e ss. del Reg. 2454/93 "DAC" e una parte del Commento n. 3 del Comitato del Codice Doganale.

29© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Valore in dogana: royalties.Art. 136* del Reg. 2015/447, par. 4 "I corrispettivi e i diritti di licenza sono considerati pagati comecondizione della vendita delle merci importate quando è soddisfatta una delle seguenti condizioni:a) il venditore o una persona ad esso collegata chiede all’acquirente di effettuare tale pagamento;b) il pagamento da parte dell’acquirente è effettuato per soddisfare un obbligo del venditore,

conformemente agli obblighi contrattuali;c) le merci non possono essere vendute all’acquirente o da questo acquistate senza versamento dei

corrispettivi o dei diritti di licenza a un licenziante".

La condizione recata alla lett. c) del par. 4, potrebbe indurre gli uffici locali ad una interpretazione restrittiva, nellaconsiderazione che la sola presenza di un pagamento di licenza verso un licenziante possa integrarne la relativadaziabilità.

Di nuova introduzione, invece, risulta essere la previsione di cui alla lettera b) che risulta essere una significativaesplicitazione rispetto al passato posto che sembrerebbe indicare, che – per poter ritenere daziabili i diritti dilicenza – il contratto stipulato dall’importatore con il venditore delle merci deve contenere la clausola per la qualese il licenziatario non corrisponde le royalties alla licenziante, il venditore non potrà vendergli i prodotti.

ulteriore novità, concerne il paragrafo 2 dell'art. 136, che prevede che “Se il metodo di calcolo dell’importo di uncorrispettivo o di un diritto di licenza si basa sul prezzo delle merci importate, salvo prova contraria si presume cheil pagamento di tale corrispettivo o diritto di licenza si riferisca alle merci oggetto della valutazione”, distinguendotra diritti di licenza calcolati sul valore delle merci importate e diritti di licenza calcolati sul venduto.

* tale norma riassume, rispettivamente alle lettere a) e c), le previsioni in precedenza contenute nell’art. 160 del DAC – riferita dunque all’ipotesi cosiddetta a tre parti – nonché le indicazioni contenute nel Comitato del Codice Doganale, sezione valore in Dogana, al commento n. 3

30© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

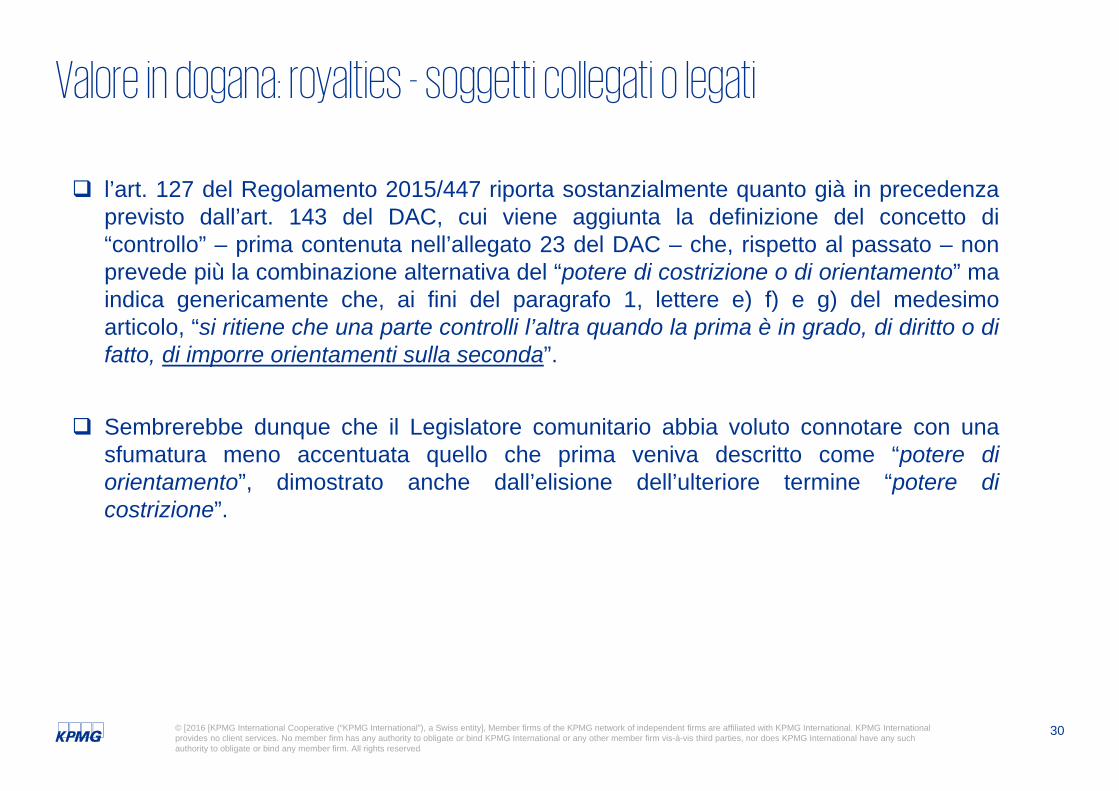

Valore in dogana: royalties - soggetti collegati o legati

l’art. 127 del Regolamento 2015/447 riporta sostanzialmente quanto già in precedenzaprevisto dall’art. 143 del DAC, cui viene aggiunta la definizione del concetto di“controllo” – prima contenuta nell’allegato 23 del DAC – che, rispetto al passato – nonprevede più la combinazione alternativa del “potere di costrizione o di orientamento” maindica genericamente che, ai fini del paragrafo 1, lettere e) f) e g) del medesimoarticolo, “si ritiene che una parte controlli l’altra quando la prima è in grado, di diritto o difatto, di imporre orientamenti sulla seconda”.

Sembrerebbe dunque che il Legislatore comunitario abbia voluto connotare con unasfumatura meno accentuata quello che prima veniva descritto come “potere diorientamento”, dimostrato anche dall’elisione dell’ulteriore termine “potere dicostrizione”.

31© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

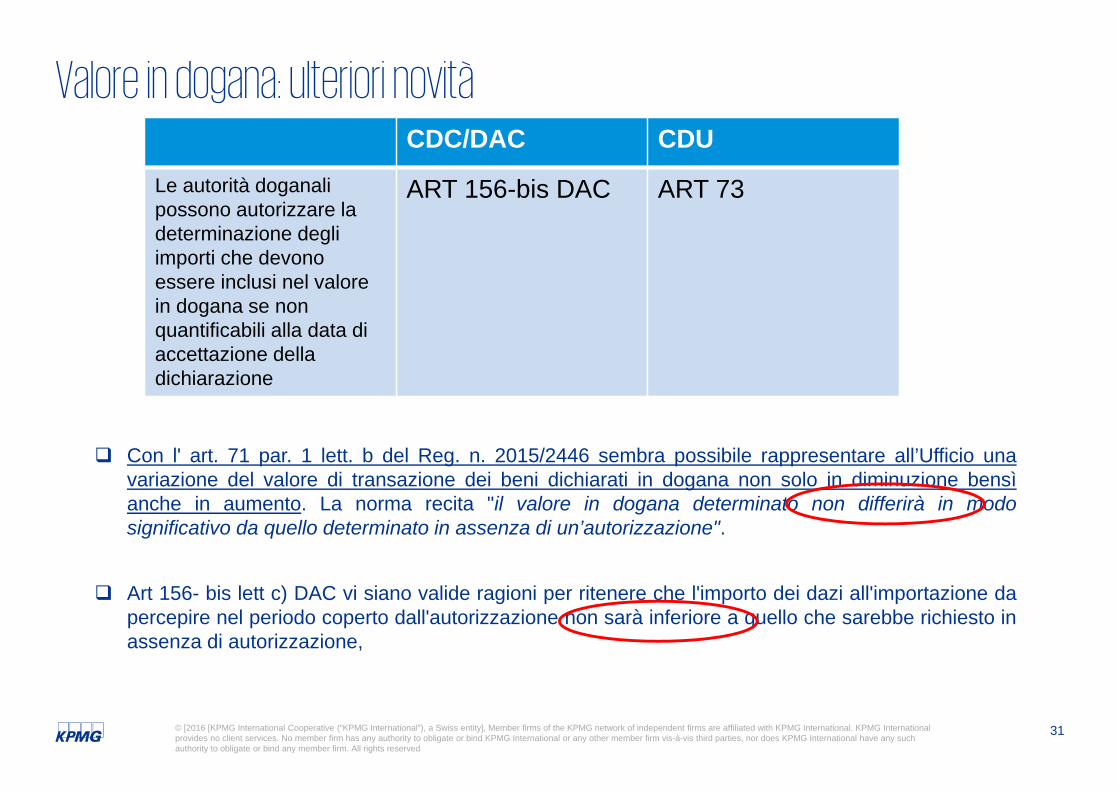

Valore in dogana: ulteriori novità

Con l' art. 71 par. 1 lett. b del Reg. n. 2015/2446 sembra possibile rappresentare all’Ufficio unavariazione del valore di transazione dei beni dichiarati in dogana non solo in diminuzione bensìanche in aumento. La norma recita "il valore in dogana determinato non differirà in modosignificativo da quello determinato in assenza di un’autorizzazione".

Art 156- bis lett c) DAC vi siano valide ragioni per ritenere che l'importo dei dazi all'importazione dapercepire nel periodo coperto dall'autorizzazione non sarà inferiore a quello che sarebbe richiesto inassenza di autorizzazione,

CDC/DAC CDULe autorità doganali possono autorizzare la determinazione degli importi che devono essere inclusi nel valore in dogana se non quantificabili alla data di accettazione della dichiarazione

ART 156-bis DAC ART 73

32© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Eliminazione "First sale rule"

Non sarà più possibile dichiarare il valore in dogana utilizzando la regola del "first sale rule": Articolo 347 del Reg. 2015/2447:

Il valore di transazione delle merci può essere determinato sulla base di unavendita che ha luogo prima della vendita di cui all’articolo 128, paragrafo 1, delpresente regolamento se la persona per conto della quale è presentata ladichiarazione in dogana è vincolata da un contratto concluso prima del 18gennaio 2016.

Il presente articolo si applica fino al 31 dicembre 2017.

Factory/Seller

Middleman

Importer /buyerLast sale

First sale

Spedizione

Commissioni di acquisto ….?

33© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Eliminazione "First sale rule"

P

CF

150

100

T

ART.128 Reg.2015/2447 Se lemerci sono vendute perl’esportazione verso il territoriodoganale dell’Unione nonprima di essere introdotte intale territorio doganale mamentre si trovano in custodiatemporanea o sono vincolate aun regime speciale diverso daltransito interno, dall’uso finaleo dal perfezionamento passivo,il valore di transazione èdeterminato sulla base di talevendita.

LE INFORMAZIONI VINCOLANTI IN MATERIA DI ORIGINE E CLASSIFICAZIONE

35© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Decisioni riguardanti l'applicazione della normativa doganale (Art.22 CDU- art. 6 CDC)

Decisioni sull'applicazione della normativa doganale

CDC CDU

Termine entro cui le autorità devono decidere

"al più presto" 120 giorni dalla data di accettazione dellarichiesta

Termine ulteriore Non specificato Non superiore a 30 giorni

Decisione presa nei confronti di più persone

Non previstox

Termine per il richiedente per presentare osservazioni nel caso di decisione che abbia conseguenze sfavorevoli

Non previsto x

36© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Decisioni relative alle informazioni vincolanti – IVO e ITV- (Art. 33 CDU)

Due novità fondamentali:

Per le informazioni vincolanti in materia di tariffaria o di

origine è previsto un periodo di validità per entrambi pari a 3 anni (attualmente l'ITV è

valida 6 anni).

Le informazioni vincoleranno anche il destinatario delle decisioni e non soltanto le

Autorità come previsto attualmente nel CDC.

RAPPRESENTANZA DOGANALE

38© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

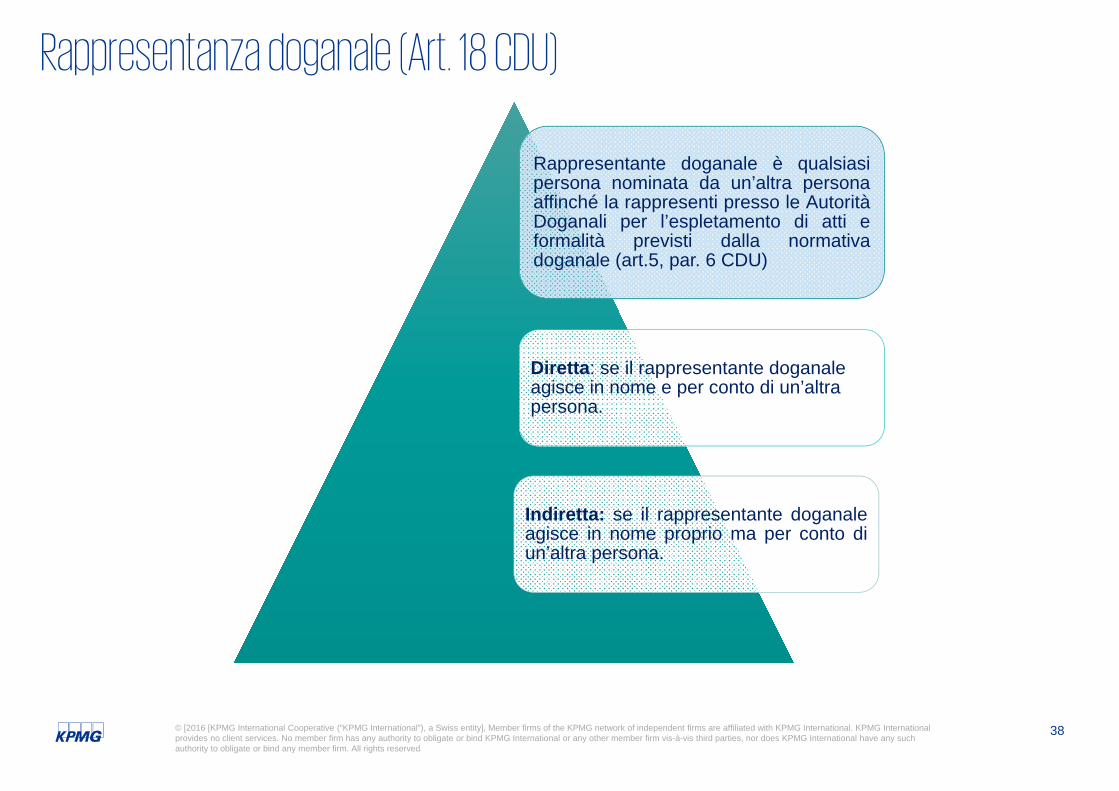

Rappresentanza doganale (Art. 18 CDU) rt.18 CDU)

Rappresentante doganale è qualsiasipersona nominata da un’altra personaaffinché la rappresenti presso le AutoritàDoganali per l’espletamento di atti eformalità previsti dalla normativadoganale (art.5, par. 6 CDU)

Diretta: se il rappresentante doganale agisce in nome e per conto di un’altra persona.

Indiretta: se il rappresentante doganaleagisce in nome proprio ma per conto diun’altra persona.

39© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

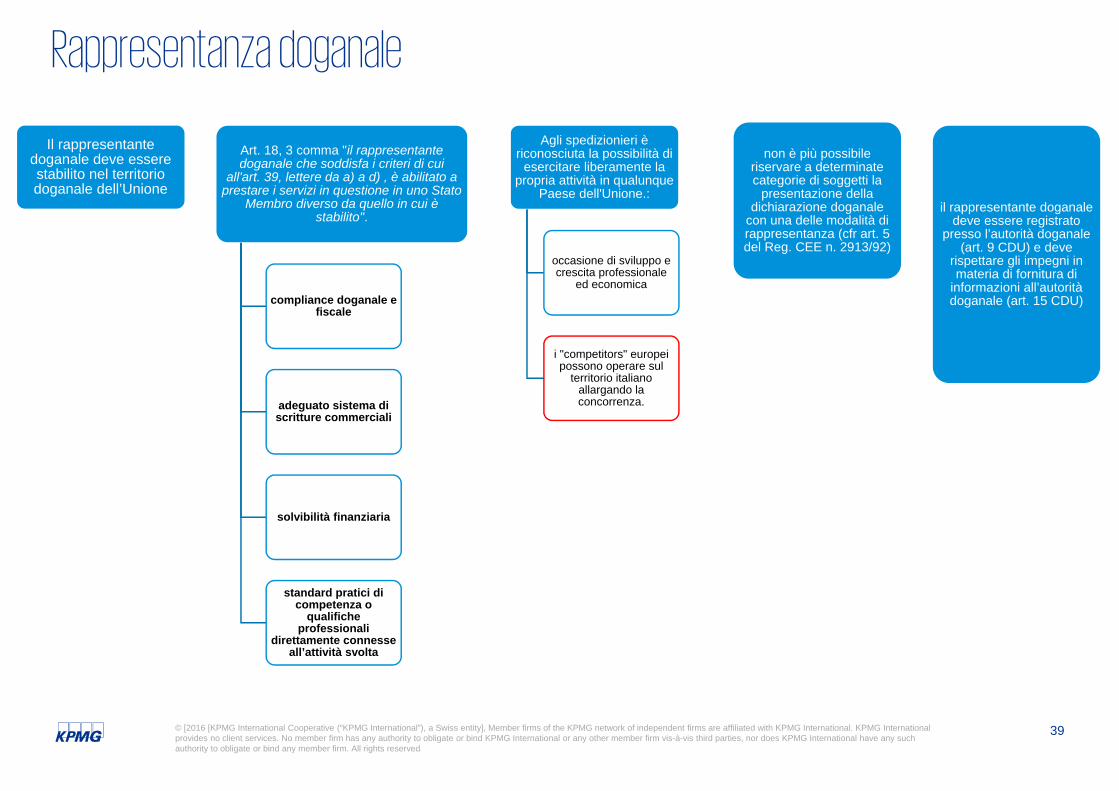

Rappresentanza doganale

Il rappresentante doganale deve essere stabilito nel territorio doganale dell’Unione

Art. 18, 3 comma "il rappresentante doganale che soddisfa i criteri di cui

all'art. 39, lettere da a) a d) , è abilitato a prestare i servizi in questione in uno Stato

Membro diverso da quello in cui è stabilito".

compliance doganale e fiscale

adeguato sistema di scritture commerciali

solvibilità finanziaria

standard pratici di competenza o

qualifiche professionali

direttamente connesse all’attività svolta

Agli spedizionieri è riconosciuta la possibilità di

esercitare liberamente la propria attività in qualunque

Paese dell'Unione.:

occasione di sviluppo e crescita professionale

ed economica

i "competitors" europei possono operare sul

territorio italiano allargando la concorrenza.

non è più possibile riservare a determinate categorie di soggetti la

presentazione della dichiarazione doganale

con una delle modalità di rappresentanza (cfr art. 5 del Reg. CEE n. 2913/92)

il rappresentante doganale deve essere registrato

presso l’autorità doganale (art. 9 CDU) e deve

rispettare gli impegni in materia di fornitura di

informazioni all’autorità doganale (art. 15 CDU)

OPERATORE ECONOMICO AUTORIZZATO –AEO-

41© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

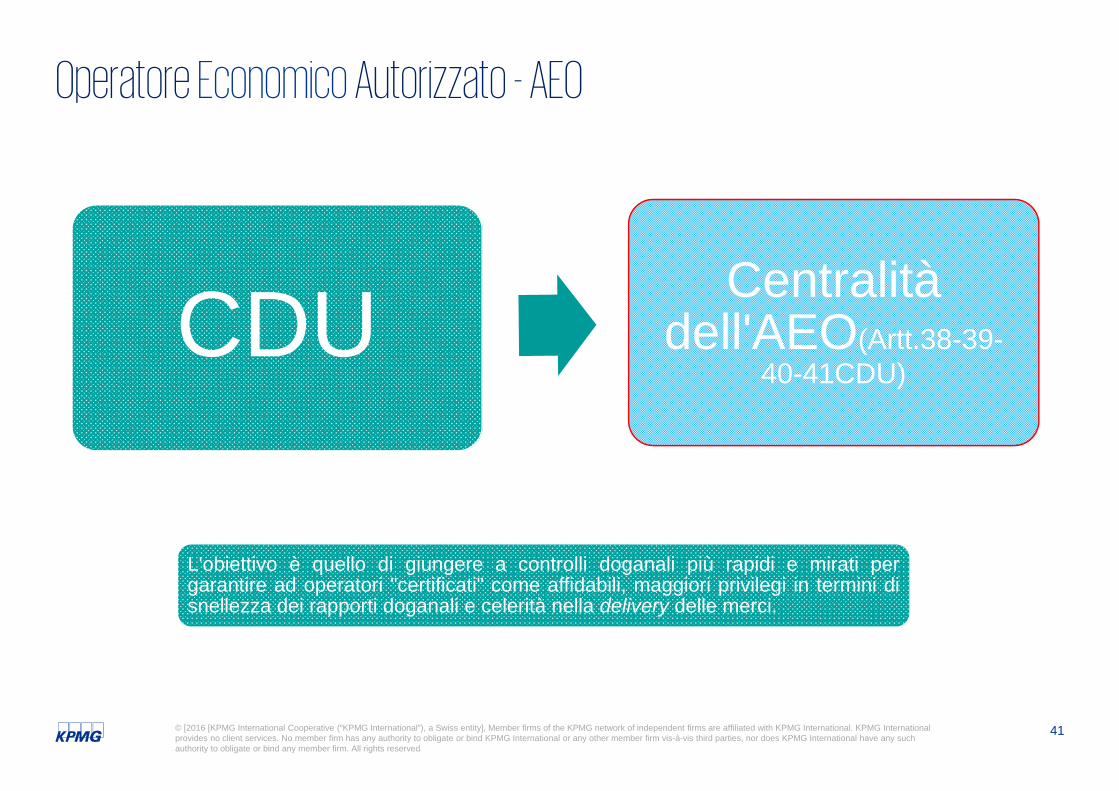

Operatore Economico Autorizzato - AEO

CDU Centralità dell'AEO(Artt.38-39-

40-41CDU)

L'obiettivo è quello di giungere a controlli doganali più rapidi e mirati pergarantire ad operatori "certificati" come affidabili, maggiori privilegi in termini disnellezza dei rapporti doganali e celerità nella delivery delle merci.

42© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Operatore Economico Autorizzato - AEO

Certificazione di affidabilità degli operatori economici rilasciata dalle Autorità doganali comunitarie.

2 TIPI DI CERTIFICATI AEO (Art. 38 CDU):

• Certificato AEO Customs – Semplificazioni Doganali• Certificato AEO Security – Sicurezza

Come in precedenza, le due tipologie di autorizzazione possono cumularsi e quando un richiedente ha i requisiti per ottenere sia un’autorizzazione AEOC che AEOS, viene rilasciata un’autorizzazione combinata (art.33 IA) che garantisce i benefici cumulati.

L'Autorizzazione che concede la qualifica di AEO prende effetto il quinto giorno successivo all’adozione della decisione (art.29 Reg. 2015/2446).

43© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Criteri per la concessione dello status di AEO Art. 39 UCC- ARTT. 24-28 RE

a)comprovata osservanza della normativa doganale e fiscale e assenza di reati gravi connessi all’attività economica del richiedente;

b)dimostrazione di un alto livello di controllo sulle operazioni e sul flusso delle merci mediante un sistema contabile che consenta adeguati controlli doganali;

c) comprovata solvibilità finanziaria;d) rispetto di standard pratici di competenza o di qualifiche professionali

direttamente connesse all’attività svolta*;e)esistenza di adeguati standard di sicurezza idonei a garantire la

sicurezza della catena di approvvigionamento internazionale (autorizzazione AEOS).

* Nuovo criterio per diventare AEOC e AEOF

44© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Operatore Economico Autorizzato - AEO• Il questionario di autovalutazione va obbligatoriamente presentato

insieme all’istanza (art 26 par 1, RD);• non è più motivo ostativo per l’accettazione dell’istanza l’esistenza di

una condanna per un reato connesso con l’attività economica delrichiedente/condanna per grave violazione della regolamentazionedoganale connessa con l’attività di rappresentante legale delrichiedente (ex art. 14 septies Reg. n.2454/93). Questi eventiassumono rilevanza ai fini del diniego dell’autorizzazione e andrannoverificati nel corso dell’audit;

• nel caso di soggetti aventi stabili organizzazioni nel territorio doganaledella UE è sufficiente presentare un’unica domanda per ottenere laqualifica di AEO (art. 26, par. 2, RD);

45© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Operatore Economico Autorizzato - AEO

Nel CDU lo status di AEO rimane una via previlegiata di accesso alle procedure doganali semplificate.

Solo i soggetti AEOC potranno utilizzare: Autovalutazione; Sdoganamento centralizzato; Iscrizione nelle scritture del dichiarante con procedura

domiciliata; Garanzia globale con importo ridotto per obbligazione

doganale già insorte.

46© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

RIESAME CERTIFICAZIONI AEO

i certificati AEO esistenti al 1° maggio 2016 resteranno validi fino al loro riesame(entro 1° maggio 2019);

nell’ambito del riesame, i nuovi criteri e le nuove condizioni devono essere accertatiex novo mentre per le condizioni ed i criteri già previsti nel vecchio codice sipossono assumere senza ulteriori verifiche gli esiti delle attività di riesame o dimonitoraggio effettuati di recente.

per le nuove istanze AEO presentate anteriormente al 1° maggio si può condurrel’audit con i vecchi criteri e poi effettuare il riesame per l’adeguamento alladisciplina dell’UCC oppure effettuare l’audit con i criteri dell’UCC e far decorrerel’autorizzazione dal 1° maggio 2016.

47© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Operatore Economico Autorizzato - AEO- AEO

48© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Operatore Economico Autorizzato - AEOAEO

Reputazione aziendale

• Effetto negativo sul ‘brand’;

• Effetto negativo nel rapporto con le autorità doganali;

• Effetto negativo nel rapporto con i consumatori ed i fornitori.

Supply chain

• Aumento del tempo di consegna della merce;

• Aumento dei costi indiretti (es. spese di immagazzinamento, sostenimento di costi per violazioni contrattuali);

• Aumento delle ispezioni fisiche nei locali di entrata e di uscita della merce.

Agevolazioni doganali

• Alcune semplificazioni doganali non saranno accessibili agli operatori non AEO (es.: Procedura Domiciliata, esonero dalla prestazione della garanzia).

Effetti della mancata certificazione "AEO"

RIESAME E VALIDITÀDELLE AUTORIZZAZIONIGIÀ IN VIGORE AL 1°MAGGIO 2016

50© [2016 [KPMG International Cooperative (“KPMG International”), a Swiss entity], Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm. All rights reserved

Riesame e validità delle autorizzazioni già in vigore al 1° maggio 2016 (art. 250 - 251 Reg. 2015/2446)

le autorizzazioni già in vigore al primo maggio 2016 se non hanno un termine di validità saranno riesaminate;

se, diversamente, hanno un periodo di validità limitato restano in vigore fino a tale periodo o fino al 1° maggio 2019.

GrazieMassimo Fabio

Partner, International Trade & Customs

Studio Associato - KPMG International

Consulenza legale e tributaria

Piazza delle Muse, 8

00197 ROMA

Phone +39 06 809631Fax +39 06 8077459

Mobile +39 348 2702922

mailto:[email protected]

Via Vittor Pisani, 27

20124 MILANOPhone +39 02 676441

© [year] [legal member firm name], an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved.

The KPMG name and logo are registered trademarks or trademarks of KPMG International.

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

kpmg.com/socialmedia kpmg.com/app