colombia y el entorno global - banrep.gov.co · china polonia brasil chile malasia corea india rep....

TRANSCRIPT

Colombia y el Entorno GlobalAna Fernanda MaiguashcaCodirectoraNoviembre 2018

* Estas opiniones son personales y no representan la posición oficial del Banco de la República o de su Junta Directiva.

1

RiesgosCONTE

NID

O Completando el ajuste macro: aún hay desafíos

Estado de las variables macro “naturales”

Desarrollos recientes en economías emergentes

Perspectivas

• La economía colombiana ha seguido ajustándose al choque en los términos de intercambio de 2014-2016.

Fuente : U.S Energy Information Administration (EIA) Fuente: Bloomberg. Citigroup ToT index3

0

20

40

60

80

100

120

140

nov.‐13 nov.‐14 nov.‐15 nov.‐16 nov.‐17 nov.‐18

Precios del Petróleo (Brent, WTI)

WTI

Brent

10

30

50

70

90

110

130

150

ago.‐13 ago.‐14 ago.‐15 ago.‐16 ago.‐17 ago.‐18

Términos de Intercambio (Ene2014=100)

Colombia

México

Perú

Argentina

Fuente: Datastream, FMI y bancos centrales. 4

• Ha habido una corrección importante del déficit en cuenta corriente, lo que ha permitido disminuir la diferencia entre el déficit de Colombia y los otros países de la región que sufrieron choques menores. Para 2018 la proyección es 3,2% del PIB.

‐6,4%

‐3,3%

‐7%

‐5%

‐3%

‐1%

1%

2009 2010 2011 2012 2013 2014 2015 2016 2017

Cuenta Corriente (% of GDP)

Chile

Colombia

México

Perú

Fuente: Banco de la República 5

• La corrección del déficit en la cuenta corriente estuvo inicialmente asociada con una reducción en las importaciones y de la renta de los factores. La contracción reciente ha sido impulsada por el aumento de las exportaciones netas.

‐7,0%

‐6,0%

‐5,0%

‐4,0%

‐3,0%

‐2,0%

‐1,0%

0,0%

‐30,000

‐25,000

‐20,000

‐15,000

‐10,000

‐5,000

0,000

5,000

10,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(pr)

2017(pr)

Cuenta Corriente

Bienes y serviciosRenta de FactoresTransferenciasCuenta Corriente (% PIB) (der.)

% del PIB

USD

Millon

es

• Los flujos de IED son importantes en la financiación del déficit y reducen la vulnerabilidad externa.

Fuente: Banco de la República – Balanza de pagos

6

‐3.000

‐2.000

‐1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 2016 2017 2018

USD

Millon

es

Flujos de Inversión y Cuenta Corriente

Inversión de Portafolio Inversión Directa

Déficit en Cuenta Corriente

Desafío: Los flujos de portafolio se pueden haber vuelto más inciertos en un contexto de normalización de la política monetaria en economías avanzadas y una percepción de riesgo más alta en los mercados emergentes.

• Las importaciones de bienes de capital e intermedios son relevantes en el déficit y hay una relación cercana con el proceso de inversión de la economía

Fuente: Banco de la República – Balanza de pagos 7

-40

-30

-20

-10

0

10

20

30

40

50

ene.

-12

may

.-12

sep.

-12

ene.

-13

may

.-13

sep.

-13

ene.

-14

may

.-14

sep.

-14

ene.

-15

may

.-15

sep.

-15

ene.

-16

may

.-16

sep.

-16

ene.

-17

may

.-17

sep.

-17

ene.

-18

may

.-18

sep.

-18

Bienes de consumoBienes intermediosBienes de Capital

Fuente: DANE.

• El choque inflacionario se ha disipado. La inflación ha venido convergiendo a la meta del 3%

8

3,33%

3,78%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

oct.‐14 abr.‐15 oct.‐15 abr.‐16 oct.‐16 abr.‐17 oct.‐17 abr.‐18 oct.‐18

Inflación Anual

Inflación Total

Inflación sin Alimentos

• Los síntomas de inercia en la inflación han disminuido en los últimos meses.

Fuente: DANE 9

1,5%

4,1%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

Oct‐12 Oct‐13 Oct‐14 Oct‐15 Oct‐16 Oct‐17 Oct‐18

Inflación de Transables y No Transables

Transables No Transables

• El promedio de los indicadores de inflación básica ha estado estable y cercana a niveles de 3% durante los últimos meses.

10

oct‐18 3,32%sep‐18 3,28%ago‐18 3,31%jul‐18 3,35%jun‐18 3,33%

oct‐18 3,32%sep‐18 3,28%ago‐18 3,31%jul‐18 3,35%jun‐18 3,33%

2,02,53,03,54,04,55,05,56,06,57,0

oct.‐13 oct.‐14 oct.‐15 oct.‐16 oct.‐17 oct.‐18

Indicadores de inflación básica

%

Fuente: DANE. Metodología Base 2015 – Series desestacionalizadas

11

• La demanda interna se desaceleró ante el ajuste en el ingreso y en consecuencia el crecimiento del PIB real disminuyó. Esta tendencia ha venido revirtiéndose pero la incertidumbre en la velocidad de recuperación ha aumentado.

2,6%

1,3%

0%

2%

4%

6%

8%

10%

12%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 2014 2015 2016 2017 2018

Crecimiento Anual

PIB Demanda Interna

Tercer Trimestre

• Por ramas de actividad, los sectores que más crecieron en dicho trimestre fueron administración pública y defensa y construcción. En esta oportunidad, ninguno de los 12 sectores que componen el PIB presentó crecimientos negativos.

• Construcción fue una importante sorpresa positiva mientras que ocurrió lo contrario con actividad financiera.

12

RiesgosCONTE

NID

O Completando el ajuste macro: aún hay desafíos

Estado de las variables macro “naturales”

Desarrollos recientes en economías emergentes

Perspectivas

• Los inversionistas han diferenciado entre mercados emergentes hasta ahora.

Fuente: Bloomberg. Cálculos del BR 14

B

BB

BBB

A

AA‐100% ‐90% ‐80% ‐70% ‐60% ‐50% ‐40% ‐30% ‐20% ‐10% 0%

Rep. Checa

Malasia

Chile

Polonia

México

Tailandia

Colombia

Perú

Filipinas

Indonesia

Rusia

Sudáfrica

Brasil

Turquía

Argentina

Moneda local frente al dólar(cambio porcentual – año corrido)

ArgentinaTurquía

Malasia

Bra.

India

Sudáfr.

Rus. ColPer.

Méx.

TailandiaChl.

‐40%

10%

60%

110%

160%

210%

‐110% ‐90% ‐70% ‐50% ‐30% ‐10% 10%

Cambio en

los C

DS a 5 añ

os(cam

bio po

rcen

tual, año

corrid

o)

Depreciación frente al dólar(cambio porcentual, año corrido)

Cambio en los CDS a 5 añosy depreciación

• A pesar de los aumentos en las tasas de interés en otras economías emergentes, en Colombia se han mantenido relativamente estables.

• El peso se mantiene dentro de las monedas emergentes más estables, a pesar de una reciente depreciación.

Fuente: Bloomberg Fuente: Bloomberg15

‐46‐5

1524252640424249616467

120141158177

457

‐100 0 100 200 300 400 500

China

Polonia

Brasil

Chile

Malasia

Corea

India

Rep. Checa

Sudáfrica

Tailandia

Colombia

Perú

Israel

Rusia

México

Hungría

Indonesia

Turquía

Cambio en los rendimientos de los títulos soberanos a 10 años(año corrido; puntos básicos)

0,6%

1,3%

2,3%

2,6%

3,7%

3,8%

4,6%

6,2%

6,4%

7,2%

8,2%

9,0%

9,0%

10,1%

10,9%

12,7%

14,4%

16,2%

16,3%

44,0%

92,8%

EgiptoTailandia

MarruecosVietnamMalasiaMéxico

PerúIsrael

FilipinasColombia

Rep. ChecaIndonesiaPoloniaHungría

ChileKazajistán

BrasilSudáfrica

RusiaTurquía

Argentina

Moneda local vs. USD(año corrido)

Fuente: Bloomberg.

16

Tasa de cambio nominal(Base 100 = Enero de 2012)

250

350

450

550

650

750

850

950

80

130

180

230

280

330

380

oct. 16

ene. 17

abr. 17

jul. 17

oct. 17

ene. 18

abr. 18

jul. 18

oct. 18

Brasil Chile México Colombia Perú Turquía Argentina (Eje secundario)

Fuente: Bloomberg. 17

CDS 5 años(Base 100 = Diciembre de 2017)

357,0

261,5

50

100

150

200

250

300

350

400

Colombia Brasil México Perú Chile Turquía Argentina

Zoom (agosto y septiembre 2018)

Fuente: FMI18

Déficit de cuenta corriente(% del PIB)

‐6

‐5

‐4

‐3

‐2

‐1

0

2010 2011 2012 2013 2014 2015 2016 2017

ArgentinaBrazil

Fuente: OECD

Un poco sobre Argentina

19

RiesgosCONTE

NID

O Completando el ajuste macro: aún hay desafíos

Estado de las variables macro “naturales”

Desarrollos recientes en economías emergentes

Perspectivas

0

1

2

3

4

5

6

7

8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tasa de Interés Natural y Rango de Estimaciones

Max‐Min

Mediana

21Fuente: Banco de la República.

• Las estimaciones para la tasa de interés natural han convergido al rango de 0% a 3%. La incertidumbre alrededor de estas estimaciones es elevada.

• Se espera que la tasa de interés natural para Colombia aumente en los próximos años dado: i) la tendencia en el balance entre ahorro e inversión globales, y; ii) la contracción esperada de la política monetaria en las economías avanzadas.

▪Estimaciones del FMI:▫Crecimiento potencial máximo: 4,1%▫Crecimiento potencial mínimo: 2,1%

1/ Supone un crecimiento del PIB per cápita del 2%, un crecimiento de la población del 1% y un crecimiento de la productividad de 0,3%. Se refiere a una estimación de largo plazo, en ausencia de reformas estructurales.

22

• Después de la caída en los precios del petróleo, algunas de las condiciones que impulsaban la dinámica de la inversión han venido reduciéndose.

• Las estimaciones actuales de PIB potencial sugieren que al cierre de 2017 hubo una brecha negativa, ligeramente inferior a 1%.

▪ Estimación del Banco de la República: 3,3%1

2,60%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 2014 2015 2016 2017 2018

Crecimiento Anual del PIB

(A)

(B)

(C)

(A)(B)(C)

• Las estimaciones del Banco sobre la tasa de cambio real de “equilibrio” sugieren que no existen grandes desbalances de corto plazo en esta variable.

23Fuente: Banco de la República.

80

90

100

110

120

130

140

150

160

Sep‐10 Sep‐11 Sep‐12 Sep‐13 Sep‐14 Sep‐15 Sep‐16 Sep‐17 Sep‐18

Índice de Tasa de Cambio Real

Base IPC Base IPP

RiesgosCONTE

NID

O Completando el ajuste macro: aún hay desafíos

Estado de las variables macro “naturales”

Desarrollos recientes en economías emergentes

Perspectivas

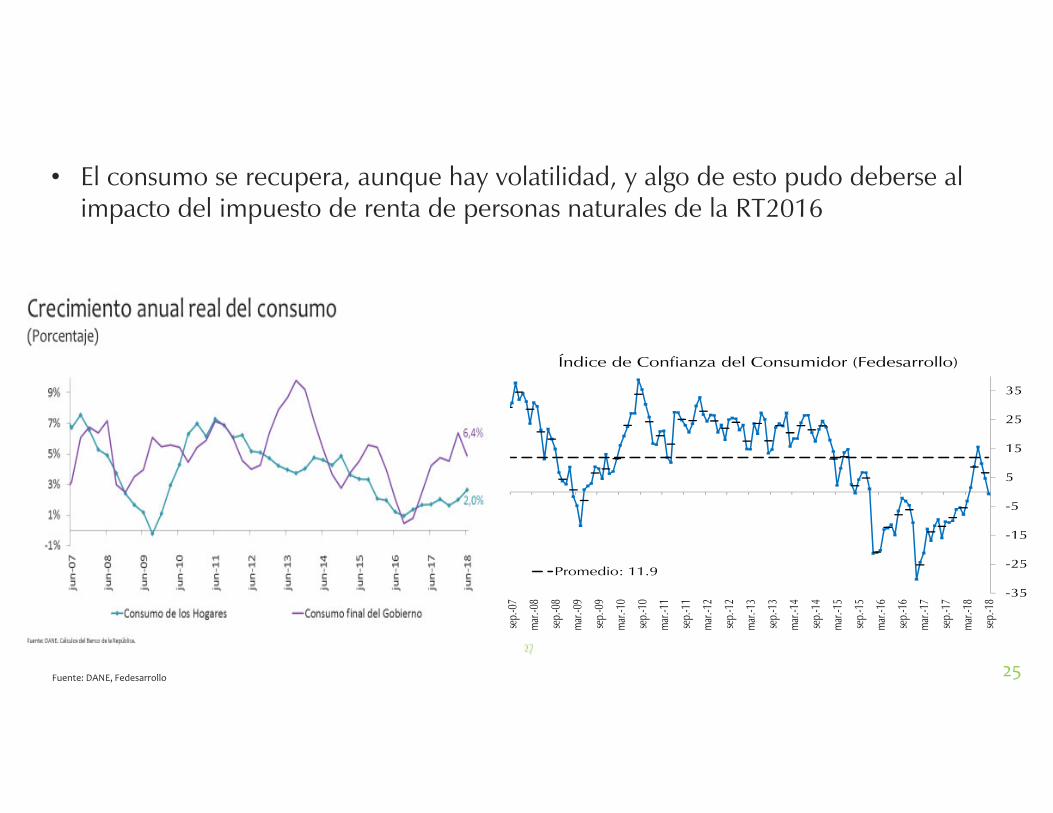

Fuente: DANE, Fedesarrollo

• El consumo se recupera, aunque hay volatilidad, y algo de esto pudo deberse al impacto del impuesto de renta de personas naturales de la RT2016

25

-35

-25

-15

-5

5

15

25

35

sep.

-07

mar.

-08

sep.

-08

mar.

-09

sep.

-09

mar.

-10

sep.

-10

mar.

-11

sep.

-11

mar.

-12

sep.

-12

mar.

-13

sep.

-13

mar.

-14

sep.

-14

mar.

-15

sep.

-15

mar.

-16

sep.

-16

mar.

-17

sep.

-17

mar.

-18

sep.

-18

Índice de Confianza del Consumidor (Fedesarrollo)

Promedio: 11.9

Fuente: DANE, Cálculos Banco de la República

• Existe un poco más de incertidumbre sobre la velocidad en la recuperación de la inversión

26

-40.0%

-20.0%

0.0%

20.0%

40.0%

60.0%

sep.

-10

mar

.-11

sep.

-11

mar

.-12

sep.

-12

mar

.-13

sep.

-13

mar

.-14

sep.

-14

mar

.-15

sep.

-15

mar

.-16

sep.

-16

mar

.-17

sep.

-17

mar

.-18

sep.

-18

Importaciones de Bienes de Capital (reales) vs. Inversión en Maquinaria y Equipo

Maquinaria y equipo (base 2015)

Importaciones de Bienes de Capital (pesos constantes)

• El comportamiento de la cartera comercial no muestra una dinámica que haga esperar una aceleración de la inversión en el corto plazo.

27

‐10

0

10

20

30

40

50

60

jul.‐08

jul.‐09

jul.‐10

jul.‐11

jul.‐12

jul.‐13

jul.‐14

jul.‐15

jul.‐16

jul.‐17

jul.‐18

Total Comercial Microcrédito Vivienda Consumo

Fuente: Superintendencia Financiera de Colombia , cálculos Banco de la República.

• Sectorialmente la industria continúa mostrando un buen comportamiento y el crecimiento de tercer trimestre se ubicó en 2.4%, que era lo pronosticado por el BR.

28

RiesgosCONTE

NID

O Completando el ajuste macro: aún hay desafíos

Estado de las variables macro “naturales”

Desarrollos recientes en economías emergentes

Perspectivas

30

2019

Evolución Interna Política Monetaria

Definición Política Fiscal

Evolución Demanda Interna

Entorno Financiero Externo

Tensiones Geopolíticas

Guerra Comercial

Disyuntivas de Política Monetaria

Entorno Externo

Colombia y el Entorno GlobalAna Fernanda MaiguashcaCodirectoraNoviembre 2018

* Estas opiniones son personales y no representan la posición oficial del Banco de la República o de su Junta Directiva.

31